1301-07 allegato prot. n. 1342-5 Progetto I.FI.VE.R. …...AGGIORNAMENTO DEL MODELLO DI GOVERNANCE...

37

Sintesi degli aggiornamenti del documento Data di delibera del CdA: 3/8/17 Data dell’aggiornamento precedente: 30 giugno 2009, 21 aprile 2015 Responsabili aggiornamento/manutenzione: Vice Direttore Generale Dirigente Preposto Validato da: - Consiglio di Amministrazione - Collegio Sindacale - Direttore Generale PROGETTO DI GOVERNO SOCIETARIO Gruppo Bancario Cassa di Risparmio di Cento

Transcript of 1301-07 allegato prot. n. 1342-5 Progetto I.FI.VE.R. …...AGGIORNAMENTO DEL MODELLO DI GOVERNANCE...

Sintesi degli aggiornamenti del documento

Data di delibera del CdA: 3/8/17

Data dell’aggiornamento precedente: 30 giugno 2009, 21 aprile 2015

Responsabili aggiornamento/manutenzione: Vice Direttore Generale Dirigente Preposto

Validato da: - Consiglio di Amministrazione - Collegio Sindacale - Direttore Generale

PROGETTO DI GOVERNO

SOCIETARIO

Gruppo Bancario

Cassa di Risparmio di Cento

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

2

Indice

Premessa........................................................................................................................................... 4

OBIETTIVI ..................................................................................................................................... 4

RAPPRESENTAZIONE DEL MODELLO DI GOVERNANCE ................................................................... 4

AGGIORNAMENTO DEL MODELLO DI GOVERNANCE ....................................................................... 4

1. IL GRUPPO BANCARIO CASSA DI RISPARMIO DI CENTO ............................................... 5

1.1 Società appartenenti al Gruppo ............................................................................................. 5

1.2 Il ruolo della Capogruppo...................................................................................................... 5

2. IL MODELLO DI CORPORATE GOVERNANCE – LA CAPOGRUPPO ............................... 6

2.1 Ragioni della scelta del modello ........................................................................................... 8

A) STORIA E IDENTITÀ DELLA BANCA ..................................................................................... 8

B) STRUTTURA PROPRIETARIA E GRADO DI APERTURA AL MERCATO DEL CAPITALE DI

RISCHIO ......................................................................................................................................... 8

C) CATEGORIA IN CUI SI COLLOCA LA BANCA PER DIMENSIONI E COMPLESSITÀ OPERATIVA ... 9

D) OBIETTIVI STRATEGICI DI MEDIO E LUNGO PERIODO .......................................................... 9

3. STRUTTURA ORGANIZZATIVA DELLA CAPOGRUPPO ................................................. 11

3.1 Organi aziendali della Capogruppo ..................................................................................... 11

3.1.1 Assemblea dei Soci ...................................................................................................... 11

3.1.2 Consiglio di Amministrazione ..................................................................................... 12

3.1.3 Presidente del Consiglio di Amministrazione .............................................................. 13

3.1.4 Comitato Esecutivo, se nominato................................................................................. 14

3.1.5 Collegio Sindacale ....................................................................................................... 14

3.1.6 Direttore Generale ........................................................................................................ 15

3.2 Funzioni di controllo ...................................................................................................... 16

3.3 Sistema delle deleghe della Capogruppo............................................................................. 17

3.4 Regime del controllo contabile della Capogruppo .............................................................. 18

3.5 Sistemi di remunerazione e incentivazione della Capogruppo ........................................... 19

3.6 Flussi informativi della Capogruppo ................................................................................... 19

4. STRUTTURA FINANZIARIA DELLA CAPOGRUPPO ........................................................ 20

4.1 Assetti proprietari ................................................................................................................ 20

4.2 Diritti degli azionisti ............................................................................................................ 22

5. MODELLO DI GESTIONE DEI CONFLITTI DI INTERESSE TRA BANCA E

LAVORATORI/SOGGETTI COLLEGATI/CLIENTI DELLA CAPOGRUPPO ............................ 24

5.1 Operazioni con soggetti collegati ........................................................................................ 25

5.2 Operazioni personali............................................................................................................ 26

5.3 Codici di comportamento .................................................................................................... 26

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

3

5.3.1 Codice Etico e Carta dei valori .................................................................................... 26

5.3.2 Codice di autodisciplina ............................................................................................... 26

5.3.3 Codice provvedimenti disciplinari ............................................................................... 26

5.4 Regolamenti MIFID ............................................................................................................ 27

5.4.1 Policy dei conflitti di interesse nei servizi di investimento e accessori ....................... 27

5.4.2 Politica di gestione degli incentivi (Inducements) ....................................................... 27

5.4.3 Regolamento generale della strategia di esecuzione degli ordini su strumenti finanziari (c.d. Execution Policy ) .............................................................................................................. 27

5.5 Market Abuse ...................................................................................................................... 27

6. SOCIETA’ CONTROLLATA - I.FI.VE.R. S.P.A. ................................................................... 27

6.1 Il modello di corporate governance ..................................................................................... 28

6.2 La struttura organizzativa .................................................................................................... 28

6.2.1 Organi Aziendali ............................................................................................................ 28

6.2.1.1 L’assemblea degli azionisti ............................................................................................ 29

6.2.1.2 Il Consiglio di Amministrazione .................................................................................... 29

6.2.1.3 Presidente del Consiglio di Amministrazione ................................................................ 30

6.2.1.4 Collegio Sindacale ......................................................................................................... 31

6.2.1.5 L’Amministratore Delegato ........................................................................................... 32

6.2.2 Sistema dei controlli....................................................................................................... 33

6.2.3 Sistema delle deleghe ..................................................................................................... 33

6.2.4 Regime del controllo contabile ...................................................................................... 33

6.2.5 Sistemi di remunerazione e incentivazione .................................................................... 34

6.2.6 Flussi informativi ........................................................................................................... 34

6.2.7 Assetti proprietari ........................................................................................................... 35

6.2.8 Diritti degli azionisti ...................................................................................................... 35

6.2.9 Operazioni con soggetti collegati ................................................................................... 35

6.2.10 Operazioni personali ...................................................................................................... 36

6.2.11 Codice Etico, Carta dei valori, Codice di Autodisciplina e dei provvedimenti Disciplinari ..................................................................................................................................... 36

7. REDAZIONE E DIFFUSIONE ................................................................................................. 37

7.1 Processo di approvazione .................................................................................................... 37

7.2 Aggiornamento .................................................................................................................... 37

7.3 Diffusione al pubblico ......................................................................................................... 37

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

4

Premessa

OBIETTIVI

RAPPRESENTAZIONE DEL MODELLO DI GOVERNANCE La rappresentazione del modello di corporate governance del Gruppo Bancario Cassa di Risparmio di Cento (in seguito indicato anche come “il Gruppo” o “la Banca”) illustra l'attuale modello di amministrazione e controllo nonché il suo funzionamento, che sono descritti e disciplinati dettagliatamente nello Statuto, nei regolamenti aziendali relativi al sistema di governance, al sistema organizzativo aziendale, al sistema dei controlli interni ed ai processi operativi.

Tale normativa interna è disponibile ed aggiornata sulla intranet aziendale e nel suo complesso rappresenta essa stessa il "progetto per il governo societario" che il Gruppo si è dato, in termini di scelte strategiche, organizzative e di assunzione e gestione dei rischi.

La rappresentazione del modello di corporate governance del Gruppo Bancario Cassa di Risparmio di Cento (in seguito indicato anche come “il Gruppo o la Banca”) è approvato dagli Organi sociali della Capogruppo e recepito da ogni singola Società Controllata mediante apposita delibera consiliare.

Gli Organi con funzione di supervisione strategica, di gestione e di controllo sono investiti di responsabilità specifiche nel definire assetti organizzativi e di governo societario che, oltre a rispondere agli interessi dell’impresa, garantiscano una sana e prudente gestione nel rispetto dei principi di:

1. chiara distinzione dei ruoli e delle responsabilità; 2. appropriato bilanciamento dei poteri; 3. equilibrata composizione degli Organi; 4. efficacia dei controlli; 5. presidio di tutti i rischi aziendali; 6. adeguatezza e sostenibilità del modello di business; 7. adeguatezza dei flussi informativi.

Nel prosieguo si descriveranno anche il ruolo e il funzionamento degli Organi medesimi ed il loro rapporto con la struttura aziendale del Gruppo.

AGGIORNAMENTO DEL MODELLO DI GOVERNANCE La Relazione sul Progetto di governo societario – approvata dal CdA il 30 giugno 2009, aggiornata a seguito dell’emanazione, da parte di Banca d’Italia, delle Disposizioni di Vigilanza per le banche (Circolare n. 285, I° aggiornamento e seguenti), è stata da ultimo modificata per la costituzione del Gruppo Bancario Cassa di Risparmio di Cento ed approvata dal Consiglio di Amministrazione lo scorso 3 agosto 2017.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

5

1. IL GRUPPO BANCARIO CASSA DI RISPARMIO DI CENTO

La Banca d’Italia, in data 13 marzo 2018 ha autorizzato la costituzione del “Gruppo Cassa di Risparmio di Cento” (“il Gruppo”), iscrivendolo nell’apposito Albo al n. 6115. Lo Statuto della Capogruppo disciplina la funzione della medesima che, nell'esercizio della propria attività di direzione e coordinamento, emana disposizioni alle Società del Gruppo per l'esecuzione delle istruzioni impartite dalla Banca d'Italia nell'interesse della stabilità del Gruppo stesso, nonché più in generale su qualsiasi altra materia rilevante ai fini della realizzazione di un comune e coordinato disegno imprenditoriale.

1.1 Società appartenenti al Gruppo Il Gruppo è composto dalla Cassa di Risparmio di Cento S.p.A. (in seguito anche la “Capogruppo” o la “Banca” o la “Cassa”) e da I.FI.VE.R. S.p.A. (in seguito anche la “Controllata” o la “Società”). Per la descrizione dell’assetto organizzativo della controllata si rimanda al successivo paragrafo 6 “Società controllata – I.FI.VE.R. S.p.A.”.

1.2 Il ruolo della Capogruppo La Capogruppo, in ottemperanza alla normativa di Vigilanza e alla disciplina civilistica tempo per tempo vigente, esercita l’attività di indirizzo e coordinamento individuando gli obiettivi del Gruppo principalmente nell’ambito dell’attività di pianificazione strategica e operativa (Piano strategico, RAF e Budget sia di Gruppo sia individuali), fermo restando l’autonomia delle singole società nell’ambito di quanto delegato dallo Statuto e dalle procedure organizzative.

Il Regolamento di Gruppo, oltre allo Statuto, disciplina il ruolo della Capogruppo relativamente alle seguenti tematiche:

• Indirizzo strategico: definizione di linee strategiche e di budget, coerenti con le politiche di assunzione del rischio, del Gruppo;

• Governo: definizione di presidi operativi ed organizzativi tali da garantire il rispetto delle linee strategiche e di budget definite e della normativa interna tempo per tempo vigente;

• Controllo: assicurare il mantenimento dell’equilibrio economico, patrimoniale e finanziario del Gruppo. Verificare i presidi sulle diverse componenti di rischio

Cassa di Risparmio di Cento S.p.A.

I.FI.VE.R. S.p.A. (55%)

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

6

originate dalle singole società e dal Gruppo nel suo complesso, mantenendo un elevato controllo sui rischi di compliance normativa ed un efficace sistema dei controlli;

• Direzione e coordinamento: predisporre ed indirizzare, in conformità alle normative tempo per tempo vigenti, le disposizioni operative e di governance (Processi Direzionali, di Supporto e Operativi) ritenute necessarie alle società del Gruppo e alle diverse Funzioni aziendali.

Il coordinamento e il governo complessivi del Gruppo sono assicurati dagli indirizzi definiti dal Consiglio di Amministrazione della Capogruppo e dalle direttive impartite al Direttore Generale, responsabile della struttura operativa della Capogruppo. Al Direttore Generale, che riveste anche la carica di Vice Presidente del Consiglio di Amministrazione di I.FI.VE.R. (la controllata), è stato affidato l’incarico di assicurare l’indirizzo unitario del Gruppo e di garantire il coordinamento della controllata con la Capogruppo, necessario ad assicurare la coerenza delle scelte compiute e la loro attuazione.

Per rafforzare il coordinamento ed il governo sono stati adottati i seguenti meccanismi:

• l’utilizzo di sistemi informativi direzionali e di strumenti operativi comuni, nonché l’adozione di metodologie e criteri di indirizzo, governo e controllo fra loro omogenee;

• la costituzione dei seguenti Comitati di Gruppo (che prevedono la partecipazione di Dirigenti e Quadri Direttivi della Capogruppo e, se del caso, della Controllata) al fine di assicurare la gestione coordinata delle tematiche rilevanti e di presidiare in modo efficace il profilo di rischio delle attività svolte e garantire un adeguato livello di comunicazione e discussione interna al Gruppo:

o Comitato Rischi di Gruppo;

o Comitato Commerciale di Gruppo;

o Comitato Controlli di Gruppo.

2. IL MODELLO DI CORPORATE GOVERNANCE – LA CAPOGRUPPO

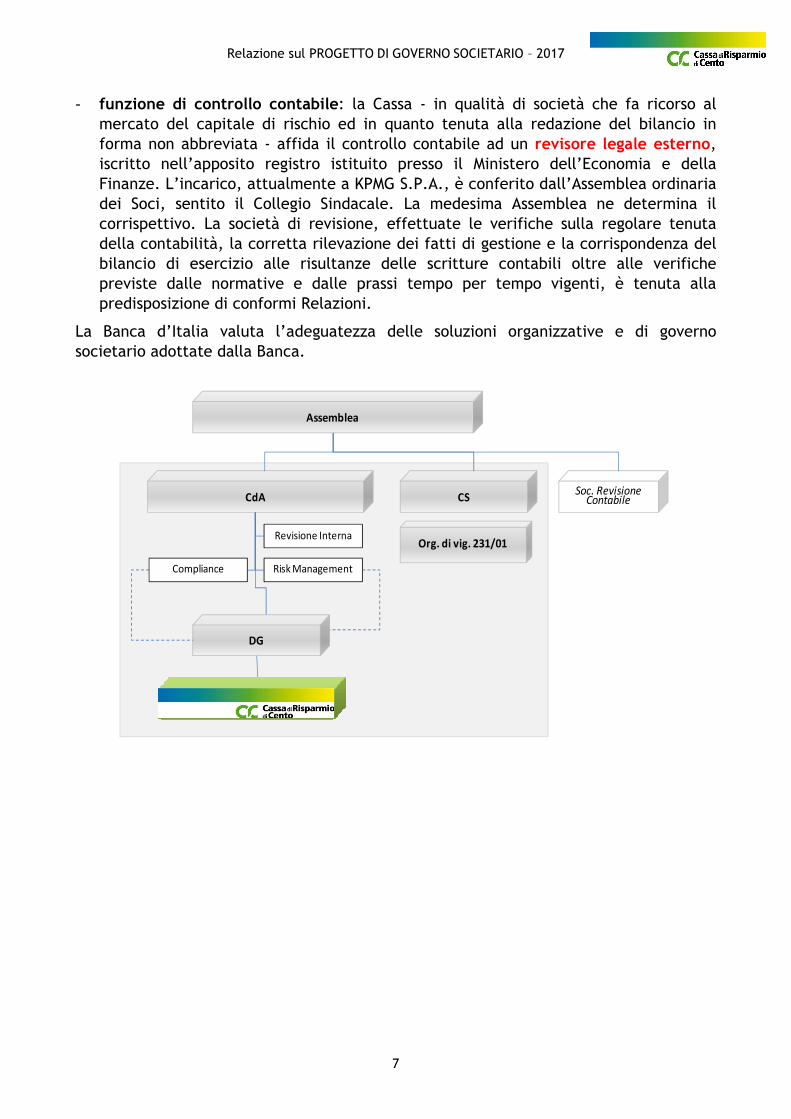

Il modello di corporate governance adottato dalla Capogruppo (in seguito anche “la Cassa”) su deliberazione dell’Assemblea dei Soci è quello tradizionale, basato sulla distinta attribuzione di poteri tra i diversi Organi nel seguente modo: - funzioni di amministrazione e gestione: l’Organo assegnatario di tali funzioni è

rappresentato dal Consiglio di Amministrazione, nominato dall'Assemblea. In particolare mantiene in capo a sé la funzione di supervisione strategica e condivide con il Direttore Generale la funzione di gestione;

- funzione di controllo: l’Organo assegnatario della funzione di controllo è il Collegio Sindacale, nominato dall'Assemblea;

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

7

- funzione di controllo contabile: la Cassa - in qualità di società che fa ricorso al mercato del capitale di rischio ed in quanto tenuta alla redazione del bilancio in forma non abbreviata - affida il controllo contabile ad un revisore legale esterno, iscritto nell’apposito registro istituito presso il Ministero dell’Economia e della Finanze. L’incarico, attualmente a KPMG S.P.A., è conferito dall’Assemblea ordinaria dei Soci, sentito il Collegio Sindacale. La medesima Assemblea ne determina il corrispettivo. La società di revisione, effettuate le verifiche sulla regolare tenuta della contabilità, la corretta rilevazione dei fatti di gestione e la corrispondenza del bilancio di esercizio alle risultanze delle scritture contabili oltre alle verifiche previste dalle normative e dalle prassi tempo per tempo vigenti, è tenuta alla predisposizione di conformi Relazioni.

La Banca d’Italia valuta l’adeguatezza delle soluzioni organizzative e di governo societario adottate dalla Banca.

CdA CS

DG

Assemblea

Compliance Risk Management

Revisione InternaOrg. di vig. 231/01

Soc. Revisione Contabile

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

8

2.1 Ragioni della scelta del modello La scelta del modello si fonda su considerazioni tese ad assicurare l’efficienza della gestione e l’efficacia dei controlli, avendo presenti anche i costi connessi con l’adozione e il funzionamento del sistema stesso.

In particolare l’autovalutazione si è basata sui seguenti driver:

a) storia e identità della banca; b) struttura proprietaria e grado di apertura al mercato del capitale di rischio; c) dimensioni e complessità operativa; d) obiettivi strategici di medio e lungo periodo.

A) STORIA E IDENTITÀ DELLA BANCA La Cassa di Risparmio di Cento è una banca autonoma fondata nel 1844 e aperta al pubblico nel 1859, diventata società per azioni nel 1991, nel contesto del complessivo riassetto legislativo delle Casse di Risparmio per effetto della c.d. “Legge Amato1”. Il modello di governo che si è data inizialmente è stato quello tradizionale. Nel 2001 fu costituito il Gruppo Bancario Cassa di Risparmio di Cento il cui perimetro era formato dalla Capogruppo – Cassa di Risparmio di Cento S.p.A. e dalla controllata Carice Investimenti S.p.A. – società finanziaria con sede a Cento. Il 2 agosto 2007, l’affacciarsi della crisi finanziaria e l’esiguità delle attività della controllata, portarono alla fusione per incorporazione di Carice Investimenti nella Capogruppo Cassa di Risparmio di Cento con la conseguente chiusura del Gruppo Bancario. In data 13 marzo 2018 la Cassa, in conseguenza dell’acquisto della partecipazione e l’assunzione del controllo della società I.FI.VE.R S.p.A. ha ottenuto nuovamente l’iscrizione all’Albo dei Gruppi Bancari n. 6115. Non si sono ravvisati, al momento, i presupposti per modificare sostanzialmente il modello di amministrazione e controllo inizialmente scelto.

B) STRUTTURA PROPRIETARIA E GRADO DI APERTURA AL MERCATO DEL CAPITALE DI RISCHIO

Alla costituzione della società per azioni nel 1991, la Fondazione deteneva il 100% delle azioni della banca e solo successivamente è avvenuta l'apertura all'azionariato diffuso che ha portato oltre 10.000 clienti a diventare soci della Cassa. Si rimanda al capitolo 3 del presente documento relativo alla "Struttura Finanziaria" per i dettagli relativi.

Ai fini dell’autovalutazione, l’analisi dell’assetto proprietario della Cassa è stata condotta secondo due aspetti:

o concentrazione azionaria, intesa come l’entità delle quote del capitale possedute dai principali azionisti dell’impresa. Essa identifica il potere degli azionisti di influenzare le decisioni dell’impresa e la capacità degli stessi di controllare il management aziendale;

1 D. Lgs. 20 novembre 1990 n. 356

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

9

o identità dei soggetti che detengono le maggiori quote azionarie dell’impresa. Questo aspetto influenza il tipo di obiettivi e di risultati perseguiti dall’impresa.

Le risultanze emerse sono riscontrabili al successivo paragrafo 4.1.

Il modello di governo tradizionale consente pertanto oggi, come in passato, fluidità nell’operatività aziendale. Gli interessi dei soci sono rappresentati, secondo quanto previsto dallo Statuto, attraverso i meccanismi di nomina dei membri degli Organi collegiali aziendali, basati sulla presentazione di liste che garantiscono una equilibrata presenza in coerenza con l’assetto proprietario. Come detto, lo Statuto riserva infatti alle minoranze la nomina di almeno un consigliere di amministrazione nonché di un sindaco effettivo e di un sindaco supplente.

C) CATEGORIA IN CUI SI COLLOCA LA BANCA PER DIMENSIONI E COMPLESSITÀ OPERATIVA

La Capogruppo, ai sensi della circolare 285, avendo un attivo inferiore a 3,5 miliardi di euro rientra tra le banche di minori dimensioni e complessità operativa. La valutazione della complessità operativa, prevista dalla citata circolare, riferibile a: - basso numero di filiali (minore di 50) presenti su un territorio limitato a sole

quattro province (Ferrara, Bologna, Modena e Ravenna); - ridotto numero di dipendenti (meno di 500); - infrastruttura ICT in full outsourcing a Cedacri, con conseguente semplificazione

degli aspetti strategici, di rischio e di gestione dell’apparato informativo; - struttura del portafoglio prodotti semplice, incentrata su prodotti e servizi

bancari per la raccolta anziché su prodotti e servizi finanziari, che – seppur presenti, in quanto la Cassa è autorizzata all’espletamento della totalità dei servizi di investimento – non rappresentano, nel modello attuale, il core business;

- gestioni degli attivi finanziari di proprietà incentrata sulla massimizzazione della redditività ma soprattutto al contenimento rischi di mercato e di leva finanziaria.

Tali caratteristiche operative sono il presupposto per ritenere adeguata la classificazione desunta tramite il parametro quantitativo.

D) OBIETTIVI STRATEGICI DI MEDIO E LUNGO PERIODO La Cassa opera tramite una rete di 47 sportelli, distribuiti nelle province di Ferrara (23), Bologna (16), Modena (9) e Ravenna (1). La mission aziendale si propone di “interpretare il ruolo di banca locale in maniera coerente con il contesto economico e sociale, con l'obiettivo di sviluppare un modello di servizio che generi valore nel tempo”.

La Capogruppo, in funzione dell’evoluzione delle strategie aziendali, sviluppate attraverso la definizioni di piani triennali di Gruppo coerenti con il RAF (Risk Appetite Framework) tempo per tempo approvati, è consapevole dell’importanza del costante monitoraggio della sostenibilità del modello di business per mantenere una struttura

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

10

decisionale snella e rappresentativa della proprietà azionaria, degli stakeholders e del territorio di riferimento.

Il perseguimento degli obiettivi generali viene tradotto in strategie concrete, supportate dalla consapevole valutazione ed assunzione dei rischi correlati, nonché dal coordinamento con l’azione che deve indirizzare la struttura aziendale del Gruppo al loro raggiungimento. Il modello di governo e controllo tradizionale costruito garantisce pertanto una chiara distinzione dei ruoli e delle responsabilità, nonché la dialettica interna agli Organi e fra Organi e l’efficacia dei controlli nell’ottica della continuità operativa della Capogruppo e dell’intero Gruppo Bancario nel medio e lungo periodo.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

11

3. STRUTTURA ORGANIZZATIVA DELLA CAPOGRUPPO

Nel corso degli ultimi anni la struttura organizzativa è stata modificata sia per ragioni di business che regolamentari. L’evoluzione del mercato, in un periodo di profonda crisi economico-finanziaria, ha comportato un adeguamento della struttura volto ad un maggior presidio dei crescenti rischi (soprattutto di credito) e alla ricerca della massima efficienza dei processi produttivi. In questo senso sono stati digitalizzati, in ottica paperless, i principali processi di operations (il 60% dei processi operativi è digitalizzato) ed introdotte le più evolute tecnologie per la firma biometrica delle operazioni e dei contratti, con l’obiettivo di offrire un miglior servizio alla clientela e liberare tempo commerciale per accrescere il numero dei clienti. Alcune modifiche alla struttura organizzativa si sono rese necessarie per conformarsi alle numerose modifiche delle Disposizioni di Vigilanza intervenute nel corso degli ultimi anni.

3.1 Organi aziendali della Capogruppo

Come definito nello Statuto, sono Organi della Società: a) l’Assemblea dei Soci; b) il Consiglio di Amministrazione; c) il Presidente; d) il Comitato Esecutivo, se nominato; e) il Direttore Generale; f) il Collegio Sindacale. I flussi informativi fra gli Organi della Capogruppo e della controllata e all’interno degli stessi, sono disciplinati da apposito regolamento in conformità alle disposizioni normative e regolamentari di tempo in tempo applicabili.

3.1.1 Assemblea dei Soci

Le regole di funzionamento dell’Assemblea dei Soci sono disciplinate dalla normativa tempo per tempo vigente e dallo Statuto sociale (artt.6-11), cui si rimanda. Il diritto d'intervento del Socio in Assemblea è regolato dall’art. 2370 c.c. e dalle norme vigenti in materia di azioni dematerializzate. Ogni azione dà diritto ad un voto.

L'Assemblea può essere convocata in forma ordinaria o straordinaria ed è presieduta dal Presidente del Consiglio di Amministrazione. L'Assemblea straordinaria è convocata per la trattazione delle materie e per le conseguenti delibere ad essa riservate a norma di legge e dallo Statuto. È riservata all’Assemblea ordinaria l’approvazione: i) delle politiche di remunerazione a favore degli amministratori, dei dipendenti e

dei collaboratori non legati da rapporto di lavoro subordinato. Il Consiglio di Amministrazione deve infatti riferire ogni anno all’Assemblea ordinaria in merito all’attuazione delle politiche di remunerazione approvate dalla stessa;

ii) di eventuali piani di compensi basati su strumenti finanziari;

iii) dei criteri per la determinazione del compenso da accordare in caso di conclusione anticipata del rapporto di lavoro o di cessazione anticipata dalla carica, ivi

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

12

compresi i limiti fissati a detto compenso in termini di annualità della remunerazione fissa e l’ammontare massimo che deriva dalla loro applicazione [c.d. golden parachute].

3.1.2 Consiglio di Amministrazione

Il funzionamento e le competenze del Consiglio di Amministrazione sono disciplinati dalle norme di legge, regolamentari e statutarie applicabili alla Società, dai principi sanciti dall’Autorità di Vigilanza relativi al governo societario2, dallo Statuto e dal Regolamento del Consiglio di Amministrazione.

COMPITI

Il Consiglio di Amministrazione svolge le funzioni di supervisione strategica e di

gestione, operando nell’interesse dell’azienda e degli azionisti. La funzione di supervisione strategica e quella di gestione attengono, unitariamente, alla gestione dell’impresa e possono quindi essere incardinate nello stesso Organo aziendale3. In particolare la funzione di gestione è condivisa col Direttore Generale.

Nell’ambito della propria responsabilità di definizione delle strategie e delle politiche di governo dei rischi, si occupa di deliberare gli indirizzi strategici di Gruppo (processo di

pianificazione strategica) e verificarne nel continuo l’attuazione. Assicura inoltre, in coerenza con quanto disposto dalla circ. 285 della Banca d’Italia, che il piano strategico, il RAF, l’ICAAP, il budget e il sistema dei controlli interni siano coerenti con gli obiettivi di rischio e le linee strategiche definite per il Gruppo. Verifica che le strategie deliberate a livello di Capogruppo siano recepite ed applicate dalla Controllata.

POTERI

Come prevede l’art. 17 dello Statuto, il Consiglio è investito di tutti i poteri per la ordinaria e straordinaria amministrazione della Società, salvo quanto per legge e/o per Statuto è espressamente riservato all'Assemblea; la suddetta norma indica inoltre le materie riservate all’esclusiva competenza del Consiglio, oltre a quelle non delegabili a norma di legge.

Il Consiglio definisce l’assetto complessivo di governo societario e approva l’assetto organizzativo della Capogruppo, ne verifica la corretta attuazione e promuove tempestivamente le misure correttive a fronte di eventuali lacune o inadeguatezze. In particolare: i) approva l’assetto organizzativo e di governo societario della banca, garantendo la chiara distinzione di compiti e funzioni nonché la prevenzione dei conflitti di interesse; ii) approva i sistemi contabili e di rendicontazione (reporting); iii)

supervisiona il processo di informazione al pubblico e di comunicazione della banca; iv)

assicura un efficace confronto dialettico con la funzione di gestione e con i responsabili

2Tra cui anche le recenti norme in tema di Applicazione delle disposizioni di vigilanza in materia di organizzazione e governo societario delle banche del gennaio 2012, che danno seguito alla Lettera Circolare della Banca d’Italia n. 264010 del 04-03-2008 sul medesimo tema. 3 Vedi circ. 285 del 17 dicembre 2013, Parte Prima.IV.1.8 ed anche Regolamento congiunto della Banca d’Italia e della Consob ai sensi dell’articolo 6, comma 2-bis, del testo unico della finanza (c.d. “Regolamento congiunto”).

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

13

delle principali funzioni aziendali e verifica nel tempo le scelte e le decisioni da questi assunte; v) verifica che la Controllata si conformi alle direttive della Capogruppo.

COMPOSIZIONE

Lo Statuto dispone la composizione del Consiglio, prevedendo: - il numero (minimo e massimo) di membri; - i requisiti in possesso dei soggetti, che debbono essere quelli previsti dalle vigenti

disposizioni normative; - la presenza di consiglieri indipendenti; - le caratteristiche dei membri esecutivi eventualmente nominati e non laddove

fosse costituito il Comitato Esecutivo. PROCESSO DI AUTOVALUTAZIONE: In ottemperanza alle disposizioni della Vigilanza ed in particolare alla circolare 285, il Consiglio di Amministrazione verifica annualmente la propria adeguatezza, con riguardo ai poteri di cui dispone, al proprio funzionamento ed alla propria composizione, tenuto conto delle dimensioni, della complessità e delle attività svolte dalla Banca. Il processo di autovalutazione deve riguardare il Consiglio nel suo complesso e il contributo che i singoli Consiglieri apportano ai lavori.

I criteri, le modalità ed i tempi per lo svolgimento del processo di autovalutazione sono disciplinati nel Regolamento del Consiglio di Amministrazione in conformità a tutte le disposizioni normative e regolamentari tempo per tempo applicabili.

3.1.3 Presidente del Consiglio di Amministrazione

NOMINA

Il Presidente è nominato dall’Assemblea in sede di nomina del Consiglio o, se essa non provvede, dal Consiglio stesso secondo quanto previsto dallo Statuto.

COMPITI

Lo Statuto affida al Presidente i compiti di: - favorire la dialettica interna al Consiglio ed assicurare il corretto flusso delle

informazioni con gli altri Organi aziendali; - presiedere all’Assemblea dei Soci; - dare impulso e coordinamento dell’attività della Società e degli Organi collegiali ai

quali partecipa; - esercitare la rappresentanza legale. Il Presidente del Consiglio di Amministrazione della Capogruppo svolge pertanto, come previsto dalla Vigilanza, un’importante funzione al fine di favorire la dialettica interna ed assicurare il bilanciamento dei poteri, in coerenza con i compiti in tema di organizzazione dei lavori del Consiglio e di circolazione delle informazioni, anche in conformità al disposto dell’art. 2381, comma 1, del Codice civile e alle Disposizioni di Vigilanza per le banche. Il Presidente promuove inoltre l’effettivo funzionamento del sistema di governo societario, garantendo l’equilibrio di poteri e si pone come interlocutore delle funzioni interne di controllo e dei comitati interni.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

14

Per svolgere efficacemente la propria funzione, il Presidente deve avere un ruolo non esecutivo e non svolgere, neppure di fatto, funzioni gestionali. È affiancato da un Vice Presidente che ne fa le veci in caso di assenza o di impedimento; entrambi hanno per regolamento limiti al cumulo degli incarichi.

3.1.4 Comitato Esecutivo, se nominato

Il Comitato Esecutivo non è stato costituito. Nel caso lo fosse, lo Statuto ne disciplina le fondamentali regole di funzionamento.

3.1.5 Collegio Sindacale

Il funzionamento del Collegio Sindacale è disciplinato dalle vigenti disposizioni normative e regolamentari, dallo Statuto e dal Regolamento del Collegio Sindacale.

COMPOSIZIONE:

La composizione quali/quantitativa del Collegio assume un rilievo centrale per l’efficace assolvimento dei compiti che sono ad esso affidati dalla legge, dalle disposizioni di Vigilanza e dallo Statuto. Il numero dei componenti del Collegio è definito in maniera da rispondere adeguatamente alle esigenze dimensionali ed alla complessità dell’assetto organizzativo della banca al fine di presidiare efficacemente l’intera operatività aziendale, per quanto concerne i controlli. Le modalità di nomina e di revoca sono disciplinate dallo Statuto. Anche in relazione al cumulo degli incarichi si rimanda alla citata normativa. Sotto il profilo qualitativo, i componenti del Collegio Sindacale hanno un livello di professionalità adeguato alla complessità operativa e dimensionale della banca, fermo restando il possesso dei requisiti previsti ai sensi dell’articolo 26 del TUB e dell’articolo 148 del TUF, e dedicano tempo e risorse idonei per l’assolvimento dell’incarico;

PROCESSO DI AUTOVALUTAZIONE: L’Organo con funzione di controllo verifica periodicamente la propria adeguatezza in termini di poteri, funzionamento e composizione, tenuto conto delle dimensioni, della complessità e delle attività svolte dall’intermediario. L’idoneità degli esponenti a svolgere le proprie funzioni, sotto il profilo della professionalità, della disponibilità di tempo e dell’indipendenza, rientra nelle valutazioni di competenza del Collegio stesso, che la accerta ed assicura nel continuo, come descritto nel Regolamento del Collegio Sindacale.

COMPITI

Il Collegio Sindacale è l’Organo con funzione di controllo, che vigila sull’osservanza delle norme di legge, regolamentari e statutarie, sulla corretta amministrazione, sull’adeguatezza degli assetti organizzativi e contabili del Gruppo, partecipando alle sedute del Consiglio di Amministrazione.

L’Organo con funzione di controllo è parte integrante del complessivo sistema dei controlli interni e svolge le funzioni definite dalla Circolare n. 285.

L’Organo di controllo ha la responsabilità di vigilare sulla funzionalità del complessivo sistema dei controlli interni del Gruppo. Accerta l’efficacia di tutte le strutture e

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

15

funzioni coinvolte nel sistema dei controlli e l’adeguato coordinamento delle medesime, promuovendo gli interventi correttivi delle carenze e delle irregolarità rilevate.

Il Collegio Sindacale svolge le attività ad esso assegnate anche tramite le funzioni organizzative competenti per materia, in particolare quelle di controllo. Riceve da queste adeguati flussi informativi periodici o relativi a specifiche situazioni o andamenti aziendali.

POTERI

L’Organo con funzione di controllo segnala agli organi con funzioni di supervisione strategica e di gestione le carenze e le irregolarità riscontrate, richiede l’adozione di idonee misure correttive e ne verifica nel tempo l’efficacia. Informa inoltre senza indugio la Banca d’Italia (art. 52 del Tub) di tutti i fatti o gli atti di cui venga a conoscenza che possano costituire una irregolarità nella gestione o una violazione delle norme disciplinanti l’attività bancaria. A tali fini lo Statuto gli assegna i relativi compiti e poteri.

3.1.6 Direttore Generale

I compiti del Direttore Generale sono disciplinati dalle norme di legge applicabili alle Società, dai principi sanciti dall’Autorità di Vigilanza relativi al governo societario4, dallo Statuto e dal Regolamento del Direttore Generale.

COMPITI

Il Direttore Generale è a capo della struttura organizzativa e del personale della Capogruppo, provvede alla gestione degli affari correnti ed esercita le proprie attribuzioni nell'ambito di quanto stabilito dallo Statuto e dal Consiglio di Amministrazione. Il Direttore Generale è nominato dal CdA e condivide con esso la funzione di gestione.

POTERI

Al Direttore Generale sono attribuiti i poteri previsti dallo Statuto e delegatigli dal Consiglio di Amministrazione. Deve essere in possesso dei requisiti previsti dalla vigente normativa per i soggetti che svolgono funzioni di direzione presso banche, soprattutto per quanto concerne la gestione dei rischi aziendali. Cura, per la Capogruppo e la Controllata, l’attuazione degli indirizzi strategici, del RAF e delle politiche di governo dei rischi definiti dall’Organo con funzione di supervisione strategica ed è responsabile per l’adozione di tutti gli interventi necessari ad assicurare l’aderenza dell’organizzazione e del sistema dei controlli interni ai principi e requisiti richiesti dalla Vigilanza, monitorandone nel continuo il rispetto. Verifica, anche in qualità di membro del CdA della Controllata, che la stessa adotti e attui le direttive definte dall’Organo di Supervisione Strategica della Capogruppo.

4Tra cui anche le recenti norme in tema di Applicazione delle disposizioni di vigilanza in materia di organizzazione e governo societario delle banche del gennaio 2012, che danno seguito alla Lettera Circolare della Banca d’Italia n. 264010 del 04-03-2008 sul medesimo tema.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

16

Il Direttore Generale è coadiuvato da due Vice Direttori Generali e dai Comitati consultivi interni alla struttura organizzativa ai quali partecipano le prime linee di riporto della Capogruppo. In particolare sono previsti Comitati operanti a livello di Gruppo (vedi paragrafo 1.2) e Comitati interni alla Capogruppo per i quali si rimanda al Regolamento Generale Aziendale, che riporta in allegato il funzionamento dei singoli comitati.

3.2 Funzioni di controllo

La funzione di revisione interna riporta al Consiglio di Amministrazione (Organo con funzione di supervisione strategica).

La funzione di conformità alle norme e la funzione di risk management riportano al Consiglio di Amministrazione (Organo con funzione di gestione, funzione condivisa con il Direttore Generale).

Le funzioni di controllo riferiscono direttamente in CdA con cadenza periodica in merito alle materie di competenza per garantire all’Organo un aggiornamento costante e senza filtri sul livello di assunzione dei rischi in capo al Gruppo.

La nomina e la revoca del responsabile delle funzioni di revisione interna, di conformità e di controllo dei rischi, sentito il Collegio Sindacale, è riservata al Consiglio di Amministrazione.

COMPITI

• La funzione di conformità alle norme presiede, secondo un approccio risk based, alla gestione del rischio di non conformità con riguardo all’attività del Gruppo, verificando che le procedure interne siano adeguate a prevenire tale rischio.

• La funzione di controllo dei rischi ha la finalità di collaborare alla definizione e all’attuazione del RAF e delle relative politiche di governo dei rischi del Gruppo, attraverso un adeguato processo di gestione dei rischi.

• La funzione di revisione interna è volta, da un lato, a controllare, in un’ottica di controlli di terzo livello, anche con verifiche in loco, il regolare andamento dell'operatività e l’evoluzione dei rischi del Gruppo e, dall'altro, a valutare la completezza, l’adeguatezza, la funzionalità e l’affidabilità della struttura organizzativa e delle altre componenti del sistema dei controlli interni del Gruppo, portando all'attenzione degli Organi aziendali i possibili miglioramenti, con particolare riferimento al RAF, al processo di gestione dei rischi nonché agli strumenti di misurazione e controllo degli stessi. Sulla base dei risultati dei propri controlli formula raccomandazioni agli Organi della Capogruppo.

Le funzioni di controllo esercitano le loro mansioni anche per la società Controllata.

Per maggiori approfondimenti sulle funzioni di controllo interno e sul funzionamento del sistema dei controlli si rimanda ai relativi regolamenti interni disponibili sulla intranet aziendale.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

17

3.3 Sistema delle deleghe della Capogruppo La gestione dell’attività aziendale è basata su un sistema di deleghe e subdeleghe, conferite dal Consiglio di Amministrazione e dal Direttore Generale, nel rispetto di tutte le vigenti disposizioni normative e regolamentari, anche di Vigilanza, e delle previsioni statutarie in base alle quali:

- In materia di erogazione del credito e di gestione ordinaria della Società, possono essere delegati [da parte del C.d.A.] dei poteri, con modalità di esercizio e limiti predeterminati:

- al Direttore Generale; - su proposta dello stesso Direttore Generale, a dipendenti, singolarmente o riuniti

in Comitati (art. 17, comma 3).

- Il Direttore Generale può delegare l’attribuzione di specifici poteri e/o il compimento di singoli atti di sua pertinenza ai Vice Direttori Generali, previa o successiva tempestiva informativa al Consiglio di Amministrazione della Società, oltre che a dipendenti della Società nei casi in cui ciò sia espressamente previsto dal presente Statuto (art. 21, comma 7).

In conformità a tali disposizioni vengono sono così conferite e periodicamente aggiornate deleghe e subdeleghe:

- per l’esercizio del potere di rappresentanza della Società; - per la rappresentanza della Società per la stipulazione di atti relativi a

finanziamenti a medio e lungo termine concessi alla clientela; - per le operazioni comportanti rischio di credito e le posizioni a contenzioso; - in materia di rischi degli impieghi finanziari; - in materia di spese; - per l’esercizio di altre attività, e per il compimento di singoli atti o singole

categorie di atti.

La rappresentanza legale e la rappresentanza della Capogruppo in giudizio sono invece disciplinate dall’art. 21 dello Statuto, in base al quale, in sintesi: - il Presidente del C.d.A, o chi lo sostituisce nelle sue funzioni in caso di impedimento o assenza, ha la rappresentanza legale della Società con l'uso anche della firma sociale, sia di fronte ai terzi che in giudizio;

- il C.d.A può, altresì, attribuire la firma sociale ad Amministratori o dipendenti della Società, con determinazione dei relativi poteri, dei limiti e delle modalità di esercizio;

il Presidente può, nell’ambito dei propri poteri, conferire procure, anche ad estranei alla Società, per il compimento di determinati atti ed affari e per la rappresentanza della Società in giudizio;

- il Direttore Generale ha la firma sociale per gli atti previsti di sua competenza dallo Statuto, nonché per gli atti delegatigli dal C.d.A., nei limiti dei poteri da quest’ultimo determinati; egli ha inoltre la rappresentanza della Società in giudizio, da esercitarsi in via disgiuntiva con il Presidente.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

18

3.4 Regime del controllo contabile della Capogruppo Il sistema di controllo interno del processo di informativa finanziaria è affidato al Dirigente Preposto alla redazione dei documenti contabili societari conformemente alle previsioni statutarie e normative (soprattutto D.Lgs. n. 262 del 28/12/2005, di seguito anche “Legge 262” o “Legge sul risparmio” e art. 154-bis del TUF).

Il Dirigente Preposto si colloca tra le figure di controllo di II°livello nell’ambito del Sistema dei Controlli Interni del Gruppo Cassa di Risparmio di Cento. Egli è responsabile della governance amministrativo-contabile e del “governo nel continuo” del modello di controllo interno e dell’impianto documentale 262/05 della Capogruppo e della Controllata. Relativamente alla Controllata verifica, come previsto nel Regolamento Contabile, il flusso delle informazioni necessarie per una corretta e veritiera rappresentazione dei fatti di gestione nelle evidenze contabili. Si occupa pertanto della costruzione e del corretto funzionamento del sistema di controllo interno dei processi amministrativo/contabili, tra i quali ricade il sistema di controllo interno del processo di informativa finanziaria (ICFR - internal control over financial reporting).

Il Consiglio di Amministrazione vigila affinché il Dirigente Preposto alla redazione dei documenti contabili societari disponga di adeguati poteri e mezzi per l’esercizio dei compiti a lui attribuiti, nonché sul rispetto effettivo delle procedure amministrative e contabili.

Il Direttore Generale e il Dirigente Preposto alla redazione dei documenti contabili societari attestano con apposita relazione - secondo il modello stabilito con Regolamento dalla Consob - sul bilancio consolidato e individuale di esercizio e semestrale abbreviato:

a) l’adeguatezza e l’effettiva applicazione delle procedure amministrative e contabili per la formazione del bilancio consolidato ed individuale di esercizio nel corso del periodo cui si riferiscono i documenti;

b) la conformità del bilancio ai principi contabili internazionali applicati e riconosciuti nella comunità Europea ai sensi del regolamento (CE) n. 1606/2002;

c) la corrispondenza del bilancio di esercizio alle risultanze dei libri e delle scritture contabili del Gruppo Bancario;

d) l’idoneità del bilancio di esercizio a fornire una rappresentazione veritiera e corretta della situazione patrimoniale, economica e finanziaria della Banca e del Gruppo;

e) che la relazione sulla gestione comprende un’analisi attendibile dell’andamento e del risultato della gestione, nonché della situazione dell’emittente unitamente alla descrizione dei principali rischi ed incertezze cui essa è esposta.

Per i dettagli si rinvia allo Statuto e al Regolamento del Dirigente Preposto.

L’Assemblea degli Azionisti del 29/4/2010 ha deliberato di conferire l’incarico di revisore legale dei conti, ai sensi degli artt. 14 e 16 D.lgs. 27 gennaio 2010 n. 39, alla Società KPMG S.p.A.. Tale incarico giungerà a scadenza all’approvazione del bilancio di esercizio dell'anno 2018.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

19

Alla Società di revisione compete di verificare, nel corso dell’esercizio, la regolare tenuta della contabilità sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili. Alla stessa spetta inoltre di verificare se il bilancio individuale e consolidato di esercizio e la relazione degli Amministratori corrispondano alle risultanze delle scritture contabili e degli accertamenti eseguiti e se sia conforme alle norme che lo disciplinano.

Alla stessa società è affidato l’incarico di revisione della Controllata I.FI.VE.R. S.p.A.

3.5 Sistemi di remunerazione e incentivazione della Capogruppo

Nell’interesse di tutti gli stakeholder i sistemi di remunerazione devono essere in linea con i valori, le strategie e gli obiettivi del Gruppo di lungo periodo, collegati con i risultati aziendali, opportunamente corretti per tener conto di tutti i rischi, coerenti con i livelli di capitale e di liquidità necessari a fronteggiare le attività intraprese e, in ogni caso, tali da evitare incentivi distorti che possano indurre a violazioni normative o ad un’eccessiva assunzione di rischi per la banca e il sistema finanziario nel suo complesso.

In linea con le disposizioni delle Autorità di Vigilanza nazionali (tra cui la circolare 285), lo Statuto dispone che annualmente venga predisposto un documento in cui si illustrano i criteri e le linee applicative adottate nella predisposizione e nella realizzazione dei sistemi di remunerazione ed incentivazione. È la c.d. remuneration policy, proposta dal Consiglio di Amministrazione, previo vaglio della funzione di Compliance, alla deliberazione assembleare. Il Consiglio riferisce inoltre ogni anno in merito all’attuazione delle politiche di remunerazione dell’anno precedente, previo parere della funzione di Revisione Interna.

3.6 Flussi informativi della Capogruppo La Capogruppo pone particolare cura nello strutturare forme di comunicazione e di scambio di informazioni complete, tempestive e accurate verso gli Organi Aziendali, all’interno di ciascun Organo e tra gli Organi stessi per permettere a ogni funzione di supervisione strategica, di gestione e di controllo, in relazione alle specifiche pertinenze, lo svolgimento pienamente consapevole dei compiti assegnati. I flussi informativi sono volti ad assicurare agli Organi la piena conoscenza dell’andamento della gestione, la conoscenza e governabilità dei fattori di rischio del Gruppo e la verifica del rispetto del Risk Appetite Framework. A tal fine la Banca ha dettagliatamente descritto il complesso sistema del flussi informativi del Gruppo nel Regolamento dei Flussi informativi, che è stato redatto coerentemente alle nuove Disposizioni di Vigilanza prudenziale per le Banche. Con riferimento al sistema dei controlli interni, le risultanze dei controlli confluiscono in un articolato sistema di reporting e flussi informativi che ha come destinatari gli Organi Aziendali, le Autorità di Vigilanza con le periodicità ed i contenuti previsti dalla regolamentazione di settore e dalla normativa interna. Tali flussi sono definiti dal Consiglio di Amministrazione e portati a conoscenza di esso e del Collegio Sindacale direttamente da parte dei responsabili delle funzioni aziendali di controllo.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

20

4. STRUTTURA FINANZIARIA DELLA CAPOGRUPPO

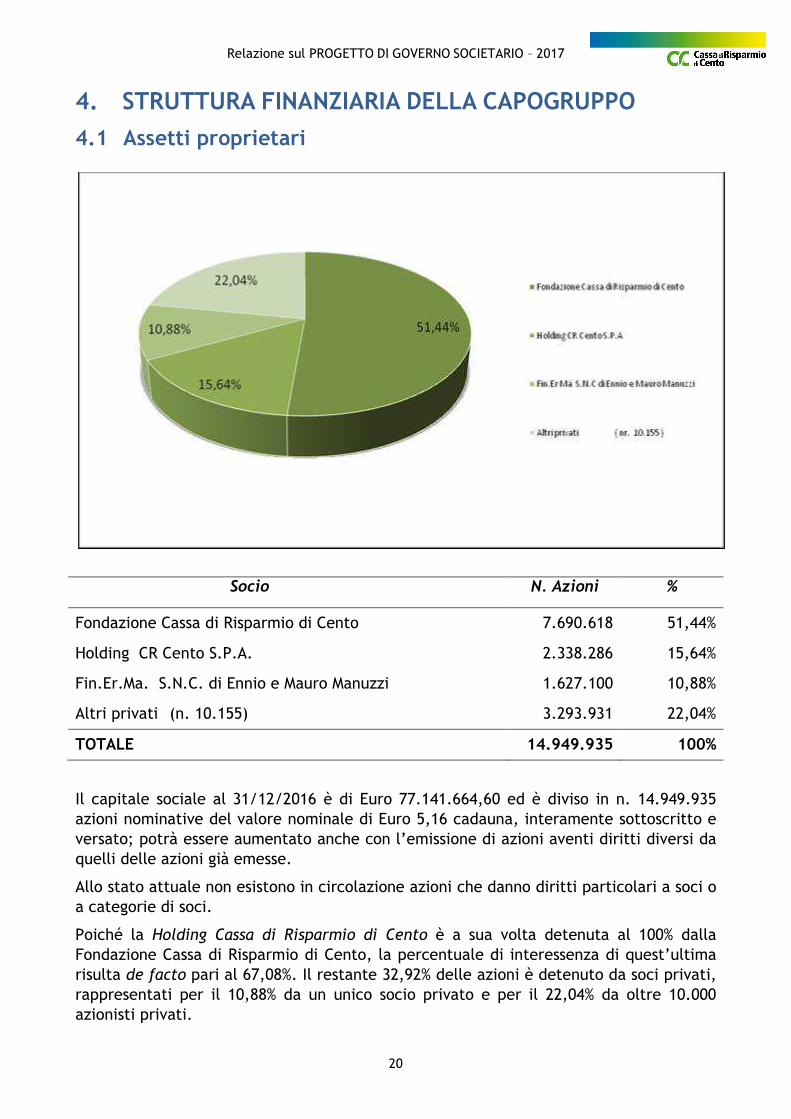

4.1 Assetti proprietari

Socio N. Azioni %

Fondazione Cassa di Risparmio di Cento 7.690.618 51,44%

Holding CR Cento S.P.A. 2.338.286 15,64%

Fin.Er.Ma. S.N.C. di Ennio e Mauro Manuzzi 1.627.100 10,88%

Altri privati (n. 10.155) 3.293.931 22,04%

TOTALE 14.949.935 100%

Il capitale sociale al 31/12/2016 è di Euro 77.141.664,60 ed è diviso in n. 14.949.935 azioni nominative del valore nominale di Euro 5,16 cadauna, interamente sottoscritto e versato; potrà essere aumentato anche con l’emissione di azioni aventi diritti diversi da quelli delle azioni già emesse.

Allo stato attuale non esistono in circolazione azioni che danno diritti particolari a soci o a categorie di soci.

Poiché la Holding Cassa di Risparmio di Cento è a sua volta detenuta al 100% dalla Fondazione Cassa di Risparmio di Cento, la percentuale di interessenza di quest’ultima risulta de facto pari al 67,08%. Il restante 32,92% delle azioni è detenuto da soci privati, rappresentati per il 10,88% da un unico socio privato e per il 22,04% da oltre 10.000 azionisti privati.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

21

La Cassa di Risparmio di Cento S.p.A. è anche "Emittente strumenti finanziari diffusi" (ai sensi dell’art. 2 bis5 del Regolamento Emittenti emanato dalla Consob), oltre che società che fa ricorso al mercato del capitale di rischio (ex art. 2325-bis del Codice Civile). Pertanto è assoggettata agli obblighi di legge previsti dal Codice Civile, dall’art. 116 del D. Lgs. 58/98 e dal regolamento Consob n. 11971/99 e successive modificazioni ed integrazioni.

Dal 1991 per il reperimento delle fonti patrimoniali la Cassa ha principalmente fatto ricorso ad operazioni di aumento di capitale.

Dall’ultimo aumento di capitale a pagamento di fine 2002, la Cassa ha supportato la crescita e la propria attività mediante l’autofinaziamento ed un attenta politica di gestione degli attivi, senza peraltro trascurare la remunerazione dei propri soci che si sono visti riconoscere, nel corso di questi anni, dividendi superiori al valore del citato aumento di capitale.

A far tempo dal 4 luglio 2016 le azioni della Cassa sono scambiate al Hi-MTF, un sistema multilaterale di negoziazione che prevede modalità di formazione del prezzo secondo logiche di libero mercato di strumenti finanziari diffusi fra il pubblico.

Non si ravvisa la necessità di modificare le vigenti previsioni statutarie relative alla struttura finanziaria della società tenuto conto delle caratteristiche della società, della composizione dell’attuale platea dei soci, del fatto che non siano previsti nuovi e particolari obiettivi strategici di medio - lungo periodo che possano comportare la emissione di azioni o strumenti finanziari con particolari caratteristiche, né la istituzione di patrimoni destinati, del fatto che non siano previste significative aperture al mercato del capitale di rischio.

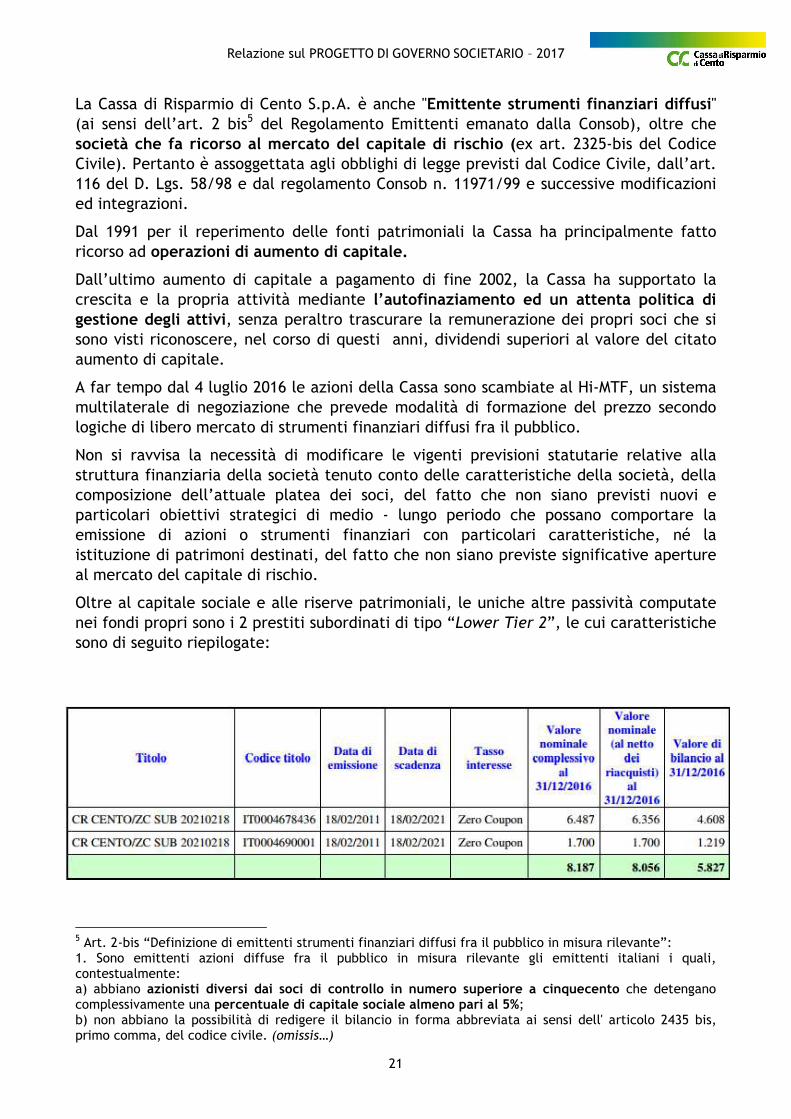

Oltre al capitale sociale e alle riserve patrimoniali, le uniche altre passività computate nei fondi propri sono i 2 prestiti subordinati di tipo “Lower Tier 2”, le cui caratteristiche sono di seguito riepilogate:

5 Art. 2-bis “Definizione di emittenti strumenti finanziari diffusi fra il pubblico in misura rilevante”: 1. Sono emittenti azioni diffuse fra il pubblico in misura rilevante gli emittenti italiani i quali, contestualmente: a) abbiano azionisti diversi dai soci di controllo in numero superiore a cinquecento che detengano complessivamente una percentuale di capitale sociale almeno pari al 5%; b) non abbiano la possibilità di redigere il bilancio in forma abbreviata ai sensi dell' articolo 2435 bis, primo comma, del codice civile. (omissis…)

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

22

4.2 Diritti degli azionisti Ai sensi dello Statuto le azioni sono emesse in regime di dematerializzazione.

Esse sono indivisibili e nominative e conferiscono ai possessori titolari uguali diritti. Ogni azione dà diritto a un voto, da esercitarsi secondo quanto previsto dallo Statuto e dall’art. 2370 c.c.

Le norme che regolano i diritti degli Azionisti della Cassa sono contenute nello Statuto Sociale.

Per quanto non previsto dalla Statuto valgono le disposizioni del Codice Civile, nonché le ulteriori disposizioni di legge in materia.

COSTITUZIONE DELL’ASSEMBLEA

Per la validità della costituzione dell'Assemblea, sia ordinaria che straordinaria, tanto in prima che in seconda convocazione, come pure per la validità delle relative deliberazioni, valgono le disposizioni degli artt. 2368 e seguenti c.c..

PARTECIPAZIONE DEL SOCIO ALL’ASSEMBLEA

- DIRITTO D'INTERVENTO: Il diritto d'intervento del Socio in Assemblea è regolato dall’art. 2370 c.c. e dalle norme vigenti in materia di azioni de materializzate.

- COMUNICAZIONI: Le comunicazioni dell’intermediario che ha rilasciato le prescritte certificazioni, con validità tanto per la prima convocazione quanto per quelle successive, dovranno pervenire alla Società entro due giorni non festivi antecedenti a quello fissato per la prima convocazione dell’Assemblea stessa, ai sensi dell’art. 2370 c.c., secondo comma.

- DELEGA: L'Azionista può farsi rappresentare da altro Azionista, avente diritto di voto, mediante delega scritta con firma verificata da un Amministratore o da personale della Società bancaria espressamente autorizzato dal Consiglio di Amministrazione. Per quanto non previsto valgono le disposizioni dell'art. 2372 c.c..

RECESSO DEL SOCIO

La regolamentazione del diritto di recesso dei soci è interamente demandata alle norme di cui agli artt. 2437 e seguenti del Codice Civile, fatte salve le suddette eccezioni disciplinate dallo Statuto:

A) PROROGA DELLA DURATA DELLA SOCIETÀ: nel caso di deliberazione di proroga del termine di durata della Società, i Soci che non hanno concorso all’approvazione di tale deliberazione non avranno il diritto di recedere, in deroga alla norma dell’art. 2437, comma 2°, c.c.;

B) VINCOLI ALLA CIRCOLAZIONE DEI TITOLI AZIONARI: nel caso di deliberazione che introduca o rimuova nel presente Statuto clausole che comportino vincoli alla circolazione dei titoli azionari, i Soci che non hanno concorso all’approvazione di tale deliberazione non avranno il diritto di recedere, in deroga alla norma dell’art. 2437, comma 2°, c.c.;

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

23

C) DEROGHE EX ART. 2437: In tema di diritto di recesso del Socio, valgono le previsioni dell’art. 2437 – 1° comma – del c.c.; viene invece espressamente esclusa l’applicabilità delle cause di recesso derogabili previste al 2° comma del predetto art. 2437, di cui agli artt. 3 e 5 del presente Statuto.

NOMINA DEGLI AMMINISTRATORI

La nomina degli Amministratori avviene per il tramite del voto di lista, affinché in modo trasparente possa essere esercitato il diritto alla candidatura anche da parte delle minoranze.

a) DIRITTO A DETERMINARE IL NUMERO DEGLI AMMINISTRATORI: L'Assemblea determina il numero dei Componenti il Consiglio di Amministrazione prima di procedere alla loro nomina.

b) DIRITTO ALLA PRESENTAZIONE DELLE LISTE: Ogni Socio può presentare e/o votare, direttamente e/o per interposta persona e/o tramite società fiduciaria e/o tramite società controllata, una sola lista. I Soci fra i quali sussistono rapporti di controllo ex art. 2359 c.c. non possono presentare e/o votare più di una lista. La medesima limitazione vale anche per tutti i Soci che abbiano stipulato fra di loro eventuali patti di sindacato inerenti alla loro partecipazione nella Società, anche se non aventi per oggetto l’esercizio del diritto di voto nella Società stessa. Le liste possono essere presentate solo da Soci che, anche congiuntamente, siano titolari di almeno il 5% delle azioni con diritto di voto nell’Assemblea ordinaria. Ciascuna lista presentata dal/i Socio/i, sottoscritta da colui/coloro che la presenta/presentano, dovrà essere depositata presso la sede sociale, a disposizione di chiunque ne faccia richiesta, entro e non oltre il termine di 10 (dieci) giorni lavorativi prima della data fissata per l’adunanza assembleare in prima convocazione.

- DIRITTO DI RINUNCIARE ALLA LISTA: E’ fatto, comunque, salvo il diritto, da esercitarsi congiuntamente da parte di tutti i Soci che hanno presentato la medesima lista, di rinunciare, in sede assembleare prima della formale votazione, alla lista depositata. Spetta al Presidente dell’Assemblea accertare il deposito delle liste presentate dal/i Socio/i e dare atto dell’eventuale rinuncia delle liste già presentate da parte degli stessi.

REVISIONE LEGALE

L’incarico è conferito dall’Assemblea ordinaria dei Soci, su proposta motivata del Collegio Sindacale. La medesima Assemblea ne determina il corrispettivo.

COLLEGIO SINDACALE

L'Assemblea ordinaria provvede alla nomina dei Componenti e del Presidente del Collegio Sindacale - sulla base di liste presentate da uno o più Soci che al momento della presentazione delle stesse abbiano diritto di voto nelle relative deliberazioni assembleari – con le modalità di seguito previste, e ne determina gli emolumenti per l’intero periodo di durata del loro ufficio. Ogni Socio può presentare e/o votare, direttamente e/o per interposta persona e/o tramite società fiduciaria e/o tramite società controllata, una sola lista. I Soci fra i quali sussistono rapporti di controllo ex art. 2359 c.c. non possono presentare e/o votare

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

24

più di una lista. La medesima limitazione vale anche per tutti i Soci che abbiano stipulato fra di loro eventuali patti di sindacato inerenti alla loro partecipazione nella Società, anche se non aventi per oggetto l’esercizio del diritto di voto nella Società stessa. Le liste possono essere presentate solo da Soci che, anche congiuntamente, siano titolari di almeno il 5% delle azioni con diritto di voto nell’Assemblea ordinaria. Ogni candidato può essere presentato in una sola lista, a pena di ineleggibilità.

Per ulteriori indicazioni in materia di esercizio del diritto di intervento dei soci all’assemblea, di esercizio del diritto di voto, di rappresentanza in assemblea (conferimento deleghe), di convocazione dell’assemblea e di impugnazione delle delibere assembleari si fa riferimento agli artt. 2370 e seguenti del Codice Civile e allo Statuto.

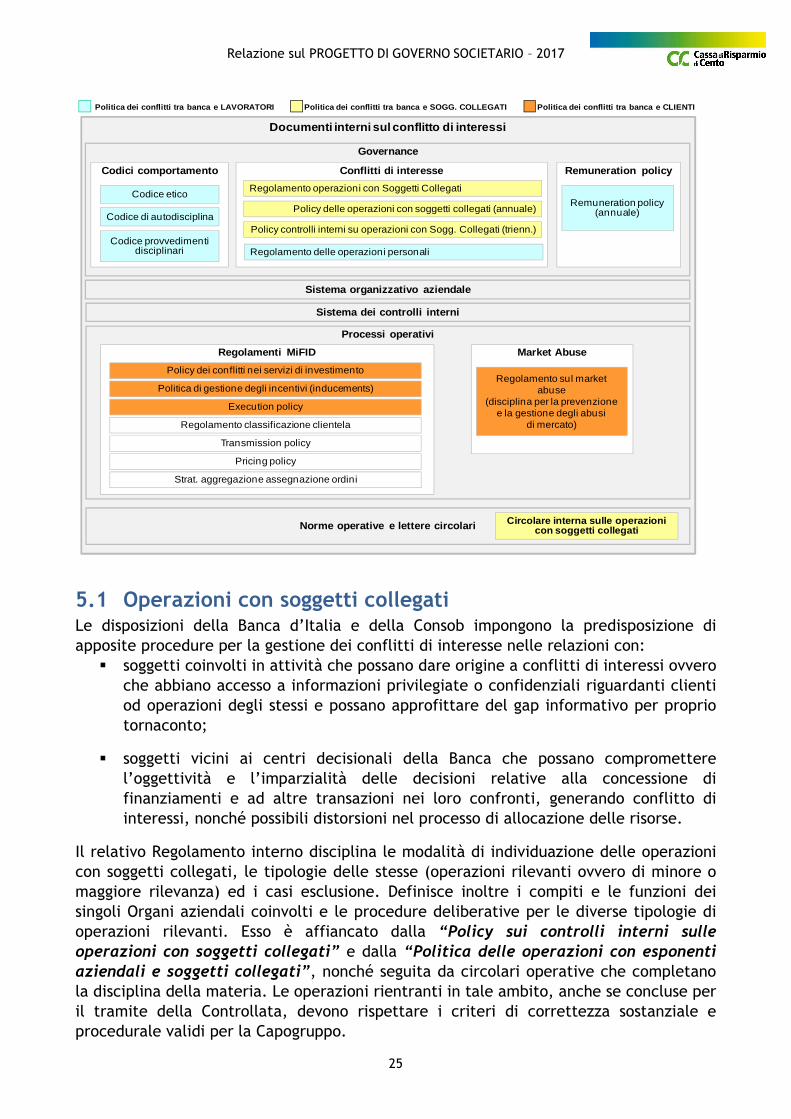

5. MODELLO DI GESTIONE DEI CONFLITTI DI INTERESSE TRA BANCA E LAVORATORI/SOGGETTI COLLEGATI/CLIENTI DELLA CAPOGRUPPO

Le disposizioni di Banca d’Italia e Consob impongono alle banche di adottare presidi organizzativi volti alla prevenzione ed alla eventuale gestione dei conflitti di interesse. Il perimetro è ampio e riguarda per diversi aspetti i potenziali conflitti intercorrenti tra la banca e i lavoratori, i soggetti collegati ed i clienti. Diverse normative intervengono a disciplinare gli ambiti di riferimento.

Nel definire le proprie modalità di gestione dei conflitti di interessi, il Gruppo Cassa di Risparmio di Cento si è rigorosamente attenuta alle indicazioni normative, recependole con presidi organizzativi e disposizioni operative su tre livelli:

a) indicazioni generali di comportamento (rappresentate nei codici);

b) governo dei processi aziendali specificamente interessati (disciplinati da regolamenti e circolari operative);

c) policy e strategie che periodicamente, con cadenza annuale o triennale, il Consiglio di Amministrazione approva a guida dell’operatività del Gruppo nell’ottica di presidiare il rischio di conflitti di interesse in funzione delle possibili evoluzioni del business della banca, della struttura e delle condizioni esterne.

Si rimanda ai documenti interni specifici per gli approfondimenti del caso:

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

25

5.1 Operazioni con soggetti collegati Le disposizioni della Banca d’Italia e della Consob impongono la predisposizione di apposite procedure per la gestione dei conflitti di interesse nelle relazioni con:

� soggetti coinvolti in attività che possano dare origine a conflitti di interessi ovvero che abbiano accesso a informazioni privilegiate o confidenziali riguardanti clienti od operazioni degli stessi e possano approfittare del gap informativo per proprio tornaconto;

� soggetti vicini ai centri decisionali della Banca che possano compromettere l’oggettività e l’imparzialità delle decisioni relative alla concessione di finanziamenti e ad altre transazioni nei loro confronti, generando conflitto di interessi, nonché possibili distorsioni nel processo di allocazione delle risorse.

Il relativo Regolamento interno disciplina le modalità di individuazione delle operazioni con soggetti collegati, le tipologie delle stesse (operazioni rilevanti ovvero di minore o maggiore rilevanza) ed i casi esclusione. Definisce inoltre i compiti e le funzioni dei singoli Organi aziendali coinvolti e le procedure deliberative per le diverse tipologie di operazioni rilevanti. Esso è affiancato dalla “Policy sui controlli interni sulle operazioni con soggetti collegati” e dalla “Politica delle operazioni con esponenti aziendali e soggetti collegati”, nonché seguita da circolari operative che completano la disciplina della materia. Le operazioni rientranti in tale ambito, anche se concluse per il tramite della Controllata, devono rispettare i criteri di correttezza sostanziale e procedurale validi per la Capogruppo.

Documenti interni sul conflitto di interessi

Politica dei conflitti tra banca e LAVORATORI Politica dei conflitti tra banca e SOGG. COLLEGATI Politica dei conflitti tra banca e CLIENTI

Governance

Remuneration policy

Sistema dei controlli interni

Conflitti di interesse

Norme operative e lettere circolari

Regolamento operazioni con Soggetti Collegati

Policy controlli interni su operazioni con Sogg. Collegati (trienn.)

Processi operativi

Policy delle operazioni con soggetti collegati (annuale)

Circolare interna sulle operazioni con soggetti collegati

Remuneration policy (annuale)

Codici comportamento

Codice di autodisciplina

Codice etico

Regolamento delle operazioni personaliCodice provvedimenti

disciplinari

Sistema organizzativo aziendale

Market AbuseRegolamenti MiFID

Policy dei conflitti nei servizi di investimento

Politica di gestione degli incentivi (inducements)

Regolamento classificazione clientela

Execution policy

Transmission policy

Pricing policy

Strat. aggregazione assegnazione ordini

Regolamento sul market abuse

(disciplina per la prevenzione e la gestione degli abusi

di mercato)

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

26

5.2 Operazioni personali Il Regolamento per la gestione delle operazioni personali, redatto nel 2009 ed aggiornato al 3 agosto 2017, definisce i comportamenti e le procedure per la gestione delle operazioni personali dei soggetti rilevanti, in conformità e nel rispetto della disciplina di riferimento, ed in particolare ottempera a quanto disposto dall’articolo 18 del regolamento Banca d’Italia e Consob del 29 ottobre 2007 (Regolamento Congiunto) con la finalità di evitare l’insorgere di conflitti di interessi, che possono generarsi a seguito dell’ accesso a informazioni privilegiate o confidenziali riguardanti clienti od operazioni degli stessi. Il Regolamento è funzionale ad evitare che soggetti coinvolti in attività che possono dare origine a conflitti di interessi ovvero che abbiano accesso a informazioni privilegiate o confidenziali riguardanti clienti od operazioni degli stessi, approfittino del gap informativo per proprio tornaconto.

5.3 Codici di comportamento

5.3.1 Codice Etico e Carta dei valori

Il Codice Etico esprime in termini i principi etici fondamentali che l’azienda riconosce, accetta e condivide a guida della condotta imprenditoriale di coloro che operano nell’ambito del Gruppo. Rappresenta inoltre lo strumento per attuare un sistema disciplinare idoneo e sanzionare il mancato rispetto delle misure indicate sul modello organizzativo e di gestione adottato ai sensi del d.lgs. 231/2001. L'impegno del fondamento etico della strategia e degli obiettivi economici di sviluppo della banca è stato ribadito dall’azienda nei confronti di tutti i portatori di interessi nel corso del 2014 con la redazione della Carta dei valori. Si rimanda ai documenti specifici per i contenuti di dettaglio.

5.3.2 Codice di autodisciplina

Il Codice Interno di Autodisciplina, indica le regole di comportamento che i componenti gli Organi amministrativi e di controllo, i dipendenti, i promotori finanziari e i collaboratori del Gruppo, sono tenuti a rispettare, nella prestazione dei servizi d’investimento, volte ad assicurare che il Gruppo operi nell’interesse degli investitori, salvaguardandone i diritti nel rispetto della normativa.

5.3.3 Codice provvedimenti disciplinari

Ai sensi dell’art. 7 Legge 20 maggio 1970 n.300 il codice comunica ai lavoratori che saranno applicate le sanzioni specifiche in proporzione con la gravità delle infrazioni commesse.

I codici di comportamento richiamati nel presente articolo 5. Sono validi e vanno applicati sia alla Capogruppo che alla Controllata.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

27

5.4 Regolamenti MIFID

5.4.1 Policy dei conflitti di interesse nei servizi di investimento e accessori

La Policy illustra, in riferimento ai servizi ed alle attività di investimento e ai servizi accessori prestati da o per conto della banca, le circostanze che generano o potrebbero generare un conflitto di interesse ed il processo che la Cassa pone alla base della propria organizzazione interna per prevenire e gestire tali conflitti. La policy è affiancata dalla Mappa e Registro dei conflitti.

5.4.2 Politica di gestione degli incentivi (Inducements)

La Banca, al fine di garantire l’adempimento degli obblighi di correttezza e trasparenza nei confronti della clientela, ha individuato le funzioni coinvolte nel processo di identificazione e gestione degli incentivi relativi ai servizi di investimento e accessori prestati.

5.4.3 Regolamento generale della strategia di esecuzione degli ordini su strumenti finanziari (c.d. Execution Policy )

Il documento definisce la strategia di esecuzione degli ordini su strumenti finanziari che consenta di ottenere in modo duraturo le condizioni più favorevoli per il cliente nell’ambito dei servizi di negoziazione conto proprio e di esecuzione di ordini per conto dei clienti.

5.5 Market Abuse Il regolamento per la prevenzione e la gestione degli abusi di mercato aggiornato con delibera del 19 maggio 2017 recepisce la normativa europea e nazionale in materia e disciplina il modello organizzativo ed il processo predisposti dalla Cassa di Risparmio di Cento per contrastare i fenomeni di abuso delle informazioni privilegiate e di manipolazione del mercato.

6. SOCIETA’ CONTROLLATA - I.FI.VE.R. S.P.A.

I.FI.VE.R. S.p.A. è una società per azioni con sede legale in Padova, Via Carlo Rezzonico 30, capitale sociale pari ad Euro 2.000.000,00 interamente versati, codice fiscale e iscrizione al Registro delle Imprese di Padova numero 02084220280. I.FI.VE.R. è un intermediario finanziario iscritto al nuovo Albo di cui all’art. 106 del D.Lgs. n. 385/1993 (Testo Unico Bancario) specializzato nei prestiti contro cessione del quinto dello stipendio e della pensione (c.d. “CQS” e “CQP”) e mediante delegazioni di pagamento. La società fa parte del Gruppo Cassa di Risparmio di Cento. In tale qualità è tenuta all’osservanza del le disposizioni che la Capogruppo, nell’esercizio dell’attività di direzione e coordinamento, emana per l’esecuzione delle istruzioni impartite dalla Banca d’Italia nell’interesse della stabilità del Gruppo, nonché più in generale su qualsiasi altra materia rilevante ai fini della realizzazione di un comune e coordinato disegno imprenditoriale. Gli amministratori della società forniscono alla Capogruppo ogni dato e informazione utile per l’esercizio delle proprie funzioni.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

28

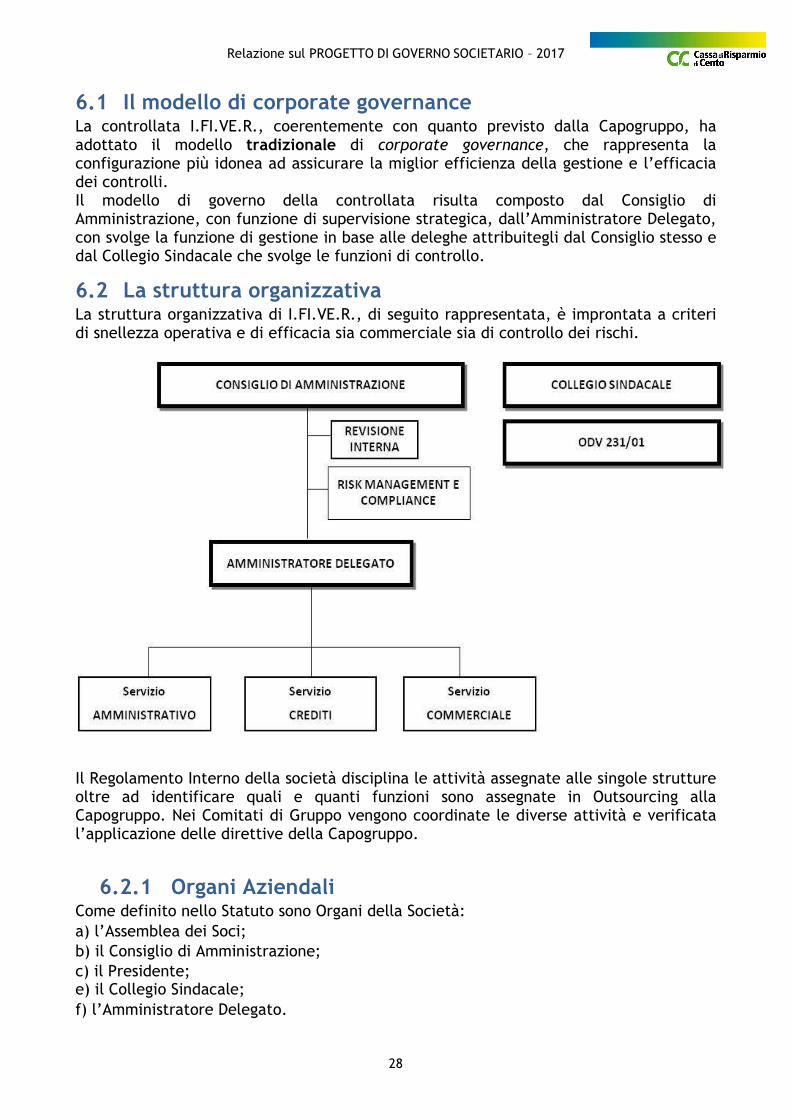

6.1 Il modello di corporate governance La controllata I.FI.VE.R., coerentemente con quanto previsto dalla Capogruppo, ha adottato il modello tradizionale di corporate governance, che rappresenta la configurazione più idonea ad assicurare la miglior efficienza della gestione e l’efficacia dei controlli. Il modello di governo della controllata risulta composto dal Consiglio di Amministrazione, con funzione di supervisione strategica, dall’Amministratore Delegato, con svolge la funzione di gestione in base alle deleghe attribuitegli dal Consiglio stesso e dal Collegio Sindacale che svolge le funzioni di controllo.

6.2 La struttura organizzativa La struttura organizzativa di I.FI.VE.R., di seguito rappresentata, è improntata a criteri di snellezza operativa e di efficacia sia commerciale sia di controllo dei rischi.

Il Regolamento Interno della società disciplina le attività assegnate alle singole strutture oltre ad identificare quali e quanti funzioni sono assegnate in Outsourcing alla Capogruppo. Nei Comitati di Gruppo vengono coordinate le diverse attività e verificata l’applicazione delle direttive della Capogruppo.

6.2.1 Organi Aziendali Come definito nello Statuto sono Organi della Società: a) l’Assemblea dei Soci; b) il Consiglio di Amministrazione; c) il Presidente; e) il Collegio Sindacale; f) l’Amministratore Delegato.

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

29

6.2.1.1 L’assemblea degli azionisti

Le regole di funzionamento dell’Assemblea dei Soci sono disciplinate dalla normativa tempo per tempo vigente e dallo Statuto sociale, cui si rimanda. Il diritto d'intervento del Socio in Assemblea è regolato dall’art. 2370 c.c.. Ogni azione dà diritto ad un voto.

L'Assemblea può essere convocata in forma ordinaria o straordinaria ed è presieduta dal Presidente del Consiglio di Amministrazione. L'Assemblea straordinaria è convocata per la trattazione delle materie e per le conseguenti delibere ad essa riservate a norma di legge e dallo Statuto.

6.2.1.2 Il Consiglio di Amministrazione

Il funzionamento e le competenze del Consiglio di Amministrazione sono disciplinati dalle norme di legge, regolamentari e statutarie applicabili alla Società, dai principi sanciti dall’Autorità di Vigilanza relativi al governo societario6 e dallo Statuto.

COMPITI

Il Consiglio di Amministrazione svolge le funzioni di supervisione strategica operando nell’interesse dell’azienda e degli azionisti. La funzione di supervisione strategica e quella di gestione attengono, unitariamente, alla gestione dell’impresa e possono quindi essere incardinate nello stesso Organo aziendale7. Il Consiglio di Amministrazione, anche in coerenza con il principio di proporzionalità, può delegare la funzione di gestione all’Amministratore Delegato.

Nell’ambito della propria responsabilità di definizione delle strategie e delle politiche di governo dei rischi, si occupa, conformemente a quanto stabilito dalla Capogruppo, di deliberare gli indirizzi strategici (Piano Strategico, Budget e sistema dei controlli interni) e verificarne nel continuo l’attuazione.

POTERI

Come prevede l’art. 27 dello Statuto, il Consiglio è investito di tutti i poteri per la ordinaria e straordinaria amministrazione della Società, salvo quanto per legge e/o per Statuto è espressamente riservato all'Assemblea; la suddetta norma indica inoltre le materie riservate all’esclusiva competenza del Consiglio, oltre a quelle non delegabili a norma di legge.

Il Consiglio definisce, conformemente a quanto stabilito dalla Capogruppo, l’assetto complessivo di governo societario e approva l’assetto organizzativo della Società, ne verifica la corretta attuazione e promuove tempestivamente le misure correttive a fronte di eventuali lacune o inadeguatezze. In particolare: i) approva l’assetto organizzativo e di governo societario della Società, garantendo la chiara distinzione di compiti e funzioni nonché la prevenzione dei conflitti di interesse; ii) approva i sistemi contabili e di rendicontazione (reporting); iii) supervisiona il processo di informazione al pubblico e di comunicazione della banca; iv) assicura un efficace confronto dialettico

6Tra cui anche le recenti norme in tema di Applicazione delle disposizioni di vigilanza in materia di organizzazione e governo societario delle banche del gennaio 2012, che danno seguito alla Lettera Circolare della Banca d’Italia n. 264010 del 04-03-2008 sul medesimo tema. 7 Vedi circ. 285 del 17 dicembre 2013, Parte Prima.IV.1.8 ed anche Regolamento congiunto della Banca d’Italia e della Consob ai sensi dell’articolo 6, comma 2-bis, del testo unico della finanza (c.d. “Regolamento congiunto”).

Relazione sul PROGETTO DI GOVERNO SOCIETARIO – 2017

30

con la funzione di gestione e con i responsabili delle principali funzioni aziendali e verifica nel tempo le scelte e le decisioni da questi assunte.

COMPOSIZIONE

Lo Statuto dispone la composizione del Consiglio, prevedendo: - il numero (minimo e massimo) di membri; - i requisiti in possesso dei soggetti, che debbono essere quelli previsti dalle vigenti

disposizioni normative; - la presenza di consiglieri indipendenti; - le caratteristiche dei membri esecutivi eventualmente nominati.

Il Consiglio di Amministrazione di I.FI.VE.R. S.p.A. è inizialmente composto da 5 membri di cui 2 (Presidente e Amministratore Delegato) espressione di Soci di Minoranza e 3, compreso il Vice Presidente, espressione della Capogruppo.

6.2.1.3 Presidente del Consiglio di Amministrazione

NOMINA

Il Presidente è nominato dall’Assemblea in sede di nomina del Consiglio o, se essa non provvede, dal Consiglio stesso secondo quanto previsto dallo Statuto.

COMPITI

Lo Statuto affida al Presidente i compiti di: - favorire la dialettica interna al Consiglio ed assicurare il corretto flusso delle

informazioni con gli altri Organi aziendali; - presiedere all’Assemblea dei Soci; - dare impulso e coordinamento dell’attività della Società e degli Organi collegiali ai

quali partecipa; - esercitare la rappresentanza legale. Il Presidente del Consiglio di Amministrazione svolge pertanto, come previsto dalla Vigilanza, un’importante funzione al fine di favorire la dialettica interna ed assicurare il bilanciamento dei poteri, in coerenza con i compiti in tema di organizzazione dei lavori del Consiglio e di circolazione delle informazioni, anche in conformità al disposto dell’art. 2381, comma 1, del Codice civile e alle Disposizioni di Vigilanza. Il Presidente promuove inoltre l’effettivo funzionamento del sistema di governo societario, garantendo l’equilibrio di poteri e si pone come interlocutore delle funzioni interne di controllo. Inoltre al Presidente sono delegate, con apposita delibera del Consiglio di Amministrazione, le seguenti attività:

• supporto diretto all’attività commerciale e lo sviluppo della clientela diretta della Società;

• supporto allo sviluppo di nuovi canali di vendita e/o nuovi agenti in attività finanziaria e/o nuovi mediatori creditizi in qualsiasi forma giuridica o persona fisica.

È affiancato da un Vice Presidente, se nominato, che ne fa le veci in caso di assenza o di impedimento; entrambi hanno per regolamento limiti al cumulo degli incarichi.