Prepariamoci a veder sorgere la Stella più luminosa musica di Pau Casals MRegina.

Master Universitario di Secondo Livello

Regolazi one dell’attività e dei mercati finanziari

I prodotti derivati negli Enti Pubblici

Territoriali

Gennaro OlivieriEmilio BaroneLeonardo Poggiali

1. Definizione e classificazione dei prodotti derivati

I prodotti derivati (options, futures, swaps, il cui prezzo dipende [deriva] dal prezzo o valore di altri titoli finanziari come azioni, obbligazioni, panieri, ecc.) sono stati sviluppati dalla pratica finanziaria per far fronte ad esigenze diverse, riassumibili in tre categorie:

1. Copertura, per permettere agli operatori finanziari di coprirsi da un rischio futuro;

2. Speculazione, per permettere agli operatori finanziari di ottenere guadagni, se le loro intuizioni circa il futuro andamento dei prezzi di mercato si rivelano esatte;

3. Arbitraggio, per consentire agli operatori finanziari di ottenere profitti certi e immediati nell’eventualità che essi riescano a individuare disallineamenti tra i prezzi di mercato.

Mentre la prima esigenza può riguardare anche operatori finanziari non evoluti, la seconda è appannaggio di operatori finanziari, propensi al rischio, che cercano di sfruttare nel miglior modo possibile il loro intuito, le loro informazioni e la conoscenza dei mercati. La terza esigenza è tipica di operatori ad alta specializzazione ed in possesso di accessi online ai mercati.

Fermiamoci a fare qualche considerazione sulle prime due fattispecie, al fine di comprendere come le diverse esigenze degli operatori debbano comportare la scelta di strumenti finanziari, derivati e non, strutturalmente differenti.

2

2. La “copertura”

Nel caso di rischi futuri, l’esigenza di copertura, ove avvertita, può essere soddisfatta attraverso prodotti derivati a titolo oneroso, in analogia ai contratti assicurativi, il cui prezzo dipende, tra l’altro, dal livello di copertura (parziale o totale) realizzato.

L’esigenza di un contratto di copertura potrebbe sorgere, ad esempio, quando, essendo costretti a finanziarsi con un mutuo a tasso variabile o con l’emissione di un titolo a tasso variabile, ci si voglia coprire dalla possibilità che i tassi variabili risultino, in futuro, più alti di un predeterminato tasso fisso. Nel caso specifico, ciò potrà essere realizzato o mediante un contratto assicurativo (pagando il relativo premio), oppure con un’opzione, detta interest rate cap [di protezione, che consiste, dietro il versamento di un prezzo, nell’obbligare una controparte a pagare le differenze (positive) tra l’interesse a tasso variabile e un interesse a tasso fisso, predeterminato].

Le coperture, nel caso esaminato, sono tanto più onerose

quanto più alta è la probabilità che, alle varie scadenze, il tasso variabile del mutuo risulti maggiore del tasso fisso indicato nel contratto di copertura.

Facciamo,ora alcune considerazioni in merito alla determinazione del costo di una copertura. Essendo il costo un numero, si deve cercare di condensare in esso sia l’aspetto del valore del tempo sia l’aspetto dell’aleatorietà.

Nelle operazioni finanziarie in condizioni di certezza,

attraverso il Valore attuale, si condensa l’elemento differimento.

Di fronte ad operazioni aleatorie agli elementi di differimento si aggiungono anche gli elementi di incertezza delle prestazioni:

3

pertanto, la sintesi dovrà riguardare e gli uni e gli altri (in questo caso si parla di Valore Attuale Medio).

Trascurando, per chiarire meglio, l’aspetto differimento, possiamo dire che a fronte di un’operazione finanziaria che genera un cash flow aleatorio, la valutazione sintetica di tale cash flow dovrà intuitivamente concretarsi in una conveniente media delle possibili determinazioni degli importi costituenti il cash flow. Tale media è una media aritmetica ponderata di ciascun importo stimato a ciascuna scadenza, con pesi le rispettive probabilità di realizzarsi.

Pertanto, il prezzo “equo” di un contratto di copertura, in senso probabilistico, è determinato, complessivamente, come valore medio del valore attuale (valore attuale medio) delle somme a debito e a credito costituenti il cash flow derivante dal contratto.

In pratica, ad ogni scadenza, si ipotizza, sulla base delle

prescrizioni contrattuali e delle assunzioni, l’importo netto, risultante dalla differenza tra i valori in entrata e i valori in uscita, moltiplicato per la probabilità che ciò si verifichi. Di ognuno di questi importi probabilizzati se ne fa il valore attuale all’epoca della valutazione. Il prezzo “equo” è dato dalla somma totale degli importi probabilizzati riportati finanziariamente, attraverso il valore attuale, all’epoca della valutazione.

Per chi compra un contratto per esigenze di copertura il suo funzionamento è evidente. Per chi, invece, vende il contratto, si instaura una “mutualità” di tipo assicurativo fra i vari contratti venduti, in modo tale che le somme riscosse (somma dei prezzi “equi” versati da tutti gli acquirenti di contratti di copertura) opportunamente investite a tassi per operazioni prive di rischio, più le differenze positive generate dai contratti (anch’esse investite) saranno sufficienti, se le previsioni fatte si realizzeranno, “in

4

media”, a far fronte alle differenze negative che si realizzeranno su quegli stessi contratti.

Altro elemento accessorio ma, anch’esso essenziale, è che il contratto di copertura sia venduto ad un prezzo superiore a quello “equo” in quanto il venditore deve farsi remunerare la sua professionalità, la sua organizzazione e anche il rischio che i valori che effettivamente si realizzeranno saranno diversi, in senso negativo, dalla “media” sopra calcolata. Inoltre, se esiste un intermediario, il costo va anche aumentato del prezzo dell’intermediazione. Il contraente è, comunque, disposto ad accettare il pagamento di un prezzo ‘non equo’ in quanto, con il contratto, elimina quella che lui considera l’alea del tasso di interesse nel finanziamento principale.

3. Contratti per fini speculativi

Esaminiamo, ora il caso di alcuni contratti derivati, su tassi di interesse, utilizzati per speculare. Lo scopo non risulta più quello di evitare l’esposizione a movimenti sfavorevoli dei tassi d’interesse, ma in questi casi ci si trova di fronte a vere e proprie scommesse sul futuro andamento di tali tassi.

Ad esempio, chi ha contratto un debito a tasso fisso può convertirlo, con uno strumento finanziario derivato, in uno a tasso variabile perché ritiene che i tassi variabili saranno, in futuro, più bassi del tasso fisso che si è impegnato a corrispondere.

In alcuni casi, associando, alla scommessa sui tassi un allungamento della durata originaria del prestito si può cercare di trarre un ulteriore vantaggio monetario immediato derivante da una riduzione degli esborsi stabiliti per il rimborso del debito.

5

Anche nel caso di conversione di un prestito a tasso variabile in uno a tasso fisso, si configura un elemento di speculazione in quanto ci si impegna a pagare, sia pure a tasso fisso, gli interessi che si spera siano inferiori agli interessi calcolati con i tassi variabili.

3.1 Interest Rate Swap

È un contatto in cui le parti si scambiano, in date prestabilite ed per una durata prefissata, somme a credito e a debito determinate applicando ad un dato importo (il capitale detto nozionale, ad esempio un mutuo contratto o un titolo emesso) due diversi tipi di tassi di interesse.

In genere gli swaps sono strutturati in modo che una delle due parti paghi all’altra la differenza tra i due pagamenti. Il capitale di riferimento (nozionale) non è oggetto di scambio tra le parti ma più semplicemente costituisce il parametro su cui sono determinate e calcolate le prestazioni poste a carico di ciascuna delle parti.

La prassi finanziaria evidenzia varie tipologie di swap. Il contratto di swap più lineare detto anche “generic swap” o “plain vanilla” è quello in cui:

- l’importo del nozionale è costante nel tempo;- la data di maturazione e regolazione dei flussi reciproci tra le

parti è la stessa;- una parte paga il tasso fisso e riceve dall’altra il tasso variabile e

viceversa;- i tassi di interesse non hanno maggiorazioni o riduzioni (cioè non

hanno spread);- la valuta utilizzata è la stessa.

6

Quando invece vi sono variazioni di una o di alcune di tali caratteristiche, il contratto di interest rate swap assume altre connotazioni e denominazioni. Se ad esempio il nozionale non è costante e decresce nel tempo, lo swap viene definito “amortizing swap” (essendovi una sorta di ammortamento - ossia di diminuzione nel tempo - del capitale preso a riferimento per il calcolo dei flussi finanziari determinati applicando i diversi tassi di interesse previsti).

Vi possono poi essere contratti swap che prevedono delle opzioni. Ne sono un esempio gli interest rate swaps con “cap” (tetto) e “floor” (pavimento) che pongono un limite massimo (il cap) o minimo (il floor) al tasso d’interesse variabile. Si definisce quindi interest rate swap con “collar” il contratto di interest swap che prevede contemporaneamente un cap ed un floor.

A volte vengono utilizzate delle gap options, ossia delle opzioni – soprattutto di tipo put – che si attivano solo nel caso in cui il tasso di riferimento (tipicamente l’Euribor a 6 mesi) risulta compreso in un certo range. Queste opzioni fanno sì che il payoff di uno swap ad una certa data di pagamento possa assumere complesse configurazioni, in funzione del tasso di riferimento. Per illustrazione, si consideri la Figura 1 che mostra il payoff di uno swap negoziato tra un Comune e una Banca. IL Comune incassa solo se l’Euribor a 6 mesi risulta minore del 3,57% o maggiore dell’8,63%.

7

-3.00%

-2.00%

-1.00%

0.00%

1.00%

2.00%

3.00%

4.00%

0 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0.1

Euribor 6m

Payo

ff

-1.63%-1.93%

3.57%

5.5% 7.0%

8.63%

Figura 1 Payoff di uno swap tra un Comune e una Banca.

8

3.2 Valutazione degli Interest Rate Swap

Gli swaps sui tassi di interesse hanno un valore nullo o prossimo alla zero nel momento in cui vengono negoziati. Successivamente possono avere un valore positivo o negativo sia perché sono intervenute delle prestazioni e sia perché sono mutate le condizioni del mercato.

I contratti di swap possono essere valutati alternativamente in due diversi modi:a) come un portafoglio composto di due titoli, di segno

opposto, uno a tasso fisso e uno a tasso variabile;b) come un portafoglio di contratti forward su tassi di

interesse (forward rate agreements).

Prendiamo in esame la seconda delle due modalità considerate. Innanzitutto diciamo che un contratto forward è un contratto che obbliga il portatore a comprare o a vendere una data attività ad una certa data futura, per un prezzo prefissato. Un forward rate agreement è un contratto forward in cui due parti si mettono d’accordo sul tasso di interesse da applicare, per un certo periodo futuro, ad un certo capitale.

Il problema principale è quello di determinare il tasso di interesse che in certo momento futuro dovrà essere applicato. Tale o tali tassi non sono noti al memento della valutazione e quindi è necessario, prima di applicare il procedimento ora adombrato dare alcune indicazioni in merito.

3.2.1 Tassi spot e tassi forward

Appare, innanzitutto, opportuno, precisare la nozione di tasso spot e di tasso forward, ed esplicitare il concetto della curva dei tassi attesi.

9

Il tasso d’interesse a pronti, detto anche tasso spot a n anni, è il tasso di interesse relativo a un investimento che inizia al tempo zero e dura n anni (la data di riferimento coincide con la data di inizio dell’operazione finanziaria). Se ad esempio il tasso EURIBOR a sei mesi quotato alla data del 1° febbraio è pari al 4,00%, esso può definirsi il tasso spot rilevabile il 1° febbraio relativo all’EURIBOR a 6 mesi.

Il tasso di interesse a termine, detto anche tasso forward, invece, è il tasso d’interesse relativo ad un futuro periodo di tempo. Un esempio è il tasso EURIBOR a 6 mesi che verrà quotato sul mercato tra 1 anno.

L’EURIBOR è il tasso interbancario di riferimento diffuso giornalmente dalla Federazione Bancaria Europea come media ponderata dei tassi di interesse ai quali le Banche operanti nell’Unione Europea cedono i depositi in prestito. È utilizzato come parametro di indicizzazione dei mutui ipotecari a tasso variabile.

Il mercato finanziario quota giornalmente i tassi EURIBOR.

L’EURIRS, invece, è il tasso interbancario di riferimento utilizzato come parametro di indicizzazione dei mutui ipotecari a tasso fisso. È diffuso giornalmente dalla Federazione Bancaria Europea ed è pari ad una media ponderata delle quotazioni alle quali le banche operanti nell’Unione Europea realizzano l’interest rate swap. È detto anche IRS.

Nei contratti in cui le parti si scambiano il tasso fisso con il tasso variabile, applicando tali tassi ad un nozionale (ad esempio il valore residuo di un contratto di mutuo o il valore residuo di un titolo emesso) a prefissate scadenze, si assume, in condizioni di normalità e di equivalenza finanziaria, che sia indifferente scambiarsi i flussi al tasso varabile o a quello fisso, ove esista una

10

corretta relazione tra la misura attesa dei futuri tassi variabili spot ed il tasso fisso costante prescelto su cui si vanno a parametrare i propri pagamenti.

In linea generale, quindi, proprio per le modalità di costruzione, dovrebbe essere indifferente per un operatore finanziario, contrarre un mutuo al tasso variabile EURIBOR per la durata ad esempio di 20 anni, oppure contrarre un mutuo o un’obbligazione a tasso fisso EURIRS per la medesima durata.

Ciò in quanto l’EURIRS (che esprime il tasso di interesse costante per la durata convenuta) dovrebbe eguagliare il rendimento o costo dei tassi EURIBOR attesi nel corso del periodo di durata del mutuo o dell’obbligazione assunta.

Sul quotidiano il Sole 24 ORE vengono giornalmente pubblicati i dati sui tassi EURIRS a 1 anno, 2 anni, 3 anni, 4 anni, 5 anni e così via, mentre vengono pubblicati i tassi EURIBOR fino a 1 anno.

Valga il seguente esempio:

Nella tabella sotto riportata è indicata la quotazione di mercato del tasso EURIRS alla data del 31.12.2001. Tale quotazione è fornita per varie scadenze dell’EURIRS. Ad esempio la quotazione dell’EURIRS a 5 anni al 31.12.2008 (28.12.2001 ultimo giorno lavorativo) era pari al 4,66%, quella a 10 anni era pari al 5,21%, mentre quella a 15 anni era pari al 5,42%.

L’assunto di base sottostante è che un investitore (o colui che prende a prestito una somma per 10 anni), si attende un rendimento (ovvero un costo del finanziamento) costante per 10 anni al tasso del 5,21% annuo. Se invece la durata dell’investimento ( o del

11

finanziamento) fosse di 5 anni, il tasso di rendimento (o tasso di costo) sarebbe del 4,66% annuo per tutti i cinque anni.

Ciò significa che le aspettative di mercato sull’andamento dei tassi evidenziano un netto rialzo degli stessi, poiché si ipotizza che il rendimento medio nell’arco dei dieci anni sia pari al 5,21% annuo contro un rendimento medio nei primi 5 anni del 4,66%. Questo lascia facilmente intuire che i tassi medi del secondo quinquennio saranno (a livello di aspettativa) superiori al 4,66% non potendosi altrimenti ricavare un valore medio per tutti i 10 anni del 5,21%.

Il tasso EURIBOR a termine è il tasso che ci si attende ad una data scadenza (ad esempio tra 3 anni), in base ai tassi EURIRS quotati ad una certa epoca.

Nella tabella sotto riportata si può verificare come, alla data del 31.12.2001 (data di rilevazione) il tasso EURIRS a cinque anni quoti 4,66 % annuo, mentre l’EURIBOR a 1 anno quoti 3,39%.

In base ad alcune tecniche di matematica finanziaria è facile calcolare il tasso forward tra n periodi, ossia il tasso spot (ad esempio ad un anno) “atteso”, ad una certa epoca futura, in base alla relazione tra i tassi EURIRS e i futuri tassi spot EURIBOR attesi, in condizioni deterministiche.

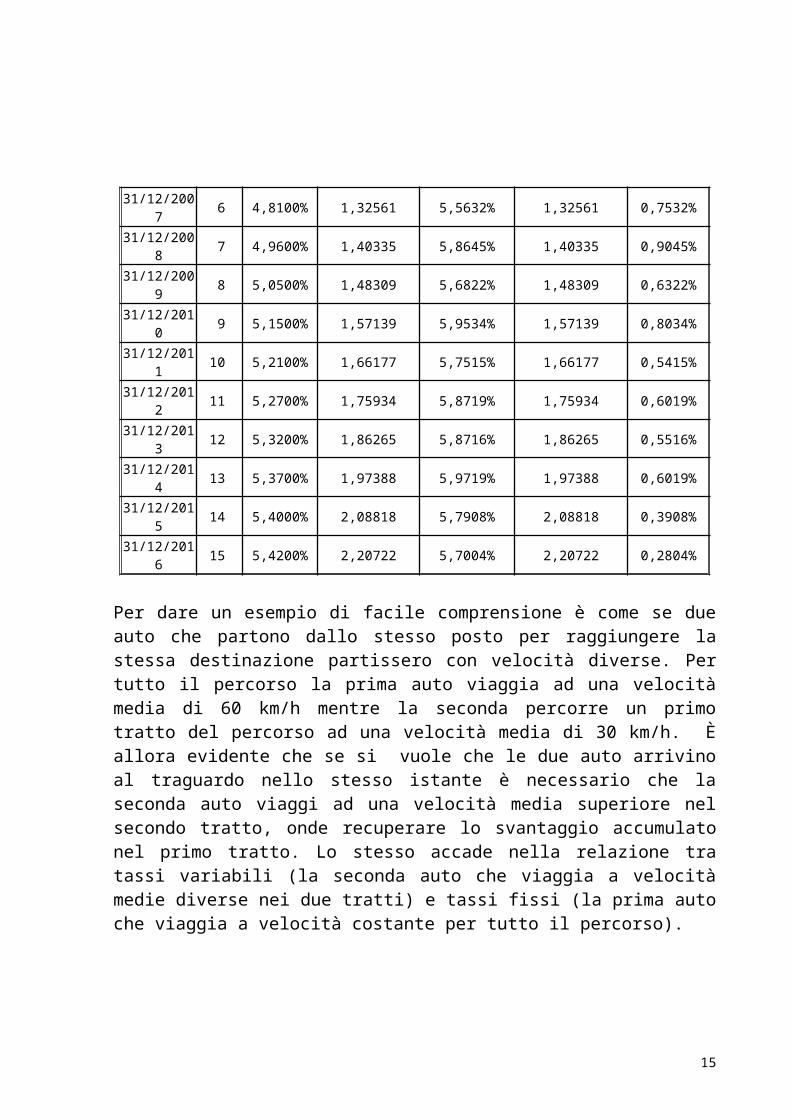

Come si può osservare dalla seguente Tabella 1, confrontando le colonne 3 e 5, il tasso EURIBOR forward o tasso a termine (t-1, t), è costruito in modo tale che il montante ad ogni epoca t di un capitale unitario investito all’epoca 0 calcolato utilizzando i tassi EURIRS (0,t) sia uguale al montante calcolato utilizzando la successione dei tassi spot attesi nei singoli periodi (curva dei tassi attesi).

Tabella 1 - confronto tra tassi spot e tassi forward

Data Epoc Tassi Montante Tassi Montante Differenza

12

a (t) EURIRS(0,t)

r(0,t) utilizzando i

tassi spot EURIRS

EURIBORforward (t-

1, t)

r(0,t)utilizzando i

tassi EURIBOR forward

31/12/2001 0

31/12/2002 1 3,3900% 1,03390 3,3900% 1,03390 0,0000%

31/12/2003 2 3,8700% 1,07890 4,3522% 1,07890 0,4822%

31/12/2004 3 4,2000% 1,13137 4,8631% 1,13137 0,6631%

31/12/2005 4 4,4300% 1,18933 5,1231% 1,18933 0,6931%

31/12/2006 5 4,6600% 1,25575 5,5851% 1,25575 0,9251%

31/12/2007 6 4,8100% 1,32561 5,5632% 1,32561 0,7532%

31/12/2008 7 4,9600% 1,40335 5,8645% 1,40335 0,9045%

31/12/2009 8 5,0500% 1,48309 5,6822% 1,48309 0,6322%

31/12/2010 9 5,1500% 1,57139 5,9534% 1,57139 0,8034%

31/12/2011 10 5,2100% 1,66177 5,7515% 1,66177 0,5415%

31/12/2012 11 5,2700% 1,75934 5,8719% 1,75934 0,6019%

31/12/2013 12 5,3200% 1,86265 5,8716% 1,86265 0,5516%

31/12/2014 13 5,3700% 1,97388 5,9719% 1,97388 0,6019%

31/12/2015 14 5,4000% 2,08818 5,7908% 2,08818 0,3908%

31/12/2016 15 5,4200% 2,20722 5,7004% 2,20722 0,2804%

Per dare un esempio di facile comprensione è come se due auto che partono dallo stesso posto per raggiungere la stessa destinazione partissero con velocità diverse. Per tutto il percorso la prima auto viaggia ad una velocità media di 60 km/h mentre la seconda percorre un primo tratto del percorso ad una velocità media di 30 km/h. È allora evidente che se si vuole che le due auto arrivino al traguardo nello stesso istante è necessario che la seconda auto

13

viaggi ad una velocità media superiore nel secondo tratto, onde recuperare lo svantaggio accumulato nel primo tratto. Lo stesso accade nella relazione tra tassi variabili (la seconda auto che viaggia a velocità medie diverse nei due tratti) e tassi fissi (la prima auto che viaggia a velocità costante per tutto il percorso).

Quando il tasso EURIRS per scadenze brevi è inferiore al tasso EURIRS a scadenza medio-lunga, significa che il mercato si attende un innalzamento dei tassi, in quanto un rendimento costante (ad esempio del 5%) nell’arco di 10 anni con un rendimento, nei primi anni, ad esempio del 3- 3,5% significa che nei successivi anni il livello dei tassi attesi è superiore al 5%.

Ne deriva che, in linea generale, in prima approssimazione occorre calcolare il tasso forward, ossia il tasso a termine, desumibile dall’andamento di mercato dei tassi fissi a lunga scadenza secondo quando prima chiarito.

3.2.2 Procedimento di valutazione degli Interest Rate Swap

Il procedimento per la valutazione di un interest rate swap può essere sintetizzato nel seguente modo:

a) in base alla curva EURIRS si calcolano i tassi forward EURIBOR per ciascuna delle date rilevanti ai fini della determinazione dei pagamenti dello swap;

b) si calcolano i pagamenti dello swap nell’ipotesi che i futuri tassi EURIBOR siano uguali ai futuri tassi forward calcolati secondo il punto a);

c) si calcola il valore corrente dello swap facendo il valore attuale, in base alla curva EURIRS, dei pagamenti dello swap.

3.3 Gli Interest Rate Swap come scommesse

14

Come in tutte le scommesse, non su giochi con probabilità note a priori (ad es. Lotto, Poker, ecc.), chi gioca spera di avere una sensibilità, sul fenomeno oggetto di scommessa, diversa da quella media degli operatori che determinano il prezzo per partecipare alla scommessa.

In realtà, chi entra in un contratto swap su tassi d’interesse impegnandosi a pagare un tasso d’interesse variabile e a ricevere un tasso d’interesse fisso predeterminato, sullo stesso capitale nozionale, è come se acquistasse un titolo a tasso fisso e vendesse un titolo a tasso varabile. Pertanto, tale contraente perde quando il tasso variabile sale oltre il tasso fisso e guadagna quando il tasso variabile si mantiene al disotto di tale soglia.

È ovvio che si entra in un contratto del tipo ora descritto solo se si ritiene che i tassi variabili, saranno, in media, inferiori al tasso fisso.

Per cui, chi accetta di contrarre un interest rate swap il cui costo di entrata, calcolato come sopra chiarito è nullo, spera che l’andamento dei tassi di interesse (fissi e variabili) non sarà quello che è stato utilizzato per la valutazione, ma sarà tale che lui possa ottenerne un vantaggio. Questa è la sua scommessa.

Un operatore coerente attraverso una tecnica del tipo di quella delineata prima nel caso di copertura (si tratta, anche in questo caso, di determinare il valore medio del valore attuale delle vincite e delle perdite) dovrebbe calcolare, in base alle sue personali valutazioni e aspettative, l’andamento dei tassi forward e controllare che il valore del contratto sia positivo. Solo in questo caso avrebbe interesse ad accettare il contratto di interest rate swap.

Nel caso specifico della speculazione, quindi, le valutazioni delle probabilità dell’andamento dei tassi variabili, da parte dei due

15

contraenti, sono necessariamente diverse in quanto ognuno, partecipando alla scommessa, ritiene di poter vincere la partita.

Se facciamo riferimento alle scommesse su una partita di calcio è a tutti noto che se si scommette sulla squadra che tutti considerano la più forte si vince pochissimo [la “posta” (quanto si paga o si incassa per partecipare alla scommessa) è più o meno vicina al valore della vincita]. Chi, invece, scommette sulla squadra più debole “rischia” di vincere molto (la “posta” è lontana dal valore della vincita).

Un elemento essenziale per la comprensione del fenomeno che si sta descrivendo è che la natura del contratto derivato dovrebbe essere chiara a chi lo utilizza, quindi dovrebbe essere espressa in maniera esplicita la finalità di copertura o speculativa del contratto.

È evidente che anche i contratti speculativi possono contenere elementi di copertura, ma non si possono evidenziare questi elementi, senza evidenziare la componente di speculazione che potrebbe essere preponderante. Una copertura, per sua natura, costa e, quindi, un contratto derivato di copertura non può non prevedere un pagamento dalla parte che si copre.

Il concetto di copertura, cui spesso si fa riferimento anche in caso di contratti di scommessa come il caso degli interest rate swaps, con cessione di tassi variabili in cambio di tassi fissi, deriva dall’idea che si tratta di una copertura in senso “relativo” diversa dalla copertura in senso “assoluto” offerta da contratti di assicurazione o da un’opzione interest rate cap.

In questi ultimi contratti (di assicurazione o di interest rate cap) si elimina il rischio che i tassi crescano troppo ma ci si avvantaggia se i tassi diminuiscono. Quindi si elimina il rischio negativo che corre l’acquirente dello strumento di copertura e

16

indipendentemente da quelle che saranno le realizzazioni, la massima perdita conseguibile è rappresentata dal premio pagato inizialmente.

Nei contratti di interest rate swap invece si elimina sia il rischio negativo sia il rischio positivo e il costo di tale copertura “relativa” dovrebbe essere, come abbiamo visto, nullo nel momento in cui vengono negoziati. Successivamente alla stipulazione del contratto possono presentare un valore positivo o negativo.

Generalmente le società non-finanziarie non entrano direttamente in contatto tra loro, ma trattano con un intermediario finanziario, pertanto, l’ulteriore elemento da esaminare in tali tipologie di contratto è la figura dell’intermediario.

Nel contratto con caratteristiche di speculazione e, quindi, basato sulle scommesse, l’intermediario ha la funzione di proporre ai contraenti quei contratti che, a suo avviso, presentano caratteristiche che, in contrapposizione con la visione dell’emittente del derivato, permettano di ottenere un cash-flow positivo.

È essenziale, per quanto detto in merito alle valutazioni di probabilità sopra richiamate, che l’intermediario sia assolutamente indipendente dai potenziali fornitori dello strumento derivato.

Questo non muta la finalità della stipulazione del contratto, che rimane di speculazione, salvo che il contraente delega all’intermediario la valutazione della scommessa.

È evidente che, secondo le competenze e gli strumenti valutativi dell’intermediario, la proposta può essere considerata più o meno efficace. Come pure bisogna distinguere nettamente la valutazione della convenienza (che va fatta all’atto della proposta) dalle realizzazioni effettive del contratto. Si può vincere anche in

17

una scommessa che, a priori, doveva essere valutata non conveniente.

Inoltre, vista la versatilità che caratterizza i contratti derivati, è importante che gli operatori che non svolgono attività propriamente finanziaria e che hanno come finalità la riduzione o eliminazione di taluni rischi, facciano i dovuti controlli per assicurarsi che i contratti derivati stipulati, siano adatti ai fini prestabiliti.

Nel caso si proceda senza intermediazione è necessario, per questi contratti di speculazione, avvalersi di una struttura professionale capace di valutare la scommessa.

Va, però, ribadito che una scommessa ha senso solo se si hanno valutazioni differenti della probabilità di verificarsi di eventi di uno stesso fenomeno, se non si vuole puntare sulla “fortuna”.

C’è anche, infine, da considerare che il sistema delle scommesse, al di là dei costi di intermediazione e/o di organizzazione degli emittenti è, per il sistema nel suo complesso, a costo zero, nel senso che quello che viene perduto da tutti i perdenti del sistema è esattamente uguale a quello che viene vinto da tutti i vincitori. Gli unici utili, comunque conseguiti sono quelli di intermediazione.

Pensare che ci si stia coprendo o, addirittura, finanziando, con delle scommesse, anche se si è professionalmente capaci di valutare le scommesse stesse, oltre che economicamente improvvido, è assolutamente pericoloso. È come se un buon padre di famiglia provvedesse al mantenimento della sua famiglia attraverso la partecipazione a delle scommesse. Inoltre, nel caso degli Enti Territoriali, le misure in cui tali operazioni hanno assunto nei bilanci, rendono il funzionamento dell’Ente dipendente

18

dall’andamento dei mercati finanziari. Se le cose vanno bene si può costruire una scuola, se vanno male si potrebbero non pagare gli stipendi dei dipendenti dell’Ente.

Infatti, a posteriori, ci saranno vincitori e perdenti e se i perdenti saranno quegli operatori che intendevano coprirsi o finanziarsi a buone condizioni, è evidente che il loro intendimento sarà stato completamente disatteso.

Ci può essere anche un altro intendimento in chi fa queste scommesse cui si è fatto riferimento. Nei casi in cui l’analisi congiunta dell’Attivo e del Passivo derivante dalla propria attività evidenzia un disallineamento tra i tassi variabili e i tassi fissi allora lo scambio dei due profili può avere un significato di allineamento tra la riscossione e il pagamento di interessi. In questo caso bisognerebbe fare un’analisi integrata dell’Attivo e del Passivo (Asset Liabilities Management) e controllare che il prodotto derivato che si intende contrarre migliori l’integrazione richiesta.

3.4 Gli “up-front”

Gli “up-front” sono delle commissioni che vengono riconosciute a una delle parti che stipula un contratto di interest rate swap.

Alla luce di quanto detto nel punto precedente 3.3, nel caso in cui è offerta tale commissione ci sono da fare tre considerazioni:

a) La prima, già accennata, è che nel contratto di “ristrutturazione” del debito ci sia un allungamento della durata del debito stesso e quindi una riduzione della rata, che, normalmente rimane invece, invariata o cambia meno di quanto dovuto. La differenza tra i valori attuali delle due rate (vecchia e nuova) è una

19

componente della commissione. Facciamo un esempio. Un Ente Territoriale contrae un mutuo di € 100.000 a tasso fisso del 5% per 5 anni. La rata annua posticipata da pagare sarà di € 23.097,48. Dopo aver pagato la seconda rata il suo debito residuo sarà di € 62.900,17. Se si allunga il debito di altri due anni, fermo restando le altre condizioni la rata annua posticipata da pagare per 5 anni (3 rimanenti dal vecchio mutuo e 2 derivanti dall’allungamento) dovrebbe essere di € 14.528,35. Se la rata annua posticipata che l’Ente si impegna a pagare è, ad esempio di € 18.000,00 si genera una disponibilità immediata di € 15.030,41 (data dalla differenza tra il valore attuale di 5 rate posticipate annue di € 18.000,00, pari a € 77.930,58) e il debito residuo di € 62.900,17.

b) La seconda, più importante, è che chi riceve la commissione sta assumendo rischi aggiuntivi che sono misurati, proprio, dall’importo che si riceve. In questo ambito, se ciò non accade, se cioè la somma riscossa è inferiore ai rischi assunti, si può configurare un finanziamento a tasso usuraio in quanto la somma riscossa se corrisponde ai rischi assunti ha come Tasso Interno di Rendimento il tasso medio dei tassi EURIBOR attesi, se invece è inferiore ha come TIR un tasso maggiore che potrebbe essere oltre la soglia del tasso usuraio1.

c) C’è un terzo caso, che si riferisce al così detto up-front implicito, dovuto all’impegno, da parte dei contraenti, di fissare i pagamenti e le riscossioni di interessi, nelle prime scadenze, in base a due tassi fissi diversi. Ad esempio l’Ente riceve il 6% nelle prime due

1 Si veda BARONE, Emilio, e OLIVIERI, Gennaro, “Derivati e usura – L’utilizzo delle opzioni nella costruzione di negozi in frode alla legge”, Rivista Trimestrale di Diritto dell’Economia, n. 2, 2009.

20

scadenze e paga il 5% nelle medesime due scadenze. Il valore attuale di questa differenza di interessi è un up-front implicito.

In relazione a questo secondo punto assume capitale importanza la valutazione iniziale dello swap per capire se la commissione di up-front riequilibri esattamente i rischi aggiuntivi per la parte che la riceva.

21

4. L’aggiunta di opzioni nei contratti di Interest Rate Swap

Occorre osservare che nei contratti di interest rate swap possono contenere delle opzioni, quali cap e floor (e quindi elementi che modificano l’andamento graduale dei tassi introducendo delle maggiorazioni o riduzioni di tasso in base al verificarsi di certi prefissati eventi), il livello di tasso di interesse da assumere per la determinazione dei flussi finanziari dovuti dalle parti, commisurati al nozionale, è puntuale e non riferito ad una media di periodo. In termini più chiari, generalmente il contratto fa riferimento alla rilevazione del dato EURIBOR a sei mesi ad un giorno prefissato (es. al 30 del mese di giugno). Ciò comporta che vi è il rischio concreto che il livello di tasso a tale data possa discostarsi dalla media di periodo dello stesso, essendo le quotazioni di tale tasso soggette a fluttuazioni, pel continuo variare delle condizioni di mercato.

Occorre quindi stimare la volatilità del tasso di interesse EURIBOR, cioè verificare quale sia il processo stocastico dell’EURIBOR. In Statistica si afferma che ogni variabile il cui valore cambia nel tempo in modo incerto segue un processo stocastico. Nel caso di specie il valore dell’EURIBOR cambia giornalmente e quindi dà luogo ad un processo a tempo discreto (e non continuo) poiché il valore della variabile EURIBOR cambia solo ad istanti prefissati.

L’ipotesi più semplice è quella che il processo stocastico seguito dall’Euribor a 6 mesi sia ben approssimato da un moto geometrico Browniano. Secondo tale processo, i tassi di variazione (logaritmici) della variabile in questione si distribuiscono in modo normale (secondo la curva di Gauss).

22

Figura 2 Euribor a 6 mesi.

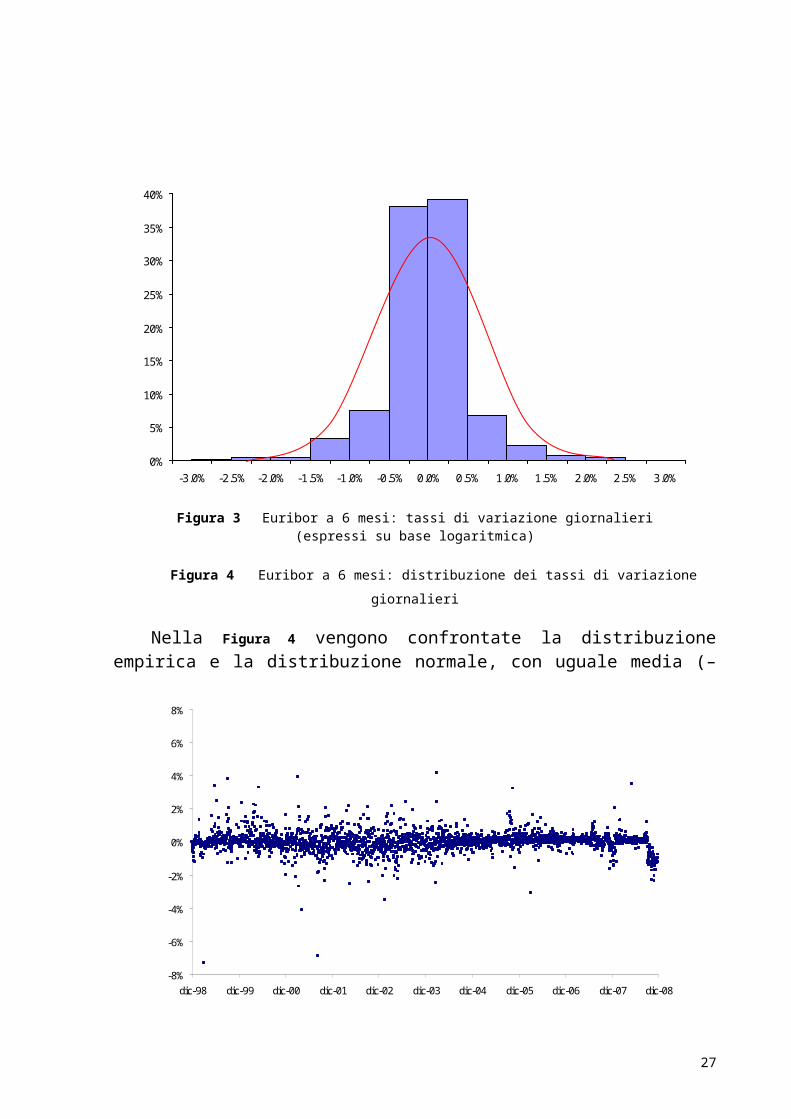

Ad es. l’evoluzione dell’Euribor 6m nel periodo 1999-2008 è riportata nella Figura 2. Nel periodo in esame (1999 - 2008, composto da 2566 osservazioni), i tassi di variazione giornalieri dell’Euribor a 6 mesi, calcolati come logaritmo del rapporto tra le singole osservazioni e quelle immediatamente precedenti, sono stati compresi tra –7,312% e +4,148%, risultando in media pari a –0,003%. La serie storica dei tassi di variazione giornalieri è riportata nella Figura 3

1%

2%

3%

4%

5%

6%

dic-98 dic-99 dic-00 dic-01 dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08

23

Figura 4 Euribor a 6 mesi: distribuzione dei tassi di variazione giornalieri

Nella Figura 4 vengono confrontate la distribuzione empirica e la distribuzione normale, con uguale media (–0,003%) e uguale deviazione standard (che misura la volatilità storica) (0,611%).

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

dic-98 dic-99 dic-00 dic-01 dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08

Figura 3 Euribor a 6 mesi: tassi di variazione giornalieri (espressi su base logaritmica)

0%

5%

10%

15%

20%

25%

30%

35%

40%

-3.0% -2.5% -2.0% -1.5% -1.0% -0.5% 0.0% 0.5% 1.0% 1.5% 2.0% 2.5% 3.0%

24

Come si può notare, la distribuzione empirica è leptocurtica (ha più peso al centro e meno nelle code, rispetto alla distribuzione normale, in rosso). Inoltre, la distribuzione empirica è asimmetrica: il coefficiente di asimmetria è pari a –0,993 (contro 0 della normale). Secondo il test di Jarque-Bera, che si base sulle misure di asimmetria e di curtosi, l’ipotesi di normalità sui tassi Euribor 6m va senz’altro respinta.

Inoltre, l’ipotesi di moto geometrico Browniano implica che i tassi di variazione non siano autocorrelati, ma il test di Ljung-Box esclude categoricamente che le autocorrelazioni tra i tassi di variazione logaritmici dell’Euribor a 6 mesi siano nulle. La funzione di autocorrelazione rivela infatti la presenza di una sistematica autocorrelazione positiva: a rialzi dei tassi seguono ulteriori rialzi, a ribassi dei tassi seguono ulteriori ribassi. È molto probabile che le autocorrelazioni positive siano dovute agli interventi delle banche centrali.

15 20

0,000

0,125

0,250

0,375

0,500

0,625

0,750

0,875

1,000

0 5 10 25Lag

25

Figura 5 Euribor a 6 mesi: funzione di autocorrelazione.

La stima della volatilità rappresenta l’elemento di maggiore complessità nella valutazione di un prodotto derivato, nel caso in cui questo contenga delle c.d. “opzioni esotiche”, spesso ad elevato contenuto di opacità per il contraente.

Nella prassi finanziaria si definiscono opzioni esotiche i prodotti fuori standard negoziati fuori Borsa nel c.d. mercato “over the counter”.

In pratica mentre i contratti standard sono definiti “plain vanilla”, quelli che contengono opzioni diverse non negoziate in modo specifico su mercati (ovvero non aventi proprie quotazioni di mercato) sono definiti contratti con opzioni esotiche.

Esempi di opzioni esotiche possono essere anche l’introduzione nel contratto di caps o floors e di barriere al tasso, tutti elementi non standard.

In questi casi assume particolare importanza la stima della volatilità delle singole variabili.

26

Per rendersi conto della rilevanza di ciò, in certi tipi di contratto, si può fare il seguente esempio:

se in un contratto si stabilisce che una parte pagherà l’importo dell’EURIBOR a 6 mesi maggiorato di uno spread del 3% solo qualora il tasso EURIBOR sia superiore al 4,50%, è determinante stabilire la probabilità che il tasso EURIBOR alle scadenze prefissate possa assumere valore superiore al 4,50% anche di un solo centesimo. Tale probabilità è, come è naturale, dipendente da quanto il tasso EURIBOR oscillerà intorno a tale valore. Tale oscillazione si misura tramite la volatilità. Se ad esempio il tasso diviene del 4,51% la parte contraente del contratto dovrà corrispondere il 7,51%; viceversa se il tasso rimane al 4,49% la parte contraente corrisponderà solo il 4,49%. Ad una variazione di 1 o 2 centesimi del tasso atteso può corrispondere un aggravio di prestazioni del 3% (ossia di 300 volte superiore alla variazione). Può accadere che per l’altra parte contraente, la diminuzione del tasso (sotto il 4,50%) abbia invece effetti indifferenti sulle sue prestazioni debitorie oppure estremamente limitati (ad esempio un aggravio di solo 0,10% anziché del 3%). Ove la possibilità di distribuzione della probabilità intorno a tale variabile sia uniforme, ossia equidistribuita, la parte che dovrà pagare uno spread elevato (ad esempio 3%) al superamento del tasso del 4,50% ricevendo, invece, in caso di riduzione del tasso al di sotto del 4,50% uno spread minimo (ad esempio 0,10%), sarà notevolmente penalizzata, e di ciò dovrà tenersi conto nella valutazione iniziale del contratto.

In estrema sintesi, la stima del valore dei contratti derivati richiede l’adozione di modelli matematico statistici per determinare il valore equo delle prestazioni reciproche al momento di

27

conclusione dei contratti. Tali modelli matematici sono estremamente complessi, e richiedono a loro volta la disponibilità di dati finanziari di mercato da inserire al loro interno.

Per tale motivo chi sottoscrive tali contratti dovrebbe avere delle particolari competenze tecnico-finanziarie, al fine di valutare con esattezza il rischio che si corre (in termini di possibili e/o probabile perdita finanziaria) e la misura degli utili potenzialmente ottenibili.

I modelli matematici consentono di calcolare il valore equo del contratto, ossia il valore delle prestazioni reciproche al tempo zero, rapportate alla distribuzione delle probabilità degli eventi relativi al sottostante.

4.1 Il Modello di Black2

L’ipotesi di moto geometrico Browniano, sopra brevemente richiamata, è alla base del modello di Black (1976). Anche se l’evidenza empirica presentata non supporta l’ipotesi di moto geometrico Browniano, è questa l’ipotesi che viene normalmente adottata dai traders quando quotano le volatilità di caps e floors. I traders sanno bene che la dinamica dei tassi d’interesse è molto più complessa e che va spiegata con almeno tre fattori di rischio: uno per il livello del tasso a brevissimo termine, un altro per la pendenza della zero curve e un terzo per la curvatura.

Tuttavia, il modello di Black è talmente diffuso che ai traders risulta conveniente quotare le volatilità di caps e floors come se il modello adottato da tutti gli operatori fosse il modello di Black. In 2 Si veda HULL, John C., Opzioni, futures e altri derivati, 7a ed. (edizione italiana a cura di Emilio Barone), Pearson, Paravia, Bruno Mondadori, 2009.

28

realtà, il modello di Black non è altro che un sofisticato strumento di interpolazione che viene utilizzato per far sì che le opzioni siano valutate in modo coerente con i prezzi di mercato di altre opzioni attivamente trattate.

5. Valutazione ex ante e realizzazioni ex post

A titolo meramente esemplificativo, si supponga che due parti convengano si scambiarsi due flussi monetari così determinati.

- nozionale € 1.000.000,00. - evento: numero pari o dispari di un dado;- payoff: l’importo del nozionale moltiplicato per l’1%

Le probabilità del verificarsi dell’evento dedotto (uscita del numero pari o del numero dispari) sono equidistribuite (50% per ognuna delle due possibilità). Un contratto di swap corretto, dovrebbe prevedere che ciascuna delle parti paghi all’altra il medesimo parametro (calcolato sul nozionale).

Ipotizzando che le parti decidano di fare 20 lanci del dado, il valore del contratto dovrebbe essere nullo, in quanto, essendo equidistribuita la probabilità del verificarsi dell’evento, in partenza entrambi i contraenti hanno la medesima probabilità di vincere o di perdere e quindi di ricevere il payoff attivo ovvero di doverlo pagare.

Per ogni lancio, la previsione del guadagno medio (speranza matematica), per entrambi i contraenti, è data da:

E(X)= –10.000,00 × 0,5 + 10.000,00 × 0,5 = € 0

29

In 20 lanci il guadagno complessivo sarà dato da 20 × E(X) = € 0

Se invece il contratto di swap prevedesse che in caso di uscita del numero dispari, il soggetto A riceve un importo pari all’1,2% del nozionale ed in caso di uscita del numero pari il soggetto B riceve un importo pari allo 0,80% del nozionale, il valore del contratto al tempo zero non sarebbe equo.

Infatti, per il contraente A:

E(X)= –8.000,00 × 0,5 +12.000.00 × 0,5 = € 2.000,00

In 20 lanci il guadagno complessivo sarà dato da 20 × E(X) = € 40.000,00

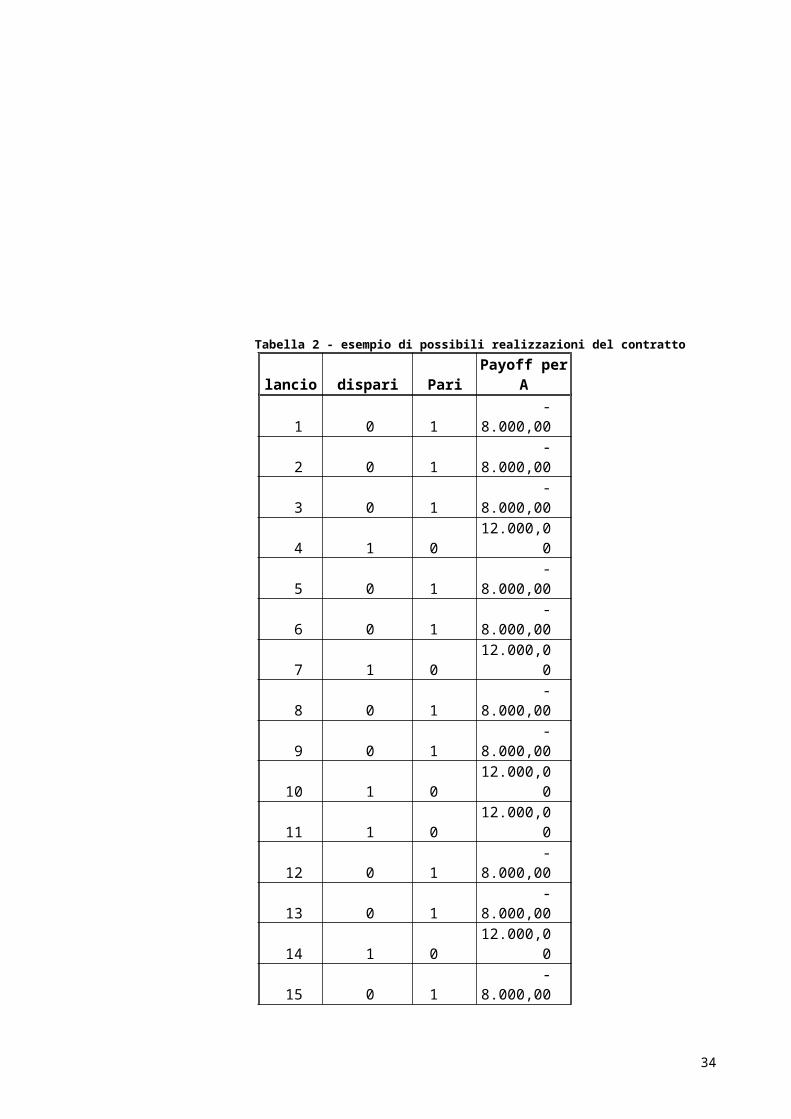

Tabella 2 - esempio di possibili realizzazioni del contratto

lancio dispari PariPayoff per

A1 0 1 -8.000,002 0 1 -8.000,003 0 1 -8.000,00

4 1 012.000,0

05 0 1 -8.000,006 0 1 -8.000,00

7 1 012.000,0

08 0 1 -8.000,009 0 1 -8.000,00

10 1 012.000,0

0

30

lancio dispari PariPayoff per

A

11 1 012.000,0

012 0 1 -8.000,0013 0 1 -8.000,00

14 1 012.000,0

015 0 1 -8.000,0016 0 1 -8.000,00

17 1 012.000,0

018 0 1 -8.000,0019 0 1 -8.000,00

20 1 012.000,0

0

7 13

-20.000,0

0Nel caso del lancio del dado, essendo a tutti nota

l’equidistribuzione della probabilità nessuno accetterebbe di ricevere il pagamento dello 0,80% e di pagare l’1,20%, percependo immediatamente la chiara posizione di svantaggio.

Potrebbe tuttavia, in concreto, verificarsi l’ipotesi che, nonostante la chiara posizione di svantaggio della parte B, questi accetti il contratto e su un numero di lanci di dadi di 20, si verifichi una prevalenza di numeri pari (ad es. 13 contro 7 dispari) e ciò determini per la parte B un utile di € 20.000,00.

Gli eventi successivi al contratto possono quindi evolvere in modo diverso dalla distribuzione delle probabilità attese e far sì che anche un soggetto che a priori è partito in forte posizione di svantaggio (per non aver conseguito una remunerazione adeguata al rischio che si accollava) possa alla fine ottenere un guadagno dall’operazione.

31

Può quindi accadere che, nonostante a priori il contratto stipulato fosse estremamente penalizzante per l’ente territoriale, l’andamento dei tassi abbia un’evoluzione non prevedibile e non linea con la distribuzione probabilistica, facendo conseguire un margine positivo per l’ente e dunque un’operazione, valutata con l’ottica ex post, positiva, ancorché fortemente negativa e/o inopportuna, se valutata ex ante.

A priori la situazione si sarebbe potuta sanare con un up-front di € 40.000,00 da A a B sui 20 lanci. Il contratto sarebbe stato, allora, equo e il guadagno complessivo, per il “fortunato” contraente B sarebbe stato, addirittura di € 60.000,00. Il calcolo delle probabilità ci insegna però che la probabilità che su 20 lanci di un dado ne escano 13 con un numero pari è circa il 7%, mentre che ne escano 10 è circa del 18%.

6. Rischio di controparte

Prima di concludere sugli aspetti tecnici va fatto cenno al rischio di controparte.

Nel caso in cui il contratto fosse considerato sia come scommessa che come copertura (con le specifiche sopra riportate) e fosse correttamente valutato e concluso rimane comunque il rischio di controparte dovuto al fatto che la parte che si era impegnata a pagare un tasso di interesse (fisso o variabile che sia) o che dietro il versamento di un premio si sia impegnata a versare la parte eccedente il tasso di riferimento fallisca (vada in default, come si dice).

In questo caso rimane l’obbligo di far fronte all’obbligazione principale e non resta che impiantare una lunga e difficile azione giudiziaria in sede civile per cercare di ottenere un improbabile

32

risarcimento. E tutte le eventuali perdite già consolidate potrebbe essere fuori del procedimento.

7. Conclusioni

In modo molto sintetico si può quindi riassumere:

Esistono prodotti derivati di copertura e di scommessa Quelli di copertura (interest rate caps) devono essere

necessariamente onerosi perché il loro costo compensa il rischio che si elimina.

Gli interest rate swap plain vanilla sono delle scommesse e, in caso di scommessa equa, devono essere a costo zero.

Nel caso ci siano una somma riconosciuta ad una delle parti (up-front) questa deve essere probabilisticamente e finanziariamente equivalente al maggior rischio che la parte si assume. Se non lo è si può configurare un prestito a tassi usurai.

Le opzioni che si inseriscono negli interest rate swaps devono essere solamente di copertura e quindi avere un costo. Quelle di ulteriore scommessa devono essere opportunamente valutate. Le opzioni se non esplicitate distintamente aggiungono elementi di opacità ai contratti.

Coprirsi con delle scommesse è illusorio oltre che pericoloso. La valutazione va fatta ex ante perché giustificare la

partecipazione ad una scommessa attraverso il risultato della stessa è mistificante.

Non bisogna dimenticare il rischio di controparte che come la recente crisi finanziaria insegna non è insignificante.

33

8. Cenni sulla normativa di riferimento in materia di strumenti finanziari derivati

Il D.M.1.12.2003 n. 389 stabilisce all’art. 3 comma 2 :- che sono consentite da parte di enti pubblici operazioni in

strumenti derivati nelle forme del plain vanilla, ossia di scambio di flussi di interessi senza inserimento di opzioni;

- che sono consentiti acquisti di cap di tasso di interesse, al fine di permettere all’ente pubblico di coprirsi dal rialzo eccessivo dei tassi;

- che sono consentiti acquisti di collar, ossia di contratti in cui l’acquirente paga un tasso di interesse all’interno di un minimo e di un massimo prestabiliti;

- che sono permesse altre operazioni di combinazioni di derivati, purchè contemplanti operazioni sopra descritte.

Viene poi espressamente precisato dal D.M.. 1.12.2003 n. 389 che sono consentite operazioni finalizzate a ristrutturare il debito esistente, purchè non siano previste scadenze posteriori a quelle delle sottostanti passività e che tali operazioni in strumenti finanziari sono permesse purchè non implichino, al momento del loro perfezionamento, un profilo crescente dei valori attuali dei singoli flussi di pagamento, ad eccezione di un eventuale sconto o premio da regolare al momento del perfezionamento delle operazioni non superiore all’ 1% del nozionale della sottostante passività (in pratica il c.d. up-front).

Successivamente all’emanazione del D.M. 1.12.2003 n 389, è stata diramata dal Ministero dell’Economia e delle Finanze la circolare del 27 maggio 2004, nella quale viene precisato che:

le tipologie di operazioni derivate ammesse sono quelle espressametne indicate nei punti da a) a d) da intendersi nella

34

forma plain vanilla. In particolare dal punto a) si intende esclusa qualsiasi forma di opzionalità, mentre i punti b) c) e d) si riferiscono esclusivamente all’acquisto da parte dell’ente degli strumenti citati (caps, collar, etc). È implicito nell’acquisto di collar l’acquisto di un cap e la contestuale vendita di un floor consentita unicamente al fine di finanziarie la protezione dal rialzi del tasso a carico dell’ente.

La circolare afferma poi che non sono ammessi strumenti finanziari derivati che contengono delle leve o moltiplicatori dei parametri finanziari, come ad esempio pagare due volte il tasso euribor.

Si ricorda come il D.M 1.12.2003 e la circolare esplicativa, al fine di evitare che gli enti pubblici ricorressero agli strumenti derivati, per differire il pagamento dei debiti sottostanti e utilizzassero tali strumenti per ottenere delle anticipazioni finanziarie rinviando la restituzione delle stesse, maggiorate con interessi, agli esercizi futuri più lontani nel tempo, non consentivano che i contratti derivati avessero un profilo crescente dei valori attuali dei singoli flussi di pagamento, ad eccezione di un eventuale sconto o premio da regolare al momento del perfezionamento delle operazioni non superiore all’1% del nozionale della sottostante passività.

Il tenore e la ratio della norma in questione è chiarissima. Si vuole evitare che l’ente pubblico strutturi il contratto in modo tale da ottenere somme a propria disposizione nei primi anni, e debba sostenere pesanti flussi finanziari negli esercizi successivi.

È previsto espressamente un limite dell’1% parametrato al nozionale, sulla somma che l’ente può ricevere a titolo di anticipazione dei flussi finanziari futuri.

In alcuni casi l’ente territoriale e la banca si accordano per ottenere una sorta di up-front differito, pattuendo espressamente

35

che per le prime due/quattro scadenze, vi sia la spettanza per l’Ente territoriale l’ottenimento di un differenziale attivo certo. Tale caratteristica fa sì che non vi sia alcuna alea nel contratto, essendo certo per l’Ente l’incasso differito nell’arco di 12/24 mesi (prima tranche a sei mesi e seconda tranche a 12 mesi) di somme attive.

Poiché il contratto, al momento della stipula, dovrebbe dettare condizioni di equivalenza finanziaria tra le parti, è evidente che, verificandosi le previsioni attese, su base probabilistica, l’Ente Territoriale sarà chiamato in futuro a corrispondere maggiori somme, anche al solo fine di riequilibrare i flussi finanziari tra le parti (che hanno visto un iniziale esborso da parte delle banca).

La pattuizione di alcune regolazioni di flussi (stabilite alle prime scadenze contrattuali) che prevedono la corresponsione di somme certe nell’ammontare e predefinite a favore dell’Ente Territoriale potrebbe essere considerato come un escamotage per aggirare la normativa che limita la somma massima corrisposta a titolo di up-front all’1% del nozionale.

Così facendo, infatti, l’Ente territoriale può ricevere in due/quattro momenti distinti, a distanza di 1/ 2 anni dalla sottoscrizione del derivato, somma pari ad oltre l’1% del valore del nozionale, in possibile violazione di quanto disposto dal D.M. 1.12.2003.

Tale circostanza, ossia l’ottenimento sicuro, di benefici immediati viene poi, in qualche caso, enfatizzata dalla banca e sottolineata dagli organi di governo degli enti territoriali nel sottoporre le singole operazioni di stipula dei contratti al vaglio degli organi atti a deliberare sull’operazione, rappresentando gli effetti apparentemente favorevoli della stipula.

36

Spesso gli enti territoriali, per mezzo dei rispettivi funzionari amministrativi, hanno dichiarato di essere operatori qualificati ai sensi dell’art. 31 del Regolamento Consob n. 11745 del 9 dicembre 1998, sottoscrivendo la bozza contrattuale sottoposta loro dalle banche controparti.

L’art 31 del regolamento della Delibera Consob 11522 del 1° luglio 1998, come modificata dalla delibera 11745 del 9 dicembre 1998, (che attua le disposizioni di cui al Decreto Legislativo 24 febbraio 1998 n. 58. il “c.d. TUF” – Testo Unico degli intermediari finanziari) regola i rapporti tra intermediari e speciali categoria di investitori.

L’art. 31 comma 2 del regolamento 11745 del 9.12.1998 e successiva modificazione fornisce la definizione di “operatore qualificato”, ossia una caratteristica soggettiva che consente all’intermediario finanziario (alla banca) di non applicare una serie di disposizioni informative previste da specifiche norme, tra cui le norme su:- i confitti di interesse (tra banca e cliente);- le informazioni tra intermediari ed investitori- la segnalazione di operazioni non adeguate per l’investitore

Per “operatori qualificati” secondo la normativa originaria stabilita dall’art. 31 comma 2 del citato regolamento, si intendono, tra gli altri: gli intermediari autorizzati, le società di gestione del risparmio, le SICAV, i fondi pensione, le compagnie assicurative, le società e gli enti emittenti strumenti finanziari negoziati in mercati regolamentati, le società iscritte negli elenchi di cui al Testo Unico Bancario, nonché ogni società o persona giuridica in possesso di una specifica competenza ed esperienza in materia di operazioni in strumenti finanziari espressamente dichiarata per iscritto dal legale rappresentante.

37

La riferibilità o meno all’ente pubblico, ovvero alla persona fisica che ha impegnato contrattualmente l’ente stesso nelle operazioni finanziarie in strumenti derivati, della veste di “operatore qualificato” assume una rilevante importanza, anche ai fini della valutazione della fase informativa antecedente a stipula del contratto.

Come già detto l’operatore qualificato è considerato una speciale categoria di investitore, al quale possono da parte dell’intermediario finanziario essere omesse una serie di informazioni ed avvertimenti, che se conosciuti potrebbero in astratto far recedere il soggetto dall’effettuare l’operazione in questione.

In particolare la banca dovrebbe in primo luogo esplicitare il conflitto di interessi esistente nell’operazione, (essendovi un chiarissimo interesse confliggente, consistente nella determinazione del reale valore del contratto al momento della negoziazione). È chiaro che se il contatto è “non par”, ossia non è equo sotto il profilo dell’ammontare delle prestazioni patrimoniali reciproche, sussiste un conflitto di interessi tra le parti, che la banca dovrebbe esplicitare mettendo al corrente l’ente pubblico che esso parte da una posizione di svantaggio sotto il profilo patrimoniale e finanziario, lasciando all’ente la facoltà di accettare o no tale situazione.

In secondo luogo l’art. 28 (informazioni tra intermediari ed investitori) impone, quando la banca tratta con operatori non qualificati (ossia con la generalità degli investitori diversi da quelli espressamente menzionati nell’art. 31 comma 2) di chiedere ad essi notizie circa la loro esperienza in materia di investimenti finanziari, circa i loro obiettivi di investimento e la loro propensione al rischio, ed è fatto divieto agli intermediari autorizzati di effettuare le operazioni se non dopo aver fornito all’investitore informazioni

38

adeguate sulla natura, sui rischi e sulle implicazioni della specifica operazione, onde permettere al cliente di effettuare consapevoli scelte di investimento o disinvestimento.

Attualmente, secondo quanto risulta dalla Decisione n. 596/2007 della Corte dei Conti Sez. Lombardia, depositata il 26 ottobre 2007, la giurisprudenza di merito non si è ancora espressa circa le operazioni finanziarie in derivati poste in essere dagli enti pubblici, con particolare riferimento alla nozione di operatore qualificato. Alcune pronunce giurisprudenziali relative a fattispecie in cui la qualifica di operatore qualificato era stata attestata dal legale rappresentante di società commerciali, hanno concluso nel senso di escludere il riconoscimento della validità giuridica della dichiarazione auto-referenziale resa dal legale rappresentante, se non corroborata da un concreto ed obiettivo riscontro all’auto-proclamata competenza ed esperienza in materia di strumenti finanziari.

Negli enti locali e pubblici, poi, secondo quanto affermato dalla Corte dei Conti, la dichiarazione non è resa dal legale rappresentante, ma dal funzionario preposta ai servizi finanziari, il quale può impegnare l’ente in relazione al singolo contratto, ma non può attestare che l’ente abbia o no la competenza prevista dalla norma.

La nozione di operatore qualificato è quindi rimasta estremamente vaga, anche perché la competenza ed esperienza della singola persona in grado di impegnare l’ente pubblico o la società privata, possono essere bene diverse a seconda del tipo di operazioni finanziarie che vengono poste in essere. Ben diverso è il grado di competenza finanziaria richiesto ad esempio per effettuare l’acquisto di titoli o di azioni ovvero di porre in essere acquisti di derivati strutturati o particolarmente complessi, in cui vi sono

39

componenti opzionali difficilmente calcolabili dal “privato” o dal funzionario dell’ente pubblico.

Il decreto Legislativo 17 settembre 2007, n. 164 recante “Attuazione della direttiva 2004/39/CE relativa ai mercati degli strumenti finanziari, che modifica le direttive 85/611/CEE, 93/6/CEE e

2000/12/CE e abroga la direttiva 93/22/CEE”, pubblicato nella Gazzetta Ufficiale n. 234 dell’8 ottobre 2007 ha previsto all’art. 2-sexies che il Ministro dell’economia e delle finanze, sentite la Banca d’Italia e la Consob, individua con regolamento i clienti professionali pubblici nonché i criteri di identificazione dei soggetti pubblici che su richiesta possono essere trattati come clienti professionali e la relativa procedura di richiesta.».

La struttura di alcuni dei contratti esaminati sembra essere stata studiata per far affluire agi enti territoriali delle somme a titolo di finanziamento, essendo sostanzialmente tale la natura dell’up-front, come sottolineato dalla stesa Corte dei Conti Sezione Lombardia nella decisione sopra citata.

L’erogazione anticipata di tali somme ha costituito indubbiamente uno dei motivi che hanno indotto gli enti pubblici a sottoscrivere i contratti di interest rate swap, essendo tale l’erogazione (soprattutto quella differita alle prime scadenze) rappresentata agli esponenti degli Organi deliberanti come un utile certo già conseguito e non come una sorta di finanziamento ricevuto.

La stessa Corte dei Conti nella deliberazione n. 596/2007 afferma testualmente che “la previsione dell’erogazione di un importo a titolo di up-front, configura un finanziamento all’ente, in quanto se non integralmente, per lo meno in parte dovrà essere restituito all’operatore finanziario in sede di regolazione dei rispettivi flussi”.

40

“Un ente locale può annullare, con effetto retroattivo, la decisione di firmare uno swap che si è poi rilevato carico di costi occulti. Il principio, che può avviare una serie di effetti a catena nei comuni e nelle province che hanno in pancia derivati sgraditi, è stato fissato per la prima volta dal Tar della Toscana nella sentenza 66/2010 che ha dato ragione alla provincia di Pisa in battaglia contro due Banche.” Da Il Sole 24 Ore, pag. 23, del 7/11/2010.

41