ˆ ˛ ˇ ˘ ˛ I COSTI INCREMENTATIVI I COSTI DI MANUTENZIONE … MERC ECO/BeniStrumentali.pdf ·...

31

? Esci 151 Le Monnier © 2002 LA GESTIONE DEI BENI STRUMENTALI LA GESTIONE DEI BENI STRUMENTALI I BENI STRUMENTALI I BENI STRUMENTALI LE IMMOBILIZZAZIONI LE IMMOBILIZZAZIONI L L ’ ’ ACQUISIZIONE DEI BENI STRUMENTALI ACQUISIZIONE DEI BENI STRUMENTALI MATERIALI MATERIALI L L ’ ’ ACQUISTO SUL MERCATO ACQUISTO SUL MERCATO L L ’ ’ IVA SUGLI AUTOMEZZI IVA SUGLI AUTOMEZZI LE COSTRUZIONI IN ECONOMIA LE COSTRUZIONI IN ECONOMIA IL COSTO DELLE COSTRUZIONI IN ECONOMIA IL COSTO DELLE COSTRUZIONI IN ECONOMIA L L ’ ’ APPORTO APPORTO L L ’ ’ INDIVIDUAZIONE DEL VALORE DEL BENE INDIVIDUAZIONE DEL VALORE DEL BENE APPORTATO APPORTATO IL LEASING IL LEASING IL LEASING OPERATIVO IL LEASING OPERATIVO IL LEASING FINANZIARIO IL LEASING FINANZIARIO I VANTAGGI E GLI SVANTAGGI NEL LEASING I VANTAGGI E GLI SVANTAGGI NEL LEASING FINANZIARIO FINANZIARIO IL LEASING AGEVOLATO E IL LEASE BACK IL LEASING AGEVOLATO E IL LEASE BACK LE ALTRE OPERAZIONI RELATIVE AI BENI LE ALTRE OPERAZIONI RELATIVE AI BENI STRUMENTALI STRUMENTALI I COSTI INCREMENTATIVI I COSTI INCREMENTATIVI I COSTI DI MANUTENZIONE E RIPARAZIONE I COSTI DI MANUTENZIONE E RIPARAZIONE L L ’ ’ AMMORTAMENTO DEI BENI STRUMENTALI AMMORTAMENTO DEI BENI STRUMENTALI IL PIANO DI AMMORTAMENTO IL PIANO DI AMMORTAMENTO IL REGISTRO DEI BENI AMMORTIZZABILI IL REGISTRO DEI BENI AMMORTIZZABILI LA DISMISSIONE DEI BENI STRUMENTALI LA DISMISSIONE DEI BENI STRUMENTALI LA VENDITA A TERZI DEI BENI STRUMENTALI LA VENDITA A TERZI DEI BENI STRUMENTALI PLUSVALENZE E MINUSVALENZE PLUSVALENZE E MINUSVALENZE L L ’ ’ ELIMINAZIONE DEI BENI STRUMENTALI ELIMINAZIONE DEI BENI STRUMENTALI LE SVALUTAZIONI LE SVALUTAZIONI LE RIVALUTAZIONI LE RIVALUTAZIONI LA RISERVA DI RIVALUTAZIONE LA RISERVA DI RIVALUTAZIONE GLI IMBALLAGGI DUREVOLI GLI IMBALLAGGI DUREVOLI LE IMMOBILIZZAZIONI MATERIALI E IMMATERIALI LE IMMOBILIZZAZIONI MATERIALI E IMMATERIALI NEL BILANCIO D NEL BILANCIO D ’ ’ ESERCIZIO ESERCIZIO

-

Upload

phungkhanh -

Category

Documents

-

view

216 -

download

0

Transcript of ˆ ˛ ˇ ˘ ˛ I COSTI INCREMENTATIVI I COSTI DI MANUTENZIONE … MERC ECO/BeniStrumentali.pdf ·...

?Esci

151

Le M

on

nie

r©

20

02

���������������������

���������������������

��� �������

��� �������

��L

A G

ES

TIO

NE

DE

I B

EN

I S

TR

UM

EN

TA

LI

LA

GE

ST

ION

E D

EI

BE

NI

ST

RU

ME

NT

AL

I

��I

BE

NI

ST

RU

ME

NT

AL

I I

BE

NI

ST

RU

ME

NT

AL

I

��L

E I

MM

OB

ILIZ

ZA

ZIO

NI

LE

IM

MO

BIL

IZZ

AZ

ION

I

��LL

’’ AC

QU

ISIZ

ION

E D

EI

BE

NI

ST

RU

ME

NT

AL

I A

CQ

UIS

IZIO

NE

DE

I B

EN

I S

TR

UM

EN

TA

LI

MA

TE

RIA

LI

MA

TE

RIA

LI

��LL

’’ AC

QU

IST

O S

UL

ME

RC

AT

OA

CQ

UIS

TO

SU

L M

ER

CA

TO

��LL

’’ IV

A S

UG

LI

AU

TO

ME

ZZ

IIV

A S

UG

LI

AU

TO

ME

ZZ

I

��L

E C

OS

TR

UZ

ION

I IN

EC

ON

OM

IAL

E C

OS

TR

UZ

ION

I IN

EC

ON

OM

IA

��IL

CO

ST

O D

EL

LE

CO

ST

RU

ZIO

NI

IN E

CO

NO

MIA

IL C

OS

TO

DE

LL

E C

OS

TR

UZ

ION

I IN

EC

ON

OM

IA

��LL

’’ AP

PO

RT

OA

PP

OR

TO

��LL

’’ IN

DIV

IDU

AZ

ION

E D

EL

VA

LO

RE

DE

L B

EN

E

IND

IVID

UA

ZIO

NE

DE

L V

AL

OR

E D

EL

BE

NE

AP

PO

RT

AT

OA

PP

OR

TA

TO

��IL

LE

AS

ING

IL L

EA

SIN

G

��IL

LE

AS

ING

OP

ER

AT

IVO

IL L

EA

SIN

G O

PE

RA

TIV

O

��IL

LE

AS

ING

FIN

AN

ZIA

RIO

IL L

EA

SIN

G F

INA

NZ

IAR

IO

��I

VA

NT

AG

GI

E G

LI

SV

AN

TA

GG

I N

EL

LE

AS

ING

I

VA

NT

AG

GI

E G

LI

SV

AN

TA

GG

I N

EL

LE

AS

ING

FIN

AN

ZIA

RIO

FIN

AN

ZIA

RIO

��IL

LE

AS

ING

AG

EV

OL

AT

O E

IL

LE

AS

E B

AC

KIL

LE

AS

ING

AG

EV

OL

AT

O E

IL

LE

AS

E B

AC

K

��L

E A

LT

RE

OP

ER

AZ

ION

I R

EL

AT

IVE

AI

BE

NI

LE

AL

TR

E O

PE

RA

ZIO

NI

RE

LA

TIV

E A

I B

EN

I

ST

RU

ME

NT

AL

IS

TR

UM

EN

TA

LI

��I

CO

ST

I IN

CR

EM

EN

TA

TIV

II

CO

ST

I IN

CR

EM

EN

TA

TIV

I

��I

CO

ST

I D

I M

AN

UT

EN

ZIO

NE

E R

IPA

RA

ZIO

NE

I C

OS

TI

DI

MA

NU

TE

NZ

ION

E E

RIP

AR

AZ

ION

E

��LL

’’ AM

MO

RT

AM

EN

TO

DE

I B

EN

I S

TR

UM

EN

TA

LI

AM

MO

RT

AM

EN

TO

DE

I B

EN

I S

TR

UM

EN

TA

LI

��IL

PIA

NO

DI

AM

MO

RT

AM

EN

TO

IL P

IAN

O D

I A

MM

OR

TA

ME

NT

O

��IL

RE

GIS

TR

O D

EI

BE

NI

AM

MO

RT

IZZ

AB

ILI

IL R

EG

IST

RO

DE

I B

EN

I A

MM

OR

TIZ

ZA

BIL

I

��L

A D

ISM

ISS

ION

E D

EI

BE

NI

ST

RU

ME

NT

AL

IL

A D

ISM

ISS

ION

E D

EI

BE

NI

ST

RU

ME

NT

AL

I

��L

A V

EN

DIT

A A

TE

RZ

I D

EI

BE

NI

ST

RU

ME

NT

AL

IL

A V

EN

DIT

A A

TE

RZ

I D

EI

BE

NI

ST

RU

ME

NT

AL

I

��P

LU

SV

AL

EN

ZE

E M

INU

SV

AL

EN

ZE

PL

US

VA

LE

NZ

E E

MIN

US

VA

LE

NZ

E

��LL

’’ EL

IMIN

AZ

ION

E D

EI

BE

NI

ST

RU

ME

NT

AL

IE

LIM

INA

ZIO

NE

DE

I B

EN

I S

TR

UM

EN

TA

LI

��L

E S

VA

LU

TA

ZIO

NI

LE

SV

AL

UT

AZ

ION

I

��L

E R

IVA

LU

TA

ZIO

NI

LE

RIV

AL

UT

AZ

ION

I

��L

A R

ISE

RV

A D

I R

IVA

LU

TA

ZIO

NE

LA

RIS

ER

VA

DI

RIV

AL

UT

AZ

ION

E

��G

LI

IMB

AL

LA

GG

I D

UR

EV

OL

IG

LI

IMB

AL

LA

GG

I D

UR

EV

OL

I

��L

E I

MM

OB

ILIZ

ZA

ZIO

NI

MA

TE

RIA

LI

E I

MM

AT

ER

IAL

I L

E I

MM

OB

ILIZ

ZA

ZIO

NI

MA

TE

RIA

LI

E I

MM

AT

ER

IAL

I

NE

L B

ILA

NC

IO D

NE

L B

ILA

NC

IO D

’’ ES

ER

CIZ

IOE

SE

RC

IZIO

?Esci

152

Le M

on

nie

r©

20

02

LA

GE

ST

ION

E D

EI

BE

NI

ST

RU

ME

NT

AL

IL

A G

ES

TIO

NE

DE

I B

EN

I S

TR

UM

EN

TA

LI

LA

GE

ST

ION

E D

EI

BE

NI

ST

RU

ME

NT

AL

I

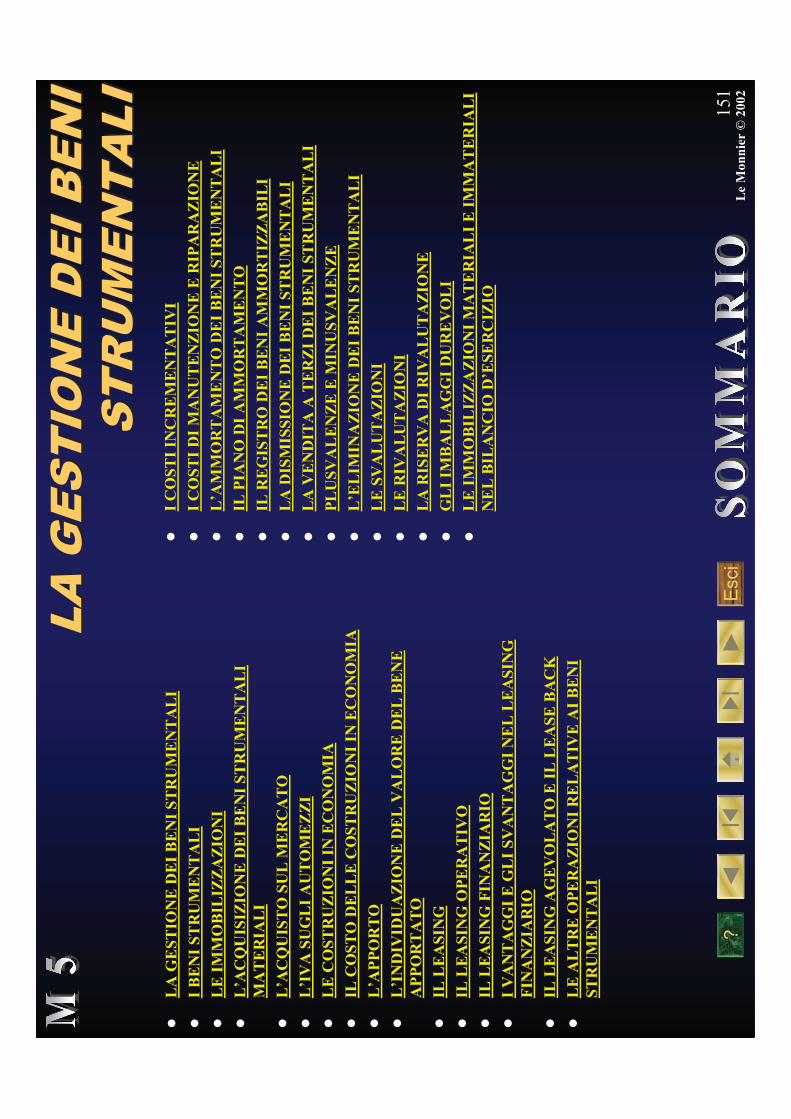

Ben

i str

umen

tali

eim

mob

iliz

zazi

oni

L’A

CQ

UIS

IZIO

NE

DE

I B

EN

I S

TR

UM

EN

TA

LI

mat

eria

li

imm

ater

iali

cost

i inc

rem

enta

tivi

amm

orta

men

to

dism

issi

one

e ri

nnov

o

sval

utaz

ioni

e r

ival

utaz

ioni

oper

azio

ni r

elat

ive

agli

imba

llag

gi d

urev

oli

LE

IM

MO

BIL

IZZ

AZ

ION

IM

AT

ER

IAL

IIM

MA

TE

RIA

LI

NE

L B

ILA

NC

IOD

’ES

ER

CIZ

IO

cost

i di m

anut

enzi

one

e ri

para

zion

e

regi

stro

dei

ben

i am

mor

tizz

abil

i

AL

TR

E O

PE

RA

ZIO

NI

RE

LA

TIV

E A

I B

EN

I S

TR

UM

EN

TA

LI

?Esci

153

Le M

on

nie

r©

20

02

I B

EN

I S

TR

UM

EN

TA

LI

I B

EN

I S

TR

UM

EN

TA

LI

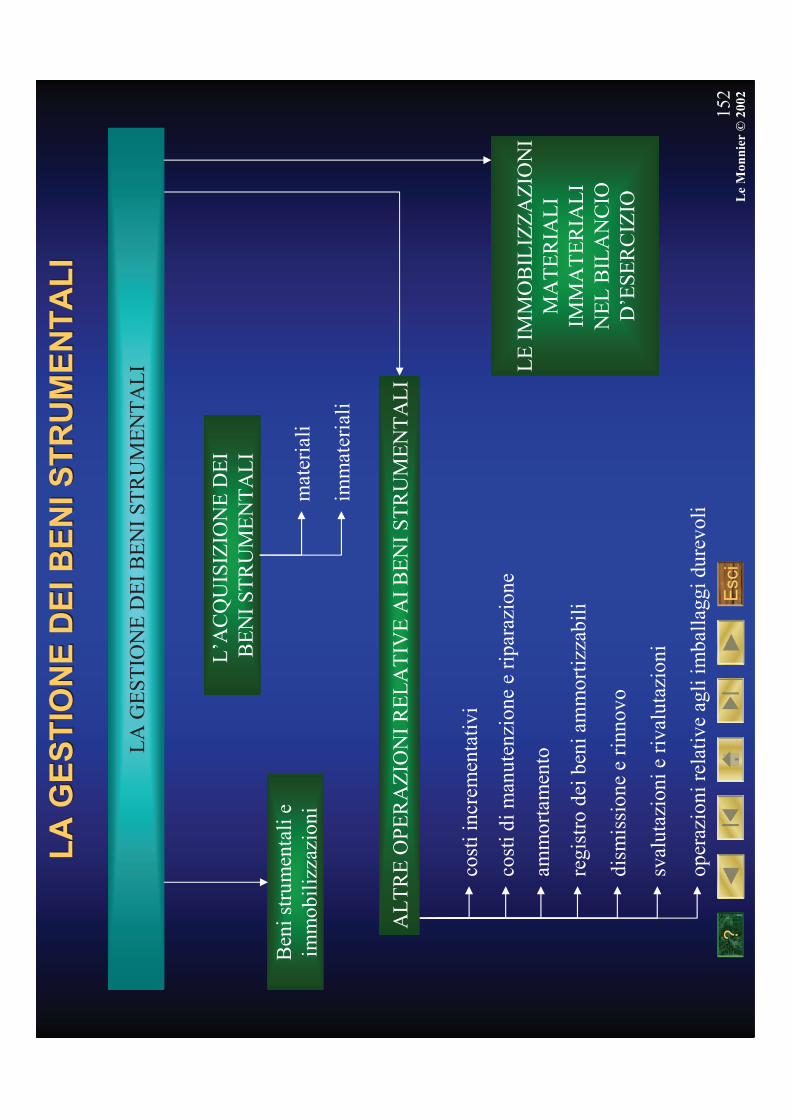

�so

no d

efin

iti

ben

i st

rum

enta

litu

tti

i fa

ttor

i pr

odut

tivi

mat

eria

li e

im

mat

eria

li d

i us

o du

revo

le c

he c

osti

tuis

cono

la

stru

ttur

a te

cnic

o-or

gani

zzat

iva

di b

ase

nece

ssar

ia p

er l

o sv

olgi

men

to d

ell’

atti

vità

azie

ndal

e

�l’

impo

rtan

za e

l’i

ncid

enza

di

tali

ben

i su

l pa

trim

onio

azi

enda

le v

aria

no i

n fu

nzio

ne d

el

tipo

di a

ttiv

ità

che

l’im

pres

a sv

olge

�le

sc

elte

st

rate

gich

e in

te

ma

di

inve

stim

enti

in

be

ni

stru

men

tali

de

vono

es

sere

op

port

unam

ente

pon

dera

te in

fun

zion

e di

una

ser

ie d

i ele

men

ti, t

ra i

qual

i:

•la

na

tura

del

l’a

ttiv

ità

eser

cita

ta

•la

po

ssib

ilit

àd

i re

per

ire

i n

eces

sari

fin

an

zia

men

ti

•la

ca

pa

cità

pro

du

ttiv

a d

ell’

imp

resa

•la

ric

etti

vità

del

mer

cato

?Esci

154

Le M

on

nie

r©

20

02

LE

IM

MO

BIL

IZZ

AZ

ION

IL

E IM

MO

BIL

IZZ

AZ

ION

I

IMM

OB

ILIZ

ZA

ZIO

NI

IMM

AT

ER

IAL

I

MA

TE

RIA

LI

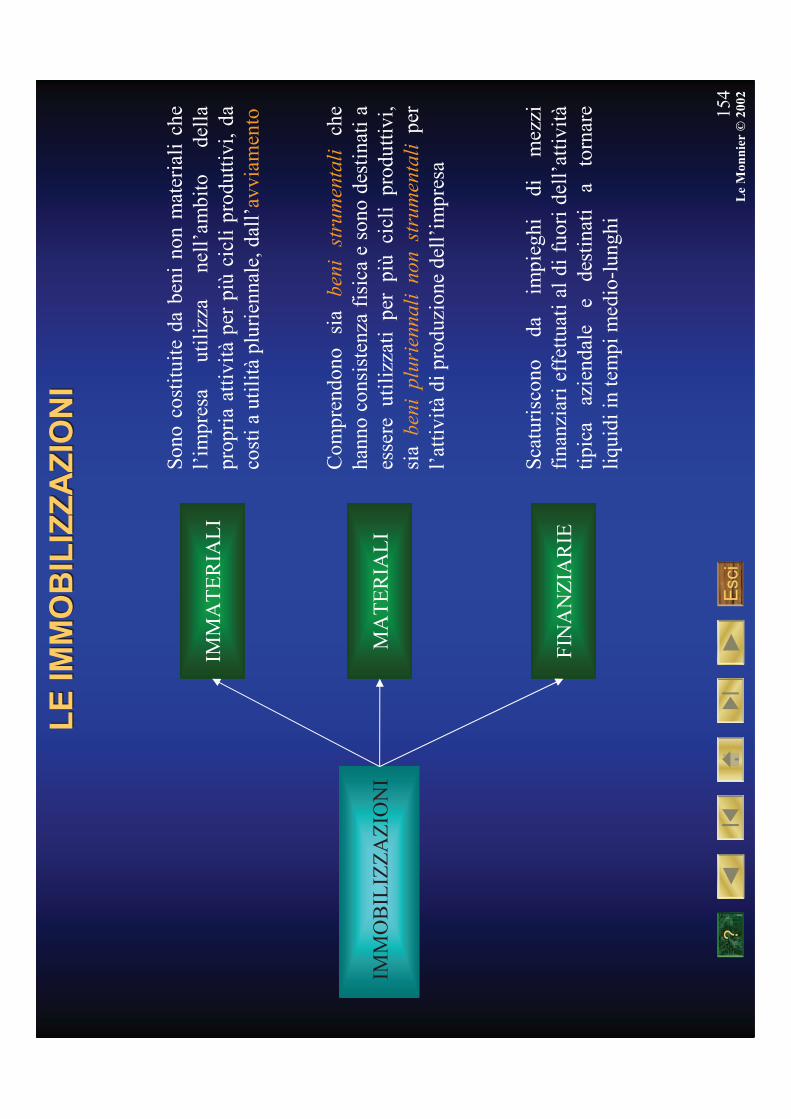

Son

o co

stit

uite

da

beni

non

mat

eria

li c

he

l’im

pres

a ut

iliz

za

nell

’am

bito

de

lla

prop

ria

atti

vità

per

più

cicl

i pr

odut

tivi

, da

co

sti a

uti

lità

plur

ienn

ale,

dal

l’av

viam

ento

FIN

AN

ZIA

RIE

Com

pren

dono

si

a b

eni

stru

men

tali

che

hann

o co

nsis

tenz

a fi

sica

e s

ono

dest

inat

i a

esse

re u

tili

zzat

i pe

r pi

ùci

cli

prod

utti

vi,

sia

ben

i p

luri

enn

ali

n

on

st

rum

enta

lipe

r l’

atti

vità

di p

rodu

zion

e de

ll’i

mpr

esa

Sca

turi

scon

o da

im

pieg

hi

di

mez

zi

fina

nzia

ri e

ffet

tuat

i al

di

fuor

i de

ll’a

ttiv

ità

tipi

ca

azie

ndal

e e

dest

inat

i a

torn

are

liqu

idi i

n te

mpi

med

io-l

ungh

i

?Esci

155

Le M

on

nie

r©

20

02

LL’’ A

CQ

UIS

IZIO

NE

DE

I B

EN

I S

TR

UM

EN

TA

LI M

AT

ER

IAL

IA

CQ

UIS

IZIO

NE

DE

I B

EN

I S

TR

UM

EN

TA

LI M

AT

ER

IAL

I

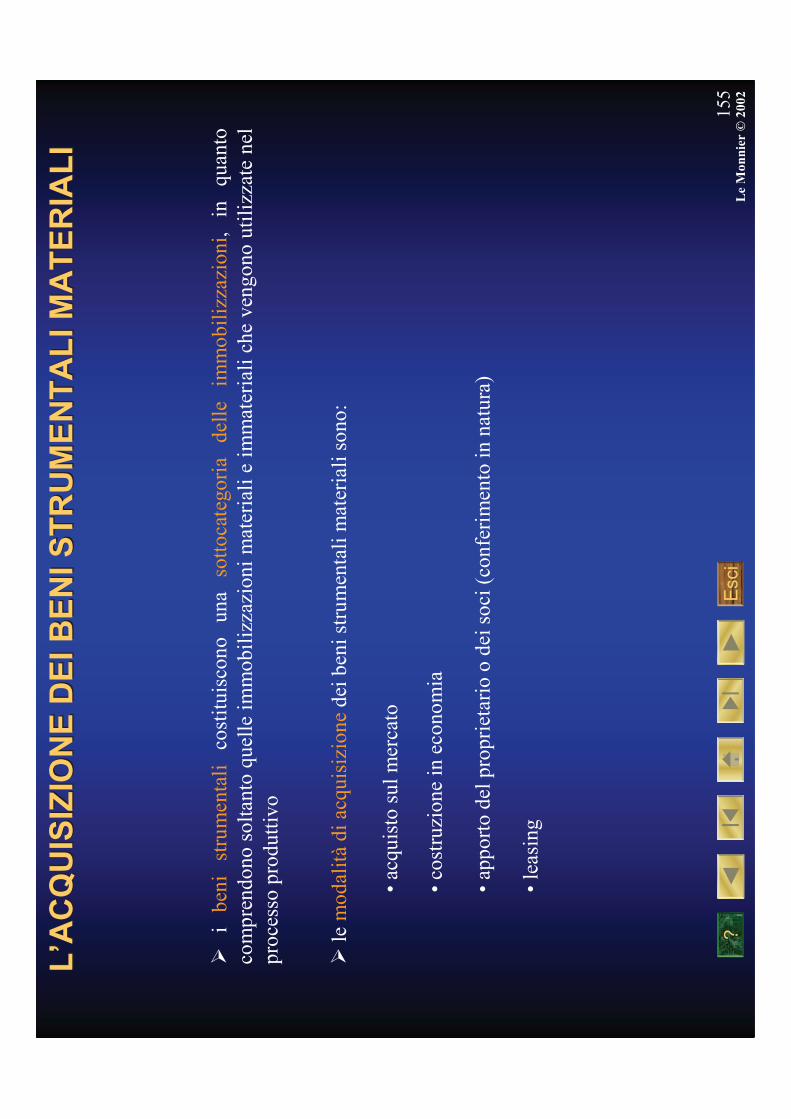

�le

mod

alit

àdi

acq

uisi

zion

ede

i ben

i str

umen

tali

mat

eria

li s

ono:

•ac

quis

to s

ul m

erca

to

•co

stru

zion

e in

eco

nom

ia

•ap

port

o de

l pro

prie

tari

o o

dei s

oci (

conf

erim

ento

in n

atur

a)

•le

asin

g

�i

beni

stru

men

tali

cost

itui

scon

o un

a so

ttoc

ateg

oria

dell

e im

mob

iliz

zazi

oni,

in

quan

to

com

pren

dono

sol

tant

o qu

elle

im

mob

iliz

zazi

oni

mat

eria

li e

im

mat

eria

li c

he v

engo

no u

tili

zzat

e ne

l pr

oces

so p

rodu

ttiv

o

?Esci

156

Le M

on

nie

r©

20

02

LL’’ A

CQ

UIS

TO

SU

L M

ER

CA

TO

AC

QU

IST

O S

UL

ME

RC

AT

O

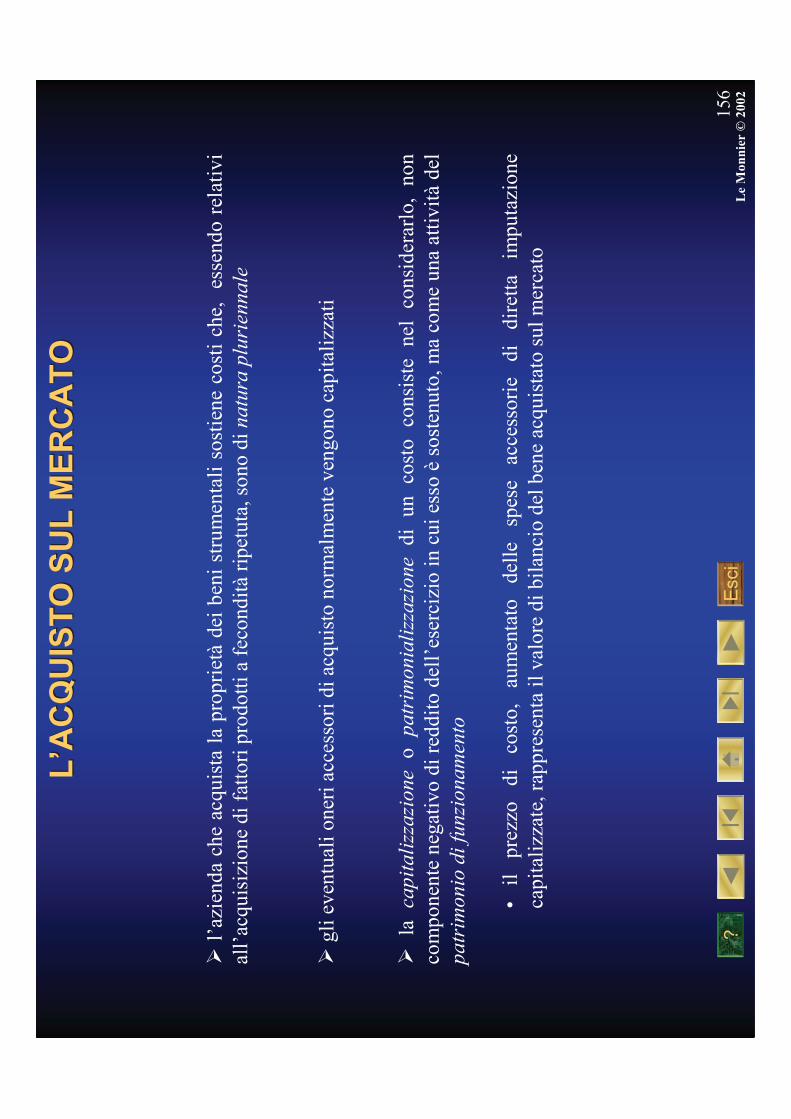

�l’

azie

nda

che

acqu

ista

la

prop

riet

àde

i be

ni s

trum

enta

li s

osti

ene

cost

i ch

e,

esse

ndo

rela

tivi

al

l’ac

quis

izio

ne d

i fat

tori

pro

dott

i a f

econ

dità

ripe

tuta

, son

o di

na

tura

plu

rien

na

le

�gl

i eve

ntua

li o

neri

acc

esso

ri d

i acq

uist

o no

rmal

men

te v

engo

no c

apit

aliz

zati

�la

ca

pit

ali

zza

zio

ne

o p

atr

imo

nia

lizz

azi

on

edi

un

co

sto

cons

iste

ne

l co

nsid

erar

lo,

non

com

pone

nte

nega

tivo

di r

eddi

to d

ell’

eser

cizi

o in

cui

ess

o è

sost

enut

o, m

a co

me

una

atti

vità

del

pa

trim

on

io d

i fu

nzi

on

am

ento

•il

pr

ezzo

di

co

sto,

au

men

tato

de

lle

spes

e ac

cess

orie

di

di

rett

aim

puta

zion

e ca

pita

lizz

ate,

rap

pres

enta

il v

alor

e di

bil

anci

o de

l ben

e ac

quis

tato

sul

mer

cato

?Esci

157

Le M

on

nie

r©

20

02

LL’’ IV

A S

UG

LI A

UT

OM

EZ

ZI

IVA

SU

GL

I A

UT

OM

EZ

ZI

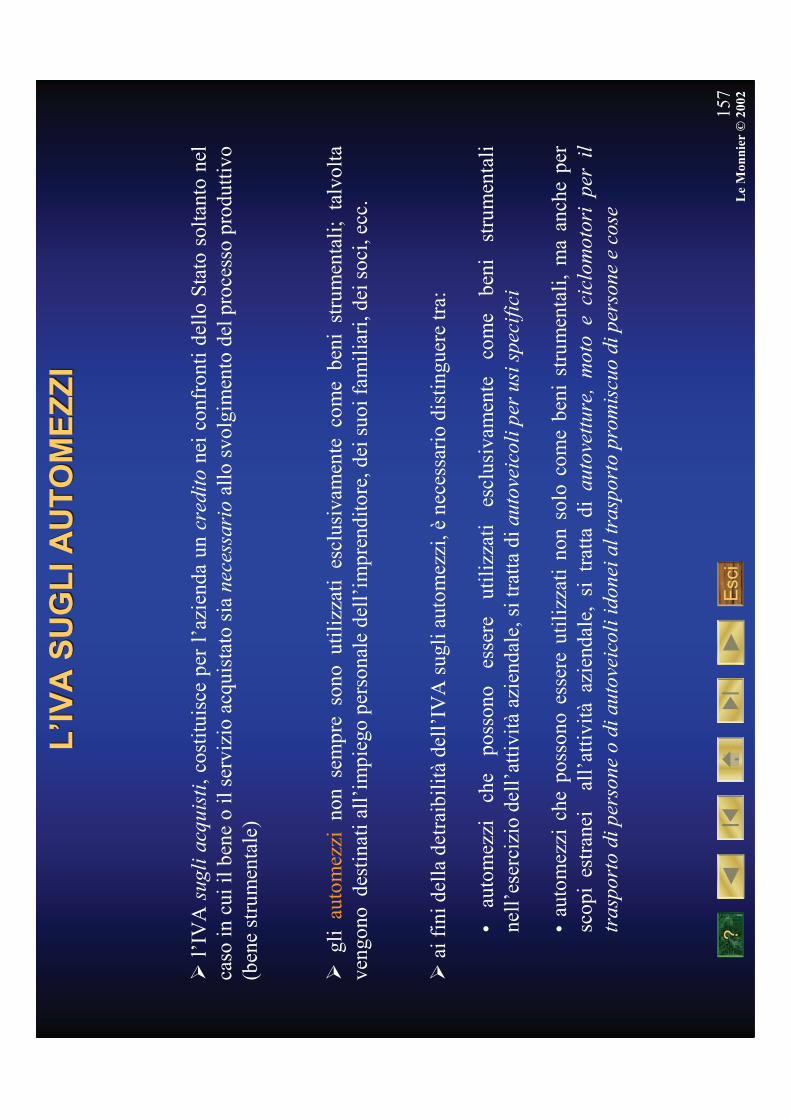

�l’

IVA

su

gli

acq

uis

ti,

cost

itui

sce

per

l’az

iend

a un

cre

dit

o n

ei c

onfr

onti

del

lo S

tato

sol

tant

o ne

l ca

so in

cui

il b

ene

o il

ser

vizi

o ac

quis

tato

sia

nec

essa

rio

allo

svo

lgim

ento

del

pro

cess

o pr

odut

tivo

(b

ene

stru

men

tale

)

�gl

i au

tom

ezzi

non

sem

pre

sono

uti

lizz

ati

escl

usiv

amen

te c

ome

beni

str

umen

tali

; ta

lvol

ta

veng

ono

des

tina

ti a

ll’i

mpi

ego

pers

onal

e de

ll’i

mpr

endi

tore

, dei

suo

i fam

ilia

ri, d

ei s

oci,

ecc.

�ai

fin

i del

la d

etra

ibil

ità

dell

’IV

A s

ugli

aut

omez

zi, è

nece

ssar

io d

isti

ngue

re tr

a:

•au

tom

ezzi

ch

e po

sson

o es

sere

ut

iliz

zati

es

clus

ivam

ente

co

me

beni

st

rum

enta

li

nell

’ese

rciz

io d

ell’

atti

vità

azie

ndal

e, s

i tra

tta

di a

uto

veic

oli

per

usi

sp

ecif

ici

•au

tom

ezzi

che

pos

sono

ess

ere

util

izza

ti n

on s

olo

com

e be

ni s

trum

enta

li,

ma

anch

e pe

r sc

opi

estr

anei

al

l’at

tivi

tàaz

iend

ale,

si

trat

ta d

i a

uto

vett

ure

, m

oto

e

cicl

om

oto

ri p

er il

tra

spo

rto

di

per

son

e o

di

au

tove

ico

li i

do

nei

al

tra

spo

rto

pro

mis

cuo

di

per

son

e e

cose

?Esci

158

Le M

on

nie

r©

20

02

LE

CO

ST

RU

ZIO

NI IN

EC

ON

OM

IAL

E C

OS

TR

UZ

ION

I IN

EC

ON

OM

IA

�l’

acqu

isiz

ione

di

im

mob

iliz

zazi

oni

mat

eria

li

med

iant

e co

stru

zion

e in

ec

onom

iasi

ha

qu

ando

l’im

pres

a st

essa

pro

vved

e al

la lo

ro r

eali

zzaz

ione

, ser

vend

osi d

i a

ttre

zza

ture

, ma

teri

ali

, m

an

o

d’o

per

ae

di

alt

ri

fatt

ori

p

rod

utt

ivi

che

ha

prec

eden

tem

ente

ac

quis

tato

pe

r lo

sv

olgi

men

to d

ella

pro

pria

att

ivit

àti

pica

�i

mot

ivi

che

poss

ono

indu

rre

l’az

iend

a a

real

izza

re i

l be

ne s

trum

enta

le c

on r

isor

se g

iàpr

esen

ti a

l suo

inte

rno

sono

pri

ncip

alm

ente

i se

guen

ti:

•la

cos

truz

ione

int

erna

èec

onom

icam

ente

con

veni

ente

, ne

l se

nso

che

perm

ette

di

aver

e un

ris

parm

io c

orri

spon

dent

e al

ric

aric

o de

ll’a

zien

da p

rodu

ttri

ce

•è

poss

ibil

e ch

e es

ista

no n

ell’

azie

nda

riso

rse

sott

outi

lizz

ate

o ad

diri

ttur

a no

n ut

iliz

zate

•la

nec

essi

tào

l’op

port

unit

àdi

man

tene

re s

egre

toil

pro

cess

o di

fab

bric

azio

ne

?Esci

159

Le M

on

nie

r©

20

02

IL C

OS

TO

DE

LL

E C

OS

TR

UZ

ION

I IN

EC

ON

OM

IAIL

CO

ST

O D

EL

LE

CO

ST

RU

ZIO

NI IN

EC

ON

OM

IA

�il

cos

to d

el b

ene

prod

otto

in

econ

omia

vien

e de

term

inat

o ex

tra

con

tab

ilm

ente

, ut

iliz

zand

o ge

nera

lmen

te

le

info

rmaz

ioni

el

abor

ate

med

iant

e la

te

nuta

de

lla

con

tab

ilit

àa

na

liti

co-

ges

tio

na

lee

inte

stan

do a

lla

part

icol

are

prod

uzio

ne u

n’ap

posi

ta s

ched

a di

lavo

razi

one

�il

val

ore

da a

ttri

buir

eal

ben

e pr

odot

to i

n ec

onom

ia (

a no

rma

dell

’art

. 24

26 C

.C.)

èda

to

dall

a so

mm

a di

tutt

i i c

osti

dei

fat

tori

pro

dutt

ivi i

mpi

egat

i:

•im

puta

ti d

iret

tam

ente

, co

me

mat

erie

pri

me

e m

ater

iali

dir

etti

, m

ano

d’op

era

dire

tta

(rap

pres

enta

ta d

al c

osto

del

per

sona

le a

ddet

to a

lla

real

izza

zion

e de

l ben

e st

rum

enta

le)

•im

puta

ti i

ndir

etta

men

te,

com

e m

ater

ie s

ussi

diar

ie,

scor

te d

i co

nsum

o, e

nerg

ia e

alt

ri

serv

izi,

quot

e di

am

mor

tam

ento

, sp

ese

di m

anut

enzi

one

e ri

para

zion

e re

lati

ve a

lle

imm

obil

izza

zion

i ut

iliz

zate

ne

lla

cost

ruzi

one

inte

rna

dei

beni

st

rum

enta

li,

man

o d’

oper

a in

dire

tta

(cos

to d

el p

erso

nale

non

dir

etta

men

te i

mpi

egat

o ne

lla

cost

ruzi

one

del

bene

)

�po

sson

o es

sere

incl

usi

anch

e gl

i o

ner

i fi

na

nzi

ari

deri

vant

i da

l fi

nanz

iam

ento

de

lla

fabb

rica

zion

e, s

oste

nuti

fin

o al

mom

ento

in

cui

il b

ene

èpr

onto

per

l’u

tili

zzaz

ione

, m

a de

vono

ess

ere

escl

usig

li o

ner

i fi

sca

lie

le s

pes

e g

ener

ali

non

di p

rodu

zion

e

?Esci

160

Le M

on

nie

r©

20

02

LL’’ A

PP

OR

TO

AP

PO

RT

O

�le

im

mob

iliz

zazi

oni

poss

ono

esse

re c

onfe

rite

dal

pro

prie

tari

o o

dai

soci

al

mom

ento

del

la

cost

itu

zio

ne

del

l’a

zien

da

, in

occ

asio

ne d

i su

cces

sivi

au

men

ti d

i ca

pit

ale

so

cia

leo

in c

aso

di

cess

ion

i,sc

orp

ora

zio

ni

o fu

sio

ni

di

azi

end

e

�qu

esta

mod

alit

àdi

acq

uisi

zion

e co

mpo

rta

il p

robl

ema

dell

’in

div

idu

azi

on

ed

el v

alo

rede

i be

ni a

ppor

tati

, ch

e, n

el c

aso

in c

ui m

anch

i la

fat

tura

da

cui

esso

pot

rebb

e es

sere

des

unto

in

man

iera

cer

ta, d

eve

esse

re s

tim

ato

?Esci

161

Le M

on

nie

r©

20

02

LL’’ IN

DIV

IDU

AZ

ION

E D

EL

VA

LO

RE

DE

L B

EN

E A

PP

OR

TA

TO

IND

IVID

UA

ZIO

NE

DE

L V

AL

OR

E D

EL

BE

NE

AP

PO

RT

AT

O

IND

IVID

UA

ZIO

NE

DE

L V

AL

OR

ED

EL

BE

NE

AP

PO

RT

AT

O

SO

CIE

TÀ

DI

PE

RS

ON

ES

OC

IET

ÀD

I C

AP

ITA

LI

éne

cess

ario

il

risp

etto

del

l’ar

t. 22

95 C

.C.,

che

rich

iede

l’

acco

rdo

tra

i so

ci:

nell

’att

o co

stit

utiv

o de

lla

soci

età,

in

fatt

i, si

de

vono

in

dica

re

i co

nfer

imen

ti

di

cias

cun

soci

o,

il

valo

re

ad

essi

at

trib

uito

e

il

crit

erio

di

va

luta

zion

e ad

otta

to

(gen

eral

men

te

prez

zo

corr

ente

o v

alor

e di

ria

cqui

sto

o ri

prod

uzio

ne)

l’ar

t. 23

46 C

.C.

prev

ede

che

il v

alor

e de

lle

imm

obil

izza

zion

i de

ve

risu

ltar

e da

un

a re

lazi

one

giur

ata

reda

tta

da

un

espe

rto

nom

inat

o da

l P

resi

dent

e de

l tr

ibun

ale,

co

nten

ente

la d

escr

izio

ne d

ei b

eni,

il v

alor

e ad

ess

i at

trib

uito

e i

cri

teri

di

valu

tazi

one

adot

tati

Le

form

alit

àpr

evis

te d

alla

legg

e pe

r l’

appo

rto

dei b

eni i

n na

tura

son

o di

ffer

enti

a s

econ

da c

he e

sso

avve

nga

in u

na

?Esci

162

Le M

on

nie

r©

20

02

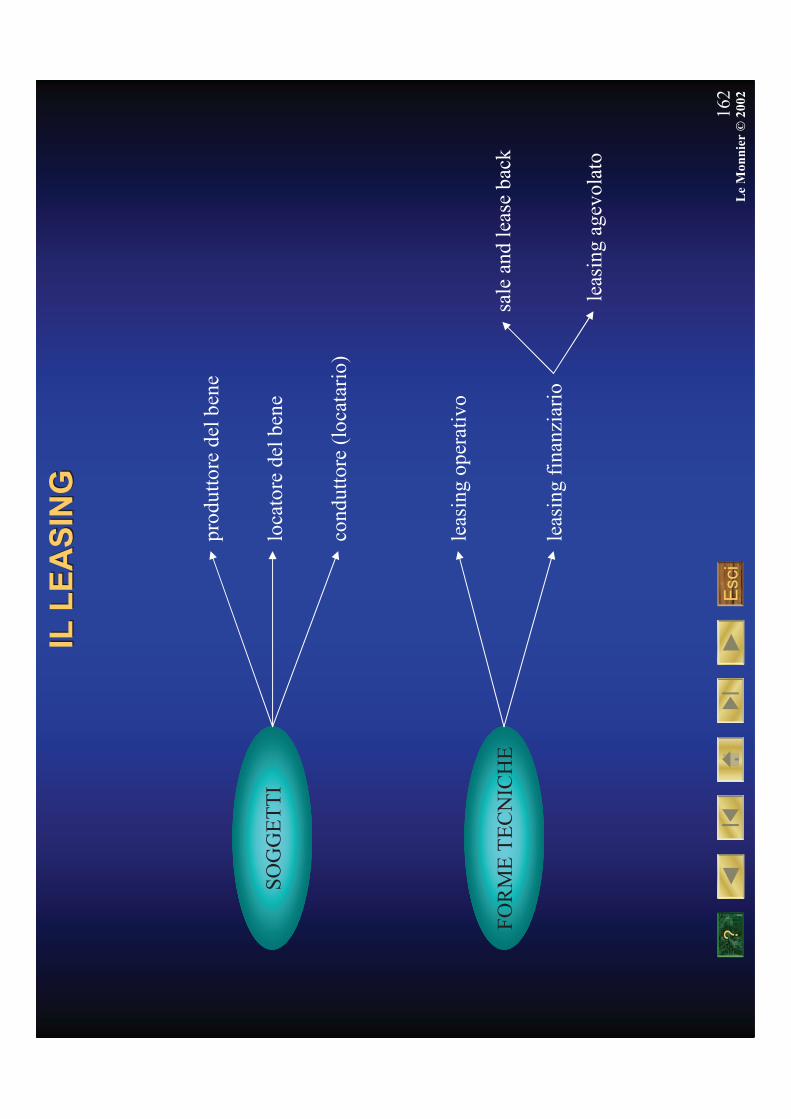

IL L

EA

SIN

GIL

LE

AS

ING

SO

GG

ET

TI

prod

utto

re d

el b

ene

loca

tore

del

ben

e

cond

utto

re (

loca

tari

o)

FO

RM

E T

EC

NIC

HE

leas

ing

oper

ativ

o

leas

ing

fina

nzia

rio

leas

ing

agev

olat

o

sale

and

leas

eba

ck

?Esci

163

Le M

on

nie

r©

20

02

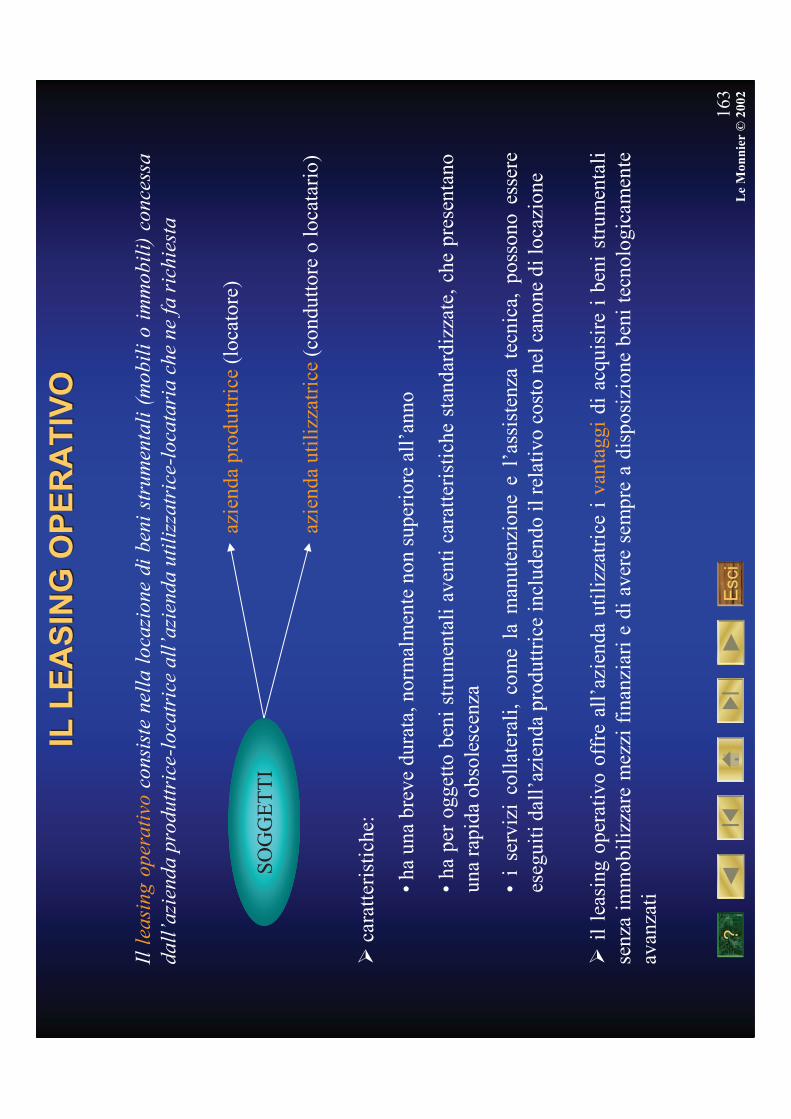

IL L

EA

SIN

G O

PE

RA

TIV

OIL

LE

AS

ING

OP

ER

AT

IVO

Il l

easi

ng

op

era

tivo

con

sist

e n

ella

lo

cazi

on

e d

i b

eni

stru

men

tali

(m

ob

ili

o i

mm

ob

ili)

co

nce

ssa

da

ll’a

zien

da

pro

dutt

rice

-lo

catr

ice

all

’azi

end

a u

tili

zza

tric

e-lo

cata

ria

ch

e n

e fa

ric

hie

sta

azie

nda

prod

uttr

ice

(loc

ator

e)

azie

nda

util

izza

tric

e(c

ondu

ttor

e o

loca

tari

o)

�ca

ratt

eris

tich

e:

•ha

una

bre

ve d

urat

a, n

orm

alm

ente

non

sup

erio

re a

ll’a

nno

•ha

per

ogg

etto

ben

i st

rum

enta

li a

vent

i ca

ratt

eris

tich

e st

anda

rdiz

zate

, ch

e pr

esen

tano

un

a ra

pida

obs

oles

cenz

a

•i

serv

izi

coll

ater

ali,

com

e la

man

uten

zion

e e

l’as

sist

enza

tec

nica

, po

sson

o es

sere

es

egui

ti d

all’

azie

nda

prod

uttr

ice

incl

uden

do il

rel

ativ

o co

sto

nel c

anon

e di

loca

zion

e

�il

lea

sing

ope

rati

vo o

ffre

all

’azi

enda

uti

lizz

atri

ce i

van

tagg

idi

acq

uisi

re i

ben

i st

rum

enta

li

senz

a im

mob

iliz

zare

mez

zi f

inan

ziar

i e

di a

vere

sem

pre

a di

spos

izio

ne b

eni

tecn

olog

icam

ente

av

anza

ti

SO

GG

ET

TI

?Esci

164

Le M

on

nie

r©

20

02

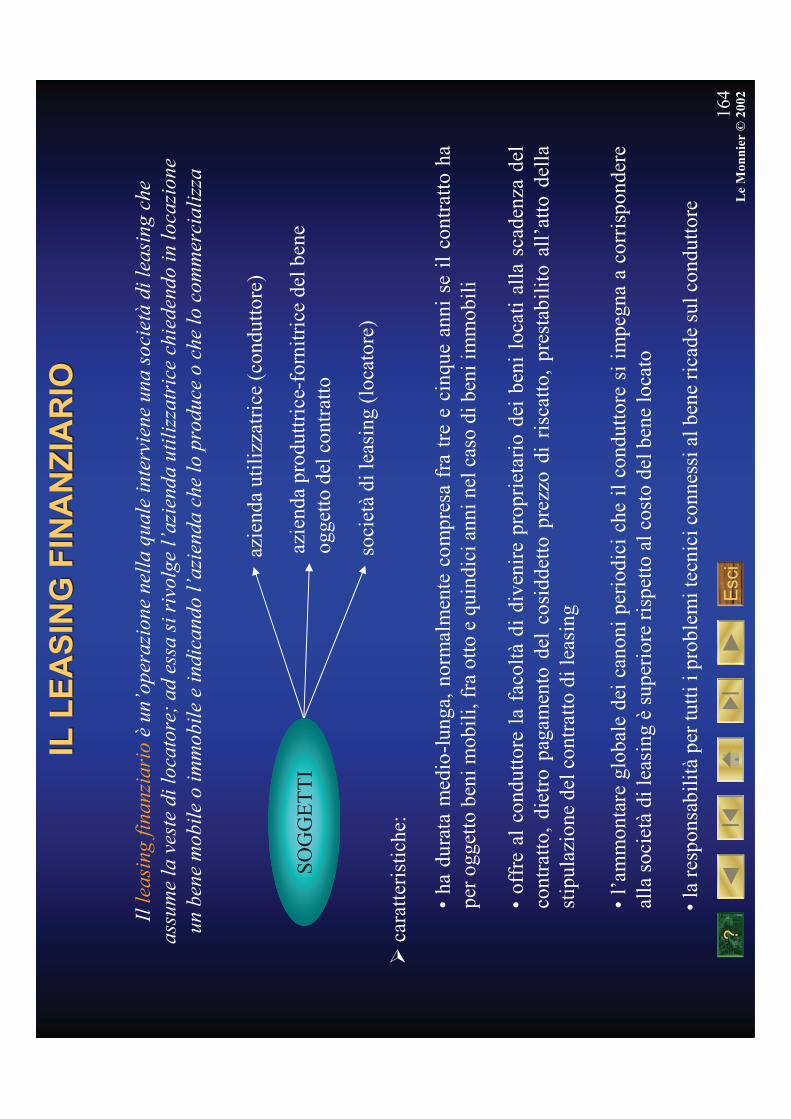

IL L

EA

SIN

G F

INA

NZ

IAR

IOIL

LE

AS

ING

FIN

AN

ZIA

RIO

Il l

easi

ng

fin

an

zia

rio

èu

n’o

per

azi

on

e n

ella

qu

ale

in

terv

ien

e u

na

so

ciet

àd

i le

asi

ng

ch

e

ass

um

e la

ves

te d

i lo

cato

re;

ad

ess

a s

i ri

volg

e l’

azi

end

a u

tili

zza

tric

e ch

ied

end

o i

n l

oca

zio

ne

un

ben

e m

ob

ile

o i

mm

ob

ile

e in

dic

an

do

l’a

zien

da

ch

e lo

pro

du

ce o

ch

e lo

co

mm

erci

ali

zza

azie

nda

util

izza

tric

e (c

ondu

ttor

e)

azie

nda

prod

uttr

ice-

forn

itri

ce d

el b

ene

ogge

tto

del c

ontr

atto

�ca

ratt

eris

tich

e:

•ha

dur

ata

med

io-l

unga

, no

rmal

men

te c

ompr

esa

fra

tre

e ci

nque

ann

i se

il

cont

ratt

o ha

pe

r og

gett

o be

ni m

obil

i, fr

a ot

to e

qui

ndic

i ann

i nel

cas

o di

ben

i im

mob

ili

•of

fre

al c

ondu

ttor

e la

fac

oltà

di d

iven

ire

prop

riet

ario

dei

ben

i lo

cati

all

a sc

aden

za d

el

cont

ratt

o, d

ietr

o pa

gam

ento

del

cos

idde

tto

prez

zo d

i ri

scat

to,

pres

tabi

lito

all

’att

o de

lla

stip

ulaz

ione

del

con

trat

to d

i lea

sing

soci

età

di le

asin

g (l

ocat

ore)

•l’

amm

onta

re g

loba

le d

ei c

anon

i pe

riod

ici

che

il c

ondu

ttor

e si

im

pegn

a a

corr

ispo

nder

e al

la s

ocie

tàdi

leas

ing

èsu

peri

ore

risp

etto

al c

osto

del

ben

e lo

cato

•la

res

pons

abil

ità

per

tutt

i i p

robl

emi t

ecni

ci c

onne

ssi a

l ben

e ri

cade

sul

con

dutt

ore

SO

GG

ET

TI

?Esci

165

Le M

on

nie

r©

20

02

I V

AN

TA

GG

I E

GL

I S

VA

NT

AG

GI N

EL

LE

AS

ING

FIN

AN

ZIA

RIO

I V

AN

TA

GG

I E

GL

I S

VA

NT

AG

GI N

EL

LE

AS

ING

FIN

AN

ZIA

RIO

�il

leas

ing

fina

nzia

rio

offr

e nu

mer

osi v

anta

ggia

ll’a

zien

da u

tili

zzat

rice

:

•il

co

sto

dell

’ope

razi

one

di

leas

ing

vien

e es

atta

men

te

dete

rmin

ato

al

mom

ento

de

lla

stip

ulaz

ione

del

con

trat

to c

on la

def

iniz

ione

dei

can

oni p

erio

dici

•vi

èla

pos

sibi

lità

di s

tabi

lire

la

peri

odic

ità

dei

cano

ni i

n fu

nzio

ne d

ella

cad

enza

dei

cic

li

prod

utti

vi d

ell’

azie

nda

uti

lizz

atri

ce

•la

so

ciet

àdi

le

asin

g no

n ri

chie

de

alcu

n ti

po

di

gara

nzie

, ch

e si

re

nder

ebbe

ro

inve

ce

nece

ssar

ie p

er c

ontr

arre

fin

anzi

amen

ti a

med

io-l

ungo

term

ine

•i t

empi

per

il p

erfe

zion

amen

to d

ell’

oper

azio

ne s

ono

mol

to b

revi

•su

ssis

te l

a po

ssib

ilit

à, p

er l

’azi

enda

, di

disp

orre

sem

pre

di b

eni

stru

men

tali

tec

nolo

gica

men

teav

anza

ti

•no

n co

mpo

rta

l’im

mob

iliz

zo d

i mez

zi f

inan

ziar

i com

e ne

ll’a

cqui

sto

•ra

ppre

sent

a un

a fo

nte

di

fina

nzia

men

to

aggi

unti

va

che

non

impl

ica

l’in

crem

ento

de

ll’i

ndeb

itam

ento

azi

enda

le

�il

pri

ncip

ale

svan

tagg

ioè

rapp

rese

ntat

o da

l cos

to d

ell’

oper

azio

ne

?Esci

166

Le M

on

nie

r©

20

02

IL L

EA

SIN

G A

GE

VO

LA

TO

E I

L L

EA

SE

BA

CK

IL L

EA

SIN

G A

GE

VO

LA

TO

E I

L L

EA

SE

BA

CK

�il

lea

sing

age

vola

toè

una

norm

ale

oper

azio

ne d

i le

asin

g fi

nanz

iari

o su

ben

i m

obil

i e

imm

obil

i, il

cu

i cos

to è

rido

tto

per

effe

tto

conc

essi

one

di a

gevo

lazi

oni p

ubbl

iche

•qu

esta

for

ma

di l

easi

ng è

attu

ata

med

iant

e in

terv

enti

del

la P

ubbl

ica

Am

min

istr

azio

ne a

vent

i lo

sco

po d

i pr

omuo

vere

inv

esti

men

ti i

n pa

rtic

olar

i ar

ee g

eogr

afic

he o

in

spec

ific

i se

ttor

i di

at

tivi

tà

•ga

rant

isce

al

l’en

te

pubb

lico

ch

e er

oga

il

cont

ribu

to

l’ef

fett

iva

real

izza

zion

e de

gli

inve

stim

enti

pro

gram

mat

i; l

’azi

enda

uti

lizz

atri

ce, d

’alt

ra p

arte

, può

pot

enzi

are

i pr

opri

mez

zi

di p

rodu

zion

e ve

rsan

do c

anon

i di

lea

sing

par

tico

larm

ente

fav

orev

oli

graz

ie a

i co

ntri

buti

in

cont

o ca

noni

ric

evut

i dal

l’en

te p

ubbl

ico

�il

sal

e an

d le

ase

back

èun

’ope

razi

one

med

iant

e la

qua

le u

n’az

iend

a in

dust

rial

e ve

nde

a un

a so

ciet

àdi

leas

ing

dete

rmin

ati b

eni,

gene

ralm

ente

im

mob

ili,

ripr

ende

ndol

i al t

empo

ste

sso

in le

asin

g

•i s

ogge

tti

che

inte

rven

gono

nel

l’op

eraz

ione

son

o: l

a so

ciet

àdi

lea

sing

e l

’azi

enda

ven

ditr

ice

del b

ene

ogge

tto

del c

ontr

atto

, che

al t

empo

ste

sso

ne d

ivie

ne l’

util

izza

tric

e

•lo

sco

po è

escl

usiv

amen

te f

inan

ziar

io;

l’az

iend

a ve

ndit

rice

-uti

lizz

atri

ce h

a la

pos

sibi

lità

di

otte

nere

mez

zi li

quid

i sen

za p

erde

re la

dis

poni

bili

tàde

l ben

e og

gett

o de

l con

trat

to

?Esci

167

Le M

on

nie

r©

20

02

LE

AL

TR

E O

PE

RA

ZIO

NI R

EL

AT

IVE

AI B

EN

I S

TR

UM

EN

TA

LI

LE

AL

TR

E O

PE

RA

ZIO

NI R

EL

AT

IVE

AI B

EN

I S

TR

UM

EN

TA

LI

CO

ST

I IN

CR

EM

EN

TA

TIV

IC

OS

TI

DI

MA

NU

TE

NZ

ION

E

E R

IPA

RA

ZIO

NE

CA

PIT

AL

IZZ

AZ

ION

E

AL

CE

SP

ITE

CO

ST

I D

’ES

ER

CIZ

IOC

OS

TI

PL

UR

IEN

NA

LI

?Esci

168

Le M

on

nie

r©

20

02

I C

OS

TI IN

CR

EM

EN

TA

TIV

II C

OS

TI IN

CR

EM

EN

TA

TIV

I

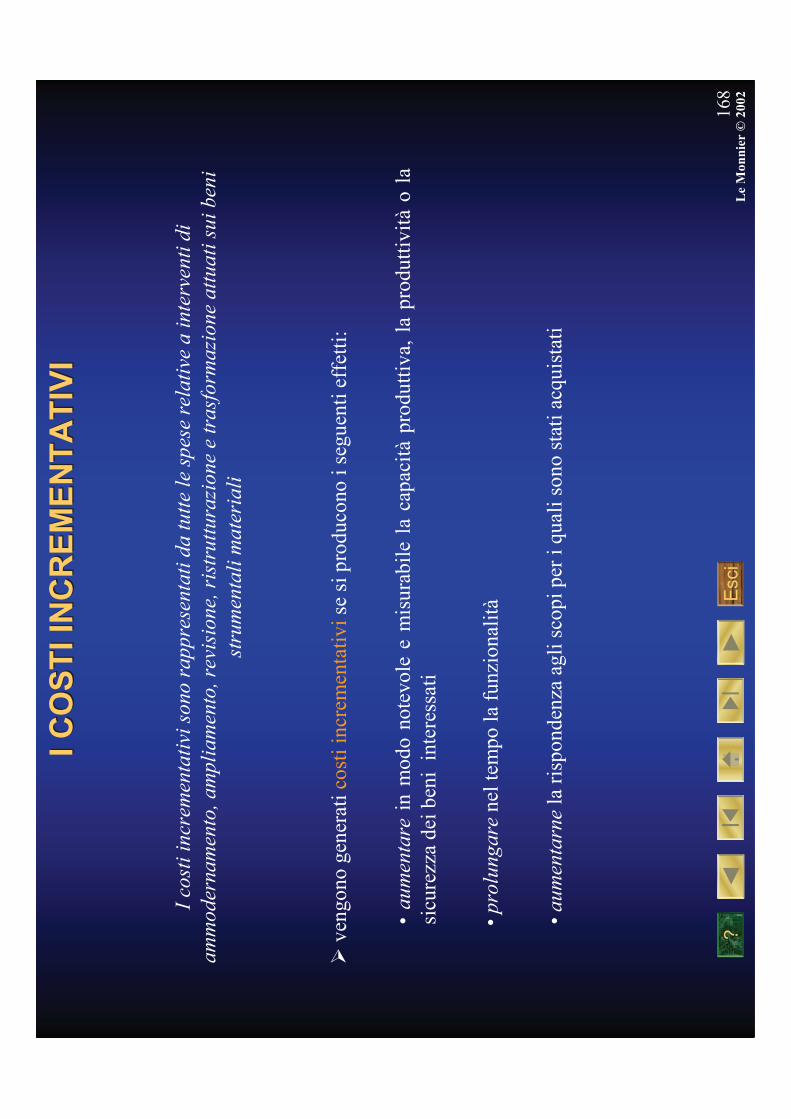

I co

sti

incr

emen

tati

vi s

on

o r

ap

pre

sen

tati

da

tu

tte

le s

pes

e re

lati

ve a

in

terv

enti

di

am

mo

der

na

men

to, a

mp

lia

men

to, re

visi

on

e, r

istr

utt

ura

zio

ne

e tr

asf

orm

azi

on

e a

ttu

ati

su

i b

eni

stru

men

tali

ma

teri

ali

�ve

ngon

o ge

nera

ti c

osti

incr

emen

tati

vise

si p

rodu

cono

i se

guen

ti e

ffet

ti:

•a

um

enta

rein

mod

o no

tevo

le e

mis

urab

ile

la c

apac

ità

prod

utti

va,

la p

rodu

ttiv

ità

o la

si

cure

zza

dei b

eni

inte

ress

ati

•p

rolu

ng

are

nel t

empo

la f

unzi

onal

ità

•a

um

enta

rne

la r

ispo

nden

za a

gli s

copi

per

i qu

ali s

ono

stat

i acq

uist

ati

?Esci

169

Le M

on

nie

r©

20

02

I C

OS

TI D

I M

AN

UT

EN

ZIO

NE

E R

IPA

RA

ZIO

NE

I C

OS

TI D

I M

AN

UT

EN

ZIO

NE

E R

IPA

RA

ZIO

NE

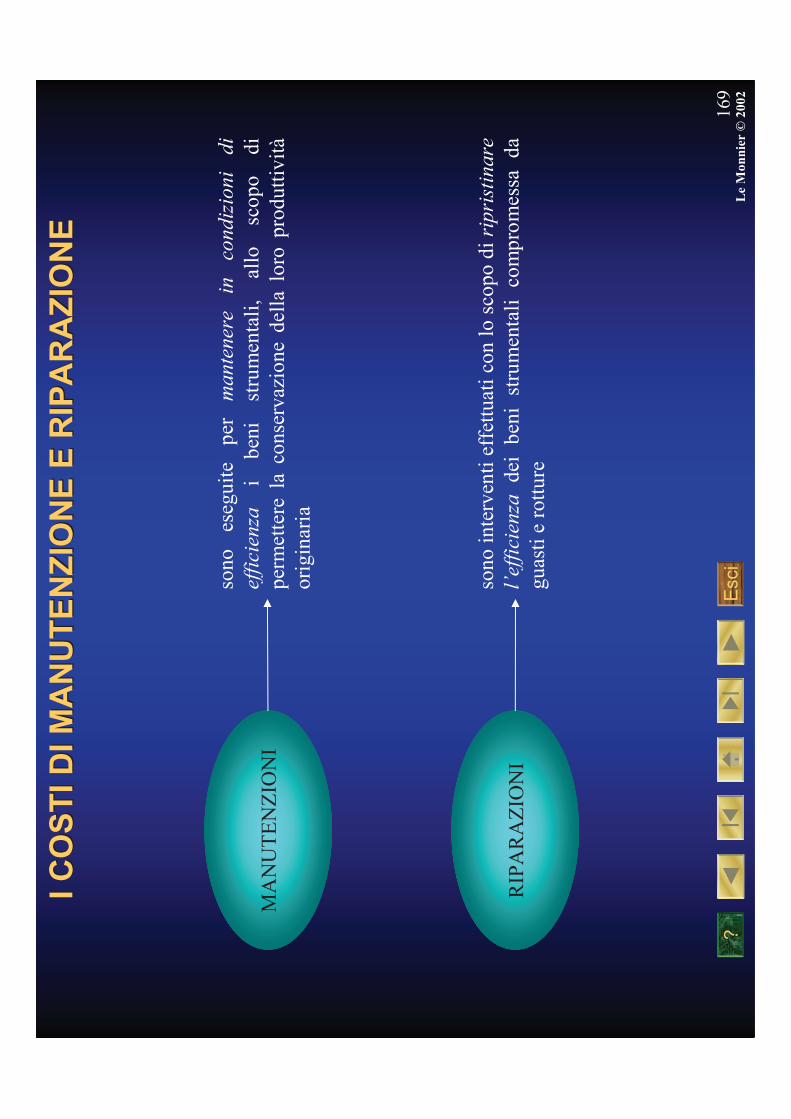

sono

es

egui

te

per

ma

nte

ner

e in

co

nd

izio

ni

di

effi

cien

zai

beni

st

rum

enta

li,

allo

sc

opo

di

perm

ette

re l

a co

nser

vazi

one

dell

a lo

ro p

rodu

ttiv

ità

orig

inar

ia

sono

inte

rven

ti e

ffet

tuat

i co

n lo

sco

po d

i ri

pri

stin

are

l’ef

fici

enza

dei

beni

st

rum

enta

li

com

prom

essa

da

gu

asti

e r

ottu

re

MA

NU

TE

NZ

ION

I

RIP

AR

AZ

ION

I

?Esci

170

Le M

on

nie

r©

20

02

LL’’ A

MM

OR

TA

ME

NT

O D

EI

BE

NI S

TR

UM

EN

TA

LI

AM

MO

RT

AM

EN

TO

DE

I B

EN

I S

TR

UM

EN

TA

LI

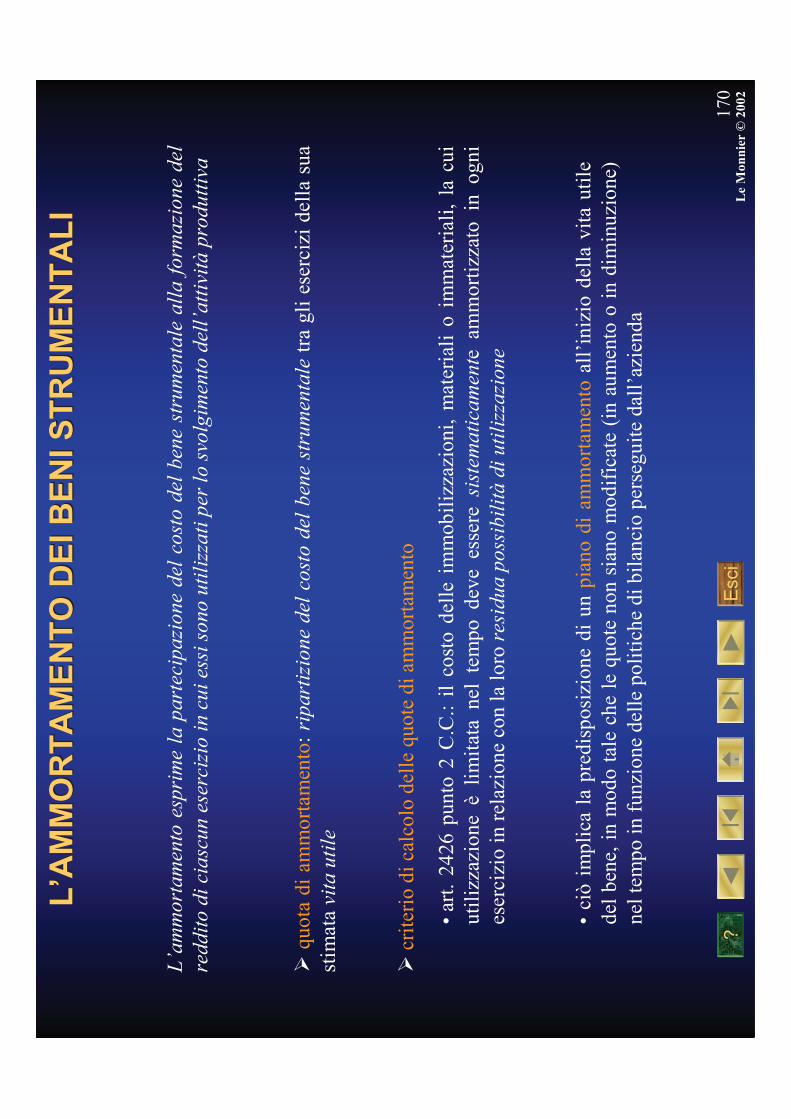

L’a

mm

ort

am

ento

esp

rim

e la

pa

rtec

ipa

zio

ne

del

co

sto

del

ben

e st

rum

enta

le a

lla

fo

rma

zio

ne

del

red

dit

o d

i ci

asc

un

ese

rciz

io i

n c

ui

essi

so

no

uti

lizz

ati

per

lo

svo

lgim

ento

del

l’a

ttiv

ità

pro

du

ttiv

a

�qu

ota

di a

mm

orta

men

to:

rip

art

izio

ne

del

co

sto

del

ben

e st

rum

enta

letr

a gl

i es

erci

zi d

ella

sua

st

imat

a vi

ta u

tile

�cr

iter

io d

i cal

colo

del

le q

uote

di a

mm

orta

men

to

•ci

ò im

plic

a la

pre

disp

osiz

ione

di

un p

iano

di

amm

orta

men

toal

l’in

izio

del

la v

ita

util

e de

l be

ne,

in m

odo

tale

che

le

quot

e no

n si

ano

mod

ific

ate

(in

aum

ento

o i

n di

min

uzio

ne)

nel t

empo

in f

unzi

one

dell

e po

liti

che

di b

ilan

cio

pers

egui

te d

all’

azie

nda

•ar

t. 24

26 p

unto

2 C

.C.:

il c

osto

del

le i

mm

obil

izza

zion

i, m

ater

iali

o i

mm

ater

iali

, la

cui

ut

iliz

zazi

one

èli

mit

ata

nel

tem

po d

eve

esse

re s

iste

ma

tica

men

te a

mm

orti

zzat

o in

ogn

i es

erci

zio

in r

elaz

ione

con

la lo

ro r

esid

ua

po

ssib

ilit

àd

i u

tili

zza

zio

ne

?Esci

171

Le M

on

nie

r©

20

02

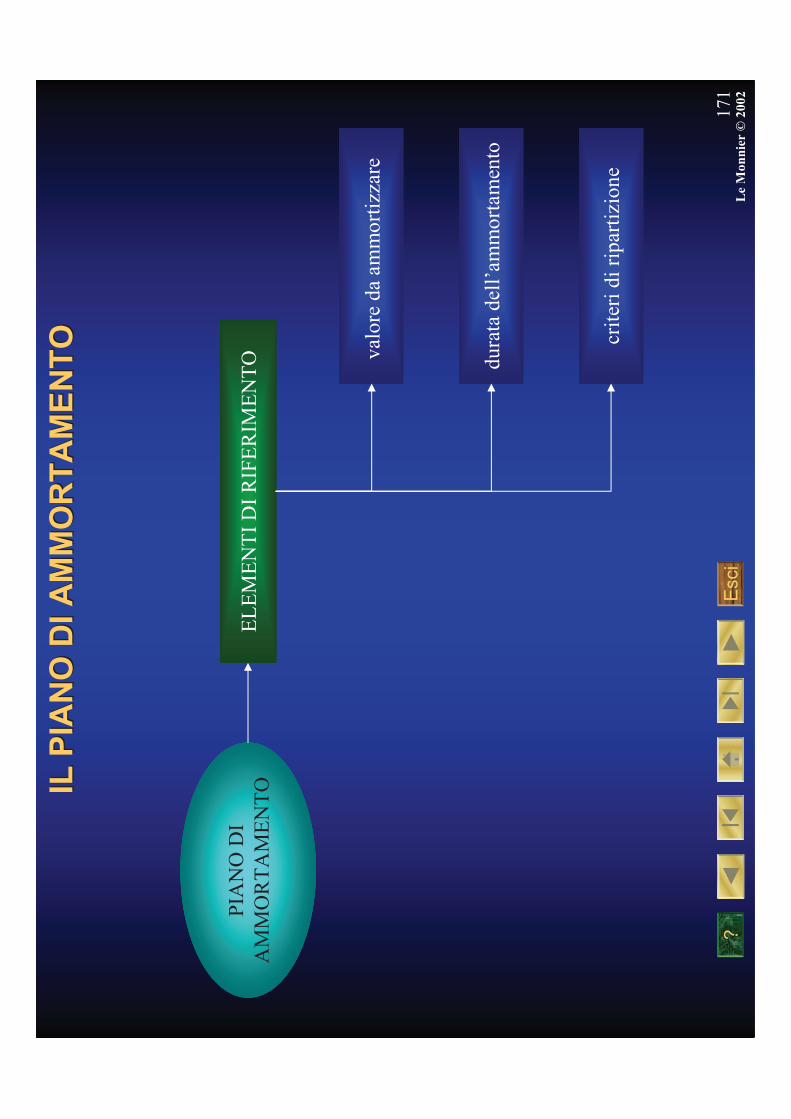

IL P

IAN

O D

I A

MM

OR

TA

ME

NT

OIL

PIA

NO

DI

AM

MO

RT

AM

EN

TO

EL

EM

EN

TI

DI

RIF

ER

IME

NT

O valo

re d

a am

mor

tizz

are

dura

ta d

ell’

amm

orta

men

to

crit

eri d

i rip

arti

zion

e

PIA

NO

DI

AM

MO

RT

AM

EN

TO

?Esci

172

Le M

on

nie

r©

20

02

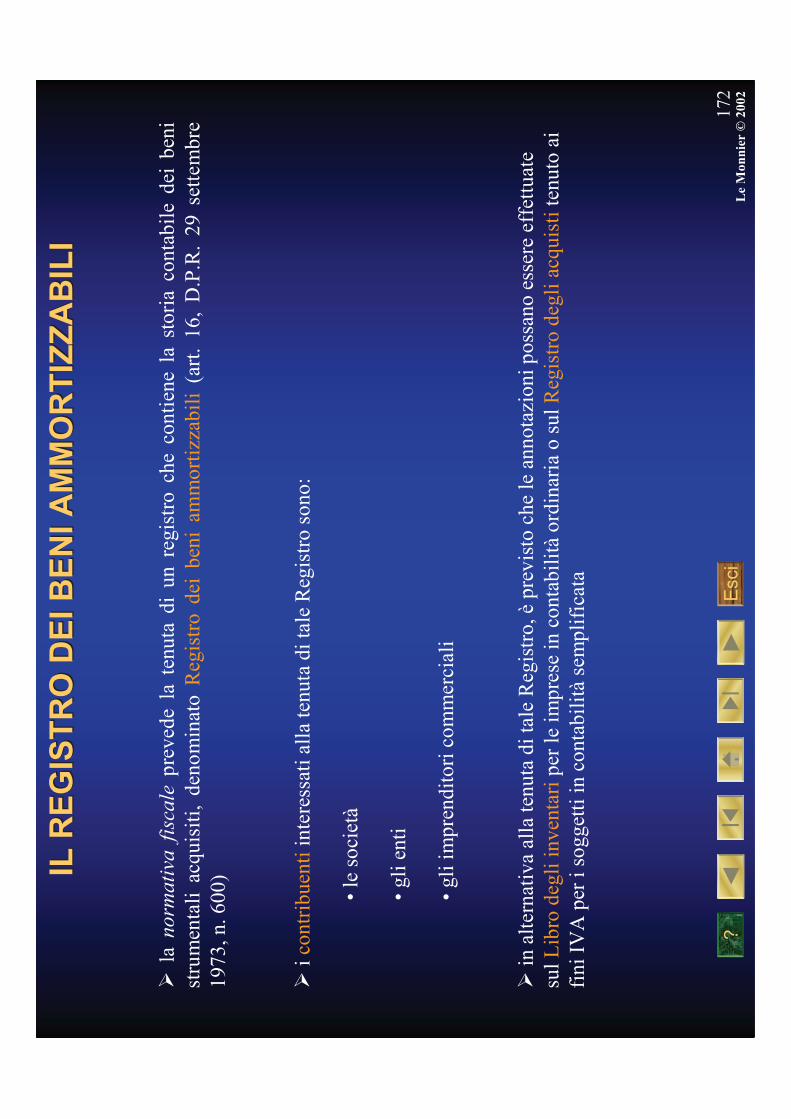

IL R

EG

IST

RO

DE

I B

EN

I A

MM

OR

TIZ

ZA

BIL

IIL

RE

GIS

TR

O D

EI

BE

NI

AM

MO

RT

IZZ

AB

ILI

�la

no

rma

tiva

fis

cale

prev

ede

la t

enut

a di

un

regi

stro

che

con

tien

e la

sto

ria

cont

abil

e de

i be

ni

stru

men

tali

acq

uisi

ti,

deno

min

ato

Reg

istr

o de

i be

ni a

mm

orti

zzab

ili

(art

. 16

, D

.P.R

. 29

set

tem

bre

1973

, n. 6

00)

�i c

ontr

ibue

ntii

nter

essa

ti a

lla

tenu

ta d

i tal

e R

egis

tro

sono

:

�in

alt

erna

tiva

all

a te

nuta

di t

ale

Reg

istr

o, è

prev

isto

che

le a

nnot

azio

ni p

ossa

no e

sser

e ef

fett

uate

su

l Lib

ro d

egli

inve

ntar

iper

le im

pres

e in

con

tabi

lità

ordi

nari

a o

sul R

egis

tro

degl

i acq

uist

iten

uto

ai

fini

IV

A p

er i

sogg

etti

in c

onta

bili

tàse

mpl

ific

ata

•le

soc

ietà

•gl

i ent

i

•gl

i im

pren

dito

ri c

omm

erci

ali

?Esci

173

Le M

on

nie

r©

20

02

LA

DIS

MIS

SIO

NE

DE

I B

EN

I S

TR

UM

EN

TA

LI

LA

DIS

MIS

SIO

NE

DE

I B

EN

I S

TR

UM

EN

TA

LI

CA

US

E D

EL

LA

DIS

MIS

SIO

NE

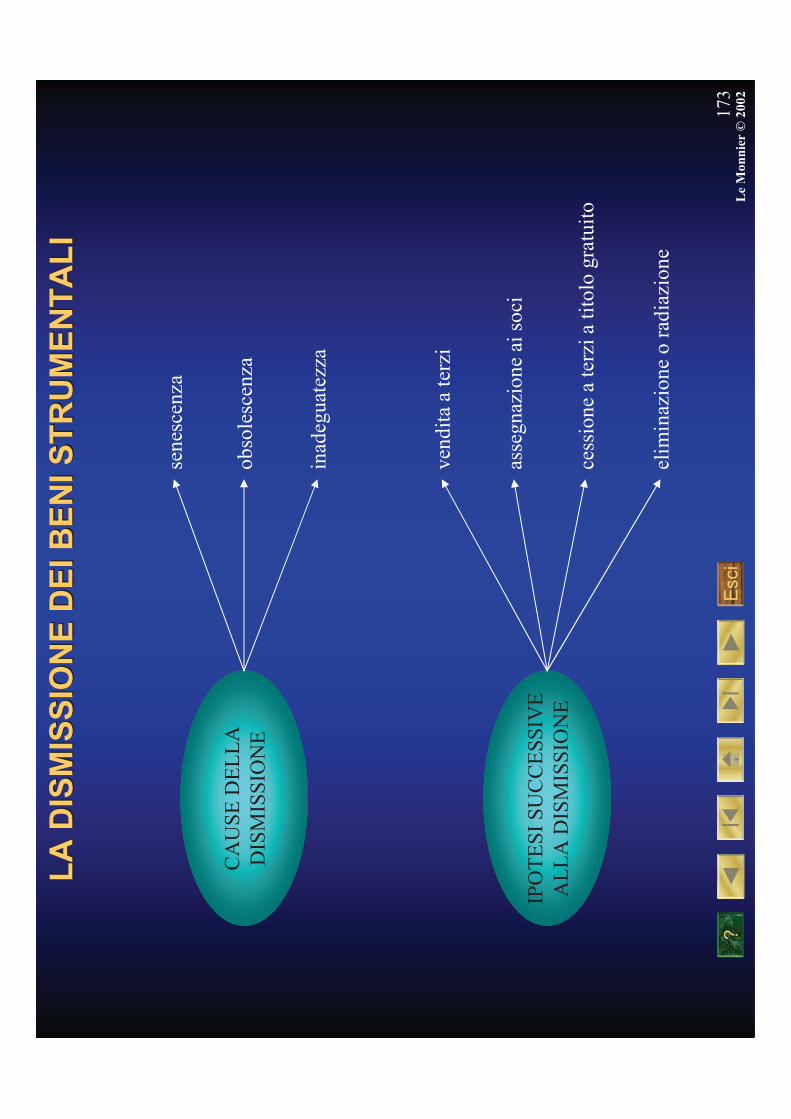

sene

scen

za

obso

lesc

enza

inad

egua

tezz

a

IPO

TE

SI

SU

CC

ES

SIV

EA

LL

A D

ISM

ISS

ION

E

vend

ita

a te

rzi

asse

gnaz

ione

ai s

oci

cess

ione

a te

rzi a

tito

lo g

ratu

ito

elim

inaz

ione

o r

adia

zion

e

?Esci

174

Le M

on

nie

r©

20

02

LA

VE

ND

ITA

A T

ER

ZI D

EI

BE

NI

ST

RU

ME

NT

AL

IL

A V

EN

DIT

A A

TE

RZ

I D

EI

BE

NI

ST

RU

ME

NT

AL

I

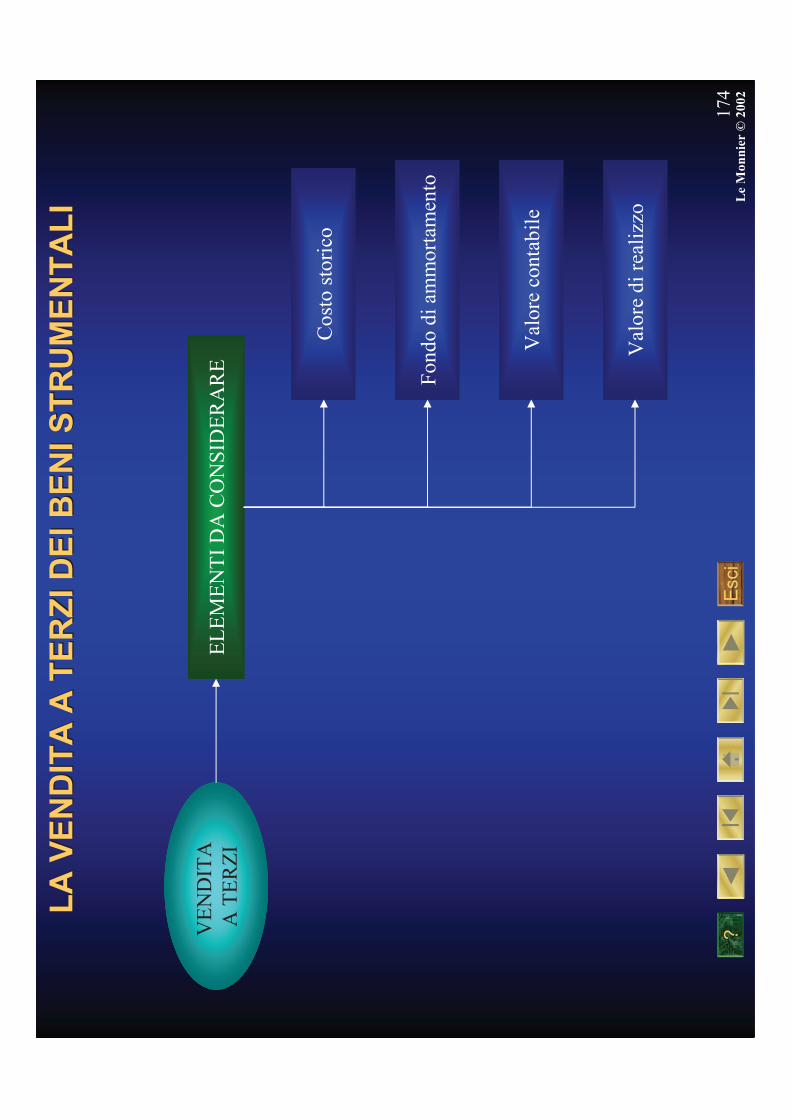

VE

ND

ITA

A

TE

RZ

IE

LE

ME

NT

I D

A C

ON

SID

ER

AR

E

Cos

to s

tori

co

Fon

do d

i am

mor

tam

ento

Val

ore

cont

abil

e

Val

ore

di r

eali

zzo

?Esci

175

Le M

on

nie

r©

20

02

PL

US

VA

LE

NZ

E E

MIN

US

VA

LE

NZ

EP

LU

SV

AL

EN

ZE

E M

INU

SV

AL

EN

ZE

VA

LO

RE

DI

RE

AL

IZZ

O >

VA

LO

RE

CO

NT

AB

ILE

VA

LO

RE

DI

RE

AL

IZZ

O <

VA

LO

RE

CO

NT

AB

ILE

PL

US

VA

LE

NZ

A D

AA

LIE

NA

ZIO

NE

MIN

US

VA

LE

NZ

A D

AA

LIE

NA

ZIO

NE

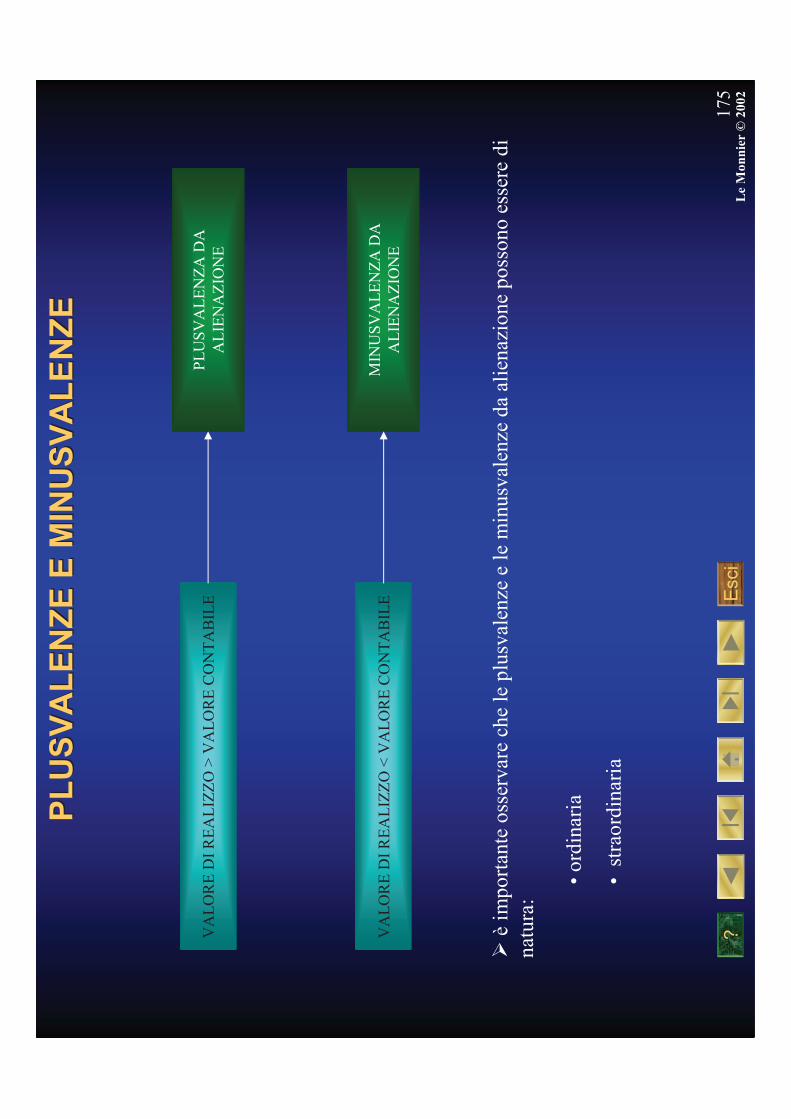

�è

impo

rtan

te o

sser

vare

che

le p

lusv

alen

ze e

le m

inus

vale

nze

da a

lien

azio

ne p

osso

no e

sser

e di

na

tura

:

•or

dina

ria

•st

raor

dina

ria

?Esci

176

Le M

on

nie

r©

20

02

LL’’ E

LIM

INA

ZIO

NE

DE

I B

EN

I S

TR

UM

EN

TA

LI

EL

IMIN

AZ

ION

E D

EI

BE

NI

ST

RU

ME

NT

AL

I

EL

IMIN

AZ

ION

EO

RA

DIA

ZIO

NE

VO

LO

NT

AR

IAF

OR

ZA

TA

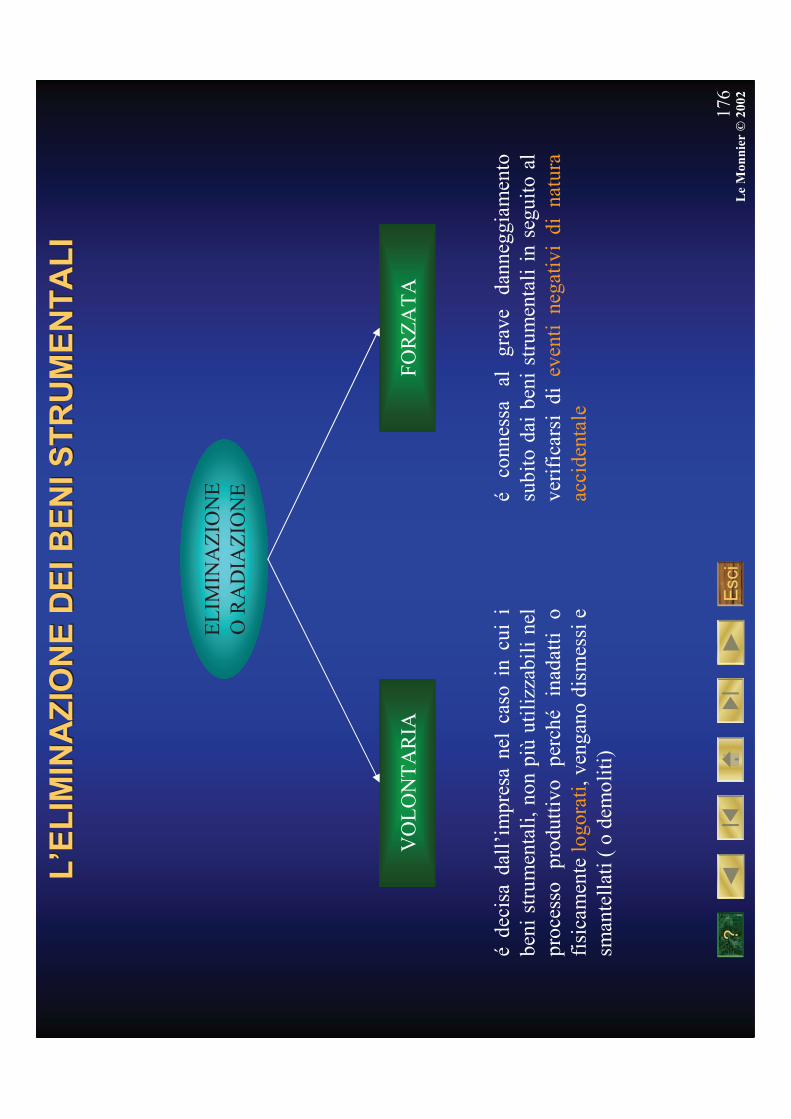

éde

cisa

dal

l’im

pres

a ne

l ca

so i

n cu

i i

beni

str

umen

tali

, no

n pi

ùut

iliz

zabi

li n

el

proc

esso

pr

odut

tivo

pe

rché

inad

atti

o

fisi

cam

ente

logo

rati

, ven

gano

dis

mes

sie

sman

tell

ati (

o d

emol

iti)

éco

nnes

sa

al

grav

e da

nneg

giam

ento

su

bito

dai

ben

i st

rum

enta

li i

n se

guit

o al

ve

rifi

cars

i di

eve

nti

nega

tivi

di

natu

ra

acci

dent

ale

?Esci

177

Le M

on

nie

r©

20

02

LE

SV

AL

UT

AZ

ION

IL

E S

VA

LU

TA

ZIO

NI

�la

sva

luta

zion

e de

lle

imm

obil

izza

zion

i co

nsis

te n

ella

con

tabi

lizz

azio

nedi

una

lor

o du

revo

le

perd

ita

di v

alor

e es

tran

ea a

l nor

mal

e am

mor

tam

ento

�la

con

tabi

lizz

azio

nede

lle

sval

utaz

ioni

può

ess

ere

effe

ttua

ta s

econ

do:

•il

pro

cedi

men

to d

iret

to, c

he p

erm

ette

di c

orre

gger

e di

rett

amen

te il

val

ore

del b

ene

•il

pro

cedi

men

to i

ndir

etto

, ch

e pr

eved

e ch

e l’

amm

onta

re d

ella

sva

luta

zion

e af

flui

sca

in

un a

ppos

ito

cont

o (F

ondo

sva

luta

zion

e), a

vent

e la

fun

zion

e di

ret

tifi

care

ind

iret

tam

ente

il

valo

re d

el b

ene

?Esci

178

Le M

on

nie

r©

20

02

LE

RIV

AL

UT

AZ

ION

IL

E R

IVA

LU

TA

ZIO

NI

scat

uris

cono

da

m

otiv

azio

ni

econ

omic

he,

cioè

da

incr

emen

ti

di

valo

re

dovu

ti

a ca

use

ecce

zion

ali,

dive

rse

da q

uell

e m

onet

arie

RIV

AL

UT

AZ

ION

IE

CO

NO

MIC

HE

éob

blig

ator

ia n

el c

aso

in c

ui g

li a

mm

inis

trat

ori

non

ravv

isan

o pi

ùle

ra

gion

i ch

e av

evan

o in

dott

o,

in

prec

eden

za, a

ope

rare

una

sva

luta

zion

e

RIV

AL

UT

AZ

ION

IM

ON

ET

AR

IE

la d

isci

plin

a de

lla

riva

luta

zion

e pe

r m

otiv

i m

onet

ari

èri

serv

ata

al

legi

slat

ore

ordi

nari

o,

che

la

deve

co

nsen

tire

med

iant

e un

’app

osit

a le

gge

?Esci

179

Le M

on

nie

r©

20

02

LA

RIS

ER

VA

DI

RIV

AL

UT

AZ

ION

EL

A R

ISE

RV

A D

I R

IVA

LU

TA

ZIO

NE

RIS

ER

VA

DI

RIV

AL

UT

AZ

ION

E

éun

a ri

serv

a di

ca

pita

le

e ra

ppre

sent

a un

a pa

rte

idea

le p

osit

iva

del p

atri

mon

io n

etto

il

suo

util

izzo

a

cope

rtur

edi

per

dite

opp

ure

ad

aum

ento

de

l ca

pita

le

soci

ale

èso

gget

to

ad

appr

ovaz

ione

del

l’as

sem

blea

str

aord

inar

ia d

ei s

oci

alcu

ne

legg

i di

ri

valu

tazi

one

ne

hann

o pr

evis

to a

nche

la

poss

ibil

ità

di d

istr

ibuz

ione

ai

soci

. In

tal

cas

o l’

oper

azio

ne

èeq

uipa

rata

a

quel

la

dell

a di

min

uzio

ne

del

capi

tale

so

cial

e co

n ri

mbo

rso

ai s

oci

le

vari

e fo

rme

di

dest

inaz

ione

de

lla

Ris

erva

di

riva

luta

zion

e as

sum

ono,

per

le

gge,

div

erso

ril

ievo

fis

cale

se d

esti

nata

all

a co

pert

ura

di

perd

ite

di

eser

cizi

o o

in

aum

ento

del

cap

ital

e so

cial

e no

n co

stit

uisc

e re

ddit

o pe

r la

soc

ietà

e pe

r i s

oci

se

dist

ribu

ita

ai

soci

co

nflu

isce

ne

l re

ddit

o im

poni

bile

del

la s

ocie

tàe

dei s

oci

?Esci

180

Le M

on

nie

r©

20

02

GL

I IM

BA

LL

AG

GI D

UR

EV

OL

IG

LI IM

BA

LL

AG

GI D

UR

EV

OL

I

�gl

i im

ball

aggi

dur

evol

i so

no f

atto

ri p

rodu

ttiv

i a

feco

ndit

àri

petu

tano

rmal

men

te u

tili

zzat

i pe

r co

nten

ere

e pr

oteg

gere

mat

erie

pri

me,

mat

eria

li, p

rodo

tti f

init

ie m

erci

�l’

azie

nda

util

izza

tric

e so

stie

ne

e ri

leva

in

con

tabi

lità

un c

osto

plu

rien

nale

che,

att

rave

rso

l’am

mor

tam

ento

, par

teci

pa a

nche

all

a fo

rmaz

ione

del

red

dito

deg

li e

serc

izi s

ucce

ssiv

i

�cr

iter

i di v

alut

azio

ne:

•a

norm

a de

ll’a

rt.

2426

C

.C.,

in

bila

ncio

vi

ene

iscr

itto

, co

me

per

qual

sias

i im

mob

iliz

zazi

one

mat

eria

le,

il v

alor

e ch

e es

prim

e la

res

idua

pos

sibi

lità

di u

tili

zzaz

ione

, ra

ppre

sent

ato

dal c

osto

sto

rico

dim

inui

to d

elle

quo

te d

i am

mor

tam

ento

•po

sson

o es

ser

iscr

itti

nel

l’at

tivo

a u

n va

lore

cos

tant

equ

alor

a su

ssis

tano

le

segu

enti

co

ndiz

ioni

:

-ve

ngan

o co

sta

nte

men

te r

inn

ova

ti

-ab

bian

o co

mpl

essi

vam

ente

sca

rsa

im

po

rta

nza

nell

’att

ivo

di b

ilan

cio

-n

on

sia

no

so

gg

etti

nel

tem

po

a v

ari

azi

on

i se

nsi

bil

ire

lati

vam

ente

a e

ntit

à, v

alor

e e

com

posi

zion

e

?Esci

181

Le M

on

nie

r©

20

02

LE

IM

MO

BIL

IZZ

AZ

ION

I M

AT

ER

IAL

I E

IM

MA

TE

RIA

LI

LE

IM

MO

BIL

IZZ

AZ

ION

I M

AT

ER

IAL

I E

IM

MA

TE

RIA

LI

NE

L B

ILA

NC

IO D

NE

L B

ILA

NC

IO D

’’ ES

ER

CIZ

IOE

SE

RC

IZIO

�il

legi

slat

ore,

nel

le n

orm

e re

lati

ve a

l bil

anci

o d’

eser

cizi

o, in

dica

:

•i c

rite

rida

ado

ttar

e ne

lla

valu

tazi

one

di b

ilan

cio

•le

vo

ci d

ello

Sta

to p

atr

imo

nia

lene

lle

qual

i dev

ono

esse

re is

crit

te le

im

mob

iliz

zazi

oni

•le

vo

ci d

el C

on

to e

con

om

ico

nell

e qu

ali

devo

no a

fflu

ire

i co

mpo

nent

i po

siti

vi e

neg

ativ

i, ch

e sc

atur

isco

no d

alla

ges

tion

e de

i ben

i str

umen

tali

•i

chia

rim

enti

da f

orni

re n

ella

Not

a in

tegr

ativ

a pe

r of

frir

e un

o st

rum

ento

di

inte

rpre

tazi

one

dell

e po

ste

inse

rite

nel

lo S

tato

pat

rim

onia

le e

nel

Con

to e

cono

mic

o, n

el r

ispe

tto

del

post

ulat

o de

lla

chia

rezz

a d

el b

ilan

cio

d’es

erci

zio