![20170918- AIEA prot.13 Boldrini nota vs INAIL · sdj , $ , ( $ 2qoxv $vvrfld]lrqh ,wdoldqd (vsrvwl $pldqwr %dq $vehvwrv 1hwzrun zzz dvvrfld]lrqhlwdoldqdhvsrvwldpldqwr ruj $ , ( $](https://static.fdocumenti.com/doc/165x107/5c3bed1e93f3c37a72388045/20170918-aiea-prot13-boldrini-nota-vs-inail-sdj-2qoxv-vvrfldlrqh.jpg)

Le lingue

Pagine

Legale

XXVI Convegno Nazionale di IT Auditing, Security e Governance

Fronteggiare la crescita dei rischi e della complessità

Il Fraud Audit Manager nelle Financial Institutions:

tra frodi interne ed analisi dei comportamenti anomali

ai fini di riciclaggio di denaro

Bologna, 11/10/2012

BLU-Consulting - All rights reserved - 2

XXVI Convegno Nazionale AIEA

Agenda

• Contesto di riferimento

• Ruolo del Fraud Audit Manager

• Il fenomeno delle frodi economico – finanziarie

• Le frodi interne

• Il profilo del frodatore interno

• Il sistema di gestione e prevenzione delle frodi interne

• Frodi vs Antiriciclaggio

BLU-Consulting - All rights reserved - 3

XXVI Convegno Nazionale AIEA

Contesto di riferimento

Il fenomeno delle frodi economico - finanziarie ha assunto da tempo nel nostro Paese proporzioni preoccupanti con effetti distorsivi che si ripercuotono negativamente sulla funzionalità generale del mercato.

Unitamente alle consuete notizie di carattere economico-finanziario i casi di frode aziendale hanno recentemente e ripetutamente guadagnato gli onori della cronaca tanto da costituire oggi una significativa minaccia per le aziende di tutte le dimensioni, siano esse private o a capitale pubblico.

Con il termine frode si può definire <<qualsiasi azione scorretta che viene commessa intenzionalmente, attraverso l’utilizzo di mezzi iniqui, al fine di ottenere per se o per terze parti, direttamente o indirettamente, un tangibile o intangibile vantaggio non dovuto, ovvero di evadere un’obbligazione di qualsiasi natura>>

(Definizione documento <<Group Global Policy for preventing, detecting and managing Fraud>> emesso da BNP Paribas nel 2008)

BLU-Consulting - All rights reserved - 4

XXVI Convegno Nazionale AIEA

Agenda

• Contesto di riferimento

• Ruolo del Fraud Audit Manager

• Il fenomeno delle frodi economico – finanziarie

• Le frodi interne

• Il profilo del frodatore interno

• Il sistema di gestione e prevenzione delle frodi interne

• Frodi vs Antiriciclaggio

BLU-Consulting - All rights reserved - 5

XXVI Convegno Nazionale AIEA

Il ruolo del Fraud Audit Manager

Il fraud auditor o forensic accountant è un esperto chiamato a svolgere attività investigative di natura economico – finanziaria e contabile allorché si rilevino, o si paventino, casi di frode aziendale.

Compiti:

Rilevare i fattori di rischio Simulare ed ipotizzare i possibili scenari che favoriscono i truffatori Monitorare le prestazioni dei modelli di tutela prescelti

L’attività del fraud auditor richiede l’integrazione di competenze multidisciplinari in materie giuridiche, organizzative, contabili, nonché in tema di governance, di controllo interno e di fraud risk management (realizzazione e gestione dei modelli di prevenzione del rischio di frode).

Diviene, pertanto, sempre più importante per il fraud auditor disporre di un sistema informatico in grado di fare “intelligence” su informazioni sia interne che esterne, anche destrutturate e raccolte da information provider atipici (web 2.0, articoli di giornale, etc..).

BLU-Consulting - All rights reserved - 6

XXVI Convegno Nazionale AIEA

Agenda

• Contesto di riferimento

• Ruolo del Fraud Audit Manager

• Il fenomeno delle frodi economico – finanziarie

• Le frodi interne

• Il profilo del frodatore interno

• Il sistema di gestione e prevenzione delle frodi interne

• Frodi vs Antiriciclaggio

BLU-Consulting - All rights reserved - 7

XXVI Convegno Nazionale AIEA

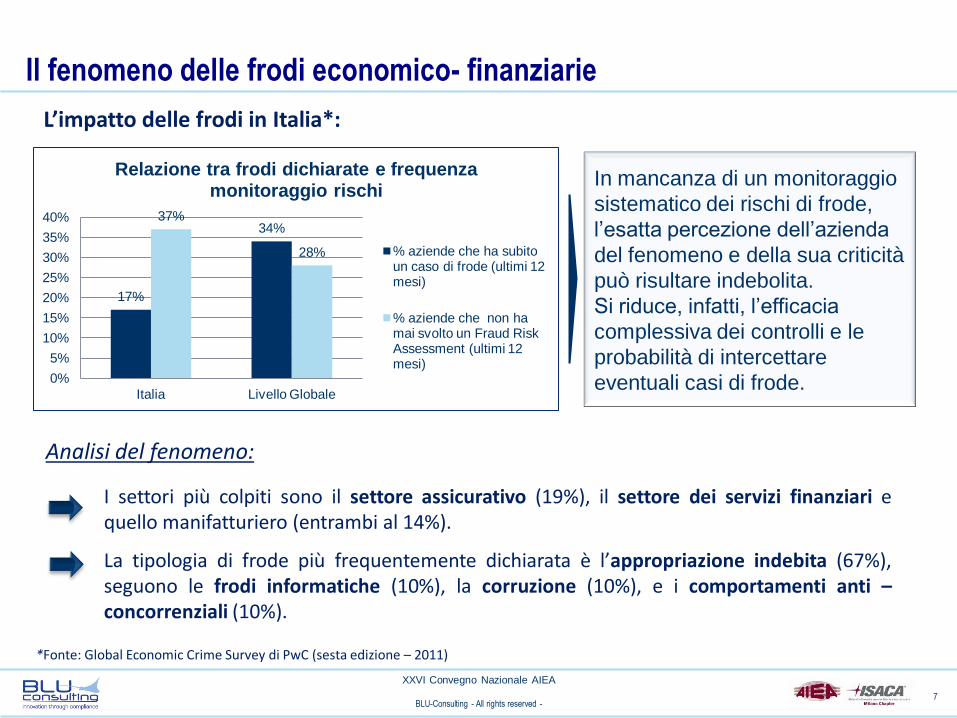

Il fenomeno delle frodi economico- finanziarie

L’impatto delle frodi in Italia*:

In mancanza di un monitoraggio

sistematico dei rischi di frode,

l’esatta percezione dell’azienda

del fenomeno e della sua criticità

può risultare indebolita.

Si riduce, infatti, l’efficacia

complessiva dei controlli e le

probabilità di intercettare

eventuali casi di frode.

17%

34% 37%

28%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Italia Livello Globale

Relazione tra frodi dichiarate e frequenza monitoraggio rischi

% aziende che ha subito un caso di frode (ultimi 12 mesi)

% aziende che non ha mai svolto un Fraud Risk Assessment (ultimi 12 mesi)

Analisi del fenomeno:

I settori più colpiti sono il settore assicurativo (19%), il settore dei servizi finanziari e quello manifatturiero (entrambi al 14%).

La tipologia di frode più frequentemente dichiarata è l’appropriazione indebita (67%), seguono le frodi informatiche (10%), la corruzione (10%), e i comportamenti anti – concorrenziali (10%).

*Fonte: Global Economic Crime Survey di PwC (sesta edizione – 2011)

BLU-Consulting - All rights reserved - 8

XXVI Convegno Nazionale AIEA

Agenda

• Contesto di riferimento

• Ruolo del Fraud Audit Manager

• Il fenomeno delle frodi economico – finanziarie

• Le frodi interne

• Il profilo del frodatore interno

• Il sistema di gestione e prevenzione delle frodi interne

• Frodi vs Antiriciclaggio

BLU-Consulting - All rights reserved - 9

XXVI Convegno Nazionale AIEA

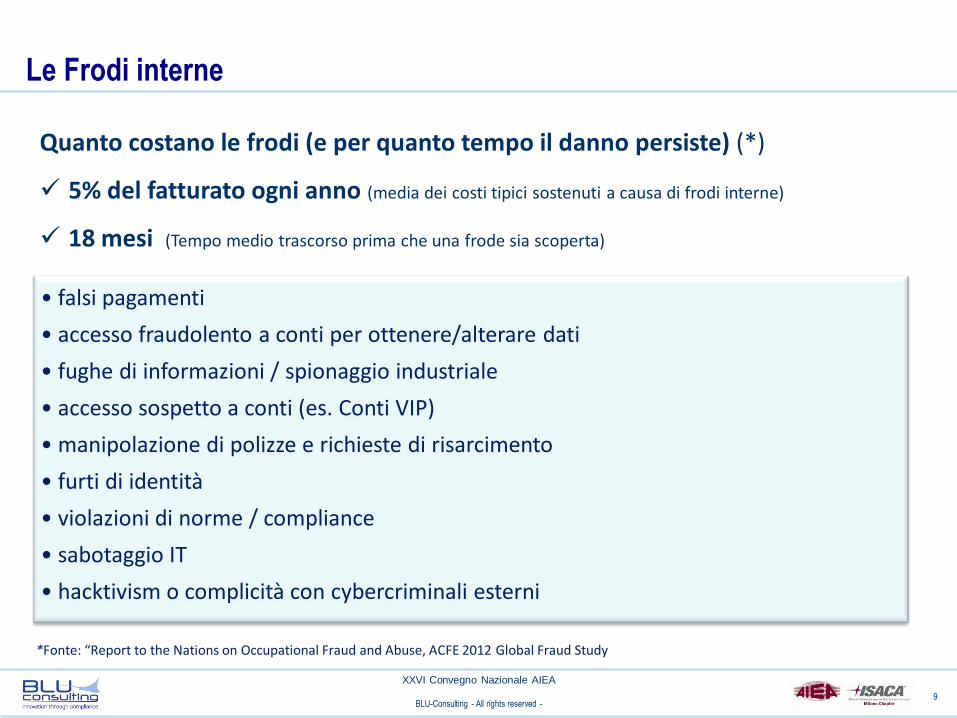

Le Frodi interne

*Fonte: “Report to the Nations on Occupational Fraud and Abuse, ACFE 2012 Global Fraud Study

Quanto costano le frodi (e per quanto tempo il danno persiste) (*)

5% del fatturato ogni anno (media dei costi tipici sostenuti a causa di frodi interne)

18 mesi (Tempo medio trascorso prima che una frode sia scoperta)

• falsi pagamenti

• accesso fraudolento a conti per ottenere/alterare dati

• fughe di informazioni / spionaggio industriale

• accesso sospetto a conti (es. Conti VIP)

• manipolazione di polizze e richieste di risarcimento

• furti di identità

• violazioni di norme / compliance

• sabotaggio IT

• hacktivism o complicità con cybercriminali esterni

BLU-Consulting - All rights reserved - 10

XXVI Convegno Nazionale AIEA

Agenda

• Contesto di riferimento

• Ruolo del Fraud Audit Manager

• Il fenomeno delle frodi economico – finanziarie

• Le frodi interne

• Il profilo del frodatore interno

• Il sistema di gestione e prevenzione delle frodi interne

• Frodi vs Antiriciclaggio

BLU-Consulting - All rights reserved - 11

XXVI Convegno Nazionale AIEA

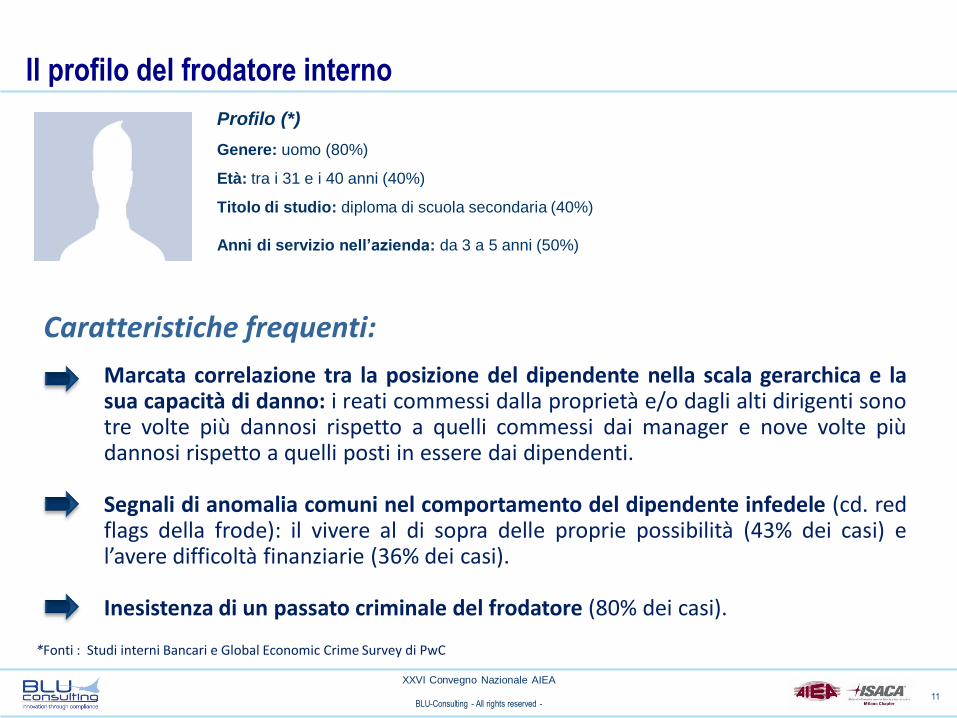

Il profilo del frodatore interno

Marcata correlazione tra la posizione del dipendente nella scala gerarchica e la sua capacità di danno: i reati commessi dalla proprietà e/o dagli alti dirigenti sono tre volte più dannosi rispetto a quelli commessi dai manager e nove volte più dannosi rispetto a quelli posti in essere dai dipendenti. Segnali di anomalia comuni nel comportamento del dipendente infedele (cd. red flags della frode): il vivere al di sopra delle proprie possibilità (43% dei casi) e l’avere difficoltà finanziarie (36% dei casi). Inesistenza di un passato criminale del frodatore (80% dei casi).

Profilo (*)

Genere: uomo (80%)

Età: tra i 31 e i 40 anni (40%)

Titolo di studio: diploma di scuola secondaria (40%)

Anni di servizio nell’azienda: da 3 a 5 anni (50%)

Caratteristiche frequenti:

*Fonti : Studi interni Bancari e Global Economic Crime Survey di PwC

BLU-Consulting - All rights reserved - 12

XXVI Convegno Nazionale AIEA

Agenda

• Contesto di riferimento

• Ruolo del Fraud Audit Manager

• Il fenomeno delle frodi economico – finanziarie

• Le frodi interne

• Il profilo del frodatore interno

• Il sistema di gestione e prevenzione delle frodi interne

• Frodi vs Antiriciclaggio

BLU-Consulting - All rights reserved - 13

XXVI Convegno Nazionale AIEA

Il sistema di gestione e prevenzione delle frodi interne (1/3)

Secondo alcune istituzioni internazionali, tra le quali l’American Institute of Certified Public Accountants, l’Association of Certified Fraud Examiner, un sistema antifrode per essere efficace deve articolarsi su tre pilastri:

la creazione e il mantenimento di una cultura aziendale basata sull’etica e l’onestà (Codice di Comportamento o Codice Etico); provvedimenti specificamente descritti nel codice sanzionatorio ; (cfr D.L.231 – AML)

l’aggiornamento continuo dei sistemi e delle procedure di mitigazione del rischio di frode (Fraud Risk Assessment); (cfr OpRik B2, Pillar 3, D.L.231, AML)

il potenziamento e lo sviluppo delle strutture preposte alle attività di vigilanza e controllo (Comitato di Internal Audit, Consiglio di Amministrazione, Fraud Auditor) (cfr OpRik B2, Pillar 3, D.L.231, AML) .

BLU-Consulting - All rights reserved - 14

XXVI Convegno Nazionale AIEA

Il sistema di gestione e prevenzione delle frodi interne (2/3)

Deliverable:

Definire e alimentare il DB dei processi/controlli aziendali garantendone la manutenzione

Definizione dettagliata delle aree maggiormente critiche

Identificare le fonti di rischio

Raccolta delle evidenze (questionario finalizzato all’accertamento della posizione della Società nei confronti dei fattori di rischio individuati)

Analisi delle informazioni raccolte attraverso l’implementazione di una base dati e di uno specifico software per la gestione delle informazioni rilevate attraverso il questionario e specifici indicatori (KFI/KRI) elaborati ad hoc

Mappa del processo high level

KFI

KRI

Reporting

Esempio di calcolo quantitativo del rischio

Mappa dei rischi, Self Assessment, rating dei rischi, impatti sul processo

Gestione ed evoluzione periodica della base dati, del software e dei KFI/KRI

Fraud Risk Assessment

1

Database Processi/Controlli e Perdite Operative

2

I.T. Implementation

3

Maintenance/ Improving

4

Obiettivi:

Un sistema antifrode Process Oriented & Risk Based, per essere efficace, deve essere esteso a tutta la struttura organizzativa e deve essere costantemente aggiornato per riflettere le continue evoluzioni degli scenari interni ed esterni all’impresa:

BLU-Consulting - All rights reserved - 15

XXVI Convegno Nazionale AIEA

Il sistema di gestione e prevenzione delle frodi interne (3/3)

Questionario Il form per la rilevazione della

perdita contiene una serie di

informazioni fra cui

Data evento

Descrizione evento

Luogo

U.O. coinvolta

Processo impattato

Valore perdita

INP

UT

D

AT

I

CO

NS

OL

IDA

ME

NT

O

DA

TI

OU

TP

UT

D

AT

I

WORKFLOW PER LA

VALIDAZIONE

Informazioni

statistiche e

previsionali

Reporting

Gestionali,

Direzionali

DB dei Rischi

Interni

Reporting

Regolamentare

Informazioni Statistiche e

di simulazione per la

valutazione

dell’esposizione ai

Rischi di frode

Risultanze Analisi

Analisi qualitativa Analisi quantitativa

BLU-Consulting - All rights reserved - 16

XXVI Convegno Nazionale AIEA

Agenda

• Contesto di riferimento

• Ruolo del Fraud Audit Manager

• Il fenomeno delle frodi economico – finanziarie

• Le frodi interne

• Il profilo del frodatore interno

• Il sistema di gestione e prevenzione delle frodi interne

• Frodi vs Antiriciclaggio

BLU-Consulting - All rights reserved - 17

XXVI Convegno Nazionale AIEA

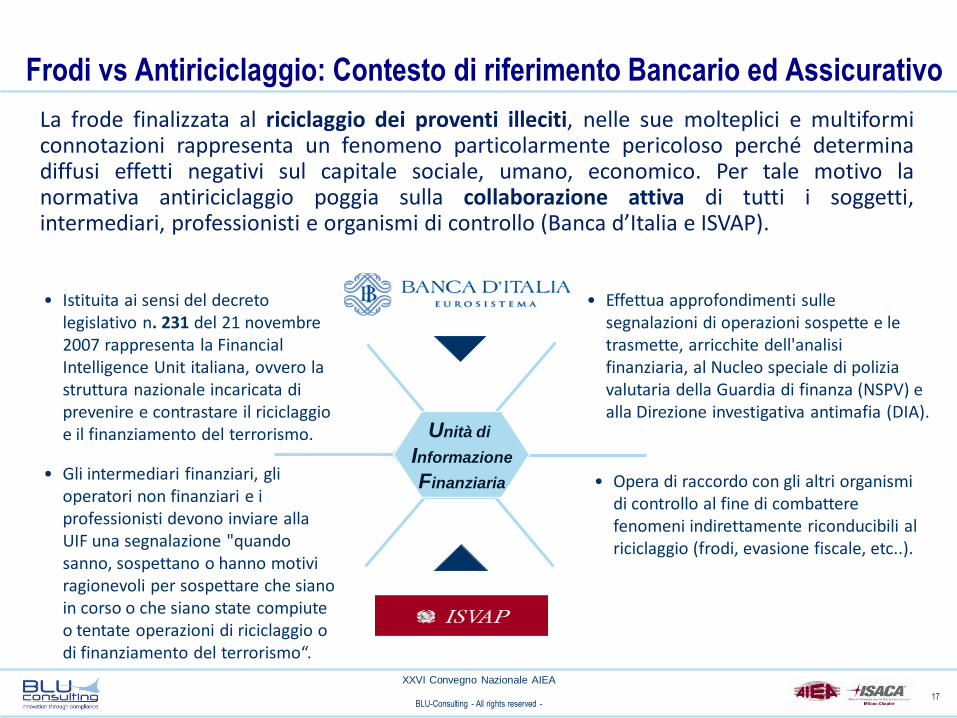

Frodi vs Antiriciclaggio: Contesto di riferimento Bancario ed Assicurativo

La frode finalizzata al riciclaggio dei proventi illeciti, nelle sue molteplici e multiformi connotazioni rappresenta un fenomeno particolarmente pericoloso perché determina diffusi effetti negativi sul capitale sociale, umano, economico. Per tale motivo la normativa antiriciclaggio poggia sulla collaborazione attiva di tutti i soggetti, intermediari, professionisti e organismi di controllo (Banca d’Italia e ISVAP).

• Effettua approfondimenti sulle segnalazioni di operazioni sospette e le trasmette, arricchite dell'analisi finanziaria, al Nucleo speciale di polizia valutaria della Guardia di finanza (NSPV) e alla Direzione investigativa antimafia (DIA).

• Istituita ai sensi del decreto legislativo n. 231 del 21 novembre 2007 rappresenta la Financial Intelligence Unit italiana, ovvero la struttura nazionale incaricata di prevenire e contrastare il riciclaggio e il finanziamento del terrorismo.

• Gli intermediari finanziari, gli operatori non finanziari e i professionisti devono inviare alla UIF una segnalazione "quando sanno, sospettano o hanno motivi ragionevoli per sospettare che siano in corso o che siano state compiute o tentate operazioni di riciclaggio o di finanziamento del terrorismo“.

Unità di

Informazione

Finanziaria • Opera di raccordo con gli altri organismi di controllo al fine di combattere fenomeni indirettamente riconducibili al riciclaggio (frodi, evasione fiscale, etc..).

BLU-Consulting - All rights reserved - 18

XXVI Convegno Nazionale AIEA

Frodi vs Antiriciclaggio: Recenti Disposizioni dell’UIF

L’Unità di Informazione Finanziaria della Banca d’Italia (UIF), ha pubblicato, il 23 Aprile 2012, una comunicazione con la quale individua gli “schemi rappresentativi di comportamenti anomali connessi con le frodi fiscali internazionali e con le frodi nelle fatturazioni” . Occorre distinguere tra:

Frodi rilevanti sotto il profilo soggettivo: in cui rilevano come comportamenti anomali quelli di soggetti che risultano avere residenza o sede all’estero in Paesi a rischio, ossia quelli rilevanti sotto il profilo della prevenzione del riciclaggio, società in stato di insolvenza che trasferiscono repentinamente la propria sede all’estero, etc.. Frodi rilevanti sotto il profilo oggettivo: in cui si rilevano quei rapporti usati esclusivamente per effettuare operazioni di trasferimento da e verso l’estero, il prelevamento di contante per importi elevati, soprattutto se in località vicine ai confini nazionali, etc.. Frodi nelle fatturazioni: soggetti di recente costituzione i cui amministratori o soci per età ad esempio, sembrano svolgere il ruolo di prestanome, ripetuti afflussi di bonifici riferiti a fatture e/o versamenti di assegni, specie a cifra tonda ovvero riconducibili a un’unica impresa.

Top Related