Le lingue

Pagine

Legale

Valutazione d’Azienda

Lezione 8

IL METODO REDDITUALE

1

2

Gli esempi numerici riportati sono tratti da Pozzoli, S. (2013),

“Valutazione d’azienda”. Ipsoa.

3

Il modello reddituale

« Le valutazioni reddituali sono basate, in relazione al fatto che si segua un approccio equityside o asset side, sulla capitalizzazione del reddito netto distribuibile di lungo periodo (o del

risultato operativo disponibile al netto delle imposte che pagherebbe la società se non fosse

indebitata) dell’azienda o del ramo di azienda oggetto di stima, ad un tasso espressivo del costo-

opportunità dei mezzi propri (o del costo medio ponderato del capitale o del costo dei mezzi

propri unlevered con separata valutazione dei benefici fiscali dell’indebitamento).

P.I.V. III.1.31 »

« L’adozione del modello reddituale è particolarmente adeguata nelle situazioni aziendali

stabilizzate.

Nelle situazioni caratterizzate da fattori evolutivi è generalmente da preferire la più analitica

costruzione dei flussi di risultati consentita dai metodi finanziari.

P.I.V. III.1.32 »

4

I vantaggi del metodo reddituale

Tiene conto degli elementi rilevanti nella definizione del valore dell’azienda:

- I flussi (in questo caso reddituali);

- La loro distribuzione temporale;

- Il rischio connesso al loro conseguimento.

I modelli basati sui flussi conducono a risultati decisamente significativi per le analisi

compiute in occasione di operazioni di finanza straordinaria e per le stime periodiche

delle performance del management.

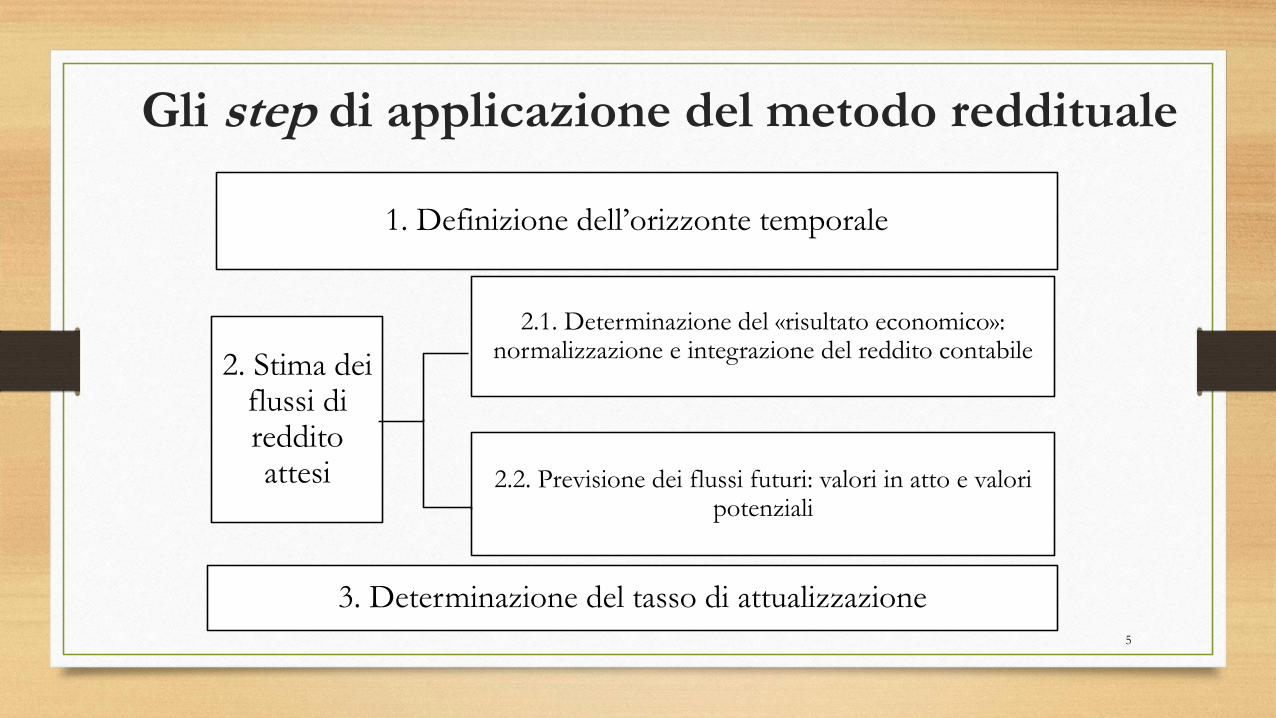

Gli step di applicazione del metodo reddituale

1. Definizione dell’orizzonte temporale

2. Stima dei flussi di reddito attesi

2.1. Determinazione del «risultato economico»: normalizzazione e integrazione del reddito contabile

2.2. Previsione dei flussi futuri: valori in atto e valori potenziali

3. Determinazione del tasso di attualizzazione5

6

1. Definizione dell’orizzonte temporale

L’azienda è un istituto atto a perdurare, la cui durata può andare ben al di là della vita

dell’imprenditore e i cui orizzonti temporali sono indeterminati. Dunque la regola è

l’indeterminatezza.

Tuttavia, nella pratica si tende a limitare la vita dell’azienda e, di conseguenza, la durata

dei flussi di reddito attesi, per due ragioni:

- difficoltà di effettuare stime attendibili dei flussi reddituali attesi nel lungo periodo;

- crescente decurtazione che i flussi attesi più lontani nel tempo subiscono per via del

processo di attualizzazione.

7

Nella pratica l’orizzonte temporale può variare da un minimo di pochi anni (ma comunque

mai inferiore a 3 o 5) fino all’infinito.

La sua determinazione dipende dall’approccio di stima adottato oltre che da molteplici fattori

quali ad esempio il ciclo di vita del prodotto, la velocità di rinnovo degli impianti, il grado di

rischio dell’attività dell’azienda, il grado di dinamismo dell’ambiente competitivo.

Un intervallo di tempo limitato può essere accettato soltanto in particolari circostanze:

- piccole medie aziende o aziende professionali il cui successo è legato alla persona

dell’imprenditore;

- concessioni in scadenza;

- imprese in precario equilibrio economico.

1. Definizione dell’orizzonte temporale

8

2. La stima dei flussi di reddito

Questa fase presuppone la disponibilità di un’ampia base informativa composta da una

serie di documenti che contengono valori consuntivi e prospettici e dati qualitativi:

prospetti di bilancio (ultimi 3/5 anni), proiezioni, budget, piani.

È necessario procedere ad opportune rielaborazioni: il conto economico deve essere

riclassificato in modo da porre in luce i risultati delle diverse aree della gestione

(caratteristica, accessoria, finanziaria, straordinaria e tributaria).

Piani e budget devono essere il risultato di un processo formalizzato e sistematico che

non può prescindere dall’intervento del management.

9

2.1. Determinazione del risultato economico

Il reddito di esercizio non esprime compiutamente la performance economica dell’impresa.

È necessario passare dal risultato contabile all’effettivo risultato economico, ossia ad un flusso

(storico e prospettico) che rappresenta attendibilmente i risultati reddituali rilevanti.

Una compiuta rappresentazione dei risultati storici è premessa essenziale per raggiungere

l’obiettivo di ottenere un’attendibile proiezione dei flussi.

Il reddito di bilancio viene sottoposto alle procedure di:

- Normalizzazione;

- Integrazione.

10

Rimette in discussione la congruità dell’ammontare e la pertinenza all’esercizio e/o

all’attività economica dell’azienda di taluni componenti di reddito al fine di giungere ad

un risultato significativo e stabile nel tempo.

Il bilancio infatti viene redatto sulla base di principi e criteri di redazione caratterizzati

da un certo grado di convenzionalità e la cui applicazione comporta l’assunzione di

scelte discrezionali.

Tale procedura viene prevalentemente applicata sui dati economici consuntivi e solo in

casi particolari sui risultati preventivi.

2.1. La normalizzazione

11

Tale procedura prevede le seguenti operazioni correttive:

1. Rettifica e/o eliminazione di ricavi e costi parzialmente o completamente non espressivi di realefunzionalità per l’azienda;

2. Rilevazione di oneri figurativi per l’attualizzazione di risorse senza corrispettivo o concorrispettivo non congruo;

3. Rettifica e/o eliminazione di oneri e proventi accessori;

4. Eliminazione o eventuale redistribuzione temporale di proventi e oneri straordinari;

5. Rettifica di valori determinati in funzione di politiche di bilancio o di convenzioni contabili noncoerenti con le finalità della valutazione;

6. Rideterminazione delle imposte dirette;

2.1. La normalizzazione

12

Situazioni in cui a costi o ricavi rilevanti non si riscontra alcuna utilità acquisita o cedutadall’azienda o tale utilità non risulta congrua.

ESEMPIO 1

Piccole-medie aziende a base familiare dove la remunerazione percepita dagliamministratori corrisponde ad una prestazione non adeguata o a nessuna prestazione.

ESEMPIO 2

Gruppi societari in cui investimenti in campagne pubblicitarie o in R&S vengonosostenuti da una società differente rispetto a quella beneficiaria.

1. Rettifica e/o eliminazione di ricavi e costi parzialmente o

completamente non espressivi di reale funzionalità per

l’azienda

13

Situazione, opposta alla precedente, in cui di fronte all’utilizzo di beni o alla prestazione di

servizi non è stato rilevato in contabilità un flusso reddituale adeguato o addirittura nessun

flusso.

ESEMPIO

Piccole-medie aziende a base familiare in cui il proprietario-imprenditore o i sui familiari

svolgono attività gestionale-amministrativa o cedono in comodato d’uso gratuito un immobile

senza ricevere remunerazione o con remunerazione non congrua

2. Rilevazione di oneri figurativi per l’attualizzazione di

risorse senza corrispettivo o con corrispettivo non congruo

14

Tale correzione trae origine dal fatto che, essendo il grado di rischio dell’azienda determinato con riferimento al suo

core business, la componente di reddito dell’attività accessoria conduce alla determinazione di risultati economici attesi

che si discostano dall’alea dell’area caratteristica.

Si tratta di beni di valore consistente (immobili, partecipazioni non strategiche).

Due impostazioni:

a. Eliminazione dei proventi ed oneri accessori alla determinazione del reddito atteso

=> Gli investimenti nell’area accessorio-patrimoniale devono essere oggetto di una valutazione separata:

W = f(RO) + Valore corrente beni estranei.

b. Sostituzione del flusso generato dalla gestione non caratteristica con un flusso allineato al rendimento di

mercato, attraverso:

- Rimpiazzo di un canone di locazione fuori dal mercato con un canone allineato ai valori di mercato

(risultato normalizzato);

- Modifica dei flussi di reddito ipotizzando di vendere il bene e reinvestire il ricavato a tassi di mercato

corrente (valore dell’investimento sostituivo)

3. Rettifica e/o eliminazione di oneri e proventi accessori

15

Due impostazioni:

a. eliminazione totale degli oneri e proventi dal reddito nel caso di componenti positivi e

negativi di reddito estranei all’attività ordinaria dell’impresa e quindi irripetibili

(plusvalenze e minusvalenze rilevate in occasione di operazioni di ristrutturazione,

perdite causate da calamità naturali);

b. redistribuzione temporale di tali oneri e proventi tra i vari esercizi ricompresi

nell’intervallo (plusvalenze e minusvalenze relative alla cessione di un immobile

strumentale).

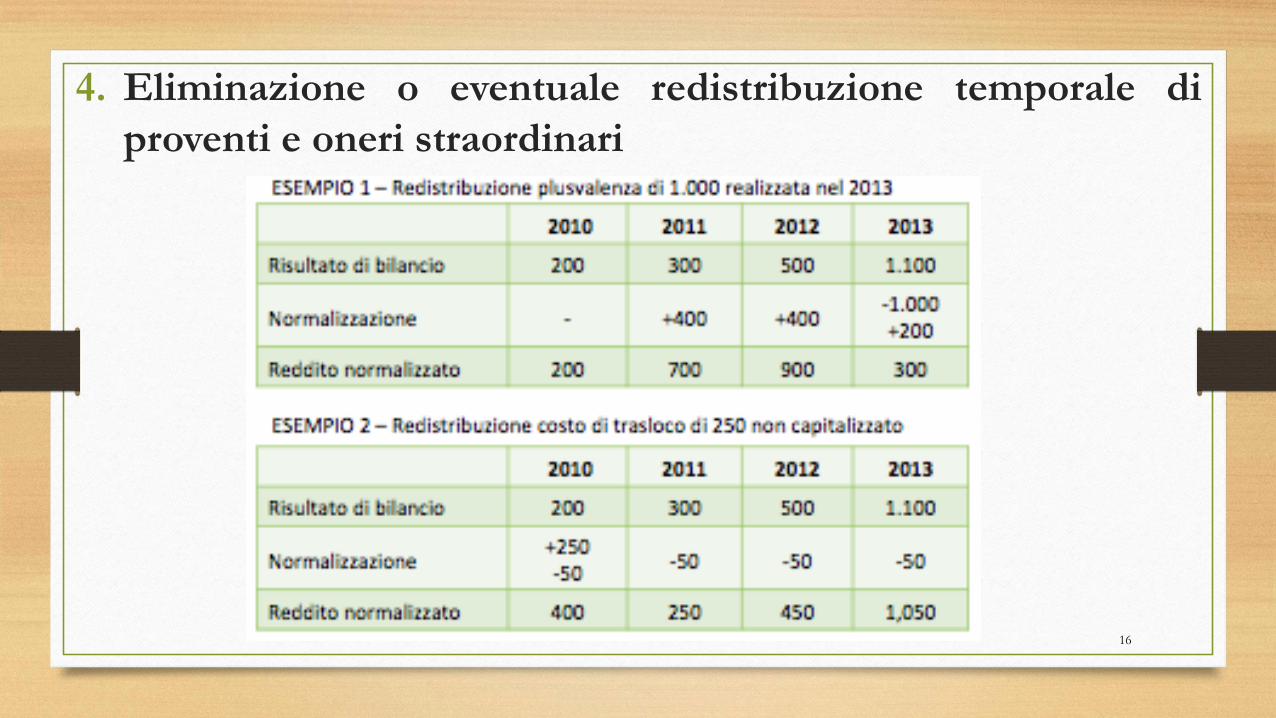

4. Eliminazione o eventuale redistribuzione temporale di

proventi e oneri straordinari

4. Eliminazione o eventuale redistribuzione temporale di

proventi e oneri straordinari

16

17

Interventi correttivi che possono riguardare i valori oggetto di stima (ammortamenti,accantonamenti a fondi, valutazione delle rimanenze) e ogni posta il cui trattamento siadeterminato da una scelta del redattore del bilancio, sia essa consentita dai principicontabili e/o orientata dalla normativa fiscale.

Il perseguimento di tale finalità conduce ad una revisione di stime:

- pessimistiche, determinate da un obiettivo di contenimento dei dividendi osemplicemente la piena applicazione del postulato della prudenza;

- ottimistiche, adottate al fine di rafforzare la fiducia da parte degli investitori e deicreditori;

- indotte dalla normativa fiscale.

5. Rettifica di valori determinati in funzione di politiche di

bilancio o di convenzioni contabili non coerenti con le

finalità della valutazione

18

ESEMPIO 1: Variazioni delle rimanenze dei prodotti in corso di lavorazione, semilavorati e

prodotti finiti

- Prezzo «normale» di vendita meno costi di commercializzazione per i prodotti finiti;

- Costo di produzione per gli altri (costi diretti e indiretti).

ESEMPIO 2: Variazioni dei lavori in corso su ordinazione

- Applicazione del criterio della percentuale di completamento nel rispetto della

competenza economica.

5. Rettifica di valori determinati in funzione di politiche di

bilancio o di convenzioni contabili non coerenti con le

finalità della valutazione

19

ESEMPIO 3: Costi per servizi

- imputazione a CE di oneri pluriennali (R&S, pubblicità) che sono stati capitalizzati pur

non essendo suscettibili di produrre benefici negli esercizi futuri e storno delle relative

quote di ammortamento;

- eliminazione dal CE di tali costi se non cedono completamente la loro utilità nell’esercizio

e come tali devono essere capitalizzati.

ESEMPIO 4 : Costi per godimento di beni di terzi

- Rettifiche necessarie a ricondurre il leasing finanziario ad un’operazione di finanziamento

nel rispetto del principio della prevalenza della sostanza sulla forma.

(segue)

5. Rettifica di valori determinati in funzione di politiche di

bilancio o di convenzioni contabili non coerenti con le

finalità della valutazione

20

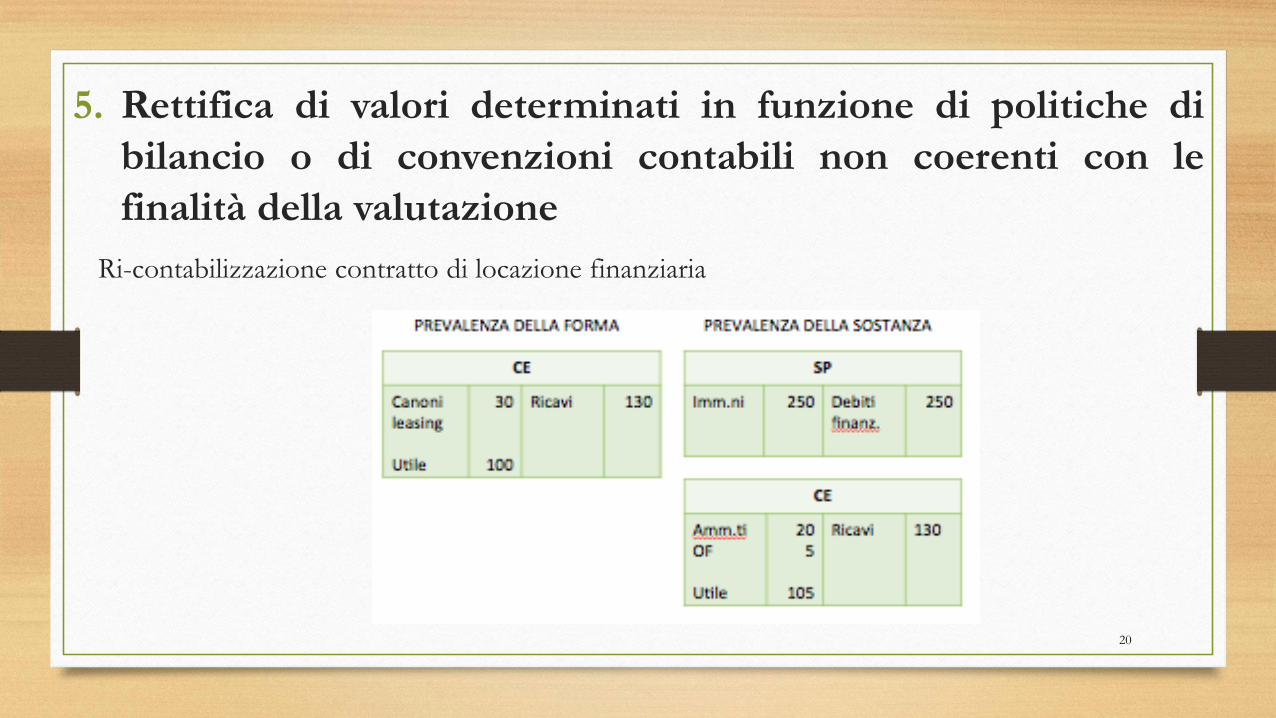

Ri-contabilizzazione contratto di locazione finanziaria

5. Rettifica di valori determinati in funzione di politiche di

bilancio o di convenzioni contabili non coerenti con le

finalità della valutazione

21

ESEMPIO 5: Ammortamenti

- Rettifica delle quote calcolate in funzione di aliquote fiscali non in linea con l’effettiva vita utile

del bene;

- Rideterminazione degli ammortamenti calcolati su valori storici e non su valori correnti.

=> riadeguamento a valori correnti degli asset aziendali.

- Verifica delle decisioni di capitalizzare o imputare a CE le spese di manutenzione e riparazione

(natura incrementativa).

I flussi di reddito attesi devono essere in grado di remunerare congruamente tutti i fattori produttivi,

consentendo il recupero economico e anche il rinnovo degli investimenti.

5. Rettifica di valori determinati in funzione di politiche di

bilancio o di convenzioni contabili non coerenti con le

finalità della valutazione

22

ESEMPIO 6: Svalutazioni

- Rettifica degli accantonamenti imputati a CE se operati esclusivamente in relazione ai limiti

fiscali;

- Svalutazione dei crediti inesigibili.

ESEMPIO 7: Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci;

- Correzione dei valori delle rimanenze finali e iniziali per assimilarli a prezzi correnti di mercato o

ai più recenti costi storici di acquisto.

ESEMPIO 8: Accantonamenti

- Rettifica degli accantonamenti ai fondi per rischi ed oneri nell’ottica di ricondurre il costo a criteri

di congruità e di giustificabilità economica

5. Rettifica di valori determinati in funzione di politiche di

bilancio o di convenzioni contabili non coerenti con le

finalità della valutazione

23

Nei bilanci redatti applicando i principi internazionali IAS/IFRS tali rettifiche sono molto

attenuate dato che essi:

- privilegiano il postulato della competenza economica rispetto a quello della prudenza;

- utilizzano il criterio del fair value in alternativa a quello del costo storico;

- riconoscono appieno il principio della prevalenza della sostanza sulla forma.

5. Rettifica di valori determinati in funzione di politiche di

bilancio o di convenzioni contabili non coerenti con le

finalità della valutazione

24

Rideterminare le imposte di competenza dell’esercizio tenendo conto delle rettifiche apportate

al reddito.

Eliminare le differenze temporanee che si verificano a causa dell’applicazione della normativa

fiscale che fa partecipare alcuni componenti di reddito alla determinazione dell’imponibile di

esercizi diversi da quelli ai quali competono sotto il profilo contabile.

Tenere conto della possibilità di recuperare le perdite fiscali conseguite a fini IRES negli esercizi

successivi (temporaneità dei risultati negativi).

6. Rideterminazione delle imposte dirette

25

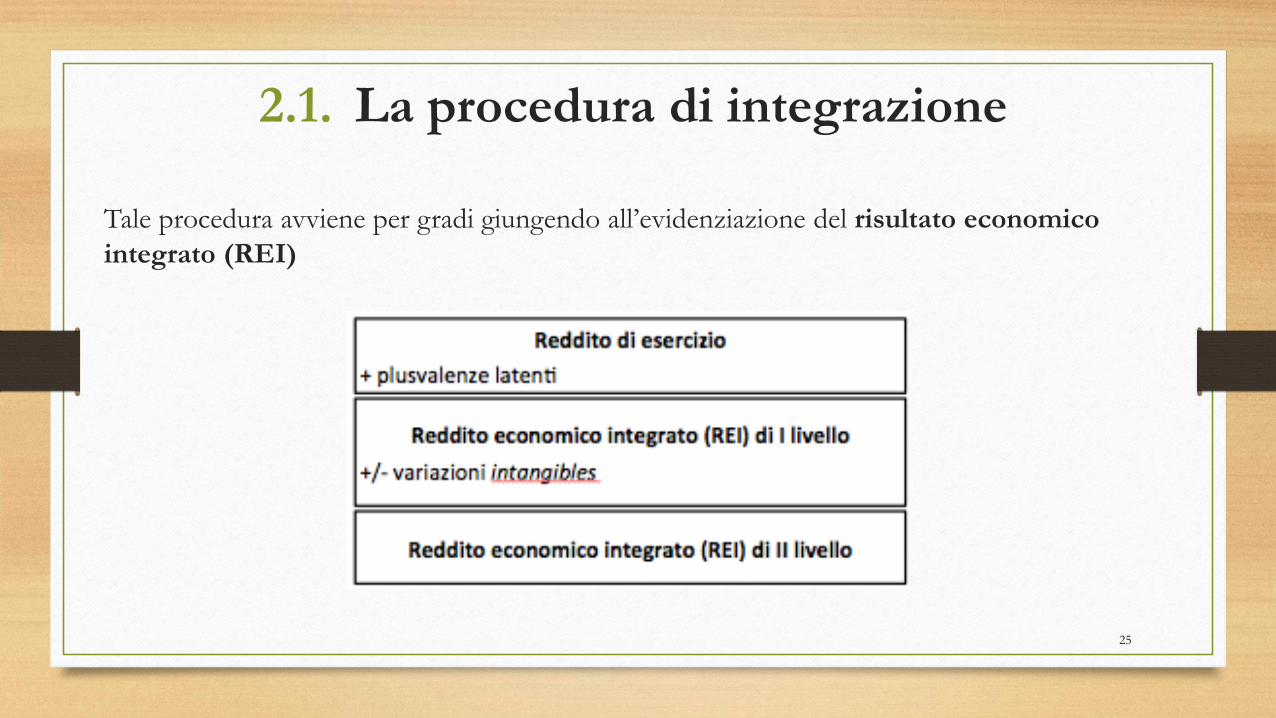

Tale procedura avviene per gradi giungendo all’evidenziazione del risultato economico

integrato (REI)

2.1. La procedura di integrazione

26

La misurazione delle plusvalenze latenti è necessaria al fine di tenere conto degli

investimenti che acquistano nel corso del tempo un valore superiore a quello per il

quale sono iscritti in contabilità.

Esse generano componenti positivi di reddito solo in occasione della loro cessione.

La misurazione delle plusvalenze latenti comporta delle difficoltà in ordine pratico:

- Le plusvalenze devono essere attendibilmente misurabili sia a livello complessivo sia

nella loro distribuzione nel tempo;

- Le plusvalenze devono essere realizzabili.

2.1. La procedura di integrazione

27

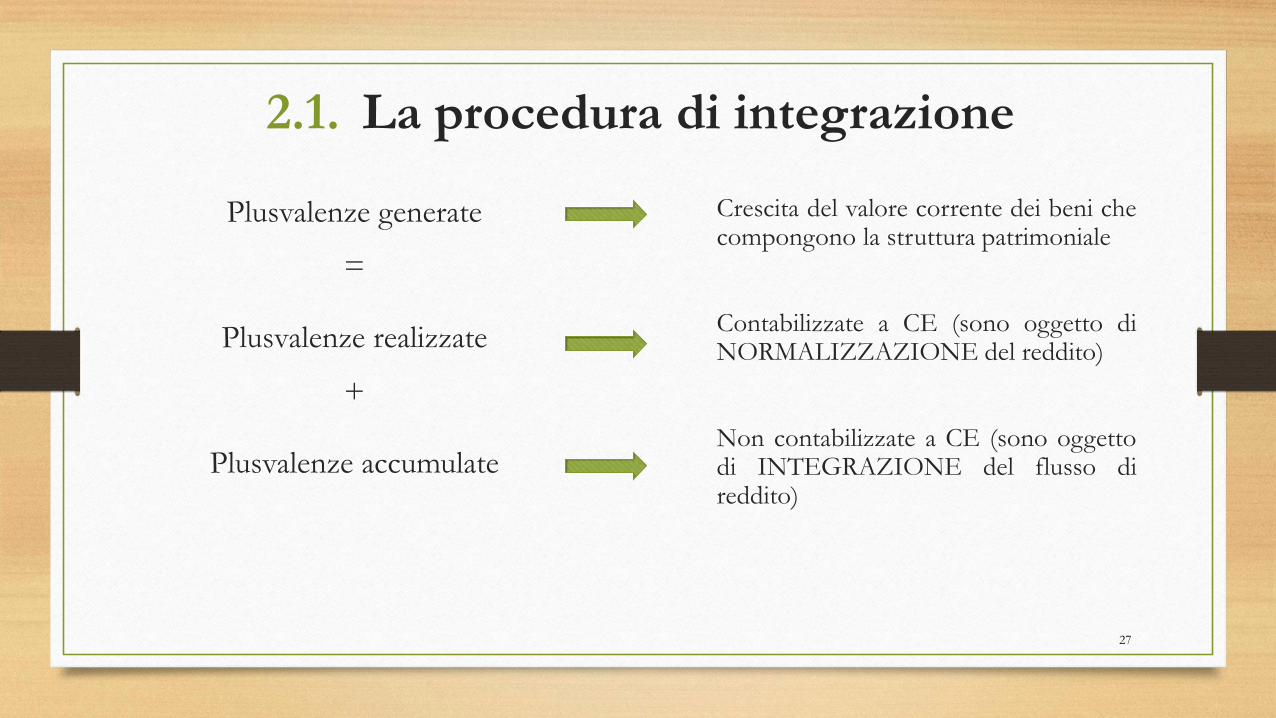

Crescita del valore corrente dei beni checompongono la struttura patrimoniale

Contabilizzate a CE (sono oggetto diNORMALIZZAZIONE del reddito)

Non contabilizzate a CE (sono oggettodi INTEGRAZIONE del flusso direddito)

Plusvalenze generate

=

Plusvalenze realizzate

+

Plusvalenze accumulate

2.1. La procedura di integrazione

28

2.1. La procedura di integrazione

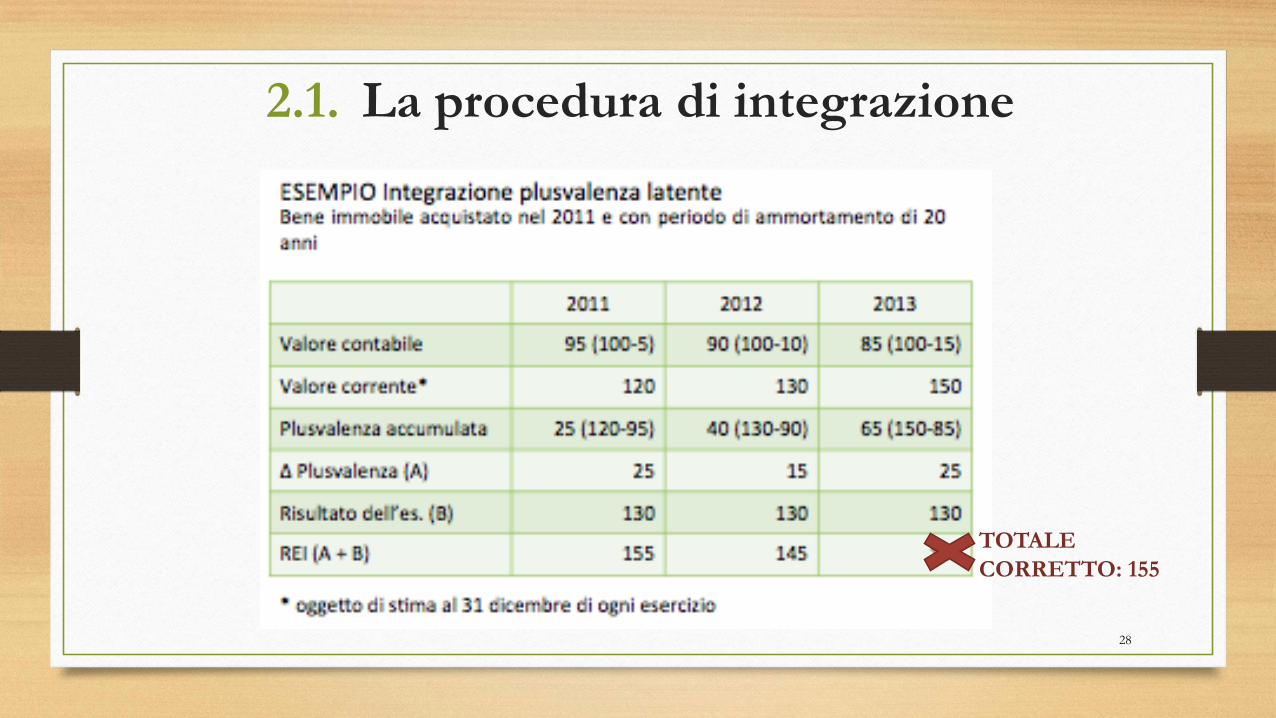

TOTALE

CORRETTO: 155

29

Con riferimento ai beni intangibili è necessario misurare le variazioni di valore non rappresentate

nell’ambito delle rilevazioni contabili. Ciò accade principalmente per le difficoltà di valutazione di beni

immateriali e per evitare l’anticipazione delle imposte generate dalla capitalizzazione di tali costi.

Si tratta di rappresentare correttamente nei risultati annuali la dinamica degli intangibili.

Per la stima dei beni immateriali si adottano le metodiche già viste in precedenza (cenni):

- Metodica del costo: utilizzando i criteri del costo storico aggiustato, del costo unitario corrente o

del costo unitario di produzione;

- Metodica dei flussi: utilizzando i criteri fondati sulle stime dirette dei benefici economici futuri

(criterio dei benefici futuri attualizzati, criterio delle opzioni reali, criterio del reddito in ipotesi di

riavvio dell’attività) e i criteri fondati sulle stime indirette dei benefici economici futuri (criterio dei

flussi differenziali, criterio del reddito attribuito e criterio degli extraredditi);

- Metodica del mercato: utilizzando il criterio delle transazioni comparabili, il criterio delle royalty di

mercato di beni comparabili, criterio dei multipli impliciti nei deals.

2.1. La procedura di integrazione

30

Procedura attraverso la quale i risultati economici dei vari anni che vengono espressi in

una moneta con differente potere di acquisto vengono riportati ad un valore odierno.

Ricondurre i flussi al metro monetario del tempo 0:

- Rivalutazione dei redditi consuntivi in base al tasso di inflazione storico;

- Deflazionamento dei redditi prospettici mediante il saggio di inflazione stimato

per il periodo futuro di riferimento.

Particolare attenzione al valore delle immobilizzazioni oggetto di calcolo degli

ammortamenti e al metodo di valorizzazione delle scorte di magazzino.

2.1. Determinazione del risultato economico:

L’omogeneizzazione monetaria

La successione dei redditi attesi da accogliere nelle formule di calcolo assume diverse

configurazioni:

a. Flussi analitici dei singoli anni;

b. Flussi medi relativi all’intero orizzonte temporale;

c. Flussi analitici per i primi anni e valori medi per il periodo successivo.

2.2. La previsione dei flussi futuri:

La configurazione dei flussi di reddito attesi

31

32

La loro stima presuppone la formulazione di previsioni analitiche delle principali voci di

bilancio.

Si tratta perciò di avere a disposizione previsioni attendibili predisposte dal management

aziendale in budget o piani.

La loro stima non può spingersi oltre i 3-5 anni in quanto le ipotesi gestionali su cui si fondano

le previsioni rischiano di essere poco affidabili.

La loro stima è essenziale per imprese in fase di crescita o start-up.

a. Flussi analitici dei singoli anni

33

Rappresentano un’alternativa al ricorso di una stima puntuale di risultati attesi annuali.

Il loro utilizzo è fondato sul presupposto che la stima puntuale dei flussi attesi accentua le

difficoltà di previsione, senza migliorare l’attendibilità complessiva dei risultati

Le varianti con cui vengono calcolati determinano la stima di:

I. un reddito medio atteso;

II. un reddito medio-normale.

b. Flussi di reddito medi

34

Il valore del reddito è determinato calcolando la media aritmetica semplice o quella ponderata

dei flussi storici e/o attesi.

In caso di media ponderata i pesi sono fissati in funzione del grado di affidabilità dei flussi

considerati.

ESEMPIO

Anno 1 (penultimo bilancio): peso 1

Anno 2 (ultimo bilancio): peso 1

Anno 3 (proiezione anno in corso): peso 1

Anno 4 (budget dell’anno prossimo): peso 0,7

Anno 5 (piano): peso 0,75

b. Flussi di reddito medi: il reddito medio atteso

35

Determinato basandosi sull’analisi delle tendenze in atto e delle ipotesi di andamento della

gestione futura.

Non deriva dall’applicazione di una formula matematica, esprime un flusso di reddito del quale

si sia verificata o sia altamente probabile la raggiungibilità sulla base di capacità esistenti.

Esprime un livello di flusso non perturbato da valori puntuali particolarmente elevati o bassi

imputabili alla ciclicità dell’attività d’impresa.

b. Flussi di reddito medi: il reddito medio normale

36

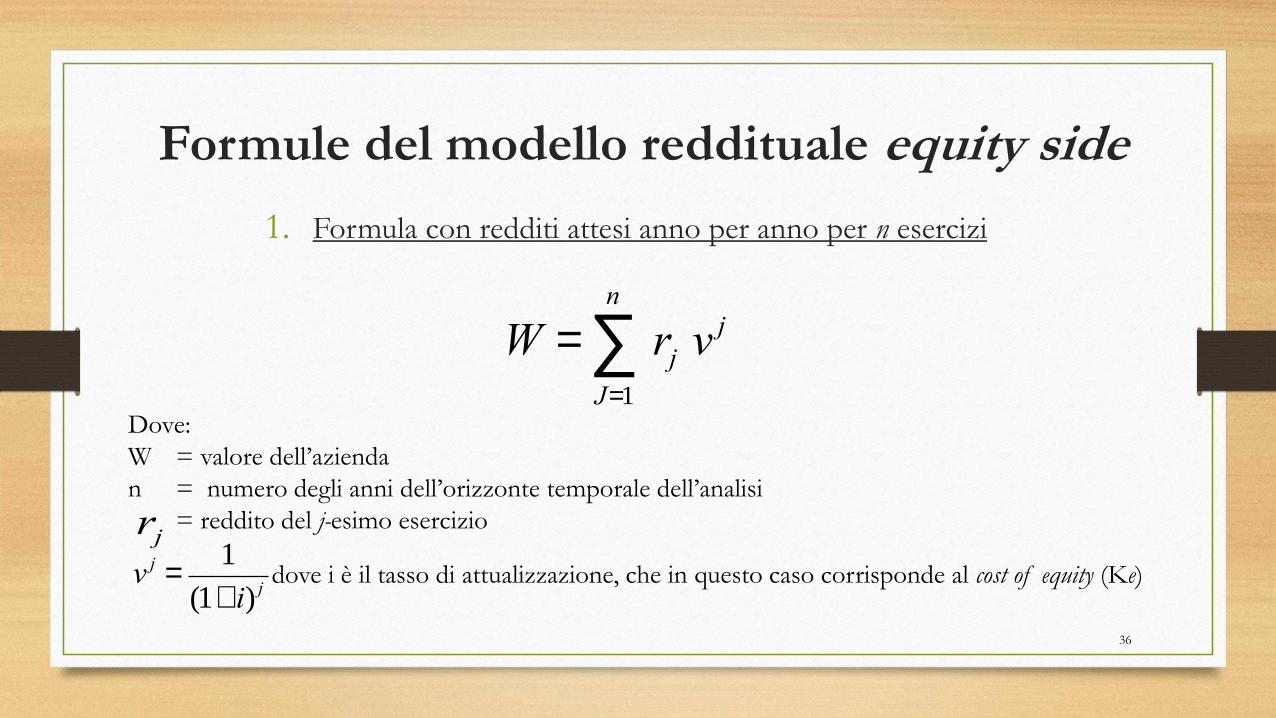

Formule del modello reddituale equity side

1. Formula con redditi attesi anno per anno per n esercizi

W = rj vj

J=1

n

åDove:

W = valore dell’azienda

n = numero degli anni dell’orizzonte temporale dell’analisi

= reddito del j-esimo esercizio

dove i è il tasso di attualizzazione, che in questo caso corrisponde al cost of equity (Ke)

rjv j =

1

(1+ i) j

37

1. Formula con redditi attesi anno per anno per n esercizi

L’impiego esclusivamente di flussi annuali presenta il limite del contenimento dell’orizzonte temporale

dell’analisi ad un periodo ristretto (3-5 anni).

Ne deriva che questo approccio non viene generalmente seguito nella pratica.

Eccezioni sono ammesse in particolari situazioni di aziende con vita limitata (concessioni, etc.).

Formule del modello reddituale equity side

38

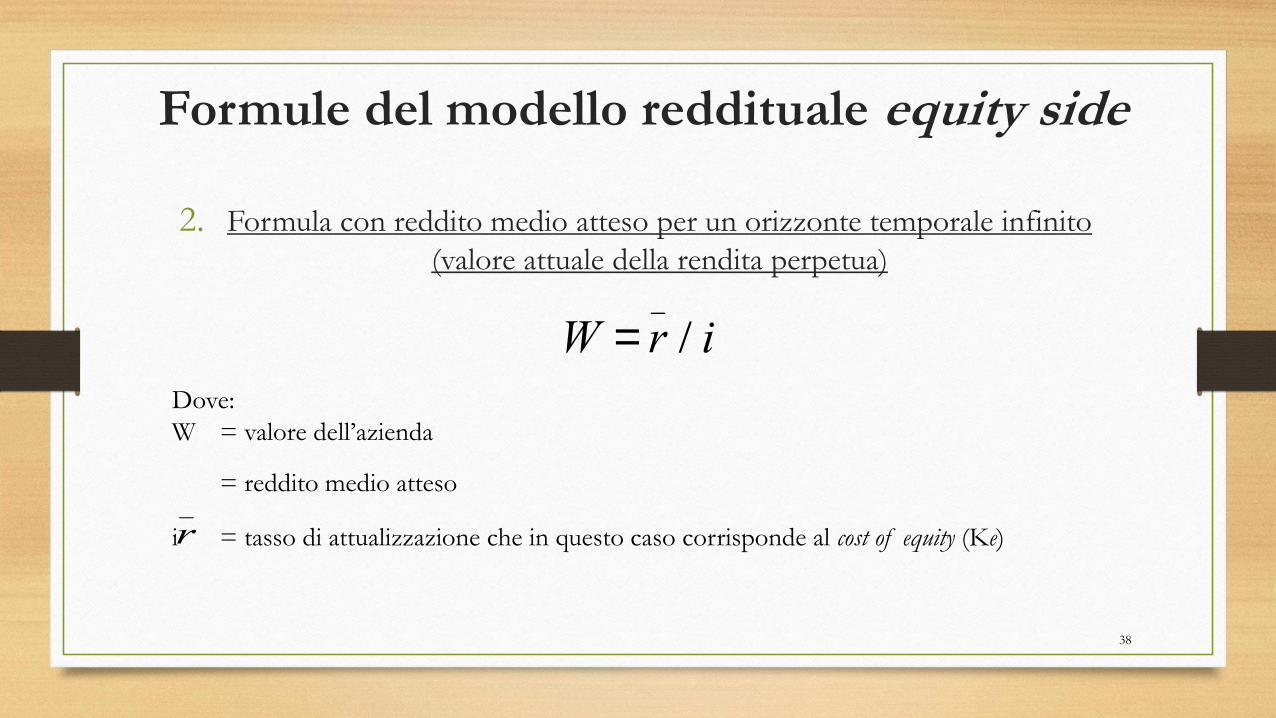

2. Formula con reddito medio atteso per un orizzonte temporale infinito

(valore attuale della rendita perpetua)

W = r_

/ i

Dove:

W = valore dell’azienda

= reddito medio atteso

i = tasso di attualizzazione che in questo caso corrisponde al cost of equity (Ke)r_

Formule del modello reddituale equity side

39

2. Formula con reddito medio atteso per un orizzonte temporale infinito (valore

attuale della rendita perpetua)

L’applicazione del reddito medio atteso (o del reddito medio-normale) consente una scelta

dell’orizzonte temporale che può estendersi anche ad un intervallo infinito

Formule del modello reddituale equity side

40

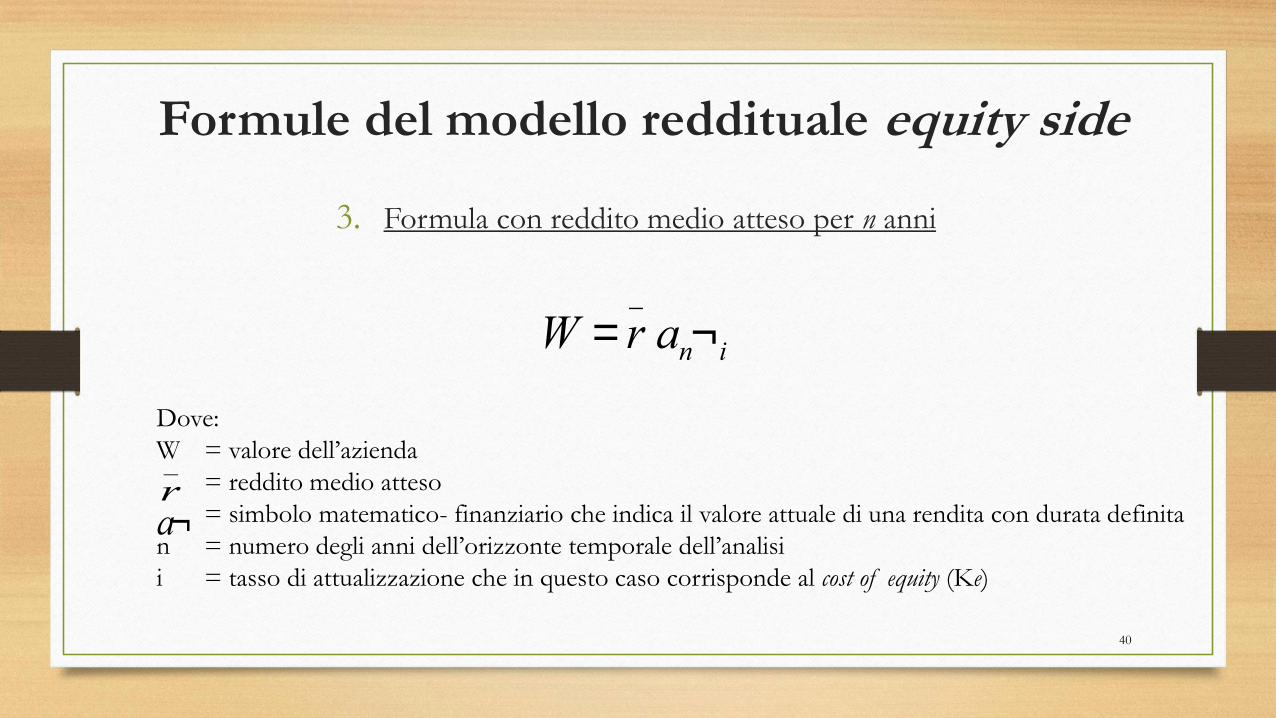

3. Formula con reddito medio atteso per n anni

W = r_

anØi

Dove:

W = valore dell’azienda

= reddito medio atteso

= simbolo matematico- finanziario che indica il valore attuale di una rendita con durata definita

n = numero degli anni dell’orizzonte temporale dell’analisi

i = tasso di attualizzazione che in questo caso corrisponde al cost of equity (Ke)

r_

aØ

Formule del modello reddituale equity side

41

3. Formula con reddito medio atteso per n anni

• La differenza tra il valore attuale di una rendita con durata definita e il valore attuale di una rendita

perpetua diminuisce, ceteris paribus, all’aumentare dell’orizzonte temporale di riferimento.

• La differenza diventa trascurabile per intervalli superiori a 25 anni.

Formule del modello reddituale equity side

42

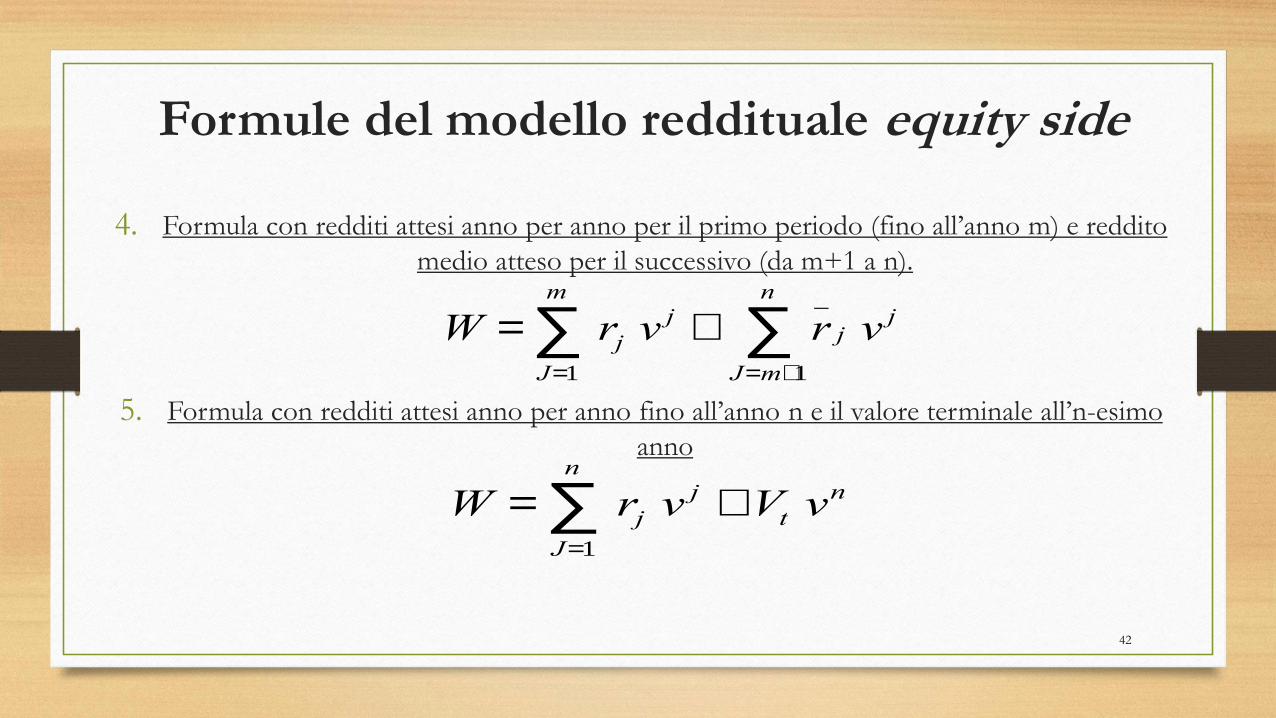

4. Formula con redditi attesi anno per anno per il primo periodo (fino all’anno m) e reddito

medio atteso per il successivo (da m+1 a n).

5. Formula con redditi attesi anno per anno fino all’anno n e il valore terminale all’n-esimo

anno

W = rj vj +

J=1

m

å r_

j vj

J=m+1

n

å

W = rj vj +Vt v

n

J=1

n

å

Formule del modello reddituale equity side

43

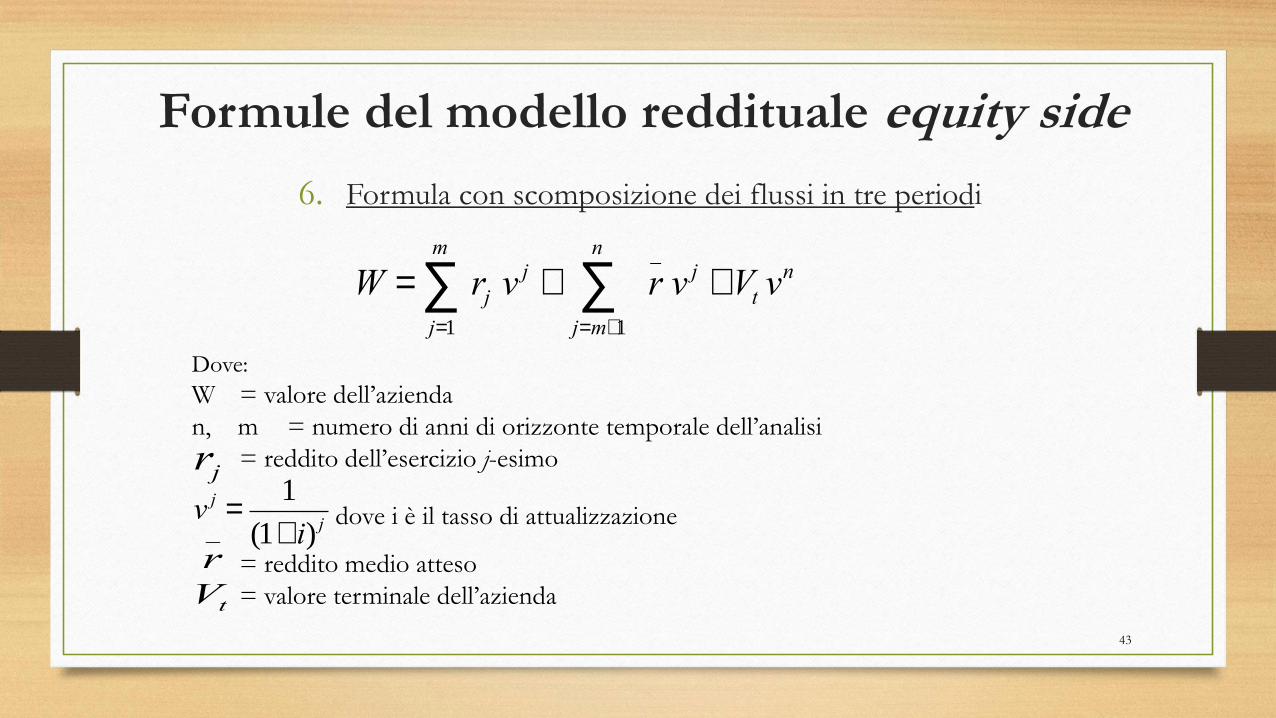

6. Formula con scomposizione dei flussi in tre periodi

W = rj vj +

j=1

m

åj=m+1

n

å r_

v j +Vt vn

Dove:

W = valore dell’azienda

n, m = numero di anni di orizzonte temporale dell’analisi

= reddito dell’esercizio j-esimo

dove i è il tasso di attualizzazione

= reddito medio atteso

= valore terminale dell’azienda

rjv j =

1

(1+ i) j

r_

Vt

Formule del modello reddituale equity side

44

La valutazione richiede un’analisi strategica dell’azienda (sia a livello di corporate che di singole

business unit) e un’analisi critica dell’andamento delle principali variabili chiave della performance

della stessa (sia interne che esterne).

I risultati economici previsti generalmente sono accolti all’interno di documenti di

pianificazione e di programmazione della gestione che l’esperto deve verificare e rielaborare.

L’analisi può essere o meno formalizzata, ma contiene inevitabilmente una componente

soggettiva.

2.2. La previsione dei flussi futuri:

valori in atto e valori potenziali

45

Una distinzione essenziale, con riguardo al modello reddituale, è quella tra grandezze in atto e

grandezze soltanto potenziali nella previsione dei flussi.

Nel primo caso si tratta di assumere a riferimento una capacità di reddito già dimostrata, o

raggiungibile con ragionevole probabilità sulla base di premesse già in atto o individuate; nel

secondo caso si allarga l’orizzonte a tempi lunghi, a strategie nuove, a possibili sinergie, ossia

capacità non ancora raggiunte ma possibili.

Nel primo caso i redditi storici normalizzati e le loro proiezione nel futuro sono l’essenza del

calcolo; nel secondo caso i redditi storici possono anche essere disattesi o superati. Essi

costituiscono comunque un fondamentale parametro di verifica.

2.2. La previsione dei flussi futuri:

valori in atto e valori potenziali

46

Qualora l’incertezza fosse rilevante potrebbe essere opportuno costruire scenari alternativi determinando

gli effetti sul reddito generati dal cambiamento di alcune variabili chiave (crescita del fatturato, margine

operativo, costo del debito).

Nella scelta delle variabili chiave e, più in generale, nella formulazione delle ipotesi dell’andamento della

gestione futura possono essere seguiti diversi orientamenti:

a. Approccio dei risultati storici

b. Approccio della proiezione dei risultati storici

c. Approccio dei risultati programmati

d. Approccio della crescita attesa

e. Approccio delle opzioni innovative

2.2. La previsione dei flussi futuri:

valori in atto e valori potenziali

47

2.2. La previsione dei flussi futuri:

valori in atto e valori potenziali

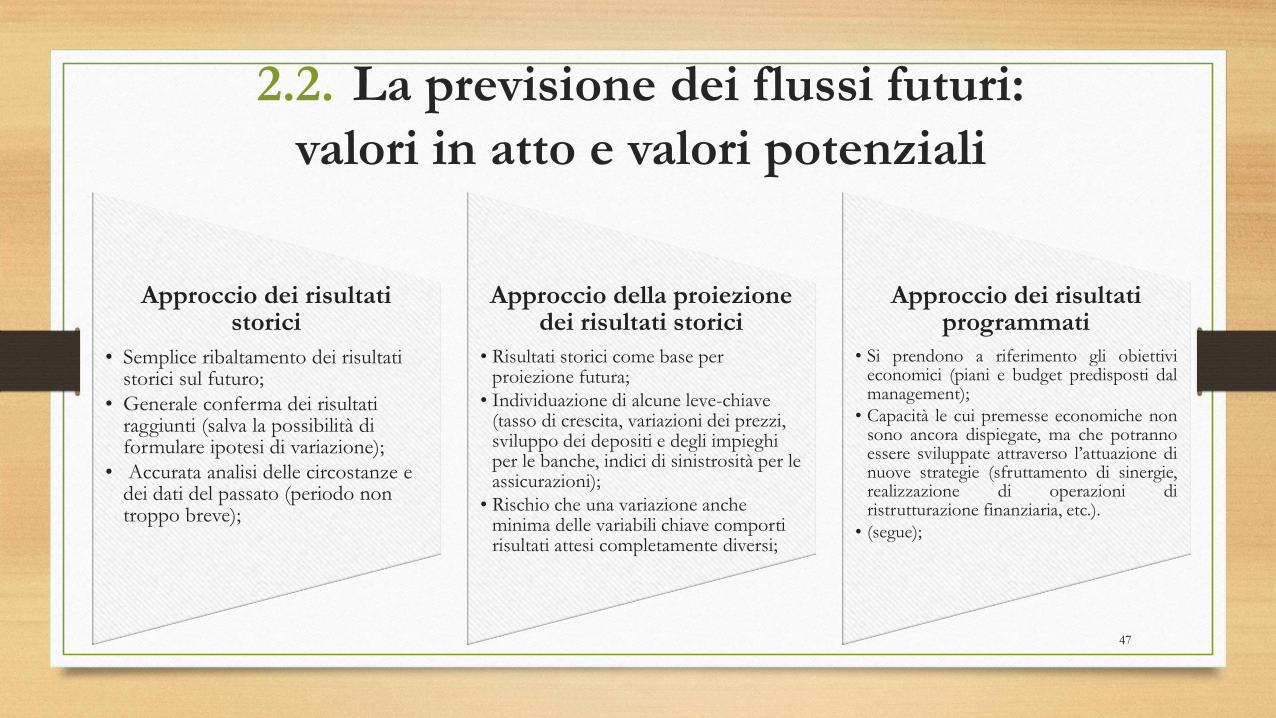

Approccio dei risultati storici

• Semplice ribaltamento dei risultati storici sul futuro;

• Generale conferma dei risultati raggiunti (salva la possibilità di formulare ipotesi di variazione);

• Accurata analisi delle circostanze e dei dati del passato (periodo non troppo breve);

Approccio della proiezione dei risultati storici

• Risultati storici come base per proiezione futura;

• Individuazione di alcune leve-chiave (tasso di crescita, variazioni dei prezzi, sviluppo dei depositi e degli impieghi per le banche, indici di sinistrosità per le assicurazioni);

• Rischio che una variazione anche minima delle variabili chiave comporti risultati attesi completamente diversi;

Approccio dei risultati programmati

• Si prendono a riferimento gli obiettivieconomici (piani e budget predisposti dalmanagement);

• Capacità le cui premesse economiche nonsono ancora dispiegate, ma che potrannoessere sviluppate attraverso l’attuazione dinuove strategie (sfruttamento di sinergie,realizzazione di operazioni diristrutturazione finanziaria, etc.).

• (segue);

48

2.2. La previsione dei flussi futuri:

valori in atto e valori potenziali

Approccio dei risultati programmati

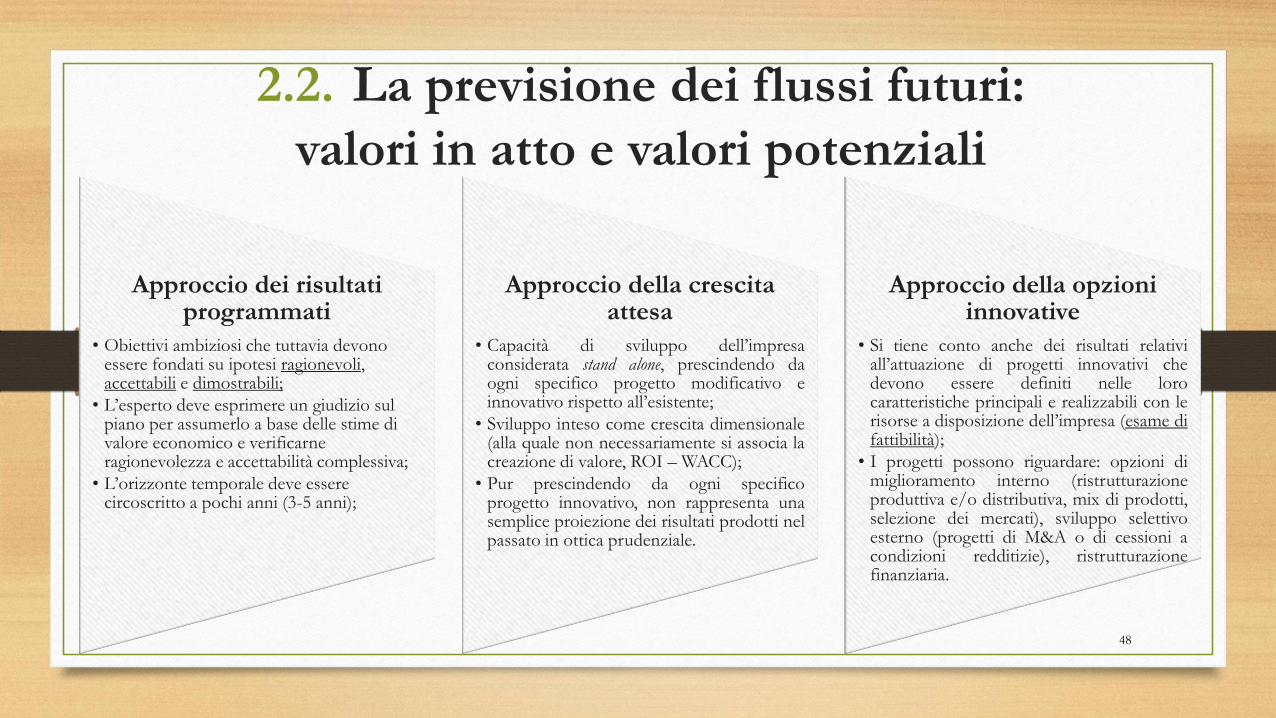

• Obiettivi ambiziosi che tuttavia devono essere fondati su ipotesi ragionevoli, accettabili e dimostrabili;

• L’esperto deve esprimere un giudizio sul piano per assumerlo a base delle stime di valore economico e verificarne ragionevolezza e accettabilità complessiva;

• L’orizzonte temporale deve essere circoscritto a pochi anni (3-5 anni);

Approccio della crescita attesa

• Capacità di sviluppo dell’impresaconsiderata stand alone, prescindendo daogni specifico progetto modificativo einnovativo rispetto all’esistente;

• Sviluppo inteso come crescita dimensionale(alla quale non necessariamente si associa lacreazione di valore, ROI – WACC);

• Pur prescindendo da ogni specificoprogetto innovativo, non rappresenta unasemplice proiezione dei risultati prodotti nelpassato in ottica prudenziale.

Approccio della opzioni innovative

• Si tiene conto anche dei risultati relativiall’attuazione di progetti innovativi chedevono essere definiti nelle lorocaratteristiche principali e realizzabili con lerisorse a disposizione dell’impresa (esame difattibilità);

• I progetti possono riguardare: opzioni dimiglioramento interno (ristrutturazioneproduttiva e/o distributiva, mix di prodotti,selezione dei mercati), sviluppo selettivoesterno (progetti di M&A o di cessioni acondizioni redditizie), ristrutturazionefinanziaria.

49

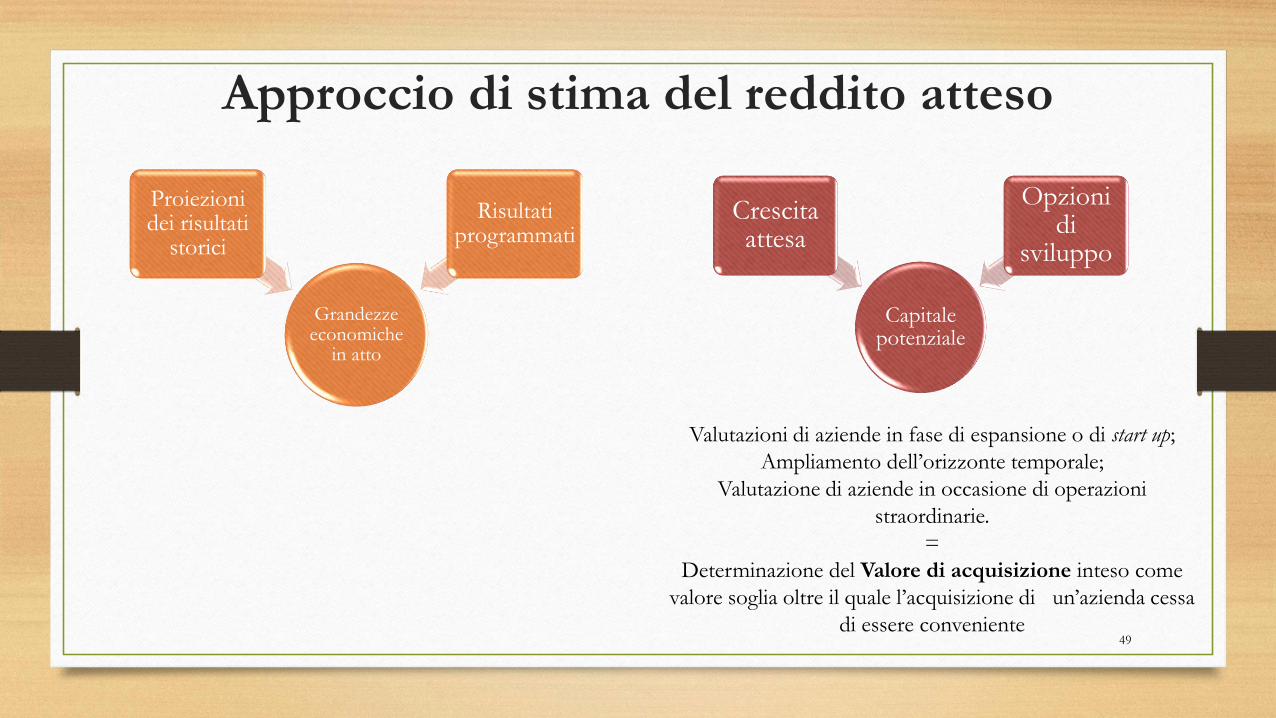

Approccio di stima del reddito atteso

Grandezze economiche

in atto

Proiezioni dei risultati

storici

Risultati programmati

Capitale potenziale

Crescita attesa

Opzioni di

sviluppo

Valutazioni di aziende in fase di espansione o di start up;

Ampliamento dell’orizzonte temporale;

Valutazione di aziende in occasione di operazioni

straordinarie.

=

Determinazione del Valore di acquisizione inteso come

valore soglia oltre il quale l’acquisizione di un’azienda cessa

di essere conveniente

50

4. Determinazione del tasso di attualizzazione

È necessario garantire la coerenza tra saggio e risultati attesi con riferimento a:

- grado di incertezza della stabilità dei flussi attesi (il tasso deve prescindere dai fattori di

rischio già inclusi nel flusso, e viceversa);

- periodicità del tasso di attualizzazione e intervalli dei flussi attesi (flussi semestrali = tasso

semestrale);

- prospettiva di valutazione prescelta

Valutazione equity side cost of equity (Ke )

Valutazione asset side weighted average cost of capital (WACC)

51

Il metodo reddituale nelle valutazioni asset side

Il metodo reddituale tradizionalmente viene applicato secondo una prospettiva equity side,

mentre la prospettiva asset side è preferita negli altri modelli di valutazione assoluti e

relativi.

Tuttavia, con opportuni adattamenti, può essere utilizzato anche per valutazioni asset side.

Nell’ottica asset side si calcola il valore attuale dei risultati economici al lordo degli oneri

finanziari, ottenendo così il c.d. enterprise value, dal quale, sottraendo le passività

finanziarie, si ricava il valore dell’azienda.

52

Nell’impostazione asset side, denominata anche debt free approach, la struttura finanziaria

viene ritenuta una condizione che non incide sull’entità del valore dell’azienda, e

pertanto deve essere «neutralizzata».

Viceversa l’impostazione equity side considera la posizione finanziaria come una delle

condizioni determinanti del valore di una specifica azienda:

- tra valore e leverage vi sono correlazioni dimostrate sperimentalmente (leva finanziaria);

- con la neutralizzazione degli OF l’eliminazione degli effetti della posizione finanziaria è

solo parziale (interessi impliciti);

- vi sono altri aspetti negativi della gestione che hanno carattere contingente e removibile

(impresa ideale).

Il metodo reddituale nelle valutazioni asset side

53

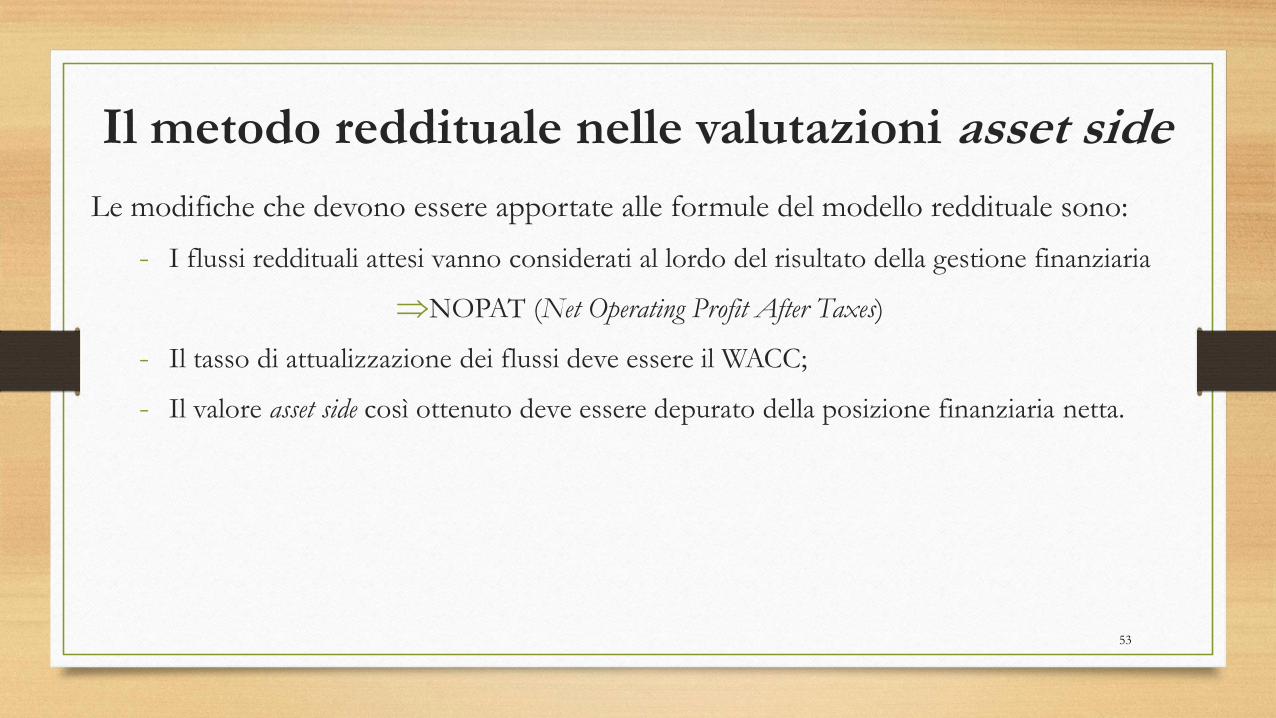

Le modifiche che devono essere apportate alle formule del modello reddituale sono:

- I flussi reddituali attesi vanno considerati al lordo del risultato della gestione finanziaria

NOPAT (Net Operating Profit After Taxes)

- Il tasso di attualizzazione dei flussi deve essere il WACC;

- Il valore asset side così ottenuto deve essere depurato della posizione finanziaria netta.

Il metodo reddituale nelle valutazioni asset side

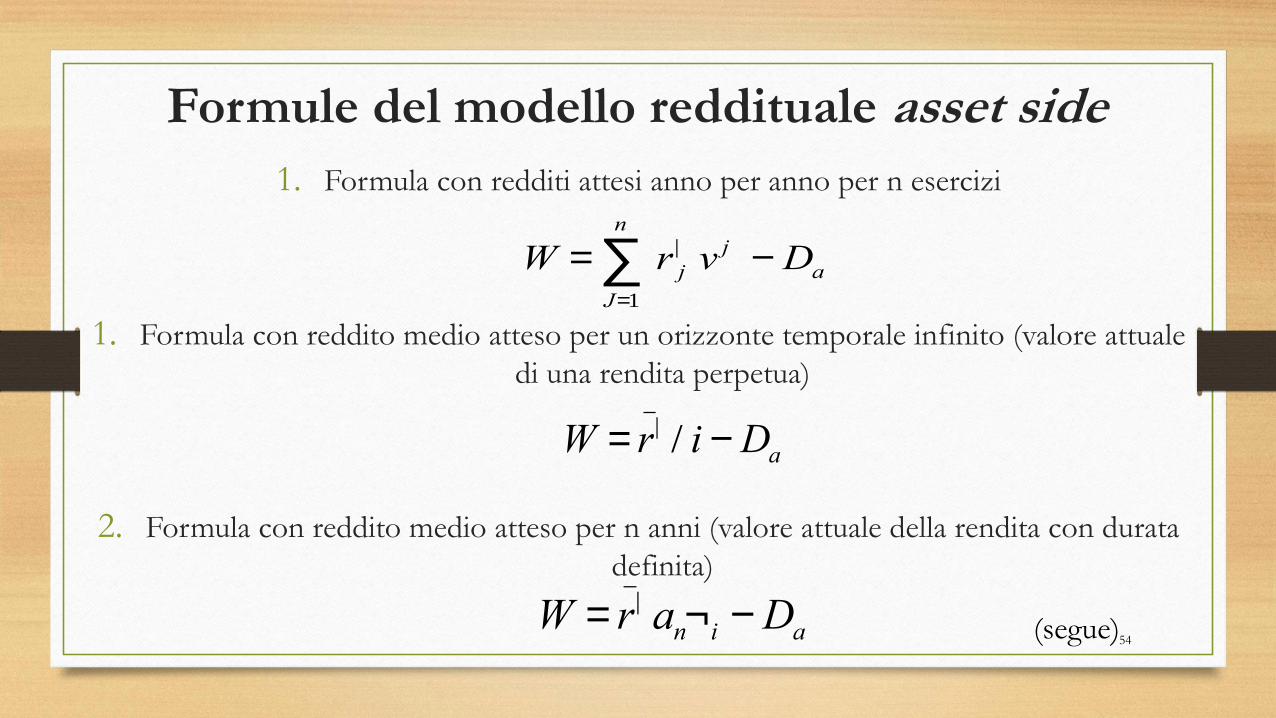

Formule del modello reddituale asset side

1. Formula con redditi attesi anno per anno per n esercizi

1. Formula con reddito medio atteso per un orizzonte temporale infinito (valore attuale

di una rendita perpetua)

2. Formula con reddito medio atteso per n anni (valore attuale della rendita con durata

definita)

W = r |

j vj

J=1

n

å - Da

W = r|_

/ i -Da

W = r|_

anØi -Da (segue)54

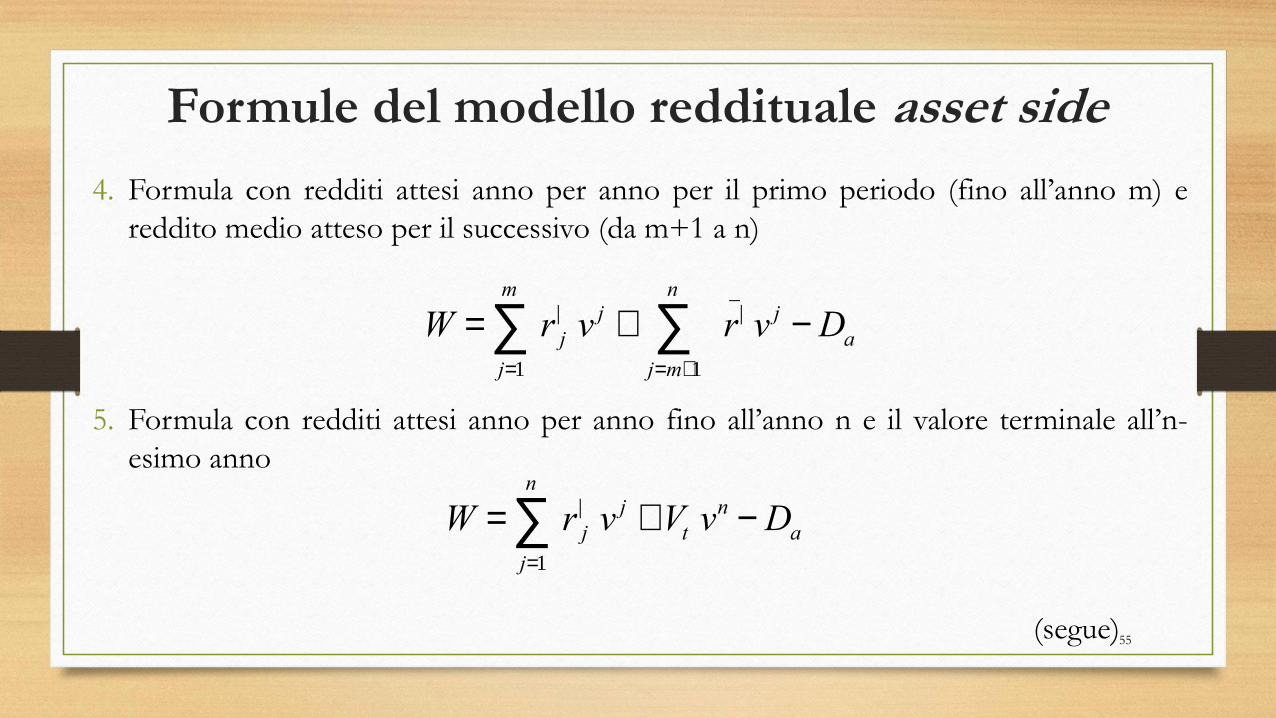

4. Formula con redditi attesi anno per anno per il primo periodo (fino all’anno m) e

reddito medio atteso per il successivo (da m+1 a n)

5. Formula con redditi attesi anno per anno fino all’anno n e il valore terminale all’n-

esimo anno

W = r |

j vj +

j=1

m

åj=m+1

n

å r |_

v j -Da

W = r |

j vj +Vt v

n

j=1

n

å - Da

(segue)55

Formule del modello reddituale asset side

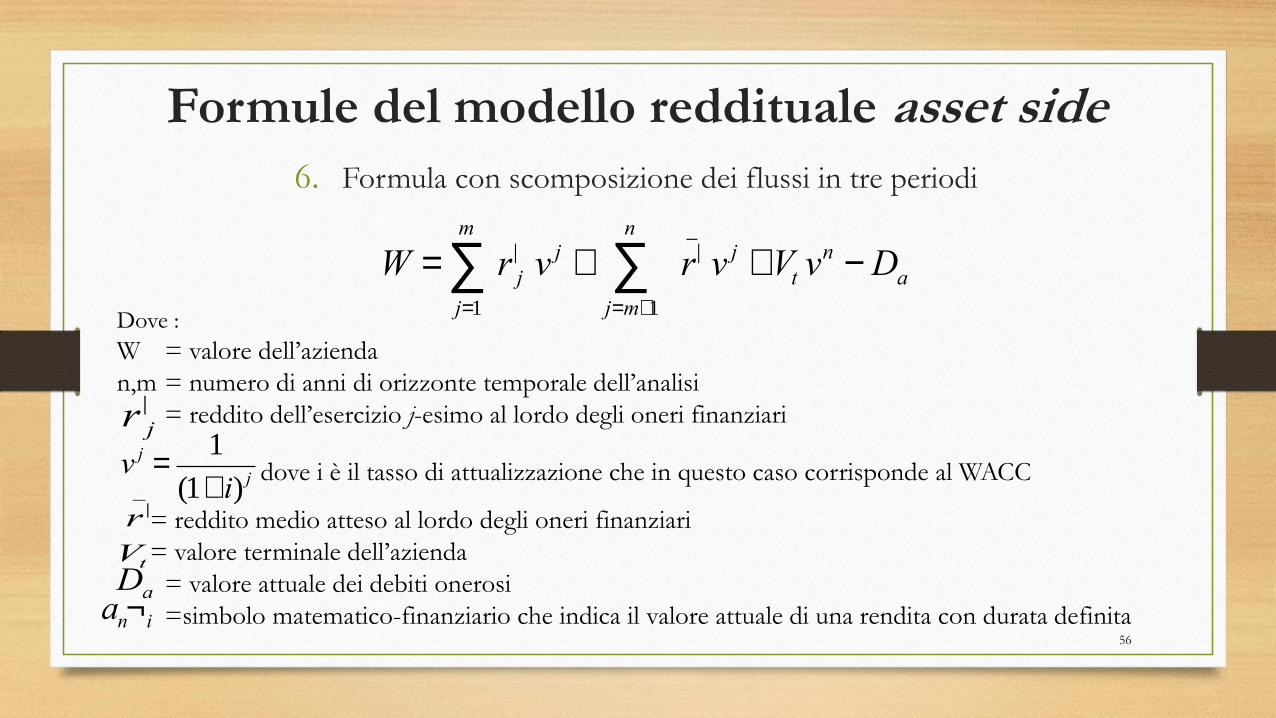

6. Formula con scomposizione dei flussi in tre periodi

W = r |

j vj +

j=1

m

åj=m+1

n

å r|_

v j +Vt vn -Da

Dove :

W = valore dell’azienda

n,m = numero di anni di orizzonte temporale dell’analisi

= reddito dell’esercizio j-esimo al lordo degli oneri finanziari

dove i è il tasso di attualizzazione che in questo caso corrisponde al WACC

= reddito medio atteso al lordo degli oneri finanziari

= valore terminale dell’azienda

= valore attuale dei debiti onerosi

=simbolo matematico-finanziario che indica il valore attuale di una rendita con durata definita

r |

j

v j =1

(1+ i) j

r |_

VtDaanØi

56

Formule del modello reddituale asset side

57

Il modello reddituale:

valutazioni di aziende dotate di partecipazioni

« Se l’azienda da valutare affianca alle proprie attività operative la titolarità di alcune

partecipazioni non di controllo, queste ultime devono essere valutare come entità separate,

adottando un approccio asset side che le esclude dalla valorizzazione reddituale (in quanto il

reddito operativo esclude i dividendi percepiti come pure proventi ed oneri finanziari dovuti alla

presenza di dette immobilizzazioni finanziarie nel patrimonio aziendale e i risultati di pertinenza

delle società collegate e delle joint venture consolidate con il criterio del patrimonio netto).

Commento al P.I.V. III.1.31 »

58

« Nel caso di partecipazioni di controllo le alternative praticabili sono due:

- effettuare una valutazione separata delle partecipazioni sulla base di un criterio reddituale

adottando la prospettiva della holding;

- in presenza di forti interconnessioni economiche, effettuare una valutazione reddituale su

basi consolidate adottando la prospettiva del gruppo.

In tutte e due le alternative è necessario tenere conto anche delle quote di spettanza dei soggetti

terzi (minoranze).

Commento al P.I.V. III.1.31 »

Il modello reddituale:

valutazioni di aziende dotate di partecipazioni

Top Related