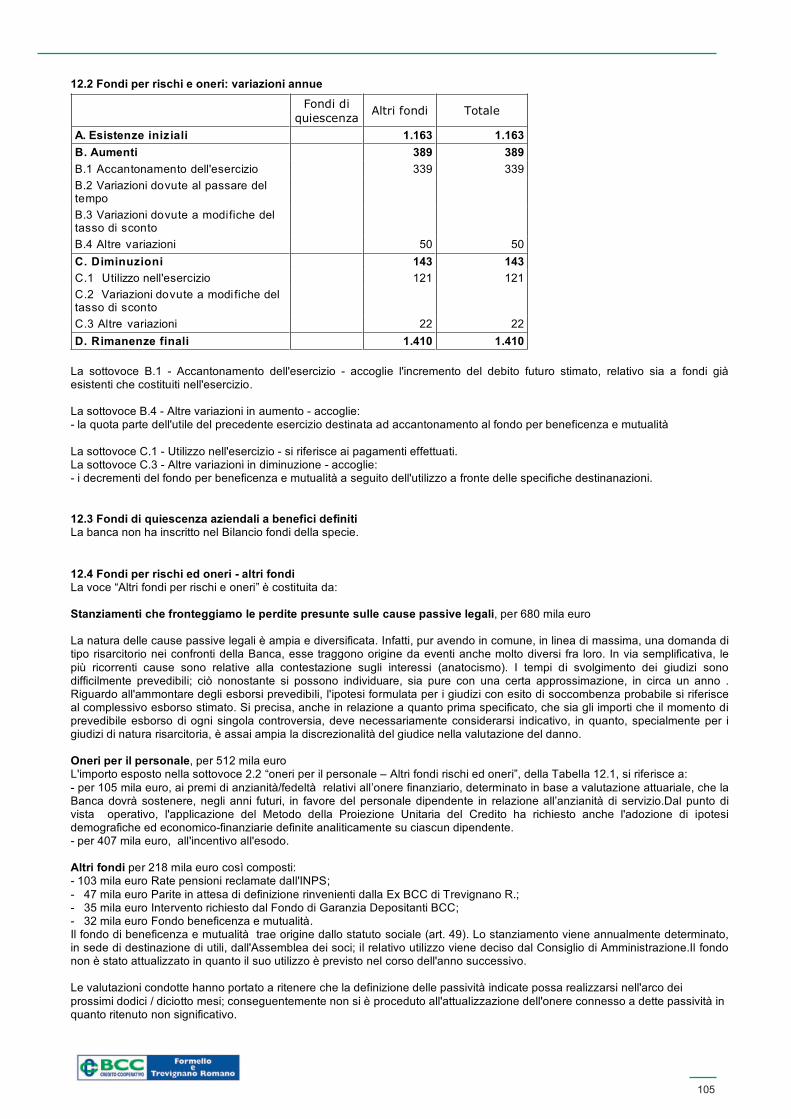

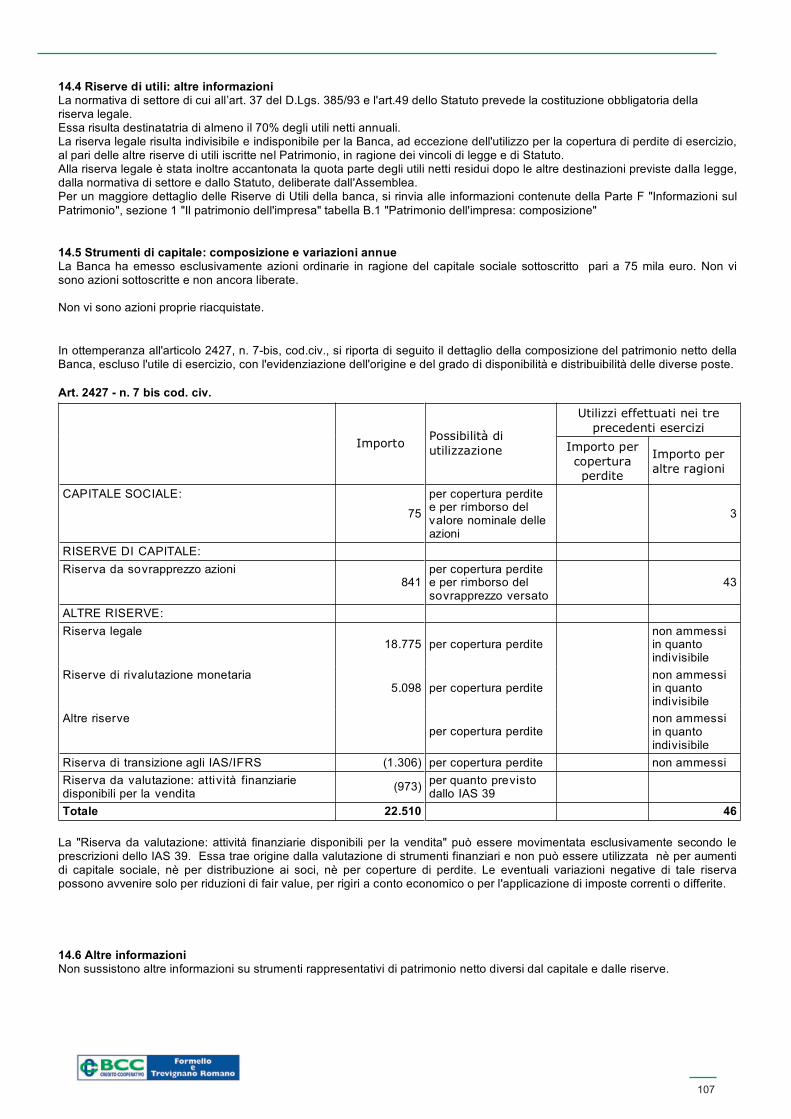

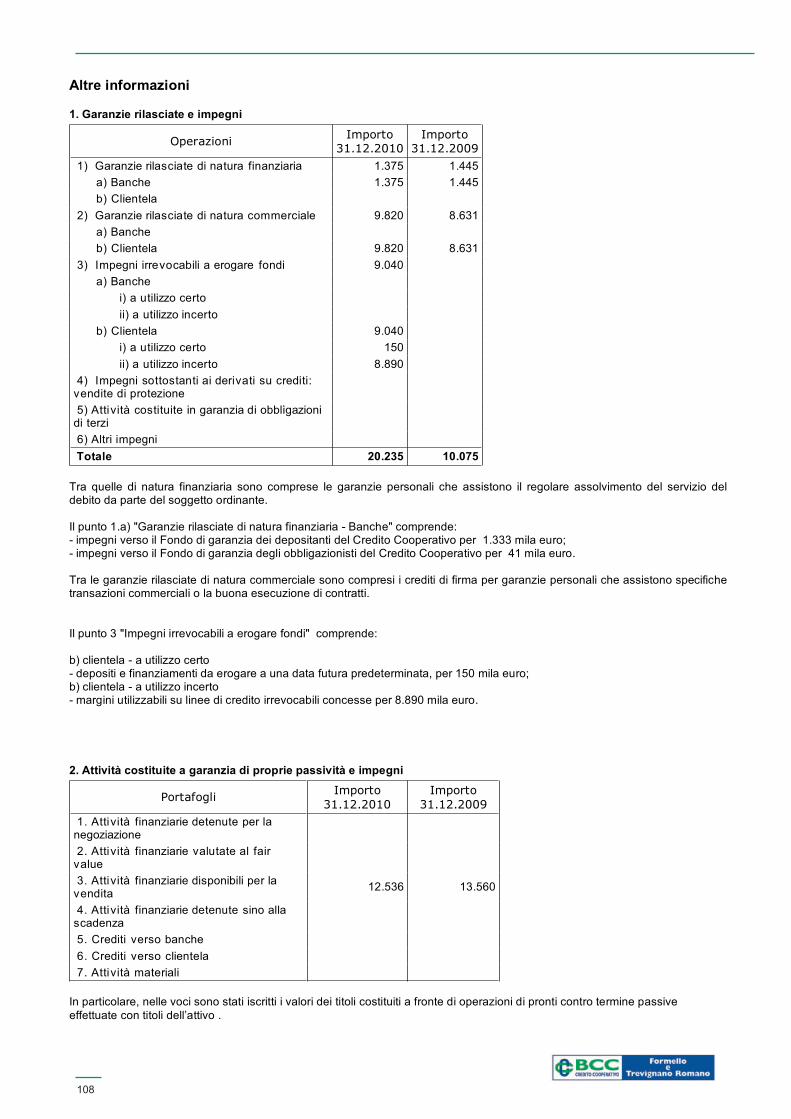

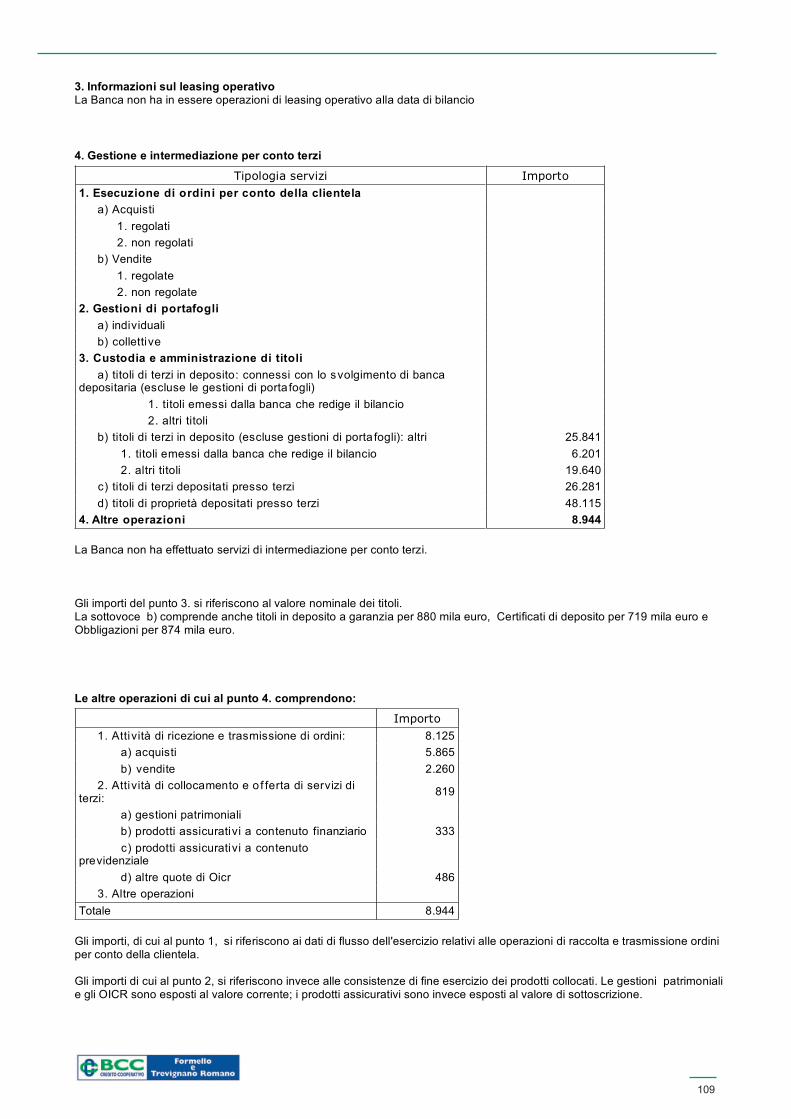

Le lingue

Pagine

Legale

RELAZIONI E BILANCIOAL 31 DICEMBRE 2010

BCCCREDITO COOPERATIVO

Formelloe

Trevignano Romano

Società Cooperativa a r.l.fondata nel 1959

- Registro Imprese Roma n. 1437/59- CCIAA Roma n. 262756- Partita IVA 00926071002- Iscritta all’Albo delle Banche- Aderente al Fondo di Garanziadei Depositanti del Credito Cooperativo

- Aderente al Fondo degli Obbligazionistidel Credito Cooperativo

Sede Amministrativa:Viale Umberto I, 4FORMELLO (Roma)

Presidenza e Direzione:Viale Umberto I, 72FORMELLO (Roma)

Sito Internet:www.bccformello.com

E-mail:[email protected]

Filiali:- Sede CentraleViale Umberto I, 4FORMELLO (Roma)

- Agenzia 1 “LE RUGHE”Centro Comm.le - Viale AfricaFORMELLO (Roma)

- Agenzia 2 “OLMETTI”Via Olmetti, 41-3UFORMELLO (Roma)

- Filiale 1 Campagnano di RomaVia del Pavone, 52-53CAMPAGNANO di ROMA (Roma)

- Filiale 2 Trevignano RomanoVia IV Novembre, 2TREVIGNANO ROMANO (Roma)

- Filiale 3 Anguillara SabaziaVia Anguillarese Km 5,200ANGUILLARA SABAZIA (Roma)

- Filiale 4 Cesano di RomaVia della Stazione di Cesano, 359CESANO di ROMA (Roma)

- Filiale 5 MonterosiVia Roma, 50MONTEROSI (Viterbo)

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 1

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 2

ORGANI SOCIALI

CONSIGLIO DI AMMINISTRAZIONE

PresidenteDott. GINO POLIDORI

Vice PresidenteD’ALESSIO EDDA

ConsiglieriALTAROCCA ALVARO

BERNARDI GIUSEPPE

CATENA PALMIRO

FRANCHINI GIALUCA

FRANCUCCI LORENZO

MONTANI PIERGIORGIO

PALMA MARCO

SEGARELLI INNOCENZO

STEFANELLI MATTEO

COLLEGIO SINDACALE

PresidenteSFORZINI CRISTIANO

Sindaci effettiviCIOCCOLONI SANDRO

LICENZIATO FILIPPO SALVATORE

COLLEGIO DEI PROBIVIRI

PresidenteTROIANI SERGIO

MembriCARFI’ MARIO

D’ALESSIO ANNA CLARA

DIREZIONE

Direttore GeneraleMARIO PORCU

Vice Direttore GeneraleANGELO BUCCIOLI

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 3

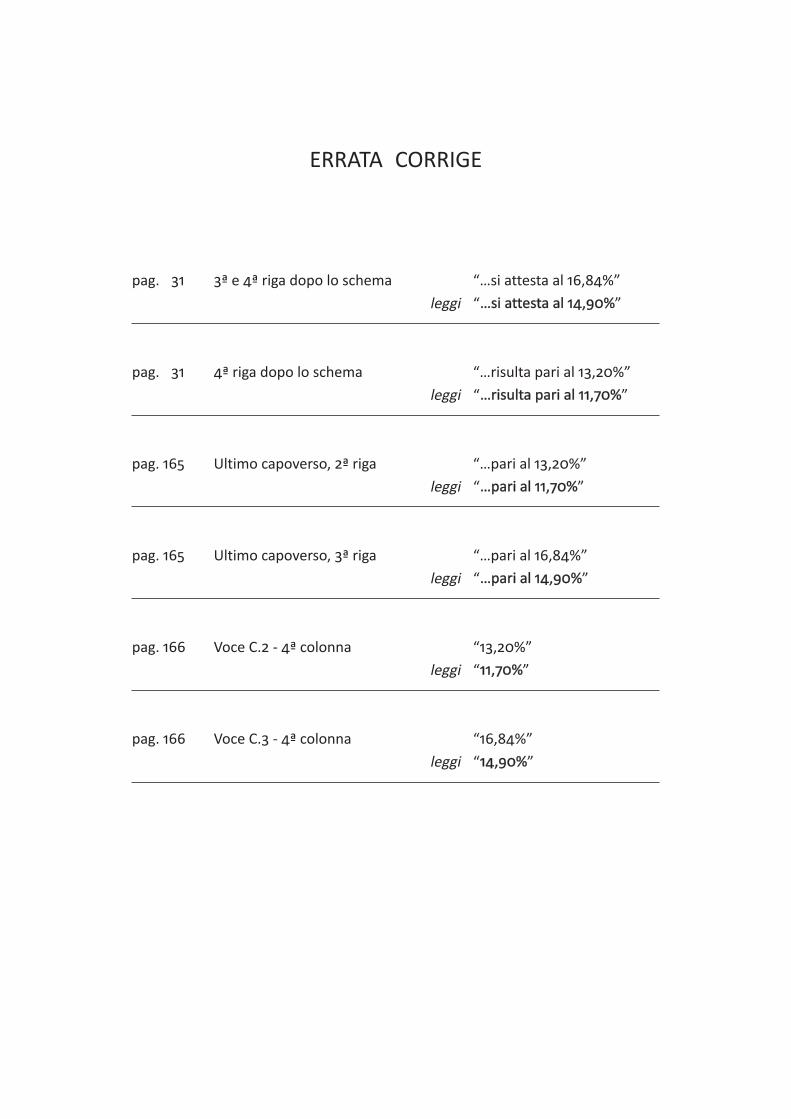

ERRATA CORRIGE

pag. 31 3ª e 4ª riga dopo lo schema “…si attesta al 16,84%”

leggi “…si attesta al 14,90%”

pag. 31 4ª riga dopo lo schema “…risulta pari al 13,20%”

leggi “…risulta pari al 11,70%”

pag. 165 Ultimo capoverso, 2ª riga “…pari al 13,20%”

leggi “…pari al 11,70%”

pag. 165 Ultimo capoverso, 3ª riga “…pari al 16,84%”

leggi “…pari al 14,90%”

pag. 166 Voce C.2 4ª colonna “13,20%”

leggi “11,70%”

pag. 166 Voce C.3 4ª colonna “16,84%”

leggi “14,90%”

AVVISODI CONVOCAZIONEDELLA ASSEMBLEA

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 5

Formello, 29 marzo 2011

AVVISO DI CONVOCAZIONE DELLA ASSEMBLEAORDINARIA E STRAORDINARIA DEI SOCI

L’Assemblea Ordinaria e Straordinaria dei Soci della Banca di Formello e Trevignano Romano diCredito Cooperativo é convocata per il giorno 29 aprile 2011, ore 9,00, presso la Sede Ammi-nistrativa sita in viale Umberto I, n. 92, Formello (ex Caserma CC) in prima convocazione e peril giorno 30 aprile 2011, alle ore 10,00, in seconda convocazione, presso il CentroCongressi dell’Autodromo di Vallelunga, sito in Campagnano di Roma via di ValleGrassa, snc, per discutere e deliberare sul seguente

ORDINE DEL GIORNOParte Straordinaria1) Modifiche agli articoli nn. 2, 8, 9, 13, 14, 15, 21, 25, 28, 30, 32, 33, 34, 35, 37, 40, 42,

44, 46 e introduzione dell’art.52 dello Statuto alla luce del nuovo Statuto-tipo delle Banche diCredito Cooperativo, approvato dalla Banca d’Italia il 21 febbraio 2010;

2) Attribuzione al Presidente del Consiglio di Amministrazione, nonché a chi lo sostituisce anorma di statuto, del potere di apportare eventuali limitate modifiche in sede di accertamentoda parte della Banca d’Italia ai sensi dell’art. 56 del D. Lgs. 1/9/1993 n. 385.

Parte Ordinaria1) Esame, discussione e approvazione del Bilancio e della nota integrativa al 31 dicembre 2010,

udita la relazione degli Amministratori e dei Sindaci sull’andamento della gestione e sullasituazione dell’impresa; destinazione dell’utile netto d’esercizio; discussioni e deliberazioni inmerito.

2) Determinazione, ai sensi dell’art. 22 dello Statuto, su proposta del Consiglio di Amministra-zione, dell’importo (sovraprezzo) che deve essere versato in aggiunta al valore nominale diogni azione sottoscritta dai nuovi soci.

3) Esame, discussione e approvazione della modifica dell’art.1 del Regolamento Elettorale.4) Esame, discussione e approvazione della modifica dell’art.5, comma secondo, del Regola-

mento di Assemblea.5) Esame, discussione e approvazione della modifica dell’art.3 del Regolamento Commissione

Soci.6) Politiche di remunerazione: informative all’Assemblea previste dalla normativa di Vigilanza.7) Determinazione dell’ammontare dei compensi per i componenti del Consiglio di Amministra-

zione e della remunerazione per i componenti del Collegio Sindacale anche nella funzionedi revisione contabile e conferimento del relativo incarico ai sensi dell’art. 43 dello StatutoSociale.

8) Rinnovo della cariche sociali: Presidente e componenti il Consiglio di Amministrazione; Presi-dente del Collegio Sindacale e Sindaci Effettivi e Supplenti; componenti il Collegio dei Probi-viri.

Per l’intervento e la rappresentanza in Assemblea si applicano i commi 1, 2, 3 e 4 dell’art. 25dello Statuto.

Il PresidenteDott. Gino Polidori

N.B. Per facilitare l’autentica delle deleghe il Presidente, ai sensi degli artt. 25 e 40, terzo commaprima parte dello Statuto, é a disposizione dei soci negli uffici della Banca nei giorni 18,19, 20, 21, 22 aprile 2011 durante l’orario di ufficio dalle ore 9,00 alle ore 13,00.

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 6

ASSEMBLEA DEI SOCI DEL 29 APRILE 2011 IN PRIMA CONVOCAZIONEE DEL 30 APRILE 2011 IN SECONDA CONVOCAZIONE

NOTA INFORMATIVA SUGLI ARGOMENTI POSTI ALL’ORDINE DEL GIORNO Assemblea straordinaria: modifiche statutarie

Assemblea ordinaria: punti nn. 3, 4, 5, 6, 7 e 8 all’ordine del giorno

Ai sensi di quanto previsto dall’art. 3 del vigente Regolamento di Assemblea si precisa quanto segue:

Assemblea Straordinaria.Le modifiche statutarie che vengono sottoposte all’approvazione dell’Assemblea sono indotte dalle più recen-ti indicazioni fornite dalla Federazione Nazionale delle Banche di Credito Cooperativo attraverso l’elabo-razione di un nuovo Statuto-tipo, approvato dalla Banca d’Italia in data 21 febbraio 2011, volto a garanti-re un governo della BCC sempre adeguato ai tempi e in grado di prevenire crisi i cui effetti, anche reputa-zionali, possono estendersi anche ad altri soggetti della categoria. Inoltre, la riforma dello statuto tipo si col-loca nel più ampio contesto di iniziative che completano il complessivo quadro degli interventi diretti a innal-zare la qualità complessiva del governo della BCC, con particolare riferimento alle valutazioni in corso nelquadro dello statuto e regolamento del Fondo di Garanzia Istituzionale, tenendo, altresì, conto del più gene-rale dibattito in corso sul governo societario: i cosiddetti “conflitti di agenzia”, le operazioni con parti cor-relate, l’azzardo morale. La bozza di statuto sottoposto all’approvazione della Assemblea riguarda la modifica degli artt. 2, 8, 9, 13,14, 15, 21, 25, 28, 30, 32, 33, 34, 35, 37, 40, 42, 44, 46 e l’introduzione dell’art.52 ed è a disposi-zione dei Signori Soci presso la Segreteria della Banca, nonchè disponibile nel sito internet della stessa.

Assemblea ordinariapunto 3: si propone di espungere dall’art.1 del Regolamento elettorale la seguente espressione: “(con unminimo annuale di 4)”, trattandosi di prescrizione non sempre in fatto ottemperabile dagli interessati, i qualirestano comunque tenuti nel corso del mandato a conseguire un numero minimo (12) di crediti formativi.La bozza di regolamento sottoposta all’approvazione dell’Assemblea ed è a disposizione dei Signori Socipresso la Segreteria della Banca, nonchè disponibile nel sito internet della stessa.punto 4: si propone di ridurre ad un giorno lavorativo antecedente la data di convocazione dell’Assem-blea in prima convocazione il termine ultimo per il deposito delle deleghe di voto, allo scopo di rendere piùagevole il ricorso a tale forma di intervento da parte di tutti i soci che intendano avvalerseneLa bozza di regolamento sottoposta all’approvazione dell’Assemblea verrà messa a disposizione dei Signo-ri Soci presso la Segreteria della Banca in tempo utile per l’Assemblea medesima e sarà resa disponibile nelsito internet della stessa.punto 5: si propone di modificare il criterio per la nomina dei componenti la Commissione Soci in vista diuna composizione della stessa quanto più possibile adeguata ai compiti assegnabili alla Commissionemedesima . La bozza di regolamento sottoposta all’approvazione dell’Assemblea verrà messa a disposizione dei Signo-ri Soci presso la Segreteria della Banca in tempo utile per l’Assemblea medesima e sarà resa disponibile nelsito internet della stessa.punto 6 : la vigente normativa di Vigilanza prevede che l’Assemblea debba essere informata in meritoalle politiche di remunerazione praticate dalla Banca alla luce della propria disciplina interna.punto 7: in concomitanza con il rinnovo delle cariche sociali occorre che l’Assemblea determini i relativicompensi tenendo conto anche della circostanza che il Collegio Sindacale ha l’incarico, a norma di Statu-to, della revisione contabile.punto8 : con l’approvazione del bilancio relativo all’esercizio 2010 scadono gli organi amministrativo,di controllo e il Collegio dei Probiviri in carica per il triennio 2008-2010. In occasione della presente tor-nata elettorale viene meno il regime transitorio di cui all’art. 15 del Regolamento Assembleare approvato indata 29 aprile 2007.

Formello, 29 marzo 2011Il Presidente

Dott. Gino Polidori

N.B. L’avviso di convocazione dell’Assemblea formerà oggetto di pubblicazione a norma dell’art. 24 delloStatuto.

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 7

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 8

RELAZIONESULLA GESTIONE

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 9

10

BILANCIO 2010

Signori Soci,

la crisi che ha interessato i mercati nell’ultimo biennio, coinvolgendo dapprima quelli finanziari eriverberando i propri effetti successivamente anche sull’economia reale, secondo opinioni diffuseanche presso importanti analisti nazionali ed internazionali, non è ancora superata. I massicci interventi operati dalle Autorità nazionali e le politiche attuate a livello sia nazionale che internazionale,in particolare in abito UE, hanno sin qui evitato che si producessero effetti “domino” ingovernabili alivello di singolo sistema economico; tuttavia non hanno impedito che l’economia reale, nelle suediverse componenti dell’offerta, della domanda, degli investimenti e dell’andamento dell’occupazione, risentisse in modo consistente delle negative dinamiche dei mercati, con effetti il cui contenimento e superamento appare richiedere ancora tempi relativamente lunghi.

A ciò occorre aggiungere gli effetti delle turbolenze che più recentemente si sono manifestate,specie all’interno della UE, con riguardo ai debiti sovrani a seguito delle pregresse politiche di indebitamento seguite da alcuni Paesi. Da ultimo fa conto di ricordare i drammatici eventi in Giappone ela crisi nel Mediterraneo.

Le proiezioni aggiornate sui principali indicatori congiunturali sulle prospettive dell’Italia nell’anno corrente e in quelli immediatamente successivi appaiono fondamentalmente coerenti nel rappresentare un’evoluzione del complessivo quadro economico tendente ad un progressivo miglioramento, soprattutto in termini di fattori disponibili per la spesa ed il risparmio, nonché di investimenti.

Circostanza questa che, senza dimenticare le previsioni di rialzo dei tassi di interesse e la persistente fragilità del tessuto economico, ci rende ottimisti per lo sviluppo futuro della nostra Aziendaimpegnata a coniugare obiettivi di sostegno dell’economia locale, in una logica aderente allo spiritocooperativistico cui devono essere informate le scelte aziendali, con quelli di redditività aziendale, nelcostante perseguimento di obiettivi di consolidamento patrimoniale.

L’attenzione profusa nell’anno decorso dal Consiglio di Amministrazione, dalla Direzione e dall’intera compagine del Personale nel perseguire gli anzidetti obiettivi, come puntualmente illustratonel presente Bilancio, hanno consentito alla nostra Banca di continuare nel processo di espansionedelle masse amministrate e di conseguire un risultato economico che, pur ridimensionato nel risultato netto rispetto agli esercizi precedenti, non ha limitato le scelte di sana e prudente gestione e diavversione al rischio che caratterizza tutta la nostra attività: l’orientamento operativo della Bancanon può, infatti, che essere espressione della particolare natura giuridica di ente orientato al conseguimento di specifici obiettivi di cooperazione e mutualità a favore, prevalentemente, della platea deisoci; le strategie di marketing non possono prescindere da tale precondizione, come non possonoprescindere dalle caratteristiche del mercato di riferimento.

La Banca, pertanto, dal lato dell’attivo, ha proseguito nella propria politica di assistenza e sostegno delle piccole medie imprese e delle famiglie (produttrici e consumatrici) nel pieno rispetto deilimiti territoriali e di volume consentiti dalle disposizioni vigenti, nonché dei principi di sana e prudente gestione. In questo contesto le politiche di erogazione del credito della Banca hanno continuato a caratterizzarsi per l’attenzione alla solvibilità della clientela anche attraverso criteri di “screening” e di “pricing” quanto più possibili coerenti con il rischio di controparte. Le politiche della Banca,inoltre, sono state orientate secondo logiche ispirate al processo Icaap, in applicazione dei coefficientidi assorbimento patrimoniale previsti dalla normativa prudenziale per i rischi misurabili e delle metodiche di mitigazione per quelli non misurabili; il rigoroso rispetto, tra le altre, della normativa sulla

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 10

11

trasparenza e di quella relativa ad eventuali vertenze con la clientela, hanno costituito punti cardinenell’operatività corrente della Banca, unitamente ai rilevanti sforzi profusi per il pieno e rigorosorispetto del complesso delle normative esterne che la coinvolgono.

Specifica attenzione in questo contesto è stata riservata alle problematiche coinvolgenti le funzioni di controllo (gestionale ed operativo) e di conformità normativa.

Dal punto di vista dei prodotti, ferma l’offerta di quelli apprestati dal Sistema Cooperativo, non siè fatto ricorso, dal lato sia dell’attivo sia del passivo, a tipologie di operazioni attive diverse da quelle sin qui caratterizzanti l’operatività aziendale in considerazione, come detto, dell’avversione alrischio cui la Banca ispira le proprie scelte.

La struttura territoriale della Banca ha visto un ampliamento a seguito dell’apertura, della Filiale diMonterosi la cui istituzione, già prevista nel piano industriale 200709, ha avuto luogo solo nel decorsomese di gennaio a ragione delle incertezze congiunturali che hanno caratterizzato i decorsi esercizi.

Ma non solo per gli aspetti legati all’operatività di “core business” l’anno è stato particolarmente impegnativo: sono proseguite infatti le attività, avviate negli esercizi precedenti, legate al processo Icaap intese ad ottimizzare compiti e responsabilità delle diverse strutture, nonché a meglio definire le attività di controllo di 1° e 2° livello in una logica di mitigazione dei rischi, compresi quelli c.d.“non misurabili”.In tale contesto il Consiglio di Amministrazione:

– ha completato il processo di definizione ed individuazione delle politiche di gestione dei rischi, stabilendone il grado di propensione;

– ha ridisegnato la struttura organizzativa per adeguarla al contesto operativo;

– ha definito ulteriori profili regolamentari interni in attuazione degli indirizzi normativi esterni.

Come sempre per tutte le attività poste in essere, il supporto delle strutture federative è statoparticolarmente significativo e rilevante nel costante perseguimento di modelli condivisi a livello diMovimento.

Con l’approvazione del bilancio relativo all’esercizio 2010 questo Consiglio termina il propriomandato; l’impegno di quello subentrante dovrà essere ispirato a un’azione di continuità, perseguendo sinergie tra l’Azienda e le strutture federative per gli aspetti che attengono all’essere bancae nello svolgere ruoli coerenti con gli obiettivi sottesi al Bilancio sociale e di missione coerentementecon i valori e i principi che animano il movimento cooperativo, in una dimensione gestionale che salvaguardi il valore economico e lo sviluppo della nostra Azienda.

La presente relazione è redatta, ai sensi delle vigenti disposizioni, al fine di illustrare la situazionedell’impresa e di descrivere l’andamento della gestione nel suo complesso e nei vari settori in cuiopera la Banca.

1. CENNI SULLO SCENARIO MACROECONOMICO, SUL SISTEMA CREDITIZIO ITALIANO, SULL’ANDAMENTO DEL SISTEMA BCC, SULL’ECONOMIA DEL LAZIO, SUGLI OBIETTIVI E LE FRONTIERE DEL CREDITO COOPERATIVO

1. 1 Premessa

L’industria bancaria è un interlocutore fondamentale nell’ambito della platea di attori dello sviluppo del nostro Paese, perché è l’infrastruttura sulla quale viaggia la fiducia ed il credito, gli investimenti, il sistema dei pagamenti, si alimentano di fiducia. Le Banche di Credito Cooperativo hanno unruolo peculiare, come “infrastrutture” direttamente espresse dai territori, interlocutori privilegiati dimilioni di famiglie e micro, piccole e medie imprese e produttrici di “capitale sociale” chiamate acostruire “sviluppo comunitario”, a favorire la circolazione della fiducia, a stimolare la crescita del tessuto di relazione e di connessione locale.

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 11

12

In pochi mesi il Credito Cooperativo ha realizzato oltre 250 iniziative a favore delle famiglie, dellemicro, piccole e medie imprese. La maggior parte sono frutto di alleanze con enti locali, organizzazioni imprenditoriali e sindacali, diocesi e soggetti pubblici. Sono il frutto di una logica cooperativa diffusa e di un approccio che punta a fare coalizione nei territori, modalità moderna e tipica della sussidiarietà.

Sono state inoltre circa 21 mila le domande giunte alle BCC e alle Banche della rete del CreditoCooperativo derivanti dall’Avviso comune per le PMI lanciato nel 2009, per un totale di quasi 6 miliardi di debito residuo. L’80 per cento di queste sono state accolte. Si tratta di uno sforzo pari a una piccola manovra economica, un volano supplementare di liquidità offerto alla “Comunità Italia” dalleBCC.

Le BCC italiane, inoltre, hanno aderito ai programmi di messa a disposizione della liquidità lanciatidalla Cassa Depositi e Prestiti, sottoscrivendo plafond per 1,2 miliardi circa, destinati esclusivamentealle PMI.

La nostra Banca ispira la propria azione a questo obiettivo: concorrere alla costruzione della“Comunità Italia”, partendo dal contributo al miglioramento delle condizioni economiche, sociali e civili del nostro territorio. In questo operare, cogliendo le opportunità offerte dall’essere Sistema nell’ambito del “Credito Cooperativo”, essa ha contribuito da subito, e con convinzione, soprattutto negliultimi tre anni, a contenere e attenuare i sintomi e gli effetti della fase critica. Questo sforzo non èstato senza prezzo. Ma si è trattato per noi di una scelta consapevole e coerente con la nostra identità d’impresa, interamente sostenuta con le nostre risorse, senza alcun ricorso all’intervento pubblico.

1.2. Il contesto globale e lo sviluppo del Credito Cooperativo.

1.2.1.Lo scenario macroeconomico di riferimento

In chiusura di 2010, come accennato in precedenza le prospettive di crescita dell’economia mondiale sono migliorate sensibilmente rispetto al 2009. Si è confermata la solida espansione delle economie emergenti e della Germania, mentre quella americana ha lanciato segnali rassicuranti, purrimanendo su livelli di produzione e occupazione significativamente al di sotto di quelli antecedentila crisi.. Nel corso del 2010, gli squilibri delle bilance dei pagamenti sono tornati ad ampliarsi, anchese negli Stati Uniti il disavanzo di parte corrente si è ridotto nel secondo semestre. A ciò si aggiungeil fatto che permangono elevati livelli di instabilità.

Negli ultimi mesi del 2010, i rendimenti dei titoli pubblici a lungo termine delle maggiori economie sono aumentati. Si sono inasprite le tensioni sui mercati del debito sovrano di alcuni paesi dell’area dell’euro, a causa di gravi difficoltà del sistema bancario irlandese. I differenziali di rendimento dei titoli di Stato decennali di Grecia, Irlanda, Spagna e Portogallo, rispetto a quelli tedeschi, hannoregistrato un deciso aumento; un rialzo più contenuto si è avuto in Italia e in Belgio. Contestualmente, sono aumentati gli acquisti di titoli pubblici da parte dell’Eurosistema nell’ambito del SecuritiesMarkets Programme, mentre i ministri dell’Eurogruppo hanno definito le principali caratteristiche diun meccanismo permanente di salvaguardia della stabilità finanziaria dell’area (European StabilityMechanism).

Nei primi mesi del 2011, le rivolte nell’area del Maghreb (Tunisia, Egitto e Libia) hanno generatoforti rialzi dei prezzi del petrolio: il prezzo del Brent e del WTI hanno superato la soglia dei 100 dollari al barile. L’aumento dei prezzi del greggio genera timori in merito a possibili effetti sulla crescitaeconomica mondiale. Negli USA, la politica monetaria espansiva, l’alto livello dell’indebitamento difamiglie e imprese e del tasso di disoccupazione rendono sensibile l’economia a un aumento dei prezzi delle materie prime. Il rischio che questo si traduca in una riduzione dei consumi e degli investimenti è concreto. Inoltre, i timori che l’inflazione possa accelerare sono generalizzati. Gli andamenti

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 12

_________________

1 Cfr. Banca d’Italia, Bollettino Economico n°63, gennaio 2011.

Cfr. Banca d’Italia, Supplemento al Bollettino Statistico, Moneta e Banche, n°7, febbraio 2011.

13

rilevati nei principali Paesi (Usa, Cina, ecc) lasciano prevedere possibili interventi da parte delle rispettive banche centrali, soprattutto se continuerà la già citata corsa dei prezzi del petrolio.

L’economia americana, nel 2010, ha proseguito nel percorso di crescita già delineato a partire dalsecondo semestre del 2009.

Nell’area Euro, l’economia è tornata a crescere dopo la recessione del 2009. Nel quarto trimestredel 2010, si è confermata la positiva dinamica di fondo dell’attività economica: il Pil è salito del 2,0per cento su base annua. In prospettiva, le esportazioni dell’eurozona dovrebbero beneficiare dellaripresa in atto dell’economia mondiale.

L’indice di fiducia delle imprese è salito nel corso del 2010 (+9,7 per cento a dicembre). Recupera anche l’indice di fiducia dei consumatori. La produzione industriale è migliorata significativamentenel 2010 (+10 per cento il tasso di variazione di dicembre). L’inflazione al consumo è salita in modorilevante su base annua (+2,3 per cento di dicembre contro lo 0,9 per cento di dicembre 2009). Ciòlascia prevedere dei rialzi dei tassi di interesse ufficiali nel corso del 2011, anche alla luce delle recenti dichiarazioni del Presidente della BCE, Trichet.

L’economia italiana nel 2010 è tornata a crescere. Il Pil è salito dell’1,3 per cento, ancora al disotto della media europea, ma al di sopra delle attese. Il contributo dei consumi delle famiglie residenti ha registrato un incremento dello 0,6 per cento. L’andamento economico del paese resta dunque trainato dalle esportazioni. Dal punto di vista congiunturale, l’indice della produzione industrialenel 2010 è tornato a salire, segnalando un miglioramento del 5,4 per cento in chiusura d’anno. Lafiducia dei consumatori e delle imprese si sono attestate entrambe su valori superiori alla soglia critica di 100, anche se con una dinamica opposta: in ripresa quella delle imprese (102,9 contro 92 didicembre 2009), in diminuzione quella dei consumatori (109,1 contro 111,6 di dicembre dell’anno precedente).

Il rapporto deficitPil è migliorato, collocandosi al 4,6 per cento, rispetto al 5,4 per cento dell’anno precedente, mentre il debito è arrivato al 119 per cento del Pil (contro il 116,1 per cento del 2009).

L’inflazione al consumo in gennaio è aumentata del 2,4 per cento su base annua. Hanno pesatoprincipalmente i prezzi dei carburanti (+14,6 per cento). I prezzi alla produzione sono aumentati inmodo consistente (4,8 per cento), mentre in misura più moderata i prezzi al consumo (1,9 per centorispetto al 1,0 per cento del 2009). Il tasso di disoccupazione si è attestato all’8,6 per cento per il terzomese consecutivo. La disoccupazione giovanile è al 29,4 per cento, il massimo da quando esiste larelativa serie storica.

Con riguardo, infine, alla politica monetaria della BCE e all’andamento del sistema bancario dell’area Euro, nel corso del 2010, il Consiglio direttivo della BCE ha lasciato invariati i tassi di interesseufficiali, i cui valori di fine anno sono rispettivamente dell’1,0, dell’1,75 e dello 0,25 per cento. La crisipolitica dei paesi nordafricani del bacino del Mediterraneo lascia prevedere futuri rialzi già a partiredal prossimo aprile.

1.2.2 Cenni sull’evoluzione dell’intermediazione creditizia nel sistema bancario italiano1

Nel corso del 2010 la dinamica del credito bancario si è rafforzata rispetto all’andamento dell’anno precedente.

La variazione annua si è attestata a dicembre 2010 al +7,9 per cento.

Prosegue la flessione del credito da parte dei primi cinque grandi gruppi bancari italiani.

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 13

_________________

2 Le informazioni sulle BCC, ad eccezione del numero di aziende e di sportelli, sono frutto di stime effettuate dal Servizio Studi, Ricerche e Statistiche di Federcasse sulla base dei dati disponibili al marzo 2011. Le informazioni sull’andamento del sistema bancario complessivo sono tratte dalla Base Informativa Pubblica della Banca d’Italia.

14

Le condizioni di offerta sono rimaste lievemente restrittive in alcuni settori. Sulla base dell’indagine mensile dell’ISAE e quella trimestrale svolta in dicembre dalla Banca d’Italia in collaborazione conIl Sole 24 Ore, infatti, si è registrato un contenuto incremento della percentuale di imprese che segnalano difficoltà di accesso al credito bancario.

I tassi medi praticati sui prestiti a imprese e famiglie si sono ulteriormente ridotti.

Nel terzo trimestre del 2010 il flusso di nuove sofferenze rettificate in rapporto ai prestiti è statopari, al netto dei fattori stagionali e in ragione d’anno, al 2,0 per cento, valore sostanzialmente analogo a quello registrato nel complesso del 2009.

Nel corso del 2010, la raccolta complessiva da residenti delle banche italiane è cresciuta del 3,0per cento. Le obbligazioni emesse a dicembre 2010 hanno registrato una variazione annua pari a 1.7per cento.

Con riguardo all’andamento reddituale, i conti consolidati dei cinque maggiori gruppi bancari evidenziano a settembre 2010 un risultato di gestione in calo del 13 per cento.

Le rettifiche di valore e le svalutazioni sui crediti sono diminuite rispetto ai primi nove mesi del2009 (16 per cento) ma hanno continuato ad assorbire oltre la metà del risultato di gestione. Nelcomplesso, gli utili degli intermediari si sono ridotti dell’8 per cento.

Il rendimento del capitale e delle riserve, espresso su base annua, è sceso al 3,7 per cento, dal 4,3dell’anno precedente.

Alla fine del terzo trimestre del 2010 i coefficienti patrimoniali dei primi cinque gruppi risultavano in incremento rispetto alla fine del precedente esercizio.

In termini generali, lo shock finanziario originato con l’illiquidità del mercato degli ABS e con il fallimento Lehman, e poi proseguito con la crisi delle economie reali e del debito pubblico, prosegue orain una nuova fase di patologia. Si avvertono, in particolare, primi forti segnali di illiquidità di alcunitratti della curva dei tassi di interesse sulle emissioni bancarie. In Europa, in particolare nei paesi amaggior disequilibrio macroeconomico e fiscale, le banche faticano a classare obbligazioni su investitori istituzionali. Si nota anche una forte riduzione della attività dei fondi sovrani, conseguenza dellacrisi dei paesi arabi. In questa situazione le condizioni di scarsa liquidità spingono le maggiori banchead aggredire la raccolta retail, tradizionalmente favorevole a banche piccole e locali, nonché alla retepostale. Ne emerge un rischio di forte rialzo dei costi della raccolta per il 2011, e di una compressione della duration media delle emissioni bancarie. In prospettiva, inoltre, i requisiti di Basilea 3 possono provocare un effetto spiazzamento della raccolta bancaria obbligazionaria a favore dei titoli distato, che verranno computati molto più favorevolmente nei sistemi di controllo previsti da Basilea3.Ne emerge un nuovo rischio per le banche: quello di un aumento della competizione sulla liquidità edi un ripensamento degli obiettivi generali di budget che veda lo sforzo di crescita nella raccolta sostituirsi allo sforzo di crescita degli impieghi. Le imprese e le famiglie, a seguire, potrebbero risultarepenalizzate da questo scenario, con un più difficile accesso al credito e con un generale riprezzamento al rialzo degli spread sui finanziamenti.

1.2.3. L’andamento delle BCCCR nel contesto del sistema bancario2

Nel corso del 2009 le BCCCR hanno continuato a sostenere l’economia reale con significativi flussi d finanziamento e favorevoli condizioni di accesso al credito.

Si è parallelamente incrementato sensibilmente il numero dei dipendenti e dei soci.

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 14

_________________

3 A partire da giugno 2010 nelle attività e passività segnalate in matrice vengono incluse anche le partite connesse con operazioni dicartolarizzazione. La serie storica relativa a impieghi e raccolta presenta quindi, a partire da questa data, una discontinuità.

4 Dato stimato.

15

1.2.3.1 Gli assetti strutturali

A dicembre 2010 si registrano 415 BCC (pari al 54,4 per cento del totale delle banche operanti inItalia), con 4.375 sportelli (pari al 13,0 per cento del sistema bancario).

Gli sportelli sono cresciuti di 130 unità negli ultimi dodici mesi (+3,1 per cento), a fronte della riduzione registrata nel sistema bancario complessivo (1,1 per cento).

A novembre 2010 le BCCCR rappresentavano ancora l’unica presenza bancaria in 558 comuni italiani, mentre in altri 479 comuni avevano un solo concorrente. Alla stessa data, le BCC operavano in101 province.

Il numero complessivo dei clienti delle BCCCR era pari a dicembre 2010 a oltre 5,7 milioni.

I dipendenti erano circa 32.000 unità. Ad essi vanno aggiunti gli oltre 4.400 dipendenti di Federazioni Locali, società del GBI, Casse Centrali e organismi consortili.

Il numero dei soci era pari a fine anno a 1.069.913 unità, con un incremento sui dodici mesi del5,8 per cento.

1.2.3.2 Lo sviluppo dell’intermediazione

Con riguardo all’attività di intermediazione, nel corso del 2010 è proseguito il significativo sviluppo dell’attività di impiego delle BCCCR, mentre sul fronte del funding sono emerse anche per la Categoria le criticità comuni a tutto il sistema bancario.

La quota della BCCCR nel mercato degli impieghi e in quello della raccolta diretta si attestava afine anno al 7,0 per cento.

Con particolare riguardo all’attività di finanziamento, le BCCCR hanno continuato ad erogare credito alla clientela “famiglie” e “imprese” in misura superiore alle altre banche.

Gli impieghi lordi a clientela delle BCC ammontavano a dicembre 2010 a 135,3 miliardi di euro,con un tasso di crescita annua del 7,7 per cento; al netto delle poste connesse ad operazioni di cartolarizzazione3 il tasso di incremento annuo degli impieghi è risultato per le BCC del 5,8 per cento contro il 4,3 per cento4 del sistema bancario. I mutui delle BCCCR hanno superato a dicembre 2010 gli87 miliardi di euro, con una crescita annua del 12,4 per cento annuo.

Il positivo differenziale di crescita degli impieghi delle BCCCR rispetto alle altre banche, soprattutto quelle di maggiori dimensioni, testimonia la peculiare propensione delle banche della categoriaa continuare ad erogare credito anche nelle fasi congiunturali avverse, svolgendo con sempre maggiore intensità il proprio ruolo di sostegno alla ripresa del Paese.

Il credito concesso è stato adeguatamente accompagnato da una congrua richiesta di garanzieche a fine 2010 risultano coprire un’ ampia porzione del portafoglio di impieghi (77,1 per cento) In particolare appare elevata la quota di impieghi sostenuta da garanzia reale (52,8 per cento).

Particolarmente vigorosa è risultata l’attività di erogazione del credito verso famiglie (consumatrici e produttrici) e imprese.

In termini di composizione degli impieghi al settore produttivo, emerge una concentrazione nelcomparto “costruzioni e attività immobiliari” superiore per le BCC rispetto al sistema bancario (rispettivamente 35,8 per cento e 29,9 per cento).

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 15

16

Con riguardo alla dinamica di crescita nelle diverse branche di attività economica, si evidenzia unforte sviluppo dei finanziamenti all’agricoltura (nel secondo semestre dell’anno, +9,4 per cento contro il +10,3 per cento del sistema). Superiore alla media di sistema appare anche la crescita semestraledei finanziamenti al comparto “costruzioni e attività immobiliari“ (+4,4 per cento contro il +3,8 percento del sistema bancario), al comparto “attività manifatturiere”(+3,1 per cento a fronte del 0,1 percento del sistema) e del commercio (+3,2 per cento contro il +2,3 per cento).

Questi tassi di crescita testimoniano la peculiare propensione delle banche della categoria a continuare ad erogare credito anche nelle fasi congiunturali avverse, svolgendo, di fatto, una funzioneanticiclica.

A fronte di questo maggior volume di facilitazioni creditizie, le BCC hanno consapevolmente gestito una maggior pressione del credito in sofferenza.

A dicembre 2010, il rapporto sofferenze/impieghi era pari per le BCC al 4,3 per cento in crescitadi 7 decimi di punto percentuale rispetto allo stesso periodo del 2009 (4% nel sistema bancario complessivo).

La crescita dei crediti in sofferenza delle BCCCR, pari mediamente al 29,7 per cento su base d’anno contro il +31,6 per cento del sistema bancario complessivo (rispettivamente +12,7 per cento e +13,3per cento su base semestrale), è stata particolarmente rilevante con riguardo ai prenditori di maggiore dimensione.

A dicembre 2010 le partite incagliate delle BCCCR risultavano in crescita del 20,5 per cento. Ilrapporto incagli/impieghi era pari, nella media della categoria, al 4,3 per cento a dicembre 2010 (3,8a fine 2009).

La raccolta bancaria complessiva delle BCC ammontava a dicembre a 151 miliardi di euro, con unacrescita annua modesta (+2,5 per cento). Al netto delle poste connesse con operazioni di cartolarizzazione, il tasso di incremento annuo della raccolta è pari a dicembre a +1,7 per cento per le BCCCRe +3,0 per cento per il sistema bancario complessivo.

Le obbligazioni emesse dalle BCCCR ammontavano a dicembre 2010 a 58 miliardi di euro, conuna variazione annua pari a 1,7 per cento, in linea con la media di sistema. La raccolta indiretta, calcolata al valore nominale, era pari a dicembre a 23 miliardi di euro, con una crescita annua del 12,4per cento.

La quota di mercato delle BCCCR in termini di raccolta indiretta permane modesta, intorno all’1,3per cento.

Per quanto concerne la dotazione patrimoniale, a dicembre 2010 l’aggregato “capitale e riserve”ammontava per le BCC a 19,2 miliardi di euro, con un incremento del 3,6 per cento su base d’anno(+24,2 per cento nella media di sistema).

Il tier1 ratio ed il total capital ratio delle BCC erano pari a settembre 2010, ultima data disponibile, rispettivamente al 14 per cento ed al 14,9 per cento (stazionari rispetto allo stesso periodo dell’anno precedente).

Il confronto con il sistema bancario evidenzia il permanere di un significativo divario a favoredelle banche della categoria: nel terzo trimestre del 2010 i coefficienti patrimoniali dei primi cinquegruppi relativi al patrimonio di base (tier 1 ratio) e al complesso delle risorse patrimoniali (total capital ratio) si collocavano, rispettivamente, al 9,0 e al 12,5 per cento.

Con riguardo, infine, agli aspetti reddituali, le informazioni preliminari desumibili dall’analisi dell’andamento di conto economico a dicembre 2010 segnalano una contrazione del margine di intermediazione (2,3%).

La crescita significativa delle commissioni nette (+11,3 per cento) e la sostanziale stabilità dellespese amministrative non controbilanciano la performance negativa della “gestione denaro”: la varia

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 16

_________________

5 Banca d’Italia L’ECONOMIA DELLE REGIONI ITALIANE, AGGIORNAMENTO CONGIUNTURALE – ECONOMIE REGIONALI, L’ECONOMIADEL LAZIO.

Per ulteriori approfondimenti si rinvia, altresì, alla nota “Scenario di mercato Lazio, Umbria, Sardegna – settembre 2010 a cura dellaFederlus.

17

zione del risultato di gestione risulta, quindi, negativa (9,2%). L’utile d’esercizio 2010 dovrebbe attestarsi a circa 370 milioni di euro con una contrazione di oltre il 40 per cento rispetto alla fine del2009.

1.3 Cenni sull’economia del Lazio5

Nella prima metà del 2010 è proseguita la ripresa dell’attività economica, a ritmi più accentuatinelle regioni del Centro Nord dove più forte era stato l’effetto della crisi.

Le esportazioni hanno registrato una robusta espansione. Si è avuto un debole aumento dell’occupazione, che non ha interessato il Mezzogiorno. Si è fatta meno intensa al Nord e al Centro la contrazione dei prestiti al settore produttivo; nel Mezzogiorno si è rafforzata la modesta crescita registrata nei mesi precedenti.

I finanziamenti alle famiglie hanno accelerato sia al Centro Nord sia nel Mezzogiorno. In tutte lemacroaree si è arrestato l’irrigidimento delle condizioni di offerta del credito avviatosi a partire dallaseconda metà del 2007.

Nel terzo trimestre si consolida a livello nazionale la ripresa del clima di fiducia delle impresemanifatturiere, mentre l’indice relativo ai consumatori è sostanzialmente stabile sui livelli del trimestre precedente; nel Lazio, dopo la battuta d’arresto del secondo trimestre, sia i consumatori sia leimprese industriali sono più ottimiste. Nel settore manifatturiero, l’indicatore elaborato dall’ISAE,espresso in base 2005=100, sale da 96,2 a 98,6 sui massimi dal secondo trimestre 2008; nel Lazio,l’indicatore recupera la caduta del trimestre precedente e si porta da 97,2 a 100,7 in prossimità deivalori d’inizio anno. L’indice relativo ai consumatori a livello nazionale cala leggermente da 105,9 a105,6 tornando in prossimità dei livelli di inizio 2009; nel Lazio invece la fiducia dei consumatori saleda 105,2 a 106,8 mantenendosi comunque inferiore ai livelli toccati ad inizio anno.

Nel settore manifatturiero, a livello nazionale la ripresa della fiducia – che era inizialmente dovuta principalmente ad un graduale assottigliarsi delle scorte di magazzino – beneficia ora anche di unforte recupero dei livelli di domanda, sia sui mercati esteri sia su quelli interni; le scorte si mantengono al di sotto dei livelli normali e le aspettative di produzione restano positive e sostanzialmentestabili in termini di saldo rispetto al trimestre precedente. Anche nel Lazio le imprese segnalano unrecupero dei livelli di domanda, che è in questo caso più marcato sui mercati esteri rispetto a quelliinterni; le scorte di magazzino – dopo il rimbalzo al di sopra dei valori normali dello scorso trimestre– tornano a scendere, compensando il lieve ripiegamento delle attese di produzione (comunqueancora nettamente favorevoli).

1.4 Gli obiettivi e le frontiere del Credito Cooperativo

Il Credito Cooperativo si è dato nel biennio 2010 – 2012 sei obiettivi prioritari:

• la definizione e la condivisione di una strategia complessiva che consenta alle BCC di presentarsisempre più come sistema unito e coerente: un obiettivo che passa essenzialmente attraverso lastruttura del nuovo Fondo di Garanzia Istituzionale, e in particolare nella scelta di regole comuniper una crescita sostenibile ed una gestione ed un governo efficace della liquidità;

• il rafforzamento della cultura e dei presidi della mutualità, anche sul piano organizzativo. La revisione cooperativa è un rilevante strumento, cui vanno affiancati lo sviluppo di iniziative volte a

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 17

18

favorire il coinvolgimento e la partecipazione dei soci, soprattutto giovani, e l’integrazione semprepiù stretta ed incisiva di logiche e meccanismi mutualistici nella elaborazione dei piani strategicidelle BCC;

• l’elaborazione di nuove strategie di sviluppo territoriale che privilegino l’espansione “in verticale”ed in profondità sul territorio, rispetto a quella “in orizzontale”;

• l’individuazione di nuovi strumenti di governance della rete, accelerando la costituzione del Fondodi Garanzia Istituzionale per potenziare la capacità di prevenzione dei rischi ed il rafforzamentodella rete di protezione di sistema;

• la definizione di processi di rafforzamento patrimoniale, valorizzando in particolare gli strumentidi natura pubblica che favoriscono la riduzione degli assorbimenti patrimoniali;

• l’elaborazione e l’applicazione di una strategia immediata per gestire il deterioramento della qualità dei crediti, valorizzando in particolare l’attività svolta da società specializzate del sistema.

• In questa cornice, la nostra Banca, aderendo appieno alle linee federative, nel Piano industriale20112013, pur nell’incertezza del quadro macroeconomico di riferimento, ha formulato previsionidi sviluppo ispirate a principi di rafforzamento della coesione, della mutualità, nonchè di espansione commerciale e territoriale, di rafforzamento della prudente gestione e del sistema dei controlli che ne caratterizzano l’operare e degli aspetti gestionali propri dei diversi processi di governo del “core business”.

1.5 Le regole che verranno

La portata globale della crisi finanziaria e i suoi effetti sulle economie di moltissimi Paesi hannorichiesto alle Autorità una risposta coordinata a livello internazionale che ha condotto alla revisionedella regolamentazione prudenziale delle banche.

Tale evoluzione imporrà anche alle BCC un rafforzamento della qualità e quantità del capitale ela necessità di disporre di adeguate riserve di liquidità.

Il disegno di Basilea 3, nel tentativo di ridurre futuri rischi di instabilità, ha tracciato regole cheaffrontano in primo luogo l’aspetto dell’adeguatezza patrimoniale degli intermediari, il quale ha impatto soprattutto sulla banca che finanzia l’economia reale rispetto alla “banca di investimento”. Il disegno ha rinviato la considerazione di due aspetti che sono stati rilevanti nel generare la crisi: l’indebitamento eccessivo e la non corretta trasformazione delle scadenze attuati da alcuni intermediari, per iquali sarebbe stato opportuno agire sul grado di leva finanziaria e sul controllo della liquidità.

Va ribadito che il perseguimento del corretto obiettivo del rafforzamento della stabilità deveessere assicurato prestando particolare attenzione alle caratteristiche giuridiche e operative dellediverse categorie di intermediari bancari. Le BCC sono sicuramente una realtà del tutto peculiare edè per tale ragione che Federcasse ha svolto e sta svolgendo anche in questi mesi una intensa attivitàdi rappresentanza di interessi con le Autorità politiche e tecniche, soprattutto a livello europeo (Commissione Europea, Parlamento, Consiglio) per impedire che l’applicazione di principi ispirati a tuteladel sistema possano, nella pratica applicativa, produrre effetti non del tutto propri.

L’innovazione normativa riguarda, però, molti altri terreni.

Nel quadro della regolamentazione finanziaria, i regolatori europei puntano principalmente all’innalzamento del livello di tutela degli investitori. La revisione della Direttiva MiFID, che si dovrebbecompletare nei primi mesi del 2012, riguarderà le regole di condotta nei confronti della clientela e latrasparenza dei mercati, con specifico focus sugli strumenti finanziari non azionari. Il rischio è chetutela formale e tutela sostanziale degli investitori possano non coincidere. Se le norme si tradurranno in moltiplicazione e complicazione dei prospetti, il rischio sarà una certezza.

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:48 Pagina 18

19

Parallelamente al riesame della Direttiva sui sistemi di garanzia dei depositi (DGS) – oggettoanche questo dossier di intensa, organica e unitaria azione di rappresentanza di interessi di Federcasse insieme all’Associazione europea delle banche cooperative e all’Abi avanza la proposta dimodifica della Direttiva sui sistemi di indennizzo degli investitori (ICSD Investor Compensation Scheme Directive), molte delle cui misure entreranno in vigore già nel 2012. Queste nuove disciplinepotrebbero determinare un impatto significativo sui conti economici delle BCC, oggettivamente spropositato.

Rispetto a questo processo di iperproduzione di regole, che ha condotto negli ultimi tre anni alvaro di oltre 300 nuove norme e che non pare essere destinato ad arrestarsi, il Sistema delle Banchedi Credito Cooperativo ribadisce come esigenza di equità, ma anche di efficienza, che le regole sianoopportune (in termini di costi di adeguamento alla norma e benefici reali per il mercato e la clientela), graduali (nella loro introduzione); proporzionali (nella loro concezione e declinazione).

1.6 La sfida dell’autoregolamentazione

Nonostante il soffocante carico normativo il Credito Cooperativo non rinuncia a far leva su unproprio, tradizionale punto di forza: la capacità di autoregolamentarsi.

Due sono gli strumenti essenziali di questa strategia: il Fondo di Garanzia Istituzionale e la riforma delle regole di governance che hanno condotto alla formulazione del nuovo statutotipo che l’Assemblea straordinaria di oggi è chiamata ad approvare.

Il Fondo di Garanzia Istituzionale poggerà su tre “pilastri”.

Il primo pilastro (relativo ai dati, al metodo di valutazione e di rating) mira a creare un sistema diinformazioni ed indicatori semplice, condiviso e orientato alla prevenzione, capace di segnalare inanticipo l’emergere di potenziali momenti di crisi aziendale. Ciò al fine di consentire la predisposizione di azioni di recupero con il minor costo possibile.

Il secondo pilastro punta al rafforzamento della liquidità. Si stanno definendo i necessari accordioperativi al riguardo fra Iccrea Holding, Cassa Centrale Banca e Cassa Centrale Raiffeisen, mentre silavorerà in modo innovativo anche sulla crescita culturale e professionale degli addetti alla tesoreriadelle singole BCC.

Il terzo pilastro è quello relativo al monitoraggio dei sistemi di governo societario, volto a rafforzarne la qualità, per la tutela dell’autonomia della BCC.

1.7 Il nuovo Statuto

Un cruciale aspetto della sfida dell’autoregolamentazione riguarda la qualità della governance,profilo sempre più determinante per la stabilità e lo sviluppo delle aziende.

Nel rinviare alla relazione predisposta per l’odierna Assemblea Straordinaria chiamata a deliberare in merito all’adozione del nuovo Statuto della Banca, ci si limita a ricordare in questa sede che leragioni alla base delle modifiche dello statuto tipo delle BCC originano da istanze diverse, maturateprincipalmente all’interno del Credito Cooperativo ma anche in sedi normative diverse, che trovanonello statuto medesimo il punto di convergenza.

In primo luogo, le proposte conseguono ad un ampio e fruttuoso dibattito svoltosi all’interno delCredito Cooperativo, le cui diverse componenti hanno piena consapevolezza della necessità di ungoverno della BCC sempre adeguato ai tempi e in grado di prevenire crisi i cui effetti, anche reputazionali, possono estendersi anche ad altri soggetti della categoria. Un efficace sistema di governodelle banche costituisce l’indispensabile strumento per prevenire, o ridurre le conseguenze, di crisibancarie.

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:49 Pagina 19

20

Inoltre, la riforma dello statuto tipo si colloca nel più ampio contesto di iniziative che completano il complessivo quadro degli interventi diretti a innalzare la qualità complessiva del governo dellaBCC, con particolare riferimento alle valutazioni in corso nel quadro dello statuto e regolamento delFondo di Garanzia Istituzionale.

In terzo luogo, si è tenuto conto del più generale dibattito in corso sul governo societario: i cosiddetti “conflitti di agenzia”, le operazioni con parti correlate, l’azzardo morale.

Lo Statutotipo delle BCC 2011, in sintesi, persegue i seguenti obiettivi: • garantire la continuità nel contempo ed un graduale rinnovamento nel governo della BCC; • favorire ulteriormente la partecipazione dei soci alla vita della cooperativa bancaria; • ridurre il rischio di conflitti di interesse, anche attraverso l’incompatibilità del ruolo di ammini

stratore con lo svolgimento di incarichi politici e amministrativi pubblici;• prevedere limiti alla misura dei fidi concedibili;• porre vincoli precisi alla possibilità di affidare appalti a parti correlate di amministratori e dirigen

ti;• prevedere l’ineleggibilità per quanti, in precedenza, abbiano contribuito a causare crisi aziendali; • rafforzare il monitoraggio sull’autonomia e indipendenza dei componenti l’organo di controllo.

1.8 Costruire il futuro

Nel 2010, secondo l’Istat, nel nostro Paese il tasso di natalità è stato superato dal tasso di mortalità e l’incremento demografico è stato garantito solo dal flusso migratorio.

La popolazione che ha meno di 14 anni rappresenta il 14% del totale; quella che ha più di 65 anniil 20,3%.

Per il 2050, è stimato un ulteriore decremento della popolazione italiana dell’1,7%. Gli under 14saranno il 12,9% del totale; gli over 65 il 33%.

Il nostro non è un Paese di giovani. E neppure un Paese per giovani.Secondo un recente studio sono quasi 1 milione i giovani che non studiano, non lavorano e non

sono neppure alla ricerca di una occupazione. Un notaio su cinque ha il genitore notaio e il 44% dei figli di architetti si laurea in architettura.

Non accade diversamente per le altre libere professioni.Diminuisce il numero dei giovani imprenditori: gli under 35 erano il 22% nel 1997, dieci anni dopo

sono scesi al 15%.La questione non è solo l’invecchiamento del nostro Paese o la necessità del suo svecchiamento.

La questione è che non c’è ripartenza senza fiducia. Non c’è scatto in avanti senza positive discontinuità. Non c’è sviluppo duraturo e sostenibile, senza valorizzazione del merito.

Il Credito Cooperativo, accanto alla mutualità interna (tra soci), a quella esterna (di territorio) edi rete (sussidiarietà applicata) crede necessaria una quarta mutualità, quella intergenerazionale.

Il nostro Paese ha forse bisogno di ripartire proprio da qui: dalla costruzione di un nuovo spiritodella “Comunità Italia”, a 150 anni dalla sua nascita.

C’è bisogno di più società e più socialità. Di un maggiore dialogo tra pubblico e privato, per fornire quelle risposte che il tradizionale welfare non riesce più a garantire. Più partecipazione, piùcoraggio e più apertura. Più progettualità e più politica, intesa come cura del bene comune.

La nostra BCC intende offrire una concreta risposta non soltanto alle domande che il mercatoesprime, ma anche ai bisogni che talvolta restano inespressi e non si traducono in “domande” semplicemente per mancanza di interlocutori.

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:49 Pagina 20

21

Con riferimento ai rapporti con il territorio, intendiamo proseguire nelle numerose iniziative indirizzate alle comunità locali attraverso le quali si perseguono obiettivi di diffusione e arricchimentoculturale, di coesione sociale. In questo contesto il sostegno all’imprenditorialità, attraverso ogniforma di partnership che si renderà possibile, costituirà elemento di prioritaria importanza; del pariogni iniziativa a favore dei giovani, cui la Banca riserva, come noto, condizioni di favore ai fini dell’acquisizione della qualità di socio e promuove iniziative per incentivare l’interesse allo studio, saràfavorita e perseguita con favore e determinazione.

Nel corso del suo intervento all’ultima Assemblea dell’Associazione Bancaria, il Governatore dellaBanca d’Italia aveva affermato: “Le banche hanno un posto speciale nel sostegno alla crescita. Seforti, saranno, sono, il suo pilastro. Ma vogliamo anche banche che tornino a essere vicine al sistemaproduttivo come prima della crisi; non c’è che un modo: saper discernere l’impresa meritevole anchequando i dati non sono a suo favore”.

E’ quello che, non senza fatica né senza rischi, non senza costi né senza difficoltà di rappresentazione, la nostra Banca di Credito Cooperativo ha provato e prova quotidianamente a fare, valorizzando soprattutto il patrimonio informativo derivante dal radicamento nel territorio.

Un patrimonio che le nuove regole europee rischiano di dimenticare.Siamo convinti che la biodiversità bancaria non è soltanto un principio da affermare generica

mente, ma un fattore che favorisce la concorrenza ed il miglioramento della qualità del servizio allaclientela, l’efficienza ed il buon funzionamento del mercato.

La presenza di banche mutualistiche consente allo stesso mercato di essere maggiormente efficiente.

Il nuovo Consiglio di Amministrazione,quindi, si impegnerà responsabilmente a far sì che la presenza della nostra Banca su questo territorio si traduca concretamente, e sempre più incisivamente,nel miglioramento morale, culturale, sociale ed economico che ci poniamo come obiettivo nel nostroStatuto.

2 LA GESTIONE DELLA BANCA: ANDAMENTO DELLA GESTIONE E DEI PRINCIPALI AGGREGATI DICONTO ECONOMICO E STATO PATRIMONIALE

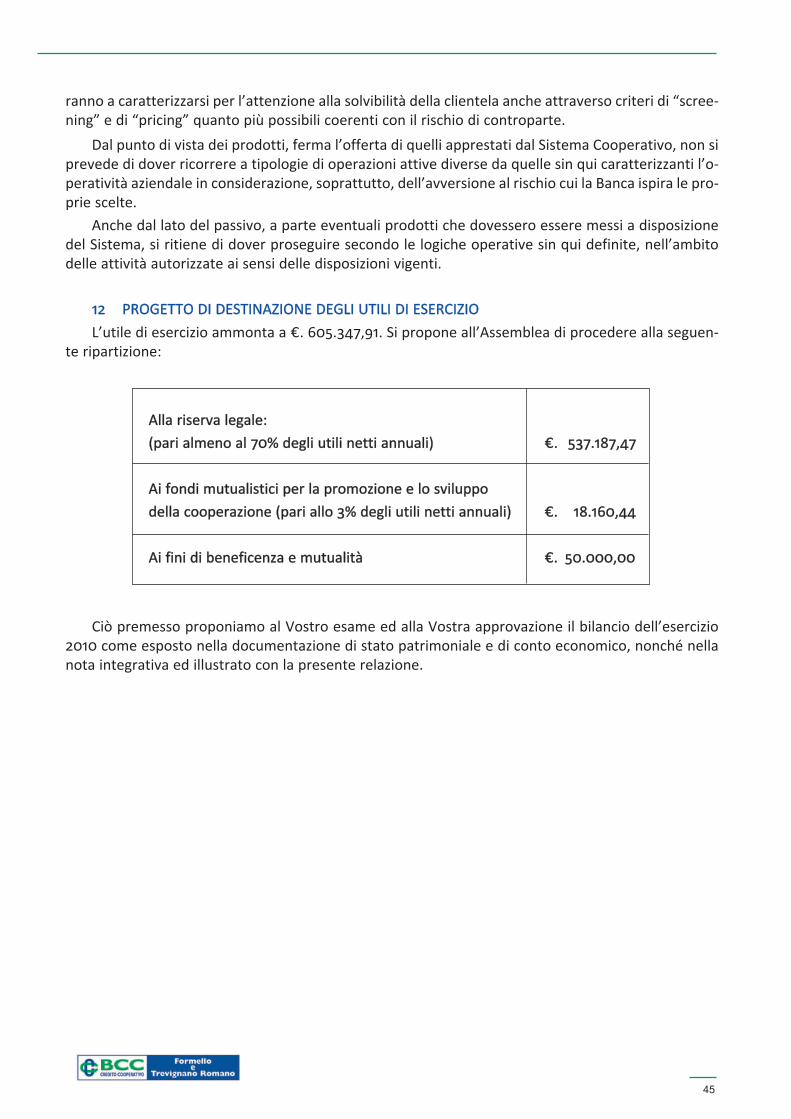

2.1 CONTO ECONOMICO2.1.1 L’utile di periodoL’utile netto dell’esercizio si attesta ad euro 605.347,91 e registra una flessione del 35,43% rispet

to all’esercizio trascorso; tale decremento è in buona parte dovuto ai risultati della crisi congiunturale che continua a svolgere da oltre 2 anni effetti devastanti sull’economia reale con conseguenteriverbero sull’equilibrio delle aziende che hanno visto, alcune, il continuo crescere del proprio indebitamento ed altre addirittura si sono trovate a prendere la drastica decisione di chiusura dell’attività. Esso è anche il risultato di prudenziali accantonamenti, dettati da una valutazione dei crediticoerente con l’andamento dell’economia ed altri destinati a coprire un programma di ristrutturazione del personale. La flessione è altresì dovuta alla stabilità dei tassi mantenutisi molto bassi e alla correlata diminuzione della forbice tra quelli d’impiego e quelli di raccolta.

2.1.2 Il Margine di interesseIl margine di interesse, pari a €. 6,822 milioni, ha mostrato una contenuta flessione di €. 138 mila

pari al 1,99%. Esso è positivamente influenzato dall’incremento degli aggregati di impiego e raccoltae contestualmente dal recupero di interessi su crediti il cui contenzioso è venuto a conclusione nell’anno in rassegna.

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:49 Pagina 21

22

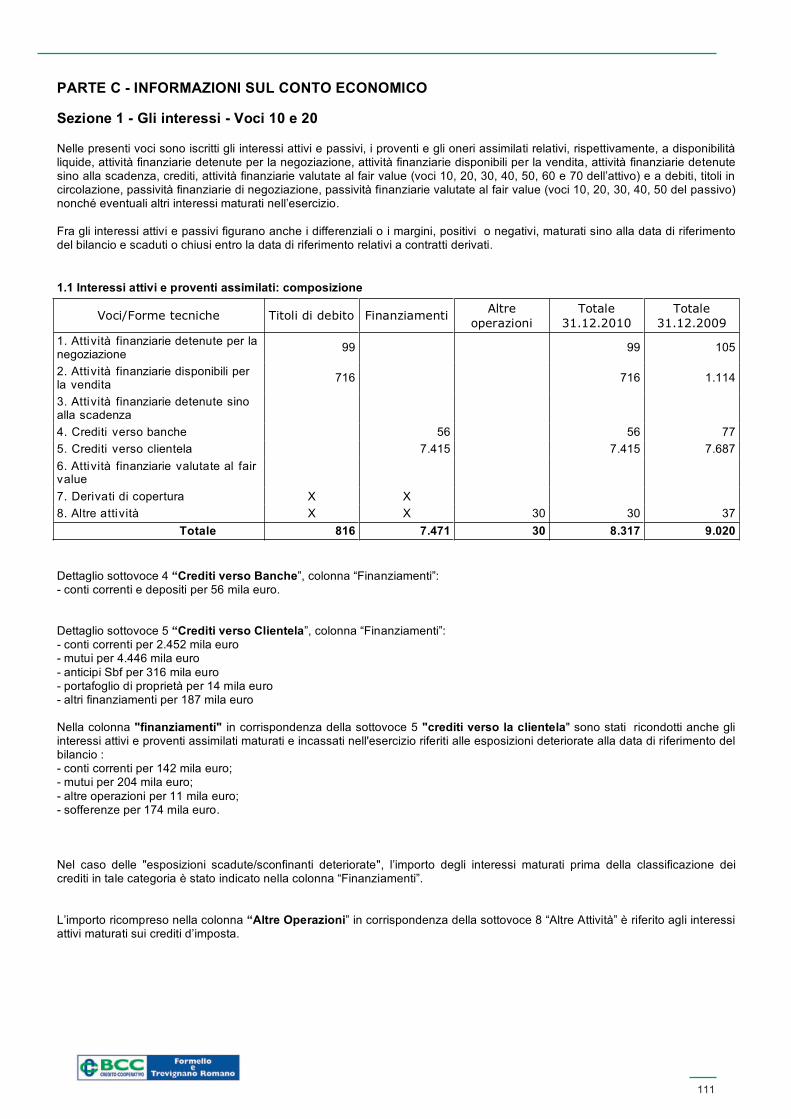

Nel dettaglio gli interessi attivi registrano una complessiva riduzione di €. 704 mila (7,80%) passando da €. 9,020 milioni del 2009 a €. 8,317 milioni del 2010; in particolare gli interessi da clientelasommano a €. 7,415 milioni con un decremento rispetto al 2009 di €. 272 mila pari al 3,54%.

Al loro interno si evidenziano gli interessi su mutui che si presentano pressoché invariati passando da €. 4,580 milioni del 2009 a €. 4,446 milioni del 2010 con un lieve decremento di €. 134 mila (2,93%) mentre gli interessi attivi su aperture di credito in c/c e anticipi di portafoglio ammontano a€. 2,775 milioni e registrano una flessione di €. 221 mila ( 7,39%) rispetto all’esercizio precedente.

Gli interessi su investimenti finanziari si attestano a €. 908 mila rispetto a €. 1,334 milioni del2009 e registrano un decremento di €. 426 mila pari a 31,95%; nel dettaglio gli interessi da banchepassano da €. 77.101 del 2009 a € 55.901 del 2010 con una flessione del 27,50%, mentre gli interessisul portafoglio titoli ammontano a €. 815.692 con un decremento di €. 404 mila ( 33,14%); da ultimogli interessi sul credito d’imposta calcolati al tasso del 2% si attestano a €. 30.172.

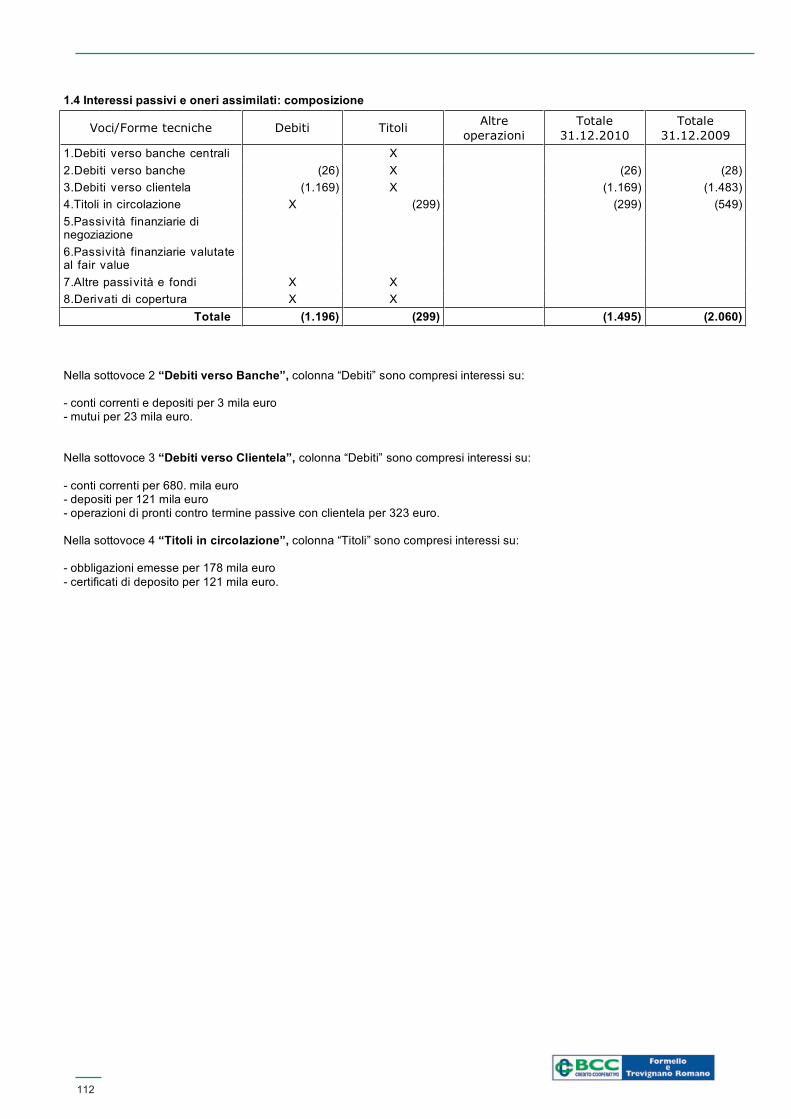

Dal lato della raccolta la Banca ha corrisposto interessi passivi per €. 1,495 milioni registrando unminor costo di €. 565 mila ( 27,44%) rispetto all’esercizio precedente; nel dettaglio gli interessi pagati a clientela sui c/c passivi ammontano a €. 680.327 ( €. 112.224 e cioè 14,16%), quelli su obbligazioni di propria emissione sono stati di €. 177.982 ( €. 77.543 e cioè 28,37%), quelli su certificati dideposito ammontano a €. 121.351 con un decremento di €. 178.465 ( 59,52%) e quelli su operazionidi pronti contro termine passivi si attestano a €. 322.869 con una flessione di €. 185.758, pari a 36,52%.

Il margine d’interesse rappresenta il 68,44% del margine di intermediazione rispetto al 74,37%del 2009.

31/12/2010 31/12/2009 Δ Δ%

Interessi attivi e proventi assimilati 8.316.648 9.020.293 703.645 7,80%

Interessi passivi e oneri assimilati 1.494.859 2.060.064 565.205 27,44%

Margine di Interesse 6.821.789 6.960.229 138.439 1,99%

2.1.3 Il Margine di intermediazione

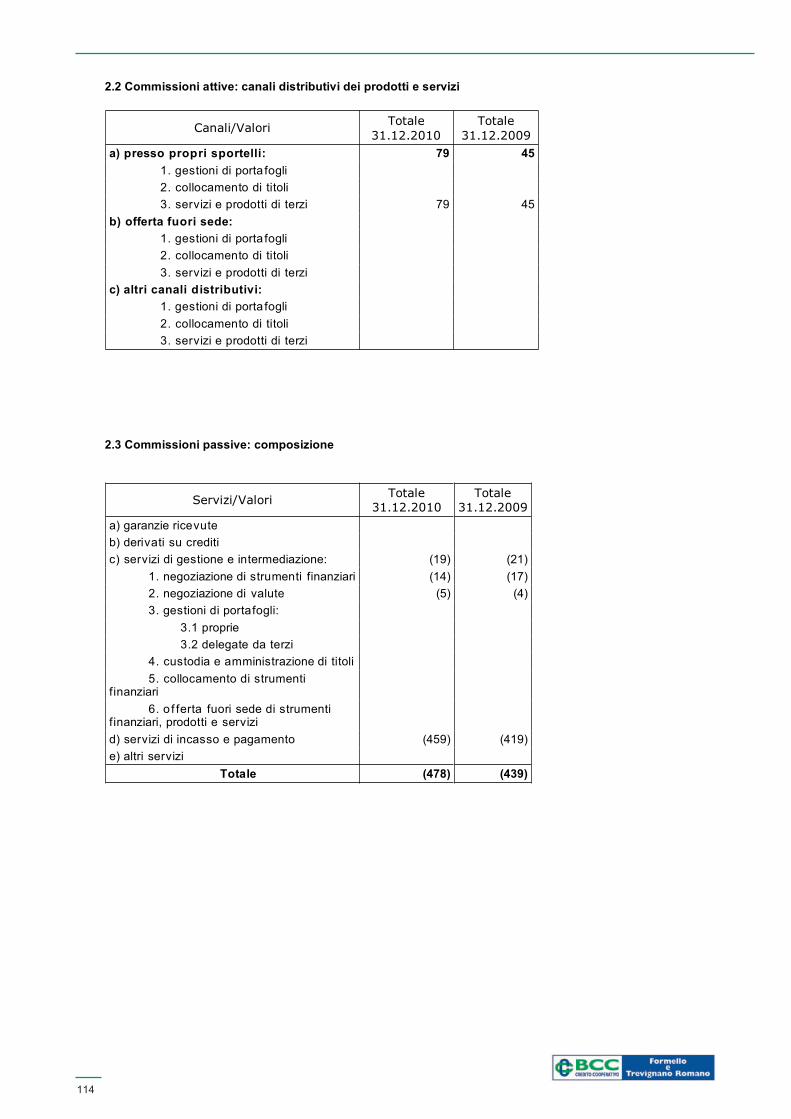

Il margine di intermediazione, che include oltre al margine d’interesse anche il risultato dellagestione servizi, si attesta a fine esercizio a €. 9.967.581 ed evidenzia, rispetto all’anno precedente,un incremento di €. 608.977 (+ 6,51%); al suo interno il risultato della gestione servizi si attesta a €.3.145.792; nel dettaglio le voci che hanno maggiormente contribuito alla crescita dell’aggregato inesame, sono, da un lato, le commissioni attive che ammontano alla chiusura di esercizio ad €2.839.380 con un incremento di €. 389.384 (+ 15,89%) mentre dall’altro interviene il risultato dell’area finanza che complessivamente registra un positivo risultato di euro €. 761.531; nel dettaglio, lecommissioni attive risultano costituite, in prevalenza e come meglio specificato nella parte C sezione2 (Voce 40) della Nota Integrativa, da commissioni su servizi di incasso e pagamento per €. 1,138milioni, da commissioni su collocamento prodotti di terzi, raccolta ordini e custodia ed amministrazione per €. 121 mila, da commissioni su finanziamenti in c/c per €. 412 mila, su mutui per €. 184 milae da commissioni su c/c passivi per €. 819 mila; le commissioni passive si attestano a €. 477.759 conun incremento rispetto all’esercizio precedente di €. 38.607 (+ 8,79%) e sono riferite quasi nella totalità a quanto dovuto per i servizi di incasso e pagamento.

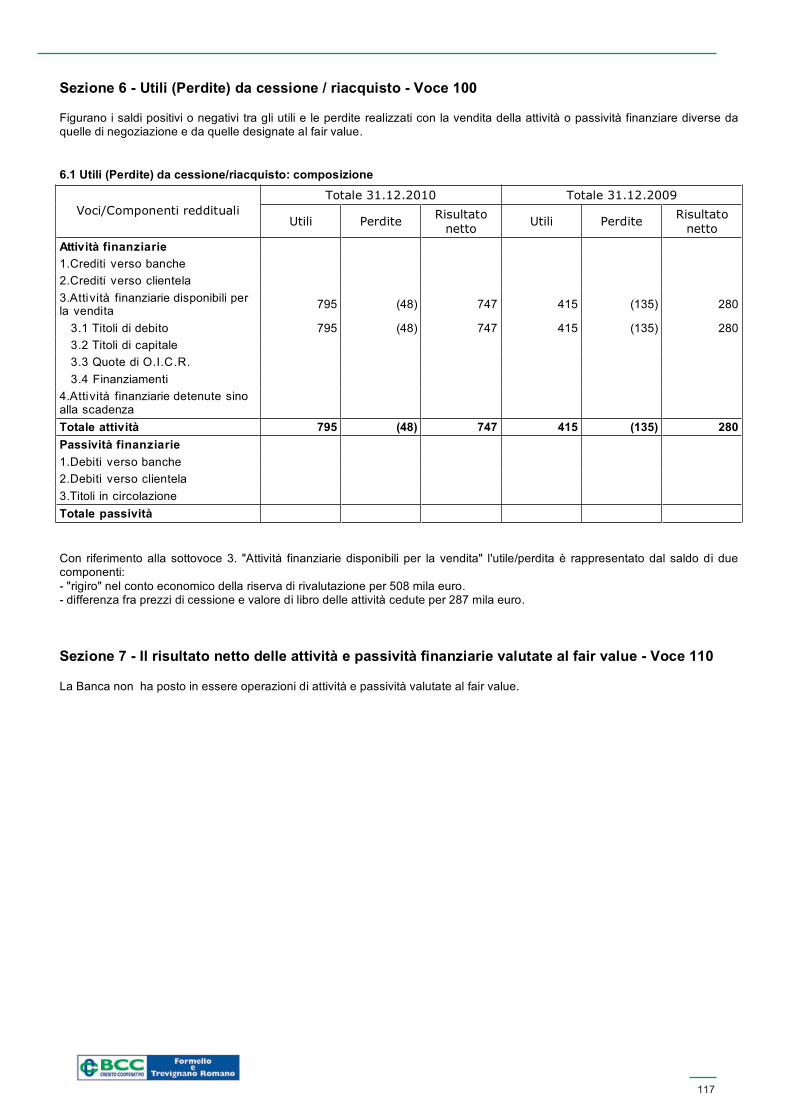

I proventi derivanti da dividendi su partecipazioni in società del movimento ammontano a €22.012 mentre l’attività di negoziazione del portafoglio titoli di proprietà ha apportato un risultatopositivo di €. 14.170 e quella relativa agli utili derivanti da cessione o riacquisto di attività finanziariedisponibili per la vendita ha registrato l’ottimo risultato di €. 747.361 in diretta conseguenza di un’o

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:49 Pagina 22

23

peratività condotta con prudenza non mancando contestualmente di tenere lo sguardo a una buonaremunerazione del portafoglio di proprietà.

Il margine da servizi, così conseguito, rappresenta il 31,56% del margine di intermediazione conun buon incremento rispetto al risultato registrato nel 2009 dove il rapporto si era attestato al25,63%.

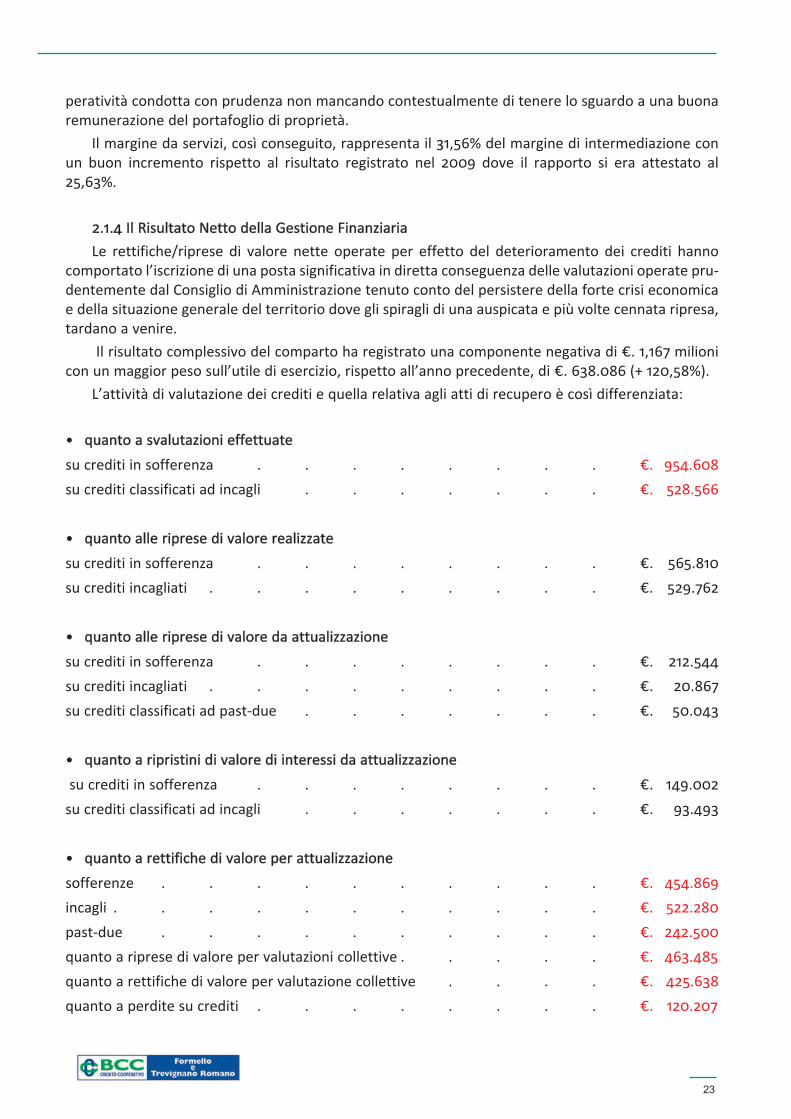

2.1.4 Il Risultato Netto della Gestione Finanziaria

Le rettifiche/riprese di valore nette operate per effetto del deterioramento dei crediti hannocomportato l’iscrizione di una posta significativa in diretta conseguenza delle valutazioni operate prudentemente dal Consiglio di Amministrazione tenuto conto del persistere della forte crisi economicae della situazione generale del territorio dove gli spiragli di una auspicata e più volte cennata ripresa,tardano a venire.

Il risultato complessivo del comparto ha registrato una componente negativa di €. 1,167 milionicon un maggior peso sull’utile di esercizio, rispetto all’anno precedente, di €. 638.086 (+ 120,58%).

L’attività di valutazione dei crediti e quella relativa agli atti di recupero è così differenziata:

• quanto a svalutazioni effettuate

su crediti in sofferenza . . . . . . . . €. 954.608

su crediti classificati ad incagli . . . . . . . €. 528.566

• quanto alle riprese di valore realizzate

su crediti in sofferenza . . . . . . . . €. 565.810

su crediti incagliati . . . . . . . . . €. 529.762

• quanto alle riprese di valore da attualizzazione

su crediti in sofferenza . . . . . . . . €. 212.544

su crediti incagliati . . . . . . . . . €. 20.867

su crediti classificati ad pastdue . . . . . . . €. 50.043

• quanto a ripristini di valore di interessi da attualizzazione

su crediti in sofferenza . . . . . . . . €. 149.002

su crediti classificati ad incagli . . . . . . . €. 93.493

• quanto a rettifiche di valore per attualizzazione

sofferenze . . . . . . . . . . €. 454.869

incagli . . . . . . . . . . . €. 522.280

pastdue . . . . . . . . . . €. 242.500

quanto a riprese di valore per valutazioni collettive . . . . . €. 463.485

quanto a rettifiche di valore per valutazione collettive . . . . €. 425.638

quanto a perdite su crediti . . . . . . . . €. 120.207

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:49 Pagina 23

24

2.1.5 I Costi Operativi

I costi operativi, classificati secondo i nuovi principi contabili, ammontano al 31/12/2010 a €. 7,701milioni e registrano un incremento di €. 302 mila rispetto all’esercizio precedente allorché si eranoattestati a €. 7,399 milioni; essi si rapportano al margine di interesse nella misura del 112,89% e almargine di intermediazione nella misura del 77,26%; l’aggregato si presenta di consistenza particolare, nonostante un’attenta politica di monitoraggio e contenimento dei costi; esso risente in particolare dell’effetto penalizzante determinato dall’appiattimento dei tassi di interesse su impieghi e investimenti avuto conto che sul lato della raccolta i costi di remunerazione hanno risentito della forteconcorrenza in presenza di una crisi di liquidità che comincia da tempo ad interessare il sistema.

Nel dettaglio le spese relative al personale ammontano a €. 4,216 milioni e registrano un incremento di €. 417 mila (+ 10,99%): in esse trova allocazione un accantonamento per incentivazioneall’esodo tramite trasferimento all’apposito Fondo Pensionistico quantificato in €. 285 mila; larestante parte è da attribuire ad incrementi contrattuali applicati durante l’esercizio; le altre speseamministrative si attestano a €. 3,651 milioni e registrano un significativo decremento pari a €. 269mila ( 6,87%) a conferma dell’accennata politica di riduzione dei costi e nonostante la crescita dimensionale della Banca comporti in modo consequenziale il sostenimento di ulteriori costi quali ad esempio adeguare la struttura a nuovi modelli organizzativi; le componenti di maggior rilievo che sonostate oggetto di particolare attenzione sono le spese a diretta disponibilità del Consiglio per sponsorizzazioni e rappresentanza che sono state ridotte di €. 184 mila; altre di particolare rilevanza chehanno interessato il comparto sono quelle riferite a prestazioni professionali per €. 666 mila, per fittie canoni passivi pari a €. 242 mila e per elaborazione e trasmissione dati pari a €. 783 mila.

A completamento intervengono i costi sostenuti per altre imposte e tasse pari a € 490 mila (€ 518mila nel 2009) in prevalenza dovute a imposta di bollo per €. 366 mila e imposta sostitutiva per €. 82mila

A parziale rettifica dell’aggregato sono stati contabilizzati altri proventi di gestione per € 540 miladove la componente di maggior consistenza è quella riferita a recuperi di imposte e tasse per € 437mila.

Il rapporto tra i costi operativi e il margine di intermediazione pari al 77,26%, al netto del cennato accantonamento per incentivazione all’esodo, scende al 74,40%.

2.1.6 La componente fiscale

Le imposte sul reddito ammontano a €. 459 mila e sono interessate da imposte correnti per €.721 mila rettificate da variazioni delle imposte anticipate e differite per €. 262 mila.

2.2 LO STATO PATRIMONIALE

Lo stato patrimoniale è redatto anch’esso secondo i principi contabili internazionali IAS/IFRS.

I raffronti sono effettuati con lo stato patrimoniale 2009 che ha seguito gli stessi criteri nella suaformazione.

2.2.1 La raccolta diretta

La raccolta diretta, (voce 20 + voce 30) aggregato fondamentale della nostra attività, si attestaalla chiusura dell’esercizio a €. 196,256 milioni; essa ha registrato un aumento contenuto rispettoall’esercizio precedente dove l’aggregato si era incrementato per maggiore importo; il risultato raggiunto al 31/12/2010 presenta infatti una crescita di €. 5,8 milioni pari a + 3,06%. L’analisi delle formetecniche di raccolta evidenzia un decremento della raccolta a tempo e un incremento della raccolta

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:49 Pagina 24

a vista. La flessione sulla raccolta a tempo ha interessato i prestiti obbligazionari per €. 577 mila e icertificati di deposito per €. 3,36 milioni; per quanto concerne la raccolta a vista, i conti correnti e idepositi a risparmio liberi nel loro complesso ammontano a €. 155,49 milioni con un incrementorispetto al 2009 dove si erano attestati a €. 147,41 milioni (+ €. 8,074 milioni, +5,48%); le operazionidi pronti contro termine, connotate dalla massima garanzia sotto il profilo del rischio e da miglior rendimento rispetto alla breve durata, sono state privilegiate dalla clientela e a fine esercizio presentavano un saldo di €. 11,11 milioni; la giacenza media osservata nell’ultimo mese dell’anno si attesta a €.23,30 milioni.

A maggior dettaglio si fornisce il seguente prospetto:

Per quanto concerne il grado di concentrazione della raccolta, il 91,27% della clientela detiene il30,91% delle giacenze e più in particolare quelle sino a 50 mila euro, mentre lo 0,98% della clientela,avente somme in giacenza superiori ai 250 mila euro, detiene il 26,39% della raccolta totale.

Tipo di raccolta (in milioni di euro)2010 2009

Variazione

+/-

C/C passivi con clientela ordinaria: liberi altri 137,60 130,98 5,05%

Depositi a risparmio di clientela ordinaria: liberi 17,89 16,72 7,00%

Depositi a risparmio di clientela ordinaria: vincolati 9,11 9,15 -0,44%

Pronti contro termine passivi – clientela ordinaria 11,11 10,85 2,40%

Buoni fruttiferi e certificati di deposito 9,50 12,86 -26,13

Altre obbligazioni a scadere a scadenza fissa 9,30 9,87 -5,78

Cassa Depositi e Prestiti 1,7 0 ==

Totale 196,25 190,43 3,06%

2010 2009

Raccolta Classi di importo

%posizioni

%giacenze

%posizioni

%giacenze

Fino a 5 mila 62,79 3,36 62,03 3,41

da 5 mila 25 mila 21,61 14,20 22,30 14,76

da 25 mila 50 mila 6,87 13,35 7,23 14,27

da 50 mila 150 mila 6,46 29,10 6,26 28,63

da 150 mila 250 mila 1,30 13,60 1,26 13,30

oltre 250 mila 0,98 26,39 0,93 25,65

25

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:49 Pagina 25

2.2.2 La raccolta indiretta

L’aggregato continua ad essere composto in modo prevalente da titoli dello Stato, investimentoa cui la clientela della Banca ha rivolto il proprio interesse; esso ammonta a fine 2010, al controvalore nominale, a €. 19,640 milioni; gli investimenti su titoli dello Stato si attestano a €. 15,726 milionimentre quelli riferiti a sottoscrizioni di obbligazioni, ammontano a € 2,533 milioni e i titoli azionari a€.1,381 milioni; molto attenuato permane il ricorso a sottoscrizioni di polizze assicurative e quelle riferite a quote di fondi di investimento che a fine esercizio ammontano rispettivamente a € 333 mila e€ 486 mila. Nell’aggregato non sono ricomprese le obbligazioni emesse dalla BCC e depositate presso il Monte Titoli per un importo di € 6,201 milioni.

2.2.3 Gli impieghi con la clientela

Ai sensi della nuova normativa i crediti verso clientela sono iscritti in bilancio al costo ammortizzato e inseriti nella voce 70 dell’attivo. Tale valore, al netto delle svalutazioni e attualizzazioni,ammonta a € 159,777 milioni e registra un incremento rispetto all’esercizio precedente di € 9 milioni, pari al 5,97%; al lordo delle svalutazioni, si attestano a euro 169,257 milioni con un incremento nell’esercizio del 5,75%; all’interno, la componente a mediolungo termine risulta essere, anche per l’esercizio sotto rassegna, uno dei principali fattori della crescita dell’aggregato, fenomeno questo cheinteressa l’intero sistema bancario anche se con riguardo al contesto, occorre osservare che la crescita si presenta certamente in forma più contenuta rispetto agli esercizi precedenti e ciò a causa delpersistere della crisi nel settore immobiliare che ancora tarda a presentare segnali di ripresa; il comparto mutui ammonta a fine esercizio a €. 113,91 milioni e presenta un incremento di €. 8,9 milionipari all’ 8,48%.

L’aggregato è altresì composto in prevalenza da mutui a tasso variabile il cui andamento ha registrato in corso d’anno il livello più basso da oltre un decennio e ciò ha contribuito a sostenere l’equilibrio finanziario delle imprese e delle famiglie; la Banca inoltre non ha mancato di aderire a proposte di sospensione dei pagamenti e ripianificazione dei piani di rimborso nell’intento di supportareulteriormente tutti coloro che hanno rappresentato particolari situazioni, come dettagliato nellatabella di nota integrativa Sez. E Rischio di credito A 1.2.1.

Il comparto degli impieghi netti così composto, evidenzia un rapporto del 81,41% rispetto all’aggregato della raccolta diretta a clientela e registra un incremento di 2,24 punti percentuali rispettoall’esercizio 2009.

Il prospetto che segue alla presente informativa opera una distinzione tra crediti ad andamentoregolare “in bonis” da quelli che presentano anomalie nel loro andamento dove sono inclusi oltre aicrediti in sofferenza anche i crediti classificati ad “incagli” e quelli scaduti da oltre 180 giorni estrapolati dalle forme tecniche originarie a seguito di un’attenta valutazione aziendale sul loro stato di salute. Tale prospetto trova adeguata rispondenza con quanto riportato nella Nota Integrativa alla Sezione 7.

26

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:49 Pagina 26

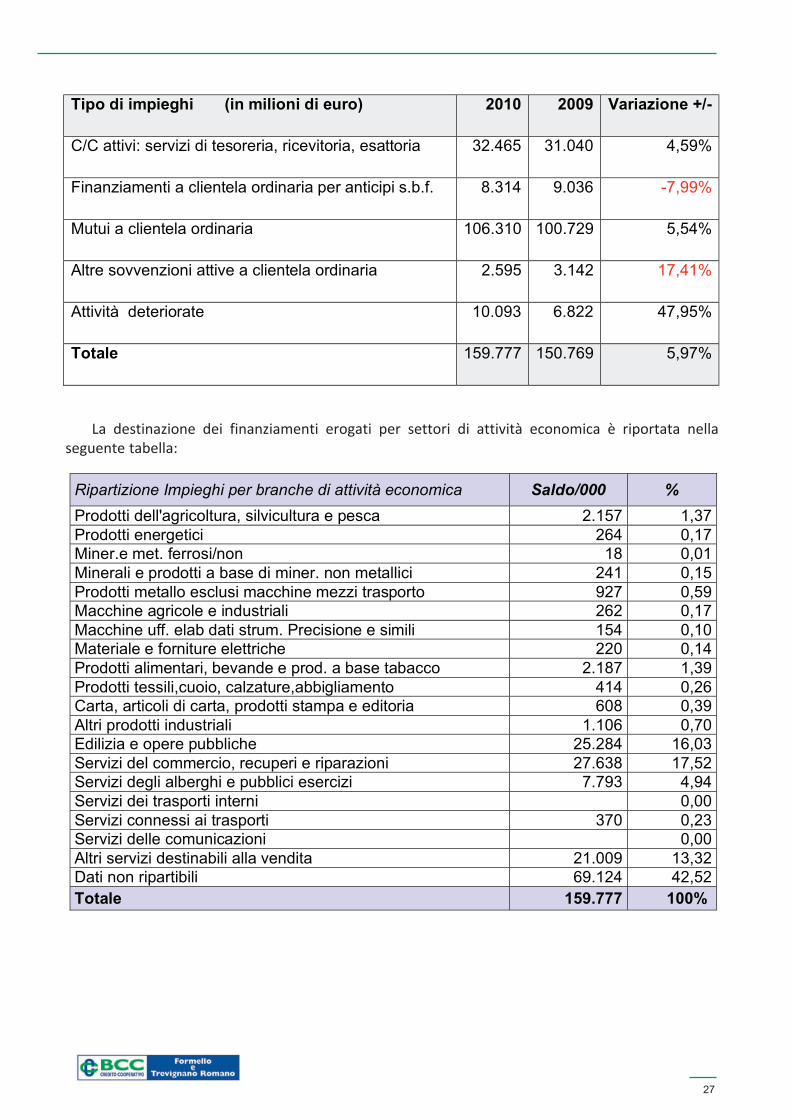

La destinazione dei finanziamenti erogati per settori di attività economica è riportata nellaseguente tabella:

Tipo di impieghi (in milioni di euro) 2010 2009 Variazione +/-

C/C attivi: servizi di tesoreria, ricevitoria, esattoria 32.465 31.040 4,59%

Finanziamenti a clientela ordinaria per anticipi s.b.f. 8.314 9.036 -7,99%

Mutui a clientela ordinaria 106.310 100.729 5,54%

Altre sovvenzioni attive a clientela ordinaria 2.595 3.142 17,41%

Attività deteriorate 10.093 6.822 47,95%

Totale 159.777 150.769 5,97%

Ripartizione Impieghi per branche di attività economica Saldo/000 %

Prodotti dell'agricoltura, silvicultura e pesca 2.157 1,37

Prodotti energetici 264 0,17

Miner.e met. ferrosi/non 18 0,01

Minerali e prodotti a base di miner. non metallici 241 0,15

Prodotti metallo esclusi macchine mezzi trasporto 927 0,59

Macchine agricole e industriali 262 0,17

Macchine uff. elab dati strum. Precisione e simili 154 0,10

Materiale e forniture elettriche 220 0,14

Prodotti alimentari, bevande e prod. a base tabacco 2.187 1,39

Prodotti tessili,cuoio, calzature,abbigliamento 414 0,26

Carta, articoli di carta, prodotti stampa e editoria 608 0,39

Altri prodotti industriali 1.106 0,70

Edilizia e opere pubbliche 25.284 16,03

Servizi del commercio, recuperi e riparazioni 27.638 17,52

Servizi degli alberghi e pubblici esercizi 7.793 4,94

Servizi dei trasporti interni 0,00

Servizi connessi ai trasporti 370 0,23

Servizi delle comunicazioni 0,00

Altri servizi destinabili alla vendita 21.009 13,32

Dati non ripartibili 69.124 42,52

Totale 159.777 100%

27

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:49 Pagina 27

Le famiglie e le micro imprese (famiglie produttrici) si confermano come le categorie di riferimento dell’attività della Banca. Ciò si riscontra nella composizione degli impieghi per tipologia diclientela:

Si conferma anche per l’esercizio 2010 il frazionamento dimensionale che caratterizza gli affidamenti: l’84,76% della clientela è posizionata nella fascia di utilizzo fino a 125 mila euro (cui fanno riferimento il 30,88% degli impieghi totali). Solo lo 0,80% della clientela presenta utilizzi superiori a euro1 milione pur assorbendo il 15,07% degli impieghi totali.

Crediti deteriorati

I nuovi principi contabili dispongono che i crediti, in base al grado di deterioramento (“impairment”) del credito stesso, vengano così ripartiti:

crediti “in bonis” (performing)

crediti deteriorati (non performing).

Questi ultimi vengono ulteriormente distinti in crediti a sofferenza, ad incaglio, scaduti e/o sconfinanti da oltre 180 giorni (pastdue).

Le valutazioni dei crediti sono state operate sottoponendo le posizioni a sofferenza a svalutazione analitica e quindi ad attualizzazione così come richiesto dalla nuova normativa; anche gli incaglisono stati oggetto, per singola posizione, di valutazione analitica e, ad eccezione di alcune posizioni,sono stati ritenuti recuperabili e quindi sottoposti ad attualizzazione mentre per i crediti in bonis hacontinuato ad applicarsi la valutazione collettiva.

A dicembre 2010 il comparto crediti deteriorati, al netto delle svalutazioni, risulta pari a €. 10,092milioni e rappresenta il 6,32% del totale impieghi a clientela con un marcato aumento rispetto all’esercizio precedente dove essi si erano attestati al 4,52% (+ € 3,270 milioni).

Nel dettaglio i crediti appostati a sofferenza, al netto delle svalutazioni, ammontano a € 3,538milioni, si rapportano al totale dei crediti nella percentuale del 2,21% e presentano un incrementorispetto al precedente esercizio dove si erano attestati all’ 1,66%; i fondi rettificativi del comparto sof

Destinazione Finanziamenti (impieghi vivi) Saldo/mln %

Amministrazioni pubbliche 2,16 1,37

Società non finanziarie 64,15 40,65

Famiglie

di cui consumatrici 64,61 40,95

di cui produttrici 26,50 16,80

Istituzioni senza scopo di lucro 0,32 0,20

2010 2009

Affidamenti Classi di importo % posizioni % utilizzi % posizioni % utilizzi

Fino a 50 mila 69,76 13,93 70,74 14,51

da 50 mila 125 mila 15,00 16,95 15,47 18,22

da 125 mila 250 mila 9,46 23,80 8,00 20,46

da 250 mila 500 mila 3,67 17,51 3,81 18,47

da 500 mila 1 milione 1,32 12,75 1,26 13,45

oltre 1 milione 0,80 15,07 0,73 14,90

28

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:49 Pagina 28

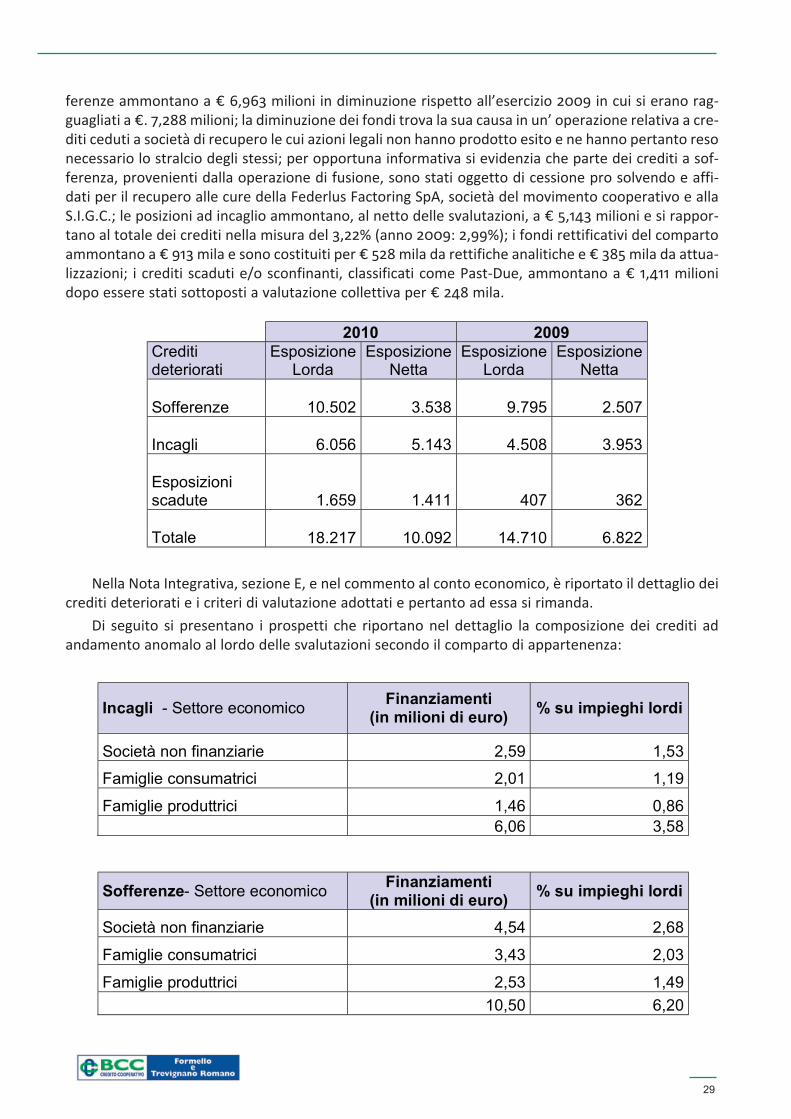

ferenze ammontano a € 6,963 milioni in diminuzione rispetto all’esercizio 2009 in cui si erano ragguagliati a €. 7,288 milioni; la diminuzione dei fondi trova la sua causa in un’ operazione relativa a crediti ceduti a società di recupero le cui azioni legali non hanno prodotto esito e ne hanno pertanto resonecessario lo stralcio degli stessi; per opportuna informativa si evidenzia che parte dei crediti a sofferenza, provenienti dalla operazione di fusione, sono stati oggetto di cessione pro solvendo e affidati per il recupero alle cure della Federlus Factoring SpA, società del movimento cooperativo e allaS.I.G.C.; le posizioni ad incaglio ammontano, al netto delle svalutazioni, a € 5,143 milioni e si rapportano al totale dei crediti nella misura del 3,22% (anno 2009: 2,99%); i fondi rettificativi del compartoammontano a € 913 mila e sono costituiti per € 528 mila da rettifiche analitiche e € 385 mila da attualizzazioni; i crediti scaduti e/o sconfinanti, classificati come PastDue, ammontano a € 1,411 milionidopo essere stati sottoposti a valutazione collettiva per € 248 mila.

Nella Nota Integrativa, sezione E, e nel commento al conto economico, è riportato il dettaglio deicrediti deteriorati e i criteri di valutazione adottati e pertanto ad essa si rimanda.

Di seguito si presentano i prospetti che riportano nel dettaglio la composizione dei crediti adandamento anomalo al lordo delle svalutazioni secondo il comparto di appartenenza:

2010 2009

Crediti deteriorati

EsposizioneLorda

EsposizioneNetta

EsposizioneLorda

EsposizioneNetta

Sofferenze 10.502 3.538 9.795 2.507

Incagli 6.056 5.143 4.508 3.953

Esposizioni scadute 1.659 1.411 407 362

Totale 18.217 10.092 14.710 6.822

Incagli - Settore economicoFinanziamenti

(in milioni di euro)% su impieghi lordi

Società non finanziarie 2,59 1,53

Famiglie consumatrici 2,01 1,19

Famiglie produttrici 1,46 0,86

6,06 3,58

Sofferenze- Settore economicoFinanziamenti

(in milioni di euro)% su impieghi lordi

Società non finanziarie 4,54 2,68

Famiglie consumatrici 3,43 2,03

Famiglie produttrici 2,53 1,49

10,50 6,20

29

Bilanciodel 2011 BCC corr:Bilancio 04 del 2005 ok 21/04/11 12:49 Pagina 29

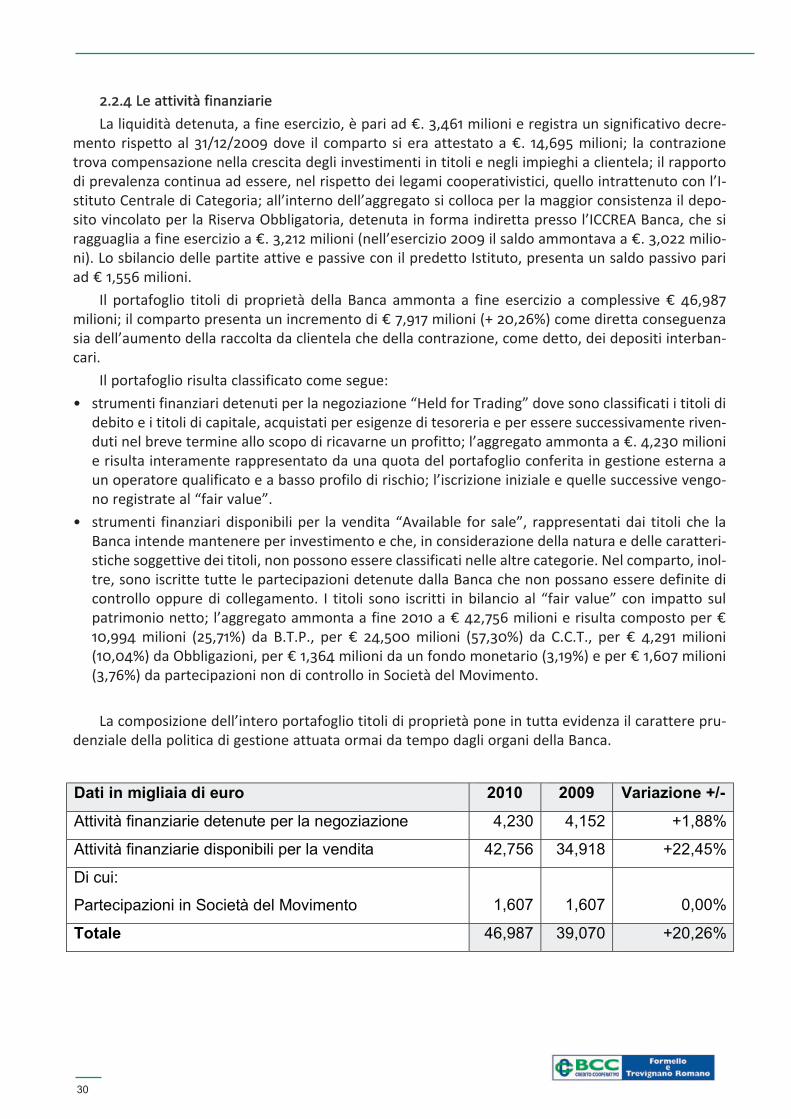

2.2.4 Le attività finanziarie