Le lingue

Pagine

Legale

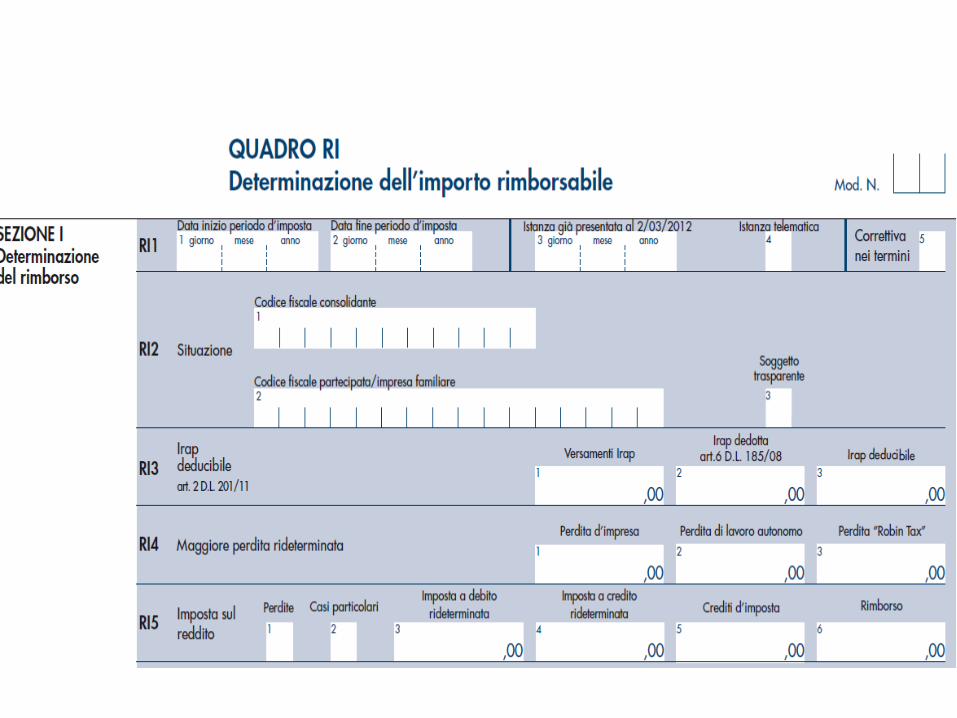

L’ISTANZA DI RIMBORSO IRPEF/IRES

PER MANCATA DEDUZIONE DELL’IRAP

RELATIVA ALLE SPESE PER IL PERSONALE

DIPENDENTE E ASSIMILATO

RAG. GUIDO BERARDO

TORINO, 7 FEBBRAIO 2013

2

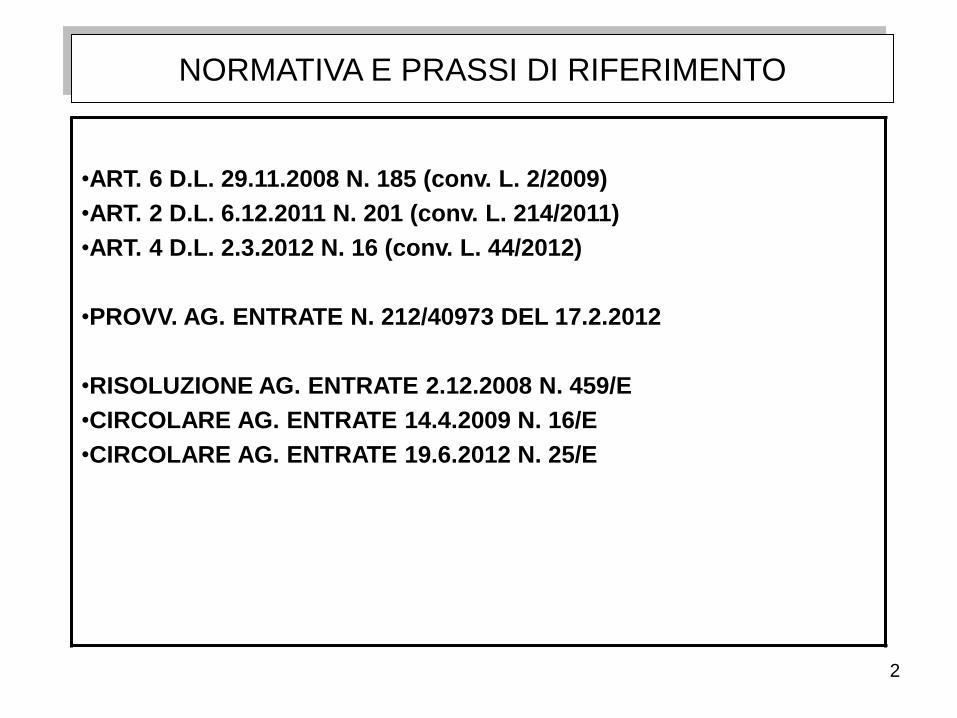

NORMATIVA E PRASSI DI RIFERIMENTO

•ART. 6 D.L. 29.11.2008 N. 185 (conv. L. 2/2009)

•ART. 2 D.L. 6.12.2011 N. 201 (conv. L. 214/2011)

•ART. 4 D.L. 2.3.2012 N. 16 (conv. L. 44/2012)

•PROVV. AG. ENTRATE N. 212/40973 DEL 17.2.2012

•RISOLUZIONE AG. ENTRATE 2.12.2008 N. 459/E

•CIRCOLARE AG. ENTRATE 14.4.2009 N. 16/E

•CIRCOLARE AG. ENTRATE 19.6.2012 N. 25/E

MODIFICHE APPORTATE DAL D.L. 201/11 DEDUCIBILITÀ DELL’IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTE E ASSIMILATO

AI FINI IRPEF/IRES

- NUOVA NORMA A REGIME DAL 2012 (UNICO2013)

- ISTANZA DI RIMBORSO IRPEF/IRES PER GLI ANNI

PRECEDENTI PER MANCATA DEDUZIONE DELL’IRAP

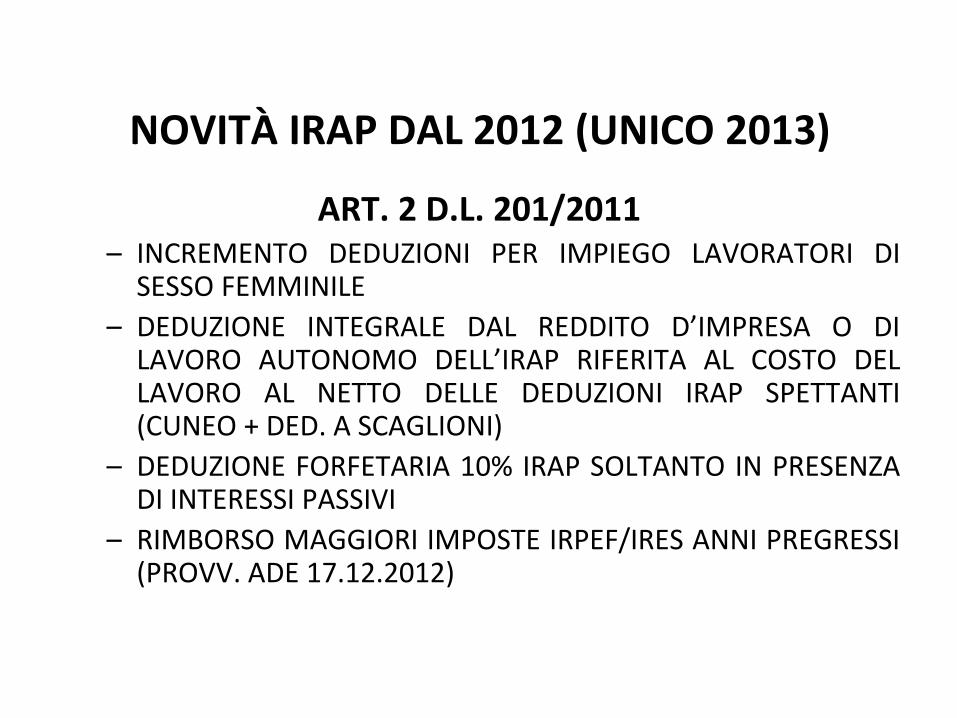

NOVITÀ IRAP DAL 2012 (UNICO 2013)

ART. 2 D.L. 201/2011 – INCREMENTO DEDUZIONI PER IMPIEGO LAVORATORI DI

SESSO FEMMINILE

– DEDUZIONE INTEGRALE DAL REDDITO D’IMPRESA O DI LAVORO AUTONOMO DELL’IRAP RIFERITA AL COSTO DEL LAVORO AL NETTO DELLE DEDUZIONI IRAP SPETTANTI (CUNEO + DED. A SCAGLIONI)

– DEDUZIONE FORFETARIA 10% IRAP SOLTANTO IN PRESENZA DI INTERESSI PASSIVI

– RIMBORSO MAGGIORI IMPOSTE IRPEF/IRES ANNI PREGRESSI (PROVV. ADE 17.12.2012)

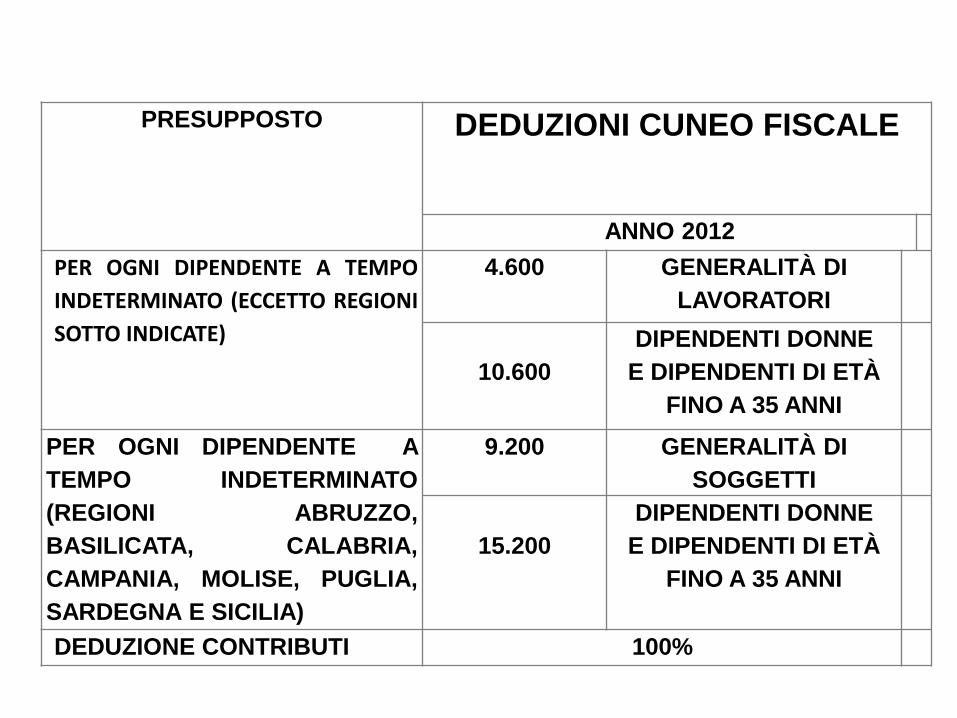

PRESUPPOSTO DEDUZIONI CUNEO FISCALE

ANNO 2012

PER OGNI DIPENDENTE A TEMPO

INDETERMINATO (ECCETTO REGIONI

SOTTO INDICATE)

4.600 GENERALITÀ DI

LAVORATORI

10.600

DIPENDENTI DONNE

E DIPENDENTI DI ETÀ

FINO A 35 ANNI

PER OGNI DIPENDENTE A

TEMPO INDETERMINATO

(REGIONI ABRUZZO,

BASILICATA, CALABRIA,

CAMPANIA, MOLISE, PUGLIA,

SARDEGNA E SICILIA)

9.200 GENERALITÀ DI

SOGGETTI

15.200

DIPENDENTI DONNE

E DIPENDENTI DI ETÀ

FINO A 35 ANNI

DEDUZIONE CONTRIBUTI 100%

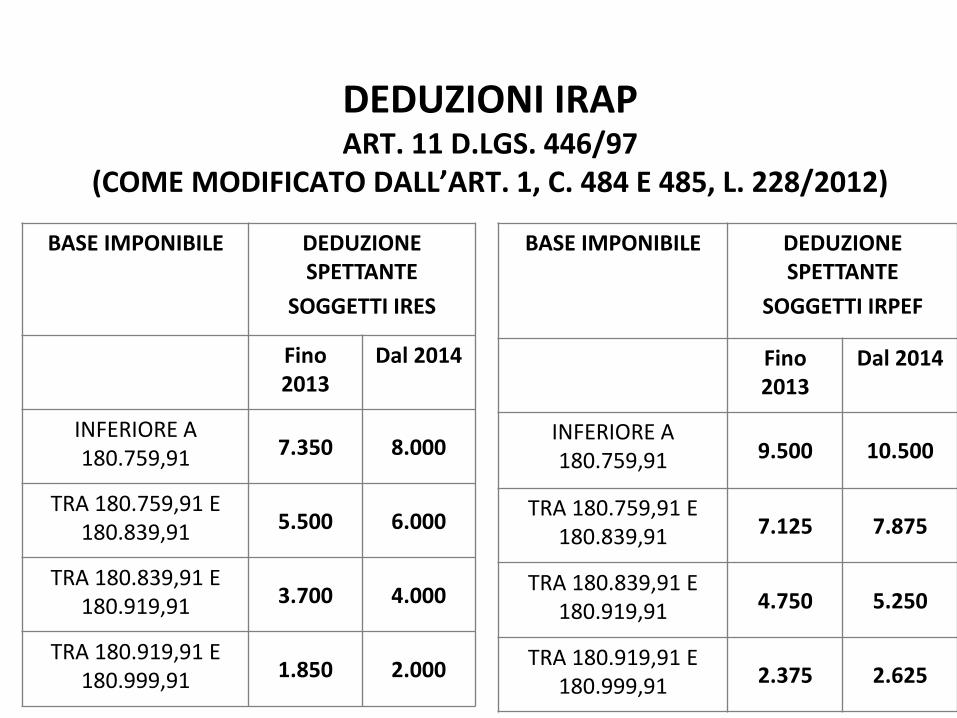

DEDUZIONI IRAP ART. 11 D.LGS. 446/97

(COME MODIFICATO DALL’ART. 1, C. 484 E 485, L. 228/2012)

BASE IMPONIBILE DEDUZIONE SPETTANTE

SOGGETTI IRES

Fino 2013

Dal 2014

INFERIORE A 180.759,91 7.350 8.000

TRA 180.759,91 E 180.839,91 5.500 6.000

TRA 180.839,91 E 180.919,91 3.700 4.000

TRA 180.919,91 E 180.999,91 1.850 2.000

BASE IMPONIBILE DEDUZIONE SPETTANTE

SOGGETTI IRPEF

Fino 2013

Dal 2014

INFERIORE A 180.759,91 9.500 10.500

TRA 180.759,91 E 180.839,91 7.125 7.875

TRA 180.839,91 E 180.919,91 4.750 5.250

TRA 180.919,91 E 180.999,91 2.375 2.625

IRAP – UNICO 2013

DEDUZIONE IRAP COSTO DEL 100% DEL COSTO DEL LAVORO NETTO SOGGETTI INTERESSATI: • IMPRESE INDIVIDUALI, SNC, SAS E SOCIETÀ ASSIMILATE • SOCIETÀ DI CAPITALI ED ENTI COMMERCIALI • BANCHE E ALTRI ENTI FINANZIARI • IMPRESE DI ASSICURAZIONE • PERSONE FISICHE, ASSOCIAZIONI PROFESSIONALI E SOCIETÀ

SEMPLICI CHE SVOLGONO ATTIVITÀ DI LAVORO AUTONOMO SOGGETTI ESCLUSI: QUELI CHE DETERMINANO LA BASE IMPONIBILE

IRAP CON IL METODO RETRIBUTIVO (ENTI NON COMMERCIALI, PUBBLICHE AMMINISTRAZIONI, ECC.)

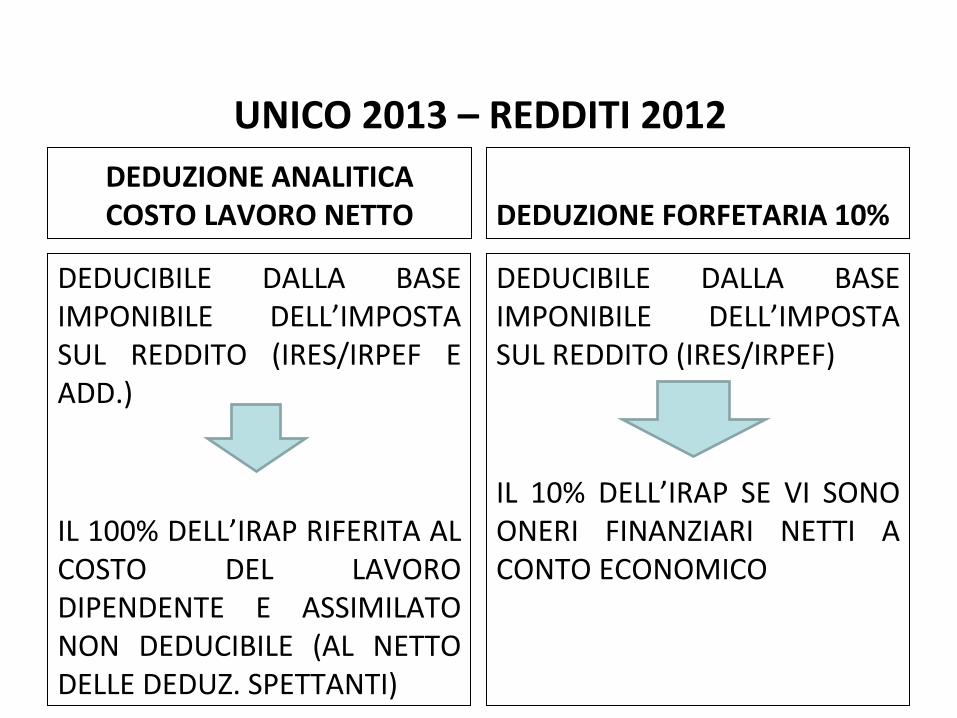

UNICO 2013 – REDDITI 2012

DEDUZIONE ANALITICA COSTO LAVORO NETTO

DEDUCIBILE DALLA BASE IMPONIBILE DELL’IMPOSTA SUL REDDITO (IRES/IRPEF E ADD.)

IL 100% DELL’IRAP RIFERITA AL COSTO DEL LAVORO DIPENDENTE E ASSIMILATO NON DEDUCIBILE (AL NETTO DELLE DEDUZ. SPETTANTI)

DEDUZIONE FORFETARIA 10%

DEDUCIBILE DALLA BASE IMPONIBILE DELL’IMPOSTA SUL REDDITO (IRES/IRPEF)

IL 10% DELL’IRAP SE VI SONO ONERI FINANZIARI NETTI A CONTO ECONOMICO

NOVITÀ IRAP DAL 2012 (UNICO 2013)

I CASO

– ASSENZA COSTO DEL LAVORO NETTO

– ASSENZA ONERI FINANZIARI NETTI

=

– NESSUNA DEDUZIONE IRAP AI FINI IRPEF/IRES

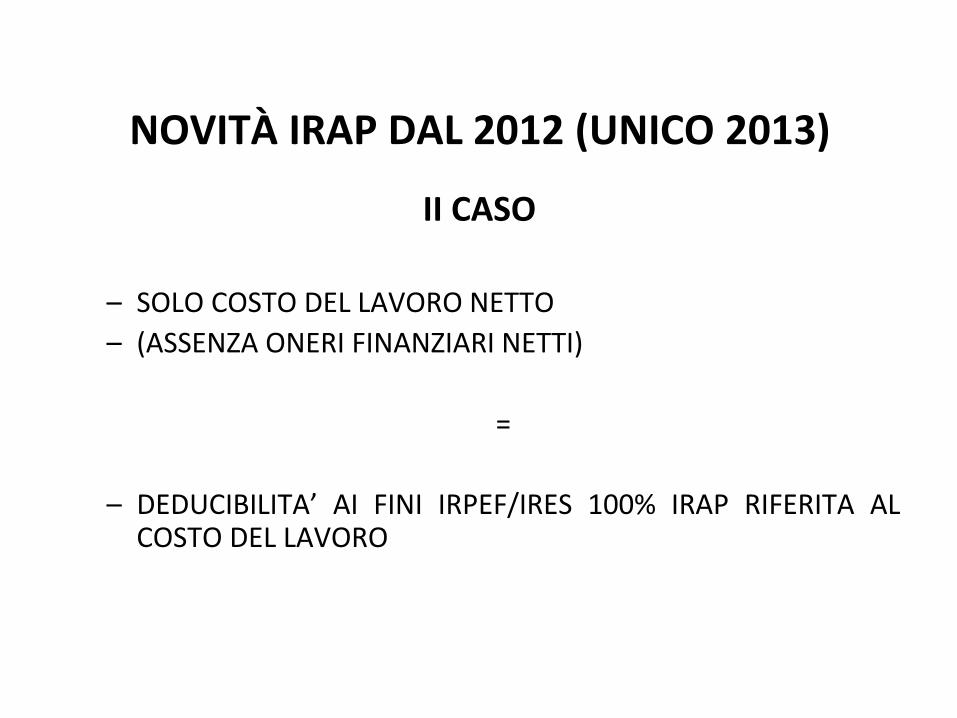

NOVITÀ IRAP DAL 2012 (UNICO 2013)

II CASO

– SOLO COSTO DEL LAVORO NETTO

– (ASSENZA ONERI FINANZIARI NETTI)

=

– DEDUCIBILITA’ AI FINI IRPEF/IRES 100% IRAP RIFERITA AL COSTO DEL LAVORO

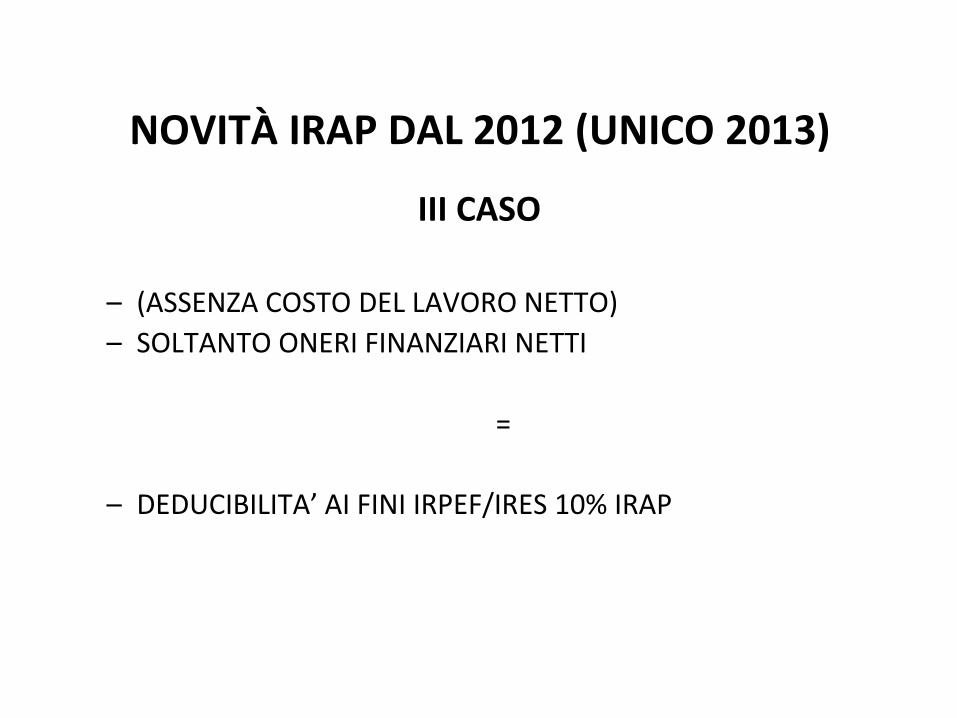

NOVITÀ IRAP DAL 2012 (UNICO 2013)

III CASO

– (ASSENZA COSTO DEL LAVORO NETTO)

– SOLTANTO ONERI FINANZIARI NETTI

=

– DEDUCIBILITA’ AI FINI IRPEF/IRES 10% IRAP

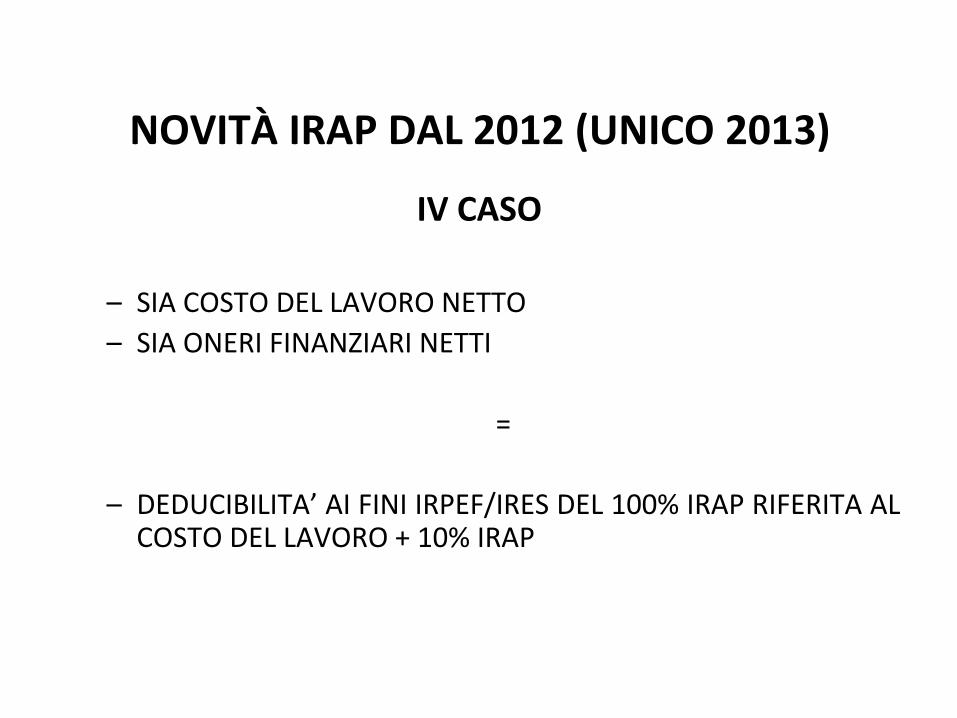

NOVITÀ IRAP DAL 2012 (UNICO 2013)

IV CASO

– SIA COSTO DEL LAVORO NETTO

– SIA ONERI FINANZIARI NETTI

=

– DEDUCIBILITA’ AI FINI IRPEF/IRES DEL 100% IRAP RIFERITA AL COSTO DEL LAVORO + 10% IRAP

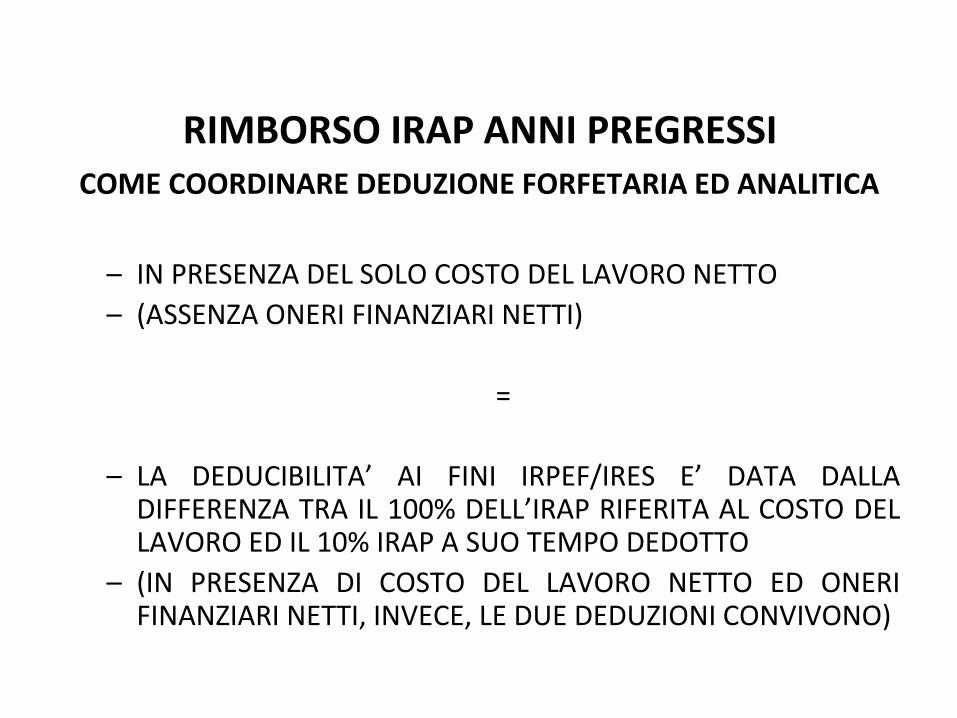

RIMBORSO IRAP ANNI PREGRESSI COME COORDINARE DEDUZIONE FORFETARIA ED ANALITICA

– IN PRESENZA DEL SOLO COSTO DEL LAVORO NETTO

– (ASSENZA ONERI FINANZIARI NETTI)

=

– LA DEDUCIBILITA’ AI FINI IRPEF/IRES E’ DATA DALLA DIFFERENZA TRA IL 100% DELL’IRAP RIFERITA AL COSTO DEL LAVORO ED IL 10% IRAP A SUO TEMPO DEDOTTO

– (IN PRESENZA DI COSTO DEL LAVORO NETTO ED ONERI FINANZIARI NETTI, INVECE, LE DUE DEDUZIONI CONVIVONO)

DEDUZIONE IRAP RIFERITA AL COSTO LAVORO • LA DEDUZIONE AI FINI DEI REDDITI È PARI ALL’IRAP GENERATESI PER EFFETTO

DEL COSTO DEL LAVORO E ASSIMILATO INDEDUCIBILE (AL NETTO DELLE DEDUZIONI SPETTANTI).

• LA DEDUZIONE AVVIENE PER CASSA.

CIRC. 16/E/2009 :

L’IRAP DEDUCIBILE (RIFERITA AL COSTO DEL LAVORO) È QUELLA VERSATA:

• A SALDO PER L’ANNO PRECEDENTE;

• IN ACCONTO DELL’ANNO STESSO, MA NEI LIMITI DELL’IMPOSTA DOVUTA DI COMPETENZA DELL’ANNO MEDESIMO.

LA DEDUZIONE SPETTA A CONDIZIONE CHE NELLA BASE IMPONIBILE IRAP DELL’ANNO DI RIFERIMENTO VI SIA COSTO DEL PERSONALE DIPENDENTE E ASSIMILATO INDEDUCIBILE. ESEMPIO:

• SALDO 2011 (GIUG. 2012) - PRESENZA PERSONALE ANNO 2011;

• ACCONTI PER IL 2012 (GIUG-NOV. 2012) - PRESENZA PERSONALE ANNO 2012.

IMPORTI CHE SI POSSONO CHIEDERE A RIMBORSO

TERMINE DECADENZIALE DI 48 MESI

• PERIODO D’IMPOSTA 2007: SALDO IRAP ANNO 2006 + ACCONTI VERSATI NEL 2007 IN QUANTO IL RELATIVO SALDO REDDITI È AVVENUTO A GIUGNO 2008 (RIS. 459/E/2008);

• PERIODO D’IMPOSTA 2008: IL SALDO 2007 E GLI ACCONTI 2008;

• PERIODO D’IMPOSTA 2009: IL SALDO 2008 E GLI ACCONTI 2009;

• PERIODO D’IMPOSTA 2010: IL SALDO 2009 E GLI ACCONTI 2010;

• PERIODO D’IMPOSTA 2011: IL SALDO 2010 E GLI ACCONTI 2011.

• ACCONTI PER IL 2012: LA NORMA È A REGIME, NO RIMBORSO

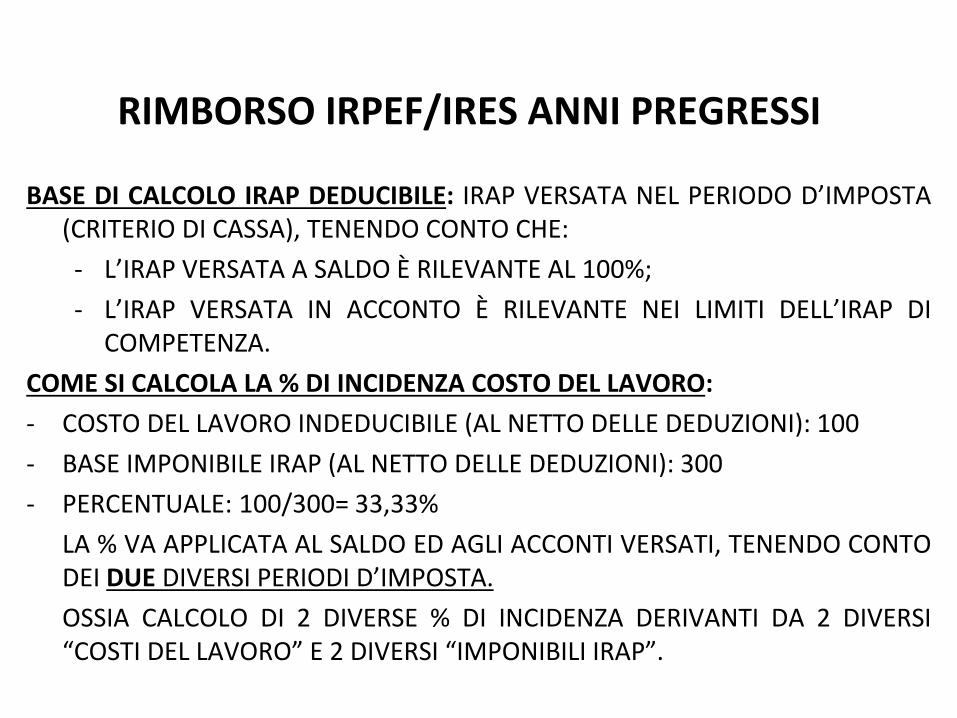

RIMBORSO IRPEF/IRES ANNI PREGRESSI

BASE DI CALCOLO IRAP DEDUCIBILE: IRAP VERSATA NEL PERIODO D’IMPOSTA (CRITERIO DI CASSA), TENENDO CONTO CHE:

- L’IRAP VERSATA A SALDO È RILEVANTE AL 100%;

- L’IRAP VERSATA IN ACCONTO È RILEVANTE NEI LIMITI DELL’IRAP DI COMPETENZA.

COME SI CALCOLA LA % DI INCIDENZA COSTO DEL LAVORO:

- COSTO DEL LAVORO INDEDUCIBILE (AL NETTO DELLE DEDUZIONI): 100

- BASE IMPONIBILE IRAP (AL NETTO DELLE DEDUZIONI): 300

- PERCENTUALE: 100/300= 33,33%

LA % VA APPLICATA AL SALDO ED AGLI ACCONTI VERSATI, TENENDO CONTO DEI DUE DIVERSI PERIODI D’IMPOSTA.

OSSIA CALCOLO DI 2 DIVERSE % DI INCIDENZA DERIVANTI DA 2 DIVERSI “COSTI DEL LAVORO” E 2 DIVERSI “IMPONIBILI IRAP”.

RIMBORSO IRPEF/IRES ANNI PREGRESSI

CALCOLO IMPOSTE RIMBORSABILI:

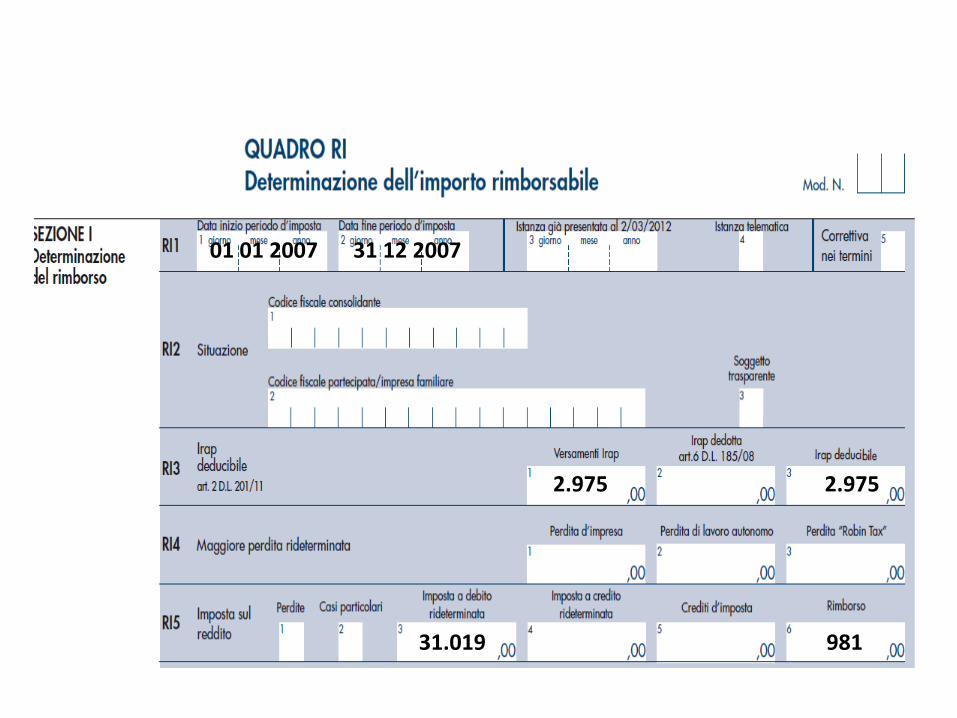

ACCONTI IRAP PAGATI NEL 2007: 5.000

COSTO LAVORO (70.000) / IMPONIBILE ANNO 2007 (100.000) = 70%

BASE IMPONIBILE DERIVANTE DA ONERI FINANZIARI: 2.000

BASE IMPONIBILE RESIDUA: 28.000

DEDUZ. FORFAIT GIÀ OPERATA: 100.000 X 4,25= 4.250 X 10% = 425

100.000 X 4,25% = 4.250 X 70% = 2.975 DEDUZIONE REDDITI

RISPARMIO IRES: 2.975 X 33% = 981 (RIMBORSO)

IRES ORIGINARIA: 32.000 – 981 = 31.019 IRES RIDETERMINATA

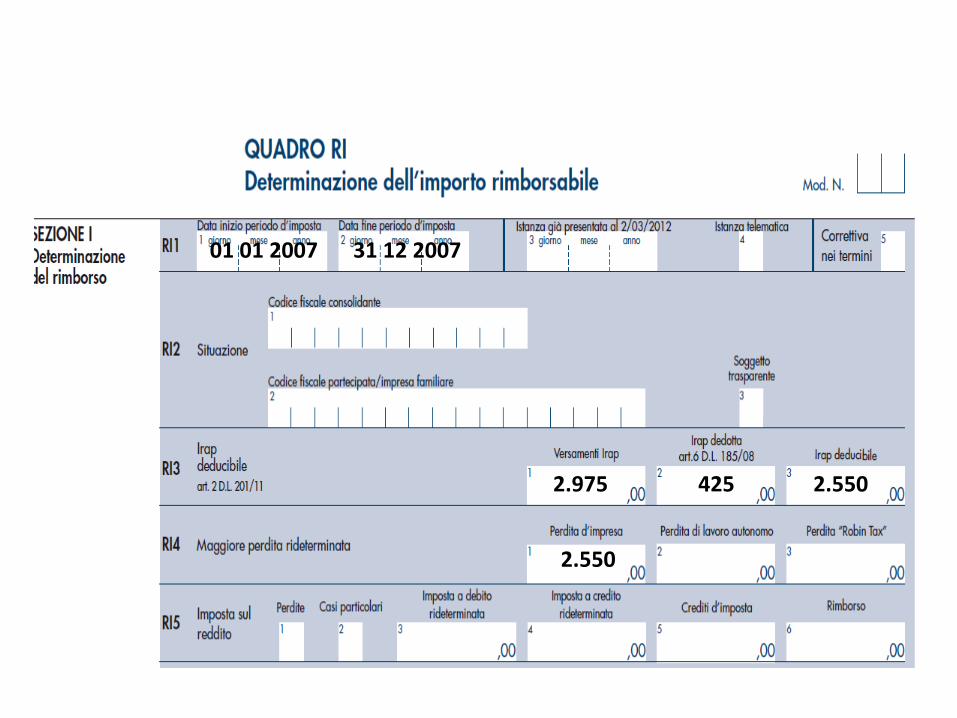

01 01 2007 31 12 2007

2.975 2.975

31.019 981

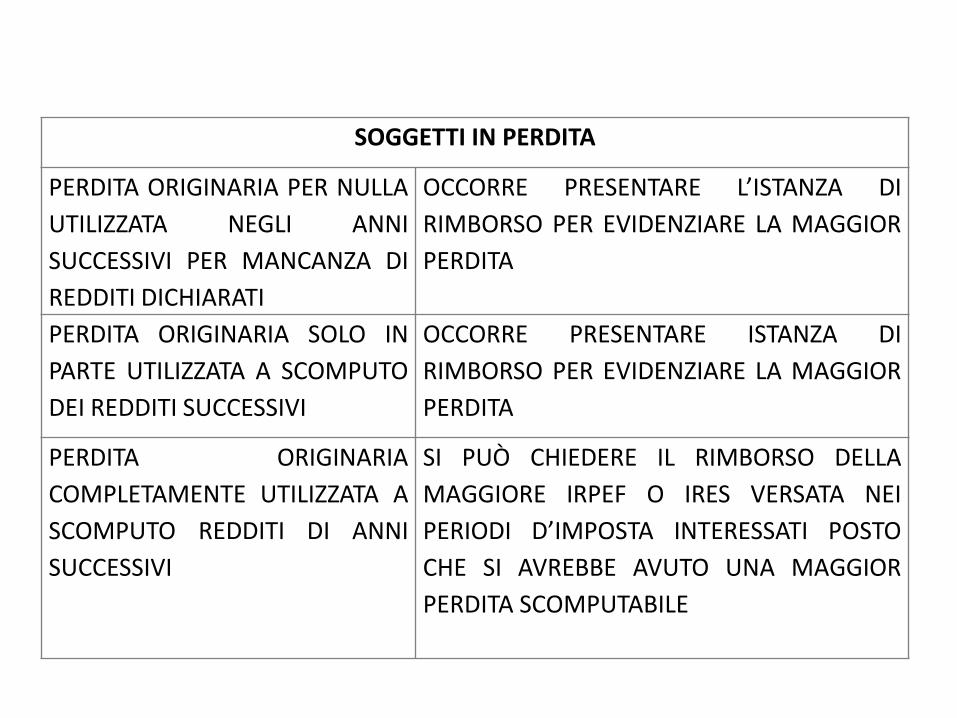

SOGGETTI IN PERDITA

PERDITA ORIGINARIA PER NULLA

UTILIZZATA NEGLI ANNI

SUCCESSIVI PER MANCANZA DI

REDDITI DICHIARATI

OCCORRE PRESENTARE L’ISTANZA DI

RIMBORSO PER EVIDENZIARE LA MAGGIOR

PERDITA

PERDITA ORIGINARIA SOLO IN

PARTE UTILIZZATA A SCOMPUTO

DEI REDDITI SUCCESSIVI

OCCORRE PRESENTARE ISTANZA DI

RIMBORSO PER EVIDENZIARE LA MAGGIOR

PERDITA

PERDITA ORIGINARIA

COMPLETAMENTE UTILIZZATA A

SCOMPUTO REDDITI DI ANNI

SUCCESSIVI

SI PUÒ CHIEDERE IL RIMBORSO DELLA

MAGGIORE IRPEF O IRES VERSATA NEI

PERIODI D’IMPOSTA INTERESSATI POSTO

CHE SI AVREBBE AVUTO UNA MAGGIOR

PERDITA SCOMPUTABILE

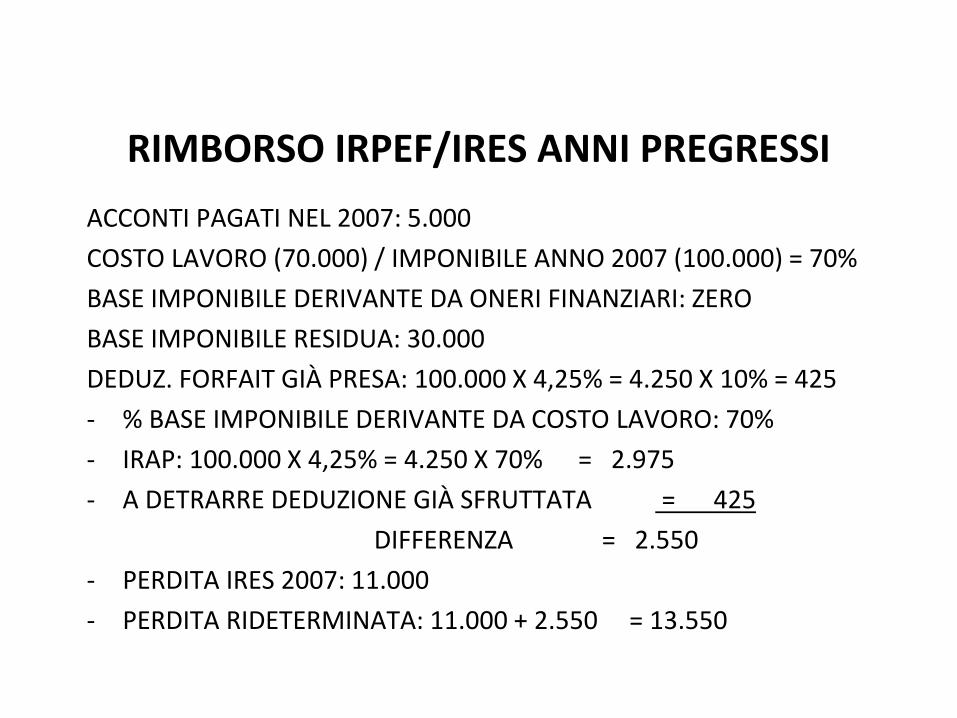

RIMBORSO IRPEF/IRES ANNI PREGRESSI

ACCONTI PAGATI NEL 2007: 5.000

COSTO LAVORO (70.000) / IMPONIBILE ANNO 2007 (100.000) = 70%

BASE IMPONIBILE DERIVANTE DA ONERI FINANZIARI: ZERO

BASE IMPONIBILE RESIDUA: 30.000

DEDUZ. FORFAIT GIÀ PRESA: 100.000 X 4,25% = 4.250 X 10% = 425

- % BASE IMPONIBILE DERIVANTE DA COSTO LAVORO: 70%

- IRAP: 100.000 X 4,25% = 4.250 X 70% = 2.975

- A DETRARRE DEDUZIONE GIÀ SFRUTTATA = 425

DIFFERENZA = 2.550

- PERDITA IRES 2007: 11.000

- PERDITA RIDETERMINATA: 11.000 + 2.550 = 13.550

01 01 2007 31 12 2007

2.975 2.550

2.550

425

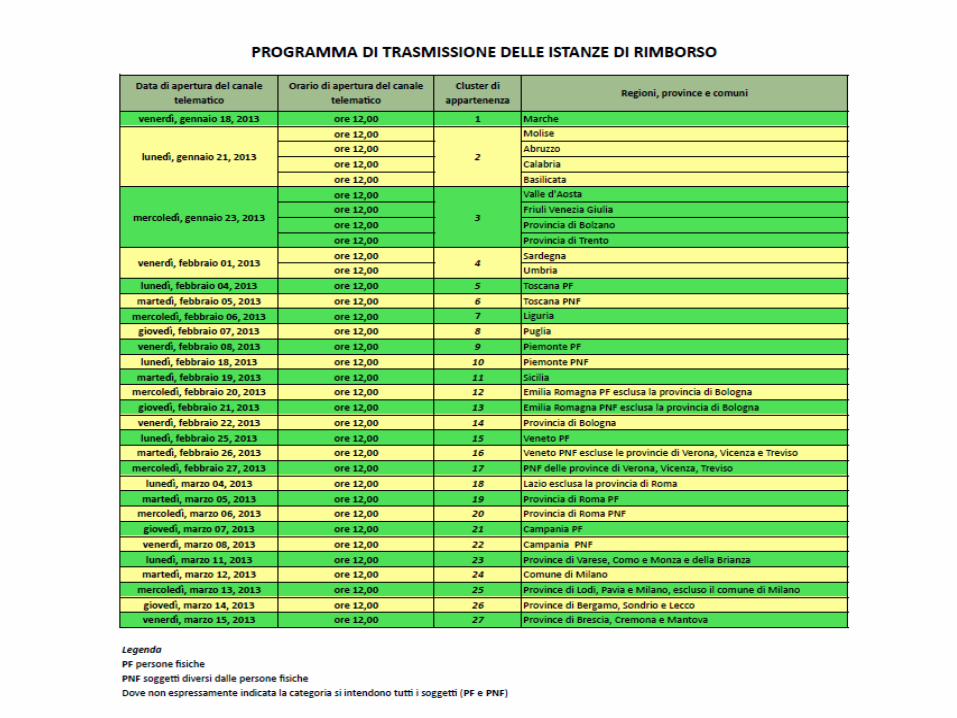

TEMPISTICA ISTANZE

PRESENTAZIONE ISTANZE

PRESENTAZIONE ISTANZE

PRESENTAZIONE ISTANZE

Top Related