Le lingue

Pagine

Legale

Firenze, 1 dicembre 2016

R. Galardi

• Il contesto normativo

• Ambito di applicazione del metodo del costoammortizzato

• Definizione di costo ammortizzato

• Aggiustamenti successivi

Di cosa parliamo

2R Galardi

• CC Art. 2426 comma 1 punto 1:«… le immobilizzazioni rappresentate da titoli sonorilevate in bilancio con il metodo del costoammortizzato …»

• CC Art. 2426 comma 1 punto 8:«i crediti e debiti sono rilevati in bilancio secondo ilcriterio del costo ammortizzato, tenendo conto delfattore temporale e per quanto riguarda i crediti delvalore di presumibile realizzo.»

Il contesto normativo

3R Galardi

• CC Art. 2426 comma 2:«… per la definizione … di costo ammortizzato … si fariferimento agli IFRS.»

• OIC 15, OIC 19, OIC 20.

Il contesto normativo

4R Galardi

Per la valorizzazione di qualsiasi attivitào passività?

Entità che redigono il bilancio in formaabbreviata ai sensi dell’art 2435 bis?

Micro imprese che redigono il bilancioai sensi dell’art 2435 ter?

Se si ritiene che gli effetti sonoirrilevanti?

Ambito di applicazione

5

NO

NO

NO

NO

R Galardi

Il costo ammortizzato è il valore a cui una attività opassività finanziaria è stata valutata al momento dellarilevazione iniziale al netto dei rimborsi di capitale,aumentato o diminuito dall’ammortamento cumulatoutilizzando il criterio dell’interesse effettivo suqualsiasi differenza tra il valore iniziale e quello ascadenza e dedotta qualsiasi riduzione (operatadirettamente o attraverso l’uso di un accantonamento)a seguito di una riduzione di valore o diirrecuperabilità.

Definizione di costo ammortizzato

6R Galardi

Il costo ammortizzato è il valore a cui una attività opassività finanziaria è stata valutata al momento dellarilevazione iniziale al netto dei rimborsi di capitale,aumentato o diminuito dall’ammortamento cumulatoutilizzando il criterio dell’interesse effettivo suqualsiasi differenza tra il valore iniziale e quello ascadenza e dedotta qualsiasi riduzione (operatadirettamente o attraverso l’uso di un accantonamento)a seguito di una riduzione di valore o diirrecuperabilità.

Definizione di costo ammortizzato

7R Galardi

Rappresenta il diritto ad esigere, ad una scadenzaindividuata o individuabile, determinati ammontari didisponibilità liquide o attività similari dallacontroparte.

Attività / Passività finanziaria

8

ATTIVITA’Denaro in cassa e depositi bancariStrumenti rappresentativi P NettoDiritti contrattuali a ricevere denaroDiritto di scambio di attività opassività finanziarie a condizionifavorevoliContratto da regolare con strumentidi P Netto da ricevere

PASSIVITA’Obbligazioni a consegnare denaro oaltre attività finanziarieObbligazioni di scambio di attività opassività finanziarie a condizionisfavorevoliContratto da regolare con strumentidi P Netto da consegnare

R Galardi

Il costo ammortizzato è il valore a cui una attività opassività finanziaria è stata valutata al momento dellarilevazione iniziale al netto dei rimborsi di capitale,aumentato o diminuito dall’ammortamento cumulatoutilizzando il criterio dell’interesse effettivo suqualsiasi differenza tra il valore iniziale e quello ascadenza e dedotta qualsiasi riduzione (operatadirettamente o attraverso l’uso di un accantonamento)a seguito di una riduzione di valore o diirrecuperabilità.

Definizione di costo ammortizzato

9R Galardi

Il tasso di interesse effettivo è il tasso che attualizzaesattamente:• i flussi finanziari futuri stimati lungo la vita attesa

dello strumento finanziario,• al valore iniziale dell’attività o passività finanziaria.

Interesse effettivo

10R Galardi

Il credito/debito deve essere attualizzato se il tasso diinteresse effettivo sia significativamente diverso daltasso di interesse di mercato, il tasso di interesse dimercato deve essere utilizzato per attualizzare i flussifinanziari futuri derivanti dal credito/debito al fine dideterminare il suo valore iniziale di iscrizione.

Il tasso di interesse effettivo determinato in sede dirilevazione iniziale successivamente si discosta daitassi di mercato, nessun aggiornamento.

Interesse effettivo

11R Galardi

Il costo ammortizzato è il valore a cui una attività opassività finanziaria è stata valutata al momento dellarilevazione iniziale al netto dei rimborsi di capitale,aumentato o diminuito dall’ammortamento cumulatoutilizzando il criterio dell’interesse effettivo suqualsiasi differenza tra il valore iniziale e quello ascadenza e dedotta qualsiasi riduzione (operatadirettamente o attraverso l’uso di un accantonamento)a seguito di una riduzione di valore o diirrecuperabilità.

Definizione di costo ammortizzato

12R Galardi

Il valore iniziale è rappresentato dal valore nominaledell’attività/passività finanziaria, al netto di tutti ipremi, gli sconti, gli abbuoni ed inclusivo deglieventuali costi di transazione , ovvero i costidirettamente attribuibili alla che ha generato ilcredito/debito.

Valore iniziale

13

Esempio:

• acquisto un titolo al valore nominale di 100

• costi di transazione sostenuti 5

Il valore iniziale è:105

R Galardi

Acquisto di un titolo a 5 anni al prezzo di CU 990.

Costi di transazione CU 10.

Il titolo sarà rimborsato per CU 1.250.

Il tasso di interesse annuo è 4,7% (CU 59 x anno).

Esempio

14R Galardi

Flussi di cassa Valore iniziale

1000

X0 59 (1.250*4,7%)

X1 59

X2 59

X3 59

X4 1250+ 59

Dal calcolo con le formule di matematica finanziariaemerge che il tasso effettivo è il 10%.

Si determina quindi il costo ammortizzato:

Esempio

15R Galardi

Costo amm.toinizio esercizio

Interesseeffettivo

Cassa Costo amm.tofine esercizio

X0 1.000 100 59 1.041

X1 1.041 104 59 1.086

X2 1.086 109 59 1.136

X3 1.136 113 59 1.190

X4 1.190 119 1250+59 -

Dai ricalcoli risulta che il valore del titolo al costo ammortizzatorappresenta il valore attuale dei flussi finanziari futuri.

Utilizzando i calcoli della tabella procediamo allarilevazione contabile.

Esempio

16R Galardi

Al momento dell’acquisto del titolo.

Acquisto del titolo DR CR

B.III.3 Immobilizzazioni finanziarie – Altri titoli 990

C.IV.1 Disponibilità liquide – Depositi bancari 990

Oneri di transazione DR CR

B.III.3 Immobilizzazioni finanziarie – Altri titoli 10

D.14 Debiti - Altri debiti 10

Utilizzando i calcoli della tabella procediamo allarilevazione contabile.

Esempio

17R Galardi

Alla chiusura del primo esercizio

DR CR

B.III.3 Immobilizzazioni finanziarie – Altri titoli 41

C.IV.1 Disponibilità liquide – Depositi bancari 59

C.16.b Altri proventi finanziari 100

Utilizzando i calcoli della tabella procediamo allarilevazione contabile.

Esempio

18R Galardi

Alla chiusura del secondo esercizio

DR CR

B.III.3 Immobilizzazioni finanziarie – Altri titoli 45

C.IV.1 Disponibilità liquide – Depositi bancari 59

C.16.b Altri proventi finanziari 104

Esempio

19R Galardi

Costo amm.toinizio esercizio

Interesseeffettivo

Cassa Costo amm.tofine esercizio

X0 1.000 100 59 1.041

X1 1.041 104 59 1.086

X2 1.086 109 59 1.136

X3 1.136 113 59 1.190

X4 1.190 119 1250+59 -

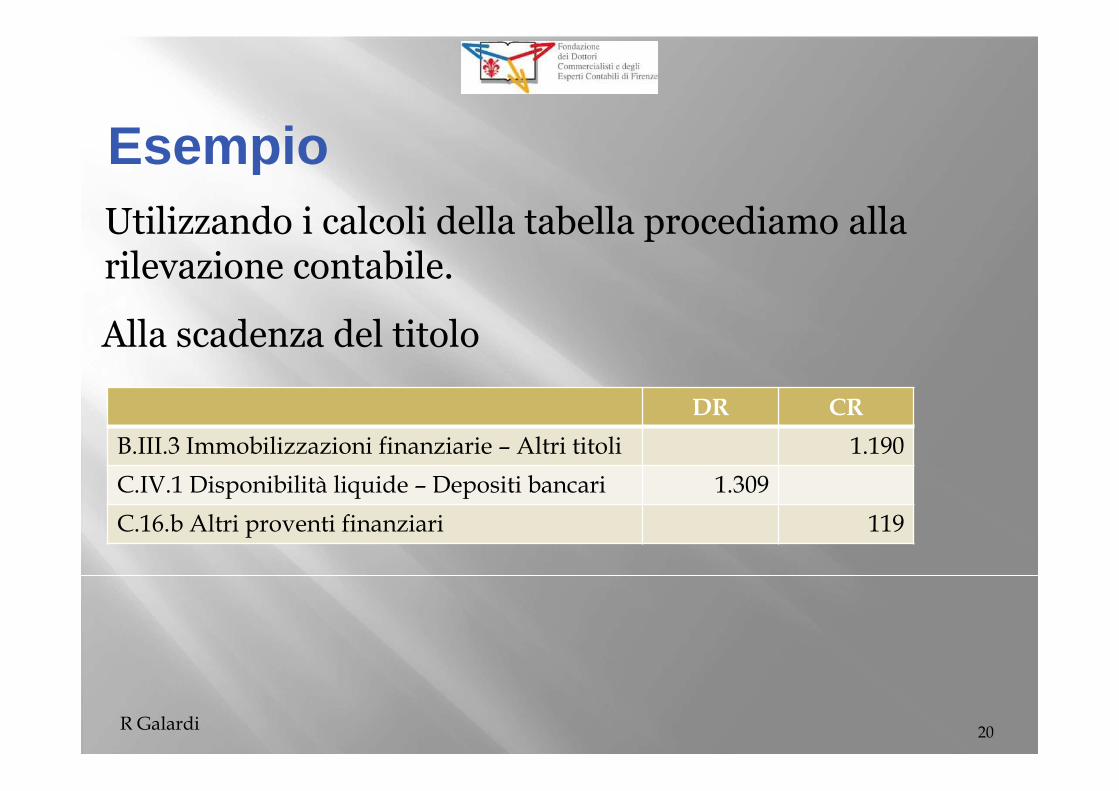

Alla apertura dell’esercizio di scadenza il titolo ha unvalore di 1.190 CU

Utilizzando i calcoli della tabella procediamo allarilevazione contabile.

Esempio

20R Galardi

Alla scadenza del titolo

DR CR

B.III.3 Immobilizzazioni finanziarie – Altri titoli 1.190

C.IV.1 Disponibilità liquide – Depositi bancari 1.309

C.16.b Altri proventi finanziari 119

• Revisione delle stime di flussi finanziari futuri.

• Tasso di interesse contrattuale variabile.

• Sconti o abbuoni di natura finanziaria nonconsiderati.

• Svalutazioni del credito per inesigibilità.

Aggiustamenti successivi

21R Galardi

22

Grazie per l’attenzione

Riccardo GalardiDottore commercialista in Firenze – Revisore [email protected]

Top Related