Le lingue

Pagine

Legale

‹N› SLIDE

FEBBRAIO

2015

Lezione n. 8 – venerdì 13/02/2015

L’IVA

Dichiarazioni e comunicazioni annuali

Il rimborso annuale e infrannuale

La comunicazione delle operazioni rilevanti ai fini Iva (c.d. spesometro)

Relatori:

Cristiano BAUCE’

Claudio CHIUSANO

Elena DA PONT

Andrea GABOLA

‹N› SLIDE

FEBBRAIO

2015

AGENDA

• dichiarazione annuale IVA – analisi modello E. DA PONT

• comunicazione annuale dati IVA – analisi modello C. BAUCE’

• rimborso annuale – principi e modalità A. GABOLA

• rimborso annuale – analisi del modello C. CHIUSANO

• rimborsi – alcuni esempi C. CHIUSANO

• garanzie per il rimborso – principi e modalità A. GABOLA

• cenni disciplina dell'IVA di gruppo – principi A. GABOLA

• cenni dichiarazione IVA di Gruppo – analisi modello E. DA PONT

• cenni garanzie per IVA di gruppo – principi e esempi A. GABOLA

• spesometro – principi e analisi modello C. BAUCE’

‹N› SLIDE

FEBBRAIO

2015

Le disposizioni di riferimento per gli adempimenti annuali IVA sono contenute nell’art. 28, D.P.R. 633/1972 e nell’art. 8, D.P.R. n. 322/1998. La dichiarazione annuale IVA : •Rappresenta il riepilogo delle operazioni attive e passive effettuate nel corso dell’anno solare precedente a quello di presentazione e determina la liquidazione definitiva del debito o del credito IVA.

•Periodo di riferimento: sempre anno solare

•Evidenzia il Volume d’Affari, parametro di riferimento per molte norme IVA

•Evidenzia l’imposta detraibile

•Consente di rettificare eventuali errori compiuti in sede di liquidazioni periodiche

‹N› SLIDE

FEBBRAIO

2015

SOGGETTI OBBLIGATI Sono obbligati alla presentazione della dichiarazione annuale IVA (sia unificata o in via autonoma a seconda dei casi che di seguito verranno trattati) tutti i contribuenti in possesso di partita IVA: • esercenti attività di impresa sotto qualsiasi forma giuridica; • esercenti attività artistiche o professionali di cui agli articoli 4 e 5 del DPR 633/72 (anche in forma associata); •Associazioni sportive dilettantistiche, associazioni culturali non riconosciute (che non hanno optato per le disposizioni di cui alla Legge n.398/1991. Non è causa di esonero la mancata effettuazione di operazioni attive nell’anno solare precedente.

‹N› SLIDE

FEBBRAIO

2015

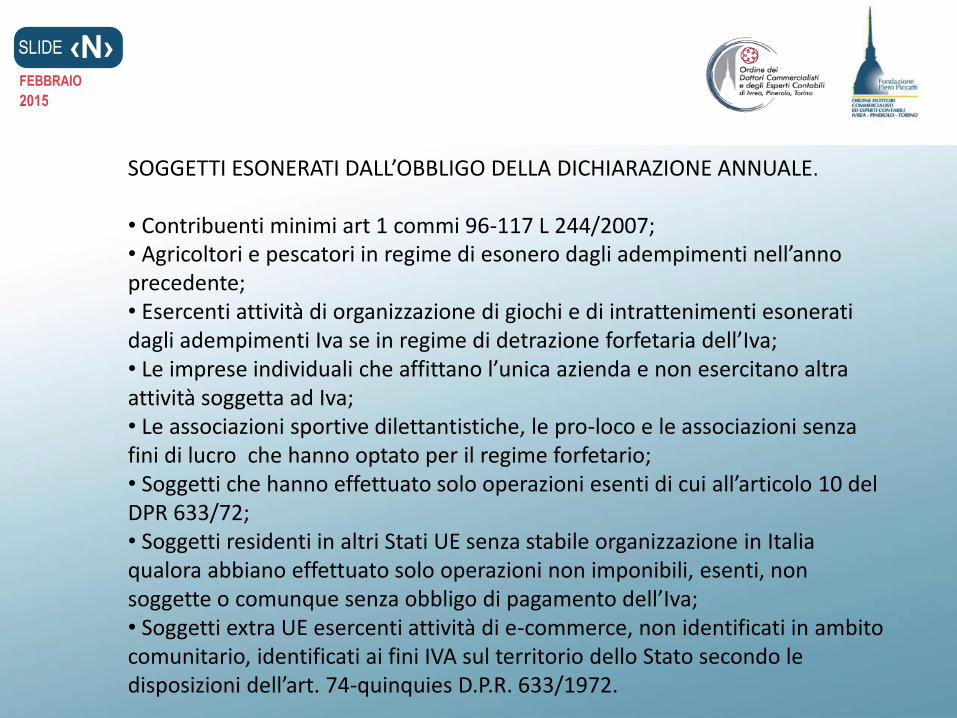

SOGGETTI ESONERATI DALL’OBBLIGO DELLA DICHIARAZIONE ANNUALE.

• Contribuenti minimi art 1 commi 96-117 L 244/2007; • Agricoltori e pescatori in regime di esonero dagli adempimenti nell’anno precedente; • Esercenti attività di organizzazione di giochi e di intrattenimenti esonerati dagli adempimenti Iva se in regime di detrazione forfetaria dell’Iva; • Le imprese individuali che affittano l’unica azienda e non esercitano altra attività soggetta ad Iva; • Le associazioni sportive dilettantistiche, le pro-loco e le associazioni senza fini di lucro che hanno optato per il regime forfetario; • Soggetti che hanno effettuato solo operazioni esenti di cui all’articolo 10 del DPR 633/72; • Soggetti residenti in altri Stati UE senza stabile organizzazione in Italia qualora abbiano effettuato solo operazioni non imponibili, esenti, non soggette o comunque senza obbligo di pagamento dell’Iva; • Soggetti extra UE esercenti attività di e-commerce, non identificati in ambito comunitario, identificati ai fini IVA sul territorio dello Stato secondo le disposizioni dell’art. 74-quinquies D.P.R. 633/1972.

‹N› SLIDE

FEBBRAIO

2015

PRESENTAZIONE DELLA DICHIARAZIONE ANNUALE IVA

La dichiarazione annuale IVA può essere presentata in forma unificata o in forma autonoma. A decorrere dal 1.1.2015 la dichiarazione IVA potrà essere inviata esclusivamente in forma autonoma entro il 28.02. e sostituirà definitivamente la comunicazione annuale IVA ( Legge di Stabilità 2015). La presentazione avviene, comunque, in forma telematica sia direttamente che tramite intermediario abilitato. Dichiarazione unificata. Come previsto dal DPR 322/1998 (modificato dal D.L. 79/2009), le persone fisiche titolari di partita IVA, le società e gli enti possono presentare la dichiarazione unificata qualora: • abbiano periodo d’imposta coincidente con l’anno solare; • debbano presentare sia la dichiarazione dei redditi che la dichiarazione Iva. La dichiarazione unificata può (relativamente al 2014) essere presentata dal 1°maggio al 30 settembre 2015.

‹N› SLIDE

FEBBRAIO

2015

Dichiarazione autonoma. Il contribuente presenta la dichiarazione IVA in forma autonoma: • per obbligo; • per facoltà. Forma autonoma per obbligo •le società di capitali e gli enti soggetti a Ires con periodo d’imposta non coincidente con l’anno solare, nonché i soggetti, diversi dalle persone fisiche, con periodo d’imposta chiuso in data anteriore al 31 dicembre; •le società controllanti e controllate, che partecipano alla liquidazione dell’Iva di gruppo, anche per periodi inferiori all’anno; •i soggetti risultanti da operazioni straordinarie o da altre trasformazioni sostanziali soggettive (fusioni, trasformazioni ecc.), tenuti a comprendere nella propria dichiarazione annuale il modulo relativo alle operazioni dei soggetti fusi, incorporati, trasformati, ecc., qualora abbiano partecipato durante l’anno alla procedura della liquidazione dell’Iva di gruppo; • i curatori fallimentari e i commissari liquidatori, per le dichiarazioni presentate per conto dei soggetti falliti o sottoposti a procedura di liquidazione coatta amministrativa, per ogni periodo d’imposta fino alla chiusura delle rispettive procedure concorsuali;

‹N› SLIDE

FEBBRAIO

2015

• i soggetti non residenti che si avvalgono di un rappresentante fiscale tenuto a presentare la dichiarazione Iva per loro conto; • i soggetti non residenti identificati direttamente (articolo 35-ter Dpr n. 633/1972); • particolari soggetti (per esempio, i venditori “porta a porta”), che normalmente non sono tenuti alla presentazione della dichiarazione dei redditi, a meno che non siano titolari di altri redditi per i quali sia previsto l’invio della dichiarazione unificata; • i soggetti risultanti da operazioni straordinarie o da altre trasformazioni sostanziali soggettive, avvenute nel periodo compreso tra il 1° gennaio dell’anno successivo a quello di riferimento e la data di presentazione della dichiarazione relativa, tenuti a presentare la dichiarazione annuale per conto dei soggetti estinti a seguito della operazione intervenuta (fusione, scissione, ecc.).

Il contribuente che presenta la dichiarazione IVA in forma autonoma, entro il mese di febbraio è esonerato dall’invio della comunicazione annuale dei dati IVA.

‹N› SLIDE

FEBBRAIO

2015

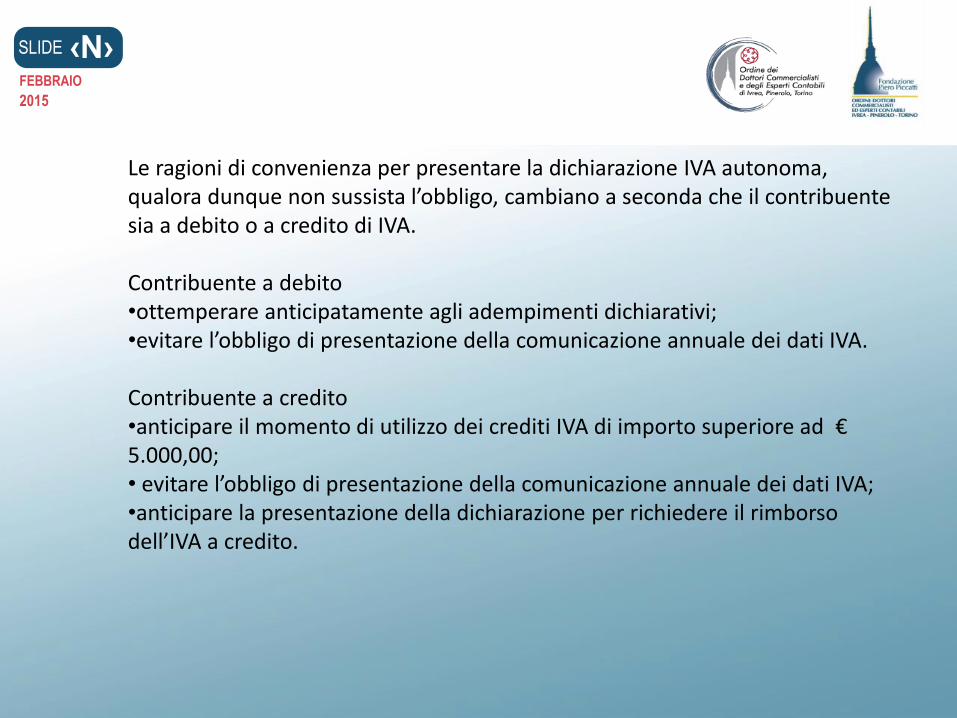

Le ragioni di convenienza per presentare la dichiarazione IVA autonoma, qualora dunque non sussista l’obbligo, cambiano a seconda che il contribuente sia a debito o a credito di IVA. Contribuente a debito •ottemperare anticipatamente agli adempimenti dichiarativi; •evitare l’obbligo di presentazione della comunicazione annuale dei dati IVA. Contribuente a credito •anticipare il momento di utilizzo dei crediti IVA di importo superiore ad € 5.000,00; • evitare l’obbligo di presentazione della comunicazione annuale dei dati IVA; •anticipare la presentazione della dichiarazione per richiedere il rimborso dell’IVA a credito.

‹N› SLIDE

FEBBRAIO

2015

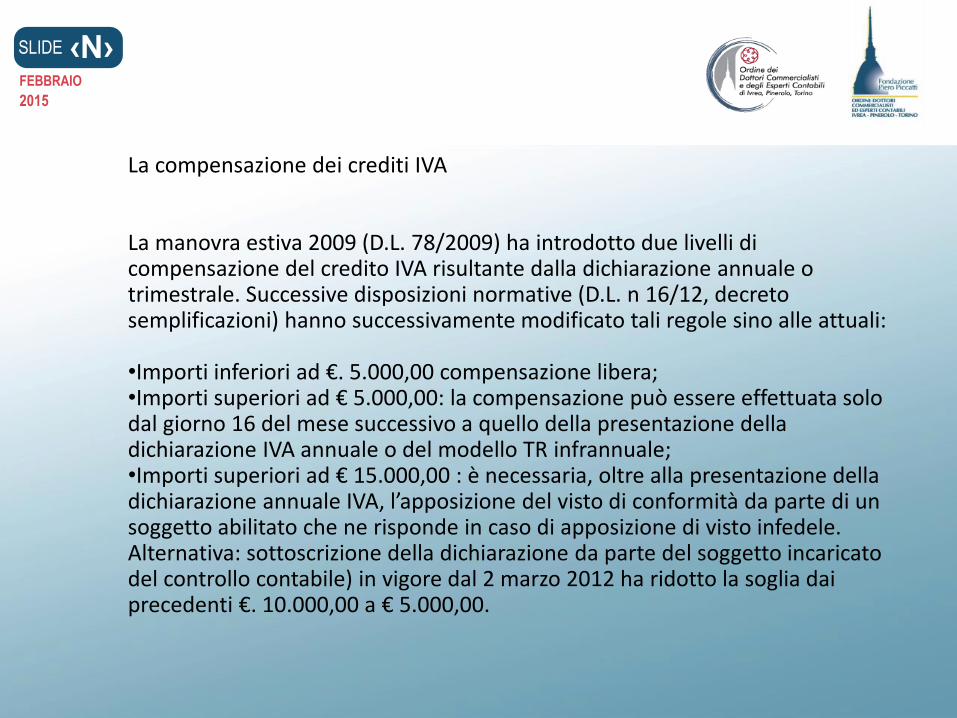

La compensazione dei crediti IVA La manovra estiva 2009 (D.L. 78/2009) ha introdotto due livelli di compensazione del credito IVA risultante dalla dichiarazione annuale o trimestrale. Successive disposizioni normative (D.L. n 16/12, decreto semplificazioni) hanno successivamente modificato tali regole sino alle attuali: •Importi inferiori ad €. 5.000,00 compensazione libera; •Importi superiori ad € 5.000,00: la compensazione può essere effettuata solo dal giorno 16 del mese successivo a quello della presentazione della dichiarazione IVA annuale o del modello TR infrannuale; •Importi superiori ad € 15.000,00 : è necessaria, oltre alla presentazione della dichiarazione annuale IVA, l’apposizione del visto di conformità da parte di un soggetto abilitato che ne risponde in caso di apposizione di visto infedele. Alternativa: sottoscrizione della dichiarazione da parte del soggetto incaricato del controllo contabile) in vigore dal 2 marzo 2012 ha ridotto la soglia dai precedenti €. 10.000,00 a € 5.000,00.

‹N› SLIDE

FEBBRAIO

2015

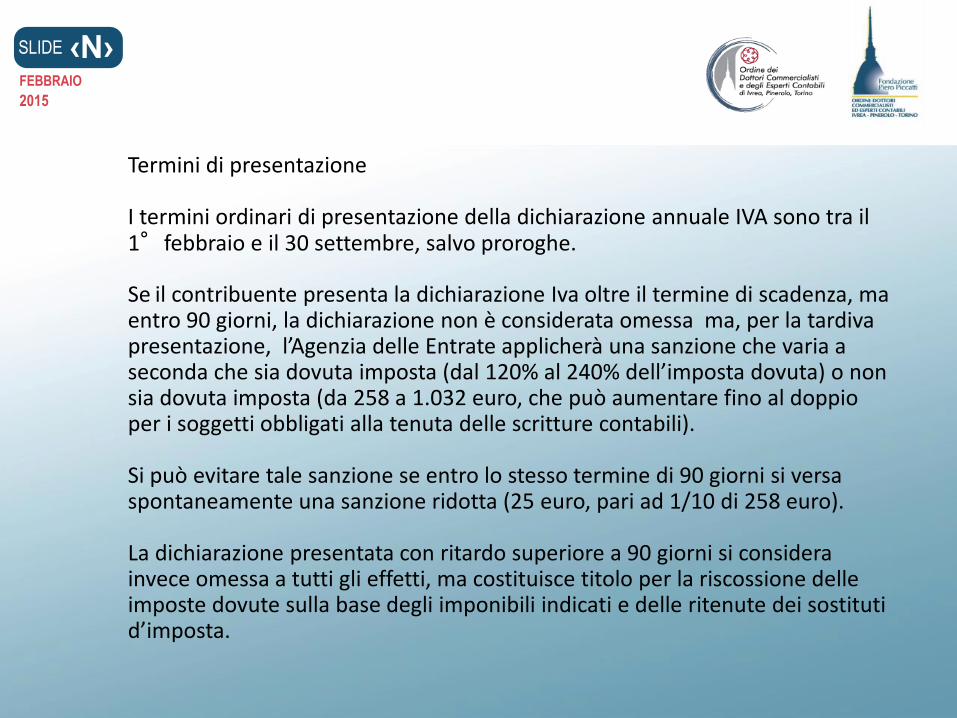

Termini di presentazione I termini ordinari di presentazione della dichiarazione annuale IVA sono tra il 1°febbraio e il 30 settembre, salvo proroghe. Se il contribuente presenta la dichiarazione Iva oltre il termine di scadenza, ma entro 90 giorni, la dichiarazione non è considerata omessa ma, per la tardiva presentazione, l’Agenzia delle Entrate applicherà una sanzione che varia a seconda che sia dovuta imposta (dal 120% al 240% dell’imposta dovuta) o non sia dovuta imposta (da 258 a 1.032 euro, che può aumentare fino al doppio per i soggetti obbligati alla tenuta delle scritture contabili). Si può evitare tale sanzione se entro lo stesso termine di 90 giorni si versa spontaneamente una sanzione ridotta (25 euro, pari ad 1/10 di 258 euro). La dichiarazione presentata con ritardo superiore a 90 giorni si considera invece omessa a tutti gli effetti, ma costituisce titolo per la riscossione delle imposte dovute sulla base degli imponibili indicati e delle ritenute dei sostituti d’imposta.

‹N› SLIDE

FEBBRAIO

2015

Correzione di eventuali errori nella dichiarazione E’ possibile integrare o correggere le dichiarazioni validamente presentate tramite la presentazione di una: dichiarazione correttiva nei termini: la quale corregge gli errori commessi entro il termine di presentazione e non comporta alcuna sanzione per il contribuente; dichiarazione integrativa: va presentata sul medesimo modello della dichiarazione originaria, entro la scadenza della dichiarazione annuale successiva se a favore del contribuente (minor debito o maggior credito) o entro i termini per l’accertamento ( 31.12 del quarto anno successivo a quello di presentazione originaria). Questa dichiarazione comporta una sanzione del 30% del maggior debito o minor credito, ridotta nel caso di errori regolarizzati entro l’anno successivo con il ravvedimento operoso.

‹N› SLIDE

FEBBRAIO

2015

Liquidazione imposta annuale. Il saldo a debito o a credito viene evidenziato nella sezione II del quadro VL. Versamenti Ai sensi dell’articolo 3 del DPR 16.04.2003 n. 216, l’iva a debito o a credito risultante dalla dichiarazione annuale Iva non è, rispettivamente, dovuta o rimborsabile, se di importo pari o inferiore ad euro 10,33. I versamenti dovuti in base alle risultanze della dichiarazione annuale, vanno effettuati impiegando il modello di pagamento F24 telematico. I termini di pagamento variano a seconda della modalità di presentazione della dichiarazione, unificata o in forma autonoma.

‹N› SLIDE

FEBBRAIO

2015

Se il soggetto presenta la dichiarazione IVA autonoma, può: - versare in un’unica soluzione entro il 16 marzo; - rateizzare (da un numero minimo di 2 ad un massimo di 9 rate) maggiorando dello 0,33% mensile l’importo di ogni rata successiva alla prima. Se il soggetto è tenuto invece a presentare la dichiarazione IVA in forma unificata, può: - versare in unica soluzione entro il 16 marzo; - versare in unica soluzione entro la scadenza del Modello UNICO con la maggiorazione dello 0,40% per ogni mese o frazione di mese successivi; - rateizzare dal 16 marzo, con la maggiorazione dello 0,33% mensile dell’importo di ogni rata successiva alla prima; - rateizzare dalla data di pagamento delle somme dovute in base al modello UNICO, maggiorando dapprima l’importo da versare con lo 0,40% per ogni mese o frazione di mese successivi al 16 marzo e quindi aumentando dello 0,33% mensile l’importo di ogni rata successiva alla prima.

‹N› SLIDE

FEBBRAIO

2015

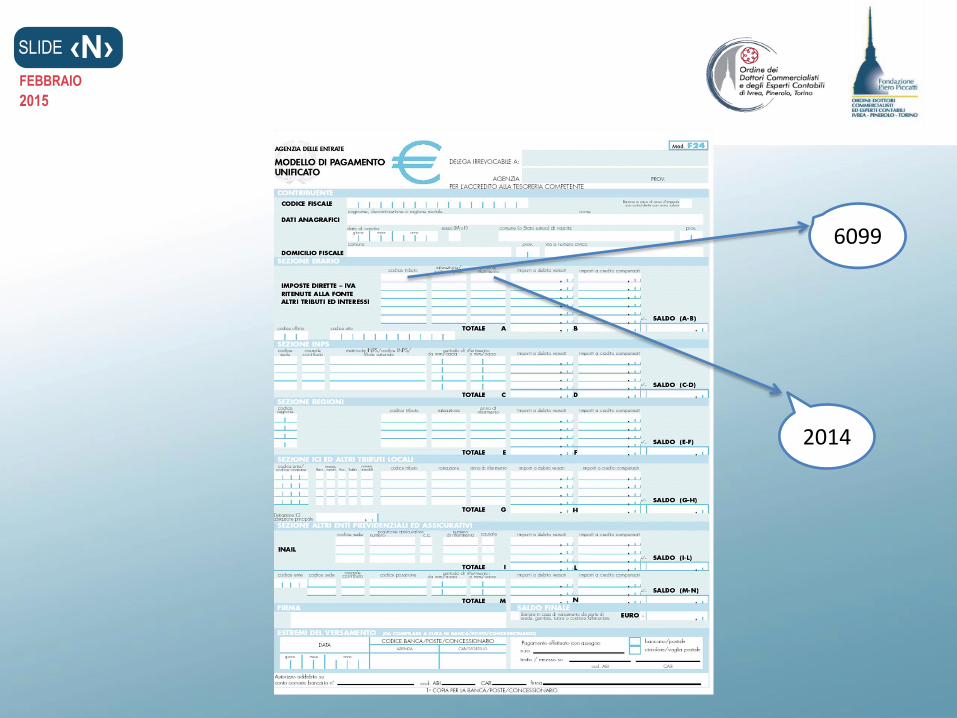

Anche per il versamento del saldo IVA si utilizza il Modello F24 telematico, nella sezione Erario va riportato il codice tributo 6099, l’anno di riferimento è il 2013 il numero della rata e il numero totale delle rate prescelte. Lo stesso codice e anno vanno impiegati se dalla dichiarazione annuale scaturisce un saldo a credito che si utilizza in compensazione con altri debiti tributari/contributivi. SCADENZIARIO 2015 (relativo all’esercizio 2014): 02.02.2015 Primo giorno utile per la presentazione in via autonoma della dichiarazione annuale iva 16.03.2015 Termine per versamento saldo iva 02.05.2015 Primo giorno utile per presentare la dichiarazione annuale iva in forma unificata 30.09.2015 Ultimo giorno utile per la presentazione della dichiarazione annuale iva

‹N› SLIDE

FEBBRAIO

2015

6099

2014

‹N› SLIDE

FEBBRAIO

2015

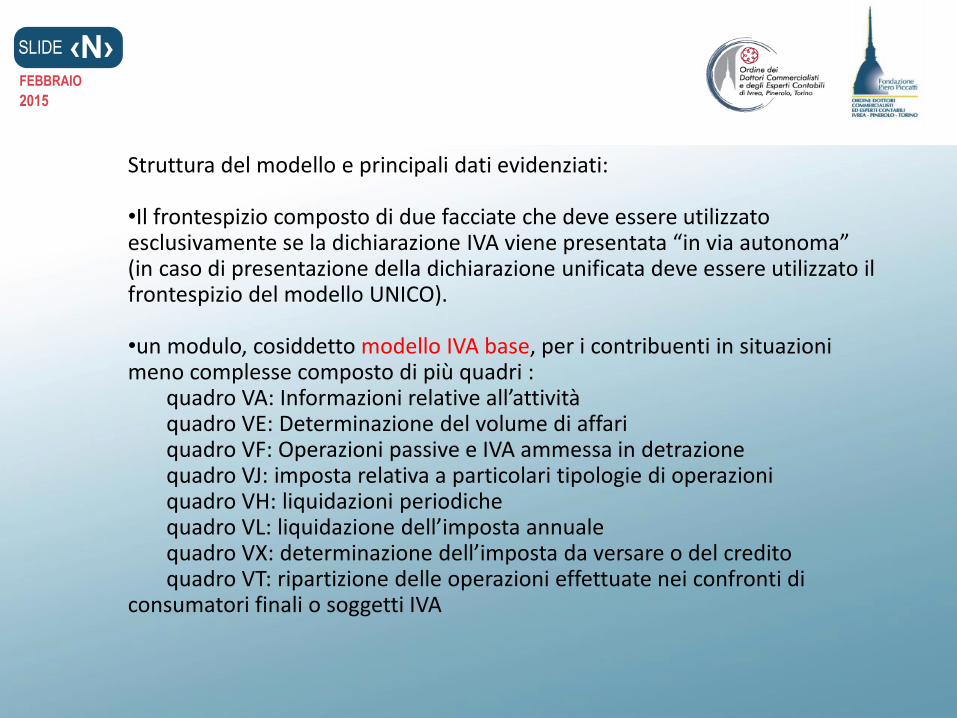

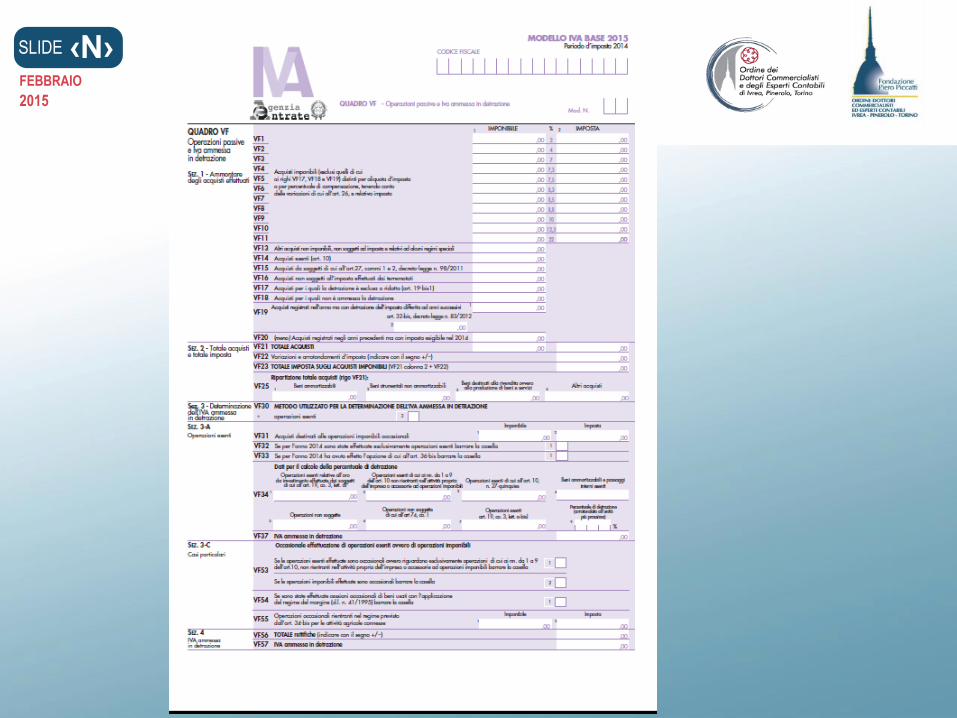

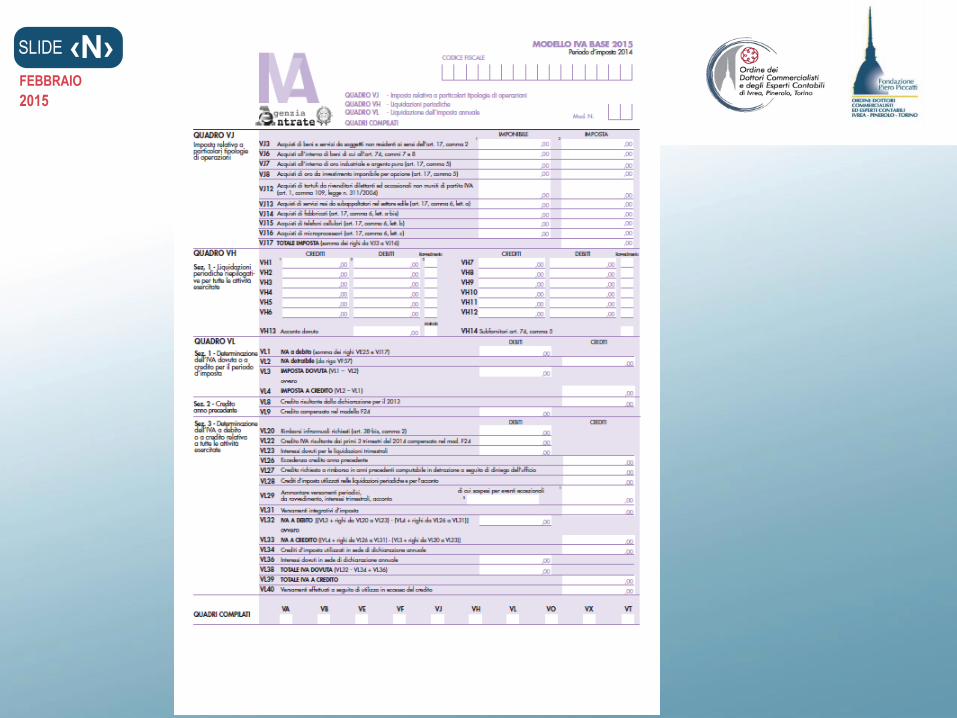

Struttura del modello e principali dati evidenziati: •Il frontespizio composto di due facciate che deve essere utilizzato esclusivamente se la dichiarazione IVA viene presentata “in via autonoma” (in caso di presentazione della dichiarazione unificata deve essere utilizzato il frontespizio del modello UNICO). •un modulo, cosiddetto modello IVA base, per i contribuenti in situazioni meno complesse composto di più quadri : quadro VA: Informazioni relative all’attività quadro VE: Determinazione del volume di affari quadro VF: Operazioni passive e IVA ammessa in detrazione quadro VJ: imposta relativa a particolari tipologie di operazioni quadro VH: liquidazioni periodiche quadro VL: liquidazione dell’imposta annuale quadro VX: determinazione dell’imposta da versare o del credito quadro VT: ripartizione delle operazioni effettuate nei confronti di consumatori finali o soggetti IVA

‹N› SLIDE

FEBBRAIO

2015

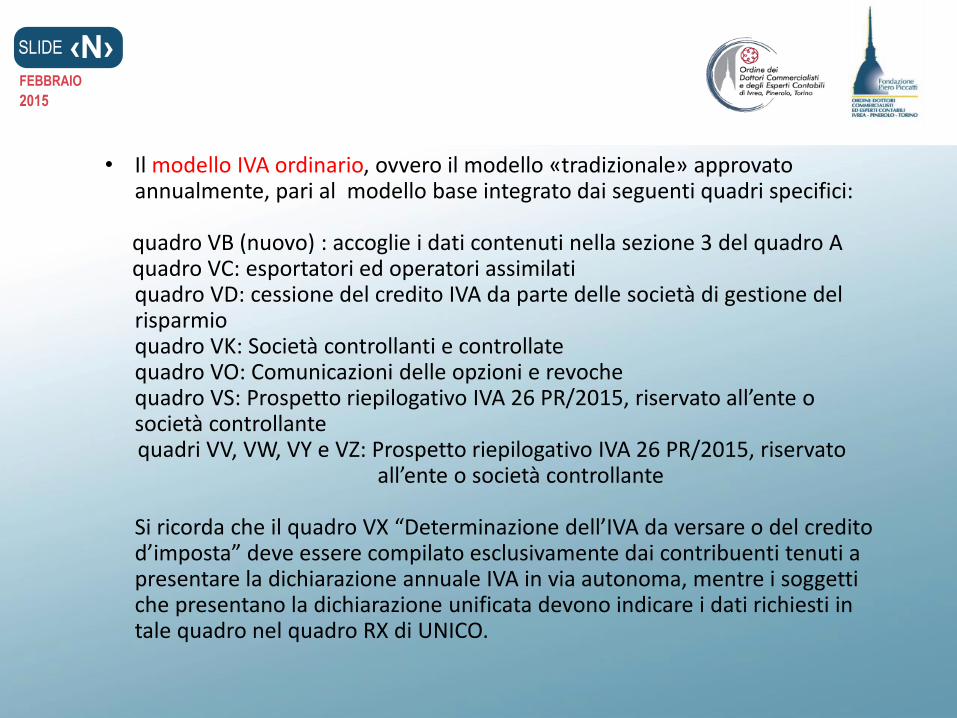

• Il modello IVA ordinario, ovvero il modello «tradizionale» approvato annualmente, pari al modello base integrato dai seguenti quadri specifici:

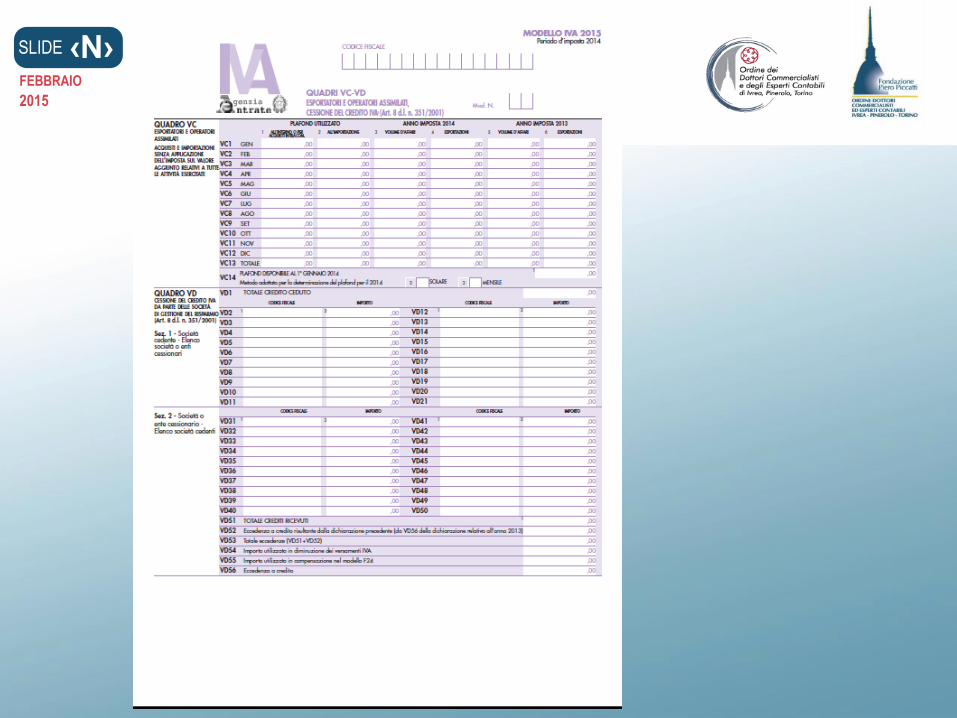

quadro VB (nuovo) : accoglie i dati contenuti nella sezione 3 del quadro A quadro VC: esportatori ed operatori assimilati

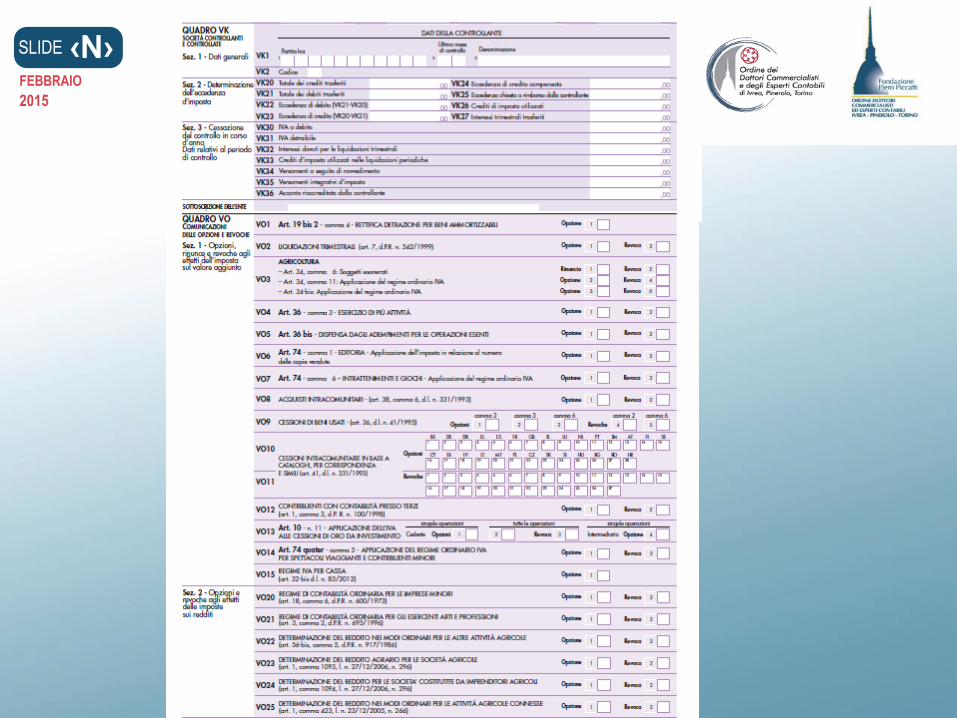

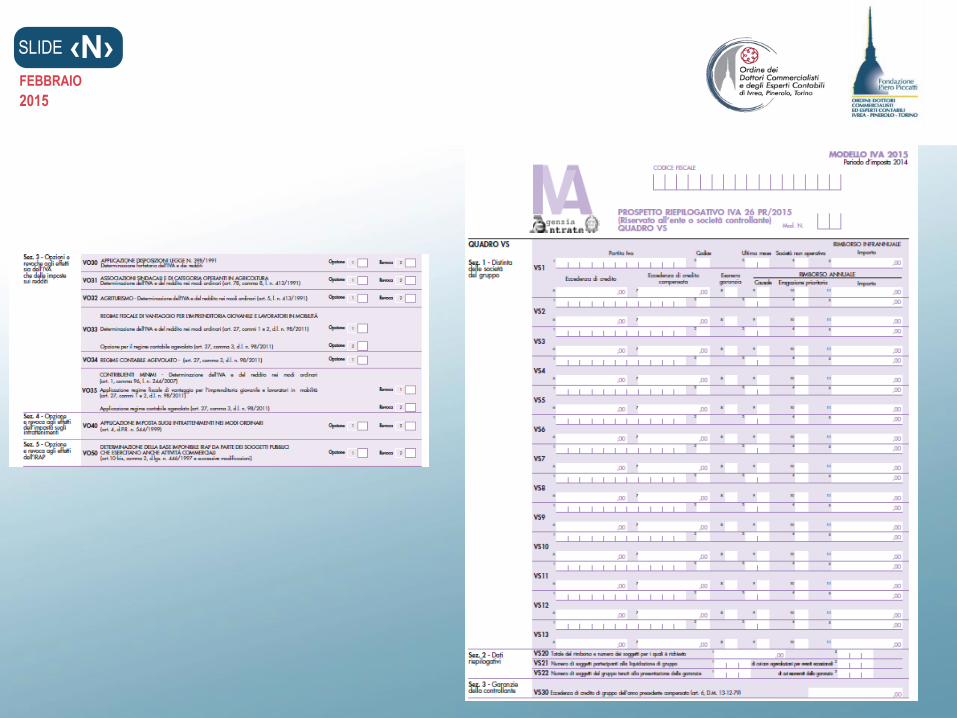

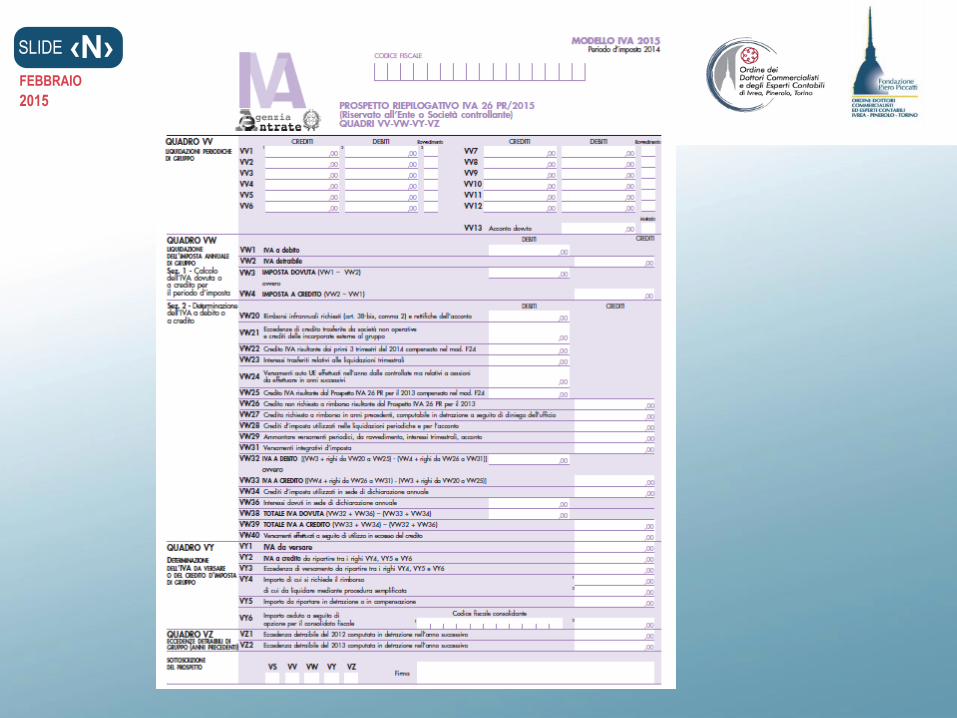

quadro VD: cessione del credito IVA da parte delle società di gestione del risparmio quadro VK: Società controllanti e controllate quadro VO: Comunicazioni delle opzioni e revoche quadro VS: Prospetto riepilogativo IVA 26 PR/2015, riservato all’ente o società controllante

quadri VV, VW, VY e VZ: Prospetto riepilogativo IVA 26 PR/2015, riservato all’ente o società controllante

Si ricorda che il quadro VX “Determinazione dell’IVA da versare o del credito d’imposta” deve essere compilato esclusivamente dai contribuenti tenuti a presentare la dichiarazione annuale IVA in via autonoma, mentre i soggetti che presentano la dichiarazione unificata devono indicare i dati richiesti in tale quadro nel quadro RX di UNICO.

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

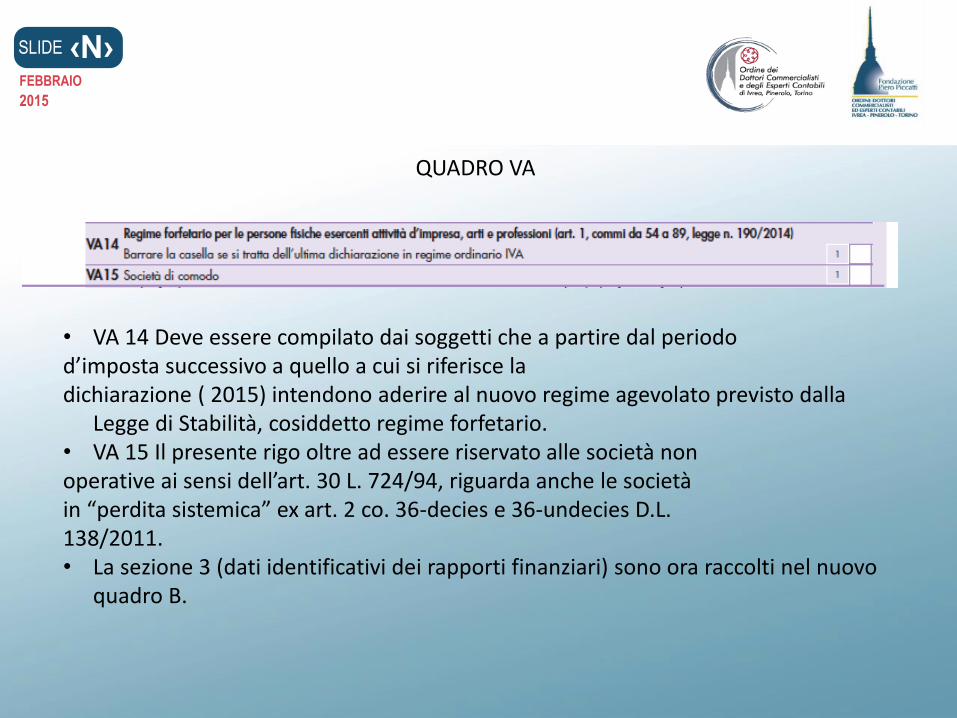

QUADRO VA

• VA 14 Deve essere compilato dai soggetti che a partire dal periodo d’imposta successivo a quello a cui si riferisce la dichiarazione ( 2015) intendono aderire al nuovo regime agevolato previsto dalla

Legge di Stabilità, cosiddetto regime forfetario. • VA 15 Il presente rigo oltre ad essere riservato alle società non operative ai sensi dell’art. 30 L. 724/94, riguarda anche le società in “perdita sistemica” ex art. 2 co. 36-decies e 36-undecies D.L. 138/2011. • La sezione 3 (dati identificativi dei rapporti finanziari) sono ora raccolti nel nuovo

quadro B.

‹N› SLIDE

FEBBRAIO

2015

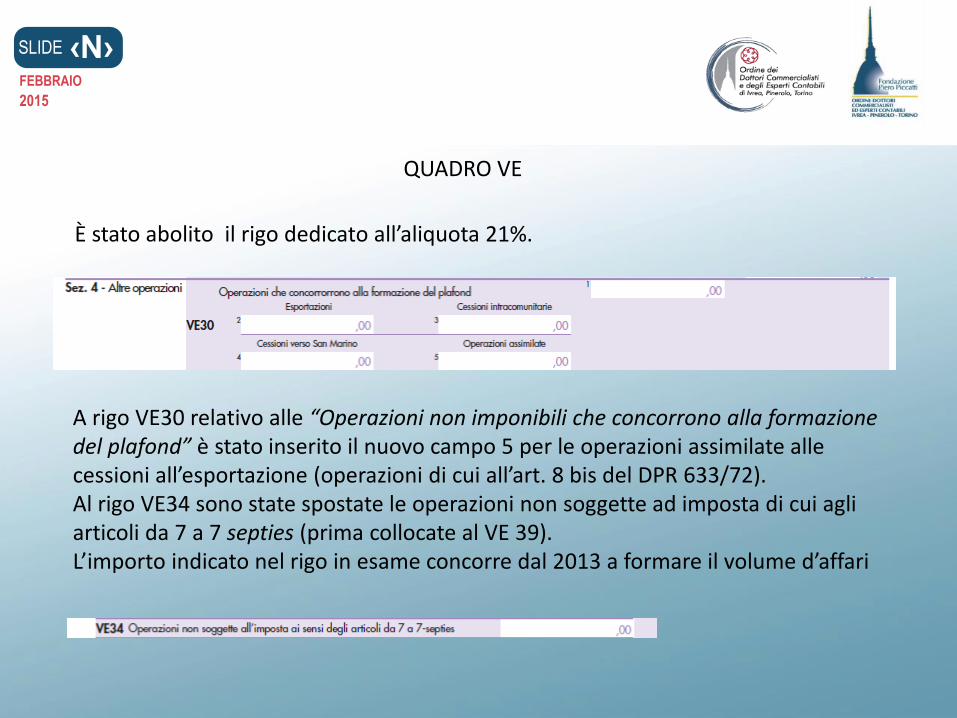

QUADRO VE

È stato abolito il rigo dedicato all’aliquota 21%.

A rigo VE30 relativo alle “Operazioni non imponibili che concorrono alla formazione del plafond” è stato inserito il nuovo campo 5 per le operazioni assimilate alle cessioni all’esportazione (operazioni di cui all’art. 8 bis del DPR 633/72). Al rigo VE34 sono state spostate le operazioni non soggette ad imposta di cui agli articoli da 7 a 7 septies (prima collocate al VE 39). L’importo indicato nel rigo in esame concorre dal 2013 a formare il volume d’affari

‹N› SLIDE

FEBBRAIO

2015

QUADRO VF

A rigo VF34, riservato alla determinazione del pro-rata di detrazione dell’IVA a credito è stato aggiunto il campo 8 per l’indicazione delle «operazioni non soggette all’imposta ai sensi degli articoli da 7 a 7 septies» senza diritto alla detrazione.

È stato abolito il rigo dedicato all’aliquota 21%

‹N› SLIDE

FEBBRAIO

2015

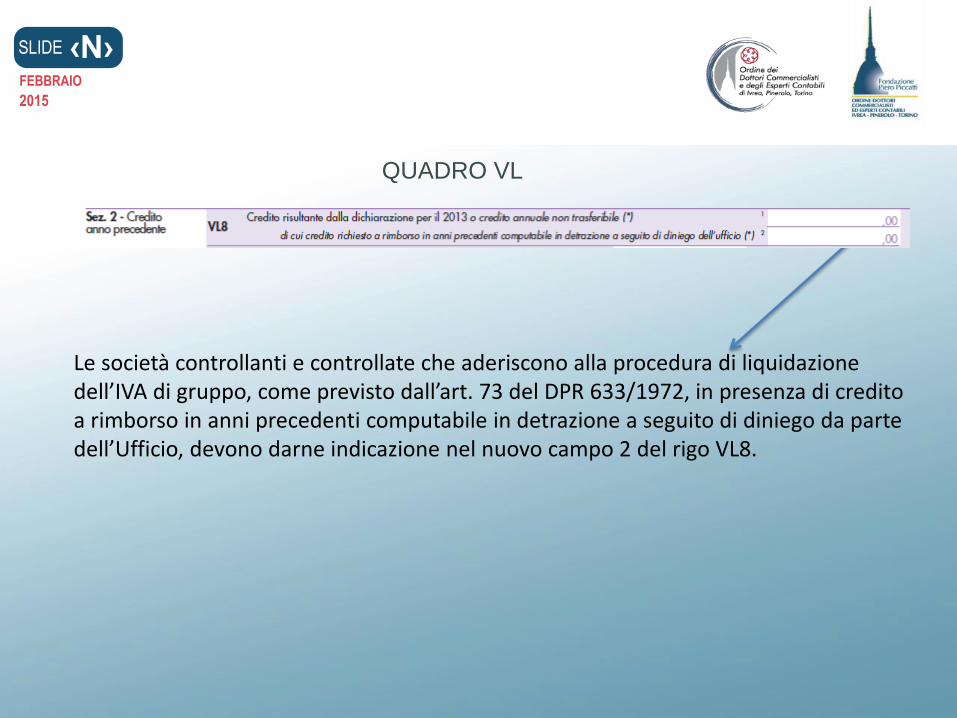

QUADRO VL

Le società controllanti e controllate che aderiscono alla procedura di liquidazione dell’IVA di gruppo, come previsto dall’art. 73 del DPR 633/1972, in presenza di credito a rimborso in anni precedenti computabile in detrazione a seguito di diniego da parte dell’Ufficio, devono darne indicazione nel nuovo campo 2 del rigo VL8.

‹N› SLIDE

FEBBRAIO

2015

QUADRO VO

Nel quadro VO: • ai nuovi righi VO23 e VO 24 sono state introdotte le caselle relative all’opzione o revoca che le società agricole possono esercitare ai sensi dell’art. 1 commi 1093 e 1094 della L. 296/2006.

‹N› SLIDE

FEBBRAIO

2015

AGENDA

• dichiarazione annuale IVA – analisi modello E. DA PONT

• comunicazione annuale dati IVA – analisi modello C. BAUCE’

• rimborso annuale – principi e modalità A. GABOLA

• rimborso annuale – analisi del modello C. CHIUSANO

• rimborsi – alcuni esempi C. CHIUSANO

• garanzie per il rimborso – principi e modalità A. GABOLA

• cenni disciplina dell'IVA di gruppo – principi A. GABOLA

• cenni dichiarazione IVA di Gruppo – analisi modello E. DA PONT

• cenni garanzie per IVA di gruppo – principi e esempi A. GABOLA

• spesometro – principi e analisi modello C. BAUCE’

‹N› SLIDE

FEBBRAIO

2015

Riferimenti normativi

-art. 8-bis del D.P.R. 322/1998

- art. 9 del D.P.R. 435/2001

- art. 10 del D.l. 78/2009

‹N› SLIDE

FEBBRAIO

2015

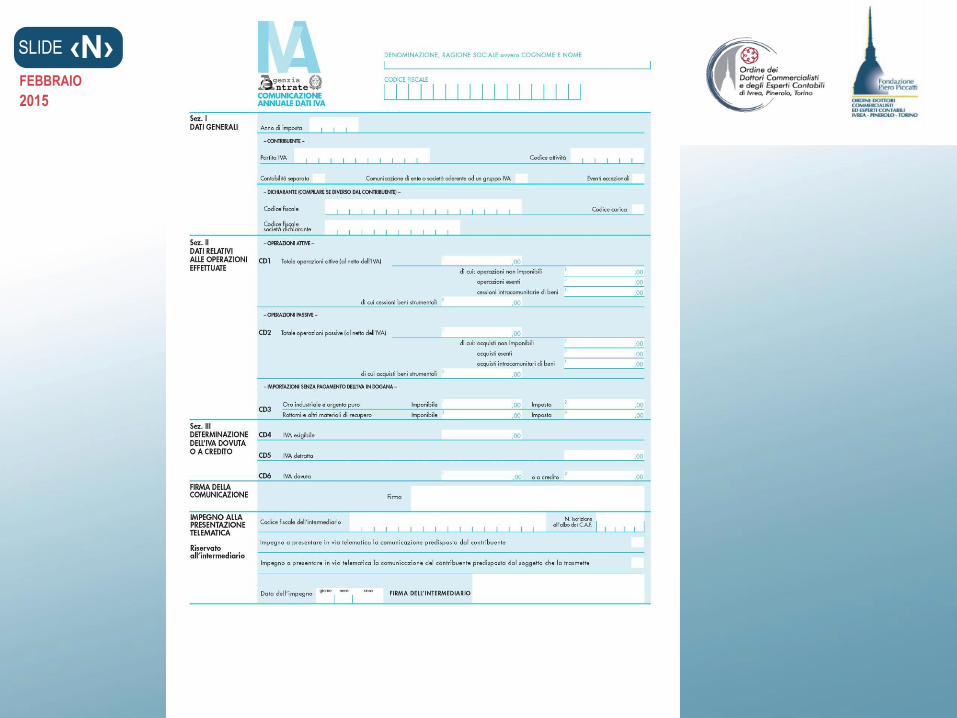

Oggetto della comunicazione

Con la Comunicazione Dati Iva, il contribuente deve riportare l’indicazione complessiva delle risultanze delle liquidazioni periodiche (ovvero delle risultanze annuali per i contribuenti non tenuti a quest’ultimo adempimento), al fine di determinare l’IVA dovuta o a credito, senza tener conto delle eventuali operazioni di rettifica e di conguaglio (ad esempio calcolo definitivo del pro rata).

‹N› SLIDE

FEBBRAIO

2015

Soggetti obbligati alla comunicazione

Sono tenuti alla presentazione della comunicazione annuali dati IVA sostanzialmente tutti i titolari di partita IVA tenuti alla presentazione della dichiarazione annuale IVA, anche se nell’anno non hanno effettuato operazioni imponibili.

‹N› SLIDE

FEBBRAIO

2015

Soggetti esonerati dall’obbligo della comunicazione

i contribuenti che per l’anno cui si riferisce la comunicazione sono esonerati dalla presentazione della dichiarazione annuale IVA;

i soggetti di cui all’articolo 74 del D.P.R. 22 dicembre 1986, n. 917;

i soggetti sottoposti a procedure concorsuali;

‹N› SLIDE

FEBBRAIO

2015

Soggetti esonerati dall’obbligo della comunicazione

le persone fisiche che hanno realizzato nell’anno d’imposta cui si riferisce la comunicazione un volume di affari uguale o inferiore a 25.000 euro, ancorché tenuti a presentare la dichiarazione annuale;

le persone fisiche che si avvalgono del regime fiscale di vantaggio per l’imprenditoria giovanile;

i contribuenti che presentano la dichiarazione annuale IVA entro il mese di febbraio.

‹N› SLIDE

FEBBRAIO

2015

Modalità e termini di presentazione della comunicazione

La comunicazione deve obbligatoriamente essere trasmessa in via telematica, direttamente o tramite intermediari abilitati alla trasmissione, entro il mese di febbraio di ciascun anno e, qualora il termine di presentazione della comunicazione scada di sabato o in giorni festivi, lo stesso è prorogato al primo giorno feriale successivo.

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

AGENDA

• dichiarazione annuale IVA – analisi modello E. DA PONT

• comunicazione annuale dati IVA – analisi modello C. BAUCE’

• rimborso annuale – principi e modalità A. GABOLA

• rimborso annuale – analisi del modello C. CHIUSANO

• rimborsi – alcuni esempi C. CHIUSANO

• garanzie per il rimborso – principi e modalità A. GABOLA

• cenni disciplina dell'IVA di gruppo – principi A. GABOLA

• cenni dichiarazione IVA di Gruppo – analisi modello E. DA PONT

• cenni garanzie per IVA di gruppo – principi e esempi A. GABOLA

• spesometro – principi e analisi modello C. BAUCE’

‹N› SLIDE

FEBBRAIO

2015

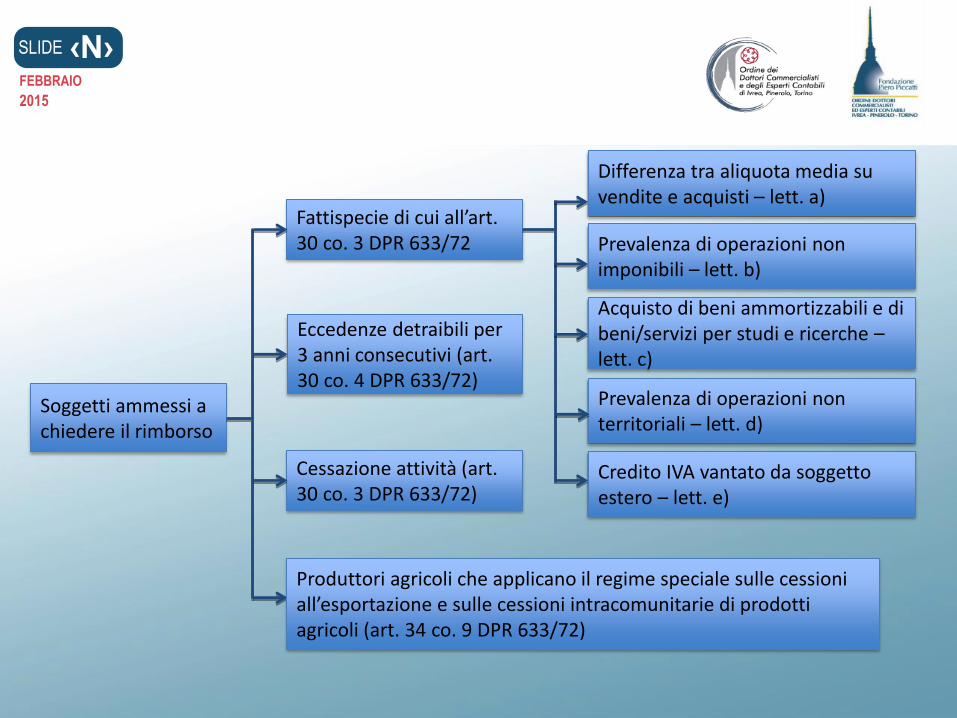

Soggetti ammessi a chiedere il rimborso

Fattispecie di cui all’art. 30 co. 3 DPR 633/72

Eccedenze detraibili per 3 anni consecutivi (art. 30 co. 4 DPR 633/72)

Cessazione attività (art. 30 co. 3 DPR 633/72)

Produttori agricoli che applicano il regime speciale sulle cessioni all’esportazione e sulle cessioni intracomunitarie di prodotti agricoli (art. 34 co. 9 DPR 633/72)

Differenza tra aliquota media su vendite e acquisti – lett. a)

Prevalenza di operazioni non imponibili – lett. b)

Acquisto di beni ammortizzabili e di beni/servizi per studi e ricerche – lett. c)

Prevalenza di operazioni non territoriali – lett. d)

Credito IVA vantato da soggetto estero – lett. e)

‹N› SLIDE

FEBBRAIO

2015

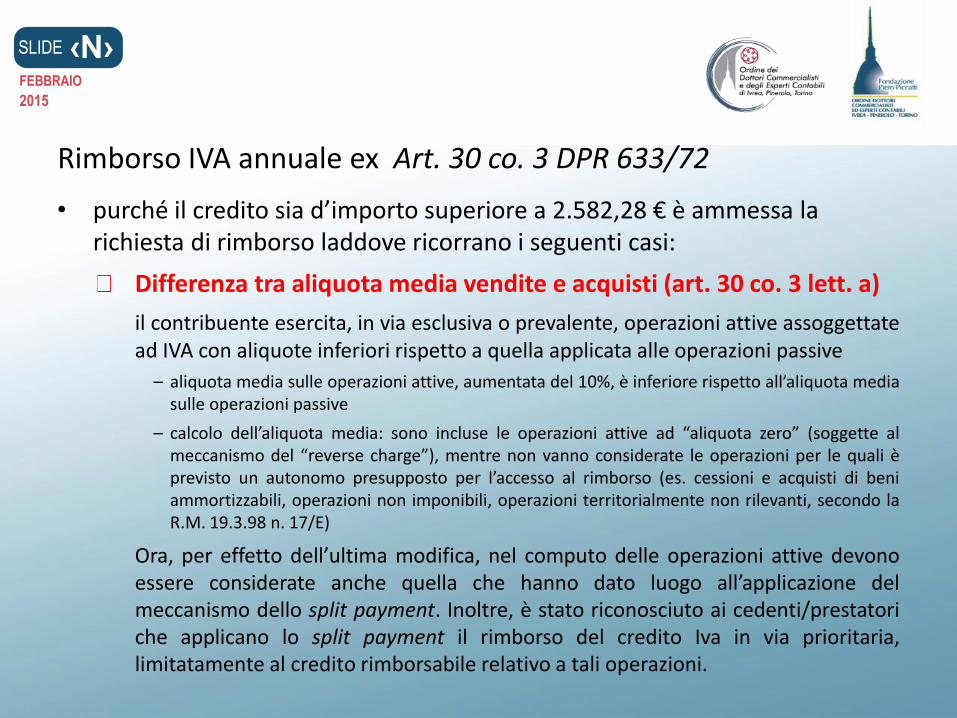

• purché il credito sia d’importo superiore a 2.582,28 € è ammessa la richiesta di rimborso laddove ricorrano i seguenti casi:

Differenza tra aliquota media vendite e acquisti (art. 30 co. 3 lett. a)

il contribuente esercita, in via esclusiva o prevalente, operazioni attive assoggettate ad IVA con aliquote inferiori rispetto a quella applicata alle operazioni passive

– aliquota media sulle operazioni attive, aumentata del 10%, è inferiore rispetto all’aliquota media sulle operazioni passive

– calcolo dell’aliquota media: sono incluse le operazioni attive ad “aliquota zero” (soggette al meccanismo del “reverse charge”), mentre non vanno considerate le operazioni per le quali è previsto un autonomo presupposto per l’accesso al rimborso (es. cessioni e acquisti di beni ammortizzabili, operazioni non imponibili, operazioni territorialmente non rilevanti, secondo la R.M. 19.3.98 n. 17/E)

Ora, per effetto dell’ultima modifica, nel computo delle operazioni attive devono essere considerate anche quella che hanno dato luogo all’applicazione del meccanismo dello split payment. Inoltre, è stato riconosciuto ai cedenti/prestatori che applicano lo split payment il rimborso del credito Iva in via prioritaria, limitatamente al credito rimborsabile relativo a tali operazioni.

Rimborso IVA annuale ex Art. 30 co. 3 DPR 633/72

‹N› SLIDE

FEBBRAIO

2015

ESEMPIO:

Aliquota media sulle operazioni passive: 17,50%

Aliquota media sulle operazioni attive: 15,00%

Aliquota media sulle operazioni attive aumentata del 10%: 16,50%

17,50% > 16,50% È possibile richiedere il rimborso del credito IVA

Aliquota media sulle operazioni passive: 15,00%

Aliquota media sulle operazioni attive: 17,00%

Aliquota media sulle operazioni attive aumentata del 10%: 18,70%

15,00% < 18,70% Non è possibile richiedere il rimborso del credito IVA

‹N› SLIDE

FEBBRAIO

2015

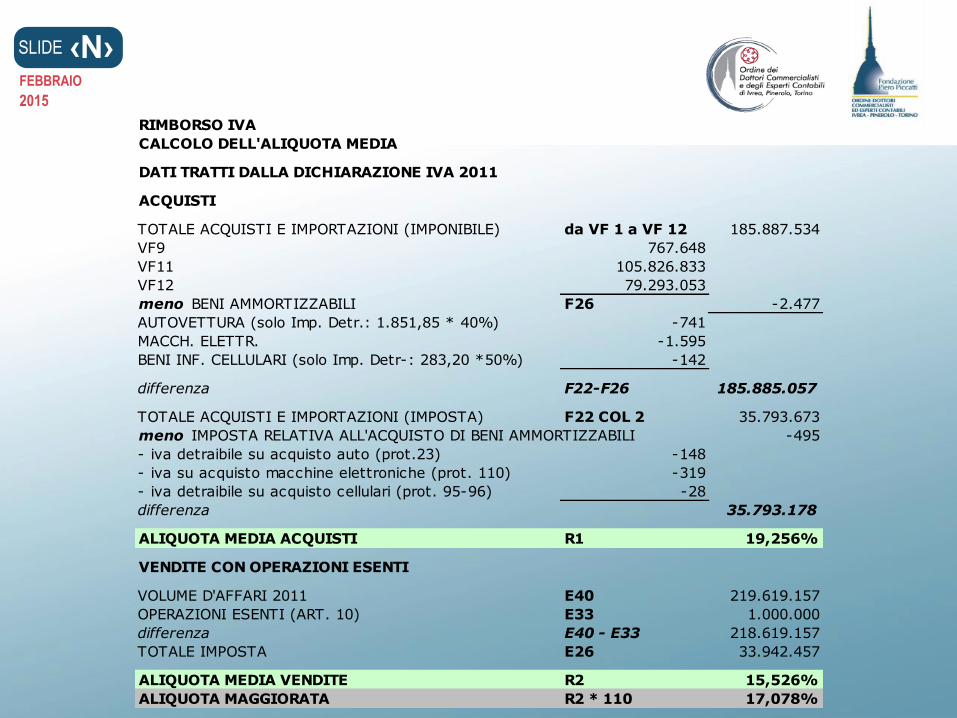

RIMBORSO IVA

CALCOLO DELL'ALIQUOTA MEDIA

DATI TRATTI DALLA DICHIARAZIONE IVA 2011

ACQUISTI

TOTALE ACQUISTI E IMPORTAZIONI (IMPONIBILE) da VF 1 a VF 12 185.887.534

VF9 767.648

VF11 105.826.833

VF12 79.293.053

meno BENI AMMORTIZZABILI F26 -2.477

AUTOVETTURA (solo Imp. Detr.: 1.851,85 * 40%) -741

MACCH. ELETTR. -1.595

BENI INF. CELLULARI (solo Imp. Detr-: 283,20 *50%) -142

differenza F22-F26 185.885.057

TOTALE ACQUISTI E IMPORTAZIONI (IMPOSTA) F22 COL 2 35.793.673

meno IMPOSTA RELATIVA ALL'ACQUISTO DI BENI AMMORTIZZABILI -495

- iva detraibile su acquisto auto (prot.23) -148

- iva su acquisto macchine elettroniche (prot. 110) -319

- iva detraibile su acquisto cellulari (prot. 95-96) -28

differenza 35.793.178

ALIQUOTA MEDIA ACQUISTI R1 19,256%

VENDITE CON OPERAZIONI ESENTI

VOLUME D'AFFARI 2011 E40 219.619.157

OPERAZIONI ESENTI (ART. 10) E33 1.000.000

differenza E40 - E33 218.619.157

TOTALE IMPOSTA E26 33.942.457

ALIQUOTA MEDIA VENDITE R2 15,526%

ALIQUOTA MAGGIORATA R2 * 110 17,078%

‹N› SLIDE

FEBBRAIO

2015

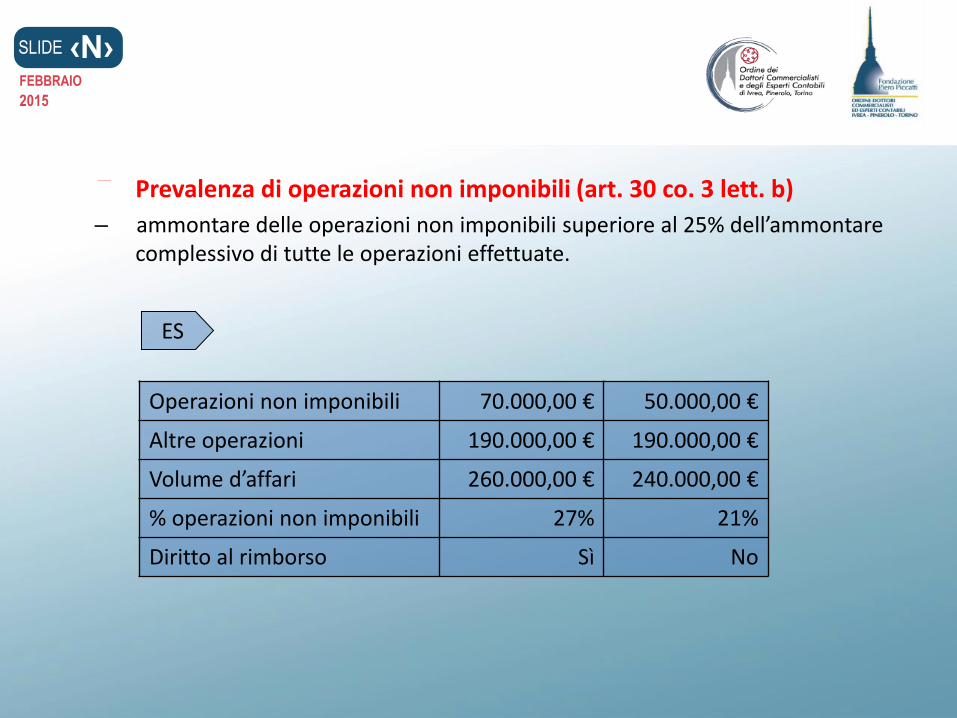

Prevalenza di operazioni non imponibili (art. 30 co. 3 lett. b)

– ammontare delle operazioni non imponibili superiore al 25% dell’ammontare complessivo di tutte le operazioni effettuate.

Operazioni non imponibili 70.000,00 € 50.000,00 €

Altre operazioni 190.000,00 € 190.000,00 €

Volume d’affari 260.000,00 € 240.000,00 €

% operazioni non imponibili 27% 21%

Diritto al rimborso Sì No

ES

‹N› SLIDE

FEBBRAIO

2015

Acquisto di beni ammortizzabili e di beni/servizi per studi e ricerche (art. 30 co. 3 lett. c)

limitatamente all'imposta relativa a:

- Acquisti ed importazioni di beni ammortizzabili registrati, purché la relativa imposta non sia stata chiesta a rimborso

- Acquisti ed importazioni di beni/servizi per studi e ricerche

‹N› SLIDE

FEBBRAIO

2015

Prevalenza di operazioni non territoriali (art. 30 co. 3 lett. d)

Il contribuente effettua prevalentemente operazioni non soggette ad imposta per carenza del presupposto territoriale di cui agli artt. 7 - 7-septies del DPR 633/72.

Al fine di stabilire la sussistenza della prevalenza di dette operazioni rispetto all’ammontare complessivo delle operazioni effettuate, occorre considerare nel computo delle operazioni non territoriali le seguenti:

– Operazioni non soggette di cui agli artt 7 e 7 septies DPR 633/72

– esportazioni ed operazioni assimilate di cui agli artt. 8, 8-bis e 9 del DPR 633/72

– operazioni in triangolazione di cui all’art. 58 del DL 331/93

‹N› SLIDE

FEBBRAIO

2015

Credito IVA vantato da soggetto non residente (art. 30 co. 3 lett. e)

Il rimborso può essere chiesto dai soggetti passivi non residenti, identificati ai fini IVA in Italia:

– direttamente (ai sensi dell’art. 35-ter del DPR 633/72);

– indirettamente, tramite proprio rappresentante fiscale, nominato nei modi e nei termini previsti dall’art. 17 co. 3 del DPR 633/72.

‹N› SLIDE

FEBBRAIO

2015

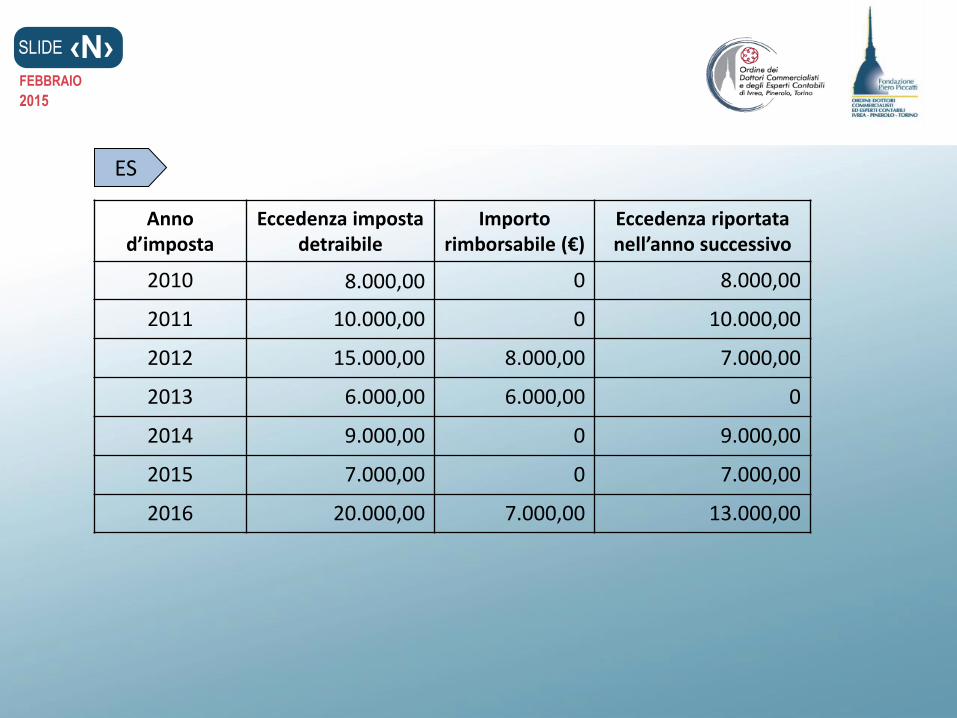

• In presenza di eccedenze detraibili per 3 anni consecutivi (art. 30 co. 4 DPR 633/72)

il rimborso spettante deve essere individuato nel minore dei predetti crediti, nella misura in cui lo stesso:

- non sia stato richiesto a rimborso;

- ovvero, non sia stato utilizzato in compensazione con le risultanze debitorie degli ultimi due anni.

‹N› SLIDE

FEBBRAIO

2015

Anno

d’imposta Eccedenza imposta

detraibile Importo

rimborsabile (€) Eccedenza riportata nell’anno successivo

2010 8.000,00 0 8.000,00

2011 10.000,00 0 10.000,00

2012 15.000,00 8.000,00 7.000,00

2013 6.000,00 6.000,00 0

2014 9.000,00 0 9.000,00

2015 7.000,00 0 7.000,00

2016 20.000,00 7.000,00 13.000,00

ES

‹N› SLIDE

FEBBRAIO

2015

AGENDA

• dichiarazione annuale IVA – analisi modello E. DA PONT

• comunicazione annuale dati IVA – analisi modello C. BAUCE’

• rimborso annuale – principi e modalità A. GABOLA

• rimborso annuale – analisi del modello C. CHIUSANO

• rimborsi – alcuni esempi C. CHIUSANO

• garanzie per il rimborso – principi e modalità A. GABOLA

• cenni disciplina dell'IVA di gruppo – principi A. GABOLA

• cenni dichiarazione IVA di Gruppo – analisi modello E. DA PONT

• cenni garanzie per IVA di gruppo – principi e esempi A. GABOLA

• spesometro – principi e analisi modello C. BAUCE’

‹N› SLIDE

FEBBRAIO

2015

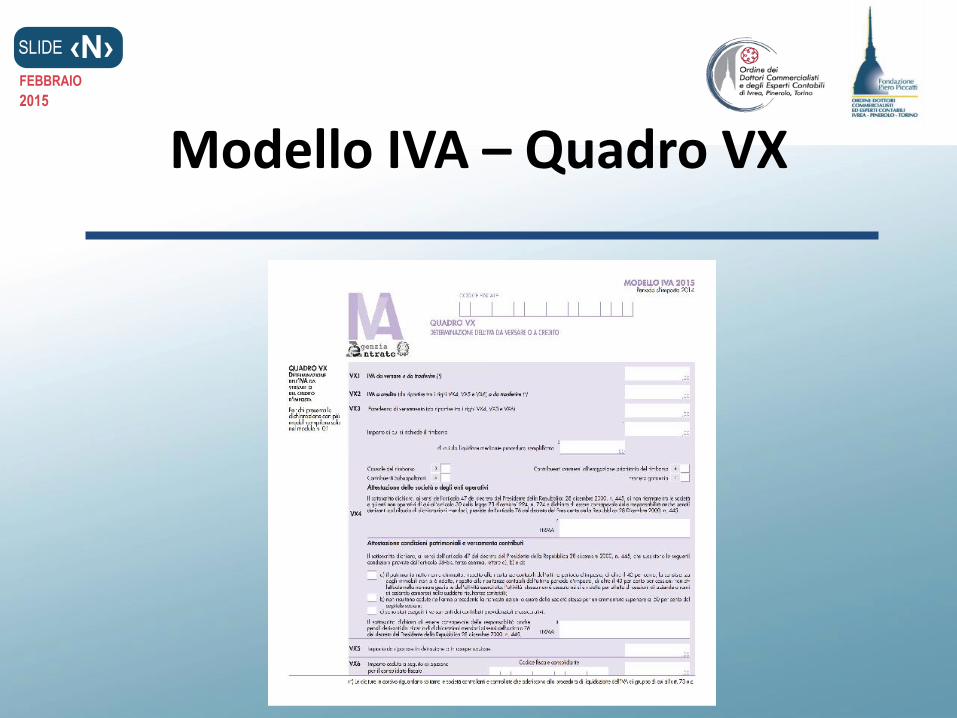

QUADRO VX

Sostanziali modifiche sono state apportate al quadro VX: in particolare per quanto riguarda il rigo VX4 è stato inserito un adeguamento al fine di recepire le modalità di esecuzione dei rimborsi dal nuovo testo dell’art. 38 bis introdotto dal D.Lgs 21,11,2014 n. 175. In particolare risultano eliminati i campi riservati ai contribuenti virtuosi e al campo 6 vi sono i contribuenti esonerati alla presentazione della garanzia.

‹N› SLIDE

FEBBRAIO

2015

QUADRO VX

Al fine di richiedere il rimborso dell’imposta occorre dunque indicare le

seguenti informazioni:

campo 2: importo da liquidare mediante procedura semplificata;

campo 3: causale del rimborso;

campo 4: possesso dei requisiti richiesti per l’erogazione

prioritaria del rimborso;

campo 5: condizione di subappaltatore nel settore edile;

campo 6: esonero dalla garanzia.

Sono state inoltre introdotte le dichiarazioni sostitutive di atto notorio al fine

di attestare la condizione di operatività e la solidità patrimoniale del

dichiarante ed evitare in tal modo l’obbligo di fornire le garanzie.

‹N› SLIDE

FEBBRAIO

2015

QUADRO VX

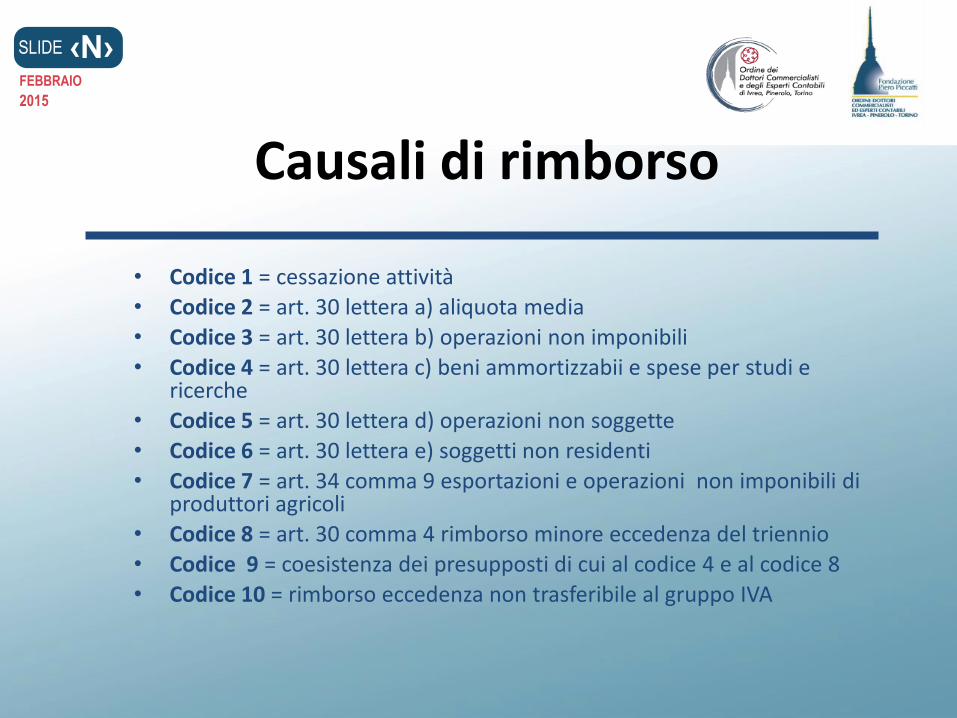

Elenco causali del rimborso:

Codice 1: cessazione attività (competenza Agenzia Entrate).

Codice 2: aliquota media.

Codice 3: operazioni non imponibili superiori al 25% volume d’affari

Codice 4: acquisti e importazioni di beni ammortizzabili e di beni e

servizi per studi e ricerche.

Codice 5: prevalenza di operazioni non soggette all’imposta per

effetto degli articoli da 7 a 7-septies (l’ammontare va

riferito al momento della loro effettuazione ai sensi dell’art.

6 DPR 633/72).

Codice 6: condizioni di cui all’art. 17 co. 3 (soggetti con

rappresentante fiscale o soggetti con identificazione

diretta).

‹N› SLIDE

FEBBRAIO

2015

QUADRO VX

Elenco causali del rimborso:

Codice 7: art. 34 co. 9 – esportazioni ed altre operazioni non

imponibili fatte da imprenditori agricoli.

Codice 8: minore eccedenza detraibile del triennio.

Codice 9: coesistenza di più presupposti. Va utilizzato dai soggetti

che possedendo il requisito di cui al codice 8, possiedono

anche quello di cui al codice 4 sempre che l’importo

relativo non sia già incluso nel minor credito richiesto a

rimborso.

Codice 10: rimborso della minor eccedenza di credito non trasferibile

al gruppo IVA.

‹N› SLIDE

FEBBRAIO

2015

AGENDA

• dichiarazione annuale IVA – analisi modello E. DA PONT

• comunicazione annuale dati IVA – analisi modello C. BAUCE’

• rimborso annuale – principi e modalità A. GABOLA

• rimborso annuale – analisi del modello C. CHIUSANO

• rimborsi – alcuni esempi C. CHIUSANO

• garanzie per il rimborso – principi e modalità A. GABOLA

• cenni disciplina dell'IVA di gruppo – principi A. GABOLA

• cenni dichiarazione IVA di Gruppo – analisi modello E. DA PONT

• cenni garanzie per IVA di gruppo – principi e esempi A. GABOLA

• spesometro – principi e analisi modello C. BAUCE’

‹N› SLIDE

FEBBRAIO

2015

Credito IVA

• Detrazione

• Compensazione

• Trasferimento

• Rimborso

• Perdita

‹N› SLIDE

FEBBRAIO

2015

Rimborso IVA

• Presupposti

• Richiesta

• Limiti

• Requisiti

• Esecuzione

• (Garanzie)

‹N› SLIDE

FEBBRAIO

2015

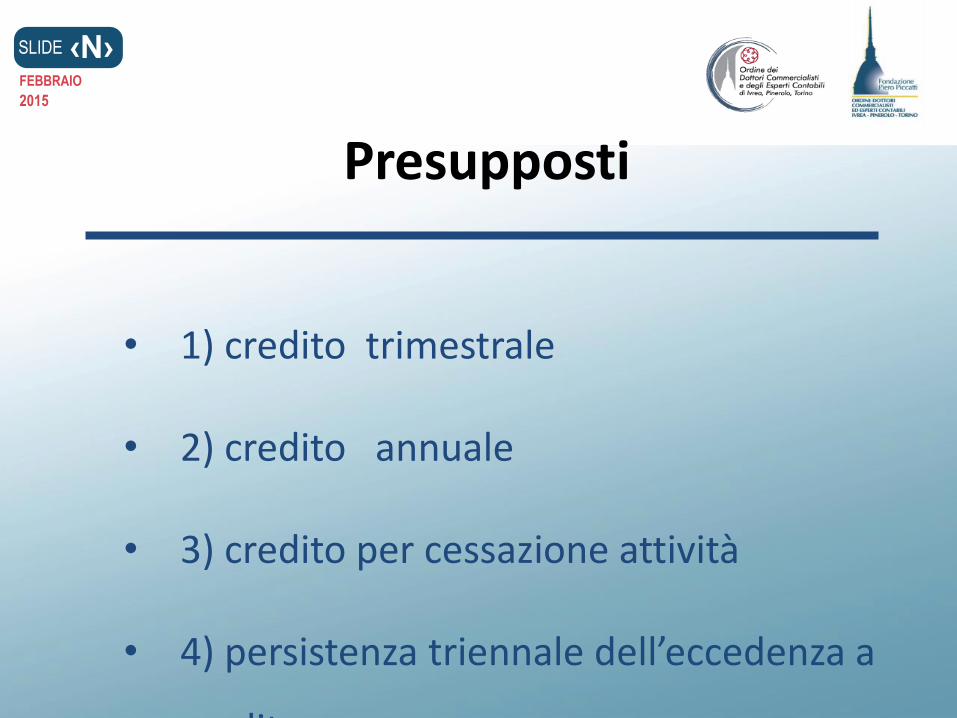

Presupposti

• 1) credito trimestrale

• 2) credito annuale

• 3) credito per cessazione attività

• 4) persistenza triennale dell’eccedenza a

credito

‹N› SLIDE

FEBBRAIO

2015

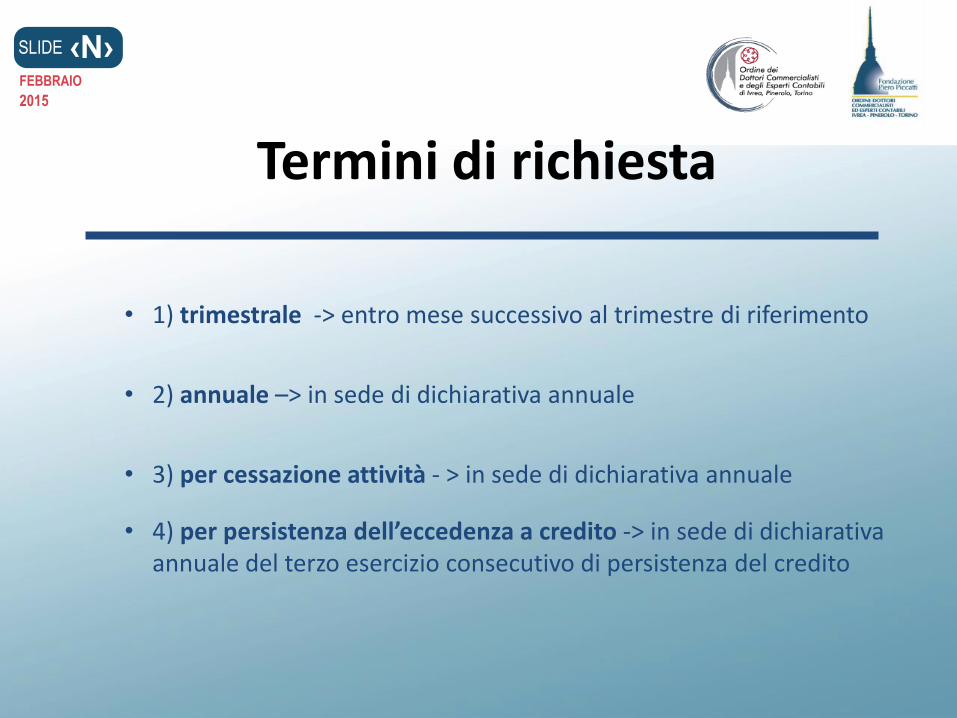

Termini di richiesta

• 1) trimestrale -> entro mese successivo al trimestre di riferimento

• 2) annuale –> in sede di dichiarativa annuale

• 3) per cessazione attività - > in sede di dichiarativa annuale

• 4) per persistenza dell’eccedenza a credito -> in sede di dichiarativa annuale del terzo esercizio consecutivo di persistenza del credito

‹N› SLIDE

FEBBRAIO

2015

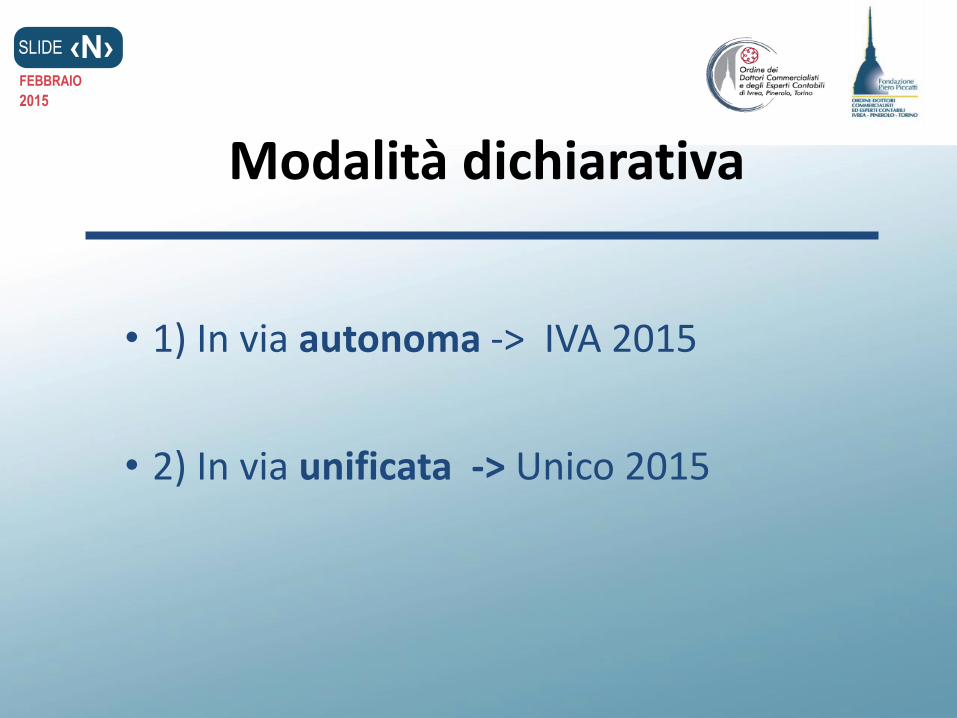

Modalità dichiarativa

• 1) In via autonoma -> IVA 2015

• 2) In via unificata -> Unico 2015

‹N› SLIDE

FEBBRAIO

2015

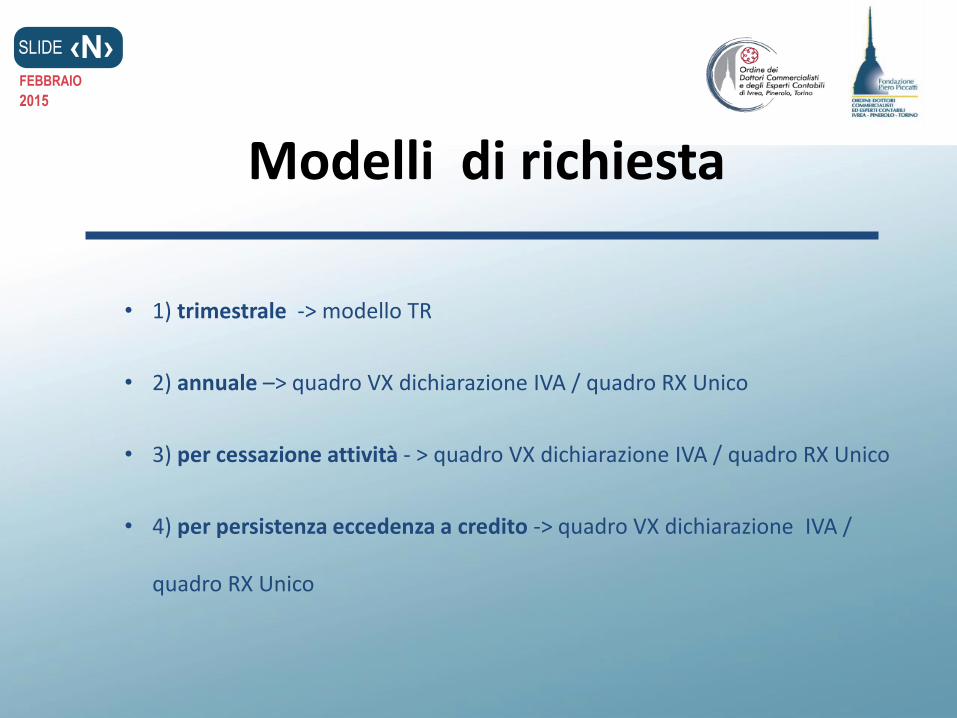

Modelli di richiesta

• 1) trimestrale -> modello TR

• 2) annuale –> quadro VX dichiarazione IVA / quadro RX Unico

• 3) per cessazione attività - > quadro VX dichiarazione IVA / quadro RX Unico

• 4) per persistenza eccedenza a credito -> quadro VX dichiarazione IVA /

quadro RX Unico

‹N› SLIDE

FEBBRAIO

2015

Modello TR – Quadro TD

‹N› SLIDE

FEBBRAIO

2015

Modello IVA – Quadro VX

‹N› SLIDE

FEBBRAIO

2015 Modello UNICO – Quadro VX – Sez. III

‹N› SLIDE

FEBBRAIO

2015

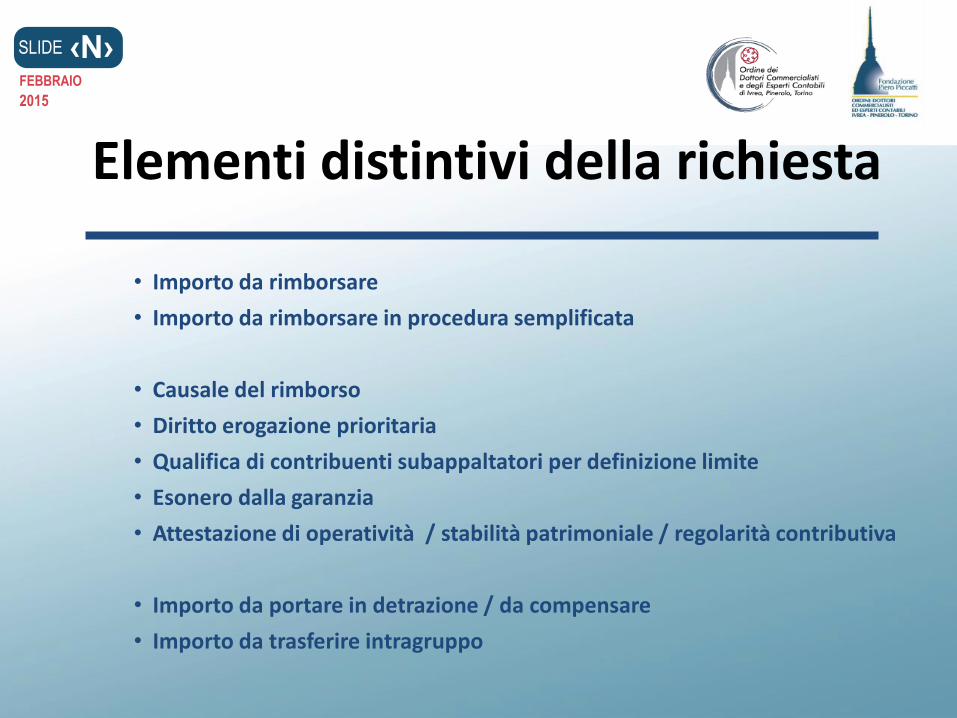

Elementi distintivi della richiesta

• Importo da rimborsare

• Importo da rimborsare in procedura semplificata

• Causale del rimborso

• Diritto erogazione prioritaria

• Qualifica di contribuenti subappaltatori per definizione limite

• Esonero dalla garanzia

• Attestazione di operatività / stabilità patrimoniale / regolarità contributiva

• Importo da portare in detrazione / da compensare

• Importo da trasferire intragruppo

‹N› SLIDE

FEBBRAIO

2015

Causali di rimborso

• Codice 1 = cessazione attività

• Codice 2 = art. 30 lettera a) aliquota media

• Codice 3 = art. 30 lettera b) operazioni non imponibili

• Codice 4 = art. 30 lettera c) beni ammortizzabii e spese per studi e ricerche

• Codice 5 = art. 30 lettera d) operazioni non soggette

• Codice 6 = art. 30 lettera e) soggetti non residenti

• Codice 7 = art. 34 comma 9 esportazioni e operazioni non imponibili di produttori agricoli

• Codice 8 = art. 30 comma 4 rimborso minore eccedenza del triennio

• Codice 9 = coesistenza dei presupposti di cui al codice 4 e al codice 8

• Codice 10 = rimborso eccedenza non trasferibile al gruppo IVA

‹N› SLIDE

FEBBRAIO

2015

Limiti di utilizzo del credito IVA

• Assenza di limiti

• - > in caso di detrazione

• Cumulativo di 700.000 riferito al singolo periodo d’imposta

• -> in caso di compensazione / trasferimento / rimborso tramite Agente Riscossione

• Cumulativo di 1.000.000 riferito al singolo periodo d’imposta

• -> in caso di compensazione / trasferimento / rimborso tramite Agente Riscossione per subappaltatori il cui volume d’affari derivi per oltre l’80% da contratti di subappalto

•

‹N› SLIDE

FEBBRAIO

2015

Requisiti

• Requisiti oggettivi

• Requisiti soggettivi

‹N› SLIDE

FEBBRAIO

2015

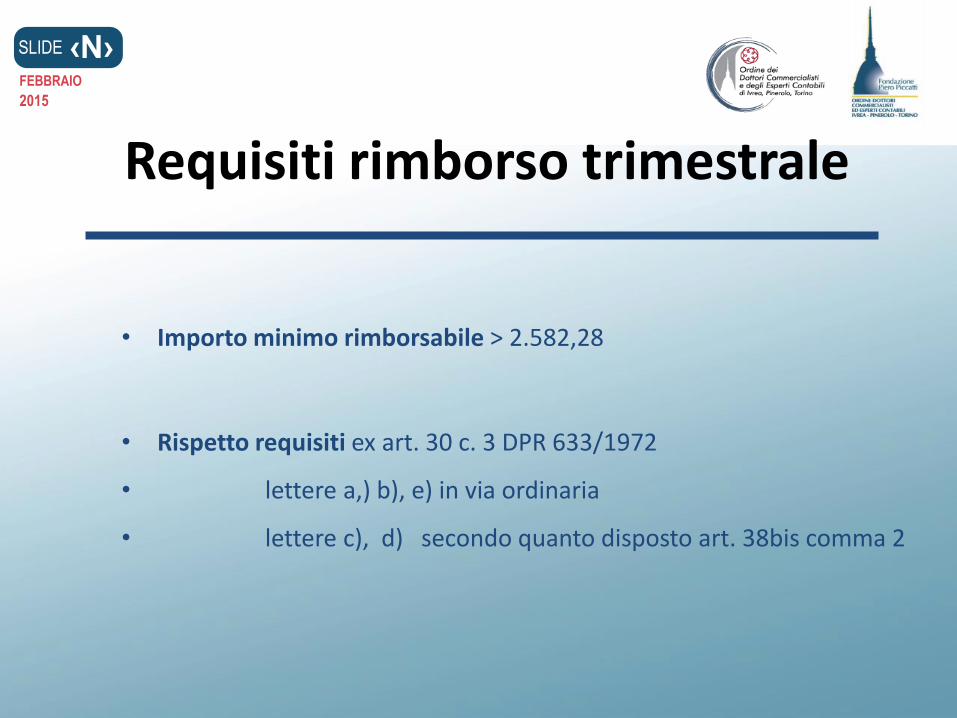

Requisiti rimborso trimestrale

• Importo minimo rimborsabile > 2.582,28

• Rispetto requisiti ex art. 30 c. 3 DPR 633/1972

• lettere a,) b), e) in via ordinaria

• lettere c), d) secondo quanto disposto art. 38bis comma 2

‹N› SLIDE

FEBBRAIO

2015

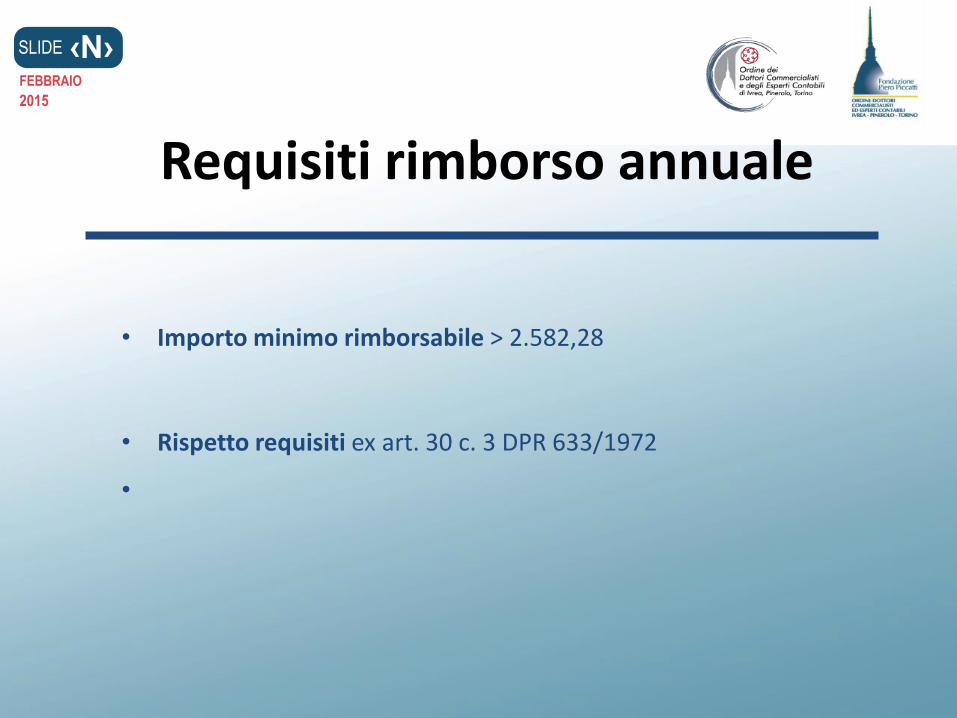

Requisiti rimborso annuale

• Importo minimo rimborsabile > 2.582,28

• Rispetto requisiti ex art. 30 c. 3 DPR 633/1972

•

‹N› SLIDE

FEBBRAIO

2015

Requisiti rimborso per cessata attività

• Nessun requisito particolare

• Nessun limite o importo minimo previsto per il rimborso

Presentazione bilancio finale di liquidazione

Presentazione dichiarazione sostitutiva di atto notorio

‹N› SLIDE

FEBBRAIO

2015

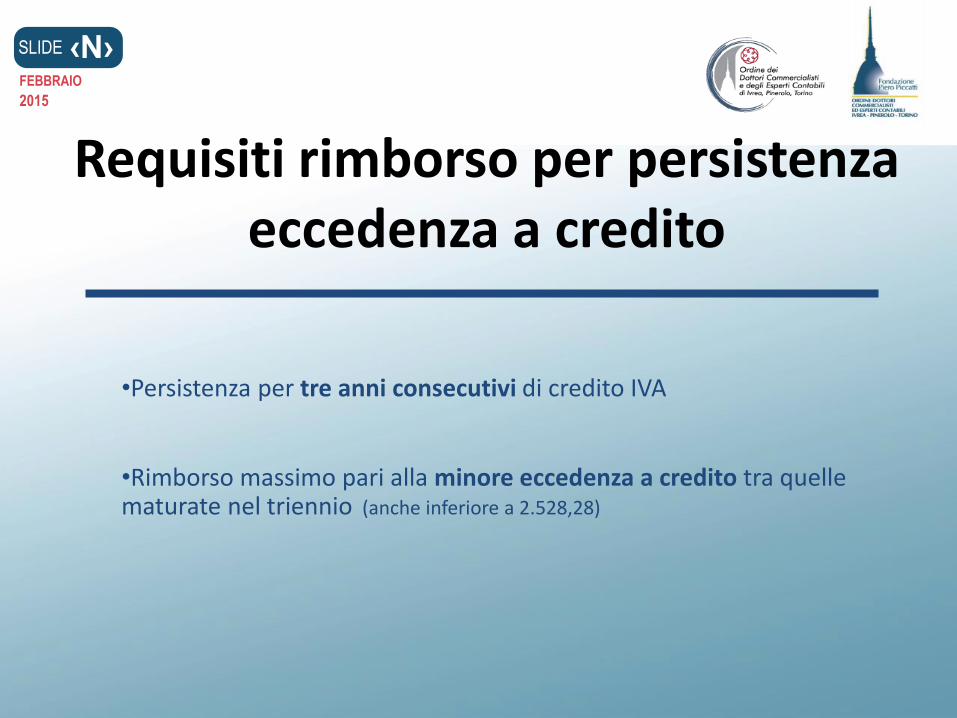

Requisiti rimborso per persistenza eccedenza a credito

•Persistenza per tre anni consecutivi di credito IVA

•Rimborso massimo pari alla minore eccedenza a credito tra quelle maturate nel triennio (anche inferiore a 2.528,28)

‹N› SLIDE

FEBBRAIO

2015

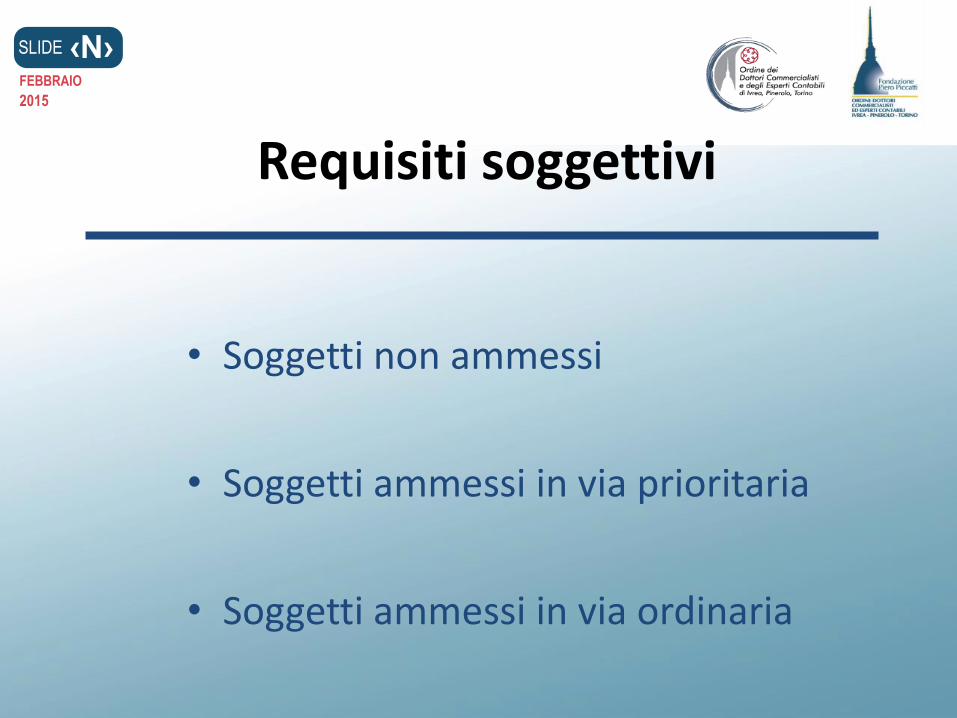

Requisiti soggettivi

• Soggetti non ammessi

• Soggetti ammessi in via prioritaria

• Soggetti ammessi in via ordinaria

‹N› SLIDE

FEBBRAIO

2015

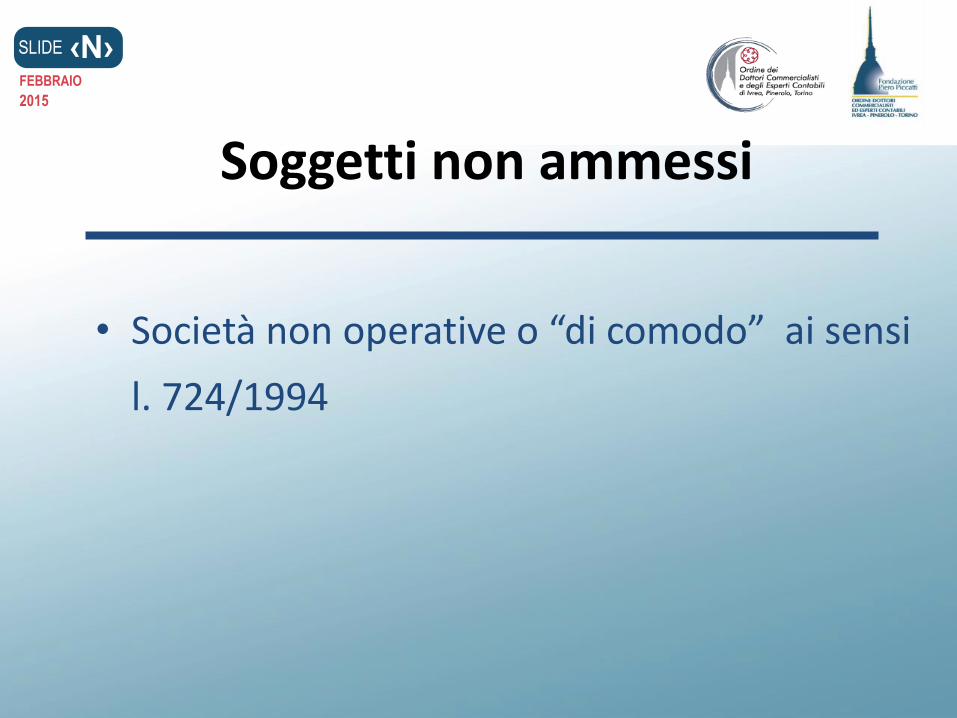

Soggetti non ammessi

• Società non operative o “di comodo” ai sensi

l. 724/1994

‹N› SLIDE

FEBBRAIO

2015

Soggetti ammessi in via prioritaria

• Subappaltatori settore edile con operazioni in regime di reverse charge

• Soggetti dediti recupero riciclaggio rottami metallici

• Produttori piombo zinco stagno e relativi semilavorati

• Produttori alluminio e relativi semilavorati

‹N› SLIDE

FEBBRAIO

2015

Esecuzione dei rimborsi

Controlli

Liquidazione

Erogazione

‹N› SLIDE

FEBBRAIO

2015

Controlli

Correttezza della richiesta

Esistenza del credito

Spettanza (richiesta documentazione)

‹N› SLIDE

FEBBRAIO

2015

Erogazione

Entro tre mesi da presentazione

dichiarazione

Pagamento conto capitale

Pagamento conto interessi

‹N› SLIDE

FEBBRAIO

2015

Sospensione rimborso

Contestazione dei reati di emissione / utilizzo di fatture o documenti

per operazioni inesistenti (d.lgs. 74/2000)

Sospensione del rimborso per un ammontare pari all’imposta indicata

nelle fatture o nei documenti illecitamente emessi o utilizzati

‹N› SLIDE

FEBBRAIO

2015

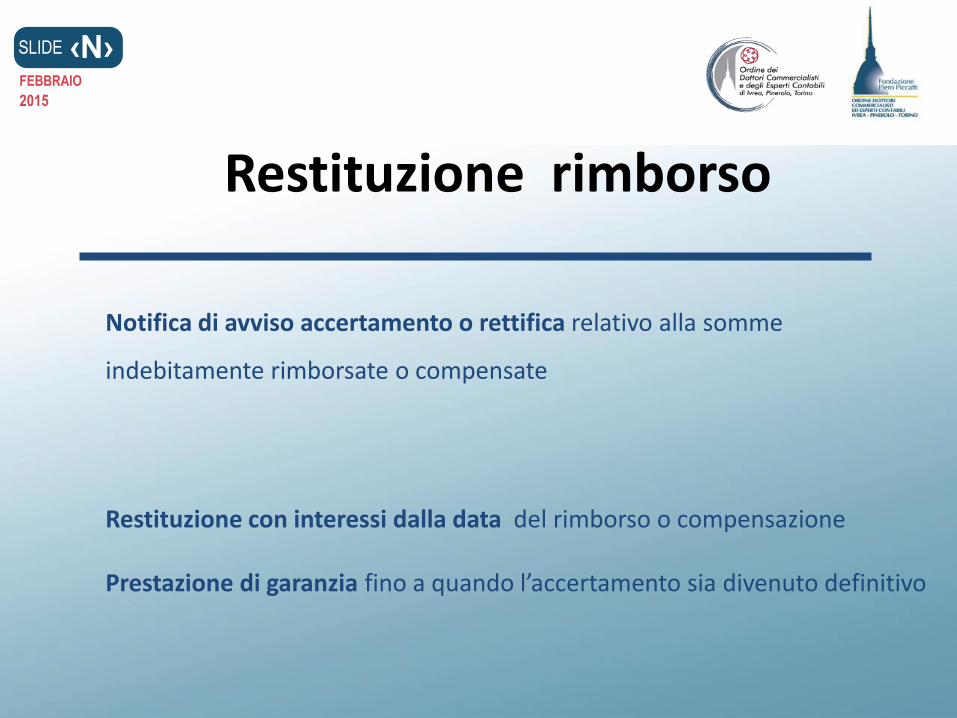

Restituzione rimborso

Notifica di avviso accertamento o rettifica relativo alla somme

indebitamente rimborsate o compensate

Restituzione con interessi dalla data del rimborso o compensazione

Prestazione di garanzia fino a quando l’accertamento sia divenuto definitivo

‹N› SLIDE

FEBBRAIO

2015

Perdita del credito

Società rientranti nella disciplina della società di comodo per gli esercizi

2012 -2013 -2014

Società che non ha effettuato operazioni rilevanti IVA superiori alle

soglie previste dalla disciplina delle società di comodo

‹N› SLIDE

FEBBRAIO

2015

Perdita del credito

Società rientranti nella disciplina della società di comodo per gli esercizi

2012 -2013 -2014

Società che non ha effettuato operazioni rilevanti IVA superiori alle

soglie previste dalla disciplina delle società di comodo

‹N› SLIDE

FEBBRAIO

2015

AGENDA

• dichiarazione annuale IVA – analisi modello E. DA PONT

• comunicazione annuale dati IVA – analisi modello C. BAUCE’

• rimborso annuale – principi e modalità A. GABOLA

• rimborso annuale – analisi del modello C. CHIUSANO

• rimborsi – alcuni esempi C. CHIUSANO

• garanzie per il rimborso – principi e modalità A. GABOLA

• cenni disciplina dell'IVA di gruppo – principi A. GABOLA

• cenni dichiarazione IVA di Gruppo – analisi modello E. DA PONT

• cenni garanzie per IVA di gruppo – principi e esempi A. GABOLA

• spesometro – principi e analisi modello C. BAUCE’

‹N› SLIDE

FEBBRAIO

2015

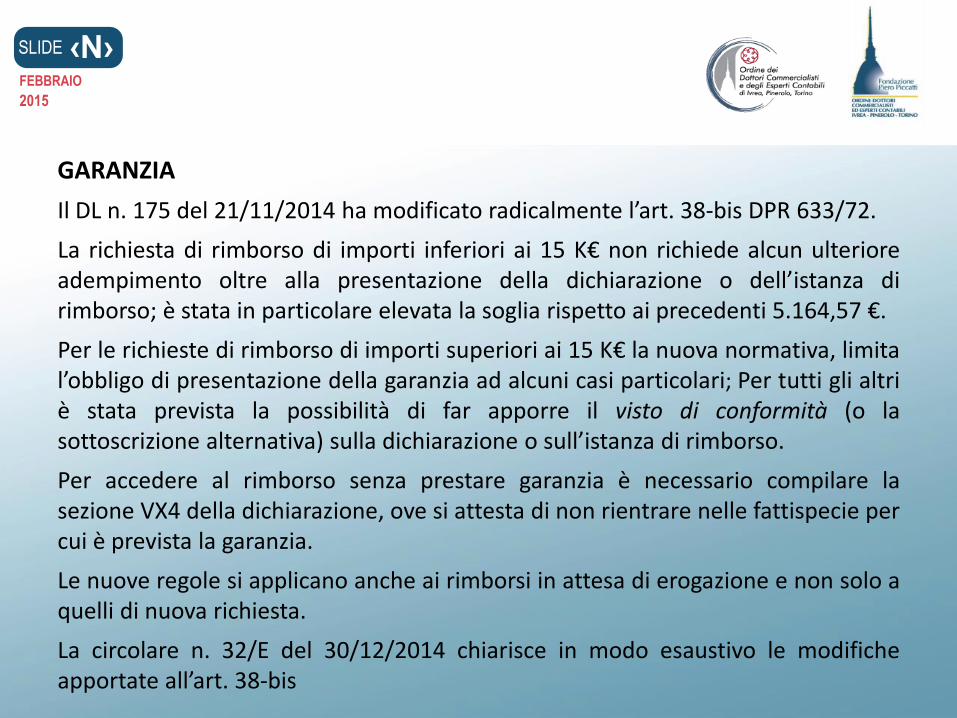

GARANZIA

Il DL n. 175 del 21/11/2014 ha modificato radicalmente l’art. 38-bis DPR 633/72.

La richiesta di rimborso di importi inferiori ai 15 K€ non richiede alcun ulteriore adempimento oltre alla presentazione della dichiarazione o dell’istanza di rimborso; è stata in particolare elevata la soglia rispetto ai precedenti 5.164,57 €.

Per le richieste di rimborso di importi superiori ai 15 K€ la nuova normativa, limita l’obbligo di presentazione della garanzia ad alcuni casi particolari; Per tutti gli altri è stata prevista la possibilità di far apporre il visto di conformità (o la sottoscrizione alternativa) sulla dichiarazione o sull’istanza di rimborso.

Per accedere al rimborso senza prestare garanzia è necessario compilare la sezione VX4 della dichiarazione, ove si attesta di non rientrare nelle fattispecie per cui è prevista la garanzia.

Le nuove regole si applicano anche ai rimborsi in attesa di erogazione e non solo a quelli di nuova richiesta.

La circolare n. 32/E del 30/12/2014 chiarisce in modo esaustivo le modifiche apportate all’art. 38-bis

‹N› SLIDE

FEBBRAIO

2015

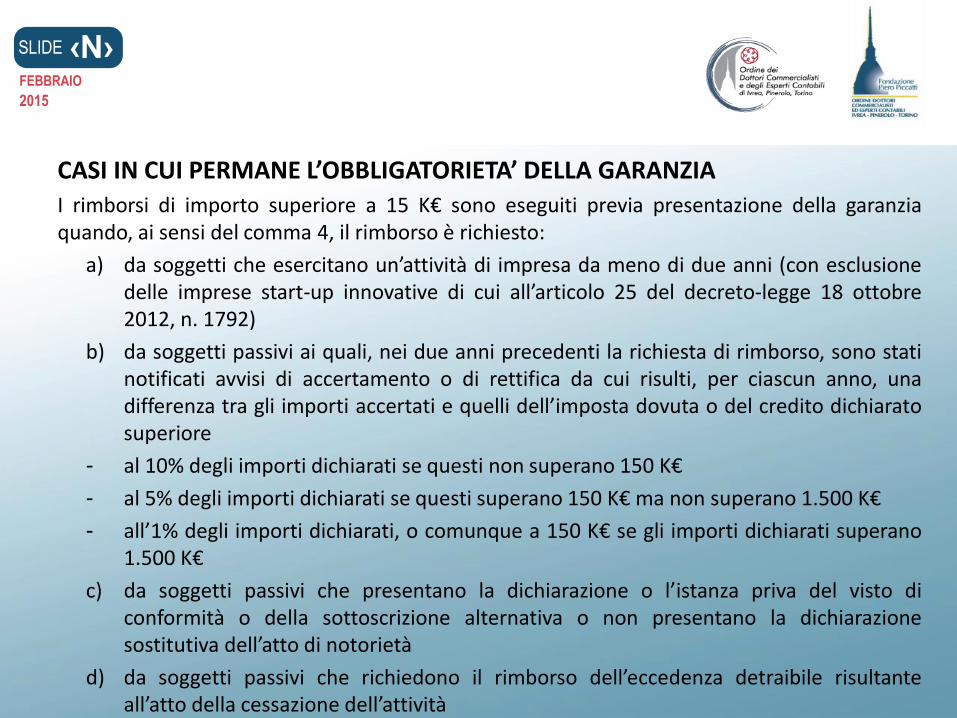

CASI IN CUI PERMANE L’OBBLIGATORIETA’ DELLA GARANZIA

I rimborsi di importo superiore a 15 K€ sono eseguiti previa presentazione della garanzia quando, ai sensi del comma 4, il rimborso è richiesto:

a) da soggetti che esercitano un’attività di impresa da meno di due anni (con esclusione delle imprese start-up innovative di cui all’articolo 25 del decreto-legge 18 ottobre 2012, n. 1792)

b) da soggetti passivi ai quali, nei due anni precedenti la richiesta di rimborso, sono stati notificati avvisi di accertamento o di rettifica da cui risulti, per ciascun anno, una differenza tra gli importi accertati e quelli dell’imposta dovuta o del credito dichiarato superiore

- al 10% degli importi dichiarati se questi non superano 150 K€

- al 5% degli importi dichiarati se questi superano 150 K€ ma non superano 1.500 K€

- all’1% degli importi dichiarati, o comunque a 150 K€ se gli importi dichiarati superano 1.500 K€

c) da soggetti passivi che presentano la dichiarazione o l’istanza priva del visto di conformità o della sottoscrizione alternativa o non presentano la dichiarazione sostitutiva dell’atto di notorietà

d) da soggetti passivi che richiedono il rimborso dell’eccedenza detraibile risultante all’atto della cessazione dell’attività

‹N› SLIDE

FEBBRAIO

2015

VISTO DI CONFORMITA’ O SOTTOSCRIZIONE ALTERNATIVA

Secondo quanto chiarito dalla Circolare n°28/E in alternativa al visto di conformità è prevista la sottoscrizione alternativa, che consiste per i soggetti dotati dell’organo di revisione contabile nella sottoscrizione anche da parte dei revisori. Tale sottoscrizione attesta l’esecuzione dei controlli previsti dal decreto n°164 del 31 maggio 1999 all’art. 2 comma 2 che riguarda:

a) la verifica della regolare tenuta e conservazione delle scritture contabili obbligatorie ai fini delle imposte sui redditi e delle imposte sul valore aggiunto;

b) la verifica della corrispondenza dei dati esposti nella dichiarazione alle risultanze delle scritture contabili e di queste ultime alla relativa documentazione;

c) l’attestazione della congruità dell’ammontare dei ricavi o dei compensi dichiarati a quelli determinabili sulla base degli studi di settore, ove applicabili, ovvero l’attestazione di cause che giustificano l’eventuale scostamento .

‹N› SLIDE

FEBBRAIO

2015

a) - il patrimonio netto non deve essere diminuito di oltre il 40%

- la consistenza degli immobili non deve essere diminuita di oltre il 40%

- l’attività non sia cessata né ridotta per effetto di cessioni di aziende o rami di aziende

b) Per le società non quotate non risultino cedute azioni o quote della società per un ammontare superiore al 50%

c) Siano stati eseguiti i versamenti dei contributi previdenziali e assicurativi.

DICHIARAZIONE SOSTITUTIVA DELL’ATTO DI NOTORIETA’

Ai sensi del coma 3 del nuovo articolo 38bis, la dichiarazione sostitutiva dell’atto di notorietà riguarda i requisiti patrimoniali e di continuità aziendale:

Si precisa che, a differenza di quanto previsto nel previgente art. 38bis che nel definire contribuente vistruoso faceva riferimento all’ultimo bilancio approvato, ora si fa riferimento all’ultimo periodo d’imposta, anche nei casi in cui il bilancio non sia ancora stato approvato.

Per i soggetti che non adottano la contabilità ordinaria non è previsto il requisito che riguarda diminuzione del patrimonio netto.

‹N› SLIDE

FEBBRAIO

2015

PERIODO DI VALIDITÀ DELLA GARANZIA

La disciplina delle garanzie relativamente alle tipologie, alle caratteristiche, e alle modalità di prestazione non è stata oggetto di modifica da parte del nuovo articolo 38-bis. Il comma 5 ha recepito le disposizioni recate al riguardo dal primo comma del previgente articolo 38-bis.

INSERIRE LA DURATA DELLA GARANZIA

Cfr. art. 38-bis DPR 633/72 e Circolare n. 32/E del 30/12/2014

‹N› SLIDE

FEBBRAIO

2015

SCHEMA DI FIDEIUSSIONE (O DI POLIZZA FIDEIUSSORIA) PER IL RIMBORSO DELL’IVA

L’Agenzia delle Entrate, con l’ABI e l’ANIA (Agenzia Nazionale Imprese Assicuratrici), ha definito lo schema di fideiussione o di polizza fideiussoria

Lo schema approvato con provvedimento Agenzia delle Entrate del 10.6.2004 può continuare ad essere utilizzato, tenendo conto delle nuove disposizioni introdotte in materia di rimborsi dal decreto legislativo.

- Cfr. Circolare n. 32/E del 30/12/2014

‹N› SLIDE

FEBBRAIO

2015

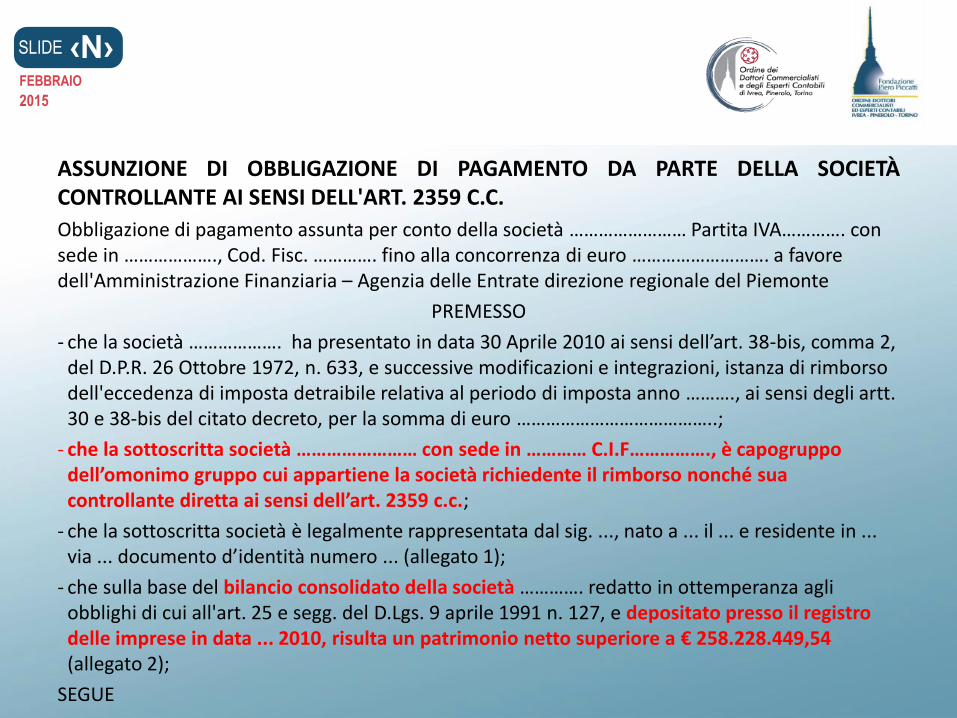

ASSUNZIONE DI OBBLIGAZIONE DI PAGAMENTO DA PARTE DELLA SOCIETÀ CONTROLLANTE AI SENSI DELL'ART. 2359 C.C.

Obbligazione di pagamento assunta per conto della società …………………… Partita IVA…………. con sede in ………………., Cod. Fisc. …………. fino alla concorrenza di euro ………………………. a favore dell'Amministrazione Finanziaria – Agenzia delle Entrate direzione regionale del Piemonte

PREMESSO

- che la società ………………. ha presentato in data 30 Aprile 2010 ai sensi dell’art. 38-bis, comma 2, del D.P.R. 26 Ottobre 1972, n. 633, e successive modificazioni e integrazioni, istanza di rimborso dell'eccedenza di imposta detraibile relativa al periodo di imposta anno ………., ai sensi degli artt. 30 e 38-bis del citato decreto, per la somma di euro …………………………………..;

- che la sottoscritta società …………………… con sede in ………… C.I.F……………., è capogruppo dell’omonimo gruppo cui appartiene la società richiedente il rimborso nonché sua controllante diretta ai sensi dell’art. 2359 c.c.;

- che la sottoscritta società è legalmente rappresentata dal sig. ..., nato a ... il ... e residente in ... via ... documento d’identità numero ... (allegato 1);

- che sulla base del bilancio consolidato della società …………. redatto in ottemperanza agli obblighi di cui all'art. 25 e segg. del D.Lgs. 9 aprile 1991 n. 127, e depositato presso il registro delle imprese in data ... 2010, risulta un patrimonio netto superiore a € 258.228.449,54 (allegato 2);

SEGUE

‹N› SLIDE

FEBBRAIO

2015

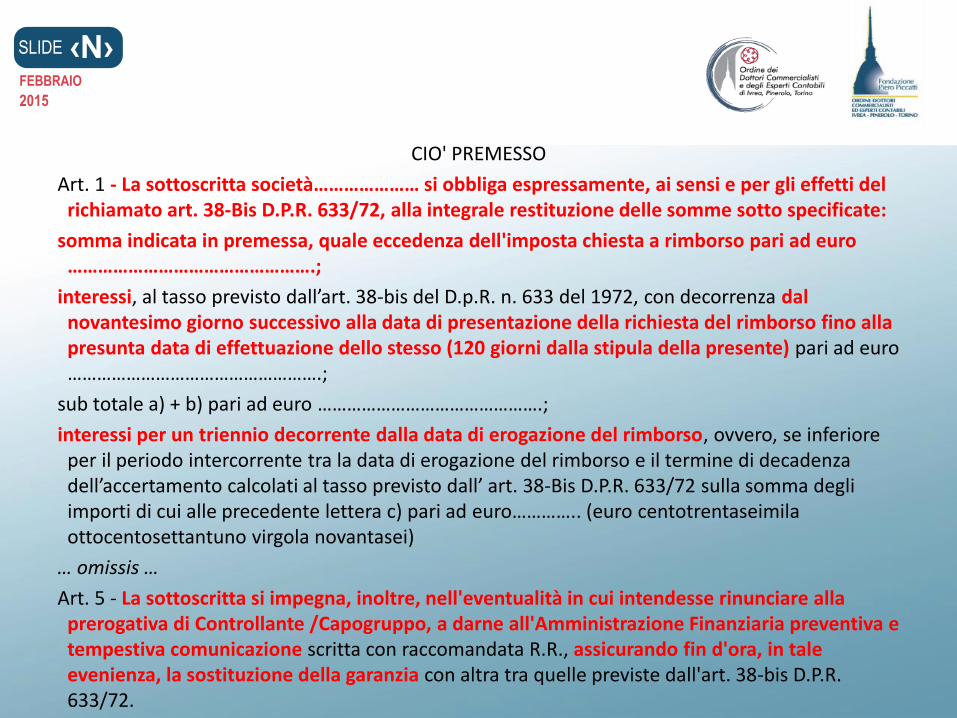

CIO' PREMESSO

Art. 1 - La sottoscritta società………………… si obbliga espressamente, ai sensi e per gli effetti del richiamato art. 38-Bis D.P.R. 633/72, alla integrale restituzione delle somme sotto specificate:

somma indicata in premessa, quale eccedenza dell'imposta chiesta a rimborso pari ad euro ………………………………………….;

interessi, al tasso previsto dall’art. 38-bis del D.p.R. n. 633 del 1972, con decorrenza dal novantesimo giorno successivo alla data di presentazione della richiesta del rimborso fino alla presunta data di effettuazione dello stesso (120 giorni dalla stipula della presente) pari ad euro …………………………………………….;

sub totale a) + b) pari ad euro ……………………………………….;

interessi per un triennio decorrente dalla data di erogazione del rimborso, ovvero, se inferiore per il periodo intercorrente tra la data di erogazione del rimborso e il termine di decadenza dell’accertamento calcolati al tasso previsto dall’ art. 38-Bis D.P.R. 633/72 sulla somma degli importi di cui alle precedente lettera c) pari ad euro………….. (euro centotrentaseimila ottocentosettantuno virgola novantasei)

… omissis …

Art. 5 - La sottoscritta si impegna, inoltre, nell'eventualità in cui intendesse rinunciare alla prerogativa di Controllante /Capogruppo, a darne all'Amministrazione Finanziaria preventiva e tempestiva comunicazione scritta con raccomandata R.R., assicurando fin d'ora, in tale evenienza, la sostituzione della garanzia con altra tra quelle previste dall'art. 38-bis D.P.R. 633/72.

‹N› SLIDE

FEBBRAIO

2015

TIPOLOGIE DI RIMBORSO

Ai fini della compilazione dello schema di polizza, occorre distinguere a seconda della tipologia di rimborso:

• rimborso annuale non superiore a 700.000 euro. In tal caso, la garanzia deve essere prestata per l’importo corrispondente alla somma:

– dell’imposta chiesta a rimborso, al netto del 10% dell’ammontare complessivo dei versamenti effettuati sul conto fiscale nel biennio precedente la data di richiesta;

– degli interessi che maturano per il periodo compreso tra la data di erogazione del rimborso e la fine del triennio, ovvero – se inferiore – per il periodo intercorrente tra la data di erogazione del rimborso e il termine di decadenza dell’accertamento;

‹N› SLIDE

FEBBRAIO

2015

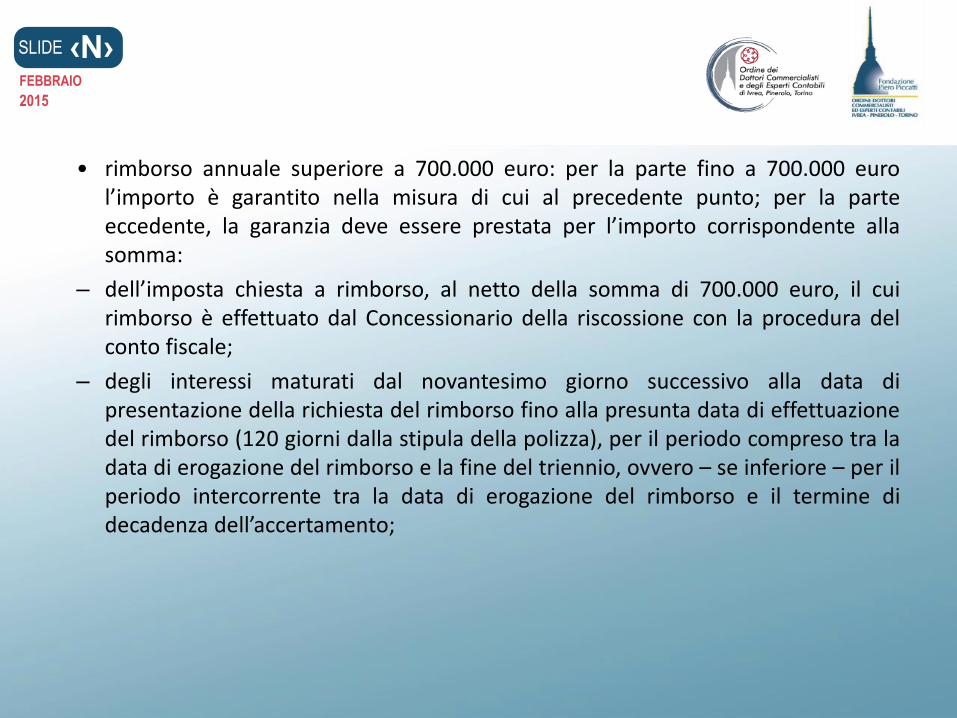

• rimborso annuale superiore a 700.000 euro: per la parte fino a 700.000 euro l’importo è garantito nella misura di cui al precedente punto; per la parte eccedente, la garanzia deve essere prestata per l’importo corrispondente alla somma:

– dell’imposta chiesta a rimborso, al netto della somma di 700.000 euro, il cui rimborso è effettuato dal Concessionario della riscossione con la procedura del conto fiscale;

– degli interessi maturati dal novantesimo giorno successivo alla data di presentazione della richiesta del rimborso fino alla presunta data di effettuazione del rimborso (120 giorni dalla stipula della polizza), per il periodo compreso tra la data di erogazione del rimborso e la fine del triennio, ovvero – se inferiore – per il periodo intercorrente tra la data di erogazione del rimborso e il termine di decadenza dell’accertamento;

‹N› SLIDE

FEBBRAIO

2015

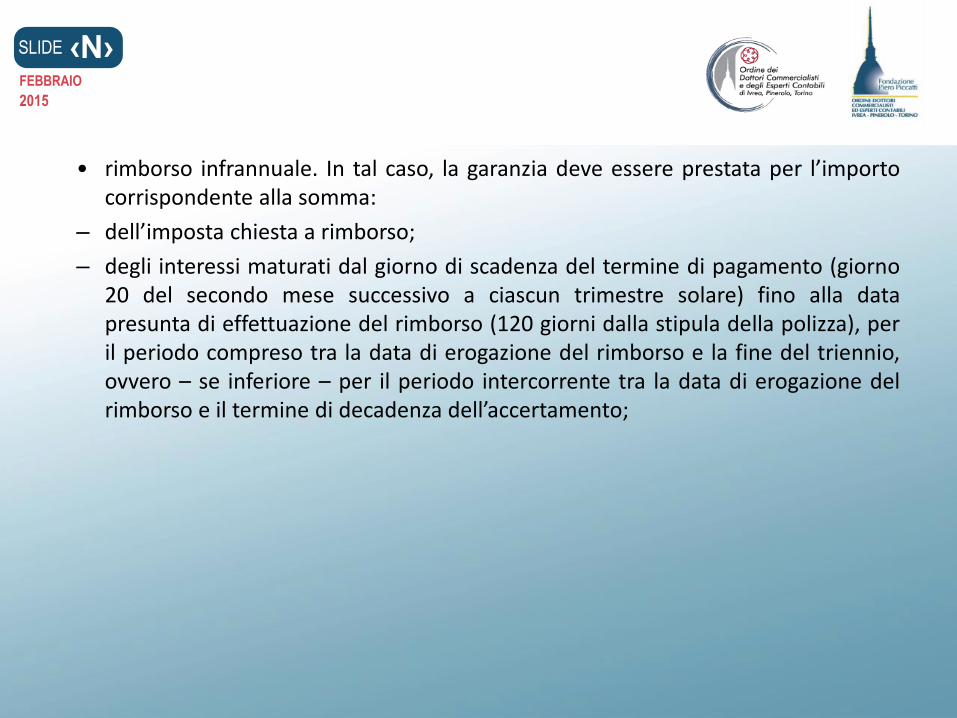

• rimborso infrannuale. In tal caso, la garanzia deve essere prestata per l’importo corrispondente alla somma:

– dell’imposta chiesta a rimborso;

– degli interessi maturati dal giorno di scadenza del termine di pagamento (giorno 20 del secondo mese successivo a ciascun trimestre solare) fino alla data presunta di effettuazione del rimborso (120 giorni dalla stipula della polizza), per il periodo compreso tra la data di erogazione del rimborso e la fine del triennio, ovvero – se inferiore – per il periodo intercorrente tra la data di erogazione del rimborso e il termine di decadenza dell’accertamento;

‹N› SLIDE

FEBBRAIO

2015

ESECUZIONE DEL RIMBORSO

I rimborsi sono eseguiti entro 90 giorni dalla presentazione della dichiarazione IVA annuale (art. 38-bis co. 1 del DPR 633/72); a partire dal novantesimo giorno decorrono gli interessi di mora:

– computati al tasso di interesse del 2% annuo;

– con esclusione del periodo intercorrente tra la data di richiesta dei documenti da parte dell’ufficio e la data della loro consegna, purché detto periodo sia superiore a 15 giorni.

‹N› SLIDE

FEBBRAIO

2015

RIMBORSI IN CONTO FISCALE

I rimborsi annuali sono effettuati dai Concessionari della riscossione utilizzando il “conto fiscale”, salvo il caso in cui la richiesta di rimborso sia effettuata a seguito della cessazione dell’attività; in tal caso l’erogazione avviene con ordinativo di pagamento diretto alla Banca d’Italia.

I rimborsi annuali, eseguiti in conto fiscale dal Concessionario della riscossione territorialmente competente in base al domicilio fiscale del contribuente, soggiacciono al limite di 700.000 euro per ciascun anno solare, comprensivo degli importi che sono stati o saranno compensati con il modello F24 nel corso dell’anno di presentazione dell’istanza di rimborso. L’eccedenza è, invece, rimborsata dall’ufficio locale dell’Agenzia delle Entrate territorialmente competente.

‹N› SLIDE

FEBBRAIO

2015

CESSIONE PARZIALE DEL CREDITO IVA CHIESTO A RIMBORSO

Può essere ceduta a terzi l’eccedenza di credito che deve rimborsare l’ufficio dopo il rimborso della quota di competenza del Concessionario

La quota di credito IVA rimborsabile dall’ufficio non può essere frazionata tra più cessionari ma deve essere ceduta unitariamente

‹N› SLIDE

FEBBRAIO

2015

AGENDA

• dichiarazione annuale IVA – analisi modello E. DA PONT

• comunicazione annuale dati IVA – analisi modello C. BAUCE’

• rimborso annuale – principi e modalità A. GABOLA

• rimborso annuale – analisi del modello C. CHIUSANO

• rimborsi – alcuni esempi C. CHIUSANO

• garanzie per il rimborso – principi e modalità A. GABOLA

• cenni disciplina dell'IVA di gruppo – principi A. GABOLA

• cenni dichiarazione IVA di Gruppo – analisi modello E. DA PONT

• cenni garanzie per IVA di gruppo – principi e esempi A. GABOLA

• spesometro – principi e analisi modello C. BAUCE’

‹N› SLIDE

FEBBRAIO

2015

IVA DI GRUPPO (art. 73, c. 3 DPR 633/72; DM 13/12/1979)

Requisiti soggettivi: società di capitali controllanti e controllate con una partecipazione, anche indiretta, superiore al 50%; il controllo deve sussistere dall’inizio dell’anno solare precedente

Comunicazione telematica entro il termine per la liquidazione di gennaio della validità di un anno

Controllante: acquisisce i crediti e debiti di volta in volta trasferiti dalle controllate in occasione delle liquidazioni periodiche; si assume ogni responsabilità in merito alle liquidazioni di gruppo ed ai versamenti

Controllate: trasferiscono mensilmente/trimestralmente le proprie posizioni creditorie o debitorie; conservano la disponibilità di eventuali crediti precedenti all’accesso al regime

Obiettivi: ottimizzare la gestione finanziaria del gruppo contenendo l’esposizione creditoria IVA consolidata

Accordo: può ricorrere l’esigenza di regolamentare i rapporti con le società del gruppo soprattutto in presenza di soci di minoranza

‹N› SLIDE

FEBBRAIO

2015

AGENDA

• dichiarazione annuale IVA – analisi modello E. DA PONT

• comunicazione annuale dati IVA – analisi modello C. BAUCE’

• rimborso annuale – principi e modalità A. GABOLA

• rimborso annuale – analisi del modello C. CHIUSANO

• rimborsi – alcuni esempi C. CHIUSANO

• garanzie per il rimborso – principi e modalità A. GABOLA

• cenni disciplina dell'IVA di gruppo – principi A. GABOLA

• cenni dichiarazione IVA di Gruppo – analisi modello E. DA PONT

• cenni garanzie per IVA di gruppo – principi e esempi A. GABOLA

• spesometro – principi e analisi modello C. BAUCE’

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

LIQUIDAZIONE IVA DI GRUPPO

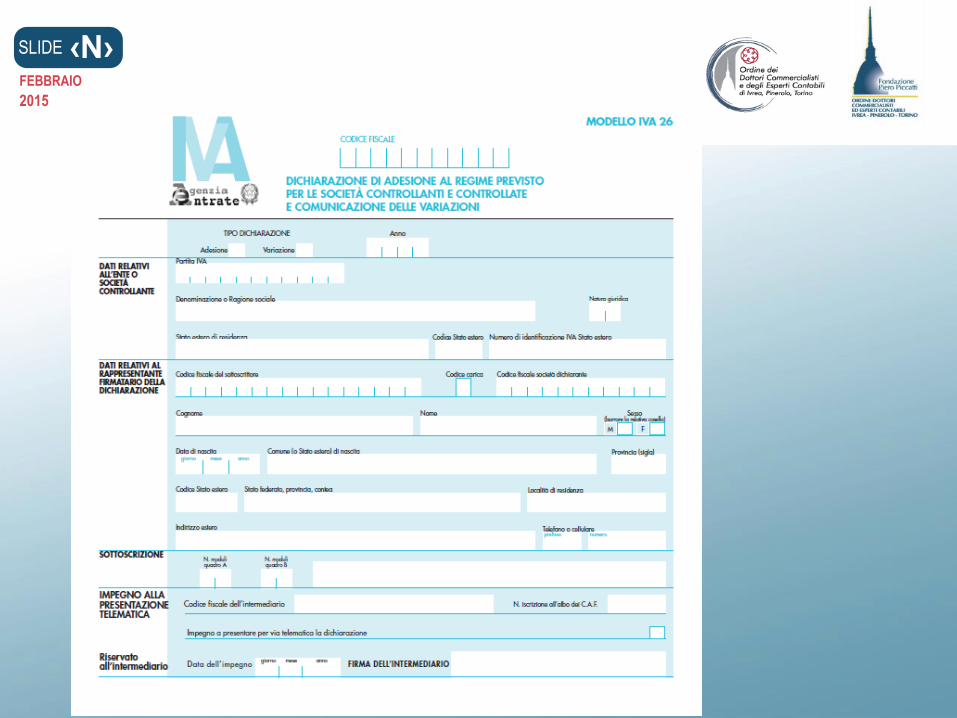

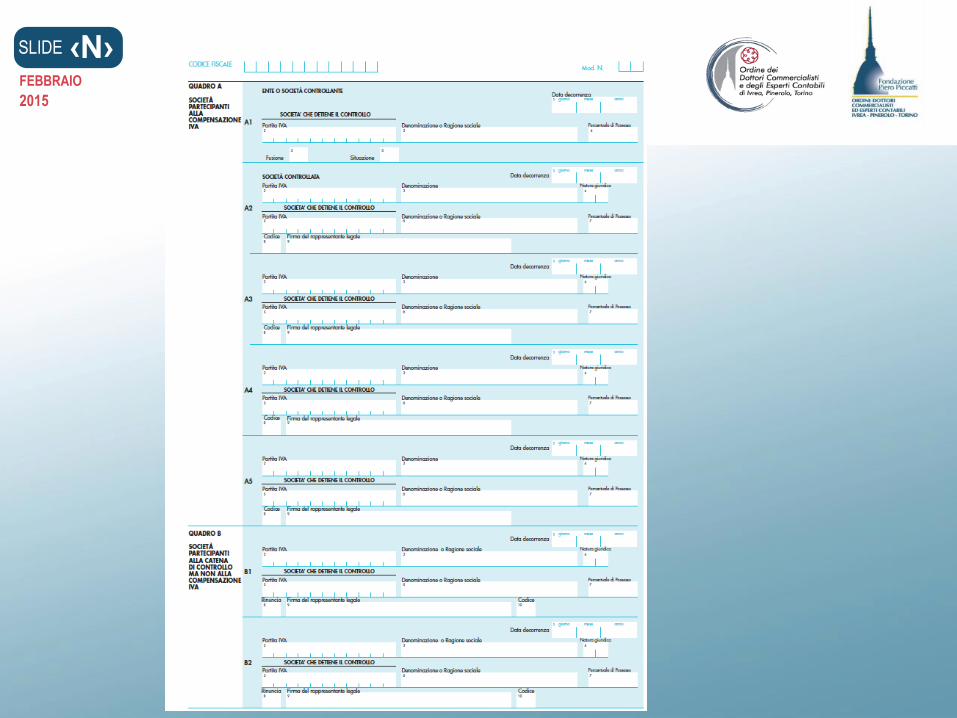

Il modello di “Dichiarazione di adesione al regime previsto per le societá controllanti e controllate e Comunicazione delle variazioni” deve essere presentato dagli enti o società controllanti che si vogliono avvalere, per un determinato anno solare, della particolare procedura di compensazione dell’Iva relativamente ad una o più società considerate «controllate» : società le cui azioni o quote sono possedute, direttamente, o indirettamente attraverso altre società controllate, per una percentuale superiore al 50% del loro capitale fin dall’inizio dell’anno solare precedente (Dm 13/12/1979). La dichiarazione ha la duplice finalità di manifestare la volontà di aderire alla procedura di liquidazione dell’Iva di gruppo, nonché di attestare la sussistenza dei requisiti previsti per tutte le società partecipanti alla compensazione dell’imposta. Il modello deve, inoltre, essere presentato dagli enti o società controllanti per comunicare le variazioni intervenute nel corso dell’anno e relative ai dati indicati in occasione della presentazione della dichiarazione di adesione (articolo 3, comma 4, del Dm 13/12/1979)

‹N› SLIDE

FEBBRAIO

2015

La dichiarazione di adesione deve essere presentata telematicamente entro il termine di liquidazione e versamento dell’imposta relativa al mese di gennaio ed ha effetto per l’anno stesso in cui è presentata. La comunicazione delle variazioni relative ai dati indicati nella dichiarazione di adesione deve essere presentata entro il termine di 30 giorni dalla data in cui si è verificata la variazione. Il Dl n.16/2012 ha stabilito che non è precluso l’accesso ai regimi fiscali opzionali, subordinati all’obbligo di una comunicazione preventiva (o di un altro adempimento di natura formale) non eseguito tempestivamente, sempre che la violazione non sia stata constatata o non siano iniziati accessi, ispezioni, verifiche o altra attività amministrative di accertamento delle quali l’autore dell’inadempimento abbia avuto formale conoscenza, purchè il contribuente: a) abbia i requisiti sostanziali richiesti dalle norme di riferimento alla data di scadenza ordinaria del termine; b) effettui la comunicazione (o effettui l’adempimento richiesto) entro il termine di presentazione della prima dichiarazione utile; c) versi contestualmente l’importo pari alla misura minima della sanzione (258 euro) esclusa la compensazione prevista.

‹N› SLIDE

FEBBRAIO

2015

AGENDA

• dichiarazione annuale IVA – analisi modello E. DA PONT

• comunicazione annuale dati IVA – analisi modello C. BAUCE’

• rimborso annuale – principi e modalità A. GABOLA

• rimborso annuale – analisi del modello C. CHIUSANO

• rimborsi – alcuni esempi C. CHIUSANO

• garanzie per il rimborso – principi e modalità A. GABOLA

• cenni disciplina dell'IVA di gruppo – principi A. GABOLA

• cenni dichiarazione IVA di Gruppo – analisi modello E. DA PONT

• cenni garanzie per IVA di gruppo – principi e esempi A. GABOLA

• spesometro – principi e analisi modello C. BAUCE’

‹N› SLIDE

FEBBRAIO

2015

GARANZIE IVA DI GRUPPO

La controllante è tenuta a garantire le eccedenze di credito compensate nell’ambito delle liquidazioni di gruppo si applica per analogia la medesima disciplina in essere per i rimborsi

La garanzia deve essere prestata in forma cartacea presso il Concessionario entro il termine per l’invio della dichiarazione IVA (30 settembre dell’anno successivo)

Attenzione ai tempi per il rilascio delle garanzie da parte di banche ed assicurazioni

‹N› SLIDE

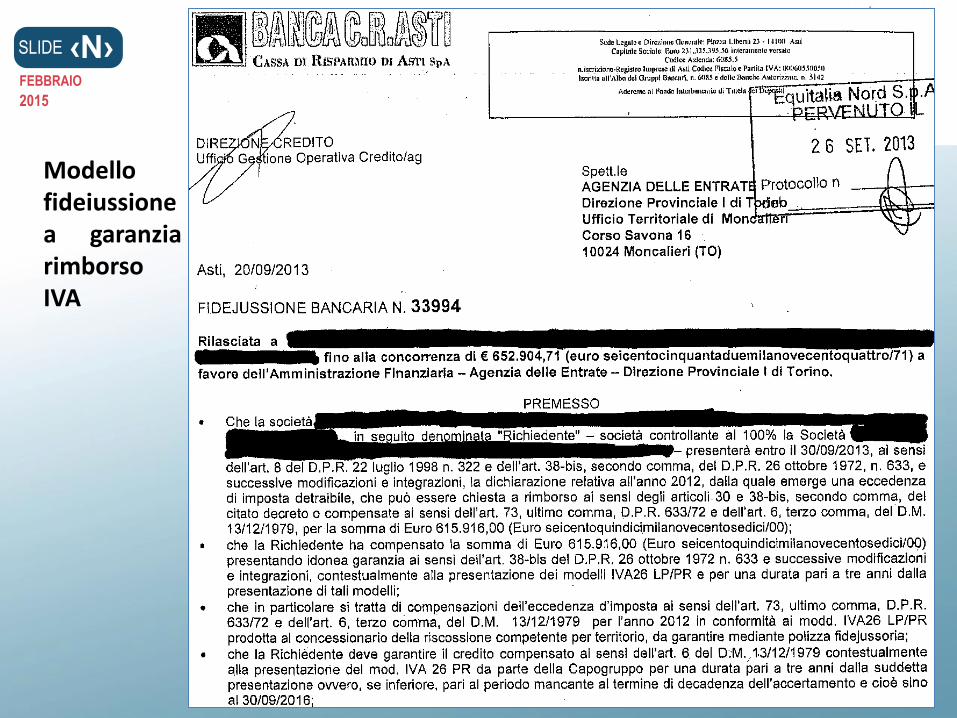

FEBBRAIO

2015

Modello fideiussione a garanzia rimborso IVA

‹N› SLIDE

FEBBRAIO

2015

In questo caso il tasso di interesse applicato è il 2% all’anno per il triennio 615.916 x 2% = 12.318,32 annuo 12.318,32 x (365+365+366) = 36.988,71 euro per il triennio dal 26/9/2013 al 26/9/2016 tenendo conto che l’anno 2016 è bisestile

‹N› SLIDE

FEBBRAIO

2015

AGENDA

• dichiarazione annuale IVA – analisi modello E. DA PONT

• comunicazione annuale dati IVA – analisi modello C. BAUCE’

• rimborso annuale – principi e modalità A. GABOLA

• rimborso annuale – analisi del modello C. CHIUSANO

• rimborsi – alcuni esempi C. CHIUSANO

• garanzie per il rimborso – principi e modalità A. GABOLA

• cenni disciplina dell'IVA di gruppo – principi A. GABOLA

• cenni dichiarazione IVA di Gruppo – analisi modello E. DA PONT

• cenni garanzie per IVA di gruppo – principi e esempi A. GABOLA

• spesometro – principi e analisi modello C. BAUCE’

‹N› SLIDE

FEBBRAIO

2015

Riferimenti normativi

-art. 21 D.L. 78/2010

(convertito dalla L. 122 del 30.07.2010) - D.L. n. 16 del 02.03.2012

(convertito dalla L. 44 del 26.04.2012)

- Provvedimento A.E. del 02.08.13

(Prot. 2013/94908)

‹N› SLIDE

FEBBRAIO

2015

Oggetto della comunicazione

I soggetti passivi ai fini dell'imposta sul valore aggiunto hanno l'obbligo di comunicare telematicamente all’Agenzia delle Entrate le informazioni relative alle cessioni di beni e alle prestazioni di servizi effettuate e ricevute, per le quali è previsto l'obbligo di emissione della fattura.

Per le sole operazioni per le quali non è previsto l'obbligo di emissione della fattura la comunicazione telematica deve essere effettuata qualora le operazioni stesse siano di importo non inferiore ad euro 3.600, comprensivo dell'imposta sul valore aggiunto.

‹N› SLIDE

FEBBRAIO

2015

Soggetti obbligati alla comunicazione

- società di persone (art. 5 D.P.R. 917/1986)

- società di capitali (art. 73 D.P.R. 917/1986)

- consorzi

- imprenditori individuali

- lavoratori autonomi

- commercianti al minuto

- «ex minimi» (art. 27, co. 3 del D.L. 98/2011)

- «nuove iniziative produttive» (art. 13, della L. 388/00)

- …….

‹N› SLIDE

FEBBRAIO

2015

Soggetti obbligati alla comunicazione

- soggetti che si avvalgono della dispensa da adempimenti per le operazioni esenti (art. 36-bis D.P.R. 633/72)

- i curatori fallimentari ed i commissari liquidatori

- i soggetti non residenti con stabile organizzazione in Italia

- gli Enti Pubblici (limitatamente alle operazioni effettuate nell’ambito dell’esercizio di attività commerciale o agricola)

- gli altri organismi di diritto pubblico (limitatamente alle operazioni effettuate nell’ambito dell’esercizio di attività commerciale o agricola)

‹N› SLIDE

FEBBRAIO

2015

Soggetti esclusi dall’obbligo della comunicazione

- «nuovi minimi» (art. 27, co. 1 e 2 del D.L. 98/2011)

- gli Enti Pubblici (limitatamente all’attività istituzionale)

-gli altri organismi di diritto pubblico (limitatamente all’attività istituzionale).

‹N› SLIDE

FEBBRAIO

2015

Le operazioni «rilevanti»

- le operazioni imponibili

- le operazioni non imponibili cessioni all’esportazione (art. 8 del D.P.R. 633/72)

operazioni assimilate alle cessioni all’esportazione (art. 8bis del D.P.R. 633/72)

operazioni relative ai servizi internazionali (art. 9 del D.P.R. 633/72)

operazioni di cui all’art. 38-quater del D.P.R. 633/72 (cittadini residenti fuori C.E.)

operazioni di cui all’art. 71 del D.P.R. 633/72 (Città del Vaticano e San Marino)

operazioni di cui all’art. 72 del D.P.R. 633/72 (Sedi diplomatiche e consolari, ecc …)

-le operazioni esenti (art. 10 D.P.R. 633/1972)

‹N› SLIDE

FEBBRAIO

2015

Le operazioni escluse

Restano escluse dall’obbligo comunicativo le operazioni già monitorate dall’Amministrazione finanziaria

- importazioni

- esportazioni

- operazioni intracomunitarie

- operazioni che hanno formato oggetto di comunicazione all’Anagrafe Tributaria

- cessioni di beni e prestazioni di servizi …. black list

- operazioni effettuate nei confronti di contribuenti non soggetti passivi, qualora … carte di credito e bancomat

‹N› SLIDE

FEBBRAIO

2015

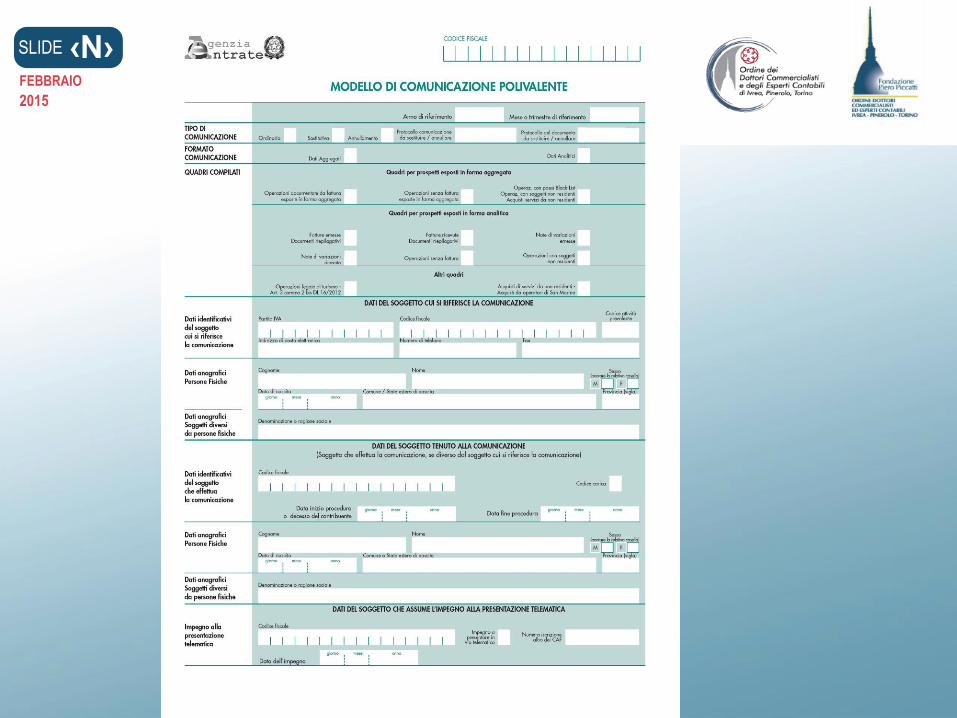

Modello di comunicazione polivalente

L’Agenzia delle Entrate ha reso disponibili la versione definitiva del modello di comunicazione, unitamente alle relative istruzioni, con la denominazione «Modello di comunicazione polivalente»

Modello che, nella sua versione definitiva, visto il Provvedimento del Direttore dell’A.d.E. del 02.08.13, estende l’utilizzazione del modello anche all’assolvimento di altri adempimenti.

‹N› SLIDE

FEBBRAIO

2015

Modello di comunicazione polivalente

Il suddetto provvedimento, infatti, in un’ottica di semplificazione degli adempimenti, ha stabilito che lo stesso modello può essere utilizzato anche:

- dagli operatori commerciali che svolgono attività di leasing finanziario e operativo, di locazione e/o di noleggio di autovetture, caravan, altri veicoli, unità da diporto e aeromobili;

- per la comunicazione delle operazioni di acquisto da operatori sammarinesi;

- per la comunicazione dei dati relativi alle operazioni nei confronti di operatori residenti o domiciliati in Paesi black list.

‹N› SLIDE

FEBBRAIO

2015

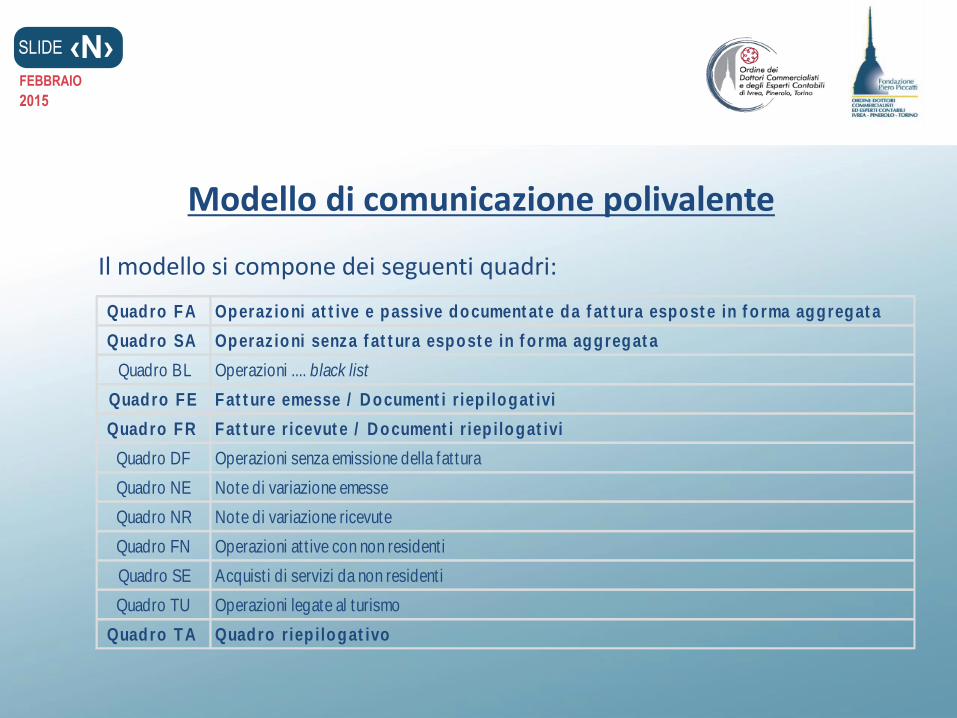

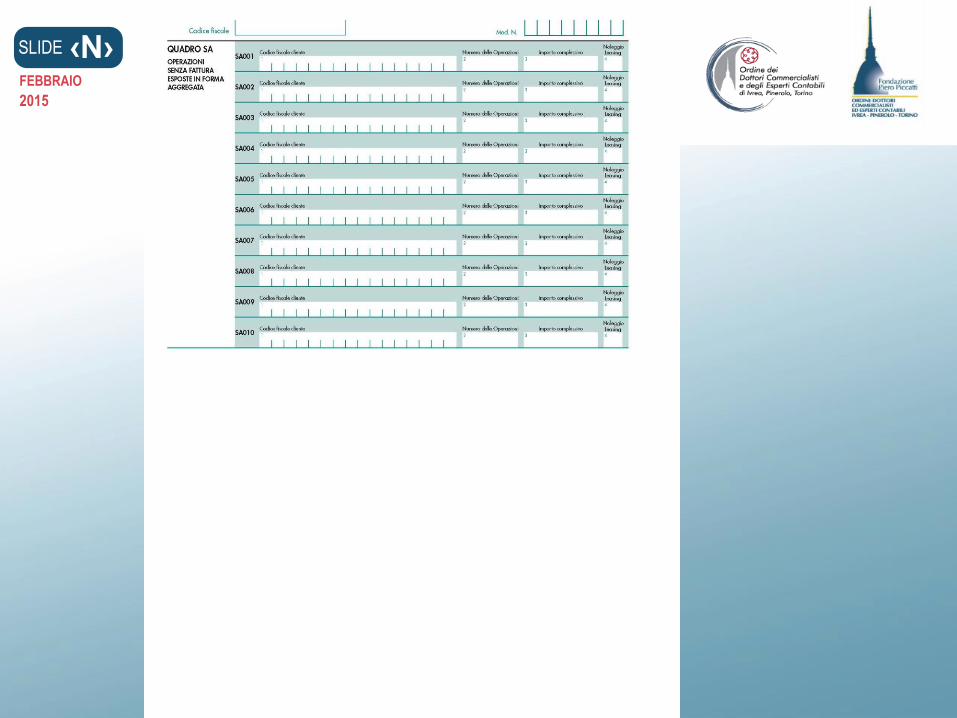

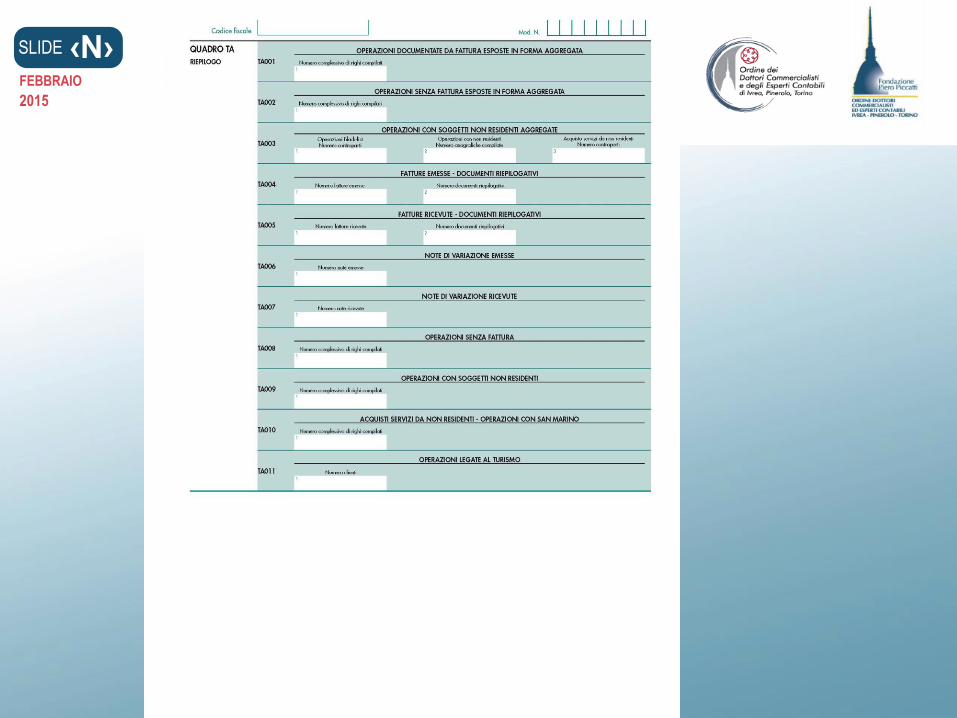

Modello di comunicazione polivalente Il modello si compone dei seguenti quadri:

Quadro FA Operaz ioni at t ive e passive document at e da f at t ura espost e in f o rma aggregat a

Quadro SA Operaz ioni senza f at t ura espost e in f o rma aggregat a

Quadro BL Operazioni .... black list

Quadro FE Fat t ure emesse / D ocument i r iep ilogat ivi

Quadro FR Fat t ure r icevut e / D ocument i r iep ilogat ivi

Quadro DF Operazioni senza emissione della fattura

Quadro NE Note di variazione emesse

Quadro NR Note di variazione ricevute

Quadro FN Operazioni att ive con non residenti

Quadro SE Acquist i di servizi da non residenti

Quadro TU Operazioni legate al turismo

Quadro TA Quadro r iep ilogat ivo

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

‹N› SLIDE

FEBBRAIO

2015

Modalità di comunicazione

La comunicazione può essere effettuata, a scelta del contribuente, alternativamente:

- in forma analitica (operazione per operazione) per ciascun cliente/fornitore

- in forma aggregata (tutte le operazioni) per ciascun cliente/fornitore

‹N› SLIDE

FEBBRAIO

2015

Termini e modalità di invio della comunicazione

La comunicazione deve obbligatoriamente essere trasmessa in via telematica, direttamente o tramite intermediari abilitati alla trasmissione.

A partire dalle comunicazioni relative all’anno 2013, il termine è stato diversificato nel seguente modo:

- per i soggetti con liquidazione IVA mensile, entro il 10 aprile dell’anno successivo (all’anno di riferimento)

- per i soggetti con liquidazione IVA trimestrale, entro il 20

aprile dell’anno successivo (all’anno di riferimento)

Top Related