![[AGR] Agrumi Come Potare Moltiplicare E Curare Dalle Malattie Gli Agrumi in Vaso (Vita in Campagna)](https://static.fdocumenti.com/doc/165x107/563dba29550346aa9aa33ff7/agr-agrumi-come-potare-moltiplicare-e-curare-dalle-malattie-gli-agrumi-in.jpg)

Le lingue

Pagine

Legale

Maria Elisa CalderaConsulente del Lavoro

Iscritta al n° 839 dell'Ordine Provinciale di Brescia

LEGGERE LA BUSTA PAGA

Programma di Lavoro

Busta paga:

➢Cos'è➢A cosa serve➢Le parti della busta paga➢Le grandezze che transitano➢Esempi di calcolo

La Busta Paga

Cos'è la busta paga?

La Busta Paga: cos'è

È un prospetto che indica tutti gli elementi che compongono la retribuzione e le singole

trattenute effettuate dal datore di lavoro per adempiere agli obblighi di legge.

La Busta Paga: forma

La Legge (L. 4/1953) impone al datore di lavoro l'obbligo di consegnare il prospetto paga, ne

indica i contenuti obbligatorima

non ne fornisce un modello cosicché ogni azienda può utilizzare uno schema proprio e

un’esposizione personalizzata.

La Busta Paga

A cosa serve la busta paga?

La Busta Paga: funzioni

➢ A quantificare la retribuzione che spetta al lavoratore per il periodo di lavoro svolto

➢ A rivendicare differenze sull’applicazione del CCNL➢ Per poter richiedere un mutuo bancario➢ Per poter richiedere un finanziamento➢ Ai fini pensionistici qualora ci siano differenze sull’accredito

dei contributi INPS

Per questo è molto importante tenere un archivio delle buste paga consegnateci dal nostro datore di lavoro.

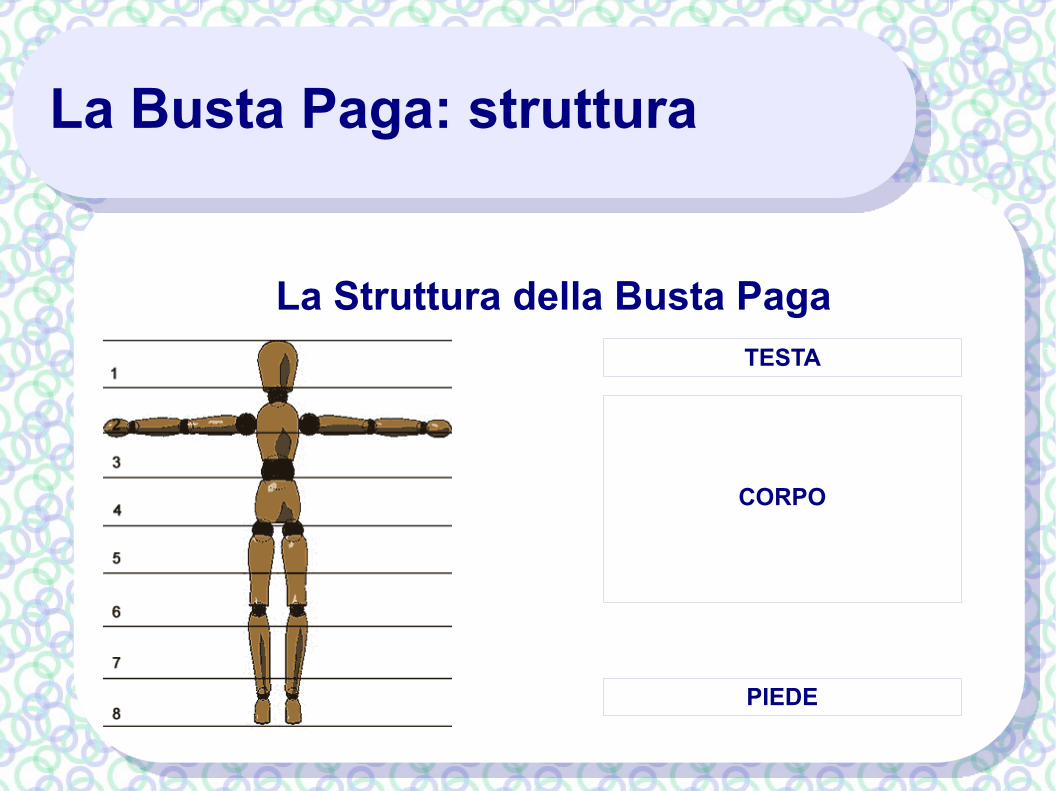

La Busta Paga: struttura

La Struttura della Busta PagaTESTA

CORPO

PIEDE

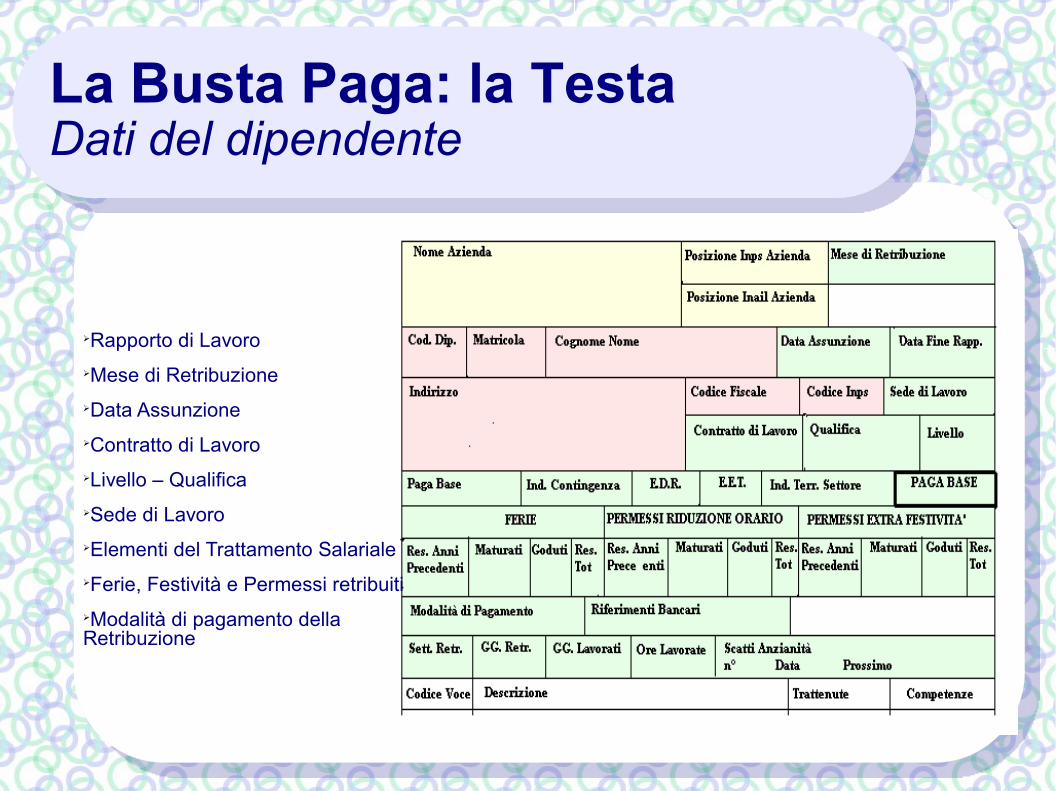

La Busta paga: la testa

Nella testa della busta paga (detta anche “cedolino”) troviamo:

●Intestazione dei dati della ditta●Intestazione dei dati del lavoratore

La Busta Paga: la TestaDati della ditta

➢Anagrafica DittaAnagrafica Ditta

➢Posizione INPSPosizione INPS

➢Posizione INAILPosizione INAIL

La Busta Paga: l'INPS

Fornisce le principali prestazioni a sostegno del reddito:● Malattia● Maternità● Assegno per il nucleo familiare (ANF)● Donazione di sangue● Congedo Matrimoniale● Cassa Integrazione● Mobilità● Disoccupazione

Eroga le Pensioni

ISTITUTO NAZIONALE PER LA PREVIDENZA SOCIALE

La Busta Paga: l'INPS

Da dove prende i soldi l'INPS per erogare queste prestazioni?

Dai contributi che vengono versati ogni mese da:● Datore di lavoro

● Lavoratore

La Busta Paga: l'INPS

Fornisce le principali prestazioni a sostegno del reddito:● Malattia● Maternità● Assegno per il nucleo familiare (ANF)● Donazione di sangue● Congedo Matrimoniale● Mobilità● Disoccupazione

Eroga le Pensioni

ISTITUTO NAZIONALE PER LA PREVIDENZA SOCIALE

Finanziate con contributi versati da:● Datore di lavoro● Dipendente

Finanziate con contributi versati dal solo Datore di lavoro

Cassa Integrazione ---> datore di lavoro + dipendente

➢Rapporto di Lavoro➢Mese di Retribuzione➢Data Assunzione➢Contratto di Lavoro➢Livello – Qualifica➢Sede di Lavoro➢Elementi del Trattamento Salariale➢Ferie, Festività e Permessi retribuiti➢Modalità di pagamento della Retribuzione

La Busta Paga: la TestaDati del dipendente

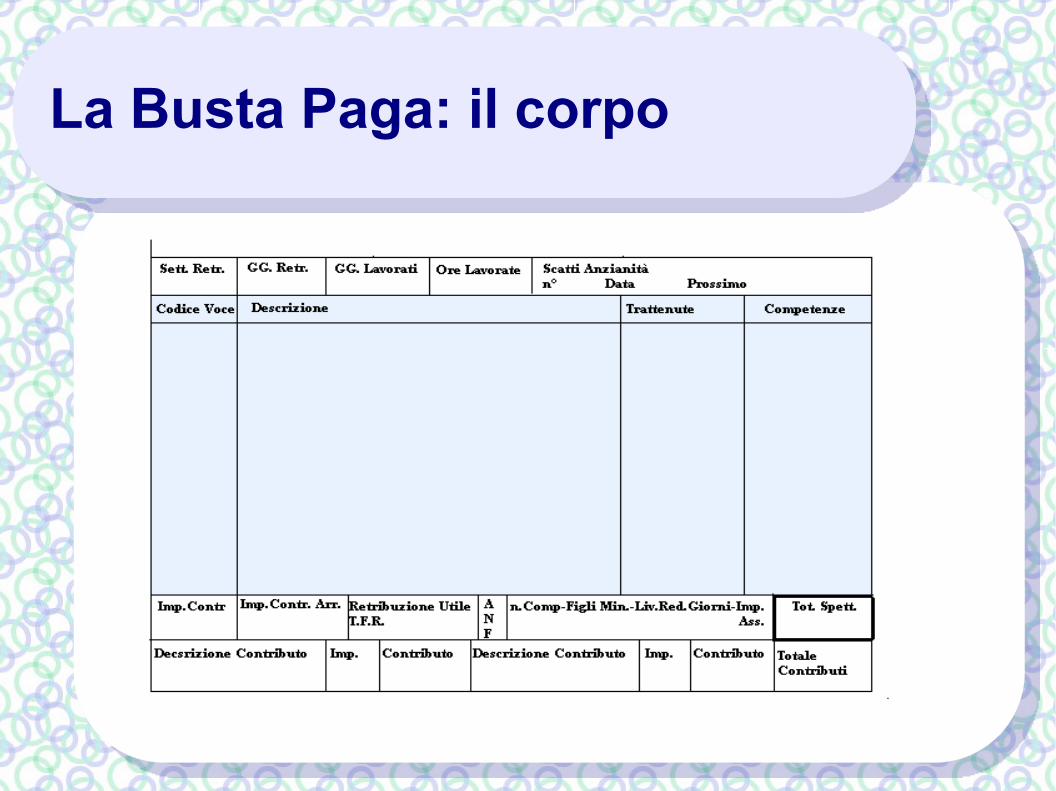

La Busta Paga: il corpo

La Busta Paga: il corpo

Nel corpo del cedolino transitano tutte le voci della retribuzione:

➢Le voci positive vanno nella colonna competenze

➢Le voci negative vanno nella colonna trattenute

➢Esistono anche delle voci figurative (sono voci che vengono esposte per evidenziare dei valori, ma che di fatto non entrano nel calcolo della busta paga)

La Busta Paga: il Piede

➢Dati Previdenziali➢Dati Fiscali➢Dati TFR➢Netto in Busta

La Busta Paga: calcolo

IMPONIBILE PREVIDENZIALE -

CONTRIBUTI INPS c/dipendente =

IMPONIBILE FISCALE -

Applicazione degli scaglioni IRPEF

IMPOSTA LORDA -

Detrazioni =

IMPOSTA NETTA +

ANF (eventuali) =

NETTO IN BUSTA

La Busta Paga: calcoloImponibile Previdenziale

L'imponibile previdenziale è quell'importo su cui sono calcolati i contributi (soldi pagati sia dal datore di lavoro che dal lavoratore per finanziare l'INPS).

L'imponibile previdenziale è dato dalla somma delle voci della colonna competenze.

NB: pur trovandosi nella colonna competenze, non entrano a far parte dell'imponibile previdenziale, oltre alle voci figurative:➢ Malattia c/INPS➢Maternità c/INPS➢Donazione di sangue➢ANF

questo perché sono soldi che sono corrisposti direttamente dall'INPS e quindi l'INPS non chiede vi si paghino i contributi.

La Busta Paga: calcoloImponibile Previdenziale

La Busta Paga: calcoloImponibile Previdenziale

Esempio di calcolo:

Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Ore gg mm

La Busta Paga: calcoloI contributi c/dipendente

I contributi sono dei soldi che vengono versati ogni mese sia dal dipendente che dal datore di lavoro per finanziare l'INPS.

I contributi versati dal datore di lavoro NON si vedono in busta paga.

I contributi versati dal lavoratore sono indicati in busta paga nella casella “contributi”.

Sono calcolati come percentuale dell'imponibile previdenziale: per gli apprendisti questa percentuale è pari al 5,84% (per gli altri lavoratori è il 9,19%, per alcuni il 9,49%).

CONTRIBUTI c/DIPENDENTE= 5,84% x IMPONIBILE PREVIDENZIALE

La Busta Paga: calcoloI contributi c/dipendente

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Ore gg mm

La Busta Paga: calcoloImponibile fiscale

L'imponibile fiscale è la grandezza di riferimento per calcolare le imposte (quelle che nel linguaggio comune chiamiamo “tasse”).

In busta paga paghiamo una sola imposta: l'IRPEF (Imposta sul reddito delle persone

fisiche).

La Busta Paga: le trattenute

Arrivati a questo punto possiamo dire il lavoratore con il cedolino è soggetto a 2 tipi di trattenute:●I contributi che finanziano l'INPS●L'IRPEF che va allo Stato

Contributi IRPEF

La Busta Paga: calcoloImponibile fiscale

L'imponibile fiscale si trova sottraendo dall'imponibile previdenziale i contributi

c/dipendente

IMPONIBILE PREVIDENZIALE – CONTRIBUTI c/DIPENDENTE= IMPONIBILE FISCALE

La Busta Paga: calcoloImponibile fiscale

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Imponibile Fiscale 1393,31

Ore gg mm

La Busta Paga: calcoloIRPEF Lorda

Il calcolo dell'IRPEF non è facile come quello dei contributi: infatti non esiste un'unica percentuale da moltiplicare per l'imponibile, ma esistono tante percentuali da applicare su “scaglioni” di imponibile.

Lo “scaglione” è un intervallo di reddito.

REDDITO IMPONIBILE ALIQUOTA IRPEF (LORDA)

Fino a 15.000 euro 23% 23% del reddito

Oltre i 15.000 e fino a 28.000 euro 27% 3.450 + 27% sulla parte eccedente 15.000 euro

Oltre i 28.000 e fino a 55.000 euro 38% 6.960 +38% sulla parte eccedente 28.000 euro

Oltre i 55.000 e fino a 75.000 euro 41% 17220 +41% sulla parte eccedente 55.000 euro

Oltre i 75.000 euro 43% 25420 +43% sulla parte eccedente 75.000 euro

La Busta Paga: calcoloIRPEF Lorda

Gli scaglioni dell'IRPEF sono annuali però a noi servono quelli mensili, perché la trattenuta in busta paga ci viene fatta ogni mese!

Allora dividiamo per 12 gli scaglioni annuali:

REDDITO IMPONIBILE ALIQUOTA IRPEF (LORDA)

Fino a 1250 euro 23% 23% del reddito

Oltre i 1250 e fino a 2333 euro 27% 287,5 + 27% sulla parte eccedente 15.000 euro

Oltre i 2333 e fino a 4583 euro 38% 292,5 +38% sulla parte eccedente 28.000 euro

Oltre i 4583 e fino a 6250 euro 41% 855 +41% sulla parte eccedente 55.000 euro

Oltre i 6250 euro 43% 683,3 +43% sulla parte eccedente 75.000 euro

La Busta Paga: calcoloIRPEF Lorda

Per calcolare l'IRPEF lorda bisogna:● “riempire” il primo scaglione e applicare il 23%● “riempire” il secondo scaglione e applicare il 27%●E così via

Se uno scaglione non viene riempito si applica l'aliquota sulla differenza.Esempio: Imponibile Fiscale € 3.100,00

€ 6.250,00

€ 4.583,00€ 3.100,00

€ 2.333,00

€ 1.250,00

23,00% 27,00% 38,00% 41,00% 43,00%

1250 2333 3100x

23,00% 1250 2333287,5 1083 767

x x27,00% 38,00%292,41 291,46

Imposta lorda (287,5+292,41+291,46) 871,37

La Busta Paga: calcoloIRPEF Lorda

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Imponibile Fiscale 1393,31

Imposta lorda 326,19

Ore gg mm

La Busta Paga: calcoloLe detrazioni

L'imposta lorda però non è quella che si paga.Infatti la Legge stabilisce degli “sconti” legati alle situazioni in cui si può trovare il lavoratore:

● Lavoratore dipendente ---> detrazione per lavoro dipendente● Lavoratore sposato ---> detrazione per coniuge a carico● Lavoratore con figli ----> detrazione per figli a carico

NB: Un familiare si considera a carico se nel corso del periodo d'imposta (anno solare) percepisce meno di € 2840,51

La Busta Paga: calcoloLa detrazione per coniuge a carico

La detrazione per coniuge a carico è riproporzionata in base ai mesi di carico (es. matrimonio celebrato a maggio: mesi di carico 8).

Reddito Complessivo Detrazione SpettanteFino a € 15.000 800-110x(RC/15.000)Da € 15.000 fino a € 29.000 690Da € 29.000 fino a € 29.200 690+10Da € 29.200 fino a € 34.700 690+20Da € 34.700 fino a € 35.000 690+30Da € 35.000 fino a € 35.100 690+20Da € 35.100 fino a € 35.200 690+10Da€ 35.200 fino a € 40.000 690Da € 40.000 fino a € 80.000 690x(80.000-(RC/40.000))

La Busta Paga: calcoloLa detrazione per figli a carico

La detrazione per figli a carico va rapportata a mese (compete dal mese in cui si sono verificate a quello in cui sono cessate le condizioni richieste).Esempio figlio nato a Novembre: mesi di carico 2.

In presenza di più figli l'importo di 95.000 va incrementato di 15.000 per ciascun figlio successivo al primo.Per i contribuenti con più di 3 figli a carico le detrazioni sono aumentate di € 200 per ciascun figlio a partire dal primo.La detrazione per figli a carico spetta al 50% per ciascun famigliare oppure al 100% al dipendente con il reddito fiscale più alto.

IN PRESENZA DI UN UNICO FIGLIO A CARICO1 FIGLIO > 3 anni 800x((95.000-RC)/95.000)1 FIGLIO < 3 anni 900x((95.000-RC)/95.000)1 FIGLIO portatore di handicap 1020x((95.000-RC)/95.000)1 FIGLIO portatore di handicap < 3 anni 1120x((95.000-RC)/95.000)

La Busta Paga: calcoloLa detrazione per lavoro dipendente

L'importo della detrazione spettante va riproporzionato in base al n° di giorni di durata del rapporto (bisogna dividere per 365 e moltiplicare per il n° di giorni di durata del rapporto, compresi sabati e domeniche)

*l'ammontare della detrazione effettivamente spettante, rapportata al periodo di lavoro nell'anno, non può essere inferiore a € 690. per i rapporti di lavoro a tempo determinato l'importo minimo è pari a € 1380.

Reddito Complessivo Importo annuo

Fino a € 8000 1840*

Oltre € 8000 fino a € 15000 1338+(502x((15000-RC)/7000))

Oltre € 15000 fino a € 23000 1338x((55000-RC)/40000)

Oltre € 23000 fino € 24000 1338x((55000-RC)/40000)+10

Oltre € 24000 fino €25000 1338x((55000-RC)/40000)+20

Oltre € 25000 fino € 26000 1338x((55000-RC)/40000)+30

Oltre € 26000 fino € 27700 1338x((55000-RC)/40000)+40

Oltre € 27700 fino € 28000 1338x((55000-RC)/40000)+25

Oltre € 28000 fino € 55000 1338x((55000-RC)/40000)

La Busta Paga: calcoloLa detrazione per lavoro dipendente

Il Reddito Complessivo annuo (RC) si trova moltiplicando l'imponibile fiscale mensile per il n°

di mensilità previste dal contratto (13 o 14)

Esempio: € 1393,31x13= 18113,03

RC= IMPONIBILE FISCALE x 13 (o 14)

La Busta Paga: calcoloLe detrazioni per lavoro dipendente

Il nostro reddito complessivo si colloca tra € 15000 e € 23000 perciò la formula sarà la seguente:

1338x((55000-18133,09)/40000)=1338x(36866,91/40000)=

1338x0,9216=1233,10

Abbiamo trovato la detrazione su base annua.Per trovare la detrazione mensile dobbiamo dividere per 12 la detrazione annua: 1233,10/12=102,75

Reddito Complessivo Importo annuoOltre € 15000 fino a € 23000 1338x((55000-RC)/40000)

La Busta Paga: calcoloIRPEF Netta

L'IRPEF netta si trova sottraendo dall'IRPEF lorda tutte le detrazioni spettanti

IRPEF NETTA= IRPEF LORDA -(Detr. Lav. Dip. + Detr. Coniuge + Detr. Figli)

La Busta Paga: calcoloIRPEF Netta

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Imponibile Fiscale 1393,31

Imposta lorda 326,19

Detrazione per lavoro dipendente 102,75

Imposta Netta 223,44

Ore gg mm

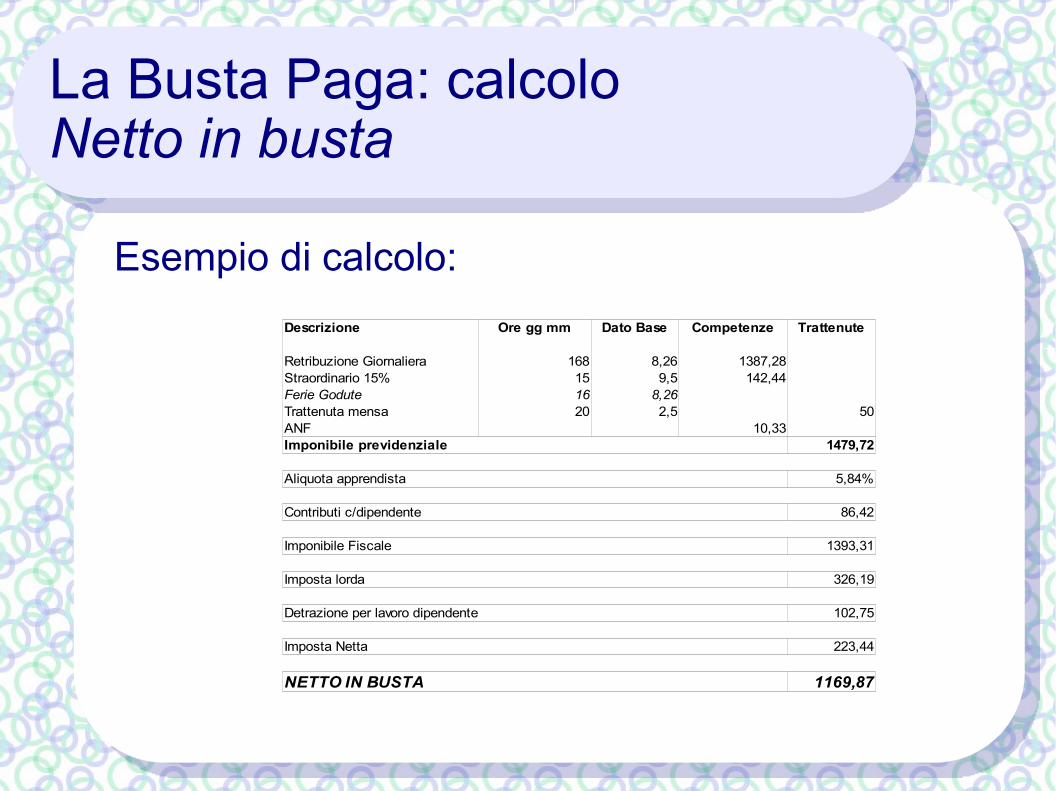

La Busta Paga: calcoloIl netto in busta

Il netto in busta si trova sottraendo dall'imponibile fiscale l'imposta netta.

NETTO IN BUSTA= IMPONIBILE FISCALE – IMPOSTA NETTA

La Busta Paga: calcoloNetto in busta

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Imponibile Fiscale 1393,31

Imposta lorda 326,19

Detrazione per lavoro dipendente 102,75

Imposta Netta 223,44

NETTO IN BUSTA 1169,87

Ore gg mm

La Busta Paga: calcoloANF

L'Assegno per il Nucleo Familiare (ANF) è una prestazione a carico dell'INPS (finanziata con i contributi del solo datore di lavoro).

Possiamo immaginarla come un “regalo” che l'INPS fa alle famiglie per aiutarle a far fronte alle spese mensili: per questo è un importo che si aggiunge al netto in busta.

L'assegno viene corrisposto su domanda del lavoratore da presentarsi a Luglio su apposito modello INPS (SR65) e da consegnare al datore di lavoro.

E' determinato incrociando i dati su:● Composizione del nucleo familiare (es. due coniugi, entrambi i genitori e

figli, un solo genitore e figli)●Numerosità del nucleo familiare●Reddito IRPEF dell'anno precedente (ad esempio l'assegno percepito da

Luglio 2010 fino a Giugno 2011 si basa sul reddito del 2009)

La Busta Paga: calcoloANF

Esempio Tabella ANFTAB. 21 A

NUCLEI FAMILIARI (*) SENZA FIGLI (IN CUI NON SIANO PRESENT I COMPONENT I INABILI)

Importo complessivo mensile dell'assegno per livello di reddito e numero componenti il nucleo

Reddito familiare annuo di riferimento valido dal 1° luglio 2010

Reddito familiare annuo Importo de ll 'asse gno per nume ro de i compone nti i l nucleo famil iare(e uro)

1 2 3 4 5 6 7 e ol tre

fino a 12.485,63 46,48 82,63 118,79 154,94 191,09 227,24 12.485,64 - 15.606,37 36,15 72,30 103,29 144,61 185,92 216,91 15.606,38 - 18.727,09 25,82 56,81 87,80 129,11 180,76 206,58 18.727,10 - 21.846,59 10,33 41,32 72,30 113,62 170,43 196,25 21.846,60 - 24.966,70 - 25,82 56,81 103,29 165,27 185,92 24.966,71 - 28.088,03 - 10,33 41,32 87,80 154,94 175,60 28.088,04 - 31.208,15 - - 25,82 61,97 139,44 160,10 31.208,16 - 34.327,65 - - 10,33 36,15 123,95 144,61 34.327,66 - 37.447,15 - - - 10,33 108,46 134,28 37.447,16 - 40.567,87 - - - - 51,65 118,79 40.567,88 - 43.688,61 - - - - - 51,65

(*) Solo coniugi o e ntrambi i coniugi e almeno un frate l lo, sore l la o nipote

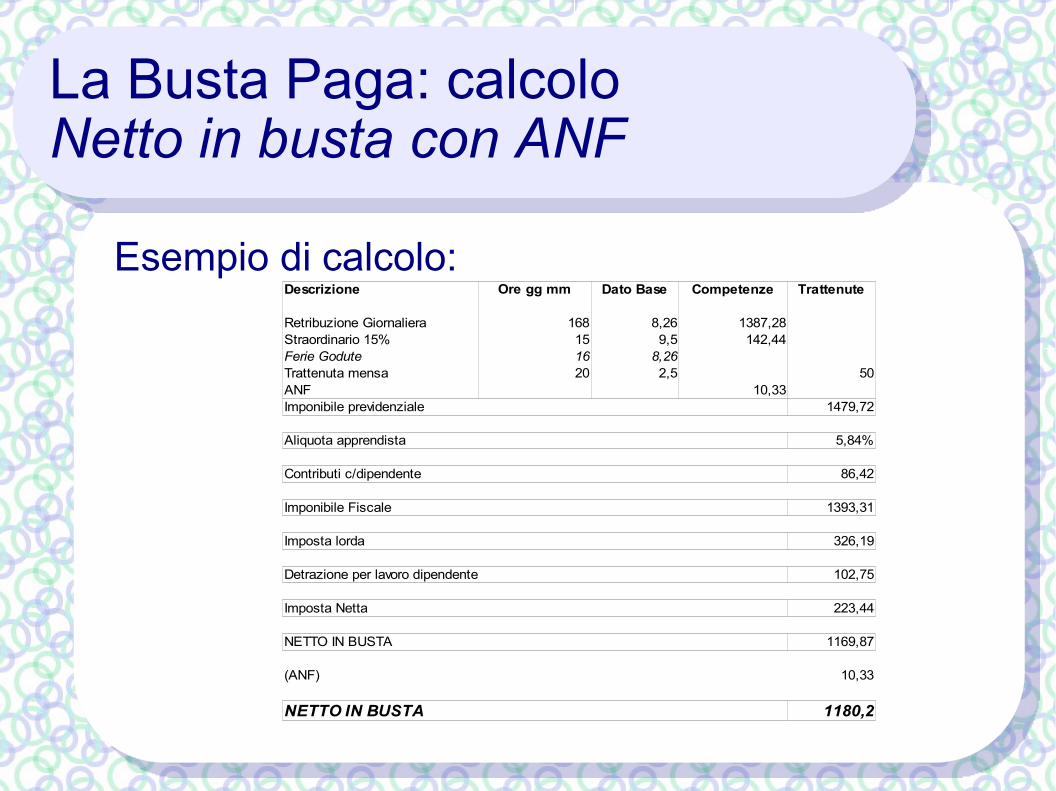

Se ci sono degli assegni familiari questi vanno aggiunti direttamente al netto in busta

La Busta Paga: calcoloNetto in Busta con ANF

Netto in Busta con ANF= NETTO + ANF

La Busta Paga: calcoloNetto in busta con ANF

Esempio di calcolo:Descrizione Dato Base Competenze Trattenute

Retribuzione Giornaliera 168 8,26 1387,28Straordinario 15% 15 9,5 142,44Ferie Godute 16 8,26Trattenuta mensa 20 2,5 50ANF 10,33Imponibile previdenziale 1479,72

Aliquota apprendista 5,84%

Contributi c/dipendente 86,42

Imponibile Fiscale 1393,31

Imposta lorda 326,19

Detrazione per lavoro dipendente 102,75

Imposta Netta 223,44

NETTO IN BUSTA 1169,87

(ANF) 10,33

NETTO IN BUSTA 1180,2

Ore gg mm

Top Related