Le lingue

Pagine

Legale

Volantino: istruzioni per l’uso

Università di Parma

Le nuove tendenze del largo consumo

Università di Parma

24 Febbraio 2012

La fiducia dei consumatori

Più risparmio

41% dichiara di risparmiare il

denaro disponibile (vs 38% di 6

mesi fa)

Si duplica la % di chi

dichiara di destinare i propri

risparmi ai fondi pensione (10%

vs 6% di 6 mesi fa)

2

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

Italiani preoccupati

25% ha paura di perdere il lavoro

85% ritiene non buono o pessimo lo stato delle proprie finanze personali

Meno Consumi

85% ritiene il momento non

adatto per compiere acquisti

vs 6% di 6 mesi fa)

Nielsen Consumer Confidence Q4 2011

Le voci di spesa più sacrificate

Si confermano i tagli più

importanti sulle spese

“superflue”

Aumenta l’attenzione sul

63% spenderà meno per

nuovi abiti

60% ridurrà i pasti fuori casa

57% taglierà le spese per

intrattenimento fuori casa

33% diminuirà le spese per

vacanze brevi e 28% quelle

per vacanze annuali

3

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

Aumenta l’attenzione sul

largo consumo e sui

consumi in casa 54% passerà a prodotti più economici nel

largo consumo (+6% vs ultimo trimestre 2010)

29% ridurrà le spese per l’intrattenimento in

casa (+9% vs ultimo trimestre 2010)

Nielsen Consumer Confidence Q4 2011

Le strategie di risparmio sul largo consumo(1)

Nel 2011 630 Milioni € di risparmio

incrementale rispetto al 2010

135

115

30Spostamento suCanali/Insegne piùconvenienti (escl. Discount)

Più Acquisti di Marchecommerciali

21,4%

18,3%

4,8%

4

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

180

170

Spostamento su Discount

Più Acquisti in Promozione

Rinunce/Razionalizzazionespesa sui prodotti più cari

28,6%

26,9%

Nielsen Trade*Mis

55

54

Ricerca attiva di prodotti in

promozione

Compra solo l'essenziale e

taglia il superfluo

Le strategie di risparmio sul largo consumo(2)

90%Gli italiani consapevoli

dell’aumento dei prezzi

Le risposte alla

crescita dei prezzi

5

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

27

20

9

2

Compra meno in generale

Passa a marchi più

economici

Acquista in quantità per

avere prezzi migliori

Non mi riguarda

Shopper Trends Italia 2012

dell’aumento dei prezzi

sui beni alimentari

2,33,3

1,82,0 1,6

Il Bilancio per il largo consumo nel 2011

Totale Italia

Trend % con sviluppo rete

6

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

0,41,2

2,33,3

1,4 1,80,5

2,00,1

1,6

-1,4 -0,8

2009 2010 2011 I Semestre

2011

II Semestre

2011

'Gennaio

2012

Valori Volumi*

Trade*Mis. Totale Italia, * trend vendite a prezzi costanti

Inflazione

L’ estate 2011 è stato un punto di discontinuità

1°°°° Semestre 2°°°° Semestre

+4,1%+2,8%

Indice di fiducia 4955

7

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

Discount L4L +6,6%+2,1%

Pres.ne promo vs 2010 +0,2 pti+0,8 pti

Trend non food (i+s)

Trend freschissimo (i+s)

-8,9%-3,3%

-2,2%+2,8%

Trade*Mis. Like4like, Totsl Stoer, Consumer Confidence q4, q3

Performance differenti tra canali

-1,6

0,1

2,6

TOTALE ITALIA

IPERMERCATI

(>4500)

SUPERSTORE

(2500-4500)

2011Var % a volume vs 2010

8

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

2,7

7,5

-0,2

-2,8

SUPERMERCATI

LIBERO

SERVIZIO

DISCOUNT

SPECIALISTI

DRUG

Trade*Mis.

La dinamica dei carrelli, promo e non promo

2011 vs 2010

7,5%

Specialisti Drug

2,7%

Discount

-0,1%

Iper+SuperTrend%

Vendite

Volume

9

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

Pressione

Promo

201128,7% 7,9% 20,0%

3,2% 8,6%Trend% Vendite

No Promo Volume

Trend% Vendite

Promo Volume

4% 2,3%Trend% Vendite

No Promo VolumeTrend% Vendite

Promo Volume

2,1% -1,1%Trend% Vendite

No Promo Volume

Trend% Vendite

Promo Volume

Trade*Mis

25

25,5

26

26,5

27

27,5

28

0,5

1

1,5

2

Promozioni, i segnali dell’autunno

Il tentativo di rientro della pressione promozionale non ha trovato conferma negli ultimi mesi

Totale Grocery – Pressione promo % e variazione punti vs anno precedente

10

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

22,5

23

23,5

24

24,5

25

-1

-0,5

0

Intensità Promo 27,1 27 25,5 26,5 25,1 27,3 26,7 27 27,1 26,7 25,8 24,2 27,3 26,4 25,4 26,9 25,5

Var vs Anno Prec. 1,5 1,8 1,3 1 0,8 0,7 0,1 1,3 1 0,9 1 0,6 0,2 -0,6 -0,1 0,4 0,4

set-10 ott-10nov-

10dic-10

gen-

11feb-11

mar-

11apr-11

mag-

11giu-11 lug-11

ago-

11set-11 ott-11

nov-

11dic-11

gen-

12

Iper+Super+LiberoServizio Trade*Mis

I numeri delle promozioni

4,5 Miliardi € il risparmio garantito

in un anno dalle promozioni sui beni di

largo consumo, circa 200 € a

14,6 Miliardi € il valore di mercato

dei beni in promozione nel largo consumo

circa 650 € a famiglia

11

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

largo consumo, circa 200 € a

famiglia

1 Miliardo € l’investimento annuale

sostenuto solo per la stampa e la distribuzione

dei volantini e 12 Miliardi di

volantini messi in circolazione nel 2011

Stima su dati Trade*Mis, Cps, Folder@net

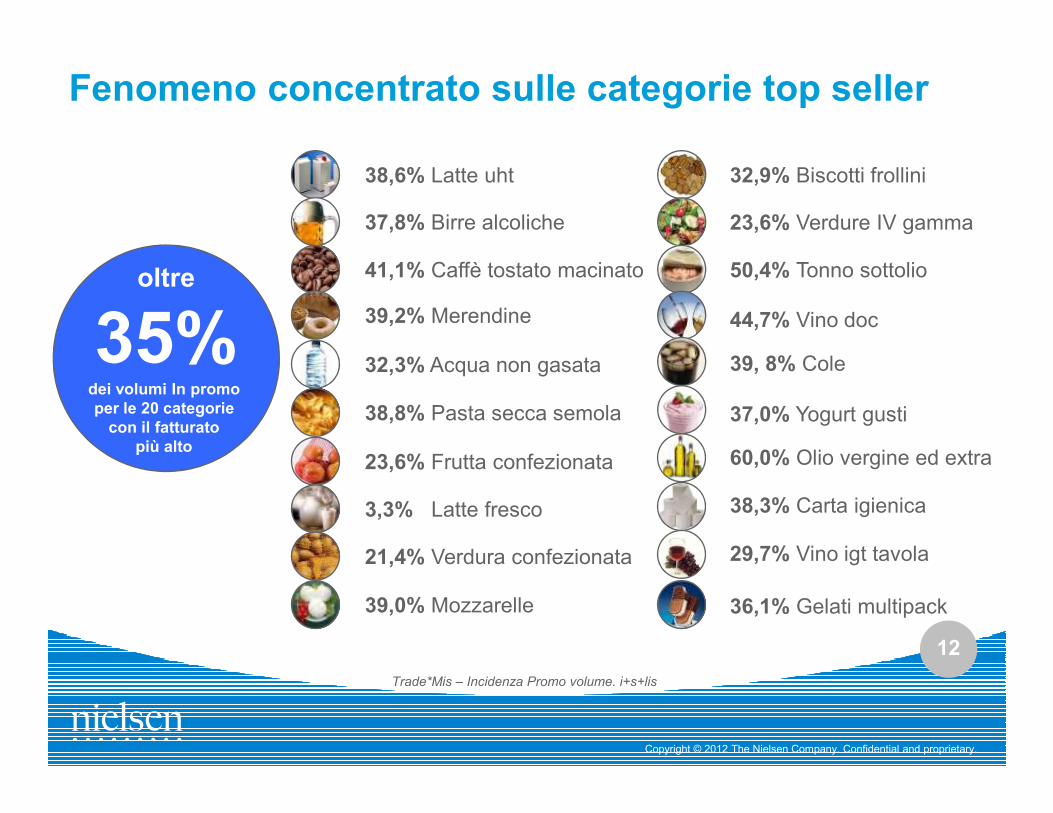

Fenomeno concentrato sulle categorie top seller

38,6% Latte uht

37,8% Birre alcoliche

41,1% Caffè tostato macinato

39,2% Merendine

32,3% Acqua non gasata

32,9% Biscotti frollini

23,6% Verdure IV gamma

50,4% Tonno sottolio

44,7% Vino doc

39, 8% Cole

37,0% Yogurt gusti38,8% Pasta secca semola

oltre

35%dei volumi In promo

per le 20 categorie

12

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

23,6% Frutta confezionata

3,3% Latte fresco

21,4% Verdura confezionata

39,0% Mozzarelle

37,0% Yogurt gusti

60,0% Olio vergine ed extra

38,8% Pasta secca semola

38,3% Carta igienica

29,7% Vino igt tavola

36,1% Gelati multipack

per le 20 categorie

con il fatturato

più alto

Trade*Mis – Incidenza Promo volume. i+s+lis

25,9

25,4

25,2

25,9

26,1

28,2

28,3

28,9

28,9

29,0

28,5

30,1

29,8

I picchi promozionali nel sud Italia

13

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

28,2 28,9

29,6

31,5 32,5

31,9

32,4

33,7

33,7

Foggia 36,9

Catania 35,4

Avellino 34,9

Siracusa 34,6

Messina 34,1

Pisa 23,0

Siena 23,1

Treviso 24,2

Mantova 24,3

Verona 24,3

TOP 5 BOTTOM 5

Nielsen Trade*Mis. Pressione promo Iper+Super

Promozioni: il vissuto del cliente

Solo il 7% dichiara di

modificare la propria

frequenza d’acquisto

per cogliere il

vantaggio di offerte

speciali e promozioni

Il 33% dice di

cambiare negozio per

ricercare la promozione

migliore

14

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

L’80% di chi visita i

siti web di Ipermercati e

Supermercati lo fa per

controllare offerte e

promozioni in corso

Il 17% cambia marca

per comprare in

promozione e il 15%compra in promo solo

le marche graditeShopper Trends Italia 2012

Le promozioni differenziano meno le insegne

Sempre disponibile ciò che cerco

Tutto quello che serve in un unico negozio

Shopping experience piacevole

Best

9 principali insegne

(iper e super)

Fattori più importanti per la scelta

del negozio

15

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

Buon rapporto qualità prezzo

Un negozio piacevole

Un’ampia varietà di prodotti

Offerte e promozioni interessanti

20 30 40 50 60 70 80

Bestperformer

Worstperformer

Shopper Trends Italia 2012

Il ruolo delle promozioni

Alle originileva di marketing finalizzata al

conseguimento di precisi obiettivi di

mercato, con temporanea offertadi un vantaggio supplementare

Oggi

16

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

Oggistrumento commerciale diffuso

utilizzato sempre di più per offrire

convenienza e contenere la dinamica dei

prezzi, con rischio di erosione del

valore complessivo dell’offerta

Conclusioni ed ipotesi per il 2012

•Recessione economica e aspettative per il futuro

incideranno sui comportamenti di consumo e di risparmio

degli italiani.

•Anche per il settore del largo consumo si possono

ipotizzare variazioni di volumi e mix negativi

17

Copyright © 2012 The Nielsen Company. Confidential and proprietary.

• Le promozioni ed il volantino sono oggi un importante

investimento per le aziende del largo consumo.

Evolveranno nel prossimo futuro per raggiungere una

maggiore efficienza e capacità di differenziazione

dell’offerta al consumatore.

Grazie

Top Related