Le lingue

Pagine

Legale

IL PROCESSO DI REVISIONE Procedure di revisione in merito a

“Immobilizzazioni materiali ed immateriali”

Università di Roma - Facoltà di Economia

Corso di Revisione Aziendale - anno 2014-2015

Prof. Umile Iacovino

18 maggio 2015 1

UNIVERSITÀ’ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI

MATERIALI

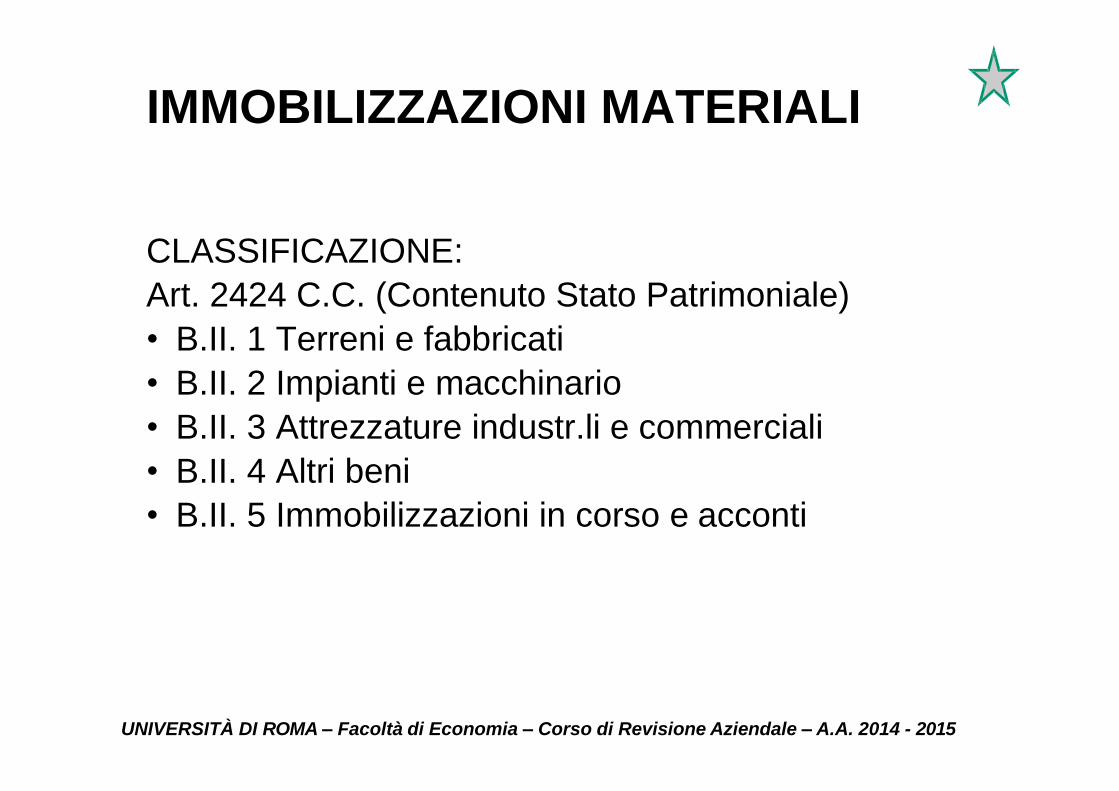

IMMOBILIZZAZIONI MATERIALI

CLASSIFICAZIONE:

Art. 2424 C.C. (Contenuto Stato Patrimoniale)

• B.II. 1 Terreni e fabbricati

• B.II. 2 Impianti e macchinario

• B.II. 3 Attrezzature industr.li e commerciali

• B.II. 4 Altri beni

• B.II. 5 Immobilizzazioni in corso e acconti

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

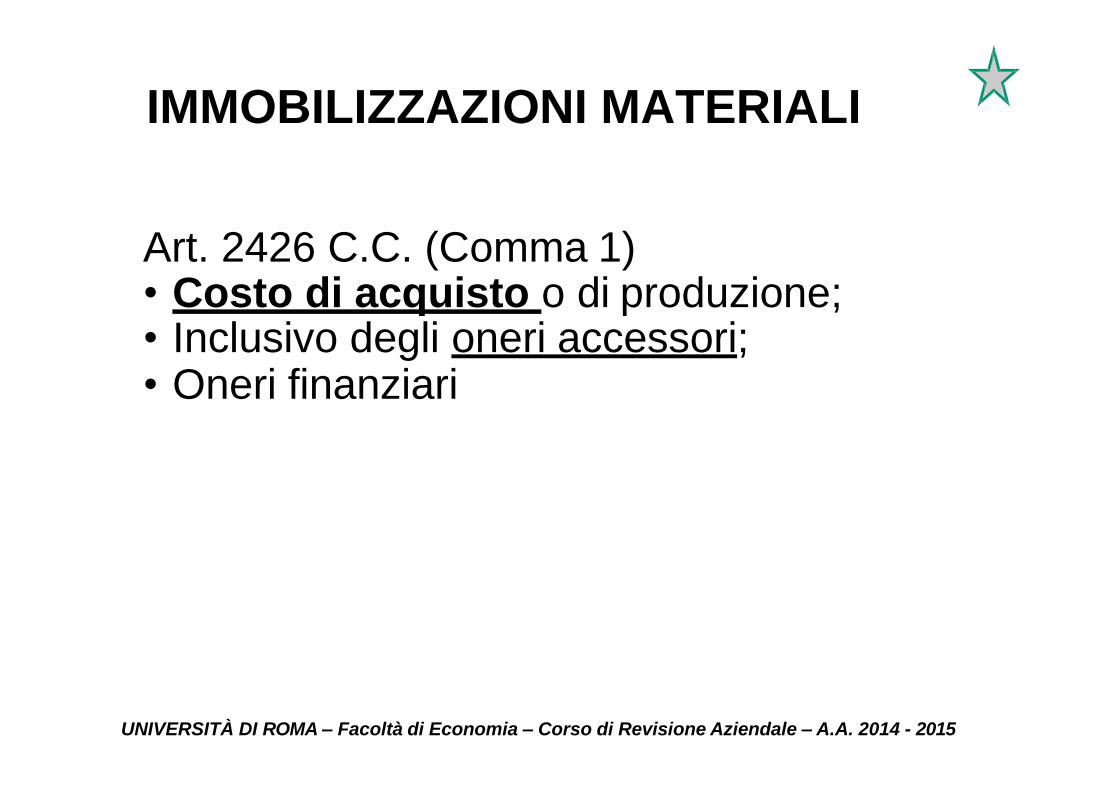

IMMOBILIZZAZIONI MATERIALI

Art. 2426 C.C. (Comma 1) • Costo di acquisto o di produzione; • Inclusivo degli oneri accessori; • Oneri finanziari

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

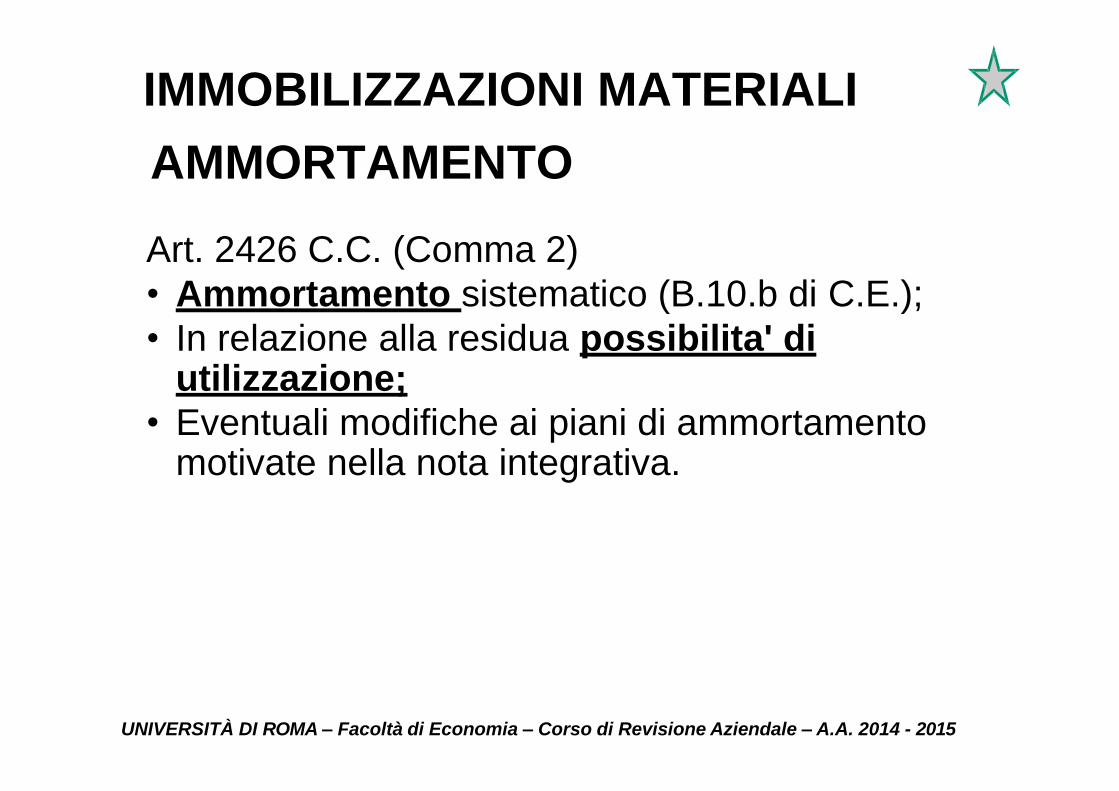

IMMOBILIZZAZIONI MATERIALI

AMMORTAMENTO

Art. 2426 C.C. (Comma 2)

• Ammortamento sistematico (B.10.b di C.E.);

• In relazione alla residua possibilita' di utilizzazione;

• Eventuali modifiche ai piani di ammortamento motivate nella nota integrativa.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI MATERIALI

ALTRE RETTIFICHE DI VALORE

Art. 2426 C.C. (Comma 3)

• Obbligo di svalutare in caso di perdite durevoli di valore (B.10.c di C.E.);

• Obbligo di ripristinare il valore storico se vengono meno i motivi della svalutazione (B.10.c di C.E. con segno inverso).

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI MATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

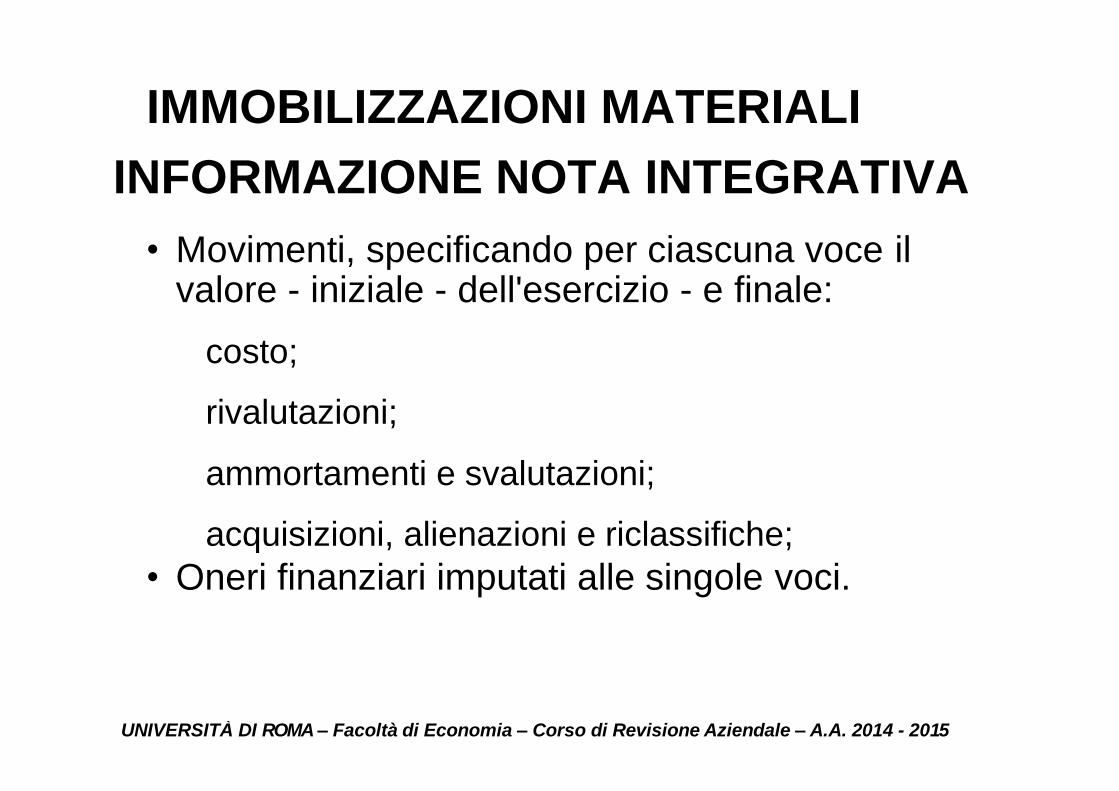

INFORMAZIONE NOTA INTEGRATIVA

• Movimenti, specificando per ciascuna voce il valore - iniziale - dell'esercizio - e finale:

costo;

rivalutazioni;

ammortamenti e svalutazioni;

acquisizioni, alienazioni e riclassifiche;

• Oneri finanziari imputati alle singole voci.

IMMOBILIZZAZIONI MATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

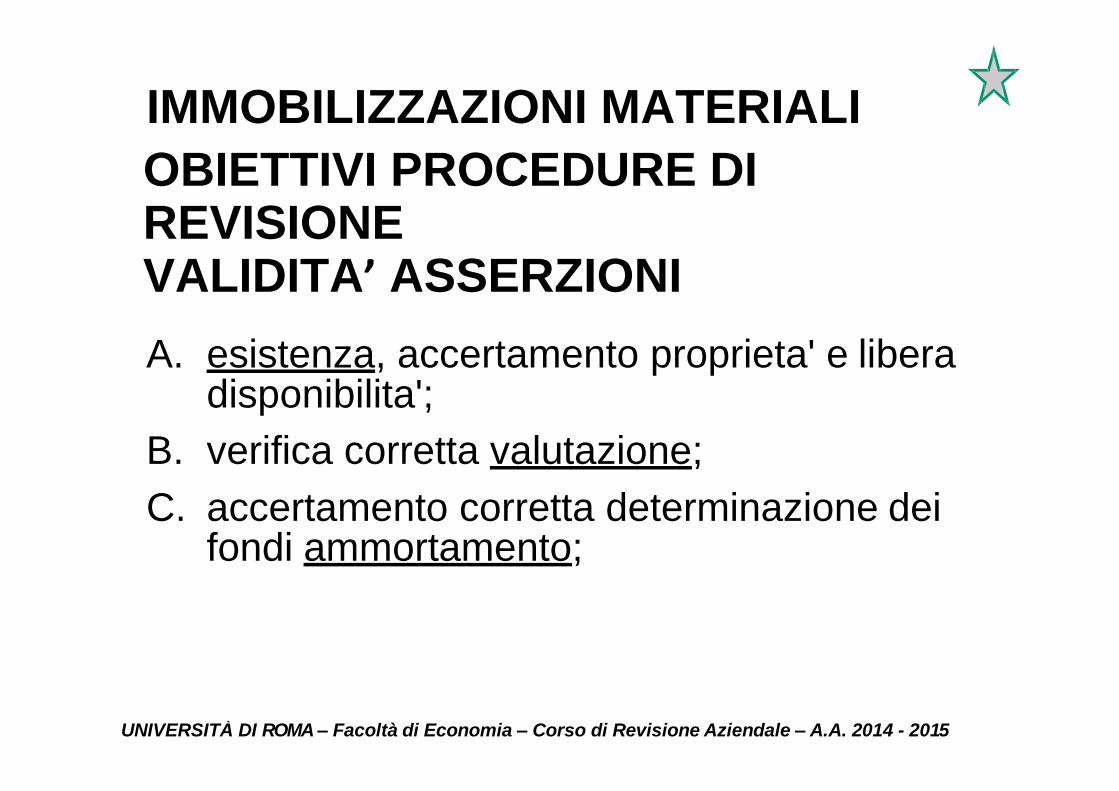

OBIETTIVI PROCEDURE DI REVISIONE VALIDITA’ ASSERZIONI

A. esistenza, accertamento proprieta' e libera disponibilita';

B. verifica corretta valutazione;

C. accertamento corretta determinazione dei fondi ammortamento;

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI MATERIALI

PROCEDURE DI REVISIONE

D. competenza, verifica che le operazioni e gli eventi siano stati registrati nel corretto periodo contabile

E. accertamento corretta esposizione in bilancio;

F. verifica uniformita' nei criteri di valutazione e di ammortamento

IMMOBILIZZAZIONI MATERIALI

A. ACCERTAMENTO ESISTENZA,

PROPRIETA’ E LIBERA DISP. • verifica documenti (fattura, bolla ordine,

autorizzazione, fogli commessa, contratti, ecc.);

• verifica registrazioni (classificazione, storni, plus-minusvalenze ecc.);

• verifiche fisiche;

• esame dello stato d'uso;

• visita conservatoria registri immobiliari.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI MATERIALI

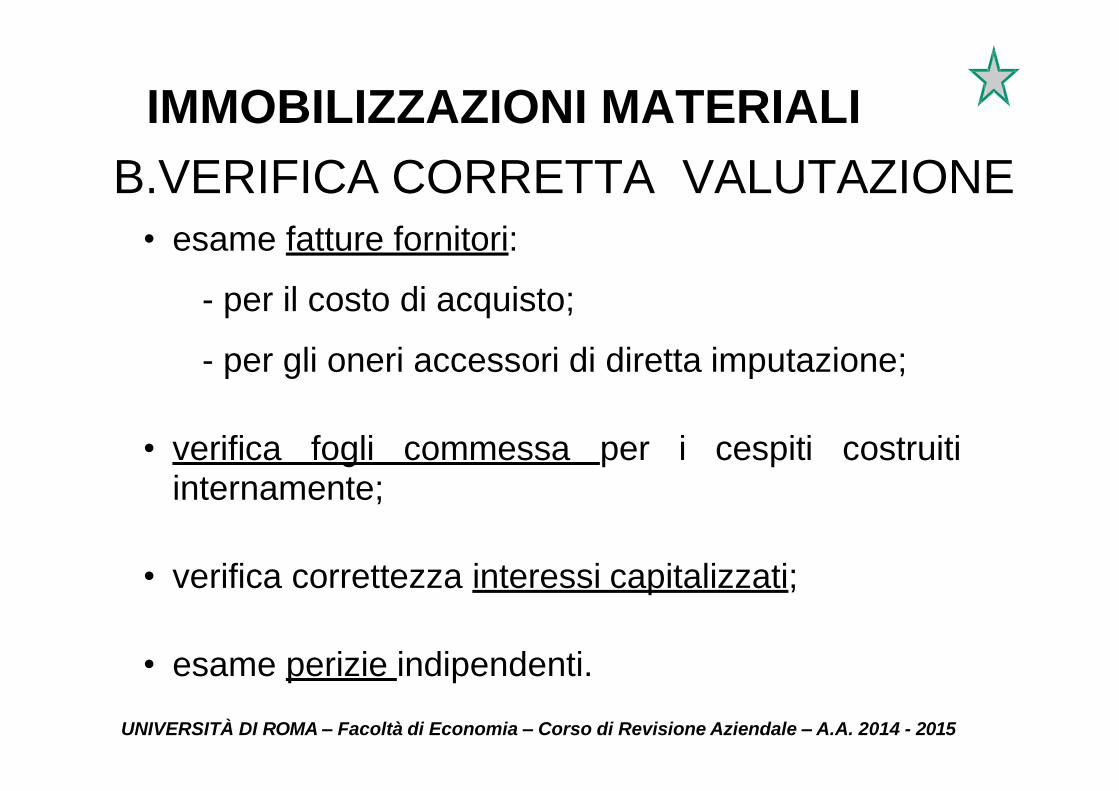

B.VERIFICA CORRETTA VALUTAZIONE

• esame fatture fornitori:

- per il costo di acquisto;

- per gli oneri accessori di diretta imputazione;

• verifica fogli commessa per i cespiti costruiti internamente;

• verifica correttezza interessi capitalizzati;

• esame perizie indipendenti.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI MATERIALI

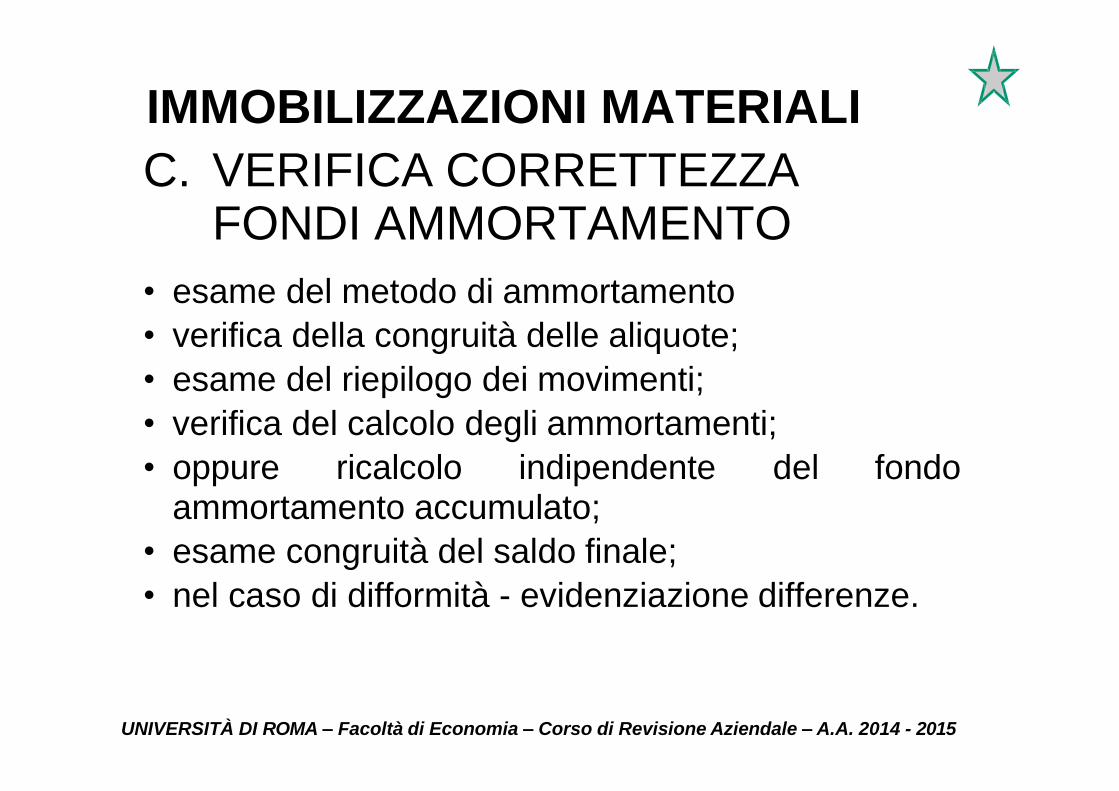

C. VERIFICA CORRETTEZZA FONDI AMMORTAMENTO

• esame del metodo di ammortamento

• verifica della congruità delle aliquote;

• esame del riepilogo dei movimenti;

• verifica del calcolo degli ammortamenti;

• oppure ricalcolo indipendente del fondo ammortamento accumulato;

• esame congruità del saldo finale;

• nel caso di difformità - evidenziazione differenze.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI MATERIALI

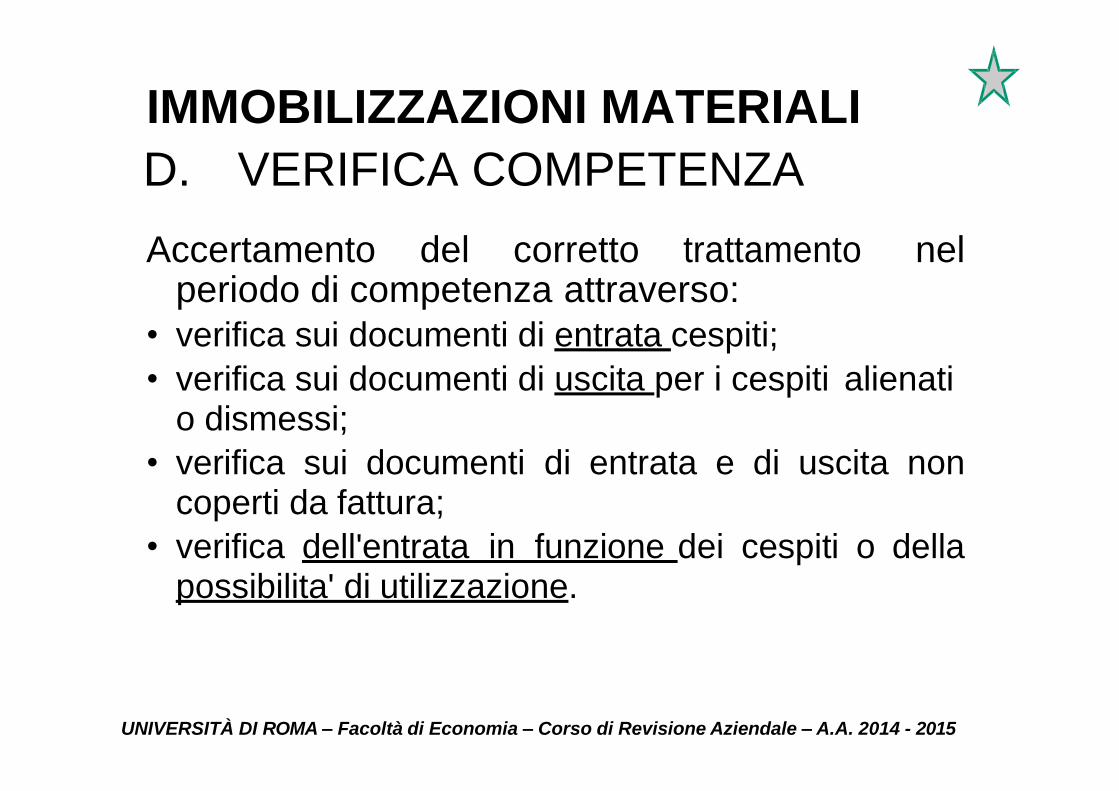

D. VERIFICA COMPETENZA

Accertamento del corretto trattamento nel periodo di competenza attraverso:

• verifica sui documenti di entrata cespiti;

• verifica sui documenti di uscita per i cespiti alienati o dismessi;

• verifica sui documenti di entrata e di uscita non coperti da fattura;

• verifica dell'entrata in funzione dei cespiti o della possibilita' di utilizzazione.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI MATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

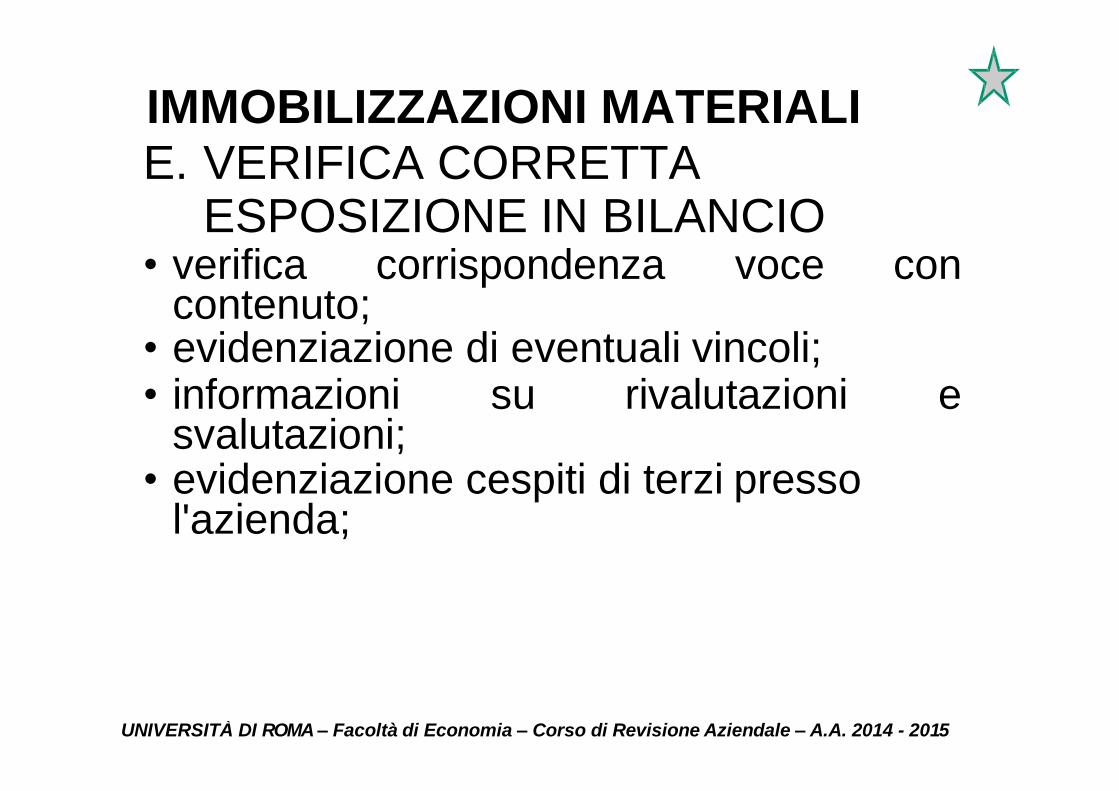

E. VERIFICA CORRETTA ESPOSIZIONE IN BILANCIO

• verifica corrispondenza voce con contenuto;

• evidenziazione di eventuali vincoli; • informazioni su rivalutazioni e

svalutazioni; • evidenziazione cespiti di terzi presso

l'azienda;

IMMOBILIZZAZIONI MATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

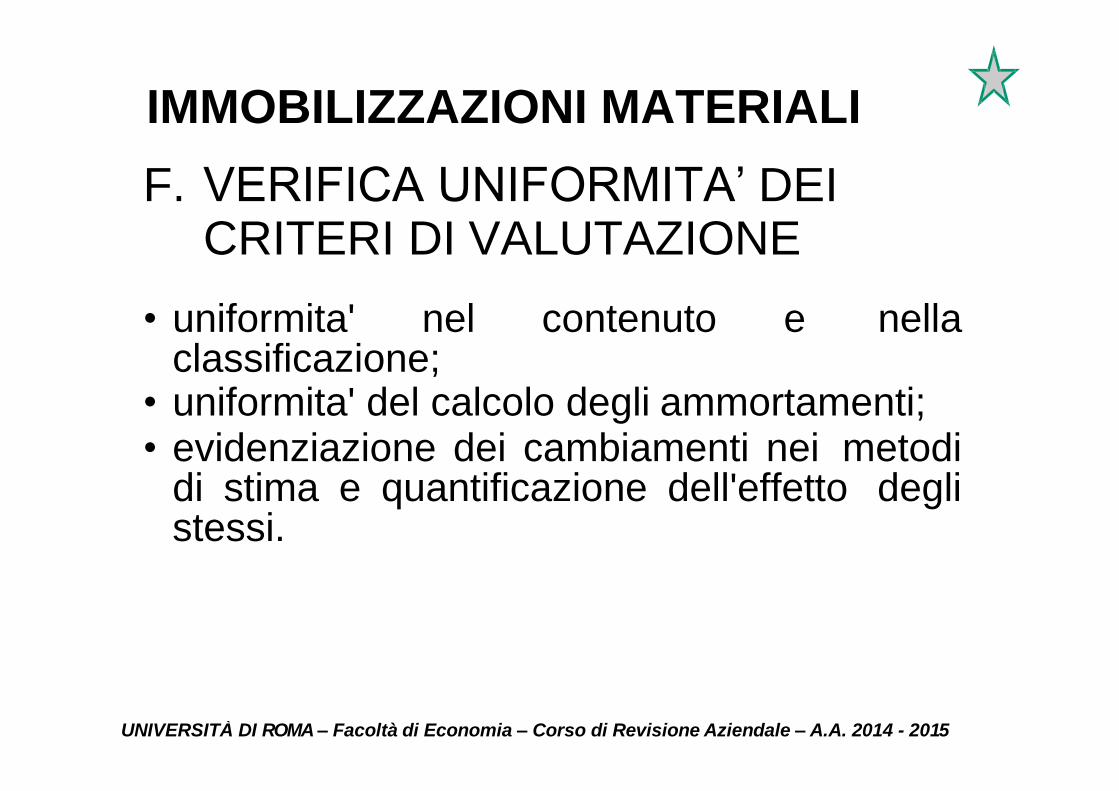

F. VERIFICA UNIFORMITA’ DEI CRITERI DI VALUTAZIONE

• uniformita' nel contenuto e nella classificazione;

• uniformita' del calcolo degli ammortamenti; • evidenziazione dei cambiamenti nei metodi

di stima e quantificazione dell'effetto degli stessi.

IMMOBILIZZAZIONI MATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

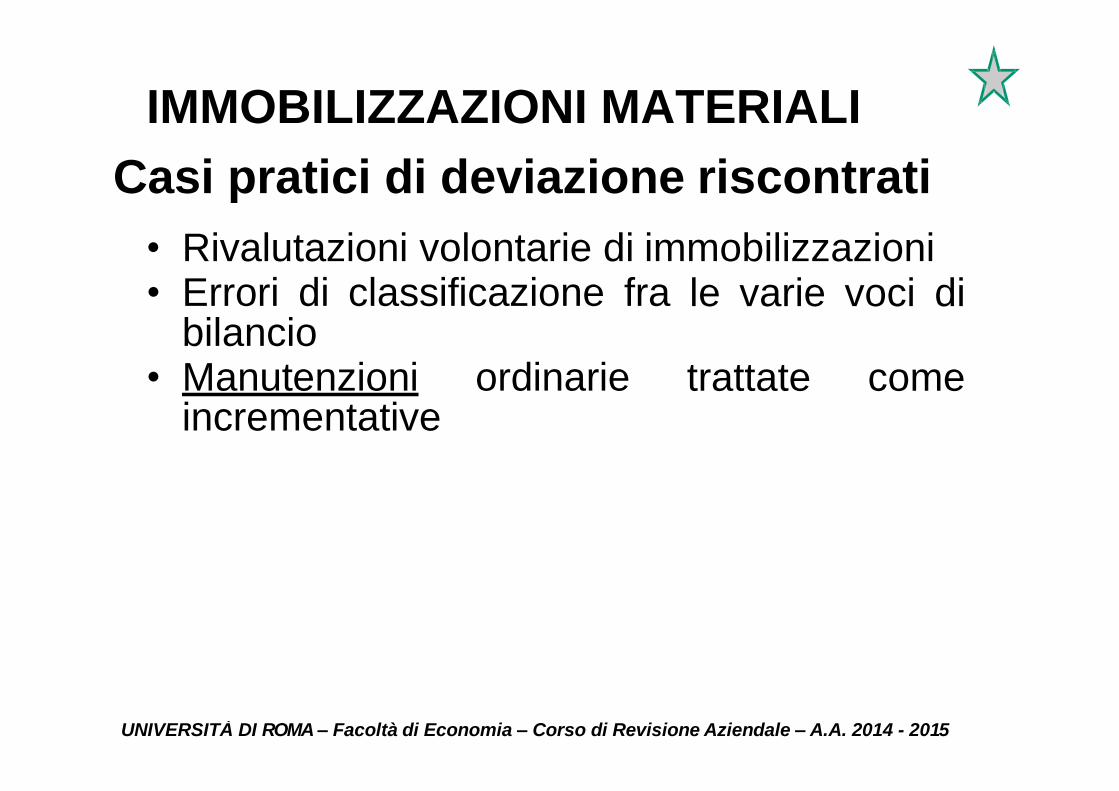

Casi pratici di deviazione riscontrati

• Cespiti non utilizzati perchè destinati all’alienazione e non valutati al < tra valore netto contabile e valore di realizzo

• Cespiti obsoleti non svalutati

• Cespiti utilizzati a livello significativamente inferiore rispetto alla capacità produttiva

• Aliquote di ammortamento non rappresentative della vita utile

• Ammortamenti insufficienti

• Cambiamenti di aliquote non giustificati

IMMOBILIZZAZIONI MATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Casi pratici di deviazione riscontrati

• Cambiamenti di aliquote giustificati da perizie compiacenti

• Ammortamenti di cespiti non ancora disponibili per l’uso

• Capitalizzazioni eccessive di mano d’opera e altre spese su cespiti costruiti internamente

IMMOBILIZZAZIONI MATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Casi pratici di deviazione riscontrati

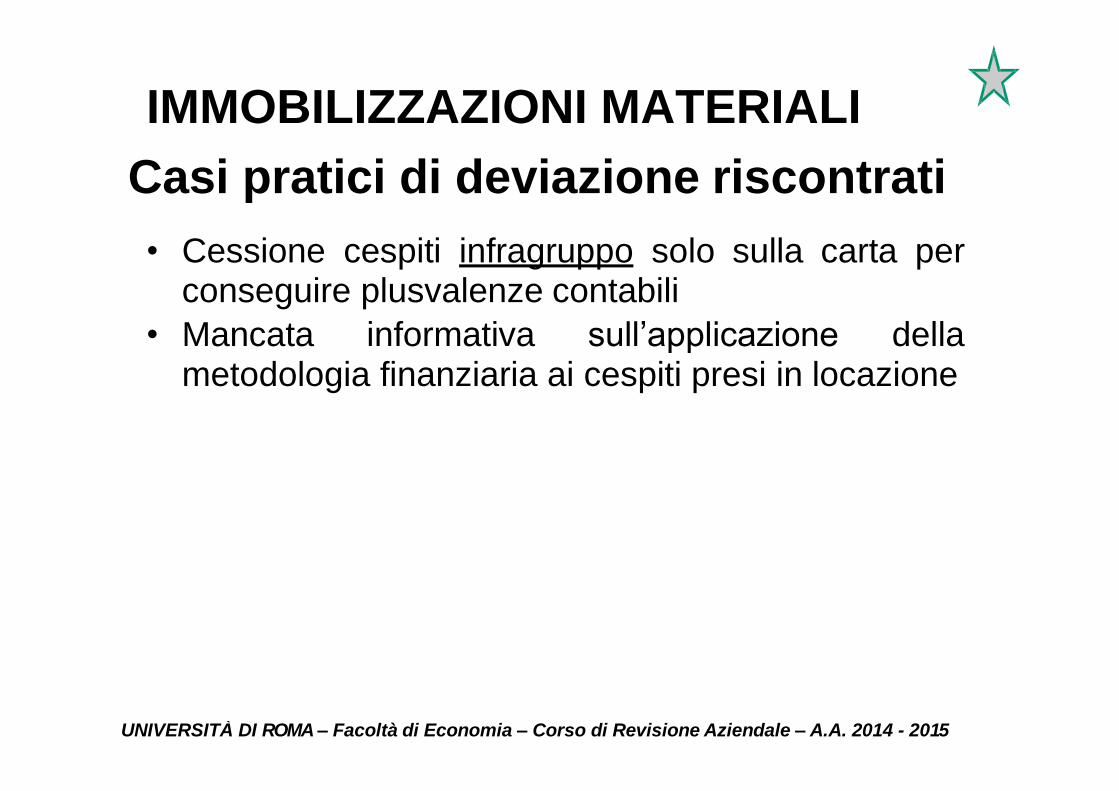

• Cessione cespiti infragruppo solo sulla carta per conseguire plusvalenze contabili

• Mancata informativa sull’applicazione della metodologia finanziaria ai cespiti presi in locazione

IMMOBILIZZAZIONI MATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Casi pratici di deviazione riscontrati

• Rivalutazioni volontarie di immobilizzazioni

• Errori di classificazione fra bilancio

le varie voci di

• Manutenzioni ordinarie incrementative

trattate come

IMMOBILIZZAZIONI MATERIALI

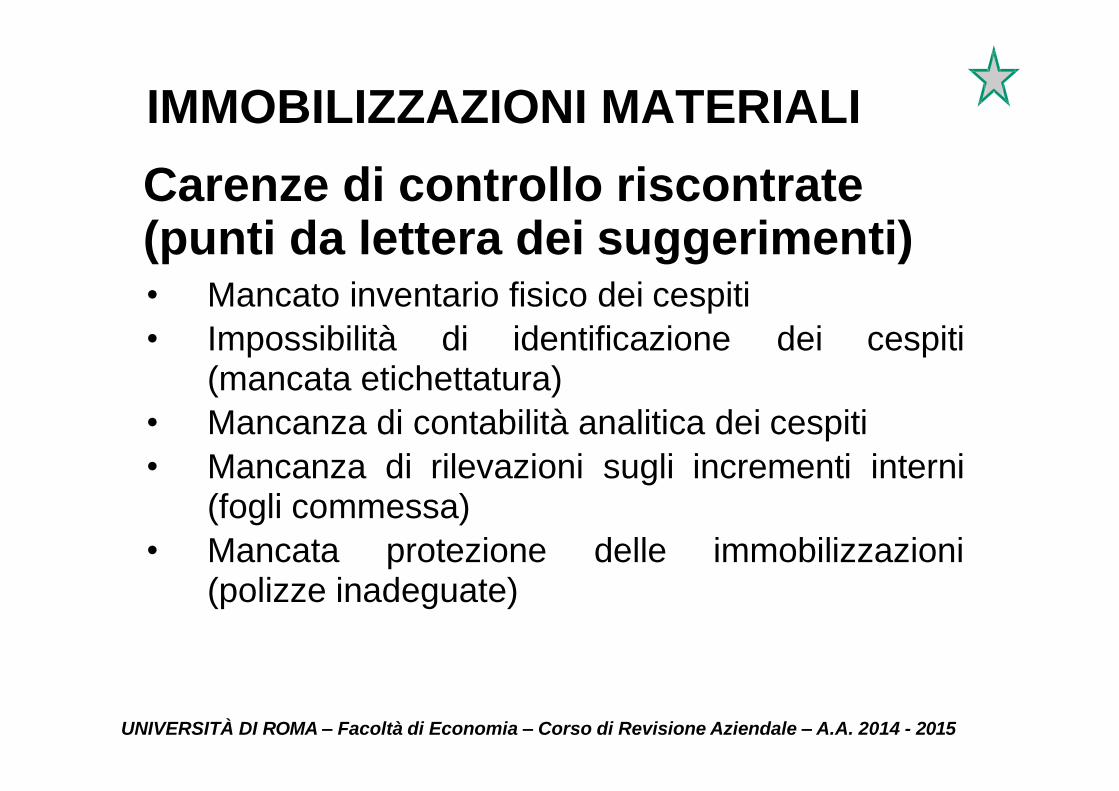

Carenze di controllo riscontrate (punti da lettera dei suggerimenti) • Mancato inventario fisico dei cespiti

• Impossibilità di identificazione dei cespiti (mancata etichettatura)

• Mancanza di contabilità analitica dei cespiti

• Mancanza di rilevazioni sugli incrementi interni (fogli commessa)

• Mancata protezione delle immobilizzazioni (polizze inadeguate)

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI MATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

I) Movimentazione immobilizzazioni

materiali Bolina S.p.A.

2) Verifica incrementi

immobilizzazioni materiali Bolina

S.p.A.

3) Ricalcolo Ammortamenti Bolina

S.p.A.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI IMMATERIALI

IMMOBILIZZAZIONI IMMATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

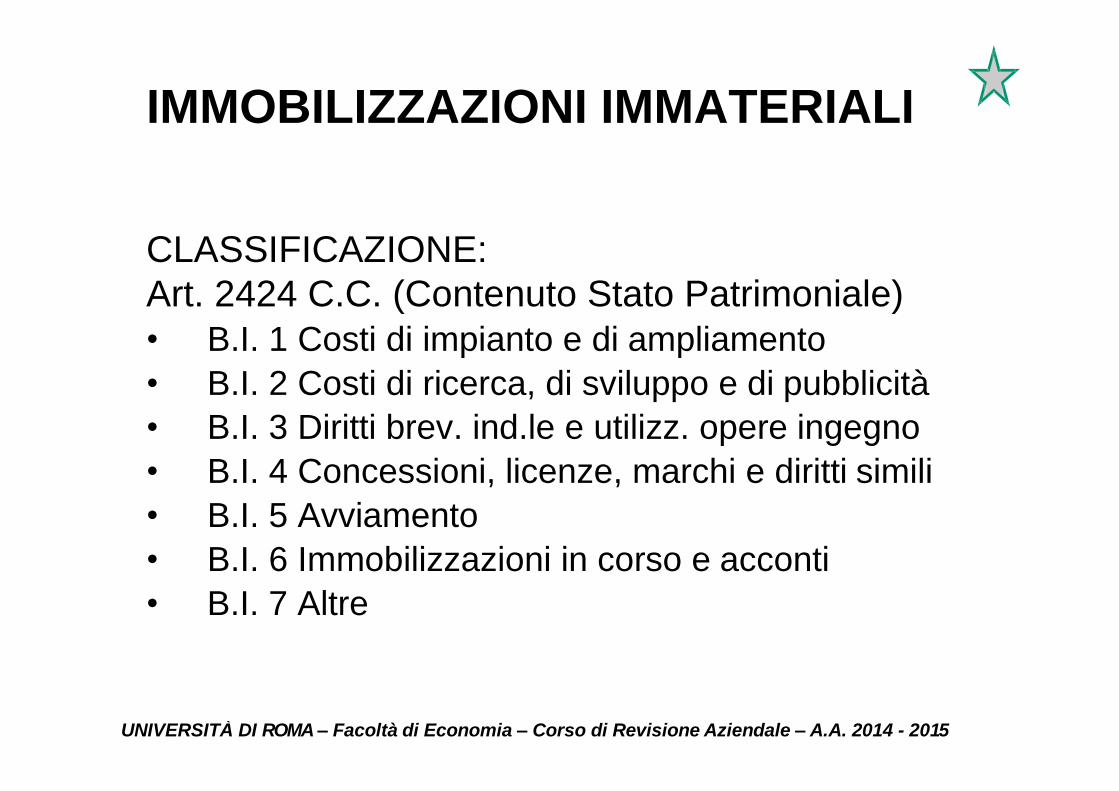

CLASSIFICAZIONE:

Art. 2424 C.C. (Contenuto Stato Patrimoniale)

• B.I. 1 Costi di impianto e di ampliamento

• B.I. 2 Costi di ricerca, di sviluppo e di pubblicità

• B.I. 3 Diritti brev. ind.le e utilizz. opere ingegno

• B.I. 4 Concessioni, licenze, marchi e diritti simili

• B.I. 5 Avviamento

• B.I. 6 Immobilizzazioni in corso e acconti

• B.I. 7 Altre

IMMOBILIZZAZIONI IMMATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

Suddivisione in 3 tipologie di costi in base a diverse condizioni per iscrivibilità, valutazione, ammortamento:

ricerca- svil.-pubblicità)

B. BENI IMMATERIALI (diritti di brevetto industriale..., concess.-marchi-licenze...)

C. AVVIAMENTO

IMMOBILIZZAZIONI IMMATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

CRITERIO GENERALE PER

LA CAPITALIZZAZIONE

PRINCIPIO

• devono produrre benefici per piu’ esercizi

• devono essere iscritti al costo di acquisto o

di produzione

• devono essere sistematicamente

ammortizzati

IMMOBILIZZAZIONI IMMATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

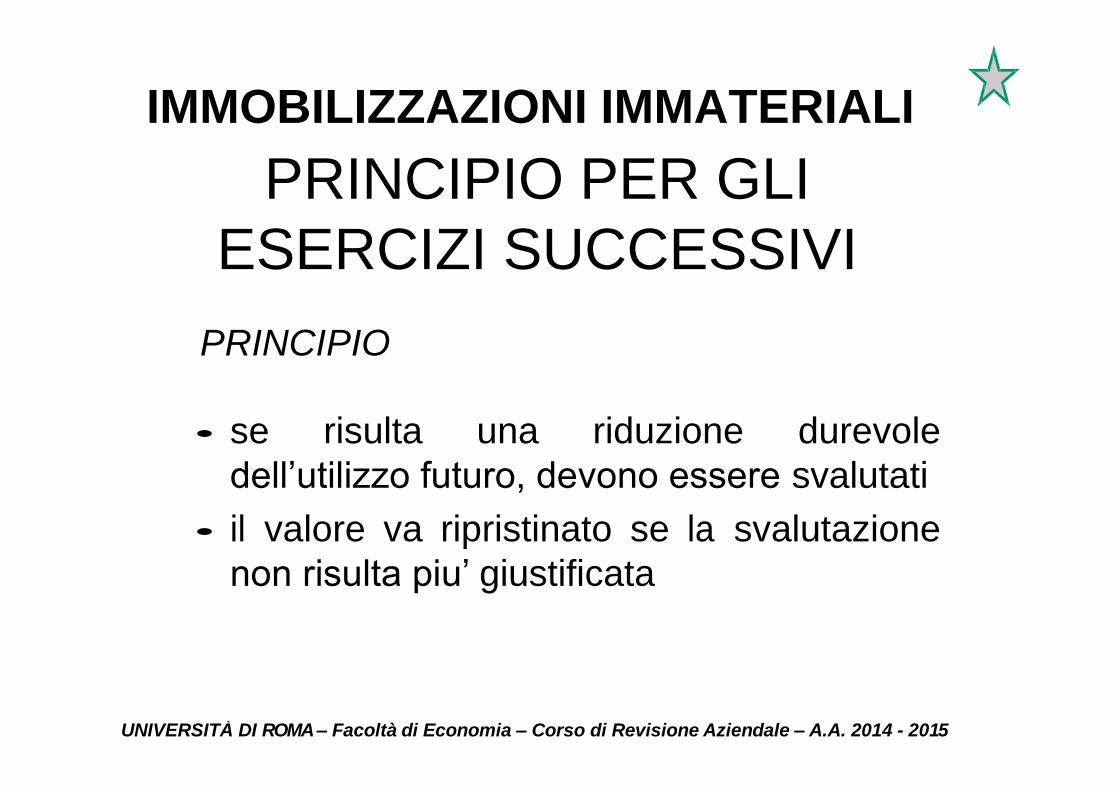

PRINCIPIO PER GLI

ESERCIZI SUCCESSIVI

PRINCIPIO

• se risulta una riduzione durevole

dell’utilizzo futuro, devono essere svalutati

• il valore va ripristinato se la svalutazione

non risulta piu’ giustificata

IMMOBILIZZAZIONI IMMATERIALI

A. ONERI PLURIENNALI

• L’iscrizione all’attivo non è obbligatoria

• La capitalizzazione è sottoposta a condizioni

restrittive (art. 2426 C.C. co. 5)

autorizzazione collegio sindacale

limite alla distribuzione dei dividendi

ammortamento in non più di 5 anni

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI IMMATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

B. BENI IMMATERIALI

• Sono attività patrimoniali la cui proprietà è tutelata dalla legge

• Possono essere valutati e ceduti

• Possono essere acquistati o prodotti internamente

Ammortamento nel < tra il periodo stabilito da legge/contratto e periodo di effettiva utilità.

IMMOBILIZZAZIONI IMMATERIALI

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IL SOFTWARE

Si divide in: • software acquistato (B.I.3 se di proprietà) • software in licenza d’uso (B.I.4)

IMMOBILIZZAZIONI IMMATERIALI

C. AVVIAMENTO

Art. 2426 C.C. comma 6

• Può essere iscritto solo nei limiti del costo effettivamente sostenuto

• L’iscrizione è sottoposta a condizioni restrittive

autorizzazione collegio sindacale

ammortamento in non più di 5 anni, prevista eccezione da motivare in nota integrativa

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI IMMATERIALI

ALTRE IMMOBILIZZAZIONI IMMATERIALI

E’ una voce residua che dovrebbe essere utilizzata solo dopo attenta analisi delle altre voci

• migliorie su beni in locazione

• diritto di usufrutto azioni

• costi per trasferimento/riposizionamento di cespiti

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI IMMATERIALI

PROCEDURE DI REVISIONE

• accertamento appropriata iscrizione;

• accertamento corretta determinazione dell’ammortamento;

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI IMMATERIALI

PROCEDURE DI REVISIONE

• accertamento corretta esposizione in bilancio;

• verifica uniformita' nei criteri di valutazione.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI IMMATERIALI

PROCEDURE DI REVISIONE

ONERI PLURIENNALI: verifiche specifiche

• Valutare se esista sufficiente correlazione tra capitalizzazione costi e possibilità di ottenere ricavi nel breve periodo.

• Capitalizzazioni di costi interni: verificare il sistema di determinazione degli stessi.

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

IMMOBILIZZAZIONI IMMATERIALI

PROCEDURE DI REVISIONE

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

BENI IMMATERIALI: verifiche specifiche

• Beni acquisiti nel contesto di operazioni straordinarie: il valore deve essere giustificato da perizia indipendente.

• Valutare le procedure adottate dalla società per tutelare i propri beni immateriali.

IMMOBILIZZAZIONI IMMATERIALI

PROCEDURE DI REVISIONE

UNIVERSITÀ DI ROMA – Facoltà di Economia – Corso di Revisione Aziendale – A.A. 2014 - 2015

AVVIAMENTO: verifiche specifiche

• Verifica corrispondenza importo con contratto di acquisto.

• Verifica perizia indipendente o altro per determinazione valore.

• Se derivante da operazioni straordinarie: verificare correttezza scritture contabili per determinazione valore.

• Verifica recuperabilità

Top Related