Le lingue

Pagine

Legale

Gestioni straordinarie Corso di laurea Magistrale Economia aziendale a.a. 2014-2015

Prof. Enrico Laghi Ordinario di Economia Aziendale Università La Sapienza di Roma Roma, settembre-dicembre 2014

1

Richiamo concetti base

• Azienda: istituto economico duraturo che produce beni e servizi. L’istituto economico è costituito da un sistema di persone (organizzazione), da un sistema di beni (capitale), da un sistema di operazioni (gestione). L’istituto aziendale è rivolto alla soddisfazione di bisogni umani.

• Azienda: centro organizzato per la produzione di beni e servizi destinati a soddisfare bisogni umani

• Business: complesso integrato di attività gestite allo scopo di produrre un ritorno economico (in termini di dividendi, minori costi o altri benefici economici) in favore degli investitori nel capitale dell’impresa.

• Attività aziendale: è costituita da fattori di produzione e processi applicati a tali fattori per la produzione di beni/servizi. Sebbene le attività aziendali siano destinate alla realizzazione di una produzione di beni/servizi, la realizzazione di beni/servizi non è necessaria affinché un insieme integrato di attività costituisca un’attività aziendale. I tre elementi che qualificano un’attività aziendale sono così definiti:

- Fattori di produzione: qualsiasi risorsa economica che crei, o sia in grado di creare, produzione quando le vengono applicati uno o più processi. Tra gli esempi vi sono attività non correnti (incluso attività immateriali o diritti di utilizzo di attività non correnti), proprietà intellettuale, capacità di avere accesso ai materiali o ai diritti necessari e i dipendenti.

- Processo: qualsiasi sistema, standard, protocollo, convenzione o regola che, se applicato ai fattori di produzione, crea o sia in grado di creare produzione. Tra gli esempi vi sono processi di gestione strategica, processi operativi e processi di gestione delle risorse. Generalmente questi processi sono documentati, ma una forza lavoro organizzata che disponga delle competenze e dell’esperienza necessarie in base alle regole e alle convenzioni, può fornire processi tali da poter essere applicati a fattori di produzione e creare produzione. (Contabilità, fatturazione, libro paga e altri sistemi amministrativi generalmente non sono processi utilizzati per creare produzione.)

- Produzione: il risultato di fattori di produzione e di processi applicati ai fattori di produzione che forniscono, o sono in grado di fornire, un profitto sotto forma di dividendi, di minori costi o di altri benefici economici direttamente agli investitori nel capitale dell’impresa.

• Per poter essere condotto e gestito per gli scopi indicati, un insieme integrato di attività e beni necessita di due elementi fondamentali: fattori di produzione e processi applicati a tali fattori di produzione, che insieme sono o saranno utilizzati per realizzare una produzione. Tuttavia, non è necessario che un’attività aziendale comprenda tutti i fattori di produzione o i processi impiegati dal venditore nella gestione di tale attività aziendale se gli operatori di mercato sono in grado di acquisire l’attività aziendale e continuare a realizzare la produzione, per esempio, integrando l’attività aziendale con fattori di produzione e processi propri.

2

Oggetto del modulo • Nel passato la gestione aziendale era caratterizzata dallo svolgimento di operazioni che non coinvolgevano, se non in casi

“straordinari”, l’economia (attività/business) di due o più aziende. Pertanto, nel caso in cui ciò accadeva, le operazioni che avevano ad oggetto l’economia di due o più business erano identificate con l’espressione di “operazioni straordinarie” .

• Nell’economia contemporanea il diffondersi:

- di strategie di sviluppo, integrazione e ristrutturazione, attuate mediante processi di acquisizione/fusione, scorporo/scissione, ristrutturazione/turnaround, quotazione di titoli in mercati regolamentati o delisting;

- del fenomeno dei gruppi societari;

• ha reso la definizione di “operazioni straordinarie” riconosciuta alle operazioni di gestione che riguardano l’economia di due o più business superata. Nell’economia moderna e contemporanea è “ordinario” dare corso a operazioni “straordinarie”.

• Oggetto del corso sono le operazioni che riguardano l’economia di due o più business.

3

Oggetto del modulo • Le operazioni che riguardano l’economia di due o più business si articolano:

• sul piano giuridico/formale in:

- acquisto/cessione (di aziende/rami d’azienda/partecipazioni),

- conferimento, (di aziende/rami d’azienda/partecipazioni)

- fusione di società,

- scissione di società;

• sul piano economico-sostanziale si distinguono in:

- operazioni di aggregazione aziendale acquisitive (BC) quando le operazioni sono condotte tra soggetti economici differenti e uno dei soggetti economici partecipanti all’operazione acquisisce il controllo del business in precedenza controllato da altro soggetto economico;

- operazioni di aggregazione aziendale non acquisitive o “sotto comune controllo” (BCUCC) quando tali operazioni sono condotte nell’economia dello stesso soggetto economico, ovvero non si verifica, per effetto dell’operazione, il cambiamento di controllo sui business che vengono integrati/scorporati/riorganizzati.

4

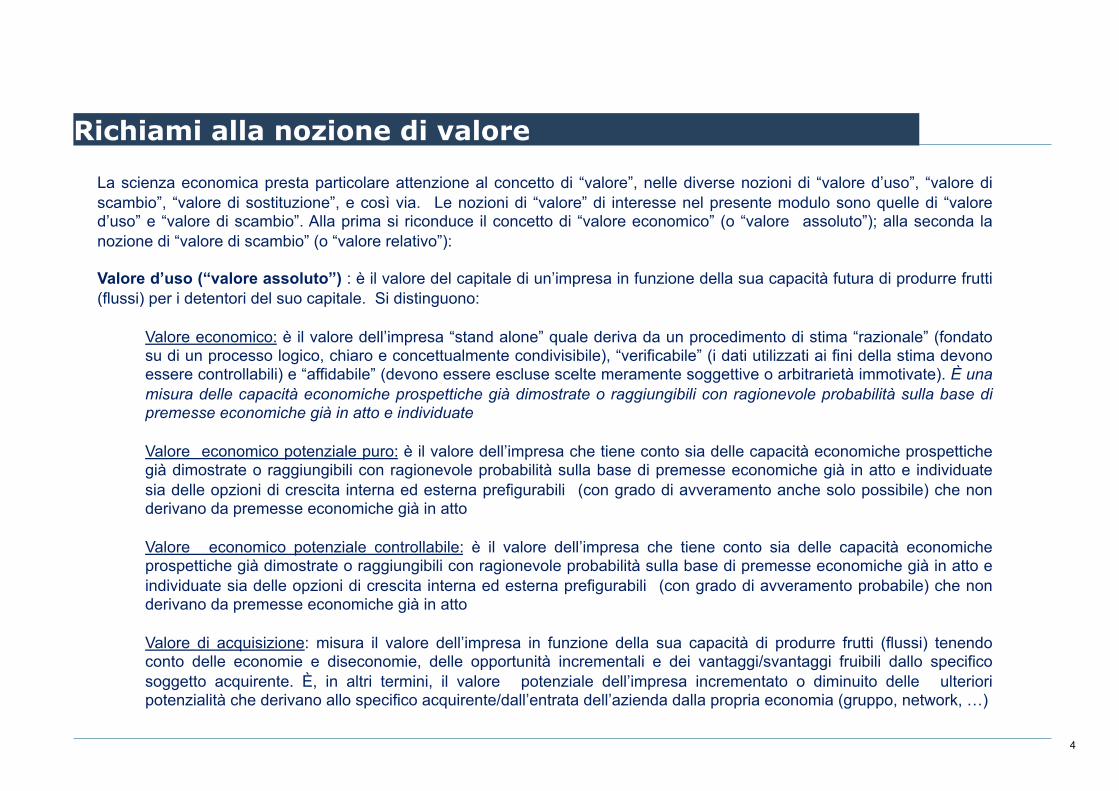

Richiami alla nozione di valore La scienza economica presta particolare attenzione al concetto di “valore”, nelle diverse nozioni di “valore d’uso”, “valore di scambio”, “valore di sostituzione”, e così via. Le nozioni di “valore” di interesse nel presente modulo sono quelle di “valore d’uso” e “valore di scambio”. Alla prima si riconduce il concetto di “valore economico” (o “valore assoluto”); alla seconda la nozione di “valore di scambio” (o “valore relativo”): Valore d’uso (“valore assoluto”) : è il valore del capitale di un’impresa in funzione della sua capacità futura di produrre frutti (flussi) per i detentori del suo capitale. Si distinguono:

Valore economico: è il valore dell’impresa “stand alone” quale deriva da un procedimento di stima “razionale” (fondato su di un processo logico, chiaro e concettualmente condivisibile), “verificabile” (i dati utilizzati ai fini della stima devono essere controllabili) e “affidabile” (devono essere escluse scelte meramente soggettive o arbitrarietà immotivate). È una misura delle capacità economiche prospettiche già dimostrate o raggiungibili con ragionevole probabilità sulla base di premesse economiche già in atto e individuate Valore economico potenziale puro: è il valore dell’impresa che tiene conto sia delle capacità economiche prospettiche già dimostrate o raggiungibili con ragionevole probabilità sulla base di premesse economiche già in atto e individuate sia delle opzioni di crescita interna ed esterna prefigurabili (con grado di avveramento anche solo possibile) che non derivano da premesse economiche già in atto Valore economico potenziale controllabile: è il valore dell’impresa che tiene conto sia delle capacità economiche prospettiche già dimostrate o raggiungibili con ragionevole probabilità sulla base di premesse economiche già in atto e individuate sia delle opzioni di crescita interna ed esterna prefigurabili (con grado di avveramento probabile) che non derivano da premesse economiche già in atto Valore di acquisizione: misura il valore dell’impresa in funzione della sua capacità di produrre frutti (flussi) tenendo conto delle economie e diseconomie, delle opportunità incrementali e dei vantaggi/svantaggi fruibili dallo specifico soggetto acquirente. È, in altri termini, il valore potenziale dell’impresa incrementato o diminuito delle ulteriori potenzialità che derivano allo specifico acquirente/dall’entrata dell’azienda dalla propria economia (gruppo, network, …)

5

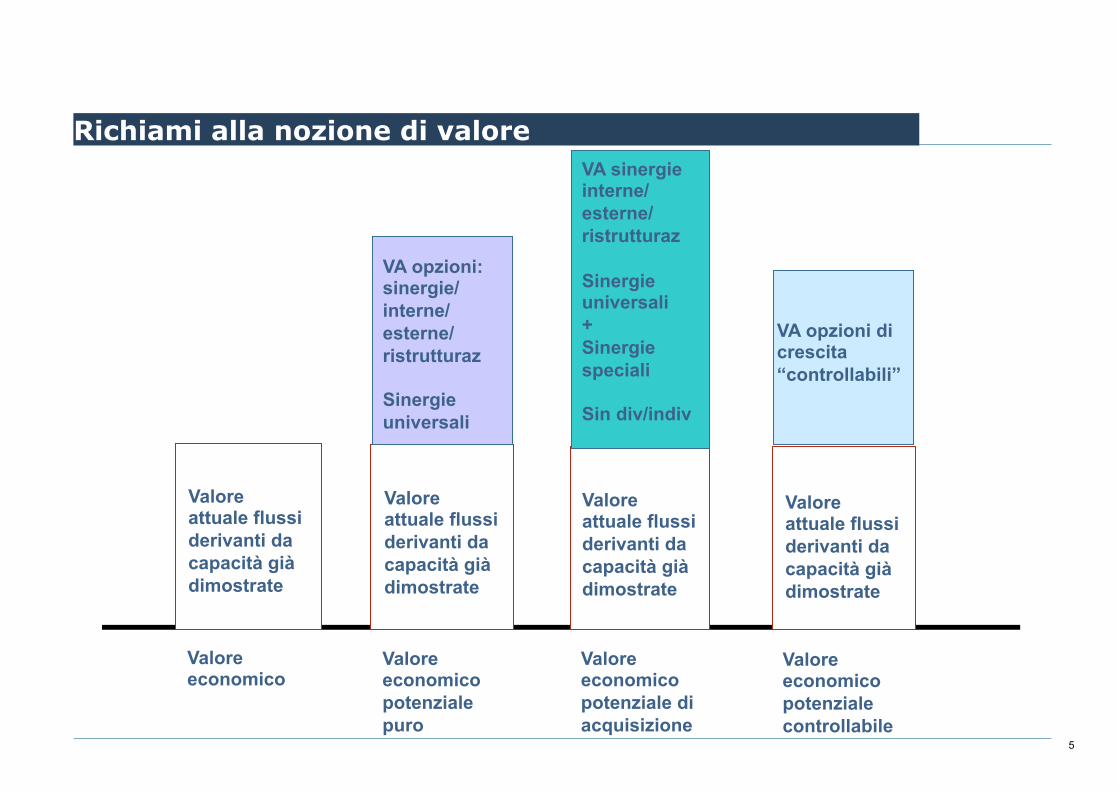

Valore economico

Valore economico potenziale puro

Valore economico potenziale controllabile

Valore economico potenziale di acquisizione

Valore attuale flussi derivanti da capacità già dimostrate

Valore attuale flussi derivanti da capacità già dimostrate

Valore attuale flussi derivanti da capacità già dimostrate

Valore attuale flussi derivanti da capacità già dimostrate

VA opzioni: sinergie/ interne/ esterne/ ristrutturaz Sinergie universali

VA opzioni di crescita “controllabili”

VA sinergie interne/ esterne/ ristrutturaz Sinergie universali + Sinergie speciali Sin div/indiv

Richiami alla nozione di valore

6

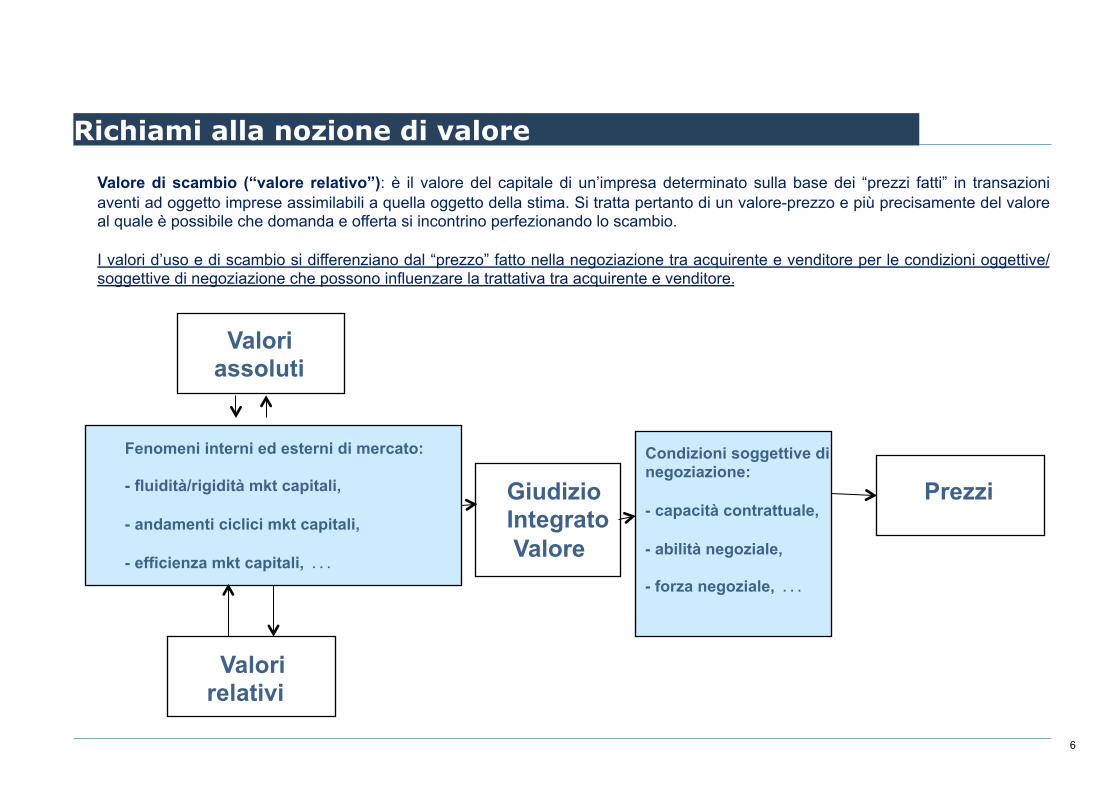

Valore di scambio (“valore relativo”): è il valore del capitale di un’impresa determinato sulla base dei “prezzi fatti” in transazioni aventi ad oggetto imprese assimilabili a quella oggetto della stima. Si tratta pertanto di un valore-prezzo e più precisamente del valore al quale è possibile che domanda e offerta si incontrino perfezionando lo scambio. I valori d’uso e di scambio si differenziano dal “prezzo” fatto nella negoziazione tra acquirente e venditore per le condizioni oggettive/soggettive di negoziazione che possono influenzare la trattativa tra acquirente e venditore.

Valori assoluti

Prezzi Condizioni soggettive di negoziazione: - capacità contrattuale, - abilità negoziale, - forza negoziale, . . .

Fenomeni interni ed esterni di mercato: - fluidità/rigidità mkt capitali, - andamenti ciclici mkt capitali, - efficienza mkt capitali, . . .

Valori relativi

Giudizio Integrato Valore

Richiami alla nozione di valore

7

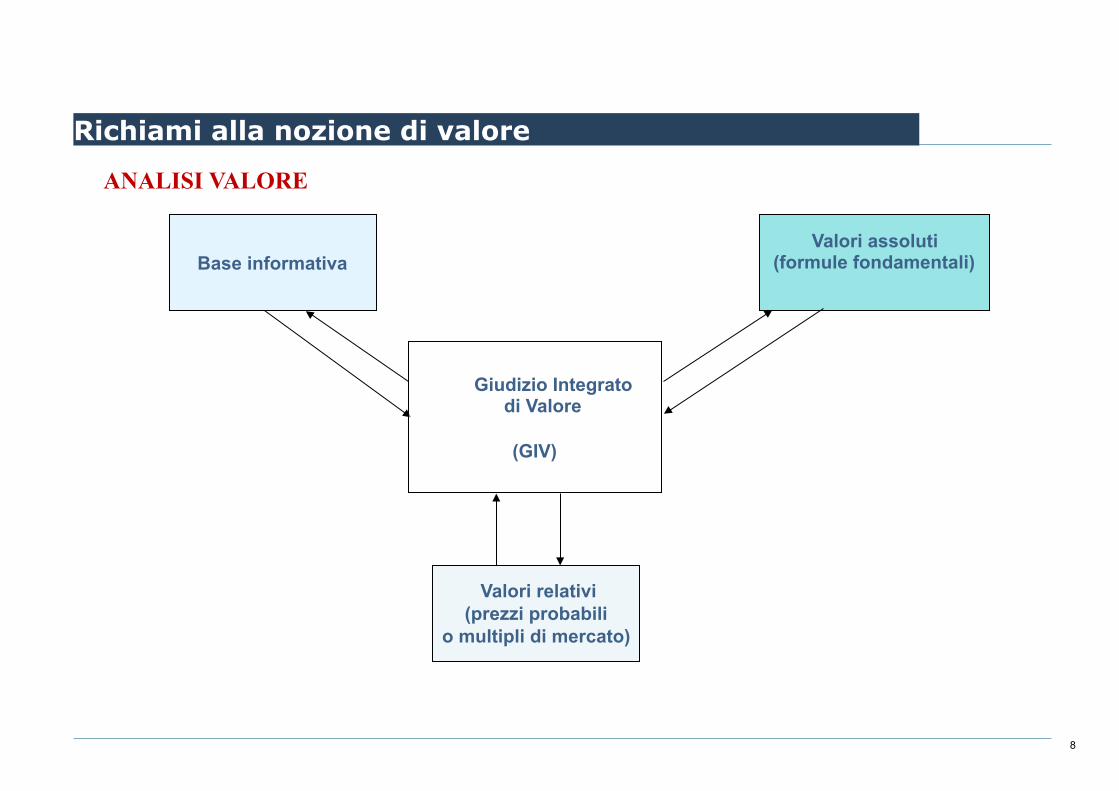

Richiami alla nozione di valore L’OIV sta redigendo i principi italiani di valutazione ispirati alla pratica dell’IVS. I principi di valutazione distinguono cinque configurazioni di valore (di seguito indicate) e attribuiscono alla nozione di “valore in atto” e di “valore potenziale” la qualifica di attributo di valore. Le cinque configurazioni sono :

Valore intrinseco o fondamentale: esprime l’apprezzamento che un qualsiasi soggetto razionale operante sul mercato senza vincoli e in condizioni di trasparenza informativa dovrebbe esprimere alla data di riferimento, in funzione dei benefici economici offerti dall’attività medesima. Valore di mercato: è il prezzo più verosimile al quale un’attività potrebbe essere negoziata alla data di riferimento, in un mercato ordinato e trasparente e tra soggetti che operano in modo razionale, senza essere esposti a particolari pressioni. Valore equo: esprime il prezzo più probabile al quale un’attività potrebbe essere negoziata alla data di riferimento tra due o più soggetti identificati, correttamente informati e interessati che riflette i rispettivi interessi di quelle parti (definizione non pienamente in linea con IFRS 13). Valore convenzionale: discende dall’applicazione degli speciali criteri che sono stati fissati per la sua determinazione. La correttezza di tale valore discende esclusivamente dalla puntuale applicazione dei criteri medesimi. Valore di realizzo: emerge quando non è rispettata la conclusione naturale dell’investimento; quando si accelerano i tempi, risentendo delle condizioni di liquidità del mercato; quando viene modificata la fisionomia dell’attività reale o finanziaria per favorirne la cessione. È un prezzo fattibile in condizioni non ordinarie di chiusura del ciclo d’investimento.

8

Base informativa Valori assoluti

(formule fondamentali)

Valori relativi

(prezzi probabili o multipli di mercato)

Giudizio Integrato di Valore

(GIV)

ANALISI VALORE Richiami alla nozione di valore

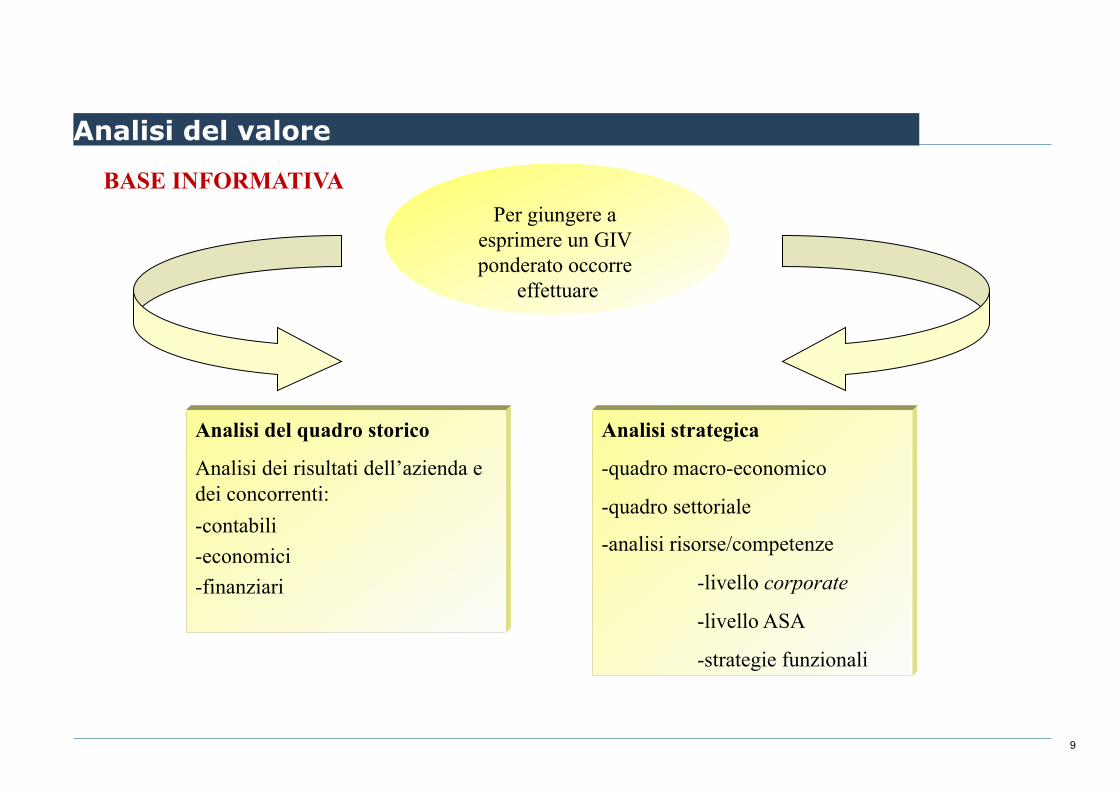

9

Per giungere a esprimere un GIV ponderato occorre

effettuare

Analisi del quadro storico

Analisi dei risultati dell’azienda e dei concorrenti: -contabili -economici -finanziari

Analisi strategica

-quadro macro-economico

-quadro settoriale

-analisi risorse/competenze

-livello corporate

-livello ASA

-strategie funzionali

BASE INFORMATIVA Analisi del valore

10

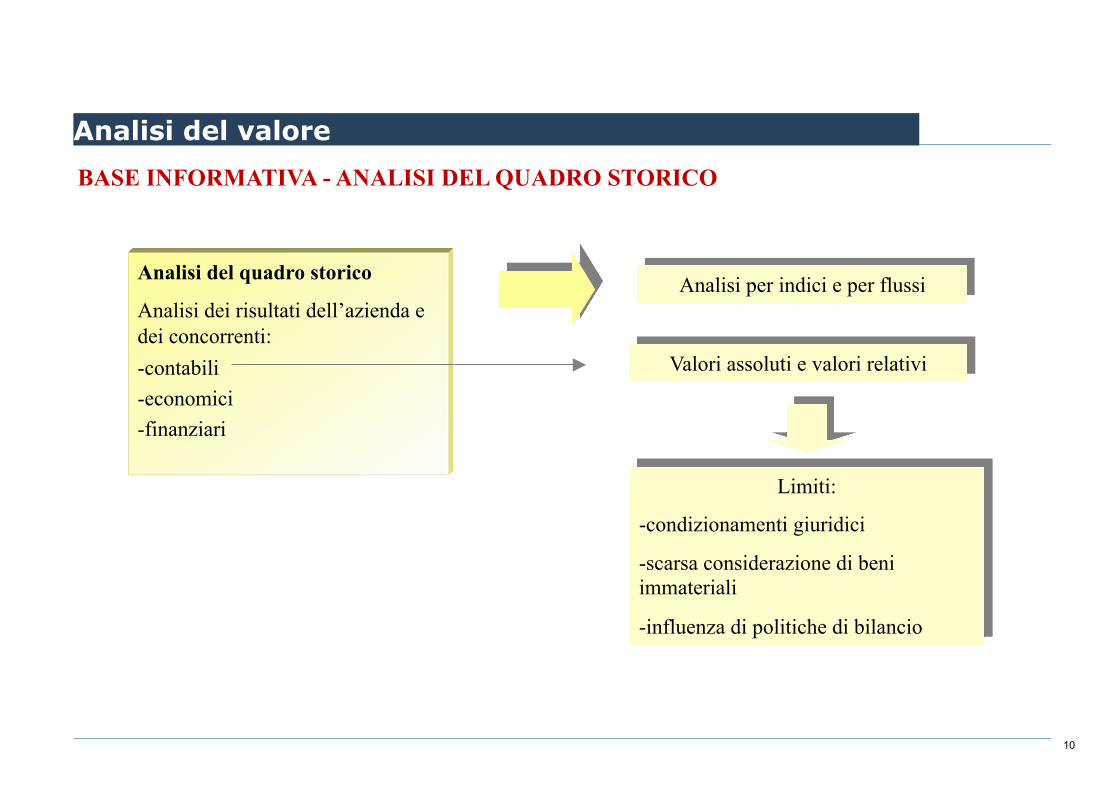

BASE INFORMATIVA - ANALISI DEL QUADRO STORICO

Analisi del quadro storico

Analisi dei risultati dell’azienda e dei concorrenti: -contabili -economici -finanziari

Analisi per indici e per flussi

Valori assoluti e valori relativi

Limiti:

- condizionamenti giuridici

- scarsa considerazione di beni immateriali

- influenza di politiche di bilancio

Analisi del valore

11

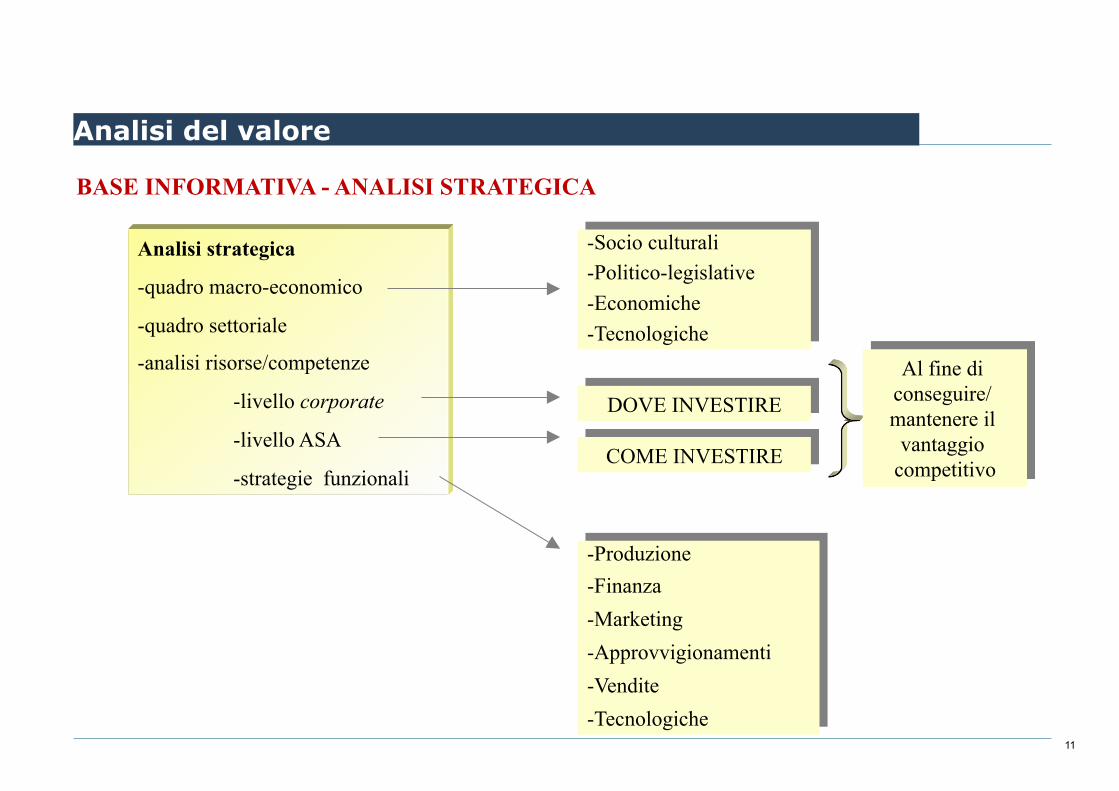

BASE INFORMATIVA - ANALISI STRATEGICA

Analisi strategica

-quadro macro-economico

-quadro settoriale

-analisi risorse/competenze

-livello corporate

-livello ASA

-strategie funzionali

DOVE INVESTIRE

COME INVESTIRE

- Produzione - Finanza - Marketing - Approvvigionamenti - Vendite - Tecnologiche

Al fine di conseguire/ mantenere il

vantaggio competitivo

- Socio culturali - Politico-legislative - Economiche - Tecnologiche

Analisi del valore

12

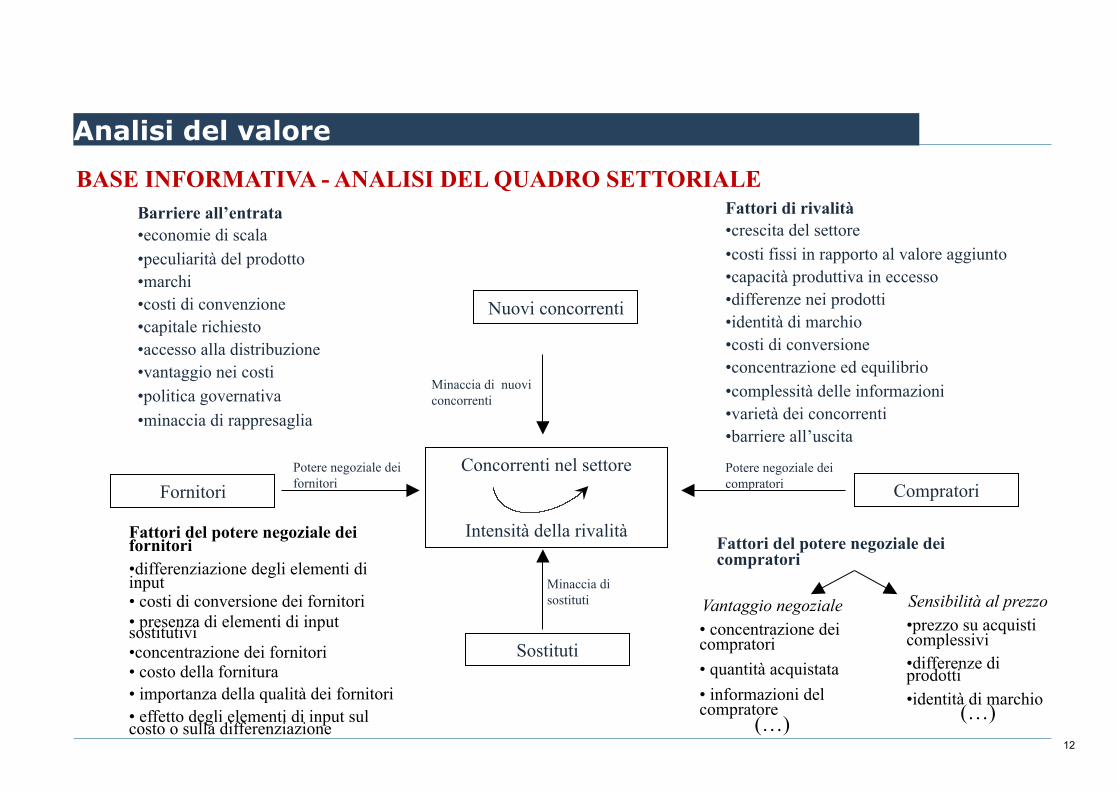

BASE INFORMATIVA - ANALISI DEL QUADRO SETTORIALE

Concorrenti nel settore

Intensità della rivalità

Nuovi concorrenti

Fornitori Compratori

Sostituti

Minaccia di nuovi concorrenti

Potere negoziale dei fornitori

Potere negoziale dei compratori

Minaccia di sostituti

Barriere all’entrata • economie di scala • peculiarità del prodotto • marchi • costi di convenzione • capitale richiesto • accesso alla distribuzione • vantaggio nei costi • politica governativa • minaccia di rappresaglia

Fattori di rivalità • crescita del settore • costi fissi in rapporto al valore aggiunto • capacità produttiva in eccesso • differenze nei prodotti • identità di marchio • costi di conversione • concentrazione ed equilibrio • complessità delle informazioni • varietà dei concorrenti • barriere all’uscita

Fattori del potere negoziale dei fornitori • differenziazione degli elementi di input • costi di conversione dei fornitori • presenza di elementi di input sostitutivi • concentrazione dei fornitori • costo della fornitura • importanza della qualità dei fornitori • effetto degli elementi di input sul costo o sulla differenziazione

Fattori del potere negoziale dei compratori

Vantaggio negoziale • concentrazione dei compratori • quantità acquistata • informazioni del compratore

(…)

Sensibilità al prezzo • prezzo su acquisti complessivi • differenze di prodotti • identità di marchio

(…)

Analisi del valore

13

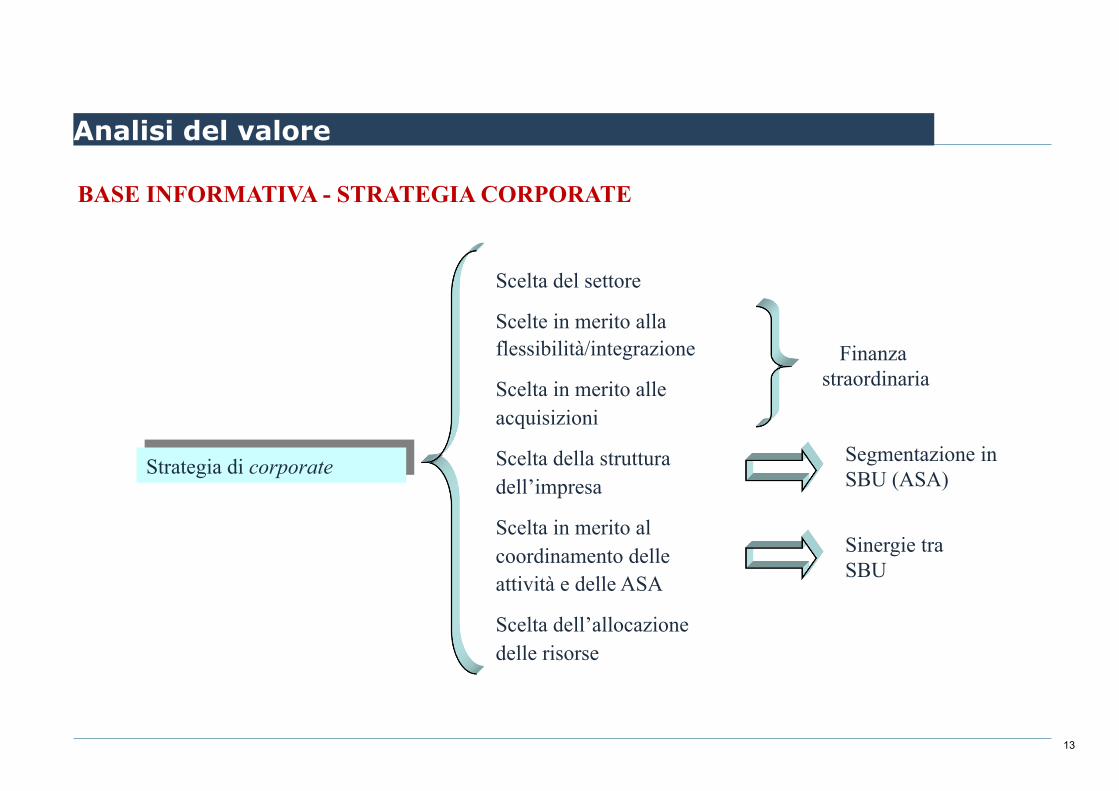

BASE INFORMATIVA - STRATEGIA CORPORATE

Strategia di corporate

Scelta del settore

Scelte in merito alla flessibilità/integrazione

Scelta in merito alle acquisizioni

Scelta della struttura dell’impresa

Scelta in merito al coordinamento delle attività e delle ASA

Scelta dell’allocazione delle risorse

Finanza straordinaria

Segmentazione in SBU (ASA)

Sinergie tra SBU

Analisi del valore

14

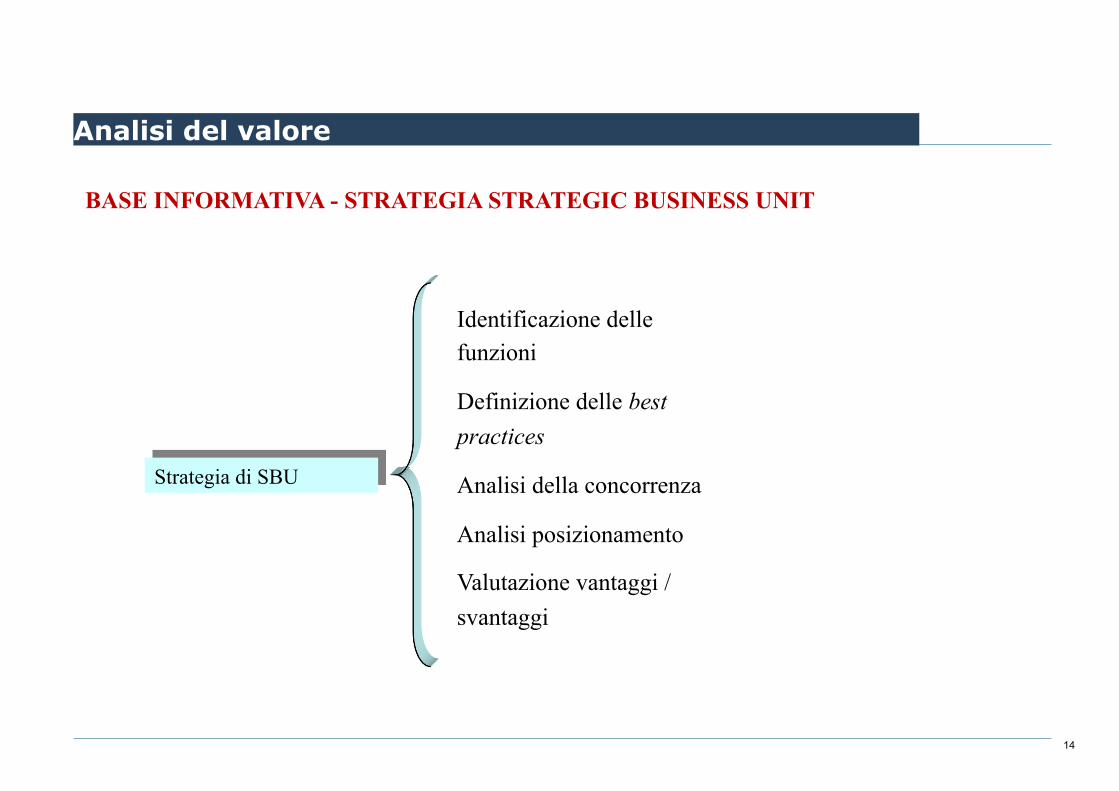

BASE INFORMATIVA - STRATEGIA STRATEGIC BUSINESS UNIT

Strategia di SBU

Identificazione delle funzioni

Definizione delle best practices

Analisi della concorrenza

Analisi posizionamento

Valutazione vantaggi / svantaggi

Analisi del valore

15

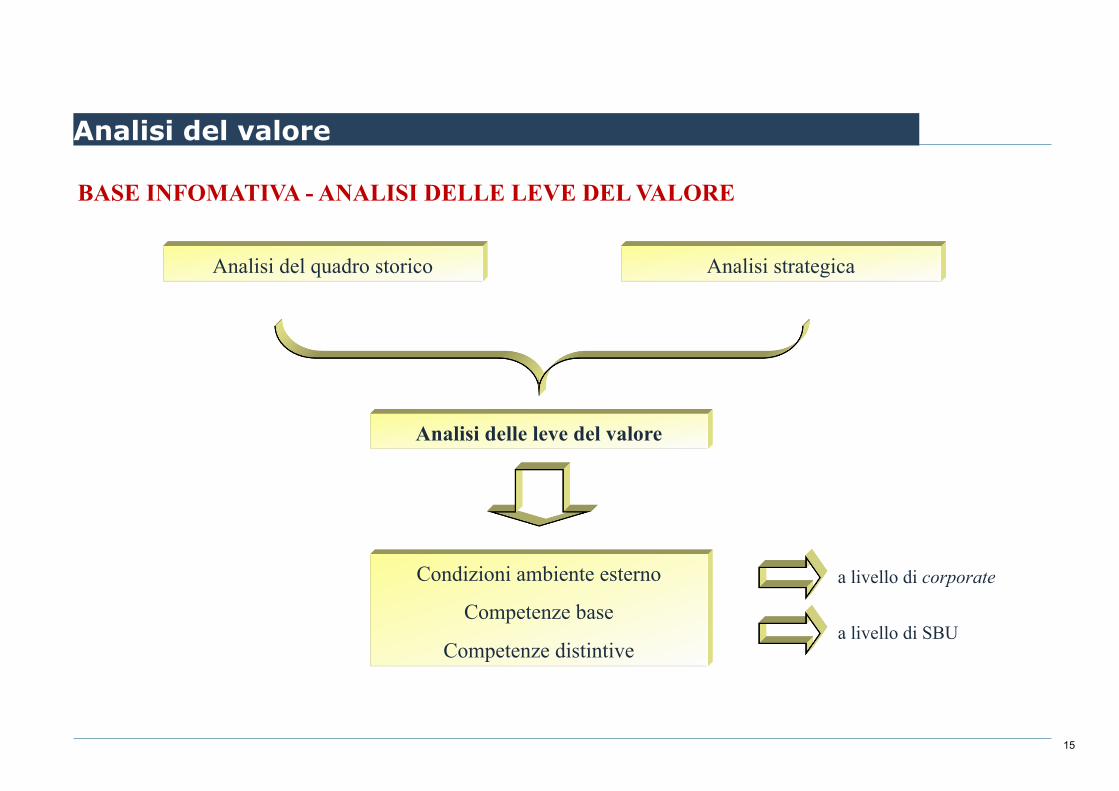

BASE INFOMATIVA - ANALISI DELLE LEVE DEL VALORE

Analisi del quadro storico Analisi strategica

Analisi delle leve del valore

Condizioni ambiente esterno

Competenze base

Competenze distintive

a livello di corporate

a livello di SBU

Analisi del valore

16

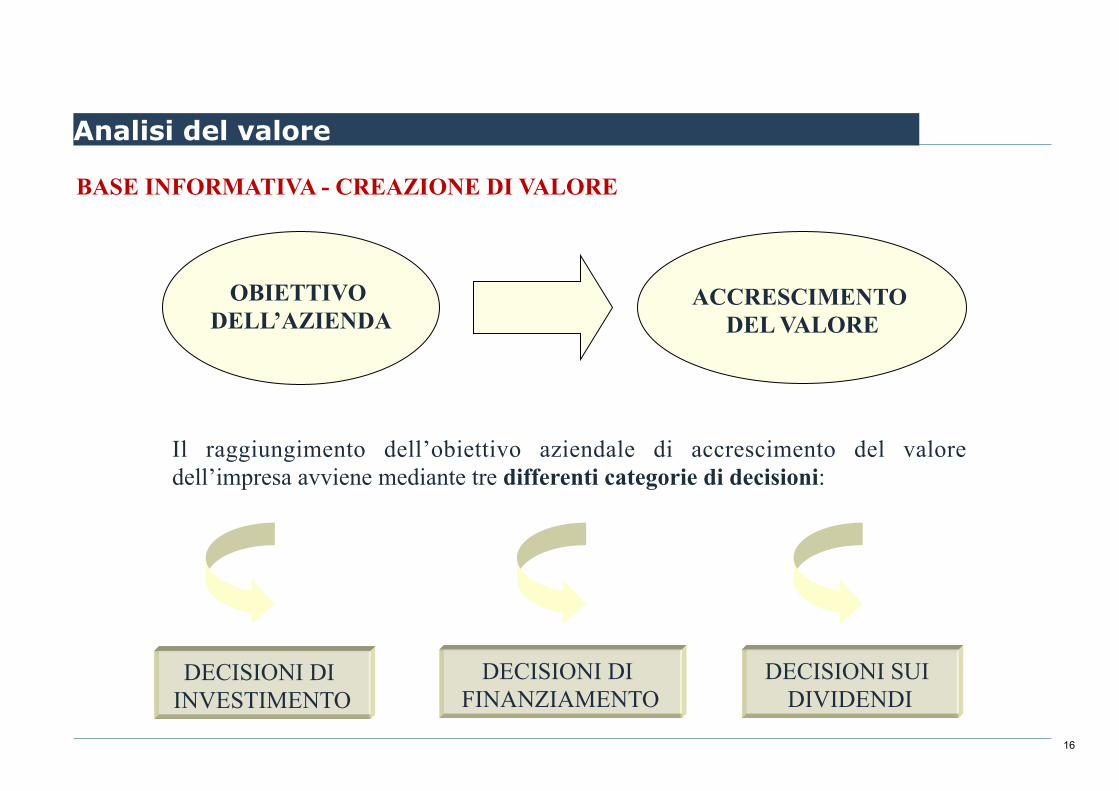

BASE INFORMATIVA - CREAZIONE DI VALORE

Il raggiungimento dell’obiettivo aziendale di accrescimento del valore dell’impresa avviene mediante tre differenti categorie di decisioni:

DECISIONI DI INVESTIMENTO

DECISIONI DI FINANZIAMENTO

DECISIONI SUI DIVIDENDI

OBIETTIVO DELL’AZIENDA

ACCRESCIMENTO DEL VALORE

Analisi del valore

17

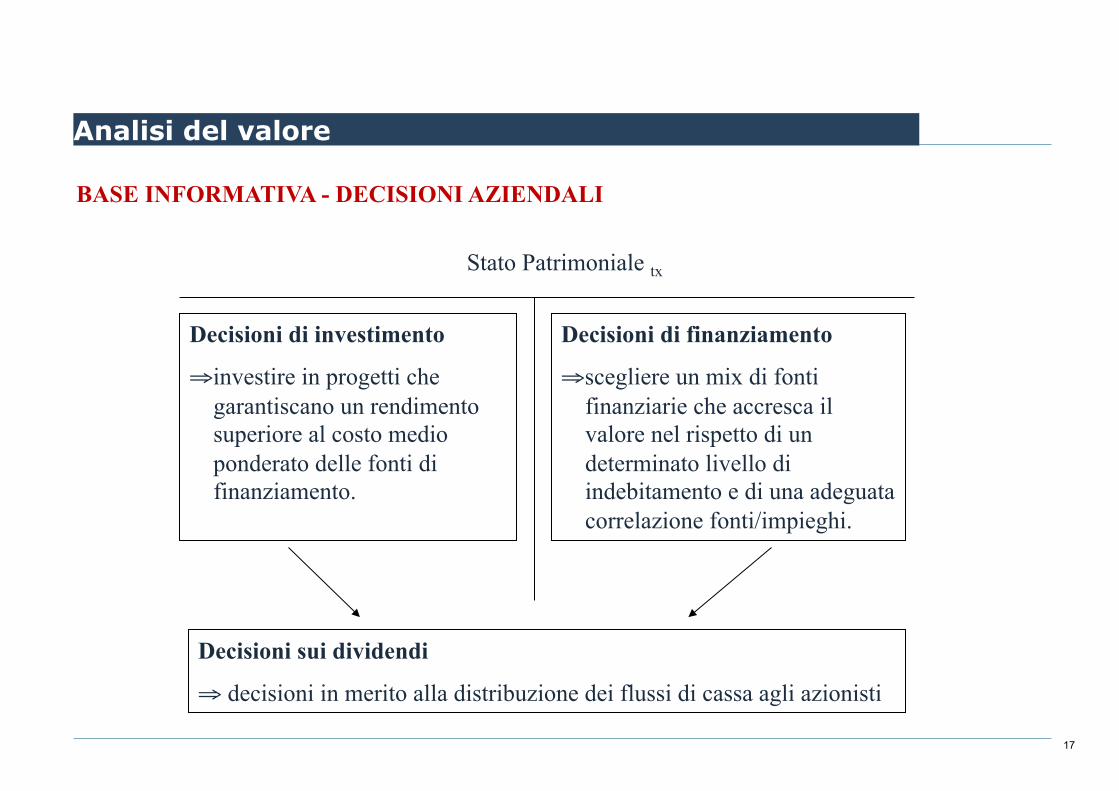

BASE INFORMATIVA - DECISIONI AZIENDALI

Stato Patrimoniale tx

Decisioni di investimento

⇒investire in progetti che garantiscano un rendimento superiore al costo medio ponderato delle fonti di finanziamento.

Decisioni di finanziamento

⇒scegliere un mix di fonti finanziarie che accresca il valore nel rispetto di un determinato livello di indebitamento e di una adeguata correlazione fonti/impieghi.

Decisioni sui dividendi

⇒ decisioni in merito alla distribuzione dei flussi di cassa agli azionisti

Analisi del valore

18

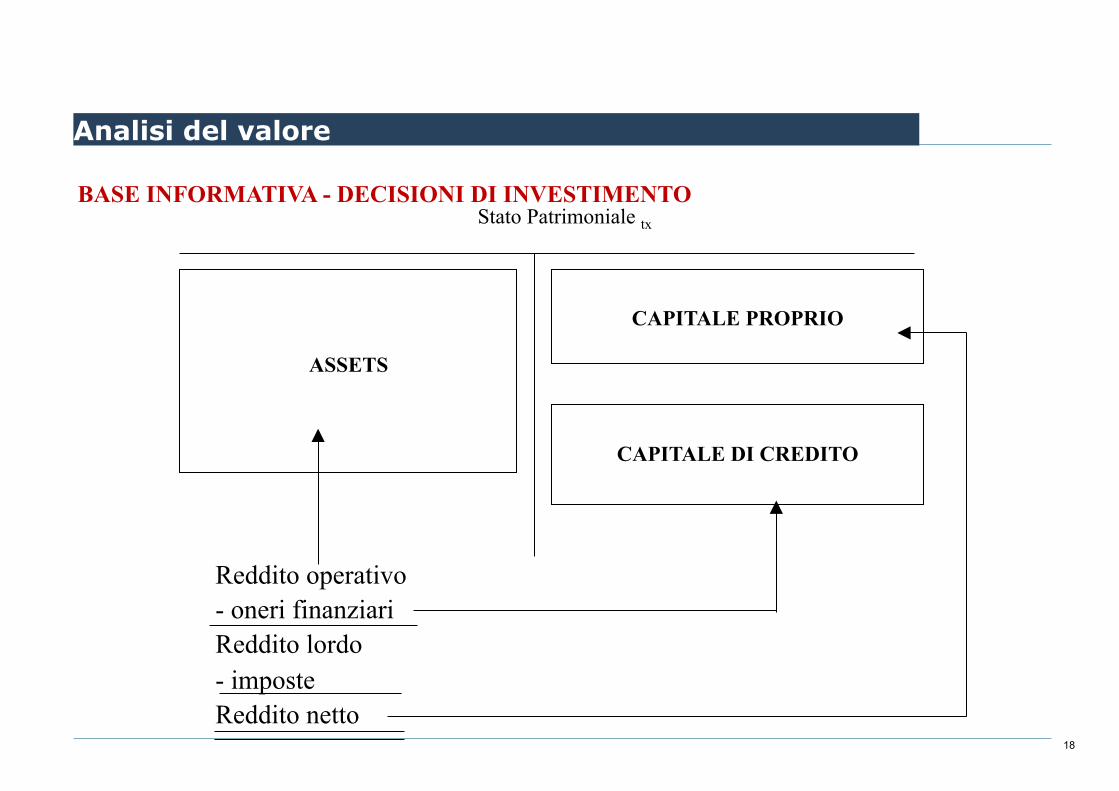

BASE INFORMATIVA - DECISIONI DI INVESTIMENTO Stato Patrimoniale tx

ASSETS

CAPITALE PROPRIO

CAPITALE DI CREDITO

Reddito operativo - oneri finanziari Reddito lordo - imposte Reddito netto

Analisi del valore

19

BASE INFORMATIVA - DECISIONI DI INVESTIMENTO: COSTO E RENDIMENTO DEL CAPITALE PROPRIO

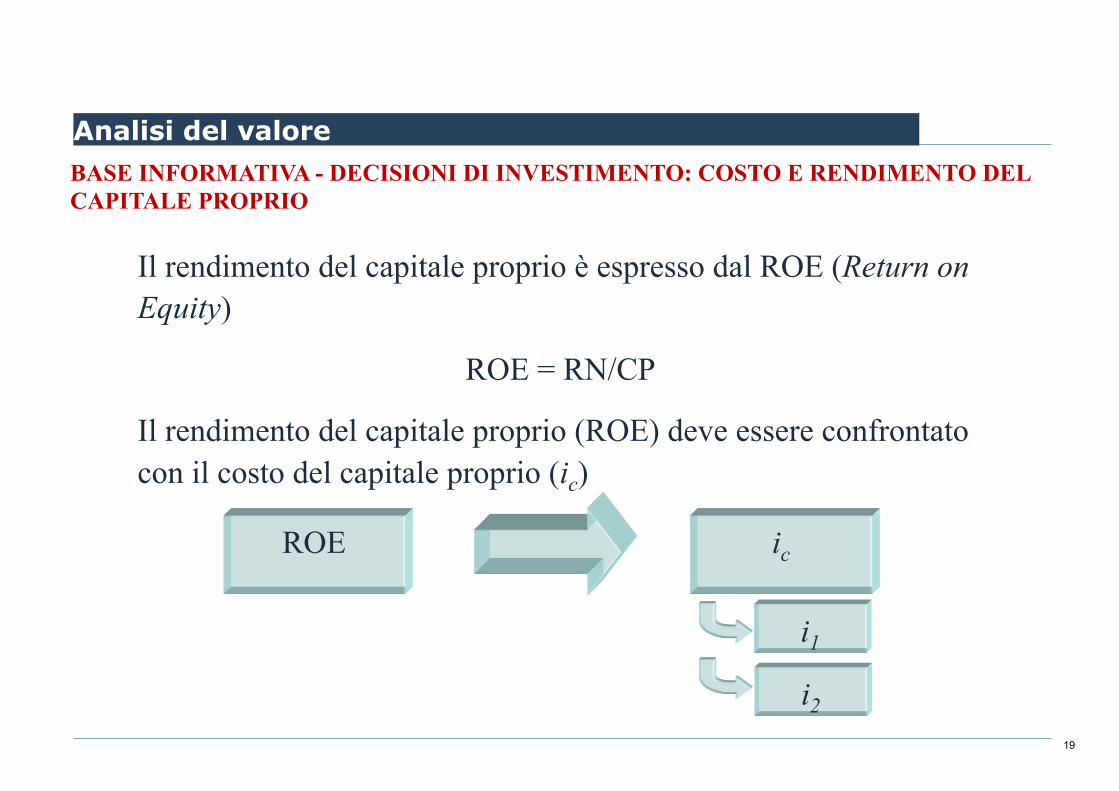

Il rendimento del capitale proprio è espresso dal ROE (Return on Equity)

ROE = RN/CP

Il rendimento del capitale proprio (ROE) deve essere confrontato con il costo del capitale proprio (ic)

ROE

ic

i2

i1

Analisi del valore

20

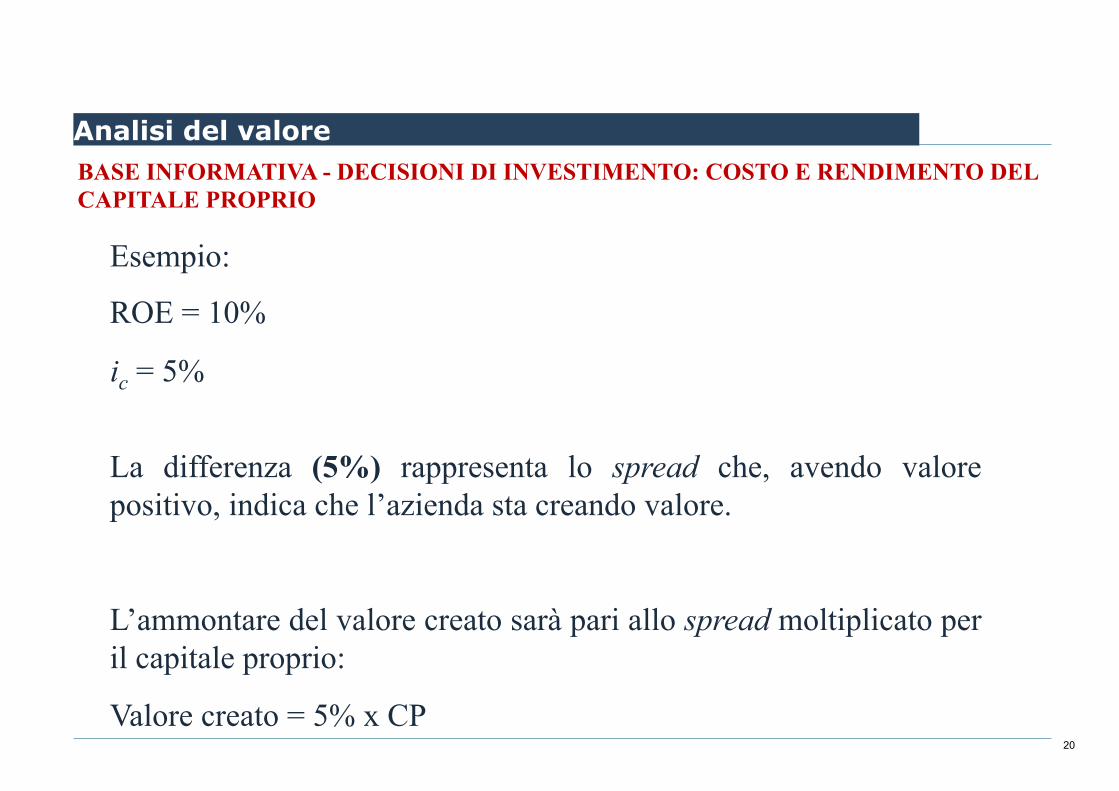

BASE INFORMATIVA - DECISIONI DI INVESTIMENTO: COSTO E RENDIMENTO DEL CAPITALE PROPRIO

Esempio:

ROE = 10%

ic = 5%

La differenza (5%) rappresenta lo spread che, avendo valore positivo, indica che l’azienda sta creando valore.

L’ammontare del valore creato sarà pari allo spread moltiplicato per il capitale proprio:

Valore creato = 5% x CP

Analisi del valore

21

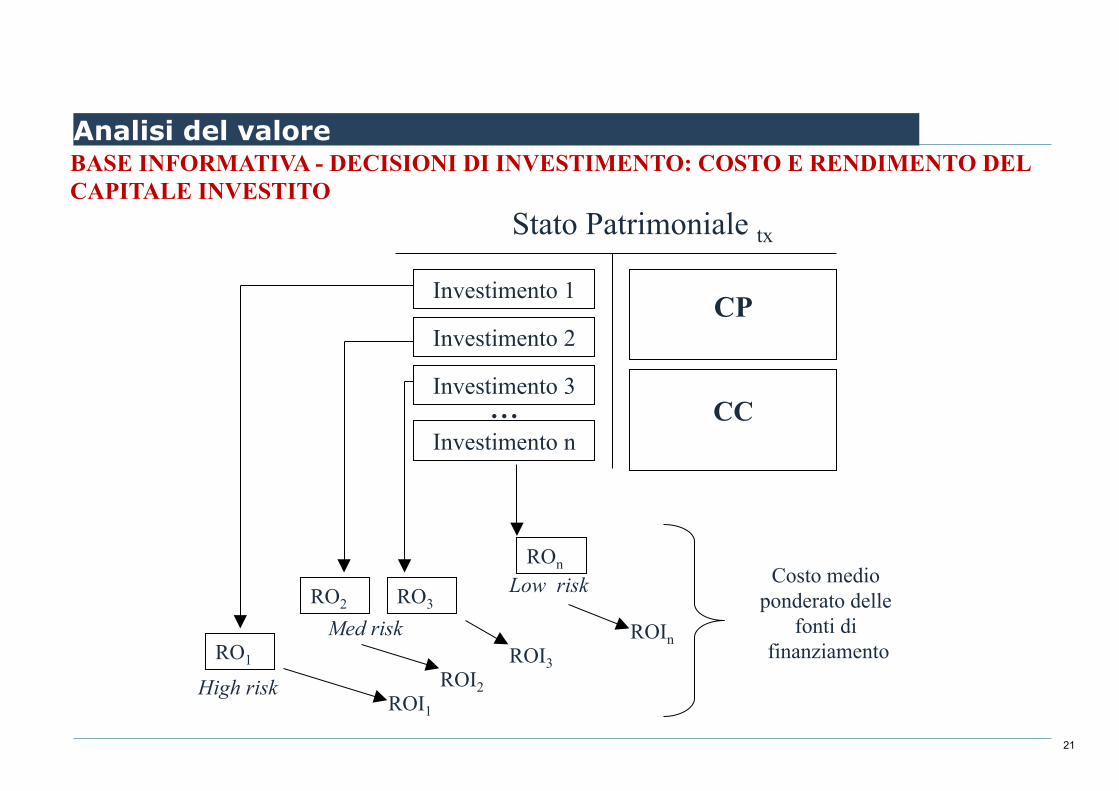

BASE INFORMATIVA - DECISIONI DI INVESTIMENTO: COSTO E RENDIMENTO DEL CAPITALE INVESTITO

Stato Patrimoniale tx

CP

CC

Costo medio ponderato delle

fonti di finanziamento RO1

High risk ROI1

RO2 RO3 Med risk

ROI2 ROI3

ROn Low risk

ROIn

Investimento 1

Investimento 2

Investimento 3

Investimento n ...

Analisi del valore

22

BASE INFORMATIVA - DECISIONI DI INVESTIMENTO: COSTO E RENDIMENTO DEL CAPITALE INVESTITO

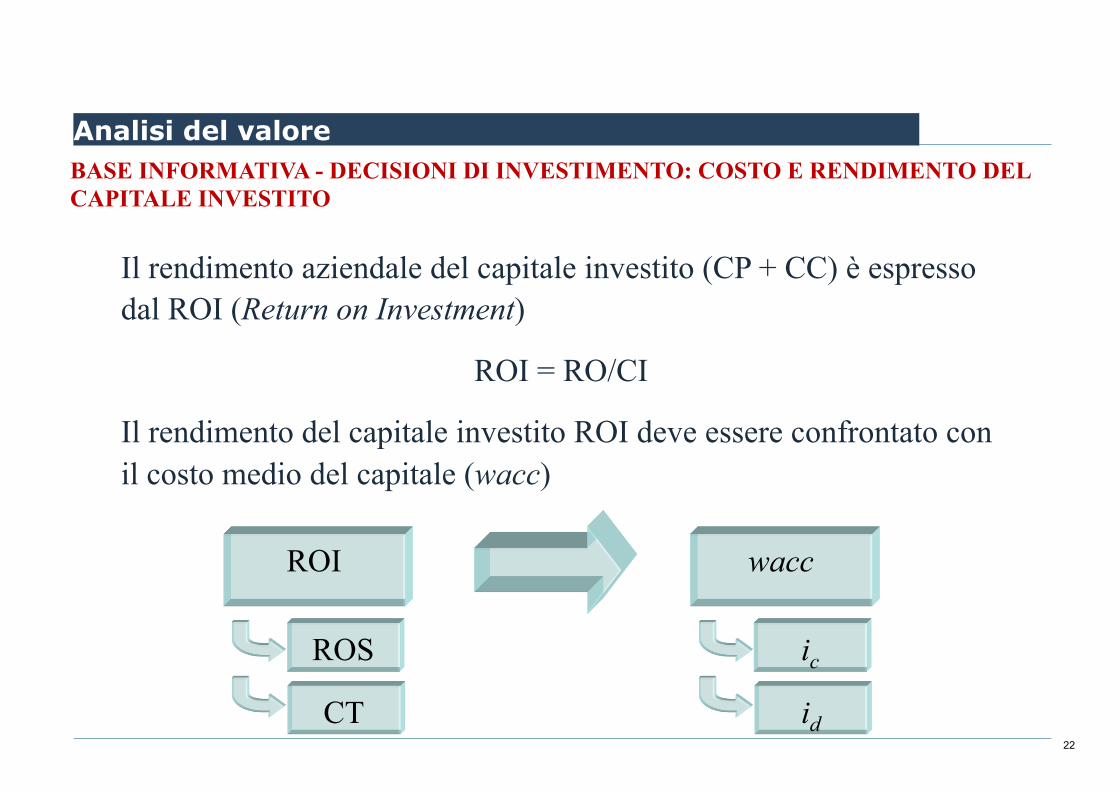

Il rendimento aziendale del capitale investito (CP + CC) è espresso dal ROI (Return on Investment)

ROI = RO/CI

Il rendimento del capitale investito ROI deve essere confrontato con il costo medio del capitale (wacc)

ROI

wacc

id

ic

CT

ROS

Analisi del valore

23

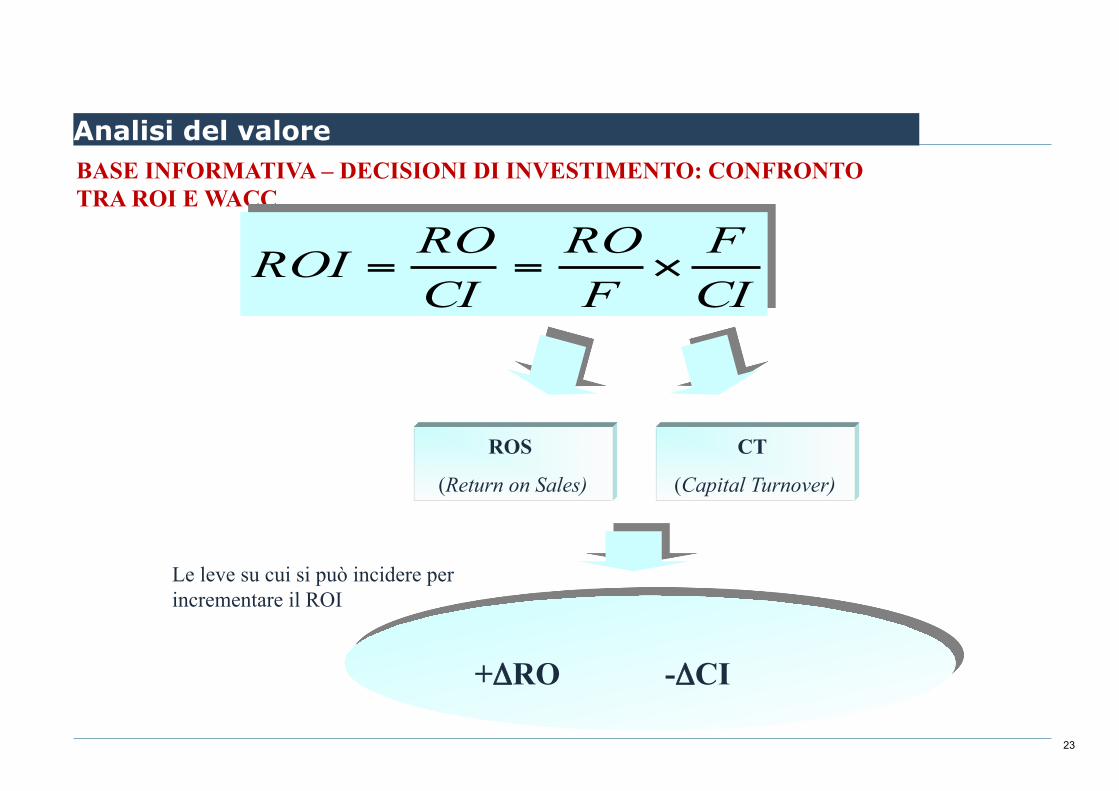

BASE INFORMATIVA – DECISIONI DI INVESTIMENTO: CONFRONTO TRA ROI E WACC

CIF

FRO

CIROROI ×==

ROS

(Return on Sales)

CT

(Capital Turnover)

Le leve su cui si può incidere per incrementare il ROI

+ΔRO -ΔCI

Analisi del valore

24

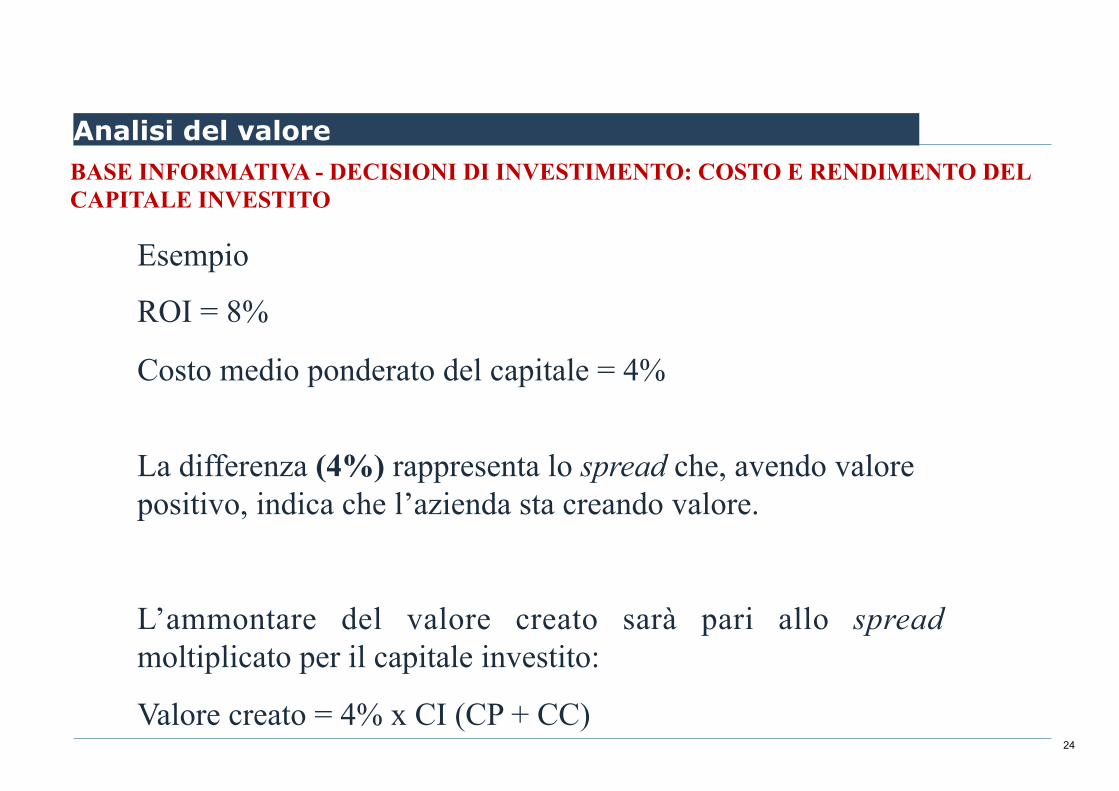

BASE INFORMATIVA - DECISIONI DI INVESTIMENTO: COSTO E RENDIMENTO DEL CAPITALE INVESTITO

Esempio

ROI = 8%

Costo medio ponderato del capitale = 4%

La differenza (4%) rappresenta lo spread che, avendo valore positivo, indica che l’azienda sta creando valore.

L’ammontare del valore creato sarà pari allo spread moltiplicato per il capitale investito:

Valore creato = 4% x CI (CP + CC)

Analisi del valore

25

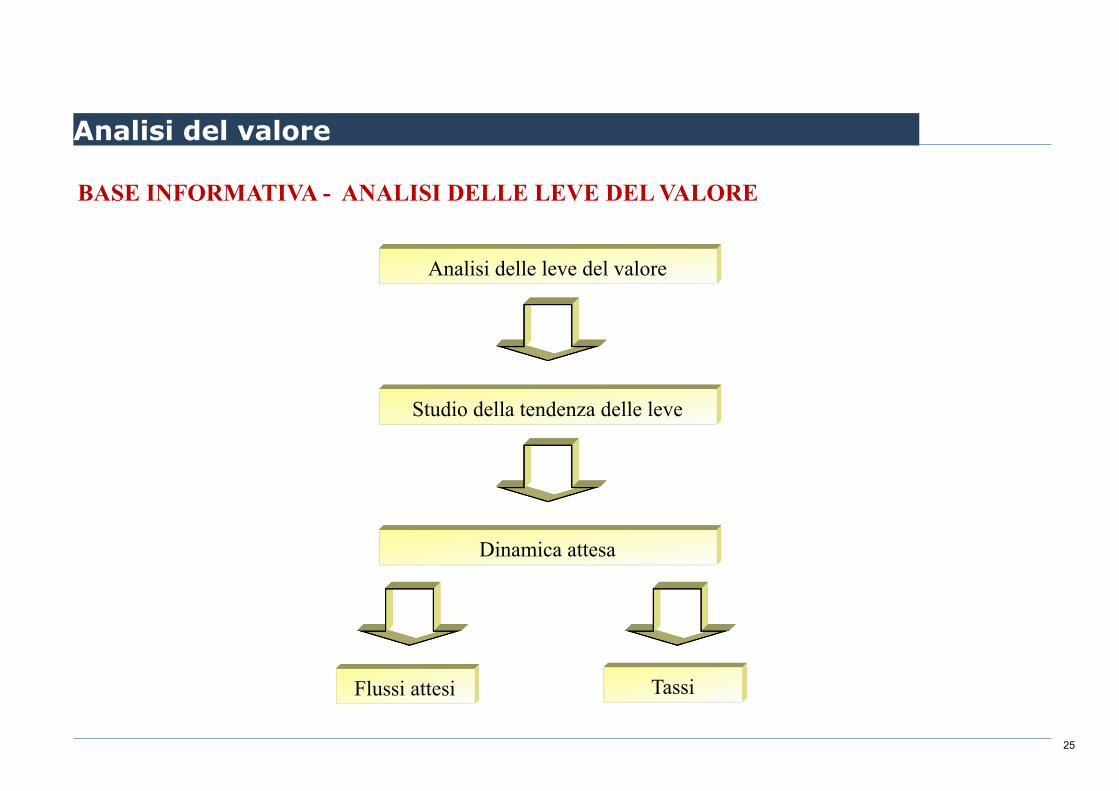

BASE INFORMATIVA - ANALISI DELLE LEVE DEL VALORE

Analisi delle leve del valore

Studio della tendenza delle leve

Dinamica attesa

Flussi attesi Tassi

Analisi del valore

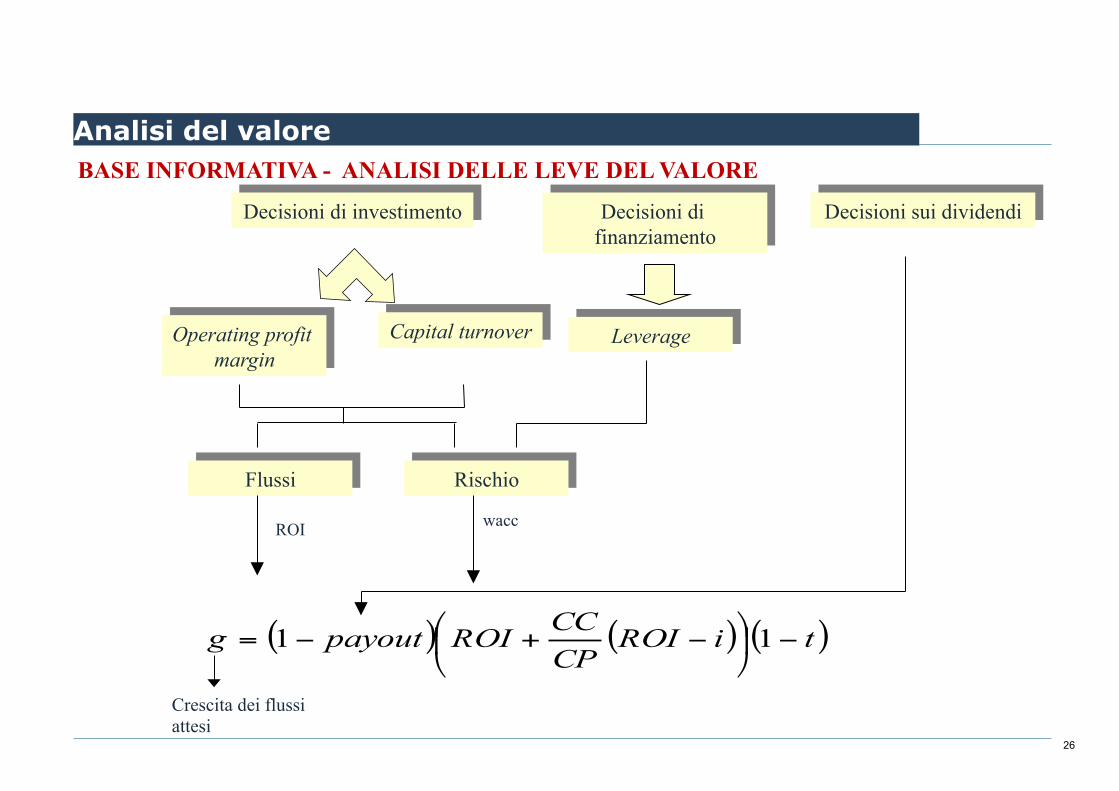

26

Crescita dei flussi attesi

Decisioni di investimento

Operating profit margin

Capital turnover

Decisioni di finanziamento

Leverage

Decisioni sui dividendi

Rischio Flussi

wacc ROI

( ) ( ) ( )tiROICPCCROIpayoutg −⎟

⎠

⎞⎜⎝

⎛−+−= 11

BASE INFORMATIVA - ANALISI DELLE LEVE DEL VALORE Analisi del valore

27

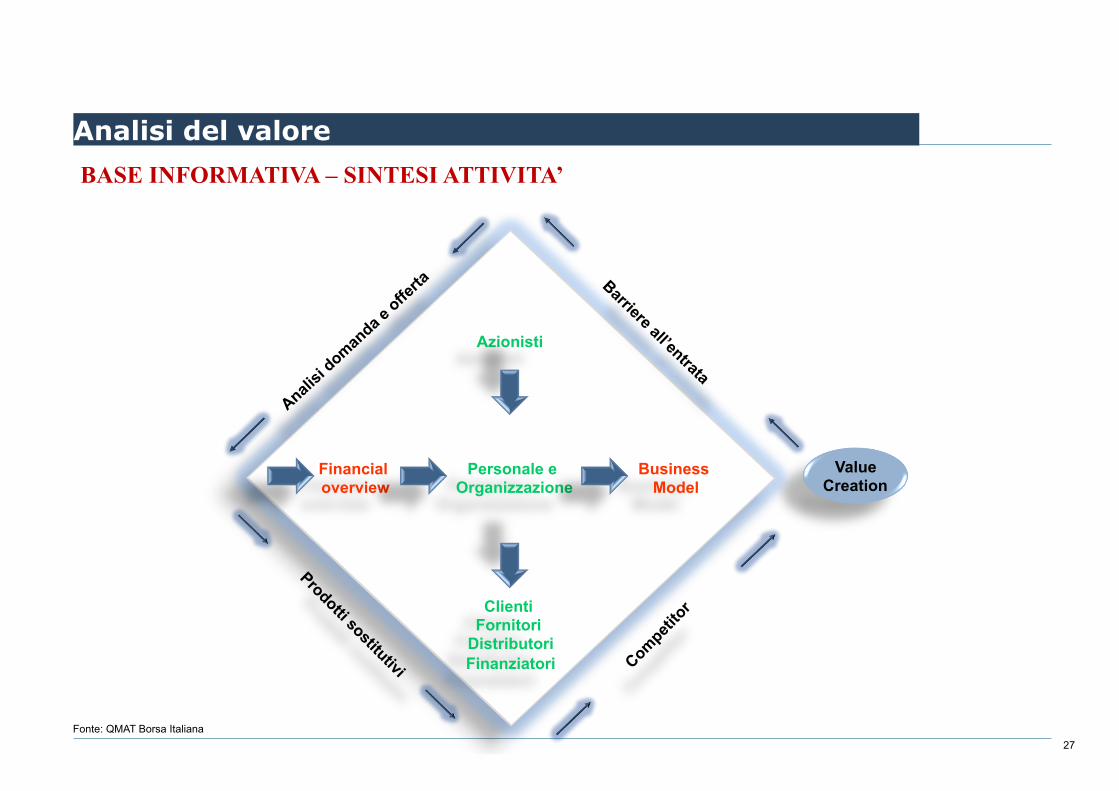

Value Creation

Financial overview

Personale e Organizzazione

Azionisti

Clienti Fornitori

Distributori Finanziatori

Business Model

Fonte: QMAT Borsa Italiana

BASE INFORMATIVA – SINTESI ATTIVITA’ Analisi del valore

28

Analisi del valore FORMULE PER LA STIMA DI VALORI ASSOLUTI • Aspetti di base:

– W = funzione (flusso): • Grandezza stimata: Asset (Entity) o Equity • Tipologia flusso: Reddito (operativo o netto), Cash flow (operativo o netto), Dividendo • Natura flusso: stabilizzato o puntuale • Durata impresa: limitata o indefinita

– W = funzione (patrimonio): • Metodi patrimoniali: utilizzabili se e in quanto il flusso dell’attività d’impresa non sia misurabile in

modo razionale, obiettivo e neutrale. La verifica, indiretta, della capacità dell’impresa di produrre flussi deve comunque essere effettuata per rendere l’informazione patrimoniale utilmente impiegabile per una stima di valore assoluto

– W = funzione (patrimonio/reddito): • Metodi misti patrimoniali/reddituali. L’informazione patrimoniale viene “corretta” mediante il

computo di una “correzione reddituale” atta a misurare il sovra/sotto reddito dell’impresa

29

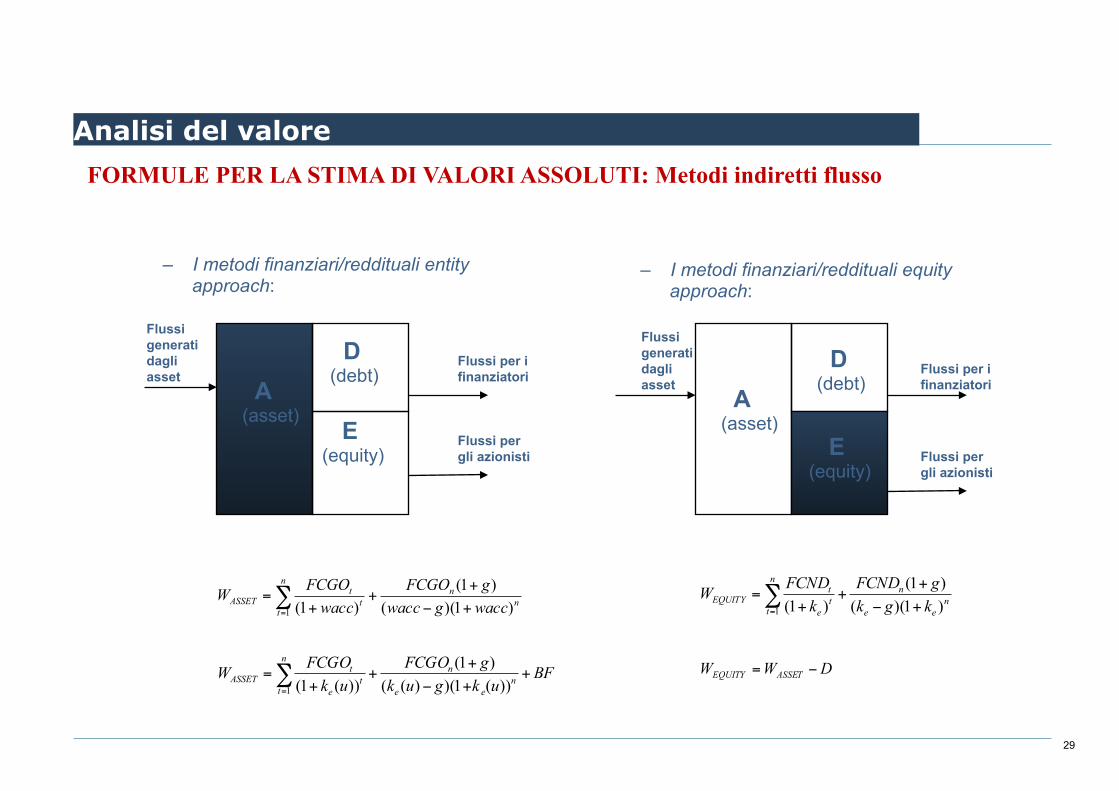

FORMULE PER LA STIMA DI VALORI ASSOLUTI: Metodi indiretti flusso

D (debt)

E (equity)

Flussi generati dagli asset

Flussi per i finanziatori

Flussi per gli azionisti

A (asset)

nn

n

tt

tASSET waccgwacc

gFCGOwacc

FCGOW)1)((

)1()1(1 +−

++

+=∑

=

BFukgukgFCGO

ukFCGOW n

ee

nn

tt

e

tASSET +

+−

++

+=∑

= ))(1)()(()1(

))(1(1

Flussi generati dagli asset

Flussi per gli azionisti

Flussi per i finanziatori

D (debt)

A (asset)

E (equity)

nee

nn

tt

e

tEQUITY kgk

gFCNDk

FCNDW)1)(()1(

)1(1 +−

++

+=∑

=

DWW ASSETEQUITY −=

– I metodi finanziari/reddituali entity approach:

– I metodi finanziari/reddituali equity approach:

Analisi del valore

30

FORMULE PER LA STIMA DI VALORI ASSOLUTI: Metodi indiretti flusso • Aspetti di base:

– Asset side vs equity side: • Asset side: metodo di valutazione più diffuso a livello internazionale; valutazione di aziende/rami

d’azienda. Nella versione APV inizia a trovare diffusione nella stima di operazioni di leverage buy-out, project financing, iniziative assistite da specifiche modalità di finanziamento (eventualmente anche agevolato)

• Equity side: valutazione di titoli azionari; valutazione di partecipazioni di minoranza

– Cash flow vs redditi: • Non esistono evidenze empiriche che portino a preferire l’una o l’altra impostazione. La scelta di

attualizzare flussi di cassa o redditi è influenzata prevalentemente dal contesto culturale e ambientale nel quale è effettuata la valutazione

• La sempre maggiore rilevanza assunta dal terminal value nella definizione del valore complessivo di un’azienda tende a ridurre le differenze tra valutazioni fondate su dati reddituali o finanziari

– Coerenza flussi e tassi: • Flussi nominali e tassi nominali • Flussi reali e tassi reali • Flussi operativi e wacc (o ke(u)) • Flussi netti e ke

Analisi del valore

31

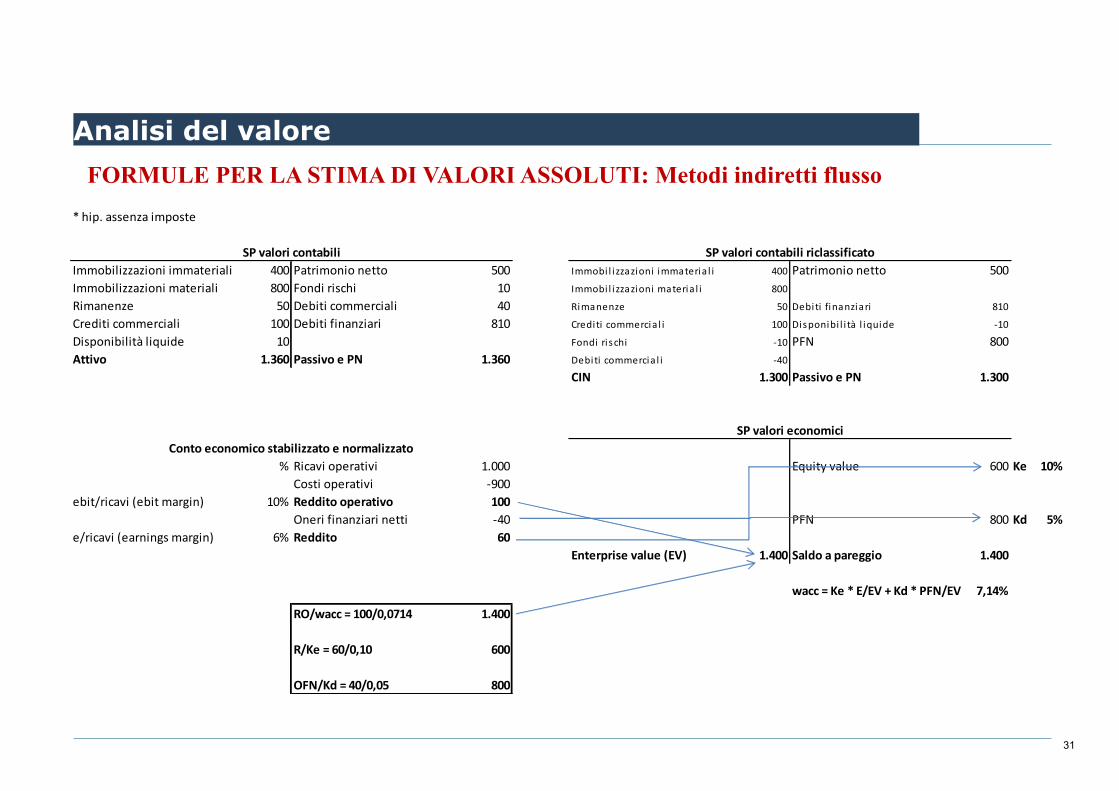

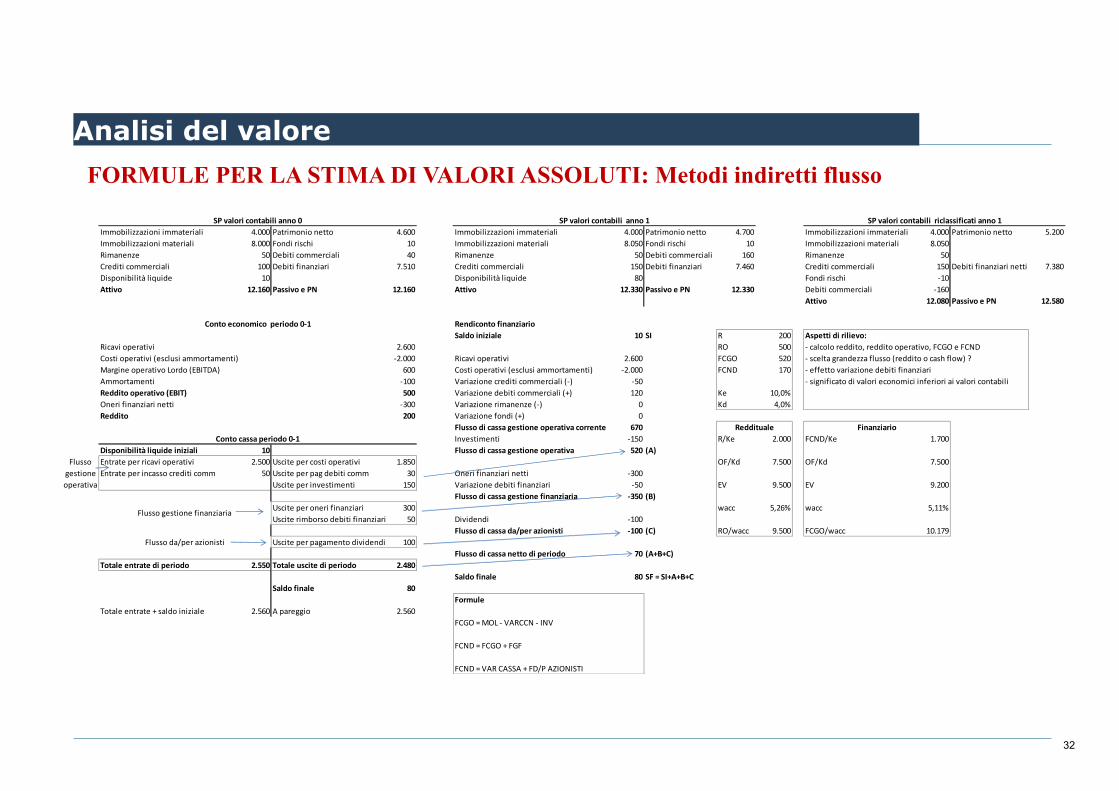

FORMULE PER LA STIMA DI VALORI ASSOLUTI: Metodi indiretti flusso * hip. assenza imposte

Immobilizzazioni immateriali 400 Patrimonio netto 500 Immobi l i zzazioni immateria l i 400 Patrimonio netto 500Immobilizzazioni materiali 800 Fondi rischi 10 Immobi l i zzazioni materia l i 800

Rimanenze 50 Debiti commerciali 40 Rimanenze 50 Debiti finanziari 810

Crediti commerciali 100 Debiti finanziari 810 Crediti commercia l i 100 Disponibi l i tà l iquide -‐10

Disponibilità liquide 10 Fondi ri schi -‐10 PFN 800Attivo 1.360 Passivo e PN 1.360 Debiti commercia l i -‐40

CIN 1.300 Passivo e PN 1.300

% Ricavi operativi 1.000 Equity value 600 Ke 10%Costi operativi -‐900

ebit/ricavi (ebit margin) 10% Reddito operativo 100Oneri finanziari netti -‐40 PFN 800 Kd 5%

e/ricavi (earnings margin) 6% Reddito 60Enterprise value (EV) 1.400 Saldo a pareggio 1.400

wacc = Ke * E/EV + Kd * PFN/EV 7,14%

RO/wacc = 100/0,0714 1.400

R/Ke = 60/0,10 600

OFN/Kd = 40/0,05 800

SP valori contabili SP valori contabili riclassificato

SP valori economiciConto economico stabilizzato e normalizzato

Analisi del valore

32

FORMULE PER LA STIMA DI VALORI ASSOLUTI: Metodi indiretti flusso Immobilizzazioni immateriali 4.000 Patrimonio netto 4.600 Immobilizzazioni immateriali 4.000 Patrimonio netto 4.700 Immobilizzazioni immateriali 4.000 Patrimonio netto 5.200Immobilizzazioni materiali 8.000 Fondi rischi 10 Immobilizzazioni materiali 8.050 Fondi rischi 10 Immobilizzazioni materiali 8.050Rimanenze 50 Debiti commerciali 40 Rimanenze 50 Debiti commerciali 160 Rimanenze 50Crediti commerciali 100 Debiti finanziari 7.510 Crediti commerciali 150 Debiti finanziari 7.460 Crediti commerciali 150 Debiti finanziari netti 7.380Disponibilità liquide 10 Disponibilità liquide 80 Fondi rischi -‐10Attivo 12.160 Passivo e PN 12.160 Attivo 12.330 Passivo e PN 12.330 Debiti commerciali -‐160

Attivo 12.080 Passivo e PN 12.580

Rendiconto finanziarioSaldo iniziale 10 SI R 200 Aspetti di rilievo:

Ricavi operativi 2.600 RO 500 -‐ calcolo reddito, reddito operativo, FCGO e FCNDCosti operativi (esclusi ammortamenti) -‐2.000 Ricavi operativi 2.600 FCGO 520 -‐ scelta grandezza flusso (reddito o cash flow) ?Margine operativo Lordo (EBITDA) 600 Costi operativi (esclusi ammortamenti) -‐2.000 FCND 170 -‐ effetto variazione debiti finanziariAmmortamenti -‐100 Variazione crediti commerciali (-‐) -‐50 -‐ significato di valori economici inferiori ai valori contabiliReddito operativo (EBIT) 500 Variazione debiti commerciali (+) 120 Ke 10,0%Oneri finanziari netti -‐300 Variazione rimanenze (-‐) 0 Kd 4,0%Reddito 200 Variazione fondi (+) 0

Flusso di cassa gestione operativa corrente 670Investimenti -‐150 R/Ke 2.000 FCND/Ke 1.700

Disponibilità liquide iniziali 10 Flusso di cassa gestione operativa 520 (A)Entrate per ricavi operativi 2.500 Uscite per costi operativi 1.850 OF/Kd 7.500 OF/Kd 7.500Entrate per incasso crediti comm 50 Uscite per pag debiti comm 30 Oneri finanziari netti -‐300

Uscite per investimenti 150 Variazione debiti finanziari -‐50 EV 9.500 EV 9.200Flusso di cassa gestione finanziaria -‐350 (B)

Uscite per oneri finanziari 300 wacc 5,26% wacc 5,11%Uscite rimborso debiti finanziari 50 Dividendi -‐100

Flusso di cassa da/per azionisti -‐100 (C) RO/wacc 9.500 FCGO/wacc 10.179Uscite per pagamento dividendi 100

Flusso di cassa netto di periodo 70 (A+B+C)Totale entrate di periodo 2.550 Totale uscite di periodo 2.480

Saldo finale 80 SF = SI+A+B+CSaldo finale 80

FormuleTotale entrate + saldo iniziale 2.560 A pareggio 2.560

FCGO = MOL -‐ VARCCN -‐ INV

FCND = FCGO + FGF

FCND = VAR CASSA + FD/P AZIONISTI

Flusso gestione finanziaria

Flusso da/per azionisti

Reddituale Finanziario

SP valori contabili riclassificati anno 1SP valori contabili anno 0 SP valori contabili anno 1

Conto economico periodo 0-‐1

Conto cassa periodo 0-‐1

Flusso gestione operativa

Analisi del valore

33

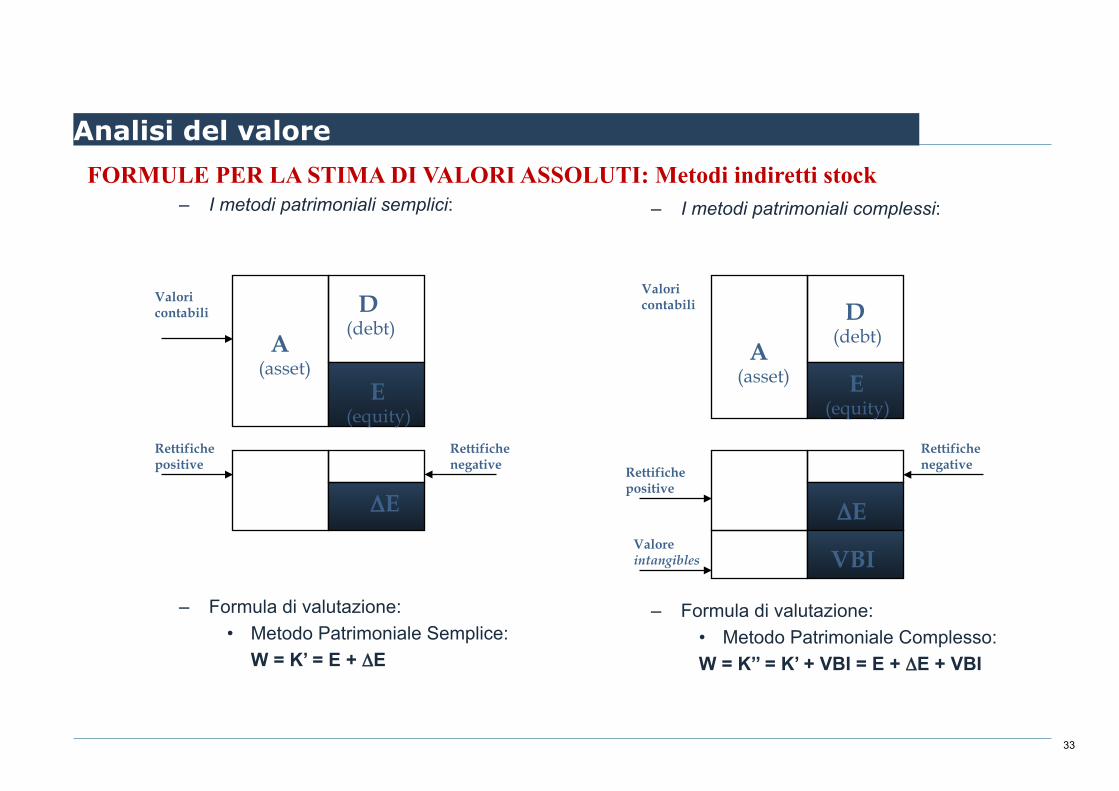

FORMULE PER LA STIMA DI VALORI ASSOLUTI: Metodi indiretti stock

D (debt)

Valori contabili

A (asset)

– I metodi patrimoniali complessi:

– Formula di valutazione: • Metodo Patrimoniale Complesso: W = K’’ = K’ + VBI = E + ΔE + VBI

Valori contabili D

(debt) A (asset) E

(equity) E (equity)

Rettifiche positive

Rettifiche negative

ΔE

Rettifiche positive

Rettifiche negative

Valore intangibles

ΔE

VBI

– I metodi patrimoniali semplici:

– Formula di valutazione: • Metodo Patrimoniale Semplice:

W = K’ = E + ΔE

Analisi del valore

34

FORMULE PER LA STIMA DI VALORI ASSOLUTI:Metodi indiretti stock • Aspetti specifici:

– Individuazione degli elementi attivi e passivi:

• Definizione del “perimetro” dell’azienda oggetto di valutazione (beni, rapporti giuridici attivi e passivi, personale) e individuazione dei valori contabili attribuiti alle attività e passività aziendali ad una certa data di riferimento

– Riespressione a valori correnti degli elementi attivi e passivi da valutare: • Immobilizzazioni tecniche: valore d’uso da individuarsi nel “costo di ricostruzione” (costo

necessario a riprodurre il bene oggetto di stima) o nel “costo di sostituzione” (costo necessario per realizzare un bene in grado di rimpiazzare il bene in uso possedendone analoga capacità e resa). Nella stima del valore corrente degli asset a fecondità ripetuta occorre tenere conto dell’obsolescenza economica, operativa e funzionale

• Immobili Civili: valore economico da individuarsi nel valore attuale dei flussi realizzabili (o risparmiabili) dalla gestione (o dall’utilizzazione) dell’asset o valore di scambio sul mercato

• Titoli a reddito fisso: costo o prezzo di mercato. Se i titoli presentano un rendimento inferiore a quello di mercato, si attualizzano i flussi di cassa attesi (per interessi e capitale)

• Partecipazioni: valore economico delle singole partecipazioni possedute da stimare con metodologie fondate sull’attualizzazione dei flussi, su grandezze stock o su grandezze flusso-stock.

• Rimanenze: valore netto di presumibile realizzazione da calcolarsi sottraendo al prezzo di realizzazione dalla vendita dei beni/merci sul mercato i costi ancora da sostenere per giungere al realizzo dei beni/merci ed eventualmente attualizzando il valore netto di presumibile realizzazione alla data di riferimento della stima

Analisi del valore

35

FORMULE PER LA STIMA DI VALORI ASSOLUTI:Metodi indiretti stock • Aspetti specifici:

– Riespressione a valori correnti degli elementi attivi e passivi da valutare (segue):

• Crediti/Debiti: valore di presumibile realizzo o di presumibile estinzione. Se i crediti o i debiti presentano scadenza protratte nel tempo e sono negoziati a condizioni non di mercato, occorre attualizzare i flussi di cassa riferibili al regolamento dei crediti e debiti a lunga scadenza al tasso di mercato

• Oneri fiscali potenziali: la tesi prevalente è di considerare il carico fiscale potenziale sulle plusvalenze derivanti dalla riespressione a valore corrente delle attività e passività aziendali in base ad aliquote fiscali ridotte sul presupposto che: (a) alcuni beni ai quali le plusvalenze si riferiscono non sono destinati al realizzo; (b) le plusvalenze che emergono in sede di valutazione economica non necessariamente subiscono una immediata tassazione; (c) la normativa fiscale spesso consente una tassazione agevolata delle plusvalenze che dovessero emergere dal realizzo dei beni o in sede di operazioni straordinarie; (d) non è infrequente l’emanazione di leggi di rivalutazione monetaria che consentono la rivalutazione degli asset aziendali a condizioni agevolate; (e) a fronte della rivalutazione degli asset si beneficerà in futuro di maggiori ammortamenti fiscalmente deducibili

• Benefici fiscali potenziali: la tesi prevalente è di considerare il beneficio fiscale potenziale sulle minusvalenze derivanti dalla riespressione a valore corrente delle attività e passività aziendali in base ad aliquote fiscali ridotte. Un caso particolare è rappresentato dai benefici fiscali correlati al valore attualizzato delle perdite fiscali pregresse

Analisi del valore

36

FORMULE PER LA STIMA DI VALORI ASSOLUTI:Metodi indiretti stock • Aspetti specifici:

– Stima del valore economico dei beni immateriali:

• Definizione di beni immateriali: asset privi di “sostanza fisica”; autonomamente identificabili; idonei a produrre un flusso di benefici economici in favore di chi li controlla; trasferibili in modo autonomo o congiuntamente con altri beni (immateriali o materiali) a terzi; misurabili nel loro valore

• Effetti economici correlati al possesso di beni immateriali: +ΔRicavi: premium price/Δvolumi; -ΔCosti: efficienza/produttività; +/-ΔInvestimenti; +/-ΔCapitale circolante netto

• Metodologie di stima: – metodi basati sui costi: costo che deve essere sostenuto per disporre di una risorsa nuova

avente utilità equivalente a quella oggetto di valutazione (costo di sostituzione); costo da sostenere per ottenere una risorsa nuova che sia una copia identica di quella oggetto di valutazione (costo di riproduzione a nuovo)

– metodi basati sui flussi: metodo dei flussi differenziali analiticamente individuati (incremental income analysis); metodo dei flussi differenziali calcolati a forfait (split analysis); metodo dei flussi differenziali “virtuali” (royalty rate analysis)

– metodi di mercato: il valore di un bene immateriale è stimato in funzione dei prezzi negoziati in operazioni relative ad “intangible asset” assimilabili a quello oggetto di valutazione; il valore di un bene immateriale è stimato sulla base dei multipli di mercato relativi ad aziende quotate che possiedono l’intangible e a quelli di aziende quotate che non possiedono tali intangibles

Analisi del valore

37

FORMULE PER LA STIMA DI VALORI ASSOLUTI:Metodi indiretti stock • Considerazioni di sintesi:

– I metodi patrimoniali (semplici e complessi) non possono considerarsi una soluzione razionale al problema della valutazione di un’azienda

– Le risultanze ottenute dall’applicazione di una valutazione di tipo patrimoniale sono accoglibili solo ove si dimostri che l’azienda è in grado di produrre redditi che siano in grado di remunerare in misura congrua il capitale espresso a valori correnti

– L’informazione patrimoniale è peraltro un dato di riferimento necessario in ogni procedimento di valutazione in quanto consente:

• di “scomporre” il valore unico risultante dall’attualizzazione dei flussi nelle sue componenti patrimoniali (materiali e immateriali) elementari. Tale scomposizione si rivela particolarmente utile sia per esigenze di natura contabile/bilancistica sia per finalità di valutazione della performance aziendale

• di individuare il valore stock dei beni immateriali dell’azienda ad una certa data, permettendone di seguire la dinamica nel tempo

• di individuare la misura del valore generato: la misura del capitale impiegato e del suo costo, in rapporto ai risultati attesi, permette di valutare se si sta “creando” o “distruggendo” valore

Analisi del valore

38

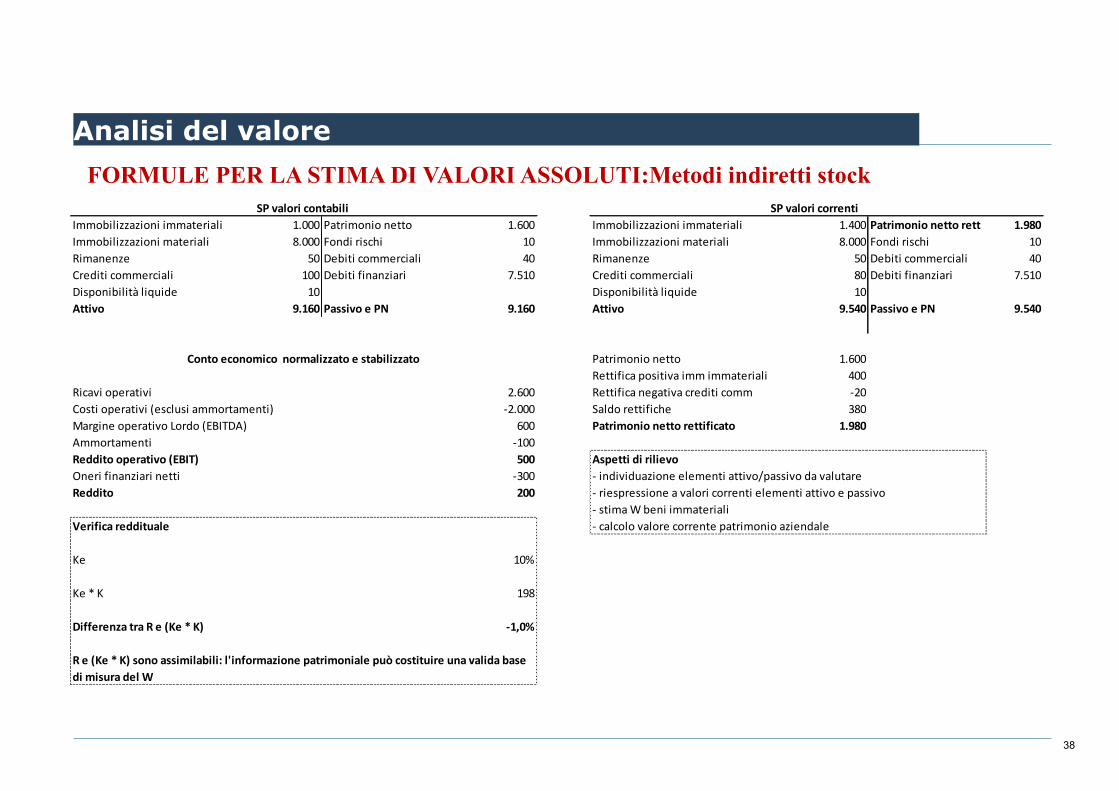

FORMULE PER LA STIMA DI VALORI ASSOLUTI:Metodi indiretti stock

Immobilizzazioni immateriali 1.000 Patrimonio netto 1.600 Immobilizzazioni immateriali 1.400 Patrimonio netto rett 1.980Immobilizzazioni materiali 8.000 Fondi rischi 10 Immobilizzazioni materiali 8.000 Fondi rischi 10Rimanenze 50 Debiti commerciali 40 Rimanenze 50 Debiti commerciali 40Crediti commerciali 100 Debiti finanziari 7.510 Crediti commerciali 80 Debiti finanziari 7.510Disponibilità liquide 10 Disponibilità liquide 10Attivo 9.160 Passivo e PN 9.160 Attivo 9.540 Passivo e PN 9.540

Patrimonio netto 1.600Rettifica positiva imm immateriali 400

Ricavi operativi 2.600 Rettifica negativa crediti comm -‐20Costi operativi (esclusi ammortamenti) -‐2.000 Saldo rettifiche 380Margine operativo Lordo (EBITDA) 600 Patrimonio netto rettificato 1.980Ammortamenti -‐100Reddito operativo (EBIT) 500 Aspetti di rilievoOneri finanziari netti -‐300 -‐ individuazione elementi attivo/passivo da valutareReddito 200 -‐ riespressione a valori correnti elementi attivo e passivo

-‐ stima W beni immaterialiVerifica reddituale -‐ calcolo valore corrente patrimonio aziendale

Ke 10%

Ke * K 198

Differenza tra R e (Ke * K) -‐1,0%

R e (Ke * K) sono assimilabili: l'informazione patrimoniale può costituire una valida base di misura del W

SP valori contabili SP valori correnti

Conto economico normalizzato e stabilizzato

Analisi del valore

39

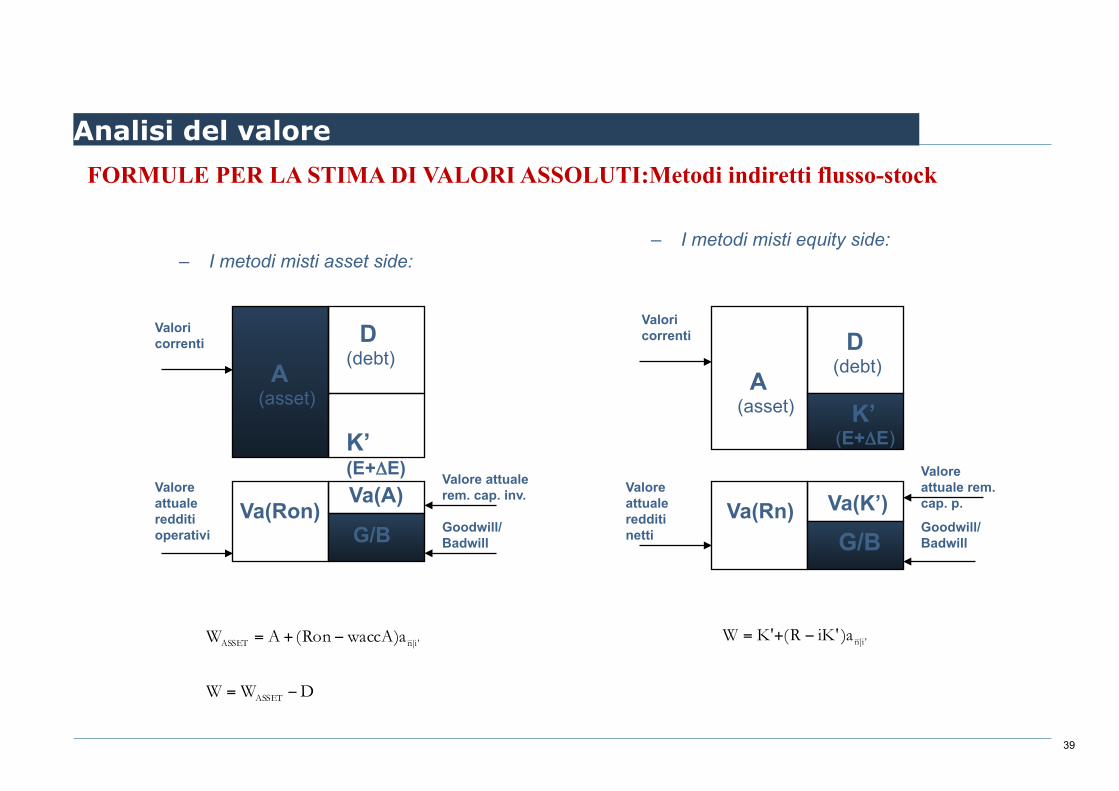

FORMULE PER LA STIMA DI VALORI ASSOLUTI:Metodi indiretti flusso-stock

– I metodi misti asset side:

D (debt)

Valori correnti

A (asset)

– I metodi misti equity side:

Valori correnti D

(debt) A (asset) K’

(E+ΔE) K’ (E+ΔE)

Valore attuale redditi operativi

Valore attuale rem. cap. inv.

G/B

Valore attuale redditi netti

Valore attuale rem. cap. p.

G/B

Va(Ron)

Va(A) Goodwill/

Badwill

DWW

a)waccARon(AW

ASSET

'i|nASSET

−=

−+= 'i|na)'iKR('KW −+=

Va(K’)

Va(Rn) Goodwill/

Badwill

Analisi del valore

40

FORMULE PER LA STIMA DI VALORI ASSOLUTI:Metodi indiretti flusso-stock

• Aspetti di base:

– Ipotesi di fondo sottostante alla formula valutativa:

• Il valore dell’azienda oggetto di valutazione è pari alla sua consistenza patrimoniale espressa a valori correnti rettificata in funzione delle prospettive reddituali

– Fasi della stima:

• Individuazione del valore del valore corrente dell’attivo o del patrimonio netto rettificato tramite: – individuazione degli elementi attivi e passivi da valutare – riespressione a valori correnti degli elementi attivi e passivi del patrimonio da valutare – stima del valore economico dei beni immateriali (eventuale) – calcolo del valore corrente dell’attivo o del patrimonio netto rispettivamente per somma del

valore delle attività (eventualmente comprensive dei beni immateriali) e per differenza tra attività (eventualmente comprensive dei beni immateriali) e passività

• Stima del valore della correzione reddituale (goodwill: se Ron>waccA ovvero Rn>iK’; badwill: se Ron<waccA ovvero Rn<iK’)

Analisi del valore

41

FORMULE PER LA STIMA DI VALORI ASSOLUTI:Metodi indiretti flusso-stock • Aspetti specifici:

– Individuazione del valore corrente dell’attivo o del patrimonio netto rettificato:

• Rinvio ai metodi fondati su grandezze stock

– Stima del valore della correzione reddituale:

• Valore di Rn e di Ron: si determina in funzione dei risultati prospettici o di quelli storici. Nel primo caso, si considerano i dati risultanti dai piani e programmi aziendali, quando questi siano basati su ipotesi giudicate ragionevoli e consentano di identificare i principali driver del valore dell’azienda. Nel secondo caso, si assume quale punto di partenza il dato contabile e si procede alla sua:

– normalizzazione: per redistribuire nel tempo i componenti straordinari di reddito, eliminare costi e ricavi estranei alla gestione, neutralizzare fenomeni connessi a politiche di bilancio

– integrazione: per esprimere la dinamica dei beni immateriali o di valori non contabilmente espressi

– allineamento/adeguamento: per eliminare gli effetti distorsivi dell’inflazione

• Valore di A e di K’: A è il valore risultante dall’applicazione di un metodo patrimoniale, incrementato dei debiti finanziari; K’ è il valore risultante dall’applicazione del metodo patrimoniale. Entrambe le grandezze possono essere comprensive del valore dei beni immateriali

Analisi del valore

42

FORMULE PER LA STIMA DI VALORI ASSOLUTI:Metodi indiretti flusso-stock

• Considerazioni di sintesi:

– I metodi fondati su grandezze flusso-stock (asset side ed equity side) possono considerarsi una soluzione pratica sufficientemente razionale al problema della valutazione di un’azienda. Sono ancora tra le metodologie più diffuse in Italia per la valutazione del capitale economico di un’azienda soprattutto in sede di stime di conferimento ex art. 2343 cod. civ. o di cessioni di aziende/rami d’azienda ex art. 2343-bis cod. civ.

– Le risultanze ottenute dall’applicazione di una valutazione di tipo misto sono tanto più valide quanto più sono agganciate alle indicazioni che derivano dalla correzione reddituale

– Al pari delle metodologie di natura prettamente patrimoniale consente: • di “scomporre” il valore unico risultante dall’attualizzazione dei flussi nelle sue componenti

patrimoniali (materiali e immateriali) elementari. Tale scomposizione si rivela particolarmente utile sia per esigenze di natura contabile/bilancistica sia per finalità di valutazione della performance aziendale

• di individuare la misura del valore generato: la misura del capitale impiegato e del suo costo, in rapporto ai risultati attesi, permette di valutare se si sta “creando” o “distruggendo” valore

Analisi del valore

43

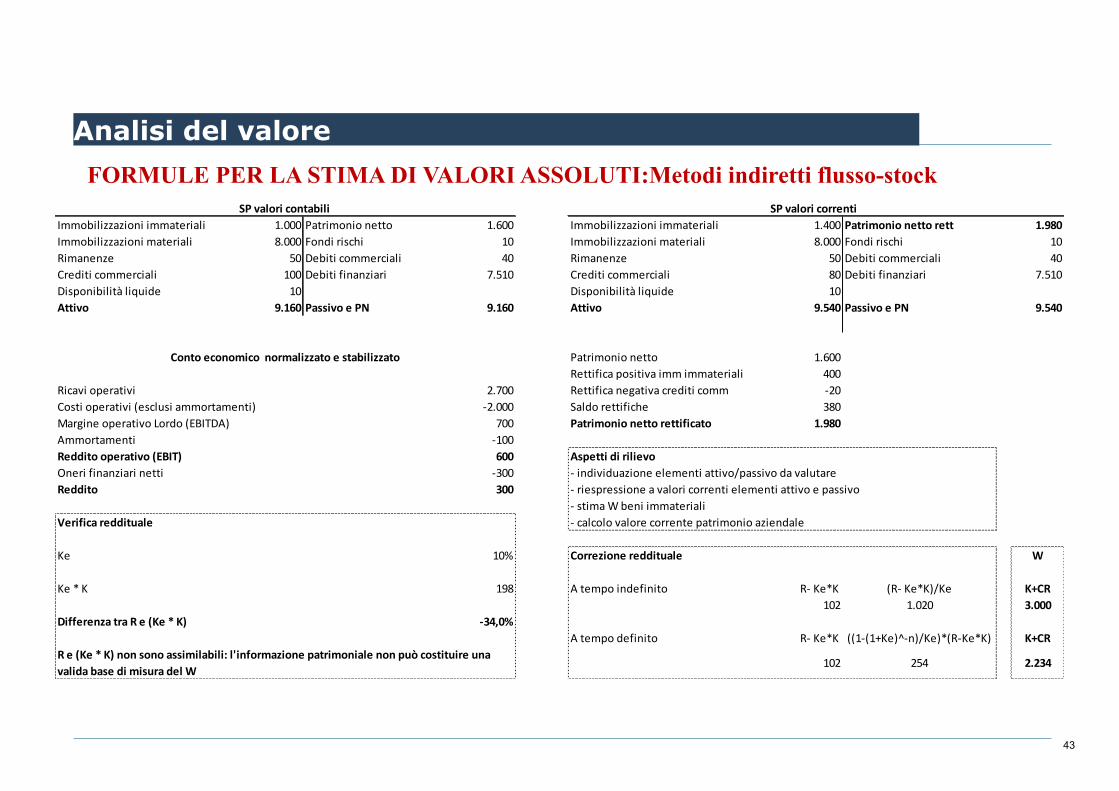

FORMULE PER LA STIMA DI VALORI ASSOLUTI:Metodi indiretti flusso-stock

Immobilizzazioni immateriali 1.000 Patrimonio netto 1.600 Immobilizzazioni immateriali 1.400 Patrimonio netto rett 1.980Immobilizzazioni materiali 8.000 Fondi rischi 10 Immobilizzazioni materiali 8.000 Fondi rischi 10Rimanenze 50 Debiti commerciali 40 Rimanenze 50 Debiti commerciali 40Crediti commerciali 100 Debiti finanziari 7.510 Crediti commerciali 80 Debiti finanziari 7.510Disponibilità liquide 10 Disponibilità liquide 10Attivo 9.160 Passivo e PN 9.160 Attivo 9.540 Passivo e PN 9.540

Patrimonio netto 1.600Rettifica positiva imm immateriali 400

Ricavi operativi 2.700 Rettifica negativa crediti comm -‐20Costi operativi (esclusi ammortamenti) -‐2.000 Saldo rettifiche 380Margine operativo Lordo (EBITDA) 700 Patrimonio netto rettificato 1.980Ammortamenti -‐100Reddito operativo (EBIT) 600 Aspetti di rilievoOneri finanziari netti -‐300 -‐ individuazione elementi attivo/passivo da valutareReddito 300 -‐ riespressione a valori correnti elementi attivo e passivo

-‐ stima W beni immaterialiVerifica reddituale -‐ calcolo valore corrente patrimonio aziendale

Ke 10% Correzione reddituale W

Ke * K 198 A tempo indefinito R-‐ Ke*K (R-‐ Ke*K)/Ke K+CR102 1.020 3.000

Differenza tra R e (Ke * K) -‐34,0%A tempo definito R-‐ Ke*K ((1-‐(1+Ke)^-‐n)/Ke)*(R-‐Ke*K) K+CR

102 254 2.234

SP valori contabili

Conto economico normalizzato e stabilizzato

R e (Ke * K) non sono assimilabili: l'informazione patrimoniale non può costituire una valida base di misura del W

SP valori correnti

Analisi del valore

44

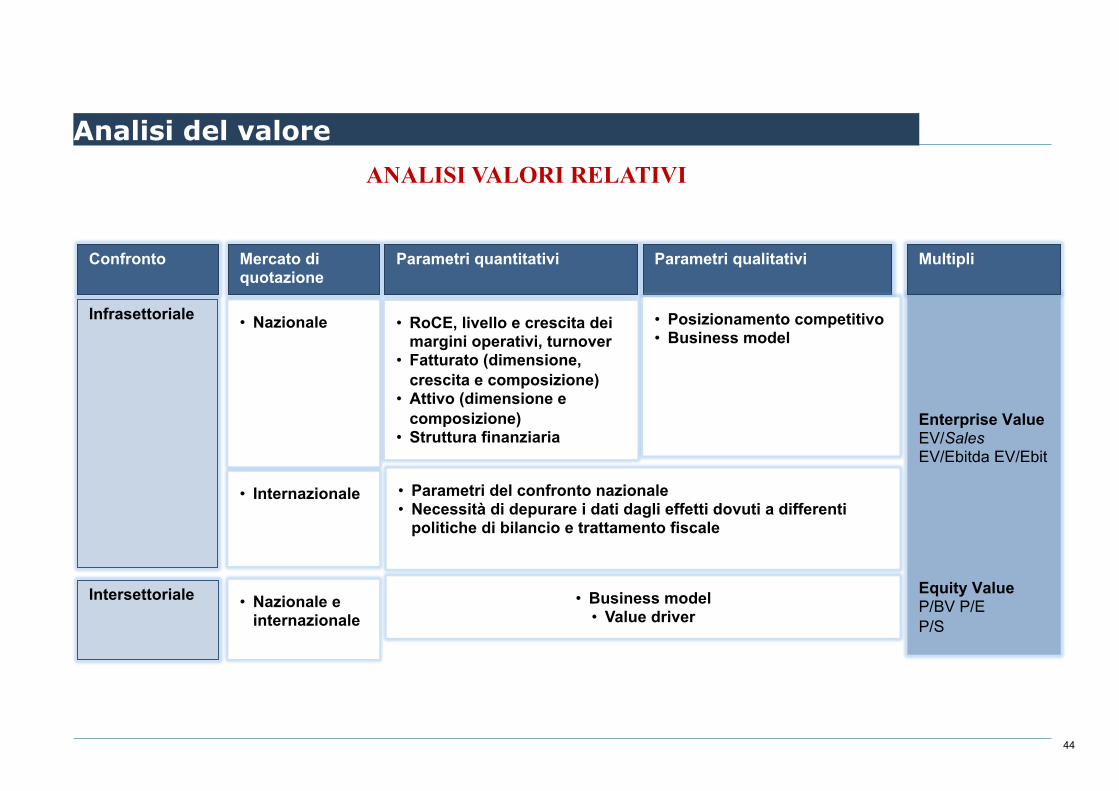

Mercato di quotazione

• Nazionale

• Nazionale e internazionale

Infrasettoriale

Intersettoriale

Confronto

• Internazionale

Parametri quantitativi

• RoCE, livello e crescita dei margini operativi, turnover

• Fatturato (dimensione, crescita e composizione)

• Attivo (dimensione e composizione)

• Struttura finanziaria

• Parametri del confronto nazionale • Necessità di depurare i dati dagli effetti dovuti a differenti

politiche di bilancio e trattamento fiscale

Parametri qualitativi

• Posizionamento competitivo • Business model

• Business model • Value driver

Multipli

Enterprise Value EV/Sales EV/Ebitda EV/Ebit

Equity Value P/BV P/E P/S

ANALISI VALORI RELATIVI Analisi del valore

45

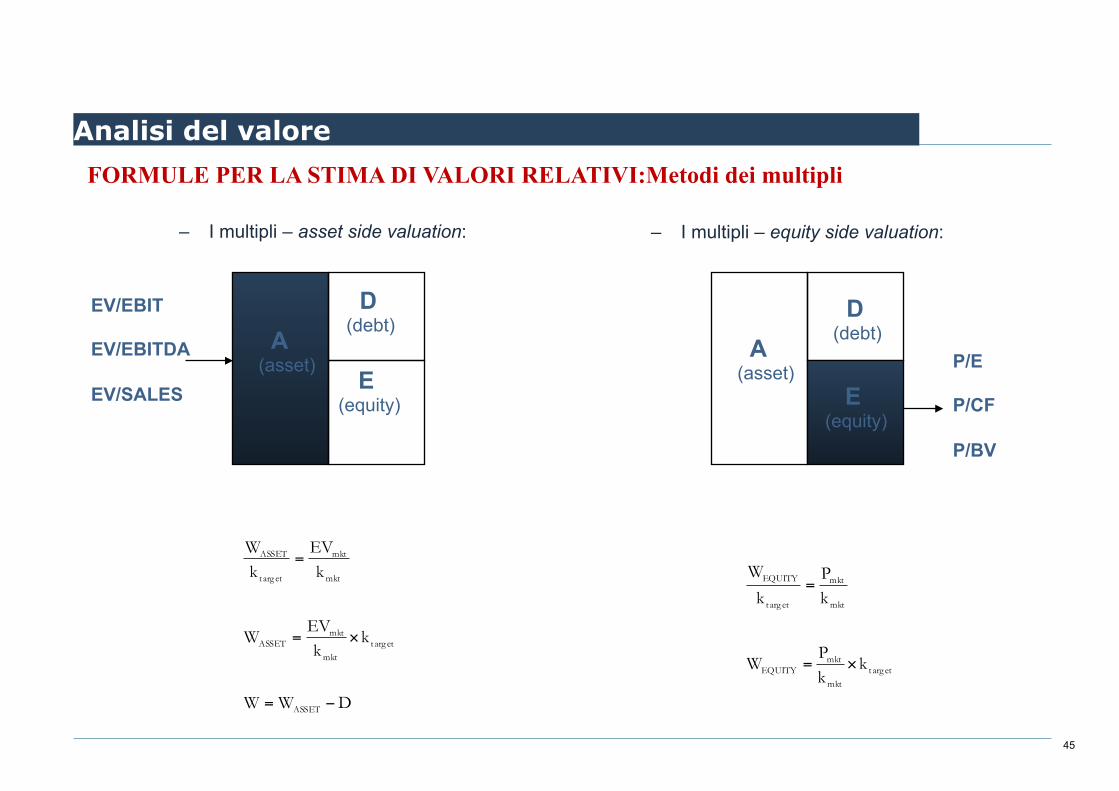

FORMULE PER LA STIMA DI VALORI RELATIVI:Metodi dei multipli

– I multipli – asset side valuation:

D (debt)

E (equity)

A (asset)

DWW

kkEV

W

kEV

kW

ASSET

etargtmkt

mktASSET

mkt

mkt

etargt

ASSET

−=

×=

=

– I multipli – equity side valuation:

D (debt)

A (asset)

E (equity)

etargtmkt

mktEQUITY

mkt

mkt

etargt

EQUITY

kkP

W

kP

k

W

×=

=

EV/EBIT EV/EBITDA EV/SALES

P/E P/CF P/BV

Analisi del valore

46

FORMULE PER LA STIMA DI VALORI RELATIVI:Metodi dei multipli

• Aspetti di base:

– Asset side vs equity side:

• Asset side: metodo di valutazione più diffuso a livello internazionale; valutazione di aziende/rami d’azienda.

• Equity side: valutazione di titoli azionari; valutazione di partecipazioni di minoranza

– Scelta del campione di società comparabili o di transazioni comparabili:

• Fattori di scelta delle società/transazioni comparabili: appartenenza al settore, dimensione, performance, rischi finanziari, capacità del management, pay-out ratio, ...

– Scelta del moltiplicatore:

• La grandezza rilevante è in genere scelta tra grandezze economiche (sales, ebitda, ebit, e), grandezze patrimoniali (book value, net asset value), o grandezze non finanziarie tipiche di settore (numero di clienti, km di linee, …)

• Multipli storici (se i prezzi di mkt sono confrontati con grandezze risultanti dall’ultimo bilancio disponibile); Multipli trailing (se i prezzi di mkt sono confrontati con i risultati riferibili ai 12 mesi precedenti alla data di riferimento); Multipli leading (se i prezzi sono confrontati con i risultati attesi)

Analisi del valore

47

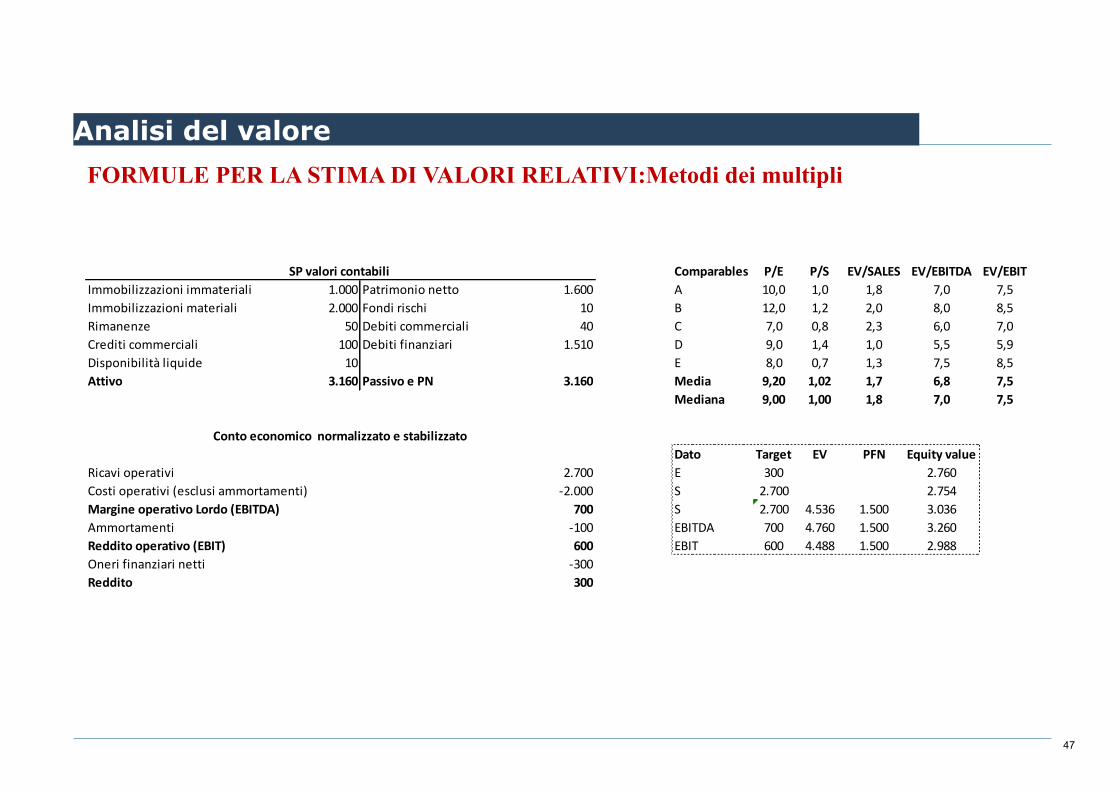

FORMULE PER LA STIMA DI VALORI RELATIVI:Metodi dei multipli

Comparables P/E P/S EV/SALES EV/EBITDA EV/EBITImmobilizzazioni immateriali 1.000 Patrimonio netto 1.600 A 10,0 1,0 1,8 7,0 7,5Immobilizzazioni materiali 2.000 Fondi rischi 10 B 12,0 1,2 2,0 8,0 8,5Rimanenze 50 Debiti commerciali 40 C 7,0 0,8 2,3 6,0 7,0Crediti commerciali 100 Debiti finanziari 1.510 D 9,0 1,4 1,0 5,5 5,9Disponibilità liquide 10 E 8,0 0,7 1,3 7,5 8,5Attivo 3.160 Passivo e PN 3.160 Media 9,20 1,02 1,7 6,8 7,5

Mediana 9,00 1,00 1,8 7,0 7,5

Dato Target EV PFN Equity valueRicavi operativi 2.700 E 300 2.760Costi operativi (esclusi ammortamenti) -‐2.000 S 2.700 2.754Margine operativo Lordo (EBITDA) 700 S 2.700 4.536 1.500 3.036Ammortamenti -‐100 EBITDA 700 4.760 1.500 3.260Reddito operativo (EBIT) 600 EBIT 600 4.488 1.500 2.988Oneri finanziari netti -‐300Reddito 300

SP valori contabili

Conto economico normalizzato e stabilizzato

Analisi del valore

48

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE

• Estrazione del campione di società appartenenti al settore nel quale opera l’ impresa oggetto di stima

• Formazione iniziale di un elenco di multipli di imprese comparabili

• Operazioni di progressiva “pulizia” del campione e rettifica eventuale dei multipli

• Scelta dei multipli

49

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE Estrazione del campione

–attraverso banche dati internazionali. Bloomberg e Datastream sono le più utilizzate. –selezioni per “chiavi di ricerca” oppure sulla base di codici statistici. Utile anche fare riferimento a report di analisti che già contengono menzione di comparabili –per ciascuna società individuata occorre ottenere i dati necessari alla costruzione dei multipli (contabili, forecast, prezzi) e alla verifica della loro significatività (equity story, etc.)

50

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE Formazione della lista dei comparabili

– occorre sovente eliminare dalle società (acquisite dai DB per es. : Bloomberg e Datastream) “scaricate” quelle che per ragioni di classificazione (errata o obsoleta o non sufficientemente analitica, etc.) risultano non appartenere al novero dei comparabili. Un frequente caso di scarsa analiticità delle classificazioni di “banche dati” è quello della mancata separazione di imprese commerciali “pure” da imprese che svolgono anche attività di produzione – occorre verificare che l’attività prevalente delle società selezionate sia coerente con gli obiettivi di stima

51

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE Il problema dell’attività prevalente

– se tra l’attività core e le altre non esistono legami sinergici, il criterio di discriminazione può essere semplicemente basato sul peso del business principale. In genere, si tende a ritenere che esso non dovrebbe risultare inferiore al 70%-80% – se tra attività caratteristica o principale ed altre attività vi sono sinergie, talvolta, anche quando la prima ha un peso più basso, si preferisce comunque non eliminare dal campione la società prima di una più attenta analisi del modello di business

52

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE Attenzione all’equilibrio economico

• la ragione principale di eliminazione di una società dal campione risiede nella presenza di condizioni di equilibrio insoddisfacenti (per analoghe ragioni si dovrebbero eliminare anche gli start-up)

• quando i risultati correnti o quelli attesi sono modesti, i multipli P/E, EV/Ebit e EV/Ebitda assumono valori fuori misura

• una regola empirica per individuare valori anomali è quella di mettere a confronto i multipli diretti e quelli indiretti (EV/Sales, P/BV). Quando i multipli indiretti hanno valori particolarmente bassi e i multipli diretti sono particolarmente alti, può essere che ci si trovi difronte ad un caso di squilibrio economico, per cui è opportuno eliminare dal campione la società

53

VALUTAZIONE MEDIANTE MOLTIPLICATORI INDICAZIONI PRATICHE

Altre verifiche per la “pulizia del campione”

• approfondimenti in relazione al significato dei multipli

ü analisi e normalizzazione dei risultati (partite straordinarie) ü distorsioni provocate da compensazioni di imposte e “crediti fiscali” ü posizioni finanziarie nette anomale ü minorities ü aumenti di capitale, emissioni di obbligazioni convertibili e di warrant

• approfondimenti in relazione alla comparabilità dei multipli

ü omogeneità/disomogeneità dei principi contabili ü aliquote d’imposta ü struttura finanziaria

54

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE

La normalizzazione dei flussi • sicuramente opportuna per il calcolo dei multipli P/E • può essere necessaria anche nel caso in cui sia Ebit che Ebitda contengano componenti non ricorrenti (ricavi e costi di natura operativa che risultano distorti da fenomeni straordinari)

55

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE La compensazione di imposte e “crediti fiscali”

• i multipli dovrebbero essere calcolati al netto dell’onere fiscale normalizzato, calcolato all’aliquota piena, tenendo conto che vantaggi fiscali particolari sono solitamente di natura transitoria

• tipici fattori di distorsione: perdite pregresse deducibili, ammortamenti di differenze di fusione, riduzione delle aliquote sulla base di norme agevolative, etc.

• nota bene: attenzione alla possibilità che la capitalizzazione di borsa incorpori il maggior valore derivante dall’attualizzazione dei vantaggi fiscali

56

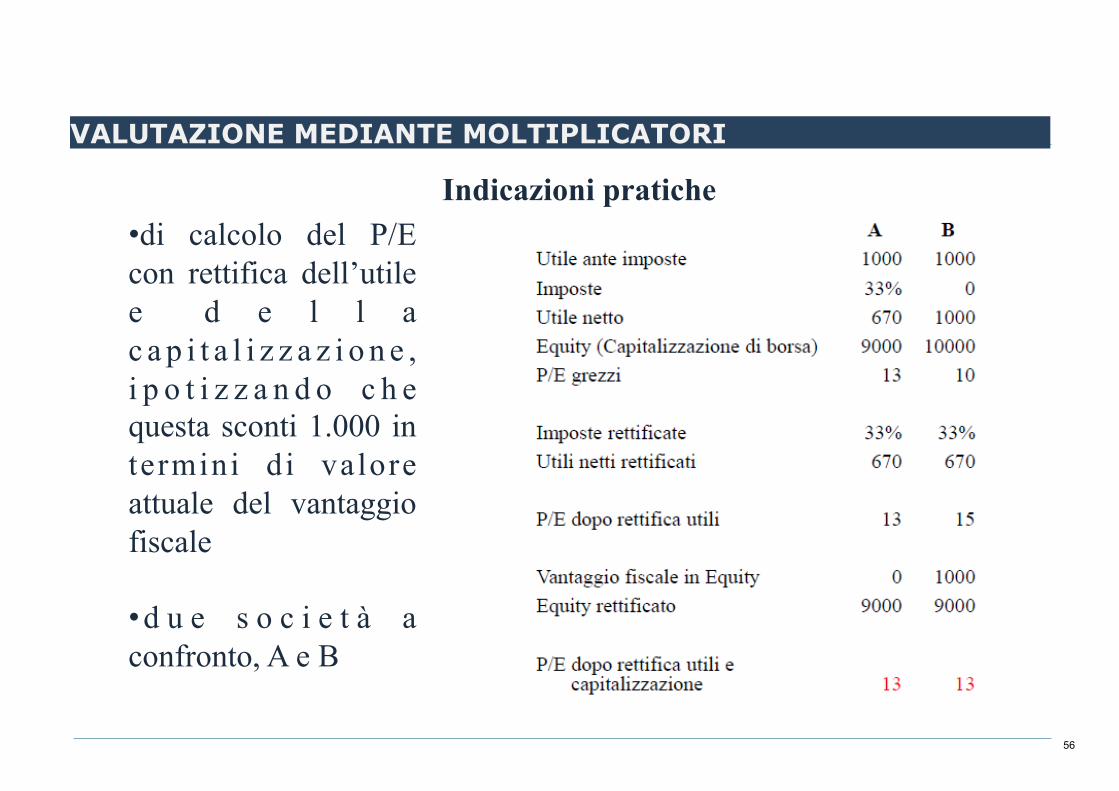

VALUTAZIONE MEDIANTE MOLTIPLICATORI

• di calcolo del P/E con rettifica dell’utile e d e l l a c a p i t a l i z z a z i o n e , i p o t i z z a n d o c h e questa sconti 1.000 in termini di valore attuale del vantaggio fiscale • d u e s o c i e t à a confronto, A e B

Indicazioni pratiche

57

VALUTAZIONE MEDIANTE MOLTIPLICATORI INDICAZIONI PRATICHE

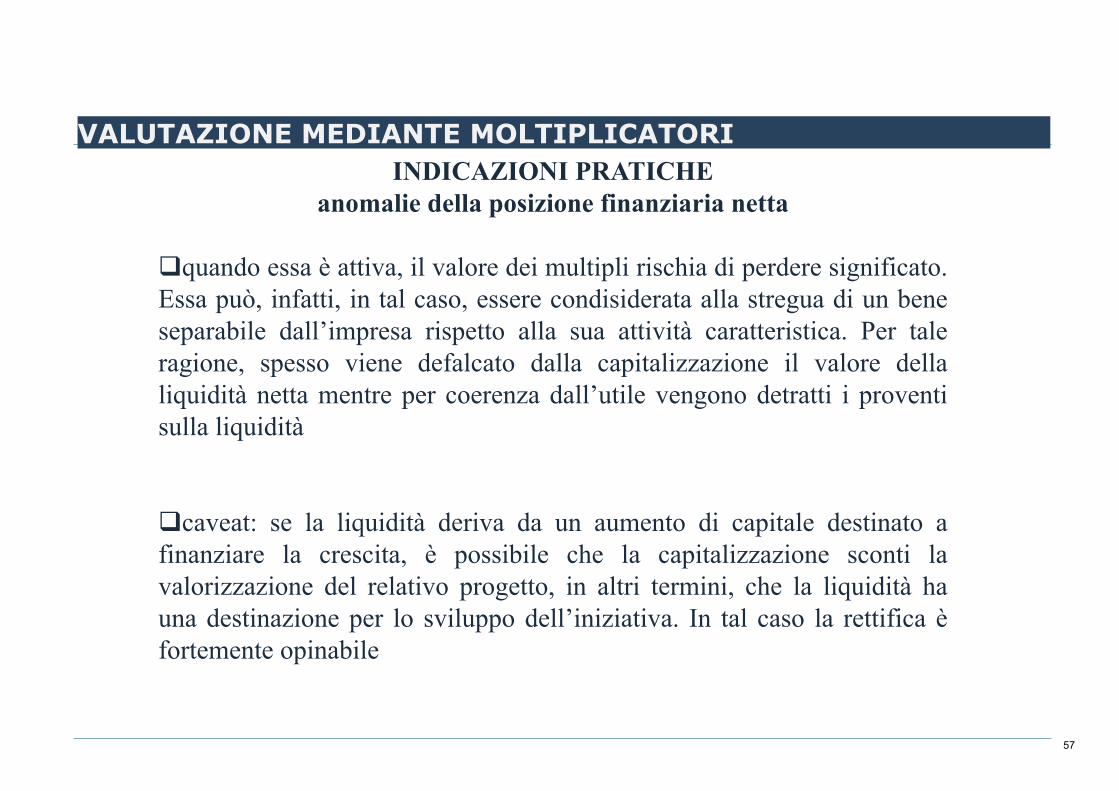

anomalie della posizione finanziaria netta

q quando essa è attiva, il valore dei multipli rischia di perdere significato. Essa può, infatti, in tal caso, essere condisiderata alla stregua di un bene separabile dall’impresa rispetto alla sua attività caratteristica. Per tale ragione, spesso viene defalcato dalla capitalizzazione il valore della liquidità netta mentre per coerenza dall’utile vengono detratti i proventi sulla liquidità

q caveat: se la liquidità deriva da un aumento di capitale destinato a finanziare la crescita, è possibile che la capitalizzazione sconti la valorizzazione del relativo progetto, in altri termini, che la liquidità ha una destinazione per lo sviluppo dell’iniziativa. In tal caso la rettifica è fortemente opinabile

58

VALUTAZIONE MEDIANTE MOLTIPLICATORI

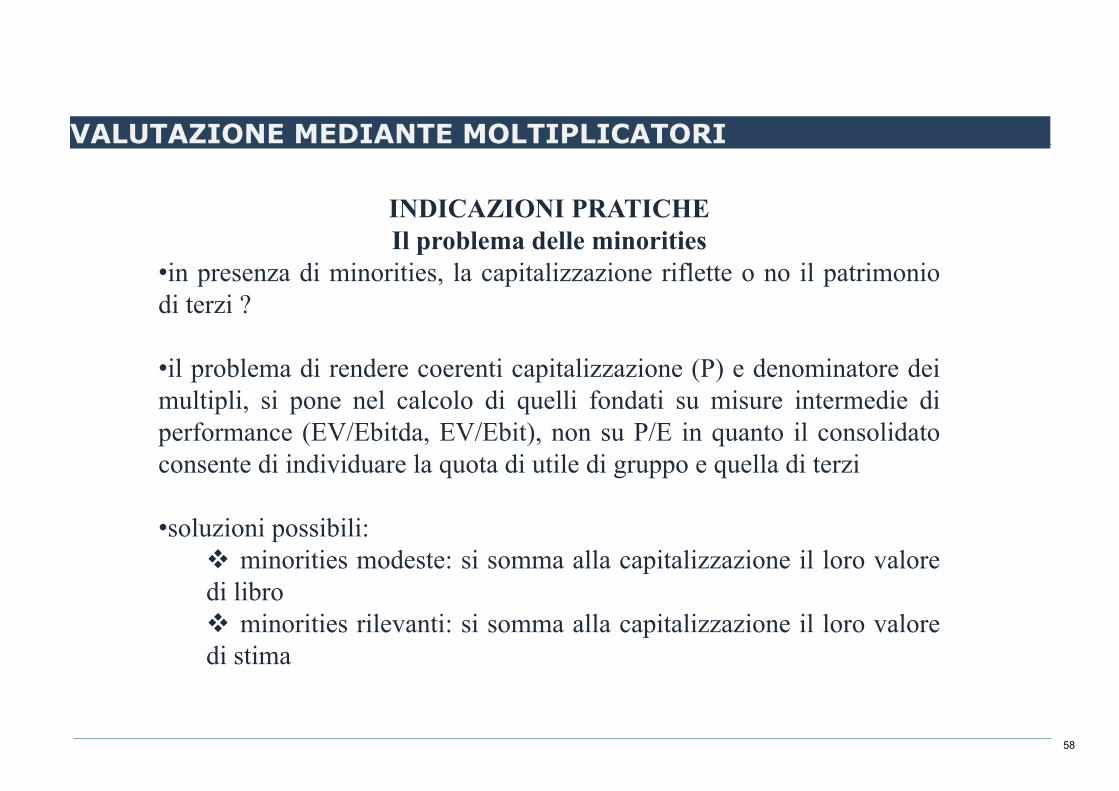

INDICAZIONI PRATICHE Il problema delle minorities

• in presenza di minorities, la capitalizzazione riflette o no il patrimonio di terzi ? • il problema di rendere coerenti capitalizzazione (P) e denominatore dei multipli, si pone nel calcolo di quelli fondati su misure intermedie di performance (EV/Ebitda, EV/Ebit), non su P/E in quanto il consolidato consente di individuare la quota di utile di gruppo e quella di terzi

• soluzioni possibili: v minorities modeste: si somma alla capitalizzazione il loro valore di libro v minorities rilevanti: si somma alla capitalizzazione il loro valore di stima

59

VALUTAZIONE MEDIANTE MOLTIPLICATORI

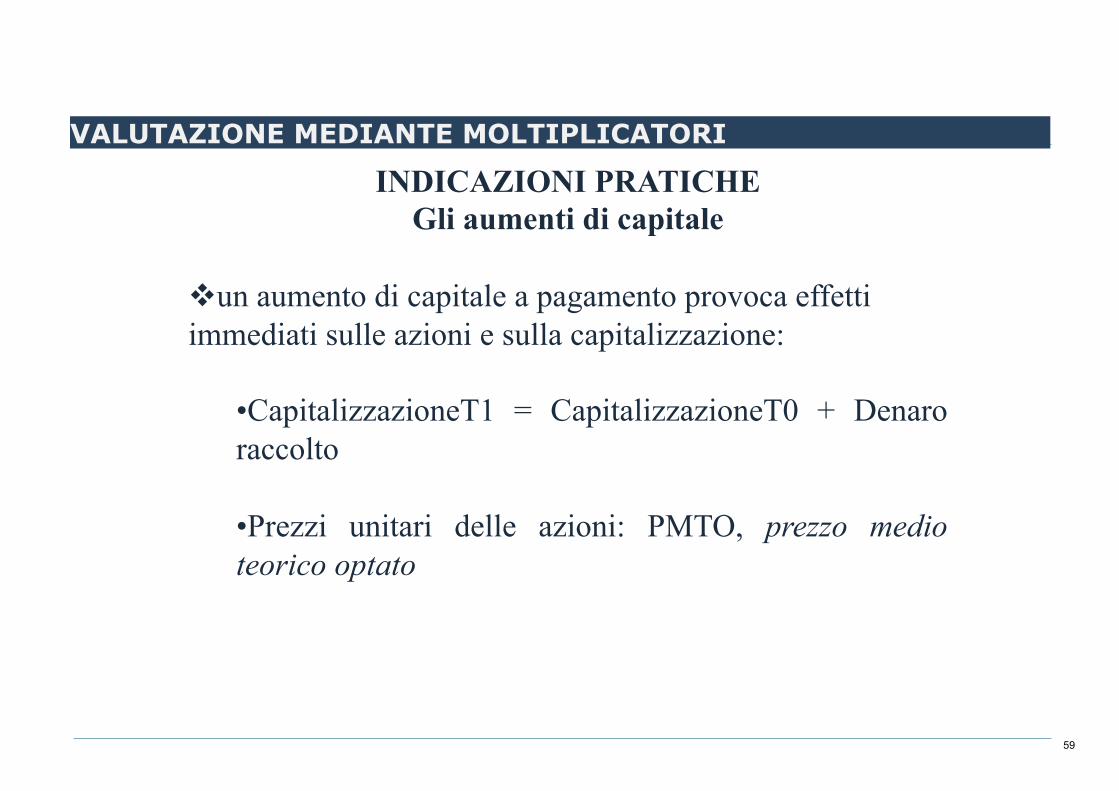

INDICAZIONI PRATICHE Gli aumenti di capitale

v un aumento di capitale a pagamento provoca effetti immediati sulle azioni e sulla capitalizzazione:

•CapitalizzazioneT1 = CapitalizzazioneT0 + Denaro raccolto •Prezzi unitari delle azioni: PMTO, prezzo medio teorico optato

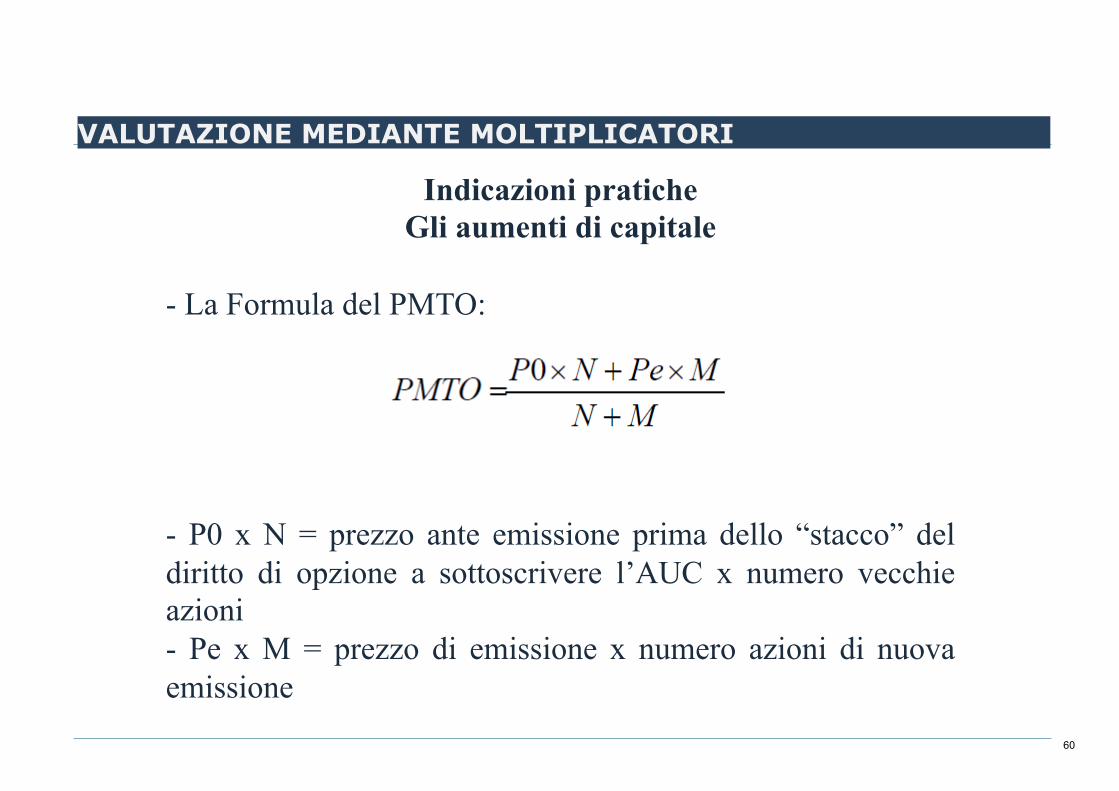

60

VALUTAZIONE MEDIANTE MOLTIPLICATORI

Indicazioni pratiche Gli aumenti di capitale

- La Formula del PMTO: - P0 x N = prezzo ante emissione prima dello “stacco” del diritto di opzione a sottoscrivere l’AUC x numero vecchie azioni - Pe x M = prezzo di emissione x numero azioni di nuova emissione

61

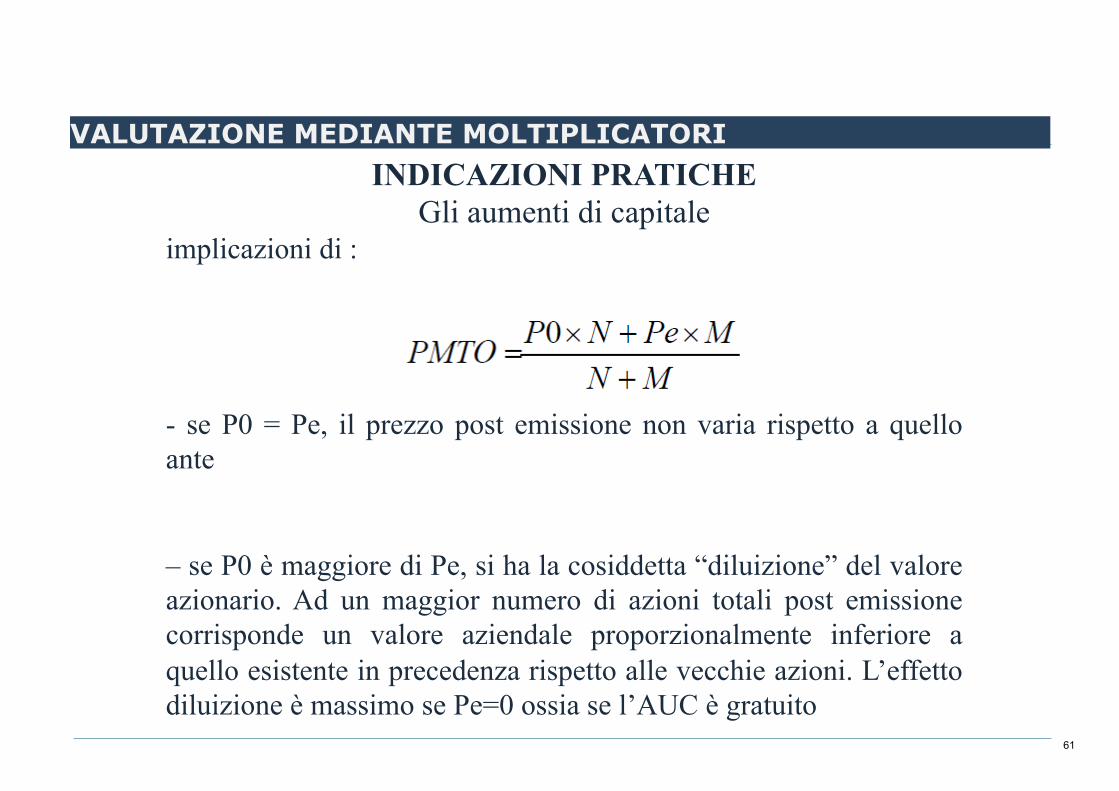

VALUTAZIONE MEDIANTE MOLTIPLICATORI INDICAZIONI PRATICHE

Gli aumenti di capitale implicazioni di : - se P0 = Pe, il prezzo post emissione non varia rispetto a quello ante – se P0 è maggiore di Pe, si ha la cosiddetta “diluizione” del valore azionario. Ad un maggior numero di azioni totali post emissione corrisponde un valore aziendale proporzionalmente inferiore a quello esistente in precedenza rispetto alle vecchie azioni. L’effetto diluizione è massimo se Pe=0 ossia se l’AUC è gratuito

62

VALUTAZIONE MEDIANTE MOLTIPLICATORI

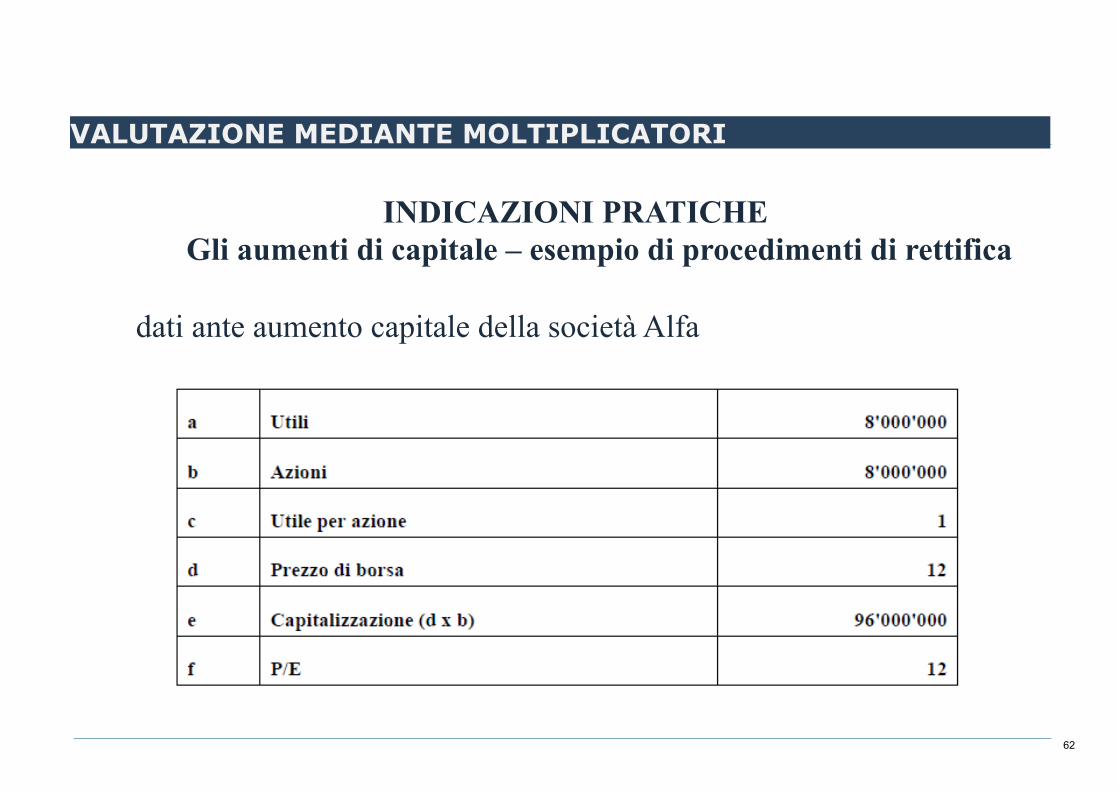

INDICAZIONI PRATICHE Gli aumenti di capitale – esempio di procedimenti di rettifica

dati ante aumento capitale della società Alfa

63

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE

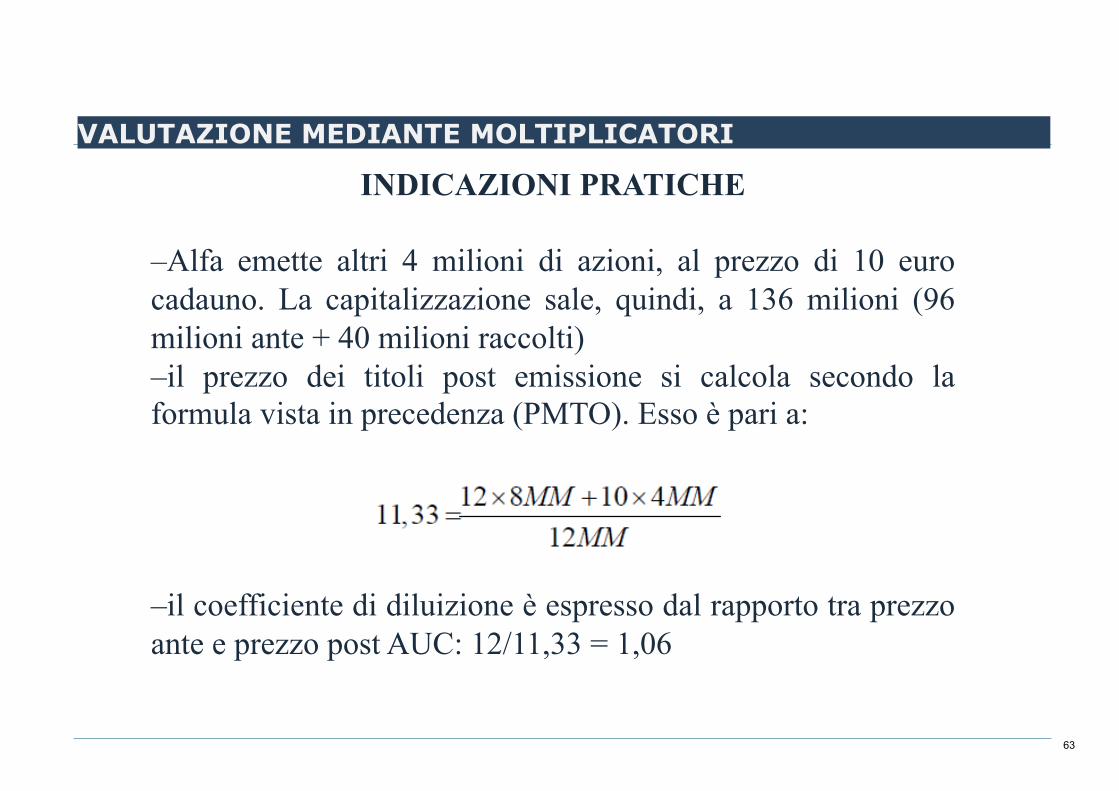

–Alfa emette altri 4 milioni di azioni, al prezzo di 10 euro cadauno. La capitalizzazione sale, quindi, a 136 milioni (96 milioni ante + 40 milioni raccolti) –il prezzo dei titoli post emissione si calcola secondo la formula vista in precedenza (PMTO). Esso è pari a: –il coefficiente di diluizione è espresso dal rapporto tra prezzo ante e prezzo post AUC: 12/11,33 = 1,06

64

VALUTAZIONE MEDIANTE MOLTIPLICATORI

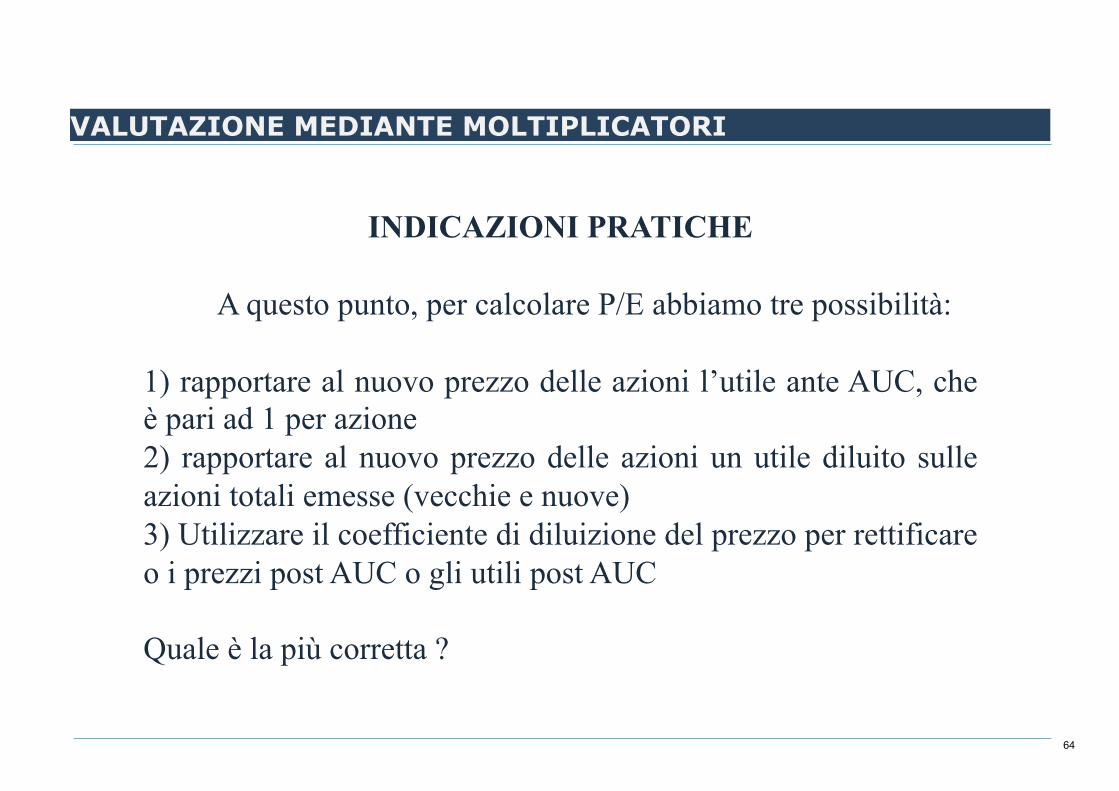

INDICAZIONI PRATICHE

A questo punto, per calcolare P/E abbiamo tre possibilità:

1) rapportare al nuovo prezzo delle azioni l’utile ante AUC, che è pari ad 1 per azione 2) rapportare al nuovo prezzo delle azioni un utile diluito sulle azioni totali emesse (vecchie e nuove) 3) Utilizzare il coefficiente di diluizione del prezzo per rettificare o i prezzi post AUC o gli utili post AUC Quale è la più corretta ?

65

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE

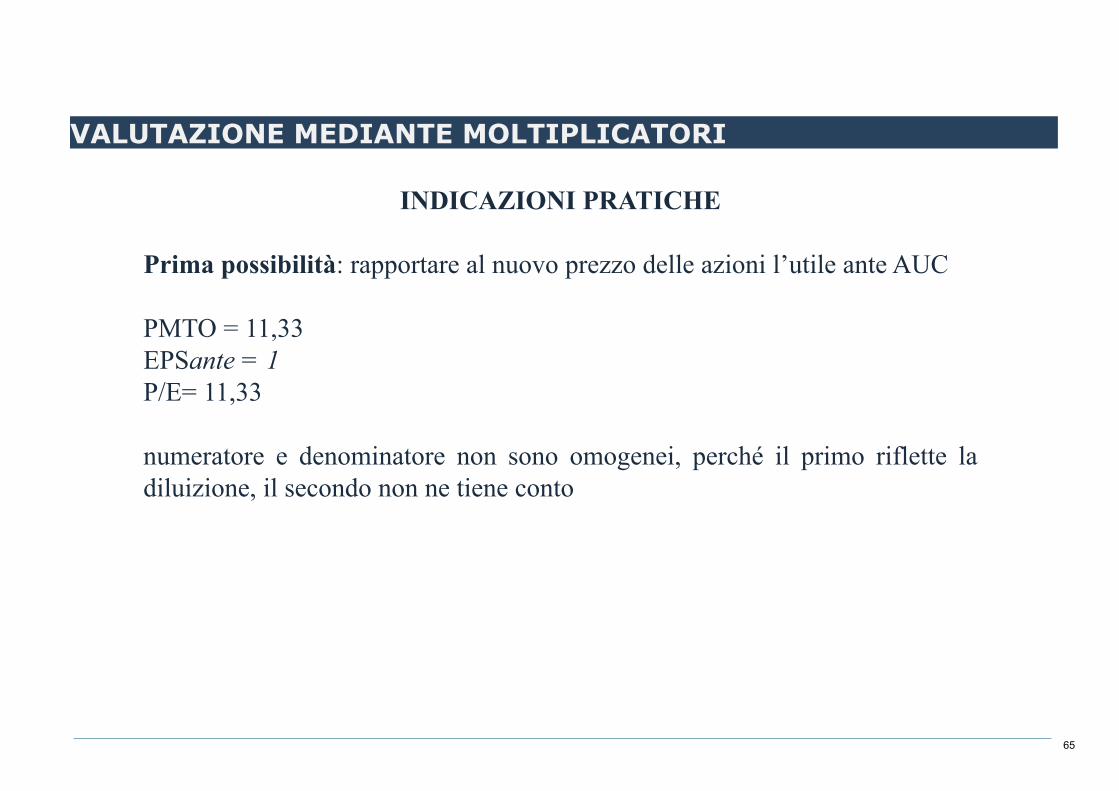

Prima possibilità: rapportare al nuovo prezzo delle azioni l’utile ante AUC PMTO = 11,33 EPSante = 1 P/E= 11,33 numeratore e denominatore non sono omogenei, perché il primo riflette la diluizione, il secondo non ne tiene conto

66

VALUTAZIONE MEDIANTE MOLTIPLICATORI

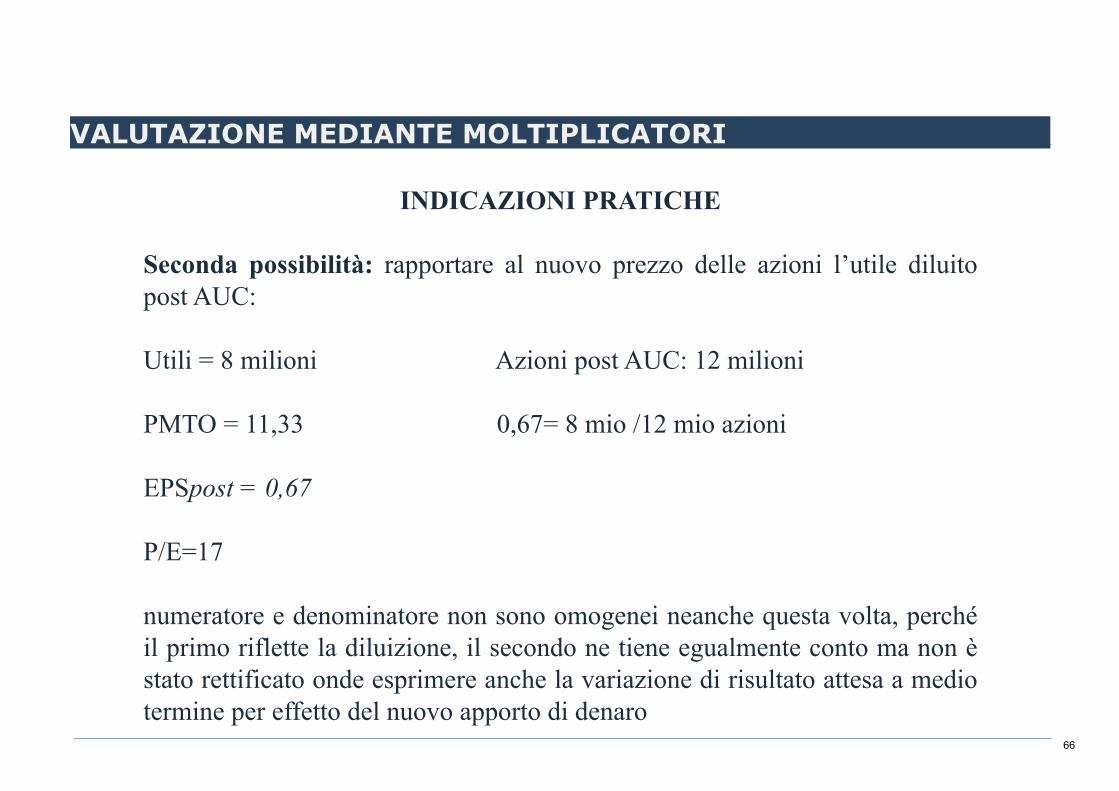

INDICAZIONI PRATICHE Seconda possibilità: rapportare al nuovo prezzo delle azioni l’utile diluito post AUC: Utili = 8 milioni Azioni post AUC: 12 milioni PMTO = 11,33 0,67= 8 mio /12 mio azioni EPSpost = 0,67 P/E=17 numeratore e denominatore non sono omogenei neanche questa volta, perché il primo riflette la diluizione, il secondo ne tiene egualmente conto ma non è stato rettificato onde esprimere anche la variazione di risultato attesa a medio termine per effetto del nuovo apporto di denaro

67

VALUTAZIONE MEDIANTE MOLTIPLICATORI

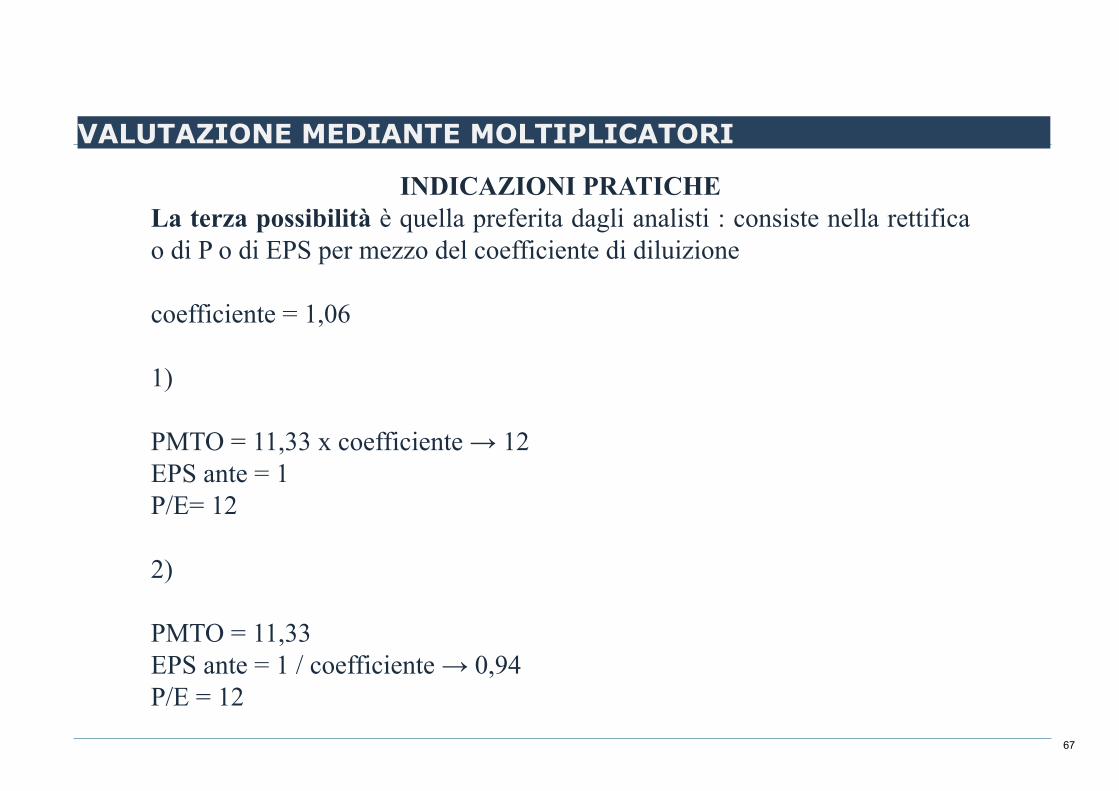

INDICAZIONI PRATICHE La terza possibilità è quella preferita dagli analisti : consiste nella rettifica o di P o di EPS per mezzo del coefficiente di diluizione coefficiente = 1,06 1) PMTO = 11,33 x coefficiente → 12 EPS ante = 1 P/E= 12 2) PMTO = 11,33 EPS ante = 1 / coefficiente → 0,94 P/E = 12

68

VALUTAZIONE MEDIANTE MOLTIPLICATORI

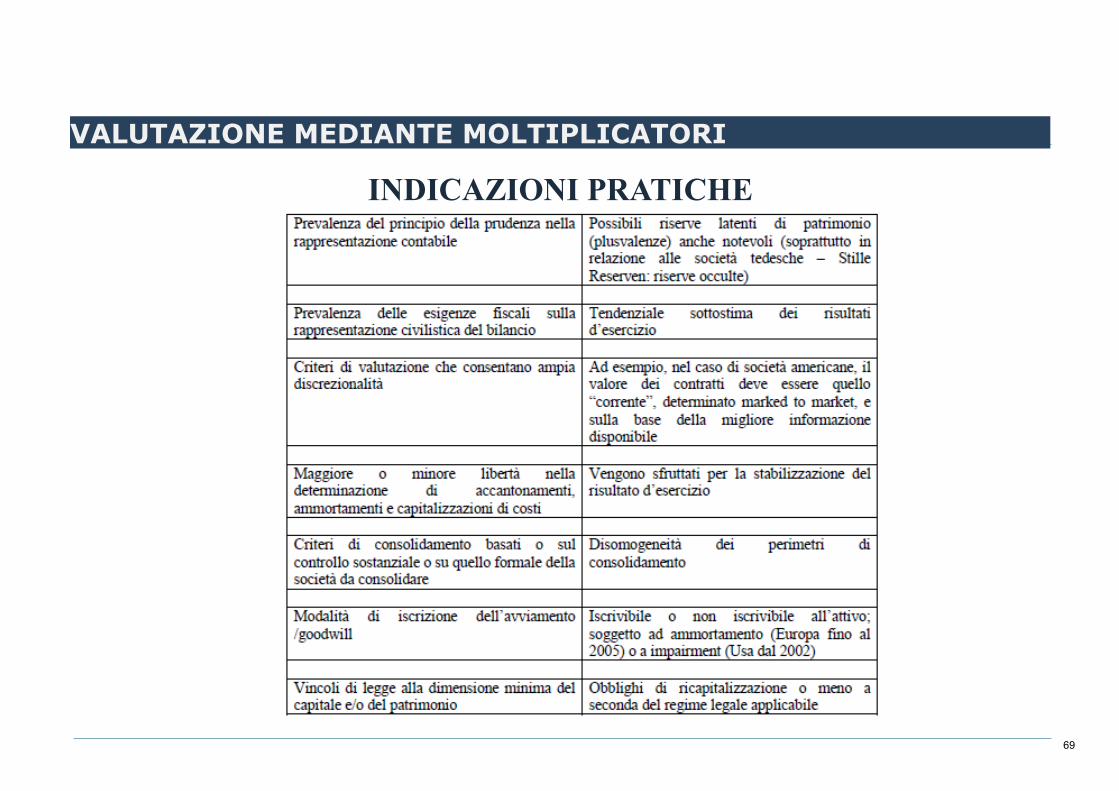

INDICAZIONI PRATICHE Omogeneità/disomogeneità dei principi contabili

• le disomogeneità si attenueranno, per l’area europea, con la introduzione degli IAS • resteranno, in ogni caso, differenze significative tra Europa e Stati Uniti e tra Europa e area asiatica • la tabella seguente, facendo riferimento alla situazione attuale (in evoluzione per via della introduzione degli IAS), elenca i principali “profili di differenze” dovute ai principi contabili e le possibili, conseguenti disomogeneità nei valori di bilancio che ne derivano

69

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE

70

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE

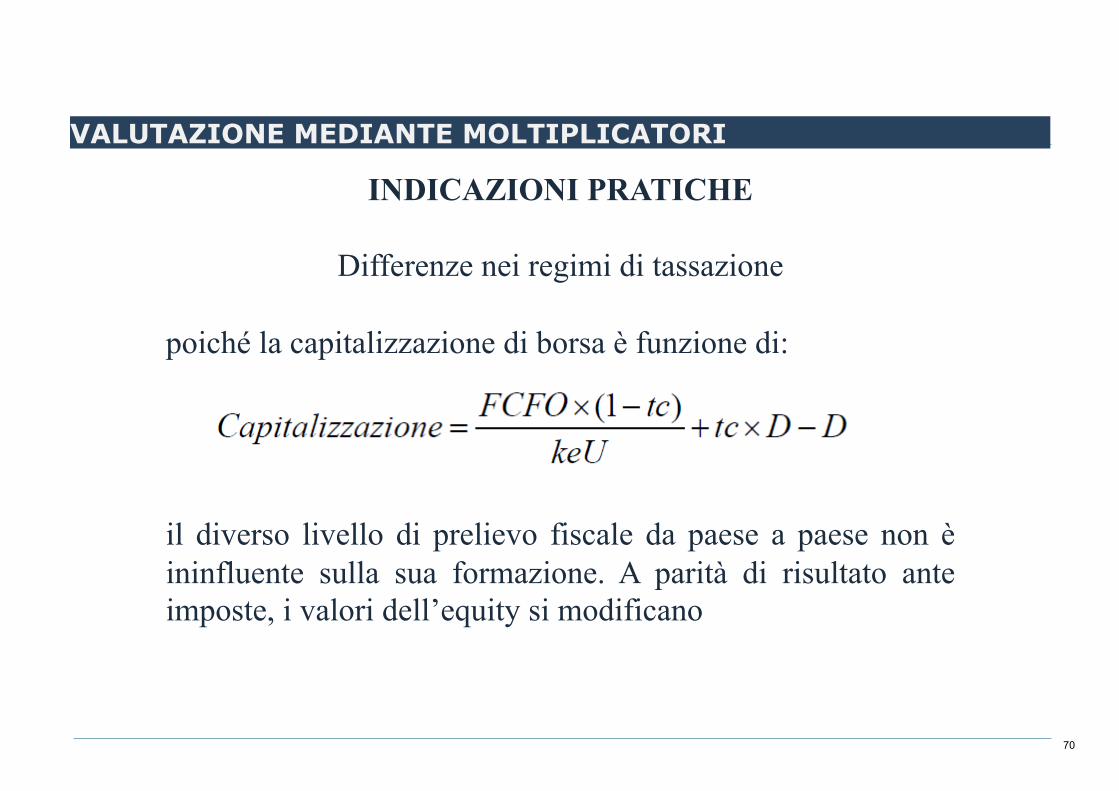

Differenze nei regimi di tassazione

poiché la capitalizzazione di borsa è funzione di: il diverso livello di prelievo fiscale da paese a paese non è ininfluente sulla sua formazione. A parità di risultato ante imposte, i valori dell’equity si modificano

71

VALUTAZIONE MEDIANTE MOLTIPLICATORI

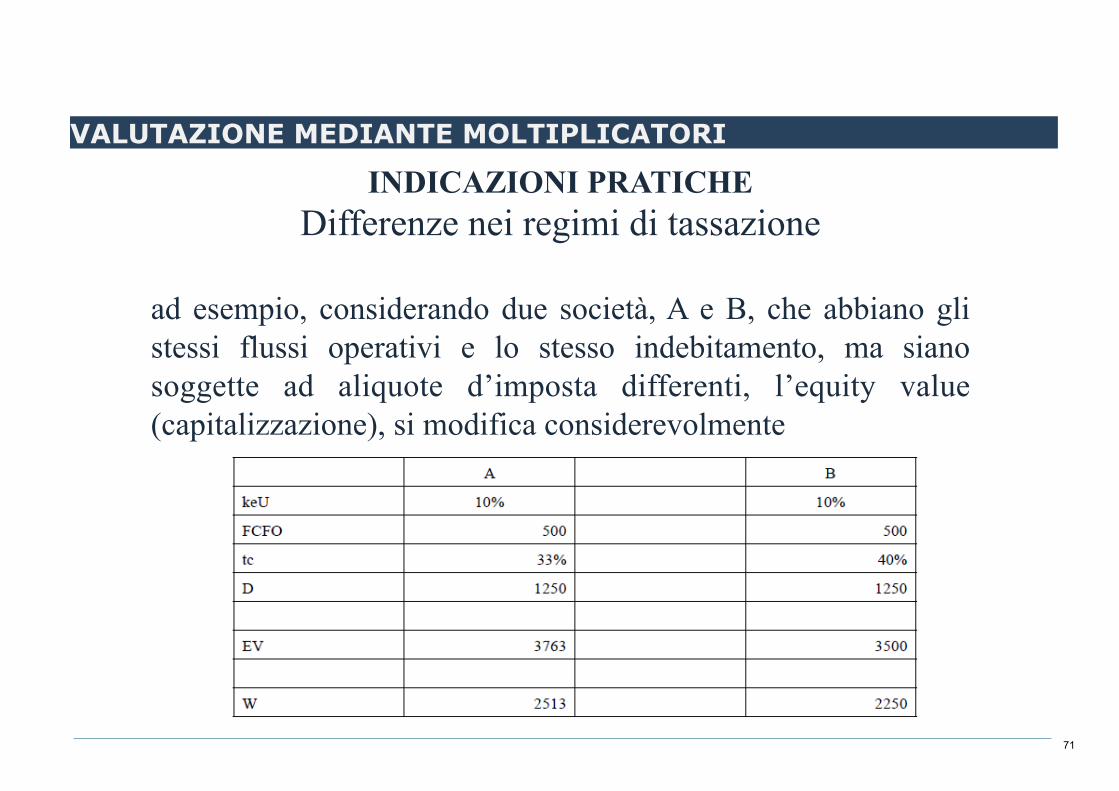

INDICAZIONI PRATICHE Differenze nei regimi di tassazione

ad esempio, considerando due società, A e B, che abbiano gli stessi flussi operativi e lo stesso indebitamento, ma siano soggette ad aliquote d’imposta differenti, l’equity value (capitalizzazione), si modifica considerevolmente

72

VALUTAZIONE MEDIANTE MOLTIPLICATORI INDICAZIONI PRATICHE

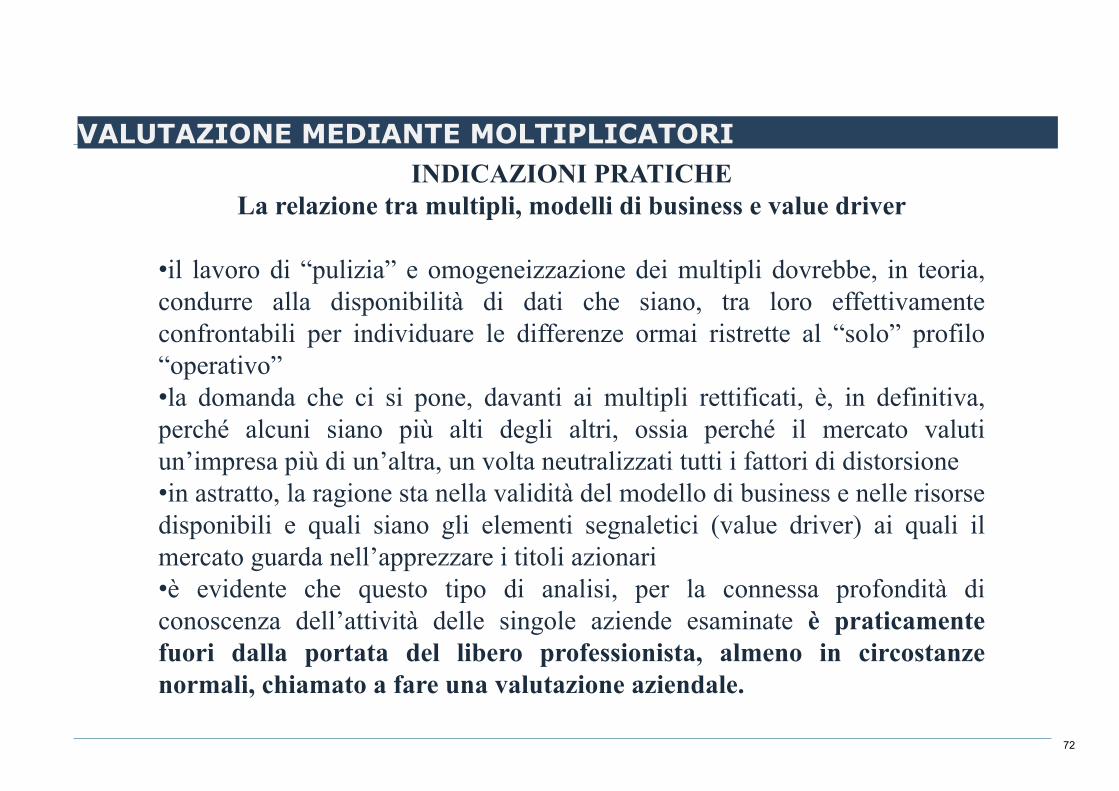

La relazione tra multipli, modelli di business e value driver • il lavoro di “pulizia” e omogeneizzazione dei multipli dovrebbe, in teoria, condurre alla disponibilità di dati che siano, tra loro effettivamente confrontabili per individuare le differenze ormai ristrette al “solo” profilo “operativo” • la domanda che ci si pone, davanti ai multipli rettificati, è, in definitiva, perché alcuni siano più alti degli altri, ossia perché il mercato valuti un’impresa più di un’altra, un volta neutralizzati tutti i fattori di distorsione • in astratto, la ragione sta nella validità del modello di business e nelle risorse disponibili e quali siano gli elementi segnaletici (value driver) ai quali il mercato guarda nell’apprezzare i titoli azionari • è evidente che questo tipo di analisi, per la connessa profondità di conoscenza dell’attività delle singole aziende esaminate è praticamente fuori dalla portata del libero professionista, almeno in circostanze normali, chiamato a fare una valutazione aziendale.

73

VALUTAZIONE MEDIANTE MOLTIPLICATORI

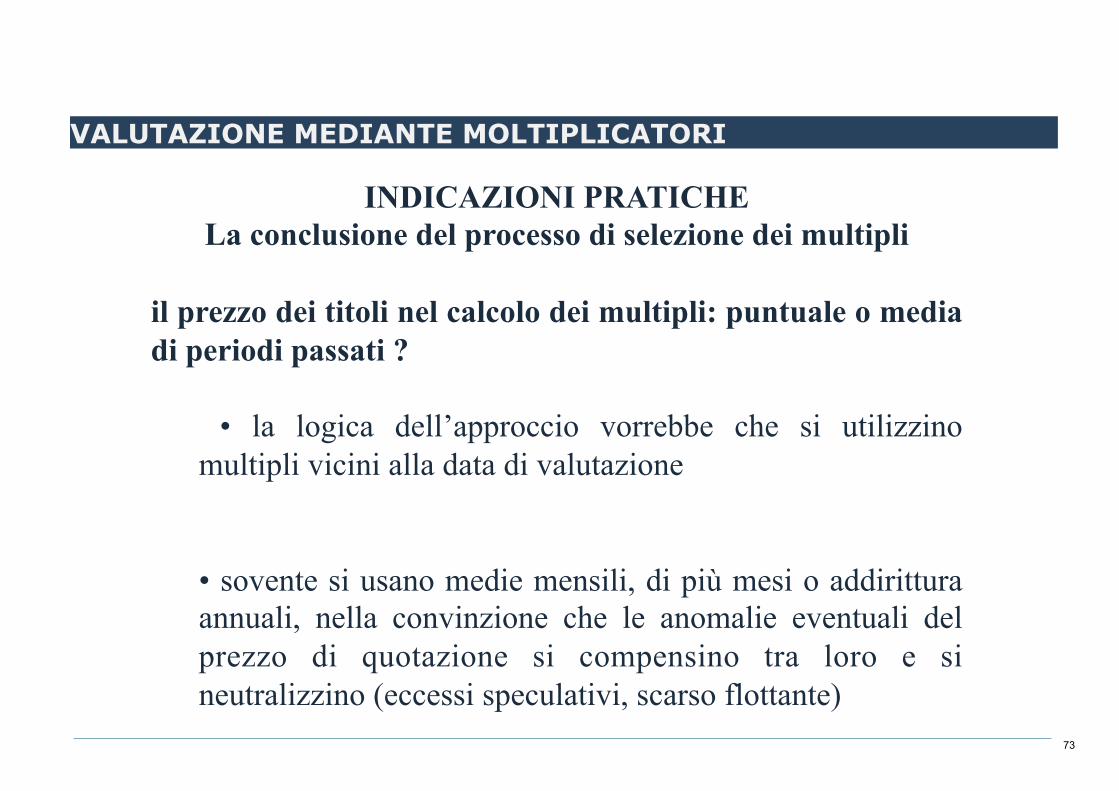

INDICAZIONI PRATICHE La conclusione del processo di selezione dei multipli

il prezzo dei titoli nel calcolo dei multipli: puntuale o media di periodi passati ?

• la logica dell’approccio vorrebbe che si utilizzino multipli vicini alla data di valutazione • sovente si usano medie mensili, di più mesi o addirittura annuali, nella convinzione che le anomalie eventuali del prezzo di quotazione si compensino tra loro e si neutralizzino (eccessi speculativi, scarso flottante)

74

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE La conclusione del processo di selezione dei multipli

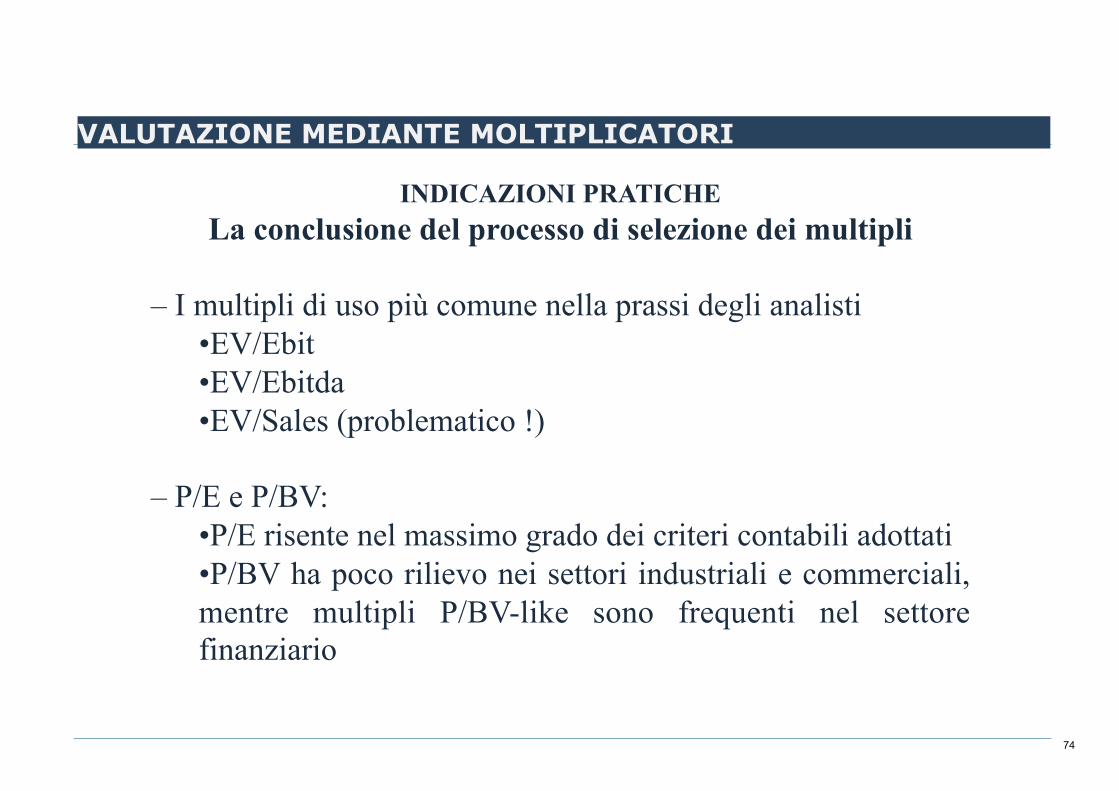

– I multipli di uso più comune nella prassi degli analisti

•EV/Ebit •EV/Ebitda •EV/Sales (problematico !)

– P/E e P/BV:

•P/E risente nel massimo grado dei criteri contabili adottati •P/BV ha poco rilievo nei settori industriali e commerciali, mentre multipli P/BV-like sono frequenti nel settore finanziario

75

VALUTAZIONE MEDIANTE MOLTIPLICATORI

INDICAZIONI PRATICHE La conclusione del processo di selezione dei multipli

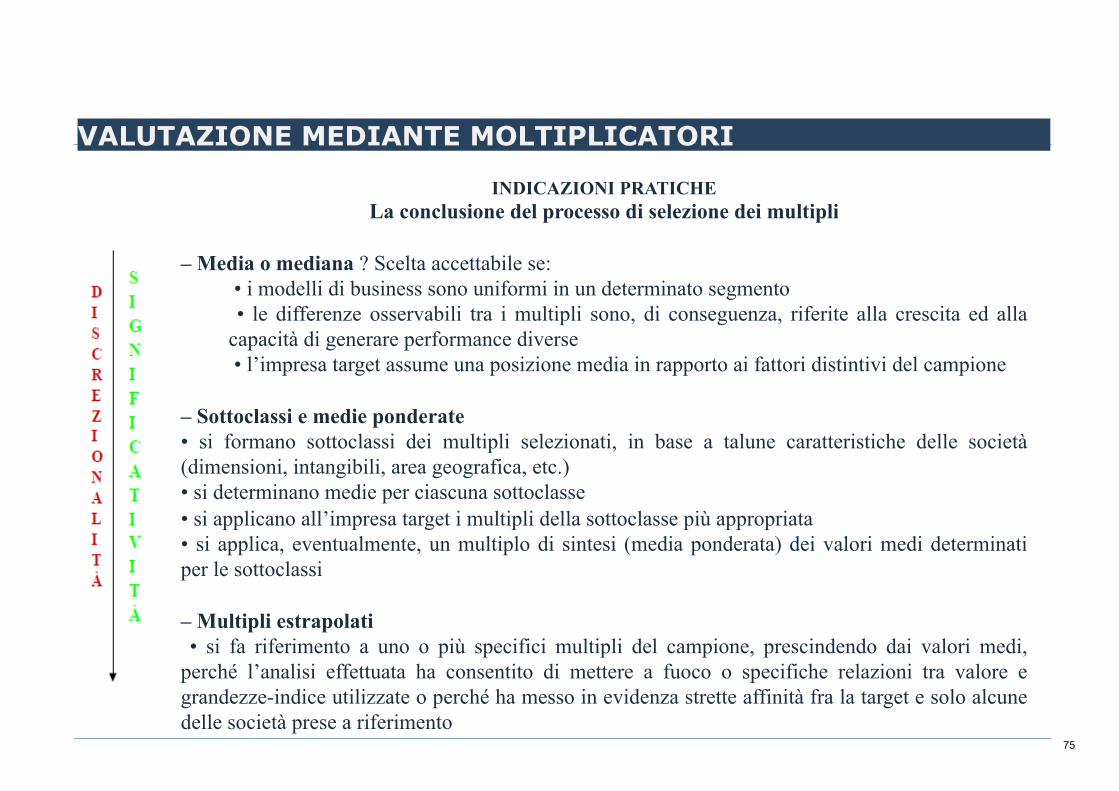

– Media o mediana ? Scelta accettabile se:

• i modelli di business sono uniformi in un determinato segmento • le differenze osservabili tra i multipli sono, di conseguenza, riferite alla crescita ed alla capacità di generare performance diverse • l’impresa target assume una posizione media in rapporto ai fattori distintivi del campione

– Sottoclassi e medie ponderate • si formano sottoclassi dei multipli selezionati, in base a talune caratteristiche delle società (dimensioni, intangibili, area geografica, etc.) • si determinano medie per ciascuna sottoclasse • si applicano all’impresa target i multipli della sottoclasse più appropriata • si applica, eventualmente, un multiplo di sintesi (media ponderata) dei valori medi determinati per le sottoclassi – Multipli estrapolati • si fa riferimento a uno o più specifici multipli del campione, prescindendo dai valori medi, perché l’analisi effettuata ha consentito di mettere a fuoco o specifiche relazioni tra valore e grandezze-indice utilizzate o perché ha messo in evidenza strette affinità fra la target e solo alcune delle società prese a riferimento

76

VALUTAZIONE MEDIANTE MOLTIPLICATORI

IL CASO ELECTROCELL v Obiettivo: valutazione di una partecipazione in una società che opera nel comparto componentistica per cellulari (auricolari, batterie di ricambio, caricatori, accessori), che chiameremo ElectroCell

v Acquisto effettuato da un investitore finanziario (fondo), che intende realizzare a breve (3-5 anni)

v Scenario: il comparto è in crescita da diverso tempo. Si prevede uno sviluppo ulteriore dovuto alla diffusione dei terminali UMTS e della progressiva sostituzione dei cellulari attualmente in circolazione con terminali multifunzione (PDA).

v Target: acquisto quota del 32%. Business plan prevede l’assorbimento di una rilevante quota dei flussi di cassa nel medio periodo per investimenti in ricerca (sviluppo ed adeguamento ai nuovi standard dei prodotti). Il rendimento, per l’acquirente, è quindi essenzialmente costituito da capital gain atteso alla cessione della partecipazione

N.B.: l’esempio è costruito al solo scopo di illustrare in modo semplificato il procedimento

77

VALUTAZIONE MEDIANTE MOLTIPLICATORI

IL CASO ELECTROCELL

• Informazioni che l’acquirente cerca di determinare nel processo decisionale: – valore dei multipli correnti e leading – dati che consentono di selezionarli ed applicarli per formulare una offerta di acquisto

78

VALUTAZIONE MEDIANTE MOLTIPLICATORI

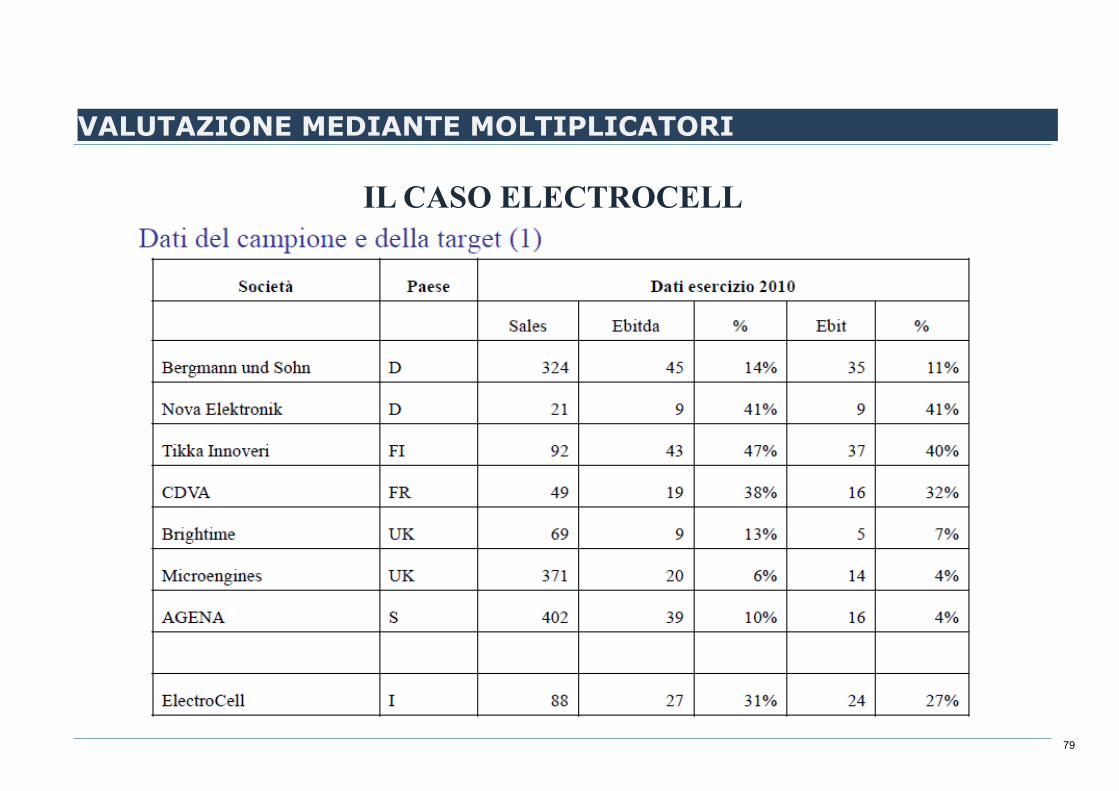

IL CASO ELECTROCELL

• Selezione delle società comparabili – vengono individuate attraverso il portale Alacra (www.alacra.com) facendo riferimento alle chiavi di ricerca rappresentate dai codici statistici SIC e tenendo conto di rapporti di analisti finanziari che trattano del settore (banche dati interrogate: Thomson Extel e Investext, IBES per il consensus) – una prima ricerca consente di individuare diverse quotate con attività comparabili, sia europee che extraeuropee. Si decide di limitare l’analisi al solo campione europeo a causa del fatto che l’area UE ha adottato standard di terza generazione (3G UMTS) uniformi, con conseguenti ricadute nelle tecnologie anche del segmento componenti, mentre nelle aree extraeuropee la tecnologia 3G segue standard differenti

79

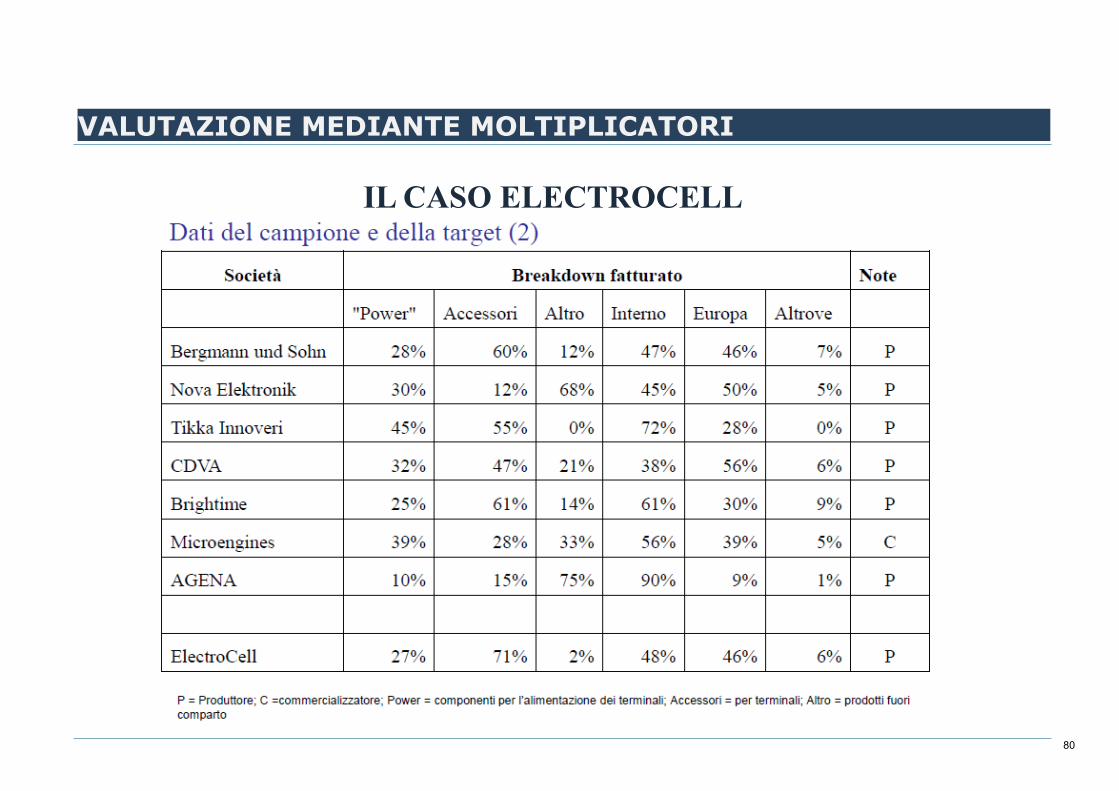

VALUTAZIONE MEDIANTE MOLTIPLICATORI

IL CASO ELECTROCELL

80

VALUTAZIONE MEDIANTE MOLTIPLICATORI

IL CASO ELECTROCELL

81

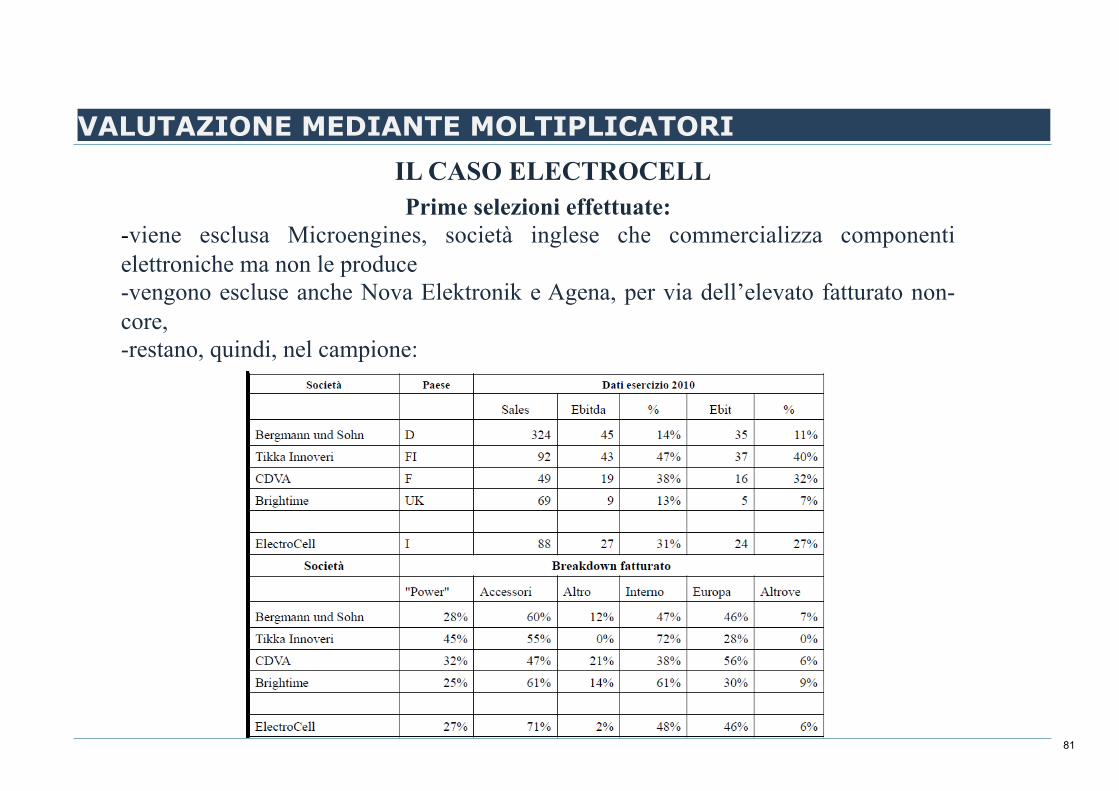

VALUTAZIONE MEDIANTE MOLTIPLICATORI IL CASO ELECTROCELL Prime selezioni effettuate:

-viene esclusa Microengines, società inglese che commercializza componenti elettroniche ma non le produce -vengono escluse anche Nova Elektronik e Agena, per via dell’elevato fatturato non-core, -restano, quindi, nel campione:

82

VALUTAZIONE MEDIANTE MOLTIPLICATORI IL CASO ELECTROCELL

In merito alle società “superstiti”:

- sono abbastanza omogenee tra loro ed alla target per quanto riguarda la distribuzione geografica delle vendite, pressoché interamente limitate all’area europea

- appaiono, invece, meno omogenee, anche rispetto alla target in termini di ripartizione per area d’affari/prodotto del fatturato. Poiché però il campione è già limitato nel numero e i diversi prodotti del comparto che interessa (telefonia) vengono acquistati dai medesimi clienti (prevalentemente catene di negozi retail che operano generalmente in franchising sotto i marchi delle compagnie telefoniche), si decide di non effettuare ulteriori eliminazioni sulla base del profilo operativo

83

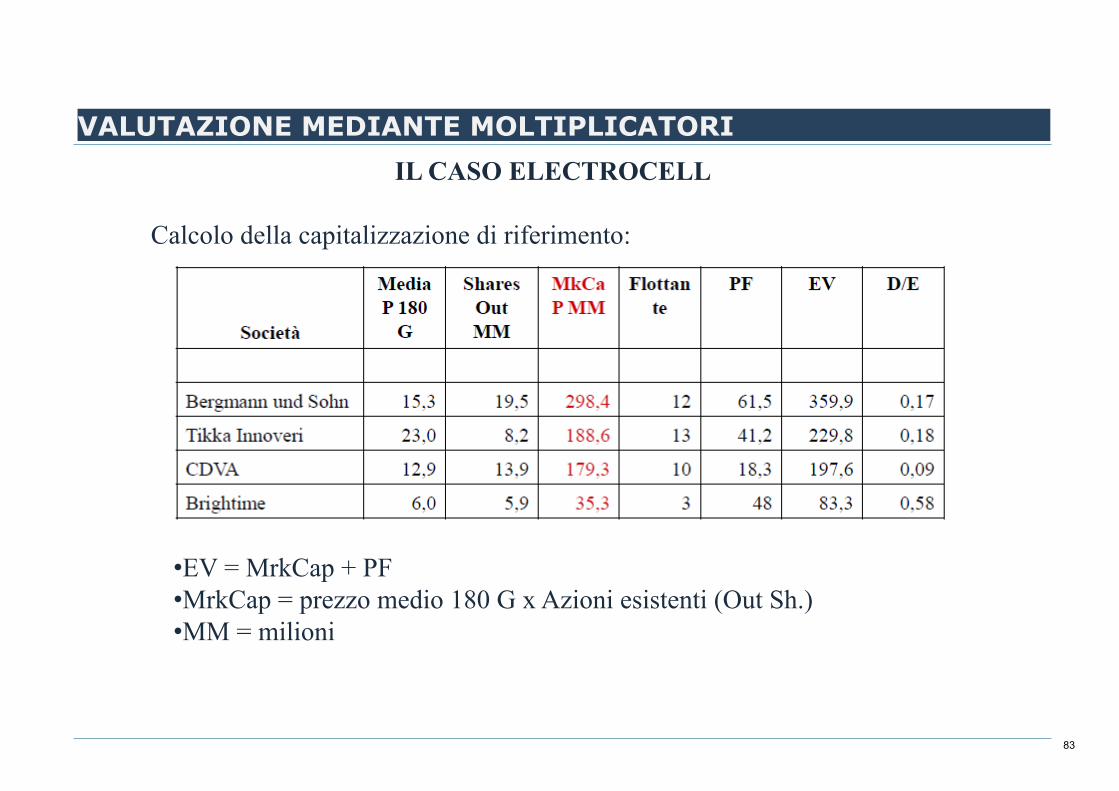

VALUTAZIONE MEDIANTE MOLTIPLICATORI IL CASO ELECTROCELL

Calcolo della capitalizzazione di riferimento: • EV = MrkCap + PF

• MrkCap = prezzo medio 180 G x Azioni esistenti (Out Sh.) • MM = milioni

84

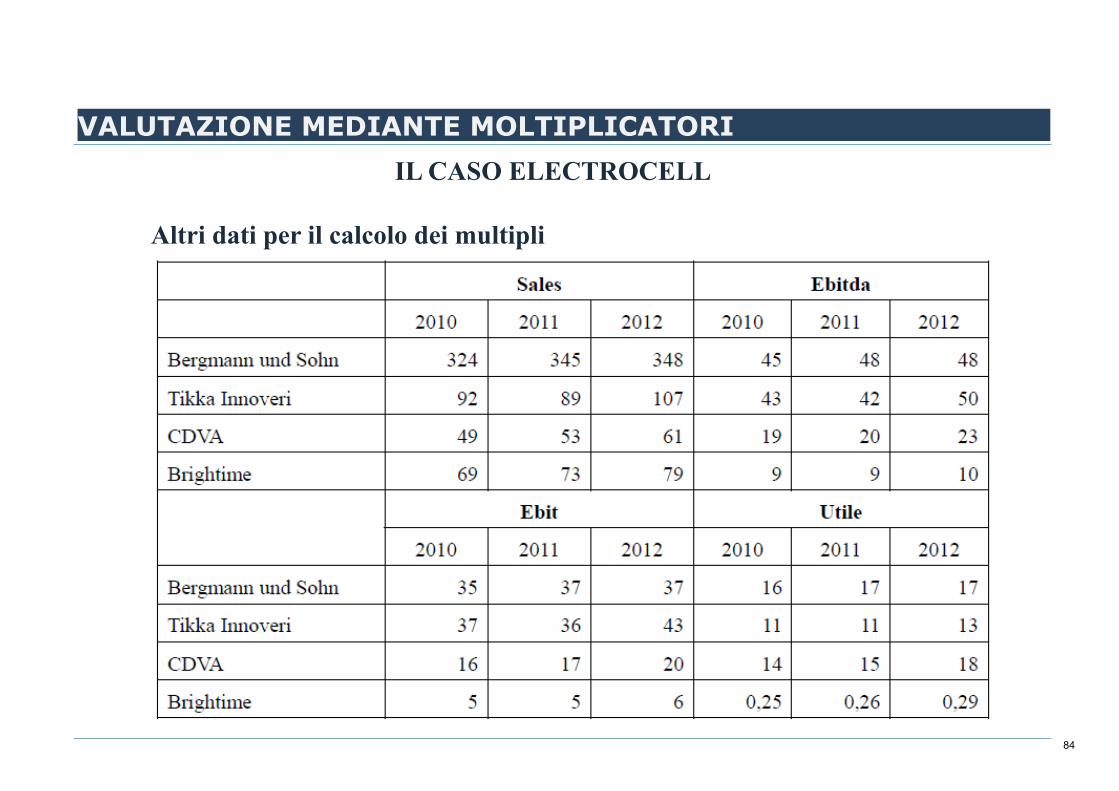

VALUTAZIONE MEDIANTE MOLTIPLICATORI IL CASO ELECTROCELL

Altri dati per il calcolo dei multipli

85

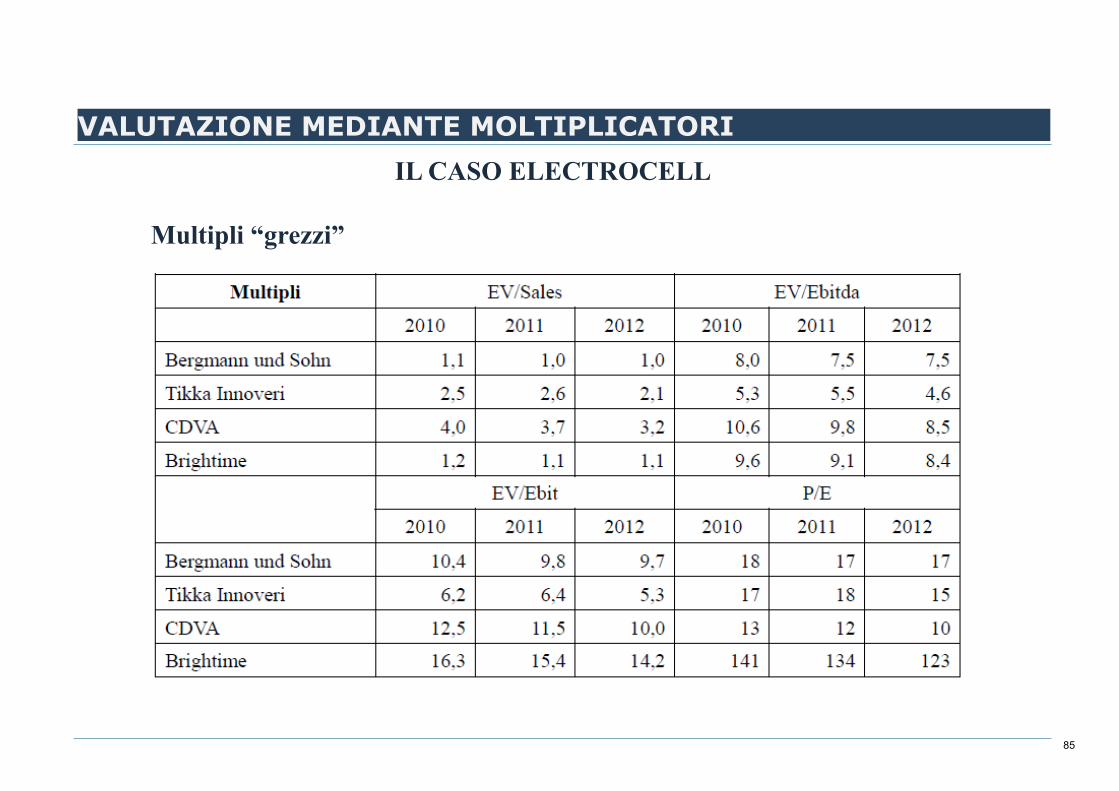

VALUTAZIONE MEDIANTE MOLTIPLICATORI IL CASO ELECTROCELL

Multipli “grezzi”

86

VALUTAZIONE MEDIANTE MOLTIPLICATORI IL CASO ELECTROCELL

Osservazioni sui multipli “grezzi”: -Brightime presenta multipli EV/Ebit ed EV/Ebitda elevati. In particolare il primo è fuori misura rispetto al campione. Inoltre il multiplo P/E è elevatissimo. EV/Sales è, invece, basso. Il disallineamento dei multipli è indice di condizione di disequilibrio. E’ preferibile scartare il multiplo, anche tenuto conto del rapporto D/E che è particolarmente alto rispetto alle altre imprese considerate -Nel caso di CDVA, il valore di EV/Ebit e di P/E appare insolitamente ravvicinato e non è spiegato solamente dal più basso rapporto D/E, bensì dal fatto che la società gode di franchige fiscali (causa perdite pregresse) che abbattono l’imponibile; -E’ opportuno, comunque, ricalcolare tutti i multipli in funzione dell’aliquota fiscale della target, pari al 33%, neutralizzando anche eventuali “franchige” (caso CDVA)

87

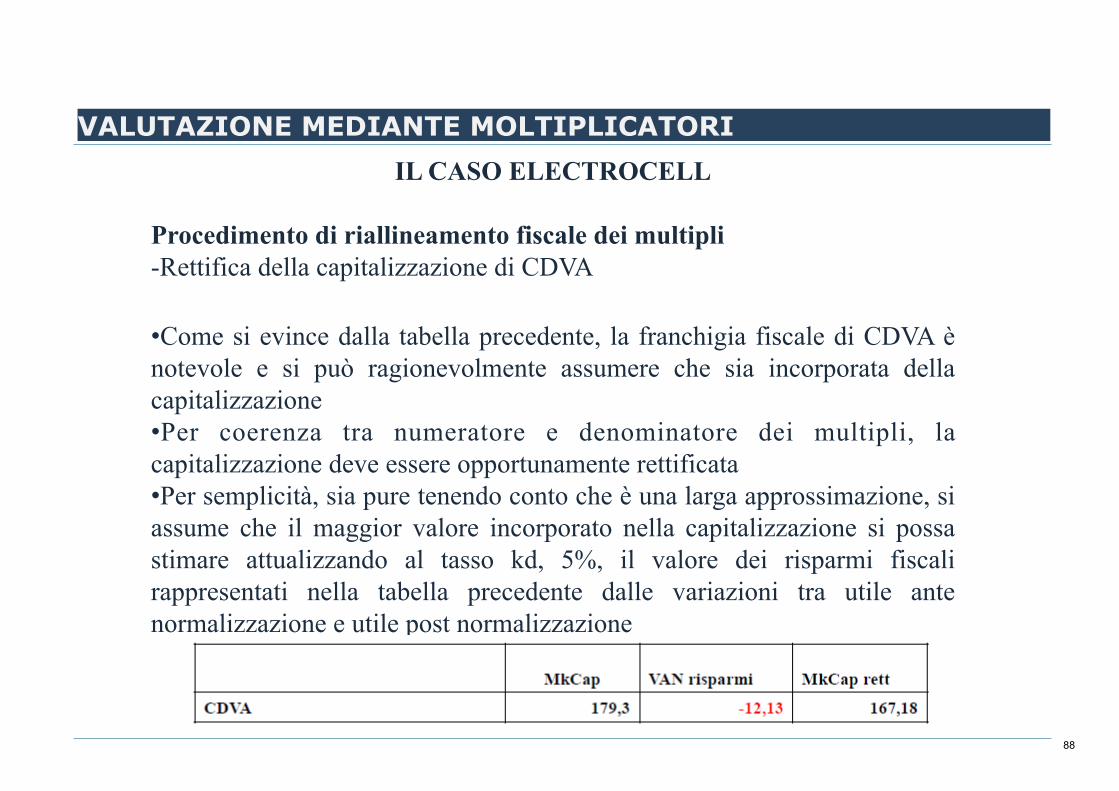

VALUTAZIONE MEDIANTE MOLTIPLICATORI IL CASO ELECTROCELL

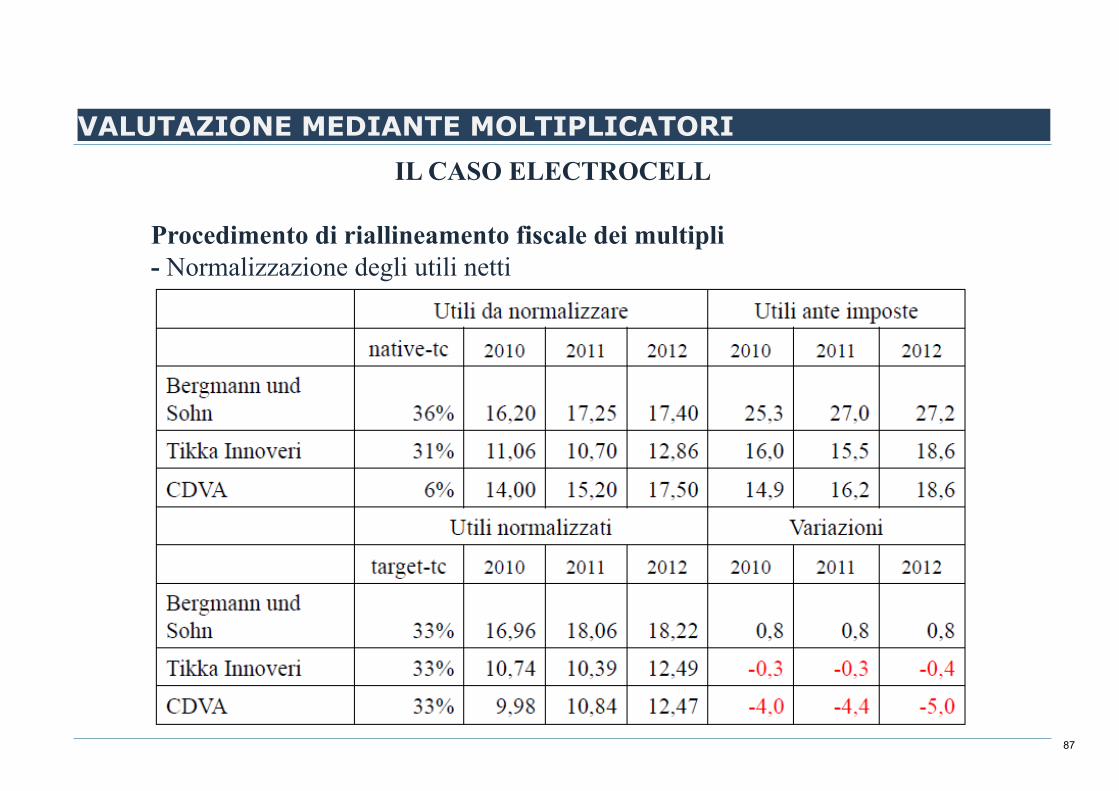

Procedimento di riallineamento fiscale dei multipli - Normalizzazione degli utili netti

88

VALUTAZIONE MEDIANTE MOLTIPLICATORI IL CASO ELECTROCELL

Procedimento di riallineamento fiscale dei multipli - Rettifica della capitalizzazione di CDVA • Come si evince dalla tabella precedente, la franchigia fiscale di CDVA è notevole e si può ragionevolmente assumere che sia incorporata della capitalizzazione • Per coerenza tra numeratore e denominatore dei multipli, la capitalizzazione deve essere opportunamente rettificata • Per semplicità, sia pure tenendo conto che è una larga approssimazione, si assume che il maggior valore incorporato nella capitalizzazione si possa stimare attualizzando al tasso kd, 5%, il valore dei risparmi fiscali rappresentati nella tabella precedente dalle variazioni tra utile ante normalizzazione e utile post normalizzazione

89

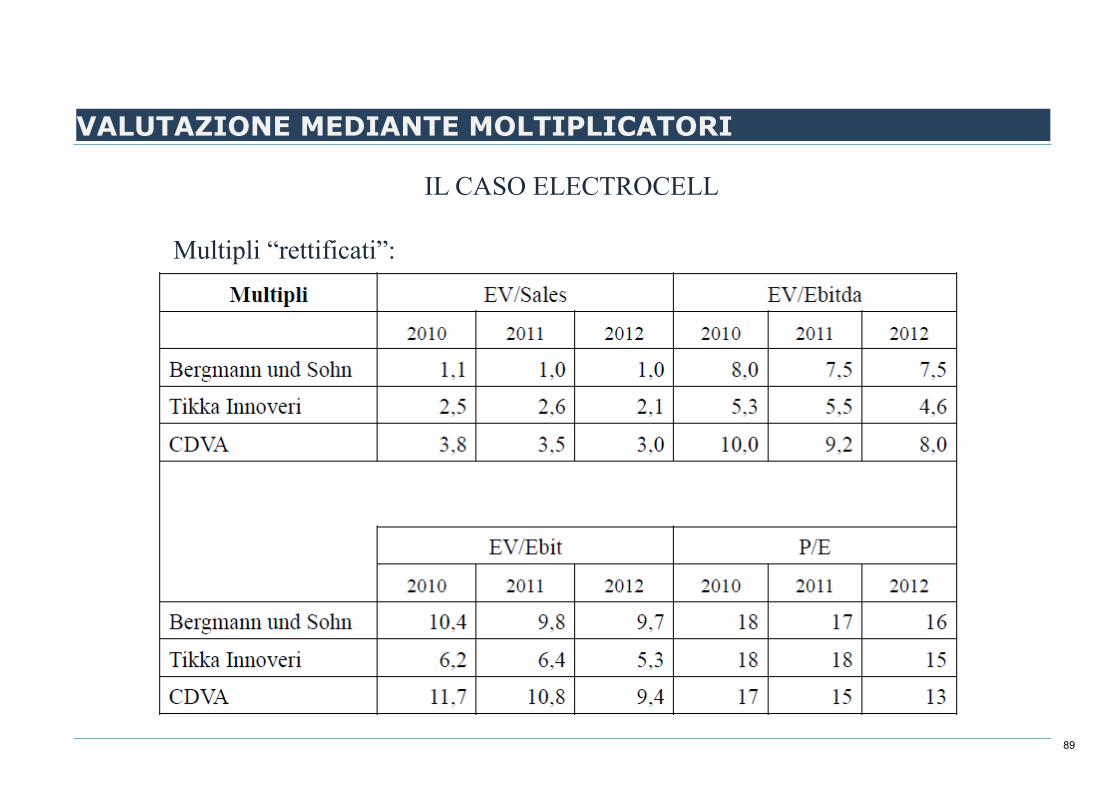

VALUTAZIONE MEDIANTE MOLTIPLICATORI

IL CASO ELECTROCELL

Multipli “rettificati”:

90

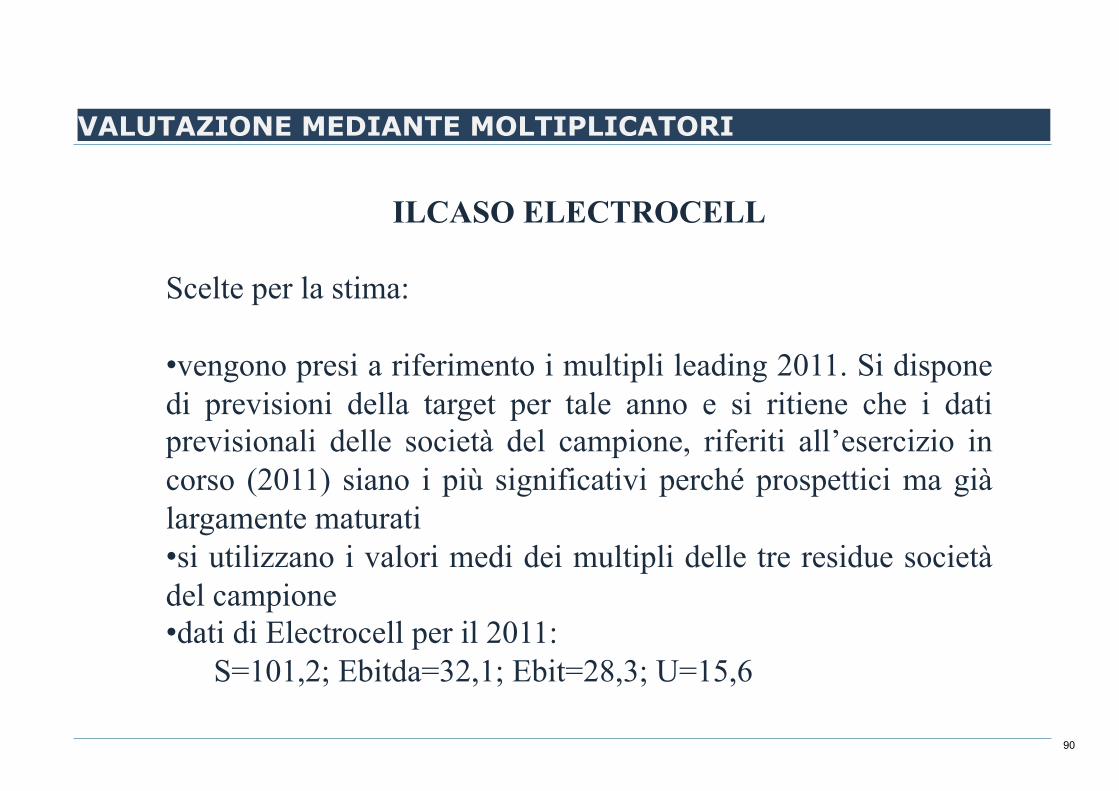

VALUTAZIONE MEDIANTE MOLTIPLICATORI

ILCASO ELECTROCELL

Scelte per la stima: • vengono presi a riferimento i multipli leading 2011. Si dispone di previsioni della target per tale anno e si ritiene che i dati previsionali delle società del campione, riferiti all’esercizio in corso (2011) siano i più significativi perché prospettici ma già largamente maturati • si utilizzano i valori medi dei multipli delle tre residue società del campione • dati di Electrocell per il 2011:

S=101,2; Ebitda=32,1; Ebit=28,3; U=15,6

91

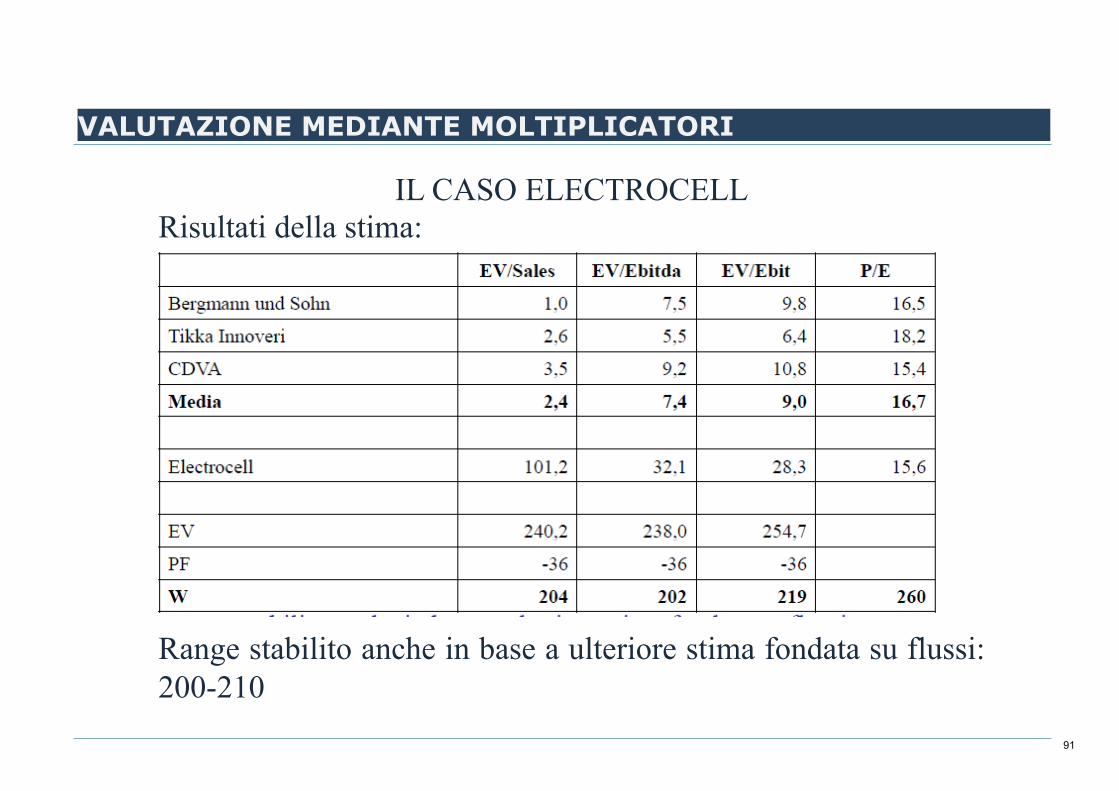

VALUTAZIONE MEDIANTE MOLTIPLICATORI

IL CASO ELECTROCELL Risultati della stima: Range stabilito anche in base a ulteriore stima fondata su flussi: 200-210

92

La cessione d’azienda

• Motivazioni economico-strategiche dell’acquirente:

• aumento della quota di mercato

• espansione della gamma di prodotti offerti

• espansione geografica

• acquisizione di nuovi clienti (es: cross-selling)

• accesso a nuovi canali distributivi

• conquista di risorse scarse (es: fonti di approvvigionamento, know-how tecnico, brevetti, marchi, concessioni, ecc.)

• razionalizzazione dei costi di struttura

• investimento della liquidità in eccesso (es: per integrare il portafoglio business)

• diversificazione del business

93

• Le tipologie di acquirente:

• di tipo industriale/strategico:

• concorrenti, interessati ad aumentare la propria quota di mercato;

• fornitori/clienti, interessati a realizzare un’integrazione verticale;

• soggetti che operano in business contigui, interessati a realizzare un’integrazione orizzontale;

• di tipo finanziario - investitori istituzionali (fondi chiusi di investimento, banche, ecc.);

• manager (interni od esterni) - un gruppo di manager, attraverso operazione di management buy-out e buy-in (MBO/MBI), può acquisire un’azienda/ramo d’azienda;

La cessione d’azienda

94

• Le sinergie (fattore determinante nei processi di acquisizione) sono:

• Origine: Ricavi/ Costi (operativi, finanziari, fiscali)

• Da ricavi: Utilizzo di canali distributivi / rete geografica, Impatto competitivo (quote di mercato)

• Da costi operativi: Recuperi di efficienza, Economie di scala

• Finanziari e Fiscali:

• Riduzione del costo del capitale

• Aumento del Leverage (D/ D+E)

• Riduzione del BETA

• Tax planning

• Goodwill

• Interest Tax shield

• Perdite fiscali pregresse

La cessione d’azienda

95

• Motivazioni economico-strategiche del venditore:

• focalizzazione sul core business e disinvestimento delle attività considerate non strategiche;

• settore in fase di concentrazione;

• passaggio generazionale;

• performance economico-finanziarie non brillanti che richiedono un turnaround;

• necessità di effettuare investimenti di notevole portata e/o di perseguire una strategia di crescita aggressiva.

La cessione d’azienda

96

• I fattori-chiave per il successo delle acquisizioni sono:

• ex-ante, la gestione del processo di acquisizione dell’azienda

• ex-post, la gestione del processo di integrazione dell’azienda

• Il processo di acquisizione può essere definito come quel complesso di decisioni ed attività - di tipo strategico, finanziario, fiscale e legale - da effettuare tra il momento in cui il potenziale investitore decide di fare un’acquisizione e il momento del perfezionamento dell’accordo con la controparte

• Gli step fondamentali per una transazione di successo sono i seguenti:

• definire un prezzo massimo (minimo)

• creare una strategia di offerta (richiesta) e focalizzarsi sulle potenziali variazioni di valore rispetto all’offerta (richiesta) iniziale.

• formulare la strategia negoziale e scegliere il team negoziale

• considerare la struttura dell’operazione: share purchase versus assets

• considerare il livello di equity da acquistare (cedere)

La cessione d’azienda

97

• La cessione d’azienda: Trasferimento della proprietà di un’azienda, complesso di beni e risorse organizzate ai fini della produzione d’impresa

• Articolo 2556. Imprese soggette a registrazione. “Per le imprese soggette a registrazione i contratti che hanno per oggetto il trasferimento della proprietà o il godimento dell'azienda devono essere provati per iscritto, salva l'osservanza delle forme stabilite dalla legge per il trasferimento dei singoli beni che compongono l'azienda o per la particolare natura del contratto. I contratti di cui al primo comma, in forma pubblica o per scrittura privata autenticata, devono essere depositati per l'iscrizione nel registro delle imprese, nel termine di trenta giorni, a cura del notaio rogante o autenticante”.

• Art. 2557 Divieto di concorrenza. Chi aliena l'azienda deve astenersi, per il periodo di cinque anni dal trasferimento, dall'iniziare una nuova impresa che per l'oggetto, l'ubicazione o altre circostanze sia idonea a sviare la clientela dell'azienda ceduta (2125, 2596). Il patto di astenersi dalla concorrenza in limiti più ampi di quelli previsti dal comma precedente è valido, purché non impedisca ogni attività professionale dell'alienante. Esso non può eccedere la durata di cinque anni dal trasferimento. Se nel patto è indicata una durata maggiore o la durata non e stabilita, il divieto di concorrenza vale per il periodo di cinque anni dal trasferimento. Nel caso di usufrutto o di affitto dell'azienda il divieto di concorrenza disposto dal primo comma vale nei confronti del proprietario o del locatore per la durata dell'usufrutto o dell'affitto. Le disposizioni di questo articolo si applicano alle aziende agricole solo per le attività ad esse connesse (2135), quando rispetto a queste sia possibile uno sviamento di clientela.

La cessione d’azienda

98

• Art. 2558 Successione nei contratti. Se non è pattuito diversamente, l'acquirente dell'azienda subentra

nei contratti stipulati per l'esercizio dell'azienda stessa che non abbiano carattere personale (2112, 2610). Il terzo contraente può tuttavia recedere dal contratto entro tre mesi dalla notizia del trasferimento, se sussiste una giusta causa, salvo in questo caso la responsabilità dell'alienante.

• Art. 2559 Crediti relativi all'azienda ceduta. La cessione dei crediti relativi all'azienda ceduta, anche in mancanza di notifica al debitore o di sua accettazione (1265 e seguente), ha effetto, nei confronti dei terzi, dal momento dell'iscrizione del trasferimento nel registro delle imprese. Tuttavia il debitore ceduto è liberato se paga in buona fede all'alienante (att. 100-5).

• Art. 2560 Debiti relativi all’azienda ceduta. L'alienante non è liberato dai debiti, inerenti all'esercizio dell'azienda ceduta, anteriori al trasferimento, se non risulta che i creditori vi hanno consentito. Nel trasferimento di un'azienda commerciale (2195) risponde dei debiti suddetti anche l'acquirente dell'azienda, se essi risultano dai libri contabili obbligatori (2212 e seguenti).

La cessione d’azienda

99

• Articolo 2112 del Codice Civile. Mantenimento dei diritti dei lavoratori in caso di trasferimento d'azienda (così come modificato dall'art. 32 del Decreto Legislativo 10 settembre 2003, n. 276 - Attuazione delle deleghe in materia di occupazione e mercato del lavoro, di cui alla legge 14 febbraio 2003, n. 30). In caso di trasferimento d'azienda, il rapporto di lavoro continua con il cessionario ed il lavoratore conserva tutti i diritti che ne derivano. Il cedente ed il cessionario sono obbligati, in solido, per tutti i crediti che il lavoratore aveva al tempo del trasferimento. Con le procedure di cui agli articoli 410 e 411 del codice di procedura civile il lavoratore può consentire la liberazione del cedente dalle obbligazioni derivanti dal rapporto di lavoro. Il cessionario è tenuto ad applicare i trattamenti economici e normativi previsti dai contratti collettivi nazionali, territoriali ed aziendali vigenti alla data del trasferimento, fino alla loro scadenza, salvo che siano sostituiti da altri contratti collettivi applicabili all'impresa del cessionario. L'effetto di sostituzione si produce esclusivamente fra contratti collettivi del medesimo livello. Ferma restando la facoltà di esercitare il recesso ai sensi della normativa in materia di licenziamenti, il trasferimento d'azienda non costituisce di per sé motivo di licenziamento. Il lavoratore, le cui condizioni di lavoro subiscono una sostanziale modifica nei tre mesi successivi al trasferimento d'azienda, può rassegnare le proprie dimissioni con gli effetti di cui all'articolo 2119, primo comma. Ai fini e per gli effetti di cui al presente articolo si intende per trasferimento d'azienda qualsiasi operazione che, in seguito a cessione contrattuale o fusione, comporti il mutamento nella titolarità di un'attività economica organizzata, con o senza scopo di lucro, preesistente al trasferimento e che conserva nel trasferimento la propria identità a prescindere dalla tipologia negoziale o dal provvedimento sulla base del quale il trasferimento è attuato ivi compresi l'usufrutto o l'affitto di azienda. Le disposizioni del presente articolo si applicano altresì al trasferimento di parte dell'azienda, intesa come articolazione funzionalmente autonoma di un'attività economica organizzata, identificata come tale dal cedente e dal cessionario al momento del suo trasferimento. Nel caso in cui l'alienante stipuli con l'acquirente un contratto di appalto la cui esecuzione avviene utilizzando il ramo d'azienda oggetto di cessione, tra appaltante e appaltatore opera un regime di solidarietà di cui all'articolo 1676.

La cessione d’azienda

100

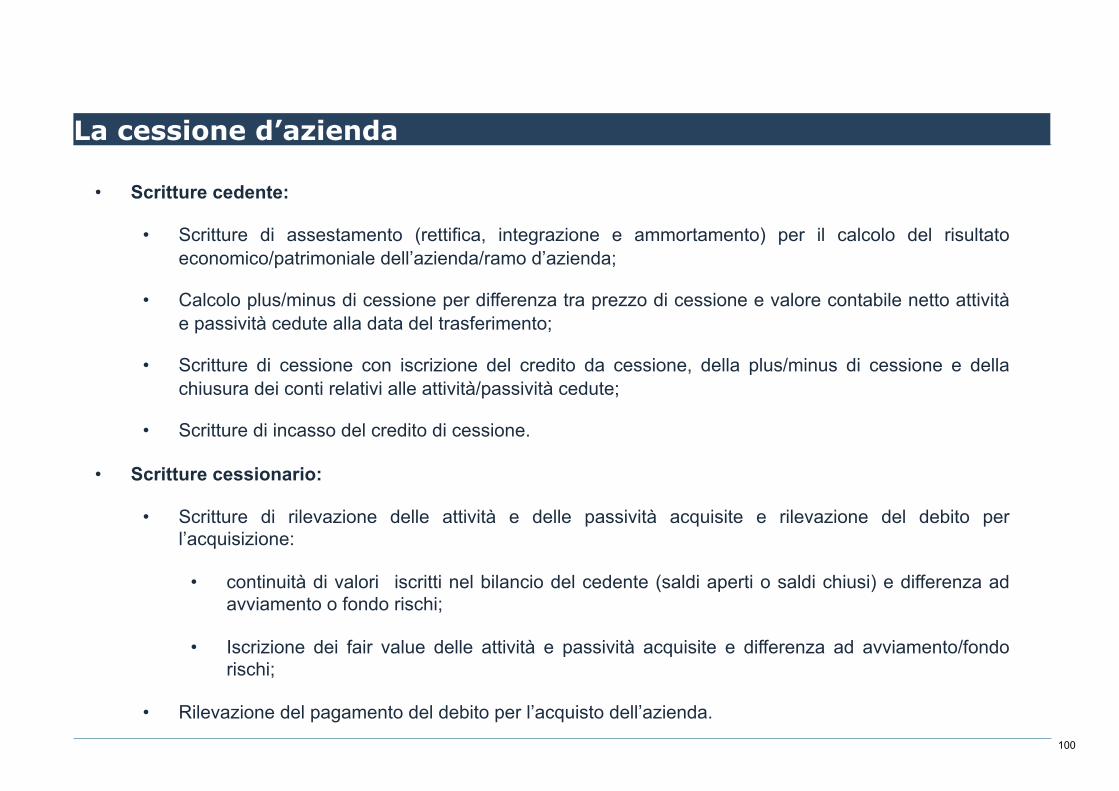

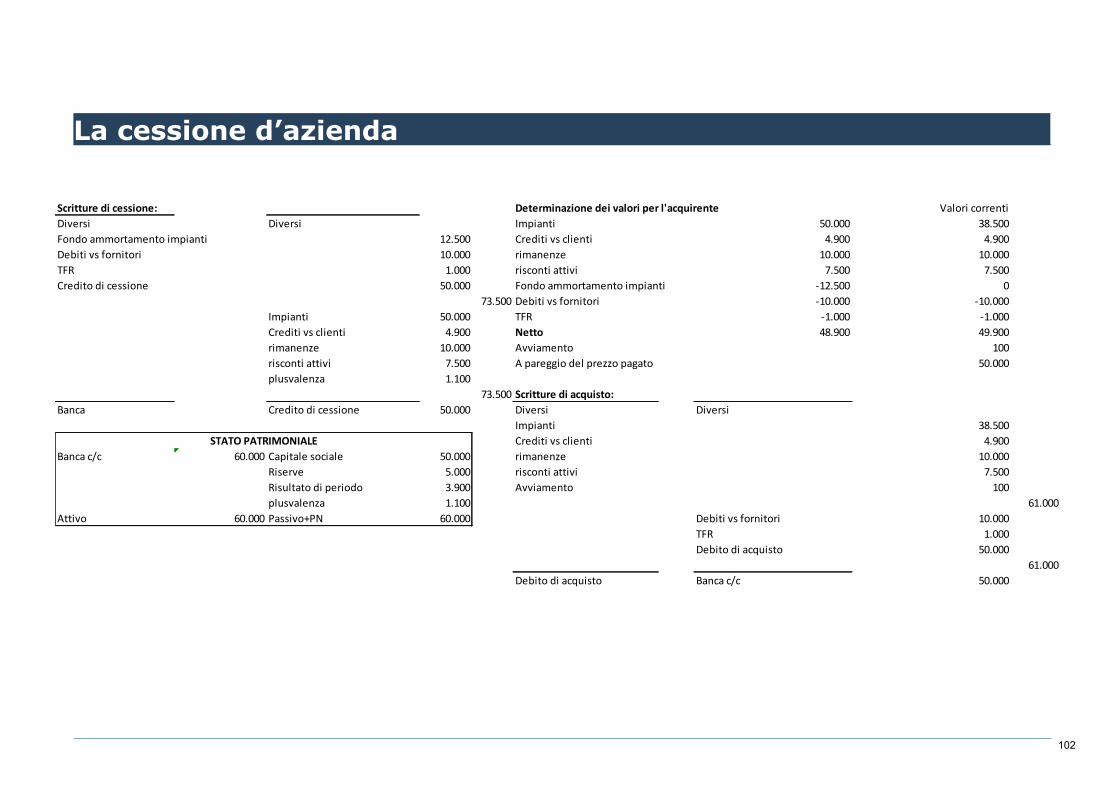

• Scritture cedente:

• Scritture di assestamento (rettifica, integrazione e ammortamento) per il calcolo del risultato economico/patrimoniale dell’azienda/ramo d’azienda;

• Calcolo plus/minus di cessione per differenza tra prezzo di cessione e valore contabile netto attività e passività cedute alla data del trasferimento;

• Scritture di cessione con iscrizione del credito da cessione, della plus/minus di cessione e della chiusura dei conti relativi alle attività/passività cedute;

• Scritture di incasso del credito di cessione.

• Scritture cessionario:

• Scritture di rilevazione delle attività e delle passività acquisite e rilevazione del debito per l’acquisizione:

• continuità di valori iscritti nel bilancio del cedente (saldi aperti o saldi chiusi) e differenza ad avviamento o fondo rischi;

• Iscrizione dei fair value delle attività e passività acquisite e differenza ad avviamento/fondo rischi;

• Rilevazione del pagamento del debito per l’acquisto dell’azienda.

La cessione d’azienda

101

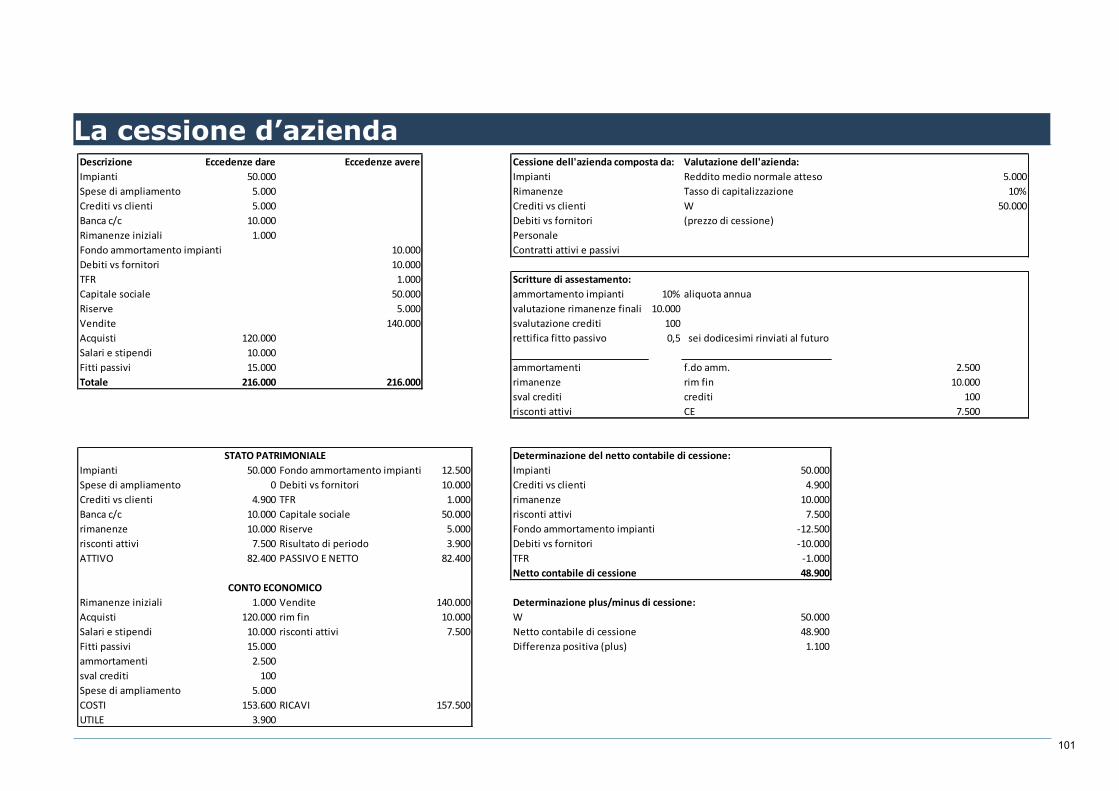

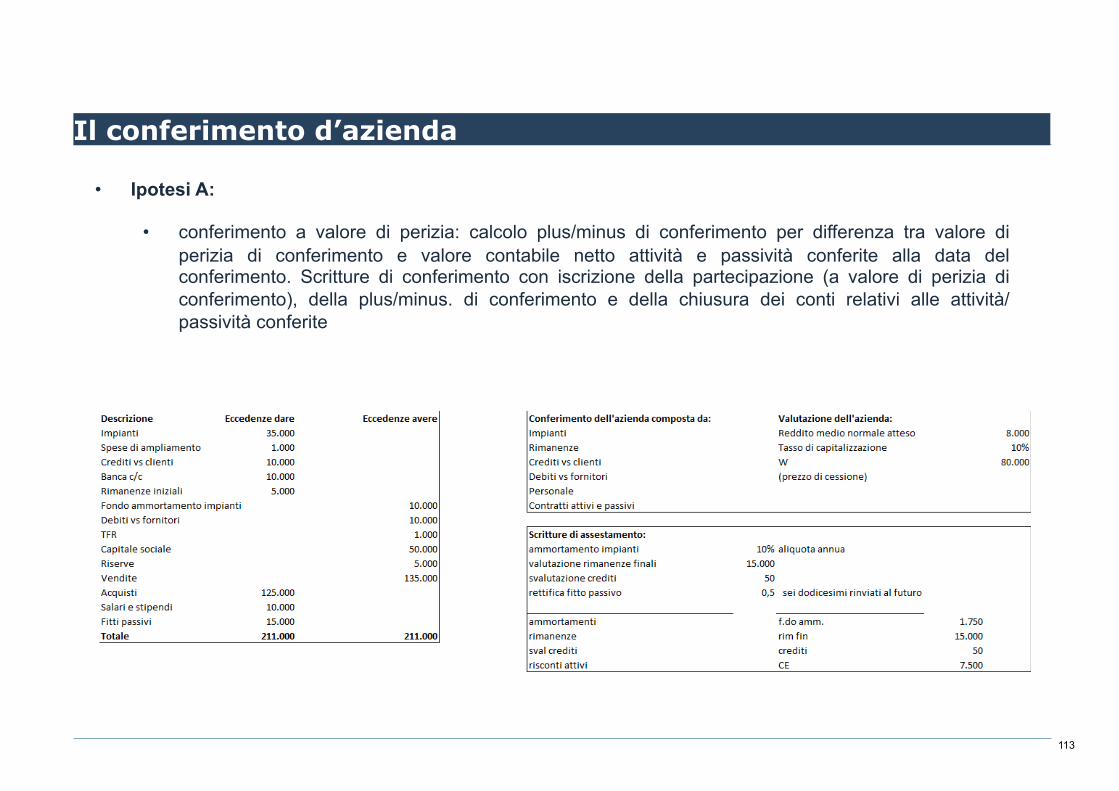

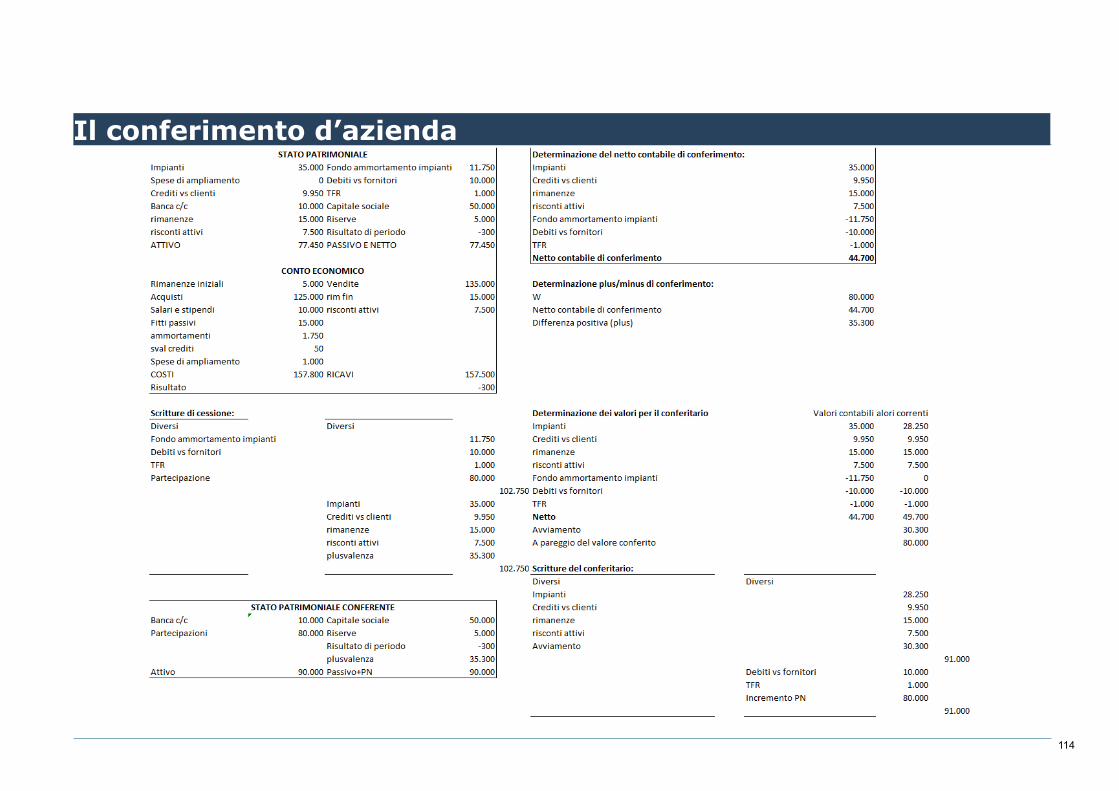

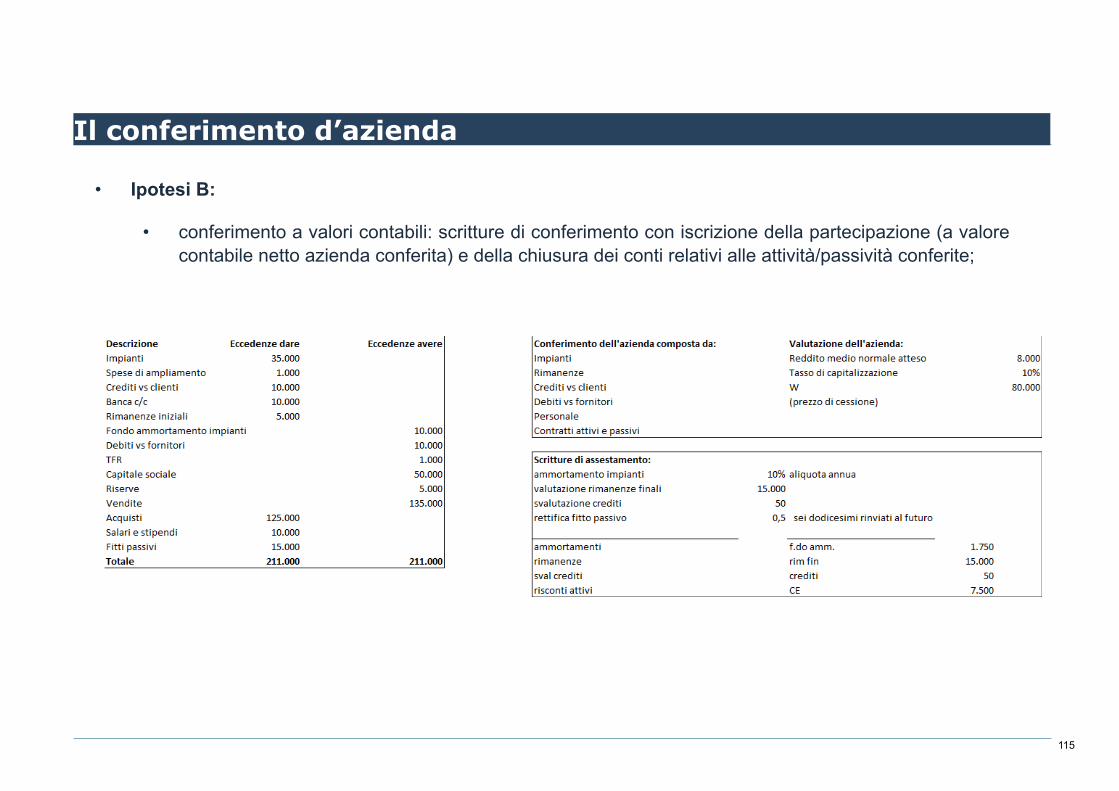

Descrizione Eccedenze dare Eccedenze avere Cessione dell'azienda composta da: Valutazione dell'azienda:Impianti 50.000 Impianti Reddito medio normale atteso 5.000Spese di ampliamento 5.000 Rimanenze Tasso di capitalizzazione 10%Crediti vs clienti 5.000 Crediti vs clienti W 50.000Banca c/c 10.000 Debiti vs fornitori (prezzo di cessione)Rimanenze iniziali 1.000 PersonaleFondo ammortamento impianti 10.000 Contratti attivi e passiviDebiti vs fornitori 10.000TFR 1.000 Scritture di assestamento:Capitale sociale 50.000 ammortamento impianti 10% aliquota annuaRiserve 5.000 valutazione rimanenze finali 10.000Vendite 140.000 svalutazione crediti 100Acquisti 120.000 rettifica fitto passivo 0,5 sei dodicesimi rinviati al futuroSalari e stipendi 10.000Fitti passivi 15.000 ammortamenti f.do amm. 2.500Totale 216.000 216.000 rimanenze rim fin 10.000

sval crediti crediti 100risconti attivi CE 7.500

Determinazione del netto contabile di cessione:Impianti 50.000 Fondo ammortamento impianti 12.500 Impianti 50.000Spese di ampliamento 0 Debiti vs fornitori 10.000 Crediti vs clienti 4.900Crediti vs clienti 4.900 TFR 1.000 rimanenze 10.000Banca c/c 10.000 Capitale sociale 50.000 risconti attivi 7.500rimanenze 10.000 Riserve 5.000 Fondo ammortamento impianti -‐12.500risconti attivi 7.500 Risultato di periodo 3.900 Debiti vs fornitori -‐10.000ATTIVO 82.400 PASSIVO E NETTO 82.400 TFR -‐1.000

Netto contabile di cessione 48.900

Rimanenze iniziali 1.000 Vendite 140.000 Determinazione plus/minus di cessione:Acquisti 120.000 rim fin 10.000 W 50.000Salari e stipendi 10.000 risconti attivi 7.500 Netto contabile di cessione 48.900Fitti passivi 15.000 Differenza positiva (plus) 1.100ammortamenti 2.500sval crediti 100Spese di ampliamento 5.000COSTI 153.600 RICAVI 157.500UTILE 3.900

STATO PATRIMONIALE

CONTO ECONOMICO

La cessione d’azienda

102

Scritture di cessione: Determinazione dei valori per l'acquirente Valori correntiDiversi Diversi Impianti 50.000 38.500Fondo ammortamento impianti 12.500 Crediti vs clienti 4.900 4.900Debiti vs fornitori 10.000 rimanenze 10.000 10.000TFR 1.000 risconti attivi 7.500 7.500Credito di cessione 50.000 Fondo ammortamento impianti -‐12.500 0