Le lingue

Pagine

Legale

LA FATTUARAZIONE ELETTRONICA E NUOVI ADEMPIMENTI

B2B – B2C

Studio Tributaristi Associati - Genova

ANDREA CARTOSIO

BOLOGNA, 18 OTTOBRE 2018

LA FATTUARAZIONE ELETTRONICA B2B

Studio Tributaristi Associati - Genova

ANDREA CARTOSIO

BOLOGNA, 18 OTTOBRE 2018

AndreaDott. Cartosio - Riproduzione vietata 3

FatturazioneelettronicaenuoviadempimentiIVA

PERCHE’LAFATTURAELETTRONICA???

La fatturazione elettronica si configura come uno dei principali cardinidell'Agenda Digitale Italiana, quale strumentodi controllo e razionalizzazione della spesa pubblica e nello stesso tempo diforte spinta all'innovazione per il mondo delle imprese.Il susseguirsi di normative in materia di fatturazione elettronica sonofinalizzate a diffondere la digitalizzazione nel mondo delle imprese ed acontrastare efficacemente l’evasione fiscale e le frodi IVA.

AndreaDott. Cartosio - Riproduzione vietata 4

FatturazioneelettronicaenuoviadempimentiIVA

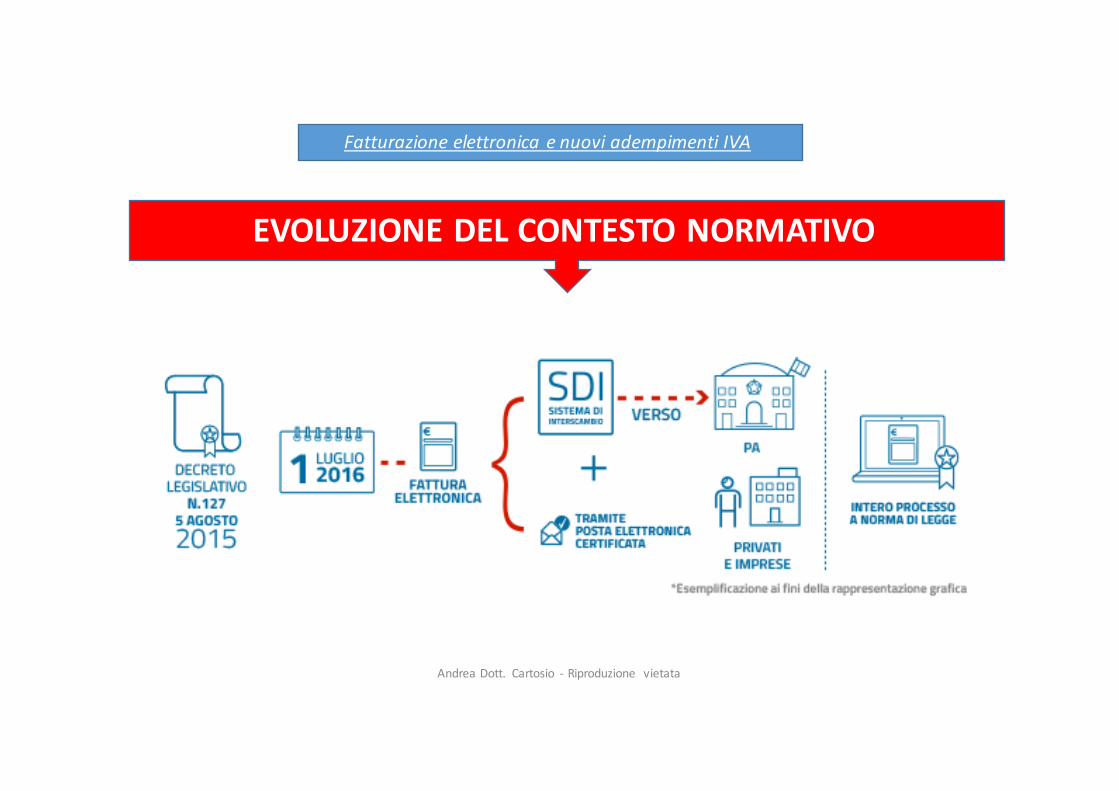

EVOLUZIONEDELCONTESTONORMATIVO

Anno 2014Legge 11 marzo 2014, n. 23 – art. 9.Dal 6 giugno, obbligo di fatturaelettronica nei confronti di Ministeri,Agenzie fiscali ed Enti nazionali diprevidenza e assistenza.

Anno 2015Obbligo di fatturazione attraversocanale telematico nei confronti ditutti gli Enti della pubblicaamministrazione

AndreaDott. Cartosio - Riproduzione vietata 5

FatturazioneelettronicaenuoviadempimentiIVA

EVOLUZIONEDELCONTESTONORMATIVO

Anno 2015D.lgs. 5 agosto 2015 n. 127estende la fatturazioneelettronica, in viafacoltativa, ai rapporti fraprivati.

1° luglio 2016l'Agenzia delle Entrate mettea disposizione deicontribuenti a titolo gratuitoun servizio per lagenerazione e conservazionedelle fatture elettroniche, ilservizio viene esteso allafatturazione verso i soggettiprivati.

AndreaDott. Cartosio - Riproduzione vietata

FatturazioneelettronicaenuoviadempimentiIVA

EVOLUZIONEDELCONTESTONORMATIVO

AndreaDott. Cartosio - Riproduzione vietata 7

FatturazioneelettronicaenuoviadempimentiIVA

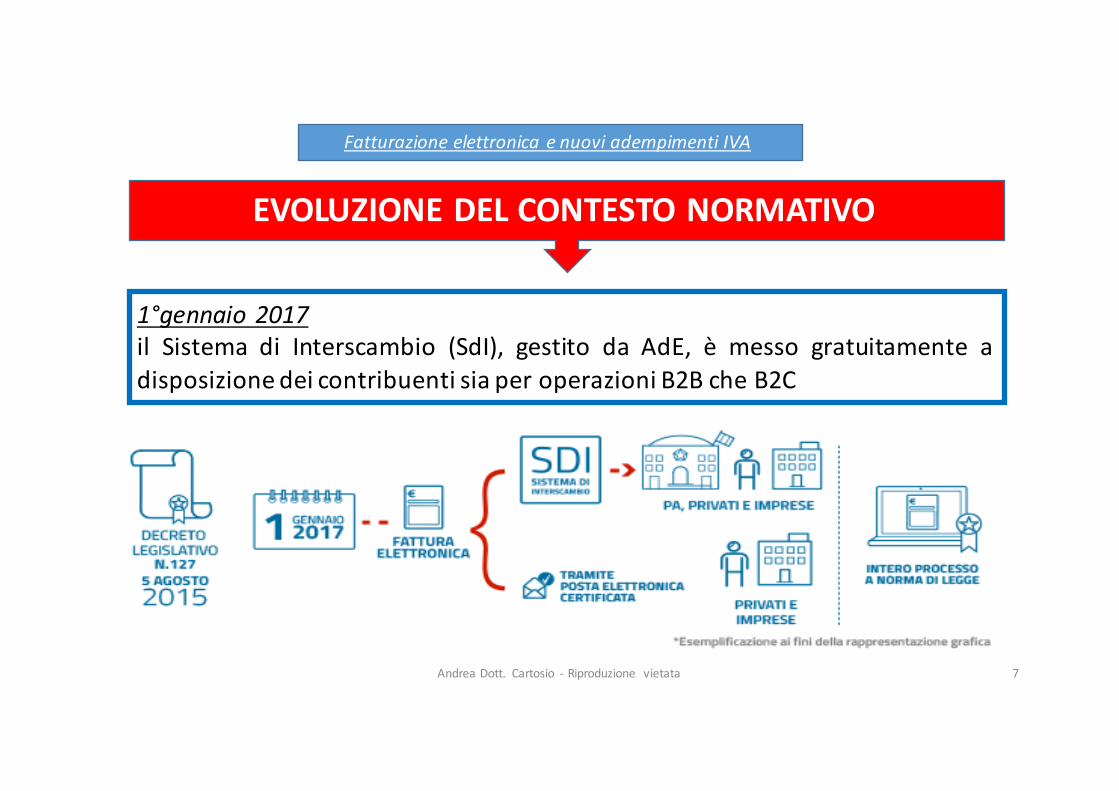

EVOLUZIONEDELCONTESTONORMATIVO

1°gennaio 2017il Sistema di Interscambio (SdI), gestito da AdE, è messo gratuitamente adisposizione dei contribuenti sia per operazioni B2B che B2C

AndreaDott. Cartosio - Riproduzione vietata 8

FatturazioneelettronicaenuoviadempimentiIVA

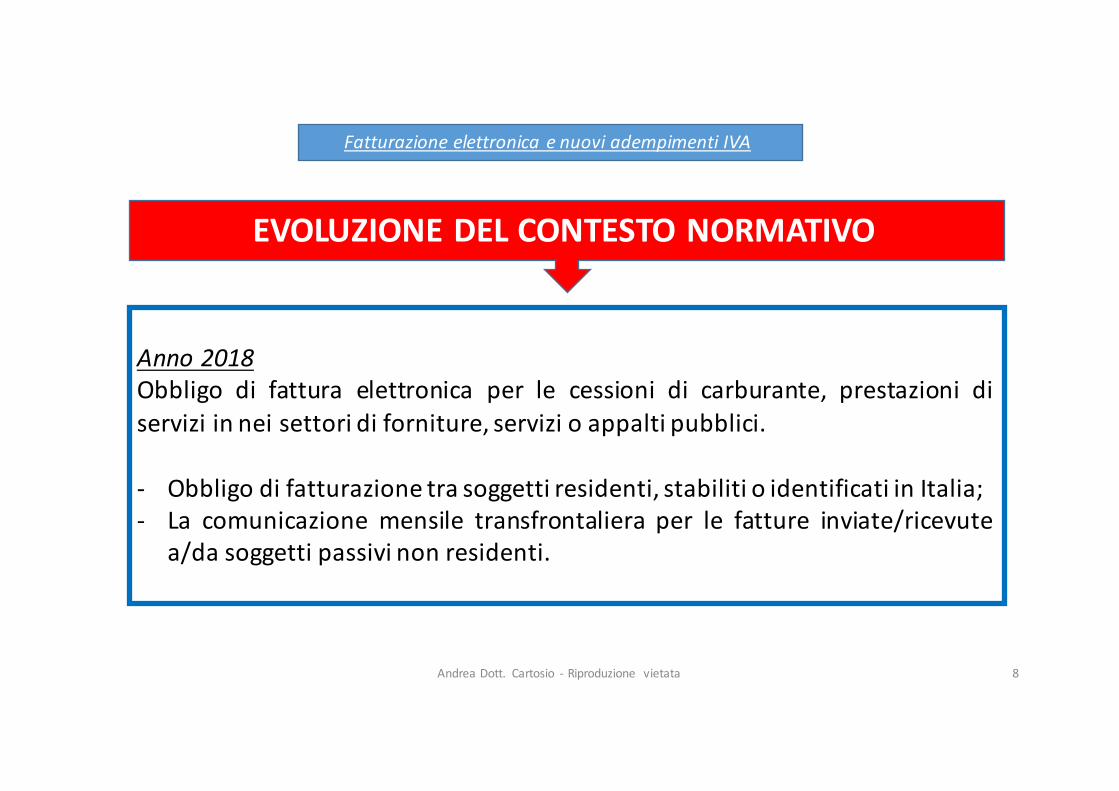

EVOLUZIONEDELCONTESTONORMATIVO

Anno 2018Obbligo di fattura elettronica per le cessioni di carburante, prestazioni diservizi in nei settori di forniture, servizi o appalti pubblici.

- Obbligo di fatturazione tra soggetti residenti, stabiliti o identificati in Italia;- La comunicazione mensile transfrontaliera per le fatture inviate/ricevute

a/da soggetti passivi non residenti.

AndreaDott. Cartosio - Riproduzione vietata 9

FatturazioneelettronicaenuoviadempimentiIVA

EVOLUZIONEDELCONTESTONORMATIVO

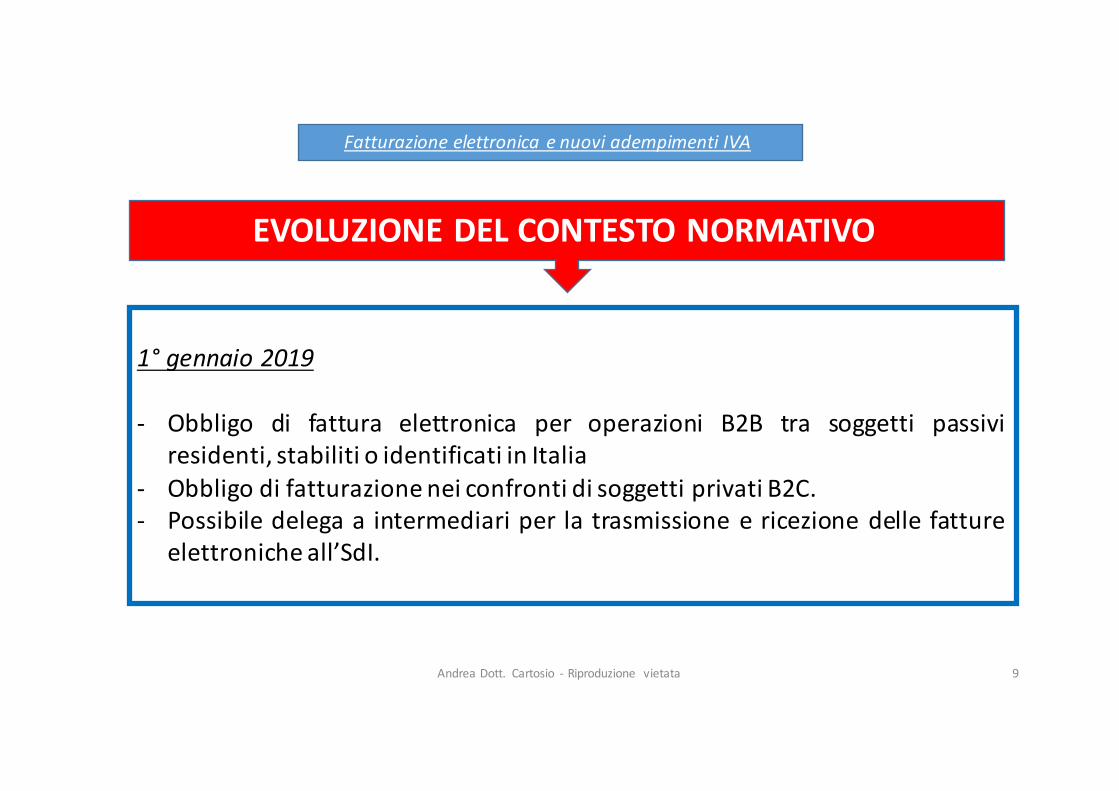

1° gennaio 2019

- Obbligo di fattura elettronica per operazioni B2B tra soggetti passiviresidenti, stabiliti o identificati in Italia

- Obbligo di fatturazione nei confronti di soggetti privati B2C.- Possibile delega a intermediari per la trasmissione e ricezione delle fatture

elettroniche all’SdI.

AndreaDott. Cartosio - Riproduzione vietata 10

COS’E’ECOMEFUNZIONA?

FatturazioneelettronicaenuoviadempimentiIVA

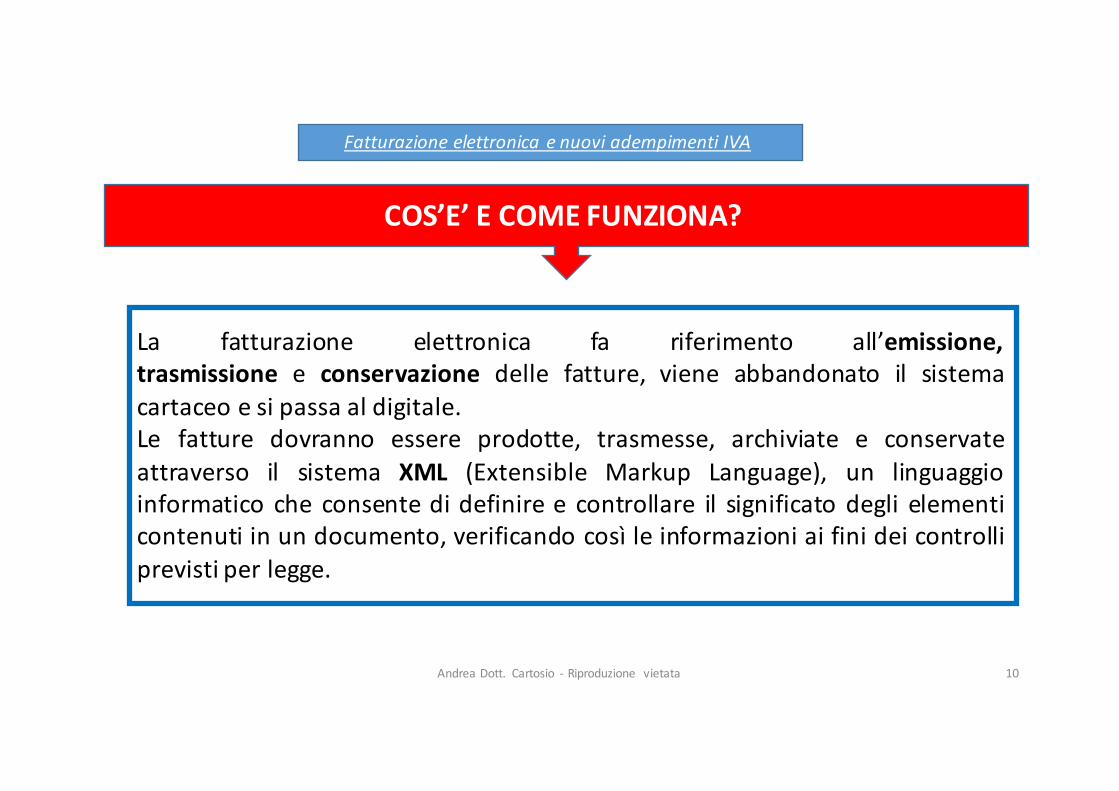

La fatturazione elettronica fa riferimento all’emissione,trasmissione e conservazione delle fatture, viene abbandonato il sistemacartaceo e si passa al digitale.Le fatture dovranno essere prodotte, trasmesse, archiviate e conservateattraverso il sistema XML (Extensible Markup Language), un linguaggioinformatico che consente di definire e controllare il significato degli elementicontenuti in un documento, verificando così le informazioni ai fini dei controlliprevisti per legge.

AndreaDott. Cartosio - Riproduzione vietata 11

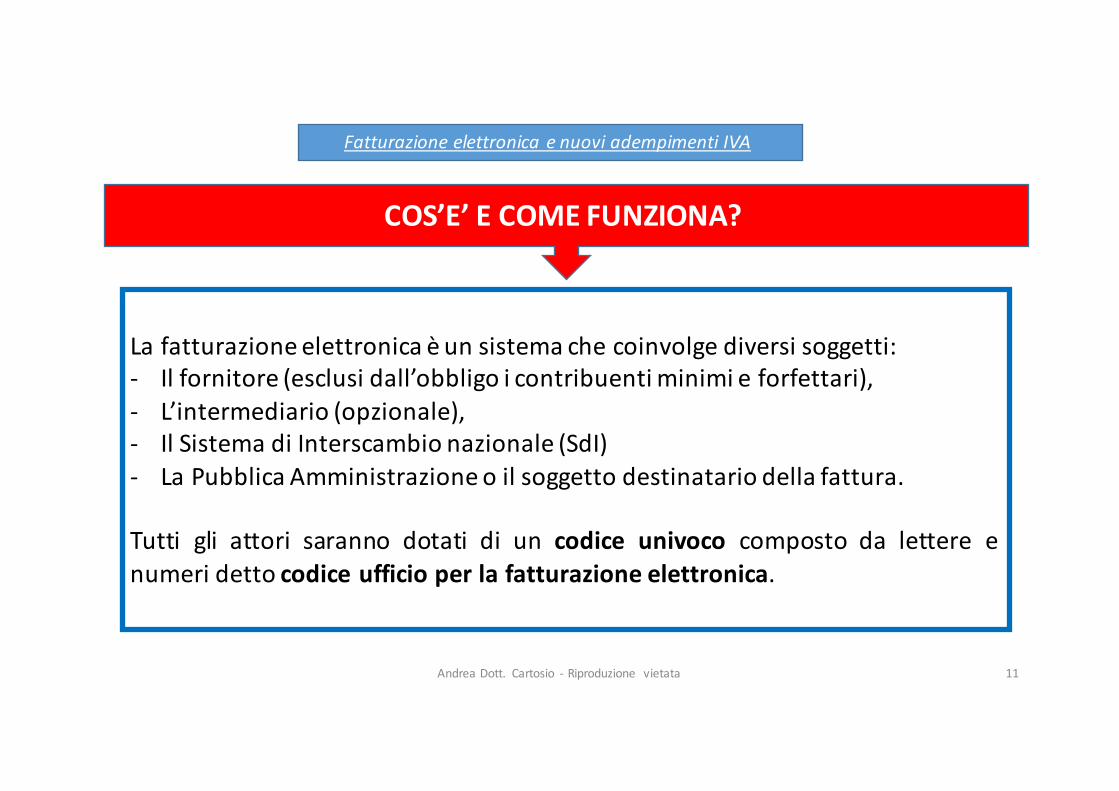

COS’E’ECOMEFUNZIONA?

FatturazioneelettronicaenuoviadempimentiIVA

La fatturazione elettronica è un sistema che coinvolge diversi soggetti:- Il fornitore (esclusi dall’obbligo i contribuenti minimi e forfettari),- L’intermediario (opzionale),- Il Sistema di Interscambio nazionale (SdI)- La Pubblica Amministrazione o il soggetto destinatario della fattura.

Tutti gli attori saranno dotati di un codice univoco composto da lettere enumeri detto codice ufficio per la fatturazione elettronica.

AndreaDott. Cartosio - Riproduzione vietata 12

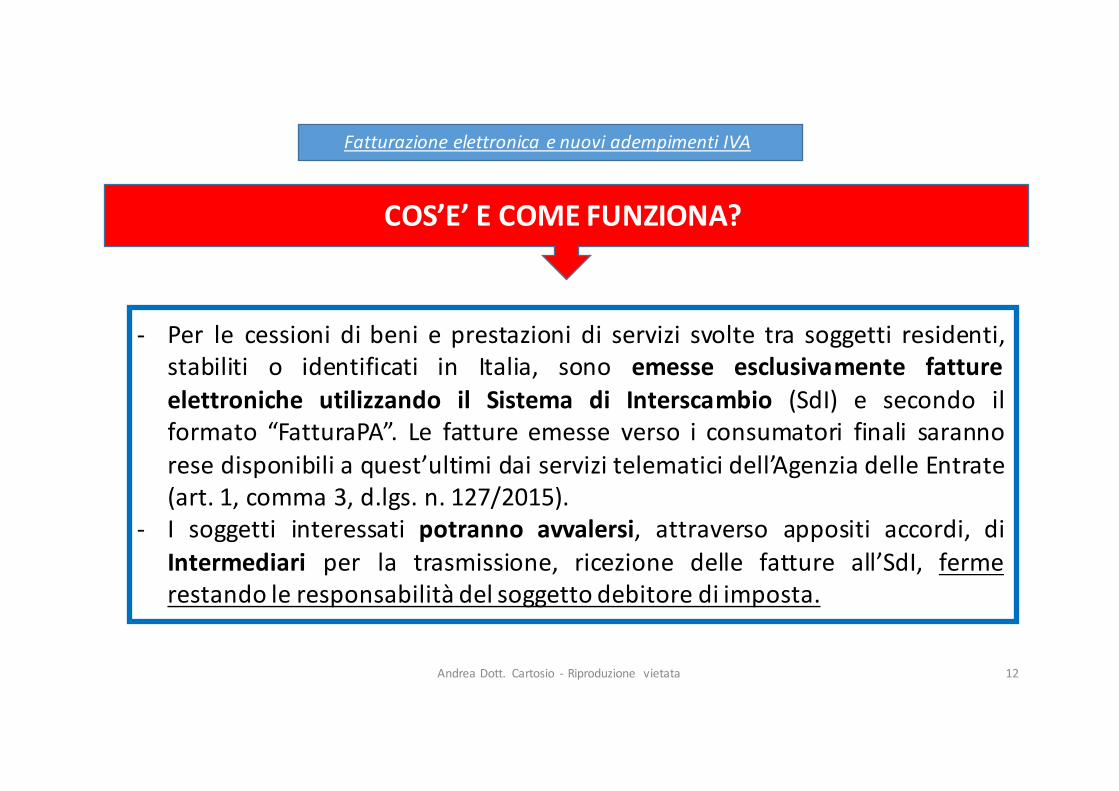

COS’E’ECOMEFUNZIONA?

FatturazioneelettronicaenuoviadempimentiIVA

- Per le cessioni di beni e prestazioni di servizi svolte tra soggetti residenti,stabiliti o identificati in Italia, sono emesse esclusivamente fattureelettroniche utilizzando il Sistema di Interscambio (SdI) e secondo ilformato “FatturaPA”. Le fatture emesse verso i consumatori finali sarannorese disponibili a quest’ultimi dai servizi telematici dell’Agenzia delle Entrate(art. 1, comma 3, d.lgs. n. 127/2015).

- I soggetti interessati potranno avvalersi, attraverso appositi accordi, diIntermediari per la trasmissione, ricezione delle fatture all’SdI, fermerestando le responsabilità del soggetto debitore di imposta.

AndreaDott. Cartosio - Riproduzione vietata

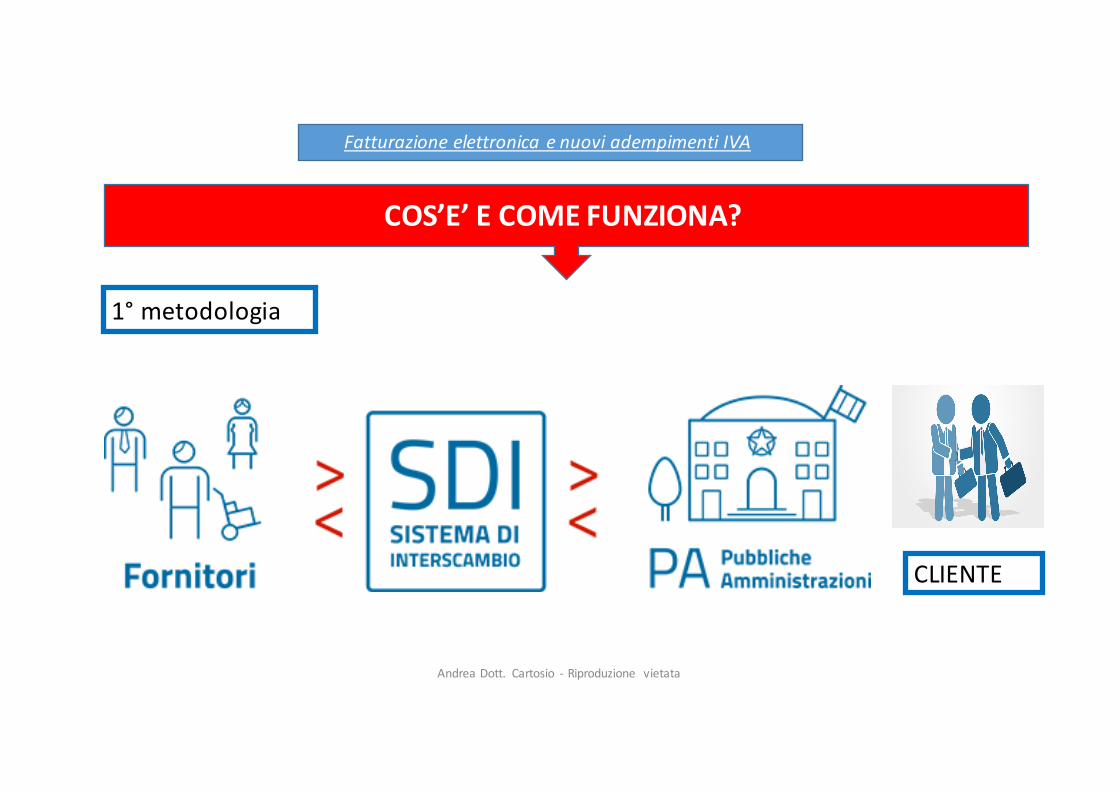

COS’E’ECOMEFUNZIONA?

FatturazioneelettronicaenuoviadempimentiIVA

1° metodologia

CLIENTE

AndreaDott. Cartosio - Riproduzione vietata

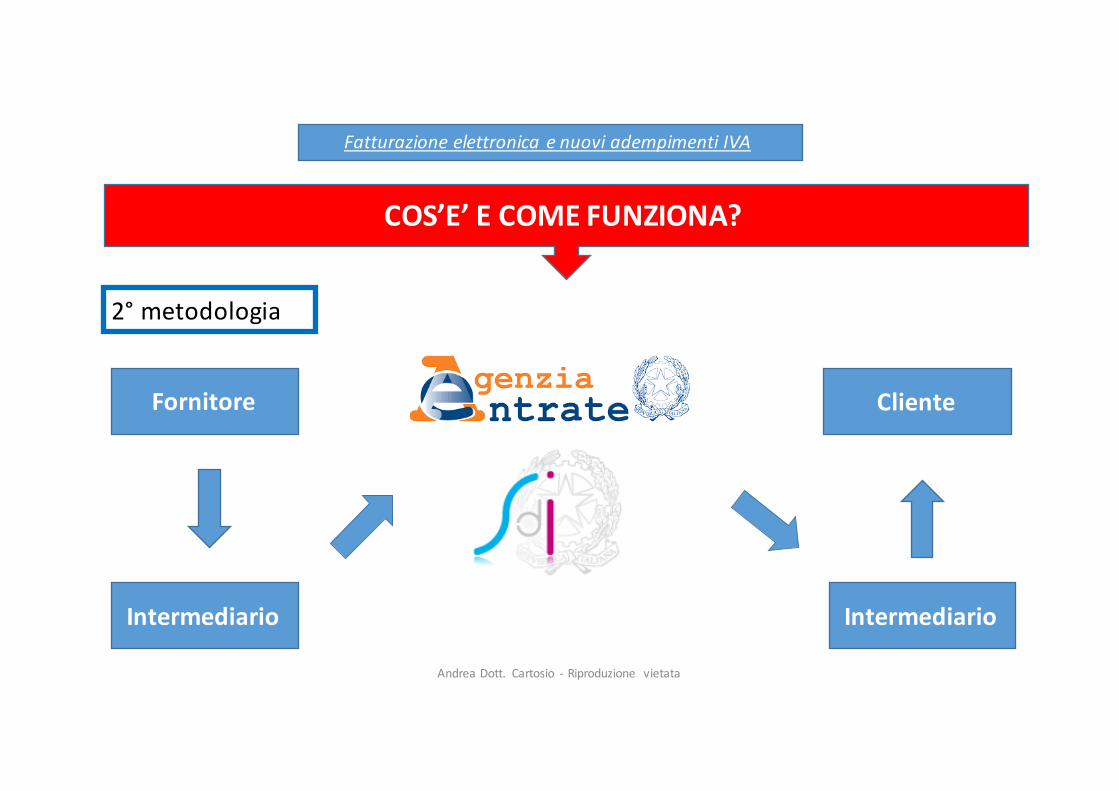

COS’E’ECOMEFUNZIONA?

FatturazioneelettronicaenuoviadempimentiIVA

2° metodologia

Fornitore

Intermediario Intermediario

Cliente

AndreaDott. Cartosio - Riproduzione vietata 15

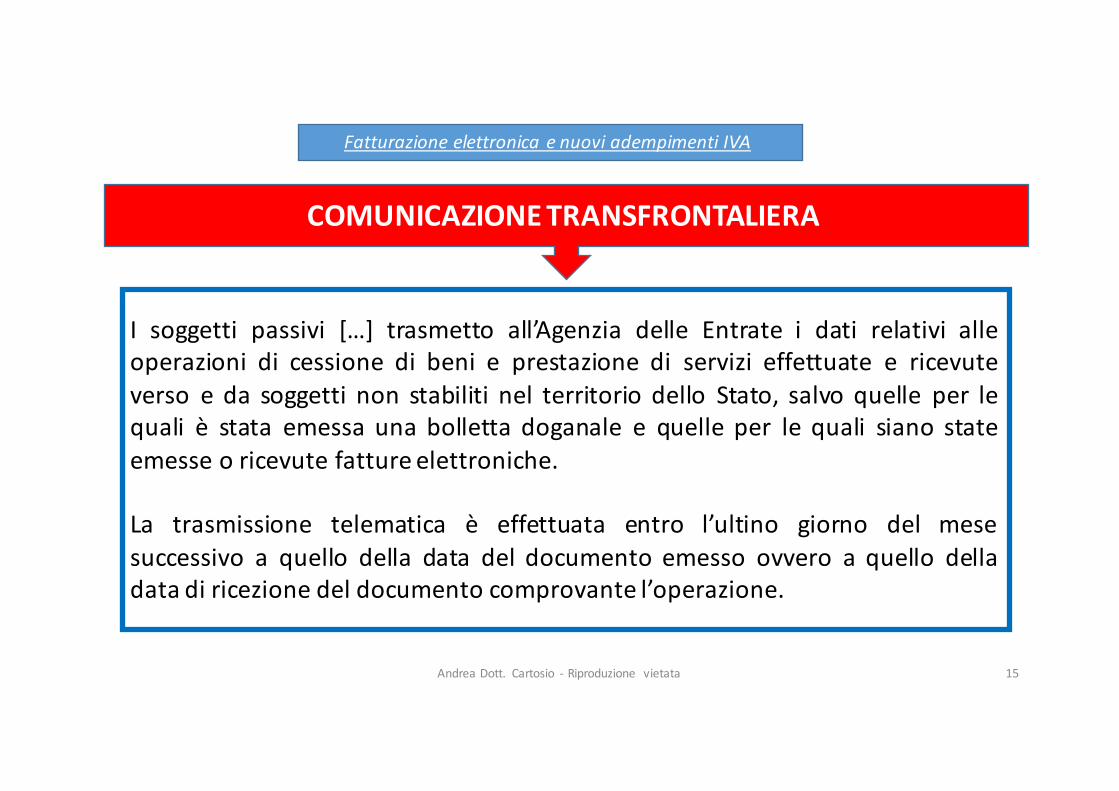

COMUNICAZIONETRANSFRONTALIERA

FatturazioneelettronicaenuoviadempimentiIVA

I soggetti passivi […] trasmetto all’Agenzia delle Entrate i dati relativi alleoperazioni di cessione di beni e prestazione di servizi effettuate e ricevuteverso e da soggetti non stabiliti nel territorio dello Stato, salvo quelle per lequali è stata emessa una bolletta doganale e quelle per le quali siano stateemesse o ricevute fatture elettroniche.

La trasmissione telematica è effettuata entro l’ultino giorno del mesesuccessivo a quello della data del documento emesso ovvero a quello delladata di ricezione del documento comprovante l’operazione.

AndreaDott. Cartosio - Riproduzione vietata

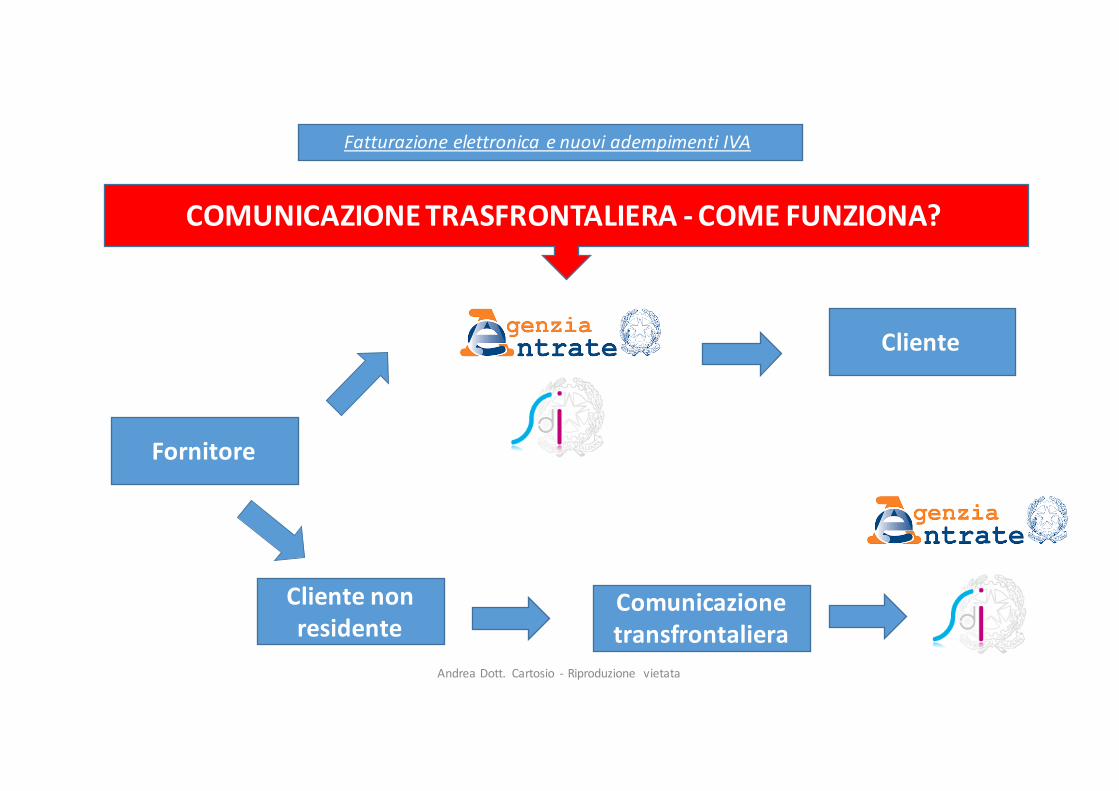

COMUNICAZIONETRASFRONTALIERA- COMEFUNZIONA?

FatturazioneelettronicaenuoviadempimentiIVA

Fornitore

Clientenonresidente

Comunicazionetransfrontaliera

Cliente

AndreaDott. Cartosio - Riproduzione vietata 17

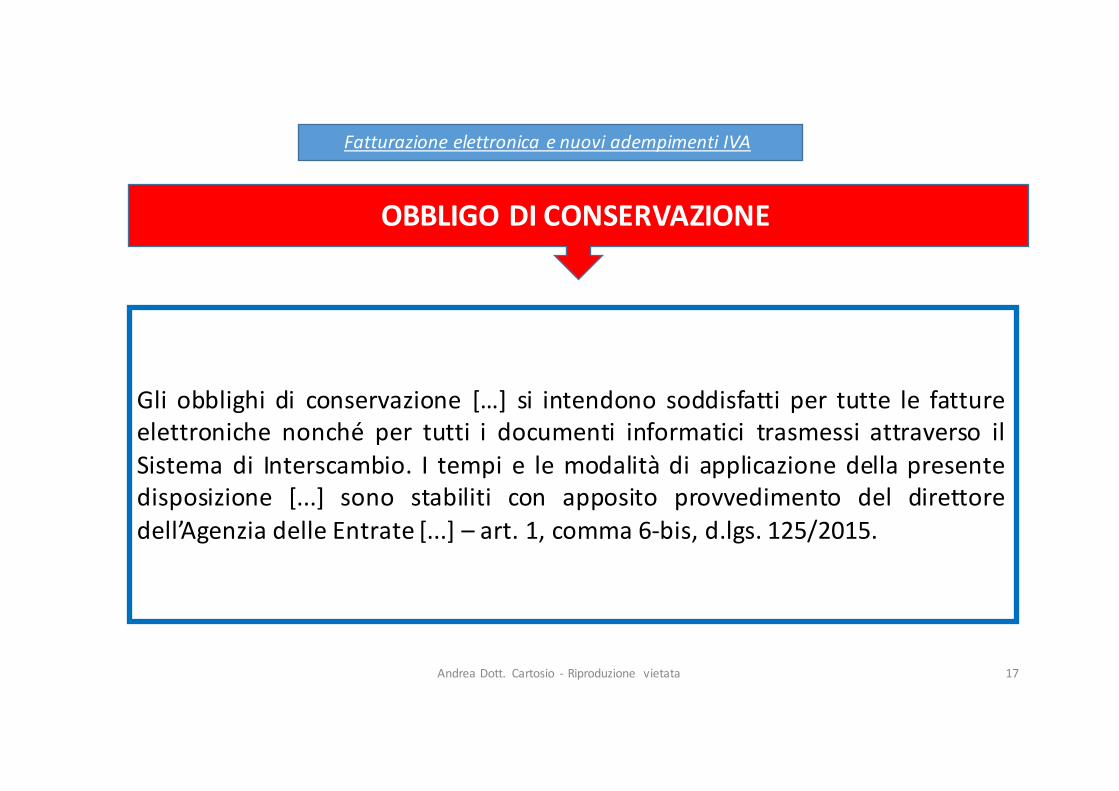

OBBLIGODICONSERVAZIONE

FatturazioneelettronicaenuoviadempimentiIVA

Gli obblighi di conservazione […] si intendono soddisfatti per tutte le fattureelettroniche nonché per tutti i documenti informatici trasmessi attraverso ilSistema di Interscambio. I tempi e le modalità di applicazione della presentedisposizione [...] sono stabiliti con apposito provvedimento del direttoredell’Agenzia delle Entrate [...] – art. 1, comma 6-bis, d.lgs. 125/2015.

AndreaDott. Cartosio - Riproduzione vietata 18

FATTURAELETTRONICA&ADEMPIMENTIFISCALI

- Dal 1° gennaio 2019 abolizione della Comunicazione dei Dati delle FattureEmesse e Ricevute (c.d. spesometro)

- Dal 1° gennaio 2019 spesometro mensile per le operazioni con l’estero

FatturazioneelettronicaenuoviadempimentiIVA

AndreaDott. Cartosio - Riproduzione vietata 19

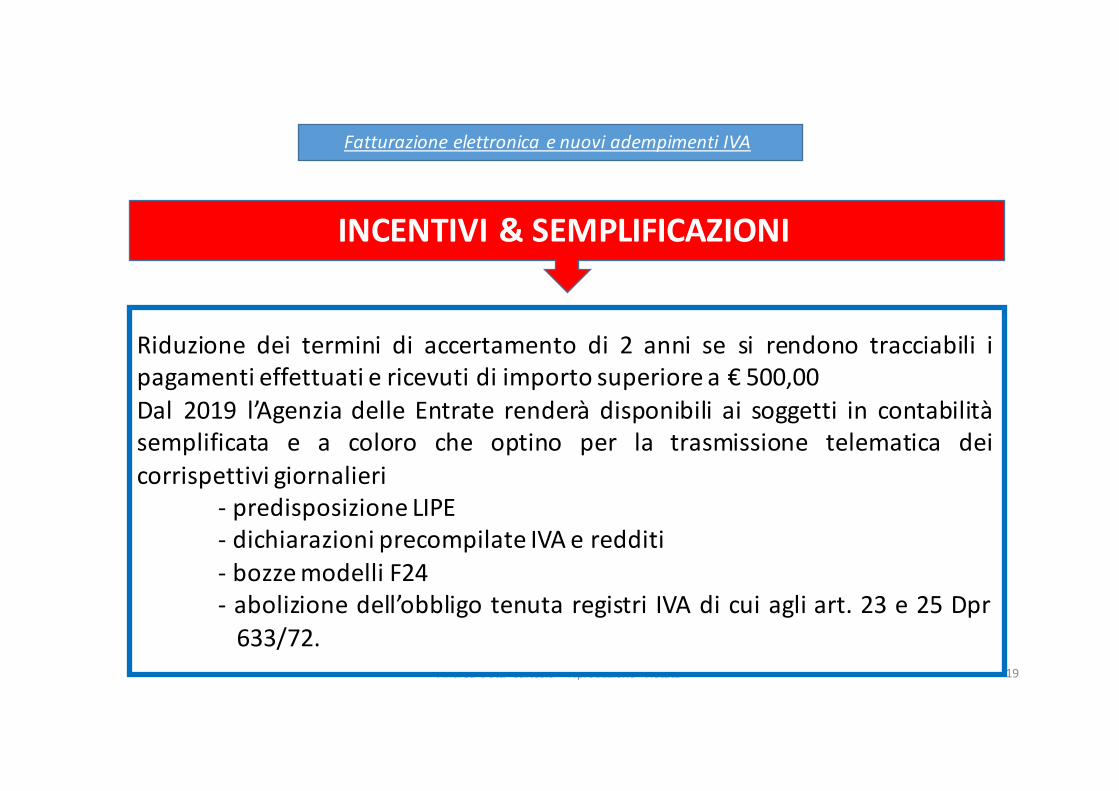

INCENTIVI&SEMPLIFICAZIONI

Riduzione dei termini di accertamento di 2 anni se si rendono tracciabili ipagamenti effettuati e ricevuti di importo superiore a € 500,00Dal 2019 l’Agenzia delle Entrate renderà disponibili ai soggetti in contabilitàsemplificata e a coloro che optino per la trasmissione telematica deicorrispettivi giornalieri

- predisposizione LIPE- dichiarazioni precompilate IVA e redditi- bozzemodelli F24- abolizione dell’obbligo tenuta registri IVA di cui agli art. 23 e 25 Dpr633/72.

FatturazioneelettronicaenuoviadempimentiIVA

AndreaDott. Cartosio - Riproduzione vietata 20

REGIMESANZIONATORIO…premessoche....

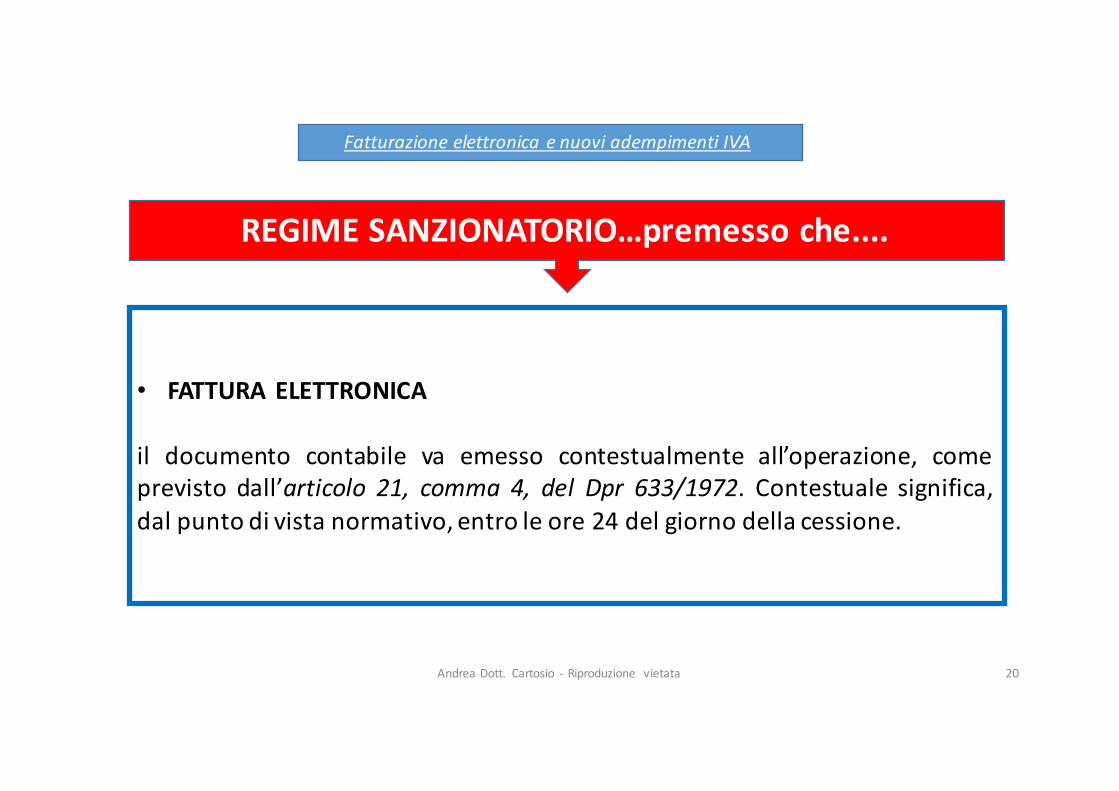

• FATTURA ELETTRONICA

il documento contabile va emesso contestualmente all’operazione, comeprevisto dall’articolo 21, comma 4, del Dpr 633/1972. Contestuale significa,dal punto di vista normativo, entro le ore 24 del giorno della cessione.

FatturazioneelettronicaenuoviadempimentiIVA

AndreaDott. Cartosio - Riproduzione vietata 21

REGIMESANZIONATORIO

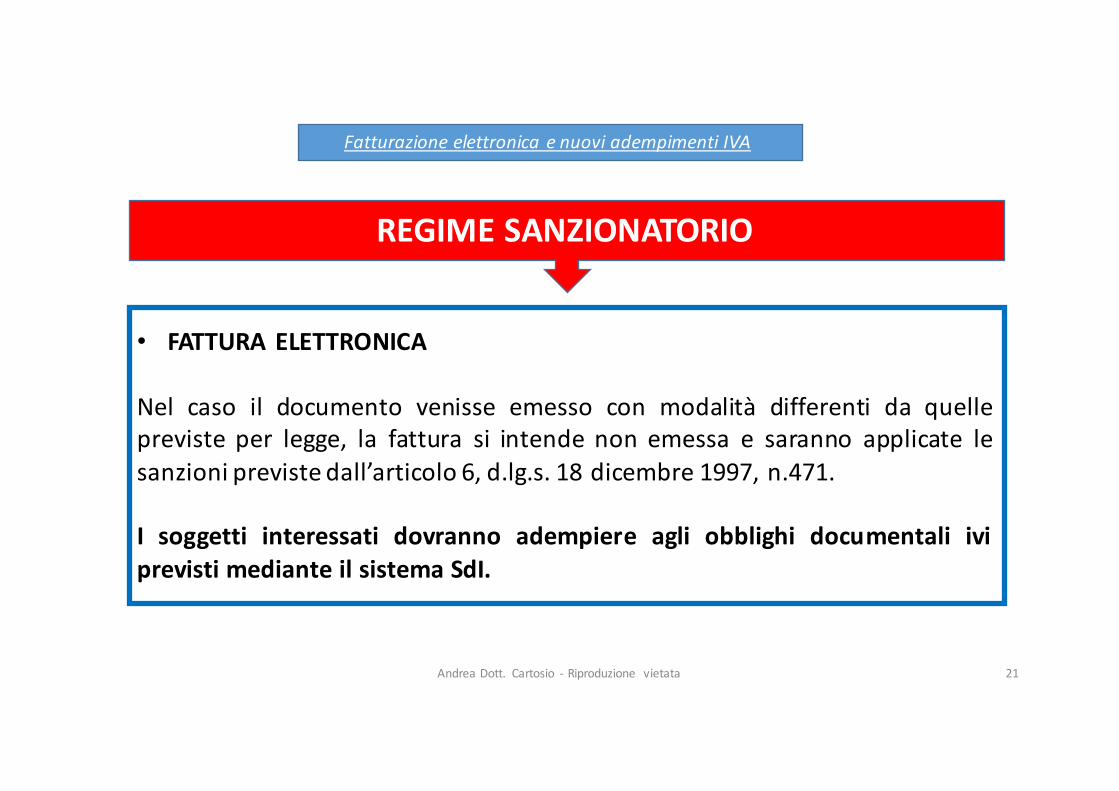

• FATTURA ELETTRONICA

Nel caso il documento venisse emesso con modalità differenti da quellepreviste per legge, la fattura si intende non emessa e saranno applicate lesanzioni previste dall’articolo 6, d.lg.s. 18 dicembre 1997, n.471.

I soggetti interessati dovranno adempiere agli obblighi documentali iviprevisti mediante il sistema SdI.

FatturazioneelettronicaenuoviadempimentiIVA

AndreaDott. Cartosio - Riproduzione vietata 22

REGIMESANZIONATORIO

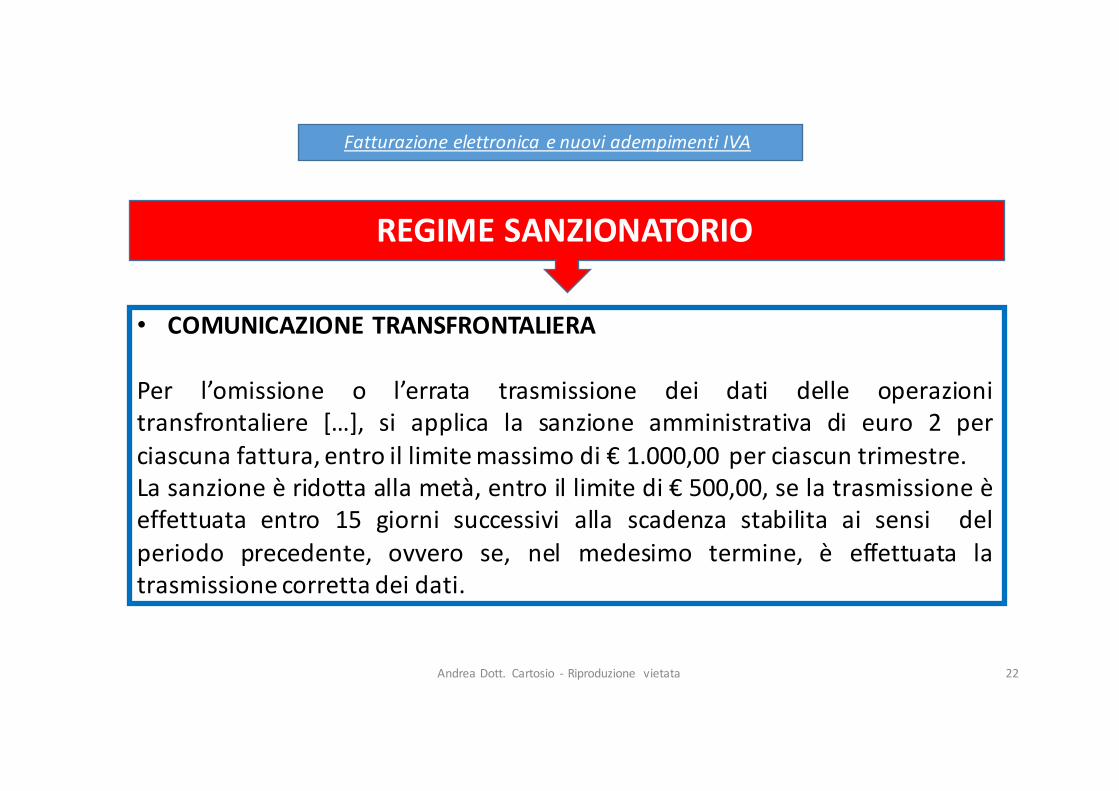

• COMUNICAZIONE TRANSFRONTALIERA

Per l’omissione o l’errata trasmissione dei dati delle operazionitransfrontaliere […], si applica la sanzione amministrativa di euro 2 perciascuna fattura, entro il limitemassimo di € 1.000,00 per ciascun trimestre.La sanzione è ridotta alla metà, entro il limite di € 500,00, se la trasmissione èeffettuata entro 15 giorni successivi alla scadenza stabilita ai sensi delperiodo precedente, ovvero se, nel medesimo termine, è effettuata latrasmissione corretta dei dati.

FatturazioneelettronicaenuoviadempimentiIVA

AndreaDott. Cartosio - Riproduzione vietata 23

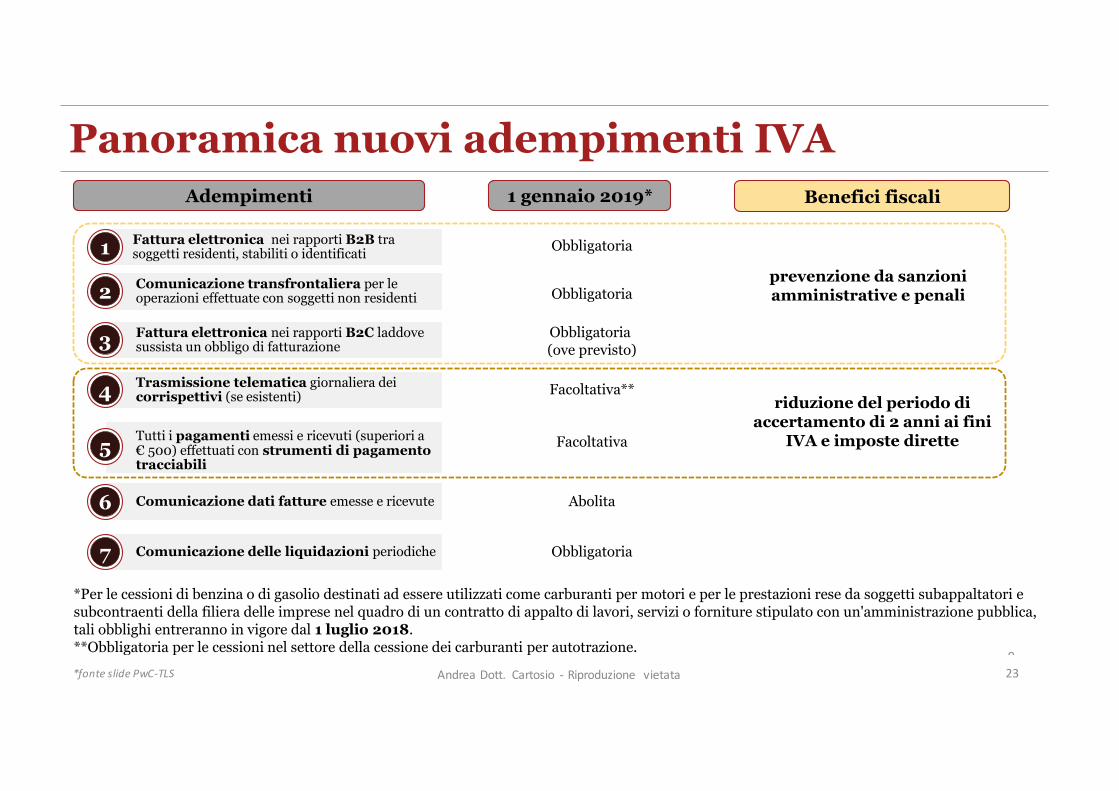

Legge di bilancio 2018 – Adempimenti IVA dal 2019 e benefici

Benefici fiscali

prevenzione da sanzioni amministrative e penali

Obbligatoria

Obbligatoria

Facoltativa**

Obbligatoria (ove previsto)

Facoltativa

Abolita

Fattura elettronica nei rapporti B2B tra soggetti residenti, stabiliti o identificati1

Comunicazione transfrontaliera per le operazioni effettuate con soggetti non residenti

Fattura elettronica nei rapporti B2C laddove sussista un obbligo di fatturazione

Trasmissione telematica giornaliera dei corrispettivi (se esistenti)

Tutti i pagamenti emessi e ricevuti (superiori a € 500) effettuati con strumenti di pagamento tracciabili

Comunicazione dati fatture emesse e ricevute

2

3

4

5

6

Adempimenti 1 gennaio 2019*

*Per le cessioni di benzina o di gasolio destinati ad essere utilizzati come carburanti per motori e per le prestazioni rese da soggetti subappaltatori e subcontraenti della filiera delle imprese nel quadro di un contratto di appalto di lavori, servizi o forniture stipulato con un'amministrazione pubblica, tali obblighi entreranno in vigore dal 1 luglio 2018.**Obbligatoria per le cessioni nel settore della cessione dei carburanti per autotrazione. 9

riduzione del periodo di accertamento di 2 anni ai fini

IVA e imposte dirette

Panoramica nuovi adempimenti IVA

ObbligatoriaComunicazione delle liquidazioni periodiche7

*fonteslidePwC-TLS

LA FATTUARAZIONE ELETTRONICA B2C

Studio Tributaristi Associati - Genova

ANDREA CARTOSIO

BOLOGNA, 18 OTTOBRE 2018

AndreaDott. Cartosio - Riproduzione vietata 25

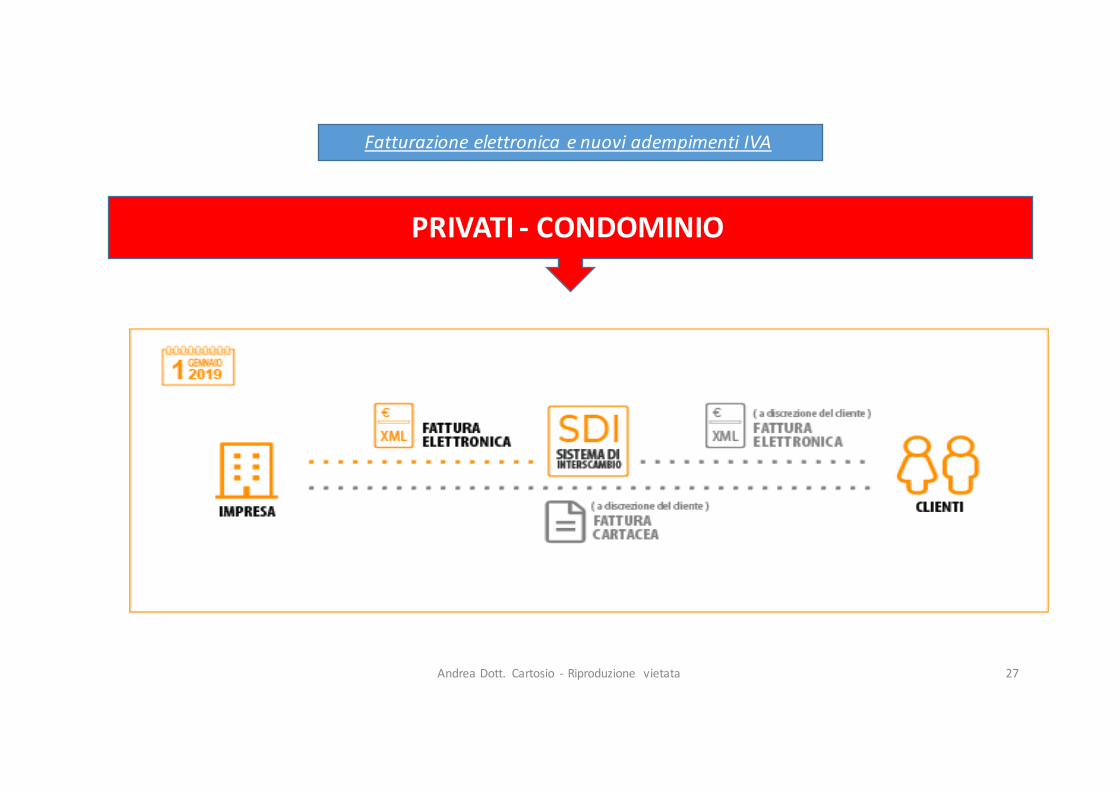

PRIVATI- CONDOMINIO

FatturazioneelettronicaenuoviadempimentiIVA

Il privato/Condominio essendo considerato un consumatore finale nel sistemaeconomico italiano sarà interessato dalla fattura elettronica esclusivamenteper movimentazioni passive.

AndreaDott. Cartosio - Riproduzione vietata 26

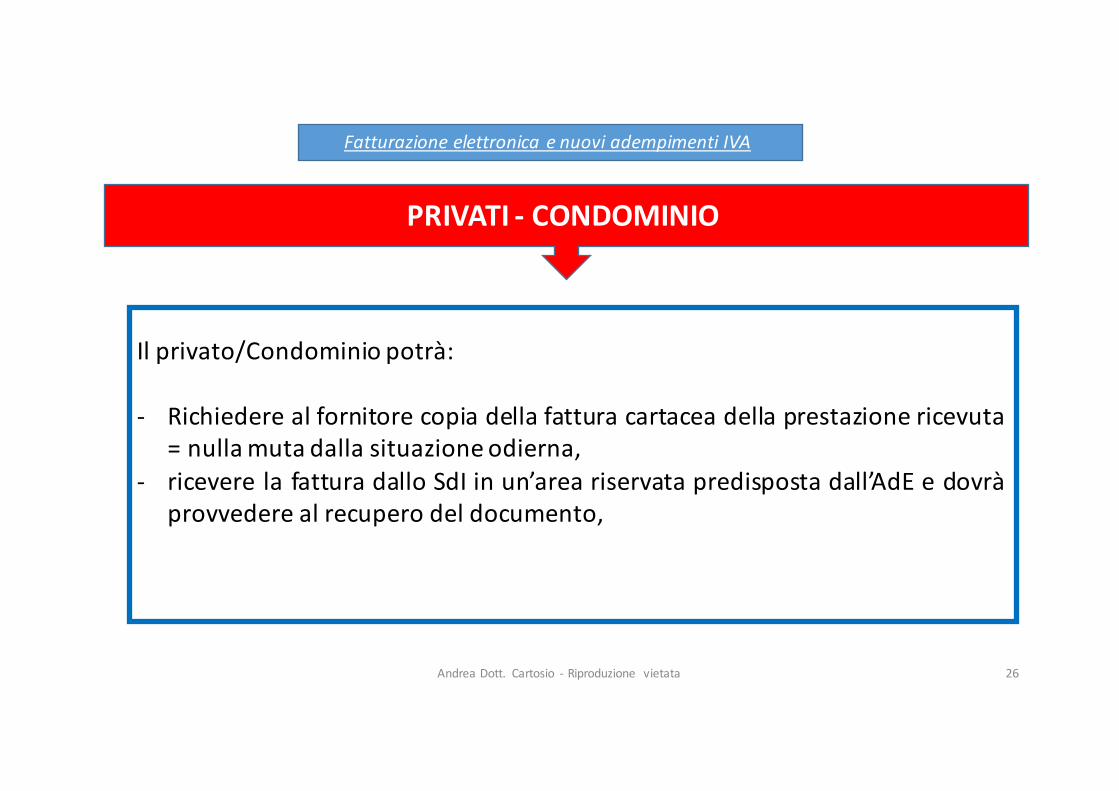

PRIVATI- CONDOMINIO

FatturazioneelettronicaenuoviadempimentiIVA

Il privato/Condominio potrà:

- Richiedere al fornitore copia della fattura cartacea della prestazione ricevuta= nullamuta dalla situazioneodierna,

- ricevere la fattura dallo SdI in un’area riservata predisposta dall’AdE e dovràprovvedere al recupero del documento,

AndreaDott. Cartosio - Riproduzione vietata 27

FatturazioneelettronicaenuoviadempimentiIVA

PRIVATI- CONDOMINIO

GRAZIE PER L’ATTENZIONE!

Studio Tributaristi Associati - Genova

Andrea dott. CartosioVia di Brera, 2/12 – Genova

[email protected] ex legge 4/2013

Top Related