Le lingue

Pagine

Legale

1

Blanchard: La crisi economica globale

Il modo migliore per capire l'origine della crisi 2007-2010 è esaminare la figura 1 che ci mostra i

prezzi delle case dal 1890 (linea rossa). La figura mostra due episodi in cui i prezzi delle case sono

aumentati rapidamente. Il primo, alla fine degli anni quaranta è facile da capire: alcune case furono

costruite durante la seconda guerra mondiale: al momento, l'economia stava usando la maggior

parte delle sue risorse a fini bellici. Alla fine del conflitto si formarono molte nuove famiglie, molti

nuovi bambini nacquero e la domanda di case esplose. Ma l'offerta di case era limitata, quindi i

prezzi salirono vertiginosamente.

Figura 1a. Prezzi delle case, costo dei mutui e crescita della popolazione

Tuttavia, l'aumento dei prezzi delle case negli anni quaranta è piccolo rispetto a quello che si è

verificato nel primo decennio di questo secolo. E in quel periodo non c'era alcun motivo evidente

perché i prezzi dovessero aumentare così tanto. Come mostra la figura 1a, né i costi di costruzione

che cadevano, né la crescita della popolazione che non accelera possono giustificare un rapido

aumento dei prezzi. Eppure il boom continua per un decennio ma, infine, poiché nulla può durare

per sempre, si ferma e la caduta dei prezzi delle case (i prezzi sono diminuiti in media circa il 30%

negli Stati Uniti tra il 2006 e il 2009, vedi figura 1a) ha messo in crisi l'intera economia.

Gli Stati Uniti non sono l'unico paese in cui i prezzi delle case sono aumentati molto. Nel Regno

Unito, Irlanda e Spagna i prezzi sono aumentati ancora di più dal 1980 (figura 1b). La figura 2

mostra ciò che è accaduto alla fine: in meno di un anno il tasso di disoccupazione negli Stati Uniti è

più che raddoppiato, aumentando dal 4,5% al 9,5%. Subito dopo la recessione ha colpito il mondo

intero.

Il valore delle case in cui vivono rappresenta circa un terzo della ricchezza totale delle famiglie

americane (32% nel 2007). Non è quindi sorprendente che un forte calo dei prezzi delle case possa

avere indotto le famiglie a consumare meno. Tuttavia è sorprendente che un calo del 30% dei prezzi

delle case abbia generato una fase di profonda recessione. Il 19 ottobre 1987 (successivamente

chiamato "Lunedì Nero", Wall Street subì un calo del 20,4% in un solo giorno. I titoli sono meno

importanti delle case nella ricchezza delle famiglie degli Stati Uniti: essi rappresentano comunque

circa il 20% della loro ricchezza totale, una quantità non trascurabile. Ciononostante il crash del

2

1987 non ebbe quasi nessun effetto sulla crescita e il consumo. L'anno seguente la crescita del

reddito accelerò al 4%, un punto in più del 1987.

Figura 1b. Andamento dei prezzi delle case in altri paesi

Figura 2. PIL e disoccupazione negli USA e nel mondo

3

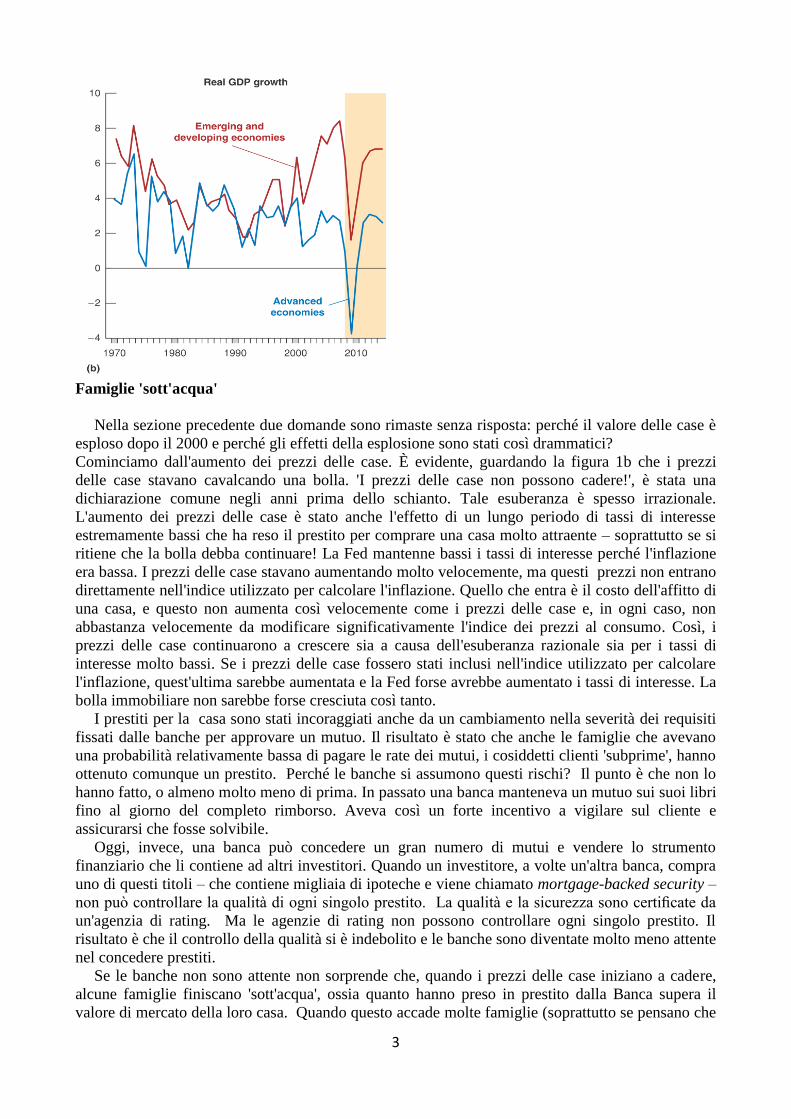

Famiglie 'sott'acqua'

Nella sezione precedente due domande sono rimaste senza risposta: perché il valore delle case è

esploso dopo il 2000 e perché gli effetti della esplosione sono stati così drammatici?

Cominciamo dall'aumento dei prezzi delle case. È evidente, guardando la figura 1b che i prezzi

delle case stavano cavalcando una bolla. 'I prezzi delle case non possono cadere!', è stata una

dichiarazione comune negli anni prima dello schianto. Tale esuberanza è spesso irrazionale.

L'aumento dei prezzi delle case è stato anche l'effetto di un lungo periodo di tassi di interesse

estremamente bassi che ha reso il prestito per comprare una casa molto attraente – soprattutto se si

ritiene che la bolla debba continuare! La Fed mantenne bassi i tassi di interesse perché l'inflazione

era bassa. I prezzi delle case stavano aumentando molto velocemente, ma questi prezzi non entrano

direttamente nell'indice utilizzato per calcolare l'inflazione. Quello che entra è il costo dell'affitto di

una casa, e questo non aumenta così velocemente come i prezzi delle case e, in ogni caso, non

abbastanza velocemente da modificare significativamente l'indice dei prezzi al consumo. Così, i

prezzi delle case continuarono a crescere sia a causa dell'esuberanza razionale sia per i tassi di

interesse molto bassi. Se i prezzi delle case fossero stati inclusi nell'indice utilizzato per calcolare

l'inflazione, quest'ultima sarebbe aumentata e la Fed forse avrebbe aumentato i tassi di interesse. La

bolla immobiliare non sarebbe forse cresciuta così tanto.

I prestiti per la casa sono stati incoraggiati anche da un cambiamento nella severità dei requisiti

fissati dalle banche per approvare un mutuo. Il risultato è stato che anche le famiglie che avevano

una probabilità relativamente bassa di pagare le rate dei mutui, i cosiddetti clienti 'subprime', hanno

ottenuto comunque un prestito. Perché le banche si assumono questi rischi? Il punto è che non lo

hanno fatto, o almeno molto meno di prima. In passato una banca manteneva un mutuo sui suoi libri

fino al giorno del completo rimborso. Aveva così un forte incentivo a vigilare sul cliente e

assicurarsi che fosse solvibile.

Oggi, invece, una banca può concedere un gran numero di mutui e vendere lo strumento

finanziario che li contiene ad altri investitori. Quando un investitore, a volte un'altra banca, compra

uno di questi titoli – che contiene migliaia di ipoteche e viene chiamato mortgage-backed security –

non può controllare la qualità di ogni singolo prestito. La qualità e la sicurezza sono certificate da

un'agenzia di rating. Ma le agenzie di rating non possono controllare ogni singolo prestito. Il

risultato è che il controllo della qualità si è indebolito e le banche sono diventate molto meno attente

nel concedere prestiti.

Se le banche non sono attente non sorprende che, quando i prezzi delle case iniziano a cadere,

alcune famiglie finiscano 'sott'acqua', ossia quanto hanno preso in prestito dalla Banca supera il

valore di mercato della loro casa. Quando questo accade molte famiglie (soprattutto se pensano che

4

i prezzi delle case non torneranno più al livello precedente) sono costrette a lasciare la casa. Il

mutuo quindi va in default e la casa viene pignorata ossia la proprietà è trasferita alla banca. Poiché

il valore della casa è minore del valore del prestito che è stato inizialmente concesso, la banca

realizza una perdita.

Tuttavia, questo non basta per spiegare cosa è successo. La maggior parte delle famiglie non

abbandonano la loro casa quando il prezzo della casa scende sotto il valore del prestito bancario (a

meno che essi non possano più permettersi il mutuo). Le banche hanno realizzato grandi perdite

sulle case pignorate, ma non abbastanza grandi da spiegare il tracollo del sistema finanziario

internazionale. Né un calo del 30% dei prezzi delle case giustifica, di per sé, la forte caduta nei

consumi delle famiglie (−3.5% a tassi annui per due trimestri consecutivi) alla fine del 2008.

Qualcos'altro deve aver lavorato per amplificare lo shock.

Gli effetti amplificati della leva

Per capire come l'effetto della caduta dei prezzi delle case è stato amplificato fino al punto da

causare una forte recessione, abbiamo bisogno di introdurre un concetto non menzionato finora: il

leverage o leva. Il modo migliore per farlo è con un esempio.

Tavola 1. Cosa è il leverage (leva finanziaria)?

Attività Passività Capitale Leva

Banca 1 100 80 20 5

Banca 2 100 85 5 20

Prendiamo in considerazione i bilanci delle due banche che compaiono nella tavola 1. Entrambe

hanno attività per un valore pari a 100. Queste attività potrebbero essere, per esempio, i prestiti

ipotecari sulle abitazioni. Le due banche differiscono nel modo in cui le loro attività sono finanziate:

la banca 1 ha finanziato i mutui con 20 di capitale proprio (il capitale iniziale accantonato quando è

stata istituita) e ha preso a prestito 80 sul mercato, per esempio aprendo depositi per 80. La banca 2,

invece, ha utilizzato solo 5 di capitale proprio e ha preso a prestito 95. La leva finanziaria è il

rapporto tra attività e capitale proprio:

Leva finanziaria = attività/capitale

La banca 1 ha 100 di attività e 20 di capitale: la sua leva finanziaria è 100/20 = 5. Per la banca 2 la

leva finanziaria è 20 (100/5).

Ora chiediamoci che cosa accade se il valore delle attività passa da 100 a 80, per esempio perché

i prezzi delle case scendono del 20%. Quando i prezzi delle case vanno giù il valore delle ipoteche

(che sono sostituti dal valore delle case finanziate) va giù del 20%. Banca 1 rimane solvibile, dal

momento che il suo capitale è sufficiente per assorbire la perdita di 20. Banca 2, invece, va in

bancarotta perché non è in grado di far fronte alle perdite con il suo capitale. Ecco perché un

rapporto di leva alto è rischioso: in caso di un calo del valore delle sue attività, la banca potrebbe

diventare insolvente.

Anche se è rischioso, le banche preferiscono avere un rapporto di leva elevato. Si supponga che

il patrimonio che la banca ha investito garantisca un rendimento del 10% e dimentichiamoci i costi

(immaginiamo per semplicità che la banca possa prendere in prestito senza pagare alcun interesse:

questo è ovviamente irrealistico, ma negli anni prima della crisi, i tassi di interesse, come abbiamo

già accennato, erano molto bassi). I proprietari della Banca 1 avranno un ritorno sul loro capitale del

50%: 10/20. I proprietari della Banca 2 fanno molto meglio: il loro rendimento è 10/5, cioè il 200%.

Non c'è niente di nuovo in questo. È solo la 'ferrea legge della finanza': è possibile ottenere

rendimenti più elevati solo se siete disposti a correre rischi più elevati. Fintanto che i prezzi delle

case aumentavano, mantenendo una leva alta le banche potevano guadagnare enormi profitti e

nessuna falliva. Ma questa lunga luna di miele non poteva durare all'infinito e, quando giunse al

termine, molte banche si trovarono senza sufficiente capitale per assorbire le perdite: erano in

bancarotta.

5

Perché il governo non intervenne, imponendo un limite sulla leva, è un'altra storia. Una

spiegazione, come abbiamo già accennato, è che l'ampliamento del numero di cittadini americani

possessori di una casa era un obiettivo politico: per raggiungerlo il governo doveva rendere

attraente per le banche investire in prestiti immobiliari. Il modo per farlo era consentire alle banche

di fare prestiti con una elevata leva finanziaria, cioè non con il proprio capitale, ma con denaro

preso in prestito a buon mercato. Quando le cose andavano bene, questo significava rendimenti

elevati per la banca e per i banchieri stessi perché i loro bonus erano legati ai profitti della banca.

L'interesse dei banchieri spesso si traduceva in contributi per la campagna elettorale dei politici che

poi facevano pressioni per mantenere una normativa permissiva in materia di leva.

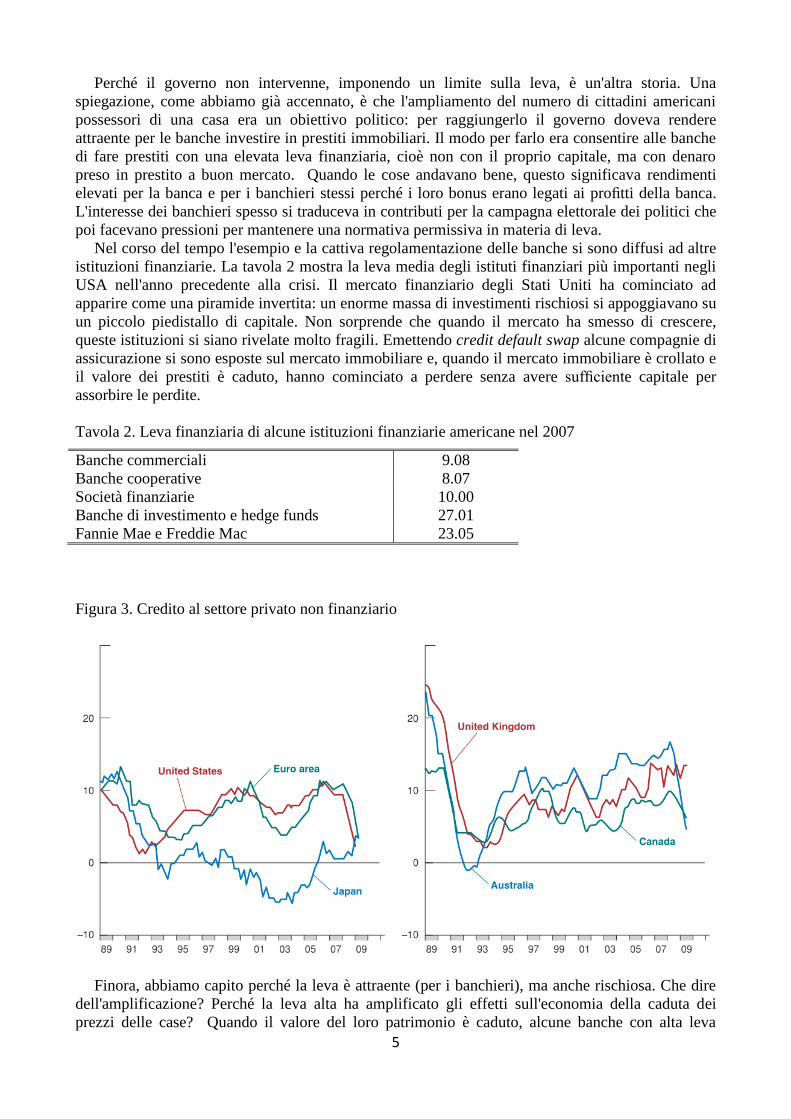

Nel corso del tempo l'esempio e la cattiva regolamentazione delle banche si sono diffusi ad altre

istituzioni finanziarie. La tavola 2 mostra la leva media degli istituti finanziari più importanti negli

USA nell'anno precedente alla crisi. Il mercato finanziario degli Stati Uniti ha cominciato ad

apparire come una piramide invertita: un enorme massa di investimenti rischiosi si appoggiavano su

un piccolo piedistallo di capitale. Non sorprende che quando il mercato ha smesso di crescere,

queste istituzioni si siano rivelate molto fragili. Emettendo credit default swap alcune compagnie di

assicurazione si sono esposte sul mercato immobiliare e, quando il mercato immobiliare è crollato e

il valore dei prestiti è caduto, hanno cominciato a perdere senza avere sufficiente capitale per

assorbire le perdite.

Tavola 2. Leva finanziaria di alcune istituzioni finanziarie americane nel 2007

Banche commerciali 9.08

Banche cooperative 8.07

Società finanziarie 10.00

Banche di investimento e hedge funds 27.01

Fannie Mae e Freddie Mac 23.05

Figura 3. Credito al settore privato non finanziario

Finora, abbiamo capito perché la leva è attraente (per i banchieri), ma anche rischiosa. Che dire

dell'amplificazione? Perché la leva alta ha amplificato gli effetti sull'economia della caduta dei

prezzi delle case? Quando il valore del loro patrimonio è caduto, alcune banche con alta leva

6

finanziaria sono fallite. Ovviamente hanno smesso anche di concedere prestiti. Ma anche le banche

che avevano abbastanza capitale e sono sopravvissute hanno cominciato a preoccuparsi. Per poter

sopravvivere avevano usato quasi tutti i loro capitali e si erano indebolite.

Riprendendo l'esempio precedente, Banca 2 va in bancarotta, Banca 1 si salva ma emerge dalla

crisi con zero capitale e una leva infinita. Banche come Banca 1 hanno cercato di rafforzare la loro

posizione in tre modi. In primo luogo cercando di raccogliere più capitali, ma questo non è facile

perché le crisi non sono un buon momento per convincere la gente ad investire in una banca. In

secondo luogo riducendo l'importo dei prestiti concessi, che significa fare meno nuovi prestiti e non

rinnovare quelli in scadenza. In terzo luogo vendendo a qualunque prezzo altre attività liquide

(principalmente titoli) in portafoglio. Il risultato è stato un congelamento del credito (come

documentato nella figura 3) e una vendita di realizzo nel mercato azionario. Le vendite di realizzo

(fire sales) accadono quando gli investitori hanno bisogno di vendere i loro asset rapidamente e

questo fa cadere i prezzi. Questi sono i principali canali attraverso i quali la crisi finanziaria ha

colpito l'economia reale. La stretta creditizia ha ridotto gli investimenti e la caduta del mercato

azionario (in contemporanea con la caduta dei prezzi delle case) ha ridotto il valore della ricchezza

delle famiglie e, di conseguenza, i consumi.

Domanda di investimento, con le banche come intermediari

Nella sezione precedente, abbiamo visto che un importante canale per la trasmissione della crisi

all'economia reale sono i bilanci delle banche. Appena il loro capitale si è ridotto, le banche hanno

iniziato a tagliare il credito, cioè smesso di fare prestiti e questo ha scoraggiato gli investimenti.

Tutto questo non si spiega bene con un semplice modello IS-LM di investimento. Estendiamo

quindi il modello IS–LM per includere le banche.

Consideriamo il caso di un'impresa che deve decidere se comprare una nuova macchina.

L'impresa deve guardare al tasso di interesse. Tuttavia non c'è un tasso di interesse unico: il tasso di

interesse (il tasso sui depositi bancari, i) ricevuto dai risparmiatori è di solito inferiore al tasso al

quale le banche prestano alle imprese (il tasso di prestito, ). Quest'ultimo, cioè il costo di un

prestito da una banca, è solitamente uguale al tasso ricevuto dai risparmiatori più un margine

(spread) x:

= i + x

Dunque, quando un'impresa deve decidere se comprare una macchina, ρ è il tasso di interesse da

considerare. La domanda di investimenti dipende quindi dal costo dei prestiti bancari (e non

semplicemente dal tasso di interesse) e può essere espressa come:

I = I (Y, ρ )

(+, −)

Gli investimenti sono funzione del reddito reale e del tasso di prestito. Il segno positivo sotto Y

(reddito reale) nell'equazione indica che un aumento del livello di reddito reale conduce a un

aumento degli investimenti. Ciò accade perché un reddito più alto da luogo anche a una maggiore

domanda di consumi, per fronteggiare questa domanda le imprese devono creare nuova capacità

produttiva attraverso gli investimenti. Il segno negativo sotto ρ indica che un aumento del costo dei

prestiti bancari porta con sé una diminuzione degli investimenti.

Il margine x dipende da due fattori:

1) Il capitale delle banche (B). Come abbiamo detto nella sezione precedente, le banche vogliono e

spesso hanno bisogno di mantenere un sufficiente livello di capitale: il livello minimo di capitale

può essere determinato da norme, o semplicemente desiderato dalla banca per non aumentare troppo

la sua leva.

Ora si supponga che il capitale di una banca si riduca, per esempio perché alcuni clienti non

riescono a rimborsare i loro prestiti. Il capitale della banca assorbe la perdita e si riduce di un

7

importo equivalente alla perdita nel portafoglio dei prestiti (ricordate sempre l'identità contabile:

attività = passività, ovvero prestiti + altre attività = capitale + depositi). Una caduta del capitale

della banca aumenta la leva. Per ovviare alla caduta del suo capitale, al fine di ripristinare l'originale

rapporto di leva, la banca ha due opzioni: aumentare il capitale o diminuire le attività.

Per aumentare il capitale può cercare nuovi investitori, disposti a investire nella banca capitale

fresco. Oppure si può vivere con il capitale che resta e ridurre il proprio patrimonio riducendo il

volume dei prestiti. Entrambe le strategie hanno l'effetto di ridurre la leva finanziaria della banca

che è aumentata a causa delle perdite sul portafoglio dei prestiti.

Ad esempio, immaginate che una banca, con un patrimonio pari a 100 e capitale pari a 20,

registri una perdita pari a 2. Il capitale scende a 18. La leva quindi aumenta da 5 (= 100/20) a circa

5.5 (= 100/18). Per diminuire la leva tornando al livello precedente (5), la banca può aumentare il

capitale a 20 (trovando investitori disposti ad investire una somma pari a 2 nel capitale della banca),

oppure deve ridurre il suo patrimonio a 90, affinché leva vada giù a 5 (= 90/18). Per ridurre le

attività da 100 a 90, le passività devono ridursi fino a 72 (in modo che passività (72) + capitale (18)

= attività (90)). Poiché trovare nuovi investitori richiede tempo, la prima reazione a una perdita di

capitale è quella di ridurre le attività riducendo il volume dei prestiti, per esempio con il blocco di

nuovi prestiti. Di conseguenza, quando il capitale delle banche si riduce, cade anche l'offerta di

prestiti. La contrazione dell'offerta porta con sé un aumento del prezzo, le banche quindi chiedono

un margine più alto per concedere prestiti.

2) Capitale delle imprese (F). Per capire questo, si consideri un'impresa che debba decidere se

comprare un nuovo macchinario il cui costo è I. Per acquistarlo l'impresa chiede alla banca un

prestito pari a I. Si supponga ora che l'impresa abbia un patrimonio (il valore delle sue macchine e

impianti, il denaro in banca, le attività finanziarie e altri beni che possiede) pari a F. Il costo del

prestito dipende quindi dalla differenza I-F.

Per capire meglio bisogna considerare che il valore di F, può essere utilizzato come una garanzia

per il prestito: spesso un contratto di prestito specifica che se il debitore non riesce a ripagare I, la

banca può appropriarsi di F. Ma prestiti superiori a F non possono essere garantiti dal capitale

dell’impresa e quindi sono più rischiosi per la banca. Per questo motivo, oltre a pretendere F come

garanzia, la banca addebita un margine x. Questo spread viene chiamato premio finanziario esterno,

ed è il premio che la Banca chiede per prestiti non pienamente garantiti. Quali fra gli asset

dell'impresa saranno accettati come garanzia, e quindi il valore di F, dipende dalla banca. Alcune

banche accettano solo attività molto liquide, contanti o obbligazioni pubbliche; altre possono

accettare anche beni immobili che sono più rischiosi perché la banca non può essere sicura del

valore ricavabile in caso di vendita. Ciò che spesso succede è che meno liquido è un bene e meno

viene accettato come garanzia.

Un capitale di credito F serve non solo come esplicita garanzia per la banca: esso crea anche

incentivi a scegliere progetti di investimento redditizi e a portarli avanti con attenzione. Più alto è F,

più l'impresa ha da perdere se il progetto non ha successo. Questa è un'altra ragione alla base dello

spread, x dipende da I- F.

Quindi lo spread x dipende sia dal capitale delle banche che da quello delle imprese, pertanto

possiamo scrivere:

x = x (B, F)

( − − )

I segni meno sotto F e B mostrano che, quando il capitale delle banche o delle imprese diminuisce,

lo spread x aumenta e viceversa.

La riduzione del capitale di banche e/o imprese influisce sui prestiti? Consideriamo una caduta

del capitale delle imprese, F (cioè, una riduzione degli attivi finanziari che riduce il valore delle

garanzie che l'impresa può fornire). Lo spread aumenterà e lo stesso farà il costo del credito. I

prestiti bancari cadranno. Gli investimenti e l'output andranno giù.

Prendiamo ora in considerazione l'effetto sui prestiti di una caduta del capitale delle banche, B.

Abbiamo già visto che le banche sono propense a rispondere ad un calo di B tagliando i prestiti.

8

L'effetto è uguale a quello prodotto da una caduta del capitale delle imprese. Per ogni livello del

tasso di rifinanziamento ρ una caduta di B aumenterà lo spread x e il costo del credito per le imprese

e di conseguenza si ridurranno investimenti e output.

Ora torniamo al modello IS-LM. Dal momento che gli investimenti entrano nella linea IS ma

non in quella LM, tutto quello che dobbiamo fare è sostituire, nella relazione IS, la domanda di

investimenti che conoscete con la nuova versione sopra descritta. La nuova curva IS è quindi una

funzione dello spread x poiché l'investimento dipende dal costo dei prestiti e quindi da x: I [Y, i + x

(B, F)]. Non cambia nient'altro.

Così, quando il capitale delle banche si riduce – per qualsiasi motivo, ad esempio perché il

numero di famiglie non in grado di rimborsare i loro mutui o prestiti sulla carta di credito aumenta –

la curva di offerta dei prestiti si sposta verso l'alto, lo spread x aumenta e con esso anche il costo dei

prestiti bancari anche se il tasso di interesse non è cambiato. Il risultato è che la curva IS si sposta a

sinistra e il nuovo livello di equilibrio dell'output diminuisce come mostrato nella figura seguente.

Figura 4. LM e 'nuova' IS.

Figura 5a. Spread in alcuni paesi 5b. Crollo degli investimenti

In sintesi: qualsiasi evento che colpisce il valore dei beni che compaiono nei bilanci delle banche

(o delle imprese) – quindi qualsiasi evento che modifica il capitale di banche o imprese – incide

9

anche sul livello di equilibrio dell'output. Inoltre, più alta è la leva finanziaria maggiore è l'effetto

sull'output di una data caduta del valore dei beni. Il motivo è che più alta è la leva maggiore è la

riduzione del capitale per ogni data perdita di valore delle attività. Questo spiega esattamente perché

la crisi finanziaria ha colpito l'economia reale così duramente: uno shock relativamente piccolo in

termini di valore delle attività bancarie (le perdite sui subprime e altre ipoteche) è stato amplificato

dalla leva alta e ha prodotto grandi perdite nel capitale delle banche. Ciò ha spinto verso l'alto lo

spread provocando una corrispondente caduta degli investimenti. La figura precedente mostra

proprio questo: l'ampliamento dello spread che nella figura è misurato dallo spread sui corporate

bonds, vale a dire la differenza tra il tasso di interesse che le imprese pagano sulle obbligazioni

emesse () e il tasso di prestito (). Nella figura 5b è rappresentato il crollo degli investimenti in

quattro paesi durante la crisi in Europa e negli Stati Uniti.

Il contagio internazionale

La crisi finanziaria che ha avuto inizio negli U.S.A. si è rapidamente estesa a tutte le principali

economie avanzate e ai paesi emergenti. Il principale canale di trasmissione è stato il commercio. L'

apertura dei mercati ha un'importante implicazione macroeconomica: i consumatori e le imprese

spendono parte del loro reddito disponibile in merci straniere.

Quando il reddito disponibile cade, anche il consumo diminuisce e questo riduce sia la domanda

di beni prodotti all'interno sia quella di merci straniere, le importazioni. Durante la crisi finanziaria,

quando i consumatori e le imprese hanno smesso di spendere, le importazioni statunitensi sono

crollate. La figura 6 mostra che, in appena pochi mesi dal luglio 2008 al febbraio 2009, le

importazioni americane di beni sono diminuite del 46%! Dato che gli Stati Uniti d'America sono il

più grande importatore di merci in tutto il mondo (le importazioni americane rappresentano intorno

al 13% delle importazioni totali del mondo), un simile crollo ha rappresentato una grande

diminuzione delle esportazioni per i paesi esportatori verso gli U.S.A. Nel complesso, la

contrazione del commercio internazionale (considerando sia le importazioni che le esportazioni) ha

raggiunto il 12% nel corso del 2009 (figura 7).

Figura 6. Importazioni degli Stati Uniti. 2006-09

10

Figura 7. Il commercio mondiale (esportazioni +importazioni) tra il 1970 e il 2010.

Il contagio è stato maggiore nei paesi relativamente più dipendenti dal commercio estero, la

Germania per esempio. Tra le economie aperte, quelle con forti legami commerciali con gli Stati

Uniti – Canada e Messico al di sopra di tutti, ma anche l'UE e la Cina – hanno sofferto di più. Gli

effetti del contagio internazionale sono stati amplificati in paesi come il Regno Unito e l'Irlanda

dove le banche nazionali hanno sofferto di problemi simili a quelli delle banche degli Stati Uniti.

Più in generale, il virtuale arresto del mercato interbancario, che è il mercato dove le banche

prendono a prestito fondi a breve termine da altre banche con eccesso di liquidità (che seguì il

fallimento di Lehman Brothers su 15 Settembre 2008) ha colpito le banche di tutti i paesi

diventando un altro importante canale di contagio.

La politica economica e la crisi

In questa sezione spieghiamo come le politiche monetaria e fiscale sono state utilizzate per

rispondere alla crisi. I dati di base sono mostrati nella figura 8.

Le Banche centrali hanno usato la politica monetaria per tagliare i tassi di interesse fino a valori

vicini allo zero, mentre i governi hanno usato la politica fiscale per sostituire la domanda privata

con quella pubblica, cercando di compensare la caduta nel consumo privato e nell'investimento

privato con maggiore spesa pubblica. Parte dell'aumento del deficit di bilancio è stato automatico, a

causa degli effetti degli stabilizzatori automatici (ad esempio, sussidi di disoccupazione più elevati),

parte è dovuta a specifiche azioni da parte dei governi, come ad esempio l'aumento degli

investimenti pubblici e la riduzione delle aliquote fiscali (pannello inferiore della figura 8).

Queste misure hanno funzionato? Sono state cioè efficaci nel limitare l'effetto della crisi

finanziaria sulla produzione e l'occupazione? Prima di rispondere a questa domanda, abbiamo

bisogno di guardare più da vicino la politica monetaria, poiché ciò che hanno fatto le banche

centrali non è stato solo portare i tassi di interesse vicino allo zero. Per capire questo che dobbiamo

tornare alla trappola della liquidità nel modello IS–LM. La vediamo nella figura 9.

Figura 8.

11

Figura 9. Trappola della liquidità

12

Riducendo il capitale delle banche e, attraverso questo canale, scoraggiando l'investimento, la

crisi finanziaria ha spostato la curva IS a sinistra fino a IS′. Prima della crisi, l'economia era in piena

occupazione nel punto E. La crisi ha spostato l'equilibrio in E′. La politica fiscale ha parzialmente

compensato lo spostamento della curva IS, portandola indietro a IS″ ma l'effetto non è grande,

almeno nel breve periodo, perché, per esempio, gli investimenti pubblici nelle infrastrutture – uno

degli elementi quantitativamente più rilevanti nel pacchetto di politica fiscale – richiede tempo per

tradursi in spesa.

La politica monetaria sposta la curva LM, ma quando raggiunge LM′ il tasso di interesse è pari a

zero e la 'tradizionale politica monetaria' non funziona più perché il tasso di interesse nominale non

può scendere sotto zero. Così l'economia è bloccata a Y″ e quello che la politica monetaria può fare

è aspettare che gli effetti della politica fiscale spostino ulteriormente la curva IS.

C'è qualcos'altro che la Banca centrale può fare? Ricordiamo perché la curva si è spostata in

primo luogo. E' accaduto perché la riduzione del loro capitale ha indotto le banche a vendere parte

dei loro beni, compresi i prestiti. Questo ha aumentato il costo dei prestiti per le imprese, e il

risultato è stato una caduta degli investimenti. Se la Banca centrale interviene per acquistare alcuni

dei beni di cui le banche vogliono sbarazzarsi (tra cui alcuni dei loro prestiti), il costo dei prestiti

non deve necessariamente cambiare. Per esempio: assumiamo che la banca voglia ridurre i suoi

prestiti al settore edile, e lo fa rifiutando di fornire qualsiasi nuovo prestito ai costruttori. Se la

Banca centrale è disposta a comprare una parte del portafoglio di prestiti per abitazioni della banca

(pagando in contanti), la banca può evitare di ridurre i prestiti a questo settore.

In altre parole, offrendo di acquistare beni dalle banche commerciali, la Banca centrale può

annullare l'aumento iniziale dello spread x, ed evitare una contrazione dei prestiti. In termini di

figura 9, la curva LM si sposta verso destra (poiché la Banca centrale stampa denaro per acquistare

beni delle banche), ma questo sposta anche la curva IS di nuovo verso destra. Il tasso di interesse

rimane a zero, ma la produzione si muove di nuovo verso Y*. Questo politica è chiamata

quantitative easing.

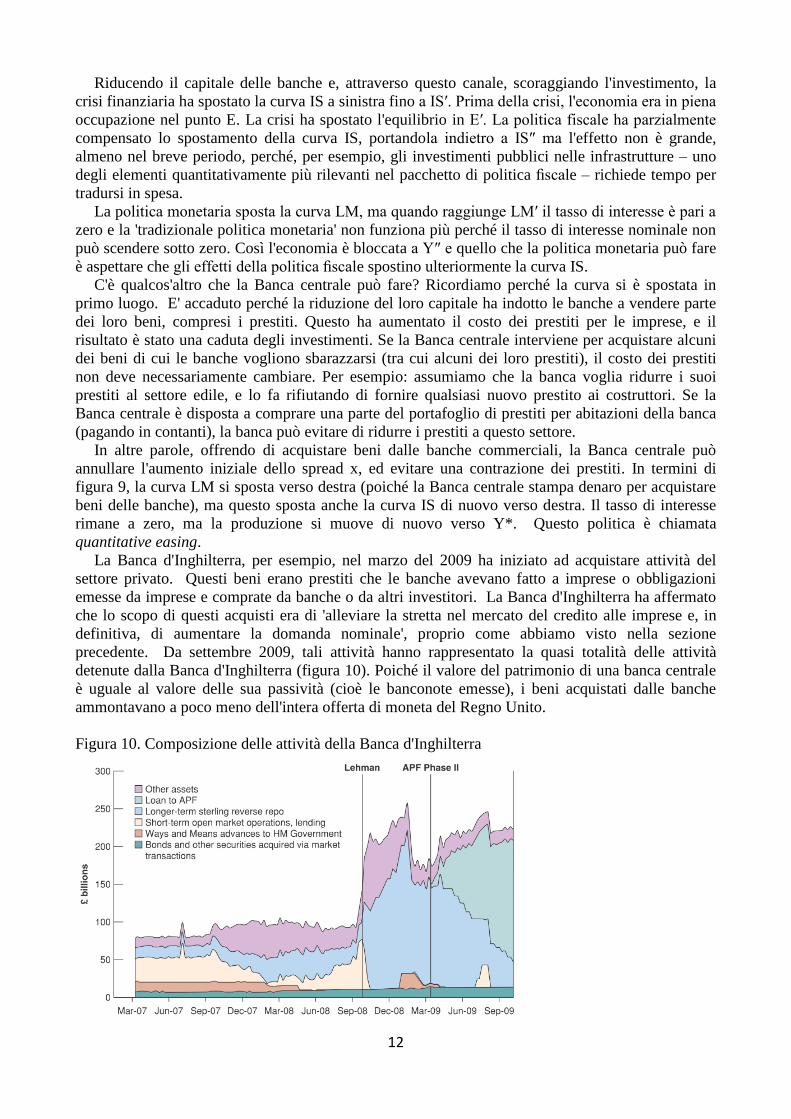

La Banca d'Inghilterra, per esempio, nel marzo del 2009 ha iniziato ad acquistare attività del

settore privato. Questi beni erano prestiti che le banche avevano fatto a imprese o obbligazioni

emesse da imprese e comprate da banche o da altri investitori. La Banca d'Inghilterra ha affermato

che lo scopo di questi acquisti era di 'alleviare la stretta nel mercato del credito alle imprese e, in

definitiva, di aumentare la domanda nominale', proprio come abbiamo visto nella sezione

precedente. Da settembre 2009, tali attività hanno rappresentato la quasi totalità delle attività

detenute dalla Banca d'Inghilterra (figura 10). Poiché il valore del patrimonio di una banca centrale

è uguale al valore delle sua passività (cioè le banconote emesse), i beni acquistati dalle banche

ammontavano a poco meno dell'intera offerta di moneta del Regno Unito.

Figura 10. Composizione delle attività della Banca d'Inghilterra

13

Figura 11. Andamento della produzione industriale e delle vendite

Figura 12. Livello della produzione. Confronto fra la crisi attuale e quella del 29

Oggi sappiamo che l'intervento del governo ha funzionato consentendo di evitare una

depressione. La figura 11 mostra l'andamento della produzione industriale e delle vendite al

dettaglio fin dall'inizio della crisi. Anche se non si può attribuire l'inversione di tendenza osservata

nell'estate del 2009 solo alle politiche monetarie e fiscali, gli effetti degli shock finanziari sembrano

essere stati gravi ma limitati nel tempo. Questo è particolarmente sorprendente se confrontiamo la

crisi del 2007-2010 con ciò che è accaduto negli anni trenta. Figura 20.14 confronta i percorsi di

produzione industriale nella crisi del 2007-2010 con ciò che è accaduto dopo il 1929. La figura 12

mostra la produzione industriale, che è una misura molto imperfetta delloutput ma è l'unica misura

disponibile per gli anni trenta. È abbastanza evidente ciò che è accaduto è niente in confronto a

quello che è successo dopo la crisi finanziaria del 1929.

L'eredità della crisi

Guardando avanti quale eredità ci lascia questa crisi? L'eredità principale deriva dall'utilizzo di

criteri di politica fiscale che hanno portato ad un forte aumento del debito pubblico (vedi figura 13):

14

come sarà risolto questo problema? L'eredità del debito elevato sarà con noi per lungo tempo. La

storia dimostra che l' accumulazione del debito – per esempio durante le guerre – richiede molto

tempo per essere invertita. A volte un debito elevato va di pari passo con un'inflazione elevata, che

è un modo per ridurre il valore reale del debito.

La preoccupazione per l'inflazione si pone anche per il modo in cui è stata utilizzata la politica

monetaria: non solo riducendo i tassi di interesse a zero, ma continuando con il quantitative easing,

come abbiamo imparato nella sezione precedente. In tempi normali, la Banca centrale avrebbe

'creato' ulteriore denaro comprando buoni del tesoro sul mercato con operazioni di mercato aperto.

Questa volta, tuttavia, la Fed e la Bank of England (in misura minore la BCE) hanno creato denaro

acquistando dal mercato una vasta gamma di titoli che, come nel caso delle ipoteche comprate da

parte della Fed, sono molto meno liquidi rispetto a quelli del tesoro. Quando le banche centrali

decideranno che è giunto il momento di alzare i tassi di interesse per impedire l'inflazione,

potrebbero trovare che la vendita di tali titoli sul mercato non è facile. L'eredità di un debito elevato

e la necessità di ridurlo condizionerà la politica economica nei paesi sviluppati per molti anni a

venire.

Top Related