Vivere di mercati revisionato - tradinglibrary.mediabiblos.it ·...

22

Vivere di mercati Vi insegno un mestiere 1

-

Upload

duongxuyen -

Category

Documents

-

view

217 -

download

0

Transcript of Vivere di mercati revisionato - tradinglibrary.mediabiblos.it ·...

Vivere di mercati -‐ Vi insegno un mestiere

1

Vivere di mercati -‐ Vi insegno un mestiere

2

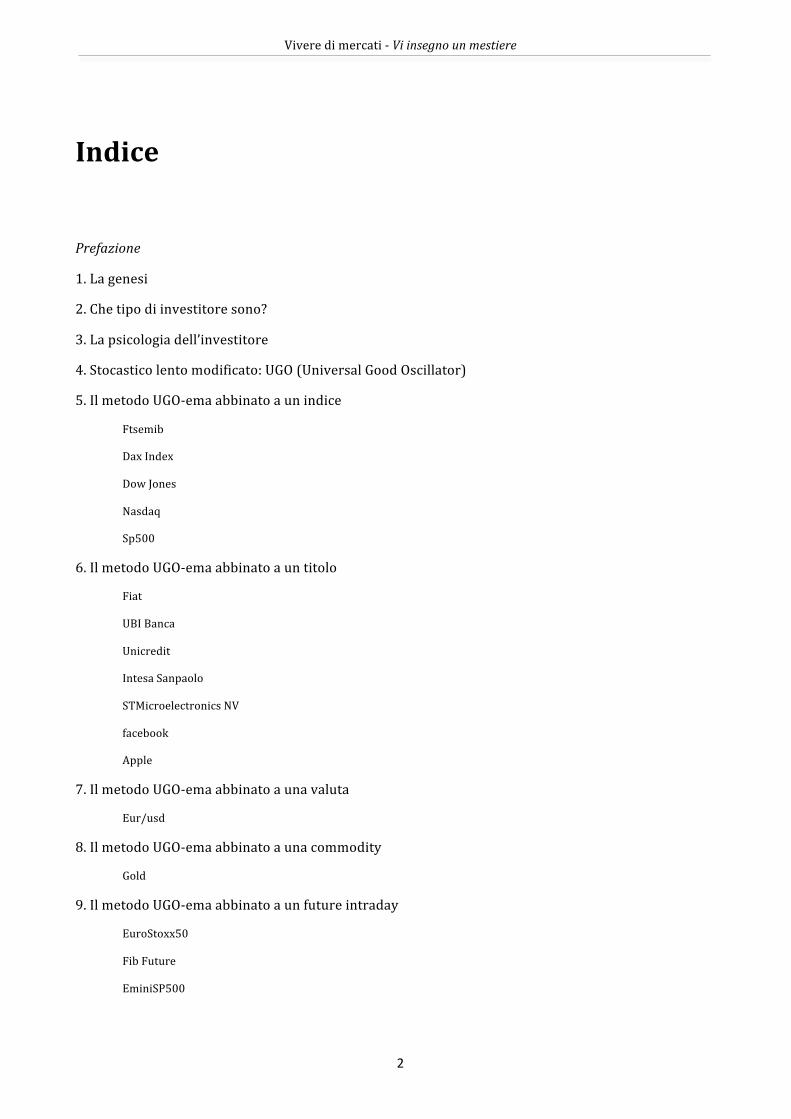

Indice

Prefazione

1. La genesi

2. Che tipo di investitore sono?

3. La psicologia dell’investitore

4. Stocastico lento modificato: UGO (Universal Good Oscillator)

5. Il metodo UGO-‐ema abbinato a un indice

Ftsemib

Dax Index

Dow Jones

Nasdaq

Sp500

6. Il metodo UGO-‐ema abbinato a un titolo

Fiat

UBI Banca

Unicredit

Intesa Sanpaolo

STMicroelectronics NV

Apple

7. Il metodo UGO-‐ema abbinato a una valuta

Eur/usd

8. Il metodo UGO-‐ema abbinato a una commodity

Gold

9. Il metodo UGO-‐ema abbinato a un future intraday

EuroStoxx50

Fib Future

EminiSP500

Vivere di mercati -‐ Vi insegno un mestiere

3

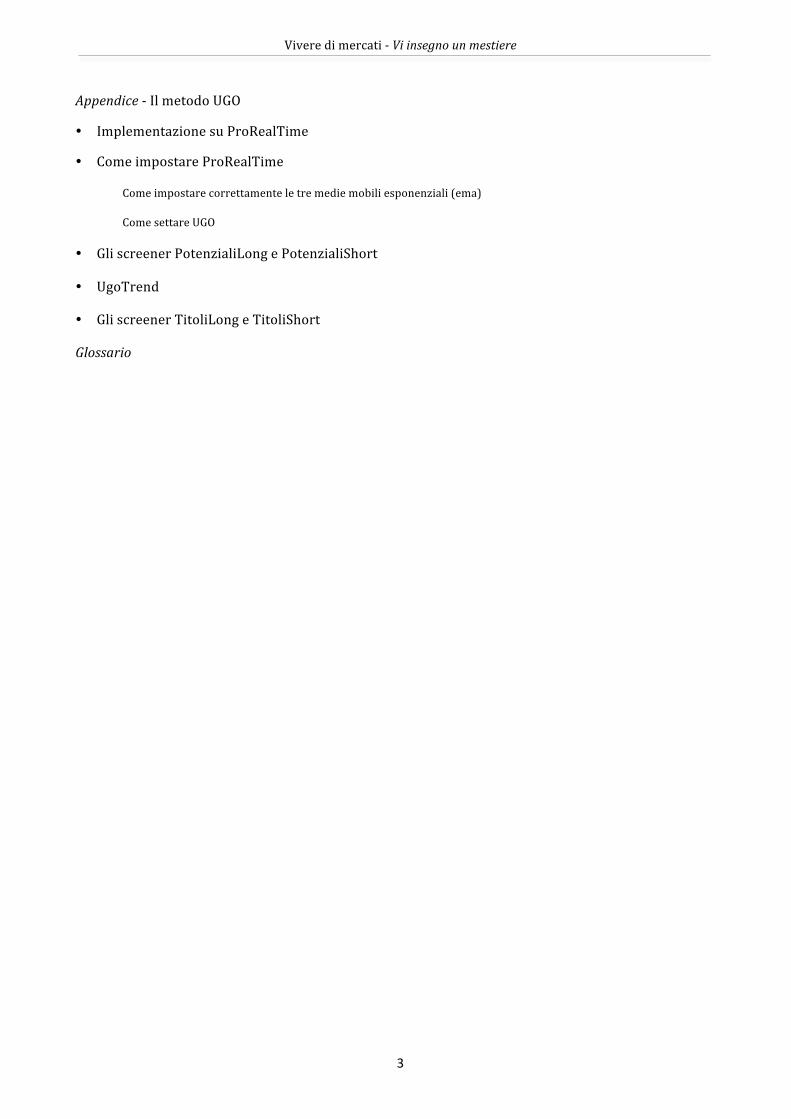

Appendice -‐ Il metodo UGO

Implementazione su ProRealTime

Come impostare ProRealTime

Come impostare correttamente le tre medie mobili esponenziali (ema)

Come settare UGO

Gli screener PotenzialiLong e PotenzialiShort

UgoTrend

Gli screener TitoliLong e TitoliShort

Glossario

Vivere di mercati -‐ Vi insegno un mestiere

4

Prefazione di Francesco Caruso

Molte persone compiono l’errore di iniziare a operare sui mercati finanziari senza altro obiettivo se non

quello di “fare un sacco di soldi”.

Sebbene perfettamente corretto, questo solo obiettivo non può attivare il meccanismo psicologico, e

fisico, che conduce al successo. Ogni volta che ci si imbatte in difficoltà o in situazioni inattese, il sistema

nervoso si predispone automaticamente per una scelta base del tipo: “vincere o fuggire”.

A quel punto, innescati certi meccanismi biochimici, l’inazione o la sconfitta (qualunque sia la sua

motivazione) provocano inevitabilmente tensione e/o stress, emozioni riconoscibili da sintomi fisici e

psicologici ben definiti.

I sintomi fisici sono: respiro affannoso, irritabilità, ansia, mani sudate, tensione muscolare, problemi allo

stomaco.

I sintomi psicologici sono: depressione, frustrazione, calo della memoria, sensazione di malessere, crollo

dell’autostima. Questi sintomi sono spesso accompagnati da ulteriori sensazioni negative che si

traducono in un enorme dispendio di energie e nel distogliere l’attenzione dal punto cruciale, cioè dalla

soluzione dei problemi.

La prima risposta a una situazione di stress è difensiva. Il trader pensa: “Non so che cosa sto facendo”,

“Questi mercati sono impossibili”, “Sono troppo giovane (o troppo vecchio), non ho esperienza”, ”Non ho

una strategia precisa”, “Che cosa penseranno gli altri di me?”, “Sono un perdente, uno stupido” e via

dicendo.

La seconda risposta, quella ritardata, è forse più pericolosa perché impatta in modo pesantemente

negativo su tutta l’operatività successiva attraverso lo sviluppo permanente di una serie di emozioni

non costruttive: la paura (di perdere denaro, di non cogliere opportunità di guadagno, di sbagliare

ancora, del successo, di essere inadeguato, di perdere il controllo); il senso di ostilità (verso il mercato,

verso se stessi, verso gli altri); il senso di colpa generalizzato.

Poiché, in generale, la paura è una caratteristica importante e costante che accompagna la vita

professionale dell’operatore sui mercati, è essenziale che il trader impari a convivere con essa e

possibilmente a dominarla.

Il problema principale è che gli atteggiamenti mentali, che in condizioni di vita normale vengono

adottati a livello conscio o subconscio per far fronte alla paura, risultano completamente inappropriati

quando sono applicati ai mercati finanziari.

Vivere di mercati -‐ Vi insegno un mestiere

5

Vi sono almeno tre di questi comportamenti di tipo difensivo che vanno analizzati: il minimizzare la

paura, la protezione dell’immagine di sé e la protezione del proprio spazio personale.

In tutte le situazioni nelle quali le proprie aspettative non si realizzano (quali appunto le operazioni in

perdita) emerge una sensazione di paura che viene seguita da una risposta indotta: chi di solito cerca di

minimizzare la paura, la sentirà in modo molto acuto; chi cerca di proteggere la propria immagine

reagirà alla paura proiettando ostilità; infine, chi cerca di proteggere il proprio spazio personale reagirà

con rabbia.

Quello che appare chiaro, al di là dei singoli casi descritti, è che gli abiti mentali di solito sviluppati per

convivere con la paura o vincerla spingono, nel caso dei mercati, in direzione contraria a quella di

un’operatività di successo. Questo accade poiché i processi esaminati sono incompatibili con i mercati

finanziari in quanto non affrontano il problema centrale, che è quello di imparare dagli errori e

dall’esperienza a creare una strategia e una tattica operative confacenti a tutta una serie di vincoli, tra i

quali quelli relativi alle proprie caratteristiche psicologiche.

Quello che in sostanza bisogna avere ben presente è che la paura di sbagliare (= perdita) è il più grosso

nemico dell’operatore; riuscire ad accettare la perdita, e metabolizzarla come parte fisiologica ed

essenziale nel processo di creazione del risultato operativo finale (= utile), è la lezione più difficile ma

più importante che occorre imparare.

Conosco Paola Gentili da molti anni e so non solo che è brava, molto brava, ma anche che quello che ha

imparato, lo ha imparato sul campo e sulla propria pelle di trader e operatrice. Questa lezione è

essenziale per poter fornire una testimonianza adeguata. Sono quindi certo che i lettori sapranno

cogliere dalle pagine di questo volume il valore dell’esperienza di vita dell’autrice e il suo amore per i

mercati e farli propri.

Vivere di mercati -‐ Vi insegno un mestiere

6

Prefazione di Roberto Malnati

Vivere di mercati non è un gioco anche se spesso l’espressione “giocare in borsa” viene ancora utilizzata.

Vivere di mercati è un lavoro. Ci sono lavori che si possono improvvisare, ci sono lavori che è necessario

apprendere con un lungo tirocinio per affinare la giusta manualità e ci sono lavori che con una corretta

predisposizione mentale possono venire effettuati da chiunque, indipendentemente dall’età anagrafica.

Come nel caso di ogni attività da cui ci si aspetti di trarre una reale possibilità di sostentamento, è

essenziale che chi decide di vivere di mercati disponga di un capitale iniziale congruo, che non obblighi a

ricorrere immediatamente al debito (o a un’eccessiva leva finanziaria, come vi spiegherà Paola nel

libro).

Oltre al capitale necessario per operare, per aprire la vostra impresa dovrete considerare le spese

informatiche (hardware, software, connessione Internet). La vostra impresa potrà crescere anche con

un solo dipendente: voi.

Vogliamo parlare del cuneo fiscale, ovvero della differenza tra quanto un’impresa versa a un lavoratore

e quanto quest’ultimo si mette materialmente in tasca?

In linea generale, il cuneo fiscale in Italia è tra i più alti d’Europa e del mondo: per ogni euro di stipendio

netto che un dipendente italiano incassa l’azienda ne spende 1,9.

Il settimanale Panorama ha pubblicato un’indagine basata su dati rilevati dalla società Ernst & Young

per stabilire quanto la tassazione incide sul lavoro nei 27 membri dell’Unione Europea. Oltre a

considerare le voci classiche, come tasse e oneri sociali e previdenziali, i ricercatori della fondazione

hanno conteggiato per ogni paese anche l’IVA su un terzo dello stipendio netto, quello che si ritiene

venga destinato ai consumi: in pratica, hanno misurato l’intera tassazione che grava sulla retribuzione,

anche quando viene spesa, identificando così il tasso reale di imposizione fiscale (real tax rate) sul

lavoro. Risultato: in Italia uno stipendio medio è tassato al 52,1 per cento, 7 punti in più rispetto alla

media europea (45 per cento). E questa tassazione non cambia se l’azienda perde soldi.

Quanto viene tassato invece un dipendente dell’impresa “Vivere di mercati”?

Con l’introduzione del decreto Salva Italia, n. 201 del 2011, è prevista una tassazione percentuale pari

allo 0,10% sul valore di mercato di tutte le attività finanziarie detenute, compresi i fondi comuni

d’investimento e i conti di deposito. Il regime fiscale sul capital gain tassa le rendite finanziarie con

l’aliquota del 20%.

Vivere di mercati -‐ Vi insegno un mestiere

7

La nuova aliquota si applica alle plusvalenze realizzate (e dividendi) a partire dall’1 gennaio 2012 su

azioni, obbligazioni, fondi comuni d’investimento, Sicav, Etf, Etc, covered warrant, derivati, pronti contro

termine, prestito titoli.

La tassazione sui titoli di Stato (Bot, Btp e Cct) ammonta al 12,5%.

Se l’azienda “Vivere di mercati” perde soldi, le minusvalenze realizzate vanno in compensazione con

plusvalenze e in ogni caso non è mai previsto un versamento in anticipo delle plusvalenze ipotetiche che

verranno realizzate nell’anno successivo. Niente acconti insomma. Paghi le tasse solo se guadagni.

Nei costi vivi dell’azienda “Vivere di mercati” bisogna considerare anche la Tobin Tax (ossia un costo per

ogni operazione) e i costi commissionali dell’intermediario finanziario. Ma sono poca cosa rispetto a

tutti i costi che un’attività generica sostiene.

Ma se è così conveniente dove sta il trucco? Perché qualcuno apre ancora aziende tradizionali? Forse

l’azienda “Vivere di mercati” può prosperare solo quando i mercati salgono e fallire quando i mercati

scendono? Assolutamente no. Anzi, spesso le occasioni di massimo utile si presentano nelle fasi di crollo.

Le azioni ma soprattutto gli indici azionari possono essere venduti allo scoperto.

Il motivo vero per cui ci sono pochissime aziende “Vivere di mercati” rispetto alle aziende tradizionali,

nonostante il palese vantaggio fiscale a cui si sommano i vantaggi di non doversi spostare per lavorare, è

che un giocatore di borsa difficilmente può trasformarsi in un dipendente. Un giocatore gioca finché non

ha finito i soldi, è patologico.

Un dipendente invece non si occupa di previsioni, non vuole avere ragione, non fa il tifo, non cerca

emozioni, non si esalta e non si deprime. Si limita a seguire le poche regole che la sua azienda ha

individuato per prosperare.

Probabilmente se Paola molti anni fa avesse avuto l’opportunità di leggere un libro come quello che ha

scritto, si sarebbe evitata la gran parte delle delusioni che ha dovuto sopportare durante il percorso che

le ha permesso di sintetizzare in poche regole lavorative l’esperienza di una vita.

Se siete dei giocatori, se cercate emozioni con il mercato, se amate rischiare oltre il ragionevole, questo

libro non fa per voi. Riponetelo sullo scaffale e segnatevi il prezzo del libro come utile della giornata.

Se invece siete disposti a condividere poche regole che sono la sintesi di una vita lavorativa, allora

accomodatevi alla cassa.

Vivere di mercati -‐ Vi insegno un mestiere

8

1. La genesi

Perché questo libro? Perché mi sono avvicinata alla finanza esattamente come voi: mi sono posta le

vostre stesse domande, ho commesso i vostri stessi errori, forse anche qualcuno in più ... Ma, alla fine, ho

trovato alcune risposte.

Quando ho iniziato, il primo e unico programma disponibile per l’analisi tecnica era sviluppato per il

sistema operativo Dos. Ricordo che tutte le sere inserivo manualmente i dati prendendoli dal servizio

borsa del Televideo Rai. E pensare che ora, con Internet, ognuno ha a disposizione l’intero universo di

programmi di analisi tecnica, di analisi quantitativa, di gestione del rischio e di money management.

Obiettivo di questo libro è fornire una sorta di scorciatoia per arrivare alla meta. Gli anni di lavoro che

ho dedicato al confronto con ogni possibile strategia mi hanno portato a individuare poche, semplici

regole che, supportate da una ferrea autodisciplina, sono certa vi saranno di grande aiuto.

Perché questo libro? Perché scrivendolo, mi sono resa conto che i suoi contenuti equivalgono a molto

più di una giornata trascorsa con me: direi che valgono quasi un intero anno! Quando ho iniziato a

scriverlo non avevo la benché minima idea di come si sarebbe sviluppato. A distanza di alcuni mesi, con

un piccolo moto di orgoglio, mi sono accorta che è diventato un libro utile, una sorta di manuale d’uso al

trading (intra ed end of day) dedicato a indici, valute, titoli, future, commodity. Forse a questo manuale

potrebbero seguirne altri più specifici. Chissà!

Giusto per gradire, vi posto subito un grafico storico dell’indice tedesco. Mi sono avvicinata ai mercati

finanziari nel quinquennio 1985-‐1990 e mi riconosco benissimo in questo grafico! Ho acquistato sui

massimi poco prima della discesa, ovvio! Dove vi posizionereste nel grafico sottostante? Io conosco la

risposta. E voi?

Vivere di mercati -‐ Vi insegno un mestiere

9

Chi io sia e da dove arrivi è presto spiegato. Nei lontani anni ’80, ho vissuto giusto in tempo la nascita dei

primi fondi d’investimento. In tempo per acquistarli. Ricordo che si trattava di fondi della Ras

assicurazioni e che si chiamavano Gesti-Ras. In quella circostanza ho visto dimezzarsi il mio capitale

iniziale e, solo dopo anni, sono riuscita a riaverlo interamente (per alcuni fondi) o in buona parte (per

taluni altri). Scommetto che qualcuno di voi già si riconosce in questa esperienza: compro, vedo il

capitale diminuire, soffro e poi, complice la fortuna e il trend al rialzo dei mercati (come in quel

particolare periodo), l’investimento ritorna al capitale iniziale. A questo punto finalmente vendo, con un

gran sospiro di sollievo, e mi considero intelligente! Ma, ahimè, proprio lo strumento che ho appena

venduto prosegue inesorabilmente la sua salita! Ma non è possibile, non è tollerabile che io, proprio io,

sia così sfortunata! Deve pur esistere al mondo qualcuno che sia in grado di aiutarmi a far rendere il mio

capitale qualcosina in più dei titoli di stato (all’epoca i rendimenti variavano tra il 13 e il 18%, esisteva

ancora la lira e periodicamente veniva svalutata per sistemare un po’ i bilanci pubblici).

Vivere di mercati -‐ Vi insegno un mestiere

10

Inizia così il viaggio alla scoperta del misterioso e affascinante mondo del Borsino bancario, ambientato

in genere in una piccola stanzetta, con un terminale video Radiocor per le quotazioni real time. All’epoca

la borsa era ancora “gridata” e l’esperto di turno dispensava consigli ai clienti della banca che

intendessero investire i propri risparmi in borsa. Si veniva accolti in spazi angusti perché la banca, ieri

come oggi, non ama il cliente “fai da te”.

Pensavo di essere arrivata nel posto giusto e che finalmente avrei imparato qualche cosa. Ed

effettivamente qualche cosa ho imparato: che esistevano titoli che rispondevano al nome di Sip e

Olivetti, la stessa che anni dopo ha osato lanciare un’OPA su Telecom, Italgas e ... Grassetto! Ho imparato

non solo che si possono perdere capitali, ma che addirittura si può perdere l’intero capitale investito!

Proprio come è accaduto a me con il titolo Grassetto, impresa di costruzioni di Salvatore Ligresti, oggi

arcinoto alle cronache finanziarie. Il banchiere Enrico Cuccia, legato a Ligresti, ai tempi si oppose al

salvataggio della società.

Alla fine, stanca di perdere soldi e tempo, ho iniziato a consultare giornali finanziari, dedicando

particolare attenzione ai titoli consigliati per la settimana entrante e costruendo una statistica dei titoli

che meglio avessero sovra o sotto performato l’indice di riferimento da inizio anno: erroneamente,

ritenevo che quelli che meno avessero guadagnato da inizio anno fossero i titoli su cui puntare. Nulla di

più falso! Il titolo forte, infatti, continuerà a salire e quello debole a perdere!

A metà degli anni Novanta mi sono recata, per la prima volta, a Lugano ad assistere a una conferenza

tenuta da “un certo” Francesco Caruso. Già all’epoca era molto sicuro di sé.

Strana la vita, così come ritrovare dopo anni Caruso come collega e non da spettatrice!

Sono sopravvissuta alla crisi obbligazionaria russa (per la prima volta ho visto i titoli del mibtel perdere

oltre il 10% in un giorno e venire sospesi dalle contrattazioni), alla bolla di Internet (Tiscali a quattro

Vivere di mercati -‐ Vi insegno un mestiere

11

cifre, Ebiscom a tre cifre), all’11 settembre, alla crisi dei sub-‐prime (ma questa la ricorderete tutti). Ma

in fondo, parafrasando Nietzsche, “Ciò che non ti uccide, ti fortifica”. E se tutte queste esperienze non mi

hanno ucciso …

Da anni ormai sono passata “dall’altra parte della barricata”. Da investitore privato sono diventata

prima gestore patrimoniale presso una banca privata e poi gestore di Fondi Lussemburghesi. Ma, vi

assicuro, dal punto di vista professionale sono nata come ognuno di voi.

Così è nata l’idea di questo libro. Stella Boso, amica nonché co-‐editrice del canale finanza del portale

www.leonardo.it, mi ha esortato a scrivere una sorta di manuale operativo per i mercati finanziari.

Nel contempo, mi sono rivolta a Roberto Malnati, con il quale lavoro da anni e per il quale nutro una

stima profonda, che mi ha fornito l’idea portante per la stesura di questo volume ossia scrivere come se

io stessi parlando ai partecipanti dei seminari che tengo da anni.

Vivere di mercati -‐ Vi insegno un mestiere

12

2. Che tipo di investitore sono?

Sempre più frequentemente, durante gli ormai pochi (per mancanza di tempo) seminari che tengo, mi

sento domandare: “Seguendo i consigli dei giornali, degli analisti, abbonandomi a newsletter, alla

fornitura di segnali operativi ho sempre perso soldi: esiste un modo facile e sicuro per guadagnare sui

mercati finanziari?”. Sono certa che la mia risposta vi deluderà: purtroppo no, non esiste un metodo

infallibile. Le perdite (loss) sono “fisiologiche” (altrimenti saremmo come Bernard Madoff, incriminato

per una delle maggiori frodi finanziarie di sempre), bisogna saperle accettare, soprattutto il nostro ego

deve imparare ad accettarle. Perché essere sconfitti dal mercato “brucia” e tanto! Tuttavia, prima

imparerete ad accettarle e prima riuscirete a lavorare sui mercati finanziari con la serenità necessaria.

Dovete imparare che il mercato non è un nemico da sconfiggere e che non siete più intelligenti e più

bravi se riuscite a vendere/comprare un massimo/minimo di mercato. L’importante è che alla fine

dell’anno il nostro conto corrente presenti un segno “più”: in caso contrario, forse sarebbe meglio

spendere il nostro tempo in maniera migliore. Giova ricordare che noi siamo il peggior nemico di noi

stessi. O, per meglio dire: il nostro ego è il nostro peggior nemico! Sono certa che quando parlate con

altre persone che investono in borsa, non siete portati a raccontare la vostra maggiore perdita, bensì il

vostro maggiore guadagno! E se vi capita di raccontarla sarà soltanto perché qualcun altro l’ha fatto

prima di voi! Ho indovinato?

Se non imparerete ad applicare sempre gli stop loss, da investitori vi trasformerete in cassettisti (cioè

risparmiatori dediti all’acquisto di titoli senza finalità speculative) e poi, magari, da cassettisti a

“sfortunati” (la sfortuna non esiste nemmeno sui mercati finanziari!) azionisti di una società fallita.

Occorre applicare la massima di: stoppare le perdite e lasciar correre i profitti, che sembra banale e

intuitiva ma che, vi assicuro, non lo è affatto. Infatti la maggior parte di voi fa esattamente il contrario e

perde soldi!

Anche il concetto di timing d’ingresso, ossia il momento giusto per aprire un’operazione, sembra banale.

Ma vi assicuro che non è così. Quanti di voi aprono posizioni “di pancia” anziché “di testa”? Quanti di voi

comprano un titolo dopo che ha avuto rialzi del 20-‐30-‐40% perché ormai è chiaro che i prezzi non

scenderanno più? Ma appena comprato o poco dopo, ahimè quanto sono sfortunato, i prezzi inizieranno

a scendere. E così teniamo duro, soffriamo giorno dopo giorno, sino a quando veramente sfiniti da

questa sofferenza decidiamo di chiudere in perdita il nostro acquisto. E i prezzi ripartono al rialzo! Ma

che jella! Mai sentito parlare dei key reversal days? Io sì e li ho anche provati sulla mia pelle!

Oppure, peggio ancora: mediate al ribasso la posizione in perdita perché, lo sapete, prima o poi le

quotazioni torneranno ai vostri prezzi di carico.

Vivere di mercati -‐ Vi insegno un mestiere

13

Affinché vi siano chiari i concetti di timing d’ingresso, stop loss, take profit vi faccio vedere il grafico Fiat

dal 2000 a novembre 2012.

Oppure di Apple dal 2006 al 2013.

Vivere di mercati -‐ Vi insegno un mestiere

14

Quanto deve salire un titolo affinché io recuperi per esempio il 30% perso?

Secondo me, è bene ripassare anche questo “banale” concetto con alcuni esempi grafici.

Avete ben presente, vero, che per recuperare una perdita del 50% un titolo deve realizzare un rialzo del

100%?

“Suvvia, Paola … Non sono così stupido da tenere in mano un titolo con una perdita del 50%!”.

Davvero? Ne sei così sicuro? Io no. Troppe volte l’ho visto fare.

Vi propongo tre grafici per dimostrare questo concetto.

È falso ritenere che, alla lunga, il “compra e tieni” possa premiare l’investitore su un titolo.

Questa è Unicredit dal 1985, time frame mensile, con scala logaritmica.

Sempre Unicredit dal massimo del 2009 al minimo del 2012 ha perso più dell’80%. Dal minimo 2012 al

29 settembre 2012 ha recuperato oltre il 110%.

Grafico con scala logaritmica, time frame mensile

Vivere di mercati -‐ Vi insegno un mestiere

15

Grafico con scala normale, time frame mensile

Vivere di mercati -‐ Vi insegno un mestiere

16

Chi ha comprato Unicredit nel 2012 a 4.65 euro è arrivato a perdere il 50% del proprio investimento

alle quotazioni odierne. Come potete vedere, i prezzi sono saliti dai minimi di oltre il 110%. Ma quanti di

voi rivedendo i prezzi di carico hanno venduto?

In questi termini fa paura, vero? Immaginate se aveste usato anche la leva finanziaria (parleremo più

avanti di questo straordinario strumento).

La prima cosa che dobbiamo capire è a quale categoria di investitore apparteniamo: inorridisco quando

sento dire “gioco in borsa”. La borsa non è un gioco e nemmeno un casinò. Direste mai del vostro lavoro,

qualunque esso sia, “gioco con il mio lavoro”? Non credo proprio. Ma poiché non tutti nasciamo

imprenditori o dipendenti, anche per i mercati finanziari dobbiamo prima di tutto capire che tipo di

investitore siamo. Siete dei day trader o il vostro atteggiamento è più da investitore a medio-‐lungo

termine? La risposta dipende essenzialmente da due fattori: il tempo che avete a disposizione per

seguire i mercati finanziari e la vostra soglia del dolore, il vostro termometro dell’ansia. Quanta ansia

riuscite a sopportare? Quanto potrebbe farvi star male una posizione in perdita? Siamo tutti diversi, con

una differente soglia di sopportazione al dolore. Questo è un fattore da prendere in seria

considerazione, perché è utopistico pensare che ogniqualvolta si acquisti o si venda un titolo, un indice,

una valuta, non si possano perdere soldi, magari che non si sia costretti ad applicare lo stop loss che ci

eravamo prefissati.

Di quanto capitale disponete?

Vivere di mercati -‐ Vi insegno un mestiere

17

Signori miei, se credete che aprendo un conto da 5.000 euro per il trading diventerete milionari (perché

voi sapete di potercela fare, o avete trovato un metodo infallibile o perché è facilissimo in borsa, con i

derivati, guadagnare 100 euro al giorno, che portato su base mensile equivale a … e su base annua a … ),

beh: avete proprio capito male e siete destinati a perdere tutti quei 5.000 euro che avete usato per

aprire il conto! Per non parlare dell’utilizzo della leva finanziaria. Ma è fantastica, direte voi! È il modo

migliore per ridurre al minimo il tempo della vostra agonia, rispondo io! Agonia, intesa come tempo che

intercorrerà tra l’apertura del conto operativo e l’esaurimento dei soldi!

Soltanto una giusta capitalizzazione e un giusto money management, uniti a metodo e disciplina, vi

impediranno di polverizzare in un nanosecondo il vostro capitale! Non potete nemmeno immaginare

quante persone abbia visto ipotecare anche la casa per ripianare perdite derivanti dai mercati

finanziari; o matrimoni messi in crisi dalle perdite conseguite dal capo famiglia e tenute nascoste per

lunghissimo tempo, sino a quando non è più stato possibile celarle alla moglie o ai familiari.

Spesso mi domandano: “Ma qual è secondo te il capitale minimo per investire in borsa?”. La mia unica

risposta è sempre: “La cifra che, anche se persa, non cambierà tenore e stile della vostra vita”.

E amo sempre aggiungere una citazione: “I mercati finanziari sono il luogo dove gli stupidi vengono

separati dal proprio denaro!”.

Ma parliamo di quello stupendo strumento che porta il nome di leva finanziaria. Ciò che è accaduto a

Saipem il 30 gennaio 2013 è proprio l’esempio più azzeccato per farvi comprendere quanto sia

devastante l’utilizzo della leva finanziaria. Eppure, ogni giorno nascono strumenti (quali ETF, certificati

ecc.) a leva2, leva4 gli ultimi e, il più recente, a leva5. Ve li propinano come ottimi strumenti grazie ai

quali, investendo pochi soldi, moltiplicherete le potenzialità di guadagno. Ma quanti di voi sono

perfettamente consapevoli che succederà altrettanto in caso di perdita?

Ma torniamo a Saipem. Il 30 gennaio il titolo era negativo di circa il 4% (lo so bene perché il titolo è

presente da sempre nel fondo che gestisco), tanto è vero che ho pensato: “Se domani dovesse perdere

quota 30 euro lo chiudo e realizzo l’utile sulla posizione”, in virtù anche del fatto che da mesi sotto

performava il settore, ma nulla lasciava presagire che l’indomani il titolo non riuscisse ad aprire per

scostamento prezzi del 35% rispetto al close precedente! Che cosa era successo? Profit warning della

società sugli utili futuri.

Et voilà: open a 20 e quindi scende sino a 18!

Vivere di mercati -‐ Vi insegno un mestiere

18

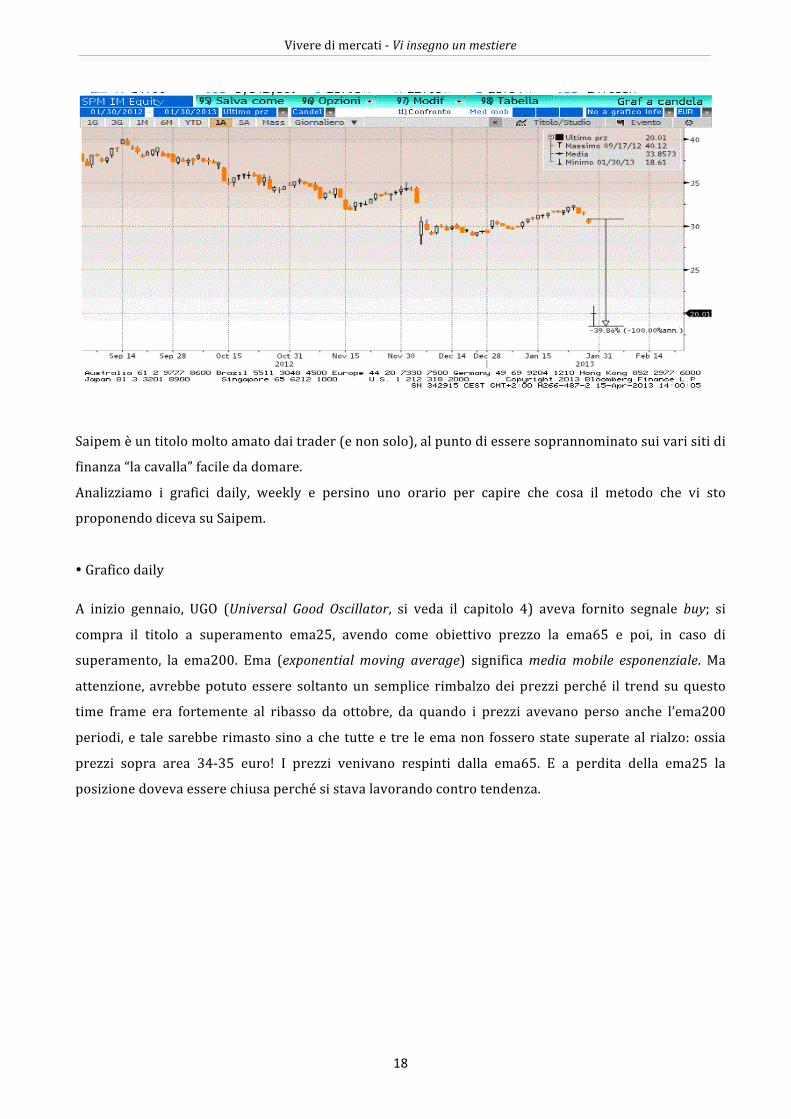

Saipem è un titolo molto amato dai trader (e non solo), al punto di essere soprannominato sui vari siti di

finanza “la cavalla” facile da domare.

Analizziamo i grafici daily, weekly e persino uno orario per capire che cosa il metodo che vi sto

proponendo diceva su Saipem.

Grafico daily

A inizio gennaio, UGO (Universal Good Oscillator, si veda il capitolo 4) aveva fornito segnale buy; si

compra il titolo a superamento ema25, avendo come obiettivo prezzo la ema65 e poi, in caso di

superamento, la ema200. Ema (exponential moving average) significa media mobile esponenziale. Ma

attenzione, avrebbe potuto essere soltanto un semplice rimbalzo dei prezzi perché il trend su questo

time frame era fortemente al ribasso da ottobre, da quando i prezzi avevano perso anche l’ema200

periodi, e tale sarebbe rimasto sino a che tutte e tre le ema non fossero state superate al rialzo: ossia

prezzi sopra area 34-‐35 euro! I prezzi venivano respinti dalla ema65. E a perdita della ema25 la

posizione doveva essere chiusa perché si stava lavorando contro tendenza.

Vivere di mercati -‐ Vi insegno un mestiere

19

Grafico weekly

Sia il grafico daily sia quello weekly concordavano sulla tendenza: al ribasso.

Vivere di mercati -‐ Vi insegno un mestiere

20

Sui titoli non utilizzo time frame inferiori al daily, ma in questo caso utilizzerò un grafico orario per dimostrarvi come, anche qui, UGO dicesse short dal 25 gennaio!

Ma cerchiamo di capire nei numeri l’effetto leva finanziaria.

Esempio pratico: una persona che avesse comprato 10.000 euro di Saipem a leva 5x, avrebbe avuto

un’esposizione di 50.000 euro.

10.000 euro x 5 = 50.000 euro

50.000 euro x (-‐35%) = -‐17.500 euro (gap down di ieri).

A questo punto quella persona non solo avrebbe bruciato tutti i suoi 10.000 euro ma dovrebbe

rifonderne altri 7.500 al broker. Da non credere!

Un altro bell’esempio di quanto sia stupendo l’utilizzo della leva finanziaria: Eni, finale di sessione del 7

febbraio 2013.

Grafico daily

Già dal gap down del 31 gennaio, con i prezzi al di sotto della ema25, UGO ci diceva: se siete long chiudete la posizione.

Vivere di mercati -‐ Vi insegno un mestiere

21

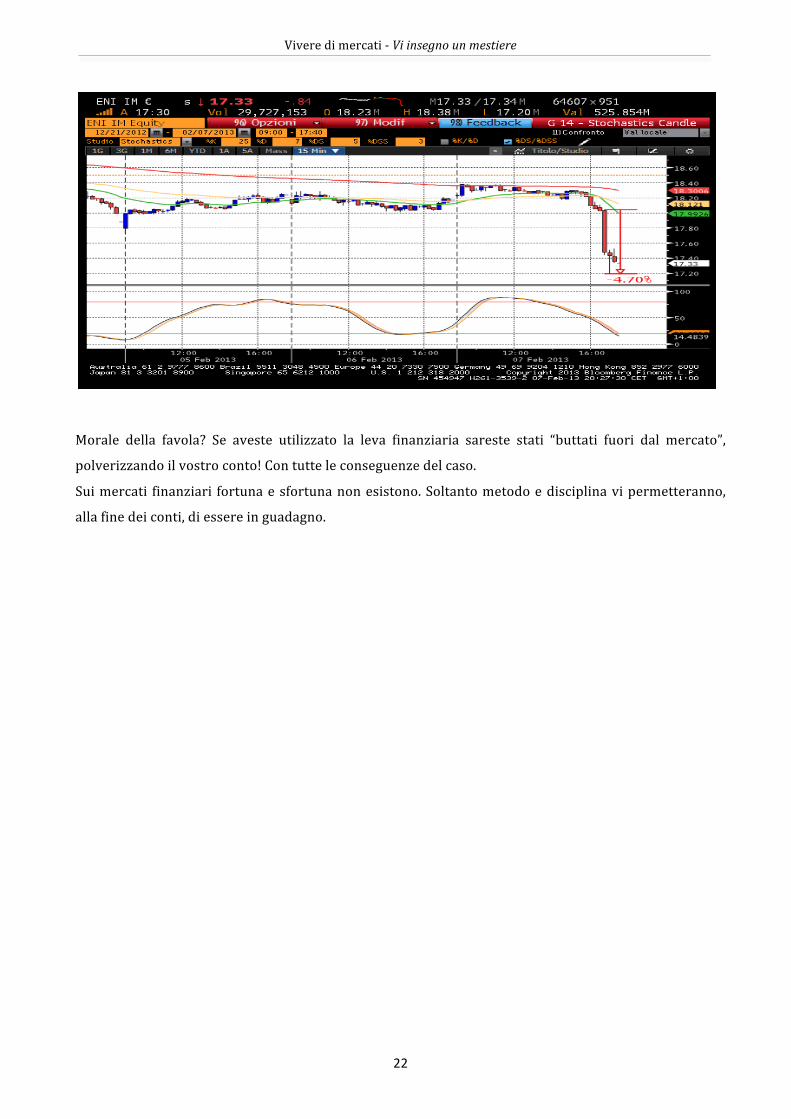

Ma andiamo a vedere un grafico a 15 minuti del 7 febbraio: poco prima della chiusura si scatena

l’apocalisse sul titolo alla notizia che il Ceo di Eni è indagato per corruzione in Algeria ed ecco che in

men che non si dica il titolo perde quasi il 5%. E UGO? Beh, era tutto il giorno che UGO diceva che il titolo

non era da comprare. Prezzi al di sotto della ema200 e UGO impostato al ribasso. Alla sera ho fatto un

rapido giro sui principali social network e ho letto i commenti dei trader sull’accaduto. Il delirio! Tra chi

imprecava contro la Consob che non ha sospeso il titolo dal mercato prima della notizia e chi imprecava

contro la propria piattaforma che aveva perso la connessione e non aveva potuto chiudere il long. Fosse

anche intervenuta la Consob, il titolo avrebbe comunque perso pesantemente alla riapertura il giorno

dopo. Tutte scuse!

Vivere di mercati -‐ Vi insegno un mestiere

22

Morale della favola? Se aveste utilizzato la leva finanziaria sareste stati “buttati fuori dal mercato”,

polverizzando il vostro conto! Con tutte le conseguenze del caso.

Sui mercati finanziari fortuna e sfortuna non esistono. Soltanto metodo e disciplina vi permetteranno,

alla fine dei conti, di essere in guadagno.

![[PPT]Capitolo 14. I mercati dei beni e i mercati finanziari … · Web viewTitle Capitolo 14. I mercati dei beni e i mercati finanziari in economia aperta Author Pasquale Last modified](https://static.fdocumenti.com/doc/165x107/5c66efbc09d3f2e4308cf723/pptcapitolo-14-i-mercati-dei-beni-e-i-mercati-finanziari-web-viewtitle-capitolo.jpg)