VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI ENTI … · obiettiva degli enti da controllare,...

91

SEZIONE REGIONALE DI CONTROLLO PER LA TOSCANA VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI ENTI LOCALI COMUNE DI VIAREGGIO ANNO 2003

Transcript of VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI ENTI … · obiettiva degli enti da controllare,...

SEZIONE REGIONALE DI CONTROLLO PER LA TOSCANA

VERIFICA SULLA SANA GESTIONE FINANZIARIA DEGLI ENTI LOCALI

COMUNE DI VIAREGGIO

ANNO 2003

2

PRESIDENTE:

Presidente di Sezione Francesco BATTINI COMPONENTI:

Consigliere Gianfranco BUSSETTI Consigliere Paolo SCARAMUCCI Consigliere Vincenzo PALOMBA Consigliere Paolo GIUSTI 1° Ref. Carmela MIRABELLA ANALISI ECONOMICO FINANZIARIA:

Funzionario Amministrativo – Sig,ra Antonietta BERTOLI Funzionario Amministrativo - Dott. Mariano PALUMBO SUPPORTO INFORMATICO ED AMMINISTRATIVO:

Operatore amministrativo - Sig.ra Mariapaola GALASSO

3

Sommario:

Premessa. Origine dell’indagine; Normativa di riferimento; Metodologia di indagine. Configurazione socio-economica. 1. Il profilo territoriale e demografico; 2. Il profilo economico. 1. Il quadro organizzativo dell’ente. 1.1 lo Statuto e i regolamenti comunali;1.2 Struttura dell’ente e organismi gestionali. 2. Il sistema dei controlli interni. 2.1 Regolamentazione interna; 2.2 Effettività del sistema. 3. Equilibri di bilancio. 3.1 La regola del pareggio; 3.2 La costruzione degli equilibri; 3.2.1. L’equilibrio di parte corrente; 3.2.2. L’equilibrio di parte capitale. 4. Analisi della gestione. 4.1 Analisi delle voci di bilancio; 4.1.1. Analisi delle entrate; 4.1.2. Analisi delle spese; 4.2. Analisi della capacità di programmazione e di gestione dell’ente; 4.3 Analisi del risultato di amministrazione. 5. Gestione dei residui. 6. Debiti fuori bilancio. 7. Patto di stabilità interno. 8. Gestione dei servizi pubblici. 8.1 Politiche adottate dall’ente per la gestione dei servizi; 8.2 Le società controllate e partecipate. 9. Indebitamento. 9.1 Vincoli giuridici; 9.2 Indebitamento a medio e lungo termine. Analisi dello stock; 9.2.1. Politiche di finanziamento degli investimenti; 9.2.2. Indebitamento a medio e lungo termine; 9.2.3. Gestione attiva del debito; 9.2.4. Indebitamento a breve termine. 10. Patrimonio. Considerazioni conclusive.

Appendice I. Verifica della rappresentatività delle scritture contabili e del rendiconto Appendice II. Chiarimenti forniti dall’Amministrazione sulle registrazioni contabili relative all’alienazione delle azioni S.E.A. S.p.A.

4

Premessa

Origine dell’indagine.

La presente indagine trae origine da quanto disposto dalla Sezione Regionale

di Controllo per la Toscana con la Delibera n. 5 del 25 novembre 2004, relativa

all’approvazione del programma delle verifiche da svolgere sulla sana gestione

finanziaria e sul funzionamento dei controlli interni degli enti locali territoriali nel

2005 e con la Delibera n. 2 del 4 marzo 2005, di approvazione del programma

integrativo inerente alle verifiche anzidette.

Con la prima delibera sono stati individuati due strumenti per la selezione

obiettiva degli enti da controllare, costituiti da una “griglia” di indicatori finanziari e

gestionali - in grado di evidenziare le “criticità statistiche” di ciascun ente, con tale

termine intendendosi fare riferimento non a fenomenologie di per sé allarmanti, ma

a scostamenti rilevanti, teoricamente anche positivi, dalla fascia statistica ritenuta

di volta in volta mediamente rappresentativa - e da un questionario, volto a

raccogliere elementi non direttamente ricavabili dalle certificazioni di bilancio.

Con la seconda delibera la Sezione ha dato conto dei criteri con i quali, da un

universo statistico di 287 comuni, è giunta ad individuarne 8, sulla cui gestione ha

inteso esercitare nel 2005 concrete istruttorie di controllo, collaborativamente

finalizzate, così come la legge prescrive, a referti da indirizzare ai relativi e

competenti Consigli comunali.

La presente verifica si riferisce al Comune di Viareggio (LU), che è stato

prescelto sia per essere, fra i trenta Comuni destinatari del questionario di

approfondimento, quello di dimensioni demografiche più elevate, sia per essere

compartecipe di società di gestione di servizi in diversi settori, con percentuali

molto elevate di partecipazione. Nel settore, inoltre, si riscontrano perdite ed

operazioni di ricapitalizzazione.

Essa è stata condotta nel rispetto di quanto stabilito dall’articolo 7, comma 7,

della legge 5 giugno 2003, n. 131 “Disposizioni per l’adeguamento della Repubblica

alla legge costituzionale 18 ottobre 2001, n. 3”.

L’arco temporale di riferimento è costituito dall’esercizio finanziario 2003.

Normativa di riferimento.

I principali riferimenti normativi, tenuti presenti e/o citati nel corso

dell’indagine, sono i seguenti:

5

- Legge 29 ottobre 1984, n. 720 “Istituzione del sistema di Tesoreria unica per

Enti e organismi pubblici”;

- D.Lgs. 3 febbraio 1993, n. 29 “Razionalizzazione dell’organizzazione delle

amministrazioni pubbliche” e successive modifiche ed integrazioni;

- Legge 14 gennaio 1994, n. 20 “Disposizioni in materia di giurisdizione e

controllo della Corte dei Conti”;

- D.Lgs. 25 febbraio 1995, n. 77 “Ordinamento finanziario e contabile degli

Enti locali”;

- Legge 23 dicembre 1998, n. 448 “Misure di finanza pubblica per la

stabilizzazione e lo sviluppo”;

- D.Lgs. 30 luglio 1999, n. 286 “Riordino e potenziamento dei meccanismi e

strumenti di monitoraggio e valutazione dei costi, dei rendimenti, e dei

risultati dell’attività svolta dalle amministrazioni pubbliche, a norma

dell’articolo 11 della legge 15 marzo 1997, n. 59”;

- D.Lgs. 18 agosto 2000, n. 267 “Testo unico delle leggi sull’ordinamento degli

enti locali”;

- D.Lgs. 30 marzo 2001, n. 165 “Norme generali sull’ordinamento del lavoro

alle dipendenze delle amministrazioni pubbliche”

- Legge 28 dicembre 2001, n. 448 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2002)”;

- Legge 27 dicembre 2002, n. 289 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2003)”;

- D.P.R. 27 febbraio 2003, n. 97 “Regolamento concernente l’amministrazione

e la contabilità degli enti pubblici di cui alla legge 20 marzo 1975, n. 70”;

- Legge 20 maggio 2003, n. 116 “Conversione in legge, con modificazioni, del

decreto-legge 31 marzo 2003, n. 50 recante disposizioni urgenti in materia

di bilanci degli enti locali”;

- Legge 5 giugno 2003, n. 131 “Disposizioni per l’adeguamento

dell’ordinamento della Repubblica alla legge costituzionale 18 ottobre 2001,

n. 3”;

- Legge 24 dicembre 2003, n. 350 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2004)”;

- Legge 30 dicembre 2004, n. 311 “Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato (legge finanziaria 2005)”.

6

Metodologia di indagine.

La metodologia seguita nell’analisi gestionale si è ispirata alle seguenti linee di

riferimento:

- verifica dell’aderenza alla vigente normativa in materia di contabilità

pubblica, specialmente alle disposizioni del D.Lgs. 18 agosto 2000, n. 267

“Testo unico delle leggi sull’ordinamento degli enti locali”, del D.Lgs. 30

luglio 1999, n. 286 “Riordino e potenziamento dei meccanismi e strumenti di

monitoraggio e valutazione dei costi, dei rendimenti e dei risultati

dell’attività svolta dalle amministrazioni pubbliche, a norma dell’art. 11 della

legge 15 marzo 1997, n. 59” e a quanto previsto dai principi contabili

emanati dall’Osservatorio per la finanza e la contabilità degli Enti locali

operante presso il Ministero dell’Interno;

- attuazione dei criteri relativi all’attività di controllo formulati dalla Corte dei

Conti con Delibera delle Sezioni Riunite del 16 giugno 2000 n. 14;

- aderenza al disposto dell’art. 7 comma 7 della legge 5 giugno 2003, n. 131

“Disposizioni per l’adeguamento dell’ordinamento della Repubblica alla legge

costituzionale 18 ottobre 2001, n. 3”.

I passi metodologici che hanno contrassegnato i momenti significativi dello

svolgimento della verifica sono stati i seguenti:

- incontro, in data 23 marzo 2005, del Presidente e dei Magistrati della

Sezione Regionale di Controllo con il Presidente del Consiglio Comunale ed il

responsabile del Settore Servizi Finanziari; era altresì presente il Presidente

del Collegio dei Revisori dei conti del Comune;

- richiesta, in data 31 marzo, della documentazione di base per la verifica;

tale documentazione è pervenuta il 22 aprile, seguita da altri documenti

consegnati il 28 luglio;

- incontro, nel giorno 28 luglio, con il Vice Sindaco, con l’Assessore al Bilancio

e con i principali responsabili della gestione del Comune, nella sede di

Viareggio; un ulteriore incontro si è svolto in data 27 settembre, nella stessa

sede;

- esame della documentazione presentata dal Comune e richiesta di ulteriori

dati e documenti, puntualmente fatti pervenire;

- sintesi dei dati e documenti esaminati, con elaborazione di parametri e di

indicatori, fruendo della collaborazione del responsabile dei Servizi Finanziari

del Comune;

- stesura della bozza della relazione da parte del Magistrato istruttore;

7

- esame da parte del Collegio;

- invio della bozza di relazione all’Amministrazione comunale per il

contraddittorio con i vertici responsabili;

- stesura definitiva della relazione e delibera della Sezione Regionale di

Controllo.

CONFIGURAZIONE SOCIO-ECONOMICA

1. Il profilo territoriale e demografico.

Il territorio comunale di Viareggio (LU) si estende per 31,88 kmq; dista 32,9

Km da Lucca, capoluogo della omonima provincia cui il comune appartiene. Sorge a

2 metri sopra il livello del mare. Il territorio del comune risulta compreso tra 1 e 5

metri sul livello del mare, con una escursione altimetrica complessiva di 4 metri.

La circoscrizione del Comune è costituita dal capoluogo e dalla frazione di

Torre del Lago.

Il Comune dispone, relativamente all’anno 2003, di un piano regolatore

(approvato ma non ancora adottato), di un piano delle attività commerciali, di un

piano per l’edilizia economica e popolare e del piano urbano del traffico. Manca di

un piano per gli insediamenti produttivi e del piano ambientale.

La popolazione del territorio comunale raggiunge, al censimento 2001, le

61.103 unità con una densità di ben 1.917 abitanti per kmq.

Il tasso di variazione della popolazione tra il 1951 ed il 2001, pari al 41,1%1,

si pone al terzo posto tra quelli della fascia demografica di appartenenza (dopo

Prato e Grosseto)2. La dinamica demografica di breve periodo evidenzia una

variazione tra il 1996 ed il 2001 pari al 5,23%3, in controtendenza al dato medio di

fascia che denuncia un decremento della popolazione.

La distribuzione della popolazione per fasce d’età manifesta un’incidenza di

anziani sul totale della popolazione pari al 20,7%4, in linea con i dati medi a livello

regionale.

1 Fonte statistica: IRPET su dati ISTAT (censimenti della popolazione 1951 e 2001);

Algoritmo: (Pop. 2001 – Pop. 1951)/Pop. 1951 * 100 2 Il Comune ricade nella fascia demografica compresa tra 60.000 e 100.000 abitanti. 3 Fonte statistica: IRPET su dati ISTAT (popolazione anagrafica 1996 e censimento 2001); Algoritmo: (Pop. 2001 – Pop. 1996)/Pop. 1996 * 100 4 Fonte statistica: IRPET su dati ISTAT (popolazione anagrafica 2000).

8

2. Il profilo economico.

L’economia del territorio comunale si basa sul turismo e sull’attività

cantieristica.

Risultano insistere sul territorio del comune 449 attività industriali con 3.026

addetti pari al 12,93% della forza lavoro occupata, 5.489 attività di servizio con

16.597 addetti pari al 70,93% della forza lavoro occupata e 314 attività

amministrative con 3.775 addetti pari al 16,13% della forza lavoro occupata.

Risultano occupati complessivamente 23.398 individui, pari al 40,22% del numero

complessivo di abitanti del comune5.

Rispetto al valore medio della fascia demografica di appartenenza:

- il reddito disponibile pro capite relativo all’anno 2000 (12.891,80 euro) si

discosta negativamente (- 710,65 euro)6;

- la pressione tributaria locale, pari a 494,67 euro, è superiore di oltre 54

euro7;

- il gettito IRAP pro capite (259,15 euro) registra un valore inferiore di oltre 68

euro8;

- il tasso di attività (28,5), infine, evidenzia che c’è più di un attivo ogni quattro

residenti ed è però inferiore di circa un punto percentuale9.

5 Dati tratti dal sito internet http://toscana.indettaglio.it/ita/comuni/lu/viareggio/viareggio.html 6 Fonte statistica: stima IRPET, anno 2000. 7 Fonte statistica: IRPET su dati del certificato di conto consuntivo 2001 dell’amministrazione comunale; Algoritmo: entrate tributarie/popolazione residente 8 Fonte statistica: IRPET; il gettito IRAP proviene da elaborazioni IRPET su dati individuali delle

dichiarazioni dei redditi forniti dal Ministero dell’Economia e delle Finanze, mentre la popolazione proviene dagli archivi comunali dell’anagrafe per l’anno 1999;

Algoritmo: gettito IRAP/popolazione residente 9 Fonte statistica: IRPET su dati ISTAT; censimento dell’industria 1996 e popolazione anagrafica 1996; Algoritmo: popolazione attiva/popolazione residente * 100

9

Capitolo I

1. Quadro organizzativo dell’ente

1.1. Lo statuto e i regolamenti comunali

Il quadro organizzativo del Comune di Viareggio trova la sua base

fondamentale nello Statuto, per quanto riguarda la struttura dell’Ente ed i suoi

organismi gestionali, e nel Regolamento di contabilità, in relazione al sistema

contabile.

Lo Statuto è stato approvato con delibera del Consiglio Comunale n. 16 del 19

febbraio 2001 e modificato con successiva delibera n. 44 del 18 maggio 2001,

adottata in accoglimento di rilievi formulati dal Comitato Regionale di Controllo.

Esso è composto da 10 capitoli e 59 articoli.

Lo Statuto risulta aderente a quanto stabilito in merito dal D.Lgs. 18 agosto

2000, n. 267 “Testo unico delle leggi sull’ordinamento degli Enti locali”, cui si

aggiungono i requisiti di completezza e chiarezza dell’intero articolato.

Tale aderenza si riscontra puntualmente confrontando l’articolato del

documento con le rispettive norme riportate nel T.U.E.L.

Da un primo esame dei contenuti dello statuto si rileva un sostanziale rispetto

dei principi e delle disposizioni vigenti in materia di ordinamento degli enti locali e

una limitata utilizzazione della facoltà di esercizio della autonomia regolamentare,

privilegiando per diversi aspetti il rinvio alla normativa nazionale.

Il Regolamento di contabilità del Comune di Viareggio è stato adottato con

deliberazione del Consiglio Comunale n. 56 del 25 luglio 1996 e modificato con

delibera n. 63 del 19 settembre 1996. Sostanzialmente il Regolamento risulta

essere conforme al Decreto legislativo n. 77/1995 e dalla sua approvazione non ha

subito modifiche o integrazioni a seguito dell’emanazione del T.U.E.L.

Esso è composto da 12 Capitoli e 89 articoli.

Dall’esame del Regolamento di contabilità del Comune di Viareggio si rileva

che esso risulta aderente sia a quanto disposto dall’art. 152 sia alla specifica

normativa dettata dal T.U.E.L. nella parte seconda “con valore di limite

inderogabile”. Per quanto concerne invece le norme “derogabili”, si è riscontrato

che il Regolamento in esame non si è discostato in maniera sostanziale dalla

normativa del D.Lgs. n. 77/1995 e non si ravvisa alcun contrasto con il T.U.E.L.

Si può quindi affermare che il Regolamento di contabilità del Comune di

Viareggio, seppure risalente nel tempo, è in linea con la normativa vigente all’epoca

della sua emanazione, sia dal punto di vista formale sia da quello sostanziale.

10

1.2. Struttura dell’ente e organismi gestionali

Il regolamento sull’organizzazione del personale è stato approvato con

deliberazione della Giunta Comunale n. 6 del 15 gennaio 1999.

Nel 2003 la struttura organizzativa era suddivisa in dodici settori,

comprendenti uffici e servizi affidati a funzionari titolari di posizione organizzativa,

oltre a tre uffici alle dirette dipendenze del Direttore Generale (Segreteria Generale,

Controllo di gestione e Controllo strategico) e ad una struttura di Staff

(l’Avvocatura, incaricata anche del settore contratti):

� Servizio studi e servizi demografici e decentramento

� Organizzazione personale e servizi informativi

� Servizi finanziari ed economici

� Lavori pubblici

� Urbanistica ed edilizia

� Sviluppo economico ed attività portuali

� Vigilanza urbana e mobilità

� Settore socio-educativo

� Cultura

� Ambiente

� Patrimonio, gare e concessioni

� Invalidi civili

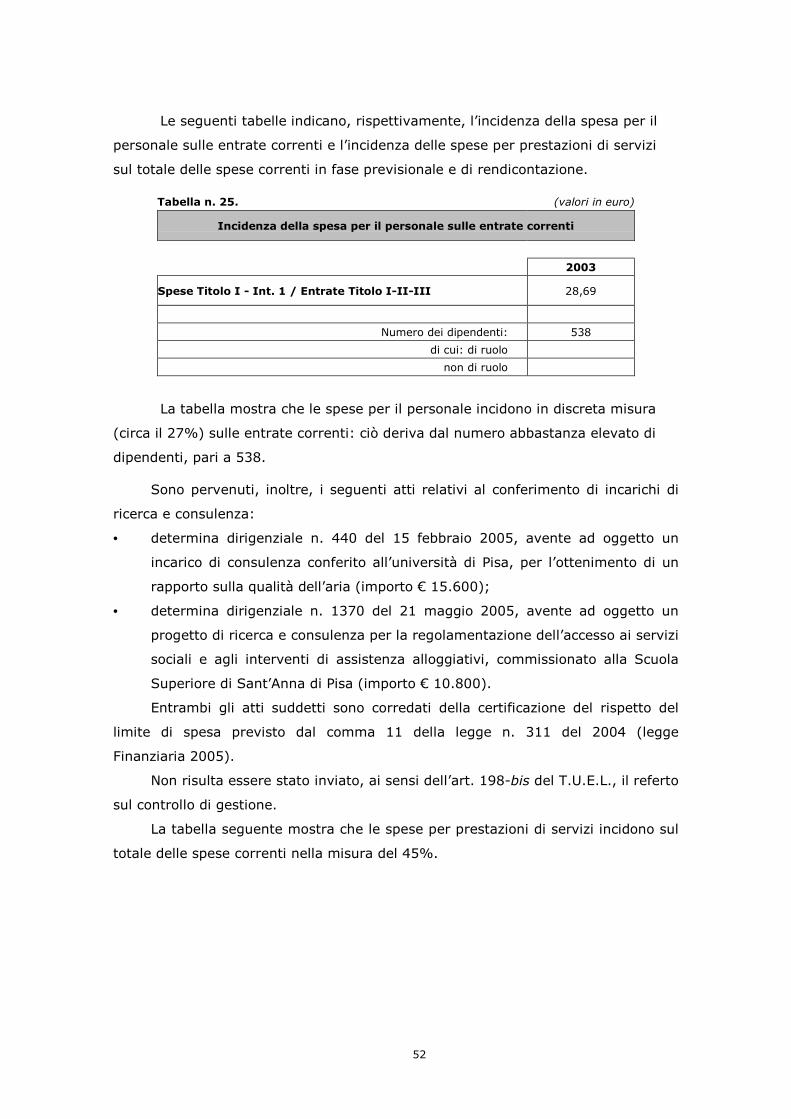

Il personale in servizio nel Comune è il seguente:

PERSONALE IN SERVIZIO NEL COMUNE

Qualifica Funzionale

Previsti in pianta organica

n. In servizio n.

A 1 1 B 271 249 C 176 118

D 174 164 Dirigenti 6 6 TOTALE 628 538

L’indice di copertura della pianta organica è dell’85,7%.

Gli organismi gestionali al 31 dicembre 2002 erano i seguenti:

- Consorzi n. 0

- Aziende n. 1 (A.S.P. Azienda Speciale Pluriservizi)

- Istituzioni n. 0

11

- Società di capitali n. 5 (S.p.A.: SEA, SEA Acque, Viareggio Porto,

MOVER, CLAP)

CAPITOLO II

2. Sistema dei controlli interni.

2.1. Regolamentazione interna.

Dall’esame del contenuto dello Statuto e del Regolamento di contabilità si può

osservare un sostanziale impianto di norme volte a garantire sia il controllo di

regolarità amministrativo-contabile che il controllo di gestione. La valutazione del

personale con qualifica dirigenziale ed il controllo strategico, pure previsti dall’art.

54 dello Statuto, non trovano puntuale esplicazione nel Regolamento di contabilità,

che si occupa della revisione economico-finanziaria nel Capo X (articoli 79-82) e del

controllo di gestione nel Capo VI (articoli 49-54).

Per quanto riguarda la prima delle due tipologie di controllo, il Regolamento

opera un rinvio alle disposizioni di legge ed allo Statuto, mentre pone particolare

attenzione all’attività di collaborazione che l’organo di revisione è chiamato a

svolgere con l’organo consiliare in materia tributaria e tariffaria, di politiche

d’investimento, di organizzazione dei servizi e degli uffici, di conservazione degli

equilibri di bilancio e di assestamento generale del medesimo. Anche lo Statuto

pone l’accento sul rapporto di collaborazione che il Collegio dei revisori deve

stringere, nel suo operare quotidiano, non solo con il Consiglio comunale, ma anche

con le strutture incaricate del controllo di gestione, attraverso periodici incontri con

i responsabili delle strutture stesse.

Per quanto concerne, invece, il controllo di gestione, esso è oggetto di

particolare attenzione da parte del Regolamento di contabilità, che ne detta

puntualmente la definizione, le finalità, l’oggetto, la struttura operativa, le fasi e la

periodicità dei referti, che deve essere almeno semestrale.

L’attenzione e la completezza con le quali è regolato il controllo di gestione da

parte del Regolamento di contabilità è da valutare in maniera particolarmente

positiva, considerando che il medesimo è stato approvato nel 1996.

2.2. Effettività del sistema.

Sul piano dell’effettività del sistema dei controlli delineato dallo Statuto e dal

Regolamento di contabilità, va notato che il Collegio dei revisori, nominato con

12

deliberazione del Consiglio comunale n. 122 del 13 novembre 2000 e rinnovato, alla

scadenza del triennio, con deliberazione n. 94 del 28 novembre 2003, si è riunito

24 volte nel corso del 2003, svolgendo tutte le attività previste dalla legge, dallo

Statuto e del Regolamento di contabilità.

Va osservato, inoltre, che, per l’esercizio del controllo interno di regolarità

amministrativa e contabile, è stata istituita – con delibera di Giunta n. 665 del 27

dicembre 2002 - una Commissione consultiva per lo svolgimento di tale tipologia di

controllo, composta dal Segretario e dal Vicesegretario generale, dai Dirigenti dei

settori personale, avvocatura e servizi finanziari e dal Funzionario responsabile del

servizio segreteria generale.

Per quanto riguarda, invece, il controllo di gestione, esso ha trovato

regolazione interna fin dal 2001, secondo la seguente scansione temporale:

- con delibera di Giunta n. 395 del 17 luglio 2001 è stata istituita la relativa

posizione organizzativa (Funzionario responsabile del sistema dei controlli

interni) nell’ambito della Direzione generale;

- con atto decisionale n. 1322 del direttore generale è stato conferito il relativo

incarico al Funzionario responsabile;

- con delibera di Giunta n. 611 del 30 novembre 2001, nel procedere alla

modifica dell’assetto strutturale dell’ente, è stato istituito l’Ufficio controllo di

gestione, alle dirette dipendenze del Direttore generale.

Quanto sopra riportato dimostra che il Comune si è attivato, sia sul piano

regolamentare che amministrativo, per disciplinare nel miglior modo possibile il

sistema dei controlli interni, anche alla luce delle innovazioni previste dal D. Lgs. n.

286 del 1999.

Tale apprezzabile sforzo organizzativo non ha trovato, però, corrispondenza

sul piano della realizzazione, in quanto il “prodotto” del Servizio controllo di

gestione si è sostanziato solamente in semplici – sia pur ponderosi – reports di

monitoraggio di attività amministrative, che danno conto, per ogni settore, della

quantità di attività svolta – in termini di giorni di presenza e di assenza del

personale incaricato – e degli importi del salario accessorio liquidati.

Il Servizio controllo di gestione è sembrato quindi molto carente: compito

precipuo di tale Servizio, infatti, dovrebbe essere non solo la mera registrazione di

quanto avvenuto, ma anche, e soprattutto, il confronto tra gli obiettivi previsti in

programmazione ed i risultati ottenuti in sede di rendiconto, nell’intento di

suggerire ai competenti organi decisionali le azioni correttive per ovviare ad

eventuali scostamenti.

13

In sintesi, non sembra che il controllo di gestione, sia pur formalmente

costituito, abbia avuto un effettivo funzionamento.

Si osserva, a tal proposito, che non risulta essere stato inviato, ai sensi

dell’art. 198-bis del T.U.E.L., il referto sul controllo di gestione.

E’ nei piani dell’Amministrazione, comunque, un miglioramento della

situazione a partire dal 2006, attraverso lo sviluppo di un sistema di controlli di tipo

manageriale, che prenda spunto dai principi privatistici della gestione aziendale,

tenendo conto, altresì, delle peculiari caratteristiche che contraddistinguono la

gestione di un Ente locale. Gli strumenti per pervenire al suddetto miglioramento si

muoveranno su tre piani distinti: formazione di personale qualificato;

informatizzazione del sistema di rilevazione attraverso strumenti di lettura

immediati e flessibili; coinvolgimento del Servizio Finanziario, attraverso un sistema

di contabilità analitica, onde pervenire ad un risultato a tutto campo.

14

CAPITOLO III

3. Equilibri di bilancio.

Prima di procedere alle varie analisi, si ritiene opportuno presentare il quadro

complessivo dei dati di bilancio 2003, nelle fasi della previsione, della previsione

assestata e del rendiconto.

Tabella n. 1. (valori in euro)

Quadro generale 2003

Previsioni iniziali Previsioni assestate

Risultanze rendiconto(3)

Entrate:

Avanzo di Amministrazione (1) (2) 1.161.760,00 1.426.627,74 1.426.627,74

Entrate Tributarie - Titolo I 41.797.398,00 41.802.989,00 42.733.155,59

Entrate derivanti da contributi e trasferimenti – Titolo II

10.317.830,00 11.305.129,49 11.092.917,35

Entrate Extratributarie - Titolo III 14.648.441,00 15.888.667,11 15.849.184,62

Tot. Entrate correnti 66.763.669,00 68.996.785,60 69.675.257,56

Entrate derivanti da alienazioni, trasferimenti di capitali e riscossione di crediti - Titolo IV

58.451.551,00 76.982.785,60 61.711.010,17

Entrate da accensione di prestiti - Titolo V 45.861.129,00 56.591.441,00 44.201.780,81

Tot. Entrate in conto capitale 104.312.680,00 133.574.226,60 105.912.790,98

Entrate da servizi per conto terzi – Titolo VI 11.211.290,00 11.461.290,00 8.248.743,60

Totale Entrate 183.449.399,00 215.458.929,94 185.263.419,88

Spese:

Disavanzo di amministrazione - -

Spese correnti – Titolo I 66.051.325,00 67.144.418,32 65.988.241,45

Spese in conto capitale – Titolo II 82.044.440,00 101.445.859,13 75.592.684,79

Spese per rimborso di prestiti – Titolo III 24.142.344,00 35.407.362,49 34.876.836,67 Spese per servizi per conto terzi – Titolo IV 11.211.290,00 11.461.290,00 8.248.743,60

Totale spese 183.449.399,00 215.458.929,94 184.706.506,51

Differenza - - (4)556.913,37

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio : Bilancio di previsione; rendiconto.

1) Applicazione avanzo presunto 2002

2) Applicazione avanzo accertato con rendiconto 2002 3) Per le entrate si prende in considerazione la fase dell'accertamento. Per le spese si prende in considerazione la fase dell'impegno. 4) Avanzo esercizio 2003

15

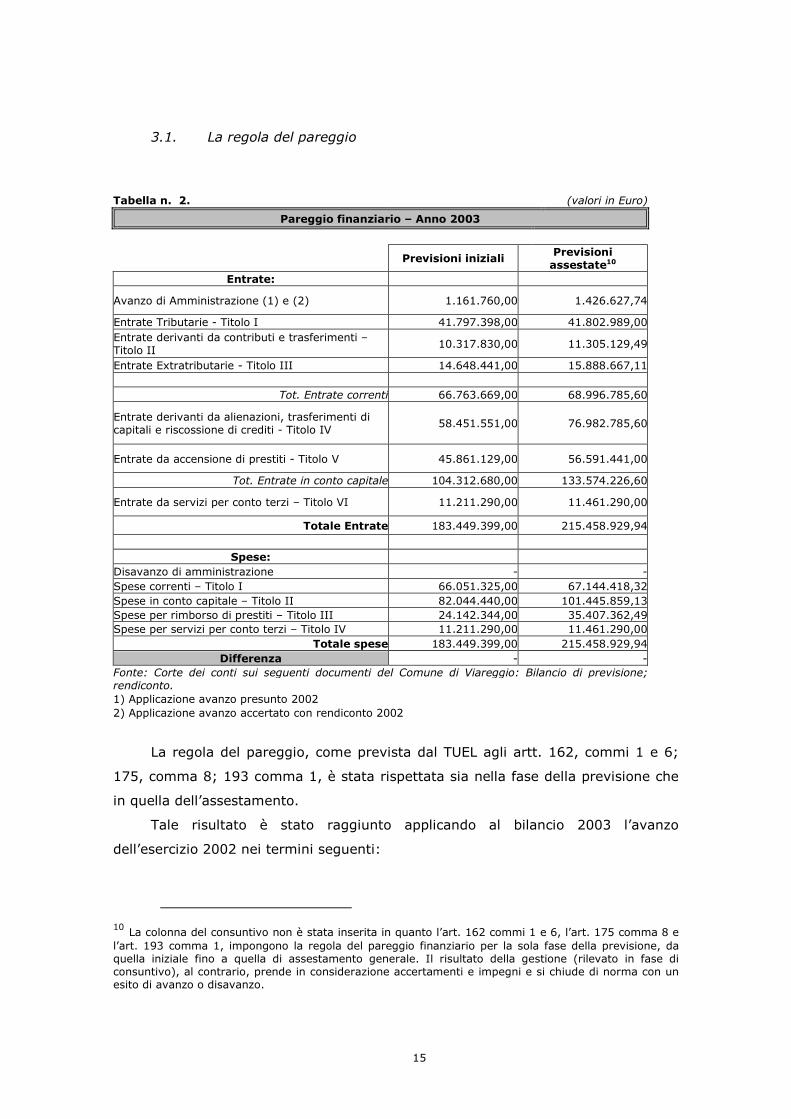

3.1. La regola del pareggio

Tabella n. 2. (valori in Euro)

Pareggio finanziario – Anno 2003

Previsioni iniziali Previsioni assestate10

Entrate:

Avanzo di Amministrazione (1) e (2) 1.161.760,00 1.426.627,74

Entrate Tributarie - Titolo I 41.797.398,00 41.802.989,00

Entrate derivanti da contributi e trasferimenti – Titolo II

10.317.830,00 11.305.129,49

Entrate Extratributarie - Titolo III 14.648.441,00 15.888.667,11

Tot. Entrate correnti 66.763.669,00 68.996.785,60

Entrate derivanti da alienazioni, trasferimenti di capitali e riscossione di crediti - Titolo IV

58.451.551,00 76.982.785,60

Entrate da accensione di prestiti - Titolo V 45.861.129,00 56.591.441,00

Tot. Entrate in conto capitale 104.312.680,00 133.574.226,60

Entrate da servizi per conto terzi – Titolo VI 11.211.290,00 11.461.290,00

Totale Entrate 183.449.399,00 215.458.929,94

Spese:

Disavanzo di amministrazione - -

Spese correnti – Titolo I 66.051.325,00 67.144.418,32

Spese in conto capitale – Titolo II 82.044.440,00 101.445.859,13

Spese per rimborso di prestiti – Titolo III 24.142.344,00 35.407.362,49

Spese per servizi per conto terzi – Titolo IV 11.211.290,00 11.461.290,00

Totale spese 183.449.399,00 215.458.929,94

Differenza - -

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio: Bilancio di previsione; rendiconto. 1) Applicazione avanzo presunto 2002

2) Applicazione avanzo accertato con rendiconto 2002

La regola del pareggio, come prevista dal TUEL agli artt. 162, commi 1 e 6;

175, comma 8; 193 comma 1, è stata rispettata sia nella fase della previsione che

in quella dell’assestamento.

Tale risultato è stato raggiunto applicando al bilancio 2003 l’avanzo

dell’esercizio 2002 nei termini seguenti:

10 La colonna del consuntivo non è stata inserita in quanto l’art. 162 commi 1 e 6, l’art. 175 comma 8 e l’art. 193 comma 1, impongono la regola del pareggio finanziario per la sola fase della previsione, da quella iniziale fino a quella di assestamento generale. Il risultato della gestione (rilevato in fase di consuntivo), al contrario, prende in considerazione accertamenti e impegni e si chiude di norma con un esito di avanzo o disavanzo.

16

− € 1.161.760,00 – quale avanzo presunto, in sede di bilancio di previsione,

totalmente destinato al bilancio in c/capitale;

− € 1.426.627,74 - quale parte dell’avanzo accertato con l’approvazione del

relativo rendiconto pari a € 1.431.093,25.

L’importo applicato è stato destinato nel modo seguente:

− € 274.027,61 al bilancio corrente

− € 1.152.600,13 al bilancio in c/capitale.

Considerando che l’avanzo applicato definitivamente è pari a € 1.426.627,74,

rimane l’importo di € 4.465,51 non destinato né applicato.

3.2. La costruzione degli equilibri.

3.2.1. L’equilibrio di parte corrente.

Viene proposta una tabella riepilogativa degli equilibri nelle diverse fasi di

previsione, assestamento e rendiconto, anziché l’elaborazione di equivalenti tabelle

per ciascuna delle fasi, al fine di rendere di immediata evidenza le correlazioni delle

entrate e delle spese nelle tre fasi, agevolando in tal modo anche la “misurazione”

della capacità di programmazione.

17

Tabella n. 3. (valori in Euro)

Equilibrio di parte corrente – Anno 2003

Previsioni iniziali Previsioni assestate

Risultanze rendiconto1

a) Entrate correnti Titolo I-II-III2 66.763.669,00 68.996.785,60 69.675.257,56

b) Spese correnti Titolo I 66.051.325,00 67.144.418,32 65.988.241,45

c) Quota capitale ammortamento mutui e prestiti obbligazionari - Titolo III di cui

* quota annua 8.142.344,00 8.400.542,49 8.400.542,49

* quota estinzione anticipata mutui 11.006.820,00 11.006.820,00

Differenza (a-b-c) - 7.430.000,00 - 17.554.995,21 - 15.720.346,38

Copertura differenza:

Quote proventi concessioni edilizie - Titolo IV3-5 7.430.000,00 6.274.147,60 4.754.672,49

Altre entrate: alien. 40% azioni SEA - 11.006.820,00 11.006.820,00

Applicazione avanzo 274.027,61 274.027,61

Differenza - - (4) 315.173,72

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio: Bilancio di previsione; relazione previsionale e programmatica;PEG; rendiconto; relazione illustrativa dati consuntivo. 1) Per le entrate si prende in considerazione la fase dell'accertamento. Per le spese si prende in considerazione la fase dell'impegno. 2) Di cui Proventi per concessioni edilizie contabilizzate nel titolo I pari a € 3.937.000 , per le previsioni iniziali, € 3.937.000 per le previsioni assestate e € 1.500.000 per gli accertamenti. 3) Quota non contabilizzata nel titolo I. 4) Avanzo bilancio corrente. 5) Comprensivo di importo "condono". (vedi tab. 4)

EQUILIBRIO “PREVISIONI INIZIALI”

L’equilibrio viene ottenuto destinando al bilancio corrente le seguenti quote,

contabilizzate al Titolo IV dell’entrata:

- Proventi concessioni edilizie

- da piani attuativi € 2.000.000,00

- altri € 4.430.000,00

- Condono edilizio € 1.000.000,00

Totale € 7.430.000,00

===========

In merito all’utilizzo dei proventi delle concessioni edilizie, si ritiene che la

procedura sia corretta.

Va rilevato, tuttavia, che sull’equilibrio di parte corrente ha inciso una

sovrastima delle entrate per oneri di urbanizzazione, stante la notevole differenza

tra previsioni e risultati.

Per quanto riguarda, invece, la destinazione al bilancio corrente delle somme

derivanti dal condono, sembra opportuno richiamare le disposizioni dell’art. 162-c.6

del TUEL, che prevede, per il raggiungimento dell’equilibrio in sede di previsione,

18

l’utilizzo, oltre che delle entrate dei primi tre titoli del bilancio, solo di eventuali

altre risorse derivanti da “eccezioni previste per legge”.

Il carattere di “eccezionalità” è previsto da varie norme per gli oneri di

urbanizzazione, ma non per il “condono”, la cui natura sembra più assimilabile ad

una “oblazione” per la sanatoria di abusi edilizi. Inoltre tale entrata ha decisamente

la caratteristica di “una-tantum”, e, come tale, dovrebbe finanziare spese in

c/capitale o, almeno, spese “non ripetitive”.

EQUILIBRIO “PREVISIONI ASSESTATE”

Le “previsioni assestate” hanno subito notevoli variazioni rispetto alle

previsioni.

Dal punto di vista giuridico-contabile l’equilibrio è stato raggiunto

ottemperando alle disposizioni del TUEL.

Nel merito delle varie operazioni si rileva che sono state utilizzate, a favore

del bilancio corrente, le seguenti quote contabilizzate nel Titolo IV dell’entrata:

IN RIFERIMENTO ALLA CAT. 05

- Proventi concessioni edilizie:

- da piani attuativi € 1.444.147,60

- altri € 3.530.000,00

- Condono edilizio € 1.300.000,00

-------------------

Totale € 6.274.147,60

IN RIFERIMENTO ALLA CAT. 01

- Alienazione azioni SEA S.p.A. € 11.006.820,00

--------------------

Totale complessivo Tit. IV € 17.280.967,60

===========

A tale importo va aggiunta la somma di € 274.027,61 derivante dalla destinazione parziale dell’avanzo 2002, per cui nel complesso le risorse estranee al bilancio corrente utilizzate sono pari a € 17.554.995,21

Per quanto riguarda l’utilizzo delle entrate del Tit. IV – cat. 05, si ribadisce la

natura di entrata “una-tantum” dei proventi del condono, ma si può confermare la

regolarità giuridica della destinazione, in quanto, in sede di riequilibrio di bilancio, è

19

possibile utilizzare “tutte le entrate e disponibilità, ad eccezione di quelle

provenienti dall’assunzione di prestiti e di quelle aventi specifica destinazione per

legge”, come stabilisce l’art. 193-c. 3 del TUEL.

In riferimento alle entrate del Tit. IV – cat. 01, l’analisi risulta più complessa

ed è parso opportuno, per maggior chiarezza, predisporre una dimostrazione, oltre

che degli equilibri di parte corrente e di parte capitale, anche degli equilibri per

“movimento di fondi”.

Pertanto è stata inserita una tabella ad “hoc” (n. 6), alla quale si rinviano

commenti e considerazioni.

RISULTANZE RENDICONTO

L’evoluzione del bilancio di previsione, passando attraverso l’assestato, ha

portato, con il rendiconto, alle seguenti osservazioni:

1) Sono state utilizzate, a favore del bilancio corrente, le seguenti quote

contabilizzate nel Tit. IV dell’entrata:

IN RIFERIMENTO ALLA CAT. 05 - Proventi concessioni edilizie:

- - da piani attuativi € 137.918,55 - - altri € 3.562.314,53

- Condono edilizio € 1.054.439,41 - --------------------

Totale € 4.754.672,49 IN RIFERIMENTO ALLA CAT. 01

- Alienazione azioni SEA S.p.A. € 11.006.820,00 ------------------- Totale complessivo Tit. IV € 15.761.492,49

=========== A tale importo va aggiunta la somma di € 274.027,61 derivante dalla destinazione parziale del-l’avanzo 2002, per cui nel complesso le risorse estranee al bilancio corrente utilizzate sono pari a € 16.035.520,10

============

Considerando che l’importo necessario per l’equilibrio è pari a € 15.720.346,38 il risultato finale della gestione di parte corrente rileva, in sede di rendiconto, un avanzo pari a € 315.173,72

2) Si conferma la regolarità tecnica e giuridica delle destinazioni al bilancio

corrente di risorse di natura di c/capitale, ma si ribadiscono le riserve sulla

20

applicazione di alcune operazioni, come già espresso nel commento agli “equilibri

previsioni assestate”. Come pure si conferma la necessità di una analisi delle poste

relative a “movimento di fondi”

21

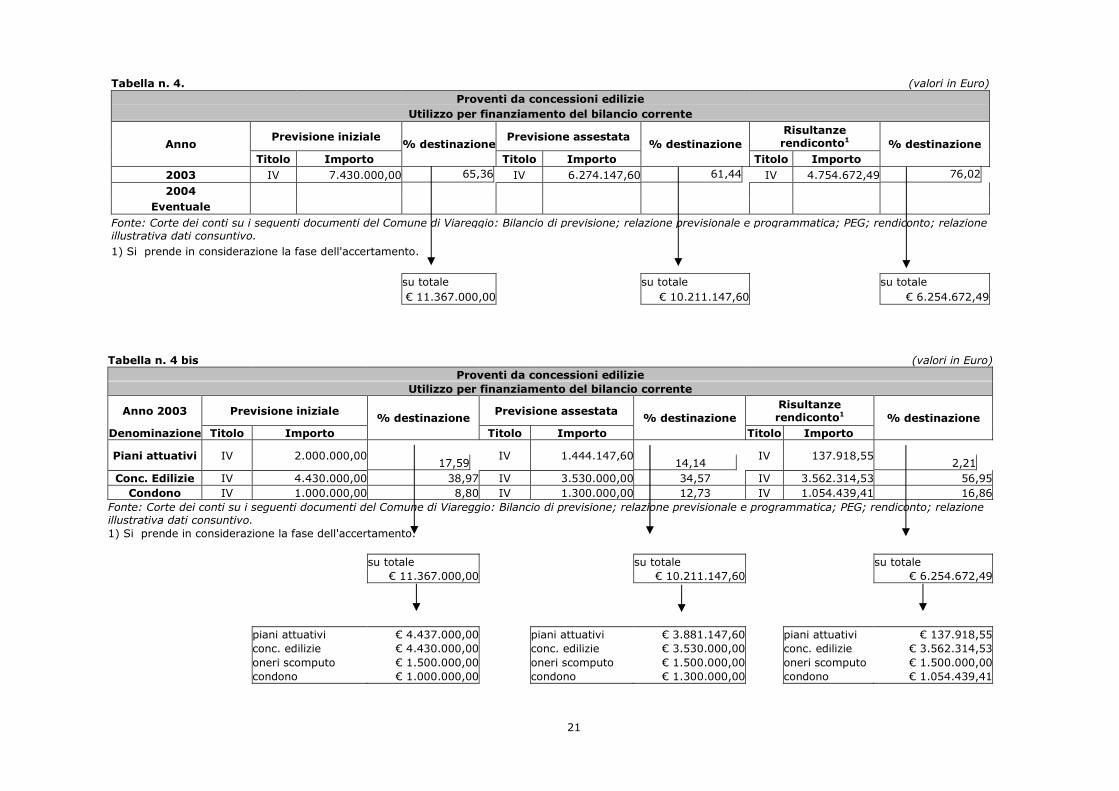

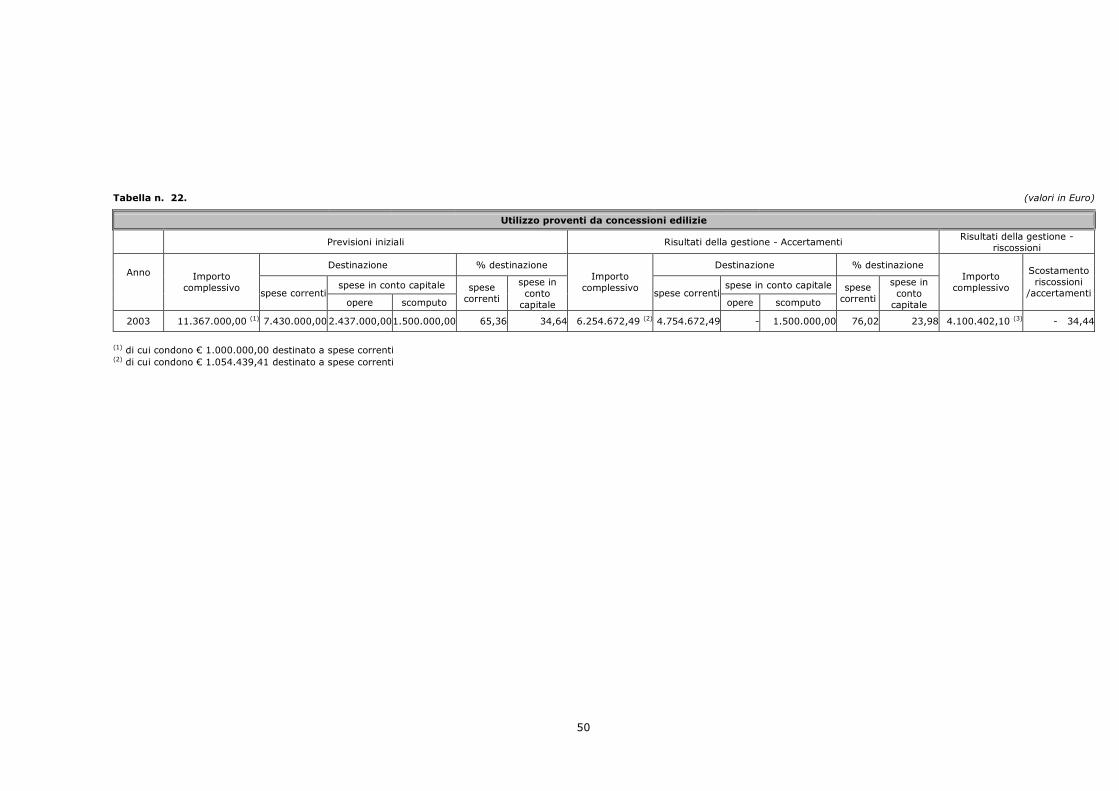

Tabella n. 4. (valori in Euro)

Proventi da concessioni edilizie

Utilizzo per finanziamento del bilancio corrente

Previsione iniziale Previsione assestata Risultanze rendiconto1 Anno

Titolo Importo

% destinazione

Titolo Importo

% destinazione

Titolo Importo

% destinazione

2003 IV 7.430.000,00 65,36 IV 6.274.147,60 61,44 IV 4.754.672,49 76,02 2004

Eventuale

Fonte: Corte dei conti su i seguenti documenti del Comune di Viareggio: Bilancio di previsione; relazione previsionale e programmatica; PEG; rendiconto; relazione illustrativa dati consuntivo.

1) Si prende in considerazione la fase dell'accertamento.

su totale su totale su totale

€ 11.367.000,00 € 10.211.147,60 € 6.254.672,49

Tabella n. 4 bis (valori in Euro)

Proventi da concessioni edilizie

Utilizzo per finanziamento del bilancio corrente

Anno 2003 Previsione iniziale Previsione assestata Risultanze rendiconto1

Denominazione Titolo Importo

% destinazione

Titolo Importo

% destinazione

Titolo Importo

% destinazione

Piani attuativi IV 2.000.000,00

17,59 IV 1.444.147,60

14,14

IV 137.918,55

2,21 Conc. Edilizie IV 4.430.000,00 38,97 IV 3.530.000,00 34,57 IV 3.562.314,53 56,95

Condono IV 1.000.000,00 8,80 IV 1.300.000,00 12,73 IV 1.054.439,41 16,86

Fonte: Corte dei conti su i seguenti documenti del Comune di Viareggio: Bilancio di previsione; relazione previsionale e programmatica; PEG; rendiconto; relazione illustrativa dati consuntivo. 1) Si prende in considerazione la fase dell'accertamento.

su totale su totale su totale

€ 11.367.000,00 € 10.211.147,60 € 6.254.672,49

piani attuativi € 4.437.000,00 piani attuativi € 3.881.147,60 piani attuativi € 137.918,55

conc. edilizie € 4.430.000,00 conc. edilizie € 3.530.000,00 conc. edilizie € 3.562.314,53

oneri scomputo € 1.500.000,00 oneri scomputo € 1.500.000,00 oneri scomputo € 1.500.000,00

condono € 1.000.000,00 condono € 1.300.000,00 condono € 1.054.439,41

22

La tabella 4 espone una sintesi dell’utilizzo dei proventi delle concessioni

edilizie a favore del bilancio corrente ma, nel caso in esame, non rende chiara

l’effettiva percentuale dei proventi destinati.

Infatti il totale di riferimento del calcolo è composto di vari elementi, per cui si

è ritenuto opportuno sviluppare una tabella più articolata (tab. 4/bis), che può

essere utilizzata quale approfondimento della precedente.

Dalla lettura dei vari elementi risulta chiaro che, soprattutto in sede di

rendiconto, in pratica tutti i proventi delle concessioni edilizie, compreso il condono,

sono destinati al bilancio corrente, con la sola esclusione di quelli già vincolati alla

spesa in c/capitale in quanto trattasi di “oneri a scomputo”.

Tale formulazione, utilizzata dal Comune di Viareggio, è regolata dal DPR 6

giugno 2001, n. 380 (testo unico dell’edilizia) che prevede il rilascio di permessi a

costruire dietro corresponsione di un contributo commisurato all’incidenza degli

oneri di urbanizzazione (strade, fognatura, illuminazione, ecc.) e al costo di

costruzione.

Il predetto DPR n. 380 prevede, all’art. 16, comma 2, la possibilità di

realizzare opere di urbanizzazione direttamente da parte del proprietario degli

immobili a scomputo totale o parziale della somma dovuta al Comune per il rilascio

dei permessi a costruire.

La realizzazione di opere di urbanizzazione da parte di soggetti diversi dal

Comune comporta, una volta ultimati i lavori, l’acquisizione di dette opere al

patrimonio indisponibile dell’Ente, il quale ne assume conseguentemente l’onere

della manutenzione.

Tale fattispecie è contemplata, oltre che nel DPR 380/2001, anche dall’art. 2,

comma 5 della legge 11 febbraio 1994, n. 109 in materia di lavori pubblici e

successive modificazioni, nonché dall’art. 51 della legge 21 novembre 2000, n. 342

“Misure in materia fiscale” – collegato alla finanziaria 2000. Quest’ultima norma

dispone la non rilevanza ai fini IVA della cessione nei confronti dei comuni di aree o

opere di urbanizzazione a scomputo di contributi di urbanizzazione o in esecuzione

di convenzioni di lottizzazione.

Anche i principi contabili dell’Osservatorio per la finanza e la contabilità degli

enti locali, intervengono nella materia della rilevazione delle opere acquisite senza

esborso finanziario.

In particolare, il punto 162 del principio n. 3 dispone: “Le opere acquisite a

scomputo di oneri di urbanizzazione, devono essere rilevate nell’attivo patrimoniale

per un valore pari agli oneri non versati, iscrivendo contestualmente nel passivo

“conferimenti” un uguale importo.”

23

Le opere acquisite a scomputo di oneri di urbanizzazione non danno luogo a

movimentazioni finanziarie, per cui non andrebbero rilevate nella contabilità

finanziaria.

Tali opere generano, invece, scritture patrimoniali e successivamente anche

economiche per la parte riguardante l’ammortamento dei cespiti.

Si ritiene pertanto che la rilevazione contabile nel bilancio finanziario del

Comune di Viareggio degli “oneri a scomputo”, sia dovuta ad un “pro-memoria” in

attesa della acquisizione al patrimonio e sarebbe opportuno verificare la

convenzione di riferimento e lo stato di avanzamento delle opere da acquisire e,

conseguentemente, fare le rilevazioni in contabilità patrimoniale ed economica.

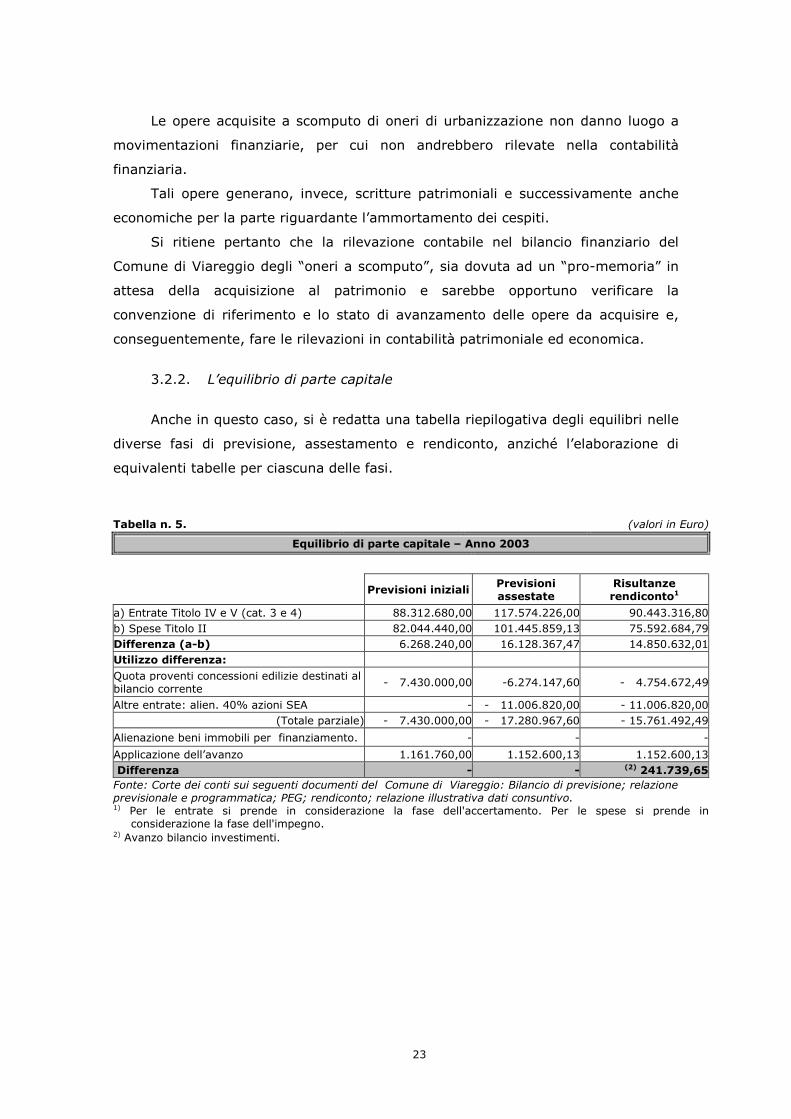

3.2.2. L’equilibrio di parte capitale

Anche in questo caso, si è redatta una tabella riepilogativa degli equilibri nelle

diverse fasi di previsione, assestamento e rendiconto, anziché l’elaborazione di

equivalenti tabelle per ciascuna delle fasi.

Tabella n. 5. (valori in Euro)

Equilibrio di parte capitale – Anno 2003

Previsioni iniziali Previsioni assestate

Risultanze rendiconto1

a) Entrate Titolo IV e V (cat. 3 e 4) 88.312.680,00 117.574.226,00 90.443.316,80

b) Spese Titolo II 82.044.440,00 101.445.859,13 75.592.684,79

Differenza (a-b) 6.268.240,00 16.128.367,47 14.850.632,01

Utilizzo differenza:

Quota proventi concessioni edilizie destinati al bilancio corrente

- 7.430.000,00 -6.274.147,60 - 4.754.672,49

Altre entrate: alien. 40% azioni SEA - - 11.006.820,00 - 11.006.820,00

(Totale parziale) - 7.430.000,00 - 17.280.967,60 - 15.761.492,49

Alienazione beni immobili per finanziamento. - - -

Applicazione dell’avanzo 1.161.760,00 1.152.600,13 1.152.600,13

Differenza - - (2) 241.739,65

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio: Bilancio di previsione; relazione previsionale e programmatica; PEG; rendiconto; relazione illustrativa dati consuntivo. 1) Per le entrate si prende in considerazione la fase dell'accertamento. Per le spese si prende in considerazione la fase dell'impegno. 2) Avanzo bilancio investimenti.

24

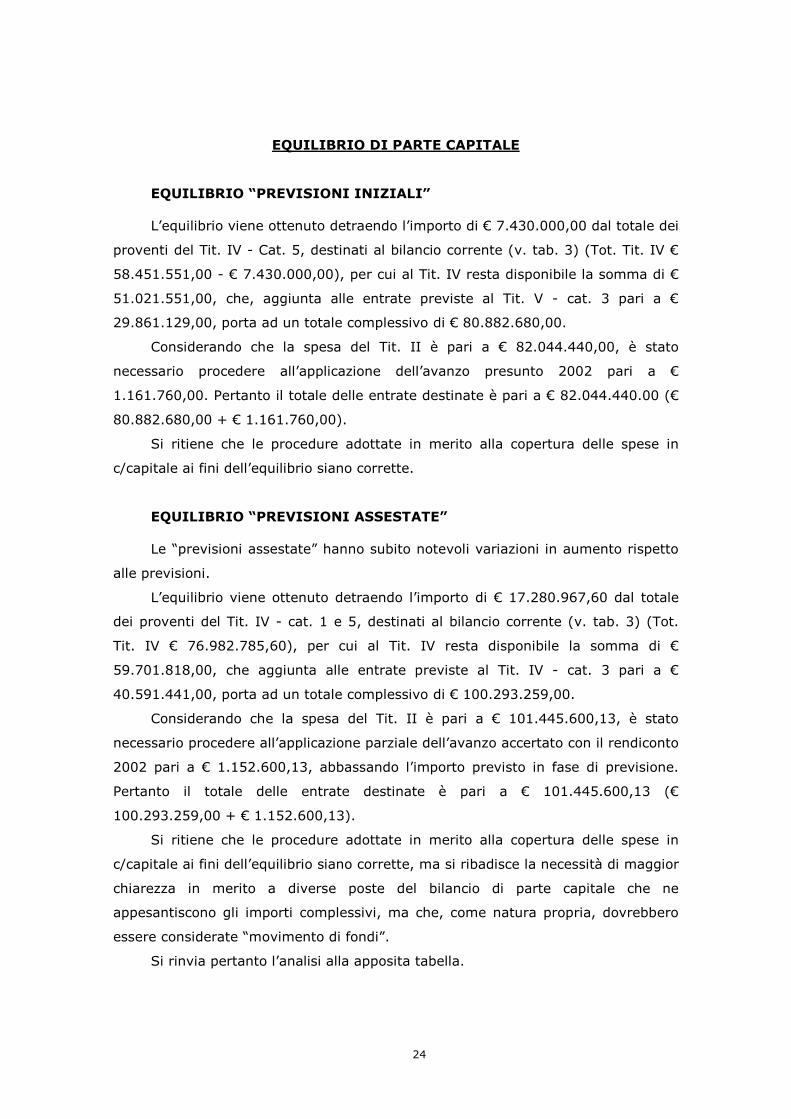

EQUILIBRIO DI PARTE CAPITALE

EQUILIBRIO “PREVISIONI INIZIALI”

L’equilibrio viene ottenuto detraendo l’importo di € 7.430.000,00 dal totale dei

proventi del Tit. IV - Cat. 5, destinati al bilancio corrente (v. tab. 3) (Tot. Tit. IV €

58.451.551,00 - € 7.430.000,00), per cui al Tit. IV resta disponibile la somma di €

51.021.551,00, che, aggiunta alle entrate previste al Tit. V - cat. 3 pari a €

29.861.129,00, porta ad un totale complessivo di € 80.882.680,00.

Considerando che la spesa del Tit. II è pari a € 82.044.440,00, è stato

necessario procedere all’applicazione dell’avanzo presunto 2002 pari a €

1.161.760,00. Pertanto il totale delle entrate destinate è pari a € 82.044.440.00 (€

80.882.680,00 + € 1.161.760,00).

Si ritiene che le procedure adottate in merito alla copertura delle spese in

c/capitale ai fini dell’equilibrio siano corrette.

EQUILIBRIO “PREVISIONI ASSESTATE”

Le “previsioni assestate” hanno subito notevoli variazioni in aumento rispetto

alle previsioni.

L’equilibrio viene ottenuto detraendo l’importo di € 17.280.967,60 dal totale

dei proventi del Tit. IV - cat. 1 e 5, destinati al bilancio corrente (v. tab. 3) (Tot.

Tit. IV € 76.982.785,60), per cui al Tit. IV resta disponibile la somma di €

59.701.818,00, che aggiunta alle entrate previste al Tit. IV - cat. 3 pari a €

40.591.441,00, porta ad un totale complessivo di € 100.293.259,00.

Considerando che la spesa del Tit. II è pari a € 101.445.600,13, è stato

necessario procedere all’applicazione parziale dell’avanzo accertato con il rendiconto

2002 pari a € 1.152.600,13, abbassando l’importo previsto in fase di previsione.

Pertanto il totale delle entrate destinate è pari a € 101.445.600,13 (€

100.293.259,00 + € 1.152.600,13).

Si ritiene che le procedure adottate in merito alla copertura delle spese in

c/capitale ai fini dell’equilibrio siano corrette, ma si ribadisce la necessità di maggior

chiarezza in merito a diverse poste del bilancio di parte capitale che ne

appesantiscono gli importi complessivi, ma che, come natura propria, dovrebbero

essere considerate “movimento di fondi”.

Si rinvia pertanto l’analisi alla apposita tabella.

25

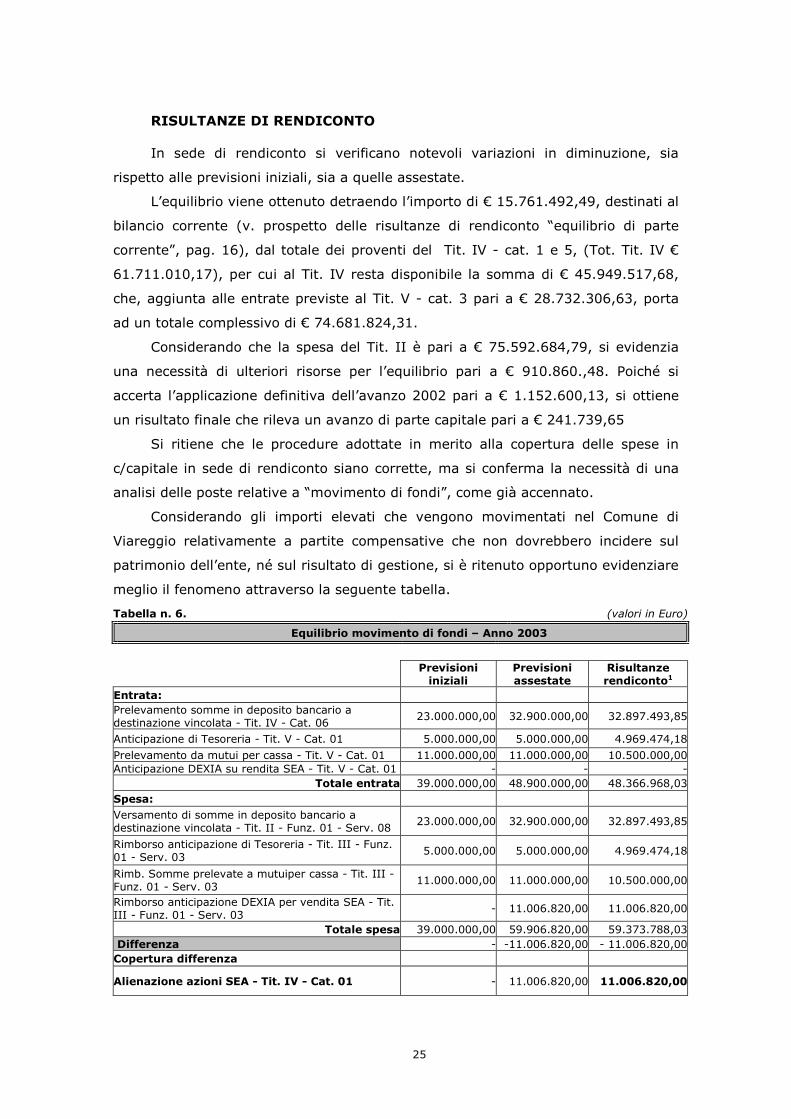

RISULTANZE DI RENDICONTO

In sede di rendiconto si verificano notevoli variazioni in diminuzione, sia

rispetto alle previsioni iniziali, sia a quelle assestate.

L’equilibrio viene ottenuto detraendo l’importo di € 15.761.492,49, destinati al

bilancio corrente (v. prospetto delle risultanze di rendiconto “equilibrio di parte

corrente”, pag. 16), dal totale dei proventi del Tit. IV - cat. 1 e 5, (Tot. Tit. IV €

61.711.010,17), per cui al Tit. IV resta disponibile la somma di € 45.949.517,68,

che, aggiunta alle entrate previste al Tit. V - cat. 3 pari a € 28.732.306,63, porta

ad un totale complessivo di € 74.681.824,31.

Considerando che la spesa del Tit. II è pari a € 75.592.684,79, si evidenzia

una necessità di ulteriori risorse per l’equilibrio pari a € 910.860.,48. Poiché si

accerta l’applicazione definitiva dell’avanzo 2002 pari a € 1.152.600,13, si ottiene

un risultato finale che rileva un avanzo di parte capitale pari a € 241.739,65

Si ritiene che le procedure adottate in merito alla copertura delle spese in

c/capitale in sede di rendiconto siano corrette, ma si conferma la necessità di una

analisi delle poste relative a “movimento di fondi”, come già accennato.

Considerando gli importi elevati che vengono movimentati nel Comune di

Viareggio relativamente a partite compensative che non dovrebbero incidere sul

patrimonio dell’ente, né sul risultato di gestione, si è ritenuto opportuno evidenziare

meglio il fenomeno attraverso la seguente tabella.

Tabella n. 6. (valori in Euro)

Equilibrio movimento di fondi – Anno 2003

Previsioni iniziali

Previsioni assestate

Risultanze rendiconto1

Entrata:

Prelevamento somme in deposito bancario a destinazione vincolata - Tit. IV - Cat. 06

23.000.000,00 32.900.000,00 32.897.493,85

Anticipazione di Tesoreria - Tit. V - Cat. 01 5.000.000,00 5.000.000,00 4.969.474,18

Prelevamento da mutui per cassa - Tit. V - Cat. 01 11.000.000,00 11.000.000,00 10.500.000,00 Anticipazione DEXIA su rendita SEA - Tit. V - Cat. 01 - - -

Totale entrata 39.000.000,00 48.900.000,00 48.366.968,03

Spesa:

Versamento di somme in deposito bancario a destinazione vincolata - Tit. II - Funz. 01 - Serv. 08

23.000.000,00 32.900.000,00 32.897.493,85

Rimborso anticipazione di Tesoreria - Tit. III - Funz. 01 - Serv. 03

5.000.000,00 5.000.000,00 4.969.474,18

Rimb. Somme prelevate a mutuiper cassa - Tit. III - Funz. 01 - Serv. 03

11.000.000,00 11.000.000,00 10.500.000,00

Rimborso anticipazione DEXIA per vendita SEA - Tit. III - Funz. 01 - Serv. 03

- 11.006.820,00 11.006.820,00

Totale spesa 39.000.000,00 59.906.820,00 59.373.788,03

Differenza - -11.006.820,00 - 11.006.820,00

Copertura differenza

Alienazione azioni SEA - Tit. IV - Cat. 01 - 11.006.820,00 11.006.820,00

26

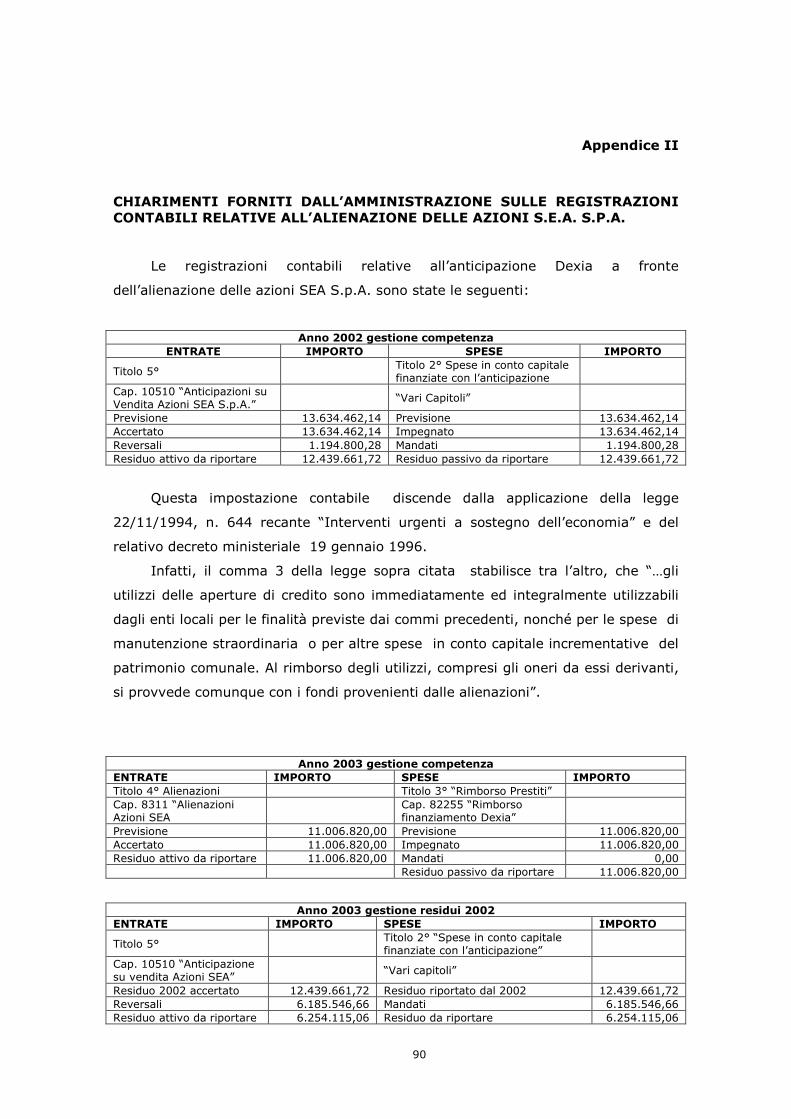

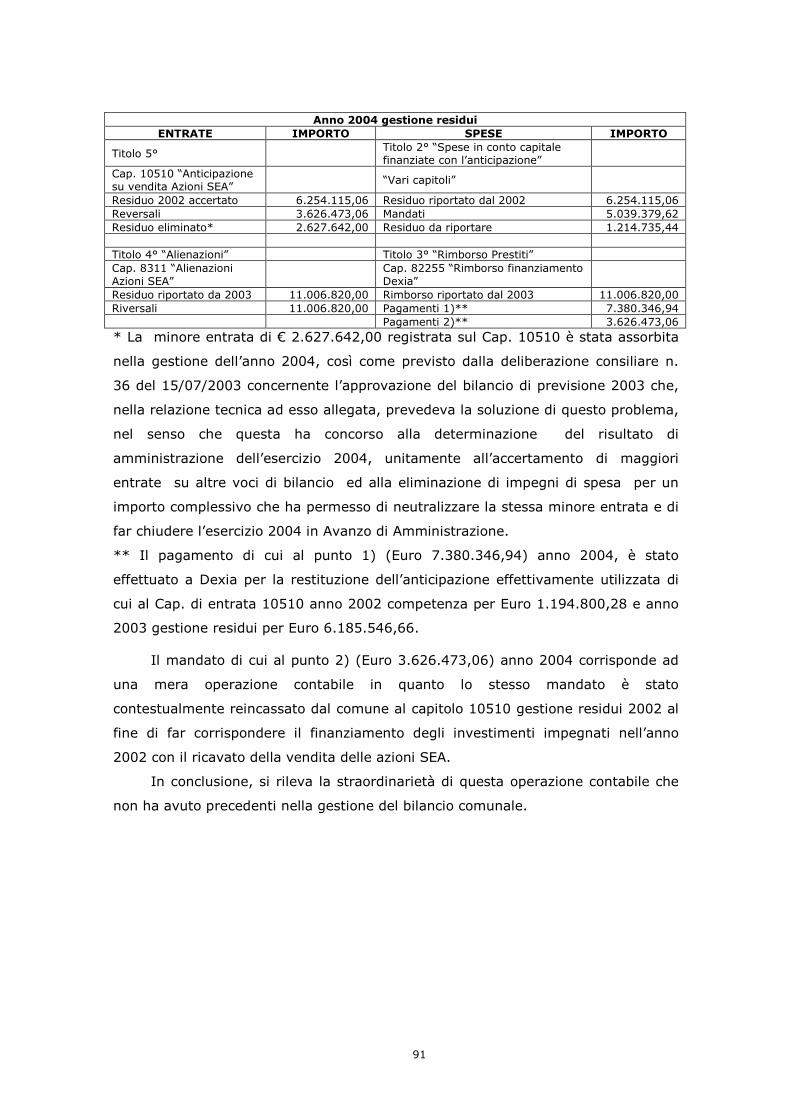

Nel corso della verifica sono sorte perplessità in ordine alle contabilizzazioni in

bilancio, negli esercizi 2002 e 2003, delle poste attinenti all’anticipazione ottenuta

dalla DEXIA Crediop S.p.A. ed alla susseguente alienazione del 40% delle azioni

della S.E.A. S.p.A. di proprietà comunale, come riportato nell’Appendice II

“Chiarimenti forniti dall’Amministrazione sulle registrazioni contabili relative

all’alienazione delle azioni S.E.A. S.p.A.”.

Circa tale problematica, anche nell’udienza pubblica del 16 gennaio 2006, i

rappresentanti dell’Ente hanno assicurato che nell’esercizio 2004 è stato riassorbito

lo squilibrio tra l’anticipazione e il ricavato della vendita di dette azioni.

Considerata anche la particolarità della fattispecie, la Sezione ritiene

comunque opportuno avere, unitamente alle precisazioni che vengono richieste in

sede di considerazioni conclusive per altri profili, copia del contratto a suo tempo

stipulato tra il Comune e la DEXIA Crediop S.p.A.

ANTICIPAZIONE DI TESORERIA

Il limite massimo della anticipazione utilizzabile dal Comune di Viareggio, in

base alle disposizioni dell’art. 222 del TUEL, è di € 14.073.898,00, pari ai tre

dodicesimi delle entrate accertate dei primi tre titoli di entrata dal rendiconto 2001

(€ 56.295.592,02 ).

Nel corso dell’esercizio 2003 è stata utilizzata per € 4.969.474,18, ed è stata

totalmente restituita.

I tassi applicati, come segnalato dal Responsabile dei servizi finanziari, sono

stati i seguenti:

- dal 01.01.2003 al 11.03.2003 = 2,75%

- dal 12.03.2003 al 08.06.2003 = 2,50%

- dal 09.06.2003 al 31.12.2003 = 2,00%

UTILIZZO E RIMBORSO DI SOMME A DESTINAZIONE VINCOLATA PER

ESIGENZE DI CASSA

L’art. 195 del TUEL, prevede e regolamenta l’utilizzo, in termini di cassa, di

entrate aventi specifica destinazione, anche se provenienti da mutui con istituti

diversi dalla Cassa Depositi .

Tale possibilità può essere una utile alternativa all’anticipazione di tesoreria e

sarebbe da privilegiare in quanto consente di evitare il pagamento di interessi

passivi.

27

L’utilizzo deve essere deliberato dall’ente in termini generali, all’inizio di ogni

esercizio, e viene attivato dal tesoriere su richiesta del servizio finanziario dell’ente.

Dalla lettura delle disposizioni, si ritiene che l’attivazione della predetta ipotesi

non debba produrre rilevazioni contabili, in quanto non si origina un prestito in

denaro, ma è una semplice operazione di tesoreria.

L’unico limite disposto dall’art. 195 del TUEL è che l’utilizzo non può superare

l’importo dell’anticipazione di tesoreria disponibile ai sensi dell’art. 222 del TUEL.

Il comune di Viareggio provvede, invece, a rilevare contabilmente l’utilizzo

previsto dall’art. 195 del TUEL, provocando in questo modo un “appesantimento”

del bilancio per la doppia contabilizzazione di poste che già si trovano sia in entrata

(Tit. IV e V) derivanti dalla gestione degli effettivi titoli di competenza ed in uscita

(Tit. II) derivanti dalla gestione delle spese in c/capitale cui sono destinate le

entrate a specifica destinazione. A tale osservazione l’Amministrazione ha

controdedotto precisando che “i movimenti contabili di cui trattasi vengono rilevati

al fine di registrare i flussi di cassa che il Tesoriere attiva dai conti vincolati al conto

di tesoreria e viceversa, facendoli coincidere fra loro; in tal modo si ha la possibilità

di controllare in modo più preciso la situazione della liquidità del Comune

evidenziando costantemente tutti i movimenti. Pertanto si ritiene che questo

risultato possa compensare l’effettivo appesantimento segnalato.”

PRELEVAMENTO E VERSAMENTO DI SOMME IN DEPOSITO BANCARIO

(poste classificate in bilancio quali “riscossioni di crediti” e “concessioni di

crediti”)

Anche nel caso in esame, non sembra, dalla lettura delle norme,che sia

prevista la rilevazione contabile nel bilancio finanziario.

L’art. 202 – c. 2 del TUEL definisce la natura di entrata a destinazione

vincolata quella derivante dall’accensione di mutui passivi, ma non ne regolamenta

la registrazione contabile.

Si ritiene, pertanto, che le rilevazioni contabili effettuate dal comune di

Viareggio producano un ulteriore “appesantimento” dei valori di bilancio.

Da un lato, il sistema adottato rende immediatamente evidente il movimento

di fondi vincolati, ma ne raddoppia il valore perché i competenti accertamenti e

impegni sono già presenti nelle giuste allocazioni.

28

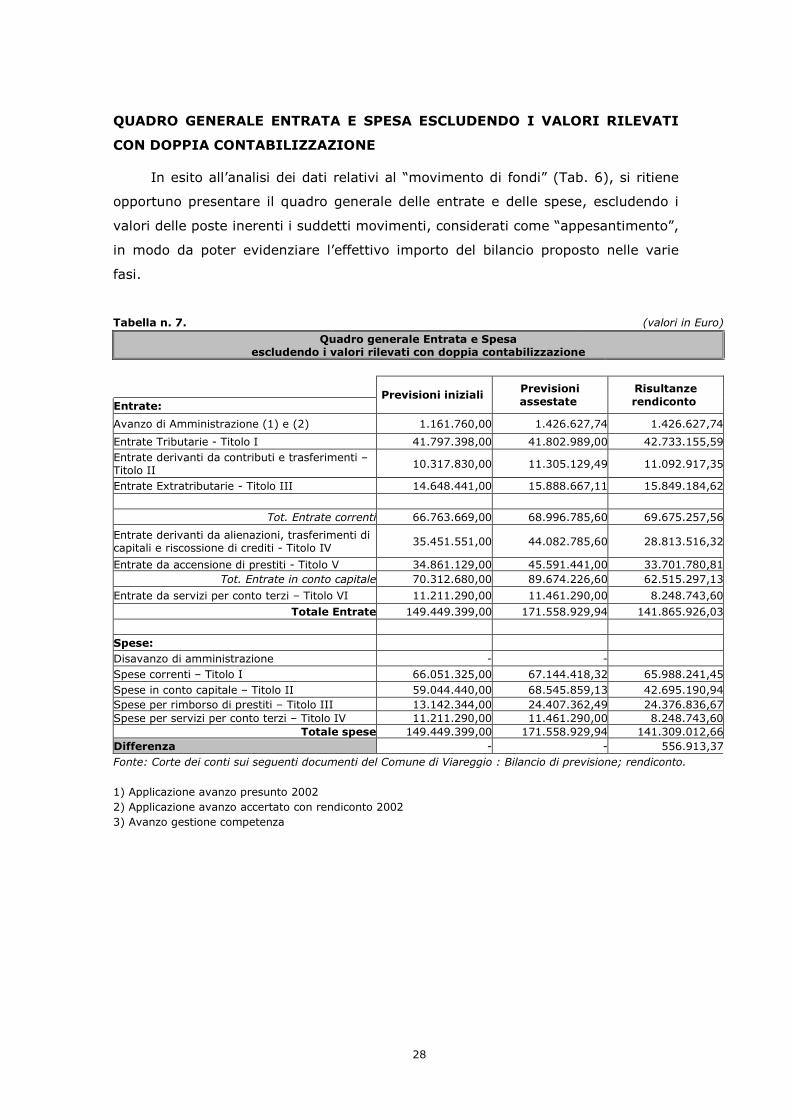

QUADRO GENERALE ENTRATA E SPESA ESCLUDENDO I VALORI RILEVATI

CON DOPPIA CONTABILIZZAZIONE

In esito all’analisi dei dati relativi al “movimento di fondi” (Tab. 6), si ritiene

opportuno presentare il quadro generale delle entrate e delle spese, escludendo i

valori delle poste inerenti i suddetti movimenti, considerati come “appesantimento”,

in modo da poter evidenziare l’effettivo importo del bilancio proposto nelle varie

fasi.

Tabella n. 7. (valori in Euro)

Quadro generale Entrata e Spesa escludendo i valori rilevati con doppia contabilizzazione

Entrate: Previsioni iniziali

Previsioni assestate

Risultanze rendiconto

Avanzo di Amministrazione (1) e (2) 1.161.760,00 1.426.627,74 1.426.627,74

Entrate Tributarie - Titolo I 41.797.398,00 41.802.989,00 42.733.155,59

Entrate derivanti da contributi e trasferimenti – Titolo II

10.317.830,00 11.305.129,49 11.092.917,35

Entrate Extratributarie - Titolo III 14.648.441,00 15.888.667,11 15.849.184,62

Tot. Entrate correnti 66.763.669,00 68.996.785,60 69.675.257,56

Entrate derivanti da alienazioni, trasferimenti di capitali e riscossione di crediti - Titolo IV

35.451.551,00 44.082.785,60 28.813.516,32

Entrate da accensione di prestiti - Titolo V 34.861.129,00 45.591.441,00 33.701.780,81

Tot. Entrate in conto capitale 70.312.680,00 89.674.226,60 62.515.297,13

Entrate da servizi per conto terzi – Titolo VI 11.211.290,00 11.461.290,00 8.248.743,60

Totale Entrate 149.449.399,00 171.558.929,94 141.865.926,03

Spese:

Disavanzo di amministrazione - -

Spese correnti – Titolo I 66.051.325,00 67.144.418,32 65.988.241,45

Spese in conto capitale – Titolo II 59.044.440,00 68.545.859,13 42.695.190,94

Spese per rimborso di prestiti – Titolo III 13.142.344,00 24.407.362,49 24.376.836,67 Spese per servizi per conto terzi – Titolo IV 11.211.290,00 11.461.290,00 8.248.743,60

Totale spese 149.449.399,00 171.558.929,94 141.309.012,66

Differenza - - 556.913,37

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio : Bilancio di previsione; rendiconto.

1) Applicazione avanzo presunto 2002

2) Applicazione avanzo accertato con rendiconto 2002

3) Avanzo gestione competenza

29

La seguente tabella, inoltre, evidenzia l’effettivo importo delle spese in conto

capitale e dei relativi finanziamenti.

Tabella n. 8. (valori in euro)

Finanziamento spese in conto capitale – Anno 2003

Incidenza percentuale

Previsioni iniziali Previsioni assestate Risultanze rendiconto1 Entrate

Importo %% Importo % Importo %

Alienazioni patrimoniali - Titolo IV, categoria 1

4.746.000,00 5,78 (16.752.820-11.006.820)

5.746.000,00.5,66

(12.782.104,94-11.006.820)1.775.284,94

2,34

Trasferimenti di capitale da Stato, Regioni o altri enti - Titolo IV, categorie 2, 3 e 4

16.231.011,32 19,78 15.011.278,32 14,80 8.760.382,89 11,55

Trasferimenti di capitale da altri soggetti – Tit. IV – Cat. 5:

(11.367.000-7.430.000)

(10.214.147,60-

6.274.147,60)

(6.254.672,49 -4.754.672,49)

Risorsa 20 – Concessioni edilizie 3.937.000,00 4,80 3.937.000,00 3,88 1.500.000,00 1,98

Risorsa 30 – Contributi diversi 3.107.539,68 3,79 2.107.539,68 2,08 1.016.356,00 1,34

Riscossione di crediti Tit. IV cat. 6 Ris. 30 – Prelevamento di somme in deposito bancario a destinazione vincolata

23.000.000,00 28,03 32.900.000,00 32,43 32.897.493,85 43,38

Assunzione di mutui e prestiti – Tit. IV cat. 3

29.861.129,00 36,40 40.591.441,00 40,01 28.732.306,63 37,89

Avanzo di amministrazione applicato 1.161.760,00 1,42 1.152.600,13 1,14 1.152.600,13 1,52

Totale Entrate destinate al bilancio di parte capitale

82.044.440,00 100 101.445.859,13 100 75.834.424,44 100

Totale Tit. II spesa 82.044.440,00 100 101.445.859,13 100 75.592.684,79* 100

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio: Bilancio di previsione; relazione previsionale e programmatica; PEG; rendiconto; relazione illustrativa dati consuntivo. 1) Si prende in considerazione la fase dell'accertamento. * La differenza pari a € 241.739,65 è l’avanzo del bilancio investimenti.

Si osserva che le più importanti fonti di finanziamento delle spese in conto

capitale sono costituite dal prelevamento di somme in deposito bancario a

destinazione vincolata, provenienti da mutui, e dall’assunzione di nuovi mutui e

prestiti.

Ne consegue una forte dipendenza dell’Ente da fonti esterne di finanziamento,

piuttosto che da entrate proprie.

30

CAPITOLO IV

4. Analisi della gestione.

4.1. Analisi delle voci di bilancio.

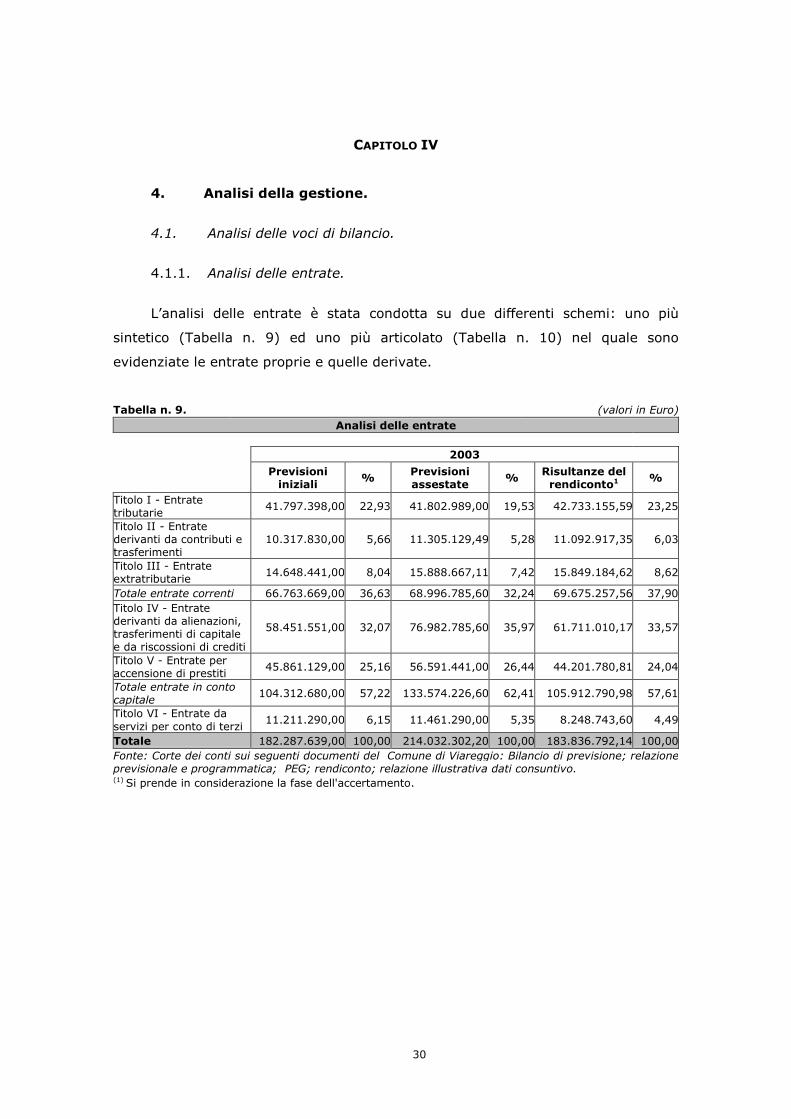

4.1.1. Analisi delle entrate.

L’analisi delle entrate è stata condotta su due differenti schemi: uno più

sintetico (Tabella n. 9) ed uno più articolato (Tabella n. 10) nel quale sono

evidenziate le entrate proprie e quelle derivate.

Tabella n. 9. (valori in Euro)

Analisi delle entrate

2003

Previsioni iniziali

% Previsioni assestate

% Risultanze del rendiconto1

%

Titolo I - Entrate tributarie

41.797.398,00 22,93 41.802.989,00 19,53 42.733.155,59 23,25

Titolo II - Entrate derivanti da contributi e trasferimenti

10.317.830,00 5,66 11.305.129,49 5,28 11.092.917,35 6,03

Titolo III - Entrate extratributarie

14.648.441,00 8,04 15.888.667,11 7,42 15.849.184,62 8,62

Totale entrate correnti 66.763.669,00 36,63 68.996.785,60 32,24 69.675.257,56 37,90

Titolo IV - Entrate derivanti da alienazioni, trasferimenti di capitale e da riscossioni di crediti

58.451.551,00 32,07 76.982.785,60 35,97 61.711.010,17 33,57

Titolo V - Entrate per accensione di prestiti

45.861.129,00 25,16 56.591.441,00 26,44 44.201.780,81 24,04

Totale entrate in conto capitale

104.312.680,00 57,22 133.574.226,60 62,41 105.912.790,98 57,61

Titolo VI - Entrate da servizi per conto di terzi

11.211.290,00 6,15 11.461.290,00 5,35 8.248.743,60 4,49

Totale 182.287.639,00 100,00 214.032.302,20 100,00 183.836.792,14 100,00

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio: Bilancio di previsione; relazione previsionale e programmatica; PEG; rendiconto; relazione illustrativa dati consuntivo. (1) Si prende in considerazione la fase dell'accertamento.

31

Tabella n. 10. (valori in Euro)

Analisi delle entrate proprie e derivate

Previsione iniziale Previsioni assestate Rendiconto1 TITOLO

importo entrate proprie

entrate derivate

importo entrate proprie

entrate derivate

importo entrate proprie

entrate derivate

Titolo I - Entrate tributarie 41.797.398,00 41.797.398,00 - 41.802.989,00 41.802.989,00 - 42.733.155,59 42.733.155,59 -

Titolo II - Entrate derivanti da contributi e trasferimenti

10.317.830,00 - 10.317.830,00 11.305.129,49 - 11.305.129,49 11.092.917,35 - 11.092.917,35

Titolo III - Entrate extratributarie 14.648.441,00 14.648.441,00 - 15.888.667,11 15.888.667,11 - 15.849.184,62 15.849.184,62 -

Totale entrate correnti 66.763.669,00 56.445.839,00 10.317.830,00 68.996.785,60 57.691.656,11 11.305.129,49 69.675.257,56 58.582.340,21 11.092.917,35

Titolo IV - Entrate derivanti da alienazioni, trasferimenti di capitale e da riscossioni di crediti

58.451.551,00 16.113.000,00 42.338.551,00 76.982.785,60 29.071.507,28 47.911.278,32 61.711.010,17 20.053.133,43 41.657.876,74

Titolo V - Entrate per accensione di prestiti

45.861.129,00 - 45.861.129,00 56.591.441,00 - 56.591.441,00 44.201.780,81 - 44.201.780,81

Totale entrate in c/capitale 104.312.680,00 16.113.000,00 28.199.680,00 133.574.226,00 29.071.507,28 104.502.719,32 105.912.790,98

20.053.133,43 85.859.657,55

Titolo VI - Entrate da servizi per conto di terzi

11.211.290,00 - 11.211.290,00 11.461.290,00 - 11.461.290,00 8.248.743,60 - 8.248.743,60

Totale generale 182.287.639,00 72.558.839,00 109.728.800,00 214.032.302,20 86.763.163,39 127.269.138,81 183.836.792,14 78.635.473,64 105.201.318,50

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio: Bilancio di previsione; relazione previsionale e programmatica; PEG; rendiconto; relazione illustrativa dati consuntivo. (1) Si prende in considerazione la fase dell'accertamento.

32

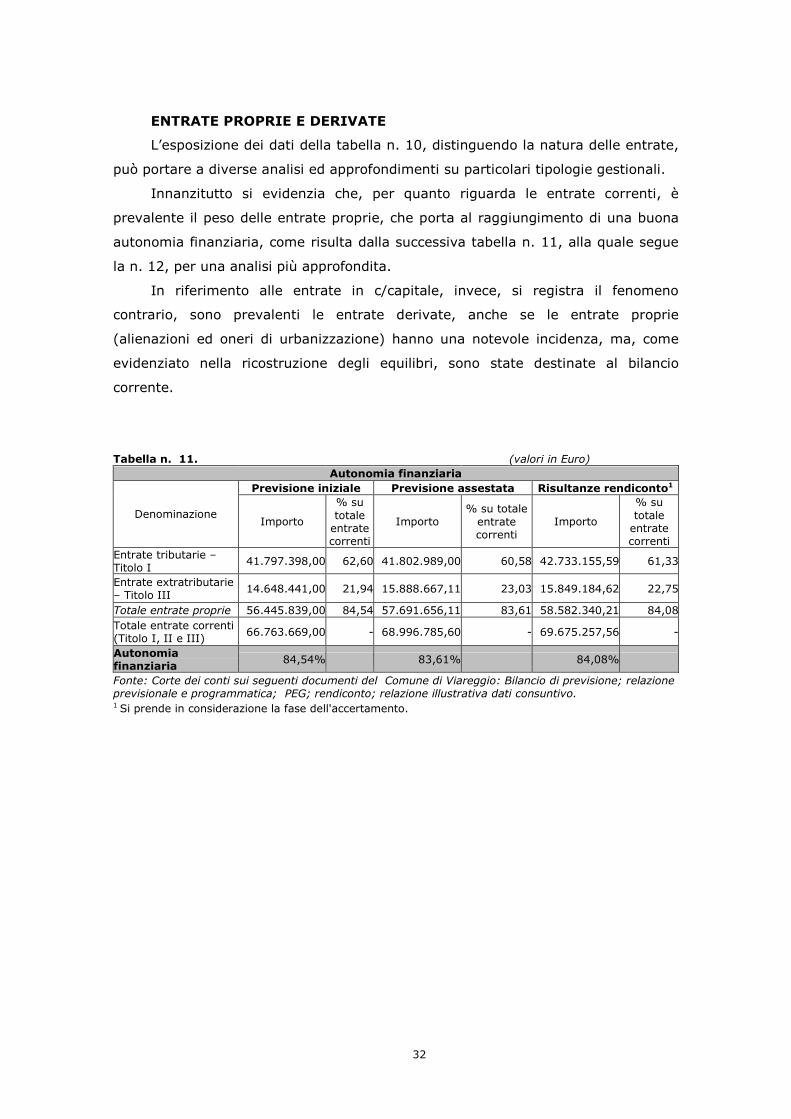

ENTRATE PROPRIE E DERIVATE

L’esposizione dei dati della tabella n. 10, distinguendo la natura delle entrate,

può portare a diverse analisi ed approfondimenti su particolari tipologie gestionali.

Innanzitutto si evidenzia che, per quanto riguarda le entrate correnti, è

prevalente il peso delle entrate proprie, che porta al raggiungimento di una buona

autonomia finanziaria, come risulta dalla successiva tabella n. 11, alla quale segue

la n. 12, per una analisi più approfondita.

In riferimento alle entrate in c/capitale, invece, si registra il fenomeno

contrario, sono prevalenti le entrate derivate, anche se le entrate proprie

(alienazioni ed oneri di urbanizzazione) hanno una notevole incidenza, ma, come

evidenziato nella ricostruzione degli equilibri, sono state destinate al bilancio

corrente.

Tabella n. 11. (valori in Euro)

Autonomia finanziaria

Previsione iniziale Previsione assestata Risultanze rendiconto1

Denominazione Importo

% su totale entrate correnti

Importo % su totale entrate correnti

Importo

% su totale entrate correnti

Entrate tributarie – Titolo I

41.797.398,00 62,60 41.802.989,00 60,58 42.733.155,59 61,33

Entrate extratributarie – Titolo III

14.648.441,00 21,94 15.888.667,11 23,03 15.849.184,62 22,75

Totale entrate proprie 56.445.839,00 84,54 57.691.656,11 83,61 58.582.340,21 84,08

Totale entrate correnti (Titolo I, II e III)

66.763.669,00 - 68.996.785,60 - 69.675.257,56 -

Autonomia finanziaria

84,54% 83,61% 84,08%

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio: Bilancio di previsione; relazione previsionale e programmatica; PEG; rendiconto; relazione illustrativa dati consuntivo. 1 Si prende in considerazione la fase dell'accertamento.

33

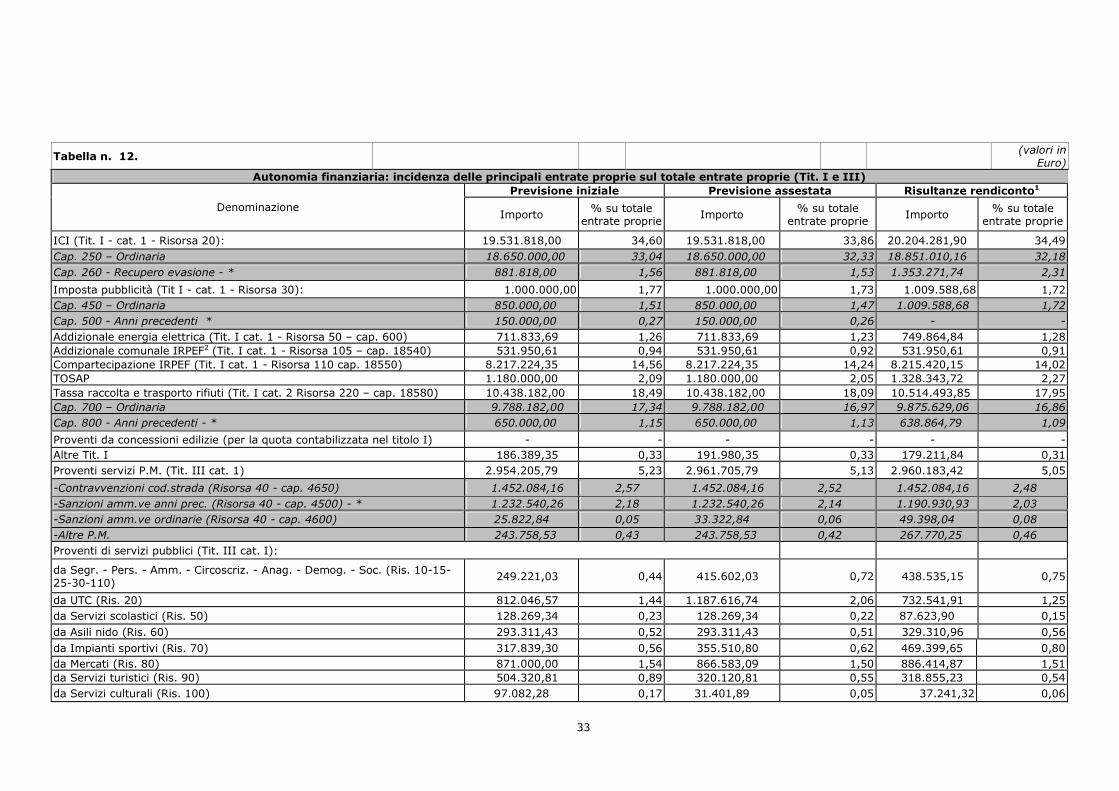

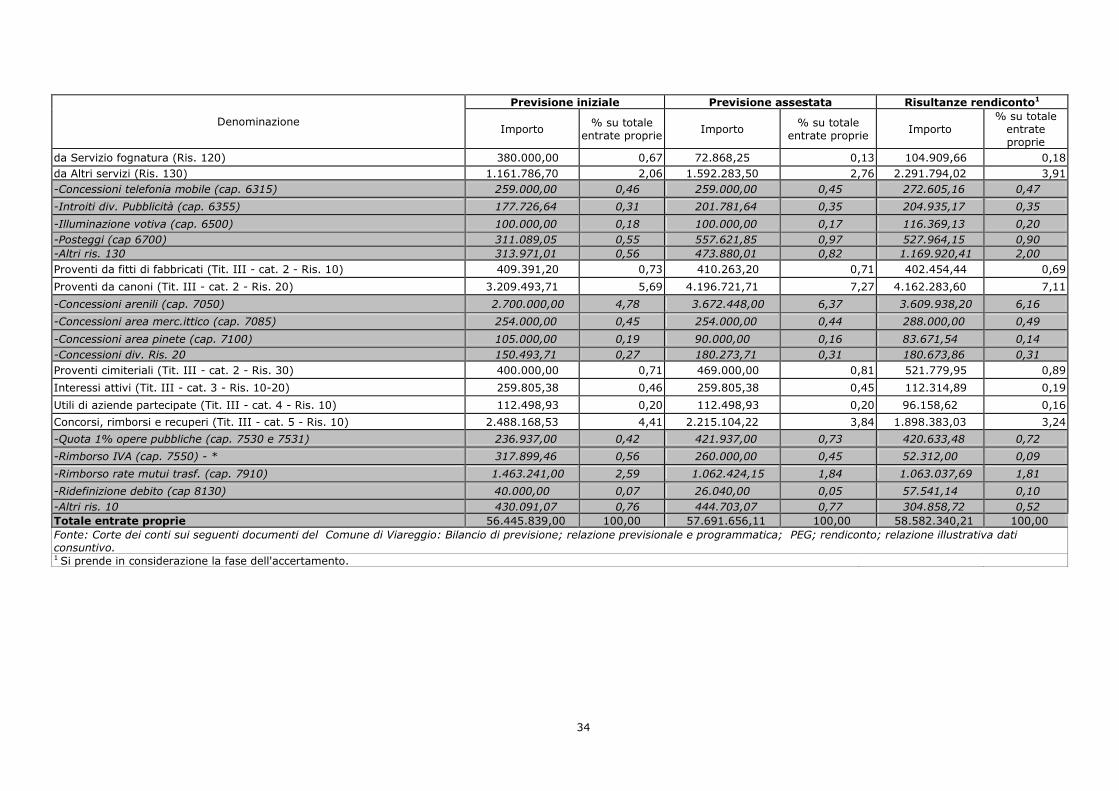

Tabella n. 12. (valori in Euro)

Autonomia finanziaria: incidenza delle principali entrate proprie sul totale entrate proprie (Tit. I e III)

Previsione iniziale Previsione assestata Risultanze rendiconto1

Denominazione Importo

% su totale entrate proprie

Importo % su totale

entrate proprie Importo

% su totale entrate proprie

ICI (Tit. I - cat. 1 - Risorsa 20): 19.531.818,00 34,60 19.531.818,00 33,86 20.204.281,90 34,49

Cap. 250 – Ordinaria 18.650.000,00 33,04 18.650.000,00 32,33 18.851.010,16 32,18

Cap. 260 - Recupero evasione - * 881.818,00 1,56 881.818,00 1,53 1.353.271,74 2,31

Imposta pubblicità (Tit I - cat. 1 - Risorsa 30): 1.000.000,00 1,77 1.000.000,00 1,73 1.009.588,68 1,72

Cap. 450 – Ordinaria 850.000,00 1,51 850.000,00 1,47 1.009.588,68 1,72

Cap. 500 - Anni precedenti * 150.000,00 0,27 150.000,00 0,26 - -

Addizionale energia elettrica (Tit. I cat. 1 - Risorsa 50 – cap. 600) 711.833,69 1,26 711.833,69 1,23 749.864,84 1,28

Addizionale comunale IRPEF2 (Tit. I cat. 1 - Risorsa 105 – cap. 18540) 531.950,61 0,94 531.950,61 0,92 531.950,61 0,91

Compartecipazione IRPEF (Tit. I cat. 1 - Risorsa 110 cap. 18550) 8.217.224,35 14,56 8.217.224,35 14,24 8.215.420,15 14,02

TOSAP 1.180.000,00 2,09 1.180.000,00 2,05 1.328.343,72 2,27

Tassa raccolta e trasporto rifiuti (Tit. I cat. 2 Risorsa 220 – cap. 18580) 10.438.182,00 18,49 10.438.182,00 18,09 10.514.493,85 17,95

Cap. 700 – Ordinaria 9.788.182,00 17,34 9.788.182,00 16,97 9.875.629,06 16,86

Cap. 800 - Anni precedenti - * 650.000,00 1,15 650.000,00 1,13 638.864,79 1,09

Proventi da concessioni edilizie (per la quota contabilizzata nel titolo I) - - - - - -

Altre Tit. I 186.389,35 0,33 191.980,35 0,33 179.211,84 0,31

Proventi servizi P.M. (Tit. III cat. 1) 2.954.205,79 5,23 2.961.705,79 5,13 2.960.183,42 5,05

-Contravvenzioni cod.strada (Risorsa 40 - cap. 4650) 1.452.084,16 2,57 1.452.084,16 2,52 1.452.084,16 2,48

-Sanzioni amm.ve anni prec. (Risorsa 40 - cap. 4500) - * 1.232.540,26 2,18 1.232.540,26 2,14 1.190.930,93 2,03

-Sanzioni amm.ve ordinarie (Risorsa 40 - cap. 4600) 25.822,84 0,05 33.322,84 0,06 49.398,04 0,08

-Altre P.M. 243.758,53 0,43 243.758,53 0,42 267.770,25 0,46

Proventi di servizi pubblici (Tit. III cat. I):

da Segr. - Pers. - Amm. - Circoscriz. - Anag. - Demog. - Soc. (Ris. 10-15-25-30-110)

249.221,03 0,44 415.602,03 0,72 438.535,15 0,75

da UTC (Ris. 20) 812.046,57 1,44 1.187.616,74 2,06 732.541,91 1,25

da Servizi scolastici (Ris. 50) 128.269,34 0,23 128.269,34 0,22 87.623,90 0,15

da Asili nido (Ris. 60) 293.311,43 0,52 293.311,43 0,51 329.310,96 0,56

da Impianti sportivi (Ris. 70) 317.839,30 0,56 355.510,80 0,62 469.399,65 0,80

da Mercati (Ris. 80) 871.000,00 1,54 866.583,09 1,50 886.414,87 1,51

da Servizi turistici (Ris. 90) 504.320,81 0,89 320.120,81 0,55 318.855,23 0,54

da Servizi culturali (Ris. 100) 97.082,28 0,17 31.401,89 0,05 37.241,32 0,06

34

Previsione iniziale Previsione assestata Risultanze rendiconto1

Denominazione Importo

% su totale entrate proprie

Importo % su totale

entrate proprie Importo

% su totale entrate proprie

da Servizio fognatura (Ris. 120) 380.000,00 0,67 72.868,25 0,13 104.909,66 0,18

da Altri servizi (Ris. 130) 1.161.786,70 2,06 1.592.283,50 2,76 2.291.794,02 3,91

-Concessioni telefonia mobile (cap. 6315) 259.000,00 0,46 259.000,00 0,45 272.605,16 0,47

-Introiti div. Pubblicità (cap. 6355) 177.726,64 0,31 201.781,64 0,35 204.935,17 0,35

-Illuminazione votiva (cap. 6500) 100.000,00 0,18 100.000,00 0,17 116.369,13 0,20

-Posteggi (cap 6700) 311.089,05 0,55 557.621,85 0,97 527.964,15 0,90

-Altri ris. 130 313.971,01 0,56 473.880,01 0,82 1.169.920,41 2,00

Proventi da fitti di fabbricati (Tit. III - cat. 2 - Ris. 10) 409.391,20 0,73 410.263,20 0,71 402.454,44 0,69

Proventi da canoni (Tit. III - cat. 2 - Ris. 20) 3.209.493,71 5,69 4.196.721,71 7,27 4.162.283,60 7,11

-Concessioni arenili (cap. 7050) 2.700.000,00 4,78 3.672.448,00 6,37 3.609.938,20 6,16

-Concessioni area merc.ittico (cap. 7085) 254.000,00 0,45 254.000,00 0,44 288.000,00 0,49

-Concessioni area pinete (cap. 7100) 105.000,00 0,19 90.000,00 0,16 83.671,54 0,14

-Concessioni div. Ris. 20 150.493,71 0,27 180.273,71 0,31 180.673,86 0,31

Proventi cimiteriali (Tit. III - cat. 2 - Ris. 30) 400.000,00 0,71 469.000,00 0,81 521.779,95 0,89

Interessi attivi (Tit. III - cat. 3 - Ris. 10-20) 259.805,38 0,46 259.805,38 0,45 112.314,89 0,19

Utili di aziende partecipate (Tit. III - cat. 4 - Ris. 10) 112.498,93 0,20 112.498,93 0,20 96.158,62 0,16

Concorsi, rimborsi e recuperi (Tit. III - cat. 5 - Ris. 10) 2.488.168,53 4,41 2.215.104,22 3,84 1.898.383,03 3,24

-Quota 1% opere pubbliche (cap. 7530 e 7531) 236.937,00 0,42 421.937,00 0,73 420.633,48 0,72

-Rimborso IVA (cap. 7550) - * 317.899,46 0,56 260.000,00 0,45 52.312,00 0,09

-Rimborso rate mutui trasf. (cap. 7910) 1.463.241,00 2,59 1.062.424,15 1,84 1.063.037,69 1,81

-Ridefinizione debito (cap 8130) 40.000,00 0,07 26.040,00 0,05 57.541,14 0,10

-Altri ris. 10 430.091,07 0,76 444.703,07 0,77 304.858,72 0,52

Totale entrate proprie 56.445.839,00 100,00 57.691.656,11 100,00 58.582.340,21 100,00

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio: Bilancio di previsione; relazione previsionale e programmatica; PEG; rendiconto; relazione illustrativa dati consuntivo. 1 Si prende in considerazione la fase dell'accertamento.

35

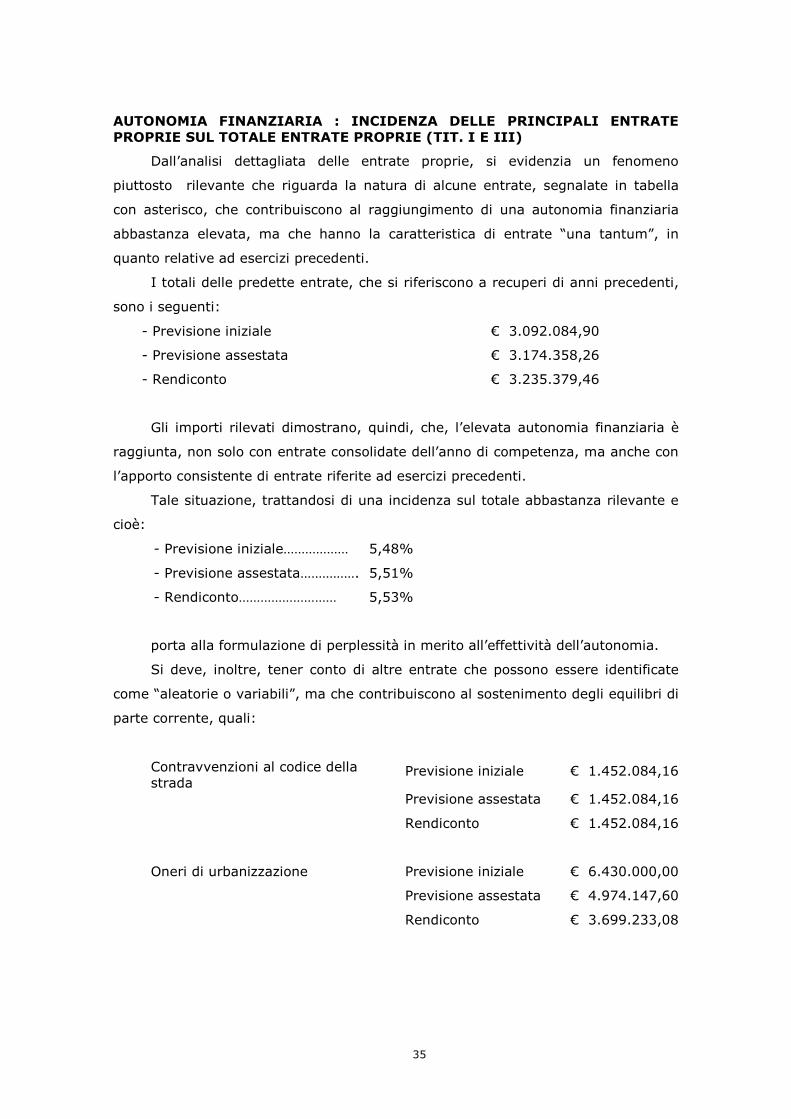

AUTONOMIA FINANZIARIA : INCIDENZA DELLE PRINCIPALI ENTRATE PROPRIE SUL TOTALE ENTRATE PROPRIE (TIT. I E III)

Dall’analisi dettagliata delle entrate proprie, si evidenzia un fenomeno

piuttosto rilevante che riguarda la natura di alcune entrate, segnalate in tabella

con asterisco, che contribuiscono al raggiungimento di una autonomia finanziaria

abbastanza elevata, ma che hanno la caratteristica di entrate “una tantum”, in

quanto relative ad esercizi precedenti.

I totali delle predette entrate, che si riferiscono a recuperi di anni precedenti,

sono i seguenti:

- Previsione iniziale € 3.092.084,90

- Previsione assestata € 3.174.358,26

- Rendiconto € 3.235.379,46

Gli importi rilevati dimostrano, quindi, che, l’elevata autonomia finanziaria è

raggiunta, non solo con entrate consolidate dell’anno di competenza, ma anche con

l’apporto consistente di entrate riferite ad esercizi precedenti.

Tale situazione, trattandosi di una incidenza sul totale abbastanza rilevante e

cioè:

- Previsione iniziale……………… 5,48%

- Previsione assestata……………. 5,51%

- Rendiconto……………………… 5,53%

porta alla formulazione di perplessità in merito all’effettività dell’autonomia.

Si deve, inoltre, tener conto di altre entrate che possono essere identificate

come “aleatorie o variabili”, ma che contribuiscono al sostenimento degli equilibri di

parte corrente, quali:

Contravvenzioni al codice della strada

Previsione iniziale € 1.452.084,16

Previsione assestata € 1.452.084,16

Rendiconto € 1.452.084,16

Oneri di urbanizzazione Previsione iniziale € 6.430.000,00

Previsione assestata € 4.974.147,60

Rendiconto € 3.699.233,08

36

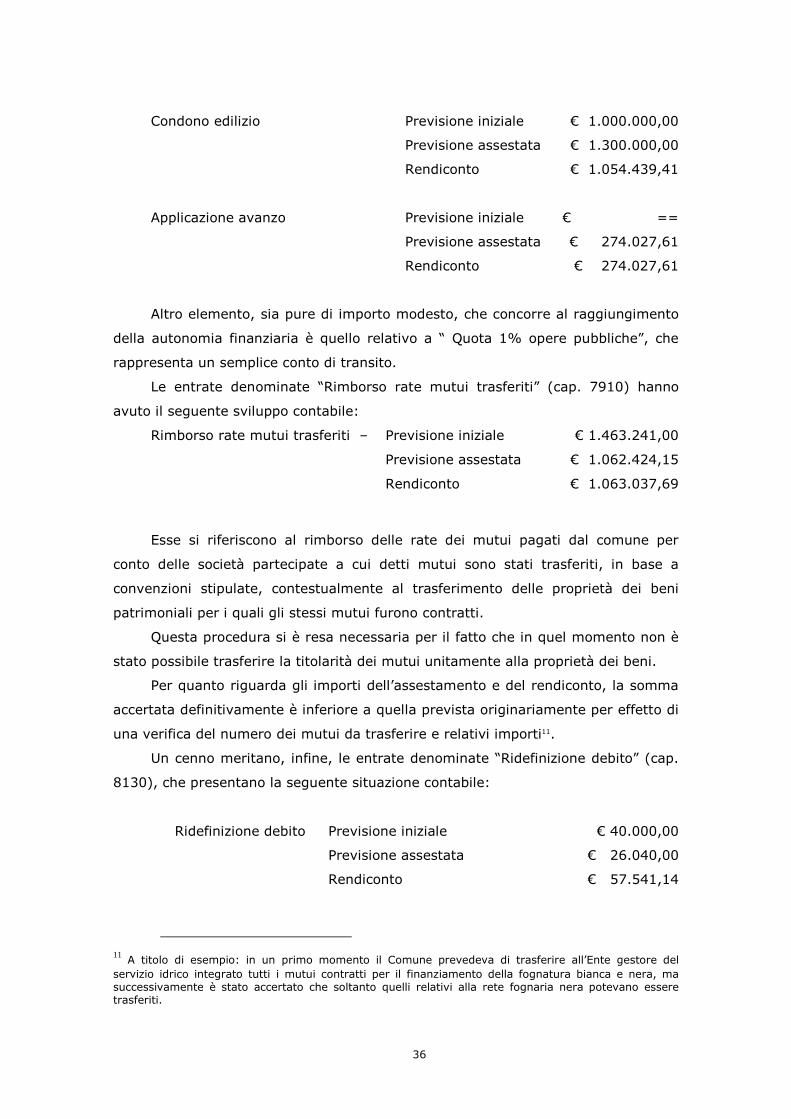

Condono edilizio Previsione iniziale € 1.000.000,00

Previsione assestata € 1.300.000,00

Rendiconto € 1.054.439,41

Applicazione avanzo Previsione iniziale € ==

Previsione assestata € 274.027,61

Rendiconto € 274.027,61

Altro elemento, sia pure di importo modesto, che concorre al raggiungimento

della autonomia finanziaria è quello relativo a “ Quota 1% opere pubbliche”, che

rappresenta un semplice conto di transito.

Le entrate denominate “Rimborso rate mutui trasferiti” (cap. 7910) hanno

avuto il seguente sviluppo contabile:

Rimborso rate mutui trasferiti – Previsione iniziale € 1.463.241,00

Previsione assestata € 1.062.424,15

Rendiconto € 1.063.037,69

Esse si riferiscono al rimborso delle rate dei mutui pagati dal comune per

conto delle società partecipate a cui detti mutui sono stati trasferiti, in base a

convenzioni stipulate, contestualmente al trasferimento delle proprietà dei beni

patrimoniali per i quali gli stessi mutui furono contratti.

Questa procedura si è resa necessaria per il fatto che in quel momento non è

stato possibile trasferire la titolarità dei mutui unitamente alla proprietà dei beni.

Per quanto riguarda gli importi dell’assestamento e del rendiconto, la somma

accertata definitivamente è inferiore a quella prevista originariamente per effetto di

una verifica del numero dei mutui da trasferire e relativi importi11.

Un cenno meritano, infine, le entrate denominate “Ridefinizione debito” (cap.

8130), che presentano la seguente situazione contabile:

Ridefinizione debito Previsione iniziale € 40.000,00

Previsione assestata € 26.040,00

Rendiconto € 57.541,14

11 A titolo di esempio: in un primo momento il Comune prevedeva di trasferire all’Ente gestore del

servizio idrico integrato tutti i mutui contratti per il finanziamento della fognatura bianca e nera, ma successivamente è stato accertato che soltanto quelli relativi alla rete fognaria nera potevano essere trasferiti.

37

Per quanto concerne queste entrate, l’Amministrazione ha precisato che

l’importo accertato a consuntivo differisce da quello originario in quanto queste

somme non sono preventivamente determinabili, per effetto del mutamento dei

tassi di interesse in base ai quali vengono successivamente assegnate queste

somme. Tuttavia si rileva che sussistono scostamenti difficilmente giustificabili con

la variabilità dei tassi relativi all’esercizio in esame.

4.1.2. Analisi delle spese.

Le seguenti tabelle espongono, schematicamente, l’analisi delle spese nei vari

titoli:

Tabella n. 13. (valori in Euro)

Analisi delle spese

Titolo Previsioni iniziali

% Previsioni assestate

% Risultanze rendiconto1

%

Titolo I – Spese correnti 66.051.325,00 36,01 67.144.418,32 31,16 65.988.241,45 35,73

Titolo II – Spese in conto capitale

82.044.440,00 44,73 101.445.859,13 47,08 75.592.684,79 40,93

Titolo III – Spese per rimborso prestiti

24.122.344,00 13,15 35.407.362,49 16,43 34.876.836,67 18,88

Titolo IV – Spese per servizi in conto terzi

11.211.290,00 6,11 11.461.290,00 5,32 8.248.743,60 4,47

Totale 183.429.399,00 100,00 215.458.929,94 100,00 184.706.506,51 100,00

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio: Bilancio di previsione; relazione previsionale e programmatica; PEG; rendiconto; relazione illustrativa dati consuntivo. (1) Si prende in considerazione la fase dell'impegno.

Si osserva che le spese in conto capitale rappresentano la componente più

elevata del totale: esse raggiungono, infatti, circa il 45% delle previsioni iniziali,

oltre il 47% delle previsioni assestate e circa il 41% del totale delle spese a

rendiconto.

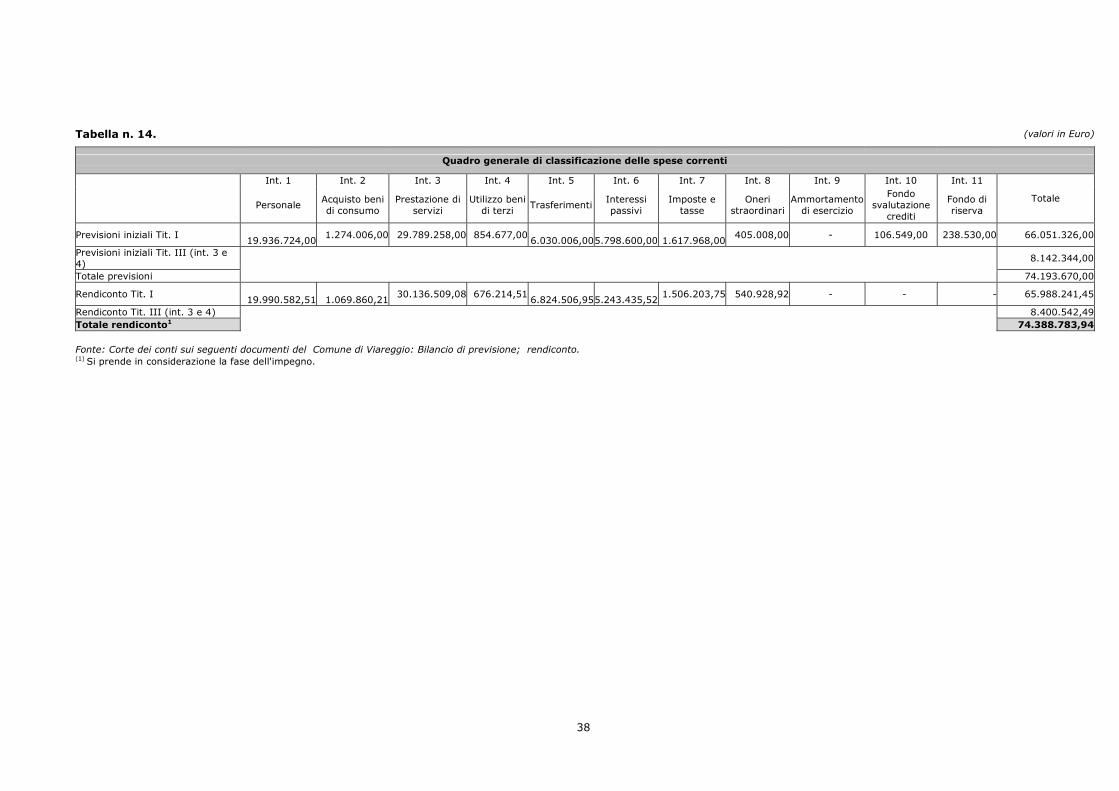

QUADRO GENERALE DI CLASSIFICAZIONE DELLE SPESE CORRENTI

Dall’analisi dei dati rilevati dalla tabella n. 14, si evidenzia che quelli più

significativi, riguardano:

1. l’intervento 5 “Trasferimenti”, che registra uno scostamento pari al 13,17% in

aumento nel rendiconto rispetto al bilancio di previsione;

2. l’intervento 6 “Interessi passivi”, che registra uno scostamento pari al 9,05%

in diminuzione nel rendiconto rispetto al bilancio di previsione.

38

Tabella n. 14. (valori in Euro)

Quadro generale di classificazione delle spese correnti

Int. 1 Int. 2 Int. 3 Int. 4 Int. 5 Int. 6 Int. 7 Int. 8 Int. 9 Int. 10 Int. 11

Personale

Acquisto beni di consumo

Prestazione di servizi

Utilizzo beni di terzi

Trasferimenti Interessi passivi

Imposte e tasse

Oneri straordinari

Ammortamento di esercizio

Fondo svalutazione

crediti

Fondo di riserva

Totale

Previsioni iniziali Tit. I

19.936.724,00 1.274.006,00 29.789.258,00 854.677,00

6.030.006,00

5.798.600,00 1.617.968,00 405.008,00 - 106.549,00 238.530,00 66.051.326,00

Previsioni iniziali Tit. III (int. 3 e 4)

8.142.344,00

Totale previsioni 74.193.670,00

Rendiconto Tit. I

19.990.582,51 1.069.860,21 30.136.509,08 676.214,51

6.824.506,95

5.243.435,52 1.506.203,75 540.928,92 - - - 65.988.241,45

Rendiconto Tit. III (int. 3 e 4) 8.400.542,49

Totale rendiconto1 74.388.783,94

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio: Bilancio di previsione; rendiconto. (1) Si prende in considerazione la fase dell'impegno.

39

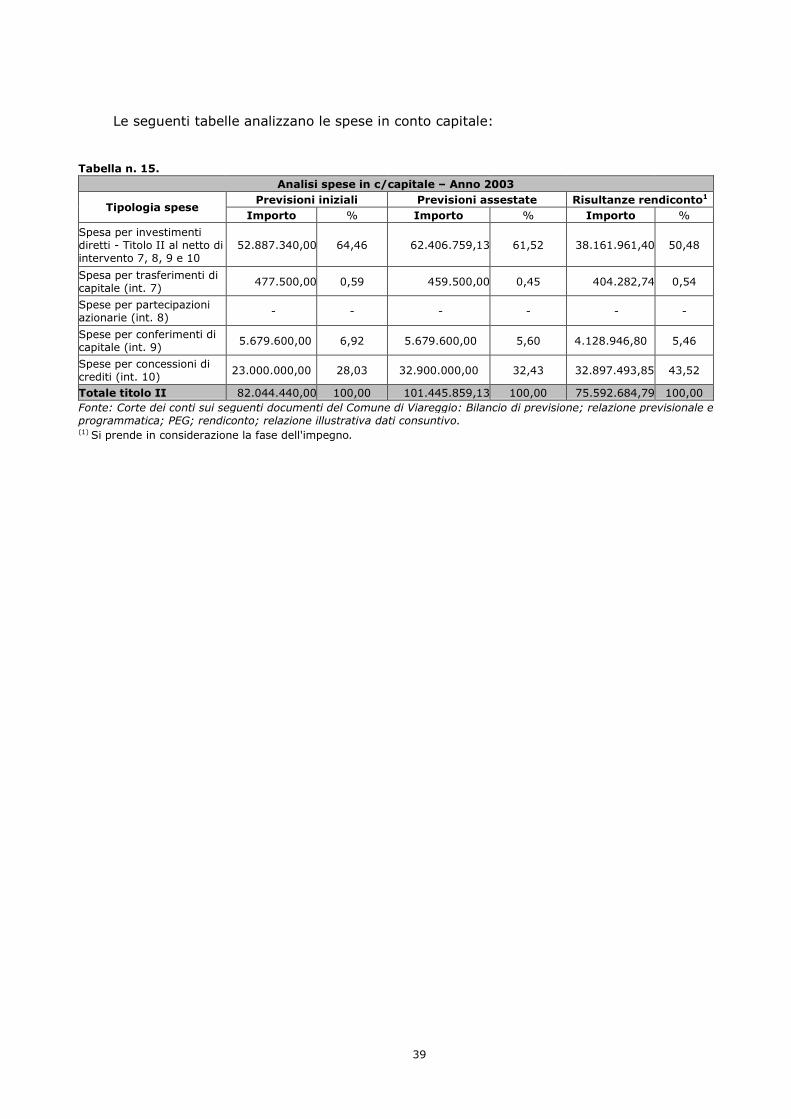

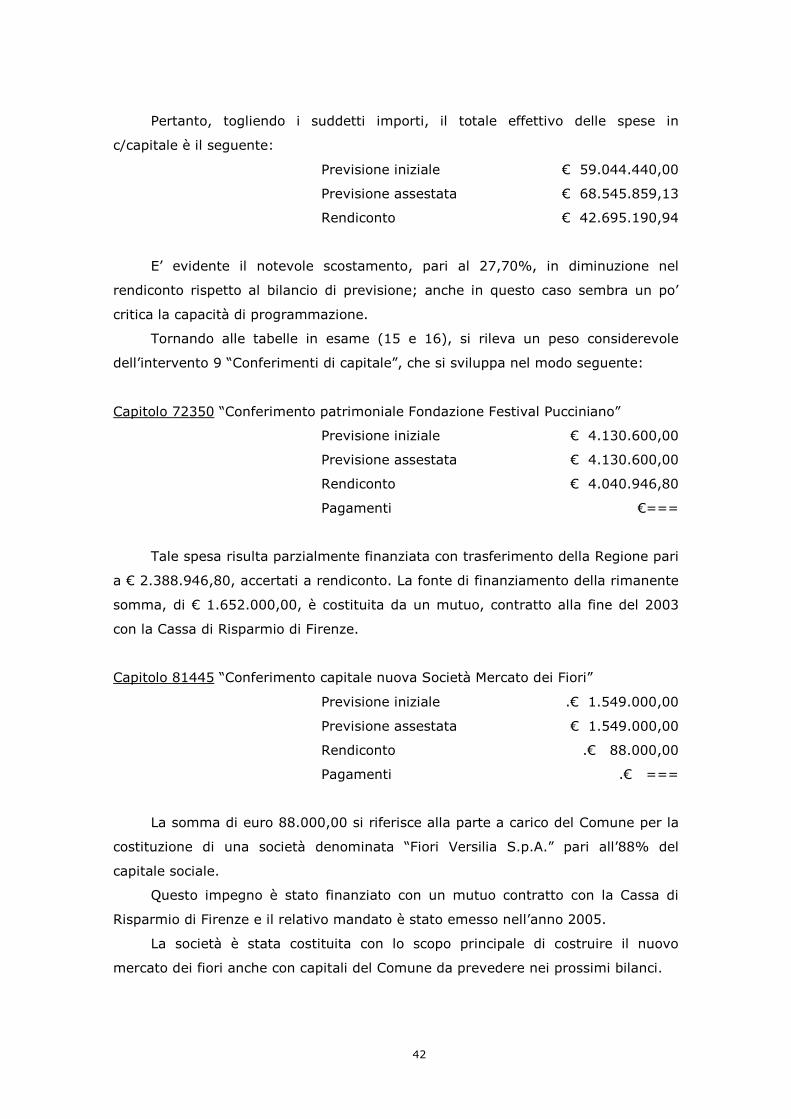

Le seguenti tabelle analizzano le spese in conto capitale:

Tabella n. 15.

Analisi spese in c/capitale – Anno 2003

Previsioni iniziali Previsioni assestate Risultanze rendiconto1 Tipologia spese

Importo % Importo % Importo %

Spesa per investimenti diretti - Titolo II al netto di intervento 7, 8, 9 e 10

52.887.340,00 64,46 62.406.759,13 61,52 38.161.961,40 50,48

Spesa per trasferimenti di capitale (int. 7)

477.500,00 0,59 459.500,00 0,45 404.282,74 0,54

Spese per partecipazioni azionarie (int. 8)

- - - - - -

Spese per conferimenti di capitale (int. 9)

5.679.600,00 6,92 5.679.600,00 5,60 4.128.946,80 5,46

Spese per concessioni di crediti (int. 10)

23.000.000,00 28,03 32.900.000,00 32,43 32.897.493,85 43,52

Totale titolo II 82.044.440,00 100,00 101.445.859,13 100,00 75.592.684,79 100,00

Fonte: Corte dei conti sui seguenti documenti del Comune di Viareggio: Bilancio di previsione; relazione previsionale e programmatica; PEG; rendiconto; relazione illustrativa dati consuntivo. (1) Si prende in considerazione la fase dell'impegno.

40

Tabella n. 16. (valori in Euro)

Quadro generale di classificazione in c/capitale

Int. 1 Int. 2 Int. 3 Int. 4 Int. 5 Int. 6 Int. 7 Int. 8 Int. 9 Int. 10

Acquisizione beni immobili

Espropri e servitù onerose

Acquisto beni specifici per

realizzazioni in economia

Utilizzo beni di terzi

Acquisizione di beni mobili,

macchine, ecc…

Incarichi professionali

esterni

Trasferimento di capitali

Partecipazioni azionarie

Conferimento di capitale

Concessione di crediti e

anticipazioni

Totale

Previsioni iniziali 46.591.811,00 4.032.000,00 - - 1.563.529,00 700.000,00 477.500,00 - 5.679.600,00 23.000.000,00 82.044.440,00

Risultanze rendiconto1 36.243.637,00 408.088,00 - - 870.686,00 639.550,00 404.283,00 - 4.128.947,00 32.897.494,00 75.592.685,00