VALUTAZIONE STATISTICO ECONOMICA DEI MODELLI DI … · 6 DEFINIZIONE DEGLI INDICI DI VALENZA...

61

VALUTAZIONE STATISTICO – ECONOMICA DEI MODELLI DI GESTIONE DEI RIFIUTI URBANI IN LOMBARDIA in collaborazione con

Transcript of VALUTAZIONE STATISTICO ECONOMICA DEI MODELLI DI … · 6 DEFINIZIONE DEGLI INDICI DI VALENZA...

VALUTAZIONE STATISTICO – ECONOMICA DEI MODELLI DI

GESTIONE DEI RIFIUTI URBANI IN LOMBARDIA

in collaborazione con

2

VALUTAZIONE STATISTICO – ECONOMICA DEI MODELLI DI GESTIONE DEI RIFIUTI URBANI IN LOMBARDIA

FEBBRAIO 2010

Regione Lombardia

Direzione Generale Reti, Servizi di Pubblica Utilità e Sviluppo Sostenibile

GRUPPO DI LAVORO

Regione Lombardia

Annamaria Ribaudo (Coordinamento)

Paola Zerbinati

Cestec SpA

Dino De Simone

Luisa Tasca

Contributo specialistico

Michele Giavini (Ars Ambiente srl)

3

Indice 1 PREMESSA .............................................................................................................................................. 5

2 METODOLOGIA ........................................................................................................................................ 5

2.1 La normalizzazione dei valori di costo sugli abitanti ...................................................................... 5

2.2 Calcolo degli abitanti equivalenti .................................................................................................. 6

3 SELEZIONE DEL SUBSET DI DATI .................................................................................................................... 8

3.1 Bonifica dei dati e riduzione delle anomalie .................................................................................. 9

3.2 Selezione di comuni omogenei per tipologia di gestione ............................................................... 9

3.3 Analisi per fasce territoriali omogenee........................................................................................10

3.4 Selezione delle schede comunali compilate più correttamente ....................................................12

3.5 Analisi sui capoluoghi di provincia ...............................................................................................12

4 LA VARIABILITÀ DEI DATI DI COSTO ...............................................................................................................12

4.1 Riduzione della variabilità ............................................................................................................13

4.1.1 Eliminazione anomalie di trend di costo ...............................................................................13

4.1.2 Normalizzazione sugli abitanti equivalenti ...........................................................................13

4.1.3 Eliminazione degli outliers ...................................................................................................13

4.1.4 Parziale utilizzo dei dati di costo dello spazzamento stradale ...............................................14

4.1.5 Risultati delle operazioni di riduzione della varianza ............................................................14

5 INDIVIDUAZIONE DEI PRINCIPALI CENTRI DI COSTO IMPUTABILI AI DIFFERENTI SISTEMI ..............................................16

5.1 Parametri oggetto di compilazione nella scheda O.R.SO. .............................................................16

5.1.1 Costi di gestione del ciclo dei servizi sui RU indifferenziati....................................................16

5.1.2 Costi di gestione del ciclo della raccolta differenziata ...........................................................16

5.1.3 Costi generali: CC,CK ............................................................................................................17

5.1.4 Totali complessivi ................................................................................................................17

5.2 Considerazioni preliminari all’elaborazione dei centri di costo disaggregati .................................18

5.3 Valutazione dell’incidenza dei singoli centri di costo rispetto al costo di gestione complessivo ....18

6 DEFINIZIONE DEGLI INDICI DI VALENZA ECONOMICA PER AREA TERRITORIALE .........................................................22

6.1 Distribuzione statistica dei costi totali per fasce di variabili significative e ricerca di possibili correlazioni .............................................................................................................................................22

6.2 Densità urbanistica ......................................................................................................................22

6.3 Popolazione .................................................................................................................................24

4

6.4 Modello di raccolta (contenitori stradali / porta a porta) .............................................................26

6.5 Frequenze di raccolta porta a porta .............................................................................................33

6.5.1 Bonifica dei dati ...................................................................................................................33

6.5.2 Correlazione con i costi ........................................................................................................33

6.5.3 Costi di raccolta di singole frazioni differenziate ed intercettazione .....................................34

6.6 Produzione totale pro capite di rifiuti ..........................................................................................36

6.7 Raccolta differenziata ..................................................................................................................37

7 ANALISI DEL SISTEMA DI RACCOLTA DIFFERENZIATA DEI CASI STUDIO ....................................................................41

7.1 Bacini di comuni omogenei ..........................................................................................................41

7.2 Considerazioni sui capoluoghi di provincia ...................................................................................42

7.2.1 Peculiarità dei sistemi ..........................................................................................................42

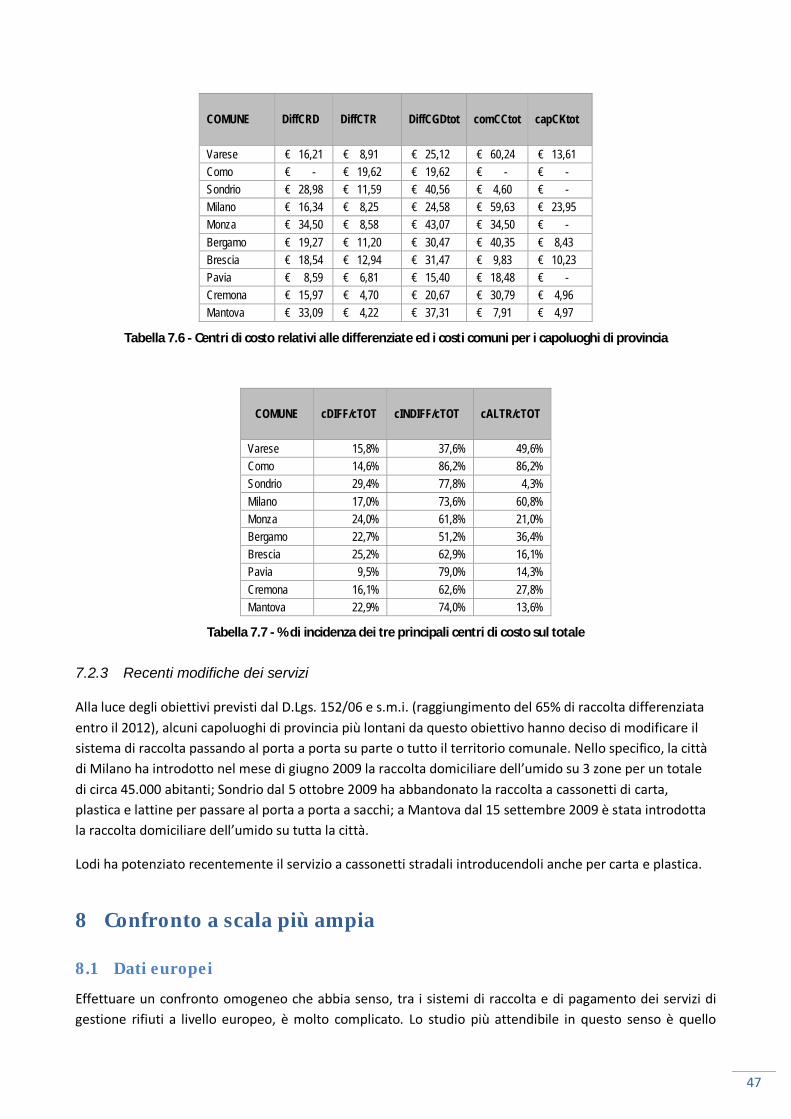

7.2.2 Tabelle di sintesi ..................................................................................................................43

7.2.3 Recenti modifiche dei servizi ................................................................................................47

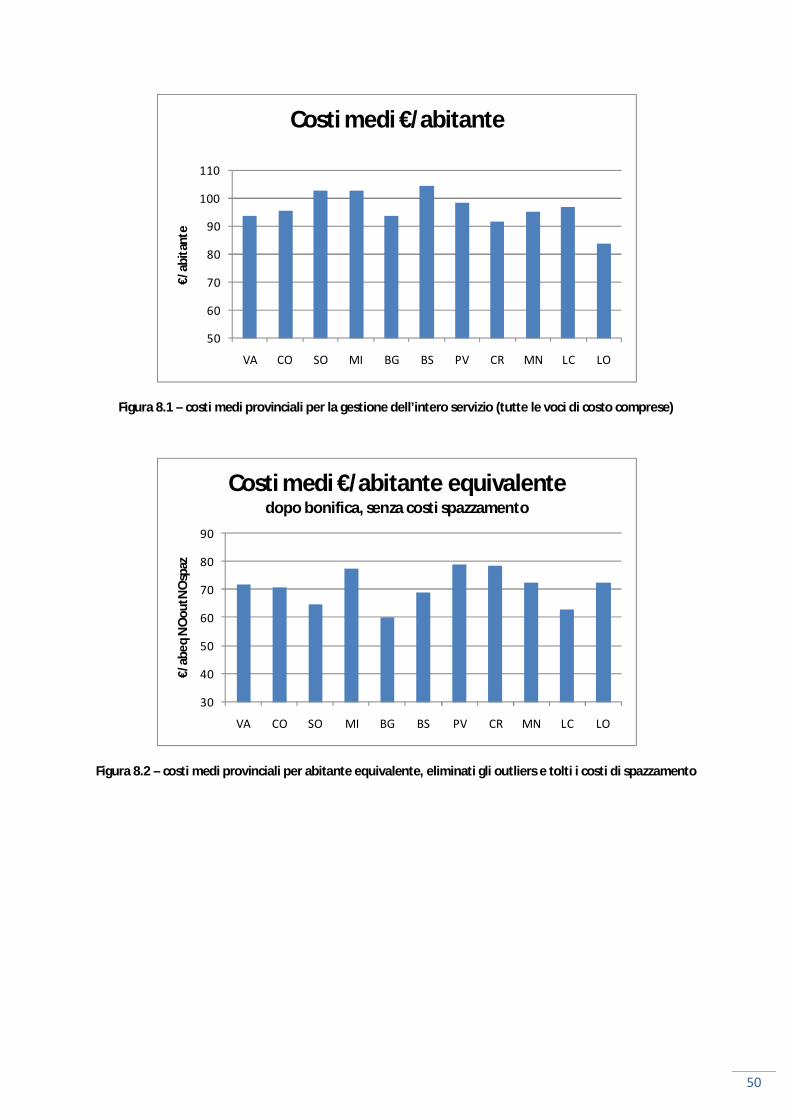

8 CONFRONTO A SCALA PIÙ AMPIA.................................................................................................................47

8.1 Dati europei ................................................................................................................................47

8.2 Dati nazionali ...............................................................................................................................48

8.3 Confronto tra province ................................................................................................................49

9 CONCLUSIONI .........................................................................................................................................51

10 APPENDICE: VALUTAZIONE DELLA NORMALITÀ DELLA DISTRIBUZIONE ...............................................................53

11 GLOSSARIO ........................................................................................................................................60

5

1 Premessa

In Regione Lombardia la gestione dei rifiuti urbani, a livello comunale, ha presentato negli ultimi anni un’evoluzione rapida ed in continuo miglioramento. La Lombardia, con i suoi 1546 Comuni, ha superato ormai da tempo la fase di dipendenza dalla discarica, sviluppando modelli di raccolta, abbinati al conseguente smaltimento / recupero, in linea con le più recenti direttive europee. Il tasso di raccolta differenziata in Lombardia è pari al 47% per l’anno 2008, con punte di eccellenza se si considera che ben 5 Province presentano valori superiori al 54% come media provinciale.

Un’altra eccellenza riguarda la gestione ed il monitoraggio da parte dell’Osservatorio Regionale Rifiuti, che fa capo ad ARPA Lombardia, efficiente ed innovativa grazie all’utilizzo dell’applicativo O.R.SO. che permette l’inserimento di tutti i dati tramite internet e dà la possibilità di effettuare statistiche avanzate e raffinate.

I dati economici disponibili in O.R.SO. ricalcano quelli richiesti per la compilazione del MUD, a cui tutti i comuni sono soggetti ad obbligo, ma contengono una serie di informazioni aggiuntive e sono molto più controllati e validati rispetto ad esso, grazie all’opera degli Osservatori Provinciali Rifiuti (OPR).

In Lombardia si riscontra una pluralità di modelli di raccolta dei rifiuti urbani; essi sono riconducibili alla principale dicotomia porta a porta / cassonetti stradali, ma sono presenti varianti e tipicità territoriali che rendono molto interessante la possibilità di confrontarli tra loro dal punto di vista dell’efficacia e dell’economicità.

2 Metodologia

2.1 La normalizzazione dei valori di costo sugli abitanti

Per poter paragonare i dati tra comuni con popolazione molto differente, si procede, secondo un procedimento consueto, alla normalizzazione dei dati, dividendo il parametro in oggetto per il numero degli abitanti residenti (es. kg/ab.anno, €/ab.anno). In questo studio, viene proposto anche il parametro “abitanti equivalenti” (vd. definizione di cui al paragrafo 2.2), per permettere un confronto più realistico che elimini le distorsioni dovute alle presenze turistiche o alle attività non domestiche che producono rifiuti assimilati agli urbani.

La scelta di esprimere i dati di costo sugli abitanti invece che sulle tonnellate di rifiuto raccolto nasce dall’esigenza di evitare valutazioni distorte legate alla differente produzione pro-capite di rifiuti nei vari comuni.

La valutazione del costo in Euro/tonnellata (di seguito €/ton) è stata in passato utilizzata come unico criterio di confronto tra situazioni territoriali diverse, più che altro per omogeneità di valutazione e composizione con i costi di trattamento/smaltimento. Negli ultimi anni, però, si è reso palese il grado di distorsione introdotto da questo approccio, che non tiene conto della diversa quantità totale di rifiuti intercettati con i diversi sistemi.

Il parametro €/ton infatti diminuisce all'aumentare del quantitativo di rifiuti raccolti, e tale effetto non rende evidente, anzi inverte, il beneficio risultante dalla riduzione dei rifiuti complessivamente intercettati ad esempio nell’applicazione di politiche di riduzione rifiuti, o nella transizione da un sistema di raccolta a cassonetti stradali a uno porta a porta.

6

Esso inoltre non consente di evidenziare alcuni aspetti virtuosi presenti in diverse esperienze di gestione integrata del RU quali:

– la diminuzione complessiva delle quantità conferite ad es. per le politiche di riduzione all’origine;

– il contributo del compostaggio domestico alla riduzione specifica dello scarto organico raccolto.

Sicuramente più corretta ed efficace è la valutazione in Euro/abitante per anno. Essa infatti tiene automaticamente conto dei benefici risultanti dalla riduzione complessiva dei rifiuti prodotti, ed inoltre è più corrispondente alla realtà del costo del servizio pagato dal cittadino con la tassa rifiuti (ancor più se sono in vigore sistemi tariffari con parte variabile che tengano conto ad es. del numero dei componenti del nucleo familiare). Esso consente quindi un più agevole raffronto Comuni, sia che adottino il medesimo sistema di raccolta sia che ne utilizzino uno completamente differente.

Si è verificato come la valutazione in Euro/tonnellata nelle fasi di pianificazione o di programmazione delle transizioni da raccolta a cassonetti a quella porta a porta sia spesso fuorviante in quanto dà la falsa impressione che i costi aumentino in modo considerevole.

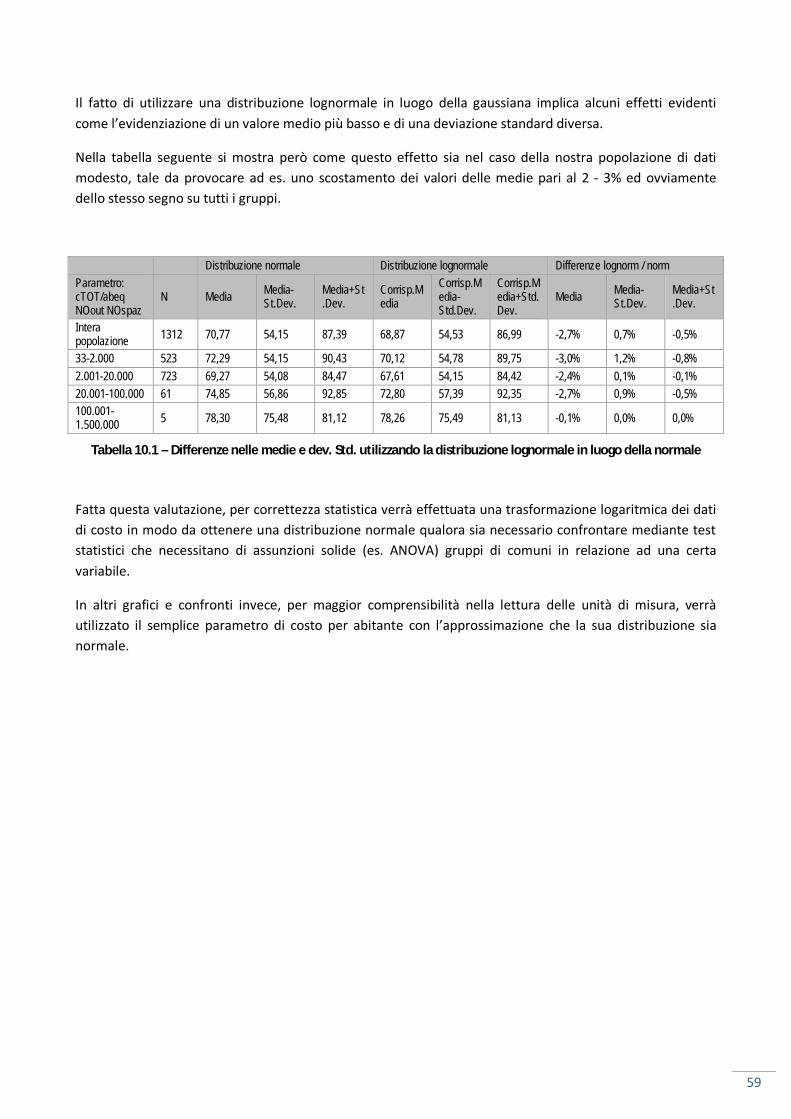

Nella Tabella 2.1 è presentata una tipica situazione di confronto di esperienze in cui si evidenzia l’effetto distorsivo del costo in €/ton.

Anno x: sistema a cassonetti stradali

Anno x+1: sistema di raccolta porta a porta

Variazione anno x / anno x+1

Abitanti 10.000 10.300 +3,0% Costi totali (raccolta e smalt/tratt) € 900.000,00 € 850.000,00 -5,6% Produzione totale di rifiuti (kg/abitante.anno) 550 470 -14,5%

% raccolta differenziata 32% 65% +103,1% Costo totale (€/ton) 163,64 175,58 +7,3% Costo totale (€/abitante.anno) 90,00 82,52 -8,3%

Tabella 2.1 – Distorsione derivante dalla valutazione in euro/tonnellata

Anche la valutazione in €/abitante presenta alcune distorsioni legate al calcolo dei soli abitanti residenti. Per questo è stato utilizzato anche un approccio basato sul calcolo degli “abitanti equivalenti” (vedi paragrafo 2.2) per ottenere dati più omogenei e confrontabili.

2.2 Calcolo degli abitanti equivalenti

L’espressione dei dati di costo in Euro/abitante, come sopra riportato, non è ancora ottimale nel caso di comuni con elevato afflusso turistico estivo e/o periodico (seconde case etc.), o con presenza di elevata assimilazione ai rifiuti urbani.

Gli abitanti residenti non sono infatti correlati sempre linearmente al numero di utenze effettivamente servite (es. utenze stagionali, utenze non domestiche etc.). Con il parametro euro/abitante residente sono penalizzati ad esempio i comuni con maggiori presenze turistiche e quelli con molte utenze non domestiche, per le quali comunque il comune fornisce un servizio in quanto il più delle volte producono rifiuti assimilati agli urbani.

Un miglioramento del parametro può essere ottenuto semplicemente dividendo i costi complessivi per il numero delle utenze domestiche iscritte a ruolo per la tassa rifiuti, comprendenti quindi anche i non residenti.

7

Una diversa valutazione può invece essere fatta introducendo il concetto di “abitanti equivalenti” per rappresentare in modo più reale la situazione del comune. In questo studio si è ripresa una modalità di calcolo già utilizzata dall’Osservatorio Provinciale Rifiuti di Varese (O.P.R.), e riportata nel Rapporto 2006 sulla gestione dei rifiuti urbani di quella provincia.

Per effettuare un’elaborazione di questo tipo vengono elaborati come dati di partenza il numero di utenze domestiche e non domestiche, oltre ad un’indicazione sul “numero di mesi turistici”; tali valori sono presenti nelle schede comunali del database O.R.SO. dell’Osservatorio Regionale sui Rifiuti (O.R.R.).

Le assunzioni alla base del calcolo degli abitanti equivalenti, proposte dall’O.P.R. di Varese nel 2006, sono le seguenti:

• E’ stato calcolato il numero medio degli abitanti per utenza domestica, calcolato sui comuni che

non hanno dichiarato nessun mese di presenza turistica. Tale valore è risultato pari a 2,4;

• Le utenze non domestiche sono state paragonate a un’utenza con 3 abitanti. Questo valore è stato

utilizzato come compromesso per non sbilanciare eccessivamente il calcolo nel caso di comuni con

elevata presenza industriale o artigianale.

La modalità di calcolo è la seguente:

• E’ stato calcolato il numero di “utenze domestiche residenti”, dividendo il numero degli abitanti per

2,4.

• La differenza tra le utenze domestiche totali e quelle “residenti” è stata moltiplicata per 2,4 e per il

numero di mesi turistici (assunto pari a 3) diviso per 12. Il risultato è stato aggiunto agli abitanti;

• Per tener conto del numero di utenze non domestiche, tale valore è stato moltiplicato per 3 ed

aggiunto al numero di abitanti.

Nella Tabella 2.2 è rappresentato un esempio riguardante 4 comuni.

Abitanti Utenze Domestiche

Utenze Non Domestiche

% utenze domestiche dom/abitanti

% non dom /

abitanti

Stima Utenze

domestiche residenti

abitanti equiv

differenza ab. equiv /

abitanti residenti

Alagna (PV) 910 815 31 89,6% 3,4% 379 1265 +39,0%

Abbadia Lariana (LC) 3258 1884 162 57,8% 5,0% 1358 4060 +24,6%

Agrate Brianza (MI) 14795 5998 1436 40,5% 9,7% 5998 19103 +29,1%

Albuzzano (PV) 3192 1292 69 40,5% 2,2% 1292 3399 +6,5%

Tabella 2.2 – Esempio di calcolo degli abitanti equivalenti

L’utilizzo dell’indicatore “abitante equivalente” permette un confronto più omogeneo e più vicino alla realtà nel caso di comuni con caratteristiche molto diverse. Una validazione empirica della bontà di questo indicatore si ha analizzando, per tutti i dati della regione, la differenza della variabilità tra la produzione totale di rifiuti calcolata sugli abitanti residenti (RU/ab.anno) e quella calcolata sugli abitanti equivalenti (RU/abeq.anno). Infatti, la produzione totale di rifiuti è strettamente correlata alle utenze che realmente

8

usufruiscono del servizio e che pagano la tassa rifiuti, indipendentemente dal fatto che siano residenti. Se l’indicatore è ben costruito, si dovrebbe evidenziare una riduzione della variabilità tra le due serie di dati.

Come si vede dalla Tabella 2.3, il valore del Coefficiente di Variazione (CV, cioè la deviazione standard normalizzata sulla media) si riduce del 13,5 % calcolando la produzione totale di rifiuti sugli abitanti equivalenti.

Kg/ab.anno Campione n. Media Mediana Minimo Massimo 25° percentile

75° percentile Dev. St. Coef.Var.

Totale RU/ab 1553 490,9 466,7 136,1 2.578,9 412,7 545,3 145,8 29,7 RU/ab.eq. 1549 395,8 387,7 87,0 1.611,8 338,2 444,7 101,6 25,7

Variazione -19,4% -16,9% -36,1% -37,5% -18,0% -18,5% -30,3% -13,5%

Tabella 2.3 – Riduzione della variabilità dei dati utilizzando gli abitanti equivalenti

3 Selezione del subset di dati

La regione Lombardia conta nell’anno 2008 un totale di 1546 Comuni. La scheda di rilevamento dati gestita dal sistema O.R.SO. è disponibile per tutti questi Comuni, anche se per parte di essi è compilata a livello consortile suddividendo poi i dati al termine dell’inserimento tramite un sistema automatico implementato nell’applicativo web.

Occorre rilevare che l’applicativo è stato sviluppato con lo scopo principale di rilevare i dati quantitativi di produzione delle varie frazioni dei rifiuti urbani, ed in particolare anche i nominativi dei soggetti che effettuano la loro raccolta e trasporto, oltre che gli impianti di trattamento finale.

I dati di costo sono stati raccolti più che altro per rendere omogenea questa compilazione on-line con quella richiesta per il MUD, evitando l’onere di una doppia compilazione da parte dei comuni ed anzi permettendo la generazione automatica del MUD direttamente dall’applicativo O.R.SO.

L’Osservatorio Regionale Rifiuti situato presso ARPA Lombardia non ha mai elaborato a fondo questi dati economici, pubblicando nell’annuale report solo il valore del costo complessivo in Euro/abitante a livello comunale.

Recentemente una nuova opportunità di elaborazione di dati economici si sta delineando perché a breve risulterà possibile l’incrocio dei dati di costo per singola frazione dichiarati dai Comuni con le tariffe in ingresso dichiarate dagli impianti, presenti anch’esse nelle “schede impianti” dello stesso applicativo O.R.SO., schede la cui compilazione è recentemente divenuta obbligatoria in forza della DDG 12868 del 11/11/08.

Nel presente studio si sono voluti analizzare gli ultimi dati di costo disponibili, compilati dai Comuni per l’anno 2008, verificandone preliminarmente l’attendibilità grazie ad alcuni criteri e filtri elencati nei prossimi paragrafi.

In dettaglio, quindi, si è scelto per la parte principale dello studio di non seguire un criterio rigido per la scelta dei Comuni sui quali effettuare valutazioni comparative, ma di selezionare quelli la cui parte economica della scheda è stata compilata più correttamente e senza anomalie.

Non si è voluto comunque prescindere dall’approccio territoriale, cercando di approfondire nella parte finale l’analisi per consorzi o gruppi di comuni dotati di una gestione omogenea.

9

Per poter evidenziare al meglio i parametri che maggiormente contribuiscono alla variabilità dei dati, ragionando su contesti omogenei, si è deciso di utilizzare un approccio a più livelli così strutturato:

3.1 Bonifica dei dati e riduzione delle anomalie

Innanzitutto si è analizzato il costo totale per abitante e sono stati eliminati dal campione i comuni peri i quali il costo totale per abitante per la gestione dei rifiuti, al netto dei ricavi derivanti da alcune frazioni differenziate, sia risultato inferiore ad 1 €/ab.anno (dato ovviamente anomalo)

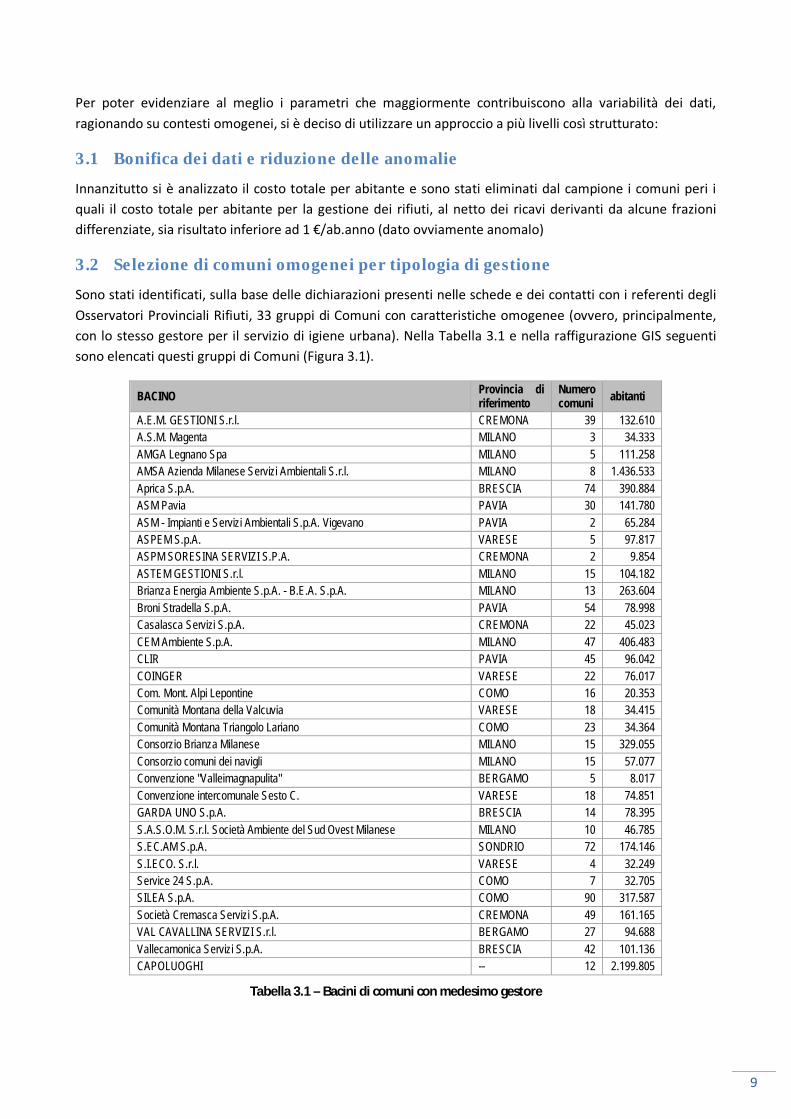

3.2 Selezione di comuni omogenei per tipologia di gestione

Sono stati identificati, sulla base delle dichiarazioni presenti nelle schede e dei contatti con i referenti degli Osservatori Provinciali Rifiuti, 33 gruppi di Comuni con caratteristiche omogenee (ovvero, principalmente, con lo stesso gestore per il servizio di igiene urbana). Nella Tabella 3.1 e nella raffigurazione GIS seguenti sono elencati questi gruppi di Comuni (Figura 3.1).

BACINO Provincia di riferimento

Numero comuni abitanti

A.E.M. GESTIONI S.r.l. CREMONA 39 132.610 A.S.M. Magenta MILANO 3 34.333 AMGA Legnano Spa MILANO 5 111.258 AMSA Azienda Milanese Servizi Ambientali S.r.l. MILANO 8 1.436.533 Aprica S.p.A. BRESCIA 74 390.884 ASM Pavia PAVIA 30 141.780 ASM - Impianti e Servizi Ambientali S.p.A. Vigevano PAVIA 2 65.284 ASPEM S.p.A. VARESE 5 97.817 ASPM SORESINA SERVIZI S.P.A. CREMONA 2 9.854 ASTEM GESTIONI S.r.l. MILANO 15 104.182 Brianza Energia Ambiente S.p.A. - B.E.A. S.p.A. MILANO 13 263.604 Broni Stradella S.p.A. PAVIA 54 78.998 Casalasca Servizi S.p.A. CREMONA 22 45.023 CEM Ambiente S.p.A. MILANO 47 406.483 CLIR PAVIA 45 96.042 COINGER VARESE 22 76.017 Com. Mont. Alpi Lepontine COMO 16 20.353 Comunità Montana della Valcuvia VARESE 18 34.415 Comunità Montana Triangolo Lariano COMO 23 34.364 Consorzio Brianza Milanese MILANO 15 329.055 Consorzio comuni dei navigli MILANO 15 57.077 Convenzione "Valleimagnapulita" BERGAMO 5 8.017 Convenzione intercomunale Sesto C. VARESE 18 74.851 GARDA UNO S.p.A. BRESCIA 14 78.395 S.A.S.O.M. S.r.l. Società Ambiente del Sud Ovest Milanese MILANO 10 46.785 S.EC.AM S.p.A. SONDRIO 72 174.146 S.I.ECO. S.r.l. VARESE 4 32.249 Service 24 S.p.A. COMO 7 32.705 SILEA S.p.A. COMO 90 317.587 Società Cremasca Servizi S.p.A. CREMONA 49 161.165 VAL CAVALLINA SERVIZI S.r.l. BERGAMO 27 94.688 Vallecamonica Servizi S.p.A. BRESCIA 42 101.136 CAPOLUOGHI -- 12 2.199.805

Tabella 3.1 – Bacini di comuni con medesimo gestore

10

Figura 3.1 – Rappresentazione GIS dei bacini identificati

3.3 Analisi per fasce territoriali omogenee

A questo livello dell’indagine sono stati suddivisi i comuni sulla base delle loro caratteristiche di dimensione e di presenza antropica, considerando quindi due parametri principali:

• Popolazione residente

• Densità urbanistica

In Figura 3.2 e Figura 3.3 è rappresentata mediante GIS la distribuzione territoriale di questi due parametri. I limiti delle fasce sono stati scelti rendendo indicativamente omogeneo il numero di comuni in ogni fascia, nel caso della densità urbanistica, e secondo un criterio più ragionato nel caso degli abitanti in modo da visualizzare al meglio la variabilità territoriale.

11

Figura 3.2 – Rappresentazione GIS delle fasce di densità urbanistica

Figura 3.3 – Rappresentazione GIS delle fasce di popolazione

Densità urbanistica3 - 65 ab/kmq66 - 140141 - 250251 - 520521 - 980981 - 7.600

Abitanti33 - 800801 - 16001601 - 27002701 - 1000010001 - 3000030001 - 1300000

12

3.4 Selezione delle schede comunali compilate più correttamente

Nella fase preliminare di bonifica dei dati è stata sfruttata la potenzialità del database O.R.SO. riguardante soprattutto la disponibilità di una serie storica di dati ormai consolidata. E’ infatti dal 2005 che tutti i Comuni della Lombardia utilizzano questo sistema e l’attenzione da parte dei compilatori ad inserire dati corretti è andata progressivamente aumentando anche in virtù dei controlli degli Osservatori Provinciali Rifiuti sulla qualità dei dati.

In questo studio, basato sui dati relativi all’anno 2008, la disponibilità del trend storico è stata utilizzata per poter eliminare dall’indagine quei comuni che hanno presentato variazioni eccessivamente anomale nei dati di costo totale rispetto al trend degli anni precedenti. Tali anomalie,in positivo o in negativo, potrebbero essere legate ad una o più delle seguenti motivazioni:

• inserimento di dati non corretti, con mancata bonifica da parte dell’OPR;

• aumento del dettaglio con l’inserimento di una voce di costo non considerata gli anni precedenti

(es. costi dell’isola ecologica);

• modifica del sistema di raccolta nel corso dell’anno con attribuzione completa sull’anno dei costi di

attrezzature (mancato calcolo degli ammortamenti);

• inserimento dei soli costi per la raccolta (es. a canone) e non degli smaltimenti o trattamenti per

mancanza di rendicontazione;

• rimborsi cumulativi da consorzi di filiera CONAI percepiti durante l’anno ma relativi ad anni

precedenti;

• modifica dei criteri di ripartizione dei costi all’interno di un consorzio di Comuni.

In tutti questi casi, l’anomalia non è correlata al modello di raccolta in essere o alle quantità di rifiuti intercettate e l’inclusione del dato nel campione scelto per l’analisi avrebbe generato probabili distorsioni.

Dato l’elevato numero di schede disponibili, si è scelto quindi l’approccio conservativo volto ad analizzare solo i Comuni che dimostrano un’attitudine consolidata alla compilazione della scheda senza grosse variazioni rispetto agli anni precedenti.

Il metodo per l’eliminazione di questi outliers è riportato nel paragrafo 4.1.3.

3.5 Analisi sui capoluoghi di provincia

I capoluoghi di provincia sono stati raggruppati come sottocampione a sé stante per il quale è stata effettuata un’indagine più approfondita che prende in considerazione ad esempio il modello di raccolta introdotto, la densità urbanistica, i servizi di spazzamento stradale.

4 La variabilità dei dati di costo

In questo capitolo verranno trattati in dettaglio i dati di costo totale per la gestione dei rifiuti urbani, ovvero quella voce che è indicata dalla maggior parte dei Comuni a volte come voce unitaria ed omnicomprensiva non dettagliata per singoli centri di costo come specificato nel par. 5.1.

13

Tale valore è tra l’altro quello monitorato con più attenzione dagli Osservatori Provinciali Rifiuti, che ne verificano almeno in linea generale la sua validità.

Questo valore presenta una grande variabilità proprio perché esso è legato in modo direttamente o inversamente proporzionale a molte variabili come la produzione totale di rifiuti, il numero di utenze non residenti, il numero dei giri di raccolta per anno, le tariffe applicate dagli impianti di destino finale, etc.

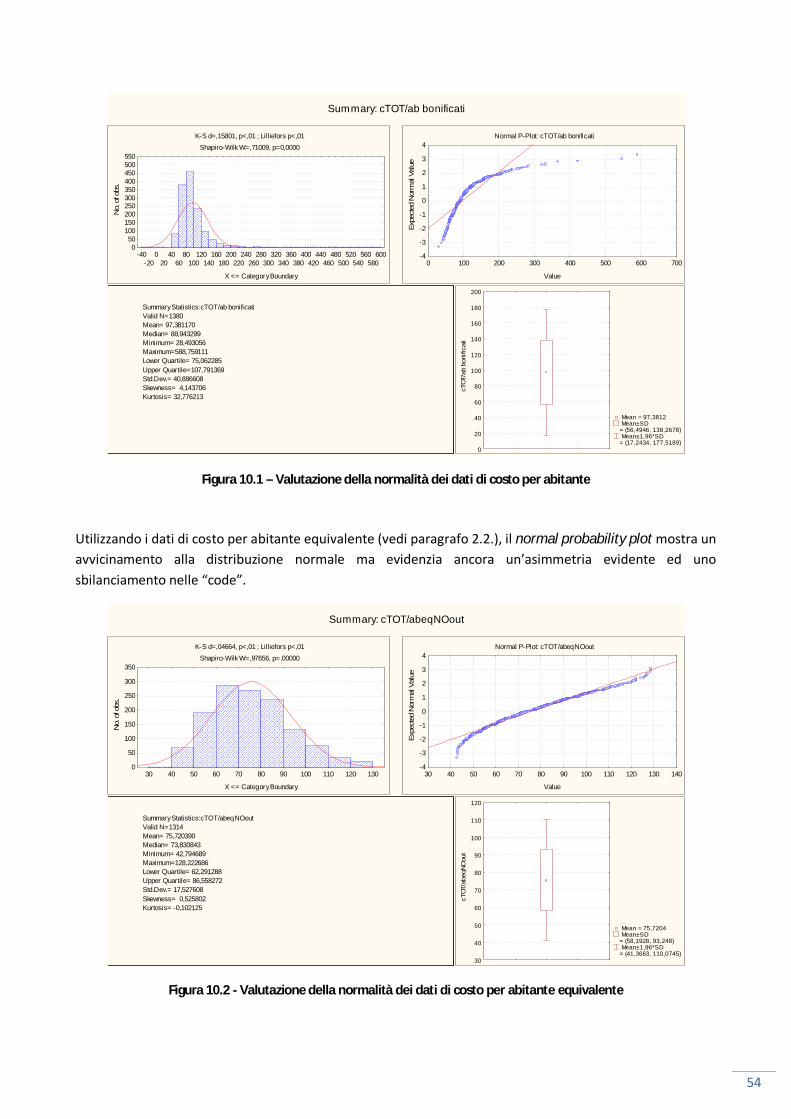

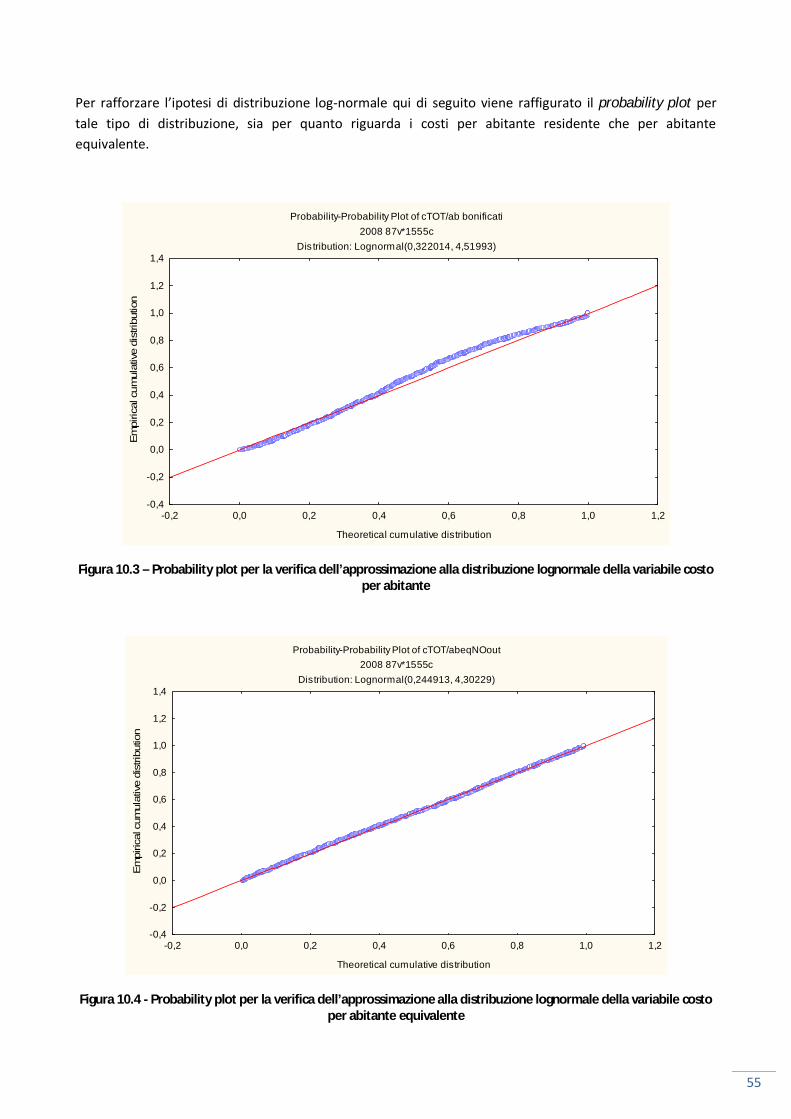

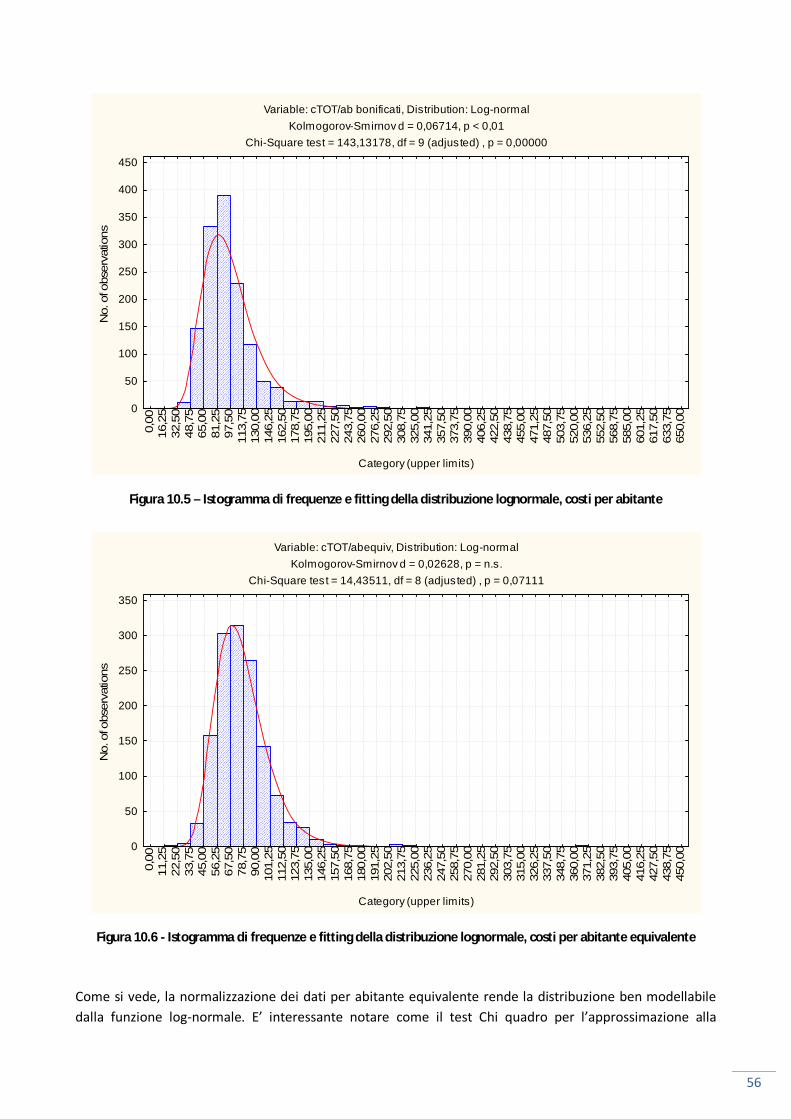

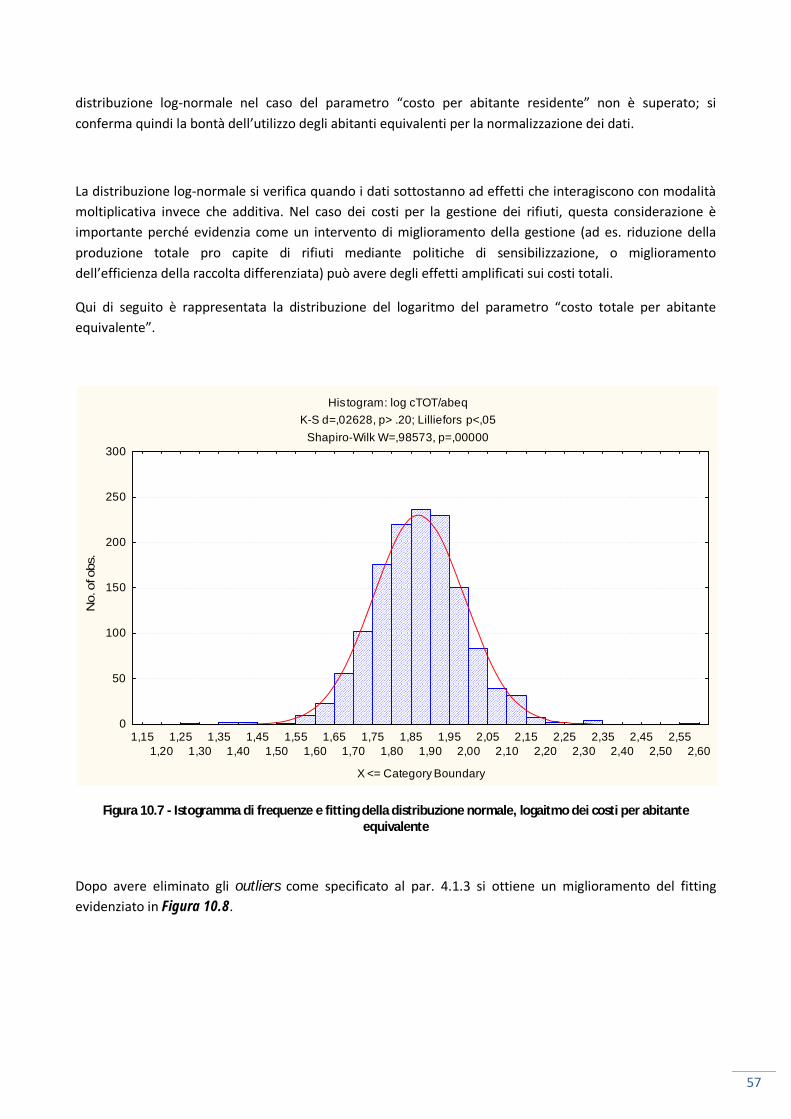

Per effettuare una corretta analisi statistica è opportuno verificare preliminarmente la distribuzione dei dati in confronto con la distribuzione normale (gaussiana). Questo approfondimento è riportato in appendice.

4.1 Riduzione della variabilità

4.1.1 Eliminazione anomalie di trend di costo

Come specificato nel paragrafo 3.4, per varie motivazioni molte schede comunali del Database O.R.SO. presentano anomalie riguardanti la variazione del valore di costo totale indicato dal Comune rispetto a quanto indicato per gli anni precedenti dallo stesso Comune ed alla media regionale. Esse possono essere veritiere (es. cambio di sistema di raccolta) o erronee, ma in entrambi i casi possono distorcere la media generale della popolazione di dati qualora si abbia l’esigenza, come in questo studio, di fotografare lo status dei dati riducendo per quanto possibile le perturbazioni.

Sono stati quindi eliminati una serie di dati con questo metodo: è stata effettuata confrontando per ogni Comune la variazione dei costi totali del 2008 (al netto dei ricavi) sul 2007 rispetto alla stessa variazione media regionale. Sono stati quindi considerati outlier i valori superiori al 95° percentile ed inferiori al 5° percentile della distribuzione dei valori regionali. Il numero dei dati così selezionati è sceso da 1533 a 1380.

4.1.2 Normalizzazione sugli abitanti equivalenti

Il passaggio successivo finalizzato alla riduzione della varianza è stato quello di calcolare il valore di costo totale sugli abitanti equivalenti, calcolati come specificato al paragrafo 2.2. Questa operazione riduce in modo significativo le anomalie degli elevati costi per abitante residente nel caso di comuni con molte presenze turistiche a con molte utenze non domestiche che producono rifiuti assimilati agli urbani. Il numero di schede valide si riduce in questo passaggio a 1376.

4.1.3 Eliminazione degli outliers

Il fatto di ricondursi ad una distribuzione normale mediante la trasformazione logaritmica permette di effettuare un’ulteriore operazione di bonifica, ovvero l’eliminazione degli outliers, mediante un metodo di uso comune detto “regola 68-95-99,7”. Essa semplicemente si basa sul fatto che in una distribuzione normale circa il 68% dei valori si trova in un intervallo entro la media più o meno 1 volta la deviazione standard (matematicamente, µ ± σ, dove µ è la media aritmetica), circa il 95% dei valori è entro µ ± 2σ e il 99,7% entro µ ± 3σ.

Si è scelto di identificare come outliers i valori fuori dall’intervallo µ ± 2σ, escludendo quindi dall’analisi 55 valori su 1376, pari al 4,0% e portando il valore di N a 1321. Analizzando puntualmente a campione queste schede eliminate si è rilevato come effettivamente il dato di costo risultava anomalo per varie ragioni.

14

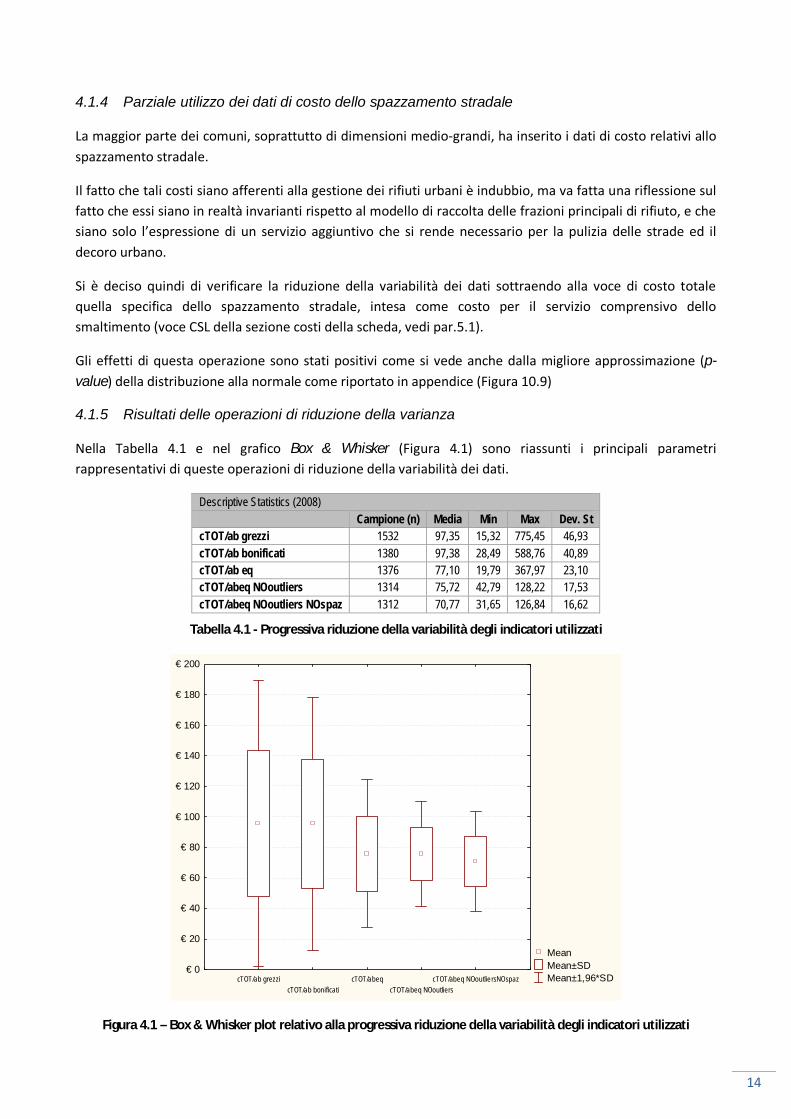

4.1.4 Parziale utilizzo dei dati di costo dello spazzamento stradale

La maggior parte dei comuni, soprattutto di dimensioni medio-grandi, ha inserito i dati di costo relativi allo spazzamento stradale.

Il fatto che tali costi siano afferenti alla gestione dei rifiuti urbani è indubbio, ma va fatta una riflessione sul fatto che essi siano in realtà invarianti rispetto al modello di raccolta delle frazioni principali di rifiuto, e che siano solo l’espressione di un servizio aggiuntivo che si rende necessario per la pulizia delle strade ed il decoro urbano.

Si è deciso quindi di verificare la riduzione della variabilità dei dati sottraendo alla voce di costo totale quella specifica dello spazzamento stradale, intesa come costo per il servizio comprensivo dello smaltimento (voce CSL della sezione costi della scheda, vedi par.5.1).

Gli effetti di questa operazione sono stati positivi come si vede anche dalla migliore approssimazione (p-value) della distribuzione alla normale come riportato in appendice (Figura 10.9)

4.1.5 Risultati delle operazioni di riduzione della varianza

Nella Tabella 4.1 e nel grafico Box & Whisker (Figura 4.1) sono riassunti i principali parametri rappresentativi di queste operazioni di riduzione della variabilità dei dati.

Descriptive Statistics (2008) Campione (n) Media Min Max Dev. St

cTOT/ab grezzi 1532 97,35 15,32 775,45 46,93 cTOT/ab bonificati 1380 97,38 28,49 588,76 40,89 cTOT/ab eq 1376 77,10 19,79 367,97 23,10 cTOT/abeq NOoutliers 1314 75,72 42,79 128,22 17,53 cTOT/abeq NOoutliers NOspaz 1312 70,77 31,65 126,84 16,62

Tabella 4.1 - Progressiva riduzione della variabilità degli indicatori utilizzati

Figura 4.1 – Box & Whisker plot relativo alla progressiva riduzione della variabilità degli indicatori utilizzati

Mean Mean±SD Mean±1,96*SD cTOT/ab grezzi

cTOT/ab bonificaticTOT/abeq

cTOT/abeq NOoutlierscTOT/abeq NOoutliersNOspaz

€ 0

€ 20

€ 40

€ 60

€ 80

€ 100

€ 120

€ 140

€ 160

€ 180

€ 200

15

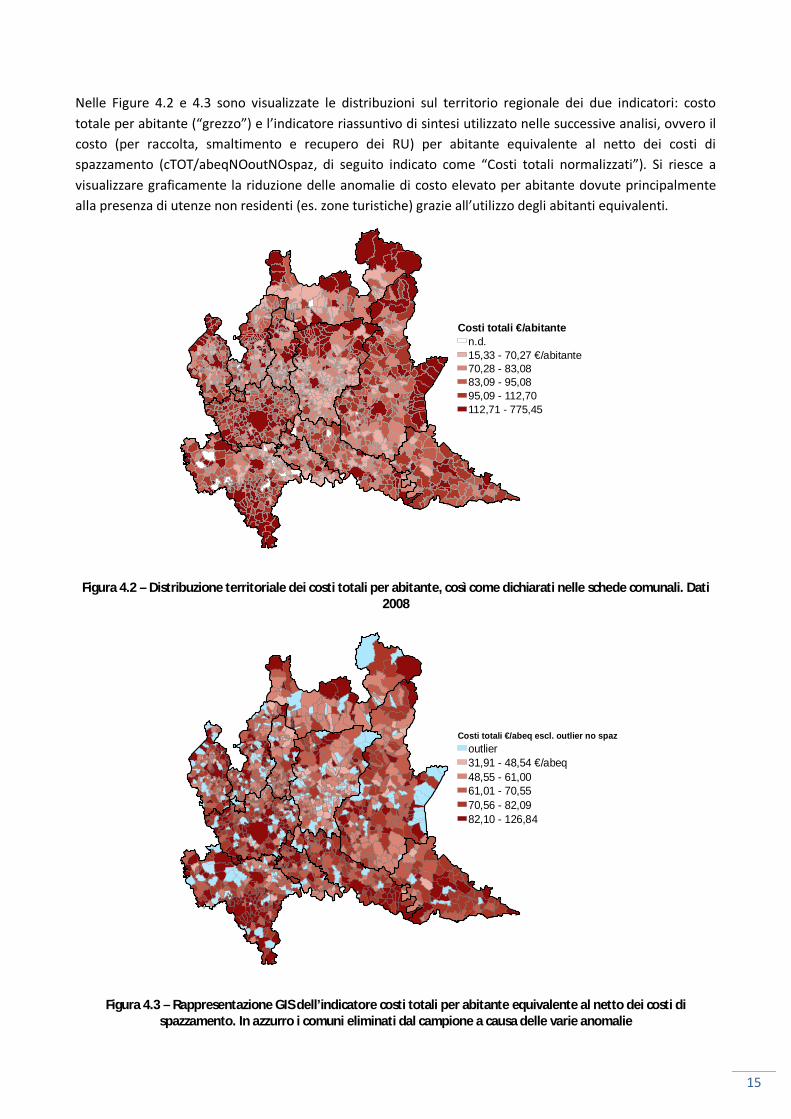

Nelle Figure 4.2 e 4.3 sono visualizzate le distribuzioni sul territorio regionale dei due indicatori: costo totale per abitante (“grezzo”) e l’indicatore riassuntivo di sintesi utilizzato nelle successive analisi, ovvero il costo (per raccolta, smaltimento e recupero dei RU) per abitante equivalente al netto dei costi di spazzamento (cTOT/abeqNOoutNOspaz, di seguito indicato come “Costi totali normalizzati”). Si riesce a visualizzare graficamente la riduzione delle anomalie di costo elevato per abitante dovute principalmente alla presenza di utenze non residenti (es. zone turistiche) grazie all’utilizzo degli abitanti equivalenti.

Figura 4.2 – Distribuzione territoriale dei costi totali per abitante, così come dichiarati nelle schede comunali. Dati 2008

Figura 4.3 – Rappresentazione GIS dell’indicatore costi totali per abitante equivalente al netto dei costi di spazzamento. In azzurro i comuni eliminati dal campione a causa delle varie anomalie

Costi totali €/abitanten.d.15,33 - 70,27 €/abitante70,28 - 83,0883,09 - 95,0895,09 - 112,70112,71 - 775,45

Costi totali €/abeq escl. outlier no spazoutlier31,91 - 48,54 €/abeq48,55 - 61,0061,01 - 70,5570,56 - 82,0982,10 - 126,84

16

5 Individuazione dei principali centri di costo imputabili ai

differenti sistemi

5.1 Parametri oggetto di compilazione nella scheda O.R.SO.

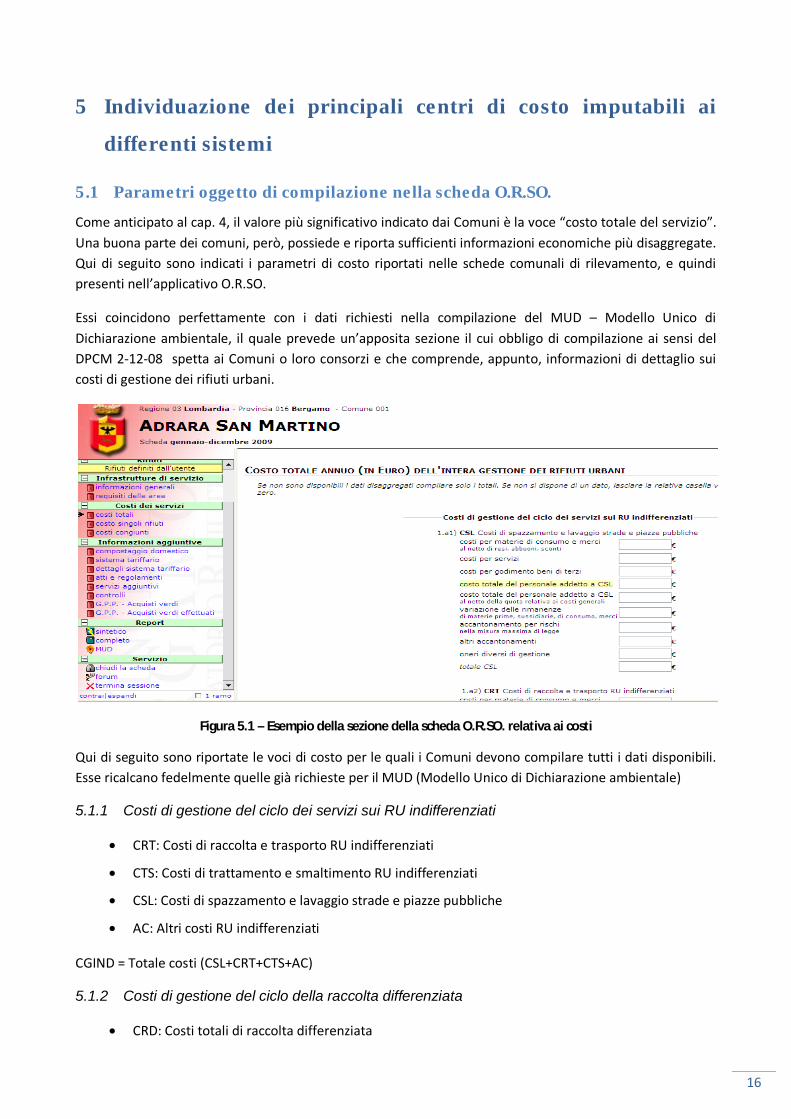

Come anticipato al cap. 4, il valore più significativo indicato dai Comuni è la voce “costo totale del servizio”. Una buona parte dei comuni, però, possiede e riporta sufficienti informazioni economiche più disaggregate. Qui di seguito sono indicati i parametri di costo riportati nelle schede comunali di rilevamento, e quindi presenti nell’applicativo O.R.SO.

Essi coincidono perfettamente con i dati richiesti nella compilazione del MUD – Modello Unico di Dichiarazione ambientale, il quale prevede un’apposita sezione il cui obbligo di compilazione ai sensi del DPCM 2-12-08 spetta ai Comuni o loro consorzi e che comprende, appunto, informazioni di dettaglio sui costi di gestione dei rifiuti urbani.

Figura 5.1 – Esempio della sezione della scheda O.R.SO. relativa ai costi

Qui di seguito sono riportate le voci di costo per le quali i Comuni devono compilare tutti i dati disponibili. Esse ricalcano fedelmente quelle già richieste per il MUD (Modello Unico di Dichiarazione ambientale)

5.1.1 Costi di gestione del ciclo dei servizi sui RU indifferenziati

• CRT: Costi di raccolta e trasporto RU indifferenziati

• CTS: Costi di trattamento e smaltimento RU indifferenziati

• CSL: Costi di spazzamento e lavaggio strade e piazze pubbliche

• AC: Altri costi RU indifferenziati

CGIND = Totale costi (CSL+CRT+CTS+AC)

5.1.2 Costi di gestione del ciclo della raccolta differenziata

• CRD: Costi totali di raccolta differenziata

17

• CTR: Costi di trattamento e riciclo per le raccolte differenziate

CGD = Totale costi (CRD+CTR)

Ogni sezione di costo tra quelle appena elencate (CSL, CRT, CTS, AC, CRD, CTR) prevede la compilazione, ove possibile, anche delle voci di dettaglio riportate nell’elenco seguente, anche se tipicamente viene compilata unicamente la voce “totale costi”:

• costi per materie di consumo e merci al netto di resi, abbuoni, sconti

• costi per servizi

• costi per godimento beni di terzi

• costo totale del personale addetto

• costo totale del personale addetto al netto della quota relativa ai costi generali

• variazione delle rimanenze di materie prime, sussidiarie, di consumo, merci

• accantonamento per rischi nella misura massima di legge

• altri accantonamenti

• oneri diversi di gestione

• totale costi

5.1.3 Costi generali: CC,CK

In questa sezione vengono indicati costi relativi al servizio comunale di gestione dei rifiuti ma non facenti capo a nessuna delle voci specifiche relative ai rifiuti indifferenziati o alla raccolta differenziata. Ad esempio vengono inseriti in questa sezione i costi di gestione dell’isola ecologica comunale eventualmente presente, del personale addetto alle riscossioni della TARSU, gli ammortamenti dei mezzi o contenitori acquistati dal Comune etc.

• CC Costi comuni

o CARC: Costi amministrativi: accertamento, riscossione, contenzioso

o CGG: Costi generali di gestione

o CCD: costi comuni diversi

• CK Costi d'uso del capitale

o AMM: ammortamenti

o ACC: accantonamenti

o R: remunerazione del capitale investito

5.1.4 Totali complessivi

Questa sezione è quella compilata dalla quasi totalità dei Comuni, ovvero anche da coloro che non inseriscono dati di dettaglio nelle sezioni precedentemente descritte.

• Totale costi CGIND + CGD + CC + CK

• RICAVI

18

o Ra: proventi della vendita di materiali e di energia da rifiuti

o Rb: costi relativi alla raccolta dei rifiuti di imballaggio coperti dal CONAI

• PROVENTI DA TARIFFA

• PROVENTI DA TASSA.

5.2 Considerazioni preliminari all’elaborazione dei centri di costo disaggregati

Come accennato, non tutti i comuni inseriscono i dati economici disaggregati, per varie motivazioni tra le quali si può annoverare la loro mancata disponibilità, una maggior snellezza nella compilazione etc.

Ci sono tra l’altro situazioni in cui tali costi sono inseriti in modo improprio, come ad esempio:

• Presenza di un appalto “a corpo”, a canone mensile che comprende tutti i costi di raccolta

(impossibilità di disaggregare CRD e CRT). In questo caso, si hanno i costi disaggregati del solo

smaltimento ed invio a recupero dei rifiuti (CTR, CTS), e non quelli per la raccolta. Molti Comuni

indicano pertanto la voce totale del canone (CRD + CRT) a volte in CRD, a volte in CRT, falsando di

fatto le statistiche sui singoli centri di costo.

• Imputazione ad un solo Comune di costi generali (ad es. gestione dell’isola ecologica) in realtà

ripartiti su più Comuni che hanno la gestione in forma associata;

• Anomalie derivanti dal riporto automatico con duplicazione di voci di costo di singoli rifiuti (sezioni

dei singoli CER) come gli ingombranti o lo spazzamento stradale;

Pertanto nella valutazione dell’incidenza di questi centri di costo, si è resa necessaria una preliminare operazione di bonifica effettuata escludendo da questo specifico campione le schede nelle quali era presente anche una sola di queste anomalie:

• Presenza di solo una delle due voci CRD e CRT;

• Presenza di solo una delle due voci CTR e CTS;

• Presenza di solo una delle due voci CGD e CGIND

• Outlier già risultante dalle due analisi indicate ai paragrafi 4.1.1 e 4.1.3.

Dopo tale bonifica, sono rimaste a far parte del campione 708 schede sulle 1555 originali, pari al 45,5%; un numero comunque significativo per effettuare statistiche anche con variabili di categorizzazione.

5.3 Valutazione dell’incidenza dei singoli centri di costo rispetto al costo di gestione complessivo

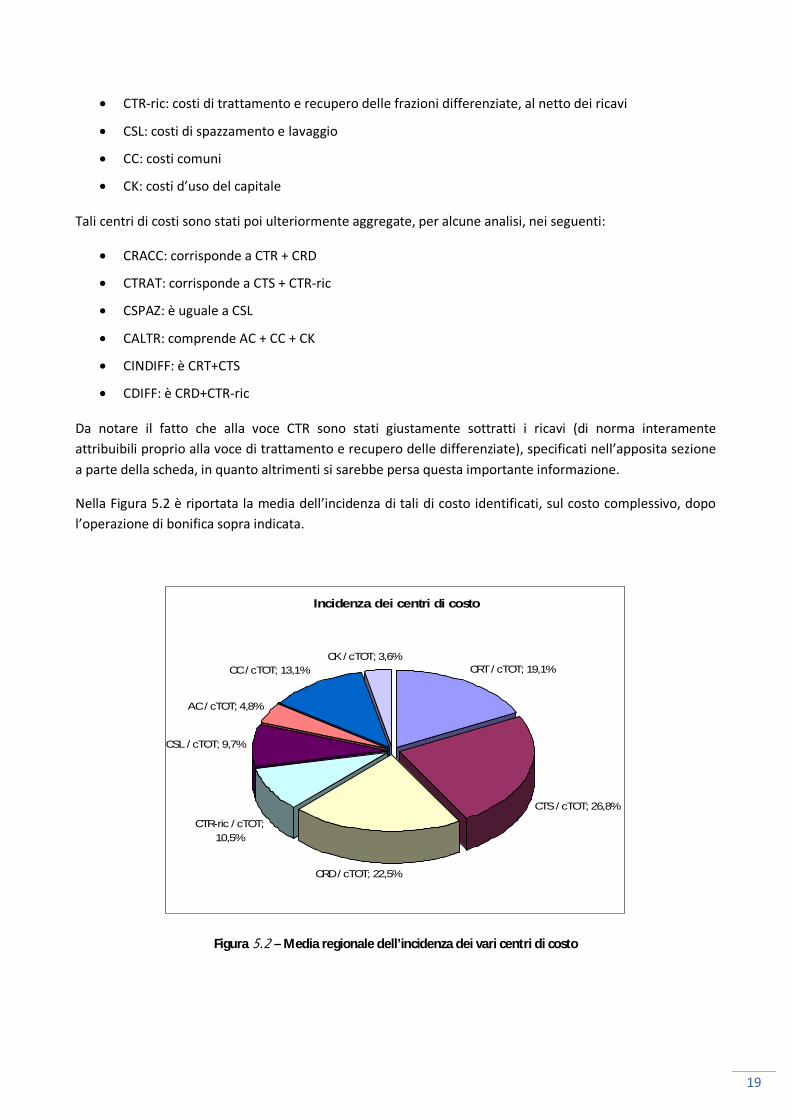

I centri di costo identificati, sui quali è possibile effettuare valutazioni statistiche a livello regionale, sono quindi i seguenti:

• CRT: costi di raccolta e trasporto dell’indifferenziato

• CTS: costi di trattamento e smaltimento dell’indifferenziato

• AC: altri costi relativi all’indifferenziato

• CRD: costi di raccolta e trasporto delle frazioni differenziate

19

• CTR-ric: costi di trattamento e recupero delle frazioni differenziate, al netto dei ricavi

• CSL: costi di spazzamento e lavaggio

• CC: costi comuni

• CK: costi d’uso del capitale

Tali centri di costi sono stati poi ulteriormente aggregate, per alcune analisi, nei seguenti:

• CRACC: corrisponde a CTR + CRD

• CTRAT: corrisponde a CTS + CTR-ric

• CSPAZ: è uguale a CSL

• CALTR: comprende AC + CC + CK

• CINDIFF: è CRT+CTS

• CDIFF: è CRD+CTR-ric

Da notare il fatto che alla voce CTR sono stati giustamente sottratti i ricavi (di norma interamente attribuibili proprio alla voce di trattamento e recupero delle differenziate), specificati nell’apposita sezione a parte della scheda, in quanto altrimenti si sarebbe persa questa importante informazione.

Nella Figura 5.2 è riportata la media dell’incidenza di tali di costo identificati, sul costo complessivo, dopo l’operazione di bonifica sopra indicata.

Figura 5.2 – Media regionale dell’incidenza dei vari centri di costo

Incidenza dei centri di costo

CRT / cTOT; 19,1%

CTS / cTOT; 26,8%

CRD / cTOT; 22,5%

CTR-ric / cTOT; 10,5%

CSL / cTOT; 9,7%

AC / cTOT; 4,8%

CC / cTOT; 13,1%CK / cTOT; 3,6%

20

Nel seguente box plot si ha una raffigurazione a colpo d’occhio della variabilità di tali centri di costo su tutta la regione. Come si vede, il costo di smaltimento del rifiuto indifferenziato (CTS) è la voce che incide sempre maggiormente (Figura 5.3).

Figura 5.3 – Box & Whisker plot dell’incidenza dei centri di costo di dettaglio

Box Plot of multiple variables2008 120v*1555c

Median; Box: 25%-75%; Whisker: Non-Outlier Range

Median 25%-75% Non-Outlier Range CRT / cTOT

CTS / cTOTCRD / cTOT

CTR-ric / cTOTCSL / cTOT

AC / cTOTCC / cTOT

CK / cTOT

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

21

Figura 5.4 - Box & Whisker plot dei centri di costo aggregati (focus su cTRAT e cRACC)

Figura 5.5 - Box & Whisker plot dei centri di costo aggregati (focus su cSPAZ e cDIFF)

Box Plot of multiple variables2008 118v*1555c

Median; Box: 25%-75%; Whisker: Non-Outlier Range

Median 25%-75% Non-Outlier Range cRACC/abeq bonif

cTRAT-ric/abeq bonifcSPAZ/abeq bonif

cALTR/abeq bonif

-€ 10

€ 0

€ 10

€ 20

€ 30

€ 40

€ 50

€ 60

Cos

to €

/abe

q.an

no

Box Plot of multiple variables2008 118v*1555c

Median; Box: 25%-75%; Whisker: Non-Outlier Range

Median 25%-75% Non-Outlier Range cSPAZ/abeq bonif

cALTR/abeq bonifcDIFF-ric/abeq bonif

cINDIFFnoACnoSPAZ/abeq bonif

-€ 10

€ 0

€ 10

€ 20

€ 30

€ 40

€ 50

€ 60

€ 70

€ 80

Cos

to €

/abe

q.an

no

22

6 Definizione degli indici di valenza economica per area

territoriale

6.1 Distribuzione statistica dei costi totali per fasce di variabili significative e ricerca di possibili correlazioni

Una volta ridotta la variabilità legata agli effetti esterni più macroscopici, è possibile verificare la differenza tra sottogruppi della popolazione sulla base di una o più variabili dette di “categorizzazione”. Nei paragrafi seguenti viene descritta tale analisi per alcune variabili significative. La visualizzazione tramite “Variability plot” permette di raffigurare i dati in modo molto più comprensibile di un semplice grafico a dispersione X-Y (scatterplot), in cui si avrebbe soltanto una nuvola di dati (vedi esempio nel paragrafo 6.2). La variabile nell’asse delle ordinate infatti viene categorizzata in fasce di valori, secondo un criterio ragionevole a seconda del caso.

Nelle analisi seguenti, qualora fosse individuata dal Variability plot una certa correlazione apparente, è stata calcolata anche la regressione lineare.

6.2 Densità urbanistica

Il fatto che i costi di gestione dei rifiuti siano legati alle caratteristiche geografiche del territorio è un assunto consolidato. Di primo acchito, infatti, è luogo comune considerare ad es. la raccolta dei rifiuti più onerosa in quelle zone caratterizzate da bassa presenza abitativa su territorio vasto (es. zone montane). La variazione di tali costi all’aumentare della densità urbanistica è di più difficile previsione; entrano infatti in gioco altri fattori come il rallentamento dei mezzi per la raccolta dovuto al traffico, e nel contempo la possibilità di svuotare in modo più ottimizzato pochi contenitori a servizio di molte famiglie.

23

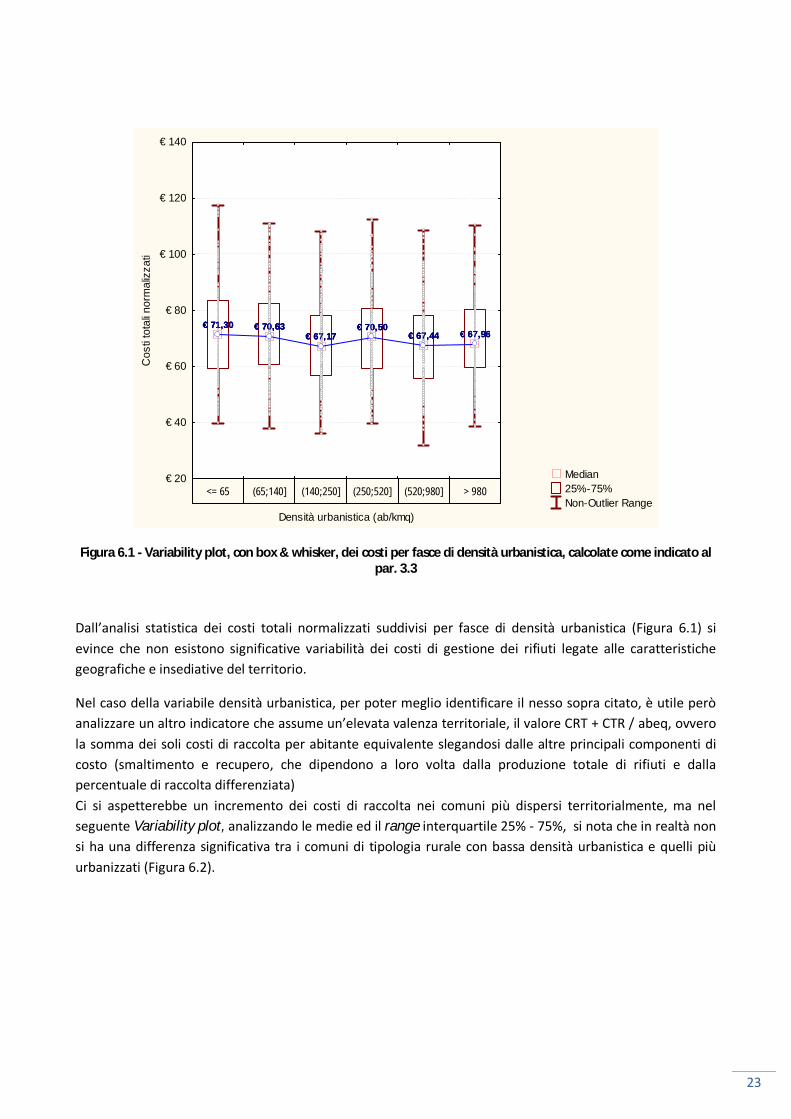

Figura 6.1 - Variability plot, con box & whisker, dei costi per fasce di densità urbanistica, calcolate come indicato al par. 3.3

Dall’analisi statistica dei costi totali normalizzati suddivisi per fasce di densità urbanistica (Figura 6.1) si evince che non esistono significative variabilità dei costi di gestione dei rifiuti legate alle caratteristiche geografiche e insediative del territorio.

Nel caso della variabile densità urbanistica, per poter meglio identificare il nesso sopra citato, è utile però analizzare un altro indicatore che assume un’elevata valenza territoriale, il valore CRT + CTR / abeq, ovvero la somma dei soli costi di raccolta per abitante equivalente slegandosi dalle altre principali componenti di costo (smaltimento e recupero, che dipendono a loro volta dalla produzione totale di rifiuti e dalla percentuale di raccolta differenziata) Ci si aspetterebbe un incremento dei costi di raccolta nei comuni più dispersi territorialmente, ma nel seguente Variability plot, analizzando le medie ed il range interquartile 25% - 75%, si nota che in realtà non si ha una differenza significativa tra i comuni di tipologia rurale con bassa densità urbanistica e quelli più urbanizzati (Figura 6.2).

Median 25%-75% Non-Outlier Range

€ 71,30 € 70,63€ 67,17

€ 70,50€ 67,44 € 67,96

€ 71,30 € 70,63€ 67,17

€ 70,50€ 67,44 € 67,96

<= 65 (65;140] (140;250] (250;520] (520;980] > 980

Densità urbanistica (ab/kmq)

€ 20

€ 40

€ 60

€ 80

€ 100

€ 120

€ 140C

osti

tota

li nor

mal

izza

ti

€ 71,30 € 70,63€ 67,17

€ 70,50€ 67,44 € 67,96

24

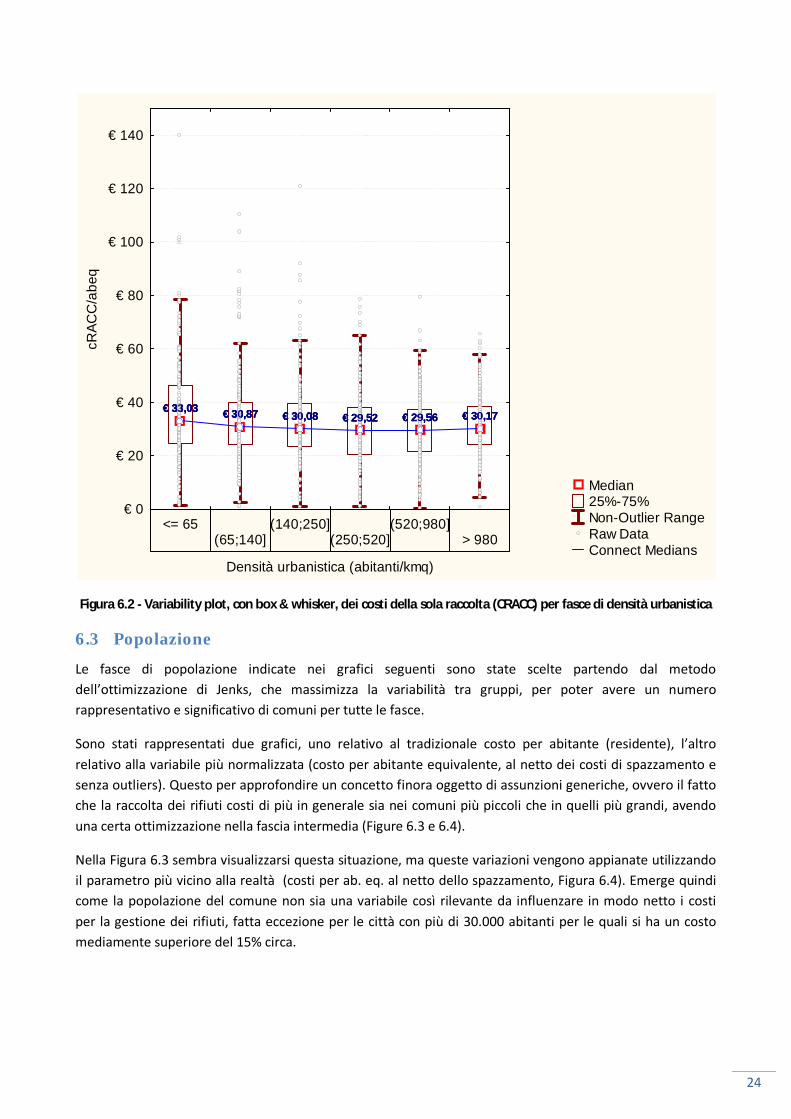

Figura 6.2 - Variability plot, con box & whisker, dei costi della sola raccolta (CRACC) per fasce di densità urbanistica

6.3 Popolazione

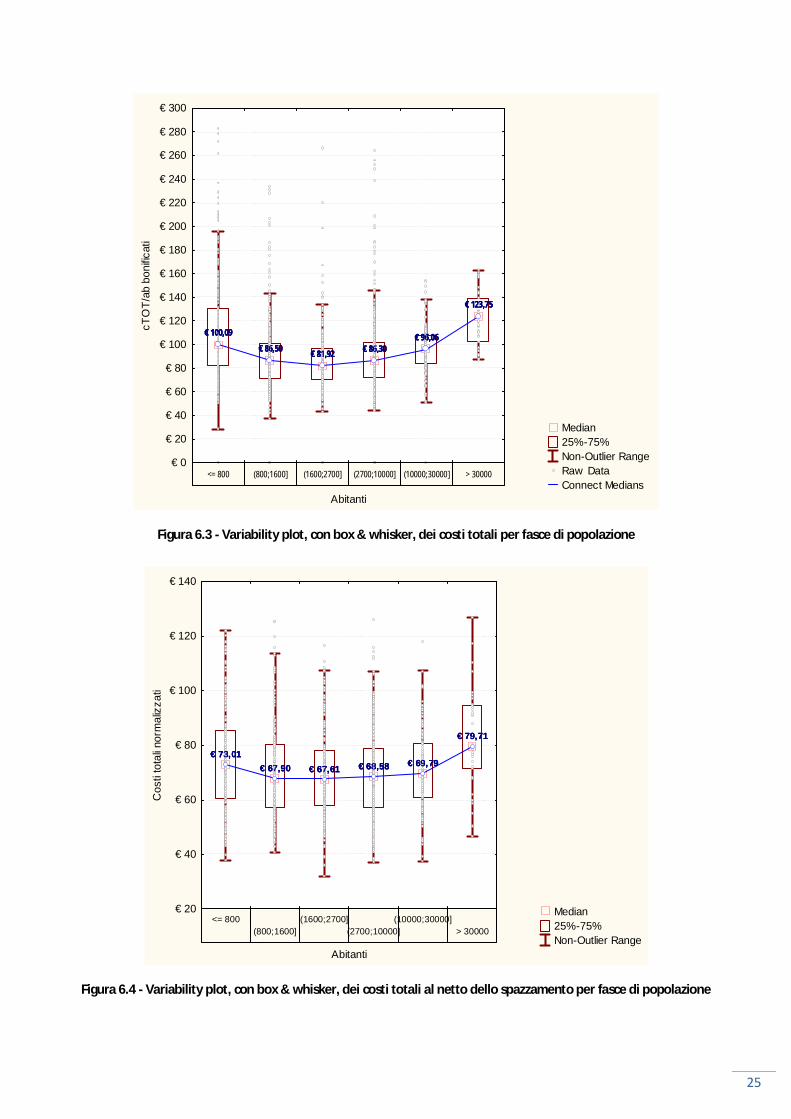

Le fasce di popolazione indicate nei grafici seguenti sono state scelte partendo dal metodo dell’ottimizzazione di Jenks, che massimizza la variabilità tra gruppi, per poter avere un numero rappresentativo e significativo di comuni per tutte le fasce.

Sono stati rappresentati due grafici, uno relativo al tradizionale costo per abitante (residente), l’altro relativo alla variabile più normalizzata (costo per abitante equivalente, al netto dei costi di spazzamento e senza outliers). Questo per approfondire un concetto finora oggetto di assunzioni generiche, ovvero il fatto che la raccolta dei rifiuti costi di più in generale sia nei comuni più piccoli che in quelli più grandi, avendo una certa ottimizzazione nella fascia intermedia (Figure 6.3 e 6.4).

Nella Figura 6.3 sembra visualizzarsi questa situazione, ma queste variazioni vengono appianate utilizzando il parametro più vicino alla realtà (costi per ab. eq. al netto dello spazzamento, Figura 6.4). Emerge quindi come la popolazione del comune non sia una variabile così rilevante da influenzare in modo netto i costi per la gestione dei rifiuti, fatta eccezione per le città con più di 30.000 abitanti per le quali si ha un costo mediamente superiore del 15% circa.

Median 25%-75% Non-Outlier Range Raw Data Connect Medians

€ 33,03 € 30,87 € 30,08 € 29,52 € 29,56 € 30,17€ 33,03 € 30,87 € 30,08 € 29,52 € 29,56 € 30,17

<= 65(65;140]

(140;250](250;520]

(520;980]> 980

Densità urbanistica (abitanti/kmq)

€ 0

€ 20

€ 40

€ 60

€ 80

€ 100

€ 120

€ 140

cRAC

C/a

beq

€ 33,03 € 30,87 € 30,08 € 29,52 € 29,56 € 30,17

25

Figura 6.3 - Variability plot, con box & whisker, dei costi totali per fasce di popolazione

Figura 6.4 - Variability plot, con box & whisker, dei costi totali al netto dello spazzamento per fasce di popolazione

Median 25%-75% Non-Outlier Range Raw Data Connect Medians

€ 100,09

€ 86,50 € 81,92 € 86,30€ 96,06

€ 123,75

€ 100,09

€ 86,50 € 81,92 € 86,30€ 96,06

€ 123,75

<= 800 (800;1600] (1600;2700] (2700;10000] (10000;30000] > 30000

Abitanti

€ 0

€ 20

€ 40

€ 60

€ 80

€ 100

€ 120

€ 140

€ 160

€ 180

€ 200

€ 220

€ 240

€ 260

€ 280

€ 300

cTO

T/ab

bon

ificat

i

€ 100,09

€ 86,50 € 81,92 € 86,30€ 96,06

€ 123,75

Median 25%-75% Non-Outlier Range

€ 73,01€ 67,90 € 67,61 € 68,58 € 69,79

€ 79,71

€ 73,01€ 67,90 € 67,61 € 68,58 € 69,79

€ 79,71

<= 800(800;1600]

(1600;2700](2700;10000]

(10000;30000]> 30000

Abitanti

€ 20

€ 40

€ 60

€ 80

€ 100

€ 120

€ 140

Cos

ti to

tali n

orm

aliz

zati

€ 73,01€ 67,90 € 67,61 € 68,58 € 69,79

€ 79,71

26

6.4 Modello di raccolta (contenitori stradali / porta a porta)

La differenza tra modelli di raccolta dei rifiuti è sicuramente una variabile che si prevede avere una significativa influenza sui costi per la gestione dei rifiuti.

Si previsto un approfondimento specifico riguardante la variabilità costi totali normalizzati rispetto ai differenti modelli di raccolta differenziati dei rifiuti.

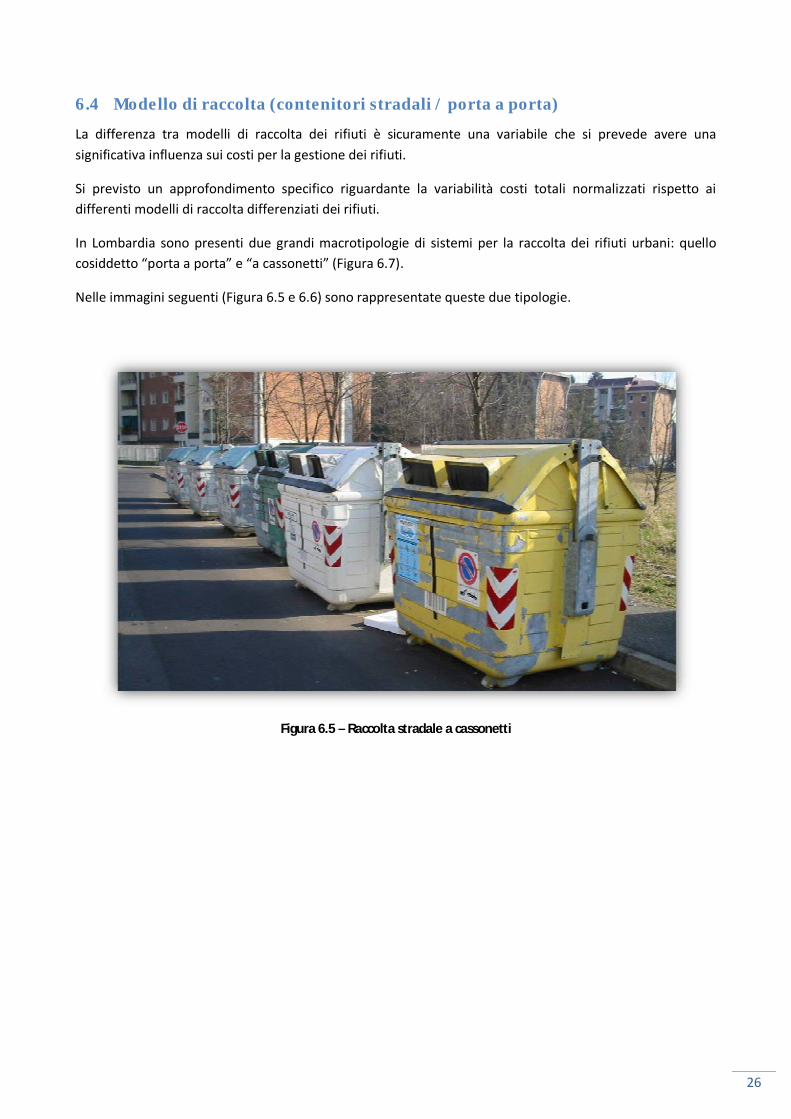

In Lombardia sono presenti due grandi macrotipologie di sistemi per la raccolta dei rifiuti urbani: quello cosiddetto “porta a porta” e “a cassonetti” (Figura 6.7).

Nelle immagini seguenti (Figura 6.5 e 6.6) sono rappresentate queste due tipologie.

Figura 6.5 – Raccolta stradale a cassonetti

27

Figura 6.6 – Raccolta porta a porta

Figura 6.7 – Anno 2008: Comuni con sistema di raccolta porta a porta e a cassonetti.

Dall’analisi effettuata si consolida la dicotomia tra i due modelli, correlata in particolare ad alcune variabili, come la percentuale di raccolta differenziata e la produzione totale di rifiuti.

Modello di raccoltaCassonetti

Porta a porta

28

Il sistema porta a porta infatti obbliga i cittadini ad una maggiore separazione delle frazioni e limita il conferimento improprio ed eccessivo di rifiuti.

La correlazione rispetto alla percentuale di raccolta differenziata rispetto ai differenti modelli di raccolta è illustrata in Figura 6.8.

Figura 6.8 – Confronto delle percentuali di RD ottenibili con i sistemi a cassonetti e porta a porta

La differenza tra i due gruppi di dati è statisticamente estremamente significativa, come evidenziato dal t-test qui riassunto:

T-tests; Grouping: PAP indiff (2008) Group 1: PAP Group 2: CASS

Media - PAP

Media – CASS t-value df p Valid N

- PAP Valid N - CASS

Std.Dev. - PAP

Std.Dev. – CASS

F-ratio - Variances

p - Variances

RD (%) 53,2% 30,5% 33,11076 1544 0,00 1099 447 13,0% 10,1% 1,638874 0,000000

Tabella 6.1 – T-Test per la verifica della significatività della differenza delle percentuali di RD ottenibili con i sistemi a cassonetti e porta a porta

Mean Mean±SD Mean±1,96*SD

30,5%

53,2%

30,5%

53,2%

CassonettiPorta a porta0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

RD

(%)

30,5%

53,2%

29

La correlazione rispetto alla produzione totale di rifiuti rispetto ai differenti modelli di raccolta è illustrata in Figura 6.9.

Figura 6.9- Confronto della produzione totale di RU con i modelli a cassonetti e porta a porta

T-tests; Grouping: PAP indiff (2008) Group 1: PAP Group 2: CASS

Media -

PAP Media - CASS t-value df p

Valid N -

PAP Valid N -

CASS Std.Dev.

- PAP Std.Dev. - CASS

F-ratio - Variances

p - Variances

Totale RU (kg/ab.eq.anno)

383,2 424,1 -7,275 1540 0,000000 1097 445 86,1 128,3 2,218234 0,000000

Tabella 6.2 – T-Test sulla differenza della produzione totale di RU tra i modelli a cassonetti e porta a porta

Intercettazione totale di rifiuti più alta, congiuntamente ad un tasso di raccolta differenziata tendenzialmente più basso, sono peculiarità ormai consolidate del sistema a cassonetti stradali rispetto alla raccolta porta a porta.

Nel grafico di Figura 6.10 è evidenziata la correlazione tra produzione totale di rifiuti e percentuale di RD raggiunta per i due sistemi. Come si vede, nel grafico di destra si osserva una concentrazione di punti intorno al livello indicativo di 400 kg/abeq.anno, con valori intorno al 60% di RD, sintomo di un sistema di raccolta che può tendenzialmente portare a risultati più standardizzati e ripetibili rispetto al sistema a cassonetti.

Mean Mean±SD Mean±1,96*SD

424,1

383,2

424,1

383,2

CassonettiPorta a porta100

200

300

400

500

600

700

Tota

le R

U /

ab.e

q. (k

g/an

no)

424,1

383,2

30

Figura 6.10 - Correlazione tra produzione totale di rifiuti e percentuale di RD raggiunta per i due modelli a cassonetti e porta a porta

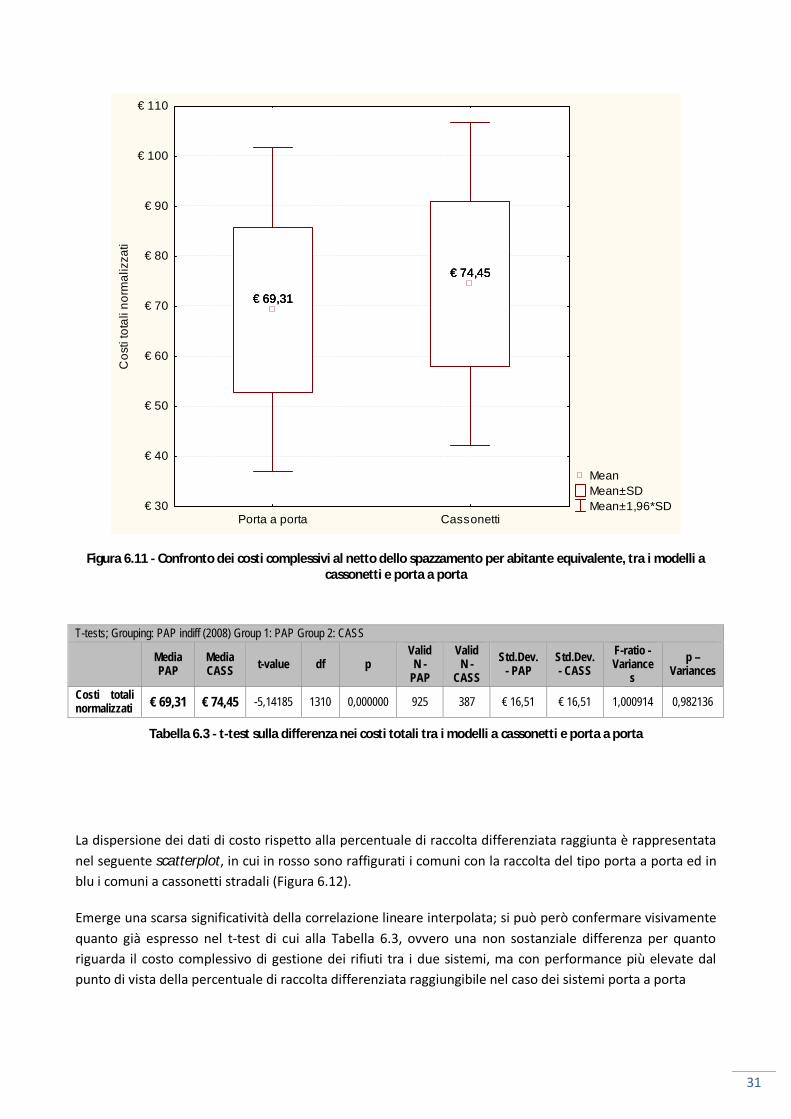

Un’altra differenza peculiare tra i due modelli è la differente composizione dei costi complessivi per la gestione dei rifiuti. Tipicamente, infatti, il sistema di raccolta porta a porta è più labour intensive richiedendo un maggior utilizzo di personale e mezzi, ma di contro permette un risparmio nei costi finali di trattamento e smaltimento (Figura 6.11).

La comparazione più interessante riguarda ovviamente il costo totale per l’intero servizio (raccolta + smaltimento). Nella seguente analisi è rappresentato il confronto, con relativo t-test e box-whisker plot, tra i due modelli di raccolta su tutta la regione Lombardia. In questa comparazione è importante basarsi sul calcolo dei dati di costo per abitante, e non per tonnellata, in virtù di quanto specificato al par. 2.1.

Il risultato dell’analisi evidenzia mediamente un maggior costo attribuibile al modello a cassonetti nella misura di circa un +7% rispetto ai costi attribuibili al sistema porta a porta.

RD (%)

RU

/ab.

eq.

Cassonetti

0%10%

20%30%

40%50%

60%70%

80%90%

0

100

200

300

400

500

600

700

800

900

1000

Porta a porta

0%10%

20%30%

40%50%

60%70%

80%90%

31

Figura 6.11 - Confronto dei costi complessivi al netto dello spazzamento per abitante equivalente, tra i modelli a cassonetti e porta a porta

T-tests; Grouping: PAP indiff (2008) Group 1: PAP Group 2: CASS

Media PAP

Media CASS t-value df p

Valid N -

PAP

Valid N -

CASS Std.Dev.

- PAP Std.Dev. - CASS

F-ratio - Variance

s p –

Variances

Costi totali normalizzati € 69,31 € 74,45 -5,14185 1310 0,000000 925 387 € 16,51 € 16,51 1,000914 0,982136

Tabella 6.3 - t-test sulla differenza nei costi totali tra i modelli a cassonetti e porta a porta

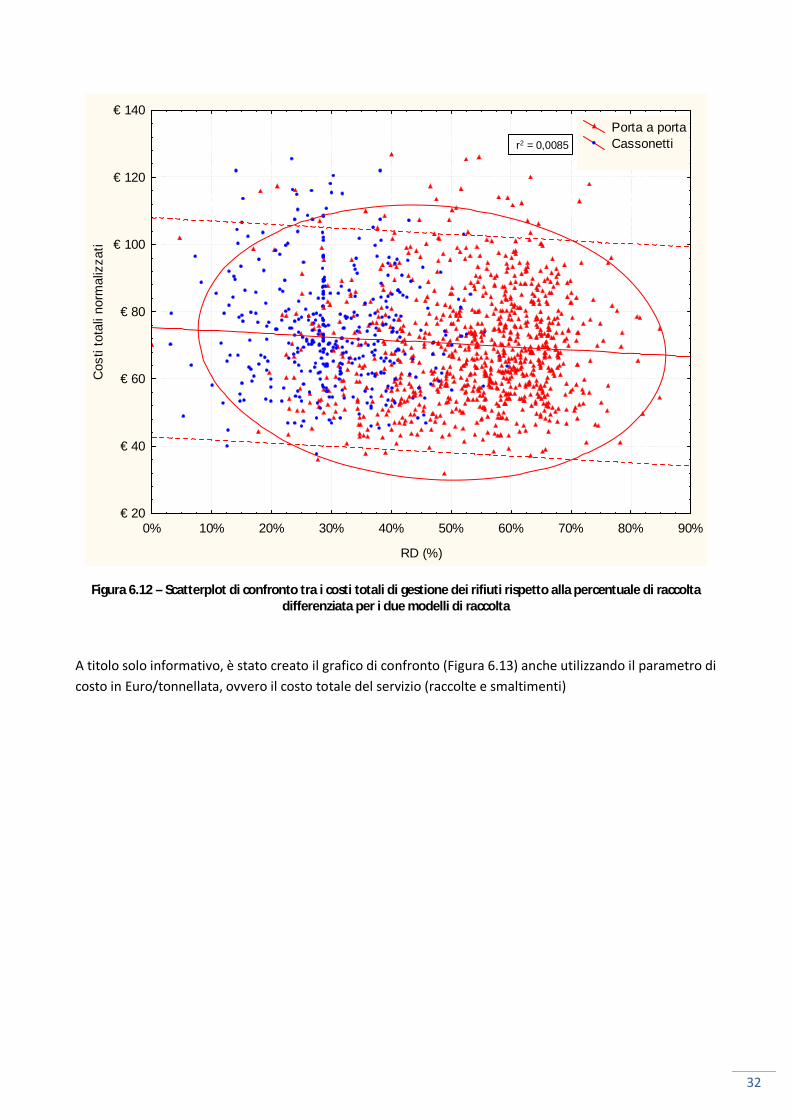

La dispersione dei dati di costo rispetto alla percentuale di raccolta differenziata raggiunta è rappresentata nel seguente scatterplot, in cui in rosso sono raffigurati i comuni con la raccolta del tipo porta a porta ed in blu i comuni a cassonetti stradali (Figura 6.12).

Emerge una scarsa significatività della correlazione lineare interpolata; si può però confermare visivamente quanto già espresso nel t-test di cui alla Tabella 6.3, ovvero una non sostanziale differenza per quanto riguarda il costo complessivo di gestione dei rifiuti tra i due sistemi, ma con performance più elevate dal punto di vista della percentuale di raccolta differenziata raggiungibile nel caso dei sistemi porta a porta

Mean Mean±SD Mean±1,96*SD

€ 74,45

€ 69,31

€ 74,45

€ 69,31

CassonettiPorta a porta€ 30

€ 40

€ 50

€ 60

€ 70

€ 80

€ 90

€ 100

€ 110C

osti

tota

li no

rmal

izza

ti

€ 74,45

€ 69,31

32

Figura 6.12 – Scatterplot di confronto tra i costi totali di gestione dei rifiuti rispetto alla percentuale di raccolta differenziata per i due modelli di raccolta

A titolo solo informativo, è stato creato il grafico di confronto (Figura 6.13) anche utilizzando il parametro di costo in Euro/tonnellata, ovvero il costo totale del servizio (raccolte e smaltimenti)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

RD (%)

€ 20

€ 40

€ 60

€ 80

€ 100

€ 120

€ 140C

osti

tota

li no

rmal

izza

ti

r2 = 0,0085 Porta a porta Cassonetti

33

Figura 6.13 – Confronto dei costi complessivi in €/tonnellata tra cassonetti e porta a porta

6.5 Frequenze di raccolta porta a porta

Un’altra importante voce presente nel database O.R.SO. è la frequenza di raccolta delle varie frazioni nel caso del sistema porta a porta. Anche in questo caso la variabilità è rilevante e si hanno notevoli personalizzazioni dei modelli; per citare le frazioni principali, si hanno molte combinazioni che vanno per la Forsu dal monosettimanale in inverno e bisettimanale in estate fino al trisettimanale tutto l’anno; il secco è raccolto tipicamente una volta a settimana mentre le frazioni di imballaggio (carta, vetro, plastica) sono raccolte settimanalmente o con frequenza quindicinale.

6.5.1 Bonifica dei dati

I dati relativi a questo indicatore hanno dovuto sottostare ad un accurato processo di bonifica, in quanto purtroppo la scheda O.R.SO. per questo parametro è strutturata “a campo libero” permettendo l’inserimento di indicazioni testuali come “una volta a settimana” etc.

Esse hanno dovuto essere tradotte in numeri intendendosi come giri di raccolta all’anno, effettuando anche delle valutazioni caso per caso (ad es. quando la raccolta è porta a porta solo per i ristoranti il giro di raccolta è stato considerato solo alla stregua di una frazione del giro tradizionale per le utenze domestiche).

6.5.2 Correlazione con i costi

In questo caso si è ricercata una correlazione che dovrebbe essere scontata; l’incremento dei costi di raccolta in relazione al numero di giri di raccolta all’anno. Pur rilevandosi una correlazione si nota che il

Box Plot of cTOT/ton grouped by PAP indiff

Mean Mean±SD Mean±2*SD Raw Data

€ 198.11 € 199.28€ 198.11 € 199.28

Porta a porta Cassonetti

Sistema di raccolta

€ 0

€ 50

€ 100

€ 150

€ 200

€ 250

€ 300

€ 350

€ 400

€ 450

€ 500cT

OT/

ton

€ 198.11 € 199.28

34

relativo coefficiente r2 è molto basso. Si ha ancora una grande variabilità nei dati, che a questo punto può essere dovuta ad esempio alla diversa convenienza economica dell’appalto in essere tra i Comuni ed i vari gestori (Figura 6.14).

Figura 6.14 – Scatterplot per la verifica di una possibile correlazione tra i costi della sola raccolta (cRACC) ed il numero annuo dei giri di raccolta porta a porta.

6.5.3 Costi di raccolta di singole frazioni differenziate ed intercettazione

E’ stato condotto un approfondimento ulteriore per quanto riguarda i costi di raccolta delle singole frazioni, nel caso della raccolta porta a porta. Una parte dei Comuni ha infatti compilato la scheda comunale O.R.SO. in modo dettagliato anche per quanto riguarda i costi della raccolta della singola frazione differenziata. E’ utile analizzare questi dati per verificare quanto sia efficace ed opportuno intensificare le frequenze di raccolta, con attenzione all’aumento di costi correlato.

Quello che emerge, pur tenendo in debita considerazione la variabilità dei dati e il numero più ridotto di schede compilate in dettaglio per quanto riguarda i costi, è la possibilità di effettuare una raccolta efficace dal punto di vista dell’intercettazione a costi contenuti, mantenendo le frequenze ad un livello ragionevole (es. quindicinale per carta, plastica e vetro, bisettimanale per l’umido o addirittura monosettimanale in inverno e bisettimanale nei mesi estivi). Soprattutto per quanto riguarda la raccolta dell’organico si nota come costi più elevati di raccolta, associati il più delle volte a frequenze di ritiro elevate, non garantiscano maggiori intercettazioni. Molto probabilmente sono altri i fattori che determinano il successo di questo tipo di raccolta, come ad esempio la fornitura di sacchetti e contenitori ai cittadini idonei, comodi e possibilmente gratuiti o addebitati in tassa rifiuti.

Scatterplot of cRACC/abeq bonif against giri_TOTSpreadsheet1_(Recovered) 118v*1555c

Exclude condition: v39=0 or v98=0cRACC/abeq bonif = 23,8583+0,0317*x; 0,95 Conf.Int.

0 100 200 300 400 500 600 700 800 900

giri_TOT

€ 0

€ 10

€ 20

€ 30

€ 40

€ 50

€ 60

€ 70

€ 80

cRA

CC

/abe

q bo

nif

giri_TOT:cRACC/abeq bonif: r = 0,2718; p = 0,00000; r2 = 0,0739

35

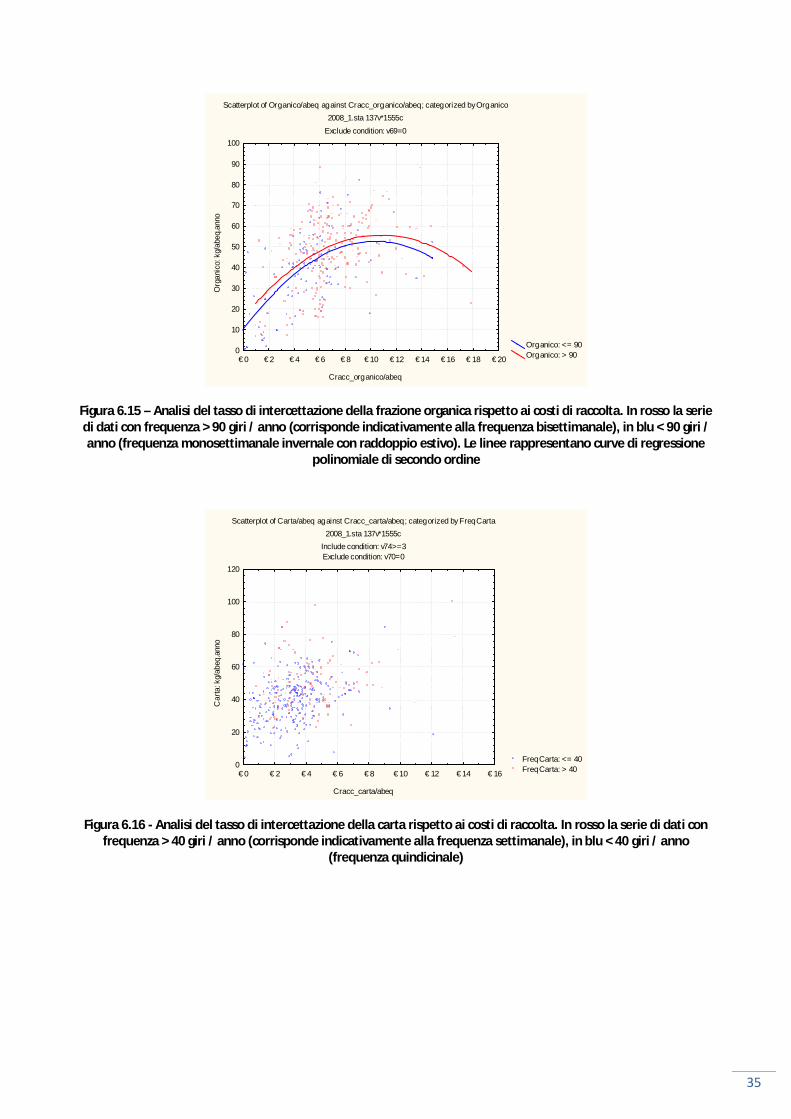

Figura 6.15 – Analisi del tasso di intercettazione della frazione organica rispetto ai costi di raccolta. In rosso la serie di dati con frequenza > 90 giri / anno (corrisponde indicativamente alla frequenza bisettimanale), in blu < 90 giri / anno (frequenza monosettimanale invernale con raddoppio estivo). Le linee rappresentano curve di regressione

polinomiale di secondo ordine

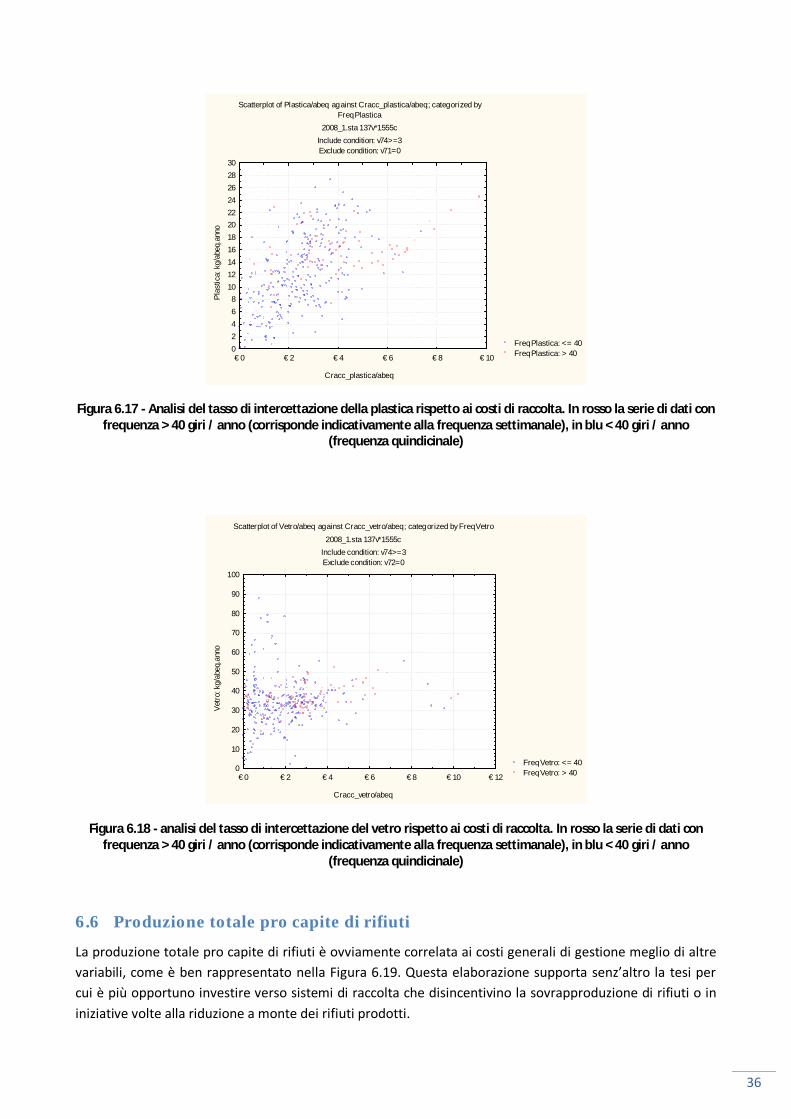

Figura 6.16 - Analisi del tasso di intercettazione della carta rispetto ai costi di raccolta. In rosso la serie di dati con frequenza > 40 giri / anno (corrisponde indicativamente alla frequenza settimanale), in blu < 40 giri / anno

(frequenza quindicinale)

Scatterplot of Organico/abeq against Cracc_organico/abeq; categorized by Organico2008_1.sta 137v*1555c

Exclude condition: v69=0

Cracc_organico/abeq

Org

anic

o: k

g/ab

eq.a

nno

Organico: <= 90Organico: > 90€ 0 € 2 € 4 € 6 € 8 € 10 € 12 € 14 € 16 € 18 € 20

0

10

20

30

40

50

60

70

80

90

100

Scatterplot of Carta/abeq against Cracc_carta/abeq; categorized by FreqCarta2008_1.sta 137v*1555c

Include condition: v74>=3Exclude condition: v70=0

Cracc_carta/abeq

Car

ta: k

g/ab

eq.a

nno

FreqCarta: <= 40FreqCarta: > 40€ 0 € 2 € 4 € 6 € 8 € 10 € 12 € 14 € 16

0

20

40

60

80

100

120

36

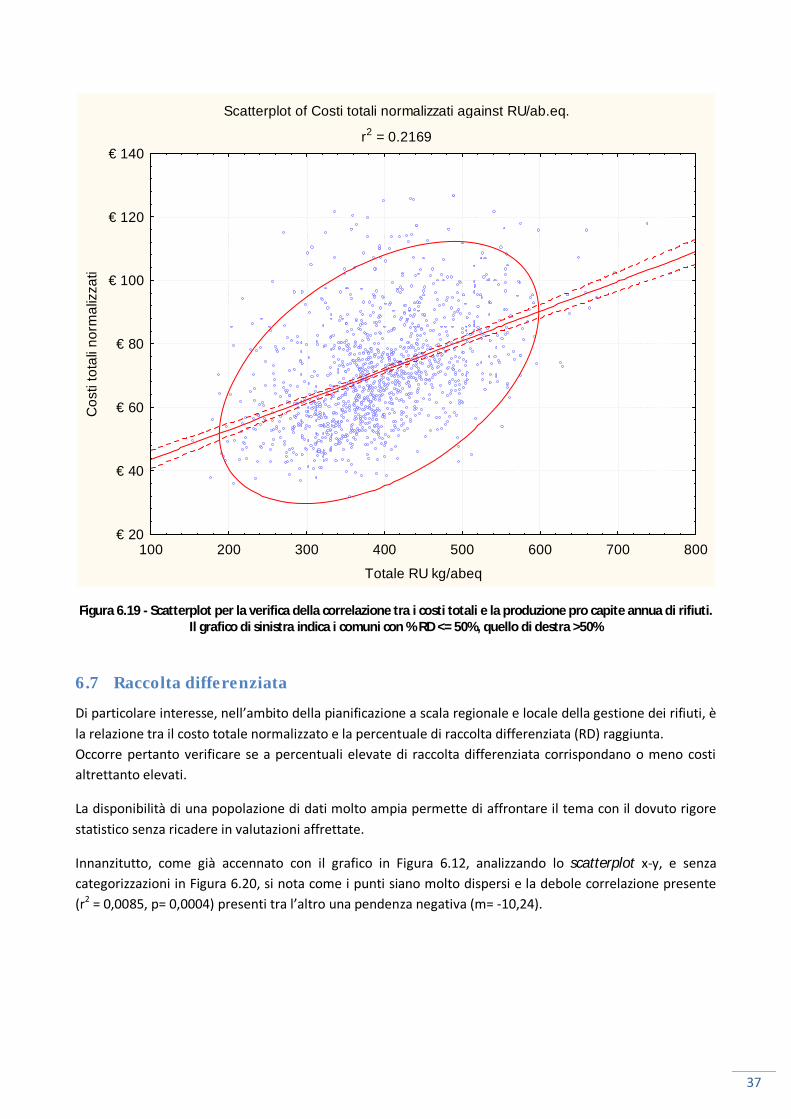

Figura 6.17 - Analisi del tasso di intercettazione della plastica rispetto ai costi di raccolta. In rosso la serie di dati con frequenza > 40 giri / anno (corrisponde indicativamente alla frequenza settimanale), in blu < 40 giri / anno

(frequenza quindicinale)

Figura 6.18 - analisi del tasso di intercettazione del vetro rispetto ai costi di raccolta. In rosso la serie di dati con frequenza > 40 giri / anno (corrisponde indicativamente alla frequenza settimanale), in blu < 40 giri / anno

(frequenza quindicinale)

6.6 Produzione totale pro capite di rifiuti

La produzione totale pro capite di rifiuti è ovviamente correlata ai costi generali di gestione meglio di altre variabili, come è ben rappresentato nella Figura 6.19. Questa elaborazione supporta senz’altro la tesi per cui è più opportuno investire verso sistemi di raccolta che disincentivino la sovrapproduzione di rifiuti o in iniziative volte alla riduzione a monte dei rifiuti prodotti.

Scatterplot of Plastica/abeq against Cracc_plastica/abeq; categorized byFreqPlastica

2008_1.sta 137v*1555cInclude condition: v74>=3Exclude condition: v71=0

Cracc_plastica/abeq

Plas

tica:

kg/

abeq

.ann

o

FreqPlastica: <= 40FreqPlastica: > 40€ 0 € 2 € 4 € 6 € 8 € 10

02468

1012141618202224262830

Scatterplot of Vetro/abeq against Cracc_vetro/abeq; categorized by FreqVetro2008_1.sta 137v*1555c

Include condition: v74>=3Exclude condition: v72=0

Cracc_vetro/abeq

Vetro

: kg/

abeq

.ann

o

FreqVetro: <= 40FreqVetro: > 40€ 0 € 2 € 4 € 6 € 8 € 10 € 12

0

10

20

30

40

50

60

70

80

90

100

37

Figura 6.19 - Scatterplot per la verifica della correlazione tra i costi totali e la produzione pro capite annua di rifiuti. Il grafico di sinistra indica i comuni con % RD <= 50%, quello di destra >50%

6.7 Raccolta differenziata

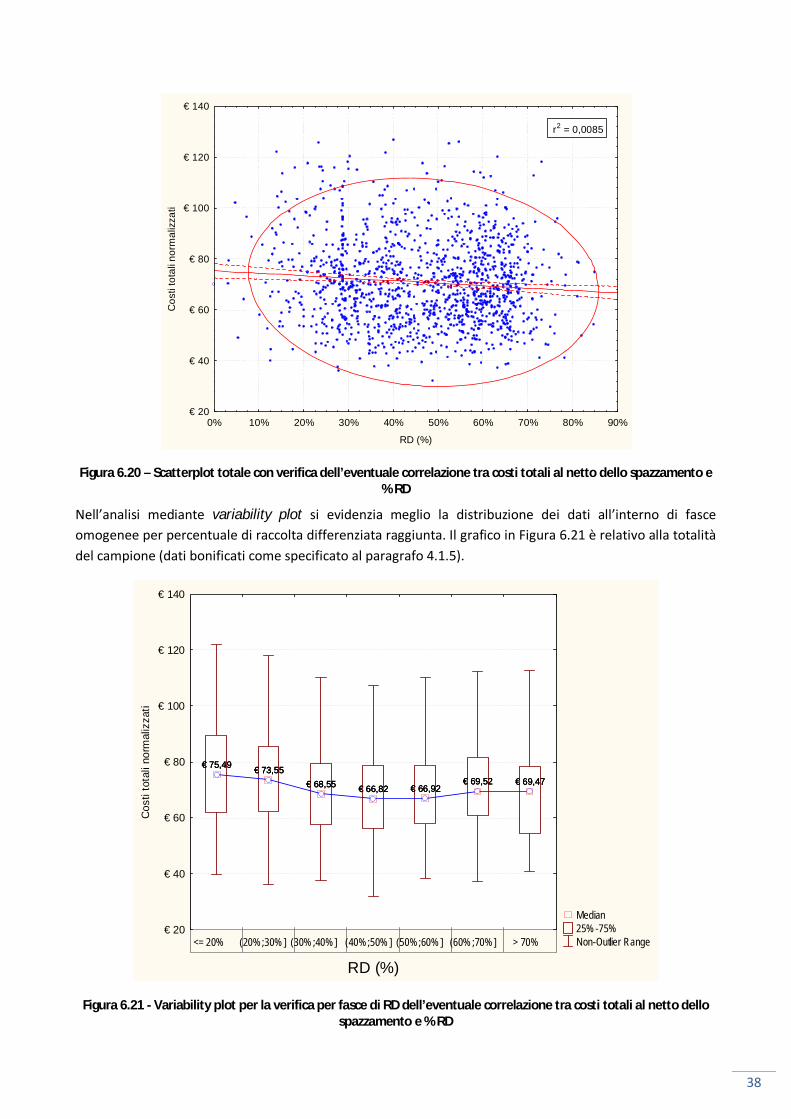

Di particolare interesse, nell’ambito della pianificazione a scala regionale e locale della gestione dei rifiuti, è la relazione tra il costo totale normalizzato e la percentuale di raccolta differenziata (RD) raggiunta. Occorre pertanto verificare se a percentuali elevate di raccolta differenziata corrispondano o meno costi altrettanto elevati.

La disponibilità di una popolazione di dati molto ampia permette di affrontare il tema con il dovuto rigore statistico senza ricadere in valutazioni affrettate.

Innanzitutto, come già accennato con il grafico in Figura 6.12, analizzando lo scatterplot x-y, e senza categorizzazioni in Figura 6.20, si nota come i punti siano molto dispersi e la debole correlazione presente (r2 = 0,0085, p= 0,0004) presenti tra l’altro una pendenza negativa (m= -10,24).

Scatterplot of Costi totali normalizzati against RU/ab.eq.

r2 = 0.2169

100 200 300 400 500 600 700 800

Totale RU kg/abeq

€ 20

€ 40

€ 60

€ 80

€ 100

€ 120

€ 140

Cos

ti to

tali

norm

aliz

zati

38

Figura 6.20 – Scatterplot totale con verifica dell’eventuale correlazione tra costi totali al netto dello spazzamento e % RD

Nell’analisi mediante variability plot si evidenzia meglio la distribuzione dei dati all’interno di fasce omogenee per percentuale di raccolta differenziata raggiunta. Il grafico in Figura 6.21 è relativo alla totalità del campione (dati bonificati come specificato al paragrafo 4.1.5).

Figura 6.21 - Variability plot per la verifica per fasce di RD dell’eventuale correlazione tra costi totali al netto dello spazzamento e % RD

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

RD (%)

€ 20

€ 40

€ 60

€ 80

€ 100

€ 120

€ 140

Cos

ti to

tali

norm

aliz

zati

r2 = 0,0085

€ 75,49 € 73,55€ 68,55 € 66,82 € 66,92

€ 69,52 € 69,47

€ 75,49 € 73,55€ 68,55 € 66,82 € 66,92

€ 69,52 € 69,47

<= 20% (20%;30% ] (30% ;40%] (40%;50% ] (50%;60% ] (60% ;70%] > 70%

RD (%)

€ 20

€ 40

€ 60

€ 80

€ 100

€ 120

€ 140

Cos

ti to

tali

norm

aliz

zati

€ 75,49 € 73,55€ 68,55 € 66,82 € 66,92

€ 69,52 € 69,47

Median 25% -75% Non-Outlier Range

39

In questo caso è utile effettuare un approfondimento per centri di costo, utilizzando il subset di dati relativi alle schede compilate in modo “dettagliato”.

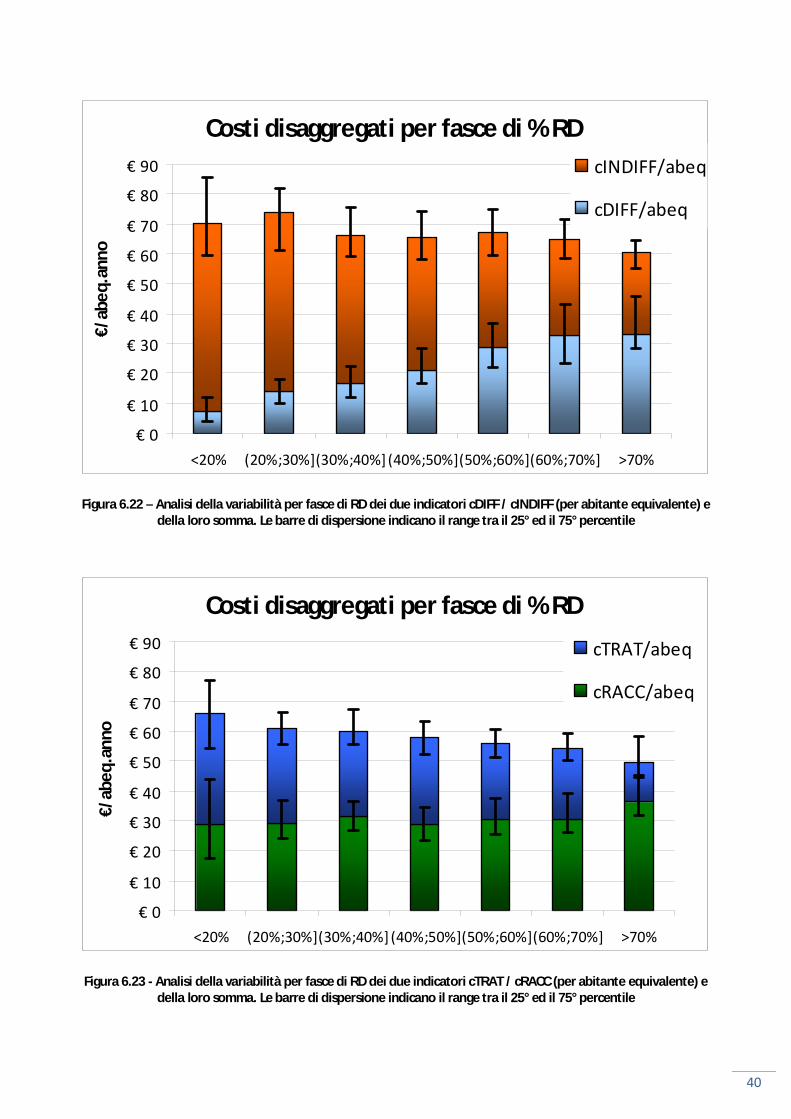

Nei grafici in Figura 6.22 e Figura 6.23 viene evidenziata la variabilità dei dati di costo mediante visualizzazione con istogramma in pila. Analizzando la Figura 6.22 si evidenzia, all’aumentare della percentuale di raccolta differenziata, l’incremento dei costi di gestione della differenziata (cDIFF) e la diminuzione di quelli relativi alle frazioni indifferenziate (cINDIFF). È interessante notare la decrescita della somma di questi due valori.

Per quanto riguarda la Figura 6.23, si nota come i costi della sola raccolta (cRACC, ricordando che si tratta della raccolta sia delle frazioni differenziate che dell’indifferenziato) appaiono costanti con l’aumentare della differenziata, fatta eccezione per la fascia dei comuni sopra al 70% di RD per i quali evidentemente il sistema di raccolta molto spinto genera un incremento dei costi. Anche qui la somma di cRACC e cTRAT decresce con l’incremento dell’ RD.

Come descritto in precedenza, questi quattro indicatori (cRACC, cTRAT, cDIFF e cINDIFF) non comprendono i costi “invarianti” o poco correlati al modello di raccolta, come i costi di spazzamento, e quelli generali e comuni. L’analisi è quindi mirata alla sola fase di raccolta e smaltimento dei rifiuti.

Gli istogrammi sono relativi alle mediane dei valori, e le barre di variazione rappresentano il 25° ed il 75° percentile. Il numero di dati per fascia di RD è raffigurato in Tabella 6.4.

Fascia N campione <20% 20 (20%;30%] 44 (30%;40%] 106 (40%;50%] 140 (50%;60%] 206 (60%;70%] 158 >70% 34

Tabella 6.4 – Numero di campioni inclusi nell’analisi di variabilità per fasce riportata in Figura 6.22 e Figura 6.23

40

Figura 6.22 – Analisi della variabilità per fasce di RD dei due indicatori cDIFF / cINDIFF (per abitante equivalente) e della loro somma. Le barre di dispersione indicano il range tra il 25° ed il 75° percentile

Figura 6.23 - Analisi della variabilità per fasce di RD dei due indicatori cTRAT / cRACC (per abitante equivalente) e della loro somma. Le barre di dispersione indicano il range tra il 25° ed il 75° percentile

Costi disaggregati per fasce di % RD

€ 0

€ 10

€ 20

€ 30

€ 40

€ 50

€ 60

€ 70

€ 80

€ 90

<20% (20%;30%](30%;40%](40%;50%](50%;60%](60%;70%] >70%

€/ab

eq.a

nno

cINDIFF/abeq

cDIFF/abeq

Costi disaggregati per fasce di % RD

€ 0

€ 10

€ 20

€ 30

€ 40

€ 50

€ 60

€ 70

€ 80

€ 90

<20% (20%;30%](30%;40%](40%;50%](50%;60%](60%;70%] >70%

€/ab

eq.a

nno

cTRAT/abeq

cRACC/abeq

41

7 Analisi del sistema di raccolta differenziata dei casi studio

7.1 Bacini di comuni omogenei

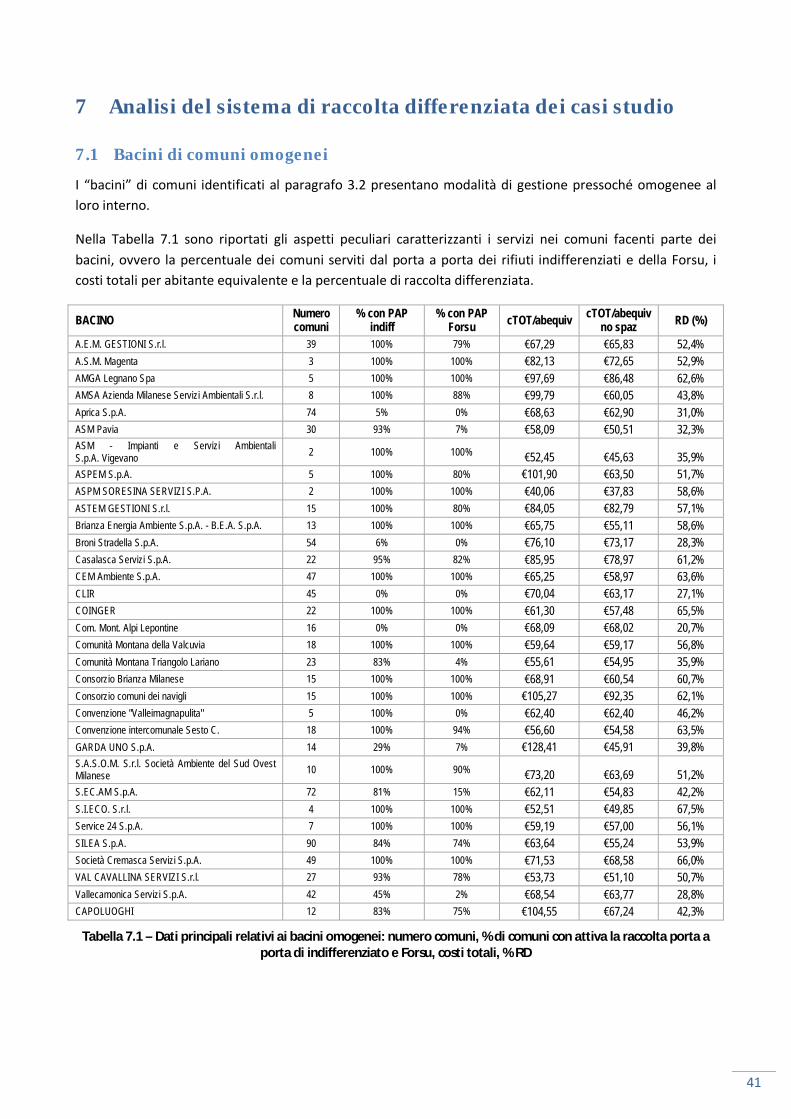

I “bacini” di comuni identificati al paragrafo 3.2 presentano modalità di gestione pressoché omogenee al loro interno.

Nella Tabella 7.1 sono riportati gli aspetti peculiari caratterizzanti i servizi nei comuni facenti parte dei bacini, ovvero la percentuale dei comuni serviti dal porta a porta dei rifiuti indifferenziati e della Forsu, i costi totali per abitante equivalente e la percentuale di raccolta differenziata.

BACINO Numero comuni

% con PAP indiff

% con PAP Forsu cTOT/abequiv cTOT/abequiv

no spaz RD (%)

A.E.M. GESTIONI S.r.l. 39 100% 79% €67,29 €65,83 52,4% A.S.M. Magenta 3 100% 100% €82,13 €72,65 52,9% AMGA Legnano Spa 5 100% 100% €97,69 €86,48 62,6% AMSA Azienda Milanese Servizi Ambientali S.r.l. 8 100% 88% €99,79 €60,05 43,8% Aprica S.p.A. 74 5% 0% €68,63 €62,90 31,0% ASM Pavia 30 93% 7% €58,09 €50,51 32,3% ASM - Impianti e Servizi Ambientali S.p.A. Vigevano 2 100% 100% €52,45 €45,63 35,9% ASPEM S.p.A. 5 100% 80% €101,90 €63,50 51,7% ASPM SORESINA SERVIZI S.P.A. 2 100% 100% €40,06 €37,83 58,6% ASTEM GESTIONI S.r.l. 15 100% 80% €84,05 €82,79 57,1% Brianza Energia Ambiente S.p.A. - B.E.A. S.p.A. 13 100% 100% €65,75 €55,11 58,6% Broni Stradella S.p.A. 54 6% 0% €76,10 €73,17 28,3% Casalasca Servizi S.p.A. 22 95% 82% €85,95 €78,97 61,2% CEM Ambiente S.p.A. 47 100% 100% €65,25 €58,97 63,6% CLIR 45 0% 0% €70,04 €63,17 27,1% COINGER 22 100% 100% €61,30 €57,48 65,5% Com. Mont. Alpi Lepontine 16 0% 0% €68,09 €68,02 20,7% Comunità Montana della Valcuvia 18 100% 100% €59,64 €59,17 56,8% Comunità Montana Triangolo Lariano 23 83% 4% €55,61 €54,95 35,9% Consorzio Brianza Milanese 15 100% 100% €68,91 €60,54 60,7% Consorzio comuni dei navigli 15 100% 100% €105,27 €92,35 62,1% Convenzione "Valleimagnapulita" 5 100% 0% €62,40 €62,40 46,2% Convenzione intercomunale Sesto C. 18 100% 94% €56,60 €54,58 63,5% GARDA UNO S.p.A. 14 29% 7% €128,41 €45,91 39,8% S.A.S.O.M. S.r.l. Società Ambiente del Sud Ovest Milanese 10 100% 90% €73,20 €63,69 51,2% S.EC.AM S.p.A. 72 81% 15% €62,11 €54,83 42,2% S.I.ECO. S.r.l. 4 100% 100% €52,51 €49,85 67,5% Service 24 S.p.A. 7 100% 100% €59,19 €57,00 56,1% SILEA S.p.A. 90 84% 74% €63,64 €55,24 53,9% Società Cremasca Servizi S.p.A. 49 100% 100% €71,53 €68,58 66,0% VAL CAVALLINA SERVIZI S.r.l. 27 93% 78% €53,73 €51,10 50,7% Vallecamonica Servizi S.p.A. 42 45% 2% €68,54 €63,77 28,8% CAPOLUOGHI 12 83% 75% €104,55 €67,24 42,3%

Tabella 7.1 – Dati principali relativi ai bacini omogenei: numero comuni, % di comuni con attiva la raccolta porta a porta di indifferenziato e Forsu, costi totali, % RD

42

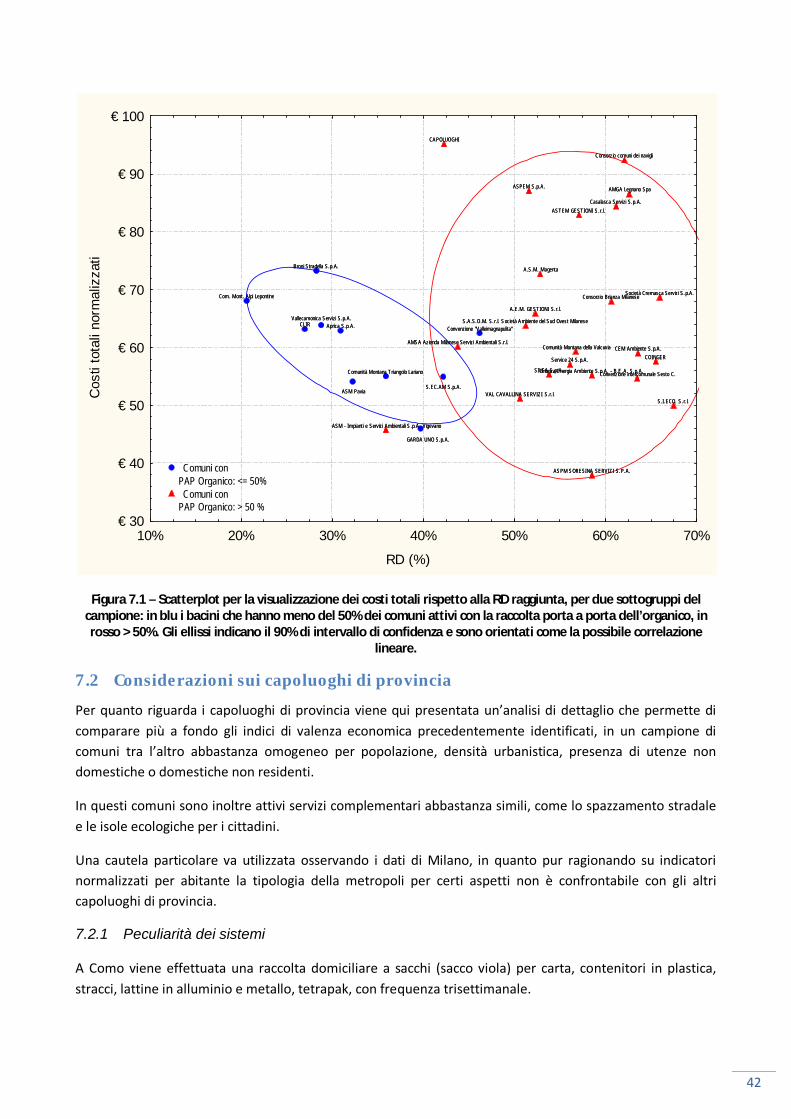

Figura 7.1 – Scatterplot per la visualizzazione dei costi totali rispetto alla RD raggiunta, per due sottogruppi del campione: in blu i bacini che hanno meno del 50% dei comuni attivi con la raccolta porta a porta dell’organico, in rosso > 50%. Gli ellissi indicano il 90% di intervallo di confidenza e sono orientati come la possibile correlazione

lineare.

7.2 Considerazioni sui capoluoghi di provincia

Per quanto riguarda i capoluoghi di provincia viene qui presentata un’analisi di dettaglio che permette di comparare più a fondo gli indici di valenza economica precedentemente identificati, in un campione di comuni tra l’altro abbastanza omogeneo per popolazione, densità urbanistica, presenza di utenze non domestiche o domestiche non residenti.

In questi comuni sono inoltre attivi servizi complementari abbastanza simili, come lo spazzamento stradale e le isole ecologiche per i cittadini.

Una cautela particolare va utilizzata osservando i dati di Milano, in quanto pur ragionando su indicatori normalizzati per abitante la tipologia della metropoli per certi aspetti non è confrontabile con gli altri capoluoghi di provincia.

7.2.1 Peculiarità dei sistemi

A Como viene effettuata una raccolta domiciliare a sacchi (sacco viola) per carta, contenitori in plastica, stracci, lattine in alluminio e metallo, tetrapak, con frequenza trisettimanale.

RD (%)

Cos

ti to

tali

norm

aliz

zati

Aprica S.p.A.

ASM Pavia

Broni Stradella S.p.A.

CLIR

Com. Mont. Alpi Lepontine

Comunità Montana Triangolo Lariano

Convenzione "Valleimagnapulita"

GARDA UNO S.p.A.

S.EC.AM S.p.A.

Vallecamonica Servizi S.p.A. A.E.M. GESTIONI S.r.l.

A.S.M. Magenta

AMGA Legnano Spa

AMSA Azienda Milanese Servizi Ambientali S.r.l.

ASM - Impianti e Servizi Ambientali S.p.A. Vigevano

ASPEM S.p.A.

ASPM SORESINA SERVIZI S.P.A.

ASTEM GESTIONI S.r.l.

Brianza Energia Ambiente S.p.A. - B.E.A. S.p.A.

Casalasca Servizi S.p.A.

CEM Ambiente S.p.A. COINGER

Comunità Montana della Valcuvia

Consorzio Brianza Milanese

Consorzio comuni dei navigli

Convenzione intercomunale Sesto C.

S.A.S.O.M. S. r.l. Società Ambiente del Sud Ovest Milanese

S.I.ECO. S.r.l.

Service 24 S.p.A.

SILEA S.p.A.

Società Cremasca Servizi S.p.A.

VAL CAVALLINA SERVIZI S.r.l.

CAPOLUOGHI

10% 20% 30% 40% 50% 60% 70%€ 30

€ 40

€ 50

€ 60

€ 70

€ 80

€ 90

€ 100

Aprica S.p.A.

ASM Pavia

Broni Stradella S.p.A.

CLIR

Com. Mont. Alpi Lepontine

Comunità Montana Triangolo Lariano

Convenzione "Valleimagnapulita"

GARDA UNO S.p.A.

S.EC.AM S.p.A.

Vallecamonica Servizi S.p.A. A.E.M. GESTIONI S.r.l.

A.S.M. Magenta

AMGA Legnano Spa

AMSA Azienda Milanese Servizi Ambientali S.r.l.

ASM - Impianti e Servizi Ambientali S.p.A. Vigevano

ASPEM S.p.A.

ASPM SORESINA SERVIZI S.P.A.

ASTEM GESTIONI S.r.l.

Brianza Energia Ambiente S.p.A. - B.E.A. S.p.A.

Casalasca Servizi S.p.A.

CEM Ambiente S.p.A. COINGER

Comunità Montana della Valcuvia

Consorzio Brianza Milanese

Consorzio comuni dei navigli

Convenzione intercomunale Sesto C.

S.A.S.O.M. S. r.l. Società Ambiente del Sud Ovest Milanese

S.I.ECO. S.r.l.

Service 24 S.p.A.

SILEA S.p.A.

Società Cremasca Servizi S.p.A.

VAL CAVALLINA SERVIZI S.r.l.

CAPOLUOGHI

Comuni con PAP Organico: <= 50%

Comuni con PAP Organico: > 50 %

43

A Monza la raccolta differenziata è spinta e prevede una frequenza molto elevata sia per l’indifferenziato che per l’umido (trisettimanale per tutte e due le frazioni).

Nella città di Cremona i sacchetti per la raccolta dell’umido sono distribuiti gratuitamente presso una serie di punti convenzionati.

A Lecco la raccolta secco-umido è su tutte le utenze e prevede una frequenza del tipo 3+2 (trisettimanale umido, bisettimanale secco), mentre per le differenziate viene utilizzato già da tempo il “sacco viola” multimateriale in cui si raccoglie carta, plastica, alluminio, metallo, tetrapak.

A Varese si ha un multimateriale plastica+tetrapak nel sacco giallo, e la raccolta secco-umido segue lo standard 2+1 (passando a 2+2 nelle vie del centro).

A Lodi la raccolta dell’umido è trisettimanale nel centro, così come l’indifferenziato; tale raccolta è a cassonetti stradali nel resto della città.

7.2.2 Tabelle di sintesi

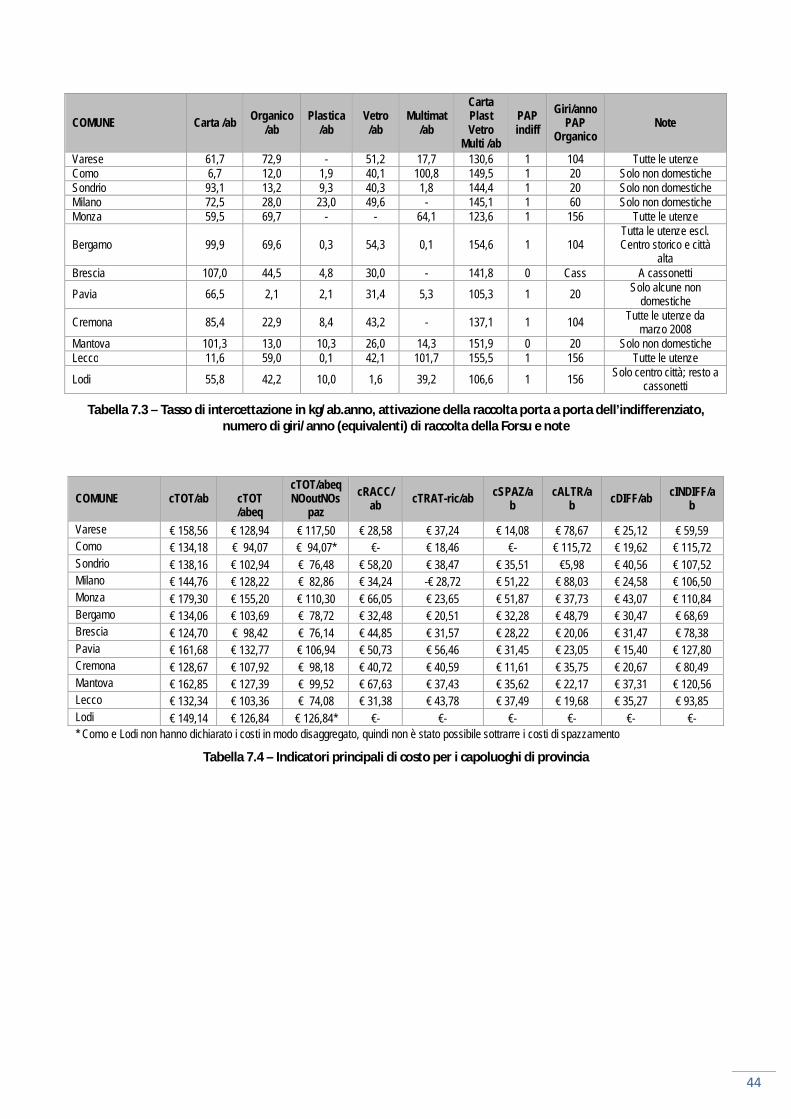

COMUNE dens urb Abitanti abitanti equiv RU/ab RU/ab.eq. RD (%)

Varese 1.512 81.990 100.823 542 441 46,6% Como 2.295 84.085 119.940 511 359 38,5% Sondrio 1.071 22.309 29.941 543 404 45,9% Milano 7.201 1.299.418 1.467.040 576 510 32,6% Monza 3.707 121.280 140.112 454 393 50,1% Bergamo 2.960 117.890 152.426 561 434 49,9% Brescia 2.143 190.844 241.808 729 575 39,1% Pavia 1.111 70.514 85.870 638 524 28,1% Cremona 1.024 71.998 85.842 616 516 44,2% Mantova 754 48.357 61.819 659 515 37,4% Lecco 1.050 47.529 60.856 491 383 54,9% Lodi 1.062 43.591 51.254 574 488 40,1%

Tabella 7.2 – Indicatori principali relativi ai capoluoghi di provincia

44

COMUNE Carta /ab Organico /ab

Plastica /ab

Vetro /ab

Multimat /ab

Carta Plast Vetro

Multi /ab

PAP indiff

Giri/anno PAP

Organico Note

Varese 61,7 72,9 - 51,2 17,7 130,6 1 104 Tutte le utenzeComo 6,7 12,0 1,9 40,1 100,8 149,5 1 20 Solo non domesticheSondrio 93,1 13,2 9,3 40,3 1,8 144,4 1 20 Solo non domesticheMilano 72,5 28,0 23,0 49,6 - 145,1 1 60 Solo non domesticheMonza 59,5 69,7 - - 64,1 123,6 1 156 Tutte le utenze

Bergamo 99,9 69,6 0,3 54,3 0,1 154,6 1 104 Tutta le utenze escl. Centro storico e città

alta Brescia 107,0 44,5 4,8 30,0 - 141,8 0 Cass A cassonettiPavia 66,5 2,1 2,1 31,4 5,3 105,3 1 20 Solo alcune non

domestiche Cremona 85,4 22,9 8,4 43,2 - 137,1 1 104 Tutte le utenze da

marzo 2008 Mantova 101,3 13,0 10,3 26,0 14,3 151,9 0 20 Solo non domesticheLecco 11,6 59,0 0,1 42,1 101,7 155,5 1 156 Tutte le utenze

Lodi 55,8 42,2 10,0 1,6 39,2 106,6 1 156 Solo centro città; resto a cassonetti