valutazione e misurazione della Performance - uniroma1.it · obiettivi, risorse e vincoli (di...

31

Giornate di Studio LA NUOVA ORGANIZZAZIONE DEL LAVORO NELLA P.A.: COMPORTAMENTI, ETICA E BENESSERE ORGANIZZATIVO Roma, 6 - 7 novembre 2014 “I comportamenti organizzativi quali strumenti di valutazione e misurazione della Performance” Relatore: Dott. Michele Morciano Seminario 7 novembre 2014

Transcript of valutazione e misurazione della Performance - uniroma1.it · obiettivi, risorse e vincoli (di...

Giornate di Studio

LA NUOVA ORGANIZZAZIONE DEL LAVORO NELLA P.A.:

COMPORTAMENTI, ETICA E BENESSERE ORGANIZZATIVO

Roma, 6 - 7 novembre 2014

“I comportamenti organizzativi quali strumenti di

valutazione e misurazione della Performance”

Relatore: Dott. Michele Morciano

Seminario 7 novembre 2014

M MORCIANO 2

tre voci il cui significato deve essere chiarito:

organizzazione, comportamento, performance

i loro significati devono esser tali da consentire la valutazione della

performance di una organizzazione - amministrazione pubblica

definire una amministrazione pubblica sotto tre

specifici profili:

organizzativo

comportamentale (dirigenti / dipendenti)

performance

M MORCIANO 3

una organizzazione viene modellata in base agli obiettivi

da raggiungere (profitto / interesse pubblico)

perseguire un obiettivo implica organizzare a tal fine

delle risorse (trasformazione)

una organizzazione ci consente di trasformare le risorse

in (obiettivi) risultati

risorse → processo di produzione → risultati

l’organizzazione definisce i comportamenti, li limita,

li indirizza verso un obiettivo

impieghiamo risorse nell’ambito di un processo

produttivo organizzato in base alle norme e alle

tecnologie per produrre dei risultati nella società

le norme definiscono gli obiettivi da perseguire

(interesse pubblico) e i vincoli all’organizzazione

(legalità, buon andamento, imparzialità)

le tecnologie definiscono l’organizzazione dei

processi di produzione - le risorse e le attività

necessarie norme e tecnologie insieme definiscono l’organizzazione

dei processi di produzione e i comportamenti dei dirigenti /

dipendenti necessari a far funzionare i processi e a

produrre quei servizi necessari a perseguire gli obiettivi

(produrre nella società i risultati desiderati)

M MORCIANO 4

un’amministrazione è un insieme organizzato di processi

di produzione di servizi necessari ad ottenere nella società

i risultati desiderati i suoi obiettivi, i suoi processi di servizio (procedimenti) e

i suoi prodotti (servizi) sono congiuntamente definiti dalla

regolazione (diritto / interesse pubblico) e dal mercato

(tecnologie, risorse)

essa viene finanziata dalla collettività attraverso la

tassazione

M MORCIANO 5

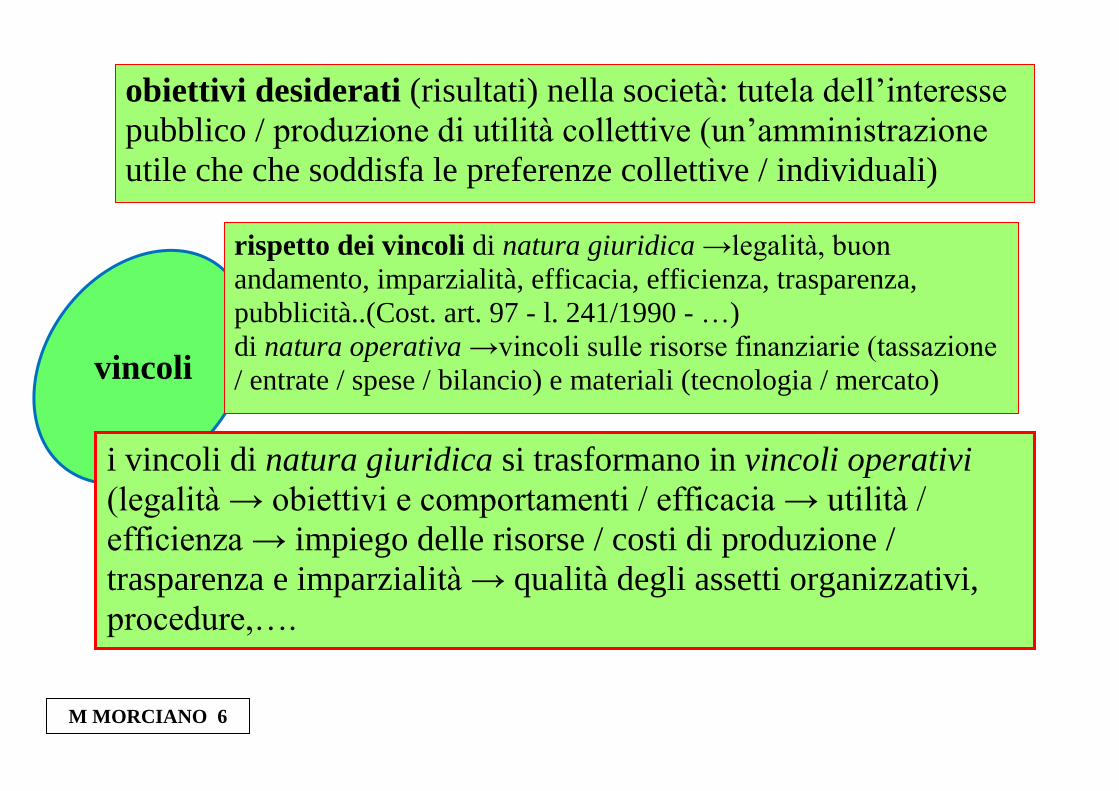

obiettivi desiderati (risultati) nella società: tutela dell’interesse

pubblico / produzione di utilità collettive (un’amministrazione

utile che che soddisfa le preferenze collettive / individuali)

vincoli

i vincoli di natura giuridica si trasformano in vincoli operativi

(legalità → obiettivi e comportamenti / efficacia → utilità /

efficienza → impiego delle risorse / costi di produzione /

trasparenza e imparzialità → qualità degli assetti organizzativi,

procedure,….

rispetto dei vincoli di natura giuridica →legalità, buon

andamento, imparzialità, efficacia, efficienza, trasparenza,

pubblicità..(Cost. art. 97 - l. 241/1990 - …)

di natura operativa →vincoli sulle risorse finanziarie (tassazione

/ entrate / spese / bilancio) e materiali (tecnologia / mercato)

M MORCIANO 6

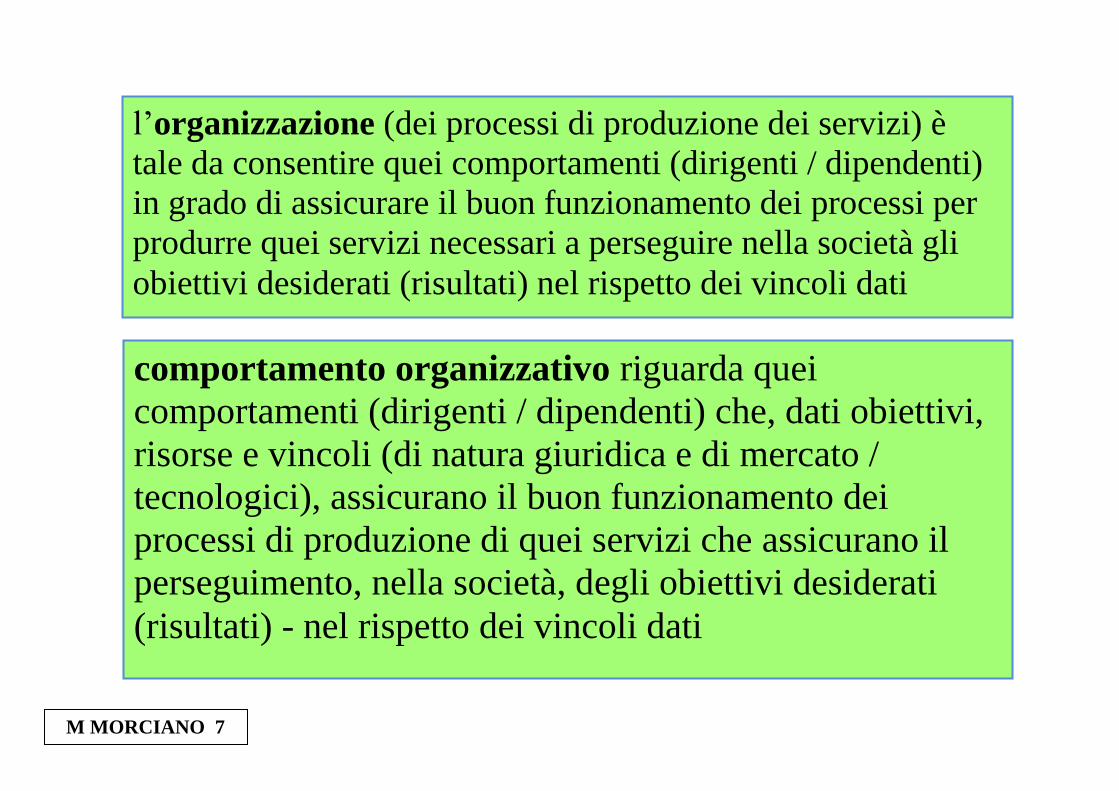

l’organizzazione (dei processi di produzione dei servizi) è

tale da consentire quei comportamenti (dirigenti / dipendenti)

in grado di assicurare il buon funzionamento dei processi per

produrre quei servizi necessari a perseguire nella società gli

obiettivi desiderati (risultati) nel rispetto dei vincoli dati

comportamento organizzativo riguarda quei

comportamenti (dirigenti / dipendenti) che, dati obiettivi,

risorse e vincoli (di natura giuridica e di mercato /

tecnologici), assicurano il buon funzionamento dei

processi di produzione di quei servizi che assicurano il

perseguimento, nella società, degli obiettivi desiderati

(risultati) - nel rispetto dei vincoli dati

M MORCIANO 7

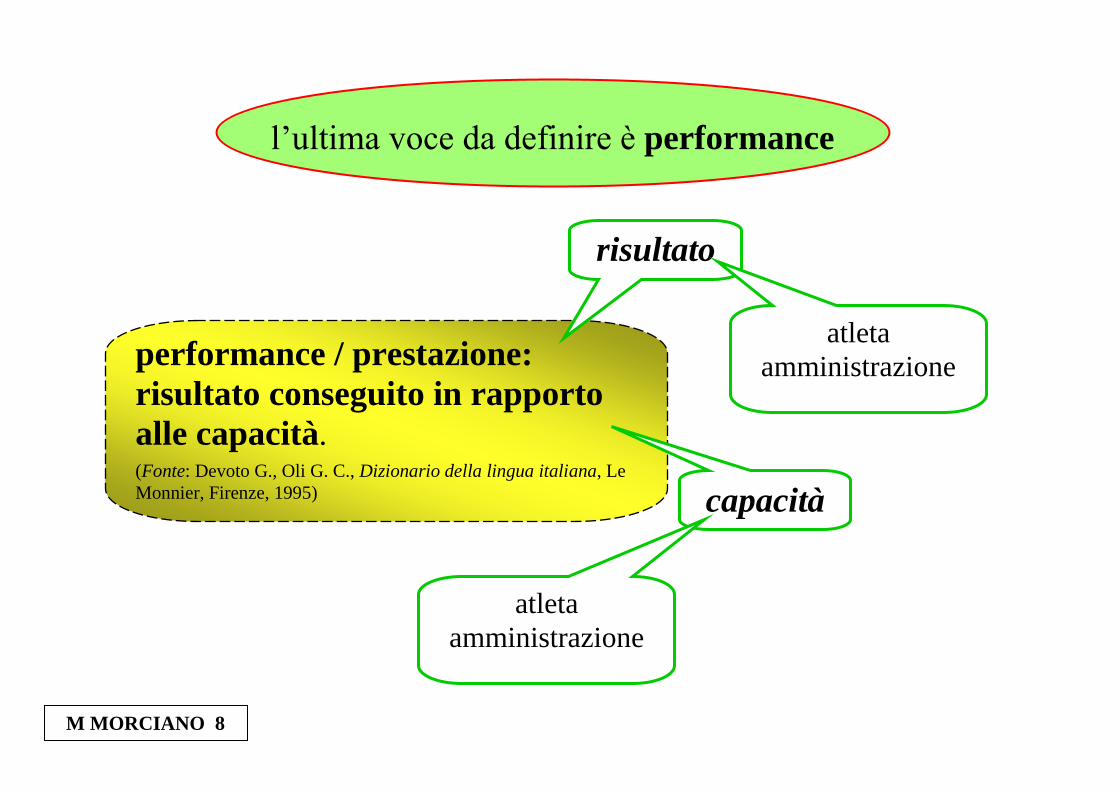

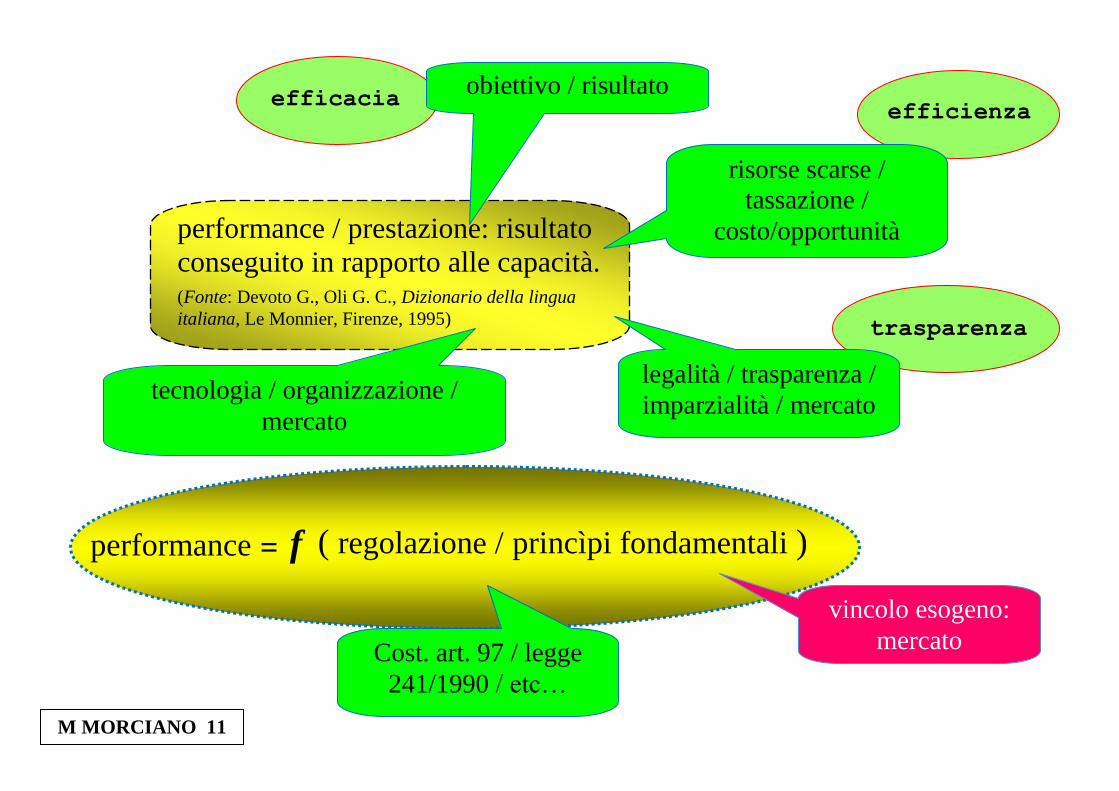

l’ultima voce da definire è performance

performance / prestazione:

risultato conseguito in rapporto

alle capacità.

(Fonte: Devoto G., Oli G. C., Dizionario della lingua italiana, Le

Monnier, Firenze, 1995)

risultato

capacità

atleta

amministrazione

atleta

amministrazione

M MORCIANO 8

risultato obiettivi desiderati misurabili

(risultati) nella società a tutela

dell’interesse pubblico -

miglioramento delle utilità

collettive nette - un’amministrazione

utile che che soddisfa le preferenze

collettive / individuali

CPA: preferenze individuali → preferenze

collettive →configurazione desiderata

della società →programma politico

→programma di governo →obiettivi delle

amministrazioni→risultati (società)

organizzazione,

risorse, obiettivi,

risultati attesi /

conseguiti nella

società: misurabili

in un sistema democratico-

rappresentativo è definita

una “filiera istituzionale”

(CPA) che assicura la

definizione e il

perseguimento degli

obiettivi (risorse)

M MORCIANO 9

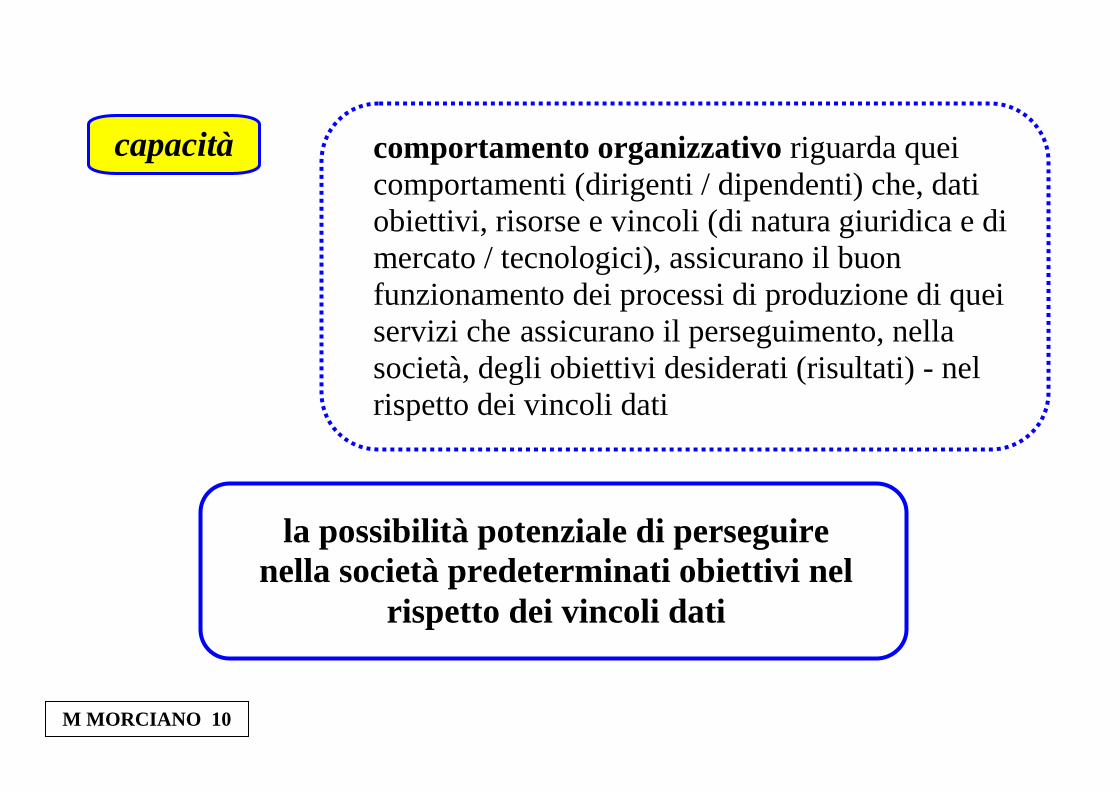

capacità comportamento organizzativo riguarda quei

comportamenti (dirigenti / dipendenti) che, dati

obiettivi, risorse e vincoli (di natura giuridica e di

mercato / tecnologici), assicurano il buon

funzionamento dei processi di produzione di quei

servizi che assicurano il perseguimento, nella

società, degli obiettivi desiderati (risultati) - nel

rispetto dei vincoli dati

la possibilità potenziale di perseguire

nella società predeterminati obiettivi nel

rispetto dei vincoli dati

M MORCIANO 10

trasparenza

efficienza efficacia

performance / prestazione: risultato

conseguito in rapporto alle capacità.

(Fonte: Devoto G., Oli G. C., Dizionario della lingua

italiana, Le Monnier, Firenze, 1995)

risorse scarse /

tassazione /

costo/opportunità

legalità / trasparenza /

imparzialità / mercato

obiettivo / risultato

tecnologia / organizzazione /

mercato

performance = f ( regolazione / princìpi fondamentali )

vincolo esogeno:

mercato Cost. art. 97 / legge

241/1990 / etc…

M MORCIANO 11

come facciamo a verificare che l’amministrazione si comporti

come desiderato, che sia utile alla collettività (utilità collettive /

raggiungimento degli obiettivi / risultati desiderati) impiegando al

meglio le risorse assegnate (tassazione, dotazioni finanziarie,..) in

modo imparziale, trasparente, …?

dobbiamo misurare e valutare la sua performance che

è un modo sintetico per verificare la sua utilità per la

collettività, la sua efficienza, trasparenza, etc…

performance = f ( efficacia, efficienza, trasparenza, …)

vincolo esogeni:

legalità e mercato

i princìpi fondamentali si traducono in obiettivi di natura operativa

M MORCIANO 12

dunque la performance deve essere misurabile

ma la performance è una sintesi, è funzione di qualcos’altro

quindi questo “qualcos’altro” deve essere misurabile

devono essere misurabili, all’interno del più generale princìpio

di legalità, i principi fondamentali (efficacia, efficienza,

trasparenza, …) e le grandezze (variabili) che influenzano il

grado di osservanza di questi princìpi (qualità, standards, ..)

performance = f ( efficacia, efficienza, trasparenza, …)

come possiamo misurare i princìpi fondamentali e

le variabili che li determinano?

M MORCIANO 13

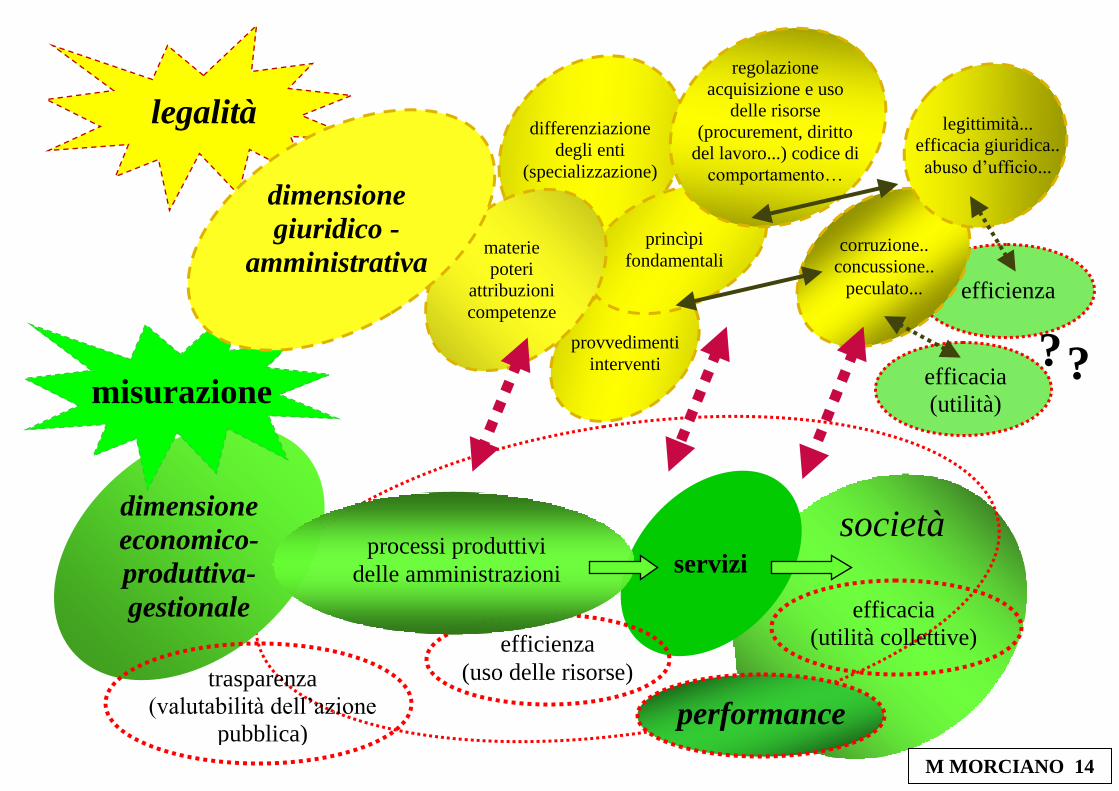

?

efficienza

legalità

?

società servizi

efficacia

(utilità collettive) efficienza

(uso delle risorse)

dimensione

economico-

produttiva-

gestionale

trasparenza

(valutabilità dell’azione

pubblica)

processi produttivi

delle amministrazioni

performance

misurazione

provvedimenti

interventi efficacia

(utilità)

differenziazione

degli enti

(specializzazione)

princìpi

fondamentali corruzione..

concussione..

peculato...

materie

poteri

attribuzioni

competenze

dimensione

giuridico -

amministrativa

regolazione

acquisizione e uso

delle risorse

(procurement, diritto

del lavoro...) codice di

comportamento…

legittimità...

efficacia giuridica..

abuso d’ufficio...

M MORCIANO 14

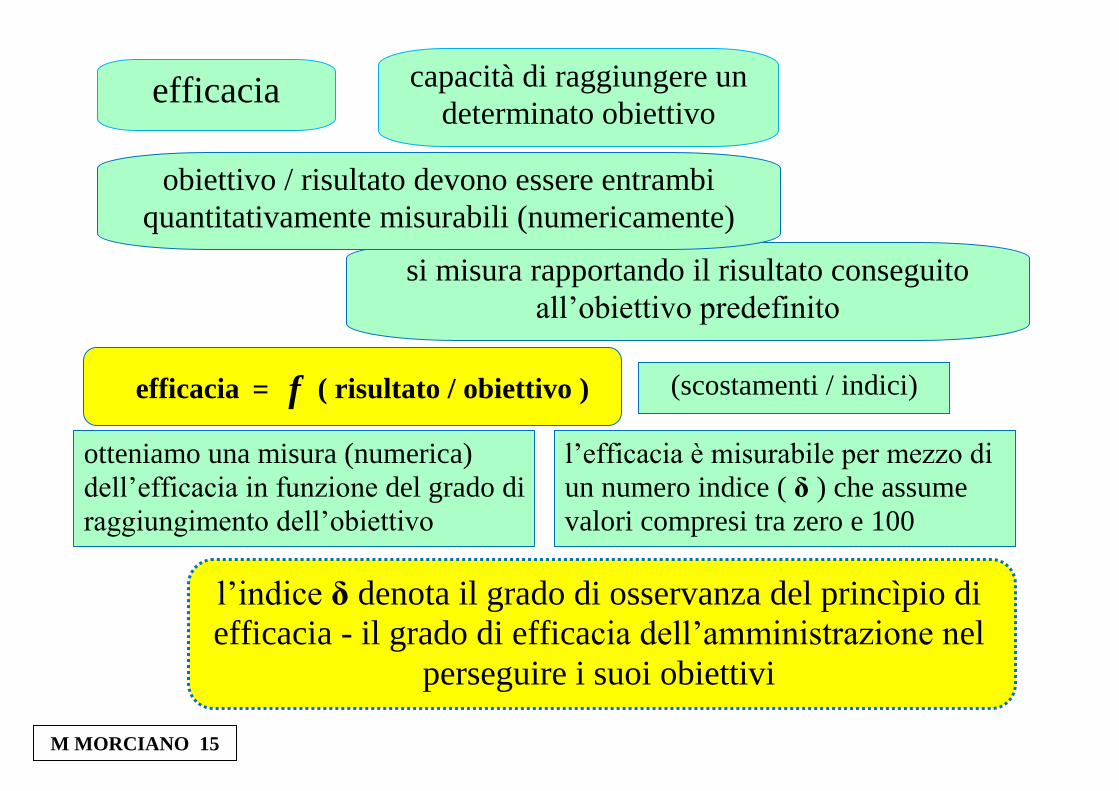

efficacia capacità di raggiungere un

determinato obiettivo

si misura rapportando il risultato conseguito

all’obiettivo predefinito

obiettivo / risultato devono essere entrambi

quantitativamente misurabili (numericamente)

otteniamo una misura (numerica)

dell’efficacia in funzione del grado di

raggiungimento dell’obiettivo

l’efficacia è misurabile per mezzo di

un numero indice ( δ ) che assume

valori compresi tra zero e 100

efficacia = ( risultato / obiettivo ) f (scostamenti / indici)

l’indice δ denota il grado di osservanza del princìpio di

efficacia - il grado di efficacia dell’amministrazione nel

perseguire i suoi obiettivi

M MORCIANO 15

otteniamo una misura (numerica)

dell’efficienza in funzione del grado di

conformità dei costi unitari rispetto ai

costi standard

efficienza (di un processo di produzione) è una

concetto relativo e misura la “bontà” dell’impiego

delle risorse - un processo è efficiente quando, ceteris

paribus, non è possibile migliorare la combinazione

produttiva delle risorse (costi standard di produzione)

viene misurata attraverso il confronto tra i

costi unitari di produzione del processo e i

costi unitari di un processo standard

l’efficienza è misurabile per mezzo

di un numero indice (ε ) che assume

valori compresi tra zero e 100

efficienza

efficienza = ( costi unitari del processo / costi standard ) f

(scostamenti / indici)

l’indice ε misura il grado di osservanza del principio di efficienza - il

grado di conformità dei costi rispetto ai costi standard

M MORCIANO 16

trasparenza capacità dei cittadini di valutare il comportamento

dell’amministrazione ed eventualmente adottare

misure correttive

la trasparenza è un concetto relativo che si misura attraverso il confronto

tra i parametri di qualità (riferiti alla trasparenza) del processo e i

parametri di qualità di un processo standard

otteniamo una misura (numerica) della

trasparenza in funzione del grado di

conformità dei parametri di qualità del

processo rispetto ai parametri standard

la trasparenza è misurabile per mezzo

di un numero indice (τ) che assume

valori compresi tra zero e 100

trasparenza = ( parametri del processo / parametri standard ) f

(scostamenti / indici)

l’indice τ misura il grado di osservanza del princìpio di trasparenza -

il grado di conformità dei parametri di trasparenza

dell’amministrazione rispetto a quelli standard

M MORCIANO 17

M MORCIANO 18

possiamo costruire un indice di

performance ( π ) di una

amministrazione come funzione

degli indici di efficacia,

efficienza, trasparenza,…

tale numero indice assume valori

compresi tra zero e 100 e ci consente

di valutare la performance di una

amministrazione

l’indice π misura la performance

dell’amministrazione in funzione

di parametri di natura giuridico-

amministrativa ed economico-

produttiva che tipicamente

caratterizzano la natura pubblica

di un’amministrazione

se l’indice di performance π è pari a 98 possiamo definire la

sua performance come molto positiva, ma se è pari a 55

abbiamo ampi margini di miglioramento → misure correttive

π = f (δ, ε, τ, …)

M MORCIANO 19

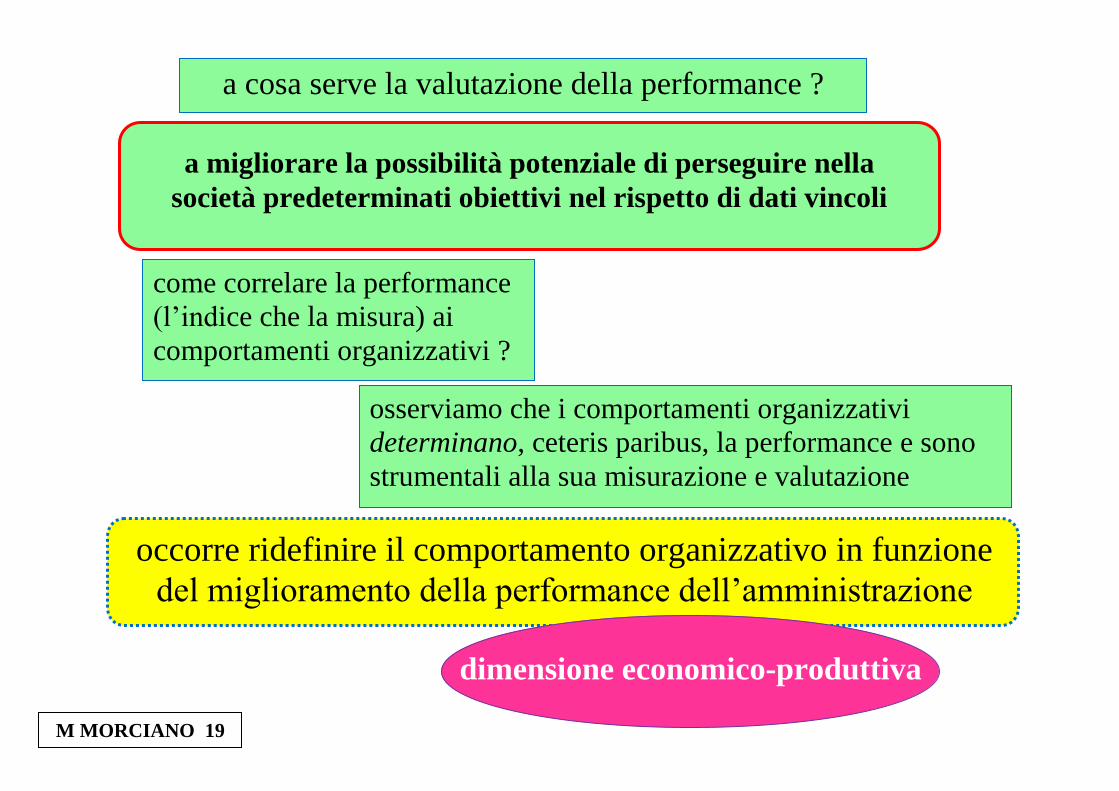

come correlare la performance

(l’indice che la misura) ai

comportamenti organizzativi ?

osserviamo che i comportamenti organizzativi

determinano, ceteris paribus, la performance e sono

strumentali alla sua misurazione e valutazione

a cosa serve la valutazione della performance ?

a migliorare la possibilità potenziale di perseguire nella

società predeterminati obiettivi nel rispetto di dati vincoli

occorre ridefinire il comportamento organizzativo in funzione

del miglioramento della performance dell’amministrazione

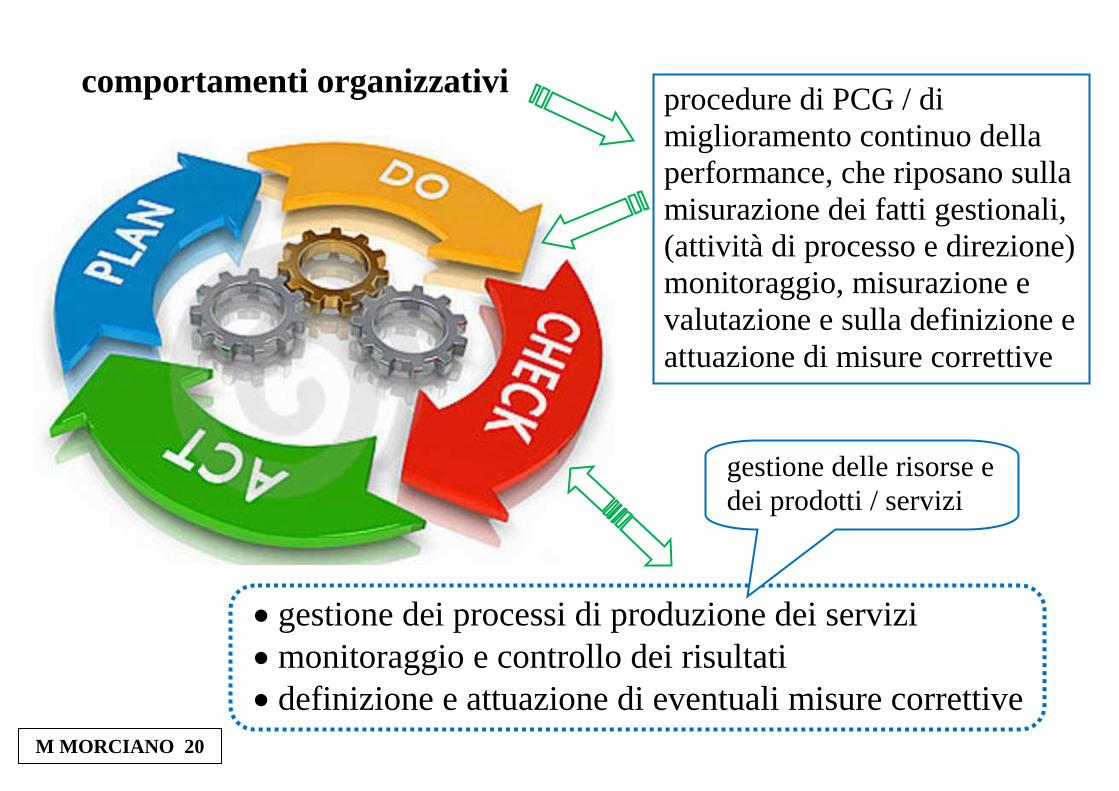

dimensione economico-produttiva

procedure di PCG / di

miglioramento continuo della

performance, che riposano sulla

misurazione dei fatti gestionali,

(attività di processo e direzione)

monitoraggio, misurazione e

valutazione e sulla definizione e

attuazione di misure correttive

gestione dei processi di produzione dei servizi

monitoraggio e controllo dei risultati

definizione e attuazione di eventuali misure correttive

comportamenti organizzativi

gestione delle risorse e

dei prodotti / servizi

M MORCIANO 20

rendicontazione (misurazione) dei prodotti / servizi

rendicontazione (misurazione) dei processi

rendicontazione (misurazione) dell’impiego delle risorse

rendicontazione (misurazione) degli obiettivi e dei risultati

valutazione dei comportamenti

implica l’introduzione di strumenti gestionali

“tipici” di un’amministrazione pubblica : la

contabilità economica, processi di PCG, di

valutazione per obiettivi (MBO) e di gestione

della qualità totale (TQM)

la verifica del rispetto dei princìpi generali e la misurazione e valutazione

della performance implicano l’esistenza di certe condizioni

ridefinizione del comportamento

organizzativo che assicuri prassi gestionali

orientate al miglioramento della performance

inserimento nel processo di

produzione dei servizi e

all’intersezione con la

collettività di “captatori”

dei fatti gestionali e dei

risultati attraverso cui

monitorare efficacia,

efficienza, trasparenza e

quindi la performance

M MORCIANO 21

Codice di comportamento dei dipendenti pubblici

(DPR 16 aprile 2013, n. 62)

Art 3, comma 1. Il dipendente osserva la Costituzione, servendo la Nazione con disciplina ed onore e conformando la propria condotta ai principi di buon andamento e imparzialità dell'azione amministrativa. Il dipendente svolge i propri compiti nel rispetto della legge, perseguendo l'interesse pubblico senza abusare della posizione o dei poteri di cui è titolare.

Art. 3, comma 2. Il dipendente rispetta altresì i principi di integrità, correttezza, buona fede, proporzionalità, obiettività, trasparenza, equità e ragionevolezza e agisce in posizione di indipendenza e imparzialità, astenendosi in caso di conflitto di interessi.

legalità / dim. giuridico-amministrativa

ed economico-produttiva / interesse

pubblico assume anche una dimensione

produttiva / utilità collettive / obiettivi

misurabili

dim. giuridico-amministrativa e gestionale

(trasparenza implica valutabilità dell’azione

pubblica / procedure e misurabilità dei

fatti amministrativi)

M MORCIANO 22

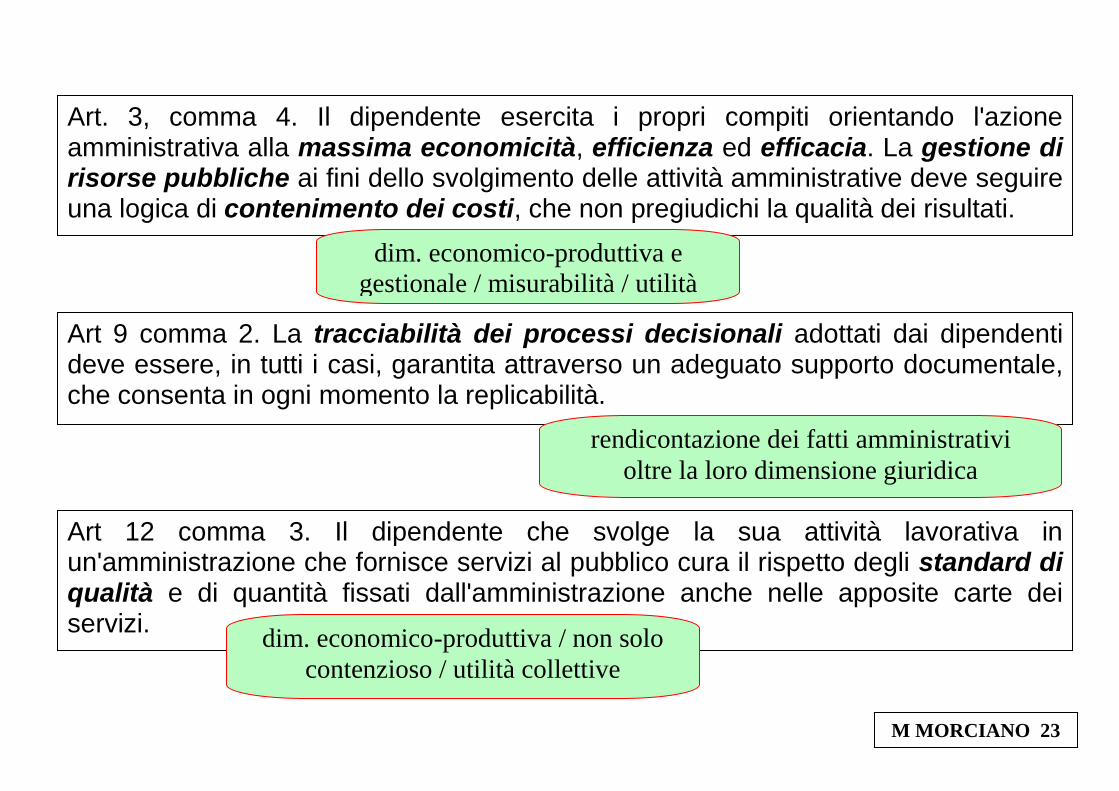

Art. 3, comma 4. Il dipendente esercita i propri compiti orientando l'azione amministrativa alla massima economicità, efficienza ed efficacia. La gestione di risorse pubbliche ai fini dello svolgimento delle attività amministrative deve seguire una logica di contenimento dei costi, che non pregiudichi la qualità dei risultati.

Art 9 comma 2. La tracciabilità dei processi decisionali adottati dai dipendenti deve essere, in tutti i casi, garantita attraverso un adeguato supporto documentale, che consenta in ogni momento la replicabilità.

Art 12 comma 3. Il dipendente che svolge la sua attività lavorativa in un'amministrazione che fornisce servizi al pubblico cura il rispetto degli standard di qualità e di quantità fissati dall'amministrazione anche nelle apposite carte dei servizi.

dim. economico-produttiva e

gestionale / misurabilità / utilità

rendicontazione dei fatti amministrativi

oltre la loro dimensione giuridica

dim. economico-produttiva / non solo

contenzioso / utilità collettive

M MORCIANO 23

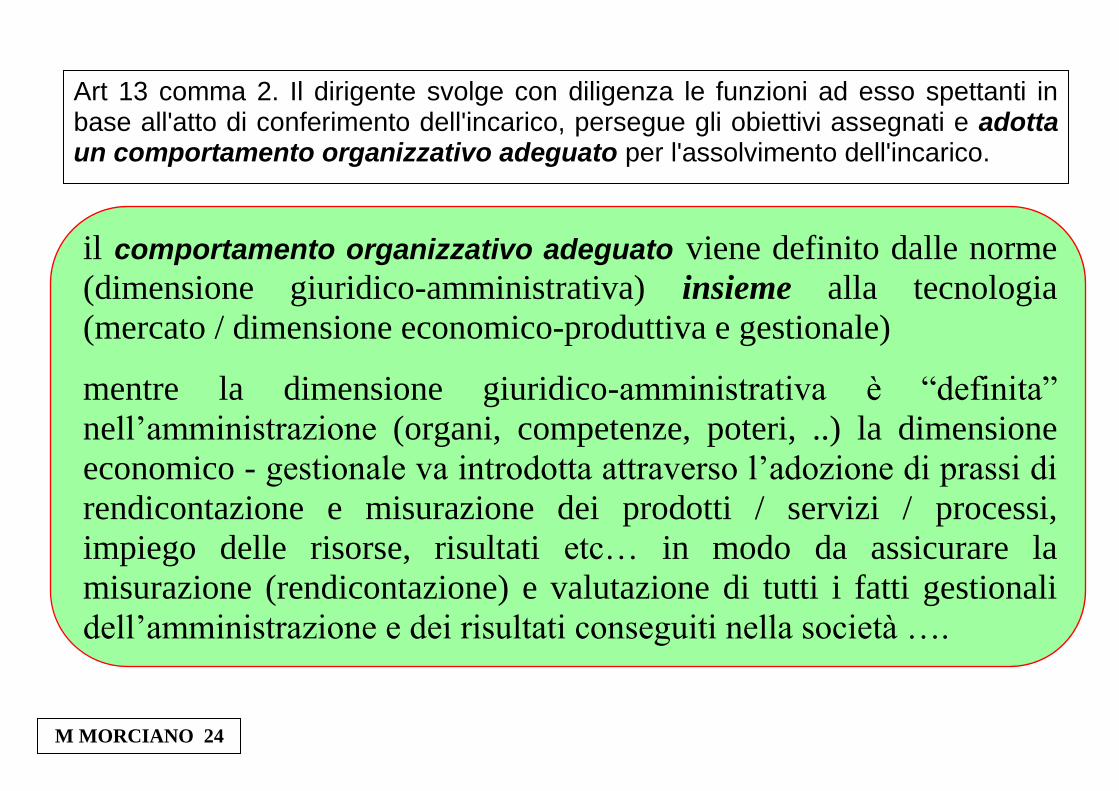

Art 13 comma 2. Il dirigente svolge con diligenza le funzioni ad esso spettanti in base all'atto di conferimento dell'incarico, persegue gli obiettivi assegnati e adotta un comportamento organizzativo adeguato per l'assolvimento dell'incarico.

il comportamento organizzativo adeguato viene definito dalle norme

(dimensione giuridico-amministrativa) insieme alla tecnologia

(mercato / dimensione economico-produttiva e gestionale)

mentre la dimensione giuridico-amministrativa è “definita”

nell’amministrazione (organi, competenze, poteri, ..) la dimensione

economico - gestionale va introdotta attraverso l’adozione di prassi di

rendicontazione e misurazione dei prodotti / servizi / processi,

impiego delle risorse, risultati etc… in modo da assicurare la

misurazione (rendicontazione) e valutazione di tutti i fatti gestionali

dell’amministrazione e dei risultati conseguiti nella società ….

M MORCIANO 24

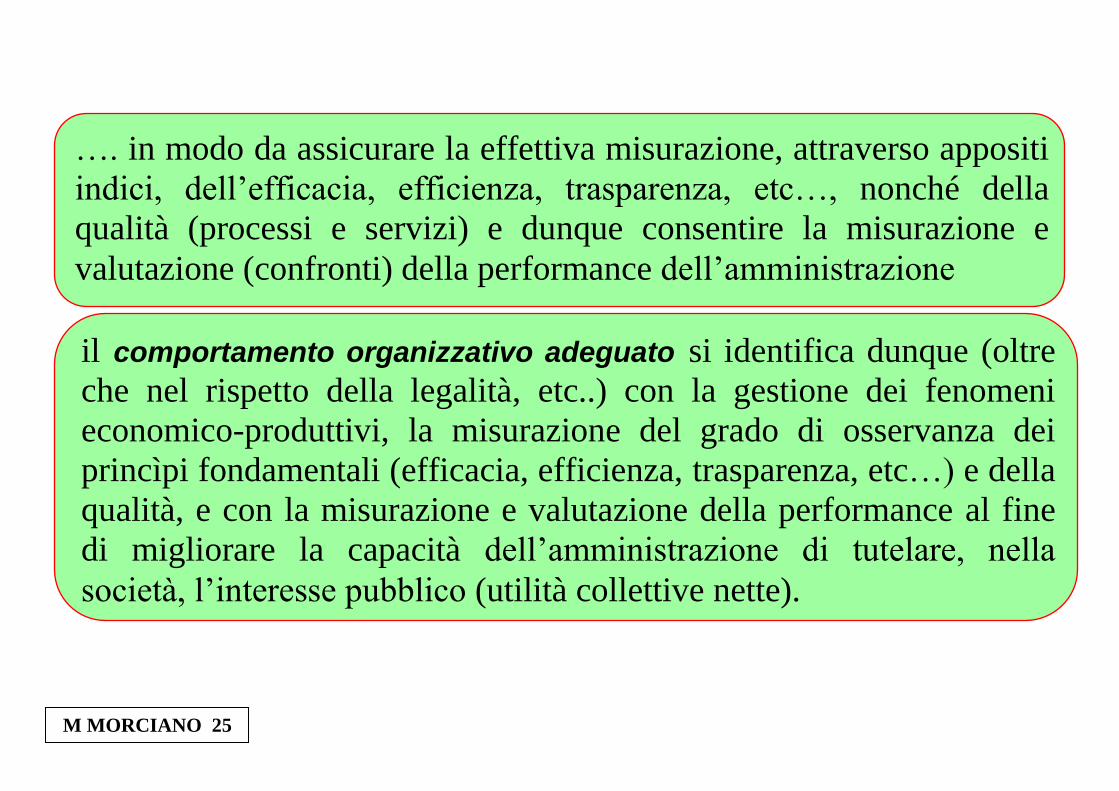

…. in modo da assicurare la effettiva misurazione, attraverso appositi

indici, dell’efficacia, efficienza, trasparenza, etc…, nonché della

qualità (processi e servizi) e dunque consentire la misurazione e

valutazione (confronti) della performance dell’amministrazione

il comportamento organizzativo adeguato si identifica dunque (oltre

che nel rispetto della legalità, etc..) con la gestione dei fenomeni

economico-produttivi, la misurazione del grado di osservanza dei

princìpi fondamentali (efficacia, efficienza, trasparenza, etc…) e della

qualità, e con la misurazione e valutazione della performance al fine

di migliorare la capacità dell’amministrazione di tutelare, nella

società, l’interesse pubblico (utilità collettive nette).

M MORCIANO 25

il comportamento organizzativo adeguato riposa su specifiche

condizioni che riguardano la gestione dei processi amministrativi (la

loro dimensione economico-produttiva) e che, in carenza, rimanendo

focalizzato sulla sola dimensione giuridica, si configura come un

comportamento inadeguato a soddisfare l’interesse pubblico (utilità

collettive nette).

M MORCIANO 26

M MORCIANO 27

Ciclo di

PCG

amministrazione

DAGL

RGS

DAGL

OIV / PCG

amministrazione

dirigenza

amministrazione

dirigenza

governo

parlamento

RGS

pianificazione

attuazione controllo

correzione

obiettivi / risorse

processi produttivi

servizi

Direttiva del ministro

Piano della performance

Obiettivi / strumenti

rilevazione risultati

valutazione princìpi

valutazione performance

Relazione sulla performance

AIR / VIR

Schemi degli stati

di previsione

(budget)

δ, ε, τ, π,

programma di governo

DEF

Bilancio di previsione

(stati di previsione)

politiche pubbliche

dotazioni finanziarie

(obiettivi / strumenti)

GESTIONE

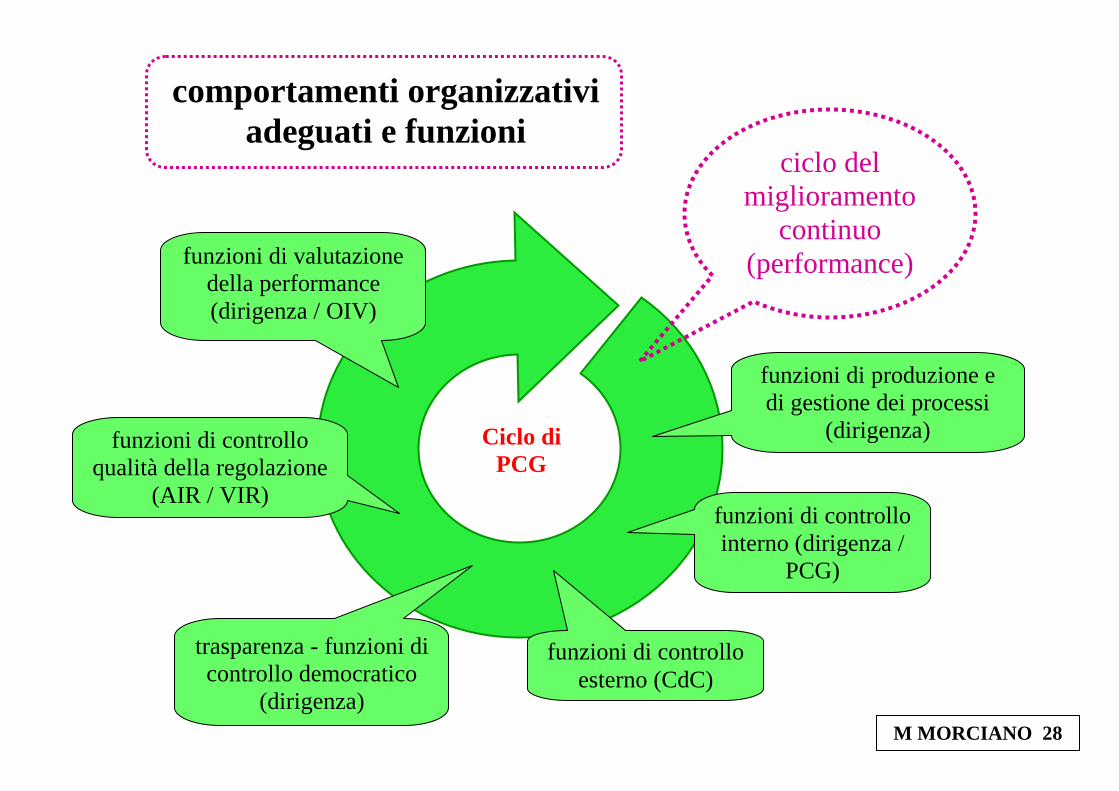

M MORCIANO 28

ciclo del

miglioramento

continuo

(performance)

funzioni di controllo

interno (dirigenza /

PCG)

funzioni di controllo

esterno (CdC)

funzioni di controllo

qualità della regolazione

(AIR / VIR)

funzioni di valutazione

della performance

(dirigenza / OIV)

trasparenza - funzioni di

controllo democratico

(dirigenza)

Ciclo di

PCG

comportamenti organizzativi

adeguati e funzioni

funzioni di produzione e

di gestione dei processi

(dirigenza)

performance dell’organizzazione

performance individuale = f ( capacità individuali )

dati il quadro

normativo e le

risorse

etica professionale (cittadino

consapevole)

conoscenze professionali

orientamento al risultato

(“allineamento” delle risorse e delle

prassi gestionali)

capacità decisionale / delega /

motivazione / organizzative / …

contribuisce

alla

definisce la

i definisce il contributo del singolo

dirigente al grado di osservanza dei

princìpi fondamentali - alla

performance dell’organizzazione

iπ = f iδ, iε, iτ,…. ( )

M MORCIANO 29

il comportamento organizzativo adeguato è quel comportamento

che, dati i vincoli di natura giuridico-amministrativa (princìpi

fondamentali, tassazione,..) e di mercato (tecnologie, risorse,..),

assicura il continuo miglioramento della performance

dell’amministrazione;

esso riposa su specifiche condizioni che riguardano la gestione dei

processi amministrativi (la loro dimensione economico-

produttiva), la valutazione, nella società, dei risultati conseguiti e

la possibilità di attuare misure correttive;

in carenza, rimanendo focalizzato sulla sola dimensione giuridica,

esso si configura come un comportamento inadeguato a

soddisfare l’interesse pubblico (miglioramento delle utilità

collettive nette).

M MORCIANO 30

Riferimenti bibliografici

Morciano M.,“Valutazione della performance e ciclo del miglioramento continuo nella

Pubblica Amministrazione”, Astrid Rassegna, n. 168, 2012

Morciano M., “Controlli interni e performance tra indeterminatezza e misurazione”, Astrid

Rassegna, n. 181, 2013.

Morciano M., “Performance dell’amministrazione pubblica e crescita economica e

sociale”, Menabò di Etica ed Economia, settembre 2014.

M MORCIANO 31