Valutazione dell’Impatto Socio-Economico delle Politiche...

34

1 Valutazione dell’Impatto Socio-Economico delle Politiche Regionali sulla Crescita della Valle d’Aosta nel periodo 1963-2002 Stefanio Lovo, Mirko Meneghelli, Sergio Noto, Federico Perali Dipartimento di Scienze Economiche Università degli studi di Verona DRAFT Working Paper No. 06-08 Dicembre 2006

Transcript of Valutazione dell’Impatto Socio-Economico delle Politiche...

1

Valutazione dell’Impatto Socio-Economico delle Politiche Regionali sulla Crescita della Valle d’Aosta

nel periodo 1963-2002

Stefanio Lovo, Mirko Meneghelli, Sergio Noto, Federico Perali

Dipartimento di Scienze Economiche Università degli studi di Verona

DRAFT

Working Paper No. 06-08

Dicembre 2006

2

1. Introduzione L’analisi dei cambiamenti strutturali di un sistema economico è fondamentale per capire le trasformazioni che hanno investito il territorio e ne hanno determinato l’attuale livello di sviluppo. Le recenti dinamiche dell’internazionalizzazione e della globalizzazione del mercato e della società, intrecciandosi con il processo di integrazione in corso nel continente europeo e con un ulteriore movimento tendenziale in direzione di una maggiore attenzione alla dimensione locale, riducono l’efficacia dell’intervento della pubblica amministrazione. Il ruolo delle istituzioni governative si sposta progressivamente dalla funzione decisionale al coordinamento delle interazioni tra agenti, espressione del sistema socioeconomico, e portatori di interessi particolari. Capire le trasformazioni avvenute nel territorio è perciò importante per poter indirizzare futuri interventi di politica economica. In questo contesto è importante migliorare la capacità della pubblica amministrazione di comprendere, interpretare e comunicare la realtà socioeconomica del territorio. L’osservazione del grado di integrazione dei settori e delle istituzioni sociali permette di cogliere le dinamiche di specializzazione della produzione, la capacità di adattamento delle imprese locali e le modalità con le quali vengono recepite le stesse politiche di intervento. La conoscenza dell’evoluzione del processo di formazione e distribuzione del reddito prelude alla valutazione delle caratteristiche e della sostenibilità economica e sociale dei relativi flussi, costituendo un riferimento essenziale per l’implementazione di politiche volte a perseguire gli obiettivi, spesso intrecciati, di crescita ed equità sociale. Esplicitare i legami tra le decisioni di consumo e di risparmio degli agenti, a monte, con i processi distributivi e la configurazione produttiva, e a valle con la dinamica dell’accumulazione del capitale nelle sue diverse configurazioni, fornisce informazioni preziose per l’impostazione di un disegno di intervento coerente e sistematico. In una realtà economica e sociale sempre più globalizzata, è opportuno monitorare i flussi relativi ai rapporti del sistema con il resto dell’economia mondiale, in modo da cogliere quelle minacce e quelle opportunità insite nel confronto mobile dell’economia interna con le forze, di mercato e non di mercato, che interagiscono con essa. Questi aspetti possono essere integrati attraverso la costruzione di matrici di contabilità sociale (Sam) che forniscono un’istantanea del sistema socioeconomico locale e rappresentano i flussi in essere tra i settori produttivi, le istituzioni locali quali le imprese, le famiglie, la pubblica amministrazione, la dinamica dell’accumulazione e il resto del mondo. In questo modo le Sam sono in grado di descrivere compiutamente la circolarità del circuito economico di produzione, distribuzione, consumo, risparmio del reddito, e tramite i conti del capitale, di investimento nei settori produttivi (Round 2003, Llop e Manresa 2003). Una Sam offre una visione globale dell’economia locale, permette di individuare i settori più importanti e quelli ad essi direttamente connessi, apprezzare il grado di

3

integrazione degli scambi e valutare l’importanza dei vari settori nel contribuire alla domanda di lavoro e alle esportazioni interregionali e internazionali. Rispetto ad una tavola intersettoriale dell’economia, la Sam mette esplicitamente in evidenza i processi distributivi e redistributivi del reddito. La sua struttura flessibile permette di rappresentare in modo estremamente aderente alla realtà i flussi di volta in volta importanti ai fini dell’analisi (Cerulli 2003). Una matrice di contabilità sociale regionale consente di avere una comprensione generale e dettagliata di come l’amministrazione regionale assorbe risorse all’interno e all’esterno della regione e come queste vengono distribuite tra le varie funzioni. In un contesto di progressivo decentramento regionale delle competenze statali, e di maggiore autonomia finanziaria delle regioni1, una Sam regionale è uno strumento in grado di cogliere gli aspetti caratterizzanti del territorio ed è quindi un valido supporto nella pianificazione degli interventi di politica economica. In questo lavoro si confrontano il sistema economico della regione Valle D’Aosta del 1963 con quello più attuale del 2002 attraverso due matrici di contabilità sociale Regionali. La possibilità di utilizzare due Sam, uguali nella struttura, ma riferite a periodi storici diversi costituisce una fonte di informazioni esauriente e utile per comprendere i cambiamenti che hanno investito la regione negli ultimi 40 anni. Dall’analisi dei moltiplicatori contabili ottenuti dalle due matrici, è possibile conoscere il processo di integrazione e il grado di coinvolgimento dei settori e delle istituzioni regionali negli interventi di politica economica. Dall’analisi dei moltiplicatori sono emersi i diversi processi di integrazione intrapresi dai settori della regione. Da una parte è stata confermata l’importanza della spesa turistica nell’influenzare l’economia regionale in entrambi i periodi. Allo stesso tempo segnali positivi provengono anche dal settore energetico, dal terziario e dalla pubblica amministrazione. Dall’altra parte alcuni settori permangono invece fortemente orientati agli scambi interregionali, come avviene per l’industria pesante. Per quanto riguarda gli aspetti redistributivi l’indagine ha rivelato una più omogenea distribuzione degli effetti tra le diverse categorie di famiglie nel 2002 rispetto al periodo precedente conseguenza del sostegno da parte della regione al modello plurioccupazionale che caratterizza l’offerta di lavoro delle famiglie valdostane. Nella seconda parte di questo lavoro la matrice di contabilità sociale 2002 viene impiegata per analizzare gli effetti di alcuni potenziali scenari di sviluppo per la regione. Gli scenari simulati si propongo di valorizzare le risorse principali della regione quali il turismo, l’ambiente e le produzioni tradizionali. Allo stesso tempo vengono considerate strategie di intervento volte a favorire lo sviluppo e la diffusione delle conoscenze nonché la promozione della ricerca e sviluppo in quanto strumenti di crescita delle sinergie locali. Le possibili strategie coinvolgono sia interventi di spesa pubblica sia interventi di tipo strutturale volti a favorire il concentramento delle imprese in poli tecnologici e la diffusione delle conoscenze. Questi scenari si inseriscono in un piano regionale per la ricerca e l’innovazione sostenuto dal fondo europeo per lo sviluppo regionale (FESR). 1 La regione Valle d’Aosta è dotata di autonomia finanziaria dall’entrata in vigore della legge 453/1981, modificabile dallo stato nazionale soltanto con il consenso della regione.

4

Attraverso un trasferimento di risorse dal settore agricolo a quello turistico la regione è in grado di apportare benefici all’intera economia regionale garantendo allo stesso tempo il sostegno al settore agricolo attraverso la promozione di un turismo sostenibile volto a valorizzare le produzioni e i luoghi tipici della tradizione agricola valdostana. Gli interventi di spesa volti a favorire lo sviluppo e la diffusione delle conoscenze contribuiscono in maniera positiva alla crescita dell’economia regionale, della domanda di lavoro qualificato e dei redditi delle famiglie rivelando allo stesso tempo la necessità di interventi strutturali volti a rafforzare i legami e il coordinamento delle imprese del territorio. Come emerge dalle simulazioni, la creazione di sinergie tra le imprese attraverso la creazione di poli tecnologici e gli incentivi alla ricerca e sviluppo, infatti, contribuiscono ad accelerare la crescita economica ridando vigore anche ai settori in momentaneo declino. Dopo una breve descrizione del contesto socio economico della regione, la prima parte di questo lavoro descrive la struttura e il contenuto della matrice di contabilità sociale regionale. Successivamente, attraverso il confronto e l’interpretazione dei moltiplicatori contabili ottenuti dalle due Sam si valuta il grado di integrazione economica regionale considerando separatamente gli aspetti relativi al sistema produttivo e alla formazione e distribuzione del reddito. Infine vengono analizzati nel dettaglio alcuni dei settori ed aspetti rilevanti a livello regionale come la spesa turistica, il settore alberghiero ed energetico. Le sezioni successive sono dedicate all’analisi d’impatto dei programmi di spesa e di un possibile miglioramento tecnologico. Le due appendici contengono rispettivamente informazioni sulle fonti utilizzate per la costruzione delle due Sam e la Sam regionale disaggregata del 2002.

2. La regione Valle D’Aosta La regione Valle d’Aosta rappresenta un contesto territoriale peculiare per la sua matrice geografica, storica, culturale ed economica. Dal punto di vista geografico, è una piccola regione alpina il cui territorio è completamente montuoso, costituita da una valle principale, dove scorre il fiume Dora Baltea, e da un sistema di valli secondarie. Il 70% della popolazione vive nella “Plaine”, costituita dal tratto relativamente pianeggiante della Valle principale, e della valle tributaria più centrale, fino ad una altitudine di circa 1.000 m. In posizione nodale, all’incrocio di queste due valli, troviamo la città di Aosta, che concentra quasi la metà della popolazione della Plaine. Il secondo elemento distintivo, oltre alla asperità del rilievo, è la posizione strategica nel contesto europeo, che permette di raccogliere le direttrici di traffico Nord-Sud, idealmente tra Rotterdam e Genova, ma anche Ovest-Est tra i mercati di Spagna e Francia, la pianura padana, e i paesi dell’est europeo. Come conseguenza diretta della particolare conformazione del territorio, l’agricoltura della Valle d’Aosta si caratterizza storicamente per i bassi livelli di produttività delle terre, derivanti anche dalla loro distribuzione in piccoli appezzamenti lontani tra loro, che ha favorito una struttura proprietaria estremamente parcellizzata. Il numero relativamente ridotto degli addetti al settore primario nel 2002, sotto il 5%, potrebbe essere sottostimato in relazione alla permanenza nella regione di un modello di offerta

5

di lavoro plurioccupazionale, con il lavoro agricolo avente funzione residuale, spesso formalmente non evidente. Negli anni ’90 il valore aggiunto nell’agricoltura ha iniziato a crescere, sia nel settore tradizionale dell’allevamento bovino e della produzione della fontina, interessato da ampi processi di ristrutturazione, sia nella produzione di prodotti tipici regionali, con particolari eccellenze nel settore vitivinicolo e caseario. In un percorso comune ai territori contigui che costituiscono l’euroregione delle Alpi Occidentali (Lévêque 2000)2, la Valle d’Aosta ha conosciuto uno sviluppo industriale relativamente precoce3, iniziato con lo sfruttamento delle risorse minerarie e successivamente dell’energia a basso costo dei bacini idroelettrici. Importante è anche la fase di sviluppo dell’industria meccanica, ottica ed elettronica degli anni ’80 e primi anni ’90, prevalentemente in un rapporto di subfornitura con la grande industria di Torino e del Canavese. Nel 2002, il settore manifatturiero si mostra ripartito tra i residui della grande industria metallurgica ed estrattiva, i settori dinamici ma estremamente competitivi della meccanica, dell’ottica e dell’elettronica, ed un tessuto di micro e piccole imprese artigianali, particolarmente attive nei settori della lavorazione del legno e nell’alimentare. Completano il quadro quanto resta di una industria chimica pesantemente in crisi, e le industrie ben posizionate della plastica e del settore grafico-cartario. Fondamentale risulta il ruolo dell’industria elettrica, che conosce continui progressi di standard di efficienza e redditività già ottimali, nonostante la proprietà delle centrali sia divenuta pubblica dai primi anni ’90. La particolare collocazione geopolitica ha permesso alla Valle d’Aosta di sviluppare nei secoli, tra alterne vicende, una storia culturale e amministrativa autonoma, che ha trovato nel 1948 il riconoscimento costituzionale. Questa autonomia, in particolare con la piena attuazione della parte finanziaria, ha permesso al settore pubblico di assumere nel sistema valdostano un ruolo pervasivo. Nel decennio 1983-1992, sono state immesse nell’economia, da parte della regione, ingenti risorse finanziarie, ben superiori alla produzione interna regionale, grazie al particolare meccanismo di riparto fiscale che ha permesso alla Valle di introitare il 90% anche sull’iva da importazione. Esaurita questa valvola di prelievo con l’istituzione del mercato unico europeo, l’economia locale ha rischiato il collasso, scongiurato da un accordo del 1994 con il governo centrale che ha trasferito ulteriori competenze alla regione in cambio della erogazione di un ingente trasferimento continuativo, fissato con norma statutaria. L’impatto finanziario regionale sul settore produttivo è stato amplificato dalla istituzione della finanziaria regionale Finaosta S.p.A., utilizzata in modo massiccio. Il settore che maggiormente ha beneficiato, direttamente o indirettamente, dell’intervento 2 L’euroregione delle Alpi Occidentali comprende le aree del Piemonte nord occidentale, della Valle d’Aosta, i cantoni svizzeri del Vallese, Vaud e Ginevra, le due regioni francesi della Savoia e dell’Alta Savoia. 3 La prima fase risale al boom della metallurgia nella prima metà dell’Ottocento, conclusasi definitivamente negli anni ’80 del secolo, principalmente per gli elevati costi di estrazione connessi con l’impoverirsi degli strati minerari superficiali e di trasporto per la mancanza di infrastrutture, ma anche per le politiche liberali di eliminazione dei dazi protettivi all’industria poste in atto in quegli anni dai primi governi unitari italiani.

6

regionale è stato quello delle costruzioni, che ha mantenuto fino alla metà degli anni ’90 un peso nell’economia locale pressoché doppio rispetto alla media nazionale. Il terziario avanzato è stato invece, probabilmente, il comparto che ha più sofferto l’allocazione delle migliori risorse in termini di capitale tecnico, e soprattutto umano e finanziario, in altri settori più competitivi. La principale industria regionale rimane il turismo, sebbene mantenga un carattere fortemente stagionale legato alle specializzazioni nel turismo invernale della neve e nel turismo verde verso i parchi e le aree protette. Un ulteriore elemento di criticità è l’elevata incidenza del turismo diretto verso le seconde e le terze case private, rispetto a quello che si rivolge alle strutture ricettive, in particolare alberghiere.

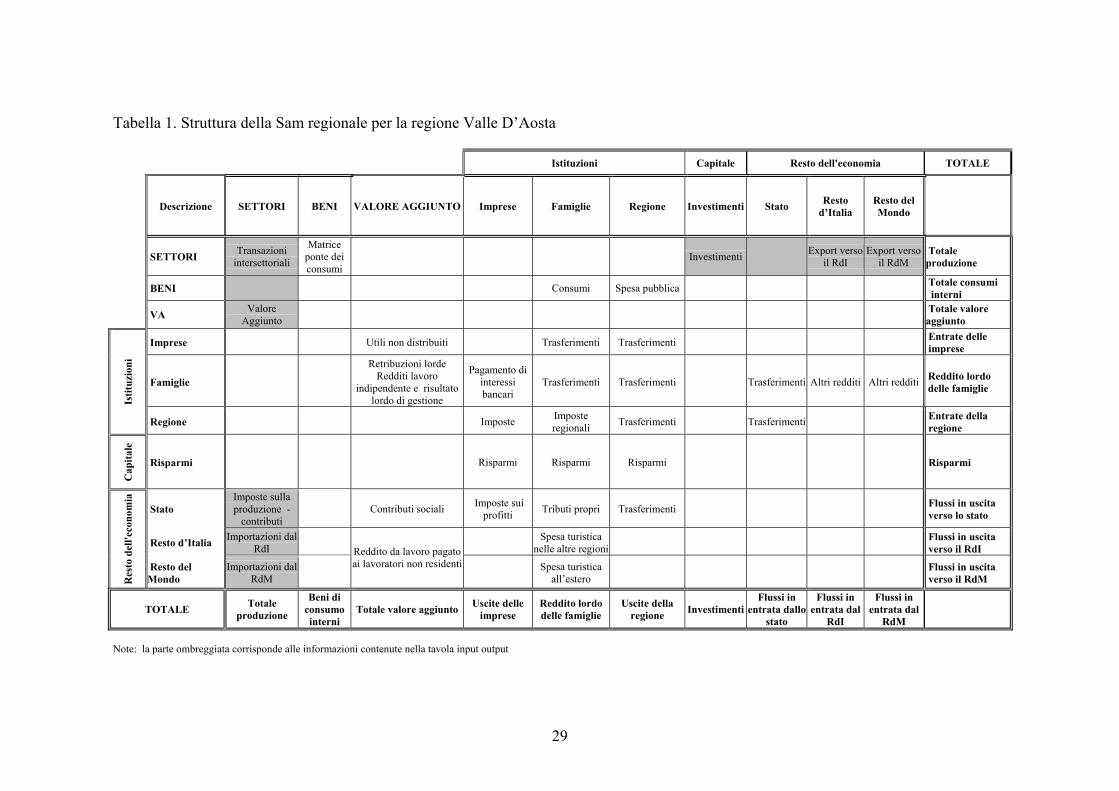

3. La Sam regionale La Matrice di contabilità sociale (Sam) è un’estensione della tavola Input-Output e rappresenta il sistema socio-economico nella sua complessità. Si presenta come un sistema di conti economici che offre una visione diretta e sintetica dei flussi circolari legati alla produzione, al reddito e alla spesa all’interno della regione, registrando le transazioni che portano alla formazione, alla distribuzione e all’impiego delle risorse disponibili all’interno del sistema economico. Mentre una tavola Input Output è in grado di catturare solamente le interdipendenze tra i settori, la matrice di contabilità sociale apporta ulteriori informazioni relative alla formazione e distribuzione del reddito, alla spesa e alla formazione del capitale ed è perciò in grado di catturare i flussi circolari che caratterizzano un sistema economico, introducendo aspetti redistributivi che non possono essere analizzati in un modello input output. La matrice di contabilità sociale, permettendo di conciliare dati provenienti da più fonti, rende possibile una rappresentazione completa dell’economia regionale sfruttando il maggior numero di informazioni disponibili sia a livello micro che macroeconomico, dall’altra parte è però spesso necessario utilizzare metodi di bilanciamento per armonizzare i conti della matrice che nella fase iniziale potrebbero non quadrare perfettamente. Esistono vari metodi per bilanciare una Sam. Per le Sam regionali della Valle D’Aosta si è preferito utilizzare il metodo “Cross Entropy” (Robinson et al. 1998) in quanto è un metodo flessibile che permette di sfruttare informazioni a livello aggregato fornite dalla contabilità nazionale consentendo, nel contempo, di fissare il contenuto di particolari sottomatrici di interesse. La necessità di estendere l’analisi considerando ulteriori aspetti fondamentali per lo sviluppo sostenibile di un territorio e il benessere della popolazione residente quali ad esempio lo sfruttamento delle risorse naturali, l’inquinamento, la crescita demografica, e le attività domestiche legate alla famiglia e alla cura dei figli, ha portato alla diffusione di matrici di contabilità sociale, definite ESam (Extended Sam), in grado di cogliere aspetti non prettamente monetari ma basati piuttosto su stocks fisici, variabili demografiche e transazioni non di mercato. Da una parte quindi, si è assistito al crescente impiego di matrici, che pur mantenendo la struttura di una Sam, sono in grado di integrare gli aspetti prettamente economici che caratterizzano un determinato territorio con fattori ambientali quali ad esempio le emissioni inquinanti, il loro

7

smaltimento e la gestione delle risorse naturali (Alarcón, 2005). Dall’altra parte si sta diffondendo l’uso di Sam in grado di incorporare informazioni relative alla produzione domestica, alla salute e all’impiego del tempo nelle attività familiari, nella cura dei figli e della casa. La regione Valle D’Aosta possiede un importante patrimonio ambientale, oggetto di attrazione di flussi turistici nonché risorsa da salvaguardare per lo sviluppo sostenibile della regione che potrebbe essere incluso in una prossima analisi attraverso l’impiego di una matrice di contabilità sociale ambientale. La Tabella 1 riporta la struttura della Sam regionale per la regione Valle D’Aosta che presenta 16 settori produttivi, 8 categorie di beni, il conto delle imprese, delle famiglie e il conto dell’amministrazione regionale, tra i conti esterni compaiono lo stato, le restanti regioni italiane e il resto del mondo4. Di seguito è descritto dettagliatamente il contenuto della matrice di contabilità sociale. Settori. I 16 settori comprendono le attività agricole, manifatturiere, i servizi e le attività svolte dalla pubblica amministrazione Nella riga si registrano le vendite di prodotti intermedi ai settori della regione, la vendita di prodotti finali per il consumo da parte delle famiglie e della pubblica amministrazione e le vendite di prodotti intermedi e finali alle istituzioni non residenti nel territorio La produzione totale è attribuita a ciascun settore, mentre le vendite di prodotti finiti sono registrate per categorie di consumo, questa conversione avviene attraverso l’utilizzo della matrice ponte dei consumi che permette di attribuire i prodotti di ciascun settore alla rispettiva categoria di spesa finale. Infine vengono rilevati gli investimenti per settore. Nella colonna vengono registrati gli acquisti di prodotti semilavorati, l’impiego di fattori produttivi (lavoro dipendente, indipendente e capitale), le imposte sulla produzione dalle quali vengono sottratti i contributi alla produzione. Infine, sono indicate le importazioni5 di prodotti utilizzati nel processo produttivo o rivenduti dal settore commerciale ai consumatori finali. Beni. La classificazione dei beni destinati alla spesa finale rispecchia la suddivisione per categorie di consumo utilizzata da ISTAT nell’indagine sui consumi delle famiglie italiane. La matrice ponte dei consumi permette il raccordo tra la produzione dei vari settori e le categorie di spesa (nella colonna). Nella riga sono indicati i consumi finali delle famiglie residenti e la spesa pubblica dell’amministrazione regionale. Valore aggiunto. Il valore aggiunto rappresenta la remunerazione dei fattori produttivi in termini di reddito da lavoro dipendente e risultato lordo di gestione. Nella riga è rappresentata la formazione del valore aggiunto, mentre nella colonna è rappresentata la distribuzione primaria dei redditi, vale a dire la remunerazione dei fattori produttivi sotto forma di retribuzioni lorde e redditi da lavoro indipendente. Alle imprese sono attribuiti gli utili non distribuiti mentre allo stato è imputata la quota di contributi sociali sul reddito da lavoro. Infine sono indicati i redditi da lavoro pagati ai lavoratori non residenti nella regione. 4 Le fonti impiegate per la costruzione delle due Sam sono riportate nell’appendice. 5 Per semplificare la descrizione definiamo “importazioni” ed “esportazioni” tutti gli scambi che avvengono con istituzioni non residenti nel territorio comprese quelle appartenenti ad altre regioni italiane.

8

Famiglie. Questo conto comprende sia le famiglie in senso stretto sia le imprese individuali (famiglie produttrici). Nella riga è indicata la formazione del reddito comprendente le retribuzioni lorde, i redditi da lavoro autonomo, il reddito misto (per le famiglie produttrici), gli utili distribuiti e i trasferimenti da altre famiglie della regione, dalla PA regionale e dallo stato. Infine si rilevano i redditi provenienti da attività svolte in altre regioni o all’estero. Nella colonna si registra l’impiego del reddito sotto forma di spesa in beni di consumo e servizi, pagamento di imposte dirette (imposte sul reddito e sul patrimonio), risparmio e spesa turistica nelle altre regioni e all’estero. Imprese: Le imprese comprendono le società finanziarie, le società non finanziarie, le imprese individuali e le società semplici e di fatto. Tra le entrate delle imprese si registrano i profitti, i trasferimenti dalle famiglie e dalla regione (nella riga). Nella colonna compaiono i trasferimenti alle famiglie sotto forma di interessi bancari, le imposte sul reddito d’impresa e i risparmi. La differenza viene registrata nel conto “capitale” e rappresenta il risparmio delle imprese. Regione. Nella riga sono indicate le entrate della regione che comprendono il gettito derivante dall’imposta regionale sulle attività produttive versata dalle imprese, le imposte regionali e locali sul reddito e sul patrimonio, i trasferimenti dallo stato e altri trasferimenti. Nella colonna vengono registrate le uscite sotto forma di spesa pubblica che comprende principalmente salari e stipendi, i trasferimenti alle famiglie, alle imprese e allo stato. Capitale. Nella riga è indicata la formazione del risparmio come somma dei risparmi delle famiglie, delle imprese e della regione nonché quelli provenienti dalle altre regioni e dall’estero. I risparmi sono poi investiti nei vari settori (nella colonna). Questo conto non si presenta in equilibrio a livello regionale, il problema viene risolto attribuendo la differenza al resto dell’economia. Stato. Questo conto rappresenta solamente una frazione delle entrate e delle uscite dello Stato e in particolare quella parte di entrate e uscite derivanti e destinate alla regione. Nella riga lo Stato riceve le imposte sulla produzione, rilevate al netto dei contributi ai settori che ricevono sostegno finanziario. Tra le altre entrate si registrano, inoltre, le imposte dirette sul reddito delle famiglie residenti, le imposte sul reddito d’impresa e i trasferimenti dalla regione. Le uscite comprendono i trasferimenti alle famiglie, alle imprese e alla regione (nella colonna). Resto d’Italia. Nella riga sono indicati i flussi in uscita destinati alle altre regioni italiane, in particolare la spesa per l’acquisto di beni finali e intermedi prodotti da imprese con sede in altre regioni, il reddito da lavoro distribuito ai non residenti e la spesa turistica nelle altre regioni. Nella colonna sono indicati i flussi in entrata corrispondenti ai proventi derivanti dalle esportazioni di prodotti finali e intermedi nonché il reddito da lavoro percepito dai lavoratori residenti impiegati in imprese con sede all’esterno della regione.

9

Resto del mondo: similarmente al conto precedente nella riga e nella colonna sono registrati gli scambi che la regione intraprende con imprese, famiglie e altre istituzioni residenti al di fuori del territorio italiano.

4. Valutazione d’impatto della crescita della Valle nel periodo 1963 – 2002. La capacità di assimilare gli effetti degli interventi di politica economica e l’intensità degli impatti dovuti a shock internazionali sui settori e sulle istituzioni della regione è strettamente legata al grado di integrazione economica delle attività produttive e delle famiglie del territorio. L’analisi dei moltiplicatori contabili ottenuti dalla Sam permette di apprezzare il livello di interdipendenza dei settori produttivi e commerciali, il loro ruolo nella formazione e distribuzione del reddito e quindi i legami con le famiglie della regione. Per questo, il confronto tra i moltiplicatori contabili ottenuti dalle due Sam rappresenta uno strumento di analisi dello sviluppo strutturale della regione. Lo strumento dei moltiplicatori contabili ha trovato largo impiego nell’analisi di impatto e nella pianificazione delle politiche di intervento, nello studio degli effetti degli shock macroeconomici e delle politiche redistributivi (Aldeman e Robinson 1988). Molte sono state anche le applicazioni ai paesi in via di sviluppo in cui viene studiato il ruolo dei mercati, della spesa pubblica e degli scambi internazionali (Arndt et al. 2000). Sono presenti anche alcune applicazioni al caso italiano, in particolare, in Bottiroli Civardi et al. (2004) gli autori analizzano l’ineguaglianza nella distribuzione dei redditi delle famiglie italiane attraverso l’impiego e la decomposizione dei moltiplicatori ottenuti da una SAM costruita per il 1984. Di seguito, dopo una prima sintetica descrizione dei moltiplicatori e della loro scomposizione, verranno presentati i moltiplicatori per la regione Valle D’Aosta che saranno impiegati nell’analisi dello sviluppo e del grado di integrazione del sistema economico valdostano.

4.1 I moltiplicatori contabili della Sam Il metodo dei moltiplicatori contabili della Sam sfrutta interamente le informazioni contenute nella matrice di contabilità sociale ricorrendo ad alcune assunzioni comportamentali. Le relazioni funzionali considerate sono di tipo Leontief a coefficienti tecnici fissi, i prezzi sono considerati esogeni e quindi l’analisi deve essere condotta in termini di quantità, infine non vengono posti vincoli alla capacità di offerta dei settori produttivi. Per determinare i moltiplicatori è necessario distinguere tra conti endogeni e conti esogeni. Mentre le voci endogene devono rispecchiare gli obiettivi dell’analisi che si intende svolgere, le voci esogene comprendono i conti che possono fungere da strumenti di politica economica, ad esempio la pubblica amministrazione, i conti che non possono avere effetti nel breve termine, come ad esempio il conto del capitale, e quei conti che sfuggono al controllo delle istituzioni locali, tipicamente il resto dell’economia. Per la regione Valle D’Aosta, le voci considerate esogene sono la

10

pubblica amministrazione regionale, il conto del capitale e il resto dell’economia, comprendente lo stato, le altre regioni e il resto del mondo. La matrice dei moltiplicatori contabili può essere direttamente ottenuta dalla seguente relazione:

Y = AY + X . Questa relazione è implicitamente contenuta nella matrice di contabilità sociale, dove l’offerta, Y, viene distribuita tra la domanda proveniente dai conti esogeni X e quella proveniente dai conti endogeni AY (dove A è la matrice dei coefficienti tecnici riferita ai conti endogeni e ottenuta dividendo il contenuto di ciascuna cella per il rispettivo totale di colonna). Ipotizzando una variazione esogena ∆X si ottiene la seguente equazione di impatto:

-1∆Y = (I - A) ∆X in cui gli effetti sull’offerta, ∆Y, si trasmettono attraverso la matrice dei moltiplicatori della Sam, -1M = (I - A) . I valori contenuti nella matrice M rappresentano l’impatto complessivo che, come dimostrato in Stone (1977) e Pyatt e Round (1979), è la sintesi di 4 effetti: l’effetto diretto, l’effetto intra-gruppo (transfer effects), l’effetto extra-gruppo (open loop effects) e l’effetto circolare (closed loop effects)6. Questi effetti possono essere studiati separatamente attraverso la scomposizione dei moltiplicatori contabili in quattro componenti additive7, come riportato di seguito:

1 2 3M = I + A + A + A

dove I è l’iniezione esogena iniziale (effetto diretto), A1 rappresenta l’effetto intragruppo, A2 l’effetto extra-gruppo e infine A3 l’effetto circolare. Per poter analizzare questi effetti separatamente è necessario suddividere i conti endogeni della matrice di contabilità sociale in sottoblocchi. Nel nostro caso la matrice è partizionata in 5 sottomatrici non nulle riportate in Figura 1: la sottomatrice degli scambi intersettoriali tra le attività produttive, la sottomatrice del valore aggiunto (fattori produttivi), la sottomatrice dei consumi, la sottomatrice della formazione del reddito e infine la matrice dei trasferimenti tra le istituzioni. Data questa suddivisione, l’effetto diretto si riferisce all’impatto immediato che un’azione di politica economica, o uno shock esogeno ha sul settore direttamente colpito dall’intervento. L’effetto intra-gruppo invece è dovuto alle interrelazioni esistenti tra i settori appartenenti ad uno stesso blocco ed esprime quindi l’impatto dovuto allo scambio tra attività produttive o istituzioni senza considerare i flussi di reddito nel sistema. L’effetto extra-gruppo si riferisce ai settori non direttamente coinvolti e appartenenti ad un altro blocco, ma che risentono dell’incremento di output o di reddito prodotti dal settore colpito dall’iniezione esogena. Infine l’effetto circolare è 6 I termini riportati tra parentesi si riferiscono alla dicitura originale utilizzata in Pyatt e Round (1979) e Defourny e Thorbecke (1984). 7 La scomposizione può avvenire anche in componenti moltiplicative, per una descrizione dettagliata del procedimento di scomposizione si rimanda a Pyatt e Round (1979).

11

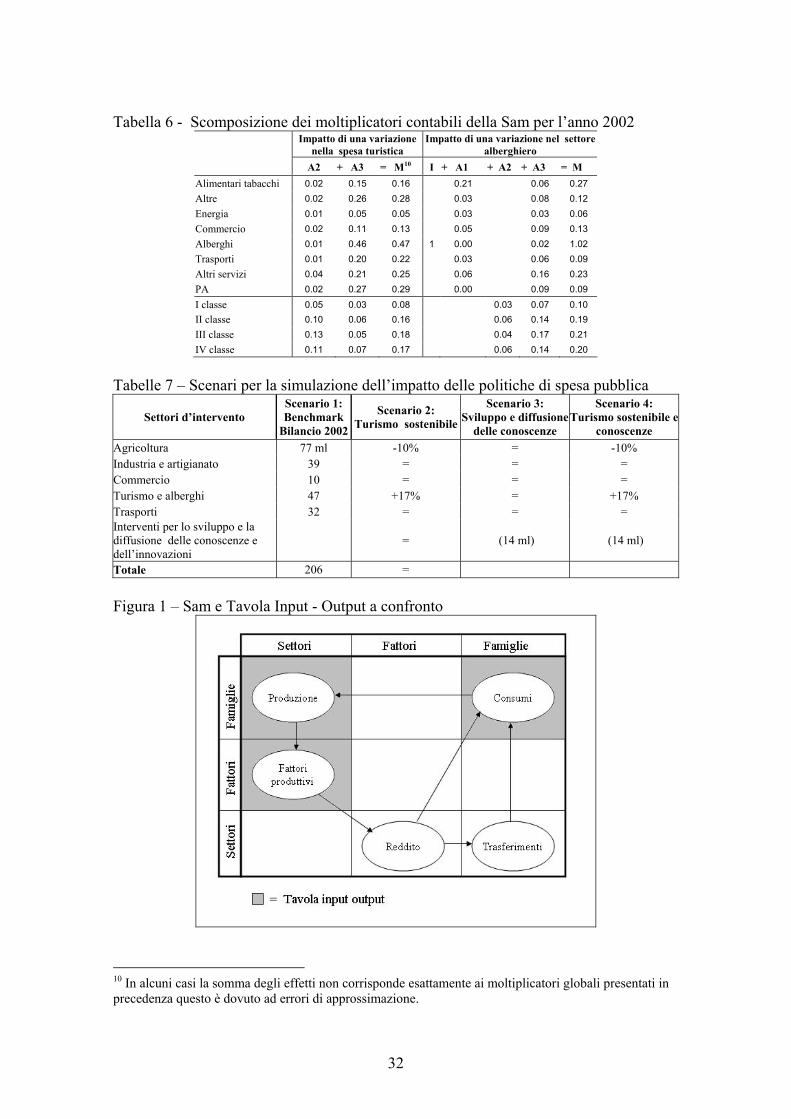

il risultato dei flussi di reddito e di spesa che alimentano la domanda di beni e che stimolano ulteriormente l’economia regionale. Quest’ultimo effetto attribuisce ai moltiplicatori della Sam una capacità esplicativa maggiore rispetto ai coefficienti tecnici di un modello Input – Output che non considerano il contributo aggiuntivo dei flussi di reddito all’interno dell’economia nonché gli aspetti redistributivi delle politiche di intervento. Nella Figura 1 è riportata la struttura semplificata dei conti endogeni di una matrice di contabilità sociale, sono cioè esclusi il conto del capitale, il governo e il resto dell’economia. La parte ombreggiata rappresenta le informazioni contenute in una tavola Input – Output (IO) in cui i consumi finali vengono considerati esogeni. Come si può notare dalla Figura, in una tavola IO non sono rappresentati i legami esistesti tra la remunerazione dei fattori produttivi, il reddito delle famiglie residenti e la spesa finale. Un modello IO quindi non è in grado di rilevare gli effetti redistributivi delle politiche di intervento escludendo, allo stesso tempo, l’impatto che una conseguente variazione dei consumi può avere sulle attività produttive regionali. L’utilizzo della sola tavola IO restringe, inoltre, la gamma di possibili interventi di cui possono essere studiati gli effetti, ad esempio non è possibile osservare l’impatto di una politica di intervento che interessi direttamente i redditi e i trasferimenti tra le famiglie del territorio. I moltiplicatori globali della Sam (M) esprimono la magnitudine degli effetti di un’iniezione esogena nel sistema, non sono però in grado di chiarire i meccanismi comportamentali e strutturali responsabili di tale impatto. Grazie alla scomposizione dei moltiplicatori è possibile ottenere informazioni aggiuntive che permettono di individuare il processo di trasferimento degli effetti all’interno dell’economia regionale. L’analisi potrebbe essere ulteriormente approfondita impiegando lo strumento detto “structural path” (Defourny e Thorbecke 1984) che permette di seguire dettagliatamente il percorso di diffusione degli effetti nel sistema, individuando i settori specifici attraverso i quali gli effetti si trasmettono. Di seguito verranno descritti nel dettaglio i moltiplicatori contabili globali per la regione Valle D’Aosta con particolare riferimento al sistema produttivo e alla distribuzione del reddito. L’analisi delle componenti additive verrà svolta in dettaglio solo per alcune voci particolarmente rilevanti a livello regionale. L’analisi porterà quindi al confronto del grado di integrazione economica e della capacità recettiva del sistema Valdostano del 1963 e del 2002.

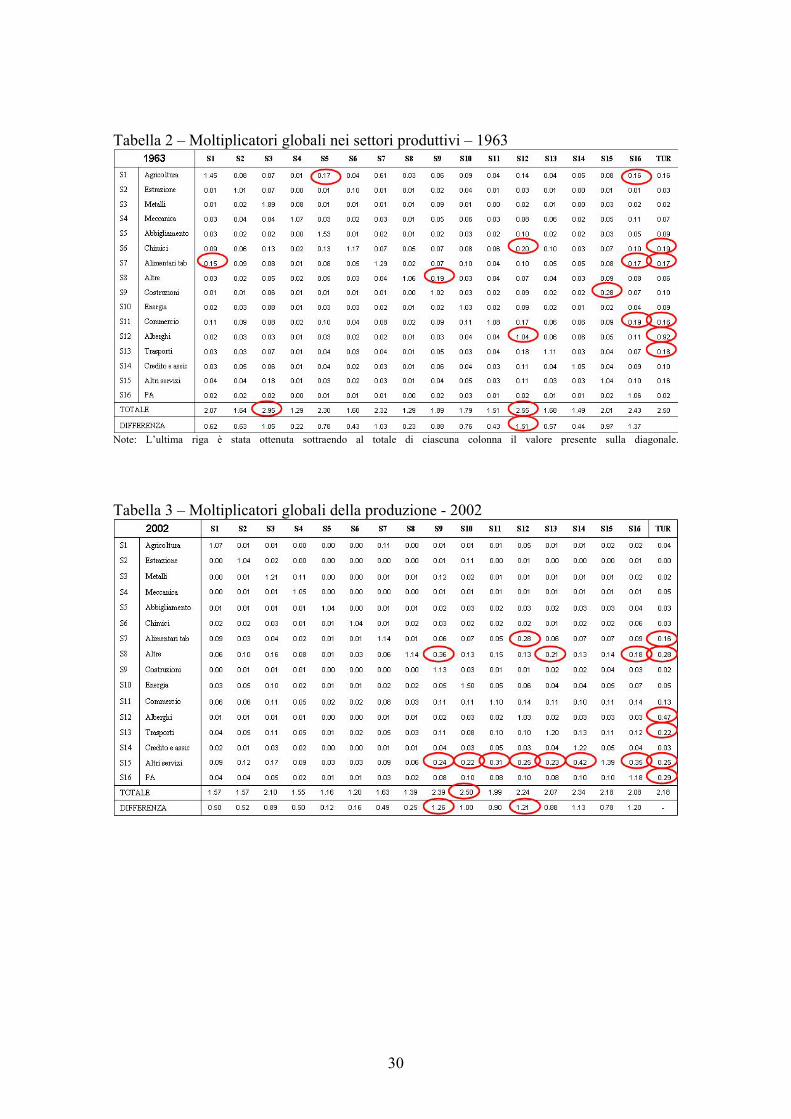

4.2 Evoluzione del sistema economico valdostano Questa sezione analizza come i settori produttivi e commerciali della regione rispondono agli stimoli introdotti nel sistema sulla base del loro livello di integrazione nel territorio regionale. Quest’ultimo può essere definito come il grado di consolidamento dei legami tra le imprese del territorio che si esprime attraverso la capacità di ciascun settore di influenzare le altre attività e di risentire dei cambiamenti avvenuti nel sistema economico regionale. Per semplificare l’analisi, i settori produttivi della Sam originale sono stati aggregati in 16 settori mantenendo comunque distinte le

12

attività di rilievo a livello regionale quali ad esempio il settore alberghiero e metallurgico. La lettura per colonna della Tabella 2 ci permette di apprezzare la dimensione degli effetti dovuti ad una variazione nei conti esogeni (pubblica amministrazione, capitale e resto dell’economia) indirizzata ad uno specifico settore produttivo. Tra le variabili riportate si è ritenuto utile considerare anche la spesa turistica (TUR) come variabile di cui ipotizzare variazioni dovute a cambiamenti nei flussi interregionali e internazionali di turisti in quanto il turismo è una delle fonti principali di ricchezza della regione. Consideriamo, ad esempio, la prima colonna nella Tabella 1. I moltiplicatori descrivono come una variazione unitaria nel settore agricolo, ottenuta attraverso incentivi da parte della pubblica amministrazione o dovuta all’aumento della domanda interregionale di prodotti agricoli, produca effetti sul settore stesso (1.45) e sugli altri riportati nella colonna. In questo caso l’effetto più rilevante interessa il settore alimentare (0.15). Gli elementi sulla diagonale sono tutti superiori all’unità in quanto inglobano l’iniezione esogena iniziale oltre agli effetti di feedback e rappresentano l’impatto globale sul settore direttamente colpito dall’intervento. L’effetto maggiore si ha per il settore metallurgico (1.89) che possiede anche l’impatto maggiore sull’intera economia (2.95). La differenza tra questi due valori rappresenta l’influenza esercitata sui restanti settori della regione e viene riportata nell’ultima riga. Soffermandoci su quest’ultimo aspetto si può notare come gran parte degli effetti siano trattenuti dal settore stesso, come avviene anche in agricoltura. Al contrario il settore alberghiero presenta la maggiore influenza indiretta sui settori della regione (1.51). Dalla matrice dei moltiplicatori si può notare inoltre come una variazione positiva nella spesa turistica abbia un forte impatto sul settore alberghiero (0.92). Effetti rilevanti si hanno anche sui settori chimico e dei trasporti. Osservando la matrice dei moltiplicatori nella sua globalità i settori della regione non appaiono molto integrati ad eccezione del settore alberghiero che presenta legami importanti con il terziario. La Tabella 3 riporta i moltiplicatori contabili per l’anno 2002. Il settore energetico è il settore maggiormente in grado di trasmettere effetti sull’intera economia regionale. Oltre a presentare elevati effetti di feedback in seguito ad uno shock esogeno sul settore stesso (1.5) esercita anche un’elevata influenza sugli altri settori della regione come mostra l’elevato impatto sulle restanti attività produttive (1). Con la recente acquisizione, nel 2001, del 49% della società Deval S.p.A. che distribuisce l’energia in Valle d’Aosta, la regione, che già gestisce dal 1996 il 100% dei siti produttivi di energia idroelettrica attraverso la CVA (Compagnia Valdostana delle Acque), ha assunto un ruolo fondamentale nel comparto dell’industria elettrica e della produzione e distribuzione di elettricità, gas e acqua. Si tratta in effetti di risorse che influenzano in modo importante tutti i settori produttivi. Altri settori in grado di trasmettere effetti consistenti sulla restante economia sono il settore alberghiero e le costruzioni. Il settore chimico riduce notevolmente la propria presenza nel territorio. Il settore ha risentito in modo particolare della forte crisi industriale attraversata dal sistema nel biennio 1993-94. La scomparsa della grande industria e il trascinarsi delle piccole e medie industrie del comparto tra cassa integrazione, chiusure, fallimenti e salvataggi ha

13

evidenziato la grande difficoltà competitiva della chimica valdostana, una delle maggiori responsabili delle consistenti riduzioni occupazionali nel manifatturiero che hanno interessato la seconda metà degli anni ’90. Negli ultimi 40 anni, il terziario è stato investito da un importante processo di sviluppo ed integrazione nel territorio valdostano. Rispetto al 1963, i moltiplicatori riportati nella riga e relativi al settore dei servizi e dei trasporti sono significativamente più elevati. Questo fatto è indice di forti legami in particolare con il settore creditizio, la pubblica amministrazione e il settore alberghiero. Per quanto riguarda i settori che hanno accresciuto il livello di integrazione, questo processo è dovuto soprattutto all’accresciuta presenza dei servizi e della pubblica amministrazione. Il terziario, quindi, avendo rafforzato i legami con i settori della regione, è notevolmente influenzato dagli andamenti congiunturali dei relativi mercati e soffre la dipendenza eccessiva dalla altalenante domanda della pubblica amministrazione regionale. Interventi nel settore dei trasporti e dell’edilizia sono in grado di apportare importanti benefici a molti dei settori valdostani. Questi due settori hanno incrementato la capacità di trasmettere effetti all’interno del sistema produttivo. Si tratta del retaggio del forte connubio tra costruzioni e amministrazione regionale che ha prosperato nel primo decennio dell’autonomia finanziaria. Gli interventi della regione incrementano la domanda per il settore delle costruzioni, incentivando e commissionando direttamente investimenti nel campo dell’edilizia e quindi rafforzando i legami tra il settore e la maggior parte delle attività industriali e commerciale della regione come emerge dal confronto dei moltiplicatori per i due periodi. Il problema di questo approccio è subentrato con l’entrata in vigore dei vincoli comunitari sulla normativa degli appalti, e più in generale, con i forti condizionamenti europei e nazionali a tutela della concorrenza e al contenimento della spesa pubblica aggregata. Nel periodo osservato possiamo osservare una ulteriore apertura verso i mercati interregionali ed internazionali dei settori metallurgico ed estrattivo, già fortemente orientati agli scambi con l’esterno, che conseguentemente hanno ridotto i legami con le restanti attività produttive della regione. La Cogne Acciai Speciali S.p.A., capogruppo di una realtà multinazionale, svolge nel settore metallurgico un importante ruolo guida. Il settore estrattivo, praticamente esaurito lo sfruttamento dei minerali di ferro, è rivolto soprattutto alla produzione dei rinomati marmi verdi della Valle d’Aosta, e della pietra ollare. Per alcuni settori, come ad esempio l’agricoltura e l’abbigliamento, l’indebolimento dei legami può essere attribuito al mancato sviluppo e ad una progressiva perdita di peso economico. In particolare, per quanto riguarda il tessile e l’alimentare, si è assistito alla diffusione di un artigianato e di una microimprenditorialità nell’ambito dei quali la ridotta dimensione di impresa non ha ancora trovato contrappeso in un modello alternativo a forte integrazione e coordinamento tipico dei distretti industriali italiani Un aspetto molto importante legato al processo di sviluppo dell’economia valdostana riguarda la capacità dei vari settori di influire sulla domanda di lavoro e sul reddito delle famiglie residenti. Di seguito ci occuperemo di analizzare gli effetti che un intervento sulle attività produttive regionali o una variazione della spesa turistica hanno sulla domanda di lavoro, sulle imprese e sulle famiglie della regione. Successivamente

14

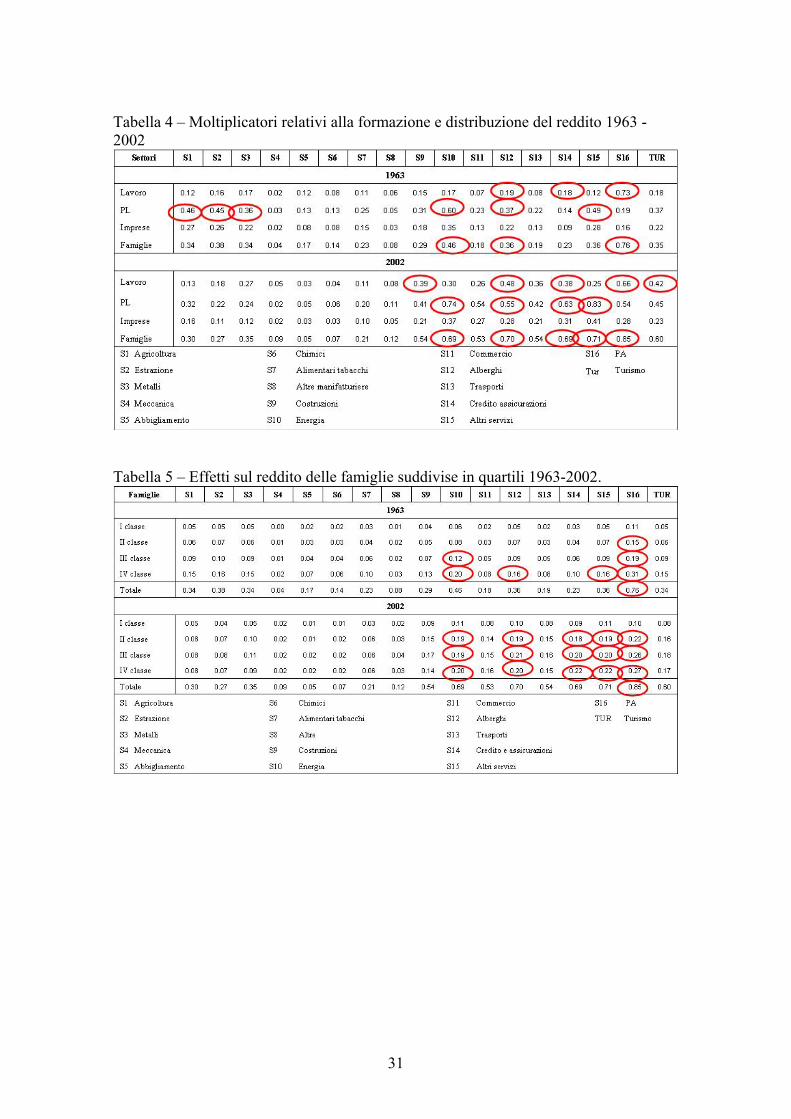

verranno analizzati nel dettaglio gli aspetti redistributivi attraverso la suddivisione delle famiglie in 4 quartili sulla base del reddito disponibile. La tabella 4 riporta i moltiplicatori relativi agli effetti sulla domanda di lavoro, sul reddito delle famiglie e sulle imprese della regione. La Tabella 4 mostra come i settori dell’industria, in particolare la meccanica l’abbigliamento, il chimico e l’alimentari, abbiano ridotto la propria capacità di generare domanda di lavoro e redditi. Dal confronto dei moltiplicatori per i due anni emerge, come è ragionevole attendersi, che il processo di integrazione e sviluppo intrapreso dai settori del terziario dimostra di possedere anche le potenzialità per contribuire alla creazione di nuove opportunità di lavoro e di reddito all’interno della regione. Mentre i settori estrattivo e metallurgico hanno ridotto i legami con gli altri settori della regione, la loro capacità di generare domanda di lavoro e redditi a livello regionale si mantiene a livelli significativi. I settori del terziario, in particolare i servizi e il settore alberghiero, sono in grado di stimolare notevolmente la domanda di lavoro e i redditi, caratteristica che risulta accentuata nel 2002. D’altro canto, altri settori come la meccanica e l’alimentare, si sono mantenuti su livelli modesti. La pubblica amministrazione svolge un ruolo dominante. Come nel 1963 anche nel 2002, la pubblica amministrazione contribuisce in maniera rilevante alla domanda di lavoro e alla formazione dei redditi delle famiglie residenti. In Valle D’Aosta il costo del lavoro nel settore pubblico rappresenta il 49.3% del totale. Di questo, il 70% è di diretta competenza dell’amministrazione regionale. Si tratta di un volume di risorse grosso modo equivalente ai trasferimenti previdenziali e assistenziali erogati alle famiglie. Particolarmente consistente è anche il volume dei “consumi pubblici”, che, come si ricava dal bilancio regionale, sono costituiti per oltre il 53% da acquisti di beni e servizi per il funzionamento delle strutture regionali, mentre il rimanente 47% corrisponde ad incremento del capitale pubblico. Per quanto riguarda l’impatto sul risultato lordo di gestione che comprende i redditi da capitale-impresa, da lavoro autonomo e gli ammortamenti, si sono ridotti gli effetti esercitati dal settore agricolo, estrattivo, metallurgico e chimico. Una leggera riduzione, inoltre, ha interessato anche il settore energetico, mentre si è avuto un potenziamento dell’influenza esercitata dai settori alberghiero, creditizio e dei servizi. Per quanto concerne l’impatto sui redditi oltre ai settori in grado di contribuire significativamente alla creazione di reddito già nel 1963, quali il settore energetico, alberghiero e la pubblica amministrazione, nel 2002 si aggiungono anche i settori del credito e dei servizi. I settori industriali attualmente in crisi, tessile e chimico soprattutto ma anche la meccanica, non mostrano significative potenzialità di risposta a politiche regionali di intervento. La loro persistenza nel mercato, per lo meno per il comparto strategico della meccanica, e dell’elettronica, è tuttavia fonte di vitalità per il terziario avanzato, che assieme al turismo e all’energia, sembrano i target più opportuni per una politica di sviluppo. La spesa turistica mantiene la propria capacità di generare reddito e valore aggiunto. I moltiplicatori nel 2002 sono più elevati rispetto al 1963 confermando il ruolo primario del turismo come risorsa da valorizzare in quanto una variazione

15

positiva della spesa turistica è in grado di generare ricchezza al pari di un intervento nei settori chiave della regione. Un aspetto importante riguarda l’impatto redistributivo degli interventi, e cioè come gli effetti interessano in misura diversa le varie tipologie di famiglie determinate sulla base del reddito disponibile. Nella Tabella 5 sono riportati i moltiplicatori che descrivono l’impatto sulle 4 classi di famiglie. La tabella permette il confronto diretto tra la situazione nel 1963 con quella più attuale del 2002. Le famiglie ottengono il proprio reddito dalla remunerazione del lavoro attraverso salari, stipendi e reddito da lavoro autonomo, dalla remunerazione del capitale investito e dai trasferimenti dalle altre famiglie, dalla regione e dallo stato. Per quanto riguarda il 2002, un intervento nel settore alberghiero sembra produrre effetti rilevanti sul reddito delle famiglie residenti, questi effetti positivi interessano in maniera marginale la classe di famiglie con reddito meno elevato, ciò è spiegato dal notevole peso delle pensioni e dei trasferimenti previdenziali sul reddito totale della classe che quindi risulta solo parzialmente inserita nel mercato del lavoro. Effetti rilevanti si hanno anche a seguito di interventi nel settore dei servizi, del credito e della pubblica amministrazione, anche in questo caso gli effetti interessano particolarmente le classi con reddito più elevato. Dal confronto dei moltiplicatori per i due periodi possiamo notare come, mentre i coefficienti relativi alla prima classe di famiglie si mantengono modesti in entrambi gli anni, per le altre classi, nel 2002 si osserva una più omogenea distribuzione degli effetti. Mentre nel 1963, la classe con reddito più elevato era la classe in grado di ottenere maggiori benefici da eventuali interventi nei settori produttivi della regione e nella pubblica amministrazione, nel 2002 questa differenza è molto più contenuta. Questo cambiamento può essere spiegato dalla maggiore diversificazione delle fonti di reddito all’interno della stessa famiglia e dai frequenti casi di plurioccupazione che caratterizzano attualmente le famiglie e i singoli lavoratori della Valle D’Aosta8.

4.2.1 L’agricoltura Il settore agricolo si presenta meno integrato rispetto al 1963. L’agricoltura, a causa del carattere montuoso del territorio, non ha subito un forte sviluppo. Dall’analisi dei moltiplicatori presentati in precedenza emerge un indebolimento dei legami tra l’agricoltura e gli altri settori della regione, mentre è possibile notare come il contributo di tale settore alla formazione della domanda di lavoro e dei redditi delle famiglie sia rimasto pressoché invariato in seguito al cospicuo sostegno pubblico concesso dalla regione che ha permesso di mantenere stabile il reddito da lavoro nonostante il processo di progressivo indebolimento del settore. Si può osservare inoltre una riduzione nel contributo alla formazione del risultato lordo di gestione dovuto alla riduzione nella quota di lavoratori autonomi. Si riducono i legami con il settore alimentare e commerciale in quanto il progressivo mutamento delle coltivazioni, con l’abbandono 8 Un’analisi in termini di reddito equivalente, che tiene conto della diversa composizione e dimensione delle famiglie, avrebbe potuto portare a risultati differenti considerata la distribuzione del reddito da lavoro operaio, impiegatizio e da lavoro autonomo. Questo approccio tuttavia non avrebbe permesso il confronto tra i due anni poiché non si dispone di tali informazioni anche per il 1963.

16

dei seminativi a favore di frutteti e vigneti, e la specializzazione nei prodotti tipici o di nicchia, ha trasformato i legami tra agricoltura, industria alimentare e settore distributivo, per il diffondersi del canale della vendita diretta

4.2.2 Il settore metallurgico Il settore metallurgico è di grande rilevanza in termini di contributo al prodotto interno regionale. Nel 1963 non risultava però essere molto integrato nel territorio regionale. I potenziali benefici a seguito di un intervento nel campo vengono trasmessi solo in parte alle altre attività regionali. Si conferma quindi la tesi del modello della grande industria esterna con elevati livelli produttivi ma con il trasferimento di gran parte della ricchezza prodotta al di fuori del territorio regionale. Nel 2002 il settore si presenta maggiormente orientato agli scambi, in entrata e in uscita, con l’esterno, ma è notevolmente ridimensionato dal punto di vista dell’impatto occupazionale. La sola Cogne S.p.A. impiegava negli anni sessanta circa 5.000 addetti, a fronte dei 1.050 attuali. Nel 2002 l’intero settore metallurgico ed estrattivo impiega poco più di duemila addetti.

4.2.3 Il settore energetico Altro elemento di rilievo è il processo di integrazione seguito dal settore energetico che nel 2002 si presenta come il settore con il maggior impatto sulle attività produttive regionali con un considerevole impatto anche sui redditi delle famiglie della regione. L’energia è un settore chiave dell’economia di oggi, importante tanto nell’ambito della produzione, quanto dal lato dei consumi. Secondo uno studio dei primi anni ’90, i profitti della produzione di energia idroelettrica, che viene per lo più esportata, costituiscono una risorsa importantissima per raggiungere l’obiettivo di un bilancio sostenibile, senza chiedere allo stato centrale trasferimenti eccedenti il proprio potenziale di produttività (Brusio e Revelli 2000).

4.2.4 La spesa turistica ed il settore alberghiero Il turismo è una risorsa fondamentale per la regione Valle D’Aosta. Il territorio offre notevoli opportunità sia per quanto riguarda il turismo invernale legato allo sci e agli sport invernali sia per quanto riguarda il turismo estivo legato alle escursioni naturalistiche tra parchi e riserve naturali e alle visite nei luoghi storici e caratteristici della regione. L’affluenza di turisti è però una grandezza molto mutevole e per questo richiede investimenti mirati da parte della regione nell’offrire attrattive di richiamo e da parte dei servizi recettivi nell’essere in grado di accomodare le esigenze dei turisti. Dal confronto dei moltiplicatori contabili nei due anni si può comprendere come il settore alberghiero sia rimasto un settore molto integrato nel territorio valdostano, confermando solidi legami con gli altri settori della regione. Questo attribuisce alla spesa turistica un ruolo rilevante nella creazione di ricchezza non solo per quanto riguarda i settori direttamente interessati da eventuali cambiamenti nei flussi turistici, come il settore alberghiero, ma anche per quanto riguarda le altre attività regionali, quali

17

ad esempio i trasporti e i servizi ed è quindi una risorsa da valorizzare per uno sviluppo integrato del territorio. Il turismo è quindi una risorsa in grado di apportare notevoli benefici all’intera economia locale. In questa sezione cercheremo di rappresentare con maggior dettaglio la natura di questi effetti. Di seguito riportiamo la scomposizione dell’impatto derivante da uno shock sulla spesa turistica, dovuto, ad esempio ad un aumento nell’afflusso di turisti, e uno shock esogeno sul settore alberghiero che può essere ottenuto, ad esempio, attraverso investimenti o incentivi da parte dell’amministrazione pubblica. Osservando la prima parte della Tabella 6, la scomposizione dei moltiplicatori ci indica come l’effetto globale di una variazione della spesa turistica può essere suddiviso in effetto extra–gruppo ed effetto circolare (in questo caso non ci sono effetti intra–gruppo poiché il polo di iniezione non appartiene allo stesso blocco a cui appartengono i conti riportati nella tabella). Nella seconda parte della tabella sono riportati gli effetti dovuti ad una iniezione esogena unitaria nel settore alberghiero. In questo caso per le altre attività economiche della regione esistono effetti intra–gruppo dovuti a variazioni degli scambi intersettoriali. Al contrario non esistono effetti extra-gruppo in quanto anche il polo di iniezione appartiene al blocco delle attività produttive. Per quanto riguarda l’impatto sulle famiglie residenti l’effetto globale può essere suddiviso in effetti extra–gruppo ed effetti circolari. Un aumento della spesa turistica apporta particolari benefici al settore alberghiero e ai settori della pubblica amministrazione e dei servizi. Ignorando gli effetti di feedback dovuti alla diffusione degli effetti attraverso l’intero sistema sino a ritornare al conto di origine (A3), l’impatto di una variazione della spesa turistica considerando il solo effetto extra-gruppo è trascurabile. Al contrario, per quanto riguarda l’impatto sulle famiglie della regione, l’effetto extra-gruppo appare come il più rilevante in relazione agli effetti circolari che si presentano invece più contenuti. Considerando l’impatto sul settore alimentare, in seguito ad un intervento a sostegno del settore alberghiero (terza colonna), osserviamo un aumento della produzione alimentare pari al 27% dell’ammontare impiegato. Tale impatto è dovuto principalmente ad un incremento degli scambi intersettoriali (21%). Allo stesso tempo, l’aumento della produzione, generando reddito ed inducendo maggiori consumi, stimola ulteriormente l’economia regionale (6%). Per quanto riguarda l’impatto sul settore dei servizi, si può notare invece il contributo considerevole dell’effetto circolare (16%) e un più modesto effetto intra-gruppo. Infine l’impatto sulle famiglie della regione è dovuto in larga misura alla circolazione di reddito all’interno dell’economia regionale.

5 Analisi dell’ impatto sull’economia della Valle D’Aosta delle politiche per lo sviluppo attuate dalla regione. In questa sezione, attraverso l’impiego di diversi scenari di sviluppo per la regione, cercheremo di valutare l’impatto delle diverse politiche di intervento della regione con particolare attenzione alla partecipazione della regione nella promozione del turismo e agricoltura sostenibili e nel sostegno della ricerca e innovazione. Per quanto riguarda

18

l’analisi delle diverse politiche di bilancio, l’impatto verrà valutato attraverso il confronto con gli effetti dell’attuazione di un programma di spesa che replica quello effettuato dalla regione nel 2002 e considerato il “benchmark” di riferimento. Per studiare gli effetti di maggiori investimenti in ricerca e sviluppo e della creazione di poli tecnologici confronteremo, invece, i risultati ottenuti dalla simulazione del trend tecnologico seguito negli ultimi 7 anni con la crescita indotta dall’innovazione e dalla creazione di nuove sinergie tra le imprese.

5.1 Effetti della spesa pubblica sull’economia locale Utilizzando il modello dei moltiplicatori presentato precedentemente è possibile simulare gli effetti della spesa pubblica indirizzata a specifici settori. Si tratta infatti di un’iniezione esogena nel sistema economico che viene rappresentata attraverso variazioni nel vettore degli shock esogeni ∆X presente nell’equazione di impatto:

-1∆Y = (I - A) ∆X Mentre l’analisi dei moltiplicatori ci forniva una visione degli effetti limitata ad un’unica iniezione esogena nel sistema, considerando l’intero sistema di equazioni è possibile valutare l’impatto complessivo che più interventi simultanei provocano sul sistema economico. Gli effetti dell’iniezione esogena si trasmettono in parte ai conti endogeni e in parte vanno ad influenzare l’economia esterna (leakages). Quest’ultimo effetto viene rappresentato attraverso la seguente equazione:

∆L = B×∆Y dove B è la matrice di coefficienti ottenuta dividendo ciascuna cella presente nelle righe dei conti esogeni per il rispettivo totale di colonna e∆L è l’effetto trasmesso al di fuori del territorio regionale.

5.2.1 Il piano regionale per la ricerca e l’innovazione, il turismo sostenibile e le politiche di spesa. Lo scenario di riferimento,definito “benchmark”, prevede una serie di interventi che intendono replicare il programma di spesa pubblica per lo sviluppo economico attuato dalla regione nel 2002. In particolare si fa riferimento alla sezione “sviluppo economico” del bilancio consuntivo 2002 di cui si considerano i programmi relativi al sostegno del settore agricolo e per la promozione del turismo e delle attività industriali e commerciali della regione. Come si può notare dalla tabella 7, nel 2002 la regione ha impiegato il 37 % delle risorse stanziate per lo sviluppo economico per sostenere il settore agricolo, in particolare si tratta di spese per il potenziamento delle infrastrutture agricole e del settore zootecnico, il 23% delle spese sono state invece destinate allo sviluppo delle attività alberghiere e ad attività promozionali per il turismo. Questa strategia di interventi viene confrontata con alcuni scenari alternativi che ci permettono di evidenziare come una maggiore attenzione da parte della regione per il turismo

19

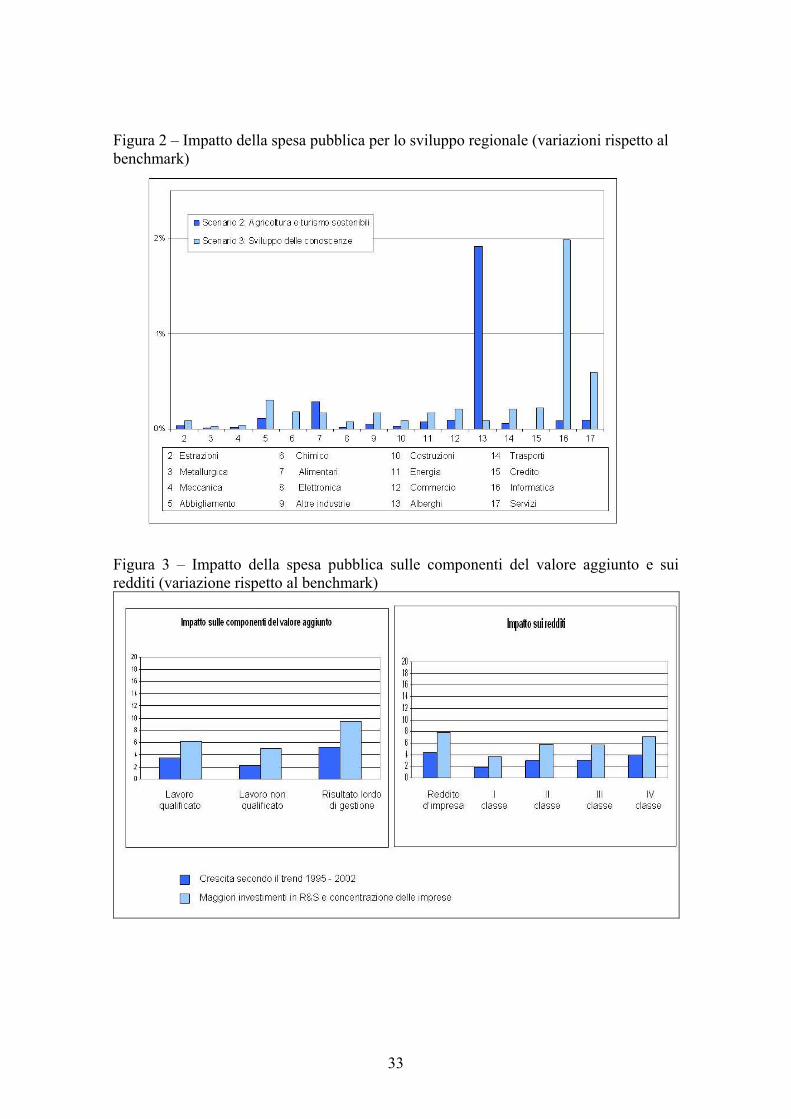

sostenibile e per la diffusione e lo sviluppo delle conoscenze e dell’innovazione nei settori avanzati permettono di apportare benefici all’economia regionale. Il secondo e terzo scenario si presentano quindi come scenari complementari che integrati danno luogo ad un programma di interventi volti a promuovere il turismo sostenibile, la ricerca e la diffusione dell’informazione. Il primo di questi, definito “agricoltura e turismo sostenibili”, prevede una diversa ripartizione delle risorse stanziate dalla regione nel 2002. A parità di stanziamenti per lo sviluppo economico regionale quindi, si prevede una modesta riduzione delle erogazioni a favore del settore agricolo (-10%). Le risorse sottratte al settore agricolo vengono investite per la promozione e lo sviluppo di un turismo sostenibile volto a valorizzare le realtà e le produzioni agricole locali in questo modo è possibile garantire il sostegno alle forme tradizionali di produzione e trasformazione dei prodotti agricoli, assicurare la sopravvivenza delle produzioni e dei luoghi tipici della regione e il mantenimento dei posti di lavoro in agricoltura. Il terzo scenario, definito “sviluppo e diffusione delle conoscenze”, si propone di anticipare gli effetti derivanti dall’attuazione di un piano regionale per la ricerca e l’innovazione attualmente in fase di realizzazione da parte della regione Valle D’Aosta. In questo caso la regione può ricorrere a finanziamenti esterni statali e della Comunità Europea nell’ambito dei progetti del Fondo Europeo di Sviluppo Regionale (FESR). In questa sezione viene simulato uno stanziamento di 14 milioni di euro distribuiti tra i settori dell’informatica, dei servizi alle imprese e come trasferimenti sotto forma di prestiti diretti alle aziende. Le risorse stanziate corrispondono solo in parte al totale delle risorse messe a disposizione per l’attuazione del piano per la ricerca e innovazione, in particolare abbiamo considerato gli interventi volti a migliorare i servizi di consulenza alle imprese, favorire lo sviluppo e la diffusione dei sistemi informatici e la concessione di prestiti alle piccole medie imprese per la realizzazione di progetti di investimento, ricerca e innovazione tecnologica. L’analisi separata dei due scenari ci permette di capire le conseguenze di ogni singolo intervento e osservare la diversa intensità con cui i settori, la domanda di lavoro e i redditi delle famiglie vengono coinvolti dal programma. Il quarto scenario, “turismo sostenibile e conoscenze”, raccoglie gli effetti complessivi dell’attuazione di entrambe le politiche e quindi il risultato di un intervento mirato al sostegno del turismo sostenibile affiancato allo sviluppo e diffusione delle conoscenze. La Tabella 7 espone le variazioni della spesa pubblica simulate. Nella seconda colonna sono elencati gli interventi riportati nel bilancio consuntivo della regione del 2002 e riferiti al capitolo di spesa per lo sviluppo economico della regione. I risultati delle simulazioni sono riportati nella Figura 2 in cui sono esposte graficamente le differenze in termini percentuali tra gli effetti ottenibili dall’attuazione del programma di bilancio 2002 (Benchmark) e quelli derivanti dai due scenari complementari alternativi. Per quanto riguarda il secondo scenario si può notare come a parità di risorse stanziate, il trasferimento di risorse dal settore agricolo al settore turistico permetta di apportare

20

maggiori benefici anche ai settori non direttamente interessati dall’intervento. I benefici maggiori si hanno per il settore alimentare e delle bevande e per il settore tessile che pur non presentandosi fortemente integrato nel territorio subisce l’influenza positiva dello sviluppo turistico. Anche i settori commerciali e del terziario, ad eccezione dei servizi di intermediazione finanziaria, rispondono positivamente alla nuova politica di bilancio. Al contrario gli effetti sono pressoché nulli per i settori dell’industria pesante. Il terzo scenario presenta effetti maggiori in parte dovuti al fatto che risorse aggiuntive vengono immesse nel sistema. Anche in questo caso i settori dell’industria pesante non sembrano essere influenzati dall’intervento pubblico, questa scarsa capacità ricettiva suggerisce la necessità di interventi mirati da parte della pubblica amministrazione. Alcuni di questi settori sono fortemente legati al mercato interregionale, come ad esempio avviene per la meccanica strettamente legata al settore delle auto torinese. Per poter apportare benefici a questi settori quindi potrebbero essere utili interventi volti a migliorare e rafforzare i legami con i mercati limitrofi. Infine i settori del terziario risultano essere largamente coinvolti mentre i benefici per il settore dell’elettronica risultano contenuti. Lo sviluppo del settore dell’elettronica risale agli anni ’80, ed ha avuto come motore il ruolo guida della Olivetti e del comparto elettronico del Canavese. La crisi di competitività dei prodotti italiani ha condizionato pesantemente i bilanci delle industrie valdostane, comportando la chiusura di quelle le cui produzioni erano a minor valore aggiunto. La sopravvivenza in misura vitale del comparto è tuttora in discussione, con la redditività attestata sui livelli marginali da quasi un decennio. Gli imprenditori non investono, e la timida ripresa del fatturato negli ultimi anni dipende dai progressi dell’industria piemontese. Questa importante specializzazione manifatturiera è condivisa dalla Valle d’Aosta, oltre che con l’area del Canavese e del Piemonte occidentale in genere, anche con gli altri territori dell’Euroregione delle Alpi Occidentali, con elementi importanti di eccellenza. Per dare quindi una spinta allo sviluppo delle tecnologie avanzate potrebbe essere opportuno un intervento della regione per stimolare la crescita dell’industria high tech e per rafforzare i legami di questa con gli altri settori. Si tratta in effetti di un comparto strategico per i suoi collegamenti con il terziario avanzato, il sistema dell’innovazione e della ricerca, e in ultima analisi con il progresso tecnologico. In un contesto sempre più internazionalizzato e globalizzato, l’industria valdostana seguita a guardare prevalentemente ai propri legami con il Piemonte e con l’Italia, mentre andrebbe aiutata a contribuire alla creazione di una zona industriale integrata e compatta, sul modello dei distretti industriali italiani, condivisa con la Savoia e l’Alta Savoia francesi, e in particolare con i cantoni svizzeri occidentali (Ginevra, Vaud, Vallese), come vedremo nel dettaglio nella sezione successiva. Nella Figura 3 sono riportati gli effetti degli interventi di spesa pubblica sulle componenti del valore aggiunto e quindi sul lavoro suddiviso in lavoro qualificato e non qualificato e sul risultato lordo di gestione, che comprende i redditi da capitale-impresa e la remunerazione del lavoro autonomo (grafico a sinistra). Il grafico a destra mostra gli impatti sul reddito d’impresa e sui redditi delle famiglie della regione. Anche in questo caso i risultati esposti rappresentano le variazioni rispetto agli effetti ottenibili dall’attuazione di un programma di spesa che replica gli interventi operati nel 2002. Entrambe le politiche di intervento contribuiscono ad alimentare maggiormente la

21

domanda di lavoro e la creazione di risultato lordo di gestione rispetto al benchmark di riferimento 2002. Confrontando gli effetti si può notare come l’incremento nella domanda di lavoro nel secondo scenario sia dovuta in particolare ad un aumento del lavoro non qualificato legato principalmente alla crescita del settore turistico, gli interventi volti allo sviluppo e diffusione delle conoscenze stimolano invece maggiormente la domanda di lavoro qualificato e quindi possono indurre lo sviluppo del capitale umano a livello regionale e l’immigrazione di lavoratori qualificati. Notevole è l’impatto sul risultato lordo di gestione che assieme all’accresciuta disponibilità di lavoro stimola la crescita dei redditi delle famiglie. L’impatto sulla prima classe di famiglie risulta essere più contenuto in quanto le entrate si compongono principalmente di trasferimenti previdenziali. Per quanto riguarda gli interventi per lo sviluppo e la diffusione delle conoscenze (terzo scenario), l’impatto sulle restanti classi risulta essere superiore rispetto al secondo scenario, anche in questo caso ciò è dovuto in parte all’immissione aggiuntiva di risorse nel sistema.

5.2 Effetti di un cambiamento tecnologico e strutturale sull’economia locale Questa sezione analizza gli effetti di un cambiamento strutturale e tecnologico nei settori della regione. Nella sezione precedente le simulazioni sono state condotte introducendo variazioni nel vettore degli shock esogeni e mantenendo invariati i moltiplicatori. In questa sezione andremo a modificare la magnitudine dei coefficienti tecnici impiegando una nuova matrice di moltiplicatori e mantenendo invariato il contenuto dei conti esogeni. Il modello dei moltiplicatori utilizzato finora si basa sull’invariabilità delle proporzioni con cui beni intermedi e fattori vengono impiegati nella produzione di un determinato bene. I coefficienti tecnici sono ottenuti dividendo ciascuna cella della tavola input output per il corrispondente totale di colonna. Questi coefficienti rappresentano l’ammontare di beni intermedi e fattori produttivi che ogni settore acquista per unità di prodotto. Ciascun vettore colonna, sulla base delle assunzioni elencate precedentemente, fornisce quindi una descrizione della tecnologia media di produzione utilizzata da ciascun settore. Per introdurre un cambiamento tecnologico è quindi necessario apportare variazioni ai coefficienti tecnici rendendo più o meno efficiente l’impiego di un determinato input. In questa sezione ci limitiamo ad analizzare i possibili cambiamenti riguardanti l’impiego di beni intermedi, e quindi gli scambi intersettoriali, senza ipotizzare alcuna variazione nella tecnologia di impiego dei fattori produttivi. Come abbiamo visto nelle sezioni precedenti i coefficienti tecnici, ija , sono ottenuti dividendo il contenuto di ciascuna cella della matrice input output, ijx , contenuta nella matrice di contabilità sociale, per il rispettivo totale di colonna, jX :

ijij

j

xa

X=

22

Ciascun vettore colonna fornisce una descrizione della tecnologia di produzione utilizzata dal settore. Questa rappresentazione della tecnica produttiva è indicativa del livello tecnologico medio del settore ed è il risultato dell’aggregazione dei diversi livelli tecnologici delle imprese appartenenti al settore. In ogni periodo i coefficienti tecnici possono essere definiti come una media pesata tra la tecnologia in adozione nel periodo precedente e una nuova tecnologia più innovativa (Carter 1970). Il contributo di quest’ultima al livello tecnologico del settore è legato all’intensità degli investimenti in ricerca e sviluppo, sia a livello di singola impresa sia a livello di settore, dovuti all’iniziativa pubblica o privata. Confrontando i coefficienti tecnici ottenuti dalla tavola input output del 1995 con quelli del 2002 è possibile ottenere un’indicazione del trend positivo o negativo seguito dagli stessi. I coefficienti tecnici del 2002 sono rappresentabili attraverso la seguente relazione:

( )jijjnijij sasaa −+= 19502

Dove il peso, sj, attribuito alla nuova tecnologia, n

ija 9, è un indicatore dell’ intensità degli investimenti in attrezzature innovative ed è dato dal rapporto tra l’ammontare degli investimenti in nuovi impianti e macchinari, t

je , dal 1995 al 2002 e lo stock di

capitale fisso al termine del periodo di riferimento in ciascun settore della regione, 02jg .

02

02

95

j

t

tj

j g

es

∑==

Questa sezione confronta gli effetti di una variazione dei coefficienti secondo il trend tecnologico osservato negli ultimi 7 anni e un cambiamento dei coefficienti in cui, per particolari settori, viene attribuito un maggior peso alla nuova tecnologia.

5.2.1 Il piano regionale per la ricerca e l’innovazione , i nuovi poli tecnologici e l’impatto sull’economia locale La presenza di un settore produttivo frammentato costituito da piccole e medie imprese non integrate con le altre attività della regione potrebbe trovare una soluzione nella creazione di nuovi poli artigianali o industriali con lo scopo di creare nuove sinergie tra le imprese localizzandole in un unico centro con il supporto di infrastrutture e servizi. Negli ultimi 40 anni, la progressiva riduzione del livello di integrazione di alcuni settori ha ridotto al minimo la trasmissione degli effetti all’interno del sistema produttivo valdostano richiedendo di volta in volta interventi diretti da parte della regione. L’ingente quantitativo di risorse finanziarie immesse nell’economia dalla regione è stato

9 La nuova tecnologia viene determinata come segue: ( )

j

jijijnij s

saaa

−−=

19502 .

23

volto in larga parte al contenimento del disagio occupazionale, spesso con l’assunzione diretta da parte della pubblica amministrazione, e alle ricapitalizzazioni di industrie in crisi attraverso la finanziaria regionale Finaosta S.p.A.. Si è quindi intervenuto prevalentemente in modo tardivo, senza una progettualità sistematica e coerente. Anche quando si sono attuate politiche di tipo strutturale, è stato tipicamente in una prospettiva di massimizzazione dello sfruttamento dei fondi comunitari, rischiando di investire in modo poco coordinato e quindi inefficiente. Con la creazione di poli artigianali e tecnologici è possibile intervenire direttamente sulla struttura e organizzazione del sistema produttivo facilitando la diffusione degli effetti delle politiche d’intervento tra i settori e le imprese della regione. La concentrazione delle imprese favorisce la condivisione e la diffusione delle innovazioni e favorisce lo sviluppo integrato del territorio. Tuttavia occorre porre estrema attenzione nella progettazione di questi interventi, in modo da renderli corrispondenti alle reali esigenze degli agenti economici interessati. Il modo migliore per farlo è coinvolgere questi interessi particolari in un tavolo comune, non per alimentare pericolosi fenomeni clientelari, ma per misurare in modo diretto e immediato le concrete possibilità di compartecipazione di tutti ad un comune progetto di sviluppo. Nell’ambito del piano regionale per la ricerca e l’innovazione rientrano alcuni programmi volti ad incentivare gli investimenti privati in ricerca e sviluppo all’interno delle singole imprese come ad esempio i prestiti vincolati e i servizi di consulenza alle imprese. In questa sessione viene simulato un incremento della spesa in ricerca e sviluppo e impianti innovati nei settori del terziario (informatica, trasporti e altri servizi) e nel settore dell’elettronica e high tech. Nel programma di sviluppo regionale rientra anche la creazione di poli in cui vengono concentrate imprese operanti nel campo del terziario avanzato, con particolare riferimento all’area delle comunicazioni, logistica e della ricerca e sviluppo tecnologico. Non disponendo di dati precisi per ciascun settore produttivo della Valle D’Aosta abbiamo applicato a tutte le branche produttrici il dato calcolato a livello regionale rapportando il totale degli investimenti in nuovi impianti e macchinari sullo stock di capitale della regione (15%), utilizzando questo rapporto come soglia di riferimento è stato possibile simulare una variazione per i settori interessati da un aumento della spesa in ricerca e sviluppo. Per replicare il trend tecnologico seguito dalla regione negli ultimi sette anni abbiamo costruito una proiezione dei coefficienti applicando a quelli costruiti per il 2002 la variazione subita negli ultimi anni ipotizzando l’invariabilità del rapporto tra investimenti e stock di capitale. E’ importante notare come l’obiettivo di questa sezione sia quello di valutare l’impatto di un cambiamento tecnologico indotto da maggiori investimenti e dalla concentrazione delle imprese in poli tecnologici, al contrario non è stato condotto alcuno studio al fine di ottenere un’esatta previsione dell’andamento dei coefficienti tecnici futuri. Per simulare un incremento della spesa in ricerca e sviluppo nei settori dell’informatica, dell’elettronica, dei trasporti e dei servizi è stata apportata una variazione positiva del parametro sj di +1%. Allo stesso tempo è stato simulato un rafforzamento dei legami tra

24

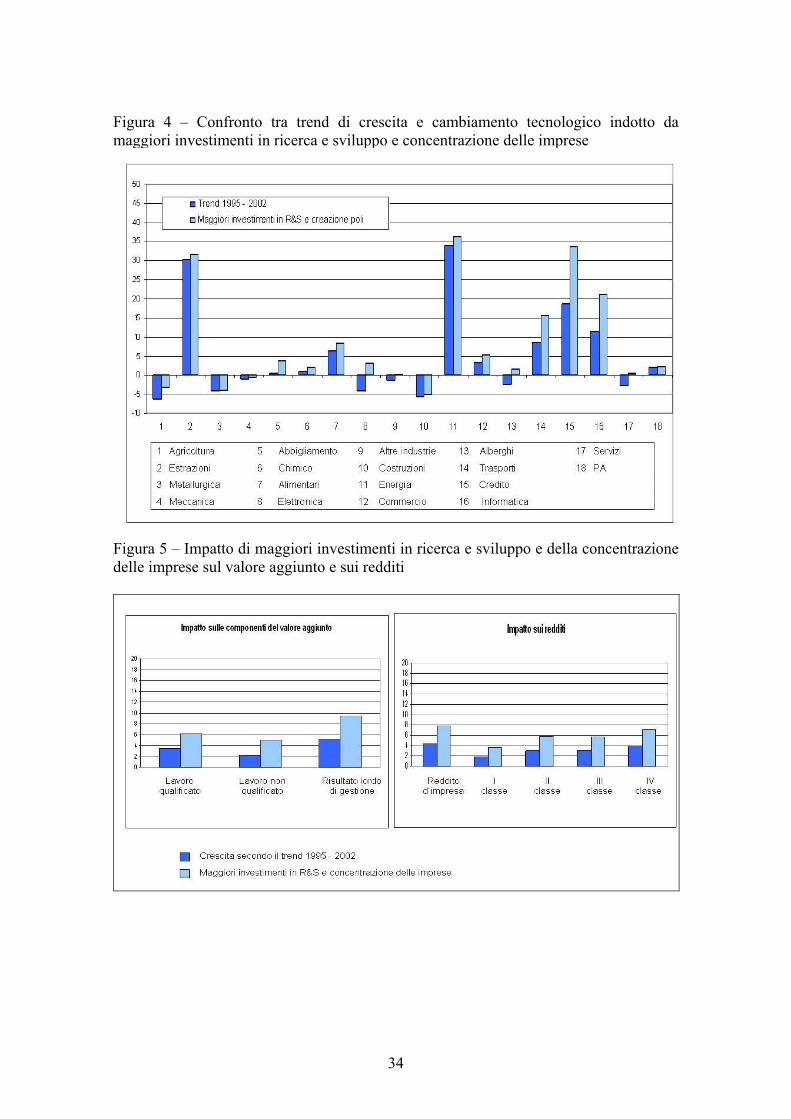

i settori tecnologicamente avanzati come conseguenza della creazione di poli tecnologici, questo effetto è stato ottenuto incrementando i coefficienti tecnici relativi agli scambi intersettoriali tra il settore dell’elettronica, in quanto fornitore di strumenti e supporti tecnologici, e i settori dell’informatica, dei trasporti e dei servizi, i rispettivi coefficienti tecnici sono stati aumentati del +5%. Nella figura 4 si confrontano gli effetti derivanti dalla variazione dei coefficienti secondo il trend seguito negli ultimi sette anni e quelli dovuti a maggiori investimenti e alla creazione di sinergie tra le imprese. Osservando i risultati ottenuti nel primo caso si può osservare l’andamento negativo seguito da alcuni settori della regione. Questo riflette la situazione economica dell’intero periodo considerato (1995-2002) ed è influenzato da eventuali crisi temporanee di settore o cessazioni di imprese. Occorre tener conto ad esempio per i settori della meccanica e dell’elettronica della crisi intervenuta a partire dai primi anni novanta, e ancor più della vicenda, degli stessi anni, del rischio di fallimento della Cogne S.p.A., scongiurato in extremis con l’interessamento nel 1993-94 di una cordata di imprenditori privati che ne hanno operato la ristrutturazione e il posizionamento competitivo. Il settore meccanico molto legato all’industria automobilistica torinese ha sofferto della crisi subita da quest’ ultima nel periodo considerato, con frequenti ricorsi alla cassa integrazione. Il settore delle costruzioni ha subito un crollo nella seconda parte degli anni novanta dovuto principalmente all’applicazione delle normative europee sulla assegnazione degli appalti pubblici, ma anche ai nuovi stringenti vincoli sul fronte del contenimento della spesa da parte dello stato centrale. L’agricoltura ha subito un calo soprattutto per quanto riguarda il suo comparto principale, ovvero quello zootecnico. Il numero di aziende si è notevolmente ridotto, molti alpeggi ad alta quota sono stati abbandonati in un processo di concentrazione delle strutture in siti maggiormente accessibili dal punto di vista logistico. Una consistente riduzione ha interessato anche il patrimonio zootecnico, e la produzione in termini quantitativi. Per effetto tuttavia di un notevole miglioramento del processo di valorizzazione dei prodotti, il settore ha mantenuto le proprie quote di mercato, con buone performance in termini di valore aggiunto per addetto. Il settore energetico, con il processo di acquisizione da parte della regione, fa registrare un notevole aumento del valore aggiunto per addetto, derivante sia dall’aumento della redditività che dalla espulsione di manodopera connessa alla razionalizzazione del sistema. Per quanto riguarda il settore alberghiero l’offerta ricettiva regionale, che negli anni ’80 risultava appesantita da un numero eccessivo di strutture di qualità medio bassa, grazie anche agli incentivi regionali si è fortemente ristrutturata, in un ciclo di evoluzione continua verso il miglioramento che ha permesso di fare fronte alla crisi della domanda di turismo italiano e alla chiusura di alcuni stabilimenti importanti che attiravano presenze non turistiche, intercettando maggiormente la domanda dei turisti stranieri, mediamente più interessata a strutture di qualità superiore. Il processo di riqualificazione è tuttora in corso, e si tratta di investimenti che avranno probabilmente il loro frutto nel medio termine in quanto l’incidenza dei turisti stranieri in Valle d’Aosta rimane particolarmente bassa. Ancora una volta pare opportuno per la regione promuovere la realizzazione compiuta dell’integrazione a livello di euroregione, considerato che il baricentro dei flussi turistici è spostato in direzione nord-nord est. I

25