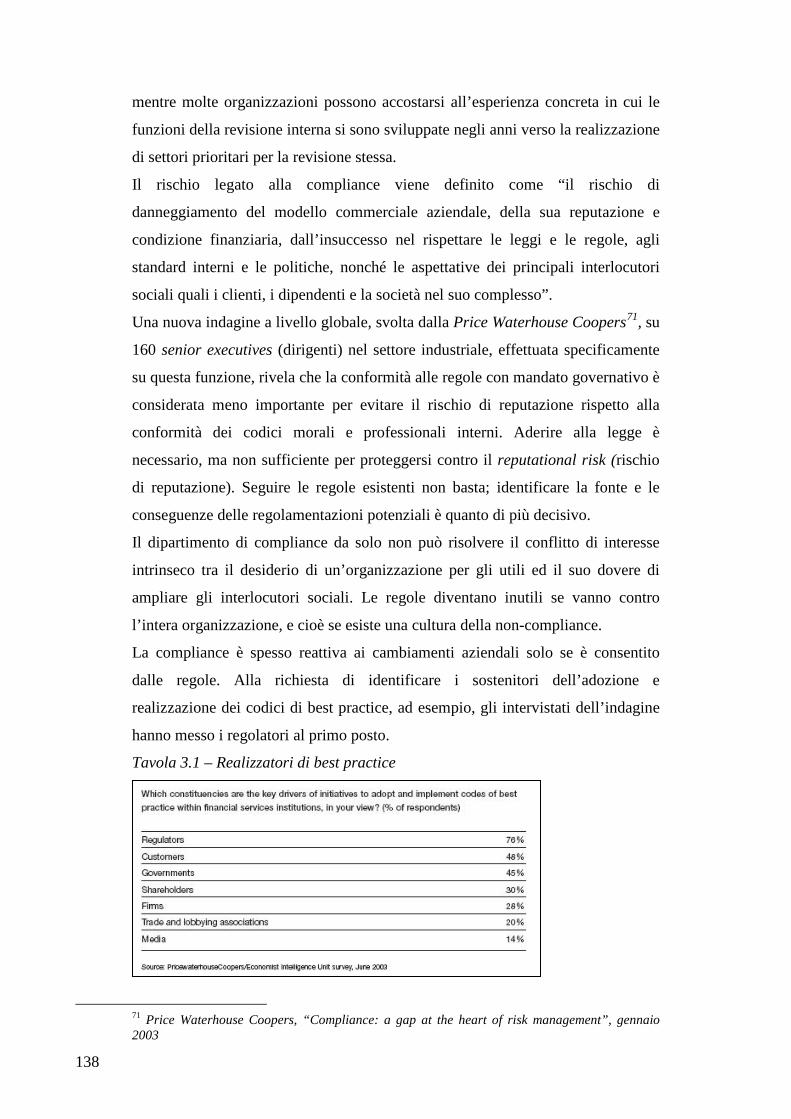

UNIVERSITÀ DEGLI STUDI “ROMA TRE” FACOLTÀ DI … · fatto) un’autentica cultura aziendale...

241

UNIVERSITÀ DEGLI STUDI “ROMA TRE” FACOLTÀ DI ECONOMIA “Federico Caffè” CORSO DI STUDI IN ECONOMIA AZIENDALE Tesi di laurea in Economia e gestione delle imprese “COMPLIANCE, FUNZIONE CHE AGGIUNGE VALORE” RELATORE CORRELATORE Chiar.mo Prof. Chiar.ma Dott.sa Roberto Aguiari Francesca Faggioni LAUREANDO Luca Gallo Anno accademico 2005 – 2006

Transcript of UNIVERSITÀ DEGLI STUDI “ROMA TRE” FACOLTÀ DI … · fatto) un’autentica cultura aziendale...

UNIVERSITÀ DEGLI STUDI “ROMA TRE” FACOLTÀ DI ECONOMIA

“Federico Caffè”

CORSO DI STUDI IN ECONOMIA AZIENDALE

Tesi di laurea in Economia e gestione delle imprese

“COMPLIANCE, FUNZIONE CHE AGGIUNGE VALORE”

RELATORE CORRELATORE Chiar.mo Prof. Chiar.ma Dott.sa Roberto Aguiari Francesca Faggioni

LAUREANDO

Luca Gallo

Anno accademico 2005 – 2006

2

COMPLIANCE, FUNZIONE CHE AGGIUNGE VALORE

INTRODUZIONE………………………………….…………………………….5

1. FUNZIONE COMPLIANCE

1.1 Ragioni della compliance……………………………………...……………9

1.2 Il problema della conformità………………………………………………14

1.3 Compliance e “laws, rules and standards”, Gestione del rischio

amministrativo e di immagine……………………………………………..18

1.4 Corporate Social Responsibility (CSR)……………………………………23

1.5 Compliance funzione che aggiunge valore………………………………..40

2. LA FUNZIONE COMPLIANCE IN BANCA

Introduzione…………………………………………………..………….……..49

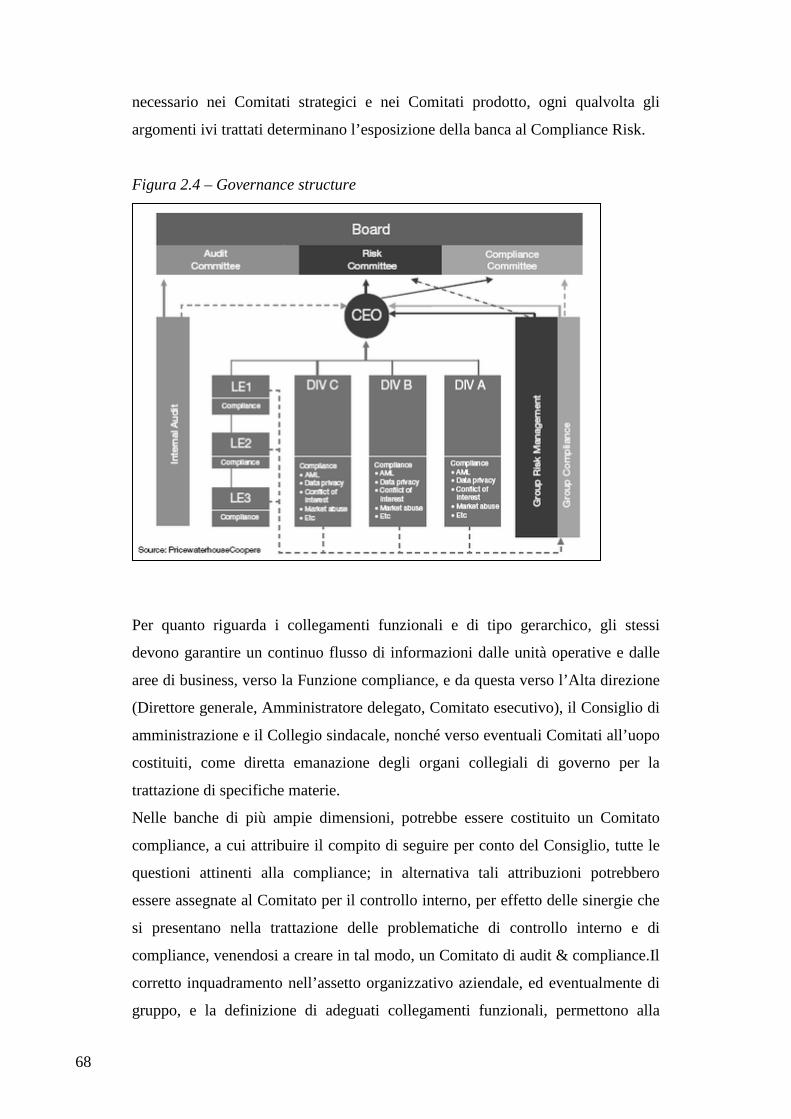

2.1 Integrazione della funzione compliance nell’organizzazione,

finalità e principi……………………………………………..………….52

2.2 Confronto e parallelismo tra compliance e gestione

dei rischi operativi in banca…………………………………......………63

2.3 Riflessi organizzativi e impatto della compliance

nelle banche di medio-piccola dimensione……………………..……….72

2.4 Requisiti quali-quantitativi definiti da Basilea 2

con particolare riguardo alle banche di prossimità……………...………74

2.5 Nuovi compiti compliance: MiFID……………………………...………87

2.6 Responsabilità “amministrativa” delle società

e modelli organizzativi; D.lgs 231/2001………………………….……..93

2.6.1 Adozione del modello organizzativo………….……………………….99

2.7 AICOM, Linee guida per il management……………………………….101

3

2.8 AICOM, Collocazione organizzativa, costi e benefici

della funzione compliance nelle banche che operano in Italia……...….104

3. COMPLIANCE E MANAGEMENT; GESTIONE DEL RISCHIO

3.1 Un approccio olistico alla funzione compliance……………….……….108

3.2 Il ruolo e le responsabilità del top-management:

diffusione della cultura compliance nell’organizzazione………..……..119

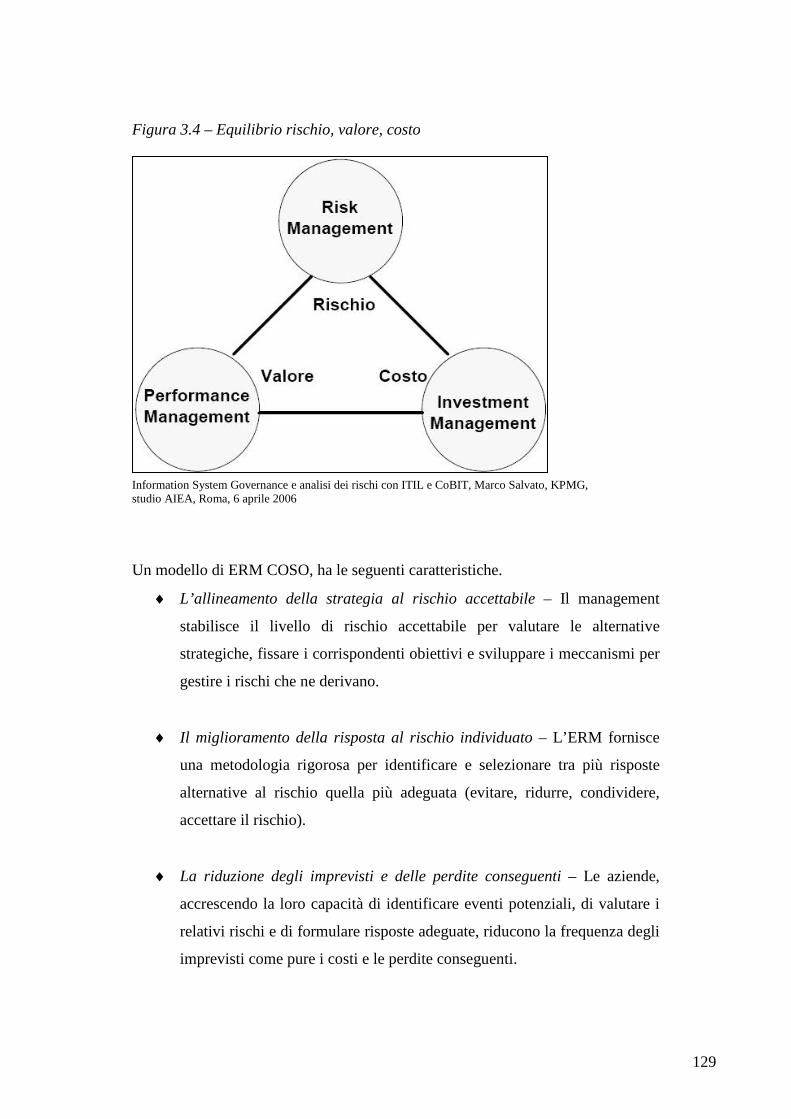

3.3 Enterprise Risk Management (EMR) e business continuità………..…..128

3.3.1 Compliance risk management…………………….…………….136

3.3.2 Operational risk management…………………………………..142

3.4 Metodologia e modelli di gestione………………………….…………..145

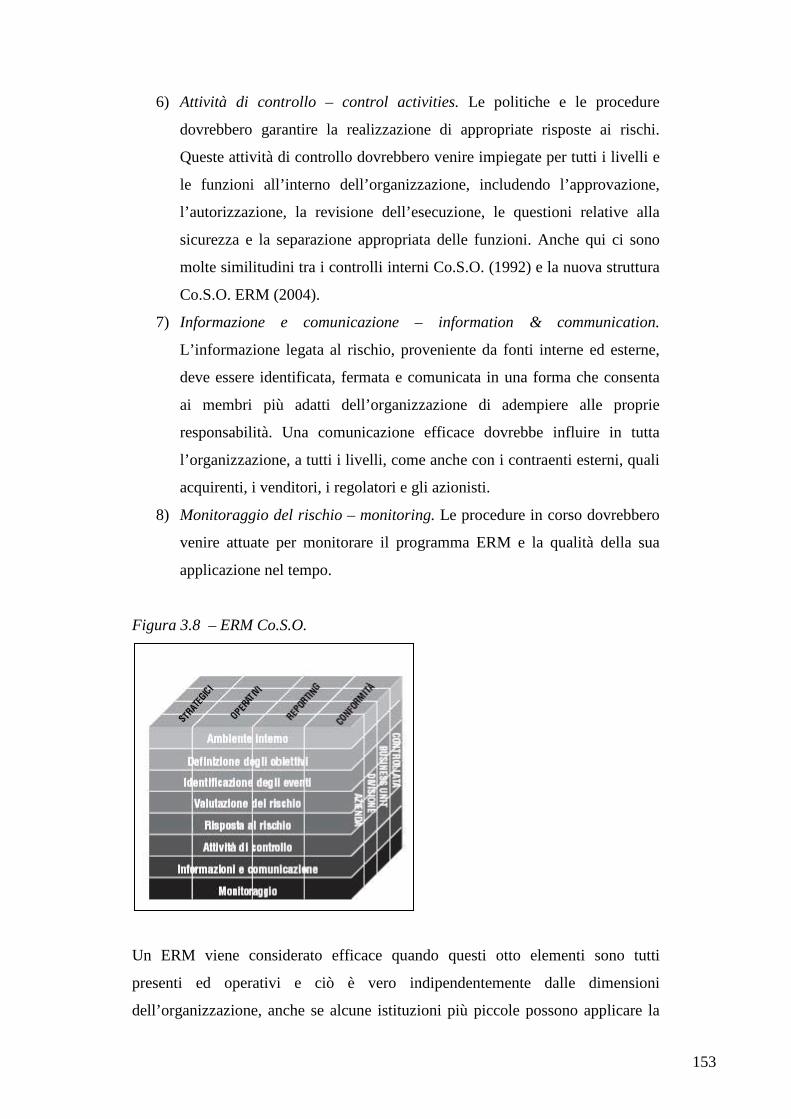

3.4.1 L’EMR COSO Framework………………………...…………..148

3.4.2 Il COBiT……………………………………………….………156

4. SARBANES-OXLEY COMPLIANCE E ANALISI DEI

COSTI/BENEFICI

4.1 The Sarbanes-Oxley Act of 2002……………………………………….165

4.1.1 Le disposizioni del SOA in materia di controllo

interno ed informativa societaria (sez. 302, 906 e 404)…………170

4.1.2 Obiettivi specifici del sistema di controllo ai fini

del SOA (sez. 302 e 404)………………………………………..181

4.1.3 La certificazione del revisore contabile (sez. 906)…………..….183

4.1.4 Relazione tra “disclosure controls and procedures”

e “internal control over financial reporting”………………….…190

4.2 I costi della Sarbanes-Oxley Act a confronto

con i benefici e le aspettative………………………………………..….191

4.2.1 Costi elevati per l’adempimento della sezione 404…………….195

4

4.3 I vantaggi di gestire la compliance con processi

automatizzati di amministrazione della funzione…………………..…..205

4.4 Compliance sostenibile, un approccio strategico genera benefici……...209

CONCLUSIONI………………………………………………………...……..220

APPENDICI…………………………………………………………..….……224

BILIOGRAFIA………………………………………………………..………227

WEBSITES…………………………………………………………….………240

5

‹‹Il problema dell’economia di mercato libera è che

richiede così tante guardie per farla funzionare››

Neal Ascherson

INTRODUZIONE

Le leggi da sempre riflettono i bisogni ed i valori attuali della società; di

conseguenza, la regolamentazione è una risposta, poiché raramente può anticipare

o immaginare le problematiche future, e ancora oggi richiede la definizione del

problema e l’identificazione di potenziali risoluzioni.

Il rispetto della legalità e della correttezza negli affari è, anch’esso, elemento

indispensabile dell’attività d’impresa, fondata sulla fiducia. Peraltro, l’evoluzione

dei mercati, finanziari e non, in termini di innovazione dei prodotti, di

trasferimento di rischi e di proiezione internazionale, rende più complessi

l’identificazione e il controllo dei comportamenti che possono costituire

violazione delle norme, degli standard operativi, dei principi deontologici ed etici

dell’attività di intermediazione.

Nel mutato contesto è necessario, da un lato, promuovere una cultura aziendale

improntata a principi di onestà, correttezza e rispetto non solo della lettera, ma

anche dello spirito, delle norme; dall’altro, approntare specifici presidi

organizzativi, volti ad assicurare il rigoroso rispetto delle prescrizioni normative e

di autoregolamentazione, richiedendo l’istituzione di un’apposita funzione di

prevenzione e gestione del rischio di violazioni delle richiamate prescrizioni.

Saper leggere i rischi, cogliere tempestivamente i segnali di cambiamento e di

pericolo, vale per il pubblico come per il privato, per lo Stato come per le aziende.

Oggi il cambiamento plasma ogni singola attività d’impresa. Il mutamento è

vissuto come una “costante” della vita d’impresa; la vera sfida sta perciò

nell’identificazione precoce dei cambiamenti esterni e interni, vissuti soprattutto

come opportunità. Non è più sufficiente monitorare ciò che accade dentro e fuori

l’azienda; è invece necessario individuare i segnali interessanti (o anomali) in un

contesto sociale, politico, amministrativo, culturale, tecnico, economico, ecc. di

movimento spesso vorticoso. Il business del presente e del futuro ha bisogno di

6

nuovi “sensori”, che completino il sostegno alle decisioni offerto dai sistemi MIS

(Management Information System).

Più che cambiare in tempo reale, c’è necessità di leggere in tempo reale ciò che

accade intorno a noi, per reagire prima che il pericolo si manifesti. È necessario

predefinire un modello che porti con sé la sicurezza, la trasparenza (in senso lato,

sia fisica che informatica) come elemento strutturale dell’azienda, e non più

rimanere alla sola imposizione del legislatore.

Da questo punto di vista, la compliance (la flessibilità, la capacità dell’azienda di

adeguarsi alle norme e alle leggi introdotte) agisce sull’innovazione della

sicurezza e della tecnologia nelle organizzazioni, riportando al centro le scelte

strategiche. Di compliance si è cominciato a parlare qualche anno fa con

l’introduzione negli Stati Uniti della Sarbanes-Oxley Act, poi di Basilea I e II in

Europa; ormai numerosissime sono oggi le norme e le leggi (pensiamo al d.lgs.

231/01 o al Codice della Privacy in Italia) che imbrigliano l’attività d’impresa e

costringono gli imprenditori a confrontarsi, forse per la prima volta, con

un’eccezionale complessità. Si tratta infatti di governare proattivamente il

cambiamento delle condizioni del contesto in cui l’azienda opera, non tanto per

evitare di trovarsi impreparati, quanto piuttosto per reagire con agilità alle novità

imposte da leggi, regolamenti e norme.

L’approccio proattivo alla compliance diventa innanzitutto una scelta che non può

prescindere dalla consapevolezza che ogni azione di governo messa in campo

diventi un’azione dalla durata teoricamente illimitata, subordinata all’esistenza

delle condizioni che ne hanno decretato la nascita, al tempo stesso però pronta a

trasformarsi in strumento di innovazione dei processi aziendali.

Governare un cambiamento incessante comporta costi elevati, sia in termini di

energie e risorse umane, che di costi di adeguamento da sostenere; la

contemporaneità degli adeguamenti richiesti fa sì che sia più economico ragionare

in termini di programmi e di processi di Compliance Management, piuttosto che

di progetti ad-hoc per singole regolamentazioni, alla ricerca di quell’iteratività che

permette di ottimizzare i costi. Fonti Gartner, per esempio, segnalano che prima

del 2007 il 75% delle società classificate “Fortune 500” si doteranno di una

governance capillare o di una vera e propria infrastruttura di compliance

(probabilità 0,8). Ci attende (e l’instabilità del contesto politico e sociale non fa

che dimostrarlo giorno dopo giorno) un periodo di progressivo inasprimento del

7

quadro normativo, la cui gestione è ancor più complicata per la necessità di

contemperare istanze locali e globali.

Il Compliance Management, agendo sui processi operativi di business, è uno

strumento di governo che va diffondendosi almeno tra le aziende più grandi,

costruito sui tre pilastri che rappresentano, ovunque, gli elementi costitutivi su cui

nascono e agiscono leggi e norme. Permette innanzitutto di capire processi e

politiche, poi di documentarli (come richiesto sempre dalle leggi e dalle norme),

infine di monitorarli e controllarne l’evoluzione. Oggi infatti non è più sufficiente

soddisfare i “requisiti base”; è necessario promuovere (e dimostrare di averlo

fatto) un’autentica cultura aziendale che realizzi (e difenda) l’integrità

dell’informazione, il management dei processi, la sicurezza dei dati, i requisiti di

privacy, la continuità del business. Trasparenza e conoscenza condivisa

rappresentano così i criteri base che informano il governo del cambiamento e tutte

le attività di sviluppo della compliance.

Per garantire la gestione della compliance così come è stata descritta,

multinazionali e aziende globali hanno già creato una funzione aziendale interna

dedicata; si tratta del Corporate Compliance Officer (CCO), chiamato anche Chief

Compliance Officer o Chief Governance Officer (talvolta alle dipendenze dirette

del Chief Risk Officer), al quale è affidato il compito di standardizzare gli

obiettivi di controllo e di verifica interni ed esterni, oltre a quello di seguire tutti i

cambiamenti e le innovazioni necessarie per assimilare le nuove regole e le nuove

politiche. Nelle situazioni più articolate, il CCO ha a disposizione un gruppo di

lavoro che si fa interprete delle tendenze di sviluppo delle regole e delle norme e

comunica con i consulenti e gli auditor per assicurare che il programma di

adeguamento e mantenimento prosegua.

Perché poi la compliance porti effettivi benefici al business (e non si trasformi

piuttosto in una specie di buco nero che drena energie e risorse economiche) è

indispensabile che sia trattata come un programma di sostegno all’operatività.

Supporti organizzativi, metodologia per il controllo dei processi, controllo dei

contenuti diventano i tre sostegni della corporate governance che più di altri

influenzano l’adeguamento alle nuove norme.

Accanto al CCO, talvolta in alternativa, numerose aziende scelgono oggi di avere

un IT Compliance Manager (ITCM), al quale affidare le scelte tecnologiche

necessarie per realizzare gli adeguamenti di legge richiesti e la cosiddetta

8

architettura per la compliance la cui costruzione non sempre richiede nuovo

software, più spesso richiede l’integrazione di applicazioni già disponibili,

utilizzando gli standard di riferimento. Le architetture per la compliance, inoltre,

supportano uno stile di management orientato alla prestazione; è il Corporate

Performance Management (CPM) che comprende i processi utilizzati per il

governo della Corporate Performance (dalla formulazione della strategia alla

definizione dei budget), le metodologie che guidano i processi individuati (per

esempio Balanced Scorecard o Valued-based Management), infine le metriche

utilizzate per le misure.

Realizzare strutture IT efficienti e flessibili è tuttora una delle prime dieci priorità

dei CIO, necessità che in questi anni si scontra con la difficoltà di disporre di

budget IT adeguati. L’azienda del Tempo Reale, infatti, si costruisce sulla

consapevolezza, la flessibilità, l’adattabilità e la produttività, cioè sui i

catalizzatori capaci di attivare e accelerare i processi. La consapevolezza

rappresenta la misura di quanto l’azienda davvero conosce delle informazioni e

delle attività necessarie a guidare l’intera struttura verso l’agilità. Il termine

flessibilità identifica la capacità di reagire ai cambiamenti previsti, mentre con il

termine adattabilità si intende la capacità di reazione all’imprevisto; infine la

produttività indica l’efficienza operativa dell’impresa. Flessibilità e agilità, in

particolare, superano la connotazione meramente produttiva e si trasformano in

elementi strutturali del tessuto sociale aziendale, chiamato ad adeguarsi al quadro

normativo senza stravolgere o mistificare la propria missione primaria, quella di

generare profitto. Ogni nuovo investimento finalizzato a ottemperare gli obblighi

di legge ha bisogno di trasformarsi in un investimento produttivo, che migliori la

prestazione; ecco perché il CPM è una componente critica della funzione di

compliance: senza la misura delle prestazioni non si misura l’impatto

dell’investimento sostenuto, non si può monitorare e controllare attivamente

l’azienda.

9

Capitolo 1

LA FUNZIONE COMPLIANCE

1.1 LE RAGIONI DELLA COMPLIANCE

Da sempre gli uomini si sono battuti contro altri uomini per mantenere l’ordine,

prevenire e risolvere conflitti, al fine di garantire un’equa distribuzione delle

risorse. In questo secolo la regolamentazione giuridica ha prevalso come

soluzione alle minacce all’ordine e alla giustizia.

Il rispetto della legalità e della correttezza negli affari è, da sempre, elemento

indispensabile dell’attività d’impresa, fondata sulla fiducia. Peraltro, l’evoluzione

dei mercati, finanziari e non, in termini di innovazione dei prodotti, di

trasferimento di rischi e di proiezione internazionale, rende più complessi

l’identificazione e il controllo dei comportamenti che possono costituire

violazione delle norme, degli standard operativi, dei principi deontologici ed etici

dell’attività di intermediazione.

Nel mutato contesto è necessario, da un lato, promuovere una cultura aziendale

improntata a principi di onestà, correttezza e rispetto non solo della lettera, ma

anche dello spirito, delle norme; dall’altro, approntare specifici presidi

organizzativi, volti ad assicurare il rigoroso rispetto delle prescrizioni normative e

di autoregolamentazione, richiedendo l’istituzione di un’apposita funzione di

prevenzione e gestione del rischio di violazioni delle richiamate prescrizioni.

Lasciando la piena discrezionalità nella scelta delle soluzioni organizzative più

idonee ed efficaci per realizzarli.

La funzione di conformità alle norme ha un’importanza determinante in termini di

creazione di valore aziendale, conseguibile attraverso il rafforzamento e la

preservazione del buon nome della società e della fiducia del pubblico nella sua

correttezza operativa e gestionale.

Nel perseguimento di questi obiettivi, l’attenzione delle aziende dovrà soprattutto

rivolgersi agli utenti dei beni e servizi offerti, non solo attraverso la puntuale e

coerente applicazione della disciplina posta a tutela della clientela, ma anche

10

assicurando loro un’informazione completa che promuova la consapevole

assunzione delle scelte.

Dotarsi di una funzione “Compliance” è divenuta quindi una necessità, non solo

perché le norme lo prevedono, ma soprattutto perché le sfide che si devono

affrontare lo impongono. Le dimensioni, la molteplicità e la diversità delle attività

svolte non cessano di crescere, le attività operative sono sempre più

decentralizzate. Tutto ciò comporta un notevole aumento dei rischi.

Nello stesso tempo l’ambiente si è evoluto. Gli scandali finanziari degli ultimi

anni negli Stati Uniti e in Europa, lo sviluppo dei mercati finanziari mondiali, i

rischi sistemici che potrebbero provocare perdita di fiducia nel sistema, le

richieste delle autorità di vigilanza, spingono per una sempre più elevata

autoregolamentazione e capacità di autocontrollo.

Le banche così come le altre realtà imprenditoriali, devono fare i conti con queste

normative trasversali, difficili da afferrare nei vari aspetti che le compongono

(giuridici, organizzativi, informatici, logistici, etc.), la cui violazione comporta

sanzioni particolarmente pesanti, anche di carattere penale, spesso irrogate

direttamente da distinte autorità che hanno competenza specifica su quella

materia. Senza contare l’impatto della violazione accertata all’immagine, alla

reputazione e, in ultima analisi, alla stabilità della società o dell’ente, valori

divenuti sempre più importanti e la cui sottovalutazione può comportare anche

danni economici ben superiori alle stesse sanzioni penali o amministrative subite.

Negli ultimi anni, sia a livello internazionale che nazionale, la cronaca finanziaria

ci ha permesso di assistere ad una serie di eventi, non difficilmente definibili

catastrofici, del settore.

Sono molteplici i motivi che hanno portato alla necessaria istituzione della

funzione compliance all’interno delle aziende, a partire dall’aumento delle

regolamentazioni in relazione ai diversi scandali e dagli ingenti danni subiti dai

risparmiatori, avvenuti sin dalla metà degli anni ’70 come lo scandalo Watergate,

fino ad arrivare ad oggi con gli scandali di Enron e Worldcom negli Stati Uniti e

di Parmalat, Cirio e Giacomelli in Italia.

11

Grafico 1.1 – Cronologia

A partire dall’inizio degli anni ’90 negli Stati Uniti a seguito dei disastrosi

scandali, la “compliance profession” nasce e si afferma negli uffici legali delle

grandi banche, delle assicurazioni e delle multinazionali, rafforzando i controlli

attraverso leggi che hanno aumentato il rischio per gli amministratori e il

management di tutte le imprese.

Nel caso della Enron, il titanico fallimento della regina texana è andata ad

intaccare la vita dei cittadini qualsiasi, travolgendo decine di migliaia di piccoli

risparmiatori, portandosi via 80 miliardi di dollari in valore di fondi pensioni,

riducendo in miseria almeno 11 mila dipendenti lasciandoli senza pensione, in

quanto il fondo pensione dei dipendenti della Enron, aveva investito in modo

sproporzionato in azioni e obbligazioni Enron. E tutto questo mentre il presidente

della società, Kenneth Lay, e i suoi amici al vertice, incassavano milioni di dollari

liquidando milioni di azioni e di obbligazioni prima che il pubblico sapesse le

reali condizioni in cui versava la società e prima ancora che il loro valore crollasse

da un massimo di 90 dollari ai 60 centesimi di oggi. Il disastro della società era

ben noto ai suoi dirigenti che preparavano i libri contabili a uso e consumo degli

auditors della Arthur Andersen, colpevoli, al minimo, di avere prese per buone le

carte che l'azienda dava loro. Esemplare caso dei rischi e dei prezzi che la

“deregulation” senza regole può far pagare.

Nel caso italiano migliaia di risparmiatori avevano dato fiducia a Callisto Tanzi e

soci, rimanendo travolti dal tracollo della società con conseguenze tangibili sulla

credibilità del sistema finanziario italiano. È subito venuta alla luce la gravità

12

dell’evento e delle sue possibili conseguenze sulla fiducia dei risparmiatori e di

conseguenza sull’economia del paese. Quando ormai si era compreso appieno la

truffa perpetrata per decenni da Parmalat e dai suoi amministratori, si è cercato di

capire cosa non abbia funzionato, quali siano state le lacune, le “maglie larghe”

nel sistema dei controlli che lo abbiano permesso. La politica, tra lunghi e accesi

dibattiti, ha cercato di rispondere alla sfiducia dei risparmiatori lavorando su una

nuova legge a tutela degli stessi, per ridare credibilità alla finanza italiana e non

permettere che in futuro si ripetano situazioni analoghe.

Questi sono solo un esempio delle crisi societarie che hanno fatto tremare dalle

fondamenta la finanza mondiale mettendo a nudo la facilità con la quale può

essere elusa qualsiasi normativa e ingannata qualsiasi autorità ad essa preposta,

smascherando la favola degli auditors infallibili, spezzando l'illusione della Borsa

come luogo ideale e sicuro per investire le pensioni.

Altre motivazioni alla compliance si possono trovare;

Nella diminuzione della presenza dello Stato, e dunque del controllo

sull’economia, attraverso le grandi operazioni di privatizzazione che negli

ultimi anni sono avvenute in Italia.

Nella necessità di dare un’immagine di azienda che rispetta tutte le leggi e

i regolamenti previsti, in quanto ciò aiuta ad aumentare la sensibilità della

clientela rispetto ai loro prodotti e al fine di avere quella trasparenza

necessaria per mantenere alto il valore di borsa unitamente ai rapporti con i

propri stakeholders e con altri soggetti esterni (agenzie di rating, stampa,

analisti finanziari).

Nell’opportunità di far fronte alla crescita esponenziale, in molti settori,

degli enti regolatori nazionali e internazionali, come autorità indipendenti, ai

quali rispondere; Antitrust, Consob, Banca d’Italia, Authority per la privacy,

Authority per le Telecomunicazioni, Authority per l’Energia, ecc.

Nella constatazione dell’elevata crescita dei costi, relativi al costante

aumento di “laws, rules and standards” a cui bisogna uniformarsi. In questa

prospettiva implementare una funzione di compliance, se dapprima farà

registrare anch’essa un aumento dei costi di personale, di impianto, di

procedure, dovrebbe, in previsione futura, comportare una forte diminuzione

dei costi riferiti al controllo della conformità, ma non nel numero e nella

qualità dei controlli stessi, necessari al fine di condurre ad una sostanziale

13

diminuzione del rischio del manifestarsi di eventi negativi. Questo per effetto

della standardizzazione delle procedure informatizzate e dunque dei costi di

controllo umano.

Nel bisogno di creare una funzione al cui interno vi siano racchiuse

diverse professionalità: giuridiche, economico-aziendali, ingegneristiche e

altre professionalità tipiche del tipo di attività svolta dall’azienda. Definendo,

la relazione che la funzione Compliance deve avere con la funzione internal

audit. Si può supporre che, la funzione Compliance emani le direttive e che il

braccio operativo sia l’internal audit, senza però scartare la possibilità che la

stessa funzione di Compliance possa dotarsi di un certo numero di auditors,

anche se di numero molto inferiore rispetto a quelli presenti nell’internal audit.

Nell’esigenza di identificare chi deve nominare coloro che sono preposti a

tale funzione o meglio chi ne è il titolare. Questo rappresenta un punto molto

importante per definire i poteri che l’organizzazione intende affidare alla

nuova funzione. Definire a chi il responsabile della funzione compliance

debba riferire. Su questo ci sono almeno tre ipotesi:

♦ Deve rivolgersi all’Amministratore delegato o direttamente al

Presidente;

♦ Deve rivolgersi agli amministratori indipendenti;

♦ Deve rivolgersi al responsabile della funzione di internal audit

anche se in questo caso si creerebbe confusione in relazione al

rispetto dei livelli gerarchici.

In tale ambiente la funzione compliance ha la missione di vegliare affinché le

azioni intraprese dalle aziende siano coerenti con le regole di etica e deontologia,

con le disposizioni legislative e regolamentari e le proprie procedure interne. Per

poter raggiungere tale scopo è necessario che la funzione sia autonoma,

indipendente, professionale ed operativa e pertanto integrata nelle attività.

14

1.2 IL PROBLEMA DELLA CONFORMITÀ

Le leggi riflettono i bisogni ed i valori attuali della società; di conseguenza, la

regolamentazione è una risposta, poiché raramente può anticipare o immaginare le

problematiche future, e ancora oggi richiede la definizione del problema e

l’identificazione di potenziali risoluzioni. In ambito internazionale, la

giurisprudenza non è l’unica forma di controllo sociale o di rivendicazione

normativa. Altre disposizioni comportamentali emergono dalla moralità, dalla

cortesia e dalle consuetudini sociali, che costituiscono parte delle aspettative

sociali.

Nella letteratura sulla regolamentazione, il termine “compliance” assume due

accezioni: quella principale verte sulle popolazioni di riferimento della

regolamentazione, sui limiti entro cui queste vi si conformano e le loro

motivazioni; la seconda è nata da un approfondimento sugli enti regolatori, sul

genere di strategie applicative normative impiegate e da impiegarsi.

Nel secondo caso, il termine compliance ha assunto un significato specialistico,

alquanto in contrasto con il primo, che guarda all’approccio regolatore, piuttosto

che alla risposta delle popolazioni di riferimento. Si tratta di un approccio

regolatore particolare che vuole garantire la compliance, contando soprattutto

sulla persuasione e cooperazione, anziché sulle sanzioni e pene legali.

Invece nel primo caso, la compliance definisce l’aspetto cooperativo e persuasivo

dell’attuazione regolamentare che, in quanto modello normativo, la pone a

confronto con l’approccio deterrente, il quale presuppone che le imprese operino

secondo i proprio interessi. Fin quando le aziende avranno come obiettivo

principale la massimizzazione del profitto, non potranno che essere degli amorali

calcolatori, rispettosi delle regole solo se le pene saranno abbastanza pesanti per

cui converrà evitarle, guardando alla compliance come al risultato di

un’equazione tra i benefici della “non-compliance” e la possibilità di venire

scoperti e puniti, in maniera severa. Nel complesso, si presume che le motivazioni

fornite dal metodo deterrente sono il timore della pena, piuttosto che il calcolo

razionale dell’onere potenziale delle pene e delle sanzioni.

Studiosi di legge ed economia assumono che tale approccio funzionerà solo in

presenza di ristrette circostanze: le aziende rivelano un’assoluta tendenza alla

massimizzazione del profitto; la giurisprudenza stabilisce senza ambiguità i

15

comportamenti scorretti; le pene legali forniscono l’incentivo primario alla

compliance aziendale; gli organismi esecutivi scoprono e puniscono i

comportamenti scorretti, utilizzando le risorse disponibili. Perlopiù queste

premesse non sono sempre valide, quindi un semplice modello deterrente non è

molto utile per spiegare cosa spinge le imprese a rispettare la legge, e questo sia

perché gli enti regolatori non sono così potenti ed efficienti come invece

dovrebbero essere per far funzionare l’approccio deterrente, sia perché vista l’alta

remunerazione e l’irrilevante penalizzazione di così tanti tipi di violazioni

aziendali, l’aspetto minatorio delle sanzioni non è abbastanza grave per distogliere

dalla non-compliance. Questo perché le conseguenze economiche della non-

compliance, che non attirano l’attenzione su di se generando un qualche tipo di

crisi, vengono spesso trascurate da un management troppo occupato.

L’imposizione di pene consegue un miglioramento per la sicurezza delle imprese,

in quanto attira l’attenzione del management sul rischio che altrimenti sarebbe

stato trascurato. Solitamente, la razionalità limitata delle imprese e del top

management – cioè la capacità limitata delle persone e delle aziende nel trattare

informazioni nel corso di un processo decisionale – si riferisce al fatto che in

molti non valutano affatto la redditività razionale relativa alla compliance. Solo

nel caso in cui accadesse qualcosa che attiri l’attenzione sul rischio della non-

compliance, l’approccio deterrente diverrebbe reale. Nell’eventualità di un

disastro di natura politica o economica, o qualora le aziende fossero abbastanza

grandi, affermate, altamente individuabili e quindi attente alla loro pubblica

immagine, solo allora sarebbe possibile un approccio di tipo deterrente.

Molte aziende sono incentivate a rispettare la legge, o ad apparire conformi ad

essa, così da conservare agli occhi del governo, del mercato e del pubblico una

certa legittimità.

Nel campo economico si cerca di attestare che gli individui e le aziende non

prendano decisioni sempre ed unicamente sulla base di calcoli finanziari, ma

considerino anche una varietà di altri fattori sociali ed ambientali, compresi i loro

valori e le aspettative altrui che ne influenzeranno le azioni.

Gli studiosi1

1 Il concetto di isomorfismo organizzativo è stato introdotto da Meyer e Rowan nel 1977 nell’ambito della teoria neoistituzionalista. Tale concetto indica i processi attraverso i quali organizzazioni dello stesso tipo (università, ospedali,…) tendono ad assomigliare sempre più tra

hanno descritto tre forme di “isomorfismo istituzionale” che

chiariscono come le imprese utilizzino pratiche e strutture provenienti dal proprio

16

contesto sociale, oltre quanto venga strettamente richiesto dai parametri finanziari

e tecnici in cui operano: si ha “isomorfismo mimetico” quando le imprese si

rifanno a strategie di apparente successo in altre simili compagnie; si ha

“isomorfismo coercitivo” quando le aziende sottostanno alle pressioni di soggetti

esterni potenti come lo stato; si ha “isomorfismo normativo” quando le imprese

importano le pratiche di compagnie professionalmente superiori. Questi

meccanismi mostrano come le aziende tendono ad adottare la compliance anche

quando non è propriamente nel loro interesse finanziario.

L’ipotesi che la maggior parte degli individui o delle imprese tende solitamente a

conformarsi alla legge per fiducia nel ruolo normativo e interesse personale a

lungo termine, è la base della teoria per cui sarebbe preferibile l’applicazione di

regole persuasive e cooperative piuttosto che punitive. Sebbene le strategie

persuasive e cooperative non siano sempre adeguate, in caso di successo, risultano

migliori delle sanzioni punitive, in quanto efficacemente ed effettivamente

producenti una compliance a lungo termine.

Una buona percentuale della ricerca empirica sociologica e psicologica converge

sull’assunto che le alternative informali e non coercitive sono potenzialmente più

efficaci delle disposizioni repressive nell’ottenimento della compliance alla

normativa a lungo termine. In tale contesto, la legislazione coercitiva risulta più

efficiente solo come soluzione di scorta o ultima risorsa.

L’attenzione degli studiosi si è quindi concentrata sull’analisi delle alternative alle

cosiddette strategie di comando e di controllo tradizionali, le quali si poggiano su

una semplice teoria deterrente. In particolare si tiene conto di un approccio

olistico alla regolamentazione, concreto e volto al risultato, cioè su ciò che

funziona, piuttosto che su posizioni puramente ideologiche riguardanti la forma

legale più auspicabile, e ad una verifica dell’efficacia delle strategie normative

che si avvarranno della complessità e della varietà delle motivazioni alla base

della compliance.

loro adottando strutture, strategie e processi simili. Meyer e Rowan osservano che in generale le organizzazioni operano in un contesto altamente istituzionalizzato, che stabilisce normative e criteri di razionalità ai quali le organizzazioni devono adeguarsi per potere essere giudicate efficienti. Lo studio dei processi di isomorfismo è stato approfondito da Powell e DiMaggio, i quali identificano tre tipi di isomorfismo, coercitivo, mimetico e normativo

17

La tesi più autorevole2

Una tematica centrale all’attuale ricerca sulla regolamentazione, per comprendere

la compliance, consiste nel capire come le disposizioni governative interagiscano

con le altre forme direttive come l’autoregolamentazione, la consulenza interna e

le azioni di altre categorie come i gruppi professionisti (revisori, avvocati,

consulenti del lavoro), le autorità responsabili per l’emanazione di disposizioni,

imprenditori e associazioni industriali. Gli studiosi

sulla migliore combinazione di strategie normative è la

piramide delle strategie applicative, cioè una rappresentazione schematica del

pensiero secondo il quale, invece di usare prima le strategie normative più

drastiche, i regolatori dovrebbero stimolare i destinatari delle disposizioni,

incoraggiandoli a conformarsi volontariamente, adottando delle misure più

drastiche solo qualora dovessero fallire e tornare ad una condotta di responsabilità

solo in seguito al raggiungimento dell’obiettivo. La compliance è perfezionata da

una regolamentazione che risulta eventualmente cooperativa, esauriente e

tollerante. In questa dimostrazione, dare priorità nel tempo a delle soluzioni

normative ristoratrici e volte alla compliance, garantisce che le misure volontarie

e cooperative vengano usate più frequentemente, senza compromettere la

possibilità di adottare dei provvedimenti più duri laddove necessari.

3

Un argomento di interesse crescente sia per gli studiosi della compliance che per i

responsabili delle scelte politiche è l’aumentata applicazione dei sistemi aziendali

formali per la “regulatory compliance”.

utilizzano il concetto di

“pluralismo regolamentare” per spostare l’attenzione sul fatto che lo stato non è

l’unica fonte normativa. Questo interesse alle varie forme di regolamentazione ha

portato i ricercatori ad osservare nuovi settori, quali il sistema di consulenza

interna per la compliance, quello delle disposizioni sulla gestione aziendale,

quello dei terzi, in quanto tutori degli obiettivi politici, e quello degli incentivi alla

direzione della compliance.

I sistemi di compliance sono un’opportunità per l’impresa stessa di

responsabilizzarsi, rispettando gli obiettivi normativi, piuttosto che venire

appesantiti da ulteriori direttive. Un programma competitivo di compliance

2 Mizruchi, M.S., (1999), The Social Construction of Organizational Knowledge: A Study of the Uses of Coercive, Mimetic, and Normative Isomorphism, in “Administrative Science Quarterly”, dicembre 1999 3 H. Petersen, H. Zahle (eds.), 1995, “Legal Policentricity: Consequences of Pluralism in Law, Darthmouth”, Aldershot. C. Taralli, “Vicende del pluralismo giuridico tra teoria del diritto, antropologia e sociologia”

18

dovrebbe mirare alla compliance attraverso il raggiungimento concreto degli

obiettivi normativi, quali un ambiente più sano, un posto di lavoro più sicuro e dei

consumatori e risparmiatori ben informati. L’approccio della maggior parte dei

regolatori e delle imprese, in relazione alle questioni di compliance, non ha ancora

ottenuto le condizioni ideali postulate dalla dottrina.

1.3 COMPLIANCE E LAWS, RULES AND STANDARDS

Per affrontare questa nuova e non facilmente decifrabile funzione, originaria nel

mondo anglosassone, ma già in parte regolamentata in alcuni paesi dell’Europa

continentale, è bene partire dalla definizione fornita dal comitato di Basilea.

Nella sfera economica Basilea4

La definizione di Basilea conferisce alla funzione Compliance un ambito ampio e

diversificato, attribuendole una missione particolarmente onerosa.

definisce il “compliance risk”, come “An

independent function that identifies, assesses, advise on, monitors and reports on

the bank’s compliance risk, that is, the risk of legal or regulatory sanctions,

financial loss, or loss to reputation a bank may suffer as a result of its failure to

comply with all applicable laws, regulations, codes of conduct and standards of

good practice (together “laws, rules and standards”)”. Ovvero è un’attività che

identifica, valuta, consiglia, controlla e riferisce in merito al rischio di: sanzioni

legali o amministrative, perdite finanziarie, deterioramento dell’immagine della

banca per il mancato rispetto di leggi, regolamenti, procedure e codici di condotta,

best practices.

In concreto i compiti attribuibili alla compliance, a partire dalle normative di

impatto generale sono così riassumibili:

Assistere le strutture aziendali nell’applicazione dei regolamenti delle

rispettive attività;

Segnalare le possibili ricadute che nuove regolamentazioni (leggi,

regolamenti e procedure) possono produrre sulle strutture e sulle

rispettive attività;

4 Bank for International Settlements. Basel Committee on Banking Supervision, “Compliance and the compliance function in banks”, April 2005. www.bis.org.

19

Contribuire alla soluzione di situazioni di non corrispondenza alle

norme rilevate nelle specifiche aree operative;

Promuovere, ove ritenuto necessario e opportuno, interventi di audit

interno;

Assicurare le relazioni con le autorità di controllo esterno;

Diffondere una cultura compliance – ossia di conformità dei

comportamenti alle regole esterne ed interne, ivi comprese quelle

deontologiche – e ciò attraverso interventi formativi e di

sensibilizzazione di tutti i collaboratori dell’azienda;

Stabilire standard e procedure che siano atti a ridurre la possibilità di

condotte illegali.

Naturalmente per svolgere tali compiti la funzione dovrà rapportarsi direttamente

al vertice aziendale e, in particolare, al consiglio di amministrazione, nonché

intrattenere stretti rapporti con l’audit, con l’operational risk e con il servizio

legale.

L’ambito dell’attività, oltre alle normative di impatto generale, riguarda in

generale: i rischi operativi, la “corporate governance” aziendale e, in una

accezione più ampia, estesa all’etica e alla deontologia di tutti i collaboratori

aziendali.

Si è in presenza di materie di carattere generale che impattano direttamente su

aspetti reputazionali, oltre che sanzionatori, e la cui disciplina presenta alcuni

tratti particolari e caratteristici di un preciso atteggiamento del legislatore:

Si tratta di materie dove è rilevante l’aspetto di autoregolamentazione;

infatti è lo stesso legislatore che attribuisce alle imprese il compito di

introdurre regole interne e ciò anche in settori tradizionalmente pubblici,

come quelli affini alla regolamentazione penale (ad esempio nel caso del

riciclaggio e della responsabilità, ex d.lgs. 231/2001);

Si evidenzia inoltre un impatto negoziale in quanto l’azienda al suo interno

nel dettare le regole deve coinvolgere i diversi interlocutori aziendali;

Agli aspetti giuridici e negoziali si uniscono, con importanza sempre

crescente, gli aspetti organizzativi.

20

Un approccio di questo tipo può, in ultima analisi, condurre ad un cambiamento

strategico nella gestione del rischio, in quanto il percorso interno all’azienda può

avere come obiettivo finale quello di dotarsi di una funzione di compliance, a

fronte di una pluralità di funzioni coinvolte nella gestione dello stesso (audit, risk

management, organizzazione, aree di business).

Il rischio di non-compliance deve essere affrontato in maniera organica all’interno

dell’organizzazione attraverso una struttura “dedicata”, la funzione compliance

appunto, come per altro avviene già all’estero, Stati Uniti, Francia e Gran

Bretagna soprattutto.

Sono due gli aspetti sui quali bisogna soffermarsi; il primo riguarda il fatto che la

compliance non deve puntare alla mera interpretazione ed applicazione delle

norme ma, nelle materie di competenza, deve adottare efficaci norme interne e

interventi organizzativi, talvolta complessi, dedicandovi personale con specifiche

competenze giuridiche, economiche ed organizzative. Corollario di questa

impostazione è la altrettanto forte necessità di definire con chiarezza che tipo di

attività di controllo attribuire alla funzione compliance per evitare duplicazioni,

sovrapposizioni e contrasti tra le altre funzioni aziendali, soprattutto audit e

operational risks. In quanto, la funzione compliance assume ancora maggiore

efficacia nella misura in cui è indipendente e autonoma dalle altre funzioni.

Resta comunque predominante nelle compliance l’aspetto di funzione che opera

ex-ante e in modo proattivo nell’esaminare, valutare, dare impulso e adottare

soluzioni nelle materie a rischio compliance, passando da strumento che assicura

la mera conformità alla norma, a strumento che crea valore, realizzando per

l’azienda un vantaggio competitivo; il secondo importante aspetto, riguarda

l’organizzazione complessiva della compliance; in tal senso è indispensabile un

forte impulso da parte dell’intero vertice aziendale, che dovrebbe riguardare tutto

l’universo dell’impresa, dai vertici fino alle strutture operative, con un ruolo ben

definito, affidato ad un responsabile, strutturato e con ampi poteri di accesso alle

informazioni. Operazioni cosmetiche e di facciata hanno il fiato corto, aumentano

inutilmente i costi ed espongono l’azienda ad ulteriori e maggiori rischi di

sanzioni economiche e di ricadute negative sulla reputazione aziendale.

Questo approccio rappresenta una soluzione ottimale, consentendo una completa

articolazione di controlli e monitoraggio dei rischi, precisando che, così come

21

indicato nel documento di Basilea, l’adeguatezza e l’efficacia della funzione

compliance è sottoposta alla verifica e controllo dell’audit.

È comunque necessaria un’intensa collaborazione, e ciò anche in considerazione

della interrelazione tra le funzioni poste a tutela dei diversi rischi (solo a titolo di

esempio; l’audit ricomprende nella sua attività il controllo periodico sulla

compliance ed a sua volta in sede di ogni intervento ispettivo deve tra l’altro

verificare anche l’effettivo rispetto delle regole di compliance).

L’argomento della misurazione del contributo5

In generale, infatti, sono facilmente misurabili le attività contabilizzabili, ossia

quelle risultanti dal bilancio. In questo ambito, paradossalmente, la compliance

potrebbe essere misurata solo in negativo, almeno per la parte delle sanzioni e

delle perdite subite, o per la sua incidenza sui costi aziendali, derivanti dalla sua

non corretta applicazione. Ovviamente ciò non è soddisfacente in quanto, secondo

tale impostazione, l’attività sarebbe valutabile solo in presenza di oneri; è quindi

utile cercare di individuare dei possibili indicatori di performance della funzione.

che può fornire una funzione

compliance, al pari di quello delle altre funzioni di controllo o di staff, è un

argomento difficile da affrontare, ma sicuramente stimolante.

Non si tratta di accademia, ma di una indagine necessaria finalizzata a definire

efficaci indicatori sia quantitativi che qualitativi della funzione.

Per quanto riguarda i primi, sono rinvenibili:

Nel numero e importanza degli interventi di analisi e valutazioni

effettuate;

Nella tempestività della reportistica ai vertici aziendali;

Nella frequenza delle richieste di pareri e interventi da parte delle strutture

operative e non operative;

Nel numero di interventi di sensibilizzazione e formazione effettuati,

nonché nel numero delle risorse coinvolte.

È necessario al riguardo, dotarsi di chiari ed efficaci strumenti organizzativi

preventivi ed a consuntivo; in sostanza, di un programma annuale che individui

con precisione attività ed interventi e, di una reportistica periodica ed a

5 Mauro Cicchinè, presidente Dexia Crediop, “funzione compliance: attività e indicatori di performance”, convegno ABI, “modelli, strumenti e benchmark per la funzione compliance”, Roma, 25-26 ottobre 2005

22

consuntivo, che sia in grado di evidenziare gli scostamenti, in più o in meno,

rispetto al programma.

Sicuramente più rilevanti e ancor più difficili da individuare e da misurare sono

quelli qualitativi, tra questi:

Capacità innovativa nelle soluzioni prospettate;

Proattività rispetto ai problemi affrontati;

Autorevolezza acquisita nei confronti dei vari stakeholder interni ed anche

esterni;

Presenza reale all’interno dell’azienda e dei diversi organismi decisionali;

Certezza e efficacia degli interventi.

È da evidenziare che tali indicatori incidono sul rafforzamento dell’elemento

reputazionale dell’azienda.

Ancora, capacità di muoversi rapidamente nell’ambito di contesti normativi

interni ed esterni complessi, trovando soluzioni tempestive, efficaci e sostenibili

nel tempo. Sarebbe al riguardo interessante, ai fini di pervenire a forme di

misurazione con rilevanza anche esterna, inserire tra le materie oggetto di rating

(valutazione), la stessa attività di compliance, (attualmente rating specifici in

materia riguardano la sola corporate governance).

Un ultimo indicatore, straordinariamente importante, riguarda la formazione, sia

per il radicamento a tutti i livelli di una forte consapevolezza sulla “mission”

compliance, sia per lo sviluppo di competenze relazionali e deontologiche. Una

buona formazione trasmette i valori che sono alla base del patto sociale tra

azienda, clienti, dipendenti, volta allo sviluppo delle capacità di comportamento

etico da parte dei collaboratori.

Ciò significa rafforzare una cultura comune e un’identità aziendale sempre più

forte e fidelizzante, riducendo gli oneri per l’assunzione di nuove risorse e

fornendo un ulteriore strumento per attrarre i migliori talenti.

1.4 CORPORATE SOCIAL RESPONSABILITY (CSR)

23

Un punto di collegamento interessante da evidenziare è tra la compliance e la

responsabilità sociale d’impresa (CSR).

La compliance rappresenta le fondamenta sulle quali può essere costruita una

concreta politica di CSR; infatti, non si può parlare di azienda socialmente

responsabile se questa non rispetta le norme esterne e interne, se non assume

regole trasparenti di corporate governance, se non attua comportamenti

deontologici.

A sua volta l’azienda che sceglie di adottare politiche di CSR, deve essere in

grado di monitorarle nel continuo, di interpretarle e di diffonderle; ed a queste

attività può dare impulso la compliance.

È difficile trovare una definizione di CSR universalmente accettata6

Anche l'abbreviazione CSR, dall'inglese "Corporate Social Responsibility", è

spesso utilizzata.

, esistono in

letteratura varie proposte e varie interpretazioni, ma nessuna può, al momento,

ritenersi più autorevole di altre. Inoltre al concetto di "responsabilità sociale", se

ne affiancano spesso altri, apparentemente sinonimi, come "sviluppo sostenibile",

"integrità aziendale", approccio "triple-bottom-line", eccetera.

Dovendo spiegare in breve il valore attribuibile alla responsabilità sociale da parte

delle imprese che si vantano di perseguire questo scopo, bisognerebbe riassumere

le varie definizioni in un concetto di questo tipo, non certo di immediata

comprensione: "Al fine di evidenziare la propria gestione responsabile nei

confronti della popolazione e dell'ambiente in cui operano, le imprese integrano

nei propri interessi commerciali e nelle proprie operazioni gli aspetti sociali ed

ambientali su base volontaria, ed estendono questa preoccupazione anche a tutti

coloro che, identificabili sotto il termine anglosassone di stakeholder, portano

interessi all'impresa stessa, cioè influenzano il suo comportamento o sono

influenzati da esso."

Le imprese compiono pertanto un investimento sul capitale umano ed ambientale,

che coinvolge anche le condizioni di salute e di sicurezza sul lavoro dei lavoratori

ad ogni livello.

6 Roberto Ravaglia, Coordinatore Comparto “Gestione aziendale” dell'UNI (Ente Nazionale Italiano di Certificazione), “Come può essere definita la responsabilità sociale delle imprese”.

24

Il COPOLCO7, nel gruppo di lavoro che ha preparato un rapporto all'ISO8

Quella del "World Business Council on Sustainable Development

sulla

protezione del consumatore nel mercato globale, ha raccolto alcune definizioni,

presentandole con alcuni commenti. 9

Un'altra definizione insiste più sul collegamento delle decisioni legate alla

responsabilità sociale con il "business" derivato dai valori etici del rispetto degli

strumenti legali e della popolazione, delle Comunità e dell'ambiente.

" può essere

approssimativamente tradotta come il tentativo di un "business" di contribuire allo

sviluppo economico sostenibile, tramite il coinvolgimento degli operatori, delle

loro famiglie, della comunità locale e della società nella sua accezione più ampia,

con il fine di migliorare la qualità della vita. In quest'ottica, la responsabilità

sociale si associerebbe alla crescita economica e all'ecologia per contribuire allo

"sviluppo sostenibile".

Più semplicemente, il "Canadian Centre for Philanthropy" vede questo termine

come un insieme di pratiche di gestione aziendale che massimizzano gli impatti

positivi e minimizzano quelli negativi legati alle proprie operazioni.

La "Corporate social responsibility Newswire10

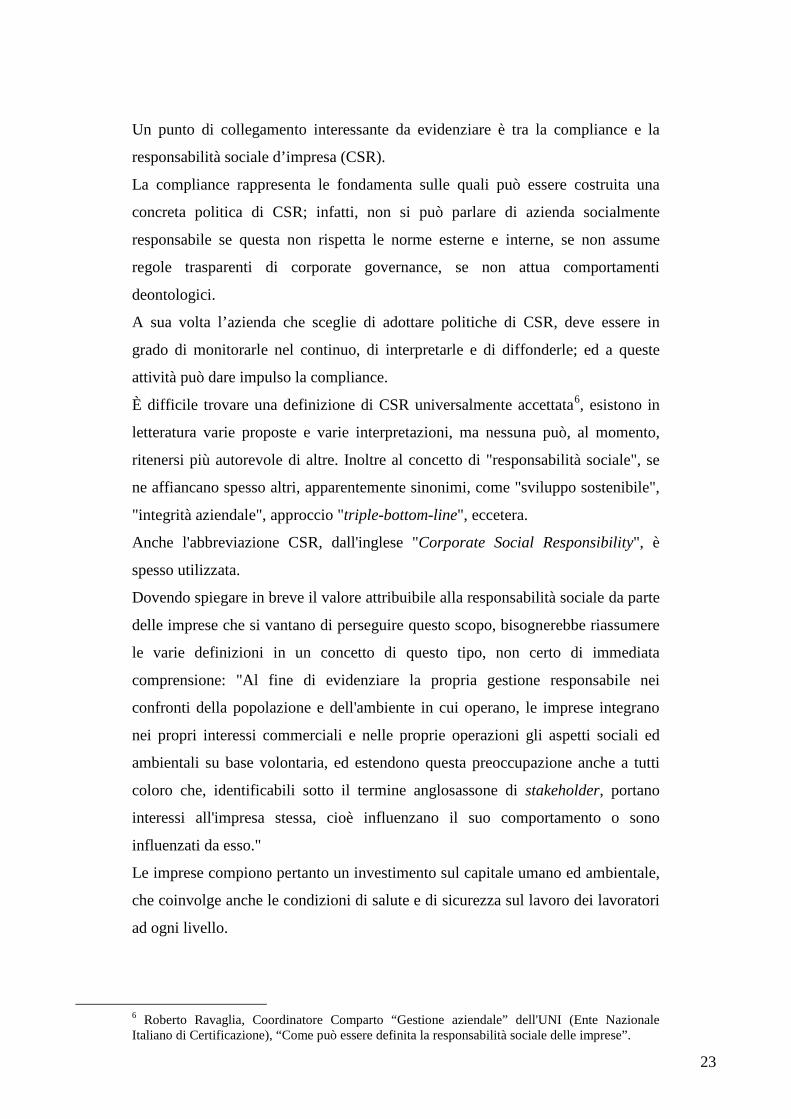

Tutte queste definizioni sembrano comunque ruotare attorno al concetto di "triple-

bottom-line", uno schema ambizioso per misurare e registrare le prestazioni

aziendali sotto il profilo economico, sociale e ambientale.

" la definisce invece

"l'integrazione di tutte le operazioni di mercato e di tutti i valori in cui sono

rispettati gli interessi di tutte le parti coinvolte, includendo i clienti, i dipendenti, i

finanziatori e l'ambiente". Non resta che lasciare ad ognuno la scelta della

definizione che piace di più...

7 COPOLCO, Comitato ISO per le politiche dei consumatori 8 L'Organizzazione Internazionale per le Standardizzazioni (ISO) è un organismo internazionale per la definizione degli standard, composto da rappresentanze di organi nazionali, che produce standard industriali e commerciali a livello mondiale. 9 World Business Council on Sustainable Development, Associazione di 160 aziende internazionali unite dal comune impegno per lo sviluppo sostenibile 10 CSRnews WIRE è una delle principali fonti della responsabilità sociale e sostenibile d’impresa, con comunicati stampa, rapporti e informazioni, i cui membri sono aziende, agenzie e organizzazioni sensibili al tema della CSR.

25

Figura 1.1 – Triple bottom line

Le imprese, negli ultimi decenni, hanno capito che la loro sopravvivenza e il loro

successo nel mercato internazionale non sono legati solo al raggiungimento di una

determinata performance in termini di profitto, ma anche all’assolvimento di

finalità di natura sociale.

Oggi, infatti, ad un prodotto non viene chiesto solo di avere un buon rapporto

qualità/prezzo, ma anche un basso impatto ambientale, un’equa retribuzione e

condizioni di lavoro accettabili per chi l’ha prodotto11

Da questo nasce una nuova importante “cultura d’impresa” che si sta diffondendo

nei giorni nostri: la responsabilità sociale d’impresa (RSI

.

12

Per prima cosa bisogna chiarirne il significato e comprendere verso chi l’impresa

di oggi deve essere responsabile.

).

La Commissione Europea, nel 2001, definisce la RSI attraverso l’approvazione di

un Libro Verde, in questi termini:

11 Pilar Pérez, Divisione Normazione AENOR, “La responsabilità sociale delle imprese arriva alla normazione”. Le organizzazioni esercitano quindi la responsabilità sociale dovendo soddisfare come minimo le esigenze delle parti interessate. Investitori ed azionisti sono una "categoria particolare di consumatori" ogni volta più consapevoli del modo in cui le aziende svolgono la propria attività. Per questa ragione ci sono nel mercato strumenti quali gli indici “Dow Jones Sustainability” e “FTSE4Good” che aiutano gli investitori a collocare i propri risparmi in organizzazioni socialmente responsabili. Le politiche sociali ed ecologiche responsabili sono per gli investitori un indicatore di una buona gestione interna ed esterna delle imprese. 12 Così verrà indica la Responsabilità sociale d’impresa nel corso del lavoro che si occuperà principalmente del tema nelle aziende profit oriented. Per una dettagliata analisi dell’argomento della Responsabilità sociale nelle aziende non profit di natura pubblica si rinvia a G. Farneti e S. Pozzoli (a cura di), Bilancio sociale di mandato. Il ciclo integrato di strategia e controllo sociale, IPSOA, Milano, 2005.

26

“La maggior parte delle definizioni della responsabilità sociale delle imprese

descrivono questo concetto come l’integrazione volontaria delle preoccupazioni

sociali ed ecologiche delle imprese nelle loro operazioni commerciali e nei loro

rapporti con le parti interessate.

Essere socialmente responsabili significa non solo soddisfare pienamente gli

obblighi giuridici applicabili, ma anche andare al di là investendo “di più” nel

capitale umano13

”.

Il termine “responsabilità” racchiude in sé l’impegno dell’impresa a rispondere di

tutti i propri comportamenti e risultati e a stabilire una comunicazione con gli

stakeholder che sia in grado di costruire un rapporto basato sulla fiducia e sullo

scambio di idee per il benessere comune.

Sottolinea inoltre come questo concetto debba andare ben oltre il mero rispetto

della legislazione vigente. L'incoraggiamento allo sviluppo di questo interesse

dovrebbe portare addirittura ad una crescita aziendale, in base agli aspetti positivi

che compensano abbondantemente l'apparente incremento dei costi.

Questi aspetti positivi sono la trasparenza, la miglior immagine sociale che si

ripercuote anche sulle possibilità più elevate di ottenere finanziamenti, il

miglioramento delle condizioni di lavoro e lo sfruttamento ottimale delle risorse

umane, che consentono prestazioni migliori o minor assenteismo, eccetera.

Facendo leva su queste voci è possibile, è intenzione della Commissione, ed è

interesse di ogni cittadino, avvicinare le imprese con convinzione alla

responsabilità sociale.

L’impresa è infatti responsabile verso tutti i suoi stakeholder, ossia verso tutte le

persone che hanno un interesse nei suoi confronti e sui quali si ripercuotono le sue

scelte.

13 Cfr. COMMISSIONE EUROPEA, Green Paper. Promoting a European Framework for Corporate Social Responsibility, Bruxelles, Commissione Europea, 2001, p.7.

27

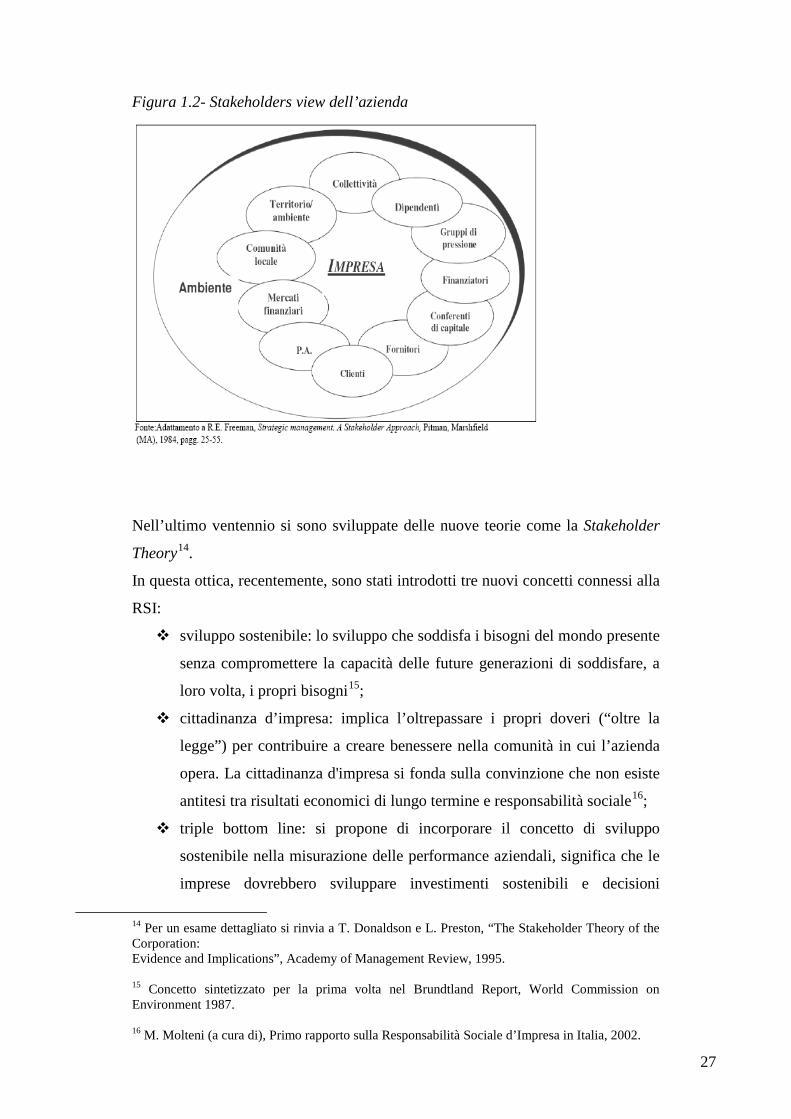

Figura 1.2- Stakeholders view dell’azienda

Nell’ultimo ventennio si sono sviluppate delle nuove teorie come la Stakeholder

Theory14

In questa ottica, recentemente, sono stati introdotti tre nuovi concetti connessi alla

RSI:

.

sviluppo sostenibile: lo sviluppo che soddisfa i bisogni del mondo presente

senza compromettere la capacità delle future generazioni di soddisfare, a

loro volta, i propri bisogni15

cittadinanza d’impresa: implica l’oltrepassare i propri doveri (“oltre la

legge”) per contribuire a creare benessere nella comunità in cui l’azienda

opera. La cittadinanza d'impresa si fonda sulla convinzione che non esiste

antitesi tra risultati economici di lungo termine e responsabilità sociale

;

16

triple bottom line: si propone di incorporare il concetto di sviluppo

sostenibile nella misurazione delle performance aziendali, significa che le

imprese dovrebbero sviluppare investimenti sostenibili e decisioni

;

14 Per un esame dettagliato si rinvia a T. Donaldson e L. Preston, “The Stakeholder Theory of the Corporation: Evidence and Implications”, Academy of Management Review, 1995. 15 Concetto sintetizzato per la prima volta nel Brundtland Report, World Commission on Environment 1987. 16 M. Molteni (a cura di), Primo rapporto sulla Responsabilità Sociale d’Impresa in Italia, 2002.

28

societarie partendo dalla base (bottom), perseguendo simultaneamente tre

obiettivi (triple-line):

♦ un'equità sociale

♦ una qualità ambientale

♦ una prosperità economica.

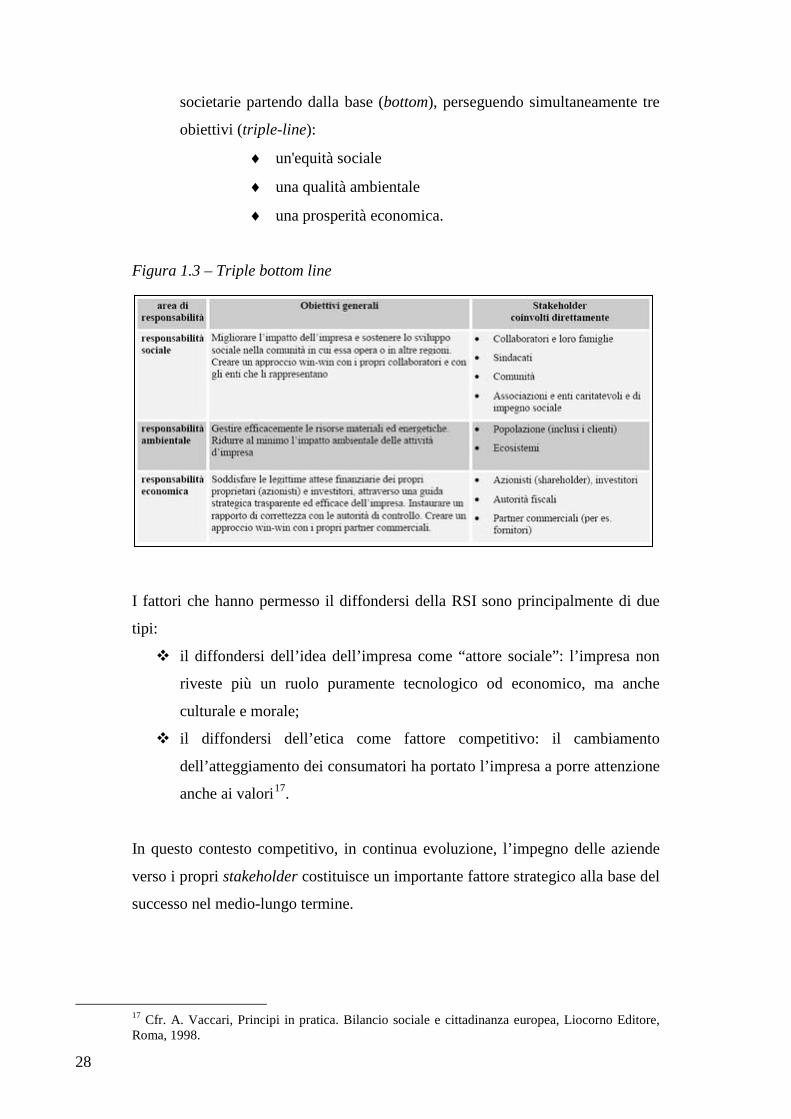

Figura 1.3 – Triple bottom line

I fattori che hanno permesso il diffondersi della RSI sono principalmente di due

tipi:

il diffondersi dell’idea dell’impresa come “attore sociale”: l’impresa non

riveste più un ruolo puramente tecnologico od economico, ma anche

culturale e morale;

il diffondersi dell’etica come fattore competitivo: il cambiamento

dell’atteggiamento dei consumatori ha portato l’impresa a porre attenzione

anche ai valori17

.

In questo contesto competitivo, in continua evoluzione, l’impegno delle aziende

verso i propri stakeholder costituisce un importante fattore strategico alla base del

successo nel medio-lungo termine.

17 Cfr. A. Vaccari, Principi in pratica. Bilancio sociale e cittadinanza europea, Liocorno Editore, Roma, 1998.

29

Figura 1.4 – Stakeholder value

Fonte: API Lecco, ALUB, Sviluppo Non Profit, Workshop “Responsabilità sociale. Un scelta per l’impresa, Lecco, 17 febbraio 2005

Primi fra tutti sono appunto i consumatori a rivolgere alle aziende nuove richieste

di responsabilità sociale affiancandole alle domande tradizionali come la qualità

del prodotto, i servizi, ecc. Tutto questo viene testimoniato da un atteggiamento

più critico verso le imprese e dalla tendenza a punire quelle socialmente

irresponsabili attraverso, ad esempio, il boicottaggio degli acquisti dei loro

prodotti, come emerge da un’indagine condotta da Eurisko denominata

“Corporate social responsability Monitor 200418

” (grafico 1.2 e 1.3).

Grafico 1.2 – Responsabilità “tradizionali” delle aziende

18 Il “Corporate social responsibility monitor” è un’ampia indagine internazionale condotta ogni anno sui temi della responsabilità sociale delle imprese. Viene realizzata in 20 Paesi dagli istituti che fanno parte del network GlobeScan di cui Eurisko è il partner italiano.

30

Grafico 1.3 – Responsabilità ambientali e sociali

La CSR si presenta quindi come la concretizzazione della filosofia gestionale del

stakeholder value, contrapposto all’approccio ben più limitato del shareholder

value, l’obiettivo dell’impresa è in questo caso quello di generare profitto, ovvero

valore per gli azionisti.

La novità significativa apportata negli ultimi anni, rispetto ad una concezione

“tradizionale” di CSR, è l’integrazione della dimensione economica della CSR,

che viene spesso riportata sotto il concetto di corporate governance, in altre parole

“il buon governo” dell’azienda, inteso come rispetto di norme base di

comportamento al vertice aziendale in cui gioca il suo ruolo la compliance

(struttura, ruoli e comportamento del CdA, correttezza e massima trasparenza

nella gestione finanziaria, nel reporting finanziario e nella comunicazione

d’impresa, ecc..).

31

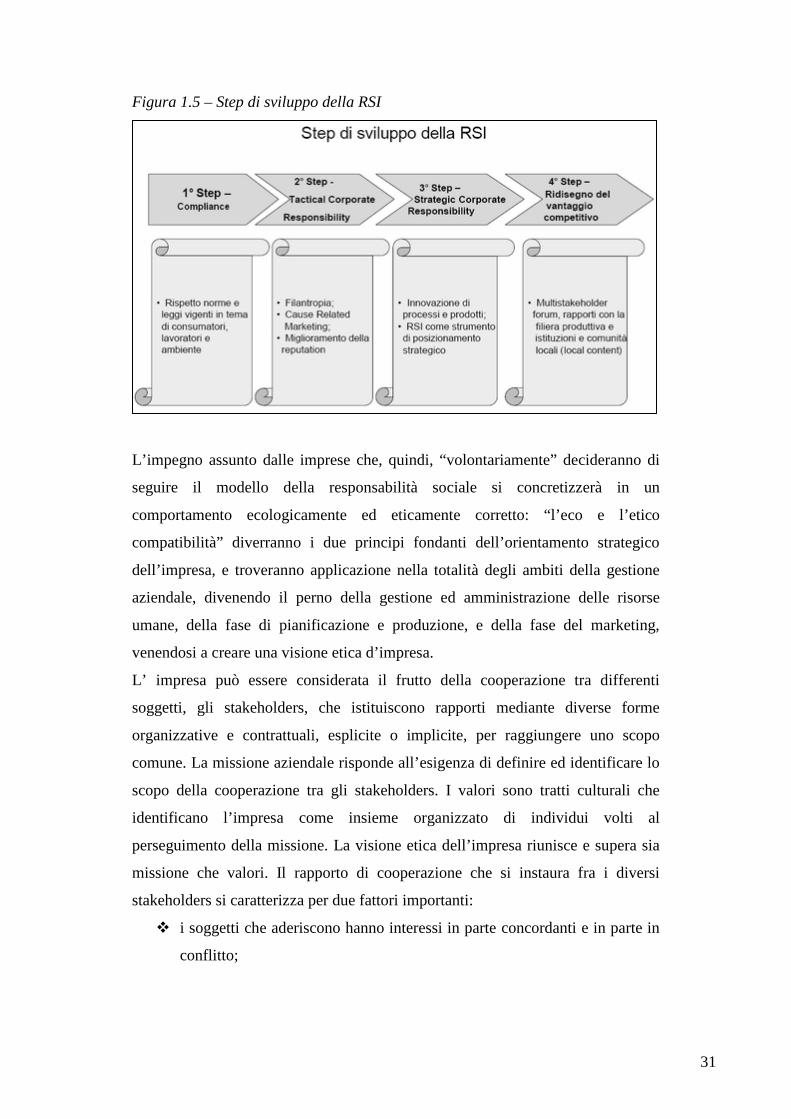

Figura 1.5 – Step di sviluppo della RSI

L’impegno assunto dalle imprese che, quindi, “volontariamente” decideranno di

seguire il modello della responsabilità sociale si concretizzerà in un

comportamento ecologicamente ed eticamente corretto: “l’eco e l’etico

compatibilità” diverranno i due principi fondanti dell’orientamento strategico

dell’impresa, e troveranno applicazione nella totalità degli ambiti della gestione

aziendale, divenendo il perno della gestione ed amministrazione delle risorse

umane, della fase di pianificazione e produzione, e della fase del marketing,

venendosi a creare una visione etica d’impresa.

L’ impresa può essere considerata il frutto della cooperazione tra differenti

soggetti, gli stakeholders, che istituiscono rapporti mediante diverse forme

organizzative e contrattuali, esplicite o implicite, per raggiungere uno scopo

comune. La missione aziendale risponde all’esigenza di definire ed identificare lo

scopo della cooperazione tra gli stakeholders. I valori sono tratti culturali che

identificano l’impresa come insieme organizzato di individui volti al

perseguimento della missione. La visione etica dell’impresa riunisce e supera sia

missione che valori. Il rapporto di cooperazione che si instaura fra i diversi

stakeholders si caratterizza per due fattori importanti:

i soggetti che aderiscono hanno interessi in parte concordanti e in parte in

conflitto;

32

ciascun soggetto si attende di beneficiare del risultato dell’attività

cooperativa, in quanto fa investimenti (di capitale, lavoro, conoscenza,

ecc.) per il raggiungimento dello scopo comune.

Dal momento in cui esistono aspettative ed attese legittime in parte contrattuali,

occorre dare ad esse un riconoscimento (parziale o completo) mediante la

definizione dei diritti e delle responsabilità che l’impresa stabilisce nei confronti

dei suoi stakeholders.

È necessario definire dei criteri di bilanciamento fra le pretese legittime degli

stakeholders, in modo tale che ciascuno possa ritenere di essere stato trattato

giustamente, ricevendo un’equa remunerazione rispetto all’investimento

compiuto. La visione etica è l’idea di giustizia propria di una particolare impresa

da cui deriva il criterio di valutazione e bilanciamento delle pretese degli

stakeholders e in base alla quale si decidono i comportamenti responsabili che

l’impresa deve tenere nei loro confronti.

Una tale visione esprime quindi l’idea di “contratto sociale” fra l’impresa e i suoi

stakeholders e costituisce un punto di equilibrio imparzialmente accettabile da

ciascuno, in base al quale ogni stakeholders può liberamente decidere di

contribuire o almeno non ostacolare il perseguimento della missione.

L’enunciazione dell’insieme dei diritti, dei doveri e delle responsabilità

dell’impresa nei confronti di tutti i suoi stakeholders, viene racchiusa nel Codice

Etico. Esso contiene i principi e le norme di comportamento, mediante le quali si

dà attuazione ai principi, che arricchiscono i processi decisionali e orientano i

comportamenti dell’impresa. Il codice etico esprime il “contratto sociale ideale”

dell’impresa e traduce in principi e norme operative i criteri etici adottati nel

bilanciamento di aspettative ed interessi degli stakeholders.

Per questo il Codice Etico è uno strumento di governo delle relazioni tra l’impresa

e i suoi stakeholders e di gestione strategica oltre che un insieme di regole di

condotta per il personale. Inoltre è il parametro di riferimento per esprimere

giudizi sensati e ragionevoli sulla affidabilità e buona reputazione dell’impresa.

Il Codice Etico è un documento ufficialmente approvato dal C.d.A che impegna

l’alta direzione e tutti i collaboratori dell’impresa. È infine uno strumento

volontariamente adottato dall’impresa.

33

Funzioni dello strumento:

Funzione di legittimazione morale: i diritti e le responsabilità dell’impresa

nei confronti degli stakeholders espressi nel Codice Etico, offrono i

termini in base ai quali tutti gli stakeholders possono riconoscere che le

loro aspettative ed attese legittime sono trattate equamente. Il criterio di

bilanciamento delle attese diventa la base per un accordo sulla

cooperazione mutualmente vantaggiosa.

Funzione cognitiva: il Codice Etico, attraverso l’enunciazione di principi

astratti e generali e di regole di comportamento precauzionali, consente di

riconoscere i comportamenti non etici (opportunistici) e di chiarire

l’esercizio appropriato (non abusivo) dell’autorità, della discrezionalità,

della delega e dell’autonomia decisionale di ciascun partecipante

all’organizzazione e di ciascun stakeholders.

Funzione di incentivo: il Codice Etico genera incentivi all’osservazione

dei principi e delle regole in esso contenute, dal momento che dalla loro

osservanza dipende il formarsi della reputazione dell’impresa e lo stabilirsi

di relazioni di fiducia reciprocamente vantaggiose tra l’impresa e gli

stakeholders.

Il contenuto: il Codice Etico contiene le seguenti parti:

Preambolo: fornisce in primo luogo, una definizione di Codice Etico,

incorpora la missione e la visione etica dell’impresa e un elenco completi

degli stakeholders dell’impresa;

Principi etici dell’impresa: definiscono le aspettative dei vari stakeholders

che si ritiene debbano avere una legittimità morale nei confronti

dell’impresa e il loro livello di soddisfazione. I principi stabiliscono quale

livello di soddisfazione equa delle aspettative è un diritto dello

stakeholders, rispetto al quale l’impresa si assume una responsabilità e il

trattamento equo delle aspettative di ciascun stakeholder. Stabiliscono le

responsabilità, cioè i doveri fiduciari, dell’impresa nei confronti dei suoi

stakeholders. I principi richiedono conformità e reciprocità. La richiesta di

conformità è essenziale perché da essa dipende la reputazione

dell’impresa. Tutti i soggetti che contribuiscono alla realizzazione della

34

missione sono chiamati all’osservanza delle norme del Codice Etico che li

riguardano.

Norme e standard di comportamento: esse devono essere formulate solo

dopo aver accuratamente identificato ed analizzato le aree critiche nei

rapporti con gli stakeholders, cioè le questioni e le situazioni in cui

possono manifestarsi casi di opportunismo o di comportamento non etico.

Occorre individuare le fattispecie astratte di opportunismo o di

comportamento non etico “tipiche” dell’attività aziendale. Le norme

possono essere di 2 tipi: divieti e standard preventivi di comportamento.

Procedure di attuazione e controllo: contiene una descrizione analitica dei

meccanismi e degli organi predisposti dall’organizzazione al fine di

attuare, monitorare e diffondere il rispetto e le conformità al Codice Etico.

Organi di attuazione e controllo: Comitato Etico aziendale e Ethics

Officer.

Revisione delle policies e procedure aziendali alla luce dei principi e

degli standard di condotta: l’intero edificio delle norme interne e delle

raccomandazioni deve essere coerente e per questo i principi e gli standard

generali di condotta restano essenziali per:

1) Valutare ex ante volta a volta le decisioni che devono essere prese

mediante l’esercizio di un “saggio” giudizio etico manageriale;

2) Giudicare ex post i comportamenti.

È fondamentale che la comunicazione all’interno e all’esterno permette al Codice

Etico di diventare determinante ed efficace nelle decisioni e nei comportamenti

aziendali, il che vuol dire farlo diventare patrimonio della cultura d’impresa. A

questo scopo si rende necessario informare e formare tutto il personale (dai

dirigenti ai neoassunti) tramite incontri che facciano innanzitutto conoscere

l’esistenza del Codice e i suoi contenuti e quindi insegnino ad applicarlo. Il

Codice Etico va infine comunicato anche agli altri stakeholders rilevanti, che

possono così giudicare, su tale base, i comportanti dell’impresa e richiederne a

loro volta una conformità.

La formazione etica in azienda si rivolge ad ogni membro dell’organizzazione, al

fine di metterlo in condizione di padroneggiare gli strumenti del ragionamento

morale necessari a discutere ed affrontare le questioni etiche connesse alle attività

35

aziendali e indispensabili per l’attuazione degli strumenti Q-RES19

Il modello Q-RES prevede sei strumenti per il management della qualità etico

sociale;

, che se adottati

volontariamente, possono rappresentare per l’azienda un vantaggio competitivo ed

accrescerne e migliorarne la reputazione.

♦ visione etica d’impresa;

♦ codice etico;

♦ formazione etica;

♦ sistemi organizzativi di attuazione e controllo;

♦ rendicontazione etico sociale;

♦ verifica esterna.

Ogni strumento è giustificato dalla sua funzione nel meccanismo della reputazione

ed è finalizzato ad accrescere la fiducia degli stakeholder verso l’impresa. Nelle

linee guida20

Le imprese assumono impegni in termini di responsabilità etico-sociale,

che vengono espressi per mezzo della dichiarazione della visione etica e

dell'elaborazione del Codice Etico d'impresa;

sono definiti i criteri di eccellenza per ogni strumento, alla luce di

standard e le “best practice” esistenti.

Gli impegni vengono ulteriormente specificati in relazione alle aree

critiche nei rapporti con gli stakeholders e sono integrati nello svolgimento

dell'attività aziendale tramite la revisione delle strategie, delle politiche,

delle norme di comportamento e delle procedure;

I collaboratori vengono informati degli impegni assunti dall'azienda e

vengono dotati degli strumenti cognitivi per la loro comprensione,

condivisione e applicazione tramite la comunicazione interna e le sessioni

formative;

19Nell'approccio Q-RES alla responsabilità etico-sociale d'impresa il criterio di bilanciamento è dato dall'idea del “contratto sociale” equo ed efficiente tra l'impresa e tutti gli stakeholder. Il tavolo di lavoro Q-RES è formato da: CELE - Centre for Ethics Law & Economics; A.I.I.A.- Associazione Italiana Internal Auditors; A.I.O.I.C.I. - Associazione Italiana Organismi Indipendenti; Bosch Rexroth; Certiquality; Coop Adriatica; Coop Consumatori Nordest; Enel; Glaxowellcome; Lindt; PWC; KPMG; SCS Azionninova; Sodalitas; Unicredito; Unipol. 20 Progetto Q-RES: La qualità della responsabilità etico-sociale d’impresa, linee guida per il management, ottobre 2001, CELE – Centre for Ethics, Law & Economics.

36

Tramite la formazione e i sistemi organizzativi bottom-up l'impresa cerca

di trasformare in prassi i principi etici dichiarati e di trasferire il suo

commitment verso gli stakeholders nei comportamenti effettivi,

riorientando la sua azione e performance economica in modo da renderla

coerente all'insieme dei valori e delle norme assunte;

Tramite i sistemi organizzativi top-down, come ad esempio l'audit etico

interno, l'impresa realizza il controllo sulla compliance, svolgendo

indagini statistiche su aree a rischio etico, raccogliendo segnalazioni e

stabilendo eventuali sanzioni;

Attivando il processo di rendicontazione l'impresa è in grado di misurare e

valutare la sua performance, cioè il grado di conseguimento dei risultati, e

di comunicarli agli stakeholders;

La comunicazione sociale agli stakeholders permette loro di valutare la

corrispondenza tra impegni dichiarati nel codice e comportamenti

osservati per mezzo delle interazioni e della comunicazione sociale e

conseguentemente di aumentare la loro fiducia nell'azienda nella misura in

cui le azioni sono conseguenti ai principi e alle norme stabilite;

L'accertamento della qualità degli strumenti di RES adottati dall'impresa,

tramite attività di verifica, infine, rende ancora più credibile l'impegno

dell'impresa.

Il Codice Etico è la base dell’intero meccanismo di reputazione su cui si fonda il

modello Q-RES ed è lo strumento che giustifica anche gli altri elementi. Infatti, la

formazione si rende necessaria per comprendere e applicare il ragionamento etico,

la rendicontazione ha lo scopo di misurare la performance etico-sociale e di

comunicare i risultati conseguiti o meno nel perseguimento del commitment; i

sistemi organizzativi di attuazione e controllo hanno la funzione di integrare gli

obiettivi e le strategie di business, e di attuare la verifica e il controllo della

conformità alle regole, ossia verificare sia la conformità delle azioni e dei

comportamenti alle norme di condotta, sia la revisione delle procedure aziendali

operata alla luce del Codice Etico (controllo della compliance).

Il messaggio che porta con sè questa nuova visione è che la CSR, inserita nella

strategia aziendale in modo opportuno, può permettere all’impresa di rafforzarsi

aumentando la creazione del valore.

37

Attraverso la RSI l’impresa deve riuscire a conciliare competitività e sostenibilità.

Uno degli strumenti usati dalle aziende per rendicontare l’impatto delle proprie

decisioni sulle comunità e sugli individui è il Bilancio sociale.

La valutazione della performance di un’impresa non può più limitarsi solo

all’analisi economica, ma deve anche riguardare quella ambientale e in particolar

modo quella sociale.

Il Bilancio Sociale integra il sistema della comunicazione d’azienda e si configura

come uno strumento utile al fine di dare espressione al processo di

responsabilizzazione dell’azienda nei confronti degli stakeholder. Questo è uno

strumento aziendale che, attraverso valori quantitativi e qualitativi, rende conto

dell’impatto complessivo che le azioni dell’azienda determinano nel contesto in

cui opera, ed è in grado di rispondere ai nuovi valori di trasparenza, concretezza e

lealtà che i consumatori sempre di più pretendono dalle imprese del nuovo

millennio.

Lo strumento che consente di far fronte a questa esigenza di comunicazione è il

bilancio sociale che costituisce un documento complementare al bilancio

d'esercizio. Esso attesta la certificazione di un profilo etico che legittima il ruolo

di una impresa, comunicando affidabilità, capacità di investire e creare lavoro,

dimostrando attenzione e sensibilità al contesto socio-economico in cui opera.

In particolare il bilancio sociale deve:

♦ Fornire informazioni sulla proprietà dell'impresa;

♦ Evidenziare le caratteristiche della cultura aziendale comunicando il

sistema di valori di riferimento della propria organizzazione;

♦ Far risaltare l'azienda come organismo utile, operante nel rispetto delle

condizioni ambientali e delle aspettative degli interlocutori interni ed

esterni;

♦ Illustrare il valore aggiunto prodotto e la sua distribuzione tra coloro che

hanno contribuito al processo produttivo;

♦ Far conoscere i mezzi impiegati per valorizzare le persone, l'innovazione

tecnologica, l'attività di formazione, l'igiene e la sicurezza sul lavoro, la

prevenzione dei rischi ambientali.

38

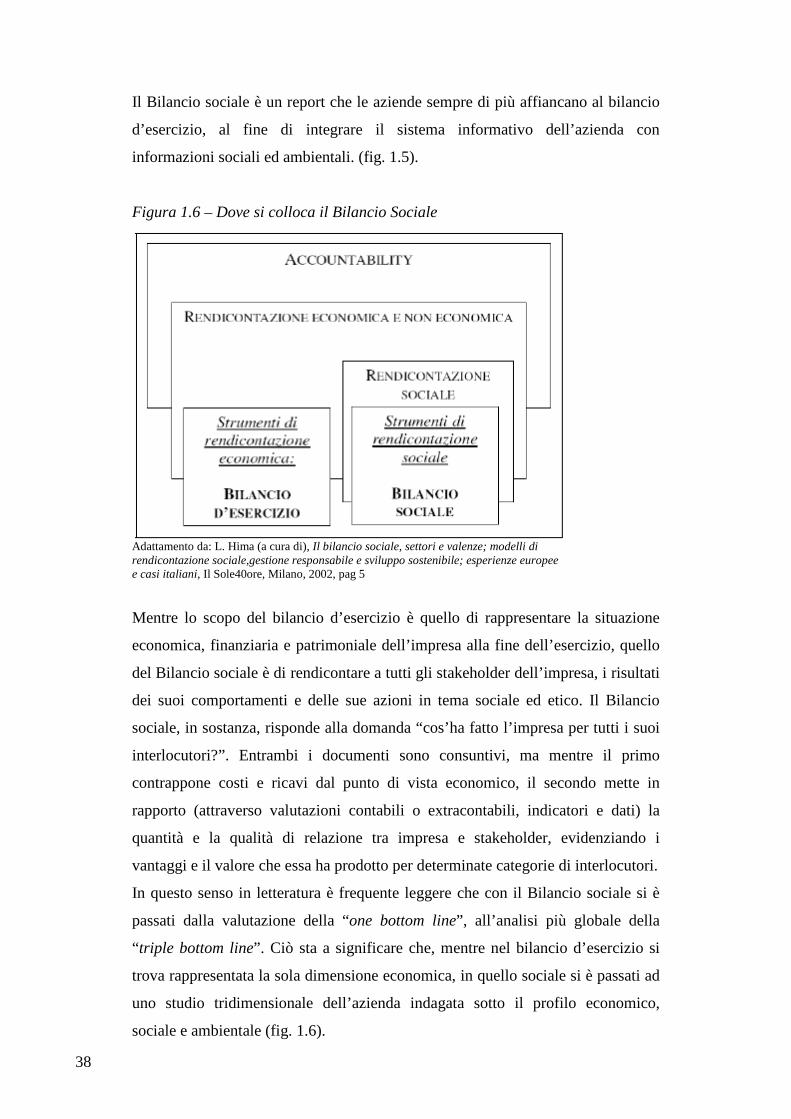

Il Bilancio sociale è un report che le aziende sempre di più affiancano al bilancio

d’esercizio, al fine di integrare il sistema informativo dell’azienda con

informazioni sociali ed ambientali. (fig. 1.5).

Figura 1.6 – Dove si colloca il Bilancio Sociale

Adattamento da: L. Hima (a cura di), Il bilancio sociale, settori e valenze; modelli di rendicontazione sociale,gestione responsabile e sviluppo sostenibile; esperienze europee e casi italiani, Il Sole40ore, Milano, 2002, pag 5

Mentre lo scopo del bilancio d’esercizio è quello di rappresentare la situazione

economica, finanziaria e patrimoniale dell’impresa alla fine dell’esercizio, quello

del Bilancio sociale è di rendicontare a tutti gli stakeholder dell’impresa, i risultati

dei suoi comportamenti e delle sue azioni in tema sociale ed etico. Il Bilancio

sociale, in sostanza, risponde alla domanda “cos’ha fatto l’impresa per tutti i suoi

interlocutori?”. Entrambi i documenti sono consuntivi, ma mentre il primo

contrappone costi e ricavi dal punto di vista economico, il secondo mette in

rapporto (attraverso valutazioni contabili o extracontabili, indicatori e dati) la

quantità e la qualità di relazione tra impresa e stakeholder, evidenziando i

vantaggi e il valore che essa ha prodotto per determinate categorie di interlocutori.

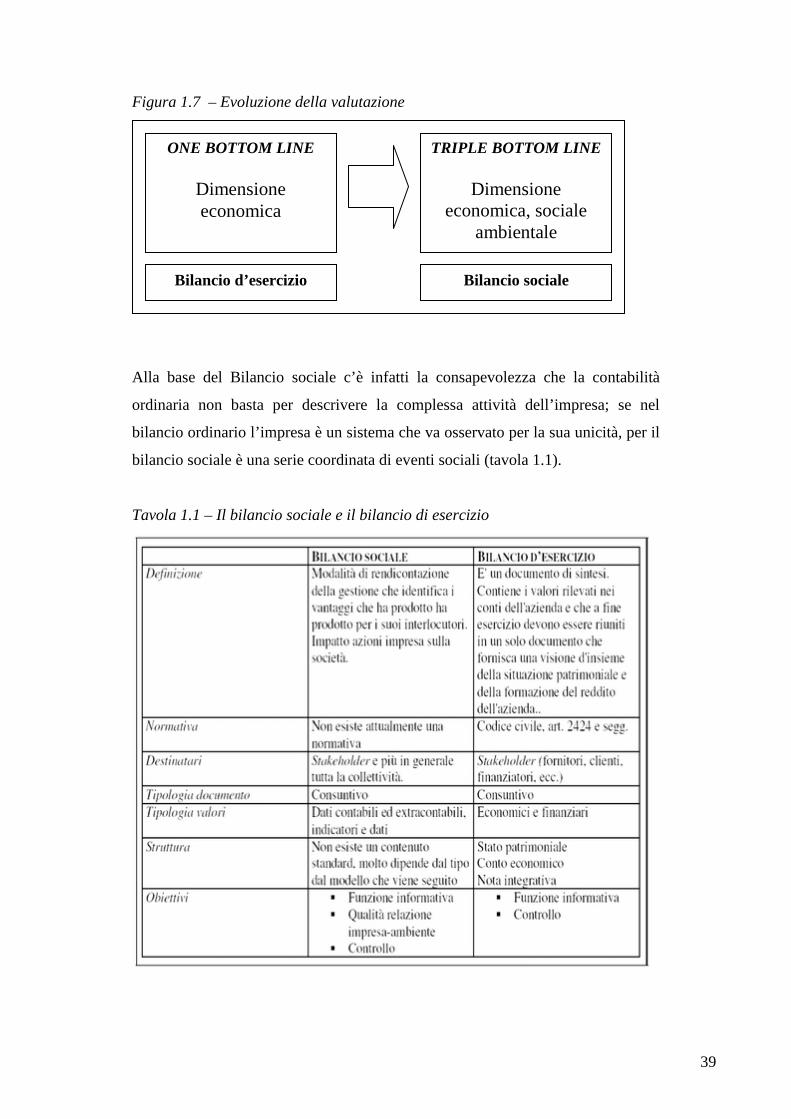

In questo senso in letteratura è frequente leggere che con il Bilancio sociale si è

passati dalla valutazione della “one bottom line”, all’analisi più globale della

“triple bottom line”. Ciò sta a significare che, mentre nel bilancio d’esercizio si

trova rappresentata la sola dimensione economica, in quello sociale si è passati ad