Università degli studi di Teramo Facoltà di Medicina ... · la situazione di liquidità e...

54

Università degli studi di Teramo Facoltà di Medicina veterinaria Valutazione dei risultati di gestione Corso di Economia delle Produzioni Zootecniche Dott. Marco Gaito Anno Accademico 2015/2016

Transcript of Università degli studi di Teramo Facoltà di Medicina ... · la situazione di liquidità e...

Università degli studi di TeramoFacoltà di Medicina veterinaria

Valutazione dei risultati di gestione

Corso di Economia delle Produzioni Zootecniche

Dott. Marco Gaito

Anno Accademico 2015/2016

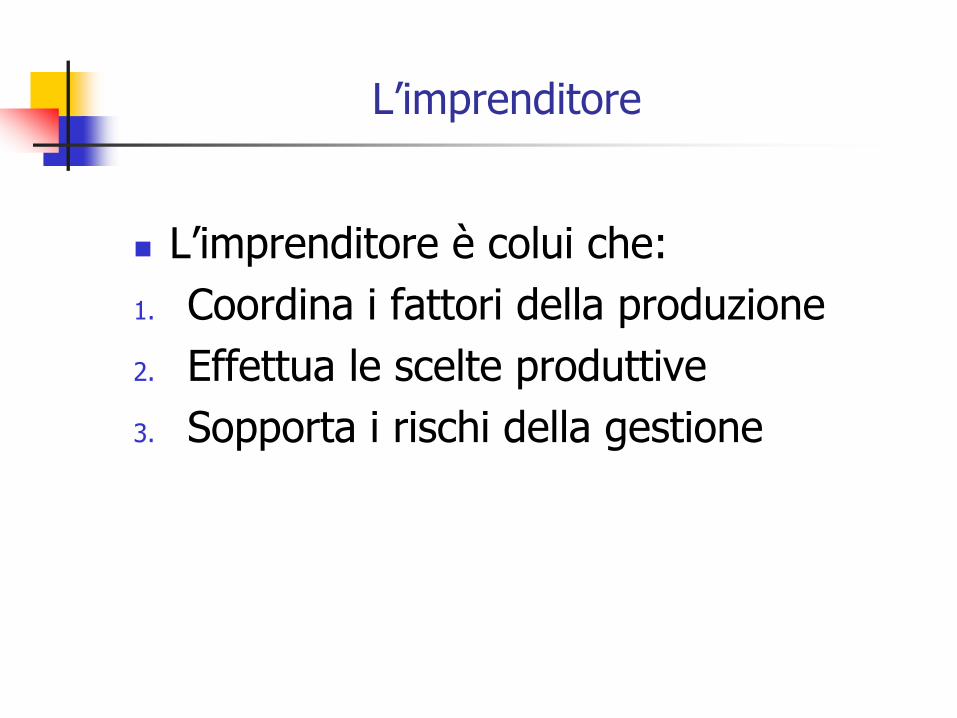

L’imprenditore

L’imprenditore è colui che:

1. Coordina i fattori della produzione

2. Effettua le scelte produttive

3. Sopporta i rischi della gestione

La gestione aziendale

Esclusivamente attraverso un’analisi aziendale accurata è possibile cogliere eventuali segnali di pericolo, eliminare le inefficienze di gestione, ottimizzare gli equilibri d’impiego tra i diversi fattori produttivi. Questo permette all’imprenditore di effettuare scelte “consapevoli e razionali” anche in relazione alle diverse alternative poste dal mercato

L’impresa e l’attività gestionale

Impresa: organizzazione che svolge una data attività economica per produrre beni e servizi da vendere sul mercato e perseguire uno scopo di lucro.

Per svolgere l’attività economica: vengono effettuate delle operazioni che

sono legate tra di loro da relazioni di interdipendenza.

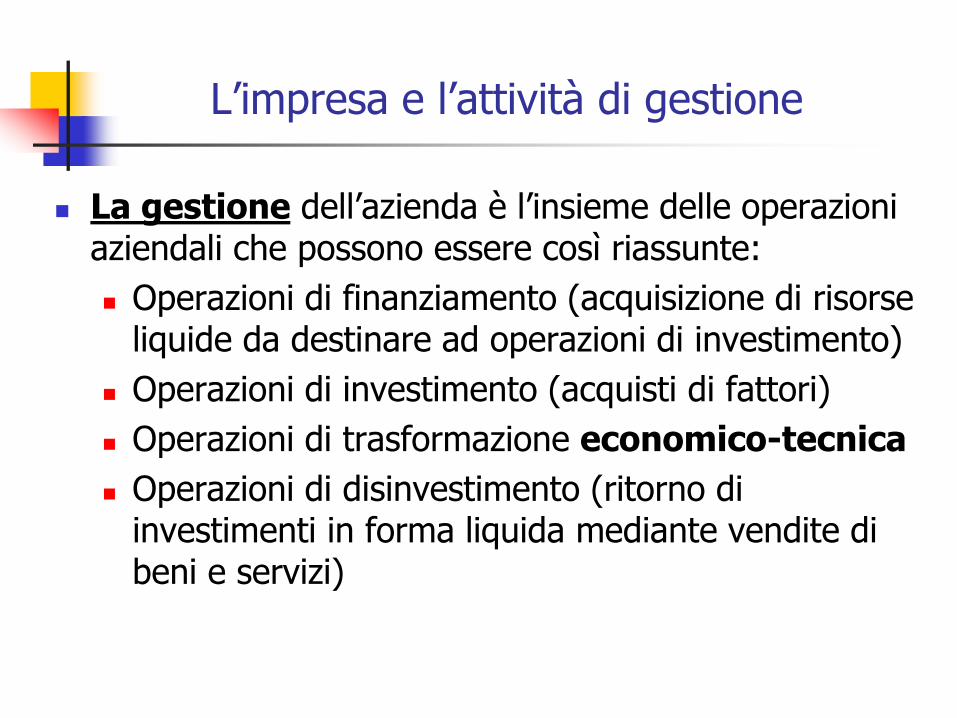

L’impresa e l’attività di gestione

La gestione dell’azienda è l’insieme delle operazioni aziendali che possono essere così riassunte:

Operazioni di finanziamento (acquisizione di risorse liquide da destinare ad operazioni di investimento)

Operazioni di investimento (acquisti di fattori)

Operazioni di trasformazione economico-tecnica

Operazioni di disinvestimento (ritorno di investimenti in forma liquida mediante vendite di beni e servizi)

I tre aspetti della gestione:

Aspetto economico: descrive i costi sostenuti e i ricavi conseguiti per effetto dello svolgimento delle operazioni di gestione

Costi: oneri collegati all’acquisto di fattori produttivi per svolgere l’attività

Ricavi: proventi collegati alla vendita dei beni e servizi prodotti dall’azienda

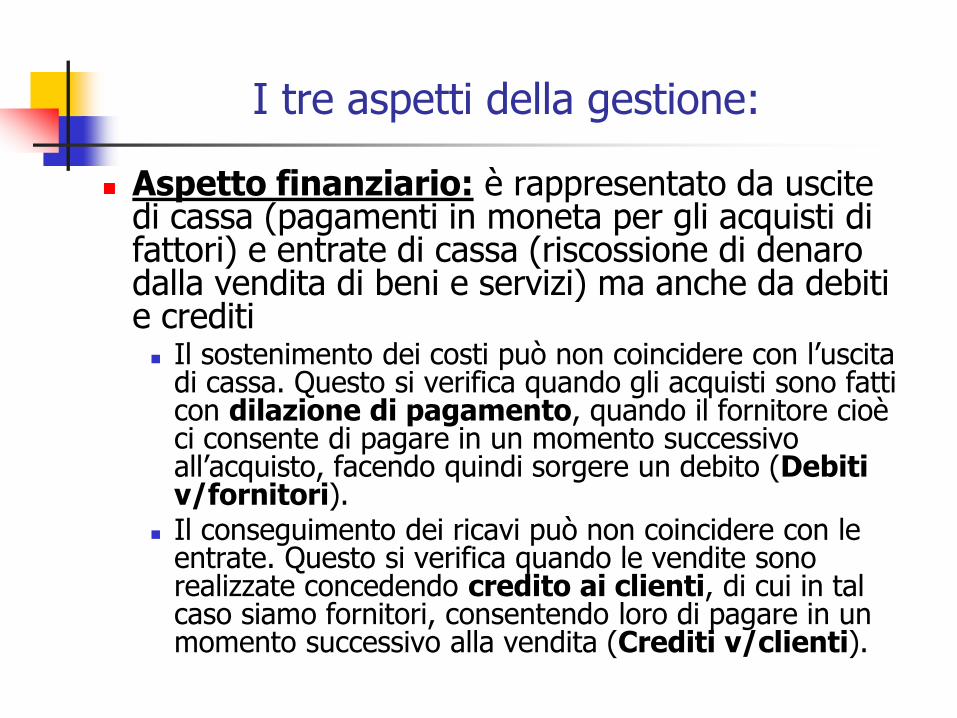

I tre aspetti della gestione:

Aspetto finanziario: è rappresentato da uscite di cassa (pagamenti in moneta per gli acquisti di fattori) e entrate di cassa (riscossione di denaro dalla vendita di beni e servizi) ma anche da debiti e crediti Il sostenimento dei costi può non coincidere con l’uscita

di cassa. Questo si verifica quando gli acquisti sono fatti con dilazione di pagamento, quando il fornitore cioè ci consente di pagare in un momento successivo all’acquisto, facendo quindi sorgere un debito (Debiti v/fornitori).

Il conseguimento dei ricavi può non coincidere con le entrate. Questo si verifica quando le vendite sono realizzate concedendo credito ai clienti, di cui in tal caso siamo fornitori, consentendo loro di pagare in un momento successivo alla vendita (Crediti v/clienti).

I tre aspetti della gestione:

Aspetto tecnico: riguarda la trasformazione fisico-tecnica dei fattori produttivi

CICLO

Le operazioni di gestione non sono mai isolate e vengono svolte in un intervallo di tempo, definito ciclo

Ciclo economico: inizia con il sostenimento del costo di acquisto dei fattori e finisce con il conseguimento del ricavo di vendita dei prodotti

Ciclo

Ciclo finanziario: va dal momento in cui vi è una uscita monetaria (pagamento di fattori) a quello in cui si ha una entrata monetaria (dalla vendita di beni e servizi). L’uscita può essere contestuale all’acquisto o successiva nel caso di debito. L’entrata può essere contestuale alla vendita o successiva nel caso di credito.

Ciclo tecnico: processo di trasformazione fisico-tecnica; ha inizio con l’utilizzo di fattori produttivi e termina con la produzione di prodotti o servizi vendibili.

I cicli tecnico economico e finanziario

Acquisto fattori (costo; nasce debito)

Prodotto entra in magazzino

Vendita (ricavo; nasce credito)

Riscossione credito (entrata di cassa)

Ciclo tecnico

Estinzione debito (uscita di cassa)

Ciclo di gestione o finanziario

Ciclo economico

IL BILANCIO

Diventa sempre più importante tenere sotto controllo sia il ciclo finanziario, sia il cicloeconomico per conoscere in qualsiasi momento: la situazione di liquidità e solvibilità dell’impresa per riuscire a determinare il prezzo del prodotto

che mi consenta di coprire i costi, di avere una remunerazione come imprenditore (stipendio direzionale) e come rischio di impresa (profitto)

Le operazioni di gestione vengono riassunte nel Bilancio

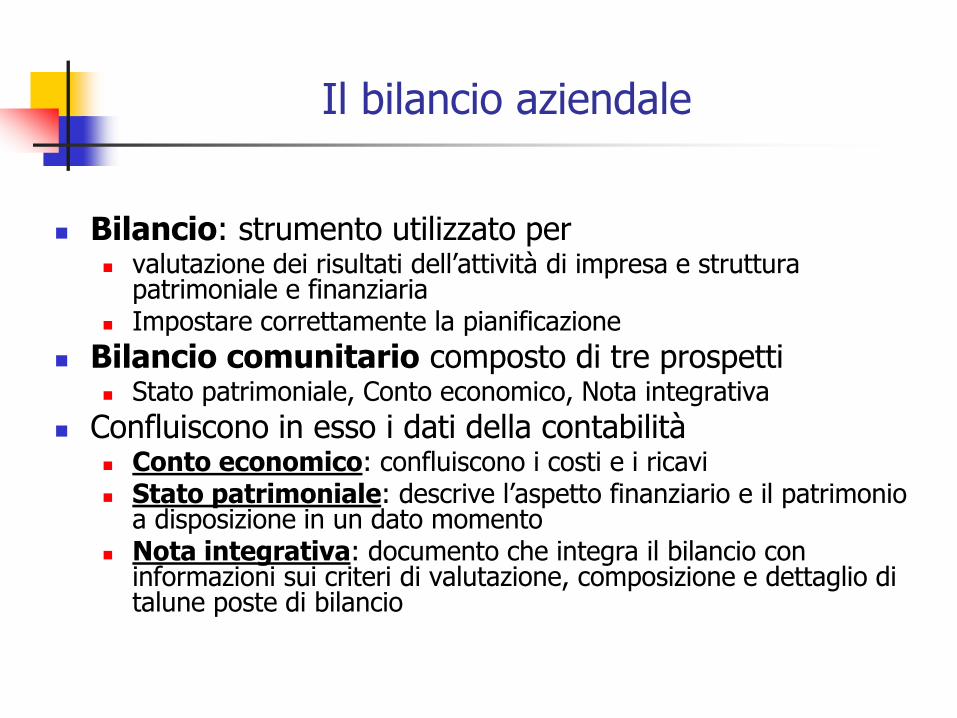

Il bilancio aziendale

Bilancio: strumento utilizzato per valutazione dei risultati dell’attività di impresa e struttura

patrimoniale e finanziaria Impostare correttamente la pianificazione

Bilancio comunitario composto di tre prospetti Stato patrimoniale, Conto economico, Nota integrativa

Confluiscono in esso i dati della contabilità Conto economico: confluiscono i costi e i ricavi Stato patrimoniale: descrive l’aspetto finanziario e il patrimonio

a disposizione in un dato momento Nota integrativa: documento che integra il bilancio con

informazioni sui criteri di valutazione, composizione e dettaglio di talune poste di bilancio

Bilancio aziendale

Arco temporale di riferimento: anno solare (12 mesi) o annata agraria (per aziende di coltivazione) Per aziende zootecniche, anno solare nel caso di allevamenti

all’ingrasso o durata del ciclo di produzione nel caso di altri allevamenti o anno solare (in tal caso occorre riportare i costi e i ricavi all’esercizio)

Principi di redazione (correttezza, chiarezza, competenza economica, ecc..) Competenza economica: imputare all’esercizio solo costi che

hanno concorso a formare i ricavi dell’esercizio. Manovre di aggiustamento a fine esercizio per correggere imputazioni di ricavi e costi non corrette (vedi ammortamento e rimanenze).

Per impresa agricola zootecnica non vi è obbligo di redazione del bilancio (solo per azienda di allevamento senza terra) Utilità del bilancio (analisi gestionale, pianificazione, concessione di

crediti)

Tipologie di bilancio

Tipologie di bilancio: Bilancio preventivo (inizio esercizio

amministrativo) Strumento di programmazione per la

valutazione di alternativi modelli di gestione Bilancio consuntivo (fine esercizio

amministrativo) Evidenziazione del risultato economico e della

struttura patrimoniale e finanziaria Bilancio medio conguagliato

Considera diversi esercizi amministrativi giungendo a determinare valori medi di produzione ottenuti e di mezzi tecnici impiegati (capacità produttiva media dell’azienda)

Stakeholders

Soggetti interessati all’elaborazione del bilancio: Imprenditore (strumento di valutazione e

pianificazione) Economista (indagini a carattere settoriale) Politico (definizione di provvedimenti di

politica economica) Funzionario di banca (conoscere la situazione

patrimoniale, giudicare possibilità di concedere credito)

Stato (per salvaguardare gli interessi dei soci e della comunità; per fini tributari)

La situazione patrimoniale

Nella situazione patrimoniale (Stato patrimoniale) il risultato d’esercizio deriva dalla differenza tra i valori del capitale netto rilevati all’inizio e alla fine dell’esercizio amministrativo Reddito

netto di esercizio o utile d’esercizio.

Es: slide successiva

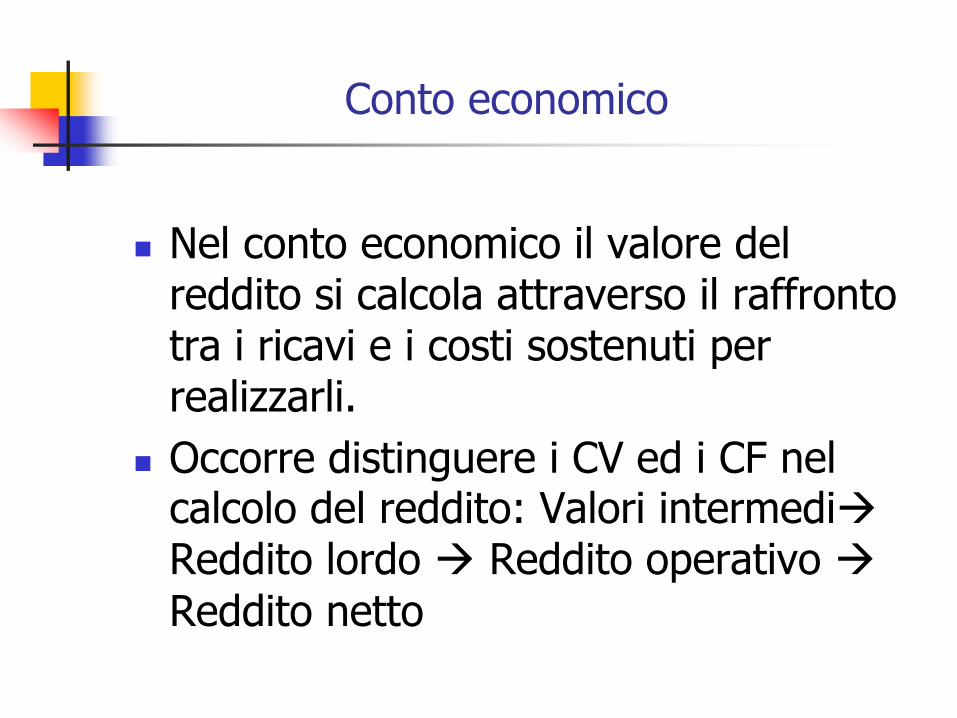

Conto economico

Nel conto economico il valore del reddito si calcola attraverso il raffronto tra i ricavi e i costi sostenuti per realizzarli.

Occorre distinguere i CV ed i CF nel calcolo del reddito: Valori intermediReddito lordo Reddito operativo

Reddito netto

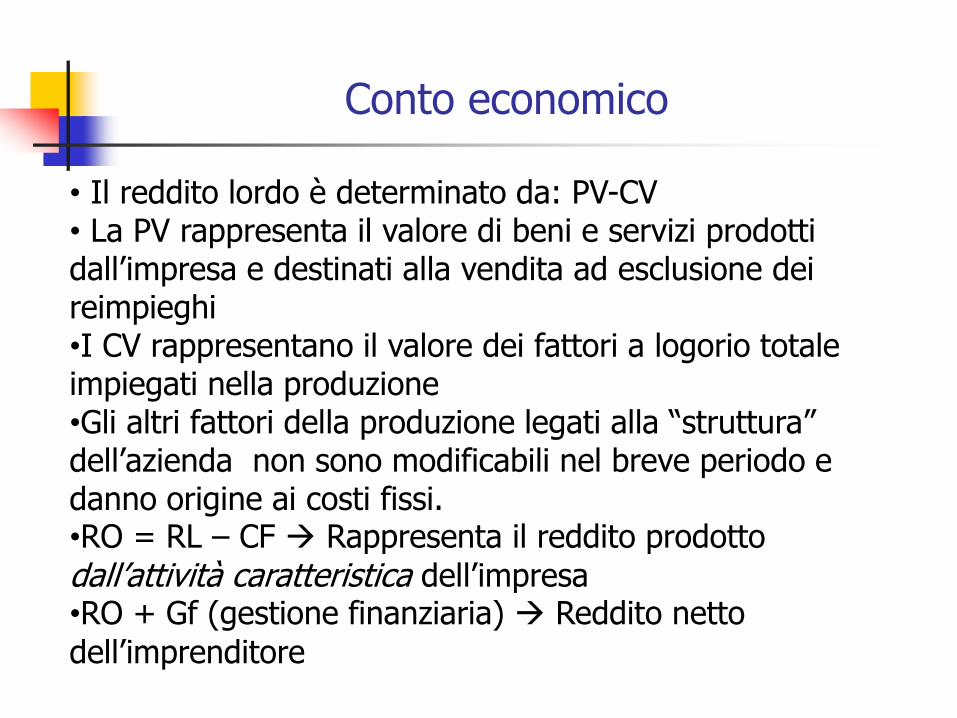

Struttura del conto economico

Conto economico

• Il reddito lordo è determinato da: PV-CV• La PV rappresenta il valore di beni e servizi prodotti dall’impresa e destinati alla vendita ad esclusione dei reimpieghi•I CV rappresentano il valore dei fattori a logorio totale impiegati nella produzione•Gli altri fattori della produzione legati alla “struttura” dell’azienda non sono modificabili nel breve periodo e danno origine ai costi fissi.•RO = RL – CF Rappresenta il reddito prodotto

dall’attività caratteristica dell’impresa•RO + Gf (gestione finanziaria) Reddito netto

dell’imprenditore

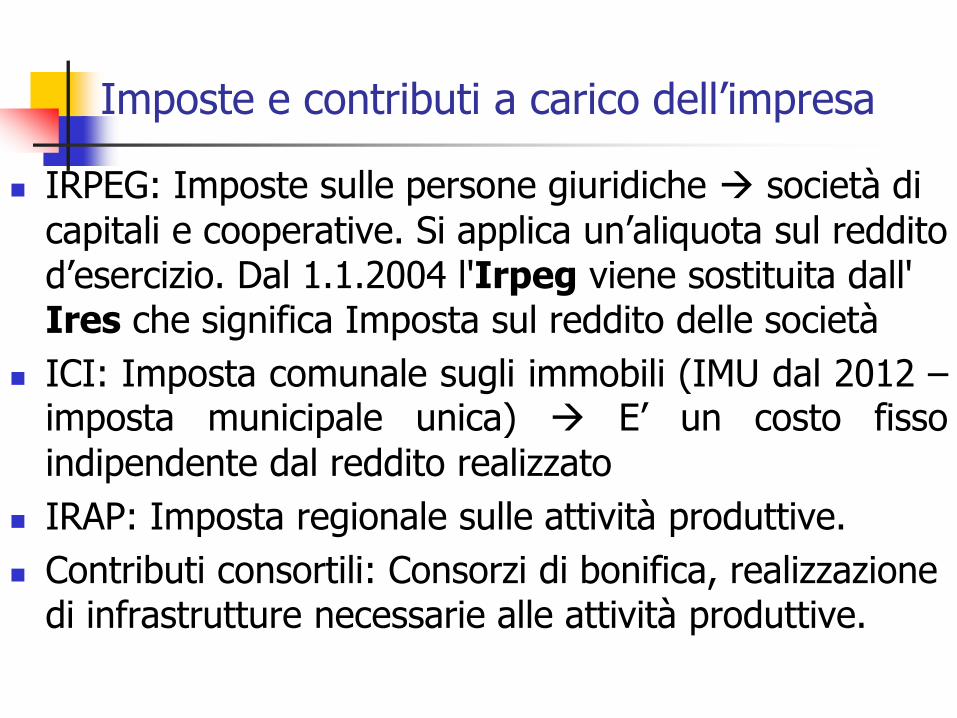

Imposte e contributi a carico dell’impresa

IRPEG: Imposte sulle persone giuridiche società di

capitali e cooperative. Si applica un’aliquota sul reddito d’esercizio. Dal 1.1.2004 l'Irpeg viene sostituita dall' Ires che significa Imposta sul reddito delle società

ICI: Imposta comunale sugli immobili (IMU dal 2012 –imposta municipale unica) E’ un costo fisso

indipendente dal reddito realizzato

IRAP: Imposta regionale sulle attività produttive.

Contributi consortili: Consorzi di bonifica, realizzazione di infrastrutture necessarie alle attività produttive.

Conto economico ed imposte

Le gestioni dell’impresa

Per evidenziare nel CE l’incidenza delle varie componenti sul reddito netto, il risultato globale viene suddiviso tra l’insieme di eventi che fanno capo alle diverse gestioni.

Gestione caratteristica

Si definisce gestione caratteristica o tipica quella cui appartengono tutti gli eventi che rientrano nell’attività specifica dell’impresa (attività agricola).

Il risultato della gestione caratteristica è rappresentato dal reddito operativo

Gestione extra-caratteristica

Nel corso di un esercizio amministrativo si presentano eventi che non fanno parte della normale attività produttiva dell’impresa. Questi eventi entrano a far parte della gestione extra-caratteristica o atipica.

Tipi di gestione extra-caratteristica:

1. Gestione finanziaria (differenza fra proventi finanziari e oneri finanziari; legata non solo alla gestione caratteristica ma anche alla strategia finanziaria e alle modalità di ricorso al capitale di terzi)

2. Gestione extra-caratteristica non finanziaria: Risultati di attività svolte con i fattori produttivi che non riguardano l’attività specifica dell’impresa (costi e ricavi derivanti da servizi esterni con macchine di proprietà – contoterzismo attivo – o servizi agrituristici)

Gestione ordinaria

Gestione ordinaria = gestione caratteristica + gestione extra-caratteristica (insieme di eventi che si presentano regolarmente indipendentemente dal legame con l’attività dell’impresa)

Gestione straordinaria

Insieme di fatti amministrativi aventi carattere di

straordinarietà e imprevedibilità (crediti non riscossi, furti e

calamità naturali)

Non si presentano regolarmente e non riguardano l’attività

specifica dell’impresa

Ovviamente non può essere inserita nella valutazione

preventiva del risultato di gestione

La gestione straordinaria unita a quella ordinaria

costituiscono il reddito netto dell’impresa.

Gestioni del conto economico

Conto economico riclassificato: Schema scalare a reddito lordo

Ricavi vendita

+Premi e contributi

-Reimpieghi

+ var rim finali prodotti finiti

+ var rim finali prodotti in corso di lavorazione (anticipazioni colturali; bestiame all’ingrasso)

Costi Acquisto Bestiame all’ingrasso

GESTIO

NE

CARATTERIS

TIC

AG

ESTIO

NE

EXTRA-

CARATTERIS

TIC

A

-Var rim finali materie prime (acquistate /prodotte)

IRES dal 2004

Parametri di valutazione dei risultati

Il valore del reddito netto, da solo non ci dice in che misura vengono remunerati i fattori conferiti. Per stabilire quanto il reddito netto remuneri i fattori conferiti dall’imprenditore si fa riferimento al reddito da capitale e al reddito da lavoro.

Reddito da capitale

E’ il reddito che spetta al capitale conferito:

Rc = Bc ± π

Bc=beneficio del capitale (compenso che spetta al capitale)

Π=profitto

Nelle società di capitali il valore del reddito netto esprime il guadagno che gli amministratori sono riusciti a realizzare utilizzando il capitale investito dai soci dell’impresa e comprende il compenso spettante al capitale più il profitto realizzato che corrisponde esattamente al reddito da capitale

ROE

Per stabilire quanto sia remunerativo il guadagno si utilizza:

ROE = Rc/CNi

Questo indice indica il rendimento del capitale netto investito

ROI

Invece per valutare la redditività del capitale globalmente investito si utilizza il rapporto tra reddito operativo corretto ROc e capitale lordo iniziale CLi:

ROI= ROc/CLi

ROE-ROI

Il confronto tra ROE e ROI fornisce una misura della differenza di rendimento tra il capitale proprio e quello complessivamente investito dall’azienda.

Se il ROI>ROE il capitale di terzi riceve una remunerazione più alta del capitale proprio e viceversa.

L’impiego di questi indici è utile all’imprenditore per fare delle corrette scelte di finanziamento

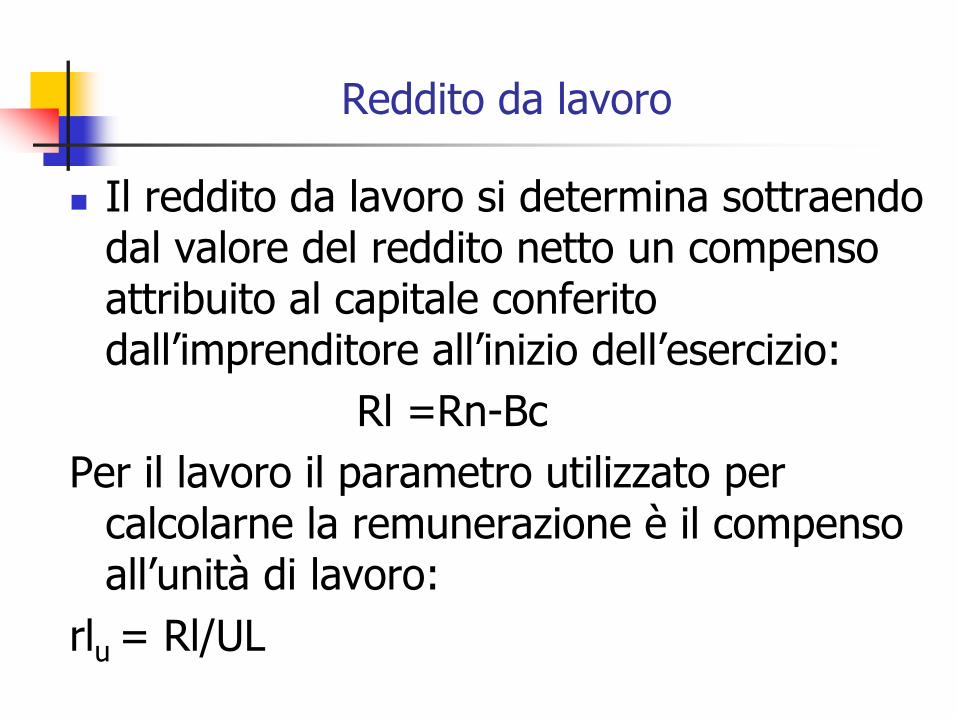

Reddito da lavoro

Il reddito da lavoro si determina sottraendo dal valore del reddito netto un compenso attribuito al capitale conferito dall’imprenditore all’inizio dell’esercizio:

Rl =Rn-Bc

Per il lavoro il parametro utilizzato per calcolarne la remunerazione è il compenso all’unità di lavoro:

rlu = Rl/UL

Analisi dell’efficienza aziendale

Analisi orientata a misurare la capacità di minimizzare la quantità di fattori produttivi (o costo fattori produttivi) a parità di produzione o massimizzare la produzione (o valore produzione) a parità di fattori produttivi (o costi di produzione)

Efficienza tecnica Si valuta il rapporto fra produzione e fattori produttivi o intensità

di utilizzo di fattori Indici che valutano i rendimenti produttivi

Rese produttive in latte o in carne in rapporto alle unità foraggere impiegate o UBA (q latte prodotto / UF; q latte prodotto / UBA; q carne / UF; q carne / UBA)

Indici che valutano impiego di mezzi tecnici UF / UBA; UL / UBA; UBA / SAU che esprime densità del

bestiame

Analisi dell’efficienza aziendale

Efficienza economica Si valuta il rapporto fra valore produzione o costo di produzione e fattori

produttivi o fra redditi e valore del capitale investito Indici economici (o di reddito)

Indici che mettono in relazione ricavi e redditi con le risorse usate: PV / UBA

Indici di costo Indici che mettono in relazione costi con le risorse usate: Costo alimentazione /

UBA

Indici di equilibrio o redditività Mettono in relazione i redditi con il capitale investito (redditività del capitale)

Efficienza strutturale Si analizzano le caratteristiche strutturali dell’azienda

Per esempio indici di intensità fondiaria (valore capitale agrario / SAU; valore capitale agrario / UL). Tale indice è molto alto nelle imprese zootecniche (per presenza bestiame)

Indici economici

Mettono in relazione i risultati economici positivi con le principali risorse usate per ottenerli (terra, lavoro, capitale).

Servono pertanto ad analizzare la capacità di massimizzare il reddito o il valore della produzione a parità di fattori produttivi impiegati

Alcuni indici economici

Significato

PV / UL Produttività del lavoro

PV / SAU Produttività della terra

PV / UBA Produttività del bestiame

PV / CV Produttività del capitale macchine

RL / SAU Redditività lorda della terra

RO / UL Redditività caratteristica del lavoro

RN / UL Redditività globale del lavoro

RN / ULFRedditività globale della manodopera

familiare

UL = Unità di lavoro; SAU = Superficie agricola utilizzata; UBA = Unità Bovine Adulte; CV = Cavalli vapore; RO = reddito operativo; RN = Reddito

netto; ULF = Unità di lavoro familiare; RL = Reddito Lordo

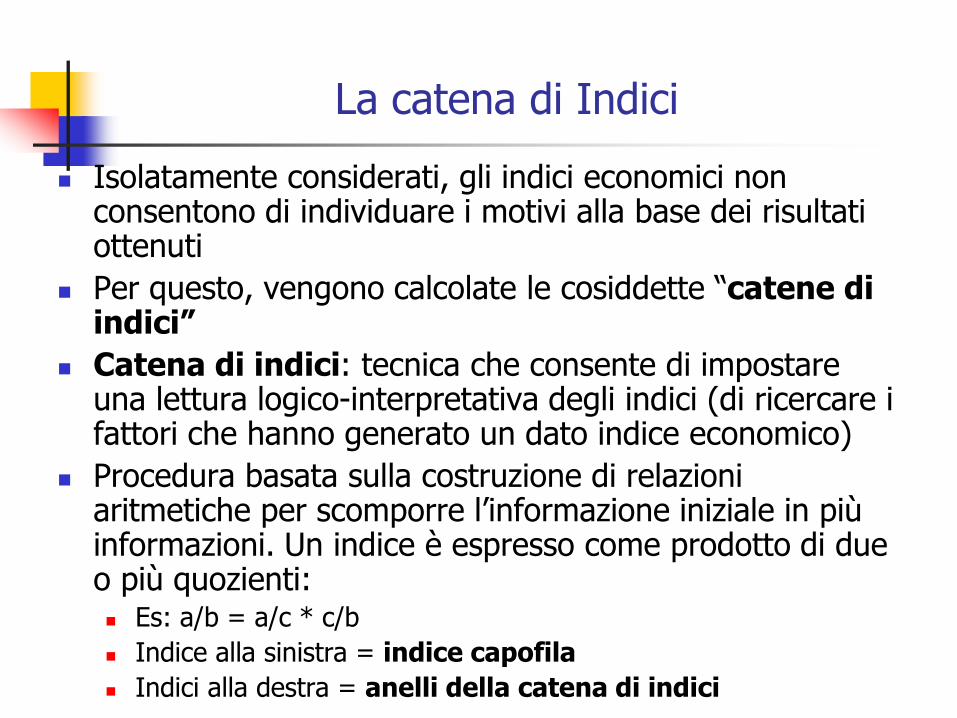

La catena di Indici

Isolatamente considerati, gli indici economici non consentono di individuare i motivi alla base dei risultati ottenuti

Per questo, vengono calcolate le cosiddette “catene di indici”

Catena di indici: tecnica che consente di impostare una lettura logico-interpretativa degli indici (di ricercare i fattori che hanno generato un dato indice economico)

Procedura basata sulla costruzione di relazioni aritmetiche per scomporre l’informazione iniziale in più informazioni. Un indice è espresso come prodotto di due o più quozienti: Es: a/b = a/c * c/b

Indice alla sinistra = indice capofila

Indici alla destra = anelli della catena di indici

Catene di indici economici

RN RN UBA UL

ULF UBA UL ULF

Redditività per ULF

Redditività per UBA

Disponibilità UBA per UL

Quota manodopera extra-familiare

Fattori remunerazione del lavoro familiare: fattori gestionali (RN/UBA) e strutturali (UBA / UL), (UL/ULF)

RN PV RL RO RN

UBA UBA PV RL RO

Produttività bestiame: capacità di produrre o vendere a prezzi soddisf.

Incidenza costi variabili

Incidenza costi fissi

Incidenza gestione extra caratteristica e straordinaria

Fattori redditività del bestiame

Indici della redditività (1)

Misure della redditività dei capitali aziendaliconsiderata come capacità degli investimenti effettuati di generare componenti economiche positive e quindi reddito

Sono rapporti fra reddito (CE) e valore dei capitali (SP) Accorgimenti

Si dovrebbe considerare la media dei valori dei capitali tra inizio e fine esercizio poiché nel corso dell’esercizio si possono verificare forti variazioni dovute ad acquisizioni e cessioni

Indici della redditività

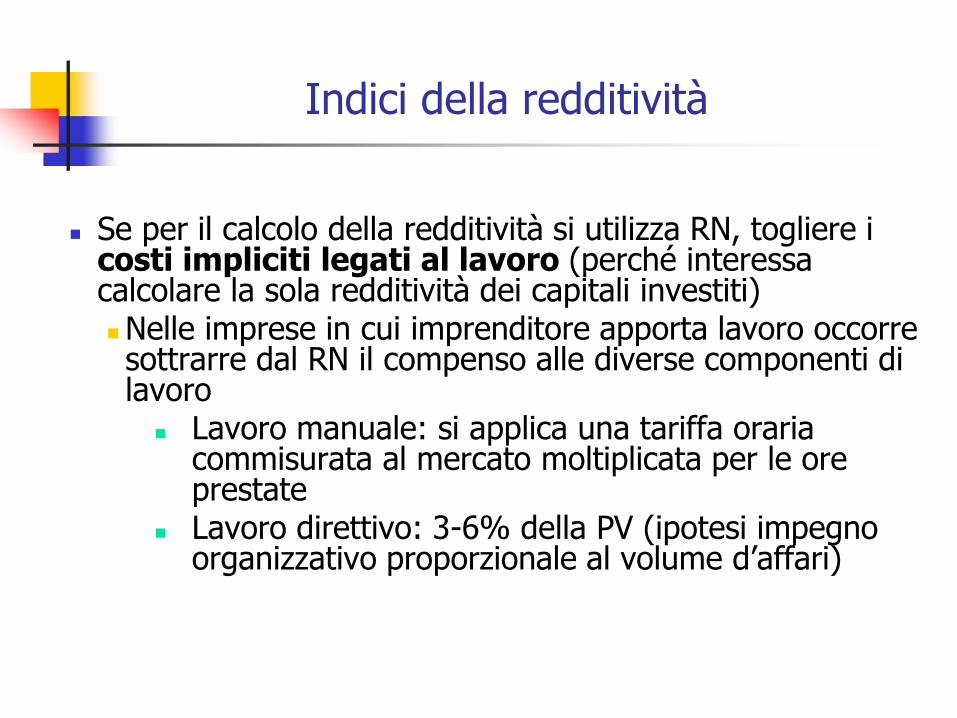

Se per il calcolo della redditività si utilizza RN, togliere i costi impliciti legati al lavoro (perché interessa calcolare la sola redditività dei capitali investiti)Nelle imprese in cui imprenditore apporta lavoro occorre sottrarre dal RN il compenso alle diverse componenti di lavoro

Lavoro manuale: si applica una tariffa oraria commisurata al mercato moltiplicata per le ore prestate

Lavoro direttivo: 3-6% della PV (ipotesi impegno organizzativo proporzionale al volume d’affari)

Indici della redditività

ROROI

CI

ROROS

PV

RNROE

CP

ROE (return on equity): redditività del capitale

proprio; reddito prodotto dall’investimento di un € di CP. Espresso in % assume la forma di un tasso di rendimento da confrontare con i rendimenti di impieghi alternativi (es. banca). Misura la convenienza ad investire il proprio capitale nell’azienda o al di fuori dell’azienda.

ROI (return on investments): redditività degli

investimenti totali; reddito legato alle attività caratteristiche derivante dall’investimento di 1 € di capitale

ROD (return on debts): costo del denaro preso a

prestito nel corso dell’anno. Espresso in % è assimilabile a un tasso di interesse medio pagato dall’azienda

OFROD

CT

ROS (return on sales): redditività delle vendite;

reddito legato alla gestione caratteristica derivante da 1 € di PV. Maggiore è il valore, migliore è la capacità dell’azienda di limitare i costi dei fattori della produzione (costi variabili e fissi).

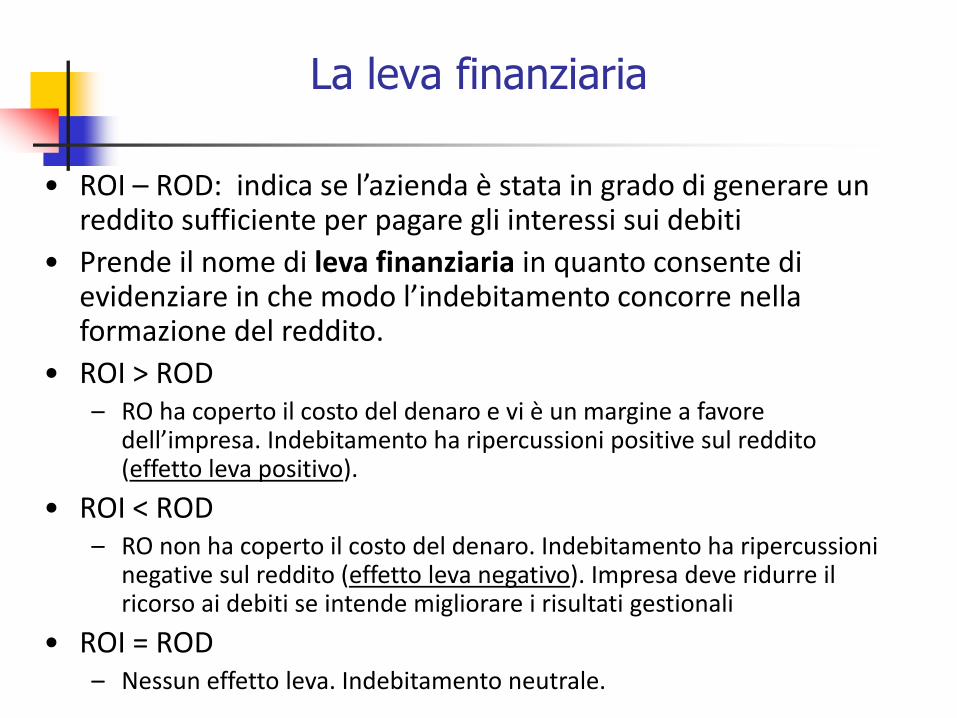

La leva finanziaria

• ROI – ROD: indica se l’azienda è stata in grado di generare un reddito sufficiente per pagare gli interessi sui debiti

• Prende il nome di leva finanziaria in quanto consente di evidenziare in che modo l’indebitamento concorre nella formazione del reddito.

• ROI > ROD– RO ha coperto il costo del denaro e vi è un margine a favore

dell’impresa. Indebitamento ha ripercussioni positive sul reddito (effetto leva positivo).

• ROI < ROD– RO non ha coperto il costo del denaro. Indebitamento ha ripercussioni

negative sul reddito (effetto leva negativo). Impresa deve ridurre il ricorso ai debiti se intende migliorare i risultati gestionali

• ROI = ROD– Nessun effetto leva. Indebitamento neutrale.

CATENE DI INDICI approfondiscono meglio gli aspetti relativi

alla generazione del reddito:

1) catena del ROE = ROI * RN/RO * Ci/CN

(ROI=RO/Ci) consente di verificare se il livello di redditività è dovuto maggiormente alla

gestione caratteristica (ROI), alla gestione atipica (RN/RO) o alla provenienza dei finanziamenti (Ci/N); quest'ultimo assume un effetto moltiplicatore sul reddito, incrementandolo se l'effetto leva è positivo, diminuendolo in caso contrario.

2) catena del ROI = ROS * PLV/Ci (ROS=RO/PLV) si analizza la gestione caratteristica nel dettaglio; influiscono sul ROI da un

lato l'efficienza con cui si acquistano ed impiegano i fattori produttivi (capacità di conseguire margini elevati sulle vendite=ROS) e, dall'altro, l'attività di vendita (efficienza nella gestione del capitale) che viene anche detta ROTAZIONE DEL CAPITALE INVESTITO (indice che misura la velocità con cui le risorse finanziarie vengono utilizzate all'interno dei processi produttivi).

.

Catene di ROE e ROI

Catene di ROE e ROI

RN CIROE ROI

RO CP

Incidenza gestione extra-caratteristica e straordinaria

Livello di indebitamento

Incidenza gestione caratteristica

Fattori redditività gestione complessiva: gestione caratteristica, extra-caratteristica o finanziaria

PVROI ROS

CI

Rotazione del capitale investito: velocità con cui le risorse finanziarie si tramutano in produzione vendibile

Fattori redditività gestione caratteristica: redditività vendite, turn over del capitale investito

Redditività vendite

Indici finanziari

Sono indici di valutazione dell’equilibrio finanziario aziendale che va analizzato da due punti di vista:

Provenienza delle fonti

Valutazione rapporto CP e CT

Forte disequilibrio (rapporto troppo alto o troppo basso) può avere conseguenze negative sulla gestione.

Maggiore è l’incidenza delle fonti esterne, maggiore è l’influenza di soggetti esterni sulla gestione aziendale.

Maggiore è l’incidenza delle fonti proprie, maggiore è il rischio connesso alla perdita di risorse proprie e minore è la possibilità di sfruttare la leva finanziaria.

Indici Finanziari

Conformità dei tempi

Valutazione della solvibilità finanziaria (breve periodo)

Valutazione del grado di adeguatezza delle risorse di m/l con gli investimenti fissi effettuati (della capacità di finanziare il capitale fisso con fonti di durata uguale o superiore alla vita economica dei beni durevoli

I beni producono reddito per la loro intera vita economica e questo reddito deve servire a restituire debiti di durata simile. Se i tempi di restituzione dei debiti sono più brevi di quelli degli investimenti, si avrà una crisi di liquidità.

INDICI FINANZIARI: Provenienza delle fonti

:CI

Indice di indebitamentoCP

Indice => Indebitamento

Indice va da 1 a +∞

:CT

Indice di dipendenzaCI

Quota di risorse esterne su capitale investito. Indice va

da 0 (azienda indipendente) a 1 (azienda dipendente)

Valori estremi sono da considerarsi negativi in quanto una totale autonomiafinanziaria potrebbe non sfruttare appieno la leva finanziaria e aumentare la rischiosità, mentre il ricorso massiccio a finanziamenti esterni causerebbe una pericolosa dipendenza dell’azienda da soggetti esterni che, se di numero ridotto, influenzerebbero pesantemente le scelte aziendali

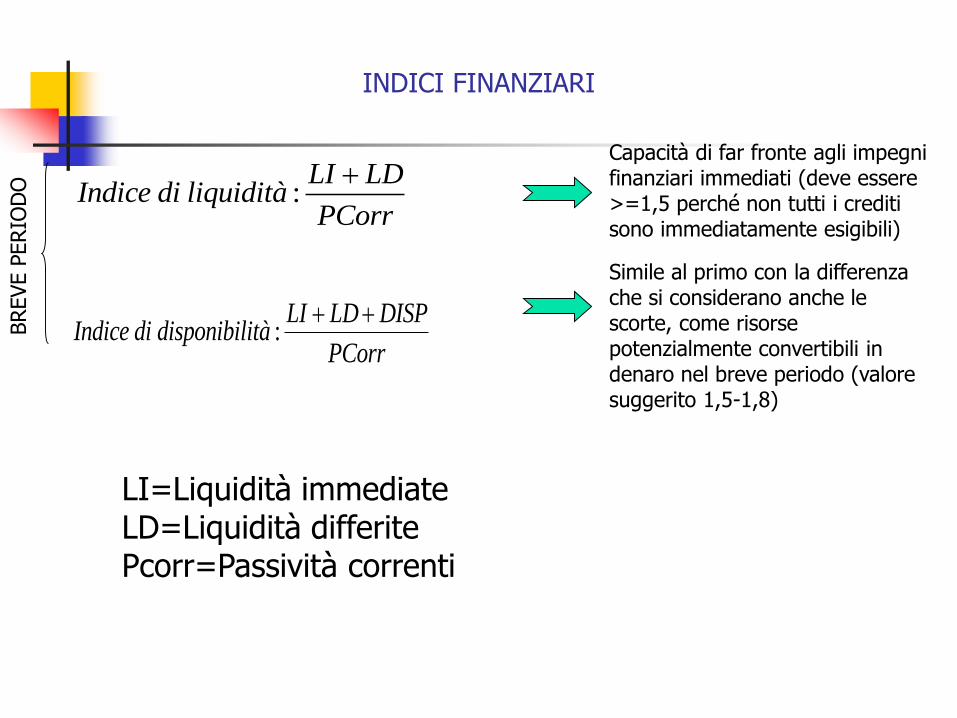

INDICI FINANZIARI

:LI LD DISP

Indice di disponibilitàPCorr

:LI LD

Indice di liquiditàPCorr

Capacità di far fronte agli impegni finanziari immediati (deve essere >=1,5 perché non tutti i crediti sono immediatamente esigibili)

Simile al primo con la differenza che si considerano anche le scorte, come risorse potenzialmente convertibili in denaro nel breve periodo (valore suggerito 1,5-1,8)

BREVE P

ERIO

DO

LI=Liquidità immediateLD=Liquidità differitePcorr=Passività correnti

INDICI FINANZIARI

CP

Indice di strutturaCF

Se COPF >= 1, i beni durevoli sono stati correttamente finanziati con debiti di m/l. Se COPF < 1, parte investimenti finanziata con risorse da restituire nel breve periodo (crisi di liquidità)

PCONS CPCopertura finanziaria

CF

Se IS>=1, equilibrio finanziario, tuttavia occorre valutare effetto leva finanziaria e avversità al rischio

MED

IO-L

UN

GO

PERIO

DO

Indici di struttura allargato

PCONS = Passività consolidateCF= Capitale fissoCP= Capitale proprio

L’albero del ROE (1)

Sistema integrato di indici che partendo dal ROE consente di studiare in modo più dettagliato, attraverso catene di indici posti nei vari rami dell’albero e analisi successive, i vari aspetti della gestione (gestione caratteristica, extra-caratteristica, gestione straordinaria) e il modo in cui concorrono alla formazione del reddito

Redditività globaleROE

Redditività operativa

ROI

Incidenza gestione extra-

caratteristicaRN/RO

Tasso di indebitament

oCi/CN

Rotazione del capitale investito

PLV/Ci

Redditività delle venditeROS

Analisi delle componenti dello Stato Patrimoniale

Analisi delle componenti del

Conto Economico

Analisi dell’equilibrio finanziario

Analisi leva finanziaria ROI-ROD

Quoziente di copertura finanziaria

e del margine strutturale

Quozienti di liquidità immediata e disponibilità

Analisi finanziaria

ROD

Analisi componenti straordinarie e

atipiche

Albero del ROE

![Listino Japanparts EAN Japanparts Descrizione [euro] · 2020-01-29 · GF-0211AF 8052553288567 Ganasce freno 32,60 GF-0223AF 8052553288864 Ganasce freno 59,10 GF-0614AF 8052553289649](https://static.fdocumenti.com/doc/165x107/5f9dc3789bb11d19513c047e/listino-japanparts-ean-japanparts-descrizione-euro-2020-01-29-gf-0211af-8052553288567.jpg)