UNIVERSITÀ DEGLI STUDI DI ROMA “LA...

136

UNIVERSITÀ DEGLI STUDI DI ROMA “LA SAPIENZA” FACOLTÀ DI SCIENZE STATISTICHE DIPARTIMENTO DI SCIENZE ATTUARIALI E FINANZIARIE DOTTORATO DI RICERCA IN SCIENZE ATTUARIALI XVIII CICLO TESI DI DOTTORATO “METODO SIMULATIVO, FAST FOURIER TRANSFORM ED EXTREME VALUE THEORY PER L’ANALISI DEL COSTO SINISTRI AGGREGATO NELLE ASSICURAZIONI DANNI” Coordinatore Prof. Fabio Grasso Rocco Roberto Cerchiara Roma, 20 marzo 2006

Transcript of UNIVERSITÀ DEGLI STUDI DI ROMA “LA...

UNIVERSITÀ DEGLI STUDI DI ROMA “LA SAPIENZA”

FACOLTÀ DI SCIENZE STATISTICHE

DIPARTIMENTO DI SCIENZE ATTUARIALI E FINANZIARIE

DOTTORATO DI RICERCA IN SCIENZE ATTUARIALI XVIII CICLO

TESI DI DOTTORATO

“METODO SIMULATIVO, FAST FOURIER TRANSFORM ED EXTREME VALUE THEORY PER L’ANALISI DEL COSTO SINISTRI AGGREGATO

NELLE ASSICURAZIONI DANNI”

Coordinatore Prof. Fabio Grasso Rocco Roberto Cerchiara

Roma, 20 marzo 2006

2

Introduzione Pag. 4 Capitolo 1 L’analisi del risk profile di una Compagnia Danni nell’ottica del progetto Solvency II

“ 6

1.1 I rischi connessi all’attività assicurativa danni 1.2 Alcuni dei più recenti sistemi di analisi della rischiosità di una

Compagnia danni

1.2.1 Il sistema Risk Based Capital utilizzato negli USA 1.2.2 Il modello proposto dalla FSA nel Regno Unito

1.2.3 L’approccio dell’IAA Insurer Solvency Assessment Working

Party

1.2.4 Lo Swiss Solvency Test 1.2.5 Il progetto Solvency II

1.2.5.1 Il contributo del CEIOPS

1.3 Cenni al caso dell’operational risk 1.4 Commenti in merito ai diversi approcci

“

“

“

“

“

“

“

“

“

“

6

11

12

20

27

34

38

44

46

52

Capitolo 2 I metodi per la valutazione della funzione di ripartizione del costo sinistri aggregato

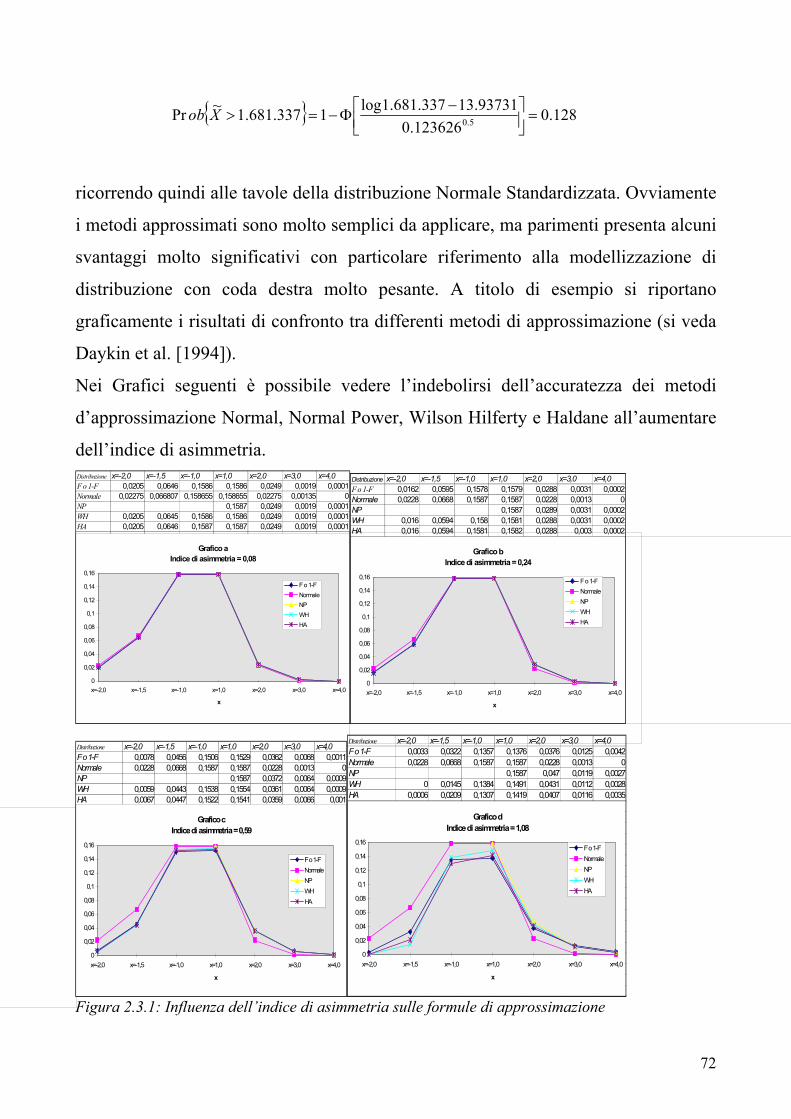

“ 54 2.1 Il modello “compound” per il costo sinistri aggregato 2.2 La Teoria dei Valori Estremi e la logica POT 2.3 Il calcolo numerico della distribuzione del costo sinistri aggregato

2.3.1 Cenni ai metodi Ricorsivi

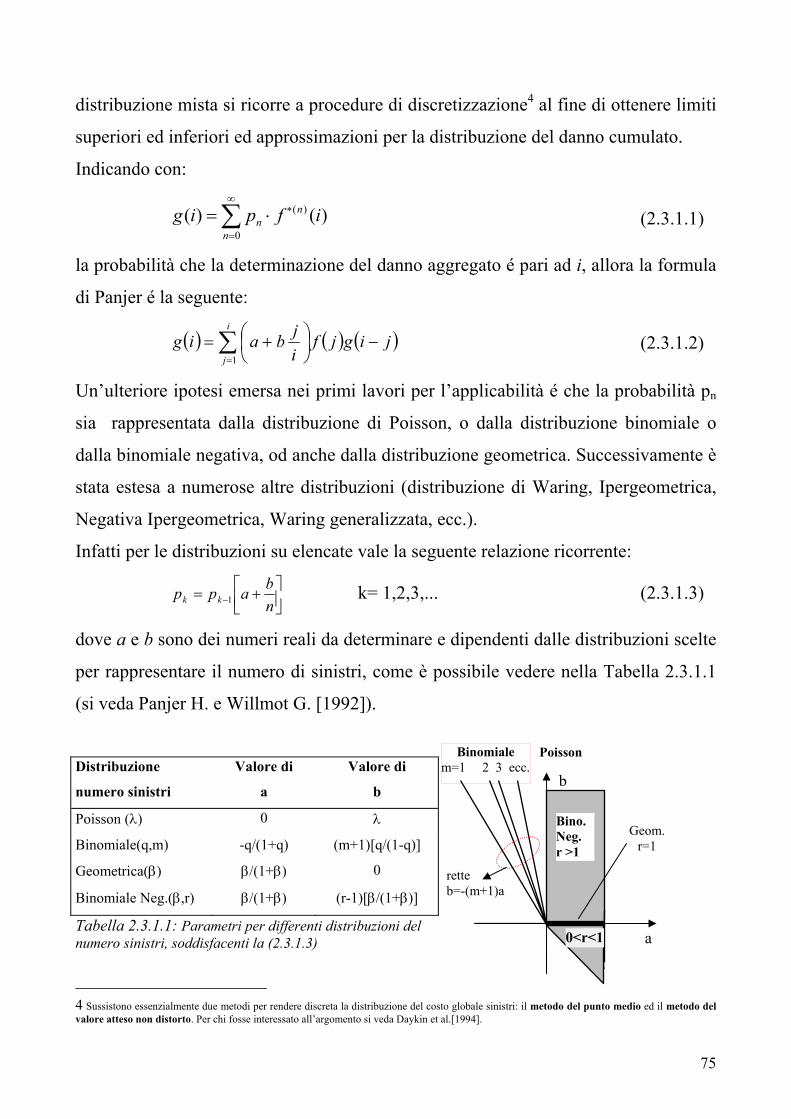

2.3.2 I Metodi di Inversione

2.3.2.1 Il metodo della Fast Fourier Transform

2.3.3 L’approccio simulativo

“

“

“

“

“

“

“

54

61

71

74

76

77

84

3

2.4 L’utilizzo della FFT nell’ambito della modellizzazione delle

dipendenze e dell’aggregazione tra rami

2.4.1 Caso 1: Indipendenza tra rami 2.4.2 Caso 2: Dipendenza tra rami

2.4.3 L’utilizzo della FFT per variabili bivariate

2.5 Alcuni confronti

2.5.1 Una breve comparazione tra il metodo di simulazione e la FFT

2.5.2 La modellizzazione della dipendenza tra sinistri di entità ordinaria ed i c.d. “Large Claims” nell’ambito di un modello di solvency assessment

Pag.

“

“

“

“

“

“

87

89

90

91

93

95

98

Capitolo 3 Alcuni esempi di applicazione della FFT, EVT e Simulazione

“ 103

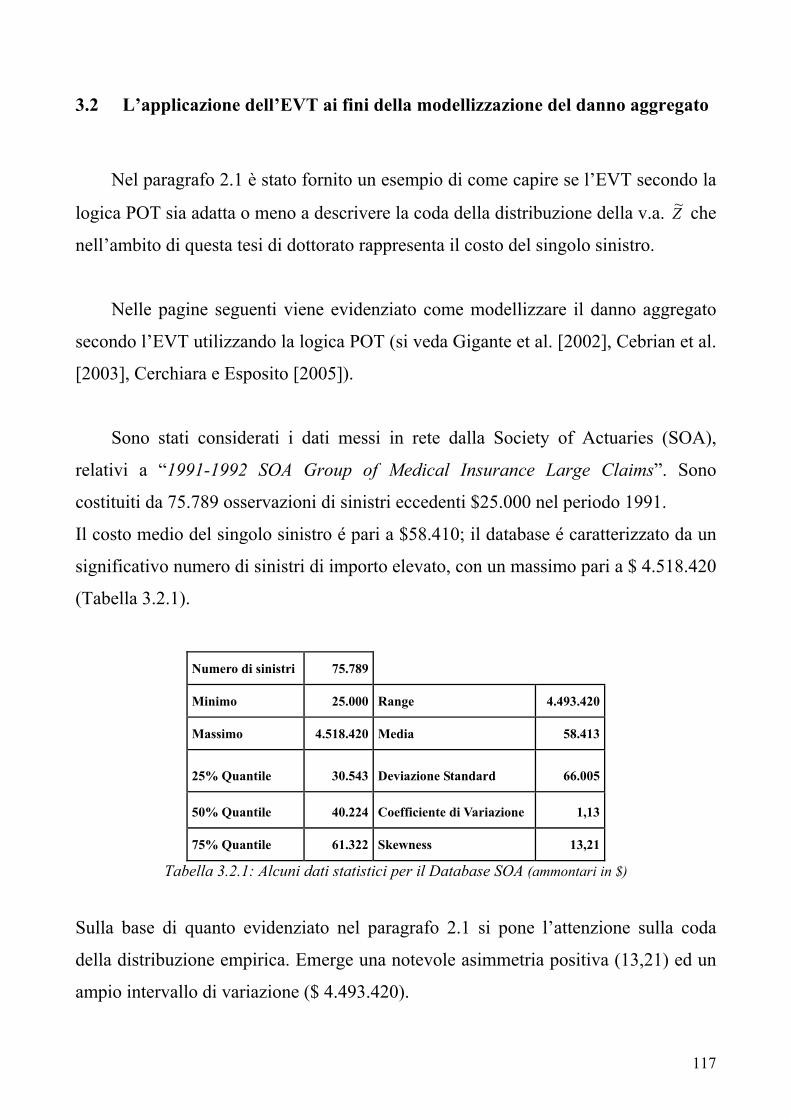

3.1 La determinazione della distribuzione del costo sinistri aggregato nel ramo RCA del mercato italiano. Simulazione o FFT? 3.2 L’applicazione dell’EVT ai fini della modellizzazione del danno aggregato

“

“

103

117

Conclusioni “ 123 Appendice A Il metodo di Inversione diretta

“ 127

Appendice B Un procedimento nel caso di singoli sinistri considerati come variabili aleatorie indipendenti, ma non necessariamente con la stessa distribuzione

“ 128 Bibliografia “ 132 Ringraziamenti “ 136

4

Introduzione

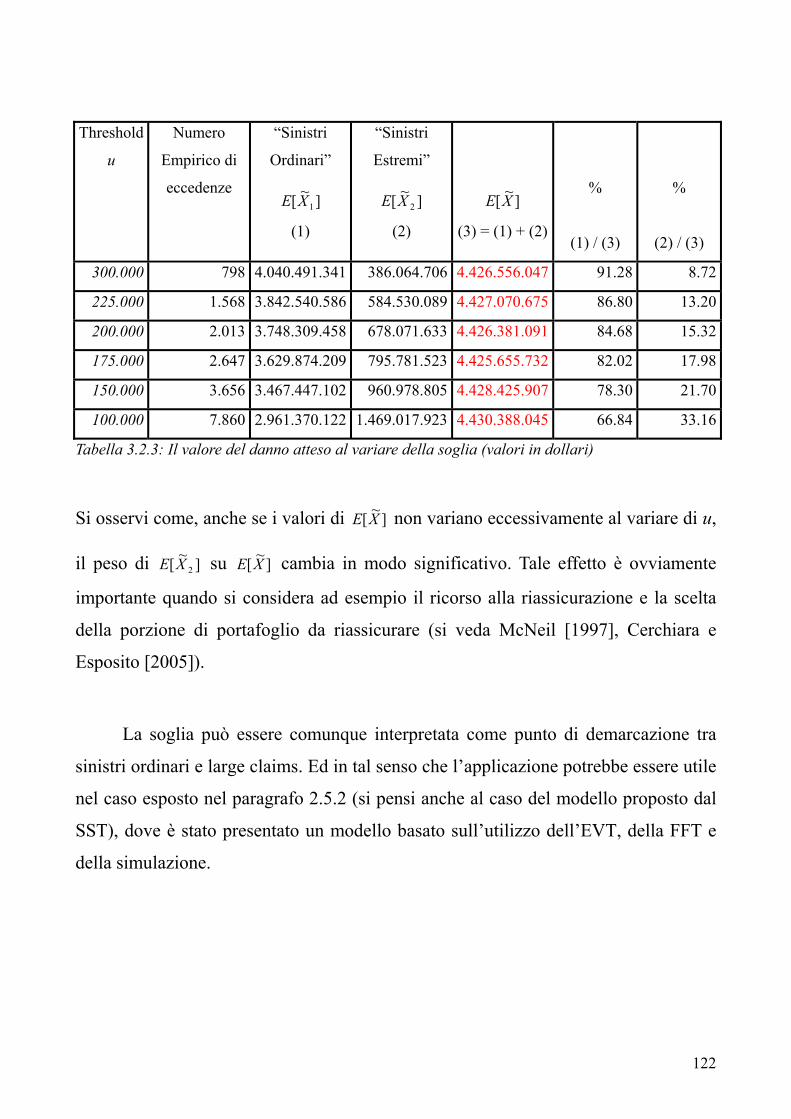

La corretta determinazione della funzione di ripartizione della variabile

aleatoria costo sinistri aggregato ha un ruolo fondamentale nell’ambito dell’analisi

della rischiosità e della solvibilità di una compagnia di assicurazione contro i danni.

Tale esigenza sta divenendo sempre più pressante anche nell’ottica del progetto

comunitario denominato Solvency II, destinato alla revisione dell’intero complesso di

regole applicabili al settore assicurativo e riassicurativo, sulla base di una struttura

c.d. a tre pilastri che consenta una convergenza con la logica dell’approccio

prospettato in ambito bancario (Basilea II). E’ possibile osservare lo sviluppo di un

numero elevato di studi basati sulla definizione di modellistiche complesse che

consentano un’analisi integrata dei rischi insiti nell’attività assicurativa, volte anche

all’individuazione di eventuali dipendenze o correlazioni tra gli elementi

caratterizzanti il risk profile delle compagnie di assicurazione.

A tal fine nella parte iniziale della tesi sono descritti alcuni dei più recenti

sistemi di analisi del profilo di rischio e della solvibilità delle compagnie di

assicurazioni danni, tra cui il sistema Risk Based Capital (RBC) utilizzato negli USA,

quello proposto dalla Financial Services Authority (FSA), l’approccio

dell’International Actuarial Association Insurer Solvency Assessment Working Party

(IIA ISA-WP) e lo Swiss Solvency Test (SST), evidenziandone le peculiarità in

relazione alla modellizzazione del costo sinistri aggregato.

Le tecniche principali concernenti la modellizzazione del costo sinistri

aggregato sono oggetto del successivo capitolo 2, con particolare riferimento alla Fast

Fourier Transform (FFT), al metodo simulativo di Monte Carlo ed all’Extreme Value

Theory (EVT). Le diverse tecniche vengono analizzate anche ricorrendo a diversi

5

esempi basati su dati reali, come il Database dei dati incendio danesi del periodo

1980-2002.

Nella parte conclusiva del capitolo 2 viene esposto anche il caso semplificato di un

modello complesso di solvency assessment, dove è necessario analizzare la

dipendenza tra sinistri di entità ordinaria ed i c.d. “Large Claims”. In tale ambito é

utilizzato il metodo della FFT a due dimensioni ai fini della modellizzazione di

eventuali dipendenze sulle singole componenti del danno aggregato.

Successivamente nel capitolo 3 vengono fornite alcune applicazioni e confronti

tra i risultati ottenuti dai Metodi di Simulazione e FFT, utilizzando le statistiche

ANIA sul ramo R.C.Auto.

Infine, sulla base del set di dati “1991-1992 SOA Group of Medical Insurance

Large Claims” e sfruttando l’EVT, vengono evidenziate sia le problematiche

connesse alla valutazione del danno aggregato attraverso la logica Peaks Over

Threshold (POT) che la significatività della scelta della soglia in termini di valore

atteso di tale variabile aleatoria.

I risultati finali non mirano a fornire la preferibilità di un metodo rispetto agli

altri, ma evidenziano, con particolare riferimento alla complessità dei modelli

necessari all’applicazione del nuovo sistema di solvibilità, l’importanza e la

possibilità dell’utilizzo integrato di differenti tecniche ai fini dell’analisi della

distribuzione del costo sinistri aggregato di una Compagnia di assicurazioni contro i

danni e quindi la possibile interazione tra le tecniche EVT, FFT Simulazione1.

1 Nota dell’ autore: le variabili aleatorie saranno indicate con il simbolo ∼ in testa alla lettera con cui verranno indicate. Inoltre in luogo della parole “variabile aleatoria” si utilizzerà l’abbreviazione “v.a.”.

6

Capitolo 1

L’analisi del risk profile di una Compagnia Danni nell’ottica del

progetto Solvency II

Nelle pagine seguenti vengono presentati alcuni modelli di analisi del profilo di

rischiosità delle Compagnie di Assicurazione contro i danni, nati in relazione al

futuro progetto di solvibilità, c.d. Solvency II, evidenziandone le caratteristiche

peculiari con particolare riferimento all’underwriting risk e alla modellizzazione del

costo sinistri aggregato delle assicurazioni contro i danni.

1.1 I rischi connessi all’attività assicurativa danni

Innanzitutto è necessario specificare il concetto di rischio: “Risk is the chance

of something happening that will have an impact upon objectives. It is measured in

terms of consequences and likelihood” (si veda Australian and New Zealand Standard

on Risk Management, 1995). Tale definizione quindi non ha una connotazione

esclusivamente negativa, ma anche positiva, infatti: “Risk management is as much

about identifying opportunities as avoiding or mitigating losses”.

In base a quanto mostrato in IAA-WP [2004] si riporta una possibile

classificazione dei rischi in campo assicurativo (danni e vita):

o Underwriting risk: riserve insufficienti, crescita rapida, ecc.;

o Market risk: rischio di tasso di interesse, Asset/Liability Mismatching, ecc.;

o Credit risk: rischio di default, rischio di concentrazione;

o Operational risk: the risk of loss resulting from inadequate or failed internal

processes, people, systems or from external events (si veda Basilea II).

7

o Liquidity Risk;

o Event Risk: rischio reputazionale, legale, ecc.

all’interno dei quali esistono dei rischi specifici che possono a volte essere

caratterizzati da reciproche dipendenze. Di seguito si farà riferimento esclusivamente

all’underwriting risk e un breve cenno all’operational risk che può essere

modellizzato con le tecniche attuariali trattate in questa tesi di dottorato.

Ai fini dell’underwriting risk si richiama la definizione proposta dal IIA WP

[2004]: “is the specific insurance risk arising from the underwriting of insurance

contracts. The risks within the underwriting risk category are associated with both

the perils covered by the specific line of insurance and with the specific processes

associated with the conduct of the insurance business.” In tal caso viene proposto al

suo interno una serie di rischi che possono essere comuni a tutti, o quasi, i rami:

o Underwriting Process Risk: derivante dall’esposizione a perdite

finanziarie relative alla selezione ed approvazione dei rischi da

assicurare;

o Pricing Risk (premi insufficienti);

o Product Design Risk;

o Claims Risk (for each peril): il caso di un sinistro che produca ulteriori

sinistri o delle c.d. Cat Losses;

o Economic Environment Risk: si pensi agli effetti della crescita dei tassi

di inflazione (in particolare per le polizze vita);

o Net Retention Risk: livelli di ritenzione eccessivamente elevate che

compromettono i profitti;

o Policyholder Behaviour Risk: si pensi ad esempio al caso dei riscatti

delle polizze vita in situazioni in cui i mercati finanziari sono poco

appetibili;

o Reserving Risk: riserve tecniche insufficienti o run-off risk.

8

Per comprendere la significatività della corretta quantificazione di tale rischio,

ma non solo di questo, si richiama un interessante studio di A.M. Best sulle principali

cause delle insolvenze avvenute nel mercato USA tra il 1969 ed il 1998 (n. 683),

sintetizzato in Savelli [2005]:

- Riserve/Premi insufficienti: 22%

- Crescita rapida: 13%

- CAT losses: 6%

- Sovrastima assets: 6%

- Insolvenza riassicuratori: 3%

- Andamento società controllate: 4%

- Variazioni significative “core business” 4%

- Frodi 7%

- Miscellanea 7%

- Cause non identificabili 28% TOTALE 100%

Tabella 1.1.1: Cause di insolvenze nel mercato USA (1969-1998) – numero 683 imprese Fonte A.M. Best – Sigma [2000]

dove le prime tre cause indicate nella tabella sono riclassificabili nell’ambito

dell’underwriting risk e forniscono un totale del 41%. Sulla base del precedente

Rapporto Müller [1997], lo “Sharma” report [2002], commissionato dalla EU

Insurance Supervisors, presenta i casi di fallimento o di crisi (near misses) delle

Compagnie di Assicurazione europee tra il 1996 e il 2001. La conclusione è stata che

tali situazioni di sofferenza sono state causate in molti casi da una c.d. “causal chain”

di eventi legati al fallimento, le cui interrelazioni sono risultate molto difficili da

stimare.

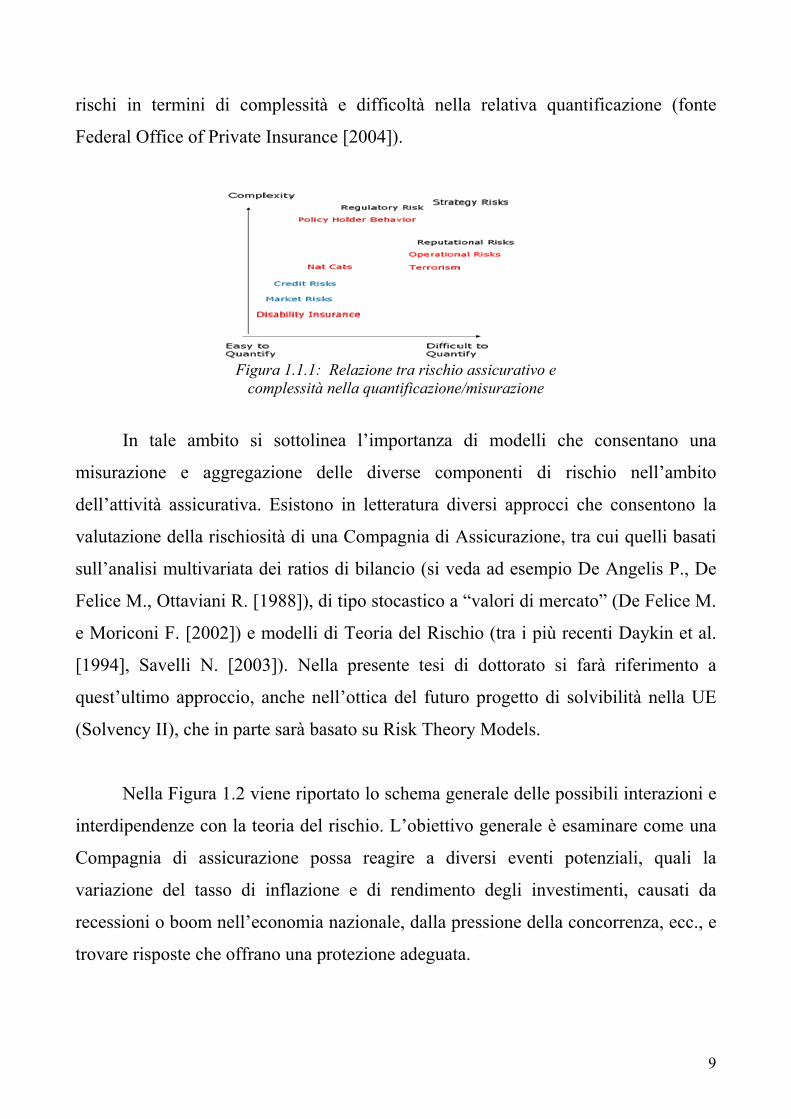

Infatti é necessario osservare che non tutti i rischi sono “facilmente” quantificabili

(ad es. l’Operational risk e ovviamente le relative interdipendenze). A titolo di

esempio viene riportato una rappresentazione grafica sulle differenti collocazioni dei

9

rischi in termini di complessità e difficoltà nella relativa quantificazione (fonte

Federal Office of Private Insurance [2004]).

Figura 1.1.1: Relazione tra rischio assicurativo e

complessità nella quantificazione/misurazione

In tale ambito si sottolinea l’importanza di modelli che consentano una

misurazione e aggregazione delle diverse componenti di rischio nell’ambito

dell’attività assicurativa. Esistono in letteratura diversi approcci che consentono la

valutazione della rischiosità di una Compagnia di Assicurazione, tra cui quelli basati

sull’analisi multivariata dei ratios di bilancio (si veda ad esempio De Angelis P., De

Felice M., Ottaviani R. [1988]), di tipo stocastico a “valori di mercato” (De Felice M.

e Moriconi F. [2002]) e modelli di Teoria del Rischio (tra i più recenti Daykin et al.

[1994], Savelli N. [2003]). Nella presente tesi di dottorato si farà riferimento a

quest’ultimo approccio, anche nell’ottica del futuro progetto di solvibilità nella UE

(Solvency II), che in parte sarà basato su Risk Theory Models.

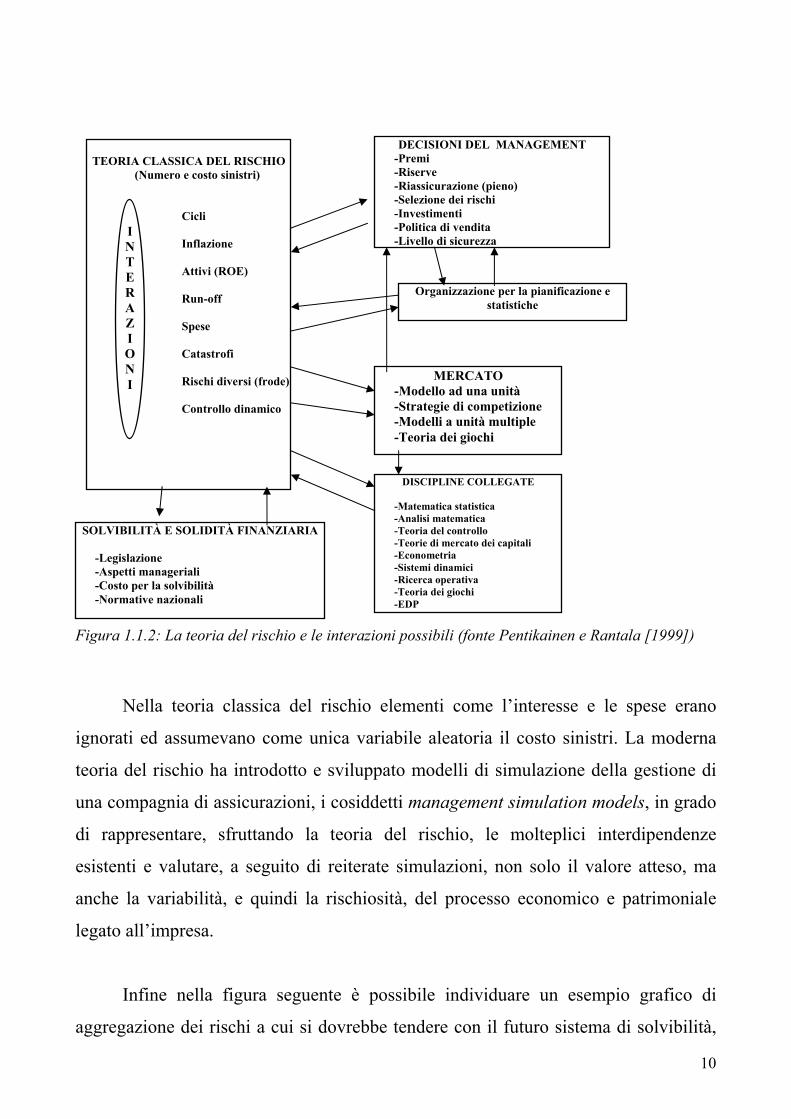

Nella Figura 1.2 viene riportato lo schema generale delle possibili interazioni e

interdipendenze con la teoria del rischio. L’obiettivo generale è esaminare come una

Compagnia di assicurazione possa reagire a diversi eventi potenziali, quali la

variazione del tasso di inflazione e di rendimento degli investimenti, causati da

recessioni o boom nell’economia nazionale, dalla pressione della concorrenza, ecc., e

trovare risposte che offrano una protezione adeguata.

10

Figura 1.1.2: La teoria del rischio e le interazioni possibili (fonte Pentikainen e Rantala [1999])

Nella teoria classica del rischio elementi come l’interesse e le spese erano

ignorati ed assumevano come unica variabile aleatoria il costo sinistri. La moderna

teoria del rischio ha introdotto e sviluppato modelli di simulazione della gestione di

una compagnia di assicurazioni, i cosiddetti management simulation models, in grado

di rappresentare, sfruttando la teoria del rischio, le molteplici interdipendenze

esistenti e valutare, a seguito di reiterate simulazioni, non solo il valore atteso, ma

anche la variabilità, e quindi la rischiosità, del processo economico e patrimoniale

legato all’impresa.

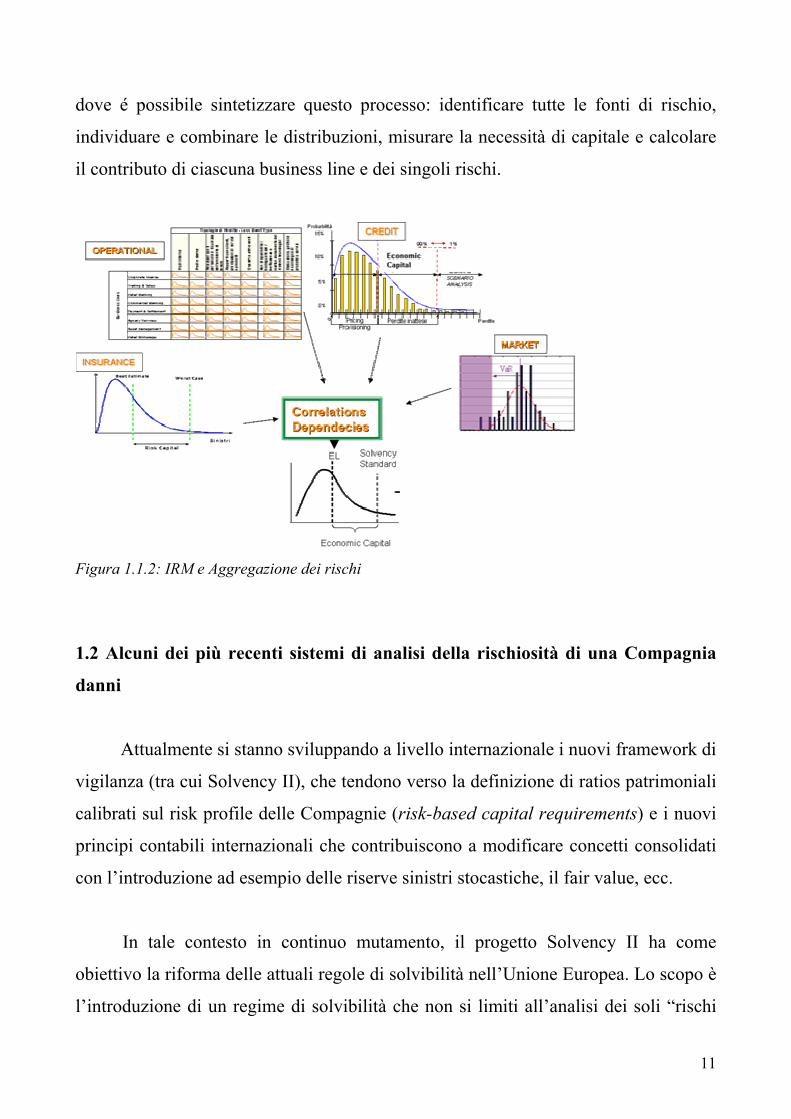

Infine nella figura seguente è possibile individuare un esempio grafico di

aggregazione dei rischi a cui si dovrebbe tendere con il futuro sistema di solvibilità,

TEORIA CLASSICA DEL RISCHIO

(Numero e costo sinistri) Cicli Inflazione Attivi (ROE) Run-off Spese Catastrofi Rischi diversi (frode) Controllo dinamico

SOLVIBILITÀ E SOLIDITÀ FINANZIARIA -Legislazione -Aspetti manageriali -Costo per la solvibilità -Normative nazionali

I N T E R A Z I O N I

DECISIONI DEL MANAGEMENT -Premi -Riserve -Riassicurazione (pieno) -Selezione dei rischi -Investimenti -Politica di vendita -Livello di sicurezza

MERCATO -Modello ad una unità -Strategie di competizione -Modelli a unità multiple -Teoria dei giochi

DISCIPLINE COLLEGATE -Matematica statistica -Analisi matematica -Teoria del controllo -Teorie di mercato dei capitali -Econometria -Sistemi dinamici -Ricerca operativa -Teoria dei giochi -EDP

Organizzazione per la pianificazione e statistiche

11

dove é possibile sintetizzare questo processo: identificare tutte le fonti di rischio,

individuare e combinare le distribuzioni, misurare la necessità di capitale e calcolare

il contributo di ciascuna business line e dei singoli rischi.

Figura 1.1.2: IRM e Aggregazione dei rischi

1.2 Alcuni dei più recenti sistemi di analisi della rischiosità di una Compagnia

danni

Attualmente si stanno sviluppando a livello internazionale i nuovi framework di

vigilanza (tra cui Solvency II), che tendono verso la definizione di ratios patrimoniali

calibrati sul risk profile delle Compagnie (risk-based capital requirements) e i nuovi

principi contabili internazionali che contribuiscono a modificare concetti consolidati

con l’introduzione ad esempio delle riserve sinistri stocastiche, il fair value, ecc.

In tale contesto in continuo mutamento, il progetto Solvency II ha come

obiettivo la riforma delle attuali regole di solvibilità nell’Unione Europea. Lo scopo è

l’introduzione di un regime di solvibilità che non si limiti all’analisi dei soli “rischi

12

tecnici”, ma che consideri l’intero risk profile, che sia flessibile, non eccessivamente

complesso e compatibile con i metodi di controllo delle autorità di vigilanza.

Il progetto "Solvency II" è diviso in due fasi distinte: la prima, avviata all'inizio

del 2001 e conclusasi due anni dopo, è stata sostanzialmente una fase di studio delle

principali problematiche. La seconda fase, avviata nel 2003 e tuttora in corso, è

dedicata all'elaborazione di soluzioni dettagliate ed ha come obiettivo la redazione di

una bozza della nuova direttiva entro il 2005.

Nella prima fase si è ritenuto fondamentale ricercare nei sistemi di vigilanza

esteri, in primis il RBC americano, principi che potessero essere trasferiti alla realtà

europea. A tale scopo nelle pagine successive si riporta la descrizione dei principali

sistemi di solvency assessment per le compagnie danni, con particolare riferimento

alla modellizzazione della v.a. costo sinistri aggregato X~ delle Compagnie Danni.

Ai fini di un elenco esaustivo delle diverse metodologie di analisi della solvibilità in

campo assicurativo si rimanda ad esempio a KPMG Report [2002] e a CEA and

Mercer Oliver Wyman [2005] ed al contributo ad esempio di Meyers [2004], “An

Analysis of the Underwriting Risk for DFA Insurance Company”, in merito all’analisi

dell’Underwriting Risk nell’ambito di modelli di tipo Dinamic Financial Analysis.

1.2.1 Il sistema Risk Based Capital utilizzato negli USA

Un possibile approccio metodologico fornito dalla letteratura attuariale per la

valutazione della solvibilità di una compagnia di assicurazioni é rappresentato dalla

definizione di metodologie di controllo mediante raffinate tecniche di selezione degli

indicatori di bilancio, sulla base dei quali poter valutare lo stato di benessere della

compagnia (oltre alla vasta letteratura statunitense, ricordiamo i contributi forniti da

studiosi italiani, tra cui, Buoro [1980], De Angelis, De Felice e Ottaviani [1988], De

13

Angelis, Gismondi e Ottaviani [1993]). Esso ha conosciuto particolare sviluppo negli

Stati Uniti, paese in cui per molti anni la stessa autorità federale di controllo sulle

imprese di assicurazione NAIC (National Association of Insurance Commissioners)

ha adottato criteri di vigilanza preventivi basati su indicatori di bilancio (c.d. Early

Warning System), laddove l’incisività degli interventi é calibrata a seconda della

vicinanza dei valori registrati per l’impresa a ‘soglie di attenzione” prefissate.

Il sistema Risk Based Capital (RBC) è stato introdotto nel 1993 dal NAIC dopo

che negli anni ’80 l’azione combinata della riduzione dei tassi di interessi e

dell’aumento della frequenza e della gravità dei sinistri mise in crisi un numero

rilevante di compagnie (cfr Quaderno ISVAP [1998]). Difatti il numero di insolvenze

fu più che triplo nel periodo 1984-1992 rispetto agli 8 anni precedenti.

Il principio fondamentale è quello di tenere conto del risk profile della

compagnia, con standard minimi di patrimonialità, cioé il c.d. Risk Based Capital

requirements). Il calcolo è effettuato applicando ai c.d. “valori di base”, coincidenti

con (o ad essi correlati) determinate voci di bilancio, un fattore percentuale

moltiplicativo fissato dalla NAIC. Il capitale minimo così stabilito viene raffrontato

con il capitale proprio dell’impresa. Sono previsti quattro stadi di intervento

dell’autorità di vigilanza, calibrati in funzione della gravità della situazione di rischio

dell’impresa, determinata in base al valore assunto dal rapporto tra il capitale proprio

dell’impresa e il capitale minimo risultante dalla formula.

La formula RBC è basata sulle seguenti categorie di rischio:

o Asset Risk (R0, R1, R2): rischio che il valore degli attivi sia insufficiente a far

fronte agli impegni contrattuali. Tale rischio è quantificato applicando alle voci

di bilancio diversi coefficienti di rischio che variano in funzione delle varie

tipologie di rischio (da 0% al 15%). Si ricavano quindi due requisiti

14

patrimoniali R1 e R2 rispettivamente per obbligazioni ed altri investimenti a

breve e per azioni, beni immobili e partecipazioni. Ad entrambi i requisiti

vengono attuate eventuali maggiorazioni o riduzioni a fronte di concentrazione

o diversificazione degli investimenti (c.d. Bond Size Adjustment Factor).

Inoltre si considera anche un requisito R0 in relazione ad imprese controllate

(funzione quindi del relativo RBC).

o Credit Risk (R3): il requisito è ricavato in funzione del tipo di credito assunto;

per la riassicurazione è prevista una percentuale del 10% e percentuali inferiori

per altri tipi di credito. Nella formula finale R3 viene posto uguale al 50% del

RBC derivante dal Credit risk.

o Off-balance risk: i cosiddetti rischi fuori bilancio, includono quei rischi

potenziali non rilevabili dai valori iscritti a bilancio. Alcuni di essi devono

essere indicati nelle note al bilancio; il requisito di capitale per la loro copertura

è pari all’1% dei relativi importi indicati nelle note. Gli off-balance-sheet risk

sono ripartiti nei vari gruppi prima elencati.

La quarta categoria di rischi, l’Underwriting Risk, é la componente più

significativa della formula e rappresentava negli USA circa i due terzi del requisito

complessivo RBC per il mercato danni (si veda Quaderno ISVAP [1998]).

L’underwriting risk è distinto in due sottocategorie: il rischio derivante da una

inadeguata riservazione (reserving risk) e quello derivante da una inadeguata politica

di tariffazione (pricing risk).

Tali requisiti vengono calcolati utilizzando un coefficiente di ponderazione

differenziato per ramo di attività. I fattori determinati dal Naic per tutte le compagnie

si basano sul peggiore risultato del mercato degli ultimi 10 anni in termini di run-off

ratio per quanto riguarda il rischio di riservazione e di loss-ratio per il rischio di

tariffazione. Questi coefficienti saranno poi modificati per tenere conto delle

15

specifiche caratteristiche in termini di run-off ratio e loss-ratio di ogni impresa

rispetto al mercato.

E’ da evidenziare che l’underwriting risk si calcola in relazione agli affari al netto

della riassicurazione e dipende pertanto in maniera considerevole dall’adeguatezza

(cfr. Quaderno ISVAP [1998]), dall’estensione e dalla tipologia delle cessioni in

riassicurazione (riassicurazione proporzionale, non proporzionale, riassicurazione c.d.

finanziaria).

A) Il rischio di riservazione

I fattori da moltiplicare per le riserve tecniche variano da un minimo di 17,5% (“low

risk profile”) a un massimo di 83,8% (assicurazioni ad alto profilo di rischio) in

funzione della rischiosità del ramo. La formula semplificata per la determinazione del

fattore di ponderazione α può essere espressa nel modo seguente (si veda il Rapporto

Müller [1997]):

α = max {0, [(Fqx (0,5 CDx /IDx + 0,5) + 1) PVqx -1]} (1.2.1.1)

dove

Fqx = fattore determinato dal NAIC in base al peggiore tasso di run-off del mercato

degli ultimi dieci anni per il ramo generico x;

CDx = run-off ratio medio della compagnia negli ultimi 10 anni (massimo = 400%);

IDx= run-off ratio medio del mercato negli ultimi 10 anni;

PVqx= tasso di sconto stabilito dal NAIC per attualizzare le riserve.

Si noti che è possibile, a differenza dell’attuale mercato RCA italiano,

l’attualizzazione delle riserve, con tasso = 5% nel 1998. Si osservi come tale fattore

sia legato al 50% all’andamento della Compagnia e al 50% a quello del mercato,

essendo

16

x

xx

IDIDCD ⋅+⋅ 5,05,0

Inoltre si osservi che se xx CDID = , cioè se la Compagnia è perfettamente allineata con

l’andamento di mercato, dovrebbe accantonare un capitale di sicurezza in grado di

proteggerla dall’ipotesi che la peggiore performance registrata dal mercato in passato

si ripeta nel futuro.

L’aggiustamento, operato per tenere conto dei futuri redditi da investimento, si

rende necessario in quanto in bilancio le riserve sinistri sono generalmente riportate

al lordo di sconti, fatta eccezione per il ramo “workers’ compensation” (infortuni sul

lavoro). In tal modo, considerato che la differenza tra riserve non scontate e riserve

attualizzate rappresenta già un “cuscinetto” implicito contro l’insolvenza, si evita di

aggravare ingiustificatamente il requisito patrimoniale di copertura.

Sono previste delle deduzioni per i contratti in cui l’impresa può richiedere una

integrazione al premio nel caso di aumento della frequenza dei sinistri, per le polizze

di responsabilità civile dei medici che coprono solo i rischi avvenuti e denunciati

prima della scadenza contrattuale, per le imprese con una buona diversificazione del

proprio business su vari rami.

Per le compagnie i cui premi negli ultimi anni sono cresciuti più del 10% il

requisito RBC per il rischio di riservazione dovrà essere incrementato di una

percentuale pari a 50 % * (Tasso di Crescita – 10%) * 90%.

B) Il rischio di tariffazione

Anche in questo caso il requisito di capitale atto a proteggersi dal rischio di

tariffazione si otterrà moltiplicando i fattori di ponderazione per i premi netti di ogni

ramo. I fattori di ponderazione andranno da un minimo del 15,8% a un massimo del

74,2% a seconda della rischiosità del ramo.

17

La formula di calcolo dei fattori di ponderazione è del tutto analoga a quella utilizzata

per il rischio di riservazione.

β = max {0, [f p x (0,5 CLx /ILx + 0,5) PV p x + CEx - 1]} (1.2.1.2)

fpx = un fattore fornito dalla NAIC per coprire il peggiore loss ratio del mercato negli

ultimi 10 anni nel ramo x;

CLx = il loss ratio medio della compagnia registrato nel ramo x negli ultimi 10 anni;

ILx = il loss ratio medio del mercato nel ramo x relativo agli ultimi 10 anni (dato

comunicato dalla NAIC);

PVpx = fattore espresso al valore attuale (al 5% di interesse) fornito dalla NAIC che

rappresenta il valore dei premi al netto dei caricamenti;

CEx= il tasso di caricamento della compagnia per il ramo x.

Vengono inoltre operati gli aggiustamenti già illustrati per il reserving risk, per

tenere conto della stipulazione di contratti che prevedono meccanismi di riduzione

del rischio tecnico e dell’aggravamento del rischio derivante dalla crescita eccessiva.

In relazione a tale ultimo correttivo, il sistema prevede che il RBC per il pricing risk

sia incrementato in base al risultato della seguente formula: 25%*(crescita -10%)*

90%.

Si noti infine che la formula generale non include l’interest rate risk (oggetto

di diverse critiche)2.

Una riduzione generale è contenuta nella formula al fine di prevedere la

parziale compensazione tra i diversi rischi considerati, ma nessun tentativo viene

effettuato per quantificare l’effettiva correlazione esistente tra i vari gruppi di rischio:

2 Infatti, sebbene la American Academy of Actuaries Task Force on Risk Based, che ha coadiuvato la NAIC durante i lavori, abbia raccomandato più volte di includere l’interest rate risk nella formula danni, la NAIC ha rinviato la decisione in attesa di valutare più a fondo la rilevanza del rischio di tasso per le compagnie danni (Quaderno ISVAP 1998).

18

(1.2.1.3)

dove

R4 = R3 + requisito patrimoniale previsto per il rischio di riservazione;

R5 = requisito patrimoniale previsto per il rischio di tariffazione.

Da tale formula si ottiene il c.d. Authorized Control Level (RBC totale). Si noti che i

termini sotto radice sono ipotizzati reciprocamente indipendenti, mentre la loro

somma è correlata con il termine R0 (in cui è anche presente il rischio tecnico).

Dai dati che compaiono nel Quaderno ISVAP [1998] il peso dei rischi tecnici

sull’ACL è pari a circa al 60% (mercato USA 1995).

I tipi di intervento dell’autorità di vigilanza dipendono dal rapporto tra il TAC

(Total Adjusted Capital) che rappresenta grossomodo il patrimonio netto dell’impresa

e il ACL. Se il TAC risulta inferiore a determinate soglie, calcolate in termini di

percentuali dell’Authorized Control Level RBC, sono previsti quattro livelli di

intervento di gravità crescente in funzione dell’aumentare del deficit:

1) Company Action Level RBC = 2 * ACL;

2) Regulatory Action Level RBC = 1,5 * ACL;

3) Authorized Control Level RBC = ACL;

4) Mandatory Control Level RBC = 0,7 ACL.

Se il TAC è inferiore al Company Action Level l’impresa deve presentare

all’autorità di vigilanza, entro 45 giorni, un piano che identifichi le cause del deficit e

le iniziative che intende adottare per risanare la situazione. Il piano deve inoltre

contenere previsioni sull’evoluzione della situazione finanziaria senza e con i

correttivi proposti.

25

24

23

22

210 RRRRRRACL +++++=

19

Se il TAC è inferiore al Regulatory Action Level l’autorità è legittimata a dettare

misure vincolanti per il management dell’impresa.

Se il TAC scende al di sotto dell’Authorized Company Level l’autorità di vigilanza

può disporre l’amministrazione straordinaria dell’impresa o la liquidazione.

Infine se il TAC è inferiore al Mandatory Control Level l’organo di controllo deve

assumere la gestione dell’impresa ed avviare la procedura liquidativa.

Se le misure di vigilanza richieste da un certo livello non vengono rispettate

dalla compagnia si procede con le misure previste dal livello successivo.

Dall’introduzione del nuovo sistema (1994) al 1998, il solvency ratio (capital

funds/premi netti) è salito dal 72% al 103%. Negli stessi anni la media di mercato del

RBC ratio è passato dal 432% del 1994 al 415% del 1998. L’incidenza delle

compagnie al di sotto del CAL è stata compresa tra 1.3% e 2.2%, mentre quella delle

compagnie al di sotto del ACL ha variato tra lo 0.8% e l’1.2% (fonte Savelli [2005]).

Si segnala che negli ultimi tempi si sta auspicando un cambiamento nei livelli

di intervento. Si vuole cioè integrare prevedendo possibilità d’intervento anche al di

sopra del 200% qualora il Combined ratio sia particolarmente sfavorevole (si veda

The Naic RBC formula revisited, CAS Spring Meeting Maggio 2004).

Figura 1.2.1.1: Fonte The Naic RBC formula revisited, CAS Spring Meeting Maggio 2004

20

1.2.2 Il modello proposto dalla FSA nel Regno Unito

In base al Consultation Paper 190 Financial Services Authority, [Luglio 2003],

“Enhanced Capital Requirements and Individual Capital Assessments for non-life

insurers”, il nuovo regime per le assicurazioni danni si basa su due elementi

fondamentali:

o un nuovo risk-based Enhanced Capital Requirement (ECR), basato su un

capitale aggiuntivo in relazione ai tre rischi: asset, underwriting e reserving,

calcolato in base ad una standardized formula, basata su coefficienti

moltiplicativi da applicare rispettivamente a attivi, premi e passività, a loro

connessi alla volatilità dei mercati e dei risultati tecnici e allo sviluppo della

riserva sinistri nel tempo;

o Individual Capital Guidance (ICG): un calcolo aggiuntivo basato su Internal

Models o Stress Scenario Testing da parte degli assicuratori (own view), al fine

di rendere sensibile le Compagnie stesse sui propri requisiti di capitale

(orizzonte temporale). In tale ambito sarà utilizzato un time horizon di un anno

al livello di confidenza del 99,5%. L’ICG non potrà mai essere inferiore al

Margine Minimo di Solvibilità della UE (MMS).

L’obiettivo è giungere a un sistema più trasparente, aderente ai rischi e che permetta

un intervento tempestivo della vigilanza, ma anche rendere risk sensitive le

Compagnie di Assicurazione.

La proposta della FSA è che le Compagnie assicurative devono possedere un

capitale pari al massimo valore tra il MMS UE e l’ ECR (calcolo prescritto dalla FSA

con una maggiore accuratezza al profilo di rischio). Si precisa che il modello si

riferisce a 24 classi di business così individuate: 8 rami o LOBs (Accident&Health,

21

Motor, Aviation, Marine, Transport, Property, Liability, Miscellaneous&Pecuniary

Loss), in cui per ognuno si considerano 3 differenti coperture riassicurative

(Direct&Facoltative, Proportional Treaty e Non-Proportional Treaty).

L’ECR sarà quindi dato dalla seguente formula:

UCRCACECR ++= (1.2.2.1)

dove

AC = Asset Charge, requisito di capitale relativo al rischio delle attività, ottenuto

applicando delle percentuali diverse a seconda della rischiosità delle varie

attività;

RC = Riserve Charge, che rappresenta il requisito di capitale ottenuto applicando i

risk factors di ogni classe di rischio alle riserve (Riserva Sinistri comprensiva

degli IBNR e Riserva Premi) al netto della riassicurazione;

UC = Underwriting Charge, che viene ricavato applicando i coefficienti ai premi di

ogni classe. La FSA nella scelta dei fattori di rischio utilizza diversi elementi:

o il livello di capitale proprio delle imprese;

o il risultato di analisi attuariali in relazione ai dati disponibili relativi ai bilanci

1985-2001 di tutti gli assicuratori più grandi del Regno Unito e la gran parte

delle Compagnie più piccole (Lloyd’s of London non inclusi);

o l’ approccio utilizzato da alcune società di rating (non potendo conoscere, però

tutte le informazioni a disposizione di quest’ultime);

o i requisiti richiesti da altri sistemi di solvibilità;

o la calibrazione dei requisiti di capitale minimo per il settore bancario.

22

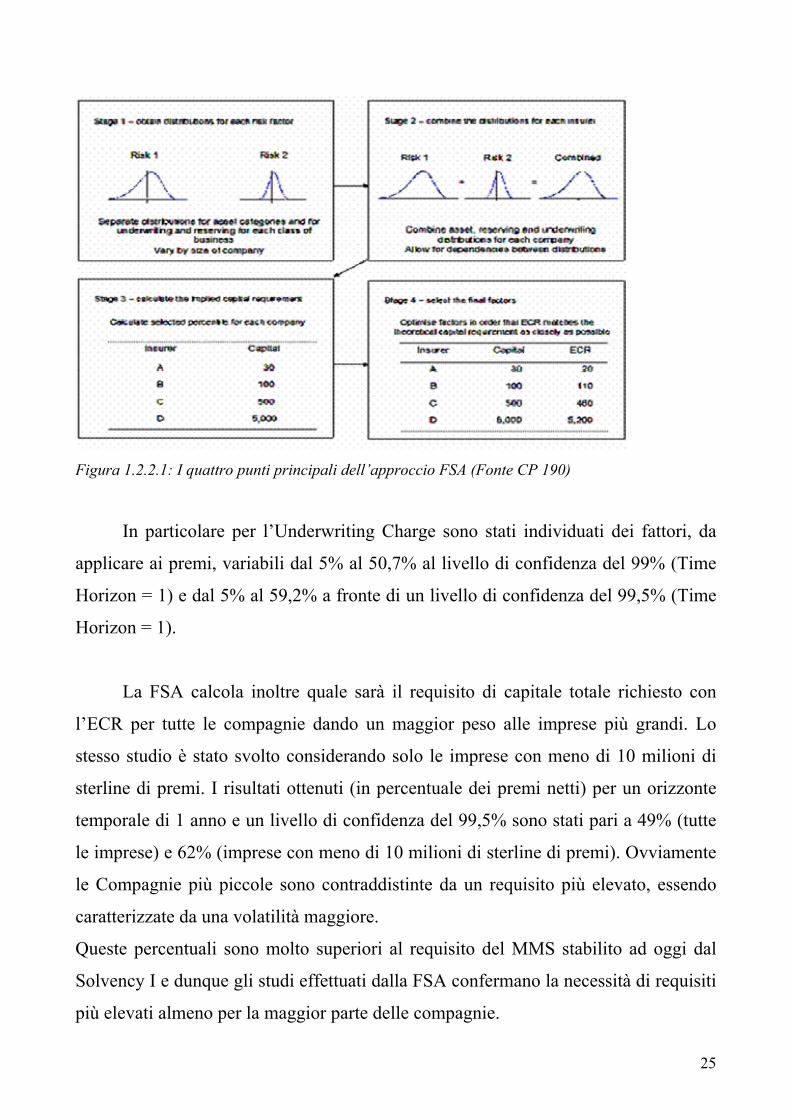

In particolare l’approccio si basa su quattro punti principali (si veda anche la figura

1.2.2.1):

PASSO 1

Ricavare le distribuzioni per ciascun fattore di rischio (stimando anche le dipendenze

tra i fattori di rischio). In particolare si è proceduto all’analisi dei dati storici per

ottenere una distribuzione dei possibili risultati per ciascuna delle categorie di attivi e

per ognuna delle classi di riserve e underwriting.

Per il Reserving Risk la variabilità dei risultati delle riserve é stata esaminata

ricorrendo al bootstrapping applicato ai triangoli dei sinistri pagati e riservati

(ricorrendo anche al metodo Chain Ladder) e considerando il run-off attuale in ogni

bilancio per ciascun assicuratore.

I risultati hanno suggerito la selezione di una deviazione standard del run-off delle

riserve dipendenti dalla dimensione attraverso la formula aR-β (dove R è la

dimensione della riserva e a, β sono parametri dipendenti dalla classe di business).

Per l’Underwriting Risk sono stati costruiti modelli separati per ciascuna delle 24

classi. In particolare l’Underwriting Profit al netto della riassicurazione UPNet è dato

da:

UPNet = Premi – Costo sinistri (avvenuti nell’anno) – Spese (avv. anno)

Il ciclo di mercato dell’underwriting per tutte le classi combinate é stato

modellizzato come un processo AR2, che produce un cammino ciclico simile a

quello presente nel settore assicurativo reale:

UWn = UWn-1 + α (UWn-1 - µ) + β (UWn-1 – UWn-2) + errore (1.2.2.1)

dove

23

UWn = underwriting result espresso come una percentuale dei premi di competenza

dell’anno n

µ = é il valore atteso di UW;

α, β sono parametri;

α (UWn-1 - µ) é il c.d. mean reversion term. Se la profittabilità diverge dalla sua

media a lungo termine, ha l’effetto di invertire la tendenza riportando tale indice alla

normalità. Infatti se il mercato non va bene, le Compagnie tagliano alcuni rami o

riducono il loro volume di business;

β (UWn-1 – UWn-2) é un termine che ha l’effetto inverso rispetto alla mean reversion e

che produce il cammino ciclico su indicato. Si tiene conto del fatto che quando i tassi

crescono, spesso tendono a crescere e quando cominciano a diminuire continueranno

secondo tale trend;

Il termine di errore produce le oscillazioni rispetto al valore atteso.

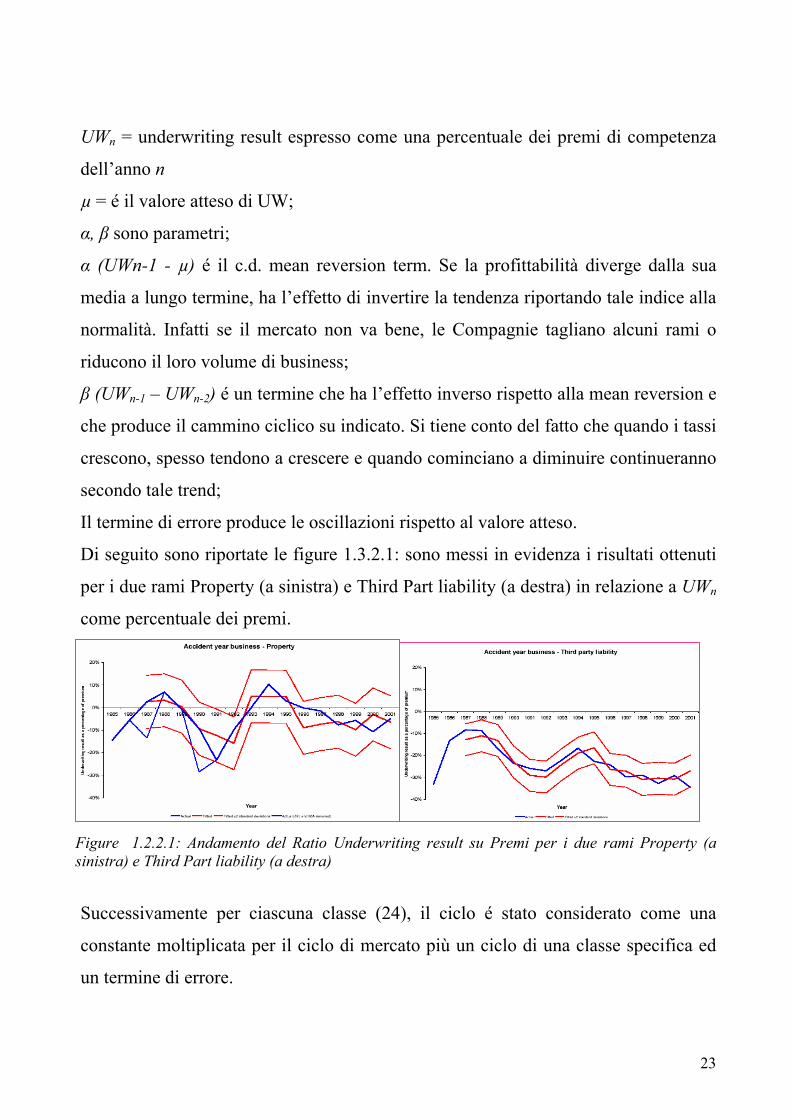

Di seguito sono riportate le figure 1.3.2.1: sono messi in evidenza i risultati ottenuti

per i due rami Property (a sinistra) e Third Part liability (a destra) in relazione a UWn

come percentuale dei premi.

Figure 1.2.2.1: Andamento del Ratio Underwriting result su Premi per i due rami Property (a sinistra) e Third Part liability (a destra)

Successivamente per ciascuna classe (24), il ciclo é stato considerato come una

constante moltiplicata per il ciclo di mercato più un ciclo di una classe specifica ed

un termine di errore.

24

Infine il risultato dell’underwriting per un dato assicuratore e una data classe è stato

calcolato come un multiplo del risultato per quella classe per l’intero mercato più un

ciclo specifico dell’assicuratore ed un termine di errore.

Si noti che si è proceduto dal mercato verso il singolo assicuratore per tenere

conto delle correlazioni che a volte condizionano tutte le Compagnie di un mercato.

PASSO 2

Combinare le distribuzioni per ciascun assicuratore al fine di ottenere una

distribuzione di rischio generale; a questo riguardo é stato prodotto un modello

semplificato DFA per ciascun assicuratore nel mercato (10.000 simulazioni per

assicuratore).

PASSO 3

Sulla base della distribuzione generale i requisiti di capitale sono calcolati per

ciascuna Compagnia secondo il prescelto orizzonte temporale e il livello di

confidenza.

PASSO 4

Selezione dei fattori finali (da applicare per qualsiasi assicuratore) utilizzando un

metodo di ottimizzazione allo scopo di ricavare i ECR il più possibile prossimi ai

requisiti teorici calcolati per ciascuna Compagnia al punto 3. Sono stati sfruttati i

requisiti di capitale teorici per le Compagnie reali e tutti i fattori sono stati

riproporzionati attraverso lo stesso moltiplicatore al fine di mantenere la appropriata

relatività tra le classi (in modo da consentire la diversificazione tra i rischi).

25

Figura 1.2.2.1: I quattro punti principali dell’approccio FSA (Fonte CP 190)

In particolare per l’Underwriting Charge sono stati individuati dei fattori, da

applicare ai premi, variabili dal 5% al 50,7% al livello di confidenza del 99% (Time

Horizon = 1) e dal 5% al 59,2% a fronte di un livello di confidenza del 99,5% (Time

Horizon = 1).

La FSA calcola inoltre quale sarà il requisito di capitale totale richiesto con

l’ECR per tutte le compagnie dando un maggior peso alle imprese più grandi. Lo

stesso studio è stato svolto considerando solo le imprese con meno di 10 milioni di

sterline di premi. I risultati ottenuti (in percentuale dei premi netti) per un orizzonte

temporale di 1 anno e un livello di confidenza del 99,5% sono stati pari a 49% (tutte

le imprese) e 62% (imprese con meno di 10 milioni di sterline di premi). Ovviamente

le Compagnie più piccole sono contraddistinte da un requisito più elevato, essendo

caratterizzate da una volatilità maggiore.

Queste percentuali sono molto superiori al requisito del MMS stabilito ad oggi dal

Solvency I e dunque gli studi effettuati dalla FSA confermano la necessità di requisiti

più elevati almeno per la maggior parte delle compagnie.

26

Si sottolinea un cambiamento chiave nel policy statement (in risposta ai commenti

che l’ FSA ha ricevuto nella consultazione): conferma che l’ECR sarà, per il

momento, privatamente riportato all’FSA e non sarà uno “stringente” requisito di

capitale. L’ECR sarà usato sia come benchmark sia come base per definire un ICA

degli assicuratori non-vita.

Per gli assicuratori non-vita e vita, l’FSA ha chiesto che l’ICA mostri i risultati

basati su un livello di confidenza equivalente al 99,5% sul periodo di un anno (ciò

assicurerà consistenza tra le Compagnie, anche se gli assicuratori auspicano di

adottare un più elevato standard ai fini dei loro scopi manageriali).

27

1.2.3 L’approccio dell’IAA Insurer Solvency Assessment Working Party

L’ International Actuarial Association ha istituito l’Insurer Solvency Assessment

Working Party che ha predisposto un apposito rapporto su un nuovo framework di

vigilanza. Il Case Study sviluppato dal WP per il Non-Life riguarda principalmente

l’Underwriting Risk. Ad avviso del WP per individuare la misura dell’Underwriting

Risk nell’ambito dello Standardised Factor-Based Approach sono necessari i seguenti

dati per ciascuna Linea di Business (LoB):

o Size Factor (SF): per incrementare il livello relativo di capitale per portafogli di

minori dimensioni;

o Coefficiente di Variabilità (CoV)

o Confidence Factor (CF)

o Coefficienti di Correlazione (CC) – per ogni coppia di LoB.

Nel rapporto viene proposto la costituzione di un requisito di capitale più

aderente alle caratteristiche di ciascuna impresa (Target Capital), desumibile da due

possibili approcci: uno standard e uno più avanzato tramite l’utilizzo di modelli

interni (IRM).

Lo IAA sottolinea come possano essere scelti molti approcci standard di differente

complessità. Il metodo più semplice consiste nel considerare un unico fattore o una

sola scala di fattori di rischio per ogni prodotto e per ogni impresa (standard model).

Un approccio più complesso richiederebbe l’identificazione delle molteplici

componenti di rischio delle imprese e la creazione di un requisito di capitale per

ognuna di esse (IRM), che può risultare molto difficile da realizzare.

Il primo metodo consiste nell’individuare la distribuzione di probabilità della

c.d. riserva di rischio (risk margin, surplus, risk riserve, etc.). Scegliendo una

probabilità di non fallimento del 99%, si dovrà determinare il 99° percentile.

28

Indicando con µ la media e σ lo scarto quadratico medio del costi sinistri

aggregato e con p99 il 99° percentile, si avrà:

p99 = µ + K * σ (1.2.3.1)

K è un fattore che varia al variare della distribuzione scelta e del percentile

considerato (ovviamente funzione crescente del percentile e della pesantezza della

coda).

Dato che µ rappresenta il valore medio delle passività, ai fini della sua copertura si

utilizzeranno le riserve tecniche (che forniscono infatti una stima puntuale degli

impegni futuri), mentre K * σ rappresenta il capitale da possedere.

In generale per il ramo j-esimo (o Line of Business – LoB) il requisito minimo di

capitale sarà:

Cj = Kj * σj (1.2.3.2)

Ponendo:

jj

jj vCov ==

µσ

(1.2.3.3)

allora si avrà Cj = Kj * µj * vj. Si noti che µj, essendo legato alla sinistrosità del ramo

j, sarà calcolato dalla compagnia; ad esso sarà legato anche vj (dipendente dalla

dimensione dell’Impresa), mentre Kj sarà indicato dal supervisor.

I requisiti di capitale per ogni ramo saranno quindi combinati in un requisito totale:

jiji

jij

j CCCC **,2 ∑∑

≠

+= ρ (1.2.3.4)

29

dove ji,ρ rappresenta la correlazione tra i rami i e j. Se la correlazione fosse uguale a

1, il requisito totale C sarebbe semplicemente la somma dei requisiti parziali Cj. Se

invece tutti i rami fossero a due a due indipendenti, il coefficiente di correlazione

sarebbe pari a 0 e quindi il secondo termine all’interno della radice si annullerebbe.

E’ quindi necessario stimare la correlazione fra i differenti LoB e questo dovrà essere

un compito dell’autorità di vigilanza.

Lo IIA WP sottolinea che per poter valutare le dipendenze, il concetto classico

di correlazione lineare è insufficiente e propone, per poter indagare adeguatamente le

dipendenze delle code delle distribuzioni, di utilizzare le funzioni Copula (si veda

Wang [1998], IIA WP [2004]).

Il secondo approccio, ai fini della determinazione del requisito minimo da

possedere, consiste nell’approssimare la distribuzione dell’ammontare di capitale

dell’impresa con una specifica distribuzione simulata e calcolare il VaR o il TVaR

per un livello di confidenza scelto (ad esempio il 99% ). Le µj e σj possono essere

utilizzate per calcolare la media e lo scarto quadratico medio del risk capital della

compagnia con la seguenti formule:

jiji

ijj

j

jj

σσρσσ

µµ

*2 ∑∑

∑

≠

+=

=

µ e σ possono essere usati come parametri di una particolare distribuzione (ad

esempio la lognormale). Il requisito totale sarà dunque pari alla misura di rischio

utilizzata (VaR o TVaR) diminuita di µ.

Lo IAA fornisce un esempio (appendice B) di modello Risk Based sensibile al

volume di premi, alla volatilità di ogni linea di business, ai trattamenti riassicurativi e

30

alle dipendenze eventualmente esistenti fra le varie linee di business. La formula

richiede che ogni compagnia inserisca nel modello le proprie uscite attese divise per

ramo di assicurazione. Gli altri parametri saranno invece determinati in modo

univoco dalla vigilanza.

Il modello calcolerà i primi due momenti della distribuzione totale delle uscite e poi

stimerà il TVaR99% assumendo la distribuzione del costo sinistri aggregato come

Lognormale.

Dal punto di vista tecnico si tratta di un modello di simulazione dove è necessario

seguire i seguenti passi (tale metodologia sarà ripresa nei successivi capitoli 2 e 3):

1. Si ricava un numero pseudo casuale qi da una distribuzione Gamma con media

1 e varianza c (si veda Daykin et al. [1994], Savelli [2002] e il successivo

capitolo 2).

2. Si ricava un numero pseudo casuale Ki da una distribuzione con media λi qi

dove λi è il numero di sinistri atteso per la linea di assicurazione i-esima.

3. Per ogni i e per ogni k=1,2, …, Ki si sceglie un importo casuale del costo del

singolo sinistro, Zik da una distribuzione lognormale con media µi e scarto

quadratico medio σi.

4. Si ricava quindi il danno aggregato per la linea di assicurazione i: ∑=

=iK

kiki ZX

1

5. Si sceglie poi un numero casuale p, da una distribuzione uniforme (0,1). Per

ogni linea i si sceglie βt come il p-esimo percentile di una distribuzione con

media E[βt]=1 e Var[βt]=bi. Questo fornisce una distribuzione dei βt in cui

ogni coefficiente di correlazione ρij è uguale a 1.

6. E’ possibile quindi scrivere che il danno aggregato per la compagnia é:

∑=i

ii XX β

31

Si rimanda a IAA WP [2004] e Daykin et al [1994] ai fini della dimostrazione delle

formule dei momenti del danno aggregato. E’ importante evidenziare che con la

media e la varianza delle distribuzione dei sinistri totali della compagnia è possibile

quantificare il TVaRα.

Nel caso della distribuzione lognormale (si veda Klugman et al [1998]) è necessario

stimare due parametri (media e varianza). Successivamente si procede al calcolo del

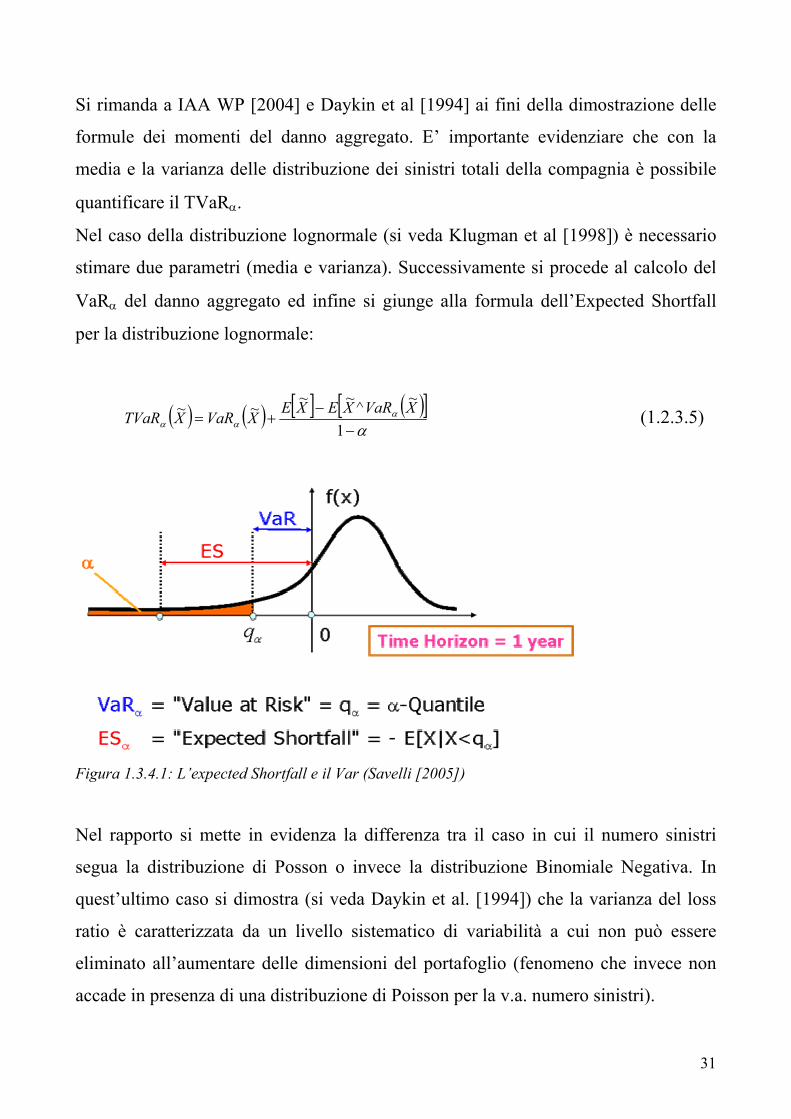

VaRα del danno aggregato ed infine si giunge alla formula dell’Expected Shortfall

per la distribuzione lognormale:

( ) ( ) [ ] ( )[ ]α

ααα −

−+=

1

~^~~~~ XVaRXEXEXVaRXTVaR (1.2.3.5)

Figura 1.3.4.1: L’expected Shortfall e il Var (Savelli [2005])

Nel rapporto si mette in evidenza la differenza tra il caso in cui il numero sinistri

segua la distribuzione di Posson o invece la distribuzione Binomiale Negativa. In

quest’ultimo caso si dimostra (si veda Daykin et al. [1994]) che la varianza del loss

ratio è caratterizzata da un livello sistematico di variabilità a cui non può essere

eliminato all’aumentare delle dimensioni del portafoglio (fenomeno che invece non

accade in presenza di una distribuzione di Poisson per la v.a. numero sinistri).

32

Nel caso di dipendenza strutturale quindi si dimostra che (si veda anche Heckman e

Meyers [1983]):

iiiikEi

ii cbcbXEX

VAR ++ →

+∞→]

~[]~[

~β (1.2.3.6)

dove bi dipende dalla correlazione tra linee di business diverse, mentre ci dalla

correlazione delle polizze di una stessa linea di business. bi sarà quindi influenzato da

quegli eventi che incidono sul loss ratio di tutti i rami. L’obiettivo è quindi quello di

stabilire dei bi e ci per ogni linea che possano essere utilizzati da tutte le imprese.

L’analisi dei loss ratio riscontrati nelle varie linee di business permette di stimare lo

scarto quadratico medio e ricavare dei possibili bi e ci.

Quindi per utilizzare il modello descritto precedentemente è necessario disporre di:

o Media e Coefficiente di Variazione della distribuzione lognormale dell’importo

del singolo sinistro per ogni ramo (proprio di ogni impresa).

o I parametri bi e ci per ogni ramo forniti dall’autorità di vigilanza e uguali per

tutte le imprese.

Sarà quindi possibile calcolare la media e lo scarto quadratico medio della

distribuzione lognormale dell’importo del sinistro dopo l’applicazione della

riassicurazione. Si potrà poi stimare il numero di sinistri attesi i per ogni ramo

semplicemente dividendo il totale dei sinistri attesi per un ramo con l’intensità di

sinistro attesa µi.

A questo punto sono disponibili tutte le informazioni necessarie per calcolare

media e varianza della distribuzione lognormale aggregata dei sinistri di una

compagnia considerando anche l’eventuale uso di riassicurazione, e quindi il TVaR

33

per ogni impresa. Secondo questo modello standard il risk based capital che le

imprese dovranno possedere sarà pari a:

TC = TVaR99% - Perdite medie sul Business corrente Netto Riass - Perdite medie al

netto sul business corrente sulle riserve Netto Riass + PML per Catastrofi

dove PML per Catastrofi è la c.d. Massima Perdita Probabile in evento ad un sinistro

di natura catastrofale.

Nel case study dello IAA WP viene considerato il RBC di 2 diverse compagnie

aventi entrambe un portafoglio assicurativo composto ciascuno da 6 rami assicurativi

di tipo Property&Liability (diversi solo per il volume complessivo, dove la

compagnia ABC è dieci volte più grande dell’altra XYZ), secondo 3 differenti

strategie di riassicurazione. Il RBC ottenuto per la Compagnia ABC (medio-grande)

corrisponde al 49% del Volume dei Premi Diretti (al lordo della riassicurazione) e al

41,3% (al netto della riassicurazione). Per la società XYZ le percentuali,

rispettivamente, al lordo e al netto riassicurazione sono pari a 63% e 43%

(ovviamente più elevate rispetto alla ABC assicurazioni, data la minore numerosità

del portafoglio).

Lo stesso WP ha ricalcolato il RBC sulla base dell’IRM, che si differenzia

dall’approccio Factor-Based Formula per l’adozione di ipotesi meno conservative in

termini di correlazioni e di CoV della claim severità e lo sviluppo diretto del calcolo

mediante modelli di simulazione senza utilizzare l’ipotesi che la distribuzione di X

possa essere approssimata dalla LogNormale.

In tal caso i risultati del RBC mediante IRM Model:

34

o per l’Insurer ABC – medio/grande si ha una riduzione del RBC tra il 36% (riass.

XL tutti rami) ed il 41% (caso no riass.);

o per l’Insurer XYZ – piccolo si ha una riduzione del RBC tra il 35% (riass. XL

tutti rami) ed il 15% (caso no riass.).

1.2.4 Lo Swiss Solvency Test

In Svizzera il Federal Office for Private Insurers (FOPI) ha prodotto nel 2004 il

c.d. Swiss Solvency Test (SST) in cui i rischi considerati sono sia assicurativi che

finanziari (non sono considerati quindi i rischi operativi o di strategia), ma può anche

essere considerata la Riassicurazione, ivi compreso quindi il rischio di credito

derivante dal default del riassicuratore.

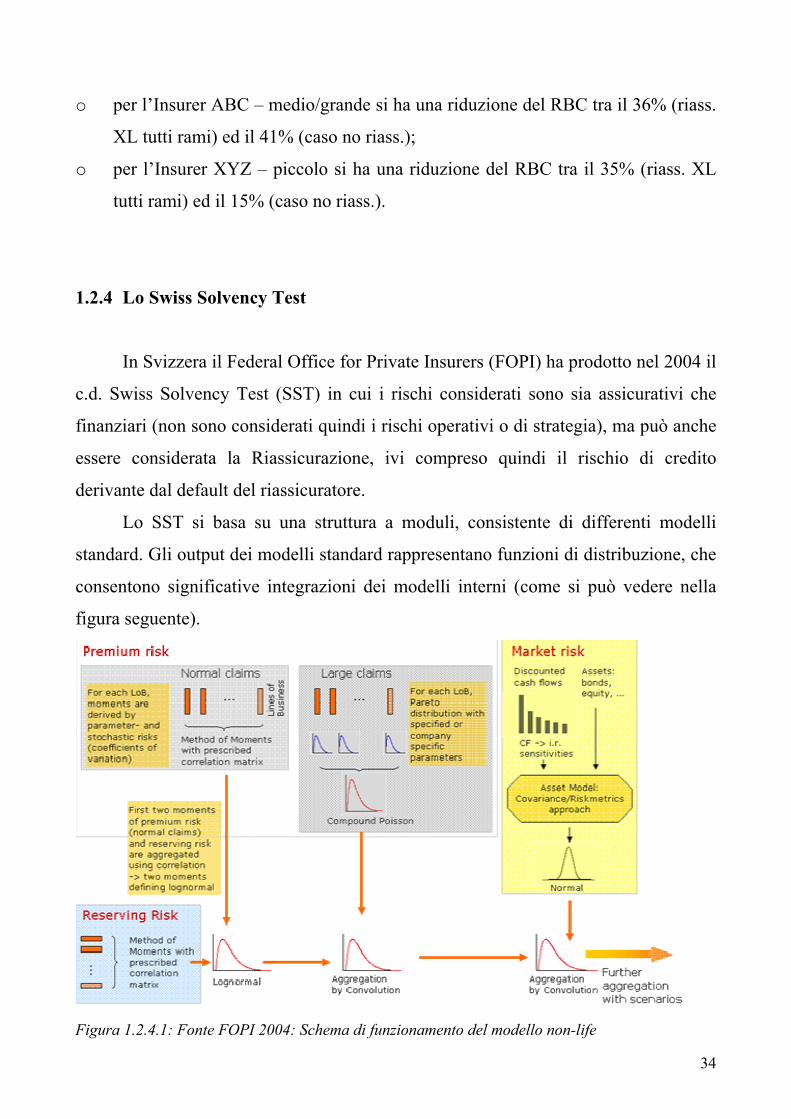

Lo SST si basa su una struttura a moduli, consistente di differenti modelli

standard. Gli output dei modelli standard rappresentano funzioni di distribuzione, che

consentono significative integrazioni dei modelli interni (come si può vedere nella

figura seguente).

Figura 1.2.4.1: Fonte FOPI 2004: Schema di funzionamento del modello non-life

35

Limitando la descrizione ai rami danni, i modelli standard sono rappresentati da:

o Rischio di Mercato: Modelli del tipo Riskmetrics con appross. 25 fattori di

rischio (tassi di interesse, FX, azioni, spreads,…);

o Property & Casualty: Modelli Interni (non una formula ma processi prefissati).

Il risultato tecnico è dato dalla seguente equazione:

Premi Netto Costi – Costo sinistri Attualizzato – Run off Result attualizzato =

P = Premi di competenza;

K = Costi;

P – K = ipotizzato costante;

d(0)CY = fattore di attualizzazione per l’anno corrente (current year);

SCY = sinistri di competenza, che per ogni Line of Business (LoB) sono splittati tra

normali e large claims; si tiene conto anche di eventi catastrofali con effetto

simultaneo su diverse LoB;

d(0)PY = fattore di attualizzazione dell’anno precedente (previous year);

(CPY – 1) R(0)PY = Run off result risk, dove CPY R(0)

PY é la riserva stocastica rivalutata

(distribuita per ipotesi secondo la Lognormale), con valore atteso R(0)PY , cioé la c.d.

Best Estimate. Sul run-off risk agiscono due cause: aleatorietà dei sinistri (stochastic

risk) e l’incertezza nella stima dei parametri (parameter risk).

Per i sinistri ordinari vengono stimati le distribuzioni (Lognormale) e vengono

aggregati utilizzando una matrice di correlazione. Gli elementi della matrice sono

stimati in base ai dati storici (standard values).

(0) (0) (0)( 1)CY CY PY PY PYP K d S d C R= − − ⋅ − ⋅ − ⋅

36

Per i large claims viene utilizzata la distribuzione Compound Poisson-Pareto.

Emerge comunque la Necessità di formulare linee guida per il cut-off della

Distribuzione di Pareto delle LoB con un α (tail index) < 2, caso in cui i momenti

della Pareto non sono finiti. Attualmente vengono utilizzate regole diverse a fronte di

differenti LoB (possibili sviluppi futuri: utilizzare l’Extreme Value Theory o

distribuzioni troncate).

Nel caso di accumulo di sinistri in seguito ad un singolo evento (che coinvolge

differenti LoB) è modellizzato sempre con una distribuzione Compound Poisson. E’

auspicabile l’introduzione di dipendenza strutturale attraverso la distribuzione

Binomiale Negativa per il processo della variabile aleatoria Numero Sinistri.

Attualmente è postulata l’indipendenza tra i diversi sinistri e tra numero e costo.

I sinistri ordinari e large vengono aggregati attraverso la convoluzione che viene

calcolata numericamente in base alla formula ricorsiva di Panjer (si veda il capitolo

2).

L’aggregazione successiva con i sinistri catastrofali viene realizzata in base ad un

metodo per scenari.

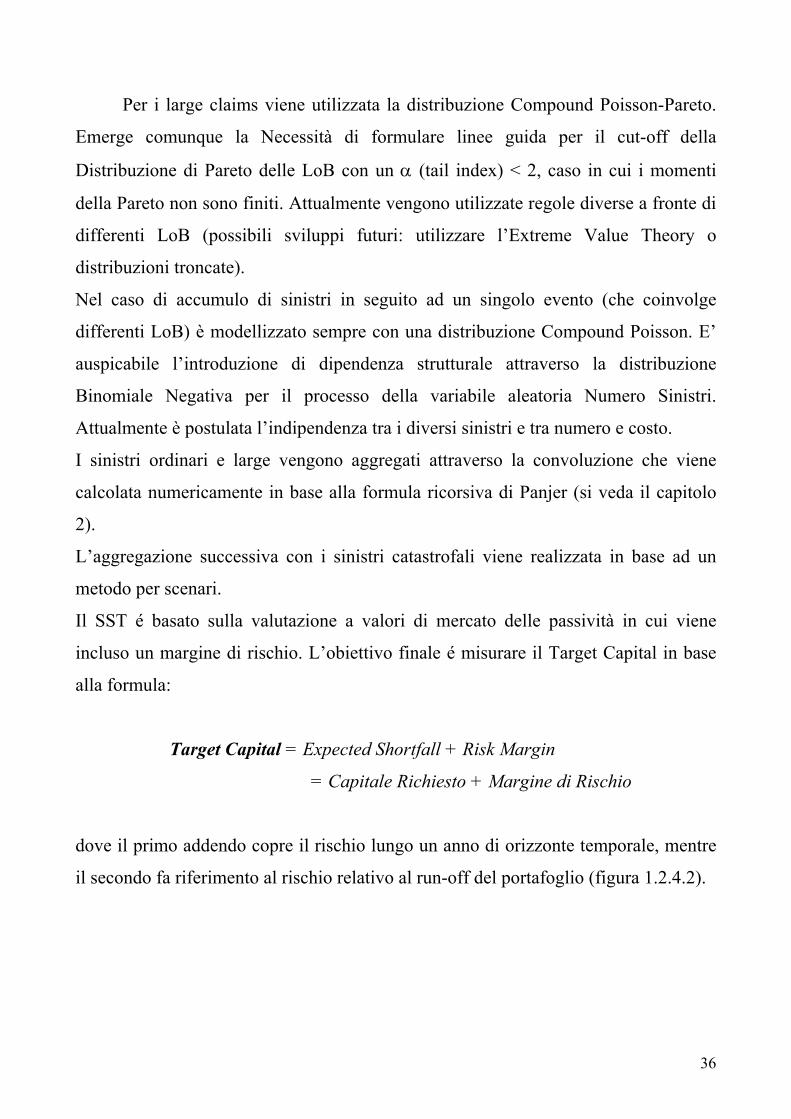

Il SST é basato sulla valutazione a valori di mercato delle passività in cui viene

incluso un margine di rischio. L’obiettivo finale é misurare il Target Capital in base

alla formula:

Target Capital = Expected Shortfall + Risk Margin

= Capitale Richiesto + Margine di Rischio

dove il primo addendo copre il rischio lungo un anno di orizzonte temporale, mentre

il secondo fa riferimento al rischio relativo al run-off del portafoglio (figura 1.2.4.2).

37

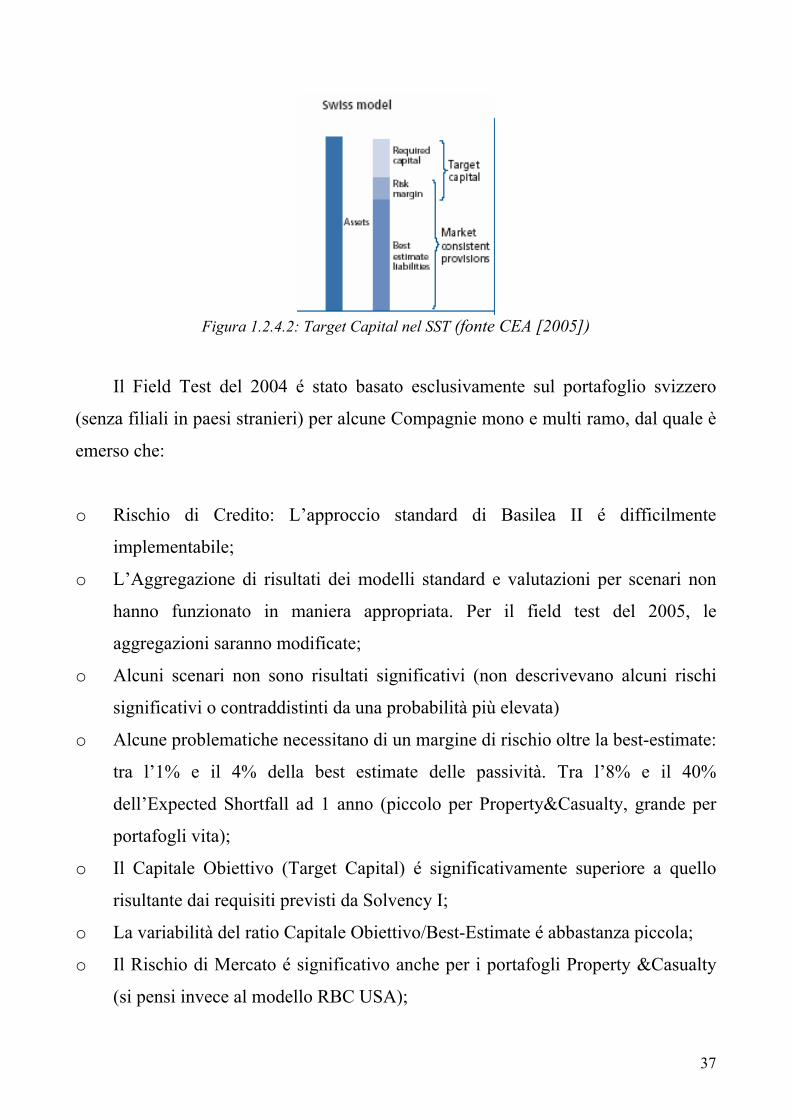

Figura 1.2.4.2: Target Capital nel SST (fonte CEA [2005])

Il Field Test del 2004 é stato basato esclusivamente sul portafoglio svizzero

(senza filiali in paesi stranieri) per alcune Compagnie mono e multi ramo, dal quale è

emerso che:

o Rischio di Credito: L’approccio standard di Basilea II é difficilmente

implementabile;

o L’Aggregazione di risultati dei modelli standard e valutazioni per scenari non

hanno funzionato in maniera appropriata. Per il field test del 2005, le

aggregazioni saranno modificate;

o Alcuni scenari non sono risultati significativi (non descrivevano alcuni rischi

significativi o contraddistinti da una probabilità più elevata)

o Alcune problematiche necessitano di un margine di rischio oltre la best-estimate:

tra l’1% e il 4% della best estimate delle passività. Tra l’8% e il 40%

dell’Expected Shortfall ad 1 anno (piccolo per Property&Casualty, grande per

portafogli vita);

o Il Capitale Obiettivo (Target Capital) é significativamente superiore a quello

risultante dai requisiti previsti da Solvency I;

o La variabilità del ratio Capitale Obiettivo/Best-Estimate é abbastanza piccola;

o Il Rischio di Mercato é significativo anche per i portafogli Property &Casualty

(si pensi invece al modello RBC USA);

38

o In caso di insolvenza, l’autorità di vigilanza richiede che capitale disponibile sia

tale da consentire ad un secondo assicuratore di acquisire il portafoglio di attivi

e passivi.

1.2.5 Il progetto Solvency II

La formula attuale del Margine Minimo di Solvibilità (MMS) fa riferimento

quasi esclusivamente all’underwriting risk (senza comunque considerare gli effetti di

eventuali livelli significativi di correlazione e/o tail-dependencies tra i vari rami).

Secondo il Müller Working Party (1997) il Margine di Solvibilità deve coprire

solo i rischi che non sono coperti da altre misure di prevenzione e propone in

particolare l’introduzione di un terzo indice “alternativo” (basato sulla riserva

sinistri): proposto al fine di affrontare il rischio di run-off delle riserve sinistri per i

rami (come quelli di R.C.) aventi tempi di liquidazione di vari anni - long term risk e

long tail risk (rischio particolarmente rilevante in alcuni mercati, come quello

italiano).

A tal fine è stata introdotta la nuova disciplina UE, c.d. Solvency I, con la Dir.

2002/13/CE del 5 marzo 2002 (recepita in Italia con D. Lgs. n. 307 del 3 novembre

2003). La nuova normativa (Solvency I) recentemente introdotta in ambito

assicurativo non è ancora soddisfacente per la definizione del margine di solvibilità

delle compagnie. L’unica modifica rilevante rispetto al passato è stato l’inserimento

nel calcolo del margine minimo di un aumento del 50% dei premi e dei sinistri medi

del ramo RCGenerale. Restano dunque irrisolti i numerosi problemi, già evidenziati

dal Report del Müller Working Party nel 1997, primo fra tutti la non sensibilità del

margine minimo rispetto all’effettiva rischiosità dell’impresa di assicurazione.

39

I requisiti di capitale conosceranno quindi con il Solvency I un aumento molto

inferiore a quello ritenuto necessario dalla maggior parte delle analisi svolte: ad

esempio gli studi effettuati dalla FSA per l’introduzione dell’ECR (Enhanced Capital

Requirement) mostrano come, scelta una probabilità di fallimento non superiore allo

0,5%, saranno necessari dei requisiti di capitale pari mediamente al 49% dei premi

netti, percentuale destinata a salire al 62% per le imprese con meno di 10 milioni di

sterline di premi. Il Solvency I va dunque considerato come una misura provvisoria,

non atta al superamento dei limiti della vecchia direttiva, ma ad un semplice

aggiustamento in vista della riforma dei prossimi anni.

Il progetto destinato a cambiare profondamente le compagnie di assicurazione,

interessando tutti i soggetti legati al business assicurativo, dall’azionista

all’assicurato, dal management all’autorità di vigilanza, sarà invece il Solvency II.

La sua importanza è accentuata dal fatto che i nuovi standard contabili IAS

diminuiranno il livello di prudenza in molte nazioni. La prima fase del progetto

solvibilità II è terminata, la seconda è tuttora in corso e si stima che si potrà

concludere, con una prima bozza della nuova direttiva, entro il 2005, mentre la sua

entrata in vigore è prevista per il 2008-2009.

Gli elementi essenziali all’attuazione di Solvency II:

o Ruolo fondamentale assunto nel futuro dai Modelli Interni (IRM).

o Strumenti di analisi quantitativa sono necessari per l’analisi del risk profile

(con particolare riferimento eventi estremi e alle dipendenze).

o Attualmente l’indice minimo di solvibilità nella UE per le Compagnie Danni é

circa pari al 16-20% dei premi netti, mentre i risultati dei recenti studi mettono

in evidenza come il ratio del capitale minimo debba essere significativamente

incrementato (almeno fino al 35-40% dei premi).

40

o Occorre fare attenzione a regole che impongano un eccessivo requisito di

capitale con indesiderabili effetti su un più elevato costo del capitale per il

mercato assicurativo.

Il solvency framework proposto è analogo al Three-Pillars approach di Basel II

(e ripreso anche dalla Commiss. Europea e CEIOPS):

Figura 1.2.5.1: L’approccio a tre pilastri (Seminario IIA 2002)

Il primo pilastro è rappresentato da Minimum Financial Requirements, che comporta

il mantenimento di:

o appropriate riserve tecniche;

o idonee attività a copertura degli impegni tecnici;

o un ammontare minimo di capitale per ogni assicuratore.

Nell’ambito del Pillar I capital requirements, è generalmente condiviso che debbano

essere ricompresi le seguenti tipologie di rischio:

o underwriting risk

o credit risk

o market risk

o operational risk

41

Il secondo pilastro è il Supervisory Review Process, che risulta necessario in aggiunta

al Pillar I, in quanto non tutte le tipologie di rischio possono essere adeguatamente

stimate mediante misure puramente quantitative. Tale fase richiede una Independent

Review (dalla Vigilanza o da una entità qualificata appositamente designata), in

special modo quando sono utilizzati Internal Models.

Tale Review comporterà l’intervento della Vigilanza se il capitale della

compagnia non risulterà sufficiente a far fronte ai rischi assunti. Il Pillar II, come

detto, intende non solo assicurare che le compagnie abbiano un appropriato capitale

di rischio a fronte dei vari rischi d’impresa, ma anche incoraggiare gli assicuratori “to

develop and use better risk management techniques” in modo da monitorare e gestire

il profilo di rischio dell’azienda.

Come in Basilea II, sarà fissato uno Standardized Approach (di seguito SA)

che comporti misure di capitale alquanto prudenziali (ad es. mediante sovrastima dei

coefficienti di correlazione), comportando quindi un maggiore interesse da parte delle

compagnie a stimare il Target Capital tramite Internal Models che colgano con

maggiore precisione la connessione dei vari rischi, determinando in tal modo una

misura di capitale molto verosimilmente più contenuta di quella fissata mediante lo

SA. Gli IRM permetteranno alle Compagnie di personalizzare e correggere i risultati

degli Standard Models: “build risk-based formulas as approximations to internal

model” (Panjer H. [2003]).

Gli IRM potranno essere utilizzati non solo per la stima del capitale da

possedere dalla compagnia, ma soprattutto come valido supporto delle decisioni del

management dell’impresa, per questo dovrà essere sempre considerato il trade-off

rischio-rendimento.

42

Infine il terzo pilastro, Measures to Foster Market Discipline, serve a

rafforzare la market discipline introducendo dei requisiti di disclosure. Secondo vari

esperti il Pillar III dovrebbe giocare un ruolo particolarmente importante in futuro

nello screening degli operatori da parte della clientela, potendo far risaltare con

maggiore evidenza di quanto non sia possibile oggi con il Solvency I l’effettivo grado

di sicurezza della compagnia (es. ass. Vita ed RCA), laddove la clientela ed il

mercato nel suo insieme potranno individuare il trade-off tra pricing e solvency

dell’operatore assicurativo.

I requisiti minimi di capitale si distingueranno in “target capital requirement” e

“minimum capital requirement” e dovranno essere calcolati in modo che risultino

sufficienti dati una certa probabilità di rovina.

Il Target Capital costituirà il capitale auspicabile che ogni impresa dovrà

possedere, il suo calcolo potrà avvenire sia attraverso un metodo standard (tipo RBC

americano) che tramite modelli interni di gestione del rischio.

Nel metodo standard si potrebbero stabilire dei parametri uguali per tutte le

imprese europee oppure permettere una certa diversificazione tramite l’utilizzo di

parametri flessibili per meglio cogliere le differenze di ogni realtà nazionale (ad

esempio la tassazione).

Sarà indispensabile stabilire un requisito di capitale per la copertura

dell’underwriting risk (il più rilevante per una compagnia), del rischio di credito e del

rischio di mercato.

Come visto in precedenza per le analisi del Target Capital è sovente

considerato un orizzonte temporale di 1 anno. Inoltre sono raccomandate dall’IAA

WP due misure di rischio raccomandate dall’IAA-SWP:

43

1) SHORT-TERM: l’ammontare del capitale necessario deve risultare sufficiente per

un livello di confidenza molto alto (99%) che comprende al termine di 1 ANNO il

valore attuale delle future obbligazioni residue (e.g. best estimate value con un

moderato livello di confidenza, come ad es. il 75%);

2) LONG-TERM: per far fronte alla complessa natura di alcuni rischi, può essere

imposta anche una seconda condizione. Qualora il valore attuale delle passività

(riferito ad un orizzonte di 2-3 anni per le ass.ni non-life e considerato ad un livello di

confidenza abbastanza elevato - es. 90/95%) sia più grande, allora dovrebbe essere

mantenuta quest’ultima misura di capitale. Questa seconda misura considera i vari

rischi per gli anni considerati, includendo sia rischi sistematici che rischi non-

sistematici.

I requisiti di capitali saranno così influenzati non solo dalla dimensione

dell’impresa, ma anche dalla differente volatilità dei vari rami assicurativi, dalle

caratteristiche dei trattati riassicurativi, dai caricamenti applicati, dall’inflazione, dal

tasso di crescita e dal tasso di interesse.

Per quanto riguarda il calcolo dei requisiti di capitale per la coperture dei rischi

di credito e di mercato probabilmente si utilizzeranno metodi simili a quelli utilizzati

nei modelli Risk Management che si stanno sviluppando in ambito bancario (ivi

compresi metodi di scorino e di rating, strumenti di analisi statistica multivariata,

ecc.).

Il calcolo del minimum capital requirement (MCR), ovvero del livello sotto il

quale la compagnia non dovrà mai scendere, sarà molto semplice. La scelta consisterà

se calcolarlo come una frazione del target capital o, come sembra più probabile, in

modo simile al margine minimo di solvibilità odierno.

44

In conclusione il progetto Solvency II costituisce una grande opportunità a

disposizione del mercato europeo e dovrà portare al miglioramento

dell’armonizzazione degli standard europei e delle riserve tecniche, ad una più

profonda conoscenza dei rischi, ad una maggiore trasparenza, ad un uso più efficiente

del capitale ed infine ad una migliore protezione degli assicurati.

1.2.5.1 Il contributo del CEIOPS

Il CEIOPS (Committee of European Insurance and Occupational Pensions

Supervisors) é stato costituito alla fine del 2003, su richiesta della Commissione

Europea (call for advice) ed in relazione alla c.d. Procedura Lamfalussy (destinata ad

incentivare il processo di convergenza verso il mercato unico), con compiti consultivi

all’emanazione e all’applicazione della normativa legata al nuovo sistema di

solvibilità per le compagnie di assicurazione vita, danni e di riassicurazione dell’UE.

Tale commissione ha dato e continua a dare luogo ad un a serie di report progressivi

sullo stato dell’arte e risponde ai c.d. call for advice, su diverse tematiche quali la

riassicurazione, la valutazione delle riserve tecniche danni e vita, i Solvency Capital

Requirement e l’utilizzo degli Internal Risk Models, ecc.

Data l’elevata complessità delle tematiche che progressivamente stavano

emergendo il CEIOPS ha continuato a lavorare su Solvency II (a livello globale)

assistendo la UE nell’articolazione delle diverse fasi di realizzazione. In tale ottica la

commissione mira ad occuparsi dell’intero sviluppo del progetto e non solo

contribuire all’emanazione della bozza della prima direttiva (2006).

Attualmente sta contribuendo a colmare alcuni gap sulle tematiche ancora

irrisolte o che hanno bisogno di una maggiore analisi tecnica in relazione ai c.d.

45

Quantitative Impact Studies. In particolare il CEIOPS pubblicherà ulteriori

consultation paper, concentrati su argomenti non completati come le riserve tecniche,

il Pillar 2, ecc.. Gli studi di impatto quantitativo consentono di simulare gli effetti

sulle risorse finanziarie delle imprese di assicurazione dei nuovi requisiti proposti dal

progetto Solvency II. Essi rappresentano un processo iterativo, con simulazioni

successive, man mano più affinate ed estese che serviranno per fornire input alla

Commissione Europea per l’Impact Assessment che dovrà accompagnare la

presentazione della Direttiva Quadro prevista entro luglio 2007. Gli studi di impatto

quantitativo vengono effettuati dalle singole imprese su base volontaria e dovranno

essere completati entro il 31 dicembre 2005.

In ottobre 2005 il CEIOPS ha avviato un Quantitative Impact Study diretto alle

riserve tecniche vita e Danni, con particolare riferimento alla scelta del livello di

prudenza che deve essere adottato nella quantificazione. L’obiettivo è che le riserve

tecniche dovranno essere calcolate secondo criteri più armonizzati di quelli in essere:

central estimate + margin for risk and uncertainty. L’ipotesi di lavoro della

Commissione è il 75% della distribuzione delle probabilità come benchmark per il

livello di confidenza delle riserve.

Un più ampio ed approfondito studio (QIS2), sarà avviato a maggio 2006, in

relazione ai requisiti di capitale. Il Minimum Capital Requirement dovrebbe essere

calcolato in maniera semplificata e avere una ulteriore soglia minima espressa in

valore assoluto (euro). Le opzioni all’esame della Commissione e del CEIOPS per il

Mininum Capital Requirement:

o adottare l’attuale margine di solvibilità (“SOLVENCY I”);

o adottare il margine attuale con l’aggiunta dell’asset risk;

o prendere a riferimento il Solvency Capital Requirement o come base per una

formula semplificata o in termini percentuali;

46

o applicare un semplice “risk margin” alle riserve tecniche.

Stime dei nuovi requisiti minimi, sia pur approssimative, dovrebbero essere

disponibili prima che la direttiva quadro sia formalmente proposta.

1.3 Cenni all’Operational Risk

In base all’Intervento del Comitato di Basilea, è possibile fornire la seguente

definizione di Operational Risk: “Rischio associato a possibili perdite derivanti da

inefficienti procedure interne di monitoraggio e controllo nella gestione del

portafoglio”. Rappresenta tutti i rischi che non possono essere inclusi nei rischi

finanziari e di credito, esclusi i rischi strategici e reputazionali.

Ad esempio: a causa della negligenza di un operatore (fattore di rischio

persone) si verifica un errore di data entry (evento rischio) in una determinata attività

di un processo di back office (punto di rischio); il verificarsi dell’errore sarà

caratterizzato da una certa probabilità di accadimento (frequenza) e comporterà una

perdita che può essere caratterizzata da livelli differenti di gravità (impatto-severity).

Nel sistema bancario internazionale è stato stimato che i rischi possono essere così

ripartiti (fonte Deloitte [2003]):

- rischio di credito 50%

- rischio di mercato 15%

- rischio operativo e altri rischi 35%.

In analogia con il progetto Solvency II è interessante evidenziare i tre approcci

definiti da Basilea II per la misurazione del Rischio Operativo (si veda Basilea II,

Savelli [2005], Embrechts [2005]):

47

Figura 1.3.1: I tre approcci per la misurazione dell’Operational Risk – Fonte: Embrechts [2005] e Savelli N. [2005]

Le banche che utilizzano approcci di tipo Basic Indicator Approach (BIA) o

Standardised Approach (SA) non possono ridurre il Capital Charge (CC) in relazione

all’eventuale impatto della assicurazione (risk mitigation). Tale riduzione può essere

applicata solo nel caso di approcci Advanced Measurement Approach (AMA), nel

limite del 20% del requisito totale per l’OpRisk e sotto certe condizioni.

Inoltre si vuole evitare il c.d. “Cherry-picking Risk”: una volta che le banca ha

adottato un approccio più evoluto, non è più consentito tornare al calcolo del CC

mediante approcci più semplificati.

Per quanto concerne le correlazioni sia per lo SA che per l’AMA il totale del

CC è ottenuto semplicemente mediante la somma dei singoli valori ottenuti per ogni

combinazione (non viene prevista alcuna correzione per tener conto della

correlazione, a causa della mancanza di experience al riguardo).

48

E’ previsto l’utilizzo dell’ Individual Measurement Approach (IMA) o del Loss

Distribution Approach (LDA) a seconda degli eventi connessi all’Operational Risk.

Nel primo caso si ha:

(1.3.1)

dove ei,k = Expected Loss per la business line i e la tipologia di rischio k

Per l’approccio LDA il CC è basato sulla semplice somma dei singoli VaR per

l’OpRisk per ogni classe i,k (Business line/Risk type). Nel LDA va studiata la

variabile aleatoria delle Op.Losses XLDA relative ad un generico anno:

(1.3.2)

dove

L è il numero delle Business Lines (8);

T è il numero delle tipologie degli eventi (7);

N~ i,k rappresenta la v.a. numero degli eventi di perdita della combinazione i,k

che si verificheranno nell’anno considerato;

Z~ i,k,j denota invece la v.a. della j-esima perdita (severity) verificatasi nell’anno,

sempre relativa alla combinazione i,k.

L’approccio è del tutto analogo a quello utilizzato in ambito attuariale classico

nelle assicurazioni danni per lo studio della v.a. del costo sinistri aggregato dei vari

rami danni.

Le ipotesi principali sono che per ogni singola combinazione i,k viene ipotizzato che

le v.a. Z~ i,k,j delle severity siano indipendenti ed identicamente distribuite (i.i.d.),

∑∑∑= = =

=L

i

T

k

N

jjkiLDA

ki

ZX1 1

~

1,,

, ~~

49

nonché il numero delle losses e le severity delle stesse siano reciprocamente

indipendenti.

I passi di calcolo sono simili a quelli visti nel caso dell’approccio dell’IAA WP

[2004]:

o in primo luogo, per ogni combinazione viene individuata la distrib. di

probabilità della v.a. numero delle losses N~ i,k – es. Poisson, Poisson Misturata,

Binomiale Negativa, Binomiale, ecc., con parametri (possibilmente) ricavati dai

dati empirici;

o successivamente, sempre per ogni combinazione i,k viene associata la

distribuzione di probabilità della v.a. Z~ i,k,j (tra cui Weibull, di tipo light-tail,

Gamma, Exponential, Gumbel, LogNormal, di tipo medium-tail o Pareto, di tipo

heavy-tail distrib). In genere nelle ass. danni le distrib. di riferimento sono la

LogNormale e la Pareto.

o Solitamente la distribuzione composta delle losses non è agevole da ottenere in

forma analitica, ed a tal fine si ricorre a Modelli di simulazione Monte Carlo per

ottenere la distrib. simulata di X~ (tra le alternative vi sono la FFT e la Recursion

formula di Panjer come si vedrà in dettaglio nel capitolo 2).

o Le Unexpected Losses (Time Horizon = 1 anno) vengono individuate sulla base

del livello di confidenza fissato (es. 99%, 99.5%, 99.9%) e della misura di

rischio prescelta (VaR o TVaR).

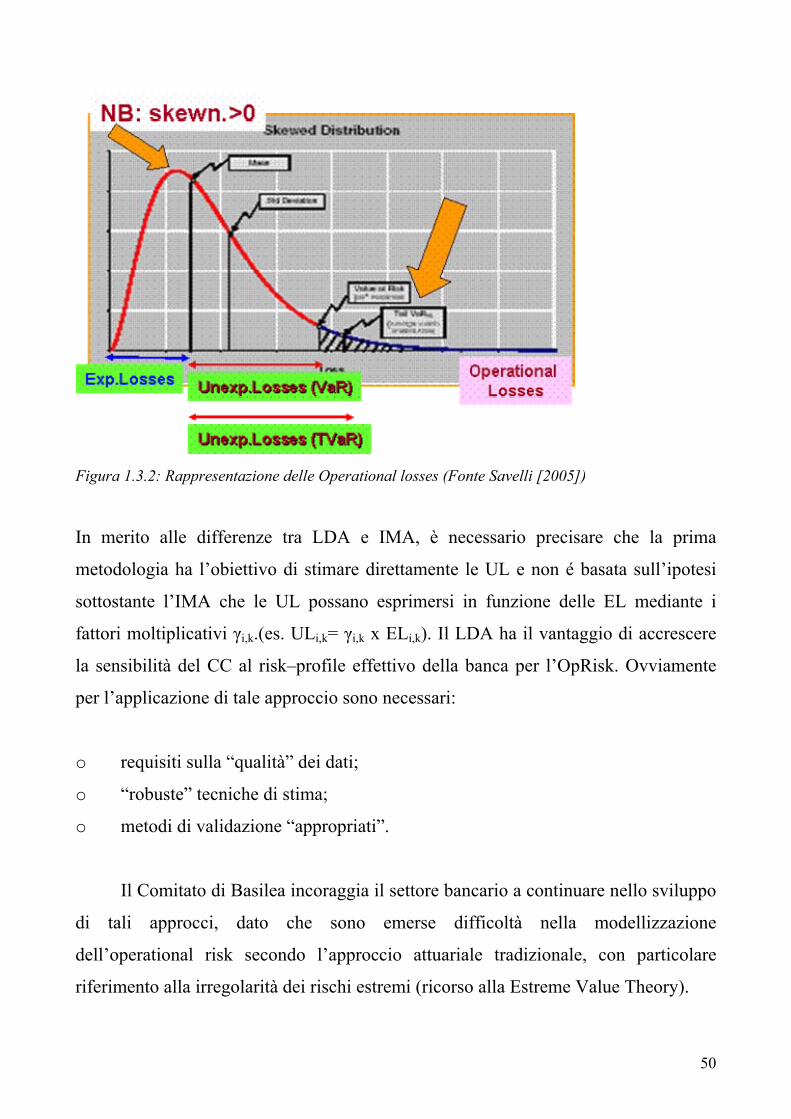

o Nel caso delle Operational Losses è particolarmente difficile individuare

(mediante gli approcci attuariali classici) la coda estrema della distribuzione con

sufficiente affidabilità (e quindi stimare le UL), soprattutto per livello di