Università degli Studi di Cassino e del Lazio meridionale...

19

1 Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza – ECONOMIA AZIENDALE – Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni quantitative d’azienda

Transcript of Università degli Studi di Cassino e del Lazio meridionale...

1

Università degli Studi di Cassino e del Lazio meridionale

Dipartimento di Economia e Giurisprudenza

– ECONOMIA AZIENDALE –

Anno Accademico 2014-2015

Parte speciale: la logica e il sistema delle

rilevazioni quantitative d’azienda

2

Obiettivi della lezione

Agenda

- introduzione del concetto di sistema informativo aziendale;

- analisi degli obiettivi della contabilità generale;

- il metodo della partita doppia: profilo numerario e profilo economico di

un fatto esterno di gestione;

- le regole di funzionamento della partita doppia: primi esempi.

3

Introduzione al concetto di sistema informativo aziendale

• Sia nella parte generale di teoria dell’economia aziendale sia in quella

speciale di contabilità generale, al centro dello studio collochiamo

l’AZIENDA.

• In particolare, guarderemo all’azienda come il luogo dove

quotidianamente si svolgono delle operazioni; l’insieme delle operazioni

compiute nella vita dell’azienda prende il nome di GESTIONE.

• Tutte le operazioni compiute dall’azienda devono essere annotate,

registrate, rilevate: queste registrazioni danno luogo al sistema

informativo aziendale.

4

Comprensione del concetto di sistema informativo contabile

AZIENDA

OPERAZIONI

OPERAZIONI

OPERAZIONI

La rilevazione di tutte le operazioni

aziendali

costituisce il

SISTEMA INFORMATIVO

AZIENDALE

In particolare, ci occuperemo di rilevare tutte le operazioni che l’azienda

compie con l’ambiente esterno di riferimento,

utilizzando uno strumento che ci consentirà di quantificare il valore di tali

scambi: il conto.

5

Analisi degli obiettivi della contabilità generale

• Quindi ci occuperemo di analizzare:

AZIENDA

OPERAZIONI

OPERAZIONI

OPERAZIONI

E

S

T

E

R

N

O

La rilevazione di tutte

le operazioni

compiute dall’azienda

con l’esterno

effettuata attraverso

uno strumento

chiamato CONTO

prende il nome di

CONTABILITA’ GENERALE

Gli obiettivi della contabilità generale sono tre:

1. rilevare i fatti ESTERNI di gestione;

2. determinare i risultati (quantificare i risultati);

3. interpretare sia i fatti che i risultati.

6

Obiettivi della contabilità generale

• Rilevare i fatti esterni di gestione significa registrare tutte le

operazioni di gestione che comportano uno scambio di beni e servizi

con l’ambiente esterno

• Determinare i risultati che da essi conseguono vuol dire

quantificare il reddito di un’azienda, ovvero la variazione subita dal

patrimonio dell’azienda per effetto della gestione.

Il patrimonio dell’azienda (complesso coordinato di beni a disposizione

dell’azienda) ha un valore iniziale (patrimonio netto iniziale = PNI) al

momento della costituzione e un valore finale (patrimonio netto finale =

PNF) al momento della cessazione dell’attività. Ne deriva che:

- se PNF > PNI l’azienda consegue un risultato positivo (utile)

- se PNF < PNI l’azienda consegue un risultato negativo (perdita)

- se PNF = PNI l’azienda rileva un pareggio

PNI PNF Reddito complessivo

7

Il reddito d’esercizio

• La gestione, per ragioni di ordine pratico e per rispondere alle esigenze

della normativa civilistica e fiscale, deve essere suddivisa in periodi

amministrativi detti “esercizi”. Ne discende che il reddito

complessivamente prodotto dall’azienda viene astrattamente e

convenzionalmente suddiviso in “redditi d’esercizio”, derivanti dalla

rilevazione delle operazioni compiute nel corso del periodo

amministrativo.

PNI PNF

Reddito d’esercizio

Il reddito d’esercizio è dunque una quantità astratta, che assume

diverse configurazioni a seconda delle ipotesi che sottostanno alla sua

determinazione.

8

Definizione di sistema contabile

• Un sistema contabile è un insieme coordinato di conti che ha l’obiettivo

di rilevare un complesso di scritture riferite ad un dato oggetto.

• Le scritture rappresentano la base della contabilità e si possono

distinguere in:

1. Cronologiche (rilevano i fatti di gestione in sequenza temporale) e

sistematiche (quantificano una serie di dati riferiti ad un

determinato oggetto);

2. Elementari (riguardano un singolo aspetto della gestione) e

complesse (riguardano la gestione aziendale nel suo complesso);

3. Obbligatorie (richieste da norme di legge) e facoltative (non previste

dalla legge).

9

Il metodo della partita doppia

• La contabilità generale per concretizzarsi necessita di un metodo di

rilevazione, cioè di una serie di regole che consentano di comporre le

scritture e di rilevare determinati oggetti e il corrispettivo valore.

• Il metodo di rilevazione universalmente più noto ed accettato è il

metodo della Partita Doppia.

• Tale metodo nasce dall’intuizione di Luca Bartolomeo de Pacioli (o

Paciolo), un religioso e un matematico.

Tra le tante opere che scrisse ne segnaliamo una (datata 1494): la

“Summa di Arithmetica, Geometria, Proportioni e Proportionalità”. L’opera

è una sorta di enciclopedia di matematica e geometria e contiene un

capitolo titolato “Tractatus de Computis et Scripturis” dove introduce,

per la prima volta, il metodo della Partita Doppia.

10

Il metodo della partita doppia: regole di funzionamento

• Il metodo della partita doppia si fonda su alcune regole fondamentali.

Come è noto, si parte da un fatto ESTERNO di gestione:

AZIENDA Fatto di gestione

ESTERNO

PRIMA REGOLA: ogni fatto ESTERNO di gestione deve

essere rilevato sotto un duplice profilo: NUMERARIO ed ECONOMICO.

Questo genera, come vedremo, il MOVIMENTO di due tipi di conti:

numerario ed economico.

11

Prima regola

Fatto esterno di gestione

L’origine dell’aggettivo “DOPPIA” ci porta ad approfondire subito

la duplice dimensione dei fatti esterni:

Il profilo NUMERARIO

(anche detto

ORIGINARIO)

riguarda il movimento

di DENARO o di TITOLI

ASSIMILABILI AL DENARO

(= crediti e debiti).

Il profilo ECONOMICO (anche detto

DERIVATO),

NON riguarda MAI il

movimento

di DENARO o di TITOLI

ASSIMILABILI AL DENARO

(= crediti e debiti);

altresì, le RAGIONI per

le quali tali movimentazioni

si sono avute.

12

Seconda, terza e quarta regola

• Torniamo alle regole della partita doppia: riproponiamo il fatto ESTERNO

di gestione:

SECONDA REGOLA: i conti funzionano in maniera opposta (antitetica)

ad una variazione in DARE di un conto,

necessariamente, deve corrispondere una variazione in AVERE di un altro conto;

TERZA REGOLA: il totale della sezione del DARE deve coincidere con il

totale delle sezione dell’AVERE;

QUARTA REGOLA: tutte le rilevazioni quantitative devono essere

effettuate utilizzando

la medesima unità monetaria di misura (l’euro).

AZIENDA ESTERNO

Fatto di gestione

13

I conti numerari

• I conti numerari esprimono movimentazioni di denaro o di titoli ad esso

assimilabili.

CONTI

NUMERARI

Riguardano

movimentazioni di cassa o

di banca

CERTI

Registrano debiti

o crediti

di cui è noto il

verificarsi e

l’ammontare

ASSIMILATI

incerti nel

verificarsi o/e

nell’ammontare

PRESUNTI

14

Le variazioni numerarie

• Le Variazioni Numerarie, quindi, riguardano l’entrata e l’uscita di denaro ed, altresì, l’insorgere e l’estinguersi di crediti e debiti.

ATTIVE

Se si verifica una delle seguenti ipotesi:

- AUMENTA il denaro;

- AUMENTANO i crediti ( diritti di incassare denaro);

- DIMINUISCONO i debiti (obblighi di pagare);

Se si verifica una delle seguenti ipotesi:

- DIMINUISCE il denaro;

- DIMINUISCONO i crediti (diritti di incassare denaro);

- AUMENTANO i debiti (obblighi di pagare);

Quindi, le VARIAZIONI NUMERARIE possono essere:

PASSIVE

15

I conti numerari: il funzionamento

• Le Variazioni Numerarie si registrano in un prospetto detto “CONTO”

Il conto è un prospetto composto di due sezioni divise da una linea verticale:

Sezione del DARE: dove

si registrano le

Variazioni Numerarie ATTIVE

Sezione dell’AVERE: dove

si registrano le

Variazioni Numerarie PASSIVE

AUMENTO di DENARO

AUMENTO di CREDITI

RIDUZIONE di DEBITI

RIDUZIONE di DENARO

RIDUZIONE di CREDITI

AUMENTO di DEBITI

CONTO NUMERARIO

16

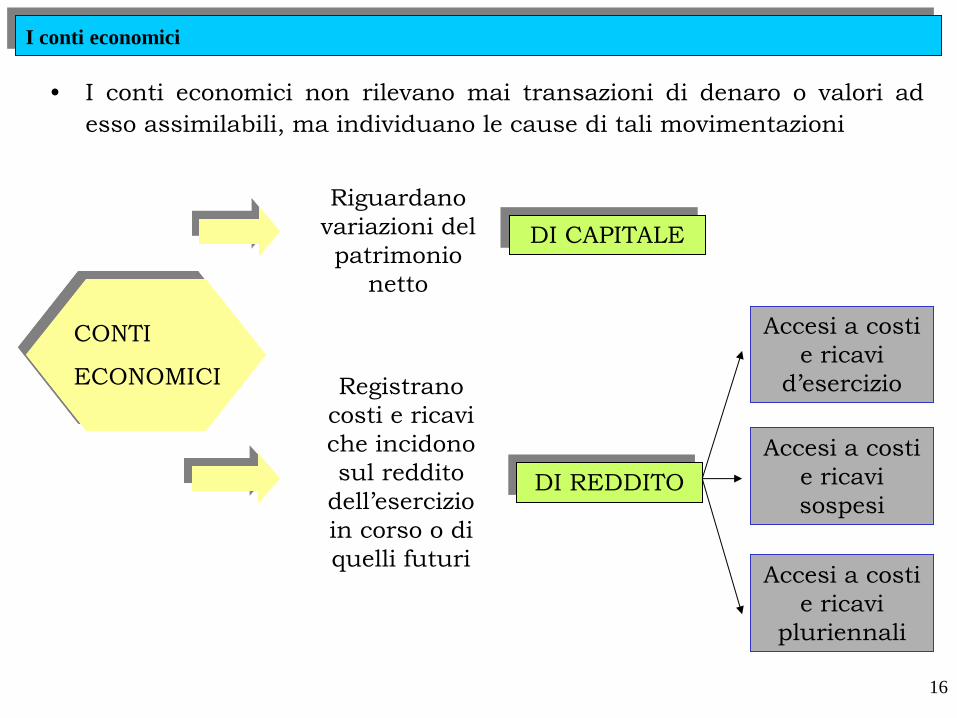

I conti economici

• I conti economici non rilevano mai transazioni di denaro o valori ad

esso assimilabili, ma individuano le cause di tali movimentazioni

CONTI

ECONOMICI

Riguardano

variazioni del

patrimonio

netto

DI CAPITALE

Registrano

costi e ricavi

che incidono

sul reddito

dell’esercizio

in corso o di

quelli futuri

DI REDDITO

Accesi a costi

e ricavi

d’esercizio

Accesi a costi

e ricavi

sospesi

Accesi a costi

e ricavi

pluriennali

17

Le variazioni economiche

• I conti economici riguardano:

1. variazioni del capitale d’impresa (conti economici di capitale);

2. movimentazioni che concorrono alla formazione del risultato economico (conti economici di reddito)

Ne deriva che le VARIAZIONI ECONOMICHE possono essere:

NEGATIVE POSITIVE

Se si verifica una delle seguenti ipotesi:

AUMENTANO i costi d’esercizio e/o pluriennali;

DIMINUISCONO i ricavi;

DIMINUISCE il capitale netto;

Se si verifica una delle seguenti ipotesi

:

DIMINUISCONO i costi d’esercizio e/o pluriennali;

AUMENTANO i ricavi;

AUMENTA il capitale netto;

18

I conti economici: il funzionamento

• I conti economici di reddito funzionano in base alla seguente regola:

1. in DARE si inseriscono le variazioni economiche negative (VEN)

2. in AVERE si iscrivono le variazioni economiche positive (VEP)

Conto “X” (economico di reddito)

DARE AVERE

Costi

Rettifiche di

ricavi

Ricavi

Rettifiche di

costi

• I conti economici di capitale funzionano in base alla seguente regola:

1. in DARE si inseriscono le variazioni economiche negative (VEN)

2. in AVERE si iscrivono le variazioni economiche positive (VEP)

Conto “X” (economico di capitale)

DARE AVERE

Aumenti di

capitale

Diminuzioni di

capitale

19

Schema conclusivo

VEN

Aumento di costi

Riduzione di ricavi

Riduzione di Capitale Netto

VNA

Aumento di denaro

Aumento di crediti

Riduzione di debiti

VEP

Riduzione di costi

Aumento di ricavi

Aumento di Capitale Netto

VNP

Riduzione di denaro

Riduzione di crediti

Aumento di debiti

Dare

Dare

Avere

Avere

E’ utile proporre uno schema riepilogativo, rappresentando insieme le

variazioni numerarie ed economiche: