UN’ANALISI EMPIRICA DEL CAMBIAMENTO ORGANIZZATIVO … · Web viewL’accentramento del back...

60

INFORMATION TECHNOLOGY, CAMBIAMENTI ORGANIZZATIVI E NUOVI PROFILI DI COMPETENZE: UN’ANALISI EMPIRICA SUL SETTORE BANCARIO EUROPEO Paolo Neirotti Emilio Paolucci Politecnico di Torino, DSPEA Corso Duca degli Abruzzi, 24 10129 Torino – Italy Tel. + 39 011 564 7240; Fax: 011 564 7299 E – mail: [email protected]; [email protected] 1. INTRODUZIONE I legami tra l’introduzione a livello aziendale di innovazioni legate all’Information Technology (IT) e fenomeni di riorganizzazione dell’impresa rappresentano un tema oggetto di numerosi studi. Questo filone di letteratura si inserisce in un contesto economico che nell’ultimo decennio è stato caratterizzato da un progressivo rinnovamento nei modelli di organizzazione aziendale in cui la diminuzione 1

Transcript of UN’ANALISI EMPIRICA DEL CAMBIAMENTO ORGANIZZATIVO … · Web viewL’accentramento del back...

INFORMATION TECHNOLOGY, CAMBIAMENTI ORGANIZZATIVI E NUOVI

PROFILI DI COMPETENZE:

UN’ANALISI EMPIRICA SUL SETTORE BANCARIO EUROPEO

Paolo Neirotti Emilio Paolucci

Politecnico di Torino, DSPEACorso Duca degli Abruzzi, 24

10129 Torino – ItalyTel. + 39 011 564 7240; Fax: 011 564 7299

E – mail: [email protected]; [email protected]

1. INTRODUZIONE

I legami tra l’introduzione a livello aziendale di innovazioni legate all’Information

Technology (IT) e fenomeni di riorganizzazione dell’impresa rappresentano un tema

oggetto di numerosi studi. Questo filone di letteratura si inserisce in un contesto

economico che nell’ultimo decennio è stato caratterizzato da un progressivo

rinnovamento nei modelli di organizzazione aziendale in cui la diminuzione dei costi di

implementazione dei sistemi IT e le accresciute potenzialità di tali assets hanno avuto

un ruolo di primaria importanza.

Di fronte a questo mutamento tecnologico è cambiato anche il mix di competenze

richiesto dalle imprese più innovative ed è emerso il problema della employability,

legato alla necessità di allineare il capitale umano alle innovazioni introdotte.

1

Numerosi studi (tra cui Keltner e Finegold, 1996; Hunter et alii, 2000; Hunter e Hitt,

2000) evidenziano come il settore bancario risulti particolarmente esposto per la sua

natura information intensive a tali dinamiche di cambiamento e come rappresenti un

ambito di studi utile per comprendere le direzioni degli attuali patterns di

ristrutturazione.

Il presente articolo intende analizzare i processi di riorganizzazione aziendale degli

istituti di credito e comprendere quale sia l’influenza dell’IT presentando i risultati di

una ricerca condotta su un campione di banche europee. In particolare, l’obiettivo di tale

studio è duplice. Da una parte l’analisi intende comprendere quale sia l’impatto delle

accresciute potenzialità dell’IT sulla progettazione della “macrostruttura” degli istituti di

credito, nonché sulla definizione delle posizioni individuali in termini di mansioni

svolte, di competenze richieste e di meccanismi di coordinamento adottati sulla base

dell’ipotesi di coerenza tra queste scelte. Dall’altra, vengono enfatizzati gli effetti

dell’innovazione organizzativa sul capitale umano e sulle esigenze formative necessarie

per il funzionamento delle nuove forme di organizzazione del lavoro.

L’articolo si divide nelle seguenti parti:

1) la sezione 2 presenta sulla base dei contributi della letteratura gli effetti

dell’innovazione tecnologica sulla riorganizzazione aziendale e sul mix di

competenze richieste dalle banche;

2) la sezione 3 descrive la struttura del questionario sottoposto al campione di

indagine, partendo da una rapida analisi degli aspetti che hanno determinato

nell’ultimo decennio un radicale cambiamento nel settore;

3) la sezione 4 illustra nel dettaglio, sulla base dei risultati della ricerca effettuata,

2

l’evoluzione degli assetti organizzativi nelle realtà sotto osservazione in termini

di progettazione della macrostruttura e delle posizioni individuali;

4) le conclusioni discutono le possibilità di sviluppo dei risultati ottenuti.

2. GLI ASPETTI GENERALI DEI PROCESSI DI RIORGANIZZAZIONE AZIENDALE:

L’INFLUENZA DELL’INNOVAZIONE TECNOLOGICA SULL’ORGANIZZAZIONE

La letteratura è ricca di contributi sugli effetti delle innovazioni legate all’IT sulle

riorganizzazioni aziendali. L’analisi degli studi sul settore bancario europeo rivela come

manchi un punto di vista che esamini in maniera integrata i cambiamenti in corso nella

macrostruttura con le variazioni nei profili delle competenze e nelle singole professioni.

Gli studi che si focalizzano sul generale cambiamento delle strutture organizzative

tendono a spiegare l’appiattimento dell’impresa attraverso una diminuzione dei costi di

comunicazione e di coordinamento resa possibile dall’innovazione IT. Secondo le teorie

dell’impresa, le tradizionali strutture gerarchiche hanno rappresentato in passato la

risposta efficiente a contesti caratterizzati da elevati costi di comunicazione e di

coordinamento, poiché con simili organizzazioni i canali informativi in grado di

collegare i vari elementi dell’impresa potevano essere minimizzati con un conseguente

risparmio in costi di coordinamento.

I vari contributi al dibattito sul ruolo ricoperto dall’IT nei processi di riorganizzazione

(tra cui Leavitt, Whisler, 1958; Gandy, Chapman, 1997) sottolineano in maniera

unanime come le accresciute potenzialità delle tecnologie informatiche permettano

l’automazione di processi routinari di amministrazione e controllo, determinando un

cambiamento nella professionalità e nella consistenza numerica del middle

3

management.

L’appiattimento delle strutture organizzative reso possibile dalla diminuzione dei costi

di comunicazione viene descritto come abbinato ad un parallelo decentramento del

potere decisionale ed a elevati flussi informativi verso le unità “locali” dell’impresa. Il

principio alla base di queste strutture, che Malone (1997) definisce come “connected -

decentralized”, è l’idea che combinando le migliori informazioni provenienti da

qualsiasi parte dell’impresa con i dati disponibili “localmente”, diventa possibile

ottenere un miglioramento delle performance aziendali conferendo ad ogni unità una

spiccata autonomia decisionale, oltre ad ottenere positivi effetti motivazionali sui

lavoratori.

La diminuzione dei costi di comunicazione, rendendo più agevole il coordinamento e

l’accesso all’informazione da parte dei diversi attori che compongono la catena del

valore, si riflette inoltre, secondo Brynjolfsson e Hitt (2000), in un minor grado di

integrazione verticale dell’impresa, e porta sostanzialmente a quello che Evans e

Wurster (2000) definiscono come una frammentazione delle value chains in diversi

business, ognuno dei quali fonte di un diverso vantaggio competitivo.

Alla base di diversi processi di riorganizzazione avvenuti negli anni novanta vi è inoltre,

secondo Nadler e Tushman (1997), la ricerca dell’efficienza interna attraverso lo

sfruttamento delle interdipendenze di scala legate ai costi fissi di IT (leverage)

combinata alla focalizzazione dell’impresa (focus) su diversi segmenti di mercato

attraverso una serie di unità incentrate su particolari aree di business. Nel settore dei

servizi finanziari, dove le funzioni intermedie di controllo rappresentano potenziali fonti

di leverage, il mix tra focus e leverage prende forma, per i due autori, in strutture

focalizzate sul front office, attraverso una crescente personalizzazione dei servizi e sulle

4

funzioni centrali, attraverso core services altamente specializzati.

Lo studio di Matassa e Paolucci (2001) sui fenomeni di riorganizzazione nelle

compagnie di assicurazione, che condividono con le banche la similitudine dei flussi di

lavoro (legati alla circolazione dell’informazione, sia essa incorporata in documenti

cartacei o in supporti informatici), sembra essere in linea con tali logiche di

abbinamento di strategie di focus e di leverage. Tale contributo evidenzia, infatti, in

numerose compagnie di assicurazione un decentramento presso la rete di vendita delle

competenze di mercato ed un accentramento delle competenze tecniche (capacità di

analisi dei rischi connessi a prodotti e clienti). Di fronte a questa ricerca, ipotesi di

polarizzazione potrebbero quindi essere ricavate anche per il settore bancario.

Altri studi sono stati diretti ad approfondire gli effetti sui profili di competenze richiesti

e sulla ridefinizione delle posizioni individuali. Ad esempio, Brynjolfsson, Bresnahan e

Hitt (1999) sottolineano come l’utilizzo intensivo dell’IT, più elevati livelli di qualità

dei servizi o dei prodotti offerti, l’introduzione di cambiamenti organizzativi

rappresentino fenomeni con significative interdipendenze che nel loro complesso

comportano un aumento del fabbisogno dell’impresa per i livelli più elevati di

competenze ed una progressiva diminuzione nella domanda per skills di basso livello.

Questi studi si inseriscono nel tradizionale dibattito sugli effetti di skilling - sostenuti

dalla “teoria ottimistica” di Kerr (1960) e Blauner (1964) - o di deskilling prodotti sul

capitale umano dal cambiamento tecnologico postulando un generale innalzamento

delle competenze a seguito delle innovazioni in IT.

Di fronte alla rapida evoluzione del contesto produttivo, lo studio di Brynjolfsson,

Bresnahan, Hitt (1999) mira inoltre a comprendere dove l’introduzione dell’IT si

configuri come sostitutiva al capitale umano e possa avere ripercussioni negative

5

sull’occupabilità dei lavoratori, attraverso una semplice automazione di operazioni che

in passato venivano affidate all’intelligenza umana e dove invece appaia complementare

a tale risorsa, innescando la domanda per particolari competenze.

I tre autori evidenziano come la sostituzione dell’uomo con i computer possa essere

efficiente nelle operazioni che richiedono mansioni ripetitive che si fondano su un set

predefinito e limitato di regole empiriche, come avviene in numerose mansioni tipiche

del back office di una banca, mentre non sia fattibile per i compiti per cui sono

necessarie conoscenze complesse e articolate dei fenomeni sottostanti (ad esempio per il

lavoro dei manager).

Questa analisi suggerisce pertanto come la relazione tra capitale umano e sistemi di IT

non sia univoca, ma dipenda strettamente dal tipo di attività e come il mix di

competenze richiesto all’indomani del cambiamento tecnologico non si sposti

unicamente verso gli IT skills, ma comprenda anche competenze più articolate legate o

alle capacità di combinare le informazioni quantitative fornite dall’IT con una profonda

conoscenza del business (in questo caso, utilizzate dai manager per l’ideazione di nuovi

prodotti o di nuove soluzioni organizzative) o alle capacità di processare ed elaborare i

dati.

Simon (1973) mette in luce come di fronte alla diminuzione dei costi di raccolta delle

informazioni favorita dal cambiamento tecnologico, la capacità di analizzare i dati e di

individuare le relazioni sottostanti, imputabile all’uomo, rappresenti una delle risorse

più critiche. L’applicazione di questa considerazione al contesto bancario porta ad

ipotizzare come la mancanza di competenze relative all’IT assuma implicazioni tanto

più critiche quanto più si considerino i profili professionali richiesti dalle funzioni

centrali dove i job ad alta intensità di IT assumono un peso più elevato rispetto alle

6

mansioni a forte vocazione esecutiva, più frequenti presso il front office degli istituti di

credito dove le competenze informatiche richieste sono meno complesse e meno critiche

(ad esempio, attività di immissione dati, di import e di export di dati).

Infine, le ricerche più propriamente orientate all’utilizzo dell’IT nel settore bancario

hanno riguardato gli effetti prodotti dalla riorganizzazione aziendale sugli addetti al

front office in termini di autonomia decisionale e contenuti professionali delle mansioni

svolte.

Hunter e Hitt (2000) mostrano come l’allargamento delle mansioni ed una maggior

autonomia decisionale rappresentino due leve per conseguire effetti positivi sulla qualità

di servizio e sulle performance aziendali, evidenziando come gli istituti che siano ricorsi

ad una delle due pratiche in maniera intensiva o che abbiano impiegato entrambe con

moderazione abbiano conseguito livelli di performance superiori rispetto al resto del

campione.

Sull’organizzazione del lavoro e sulla professionalità delle singole mansioni sembrano

inoltre agire effetti legati alle strategie competitive adottate dagli istituti, secondo

quanto evidenziano Hunter et alii (2000) e Keltner e Finegold (1996) individuando un

legame tra strategia utilizzata e pratiche di formazione per gli addetti al front office. Per

Keltner e Finegold (1996) negli istituti che perseguono la customizzazione ed un

rapporto con il cliente incentrato sulla vendita di diversi servizi, la specializzazione

degli operatori presso le filiali è meno accentuata, la loro flessibilità è più spiccata, il

ricorso al training è più intenso così come strategie di gestione delle risorse umane

improntate sui percorsi interni di carriera, riducendo il turn over, hanno effetti positivi

sulla qualità del servizio, influenzata dai tassi di sostituzione della forza lavoro in base

al principio secondo cui la conoscenza personale del cliente e dei suoi bisogni è una

7

fonte di vantaggio competitivo poiché facilita la customizzazione. Secondo i due autori

le banche che competono sui prezzi costruiscono invece il loro modello di business

secondo una logica per cui principalmente l’IT rimpiazza il capitale umano (al contrario

delle banche che concorrono sulla personalizzazione in cui la logica prevalente è quella

della complementarità tra capitale umano ed assets informatici), oltre che sull’elevata

specializzazione delle mansioni di front office, sulla minor intensità della formazione,

su decisioni di tipo buy per i profili professionali più elevati e su strategie di gestione

delle risorse umane incentrate maggiormente su un mix tra lavoratori a tempo pieno e

part time (questi ultimi caratterizzati da elevati turn over).

Nel loro insieme questi contributi, pur inquadrando con dettaglio il cambiamento delle

mansioni svolte presso la rete di vendita delle banche, esaminano solo in parte la

ridefinizione della “macrostruttura”, trascurando le strategie di ricerca di una maggiore

efficienza interna. Il presente articolo attraverso il survey effettuato sul campione

individuato intende contribuire al dibattito sul legame tra IT e processi di

riorganizzazione analizzando in maniera integrata gli effetti del cambiamento introdotto

a livello di progettazione della macrostruttura sul contenuto professionale delle

mansioni tipiche delle funzioni di front e di back office.

In particolare, partendo dai contributi della letteratura e dall’osservazione dei fenomeni

di ristrutturazione nel settore assicurativo, vicino a quello bancario per l’importanza che

l’informazione riveste nel processo produttivo, l’analisi della riorganizzazione in atto

nel settore è stata sintetizzata in due research questions:

le interdipendenze di scala legate ai costi fissi di IT favoriscono un accentramento

delle competenze tecniche ed un decentramento delle conoscenze di mercato

portando ad una struttura polarizzata ai due estremi (funzioni centrali e front

8

office) in cui linea intermedia e back office sono notevolmente ridotti?

la riorganizzazione della macrostruttura si riflette in una ridefinizione delle

posizioni individuali per cui non soltanto cresce il fabbisogno di competenze

informatiche di più alto livello, ma variano profondamente professionalità e grado

di specializzazione richiesti?

3. LA DEFINIZIONE DELL’ANALISI

Per rispondere alle research questions sopra definite, è stato ideato un questionario. La

progettazione del questionario ha tenuto conto delle interdipendenze tra cambiamento

tecnologico, strategie competitive e nuove forme di organization design, nonché del

cambiamento in atto nel settore. Vari tipi di fenomeni contribuiscono a mutare gli

equilibri del mercato.

Le accresciute potenzialità dell’IT modificano in parte le modalità con cui i clienti

accedono ai servizi della banca attraverso la nascita di nuovi canali di distribuzione

(Telephone ed Internet Banking), fenomeno che comporta l’indebolimento delle barriere

all’entrata permettendo a nuovi attori di entrare nel mercato con strategie di prezzo

aggressive grazie all’assenza di una rete fisica di distribuzione o ad una struttura

estremamente esemplificata.

L’entrata nel settore di nuovi players provenienti da altri business e la creazione di un

mercato unico europeo contribuiscono inoltre ad aumentare ulteriormente la

contendibilità del mercato (e quindi i livelli di concorrenza).

Nel Regno Unito l’entrata di nuovi attori è più marcata che altrove, con l’ingresso delle

9

due maggiori catene di supermercati (Tesco e Sainsbury) e di imprese come Virgin

Direct che vendono prodotti finanziari standardizzati con commissioni contenute. In

Germania, dove il fenomeno assume contorni più sfumati, si è assistito al progressivo

passaggio di interi segmenti di attività (ad esempio, i finanziamenti per l’acquisto di

automobili) dal sistema bancario ad altri intermediari. In Spagna si sono registrati

processi simili a quelli avvenuti nel Regno Unito, mentre in Francia ed in Italia i servizi

postali hanno ampliato la loro presenza nel mercato dei servizi bancari.

La reazione degli incumbents all’ingresso nel mercato di nuove tipologie di attori,

ognuna portatrice di un vantaggio competitivo specifico, sembra articolarsi su diversi

piani:

1) la ricerca di nuove soluzioni di efficienza interna, attraverso lo sfruttamento

delle esistenti fonti di leverage, in parte legate ai costi fissi in IT; a tal proposito,

il passaggio da una struttura organizzativa specializzata per prodotto ad una

specializzata per tipo di clientela è uno dei parametri su cui può essere impostato

il ripensamento dell’organizzazione;

2) il ricorso a fusioni e acquisizioni per consolidare la presenza sul mercato

nazionale o internazionale;

3) la razionalizzazione della rete di vendita attraverso la definizione di un nuovo

mix tra la rete “tradizionale” ed i nuovi canali telematici, con un conseguente

risparmio in costi operativi.

Le nuove modalità messe a disposizione dei clienti per accedere alle informazioni e per

effettuare transazioni contribuiranno, inoltre, a rendere in parte obsoleto il corrente

10

modello di business degli istituti di credito fondato sull’integrazione verticale della

catena del valore attraverso cui prodotti diversi (depositi bancari, mutui, polizze

assicurative, prodotti previdenziali e finanziari) vengono commercializzati. La

diffusione di Internet favorisce l’accesso diretto dei consumatori ai fornitori dei diversi

prodotti attualmente offerti dalle banche e ad un’elevata mole di informazione circa tali

soluzioni. Una più ampia “raggiungibilità” dei diversi erogatori dell’offerta ed una

maggiore ricchezza delle informazioni disponibili per i consumatori possono così

favorire in prospettiva la frammentazione (descritta da Evans e Wurster, 2000)

dell’attuale catena del valore della banca in cui questa si colloca tra il consumatore ed

un vasto range di servizi finanziari, fenomeno che prenderebbe forma nell’accessibilità

diretta ai vari servizi e nella parallela affermazione di nuovi attori in grado di guidare i

consumatori più “intraprendenti” attraverso il vasto range di opzioni.

In questo scenario, diventa critico per le banche tradizionali sviluppare canali multipli di

contatto con il cliente per evitare che newcomers molto focalizzati modifichino i

processi di accesso ai servizi bancari e operino una re – intermediazione ai danni degli

istituti di credito.

Tenendo conto di questi aspetti il questionario utilizzato è stato suddiviso in tre diverse

aree tematiche:

1) la prima parte ha riguardato informazioni di carattere generale sulle singole

banche; in particolare, sono state esaminate le strategie competitive, distinguendo

tra strategie improntate sul prezzo, sulla qualità di servizio e sulla

personalizzazione dei servizi;

2) nella seconda parte sono stati presi in esame gli investimenti in IT sostenuti ed il

11

loro impatto sull’organizzazione delle banche, per verificare se e come vengano

ricercate nuove soluzioni di efficienza interna;

3) nella terza parte si è analizzata la distribuzione della forza lavoro per livelli di

competenze informatiche possedute e si è verificata la consistenza di possibili

fenomeni di skill shortage.

Il questionario è stato sottoposto ad un campione di 200 banche appartenenti ai diversi

paesi dell’Unione europea. Si è deciso di coinvolgere per ogni nazione analizzata

solamente i principali istituti di credito.

Sono stati ricevuti questionari compilati da 96 banche, ottenendo un campione

diversificato per dimensione e per tipologia di banca, nonché per paese di appartenenza

(tabella 1).

Tabella 1. La struttura del campione per paese di appartenenzaPaese Numero di banche

Regno Unito 6Paesi Bassi 5Belgio 3Francia 10Germania 21Svizzera 6Lussemburgo 1Austria 7Italia 8Spagna 7Portogallo 5Svezia 2Danimarca 3Finlandia 2Norvegia 3Grecia 7Totale 96

12

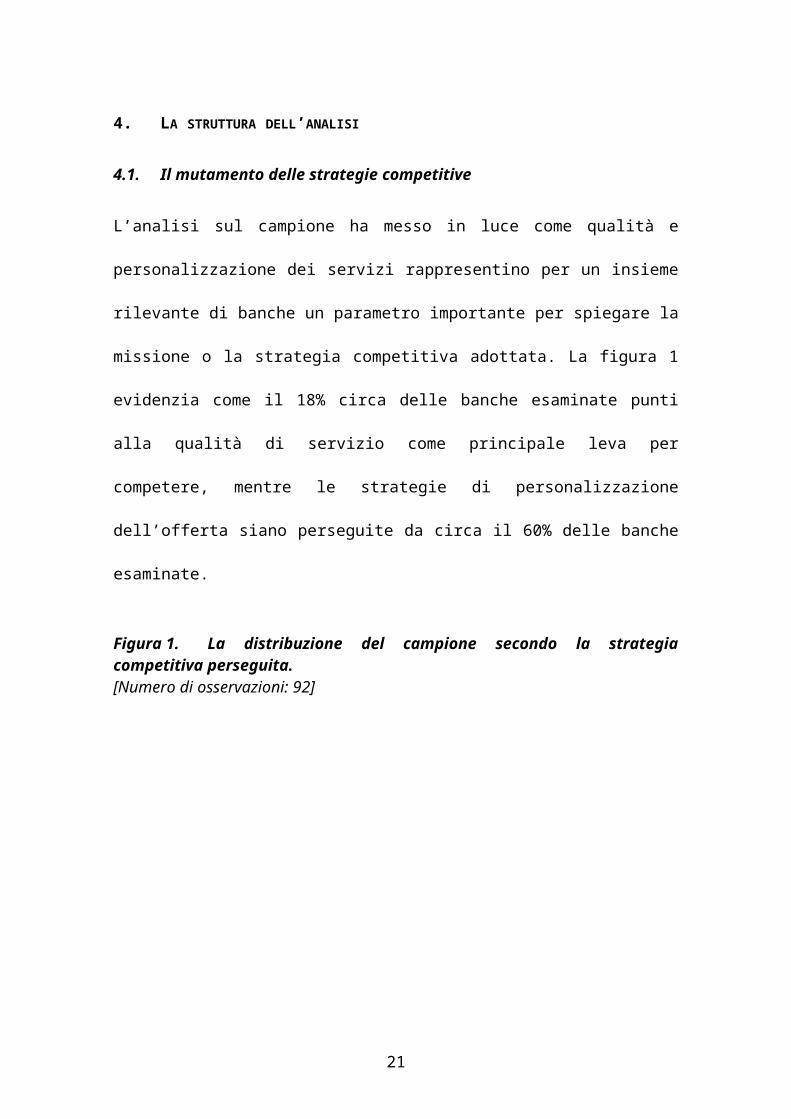

4. LA STRUTTURA DELL’ANALISI

4.1. Il mutamento delle strategie competitive

L’analisi sul campione ha messo in luce come qualità e personalizzazione dei servizi

rappresentino per un insieme rilevante di banche un parametro importante per spiegare

la missione o la strategia competitiva adottata. La figura 1 evidenzia come il 18% circa

delle banche esaminate punti alla qualità di servizio come principale leva per

competere, mentre le strategie di personalizzazione dell’offerta siano perseguite da circa

il 60% delle banche esaminate.

Figura 1. La distribuzione del campione secondo la strategia competitiva perseguita.[Numero di osservazioni: 92]

Questi risultati sembrerebbero voler richiamare l’esistenza di un ripensamento

dell’organizzazione nel front office poiché qualità e personalizzazione implicano

entrambe un cambiamento nell’interazione con il cliente, mutamenti che avvengono,

oltre che nella comprensione delle sue necessità, attività a monte nel processo

produttivo, anche nella fase di erogazione del servizio. Le possibilità di nuove forme di

13

13,04%18,48%

60,87%

3,26% 4,35%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

costi qualità customizzazione costi + custom qual + custom

contatto con il cliente attraverso i canali telematici favorendo la razionalizzazione della

rete di vendita (aspetto a cui, ad una prima analisi, dovrebbe essere più attento chi

incentra la competizione sui prezzi) suggeriscono come il ripensamento del front office

ed il mutamento delle relazioni con il cliente siano fattori su cui si incentrano le

ristrutturazioni non solo delle banche che competono su qualità e customizzazione.

L’analisi dei fattori (riportata in tabella 2) su cui si basano le tre scelte strategiche

evidenzia comunque come la ricerca di assetti organizzativi più efficienti possa

prendere forma in patterns di cambiamento in parte diversi secondo la missione e la

strategia competitiva perseguita. Al mutare della strategia cambia, infatti, l’enfasi posta

dagli istituti di credito sull’innovazione di prodotto, sull’ottimizzazione della rete di

vendita, nonché sulle dinamiche di automazione dei processi routinari di controllo

perseguibili attraverso la crescita degli investimenti in IT.

Per le imprese che concorrono sulla qualità alla base della strategia competitiva sta il

miglioramento delle tecniche di marketing e l’innovazione di prodotto, aspetto

quest’ultimo di primaria importanza anche per chi compete sulla personalizzazione dei

servizi.

Tabella 2. Gli strumenti per la realizzazione delle strategie competitive adottate

costiOttimizz.

Rete vendita

Crescita investim.

IT

Ottimizz.Back Office

Internet banking

TelBanking

Altri fattori

Outsourcing

Totale

30,21% 22,92% 14,58% 13,54% 11,46% 4,17% 3,13% 100,00%Numero di osservazioni: 12

qualitàMiglior

targetingInnovazion

e di prodotto

Nuovi canali di distribuz.

Crescita investim.

IT

Nuove procedure di

lavoro

Pubblicità Totale

30,16% 23,81% 16,67% 15,08% 11,90% 2,38% 100,00%Numero di osservazioni:17

customizzazioneNuovi Nuovi Nuove Crescita Investimenti Nuove Totale

14

canali di distribuz

prodotti strutture organizzativ

e

invest.IT

in formazione

procedure di lavoro

27,73% 20,53% 16,27% 15,47% 13,07% 6,93% 100,00%Numero di osservazioni: 56

Per il 13% di banche che dichiara di concorrere sui costi, l’analisi dei fattori strategici

evidenzia come la razionalizzazione della rete di vendita, abbinata al consolidamento

dei canali telematici di distribuzione ed all’assottigliamento del back office distinguano

le politiche di competizione di questo cluster di banche, per cui la crescita degli

investimenti in IT legata all’automazione dei processi sembra assumere un peso più

rilevante di quello ricoperto nelle altre due classi di strategie.

4.2. Il cambiamento della macrostruttura

L’analisi sul campione ha messo in luce un generale processo di riorganizzazione in

corso negli ultimi anni che può essere descritto attorno a tre aspetti:

1) la riduzione dei livelli gerarchici;

2) la polarizzazione delle strutture tra funzioni centrali (management, marketing,

ecc.) e front office, attraverso un accentramento del back office di filiale:

3) la presenza di processi di acquisizione e di fusione.

Operazioni di fusione o di acquisizione si sono verificati nel campione di indagine

principalmente nelle banche che impiegano complessivamente più di 5000 addetti: a

partire dal 1997 circa lo 82% di tali istituti ha, infatti, portato a termine (o si appresta a

concludere) una fusione od un’acquisizione con un altro operatore del settore. Una

tendenza inversa è stata invece rilevata presso le banche con un numero di addetti

inferiore alle 5000 unità dove solamente il 37,5% degli istituti di credito è stato

15

protagonista di tali operazioni. Ciò si spiega principalmente con la presenza consolidata

che tali banche hanno solitamente su mercati locali e con la difficoltà ad entrare in altri

mercati.

La figura 2 presenta la distribuzione delle banche analizzate per numero di livelli

gerarchici, distinguendo tra imprese con un numero di addetti inferiore e superiore alle

5000 unità.

Le grandi banche organizzate su quattro livelli (headquarter, divisione regionale,

divisione provinciale, filiali locali) costituiscono solo il 20% dei grandi istituti coinvolti

nell’indagine, mentre la strutturazione su tre livelli ha la maggiore diffusione per tale

tipo di banche. Anche per gli istituti con un numero di addetti inferiore alle 5000 unità

la strutturazione su tre livelli è la più diffusa (frequenza pari a circa il 45%) sebbene

all’organizzazione su un livello centrale ed uno locale sia associata una frequenza pari

al 35% circa. Si può inoltre notare che poche grandi banche sono organizzate su due

livelli, così come pochi istituti con un numero di addetti minore a 5000 unità presentano

una struttura su 4 livelli. L’analisi mette quindi in luce come molte banche presentino

strutture ormai piatte, con una notevole ampiezza del controllo sui livelli inferiori

dell’articolazione gerarchica.

16

10%

35%

45%

6%3%2%

15%20%

2%6%

24%

14%

3%

61%

54%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

1 2 3 4 > 4N<5000 N>5000 totale

Figura 2. La distribuzione del campione in base ai livelli gerarchici presenti nell’organizzazione.

[Numero di osservazioni: 72]

Se l’analisi della distribuzione delle banche in base all’articolazione gerarchica non è di

per sé sufficiente a fornire evidenze di un processo di ripensamento della struttura

organizzativa bancaria, le tendenze nella suddivisione degli istituti di credito tra

funzioni centrali (marketing, amministrazione centrale), di front office (la rete delle

filiali, i centri di customer care, gli agenti di vendita), e di back office (gestione e

manutenzione dei sistemi informativi, funzioni di amministrazione locale, di

valutazione dei rischi, di controllo nella gestione di assegni, tesoreria, ecc.) può rivelarsi

a tal fine maggiormente efficace.

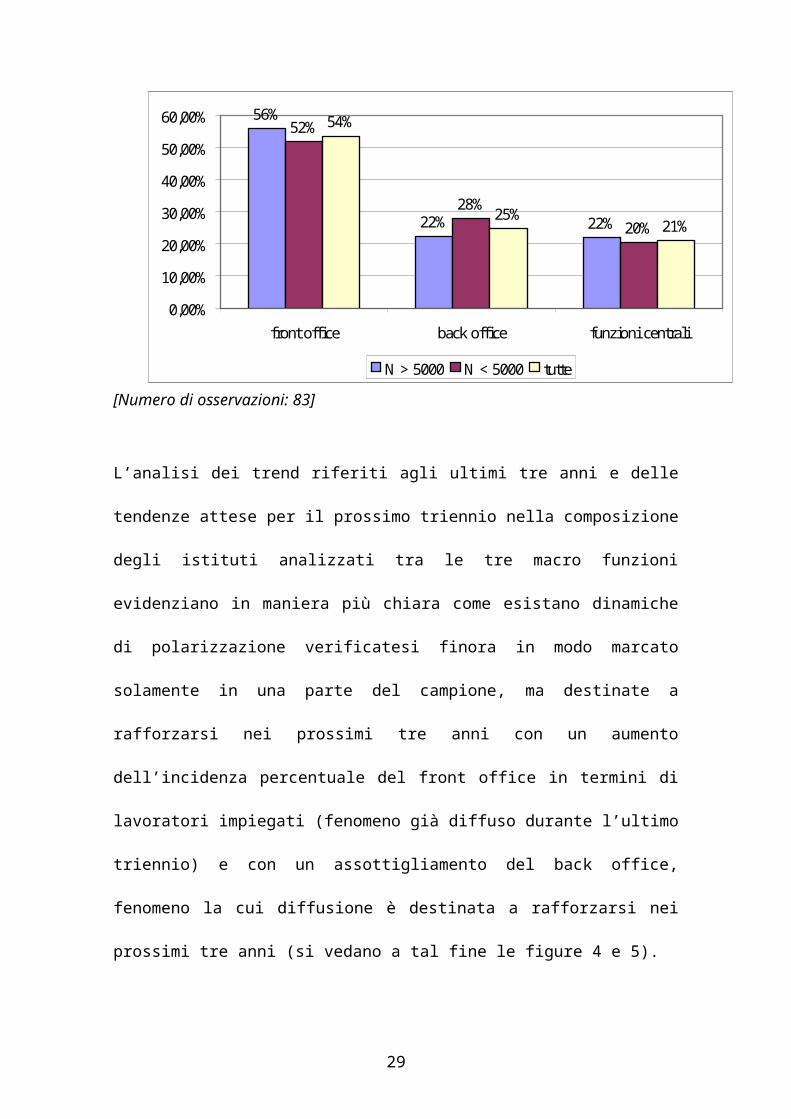

La composizione della forza lavoro secondo la divisione tra front office, back office e

funzioni centrali presentata per il campione esaminato in figura 3 mette in luce come già

attualmente le strutture bancarie più grandi presentino una struttura leggermente più

polarizzata rispetto alle banche più piccole, dove l’incidenza del back office in termini

di percentuali di lavoratori impiegati risulta più elevata1. Tuttavia su questo dato è

difficile comprendere quanto agiscano gli effetti scala e quanto le ipotizzate dinamiche

di polarizzazione.

Figura 3. La distribuzione della forza lavoro nelle tre macro aree della banca (espressa in percentuale di lavoratori impiegati).[Numero di osservazioni: 83]

17

L’analisi dei trend riferiti agli ultimi tre anni e delle tendenze attese per il prossimo

triennio nella composizione degli istituti analizzati tra le tre macro funzioni evidenziano

in maniera più chiara come esistano dinamiche di polarizzazione verificatesi finora in

modo marcato solamente in una parte del campione, ma destinate a rafforzarsi nei

prossimi tre anni con un aumento dell’incidenza percentuale del front office in termini

di lavoratori impiegati (fenomeno già diffuso durante l’ultimo triennio) e con un

assottigliamento del back office, fenomeno la cui diffusione è destinata a rafforzarsi nei

prossimi tre anni (si vedano a tal fine le figure 4 e 5).

18

56%

22% 22%

52%

28%20%

54%

25%21%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

front office back office funzioni centrali

N > 5000 N < 5000 tutte

Figura 4. La distribuzione del campione secondo il tasso x di variazione

percentuali (calcolati sullo scorso triennio) della forza lavoro nelle tre macro aree.[Numero di osservazioni: 84]

Figura 5: la distribuzione del campione secondo il tasso x di variazione percentuali (calcolati sul prossimo triennio) della forza lavoro nelle tre macro aree.[Numero di osservazioni: 85]

Questo cambiamento può essere interpretato con il reengineering dei processi tecnici

(attività di controllo, di valutazione dei rischi) e di quelli di mercato (vendita e

marketing) e si spiega, oltre che in un generale appiattimento dell’organizzazione:

19

20,24%

40,48%

61,45%

16,87%

37,80%

21,69%

46,34%

39,29%

15,85%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

front office back office central function

x < -5% -5% < x < 5% x > + 5%

1) in un accentramento del back office di filiale presso un unico core tecnico,

secondo una logica di sfruttamento delle accresciute interdipendenze di scala,

derivanti dai costi fissi di IT;

2) in un’espansione del front office (presso cui sono state in larga misura decentrate

le conoscenze di mercato).

Nel back office il mutamento organizzativo si è probabilmente tradotto in

un’automazione dei processi routinari di controllo, dal contenuto prevalentemente

algoritmico, e nell’outsourcing di alcune funzioni tecniche o “tecnologiche” (la gestione

e la manutenzione dei sistemi informativi).

Attraverso l’adozione di sistemi esperti e di reti neurali la conoscenza sottostante

l’attività di valutazione del rischio di credito è stata incorporata nel software;

l’accentramento di questa competenza tecnica ha permesso al personale non formato in

tale area critica di poter usufruire di questa conoscenza per svolgere con gli stessi effetti

l’attività compiuta dagli originari depositari del patrimonio di competenze ora

“consegnato” al software. L’accresciuta flessibilità nell’organizzazione del lavoro

(dovuta ad uno spostamento verso il basso del potere decisionale, limitato in ogni caso

“a priori” dal software) e la diminuzione dei tempi di calcolo legati all’analisi del

rischio hanno avuto come obiettivo l’aumento della produttività ed il miglioramento del

rapporto con il cliente.

Se da un lato il ricorso ai sistemi esperti ha consentito un empowerment del personale

impiegato presso la “periferia” della banca, dall’altro ha prodotto uno spostamento delle

1 Per verificare la significatività statistica del risultato ottenuto si è eseguita un’analisi della varianza dell’incidenza del back office in termini di addetti impiegati tenendo sotto controllo la variabile dimensionale. Il risultato ottenuto può essere confermato con un livello di significatività pari al 5% (F calc = 4.737; p value = 0.033).

20

conoscenze tecniche verso le funzioni centrali dove tali capacità vengono esplicitate

dagli esperti (attraverso la determinazione delle regole su cui si basa l’analisi) ed

incorporate nel software (Gandy, Chapman 1997).

Alla polarizzazione delle strutture bancarie attorno ai due estremi si accompagna la

diffusione dei call center secondo una logica di centralizzazione dei contatti a scarso

valore aggiunto con il cliente (European Central Bank, 1999)2. Tali strutture consentono

risparmi di costo in parte dovuti al ricorso a lavoratori assunti con un sistema di

contrattazione collettiva diverso da quelli del settore bancario, caratterizzati invece da

più elevate retribuzioni.

La riduzione del back office attraverso l’esternalizzazione di alcune attività e attraverso

l’accorpamento di altre alle funzioni centrali costituisce un fenomeno che potrebbe

presentare una diversa diffusione secondo il paese di appartenenza della banca

(differenze riconducibili alla diversa flessibilità dei CCNL locali). Tuttavia, la differente

numerosità nel campione degli istituti appartenenti ai diversi paesi Ue impedisce di

effettuare un confronto statisticamente significativo dell’andamento di tale fenomeno

nelle diverse nazioni.

L’analisi congiunta delle variazioni percentuali dell’incidenza del back office per gli

ultimi e per i prossimi tre anni e del grado di outsourcing in tali funzioni rivela inoltre

come il fenomeno sia più marcato negli istituti che impiegano più di 5000 addetti (si

veda a tal fine la tabella 3)3. La più marcata diffusione di strategie di riduzione del back

2 Nel campione l’incidenza media del Telephone Banking (in termini di addetti impiegati presso i call center della banca) è pari al 7,08% degli addetti al front office. I pesi dei canali tradizionali e dell’Internet Banking sul front office sono invece rispettivamente pari al 88,93% ed al 3,99%. Il 90% circa delle banche esaminate si attende inoltre di impiegare nel prossimo triennio un numero crescente di addetti presso i call center.3 Tale risultato è stato ottenuto definendo una variabile ordinale “RID BO” che sintetizza il grado di riduzione del back office sulla base delle grandezze analizzate.

21

office presso le banche osservate che competono sui costi non è invece statisticamente

significativa: questo risultato sembrerebbe voler sottolineare come l’assottigliamento di

tale area sia un fenomeno di portata generale e di particolare complessità, difficilmente

interpretabile unicamente alla luce della condotta della banca sul mercato.

Tabella 3. L’analisi incrociata del grado di riduzione del back office e della dimensione*Grado di riduzione

del back officenumero addetti < 5000 numero addetti > 5000

Nullo – Basso 20 8Intermedio 11 12

Alto Altissimo 6 16Totale 37 36

* Pearson Chi Square Test Estimator = 5.408; Gradi di libertà = 2; p value = 0.016.

A parziale conferma dell’importanza degli investimenti IT legati all’automazione delle

procedure routinarie di controllo per le banche che competono sui costi sembra essere

comunque un livello medio di tali investimenti più elevato per queste banche4. Questo

risultato non rimanda necessariamente ad un rapporto tra capitale umano e dotazione

tecnologica improntato su logiche di sostituibilità. L’analisi sul campione mette, infatti,

in luce una schiacciante maggioranza delle banche che dichiarano rapporti di

complementarità tra le due risorse5.

Si può pertanto sostenere come non esista alcuna correlazione tra chi compete sui prezzi

e la quota (trascurabile) di imprese che afferma di utilizzare l’IT secondo modelli nel

complesso di sostituibilità delle dotazioni informatiche con le conoscenze incorporate

4 Attraverso l’analisi della varianza effettuata sugli investimenti in IT effettuati nel periodo 1997 – 1999 tenendo sotto controllo il fattore “strategia competitiva” si può verificare il risultato ottenuto con un livello di significatività del 5% (numero di osservazioni n = 60; Fcalc = 9.035, p value = 0.008).5 Tra gli 88 istituti che hanno risposto al quesito in questione solo in due casi si ritiene che l’utilizzo dell’IT nei processi dell’impresa sia nel complesso sostitutivo del capitale umano. In entrambi i casi si tratta di istituti che non competono principalmente sui costi.

22

nei lavoratori. Le evidenze provenienti dal campione testimoniano quindi come possano

essere deboli modellizzazioni che postulano che chi compete sui costi si rifà ad un

modello organizzativo prevalentemente incentrato sulla sostituzione tra capitale umano

e tecnologie informatiche.

A ulteriore conferma dell’assenza di un nesso univoco tra capitale umano e dotazione

informatica è stata individuata una correlazione nulla tra il livello degli investimenti

effettuati in IT ed il tasso di variazione del personale nel biennio 1998 –1999 per gli

istituti appartenenti al campione per cui è stato possibile rilevare entrambe le variabili6.

Risultati identici pervengono dal confronto tra i livelli degli investimenti in IT e,

rispettivamente, la riduzione del back office e l’incidenza in termini di lavoratori

impiegati di tale macro area.

Sebbene l’incidenza del back office e investimenti in IT presentino una correlazione

nulla7, l’analisi ha in ogni caso evidenziato come le banche del campione a cui è

associato un grado nullo di riduzione di tale funzione abbiano livelli di investimento in

IT significativamente minori rispetto al resto del campione.

4.3. La progettazione delle posizioni individuali

Le dinamiche di riorganizzazione negli istituti di credito si riflettono anche nella

progettazione delle posizioni individuali. Alcuni risultati provenienti dall’analisi

sembrano confermare tali mutamenti a livello delle posizioni individuali:

1) nello 88% circa della banche esaminate si è registrato un trend atteso positivo

6 Come stimatore di tale grandezza si è utilizzato la correlazione di Pearson. Avendo ottenuto un valore dello stimatore pari a 0.143 si può accettare l’ipotesi di correlazione nulla con un livello di significatività pari al 5% (numero di osservazioni n = 58, p value = 0.349)7 Come stimatore si è assunto nuovamente la correlazione di Pearson. Disponendo di un numero di osservazioni pari a 52, si è ottenuto r = 0.062. Si può accettare l’ipotesi di correlazione nulla assumendo un livello di significatività pari al 5% (p value = 0.67).

23

per i prossimi tre anni del numero di addetti laureati (o in possesso di un titolo di

studio equivalente);

2) il crescente fabbisogno di conoscenze informatiche di medio alto livello nelle

diverse aree delle banche portano ad ipotizzare la reale consistenza in numerose

realtà di problemi di IT skills shortage.

Relativamente al secondo aspetto, l’analisi effettuata ha messo in luce questioni di IT

skill shortage in circa metà degli istituti per cui è stato possibile reperire questo genere

di informazioni. Il fenomeno sembrerebbe essere più probabile nelle grandi banche,

mentre non sembrerebbe essere direttamente correlato al livello degli investimenti in IT

effettuati.

Sono state inoltre in parte confermate le ipotesi iniziali secondo cui la mancanza di

competenze informatiche abbia una consistenza ed una criticità più elevata presso le

funzioni centrali, in corrispondenza ad esempio delle funzioni di marketing e di

pianificazione e controllo dei rischi di mercato. Per 37 banche lo skill shortage

assumerà nei prossimi anni risvolti più critici presso le funzioni centrali, mentre per 20 e

per 15 istituti il fenomeno sarà in futuro più preoccupante rispettivamente nel front

office e nel back office.

L’analisi delle correlazioni tra questa variabile e la dimensione non sembra restituire

alcun effetto legato alla dimensione aziendale, così come nemmeno la strategia

competitiva sembra riuscire a spiegare da sola il fenomeno.

Al fabbisogno crescente di competenze IT, si aggiunge inoltre a parziale testimonianza

di un generale cambiamento nella progettazione delle posizioni individuali il

riallineamento dei sistemi retributivi, il ricorso a nuove figure professionali e la

24

riallocazione di quelle “tradizionali” all’interno dell’organizzazione.

L’analisi che segue presenta alcune riflessioni relative all’entità di questi cambiamenti

nel front office e nel back office.

4.3.1. Il front office

L’organizzazione del lavoro presso la rete di vendita è stata incentrata in passato su una

compartimentazione piuttosto rigida tra personale addetto al back office di filiale,

manager di filiale, sportellisti (tellers) ed i cosiddetti platform workers.

Tradizionalmente gli sportellisti erano responsabili delle transazioni più routinarie

(legate ad esempio alla gestione dei conti correnti), mentre solo ai platform workers

competeva lo svolgimento dei compiti più complessi, come l’apertura o la chiusura di

un conto corrente, illustrare ai clienti le caratteristiche dei vari servizi offerti e

supportare questi nella scelta dei prodotti più idonei al loro profilo.

Per comprendere la portata dei fenomeni di riorganizzazione sui singoli profili

professionali l’analisi sul campione ha evidenziato la distribuzione della forza lavoro

nelle tre macro aree delle banche secondo il livello di competenze informatiche

possedute dagli addetti (a tal fine si veda la figura 6). La tassonomia adottata è riportata

in tabella 4 ed è stata costruita sulla base del livello di automazione incorporato nelle

mansioni: il livello 0 presuppone un utilizzo dell’IT confinato ad operazioni puramente

automatiche, mentre il livello 3, il più alto nella tassonomia utilizzata, presuppone che le

conoscenze informatiche vengano combinate ad abilità cognitive non direttamente

riconducibili all’IT. Si è deciso di indagare sulla distribuzione di tali competenze non

tanto per valutare la formazione del capitale umano in ambiti informatici, quanto per

comprendere il mutamento delle singole mansioni, considerato che la tassonomia

25

definita costituisce una valida proxy delle generali conoscenze abbinate agli IT skills

posseduti e quindi del contenuto professionale dei vari job.

Il confronto tra front office e back office mette in luce distribuzioni delle competenze IT

abbastanza simili, sebbene le mode per le due aree siano invertite tra i due livelli

intermedi.

La maggior incidenza nel front office degli IT skills di livello 2 è consistente con la

funzione puramente commerciale di tale area e con il potenziamento dei flussi

informativi diretti alle unità locali. Questo livello si riferisce, infatti, a capacità che

possono essere applicate nel lavoro bancario prevalentemente per attività di vendita

(accesso ai dati commerciali depositati nei database centrali, utilizzo di software di

presentazione per illustrare le caratteristiche dei diversi servizi) e suggerisce come la

ridefinizione delle professionalità nel front office comporti oltre all’accrescimento delle

competenze informatiche una maggiore enfasi sulle capacità di comunicazione e di

vendita e di risolvere problemi, così come sulla conoscenza dei diversi moduli su cui si

basa l’offerta della banca.

Tabella 4. La tassonomia adottata per il livello di competenze informatiche

Livello 0Nullo

Le conoscenze informatiche riguardano un insieme ridotto di procedure standard. Elevata incidenza di procedure svolte manualmente.

Livello 1Basso

Le conoscenze IT permettono l’esecuzione di procedure con un elevato grado di automazione (inserimento di dati allo sportello o controlli di routine nel back office)

Livello 2Intermedio

Le conoscenze informatiche permettono l’importazione / esportazione di dati dal / al server centrale della banca, l’acquisizione di informazioni per vendere o proporre nuovi prodotti (utilizzo di fogli elettronici, software per presentazioni).

Livello 3 Alto

Gli IT skills permettono di coprire tutte le attività, dal recupero e salvataggio di dati, all’analisi fino all’elaborazione ad hoc e alla creazione di report in tempo reale. Conoscenze applicate nelle funzioni di Marketing, Pianificazione e Controllo, o tra i consulenti di

26

investimento per i clienti più importanti, ecc.

Il confronto tra le banche in base alla strategia competitiva adottata rivela come

l’incidenza del livello 2 di IT skills sia significativamente più elevata per le realtà che

danno particolare enfasi alla qualità del servizio (si veda a tal fine la figura 7)8. Le

dinamiche ipotizzate di decentramento delle conoscenze di mercato sembrano pertanto

verificarsi (attraverso un più diffuso accesso all’informazione centrale) nel campione

con maggior consistenza nelle banche che competono sulla qualità di servizio,

coinvolgendo una quota superiore di addetti. La maggior consistenza del livello 2 di IT

skills presso tali istituti indurrebbe inoltre a confermare i risultati raggiunti da Keltner e

Finegold (1996) circa i legami tra strategie competitive e gestione delle risorse umane

nel front office; tuttavia l’analisi della varianza effettuata sulle ore di formazione per

addetto in base alla strategia competitiva non restituisce alcuna significativa differenza

per i tre cluster di banche considerate, contrariamente a quanto sostenuto dai due autori

circa un training più intenso per gli addetti delle banche che competono

prevalentemente su qualità di servizio e su customizzazione9.

L’analisi sul campione sembra in ogni caso confermare le ipotesi di innalzamento delle

competenze richieste in media nel front office, nonché lo spostamento della

organizzazione del lavoro presso la rete di vendita verso scelte (opportunamente

combinate) di allargamento delle mansioni e di decentramento del potere decisionale,

necessarie per far funzionare i nuovi modelli organizzativi.8 Per valutare l’effetto della variabile “strategia di competizione” sull’incidenza del livello 2 di conoscenze IT presso il front office è stata effettuata un’analisi della varianza. L’ipotesi nulla di uguaglianza delle medie dell’incidenza del livello 2 può essere rifiutata con un livello di significatività pari al 5 % (Fcalc = 6.85, p value = 0.022).9 L’analisi della varianza sulle ore di formazione per addetto tenendo sotto controllo la variabile strategia competitiva restituisce un F calc pari a 0.184. L’ipotesi nulla di uguaglianza delle medie della variabile dipendente per i tre cluster di imprese deve essere quindi accettata.

27

La prevalenza degli IT skills di livello 2 sembra infatti testimoniare come il

decentramento delle conoscenze di mercato si sia concretizzato attraverso una maggiore

accessibilità da parte degli addetti al front office al sistema informativo centrale dove

vengono custoditi i dati sui clienti e sui diversi prodotti e attraverso l’indebolimento

della tradizionale netta divisione dei compiti tra sportellisti e platform workers. Hunter e

Hitt (2000) ritengono che una netta divisione dei compiti tra le due categorie può

produrre effetti in parte negativi sulla qualità percepita dal cliente poiché può

comportare in filiale tempi medi di servizio più elevati e obbliga gli operatori del front

office ad un più intenso confronto con i dirigenti di filiale per lo svolgimento di quelle

operazioni che in parte sconfinano dalla loro discrezionalità (come, ad esempio, la

correzione di un tasso di interesse). Livelli di performance più elevati sono stati

dimostrati dai due autori per le banche che hanno operato scelte opportune di un mix di

allargamento delle mansioni e di decentramento del potere decisionale.

L’incidenza media più elevata per il livello 2 di IT skills presso gli istituti che

competono principalmente sulla qualità di servizio potrebbe comunque voler richiamare

come la riorganizzazione del lavoro presso il front office assuma connotati diversi in

base alla strategia competitiva perseguita. Ciò sembra essere in linea con l’analisi di

Hunter et alii (1995) che evidenziano come in alcune banche, l’accessibilità ai sistemi

informativi sia stata impostata in maniera differenziata per sportellisti e per i platform

workers. In alcuni istituti i primi utilizzano terminali e database dedicati esclusivamente

alle transazioni più semplici, mentre in altre realtà l’accesso al sistema integrato è

completo tanto per questi addetti quanto per i platform workers. In tali banche la piena

accessibilità al sistema informativo ha permesso agli sportellisti un allargamento delle

mansioni, che se da un lato “confina” ancora questi allo svolgimento di transazioni

28

elementari, dall’altro li coinvolge più attivamente nei processi di vendita.

Il ricorso al lavoro part time e al lavoro temporaneo rappresenta infine un fenomeno che

contribuisce a spiegare la ridefinizione delle mansioni svolte a livello di front office e

l’esistenza di “effetti strategia” nella ricerca dell’impresa di nuove soluzioni di

efficienza interna. Rispetto al 1997 il ricorso a queste tipologie di contratto risulta in

crescita per una quota significativa del campione osservato: questo dato permette di

comprendere come risparmi di costo del lavoro derivino da una differenziazione delle

strategie di gestione delle risorse umane tra addetti a tempo pieno e part time. Questi

ultimi vengono solitamente impiegati per compiti che richiedono capacità informatiche

basse (ad esempio, per attività di immissione dei dati), nonché connotati da un livello

basso di formazione e dall’assenza di mobilità interna verticale.

L’analisi della varianza effettuata sul numero di lavoratori part time in base alla

strategia competitiva restituisce inoltre livelli medi di impiego di tale tipologia

contrattuale più elevati per gli istituti che competono sui costi o sulla personalizzazione

dei servizi10. Ciò sembra essere in linea con la maggiore enfasi presso tali realtà sulla

ricerca di risparmi di costo nella gestione della rete commerciale, anziché sulla fase di

erogazione del servizio presso la filiale.

4.3.2. Il back office

L’accentramento del back office e l’automazione delle procedure di controllo relative

agli ordini di pagamento stanno permettendo una semplificazione dei processi tipici di

quest’area e dei flussi di lavoro legati alla circolazione dei documenti cartacei che ne 10 L’analisi della varianza sul numero di lavoratori part time effettuata tenendo sotto controllo la presenza di strategie competitive basate sulla qualità del servizio restituisce il rifiuto dell’ipotesi secondo cui il numero medio di tali lavoratori è uguale per chi compete sulla qualità e per chi compete sui costi o sulla personalizzazione dei servizi (numero di osservazioni n = 64; F calc = 4.59 , p value = 0.036).

29

caratterizzavano in passato il funzionamento (in numerose realtà a quest’ultimo risultato

contribuisce inoltre l’utilizzo di sistemi di document imaging).

L’analisi sul campione della forza lavoro impiegata presso il back office in base alle

conoscenze IT rivela una moda della distribuzione di tali skills presso il livello 1 della

tassonomia utilizzata.

L’incidenza del livello 3 è inoltre leggermente più elevata che nel front office.

Questi risultati appaiono quindi consistenti in tale area con la missione prevalente

amministrativa e con la presenza di numerose attività routinarie di controllo.

A fronte dell’ipotesi ricavata di polarizzazione delle organizzazioni attorno ai due

estremi, è interessante confrontare la distribuzione delle competenze informatiche nelle

funzioni centrali con l’andamento delle capacità IT nel back office (figura 6).

Figura 6. La distribuzione della forza lavoro impiegata nelle tre macro aree per livello di competenza.[Numero di osservazioni: 61]

Si nota immediatamente una notevole asimmetria verso destra della distribuzione a

30

12,44%

6,08%

38,35%

23,36%

11,12%

40,73%41,43%

35,54%

44,65%

25,90%

11,29%9,10%

0,00%5,00%

10,00%15,00%20,00%25,00%30,00%35,00%40,00%45,00%50,00%

front office back office funzioni centralilivello 0 livello 1 livello 2 livello 3

testimonianza della criticità nelle funzioni centrali delle competenze informatiche da

abbinare a conoscenze di pianificazione, di analisi dei rischi di mercato e di sviluppo di

nuovi servizi.

E’ inoltre interessante vedere che nelle banche dove la riduzione del back office è stata

più accentuata l’incidenza media degli IT skills di livello 3 è significativamente più

elevata che nel resto del campione11, così come succede per il livello 0 per le banche che

presentano un grado nullo di riduzione di tale area (si veda la figura 8).

11 Per verificare la significatività statistica del risultato ottenuto si è eseguita un’analisi della varianza sull’incidenza del livello 3 di IT skills tenendo sotto controllo la presenza di un grado di riduzione “alto – altissimo” del back office. Il risultato può essere ritenuto statisticamente significativo con un livello di confidenza pari al 5% (F calc = 8.46 p value = 0.006).

31

Figura 7. La distribuzione della forza lavoro impiegata presso il front office nei

tre cluster di banche individuati dalla strategia competitiva.[Numero di osservazioni: 58]

Figura 8: la distribuzione della competenze IT nel back office nei cluster di banche individuati dal grado di riduzione di tale macro area.[Numero di osservazioni: 42]

Il fenomeno potrebbe essere interpretato attraverso il processo di polarizzazione in atto

che produce, dove è più accentuato, un back office del tutto simile alle funzioni centrali

32

3,75%

46,88%

1,00%

9,17%

17,38%

35,98% 37,50%

11,88%

64,17%

25,67%

38,06%

8,58%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

livello 0 livello 1 livello 2 livello 3

costi qualità customizzazione

14,14%

4,30%6,66%

21,33%

46,82% 47,05%

40,69%36,50%

33,50% 31,86%

38,70%36,91%

8,67%

15,75%

9,95%7,18%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

nullo basso medio alto - altissimoLivello 0 Livello 1 Livello 2 Livello 3

per tipologie di attività compiute (il peso delle attività di pianificazione e di analisi dei

rischi di mercato, a cui si abbinano principalmente competenze IT di livello 3, è

cresciuto a discapito delle attività routinarie di controllo, ora automatizzate).

Tali dati, combinati alle dinamiche di polarizzazione, mettono in luce come in uno

scenario di riduzione del back office, la figura degli impiegati presso la linea intermedia

delle organizzazioni bancarie (middle management) si stia ridefinendo con una

progressiva diminuzione delle attività di controllo amministrativo a favore di

competenze di carattere gestionale (che sembrerebbe essere testimoniata nell’analisi

dalla più elevata incidenza delle competenze IT di livello 3 presso le realtà che più

hanno ridotto la linea intermedia).

Al trasferimento delle procedure di controllo dagli impiegati alle applicazioni software

si aggiunge inoltre il radicale ripensamento del sistema di controllo di gestione che

comporta quindi una modifica delle professionalità impiegate presso tale attività. Il

passaggio degli istituti di credito ad una logica incentrata sul cliente rende, infatti,

necessario monitorare con continuità la redditività associata a questi anziché quella dei

singoli servizi.

Il cambiamento nel back office coinvolge non solo il mix di capacità richieste al middle

management, ma anche la loro allocazione fisica all’interno della struttura

organizzativa. La polarizzazione degli istituti si ripercuote infatti direttamente sul ruolo

di questa categoria che viene in parte assorbita dal front office in parte accentrata presso

le funzioni centrali (con i conseguenti problemi legati al trasferimento presso l’head

quarter degli impiegati coinvolti dalla riorganizzazione).

33

5. CONCLUSIONI

Questo articolo ha analizzato gli effetti degli investimenti in IT sui cambiamenti

organizzativi nel settore bancario europeo e sul mix di competenze richiesto ai diversi

profili professionali presenti negli istituti di credito.

L’analisi ha fornito evidenze di un fenomeno di polarizzazione in atto nelle strutture

organizzative tra:

1) le funzioni centrali, dove vengono accumulate le conoscenze tecniche relative alla

valutazione dei rischi di mercato e di credito e allo sviluppo dei prodotti;

2) e front office dove, parallelamente al consolidamento dei canali telematici che

impiegano un numero crescente di addetti, sono state decentrate le competenze di

mercato, attraverso un maggior coinvolgimento nei processi di vendita del personale

tradizionalmente deputato a transazioni routinarie e attraverso uno aumento del

potere discrezionale, limitato comunque a priori dal controllo incorporato nel

software.

Si è illustrato come l’automazione dei processi routinari di controllo tipici del back

office sia solamente una tra le tante conseguenze degli investimenti in IT

sull’organizzazione e come costituisca pertanto soltanto uno tra gli effetti sulle prodotti

dal cambiamento tecnologico. L’analisi evidenzia come piuttosto tali effetti siano da

mettere in relazione con la possibilità per le banche di realizzare nuove forme di

organizzazione delle attività di pianificazione e controllo su cui si fonda il processo

produttivo del settore esaminato.

L’aumentata flessibilità dell’organizzazione derivante dal decentramento del potere

decisionale e dalla maggiore accessibilità a dati su clienti e prodotti per gli addetti

34

collocati presso il front office rappresenta uno dei principali benefici innescati dal

cambiamento tecnologico. A questo si aggiungono inoltre:

1) i minori costi di raccolta delle informazioni che permettono di individuare con

maggiore efficienza i bisogni dei clienti con conseguenti effetti positivi sulla qualità

percepita;

2) la riduzione dei rischi di errore o di comportamenti opportunistici nella fase di analisi

del rischio, dovuta al trasferimento al software delle competenze tecniche.

Sui patterns di cambiamento agiscono inoltre “effetti strategia” già sottolineati da

contributi precedenti. Se la flessibilità nell’organizzazione del lavoro rappresenta un

denominatore comune ai processi di riorganizzazione considerata l’importanza della

qualità di servizio nella missione dei diversi istituti, si nota come vari l’intensità con cui

le banche esaminate perseguono obiettivi di decentramento dei processi decisionali.

Di fronte a questo fenomeno di riorganizzazione si aprono ulteriori questioni che

dovranno essere approfondite.

I nuovi modelli organizzativi comportano un allargamento delle competenze che

richiama ad uno spostamento degli IT skills verso livelli più alti, aspetti che

confermano quindi lo skilling della forza lavoro. I principi di riorganizzazione del

lavoro prevedono un’ampia fascia di nuovi job di front office poco specializzati in

cui viene richiesto di integrare le conoscenze di mercato con competenze tecniche

sviluppate nelle funzioni centrali attraverso l’accentramento degli staff tecnici

(conseguente alla reingegnerizzazione dei processi di controllo). La maggiore

accessibilità alle conoscenze tecniche ed i fenomeni di empowerment sono in ogni

caso bilanciati dove occorrano dalla riduzione degli spazi di discrezionalità nelle

35

decisioni critiche.

L’analisi ha confermato come il rapporto tra dotazione tecnologica e capitale umano

non sia univoco e come non sia necessariamente confinato o a logiche di sostituibilità

o di complementarità. Se è vero che l’automazione delle procedure di controllo ha

portato all’eliminazione di processi labour intensive, le potenzialità dell’IT hanno

innescato per un set di conoscenze complementari una domanda che le banche

esaudiscono con difficoltà. Questioni di IT skill shortage stanno assumendo risvolti

tanto più critici quanto più si considerano competenze informatiche da combinare

con attività di sviluppo di servizi o con attività di pianificazione e di valutazione del

rischio integrato di mercato. La mancanza di competenze informatiche e la

ridefinizione di alcune mansioni possono rappresentare ostacoli alla ricerca di una

maggiore efficienza interna. Questi aspetti interessano da un lato i lavoratori più

anziani, formati in un periodo in cui le tecnologie informatiche erano meno diffuse,

dall’altro il middle management, che essendo direttamente interessato dalla

polarizzazione in atto, è maggiormente coinvolto dal cambiamento culturale. Diventa

pertanto interessante comprendere quali saranno le politiche di formazione che le

banche intraprenderanno per accrescere l’occupabilità dei lavoratori più a rischio,

nonché per superare il problema dello skill shortage.

Nel momento in cui la banca si polarizza attorno al front office ed al core tecnico i

meccanismi di interazione tra le due aree tendono a spostarsi da un modello

burocratico verso uno di mercato. Diventa pertanto necessario approfondire

l’evoluzione delle forme di coordinamento tra il core, in cui vengono sviluppate e

standardizzate le capacità tecniche, e la rete di vendita dove tali assets vengono

adattati e utilizzati.

36

BIBLIOGRAFIA

BRESNAHAN T.F., BRYNJOLFSSON E. E HITT L.M, 1999, “Information Technology, Workplace Organization and the Demand for skilled labor: Firm level evidence”, in Nber Working Paper, n. W7136.

BRYNJOLFSSON E., HITT L.M., 2000, “Beyond Computation: Information Technology, Organizational Transformation and Business Performance”, in Journal of Economic Perspectives, vol. 14, n. 4.

EUROPEAN CENTRAK BANK, 1999, “The effects of technology on the EU Banking Systems”.

EVANS P.B. WURSTER T.S., 2000, “Strategy and the New Economics of Information”, in Harvard Business Review, January – February.

GANDY A., CHAPMAN C., 1997, Information Technology and Financial Services – The new partnerhip, The Chartered Institute of Bankers, Chicago.

HUNTER L.W., HITT L.M, 2000, “What makes a high performance workplace? Evidence from retail banking branches”, sta in The Wharton Financial Institutions Center Working Papers.

HUNTER L.W. ET ALII, 2000 “It’s not Just the ATMs: Technology, Firm Strategies, Jobs and Earnings in Retail Banking”, in The Wharton Financial Institutions Center Working Papers, n. 00 – 30B.

KELTNER B., FINEGOLD D., 1996, “Adding Value in Banking: Human Resource Innovations for Service Firms”, in Sloan Management Review, inverno, vol. 38, n. 1.

LEAVITT H..J., WHISLER T.L., 1958, “Management in the 1980s”, in Harvard Business Review, November – December.

MINTZBERG H., 1985, La progettazione dell’organizzazione aziendale, Il Mulino, Bologna.

MALONE T.W., 1997, “Is Empowerment just a Fad? Control Decision Making, and IT” in Sloan Management Review, inverno.

MATASSA C, PAOLUCCI E., 2001, “Information Technology, cambiamento organizzativo e produttività nel settore assicurativo italiano”, in Economia e Management, n. 2.

NADLER D.A., TUSHMAN M.L., 1997, Competing by design, Oxford University Press, New York.

SIMON H., 1973, “Applying Information Technology to Organization Design”, in Public Administration Review.

NOTE

37