Trasporti, infrastrutture e Pmi Indagine sulle piccole e ... Carnazza.pdf · Direzione generale per...

19

L’innovazione come fattore di crescita: il legame tra brevettazione e migliori performance delle PMI, il caso italiano L’ESPERIENZA ITALIANA Roma, 21 settembre 2018 PAOLO CARNAZZA Ministero dello sviluppo economico Direzione generale per la politica industriale, la competitività e le piccole e medie imprese

Transcript of Trasporti, infrastrutture e Pmi Indagine sulle piccole e ... Carnazza.pdf · Direzione generale per...

L’innovazione come fattore di crescita: il legame tra brevettazione e migliori performance delle PMI,

il caso italiano

L’ESPERIENZA ITALIANARoma, 21 settembre 2018

PAOLO CARNAZZAMinistero dello sviluppo economicoDirezione generale per la politica industriale, la competitività e le piccole e medie imprese

FINALITÀ E PRINCIPALI CARATTERISTICHE DELLA RICERCA

Nel maggio 2015 il Ministero dello sviluppo economico ha svolto

un’Indagine su un campione rappresentativo di 1.000 PMI eccellenti.

La scelta di focalizzare l’indagine su tale nucleo di imprese è legata

alle strategie di politica industriale del Governo di questi ultimi anni

volta a favorire l’ecosistema delle imprese innovative.

La finalità della ricerca sul campo è di approfondire le strategie di

investimenti e di innovazione delle PMI eccellenti.

L’Indagine cerca inoltre di mettere a confronto la performance delle

imprese che hanno brevettato e le imprese che non hanno

brevettato.

2

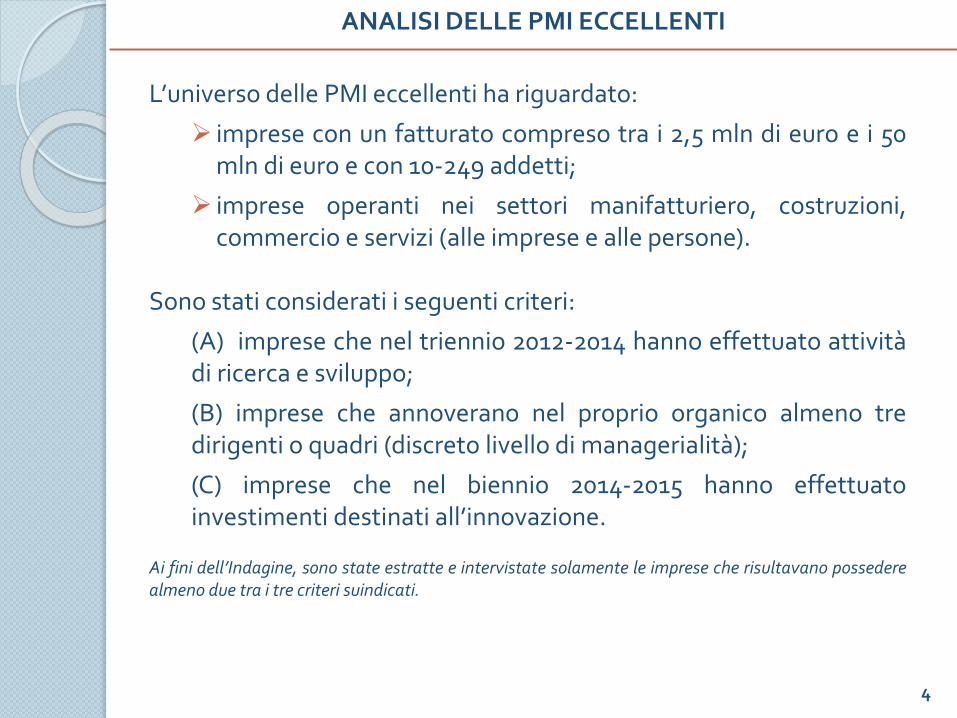

L’universo delle PMI eccellenti, definito attraverso una serie di

parametri indicati ex ante (vedi slide successiva), è formato da circa

61.000 imprese. La numerosità del campione è pari a 1.000 casi.

Le informazioni sono state acquisite con il metodo delle interviste

telefoniche (Sistema CATI) dalla società Format Research.

Il campionamento adottato è stato un campionamento di tipo

«stratificato» proporzionale (per macro settore produttivo, dimensione

e area territoriale).

3

FINALITÀ E PRINCIPALI CARATTERISTICHE DELLA RICERCA

L’universo delle PMI eccellenti ha riguardato:

imprese con un fatturato compreso tra i 2,5 mln di euro e i 50mln di euro e con 10-249 addetti;

imprese operanti nei settori manifatturiero, costruzioni,commercio e servizi (alle imprese e alle persone).

Sono stati considerati i seguenti criteri:

(A) imprese che nel triennio 2012-2014 hanno effettuato attivitàdi ricerca e sviluppo;

(B) imprese che annoverano nel proprio organico almeno tredirigenti o quadri (discreto livello di managerialità);

(C) imprese che nel biennio 2014-2015 hanno effettuatoinvestimenti destinati all’innovazione.

Ai fini dell’Indagine, sono state estratte e intervistate solamente le imprese che risultavano possederealmeno due tra i tre criteri suindicati.

4

ANALISI DELLE PMI ECCELLENTI

Distribuzione delle imprese per classi di addetti (Valori %)

5

ANALISI DELLE PMI ECCELLENTI

35,9

41,4

22,7

0

5

10

15

20

25

30

35

40

45

10-19 20-49 50-249

Titolo di studio del titolare (Valori %)

6

ANALISI DELLE PMI ECCELLENTI

13,1

51,2

7,8

24,6

3,3

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Scuola media Scuola mediasuperiore

Laurea breve Laureamagistrale

Master/Dottorato

o Dall’indagine è emersa una soddisfacente performancecongiunturale sia sul fronte del fatturato che dell’occupazione intermini consuntivi e previsionali. Circa il 26% delle PMI eccellentidichiara di non essere mai stato in crisi o di esserne già uscito.

o Rilevante è stato, inoltre, l’impegno da parte della maggioranzadel campione intervistato sul fronte degli investimenti (80%),prevalentemente di carattere innovativo (intorno al 95%): questodato è rilevante perché emerge dopo diversi anni di «sciopero»degli investimenti.

o Gli investimenti risultano finanziati prevalentemente attraversoautofinanziamento (secondo il 65,5% del campione) e un elevatoindebitamento - soprattutto di medio/lungo periodo - con ilsistema bancario, indice di una programmazione e di una visionaziendale di più ampio respiro; modestissimo, invece (quasi nullo,pari allo 0,2%), appare il ricorso agli strumenti di finanzainnovativa (ad esempio, mini bond).

7

SINTESI DEI PRINCIPALI RISULTATI

8

SINTESI DEI PRINCIPALI RISULTATI

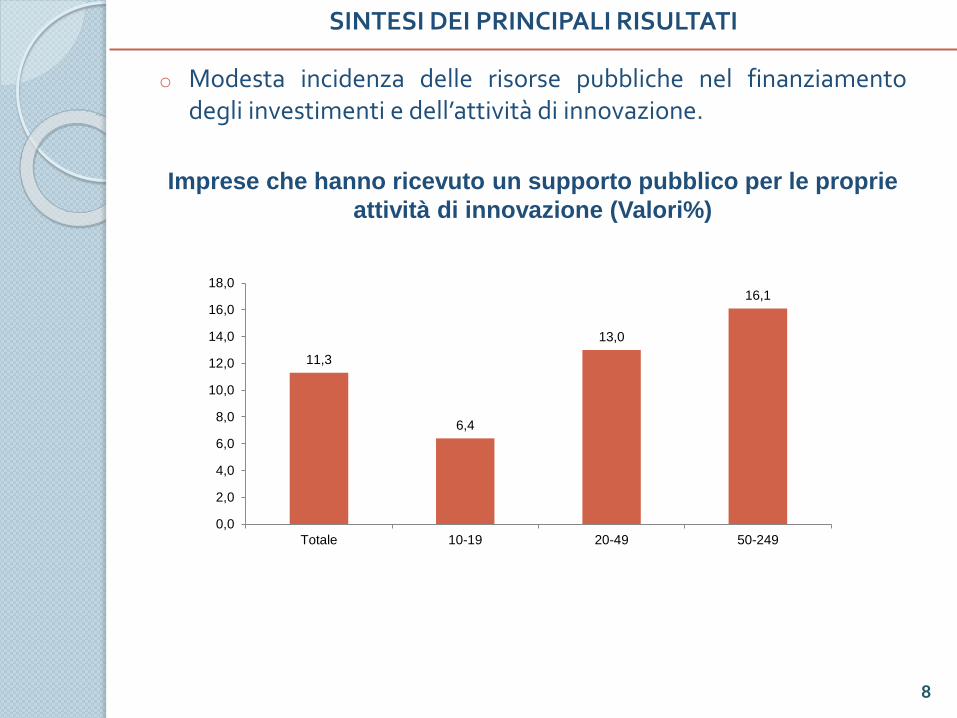

o Modesta incidenza delle risorse pubbliche nel finanziamentodegli investimenti e dell’attività di innovazione.

Imprese che hanno ricevuto un supporto pubblico per le proprie

attività di innovazione (Valori%)

11,3

6,4

13,0

16,1

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

Totale 10-19 20-49 50-249

9

SINTESI DEI PRINCIPALI RISULTATI

Principali ostacoli all’attività di innovazione (Valori%)

7,7

7,7

12,1

14,4

15,0

15,4

17,0

19,1

21,1

22,0

22,3

44,6

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0 45,0 50,0

Altro (specificare)

Difficoltà di individuare partners

Carenza informazioni sulla tecnologia

Carenza di informazioni

Carenza di informazioni sui mercati

Carenza della domanda

Carenza di personale qualificato

Rischio economico

Carenza di risorse finanziarie

Elevati costi d’accesso ai nuovi mercati

Difficoltà di accesso al credito

Elevati oneri amministrativi

10

SINTESI DEI PRINCIPALI RISULTATI

o La maggioranza delle imprese (56%) segnala di avere svoltoattività all’estero.

o Limitata è risultata l’attenzione delle PMI eccellenti alladigitalizzazione con particolare riguardo all’utilizzo dei datiaziendali (Big Data).

o Le imprese che cooperano per svolgere innovazionerappresentano il 20,4% del totale delle imprese intervistate.

o Modesto il grado di conoscenza delle più recenti misure di politicaindustriale.

o La dimensione ha un impatto rilevante sull’attività brevettuale: lamaggioranza delle imprese «brevettuali» si colloca nella fasciadimensionale 50-249, seguita da quella 20-49 e 10-19.

11

IMPRESE BREVETTUALI E IMPRESE NON BREVETTUALI: PERFORMANCE A CONFRONTO

Impr

ese

brev

ettu

ali

e im

pre

se n

on b

reve

ttua

li: p

erfo

rma

nce

a c

onfr

onto

Imprese che hanno

brevettato

Imprese che non hanno brevettato

Totale imprese

Quota % di imprese che ha realizzato nell’annocorrente un aumento di fatturato 43,1 29,7 30,9

Quota % di imprese che prevede per l’anno successivoun aumento di fatturato 45,1 24,2 26,0

Quota % imprese che ha attuato nell’anno corrente unaumento dell’occupazione 22,0 19,5 19,7

Quota % imprese che prevede per l’anno successivo unaumento dell’occupazione 17,3 14,0 14,3

Quota % di imprese che non è mai stata in crisi 24,4 26,3 26,1

Quota % imprese che ha realizzato spese in R&Ssuperiore al 3% del fatturato 28,4 24,7 25,2

Numero di persone (in media) dedicato all’attività diR&S (tempo pieno o quasi) 4,6 2,1 2,4

Quota % di imprese che investe in formazione delproprio personale nel settore della R&S 64,1 56,9 57,8

Imprese che hanno

brevettato

Imprese che non hanno brevettato

Totale imprese

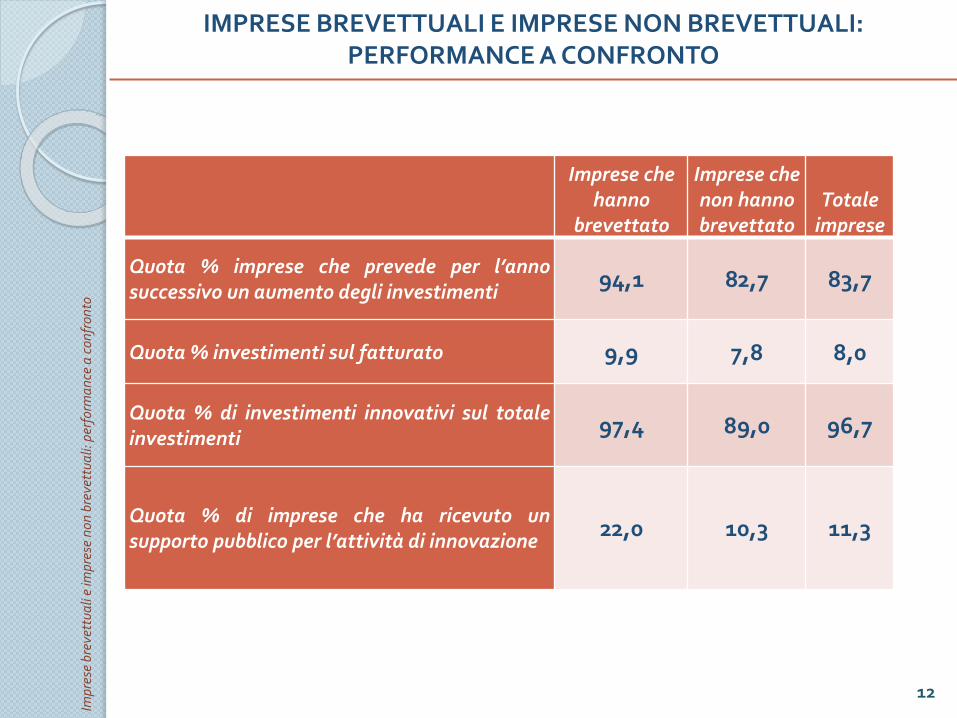

Quota % imprese che prevede per l’annosuccessivo un aumento degli investimenti

94,1 82,7 83,7

Quota % investimenti sul fatturato 9,9 7,8 8,0

Quota % di investimenti innovativi sul totaleinvestimenti

97,4 89,0 96,7

Quota % di imprese che ha ricevuto unsupporto pubblico per l’attività di innovazione

22,0 10,3 11,3

12

Impr

ese

brev

ettu

ali

e im

pre

se n

on b

reve

ttua

li: p

erfo

rma

nce

a c

onfr

onto

IMPRESE BREVETTUALI E IMPRESE NON BREVETTUALI: PERFORMANCE A CONFRONTO

Imprese che hanno

brevettato

Imprese che non hanno brevettato

Totale imprese

Quota % di imprese che ha svolto attivitàall’estero nel triennio

82,5 53,8 56,3

Quota fatturato export su totale fatturato neltriennio

46,4 33,2 34,8

Quota % di imprese che nel triennio haindirizzato le esportazioni verso nuovi mercati

46,5 37,2 38,3

di cui: Area Ue 42,3 60,8 57,9

di cui: Area extra Ue 100,0 78,7 82,0

13

Impr

ese

brev

ettu

ali

e im

pre

se n

on b

reve

ttua

li: p

erfo

rma

nce

a c

onfr

onto

IMPRESE BREVETTUALI E IMPRESE NON BREVETTUALI: PERFORMANCE A CONFRONTO

o Recenti studi evidenziano la positiva correlazione tra le aziende

brevettuali e le relative performance.

o Da una ricerca condotta nel 2015 (Office for Harmonization in the

internal market, Intellectual property rights and firm performance

in Europe: an economic analysis, June 2015) è emerso che le

imprese brevettuali sono caratterizzate da una migliore

performance rispetto alle imprese non brevettuali in termini di

produttività del lavoro, occupazione, livelli salariali. La ricerca ha

riguardato un campione rappresentativo di imprese europee.

14

Impr

ese

brev

ettu

ali

e im

pre

se n

on b

reve

ttua

li: p

erfo

rma

nce

a c

onfr

onto

IMPRESE BREVETTUALI E IMPRESE NON BREVETTUALI: PERFORMANCE A CONFRONTO

o Uno studio condotto da Banca d’Italia (D. Pianeselli, Upwind

sailors. Financial profile of innovative and non-innovative Italian

firms during the double-dip recession, Banca d’Italia, Temi di

discussione, di prossima pubblicazione), descrive la produzione di

brevetti da parte delle imprese italiane nel quinquennio 2008-

2012 e la pone in relazione con la loro struttura finanziaria e con

altre caratteristiche di impresa.

o Il lavoro mostra che lo sviluppo di brevetti riguarda soprattutto il

comparto manifatturiero (in cui vengono prodotti quattro

brevetti su cinque) e specificamente i settori a media-alta

intensità tecnologica (chimico, produzione di macchinari, veicoli a

motore e componenti elettrici).

15

Impr

ese

brev

ettu

ali

e im

pre

se n

on b

reve

ttua

li: p

erfo

rma

nce

a c

onfr

onto

IMPRESE BREVETTUALI E IMPRESE NON BREVETTUALI: PERFORMANCE A CONFRONTO

o Nella manifattura l’attività brevettuale è quantitativamente

trascurabile per le piccole imprese e molto concentrata per quelle

medie e grandi (tra queste ultime, poco più di una su sette ha

registrato almeno un brevetto nel quinquennio 2008-2012), a

conferma di quanto emerso dall’Indagine sulle 1.000 PMI

eccellenti.

o Un terzo del totale dei brevetti del comparto è inoltre detenuto

da un numero estremamente ridotto di “grandi innovatori”, che

rappresentano lo 0,1% del totale delle aziende e registrano

mediamente più di sei brevetti l’anno.

o Le imprese brevettuali sono caratterizzate da una crescita del

fatturato in media più elevata e flussi di cassa maggiori e

relativamente stabili, che ne rafforzano la capacità di ricorrere

all’autofinanziamento.16

Impr

ese

brev

ettu

ali

e im

pre

se n

on b

reve

ttua

li: p

erfo

rma

nce

a c

onfr

onto

IMPRESE BREVETTUALI E IMPRESE NON BREVETTUALI: PERFORMANCE A CONFRONTO

o Sono inoltre caratterizzate da una ridotta leva finanziaria (circa la

metà rispetto ai non innovatori), attribuibile anche a una struttura

patrimoniale più ampia.

o Infine, durante la fase recessiva, le imprese brevettuali hanno

visto una riduzione della crescita del proprio fatturato più

contenuta rispetto a quelle non brevettuali e hanno realizzato

progetti innovativi.

17

Impr

ese

brev

ettu

ali

e im

pre

se n

on b

reve

ttua

li: p

erfo

rma

nce

a c

onfr

onto

IMPRESE BREVETTUALI E IMPRESE NON BREVETTUALI: PERFORMANCE A CONFRONTO

o Nella primavera del 2016 il MISE, insieme a ISTAT, ha realizzato

un’Indagine su un campione di poco meno di 2.250 startup innovative.

o L’Indagine conferma l’importanza delle dimensioni riguardo all’attività

brevettuale: sono, infatti, le startup di micro e piccole dimensioni a

evidenziare un’attività brevettuale sensibilmente minore rispetto alle

neo imprese di medie e grandi dimensioni.

o Inoltre, sono sempre le startup più piccole a segnalare di non sapere

quali strategie devono adottare per la protezione delle proprie

innovazioni (33,3% tra le piccole rispetto al 17,2% delle startup di medie

dimensioni).

o Da qui l’importanza di una massiccia politica informativa che, da più

anni, vede il MISE coinvolto direttamente su questa specifica tematica

come su altre importanti misure di politica industriale (in particolar modo

startup innovative, Impresa 4.0).

18

Impr

ese

brev

ettu

ali

e im

pre

se n

on b

reve

ttua

li: p

erfo

rma

nce

a c

onfr

onto

INDAGINE AD HOC SULLE STARTUP INNOVATIVE