Titolo - Arial Bold 24pt rosso - adriaticinnovationhub.com · Fondo Europeo per gli Investimenti...

51

Disclaimer Iniziative Comunitarie Formazione per la rete Enterprise Europe Network Tué Giorgio Cheri Augusto Bologna 04_12_2015

Transcript of Titolo - Arial Bold 24pt rosso - adriaticinnovationhub.com · Fondo Europeo per gli Investimenti...

Disclaimer

Iniziative Comunitarie

Formazione per la rete Enterprise Europe Network

Tué Giorgio

Cheri Augusto

Bologna 04_12_2015

2

Agenda incontro

Prima parte: Credem in breve - relatore Giorgio Tuè - Credem in breve: cenni storici

- Organigramma del gruppo e modello di servizio

- Higlights con focus impieghi

Parte seconda: Piano junker – relatore Augusto Cheri - Descrizione sintetica del piano e principali iniziative promosse

- Accordi sottoscritti da Credem

- Breve descrizione delle procedure di ammissione

Parte terza: Focus InnovativFin – relatori Augusto Cheri, Giorgio Tuè - Inquadramento dell’accordo: finalità e imprese target;

- Benefici per l’impresa e per l’intermediario;

- Pricing;

- Iter operativo

- Casi concreti;

Parte quarta: Focus COSME– relatori Augusto Cheri, Giorgio Tuè - Inquadramento dell’accordo: finalità, imprese target, requisiti di eleggibilità;

- Benefici per l’impresa e per l’intermediario;

- Caratteristiche dei finanziamenti offerti da Credem;

- Iter operativo.

3

Credem è una fra le principali banche private italiane, una banca moderna ma con una tradizione centenaria. L’istituto è stato fondato nel 1910, su iniziativa di imprenditori reggiani, con il nome di Banca Agricola Commerciale di Reggio Emilia, nel 1983 prende la denominazione di Credito Emiliano (Credem). La banca è quotato a Borsa Italiana; ha sede a Reggio Emilia ed è oggi presente in tutta Italia grazie all'apertura di nuove filiali e mediante l'acquisizione di banche di piccole e medie a cominciare dai primi anni '90.

• Banca quotata alla Borsa Italiana, con 5.605 dipendenti

• 522 filiali e 41 Centri Imprese

• 758 promotori finanziari e 44 negozi finanziari

• 265 agenti finanziari Creacasa e 68 agenti in cessione del quinto

• un gruppo bancario con società specializzate in singole aree di business

Credem in breve

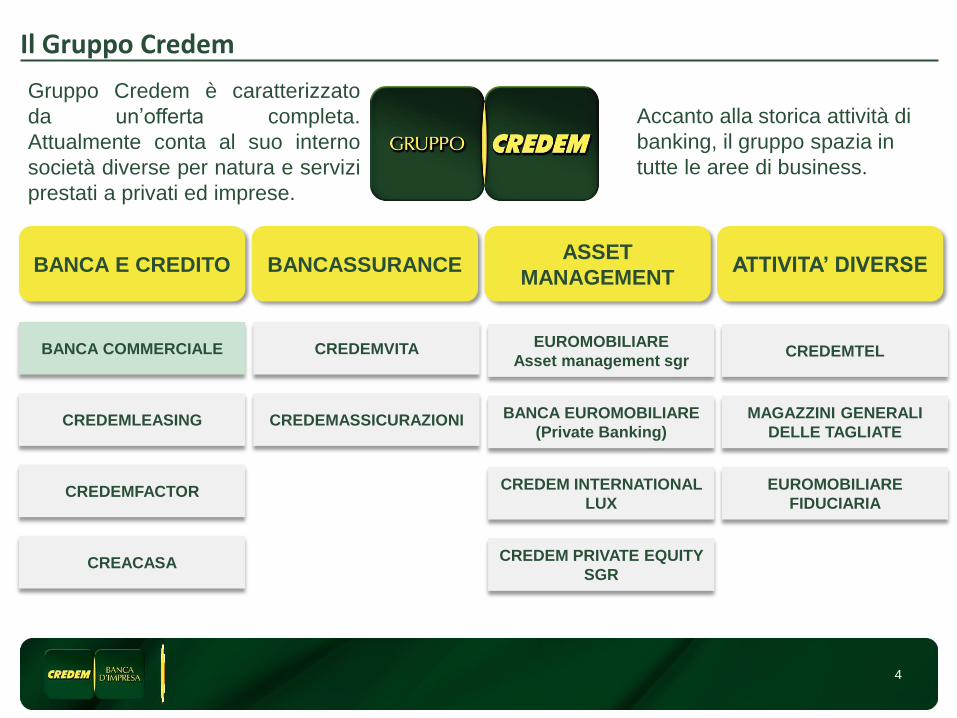

Il Gruppo Credem

BANCA E CREDITO BANCASSURANCE ASSET

MANAGEMENT ATTIVITA’ DIVERSE

BANCA COMMERCIALE

CREDEMLEASING

CREDEMFACTOR

CREACASA

CREDEMVITA

CREDEMASSICURAZIONI

EUROMOBILIARE

Asset management sgr

BANCA EUROMOBILIARE

(Private Banking)

CREDEM INTERNATIONAL

LUX

CREDEM PRIVATE EQUITY

SGR

CREDEMTEL

MAGAZZINI GENERALI

DELLE TAGLIATE

EUROMOBILIARE

FIDUCIARIA

Accanto alla storica attività di

banking, il gruppo spazia in

tutte le aree di business.

Gruppo Credem è caratterizzato

da un’offerta completa.

Attualmente conta al suo interno

società diverse per natura e servizi

prestati a privati ed imprese.

4

Highlights

Prosegue lo sviluppo del Gruppo con una Raccolta da Clientela (Depositi, Raccolta

Gestita, Riserve Assicurative e Raccolta Amministrata) in crescita di oltre 4,5 miliardi anno

su anno (+8,7%), di cui 2,7 miliardi solo nei primi sei mesi del 2015 (+5,0% sui valori di

fine 2014).

In significativo aumento anche gli impieghi (+1,1 miliardi anno su anno pari ad un

incremento del 5,3%), che tornano sui valori di fine 2014 dopo un primo trimestre

penalizzato dalla normale stagionalità.

La qualità e sostenibilità della crescita è confermata dal:

• incidenza degli impieghi corporate nelle prime 4 classi di rating all’86% (nuovo massimo

storico)

• incidenza dei crediti problematici netti al 3,7% in progressivo calo da fine 2013

CET1 ratio a 11,4% (11,6% su perimetro Credem) rispetto agli 11,1% di fine 2014

(11,1% su perimetro Credem)

A fronte della chiara strategia di crescita in atto, l’Utile Netto del semestre si colloca a

119,4 milioni, in aumento di oltre il 20% anno su anno

Giugno 2015

5

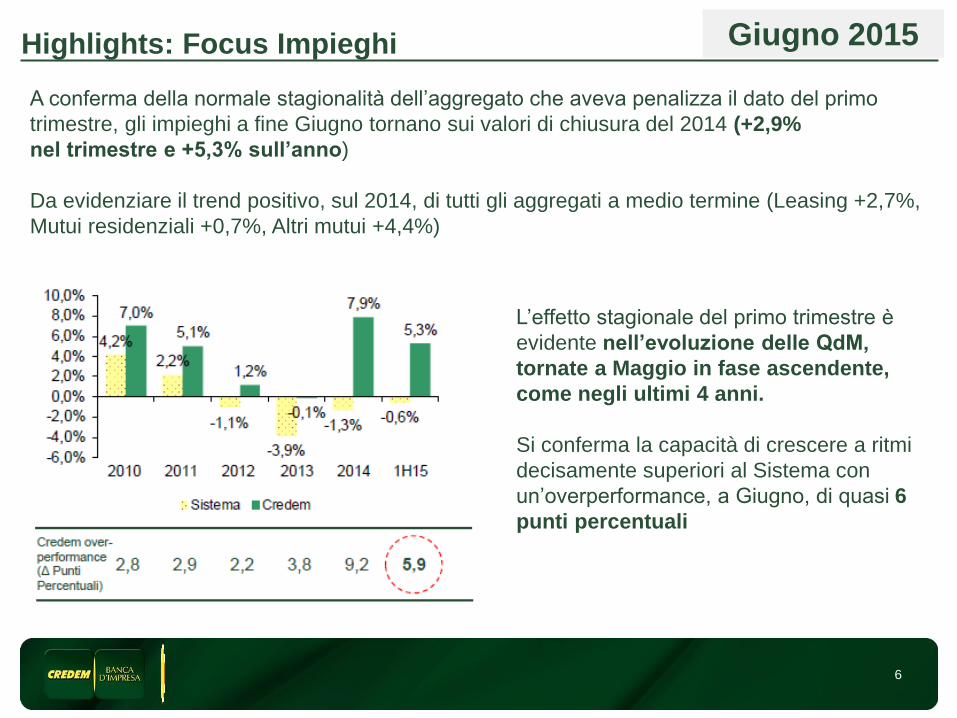

Highlights: Focus Impieghi Giugno 2015

L’effetto stagionale del primo trimestre è

evidente nell’evoluzione delle QdM,

tornate a Maggio in fase ascendente,

come negli ultimi 4 anni.

Si conferma la capacità di crescere a ritmi

decisamente superiori al Sistema con

un’overperformance, a Giugno, di quasi 6

punti percentuali

A conferma della normale stagionalità dell’aggregato che aveva penalizza il dato del primo

trimestre, gli impieghi a fine Giugno tornano sui valori di chiusura del 2014 (+2,9%

nel trimestre e +5,3% sull’anno)

Da evidenziare il trend positivo, sul 2014, di tutti gli aggregati a medio termine (Leasing +2,7%,

Mutui residenziali +0,7%, Altri mutui +4,4%)

6

Highlights: Stress test BCE

CET1 ratio dopo applicazione stress test in «scenario avverso» :

8,89%

(MIGLIORE BANCA ITALIANA)

Inoltre si conferma l’assoluta solidità della banca:

Dicembre 2014

7

8

Highlights: validazione modello interno di rating

Il 02 ottobre il Gruppo Credem ha inoltre ricevuto l’autorizzazione,

efficace dal 30 settembre, da Banca d’Italia all’utilizzo del modello

interno avanzato per la determinazione dei requisiti patrimoniali a

fronte dei rischi di credito (IRB avanzato*) di Credito Emiliano e

Credemleasing, sia verso clienti corporate che retail.

L’utilizzo dei modelli interni consentirà al Gruppo di supportare

ulteriormente la strategia di sviluppo dei prestiti e di rafforzare la già solida

posizione patrimoniale del Gruppo

(*) Si completa il processo autorizzativo dei modelli interni di rating avviatosi nel 2007 con il

riconoscimento dei modelli IRB Foundation per la clientela Corporate

Il nostro modello di servizio

Famiglie e investitori Privati Imprese oltre 2,6me di

fatturato Liberi professionisti e

imprese fino a 2,6me di

fatturato

Credem adotta un modello di servizio focalizzato sulle esigenze dei propri clienti, attraverso

strutture e consulenti specializzati.

Filiali

CredemPoint

Centri Imprese

Private Bankers Promotori

Agenti Quinto Agenti Creacasa

Specialisti Assicurativi

Specialisti di prodotto a supporto dei gestori:

Leasing Factoring

Estero Servizi Virtuali

Corporate Bankers Gestori SmallBusiness

9

La nostra squadra

Nelle filiali Credem

• i gestori specializzati GSB seguono i professionisti e le imprese fino a 5me e i caseifici,

le aziende agricole fino a 7,5me

• i Private Banker offrono la propria consulenza a favore degli investimenti privati.

I Centri Imprese Credem offrono un servizio su misura alle aziende che hanno fatturato oltre i

2,6 o 5 me. In ognuno di questi opera un team di professionisti che supporta le imprese in

progetti di sviluppo con strategie finanziarie mirate.

Credem Banca d’Impresa crede fortemente nel suo modello di servizio e nel tempo ha

intrapreso un piano di sviluppo territoriale incrementando la propria rete di Gestori Small

Business, Centri Imprese e Specialisti per offrire alla propria clientela un’assistenza

completa, un servizio elevato e, naturalmente, un supporto concreto, in uno scenario

economico sempre in rapida evoluzione.

Gli Specialisti di Prodotto, figure chiave nelle aree di offerta più sofisticate come le

operazioni sull’estero, i finanziamenti leasing, il factoring e i canali telematici.

10

11

Agenda incontro

Prima parte: Credem in breve - relatore Giorgio Tuè - Credem in breve: cenni storici

- Organigramma del gruppo e modello di servizio

- Higlights con focus impieghi

Parte seconda: Piano junker – relatore Augusto Cheri - Descrizione sintetica del piano e principali iniziative promosse

- Accordi sottoscritti da Credem

- Breve descrizione delle procedure di ammissione

Parte terza: Focus InnovativFin – relatori Augusto Cheri, Giorgio Tuè - Inquadramento dell’accordo: finalità e imprese target;

- Benefici per l’impresa e per l’intermediario;

- Pricing;

- Iter operativo

- Casi concreti;

Parte quarta: Focus COSME– relatori Augusto Cheri, Giorgio Tuè - Inquadramento dell’accordo: finalità, imprese target, requisiti di eleggibilità;

- Benefici per l’impresa e per l’intermediario;

- Caratteristiche dei finanziamenti offerti da Credem;

- Iter operativo.

Piano Junker

Il piano prevede la mobilitazione di risorse, private e pubbliche, per 21

mld di Euro nel triennio 2015-2017 allo scopo di favorire gli investimenti

e la crescita in Europa.

Soggetti interessati: Imprese, Società di servizi, Enti pubblici, Veicoli di

Investimento (NO PRIVATI)

La Commissione Europea ha come priorità la crescita dell’Europa e l’aumento dei posti di lavoro senza

creare nuovo debito. Il principale strumento attraverso il quale verranno veicolate le risorse comunitarie nel

prossimo triennio è «l’Investment Plan for Europe» o Piano Junker.

Organismo di nuova costituzione, costituito nell’ambito della BEI, di cui

il Piano Junker si avvale per erogare risorse finanziarie a supporto

della crescita delle PMI e delle SMC (imprese fino a 500 dipendenti).

Ripartizione delle risorse (21 mld):

Fondo Europeo per gli Investimenti Strategici “EFSI”

1

2

Iniziative comunitarie – Piano junker

16 mld – coinvolgimento BEI

Per investimenti in Infrastrutture e Innovazione

Investimenti di taglio elevato (min. 25 Mio€)

destinati a interventi infrastrutturali di interesse

nazionale. I soggetti interessati possono accedere

alle risorse disintermediando le Banche

5 mld – coinvolgimento BEI/FEI

Finanziamenti a sostegno delle PMI e SMC

Risorse destinate ad agevolare l’accesso al

credito delle piccole e medie imprese,

supportarne la crescita e aumentarne il livello di

competitività.

Focus

Iniziative comunitarie – Piano junker

12

Ente erogatore Prodotto Descrizione Sintetica Imprese Beneficiarie Stato

FEI RSI Inizitiva pilota a sostegno delle

imprese innovativePMI e SMC Realizzata

FEIInnovFin SME Guarantee

Facility

Versione definitiva del programma

Pilota (stesso target e stesse finalità

di RSI)

PMI e SMC Realizzata

FEI COSME Loan Guarantee FacilityInitiva a sostegno delle imprese con

difficolta di accesso al creditoPMI Realizzata

FEIEasy Guarantee Financial

Instrument

Inizitiva finalizzata ad agevolare

l'accesso al credito per le

Microimprese e le imprese di nuova

costituzione

Microcredito Scartata

5 mld – coinvolgimento BEI/FEI

Finanziamenti a sostegno delle PMI e SMC Risorse destinate ad agevolare l’accesso al credito delle piccole e

medio imprese, supportarne la crescita e aumentarne il livello di

competitività.

Iniziative comunitarie – Piano junker

Prodotti offerti per le PMI

13

Posizionamento Credem in Italia rispetto a RSI, INNOVFIN e COSME

RSI Sono stati accordati 7 plafond a 7 operatori.

• Portafoglio complessivo 620 milioni (310 milioni di garanzie). Per

Credem un portafoglio 80 Mio€ (40 mln garanzia) pari al 13%.

• Iniziativa conclusa

INNOVFIN 5 contratti di garanzia firmati (incluso CREDEM) e 2 approvati ma non

firmati.

• Portafoglio garantito con i contratti di garanzia firmati euro 400

mln (di cui 220 assegnati a Credem) pari al 60%.

• I contratti di garanzia approvati ma non firmati 420 Mio€ (210 mln

di garanzia).

• Iniziativa in corso

COSME Credem è l’unico intermediario accreditato a livello nazionale (2’ in

Europa) con un plafond i 550 Mio€.

• Iniziativa in corso

14

15

Procedura di ammissione

Per poter accedere alle garanzie a portafoglio InnovFin e Cosme l’intermediario deve

dimostrare di essere in possesso di una serie di requisiti (focus sui modelli di rischio).

I step

II step

III step

Redazione della domanda di manifestazione d’interesse

Documento in lingua inglese attraverso il quale la Banca comunica

formalmente al FEI l’intenzione di accedere allo strumento e fornisce al FEI le

seguenti informazioni:

• Descrizione della banca, business di riferimento, politiche di erogazione e

riscossione del credito, modello di valutazione del rischio;

• Descrizione del portafoglio che si intende erogare, politiche

d’implementazione e sviluppo del prodotto.

L’iter di approvazione della domanda prevede tre fasi:

Due Diligence

In caso di accettazione della domanda, è prevista una visita in loco per

approfondire elementi della domanda considerati essenziali ai fini

dell’ammissione.

Sottoscrizione accordo

In caso di superamento della Due Diligence le parti definiscono e formalizzano

i contenuti del contratto di garanzia e ne danno comunicazione alla stampa

16

Agenda incontro

Prima parte: Credem in breve - relatore Giorgio Tuè - Credem in breve: cenni storici

- Organigramma del gruppo e modello di servizio

- Higlights con focus impieghi

Parte seconda: Piano junker – relatore Augusto Cheri - Descrizione sintetica del piano e principali iniziative promosse

- Accordi sottoscritti da Credem

- Breve descrizione delle procedure di ammissione

Parte terza: Focus InnovativFin – relatori Augusto Cheri, Giorgio Tuè - Inquadramento dell’accordo: finalità e imprese target;

- Benefici per l’impresa e per l’intermediario;

- Pricing;

- Iter operativo

- Casi concreti;

Parte quarta: Focus COSME– relatori Augusto Cheri, Giorgio Tuè - Inquadramento dell’accordo: finalità, imprese target, requisiti di eleggibilità;

- Benefici per l’impresa e per l’intermediario;

- Caratteristiche dei finanziamenti offerti da Credem;

- Iter operativo.

Premessa

Allo scopo di assicurare adeguate risorse finanziarie a progetti di ricerca, sviluppo ed innovazione, la Commissione Europea, verso la fine del 2014, ha lanciato uno strumento di garanzia denominato «InnovFin for SME and SMC». L’iniziativa, basata su un procedente programma pilota denominato «Risk Sharing Instruments», è finalizzata ad agevolare l’accesso al credito per Piccole e Medie Imprese (PMI) e Imprese a bassa-media capitalizzazione (Small Mid-Caps) attraverso il finanziamento di progetti di innovazione, ricerca e sviluppo.

La gestione dell’iniziativa è affidata al Fondo Europeo per gli investimenti (FEI), organismo

del Gruppo BEI.

Aziende Beneficiarie:

Il Gruppo Credem ha lanciato l’iniziativa lo scorso maggio 2015, termine

maggio 2017 sino a esaurimento plafond.

• Piccole Medie Imprese (PMI) (2003/361/CE): imprese che occupano meno di 250 dipendenti, il cui fatturato annuo non supera i 50€mio oppure il cui totale di bilancio annuo non supera i 43 €mio;

• Imprese a bassa-media capitalizzazione (Small Mid-Caps): imprese con un numero

di dipendenti inferiore a 499, non classificate come PMI

17

Principali benefici

Lo strumento si configura come una garanzia pubblica diretta che permette:

alle imprese innovative:

alla Banca:

1. la possibilità di ottenere credito grazie alla presenza della garanzia FEI;

2. beneficiare di condizioni di favore.

3. Evitare il pagamento diretto - una tantum - della garanzia, in quanto il versamento al FEI sarà a carico della Banca;

4. Ottenere un finanziamento garantito da un soggetto pubblico con tempistiche di erogazione estremamente contenute

1. di acquisire una garanzia a prima richiesta a copertura delle perdite registrate, nella misura del 50% del finanziamento erogato;

2. conseguire un beneficio patrimoniale per effetto della ponderazione a zero della quota garantita;

3. potersi proporre con un prodotto a condizioni concorrenziali;

18

Importo plafond: 220€mio

Garanzia FEI: Tipologia: Diretta (*)

% di copertura: 50% del plafond (110€mio).

Criteri per la

costruzione del

portafoglio

È lasciata all’intermediario finanziario:

la costruzione del portafoglio di finanziamenti, nel rispetto dei

requisiti di eleggibilità previsti dall’accordo sottoscritto con il FEI;

la massima discrezionalità nella valutazione del merito creditizio .

Rating ammissibili: nessuna limitazione a condizione che la controparte non si trovi in uno stato di

insolvenza verso la Banca e/o il Sistema;

Garanzie integrative: Non sono previste limitazioni nell’acquisizione di garanzie integrative

(reali/personali) (**);

Vincoli settoriali:

Sono escluse le imprese operanti in settori economici con restrizioni (Attività

illegali, tabacco, armi, gioco d’azzardo, ecc) e/o che svolgono attività di R&S

sulla clonazione umana, energia nucleare ed applicazioni materiali.

Caratteristiche del portafoglio accordato

• L’iniziativa prevede la possibilità di attivare anche la controgaranzia. Non ci risulta

che ad oggi ci siano dei Consorzi accreditati;

• Non è possibile collegare altre garanzie pubbliche sia dirette (es L.662 – vincoli

contrattuali) che sussidiarie (es Confidi – opzione non attivata da Credem ).

Nota Bene

19

Caratteristiche dei finanziamenti con garanzia InnovFin

Forma tecnica:

Finanziamenti rateali chirografari

Caratteristiche Mutui chirografari; · Tasso: variabile/fisso; · Erogazione in un’unica soluzione; · Frequenza rata: mensile, trimestrale, semestrale; · Ammortamento alla francese.

Importo operazioni Min 25ek – max 7,5 €mio

Durata operazioni: Min 24 mesi – max 120 mesi.

Per garantire una corretta alimentazione e un corretto monitoraggio del portafoglio garantito,

Credem ha introdotto dei prodotti dedicati con le seguenti caratteristiche

20

Finalità del finanziamento

Finalità ammesse:

1) Investimenti immateriali.

2) Investimenti materiali.

3) Capitale Circolante (solo per imprese innovative per definizione).

4) Investimenti immateriali, Capitale Circolante (solo per imprese innovative per definizione).

5) Investimenti materiali ed imm.li, Capitale Circolante (solo per imprese innovative).

6) Altro.

Nota Bene

Finalità non ammesse

Non beneficiano della garanzia FEI le operazioni di rifinaziamento e consolidamento

in particolare quando il presupposto alla base della concessione del nuovo

finanziamento è l’estinzione anticipata totale/parziale di un’operazione in essere

21

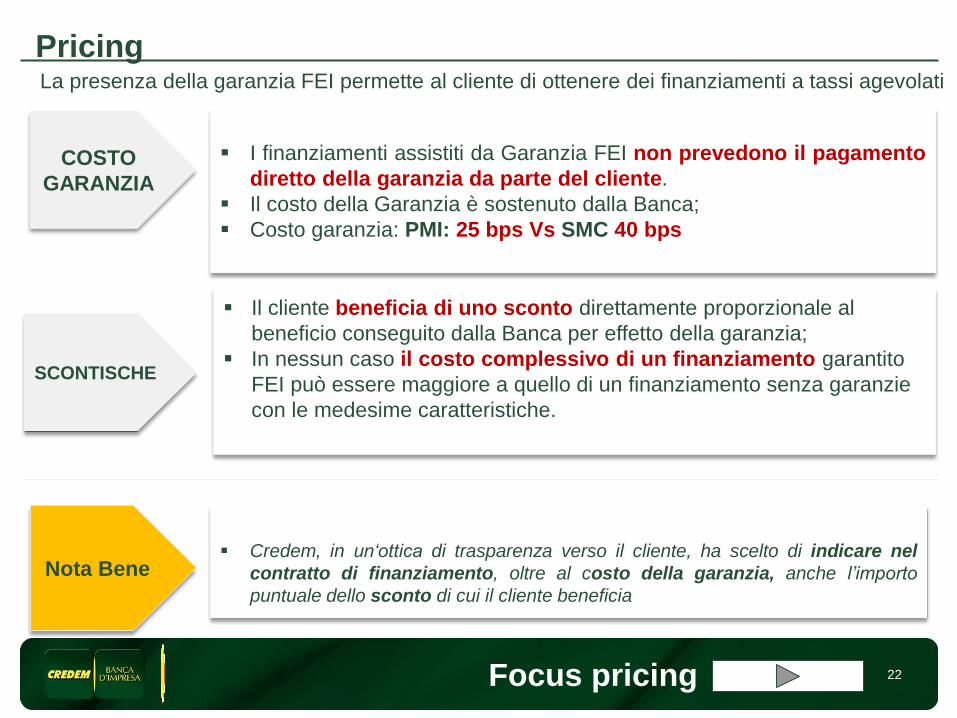

Pricing

Credem, in un‘ottica di trasparenza verso il cliente, ha scelto di indicare nel

contratto di finanziamento, oltre al costo della garanzia, anche l’importo

puntuale dello sconto di cui il cliente beneficia

Pricing InnoFin

I finanziamenti assistiti da Garanzia FEI non prevedono il pagamento

diretto della garanzia da parte del cliente.

Il costo della Garanzia è sostenuto dalla Banca;

Costo garanzia: PMI: 25 bps Vs SMC 40 bps

COSTO

GARANZIA

Il cliente beneficia di uno sconto direttamente proporzionale al

beneficio conseguito dalla Banca per effetto della garanzia;

In nessun caso il costo complessivo di un finanziamento garantito

FEI può essere maggiore a quello di un finanziamento senza garanzie

con le medesime caratteristiche.

La presenza della garanzia FEI permette al cliente di ottenere dei finanziamenti a tassi agevolati

Nota Bene

SCONTISCHE

Focus pricing 22

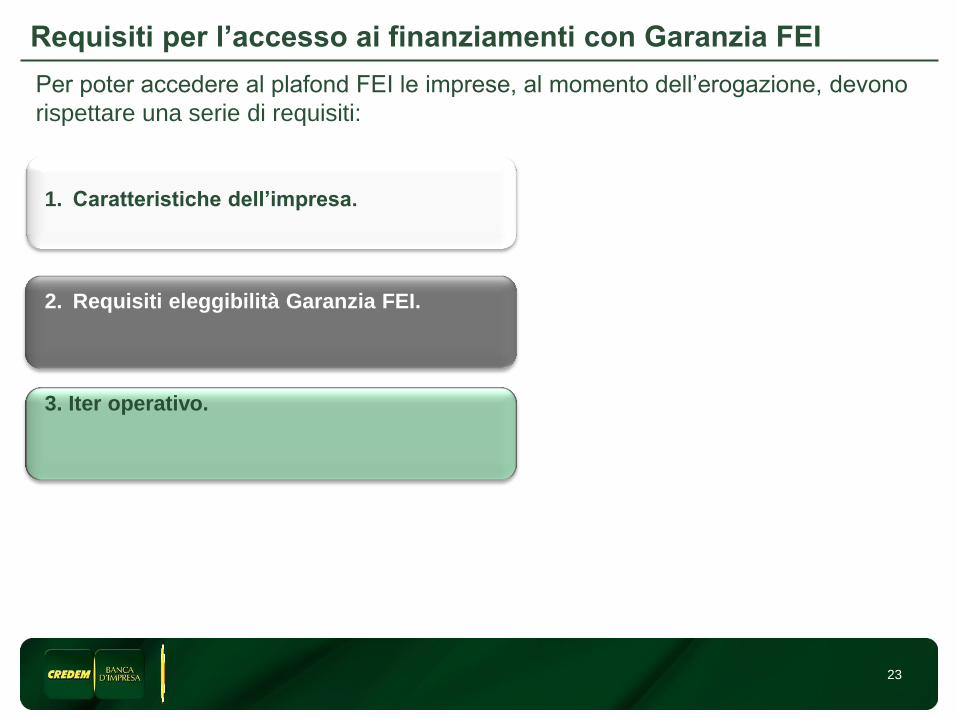

Requisiti per l’accesso ai finanziamenti con Garanzia FEI

1. Caratteristiche dell’impresa.

2. Requisiti eleggibilità Garanzia FEI.

3. Iter operativo.

Per poter accedere al plafond FEI le imprese, al momento dell’erogazione, devono

rispettare una serie di requisiti:

23

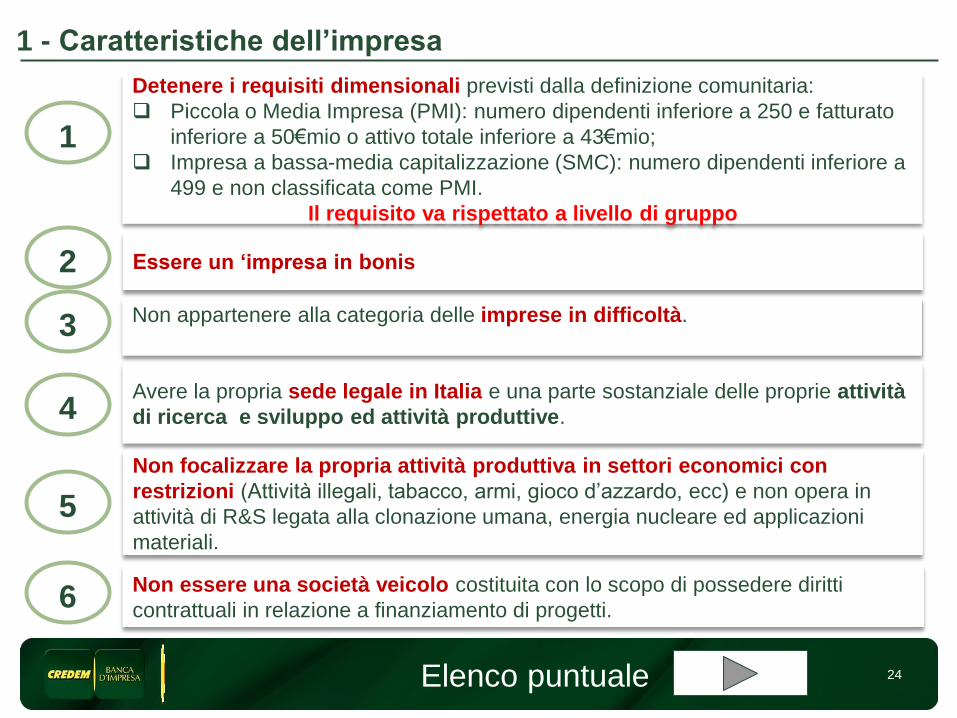

1 - Caratteristiche dell’impresa

Non essere una società veicolo costituita con lo scopo di possedere diritti

contrattuali in relazione a finanziamento di progetti.

Detenere i requisiti dimensionali previsti dalla definizione comunitaria:

Piccola o Media Impresa (PMI): numero dipendenti inferiore a 250 e fatturato

inferiore a 50€mio o attivo totale inferiore a 43€mio;

Impresa a bassa-media capitalizzazione (SMC): numero dipendenti inferiore a

499 e non classificata come PMI.

Il requisito va rispettato a livello di gruppo

Essere un ‘impresa in bonis

Non appartenere alla categoria delle imprese in difficoltà.

Avere la propria sede legale in Italia e una parte sostanziale delle proprie attività

di ricerca e sviluppo ed attività produttive.

Non focalizzare la propria attività produttiva in settori economici con

restrizioni (Attività illegali, tabacco, armi, gioco d’azzardo, ecc) e non opera in

attività di R&S legata alla clonazione umana, energia nucleare ed applicazioni

materiali.

1

2

3

4

5

6

Elenco puntuale 24

2 - Requisiti eleggibilità Garanzia FEI

La garanzia FEI può essere richiesta da:

Imprese

innovative

Requisito

oggettivo

Sono considerate innovative le imprese che rispettato almeno uno dei

seguenti requisiti:

• Presentano un livello di occupazione/fatturato in crescita di almeno il 20%

annuo negli ultimi 3 anni;

• Hanno effettuato, nell’ultimo esercizio, investimenti in R&S e/o innovazione,

pari ad almeno il 20% dell’importo nominale dei finanziamento;

• Hanno ottenuto, negli ultimi 36 mesi, contributi/prestiti/garanzie da

Programmi Europei, Nazionali per R&S/innovazione;

• Hanno registrato brevetti negli ultimi 24 mesi.

• Hanno ottenuto premi per l’innovazione ricevuti negli ultimi 24 mesi.

• Rapporto tra costi in R&S e costi operativi pari a:

•PMI: 10% in uno degli ultimi 3 esercizi

•SMC 15% in uno degli ultimi 3

Imprese

con

progetto

innovativo

Requisito

soggettivo

• Rispettano questo requisito le imprese (Solo PMI no SMC) che chiedono un

finanziamento per realizzare un progetto innovativo o sostanzialmente

migliorativo:

• nella produzione o sviluppo di prodotti, processi e/o servizi innovativi:

• che permettano di introdurre migliorie sostanziali nel processo produttivo;

• ove sia presente un rischio di insuccesso tecnologico o industriale;

Calcolo spese

R&S

Dettaglio

requisiti Esempi Statistico

requisiti 25

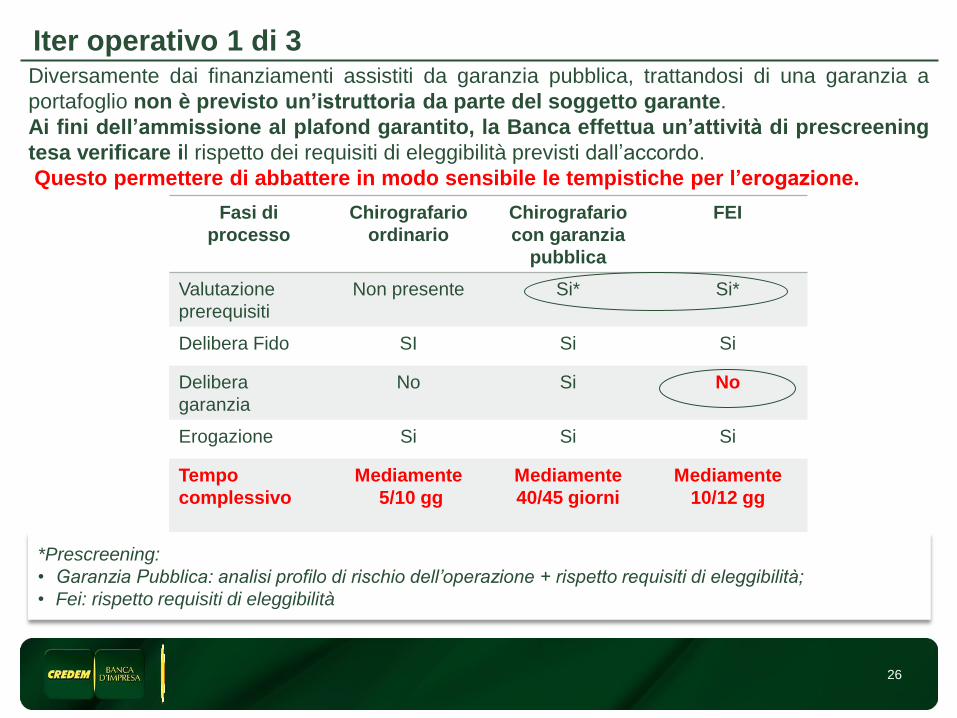

Iter operativo 1 di 3 Diversamente dai finanziamenti assistiti da garanzia pubblica, trattandosi di una garanzia a

portafoglio non è previsto un’istruttoria da parte del soggetto garante.

Ai fini dell’ammissione al plafond garantito, la Banca effettua un’attività di prescreening

tesa verificare il rispetto dei requisiti di eleggibilità previsti dall’accordo.

Questo permettere di abbattere in modo sensibile le tempistiche per l’erogazione.

Fasi di

processo

Chirografario

ordinario

Chirografario

con garanzia

pubblica

FEI

Valutazione

prerequisiti

Non presente Si* Si*

Delibera Fido SI Si Si

Delibera

garanzia

No Si No

Erogazione Si Si Si

Tempo

complessivo

Mediamente

5/10 gg

Mediamente

40/45 giorni

Mediamente

10/12 gg

*Prescreening:

• Garanzia Pubblica: analisi profilo di rischio dell’operazione + rispetto requisiti di eleggibilità;

• Fei: rispetto requisiti di eleggibilità

26

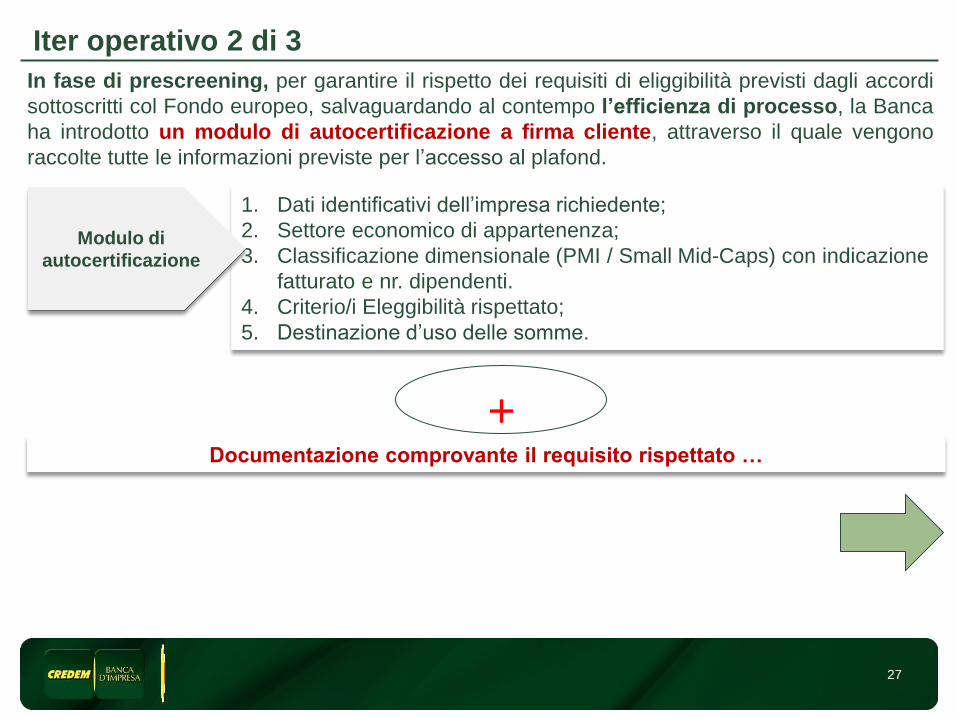

1. Dati identificativi dell’impresa richiedente;

2. Settore economico di appartenenza;

3. Classificazione dimensionale (PMI / Small Mid-Caps) con indicazione

fatturato e nr. dipendenti.

4. Criterio/i Eleggibilità rispettato;

5. Destinazione d’uso delle somme.

Documentazione comprovante il requisito rispettato …

Iter operativo 2 di 3

In fase di prescreening, per garantire il rispetto dei requisiti di eliggibilità previsti dagli accordi

sottoscritti col Fondo europeo, salvaguardando al contempo l’efficienza di processo, la Banca

ha introdotto un modulo di autocertificazione a firma cliente, attraverso il quale vengono

raccolte tutte le informazioni previste per l’accesso al plafond.

+

Modulo di

autocertificazione

27

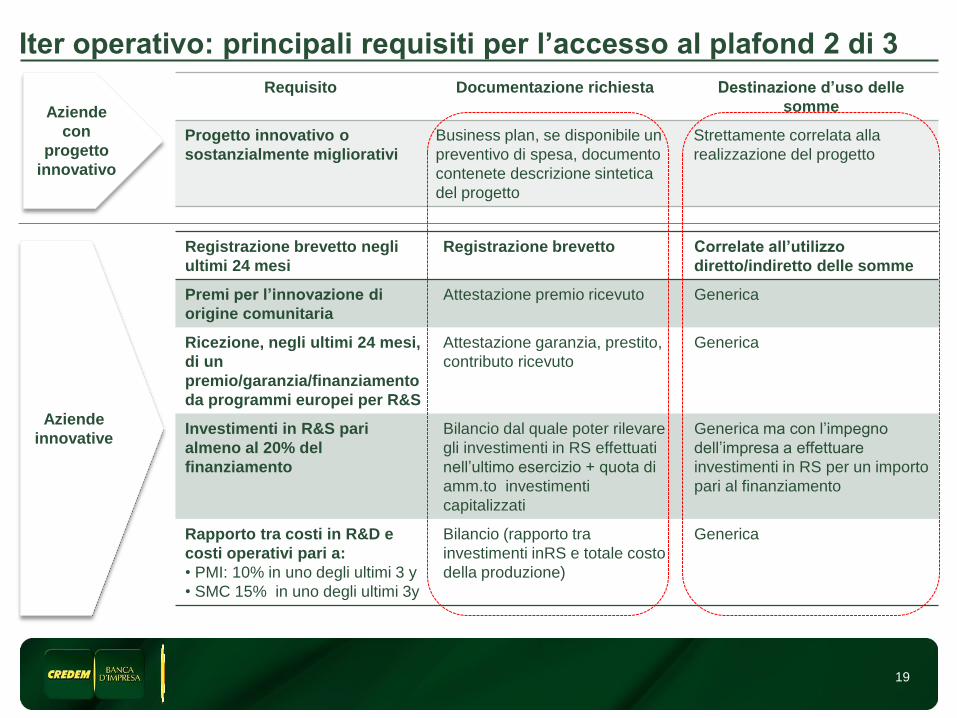

19

Aziende

con

progetto

innovativo

Requisito Documentazione richiesta Destinazione d’uso delle

somme

Progetto innovativo o

sostanzialmente migliorativi

Business plan, se disponibile un

preventivo di spesa, documento

contenete descrizione sintetica

del progetto

Strettamente correlata alla

realizzazione del progetto

Aziende

innovative

Registrazione brevetto negli

ultimi 24 mesi

Registrazione brevetto Correlate all’utilizzo

diretto/indiretto delle somme

Premi per l’innovazione di

origine comunitaria

Attestazione premio ricevuto Generica

Ricezione, negli ultimi 24 mesi,

di un

premio/garanzia/finanziamento

da programmi europei per R&S

Attestazione garanzia, prestito,

contributo ricevuto

Generica

Investimenti in R&S pari

almeno al 20% del

finanziamento

Bilancio dal quale poter rilevare

gli investimenti in RS effettuati

nell’ultimo esercizio + quota di

amm.to investimenti

capitalizzati

Generica ma con l’impegno

dell’impresa a effettuare

investimenti in RS per un importo

pari al finanziamento

Rapporto tra costi in R&D e

costi operativi pari a:

• PMI: 10% in uno degli ultimi 3 y

• SMC 15% in uno degli ultimi 3y

Bilancio (rapporto tra

investimenti inRS e totale costo

della produzione)

Generica

Iter operativo: principali requisiti per l’accesso al plafond 2 di 3

29

Agenda incontro

Prima parte: Credem in breve - relatore Giorgio Tuè - Credem in breve: cenni storici

- Organigramma del gruppo e modello di servizio

- Higlights con focus impieghi

Parte seconda: Piano junker – relatore Augusto Cheri - Descrizione sintetica del piano e principali iniziative promosse

- Accordi sottoscritti da Credem

- Breve descrizione delle procedure di ammissione

Parte terza: Focus InnovativFin – relatori Augusto Cheri, Giorgio Tuè - Inquadramento dell’accordo: finalità e imprese target;

- Benefici per l’impresa e per l’intermediario;

- Pricing;

- Iter operativo

- Casi concreti;

Parte quarta: Focus COSME– relatori Augusto Cheri, Giorgio Tuè - Inquadramento dell’accordo: finalità, imprese target, requisiti di eleggibilità;

- Benefici per l’impresa e per l’intermediario;

- Caratteristiche dei finanziamenti offerti da Credem;

- Iter operativo.

30

Il COSME* è un contratto di garanzia tra il Fondo Europeo per gli Investimenti (FEI) e

una Banca o Leasing.

Finalità

Il programma COSME per la competitività delle Imprese e delle PMI, mira ad incrementane la

competitività e la sostenibilità delle imprese dell'UE sui mercati, ad incoraggiare una

cultura imprenditoriale e a promuovere la creazione e la crescita delle PMI.

* EU programme for the Competitiveness of Enterprises and Small and Medium-sized Enterprises (SMEs)

Programma COSME: caratteristiche generali

Destinatari PMI (imprese fino a 250 dipendenti con fatturato < 50€mio o attivo < 43€mio) oltre un determinato livello di rischio. Sono escluse le Small Mid Cap (imprese fino a 499 occupati).

Il requisito va verificato a livello di Gruppo

31

Programma COSME: caratteristiche generali 1 di 2

Tipologia strumento COSME è una garanzia comunitaria “a portafoglio” (*) rilasciata dal

Fondo Europeo per gli Investimenti (FEI) in collaborazione con BEI e la

Banca Centrale Europea.

È il terzo accordo di garanzia siglato da Credem negli ultimi 18 mesi con il

FEI. Precedenti iniziative:

1. Programma Pilota RSI (Risk Sharing Instruments) – beneficiari: aziende

innovative. Plafond esaurito.

2. Programma InnovFin – beneficiari: aziende innovative. In corso di utilizzo

Scopo della garanzia • Fornire agli istituti di credito uno strumento in grado di agevolare

l’accesso al credito alle PMI con un profilo di rischiosità medio

basso.

• È applicabile alle imprese, che al momento dell’erogazione, rientrano

nell’ultimo quartile di rischio del portafoglio crediti della Banca

Importo plafond

accordato a Credem

550€mio da conseguire nei 24 successivi alla data di attivazione

(decorrenza 21/09/2015 – scadenza 21/09/2017 salvo esaurimento plafond).

(*) con il termine “Portafoglio di finanziamenti” si intende un insieme di finanziamenti, aventi caratteristiche comuni, quali, a titolo esemplificativo, la forma tecnica utilizzata, la durata minima e massima del finanziamento, le garanzie accessorie richieste, ecc.

COSME &

InnovFin Le due iniziative hanno focus diversi con perimetri di applicazione non

sovrapponibili

32

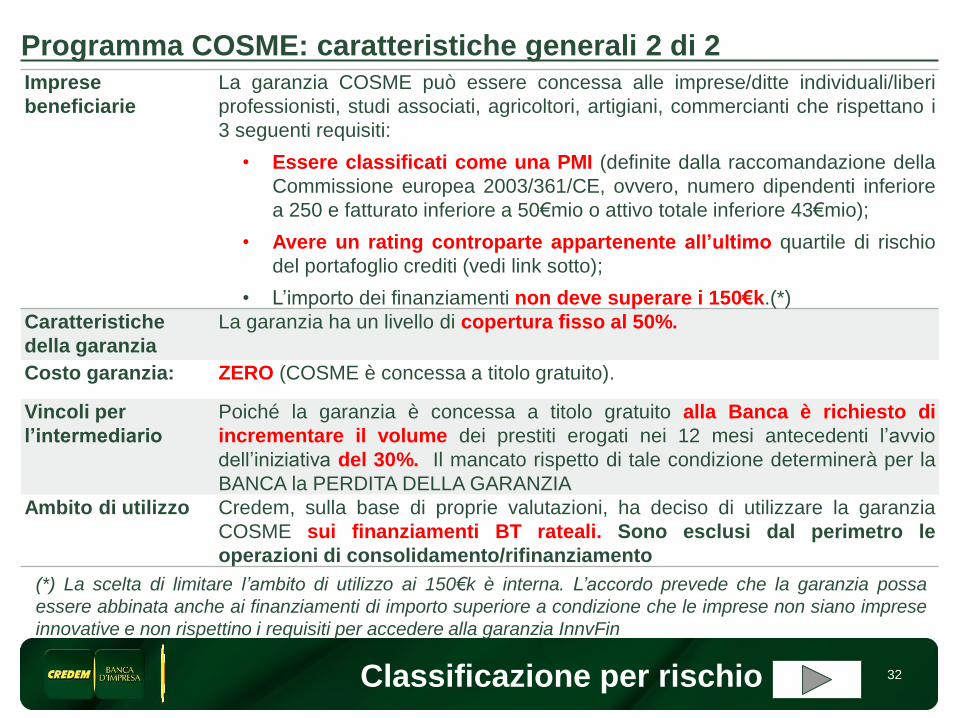

Imprese

beneficiarie

La garanzia COSME può essere concessa alle imprese/ditte individuali/liberi

professionisti, studi associati, agricoltori, artigiani, commercianti che rispettano i

3 seguenti requisiti:

• Essere classificati come una PMI (definite dalla raccomandazione della

Commissione europea 2003/361/CE, ovvero, numero dipendenti inferiore

a 250 e fatturato inferiore a 50€mio o attivo totale inferiore 43€mio);

• Avere un rating controparte appartenente all’ultimo quartile di rischio

del portafoglio crediti (vedi link sotto);

• L’importo dei finanziamenti non deve superare i 150€k.(*)

Caratteristiche

della garanzia

La garanzia ha un livello di copertura fisso al 50%.

Costo garanzia: ZERO (COSME è concessa a titolo gratuito).

Vincoli per

l’intermediario

Poiché la garanzia è concessa a titolo gratuito alla Banca è richiesto di

incrementare il volume dei prestiti erogati nei 12 mesi antecedenti l’avvio

dell’iniziativa del 30%. Il mancato rispetto di tale condizione determinerà per la

BANCA la PERDITA DELLA GARANZIA

Ambito di utilizzo Credem, sulla base di proprie valutazioni, ha deciso di utilizzare la garanzia

COSME sui finanziamenti BT rateali. Sono esclusi dal perimetro le

operazioni di consolidamento/rifinanziamento

Programma COSME: caratteristiche generali 2 di 2

(*) La scelta di limitare l’ambito di utilizzo ai 150€k è interna. L’accordo prevede che la garanzia possa

essere abbinata anche ai finanziamenti di importo superiore a condizione che le imprese non siano imprese

innovative e non rispettino i requisiti per accedere alla garanzia InnvFin

Classificazione per rischio

33

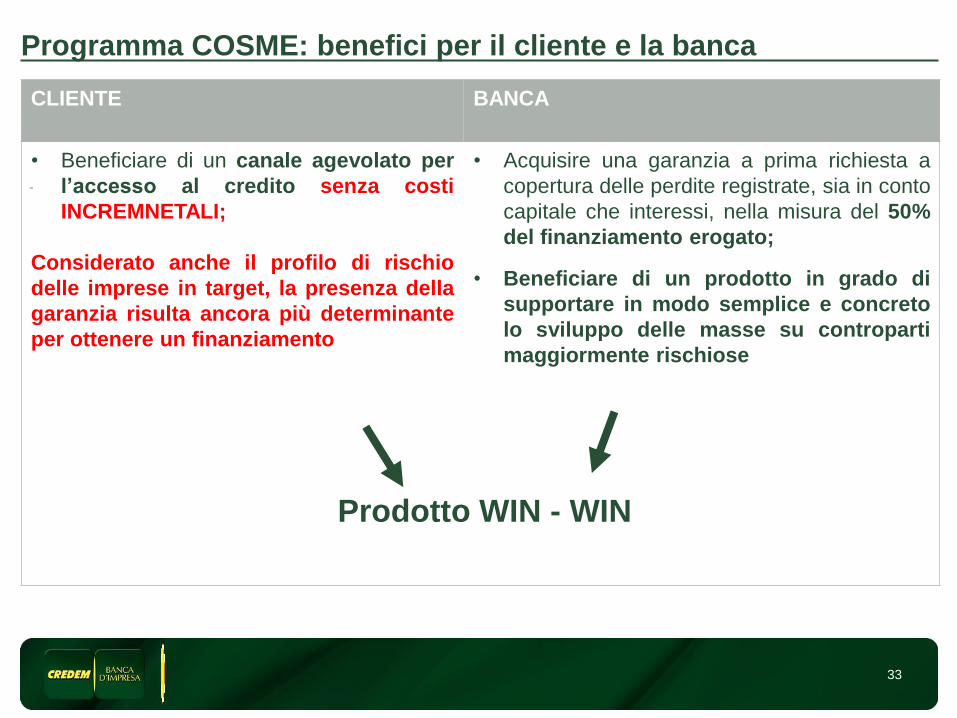

Programma COSME: benefici per il cliente e la banca

CLIENTE

BANCA

• Beneficiare di un canale agevolato per

l’accesso al credito senza costi

INCREMNETALI;

Considerato anche il profilo di rischio

delle imprese in target, la presenza della

garanzia risulta ancora più determinante

per ottenere un finanziamento

• Acquisire una garanzia a prima richiesta a

copertura delle perdite registrate, sia in conto

capitale che interessi, nella misura del 50%

del finanziamento erogato;

• Beneficiare di un prodotto in grado di

supportare in modo semplice e concreto

lo sviluppo delle masse su controparti

maggiormente rischiose

Prodotto WIN - WIN

34

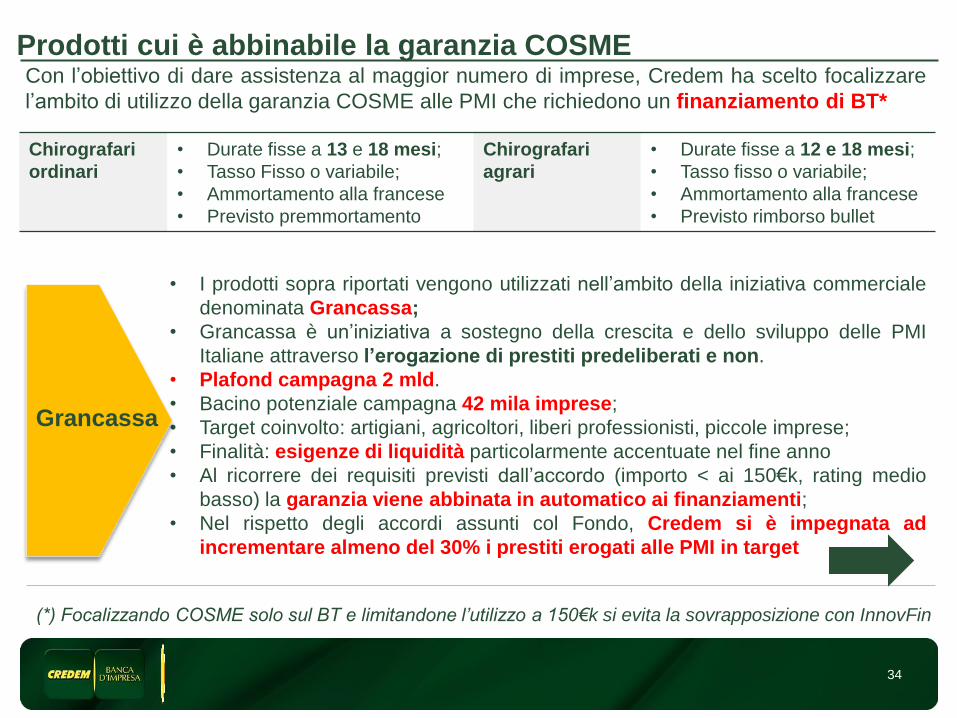

Prodotti cui è abbinabile la garanzia COSME Con l’obiettivo di dare assistenza al maggior numero di imprese, Credem ha scelto focalizzare

l’ambito di utilizzo della garanzia COSME alle PMI che richiedono un finanziamento di BT*

• I prodotti sopra riportati vengono utilizzati nell’ambito della iniziativa commerciale

denominata Grancassa;

• Grancassa è un’iniziativa a sostegno della crescita e dello sviluppo delle PMI

Italiane attraverso l’erogazione di prestiti predeliberati e non.

• Plafond campagna 2 mld.

• Bacino potenziale campagna 42 mila imprese;

• Target coinvolto: artigiani, agricoltori, liberi professionisti, piccole imprese;

• Finalità: esigenze di liquidità particolarmente accentuate nel fine anno

• Al ricorrere dei requisiti previsti dall’accordo (importo < ai 150€k, rating medio

basso) la garanzia viene abbinata in automatico ai finanziamenti;

• Nel rispetto degli accordi assunti col Fondo, Credem si è impegnata ad

incrementare almeno del 30% i prestiti erogati alle PMI in target

Chirografari

ordinari

• Durate fisse a 13 e 18 mesi;

• Tasso Fisso o variabile;

• Ammortamento alla francese

• Previsto premmortamento

Chirografari

agrari

• Durate fisse a 12 e 18 mesi;

• Tasso fisso o variabile;

• Ammortamento alla francese

• Previsto rimborso bullet

Grancassa

(*) Focalizzando COSME solo sul BT e limitandone l’utilizzo a 150€k si evita la sovrapposizione con InnovFin

35

Iter operativo Il rilascio della garanzia COSME non genere alcun tipo di appesantimento operativo.

Lato cliente

Lato banca

• Richiesta la firma su un addendum al contratto di finanziamento

contenente i riferimenti al soggetto garante;

• La presenza della garanzia non ha impatti sul finanziamento e

non impegna in alcun modo il cliente;

• PRICING: Poiché la garanzia è concessa alla Banca a titolo

gratuito non sono previsti impatti sul pricing

• OPERATIVITA’: per ridurre al minimo i tempi di erogazione è stata

automatizzata la verifica dei requisiti d’accesso. I tempi di

lavorazione sono pertanto gli stessi di un finanziamento senza

garanzie.

Con la sottoscrizione dell’accordo COSME la Banca si è assunta un impegno importante

(incrementare l’erogato sui clienti in target del 30%) che testimonia la volontà di proseguire,

con forza, nella strategia di investimenti per la crescita e di sostegno al tessuto economico, di

cui le PMI sono l’ossatura portante

36

Grazie per

l’attenzione

37

• Allegati

Prescreening: Modulo di autocertificazione

Contenuto

Dati identificativi dell’impresa

Requisiti eleggibilità rispettati

Finalità d’uso del finanziamento

Business plan (ove richiesto)

Nr. dipendenti & Fatturato/Totale

attivo

Settore economico di

appartenenza

Sede Legale/Sede operativa

Impresa con progetto innovativo

Impresa innovativa per definizione

38

Requisiti eleggibilità Garanzia FEI 1) [solo PMI] Il prestito RSI deve essere utilizzato per investire nella produzione o sviluppo di prodotti, processi e/o

servizi che siano innovativi o sostanzialmente migliorativi e dove c’è un rischio di insuccesso tecnologico

o industriale.

2) L’impresa è in rapida crescita nel settore R&S e/ innovazione, opera nel mercato da meno di 12 anni, e

presenta un crescita media dei dipendenti/del fatturato negli ultimi 3 anni superiore al 20% all’anno.

3) L’impresa opera nel mercato da meno di 7 anni e i suoi in R&S rappresentano in almeno uno dei 3 anni

precedenti il 5% dei costi operativi (per le start up adudit fiscale anno corrente)

4) L’impresa ha un significativo potenziale in R&S e/o innovazione e rispetta una dei seguenti criteri:

a) nell’ultimo bilancio evidenzia spese in R&S per almeno il 20% del finanziamento e nel bp predisposto

dall’azienda è indicato un incremento futuro delle spese in RS pari almeno all’importo del finanziamento;

b) intende spendere almeno l’80% del finanziamento in spese/investimenti per R&S e/o innovazione e il

rimanente deve essere utilizzato per coprire i costi realizzativi;

c) ha beneficiato di contributi/prestiti/garanzie da programmi comunitari o nazionali negli ultimi 36 mesi

(es settimo programma quadro per la ricerca e lo sviluppo tecnologico dell’Ue, Horizon2020 );

d) ha ricevuto premi per l’innovazione da istituzioni7organismi europei negli ultimi 24 mesi;

e) ha registrato un brevetto negli ultimi 24 mesi e lo scopo del finanziamento è quello di rendere,

direttamente e/o indirettamente, utilizzabile questo brevetto;

f) [solo PMI] ha ricevuto investimenti da un fondo di venture-capital per l’innovazione (life science/energie

rinnovabili/tecnologia);

g) L’impresa intende compiere un investimento per il lancio di un nuovo prodotto o espandersi

geograficamente, il cui importo è pari ad almeno il 50% del proprio fatturato;

h) [solo PMI] L’impresa presenta investimenti in R&S in almeno uno dei 3 anni precedenti pari ad almeno

il 10% dei costi operativi (per le start up adudit fiscale anno corrente);

i) [solo SMC] L’impresa presenta investimenti in R&S in almeno uno dei 3 anni precedenti pari ad

almeno il 10% dei costi operativi o 10% in tutti e 3 gli esercizi precedenti;

39

40

Economic con garanzia FEI

Spread cliente di partenza 1,56

Sconto proposto (capital benefit) 31 bps

Costo garanzia 25 bps

Spread cliente 1,50%

Economic senza garanzia FEI

Spread cliente 1,56%

Valori da

inserire nel

contratto

Approfondimento pricing FEI – esempio

A parità di condizioni la presenza della garanzia FEI permette al cliente di

conseguire uno sconto spread (già al netto del costo della garanzia), rispetto ad

analoga operazione senza garanzia.

Lo sconto riconosciuto al cliente varia da

posizione a posizione ed è direttamente

correlato al profilo di rischio della controparte

-6 bps

41

Le imprese richiedenti finanziamenti/leasing assistiti da Garanzia FEI devono:

A. Avere la propria sede operativa in Italia ed essere regolarmente costituite ed iscritte nel

Registro delle imprese ovvero nel Registro delle imprese di pesca;

B. Mantenere le proprie attività di ricerca & sviluppo, direzione commerciale, nonché una

parte sostanziale delle attività produttive in Italia;

C. Non appartenere alla categoria delle “imprese in difficoltà”, come definite nell’Articolo

2.1 della Comunicazione relativa agli orientamenti comunitari sugli aiuti di Stato per il

salvataggio e la ristrutturazione di imprese in difficoltà (2004/C 244/02), come di volta in

volta modificato, rideterminato, integrato e/o sostituito;

D. Essere nel pieno e libero esercizio dei propri diritti, non sono in liquidazione volontaria

o sottoposte a procedure concorsuali;

E. Non rientrare tra i soggetti che hanno ricevuto e, successivamente, non rimborsato o

depositato in un conto bloccato gli aiuti individuati quali illegali o incompatibili dalla

Commissione europea;

F. Non focalizzare la propria attività produttiva in settori economici con restrizioni

(attività economiche illegali, tabacco, armi, gioco d’azzardo, casinò, ecc.) come identificati

nelle Guidelines on the EIF Restricted Sectors pubblicate dall’European Investment Fund,

come di volta in volta modificate, rideterminate, integrate e/o sostituite;

G. …

Vincoli per le imprese beneficiarie 1 di 2

42

Le imprese richiedenti finanziamenti/leasing assistiti da Garanzia FEI devono:

…

g) Non operare in attività di Ricerca & Sviluppo legate alla clonazione umana, patrimonio

genetico umano, embrioni umani, cellule staminali umane, energia nucleare e/o applicazioni

militari, in ottemperanza a quanto previsto dal Settimo programma quadro per la ricerca e o

sviluppo tecnologico dell’Unione Europea;

h) Non essere in una condizione di esclusione (ad esempio sottoposta a procedura

fallimentare, amministrazione straordinaria, liquidazione, non è stata interessata da concordati

con i creditori negli ultimi 5 anni, non è mai stata sospesa nell’attività, la società o dipendenti

con poteri decisionali o di controllo non sono stati processati o indagati per corruzione, frode,

attività criminale, e altro negli ultimi 5 anni, alla data di stipula del contratto sia colpevole di

false dichiarazioni e/o informazioni, non è inclusa nella lista di società escluse prevista dalla

regolamentazione della Commissione UE);

i) Non essere una società veicolo costituita od operante con lo scopo principale di

possedere diritti contrattuali e/o attivi in relazione al finanziamento di progetti.

Requisiti imprese beneficiarie 1 di 2

43

Ai fini del calcolo del rapporto fra costi in R&S e totale costi operativi, devono

essere presi in considerazione rispettivamente:

• SPESE IN R&S: nuove spese in RS sostenute nell’anno (no costi

capitalizzati);

• TOTALE COSTI OPERATIVI: Totale costi operativi evidenziati a bilancio

(Conto Economico – B) Totale costi della produzione).

InnovFin: come determinare i costi in RS

Ai fini della corretta identificazione delle spese annuali sostenute dall’azienda,

devono essere prese in considerazione sia:

• NUOVE SPESE IN RS SOSTENUTE NELL’ANNO: come evidenziate nella

Relazione sulla gestione/Nota integrativa al Bilancio + • QUOTA DI AMMORTAMENTO relativa ad investimenti in RS capitalizzati

in anni precedenti

Spese in

R&S

Rapporto

Costi/RS

oppure

Programma COSME: costruzione del portafoglio

REFERENCE

VOLUME (RV)

MINIMUM

PRT VOLUME

MAXIMUM

PRT VOLUME

L’orizzonte temporale di riferimento per la costituzione del portafoglio sono 2 anni. L’applicazione della

garanzia è subordinata al raggiungimento dei seguenti livelli di erogato

Rappresenta il livello di erogato raggiungibile

dall’intermediario nei 2 successivi senza l’ausilio della

garanzia.

E’ calcolato sulla base dell’erogato degli ultimi 12 mesi.

Rappresenta il livello minimo di erogato incrementale

conseguibile nei 2 successivi grazie alla garanzia COSME.

È calcolato dal COSME come incremento dell’RV.

Garanzia

Erogato < al RV la

garanzia non si

attiva

Erogato > RV < Min

La garanzia si attiva

ma il plafond sulle

perdite si riduce

Rappresenta il livello massimo erogabile.

È calcolato dal COSME come incremento del minimum. Erogato > Min

La garanzia si attiva al

suo massimo

3 anni

Erogato Rv Minimum Maximum

KO

La garanzia non si attiva

Plafand perdite

ridotto

OK

Plafand perdite pieno

44

45

Programma COSME: costruzione del portafoglio

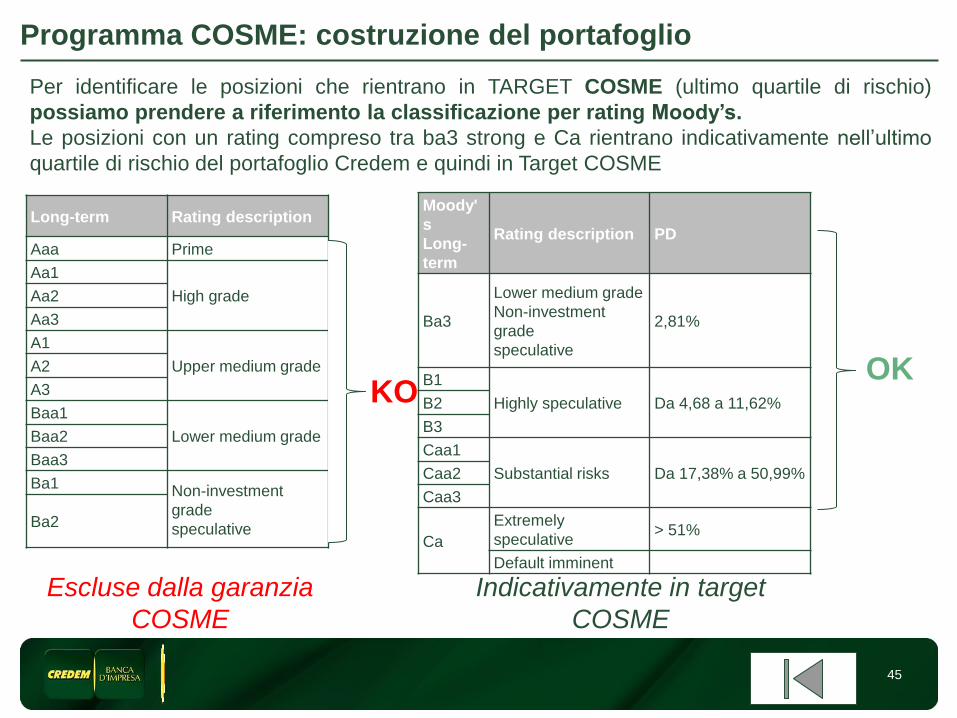

Per identificare le posizioni che rientrano in TARGET COSME (ultimo quartile di rischio)

possiamo prendere a riferimento la classificazione per rating Moody’s.

Le posizioni con un rating compreso tra ba3 strong e Ca rientrano indicativamente nell’ultimo

quartile di rischio del portafoglio Credem e quindi in Target COSME

Long-term Rating description

Aaa Prime

Aa1

High grade Aa2

Aa3

A1

Upper medium grade A2

A3

Baa1

Lower medium grade Baa2

Baa3

Ba1 Non-investment

grade

speculative Ba2

Moody'

s

Long-

term

Rating description PD

Ba3

Lower medium grade

Non-investment

grade

speculative

2,81%

B1

Highly speculative Da 4,68 a 11,62% B2

B3

Caa1

Substantial risks Da 17,38% a 50,99% Caa2

Caa3

Ca

Extremely

speculative > 51%

Default imminent

KO OK

Escluse dalla garanzia

COSME

Indicativamente in target

COSME

46

• Meccanica di precisione

• Attività scientifiche

• Consulenza e Informatica

• Apparecchi elettronici

• Farmaceutica

• Chimica

• Lavorazione materie plastiche e metalli

• Prodotti per l’alimentazione

• Ricerca & Sviluppo: 60%

• Riconoscimenti europei (contributi, prestiti, garanzie): 22%

• Progetti innovativi: 9%

• Brevetti: 7%

• Rapporto Costi operativi su investimenti in RS: 2%

RSI/InnovFin: statistico requisiti su finanziamenti erogati;

Settori

economici

di

maggiore

rilevanza;

Requisiti di

ammissibilità

• PMI : 87%

• SMC: 13% Tipologia:

47

Caso 1: esempio progetto innovativi 1 di 5

Importo finanziato 800ek

Tipologia azienda Pmi

Settore d’appartenenza Chimica: fabbricazione materie plastiche in forme

primarie

Dipendenti 35

Fatturato 10 €mio

Posizionamento di mercato • Azienda di riferimento nel panorama nazionale.

• Mercato di riferimento Europa.

• Recente apertura al mercato Americano e Asiatico

Descrizione progetto Ricerca e realizzazione della tecnologia produttiva e di

nuovi formulati poliuretanici.

Costi finanziati • Acquisito di strumentazione ad alta tecnologia per il

laboratori di ricerca e sviluppo;

• Acquisto Hardware e software;

• Macchinari per la produzione e lo stampaggio dei

nuovi polimeri (forni, stampe ecc)

48

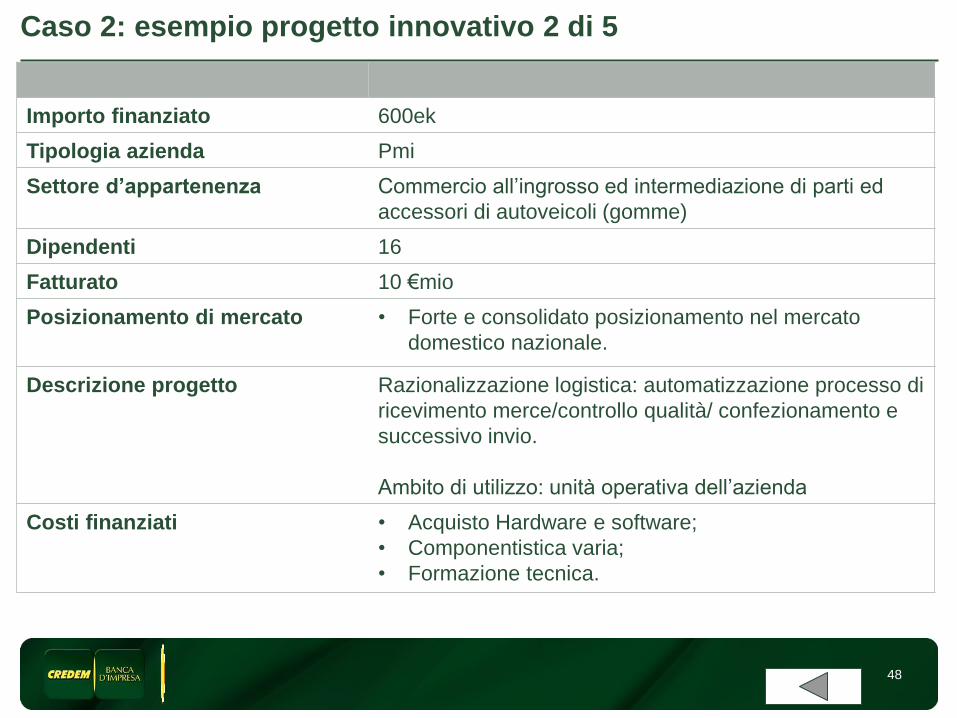

Caso 2: esempio progetto innovativo 2 di 5

Importo finanziato 600ek

Tipologia azienda Pmi

Settore d’appartenenza Commercio all’ingrosso ed intermediazione di parti ed

accessori di autoveicoli (gomme)

Dipendenti 16

Fatturato 10 €mio

Posizionamento di mercato • Forte e consolidato posizionamento nel mercato

domestico nazionale.

Descrizione progetto Razionalizzazione logistica: automatizzazione processo di

ricevimento merce/controllo qualità/ confezionamento e

successivo invio.

Ambito di utilizzo: unità operativa dell’azienda

Costi finanziati • Acquisto Hardware e software;

• Componentistica varia;

• Formazione tecnica.

49

Caso 3: esempio azienda innovativa 3 di 5

Requisito rispettato Investimenti in Ricerca e sviluppo per 1/5 del finanziamento.

Importo finanziato 1,0 €mio

Tipologia azienda SMC

Settore d’appartenenza Articoli e materiali plastici

Dipendenti 148

Fatturato 78€mio

Posizionamento di mercato • Leader di settore a livello domestico;

• Elevata grado di internazionalizzazione

Attività in RS Attività strumentale a garantire un vantaggio competitivo nel

mercato domestico e perseguire una strategia di

diversificazione di materiali e di canali di vendita nei mercati

esteri.

L’attività di ricerca è rivolta all’ottimizzazione dei processi

produttivi, al miglioramento dei livelli qualitativi,

all’introduzione di nuove linee di prodotto e all’adozione di

nuove soluzioni tecnologiche.

50

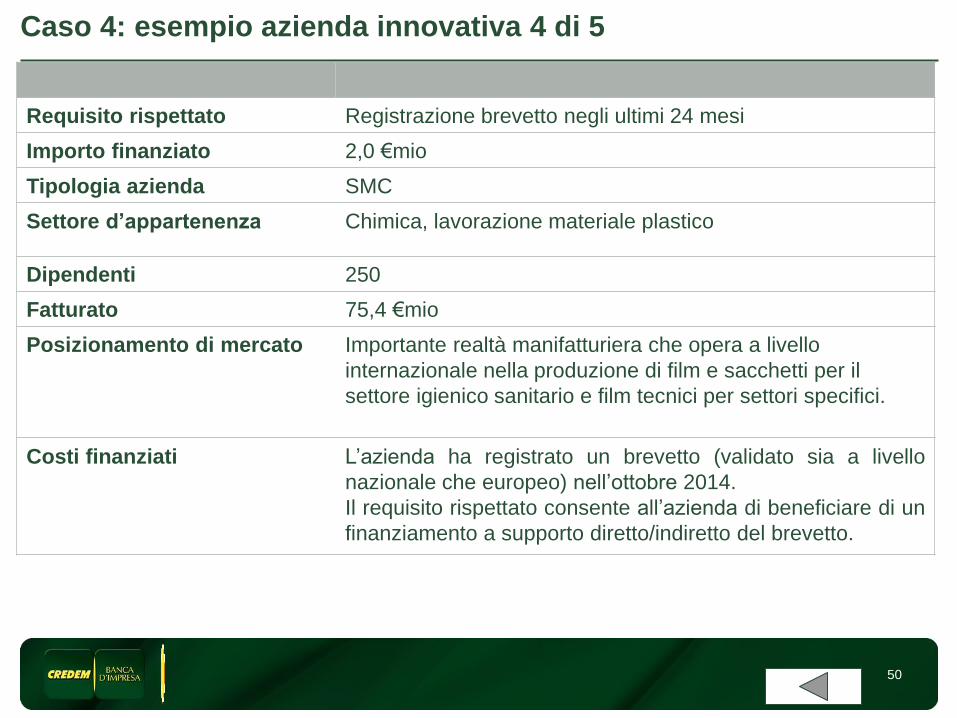

Caso 4: esempio azienda innovativa 4 di 5

Requisito rispettato Registrazione brevetto negli ultimi 24 mesi

Importo finanziato 2,0 €mio

Tipologia azienda SMC

Settore d’appartenenza Chimica, lavorazione materiale plastico

Dipendenti 250

Fatturato 75,4 €mio

Posizionamento di mercato Importante realtà manifatturiera che opera a livello

internazionale nella produzione di film e sacchetti per il

settore igienico sanitario e film tecnici per settori specifici.

Costi finanziati L’azienda ha registrato un brevetto (validato sia a livello

nazionale che europeo) nell’ottobre 2014.

Il requisito rispettato consente all’azienda di beneficiare di un

finanziamento a supporto diretto/indiretto del brevetto.

51

Caso 5: esempio azienda innovativa 5 di 5

Requisito rispettato Ricezione contributi/prestiti/garanzie da programmi

europei/nazionali (es. Settimo Programma Quadro per la

R&S/Horizon 2020) a supporto della Ricerca e Sviluppo e/o

Innovazione, negli ultimi 36 mesi.

Importo finanziato 300 €k

Tipologia azienda Pmi

Settore d’appartenenza Società di ingegneria specializzata nella progettazione di

tecnologie dell’informazione e della comunicazione

Dipendenti 15

Fatturato 5,2 €mio

Costi finanziati L’azienda ha ricevuto negli ultimi 36 mesi un contributo ai

sensi di un POR FESR regionale finalizzato a supportare le

attività di R&S per le piccole e medie aziende. Il rispetto di

questo requisito consente all’azienda di beneficiare di un

finanziamento atto a sostenere il processo innovativo.