Tesi di laurea Anno Accademico 1996 - 1997 - web.tiscali.itweb.tiscali.it/graz_site/tesi.pdf ·...

292

POLITECNICO DI MILANO Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale ANALISI DI COINTEGRAZIONE IN PRESENZA DI BREAK STRUTTURALI; UN’APPLICAZIONE RELATIVA AL MERCATO DEI CAMBI Relatore: Prof. Rocco Mosconi Tesi di Laurea di: Maria LEALI Matr. 605973 Graziano VIGANO’ Matr. 622167 Anno Accademico 1996 - 1997

Transcript of Tesi di laurea Anno Accademico 1996 - 1997 - web.tiscali.itweb.tiscali.it/graz_site/tesi.pdf ·...

POLITECNICO DI MILANO Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale ANALISI DI COINTEGRAZIONE IN PRESENZA DI BREAK STRUTTURALI; UN’APPLICAZIONE RELATIVA AL MERCATO DEI CAMBI Relatore: Prof. Rocco Mosconi Tesi di Laurea di: Maria LEALI Matr. 605973 Graziano VIGANO’ Matr. 622167 Anno Accademico 1996 - 1997

Si ringraziano i professori Giorgio Fodor e Fabio Sdogati per i consigli forniti relativamente all’applicazione macroeconomica e Bent Nielsen dell’Università di Oxford per quelli inerenti la parte metodologica. Si ringraziano inoltre tutti gli amici che ci hanno sostenuto e incoraggiato durante la stesura di questo lavoro. Esso è dedicato ai nostri genitori, grazie ai quali tutto questo è stato possibile.

Oh Shiva, che cos’è la tua realtà? Che cos’è quest’universo colmo di stupore?

Che cosa forma il seme? Chi fa da mozzo alla ruota dell’universo?

Che cos’è questa vita al di là della forma che pervade le forme?

Come possiamo entrarvi pienamente, al di sopra dello spazio e del tempo, dei nomi e dei connotati?

Chiarisci i miei dubbi!

(da un testo sacro dello shivaismo kashmiro)

Premessa

LO stato dell’arte, per quel che concerne l’analisi di cointegrazione in presenza di processi vettoriali autoregressivi non stazionari, è tuttora tale da permettere ampi spunti di discussione. In particolare, uno dei temi sulla frontiera della letteratura econometrico-metodologica è costituito dalle estensioni dei modelli volte ad adattarli a situazioni in cui siano presenti cambiamenti di regime, o break strutturali. L’urgenza di disporre di modelli appropriati a tali circostanze è ovvia a chiunque abbia qualche pratica di modellazione empirica di variabili macroeconomiche. I lavori fin qui svolti a riguardo sono dovuti principalmente a Søren Johansen e al “gruppo di Copenhagen” che con lui collabora. L’analisi inferenziale su modelli atti a spiegare tali tipi di processi viene da loro svolta in modo sequenziale: l’ottica seguita consiste nell’ampliare il modello di partenza (in cui non è contemplato alcun tipo di andamento deterministico delle variabili) mediante l’aggiunta di componenti deterministiche atte a modellare cambiamenti nelle medie e/o nelle pandenze dei trend delle variabili coinvolte nell’analisi. Nel lavoro che ci apprestiamo a svolgere, vogliamo porci sulla frontiera dei risultati fin qui raggiunti, dando un nostro contributo innovativo sia di tipo modellistico sia di tipo inferenziale. Lo spunto ci viene offerto proprio dai lavori di Johansen e l’idea che qui viene sviluppata riguarda l’assunzione di una prospettiva diversa per quel che concerne l’approccio alla modellizzazione delle componenti deterministiche. A nostro parere, in questo ambito, i modelli attualmente proposti in letteratura, come pure la strategia per l’individuazione del modello ottimale per un certo set di dati, possono essere migliorati. Il problema riguarda l’interpretazione che deve essere data alle componenti deterministiche: l’orientamento assunto fino ad ora pare non dare molto peso a questo aspetto e ciò, probabilmente, è dovuto al fatto che l’attenzione si è focalizzata maggiormente sugli aspetti matematico-modellistici che non su quelli economico-interpretativi. Di conseguenza, la modellizzazione delle componenti deterministiche in funzione della loro interpretabilità, soprattutto per quel che concerne i break strutturali, è stata messa in “secondo piano” rispetto, ad esempio, ai problemi di determinazione del numero di relazioni stazionarie fra le variabili che compaiono nei modelli trattati. Per noi, tuttavia, tale aspetto risulta essere di cruciale importanza se non

ci si vuole fermare ad un’analisi puramente statistica, senza associare ai modelli econometrici una interpretazione basata su teorie economiche.

Benchè la finalità principale del nostro lavoro sia quella di riesaminare la letteratura metodologica relativa all’analisi di cointegrazione in presenza di break strutturali, formulando in tale ambito alcune proposte innovative, abbiamo ritenuto opportuno includere nella tesi una parte applicata, completamente originale, volta ad illustrare con un esempio le potenzialità degli strumenti metodologici proposti.

Per eseguire tale applicazione, abbiamo preso spunto dalle teorie economiche riguardanti le relazioni internazionali ed il mercato dei cambi. Le analisi bilaterali che sono state svolte riguardano i rapporti fra il nostro paese e quelli più rappresentativi dell’economia mondiale, ovvero la Germania, gli Stati Uniti e il Giappone. In particolare, si è focalizzata l’attenzione sulle questioni riguardanti la Parità del potere d’Acquisto e la Parità dei Tassi di Interesse, con l’intento di verificare se queste sussistono o meno come relazioni di lungo periodo, nell’ambito di una modellizzazione che tiene conto della presenza di break, spiegati da eventi di natura politico-economica, che hanno influenzato i rapporti fra i suddetti paesi.

Precisiamo che tale applicazione non ha l’intento di entrare nel merito della teoria economica per metterne in dubbio la validità. Essa, piuttosto, traendo spunto da quella, vuole essere esemplificativa del fatto che i risultati ottenuti sul piano metodologico rappresentano uno strumento valido per lo svolgimento di tale analisi.

INDICE Introduzione ................................................................................................................... 1

I.1 Le serie storiche ed il loro uso in modelli econometrici....................................... 1 I.2 Modellizzazione di relazioni tra variabili di serie storiche: il modello

VAR...................................................................................................................... 2 I.3 Relazioni d’equilibrio e il lungo periodo.............................................................. 3 I.4 Stazionarietà e relazioni d’equilibrio .................................................................... 5 I.5 Equilibrio e specificazione di modelli dinamici ................................................... 6 I.6 Problematiche nella stima delle relazioni di lungo periodo.................................. 8 I.7 La modellizzazione di componenti deterministiche ............................................. 9 I.8 Articolazione della tesi ....................................................................................... 10

PARTE I IL MODELLO VAR DI BASE

Capitolo 1 Il modello VAR per variabili stazionarie.................................................................... 15

1.1 Il processo autoregressivo e sue rappresentazioni .............................................. 15 1.2 Analisi statistica di processi stazionari ............................................................... 18 1.3 Proprietà asintotiche degli stimatori ................................................................... 19 1.4 Un modo più “econometrico” per eseguire la stima dei VAR............................ 20 1.5 Il problema della determinazione del numero di variabili ritardate nel

modello VAR...................................................................................................... 22

ii INDICE

Capitolo 2 Modello VAR per variabili co-integrate......................................................................25

2.1 Concetti e definizioni ..........................................................................................25 2.2 Dalla rappresentazione AR a quella MA per variabili I(1): il teorema

di rappresentazione di Granger ...........................................................................29 2.3 La procedura a due stadi di Engle-Granger.........................................................33

Capitolo 3 Determinazione del rango di co-integrazione: stima e distribuzione .......................35

3.1 Analisi statistica di modelli I(1): determinazione del rango di cointegrazione .....................................................................................................35

3.2 Derivazione delle distribuzioni asintotiche dei test sul rango di cointegrazione .....................................................................................................41

3.2.1 Alcuni risultati utili .......................................................................................41 3.2.2 Risultati asintotici sulla convergenza delle matrici dei prodotti

incrociati .......................................................................................................44 3.2.3 Distribuzione asintotica del Trace-test .........................................................47

Capitolo 4 Proprietà asintotiche degli stimatori ...........................................................................53

4.1 Il problema dell’identificazione ..........................................................................54 4.2 Distribuzioni asintotiche degli stimatori .............................................................54

4.2.1 Una conveniente normalizzazione di β .........................................................55 4.2.2 Consistenza degli stimatori ...........................................................................56 4.2.3 Distribuzione asintotica degli stimatori di β e α ..........................................57 4.2.4 Altre distribuzioni asintotiche .......................................................................60

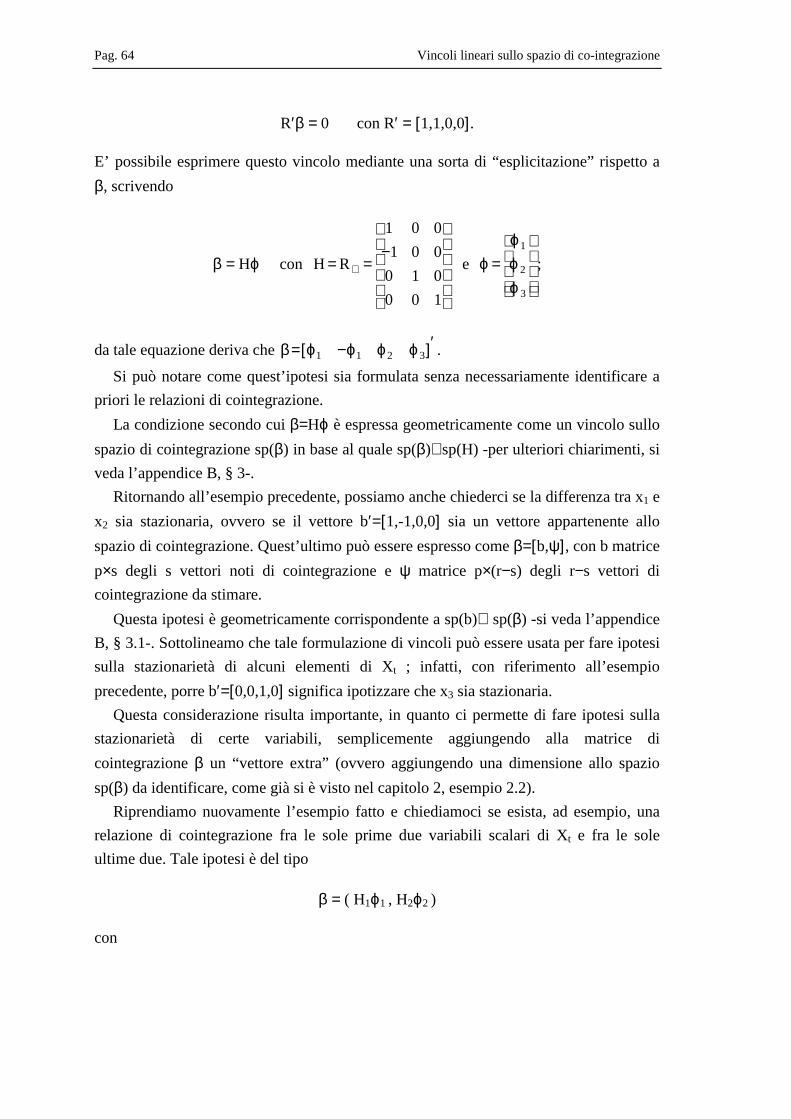

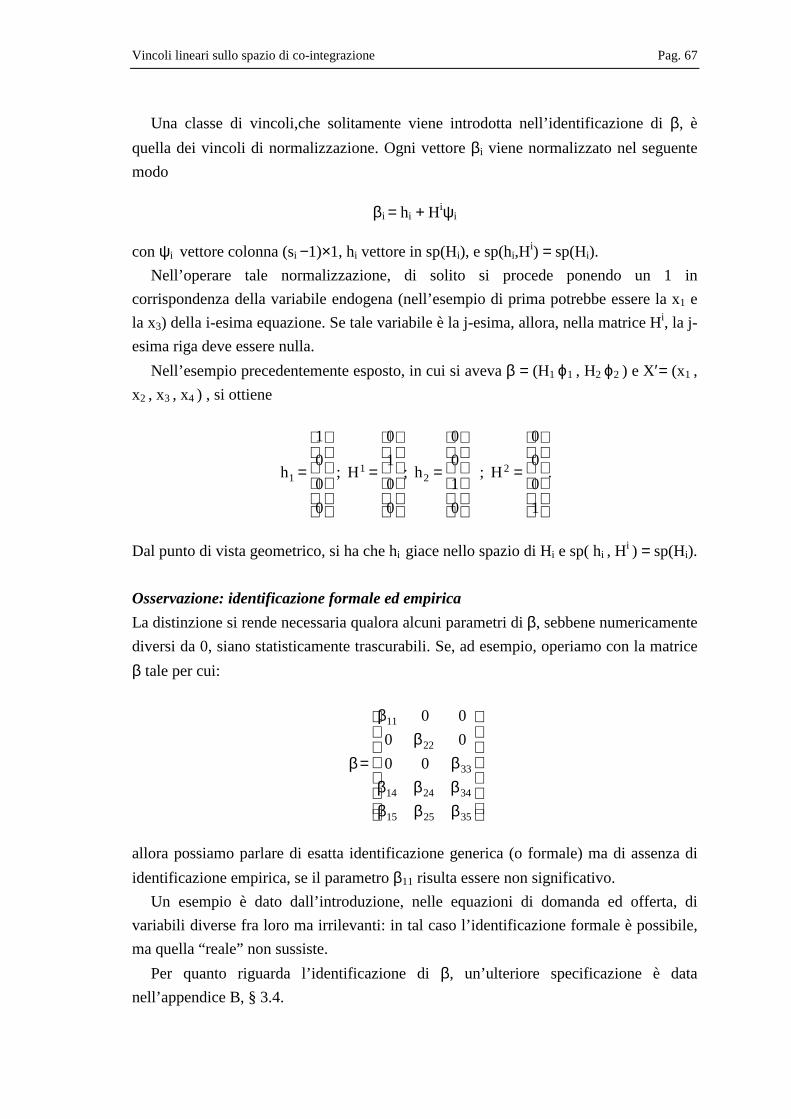

Capitolo 5 Vincoli lineari sullo spazio di co-integrazione ............................................................63

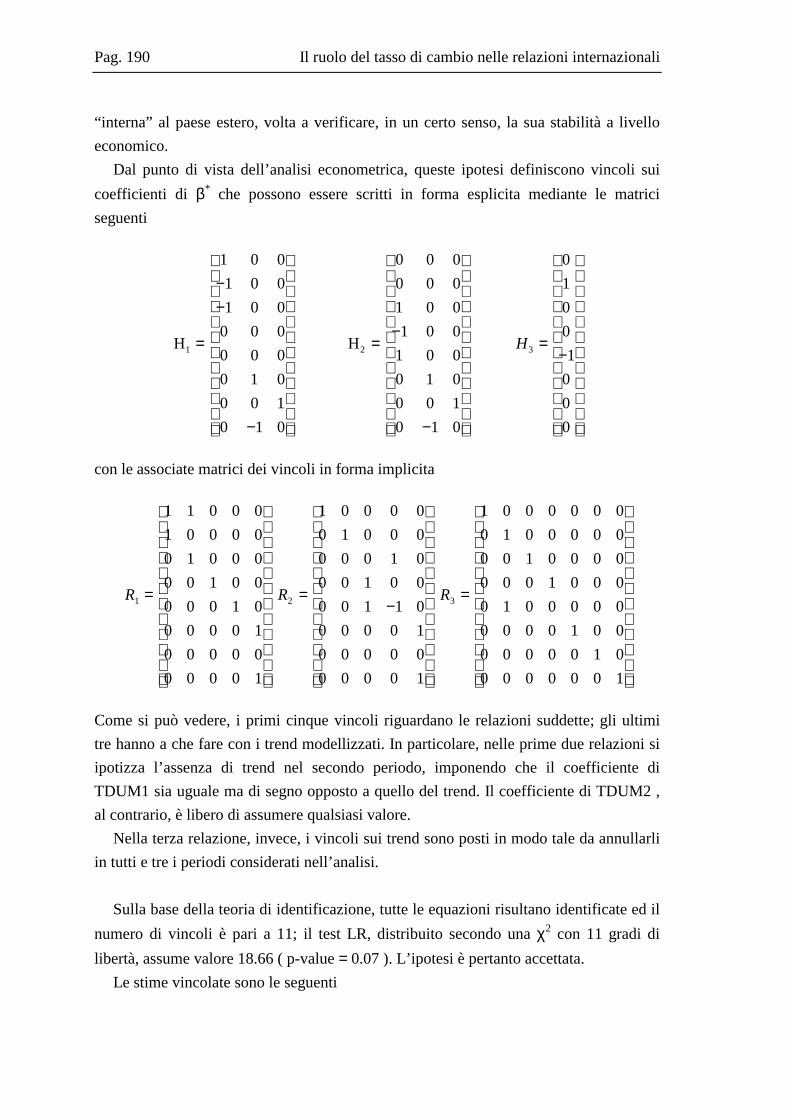

5.1 Identificazione del modello mediante vincoli su β .............................................63 5.2 Distribuzione asintotica dei parametri identificati da restrizioni ........................68 5.3 Test d’ipotesi per i coefficienti β di lungo periodo.............................................69

5.3.1 Gradi di libertà .............................................................................................69 5.3.2 Restrizioni lineari su β..................................................................................72

5.4 Distribuzioni asintotiche dei tests d’ipotesi..........................................................79

INDICE iii

PARTE II IL MODELLO VAR CON

COMPONENTI DETERMINISTICHE Capitolo 6 IL modello VAR per processi a media non nulla in tutte le loro componenti......... 85

6.1 Il modello e la sua interpretazione...................................................................... 85 6.4 Analisi statistica del modello.............................................................................. 89 6.5 Determinazione del test sul rango di cointegrazione .......................................... 91

6.5.1 Alcuni risultati utili ...................................................................................... 91 6.5.2 Risultati asintotici......................................................................................... 92 6.5.3 Distribuzione asintotica del Trace-test ........................................................ 93

6.6 Proprietà asintotiche degli stimatori ................................................................... 95 6.7 Test per ipotesi su βc e loro distribuzioni asintotiche ......................................... 96 6.8 Variabili con comportamento stagionale ............................................................ 97

Capitolo 7 Modello VAR per variabili con tendenza ................................................................. 101

7.1 Il modello e le sue interpretazioni..................................................................... 101 7.2 Analisi statistica del modello: il trace-test ........................................................ 103 7.3 Risultati asintotici sulle matrici dei prodotti incrociati..................................... 107 7.4 Distribuzione asintotica del trace-test............................................................... 112 7.5 Proprietà asintotiche degli stimatori ................................................................. 112 7.6 Ipotesi su β e loro distribuzioni ........................................................................ 114

Capitolo 8 Variabili con break strutturali .................................................................................. 115

8.1 Il modello per un caso semplice di break ......................................................... 116 8.1.1 Determinazione del test per il rango di co-integrazione............................ 118 8.1.2 Stima del modello ....................................................................................... 124

8.2 Modello con più break strutturali...................................................................... 124 8.2.1 Stima del modello con più break ................................................................ 126

8.3 Break strutturali nelle tendenze deterministiche............................................... 127 8.3.1 Distribuzione asintotica del trace-test ....................................................... 130 8.3.2 Stima del modello con tendenze deterministiche........................................ 131 8.3.3 Modello con più break nelle tendenze ........................................................ 133

iv INDICE

Capitolo 9 Modello statistico e DGP.............................................................................................135

9.1 Modelli I(1) per le componenti deterministiche................................................136 9.2 L’approccio di Johansen alla modellizzazione di componenti

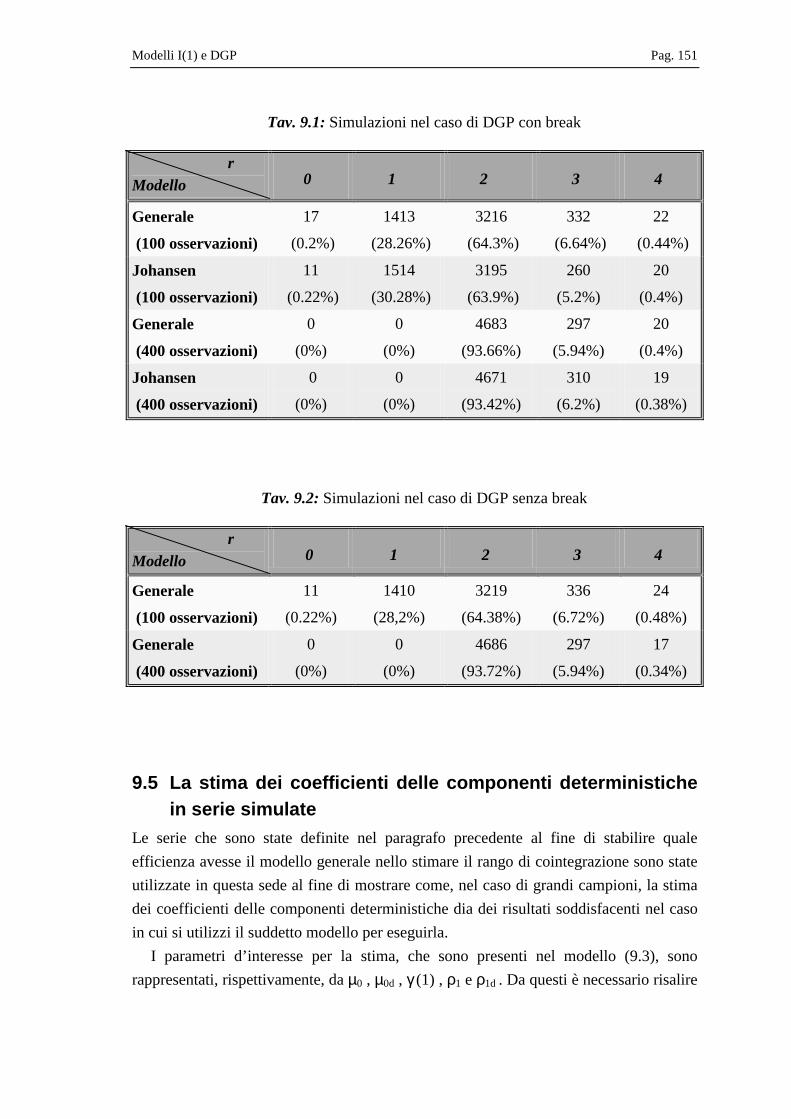

deterministiche in modelli VAR cointegrati .....................................................139 9.3 Confronto tra i due approcci..............................................................................143 9.4 Efficienza nella stima del rango di cointegrazione mediante il

“modello generale”: una simulazione esemplificativa ......................................147 9.5 La stima dei coefficienti delle componenti deterministiche in serie

simulate .............................................................................................................151

PARTE III IL CASO APPLICATIVO

E LE SIMULAZIONI

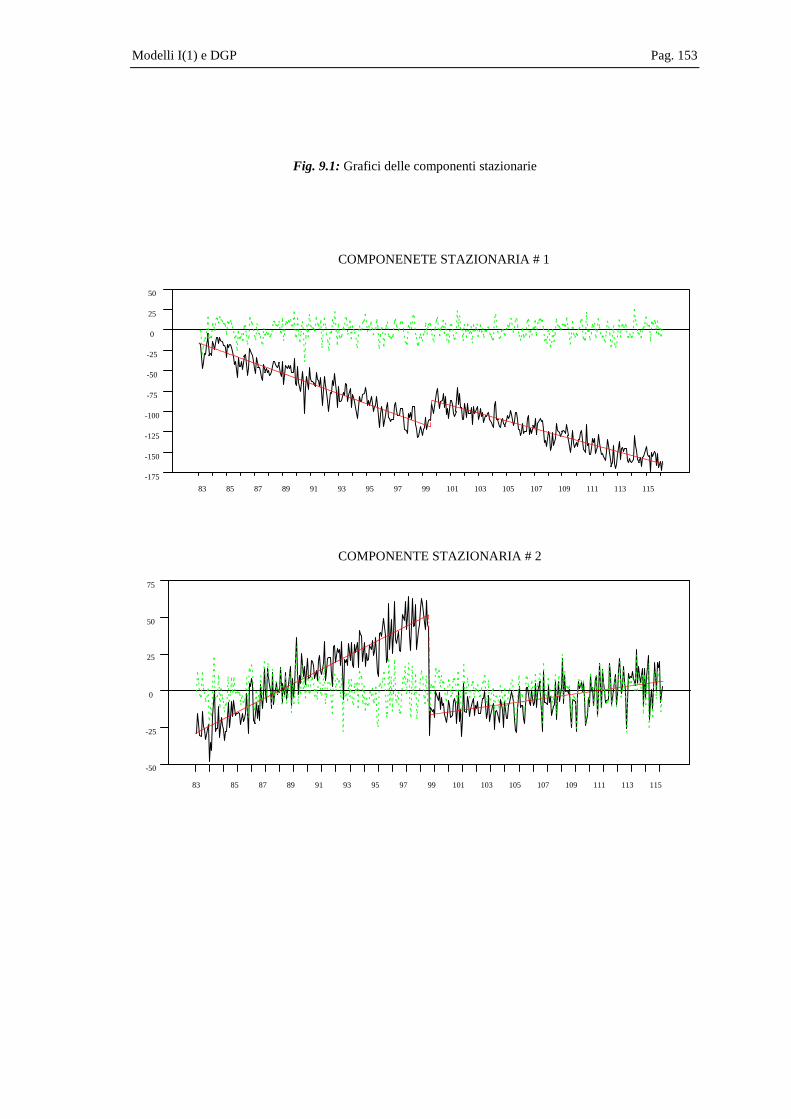

Capitolo 10 Il ruolo del tasso di cambio nelle relazioni internazionali: un caso applicativo ....157

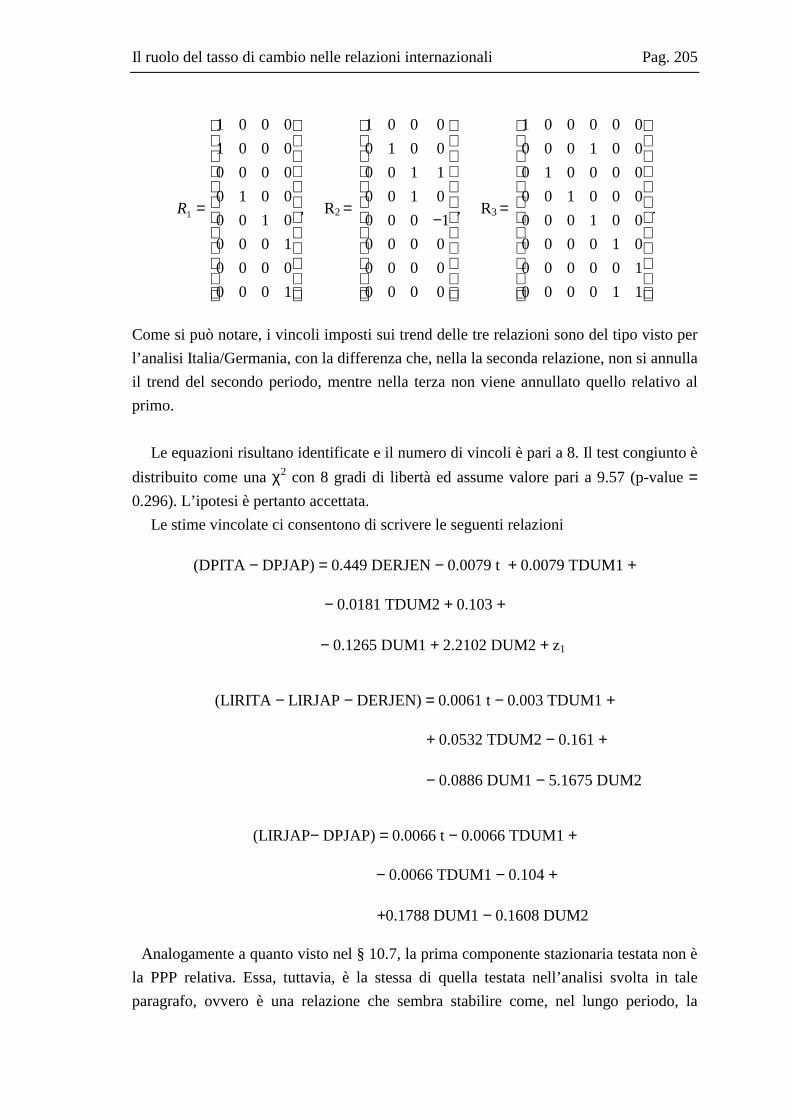

10.1 La teoria economica alla base dell’analisi ......................................................159 10.1.1 Il regime di tassi di cambio fissi e flessibili..............................................160 10.1.2 La parità del potere d’acquisto PPP ........................................................163 10.1.3 La parità dei tassi di interesse UIP ..........................................................164 10.1.4 Combinazione della PPP e della UIP.......................................................166

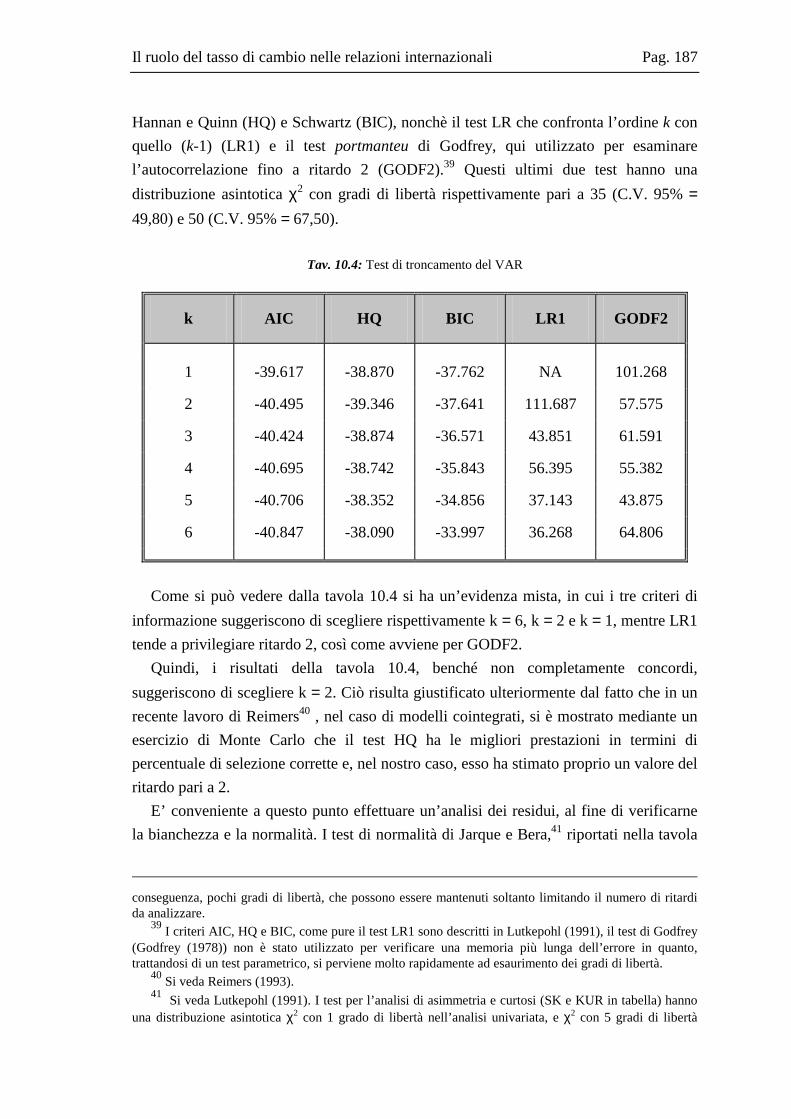

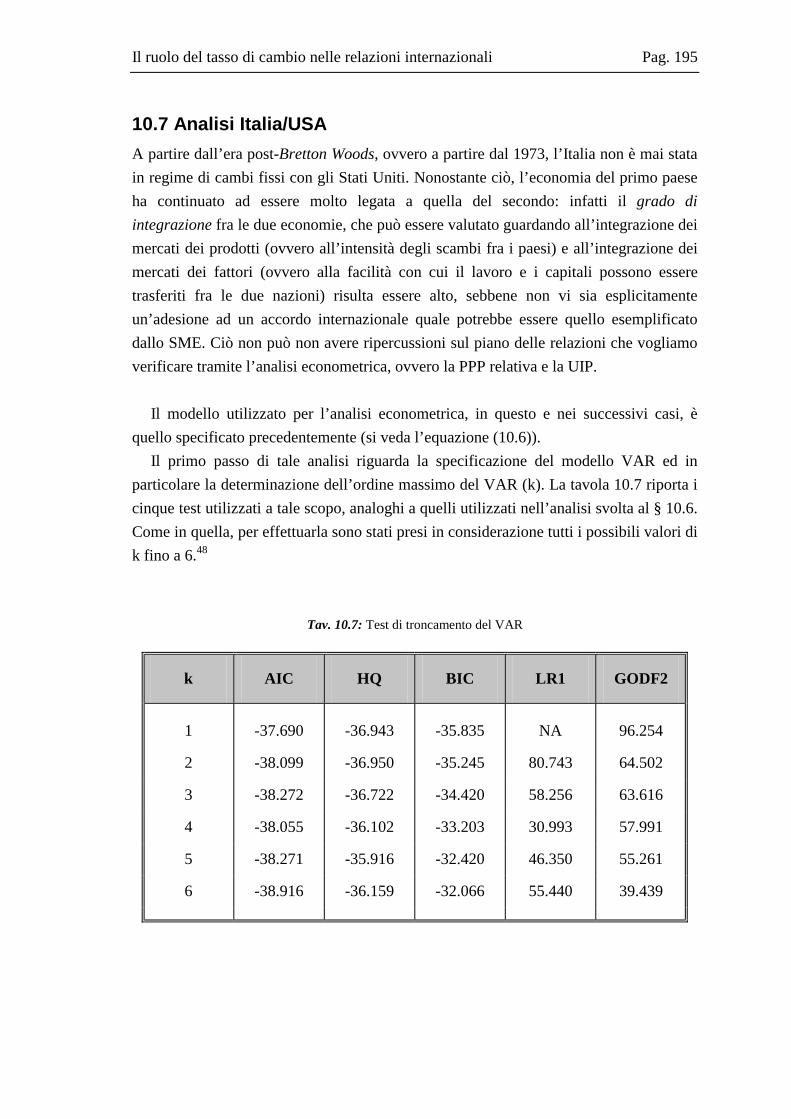

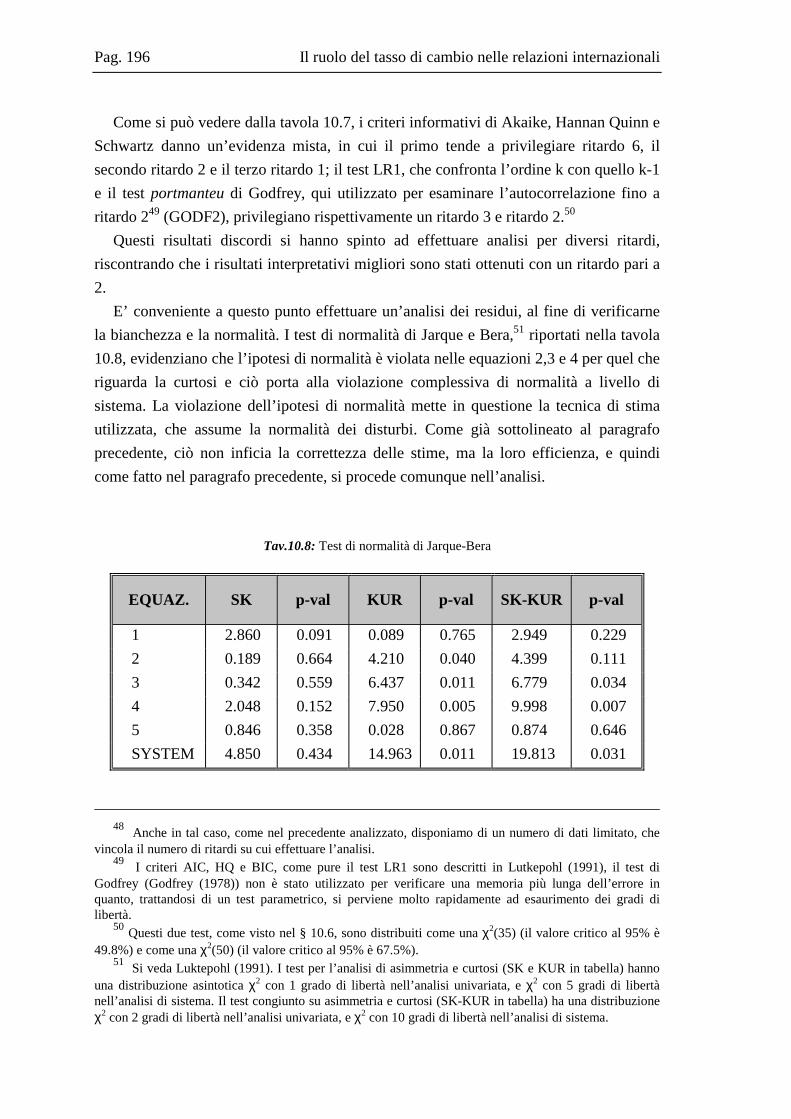

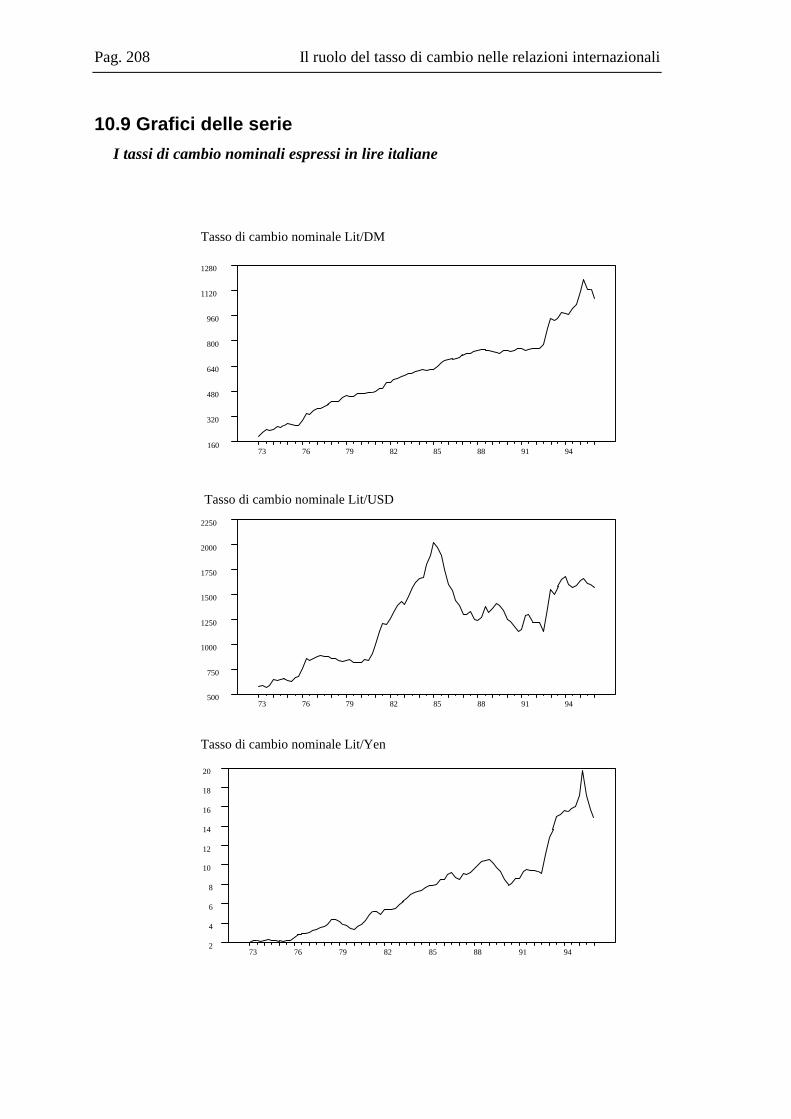

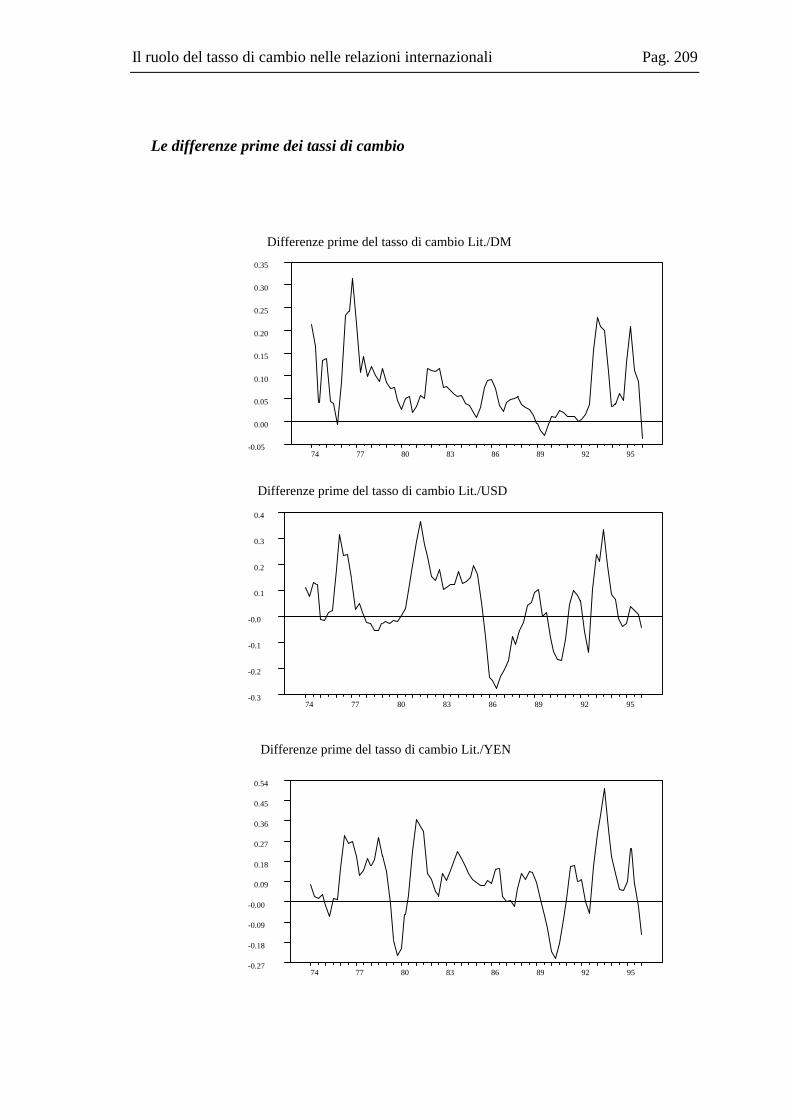

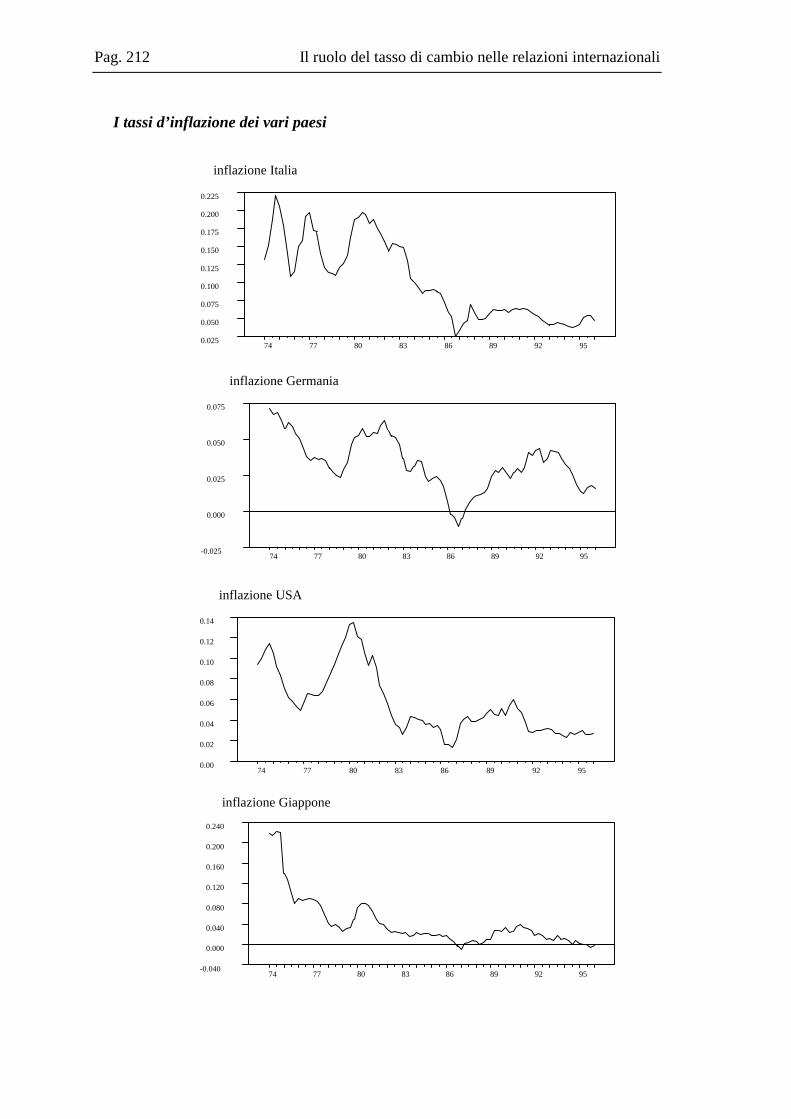

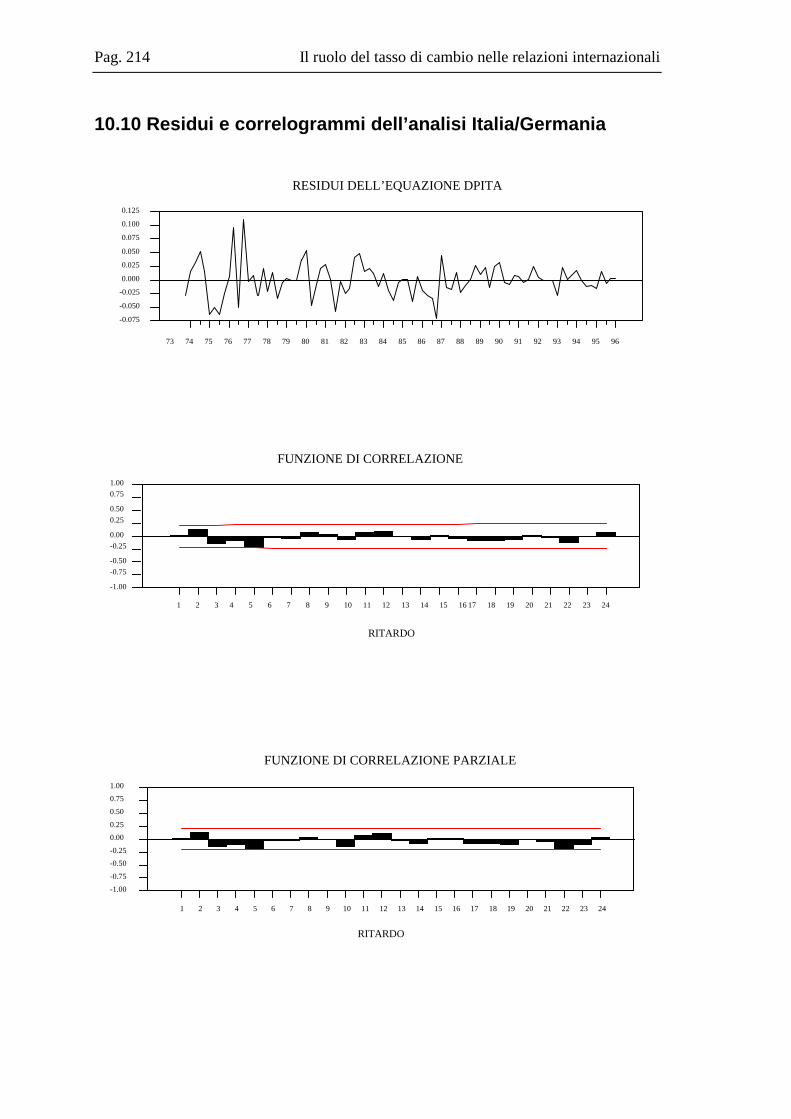

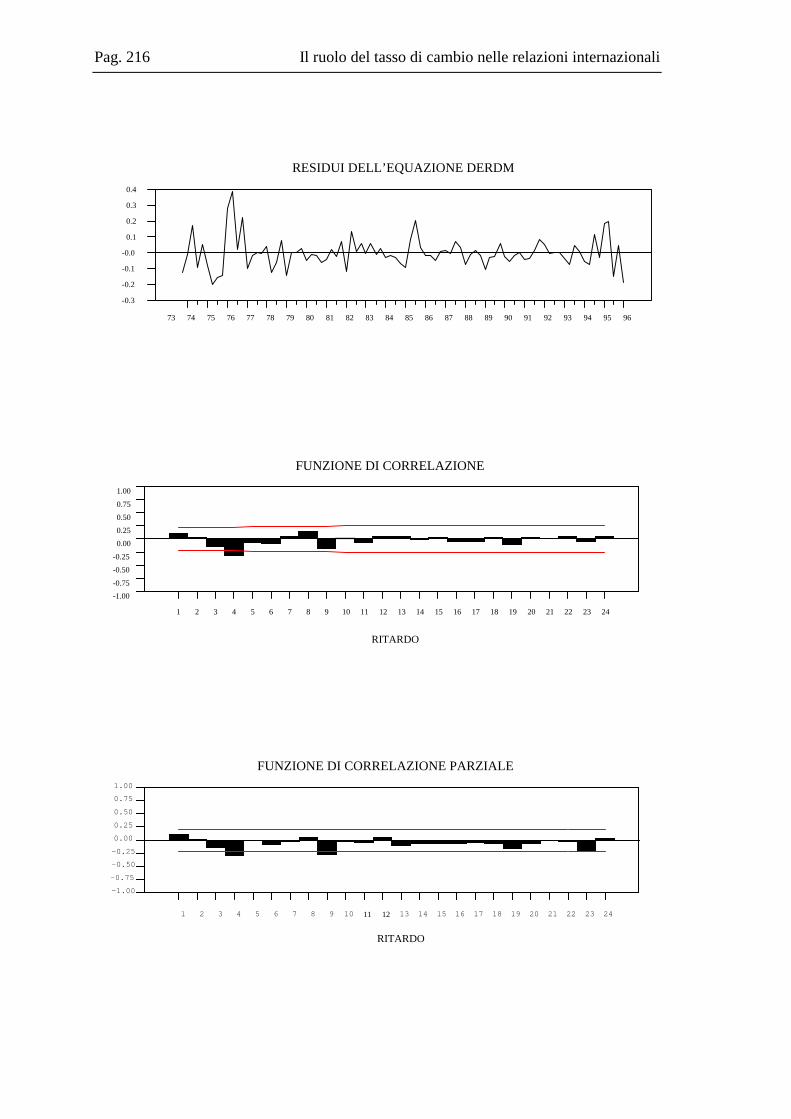

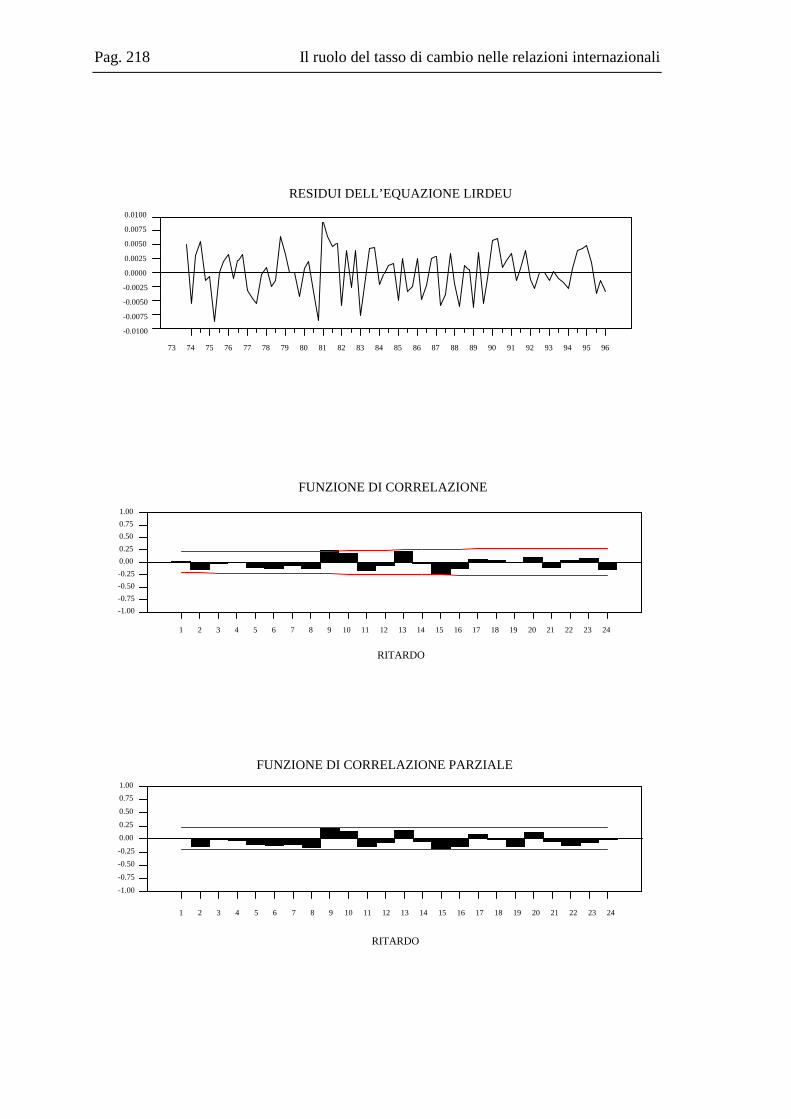

10.2 La base dati .....................................................................................................167 10.3 L’analisi dei break strutturali nelle serie storiche ...........................................171 10.4 L’analisi univariata delle serie storiche ..........................................................176 10.5 Il modello multivariato....................................................................................181 10.6 Analisi Italia/Germania ...................................................................................185 10.7 Analisi Italia/USA...........................................................................................191 10.8 Analisi Italia/Giappone ...................................................................................202 10.9 Grafici delle serie ............................................................................................208 10.10 Residui e correlogrammi dell’analisi Italia/USA............................................214

INDICE v

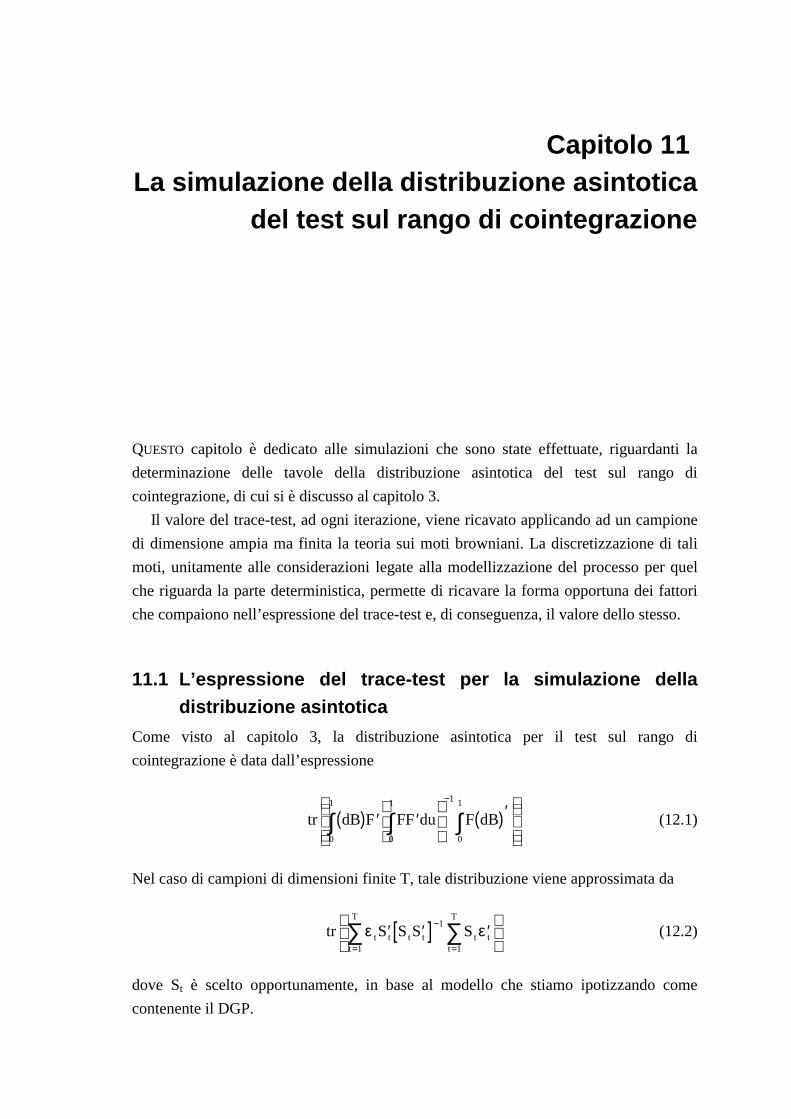

Capitolo 11 La simulazione della distribuzione asintotica del test sul rango di cointegrazione.............................................................................................................. 219

11.1 L’espressione del trace-test per la simulazione della distribuzione asintotica......................................................................................................... 219

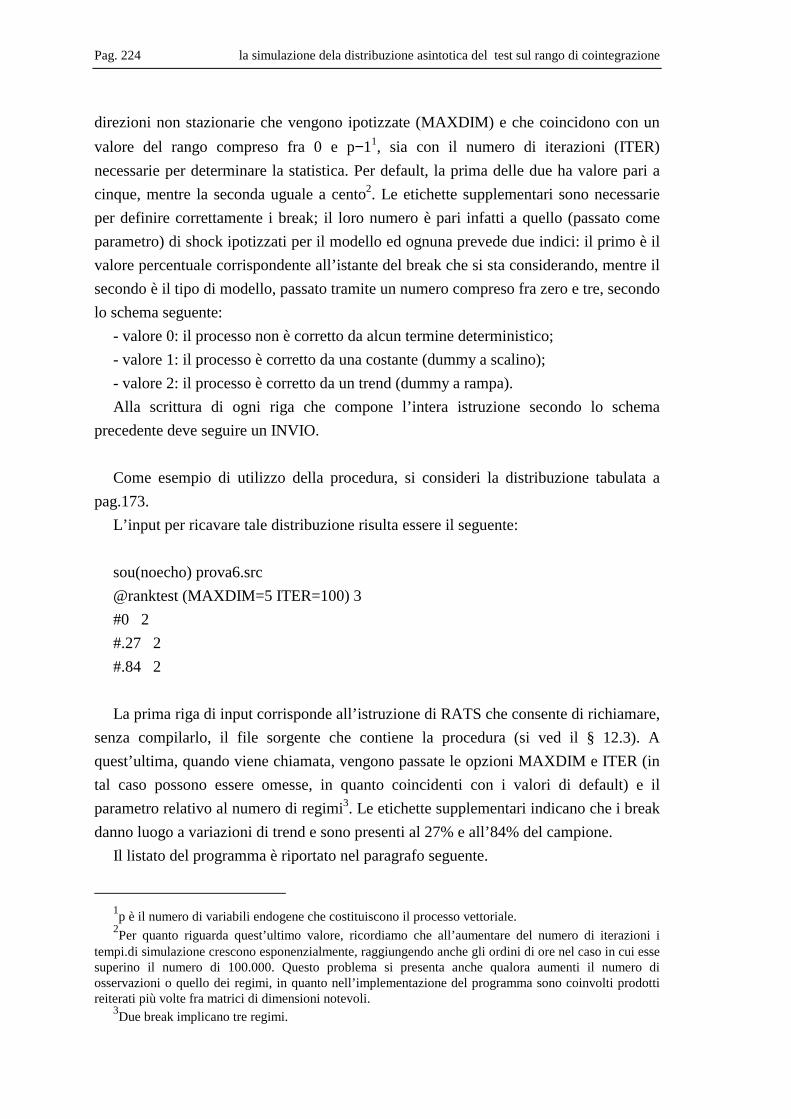

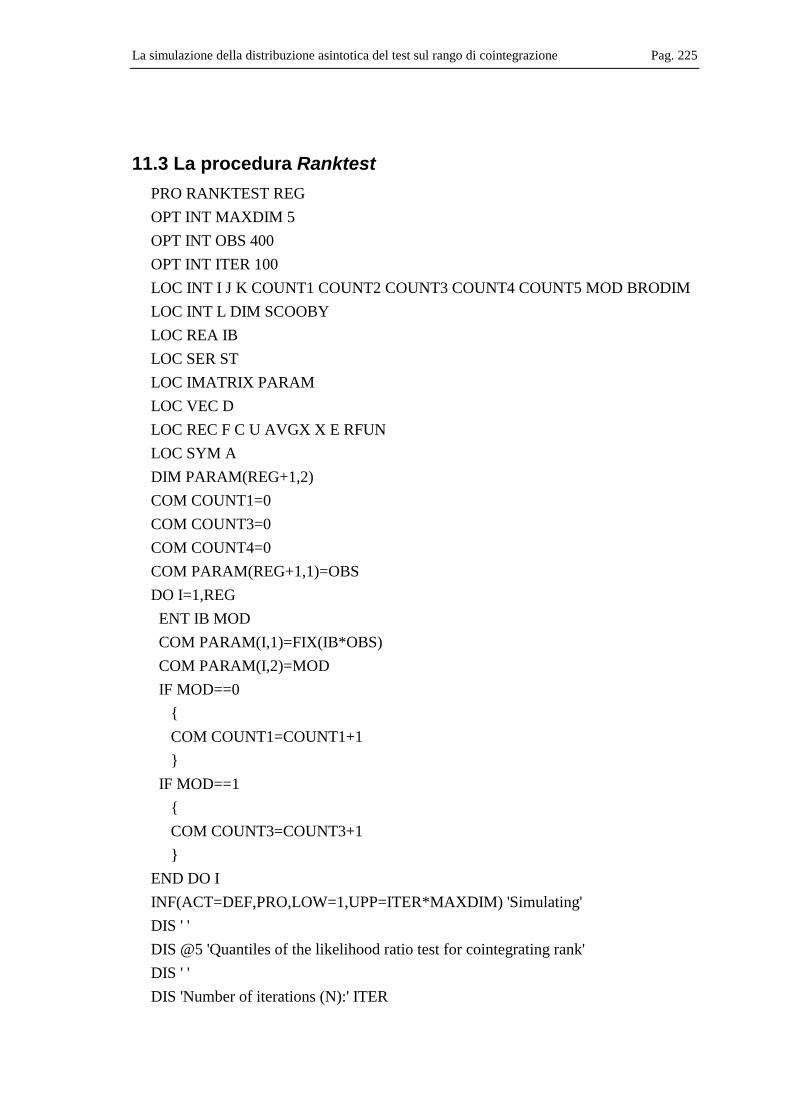

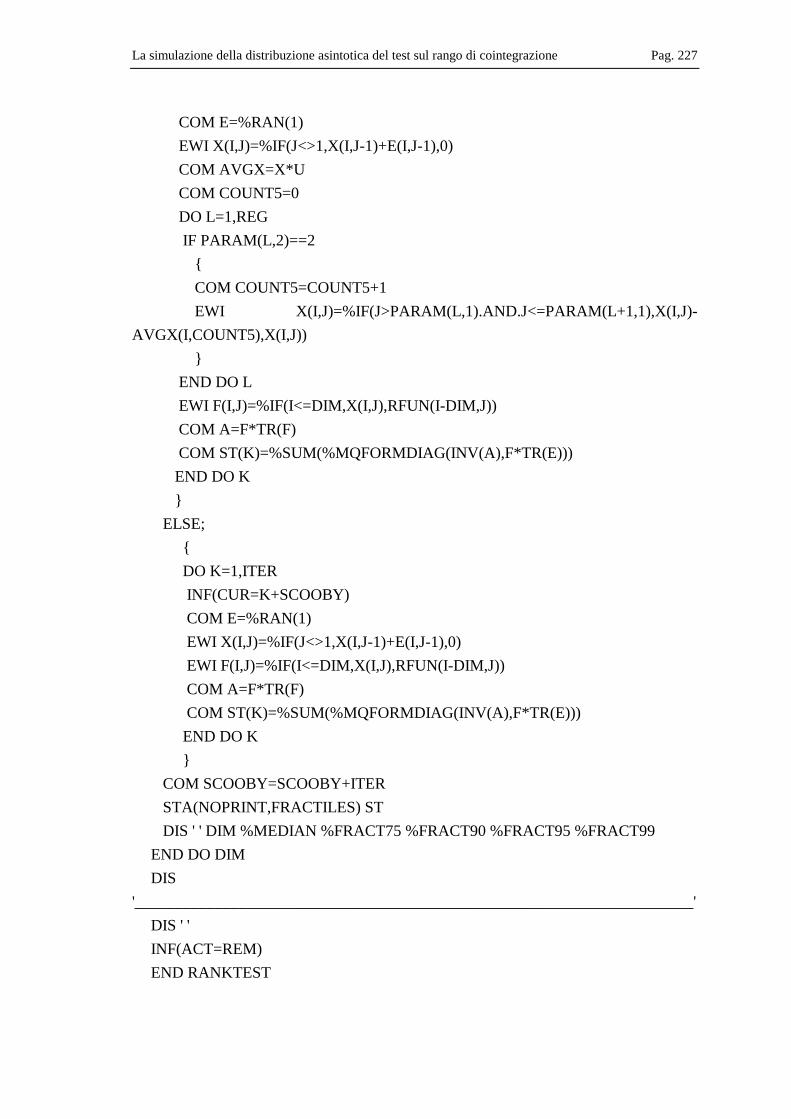

11.2 Come utilizzare Ranktest................................................................................ 223 11.3 La procedura Ranktest .................................................................................... 225

PARTE IV APPENDICI

Appendice A Richiami di teoria asintotica ...................................................................................... 231

A.1 Il moto browniano univariato ........................................................................... 231 A.2 Il teorema del limite centrale funzionale .......................................................... 233 A.3 Il teorema della corrispondenza continua ......................................................... 235 A.4 Applicazioni a processi con radici unitarie....................................................... 236 A.5 Estensione a processi multivariati..................................................................... 239

Appendice B Elementi di algebra delle matrici .............................................................................. 243

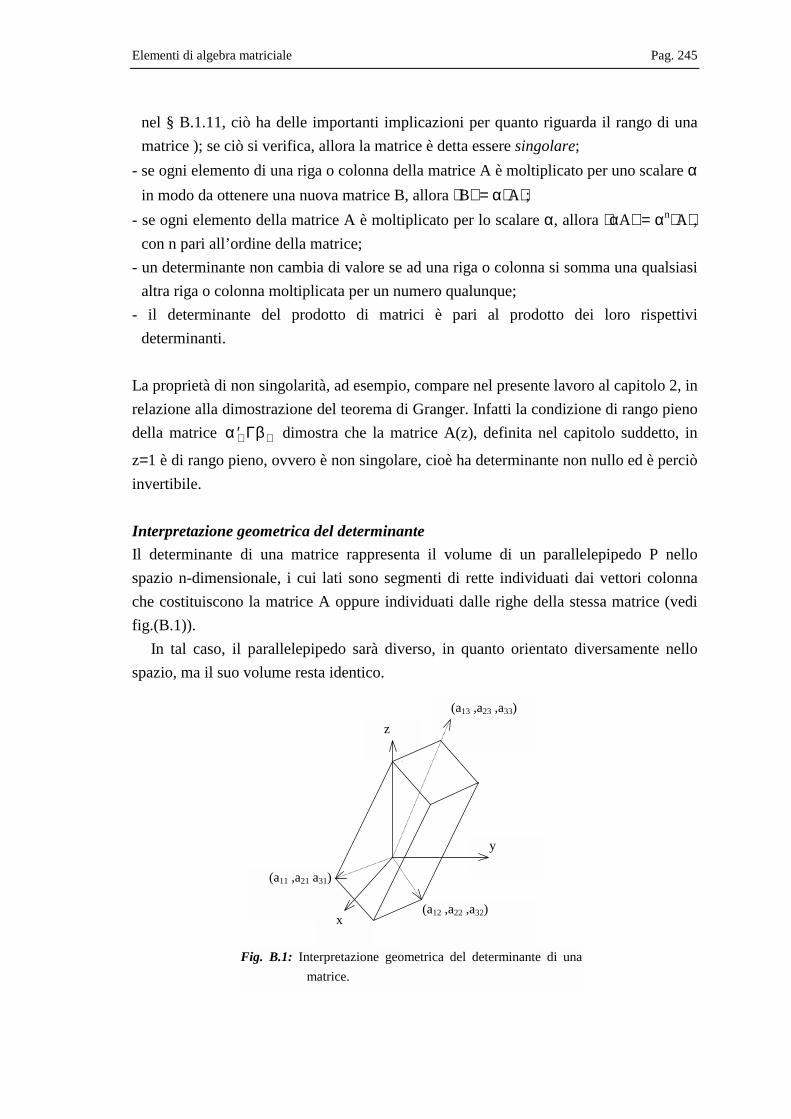

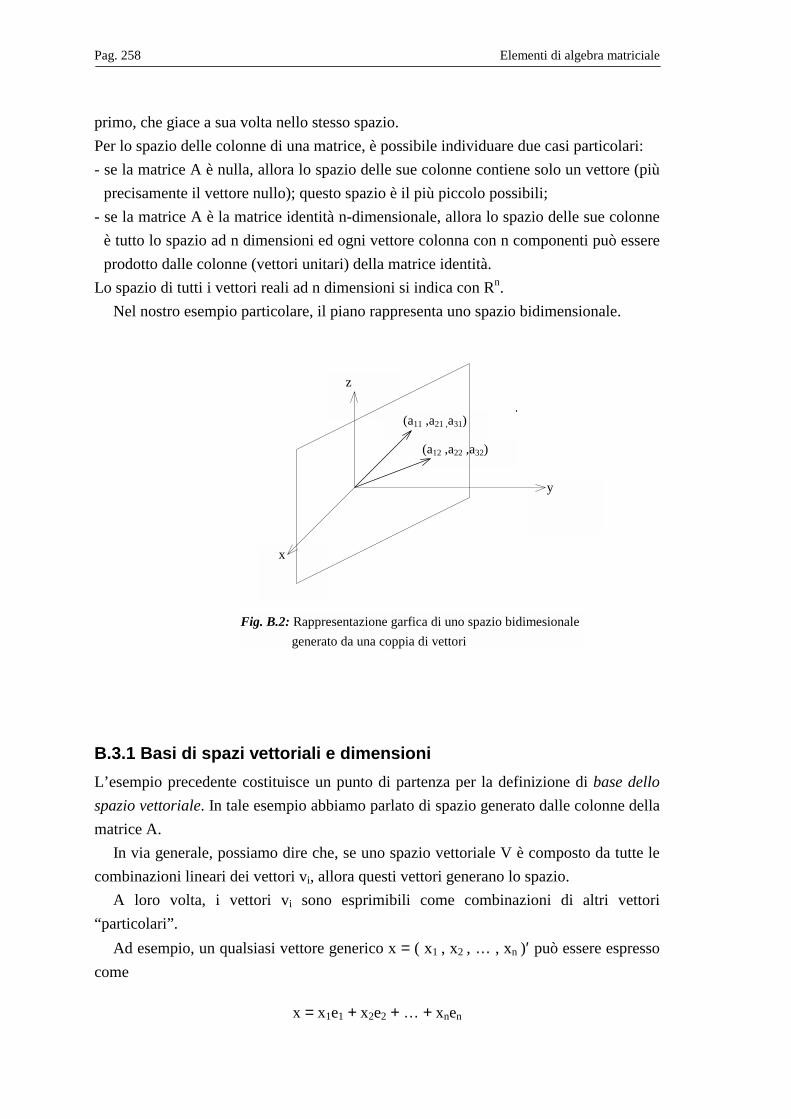

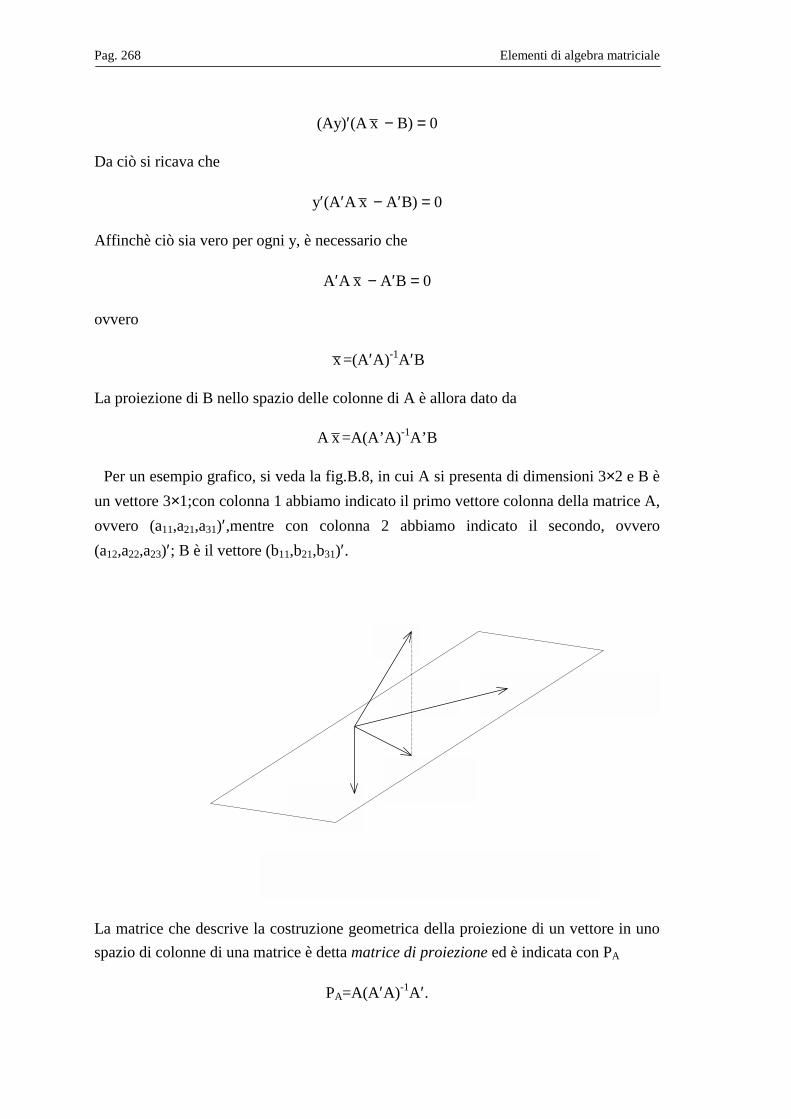

B.1 Le matrici e le loro proprietà ............................................................................ 243 B.2 Sistemi di equazioni e matrici........................................................................... 254 B.3 Spazi e sottospazi vettoriali .............................................................................. 256 B.4 Elementi di calcolo differenziale ...................................................................... 269

Bibliografia .................................................................................................................. 275

Introduzione

QUESTO lavoro considera l’analisi econometrica di processi sia stazionari che non stazionari, i quali sono collegati da relazioni di equilibrio. Verranno esposti i principali strumenti, tecniche, modelli, concetti e distribuzioni legati alla modellizzazione di serie storiche non stazionarie.

Ci si focalizzerà, in modo particolare, sui concetti come quello di equilibrio, di cointegrazione e correzione d’errore che sono strettamente connessi come vedremo in seguito. L’analisi inizierà con una discussione di modelli empirici stazionari; si passerà poi a mostrare come i processi integrati possano essere ricondotti a questo caso, tramite opportune trasformazioni, determinando così le relazioni dette di “cointegrazione”, ossia di equilibrio.

Prima di iniziare l’analisi, che si conclude con un caso applicativo di natura economica, è opportuno introdurre alcuni importanti concetti riguardo l’analisi di serie storiche e la teoria dei processi stocastici.

I concetti saranno qui introdotti in modo volutamente molto qualitativo, per essere poi ripresi in modo più rigoroso nel seguito della tesi.

I.1 Le serie storiche ed il loro uso in modelli econometrici Con il termine serie storica ci si riferisce ad un campione x1, x2,...,xT in cui i pedici denotano istanti o periodi di tempo. In un generico modello econometrico si assume che ciascuna osservazione di un dato campione sia una realizzazione di diverse variabili casuali.

Nel caso di serie storiche, assumiamo che le variabili casuali corrispondenti al campione siano solo una parte di un’infinita serie di variabili casuali. Di conseguenza, viene associata una variabile casuale xt ad ogni istante di tempo t=0,1,2,... . Tale

Pag. 2 Introduzione

sequenza prende il nome di processo stocastico. Più precisamente, si dice che è un processo a tempo discreto, poiché t assume solo valori interi1.

L’econometria delle serie storiche è legata alla modellazione congiunta di più variabili, ciascuna delle quali è osservata in istanti temporali consecutivi. Le relazioni tra queste variabili possono essere complesse; in particolare, il valore di ognuna di esse può dipendere da quello assunto dalle altre in istanti di tempo precedenti. Di conseguenza, l’effetto che un cambiamento di una variabile ha su un’altra, dipende dall’orizzonte temporale che si sta considerando: è facile immaginare esempi in cui il cambiamento nel valore di una variabile ha un effetto irrilevante all’inizio e sostanziale in seguito.

Alternativamente, una variabile può avere un sostanziale effetto su un’altra per un certo periodo, che tuttavia si esaurisce col tempo. E’ utile quindi distinguere quelle che spesso sono chiamate relazioni di lungo periodo da quelle di breve periodo. Mentre per queste ultime ci si riferisce a relazioni che non persistono all’equilibrio, le prime determinano relazioni che permangono e a cui il sistema tende anche dopo perturbazioni.

I.2 Modellizzazione congiunta di più serie storiche: il modello VAR

Il modello VAR (Vector AutoRegressive) è un’estensione del modello autoregressivo scalare. In tal caso, una data variabile xt all’istante di tempo t viene regredita su valori precedenti di se stessa variabile, dando luogo al processo

xt = a1xt-1 + a2xt-2 + … + akxt-k + εt ,

dove k sta ad indicare il numero di ritardi da cui dipende xt . In questo caso diremo che xt è un processo autoregressivo di ordine k, solitamente indicato con AR(k).

Estendendo questo discorso al caso vettoriale, abbiamo che ciascuna variabile è regredita non solo sui propri ritardi, ma anche su quelli delle altre variabili del processo vettoriale. In formule si ha

X X Xt t k t k t= + + +− −Π Π1 1 ... ε t=1,...,T (1.1)

per valori fissati di X-k+1 ,...,X0. I vettori Xt-1 , ... , Xt-k , di dimensioni p×1 (p è il numero di variabili del modello), sono i ritardi del vettore Xt . Inoltre le matrici Πi , di dimensioni p×p, sono costituite dai coefficienti delle variabili ritardate, mentre εt è il

1 Se le variabili di un processo stocastico sono una sequenza εt di variabili casuali indipendenti ed identicamente distribuite, si parla di processo white noise.

Introduzione Pag. 3

vettore degli errori, che per ipotesi supponiamo essere indipendenti e identicamente distribuiti (i.i.d.) come una normale Np (0,Ω), ossia come una Gaussiana con media zero e matrice di varianze-covarianze Ω.

Nel caso di processi non stazionari la parametrizzazione VAR non riesce a discriminare le relazioni di lungo periodo da quelle di breve. A tale scopo, in seguito, introdurremo il meccanismo a correzione d’errore il quale si dimostrerà essere una riparametrizzazione del modello VAR (e quindi non dà alcuna informazione in più rispetto a quest’ultimo). Tramite essa è possibile derivare le stime e le statistiche dei test per le ipotesi sulle relazioni d’equilibrio e su quelle di aggiustamento.

L’espressione del modello ECM risulta essere la seguente

∆Xt=ΠΧ t-1+ Γ ii

k

=

−

∑1

1∆Χt-i+εt ,

dove Π = Π ii

kI−

=∑

1 e Γi = −

= +∑Π jj i

k

1.

Questa rappresentazione risulta essere utile per dare una condizione necessaria e sufficiente sulla stazionarietà del processo autoregressivo (si veda il capitolo 1); in brevi parole il processo è non stazionario se la matrice Π è di rango ridotto, ovvero se può essere scitta come

Π = αβ′ ,

con α e β matrici p×r di rango r. Il primo coefficiente è responsabile del processo d’aggiustamento, mentre il secondo stabilisce quali siano le relazioni stazionarie tra le varibili integrate del processo.

Il modello VAR, essendo una stilizzazione del reale fenomeno economico, dovrebbe

essere considerato uno strumento utile per la descrizione della variazione statistica dei dati, in modo tale da avere una maggior efficienza nella descrizione delle interrelazioni tra variabili economiche.

I.3 Relazioni d’equilibrio e il lungo periodo Uno stato d’equilibrio di un sistema è definito, in generale, come quello in cui non è presente una inerente tendenza al cambiamento. Uno stato di equilibrio può o meno avere la proprietà di stabilità; pertanto può essere vero o meno che il sistema tenda a ritornare all’equilibrio una volta perturbato. Nel nostro lavoro ci focalizzeremo solo sugli equi

Pag. 4 Introduzione

Fatta questa premessa, si può dire che gli equilibri sono stati verso cui il sistema è “attratto”: in certe circostanze, è possibile vedere le forze che spingono il sistema verso l’equilibrio come dipendenti dall’ampiezza delle deviazioni dall’equilibrio stesso in un dato istante2.

Una relazione d’equilibrio può essere espressa tramite una funzione implicita del tipo

f(x1 , x2 , … , xn)=0,

che descrive le interdipendenze che esistono tra le n variabili, quando il processo è in equilibrio.

L’espressione “equilibrio di lungo periodo” è anche utilizzata per denotare relazioni d’equilibrio a cui un sistema converge nel tempo.

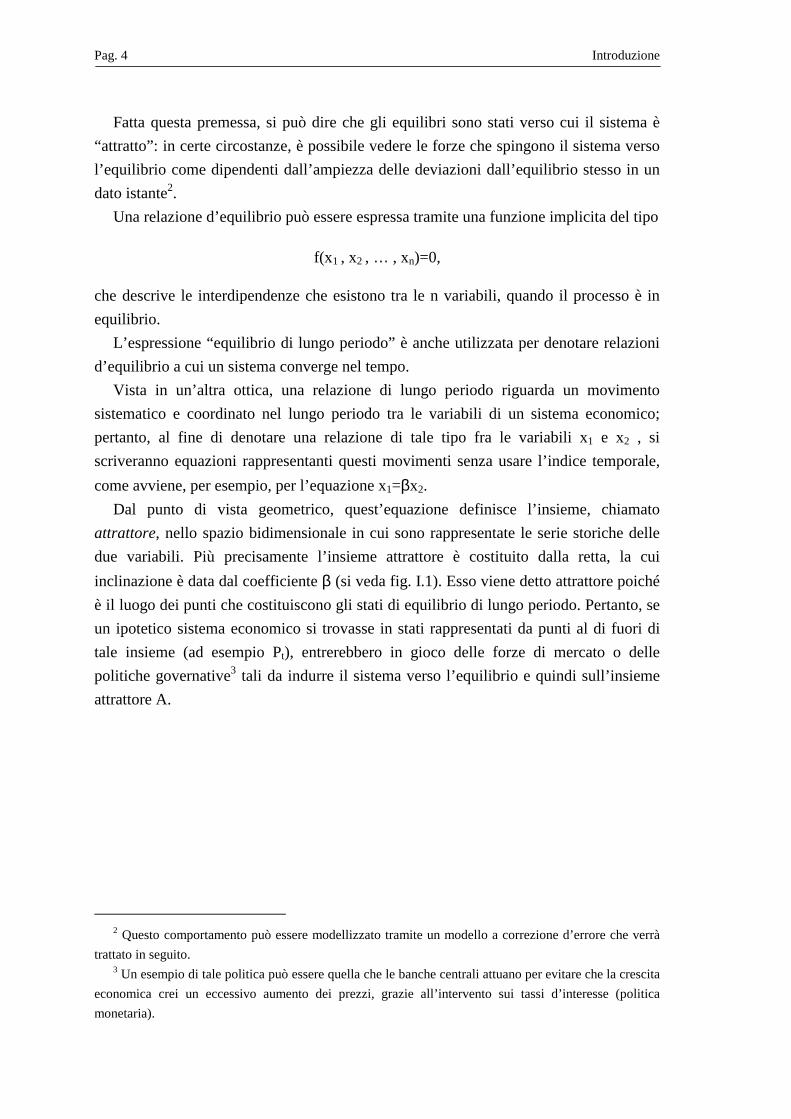

Vista in un’altra ottica, una relazione di lungo periodo riguarda un movimento sistematico e coordinato nel lungo periodo tra le variabili di un sistema economico; pertanto, al fine di denotare una relazione di tale tipo fra le variabili x1 e x2 , si scriveranno equazioni rappresentanti questi movimenti senza usare l’indice temporale, come avviene, per esempio, per l’equazione x1=βx2.

Dal punto di vista geometrico, quest’equazione definisce l’insieme, chiamato attrattore, nello spazio bidimensionale in cui sono rappresentate le serie storiche delle due variabili. Più precisamente l’insieme attrattore è costituito dalla retta, la cui inclinazione è data dal coefficiente β (si veda fig. I.1). Esso viene detto attrattore poiché è il luogo dei punti che costituiscono gli stati di equilibrio di lungo periodo. Pertanto, se un ipotetico sistema economico si trovasse in stati rappresentati da punti al di fuori di tale insieme (ad esempio Pt), entrerebbero in gioco delle forze di mercato o delle politiche governative3 tali da indurre il sistema verso l’equilibrio e quindi sull’insieme attrattore A.

2 Questo comportamento può essere modellizzato tramite un modello a correzione d’errore che verrà

trattato in seguito. 3 Un esempio di tale politica può essere quella che le banche centrali attuano per evitare che la crescita

economica crei un eccessivo aumento dei prezzi, grazie all’intervento sui tassi d’interesse (politica monetaria).

Introduzione Pag. 5

In questa sede verranno esposti dei metodi per indagare queste relazioni d’equilibrio,

i quali portano a discutere aspetti di analisi di serie storiche, di modellizzazione dinamica, di cointegrazione, correzione d’errore e inferenza su dati non stazionari.

Il primo passo è quello di chiarire la nozione statistica di stazionarietà ed i suoi collegamenti col concetto d’equilibrio.

I.4 Stazionarietà e relazioni d’equilibrio Nella teoria economica, il concetto di equilibrio risulta essere ben definito. In ambito statistico, tale concetto può essere accostato a quello di processo stazionario. In modo più formale, un processo stocastico xt è stazionario se

• E[xt] = µ per ogni t • var (xt) < ∞ per ogni t • cov ( xt , xt+k ) = E[(xt−µ)(xt+k−µ)] = γk per ogni t e k. L’ultimo termine è detta autocovarianza, poichè misura la dipendenza lineare tra

membri di una singola serie storica. Per k = 0 , 1 , 2 , … abbiamo una sequenza γk di autocovarianze che prende il nome di funzione di autocovarianza.

Le tre condizioni sopra esposte, in poche parole affermano che un processo stocastico è stazionario se i suoi momenti sono indipendenti dal tempo.4

4 Se il processo xt è distribuito secondo una normale la condizione di indipendenza dal tempo deve essere verificata solo dai primi due momenti, dato che la distribuzione normale è specificata in toto da questi ultimi due.

x1t

x2t-

A

Pt x2t

Fig. I.1: Insieme attrattore di due variabili.

Pag. 6 Introduzione

In termini molto qualitativi, si dice che esiste una relazione d’equilibrio tra le due variabili x1 e x2 se la quantità εt≡f(x1t , x2t), che rappresenta le deviazioni attuali da questo equilibrio, è un processo stazionario , non necessariamente, a media nulla. Detto ciò, la deviazione dall’equilibrio εt non deve avere la tendenza a crescere nel tempo.

Un’estensione del concetto di stazionarietà è quello di trend-stazionarietà: secondo

la definizione rigorosa di stazionarietà, un processo stocastico con un trend crescente non è stazionario; tuttavia possiamo affermare che il valore di equilibrio di tale processo si muova lungo il trend e quindi esso risulta stazionario una volta depurato dal trend.

Questo fa sì che il vero problema della non stazionarietà sia legato alla dipendenza dal tempo dei momenti superiori al primo, in special modo della varianza. Il caso più semplice di processo non stazionario è definito dal random walk ossia

xt = ε ii

t

=∑

1

+ x0 ,

dove, se gli εi sono indipendenti e identicamente distribuiti secondo una normale con media zero e varianza σ2, il processo xt ha media che dipende dal valore iniziale x0 ma non dal tempo, mentre la sua varianza è pari a tσ2 ed ovviamente dipende dal tempo. Tale processo viene anche detto integrato di ordine 1, poichè esso può essere reso stazionario mediante una differenziazione; infatti

∆xt = εt

è stazionario per le ipotesi su εt .

I.5 Equilibrio e specificazione di modelli dinamici Se esiste un equilibrio stabile x1=βx2 , la deviazione x1t −βx2t contiene evidentemente un’informazione utile su come il sistema si muoverà verso quell’equilibrio.

Infatti, se supponiamo, per semplicità, che x2t sia una variabile esogena, la deviazione o errore x1t −βx2t dovrebbe essere una variabile utile per spiegare la successiva direzione di cambiamento di x1t . In particolare, un valore positivo per x1t −βx2t sta a significare che x1t è troppo grande relativamente a x2t ed in media ci potremmo aspettare una caduta di x1t nel futuro.

Il termine x1t-1−βx2t-1 , che rappresenta il disequilibrio precedente, viene chiamato meccanismo a correzione d’errore ed è quindi presente in una regressione dinamica.

Il parametro β, che caratterizza la relazione d’equilibrio, non è noto in generale. Tuttavia, ciò non significa che il meccanismo a correzione d’errore non sia utile, poiché i parametri non noti possono essere stimati o in un’analisi a priori (si vede la procedura

Introduzione Pag. 7

a due stadi usata in Engle-Granger(1987)) o tramite una particolare regressione detta di rango ridotto.

Inoltre, il meccanismo a correzione d’errore si dimostra essere equivalente ad altre trasformazioni di un modello lineare generale che incorpora i valori che le variabili hanno assunto nel passato5.

Un particolare vantaggio del meccanismo a correzione d’errore è che il grado di aggiustamento, in un dato istante, alle deviazioni dall’equilibrio è fornito dalle equazioni stimate senza ulteriori calcoli. Inoltre tale forma consente di constatare direttamente la presenza delle relazioni di lungo periodo.

Questo modo di affrontare l’analisi ha beneficiato della formalizzazione del concetto di cointegrazione (Granger (1981), Engle-Granger (1987)). La definizione informale di equilibrio statistico, discussa in precedenza, è basata su un caso particolare di cointegrazione. Inoltre, la modellizzazione di serie storiche cointegrate è strettamente connessa ai meccanismi a correzione d’errore: un comportamento a correzione d’errore, infatti, indurrà relazioni di cointegrazione tra le corrispondenti serie storiche e viceversa.

Una serie storica che tende a crescere nel tempo, non può certamente essere stazionaria6, ma le trasformazioni di tale serie possono esserlo. Per esempio, se consideriamo un oggetto non avente una posizione media fissata, attorno cui si muove, possiamo affermare che la serie storica contenente i valori nel tempo delle sue posizioni non è stazionario. Tuttavia, quest’oggetto può possedere un’accelerazione o una velocità che risultano essere stazionarie.

E’ utile, a questo punto introdurre il concetto di serie integrata; una serie storica viene detta integrata di ordine 1, I(1), se è non stazionaria di per sé, ma stazionaria dopo una differenziazione. Allo stesso modo, una serie (o processo stocastico) è integrata di ordine 2, I(2), se può essere resa stazionaria tramite una doppia differenziazione.

In generale, un processo è integrato di ordine d se viene reso stazionario dopo d differenziazioni.

Analizziamo, ora, il concetto di cointegrazione, la sua relazione con l’equilibrio di lungo periodo ed il suo utilizzo all’interno di una descrizione statistica del comportamento delle serie storiche che soddisfano alcune relazioni d’equilibrio.

Un semplice esempio riguarda due serie, ciascuna delle quali è integrata di ordine 1. Assumiamo che la relazione d’equilibrio tra queste variabili sia lineare e precisamente del tipo x1=βx2 . Allora (x1−βx2) deve essere pari a zero.

5 Un esempio può essere dato dalla rappresentazione a media mobile che verrà introdotta in seguito

per indagare sulle proprietà asintotiche delle variabili del processo. 6 Tuttavia è possibile che una serie, che cresce nel tempo, sia stazionaria intorno ad una tendenza

deterministica, parleremo, in questo caso, di serie trend-stazionaria.

Pag. 8 Introduzione

La definizione di cointegrazione data da Engle-Granger (1987), richiede la stazionarietà della deviazione x1t −βx2t . Se ciò si verifica, usando la notazione CI(1,1), diremo che le variabili x1 e x2 sono cointegrate (1,1), cioè le due variabili sono integrate di ordine 1 ed esiste una combinazione lineare x1t −βx2t che è integrata di ordine inferiore, nella fattispecie zero (I(0)).

Più in generale, si può parlare di variabili CI(a,b) quando a>b e b>0, dove a è l’ordine massimo di integrazione delle variabili e b è la riduzione di tale ordine d’integrazione, prodotta dalla combinazione lineare, la quale ha ordine d’integrazione pari ad a-b.

Finora si è parlato di una sola combinazione lineare; in realtà potrebbero sussistere diverse combinazioni di tal tipo, tra loro indipendenti, le quali fanno diminuire l’ordine d’integrazione del processo. Il numero di tali combinazioni prende il nome di rango di cointegrazione. Il fatto di considerare più di una relazione cointegrante porta ad ulteriori complicazioni, in quanto il rango di cointegrazione, se non noto, dovrà essere stimato consistentemente dai dati a disposizione.

In seguito si vedrà come le relazioni tra variabili cointegrate possano essere rappresentate usando un meccanismo a correzione d’errore e come tali relazioni possano essere valutate in modellizzazioni empiriche.

I.6 Problematiche nella stima delle relazioni di lungo periodo Come accennato sopra, in generale non si conoscono le relazioni d’equilibrio, e quindi queste ultime, che si identificano con le relazioni cointegranti, devono essere necessariamente stimate. Si è detto, inoltre, che esse possono essere rappresentate attraverso un meccanismo (o modello) a correzione d’errore ECM (Error Correction Model); pertanto è su tale modello che si deve operare la stima. In seguito si dimostrerà come un tale modello non sia altro che una riparametrizzazione del modello VAR, che mette di evidenziare non solo le relazioni di equilibrio di lungo periodo, ma anche il processo di aggiustamento (ovvero la dinamica di breve periodo) che viene seguito affinché il sistema, descritto dal modello, ritorni in una situazione di equilibrio.

Il fatto di considerare combinazioni lineari di variabili cointegrate implica che queste

siano integrate. Nel prosieguo di questo lavoro ipotizzeremo che esse abbiano, al massimo, ordine di integrazione pari a 1.

Questo porta a dei problemi inferenziali nelle regressioni di variabili di questo tipo. Consideriamo, per esempio, una variabile scalare yt ed un vettore di variabili Xt; la stima dei minimi quadrati, OLS (Ordinary Least Square), del vettore β nel semplice modello Y=Xβ+ε è data da

Introduzione Pag. 9

$β = (X′X)-1X′Y.

Questa stima, se le variabili sono stazionarie, ha una distribuzione normale intorno al valore vero β, a condizione che, una volta normalizzata da T, la quantità X′X converga in probabilità ad una matrice di costanti.

Se le variabili sono I(1), tale convergenza non è verificata, e quindi la distribuzione asintotica di β non è normale, bensì una mistura di gaussiane, così come è definita in Mood et al.(1991). Questa distribuzione dipende da diversi parametri di disturbo (si veda Stock (1987)), al punto che per ogni regressione bisognerebbe tabularne la distribuzione.

Pertanto, non si possono applicare gli usuali test t nelle regressioni statiche tra variabili I(1), anche se queste sono cointegrate.

Questo problema può essere risolto seguendo due approcci: 1. approccio a due stadi (Engle-Granger (1987)); 2. approccio basato sulla verosimiglianza (Johansen (1995)).

Di questi due, il primo presenta diversi problemi applicativi, alcuni dei quali sono risolti mediante il secondo approccio.

In quest’ultimo, l’inferenza si basa sulla funzione di verosimiglianza di modelli VAR cointegrati. Questo sarà il tipo di approccio che seguiremo lungo tutto il lavoro.

I.7 La modellizzazione di componenti deterministiche Con l’introduzione di componenti deterministiche nei modelli VAR cointegrati, quali costanti, tendenze o dummy, si verifica che queste ultime influenzano la distribuzione del test sul rango di cointegrazione. Per tale motivo la Parte II del presente lavoro è stata dedicata a tale problematica.

Nell’ambito di questo lavoro le componenti deterministiche vengono introdotte nei modelli come segue

A(L)(Xt − fDt) = εt .

dove Dt è una qualsiasi funzione deterministica.7, mentre A(L) è il polinomio autoregressivo introdotto nel capitolo successivo. Come si può vedere, si modellizzano variabili che una volta depurate dalla componente deterministica abbiano un andamento autoregressivo con radice unitaria.

7 In questa sede ci si limita a una costante , trend più costante, dummy con e senza trend.

Pag. 10 Introduzione

Questo modo di procedere risulta essere diverso da quello adottato finora in letteratura, ove le componenti deterministiche sono inserite nel modello al di fuori del polinomio autoregressivo, ossia

A(L) Xt = ΦDt + εt.

Nel capitolo 9 verranno posti a confonto i due approcci evidenziandone i punti di forza e di debolezza, nonché le ragioni che ci hanno spinto a seguire una strada alternativa a quella già esistente.

I.8 Articolazione della tesi La tesi si articola nel seguente modo.

Nella prima parte, dopo aver presentato nel capitolo 1 il modello VAR per variabili stazionarie, si analizza, nel capitolo successivo, il VAR in presenza di non stazionarietà nel caso base, ovvero in quello che contempla l’assenza di componenti deterministiche.

Nel capitolo 3, si ricava la forma del trace-test per tale modello che, come si vedrà nel seguito, permette di stimare il rango di cointegrazione.

Nel capitolo 4, vengono analizzate le proprietà asintotiche degli stimatori per questo stesso modello, che consentono di derivare le distribuzioni appropriate per testare le varie ipotesi sulle relazioni di cointegrazione, come specificato nel capitolo 5.

La modifica della distribuzione asintotica per la determinazione del rango, dovuta alla presenza di componenti deterministiche di vario tipo che caratterizzano le serie, viene analizzata nella seconda parte del lavoro. Essa è posta in evidenza sia per modelli illustrati nei capitoli 6 e 7, riguardanti, rispettivamente, i processi con costante e con trend in tutte le loro componenti, sia, nel capitolo 8, su cui focalizzeremo maggiormente la nostra attenzione, per i modelli che presentano break strutturali e per i quali verrà specificata la procedura di stima dei parametri.

Nel capitolo successivo, alla luce dei risultati ottenuti nella parte precedente del lavoro, l’accento viene posto in particolare sulla necessità di rivedere l’approccio usato in letteratura fino ad ora alla modellizzazione di processi diversi per quel che concerne la parte deterministica, sottolineando la validità dell’analisi qui svolta e basata sull’ottica del porsi nel “modello più generale possibile” in grado di rispecchiare al meglio il processo sottostante alla descrizione dei dati.

La terza parte del lavoro è di natura “applicativa”. Il capitoli 10 è dedicato all’applicazione dei risultati ottenuti sul piano metodologico

alla teoria macroeconomica che descrive la relazione nel mercato dei cambi fra Italia e, rispettivamente, Stati Uniti, Germania e Giappone.

Il capitolo successivo, invece, riguarda l’implementazione del software relativo alla determinazione della distribuzione asintotica del rango di cointegrazione: viene

Introduzione Pag. 11

specificata la procedura di simulazione adottata per la tabulazione delle tabelle di distribuzione e viene proposto un esempio di utilizzo di tale software.

L’ultima parte del lavoro è costituita dalle appendici.

Parte I

Il modello VAR di base

Capitolo 1 Il modello VAR per variabili stazionarie

IL presente capitolo ha lo scopo di presentare il modello VAR (Vector AutoRegressive), non vincolato, nel caso in cui il processo sia stazionario. Verrà quindi fornita una condizione necessaria e sufficiente affinché ciò si verifichi. Tale condizione è un importante strumento diagnostico per le applicazioni e, pertanto, dovrebbe essere verificata ogni volta che si lavora con serie storiche.

L’articolazione del capitolo è la seguente: nel primo paragrafo verrà fornita l’equazione vettoriale che permette di rappresentare il processo, con la corrispondente soluzione generale. Si daranno inoltre le condizioni che i parametri devono soddisfare affinché il processo diventi stazionario. Nel secondo paragrafo verrà derivata la stima di massima verosimiglianza dei parametri (che, assumendo normalità degli errori, coincide con quella dei minimi quadrati), con le rispettive proprietà asintotiche. Poiché si tratta di un argomento ben conosciuto, non si entrerà nel dettaglio delle singole questioni, rimandando, per eventuali chiarimenti ed approfondimenti a Hamilton (1994).

1.1 Il processo autoregressivo e sue rappresentazioni Consideriamo il processo autoregressivo p-dimensionale

X X Xt t k t k t= + + +− −Π Π1 1 ... ε t=1,...,T (1.1)

per valori fissati di X-k+1 ,...,X0. I vettori Xt-1 , ... , Xt-k , di dimensioni p×1 (p è il numero di variabili del modello), sono i ritardi del vettore Xt . Inoltre le matrici Πi , di dimensioni p×p, sono costituite dai coefficienti delle variabili ritardate, mentre εt è il vettore degli errori, che per ipotesi supponiamo essere indipendenti e identicamente

Pag. 16 Il modello VAR per processi stazionari

distribuiti (i.i.d.) come una normale Np (0,Ω), ossia come una Gaussiana con media zero e matrice di varianze-covarianze Ω.

In ogni singola equazione di questo processo vettoriale, la singola xit considerata, appartenente al vettore Xt , dipende non solo dai propri ritardi, ma anche da quelli delle altre componenti del vettore.

Nel seguito verrà usato l’operatore ritardo L, che consente di semplificare la notazione che compare nella (1.1). Tale operatore è definito nel seguente modo

LXt=Xt-1 ,

ovvero la sua applicazione all’elemento di un processo stocastico consente di ottenere lo stesso elemento, ritardato di un periodo.

Applicando due volte l’operatore L si ottiene che

L2Xt=Xt-2

e, più in generale,

LnXt=Xt-n ,

dove n è un intero positivo. Fatte queste considerazioni, la (1.1) può essere scritta tramite questo operatore come

(I − Π1 L − Π2 L2 − … − ΠkLk ) Xt = εt .

Il termine tra parentesi non è altro che un polinomio in L e sarà indicato con A(L); pertanto la (1.1) può scritta anche come

A(L) Xt = εt (1.2)

Alla matrice A(L) è quindi associato il polinomio caratteristico del processo vettoriale, pari a

A z I zii

i

k( ) = −

=∑Π

1,

con determinante A(z) . E’ possibile fornire, così come fatto in Johansen (1995), la soluzione dell’equazione

(1.1) come funzione dei valori iniziali e degli errori (solitamente indicati col termine innovazioni) εt . Tale soluzione ha la seguente espressione , più comunemente nota come rappresentazione a media mobile o MAR (Moving Average Representation) del processo autoregressivo (1.1)

Il modello VAR per processi stazionari Pag. 17

X C X X X Ct t s s ss

k

k k j t jj

t= + + + +− + −

=− −

=

−

∑ ∑( ... )Π Π Π0 1 11

10

1ε (1.3)

con C0=I e

C Cn n j jj

k n

= −=∑ Π

1

min ,

(Cn è definito ricorsivamente).

Come si può vedere, con tale formulazione il processo è espresso in funzione dei valori iniziali (primi k valori, con k indicante il numero dei ritardi) e degli εi , moltiplicati per un opportuno coefficiente, che dà un’idea del “peso” che essi hanno in funzione del ritardo dall’istante t considerato.

La soluzione (1.3) è valida per ogni insieme di parametri dell’equazione vettoriale (1.1). Vediamo, ora, come questi parametri devono essere vincolati per definire un processo autoregressivo stazionario.

Assumiamo che il polinomio caratteristico A(z) soddisfi la condizione che esso abbia radici, in modulo, maggiori o uguali ad uno (si esclude, quindi, la presenza di radici “esplosive”); sotto tale assunzione, una condizione necessaria e sufficiente affinché Xt sia stazionario è che A(1)≠ 0, ossia che la matrice A(1) non sia di rango ridotto (per una definizione di rango di una matrice, si veda l’appendice B).

In questo caso il processo avrà la seguente rappresentazione a media mobile

Xt= Cn t nn

ε −=

∞

∑0

= C(L)εt .

A C(L) è associato il polinomio caratteristico infinito C z z Cnn

n( )= ∑

=

∞

0, che altro non è

che una serie di potenze, la quale è convergente se z <1+ η, per ogni η>0. Per tali valori di z abbiamo inoltre che C(L)=[A(L)]-1 (per una dimostrazione si veda Johansen (1995)).

Ritornando ora alla rappresentazione VARR (Vector AutoRegressive Representation), è possibile vedere come, riparametrizzando opportunamente la (1.1), si giunga ad un modello a correzione d’errore ECM (Error Correction Model), ossia

∆Xt=ΠΧ t-1+ Γ ii

k

=

−

∑1

1∆Χt-i+εt ,

dove Π = Π ii

kI−

=∑

1 e Γi = −

= +∑Π jj i

k

1.

Il legame fra questa forma e quella indicata dalla (1.1) è dato dal fatto che il polinomio caratteristico A(z) può essere riscritto come

Pag. 18 Il modello VAR per processi stazionari

A(z) = (1 − z) I − Πz − Γii

k

=

−

∑1

1(1 − z) zi.

Si noti che A(1)=−Π e quindi assumere che nel processo siano presenti solo componenti stazionarie equivale ad assumere che la matrice Π sia di rango pieno.

In seguito verrà utilizzata la seguente matrice, detta matrice ritardo, la cui espressione è la seguente

Γ Π Γ Π= − = + − == ==

−

∑∑dA zdz

I iz

i ii

k

i

k( )

1 11

1.

1.2 Analisi statistica di processi stazionari Dato il modello autoregressivo (1.1) e supponendo che esso sia stazionario, introduciamo la seguente notazione

Z X X Xt t t t k

k

' ( , ,..., )( , ,..., )

= ′ ′ ′′ =

− − −1 2

1 2ϑ Π Π Π

che ci consente di riscrivere la (1.1) come

X Zt t t= ′ +ϑ ε t=1, ... ,T.

L’ipotesi in base alla quale gli errori sono gaussiani ci permette di stimare i parametri ϑ e Ω mediante la massimizzazione della funzione di verosimiglianza, scritta in forma logaritmica.

In formule si ha che

log , ) log( ) log ( ) ( )L( T T X Z X Zt tt

T

t tϑ π ϑ ϑΩ Ω Ω= − − − − ′ ′ − ′=

−∑12

2 12

12 1

1

dalla cui massimizzazione si ottengono le equazioni per la stima di ϑ e di Ω

X Z Z Zt tt

T

t tt

T′ = ′ ′

= =∑ ∑

1 1ϑ (1.4)

$ϑ = ′

′

=

−

=∑ ∑Z Z Z Xt tt

T

t tt

T

1

1

1

Il modello VAR per processi stazionari Pag. 19

$ $ $ .Ω= − ′

− ′

′−

=∑T X Z X Zt t t tt

T1

1

ϑ ϑ

Definendo le seguenti matrici dei prodotti incrociati

Sxx=T-1 X Xt tt

T′

=∑

1, Szz=T-1 Z Zt t

t

T′

=∑

1 e Sxz=T-1 X Zt t

t

T′

=∑

1,

si ottiene che

$ϑ =Szz-1Szx e $Ω =Sxx-SxzSzz

-1Szx

A meno di una costante, si ha che

L Tmax

$− =2 Ω .

1.3 Proprietà asintotiche degli stimatori Vediamo, ora, le proprietà asintotiche degli stimatori nel modello VAR, nel caso in cui il processo Xt è stazionario e con gli εt i.i.d. N(0, Ω). Sostituendo nell’equazione (1.4) l’espressione di Xt in funzione di Zt, si ottiene che

ϑ′ Z Zt tt

T′

=∑

1+ ε t t

t

TZ ′

=∑

1= $ϑ Z Zt t

t

T′

=∑

1

e quindi

$ϑ -ϑ′ = Z Zt tt

T′

=

−

∑1

1

ε t tt

TZ ′

=∑

1.

Poiché il processo è stazionario, segue che l’ultimo termine di quest’espressione

converge con tasso pari a T-1/2 (si veda appendice A). Pertanto T-1/2 ε t tt

TZ ′∑

=1converge in

distribuzione ad una Gaussiana con media nulla e matrice di varianza-covarianza data da Σ⊗Ω , dove Σ e la matrice di varianza-covarianza della variabile stazionaria Zt , la quale è stimata consistentemente da Szz .

Traducendo questo discorso in formule si ha che

→T Nw1 2 10( $ ) ( , )ϑ ϑ− ⊗−Σ Ω

Pag. 20 Il modello VAR per processi stazionari

dove

→SzzP Σ

→T t tt

TP−

=

′∑1

1

ε ε Ω

1.4 Un modo più “econometrico” per eseguire la stima dei VAR Come è stato visto al § 1.2, le matrici dei prodotti incrociati sono state definite con la notazione Sij , con i e j indicanti le variabili coinvolte nel prodotto. Tale notazione è legata a quella di stampo più prettamente econometrico, di cui diamo qui un cenno, al fine di evidenziare la congruenza con la notazione precedentemente usata e quindi con il contenuto informativo che ne sta alla base.

Consideriamo il modello VAR stazionario indicato dalla (1.1) e qui sotto riportato

Xt=Π1Xt-1+...+ΠkXt-k+εt .

In presenza di T osservazioni del campione, possiamo scrivere il seguente sistema di equazioni

X1=Π1X0+...+ΠkX-k+1+ε1

X2=Π1X1+...+ΠkX-k+2+ε2 (1.5)

...

XT=Π1XT-1+...+ΠkXT-k+εT

Ogni variabile Xi e εi , come già specificato in precedenza, è in realtà un vettore p-dimensionale di variabili scalari ed i coefficienti Πi di tali vettori sono matrici p×p di costanti.

La scrittura di tali sistemi può essere ricondotta ad una forma più compatta e quindi più efficiente, almeno dal punto di vista econometrico. Tale impostazione porta a scrivere

Il modello VAR per processi stazionari Pag. 21

X=

x x xx x x

x x x

p

p

T T Tp

11 12 1

21 22 2

1 2

...

......

...

, E=

TpTT

p

p

εεε

εεεεεε

......

...

...

21

22221

11211

, Z=X X X

X X X

k

T T T k

0 1 1

1 2

' ' '

' ' '

......

...

− − +

− − −

.

Ricordando che Xi=(x1i , x1i , ..., xpi)′ , per ogni i=-k+1, ..., T-1, allora il sistema (1.5) può essere riscritto in forma compatta come

X=ZB+E (1.6)

B può essere stimato mediante OLS e tale stima coincide con quella LM data da

$B=(Z′′′′Z)-1Z′′′′X (1.7)

Sostituendo a X il valore dato dalla (1.6), si ottiene

$B-B=( Z′′′′Z)-1Z′′′′E

e tale stima equivale a quella ottenuta nel paragrafo (1.3). Pertanto possiamo dire che

Szz=T-1Z′′′′Z

Szε=T-1Z′′′′E

Inoltre valgono le seguenti proprietà di convergenza

T-1Z′′′′Z→p Σ

T-1/2Z′′′′E→w N(0,Σ⊗Ω ).

Analogamente a quanto visto nel § 1.3, si ha

T1/2( $B-B)=(T-1Z′′′′Z)-1T-1/2Z′′′′E→w Σ-1N(0,Σ⊗Ω )=N(0,Σ-1⊗Ω ).

Come si può vedere, il vantaggio di questa formula in termini di immediatezza comprensiva è chiaro, in virtù della compattezza che la caratterizza. Tuttavia tale semplicità notazionale presenta il difetto di una scarsa flessibilità a livello operativo di esecuzione della stima, allorquando si rende necessario analizzare meglio le questioni relative al comportamento asintotico dei processi integrati con componenti deterministiche.

Pag. 22 Il modello VAR per processi stazionari

Infatti, come vedremo successivamente, il tasso di convergenza di queste componenti può essere meglio chiarito solo se esse risultano in qualche modo evidenziate “separatamente” all’interno dell’array complessivo di variabili e questo intento, dal quale non possiamo prescindere in virtù dell’importanza che riveste per la nostra analisi la questione dell’asintoticità dei processi, può essere raggiunto solo a spese di una minore semplicità computazionale. Nonostante ciò, come si vedrà nel prosieguo del lavoro, la simbologia adottata non è tale da aggiungere un grado significativo di incomprensibilità notazionale; la perdita di “chiarezza visiva immediata” a sostegno di quella concettuale risulta necessaria e, d’altra parte, come si potrà costatare successivamente, la simbologia, sebbene apparentemente ostica, risulterà “ex post” certamente più efficace.

1.5 Il problema della determinazione del numero di variabili ritardate nel modello VAR

Il problema della determinazione del numero di ritardi presenti nel modello risulta di fondamentale importanza per una corretta specificazione dello stesso. Risulta essere buona prassi cercare di evitare di aggiungere troppi ritardi, in quanto che, all’aumentare del loro numero, anche la complessità del modello cresce, a causa del crescere del numero di parametri da stimare (se si aggiunge, ad esempio, un ritardo, devono essere stimati ulteriormente p2 parametri nella matrice Πk). D’altra parte la condizione di bianchezza dell’errore, da cui non si può prescindere per una corretta modellizzazione, ci spinge a non trascurare alcuna ipotesi sul numero di ritardi, quand’anche esso fosse elevato.

Poiché la teoria in seguito sviluppata ha come uno dei suoi punti cardine l’indipendenza degli errori, allora una metodologia usata per determinarlo è data dalla verifica di incorrelazione delle innovazioni.

Il modo più semplice per andare a verificarla consiste nel plottare le funzioni di auto-correlazione e cross-correlazione per le serie dei residui. Un altra tecnica si basa sull’esecuzione di test sequenziali: partendo da un modello con un gran numero di ritardi, la procedura consiste nell’andare a testare in “cascata” che l’ultimo ritardo abbia coefficiente nullo. Ad esempio, per il modello autoregressivo (1.1) si può applicare il test del rapporto di verosimiglianza per l’ipotesi nulla H0: Πk=0, che è asintoticamente distribuito come una χ2 con p2 gradi di libertà.

Ad ogni modo, qualora il numero di ritardi sembri essere eccessivo, la soluzione più intelligente risulta essere quella di rivedere il modello ed in particolare i nessi causali considerati per supportare l’introduzione di certe variabili piuttosto che altre: a livello

Il modello VAR per processi stazionari Pag. 23

modellistico, talvolta risulta più efficace inserire un’ulteriore variabile piuttosto che aumentare il numero di ritardi delle variabili già considerate.

Capitolo 2 Modello VAR per variabili cointegrate

IN questo capitolo verrà definito in modo più preciso il concetto di co-integrazione di variabili integrate, fornendo anche degli esempi che possano chiarirne maggiormente il significato. Un importantissimo risultato è costituito dal teorema di rappresentazione di Granger (Engle&Granger(1987)), il quale fornisce condizioni necessarie e sufficienti affinché il processo sia integrato di ordine 1. Per questo scopo si riparametrizzerà il modello VAR nella forma ECM, la quale è importante poiché consente di evidenziare, e di conseguenza stimare, le relazioni di equilibrio che definiscono lo spazio di co-integrazione. Il teorema di rappresentazione di Granger consentirà di passare dalla forma autoregressiva a quella a media mobile, nel caso di processi I(1), consentendo, quindi, un’analisi approfondita delle varie componenti del processo (stazionarie e non), che risulterà utilissima per la determinazione della distribuzione asintotica del test sul rango di co-integrazione.

Si accennerà anche all’approccio a due stadi, che consente di stimare i parametri che caratterizzano una relazione di co-integrazione, evidenziandone le limitazioni che hanno spinto all’utilizzo dell’approccio di Johansen, il quale, a sua volta, verrà affrontato nel capitoli successivi.

2.1 Concetti e definizioni Nello spiegare qualitativamente cosa significhi il termine cointegrazione, si è parlato di processo integrato. Diamo ora una definizione rigorosa di quest’ultimo concetto.

♦ DEF 1. Un processo stocastico Yt , che soddisfa la condizione Yt-E(Yt)= Cii=∞∑ 0

εt-i ,

è detto essere I(0) se C= Cii=∞∑ 0

≠0.

Pag. 26 Il modello VAR per variabili co-integrate

♦ DEF 2. Un processo stocastico Xt è detto integrato di ordine d, I(d), d=0,1,2,... se Dd(Xt-E(Xt)) è I(0).

Nel presente lavoro si tratteranno processi che, hanno ordine di integrazione massimo pari a 1, ossia processi I(0) e I(1). In Johansen (1995) vengono affrontate anche le problematiche relative ai processi I(2).

La seconda definizione ha la proprietà di essere invariante a trasformazioni lineari non-singolari del processo; ciò significa che, se xt è I(1) e A è una matrice p×p di rango pieno, allora Axt è anch’esso un processo I(1).

Una conseguenza della seconda definizione è che la parte stocastica di un processo I(1) è non stazionaria. Considerando infatti un processo Yt stazionario e I(0), il processo Xt è determinabile nel seguente modo: sia data l’equazione

∆Χi = Yi ;

sommando tale espressione da 0 a t otteniamo che

Xt = X0 + Yii

t

=∑

1 ;

conoscendo la validità della relazione

C(z) = C + C*(z) (1 − z)

e sapendo che C è di rango pieno (dato che Yt è I(0)), possiamo scrivere la seguente espressione

Xt = X0 + C ε ii

t

=∑

1 + Yt

* − Y0*, (2.1)

dove Yt* = Cii

*=

∞∑ 0 εt-i .

Nella (2.1) si nota la presenza di un termine che è la causa della non stazionarietà di Xt , in quanto lo rende non stazionario in varianza; tale termine è ε ii

t=∑ 1 e prende il

nome di random walk. Consideriamo, ora, un vettore β in Rp e moltiplichiamo da sinistra la (2.1) per tale

vettore, ottenendo

β′Xt = β′X0 + β′C ε ii

t

=∑

1 + β′Yt

* − β′Y0 ;

Il modello VAR per variabili co-integrate Pag. 27

se tale vettore rappresenta una relazione di co-integrazione, per quanto detto nell’introduzione β′Xt deve essere I(0) e pertanto deve valere la condizione secondo cui β′C = 0.

Basandoci su quest’idea, diamo una definizione rigorosa di co-integrazione.

♦ DEF. 3 Sia Xt un processo I(1). Diremo che Xt è co-integrato con vettore di cointegrazione β≠0 se β′Xt può essere reso stazionario da un’opportuna scelta della sua distribuzione iniziale. Il rango di co-integrazione è il numero di relazioni di co-integrazione linearmente indipendenti e lo spazio generato da tali relazioni prende il nome di spazio di co-integrazione. Diamo, qui di seguito degli esempi per illustrare le nozioni di integrazione e co-

integrazione.

ESEMPIO 2.1 Consideriamo il processo bidimensionale Xt , con t=1, ... ,T dato da

X1t = ε11

ii

t

=∑ + ε2t ,

X2t = a ε11

ii

t

=∑ + ε3t .

I processi X1t e X2t , e quindi Xt stesso, sono I(1). Essi cointegrano grazie al vettore di cointegrazione β′=(a , −1), dal momento che la combinazione lineare β′Xt =aX1t −X2t = aε2t − ε3t è stazionaria.

Se al vettore Xt venisse aggiunto il processo stazionario

X3t = ε4t

allora Xt' = (X1t , X2t , X3t) rimarrebbe un processo vettoriale I(1), ma con due vettori di

cointegrazione, che formano la matrice di cointegrazione β nella forma

β =a 01 0

0 1−

.

Come si può notare da questo esempio, anche un vettore unitario può essere considerato, con un certo abuso di linguaggio, un vettore di cointegrazione.

Pag. 28 Il modello VAR per variabili co-integrate

Ciò dimostra che, inserendo una variabile stazionaria fra quelle del processo, la dimensione dello spazio di cointegrazione cresce di una unità.

ESEMPIO 2.2

Definiamo il processo tridimensionale dato da

X1t =i

t

jj

i

ii

t

= = =∑ ∑ ∑+

11

12

1ε ε ,

X2t = ai

t

jj

i

ii

tb

= = =∑ ∑ ∑+

11

12

1ε ε + ε3t ,

X3t = c ε 21

ti

t

=∑ + ε4t .

In tale circostanza, X1t e X2t sono processi I(2), mentre X3t è un processo I(1). Quindi il processo Xt′ = (X1t , X2t , X3t) è un processo I(2) e cointegra, in quanto

aX1t − X2t = (a − b) ε 21

ti

t

=∑ − ε3t

è I(1), mentre

acX1t − cX2t − (a − b) X3t = − cε3t − (a − b) ε4t

è I(0). Possiamo così affermare che (a, −1, 0) è un vettore di cointegrazione che cambia l’ordine del processo da 2 a 1, mentre il vettore [ac , − c , − (a − b)] cambia l’ordine di integrazione da 2 a 0.

Un’altra possibilità è la seguente: si definisca il processo X3t come

X3t = ci

t

jj

i

= =∑ ∑

12

1ε + ε4t .

In questo caso si può notare un fenomeno di tipo diverso. Infatti , mentre la combinazione lineare aX1t−X2t è ancora un processo I(1), la

stazionarietà è rilevabile mediante la seguente espressione

c (aX1t − X2t) − (a − b) ∆X3t = − cε3t − (a − b) ∆ε4t .

Il modello VAR per variabili co-integrate Pag. 29

Si può notare quindi che le differenze di X3t sono necessarie al fine di rendere stazionario il processo I(1), espresso dalla combinazione lineare precedente.

Questa proprietà va sotto il nome di cointegrazione polinomiale.

2.2 Dalla rappresentazione AR a quella MA per variabili I(1): il teorema di rappresentazione di Granger

In questo paragrafo si fornirà uno strumento, noto come teorema di rappresentazione di Granger, che consente di passare da un rappresentazione in forma autoregressiva a quella a media mobile nel caso in cui si abbia a che fare non più con variabili stazionarie, ma con variabili integrate di ordine 1. Questo teorema è di fondamentale importanza per lo studio di processi non stazionari in genere, in quanto consente di esprimere in modo organico il processo Xt , evidenziandone e distinguendone le componenti stazionarie da quelle che non sono tali.

Attraverso questo teorema, si forniscono delle condizioni necessarie e sufficienti che i coefficienti Πi del modello autoregressivo devono soddisfare per avere processi integrati di ordine 1, escludendo la presenza di componenti I(2); ciò significa che, differenziando le variabili Xt , si ottengono solo variabili stazionarie. A questo scopo conviene riparametrizzare il modello VAR come un modello ECM introdotto precedentemente.

Il teorema di rappresentazione di Granger parte da un’espansione nel punto z=1 del polinomio caratteristico A(z), la cui forma è la seguente

A(z) = A(1) + (1 − z) A*(z).

Detto ciò, il processo è riscrivibile come

A(L) Xt = − ΠXt + A*(L) ∆Xt = εt . (2.2)

Il teorema afferma che, se A(z) ha radici unitarie,ossia se il rango di Π è r<p, allora esistono due matrici α e β di dimensioni p×r, di rango r, tali per cui

Π = αβ′ .

Inoltre una condizione necessaria e sufficiente affinché ∆Xt e β′Xt-1 siano stazionarie è che α⊥ ′Γβ ⊥ sia di rango pieno.

In tal caso la soluzione dell’equazione (2.2) ha la rappresentazione

Xt = C ii

tε

=∑

1 + C1(L)εt + Pβ⊥

X0 (2.3)

Pag. 30 Il modello VAR per variabili co-integrate

con C = β⊥ (α⊥ ′Γβ ⊥ )−1α⊥ ′. Ciò significa che Xt è un processo dato da un random walk, un processo stazionario e

il valore iniziale X0. Da questa rappresentazione segue immediatamente che β′Xt è stazionario, in quanto β′C=0. La matrice C è di fondamentale importanza per la comprensione dei modelli I(1). Per grandi valori di t, il processo è dominato da un random walk e la sua varianza, pari a CΩC′, è detta varianza di lungo periodo. La

matrice C mostra come i termini α ε⊥ =′ ∑ ii

t1 , che sono responsabili della non

stazionarietà e sono definiti come tendenze comuni, entrano nel processo Xt attraverso la matrice β⊥ . Questa rappresentazione evidenzia, separandole, la dinamica di lungo periodo, definita dal primo termine della (2.3) e quella di breve periodo, costituita dagli altri due termini.

Dimostrazione. Consideriamo l’equazione vettoriale

A(L) Xt = −ΠXt + A*(L) ∆Xt = εt (2.4)

con Π = αβ′ . Consideriamo poi le proiezioni nello spazio di α e α⊥ dell’equazione (2.4)

α′αβ′ Xt + α′A*(L) ∆Xt = α′ε t (2.5)

α⊥ ′A*(L) ∆Xt = α⊥ ′εt. (2.6)

Introduciamo ora le nuove variabili

Zt = ′β Xt = (β′β)-1β′Xt

Yt = β⊥' ∆Χt = (β⊥ ′β⊥ )-1β⊥ ′∆Χ t

E’ possibile allora scrivere

∆Χi = ( Pβ⊥+ Pβ) ∆Χi = β⊥ Yi + β∆Ζi (2.7)

con Pβ β β β β⊥

= ′ ′⊥ ⊥ ⊥−

⊥( ) 1 pari alla proiezione nello spazio definito dalle colonne di β⊥ e

Pβ β β β β= ′ ′−( ) 1 pari alla proiezione nello spazio definito dalle colonne di β (per una

definizione più precisa di proiezione in spazi vettoriali, si veda l’appendice B, § 3.5). Sommando da 1 a t la (2.7) si ricava che

Il modello VAR per variabili co-integrate Pag. 31

Xt = X0 + β⊥ Yii

t

=∑

1 + β(Ζt − Z0) = β⊥ Yi

i

t

=∑

1 + βΖt + Pβ⊥

X0 . (2.8)

Il termine Yiit=∑ 1 rappresenta la parte non stazionaria del processo, mentre βZt è quella

stazionaria. Per come Zt e Yt sono state definite, è necessario dimostrare che sono stazionarie e

ricavare l’espressione da inserire nell’equazione (2.8), così da ricondurci alla formulazione del processo secondo Granger.

La stazionarietà di Zt e Yt viene dimostrata sostituendo nella (2.5) e nella (2.6) le variabili, secondo la loro definizione, ricavando l’espressione del polinomio caratteristico e verificando che il suo determinante, nel punto z =1, non è nullo.

Analiticamente si ha

− α′αβ′β Zt + α′A*(L) β⊥ ∆Zt + α′A*(L) β⊥ Yt = α′ε t (2.5′)

α⊥ ′A*(L) β∆Zt + α⊥ ′ A*(L) β⊥ Yt = εt.. (2.6′)

In forma matriciale

~ (A L)ZY

t

t

+ [α,α⊥ ]′ εt

con

~ ( )( ) ( ) ( )

( ) ( ) ( )

* *

* *A z

A z z A zA z z A z

=− ′ ′ + ′ − ′

′ − ′

⊥

⊥ ⊥ ⊥

α αβ β α β α βα β α β

11

=′′

[ ]

⊥

αα

A z z( ) ( )β β 1−⊥−1 .

Per z =1 si ha

~ ( )A 10

=− ′ ′ ′

′

⊥

⊥ ⊥

α αβ β αα

ΓβΓβ

. (2.9)

e il suo determinante è α′αβ′βα ⊥ ′Γβ ⊥ . Poiché nel teorema si è ipotizzato che le matrici α, β e α′Γβ ⊥ siano di rango pieno,

allora ~( )A 1 0≠ , ovvero z =1 non è una radice di ~A .

Pag. 32 Il modello VAR per variabili co-integrate

Per z ≠1 possiamo scrivere

~A (z) =α′α A(z)β′β (1 − z)− (p − r)

ovvero

~A (z) = 0 implica A(Z) = 0 e z>1.

Dato ciò, possiamo concludere che il sistema formato dalle equazioni (2.5′) e (2.6′) è invertibile, Yt e Zt sono stazionarie ed in forma matriciale si ha

ZY

Ct

t

= ~ (L) [α,α⊥ ]′ εt

con ~( ) ~ ( ) ~( ) ( )~ ( )*C z A z A z C z= = + −− −1 11 1 .

Pertanto

ZY

At

t

= ~ (L)−1 [α,α⊥ ]′ εt + ~*C (L) [α,α⊥ ]′ ∆εt .

Per ricavare l’espressione di β⊥ Yiit=∑ 1 , consideriamo solo le ultime p-r righe del

sistema matriciale definito sopra (le righe risultano in numero p-r poiché questo è il numero di variabili non stazionarie e non cointegrate del modello VAR originario)

Yt = [0,Ip-r] ~A (L)−1 [α,α⊥ ]′ + ~*C (L) [α,α⊥ ]′

β⊥ Yii

t

=∑

1= [0,β⊥ ] ~A (L)-1 [α,α⊥ ]′ εi

i

t

=∑

1+ [0,β⊥ ] ~*C (L) [α,α⊥ ]′ (εt − ε0 ).

Inserendo quest’espressione nella (2.8) si dimostra la (2.3). Troviamo, ora, l’espressione del coefficiente del random walk, ossia della

matrice C

C = [0,β⊥ ] − ′ ′ ′

′

⊥

⊥ ⊥

−α αβ β αα

ΓβΓβ0

1

[α,α⊥ ]′

= [0,β⊥ ] ( )

( )− ′ ′

′

−

⊥ ⊥−

α αβ βα

1

1

00 Γβ

[α,α⊥ ]′

Il modello VAR per variabili co-integrate Pag. 33

= β⊥ (α⊥ ′Γβ ⊥ )−1α⊥ ′.

Infine dimostriamo che le condizioni, tali per cui Π = αβ′ e ′⊥ ⊥α Γβ siano di rango

pieno, sono necessarie. Poiché il processo Xt è di tipo I(1) allora Π è una matrice di rango ridotto, ossia è

possibile determinare r<p relazioni di cointegrazione che rendono il processo stazionario. Pertanto è possibile definire due matrici α e β di rango pieno r, tali per cui αβ′=Π , in modo tale da poter costruire le variabili Zt = ′β Xt e Yt = ′⊥β ∆Xt . Se Xt è I(1),

ne consegue che Yt e Zt sono stazionari, ma questo è vero se e solo se ~( )A 1 ha rango

pieno , ovvero se α⊥ ′Γβ ⊥ è di rango pieno.

2.3 La procedura a due stadi di Engle-Granger In Engle&Granger (1987) viene proposta una stima a due stadi per modelli con variabili co-integrate. Nel primo stadio, i parametri del vettore di co-integrazione sono stimati eseguendo una regressione statica nei livelli delle variabili. Nel secondo stadio, queste stime sono usate nel modello a correzione d’errore.

Entrambi gli stadi richiedono solo stime OLS, le quali si dimostrano essere consistenti per tutti i parametri.

La procedura è conveniente poiché la dinamica può non essere specificata prima che sia stimato il modello a correzione d’errore. Una volta effettuata la stima nel primo stadio del vettore di co-integrazione, la stima nel secondo stadio può essere condotta nel modo standard poiché sono implicati nel modello solo termini stazionari1.

Tuttavia tale approccio presenta l’inconveniente di assumere che il rango di co-integrazione sia pari a 1; quindi l’approccio non considera la stima di modelli in cui siano presenti più relazioni di co-integrazione linearmente indipendenti.

Questo problema è risolto completamente utilizzando, come già detto, l’approccio basato sulla massima-verosimiglianza, che verrà illustrato nel capitolo successivo.

1 Infatti nel modello ECM troviamo β′Χ t e differenze di Xt , le quali sono variabili stazionarie, essendo Xt un

processo I(1).

Capitolo 3 Determinazione del rango di co-

integrazione: stima e distribuzione

QUESTO capitolo contiene un’analisi della funzione di verosimiglianza del modello VAR non stazionario, la quale consente di determinare la statistica per il rango di co-integrazione. In particolare si troverà la stima dello spazio di co-integrazione che massimizza tale funzione e per questo scopo si riparametrizzerà il modello VAR nella forma ECM, che risulta importante poichè consente di evidenziare, e di conseguenza stimare, le relazioni di equilibrio che definiscono lo spazio di co-integrazione.

Verrà usato il teorema di rappresentazione di Granger, in quanto permette un’analisi approfondita delle varie componenti del processo (stazionarie e non), che risulterà utilissima per la determinazione della distribuzione asintotica del test sul rango di co-integrazione. Come si vedrà in seguito, quest’ultima non è standard, bensì risulta essere una combinazione di moti browniani. Pertanto, per quest’ultimo scopo si renderanno necessarie nozioni di teoria asintotica ed in particolare quelle relative ai moti browniani, le quali sono esposte nell’appendice A.

L’articolazione del capitolo è la seguente: nel paragrafo 3.1 viene svolta un’analisi statistica del modello scritto in forma ECM, mentre nel paragrafo 3.2 viene esposta la procedura seguita per la determinazione della statistica del test sul rango di co-integrazione.

3.1 Analisi statistica di modelli I(1): determinazione del rango di cointegrazione

Scopo principale di questo paragrafo è la derivazione della statistica per testare la ipotesi sul rango di cointegrazione; una peculiarità dei processi I(1) è costituita dal fatto che la stima dei parametri è una stima di rango ridotto, poichè si ha che la matrice Π, nel

Pag. 36 Determinazione del rango di cointegrazione: stima e distribuzione

caso di radici unitarie, può essere scissa nelle due matrici α e β di rango pieno r, comportando, quindi, una parte non lineare αβ′ . In più, oltre al problema di stima puntuale, è presente un problema inferenziale non banale, in quanto r, ovvero il rango di cointegrazione, non è noto, ma deve essere stimato.

Per risolvere questi problemi, occorre dare alcuni strumenti; il primo di questi è costituito dalla verosimiglianza concentrata. Per meglio chiarire questo concetto, consideriamo per semplicità una generica regressione del tipo

Yt = Bxt + Czt + εt , (3.1)

in cui è possibile “concentrare” la verosimiglianza rispetto a C, scrivendo al suo posto la rispettiva stima di massima-verosimiglianza, espressa come funzione di B. Definendo, poi, la nuova variabile

Y*t = Yt − BXt ,

posso scrivere la (3.1) come

Y*t = Czt + εt

e quindi trovare lo stimatore di massima-verosimiglianza di C, il quale è funzione di B. Inserendo ora la stima di C nell’ espressione (3.1), risulta che l’unico parametro da stimare è costituito da B, il quale viene stimato nel modo usuale.

L’altro strumento è costituito dalla seguente proprietà: data una funzione scalare di matrici, f:Rp××××r→R, tale per cui

f(x) =′′

x Mxx Nx

,

tale funzione risulta massimizzata su tutte le matrici $x di dimensione p×r, date da

$x = [v1 , … ,vr],

dove v1 , … ,vr sono gli autovettori associati agli r autovalori più grandi che si determinano risolvendo il problema agli autovalori generalizzato seguente (vedi anche appendice B, § 1.3)

|λN − M| = 0.

In generale, per tale problema agli autovalori, valgono le seguenti relazioni

V′ΝV = Ir , V′MV = Λr

Determinazione del rango di cointegrazione: stima e distribuzione Pag. 37

dove

Λr =

λλ

λ

1

2

0 00 0

0 0

L

L

M M M

L r

e V = [v1 , … ,vr] .

Avendo scelto come stima di β i primi r autovettori, abbiamo che

f( $x ) = I

Ir r

r

− Λ = λ i

i

r

=∏

1.

Grazie a questi due strumenti possiamo ora ricavare la stima del modello scritto in forma ECM

∆Xt = αβ′Xt−1 + Γii

k

=

−

∑1

1∆Xt −i + εt t = 1, … ,T

con εt i.i.d. ∼ N(0,Ω) e con i parametri (α , β , Γ, … , ΓK−1 , Ω) che variano liberamente. Introduciamo ora la notazione Z0t = ∆Xt , Z1t = Xt −1 e poniamo Z2t = (∆Xt −1′, … ,

∆Xt − k + 1′)′, ψ = (Γ1 , … , ΓK − 1). Quindi Z2t è un vettore di dimensione p(k −1) e ψ è una matrice di dimensione p × p (k −1).

Il modello espresso in queste variabili diventa

Z0t = αβ′Z1t + ψZ2t + εt t = 1, … ,T. (3.3)

Il logaritmo della funzione di verosimiglianza relativa a questo modello è pari, a meno di una costante, a

logL(ψ, α, β, Ω) = − 12

TlogΩ− 12 1

(t

T

=∑ Z0t − αβ′Z1t − ψZ2t )′ Ω-−1 (Z0t − αβ′Z1t − ψZ2t),

la quale, massimizzata rispetto a ψ, porta alla seguente equazione

(t

T

=∑

1Z0t − αβ′Z1t − ψZ2t) Z2t′ = 0. (3.4)

Introduciamo, per semplicità, la seguente notazione

Mij = T-1 Z Zitt

T

jt=∑ ′

1 i , j = 1, 2 ;

Pag. 38 Determinazione del rango di cointegrazione: stima e distribuzione

la (3.4) diventa

M02 − αβ′M12 − $ψ M22 = 0 ;

risolvendola, si ottiene la stima di massima-verosimiglianza di ψ, ossia

$ψ = M02 M22−1 − αβ′M12 M22

−1.

Come si vede tale stima è funzione dei parametri α e β. Sostituendo ora quest’espressione per $ψ nella (3.3) otteniamo la seguente regressione

(Z0t − M02M22−1Z2t) = αβ′(Z1t − M12M22

−1Z2t) + εt .

In essa le espressioni tra le parentesi altro non sono che i residui di due regressioni preliminari, di Z0t contro Z2t e Z1t contro Z2t rispettivamente: chiamiamo questi residui R0t e R1t .

A questo punto, la stima di α può essere ricavata massimizzando, così come fatto per ψ, la funzione di verosimiglianza relativa alla seguente equazione di regressione

R0t = αβ′R1t + εt ,

ottenendo l’equazione

(t

T

=∑

1R0t − αβ′R1t) R1t′ = 0.

Introduciamo, sempre per comodità di scrittura e secondo quanto specificato al § 1.4, la seguente notazione

Sij = T-1 R Ritt

T

jt=∑ ′

1 = Mij − Mi2M22

−1M2j i , j = 0 , 1 ;

per valori di β fissati, le stime di α e di Ω sono date da

$α = S01β (β′S11β)−1

$Ω =T−1 (t

T

=∑

1R0t − $α β′R1t) (R0t − $α β′R1t)′

= S00 − S01β (β′S11β)−1 β′S10 (3.5)

Determinazione del rango di cointegrazione: stima e distribuzione Pag. 39

e, a parte la costante (2πe)p, che scompare quando si farà il rapporto per il test, si ricava

L−2/T( $α (β) , β , $Ω (β)) = L−2/T(β) = $Ω (β) = S00 − S01β (β′S11β)−1 β′S10 .

Applicando le modalità di calcolo del determinante delle matrici a blocchi (si veda appendice B, § 1.10), si ha

S SS S00 01

10 11

ββ β β′ ′

= S00β′ S11β − β′S10 S00−1 S01β

=β′ S11β S00 − S01β (β′S11β)−1 β′S10 ;

si trova pertanto che

$Ω (β) = S00 − S01β (β′S11β)− 1β′S10 = S00′ −

′

−β β

β β

( )S S S S

S11 10 00

101

11. (3.6)

La massimizzazione della funzione di verosimiglianza implica la minimizzazione dell’ultimo termine della (3.6), ossia

′ −

′

−β β

β β

( )S S S S

S11 10 00

101

11.

A questo punto utilizziamo il secondo strumento fra quelli introdotti precedentemente, in modo tale che sia possibile trovare la stima di β; per fare ciò, si sceglie