Tendenze attuali e prospettive della produzione di carne ... so… · America ed Europa. • Almeno...

36

Incontro tecnico ASSEMBLEA GENERALE ASPROCARNE Mercoledì 24 giugno 2015 Fossano Centro Ricerche Produzioni Animali – C.R.P.A. S.p.A. Tendenze attuali e prospettive della produzione di carne bovina nel mondo e in Italia Kees de Roest - Claudio Montanari CRPA-Reggio Emilia

Transcript of Tendenze attuali e prospettive della produzione di carne ... so… · America ed Europa. • Almeno...

Incontro tecnico

ASSEMBLEA GENERALE

ASPROCARNE

Mercoledì 24 giugno 2015

Fossano

Centro Ricerche Produzioni Animali – C.R.P.A. S.p.A.

Tendenze attuali e prospettive

della produzione di carne

bovina nel mondo e in Italia

Kees de Roest - Claudio Montanari

CRPA-Reggio Emilia

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

2

Le tendenza a livello mondiale nell’ultimo

triennio

• Crescita contenuta della produzione mondiale principalmente per la contrazione in due importanti aree produttive: Nord America ed Europa.

• Almeno fino al 2014 Sud America, India ed Australia hanno compensato il calo di UE e USA.

• A fronte di un’offerta stagnante, crescono i consumi nei Paesi Asiatici

• Minori disponibilità sui mercati interni e aumento dei flussi di esportazione hanno mantenuto tensione sui prezzi a livelli mai raggiunti in precedenza

• Tutte le previsioni prospettano il medesimo scenario nel breve-medio termine (USDA, DG AGRI, EBLEX)

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

3

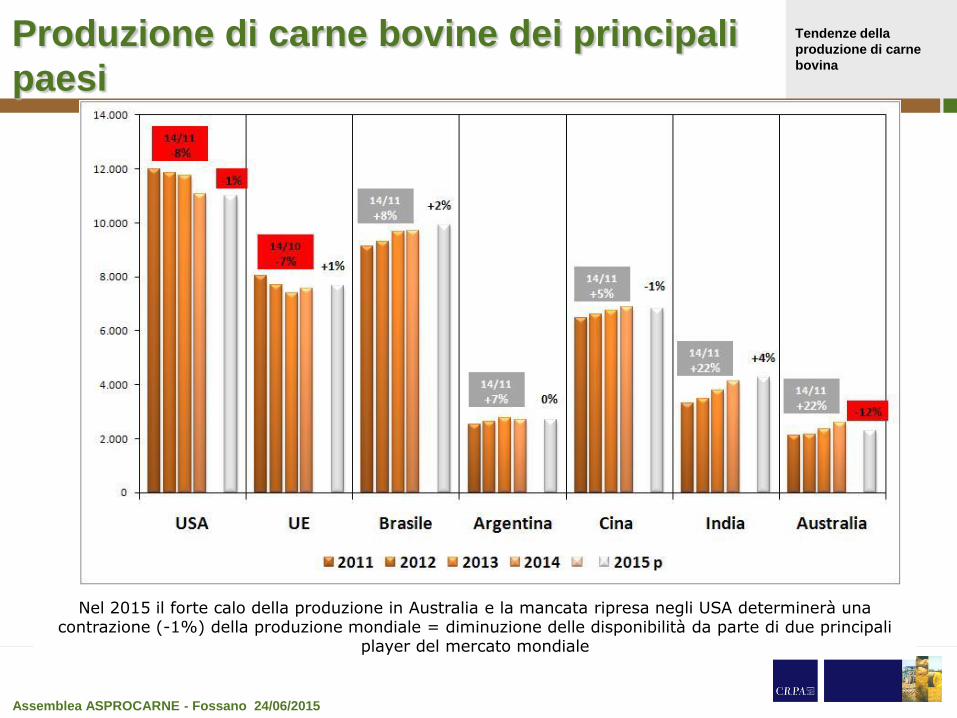

Produzione di carne bovine dei principali

paesi

Nel 2015 il forte calo della produzione in Australia e la mancata ripresa negli USA determinerà una contrazione (-1%) della produzione mondiale = diminuzione delle disponibilità da parte di due principali

player del mercato mondiale

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

4

Gli scambi commerciali a livello mondiale

• Aumento delle importazioni da Cina/Hong Kong, Corea, stabili in Giappone (principalmente servite da Australia, NZ, Brasile e USA) e ancora a livelli record negli USA (Austr, NZ)

• Sarebbe tuttavia ancora il Sud America ad aumentare l’export per:

1) Calo delle disponibilità negli USA e Australia, con conseguente forte contrazione delle esportazioni

2) embargo Russia a cui Brasile/Uruguay/Argentina forniscono già il 70% delle export

• Per l’UE embargo della Russia non avrà complessivamente effetti disastrosi sull’export per: maggiori opportunità su destinazioni alternative, svalutazione €, riapertura mercato USA (IRL). Maggiormente penalizzati Polonia, Germania e Paesi Baltici

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

5

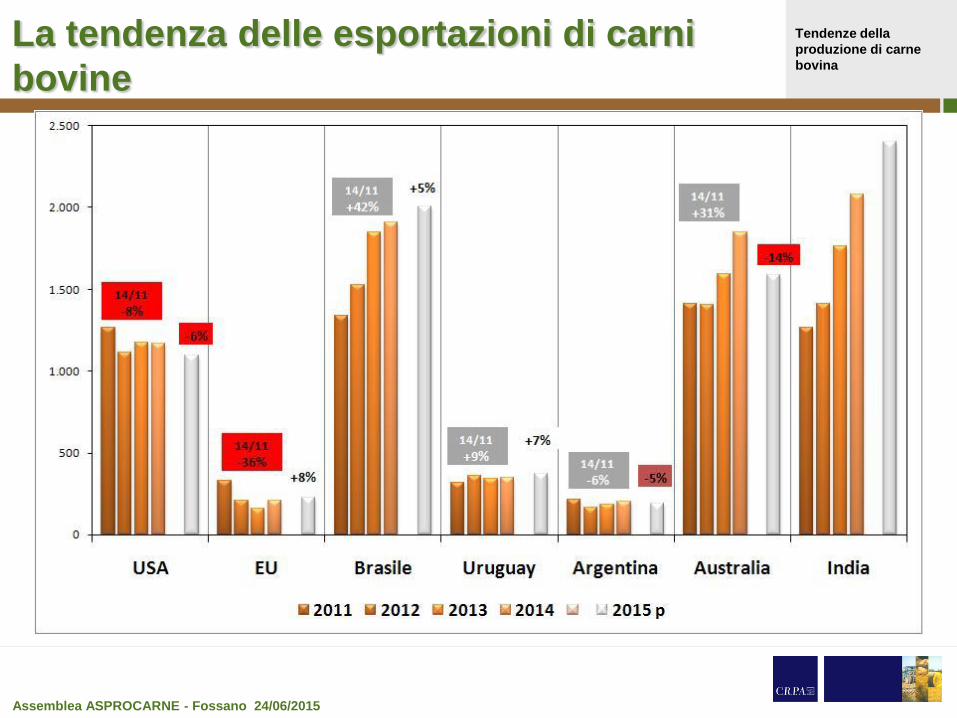

La tendenza delle esportazioni di carni

bovine

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

6

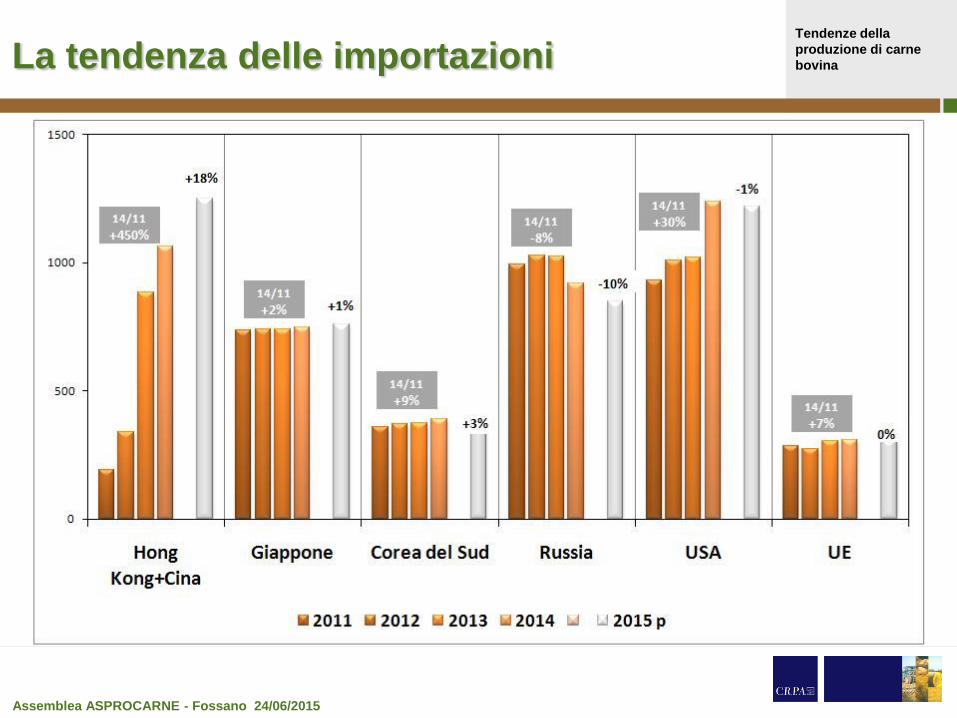

La tendenza delle importazioni

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

7

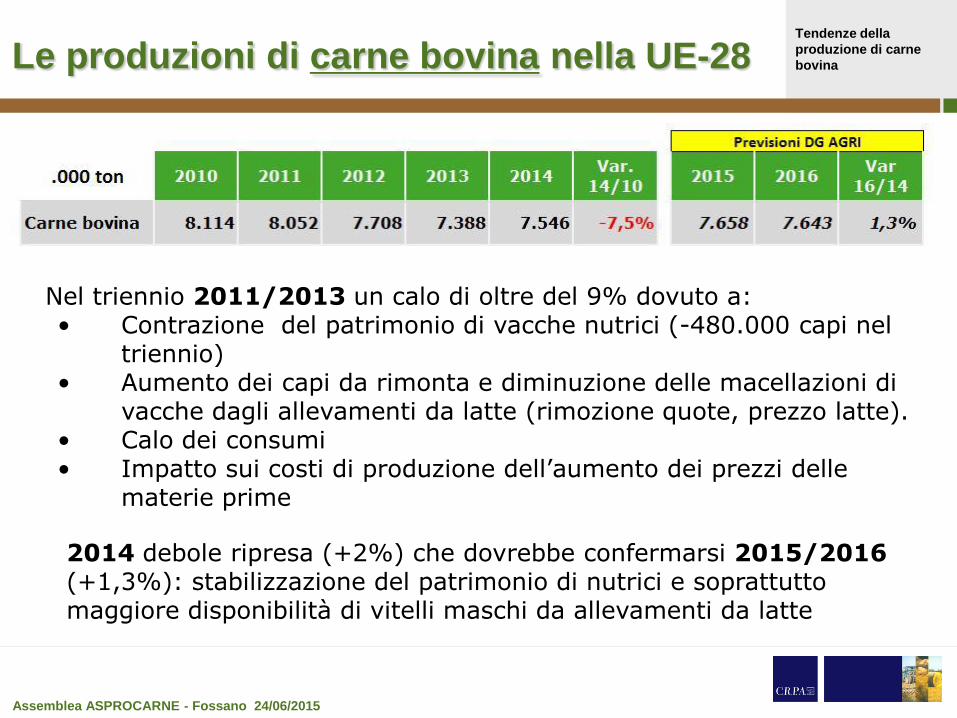

Nel triennio 2011/2013 un calo di oltre del 9% dovuto a: • Contrazione del patrimonio di vacche nutrici (-480.000 capi nel

triennio) • Aumento dei capi da rimonta e diminuzione delle macellazioni di

vacche dagli allevamenti da latte (rimozione quote, prezzo latte). • Calo dei consumi • Impatto sui costi di produzione dell’aumento dei prezzi delle

materie prime

Le produzioni di carne bovina nella UE-28

2014 debole ripresa (+2%) che dovrebbe confermarsi 2015/2016 (+1,3%): stabilizzazione del patrimonio di nutrici e soprattutto maggiore disponibilità di vitelli maschi da allevamenti da latte

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

8

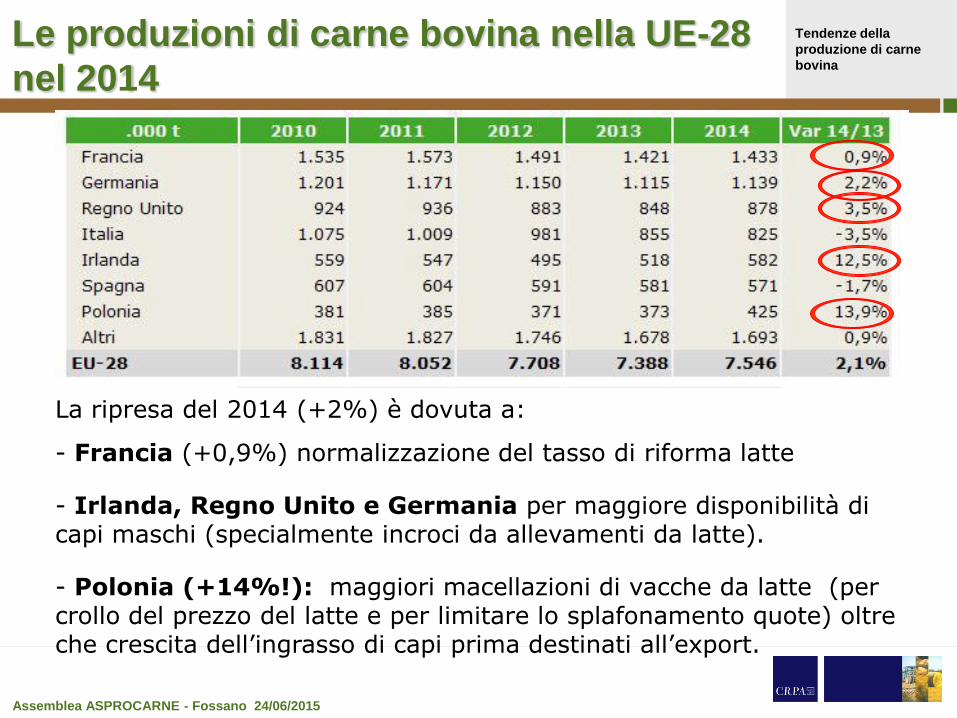

Le produzioni di carne bovina nella UE-28

nel 2014

La ripresa del 2014 (+2%) è dovuta a:

- Francia (+0,9%) normalizzazione del tasso di riforma latte

- Irlanda, Regno Unito e Germania per maggiore disponibilità di capi maschi (specialmente incroci da allevamenti da latte).

- Polonia (+14%!): maggiori macellazioni di vacche da latte (per crollo del prezzo del latte e per limitare lo splafonamento quote) oltre che crescita dell’ingrasso di capi prima destinati all’export.

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

9

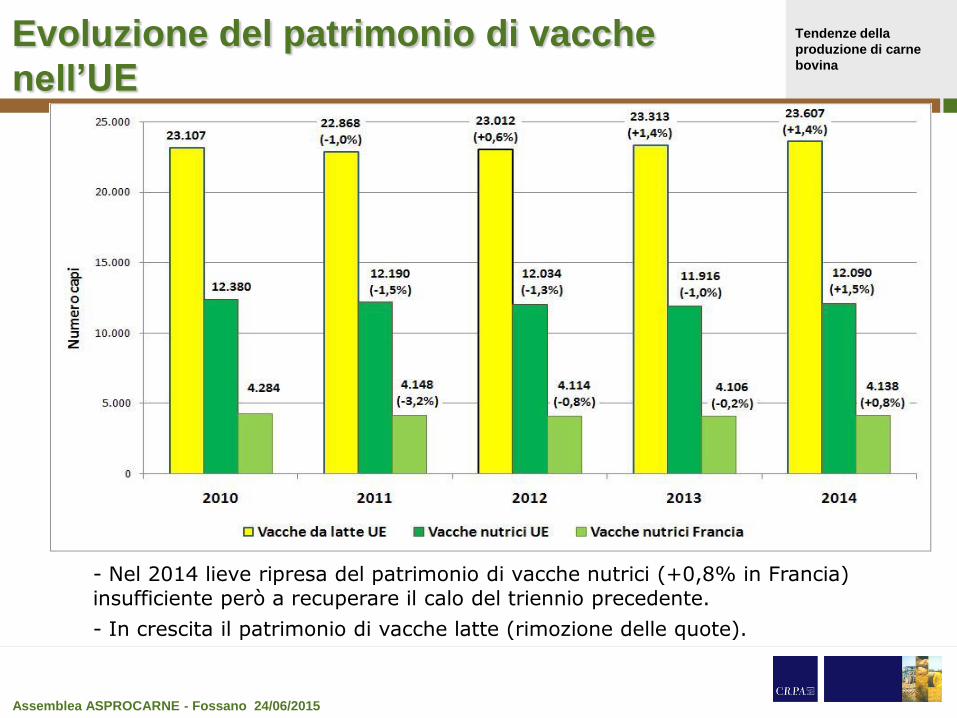

Evoluzione del patrimonio di vacche

nell’UE

- Nel 2014 lieve ripresa del patrimonio di vacche nutrici (+0,8% in Francia)

insufficiente però a recuperare il calo del triennio precedente.

- In crescita il patrimonio di vacche latte (rimozione delle quote).

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

10

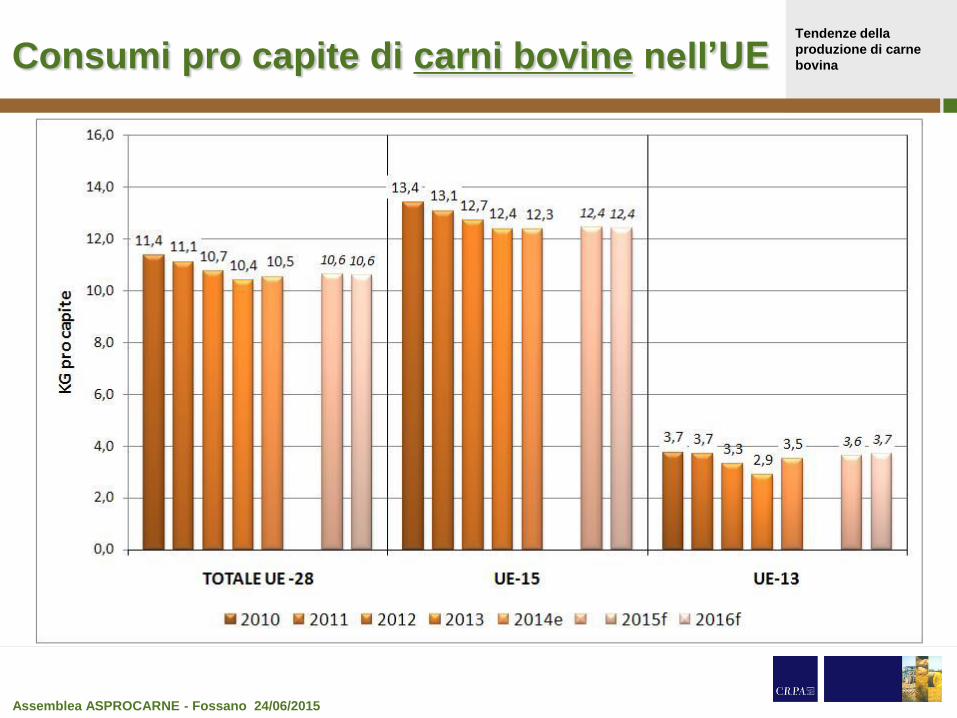

Consumi pro capite di carni bovine nell’UE

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

11

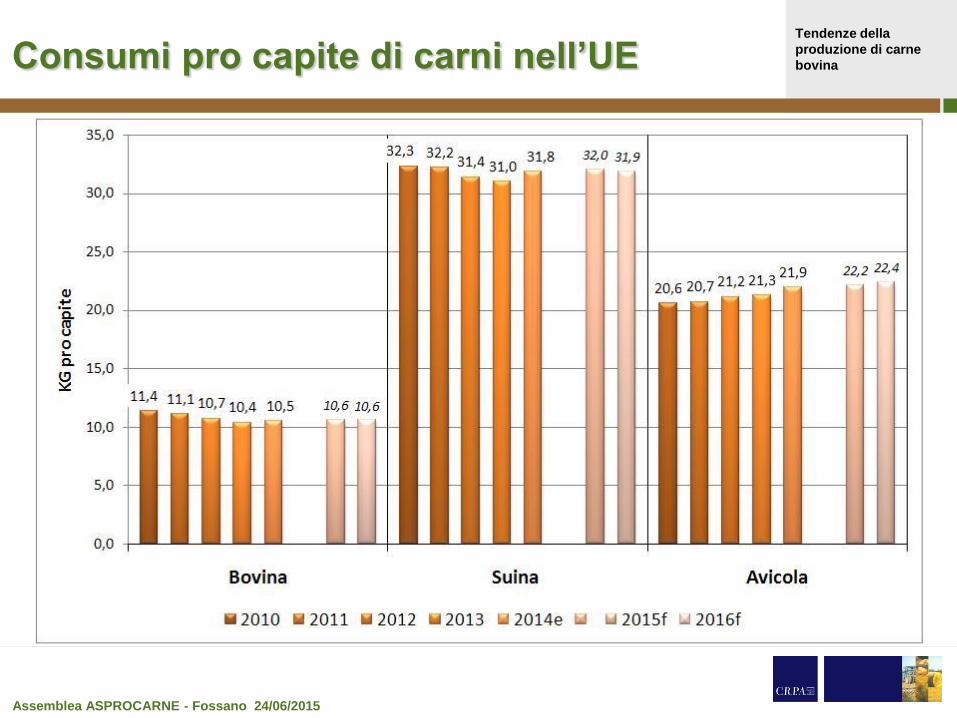

Consumi pro capite di carni nell’UE

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

12

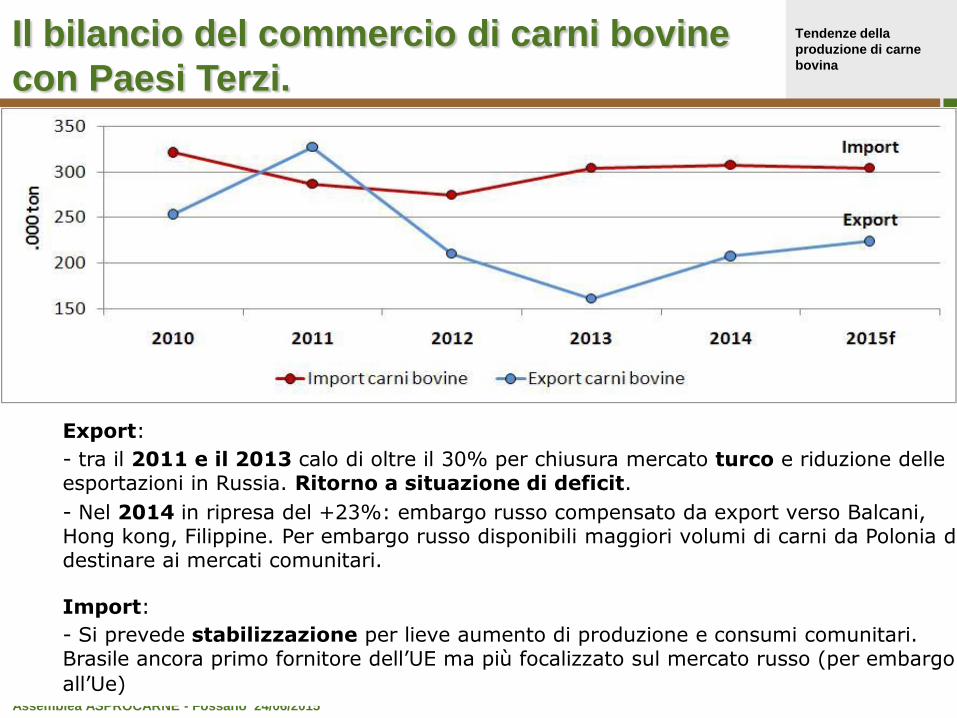

Il bilancio del commercio di carni bovine

con Paesi Terzi.

Export:

- tra il 2011 e il 2013 calo di oltre il 30% per chiusura mercato turco e riduzione delle esportazioni in Russia. Ritorno a situazione di deficit.

- Nel 2014 in ripresa del +23%: embargo russo compensato da export verso Balcani, Hong kong, Filippine. Per embargo russo disponibili maggiori volumi di carni da Polonia da destinare ai mercati comunitari.

Import:

- Si prevede stabilizzazione per lieve aumento di produzione e consumi comunitari. Brasile ancora primo fornitore dell’UE ma più focalizzato sul mercato russo (per embargo

all’Ue)

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

13

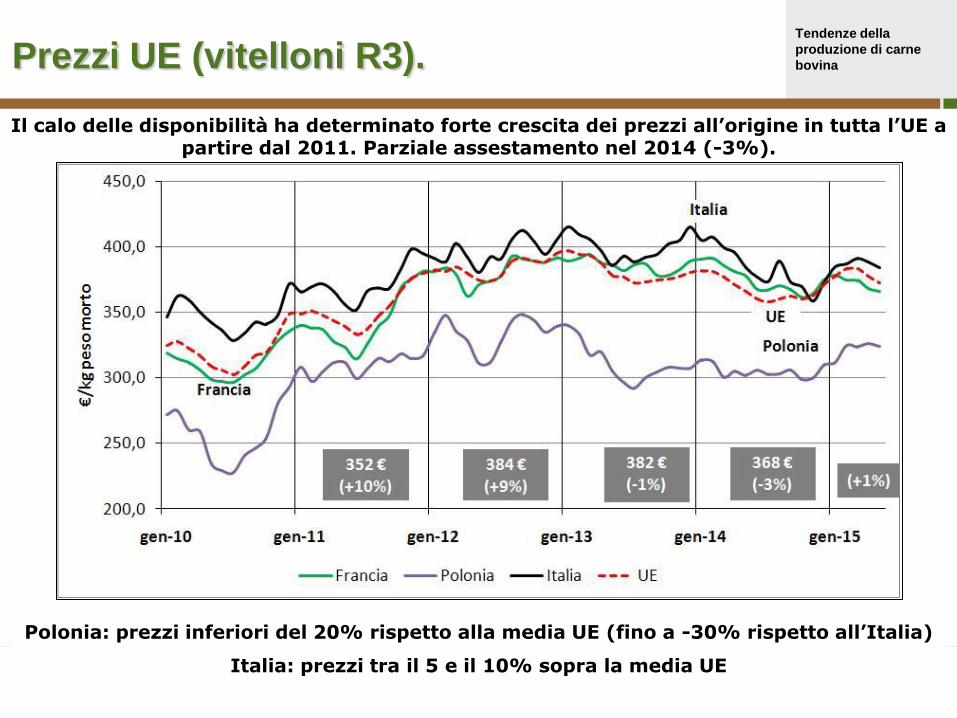

Prezzi UE (vitelloni R3).

Il calo delle disponibilità ha determinato forte crescita dei prezzi all’origine in tutta l’UE a partire dal 2011. Parziale assestamento nel 2014 (-3%).

Polonia: prezzi inferiori del 20% rispetto alla media UE (fino a -30% rispetto all’Italia)

Italia: prezzi tra il 5 e il 10% sopra la media UE

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

14

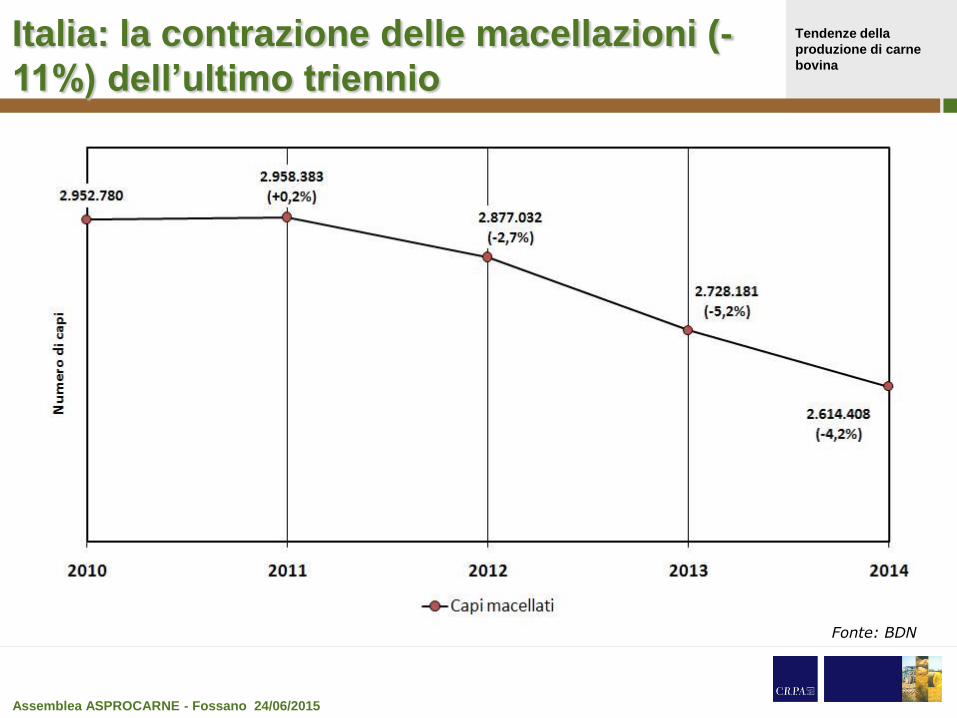

Italia: la contrazione delle macellazioni (-

11%) dell’ultimo triennio

Fonte: BDN

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

15

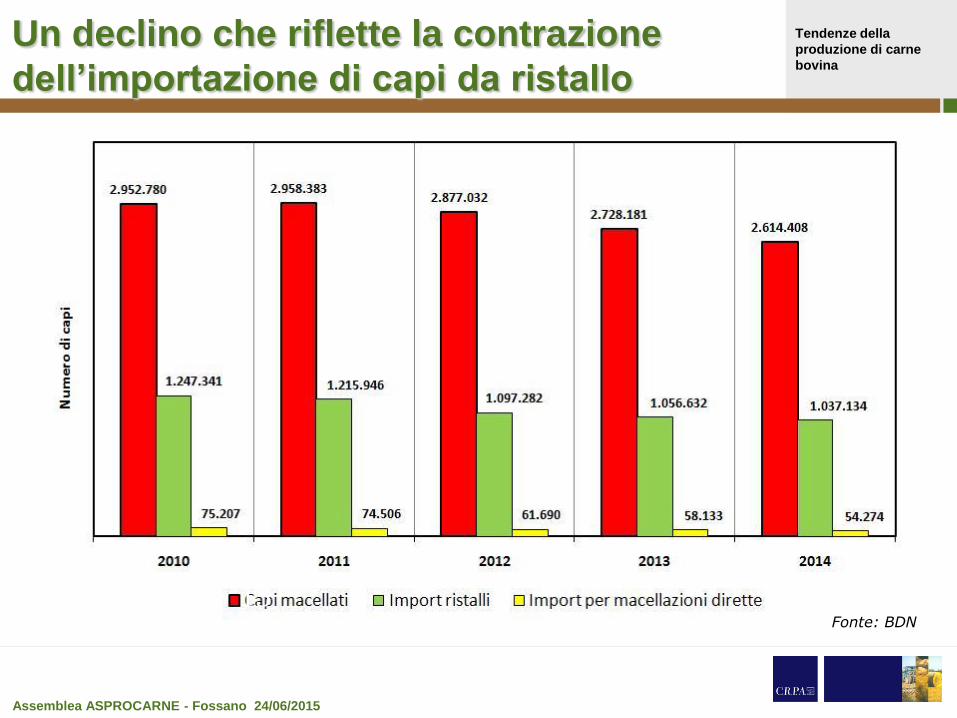

Un declino che riflette la contrazione

dell’importazione di capi da ristallo

Fonte: BDN

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

16

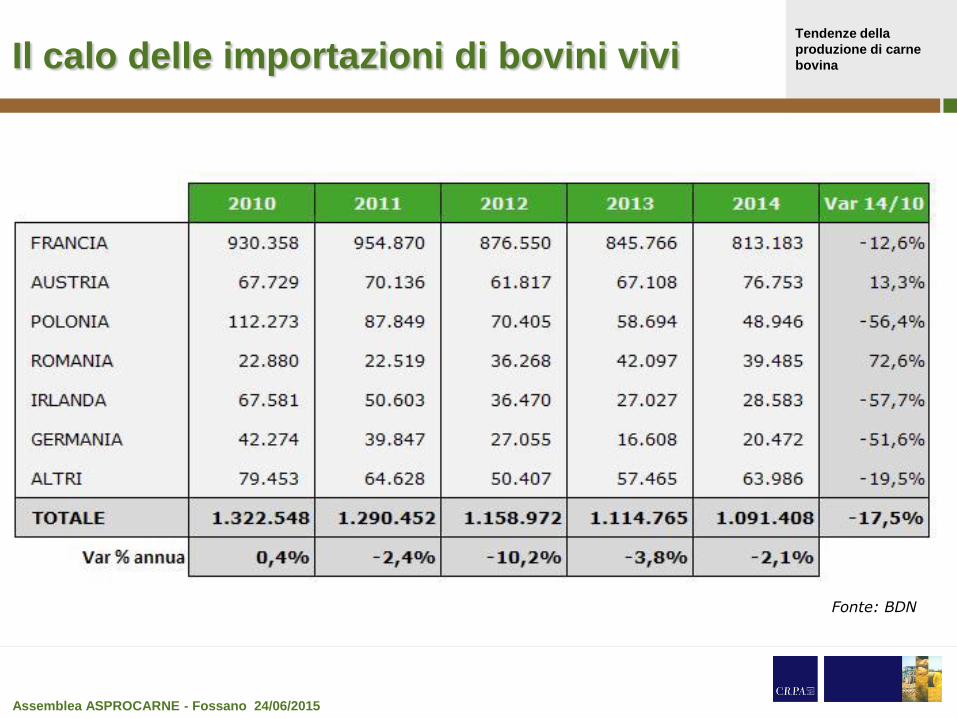

Il calo delle importazioni di bovini vivi

Fonte: BDN

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

17

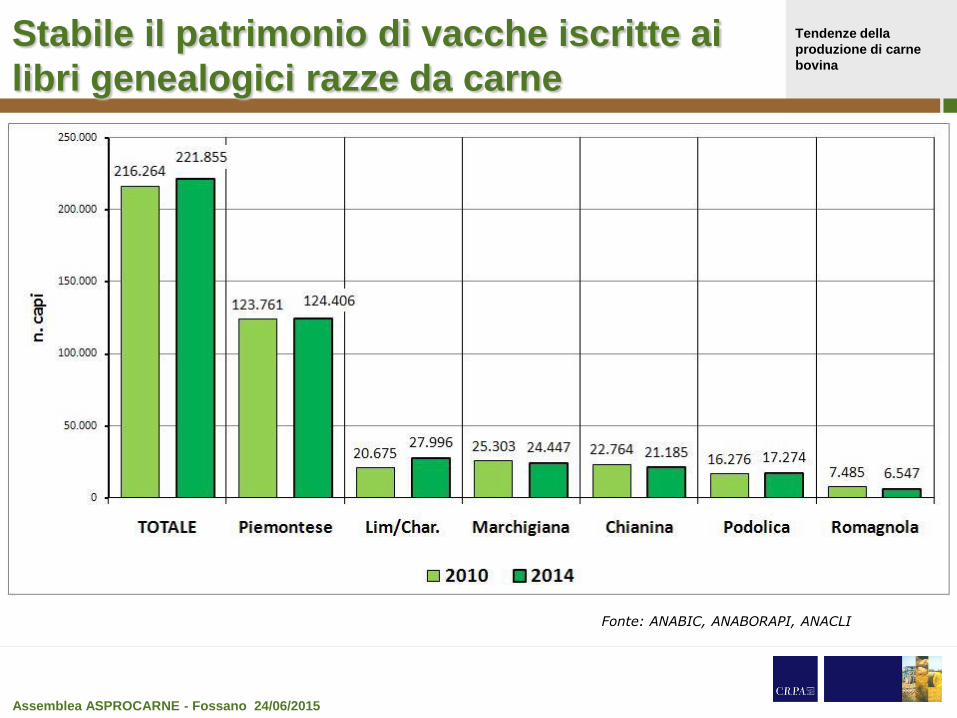

Stabile il patrimonio di vacche iscritte ai

libri genealogici razze da carne

Fonte: ANABIC, ANABORAPI, ANACLI

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

18

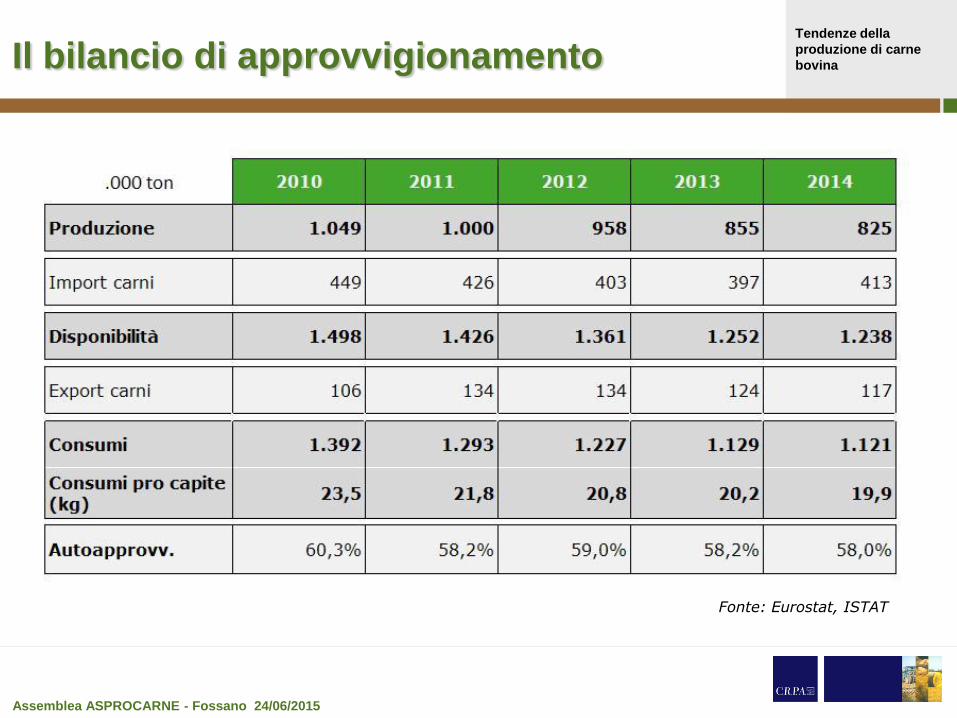

Il bilancio di approvvigionamento

Fonte: Eurostat, ISTAT

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

19

La crisi ha determinato una redistribuzione

dei consumi di carne

Fonte: UNITALIA, ASSICA, CRPA

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

20

Aumenta la quota dei consumi di carni

bovine estere

Calano i consumi ma aumentano gli acquisti di carni estere. L’import di carni aumenta soprattutto da paesi in grado di fornire prodotti a basso costo (Polonia)

Calo dei consumi apparenti del 13% dal 2008 al 2013

Aumenti dei consumi di carni estere del10%

Calo dei consumi di carni nazionali del 20%

Fonte: ISMEA

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

21

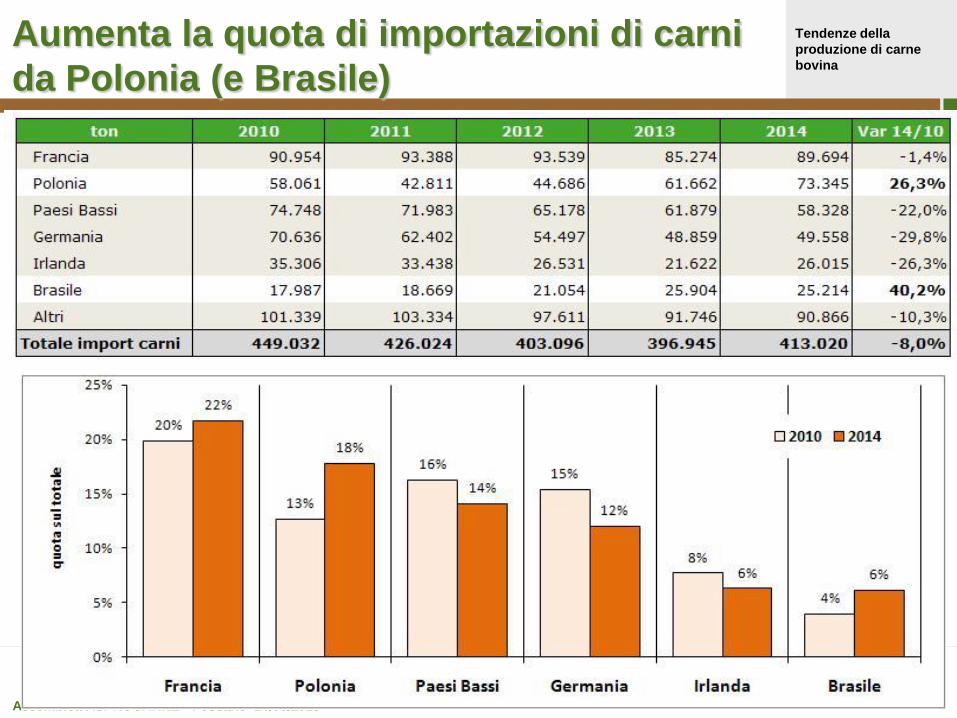

Aumenta la quota di importazioni di carni

da Polonia (e Brasile)

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

22

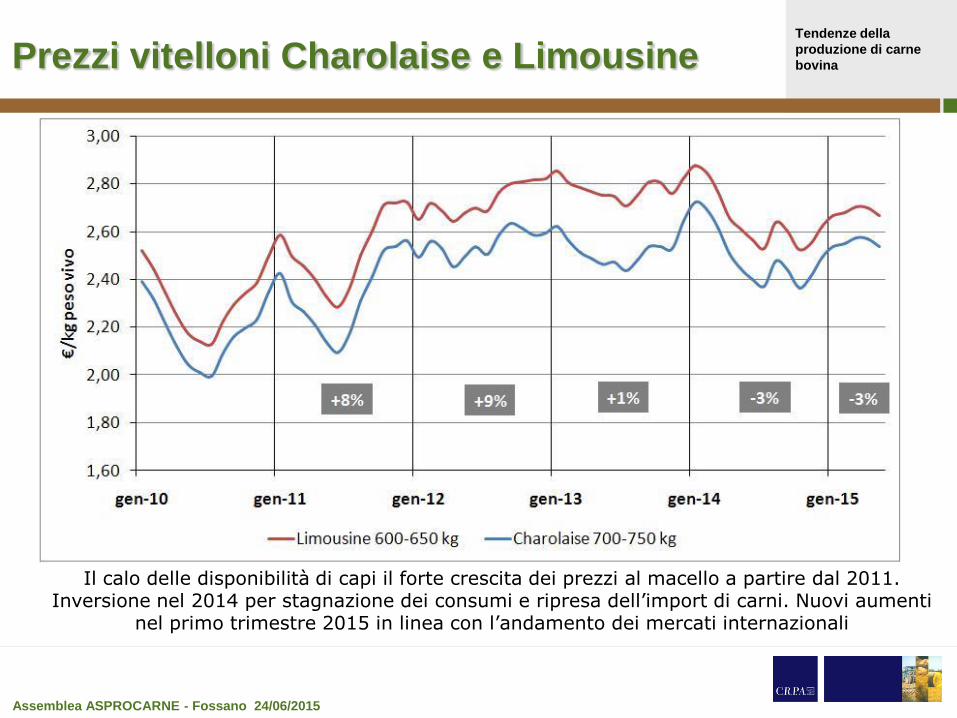

Prezzi vitelloni Charolaise e Limousine

Il calo delle disponibilità di capi il forte crescita dei prezzi al macello a partire dal 2011. Inversione nel 2014 per stagnazione dei consumi e ripresa dell’import di carni. Nuovi aumenti

nel primo trimestre 2015 in linea con l’andamento dei mercati internazionali

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

23

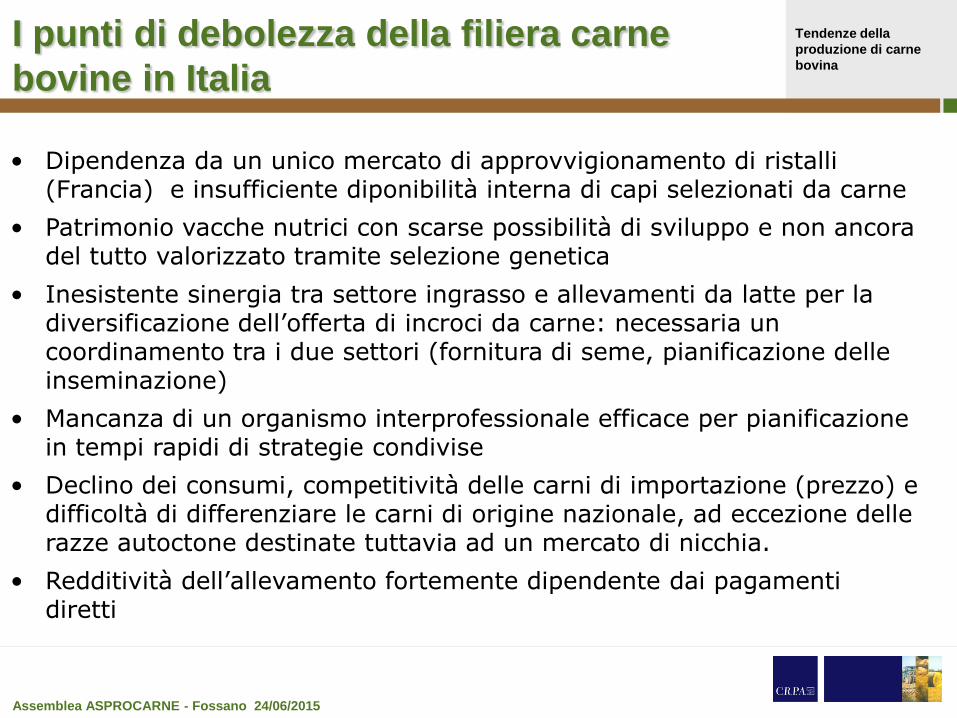

I punti di debolezza della filiera carne

bovine in Italia

• Dipendenza da un unico mercato di approvvigionamento di ristalli (Francia) e insufficiente diponibilità interna di capi selezionati da carne

• Patrimonio vacche nutrici con scarse possibilità di sviluppo e non ancora del tutto valorizzato tramite selezione genetica

• Inesistente sinergia tra settore ingrasso e allevamenti da latte per la diversificazione dell’offerta di incroci da carne: necessaria un coordinamento tra i due settori (fornitura di seme, pianificazione delle inseminazione)

• Mancanza di un organismo interprofessionale efficace per pianificazione in tempi rapidi di strategie condivise

• Declino dei consumi, competitività delle carni di importazione (prezzo) e difficoltà di differenziare le carni di origine nazionale, ad eccezione delle razze autoctone destinate tuttavia ad un mercato di nicchia.

• Redditività dell’allevamento fortemente dipendente dai pagamenti diretti

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

24

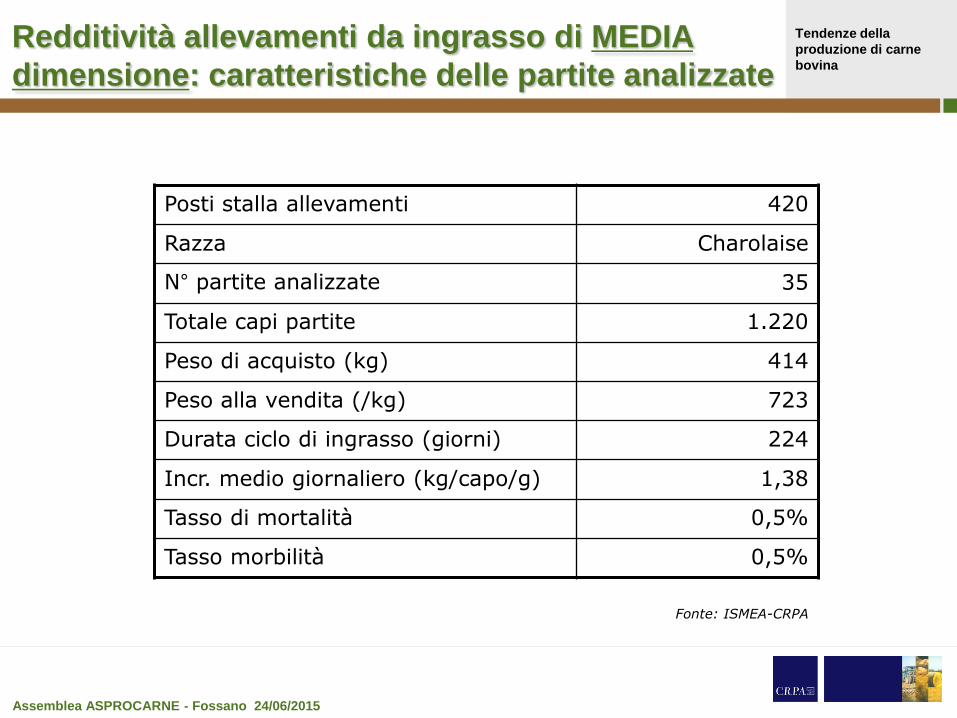

Redditività allevamenti da ingrasso di MEDIA

dimensione: caratteristiche delle partite analizzate

Posti stalla allevamenti 420

Razza Charolaise

N° partite analizzate 35

Totale capi partite 1.220

Peso di acquisto (kg) 414

Peso alla vendita (/kg) 723

Durata ciclo di ingrasso (giorni) 224

Incr. medio giornaliero (kg/capo/g) 1,38

Tasso di mortalità 0,5%

Tasso morbilità 0,5%

Fonte: ISMEA-CRPA

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

25

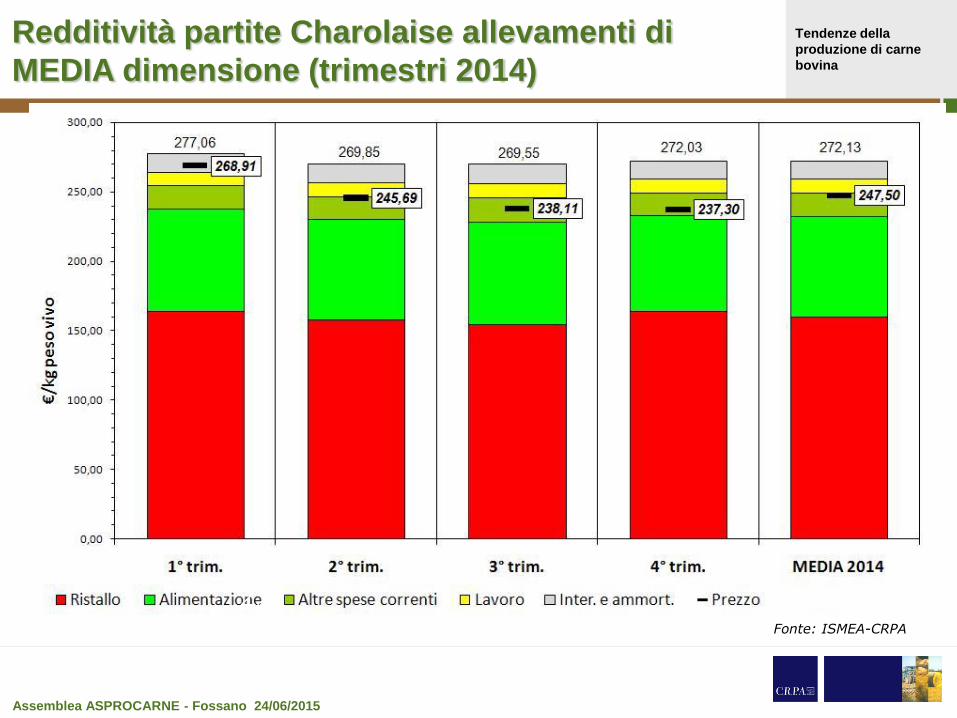

Redditività partite Charolaise allevamenti di

MEDIA dimensione (trimestri 2014)

Fonte: ISMEA-CRPA

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

26

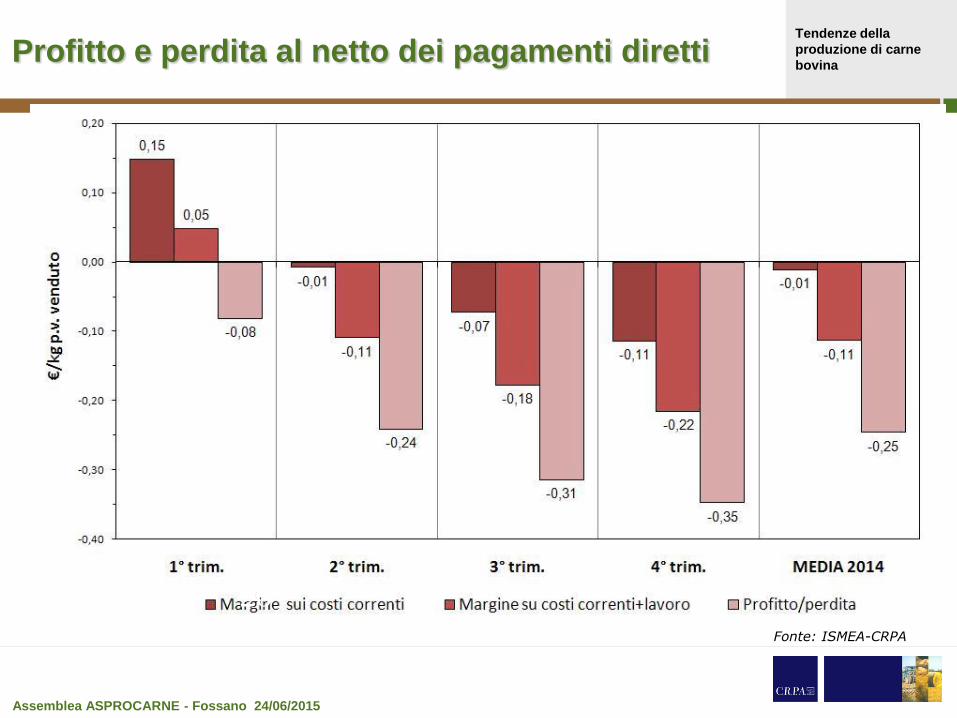

Profitto e perdita al netto dei pagamenti diretti

Fonte: ISMEA-CRPA

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

27

Il ruolo di pagamenti diretti per la stabilizzazione

dei redditi degli allevamenti

Fonte: ISMEA-CRPA

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

28

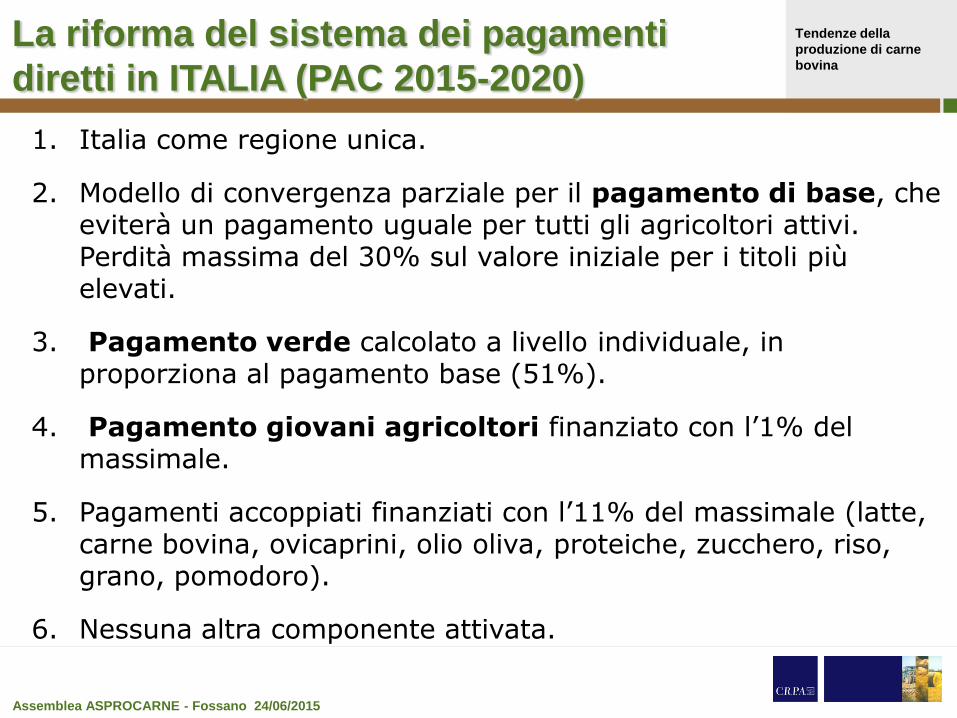

La riforma del sistema dei pagamenti

diretti in ITALIA (PAC 2015-2020)

1. Italia come regione unica.

2. Modello di convergenza parziale per il pagamento di base, che eviterà un pagamento uguale per tutti gli agricoltori attivi. Perdità massima del 30% sul valore iniziale per i titoli più elevati.

3. Pagamento verde calcolato a livello individuale, in proporziona al pagamento base (51%).

4. Pagamento giovani agricoltori finanziato con l’1% del massimale.

5. Pagamenti accoppiati finanziati con l’11% del massimale (latte, carne bovina, ovicaprini, olio oliva, proteiche, zucchero, riso, grano, pomodoro).

6. Nessuna altra componente attivata.

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

29

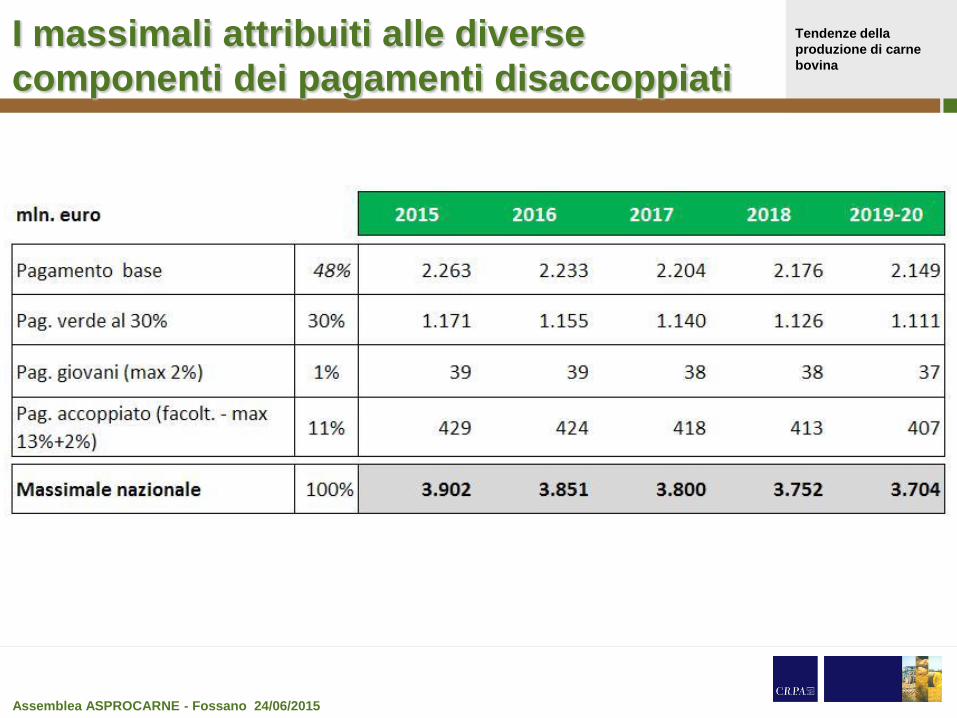

I massimali attribuiti alle diverse

componenti dei pagamenti disaccoppiati

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

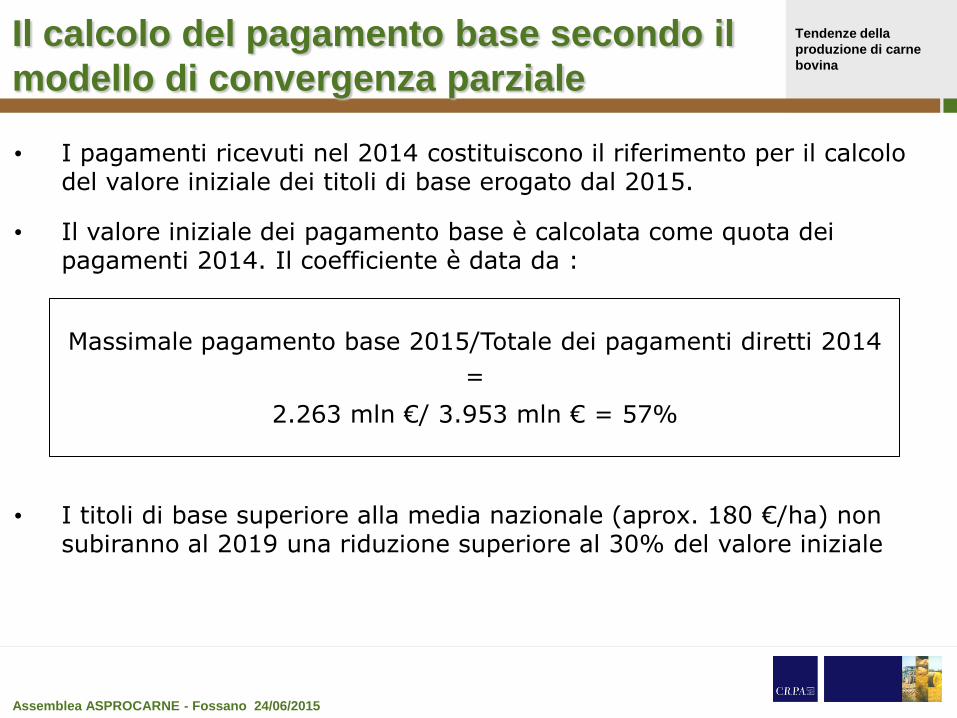

Il calcolo del pagamento base secondo il

modello di convergenza parziale

• I pagamenti ricevuti nel 2014 costituiscono il riferimento per il calcolo del valore iniziale dei titoli di base erogato dal 2015.

• Il valore iniziale dei pagamento base è calcolata come quota dei pagamenti 2014. Il coefficiente è data da :

Massimale pagamento base 2015/Totale dei pagamenti diretti 2014

=

2.263 mln €/ 3.953 mln € = 57%

• I titoli di base superiore alla media nazionale (aprox. 180 €/ha) non subiranno al 2019 una riduzione superiore al 30% del valore iniziale

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

31

Come cambiano i pagamenti disaccoppiati

dal 2015 (per ettaro)

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

32

Come cambiano i pagamenti disaccoppiati

dal 2015 (per capo)

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

33

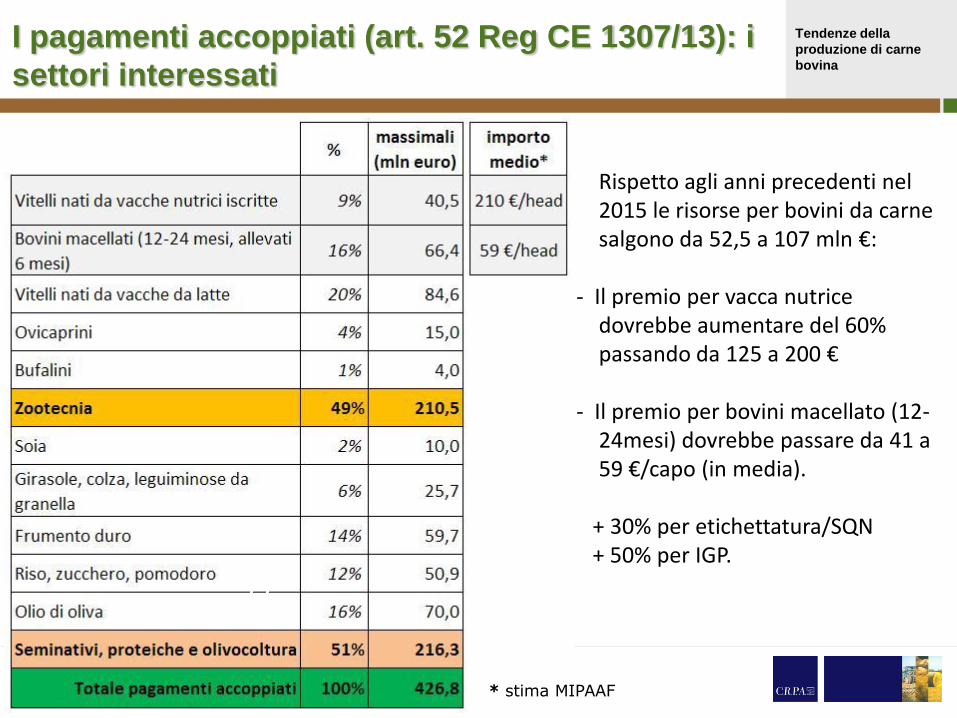

I pagamenti accoppiati (art. 52 Reg CE 1307/13): i

settori interessati

Rispetto agli anni precedenti nel 2015 le risorse per bovini da carne salgono da 52,5 a 107 mln €:

- Il premio per vacca nutrice

dovrebbe aumentare del 60% passando da 125 a 200 €

- Il premio per bovini macellato (12-

24mesi) dovrebbe passare da 41 a 59 €/capo (in media).

+ 30% per etichettatura/SQN + 50% per IGP.

* stima MIPAAF

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

34

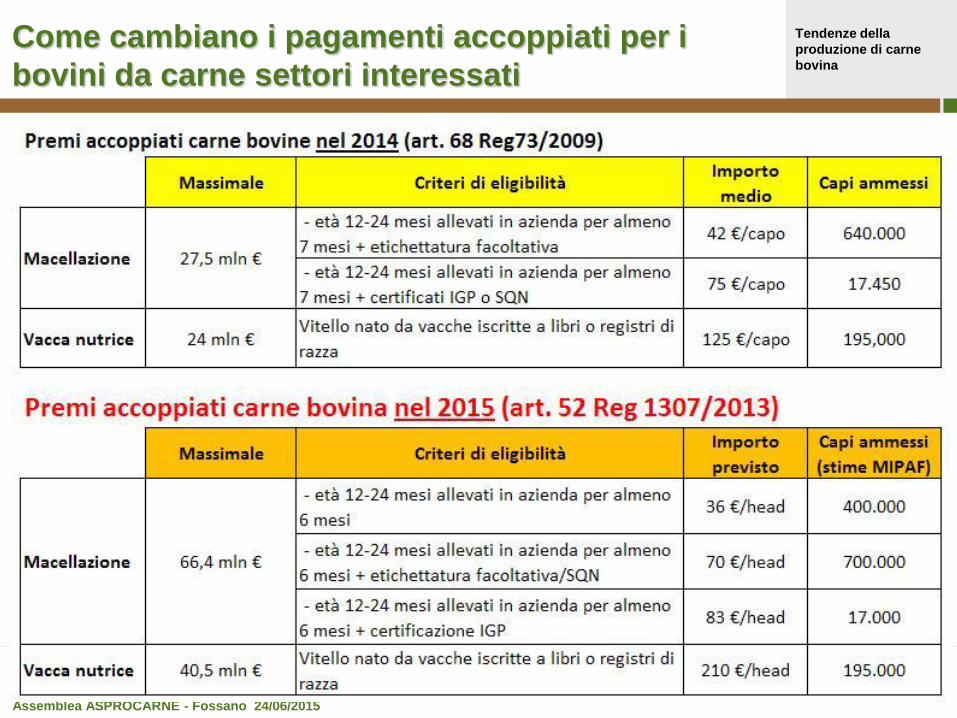

Come cambiano i pagamenti accoppiati per i

bovini da carne settori interessati

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

35

Considerazioni

• Dal 2015 forte riduzione del sostegno disaccoppiato per la zootecnia da carne, anche se mitigata dal modello convergenza parziale e dal greening calcolato in %.

• Gli allevamenti di ingrasso manterranno importi sopra la media ma subiranno un taglio progressivo dell’ordine del 40% rispetto al pagamento unico del 2014.

• I pagamenti accoppiati (compresi tra 36 e 80 €/capo) compenseranno solo in parte la perdita per la zootecnia da carne, per l’eccessiva frammentazione delle risorse dell art. 52 e la poca selettività degli interventi.

• Il rischio è che la riduzione del sostegno al reddito acceleri fenomeni di abbandono o riconversione data l’incidenza sui ricavi aziendale dei pagamenti PAC, e la forte volatilità dei prezzi.

• Necessario per mantenere redditività è l’incremento dell’efficienza tecnica dell’allevamento e aumento della qualità della carne bovina

Tendenze della

produzione di carne

bovina

Assemblea ASPROCARNE - Fossano 24/06/2015

36

Grazie

per

l’attenzione