Tema d’esame InCEnTIVAzIonE DEl TurIsmo InComIng, AnAlIsI ... · di ripresa e la conseguente...

7

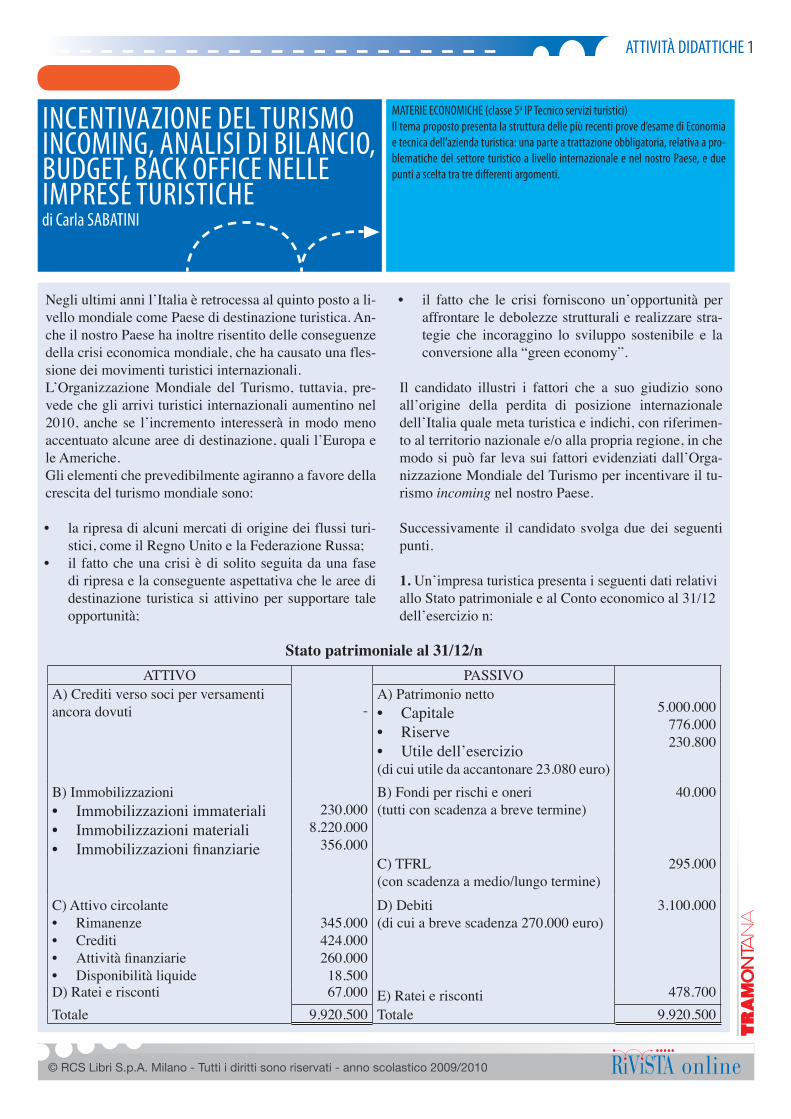

ATTIVITÀ DIDATTICHE 1 © RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online Negli ultimi anni l’Italia è retrocessa al quinto posto a li- vello mondiale come Paese di destinazione turistica. An- che il nostro Paese ha inoltre risentito delle conseguenze della crisi economica mondiale, che ha causato una fles- sione dei movimenti turistici internazionali. L’Organizzazione Mondiale del Turismo, tuttavia, pre- vede che gli arrivi turistici internazionali aumentino nel 2010, anche se l’incremento interesserà in modo meno accentuato alcune aree di destinazione, quali l’Europa e le Americhe. Gli elementi che prevedibilmente agiranno a favore della crescita del turismo mondiale sono: • la ripresa di alcuni mercati di origine dei flussi turi- stici, come il Regno Unito e la Federazione Russa; • il fatto che una crisi è di solito seguita da una fase di ripresa e la conseguente aspettativa che le aree di destinazione turistica si attivino per supportare tale opportunità; • il fatto che le crisi forniscono un’opportunità per affrontare le debolezze strutturali e realizzare stra- tegie che incoraggino lo sviluppo sostenibile e la conversione alla “green economy”. Il candidato illustri i fattori che a suo giudizio sono all’origine della perdita di posizione internazionale dell’Italia quale meta turistica e indichi, con riferimen- to al territorio nazionale e/o alla propria regione, in che modo si può far leva sui fattori evidenziati dall’Orga- nizzazione Mondiale del Turismo per incentivare il tu- rismo incoming nel nostro Paese. Successivamente il candidato svolga due dei seguenti punti. 1. Un’impresa turistica presenta i seguenti dati relativi allo Stato patrimoniale e al Conto economico al 31/12 dell’esercizio n: INCENTIVAZIONE DEL TURISMO INCOMING, ANALISI DI BILANCIO, BUDGET, BACK OFFICE NELLE IMPRESE TURISTICHE di Carla SABATINI MATERIE ECONOMICHE (classe 5 a IP Tecnico servizi turistici) Il tema proposto presenta la struttura delle più recenti prove d’esame di Economia e tecnica dell’azienda turistica: una parte a trattazione obbligatoria, relativa a pro- blematiche del settore turistico a livello internazionale e nel nostro Paese, e due punti a scelta tra tre differenti argomenti. Tema d’esame Stato patrimoniale al 31/12/n ATTIVO - PASSIVO 5.000.000 776.000 230.800 A) Crediti verso soci per versamenti ancora dovuti A) Patrimonio netto • Capitale • Riserve • Utile dell’esercizio (di cui utile da accantonare 23.080 euro) B) Immobilizzazioni • Immobilizzazioni immateriali • Immobilizzazioni materiali • Immobilizzazioni finanziarie 230.000 8.220.000 356.000 B) Fondi per rischi e oneri (tutti con scadenza a breve termine) 40.000 C) TFRL (con scadenza a medio/lungo termine) 295.000 C) Attivo circolante • Rimanenze • Crediti • Attività finanziarie • Disponibilità liquide 345.000 424.000 260.000 18.500 D) Debiti (di cui a breve scadenza 270.000 euro) 3.100.000 D) Ratei e risconti 67.000 E) Ratei e risconti 478.700 Totale 9.920.500 Totale 9.920.500

-

Upload

duongkhuong -

Category

Documents

-

view

219 -

download

0

Transcript of Tema d’esame InCEnTIVAzIonE DEl TurIsmo InComIng, AnAlIsI ... · di ripresa e la conseguente...

ATTIVITÀ DIDATTICHE 1

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

Negli ultimi anni l’Italia è retrocessa al quinto posto a li-vello mondiale come Paese di destinazione turistica. An-che il nostro Paese ha inoltre risentito delle conseguenze della crisi economica mondiale, che ha causato una fles-sione dei movimenti turistici internazionali. L’Organizzazione Mondiale del Turismo, tuttavia, pre-vede che gli arrivi turistici internazionali aumentino nel 2010, anche se l’incremento interesserà in modo meno accentuato alcune aree di destinazione, quali l’Europa e le Americhe. Gli elementi che prevedibilmente agiranno a favore della crescita del turismo mondiale sono: • la ripresa di alcuni mercati di origine dei flussi turi-

stici, come il Regno Unito e la Federazione Russa; • il fatto che una crisi è di solito seguita da una fase

di ripresa e la conseguente aspettativa che le aree di destinazione turistica si attivino per supportare tale opportunità;

• il fatto che le crisi forniscono un’opportunità per affrontare le debolezze strutturali e realizzare stra-tegie che incoraggino lo sviluppo sostenibile e la conversione alla “green economy”.

Il candidato illustri i fattori che a suo giudizio sono all’origine della perdita di posizione internazionale dell’Italia quale meta turistica e indichi, con riferimen-to al territorio nazionale e/o alla propria regione, in che modo si può far leva sui fattori evidenziati dall’Orga-nizzazione Mondiale del Turismo per incentivare il tu-rismo incoming nel nostro Paese.

Successivamente il candidato svolga due dei seguenti punti.

1. Un’impresa turistica presenta i seguenti dati relativi allo Stato patrimoniale e al Conto economico al 31/12 dell’esercizio n:

InCEnTIVAzIonE DEl TurIsmo InComIng, AnAlIsI DI bIlAnCIo, buDgET, bACk offICE nEllE ImprEsE TurIsTICHEdi Carla sAbATInI

mATErIE EConomICHE (classe 5a Ip Tecnico servizi turistici)Il tema proposto presenta la struttura delle più recenti prove d’esame di Economia e tecnica dell’azienda turistica: una parte a trattazione obbligatoria, relativa a pro-blematiche del settore turistico a livello internazionale e nel nostro paese, e due punti a scelta tra tre differenti argomenti.

Tema d’esame

Stato patrimoniale al 31/12/nATTIVO

-

PASSIVO

5.000.000776.000230.800

A) Crediti verso soci per versamenti ancora dovuti

A) Patrimonio netto• Capitale • Riserve• Utile dell’esercizio (di cui utile da accantonare 23.080 euro)

B) Immobilizzazioni• Immobilizzazioni immateriali• Immobilizzazioni materiali• Immobilizzazionifinanziarie

230.0008.220.000

356.000

B) Fondi per rischi e oneri(tutti con scadenza a breve termine)

40.000

C) TFRL(con scadenza a medio/lungo termine)

295.000

C) Attivo circolante• Rimanenze• Crediti• Attivitàfinanziarie• Disponibilità liquide

345.000424.000260.00018.500

D) Debiti(di cui a breve scadenza 270.000 euro)

3.100.000

D) Ratei e risconti 67.000 E) Ratei e risconti 478.700Totale 9.920.500 Totale 9.920.500

ATTIVITÀ DIDATTICHE 2

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

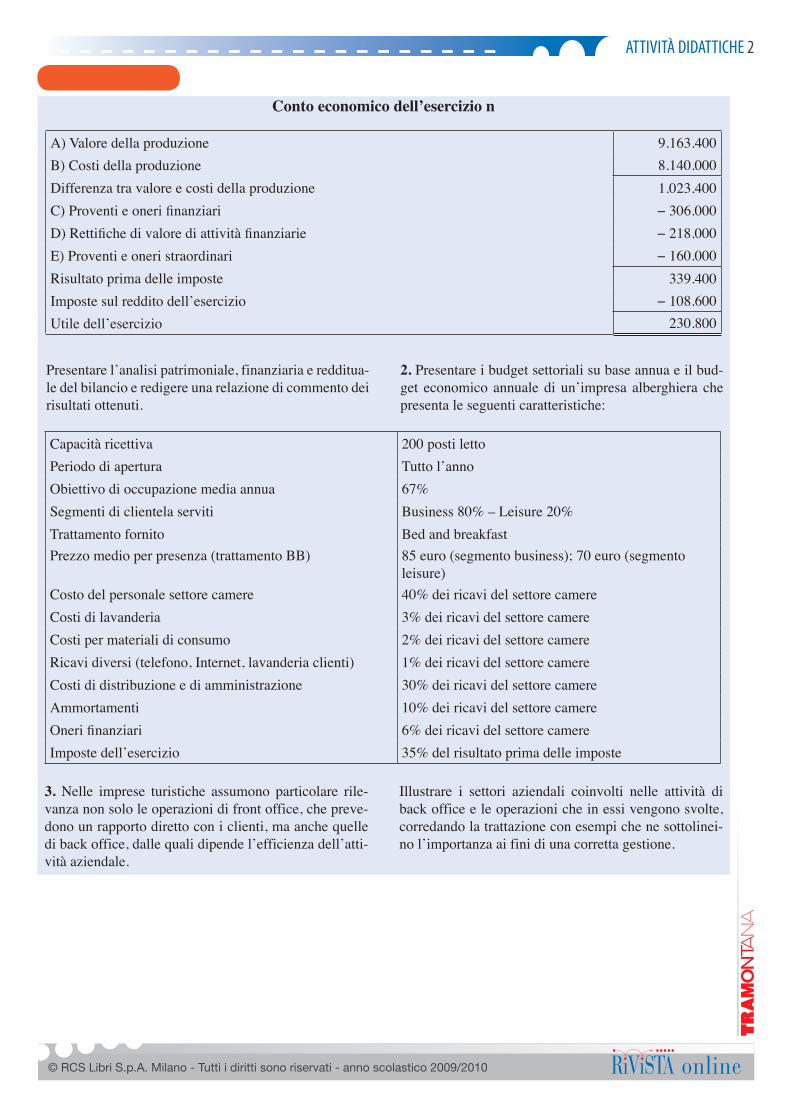

Conto economico dell’esercizio n

A) Valore della produzione 9.163.400B) Costi della produzione 8.140.000Differenza tra valore e costi della produzione 1.023.400C)Proventieonerifinanziari −306.000D)Rettifichedivalorediattivitàfinanziarie −218.000E) Proventi e oneri straordinari −160.000Risultato prima delle imposte 339.400Imposte sul reddito dell’esercizio −108.600Utile dell’esercizio 230.800

Tema d’esame

Presentare l’analisi patrimoniale, finanziaria e redditua-le del bilancio e redigere una relazione di commento dei risultati ottenuti.

2. Presentare i budget settoriali su base annua e il bud-get economico annuale di un’impresa alberghiera che presenta le seguenti caratteristiche:

Capacità ricettiva 200 posti lettoPeriodo di apertura Tutto l’annoObiettivo di occupazione media annua 67%Segmenti di clientela serviti Business 80% – Leisure 20%Trattamento fornito Bed and breakfastPrezzo medio per presenza (trattamento BB) 85 euro (segmento business); 70 euro (segmento

leisure)Costo del personale settore camere 40% dei ricavi del settore camereCosti di lavanderia 3% dei ricavi del settore camereCosti per materiali di consumo 2% dei ricavi del settore camereRicavi diversi (telefono, Internet, lavanderia clienti) 1% dei ricavi del settore camereCosti di distribuzione e di amministrazione 30% dei ricavi del settore camereAmmortamenti 10% dei ricavi del settore camereOnerifinanziari 6% dei ricavi del settore camereImposte dell’esercizio 35% del risultato prima delle imposte

3. Nelle imprese turistiche assumono particolare rile-vanza non solo le operazioni di front office, che preve-dono un rapporto diretto con i clienti, ma anche quelle di back office, dalle quali dipende l’efficienza dell’atti-vità aziendale.

Illustrare i settori aziendali coinvolti nelle attività di back office e le operazioni che in essi vengono svolte, corredando la trattazione con esempi che ne sottolinei-no l’importanza ai fini di una corretta gestione.

ATTIVITÀ DIDATTICHE 3

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

INCENTIVAZIONE DEL TURISMO INCOMINGL’Italia, considerata tradizionalmente una meta turistica per eccellenza per il clima, le bellezze artistiche e naturali, ha perso da anni la propria posizione preminente come Pa-ese di destinazione dei flussi turistici internazionali, collo-candosi al quinto posto dopo la Francia, gli Stati Uniti, la Spagna e la Cina. Tra i fattori all’origine di tale perdita di posizione si pos-sono individuare i seguenti: • la prevalenza nel tessuto produttivo di piccole e medie

imprese; la ridotta dimensione impedisce loro di av-vantaggiarsi delle economie di scala di cui godono le imprese di maggiori dimensioni (più diffuse nei Paesi esteri) e rende più difficoltoso il loro accesso al credito;

• un rapporto qualità/prezzo inferiore rispetto ai nostri concorrenti; prezzi poco competitivi, anche a causa, secondo gli addetti al settore, di un’aliquota IVA più alta rispetto agli altri Paesi;

• l’arretratezza tecnologica, che si manifesta, per esem-pio, nella scarsa presenza delle strutture ricettive on line o nella bassa qualità dei loro siti;

• una limitata conoscenza del concetto di turismo soste-nibile, che si manifesta, tra l’altro, in una scarsa atten-zione alla qualità dell’ambiente;

• un ridotto sfruttamento delle nostre risorse artistiche (in alcuni Paesi concorrenti, per esempio, la media an-nua dei visitatori dei musei è più alta rispetto a quella dell’Italia);

• una limitata presenza di strutture, quali campi da golf e porti turistici, che consentano di praticare nuovi tipi di turismo in crescita;

• una qualità delle vie di comunicazione e dei mezzi di trasporto non competitiva rispetto ad altre nazioni;

• la mancanza, in alcuni casi, di un’adeguata cultura dell’ospitalità, che si traduce in scarsa attenzione alla qualità del servizio offerto.

Accanto a questi elementi di carattere strutturale, l’Italia ha risentito, al pari delle altre nazioni, degli effetti negativi della congiuntura economica mondiale, attualmente in via di miglioramento, secondo quanto prevede l’Organizza-zione Mondiale del Turismo (OMT). Gli elementi che secondo l’OMT agiranno a favore della ri-presa della crescita mondiale del turismo potrebbero essere utilizzati come fattori chiave dall’Italia per l’incentivazione del turismo incoming nel nostro Paese nei seguenti modi.

• Per quanto concerne la ripresa del mercato britannico e russo, adeguando l’offerta agli standard richiesti da questi segmenti di mercato ed effettuando massicce campagne di promozione in questi Paesi, soprattutto nei confronti dei tour operator, che muovono grandi quantità di turisti. Per quanto riguarda il mercato rus-so, ad esempio, si ricorda che dal 2009 gli alberghi italiani che aspirano ad accogliere turisti russi posso-no accedere a una specifica classificazione alberghie-ra, denominata Russkiy Kliuch (Chiave Russa), i cui standard sono stati definiti dai principali tour operator russi. L’attribuzione del numero delle “chiavi” è su-bordinata alla presenza nell’hotel di servizi dedicati al mercato russo, quali menu, materiale commerciale e sito web in lingua russa, personale che parli russo e con conoscenza delle abitudini russe, presenza di rivi-ste e canali tv in lingua.

• Del secondo elemento indicato dall’OMT si sottoli-nea come la fase di ripresa che segue la fase di crisi vada adeguatamente supportata in modo attivo dalle aree di destinazione turistica; questo comporta de-gli investimenti da parte sia del settore pubblico, in modo che vengano attuate delle adeguate politiche di macromarketing mix, sia delle imprese, per esempio nella direzione dell’innovazione (creazione di nuovi prodotti turistici) e di un migliore rapporto qualità/prezzo rispetto all’attuale (per esempio ricorrendo alla creazione di reti di imprese, attraverso contratti di franchising o consorzi).

• Il fatto che le crisi forniscano un’opportunità per re-alizzare strategie di sviluppo sostenibile e di conver-sione alla “green economy” richiede infine un cam-biamento di mentalità degli operatori del settore, oltre a investimenti pubblici e privati per la realizzazione di strutture e infrastrutture che operino secondo i canoni del turismo sostenibile (fonti energetiche alternative, riduzione degli sprechi, riciclaggio dei rifiuti, riduzio-ne delle emissioni inquinanti e così via).

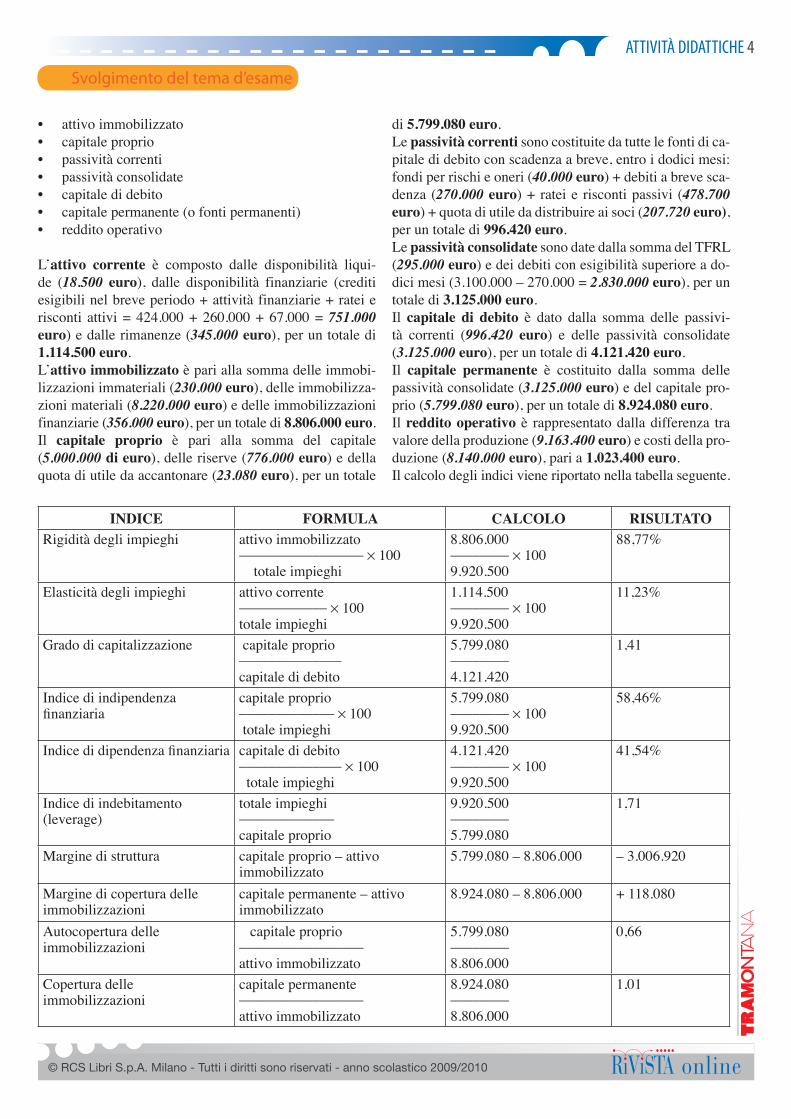

PUNTO 1 – ANALISI DI BILANCIOL’analisi di bilancio richiede il calcolo dei principali indici (strutturali, di solidità, di solvibilità e di redditività).Per poter effettuare tale calcolo è necessario procedere a una riclassificazione del bilancio, al fine di individuare i seguenti valori:• attivo corrente

InCEnTIVAzIonE DEl TurIsmo InComIng, AnAlIsI DI bIlAnCIo, buDgET, bACk offICE nEllE ImprEsE TurIsTICHE

Svolgimento del tema d’esame

ATTIVITÀ DIDATTICHE 4

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

• attivo immobilizzato • capitale proprio • passività correnti • passività consolidate • capitale di debito• capitale permanente (o fonti permanenti) • reddito operativo

L’attivo corrente è composto dalle disponibilità liqui-de (18.500 euro), dalle disponibilità finanziarie (crediti esigibili nel breve periodo + attività finanziarie + ratei e risconti attivi = 424.000 + 260.000 + 67.000 = 751.000 euro) e dalle rimanenze (345.000 euro), per un totale di 1.114.500 euro. L’attivo immobilizzato è pari alla somma delle immobi-lizzazioni immateriali (230.000 euro), delle immobilizza-zioni materiali (8.220.000 euro) e delle immobilizzazioni finanziarie (356.000 euro), per un totale di 8.806.000 euro.Il capitale proprio è pari alla somma del capitale (5.000.000 di euro), delle riserve (776.000 euro) e della quota di utile da accantonare (23.080 euro), per un totale

di 5.799.080 euro.Le passività correnti sono costituite da tutte le fonti di ca-pitale di debito con scadenza a breve, entro i dodici mesi: fondi per rischi e oneri (40.000 euro) + debiti a breve sca-denza (270.000 euro) + ratei e risconti passivi (478.700 euro) + quota di utile da distribuire ai soci (207.720 euro), per un totale di 996.420 euro.Le passività consolidate sono date dalla somma del TFRL (295.000 euro) e dei debiti con esigibilità superiore a do-dici mesi (3.100.000 – 270.000 = 2.830.000 euro), per un totale di 3.125.000 euro.Il capitale di debito è dato dalla somma delle passivi-tà correnti (996.420 euro) e delle passività consolidate (3.125.000 euro), per un totale di 4.121.420 euro.Il capitale permanente è costituito dalla somma delle passività consolidate (3.125.000 euro) e del capitale pro-prio (5.799.080 euro), per un totale di 8.924.080 euro.Il reddito operativo è rappresentato dalla differenza tra valore della produzione (9.163.400 euro) e costi della pro-duzione (8.140.000 euro), pari a 1.023.400 euro.Il calcolo degli indici viene riportato nella tabella seguente.

Svolgimento del tema d’esame

INDICE FORMULA CALCOLO RISULTATORigidità degli impieghi attivo immobilizzato

_________________ × 100 totale impieghi

8.806.000________ × 1009.920.500

88,77%

Elasticità degli impieghi attivo corrente____________ × 100totale impieghi

1.114.500________ × 1009.920.500

11,23%

Grado di capitalizzazione capitale proprio______________capitale di debito

5.799.080________4.121.420

1,41

Indice di indipendenza finanziaria

capitale proprio_____________ × 100 totale impieghi

5.799.080________ × 1009.920.500

58,46%

Indicedidipendenzafinanziaria capitale di debito______________ × 100 totale impieghi

4.121.420________ × 1009.920.500

41,54%

Indice di indebitamento (leverage)

totale impieghi_____________capitale proprio

9.920.500________5.799.080

1,71

Margine di struttura capitale proprio – attivo immobilizzato

5.799.080 – 8.806.000 – 3.006.920

Margine di copertura delle immobilizzazioni

capitale permanente – attivo immobilizzato

8.924.080 – 8.806.000 + 118.080

Autocopertura delle immobilizzazioni

capitale proprio_________________attivo immobilizzato

5.799.080________8.806.000

0,66

Copertura delle immobilizzazioni

capitale permanente _________________attivo immobilizzato

8.924.080________8.806.000

1,01

ATTIVITÀ DIDATTICHE 5

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

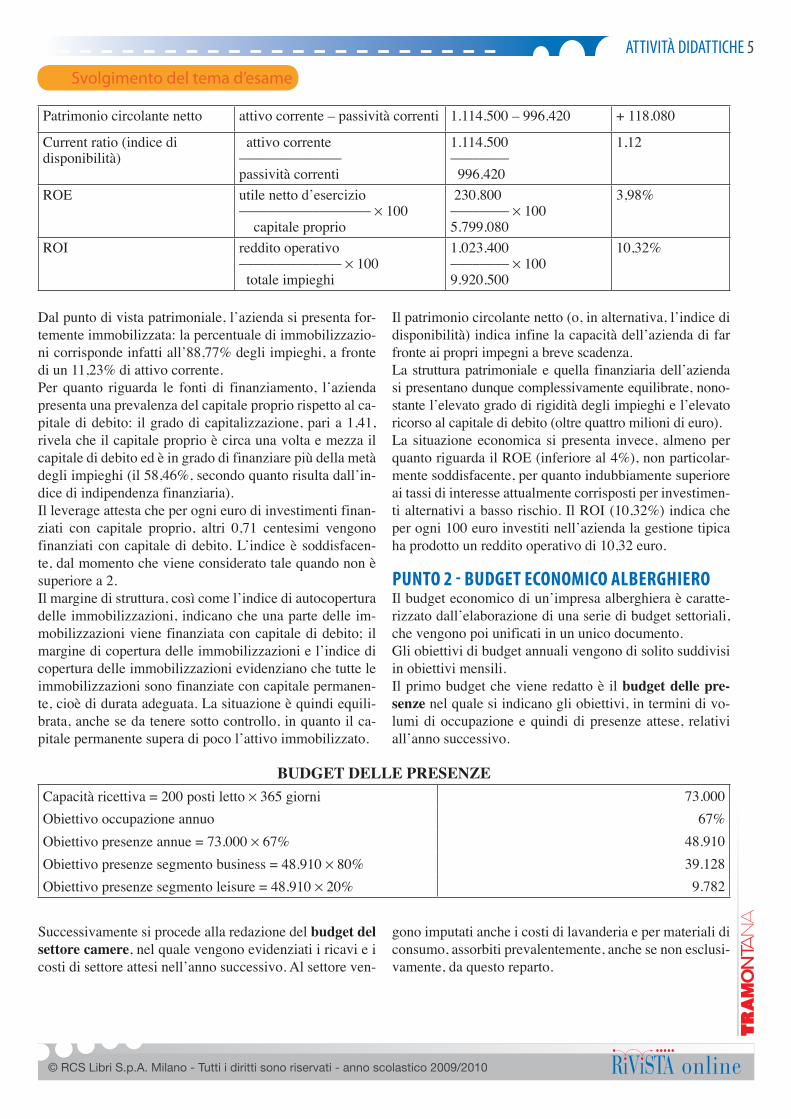

Dal punto di vista patrimoniale, l’azienda si presenta for-temente immobilizzata: la percentuale di immobilizzazio-ni corrisponde infatti all’88,77% degli impieghi, a fronte di un 11,23% di attivo corrente.Per quanto riguarda le fonti di finanziamento, l’azienda presenta una prevalenza del capitale proprio rispetto al ca-pitale di debito: il grado di capitalizzazione, pari a 1,41, rivela che il capitale proprio è circa una volta e mezza il capitale di debito ed è in grado di finanziare più della metà degli impieghi (il 58,46%, secondo quanto risulta dall’in-dice di indipendenza finanziaria).Il leverage attesta che per ogni euro di investimenti finan-ziati con capitale proprio, altri 0,71 centesimi vengono finanziati con capitale di debito. L’indice è soddisfacen-te, dal momento che viene considerato tale quando non è superiore a 2.Il margine di struttura, così come l’indice di autocopertura delle immobilizzazioni, indicano che una parte delle im-mobilizzazioni viene finanziata con capitale di debito; il margine di copertura delle immobilizzazioni e l’indice di copertura delle immobilizzazioni evidenziano che tutte le immobilizzazioni sono finanziate con capitale permanen-te, cioè di durata adeguata. La situazione è quindi equili-brata, anche se da tenere sotto controllo, in quanto il ca-pitale permanente supera di poco l’attivo immobilizzato.

Il patrimonio circolante netto (o, in alternativa, l’indice di disponibilità) indica infine la capacità dell’azienda di far fronte ai propri impegni a breve scadenza. La struttura patrimoniale e quella finanziaria dell’azienda si presentano dunque complessivamente equilibrate, nono-stante l’elevato grado di rigidità degli impieghi e l’elevato ricorso al capitale di debito (oltre quattro milioni di euro).La situazione economica si presenta invece, almeno per quanto riguarda il ROE (inferiore al 4%), non particolar-mente soddisfacente, per quanto indubbiamente superiore ai tassi di interesse attualmente corrisposti per investimen-ti alternativi a basso rischio. Il ROI (10,32%) indica che per ogni 100 euro investiti nell’azienda la gestione tipica ha prodotto un reddito operativo di 10,32 euro.

PUNTO 2 - BUDGET ECONOMICO ALBERGHIEROIl budget economico di un’impresa alberghiera è caratte-rizzato dall’elaborazione di una serie di budget settoriali, che vengono poi unificati in un unico documento.Gli obiettivi di budget annuali vengono di solito suddivisi in obiettivi mensili.Il primo budget che viene redatto è il budget delle pre-senze nel quale si indicano gli obiettivi, in termini di vo-lumi di occupazione e quindi di presenze attese, relativi all’anno successivo.

Svolgimento del tema d’esame

Patrimonio circolante netto attivo corrente – passività correnti 1.114.500 – 996.420 + 118.080

Current ratio (indice di disponibilità)

attivo corrente______________passività correnti

1.114.500________ 996.420

1,12

ROE utile netto d’esercizio__________________ × 100 capitale proprio

230.800________ × 1005.799.080

3,98%

ROI reddito operativo______________ × 100 totale impieghi

1.023.400________ × 1009.920.500

10,32%

BUDGET DELLE PRESENZE Capacità ricettiva = 200 posti letto × 365 giorni 73.000Obiettivo occupazione annuo 67%Obiettivo presenze annue = 73.000 × 67% 48.910Obiettivo presenze segmento business = 48.910 × 80% 39.128Obiettivo presenze segmento leisure = 48.910 × 20% 9.782

Successivamente si procede alla redazione del budget del settore camere, nel quale vengono evidenziati i ricavi e i costi di settore attesi nell’anno successivo. Al settore ven-

gono imputati anche i costi di lavanderia e per materiali di consumo, assorbiti prevalentemente, anche se non esclusi-vamente, da questo reparto.

ATTIVITÀ DIDATTICHE 6

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

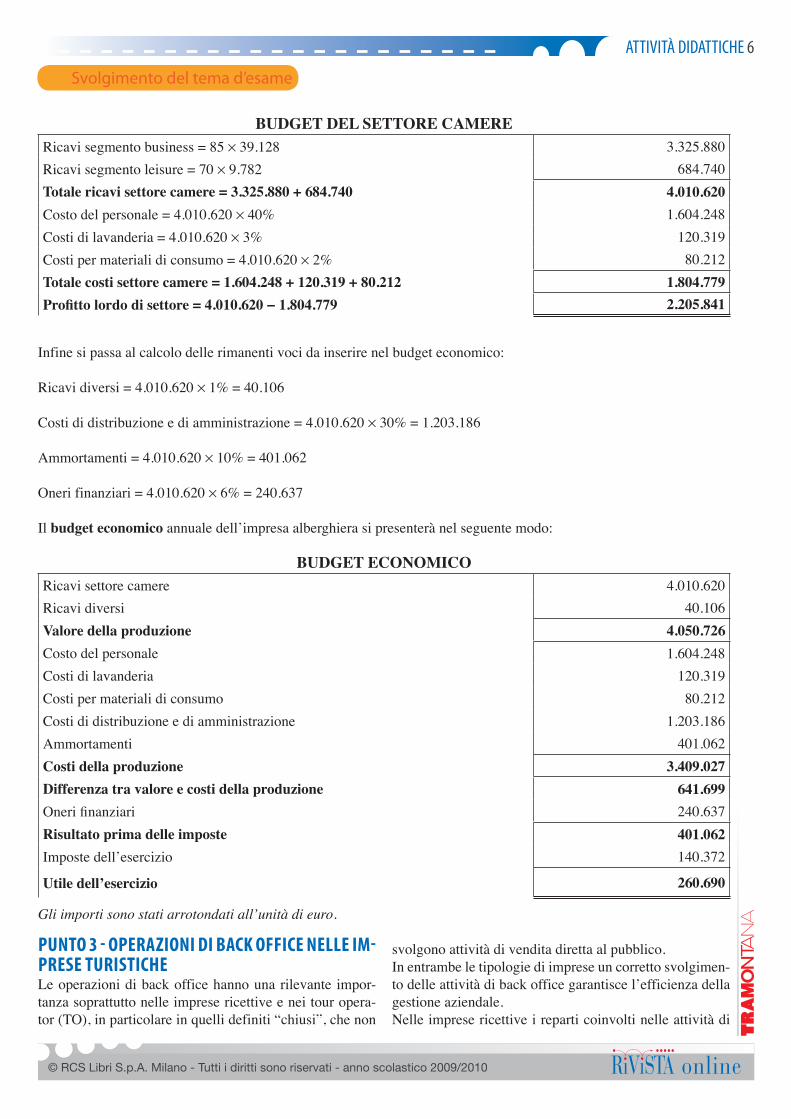

BUDGET DEL SETTORE CAMERERicavi segmento business = 85 × 39.128 3.325.880Ricavi segmento leisure = 70 × 9.782 684.740Totale ricavi settore camere = 3.325.880 + 684.740 4.010.620Costo del personale = 4.010.620 × 40% 1.604.248Costi di lavanderia = 4.010.620 × 3% 120.319Costi per materiali di consumo = 4.010.620 × 2% 80.212Totale costi settore camere = 1.604.248 + 120.319 + 80.212 1.804.779Profitto lordo di settore = 4.010.620 − 1.804.779 2.205.841

Svolgimento del tema d’esame

Infine si passa al calcolo delle rimanenti voci da inserire nel budget economico:

Ricavi diversi = 4.010.620 × 1% = 40.106

Costi di distribuzione e di amministrazione = 4.010.620 × 30% = 1.203.186

Ammortamenti = 4.010.620 × 10% = 401.062

Oneri finanziari = 4.010.620 × 6% = 240.637

Il budget economico annuale dell’impresa alberghiera si presenterà nel seguente modo:

BUDGET ECONOMICORicavi settore camere 4.010.620Ricavi diversi 40.106Valore della produzione 4.050.726Costo del personale 1.604.248Costi di lavanderia 120.319Costi per materiali di consumo 80.212Costi di distribuzione e di amministrazione 1.203.186Ammortamenti 401.062Costi della produzione 3.409.027Differenza tra valore e costi della produzione 641.699Onerifinanziari 240.637Risultato prima delle imposte 401.062Imposte dell’esercizio 140.372

Utile dell’esercizio 260.690

Gli importi sono stati arrotondati all’unità di euro.

PUNTO 3 - OPERAZIONI DI BACK OFFICE NELLE IM-PRESE TURISTICHELe operazioni di back office hanno una rilevante impor-tanza soprattutto nelle imprese ricettive e nei tour opera-tor (TO), in particolare in quelli definiti “chiusi”, che non

svolgono attività di vendita diretta al pubblico.In entrambe le tipologie di imprese un corretto svolgimen-to delle attività di back office garantisce l’efficienza della gestione aziendale.Nelle imprese ricettive i reparti coinvolti nelle attività di

ATTIVITÀ DIDATTICHE 7

© RCS Libri S.p.A. Milano - Tutti i diritti sono riservati - anno scolastico 2009/2010 online

back office sono i seguenti:• reception, che rileva le prenotazioni, gli arrivi, le par-

tenze, le presenze e calcola i più importanti indici sta-tistici ad essi relativi (indici generali di occupazione, quale l’indice di occupazione dei posti letto, e indici specifici, quali l’incidenza del turismo individuale o da intermediazione);

• economato, che si occupa sia dell’acquisto dei beni e servizi necessari all’attività ricettiva (ufficio acquisti), sia della conservazione delle merci (ufficio magaz-zino), sia delle relative registrazioni (per esempio la scheda merce, necessaria per verificare che una deter-minata tipologia di merce non scenda al di sotto della scorta di sicurezza);

• segreteria, che effettua le registrazioni sulla main courante, fondamentale ai fini della compilazione del conto d’albergo, e provvede all’invio all’amministra-zione dei dati relativi ai ricavi;

• tutti i reparti, in quanto centri di costo, ciascuno dei quali effettua dei consumi, che vengono riepilogati all’interno del reparto stesso prima di essere trasmessi in amministrazione per le relative registrazioni;

• amministrazione, che si occupa della tenuta delle scritture contabili, ai fini della determinazione del ri-sultato economico dell’attività svolta, e del riepilogo dei costi e dei ricavi dei diversi reparti o divisioni, nonché del calcolo dei relativi indici su base perio-

dica, per poterne analizzare l’andamento (ricavi medi per camera o per presenza, costi medi per presenza ecc.). Spesso questo reparto si occupa anche della ge-stione del personale.

Nei TO le attività di back office sono svolte dai seguenti organi:• direzione amministrativa, i cui addetti, suddivisi in

un numero di uffici che dipende dalla dimensione del TO, si occupano di contabilità, cassa, fatturazione, as-sistenza nella stipulazione dei contratti, dell’archivio, del personale e di aspetti legali;

• direzione tecnica o operativa, nella quale si concen-tra l’attività produttiva del TO, a sua volta suddivisa in: ufficio programmazione (progetta i pacchetti turi-stici); ufficio ricettivo (si occupa di attività incoming, quali servizi di accoglienza e di accesso); ufficio boo-king, che riceve le prenotazioni e le conferma presso i fornitori dei servizi (nei TO di maggiori dimensioni la conferma viene effettuata dall’ufficio operativo); uffi-cio trasporti e documenti, che si occupa dei rapporti con i vettori e con le ADV e predispone la biglietteria e la modulistica; ufficio servizi accessori, che cura i rapporti con le banche e le assicurazioni;

• direzione commerciale, che ha il compito di effettuare ricerche e sviluppare strategie di marketing e comuni-cazione, curare i rapporti con i clienti e promuovere azioni di fidelizzazione.

Svolgimento del tema d’esame