Tecnica Bancaria (Cagliari 2017) - Università di...

34

Transcript of Tecnica Bancaria (Cagliari 2017) - Università di...

2

L’impatto degli IAS nelle valutazioni di

fine esercizio

Il Bilancio delle Banche

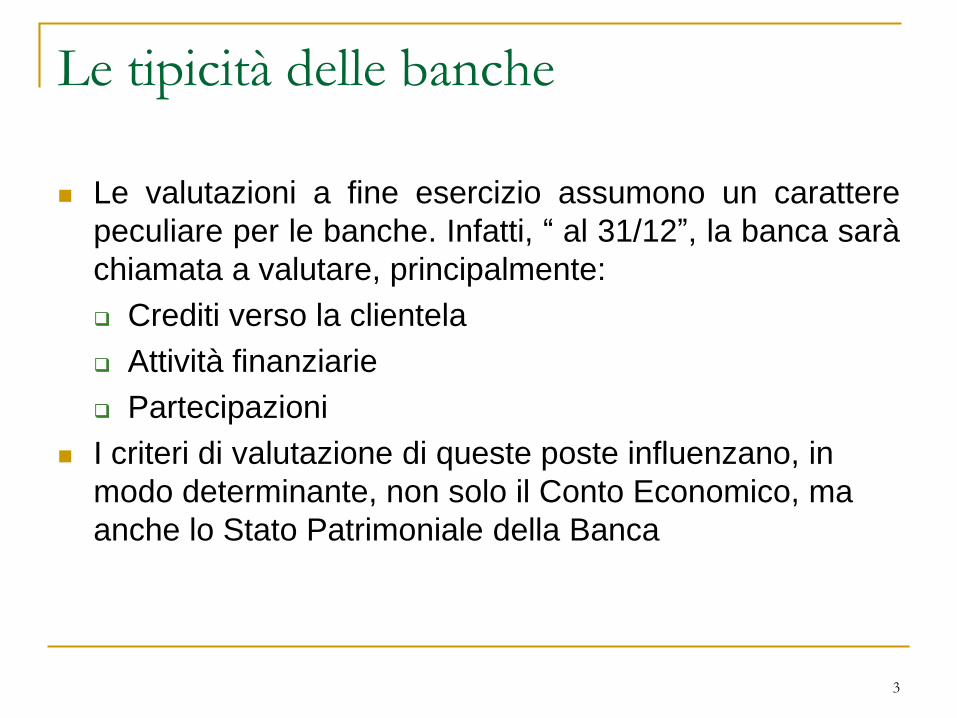

Le tipicità delle banche

Le valutazioni a fine esercizio assumono un carattere

peculiare per le banche. Infatti, “ al 31/12”, la banca sarà

chiamata a valutare, principalmente:

Crediti verso la clientela

Attività finanziarie

Partecipazioni

I criteri di valutazione di queste poste influenzano, in

modo determinante, non solo il Conto Economico, ma

anche lo Stato Patrimoniale della Banca

3

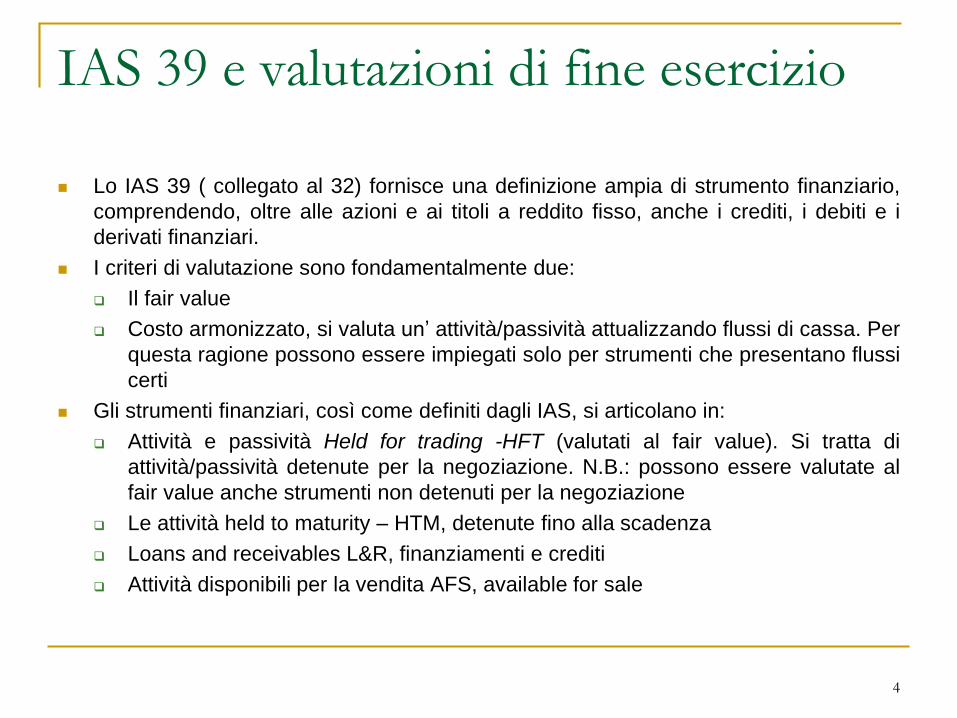

IAS 39 e valutazioni di fine esercizio

Lo IAS 39 ( collegato al 32) fornisce una definizione ampia di strumento finanziario,

comprendendo, oltre alle azioni e ai titoli a reddito fisso, anche i crediti, i debiti e i

derivati finanziari.

I criteri di valutazione sono fondamentalmente due:

Il fair value

Costo armonizzato, si valuta un’ attività/passività attualizzando flussi di cassa. Per

questa ragione possono essere impiegati solo per strumenti che presentano flussi

certi

Gli strumenti finanziari, così come definiti dagli IAS, si articolano in:

Attività e passività Held for trading -HFT (valutati al fair value). Si tratta di

attività/passività detenute per la negoziazione. N.B.: possono essere valutate al

fair value anche strumenti non detenuti per la negoziazione

Le attività held to maturity – HTM, detenute fino alla scadenza

Loans and receivables L&R, finanziamenti e crediti

Attività disponibili per la vendita AFS, available for sale

4

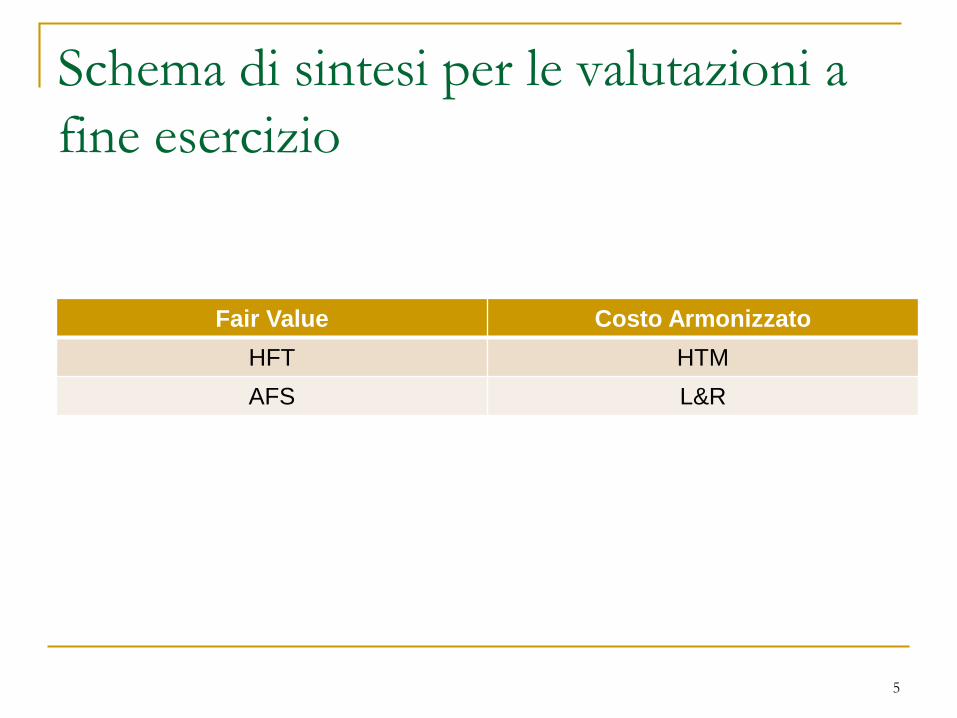

Schema di sintesi per le valutazioni a

fine esercizio

Fair Value Costo Armonizzato

HFT HTM

AFS L&R

5

La valutazione dei crediti

Per i crediti, oltre alle restituzioni in conto capitale ed al tasso effettivo, si

tiene conto della perdita di valore ( peggioramento del merito creditizio).

Tale perdita viene definita impairment loss e deriva da una attento

monitoraggio delle singole posizioni

Le procedure di impairement si basano sull’attualizzazione di flussi futuri

che rappresenta il valore della posizione. Se il valore della posizione risulta

inferiore all’importo iscritto si ha una svalutazione (voce 130 a) del C.E. –

rettifiche/riprese di valore nette per deterioramento crediti)

Le procedure di impairement quantificano l’impatto sui flussi futuri di eventi

che si sono già manifestati (non è uno stress test!!)

In passato esistevano i fondi rischi su crediti e fondi rischi bancari generali,

che spesso venivano impiegati, attraverso le politiche di bilancio, per la

stabilizzazione degli utili

Dunque le procedure di impairement non rendono più possibile l’impiego dei

“fondi” per la stabilizzazione dei risultati economici.

6

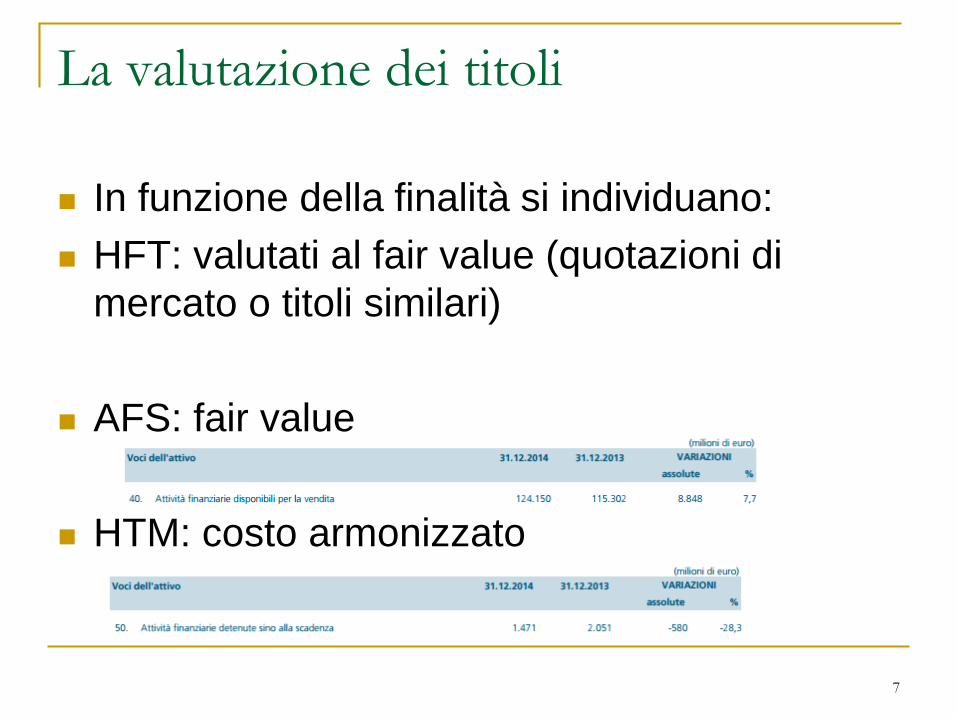

La valutazione dei titoli

In funzione della finalità si individuano:

HFT: valutati al fair value (quotazioni di

mercato o titoli similari)

AFS: fair value

HTM: costo armonizzato

7

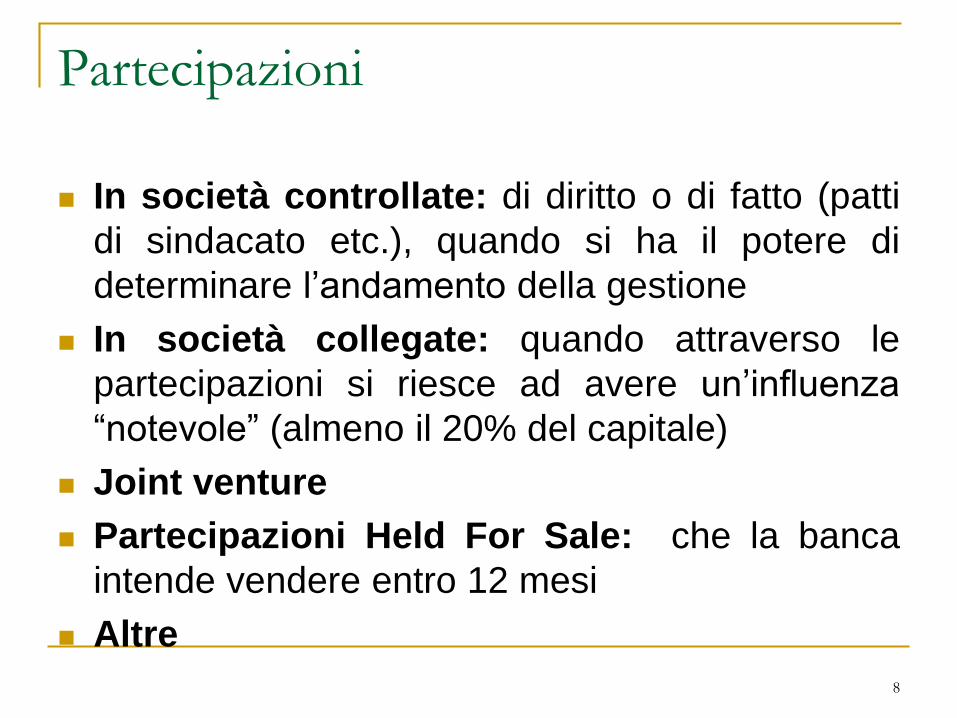

Partecipazioni

In società controllate: di diritto o di fatto (patti

di sindacato etc.), quando si ha il potere di

determinare l’andamento della gestione

In società collegate: quando attraverso le

partecipazioni si riesce ad avere un’influenza

“notevole” (almeno il 20% del capitale)

Joint venture

Partecipazioni Held For Sale: che la banca

intende vendere entro 12 mesi

Altre

8

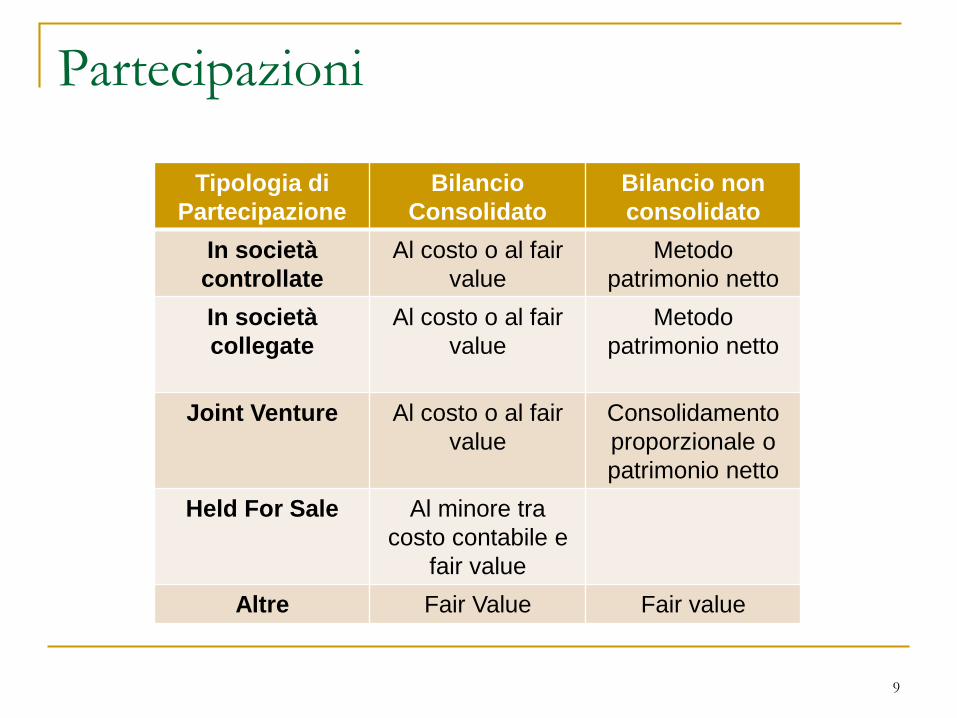

Partecipazioni

Tipologia di

Partecipazione

Bilancio

Consolidato

Bilancio non

consolidato

In società

controllate

Al costo o al fair

value

Metodo

patrimonio netto

In società

collegate

Al costo o al fair

value

Metodo

patrimonio netto

Joint Venture Al costo o al fair

value

Consolidamento

proporzionale o

patrimonio netto

Held For Sale Al minore tra

costo contabile e

fair value

Altre Fair Value Fair value

9

Off Balance Sheet

Garanzie, Derivati e impegni ad erogare fondi

I crediti di firma sono inseriti nello Stato Patrimoniale sotto la voce “altre

passività” al fair value, nel Conto Economico rientrano le variazioni di valore

Gli impegni ad erogare fondi sono contenuti nella Nota Integrativa

In passato i Derivati venivano considerati “sotto la riga”, ovvero in calce al

Bilancio. Attualmente gli IAS prevedono che siano inseriti sopra la riga,

ovvero nel Bilancio nell’attivo o nel passivo. Per quanto riguarda la metodologia di valutazione, è opportuno fare la seguente distinzione:

10

Derivati

Speculativi

Derivati di

Copertura

Fair Value Hedging

accounting (a. fair

value hedge; b

fair value

Fair value

Gli effetti sul bilancio delle valutazioni al fair

value:

Pesanti svalutazioni quando crollano gli indici

finanziari

Risultati “inficiati” dalla volatilità degli strumenti

finanziari

Negli strumenti complessi, come i derivati

strutturati, diventa difficile definire con precisione

la metodologia

11

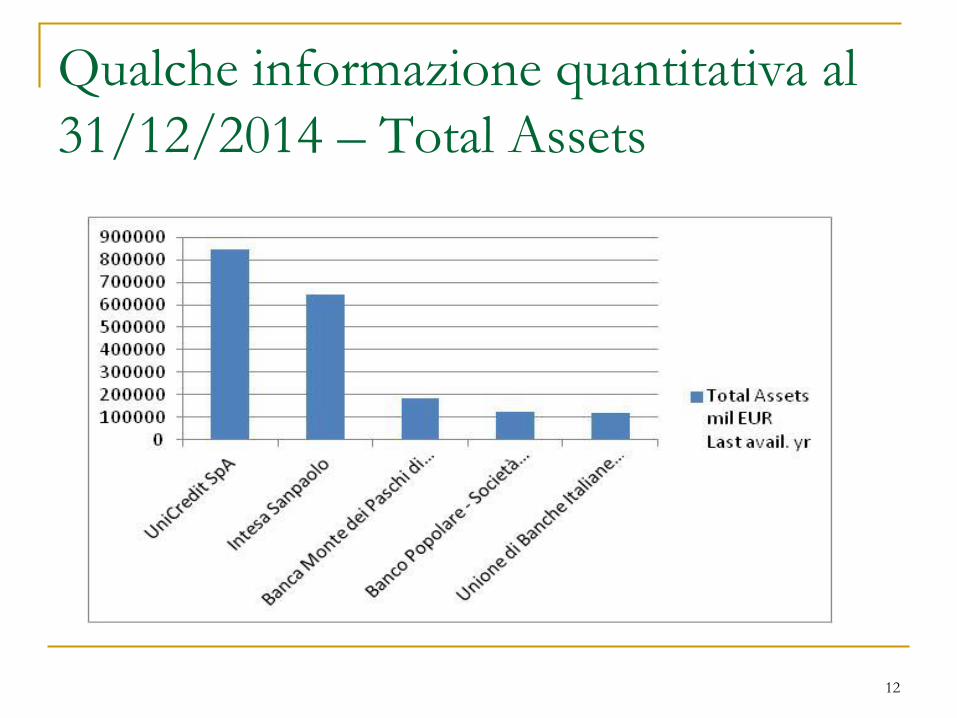

Qualche informazione quantitativa al

31/12/2014 – Total Assets

12

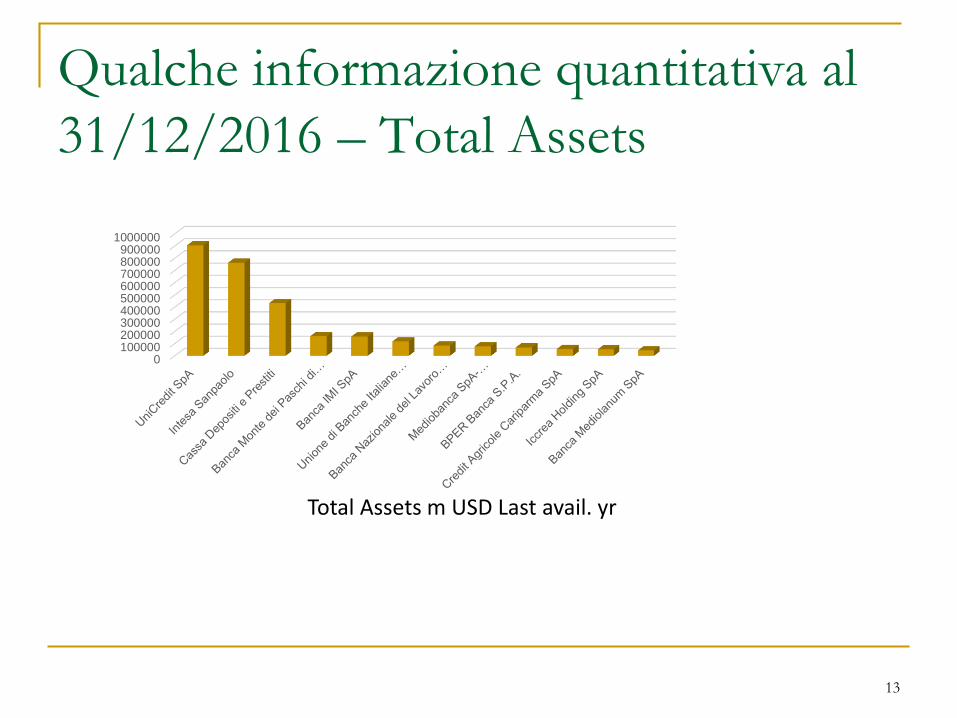

Qualche informazione quantitativa al

31/12/2016 – Total Assets

13

0100000200000300000400000500000600000700000800000900000

1000000

Total Assets m USD Last avail. yr

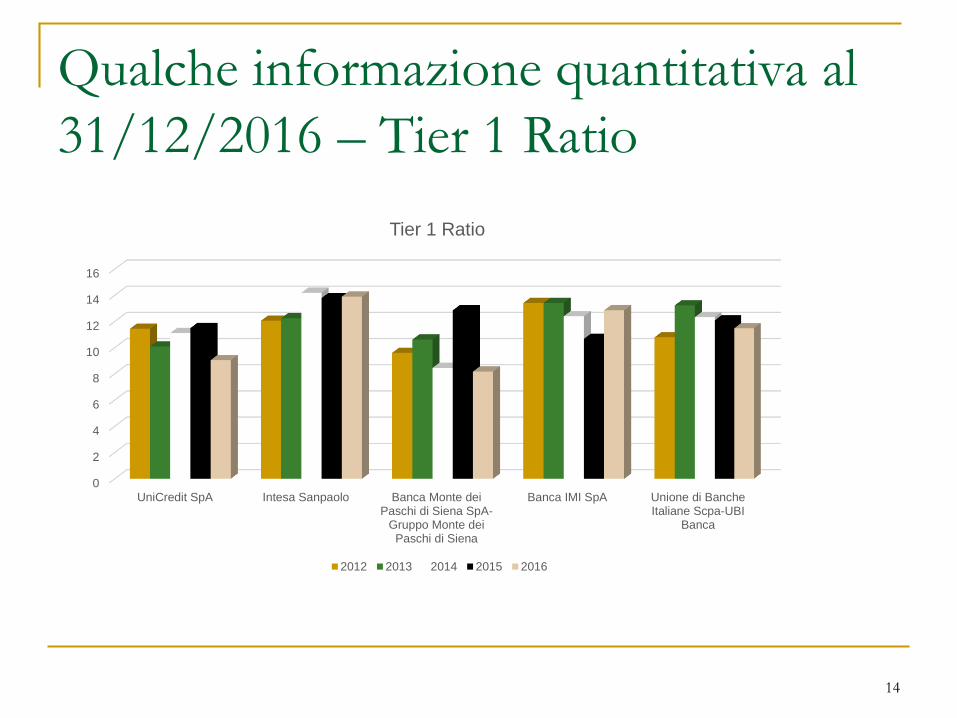

Qualche informazione quantitativa al

31/12/2016 – Tier 1 Ratio

14

0

2

4

6

8

10

12

14

16

UniCredit SpA Intesa Sanpaolo Banca Monte deiPaschi di Siena SpA-

Gruppo Monte deiPaschi di Siena

Banca IMI SpA Unione di BancheItaliane Scpa-UBI

Banca

Tier 1 Ratio

2012 2013 2014 2015 2016

Qualche informazione quantitativa al

31/12/2016 – ROE

15

-100

-80

-60

-40

-20

0

20

40

UniCredit SpA Intesa Sanpaolo Banca Monte dei Paschidi Siena SpA-GruppoMonte dei Paschi di

Siena

Banca IMI SpA Unione di BancheItaliane Scpa-UBI

Banca

ROE

2012 2013 2014 2015 2016

16

Analisi della gestione bancaria

Il Bilancio delle Banche

La valutazione delle performance

Lo studio delle perfomance bancarie dovrebbe

essere condotto mediante un’analisi di tipo

Panel (ovvero analisi della singola Banca

rispetto al proprio passato e rispetto alle banche

comparabili nel tempo). In particolare si

dovrebbe analizzare:

Lo sviluppo dell’attività ( in termini dimensionali)

L’equilibrio economico

L’equilibrio patrimoniale

17

La valutazione delle performance

È necessario riclassificare sia lo Stato Patrimoniale sia il

Conto Economico al fine di fornire informazioni più

dettagliate circa l’operatività delle aree fondamentali

della banca

La riclassificazione è utile soprattutto per un’analisi da

parte di soggetti terzi, in particolare anche per la

valutazioni degli impatti delle policies da parte di

istituzioni nazionali e sovranazionali

Le riclassificazioni vanno, poi, integrate con le

informazioni contenute nella Nota Integrativa e negli altri

prospetti informativi

18

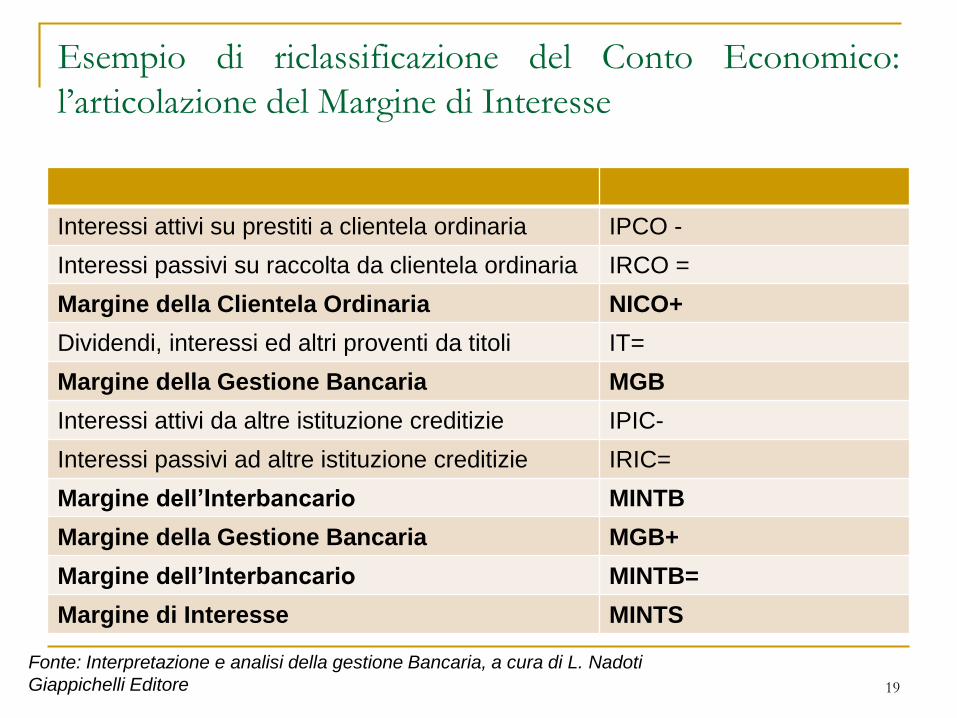

Esempio di riclassificazione del Conto Economico:

l’articolazione del Margine di Interesse

Interessi attivi su prestiti a clientela ordinaria IPCO -

Interessi passivi su raccolta da clientela ordinaria IRCO =

Margine della Clientela Ordinaria NICO+

Dividendi, interessi ed altri proventi da titoli IT=

Margine della Gestione Bancaria MGB

Interessi attivi da altre istituzione creditizie IPIC-

Interessi passivi ad altre istituzione creditizie IRIC=

Margine dell’Interbancario MINTB

Margine della Gestione Bancaria MGB+

Margine dell’Interbancario MINTB=

Margine di Interesse MINTS

19

Fonte: Interpretazione e analisi della gestione Bancaria, a cura di L. Nadoti

Giappichelli Editore

Possibili profili di analisi della

perfomance (ABI) Reddituale

Di produttività

Strutturale

Patrimoniale

Di Liquidità

Di rischiosità

Di seguito alcuni cenni a diversi indicatori di

bilancio utilizzabili per l’analisi dei diversi

profili20

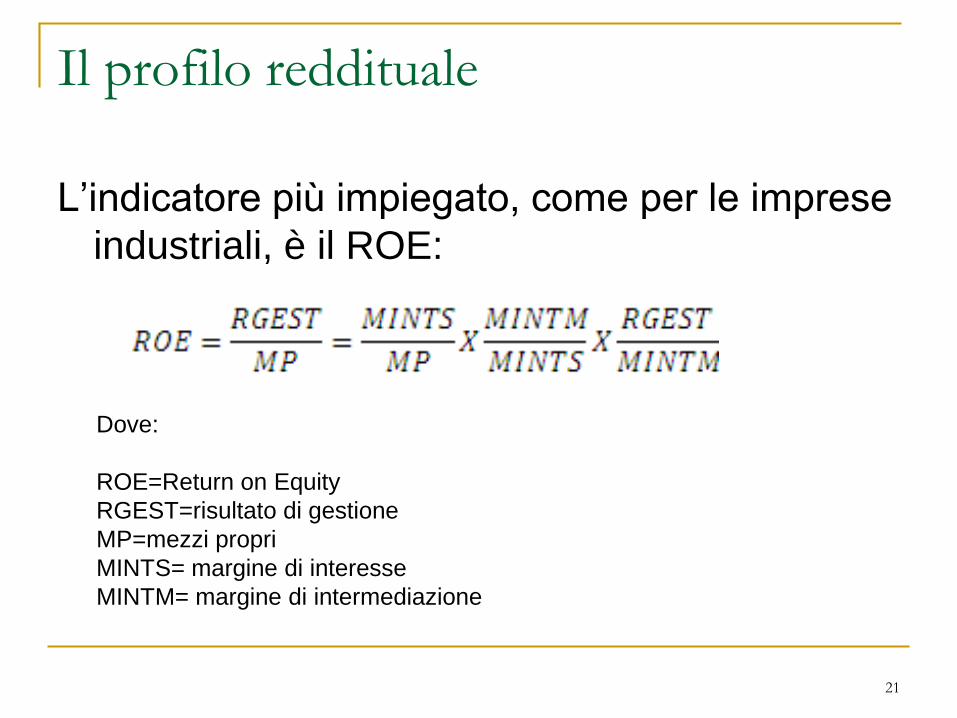

Il profilo reddituale

L’indicatore più impiegato, come per le imprese

industriali, è il ROE:

21

Dove:

ROE=Return on Equity

RGEST=risultato di gestione

MP=mezzi propri

MINTS= margine di interesse

MINTM= margine di intermediazione

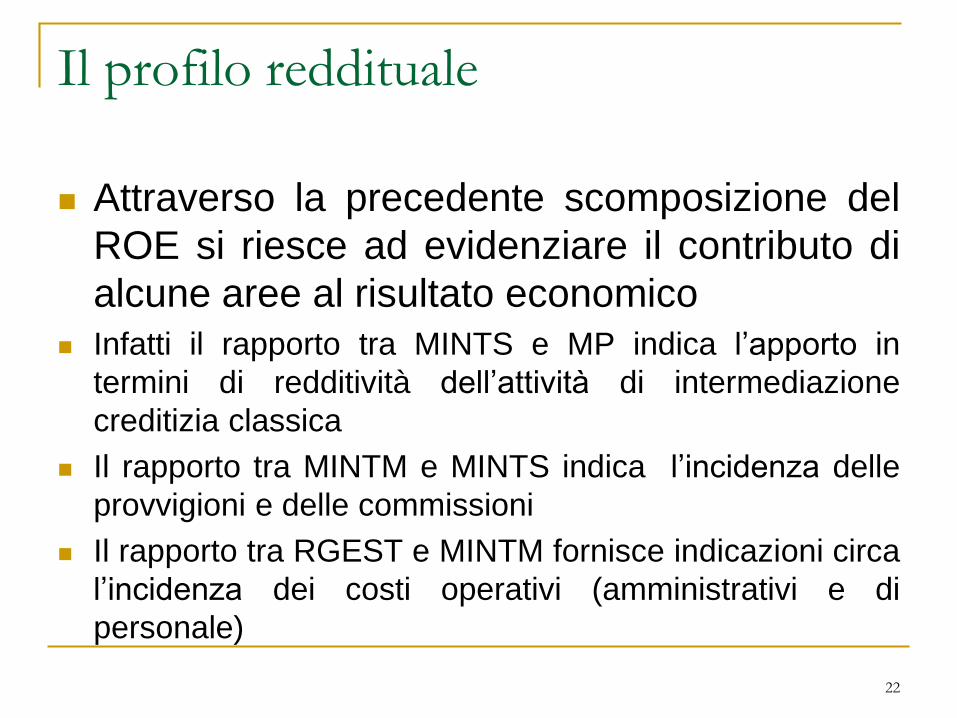

Il profilo reddituale

Attraverso la precedente scomposizione del

ROE si riesce ad evidenziare il contributo di

alcune aree al risultato economico

Infatti il rapporto tra MINTS e MP indica l’apporto in

termini di redditività dell’attività di intermediazione

creditizia classica

Il rapporto tra MINTM e MINTS indica l’incidenza delle

provvigioni e delle commissioni

Il rapporto tra RGEST e MINTM fornisce indicazioni circa

l’incidenza dei costi operativi (amministrativi e di

personale)

22

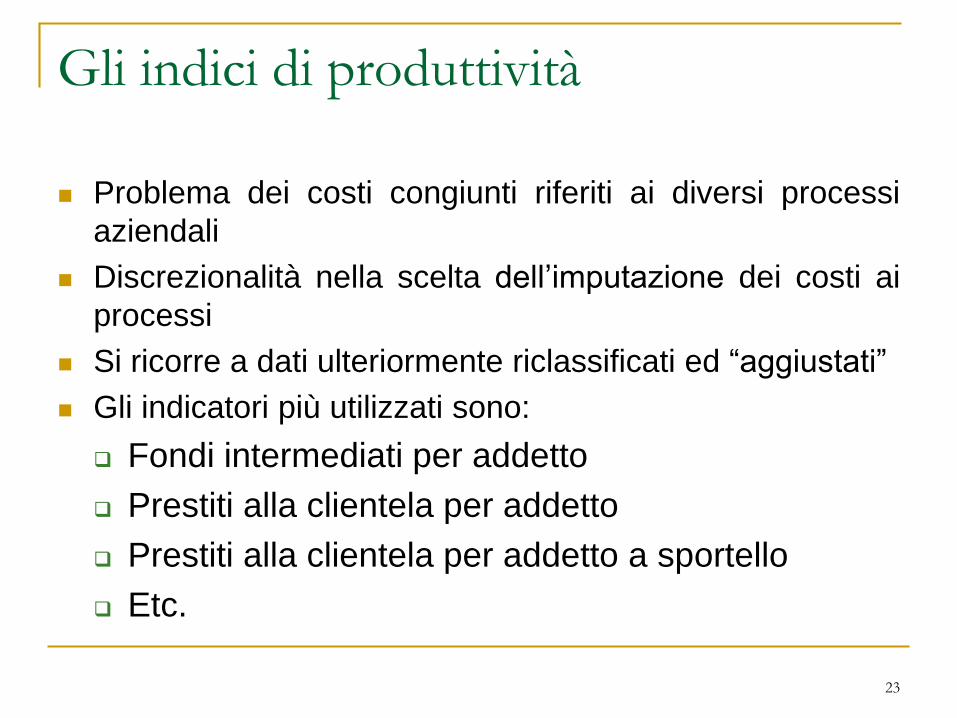

Gli indici di produttività

Problema dei costi congiunti riferiti ai diversi processi

aziendali

Discrezionalità nella scelta dell’imputazione dei costi ai

processi

Si ricorre a dati ulteriormente riclassificati ed “aggiustati”

Gli indicatori più utilizzati sono:

Fondi intermediati per addetto

Prestiti alla clientela per addetto

Prestiti alla clientela per addetto a sportello

Etc.

23

Gli indici di struttura

Il rapporto impieghi su depositi indica la capacità

della banca si svolgere la funzione creditizia

L’indice della posizione netta sull’interbancario

definisce invece i rapporti che la banca ha con

gli altri intermediari creditizi. Di solito si rapporta

la differenza tra posizione attive e passive

all’attivo lordo della banca, per capire, appunto,

l’incidenza nella del mercato interbancario sulla

struttura della banca per rapporto alla

dimensione

24

Gli indicatori patrimoniali

Di seguito sono riportati alcuni indicatori che

vanno oltre ed integrano ciò che è prescritto

in termini di vigilanza.

Il rapporto tra Debiti e Mezzi propri viene

definito Leverage, o leva finanziaria

Il rapporto tra sofferenze e mezzi propri

esprime la capacità della banca di far fronte

alle potenziali perdite associate alle

sofferenze

25

Indicatori di liquidità

Di seguito alcuni indicatori di liquidità, oltre a

quelli previsti da Basilea 3

Riserve di liquidità su raccolta complessiva

Riserve di liquidità su impegni a vista

Riserve di liquidità su impegni complessivi

Riserve di liquidità e attività negoziabili a

brevissimo termine su impegni complessivi

26

Gli indicatori di rischio

Articolati per le diverse tipologie di rischio

Possono riguardare il rischio di credito

Esposizioni deteriorate lorde su esposizioni totali

lorde

Il numeratore può essere sostituito dalle

Sofferenze, dagli Incagli, dalle esposizioni

ristrutturate o scadute

L’adeguatezza patrimoniale

I rapporti tra i vari tier ed il patrimonio di vigilanza

27

28

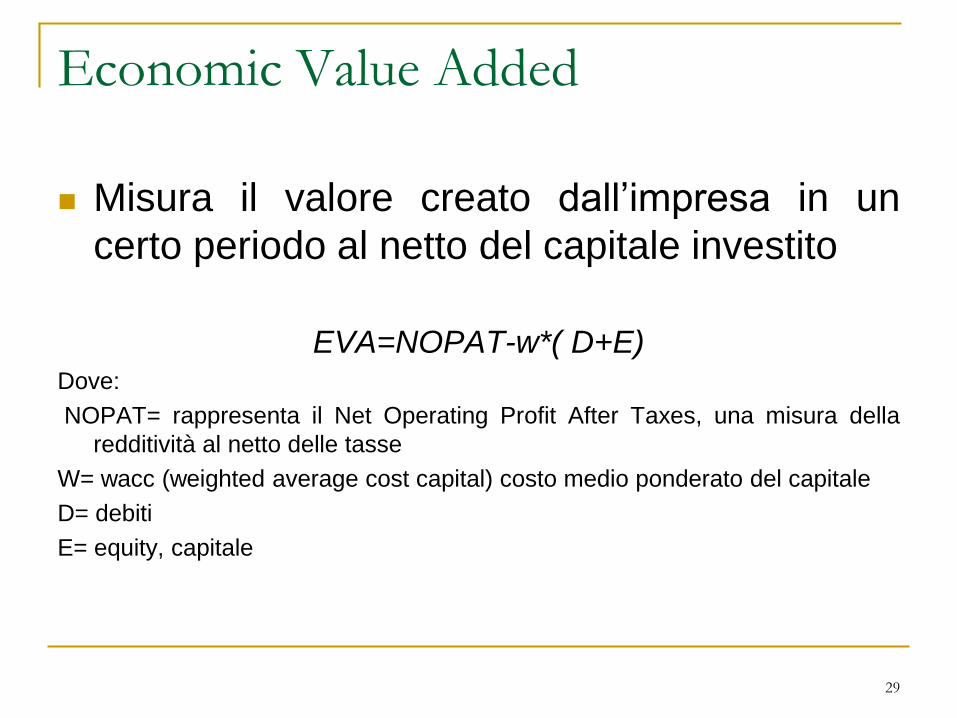

L’EVA ed il valore economico d’impresa

Il Bilancio delle Banche

Economic Value Added

Misura il valore creato dall’impresa in un

certo periodo al netto del capitale investito

EVA=NOPAT-w*( D+E)Dove:

NOPAT= rappresenta il Net Operating Profit After Taxes, una misura della

redditività al netto delle tasse

W= wacc (weighted average cost capital) costo medio ponderato del capitale

D= debiti

E= equity, capitale

29

Logica di funzionamento dell’EVA

30

Prestatori Azionisti/portatori di capitale

BANCA

NOPAT

EVA

Tasso di

remunerazione

del

Capitale di

debito

Dividendi

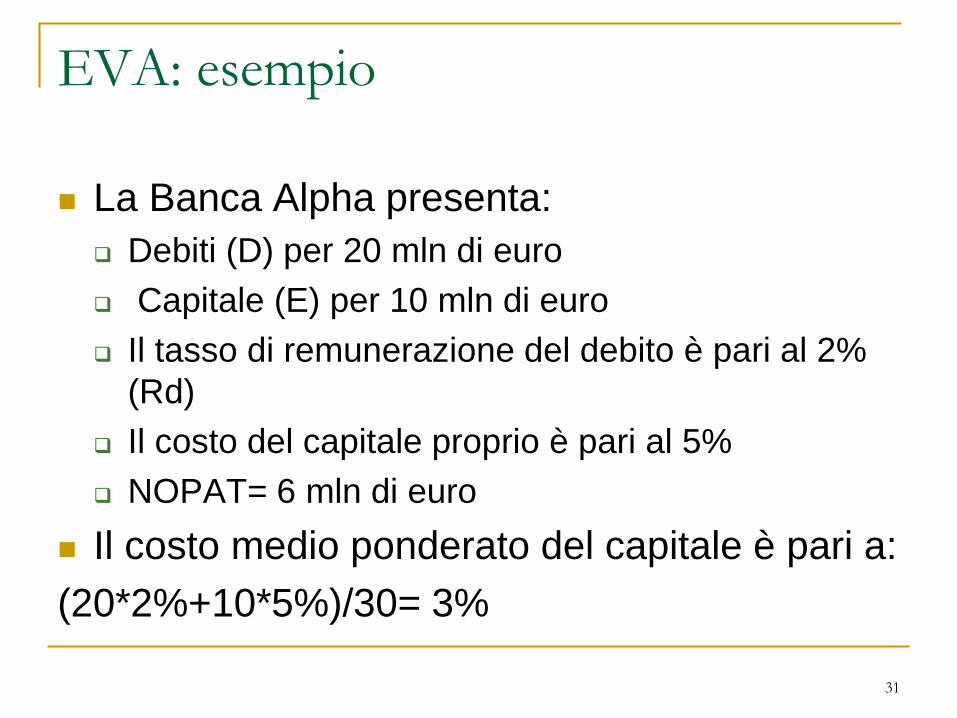

EVA: esempio

La Banca Alpha presenta:

Debiti (D) per 20 mln di euro

Capitale (E) per 10 mln di euro

Il tasso di remunerazione del debito è pari al 2%

(Rd)

Il costo del capitale proprio è pari al 5%

NOPAT= 6 mln di euro

Il costo medio ponderato del capitale è pari a:

(20*2%+10*5%)/30= 3%

31

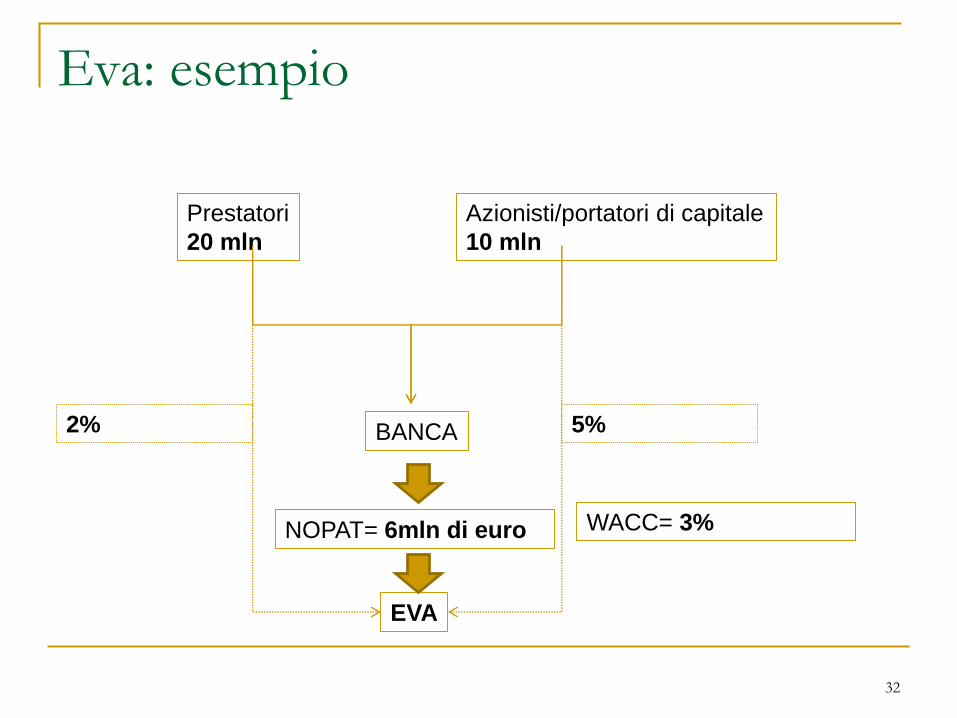

Eva: esempio

32

Prestatori

20 mln

Azionisti/portatori di capitale

10 mln

BANCA

NOPAT= 6mln di euro

EVA

2% 5%

WACC= 3%

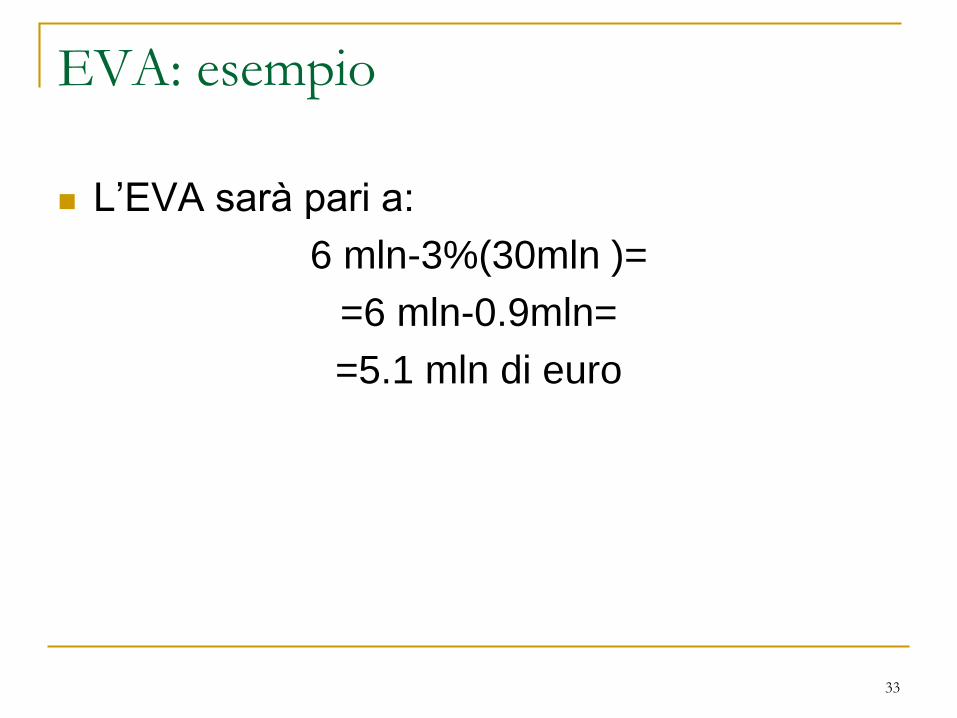

EVA: esempio

L’EVA sarà pari a:

6 mln-3%(30mln )=

=6 mln-0.9mln=

=5.1 mln di euro

33

Differenze per il calcolo dell’EVA tra

imprese bancarie e non Nelle imprese industriali, nel calcolo del

NOPAT, non si considera il reddito netto da

interesse

Per il calcolo di D nelle imprese industriali

non si considerano le linee di credito a breve

termine. Per le imprese bancarie si

escludono i depositi e le obbligazioni

acquistate dalla clientela retail.

34