TABELLE SU DETRAZIONE RISTRUTTURAZIONE EDILIZIA · Detrazione Irpef per gli interventi rivolti al...

33

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir 1 O.D.C.E.C. TORINO - GRUPPO DI LAVORO “FISCALITA' IMMOBILIARE” Sottogruppo “Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir” Referente Dott. Stefano SPINA Membri Dott.ssa Cristina ALLORA Dott. Andrea MALABAILA Ing. Lorenzo TESIO Dott. Giorgio VILLA TABELLE SU DETRAZIONE RISTRUTTURAZIONE EDILIZIA INDICE DELLE TABELLE: CRONOLOGIA DELLE NORME Pg. 2 AMBITO SOGGETTIVO Pg. 3 INTERVENTI AGEVOLABILI Pg. 8 MANUTENZIONI ORDINARIE E STRAORDINARIE Pg. 15 IMMOBILI OGGETTO DI AGEVOLAZIONE Pg. 22 ADEMPIMENTI PER FRUIRE DELL'AGEVOLAZIONE Pg. 26 DETRAZIONE PER IMMOBILI RISTRUTTURATI Pg. 32 CUMULABILITA' CON LA DETRAZIONE PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI Pg. 33

Transcript of TABELLE SU DETRAZIONE RISTRUTTURAZIONE EDILIZIA · Detrazione Irpef per gli interventi rivolti al...

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

1

O.D.C.E.C. TORINO - GRUPPO DI LAVORO “FISCALITA' IMMOBILIARE”

Sottogruppo “Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art.

16-bis del Tuir”

Referente Dott. Stefano SPINA

Membri Dott.ssa Cristina ALLORA

Dott. Andrea MALABAILA

Ing. Lorenzo TESIO

Dott. Giorgio VILLA

TABELLE SU DETRAZIONE RISTRUTTURAZIONE EDILIZIA

INDICE DELLE TABELLE:

CRONOLOGIA DELLE NORME Pg. 2

AMBITO SOGGETTIVO Pg. 3

INTERVENTI AGEVOLABILI Pg. 8

MANUTENZIONI ORDINARIE E STRAORDINARIE Pg. 15

IMMOBILI OGGETTO DI AGEVOLAZIONE Pg. 22

ADEMPIMENTI PER FRUIRE DELL'AGEVOLAZIONE Pg. 26

DETRAZIONE PER IMMOBILI RISTRUTTURATI Pg. 32

CUMULABILITA' CON LA DETRAZIONE PER LA RIQUALIFICAZIONE ENERGETICA DEGLI

EDIFICI Pg. 33

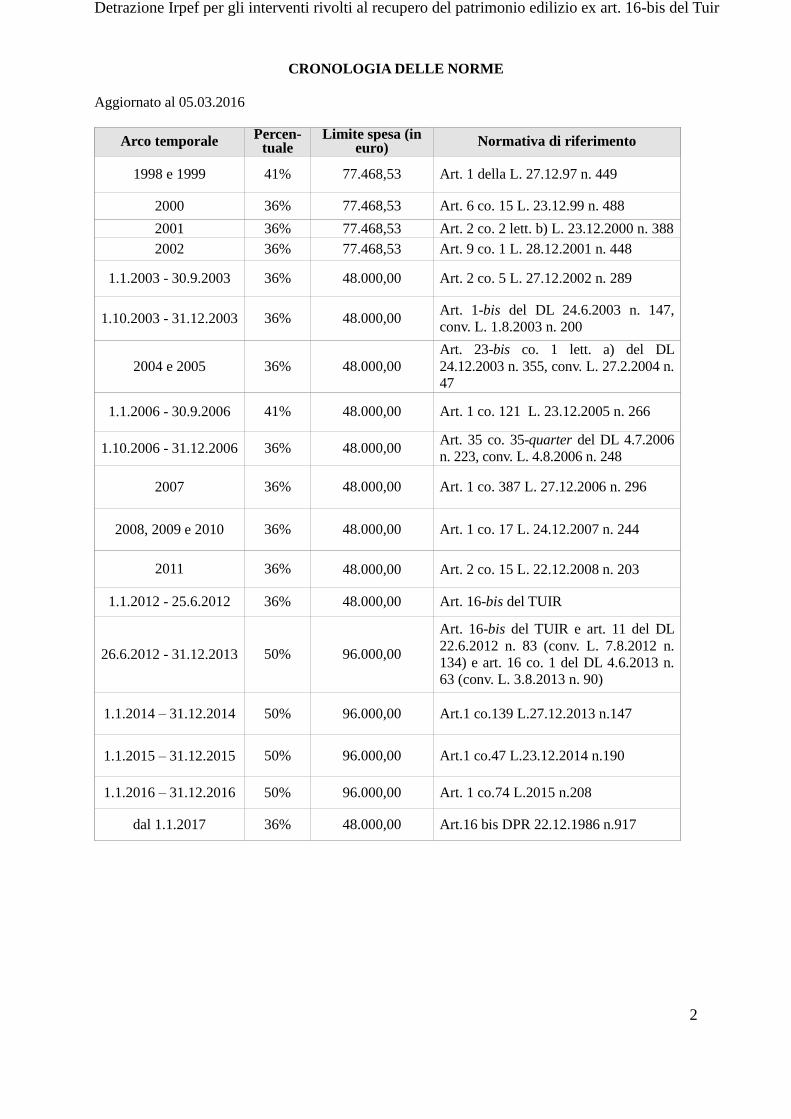

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

2

CRONOLOGIA DELLE NORME

Aggiornato al 05.03.2016

Arco temporale Percen-

tuale Limite spesa (in

euro) Normativa di riferimento

1998 e 1999 41% 77.468,53 Art. 1 della L. 27.12.97 n. 449

2000 36% 77.468,53 Art. 6 co. 15 L. 23.12.99 n. 488

2001 36% 77.468,53 Art. 2 co. 2 lett. b) L. 23.12.2000 n. 388

2002 36% 77.468,53 Art. 9 co. 1 L. 28.12.2001 n. 448

1.1.2003 - 30.9.2003 36% 48.000,00 Art. 2 co. 5 L. 27.12.2002 n. 289

1.10.2003 - 31.12.2003 36% 48.000,00 Art. 1-bis del DL 24.6.2003 n. 147,

conv. L. 1.8.2003 n. 200

2004 e 2005 36% 48.000,00

Art. 23-bis co. 1 lett. a) del DL

24.12.2003 n. 355, conv. L. 27.2.2004 n.

47

1.1.2006 - 30.9.2006 41% 48.000,00 Art. 1 co. 121 L. 23.12.2005 n. 266

1.10.2006 - 31.12.2006 36% 48.000,00 Art. 35 co. 35-quarter del DL 4.7.2006

n. 223, conv. L. 4.8.2006 n. 248

2007 36% 48.000,00 Art. 1 co. 387 L. 27.12.2006 n. 296

2008, 2009 e 2010 36% 48.000,00 Art. 1 co. 17 L. 24.12.2007 n. 244

2011 36% 48.000,00 Art. 2 co. 15 L. 22.12.2008 n. 203

1.1.2012 - 25.6.2012 36% 48.000,00 Art. 16-bis del TUIR

26.6.2012 - 31.12.2013 50% 96.000,00

Art. 16-bis del TUIR e art. 11 del DL

22.6.2012 n. 83 (conv. L. 7.8.2012 n.

134) e art. 16 co. 1 del DL 4.6.2013 n.

63 (conv. L. 3.8.2013 n. 90)

1.1.2014 – 31.12.2014 50% 96.000,00 Art.1 co.139 L.27.12.2013 n.147

1.1.2015 – 31.12.2015 50% 96.000,00 Art.1 co.47 L.23.12.2014 n.190

1.1.2016 – 31.12.2016 50% 96.000,00 Art. 1 co.74 L.2015 n.208

dal 1.1.2017 36% 48.000,00 Art.16 bis DPR 22.12.1986 n.917

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

3

AMBITO SOGGETTIVO

Aggiornato al 05.03.2016

I beneficiari: Sono beneficiari dell’agevolazione i soggetti passivi Irpef, possessori o detentori dell’immobile sul

quale sono eseguiti i lavori, a condizione che:

abbiano sostenuto le spese

queste siano rimaste a loro carico.

Tale disposizione è disciplinata dall’art.16-bis TUIR. Possesso dell’immobile:

Il possessore è colui che vanta sull’immobile un diritto di proprietà

o altro diritto reale.

Sono possessori, a titolo esemplificativo l’usufruttuario di un

appartamento o, limitatamente alle parti comuni, il singolo

condomino. Detenzione dell’immobile Il detentore è colui che ha la disponibilità dell’immobile.

Possono essere “detentori” il familiare del possessore, il

conduttore, il comodatario, il socio della cooperativa a proprietà

indivisa, il promissario acquirente. Possessori:

- Proprietari

- Nudi proprietari

- Usufruttuari - Coloro che vantano un

diritto di abitazione

Detentori:

- Inquilini

- Comodatari

Previo consenso scritto dei

possessori all’esecuzione dei

lavori

Provvedimento del Direttore

dell'Agenzia delle Entrate del 2

novembre 2011 n. 149646 Familiare convivente 1 del

possessore o detentore

dell’immobile

Il familiare deve:

convivere con il

possessore/detentore

dell’immobile

aver sostenuto le spese

dell'intervento edilizio anche

se le autorizzazioni comunali

sono intestate al proprietario.

E’ necessario che le fatture ed i

bonifici dei pagamenti siano

intestati al familiare convivente.

Ris. Agenzia delle Entrate

12.6.2002 n.184,

C.M. 11.5.98 n. 121/E § 2.1

La situazione di convivenza Ris. Agenzia delle Entrate

1

(1) Sono familiari, ai sensi dell’art.5 del Tuir, i coniugi, i parenti entro il 3°grado, e gli affini entro il 2°grado,

secondo il seguente prospetto:

GRADI

PARENTI

AFFINI 1° genitori e figli

suoceri, generi e nuore

2° nonni, nipoti (figli dei figli), fratelli e sorelle

cognati

3° bisnonni, bisnipoti (figli dei nipoti da parte dei figli), zii, nipoti (figli di fratelli e sorelle)

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

4

deve sussistere antecedentemente

all’inizio dei lavori oggetto di

detrazione

6.5.2002 n.136

Imprenditori individuali, anche

agricoli

Limitatamente alle abitazioni

diverse da quelle strumentali o

merce.

Soggetti di cui art. 5 Tuir:

1. Società semplici

2. S.n.c.

3. S.a.s.

4. Soggetti equiparati

5. Imprese familiari

Limitatamente alle abitazioni

diverse da quelle strumentali o

merce (tassate ex art. 90 TUIR e

non a costi e ricavi).

La detrazione spetta in

proporzione alle quote di partecipazione agli utili ex art. 5

TUIR.

C.M. 24.2.98 n.57/E

Futuro acquirente Condizioni:

il futuro acquirente deve

essere immesso nel possesso

dell’immobile,

le spese devono essere

rimaste a suo carico,

il contratto preliminare di

compravendita deve essere

registrato.

Non è richiesta l’autorizzazione

all’esecuzione dei lavori.

C.M. 11.5.98 n. 121/E § 2.2

Può beneficiare delle quote

residue della detrazione, salvo

diverso accordo tra le parti.

Art. 16-bis co.8 del TUIR

Può beneficiare in tutte le ipotesi

in cui si verifica la cessione

dell'immobile, anche a titolo

gratuito.

C.M. 19.06.2012 n. 25/E C

I Soci di cooperative a proprietà

divisa (in qualità di possessori),

assegnatari degli alloggi.

Nelle cooperative a proprietà

divisa, gli assegnatari diventano

proprietari dell’abitazione

C.M. 24.2.98 n.57/E e C.M.

11.5.98 n.121/E

I Soci di cooperative a proprietà

indivisa (in qualità di detentori)

previo consenso scritto della

cooperativa che possiede

l’immobile.

Nelle cooperativa a proprietà

indivisa gli assegnatari diventano

inquilini in quanto la proprietà

dell’abitazione rimane alla

cooperativa.

Singoli condomini Per i lavori effettuati sulle parti

comuni degli edifici residenziali,

indicate nell’art. 1117 del c.c., nei

limiti della ripartizione

millesimale delle spese e nei

limiti delle quote da questi

ultimi effettivamente pagate al

condominio al momento della

presentazione della

dichiarazione dei redditi.

C.M. 1.6.99 n.122/E §4.7

Casistiche particolari

Comproprietà, contitolarità di

diritto reale, coesistenza di più

diritti reali

Ciascun comproprietario o

contitolare, indipendentemente

dalla percentuale di possesso,

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

5

ha diritto a calcolare la detrazione

sempre, nei limiti sopra indicati,

in relazione alle spese sostenute

ed effettivamente rimaste a

carico. Analogamente, in

presenza di un proprietario e di

un inquilino o di un comodante e

un comodatario, così come in

presenza di un nudo proprietario

e di un usufruttuario, la

detrazione potrà essere calcolata

sulla base delle spese da

ciascuno effettivamente

sostenute, e rimaste a carico,

fermo restando il limite per gli

interventi realizzati su ciascuna

unità immobiliare.

Se la fattura ed il bonifico sono

intestati ad un solo

comproprietario, mentre entrambi

hanno sostenuto le spese, la

detrazione spetta anche al

soggetto non intestatario, a

condizione che nella fattura

venga annotata la percentuale

di spesa da quest’ultimo

sostenuta. Tale ripartizione non

può essere modificata nei

periodo d’imposta successivi

C.M. 13.05.2011 n.20/E § 2.1 e

C.M. 21.5.2014 n. 11/E § 4.1

Coniuge assegnatario dell’ex casa

coniugale

La sentenza di separazione con la

quale viene attribuito il diritto di

abitazione nella casa coniugale

costituisce un titolo idoneo per

fruire della detrazione. La ex

moglie (o l'ex marito), quindi,

può detrarre le spese sostenute

per la ristrutturazione

dell'immobile in cui risiede,

anche se la proprietà dell'unità

immobiliare è dell'altro coniuge.

C.M. 9.5.2013 n. 13/E § 1.2

Coniuge incapiente Le spese su parti comuni

sostenute dal coniuge privo di

redditi e pagate con il conto

corrente cointestato possono

essere portate in detrazione

dall’altro coniuge convivente.

Sul documento rilasciato

dall'amministratore comprovante

il pagamento della quota

millesimale relativa alla spese in

questione, il coniuge convivente

dovrà indicare i propri estremi

anagrafici e

l'attestazione dell'effettivo

sostenimento delle spese.

C.M. 21.5.2014 n.11/E § 4.2

Se variano i beneficiari

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

6

Vendita dell’immobile

ristrutturato

Il diritto a fruire delle quote delle

detrazioni non ancora utilizzate

(compresa quella dell’anno in

cui avviene il trasferimento) dal

proprietario venditore si

trasferisce all’acquirente, se

soggetto Irpef.

Nel caso di vendita di una quota

della proprietà dell’immobile

ristrutturato le detrazioni non si

trasferiscono all’acquirente.

Infatti tale trasferimento può

avvenire solo con la cessione

dell’intero immobile.

C.M. 24.2.98 n.57/E § 4 e

C.M. 1.6.2012 n.19 §1.8

C.M.12.5.2000 n. 95/E § 2.1.13

Eredità dell’immobile

ristrutturato

Nel caso di trasferimento per

successione dell’abitazione

ristrutturata, le detrazioni non

ancora utilizzate si trasferiscono

all’erede, solo se le spese di

ristrutturazione edilizia sono state

sostenute dal deceduto in qualità

di possessore. E’ inoltre richiesto

che l’erede, per usufruire del

beneficio, abbia anche la

detenzione materiale e diretta

dell’immobile ereditato. Per

detenzione materiale e diretta si

intende la semplice disponibilità

dell’abitazione senza che questa

debba necessariamente essere

adibita a dimora principale, ben

potendo essere una seconda casa.

L’agevolazione non spetta se

l’abitazione è data in locazione.

Il coniuge superstite che rinuncia

all’eredità, pur mantenendo il

diritto di abitazione, non può

usufruire delle detrazioni in

quanto con la rinuncia non ha più

titolo al beneficio.

C.M. 10.6.2004 n.24 § 1.1

Donazione dell’immobile

ristrutturato

In caso di donazione

dell’abitazione ristrutturata, le

detrazioni residue (compresa

quella dell’anno della donazione)

si trasferiscono al donatario solo

se le spese di recupero edilizio

sono state sostenute dal donante

in qualità di possessore.

Il donante può riservarsi il diritto

di detrarre le rate residue.

La detrazione spetta a

prescindere dalla circostanza

che il donatario conservi o

meno la detenzione materiale e

diretta dell’immobile.

C.M. 19.06.2012 n.25 § 1.2

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

7

Se, invece, le spese sono state

sostenute da un detentore

(inquilino, comodatario) o da un

familiare convivente, il diritto

alle detrazioni rimane a questi

ultimi.

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

8

INTERVENTI AGEVOLABILI

Aggiornato al 05.03.2016

N. 4 tipologie di interventi agevolabili Manutenzione ordinaria Art.3 co.1 lett. a) DPR

6.6.2001 n.380

Interventi edilizi che

riguardano le opere di

riparazione, rinnovamento e

sostituzione delle finiture degli

edifici e quelli necessari ad

integrare o a mantenere in

efficienza gli impianti

tecnologici esistenti.

Sono interventi di

manutenzione ordinaria (C.M.

24.2.98 n.57/E):

la sostituzione integrale o

parziale di pavimenti e le

relative opere di finitura e

conservazione;

la riparazione di impianti

per servizi accessori

(impianti idraulici, impianti

per lo smaltimento delle

acque bianche e nere);

rivestimenti e tinteggiature

di prospetti esterni senza

modifiche dei preesistenti

oggetti, ornamenti,

materiali e colori;

rifacimenti di intonaci

interni e tinteggiatura;

rifacimenti di

pavimentazioni esterni e

manti di copertura senza

modifiche ai materiali;

sostituzione di tegole e altre

parti accessorie deteriorate

per smaltimento delle

acque, rinnovo delle

impermeabilizzazioni;

riparazioni di balconi,

terrazze e relative

pavimentazioni;

riparazioni e recinzioni;

sostituzione di elementi di

impianti tecnologici;

sostituzione di infissi

esterni e serramenti o

persiane con serrande,

senza modifiche delle

tipologie di infisso.

Sono altresì interventi

di manutenzione

ordinaria (Circ. Agenzia

delle Entrate 2.3.2016

n.3)la sostituzione di

sanitari

la sostituzione di vasca

con altra con sportello

apribile o box doccia Manutenzione straordinaria Art.3 co.1 lett. b) DPR

6.6.2001 n.380

Sono interventi di

manutenzione straordinaria

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

9

Opere e modifiche necessarie

per

rinnovare e sostituire parti

anche strutturali degli edifici;

realizzare ed integrare i servizi

igienico-sanitari e tecnologici,

sempreché non alterino la

volumetria complessiva degli

edifici e non comportino

modifiche delle destinazioni di

uso. Rientrano anche interventi

di frazionamento o

accorpamento delle unità

immobiliari con esecuzione di

opere anche se comportanti la

variazione delle superfici delle

singole unità immobiliari

nonché del carico urbanistico,

purché non sia modificata la

volumetria complessiva degli

edifici e si mantenga

l’originaria destinazione d’uso.

(C.M. 24.2.98 n.57/E):

sostituzione infissi esterni e

serramenti o persiane con

serrande, con modifica di

materiale o tipologia di

infisso;

realizzazione ed

adeguamento di opere

accessorie e peTrtinenziali

che non comportino

aumento di volumi o di

superfici utili, realizzazione

di volumi tecnici, quali

centrali termiche, impianti

di ascensori, scale di

sicurezza, canne fumarie;

realizzazione ed

integrazione di servizi

igienico-sanitari senza

alterazione dei volumi e

delle superfici;

realizzazione di chiusure o

aperture interne che non

modifichino lo schema

distributivo delle unità

immobiliari e dell'edificio;

consolidamento delle

strutture di fondazione e in

elevazione;

rifacimento vespai e

scannafossi;

sostituzione di solai

interpiano senza modifica

delle quote d'imposta;

rifacimento di scale e

rampe;

realizzazione di recinzioni,

muri di cinta e cancellate;

sostituzione solai di

copertura con materiali

diversi dai preesistenti;

sostituzione tramezzi

interni, senza alterazione

della tipologia dell'unità

immobiliare;

realizzazione di elementi di

sostegno di singole parti

strutturali;

interventi finalizzati al

risparmio energetico.

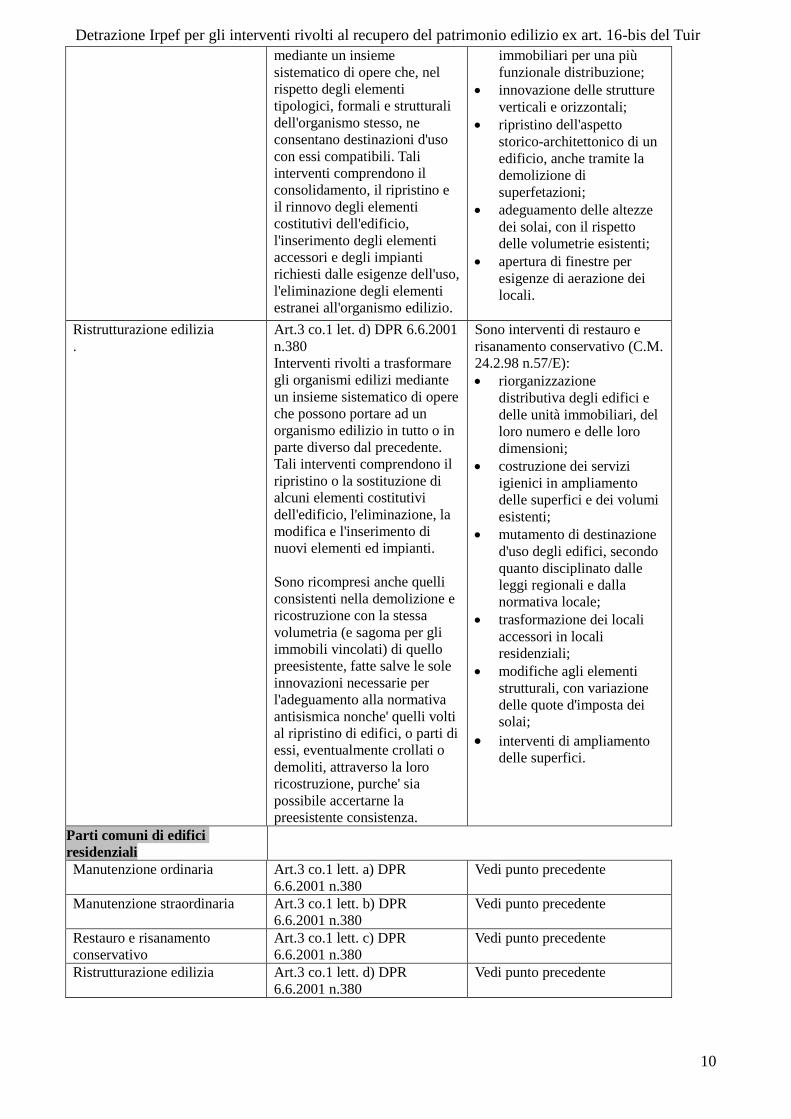

Restauro e risanamento

conservativo

Art.3 co.1 let. c) DPR 6.6.2001

n.380

Interventi edilizi rivolti a

conservare l'organismo edilizio

e ad assicurarne la funzionalita'

Sono interventi di restauro e

risanamento conservativo (C.M.

24.2.98 n.57/E):

modifiche tipologiche

dellesingole unità

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

10

mediante un insieme

sistematico di opere che, nel

rispetto degli elementi

tipologici, formali e strutturali

dell'organismo stesso, ne

consentano destinazioni d'uso

con essi compatibili. Tali

interventi comprendono il

consolidamento, il ripristino e

il rinnovo degli elementi

costitutivi dell'edificio,

l'inserimento degli elementi

accessori e degli impianti

richiesti dalle esigenze dell'uso,

l'eliminazione degli elementi

estranei all'organismo edilizio.

immobiliari per una più

funzionale distribuzione;

innovazione delle strutture

verticali e orizzontali;

ripristino dell'aspetto

storico-architettonico di un

edificio, anche tramite la

demolizione di

superfetazioni;

adeguamento delle altezze

dei solai, con il rispetto

delle volumetrie esistenti;

apertura di finestre per

esigenze di aerazione dei

locali.

Ristrutturazione edilizia

.

Art.3 co.1 let. d) DPR 6.6.2001

n.380

Interventi rivolti a trasformare

gli organismi edilizi mediante

un insieme sistematico di opere

che possono portare ad un

organismo edilizio in tutto o in

parte diverso dal precedente.

Tali interventi comprendono il

ripristino o la sostituzione di

alcuni elementi costitutivi

dell'edificio, l'eliminazione, la

modifica e l'inserimento di

nuovi elementi ed impianti.

Sono ricompresi anche quelli

consistenti nella demolizione e

ricostruzione con la stessa

volumetria (e sagoma per gli

immobili vincolati) di quello

preesistente, fatte salve le sole

innovazioni necessarie per

l'adeguamento alla normativa

antisismica nonche' quelli volti

al ripristino di edifici, o parti di

essi, eventualmente crollati o

demoliti, attraverso la loro

ricostruzione, purche' sia

possibile accertarne la

preesistente consistenza.

Sono interventi di restauro e

risanamento conservativo (C.M.

24.2.98 n.57/E):

riorganizzazione

distributiva degli edifici e

delle unità immobiliari, del

loro numero e delle loro

dimensioni;

costruzione dei servizi

igienici in ampliamento

delle superfici e dei volumi

esistenti;

mutamento di destinazione

d'uso degli edifici, secondo

quanto disciplinato dalle

leggi regionali e dalla

normativa locale;

trasformazione dei locali

accessori in locali

residenziali;

modifiche agli elementi

strutturali, con variazione

delle quote d'imposta dei

solai;

interventi di ampliamento

delle superfici.

Parti comuni di edifici

residenziali

Manutenzione ordinaria Art.3 co.1 lett. a) DPR

6.6.2001 n.380

Vedi punto precedente

Manutenzione straordinaria Art.3 co.1 lett. b) DPR

6.6.2001 n.380

Vedi punto precedente

Restauro e risanamento

conservativo

Art.3 co.1 lett. c) DPR

6.6.2001 n.380

Vedi punto precedente

Ristrutturazione edilizia Art.3 co.1 lett. d) DPR

6.6.2001 n.380

Vedi punto precedente

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

11

Singole unità residenziali Manutenzione straordinaria Art.3 co.1 let. b) DPR 6.6.2001

n.380

Vedi punto precedente

Restauro e risanamento

conservativo

Art.3 co.1 let. c) DPR 6.6.2001

n.380

Vedi punto precedente

Ristrutturazione edilizia Art.3 co.1 let. d) DPR 6.6.2001

n.380

Vedi punto precedente

Altre tipologie di interventi

agevolabili

Ricostruzione e ripristino di

immobili danneggiati da

interventi calamitosi

Art. 16 bis co.1 lett. c TUIR L'agevolazione compete con

riferimento agli interventi

necessari alla ricostruzione o al

ripristino dell'immobile

danneggiato a seguito di eventi

calamitosi, sempre che sia stato

dichiarato lo stato di emergenza Costruzione e acquisto di box

auto (autorimesse o posti auto)

pertinenziali a unità

immobiliari residenziali, anche

a proprietà comune

Art. 16 bis co.1 lett. d TUIR

Nel caso in cui l'autorimessa

pertinenziale sia acquistata da

più soggetti in regime di

comproprietà (es. da due

coniugi), il diritto alla

detrazione compete in ragione

del sostenimento delle relative

spese.

Condizione essenziale per

usufruire dell'agevolazione è,

comunque, la sussistenza del

vincolo pertinenziale tra

l'abitazione e il box.

La detrazione compete

esclusivamente con riferimento

alle spese sostenute per la

realizzazione delle autorimesse

pertinenziali. Il principio vale

tanto nel caso in cui il

contribuente costruisca (in

economia o tramite appalto a

terzi) le autorimesse, quanto nel

caso in cui le acquisti da

cooperative o imprese edilizie

(apposita attestazione rilasciata

dal venditore).

Sia in caso di costruzione, sia in

caso di acquisto, la detrazione

compete anche se

l'autorimessa costituisce

pertinenza di un'abitazione

secondaria. Eliminazione di barriere

architettoniche

Art. 16 bis co.1 lett. e TUIR

L.9.1.1989 n.13

DM 14.6.89 n.236

Circ. 06.02.2001 n.13

Circ. 02.03.2016 n. 3

Per essere detraibili gli

interventi devono rispettare le

caratteristiche tecniche previste

dalla legge relativa

all'abbattimento delle barriere

architettoniche. Le opere, che

possono essere realizzate sia

sulle parti comuni che sulle

unità immobiliari, si riferiscono

a diverse categorie di lavori: la

sostituzione di finiture

(pavimenti, porte, infissi

esterni, terminali degli

impianti), il rifacimento o

l'adeguamento di impianti

tecnologici (servizi igienici,

impianti elettrici, citofonici,

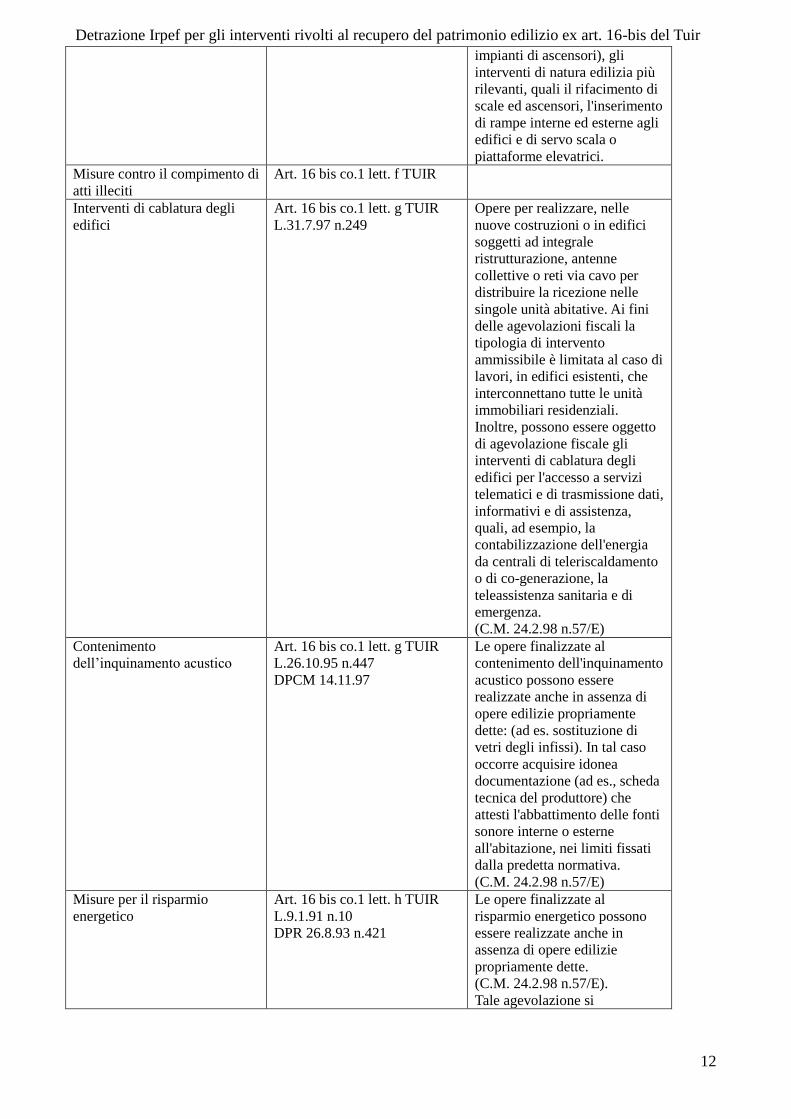

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

12

impianti di ascensori), gli

interventi di natura edilizia più

rilevanti, quali il rifacimento di

scale ed ascensori, l'inserimento

di rampe interne ed esterne agli

edifici e di servo scala o

piattaforme elevatrici. Misure contro il compimento di

atti illeciti

Art. 16 bis co.1 lett. f TUIR

Interventi di cablatura degli

edifici

Art. 16 bis co.1 lett. g TUIR

L.31.7.97 n.249

Opere per realizzare, nelle

nuove costruzioni o in edifici

soggetti ad integrale

ristrutturazione, antenne

collettive o reti via cavo per

distribuire la ricezione nelle

singole unità abitative. Ai fini

delle agevolazioni fiscali la

tipologia di intervento

ammissibile è limitata al caso di

lavori, in edifici esistenti, che

interconnettano tutte le unità

immobiliari residenziali.

Inoltre, possono essere oggetto

di agevolazione fiscale gli

interventi di cablatura degli

edifici per l'accesso a servizi

telematici e di trasmissione dati,

informativi e di assistenza,

quali, ad esempio, la

contabilizzazione dell'energia

da centrali di teleriscaldamento

o di co-generazione, la

teleassistenza sanitaria e di

emergenza.

(C.M. 24.2.98 n.57/E) Contenimento

dell’inquinamento acustico

Art. 16 bis co.1 lett. g TUIR

L.26.10.95 n.447

DPCM 14.11.97

Le opere finalizzate al

contenimento dell'inquinamento

acustico possono essere

realizzate anche in assenza di

opere edilizie propriamente

dette: (ad es. sostituzione di

vetri degli infissi). In tal caso

occorre acquisire idonea

documentazione (ad es., scheda

tecnica del produttore) che

attesti l'abbattimento delle fonti

sonore interne o esterne

all'abitazione, nei limiti fissati

dalla predetta normativa.

(C.M. 24.2.98 n.57/E) Misure per il risparmio

energetico

Art. 16 bis co.1 lett. h TUIR

L.9.1.91 n.10

DPR 26.8.93 n.421

Le opere finalizzate al

risparmio energetico possono

essere realizzate anche in

assenza di opere edilizie

propriamente dette.

(C.M. 24.2.98 n.57/E).

Tale agevolazione si

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

13

sovrappone a quella relativa

agli interventi di

riqualificazione energetica degli

edifici di cui all’art.1 co.344-

349 della L.27.12.2006.

Pertanto, essendo tali

agevolazioni alternative tra

loro, spetterà al contribuente

valutare quale utilizzare. Adozione di misure

antisismiche

Art. 16 bis co.1 lett. i TUIR

L.2.2.74 n.64

Gli interventi riguardano:

l’esecuzione di opere per la

messa in sicurezza statica,

in particolare sulle parti

comuni,

la redazione della

documentazione

obbligatoria atta a

comprovare la sicurezza

statica del patrimonio

edilizio,

la realizzazione degli

interventi necessari al

rilascio della suddetta

documentazione.

Gli interventi relativi

all’adozione di misure

antisismiche e all’esecuzione di

opere per la messa in sicurezza

statica devono essere realizzati

sulle parti strutturali degli

edifici o complessi di edifici

collegati strutturalmente e

comprendere interi edifici e,

ove riguardino i centri storici,

devono essere eseguiti sulla

base di progetti unitari e non

su singole unità immobiliari.

Gli interventi di messa in

sicurezza statica e quelli relativi

all'adozione di misure

antisismiche sono, in genere,

riferiti ad opere di

consolidamento statico

riconducibili alla manutenzione

straordinaria o alla

ristrutturazione edilizia. Gli

interventi possono interessare

anche le strutture di fondazione

nonché la rete dei servizi ed in

particolare acquedotti,

fognature, elettricità.

(C.M. 24.2.98 n.57/E)

Bonifica dell’amianto Art. 16 bis co.1 lett. l TUIR La Circ. Agenzia delle Entrate

5.3.2003 n.15 (§2) precisa che

l’agevolazione è circoscritta alle

unità immobiliari a carattere

residenziale. Interventi per evitare gli

infortuni domestici.

Art. 16 bis co.1 let. l TUIR Rientrano in tale contesto (Circ.

Agenzia delle Entrate 26.1.2001

n.7):

l'installazione di apparecchi

di rilevazione di presenza di

gas inerti,

il montaggio di vetri

antinfortunistici,

l'installazione di corrimano

lungo le scale,

la semplice riparazione di

impianti insicuri realizzati

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

14

su immobili (es.

sostituzione di tubazioni del

gas, riparazione di prese di

corrente malfunzionanti).

Non dà invece diritto alla

detrazione il mero acquisto,

anche a fini sostitutivi, di

apparecchiature o

elettrodomestici (es. cucine a

gas) dotati di meccanismi di

sicurezza, in quanto tali

fattispecie non integrano un

intervento sugli immobili (Circ.

Agenzia delle Entrate 6.2.2001

n.13).

Note:

Gli interventi previsti in ciascuna categoria assorbono anche quelli di categoria inferiore necessari per il

completamento dell’intervento edilizio nel suo insieme (C.M. 57/98/E § 3.4).

In caso di unica autorizzazione per l’effettuazione di interventi agevolabili (es. restauro) e non

agevolabili (es. ampliamento) la detrazione compete con esclusivo riferimento alle spese sostenute per

gli interventi agevolabili le quali devono essere tenute necessariamente distinte (Ris. DRE Lombardia

14.4.99 n.70837).

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

15

MANUTENZIONI ORDINARIE E STRAORDINARIE

Aggiornato al 05.03.2016

L’art. 3 DPR 380/2001 (TUE) e s.m.i., definisce le manutenzioni come:

manutenzione ordinaria: si considerano “gli interventi edilizi che riguardano le opere di

riparazione, rinnovamento e sostituzione delle finiture degli edifici e quelle necessarie ad

integrare o mantenere in efficienza gli impianti tecnologici esistenti”;

manutenzione straordinaria: sono “ le opere e le modifiche necessarie per rinnovare e

sostituire parti anche strutturali degli edifici, nonché' per realizzare ed integrare i servizi

igienico-sanitari e tecnologici, sempre che non alterino la volumetria complessiva degli edifici e non

comportino modifiche delle destinazioni di uso. Nell'ambito degli interventi di manutenzione

straordinaria sono ricompresi anche quelli consistenti nel frazionamento o accorpamento delle

unità immobiliari con esecuzione di opere anche se comportanti la variazione delle superfici

delle singole unità immobiliari nonché' del carico urbanistico purché' non sia modificata la

volumetria complessiva degli edifici e si mantenga l'originaria destinazione d' uso”.

Per poter ottenere le detrazioni fiscali è necessario che le opere siano oggetto di una pratica edilizia

presentata presso il Comune – Ufficio Tecnico da un professionista abilitato (geom./arch./ing. ecc.) e

che rientrino tra quelle indicate nella legge (manutenzione straordinaria, restauro e risanamento

conservativo, ristrutturazione edilizia).

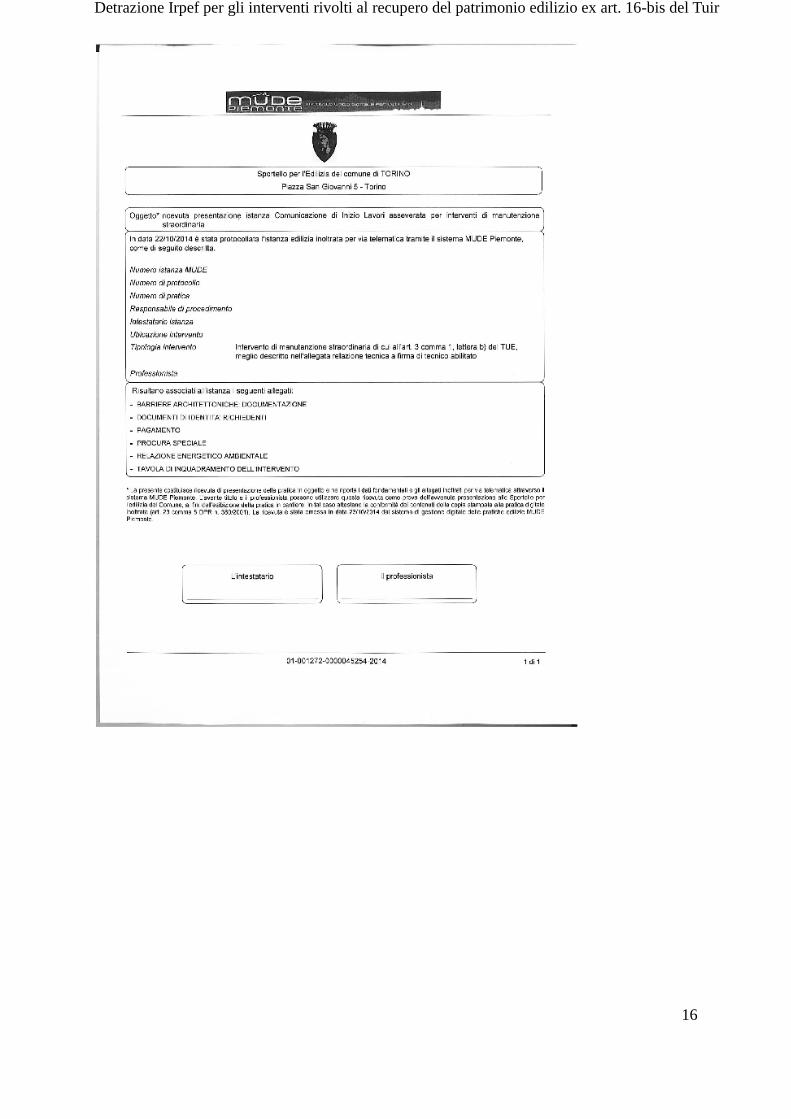

A seguito della presentazione della pratica, se accettata dall’Ufficio Tecnico, sarà rilasciata una

“ricevuta di presentazione” con tutte le indicazioni in merito alla tipologia di intervento da eseguirsi.

Per poter usufruire delle detrazioni fiscali, la prima tipologia di intervento accettato risulta essere la

manutenzione straordinaria. In tal caso, l’oggetto della ricevuta di presentazione sarà, “ricevuta

presentazione istanza Comunicazione di Inizio Lavori asseverata per interventi di manutenzione

straordinaria” e più precisamente, nella tipologia di intervento “Intervento di manutenzione

straordinaria di cui all'art. 3 comma 1, lettera b) del TUE”.

La ricevuta, oltre a quanto già indicato, contiene:

il numero istanza MUDE;

il protocollo della pratica;

il responsabile del procedimento;

l’intestatario dell’istanza;

l’ubicazione dell’intervento;

il professionista che ha presentato la pratica stessa.

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

16

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

17

PER DEFINIRE LA TIPOLOGIA DI INTERVENTO (MO-ME-RIS-RES) È NECESSARIO CHE

VENGA RICHIESTA LA RICEVUTA RILASCIATA DAL COMUNE (UFFICIO TECNICO) IN

QUANTO, è IL PROFESSIONISTA A DEFINIRE LA TIPOLOGIA DI STRUMENTO

URBANISTICO NECESSARIO AD EFFETTUARE LE LAVORAZIONI. IL COMUNE DOVRÀ

AUTORIZZARE LA RICHIESTA ED EMETTERE LA SUDDETTA RICEVUTA.

ESEMPIO 1 – intervento in manutenzione ordinaria

Lavori di manutenzione che coinvolgono camera, cucina e bagno.

Interventi da eseguirsi:

1. Demolizione e ripristino pavimentazione esistente con altra di tipologia differente;

2. Demolizione rivestimenti delle pareti e successiva decorazione;

3. Rimozione cucina esistente e installazione di nuova cucina con diversa disposizione;

4. Sostituzione totale dei sanitari e nuova disposizione interna;

5. Sostituzione porte interne con altre di tipologia differente;

6. Sostituzione dei corpi illuminanti;

7. Sostituzione impianto di condizionamento esistente;

le suddette lavorazioni rientrano tra quelle di “manutenzione ordinaria” per cui l’intervento NON è

agevolabile.

ESEMPIO 2 – intervento in manutenzione straordinaria

Lavori di manutenzione in una camera, cucina e bagno.

Interventi da eseguirsi:

8. Demolizione e ripristino pavimentazione esistente con altra di tipologia differente;

9. Demolizione rivestimenti delle pareti e successiva decorazione;

10. Rimozione cucina esistente e installazione di nuova cucina con diversa disposizione;

11. Sostituzione totale dei sanitari e nuova disposizione interna;

12. Sostituzione porte interne con altre di tipologia differente;

13. Sostituzione dei corpi illuminanti;

14. Sostituzione impianto di condizionamento esistente;

15. DEMOLIZIONE E/O RIPRISTINO DI TRAMEZZO(MURO DIVISORIO) INTERNO;

16. SOSTITUZIONE DI INFISSI;

17. INTERVENTO SU IMPIANTO ELETTRICO/TERMICO;

le suddette lavorazioni rientrano tra quelle di “manutenzione STRAORDINARIA” per cui

l’intervento è agevolabile

LE LAVORAZIONI CHE NELL’ESEMPIO 1 RIENTRANO IN MANUTENZIONE ORDINARIA,

IN PRESENZA DI INTERVENTI DIFFERENTI, RICADONO IN MANUTENZIONE

STRAORDIANRIA, ESEMPIO 2

SOLO IL PROFESSIONISTA, CON LA PRESENTAZIONE DELLA PRATICA, ED IL COMUNE

(UFFICIO TECNICO), CON LA RICEVUTA DI PRESENTAZIONE, POSSONO INDICARE LA

TIPOLOGIA DI INTERVENTO.

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

18

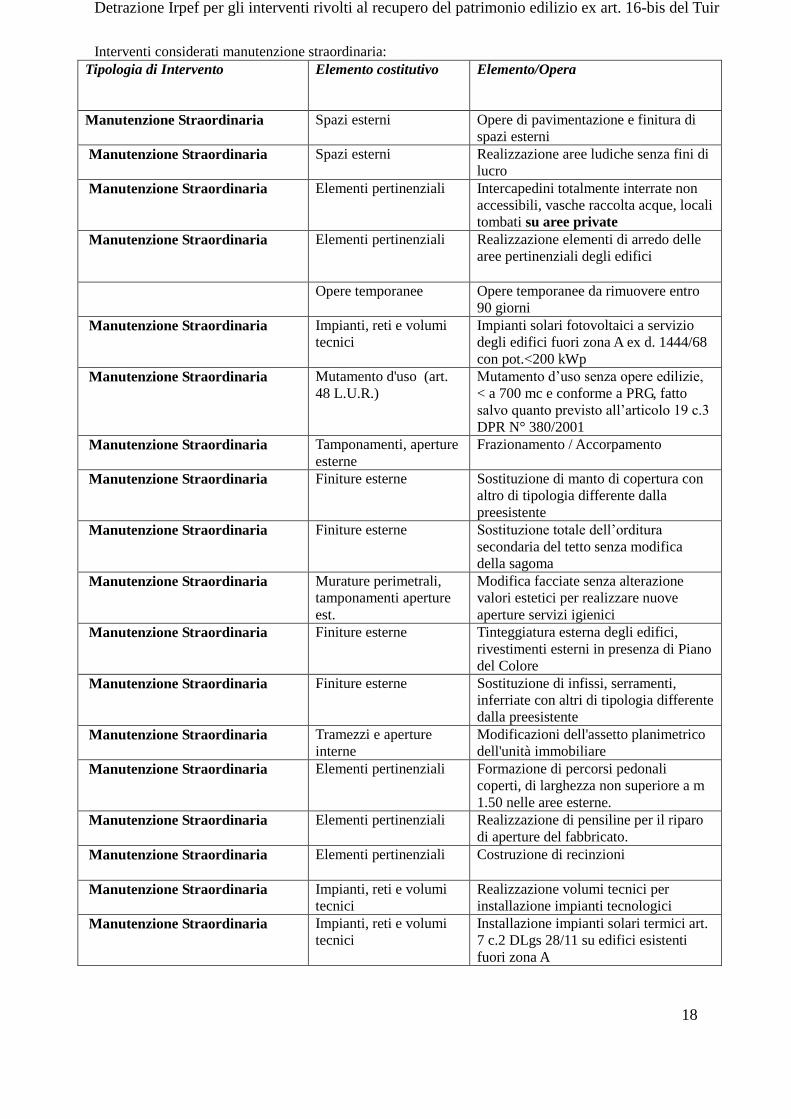

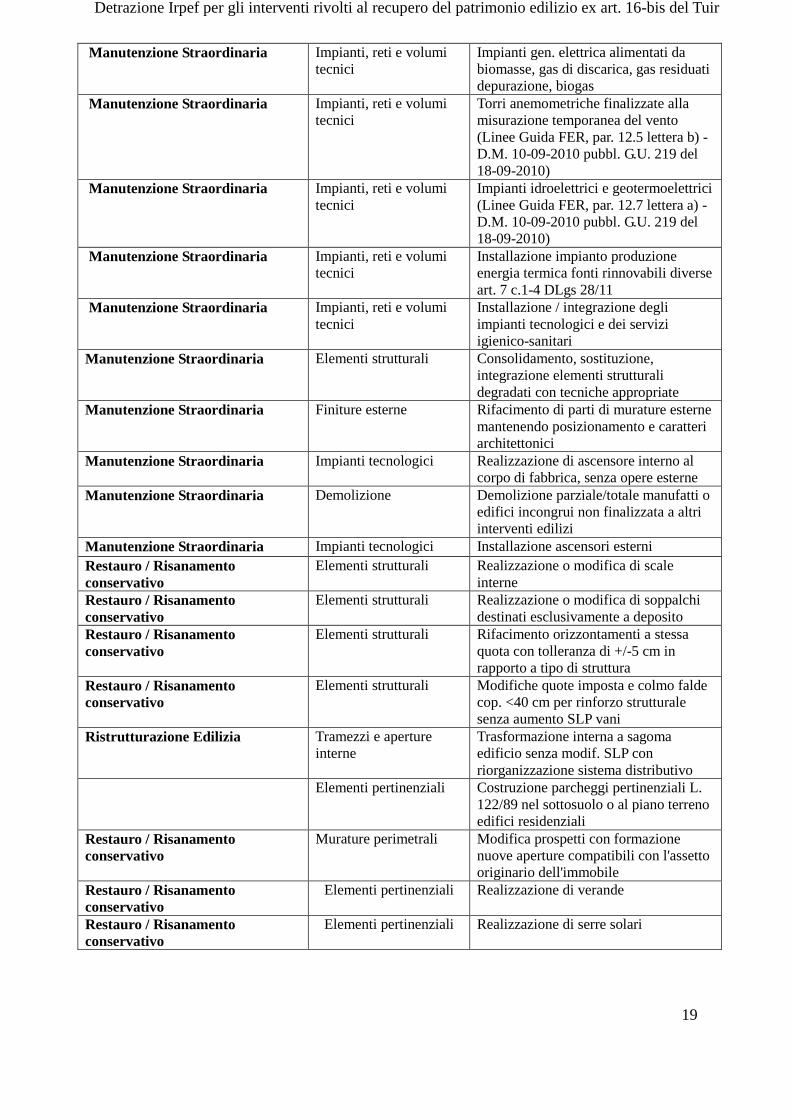

Interventi considerati manutenzione straordinaria:

Tipologia di Intervento Elemento costitutivo Elemento/Opera

Manutenzione Straordinaria Spazi esterni Opere di pavimentazione e finitura di

spazi esterni Manutenzione Straordinaria Spazi esterni Realizzazione aree ludiche senza fini di

lucro Manutenzione Straordinaria Elementi pertinenziali Intercapedini totalmente interrate non

accessibili, vasche raccolta acque, locali

tombati su aree private Manutenzione Straordinaria Elementi pertinenziali Realizzazione elementi di arredo delle

aree pertinenziali degli edifici

Opere temporanee Opere temporanee da rimuovere entro

90 giorni Manutenzione Straordinaria Impianti, reti e volumi

tecnici

Impianti solari fotovoltaici a servizio

degli edifici fuori zona A ex d. 1444/68

con pot.<200 kWp Manutenzione Straordinaria Mutamento d'uso (art.

48 L.U.R.)

Mutamento d’uso senza opere edilizie,

< a 700 mc e conforme a PRG, fatto

salvo quanto previsto all’articolo 19 c.3

DPR N° 380/2001 Manutenzione Straordinaria Tamponamenti, aperture

esterne

Frazionamento / Accorpamento

Manutenzione Straordinaria Finiture esterne Sostituzione di manto di copertura con

altro di tipologia differente dalla

preesistente Manutenzione Straordinaria Finiture esterne Sostituzione totale dell’orditura

secondaria del tetto senza modifica

della sagoma Manutenzione Straordinaria Murature perimetrali,

tamponamenti aperture

est.

Modifica facciate senza alterazione

valori estetici per realizzare nuove

aperture servizi igienici Manutenzione Straordinaria Finiture esterne Tinteggiatura esterna degli edifici,

rivestimenti esterni in presenza di Piano

del Colore Manutenzione Straordinaria Finiture esterne Sostituzione di infissi, serramenti,

inferriate con altri di tipologia differente

dalla preesistente Manutenzione Straordinaria Tramezzi e aperture

interne

Modificazioni dell'assetto planimetrico

dell'unità immobiliare Manutenzione Straordinaria Elementi pertinenziali Formazione di percorsi pedonali

coperti, di larghezza non superiore a m

1.50 nelle aree esterne. Manutenzione Straordinaria Elementi pertinenziali Realizzazione di pensiline per il riparo

di aperture del fabbricato. Manutenzione Straordinaria Elementi pertinenziali Costruzione di recinzioni

Manutenzione Straordinaria Impianti, reti e volumi

tecnici

Realizzazione volumi tecnici per

installazione impianti tecnologici Manutenzione Straordinaria Impianti, reti e volumi

tecnici

Installazione impianti solari termici art.

7 c.2 DLgs 28/11 su edifici esistenti

fuori zona A

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

19

Manutenzione Straordinaria Impianti, reti e volumi

tecnici

Impianti gen. elettrica alimentati da

biomasse, gas di discarica, gas residuati

depurazione, biogas Manutenzione Straordinaria Impianti, reti e volumi

tecnici

Torri anemometriche finalizzate alla

misurazione temporanea del vento

(Linee Guida FER, par. 12.5 lettera b) -

D.M. 10-09-2010 pubbl. G.U. 219 del

18-09-2010) Manutenzione Straordinaria Impianti, reti e volumi

tecnici

Impianti idroelettrici e geotermoelettrici

(Linee Guida FER, par. 12.7 lettera a) -

D.M. 10-09-2010 pubbl. G.U. 219 del

18-09-2010) Manutenzione Straordinaria Impianti, reti e volumi

tecnici

Installazione impianto produzione

energia termica fonti rinnovabili diverse

art. 7 c.1-4 DLgs 28/11 Manutenzione Straordinaria Impianti, reti e volumi

tecnici

Installazione / integrazione degli

impianti tecnologici e dei servizi

igienico-sanitari Manutenzione Straordinaria Elementi strutturali Consolidamento, sostituzione,

integrazione elementi strutturali

degradati con tecniche appropriate Manutenzione Straordinaria Finiture esterne Rifacimento di parti di murature esterne

mantenendo posizionamento e caratteri

architettonici Manutenzione Straordinaria Impianti tecnologici Realizzazione di ascensore interno al

corpo di fabbrica, senza opere esterne Manutenzione Straordinaria Demolizione Demolizione parziale/totale manufatti o

edifici incongrui non finalizzata a altri

interventi edilizi Manutenzione Straordinaria Impianti tecnologici Installazione ascensori esterni

Restauro / Risanamento

conservativo

Elementi strutturali Realizzazione o modifica di scale

interne Restauro / Risanamento

conservativo

Elementi strutturali Realizzazione o modifica di soppalchi

destinati esclusivamente a deposito Restauro / Risanamento

conservativo

Elementi strutturali Rifacimento orizzontamenti a stessa

quota con tolleranza di +/-5 cm in

rapporto a tipo di struttura Restauro / Risanamento

conservativo

Elementi strutturali Modifiche quote imposta e colmo falde

cop. <40 cm per rinforzo strutturale

senza aumento SLP vani Ristrutturazione Edilizia Tramezzi e aperture

interne

Trasformazione interna a sagoma

edificio senza modif. SLP con

riorganizzazione sistema distributivo Elementi pertinenziali Costruzione parcheggi pertinenziali L.

122/89 nel sottosuolo o al piano terreno

edifici residenziali Restauro / Risanamento

conservativo

Murature perimetrali Modifica prospetti con formazione

nuove aperture compatibili con l'assetto

originario dell'immobile Restauro / Risanamento

conservativo

Elementi pertinenziali Realizzazione di verande

Restauro / Risanamento

conservativo

Elementi pertinenziali Realizzazione di serre solari

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

20

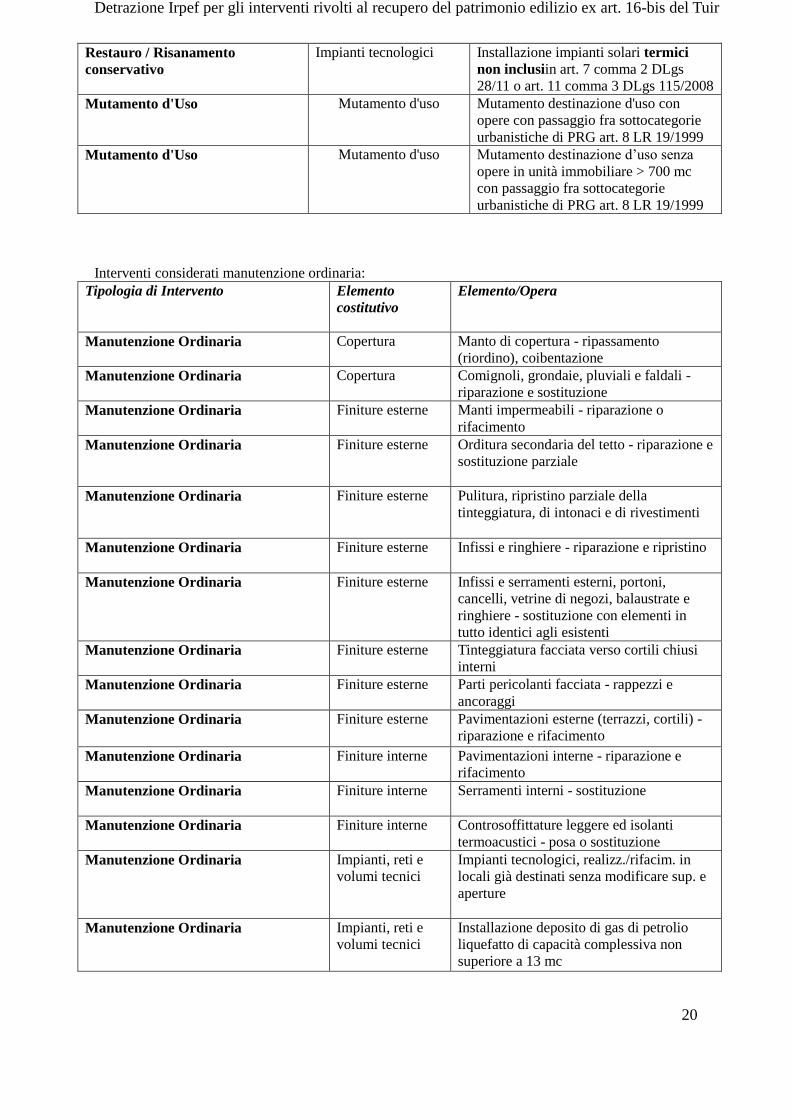

Restauro / Risanamento

conservativo

Impianti tecnologici Installazione impianti solari termici

non inclusiin art. 7 comma 2 DLgs

28/11 o art. 11 comma 3 DLgs 115/2008 Mutamento d'Uso Mutamento d'uso Mutamento destinazione d'uso con

opere con passaggio fra sottocategorie

urbanistiche di PRG art. 8 LR 19/1999 Mutamento d'Uso Mutamento d'uso Mutamento destinazione d’uso senza

opere in unità immobiliare > 700 mc

con passaggio fra sottocategorie

urbanistiche di PRG art. 8 LR 19/1999

Interventi considerati manutenzione ordinaria:

Tipologia di Intervento Elemento

costitutivo

Elemento/Opera

Manutenzione Ordinaria Copertura Manto di copertura - ripassamento

(riordino), coibentazione Manutenzione Ordinaria Copertura Comignoli, grondaie, pluviali e faldali -

riparazione e sostituzione Manutenzione Ordinaria Finiture esterne Manti impermeabili - riparazione o

rifacimento Manutenzione Ordinaria Finiture esterne Orditura secondaria del tetto - riparazione e

sostituzione parziale

Manutenzione Ordinaria Finiture esterne Pulitura, ripristino parziale della

tinteggiatura, di intonaci e di rivestimenti

Manutenzione Ordinaria Finiture esterne Infissi e ringhiere - riparazione e ripristino

Manutenzione Ordinaria Finiture esterne Infissi e serramenti esterni, portoni,

cancelli, vetrine di negozi, balaustrate e

ringhiere - sostituzione con elementi in

tutto identici agli esistenti Manutenzione Ordinaria Finiture esterne Tinteggiatura facciata verso cortili chiusi

interni Manutenzione Ordinaria Finiture esterne Parti pericolanti facciata - rappezzi e

ancoraggi Manutenzione Ordinaria Finiture esterne Pavimentazioni esterne (terrazzi, cortili) -

riparazione e rifacimento

Manutenzione Ordinaria Finiture interne Pavimentazioni interne - riparazione e

rifacimento

Manutenzione Ordinaria Finiture interne Serramenti interni - sostituzione

Manutenzione Ordinaria Finiture interne Controsoffittature leggere ed isolanti

termoacustici - posa o sostituzione Manutenzione Ordinaria Impianti, reti e

volumi tecnici

Impianti tecnologici, realizz./rifacim. in

locali già destinati senza modificare sup. e

aperture

Manutenzione Ordinaria Impianti, reti e

volumi tecnici

Installazione deposito di gas di petrolio

liquefatto di capacità complessiva non

superiore a 13 mc

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

21

Manutenzione Ordinaria Barriere

architettoniche

Eliminazione barriere architettoniche senza

rampe o ascensori esterni o manufatti che

alterano sagoma edificio

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del

Tuir

22

IMMOBILI OGGETTO DI AGEVOLAZIONE

Aggiornato al 05.03.2016

Immobili oggetto

dell'agevolazione

Parti comuni di edifici

residenziali:

interventi relativi alla

manutenzione ordinaria,

straordinaria, interventi di

restauro e risanamento

conservativo e ristrutturazione.

Art. 16 bis c.1 lett. a TUIR

La detrazione è riconosciuta per

interventi effettuati su tutte le

parti comuni dell'edificio

residenziale, come definite

dall'art. 1117 nn. 1, 2 e 3 del C.C.

Ris. Agenzia Entrate 12.2.2010

n.7

Per parti comuni si intendono:

-tutte le parti dell'edificio

necessarie all'uso comune;

-le aree destinate a parcheggio

nonché i locali per i servizi

comuni;

-le opere, le installazioni, i

manufatti di qualunque genere

destinati all'uso comune.

Art. 1117 Codice Civile

Per edificio residenziale si

intende che “la superficie

complessiva delle unita'

immobiliari destinate a residenza

ricomprese nell'edificio sia

superiore al 50 per cento”. In

questo caso, la detrazione spetta

anche al proprietario di unità

immobiliare non residenziale

purché soggetto passivo

dell'irpef.

C.M. 24.02.1998 n.57 (§ 3.2)

Per usufruire della detrazione

sulle "parti comuni di edificio

residenziale":

non è necessario che sia

civilisticamente configurabile un

condominio, cioè che vi siano più

unità immobiliari possedute da

soggetti diversi;

è sufficiente che vi siano più

unità immobiliari abitative

distintamente accatastate, anche

se possedute dallo stesso

soggetto;

non è invece sufficiente che vi sia

un'unica unità immobiliare

C.M. 11.5.98 n.121/E (§2,6) e Ris.

Agenzia delle Entrate 12.7.2007

n.167

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del

Tuir

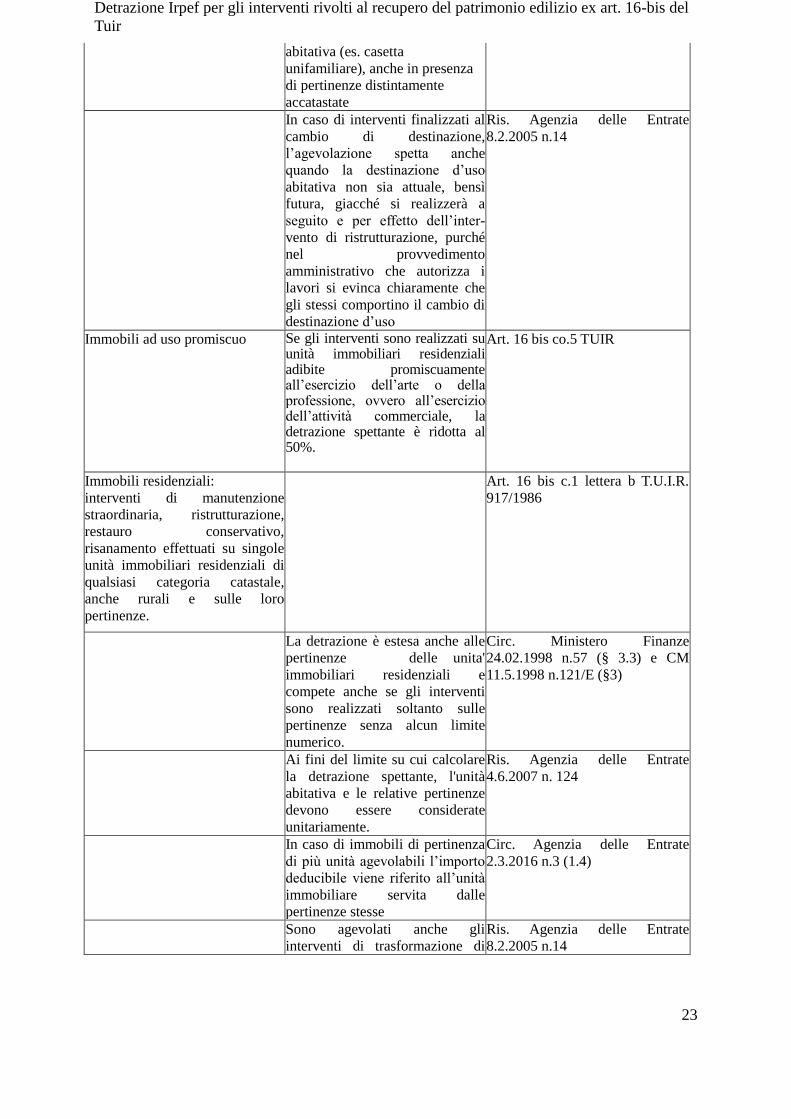

23

abitativa (es. casetta

unifamiliare), anche in presenza

di pertinenze distintamente

accatastate

In caso di interventi finalizzati al

cambio di destinazione,

l’agevolazione spetta anche

quando la destinazione d’uso

abitativa non sia attuale, bensì

futura, giacché si realizzerà a

seguito e per effetto dell’inter-

vento di ristrutturazione, purché

nel provvedimento

amministrativo che autorizza i

lavori si evinca chiaramente che

gli stessi comportino il cambio di

destinazione d’uso

Ris. Agenzia delle Entrate

8.2.2005 n.14

Immobili ad uso promiscuo Se gli interventi sono realizzati su unità immobiliari residenziali adibite promiscuamente all’esercizio dell’arte o della professione, ovvero all’esercizio dell’attività commerciale, la detrazione spettante è ridotta al 50%.

Art. 16 bis co.5 TUIR

Immobili residenziali:

interventi di manutenzione

straordinaria, ristrutturazione,

restauro conservativo,

risanamento effettuati su singole

unità immobiliari residenziali di

qualsiasi categoria catastale,

anche rurali e sulle loro

pertinenze.

Art. 16 bis c.1 lettera b T.U.I.R.

917/1986

La detrazione è estesa anche alle

pertinenze delle unita'

immobiliari residenziali e

compete anche se gli interventi

sono realizzati soltanto sulle

pertinenze senza alcun limite

numerico.

Circ. Ministero Finanze

24.02.1998 n.57 (§ 3.3) e CM

11.5.1998 n.121/E (§3)

Ai fini del limite su cui calcolare

la detrazione spettante, l'unità

abitativa e le relative pertinenze

devono essere considerate

unitariamente.

Ris. Agenzia delle Entrate

4.6.2007 n. 124

In caso di immobili di pertinenza

di più unità agevolabili l’importo

deducibile viene riferito all’unità

immobiliare servita dalle

pertinenze stesse

Circ. Agenzia delle Entrate

2.3.2016 n.3 (1.4)

Sono agevolati anche gli

interventi di trasformazione di

Ris. Agenzia delle Entrate

8.2.2005 n.14

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del

Tuir

24

fabbricati strumentali in abitativi,

a condizione che nel

provvedimento amministrativo

che assente,i lavori risulti

chiaramente che gli stessi

comportano il cambio di

destinazione d’uso del fabbricato.

Realizzazione di autorimesse e

posti auto pertinenziali anche a

proprietà comune

La detrazione spetta

limitatamente alle spese sostenute

per la realizzazione del manufatto

che siano attestate dal venditore;

sono quindi esclusi il costo del

terreno, le spese generali e il

profitto dell'impresa di

costruzione.

Art. 16 bis c.1 lettera d T.U.I.R.

917/1986

Per beneficiare della detrazione è

previsto anche l'obbligo di

pertinenzialità ad una unità

immobiliare abitativa, anche non

abitazione principale.

La detrazione spetta anche se gli

immobili non siano stati ancora

ultimati e se si tratti di

costruzione in economia, a

condizione che il vincolo

pertinenziale risulti dalla

concessione edilizia.

Circ. Agenzia delle Entrate

10.6.2004 n.24 (§ 1.2)

La detrazione non spetta se il

contribuente paga le spese

relative alla realizzazione del box

auto prima dell'atto notarile e in

assenza di un preliminare di

vendita registrato; questo perché

non è possibile verificare, al

momento del pagamento,

l'effettiva sussistenza del vincolo

pertinenziale.

Ris. Agenzia delle Entrate

8.2.2008 n. 38

Se il bonifico viene effettuato in

data coincidente con quella

dell'atto, ma in orario antecedente

alla stipula, è possibile

beneficiare della detrazione anche

in assenza di preliminare

d'acquisto registrato a condizione

che la destinazione pertinenziale

sia attribuita nell'arco della

medesima giornata mediante la

stipula del rogito.

Ris. Agenzia delle Entrate

13.1.2011 n. 7

Interventi necessari alla

ricostruzione o ripristino

dell'immobile danneggiato a

seguito di eventi calamitosi, a

condizione che sia stato

Possono riguardare anche

immobili non residenziali e anche

tipologie di interventi diversi

dalla manutenzione ordinaria,

straordinaria, ristrutturazione e

restauro e risanamento

Art. 16 bis c. 1 lettera c T.U.I.R.

917/1986

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del

Tuir

25

dichiarato lo stato di emergenza conservativo; deve sempre

trattarsi di immobili di persone

fisiche non nell'esercizio di

attività d'impresa.

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del

Tuir

26

ADEMPIMENTI PER FRUIRE DELL'AGEVOLAZIONE

Aggiornato al 05.03.2016

Acquisizione della documentazione edilizia/amministrativa richiesta per porre in essere

l’intervento (generalmente Scia o concessione edilizia, comunicazione alla ASL, ecc) Documentazione edilizia Per i lavori di recupero edilizio è

necessario richiedere al Comune

la documentazione tecnica

abilitativa,che varia in base alla

normativa locale.

Nel caso in cui la normativa

comunale non preveda alcun

titolo abilitativo per la

realizzazione dell’intervento, il

contribuente è tenuto a redigere

una dichiarazione sostitutiva di

atto di notorietà attestante:

la data di inizio lavori;

che gli interventi edilizi

realizzati sono compresi tra

quelli agevolabili.

Provv. Agenzia delle Entrate

2.11.2011 n.149646

Circ. Agenzia delle Entrate

01.06.2012 n.19 §1.5

Comunicazione alla Asl Occorre inviare, quando prevista,

raccomandata A.R. all’Azienda

sanitaria locale competente per

territorio indicando:

- l’ubicazione dei lavori da

effettuare;

- i dati del committente;

- la natura delle opere

oggetto dell’intervento;

- il nominativo

dell’impresa esecutrice

delle opere;

- la data di inizio lavori.

L’obbligo di comunicazione alla

Asl sussiste nei seguenti casi:

cantieri in cui operano più

imprese, anche non

contemporaneamente;

cantieri che inizialmente non

risultavano soggetti a notifica

ma che, per effetto di

modifiche intervenute in

corso d’opera, rientrano nel

caso sopra richiamato;

cantieri in cui operi una sola

impresa, per lavori di durata

superiore a 200 giorni/uomo.

D.Lgs. 9.4.2008 n.81 (Testo unico

sulla sicurezza)

C.M. 11.5.98 n.12/E

Pagamento tramite bonifico bancario/postale delle spese sostenute Elementi da indicare nel

bonifico Per potere fruire della detrazione

le spese sostenute devono essere

pagate mediante bonifico

bancario (o postale) dal quale

risultino:

6. causale del versamento,

con riferimento alla

norma (articolo 16-bis

del Dpr 917/1986);

7. codice fiscale del

beneficiario della

Il mancato/errato riporto della

norma di riferimento comporta

la decadenza dall’agevolazione se

a seguito di tale omissione/errore

la banca o le poste non abbiano

potuto operare la ritenuta

d’acconto (8% dal 1.1.2015).

Circ. Agenzia delle Entrate

21.05.2014 n.11 punto 4.5

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del

Tuir

27

detrazione;

8. codice fiscale o partita

Iva del soggetto a favore

del quale il bonifico è

effettuato.

In caso di errata o non completa

compilazione del bonifico, per

poter beneficiare della detrazione

è necessario procedere alla

ripetizione del pagamento in

maniera corretta.

Ris. Agenzia delle Entrate del

07.06.2012 n.55

In presenza di spese sostenute da

più soggetti (comproprietari,

detentori,familiari conviventi

degli stessi) la detrazione spetta a

ciascun interessato in base alla

spesa effettivamente sostenuta,

anche se fatture e/o bonifici sono

intestati ad un solo soggetto, a

condizione che nelle fatture

venga annotata la percentuale di

spesa sostenuta da ciascuno,fin

dal primo anno di fruizione

della detrazione. L'indicazione

della percentuale non è

modificabile nei periodi di

imposta successivi.

Circ. Agenzia delle Entrate

13.05.2011 n.20 punto 2.1

Circ. Agenzia delle Entrate

21.05.2014 n.11 punto 4.1

In caso in cui l’ordinante del

bonifico sia un soggetto diverso

dal beneficiario della

detrazione, non si perde il diritto

al bonus fiscale purché nel

bonifico stesso sia indicato il

codice fiscale del beneficiario

della detrazione.

Circ. Agenzia delle Entrate

24.04.2015 n.17 punto 3.1

Il pagamento mediante bonifico

non è richiesto:

nel caso di acquisto di

immobili ristrutturati;

per le spese relative ai tributi

connessi con l’esecuzione dei

lavori ovvero:

oneri di urbanizzazione,

diritti pagati per le

concessioni,autorizzazioni e

denunce di inizio lavori,

ritenute fiscali sugli onorari

dei professionisti,

imposte di bollo

tassa per occupazione suolo

pubblico.

R.M. 15.4.99 n. 69270

ris. Agenzia delle Entrate

18.8.2009 n. 229

Ritenuta d’acconto sui bonifici Al momento del pagamento del

bonifico, Banche e Poste Spa

Con riferimento alle spese

sostenute in favore dei Comuni,

se il contribuente paga con

Provv. Direttore Agenzia delle

Entrate 30.06.2010 n.94288

Ris. Agenzia delle Entrate

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del

Tuir

28

devono operare una ritenuta a

titolo di acconto dell’imposta sul

reddito, dovuta dall’impresa che

effettua i lavori. Dal 1.1.2015 la

ritenuta è pari all’8%.

La predetta ritenuta deve essere

operata sui pagamenti effettuati

mediante bonifico relativi a:

spese di recupero del

patrimonio edilizio per

cui è prevista detrazione

del 36% ;

spese per interventi

finalizzati al risparmio

energetico per cui è

prevista detrazione del

55%.

bonifico, pur non essendo tenuto

a tale forma di versamento, deve

indicare il Comune come

soggetto beneficiario e la causale

del versamento (per esempio

oneri di urbanizzazione Tosap

eccetera). In questo modo la

banca o le Poste non codificano il

versamento come importo

soggetto a ritenuta.

04.01.2011 n.3

In caso di spese sostenute su

parti condominiali, va riportato

il codice fiscale

dell’amministratore di

condominio o di uno qualunque

dei condomini che provvede al

pagamento.

Ris. Agenzia delle Entrate

27.08.2015 n.74

Per i condomini minimi (non

superiore ad 8 condomini) privi

di codice fiscale, i condomini

possono effettuare le spese

utilizzando il proprio codice

fiscale.

Ris. Agenzia delle Entrate

2.3.2016 n.3 (§ 1.7).

Se il pagamento viene effettuato

da una società finanziaria che ha

concesso un finanziamento al

contribuente, quest’ultimo può

fruire della detrazione a

condizione che la finanziaria

effettui il bonifico al fornitore

con l’indicazione degli estremi

della norma agevolativa, del

codice fiscale per conto del quale

viene fatto il bonifico e del

numero di partita IVA/codice

fiscale del beneficiario e che la il

contribuente abbia copia dle

bonifico.

Circ. Agenzia delle Entrate

21.5.2014 n.11 § 4.4.

Indicazione in dichiarazione dei redditi Le indicazioni da fornire nella

dichiarazione dei redditi nel

quadro RP (mod. Unico PF) o,nel

quadro E (mod. 730) sono le

seguenti:

dati catastali identificativi

Nella sez. III A va compilato un

rigo distinto per:

anno, intervento e singola

unità immobiliare oggetto di

interventi di recupero del

patrimonio edilizio;

Istruzioni UNICO quadro RP

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del

Tuir

29

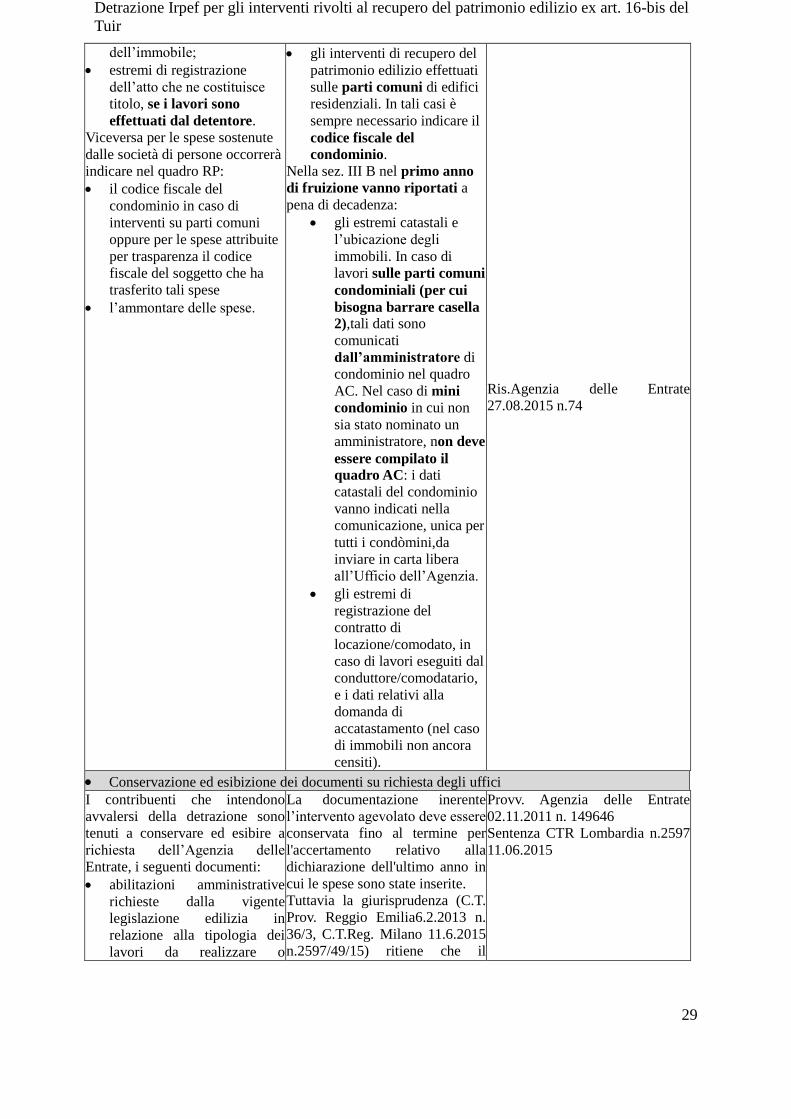

dell’immobile;

estremi di registrazione

dell’atto che ne costituisce

titolo, se i lavori sono

effettuati dal detentore.

Viceversa per le spese sostenute

dalle società di persone occorrerà

indicare nel quadro RP:

il codice fiscale del

condominio in caso di

interventi su parti comuni

oppure per le spese attribuite

per trasparenza il codice

fiscale del soggetto che ha

trasferito tali spese

l’ammontare delle spese.

gli interventi di recupero del

patrimonio edilizio effettuati

sulle parti comuni di edifici

residenziali. In tali casi è

sempre necessario indicare il

codice fiscale del

condominio.

Nella sez. III B nel primo anno

di fruizione vanno riportati a

pena di decadenza:

gli estremi catastali e

l’ubicazione degli

immobili. In caso di

lavori sulle parti comuni

condominiali (per cui

bisogna barrare casella

2),tali dati sono

comunicati

dall’amministratore di

condominio nel quadro

AC. Nel caso di mini

condominio in cui non

sia stato nominato un

amministratore, non deve

essere compilato il

quadro AC: i dati

catastali del condominio

vanno indicati nella

comunicazione, unica per

tutti i condòmini,da

inviare in carta libera

all’Ufficio dell’Agenzia.

gli estremi di

registrazione del

contratto di

locazione/comodato, in

caso di lavori eseguiti dal

conduttore/comodatario,

e i dati relativi alla

domanda di

accatastamento (nel caso

di immobili non ancora

censiti).

Ris.Agenzia delle Entrate

27.08.2015 n.74

Conservazione ed esibizione dei documenti su richiesta degli uffici I contribuenti che intendono

avvalersi della detrazione sono

tenuti a conservare ed esibire a

richiesta dell’Agenzia delle

Entrate, i seguenti documenti:

abilitazioni amministrative

richieste dalla vigente

legislazione edilizia in

relazione alla tipologia dei

lavori da realizzare o

La documentazione inerente

l’intervento agevolato deve essere

conservata fino al termine per

l'accertamento relativo alla

dichiarazione dell'ultimo anno in

cui le spese sono state inserite.

Tuttavia la giurisprudenza (C.T.

Prov. Reggio Emilia6.2.2013 n.

36/3, C.T.Reg. Milano 11.6.2015

n.2597/49/15) ritiene che il

Provv. Agenzia delle Entrate

02.11.2011 n. 149646

Sentenza CTR Lombardia n.2597

11.06.2015

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del

Tuir

30

autocertificazione nel caso in

cui la normativa edilizia non

preveda alcun titolo

abilitativo (vedi punto 1);

domanda di accatastamento,

se l’immobile non è ancora

censito;

18. ricevute di pagamento

dell’imposta comunale

(Ici-Imu), se dovuta;

19. delibera assembleare di

approvazione

dell’esecuzione dei lavori

e tabella millesimale di

ripartizione delle spese

(per gli interventi su

parti comuni di edifici

residenziali);

20. dichiarazione di consenso

del possessore

all’esecuzione dei lavori,

per gli interventi

effettuati dal detentore

dell’immobile, se diverso

dai familiari conviventi;

(1) comunicazione alla Asl,se

dovuta;

(2) fatture e ricevute fiscali

comprovanti le spese

effettivamente sostenute;

(3) le ricevute dei bonifici di

pagamento.

termine di accertamento, riferito

al momento in cui i costi sono

stati sostenti, nonvenga meno

quando l’onere detraibile indicato

in dichiarazione venga rateizzato

in più anni.

Adempimenti per spese su parti comuni condominiali nel mini condominio Mini Condominio Qualora il condominio sia

composto da un numero non

superiore a 8 condòmini, si

applicano le disposizioni del

codice civile in materia di

condominio tranne l’obbligo:

di nomina

dell’amministratore nonché

di apertura del c/c da parte di

quest’ultimo;

di dotarsi di un regolamento

condominiale (obbligatorio se

i condomini sono più di 10).

Se non è stato nominato

l'amministratore, non è necessario

dotarsi di Codice Fiscale del

Condominio Minimo; in questa

ipotesi, il pagamento della spesa

può essere fatto da un condòmino

utilizzando l'apposito bonifico

bancario o postale e gli altri

condòmini possono inserire nei

modelli di dichiarazione le spese

sostenute utilizzando il codice

fiscale del condòmino che ha

effettuato il relativo bonifico.

In sede di controllo occorre

disporre, oltre alla

documentazione ordinariamente

richiesta, anche di una

autocertificazione che attesti la

nautra dei lavori effettuati e

indichi i dati catastali delle unità

immobiliari facenti parte del

Circ. Agenzia delle Entrate

02.03.2016 n. 3 (§ 1.7)

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del

Tuir

31

condominio.

Tutti gli adempimenti previsti per

la detrazione sono effettuati a

nome del condominio e pertanto

le fatture devono essere intestate

al condominio.

Ciascun proprietario deve

conservare copia della

documentazione predisposta dal

condominio e attestare in caso di

richiesta,

la quota delle spese sostenute

sulla base dei millesimi di

proprietà o di altri criteri

applicabili.

Nel condominio ordinario

l’amministratore certifica al

singolo condomino le spese

riferite alla quota che questi ha

pagato entro il termine della

dichiarazione dei redditi. Nel

mini condominio, in mancanza

della certificazione rilasciata

dall’amministratore, i condòmini

possono beneficiare della

detrazione esclusivamente

nell’anno in cui le spese sono

state pagate dal condominio.

Ris. Agenzia delle Entrate

27.8.2015 n.74.

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

32

DETRAZIONE PER IMMOBILI RISTRUTTURATI

Aggiornato al 05.03.2016

Unità abitative facenti parte di

fabbricati su cui l'impresa di

costruzione o ristrutturazione

edilizia ha eseguito interventi di

restauro e risanamento

conservativo e di ristrutturazione

L'acquirente persona fisica

dell'unità immobiliare ha dritto

alla detrazione calcolata sul

prezzo dell'unità ed entro certi

limiti a condizione che la

cessione avvenga entro 18 mesi

(6 mesi fino al 31.12.2014) dalla

fine lavori.

Art. 16 bis c. 3 T.U.I.R. 917/1986

L’agevolazione si applica agli edifici interamente recuperati tramite un intervento di:

restauro o risanamento conservativo (art. 3 co. 1 lett. c) del DPR 6.6.2001 n. 380),

ristrutturazione edilizia (art. 3 co. 1 lett. d) del DPR 6.6.2001 n. 380).

Tale detrazione si applica solo per

l'acquisto di unità residenziali;

per quanto riguarda le pertinenze,

non sono agevolabili se

acquistate in via autonoma

mentre rientrano nel computo

della detrazione se acquistate

contestualmente all'unità

abitativa.

Circ. Agenzia delle Entrate

10.6.2004 n.24 (§ 1.3)

In caso di acquisto in

comproprietà dell'immobile

agevolato, il limite su cui

calcolare la detrazione è riferito

alla spesa sostenuta da ciascun

contribuente e per ogni unità

immobiliare.

Circ. Agenzia delle Entrate

10.6.2004 n.24 (§ 1.4)

Se due soggetti acquistano uno la

nuda proprietà e l'altro l'usufrutto

la detrazione deve essere ripartita

in ragione del costo d'acquisto

sostenuto.

Circ. Agenzia delle Entrate

10.6.2004 n.24 (§ 1.5)

Nel costo su cui calcolare la

detrazione rientra anche l'IVA

Circ. Agenzia delle Entrate

10.6.2004 n.24 (§ 1.6)

Detrazione Irpef per gli interventi rivolti al recupero del patrimonio edilizio ex art. 16-bis del Tuir

33

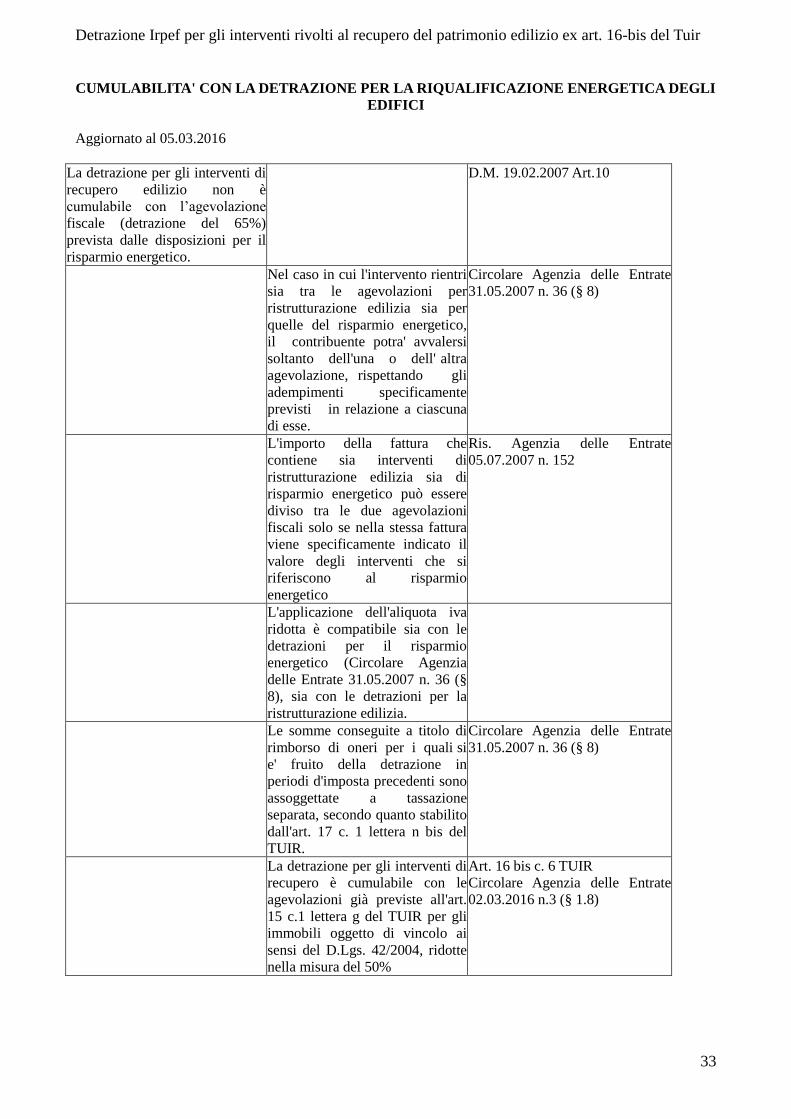

CUMULABILITA' CON LA DETRAZIONE PER LA RIQUALIFICAZIONE ENERGETICA DEGLI

EDIFICI

Aggiornato al 05.03.2016

La detrazione per gli interventi di

recupero edilizio non è

cumulabile con l’agevolazione

fiscale (detrazione del 65%)

prevista dalle disposizioni per il

risparmio energetico.

D.M. 19.02.2007 Art.10

Nel caso in cui l'intervento rientri

sia tra le agevolazioni per

ristrutturazione edilizia sia per

quelle del risparmio energetico,

il contribuente potra' avvalersi

soltanto dell'una o dell' altra

agevolazione, rispettando gli

adempimenti specificamente

previsti in relazione a ciascuna

di esse.

Circolare Agenzia delle Entrate

31.05.2007 n. 36 (§ 8)

L'importo della fattura che

contiene sia interventi di

ristrutturazione edilizia sia di

risparmio energetico può essere

diviso tra le due agevolazioni

fiscali solo se nella stessa fattura

viene specificamente indicato il

valore degli interventi che si

riferiscono al risparmio

energetico

Ris. Agenzia delle Entrate

05.07.2007 n. 152

L'applicazione dell'aliquota iva

ridotta è compatibile sia con le

detrazioni per il risparmio

energetico (Circolare Agenzia

delle Entrate 31.05.2007 n. 36 (§

8), sia con le detrazioni per la

ristrutturazione edilizia.

Le somme conseguite a titolo di

rimborso di oneri per i quali si

e' fruito della detrazione in

periodi d'imposta precedenti sono

assoggettate a tassazione

separata, secondo quanto stabilito

dall'art. 17 c. 1 lettera n bis del

TUIR.

Circolare Agenzia delle Entrate

31.05.2007 n. 36 (§ 8)

La detrazione per gli interventi di

recupero è cumulabile con le

agevolazioni già previste all'art.

15 c.1 lettera g del TUIR per gli

immobili oggetto di vincolo ai

sensi del D.Lgs. 42/2004, ridotte

nella misura del 50%

Art. 16 bis c. 6 TUIR

Circolare Agenzia delle Entrate

02.03.2016 n.3 (§ 1.8)

![Detrazione 50%[Ristrutturazioni]](https://static.fdocumenti.com/doc/165x107/568bef491a28ab89338ba73c/detrazione-50ristrutturazioni.jpg)