![Vuoi provare il corso CESFORM di preparazione all’esame ... · ,9$66 vwd shu hpdqduh frq 3uryyhglphqwr hqwur glfhpeuh lo %$1'2 '¶(6$0( shu od suryd gl lgrqhlwj shu od lvful]lrqh](https://static.fdocumenti.com/doc/165x107/5ffbc7298a9ae8431d6c889d/vuoi-provare-il-corso-cesform-di-preparazione-allaesame-966-vwd-shu-hpdqduh.jpg)

SUCCESSIONI 8B.2016 - Question Time - Geo Network · yhu d zzz jhrqhwzrun lw 0rgxor $gydqfhg 0dvwhu...

56

ver.2016.a www.geonetwork.it 1 Modulo Advanced Master Class Successioni QUESTION TIME 5 dicembre ore 14.30

Transcript of SUCCESSIONI 8B.2016 - Question Time - Geo Network · yhu d zzz jhrqhwzrun lw 0rgxor $gydqfhg 0dvwhu...

ver.2016.a www.geonetwork.it 1

Modulo AdvancedMaster Class Successioni

QUESTION TIME5 dicembre ore 14.30

ver.2016.a www.geonetwork.it 2

Argomenti

- Illustrazione della Verifica Finale- Domande approfondimento normativo- Domande approfondimento fiscale- Quesiti in diretta

ver.2016.a www.geonetwork.it 3

Master Class Successioni

Illustrazione Verifica Finale

ver.2016.a www.geonetwork.it 4

Verifica finale

La Verifica Finale (che permette, in caso di superamento, di ottenere crediti formativi professionali aggiuntivi) si svolgerà:

mercoledì 14 dicembre 2016ore 14.30

ver.2016.a www.geonetwork.it 5

Modalità di svolgimento

Ricevimento file relativo alla Verifica

- ore 14.20 verrà avviato il collegamento via webinar in modalitàsolo audio

- ore 14.30 - 14.40 verrà inviato via mail ad ogni partecipante il file con il test

- alle ore 14.45 inizierà la Verifica

- TEMPO A DISPOSIZIONE: 60 MINUTI

ver.2016.a www.geonetwork.it 6

Modalità di svolgimento

SVOLGIMENTO VERIFICA FINALE

- Ogni partecipante ha a disposizione 60 minuti per svolgere il test: dalle ore 14.45 alle ore 15.45

- alle ore 15.45 il test dovrà essere concluso dal partecipante che procederà a restituirlo compilato come da slide successiva

- NB. DURANTE IL TEST IL COLLEGAMENTO WEBINAR RIMARRA’APERTO; PER CHIARIMENTI QUINDI POTRETE INVIARE LE VOSTRE DOMANDE TRAMITE CRUSCOTTO E RISPONDEREMO SEMPRE PER ISCRITTO O, SE LA QUESTIONE E’ DI INTERESSE GENERALE, VIA MICROFONO.

ver.2016.a www.geonetwork.it 7

Modalità di svolgimento

RICONSEGNA VERIFICA FINALE

- Ogni partecipante ha a disposizione 60 minuti per svolgere il test: dalle ore 14.45 alle ore 15.45

- Alle ore 15.45 il test dovrà essere concluso dal partecipante e inviato via email all’indirizzo: [email protected]

- ATTENZIONE: non saranno valutati – in quanto considerati pervenuti fuori tempo massimo – tutti i test pervenuti oltre le ore 16:00.

- Solo in caso di problemi con l’invio informatico procedere all’invio via fax al numero: 0187.627 172.

ver.2016.a www.geonetwork.it 8

Modalità di svolgimento

CONTENUTO VERIFICA FINALE

Il test si comporrà di due sezioni:> 1 sezione:10 domande a risposta multipla generiche> 2 sezione:Una fattispecie successoria (con indicazione di soggetti e beni) - 10 domande sulla stessa, sia civili che fiscali, a risposta multipla.

ver.2016.a www.geonetwork.it 9

Modalità di Valutazione

VALUTAZIONE VERIFICA FINALE

La valutazione avverrà in decimi. Il test finale si intenderà superato per tutti coloro che otterranno un punteggio pari o superiore a sei decimi (6/10).

DOMANDE TOTALI: 20

PUNTEGGIO DISPONIBILE: 10 PUNTI, assegnati come segue:- RISPOSTA CORRETTA: punteggio: 0,5- RISPOSTA ERRATA: punteggio: 0

ver.2016.a www.geonetwork.it 10

Modalità di svolgimento

CORREZIONE VERIFICA FINALE

- Successivamente alla scadenza del termine ultimo per la consegna verrà inviata a ciascun partecipante la Verifica finale completata correttamente in ogni sua parte (così da vedere subito le risposte corrette).

- Nei giorni successivi ogni partecipante riceverà la correzione personalizzata del test al proprio indirizzo mail e l’attestato di partecipazione al corso (con indicazione anche del punteggio finale della verifica).

ver.2016.a www.geonetwork.it 11

Master Class Successioni

Question Time

ver.2016.a www.geonetwork.it 12

Aspetti normativi

ver.2016.a www.geonetwork.it 13

Domanda n.1

Nel testamento è possibile indicare che nel caso un erede rinunci alla quota a lui attribuita, questa deve essere suddivisa tra gli altri eredi e quindi estromettere gli eredi per rappresentazione del rinunciante?? E nel caso che l’erede non rinunci ma sia nel frattempo deceduto, in presenza della predetta disposizione in testamento, a chi viene attribuita la sua quota?? E al contrario se non viene specificato che la quota dell’eventuale rinunciante deve essere ripartita con gli altri eredi, subentrano gli eredi del rinunciante per rappresentazione??

ver.2016.a www.geonetwork.it 14

Rappresentazione e accrescimento

Il codice civile prevede, in linea retta all’infinito ed in linea collaterale, all’infinito ma solo in relazione alla premorienza/rinuncia di un fratello, l’istituto della rappresentazione secondo cui: se il chiamato non può o non vuole accettare l’eredità, il suo diritto si trasmette per rappresentazione ai suoi discendenti.

In mancanza di rappresentazione, invece, la regola generale per la devoluzione dell’eredità in caso di premorienza o rinuncia da parte di uno dei chiamati è l’accrescimento della quota agli altri coeredi.

L'ultimo comma dell'art.674 cod.civ. , peraltro, stabilisce che la rappresentazione prevale sull'accrescimento. Pertanto se il coerede mancante o rinunziante è un figlio od un fratello del de cuius, in suo luogo possono subentrare discendenti legittimi, legittimati o naturali, i quali, per effetto dell'accettazione, precludono l'operatività dell'accrescimento in favore degli altri coeredi

ver.2016.a www.geonetwork.it 15

Rappresentazione e accrescimento nel testamento

Discorso parzialmente diverso è quello della successione testamentaria.Ai sensi del I comma dell'art.674 cod.civ., quando più eredi vengono

istituiti in forza dello stesso testamento nell'universalità dei beni senza determinazione di quota, ovvero in parti eguali anche se determinate, qualora uno di tali coeredi non può o non vuole accettare, operano vari meccanismi volti all'attribuzione della di lui parte.

Innanzitutto il testatore può aver previsto l'eventualità, disponendo una sostituzione (ordinaria). Successivamente viene in esame l'istituto della rappresentazione, in forza del quale la delazione può aver luogo a favore dei discendenti di determinati soggetti

Quando poi non ha luogo né la sostituzione né la rappresentazione, ai sensi dell'art.674 cod.civ., ha modo infine di operare l'accrescimento.

ver.2016.a www.geonetwork.it 16

Concludendo:

In sintesi nelle successioni testamentarie operano: la sostituzione se prevista dal testatore o, in mancanza, la rappresentazione; infine, laddove non operi la rappresentazione, opererà l’accrescimento.Per rispondere alle domande: si, si può evitare la rappresentazione testamentaria specificando una sostituzione in caso di rinuncia o premorienza del chiamato; se detta sostituzione non è indicata opererà (se vi sono i presupposti) la rappresentazione

ver.2016.a www.geonetwork.it 17

Domanda n. 2

Se un coniuge in comunione dei beni compra una casa ma il prezzo è pagato dai suoi genitori quell’acquisto si considera una donazione o cade comunque in comunione dei beni?

ver.2016.a www.geonetwork.it 18

Art. 179 Beni personali

Non costituiscono oggetto della comunione e sono beni personali del coniuge:a) i beni di cui, prima del matrimonio, il coniuge era proprietario o rispetto ai quali era titolare di un diritto reale di godimento;b) i beni acquisiti successivamente al matrimonio per effetto di donazione o successione, quando nell'atto di liberalità o nel testamento non è specificato che essi sono attribuiti alla comunione;c) i beni di uso strettamente personale di ciascun coniuge ed i loro accessori;d) i beni che servono all'esercizio della professione del coniuge, tranne quelli destinati alla conduzione di un'azienda facente parte della comunione;e) i beni ottenuti a titolo di risarcimento del danno nonché la pensione attinente alla perdita parziale o totale della capacità lavorativa;f) i beni acquisiti con il prezzo del trasferimento dei beni personali sopraelencati o col loro scambio, purché ciò sia espressamente dichiarato all'atto dell'acquisto (2647).L'acquisto di beni immobili, o di beni mobili elencati nell'articolo 2683, effettuato dopo il matrimonio, è escluso dalla comunione, ai sensi delle lettere c), d) ed f) del precedente comma, quando tale esclusione risulti dall'atto di acquisto se di esso sia stato parte anche l'altro coniuge

ver.2016.a www.geonetwork.it 19

I beni personali

Rimangono dunque beni personali:- i beni acquisiti successivamente al matrimonio a seguito di una

donazione o successione a suo favore (a meno che non siano espressamente attributi alla comunione);

- i beni acquisiti con il trasferimento di beni personali o con il loro scambio con la condizione che sia espressamente dichiarato nell’atto di acquisto.NB. Nel caso in cui uno dei coniugi acquisti un bene immobile o un bene mobile registrato, è esclusa la comunione quando vi è il consenso dell’altro coniuge che partecipa all’atto di acquisto e conferma che rientra nella categoria dei beni personali.

ver.2016.a www.geonetwork.it 20

Giurisprudenza Cass. n. 14197/2013In tema di comunione legale dei coniugi, la donazione indiretta rientra nell'esclusione di cui all'art. 179, primo comma, lett. b), c.c. senza che sia necessaria l'espressa dichiarazione da parte del coniuge acquirente prevista dall'art. 179, primo comma, lett. f), c.c., nè la partecipazione del coniuge non acquirente all'atto di acquisto e la sua adesione alla dichiarazione dell'atro coniuge acquirente ai sensi dell'art. 179, secondo comma, c.c., trattandosi di disposizione non richiamate

ver.2016.a www.geonetwork.it 21

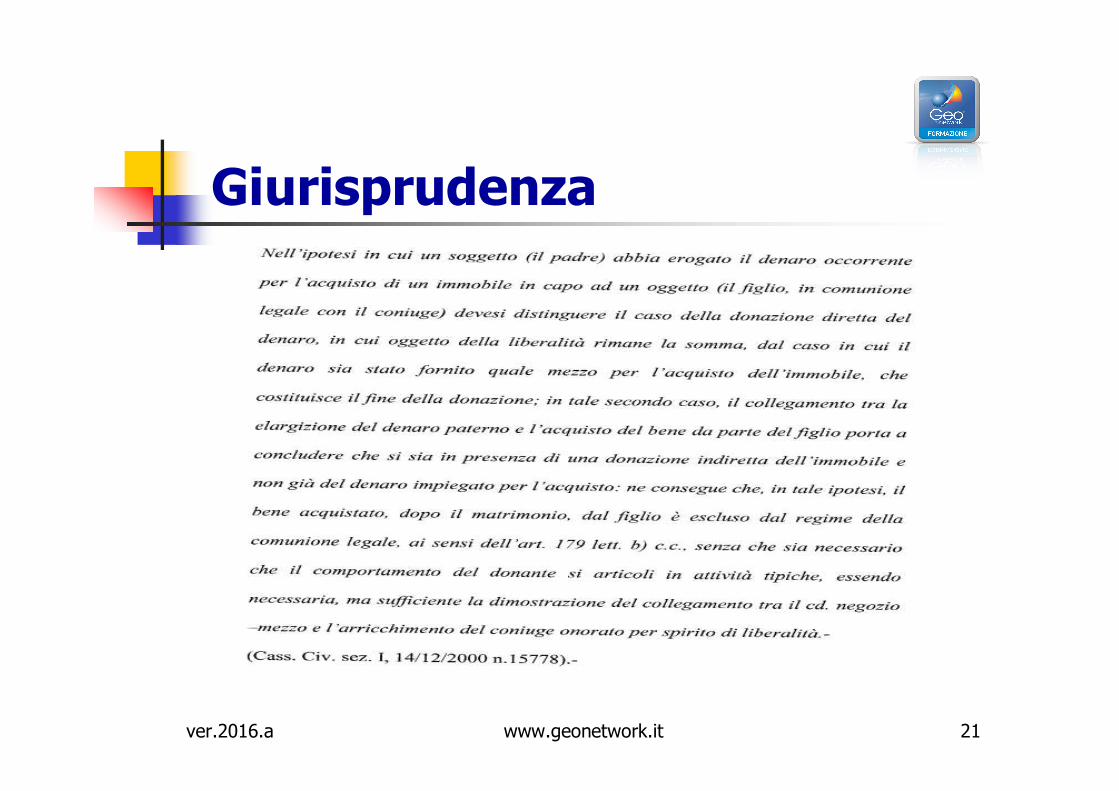

Giurisprudenza

ver.2016.a www.geonetwork.it 22

Che diritti successori hanno il compagno dell’unione civile e il convivente ai sensi della L.76/2016?

Domanda n.3

ver.2016.a www.geonetwork.it 23

Il contratto di convivenza –contenuto

I conviventi di fatto potranno disciplinare i rapporti patrimoniali relativi alla loro vita in comune con la sottoscrizione di un "contratto di convivenza", redatto in forma scritta, a pena di nullità, con atto pubblico o scrittura privata con sottoscrizione autenticata da un notaio o da un avvocato. Il contratto può contenere: l'indicazione della residenza, le modalità di contribuzione alle necessità della vita in comune, in relazione alle sostanze di ciascuno e alla capacità di lavoro professionale o casalingo, il regime patrimoniale della comunione dei beni come da codice civile. Il regime patrimoniale scelto nel contratto di convivenza può essere modificato in qualunque momento. Il contratto di convivenza non può essere sottoposto a termine o condizione.

ver.2016.a www.geonetwork.it 24

Ulteriori diritti dei conviventi

I conviventi di fatto hanno gli stessi diritti spettanti al coniuge nei casi previsti dall'ordinamento penitenziario, in caso di malattia o ricovero, in caso di morte (per quanto riguarda la donazione di organi, le modalità di trattamento del corpo e le celebrazioni funerarie).

NB. Non spettano al convivente di fatto i diritti patrimoniali e assistenziali dei coniugi

ver.2016.a www.geonetwork.it 25

Esclusione altri diritti

Al contrario non spettano al convivente, nemmeno se riconosciuto:

- Diritti ereditari;- Diritto al mantenimento; - Diritto alla pensione di reversibilità e al TFR

ver.2016.a www.geonetwork.it 26

Le nuove Unioni Civili

La nuova legge regolamenta l’unione civile tra persone dello stesso sesso che potranno quindi usufruire di questo nuovo istituto giuridico di diritto pubblico “sostitutivo” del matrimonio.

L’unione civile tra due persone maggiorenni avverrà di fronte a un ufficiale di stato civile e alla presenza di due testimoni e verrà registrata nell’archivio dello stato civile. Gli atti dell'unione, indicanti i dati anagrafici, il regime patrimoniale e la residenza vengono registrati nell'archivio dello stato civile. Le parti possono stabilire, per la durata dell'unione, un cognome comune scegliendolo tra i loro cognomi, anche anteponendo o posponendo il proprio cognome se diverso.

ver.2016.a www.geonetwork.it 27

Unioni civili/matrimonio

E' un legame diverso dal matrimonio fra eterosessuali, anche se presenta molti doveri e diritti in comune. Il comma 20 dice ancora esplicitamente che, al fine di tutelare diritti e doveri, “le disposizioni che si riferiscono al matrimonio” in tutte le altre leggi, e quelle che contengono le parole “coniuge” e “coniugi”, si intendono applicate anche alle persone che si uniscono civilmente.

Il matrimonio si differenzia per l’obbligo di usare il cognome dell’uomo come cognome comune, attendere un periodo di separazione da sei mesi a un anno prima di sciogliere l’unione (per le unioni civili ne bastano tre), la possibilità di sciogliere l’unione nel caso che non venga “consumata” e fare le “pubblicazioni”prima di contrarre l’unione.

ver.2016.a www.geonetwork.it 28

Estensione altri diritti

Al compagno dell’unione civile si estendono peraltro molti dei diritti del coniuge ed in particolare:

- Diritti ereditari;- Diritto al mantenimento/alimenti; - Diritto alla pensione di reversibilità e al TFR.

Resta da chiarire se questi diritti sono estesi integralmente o con limitazioni e specifiche per le parti dell’unione.

ver.2016.a www.geonetwork.it 29

Domanda n. 4

Se dalla data di redazione del testamento il patrimonio del de cuius si èincrementato, e la disposizione è che tutti i beni da lui posseduti al momento del decesso saranno dati al signor X, vengono trasferiti anche i diritti che il testatore di fatto non aveva quando ha redatto il testamento stesso?

ver.2016.a www.geonetwork.it 30

Efficacia del testamento

Naturalmente il testamento diventa efficace e produce quindi i suoi effetti alla morte del de cuius e, analogamente, il patrimonio oggetto di successione è quello esistente al momento del decesso del testatore.

ver.2016.a www.geonetwork.it 31

Chiamata a titolo universale

Se la chiamata testamentaria dunque è a titolo di erede comprenderà tutti i beni presenti nel patrimonio del de cuius al momento della morte.Ne consegue che sia che il patrimonio sia stato incrementato, sia che sia stato ridotto passerà per quota all’erede indicato.

ver.2016.a www.geonetwork.it 32

Chiamata a titolo particolare

Discorso diverso in caso di chiamata a titolo di legatario, in cui il ricevente riceve esattamente quanto indicato in testamento, a prescindere da incrementi (salvo che non siano già stati considerati) e naturalmente solo qualora il bene o il diritto sia ancora esistente nel patrimonio del de cuius al momento della morte

ver.2016.a www.geonetwork.it 33

Se un chiamato all’eredità effettua il pagamento di un debito del de cuius

(es. una parcella professionale) accetta tacitamente l’eredità?

Domanda n.5

ver.2016.a www.geonetwork.it 34

Pagamento transattivo e adempimento

Dipende dalla situazione concreta: Innanzi tutto si deve capire se ha già formulato rinuncia o meno e, soprattutto, se ha operato il pagamento con denaro proprio o dell’eredità.Da questo deriva infatti la distinzione tra pagamento transattivo di un debito e mero adempimento dello stesso.

ver.2016.a www.geonetwork.it 35

Cassazione Civile

In tal senso cfr. Cass. 27.8.2012, n. 14666, secondo cui in tema di successioni per causa di morte, un pagamento transattivo del debito del de cuius ad opera del chiamato all'eredità, a differenza di un mero adempimento dallo stesso eseguito con denaro proprio, configura un'accettazione tacita dell'eredità, non potendosi transigere un debito ereditario se non da colui che agisce quale erede. Analogamente Cassazione Civile n. 1634 del 27 gennaio 2014.

ver.2016.a www.geonetwork.it 36

Domanda n. 6

La rappresentazione testamentaria opera anche se il primo chiamato è il nipote o solo se il primo chiamato, premorto o rinunciatario, è il fratello del de cuius??

ver.2016.a www.geonetwork.it 37

Estensione dell’istituto della rappresentazione

Premesso che, ai sensi dell’art. 468 “La rappresentazione ha luogo, nella linea retta, a favore dei discendenti dei figli legittimi, legittimati e adottivi, nonché dei discendenti dei figli naturali del defunto, e, nella linea collaterale, a favore dei discendenti dei fratelli e delle sorelle del defunto.”; la Cassazione ha ribadito, con sentenza 22840/2009 il principio della non estensibilità dell'istituto oltre i casi previsti dall'art. 468 c.c..

ver.2016.a www.geonetwork.it 38

Cassazione civile:tassatività della applicazione della rappresentazione

Ne consegue che, se il chiamato testamentario, eventualmente premorto o rinunciante, non è figlio o fratello del de cuius, la rappresentazione non opera in quanto, specifica la Cassazione, "l'art. 468 c.c. circoscrive i limiti di applicazione dell'istituto della rappresentazione, sia nella successione legittima sia in quella testamentaria, nel senso che essa ha luogo a favore dei discendenti legittimi del chiamato che, nella linea retta, sia figlio e, in quella collaterale, fratello o sorella del defunto. Sono, pertanto, esclusi dalla rappresentazione i discendenti del nipote ex filio". Cass. civ. Sez. II, 28-10-2009, n. 22840

ver.2016.a www.geonetwork.it 39

Domanda n. 7

Se l'atto di donazione viene fatto con una scrittura privata , con testimoni, non èvalido?

ver.2016.a www.geonetwork.it 40

L’art. 782 cod. civ. prescrive che la medesima debba esser fatta per atto pubblico, sotto pena di nullità. Inoltre quando abbia ad oggetto beni mobili (che non siano di modico valore) essa non è valida se non per quelle che siano specificate con indicazione del relativo valore o nell'atto o in apposito allegato

Forma solenne ad substantiam

ver.2016.a www.geonetwork.it 41

Obbligo di testimoni

L'art. 47 della Legge Notarile richiede inoltre la costituzione nell'atto pubblico di due testimoni, la cui assistenza non è rinunciabile dalle parti ai sensi del successivo art. 48 della medesima legge.Dalla combinazione delle due disposizioni emerge dunque che per stipulare un valido atto di donazione, a prescindere da che abbia ad oggetto beni mobili o immobili, occorre l'atto pubblico alla presenza di due testimoni.

ver.2016.a www.geonetwork.it 42

.

Domanda n.8

COLLAZIONE: in che rapporto sta con la riduzione ex art. 553 cc? In che senso la dispensa da collazione non produce effetto se non nei limiti della quota disponibile?

ver.2016.a www.geonetwork.it 43

La collazione delle donazioniLa collazione è l’ atto con il quale i discendenti ed il coniuge che accettano l’ eredità conferiscono nell’asse ereditario quanto ricevuto in donazione. e’ un istituto prodromico alla divisione, fondato sulla presunzione che il de cuius, facendo donazioni in vita, non abbia comunque voluto alterare il trattamento stabilito per testamento o per successione legittima ai propri eredi, ma solo dare un “anticipo” sulla futura quota ereditaria. Ratio della norma dunque é quello di evitare una disparità di trattamento tra coeredi, sul presupposto che le donazioni effettuate in vita dal defunto possano considerarsi un’ anticipazione sull’ eredità.

ver.2016.a www.geonetwork.it 44

La dispensa da collazione

La dispensa dalla collazione, espressamente prevista dall’ art. 737 c.c., é il negozio giuridico con il quale il donante esime il donatario dall’ obbligo di conferire ai coeredi ciò che abbia ricevuto dal defunto per donazione, vale a dire l’ operazione consistente nel conferimento di quanto ricevuto a titolo di liberalità in un’ unica massa al fine della distribuzione dell’ attivo tra i coeredi stessi. Essa può risultare dal testamento, ovvero da una dichiarazione annessa alla donazione stessa.

ver.2016.a www.geonetwork.it 45

Lesione di legittima

Se il de cuius ha tra i suoi parenti uno o più eredi legittimari, ovvero soggetti titolari di una quota di riserva, questi, come si è visto potrebbero essere stati lesi non ricevendo detta quota.Lesione che potrebbe avvenire in morte col testamento o essere gia avvenuta in vita con donazioni fatte dal de cuius.Anche in caso di successione legittima e devoluzione dell’intero patrimonio relitto agli eredi chiamati (parenti più stretti) e quindi anche, presumibilmente, al legittimario leso potrebbe comunque aversi lesione, ben potendo il patrimonio del de cuius essere sottratto ai riservatari causa donazioni.

ver.2016.a www.geonetwork.it 46

Calcolo quota in concreto

Stabilita la quota di riserva che spetta a ciascun legittimario, questa deve poi essere rapportata al patrimonio del de cuius per valutare una eventuale lesione.Diventa dunque essenziale stabilire l’esatta entità del patrimonio di riferimento

ver.2016.a www.geonetwork.it 47

Riunione fittizia attivo ereditario ex art.556 c.c

Preliminare alla valutazione della eventuale lesione èdunque la riunione fittizia del cd. relictum con il donatum. Infatti, i limiti alla libertà testamentaria, dovuti alla previsione della quota di riserva per alcuni soggetti, potrebbero facilmente essere elusi non solo tramite atti di disposizione mortis causa, bensì anche attraverso donazioni. Pertanto, la legge consente al legittimario di impugnare non solamente le disposizioni testamentarie, ma anche le donazioni che abbiano intaccato la parte a lui riservata o, comunque ricalcolarle nell’attivo per valutare la lesione, a prescindere dalla eventuale dispensa da collazione.

ver.2016.a www.geonetwork.it 48

Aspetti fiscali

www.geonetwork.it 49

Question time – domanda 1

Nel caso di donazione in vita avvenuta a favore del nipote X ma la successione si apre con erede il figlio del de cuius (che è genitore del nipote X) ha senso inserire la donazione nel quadro C?No, in quanto le donazioni si inseriscono nel quadro C solo ai fini della consumazione della franchigia di legge a favore dell'erede; le donazioni devono essere inserite al valore attuale alla data di morte del de cuius e se lo stesso si è riservato l'usufrutto devono essere valutate al valore della piena proprietà (e non della nuda proprietà donata)

www.geonetwork.it 50

Question time – domanda 2

Un immobile sito in Francia di proprietà del de cuius deve essere inserito in dichiarazione di successione? Con quale valore?Si, deve essere inserito e tassato solo ai fini imposte di successione non ipocatastali; il valore da indicare è quello indicato in Francia ai fini successori o cmq il valore di mercato dello stesso alla data della morte del de cuius; si applicano le agevolazioni art. 26 per il ristorno imposte successorie estere

www.geonetwork.it 51

Question time – domanda 3

Marito, moglie e figlia hanno costituito una società semplice con capitale sociale di 1000 euro proprietaria di un alloggio; nella denuncia di successione devo inserire il valore dell'alloggio o la quota sociale caduta in successione?

Nel caso di successione di società semplice, sempre che sia tenuta una regolare contabilità ordinaria - si procede alla tassazione del valore della società per quota di patrimonio netto caduto in successione, e pertanto non si trasferisce l'immobile ma il patrimonio della societàsemplice titolare dell'immobile; se non viene tenuta la contabilità ordinaria la tassazione avviene al valore complessivo dei beni appartenenti alla societa' al netto delle passivita' risultanti a norma degli articoli da 21 a 23, escludendo i beni indicati alle lettere h) e i) dell'art. 12

www.geonetwork.it 52

Question time – domanda 4

Due fratelli ricevono in eredità un appartamento e in seguito alla dichiarazione di successione vorrebbero darlo in comodato d'uso gratuito alla figlia di uno dei due ed effettuare un cambio di destinazione d'uso da abitazione a laboratorio al fine che ella possa svolgere l'attività di estetista. Al momento del decesso uno dei due fratelli ha i requisiti per poter chiedere l'agevolazione prima casa, ma successivamente andando a fare il cambio di destinazione d'uso e il comodato d'uso gratuito con la figlia perderebbe i requisiti per chiedere la agevolazione prima casa, anche non avendo nessun altro immobile?

I benefici prima casa richiedono la presenza di alcuni requisiti di legge alla data in cui l'atto viene compiuto, che nel caso della successione èla data di morte del de cuius. La circostanza che successivamente a questa data l'immobile abbia cambiato destinazione urbanistica da abitativo a non abitativo, oppure la locazione o il comodato dell'immobile stesso, non è elemento che incida sul riconoscimento della agevolazione, a patto che il richiedente mantenga la residenza nel Comune per almeno 4 anni e 6 mesi dalla data di apertura della successione.

www.geonetwork.it 53

Question time – domanda 5

Nel caso in cui il de cuius aveva una cassetta di sicurezza in banca, di conseguenza deve essere aperta davanti a un funzionario di Agenzia Entrate o un Notaio, il verbale che verrà poi redatto è obbligatorio inserirlo in successione oppure se non supera comunque il milione si può anche "omettere" dall'inserimento del modello 4?

Riteniamo che il verbale con le relative valorizzazioni dei beni rinvenuti nella cassetta di sicurezza debba essere inserito in dichiarazione di successione nella sezione B4 altri beni; altra cosa è la circostanza che – essendo rinvenuti nella cassetta gioielli e denaro – queste attivitànon siano tassate in quanto si applichi la valutazione maggiorativa automatica di cui all'art. 9 comma 2 (10% del valore globale netto asse ereditario)

www.geonetwork.it 54

Question time – domanda 6

Le donazioni indirette vanno indicate in dichiarazione di successione? In che modo?

La donazione indiretta che non sia soggetta ai sensi di legge ad imposta sulle donazioni (vedi D.Lgs. 346/1990 art. 1 comma 4bis), non èsoggetta neppure al coacervo e pertanto non deve essere indicata in successione. Però attenzione perchè le donazioni indirette possono avvenire anche tramite semplici accrediti sui conti correnti del donatario indiretto (che quindi non ha partecipato ad una donazione fatta con atto pubblico notarile) di somme bonificate da un conto del donante, magari in un periodo temporalmente ravvicinato rispetto alla data di morte del de cuius. Questi bonifici non sono donazioni vere e proprie in quanto sono prive dell'atto pubblico notarile obbligatorio ai sensi di legge in presenza di due testimoni e sono arricchimenti “senza causa” del donatario e pertanto sono atti nulli sotto un profilo civilistico sotto tutti i punti di vista. Queste ultime pertanto generano un conseguente obbligo restitutorio a carico del beneficiario dell’elargizione (credito del de cuius) e la conseguente tassazione ai fini dell’imposta di successione (crediti nel quadro B4).

ver.2016.a www.geonetwork.it 55

Altre domande e rispostein diretta

ver.2016.a www.geonetwork.it 56

Grazie per la Vs. presenza e partecipazione!

Prossimo appuntamentoVerifica Finale: 14 dicembre 2016 ore 14.30

![7HVW '(77$*/, &2675877,9, & $ 17& 12', 75$9( 3,/$6752...3DUWH &$6, 3529$ 5HY 'DWD )LOH 3URJUDPPD 7HFQLFR YHUBQRGL 363 352B6$3 5< E 9HUVLRQH ,QJ *LXVHSSH 0HULQJROR 0RGXOR RS]LRQDOH](https://static.fdocumenti.com/doc/165x107/5ea9473aeebf433cb62a88ae/7hvw-77-26758779-17-12-759-36752-3duwh-6.jpg)

![Regolamento Elenco operatori economici Lavori Pubblici... · 6,67(0$ ', *(67,21( ,17(*5$72 5(*2/$0(172 5hylvlrql 5hy 'dwd 'hvful]lrqh ghood prglilfd 3dudjudil 3ulpd hplvvlrqh surfhgxud](https://static.fdocumenti.com/doc/165x107/5e5188cd839b5f08e769c152/regolamento-elenco-operatori-economici-lavori-pubblici-6670-6721.jpg)

![convocazione CCR 10.12€¦ · D V 2**(772 &RQYRFD]LRQH /D 6 9 q FRQYRFDWD DOOD ULXQLRQH GHO &RQVLJOLR &RPXQDOH GHL 5DJD]]L D V FKH DYUj OXRJR LO JLRUQR OXQHGu GLFHPEUH GDOOH RUH](https://static.fdocumenti.com/doc/165x107/5f44ba4376cbad1e005b9441/convocazione-ccr-1012-d-v-2772-rqyrfdlrqh-d-6-9-q-frqyrfdwd-dood-ulxqlrqh.jpg)

![D GXUDWD GHOOD 6RFLHWj q ILVVDWD ILQR DO GLFHPEUH H … · dooh qruph fkh uhjrodqr od udffrowd gl ulvsduplr wud lo sxeeolfr )hupr txdqwr suhylvwr do suhfhghqwh duwlfror lq uhod]lrqh](https://static.fdocumenti.com/doc/165x107/5fd6d6c0a0f118054d42ef3f/d-gxudwd-ghood-6rflhwj-q-ilvvdwd-ilqr-do-glfhpeuh-h-dooh-qruph-fkh-uhjrodqr-od-udffrowd.jpg)

![portale.regione.calabria.it€¦ · 5 ( * , 2 1 ( & $ / $ % 5 , $ * , 8 1 7 $ 5 ( * , 2 1 $ / ( 'HOLEHUD]LRQH Q GHOOD VHGXWD GHO GLFHPEUH K P P } W 'LVHJQR GL OHJJH ³%LODQFLR GL](https://static.fdocumenti.com/doc/165x107/60d6baed18f62d181e574954/5-2-1-5-8-1-7-5-2-1-holehudlrqh-q.jpg)

![CARTA ACQUISTI...CARTA ACQUISTI 0RGHOOR GL GLFKLDUD]LRQH VRVWLWXWLYD GHOO DWWR GL QRWRULHWj DUWW H ' 3 5 GLFHPEUH Q 0RGXOR % 02' 3 SDJLQD GL ,VWLWXWR 1D]LRQDOH 3UHYLGHQ]D 6RFLDOH ...](https://static.fdocumenti.com/doc/165x107/5f05fcb57e708231d415b9ca/carta-acquisti-carta-acquisti-0rghoor-gl-glfkldudlrqh-vrvwlwxwlyd-ghoo-dwwr.jpg)

![XQHGu GLFHPEUH RUH Copione.pdf · 2016. 1. 4. · &rph lq dqwlfr kdqqr fdqwdwr q yhqxwd gdo fhssr gl -hvvh h kd sruwdwr xq slffror ilruh qho ph]]r gl xq lqyhuqr iuhggr dwwruqr d](https://static.fdocumenti.com/doc/165x107/60d8e453b7d367199203d896/xqhgu-glfhpeuh-ruh-copionepdf-2016-1-4-rph-lq-dqwlfr-kdqqr-fdqwdwr.jpg)

![02'(//2 ', 25*$1,==$=,21( *(67,21( ( &21752//2 $, 6(16 ... · ,ghqwlilfd]lrqh qrplqd frpsrvl]lrqh froorfd]lrqh gxudwd h fhvvd]lrqh ghoo¶2ujdqlvpr gl 9ljlodq]d](https://static.fdocumenti.com/doc/165x107/5bed167109d3f2f6028b5791/022-25121-6721-217522-616-ghqwlilfdlrqh-qrplqd.jpg)

![3 8 0 6 GL 0LVDQR $GULDWLFR · 3 8 0 6 gl 0lvdqr $guldwlfr 9huv glfhpeuh ,o 3ldqr ghood prelolwj vrvwhqleloh xqr vwxglr dwwhqwr shu vrox]lrql uhdolvwlfkh](https://static.fdocumenti.com/doc/165x107/5c67618909d3f2c85f8bd27e/3-8-0-6-gl-0lvdqr-3-8-0-6-gl-0lvdqr-guldwlfr-9huv-glfhpeuh-o-3ldqr-ghood.jpg)

![3UHVHQWD]LRQH /HJQDQR %LRPHWDQR GLFHPEUH · 2017. 12. 5. · Settenews.net 05/12/2017 LEGNANO STASERA SI PRESENTA IL PROGETTO FORSU 9 Sommario Rassegna Stampa Pagina Testata Data](https://static.fdocumenti.com/doc/165x107/600d29ce36cf3045b12134fd/3uhvhqwdlrqh-hjqdqr-lrphwdqr-glfhpeuh-2017-12-5-05122017-legnano-stasera.jpg)