STUDIO LEGALE PILEGGI - noicomit.it · 1 TRIBUNALE CIVILE di MILANO SEZIONE LAVORO Ricorso per 1....

46

1 TRIBUNALE CIVILE di MILANO SEZIONE LAVORO Ricorso per 1. Accornero Giovanni, 2. Achilli Vittorio, 3. Adorno Carlo, 4. Agnetti Alberto, 5. Aimi Roberto, 6. Albanese Alberto, 7. Alberga Vito Nicola, 8. Alciati Giuseppe, 9. Aldovieri Maria Rita, 10. Alessandri Claudio, 11. Ambra Salvatore, 12. Ambrosio Dario, 13. Amendola Luisa, 14. Amodio Silvio, 15. Andriano Andrea, 16. Annacondia Paolo, 17. Annuiti Margherita, 18. Antonacci Vito/ deceduto, 19. Arcadi Anna Maria , 20. Arduino Giorgio Felice, 21. Arnoldo Giuliano, 22. Arpaio Carlo, 23. Asnaghi Angela, 24. Assi Rosalia, 25. Aversa Giovanni Battista, 26. Aveta Giampiero, 27. Baccari Antonio, 28. Baiardi Gianluigi, 29. Baldassi Adriana, 30. Baldi Giuseppe, 31. Ballabio Patrizia, 32. Band ieri Luciano, 33. Barbero Giorgio, 34. Barbieri Enzo, 35. Bardino Raffaele, 36. Baretta Fausto, 37. Baroni Attilio, 38. Barosio Aldo, 39. Bellina Mario, 40. Bellondi Giuliano, 41. Benassai Roberto, 42. Benassi Mauro, 43. Berardi Massimo, 44. Beretta Giorgio, 45. Bernardi Franca, 46. Bernardi Giorgio, 47. Bernareggi Armando, 48. Bersellini Andrea, 49. Bertaccini Mauro, 50. Bertoli Mario, 51. Bertolini Marina, 52. Bertolino Eraldo, 53. Betti Giovanni, 54. Bevilacqua Alessandro, 55. Biagioni Giorgio, 56. Bianchi Pierangelo, 57. Bianchi Giorgio (FC), 58. Bianchi Francesco, 59. Bianco Walter, 60. Biancorosso Valter, 61. Bina Luciano Silvio, 62. Biondi Marco , 63. Bizzozero Ancilla, 64. Blamonti Claudio, 65. Bocca Luisa, 66. Boldrer Alberto, 67. Bonani Luigi, 68. Bonecchi Dario, 69. Bonelli Claudio Antonio, 70. Bonetti Franco, 71. Bono Stefano, 72. Borelli Roberto, 73. Borretta Silvano, 74. Borzatta Maddalena, 75. Boscarol Alida, 76. Bosia Mariella, 77. Bosio Piermario, 78. Botticelli Gerarrdo, 79. Brevi Gabriele, 80. Bruccoleri Diego, 81. Brunetti Giovanni, 82. Bruscani Elisabetta, 83. Bruschetta Salvatore, 84. Buffardi Alessandro, 85. Bulzamini Mariangela, 86. Cacchione Giancarlo, STUDIO LEGALE PILEGGI Prof. Avv. Antonio Pileggi 00197 Roma - via T. Monticelli, 12 tel. 06 80690491 – fax 06 80690583 cellulare studio 335 6151140 e-mail: [email protected]

Transcript of STUDIO LEGALE PILEGGI - noicomit.it · 1 TRIBUNALE CIVILE di MILANO SEZIONE LAVORO Ricorso per 1....

1

TRIBUNALE CIVILE di MILANO

SEZIONE LAVORO

Ricorso

per

1. Accornero Giovanni, 2. Achilli Vittorio, 3. Adorno Carlo, 4. Agnetti Alberto, 5. Aimi

Roberto, 6. Albanese Alberto, 7. Alberga Vito Nicola, 8. Alciati Giuseppe, 9. Aldovieri

Maria Rita, 10. Alessandri Claudio, 11. Ambra Salvatore, 12. Ambrosio Dario, 13.

Amendola Luisa, 14. Amodio Silvio, 15. Andriano Andrea, 16. Annacondia Paolo, 17.

Annuiti Margherita, 18. Antonacci Vito/ deceduto, 19. Arcadi Anna Maria , 20. Arduino

Giorgio Felice, 21. Arnoldo Giuliano, 22. Arpaio Carlo, 23. Asnaghi Angela, 24. Assi

Rosalia, 25. Aversa Giovanni Battista, 26. Aveta Giampiero, 27. Baccari Antonio, 28.

Baiardi Gianluigi, 29. Baldassi Adriana, 30. Baldi Giuseppe, 31. Ballabio Patrizia, 32.

Band ieri Luciano, 33. Barbero Giorgio, 34. Barbieri Enzo, 35. Bardino Raffaele, 36.

Baretta Fausto, 37. Baroni Attilio, 38. Barosio Aldo, 39. Bellina Mario, 40. Bellondi

Giuliano, 41. Benassai Roberto, 42. Benassi Mauro, 43. Berardi Massimo, 44. Beretta

Giorgio, 45. Bernardi Franca, 46. Bernardi Giorgio, 47. Bernareggi Armando, 48.

Bersellini Andrea, 49. Bertaccini Mauro, 50. Bertoli Mario, 51. Bertolini Marina, 52.

Bertolino Eraldo, 53. Betti Giovanni, 54. Bevilacqua Alessandro, 55. Biagioni Giorgio, 56.

Bianchi Pierangelo, 57. Bianchi Giorgio (FC), 58. Bianchi Francesco, 59. Bianco Walter,

60. Biancorosso Valter, 61. Bina Luciano Silvio, 62. Biondi Marco , 63. Bizzozero

Ancilla, 64. Blamonti Claudio, 65. Bocca Luisa, 66. Boldrer Alberto, 67. Bonani Luigi, 68.

Bonecchi Dario, 69. Bonelli Claudio Antonio, 70. Bonetti Franco, 71. Bono Stefano, 72.

Borelli Roberto, 73. Borretta Silvano, 74. Borzatta Maddalena, 75. Boscarol Alida, 76.

Bosia Mariella, 77. Bosio Piermario, 78. Botticelli Gerarrdo, 79. Brevi Gabriele, 80.

Bruccoleri Diego, 81. Brunetti Giovanni, 82. Bruscani Elisabetta, 83. Bruschetta

Salvatore, 84. Buffardi Alessandro, 85. Bulzamini Mariangela, 86. Cacchione Giancarlo,

STUDIO LEGALE PILEGGI Prof. Avv. Antonio Pileggi

00197 Roma - via T. Monticelli, 12 tel. 06 80690491 – fax 06 80690583

cellulare studio 335 6151140 e-mail: [email protected]

2

87. Cacciani Giuseppe, 88. Caldarelli Bruno, 89. Calì Alfio, 90. Cambiaghi Ornella, 91.

Camerino Giuseppe, 92. Campagnoli Renzo, 93. Canali Paolo, 94. Carattini Giuliano, 95.

Carena Sergio, 96. Carnesecchi Eugenio, 97. Carpignano Ercole, 98. Casolari Ernesto, 99.

Cassini Paolo, 100. Castellan Gianni, 101. Castelli Mario Francesco, 102. Cattafesta Vito,

103. Cattaneo Carlo, 104. Cattaneo Alberto, 105. Cattaneo Ferdinando, 106. Cavaciocchi

Gianni, 107. Cavaliere Enzo, 108. Cavalletti Pier Luigi , 109. Cavalli Giovanni, 110.

Cazzaniga Giuseppe, 111. Ceccarelli Attilio, 112. Cecchi Edo, 113. Cecchini Ferdinando ,

114. Cellai Adolfo, 115. Cellamare Savino, 116. Cellamare Michele, 117. Cenci Marco,

118. Cerioli Maurizio, 119. Ceroni Roberto, 120. Cerutti Luigi, 121. Cipolletta Eugenio,

122. Clementi Paolo Massimo, 123. Clementi Adolfo, 124. Clerico vedova Taverna

Gemma, 125. Cocca Gian Marcello, 126. Cocconcelli Ivo, 127. Colla Guido, 128.

Colombo Vittorio, 129. Colombo Carluccio, 130. Cominetti Roberto, 131. Conconi

Attilio, 132. Contini Franca, 133. Coradduzza Maurizio Nicola, 134. Corda Gianpaolo,

135. Cornacchia Maurizio, 136. Cortese Giuseppe, 137. Costantino Gioacchino, 138.

Costanza Luciano, 139. Costanzo Salvatore Giovanni, 140. Covacich Dario, 141. Crippa

Angelo, 142. Crozzolin Mario, 143. Cuzzoni Liliana, 144. D'Adamo Franco, 145.

D'Alessio Antonio, 146. D'Alitto Ornella, 147. Dall'Asta Francesco, 148. Daneri Ettore ,

149. Dapri Gianluigia, 150. Davolio Valerio, 151. D'Avossa Michele, 152. De Berardinis

Mauro, 153. De Filippis Maria Luciana, 154. De Nichilo Giovanni, 155. De Nicola

Aniello, 156. De Vincenzo Francesca, 157. Della Noce Francesco, 158. Deodato Elisa,

159. Dessì Floriano, 160. Dettori Fernando, 161. Di Benedetto Salvatore, 162. Di Giovanni

Alessandro, 163. Di Martino Ezio Francesco, 164. Di Nelli Massimo, 165. Di Sabantonio

Marcello, 166. Didonna Domenica, 167. Dolce Calogero, 168. D'Onofrio Salvatore, 169.

Doria Roberto, 170. Drappelli Luigi, 171. Ercolin Gianfranco, 172. Esposito Scarpa

Arturo, 173. Facchinetti Andrea, 174. Faggiani Gianni, 175. Falchi Sergio, 176. Faloni

Ermanno, 177. Falsetto Giuseppe, 178. Fantone Franco, 179. Fava Lino, 180. Fedele

Rocco, 181. Federici Nicola, 182. Ferrante Francesca, 183. Ferrara Vincenzo, 184. Ferrari

Franco, 185. Ferrati Maurizio, 186. Ferri Ugo, 187. Fiacchi Liliana, 188. Figliuolo Angelo

Antonio, 189. Fiorelli Vittorio, 190. Floridia Aurelio, 191. Foa Emanuele, 192. Fois

Giancarlo, 193. Folloni Giorgio, 194. Fontana Giovanni, 195. Forlai Gino, 196. Fortini

Mauro, 197. Fortunato Antonio, 198. Fortunio Fulvio, 199. Franco Vincenzo, 200. Fundarò

3

Laura, 201. Fusco Francesco, 202. Galano Antonio, 203. Galgani Giancarlo, 204. Galizio

Giovanni, 205. Galli Renata Rita, 206. Gallino Renato, 207. Gallo Franco, 208. Gallo

Piero, 209. Gambarè Giancarla, 210. Gandione Francesco, 211. Gangi Francesco, 212.

Garbarino Claudio, 213. Garofalo Ubaldo, 214. Garzo Luciano, 215. Gatti Giuliano , 216.

Gatti Franco, 217. Gatti Francesca, 218. Gaudenzi Antonello, 219. Gelli Luigi, 220.

Gentile Enrico, 221. Ghelli Alessandra, 222. Ghelli Giovanni, 223. Ghigo Giovanni, 224.

Gili Enrico, 225. Gioffrè domenico, 226. Gionchetta Giuseppina, 227. Giorgio Carmelo,

228. Girola Piernelio, 229. Giugliarelli Mordivoglia Marco, 230. Gorla Maurizio, 231.

Govino Costanza, 232. Graziadei Aldo Nunzio, 233. Graziosi Carlo, 234. Gregorio

Raffaele, 235. Griglio Valerio, 236. Grossi Sante, 237. Grossi Maria Luisa, 238. Grossi

Alberto, 239. Guadalupi Vincenzo, 240. Guadalupi Sergio, 241. Guarnieri Giorgio, 242.

Guerra Leonardo, 243. Guerrini Vladimiro, 244. Guido Paolo, 245. Gustapane Antonio,

246. Iaccarini Roberto, 247. Iacopucci Alfredo, 248. Ippedico Nicola, 249. La Muscatella

Giovanni, 250. Laforgia Pasquale, 251. Landolina Giuseppe, 252. Landucci Cosimo, 253.

Largaiolli Flavio, 254. Laricchia Paolo, 255. Lauria Silvana, 256. Lecchi Virginia, 257.

Lensi Stefano, 258. Lenzi Marino, 259. Leo Vito, 260. Leoni Enrica, 261. Linzi Claudio,

262. Lobascio Giovanni, 263. Lorenzani Doriana, 264. Lorenzato Graziano, 265. Luccarini

Corradino, 266. Lusiani Pierluigi, 267. Macari Mauro, 268. Maccagni Franco, 269.

Malfetti Anna Maria, 270. Manara Achille, 271. Manganaro Michelangelo, 272.

Maniscalco Giovanna, 273. Manodori Paolo, 274. Mappa Giuseppe, 275. Maraffi Paola,

276. Marani Sergio, 277. Marcanio Luigi, 278. Marchetti Leo, 279. Marchi Pier Marco,

280. Mariani Osvaldo, 281. Mariani Franco, 282. Marongiu Antonina, 283. Marras

Salvatore, 284. Marricchi Severo, 285. Marrone Cosimo, 286. Martelli Maria , 287.

Martini Giovanni, 288. Marzano Giuseppe, 289. Masala Giovanni Antonio, 290. Mascini

Gianfranco , 291. Mastrella Claudio, 292. Mastroianni Federico, 293. Mattei Bruno

Celeste, 294. Mattio Pier Giuseppe, 295. Mazzolari Giuseppe, 296. Melli Angela, 297.

Melodia Vincenzo, 298. Meraviglia Arialdo, 299. Mercantini Fabrizio, 300. Messina

Ignazio, 301. Metzel Roberto, 302. Migliore Filippo, 303. Minieri Manlio, 304. Minorenti

Mario, 305. Minuz Luciano Giacomo, 306. Moffa Augusto, 307. Moi Silvano, 308.

Molteni Maria Rosa, 309. Montefalcone Massimo, 310. Monteleone Benito, 311.

Monticone Luciano, 312. Montone Amedeo, 313. Mora Ferruccio, 314. Morano Pierpaolo,

4

315. Morbelli Marco, 316. Morbidelli Ivan, 317. Morfina Orlando, 318. Morganti

Gabriele, 319. Morri Piero, 320. Mozzanica Maria, 321. Mozzillo Attanasio, 322.

Muzzonigro Silvano, 323. Nardoni Mario, 324. Nascetti Alberto, 325. Nepi Emidio, 326.

Nizzola Roberto, 327. Novelli Gianni, 328. Nuzzo Luciano, 329. Olivero Eliano, 330.

Oriani Aldo Vittorio, 331. Orlandini Gianfranco, 332. Ormindelli Giuliana, 333. Orsucci

Giorgio, 334. Oteri Benedetto, 335. Ottaviani Franco, 336. Ottenga Ernesto, 337. Paciucci

Francesco, 338. Pagani Emilio, 339. Pagani per Varenna G. Fernanda, 340. Pagliari Paolo,

341. Palma Antonio, 342. Pampaloni Carlo, 343. Panzarella Nunzio, 344. Panzuto

Giuseppe, 345. Paschini Anita, 346. Pasi Guglielmo, 347. Passannante Enzo, 348. Patti

Luigi, 349. Patti Vincenzo, 350. Pavan Sylva, 351. Pavone Amalia, 352. Pecorari Otello,

353. Pellegrini Corrado, 354. Pellegrini Giancarlo, 355. Pelosi Ambri Luigi, 356. Peretti

Franco, 357. Pestoni Siro, 358. Petrizzelli Ettore Luciano, 359. Pettarin Odino, 360.

Pezzatini Renato, 361. Piana Giangiuseppe, 362. Piccioni Paolo, 363. Pietrolucci Giovanni,

364. Pina Miro, 365. Pisano Domenico, 366. Pispola Mauro, 367. Pogliani Franco, 368.

Poli Ettore, 369. Pozzi Maria Dina, 370. Prandoni Vittorio, 371. Profili Rita, 372. Proietti

Luisa, 373. Proscia Diego, 374. Ranauro Michele, 375. Ranucci Ezio, 376. Raspi Nello,

377. Raviola Franco, 378. Razza Carlo, 379. Razzolini Vittorio, 380. Regano Giancarlo,

381. Remonti Giulio Giuseppe, 382. Renzi Luciano , 383. Rho Marco, 384. Ricci

Fernando, 385. Ricciardi Raffaele, 386. Ricciardi Giannoni Maria, 387. Rinaldini

Giampaolo, 388. Rivella Ermes, 389. Rizzi Anelda, 390. Rizzuto Salvatore Alessio, 391.

Rosa Giuliano, 392. Roscelli Franco, 393. Rossetti Giovanni, 394. Rossi Carlo, 395.

Rossomanno Vittorio, 396. Rotelli Marco, 397. Roveda Ernesto, 398. Rubinato

Gianpietro, 399. Rudi Ercole, 400. Ruggiero Benedetto, 401. Russo Angelo, 402. Russo

Salvatore, 403. Sabatini Luciano, 404. Saita Giuseppe, 405. Sanna Gianpaolo, 406.

Santangelo Francesco, 407. Santaniello Sergio, 408. Santi Settimio, 409. Santini Paolo,

410. Santoro Pasquale, 411. Santovito Saverio, 412. Sarti Maurizio, 413. Sartini Ruggero,

414. Sartori Enrico, 415. Savi Antonio, 416. Scarani Roberto, 417. Scattola Azeglia, 418.

Schianchi Giorgio , 419. Scipioni Marco, 420. Scuri Gaetano, 421. Sebastio Angelo, 422.

Segreto Pierino, 423. Serralunga Francesco, 424. Settembrini Luigi, 425. Sguazzi Calisto,

426. Sibani Francesco, 427. Silveri Giorgio, 428. Silvestre Giuseppe, 429. Simonaggio

Nicoletta , 430. Solinas Bruno, 431. Sosello Giancarlo, 432. Spano Nicolino, 433. Sperduti

5

Luigi, 434. Spighi Antonio, 435. Spitali Girolamo, 436. Squillaro Giovanni, 437. Stajano

Tommaso, 438. Stano Flavia, 439. Steve Luciano, 440. Stocchetti Giuseppe, 441. Strepetti

Emilio, 442. Sturari Wanda Emilia, 443. Suppo Elio, 444. Surico Leonardo, 445. Surrente

Roberto, 446. Tabanelli Stefano, 447. Taglieri Francesco, 448. Tavan Teodolindo, 449.

Tiscione Antonio, 450. Tola Giuseppe, 451. Torta Marino, 452. Torti Giovanni, 453.

Treveri Ottavio, 454. Tricarico Orazio, 455. Trinchero Clara, 456. Tripodi Pietro, 457. Turi

Carlo, 458. Uberti Luigi, 459. Vanzo Gualtiero, 460. Vergano Gian Maria, 461. Vernazza

Luisa, 462. Veronese Antonio, 463. Verteramo Alessandro, 464. Vestita Pietro, 465. Vigna

Vito, 466. Visini Silvano , 467. Volpe Vincenzo, 468. Volpe Biagio, 469. Vommaro

Giovanni, 470. Zambini Enrico, 471. Zanelli Maria Grazia, 472. Zanotti Bruno, 473.

Zanotti Giuseppe, 474. Zavagli Antonio, 475. Zazo Carmine, 476. Zichella Giorgio, 477.

Zurlini Sergio, 478. Achini Moneta Caglio Amedeo, 479. Annoni Giancarlo, 480. Arrigoni

Roberto, 481. Asti Carlo, 482. Balestrazzi Caterina, 483. Bassi Carlo, 484. Bassi

Giuseppe, 485. Bellomo Vito, 486. Bertoletti Giovanni, 487. Bisanti Mario, 488. Boirivant

Gianfranco, 489. Brandolisio Angelo, 490. Buratti Rino, 491. Bussoni Gianpaolo, 492.

Campanile Girolamo, 493. Catalano Tiziana, 494. Cavazzini Orietta, 495. Cavazzini

Albina, 496. Ciaccia Michele, 497. Colaci Pietro, 498. Comelli Roberto, 499. Consonni

Massimo, 500. Contarino Claudio, 501. Dazzi Raffaella, 502. de Bonaffos de la Tour

Roberto, 503. De Luca Pasquale, 504. De Vincenzo Anna Maria , 505. Di Mauro Umberto,

506. Donelli Roberto, 507. D'Ostuni Maria Gabriella, 508. Faranda Cordella Sergio, 509.

Fasiello Ugo, 510. Felli Maria Rita, 511. Ferro Giuseppe, 512. Floris Sandro, 513.

Frambati Roberto, 514. Fresi Antonio Piero, 515. Fuoco Miriana, 516. Furlotti Luigi, 517.

Gaibazzi Giordano, 518. Ghinelli Paolo, 519. Ghirardi Bruno, 520. Ghirardi Gianni, 521.

Gianni Luigi, 522. Giuntini Maurizio, 523. Grignolio Daniele, 524. Grossi Maria Luisa,

525. Guidetti Maurizio, 526. Iacono Vincenzo, 527. Imbriano Matteo Renato, 528. Incerti

Giancarlo, 529. La Ferla Giuseppe, 530. Limongelli Nunzio, 531. Lucarini Fabio, 532.

Mantegari Rosanna, 533. Marangelli Beniamino, 534. Margutti Aleardo, 535. Mattaliano

Vincenzo, 536. Mazzocchi Claudio, 537. Mazzola Alberto, 538. Menetto Claudio, 539.

Messana Giuseppe, 540. Miglietta Oronzo, 541. Migliore Salvatore, 542. Minerva

Tommaso, 543. Pace Giuseppe, 544. Paci Marco , 545. Parrini Vladiliano, 546. Passiatore

Antonio, 547. Pellegrini Cecilia, 548. Pellegrino Americo, 549. Pescina Graziano, 550.

6

Picciariello Giuseppe, 551. Pizzorni Pier Luigi, 552. Quagliarini Franco, 553. Raffaini

Rossella, 554. Restori Daniela, 555. Riccardi Giovanni, 556. Ricchiuti Raffaele, 557.

Ricchiuti Raffaele, 558. Riccò Corinna, 559. Riva Silvio, 560. Romita Edoardo, 561. Rossi

Alessandra, 562. Rossi Maurizio, 563. Ruffo Emilio, 564. Samarelli Anna Rosa, 565.

Saporita Vincenzo, 566. Scaringi Franco, 567. Scortegagna Diego, 568. Sereno (FG)

Giuseppe, 569. Simone Renzo, 570. Sorce Calogero, 571. Soroldoni Simonetta, 572.

Tamburri Michele, 573. Ugolotti Luigi, 574. Valenti Valerio, 575. Vecchi Mauro, 576.

Venturi Loris, 577. Verselloni Alda, 578. Viganò Giulio, 579. Vincetti Luigi, 580. Viola

Antonino, 581. Zara Nunziatina, 582. Zerboni Giovanni, 583. De Vecchi Maurizio, 584.

Bellotti Giuseppe, 585. Lombardi Antonio, 586. Manzi Alessandro, 587. Piscitelli

Antonio, 588. Zucco Maria Maddalena.

rappresentati, assistiti e difesi dal Prof. Avv. Antonio Pileggi, dall’ Avv. Tommaso

Civitelli, dall’Avv. Paolo Manzato e dall’Avv. Pierfrancesco Fasano, elettivamente

domiciliati presso il secondo, in Milano, via San Barnaba, n. 30 come da procure speciali

poste in calce al presente atto,

- ricorrenti -

contro

Fondo Pensioni per il Personale della Banca Commerciale Italiana in liquidazione, in

persona del legale rappresentante pro-tempore con sede in Milano, via Brera n. 10,

- convenuto -

e contro

INTESA SANPAOLO S.p.A., in persona del legale rappresentante pro-tempore con sede

legale in Torino, Piazza San Carlo n. 156.

- convenuta -

FATTO

A – Deduzioni in fatto rilevanti agli effetti della domanda principale contro il

Fondo.

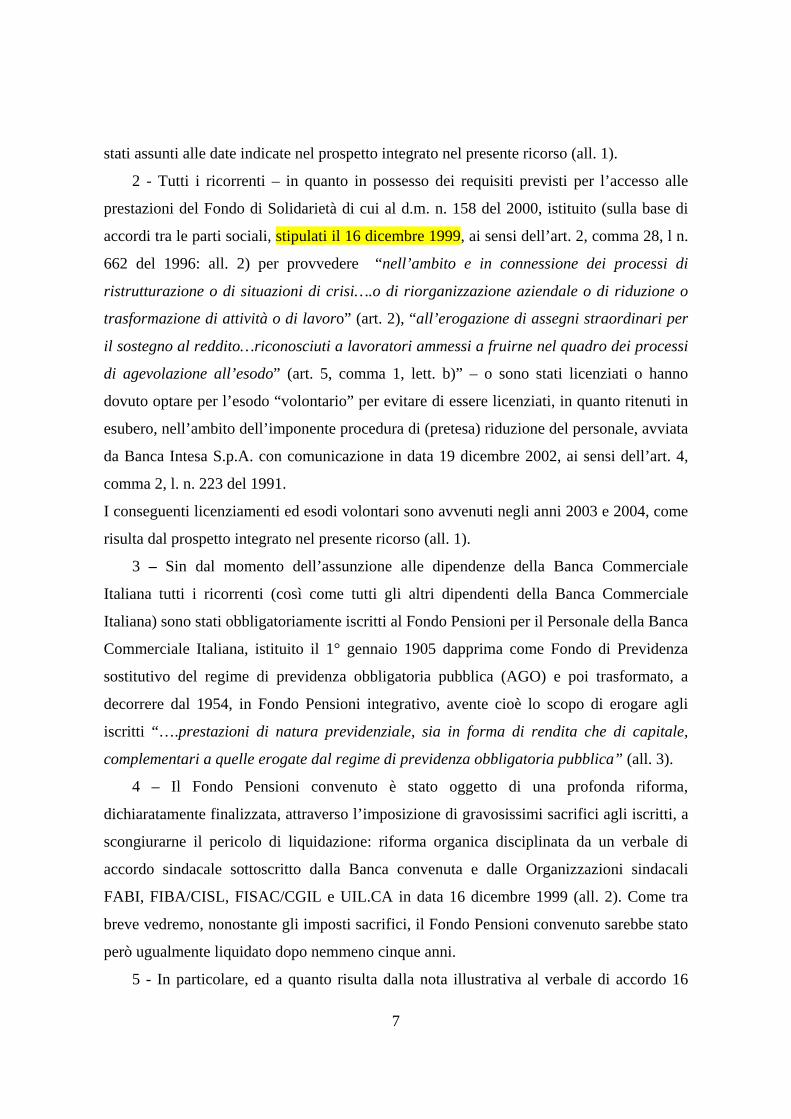

1 - I ricorrenti sono stati tutti dipendenti della Banca Commerciale Italiana (Comit),

poi Banca Intesa S.p.A., ed ora Intesa S. Paolo S.p.A. per ciò che qui interessa sin da

epoca precedente al 28 aprile 1993 e fino ad epoca successiva al 1° gennaio 2000 (tra breve

chiariremo la rilevanza decisiva delle date in questione). In particolare, i ricorrenti sono

7

stati assunti alle date indicate nel prospetto integrato nel presente ricorso (all. 1).

2 - Tutti i ricorrenti – in quanto in possesso dei requisiti previsti per l’accesso alle

prestazioni del Fondo di Solidarietà di cui al d.m. n. 158 del 2000, istituito (sulla base di

accordi tra le parti sociali, stipulati il 16 dicembre 1999, ai sensi dell’art. 2, comma 28, l n.

662 del 1996: all. 2) per provvedere “nell’ambito e in connessione dei processi di

ristrutturazione o di situazioni di crisi….o di riorganizzazione aziendale o di riduzione o

trasformazione di attività o di lavoro” (art. 2), “all’erogazione di assegni straordinari per

il sostegno al reddito…riconosciuti a lavoratori ammessi a fruirne nel quadro dei processi

di agevolazione all’esodo” (art. 5, comma 1, lett. b)” – o sono stati licenziati o hanno

dovuto optare per l’esodo “volontario” per evitare di essere licenziati, in quanto ritenuti in

esubero, nell’ambito dell’imponente procedura di (pretesa) riduzione del personale, avviata

da Banca Intesa S.p.A. con comunicazione in data 19 dicembre 2002, ai sensi dell’art. 4,

comma 2, l. n. 223 del 1991.

I conseguenti licenziamenti ed esodi volontari sono avvenuti negli anni 2003 e 2004, come

risulta dal prospetto integrato nel presente ricorso (all. 1).

3 – Sin dal momento dell’assunzione alle dipendenze della Banca Commerciale

Italiana tutti i ricorrenti (così come tutti gli altri dipendenti della Banca Commerciale

Italiana) sono stati obbligatoriamente iscritti al Fondo Pensioni per il Personale della Banca

Commerciale Italiana, istituito il 1° gennaio 1905 dapprima come Fondo di Previdenza

sostitutivo del regime di previdenza obbligatoria pubblica (AGO) e poi trasformato, a

decorrere dal 1954, in Fondo Pensioni integrativo, avente cioè lo scopo di erogare agli

iscritti “….prestazioni di natura previdenziale, sia in forma di rendita che di capitale,

complementari a quelle erogate dal regime di previdenza obbligatoria pubblica” (all. 3).

4 – Il Fondo Pensioni convenuto è stato oggetto di una profonda riforma,

dichiaratamente finalizzata, attraverso l’imposizione di gravosissimi sacrifici agli iscritti, a

scongiurarne il pericolo di liquidazione: riforma organica disciplinata da un verbale di

accordo sindacale sottoscritto dalla Banca convenuta e dalle Organizzazioni sindacali

FABI, FIBA/CISL, FISAC/CGIL e UIL.CA in data 16 dicembre 1999 (all. 2). Come tra

breve vedremo, nonostante gli imposti sacrifici, il Fondo Pensioni convenuto sarebbe stato

però ugualmente liquidato dopo nemmeno cinque anni.

5 - In particolare, ed a quanto risulta dalla nota illustrativa al verbale di accordo 16

8

dicembre 1999 (all. 4), la riforma si era resa necessaria in quanto “in sede di redazione del

bilancio tecnico-attuariale del Fondo Pensioni al 31 dicembre 1997 venne evidenziata una

situazione di disequilibrio (ciò che si verifica quando il valore del patrimonio di un Fondo

viene a risultare inferiore rispetto agli impegni stimati necessari per il pagamento delle

prestazioni presenti e future)”.

6 - Le ragioni della suddetta situazione di “disequilibrio” venivano individuate

essenzialmente nell’entrata in vigore, in data 28 aprile 1993, del D.lgs. n. 124 del 1993,

“che aveva bloccato la possibilità di continuare ad iscrivere al Fondo Pensioni Comit –

Fondo a «prestazione definita», caratterizzato da un regime di capitalizzazione collettiva a

premio medio generale – il Personale assunto in Banca dopo la predetta data del 28 aprile

1993” e nella “conseguente stipula nell’aprile 1997…di un accordo tra Banca e

Organizzazioni sindacali per l’iscrizione dei lavoratori assunti dopo la ripetuta data del

28 aprile 1993 in una nuova sezione del Fondo Pensioni, denominata «Sezione nuovi

iscritti» a «contribuzione definita», basata sui principi della capitalizzazione individuale e

della corrispettività, di cui al D.Lgs. n. 124/93 e dotata di una gestione separata rispetto a

quella della «Sezione vecchi iscritti»”.

7 - La riforma organica del Fondo Pensioni veniva preceduta da una serie di

provvedimenti provvisori diretti a fronteggiare la dedotta situazione di squilibrio tecnico-

attuariale, ed in particolare da una delibera del Consiglio di Amministrazione in data 28

giugno 1999, recante “rideterminazione, con diminuzione del 25,7% dei coefficienti per il

calcolo delle pensioni dirette” (si veda ancora la nota illustrativa del verbale di accordo del

16 dicembre 1999, all. 4), destinata ad incidere sulle pensioni maturate a decorrere dal 1°

gennaio 1998.

8 - Il successivo e già citato verbale di accordo del 16 dicembre 1999, recante la

riforma organica del Fondo resistente (previa disdetta, comunicata il giorno precedente, di

tutti i precedenti accordi in materia di previdenza integrativa da parte della Banca

resistente: all. 5), imponeva ulteriori sacrifici agli odierni ricorrenti, prevedendo, però,

come vedremo, appositi meccanismi di compensazione.

9 – In particolare, la riforma organica del Fondo Pensioni - trasformato da Fondo a

prestazione definita (tale è un Fondo che prevede la corresponsione ai propri iscritti di una

prestazione predeterminata mentre i contributi da versare devono variare in rapporto a tale

9

obiettivo) in Fondo a contribuzione definita (tale è un Fondo nel quale è prefissato il livello

di contribuzione, ma le prestazioni non sono in alcun modo predefinite e dipendono dalle

contribuzioni versate e dai relativi rendimenti) ha comportato una serie di conseguenze nei

confronti degli odierni ricorrenti, tutti appartenenti alla categoria dei “vecchi iscritti”

(facenti parte ormai di un “gruppo chiuso” ad esaurimento), perché già in servizio alla data

del 28 aprile 1993 (data di entrata in vigore del d.lgs. n. 124 del 1993 che, come detto, ha

comportato il blocco delle contribuzioni ai Fondi a prestazioni definite da parte dei nuovi

assunti).

10 – In particolare, l’art. 1 del verbale di accordo del 16 dicembre 1999 prevedeva il

passaggio a “capitalizzazione individuale” dei suddetti “vecchi iscritti” (lavoratori in

servizio prima del 28 aprile 1993 ed ancora in servizio al 1° gennaio 2000), a decorrere dal

1° gennaio 1998, prevedendosi che ciascun partecipante “vecchio iscritto” risultasse

titolare, a titolo definitivo, di una posizione individuale a lui intestata nella quale

affluissero i seguenti importi: a) “il capitale iniziale riveniente dal segmento di programma

previdenziale complementare maturato al 31.12.1997” (cd. zainetto) determinato sulla

base dei criteri che ora diremo, e “riferito al patrimonio del Fondo Pensioni quale

evidenziato nel bilancio al 31.12.1997”; b) la contribuzione versata mensilmente dalla

Banca datrice di lavoro a decorrere dal 1° gennaio 1998 nella misura del 7,75% della

retribuzione imponibile a fini previdenziali (AGO); c) la contribuzione, pari allo 0,50%

versata mensilmente dal lavoratore sulla medesima retribuzione ed annualmente sugli

accantonamenti del TFR, a decorrere dal 1° gennaio 2000.

11 - Per la determinazione del “capitale iniziale” (cd. zainetto) dei “vecchi iscritti” al

31 dicembre 1997 si prendeva a riferimento il valore virtuale del segmento di programma

previdenziale maturato alla futura data di quiescenza di ciascun lavoratore interessato

tenuto conto altresì delle risultanze del bilancio tecnico-attuariale (punto 2 del verbale di

accordo).

12 – Il suddetto “zainetto” risultava di consistenza assai modesta, in rapporto

all’anzianità di iscrizione al Fondo dei ricorrenti, sia per effetto dell’applicazione dei nuovi

coefficienti (diminuiti del 25,7%) per il calcolo delle pensioni dirette di cui alla precedente

e già richiamata delibera del 28 giugno 1999, sia perché il verbale di accordo del 16

dicembre 1999 prevedeva (punto 2.3) un’ulteriore drastica riduzione dello “zainetto” nei

10

seguenti termini testuali: “considerato che, alla luce delle minori disponibilità patrimoniali

del Fondo Pensioni, si rende necessario riproporzionare il segmento del programma

previdenziale maturato, si procederà ad accreditare nel pertinente conto individuale di

ciascuno un importo proporzionalmente inferiore”.

Il suddetto “riproporzionamento” dipendeva anche dalla (sotto) valutazione del patrimonio

immobiliare del Fondo convenuto al dicembre 1997, stimato in 573 milioni di euro.

13 – Per effetto dei suddetti interventi di riduzione dei coefficienti di calcolo delle

pensioni (rilevanti ai fini del calcolo degli “zainetti”, in quanto pensione attualizzata e

capitalizzata) e di “riproporzionamento” degli zainetti medesimi, ciascuno dei ricorrenti

subiva quasi un dimezzamento dell’importo del proprio zainetto, come risulta dal prospetto

allegato, e dal raffronto tra l’importo della zainetto calcolato secondo i criteri vigenti

anteriormente al giugno del 1999 e l’importo dello zainetto calcolato sulla base dei nuovi

coefficienti e “ riproporzionato” al 31 dicembre 1997 (all. 6).

14 – A dichiarata compensazione del rilevantissimo sacrificio così imposto, il verbale

di accordo del 16 dicembre 1999 prevedeva - da un lato - che agli iscritti con maggiore

anzianità di servizio (almeno 20 anni al 31 dicembre 1997) fosse attribuita la quota parte di

un contributo straordinario erogato dalla Banca convenuta (punto 2.4) e – dall’altro lato - e

per quanto qui sopratutto interessa (punto 3) che “Le plusvalenze che dovessero essere

realizzate, a partire dall’anno 2000, nel comparto immobiliare del patrimonio del Fondo

rispetto alla sua consistenza all’ultima data di valorizzazione, saranno attribuite, sino alla

concorrenza del valore virtuale di cui al punto 2.1. (ndr: del valore dello zainetto calcolato

con applicazione dei coefficienti ridotti di calcolo delle pensioni di cui alla delibera del 28

giugno 1999), ai Lavoratori di cui al punto 1”, cioè, ai “Dipendenti iscritti al Fondo

Pensioni prima del 28 aprile 1993 ed in servizio alla data del 1° gennaio 2000”.

Solo agli effetti dell’individuazione delle concrete modalità di attribuzione a tutti i suddetti

dipendenti, nessuno escluso, delle suddette plusvalenze, l’accordo prevedeva che essa

avvenisse mediante accredito “nei rispettivi conti individuali, se in attività di servizio”,

ovvero, “mediante rivalutazione della prestazione, se avranno conseguito il diritto a

pensione fruendo della relativa prestazione”.

15 - La suddetta clausola (art. 3 dell’accordo 16 dicembre 1999) veniva trasfusa nello

Statuto del Fondo (art. 27), nei seguenti termini testuali: “Le plusvalenze che dovessero

11

essere realizzate, a partire dall’anno 2000, nel comparto immobiliare del patrimonio del

Fondo rispetto alla sua consistenza all’ultima data di valorizzazione, saranno attribuite ai

lavoratori iscritti prima del 28 aprile 1993 e in servizio alla data del 1° gennaio 2000

……”.

16 – Ma l’accordo del 16 dicembre 1999 prevedeva per i vecchi iscritti in servizio al

1° gennaio 2000, la possibilità di recuperare, attraverso le plusvalenze del comparto

immobiliare, non solo gli effetti negativi del “riproporzionamento”, ma anche gli effetti

negativi della delibera di riduzione dei coefficienti di calcolo della pensione, nei seguenti

termini testuali (3.2: “ulteriori eventuali plusvalenze realizzate con i criteri di cui sopra

nel suddetto comparto una volta soddisfatto il limite di cui al punto che precede, saranno

ripartite, con le stesse modalità, a beneficio di tutti i Lavoratori che sono stati interessati

dalla delibera di rideterminazione dei coefficienti per il calcolo delle pensioni dirette di

cui all’art. 23 dello Statuto del Fondo adottata dal consiglio di Amministrazione dell’Ente

in data 28 giugno 1999”.

17 – La ratio delle suddette clausole – di immediata e solare evidenza – è chiaramente

spiegata dalla più volte richiamata nota illustrativa (punto 4) all’accordo del 16 dicembre

1999: “tali plusvalenze verranno in sostanza destinate a favore di tutti i Collaboratori

interessati dal presente Accordo per compensarli, innanzitutto, del riproporzionamento

subìto nella determinazione del proprio capitale iniziale; qualora si realizzassero ulteriori

disponibilità, esse andranno a recuperare gli effetti prodotti dalla rideterminazione

prodotti dei coefficienti per il calcolo delle pensioni dirette di cui all’art. 23 dello Statuto

del Fondo Pensioni stabilita dal consiglio di Amministrazione dell’Ente con la menzionata

delibera in data 28.06.99”.

18 – Tutti i ricorrenti hanno aderito all’accordo, prestando l’adesione individuale

richiesta per ogni vecchio iscritto in servizio al 1° gennaio 2000 e rinunciando, così, alla

facoltà di chiedere la liquidazione dell’importo corrispondente allo “zainetto” (punto 15

penultimo capoverso del verbale di accordo).

19 – I ricorrenti, tuttavia, non hanno maturato i requisiti per la liquidazione delle

prestazioni di vecchiaia o di anzianità, ed hanno pertanto dovuto riscattare la propria

posizione individuale, a causa di un evento imprevedibile, essendo stati tutti o licenziati

per riduzione del personale, ovvero indotti all’esodo “volontario”, in quanto tutti in

12

possesso dei requisiti per l’accesso alle prestazioni del Fondo di Solidarietà di cui al dm n.

158 del 2000.

20 – All’atto del riscatto della rispettiva posizione individuale il Fondo resistente non

ha riconosciuto agli odierni ricorrenti le rilevanti plusvalenze realizzatesi nel settore

immobiliare, ma ha tenuto conto unicamente del valore del patrimonio immobiliare pari ad

€ 562.906.965,00, esposto nel bilancio dell’esercizio chiuso nell’anno precedente alla loro

uscita (all. 7).

21 – Inoltre, il Fondo convenuto non ha attribuito, né intende attribuire, ai ricorrenti le

rilevanti plusvalenze realizzate successivamente alla cessazione del rapporto di lavoro ed

evidenziate in modo conclamato per effetto della vendita dell’intero patrimonio

immobiliare: ciò sul presupposto della avvenuta cessazione del rapporto (e della

conseguente iscrizione al Fondo esuberi), conseguente al licenziamento ovvero all’esodo

“volontario” dei “vecchi iscritti”.

22 - Quanto all’ammontare delle plusvalenze da attribuire, pro quota, ai ricorrenti,

deduciamo come nell’aprile del 2006 l’intero patrimonio immobiliare del Fondo, valutato

nel bilancio del 2004 in soli 535 milioni di euro, sia stato integralmente venduto alla

società Beni Stabili per un importo complessivo di 1.106 milioni di euro (all. 8).

23 – Il Fondo resistente ha invece comunicato (agli stessi beneficiari) che attribuirà le

plusvalenze realizzate solo ai lavoratori ancora occasionalmente in servizio al momento

della vendita del patrimonio immobiliare conseguente alla decisione di sciogliere il Fondo,

nonché ai pensionati ante 1998 e agli esodati dal 2005 pur fuori servizio al momento della

vendita, che, peraltro, non subirono alcuna penalizzazione della loro posizione

previdenziale - salvo il blocco della perequazione – proprio in virtù del sacrificio

subito dai ricorrenti in forza della su ricordata riforma organica del Fondo Pensioni.

24 - Per dare una idea delle conseguenze, ripugnanti al senso di giustizia,

dell’inadempimento dell’obbligo di attribuire le plusvalenze ai ricorrenti, può essere utile il

raffronto con lavoratore, di pari anzianità di servizio e pari grado, che per essere ancora

occasionalmente in servizio al momento della vendita del patrimonio immobiliare del

Fondo, si è visto riconoscere per intero le plusvalenze realizzate, ed ha dunque potuto

recuperare integralmente gli effetti negativi della riforma (riproporzionamento e riduzione

dei coefficienti di calcolo della pensione utilizzati per calcolare lo zainetto). L’importo

13

della plusvalenza riconosciuta al suddetto dipendente uscito nel 2006 è pari ad € 36.933,48,

mentre l’importo della stessa riconosciuta ad uno dei ricorrenti, di pari anzianità di servizio

uscito nel 2004/2005 è pari ad € 0,00; lo stesso dicasi per il dipendente uscito nel 2005 la

cui plusvalenza è pari ad € 57.441,17 mentre l’importo della plusvalenza riconosciuta ad

uno dei ricorrenti, di pari anzianità di servizio uscito nel 2003/2004 è pari ad € 0,00 (si

veda per i dettagli di calcolo il prospetto qui all. 6). A riprova ulteriore dell’assoluta

irrazionalità e cecità dei criteri di riparto delle plusvalenze si consideri altresì come ai

cosiddetti esodati nel 2005, e, dunque, prima della vendita del patrimonio immobiliare del

Fondo, pur in posizione assolutamente identica a quella degli odierni ricorrenti, sono state

riconosciute per intero le plusvalenze, negate ai ricorrenti medesimi (all. 9, con nominativi

cancellati, che, su autorizzazione del Giudice, in caso di contestazione, chiediamo di

essere autorizzati ad indicare).

B – Deduzioni in fatto rilevanti agli effetti della domanda risarcitoria subordinata

nei confronti della Banca.

Le deduzioni in fatto di seguito svolte, sono rilevanti agli effetti della domanda

subordinata proposta nei confronti della Banca convenuta, laddove, in denegata ipotesi, si

ritenesse che la cessazione del rapporto, dovuta a licenziamento per riduzione del

personale, ovvero ad esodo “incentivato” (dalla prospettiva di licenziamento conseguente

all’inclusione nel personale in esubero), osti all’accoglimento della domanda principale

proposta nei confronti del Fondo, ed avente ad oggetto il riconoscimento delle ulteriori

plusvalenze maturate successivamente alla cessazione del rapporto medesimo, da

aggiungere alle plusvalenze maturate a tale data (e che parimenti non sono state

considerate all’atto della liquidazione dello “zainetto”) .

Come vedremo, le suddette deduzioni in fatto sono state poste alla base di un consistente

ed ineccepibile indirizzo giurisprudenziale, secondo cui nel caso di specie non sussistevano

in alcun modo i presupposti causali per l’apertura della procedura di riduzione del

personale di cui all’art. 24, l. n. 223 del 1991, con effetto non soltanto sui licenziamenti

intimati nell’ambito della suddetta procedura (ritenuti illegittimi dall’indirizzo sopra

richiamato), ma anche sugli atti di adesione al piano di incentivazione all’esodo, in quanto

condizionati dalla incombente minaccia del licenziamento derivante dalla apertura di una

procedura di riduzione del personale basata su ragioni dimostratesi clamorosamente false.

14

1 - La Banca convenuta – utilizzando in modo del tutto strumentale, abusivo e

fraudolento (come ritenuto dall’indirizzo giurisprudenziale sopra richiamato) lo strumento

del Fondo di Solidarietà di cui al Decreto ministeriale n. 158 del 2000 (di cui ora diremo) –

ha proceduto al licenziamento di centinaia di dipendenti (tra cui una parte dei ricorrenti) e

costretto all’esodo “volontario” (ma in realtà indotto dallo spettro dei licenziamenti)

centinaia di altri dipendenti in possesso dei requisiti per l’accesso alle prestazioni del

suddetto Fondo di Solidarietà, o già in possesso dei requisiti pensionistici, pur se con

diritto alla conservazione del posto di lavoro (tra cui la restante parte degli odierni

ricorrenti).

2 - Il Fondo di Solidarietà di cui al Decreto ministeriale n. 158 del 2000 è stato

istituito, come è noto, sulla base di accordi tra le parti sociali, intervenuti ai sensi dell’art.

2, comma 28, l n. 662 del 1996, per provvedere, tra l’altro, “nell’ambito e in connessione

dei processi di ristrutturazione o di situazioni di crisi….o di riorganizzazione aziendale o

di riduzione o trasformazione di attività o di lavoro” (art. 2), “all’erogazione di assegni

straordinari per il sostegno al reddito, in forma rateale, ed al versamento della

contribuzione correlata…riconosciuti a lavoratori ammessi a fruirne nel quadro dei

processi di agevolazione all’esodo” (art. 5, comma 1, lett. b), “su richiesta del datore di

lavoro e fino alla maturazione del diritto a pensione di anzianità o vecchiaia a carico

dell’assicurazione generale obbligatoria, a favore dei lavoratori che maturino i predetti

requisiti entro un periodo massimo di 60 mesi, dalla data di cessazione del rapporto di

lavoro” (art. 5, comma 3).

3 – L’esistenza di un siffatto strumento di sostegno al reddito, ha indotto la Banca

convenuta ad aprire le procedure di riduzione del personale, senza che ne sussistessero i

presupposti, e, dunque, sulla base di una comunicazione iniziale del tutto generica e dai

contenuti assolutamente non veritieri, cui è seguita una procedura fittizia, una vera e

propria messinscena.

4 - La comunicazione di avvio della suddetta procedura, in data 19 dicembre 2002 (all.

10) è stata infatti preceduta da un “Accordo di Programma”, sottoscritto dalla Banca

ricorrente come Società capogruppo in data 5 dicembre 2002 (all. 11), nel quale già erano

stati interamente definiti, senza residui, entità, termini e modalità della pretesa riduzione di

personale.

15

Invero, il suddetto Accordo di Programma consta di una generica ed ambigua premessa

nella quale si asserisce che “il Gruppo in conseguenza degli insoddisfacenti risultati

conseguiti nell’ultimo biennio sia sul versante reddituale sia su quello gestionale, soffre di

forti criticità che vanno affrontate con la massima tempestività e determinazione”; che “a

tal fine il Vertice del Gruppo ha messo a punto ed avviato il Piano d’Impresa 2003-

2005…con il quale si propone, attraverso il miglioramento dei risultati gestionali e

reddituali, di ricondurre il Gruppo tra i migliori operatori europei”; che “in questo quadro

risulteranno determinanti lo sviluppo dei ricavi, che dipenderà in larga misura dal

miglioramento della qualità dell’offerta, dei livelli di servizio e dalla competitività dei

prezzi , ed il rigoroso contenimento dei costi, nell’ambito dei quali il costo del lavoro

dovrà mantenersi entro livelli coerenti con la crescita dei ricavi”.

5 - Sulla base di siffatte premesse, nell’Accordo di Programma si conveniva quanto

segue: “1. al fine di ridurre in via strutturale il costo del lavoro è necessario che ciascuna

Azienda del Gruppo raggiunga, nel triennio, rispetto alla situazione in atto al 31 dicembre

2002, gli obiettivi correlati di riduzione degli organici di cui all’allegato 3” (allegato che

prevede per ciascuna azienda del Gruppo il numero dei lavoratori asseritamente in esubero,

quale risultante da percentuali di riduzione del personale, pari al 16,2% per INTESA BCI

nel 2005, in relazione agli obiettivi di riduzione del costo del lavoro previsti nell’allegato

2); 2. lo strumento primario attraverso cui pervenire a detta riduzione viene

concordemente individuato nel Fondo di Solidarietà, come da previsioni di cui al D.M. 28

aprile 2000, n. 158 per le prestazioni di cui all’art. 5, 1° comma, lett. b); “3. in relazione a

ciò le Aziende di cui all’allegato elenco, avendo completato con il presente Accordo la

procedura contrattualmente prevista per il caso di tensioni occupazionali, provvederanno

ad attivare ciascuna per proprio conto, ove necessario per la realizzazione degli specifici

obiettivi di riduzione strutturale del costo del personale, la procedura prevista dalla Legge

n. 223/91 al fine di stipulare gli Accordi di cui all’art. 7 del D.M. n. 158/2000; 4. il ricorso

al Fondo avverrà con carattere di gradualità, in relazione alle esigenze e agli obiettivi

specifici di ciascuna Azienda in materia di riduzione del costo del lavoro, con effetto dal 1°

aprile 2003, dal 1° luglio 2003, dal 1° aprile 2004 e dal 1° aprile 2005”; 5)

l’individuazione dei lavoratori in esubero ai fini dell’accesso alle prestazioni del Fondo

avverrà secondo i criteri previsti dall’art. 8 del D.M. 28 aprile 2000, n. 158”.

16

6 – Nel punto 6 dell’Accordo di Programma, si prevedeva in concreto che in ciascuna

azienda “a) cesseranno dal servizio, a far data rispettivamente dal 1° aprile 2003, dal 1°

luglio 2003, dal 1° aprile 2004 e dal 1° aprile 2005 fino alla concorrenza delle previste

quantità di cui al richiamato allegato 3, anzitutto i dipendenti di ogni ordine e grado,

compresi i dirigenti…che risultino in possesso dei requisiti previsti dalla legge per avere

diritto alla pensione di anzianità o di vecchiaia alle date rispettivamente del 31 marzo

2003, oppure del 30 giugno 2003, o ancora del 31 marzo 2004, o infine del 31 marzo

2005, anche con diritto al mantenimento in servizio, ove il numero degli stessi risulti

inferiore al numero degli esuberi tempo per tempo previsto; ove invece detto numero

risultasse superiore al numero degli esuberi tempo per tempo previsti si favorirà, in via

preliminare, la volontarietà, che verrà esercitata dagli interessati nei termini ed alle

condizioni che Azienda e OO.SS.LL. stabiliranno nell’ambito ed a definizione della

procedura di cui alla Legge n. 223 del 1991; b) cesseranno altresì dal servizio a far data

rispettivamente dal 1° aprile 2003, dal 1° luglio 2003, dal 1° aprile 2004 e dal 1° aprile

2005 fino alla concorrenza delle previste quantità di cui al richiamato allegato 3 e tenuto

conto delle cessazioni intervenute per effetto della lettera a) che precede, i dipendenti di

ogni ordine e grado, compresi i dirigenti….che risultino in possesso tempo per tempo, alle

scadenze previste al punto 4 che precede, dei requisiti previsti per l’accesso al Fondo di

Solidarietà di cui all’art. 5, comma 1, lettera b)…ove il numero degli stessi risulti inferiore

al numero degli esuberi, tempo per tempo previsto; ove invece detto numero risultasse

superiore al numero degli esuberi tempo per tempo previsti, come per il caso di IntesaBci,

si favorirà, in via preliminare, la volontarietà…. Ove le adesioni da parte del personale

interessato dovessero risultare inferiori al numero degli esuberi tempo per tempo previsto,

ciascuna Azienda individuerà gli ulteriori destinatari che dovranno accedere al Fondo

adottando il criterio della maggiore prossimità alla maturazione del diritto a pensione a

carico dell’assicurazione generale obbligatoria di appartenenza, ovvero della maggiore

età”.

7 - L’Accordo di Programma prevedeva altresì, che ”allo scopo di favorire

l’individuazione del Personale che abbia maturato il diritto alla pensione di anzianità e/o

di vecchiaia ovvero risulti in possesso dei requisiti di anzianità anagrafica e contributiva

per accedere al Fondo, le Parti convengono sull’adozione del modulo, allegato al presente

17

atto come parte integrante dello stesso (all. n. 11), che ciascun dipendente, nato prima del

1954, dovrà compilare puntualmente e sottoscrivere”, con minaccia di assunzione dei

“provvedimenti del caso” in ipotesi di mancata riconsegna del modulo (debitamente

compilato e sottoscritto) entro il termine previsto.

8 - Infine, l’Accordo di Programma, prevedeva che ciascuna azienda, nell’ambito delle

procedure di cui alla l. n. 223 del 1991 (procedure sostanzialmente omesse, come vedremo)

“allo scopo di salvaguardare la funzionalità delle strutture operative ed organizzative in

tutte le componenti, concorderà, con le OO.SS.LL. il numero complessivo, assolutamente

contenuto, delle unità che avrà deciso di mantenere in servizio, ancorché in possesso dei

requisiti previsti dall’art. 8 del D.M. n. 158 del 2000, per un periodo non superiore a 12

mesi” (ma, come altresì vedremo, l’individuazione del personale comunque mantenuto in

servizio sarebbe poi avvenuta sulla base di criteri del tutto imperscrutabili, ed

assolutamente non concordati con le organizzazioni sindacali).

9 – Sulla base di quanto già previsto nell’Accordo di Programma del 5 dicembre 2002,

la Banca convenuta, con la già citata comunicazione ex art. 4, comma 2, l. n. 223, del 19

dicembre 2002, asseriva di voler “dare avvio alla procedure di cui ai richiamati articoli di

legge, allo scopo di ridurre gli organici alla data del 31 dicembre 2002, di 5700 unità

risultanti in esubero con riferimento alle proprie esigenze tecniche, organizzative e

produttive”. Nella premessa della comunicazione si ripetevano, senza la benché minima

modifica o aggiunta, le medesime parole dell’Accordo di Programma (si veda il punto 6).

10 - Quanto agli specifici contenuti prescritti dall’art. 4, comma 3, l. n. 223 del 1991

nella comunicazione di avvio della procedura si “precisava” (si fa per dire) che i “Motivi

che determinano la situazione di esubero” fossero quelli “già tutti espressi nelle numerose

occasioni di incontro nelle varie fasi del negoziato con le OO.SS., nonché tutti i documenti

trasmessi loro tempo per tempo” (sic!). Si “precisava”, altresì, quanto ai “Motivi tecnici,

organizzativi e produttivi, per i quali si ritiene di non poter adottare misure idonee a porre

rimedio alla predetta situazione ed evitare in tutto o in parte la dichiarazione di mobilità”

che “non vi è soluzione alternativa al riequilibrio tra il numero complessivo del personale

in servizio e le effettive esigenze scaturenti dalla situazione organizzativa, economica e

gestionale della Società. Ciò è tanto più vero se si considerano gli obiettivi di conto

economico fissati tempo per tempo dal Piano d’Impresa, che la Società non può evitare di

18

conseguire ai fini del processo di riorganizzazione in atto, propedeutico alla fase di

rilancio. Le previsioni per il corrente anno, e per gli anni successivi, mentre risultano

caratterizzate da una certezza dei costi, fanno ipotizzare una crescita dei ricavi che,

seppure significativa, risulta comunque condizionata fortemente dalla rilevante

complessità del contesto di riferimento nel quale opera la Società, caratterizzato da un

mercato concorrenziale sempre più competitivo (sic!).

11 - In data 15 gennaio 2003, e cioè a nemmeno un mese di distanza dalla data della

comunicazione di avvio della procedura di mobilità (delle cui effettiva spedizione non v’è

prova alcuna, ma che in ogni caso sarebbe giunta nei giorni successivi, in pieno periodo

natalizio), e senza che risulti in alcun modo che i destinatari della comunicazione avessero

richiesto un incontro, veniva sottoscritto un “accordo sindacale” (all. 12) a pretesa

conclusione delle procedure di cui all’art. 4, l. n. 223 del 1991, il cui contenuto è

praticamente la fotocopia dell’Accordo di Programma sottoscritto anteriormente all’avvio

delle procedure medesime.

12 - Il suddetto “accordo” recepiva pedissequamente l’Accordo di Programma anche

quanto alla individuazione esatta delle riduzioni di organico programmate, per un totale di

5700 unità, e dei tempi di attuazione delle medesime, secondo le seguenti cadenze: 1300

unità con effetto 1°.4.2003; 1300 unità con effetto 1.7.2003; 2500 unità con effetto

1°.4.2004; 600 unità con effetto 1°.4.2005 (si veda negli stessi identici termini pag. 13

dell’Accordo di Programma).

13 - In caso di insufficienza di domande di pensionamento volontario (per chi avesse

maturato, o maturasse nel corso del biennio, i requisiti per la pensione di anzianità o di

vecchiaia), o di accesso alle prestazioni del Fondo di Solidarietà (cd. “Fondo Volontario”),

la Banca convenuta avrebbe proceduto al licenziamento “per maturazione requisiti

AGO” dei lavoratori pensionabili (anche se con diritto alla prosecuzione del

rapporto), ovvero al licenziamento dei lavoratori non pensionabili, ma in possesso dei

requisiti di accesso alle prestazioni del Fondo di solidarietà (cd. “Fondo

Obbligatorio”).

14 – La Banca convenuta provvedeva dunque a richiedere ai diretti interessati (e, cioè,

ai dipendenti nati prima del 1954) l’autorizzazione ad acquisire le notizie relative al

possesso dei requisiti previdenziali, rilevanti ai fini dell’applicazione dell’Accordo di

19

Programma, pretendendo in termini strettissimi, e sotto minaccia di sanzione disciplinare

(la Banca convenuta risulta avere addirittura licenziato per giusta causa un dipendente

recalcitrante), che gli stessi compilassero un apposito modulo di autorizzazione alla

verifica della loro posizione pensionistica (ECOCERT). Anche tutti i ricorrenti venivano

perentoriamente invitati a compilare e riconsegnare il suddetto modulo in termini

strettissimi, rendendo così edotta la Banca convenuta dell’eventuale possesso dei requisiti

pensionistici, ovvero per accedere alle prestazioni di sostegno al reddito erogate dal Fondo

di Solidarietà (si veda prospetto all. 13).

15 – La Banca convenuta, – sull’asserito presupposto che il numero di coloro che

avevano presentato domanda di accesso “volontario” al Fondo di Solidarietà, fosse

inferiore al numero dei presunti “esuberi” – procedeva al licenziamento indiscriminato dei

dipendenti che, entro ciascuna delle quattro date previste, erano risultati in possesso dei

requisiti per avere diritto alla pensione di anzianità o di vecchiaia, o, comunque, dei

requisiti per l’accesso alle prestazioni di sostegno al reddito a carico del Fondo di

Solidarietà (cd. “Fondo Obbligatorio”), sulla base dei dati acquisiti grazie al modulo

ECOCERT.

16 – La Banca convenuta non indicava in alcun modo, tantomeno tempestivamente, le

modalità con cui aveva applicato i criteri di scelta, nelle comunicazioni di cui all’art. 4,

comma 9, l. n. 223 del 1991 (all. 14), recanti il mero elenco dei lavoratori licenziati.

17 - La Banca convenuta non ha affatto individuato i lavoratori da licenziare “in

relazione alle esigenze tecnico-produttive ed organizzative del complesso aziendale” come

prescritto dall’art. 5, comma 1, l. n. 223 del 1991 (nonché dall’art. 8 del D.M. n. 158 del

2000), ed, in particolare, non ha affatto tenuto conto della esigenze delle singole unità

aziendali cui erano assegnati i dipendenti licenziati, come già accertato dai precedenti di

merito richiamati nella parte in diritto.

18 - Il licenziamento indiscriminato dei lavoratori pensionabili o esodabili che non

hanno aderito alla cessazione del rapporto ha causato, infatti, gravi situazioni di carenze di

organico e gravi “problematiche” organizzative. E ciò al punto che la Banca convenuta è

stata costretta a sottoscrivere con le organizzazioni sindacali un accordo in data 11 marzo

2003 (all. 15) nel quale le parti “per salvaguardare il funzionamento dei servizi della

struttura aziendale con riferimento alle esigenze tecniche organizzative e produttive

20

indotte dalla riduzione di organici da effettuarsi per il 2003 in misura superiore di quella

stabilita dall’accordo 15 gennaio 2003, per accompagnare in modo adeguato la

realizzazione e l’attuazione dei piani e programmi di riorganizzazione e di ristrutturazione

aziendale di cui al Piano d’impresa; per agevolare durante il periodo estivo, la fruizione

delle ferie da parte del personale in servizio nella misura di almeno dieci giorni

lavorativi”, convengono che “occorre provvedere, in via eccezionale e del tutto

transitoria, alla assunzione di personale con contratto a tempo determinato”. Addirittura

la Banca convenuta, per far fronte alla grave emergenza conseguente alla carenza di

organico, provocata dalla riduzione di presunti esuberi di personale – si impegnava, nel

suddetto accordo, “prioritariamente a consultare, per una possibile loro assunzione con

contratto a tempo determinato, gli ex dipendenti che, prima di cessare il loro rapporto di

lavoro con Banca Intesa…, risultavano inquadrati e svolgevano mansioni compatibili con

quelle da assegnare ai lavoratori che verranno assunti con contratto a tempo

determinato”.

Inoltre, la Banca – per far fronte alle carenze di personale provocate dalla eliminazione di

presunti esuberi - faceva ricorso anche ad assunzioni di personale a tempo indeterminato

(in numero di 166), e ad ulteriori assunzioni a tempo determinato con un nuovo accordo in

data 11 dicembre 2003 (all. 15). Il totale delle assunzioni a tempo determinato previste dai

due menzionati accordi era pari a n. 450 unità. Ed è davvero sconcertante che i suddetti

accordi fossero di data anteriore all’intimazione dei licenziamenti. Per di più, sulla base di

un ulteriore accordo sindacale in data 13 dicembre 2004 (all. 17) la Banca convenuta

provvedeva poi addirittura a convertire in assunzioni a tempo indeterminato, a decorrere

dal 1° gennaio 2005, i preesistenti n. 450 contratti a tempo determinato di cui agli accordi

dell’11 marzo 2003 e del 12 novembre 2003 (assunzioni a tempo determinato che, essa

Banca, aveva asserito di effettuare “in via eccezionale e del tutto transitoria”!), e ad

assumere altri 150 dipendenti con qualifica di apprendisti ed incarico di “operatori di

sportello”. Nel suddetto accordo sindacale si prevedeva altresì che i dipendenti licenziati ai

sensi dell’art. 4 e 24, l. n. 223 del 1991 e che fruissero delle prestazioni del Fondo,

potessero fare richiesta di essere assunti a tempo determinato come “operatori di

sportello”.

Inoltre la Banca convenuta – sempre per poter far fronte alle carenze di personale

21

provocate dalla riduzione dei presunti esuberi di personale - oltre a ridurre drasticamente le

ferie estive (al punto da dover ricorrere ad assunzioni a termine per consentire ai

dipendenti residui di fruire di almeno dieci giorni di ferie all’anno), faceva massiccio

ricorso a prestazioni di lavoro straordinario del personale residuo, in conclamata violazione

degli accordi sindacali sulla gestione degli esuberi.

Successivamente, come risulta da pubblicazioni specializzate in materia di offerte di

lavoro (all. 18), la Banca convenuta diramava al pubblico la notizia che avrebbe

proceduto a ben ulteriori nuove 250 assunzioni!

19 - La Banca convenuta ha proceduto, in ciascuna delle quattro date previste, al

licenziamento dei lavoratori in possesso dei requisiti per l’esodo forzato, fino a

concorrenza del numero complessivo previsto (di ben 5700 unità), senza detrarre, dal

suddetto numero complessivo, i lavoratori cessati dal servizio per dimissioni, morte del

lavoratore, o licenziamento dovuto a ragioni diverse (licenziamento disciplinare, per

superamento del periodo di comporto, per fisiologico pensionamento di vecchiaia, o per

altre cause) e, dunque, indipendentemente dalla sussistenza (e dalla persistenza) di una

effettiva situazione di esubero.

20 - La comunicazione di avvio della procedura del 19.12.2002, per quanto del tutto

generica ed ambigua, appare ex post non conforme al vero anche sotto altro profilo,

laddove in essa si lamentano “forti criticità che vanno affrontate con la massima

tempestività e determinazione”.

Invero, nella documentazione aziendale inerente ai dati economici e di bilancio, non v’è

traccia alcuna delle asserite “forti criticità”, anche con riferimento agli anni 2002-2003 (di

avvio delle procedure di mobilità), mentre si registra costantemente un notevolissimo

incremento degli utili (comunque consistenti anche in passato). Nella lettera agli azionisti

del 7 marzo 2005 (all. 19), il Presidente della Banca convenuta afferma, con riferimento

all’anno 2004, che “nonostante un quadro di sistema poco favorevole, il Gruppo Intesa,

facendo leva su un rinnovato rapporto con la clientela e grazie all’impegno ed alla

partecipazione di tutti i collaboratori, ha potuto conseguire risultati positivi e in linea con

quanto previsto dal Piano d’impresa, raggiungendo un utile netto consolidato di 1.884

milioni, superiore di oltre il 50% a quello del precedente esercizio”.

Ma già nel 2003 si era raggiunto un utile netto rispetto a quello conseguito nel 2002, pari al

22

507% in più (da 200 milioni di euro a 1214), come risulta dal documento “Risultati 2003”,

presentato in occasione dell’incontro con i dirigenti del 16 marzo 2003 (all. 20), e dagli

articoli della stampa specializzata (all. 21).

***

I ricorrenti in epigrafe hanno esperito tentativo obbligatorio di conciliazione sia nei

confronti del Fondo convenuto sia nei confronti della Banca convenuta.

DIRITTO

A - Domanda principale nei confronti del Fondo Pensioni per il Personale della

Banca Commerciale Italiana in liquidazione.

A.1 – I ricorrenti hanno tutti diritto all’attribuzione delle plusvalenze realizzate, dopo il

2000, nel comparto immobiliare del patrimonio del Fondo Pensioni, così come previsto nel

punto 3 del verbale di accordo del 16 dicembre 1999, poi trasfuso nell’art. 27

(“plusvalenze del mercato immobiliare”) dello nuovo Statuto del Fondo Pensioni.

Le plusvalenze da attribuire ai ricorrenti sono sia quelle effettivamente maturate all’atto

della cessazione dei rapporti di lavoro di ciascuno dei ricorrenti (dovuta a licenziamento,

ovvero ad “adesione” all’esodo incentivato dalla incombente minaccia del licenziamento);

sia quelle realizzatesi successivamente con la vendita del patrimonio immobiliare del

Fondo.

Mentre certamente nessun dubbio può sussistere circa il diritto dei ricorrenti al ricalcolo

dei rispettivi “zainetti”, mediante attribuzione delle plusvalenze realizzatesi nel patrimonio

immobiliare del Fondo all’atto della cessazione del loro rapporto di lavoro (essendo stato

l’importo degli zainetti liquidato a ciascuno di essi calcolato sulla base di una valutazione

del patrimonio immobiliare del Fondo risalente ad alcuni prima ed assolutamente

inadeguata per difetto), ponendosi, se mai, in tal caso, una mera questione di

quantificazione del diritto (da risolversi, se del caso, a mezzo della richiesta CTU); con

riferimento alle plusvalenze maturate successivamente (ed evidenziate in modo

macroscopico dalla vendita del patrimonio immobiliare del Fondo) il Fondo medesimo

asserisce che il diritto alle suddette plusvalenze non spetterebbe a coloro che – pur avendo

aderito alla riforma del Fondo e rientrando nella categoria degli iscritti anteriormente al 28

aprile 1993 in servizio alla data del 1° gennaio 2000 - sono però in seguito cessati dal

servizio senza conseguire il diritto a prestazioni pensionistiche a carico del Fondo, sia pure

23

a seguito di licenziamento collettivo, ovvero di esodo “incentivato”.

A sostegno dell’assunto il Fondo convenuto richiama del tutto impropriamente (come

vedremo) l’inciso “se in attività di servizio”, contenuto nel richiamato art. 27 dello Statuto,

nonché l’argomento ad effetto (ma agevolmente confutabile) secondo cui se anziché

plusvalenze si fossero verificate minusvalenze nel patrimonio immobiliare del Fondo,

quest’ultimo non avrebbe certo decurtato gli zainetti degli iscritti ormai già cessati dal

servizio.

Ora, è evidente come il Fondo convenuto non tenga affatto conto né della lettera, né della

ratio del richiamato art. 27 dello Statuto.

Quanto alla lettera, i beneficiari del diritto all’attribuzione delle plusvalenze, riconosciuto

dall’accordo del 16 dicembre 1999 e dall’art. 27 dello Statuto del Fondo ristrutturato (con

passaggio al regime della capitalizzazione individuale) sono identificati,

inequivocabilmente, in assoluta coincidenza con i destinatari del sacrificio imposto dalle

norme in questione: si tratta, cioè, dei “lavoratori iscritti prima del 28 aprile 1993 e in

servizio alla data del 1° gennaio 2000”. E la ragione è del tutto ovvia: se le norme in

questione (sull’attribuzione delle plusvalenze future) hanno funzione compensativa del

doppio sacrificio imposto in occasione della riforma del Fondo (“riproporzionamento” e

calcolo dello zainetto sulla base di coefficienti ridotti di calcolo della futura pensione) esse

non possono che riguardare tutti coloro che quel sacrificio subirono e che hanno prestato

adesione al Fondo (anche nella prospettiva di una futura attribuzione delle plusvalenze).

Il riferimento successivo ai lavoratori “in attività di servizio” non individua affatto i titolari

del diritto (non è norma selettiva), né pone una condizione ostativa, ma individua

semplicemente la modalità di attribuzione delle plusvalenze nella prima delle due ipotesi

considerate: mediante accredito nei conti individuali “se in attività di servizio”, ovvero

mediante rivalutazione della prestazione “nel caso in cui, viceversa, abbiano conseguito il

diritto a pensione, fruendo della relativa prestazione”.

E’ dunque frutto di un inaccettabile arbitrio interpretativo ritenere che l’inciso “se in

attività di servizio”, delimiti il novero dei destinatari del diritto all’attribuzione delle future

plusvalenze, laddove – giova ripeterlo - l’inciso in questione determina solo la modalità di

attribuzione delle plusvalenze nei confronti dei lavoratori in servizio (“mediante accredito

nei conti individuali se in attività di servizio”).

24

I titolari del diritto riconosciuto dalla norma qui invocata – i destinatari del beneficio –

sono dunque tutti “i lavoratori iscritti prima del 28 aprile 1993 e in servizio alla data del

1° gennaio 2000”, che hanno subito il rilevante doppio sacrificio che la norma intende

“compensare” mediante attribuzione delle plusvalenze.

Non a caso, lo stesso art. 27, comma 2, nell’individuare i beneficiari delle ulteriori

plusvalenze da ripartire “una volta soddisfatto il limite di cui al comma precedente”, fa

riferimento a “tutti i lavoratori che sono stati interessati dalla delibera di

rideterminazione dei coefficienti per il calcolo delle pensioni di cui all’art. 23 del

previgente Statuto del FONDO, adottata dal Consiglio di Amministrazione in data 28

giugno 1999”, prevedendo che il “beneficio” vada a loro vantaggio.

L’interpretazione in questione trova fondamento nella ratio della norma esplicitata nella

più volte richiamata nota illustrativa all’accordo del 16 dicembre 1999: “tali plusvalenze

verranno in sostanza destinate a favore di tutti i Collaboratori interessati dal presente

Accordo per compensarli, innanzitutto, del riproporzionamento subìto nella

determinazione del proprio capitale iniziale; qualora si realizzassero ulteriori

disponibilità, esse andranno a recuperare gli effetti prodotti dalla rideterminazione

prodotti dei coefficienti per il calcolo delle pensioni dirette di cui all’art. 23 dello Statuto

del Fondo Pensioni stabilita dal consiglio di Amministrazione dell’Ente con la menzionata

delibera in data 28.06.99”.

Più chiaro di così!

L’argomento ad effetto (utilizzato nelle difese svolte dal Fondo convenuto in altre

controversie) secondo cui nei confronti dei lavoratori cessati dal servizio il Fondo non

potrebbe pretendere di far “pesare” (mediante decurtazione degli “zainetti” già liquidati)

eventuali minusvalenze future del patrimonio immobiliare del Fondo (cosicché, allo stesso

modo, i lavoratori medesimi non potrebbero pretendere di vedersi riconosciute eventuali

plusvalenze future), è assolutamente privo di qualsiasi consistenza, posto che il diritto

all’attribuzione delle plusvalenze future del comparto immobiliare è espressamente

previsto nella regolamentazione del Fondo ristrutturato (qui invocata) cui i ricorrenti

hanno espressamente aderito, e trova fondamento nell’esigenza di compensare gli effetti

della “doppia decurtazione” della posizione individuale subita dai ricorrenti per effetto

della delibera del consiglio di amministrazione in data 28 giugno 1999 e dell’accordo

25

sindacale del 16 dicembre dello stesso anno.

Occorre poi considerare come i ricorrenti – tutti “vecchi iscritti” - abbiano accettato di

aderire ad un Fondo in regime di contribuzione definita, basato sul principio della

corrispettività e della “capitalizzazione individuale”. Orbene, in un Fondo siffatto

l’erogazione della prestazione in conto capitale costituisce un’evenienza assolutamente

normale e fisiologica, essendo espressamente previsto che a scelta degli interessati la

prestazione ben possa consistere, “in un capitale finale pari al 100% del montante

accumulato sul conto individuale al momento della cessazione del rapporto di lavoro” (art.

32 dello Statuto) e, in alternativa, in una pensione ovvero in un capitale corrispondente ad

una percentuale, variabile a scelta dell’interessato, ma non superiore al 50% e, per la parte

residua, in una pensione”.

La sola particolarità concernente i ricorrenti è che gli stessi, all’atto della cessazione del

rapporto di lavoro (dovuta a licenziamento collettivo ovvero ad esodo “volontario” per

evitarlo), erano soltanto prossimi a conseguire il diritto alla pensione di anzianità o di

vecchiaia a carico del sistema pubblico, cosicché non avevano altra possibilità se non

quella dell’erogazione della prestazione in capitale (cd. riscatto della posizione

individuale). Essi possono dunque ben rientrare nel novero di coloro ai quali le

plusvalenze realizzate debbano essere riconosciute mediante rivalutazione della

prestazione erogata “in un capitale finale”.

Del resto, la norma invocata a fondamento del diritto fatto valere nel presente giudizio

(punto 3 del verbale di accordo del 16 dicembre 1999 trasfuso nell’art. 27 del nuovo

Statuto) prevede, sic et simpliciter che sia rivalutata la prestazione erogata dal Fondo alla

cessazione del rapporto di lavoro, se il dipendente non sia ancora in attività di servizio (nel

qual caso le plusvalenze vengono riconosciute mediante “accredito nei conti individuali”).

La norma non prevede invece in alcun modo – né potrebbe assolutamente prevedere, senza

essere affetta da radicale nullità – che il diritto alla rivalutazione della prestazione (sulla

base delle plusvalenze realizzate) spetti soltanto per chi opti per l’erogazione della stessa in

forma di rendita, e non già per chi - avendo subito quel medesimo sacrificio che

l’attribuzione delle plusvalenze mira a compensare – opti per l’erogazione della

prestazione in un capitale finale pari al 100% del montante accumulato sul conto

individuale al momento della cessazione del rapporto di lavoro”.

26

Sarebbe, del resto, assolutamente privo di qualsiasi senso - rispetto a due pensionamenti

contemporanei – riconoscere le plusvalenze soltanto a chi opti per la prestazione in forma

di rendita e negarla a chi opti per la prestazione in unica soluzione, anche se soltanto il

primo mantiene l’iscrizione al Fondo.

La giurisprudenza della Suprema Corte ha del resto osservato al riguardo che “un fondo

speciale per l'assistenza e la previdenza, costituito nell'ambito della previsione dell'art.

2117 c.c. (nella specie, il Fondo Pensioni) può legittimamente continuare ad erogare

prestazioni previdenziali anche dopo che sia cessato il rapporto previdenziale, in quanto

ciò, pur costituendo una anomalia - giacché implica la continuazione del rapporto fra il

fondo e dipendenti usciti ormai dal sistema - non costituisce però violazione di alcun

principio logico o giuridico, posto che l'impegno assunto dal fondo anzidetto di

effettuare una prestazione perequativa in favore di chi abbia fatto parte del sistema per

un certo periodo di tempo rientra nella autonomia negoziale della quale esso dispone”

(così, Cass. 18 agosto 2004, 16176).

Nel caso di specie, le fonti istitutive del Fondo convenuto, nell’esercizio dell’autonomia

negoziale loro riconosciuta all’ordinamento, hanno previsto – all’atto stesso di imporre

rilevantissimi sacrifici ai “vecchi iscritti” (al limite della lesione dei diritti quesiti) – una

compensazione dei sacrifici in questione mediante riconoscimento di una “prestazione

perequativa” condizionata al verificarsi di plusvalenze nel patrimonio immobiliare del

Fondo, e ciò sia nei confronti dei “vecchi iscritti” ancora in servizio (mediante accredito

nei conti individuali), sia nei confronti dei “vecchi iscritti” cessati dal servizio, ed in tal

caso mediante rivalutazione della prestazione, a prescindere dalle modalità di erogazione

della stessa, se sotto forma di capitale, ovvero se sotto forma di rendita (e, dunque, soltanto

in detta ipotesi con mantenimento dell’iscrizione al Fondo).

Una diversa interpretazione (che sarebbe radicalmente in contrasto con la lettera e con la

ratio delle richiamate norme), renderebbe radicalmente nulle la delibera del 28 giugno

1999 ed il verbale del 16 dicembre 1999, perché – se è vero che “a norma dell'articolo 18

del D.Lgs. n.124 del 1993, in presenza di squilibri finanziari nella gestione di fondi di

previdenza complementare costituiti per contratto collettivo la stessa contrattazione

collettiva può rideterminare la disciplina delle prestazioni e dei finanziamento per gli

iscritti al fondo che, alla data di entrata in vigore del citato provvedimento, non abbiano

27

maturato i requisiti prima previsti per i trattamenti pensionistici integrativi” – è però

anche vero che “la disciplina collettiva successiva, peggiorativa di quella precedente non

può invece incidere negativamente sulla posizione di coloro che, avendo maturato i

requisiti, non hanno ancora esercitato il relativo diritto”; e che “per quanto concerne gli

iscritti che non abbiano maturato i requisiti per il conseguimento del trattamento

pensionistico, esistono comunque dei limiti alla rivedibilità in "pejus" del loro

trattamento, sia in virtù della garanzia normativa costituita dall'art. 2117 cod. civ., sia per

il principio di ragionevolezza, sia, infine, per la tutela che le stesse fonti convenzionali

apprestano alle posizioni soggettive che si costituiscono in una fattispecie a formazione

progressiva, costituita comunque da capitale in via di accumulo, vincolato a beneficio di

tutti gli iscritti al fondo e non incondizionatamente azzerabile” (così, tra le altre, Cass. 19

aprile 2003, n. 6361; Cass. 9 dicembre 2002, n. 17532; Cass. 11 dicembre 2002, n. 17657;

Cass. 21 gennaio 2000, n. 689; Cass. 1 luglio 1998, n. 6427).

Ricordiamo al riguardo, che una recentissima sentenza della Suprema Corte (Cass. 10

ottobre 2007, n. 21234), pur rigettando la pretesa (alla declaratoria di illegittimità

dell’accordo sindacale del 16 dicembre 1999) proposta da un iscritto al Fondo qui

convenuto che, a differenza degli odierni ricorrenti, non aveva aderito alla riforma del

Fondo, ha osservato come i suddetti principi giurisprudenziali “tendenti a configurare un

diritto di credito dell’iscritto su un accantonamento individuale” valgono solo

“nell’ambito della nuova disciplina del Fondo ristrutturato” (e dunque per chi, come i

ricorrenti, vi abbia prestato adesione), in quanto Fondo a capitalizzazione individuale. Nel

caso, la norma delle “fonti istitutive” che impone un così rilevante sacrificio della

posizione individuale dei vecchi iscritti in tanto può ritenersi legittima, in quanto

“compensata” dalla prestazione perequativa consistente nel riconoscimento delle

plusvalenze maturate successivamente, e ciò non già per mera speculazione, ma a recupero

delle decurtazioni imposte agli zainetti dei “vecchi iscritti” e fino a concorrenza delle

decurtazioni stesse. .

B – Domanda subordinata (risarcitoria) nei confronti della Banca

La domanda subordinata qui svolta assume rilevanza per la denegata ipotesi che l’Ecc.mo

Tribunale di Milano ritenga di accogliere soltanto parzialmente la domanda principale nei

confronti del Fondo, riconoscendo soltanto le plusvalenze calcolate al momento della

28

cessazione del rapporto di lavoro (dovuta a licenziamento, ovvero ad esodo “incentivato”)

e non anche quelle maturate successivamente ed evidenziate in occasione della vendita del

patrimonio immobiliare del Fondo.

Ed invero, il danno derivante dal mancato riconoscimento delle plusvalenze dipenderebbe,

in detta ipotesi subordinata, dalla cessazione del rapporto di lavoro, conseguente a

licenziamento illegittimo, o comunque provocata, o, quanto meno, condizionata dalla

Banca, che ha indotto i ricorrenti ad accettare una proposta di esodo incentivato quale

alternativa a licenziamenti per una riduzione del personale basata su falsi presupposti, con

conseguente responsabilità risarcitoria della Banca, quanto meno sotto il profilo del dolo

incidente ex art. 1440 c.c.

I presupposti della responsabilità risarcitoria sono comuni, per tutti i ricorrenti i quali o

hanno dovuto accettare la proposta di esodo quale alternativa al licenziamento ed al fine di

evitarlo, o, non avendo aderito spontaneamente alla suddetta proposta, sono stati “esodati”,

cioè licenziati.

Prima di esaminare come la responsabilità risarcitoria della Banca operi nei due casi, è

dunque opportuno esaminare il presupposto comune della responsabilità risarcitoria, e,

cioè, il fraudolento avvio di una procedura di riduzione del personale coinvolgente tutti i

ricorrenti (in quanto aventi i requisiti per l’accesso alle prestazioni del Fondo di solidarietà

o per la pensione di anzianità) basata su falsi presupposti.

Al riguardo, non abbiamo che da richiamare integralmente la motivazione di una sentenza

del Tribunale di Roma (Dott.ssa Di Sario) – poi seguita da altre – che, sulla base delle

analitiche e documentate deduzioni in fatto svolte nella narrativa del presente ricorso- ha

evidenziato il carattere fraudolento dell’intera operazione di pretesa riduzione del

personale, tendente, in realtà, a realizzare uno svecchiamento degli organici (mediante

indiscriminata sostituzione di personale precario a basso costo ai dipendenti più anziani),

finalizzato ad un mero incremento dei profitti (con erogazione di favolose stock option a

voraci amministratori).

Riportiamo, dunque, integralmente la ineccepibile motivazione della suddetta sentenza, poi

seguita da altre di analogo contenuto:

“In data 10/9/02 la Banca ha presentato alle 00.SS. il nuovo piano di impresa con allegato

documento esplicativo illustrando le criticità del Gruppo, gli obiettivi da conseguire, i

29

necessari processi di riorganizzazione ed ì conseguenti progetti da attuare per lo sviluppo

dei ricavi e per il rilancio delle attività produttive. Nel corso dell'incontro del 19/9/02 è

stato consegnato alle OO.SS. un ulteriore documento, denominato "Andamento Organici e

Costo del Personale, in cui viene evidenziato il prevedibile impatto sugli organici delle

previste ristrutturazioni ed indicata una riduzione complessiva, nel triennio 2003-2005, di

7.000 unità per la Macrodivisione Rete Italia e di 12.300 unità per la Divisione Banche

Estero.

Con comunicazione del 2/10/02 la Banca ha avviato la procedura di cui agli artt. 17 e 18

ccnl 11/7/90 conclusasi con l'Accordo di Programma sottoscritto il 5/12/02. Per come

previsto in detto accordo la Banca con comunicazione del 19/12/02 ha avviato la

procedura ex artt. 4 e 24 legge n. 223/91 "allo scopo di ridurre gli organici alla data del