Studio Dr.ssa Stefania Maria Gatti Repubblica San Marino · •Le convenzioni internazionali contro...

33

Studio Dr.ssa Stefania Maria Gatti Repubblica San Marino Le opportunità, le attrattive ed i vantaggi di Le opportunità, le attrattive ed i vantaggi di investire a San Marino anche alla luce dell’apertura dello scambio d’informazioni a seguito della recente convenzione con l’Italia. 1

Transcript of Studio Dr.ssa Stefania Maria Gatti Repubblica San Marino · •Le convenzioni internazionali contro...

Studio Dr.ssa Stefania Maria Gatti

Repubblica San Marino

Le opportunità, le attrattive ed i vantaggi di Le opportunità, le attrattive ed i vantaggi di

investire a San Marino

anche alla luce dell’apertura dello scambio

d’informazioni a seguito

della recente convenzione con l’Italia.

1

INQUADRAMENTO GENERALE

NOME UFFICIALE: Repubblica di San Marino

FORMA DI GOVERNO: Repubblica Sovrana

POPOLAZIONE: 34.000 residenti

SUPERFICIE: 60,57 Kmq

DIVISIONE AMMINISTRATIVA: 9 castelli

CAPITALE: San Marino

2

LINGUA: Italiano

MONETA: Euro

RAPPORTI PRINCIPALI ORGANIZZAZIONI INTERNAZIONALI: ONU, Consiglio d’Europa,

OCSE, UNESCO, FMI, Banca Mondiale, etc.

SISTEMA ELETTORALE: suffragio universale diretto per i cittadini al di sopra dei 18 anni

ORDINAMENTO GIURIDICO: Diritto comune

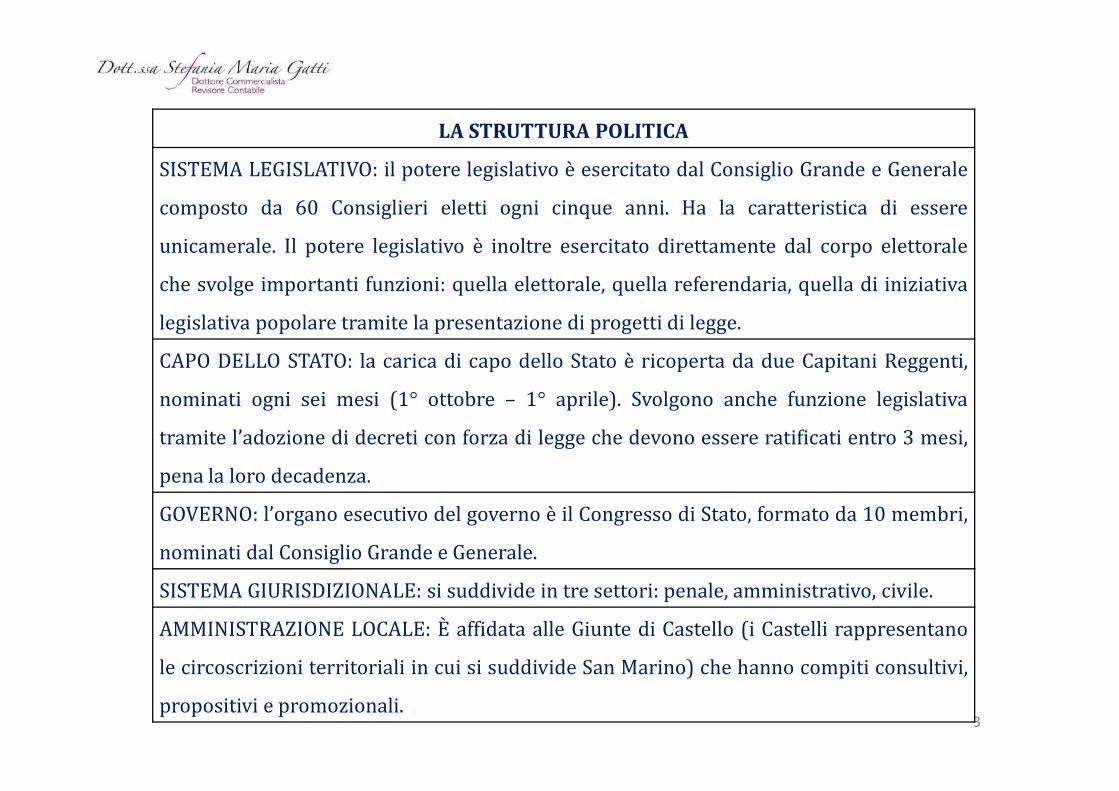

LA STRUTTURA POLITICA

SISTEMA LEGISLATIVO: il potere legislativo è esercitato dal Consiglio Grande e Generale

composto da 60 Consiglieri eletti ogni cinque anni. Ha la caratteristica di essere

unicamerale. Il potere legislativo è inoltre esercitato direttamente dal corpo elettorale

che svolge importanti funzioni: quella elettorale, quella referendaria, quella di iniziativa

legislativa popolare tramite la presentazione di progetti di legge.

CAPO DELLO STATO: la carica di capo dello Stato è ricoperta da due Capitani Reggenti,

nominati ogni sei mesi (1° ottobre – 1° aprile). Svolgono anche funzione legislativa

3

nominati ogni sei mesi (1° ottobre – 1° aprile). Svolgono anche funzione legislativa

tramite l’adozione di decreti con forza di legge che devono essere ratificati entro 3 mesi,

pena la loro decadenza.

GOVERNO: l’organo esecutivo del governo è il Congresso di Stato, formato da 10 membri,

nominati dal Consiglio Grande e Generale.

SISTEMA GIURISDIZIONALE: si suddivide in tre settori: penale, amministrativo, civile.

AMMINISTRAZIONE LOCALE: È affidata alle Giunte di Castello (i Castelli rappresentano

le circoscrizioni territoriali in cui si suddivide San Marino) che hanno compiti consultivi,

propositivi e promozionali.

SISTEMA SOCIETARIO SAMMARINESE – LE TIPOLOGIE

SOCIETA’ DI PERSONE

SOCIETA’ DI CAPITALI

S.N.C.Società in nome

S.p.A.Società per

azioni

S.R.L.Società a

responsabilità

4

Società in nome collettivo

Responsabilità illimitata dei

soci

azioniresponsabilità

limitata

Capitale sociale

minimo €25.500

Capitale sociale

minimo €77.000

Responsabilità limitata

SISTEMA SOCIETARIO SAMMARINESE - ORGANI SOCIALI

POTERI E COMPETENZE

�Approvazione del bilancio;

�Modifica dell’atto costitutivo e dello statuto;

�Nomina e revoca di amministratori, sindaci revisori e

società di revisione;

�Determinazione dei compensi degli amministratori, dei

sindaci revisori e della società di revisione;

5

ASSEMBLEA DEI SOCI

sindaci revisori e della società di revisione;

�Esercizio dell’azione di responsabilità nei confronti degli

amministratori, dei sindaci revisori, della società di

revisione;

�Emissione di obbligazioni;

�Trasformazione, scissione, fusione, liquidazione, nonché

nomina, revoca e determinazione dei poteri dei

liquidatori;

�Ogni altra questione attinente alla gestione della

società, riservata alla sua competenza dalla legge, dallo

statuto, o sottoposta al suo esame dagli amministratori.

AMMINISTRATORIAmministratore

Unico o

POTERI E COMPETENZE

Hanno il potere di compiere tutti gli atti

necessari o utili al perseguimento

dell’oggetto sociale ad eccezione di quelli

per i quali la legge o lo statuto richiedano

la deliberazione dell’assemblea.

SISTEMA SOCIETARIO SAMMARINESE - ORGANI SOCIALI

6

oConsiglio di

Amministrazione composto da un minimo di due

membri

la deliberazione dell’assemblea.

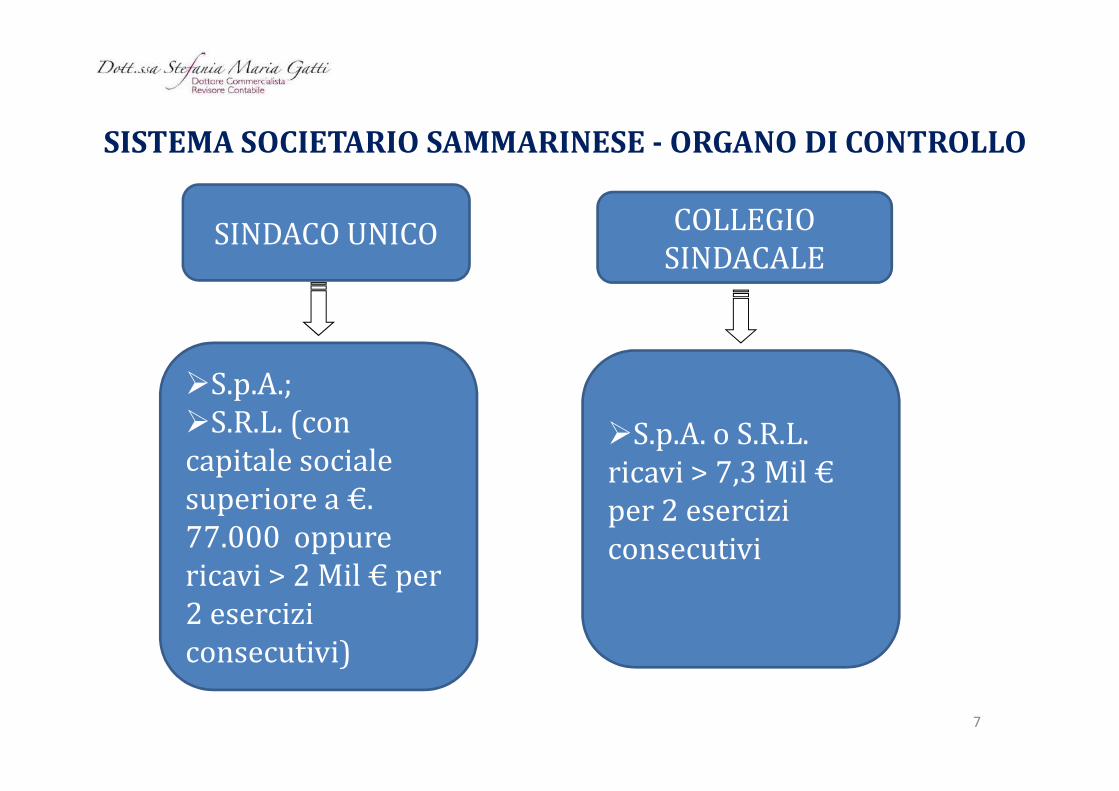

SISTEMA SOCIETARIO SAMMARINESE - ORGANO DI CONTROLLO

SINDACO UNICO COLLEGIO SINDACALE

�S.p.A.;

7

�S.p.A.;�S.R.L. (con capitale sociale superiore a €. 77.000 oppure ricavi > 2 Mil € per 2 esercizi consecutivi)

�S.p.A. o S.R.L. ricavi > 7,3 Mil €per 2 esercizi consecutivi

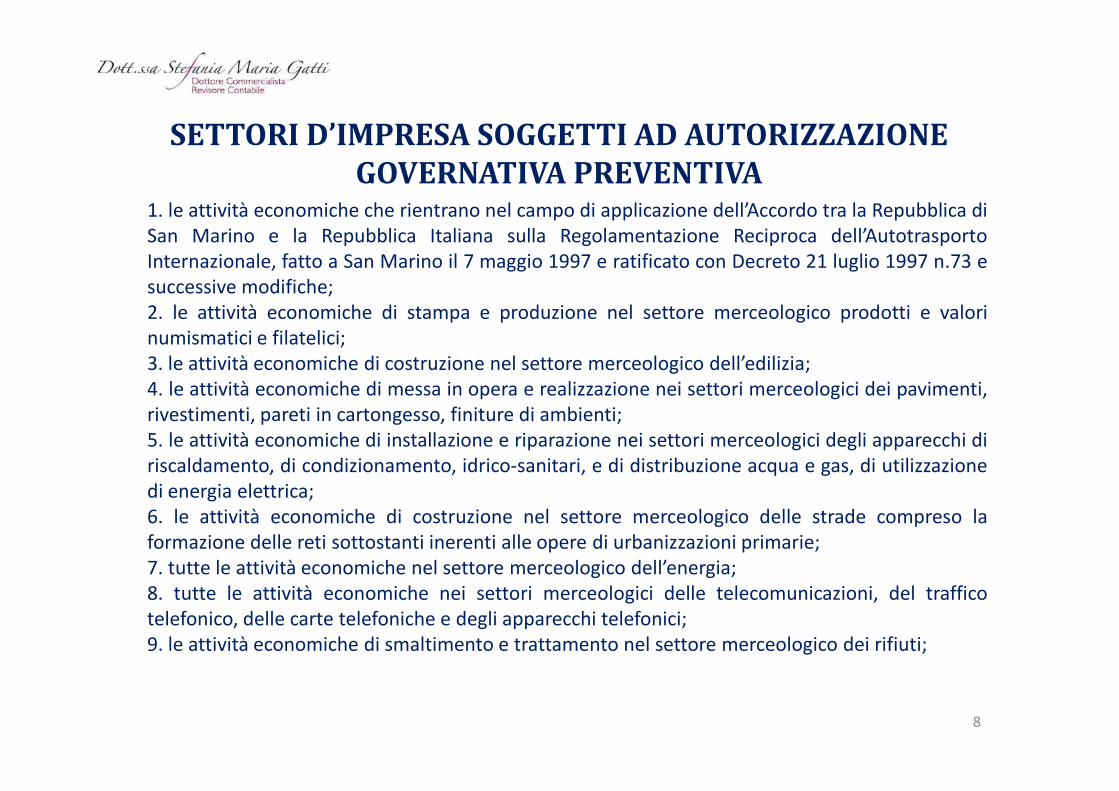

SETTORI D’IMPRESA SOGGETTI AD AUTORIZZAZIONE

GOVERNATIVA PREVENTIVA1. le attività economiche che rientrano nel campo di applicazione dell’Accordo tra la Repubblica di

San Marino e la Repubblica Italiana sulla Regolamentazione Reciproca dell’Autotrasporto

Internazionale, fatto a San Marino il 7 maggio 1997 e ratificato con Decreto 21 luglio 1997 n.73 e

successive modifiche;

2. le attività economiche di stampa e produzione nel settore merceologico prodotti e valori

numismatici e filatelici;

3. le attività economiche di costruzione nel settore merceologico dell’edilizia;

4. le attività economiche di messa in opera e realizzazione nei settori merceologici dei pavimenti,

8

4. le attività economiche di messa in opera e realizzazione nei settori merceologici dei pavimenti,

rivestimenti, pareti in cartongesso, finiture di ambienti;

5. le attività economiche di installazione e riparazione nei settori merceologici degli apparecchi di

riscaldamento, di condizionamento, idrico-sanitari, e di distribuzione acqua e gas, di utilizzazione

di energia elettrica;

6. le attività economiche di costruzione nel settore merceologico delle strade compreso la

formazione delle reti sottostanti inerenti alle opere di urbanizzazioni primarie;

7. tutte le attività economiche nel settore merceologico dell’energia;

8. tutte le attività economiche nei settori merceologici delle telecomunicazioni, del traffico

telefonico, delle carte telefoniche e degli apparecchi telefonici;

9. le attività economiche di smaltimento e trattamento nel settore merceologico dei rifiuti;

SETTORI D’IMPRESA SOGGETTI AD AUTORIZZAZIONE

GOVERNATIVA PREVENTIVA10. le attività economiche di acquisto, gestione e vendita nel settore merceologico degli immobili, le

quali inoltre devono avere la forma di S.R.L. o S.P.A., se S.R.L. il capitale minimo deve essere di, €

75.000 e deve essere interamente versato entro 60 gg.;

11. le attività economiche di noleggio con e/o senza conducente e commercializzazione nel settore

merceologico dei veicoli, imbarcazioni ed aeromobili;

12. le attività economiche di commissionario;

13. tutte le attività economiche di servizio per l’igiene e l’estetica della persona;

14. tutte le attività economiche nel settore merceologico delle armi, dei prodotti esplosivi e delle

9

14. tutte le attività economiche nel settore merceologico delle armi, dei prodotti esplosivi e delle

polveri piriche;

15. tutte le attività economiche nel settore della vigilanza privata, effettuata anche attraverso l’uso di

tecnologie, e della investigazione privata;

16. le attività economiche di servizio, di carattere non finanziario, per il recupero crediti;

17. le attività economiche nel settore dei rottami ferrosi;

18. le attività economiche connesse all’erogazione di corsi di istruzione e formazione finalizzati al

conseguimento di titoli di studio aventi valore legale o propedeutici al loro ottenimento

DISCIPLINA DELL’IMPOSTA GENERALE SUI REDDITIArt. 1

(Presupposto)

1. Tutti i redditi, ovunque prodotti, dai soggetti residenti di cui ai successivi Titoli

II e III in denaro o in natura, continuativi od occasionali, provenienti da

qualsiasi fonte, sono soggetti all’imposta generale sui redditi prevista dalla

presente legge.

2. I soggetti non residenti sono soggetti passivi d’imposta limitatamente ai

redditi prodotti nel territorio alle condizioni previste al successivo articolo 5.

NOVITA’: INTRODUZIONE DEL C.D. WORLD WIDE PRINCIPLE PER I SOGGETTI

RESIDENTI

TASSAZIONE SU BASE TERRITORIALE PER I NON RESIDENTI

10

Applicazione dell’imposta - Principi

RESIDENTI NON RESIDENTI

L’imposta si applica sui redditi L’imposta si applica solo sui redditi L’imposta si applica sui redditi

ovunque prodotti

TASSAZIONE

«SU BASE MONDIALE»

L’imposta si applica solo sui redditi

prodotti nel territorio dello Stato:

TASSAZIONE

«SU BASE TERRITORIALE»

Collegamento con il territorio dello

Stato

11

Applicazione dell’imposta - Aliquote

PERSONA FISICA PERSONA GIURIDICA

Scaglioni di reddito AliquotaScaglioni di reddito Aliquota

�sino a €10.000,00 9%

�da €10.000,01 a €18.000,00 13%

�da €18.000,01 a €28.000,00 17%

�da €28.000,01 a €38.000,00 21%

�da €38.000,01 a €50.000,00 25%

�da €50.000,01 a €65.000,00 28%

�da €65.000,01 a €80.000,00 31%

�Oltre €80.000,00 35%

Aliquota proporzionale del

17%

12

Applicazione dell’imposta - Criteri

1. INERENZA ECONOMICA: tutti i componenti negativi sono

deducibili se e nella misura in cui si riferiscono all’attività da

cui derivano o potrebbero derivare ricavi o altri proventi che

concorrono a formare il reddito.

2. COMPETENZA TEMPORALE: i componenti positivi e negativi

concorrono alla determinazione del reddito imponibile

13

concorrono alla determinazione del reddito imponibile

nell’esercizio di competenza se in tale esercizio ne risulti

certa l’esistenza e determinabile in modo oggettivo

l’ammontare; in caso contrario i componenti positivi e

negativi concorrono a formare il reddito imponibile

dell’esercizio in cui si verifichino tali condizioni.

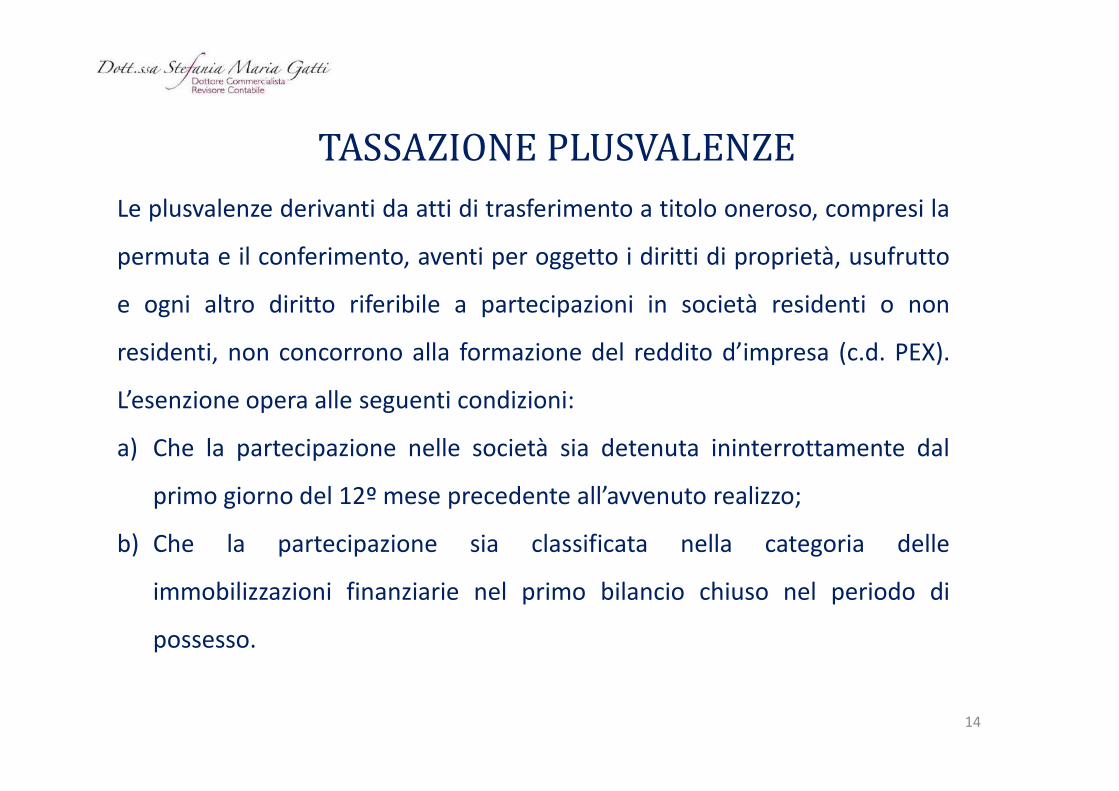

TASSAZIONE PLUSVALENZE

Le plusvalenze derivanti da atti di trasferimento a titolo oneroso, compresi la

permuta e il conferimento, aventi per oggetto i diritti di proprietà, usufrutto

e ogni altro diritto riferibile a partecipazioni in società residenti o non

residenti, non concorrono alla formazione del reddito d’impresa (c.d. PEX).

L’esenzione opera alle seguenti condizioni:

14

L’esenzione opera alle seguenti condizioni:

a) Che la partecipazione nelle società sia detenuta ininterrottamente dal

primo giorno del 12º mese precedente all’avvenuto realizzo;

b) Che la partecipazione sia classificata nella categoria delle

immobilizzazioni finanziarie nel primo bilancio chiuso nel periodo di

possesso.

TASSAZIONE DIVIDENDILe somme o i valori derivanti dalla distribuzione in denaro o in natura, di utili o di

riserve, anche in occasione della liquidazione, da parte di società non residenti nel

territorio di San Marino, non concorrono alla formazione del reddito della società

ricevente, per il 95% del loro ammontare. Tale esclusione opera a condizione che la

partecipazione nelle suddette società sia detenuta ininterrottamente per almeno 12

mesi, risulti dalla contabilità sociale e da almeno un bilancio.

Le somme ed i valori derivanti dalla distribuzione, in denaro o in natura, di utili o di

riserve, anche in occasione della liquidazione, da parte di società aventi personalità

15

riserve, anche in occasione della liquidazione, da parte di società aventi personalità

giuridica, residenti nel territorio della Repubblica di San Marino, non concorrono alla

formazione del reddito della società ricevente, essendo l’imposta assolta dalla società

partecipata liberatoria nei confronti della partecipante.

Nel caso in cui i dividendi siano invece distribuiti da una società sammarinese nei

confronti di una persona fisica residente o non residente viene applicata una ritenuta

del 5% che è a titolo d’imposta per le persone fisiche residenti; per le persone fisiche

non residenti dovrà di volta in volta essere valutata la tassazione nel proprio paese di

residenza e l’eventuale recupero della ritenuta col meccanismo del credito di

imposta.

INCENTIVI

�Detassazione degli utili reinvestiti;

�Incentivi fiscali per il sostegno dell’occupazione;

�Incentivi fiscali per le imprese di nuova costituzione;

�Incentivi volti alla patrimonializzazione delle imprese;

�Incentivi per imprese start up ad alta tecnologia.

16

VANTAGGI DEL SISTEMA “SAN MARINO”

1. Esistenza di un'unica imposta che colpisce il reddito prodotto. Le persone

giuridiche pagano un’imposta proporzionale pari al 17%. Le persone fisiche

pagano un’imposta progressiva a scaglioni di reddito; in ogni caso le persone

fisiche (lavoratori autonomi) sino al 31/12/2017 pagano l’imposta proporzionale

del 17% anziché l’imposta progressiva per scaglioni di reddito.

17

del 17% anziché l’imposta progressiva per scaglioni di reddito.

2. Relativa semplicità del sistema.

3. Deducibilità di tutti i costi sostenuti nell’esercizio d’impresa purché inerenti al

conseguimento dei ricavi o proventi che concorrono a formare il reddito

d’impresa, con l’eccezione di alcune tipologie di costo che sono deducibili

percentualmente rispetto al valore dei ricavi per le vendite e le prestazioni.

4. Possibilità di accantonare al fondo svalutazione crediti una quota ogni anno sino

alla concorrenza del 5% dei crediti esistenti al 31/12 di ciascun anno.

VANTAGGI DEL SISTEMA “SAN MARINO”

5. Ammortamenti: deduzione integrale anche per il primo esercizio con possibilità

di ammortamento anticipato per i primi due anni (20%).

6. Utile prodotto è completamente distribuibile (non esiste riserva legale, ad

eccezione di banche e società finanziarie).

7. Contratto di locazione finanziaria: possibilità di deduzione sulla base della durata

del contratto (altrimenti per i beni immobili l’ammortamento fiscale ammesso è

18

del contratto (altrimenti per i beni immobili l’ammortamento fiscale ammesso è

pari al 3%). Durata minima dei contratti di locazione finanziaria: 24 mesi per i

beni mobili, 48 mesi per i beni immobili (fiscalmente però la durata minima del

contratto si assume a 8 anni).

8. Possibilità di portare in deduzione la perdita fiscale nel limite dell’80% dal

reddito imponibile nei tre periodi di imposta successivi; la deduzione è del 100%

senza limiti di tempo per i primi tre periodi d’imposta a condizione che si tratti di

una nuova attività economica.

VANTAGGI DEL SISTEMA “SAN MARINO”

9. Misure di incentivazione per progetti di investimento, per incentivare

l’occupazione, per patrimonializzare le imprese e per imprese di nuova

costituzione;

10. A San Marino, non esiste il sistema IVA; i beni e i servizi connessi sono

assoggettati all’imposta sulle importazioni con aliquota massima pari al 17% (ad

eccezione dei prodotti petroliferi). L’imposta non colpisce il valore aggiunto, ma

solo il costo del bene quando lo stesso viene introdotto a San Marino, in

19

solo il costo del bene quando lo stesso viene introdotto a San Marino, in

particolare:

a) non colpisce i servizi che non siano connessi all’importazione di beni.

b) nel caso di importazioni da Paesi Extra-CEE non è previsto l’anticipo dell’IVA

in dogana;

c) se l’operatore economico esporta completamente i beni precedentemente

importati annulla l’effetto dell’imposta sulle importazioni in quanto la stessa

viene rimborsata integralmente (non colpendo il “valore aggiunto”).

d) esistono aliquote agevolate per beni direttamente strumentali all’attività

svolta (1%) e aliquote agevolate per autovetture (7%)

RESIDENZA – SETTORI DA PRIVILEGIAREa) Produzione di beni e servizi tecnologicamente avanzati;

b) Settore dell’economia verde;

c) Settore della ricettività e del turismo;

d) Settore dell’intrattenimento e del divertimento tesi alla valorizzazione

del territorio e dell’offerta turistica;

20

del territorio e dell’offerta turistica;

e) Settore del commercio;

f) Settore delle arti e della cultura;

g) Insediamento in territorio di attività di direzione, sviluppo, marketing,

relazioni internazionali, formazione, ricerca;

h) Settori produttivi tradizionali con basso impatto ambientale;

i) Settori sanitario e farmaceutico.

RESIDENZA – IMPEGNI

1. Presentazione del “business plan”;

2. Impegni minimi occupazionali;

3. Presentazione di fidejussione bancaria o assicurativa;

21

3. Presentazione di fidejussione bancaria o assicurativa;

4. Entro 12 mesi investimento immobiliare a svincolo della

fidejussione;

5. Polizza assicurativa.

CONVENZIONI CONTRO LE DOPPIE IMPOSIZIONI

•A cosa servono le convenzioni contro la

doppia imposizione??

•Le convenzioni internazionali contro la doppia imposizione sono

accordi stipulati tra due Stati e hanno lo scopo di

regolare/evitare, con opportune disposizioni vincolanti per

entrambi gli Stati, il fenomeno della doppia imposizione.

22

CONVENZIONE CONTRO LE DOPPIE IMPOSIZIONI ITA-RSM

Quando applico la convenzione?

L. 166/2013

Art. 9

(Accordi internazionali)

CONVENZIONI CONTRO LE DOPPIE IMPOSIZIONI

(Accordi internazionali)

Le disposizioni della presente legge si applicano, se più favorevoli al

contribuente, anche in deroga agli accordi internazionali contro la

doppia imposizione.

Le norme convenzionali si applicano se più favorevoli al contribuente

rispetto alla normativa interna23

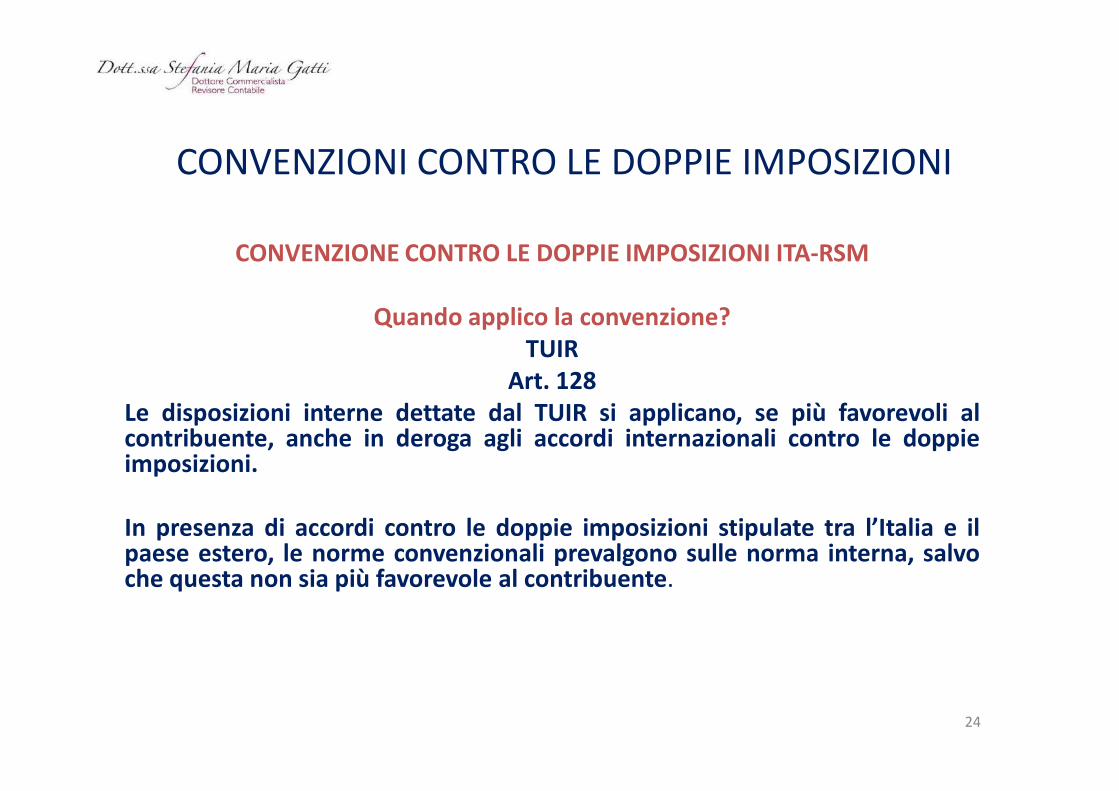

CONVENZIONI CONTRO LE DOPPIE IMPOSIZIONI

CONVENZIONE CONTRO LE DOPPIE IMPOSIZIONI ITA-RSM

Quando applico la convenzione?

TUIR

Art. 128

Le disposizioni interne dettate dal TUIR si applicano, se più favorevoli al

Art. 128

Le disposizioni interne dettate dal TUIR si applicano, se più favorevoli alcontribuente, anche in deroga agli accordi internazionali contro le doppieimposizioni.

In presenza di accordi contro le doppie imposizioni stipulate tra l’Italia e ilpaese estero, le norme convenzionali prevalgono sulle norma interna, salvoche questa non sia più favorevole al contribuente.

24

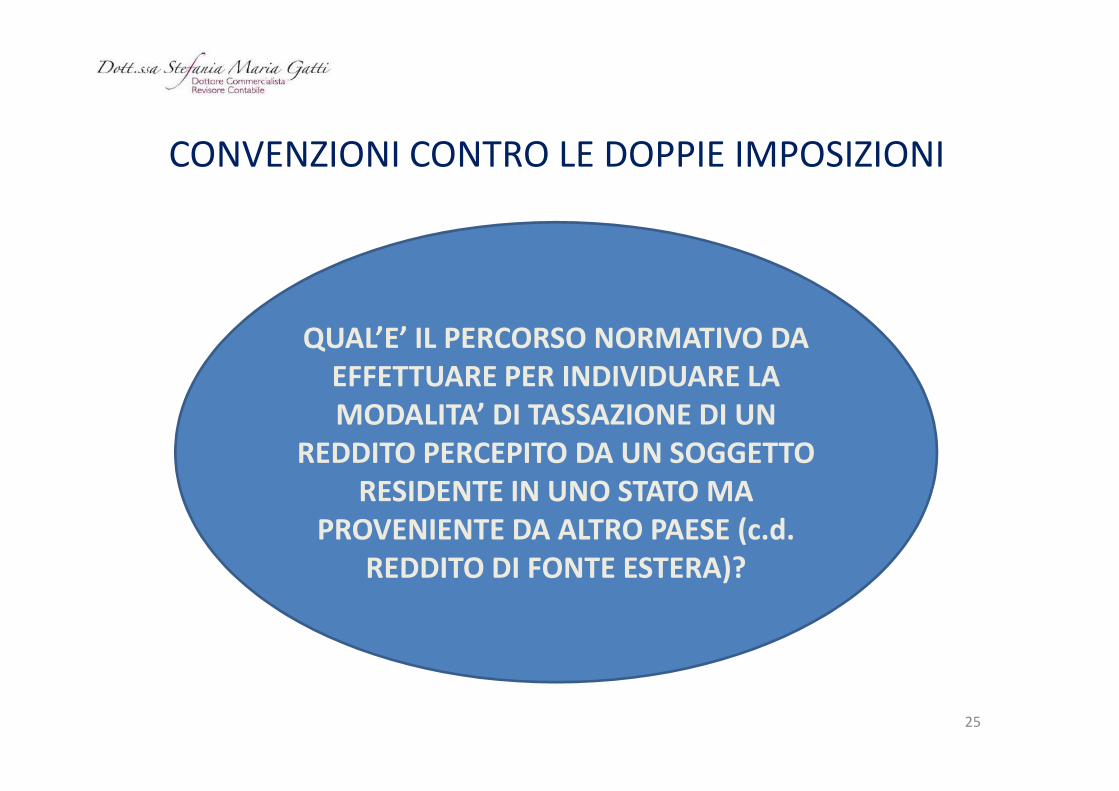

)?

QUAL’E’ IL PERCORSO NORMATIVO DA

EFFETTUARE PER INDIVIDUARE LA

MODALITA’ DI TASSAZIONE DI UN

CONVENZIONI CONTRO LE DOPPIE IMPOSIZIONI

MODALITA’ DI TASSAZIONE DI UN

REDDITO PERCEPITO DA UN SOGGETTO

RESIDENTE IN UNO STATO MA

PROVENIENTE DA ALTRO PAESE (c.d.

REDDITO DI FONTE ESTERA)?

25

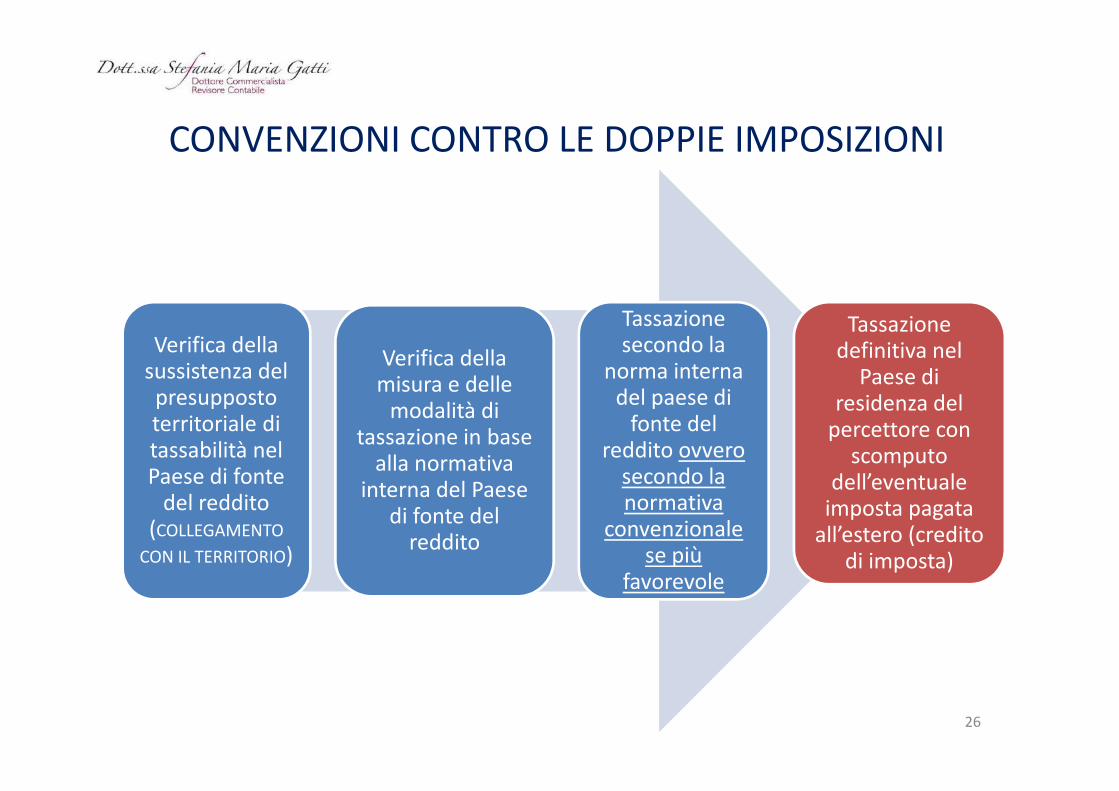

Verifica della sussistenza del presupposto

Verifica della misura e delle

modalità di

Tassazione secondo la

norma interna del paese di

Tassazione definitiva nel

Paese di residenza del

CONVENZIONI CONTRO LE DOPPIE IMPOSIZIONI

presupposto territoriale di tassabilità nel Paese di fonte

del reddito (COLLEGAMENTO

CON IL TERRITORIO)

misura e delle modalità di

tassazione in base alla normativa

interna del Paese di fonte del

reddito

del paese di fonte del

reddito ovvero secondo la normativa

convenzionale se più

favorevole

residenza del percettore con

scomputo dell’eventuale

imposta pagata all’estero (credito

di imposta)

26

CONVENZIONE DOPPIE IMPOSIZIONI ITA - RSM

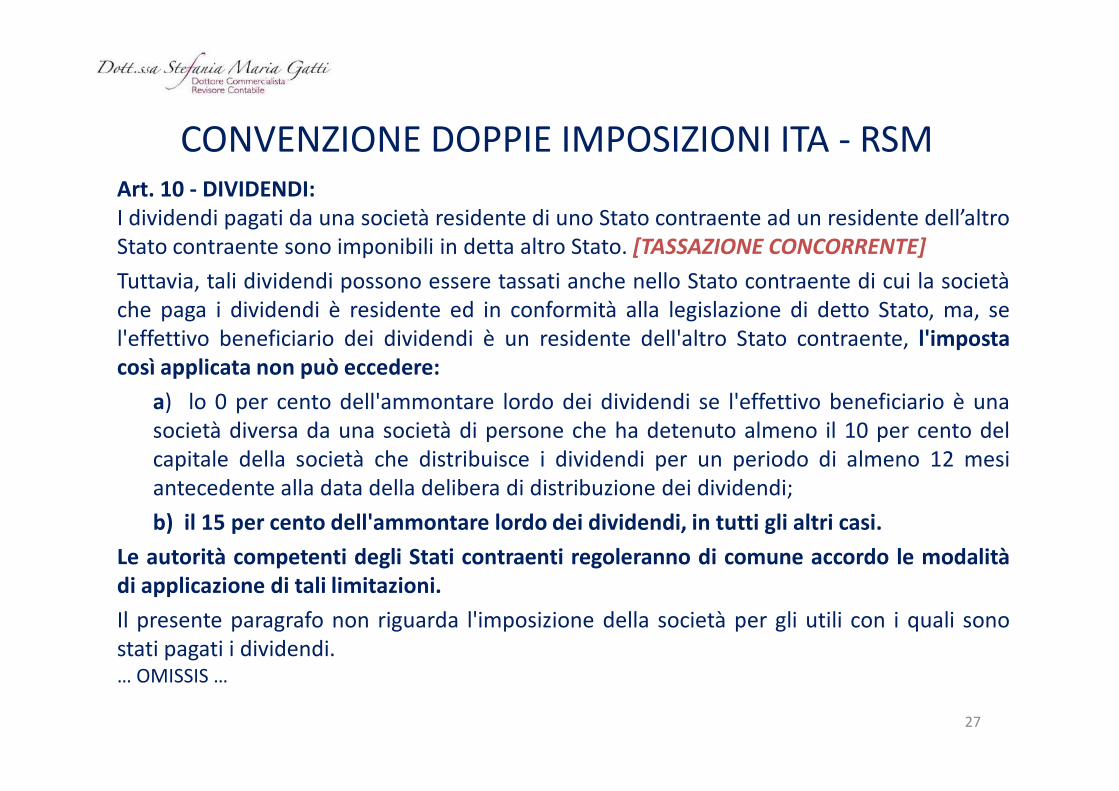

Art. 10 - DIVIDENDI:

I dividendi pagati da una società residente di uno Stato contraente ad un residente dell’altro

Stato contraente sono imponibili in detta altro Stato. [TASSAZIONE CONCORRENTE]

Tuttavia, tali dividendi possono essere tassati anche nello Stato contraente di cui la società

che paga i dividendi è residente ed in conformità alla legislazione di detto Stato, ma, se

l'effettivo beneficiario dei dividendi è un residente dell'altro Stato contraente, l'imposta

così applicata non può eccedere:

a) lo 0 per cento dell'ammontare lordo dei dividendi se l'effettivo beneficiario è unaa) lo 0 per cento dell'ammontare lordo dei dividendi se l'effettivo beneficiario è una

società diversa da una società di persone che ha detenuto almeno il 10 per cento del

capitale della società che distribuisce i dividendi per un periodo di almeno 12 mesi

antecedente alla data della delibera di distribuzione dei dividendi;

b) il 15 per cento dell'ammontare lordo dei dividendi, in tutti gli altri casi.

Le autorità competenti degli Stati contraenti regoleranno di comune accordo le modalità

di applicazione di tali limitazioni.

Il presente paragrafo non riguarda l'imposizione della società per gli utili con i quali sono

stati pagati i dividendi.… OMISSIS …

27

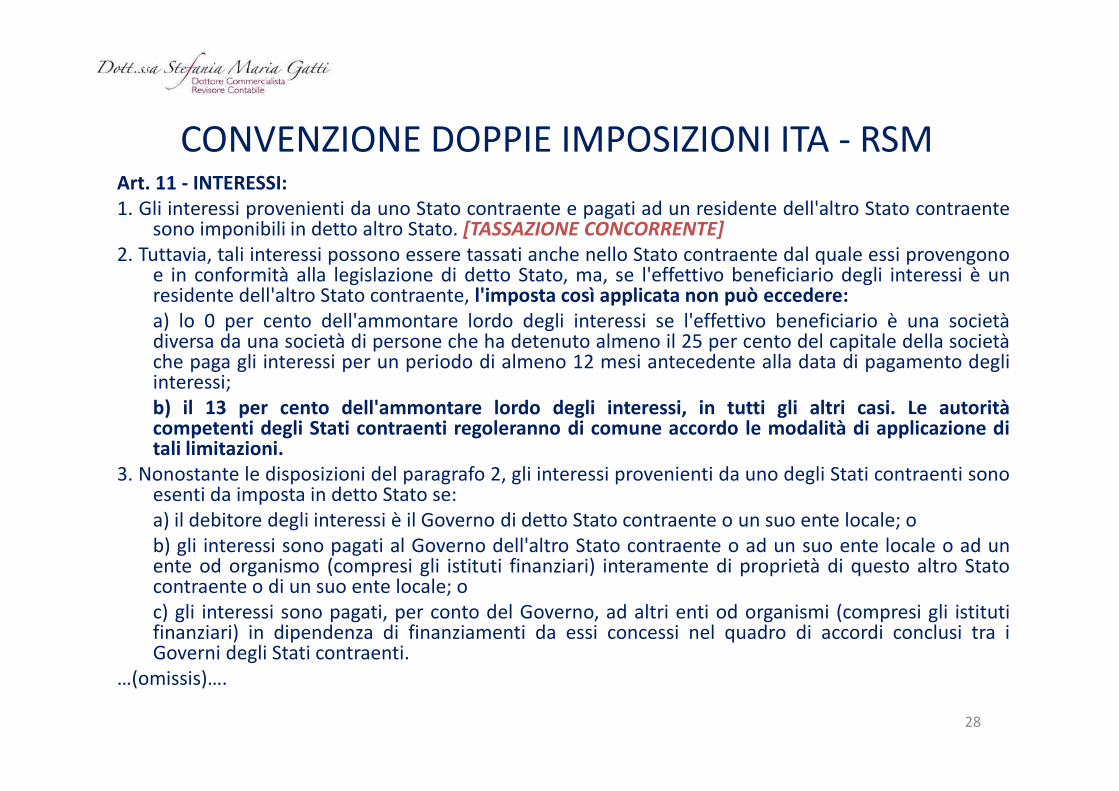

CONVENZIONE DOPPIE IMPOSIZIONI ITA - RSMArt. 11 - INTERESSI:

1. Gli interessi provenienti da uno Stato contraente e pagati ad un residente dell'altro Stato contraentesono imponibili in detto altro Stato. [TASSAZIONE CONCORRENTE]

2. Tuttavia, tali interessi possono essere tassati anche nello Stato contraente dal quale essi provengonoe in conformità alla legislazione di detto Stato, ma, se l'effettivo beneficiario degli interessi è unresidente dell'altro Stato contraente, l'imposta così applicata non può eccedere:

a) lo 0 per cento dell'ammontare lordo degli interessi se l'effettivo beneficiario è una societàdiversa da una società di persone che ha detenuto almeno il 25 per cento del capitale della societàche paga gli interessi per un periodo di almeno 12 mesi antecedente alla data di pagamento degliinteressi;

b) il 13 per cento dell'ammontare lordo degli interessi, in tutti gli altri casi. Le autoritàb) il 13 per cento dell'ammontare lordo degli interessi, in tutti gli altri casi. Le autoritàcompetenti degli Stati contraenti regoleranno di comune accordo le modalità di applicazione ditali limitazioni.

3. Nonostante le disposizioni del paragrafo 2, gli interessi provenienti da uno degli Stati contraenti sonoesenti da imposta in detto Stato se:

a) il debitore degli interessi è il Governo di detto Stato contraente o un suo ente locale; o

b) gli interessi sono pagati al Governo dell'altro Stato contraente o ad un suo ente locale o ad unente od organismo (compresi gli istituti finanziari) interamente di proprietà di questo altro Statocontraente o di un suo ente locale; o

c) gli interessi sono pagati, per conto del Governo, ad altri enti od organismi (compresi gli istitutifinanziari) in dipendenza di finanziamenti da essi concessi nel quadro di accordi conclusi tra iGoverni degli Stati contraenti.

…(omissis)….

28

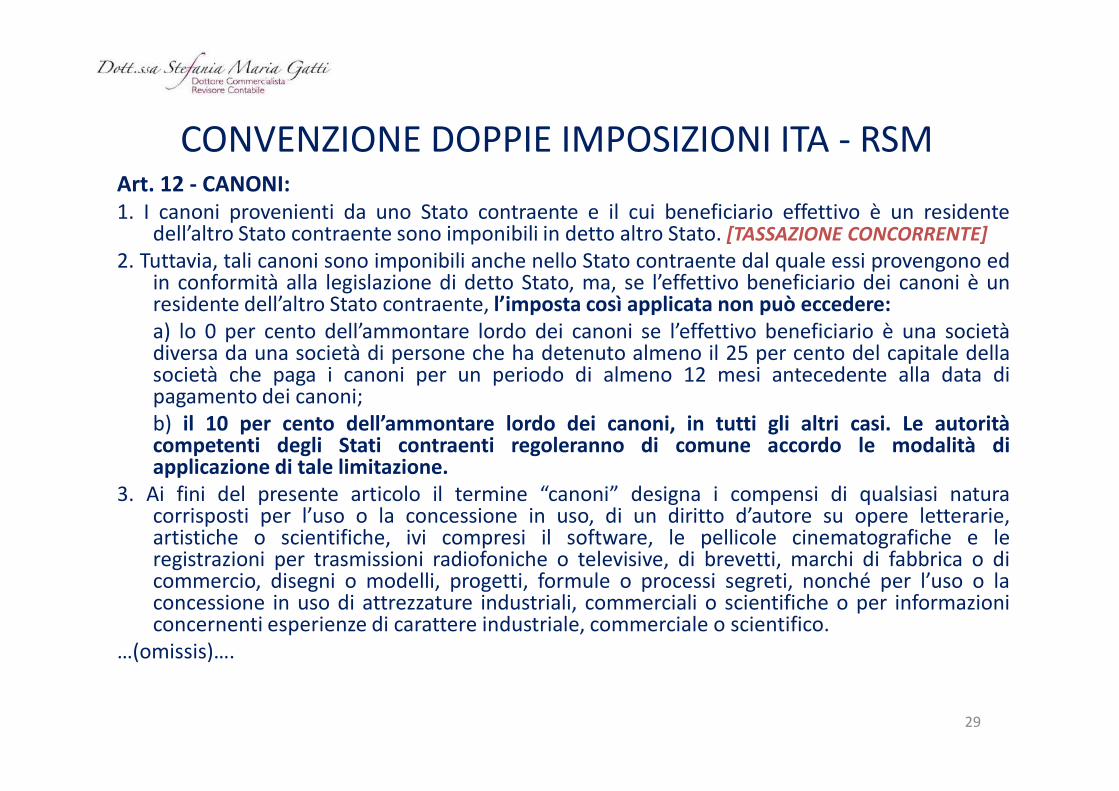

CONVENZIONE DOPPIE IMPOSIZIONI ITA - RSMArt. 12 - CANONI:

1. I canoni provenienti da uno Stato contraente e il cui beneficiario effettivo è un residentedell’altro Stato contraente sono imponibili in detto altro Stato. [TASSAZIONE CONCORRENTE]

2. Tuttavia, tali canoni sono imponibili anche nello Stato contraente dal quale essi provengono edin conformità alla legislazione di detto Stato, ma, se l’effettivo beneficiario dei canoni è unresidente dell’altro Stato contraente, l’imposta così applicata non può eccedere:

a) lo 0 per cento dell’ammontare lordo dei canoni se l’effettivo beneficiario è una societàdiversa da una società di persone che ha detenuto almeno il 25 per cento del capitale dellasocietà che paga i canoni per un periodo di almeno 12 mesi antecedente alla data dipagamento dei canoni;pagamento dei canoni;

b) il 10 per cento dell’ammontare lordo dei canoni, in tutti gli altri casi. Le autoritàcompetenti degli Stati contraenti regoleranno di comune accordo le modalità diapplicazione di tale limitazione.

3. Ai fini del presente articolo il termine “canoni” designa i compensi di qualsiasi naturacorrisposti per l’uso o la concessione in uso, di un diritto d’autore su opere letterarie,artistiche o scientifiche, ivi compresi il software, le pellicole cinematografiche e leregistrazioni per trasmissioni radiofoniche o televisive, di brevetti, marchi di fabbrica o dicommercio, disegni o modelli, progetti, formule o processi segreti, nonché per l’uso o laconcessione in uso di attrezzature industriali, commerciali o scientifiche o per informazioniconcernenti esperienze di carattere industriale, commerciale o scientifico.

…(omissis)….

29

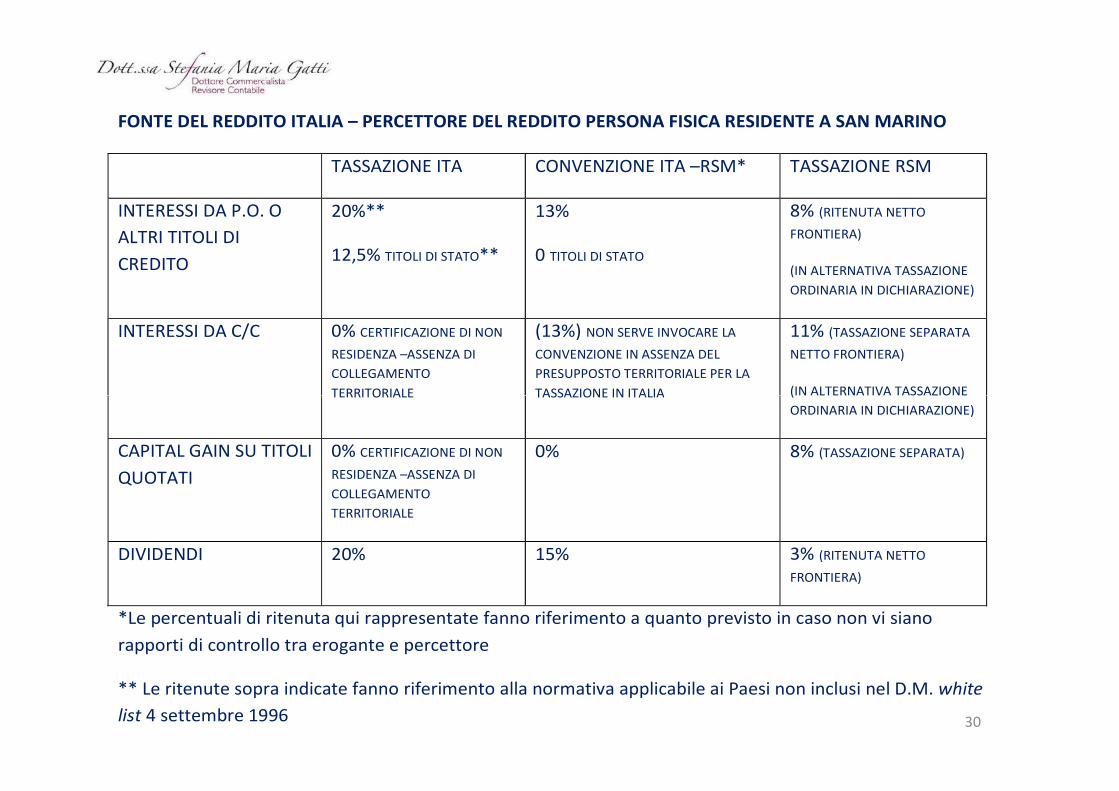

FONTE DEL REDDITO ITALIA – PERCETTORE DEL REDDITO PERSONA FISICA RESIDENTE A SAN MARINO

TASSAZIONE ITA CONVENZIONE ITA –RSM* TASSAZIONE RSM

INTERESSI DA P.O. O

ALTRI TITOLI DI

CREDITO

20%**

12,5% TITOLI DI STATO**

13%

0 TITOLI DI STATO

8% (RITENUTA NETTO

FRONTIERA)

(IN ALTERNATIVA TASSAZIONE

ORDINARIA IN DICHIARAZIONE)

INTERESSI DA C/C 0% CERTIFICAZIONE DI NON

RESIDENZA –ASSENZA DI

COLLEGAMENTO

TERRITORIALE

(13%) NON SERVE INVOCARE LA

CONVENZIONE IN ASSENZA DEL

PRESUPPOSTO TERRITORIALE PER LA

TASSAZIONE IN ITALIA

11% (TASSAZIONE SEPARATA

NETTO FRONTIERA)

(IN ALTERNATIVA TASSAZIONE TERRITORIALE TASSAZIONE IN ITALIA (IN ALTERNATIVA TASSAZIONE

ORDINARIA IN DICHIARAZIONE)

CAPITAL GAIN SU TITOLI

QUOTATI

0% CERTIFICAZIONE DI NON

RESIDENZA –ASSENZA DI

COLLEGAMENTO

TERRITORIALE

0% 8% (TASSAZIONE SEPARATA)

DIVIDENDI 20% 15% 3% (RITENUTA NETTO

FRONTIERA)

*Le percentuali di ritenuta qui rappresentate fanno riferimento a quanto previsto in caso non vi siano

rapporti di controllo tra erogante e percettore

** Le ritenute sopra indicate fanno riferimento alla normativa applicabile ai Paesi non inclusi nel D.M. white

list 4 settembre 1996 30

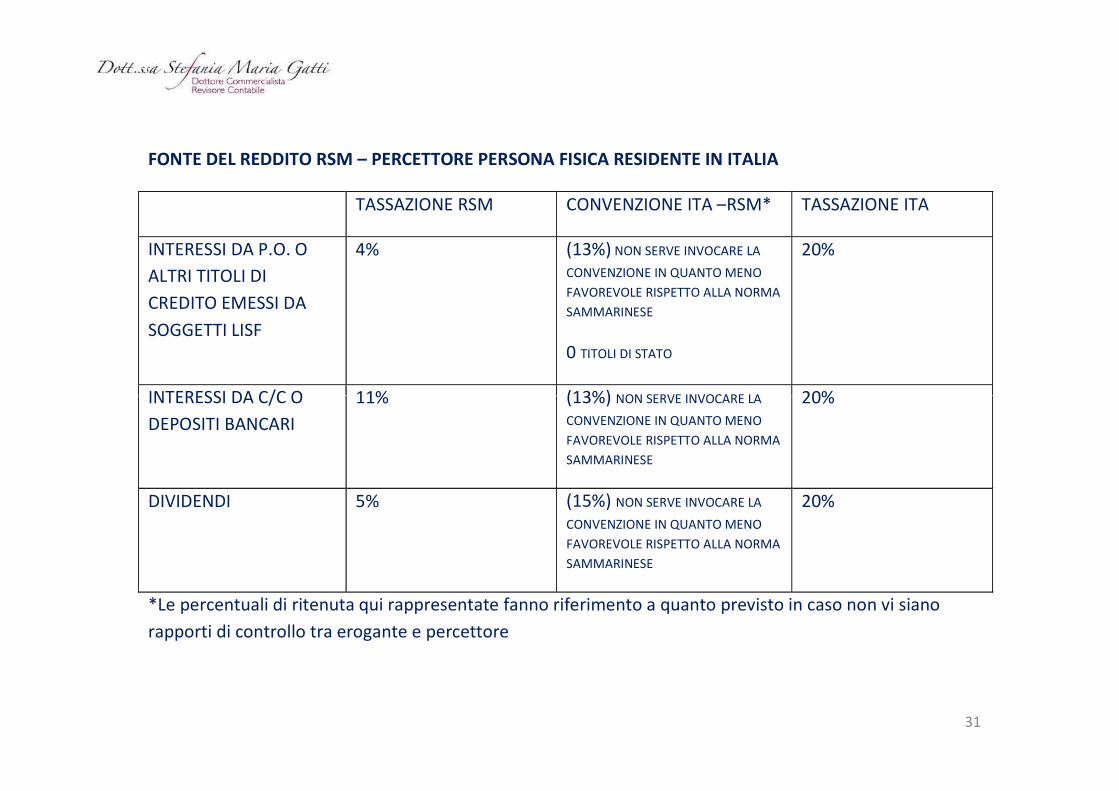

FONTE DEL REDDITO RSM – PERCETTORE PERSONA FISICA RESIDENTE IN ITALIA

TASSAZIONE RSM CONVENZIONE ITA –RSM* TASSAZIONE ITA

INTERESSI DA P.O. O

ALTRI TITOLI DI

CREDITO EMESSI DA

SOGGETTI LISF

4% (13%) NON SERVE INVOCARE LA

CONVENZIONE IN QUANTO MENO

FAVOREVOLE RISPETTO ALLA NORMA

SAMMARINESE

0 TITOLI DI STATO

20%

INTERESSI DA C/C O 11% (13%) NON SERVE INVOCARE LA 20% INTERESSI DA C/C O

DEPOSITI BANCARI

11% (13%) NON SERVE INVOCARE LA

CONVENZIONE IN QUANTO MENO

FAVOREVOLE RISPETTO ALLA NORMA

SAMMARINESE

20%

DIVIDENDI 5% (15%) NON SERVE INVOCARE LA

CONVENZIONE IN QUANTO MENO

FAVOREVOLE RISPETTO ALLA NORMA

SAMMARINESE

20%

*Le percentuali di ritenuta qui rappresentate fanno riferimento a quanto previsto in caso non vi siano

rapporti di controllo tra erogante e percettore

31

REDDITI DI CAPITALE DI FONTE SAMMARINESE RITENUTA (A TITOLO DI

IMPOSTA SE NEI CONFRONTI

DI PF O PG NON RESIDENTI)

Ritenuta su redditi di capitale corrisposte da soggetti diversi

da soggetti LISF esclusi P.O o altri titoli di debito sammarinesi

13%

Ritenuta su redditi di capitale da P.O o altri titoli di debito

sammarinesi corrisposte da soggetti diversi da soggetti LISF

10%

Interessi da da c/c o da deposito corrisposti da soggetti LISF 11%

Interessi e altri proventi corrisposti su operazioni di pronti

contro termine

5%

Interessi e altri proventi derivanti da certificati di deposito di

durata inferiore a 18 mesi

5%

Interessi e altri proventi derivanti da certificati di deposito di

durata superiore a 18 mesi

4%

Interessi passivi su P.O emessi da soggetti LISF 4%

32

CONVENZIONE DOPPIE IMPOSIZIONI ITA - RSMArt. 26 – SCAMBIO DI INFORMAZIONI

PROTOCOLLO DI MODIFICA DEL 13/06/2012

L’articolo è in linea con la nuova formulazione del Modello OCSE 2005 e pertanto con gli standardinternazionali in materia

Massima estensione possibile dello scambio di informazioni in materia fiscale e al contempochiarisce che gli Stati Contraenti non sono liberi di intraprendere “spedizioni di pesca”(“fishing expedition”: termine per definire richieste di informazioni generiche e nonspecifiche ovvero non adeguatamente circostanziate alla luce dei criteri fissati dall’OCSE).

Qualora lo scambio di informazioni non venisse effettivamente attuato le disposizioni degliarticoli 10, 11 e 12 non verrebbero applicate e pertanto, le aliquote applicabili sarannoarticoli 10, 11 e 12 non verrebbero applicate e pertanto, le aliquote applicabili sarannorispettivamente:

• 5% anziché 0 per quanto riguarda la ritenuta su dividendi di cui alla lettera a) articolo 10;

• 13% anziché 0 per quanto riguarda la ritenuta sugli interessi di cui alla lettera a) articolo 11;

• 10% anziché 0 per quanto riguarda la ritenuta sui canoni di cui alla lettera a) articolo punto12.

Articolo VI del Protocollo di modifica sottoscritto in data 13/06/2012 ha introdotto un principiofondamentale per la Repubblica di San Marino:

“I due Stati contraenti convengono di esaminare le fattispecie applicative dell’articolo 4 dellaConvenzione citata in materia di residenza fiscale, tenuto altresì conto della particolaresituazione socio-economica e geografica dei due Paesi.”

33

![Wallerstein - SSO - Single Sign On · Web view2.1.3. il diritto di imposizione fiscale e le spese statali. Ciò che storicamente emerge in progressione: [a.] «una regolare imposizione](https://static.fdocumenti.com/doc/165x107/5c7131b009d3f2b4528be248/wallerstein-sso-single-sign-on-web-view213-il-diritto-di-imposizione.jpg)