slides polizze poliennali(1)

17

Polizze poliennali Salvatore Iannitti - Of Counsel Norton Rose Fulbright Studio Legale 10 Dicembre 2014

-

Upload

salvatore-iannitti -

Category

Documents

-

view

19 -

download

0

Transcript of slides polizze poliennali(1)

Polizze poliennali

Salvatore Iannitti - Of CounselNorton Rose Fulbright Studio Legale10 Dicembre 2014

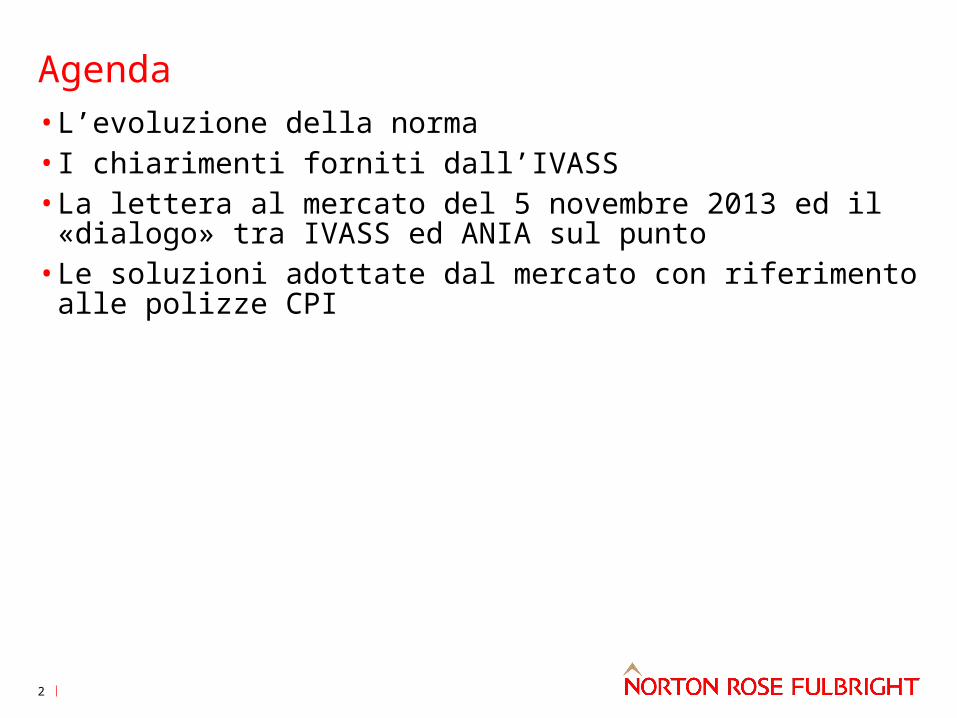

Agenda• L’evoluzione della norma• I chiarimenti forniti dall’IVASS • La lettera al mercato del 5 novembre 2013 ed il «dialogo» tra

IVASS ed ANIA sul punto• Le soluzioni adottate dal mercato con riferimento alle polizze CPI

2

La norma codicistica, nella sua evoluzione

Salvatore Iannitti - Of counselNorton Rose Fulbright Studio Legale, Milano

Art. 1899 c.c.

L’assicurazione ha effetto dalle ore ventiquattro del giorno della conclusione del contratto alle ore ventiquattro dell’ultimo giorno della durata stabilita nel contratto stesso. Se questa supera i dieci anni, le parti, trascorso il decennio e nonostante patto contrario, hanno facoltà di recedere dal contratto, con preavviso di sei mesi, che può darsi anche mediante raccomandata.

Il contratto può essere tacitamente prorogato una o più volte, ma ciascuna proroga tacita non può avere una durata superiore a due anni

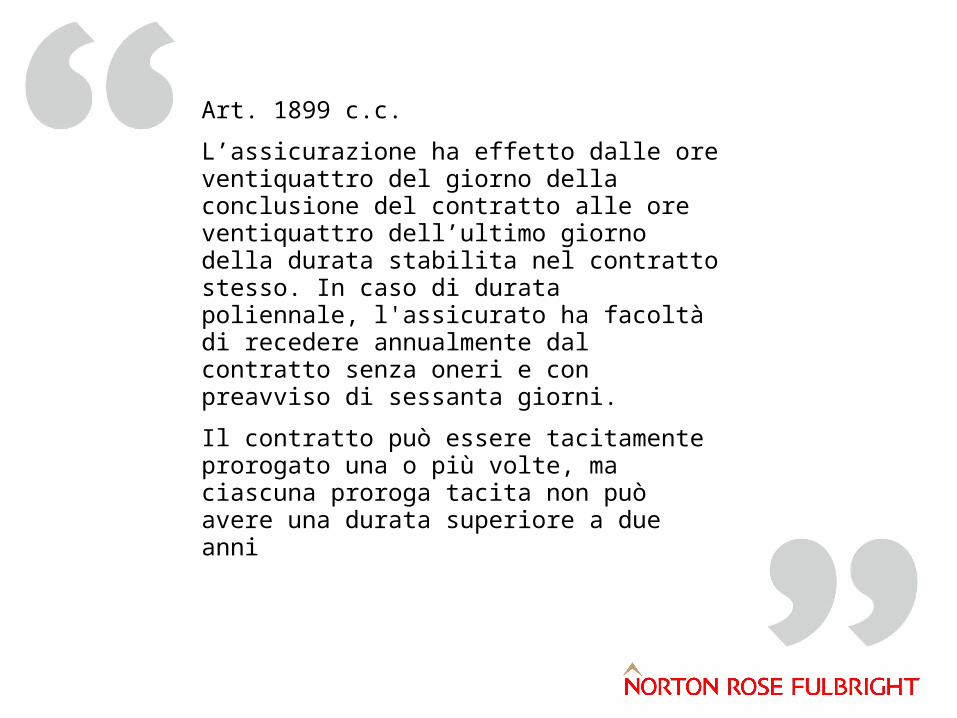

Art. 1899 c.c.

L’assicurazione ha effetto dalle ore ventiquattro del giorno della conclusione del contratto alle ore ventiquattro dell’ultimo giorno della durata stabilita nel contratto stesso. In caso di durata poliennale, l'assicurato ha facoltà di recedere annualmente dal contratto senza oneri e con preavviso di sessanta giorni.

Il contratto può essere tacitamente prorogato una o più volte, ma ciascuna proroga tacita non può avere una durata superiore a due anni

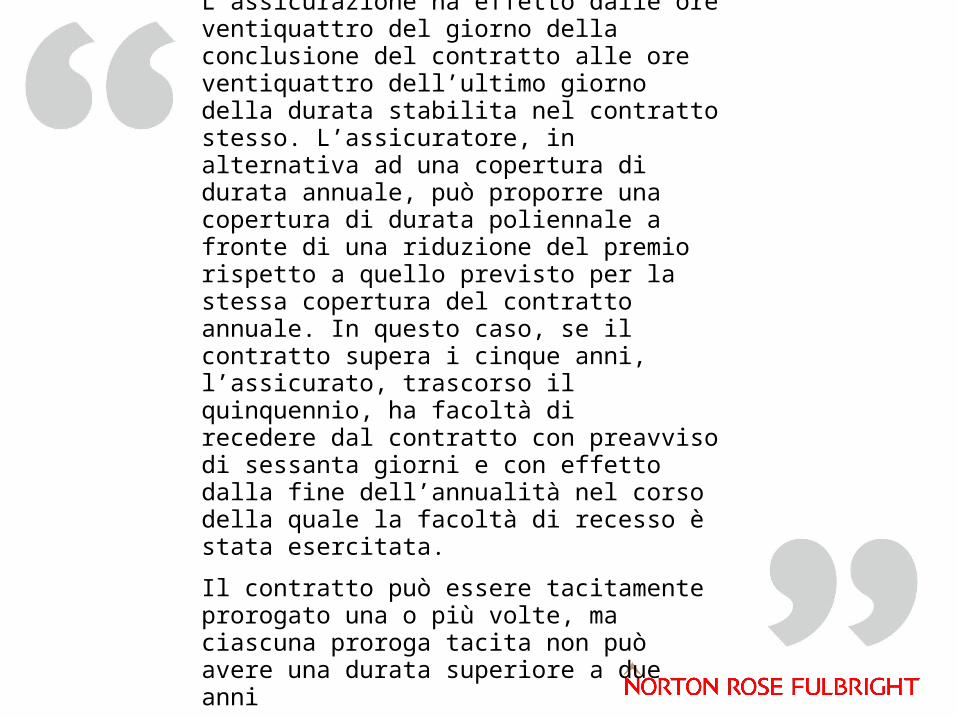

Art. 1899 c.c.

L’assicurazione ha effetto dalle ore ventiquattro del giorno della conclusione del contratto alle ore ventiquattro dell’ultimo giorno della durata stabilita nel contratto stesso. L’assicuratore, in alternativa ad una copertura di durata annuale, può proporre una copertura di durata poliennale a fronte di una riduzione del premio rispetto a quello previsto per la stessa copertura del contratto annuale. In questo caso, se il contratto supera i cinque anni, l’assicurato, trascorso il quinquennio, ha facoltà di recedere dal contratto con preavviso di sessanta giorni e con effetto dalla fine dell’annualità nel corso della quale la facoltà di recesso è stata esercitata.

Il contratto può essere tacitamente prorogato una o più volte, ma ciascuna proroga tacita non può avere una durata superiore a due anni

I chiarimenti applicativi forniti da IVASS

Salvatore Iannitti - Of counselNorton Rose Fulbright Studio Legale, Milan

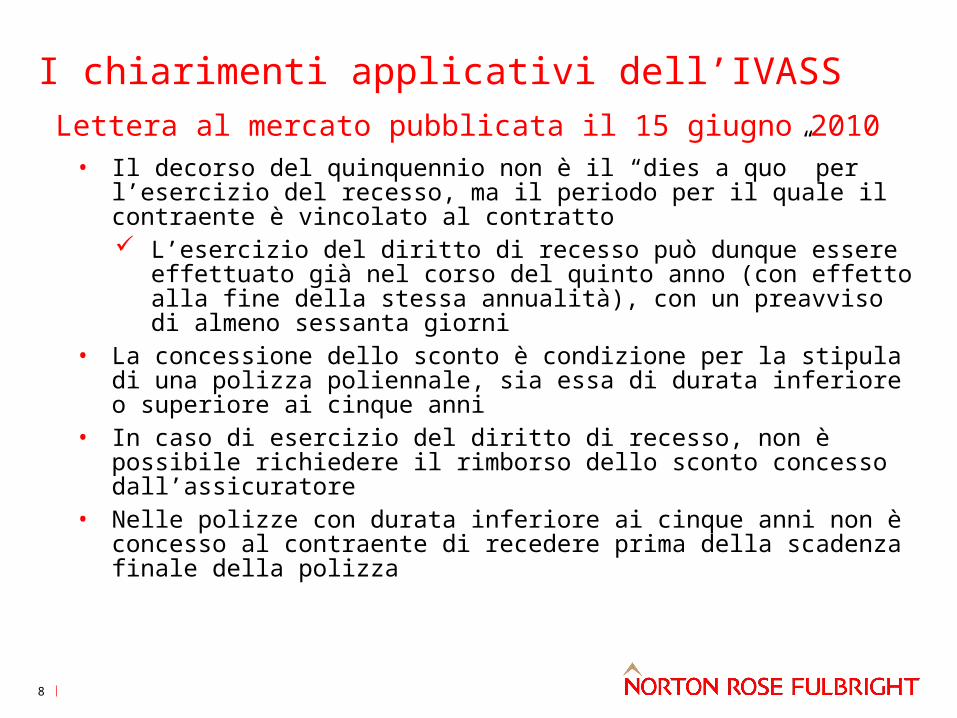

I chiarimenti applicativi dell’IVASS Lettera al mercato pubblicata il 15 giugno 2010

• Il decorso del quinquennio non è il “dies a quo” per l’esercizio del recesso, ma il periodo per il quale il contraente è vincolato al contratto L’esercizio del diritto di recesso può dunque essere effettuato già nel

corso del quinto anno (con effetto alla fine della stessa annualità), con un preavviso di almeno sessanta giorni

• La concessione dello sconto è condizione per la stipula di una polizza poliennale, sia essa di durata inferiore o superiore ai cinque anni

• In caso di esercizio del diritto di recesso, non è possibile richiedere il rimborso dello sconto concesso dall’assicuratore

• Nelle polizze con durata inferiore ai cinque anni non è concesso al contraente di recedere prima della scadenza finale della polizza

8

La lettera al mercato del 5 novembre 2013 ed il “dialogo” tra ANIA ed IVASS sul punto

Salvatore Iannitti - Of counselNorton Rose Fulbright Studio Legale, Milano

Tre anni dopo, l’IVASS torna sull’argomento Lettera al mercato del 5 novembre 2013

• L’intervento trae origine dalle lamentele dei contraenti che si vedono eccepire l’impossibilità di recedere da contratti di durata poliennale, in ragione dello sconto concesso

• IVASS lamenta la scarsa trasparenza delle imprese, le quali non informano la clientela al riguardo di: La misura dello sconto concesso in ragione della poliennalità della

polizza, non contenuto in polizza (e talvolta oggetto di un’autodichiarazione del cliente di aver ricevuto l’informativa); e/o

Delle conseguenze derivanti dall’applicazione di tale sconto, in relazione alla limitazione alla facoltà di recesso

• In ossequio ai principi di correttezza e trasparenza, l’Istituto chiede di indicare in polizza le informazioni sopra richiamate e di dare conferma dell’avvenuto adeguamento entro il 31 dicembre 2013 (termine poi prorogato)

10

Il dialogo tra IVASS ed ANIALa lettera di ANIA agli associati – 21 febbraio 2014

• La norma non trova applicazione nei confronti di quelle coperture applicate a rischi temporalmente non delimitabili o suddivisibili in termini annuali (quantomeno non lo sono dal punto di vista commerciale)

• Sono dunque da escludersi tutte quelle polizze che per previsione di legge, richiesta dell’assicurato, necessità di garantire nel tempo l’interesse di un soggetto terzo, ovvero per loro stesse caratteristiche contrattuali, comportano di per se stesse durate superiori all’anno

• Esempi forniti da ANIA si riferiscono a: Decennale postuma Polizze richieste dalle stazioni appaltanti Polizze credito e cauzioni CPI Dread disesase/LTC Polizze malattia con periodi di carenza lunghi Grandi rischi

11

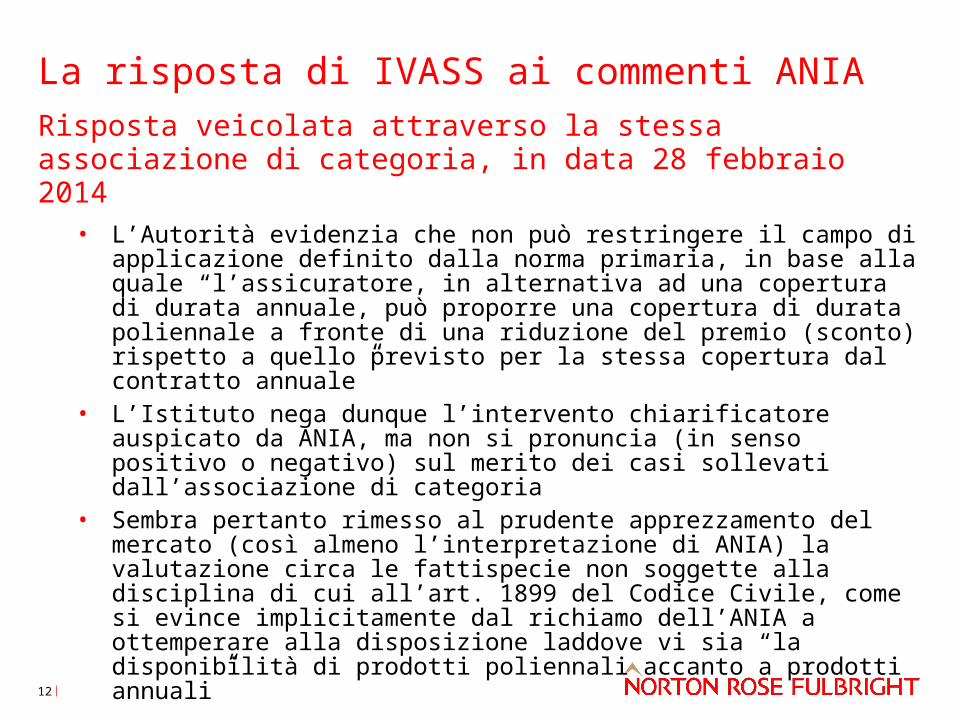

La risposta di IVASS ai commenti ANIARisposta veicolata attraverso la stessa associazione di categoria, in data 28 febbraio 2014

• L’Autorità evidenzia che non può restringere il campo di applicazione definito dalla norma primaria, in base alla quale “l’assicuratore, in alternativa ad una copertura di durata annuale, può proporre una copertura di durata poliennale a fronte di una riduzione del premio (sconto) rispetto a quello previsto per la stessa copertura dal contratto annuale”

• L’Istituto nega dunque l’intervento chiarificatore auspicato da ANIA, ma non si pronuncia (in senso positivo o negativo) sul merito dei casi sollevati dall’associazione di categoria

• Sembra pertanto rimesso al prudente apprezzamento del mercato (così almeno l’interpretazione di ANIA) la valutazione circa le fattispecie non soggette alla disciplina di cui all’art. 1899 del Codice Civile, come si evince implicitamente dal richiamo dell’ANIA a ottemperare alla disposizione laddove vi sia “la disponibilità di prodotti poliennali accanto a prodotti annuali”

12

Uno sguardo alle soluzioni adottate dal mercato con riferimento alle polizze CPI

Salvatore Iannitti - Of counselNorton Rose Fulbright Studio Legale, Milano

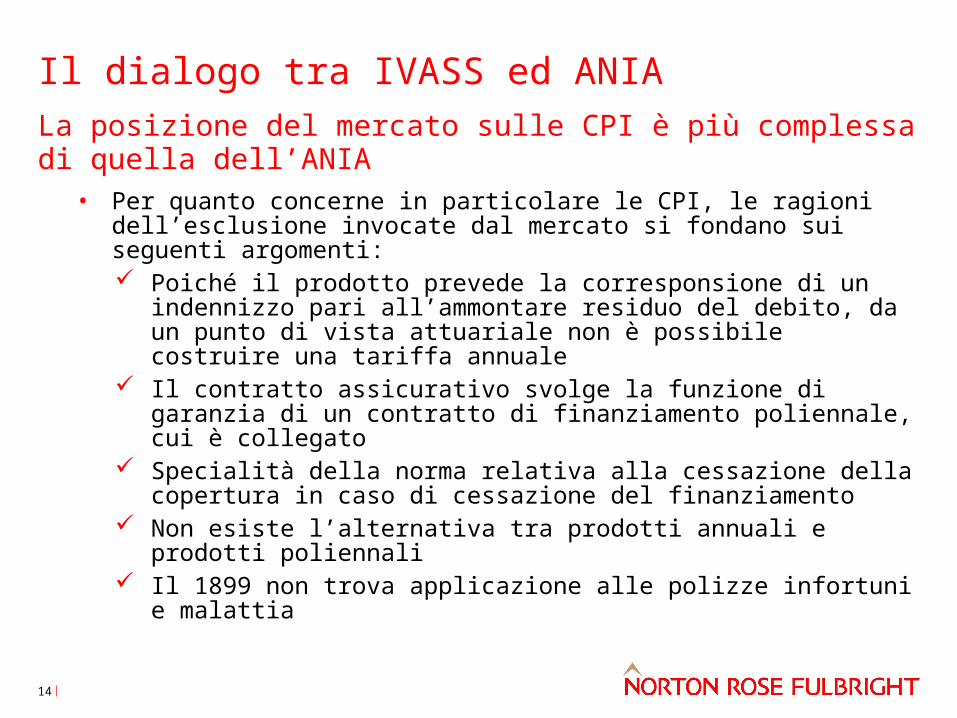

Il dialogo tra IVASS ed ANIALa posizione del mercato sulle CPI è più complessa di quella dell’ANIA

• Per quanto concerne in particolare le CPI, le ragioni dell’esclusione invocate dal mercato si fondano sui seguenti argomenti: Poiché il prodotto prevede la corresponsione di un indennizzo pari

all’ammontare residuo del debito, da un punto di vista attuariale non è possibile costruire una tariffa annuale

Il contratto assicurativo svolge la funzione di garanzia di un contratto di finanziamento poliennale, cui è collegato

Specialità della norma relativa alla cessazione della copertura in caso di cessazione del finanziamento

Non esiste l’alternativa tra prodotti annuali e prodotti poliennali Il 1899 non trova applicazione alle polizze infortuni e malattia

14

Uno sguardo alle soluzioni adottate dal mercato Nel mercato CPI si riscontrano posizioni molto diverse

• Con riferimento al medesimo prodotto, vengono offerte due tariffe: una relativa ai prodotti annuali ed una relativa ai prodotti poliennali

• Viene indicato lo sconto applicato rispetto a quello che sarebbe un prodotto di durata annuale (in taluni casi limitatamente alla componente danni del prodotto, prevedendo altresì l’estinzione automatica di tutte le coperture – vita e danni – in ragione del loro carattere unitario)

• Si segue l’interpretazione ANIA secondo cui manca l’alternativa tra prodotti annuali e prodotti poliennali, per cui la norma non trova applicazione

• Ritenendo che la posizione ANIA sia corretta, non viene effettuato alcuno sconto ma (in un’ottica di favore per il cliente) si consente all’assicurato di recedere annualmente

15

17

DisclaimerNorton Rose Fulbright LLP, Norton Rose Fulbright Australia, Norton Rose Fulbright Canada LLP, Norton Rose Fulbright South Africa (incorporated as Deneys Reitz Inc) and Fulbright & Jaworski LLP, each of which is a separate legal entity, are members (‘the Norton Rose Fulbright members’) of Norton Rose Fulbright Verein, a Swiss Verein. Norton Rose Fulbright Verein helps coordinate the activities of the Norton Rose Fulbright members but does not itself provide legal services to clients.

References to ‘Norton Rose Fulbright’, ‘the law firm’, and ‘legal practice’ are to one or more of the Norton Rose Fulbright members or to one of their respective affiliates (together ‘Norton Rose Fulbright entity/entities’). No individual who is a member, partner, shareholder, director, employee or consultant of, in or to any Norton Rose Fulbright entity (whether or not such individual is described as a ‘partner’) accepts or assumes responsibility, or has any liability, to any person in respect of this communication. Any reference to a partner or director is to a member, employee or consultant with equivalent standing and qualifications of the relevant Norton Rose Fulbright entity.

The purpose of this communication is to provide information as to developments in the law. It does not contain a full analysis of the law nor does it constitute an opinion of any Norton Rose Fulbright entity on the points of law discussed. You must take specific legal advice on any particular matter which concerns you. If you require any advice or further information, please speak to your usual contact at Norton Rose Fulbright.