SETTORE METALMECCANICA Febbraio 2015 - … · Il valore aggiunto del settore metalmeccanico Cala la...

35

Settore della MetalMeccanica Tendenze e prospettive strategiche Business Analysis Febbraio 2015

Transcript of SETTORE METALMECCANICA Febbraio 2015 - … · Il valore aggiunto del settore metalmeccanico Cala la...

Settore della MetalMeccanica

Tendenze e prospettive strategiche

Business Analysis

Febbraio 2015

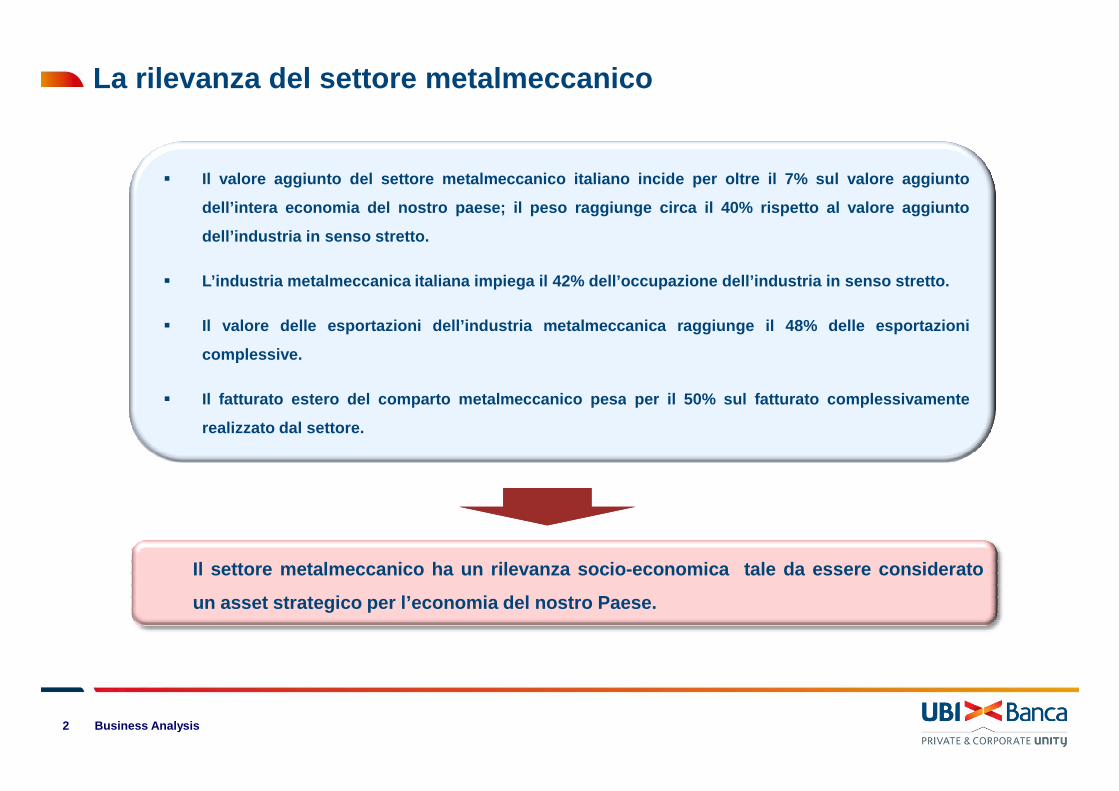

La rilevanza del settore metalmeccanico

� Il valore aggiunto del settore metalmeccanico italiano inc ide per oltre il 7% sul valore aggiunto

dell’intera economia del nostro paese; il peso raggiunge ci rca il 40% rispetto al valore aggiunto

dell’industria in senso stretto.

� L’industria metalmeccanica italiana impiega il 42% dell’o ccupazione dell’industria in senso stretto.

� Il valore delle esportazioni dell’industria metalmeccanic a raggiunge il 48% delle esportazioni

complessive.

� Il fatturato estero del comparto metalmeccanico pesa per il 50% sul fatturato complessivamente

2 Business Analysis

� Il fatturato estero del comparto metalmeccanico pesa per il 50% sul fatturato complessivamente

realizzato dal settore.

Il settore metalmeccanico ha un rilevanza socio-economica tale da essere considerato

un asset strategico per l’economia del nostro Paese.

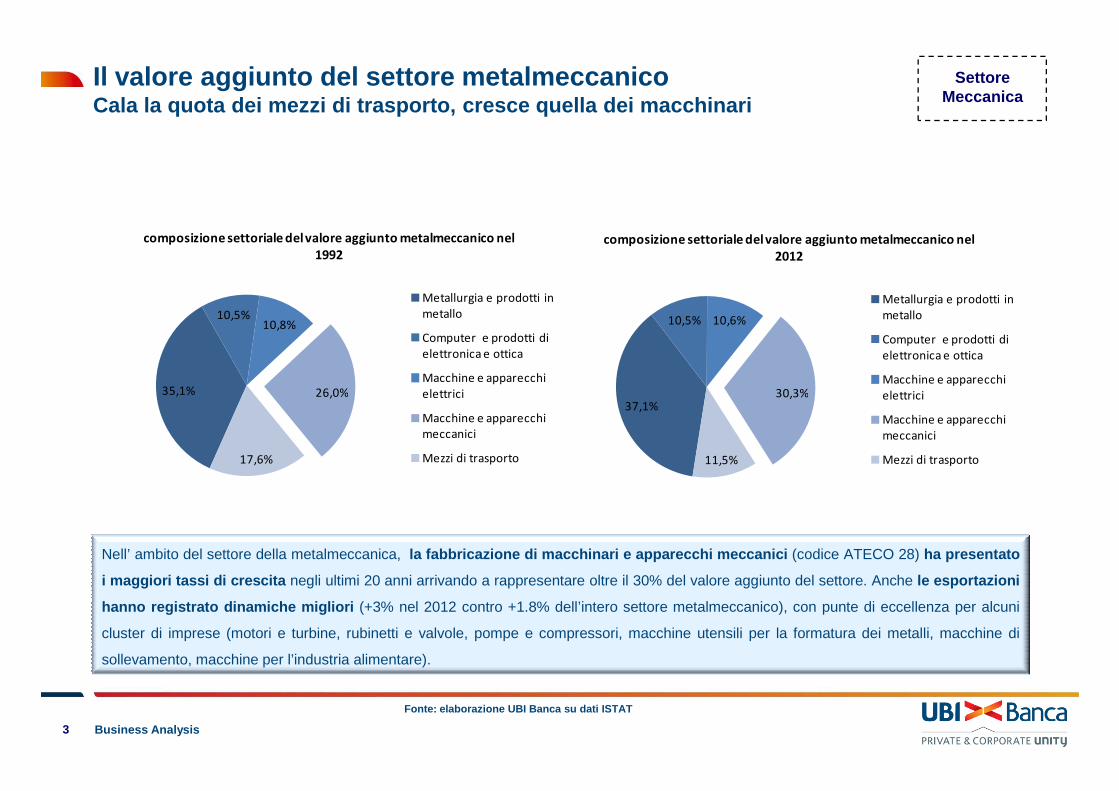

Il valore aggiunto del settore metalmeccanicoCala la quota dei mezzi di trasporto, cresce quella dei macchinari

10,5% 10,6%

30,3%

composizione settoriale del valore aggiunto metalmeccanico nel

2012

Metallurgia e prodotti in

metallo

Computer e prodotti di

elettronica e ottica

Macchine e apparecchi

elettrici35,1%

10,5%10,8%

26,0%

composizione settoriale del valore aggiunto metalmeccanico nel

1992

Metallurgia e prodotti in

metallo

Computer e prodotti di

elettronica e ottica

Macchine e apparecchi

elettrici

Settore Meccanica

3 Business Analysis

Nell’ ambito del settore della metalmeccanica, la fabbricazione di macchinari e apparecchi meccanici (codice ATECO 28) ha presentato

i maggiori tassi di crescita negli ultimi 20 anni arrivando a rappresentare oltre il 30% del valore aggiunto del settore. Anche le esportazioni

hanno registrato dinamiche migliori (+3% nel 2012 contro +1.8% dell’intero settore metalmeccanico), con punte di eccellenza per alcuni

cluster di imprese (motori e turbine, rubinetti e valvole, pompe e compressori, macchine utensili per la formatura dei metalli, macchine di

sollevamento, macchine per l’industria alimentare).

Fonte: elaborazione UBI Banca su dati ISTAT

37,1%30,3%

11,5%

elettrici

Macchine e apparecchi

meccanici

Mezzi di trasporto

35,1% 26,0%

17,6%

elettrici

Macchine e apparecchi

meccanici

Mezzi di trasporto

La meccanica italiana di fronte alla crisiIl fatturato interno si è quasi dimezzato

60

80

100

120

140

160

180

Macchinari e attrezzature

Settore Meccanica

80

100

120

140

160

180

Export Italia: Macchinari e attrezz trasporto

4 Business AnalysisFonte: elaborazioni UBI Banca su dati Istat

La crisi ha avuto un effetto dirompente sul settore della meccanica italiana. Infatti se da un lato il fatturato estero del settore dellameccanica è tornato sopra il livello pre-crisi, quello inte rno si è quasi dimezzato per effetto del crollo degli investimenti inmacchinari da parte delle imprese italiane.

Il calo verticale delle vendite interne ha colpito durament e le imprese di piccole dimensioni , che avevano nel mercato interno ilprincipale mercato di sbocco. Le imprese di dimensioni maggiori hanno puntato invece sul le vendite estere per compensare laperdita di fatturato sul mercato interno.

60

Fatturato totale Fatturato domestico Fatturato estero

* dati aggiornati ad agosto 2014

60

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

VMU Volumi valore (da database Istat)

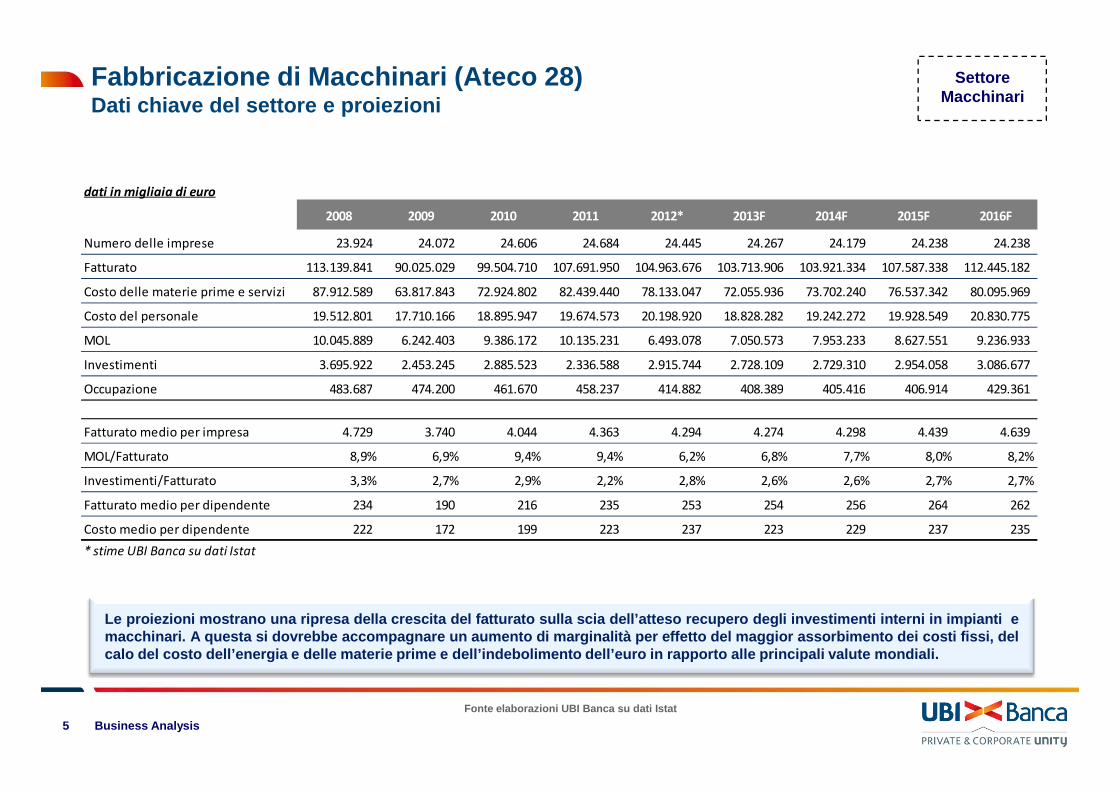

Fabbricazione di Macchinari (Ateco 28)Dati chiave del settore e proiezioni

Settore Macchinari

dati in migliaia di euro

2008 2009 2010 2011 2012* 2013F 2014F 2015F 2016F

Numero delle imprese 23.924 24.072 24.606 24.684 24.445 24.267 24.179 24.238 24.238

Fatturato 113.139.841 90.025.029 99.504.710 107.691.950 104.963.676 103.713.906 103.921.334 107.587.338 112.445.182

Costo delle materie prime e servizi 87.912.589 63.817.843 72.924.802 82.439.440 78.133.047 72.055.936 73.702.240 76.537.342 80.095.969

Costo del personale 19.512.801 17.710.166 18.895.947 19.674.573 20.198.920 18.828.282 19.242.272 19.928.549 20.830.775

MOL 10.045.889 6.242.403 9.386.172 10.135.231 6.493.078 7.050.573 7.953.233 8.627.551 9.236.933

Investimenti 3.695.922 2.453.245 2.885.523 2.336.588 2.915.744 2.728.109 2.729.310 2.954.058 3.086.677

Occupazione 483.687 474.200 461.670 458.237 414.882 408.389 405.416 406.914 429.361

5 Business AnalysisFonte elaborazioni UBI Banca su dati Istat

Occupazione 483.687 474.200 461.670 458.237 414.882 408.389 405.416 406.914 429.361

Fatturato medio per impresa 4.729 3.740 4.044 4.363 4.294 4.274 4.298 4.439 4.639

MOL/Fatturato 8,9% 6,9% 9,4% 9,4% 6,2% 6,8% 7,7% 8,0% 8,2%

Investimenti/Fatturato 3,3% 2,7% 2,9% 2,2% 2,8% 2,6% 2,6% 2,7% 2,7%

Fatturato medio per dipendente 234 190 216 235 253 254 256 264 262

Costo medio per dipendente 222 172 199 223 237 223 229 237 235

* stime UBI Banca su dati Istat

Le proiezioni mostrano una ripresa della crescita del fattu rato sulla scia dell’atteso recupero degli investimenti in terni in impianti emacchinari. A questa si dovrebbe accompagnare un aumento di marginalità per effetto del maggior assorbimento dei costi fissi, delcalo del costo dell’energia e delle materie prime e dell’ind ebolimento dell’euro in rapporto alle principali valute mo ndiali.

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

10,0

2008 2009 2010 2011 2012 2013F 2014F 2015F 2016F

%

MOL / Fatturato (EBITDA margin)

85.000

90.000

95.000

100.000

105.000

110.000

115.000

120.000

2008 2009 2010 2011 2012 2013F 2014F 2015F 2016F

mil

ion

i d

i e

uro

Fatturato aggregato

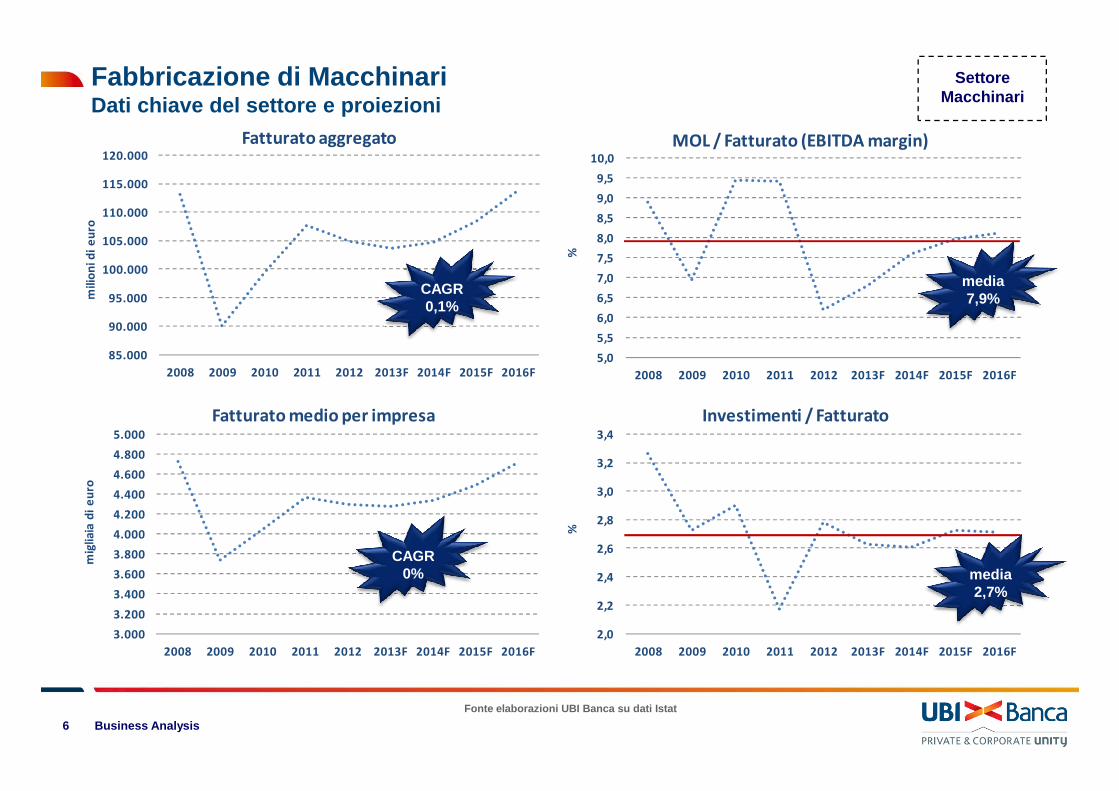

Fabbricazione di MacchinariDati chiave del settore e proiezioni

CAGR0,1%

media7,9%

Settore Macchinari

6 Business Analysis

2,0

2,2

2,4

2,6

2,8

3,0

3,2

3,4

2008 2009 2010 2011 2012 2013F 2014F 2015F 2016F

%

Investimenti / Fatturato

3.000

3.200

3.400

3.600

3.800

4.000

4.200

4.400

4.600

4.800

5.000

2008 2009 2010 2011 2012 2013F 2014F 2015F 2016F

mig

lia

ia d

i e

uro

Fatturato medio per impresa

Fonte elaborazioni UBI Banca su dati Istat

CAGR0% media

2,7%

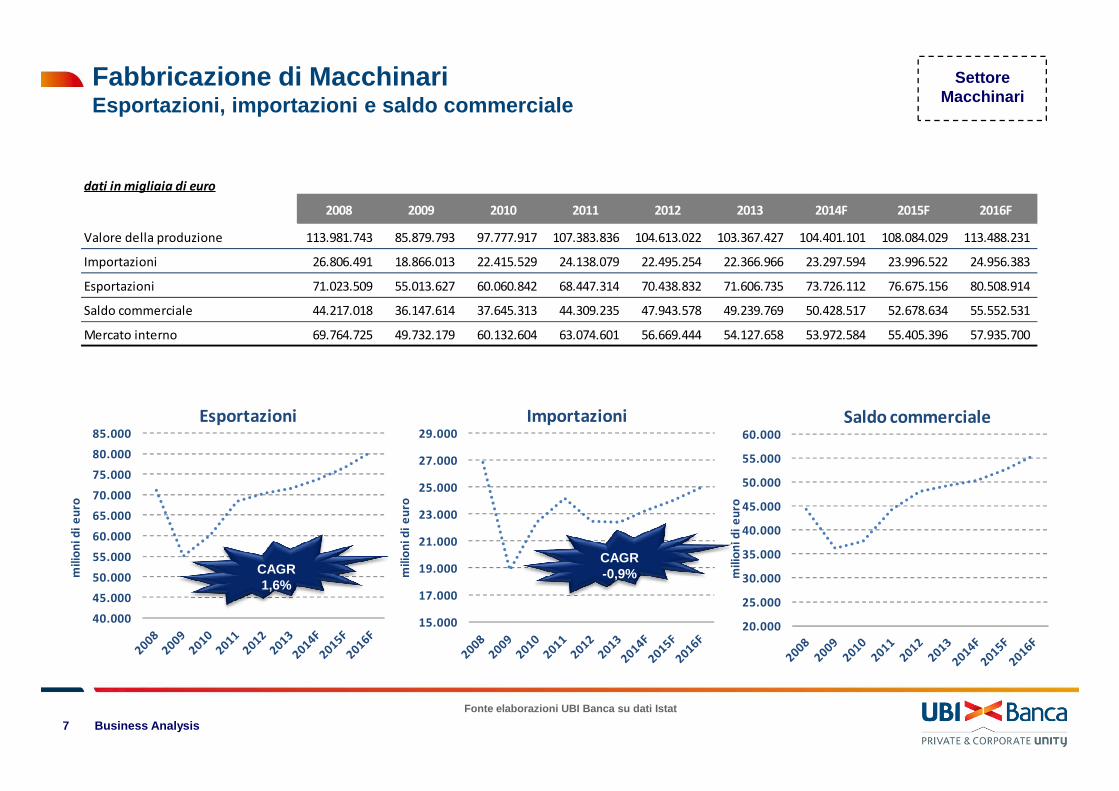

Fabbricazione di MacchinariEsportazioni, importazioni e saldo commerciale

Settore Macchinari

dati in migliaia di euro

2008 2009 2010 2011 2012 2013 2014F 2015F 2016F

Valore della produzione 113.981.743 85.879.793 97.777.917 107.383.836 104.613.022 103.367.427 104.401.101 108.084.029 113.488.231

Importazioni 26.806.491 18.866.013 22.415.529 24.138.079 22.495.254 22.366.966 23.297.594 23.996.522 24.956.383

Esportazioni 71.023.509 55.013.627 60.060.842 68.447.314 70.438.832 71.606.735 73.726.112 76.675.156 80.508.914

Saldo commerciale 44.217.018 36.147.614 37.645.313 44.309.235 47.943.578 49.239.769 50.428.517 52.678.634 55.552.531

Mercato interno 69.764.725 49.732.179 60.132.604 63.074.601 56.669.444 54.127.658 53.972.584 55.405.396 57.935.700

7 Business Analysis

20.000

25.000

30.000

35.000

40.000

45.000

50.000

55.000

60.000

mil

ion

i d

i e

uro

Saldo commerciale

15.000

17.000

19.000

21.000

23.000

25.000

27.000

29.000

mil

ion

i d

i e

uro

Importazioni

40.000

45.000

50.000

55.000

60.000

65.000

70.000

75.000

80.000

85.000

mil

ion

i d

i e

uro

Esportazioni

Fonte elaborazioni UBI Banca su dati Istat

CAGR1,6%

CAGR-0,9%

30.000.000.000

35.000.000.000

Esportazioni italiane di Macchinari per paesi di destinazione

(migliaia di euro)

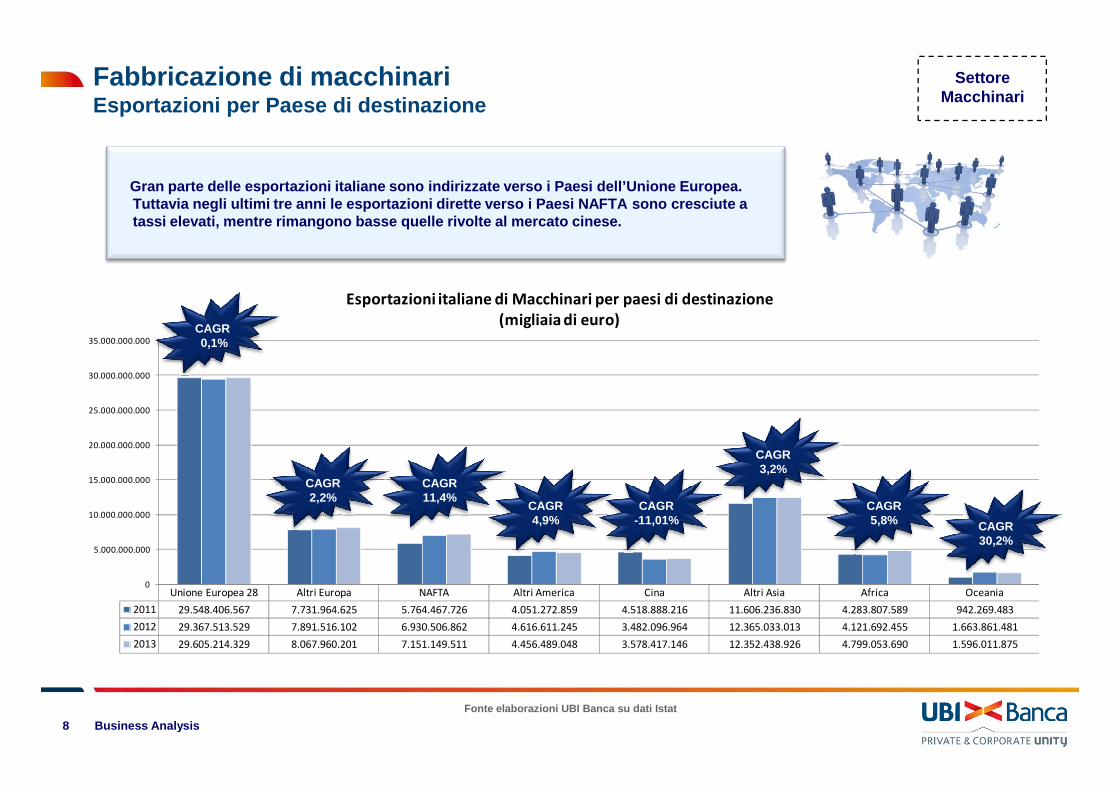

Fabbricazione di macchinariEsportazioni per Paese di destinazione

Gran parte delle esportazioni italiane sono indirizzat e verso i Paesi dell’Unione Europea. Tuttavia negli ultimi tre anni le esportazioni diret te verso i Paesi NAFTA sono cresciute a tassi elevati, mentre rimangono basse quelle rivolt e al mercato cinese.

Gran parte delle esportazioni italiane sono indirizzat e verso i Paesi dell’Unione Europea. Tuttavia negli ultimi tre anni le esportazioni diret te verso i Paesi NAFTA sono cresciute a tassi elevati, mentre rimangono basse quelle rivolt e al mercato cinese.

CAGR0,1%

Settore Macchinari

8 Business Analysis

Unione Europea 28 Altri Europa NAFTA Altri America Cina Altri Asia Africa Oceania

2011 29.548.406.567 7.731.964.625 5.764.467.726 4.051.272.859 4.518.888.216 11.606.236.830 4.283.807.589 942.269.483

2012 29.367.513.529 7.891.516.102 6.930.506.862 4.616.611.245 3.482.096.964 12.365.033.013 4.121.692.455 1.663.861.481

2013 29.605.214.329 8.067.960.201 7.151.149.511 4.456.489.048 3.578.417.146 12.352.438.926 4.799.053.690 1.596.011.875

0

5.000.000.000

10.000.000.000

15.000.000.000

20.000.000.000

25.000.000.000

Fonte elaborazioni UBI Banca su dati Istat

CAGR2,2%

CAGR11,4%

CAGR4,9%

CAGR-11,01%

CAGR3,2%

CAGR5,8% CAGR

30,2%

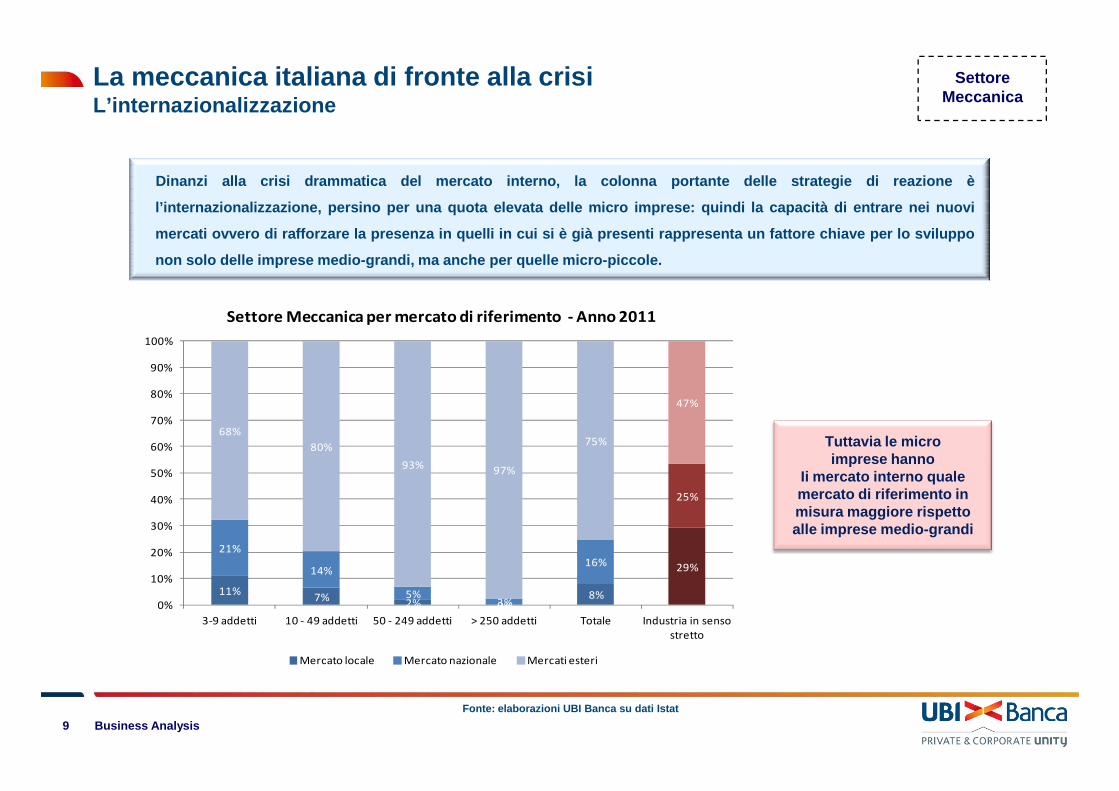

La meccanica italiana di fronte alla crisiL’internazionalizzazione

Dinanzi alla crisi drammatica del mercato interno, la colonn a portante delle strategie di reazione è

l’internazionalizzazione, persino per una quota elevata del le micro imprese: quindi la capacità di entrare nei nuovi

mercati ovvero di rafforzare la presenza in quelli in cui si è gi à presenti rappresenta un fattore chiave per lo sviluppo

non solo delle imprese medio-grandi, ma anche per quelle mic ro-piccole.

80%

90%

100%

Settore Meccanica per mercato di riferimento - Anno 2011

Settore Meccanica

9 Business Analysis

11%7%

2% 0%8%

29%

21%

14%

5%3%

16%

25%

68%

80%

93%97%

75%

47%

0%

10%

20%

30%

40%

50%

60%

70%

80%

3-9 addetti 10 - 49 addetti 50 - 249 addetti > 250 addetti Totale Industria in senso

stretto

Mercato locale Mercato nazionale Mercati esteri

Fonte: elaborazioni UBI Banca su dati Istat

Tuttavia le microimprese hanno

Ii mercato interno quale mercato di riferimento in misura maggiore rispetto alle imprese medio-grandi

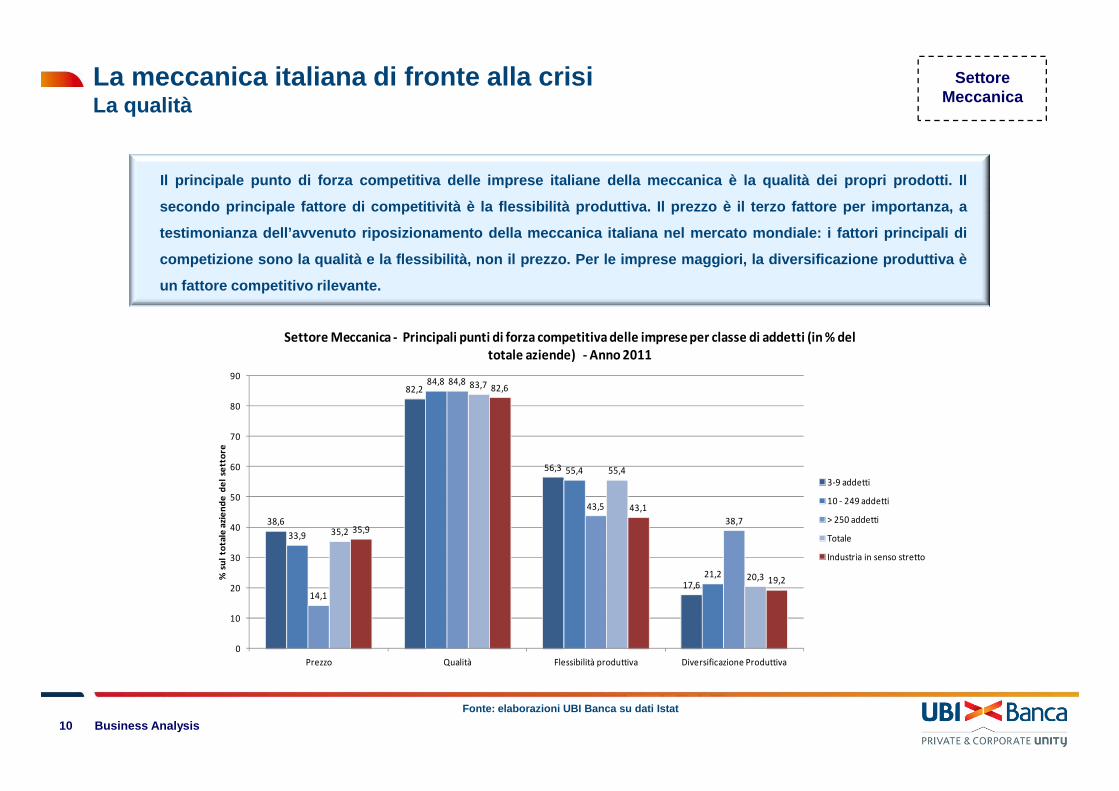

La meccanica italiana di fronte alla crisiLa qualità

Il principale punto di forza competitiva delle imprese itali ane della meccanica è la qualità dei propri prodotti. Il

secondo principale fattore di competitività è la flessibil ità produttiva. Il prezzo è il terzo fattore per importanza, a

testimonianza dell’avvenuto riposizionamento della mecca nica italiana nel mercato mondiale: i fattori principali di

competizione sono la qualità e la flessibilità, non il prezzo. Per le imprese maggiori, la diversificazione produttiva è

un fattore competitivo rilevante.

82,284,8 84,8 83,7 82,6

90

Settore Meccanica - Principali punti di forza competitiva delle imprese per classe di addetti (in % del

totale aziende) - Anno 2011

Settore Meccanica

10 Business Analysis

38,6

56,3

17,6

33,9

55,4

21,2

14,1

43,5

38,735,2

55,4

20,3

35,9

43,1

19,2

0

10

20

30

40

50

60

70

80

Prezzo Qualità Flessibilità produttiva Diversificazione Produttiva

% s

ul

tota

le a

zie

nd

e d

el

sett

ore

3-9 addetti

10 - 249 addetti

> 250 addetti

Totale

Industria in senso stretto

Fonte: elaborazioni UBI Banca su dati Istat

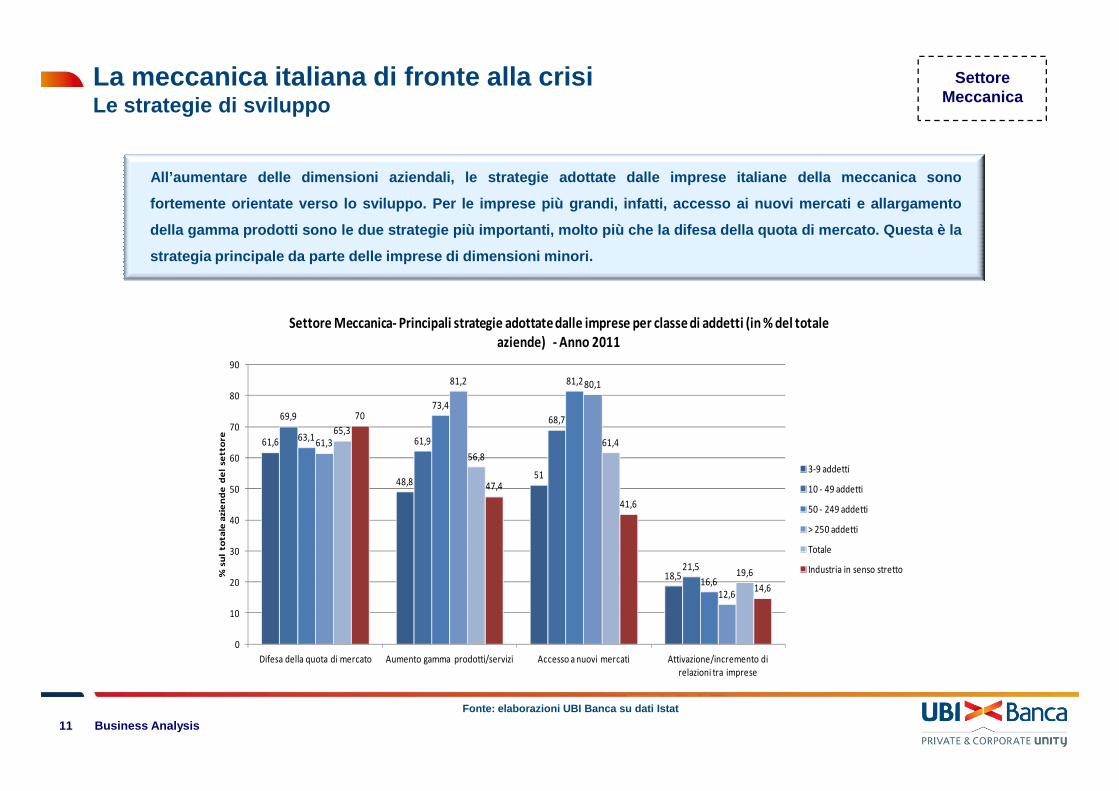

La meccanica italiana di fronte alla crisiLe strategie di sviluppo

All’aumentare delle dimensioni aziendali, le strategie ad ottate dalle imprese italiane della meccanica sono

fortemente orientate verso lo sviluppo. Per le imprese più g randi, infatti, accesso ai nuovi mercati e allargamento

della gamma prodotti sono le due strategie più importanti, m olto più che la difesa della quota di mercato. Questa è la

strategia principale da parte delle imprese di dimensioni m inori.

81,281,2 80,180

90

Settore Meccanica- Principali strategie adottate dalle imprese per classe di addetti (in % del totale

aziende) - Anno 2011

Settore Meccanica

11 Business Analysis

61,6

48,851

18,5

69,9

61,9

68,7

21,5

63,1

73,4

16,6

61,3

12,6

65,3

56,8

61,4

19,6

70

47,4

41,6

14,6

0

10

20

30

40

50

60

70

80

Difesa della quota di mercato Aumento gamma prodotti/servizi Accesso a nuovi mercati Attivazione/incremento di

relazioni tra imprese

% s

ul

tota

le a

zie

nd

e d

el

setto

re

3-9 addetti

10 - 49 addetti

50 - 249 addetti

> 250 addetti

Totale

Industria in senso stretto

Fonte: elaborazioni UBI Banca su dati Istat

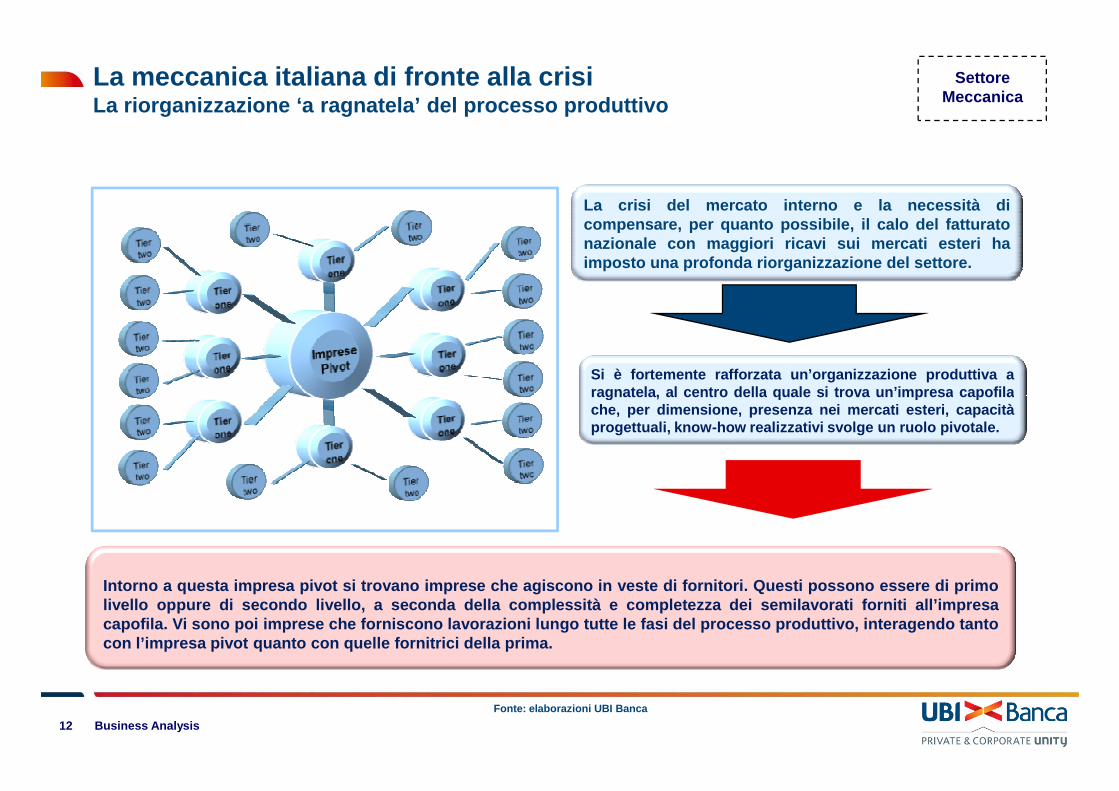

La meccanica italiana di fronte alla crisiLa riorganizzazione ‘a ragnatela’ del processo prod uttivo

La crisi del mercato interno e la necessità dicompensare, per quanto possibile, il calo del fatturatonazionale con maggiori ricavi sui mercati esteri haimposto una profonda riorganizzazione del settore.

Si è fortemente rafforzata un’organizzazione produttiva aragnatela, al centro della quale si trova un’impresa capofila

Settore Meccanica

12 Business Analysis

ragnatela, al centro della quale si trova un’impresa capofilache, per dimensione, presenza nei mercati esteri, capacitàprogettuali, know-how realizzativi svolge un ruolo pivotale .

Intorno a questa impresa pivot si trovano imprese che agisco no in veste di fornitori. Questi possono essere di primolivello oppure di secondo livello, a seconda della compless ità e completezza dei semilavorati forniti all’impresacapofila. Vi sono poi imprese che forniscono lavorazioni lun go tutte le fasi del processo produttivo, interagendo tantocon l’impresa pivot quanto con quelle fornitrici della prim a.

Fonte: elaborazioni UBI Banca

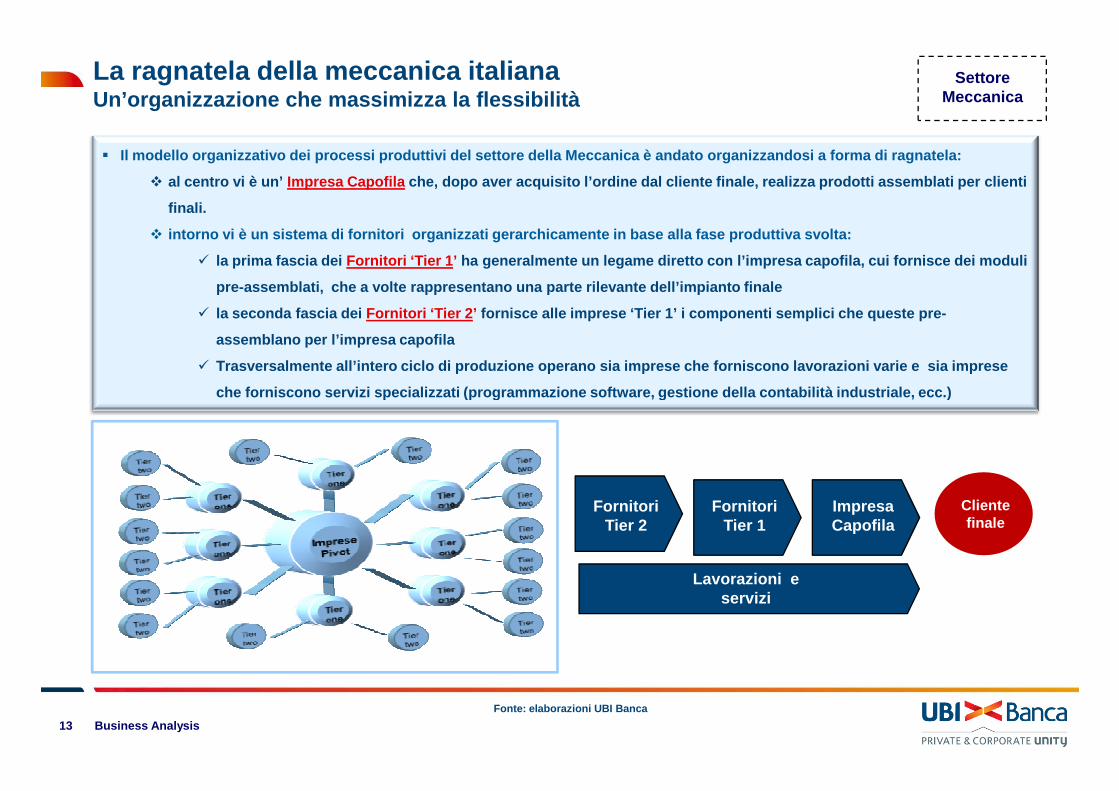

� Il modello organizzativo dei processi produttivi del settore della Meccanica è andato organizzandosi a for ma di ragnatela:

� al centro vi è un’ Impresa Capofila che, dopo aver acquisito l’ordine dal cliente final e, realizza prodotti assemblati per clienti

finali.

� intorno vi è un sistema di fornitori organizzati ger archicamente in base alla fase produttiva svolta:

� la prima fascia dei Fornitori ‘Tier 1 ’ ha generalmente un legame diretto con l’impresa cap ofila, cui fornisce dei moduli

pre-assemblati, che a volte rappresentano una part e rilevante dell’impianto finale

� la seconda fascia dei Fornitori ‘Tier 2 ’ fornisce alle imprese ‘Tier 1’ i componenti semplici che queste pre-

assemblano per l’impresa capofila

� Trasversalmente all’intero ciclo di produzione opera no sia imprese che forniscono lavorazioni varie e s ia imprese

che forniscono servizi specializzati (programmazione so ftware, gestione della contabilità industriale, ecc .)

La ragnatela della meccanica italianaUn’organizzazione che massimizza la flessibilità

Settore Meccanica

13 Business Analysis

che forniscono servizi specializzati (programmazione so ftware, gestione della contabilità industriale, ecc .)

Fornitori Tier 2

Fornitori Tier 1

Impresa Capofila

Cliente finale

Fonte: elaborazioni UBI Banca

Lavorazioni eservizi

Il posizionamento dell’impresa nella ragnatelaUna guida pratica

Settore Meccanica

Imprese capofila

Prodotti finitiProdotti complessi costituiti da un numero elevati d i componenti che arrivano sul mercato per la propria destinazione d’uso finale

Imprese Tier 1Componenti complessi

Prodotti costituiti da un numero elevato di compone nti più semplici e di lavorazioni che però necessitano di ul teriori fasi di

lavorazione, assemblaggio o integrazione

Relazione diretta conil cliente finale

(acquisizione ordine,progettazione)

Relazione diretta conl’impresa capofila (co-progettazione,

acquisti)

14 Business AnalysisFonte: elaborazioni UBI Banca

Imprese Tier 2Componenti semplici

Prodotti costituiti da un numero ridotto di compone nti più semplici, frutto di lavorazioni dirette di materiali e che

necessitano di ulteriori passaggi di lavorazione, as semblaggio o integrazione per poter assolvere alla funzione per cu i sono stati

progettati

Fornitoritrasversali

Lavorazioni e ServiziLavorazioni su commessa o in conto terzi (carpenteria, collaudi,

ecc.) e fornitura di servizi specializzati (programmazi one software, gestione contabilità industriale, control lo qualità, ecc .)

Relazione diretta conl’impresa Tier 1 e

indiretta con l’impresacapofila

Relazione contutte le altre imprese

dellaragnatela

Un modello paradigmaticoLa ragnatela di IMA

Settore Meccanica

Principali fasi nella produzione di macchine automa tiche: il modello di IMA SpA

15 Business Analysis

� IMA si serve di selezionati fornitori e partner, coinvolgen doli attivamente nei processi di design, di fabbricazione e di

assemblaggio dei macchinari.

� Allo stesso tempo, il Gruppo monitora che vengano rispettat i gli elevati standard qualitativi richiesti ed i requisiti tecnici e

normativi lungo l’intera ragnatela.

L’obiettivo è quello di condividere metodologie e s tandard rigorosi per competere efficacemente sui me rcati

internazionali

Fonte: elaborazioni UBI Banca su dati IMA

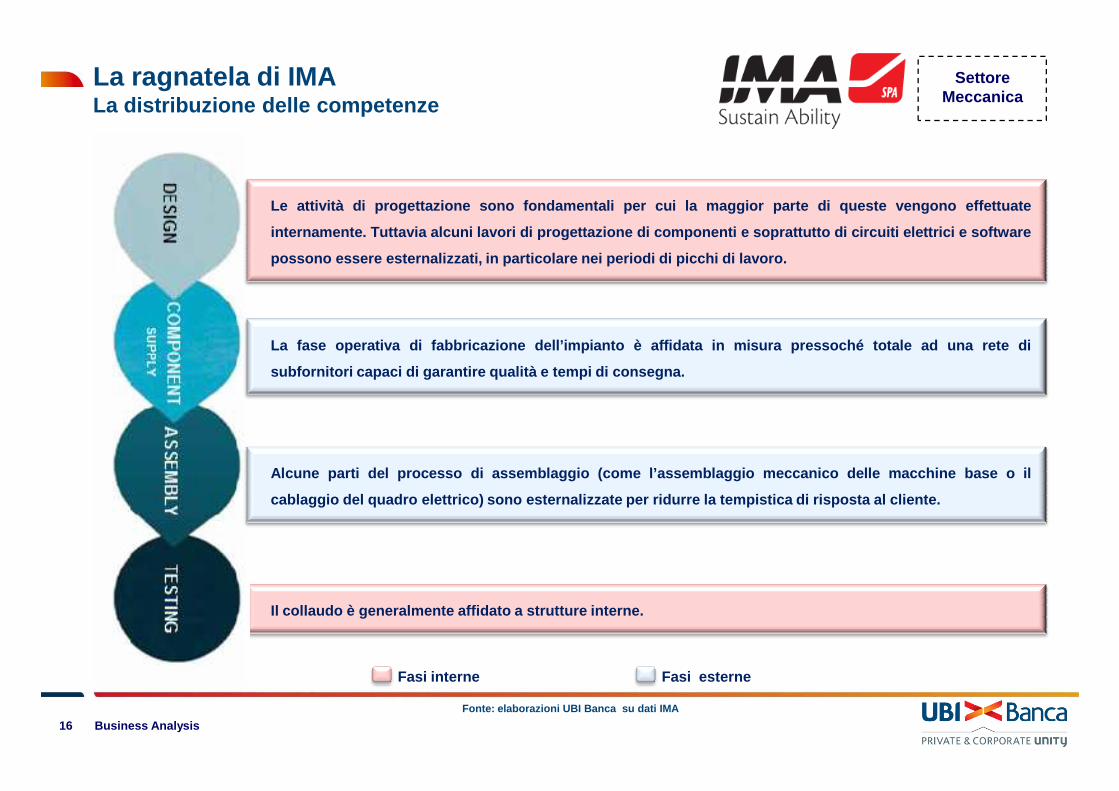

La ragnatela di IMALa distribuzione delle competenze

Settore Meccanica

Le attività di progettazione sono fondamentali per cui la mag gior parte di queste vengono effettuate

internamente. Tuttavia alcuni lavori di progettazione di co mponenti e soprattutto di circuiti elettrici e software

possono essere esternalizzati, in particolare nei periodi di picchi di lavoro.

La fase operativa di fabbricazione dell’impianto è affidat a in misura pressoché totale ad una rete di

subfornitori capaci di garantire qualità e tempi di consegn a.

16 Business Analysis

Il collaudo è generalmente affidato a strutture interne.

Alcune parti del processo di assemblaggio (come l’assembla ggio meccanico delle macchine base o il

cablaggio del quadro elettrico) sono esternalizzate per ridu rre la tempistica di risposta al cliente.

Fonte: elaborazioni UBI Banca su dati IMA

Fasi interne Fasi esterne

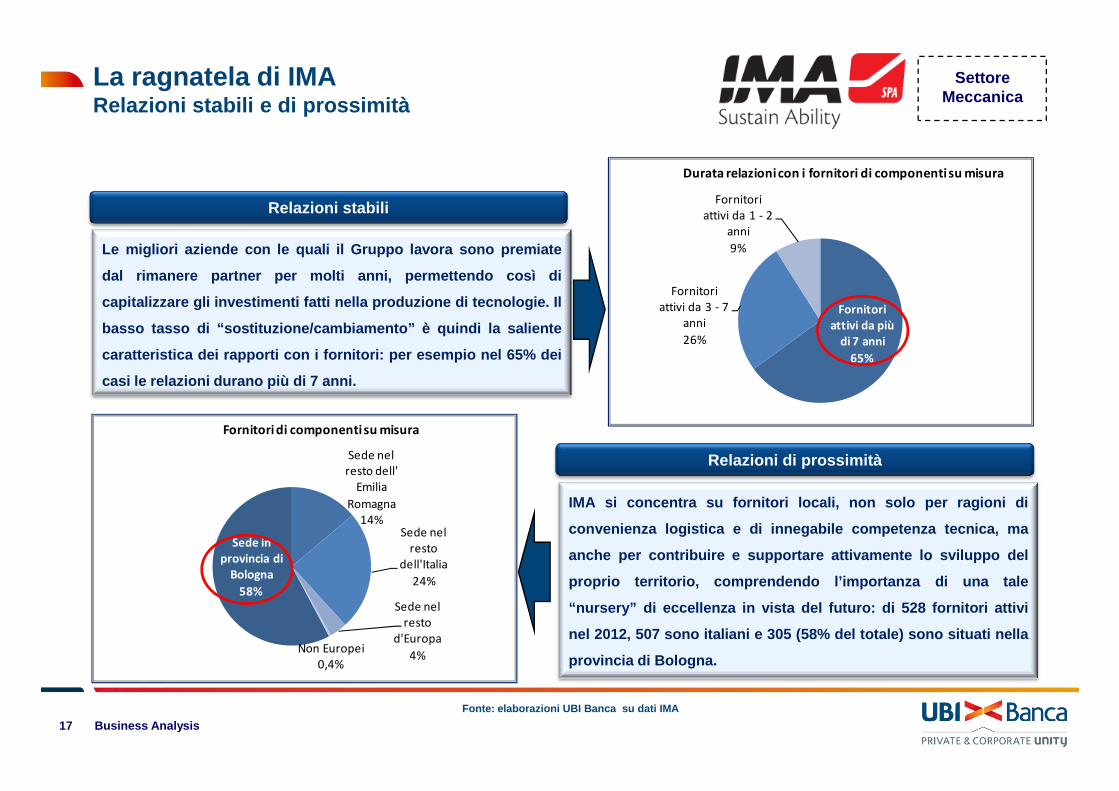

Le migliori aziende con le quali il Gruppo lavora sono premia te

dal rimanere partner per molti anni, permettendo così di

capitalizzare gli investimenti fatti nella produzione di tecn ologie. Il

basso tasso di “sostituzione/cambiamento” è quindi la salien te

caratteristica dei rapporti con i fornitori: per esempio ne l 65% dei

casi le relazioni durano più di 7 anni.

La ragnatela di IMARelazioni stabili e di prossimità

Settore Meccanica

Fornitori

attivi da più

di 7 anni

65%

Fornitori

attivi da 3 - 7

anni

26%

Fornitori

attivi da 1 - 2

anni

9%

Durata relazioni con i fornitori di componenti su misura

Relazioni stabili

17 Business Analysis

IMA si concentra su fornitori locali, non solo per ragioni di

convenienza logistica e di innegabile competenza tecnica, ma

anche per contribuire e supportare attivamente lo sviluppo del

proprio territorio, comprendendo l’importanza di una tale

“nursery” di eccellenza in vista del futuro: di 528 fornitori attivi

nel 2012, 507 sono italiani e 305 (58% del totale) sono situat i nella

provincia di Bologna.

Sede in

provincia di

Bologna

58%

Sede nel

resto dell'

Emilia

Romagna

14%Sede nel

resto

dell'Italia

24%

Sede nel

resto

d'Europa

4%Non Europei

0,4%

Fornitori di componenti su misura

Relazioni di prossimità

Fonte: elaborazioni UBI Banca su dati IMA

La ragnatela di IMAIl valore distribuito dalla capofila

Settore Meccanica

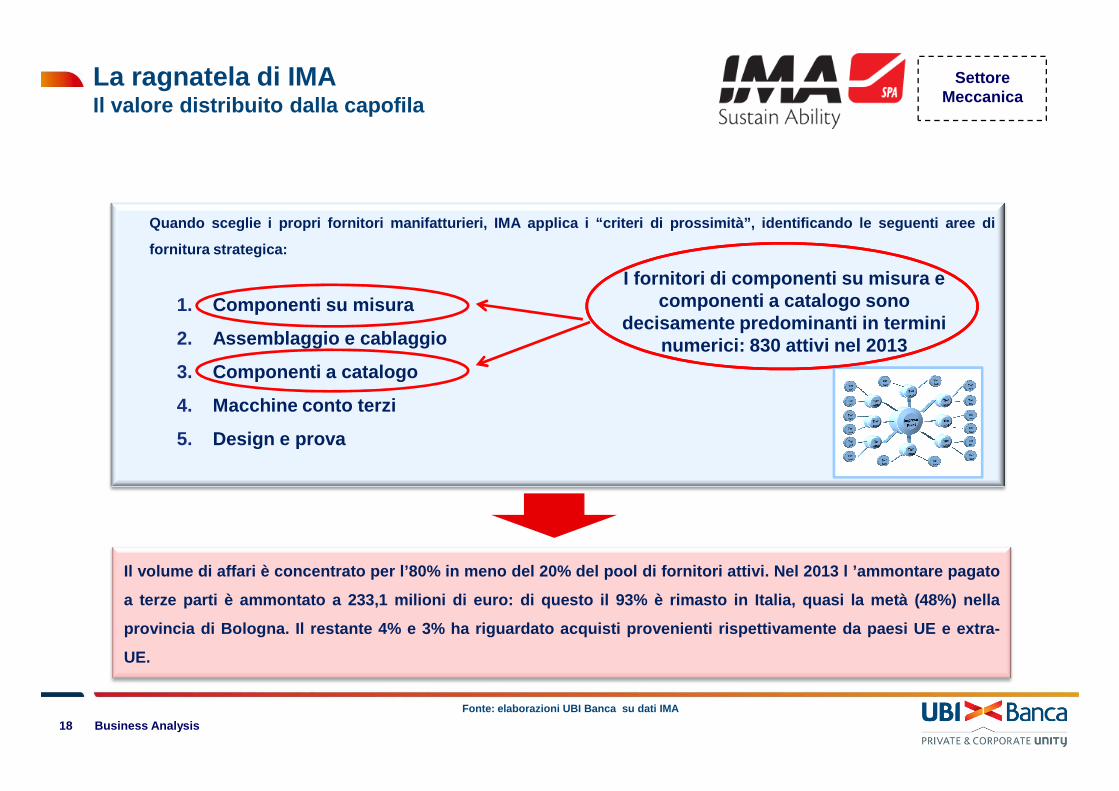

Quando sceglie i propri fornitori manifatturieri, IMA appl ica i “criteri di prossimità”, identificando le seguenti are e di

fornitura strategica:

1. Componenti su misura

2. Assemblaggio e cablaggio

3. Componenti a catalogo

4. Macchine conto terzi

I fornitori di componenti su misura e componenti a catalogo sono

decisamente predominanti in termini numerici: 830 attivi nel 2013

18 Business Analysis

4. Macchine conto terzi

5. Design e prova

Il volume di affari è concentrato per l’80% in meno del 20% del pool di fornitori attivi. Nel 2013 l ’ammontare pagato

a terze parti è ammontato a 233,1 milioni di euro: di questo il 93% è rimasto in Italia, quasi la metà (48%) nella

provincia di Bologna. Il restante 4% e 3% ha riguardato acqui sti provenienti rispettivamente da paesi UE e extra-

UE.

Fonte: elaborazioni UBI Banca su dati IMA

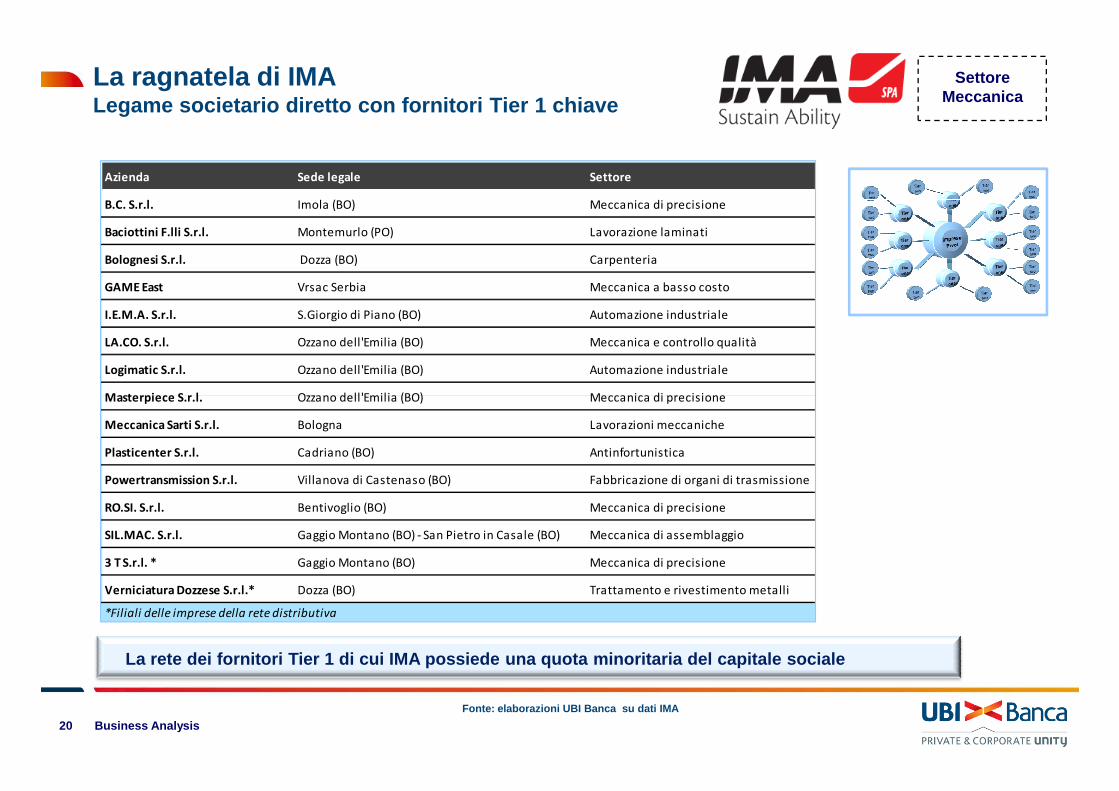

La ragnatela di IMALegame societario diretto con fornitori Tier 1 chiav e

Settore Meccanica

� Molti dei forti contatti costruiti da IMA in questi ultimi an ni sono all’interno del proprio territorio. Queste relazio ni a volte

assumono la forma di interessi di minoranza (fino al 30% del ca pitale sociale) in alcuni subappaltatori. Si tratta di

investimenti che servono a sostenere la rete delle piccole i mprese locali, parte attiva del processo di innovazione prom osso

dal Gruppo: si tratta di interventi diretti, non solo a livel lo finanziario ma anche strategico che rafforzano la coesione del

sistema di produzione e permettono di integrare il potenziale innovativo dei diversi attori locali.

19 Business Analysis

� IMA incoraggia anche i fornitori in cui detiene una partecip azione al fine di creare aggregazioni di secondo livello con

microimprese altamente specializzate che altrimenti rischi erebbero di chiudere i battenti, in modo da non perdere un

patrimonio di conoscenze e di esperienze che è il vero valore ag giunto del Gruppo, dove la vicinanza fisica è ancora un

vantaggio molto importante.

Fonte: elaborazioni UBI Banca su dati IMA

Azienda Sede legale Settore

B.C. S.r.l. Imola (BO) Meccanica di precisione

Baciottini F.lli S.r.l. Montemurlo (PO) Lavorazione laminati

Bolognesi S.r.l. Dozza (BO) Carpenteria

GAME East Vrsac Serbia Meccanica a basso costo

I.E.M.A. S.r.l. S.Giorgio di Piano (BO) Automazione industriale

LA.CO. S.r.l. Ozzano dell'Emilia (BO) Meccanica e controllo qualità

Logimatic S.r.l. Ozzano dell'Emilia (BO) Automazione industriale

Masterpiece S.r.l. Ozzano dell'Emilia (BO) Meccanica di precisione

Azienda Sede legale Settore

B.C. S.r.l. Imola (BO) Meccanica di precisione

Baciottini F.lli S.r.l. Montemurlo (PO) Lavorazione laminati

Bolognesi S.r.l. Dozza (BO) Carpenteria

GAME East Vrsac Serbia Meccanica a basso costo

I.E.M.A. S.r.l. S.Giorgio di Piano (BO) Automazione industriale

LA.CO. S.r.l. Ozzano dell'Emilia (BO) Meccanica e controllo qualità

Logimatic S.r.l. Ozzano dell'Emilia (BO) Automazione industriale

Masterpiece S.r.l. Ozzano dell'Emilia (BO) Meccanica di precisione

La ragnatela di IMALegame societario diretto con fornitori Tier 1 chiav e

Settore Meccanica

20 Business Analysis

La rete dei fornitori Tier 1 di cui IMA possiede una quota mino ritaria del capitale sociale

Masterpiece S.r.l. Ozzano dell'Emilia (BO) Meccanica di precisione

Meccanica Sarti S.r.l. Bologna Lavorazioni meccaniche

Plasticenter S.r.l. Cadriano (BO) Antinfortunistica

Powertransmission S.r.l. Villanova di Castenaso (BO) Fabbricazione di organi di trasmissione

RO.SI. S.r.l. Bentivoglio (BO) Meccanica di precisione

SIL.MAC. S.r.l. Gaggio Montano (BO) - San Pietro in Casale (BO) Meccanica di assemblaggio

3 T S.r.l. * Gaggio Montano (BO) Meccanica di precisione

Verniciatura Dozzese S.r.l.* Dozza (BO) Trattamento e rivestimento metalli

*Filiali delle imprese della rete distributiva

Masterpiece S.r.l. Ozzano dell'Emilia (BO) Meccanica di precisione

Meccanica Sarti S.r.l. Bologna Lavorazioni meccaniche

Plasticenter S.r.l. Cadriano (BO) Antinfortunistica

Powertransmission S.r.l. Villanova di Castenaso (BO) Fabbricazione di organi di trasmissione

RO.SI. S.r.l. Bentivoglio (BO) Meccanica di precisione

SIL.MAC. S.r.l. Gaggio Montano (BO) - San Pietro in Casale (BO) Meccanica di assemblaggio

3 T S.r.l. * Gaggio Montano (BO) Meccanica di precisione

Verniciatura Dozzese S.r.l.* Dozza (BO) Trattamento e rivestimento metalli

*Filiali delle imprese della rete distributiva

Fonte: elaborazioni UBI Banca su dati IMA

La ragnatela di IMAI punti di forza della ragnatela

Settore Meccanica

Per quanto riguarda le altre imprese chiave della sua ragnat ela di forniture, (Tier 1 e Tier 2), IMA

� ne favorisce la continuità assicurando a fornitori di picco le

dimensioni (Tier 2) il volume di lavoro necessario anche in p eriodi critici di mercato

21 Business Analysis

� le induce a focalizzarsi esclusivamente sul core business , delegando le attività non-core ad altre aziende facenti parte della

ragnatela. Per esempio, il magazzino centrale fornisce le pri ncipali aziende della rete, riducendo i costi

� ne assorbe totalmente i costi di ricerca e sviluppo fornendo il know-how non strategico

� prende in carico i costi commerciali legati all’ acquisizio ne degli ordini sul mercato internazionale, costi che sarebb ero

insostenibili per le piccole dimensioni delle imprese dell a ragnatela (in particolare per quelle Tier 2).

Fonte: elaborazioni UBI Banca su dati IMA

La ragnatela di IMAI benefici finanziari della ragnatela

Settore Meccanica

Il coinvolgimento di IMA migliora anche le condizion i di credito e dei termini di pagamento per i forni tori

Tier 1 e Tier 2

Infatti la forza finanziaria del Gruppo Industriale a gevola il finanziamento dei fornitori Tier 1 e Tier 2 da parte del

sistema bancario migliorando le condizioni finanziari e sia per il fabbisogno del circolante che per nuov i

22 Business Analysis

investimenti. Per il finanziamento del circolante, in particolare, i fornitori Tier 1 fanno leva sul fa ctoring per

ridurre i crediti commerciali e beneficiano degli acconti versati da IMA nel caso di grandi ordini ch e

richiedono molti mesi per essere evasi.

In generale la ragnatela migliora le condizioni fina nziarie e di accesso al credito per tutte le imprese

che ne fanno parte stabilmente grazie alle garanzie e al sostegno diretto ed indiretto fornito da

IMA

Fonte: elaborazioni UBI Banca su dati IMA

� IMA ha adottato e sviluppato uno strumento per la condivisio ne dei dati con le imprese della sua ragnatela volto a miglior are

il ciclo produttivo di un componente o di un gruppo di compone nti. La filosofia di IMA è quella di integrare sempre di più il

flusso di informazioni con i fornitori, cercando di adottar e architetture di sistema non invasive che però generino val ore

aggiunto semplificando ed ottimizzando la gestione delle att ività di supporto alla produzione.

� Attualmente attraverso questo strumento si gestiscono:

le conferme d’ordine,

La ragnatela di IMALa condivisione del Know-How e delle informazioni

Settore Meccanica

23 Business Analysis

� le conferme d’ordine,

� i piani di consegna,

� i rapporti di non conformità ed i documenti di trasporto.

Il progetto è in continuo sviluppo e fornisce un importante c aratteristica di scambio con tutte le divisioni del Gruppo c he

gradualmente sono state coinvolte nell’utilizzo.

� Sono stati organizzati corsi su tematiche specifiche relati ve i processi di produzione come per esempio la saldatura ed i l

“dimensional resting”, al fine di sviluppare competenze nei f ornitori. Solo per i fornitori più stretti, inoltre, si svol gono su

base regolare, incontri allo scopo di tenerli informati ed a ggiornati sui risultati raggiunti, sui piani di produzione e sulle

strategie operative che verranno perseguite.

Fonte: elaborazioni UBI Banca su dati IMA

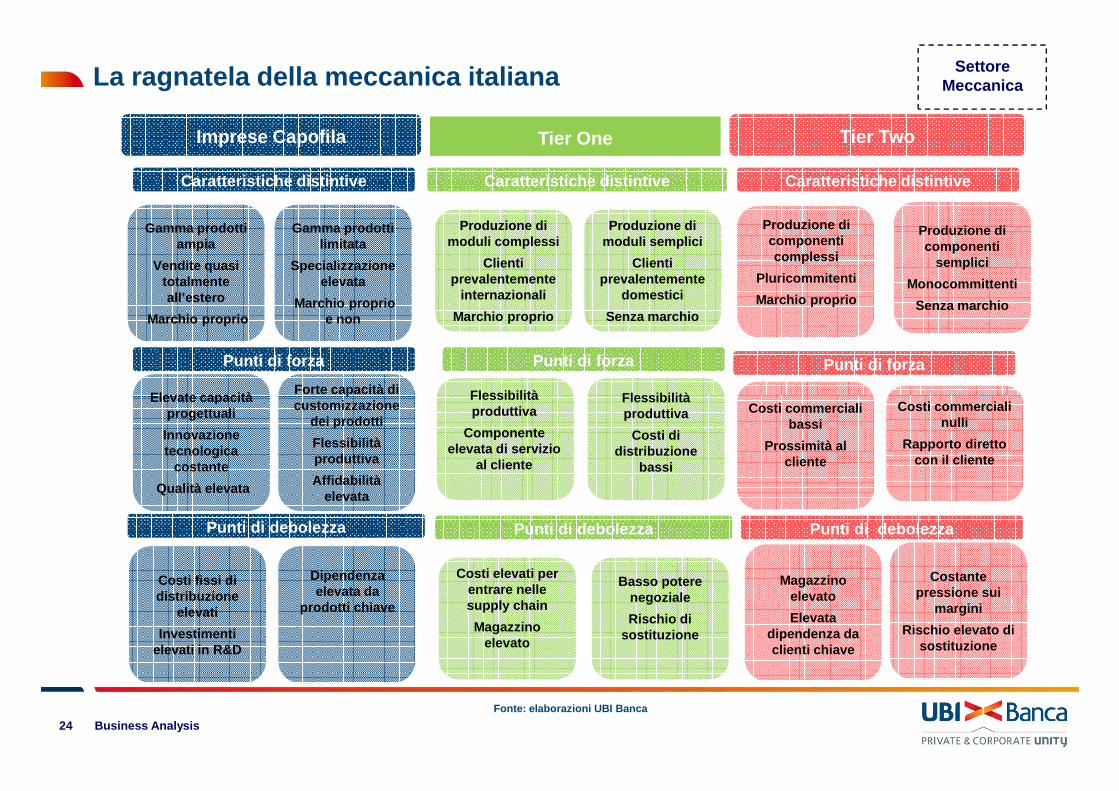

La ragnatela della meccanica italiana

Tier One Tier Two

Gamma prodotti ampia

Vendite quasi totalmente all’estero

Marchio proprio

Gamma prodotti limitata

Specializzazione elevata

Marchio proprio e non

Punti di forza

Flessibilità Flessibilità Forte capacità di

Elevate capacità

Produzione di moduli complessi

Clienti prevalentemente

internazionali

Marchio proprio

Produzione di moduli semplici

Clienti prevalentemente

domestici

Senza marchio

Punti di forza

Produzione di componenti

semplici

Monocommittenti

Senza marchio

Punti di forza

Imprese Capofila

Caratteristiche distintive Caratteristiche distintive Caratteristiche distintive

Produzione di componenti complessi

Pluricommitenti

Marchio proprio

Settore Meccanica

24 Business Analysis

Punti di debolezza

Flessibilità produttiva

Componente elevata di servizio

al cliente

Flessibilità produttiva

Costi di distribuzione

bassi

Magazzino elevato

Elevata dipendenza da clienti chiave

Costante pressione sui

margini

Rischio elevato di sostituzione

Forte capacità di customizzazione

dei prodotti

Flessibilità produttiva

Affidabilità elevata

Elevate capacità progettuali

Innovazione tecnologica

costante

Qualità elevata

Costi fissi di distribuzione

elevati

Investimenti elevati in R&D

Costi elevati per entrare nelle supply chain

Magazzino elevato

Basso potere negoziale

Rischio di sostituzione

Punti di debolezza

Costi commerciali bassi

Prossimità al cliente

Punti di debolezza

Dipendenza elevata da

prodotti chiave

Costi commerciali nulli

Rapporto diretto con il cliente

Fonte: elaborazioni UBI Banca

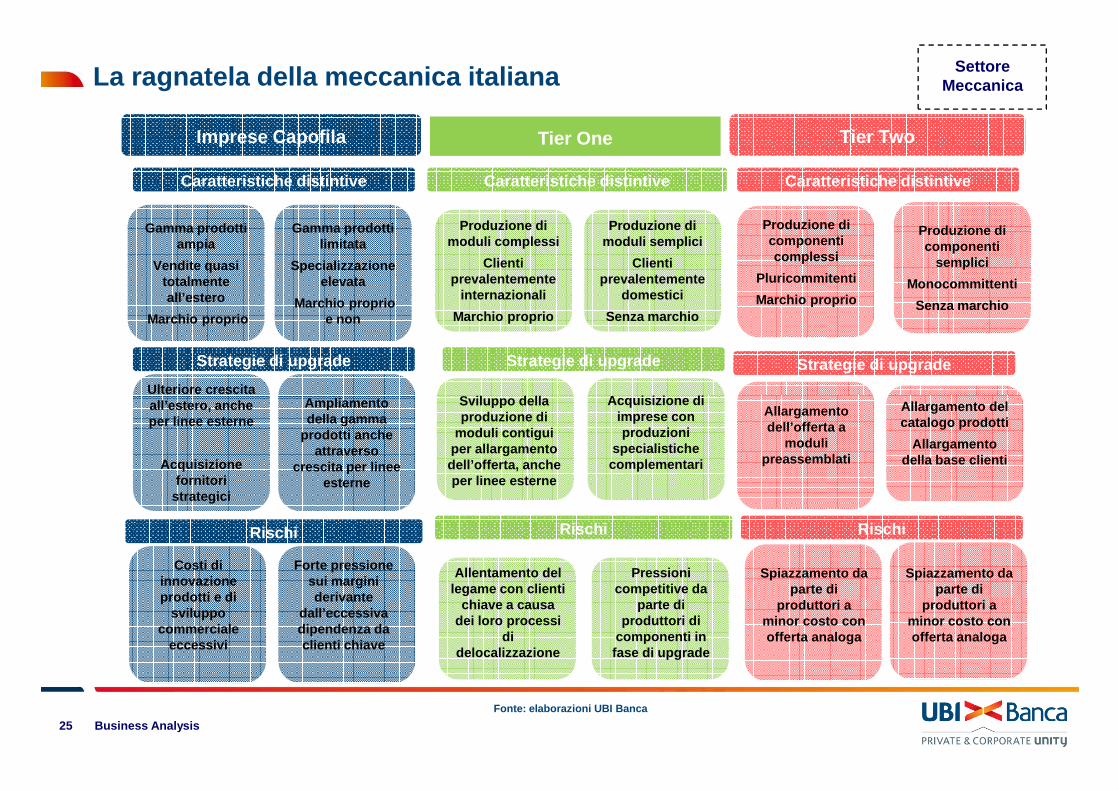

La ragnatela della meccanica italiana

Tier One Tier Two

Gamma prodotti ampia

Vendite quasi totalmente all’estero

Marchio proprio

Gamma prodotti limitata

Specializzazione elevata

Marchio proprio e non

Strategie di upgrade

Sviluppo della Acquisizione di Ampliamento Ulteriore crescita

Produzione di moduli complessi

Clienti prevalentemente

internazionali

Marchio proprio

Produzione di moduli semplici

Clienti prevalentemente

domestici

Senza marchio

Strategie di upgrade

Produzione di componenti

semplici

Monocommittenti

Senza marchio

Strategie di upgrade

Imprese Capofila

Caratteristiche distintive Caratteristiche distintive Caratteristiche distintive

Produzione di componenti complessi

Pluricommitenti

Marchio proprio

Settore Meccanica

25 Business Analysis

Rischi

Sviluppo della produzione di

moduli contigui per allargamento dell’offerta, anche per linee esterne

Acquisizione di imprese con produzioni

specialistiche complementari

Ampliamento della gamma

prodotti anche attraverso

crescita per linee esterne

Ulteriore crescita all’estero, anche per linee esterne

Acquisizione fornitori

strategici

Rischi Rischi

Allargamento del catalogo prodotti

Allargamento della base clienti

Allargamento dell’offerta a

moduli preassemblati

Costi di innovazione prodotti e di

sviluppo commerciale

eccessivi

Forte pressione sui margini derivante

dall’eccessiva dipendenza da clienti chiave

Allentamento del legame con clienti

chiave a causa dei loro processi

di delocalizzazione

Pressioni competitive da

parte di produttori di

componenti in fase di upgrade

Spiazzamento da parte di

produttori a minor costo con offerta analoga

Spiazzamento da parte di

produttori a minor costo con offerta analoga

Fonte: elaborazioni UBI Banca

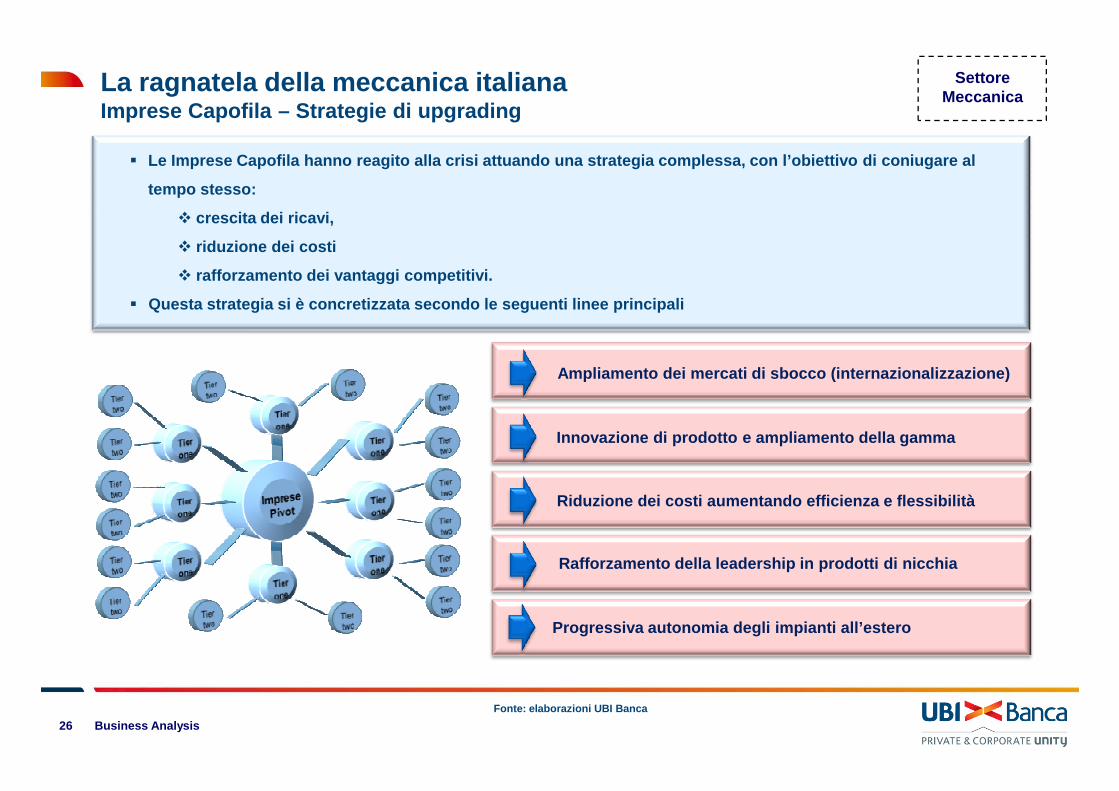

La ragnatela della meccanica italianaImprese Capofila – Strategie di upgrading

Ampliamento dei mercati di sbocco (internazionalizzazio ne)

� Le Imprese Capofila hanno reagito alla crisi attuan do una strategia complessa, con l’obiettivo di coni ugare al

tempo stesso:

� crescita dei ricavi,

� riduzione dei costi

� rafforzamento dei vantaggi competitivi.

� Questa strategia si è concretizzata secondo le seguen ti linee principali

Settore Meccanica

26 Business Analysis

Innovazione di prodotto e ampliamento della gamma

Riduzione dei costi aumentando efficienza e flessibil ità

Rafforzamento della leadership in prodotti di nicchi a

Progressiva autonomia degli impianti all’estero

Fonte: elaborazioni UBI Banca

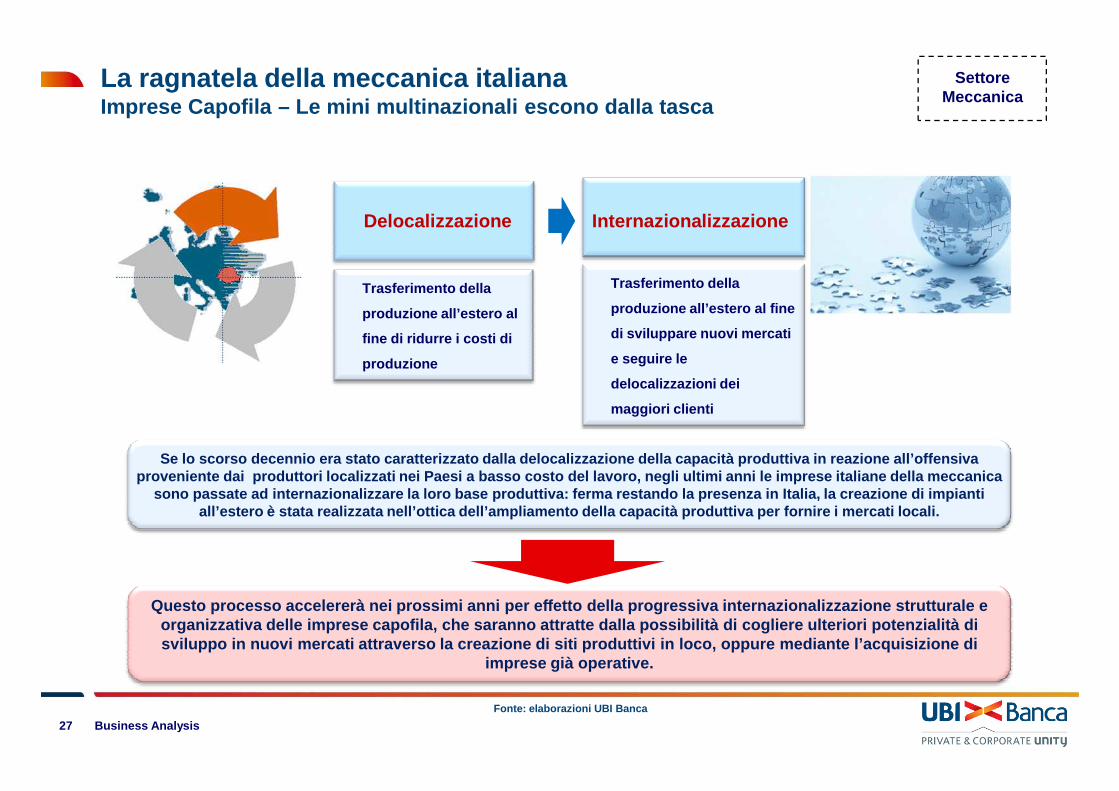

La ragnatela della meccanica italianaImprese Capofila – Le mini multinazionali escono dal la tasca

Delocalizzazione Internazionalizzazione

Trasferimento della

produzione all’estero al

fine di ridurre i costi di

produzione

Trasferimento della

produzione all’estero al fine

di sviluppare nuovi mercati

e seguire le

delocalizzazioni dei

Settore Meccanica

27 Business Analysis

maggiori clienti

Fonte: elaborazioni UBI Banca

Se lo scorso decennio era stato caratterizzato dalla delocalizzazione della capacità produttiva in reazione all’offensiva proveniente dai produttori localizzati nei Paesi a b asso costo del lavoro, negli ultimi anni le imprese italiane della meccanica

sono passate ad internazionalizzare la loro base produ ttiva: ferma restando la presenza in Italia, la crea zione di impianti all’estero è stata realizzata nell’ottica dell’ampliam ento della capacità produttiva per fornire i mercat i locali.

Questo processo accelererà nei prossimi anni per ef fetto della progressiva internazionalizzazione struttur ale e organizzativa delle imprese capofila, che saranno att ratte dalla possibilità di cogliere ulteriori poten zialità di sviluppo in nuovi mercati attraverso la creazione di siti produttivi in loco, oppure mediante l’acquisi zione di

imprese già operative.

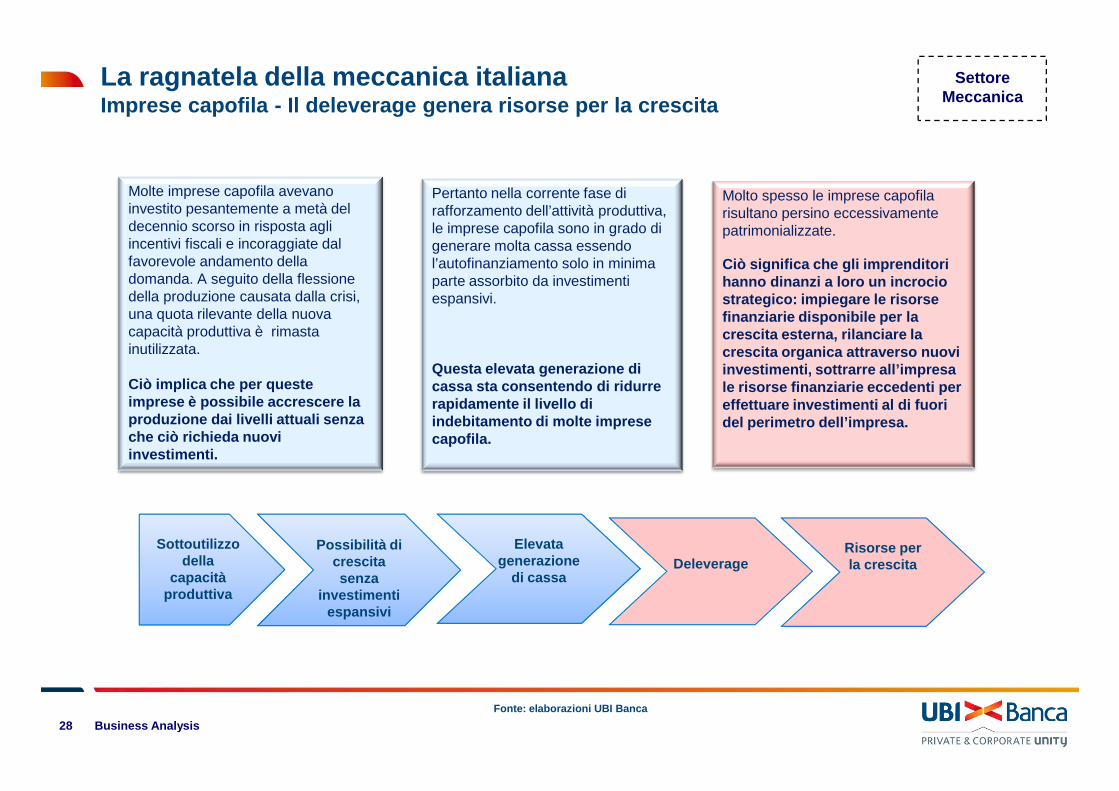

La ragnatela della meccanica italianaImprese capofila - Il deleverage genera risorse per l a crescita

Pertanto nella corrente fase di rafforzamento dell’attività produttiva, le imprese capofila sono in grado di generare molta cassa essendo l’autofinanziamento solo in minima parte assorbito da investimenti espansivi.

Questa elevata generazione di cassa sta consentendo di ridurre rapidamente il livello di

Molto spesso le imprese capofila risultano persino eccessivamente patrimonializzate.

Ciò significa che gli imprenditori hanno dinanzi a loro un incrocio strategico: impiegare le risorse finanziarie disponibile per la crescita esterna, rilanciare la crescita organica attraverso nuovi investimenti, sottrarre all’impresa le risorse finanziarie eccedenti per

Settore Meccanica

Molte imprese capofila avevano investito pesantemente a metà del decennio scorso in risposta agli incentivi fiscali e incoraggiate dal favorevole andamento della domanda. A seguito della flessione della produzione causata dalla crisi, una quota rilevante della nuova capacità produttiva è rimasta inutilizzata.

Ciò implica che per queste imprese è possibile accrescere la

28 Business Analysis

rapidamente il livello di indebitamento di molte imprese capofila.

effettuare investimenti al di fuori del perimetro dell’impresa.

Sottoutilizzo della

capacitàproduttiva

Possibilità di crescita senza

investimenti espansivi

Elevatagenerazione

di cassaDeleverage

Risorse per la crescita

Fonte: elaborazioni UBI Banca

imprese è possibile accrescere la produzione dai livelli attuali senza che ciò richieda nuovi investimenti.

La ragnatela della meccanica italianaImprese capofila - Le opportunità strategiche

Nel quadro delle tendenze strategiche attuali, per l e imprese capofila le principali opzioni disponibili per rafforzare il proprio posizionamento competitivo sono

INTERNE

� Investimenti in R&Dper l’ampliamento

ESTERNE

� Acquisizione di impreseper ampliare la gamma

Settore Meccanica

29 Business Analysis

per l’ampliamento della gamma prodotti

� Investimenti in strutturecommerciali per

potenziare le venditeall’estero

� Investimenti in automazioneper ridurre i costi di

produzione

per ampliare la gammaprodotti

� Acquisizione di impreseper verticalizzare la

produzione quando la proprietà del konw-how rappresenta un asset

cruciale per la competitività

� Acquisizione di impreseper rafforzare la

presenza internazionale

Fonte: elaborazioni UBI Banca

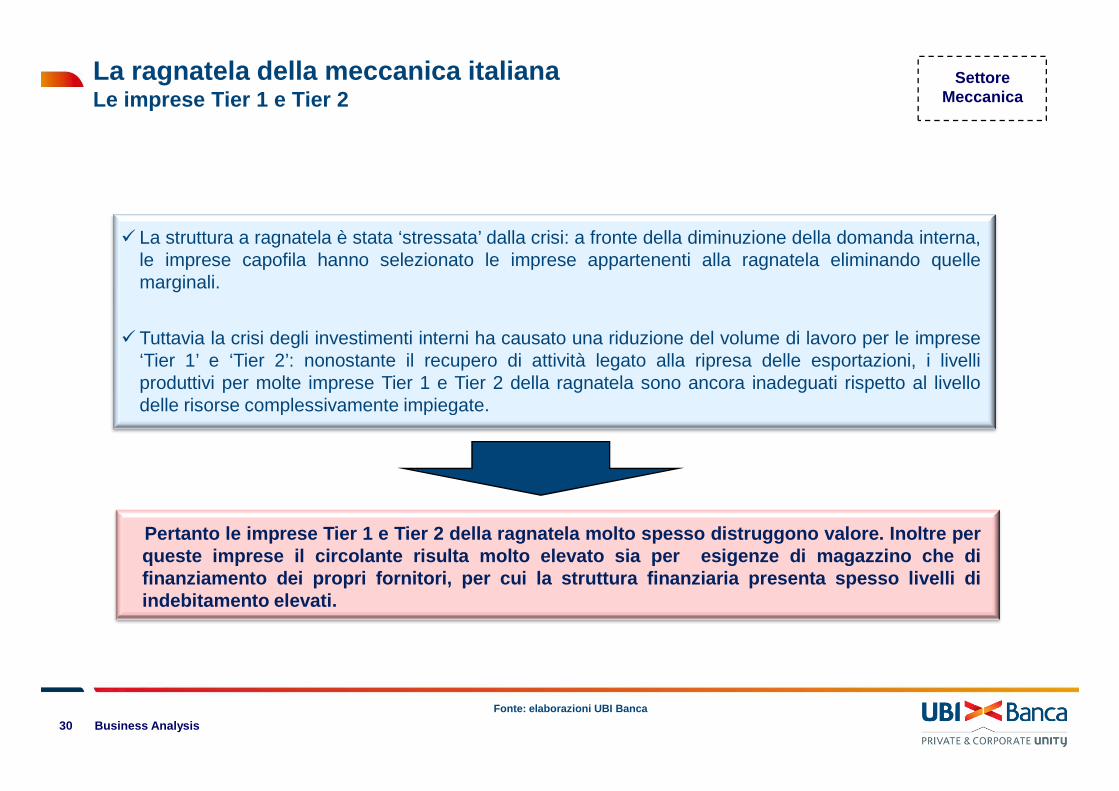

� La struttura a ragnatela è stata ‘stressata’ dalla crisi: a fronte della diminuzione della domanda interna,le imprese capofila hanno selezionato le imprese appartenenti alla ragnatela eliminando quellemarginali.

� Tuttavia la crisi degli investimenti interni ha causato una riduzione del volume di lavoro per le imprese‘Tier 1’ e ‘Tier 2’: nonostante il recupero di attività legato alla ripresa delle esportazioni, i livelliproduttivi per molte imprese Tier 1 e Tier 2 della ragnatela sono ancora inadeguati rispetto al livellodelle risorse complessivamente impiegate.

La ragnatela della meccanica italianaLe imprese Tier 1 e Tier 2

Settore Meccanica

30 Business Analysis

delle risorse complessivamente impiegate.

Fonte: elaborazioni UBI Banca

Pertanto le imprese Tier 1 e Tier 2 della ragnatela molto spes so distruggono valore. Inoltre perqueste imprese il circolante risulta molto elevato sia per e sigenze di magazzino che difinanziamento dei propri fornitori, per cui la struttura fi nanziaria presenta spesso livelli diindebitamento elevati.

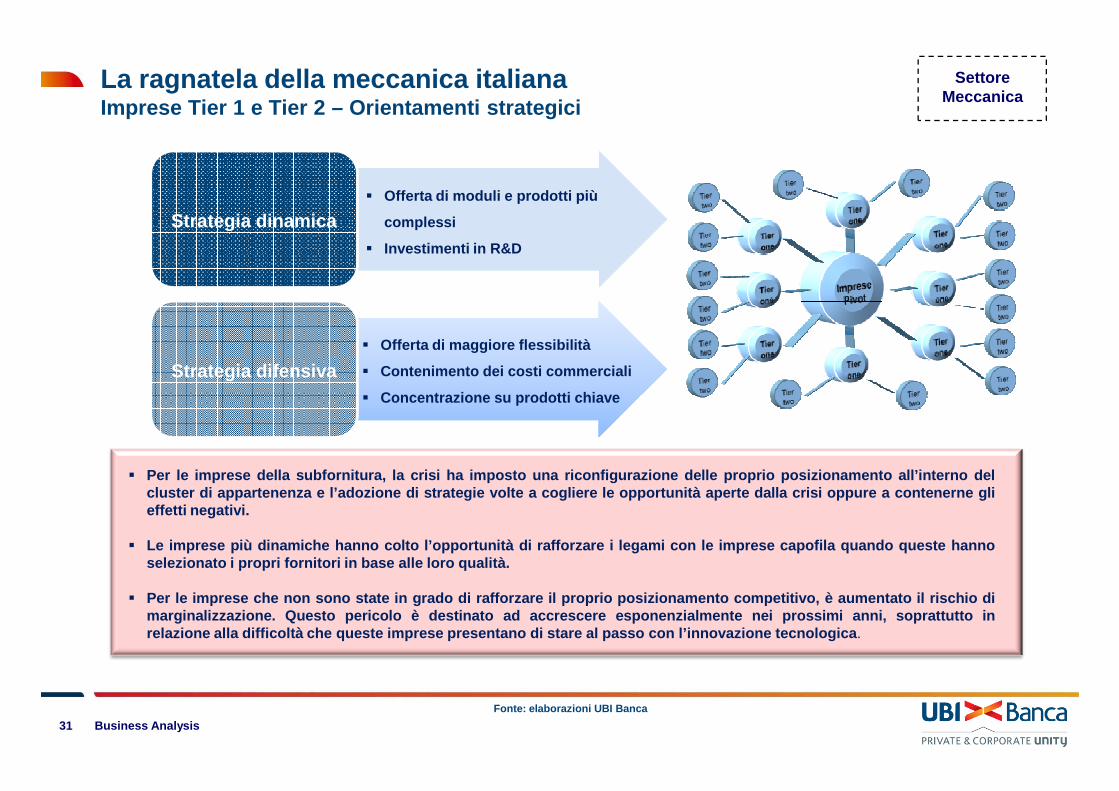

La ragnatela della meccanica italianaImprese Tier 1 e Tier 2 – Orientamenti strategici

Strategia dinamica

Strategia difensiva

� Offerta di moduli e prodotti più

complessi

� Investimenti in R&D

� Offerta di maggiore flessibilità

� Contenimento dei costi commerciali

� Concentrazione su prodotti chiave

Settore Meccanica

31 Business Analysis

� Per le imprese della subfornitura, la crisi ha imposto una ri configurazione delle proprio posizionamento all’interno d elcluster di appartenenza e l’adozione di strategie volte a cog liere le opportunità aperte dalla crisi oppure a contenerne glieffetti negativi.

� Le imprese più dinamiche hanno colto l’opportunità di raffo rzare i legami con le imprese capofila quando queste hannoselezionato i propri fornitori in base alle loro qualità.

� Per le imprese che non sono state in grado di rafforzare il prop rio posizionamento competitivo, è aumentato il rischio dimarginalizzazione. Questo pericolo è destinato ad accrescer e esponenzialmente nei prossimi anni, soprattutto inrelazione alla difficoltà che queste imprese presentano di s tare al passo con l’innovazione tecnologica .

� Concentrazione su prodotti chiave

Fonte: elaborazioni UBI Banca

La ragnatela della meccanica italianaImprese Tier 1 e Tier 2 – Orientamenti strategici

Servizio al cliente

� Coingegnerizzazione dei prodotti

� Personalizzazione degli aspetti tecnici

� ‘Solutore di problemi’

� Assistenza post vendita

La strategia di sviluppo delle imprese Tier 1 e Tier 2 si basa

�sul rafforzamento del servizio al cliente per fidelizzarlo

Settore Meccanica

32 Business Analysis

Gamma prodotti

� Ampliamento in nicchie contigue

� Sviluppo di modulipreassemblati

fidelizzarlo

� sull’ampliamento della gamma prodotti per far leva sui costi commerciali e sulle economie di scala

Fonte: elaborazioni UBI Banca

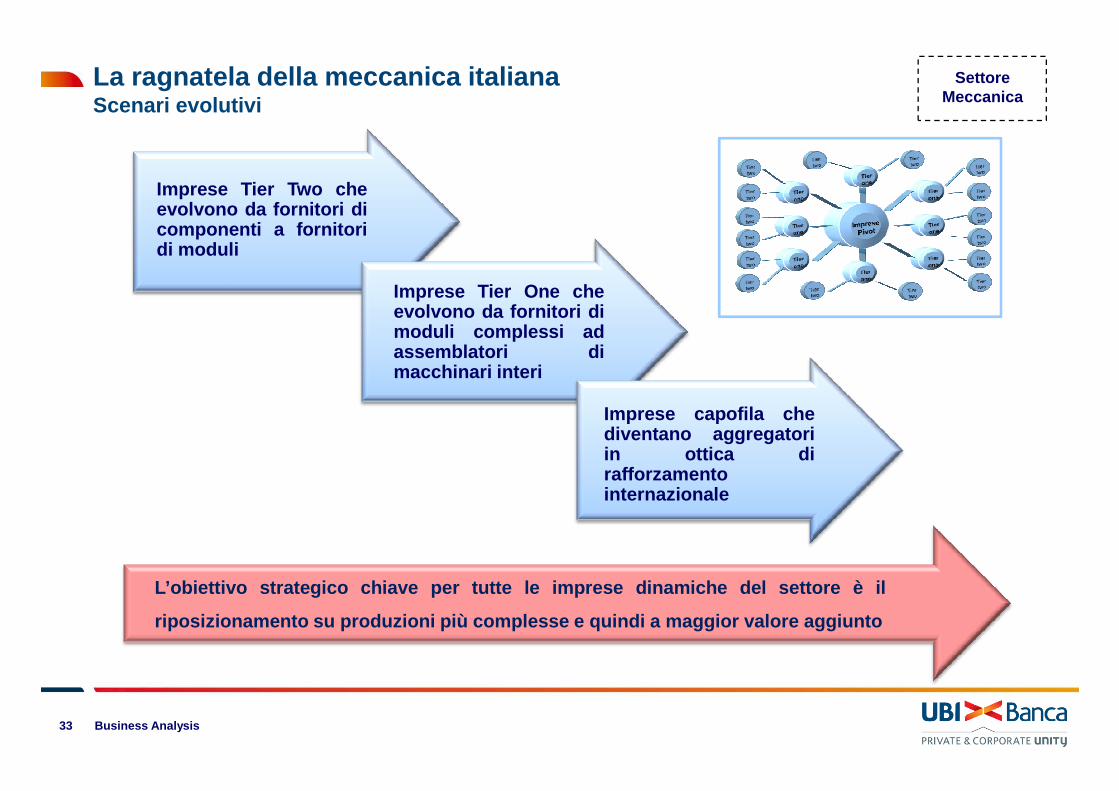

La ragnatela della meccanica italianaScenari evolutivi

Imprese Tier Two cheevolvono da fornitori dicomponenti a fornitoridi moduli

Imprese Tier One cheevolvono da fornitori dimoduli complessi adassemblatori dimacchinari interi

Settore Meccanica

33 Business Analysis

Imprese capofila chediventano aggregatoriin ottica dirafforzamentointernazionale

L’obiettivo strategico chiave per tutte le imprese dinamic he del settore è il

riposizionamento su produzioni più complesse e quindi a mag gior valore aggiunto

La ragnatela della meccanica italianaLa ‘trappola della nicchia’

� Nel settore della meccanica, imprese eccellenti, leader nella propria nicchia di prodot to, trovano un

limite alla crescita e all’aumento della redditività nella dimensione stessa della nicchia.

� Infatti, questi produttori producono un numero molto limitato di macchinari complessi altamente specializzati e

pertanto sono soggetti ad un’elevata volatilità dei ricavi, mentre subiscono una forte pressione sui prezzi di

vendita da parte della clientela (che generalmente è una multinazionale di grandi dimensioni) che rende difficile

una crescita della marginalità.

Settore Meccanica

34 Business Analysis

� Queste imprese, pur presentando un risultato netto positiv o e una situazione patrimoniale equilibrata,

non riescono ad ampliare la propria gamma produttiva né a svi luppare economie di scala.

� Il risultato è che queste imprese non producono valore e diff icilmente lo produrranno in futuro.

� La consapevolezza di questa difficoltà strutturale potrebbe indurre l’imprenditore alla scelta di cedere

l’impresa, soprattutto in caso di passaggio generazionale.

Conclusioni

� Il settore della meccanica italiana ha reagito alla crisi del mercato interno avviando un processo di profonda trasformazione dell’intera organizzazione della produzio ne.

� La necessità di accrescere il fatturato estero ha a ccresciuto il ruolo pivotale delle imprese capofila capaci di svil upparsi sui mercati esteri rispetto alle imprese sub-fornitrici di componenti, moduli e lavorazioni.

� Nei prossimi anni le imprese capofila cercheranno d i accrescere la propria proiezione internazionale accre scendo la presenza sui mercati esteri attraverso il potenziamen to organico della presenza sia commerciale che produtti va. E’

> Nei prossimi anni il settore della

meccanica continuerà l’attuale fase di

rapida trasformazione.

> Emergeranno da un lato campioni

nazionali in grado di competere sui

mercati internazionali e dall’altro

imprese più piccole che, collegate alle

prime da legami operativi molto stretti,

Settore Meccanica

35 Business Analysis

organico della presenza sia commerciale che produtti va. E’ possibile che questa strategia di espansione organi ca sia rafforzata da acquisizione mirate, soprattutto nei me rcati maturi.

� Per le imprese che svolgono il ruolo di fornitori d i quelle capofila l’obbiettivo strategico sarà orientato ad aumentare il valore aggiunto contenuto nei propri prodotti inter medi. Questo spingerà le imprese ‘Tier 1’ a completare/allargare la propria gamma prodotti anche attraverso acquisizioni di impr ese minori con elevata specializzazione produttiva. Per qu este, infatti, lo scenario competitivo diventerà molto sf idante, anche quando la specializzazione di nicchia consente di aver e quote di mercato elevate.

dovranno a loro volta accrescere sia la

proiezione internazionale che la

gamma prodotti.

> Solo le imprese che saranno in

grado di evolvere strategicamente in

modo da rafforzare il posizionamento

competitivo potranno raggiungere

ritorni economici adeguati.