SEMINARIO “Potrebbe ripetersi?” - UniBG ripetersi _AdS... · 3 Perché le azioni ora valevano...

40

1 All’interno degli insegnamenti di “Economia Monetaria” e “Storia del pensiero economico” della Facoltà di Economia Venerdì 28 settembre 2007 ore 15.30-18.30 via dei Caniana 2, aula 3 SEMINARIO “Potrebbe ripetersi?” Il ritorno della instabilità finanziaria e la crisi dei mutui ad alto rischio: il punto di vista privilegiato di due giornalisti interverranno: Andrea Di Stefano direttore del mensile “Valori” collaboratore di “Radio Popolare” di Milano Francesco Piccioni giornalista de “il manifesto” Riccardo Bellofiore docente titolare dei corsi Le caratteristiche strutturali del sistema finanziario mutano durante i periodi di espansione prolungata e di boom economico, e questi mutamenti si cumulano fino a ridurre il campo di stabilità dell’economia. Di conseguenza, dopo che un’espansione è progredita per un certo periodo di tempo, un evento di entità o durata non insolite può provocare una brusca reazione finanziaria. (Hyman P. Minsky, Una riesposizione dell’instabilità finanziaria: l’economia del disastro, 1970)

Transcript of SEMINARIO “Potrebbe ripetersi?” - UniBG ripetersi _AdS... · 3 Perché le azioni ora valevano...

1

All’interno degli insegnamenti di “Economia Monetaria” e “Storia del pensiero economico” della Facoltà di Economia Venerdì 28 settembre 2007

ore 15.30-18.30 via dei Caniana 2, aula 3

SEMINARIO

“Potrebbe ripetersi?”

Il ritorno della instabilità finanziaria e la crisi dei mutui ad alto rischio:

il punto di vista privilegiato di due giornalisti

interverranno:

Andrea Di Stefano direttore del mensile “Valori”

collaboratore di “Radio Popolare” di Milano

Francesco Piccioni giornalista de “il manifesto”

Riccardo Bellofiore

docente titolare dei corsi

Le caratteristiche strutturali del sistema finanziario mutano durante i periodi di espansione prolungata e di boom economico, e questi mutamenti si cumulano fino a ridurre il campo di stabilità dell’economia. Di conseguenza, dopo che un’espansione è progredita per un certo periodo di tempo, un evento di entità o durata non insolite può provocare una brusca reazione finanziaria. (Hyman P. Minsky, Una riesposizione dell’instabilità finanziaria: l’economia del disastro, 1970)

2

I lanzichenecchi non fanno prigionieri, non curano i feriti

di Andrea di Stefano1

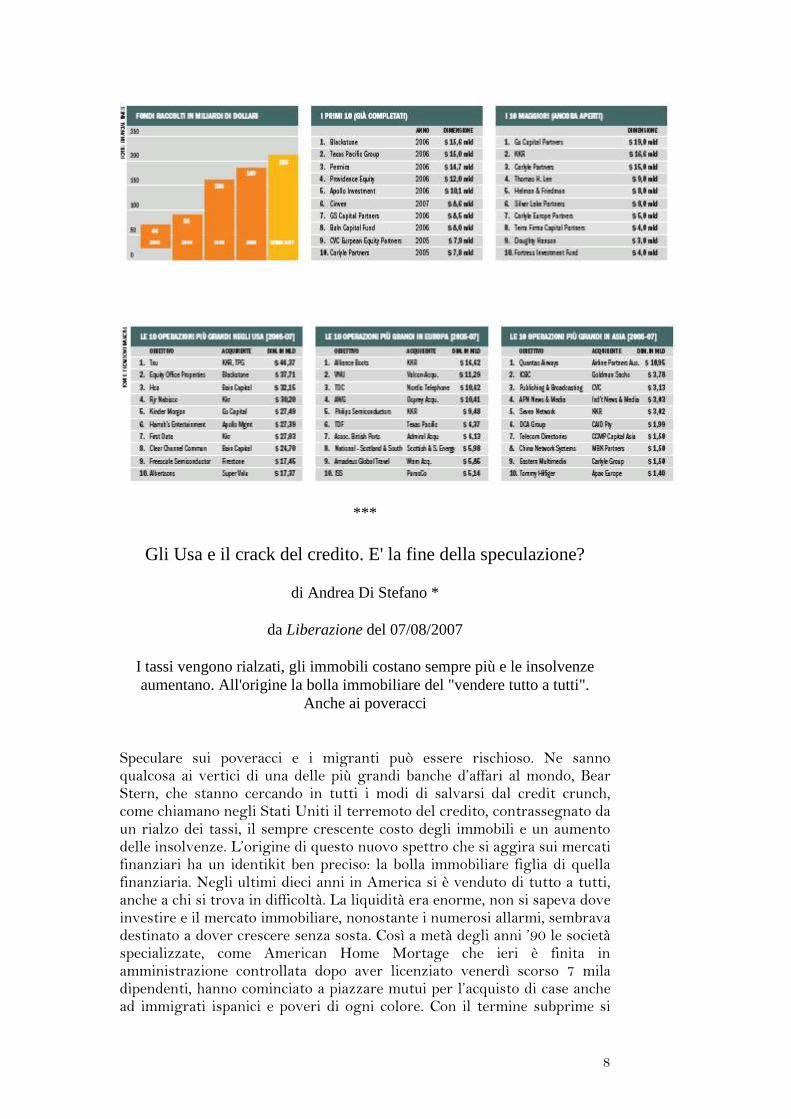

Insieme agli hedge funds sono i grandi protagonisti di questa stagione della finanza. Fortissimi, capitalizzati, dotati di una liquidità sovrabbondante ma al tempo stesso in grado di raccogliere fondi con un raggio d’azione senza pari, sbaragliano il campo con una facilità e una spregiudicatezza impressionanti. L’ultimo annuncio è stato accolto dagli analisti finanziari e dai commentatori come una vera rivoluzione: la Central Huijn Investment, la superholding che gestisce una parte delle riserve valutarie della Repubblica Popolare Cinese, ha investito 3 miliardi di dollari in Blackstone, uno dei fondi di private equity statunitensi più noti. Prima a Wall Street e poi in Europa, i fondi di private equity hanno rapidamente conquistato una posizione talmente importante sullo scenario dell’economia mondiale da rovesciare le regole del gioco, imporre soluzioni che danno la loro configurazione a importanti realtà industriali, determinare il destino di famiglie, azionisti, manager. Comprano aziende ormai non più solo piccole e promettenti come facevano fino a poco tempo fa, ma anche grosse e consolidate, le spezzettano, ne coordinano il risanamento, le rivendono in tutta fretta realizzando utili spesso da favola. Salvo qualche raro caso non hanno il problema di industrie da gestire o da integrare. E non guardano in faccia nessuno. Pronti a puntare anche sugli hedge fund (vedi ), i fondi più votati all’investimento speculativo che sono oggi al centro di un vero e proprio braccio di ferro tra autorità monetarie del Vecchio Continente e i centri di potere della finanza anglosassone. Dai vecchi ai nuovi barbari Negli ambienti finanziari li hanno subito chiamati i “nuovi barbari” echeggiando i “vecchi” che erano quelli di Barbarians at the gate, un classico della letteratura di Wall Street che racconta il takeover ostile condotto nel 1988 dalla Kohlberg Kravis Roberts sulla Nabisco (vedi ). I metodi dei nuovi barbari sono sempre gli stessi: si acquisisco- no le aziende, grandi o piccole che siano, con danaro prevalentemente a prestito; si effettua rapidamente un bello spezzatino e si porta a casa da due a dieci volte il capitale investito. Tutto è ricominciato, nel 2000, allo scoppio della bolla speculativa di Internet con il conseguente drammatico ridimensionamento dei valori di Borsa. Prima, per tutti gli anni ‘90, le fusioni avvenivano per lo più con lo scambio di azioni. Ancora prima, appunto negli anni ‘80, all’epoca della Kkr ma anche di raider famosi come Carl Icahn o T.Boone Pickens (un texano al quale il padre aveva dato quel nome ispirandosi alla bisteccona TBone), erano invece condotte con danaro contante tutto frutto di debiti che ovviamente andavano restituiti il più in fretta possibile. E dopo il 2000? Si è tornati ai debiti. 1 Pubblicato in “Valori”, anno 7, n. 50, Giugno 2007, pp. 16-20.

3

Perché le azioni ora valevano troppo poco, e poi perché la Fed aveva avviato la stagione dei grandi ribassi del costo del denaro che dovevano portare i tassi al minimo dal 1958, e cioè intorno all’1%, livello cui sono rimasti per quasi tre anni, da fine 2001 al 2004. È diventato facile indebitarsi emettendo titoli appositi: quelli dei private equity, che sono tecnicamente dei fondi d’investimento chiusi, sono classificati “ad alto rischio” e quindi devono rendere più degli altri, ma la concorrenza dei titoli di stato o delle obbligazioni dei grandi gruppi era fin troppo facile da battere appunto perché quei tassi erano legati a quelli della Fed. C’è stato insomma tutto il tempo per i fondi di private equity di attrezzarsi e di oliare la loro macchina e le loro “leve”, come si chiama tecnicamente la capacità di indebitarsi. E quindi per diventare aggressivi, potenti, infine dominanti. Anche i nomi dei nuovi barbari spesso sono gli stessi dei vecchi. Anche in Italia i fondi di private equity sono attivissimi. Globalmente, l’attivismo di questi fondi ha fatto impennare il mercato delle fusioni e acquisizioni che gli addetti ai lavori del mondo della finanza chiamano Merger and Acquisition: 1.900 miliardi di dollari nel 2004, 2.800 miliardi nel 2005, poco meno di 2.700 miliardi nei primi nove mesi del 2006. Affari. Solo affari I fondi di private equity comprano e, come si diceva, vendono. E sanno vendere: la Dynegy, un colosso energetico americano, ha comprato in tutta fretta quattro centrali elettriche dal fondo LS Power Group per risolvere alcune sue carenze produttive. E fanno anche di più: ormai sono così potenti che le aziende li utilizzano per operazioni che una volta sarebbero state definite, in modo un po’ sprezzante, dei portage, oppure per fare rapidamente cassa. Il caso più emblematico, anche perché assolutamente nostrano, è quello dei cavi Pirelli. Il gruppo di Tronchetti Provera alla ricerca di liquidità immediata, per mettere una toppa alle numerose difficoltà causate dalla vicenda Olimpia, ha ceduto tutto il comparto dei cavi alla banca d’affari Goldman Sachs. Valutata all’epoca 1,3 miliardi di euro ora viene collocata in Borsa, con il nome di Prysmian, ad oltre 3 miliardi. Ma i fondi di questa natura non fanno soldi solo comprando e rivendendo. Si fanno anche pagare lautamente per commissioni e consulenze. Fino ad arrivare a degli incredibili paradossi: quando il fondo Blackstone acquisì il gruppo Celanese, offrì al gruppo stesso la sua consulenza per sopravvivere dopo l’acquisizione. Così avvenne e la Celanese pagò nel 2004 alla Blackstone, che la stava inesorabilmente inglobando, 45 milioni di dollari di consulenza, più del doppio di quanto pagò nella stessa occasione alla Goldman Sachs, che si accontentò di 18 milioni. Per non essere scavalcate, le maggiori banche d’investimento hanno capito che devono entrare nel business. Così l’ultima vague è quella del private equity direttamente collegato con le maggiori finanziarie di Wall Street. Sono state riluttanti all’inizio, ma ormai tutte le investment bank hanno fra le loro partecipazioni qualche fondo di questo tipo. Il quale, visto che è emanazione di una centrale così potente, è diventato rapidamente forte e potente a sua volta. Però l’establishment finanziario più ortodosso questa non l’ha digerita e comincia a dare segni di insofferenza. «Hanno imparato a trarre subito il massimo dei profitti dalle

4

acquisizioni - scrive Business Week - ricorrendo alle forme più sofisticate di ingegneria finanziaria, e a volte forzando le leggi sulla bancarotta, pur di acquisire il controllo delle società: nel loro insieme i fondi di private equity sono entrati in un momento storico di eccessi». È un po’ come accadde con il venture capital degli anni ‘90, scrive il settimanale, «quando l’eccesso di denaro e la facilità di ottenerlo alla fine causò il crollo di tutto». Il Financial Times ha recentemente dato notizia che la Financial Services Authority, la Consob inglese, ha iniziato un’indagine «sulla sospetta creatività di finanziamento» utilizzata da alcuni fondi e sui «potenziali conflitti di interessi» di altri. E l’Economist ha scritto: «Se si facesse un remake cinematografico di Wall Street, Michael Douglas anziché Gordon Gekko dovrebbe stavolta interpretare Steve Schwarzman, il presidente del fondo Blackstone». Non piacciono a nessuno, insomma, ma continuano a dettare legge.

LA PRIMA ASSOLUTA KKR E LA NABISCO Dalla scalata alla Nabisco-RJR, colosso dei biscotti e delle sigarette, uno dei marchi più famosi d’America, Hollywood trasse un film e uno sceneggiato tv di successo: I barbari alle porte. La stagione dei barbari si è conclusa con le rovine. La Nabisco è stata venduta a pezzi per rimborsare il mega debito che era stato contratto da KKR. I piccoli azionisti e i lavoratori ci hanno rimesso molto, se non tutto. Gli artefici della scalata hanno guadagnato molto, moltissimo. Ross Johnson, il presidente della Nabisco che per primo pensò all’operazione di leverage by out, cioè di acquistare l’azienda con i soldi presi in prestito, ha portato a casa 50 milioni di dollari del 1998 come liquidazione. Nella sabbia sparirono solo i soldi degli azionisti minori. Henry Kravis che ha incassato con la sua KKR un miliardo di dollari di commissioni è diventato uno dei principi del private equity a livello mondiale. Talvolta riposa in una delle sue ville sparse per tutto il pianeta (anche all’Argentario), tal’altra cede alla passione per l’arte e il mecenatismo. Kravis organizza iniziative per i quartieri poveri. Nella sola operazione Nabisco la KKR aveva incassato parcelle per 75 milioni di dollari dai suoi clienti, mentre la banca d’affari Drexel Burnham Lambert aveva guadagnato ben 227 milioni di dollari, Morgan Stanley 25, Merryl Lynch 109. Una pioggia di quattrini che ha reso irripetibile quella serata di dicembre del 1988 quando, sotto il cielo di Manhattan, si erano radunati tutti i barbari dell’impero a celebrare quella formula magica “lbo”, leverage by out, che aveva reso possibile la conquista di Rjr Nabisco. C’era voluta un’asta all’ultimo dollaro, tra colpi bassi, menzogne, pressioni nei confronti della Sec, la Consob americana. Prima si era mosso Ross Johnson, il dispotico amministratore del gruppo, offrendo 75 dollari ad azione; poi era spuntata la KKR, pronta ad offrire 90 dollari. Infine, in una giornata memorabile di dicembre, davanti al board della Nabisco al gran completo, ci fu il duello mortale: 94 dollari, disse mister Kravis; 101, replicò Johnson; 103 ribattè KKR; 108 fu la risposta di Johson.

5

Ma alle 11 di sera la spuntò Kravis: 109 dollari per titolo, ovvero 24,88 miliardi di dollari: più del debito estero di Bolivia, Uruguay, Costa Rica, Honduras e Giamaica messi assieme. Niente male per la premiata ditta KKR, 16 dipendenti. Ma la formula magica, “lbo”, rende possibili questi miracoli. Negli anni Ottanta la KKR riusci’ a organizzare almeno 37 “lbo” con un rapporto tra capitali propri e debiti, in media, di uno a dieci.

6

Hedge fund, speculazione assoluta

Senza una definizione precisa, demonizzati anche dalle Banche centrali ora sono stati sdoganati su iniziativa del Governatore Mario Draghi ma

continuano a fare paura.

IL MECCANISMO DEL LEVERAGE, della leva finanziaria, è abbastanza semplice: una società si offre di comprare le azioni di una società, per acquisirne il controllo, ad un prezzo molto più alto di quello corrente. Il capitale viene preso a prestito da banche o raccolto sul mercato con obbligazioni ad alto rischio e rendimento. Per pagare i debiti, infine, si utilizzano i profitti della società acquisita. Esattamente come è successo con Telecom Italia.

LA LEVA

NON ESISTE UNA PRECISA DEFINIZIONE GIURIDICA del termine hedge fund: letteralmente, nei dizionari di inglese dedicati ai temi della finanza, sono «fondi di investimento che utilizzano tecniche di copertura». Una definizione appropriata potrebbe essere: «qualsiasi fondo che non sia un convenzionale fondo d’investimento», ossia qualsiasi fondo dove si usino una serie di strategie diverse dal semplice acquisto di obbligazioni, azioni e titoli di credito. Gli hedge fund vengono di volta in volta indicati come strumenti di investimento alternativi, fondi altamente speculativi, fondi di fondi, sempre in contrapposizione con le forme di gestione del risparmio di tipo tradizionale, regolate da leggi e regolamenti specifici che ne limitano l’operatività e il rischio. La nascita degli hedge funds risale al lontano 1949 quando il giornalista americano A.W. Jones fondò il suo Fondo privato di investimento ottenuto dalla combinazione di due tecniche speculative: una posizione lunga in alcuni titoli e una corta in altri. Questi ultimi venivano venduti allo scoperto, ovvero acquistati con danaro preso a debito e venduti per puntare su un loro ribasso. Successivamente Jones cominciò a far entrare altri gestori trasformando così il primo hedge fund nel primo fondo multi-manager della storia. L’innovazione risiedeva anche nell’introduzione di una retribuzione dei managers legata a incentivi (performance fees, ovvero la retrocessione di parte delle performance positive realizzate dal gestore). La strategia di Alfred Winslow Jones, malgrado i suoi brillanti risultati, non sembrò trovare molto seguito a Wall Street. L’interesse degli operatori si destò solo dopo la pubblicazione di un articolo che riportava le ottime performance di questi strumenti nel periodo 1956-1965. Nei due anni successivi furono lanciati più di 100 hedge fund, di cui tuttavia solo due sopravvissero ai crack del 1969-1970 e del 1973-1974: il Quantum Fund di George Soros e lo Steinhardt Partners di Michael Steinhardt. Soros, che speculava principalmente su valute, raggiunse una potenza tale che il suo fondo fu ritenuto corresponsabile sia della marcata correzione della sterlina britannica nel 1992 (-15 per cento circa contro il marco tedesco in pochi giorni) sia del collasso del ringitt malese nel 1997 (crisi asiatica). Sempre nel ‘92 il fondo hedge di Soros fu alla base della svalutazione della lira italiana del 30% e della di- struzione di ricchezza da parte della Banca d’Italia nel vano tentativo di difendere la divisa nazionale.

7

I clamorosi crolli La storia degli hedge fund è anche caratterizzata da rumorosi crolli. Il caso più noto è certamente il collasso del Long Term Capital Management Fund (LTCM) nel quadro della crisi russa del 1998. Questo fondo, costituito nel 1994 da John Meriwether, poteva valersi nello staff di gestione anche di due premi Nobel, Myron Scholes e Robert Merton. Le buone performance dei primi anni e i contatti con molte banche internazionali gli aprirono facilmente l’accesso ai crediti: all’inizio del 1998, LTCM controllava un portafoglio di circa 100 miliardi di dollari americani a fronte di un valore reale di soli 4 miliardi, con una leva finanziaria pari a 25 volte il capitale investito. Il fondo era focalizzato su tre ambiti: volatilità degli indici, prestiti su pegno e mercati emergenti. Quando nell’agosto dello stesso anno la Russia svalutò il rublo e richiese una moratoria per i suoi debiti, i mercati si diressero in massa verso investimenti di qualità scatenando una crisi di liquidità negli strumenti finanziari in cui era investito il fondo. In due settimane, il valore reale dell’LTCM scese a 2,3 miliardi di USD (-42,5 per cento). Negli ultimi 10 anni il settore dei fondi speculativi ha registrato una crescita esponenziale, in numero e in mole di attività gestite, passata dai circa 150 miliardi di dollari del 1996 a quota 1.500 miliardi nel 2006. L’analisi è dell’International Financial Services di Londra (Ifsl), think tank britannico specializzato sul settore. Rispetto al 2005 l’ammontare di asset in gestione è cresciuto di quasi un terzo. Per la prima volta il numero di hegde fund a livello globale nel 2006 ha superato quota 9.000, con un aumento del 5% rispetto all’anno precedente. Il settore «continua a registrare una crescita notevole in attività gestite e in numero e tipologia di istituzioni che investono sugli hedge fund». Proprio sulle controparti, la prima fonte di finanziamento e investimento sugli hedge funds restano i privati, in genere businessman con elevate disponibilità finanziarie, ma «gli ultimi anni - si legge nel rapporto dell’Ifsl - sono stati caratterizzati da crescenti investimenti da parte degli investitori istituzionali», come banche, fondi pensione, università e perfino organizzazioni caritatevoli. Ad oggi l’esposizione diretta del sistema mondiale sugli hedge fund resta limitata al 2% circa dei portafogli di investimento globali. Ma questa quota è destinata a crescere, soprattutto sulla scia di un aumento della domanda da parte degli investitori istituzionali che «tipicamente richiedono più control- li e procedure formali - avverte l’Ifsl - rispetto agli investitori individuali». La madre patria resta gli Stati uniti, con New York a cui fa capo il 36% di assets controllati da hedge fund. Ma la quota Usa è in calo: nel 2002 rappresentava il 45%, rileva lo studio, mentre cresce quella della Gran Bretagna, primo centro europeo. La quota di asset controllati da hedge funds con sede a Londra rispetto al totale del settore è salita dal 10% del 2002 al 21% nel 2006, raggiungendo l’ammontare di 360 miliardi di dollari. .

8

***

Gli Usa e il crack del credito. E' la fine della speculazione?

di Andrea Di Stefano *

da Liberazione del 07/08/2007

I tassi vengono rialzati, gli immobili costano sempre più e le insolvenze aumentano. All'origine la bolla immobiliare del "vendere tutto a tutti".

Anche ai poveracci

Speculare sui poveracci e i migranti può essere rischioso. Ne sanno qualcosa ai vertici di una delle più grandi banche d’affari al mondo, Bear Stern, che stanno cercando in tutti i modi di salvarsi dal credit crunch, come chiamano negli Stati Uniti il terremoto del credito, contrassegnato da un rialzo dei tassi, il sempre crescente costo degli immobili e un aumento delle insolvenze. L’origine di questo nuovo spettro che si aggira sui mercati finanziari ha un identikit ben preciso: la bolla immobiliare figlia di quella finanziaria. Negli ultimi dieci anni in America si è venduto di tutto a tutti, anche a chi si trova in difficoltà. La liquidità era enorme, non si sapeva dove investire e il mercato immobiliare, nonostante i numerosi allarmi, sembrava destinato a dover crescere senza sosta. Così a metà degli anni ’90 le società specializzate, come American Home Mortage che ieri è finita in amministrazione controllata dopo aver licenziato venerdì scorso 7 mila dipendenti, hanno cominciato a piazzare mutui per l’acquisto di case anche ad immigrati ispanici e poveri di ogni colore. Con il termine subprime si

9

indica infatti chi si trova con due o più rate del mutuo pagate dopo 30 giorni dalla scadenza negli ultimi dodici mesi oppure una o più rate pagate dopo sessanta giorni dalla scadenza negli ultimi 24 mesi; chi è finito in tribunale per un mancato pagamento negli ultimi due anni o chi ha fatto bancarotta negli ultimi cinque oppure ha buone probabilità di fallire. Per questi debitori, che in Italia si troverebbero semplicemente chiuse le porte del credito, sono fiorite una serie di società finanziarie specializzate in mutui subprime, la più famosa delle quali,la New Century Financial Corporation, ha collassato all'inizio del 2007. Se a determinare la sorte del mutuatario subprime Usa e il fallimento delle finanziarie che gli fanno credito ha contribuito lo sgonfiamento dei prezzi delle case più povere e il rialzo dei tassi, a diffondere il contagio sui mercati internazionali provvede invece la finanza strutturata e l’effetto-leva finanziaria. L’ammontare dei mutui ipotecari viene infatti assemblato per categorie di migliore o peggiore qualità di rischio e distribuito al mercato sotto forma di Cdo (collateralized debt obligations). La materia prima sottostante a un "commercial real estate Cdo", è infatti il debito di un fondo immobiliare (real estate investment trust). Chi ha comprato questi prodotti finanziari lo ha fatto ben sapendo che si trattava di prodotti più a rischio ma in grado di garantire rendimenti più elevati. Nel corso degli anni questi prodotti sono stati sottoscritti da decine di banche e fondi di investimento. La più colpita, per ora, è la banca d’affari Bear Stern: domenica notte è stato licenziato Warren Spector, 49 anni, co-presidente del gruppo, a seguito delle ripercussioni delle perdite di vasta portata che hanno fatto crollare in Borsa il titolo del 33% da inizio anno. La crisi a Bear Stearns era scoppiata quando lo stesso istituto aveva comunicato le difficoltà in cui versavano due suoi hedge fund, particolarmente esposti sul versante dei subprime. La stessa banca si era impegnata a coprire 1,3 miliardi di perdite derivanti dall’esposizione dei due fondi, che peraltro il 31 luglio scorso sono finiti entrambi in bancarotta ai sensi del Capitolo 11, cioè della norma che negli Stati Uniti regola l’amministrazione controllata. Problemi simili sono però annunciati anche per altre banche d’affari come Goldman Sachs e Merril Lynch. In Europa il terrore subprime ha costretto il Governo federale tedesco a correre in aiuto della banca Ikb, esposta per 17,5 miliardi di euro proprio sui mutui subprime statunitensi ma grosse ripercussioni sono possibile per Deutsche Bank, diversi altri istituti di credito e compagnie di assicurazioni. Per ora è però difficile, se non impossibile, fare una stima complessiva del rischio rappresentato dai mutui subprime: inizialmente la Fed aveva ipotizzato un buco pari a 100 miliardi di dollari ma la cifra sembra destinata a crescere rapidamente e ora si parla sui mercati di perdite potenziali per 250 miliardi di dollari. I poveracci sono loro malgrado responsabili di questa paura. Con l’aumento dei tassi da parte della Fed (oggi il costo del denaro in Usa è pari al 5,25%) sono aumentate le rate per i mutui e sono esplose insolvenze e pignoramenti. In California nel secondo trimestre dell'anno sono stati pignorati 17.408 immobili, un aumento del 725% rispetto allo stesso periodo del 2006, con punte del 799% a Los Angeles e del 969% nella contea di San Bernardino, sobborgo proletario di Los Angeles. Nel 2005 il 17% della popolazione bianca della California ha ricevuto un mutuo a rischio; per la popolazione ispanica la percentuale è stata del 50 per cento. Nello stato da cui è partita la moda del subprime, i mutui in sofferenza sono

10

aumentati nel secondo trimestre 2007 del 158% a 53.943, il livello più alto degli ultimi dieci anni. Questi numeri non si vedevano dal 1996, anno dello scoppio della bolla immobiliare della prima metà degli anni 90, ma quella volta era stata la recessione e il crollo dei prezzi delle abitazioni a far salire il numero dei pignoramenti.

***

La porcilaia finanziaria sforna titoli fasulli speculando sui debiti

di Andrea Di Stefano

da Liberazione del 24/08/2007

Le misure fiscali servono a poco senza nuove regole. Bce e Fed dormienti

La porcilaia finanziaria richiede nuove regole per evitare di contaminare tutto il mondo con la sua peste. Le misure fiscali servono a poco, o nulla, se non si elabora una rete di regole per contenere l’orgia finanziaria che produce in continuazione nuove ingegnerie finanziarie, prodotti derivati, strutturati, sempre più complessi e rischiosi. Quanto accaduto con i mutui subprime era scontato da almeno un anno, da quanto la bolla immobiliare aveva cominciato a sgonfiarsi. Dove erano le Banche Centrali sino a tre settimane fa? Perché non sono stati attivati gli strumenti esistenti per controllare questi prodotti, per evitare che istituti di credito come il colosso francese BNP Paribas o la banca tedesca IKB? Perché le Banche Centrali invece di chiedere a gran voce rigore nei conti pubblici e il contenimento dei salari dei lavoratori dipendenti non mettono in campo tutte le loro competenze per mettere a punto nuove regole molto stringenti per impedire danni sistemici che oltre a creare alcune decine di migliaia di nuovi poveri possano provocare una vera e propria recessione economica negli Stati Uniti e una frenata delle economie europee? A fine luglio due fondi hedge di Bear Stearns hanno dichiarato bancarotta e, a metà agosto, Goldman Sachs ha ammesso che ci sono «problemi in un fondo speculativo». E l’epidemia continua con il coinvolgimento persino di Bank of China che ieri ha annunciato un esposizione da 9,6 miliardi di dollari. Ma come ha fatto a diffondersi? Grazie a un meccanismo infernale, che produce “insaccati finanziari” di pessima qualità. Le banche che concedono i mutui subprime, infatti, non si assumono quasi mai tutto il rischio che i prestiti non vengano restituiti, ma lo cedono in parte ad altri, incorporandolo in migliaia di CDO (collateralized debt obligations). Si tratta di titoli obbligazionari, il cui andamento dipende dai contratti di mutuo sottostanti. Con i CDO il rischio viene impacchettato e può girare come una mina vagante in tutti i mercati. Lo comprano banche, società finanziarie, fondi speculativi in Europa, Asia, America. In cambio del rischio ottengono un rendimento superiore alla media. Ma i maggiori rischi non vengono percepiti correttamente e tutti cominciano a riempirsi di CDO. Anzi, per comprarli addirittura si indebitano. Il caso della IKB Bank è esemplare.

11

Specializzata nel credito alle medie imprese tedesche, la banca di Düsseldorf nel 2002 ha pensato di diversificare il suo business comprando CDO. Per farlo si indebita emettendo commercial papers, titoli a breve termine. I commercial papers vengono a loro volta comprati da altre istituzioni in tutto il mondo (tra queste una scuola di Minneapolis e il comune di Oakland, in California). Per cinque anni gli affari vanno a gonfie vele. La banca lucra sulla differenza tra i tassi che deve pagare sui commercial papers e i guadagni che ottiene con l’aumento di valore dei CDO. E continua ad indebitarsi. E’ una catena di Sant’Antonio all’inizio della quale ci sono una serie di mutui stipulati da famiglie americane di reddito medio-basso. Il gioco sembra funzionare, ma all’inizio del 2007 la catena si spezza. Con la discesa dei valori degli immobili e l’aumento dei tassi, le famiglie non sono più in grado di pagare i mutui, il prezzo dei CDO collegati crolla e nessuno vuole più prestare soldi a chi li compra. I fiumi di liquidità che avevano invaso i mercati si seccano improvvisamente. La Fed e la BCE intervengono pompando miliardi di denaro liquido, ma “la liquidità non serve se nessuno si fida a prestarla”, spiega l’economista Paul Krugman al Wall Street Journal. Le borse precipitano e per il futuro si teme il peggio. Tra settembre e novembre, altri 125 miliardi di dollari di mutui subprime saranno adeguati alle nuove condizioni di mercato e altre banche, fondi speculativi ma persino fondi pensione rischiano di perdere gran parte se non tutto il loro investimento.

12

il manifesto 24 luglio Il Pil statunitense fa paura anche all'Europa

Il vecchio continente guarda al prodotto interno degli Usa. Qualsiasi azione decida la Fed, si prevedono guai anche da noi. Mentre incombe il caro-petrolio

di Tommaso De Berlanga Tutti gli addetti ai lavori in questi giorni guardano al dato del Pil americano relativo al secondo trimestre, che verrà diffuso venerdì. E tutti sanno già ora che sarà probabilmente pessimo, vicino a un segnale di stagnazione, se non di recessione. «Fatti loro», si potrebbe rispondere. Ma è esattamente il contrario. Una stagnazione Usa potrebbe costringere la Federal Reserve ad abbassare i tassi di interesse, nel qual caso i capitali speculativi abbandonerebbero il dollaro (e i buoni del tesoro americani) in direzione soprattutto dell'euro. La divisa europea a quel punto schizzerebbe assai sopra la soglia mistica dell'1,40 rispetto al dollaro, considerata il limite oltre cui le esportazioni Ue perderebbero decisamente competitività, per quanto ci si possa sforzare di deprimere il costo del lavoro. In un secondo scenario - essendo gli Usa tormentati da un'inflazione «eccessiva» rispetto agli standard ammessi dai monetaristi duri e puri - la Fed potrebbe lasciare i tassi al livello elevato in cui si trovano (5,25%). Aggravando in tal modo la stagnazione e/o la recessione, già preannunciata dalla crisi del mercato dei mutui immobiliari (che negli Usa vengono usati per finanziare i consumi). In questo caso le esportazioni europee sarebbero ostacolate dal crollo della domanda Usa (divenuta però assai meno importante, negli ultimi anni, per le aziende europee). Ma esiste anche una terza variabile: il prezzo del petrolio. La soglia dei 100 euro al barile appare oggi anche agli ottimisti un orizzonte credibile e neppure troppo lontano nel tempo. In questi giorni, per esempio, il Brent del Mare del Nord (la qualità più pregiata) ha superato più volte gli 80 dollari al barile. La componente energetica nella formazione dei prezzi spingerebbe verso l'alto l'inflazione, scatenando la più stupida e scontata delle risposte delle banche centrali: l'aumento dei tassi di interesse. In tutti questi casi le borse mondiali, a partire da Wall Street, vedrebbero calare di molto le quotazioni, in crescita continua da cinque anni a questa parte. Anche qui si potrebbe esser tentati di dire «fatti loro». Ma la finanziarizzazione crescente dell'economia globale non consente di ricorrere a questo scongiuro. Il neoliberismo trionfante ha infatti demolito molte delle barriere difensive create dai keynesiani nel dopoguerra per evitare i «crolli» rovinosi dell'economia reale quando si verificano crisi di borsa; a partire dalla possibilità per gli istituti puramente finanzari (banche, fondi di investimento, etc.) di controllare l'azionariato di imprese industriali. E una crisi borsistica di dimensioni rilevanti - superiore comunque a quella, già grave, del 2000-2001, quando scoppiò la «bolla della new economy» - non potrebbe non tradursi in una crisi industriale e dei servizi. Ovvero in una crisi sociale globale di proporzioni inimmaginabili (l'unico paragone storico resta pur sempre il terribile 1929).

13

Il problema - e la causa prima del fosco scenario - sta proprio nel trionfo neoliberista. E nella rigidità «automatica» degli strumenti di «governo» in mano alle banche centrali. Gli stati nazionali sono di fatto espropriati di quasi ogni possibilità di intervento nell'economia reale («liberalizzare e privatizzare tutto», è ancora l'ordine; anche le pensioni) che non sia a esclusivo vantaggio dell'imperscrutabile finanza globale che determina i movimenti del «mercato» suppostamente «libero». E guardano ai segnali macroeconomici come gli antichi scrutavano le tempeste: con preghiere e scongiuri.

*** il manifesto 17 agosto

La crisi dei mutui blocca il sistema bancario In Europa è la Germania a soffrire di più, e questo spiega l'eccezionale attivismo della Bce (320 miliardi di prestiti in due settimane). Ma la finanza Usa appare ormai un buco nero

di Francesco Piccioni

E' già finita la rimonta delle borse? La giornata depressa di Wall Street, ieri, ha chiarito che «i mercati» non hanno affatto ritrovato «fiducia». Dopo un accenno di crescita, infatti, sia il Dow Jones che il Nasdaq hanno preso la via sbagliata, restando stabilmente sotto la parità. E dire che ieri sia la Federal Reserve che la Banca centrale europea hanno fatto gli straordinari per iniettare liquidità: oltre i 40 miliardi di euro annunciati già il giorno precedente dalla Bce, sono stati infatti prestati 17,25 miliardi dollari da parte della Fed. Il taglio del tasso di sconto deciso da Ben Bernanke è stato utilizzato per la prima volta in modo simbolico dalle quattro più grandi società di Wall Street (Citigroup, Bank of America, Jp Morgan Chase e Wachovia). Queste società dispongono sia di liquidità propria che di fonti più a buon mercato; ma si trattava di invogliare altri istituti a far lo stesso. I primi a farlo «sul serio» sono stati perciò gli insospettabili teutonici di Deutsche Bank, che a questo punto hanno indirettamente confermato i sospetti esistenti sul fatto che l'esposizione delle banche tedesche sul fronte dei mutui subprime Usa sia molto più alta di quanto ammesso. Si spiegherebbe così l'iperattivismo della Bce, che dal 9 agosto ad oggi ha prestato (e poi solo in parte ritirato) 320 miliardi di euro per consentire alle banche commerciali di far fronte ai propri impegni. Le notizie ufficiali provenienti dalla Germania parlano di solo due banche esposte sul fronte subprime (Ikb e Sachsen). Ma proprio ieri il quotidiano Rheinische Post ha reso noti i risultati di una ricerca di Rainer Elschen, economista dell'università di Duisburg, secondo cui circa un terzo dei comuni tedeschi avrebbe investito, e bruciato, le entrate fiscali in operazioni finanziarie ad alto rischio. «Complessivamente si tratta di perdite miliardarie», ha riferito Elschen. Alcuni tra i comuni più danneggiati hanno deciso di querelare la Deutsche Bank, che aveva proposto gli investimenti, per non aver informato adeguatamente sui rischi gli emissari comunali. La crisi dei mutui si è insomma estesa al sistema interbancario. Poiché nessuno - nemmeno le banche - sa fin dove sia esteso il contagio, ogni banca

14

teme di potersi trovare da un momento all'altra davanti a una «collega» in situazione di insolvenza. In pratica, le banche non si prestano più denaro neppure tra di loro. Per evitare che ciò si traduca in un blocco totale della liquidità, la Bce si sta stressando nel ruolo di prestatore di ultima istanza. Ciò nonostante Jean-Paul Trichet non sembra aver cambiato idea sulla «necessità» di aumentare i tassi di interesse a settembre, portandoli così al 4,25%. Brutte notizie, insomma, per chi sta pagando un mutuo; e in effetti sembra accertato che negli ultimi mesi siano aumentate in modo consistente anche in Italia le procedure di «esecuzione giudiziaria». Ma le «iniezioni di liquidità», soprattutto negli Usa, sono dirette a migliorare il quadro dei fondi di investimento posseduti dalle banche. La Fed accetta infatti come «garanzia» anche un po' di «spazzatura» legata ai subprime. Un trattamento di favore che non può essere ovviamente generalizzato e che fa temere, laggiù, che alla fine il conto sarà pagato dai clienti dei fondi pensione, gli unici che non possono «scappare» dal mercato. Se la situazione delle banche europee sembra infatti mediamente preoccupante, quella della finanza Usa appare ben più drammatica. I primi rapporti ufficiali su dove siano finiti i titoli garantiti da ipoteche immobiliari parlano di un 16% incamerato da investitori esteri. Mentre l'84% delle cartolarizzazioni e dei «derivati» architettati intorno al business dei subprime (per un totale di 6.500 miliardi di dollari) sta saldamente nei portafogli americani. Ma non c'è da tirare un sospiro di sollievo. Le attività finanziarie sono infatti globali e quelle «basate» negli Usa sono una grande percentuale del totale. Ma soprattutto queste attività, nel 2005, erano pari a 3,5 volte il Pil mondiale; per non dire che l'ammontare totale di tutti i «derivati» in circolazione è 11 volte questo Pil. In effetti, c'è di che essere «nervosi». E non stiamo parlando solo dei «mercati» (che guai a parlarne male!).

*** il manifesto 19 agosto

Tempesta sulle borse: «L'allarme resta rosso»

Ora emerge la verità Analisti finanziari ed economisti parlano senza mezzi termini di «problema strutturale» e di una lunga fase di convalescenza. Sotto accusa le agenzie di rating, ma anche la Bce, invitata ad abbassare i tassi di interesse e a «coordinarsi con le politiche dei governi»

di Francesco Piccioni Mentre i governanti e le autorità monetarie fanno ancora finta che la situazione dei mercati sia «sotto controllo», analisti e studiosi parlano un po' più chiaro. E duro. Mario Deaglio, docente di economia internazionale a Torino, ammette che esiste «un problema strutturale: le istituzioni che governano o danno informazioni ai mercati, come le agenzie di rating, non si sono dimostrate all'altezza di questa nuova realtà di titoli moderni, e questo andrà cambiato». Taglia anche l'erba sotto i piedi ai tanti guru improvvisati (indimenticabile il Bill Hemmott in prima pagina sul Corsera

15

di tre giorni fa): «Ci muoviamo tutti un po' al buio, anche le banche centrali, avremo un'idea più precisa non prima di 10-15 giorni quando vedremo in che misura le banche che hanno ricevuto soldi a basso costo per sistemare le situazioni sono in grado poi di restituirli». Anche il ministero dell'economia starebbe calcolando gli effetti della crisi americana dei mutui subprime sull'economia italiana. Potrebbero esserci ricadute negative sul Pil di quest'anno, con previsioni di crescita in calo di 0,2 punti percentuali (dal 2% indicato nel Dpef allo 1,8%). «Si è abbastanza sicuri che questa crisi non rappresenti una gobba passeggera - spiega Fabrizio Onida, ordinario di economia internazionale alla Bocconi - ma si è altrettanto incerti sul fatto che, da una crisi di liquidità, possa degenerare in una crisi di insolvenza». Fondamentale in questo quadro è l'atteggiamento delle banche centrali. E se la Fed ha già proceduto a un taglio del tasso di sconto, più complicato è capire se la Bce farà altrettanto. Per Giacomo Vaciago si avvicina «il momento di una politica monetaria più espansiva per sostenere l'economia» ed evitare «che una crisi finanziaria diventi una crisi generalizzata e provochi una recessione». Per Alberto Quadrio Curzio, però, la Bce non toccherà i tassi, al massimo eviterà altri aumenti; «dopo uno sconquasso di questo tipo ci vorrà del tempo prima che la Bce si muova dal 4%». Chi ha un rapporto meno professorale con la tempesta economica in corso è invece più diretto. John Devaney, fondatore dell'hedge fund United Capital Markets (fermo da un mese), avrebbe messo in vendita il suo elicottero Sikorsky S76C per 11 milioni di dollari; il secondo sacrificio dopo lo yacht battezzato «Positive Carry». Per Maurizio Milano, responsabile dell'analisi tecnica del Gruppo Banca Sella, «l'allarme sui mercati resta rosso. La situazione è così grave che dobbiamo essere ottimisti. Le banche centrali hanno bloccato sul nascere la valanga, ma ora il mercato deve camminare con le sue gambe». La barriera tecnica e psicologica è per lui un indice Dow Jones stabilmente sopra i 13.200 punti (nonostante il forte recupero di venerdì è oltre 100 punti sotto). Ma nel caso migliore «nei prossimi mesi ci aspetta una lunga convalescenza». Jean Paul Fitoussi, consulente economico del presidente francese Sarkozy, coglie invece l'occasione per chiedere «una maggiore coordinazione tra le decisioni delle banche centrali e le politiche dei governi, perché non è vero che i mercati liberi sono trasparenti e sanno bene cosa fare, al contrario hanno bisogno dell'intervento della politica per essere più sicuri». Questo, però, lo sapevamo da sempre.

il manifesto 22 agosto

I «mercati» restano febbricitanti Bush e Bernanke tentano di rianimare gli investitori (con robuste iniezioni di liquidi), che però si rifugiano nei «bot»

di Francesco Piccioni Tanti dottori intorno al capezzale. Fossimo in un ospedale diremmo che il malato versa in condizioni preoccupanti. L'impressione è rafforzata dal fatto

16

che tutti i medici cercano di tranquillizzare gli altri degenti sul fatto che quel paziente di cui si occupano «non è infettivo». Ma nella grande corsia delle borse mondiali tutti sanno che quel malato - i finanziatori di mutui subprime e tutta la catena di S. Antonio delle società che hanno cartolarizzato debiti trasformandoli in titoli che oggi sono quasi carta straccia - ha diffuso il suo virus in ogni anfratto del sistema. Al punto che «nessuno sa davvero dove siano finiti e quale sia la dimensione del danno». Ieri sera, un certo punto, è dovuto intervenire George W. Bush. Non per dire qualcosa di importante - tutti ne conoscono l'incompetenza - ma solo per certificare che anche la Casa Bianca segue con attenzione gli eventi («i fondamentali dell'economia restano solidi e c'è liquidità sufficiente nel nostro sistema»). Il messaggio «vero» è arrivato dal «vertice di emergenza» tra il presidente della Fed, Ben Bernanke, il ministro del tesoro Henry Paulson (ex numero uno di Goldman Sachs) e il presidente della commissione bancaria del Senato, Chris Dodd: «la Fed userà qualsiasi strumento per aiutare i mercati». a Bernanke sembra non abbia voluto dare nessuna conferma di un prossimo taglio dei tassi di interesse, nonostante le implorazioni che provengono da ogni anfratto dell'«ospedale». Ma è bene non farsi abbagliare dalle parole (lo stesso Bernanke, a detta del senatore Dodd, è rimasto «deluso» dalla poco entusiastica risposta dei mercati al suo taglio del tasso di sconto) e vedere come si stanno muovendo i protagonisti della macroeconomia. Ieri notte la banca centrale giapponese ha «iniettato» nei mercati 800 miliardi di yen (5,2 mld di euro) sotto forma di prestiti, che fanno seguito ai 1.000 del giorno prima. Idem per l'Australia. Persino na banca di Inghilterra - fin qui immobile - ha rivelato che «più banche» hanno fatto ricorso al «fondo speciale» (al tasso folle del 6,75%), «evidenziando il crescente deterioramento della liquidità sul mercato londinese» (proprio ieri un hedge fund inglese - Solent - ha ammesso di essere invischiato nella crisi dei subprime). La Fed ha fatto altrettanto, immettendo altri 3,75 miliardi (a fronte di una domanda dieci volte superiore, però). E qui si comicia a registarre qualche dissonanza terapeutica tra i vari dottori. La Bce, infatti, ha cominciato a ritirare parte della liquidità che lei stessa aveva «iniettato» pochi giorni fa. Ha infatti emsso titoli a sette giorni per un valore di 275 miliardi di euro; ma vanno a sostituire quelli in scadenza, pari a 310 miliardi. Quindi ha di fatto rastrellato liquidi per 35 miliardi. Una mossa che va nello stesso senso di quella cinese (vedi box) e che sotrae liquidità al dollaro e al mercato americano. La scelta cinese è logica (l'Asia è l'unica zona nel mondo che possiede liquidità «vera», sostenuta da profitti industriali), mentre quella europea sembra rispondere al timore di aver alimentato nei giorni scorsi una spirale inflazionistica. E questo nonostante sia venuta allo scoperto una seconda banca tedesca esposta (per tre miliardi) sul mercato dei subprime Usa. Un terzo movimento che occorre tenere d'occhio è la fuga generale verso i titoli del tesoro statunitensi. in cerca di un «rifugio sicuro», infatti, gli investitoti «istituzionali» (fondi, sgr, ecc) stanno abbandonando sia il mecato azionario che l'obbligazionario «corporate», considerati troppo rischiosi. L'aumentata domanda ha fatto naturalmente crollare i rendimenti (-1,37%), che si attestano ora a un livello (2,51%) che fa sembrare eccelsi i Bot italiani.

17

Tutto ciò indica che la «fiducia» è ben lontana dal ripresentarsi sui mercati (a proposito: l'indice Zew sulla fiducia degli imprenditori tedeschi è stramazzato ieri a -6,9, dai +10,4 di luglio). E questo dovrebbe convincere persino quei «dottrinari» della Bce a evitare un nuovo aumento dei tassi di interesse a settembre (Guidalberto Guidi, membro della giunta di Confindustria, vorrebbe addirittura un taglio dell'1,5%). Un clima malaticcio, per restare in metafora, che ha condizionato le prestazioni dell borse mondiali. Quelle europee hanno chiuso tutte intorno alla parità del giorno precedente, «gelate» dall'incertezza con cui aveva aperto Wall Street. Dove l'altalena è plasticamente rappresentata dalle quotazioni a un'ora dalla chiusura: -0,3% il Dow Jones, +0,3% il Nasdaq.

***

18

il manifesto 23 agosto

Borse: tutto bene, se la Fed inietta soldi Fallimenti a catena tra le finanziarie specializzate in mutui. Raddoppiano anche i pignoramenti di case di quanti non hanno potuto far fronte alle rate. Sembra meno certo il taglio dei tassi da parte delle banche centrali, anche se i mercati guadagnano sulla base della «certezza» che il taglio sia in arrivo

di Francesco Piccioni

I mercati sono in ottima salute. Questo il messaggio che viene ripetuto da ogni istituzione o fonte di informazione. Sono talmente in salute che da soli non riescono a camminare, si potrebbe aggiungere. Anche ieri le banche centrali hanno infatti immesso liquidità nel circuito bancario. La Federal Reserve americana ha messo all'asta 2 miliardi di dollari con restituzione a 24 ore (c'era però richiesta per quasi 80 miliardi...); mentre la Bce ha annunciato un'operazione da 40 miliardi, ma a tre mesi. L'iniziativa, recitava il comunicato, mira a «supportare la normalizzazione del funzionamento del mercato. È condotta in aggiunta a quelle mensili di rifinanziamento a lungo termine». Una spiegazione è necessaria. Le banche centrali non stanno «regalando», ma «prestando», soldi pubblici. Spesso su termini brevissimi (un giorno o una settimana), in modo da non far mai mancare ai mercati quella liquidità che - con la crisi del credito innescata dai mutui subprime Usa - in questo momento «gli investitori» si tengono ben stretta in tasca. L'altra misura che potrebbero prendere è il taglio del costo del denaro (i tassi di interesse). Ma sono restie a farlo per due motivi: a) si rischia di «premiare» quei settori di speculazione che sono all'origine dell'attuale crisi; b) si getterebbe benzina sulle braci di un'inflazione già stimolata dagli alti costi dei prodotti energetici. Eppure «i mercati», ieri, hanno mantenuto per tutta la giornata e in tutto il mondo un sentiment positivo sull'onda della quasi-certezza che almeno la Fed sia vicina al taglio dei tassi. Giovedì scorso, in effetti, c'è già stato una riduzione del tasso di sconto (che riguarda soltanto i prestiti alle banche) e ora ci si attende un analogo provvedimento che investa il più significativo tasso-base. Il «vertice di emergenza» tra Ben Bernanke, il ministro del tesoro Paulson e il presidente della commissione bancaria del Senato, Dodd, ha parzialmente avallato questa speranza quando Dodd (ma non Bernanke) ha parlato di una Fed «disposta ad usare tutti gli strumenti» per sostenere i mercati. Il rischio di delusione, in caso contrario, potrebbe diventare fortissimo, con effetti imprevedibili. Il panorama interno statunitense - si veda anche la colonna di fianco - comincia ad essere contrassegnato dalle croci. Ieri ha chiesto il chapter 11 - in pratica l'amministrazione controllata e la protezione dai creditori - la First Magnus, finanziaria specializzata nella concessione di mutui immobiliari. Nei giorni scorsi aveva licenziato quasi tutti i suoi 5.500 dipendenti e chiuso 300 uffici. Il costruttore Beazer House ha fatto lo stesso, chiedendo alla corte federale di bloccare gli obbligazionisti - cui deve 1,3 miliardi di dollari - che hanno chiesto il rimborso anticipato. Con queste due sono 84 le società

19

del settore fallite in poche settimane. Discorso simile per la Accredited Home Lenders, che per ora si limita a chiudere gran parte delle proprie attività, tagliando 1.600 dei suoi 2.600 dipendenti e rifiutandosi di concedere altri mutui sul territorio Usa. Soffrono anche di più, naturalmente, i mutuatari. Il numero dei pignoramenti negli Stati Uniti è passato a quota 179.599 unità in luglio, in rialzo del 9% rispetto a giugno e di ben il 93% rispetto al luglio del 2006. A questi si aggiungeranno presto i dipendenti licenziati dalla società di subprime, ma soprattutto quanti hanno sottoscritto un mutuo negli ultimi due anni (attirati dalla formula «prime rate molto basse»). E' il lato «sociale» della crisi, il meno pubblicizzato, quello che «non pesa» sui mercati, ma quello che coinvolge più drammaticamente un alto numero di persone. Lo scenario resta così abbastanza schizofrenico. Gli «operatori» si muovono in apparente scioltezza, dando per scontato un allentamento del costo del denaro; al punto che i rumors su una possibile fusione tra TD Ameritrade e E*Trade - società di brokeraggio on line - e per l'ingresso della Dubai World in Mgm Mirage (colosso dei casinò controllato da Kirk Kerkorian) tenuto banco per qualche ora. Wall Street è rimasta per tutta la seduta su guadagni inferiori al punto percentuale; mentre le piazze asiatiche e quelle europee hanno fatto molto meglio. Gli economisti più esperti, al contrario, pur sostenendo che questo le banche centrali dovrebbero fare, nutrono ogni ora più dubbi sul fatto che le cose andranno in questo modo. Del resto molti economisti continuano a spiegare che certa speculazione - hedge funds, cdo, commercial paper di incerta consistenza - andrebbero «puniti» (con «strumenti di mercato», naturalmente) facilitandone il fallimento. Ma nessuno sa fin dove sia arrivato il «contagio» partito dai subprime; quindi nessuno conosce i possibili effetti di fallimenti in serie di certi fondi speculativi. Come si vede, le incertezze riguardano sia la «diagnosi» che, di conseguenza, la «prognosi». Ogni mossa è ad alto rischio. E questa sembra la principale ragione per cui questa crisi, comunque vada, non si chiuderà tanto presto. Né con pochi dolori.

il manifesto 24 agosto

Segnali di panico quotati in borsa

Dai mutui subprime ai commercial paper: la crisi di liquidità si allarga dall'America al mondo Le perdite di Wall Street superano il 10% in un mese. Ma per qualcuno è soltanto una «correzione tecnica»

di Francesco Piccioni «Stop the panic». E' il classico invito alla calma che sui mercati - come altrove - non bisognerebbe mai pronunciare. Perché la bestia della paura prende corpo anche e soprattutto dal tentativo di esorcizzarla. Ieri il panico è

20

corso per il mondo, sconvolgendo più duramente proprio le borse delle «tigri asiatiche», le vetrine della manifattura per tutto il mondo. Cifre che non lasciano dubbi: Tokyo è stata «la migliore», con il suo -1,99%. A seguire Shangai con -2,14, Hong Kong a -3,3, Taiwan con il -4,6; Seul sprofondava a -7, segno che soprattutto i piccoli risparmiatori - il «parco buoi», secondo l'affettuosa definizione dei «grandi investitori» - stanno fuggendo via dai casinò della finanza. La compassata Europa sentiva la stessa febbre (Londra -4,1%, Parigi -3,26, Zurigo -2,7, Milano -3,35, Francoforte a -2,36). Qualche ministro delle finanze - la francese Lagarde - riteneva fosse arrivato il momento di interrompere le vacanze e convocare al più presto un vertice dei ministri economici; comunque prima della riunione già fissata per ottobre. E anche questo è un segnale che oggi «i mercati» leggeranno come nervosismo, abituati come sono a ministri che in genere si sprofondano in dichiarazioni di rispetto per l'autonomia del «libero gioco» delle forze economiche. Il problema è che queste «forze» sono vicine alla paralisi, per carenza di «liquidità». Gli interventi delle banche centrali (prestiti a tassi scontati) sono da giorni giganteschi e non sono mancati neppure ieri; ma sono risultati inferiori alle necessità o alle richieste, e il loro unico effetto è stato quello di creare solo una piccola increspatura nell'onda ribassista. Il fantasma del credit crunch sta prendendo corpo in un sistema globale totalmente interconnesso, dove bastano a questo punto pochi grandi insolventi per generare un effetto a catena difficilmente controllabile. I mutui subprime Usa sono stati il primo punto di crisi. Ma già ieri è stata ufficializzata la paralisi dei commercial paper (un riconoscimento di debito cartolarizzato, esigibile a scadenza prefissata). Tre delle più grandi società specializzate in questo mercato da 2.200 miliardi di dollari annui (Coventree, Kkr e Thornburg) si sono scoperte incapaci di collocare sul mercato nuove emissioni di questi titoli. E non possono perciò pagare i debiti precedenti, secondo l'infernale logica rotatoria che fin qui le aveva premiate. Ma i commercial paper sono per le aziende Usa una fonte di credito spesso preferibile - perché più a buon mercato - a quella delle banche. Le ineffabili agenzie di rating taglieranno probabilmente già oggi i loro giudizi su questo settore, bloccandolo definitivamente. Ma senza questa fonte di finanziamento a basso costo rischiano di inchiodarsi anche l'industria e i servizi, non solo la finanza. L'economia reale torna così al primo posto nella mente di molti osservatori e analisti. Un blocco degli investimenti - già implicito nel crollo dei titoli di molte industrie assolutamente «sane» - aprirebbe le porte della recessione. Meno, però, della corsa attualmente in atto al ritiro dei risparmi dai fondi comuni di ogni genere. Segnale certo di una sostanziale contrazione dei consumi (quindi dell'occupazione, della liquidità, ecc). In questo clima la borsa di riferimento mondiale - Wall Street - ha snobbato i 17 miliardi di dollari messi in circolazione dalla Federal Reserve: la richiesta superava infatti i 65. Per limitare le perdite il Nyse, la società che gestisce la borsa, ha deciso di porre un limite agli scambi. Cos' Dow Jones e Nasdaq hanno potuto limitare i danni: da oltre il -2% sono lentamente risalite a un meno devastante -1 e briciole. Tutte le speranze sono puntate sulle Fed: perché riduca i tassi di interesse. Ma non sarà facile commuoverla.

21

***

22

il manifesto 25 agosto Senza «assistenza» mercati «volatili»

Prima giornata di calma nelle borse mondiali. Due grandi banche cinesi fanno i conti delle perdite sui mutui subprime. Sarkozy attacca la Bce

di Francesco Piccioni

Il primo giorno senza «terapia intensiva» - l'intervento delle banche centrali con «iniezioni» di denaro fresco - è stato anche un giorno fortunato per i mercati. Gli Stati uniti si sono ritrovati con due dati assolutamente inattesi: il rialzo negli ordini di beni durevoli (+5,9%, mentre gli analisti si aspettavano un fiacco +1) e l'ancora più sorprendente incremento nelle vendite di nuove case (+2,8% di un deprimente -2). Modesti però i guadagni su tutte le piazze. Nel pieno della tempesta sui mutui subprime può effettivamente sembrare un exploit miracoloso. Una lettura più attenta conferma però che ci si riferisce al mese di luglio, prima - quindi - che la «bolla» scoppiasse rivelando un'infezione diffusasi ormai in tutto il mondo e dalle dimensioni totalmente incerte. Impressione subito confermata dall'andamento di alcuni titoli guida del settore immobiliare, come Fanny Mae - l'agenzia «semipubblica» di erogazione dei mutui - che a luglio aveva concesso il 12,9% di prestiti in più; ed è stata perciò punita dal mercato con perdite superiori al 2%. Le notizie della mattinata mostravano anche le prime ferite subite dalla Cina in questa crisi. Le due principali banche del paese - la Bank of China e la Icbc (Industrial and commercial bank of China) - chiarivano di essere esposte verso i mutui subprime. Ferite relative, in questo caso, perché la Bank of China (10 miliardi di dollari buttati su obbligazioni strutturate garantite da mutui spazzatura) controlla un capitale di 770 miliardi e dichiara utili in aumento del 52%; ma sufficienti comunque a far cadere il titolo di oltre 6 punti. Ancora più marginali le perdite di Icbc: 1,2 miliardi per quella che nel frattempo è diventata la prima banca al mondo per capitalizzazione e che vanta nei primi sei mesi dell'anno utili in crescita del 61,4%. Il presidente dell'istituto, Yang Kaisheng, ha quantificato il buco in un miserabile 0,0012%. Ma sono segnali importanti - di cui i dirigenti cinesi non mancheranno di far tesoro - dei rischi che corrono proprio nel momento in cui si accingono a investire all'estero parte dell'enorme surplus accumulato in oltre venti anni di crescita a ritmi del 10% annuo. Le banche centrali restano il termometro della situazione (vedi l'analisi di Halevi, qui sotto). La Federal Reserve statunitense ha ridotto il tasso di sconto (quello applicato alle sole banche) al 5,75%, ma appare intenzionata a non abbassare - per ora - il tasso di interesse (che sarebbe il vero segnale di un ritorno all'era del «denaro facile»). Per comprendere lo stato di fibrillazione del mercato bisogna guardare alle richieste di prestito avanzate dalle banche commerciali nell'ultima settimana: la media giornaliera è stata di 1,2 miliardi dollari, un livello che non si vedeva dall'11 settembre 2001. Un secondo elemento è fornito dal «pentimento» in corso in alcune agenzie di rating, quelle che avevano dato un giudizio «tripla A» (messima affidabilità) ai peggiori strumenti «derivati» garantiti dai mutui a rischio.

23

L'agenzia Fitch ha reso noto ieri di star tenendo sotto «stretta osservazione» i fondi monetari e i fondi di liquidità europei. Ovvero quelli considerati «tranquilli» per definizione e per questo molto ambiti dai fondi pensione più «prudenti». Anche qui si sarebbero «infilati» strumenti «meno liquidi» come quelli del credito strutturato e delle cartolarizzazioni immobiliari. In Europa gli esperti prevedono che «la volatilità sarà un elemento strutturale dei prossimi due anni anche nel migliore degli scenari possibili». Un quadro deprimente per la crescita economica e che fa aumentare le pressioni politiche dei governi europei sulla Bce perché abbassi i tassi o almeno non li aumenti. Il più esplicito e brutale, come sempre, è stato ieri il neopresidente francese Nicolas Sarkozy: «la Fed ha avuto una reazione interessante con il suo abbassamento del taso di 0,5 punti», ironizzando sulla «teoria economica un po' irrigidita» della Bce. Ma se le banche centrali sono un «termometro» fondamentale del sistema - per chi lo difende, almeno - non sembra un gesto di lungimiranza politica il cercare di «forzarlo». Ovvero di manometterlo. Potrebbe non segnare più in modo preciso la febbre, e quindi sbagliare tempi e modi delle «terapie intensive» di cui i mercati, come si scopre a ogni crisi, hanno costante bisogno.

***

24

il manifesto 28 agosto

Banche d'affari attese al varco dal «buco mutui»

di Francesco Piccioni

Wall Street riprende a perdere punti a partire dal settore del credito. Sec e Fasb indagano su come le banche valutano i propri «asset» contenenti parte della «spazzatura» dei mutui subprime. La Fed inietta liquidità, la Bce invece ritira 81 miliardi Francesco Piccioni Il «buco nero» dell'economia mondiale ha sede negli Stati uniti. Ma nessuno sa esattamente quanto sia grande e tantomeno che indirizzo abbia. Come nei buchi neri, infatti, nei bilanci dell'infinito numero di società che fa «trading finanziario» la forza di gravità deve esser tale da non far uscire neppure un riflesso di luce. Ma i tempi del chiarimento stanno per scoccare. Alla fine del terzo trimestre (fine settembre-inizio ottobre) dovranno esser resi note le relazioni sui bilanci trimestrali delle maggiori banche d'investimento - almeno di quelle quotate in borsa - e si avrà quindi un quadro un po' meno vago della situazione. Non che manchino i modi per abbellire» i bilanci anche negli Stati uniti (uno dei più usati sono le «iniezioni di liquidità» promosse ormai con cadenza quasi quotidiana dalla Federal Reserve), ma la «tendenza» dovrebbe comunque venir fuori. Un gestore di fondi Usa di Minneapolis, Jon Fisher, ha anticipato che «gli affari sono andati male, questa estate». E quindi «il valore di qualsiasi strumento di debito sui libri \ndr\] dovrà essere svalutato». Il problema è il quanto. Giganti come Goldman Sachs, Lehman Brothers, Bear Stearns o Morgan Stanley sono attesi a risultati negativi sia nel settore dei finanziamenti che in quello dei mutui. «Sarà un trimestre difficile per le società finanziarie», scommette Brad Hintz, analista della Bernstein Research intervistato dalla Reuters. Previsione in fondo facile. Lehman ha già anticipato la settimana scorsa la chiusura della sua divisione mutui (1.200 licenziamenti); il fondo Global Equity di Goldman Sachs ha perso il 30% in una sola settimana. Le banche di investimento sono ancora meno trasparenti della media, perché sommano al trading in conto terzi (fondi comuni, ecc) anche quello «in conto proprio». Ed è da lì, in genere, che arrivano le sorprese (non sempre positive, come in questa occasione). Il problema è ormai al centro dell'attenzione delle autorità di controllo Usa. Il Financial Accounting Standards Board - regolatore della contabilità societaria - sta cercando di capire in che modo le banche valutano i propri «asset illiquidi» (come i titoli da cartolarizzazioni); e la Sec (l'equivalente della Consob italiana) sta facendo lo stesso con le banche di investimento, sospettate di valutare in modo diverso i patrimoni dei clienti e quelli propri (immaginiamo a vantaggio di chi). Anche per questo, probabilmente, la Fed ha assegnato ieri altri 9,5 miliardi di dollari con scadenza a 10 giorni, accettando come «garanzia» dalle banche 6,2 miliardi in titoli legati ai mutui. La Banca centrale europea, al

25

contrario, ha cominciato a «drenare» parte della liquidità immessa nella fase crisi più acuta della crisi. Oggi infatti «presterà» al mercato 194 miliardi di euro mentre ne arrivano a scadenza 275. In pratica ritira 81 miliardi, diminuendo la massa di liquidità in circolazione. Probabile che questa scelta sia legata alla consapevolezza che il sistema finanziario europeo è meno esposto di quello Usa nei settori a rischio (dove resta l'84% della «spazzatura» legata ai mutui subprime). Ma anche a timore di esser stata costretta, in quei giorni, ad alimentare quella stessa inflazione che - come compito istituzionale - è chiamata a combattere. Questo tipo di mossa sembra insomma confermare la possibilità che a settembre la Bce non proceda ad ulteriori aumenti del tasso di interesse base. In qualche modo l'ha fatto capire ieri Jean Claude Trichet, il presidente, spiegando che quando - il 2 agosto - aveva di fatto preannunciato un aumento, «era prima della turbolenza dei mercati». Ora la situazione è cambiata, anche se il giudizio sul come verrà dato solo dalla prevista riunione del 6 settembre. Così, mentre tutte le borse mondiali provavano a recuperare terreno nell'illusione (o la speranza) che il peggio sia alle spalle, era ancora una volta Wall Street a dare l'inversione di tendenza, con una giornata di perdite in fondo modeste (-0,3%), ma quasi tutte concentrate nel settore bancario e del credito. Segno che è qui che ci si attendono i rovesci più importanti. In qualche misura ha contribuito anche il calo nella vendita di «case esistenti», accompagnato però da analisi che rivelano come ci sia «troppe case» in vendita, «come mai da 16 anni a questa parte». Smaltire i detriti della «bolla immobiliare» potrebbe essere processo più lungo e socialmente doloroso che quella della new economy.

*** il manifesto 29 agosto

Dai mutui alle credit-card Borse in crisi di fiducia Crolla la fiduzia dei consumatori insieme al prezzo delle case (-3,2% in tre mesi). Il contagio si allarga a carte di credito e sistema bancario. Borse mondiali in rosso

di Francesco Piccioni

La liquidità prêt-à-porter non basta più ai mercati. Vorrebbero esser sicuri che la «crisi dei subprime» (gli ormai famosi «mutui di serie B» statunitensi) sia davvero circoscritta. Ma ogni nuovo dato conferma che i confini dell'«infezione» sono grandissimi. Ma ignoti. Questo aumenta l'incertezza, la paura del rischio, la sfiducia reciproca tra gli stessi istituti bancari (a quanto ammonta l'esposizione del mio interlocutore? sarà minore o maggiore della mia? se gli presto ciò che chiede, potrà restituirmelo nei tempi indicati?). Figuriamoci quella dei normali consumatori. E infatti l'atteso «indice di fiducia» elaborato dal Conference Board è crollato in agosto a 105 punti (era sopra i 111 il mese prima). Si tratta della flessione mensile più elevata dai tempi dell'uragano Katrina, due anni fa. Ma il dato più significativo - e che fa da sostrato a quello sulla fiducia - è un altro: nel secondo trimestre, negli Stati uniti, il prezzo delle case è sceso del

26

3,2%. Da quando i prezzi vengono registrati - ossia da 20 anni - non si era mai visto un calo del genere. L'importanza del dato sta nelle particolari abitudini Usa, dove la casa fa da «garanzia» per prestiti al consumo. Insomma, ci si ipoteca(va) la casa per comprare la macchina nuova o investire in borsa. Finché i prezzi erano in salita costante, nessun problema; ma ora milioni di consumatori rischiano di trovarsi invischiati in una spirale di segno diametralmente opposto. Con ovvie ripercussioni sulle loro capacità di consumo (che costituiscono poi i due terzi del Pil Usa). Nella serata di ieri sono stati resi noti i verbali della riunione della Federal Reserve, lo scorso 7 agosto, da cui emerge l'assicurazione che eventuali peggioramenti nella situazione dei mercati finanziari o dell'economia troveranno «una risposta politica». Ovvero un taglio dei tassi di interesse. Una prima robusta sforbiciata è stat poi data il 17, ma soltanto al tasso di sconto (quello che regola i prestiti tra la Fed e le banche), non al tasso base. Il sostegno ai mercati è stato perciò affidato soprattutto alle «iniezioni di liquidità» (anche ieri 2 miliardi di dollari), per ridurre al minimo i rischi di blocco del sistema del credito. La notizia non ha minimamente risollevato le sorti di Wall Street, che ha continuato ad aggravare le perdite (-1,7 il Dow Jones, -2% il Nasdaq). L'attenzione del mercato è infatti calamitata dalla tenuta o meno dei grandi gruppi finanziari e bancari, di cui si dà per certo che siano esposti verso i «derivati» più rischiosi, ma non si conosce per ora il quanto individuale.Merrill Lynch, per esempio, ha tagliato il rating a colossi come Citigroup e Lehman Brothers; ma anche «colleghi» come Goldman Sachs, Jp Morgan Chase, Bank of America e altri accumulano cali di borsa consistenti. L'attesa è per le «trimestrali» di settembre, quando dovranno render nota la dimensione delle perdite subite a causa del crollo dei subprime. Proprio ieri è stato reso noto che il «contagio» ha ormai raggiunto il lucrativo business delle carte di credito. Le insolvenze nei pagamenti - da parte di clienti che hanno evidentemente fatto male i loro conti a causa della crisi improvvisa - sono aumentate del 30% rispetto all'anno precedente (il 4,6% del totale). Del resto, anche se l'indice di povertà negli Usa registra un calo (dal 12,8 al 12,3%), la soglia di reddito familiare per non essere considerati «poveri» risulta davvero bassina: appena 20.444 dollari (15.000 euro). La situazione europea sembra leggermente meno grave (ma tutte le borse ieri hanno perso tra l'1 e il 2%), con le banche tedesche in grande sofferenza. Non a caso la Bce ha drenato dal mercato solo 65 degli 81 miliardi annunciati il giorno prima, tramite un'asta che piazzava 210 miliardi in sostituzione di prestiti in scadenza per 275. Un segnale che si aggiunge alla decisa smentita di aver intenzione di aumentare i tassi di interesse nella prossima riunione. Jean Claude Trichet, il presidente, sarò ascoltato dal parlamento europeo in una «seduta straordinaria» convocata per discutere della crisi dei mercati. Data scaramantica, si spera: l'11 settembre. Si resta però perplessi davanti a spiegazioni come quella offerta ieri da Lorenzo Bini Smaghi, membro del direttivo della Bce, secondo cui «la situazione è in miglioramento». Peccato per le banche europee che «si sono fatte consigliare male» comprando titoli a rischio; si sa, «l'Europa risparmia e gli Stati uniti si indebitano; esiste un flusso finanziario naturale verso gli

27

Usa», ma «non bisogna preoccuparsi troppo». E' comprensibile che la Bce non voglia alimentare il panico nel momento in cui si manifesta; ma forse dovrebbe considerare un po' meno «naturale» che fiumi di denaro continuino ad andare verso un debitore in crisi di astinenza (gli Stati uniti attuali) la cui «solvibilità» - come obietterebbe un qualsiasi cassiere di banca - è in questo momento un po' più che dubbia. O siamo in vena di regali a tutti meno che (o grazie) ai salariati?

il manifesto 6 settembre

La crisi finanziaria Usa scuote ancora i mercati

di Francesco Piccioni La tempesta che covava negli anfratti del mercato finanziario globale si è riaffacciata ieri con il solito piglio devastante. Il termometro, ieri, era puntato su due punti caldi: i dati macroeconomici Usa e la pubblicazione del Beige Book della Federal Reserve, che ha il compito di tracciare il quadro congiunturale. I primi (vendita degli immobili e annunci di licenziamento) sono stati decisamente peggiori delle attese. La compravendita di case «esistenti» (non nuove, insomma) è crollata del 12,2%, mentre gli impagabili analisti si aspettavano appena un -2%. I nuovi licenziamenti sono invece esplosi: +85% rispetto al mese di luglio, metà dei quali nel settore immobiliare e in quello finanziario. La relazione della Fed - consapevole dell'attesa spasmodica - è stata scritta con un linguaggio che più cauto e tranquillizzante non si poteva. Ma non ha potuto nascondere molto la realtà. «L'impatto» della crisi dei mutui subprime «è stato limitato», ma «la crisi nel settore immobiliare si è aggravata». Colpa - o merito - anche dei «criteri più selettivi» adottati ora per la concessione di mutui. Ma la conseguente stretta creditizia sta «colpendo anche il settore real estate (la 'serie A' dell'immobiliare, ndr)». Nell'insieme «la crescita dei consumi» - i del terzi del Pil statunitense - risulterà «moderata», con riflessi già evidente nell'industria delle costruzioni e in quella automobilistica. E' il rallentamento temuto dell'economia reale, confermato anche dalla quasi scomparsa di «tensioni sui prezzi» (ossia l'inflazione). Wall Street ne ha tratto rapidamente le conseguenze, con un'accelerazione della fuga dal mercato azionario e in cerca di riparo in quello dei buoni del Tesoro; quelli a dieci anni sono schizzati nei prezzi (+20/32esimi di punto) e un calo dei rendimenti (4,47%, quasi un punto in meno del tasso di interesse base). E nemmeno nel finale riduceva un po' le perdite. Le borse europee avevano captato l'antifona molto prima, con perdite pesanti a Milano (-2,15% il Mibtel), Parigi (-2,14), Francoforte (-1,73) e Londra (-1,66). A nulla era valso il primo intervento della banca d'Inghilterra (BoE) dall'inizio della crisi. Un annuncio molto british sull'ampliamento del 6% delle riserve a disposizione delle banche commerciali (un equivalente «tranquillo» dell'asta «pronti contro termine»). Nè è bastato che la Fed immettesse altri 8,5 miliardi di dollari in un'asta a 24ore. Nulla aveva pesato la rassicurazione della Bce («pronta ad intervenire

28

se la volatilità dovesse persistere»). Nè aveva convinto nessuno l'analisi del commissario Ue al mercato interno, Charlie McCreevy, secondo cui una crisi dei mutui «ha molte meno possibilità di verificarsi in Europa», confidando nel «tocco leggero come il migliore approccio per regolare il settore finanziario» e nella critica ai «conflitti di interesse incarnati da alcune agenzie di rating». Aria fritta. Ormai anche gli analisti dei grandi giornali finanziari (Sole24Ore)ammettono che «il vero snodo della crisi non è nei mutui subprime, né negli hedge funds o negli altri fondi di investimento». Il «punto critico riguarda le banche stesse, il cuore del sistema monetario». Le banche, infatti, come spiegato da questo giornale ormai da due settimane, «non si fidano delle banche stesse, non si prestano l'un l'altra liquidità». Ognuna di loro ha subito danni, ma immagina che il vicino possa stare anche peggio. Si chiama «credit crunch», una brutta bestia. L'unica soluzione a breve sembra perciò un calo dei tassi negli Usa e un «non rialzo» di quelli Ue. Basterà?

***

29

il manifesto 7 settembre

taglio medio L'incertezza dei mercati ferma i tassi e la Bce Jean Claude Trichet lascia i tassi al 4% e non parla più di prossimi rialzi. La «crisi dei mutui» continua a infettare il sistema finanziario globale

di Francesco Piccioni

Alla fine anche il cerbero della Banca centrale europea ha dovuto ammettere che la situazione generale dell'economia presenta «troppe incertezze» per mettere ancora una volta mano ai tassi di interesse. Ovviamente verso l'alto. Jean Claude Trichet, presidente della Bce, ha ieri mantenuto il tasso base al 4%, come tutti avevano previsto. Dopo un'estate iniziata con la promessa contraria, c'è voluta la crisi dei mutui subprime americana per fargli cambiare idea. Di più: Trichet ha cancellato dalla sua relazione l'espressione «manterremo una forte vigilanza sull'andamento dei prezzi», che significa letteralmente «aumenteremo i tassi il prossimo mese». Non ha voluto spiegare perché, limitandosi a minacciare che «potremo usare questa frase nei prossimi mesi». La realtà, dunque, è stata più forte della «dottrina». E la realtà parla di un sistema bancario semiparalizzato dalla «mancanza di fiducia» tra gli stessi operatori finanziari, dalla «scarsa trasparenza» (dove sono finite le cartolarizzazioni e gli asset-backed paper «garantiti» dai subprime?). Il prossimo 18 settembre si riunirà il Fomc della Federal Reserve (il consiglio direttivo, di fatto) e c'è unanime consenso sulla previsione: taglierà i tassi di interesse dal 5,25 al 5%. Wall Street, soprattutto, lo chiede pietosamente, oscillando ogni giorno tra la nostalgia per «l'euforia irrazionale» degli ultimi mesi e il panico trattenuto a stento delle ultime settimane. E se gli Usa allentano la stretta sul denaro, la Bce non può muoversi in direzione opposta; pena lo scatenare movimenti monetari ingovernabili sui mercati del Vecchio continente e un'ipervalutazione dell'euro che strozzerebbe definitivamente la crescita europea (trainata dalle esportazioni, non dai consumi interni). Già ieri la divisa europea ha sfiorato l'1,37 rispetto al dollaro. Trichet è stato perciò un po' ondivago. Ha parlato di «fondamentali solidi» per la crescita, ma ha rivisto al ribasso le previsioni (dal 2,3-2,9 al 2,2-2,8%). Pensa che l'inflazione resterà intorno al 2%, anche se le preoccupazioni per il prezzo del petrolio (e quei benedetti salari...) permangono tutte. Però la recente tempesta globale ha provocato un «aumento eccezionale dell'incertezza», e ora «servono nuove informazioni» prima di «trarre conclusioni sulla rotta futura della politica monetaria» europea. In ogni caso la Bce è «orgogliosa» di come ha risposto alla tempesta: per tempi, modalità, diagnosi e prognosi. Com'è noto, ha iniettato quantità spaventose di liquidità nel sistema bancario, provvedendo anche a «drenarle» prima che finissero per innescare dinamiche inflazionistiche eccessive. E questo orientamento è stato confermato anche ieri con

30

l'annuncio di un'asta a un giorno per 42,24 miliardi di euro e di un'altra, straordinaria, sui tre mesi per l'11 settembre. Anche la Fed, ieri, ha fatto lo stesso (7 miliardi a 14 giorni), ma la febbre laggiù resta più alta e chiede una medicina più forte. I dati macro Usa resi noti ieri sono stati abbastanza «positivi» secondo il punto di vista dei «mercati» (indice di fiducia nei servizi invariato, richieste di sussidio di disoccupazione minori delle attese, aumento della produttività e infimo incremento dei salari), e questo ha aiutato le borse globali a respirare dopo il «botto» del giorno precedente. Ma va segnalato l'aumento record dei pignoramenti di case negli Stati uniti: +44% rispetto a un anno fa, con il 15% dei mutuatari subprime che non riescono a far fronte alle rate. Ne consegue la previsione di un ulteriore calo dei prezzi delle case e, quindi, dei consumi privati (i due terzi del Pil americano). Il quadro generale resta perciò decisamente nuvoloso. Gli unici soggetti che finora sono intervenuti nella crisi (le banche centrali) hanno strumenti limitati (la manovra sui tassi) e dall'esito contraddittorio: se infatti «allentano» la presa rischiano di premiare gli speculatori folli che hanno provocato la crisi; se «stringono» per castigarli possono strozzare l'economia reale. Sono stregoni alle prese con un virus (gli strumenti finanziari «derivati»). E non esistono antibiotici.

***

il manifesto 15 settembre Fiato sospeso in attesa della Fed

Altalena quotidiana delle borse mondiali, tra tentativi di considerare finita la «crisi dei subprime» e più realistici conti con la poca trsparenza di molti strumenti finanziari «innovativi». Martedì Bernanke taglierà i tassi di interesse Usa. Ma un quarto di punto potrebbe essere troppo poco

di Francesco Piccioni

La trappola della «sfiducia» - sui mercati finanziari - si realizza nel fatto che devi combatterla (altrimenti si impone), ma se ti esponi troppo rischi di perdere soldi a vagonate. Così accade, come in questi giorni, di assistere a un zigzagare delle quotazioni tale da confondere anche il più navigato dei brokers. Ieri è stata una di queste giornate. Cominciata benissimo con le borse asiatiche in forte ripresa, proseguita malamente da quelle europee che cominciavano a ricevere brutte notizie dagli Usa (dove era attesa la pubblicazione di parecchi dati macro) e conclusa con il recupero di Wall Street, che chiudeva in pari dopo un inizio che aveva fatto temere un nuovo «venerdì nero». I dati americani erano in effetti abbastanza deludenti, ma nessuno davvero drammatico. Le vendite al dettaglio risultavano salite in agosto solo dello 0,3%; meno di quanto si aspettavano gli analisti (0,5), ma di fatto in negativo se «depurate» dal settore auto (-0,4%). Nè andava meglio la bilancia commerciale, che nel secondo trimestre ha registrato perdite per 190 miliardi di dollari; sembrava quasi un successo solo davanti al -197 miliardi del primo (i due numeri vanno sommati, per avere il totale

31