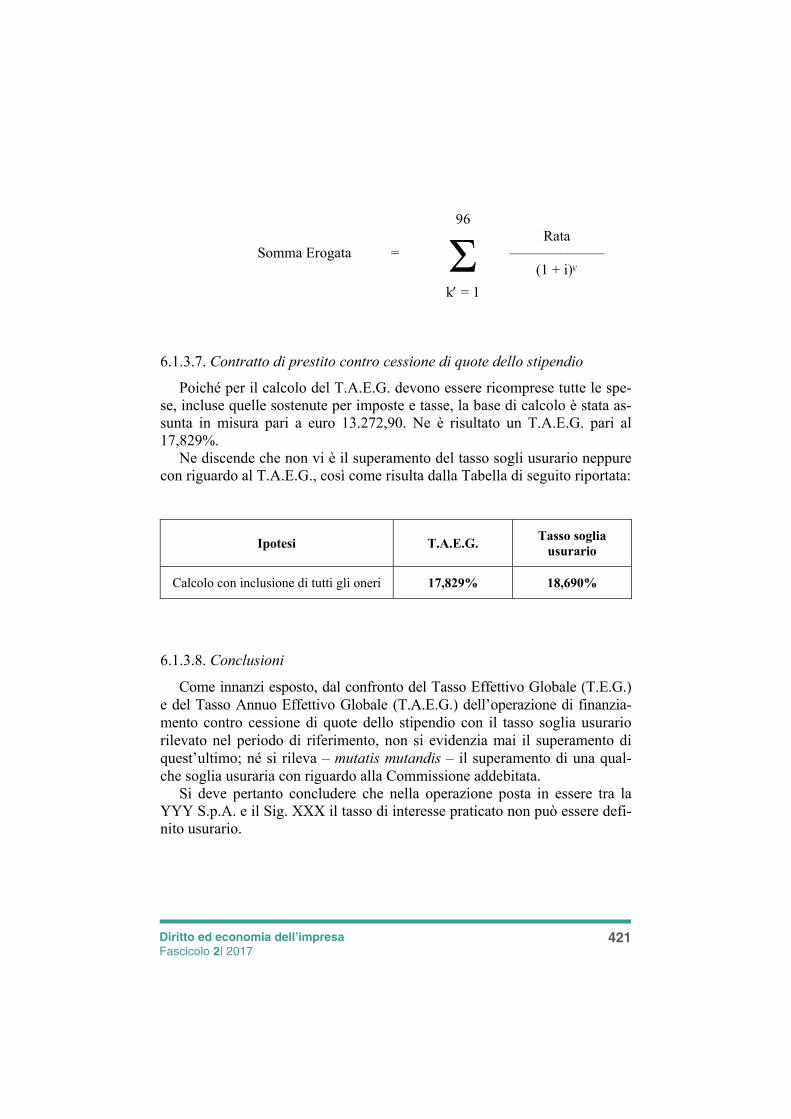

SAGGI di · Diritto ed economia dell’impresa 261 Fascicolo 2| 2017 Indice Interventi Il...

406

Diretta da LUCIANO M. QUATTROCCHIO 2 - 2017 G. Giappichelli Editore – Torino Rivista telematica bimestrale 2 - 2017 • Iscrizione al R.O.C. n. 25223 ISSN 2499-3158 INTERVENTI di G. Büchi, M. Cugno, M.C. Vietti, F. Lunardon, S. Figurati, A. Vicini Ronchetti S. Cerrato, M. Giusta, L.M. Quattrocchio, G. Guglielmi APPROFONDIMENTI di L.M. Quattrocchio, B.M. Omegna, P. Rava SAGGI di V. Ferraro, F. Restano, G. Quaranta, L.M. Quattrocchio, B.M. Omegna, A. Avataneo

Transcript of SAGGI di · Diritto ed economia dell’impresa 261 Fascicolo 2| 2017 Indice Interventi Il...

Diretta da LUCIANO M. QUATTROCCHIO 2 - 2017

G. Giappichelli Editore – TorinoRivista telematica bimestrale 2 - 2017 • Iscrizione al R.O.C. n. 25223ISSN 2499-3158

INTERVENTI di G. Büchi, M. Cugno, M.C. Vietti, F. Lunardon, S. Figurati, A. Vicini Ronchetti

S. Cerrato, M. Giusta, L.M. Quattrocchio, G. Guglielmi

APPROFONDIMENTI di

L.M. Quattrocchio, B.M. Omegna, P. Rava

SAGGI di

V. Ferraro, F. Restano, G. Quaranta, L.M. Quattrocchio, B.M. Omegna, A. Avataneo

Diretta da LUCIANO M. QUATTROCCHIO

2 - 2017

G. Giappichelli Editore – Torino

Direttore responsabile: Luciano M. Quattrocchio

Direzione e Redazione:www.dirittoeconomiaimpresa.it

© Copyright 2017 - G. GIAPPICHELLI EDITORE - TORINOVIA PO, 21 - TEL. 011-81.53.111 - FAX 011-81.25.100http://www.giappichelli.it

ISSN 2499-3158

Pubblicato nel mese di maggio 2017

Comitato di Direzione

Direttore: Luciano M. Quattrocchio.Vice-Direttore: Monica Cugno.Segretario: Maurizio Cavanna.Consulente linguistico: Diana Fahey.

Comitato Scientifico

Presidente: Guido Bonfante.Vice-Presidente: Giacomo Büchi.Segretario: Giuseppe Vanz.

Sergio Foà, Aldo Frignani, Patrizia Grosso, Bruno Inzitari, Fiorella Lunardon, Giovanni Ossola, Alessandra Rossi.

Comitato di Redazione

Presidente: Carlo Majorino (Consigliere SAA). Vice-Presidente: Francesco Cappello.Segretario: Maria Maccarrone.

Fabrizio Bava, Cecilia Casalegno, Margherita Corrado, Anna Cugno, Alain Devalle, Paolo Fabris, Elena Gentile, Francesco Gerino, Guido Giovando, Mario Grandinetti, Valeria Miraglia, Bianca Maria Omegna, Elena Piccatti, Anna Maria Porporato, Michele Ricciardo Calderaro, Maurizio Riverditi, Fa-brizia Santini, Alessandro Terzuolo, Andrea Trucano, Gabriele Varrasi, Bar-bara Veronese, Alessandro Vicini Ronchetti.

Collaboratori di RedazioneAlessandro Avataneo, Fabrizio Bava, Valentina Bellando, Francesco Cappel-lo, Cecilia Casalegno, Giovanni Castellani, Maurizio Cavanna, Margherita Corrado, Chiara Crovini, Anna Cugno, Monica Cugno, Alain Devalle, Paolo Fabris, Elena Gentile, Francesco Gerino, Guido Giovando, Mario Grandinet-ti, Melchior E. Gromis Di Trana, Maria Maccarrone, Carlo Majorino, Cinzia Manassero, Valeria Miraglia, Roberta Monchiero, Luisa Nadile, Bianca Ma-ria Omegna, Alessandro Pastore, Elena Piccatti, Anna Maria Porporato, G. Quaranta, Michele Ricciardo Calderaro, Maurizio Riverditi, Fabrizia Santini, Alessandro Terzuolo, B. Tessa, Andrea Trucano, Gabriele Varrasi, Barbara Veronese, Alessandro Vicini Tronchetti.

261 Diritto ed economia dell’impresa Fascicolo 2| 2017

Indice

Interventi

Il trasferimento d’azienda: aspetti giuridici ed aziendalistici

G. BÜCHI-M. CUGNO, Il trasferimento d’azienda nell’economia e gestione delle imprese 263

M.C. VIETTI, Gli aspetti Contabili del Trasferimento d’Azienda: principi contabili nazionali e internazionali 283

F. LUNARDON, I rapporti di lavoro nel trasferimento d’azienda 300

S. FIGURATI, Il trasferimento d’azienda dell’impresa in crisi: questioni giu-slavoristiche 308

A. VICINI RONCHETTI, La disciplina fiscale del trasferimento d’azienda 313

S. CERRATO, Il trasferimento d’azienda nel diritto commerciale: questioni controverse 319

M. GIUSTA, Il trasferimento d’azienda nel fallimento quale modalità di sal-vaguardia dei complessi aziendali e dei posti di lavoro 329

L.M. QUATTROCCHIO, Il trasferimento d’azienda nel concordato preventivo: concordato liquidatorio e concordato con continuità aziendale 337

G. GUGLIELMI, Gli aspetti penali del trasferimento d’azienda: qualificazio-ne distrattiva o dissipativa 350

Approfondimenti

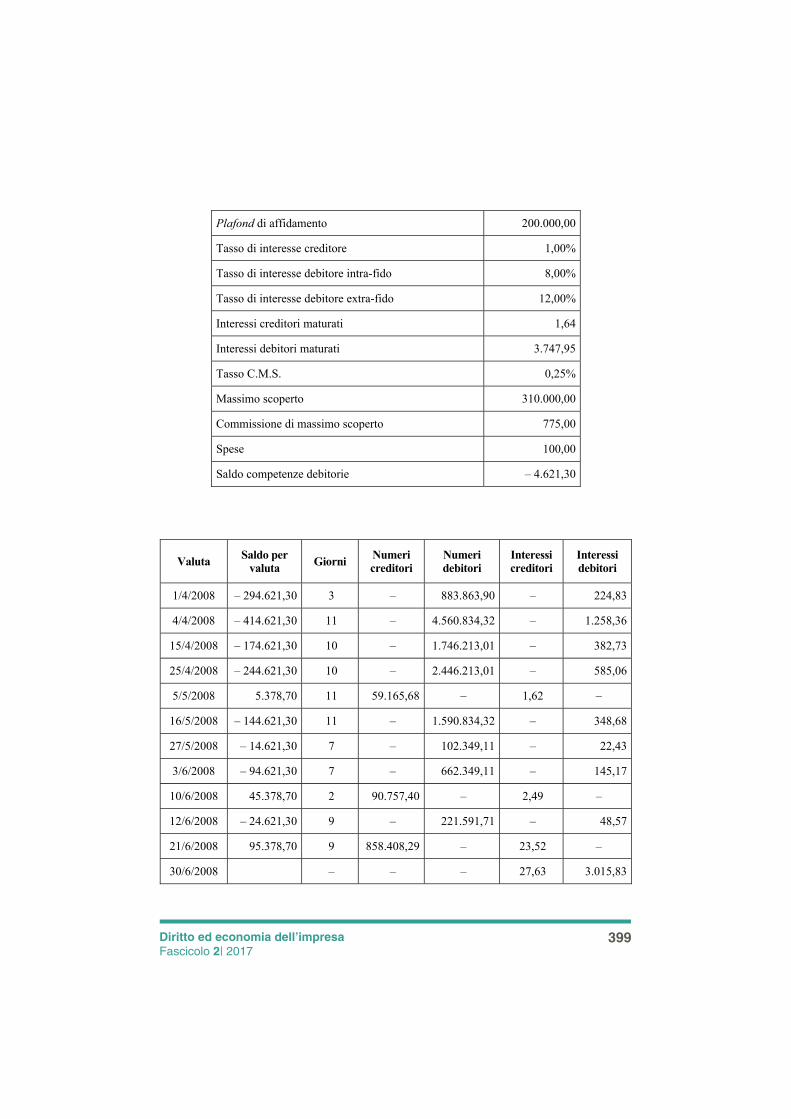

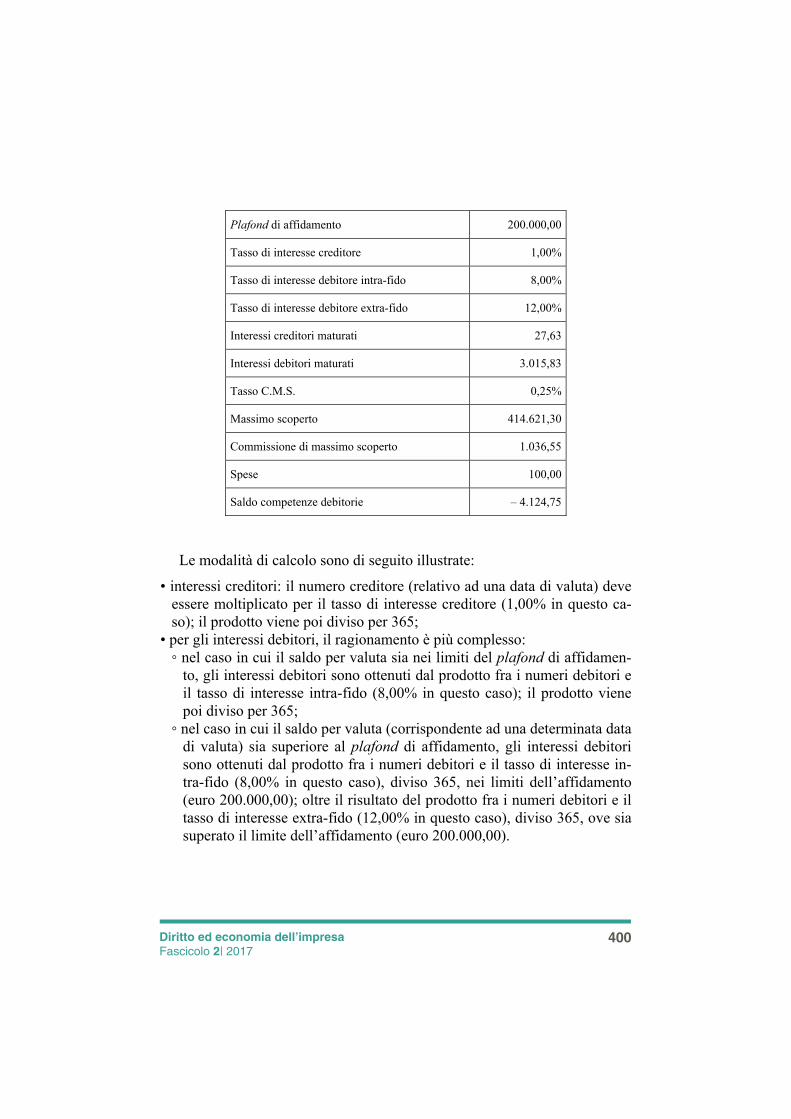

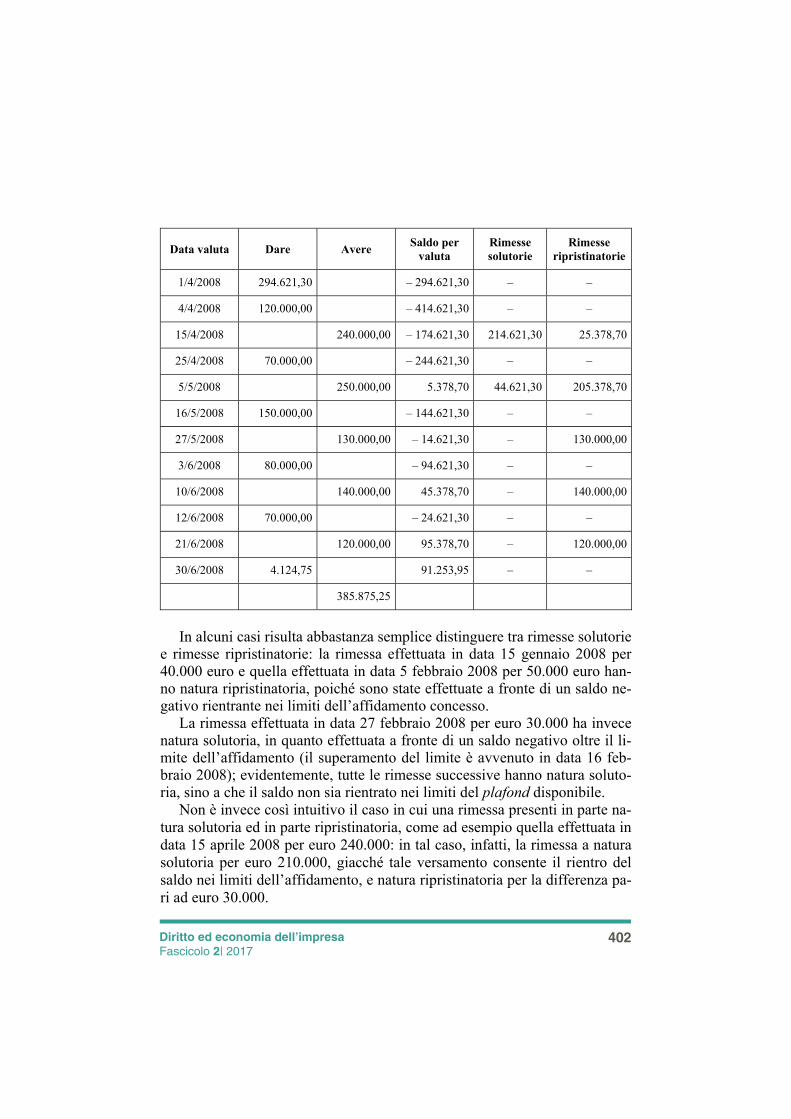

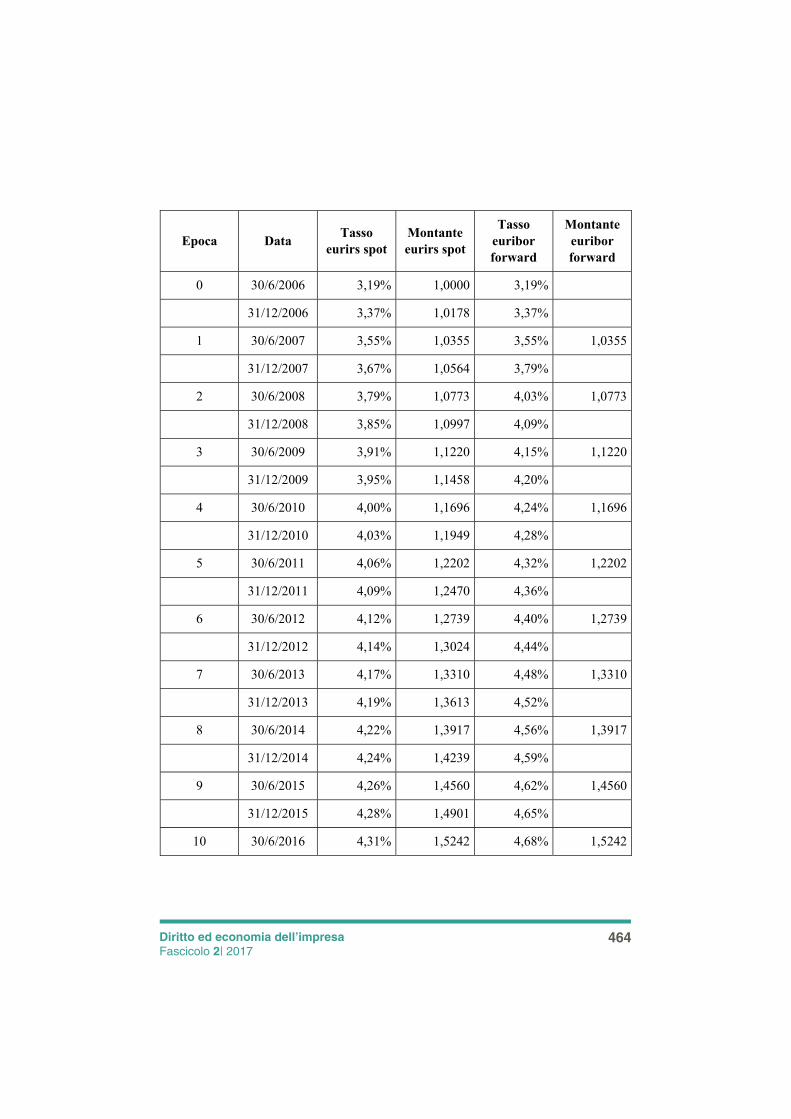

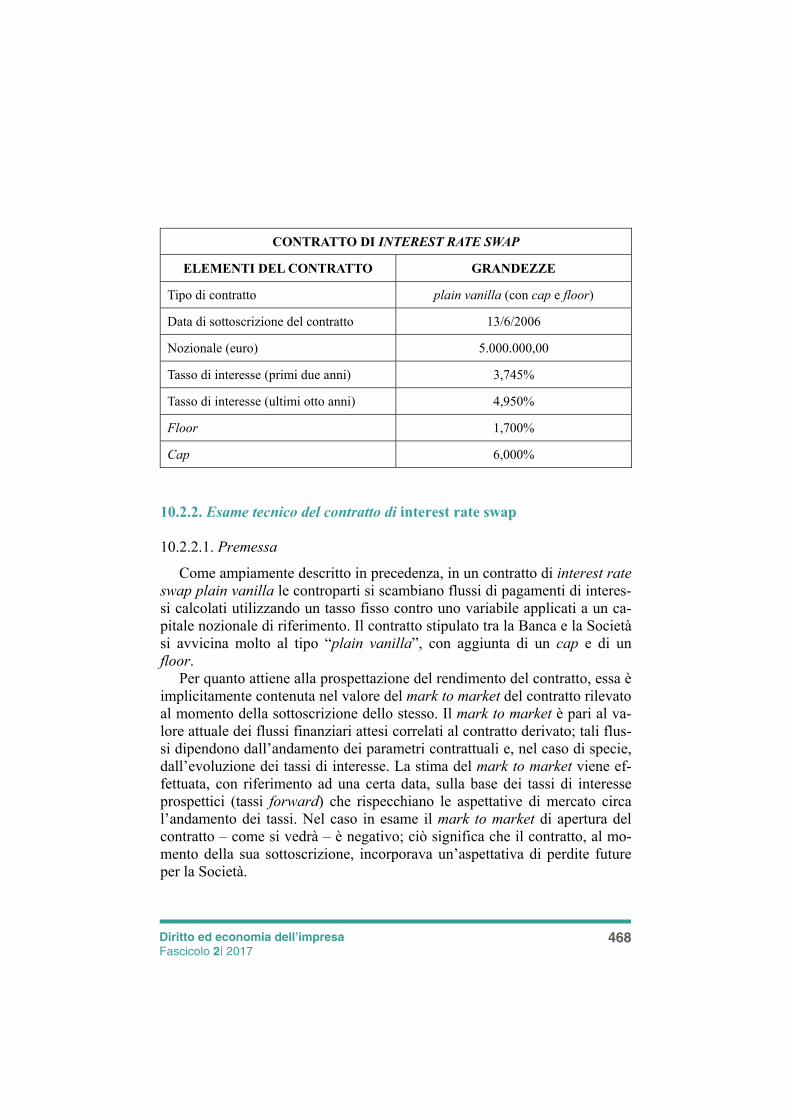

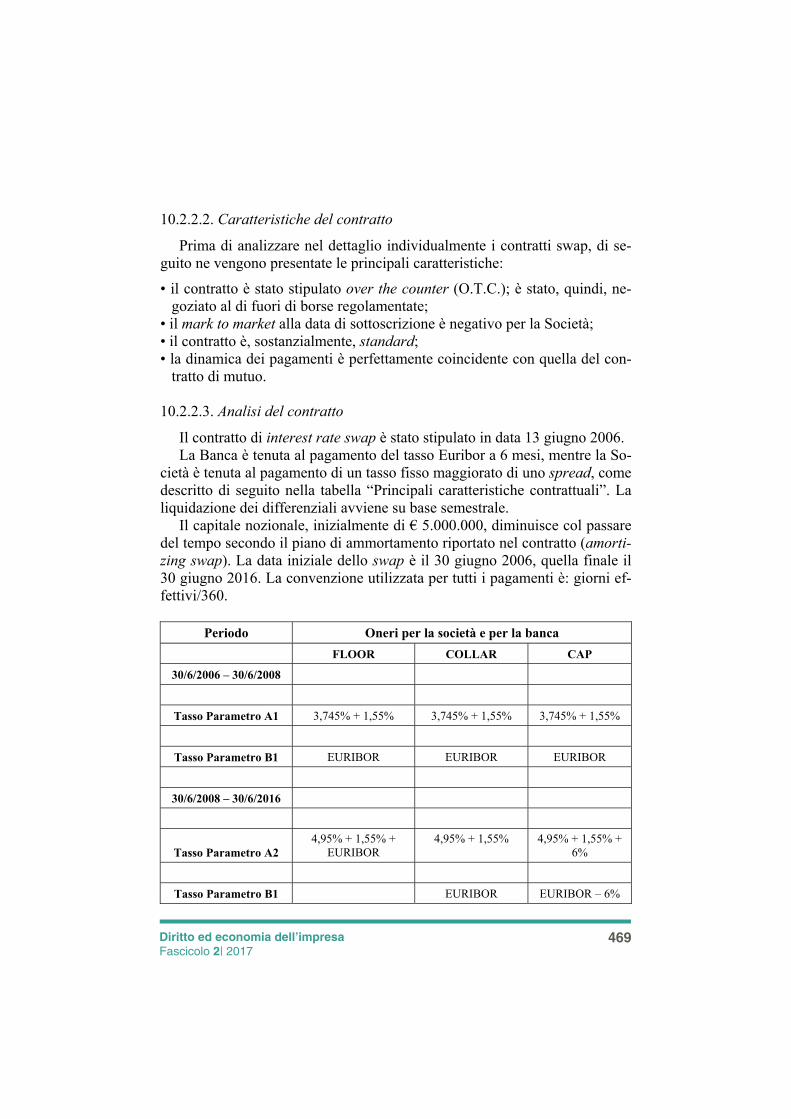

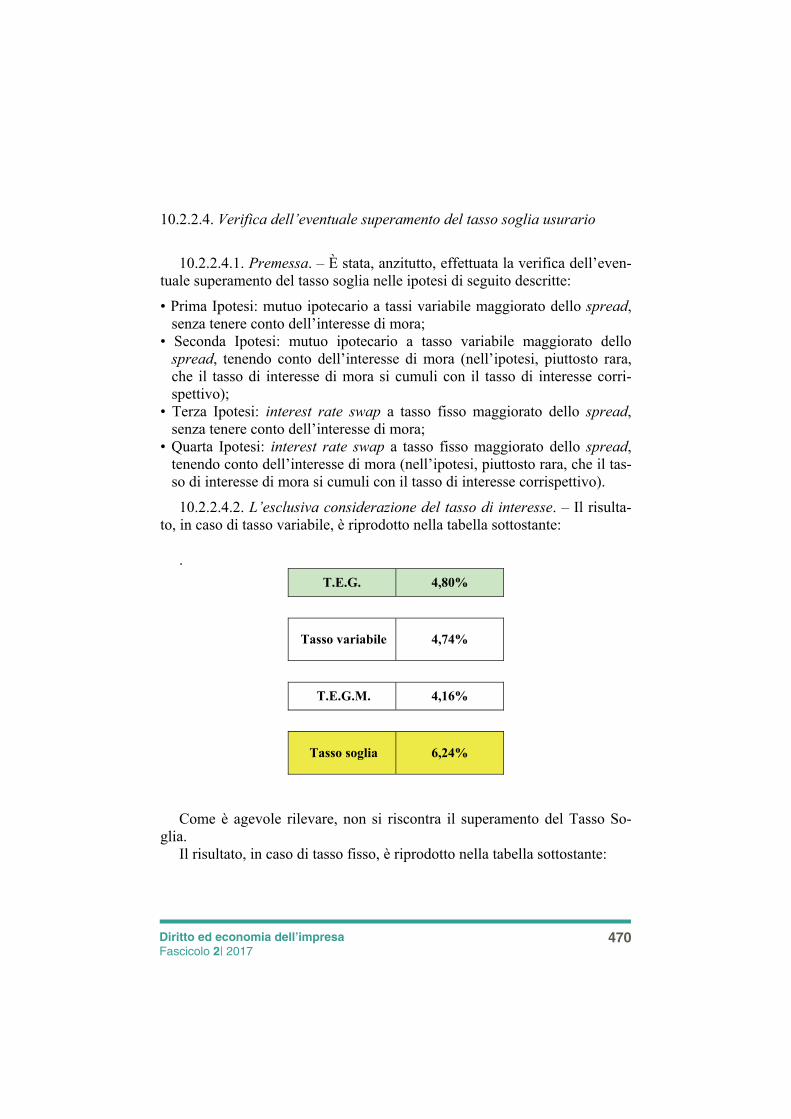

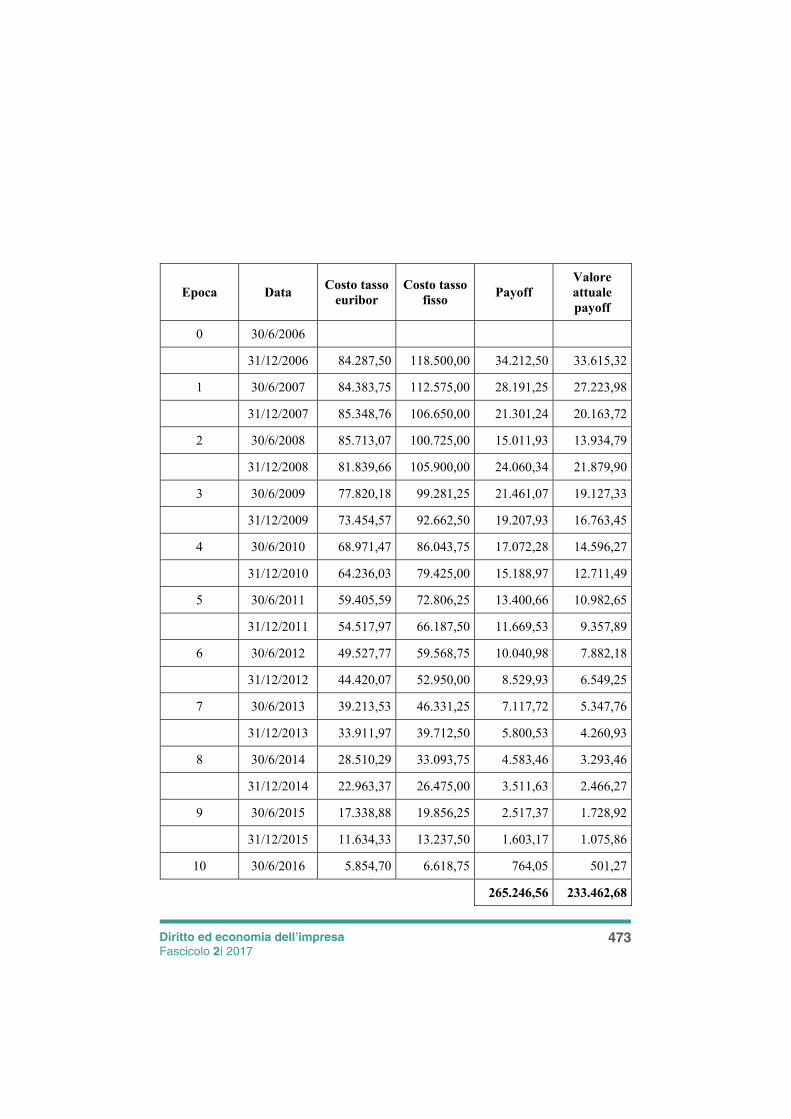

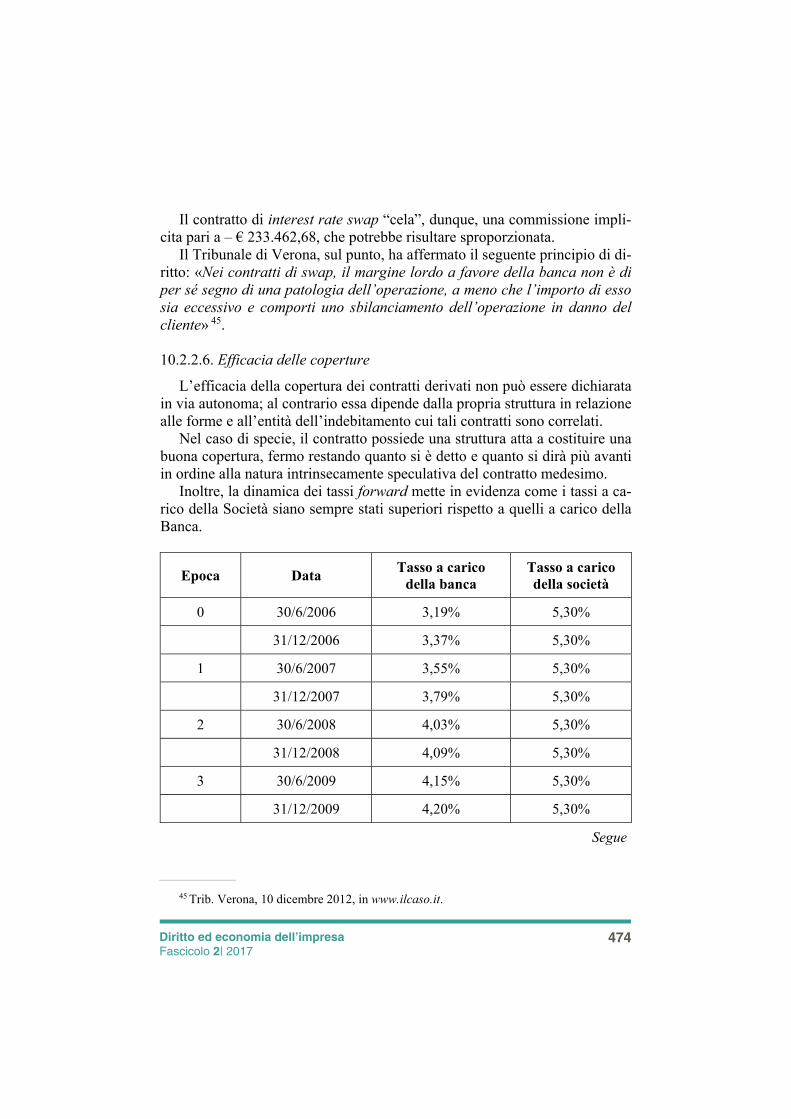

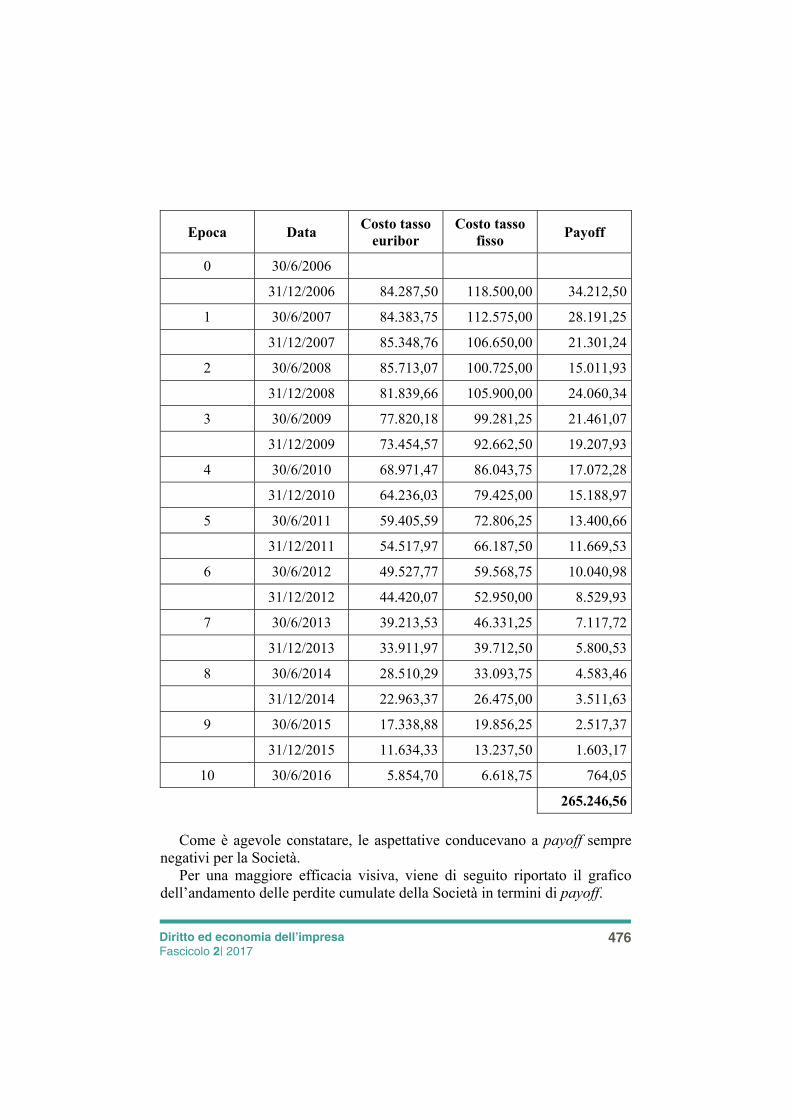

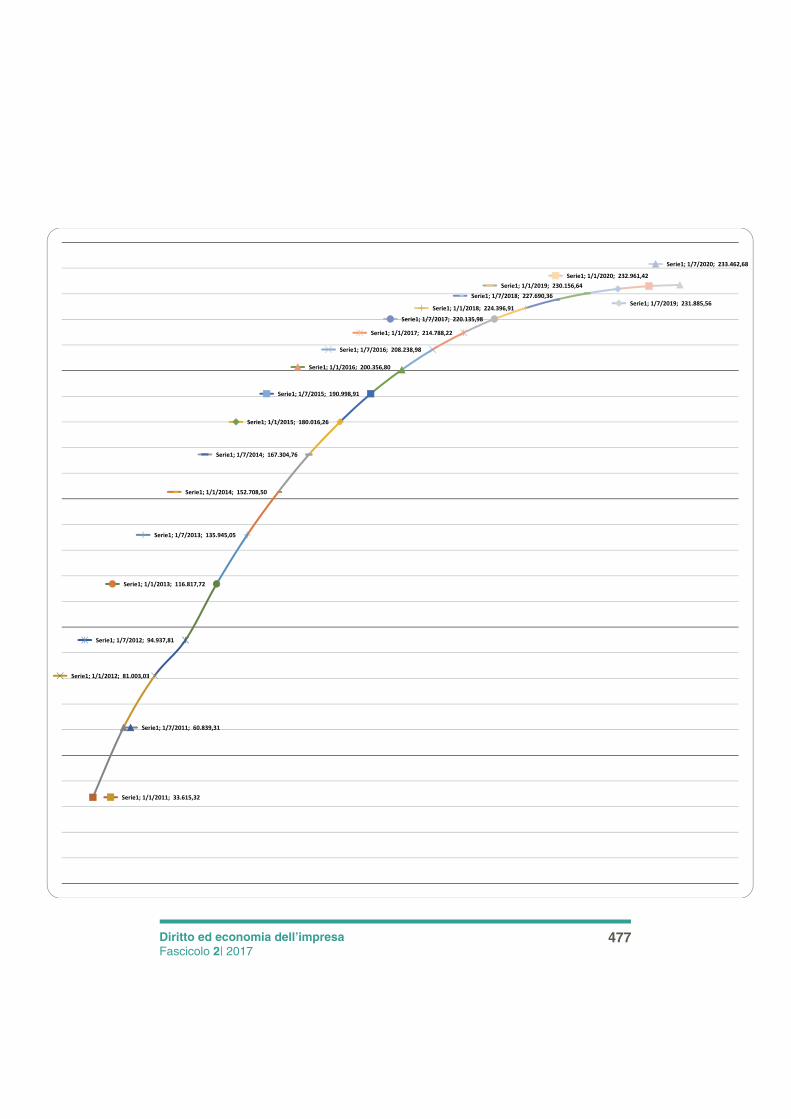

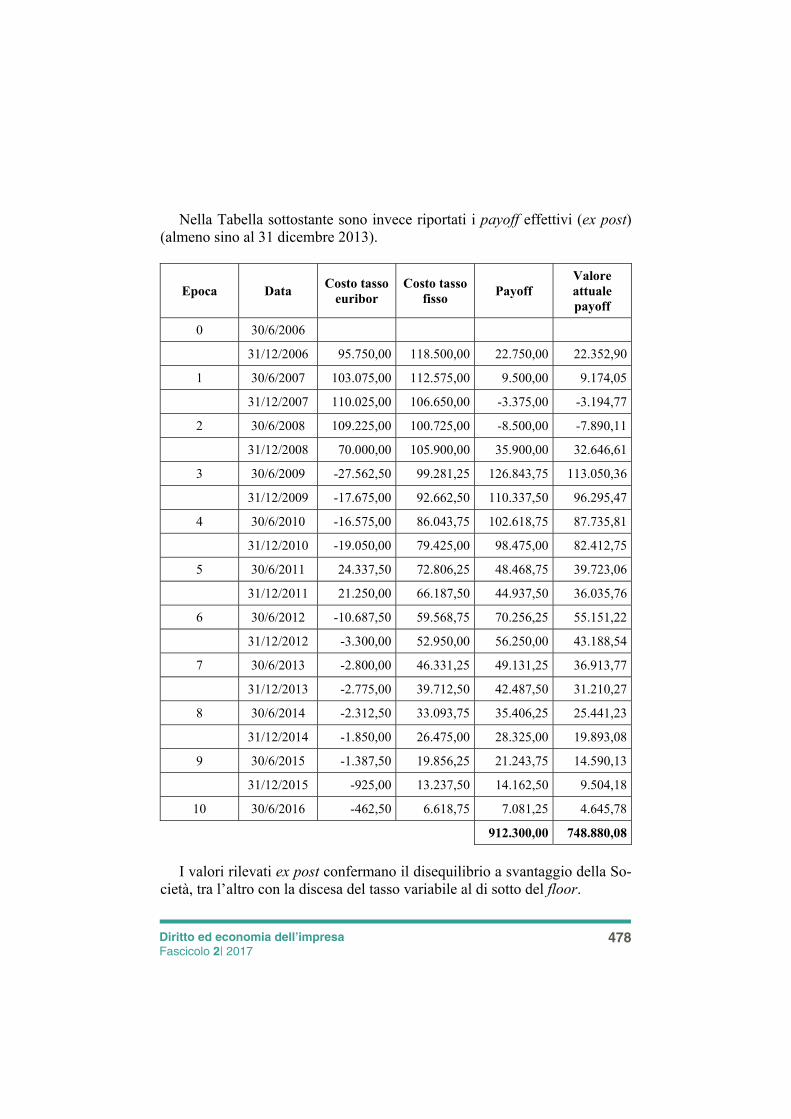

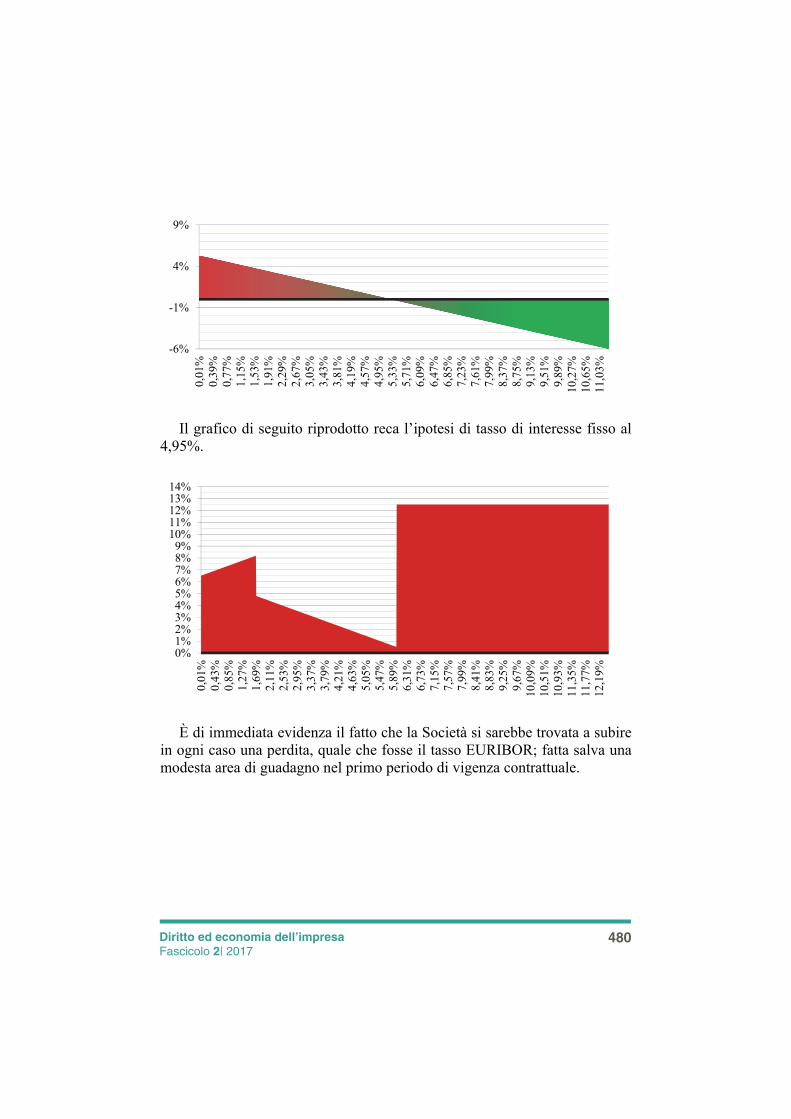

L.M. QUATTROCCHIO-B.M. OMEGNA, Il contenzioso bancario e finanziario. Antinomia fra norme primarie e norme secondarie e interazioni fra giu-dizio civile e giudizio penale: spigolature di matematica finanziaria 367

P. RAVA, Brevi note sull’insolvenza infragruppo e su relativi aspetti di rile-vanza penale 481

Saggi

V. FERRARO-F. RESTANO, La nuova disciplina dell’approvazione del con-cordato preventivo 500

G. QUARANTA, Crowdfunding: esame della disciplina e ruolo dei gestori dei portali per la raccolta dei fondi 514

L.M. QUATTROCCHIO-B.M. OMEGNA-A. AVATANEO, Le vendite dei com-plessi aziendali nelle procedure concorsuali 549

Diritto ed economia dell’impresa

ascicolo 6|2016

Interventi Il trasferimento d’azienda:

aspetti giuridici ed aziendalistici

263 Diritto ed economia dell’impresa Fascicolo 2| 2017

Il trasferimento di azienda nell’economia e gestione delle imprese Giacomo Büchi-Monica Cugno

SOMMARIO

1. L’individuazione del costrutto. – 2. Le varie forme di trasferimento di azienda o di rami di azienda a titolo definitivo. – 2.1. La cessione. – 2.2. La fusione. – 2.3. La scissione. – 3. I problemi strategici del trasferimento di azienda e/o di rami di azienda a titolo definitivo. – Bibliografia di riferimento.

1. L’individuazione del costrutto

Da un punto di vista di management l’impresa è un sistema realizzato da un insieme di risorse (tangibili, intangibili e umane) e di attori legati, tra di loro da relazioni, orientanti alla realizzazione delle attività e collegati, attra-verso rapporti, a vari soggetti esterni (tra gli altri, Perrini 2016 e Sciarelli 2017), il cui fine ultimo è la sopravvivenza nel tempo.

Il sistema impresa non è un entità statica, ma è una combinazione che si va a realizzare nel tempo e in uno specifico spazio. L’evoluzione di impresa dipende sia dai fattori interni ed esterni, sia dal modo che essi si combinano, nel quale un ruolo rilevante nella continuazione della stessa (tra gli altri, Fontana e Caroli 2017).

Il sistema imprenditoriale si evolve attraverso fasi di stabilità-cambiamento, e la regolazione dell’alternanza consolidamento-impulso è funzione dell’organo di governo (Büchi e Cugno 2015). Quest’ultimo può decidere che la conti-

Giacomo Büchi Ph.D. (Padova) e M.Sc. (Oxford), Professore ordinario di Economia e gestione delle imprese – Università degli Studi di Torino.

Monica Cugno Ph.D. (Padova), Professore aggregato e ricercatore di Economia e gestio-ne delle imprese – Università degli Studi di Torino.

Il saggio è frutto dell’elaborazione della relazione su invito presentata al Convegno Studi «Il trasferimento d’azienda: aspetti giuridici e aziendalistici», Torino 23 marzo 2017. Il la-voro scaturisce da una riflessione congiunta degli Autori, che hanno condiviso la definizione della struttura, le modalità di sviluppo dell’argomentazione e i relativi risultati, mentre la ste-sura del testo risulta così ripartita: il Prof. Giacomo Büchi ha curato i par. 1; la Prof.ssa Mo-nica Cugno i parr. 2 e 3.

264 Diritto ed economia dell’impresa Fascicolo 2| 2017

nuazione e/o la crescita di impresa sia esito di operazioni straordinarie, ossia prevedere la possibilità di trasferimento dell’azienda o di una parte della stessa (ramo di azienda) 1.

L’individuazione del costrutto ‘trasferimento di azienda’ o ‘ramo di a-zienda’ deve essere approfondita a partire dalla sentenza della Corte di Cas-sazione del 28 aprile 2014 n. 9361: il trasferimento (di azienda) si verifica ogni qual volta che, a seguito di operazioni societarie di varia natura – ces-sione, fusione, scissione, affitto e usufrutto –, il titolare dell’attività viene a mutare e inoltre è necessario che il trasferimento avvenga con riferimento a una vera e propria entità economica organizzata in maniera stabile la quale, in occasione del trasferimento, conservi la sua identità e consenta l’esercizio di un’attività economica finalizzata al perseguimento di uno specifico obiet-tivo.

Quando il trasferimento ha per oggetto solo una parte del complesso azienda si parla di cessione del ramo di azienda. In questo caso l’autonomia funzionale è maggiormente accentuata: la tipologia di trasferimento deve consentire l’esercizio di una attività economica finalizzata al perseguimento di uno specifico scopo, il cui accertamento presuppone la valutazione com-plessiva di una pluralità di elementi, tra loro in rapporto di interdipendenza in relazione al tipo di azienda (Corte di Cassazione del 17 marzo 2009, n. 6452).

Di conseguenza, come dedotto dalla giurisprudenza, è possibile affermare di essere di fronte a ipotesi di trasferimento di azienda «[…] ogni qual volta che venga ceduto un insieme di elementi costituenti un complesso organico e funzionalmente adeguati a conseguire lo scopo in vista del quale il loro coordinamento è stato posto in essere, essendo necessario e sufficiente che sia stata ceduta un’entità economica ancora esistente, la cui gestione sia stata effettivamente proseguita o ripresa dal nuovo titolare con le stesse o analo-ghe attività economiche […]» (Corte di Cassazione del 12 luglio 2002, n. 10193) e «che la nozione di trasferimento di azienda rilevante ai fini dell’art. 2112 c.c. novellato si identifica con qualsiasi operazione che comporti, indi-pendentemente dal trasferimento di proprietà dei beni di azienda, il muta-mento anche parziale nella titolarità di un’attività economica organizzata, con o senza scopo di lucro, al fine della produzione o dello scambio di beni o servizi, preesistente al trasferimento e che conserva nel trasferimento la propria identità» (Corte di Cassazione del 17 luglio 2002, n. 10348).

1 È utile ricordare che l’azienda è definita dal codice civile «come il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa» (art. 2555). Esiste quindi una so-stanziale differenza fra azienda e impresa: l’azienda è un complesso di beni utilizzati dal-l’imprenditore; l’impresa è l’attività esercitata dallo stesso.

265 Diritto ed economia dell’impresa Fascicolo 2| 2017

La Suprema Corte ha individuato così l’esistenza di fatto del trasferimen-to di azienda o di un ramo di azienda tutte quelle volte in cui (i) muta il tito-lare dell’attività (quindi il datore di lavoro) e per l’effetto (ii) sono trasferiti i beni facenti parte del complesso azienda, siano essi le strumentazioni o al-tro; (iii) siano ceduti i contratti con la clientela; (iv) il personale continui a lavorare per il nuovo datore, o comunque venga riassunto, senza soluzione di continuità tra i due rapporti di lavoro; (v) vengano mantenuti lo stabile e il luogo di lavoro; (vi) venga svolta la medesima precedente attività del ceden-te.

La regolazione definisce infine una precisazione in merito alla cessione del cosiddetto parco clienti. In tali ipotesi, al fine di valutare l’esistenza o meno di un trasferimento, il fatto che due aziende si siano susseguite nell’e-vasione degli ordini non può essere da solo sintomo della cessione di azien-da, perché la clientela non può essere considerata alla stregua di un bene. Inoltre, pur essendo vero che la fattispecie della cessione di azienda ricorra anche nel caso in cui il complesso degli elementi trasferiti non comprenda tutti i beni della presunta cedente, tuttavia, per la ricorrenza di detto trasfe-rimento è indispensabile che i beni oggetto della cessione conservino un re-siduo di organizzazione che ne dimostri l’attitudine, sia pure con la succes-siva integrazione del cessionario, all’esercizio dell’impresa: in altre parole, quanto ceduto deve essere di per sé un insieme organicamente finalizzato ex-ante all’esercizio dell’attività di azienda, autonomamente idoneo a consenti-re l’inizio o la continuazione di quella determinata attività (Corte di Cassa-zione del 9 ottobre 2009, n. 21481).

Il saggio si inserisce nel filone di ricerca delle operazioni straordinarie di azienda a titolo definitivo – cessione, fusione e scissione – con un percorso di-stinto in due momenti strettamente correlati: nella prima parte viene offerta la disamina degli aspetti di carattere generale 2 delle principali varie forme di tra-sferimento di azienda o rami di azienda e delle conseguenze che le differenti operazioni possono avere sulle scelte strategiche attuate dall’imprenditore; nella seconda parte vengono approfonditi gli impatti che i diversi negozi giuridici hanno sulla generazione del capitale intellettuale, con particolare attenzione al-l’influenza che gli stessi hanno sul legame con i clienti (capitale relazionale).

2 Nel prosieguo dei saggi del numero monografico della rivista sono offerti mirati appro-fondimenti: sui principi contabili nazionali e internazionali, sui profili fiscali, sulla tutela del rapporto di lavoro, sulla realizzazione delle forme contrattuali, sull’applicazione nel caso di crisi di impresa, sugli aspetti penali dei differenti negozi giuridici. Un interessante approfon-dimento sugli aspetti di management del trasferimento di impresa è offerto da Di Giuseppe (2009).

266 Diritto ed economia dell’impresa Fascicolo 2| 2017

2. Le varie forme di trasferimento di azienda o di ramo di azienda a titolo definitivo

2.1. La cessione di azienda La cessione di azienda è un’operazione straordinaria finalizzata a permet-

tere a un soggetto terzo la continuazione dell’attività di azienda o di un ramo dell’attività di azienda.

Chi aliena l’azienda (o una parte di essa) deve astenersi, per il periodo di cinque anni dal trasferimento, dall’iniziare una nuova azienda che per l’oggetto, l’ubicazione o altre circostanze sia idonea a sviare la clientela dell’azienda ceduta (divieto di concorrenza, art. 2557 c.c.). Il patto di aste-nersi dalla concorrenza in limiti più ampi di quelli previsti dal comma pre-cedente è valido, purché non impedisca ogni attività professionale dell’alie-nante. Esso non può eccedere la durata di cinque anni dal trasferimento.

Se non è pattuito diversamente, l’acquirente dell’azienda subentra nei contratti stipulati per l’esercizio dell’azienda stessa che non abbiano caratte-re personale.

Il contraente terzi può tuttavia recedere dal contratto entro tre mesi dalla notizia del trasferimento, se sussiste una giusta causa, salvo in questo caso la responsabilità dell’alienante (successione nei contratti, art. 2558 c.c.).

La cessione dei crediti relativi all’azienda ceduta, anche in mancanza di notifica al debitore o di sua accettazione, ha effetto, nei confronti dei terzi, dal momento dell’iscrizione del trasferimento nel registro delle imprese. Il debitore ceduto è tuttavia liberato se paga in buona fede all’alienante (crediti relativi all’azienda ceduta, art. 2559 c.c.). L’alienante non è liberato dai de-biti, inerenti all’esercizio dell’azienda ceduta (o di una parte di essa), ante-riori al trasferimento, se non risulta che i creditori vi hanno consentito. Nel trasferimento di un’azienda commerciale risponde dei debiti suddetti anche l’acquirente dell’azienda, se essi risultano dai libri contabili obbligatori.

Le motivazioni strategiche della cessione di azienda sono da ricercare nella volontà che la continuità dell’impresa sia affidata a soggetti terzi ester-ni all’imprenditore e/o ai membri della famiglia. Il tema è particolarmente rilevante negli studi di family business dove il fondatore o le generazioni familiari sono meno propensi a disinvestire a causa del forte legame emo-zionale che l’impresa che rappresenta per la famiglia stessa e per i suoi membri (tra gli altri, Cugno e Tardivo 2012).

267 Diritto ed economia dell’impresa Fascicolo 2| 2017

2.2. La fusione di azienda La fusione di azienda prevede l’unificazione o compenetrazione a unità

dei patrimoni di due o più società e la confluenza dei soci in un’unica strut-tura organizzativa (art. 2501 c.c) 3. Le attività economiche assumono lo stes-so soggetto giuridico e continuano la loro attività in un unico complesso produttivo potenziato.

Il codice civile prevede sei tipi di fusione.

• Fusione in senso stretto (o propriamente detta), che comporta la costitu-zione di una nuova società e l’estinzione delle società partecipanti (ossia queste ultime perdono la loro soggettività giuridica). Le azioni o quote del-le società partecipanti vengono annullate e, in sostituzione vengono asse-gnate ai soci le azioni o le quote della nuova società, in misura corrispon-dente all’originario valore della partecipazione, secondo quanto stabilito nel rapporto di cambio.

• Fusione per incorporazione, nella quale una o più società si fondono in una di esse che assorbe le altre. La società incorporante conserva la pro-pria soggettività giuridica, mentre quella incorporata si estingue. Le azioni o le quote dell’incorporata vengono annullate e, in sostituzione, vengono assegnate ai soci azioni o quote delle società incorporanti, nella misura de-terminata in base al rapporto di cambio.

• Fusione per incorporazione inversa, quanto la società partecipante è in-corporata dalla società partecipata. I soci della partecipante ricevono azio-ni della partecipata per annullamento del patrimonio della prima.

• Fusione per incorporazione anomala, nel caso in cui una società si fonde con un’altra di cui possiede tutte le azioni o le quote.

• Fusione a seguito di acquisizione con indebitamento, cosiddetto leverage buy-out.

La fusione si definisce: omogenea, quando avviene tra società dello stes-so tipo giuridico; eterogenea, nel caso in cui le società appartengono a diffe-renti tipologie.

Il procedimento di fusione si può suddividere in cinque fasi.

• La fase preliminare, dopo aver istaurato i rapporti ed i contatti tra gli orga-ni amministrativi delle società partecipanti, questi ultimi procedono alla realizzazione dei documenti necessari per avviare il procedimento: proget-

3 Una regolamentazione specifica è offerta prevista per la fusione di imprese bancarie e assicuratrici. In ogni caso la partecipazione non è consentita alle società in liquidazione che abbiano iniziato la distribuzione dell’attivo.

268 Diritto ed economia dell’impresa Fascicolo 2| 2017

to di fusione; redazione della situazione patrimoniale e illustrativa; deposi-to del progetto di fusione presso il registro delle imprese (almeno trenta giorni prima della assemblea fissata per l’approvazione dell’operazione di fusione); relazione sul rapporto di cambio (a cura di esperti) e alla relazio-ne di stima nel caso di fusione di società di persone con società di capitali (a cura di esperti).

• La fase pubblicitaria, nella quale si depositano presso la sede sociale delle società coinvolte nell’operazione di fusione i documenti necessari all’av-vio del procedimento. Il deposito di alcuni atti e documenti è, ai sensi del-l’art. 2501-sexies c.c., condizione essenziale per la decisione di fusione.

I documenti devono essere depositati presso la sede sociale durante i tren-ta giorni che precedono la decisione di fusione. Nel caso di assenza di socie-tà azionarie tale termine viene ridotto a 15 giorni e i soci possono – all’una-nimità – rinunciare al termine di deposito.

La giurisprudenza (Tribunale di Milano marzo 1991, e Tribunale di Na-poli gennaio 1995) hanno determinato in sei mesi il termine massimo tra il deposito del progetto di fusione presso il registro delle imprese e la decisio-ne in ordine alla fusione.

I documenti oggetto del deposito sono: il progetto di fusione; la relazione dell’organo amministrativo (se obbligatoria); la relazione degli esperti (se obbligatoria); i bilanci regolarmente approvati degli ultimi tre esercizi (o dalla costituzione di periodo inferiore) delle società partecipanti con relazio-ne dell’organo di controllo contabile; le situazioni patrimoniali delle società partecipanti.

• Fase deliberativa, nella quale l’assemblea decide di approvare l’opera-zione di fusione sulla base della documentazione depositata. La decisione dei soci in ordine alla fusione deve essere approvata dai soci di ciascuna società partecipante mediante approvazione del progetto predisposto dagli amministratori (art. 2502 c.c.). Il progetto può essere modificato in sede di approvazione assembleare purché si tratti di modifiche «che non incidono sui diritti dei soci o dei terzi».

Nel caso di Srl, SpA, e Sapa la fusione è approvata dalla assemblea straordinaria dei soci con le maggioranza prevista per la modifica dell’atto costitutivo o dello statuto. Per le società di persone è prevista la maggioran-za dei soci determinata secondo la parte attribuita a ciascuno negli utili.

L’organo amministrativo di ciascuna società partecipante alla fusione de-ve procedere al deposito della decisione di fusione presso il registro delle imprese competente, allegando i documenti relativi all’operazione.

269 Diritto ed economia dell’impresa Fascicolo 2| 2017

Si rileva che il socio di Snc dissenziente può, ai sensi dell’articolo 2502 c.c., recedere, così come, ai sensi dell’articolo 2473 c.c., il socio di Srl. Mentre nel caso di SpA il socio può recedere se previsto dallo Statuto, ovve-ro al verificarsi delle condizioni di cui all’art. 2437 c.c.

La deliberazione di fusione deve contenere: attestazione della regolarità dei depositi; la garanzia del rispetto del divieto di cui all’art. 2504-ter c.c.; la dichiarazione di conformità del progetto di fusione approvato a quello depo-sitato; l’indicazione del nuovo organo amministrativo e di controllo nel caso di nuova costituzione; l’attestazione che non è iniziata la distribuzione dell’attivo (per le società in liquidazione); l’informativa su eventuali obbli-gazioni convertibili; il conferimento del mandato agli amministratori per sti-pulare l’atto di fusione.

La delibera assembleare può essere impugnata da: amministratori; sinda-ci; soci assenti, dissenzienti ovvero astenuti; consiglio di sorveglianza e soci legittimati 4.

• La fase delle opposizioni, nella quale i creditori sociali possono esercitare il diritto di opposizione. I creditori i creditori sociali (anteriori all’iscrizione del-la delibera di fusione presso il registro delle imprese) possono, ai sensi dell’art. 2503 c.c., opporsi all’operazione di fusione nel termine di giorni 60 decorrenti dall’iscrizione delle deliberazioni delle società partecipanti. Il giudice può disporre la sospensione dell’esecuzione della delibera as-

sembleare in caso di accertato pregiudizio per il ricorrente in conseguenza della fusione (art. 2378 c.c.); al contrario il tribunale – in caso di opposizio-ne – può disporre che l’operazione abbia comunque luogo in pendenza di opposizione qualora ritenga infondato il pericolo di pregiudizio ovvero la società abbia prestato idonea garanzia.

Gli organi amministrativi, pertanto, possono procedere alla stipulazione presso il notaio dell’atto di fusione solo se sono decorsi 60 giorni dall’iscri-zione della delibera di fusione presso il registro delle imprese senza alcuna opposizione da parte dei creditori. Tale temine può essere derogato qualora: vi sia il consenso alla fusione da parte dei creditori; vi sia l’integrale paga-mento dei creditori non consenzienti; vi sia il deposito bancario a garanzia delle somme per i creditori non consenzienti; la relazione degli esperti è re-datta per tutte le società dalla stessa società di revisione che attesta che non sono necessarie garanzie a tutela dei creditori sociali.

4 Sono soci sostenitori: i possessori di almeno 1 per mille del C.S. per società quotate; i possessori di almeno 5% del C.S. per società non quotate; gli altri soci possono agire per il risarcimento del danno.

270 Diritto ed economia dell’impresa Fascicolo 2| 2017

Un caso particolare di opposizione alla fusione è rappresentata dalla op-posizione degli obbligazionisti. Quest’ultimi si possono opporsi a condizio-ne che l’operazione di fusione non sia stata approvata dall’assemblea degli obbligazionisti (2503 e 2503-bis c.c.). Nel caso di obbligazioni convertibili la società deve dare possibilità di conversione mediante pubblicazione di avviso nella GURI almeno 90 giorni prima dell’iscrizione del progetto. Gli obbligazionisti potranno chiedere la conversione entro 30 giorni dalla pub-blicazione dell’avviso.

Restano impregiudicati per chi non converte tutti i diritti equivalenti a quelli loro spettanti prima della fusione.

• La fase attuativa, nella quale si attua definitivamente il programma di fu-sione (atto di fusione). Il procedimento di fusione viene attuato mediante una procedura ordinaria, ovvero, a determinate condizioni, mediante pro-cedura semplificata. Nella procedura ordinaria il perfezionamento dell’operazione richiede

l’approvazione dei soci, inoltre a sono previste, a determinate condizioni, si-gnificative semplificazioni procedurali.

Diversamente la procedura semplificata si caratterizza per il fatto che il perfezionamento della procedura non richiede l’approvazione dei soci e l’intero processo viene gestito dagli amministratori.

I documenti e gli atti che caratterizzano la procedura di fusione sono: il progetto di fusione, la situazione patrimoniale delle società partecipanti; la relazione dell’organo amministrativo; la relazione degli esperti; la delibera di fusione.

• Il progetto di fusione. È un documento sottoscritto dall’organo amministrativo delle società partecipanti, dal quale devono risultare (art. 2501-ter c.c.): ◦ il tipo, la denominazione o ragione sociale, la sede delle società parteci-

panti alla fusione; ◦ l’atto costitutivo della nuova società risultate dalla fusione o di quella in-

corporante, con le eventuali modificazioni derivanti dalla fusione; ◦ il rapporto di cambio delle azioni o quote, nonché l’eventuale conguaglio

in danaro (quest’ultimo non può essere superiore al 10% del valore no-minale delle azioni o delle quote assegnate);

◦ le modalità di assegnazione delle azioni o delle quote della società che ri-sulta dalla fusione o di quella incorporante;

◦ la data dalla quale le azioni o quote partecipano agli utili; ◦ la data a decorrere dalla quale le operazioni delle società partecipanti alla

fusione sono imputate al bilancio della società che risulta dalla fusione o di quella incorporante;

271 Diritto ed economia dell’impresa Fascicolo 2| 2017

◦ il trattamento riservato, eventualmente, a particolari categorie di soci e ai possessori di titoli diversi dalle azioni.

Il progetto di fusione è redatto per atto pubblico e depositato nei 30 gior-ni successivi presso il Registro delle Imprese dei luoghi ove hanno sede le società partecipanti (art. 2502 c.c), salvo che i soci rinuncino al termine con consenso unanime o che la fusione coinvolga soltanto società di persone).

Il deposito relativo alla società beneficiaria o alla incorporante non deve precedere quello delle altre società. La fusione ha effetto quando è stata ef-fettuata l’ultima delle iscrizioni previste dall’art. 2504 c.c. (efficacia costitu-tiva). Peraltro è prevista la possibilità della post-datazione nel caso di fusio-ne per incorporazione, la retrodatazione è ammissibile quando riguarda: la data di partecipazione agli utili delle azioni o quote assegnate; la data a par-tire dalla quale le operazioni delle società estinte sono imputate all’incorpo-rante ovvero alla società beneficiaria.

A seguito della fusione, ai sensi dell’art. 2504-bis comma 1 c.c., l’incor-porante ovvero la società beneficiaria si sostituiscono alle società estinte nei rapporti contrattuali e processuali anteriori alla fusione. Le società incorpo-rate o fuse si estinguono ed i loro diritti ed obblighi sono assunti dalla socie-tà incorporante o risultante dalla fusione.

• La fusione con procedimento agevolato ex art. 2505 c.c. La fattispecie ri-guarda l’operazione di fusione per incorporazione di società interamente possedute. In questo caso il progetto di fusione non contiene: il rapporto di concambio e gli eventuali conguagli; le modalità di assegnazione; la data di partecipazione agli utili. Non devono essere inoltre predisposte; la rela-zione dell’organo amministrativo; la relazione degli esperti. L’atto costitutivo, o lo Statuto, può prevedere che la decisione di fusione

sia presa dall’organo amministrativo con atto pubblico (facoltà dei soci che rappresentano almeno il 5% del C.S. di richiedere la deliberazione assem-bleare; detta richiesta deve essere avanzata entro otto giorni dal deposito del progetto di fusione. • La fusione con procedimento agevolato art. 2505-bis c.c. La fusione per

incorporazione di società possedute al 90%. In questo caso non deve esse-re predisposta la relazione dell’esperto sulla congruità del rapporto di cambio (art. 2501-sexies) purché ai soci della società incorporata sia con-cesso «il diritto di far acquistare le loro azioni o quote dalla società incor-porante per un corrispettivo determinato alla stregua dei criteri previsti per il recesso». L’atto costitutivo, o lo Statuto, può prevedere che la decisione di fusione

sia presa dall’organo amministrativo con atto pubblico (facoltà dei soci che

272 Diritto ed economia dell’impresa Fascicolo 2| 2017

rappresentano almeno il 5% del C.S. di richiedere la deliberazione assem-bleare; detta richiesta và avanzata entro otto giorni dal deposito del progetto di fusione.

La fusione con procedimento agevolato art. 2505-quater c.c. Si tratta di fusioni cui non partecipano società con capitale rappresentato da azioni. Non si applicano le disposizioni: a partecipazione alla fusione è vietata alle socie-tà in liquidazione che abbiano iniziato la distribuzione dell’attivo (art. 2501 comma 2 c.c.); il conguaglio in denaro non può essere superiore al 10% del v.n. delle azioni o quote assegnate (art. 2501-ter comma 2 c.c.); può essere derogata con il consenso unanime dei soci delle società partecipanti (art. 2501-sexies c.c.).

Alcuni termini possono essere dimezzati se: il periodo tra la data di iscri-zione del progetto (art. 2501-ter c.c.) e la decisione – termine derogabile – è ridotto da 30 a 15 giorni; il termine relativo al deposito atti presso la sede delle società (art. 2501-septies c.c.), derogabile, è ridotto da 30 a 15 giorni; il termine per l’opposizione dei creditori (art. 2503 comma 1 c.c.) è ridotto da 60 a 30 giorni. • La situazione patrimoniale (art. 2501-quater c.c.). L’organo amministrati-

vo delle società partecipanti alla fusione deve redigere, con l’osservanza delle norme sul bilancio di esercizio, la situazione patrimoniale delle so-cietà stesse, riferita ad una data non anteriore di oltre centoventi giorni al giorno in cui il progetto di fusione è depositato nella sede della società. La situazione patrimoniale può essere sostituita dal bilancio dell’ultimo eser-cizio, se questo è stato chiuso non oltre sei mesi prima del giorno del de-posito indicato nel primo comma.

• La relazione dell’organo amministrativo (art. 2501-quinquies c.c.). L’organo amministrativo delle società partecipanti alla fusione deve predi-sporre una relazione che illustri e giustifichi, sotto il profilo giuridico ed economico, il progetto di fusione e in particolare il rapporto di cambio del-le azioni o delle quote. La relazione deve indicare i criteri di determinazio-ne del rapporto di cambio. Nella relazione devono essere segnalate le eventuali difficoltà di valutazione.

• La relazione degli esperti (art. 2501-sexies c.c.). Uno o più esperti devono redigere, per ciascuna società, una relazione sulla congruità del rapporto di cambio delle azioni o delle quote, che indichi: a) il metodo o i metodi se-guiti per la determinazione del rapporto di cambio proposto e i valori risul-tanti dall’applicazione di ciascuno di essi; b) le eventuali difficoltà di valu-tazione. La relazione deve contenere, inoltre, un parere sull’adeguatezza del me-

todo o dei metodi seguiti per la determinazione del rapporto di cambio e

273 Diritto ed economia dell’impresa Fascicolo 2| 2017

sull’importanza relativa attribuita a ciascuno di essi nella determinazione del valore adottato. L’esperto o gli esperti sono scelti tra i soggetti di cui al pri-mo comma dell’articolo 2409-bis c.c. e, se la società incorporante o la socie-tà risultante dalla fusione è una società per azioni o in accomandita per azio-ni, sono designati dal tribunale del luogo in cui ha sede la società.

Se la società è quotata in mercati regolamentati, l’esperto è scelto tra le società di revisione sottoposte alla vigilanza della Commissione Nazionale per le Società e la Borsa.

In ogni caso, le società partecipanti alla fusione possono congiuntamente richiedere al tribunale del luogo in cui ha sede la società risultante dalla fu-sione o quella incorporante la nomina di uno o più esperti comuni.

Ciascun esperto ha diritto di ottenere dalle società partecipanti alla fusio-ne tutte le informazioni e i documenti utili e di procedere ad ogni necessaria verifica.

L’esperto risponde dei danni causati alle società partecipanti alle fusioni, ai loro soci e ai terzi.

Ai soggetti di cui ai precedenti terzo e quarto comma è altresì affidata, in ipotesi di fusione di società di persone con società di capitali, la relazione di stima del patrimonio della società di persone a norma dell’articolo 2343 c.c.

La relazione di cui al primo comma non è richiesta se vi rinunciano all’unanimità di soci di ciascuna società partecipante alla fusione.

La revisione legale dei conti sulla società è esercitata da un revisore lega-le dei conti o da una società di revisione legale iscritti nell’apposito registro.

Lo statuto delle società che non siano tenute alla redazione del bilancio consolidato può prevedere che la revisione legale dei conti sia esercitata dal collegio sindacale. In tal caso il collegio sindacale è costituito da revisori le-gali iscritti nell’apposito registro. • Il deposito degli atti (2501-septies c.c). Devono restare depositati in copia

nella sede delle società partecipanti alla fusione, durante i 30 giorni che precedono la decisione in ordine alla fusione, salvo che i soci rinuncino al termine con consenso unanime, e finché la fusione sia decisa: 1) il progetto di fusione con le relazioni indicate negli articoli 2501-

quinquies e 2501-sexies c.c.; 2) i bilanci degli ultimi tre esercizi delle società partecipanti alla fusione, con

le relazioni dei soggetti cui compete l’amministrazione e la revisione legale; 3) le situazioni patrimoniali delle società partecipanti alla fusione redatte a

norma dell’articolo 2501-quater c.c.

I soci hanno diritto di prendere visione di questi documenti e di ottenerne gratuitamente copia.

274 Diritto ed economia dell’impresa Fascicolo 2| 2017

• La delibera di fusione (art. 2502 c.c.). La fusione è decisa da ciascuna delle società che vi partecipano mediante approvazione del relativo progetto. Se l’atto costitutivo o lo statuto non dispongono diversamente, tale approva-zione avviene, nelle società di persone, con il consenso della maggioranza dei soci determinata secondo la parte attribuita a ciascuno negli utili, salva la facoltà di recesso per il socio che non abbia consentito alla fusione e, nelle società di capitali, secondo le norme previste per la modificazione dell’atto costitutivo o statuto. La decisione di fusione può apportare al progetto di cui all’articolo 2501-

ter c.c. solo le modifiche che non incidono sui diritti dei soci o dei terzi. La fusione è un’operazione straordinaria che consente un allargamento della

dimensione dell’organizzazione, con possibili effetti positivi sulla redditività nel medio-lungo periodo. Senza pretesa di esaustività, i vantaggi competitivi posso-no generarsi in numerosi ambiti che possono essere così sintetizzati.

• Governance e proprietà. Apertura al management e alla proprietà di sog-getti esterni (alla famiglia) o agli attuali membri della famiglia.

• Tecnologico. Acquisizione di marchi, brevetti, licenze, segreti di fabbrica-zione, know-how, diritti di sfruttamento, R&S attraverso l’acquisizione di una start-up o imprese con un elevato contenuto innovativo.

• Produzione. Miglioramento dello sfruttamento degli impianti, aumento della capacità produttiva, integrazione delle fasi produttive, implementa-zione delle economie di estensione.

• Amministrativo. Riduzione dei costi amministrativo e/o utilizzo di strutture e sistemi informativi avanzati.

• Logistico. Ottimizzazione del processo di fornitura e/o distributivo (strate-gia di integrazione verticale a monte e/o a valle).

• Commerciale. Incremento della competitività, riduzione della concorrenza (grazie all’acquisizione di imprese concorrenti), ampliamento e integra-zione della gamma di prodotti; miglioramento della posizione contrattuale o delle possibilità in tema di pubblicità e commercializzazione del prodot-to – bene e/o servizio.

• Finanziario. Compensazione di squilibri nelle strutture delle imprese che si fondano, affinamento delle condizioni di negoziazione, potenziamento dei livelli di risorse finanziarie.

2.3. La scissione La scissione è l’operazione straordinaria attraverso la quale la società,

detta scissa, trasferisce l’intero patrimonio o parte dello stesso a società,

275 Diritto ed economia dell’impresa Fascicolo 2| 2017

chiamate beneficiarie, con l’assegnazione ai soci della prima delle azioni o quote delle società beneficiarie 5. Le società beneficiarie possono essere so-cietà già esistenti, oppure società costituite appositamente.

L’art 2506-bis c.c. prevede due tipi di scissioni.

• La scissione totale nella quale l’intero patrimonio della società scissa viene trasferito (diviso) a due o più società beneficiarie. A seguito della scissione totale la società scissa si estingue e l’attività prosegue in capo alle società beneficiarie che assumono i diritti e gli obblighi corrispondenti alla quota di patrimonio traferita.

• La scissione parziale nella quale viene trasferita (divisa) ad una o più so-cietà beneficiarie soltanto una parte del patrimonio della società scissa. In questo caso la società scissa non si estingue ma prosegue la propria attivi-tà, con un patrimonio ridotto e senza la parte di attività/passività trasferite alle società beneficiarie. In questo caso la società scissa, dopo la scissione continuerà la propria attività, ad esclusione del ramo di azienda che è stato scisso e trasferito alla/e società beneficiaria/e. Le azioni o quote della nuo-va società beneficiaria vengono attribuite ai soci di scissa.

Nell’ambito delle suddette forme, totale o parziale, la scissione può esse-re definita:

• in senso stretto, quando la società si scinde e da essa nascono società di nuova costituzione;

• per incorporazione, nel caso in cui una o più società preesistenti sono be-neficiarie della scissione di un’altra società.

I criteri di ripartizione delle quote o delle azioni emesse dalle società be-neficiarie sono due.

• il criterio proporzionale, dove le quote o le azioni delle società beneficia-rie vengono assegnate ai soci della scissa in base alle percentuali di parte-cipazione di questi ultimi al capitale sociale della scissa.

• il criterio non proporzionale, che prevede che le quote o le azioni delle so-

5 L’operazione di scissione è completamente differente dal conferimento di azienda o di un ramo di questa. In entrambi i casi si assiste al trasferimento di una parte o dell’intero del patrimonio. Nel caso di conferimento una società, detta conferente, trasferisce l’intero patri-monio o parte dello stesso a favore di un’altra società, detta conferitaria, ricevendone in con-tropartita azioni o quote della medesima. Quindi nel caso di conferimento le azioni o quote della società conferitaria finiscono nel patrimonio della società conferitaria e vengono iscrit-te in bilancio nell’attivo patrimoniale. Nel caso della scissione di azienda le azioni o quote della/e beneficiarie vengono assegnate ai soci della società scissa.

276 Diritto ed economia dell’impresa Fascicolo 2| 2017

cietà beneficiarie vengono assegnate senza tener conto delle originarie percentuali di partecipazione, ma in modo da attribuire ai soci della scissa partecipazioni il cui valore complessivo, considerati anche i conguagli, sia equivalente al valore della partecipazione precedentemente detenuta (D.Lgs. n. 358/1997). La scissione, analogamente alla fusione, si snoda in alcuni elementi es-

senziali: il progetto di scissione; la gestione patrimoniale, la relazione am-ministratori (se obbligatoria), la relazione degli esperti sul rapporto di cam-bio (se obbligatoria); il deposito documenti la delibera di scissione; l’atto di scissione.

Il progetto di scissione deve contenere tutte le indicazioni previste per il progetto di fusione (§ 2.2) e inoltre contenere: l’esatta indicazione degli elementi patrimoniali – attivi e passivi – da trasferire a ciascuna delle società beneficiarie e i criteri di distribuzione (art. 2506-bis c. 1 c.c.). L’analiticità e la completezza di detto inventario è funzionale alla valutazione e alla limita-zione della possibilità di contestazioni in merito alla destinazione degli ele-menti patrimoniali che vengono trasferiti.

Se la destinazione di un elemento dell’attivo non è desumibile dal proget-to, esso, nell’ipotesi di assegnazione dell’intero patrimonio della società scissa, è ripartito tra le società beneficiarie in proporzione della quota del pa-trimonio netto assegnato a ciascuna di esse, così come valutato ai fini della determinazione del rapporto di cambio; se l’assegnazione del patrimonio della società è solo parziale, tale elemento rimane in capo alla società trasfe-rente.

Ai sensi dell’articolo 2506-bis comma 3 c.c. si rileva che per gli elementi del passivo della scissa la cui destinazione non è desumibile dal progetto, ri-spondono in solido le società beneficiarie (nel caso di scissione totale), ov-vero la società scissa e le società beneficiarie (nel caso di scissione parziale). In ogni caso la responsabilità solidale è limitata al valore effettivo del patri-monio netto attribuito a ciascuna società beneficiaria, ovvero rimasto in capo alla scissa nell’ipotesi di scissione parziale.

L’elemento fondamentale del progetto di scissione è rappresentato dalla modalità assegnazione azioni o quote delle società beneficiarie ai soci della scissa. Ai soci occorre fornire chiara e precisa informativa in ordine alla proporzionalità o alla non proporzionalità con cui verranno loro assegnate le azioni o le quote della/e società beneficiaria/e.

L’art. 2506-bis al comma 5 c.c., introduce un ulteriore elemento di salva-guardia degli interessi dei soci dissenzienti in caso di scissione non propor-zionale, prevedendo che «… qualora il progetto preveda una attribuzione delle partecipazioni ai soci non proporzionale alla loro quota di partecipa-

277 Diritto ed economia dell’impresa Fascicolo 2| 2017

zione originaria, il progetto medesimo deve prevedere il diritto dei soci che non approvino la scissione di far acquistare le proprie partecipazioni per un corrispettivo determinato alla stregua dei criteri previsti per il recesso, indi-cando coloro a cui carico è posto l’obbligo di acquisto …».

Il legislatore inoltre prevede la possibilità della post-datazione e della re-tro-datazione per quanto concerne gli effetti contabili e di partecipazione agli utili dell’operazione. Peraltro:

– la post-datazione non può avvenire se la scissione comporta la costituzione di nuove società;

– la retro-datazione ai fini della partecipazione agli utili non è applicabile alle società di nuova costituzione.

• La relazione patrimoniale. Anche per la scissione è prescritta, ai sensi dell’art. 2506-ter comma 1 c.c., la redazione delle situazioni patrimoniali delle società partecipanti alla scissione.

• La relazione degli amministratori. La relazione deve: illustrare i criteri di distribuzione delle azioni o quote; indicare il valore effettivo del patrimo-nio netto trasferito e di quello che eventualmente rimane nella società scis-sa (nell’ipotesi di scissione parziale).

• La relazione degli esperti sul rapporto di cambio. La relazione degli esper-ti è regolata dall’art. 2501-sexies c.c. Si precisa che la stessa non è richie-sta nel caso di scissione con costituzione di nuove società ed in cui non siano previsti criteri di attribuzione delle azioni o quote diversi da quello proporzionale. Si rinvia a quanto specificato in tema di fusione.

• Il deposito documenti. Gli amministratori devono depositare presso sede sociale delle società partecipanti alla scissione durante i 30 giorni prece-denti la decisione i seguenti documenti: progetto di scissione; relazioni de-gli organi amministrativi; relazioni degli esperti; bilanci degli ultimi tre esercizi (completi di relazioni degli organi amministrativi e di controllo e di eventuali relazioni di certificazione); situazioni patrimoniali delle socie-tà. Tale termine rinunciabile con il consenso unanime dei soci.

• La delibera di scissione. La decisione, ai sensi del combinato disposto de-gli artt. 2502 e 2506 ter c.c., deve essere decisa/deliberata da ciascuna del-le società che vi partecipano mediante l’approvazione del relativo progetto (oggetto unico della delibera) e deve contenere l’atto costitutivo della so-cietà da costituire e le modificazioni degli statuti delle società preesistenti. La decisione di scissione deve essere depositata per l’iscrizione nel regi-stro delle imprese unitamente: al progetto di scissione; alle relazioni degli organi amministrativi; alle relazioni degli esperti; ai bilanci degli ultimi tre esercizi (completi di relazioni degli organi amministrativi e di controllo ed

278 Diritto ed economia dell’impresa Fascicolo 2| 2017

eventuali relazioni di certificazione); alle situazioni patrimoniali delle so-cietà.

• L’atto di scissione. Il momento conclusivo della complessa operazione è costituito dalla stipulazione dell’atto di scissione. Secondo la dottrina pre-valente, ha anch’esso di natura contrattuale, anche se il suo contenuto è in-teramente predeterminato nelle delibere/decisioni delle varie società che partecipano alla scissione e la sua funzione è essenzialmente esecutiva.

Quanto alla forma, la scissione deve risultare da atto pubblico da deposi-tare entro trenta giorni per l’iscrizione, a cura del notaio o dei soggetti cui compete l’amministrazione della società risultante dalla scissione o di quella scissa, presso l’ufficio del registro delle imprese del luogo ove è posta la se-de di ciascuna delle società partecipanti, secondo la procedura prevista per l’atto di fusione (art. 2504 c.c.).

La scissione ha effetto dal momento in cui è eseguita l’ultima delle iscri-zioni dell’atto di scissione nell’ufficio del registro delle imprese in cui sono iscritte le società beneficiarie. Può essere stabilita una data successiva, tran-ne nel caso di scissione mediante costituzione di società nuova, ove occorre che sia garantita la formazione del capitale sociale fin dal momento della co-stituzione della società beneficiaria del trasferimento.

Resta ferma la possibilità di stabilire, in caso di scissione per incorpora-zione, limitatamente ad alcuni aspetti, una retroattività di tipo convenzionale o contabile. Per gli effetti a cui si riferisce l’art. 2501-ter n. 5-6 c.c., si pos-sono stabilire date anche anteriori. Si tratta segnatamente dei punti del pro-getto di scissione riguardanti la data:

• dalla quale le azioni o quote assegnate partecipano agli utili; • a decorrere dalla quale le operazioni delle società partecipanti sono imputa-

te al bilancio della società incorporante.

Per quanto riguarda gli altri aspetti della scissione, quali determinazione del rapporto di con cambio, avanzo e disavanzo di scissione, ecc. si rinvia a quanto riferito per la fusione.

In conclusione appare importante rappresentare che nell’operazione di scissione, rispetto all’operazione di fusione, gli principali aspetti di differen-ziazione sono i seguenti:

• i criteri di assegnazione delle attività e delle passività che devono essere indicato nel progetto di scissione, come visto, non sono previsti del proget-to di scissione (art. 2506-bis comma 2 c.c.);

• la specifica responsabilità patrimoniale della scissa e delle beneficiarie (art. 2506-bis comma 3 c.c.);

279 Diritto ed economia dell’impresa Fascicolo 2| 2017

• il diritto dei soci che non approvano la scissione non proporzionale a fare acquistare le proprie quote o azioni.

Nella teoria di management è ormai consolidato che la scissione consente all’imprenditore di ottimizzare la struttura dell’impresa e rappresenta un ag-giustamento del portafoglio di business e di attività attraverso un disinvesti-mento di una parte delle stessa.

Le ragioni di natura strategica che conducono alla scissione di azienda o di un ramo della stessa in favore di più società sono molteplici:

• il frazionamento di realtà aziendali finalizzato a sviluppi produttivi specia-listici;

• la riorganizzazione dell’attività svolta con abbandono dei settori scarsa-mente compatibili con quello principale o scarsamente remunerativi;

• la ristrutturazione aziendale alla ricerca di una maggiore efficienza interna delle risorse e/o competenze (riallocazione);

• la soluzione a situazioni conflittuali tra i soci; • il perseguimento di vantaggi fiscali; • la soluzione immediata a problemi finanziari o reddituali.

La scissione non deve essere considerata come una sconfitta o fallimento del manager ma deve essere vista come una strategia di crescita di impresa. In tale direzione si devono considerare i casi di disinvestimento che consen-tono l’ottenimento di una superiorità di ottimizzazione dello sviluppo delle opzioni e/o di sviluppo dell’innovazione (Peruffo, 2003).

Nella pratica il disinvestimento cessa di essere considerato come un evento stand-alone e definitivo: spesso l’impresa (madre) mantiene legami con l’unità disinvestita, beneficiando delle performance innovative prodotta da quest’ultima e in alcune circostanze riacquistando la stessa a seguito dell’evoluzione del contesto competitivo (Moschieri e Mair 2011).

3. I problemi strategici del trasferimento di azienda o di rami di azienda a titolo definitivo

La cessione, fusione e scissione di azienda o di un ramo della stessa sono operazioni straordinarie che possono favorire la continuità, la crescita ester-na e/o la specializzazione dell’impresa con conseguenti benefici che possono essere misurati anche da una stabile redditività nel tempo dell’istituto eco-nomico.

I possibili vantaggi competitivi che si generano nel trasferimento azien-

280 Diritto ed economia dell’impresa Fascicolo 2| 2017

dale (o di una parte della stessa) a titolo definitivo non sempre sono conse-guiti o almeno non con l’intensità voluta. Gli interrogativi derivano da alcu-ne considerazioni: la continuità con un nuovo soggetto è sempre generata? L’aumento dimensionale, la riorganizzazione o la ristrutturazione organizza-tiva consente un miglioramento del vantaggio competitivo conseguito? La specializzazione permette di ottenere un incremento delle economie di espe-rienza? e la lista potrebbe continuare all’infinito …

La spiegazione può essere rintracciata – almeno secondo l’approccio del-la resource based view (tra gli altri Barney et al. 2011, Büchi 2013) – nella presenza in impresa delle risorse intangibili e di quegli elementi di intangibi-lità delle risorse umane – conoscenza e competenza –. Le risorse intangibili si manifestano in due aree fondamentali della gestione di impresa:

• nel mercato, ne sono esempi l’immagine, l’identità percepita, la reputazio-ne, la fedeltà e fiducia dei clienti e le relazioni consolidate degli stessi;

• nel sistema impresa, costituiscono casi, l’attitudine all’innovazione, l’ac-cesso alle informazioni, le relazioni con gli stakeholder esterni, il radica-mento, la coesione e la capacità delle risorse umane, la spinta imprendito-riale.

L’insieme delle risorse intangibili che direttamente o indirettamente spie-gano un valore superiore al capitale finanziario 6 viene definito con il termi-ne capitale intellettuale del sistema impresa. Al suo interno diversi sono modelli offerti dagli studiosi di economia e gestione delle imprese per di-stinguere le forme varie forme di capitale intellettuale:

• capitale umano, realizzato dalle competenze e conoscenze detenuto dai soggetti che lavorano nell’impresa;

• capitale strutturale, caratterizzato dal sistema organizzativo (struttura, pro-cessi, valori, relazioni interne);

• capitale organizzativo, composto dalla capacità innovativa dell’attività economica;

• capitale sociale, contraddistinto dalle relazioni esterne dell’impresa; • capitale relazionale, prodotto dalle relazioni con i clienti 7.

I vari studiosi sono concordi nel definire che il termine ‘capitale’ viene deliberatamente utilizzato per evidenziare che le relazioni interne e/o esterne

6 Il management assegna alla locuzione capitale finanziario il significato che l’economia aziendale attribuisce al capitale netto.

7 La letteratura è particolarmente numerosa. Per un’analisi che non vuole essere esaustiva si rimanda ai lavori di Costabile 2001 e Cugno 2010.

281 Diritto ed economia dell’impresa Fascicolo 2| 2017

all’impresa possono essere investite (così come le altre forme di capitale) per produrre flussi economici e finanziari, e – se correttamente gestite – pos-sono dar luogo a fenomeni di accumulazione, per quantità (numero di rela-zioni) e qualità (stato) misurate in termini di fiducia e fedeltà – delle stesse.

Un processo che si realizza tramite una progressiva sedimentazione, os-sia che si alimenta e si rafforza con l’utilizzo, si pensi a esempio allo svilup-po delle relazioni con i clienti; ma che al contempo è facilmente deperibile, i cambiamenti possono infatti rendere obsolete le risorse intangibili, è questo il caso dei brevetti superati dalle condizioni tecnologiche o dal venir meno di uno sviluppo della relazioni (es. mancata comunicazione del marchio). Il capitale intellettuale è infine caratterizzato dalla mancanza del mercato di capitali, ossia è difficilmente trasferibile a terzi. A esempio nel momento nel quale un’impresa decide di compiere un’operazione straordinaria il portafo-glio clienti può decidere di non seguire il nuovo imprenditore e/o il nuovo istituto economico realizzato. In alcuni settori – in particolare nel comparto bancario e assicurativo – la cessione della base cliente è normata e prevede un consenso; in altri settori – la maggior parte – gli acquirenti possono deci-dere di non acquistare i prodotti.

Da un punto di vista di management, la cessione, la fusione e la scissione costituiscono operazioni di trasferimento i cui effetti sono particolarmente impegnative da un punto di vista strategico che, se non correttamente gestite – ossia attraverso un opportuna pianificazione – possono portate al declino dell’impresa o delle sue gemmazioni.

Bibliografia di riferimento

Barney J.B., Kecchen Jr. D., Wright M. (2011), The future of resource based theory. Re-vitalization or decline?, in Journal of Management, 37(5), 1299-1315.

Büchi G., Cugno M. (2015), Le imprese ultracentenarie di successo, FrancoAngeli, Milano.

Büchi G. (2013), L’evoluzione del pensiero economico sulla teoria dell’impresa, «Tardi-vo G., Büchi G., et al., Economia e gestione delle imprese, Giappichelli, Torino», pp. 21-44.

Costabile M. (2001), Il capitale relazionale. McGraw-Hill, Milano.

Cugno M. (2010), Creazione di valore e cliente. Strumenti quantitativi a supporto delle scelte strategiche, Isedi, Torino.

Cugno M., Tardivo G. (2012), Il sistema family business. Un patrimonio da valorizzare, FrancoAngeli, Milano.

Cugno M. (2013), Gli strumenti quantitativi a supporto dello sviluppo della customer va-lue, in Tardivo G., Quagli G. (a cura di), La creazione di valore – Creazione di valore per l’impresa, pp. 131-147, FrancoAngeli, Milano.

282 Diritto ed economia dell’impresa Fascicolo 2| 2017

Cugno M., Tardivo G. (2012), Il sistema family business. Un patrimonio da valorizzare. FrancoAngeli, Milano.

Di Giuseppe B. (2009), Fusioni & scissioni. Profili strategici e economici, Giuffrè, Milano.

Fontana F., Caroli M. (2017), Economia e gestione delle imprese, McGraw-Hill, Milano.

Moschieri C., Mair J. (2011), Adapting for innovation: including divestitures in the de-bate, Long Range Planning, 44, pp. 4-25.

Peruffo E., Perri A., Gentili S. (2013), Verso una “cultura” del disinvestimento: efficien-za, superiorità e conformità, Convegno Aidea.

Roos G. (2017), The Strategic Management of Intellectual Capital, Taylor & Francis Ltd, London.

Perrini F. (2016), Management. Economia e gestione delle imprese, Egea, Milano.

Sciarelli S. (2017), La gestione dell’impresa. Tra teoria e pratica aziendale, Cedam, Mi-lano.

283 Diritto ed economia dell’impresa Fascicolo 2| 2017

Gli aspetti Contabili del Trasferimento d’Azienda: principi contabili nazionali e internazionali Maria Chiara Vietti

Un’azienda ai sensi dell’art. 2555 c.c. viene definita come un complesso di beni organizzato per l’esercizio dell’attività d’impresa. L’imprenditore potrebbe così decidere di trasferire in parte o integralmente il complesso di beni aziendali organizzati.

Esistono vari tipi di trasferimenti d’azienda realizzabili dall’imprenditore:

• La cessione d’azienda. • Il conferimento d’azienda. • La fusione. • La scissione.

È anche possibile effettuare un trasferimento temporaneo dell’azienda realizzabile attraverso l’affitto d’azienda.

SOMMARIO

1. La Cessione d’Azienda. – 2. Il Conferimento d’Azienda. – 3. La Fusione. – 4. La Scissio-ne. – 5. Operazioni di MLBO. – 6. IFRS 3 Business Combination.

1. La Cessione d’Azienda

La cessione d’azienda è un’operazione che non viene regolata all’interno del codice civile e rimane per lo più legata alla libera contrattazione delle parti.

Solitamente le parti nominano esperti effettuando delle vere e proprie due diligence e utilizzando metodi talvolta diversi per il calcolo dell’Enterprise Value.

Il calcolo dell’EV può essere effettuato ad esempio:

284 Diritto ed economia dell’impresa Fascicolo 2| 2017

• con il metodo del DCF (discounted cash flow) attraverso cui verranno at-tualizzati i flussi di cassa futuri per la determinazione del valore della so-cietà tenendo in considerazione il suo terminal value (TV);

• con il metodo dei multipli tra cui quello più utilizzato è EV/EBITDA che permette di individuare il valore dell’azienda effettuando dei confronti di transazioni simili all’interno del mercato avvenute precedentemente. Ad esempio, si individua una società simile per dimensione, natura e attività svolta all’interno del mercato e che nell’esercizio precedente abbia realiz-zato una transazione di vendita d’azienda. Si verifica l’EBITDA dell’a-zienda individuata e si utilizza quale indicatore un multiplo dell’Ebitda (quale il prezzo di cessione è stato di 5 volte l’EBITDA) per determinare il valore di cessione della società ad oggetto.

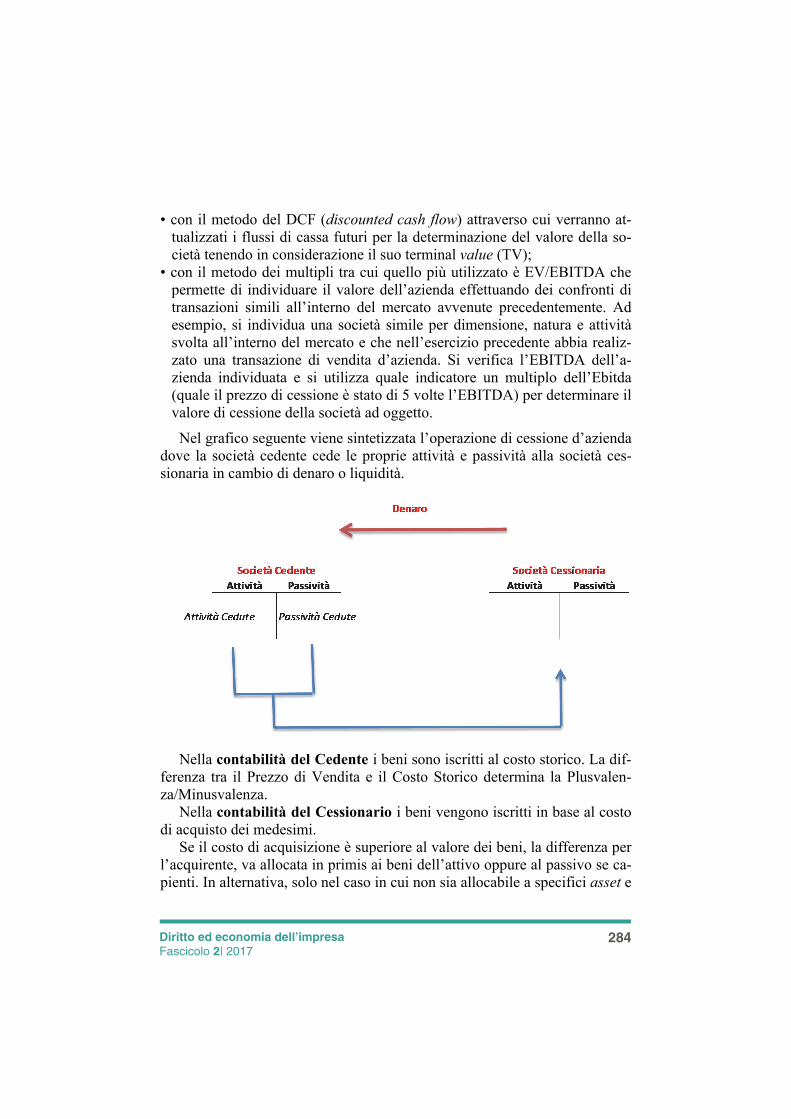

Nel grafico seguente viene sintetizzata l’operazione di cessione d’azienda dove la società cedente cede le proprie attività e passività alla società ces-sionaria in cambio di denaro o liquidità.

Nella contabilità del Cedente i beni sono iscritti al costo storico. La dif-ferenza tra il Prezzo di Vendita e il Costo Storico determina la Plusvalen-za/Minusvalenza.

Nella contabilità del Cessionario i beni vengono iscritti in base al costo di acquisto dei medesimi.

Se il costo di acquisizione è superiore al valore dei beni, la differenza per l’acquirente, va allocata in primis ai beni dell’attivo oppure al passivo se ca-pienti. In alternativa, solo nel caso in cui non sia allocabile a specifici asset e

285 Diritto ed economia dell’impresa Fascicolo 2| 2017

qualora ne sussistano i presupposti tale differenza potrà essere iscritta nella voce Avviamento. L’avviamento sarà così pari alla differenza tra il prezzo di cessione stabilito e il costo di acquisto dei beni.

Ovviamente, affinché tale eccedenza possa essere considerata avviamen-to, è necessario verificare la capacità di produrre benefici economici futuri dell’azienda acquistata (art. 2426 c.c.).

Il Tribunale di Catanzaro il 15 marzo del 2015 ha identificato la cessione d’azienda in una cessione universitas rerum comprendente cose corporali (mobili e immobili) ma anche avviamento, crediti, debiti: elementi tutti uni-ficati in vista della loro destinazione al comune fine della perseguita attività commerciale.

Con l’azienda infatti non vengono a trasferirsi solo i beni da una società all’altra ma anche i crediti e i debiti.

La cessione dei crediti relativi all’azienda ceduta ha effetto nei confronti dei terzi dal momento dell’iscrizione del Trasferimento nel Registro delle Imprese, anche in mancanza di notifica al debitore o di sua accettazione. Il debitore ceduto è liberato se paga in buona fede all’alienante.

La cessione dei debiti è disciplinata dall’art. 2260 c.c. «l’alienante non è liberato dai debiti, inerenti all’esercizio dell’azienda ceduta anteriori al tra-sferimento, se non risulta che i creditori vi hanno consentito. È mantenuto fermo il principio per cui non è ammesso il mutamento del debitore senza il consenso del creditore». (Campobasso, 2015). L’articolo prosegue indicando che nel trasferimento di un’azienda commerciale risponde dei debiti suddetti anche l’acquirente dell’azienda se essi risultano dai libri contabili obbligato-ri. Con riferimento alla cessione dei debiti si ha quindi un responsabilità so-lidale dell’alienante insieme con l’acquirente. Inoltre, a tutela del soggetto ceduto si è espressa la Cassazione il 12 marzo 2013 con la sentenza n. 6107 «qualora la cessione sia avvenuta nel corso di un processo al cui esito sia stata pronunciata una sentenza poi azionata in via esecutiva, è opponibile al cessionario il titolo conseguito dal ceduto nei confronti del cedente relativo ad un rapporto contrattuale d’impresa non del tutto esaurito».

2. Il Conferimento d’Azienda

Con conferimento d’azienda si intende la cessione di un complesso orga-nizzato di beni in cambio di azioni della società conferitaria che dovrà au-mentare il suo capitale sociale.

La società conferente si iscriverà una partecipazione nella conferitaria come contropartita dell’operazione di conferimento. Nell’immagine sotto-

286 Diritto ed economia dell’impresa Fascicolo 2| 2017

stante viene rappresentata graficamente l’operazione di conferimento.

Esistono due modelli contabili alternativi di conferimento:

1) Il modello a saldi chiusi: si verifica una discontinuità fiscale e contabile. La conferitaria scrive i beni al valore corrente. Il relativo ammortamento riparte e si perde la stratificazione storica.

2) Il modello a saldi aperti: si verifica una continuità fiscale e contabile. La conferitaria iscrive i beni al costo della conferente e riapre i fondi rettifica-tivi così come erano nella conferente.

Il codice civile disciplina la necessità di richiedere una perizia di un esperto nominato dal Tribunale che attesti che il valore dei beni conferiti sia almeno pari a quello del capitale sociale ad essi attribuito e dell’eventuale sovrapprezzo. L’incarico è ad personam e «ciò preclude all’esperto designa-to di nominare, a sua volta, un altro professionista per l’utile svolgimento dell’incarico.» Trib. Trento 28 gennaio 2003, n. 1227.

Gli amministratori devono entro il termine di 180 controllare le valuta-zioni contenute nella relazione e se sussistono fondati motivi devono proce-dere alla revisione della stima. (art. 2343, comma 3, c.c.). Se risulta che il valore dei beni conferiti è inferiore di oltre un quinto quello per cui avviene il conferimento, la società deve ridurre proporzionalmente il capitale sociale annullando le azioni scoperte.

Nel caso in cui, invece, il valore dei beni conferiti sia superiore a quello di aumento del capitale sociale, l’OIC 28 indica che non è possibile aumen-tare il valore del conferimento.

287 Diritto ed economia dell’impresa Fascicolo 2| 2017

3. La Fusione

Esistono due tipologie di Fusione:

1) La fusione per unione o pura, nella quale le società partecipanti all’ope-razione si estinguono e danno origine ad una nuova entità giuridica. In tale operazione i soci della società partecipante a fronte dell’annullamento delle azioni o quote di partecipazione nelle stesse, ottengono azioni o quote della nuova entità sulla base del rapporto di cambio tra le nuove e le vecchie azioni;

2) La fusione per incorporazione, nella quale viene ad estinguersi la sola società incorporata mentre l’incorporante effettua un aumento di capitale sociale con attribuzione ai soci della società incorporata delle relative azio-ni o quote, sulla base del rapporto di cambio tra le nuove azioni e quote e-messe e quelle dell’incorporante che vengono annullate.

Si propone di seguito un esempio di una Fusione per Incorporazione: Ipotesi:

1) il capitale di Delta è formato da 420 mila azioni del VN di1 Euro; 2) il Capitale Sociale di Beta è formato da n. 800 mila azioni del VN di 1 euro; 3) la società Beta SpA detiene il 30% delle azioni di Delta SpA.

La partecipazione è iscritta nel bilancio della società Beta SpA per un va-lore di euro 700.00.

La situazione contabile dell’incorporata è la seguente:

ATTIVO 31/12/2016 PASSIVO 31/12/2016

Imm Immateriali 0 Capitale Sociale 420.000

Imm. Materiali 2.545.400 Riserva Sovrapprezzo Azioni

Imm. Finanziarie Riserve di Rivalutazione 600.000

Totale Immobilizzazioni 2.545.400 Riserva Legale 84.000

Altre riserve 1.100.000

Rimanenze 240.000 Utile (perdita) d'esercizio (226.378)

Totale Patrimonio Netto 1.977.622

Crediti 1.546.837

Totale Crediti 1.546.837 Fondo per Rischi ed Oneri 80.139

Disponibilità Liquide 459.500 Trattamento di fine rapporto 350.000

Debiti 2.098.976

Totale Attivo Circolante 2.246.337 Totale Debiti 2.098.976

Ratei e Risconti Attivi Ratei e Risconti Passivi 285.000

TOTALE ATTIVO 4.791.737 TOTALE PASSIVO 4.791.737

Incorporata Delta

288 Diritto ed economia dell’impresa Fascicolo 2| 2017

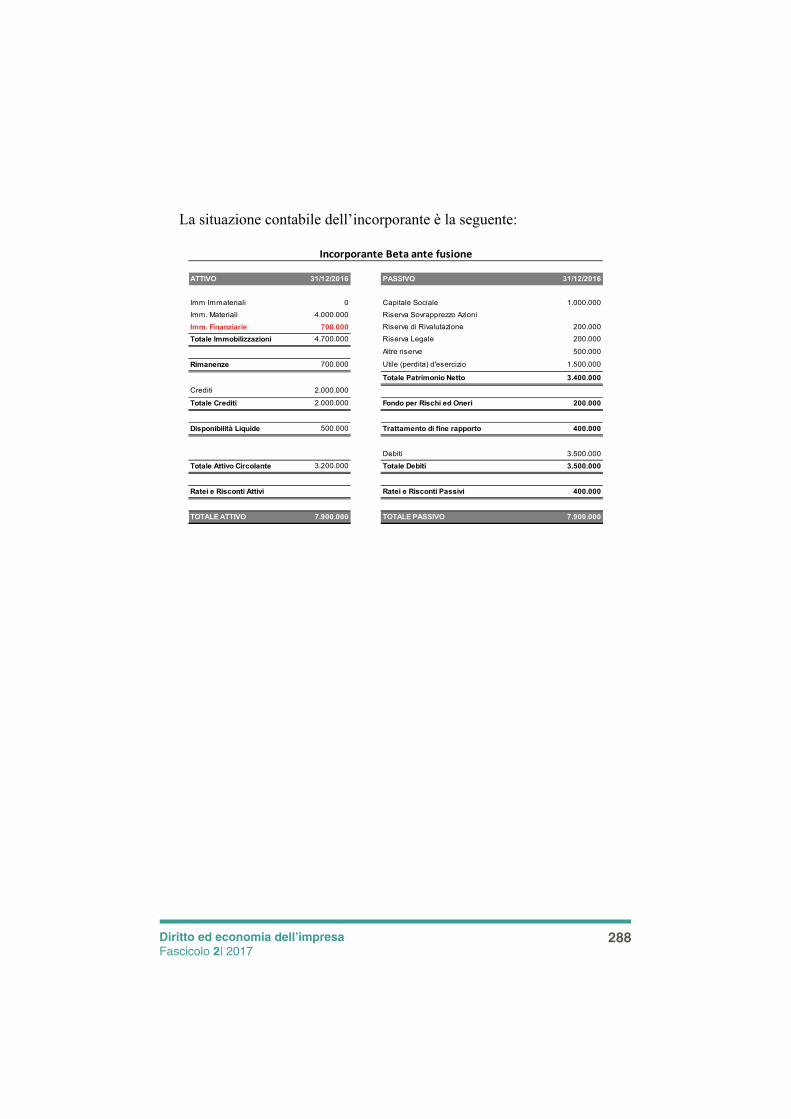

La situazione contabile dell’incorporante è la seguente:

ATTIVO 31/12/2016 PASSIVO 31/12/2016

Imm Immateriali 0 Capitale Sociale 1.000.000

Imm. Materiali 4.000.000 Riserva Sovrapprezzo Azioni

Imm. Finanziarie 700.000 Riserve di Rivalutazione 200.000

Totale Immobilizzazioni 4.700.000 Riserva Legale 200.000

Altre riserve 500.000

Rimanenze 700.000 Utile (perdita) d'esercizio 1.500.000

Totale Patrimonio Netto 3.400.000

Crediti 2.000.000

Totale Crediti 2.000.000 Fondo per Rischi ed Oneri 200.000

Disponibilità Liquide 500.000 Trattamento di fine rapporto 400.000

Debiti 3.500.000

Totale Attivo Circolante 3.200.000 Totale Debiti 3.500.000

Ratei e Risconti Attivi Ratei e Risconti Passivi 400.000

TOTALE ATTIVO 7.900.000 TOTALE PASSIVO 7.900.000

Incorporante Beta ante fusione

289

D

irit

to e

d e

con

om

ia d

ell’i

mp

resa

F

asci

colo

2| 2

017

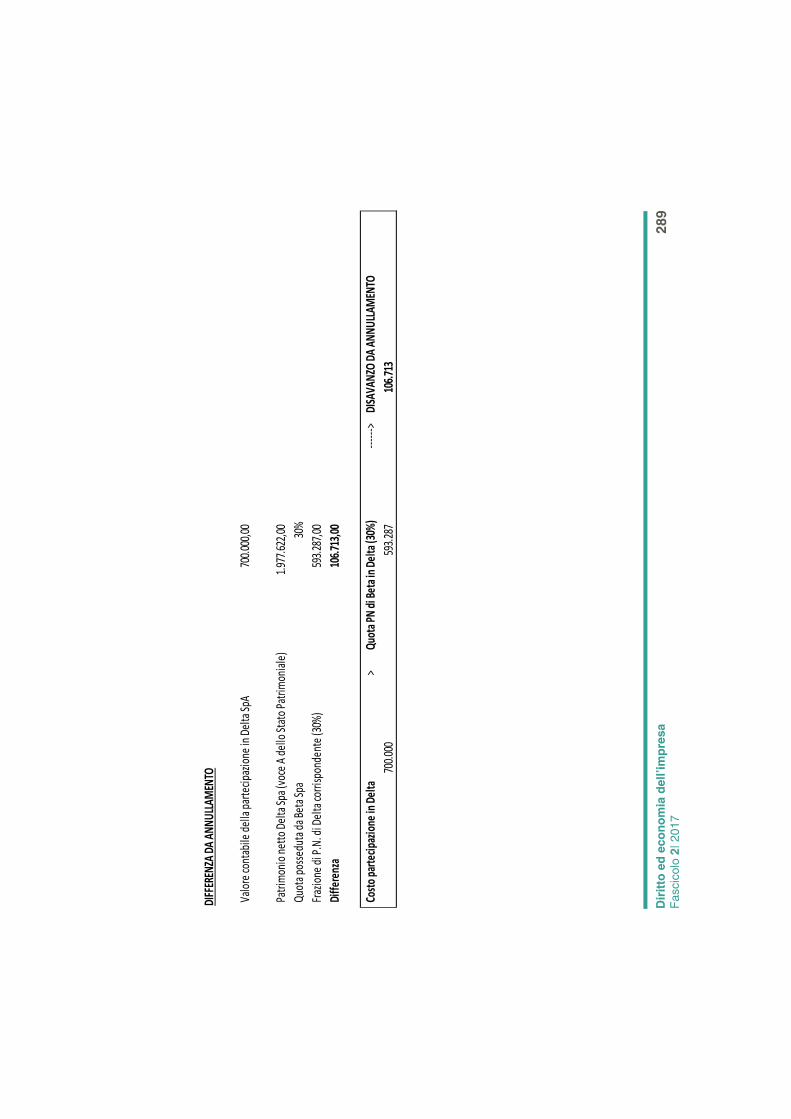

DIFFEREN

ZA DA AN

NULLAM

ENTO

Valore co

ntabile

della partecip

azione

in Delta Sp

A700.000,00

Patrimon

io netto Delta Sp

a (voce A dello Stato Patrimon

iale)

1.977.622,00

Quota p

ossedu

ta da B

eta S

pa30%

Frazione

di P.N. di D

elta co

rrispon

dente (30%

)593.287,00

Diffe

renza

106.713,00

Costo parte

cipazione

in Delta

>Qu

ota P

N di Beta in De

lta (30%

)‐‐‐

‐‐‐>

DISA

VANZ

O DA

ANN

ULLAMEN

TO

700.000

593.287

106.713

290

D

irit

to e

d e

con

om

ia d

ell’i

mp

resa

F

asci

colo

2| 2

017

DIFFERENZA DA CONCAMBIO

VA

LOR

I D

I R

IFE

RIM

EN

TO

PE

R L

A D

ET

ER

MIN

AZ

ION

E D

EL

RA

PP

OR

TO

DI

CA

MB

IO (

DA

L P

RO

GE

TT

O D

I F

US

ION

E)

PN

con

tabi

le d

ella

Del

ta S

pa1.900.000,00

P

N c

onta

bile

del

la B

eta

Spa

3.400.000,00

V

alor

e re

ale

soci

età

Del

ta S

pA2.100.000,00

V

alor

e re

ale

soci

età

Bet

a S

pA3.400.000,00

N

umer

o az

ioni

Del

ta S

pA420.000,00

Num

ero

azio

ni B

eta

SpA

1.360.000,00

V

alor

e re

ale

azio

ni D

elta

SpA

5,00

Val

ore

real

e az

ioni

Bet

a S

pA2,50

DETERMINAZIONE DEL RAPPORTO DI CAMBIO

Valore reale azioni Delta SpA

5,00

Rapporto di concambio =

‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ =

‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐

2,00

Valore reale azioni Beta SpA

2,50

DE

TE

RM

INA

ZIO

NE

DE

LL

A D

IFF

ER

EN

ZA

DA

CO

NC

AM

BIO

PA

TR

IMO

NIO

NE

TT

O D

ELL

E S

OC

IET

A' P

AR

TE

CIP

AN

TI

ALL

A F

US

ION

E A

L 31

/12/

2013

PA

TRIM

ON

IO N

ETT

O D

ELT

A S

PA

(IN

CO

RP

OR

ATA

)P

ATR

IMO

NIO

NE

TTO

BE

TA S

PA

(IN

CO

RP

OR

AN

TE)

Cap

itale

soc

iale

420.000

Cap

itale

soc

iale

1.000.000

Ris

erva

di r

ival

utaz

ione

600.000

Ris

erva

di R

ival

utaz

ione

200.000

Ris

erva

lega

le84.000

Ris

erva

lega

le200.000

Ris

erva

da

cond

ono

400.000

Altr

e R

iser

ve500.000

Ris

erva

str

aord

inar

ia700.000

Util

e (p

erdi

ta)

dell'

eser

cizi

o1.500.000

Util

e (p

erdi

ta)

dell'

eser

cizi

o‐226.378

Tota

le P

atrim

onio

net

to3.400.000,00

To

tale

Pat

rimon

io n

etto

1.977.622,00

Numero delle azioni di Delta da concambiare =

420.000 * 70% =

294.000,00

Aumento del C.S. di Beta S.p.A = 2 * 294.000 =

588.000,00

Aumento del C.S. di Beta SpA

588.000,00

Frazione di P.N. di terzi (70% di 1.977.622,00)

1.384.335,00

Differenza

796.335,00

‐

Aumento C.S. di Beta

<Quota PN di terzi in Delta (70%)

‐‐‐‐‐‐>

AVANZO DA CONCAMBIO

588.000

1.384.335

796.335

291 Diritto ed economia dell’impresa Fascicolo 2| 2017

La destinazione delle differenze di fusione è la seguente.

Il Disavanzo di Fusione ai sensi dell’art. 2504-bis c.c.: «deve essere im-putato, ove possibile, agli elementi dell’attivo e del passivo delle società par-tecipanti alla fusione e per la differenza, nel rispetto delle condizioni dell’art. 2426 n. 6, ad avviamento».

L’Avanzo di Fusione ai sensi dell’art. 2504-bis, comma 4, c.c.: «è iscritto ad apposita voce del P.Netto, ovvero, quando sia dovuto a previsione di ri-sultati economici sfavorevoli, in una voce per fondi per rischi e oneri».

292

D

irit

to e

d e

con

om

ia d

ell’i

mp

resa

F

asci

colo

2| 2

017

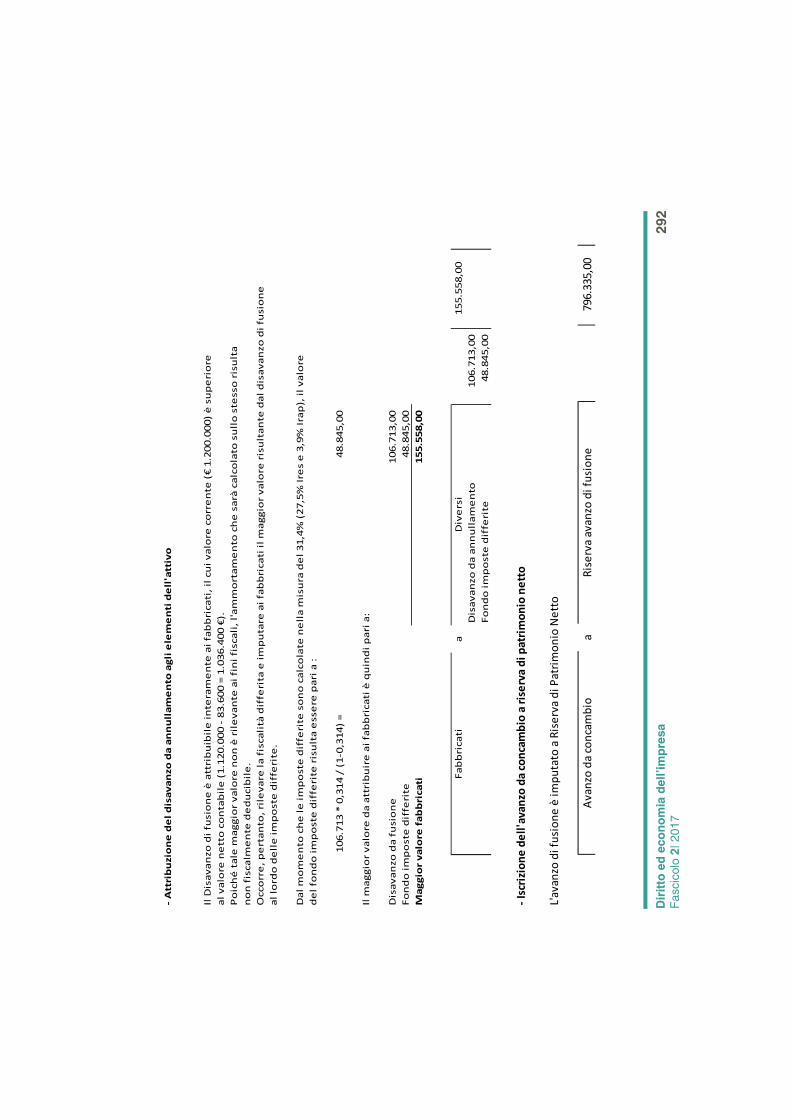

‐ Attribuzione del disavanzo da annullamento agli elementi dell'attivo

Il Disavanzo di fusione è attribuibile interamente ai fabbricati, il cui valore corrente (€ 1.200.000) è superiore

al valore netto contabile (1.120.000 ‐ 83.600 = 1.036.400 €).

Poiché tale maggior valore non è rilevante ai fini fiscali, l'ammortamento che sarà calcolato sullo stesso risulta

non fiscalm

ente deducibile.

Occorre, pertanto, rilevare la fiscalità differita e imputare ai fabbricati il maggior valore risultante dal disavanzo di fusione

al lordo delle imposte differite.

Dal momento che le imposte differite sono calcolate nella misura del 31,4% (27,5% Ires e 3,9% Irap), il valore

del fondo imposte differite risulta essere pari a :

106.713 * 0,314 / (1‐0,314) =

48.845,00

Il maggior valore da attribuire ai fabbricati è quindi pari a:

Disavanzo da fusione

106.713,00

Fondo imposte differite

48.845,00

Maggior valore fabbricati

155.558,00

Fabbricati

aDiversi

155.558,00

Disavanzo da annullamento

106.713,00

Fondo imposte differite

48.845,00

‐ Iscrizione dell'avanzo da concambio a riserva di patrimonio netto

L'avanzo di fusione è im

putato a Riserva di Patrimonio Netto

Avanzo da concambio

aRiserva avanzo di fusione

796.335,00

293 Diritto ed economia dell’impresa Fascicolo 2| 2017

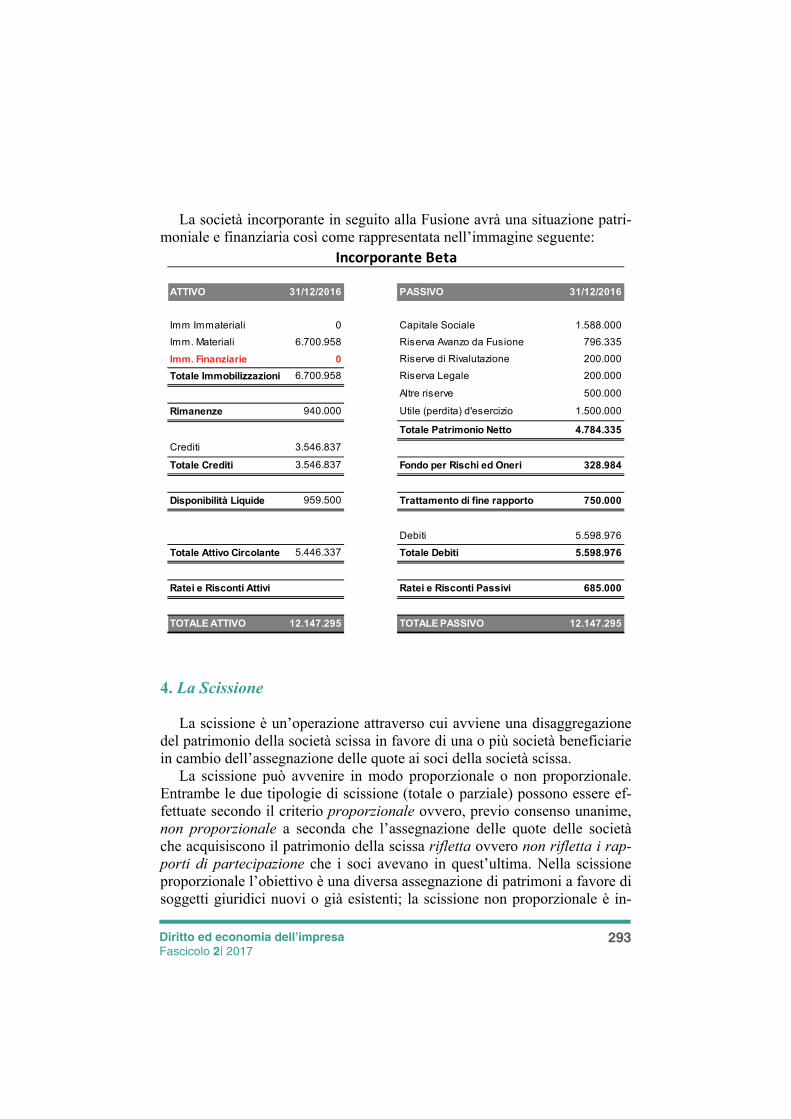

La società incorporante in seguito alla Fusione avrà una situazione patri-moniale e finanziaria così come rappresentata nell’immagine seguente:

4. La Scissione

La scissione è un’operazione attraverso cui avviene una disaggregazione del patrimonio della società scissa in favore di una o più società beneficiarie in cambio dell’assegnazione delle quote ai soci della società scissa.

La scissione può avvenire in modo proporzionale o non proporzionale. Entrambe le due tipologie di scissione (totale o parziale) possono essere ef-fettuate secondo il criterio proporzionale ovvero, previo consenso unanime, non proporzionale a seconda che l’assegnazione delle quote delle società che acquisiscono il patrimonio della scissa rifletta ovvero non rifletta i rap-porti di partecipazione che i soci avevano in quest’ultima. Nella scissione proporzionale l’obiettivo è una diversa assegnazione di patrimoni a favore di soggetti giuridici nuovi o già esistenti; la scissione non proporzionale è in-

ATTIVO 31/12/2016 PASSIVO 31/12/2016

Imm Immateriali 0 Capitale Sociale 1.588.000

Imm. Materiali 6.700.958 Riserva Avanzo da Fusione 796.335

Imm. Finanziarie 0 Riserve di Rivalutazione 200.000

Totale Immobilizzazioni 6.700.958 Riserva Legale 200.000

Altre riserve 500.000

Rimanenze 940.000 Utile (perdita) d'esercizio 1.500.000

Totale Patrimonio Netto 4.784.335

Crediti 3.546.837

Totale Crediti 3.546.837 Fondo per Rischi ed Oneri 328.984

Disponibilità Liquide 959.500 Trattamento di fine rapporto 750.000

Debiti 5.598.976

Totale Attivo Circolante 5.446.337 Totale Debiti 5.598.976

Ratei e Risconti Attivi Ratei e Risconti Passivi 685.000

TOTALE ATTIVO 12.147.295 TOTALE PASSIVO 12.147.295

Incorporante Beta

294 Diritto ed economia dell’impresa Fascicolo 2| 2017

vece uno strumento di separazione della compagine sociale, finalizzato ad esempio a risolvere dissidi tra soci.

Qualora il Progetto di Scissione stabilisca un’attribuzione delle quote ai soci non proporzionale alle quote di partecipazione originarie, deve essere previsto il diritto dei soci dissenzienti di far acquistare le proprie partecipa-zioni per un corrispettivo determinato alla stregua dei criteri previsti per il recesso, indicando coloro a cui carico è posto l’obbligo di acquisto (art. 2506 bis, comma 4, c.c.).

L’immagine sottostante ripropone lo schema di una scissione con attribu-zione di attività e passività alle società beneficiarie in cambio dell’assegna-zione delle aziende ai soci della società scissa.

Anche con l’operazione di Scissione vengono a determinarsi delle diffe-

renze da fusione che possono essere di annullamento, qualora una o più so-cietà beneficiarie avessero una partecipazione nella società scissa oppure da concambio qualora fosse necessario concambiare ai soci della società scissa le azioni nella società beneficiaria e si ricontrasse una differenza tra i valori durante l’assegnazione. Si vedano le formule e l’esempio che seguono.

295 Diritto ed economia dell’impresa Fascicolo 2| 2017

Differenza da Annullamento:

COSTO DELLA PARTECIPAZIONE < o > % P.NETTO SCISSO DELLA BEN.

Differenza da Concambio:

Incremento di Cap. Soc. Beneficiaria < o > % P.NETTO SCISSO DI TERZI

Incremento di Cap. Soc. Beneficiaria si determina così:

. 1 %

.

Di seguito si riporta un esempio:

Differenza da Annullamento: Es:

– Beta ha una partecipazione in A del 40% – Costo Partecipazione 500 – P. Netto Scisso 1.800

500 < 720 (avanzo da annullamento 220

Differenza da Concambio: Es:

– Cap Soc. Beneficiaria ante scissione 300 – Peso del Cap Soc della Beneficiaria sul totale 40%

3001 40%

300 200

200(60% 1.800) (avanzo da concambio di 880

296 Diritto ed economia dell’impresa Fascicolo 2| 2017

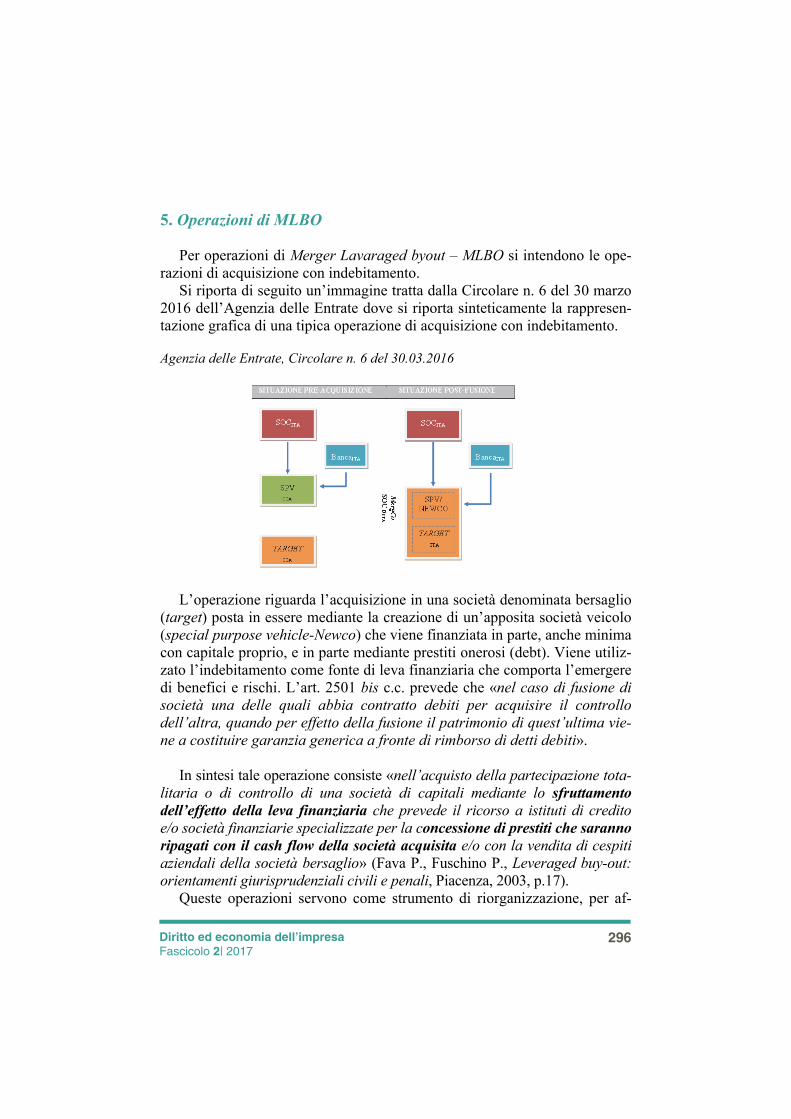

5. Operazioni di MLBO

Per operazioni di Merger Lavaraged byout – MLBO si intendono le ope-razioni di acquisizione con indebitamento.

Si riporta di seguito un’immagine tratta dalla Circolare n. 6 del 30 marzo 2016 dell’Agenzia delle Entrate dove si riporta sinteticamente la rappresen-tazione grafica di una tipica operazione di acquisizione con indebitamento.

Agenzia delle Entrate, Circolare n. 6 del 30.03.2016