Relazione del Collegio Sindacale al bilancio di esercizio 2013

A cura della Commissione di Studio “Revisione e Controllo”

Presidente: Dott. Umberto BernardiDott.ssa Sandra CambiDott. Luca AltomonteDott. Fabrizio BertozziDott. Patrizio Leonardo FerrariDott. Claudio MalavasiDott. Pietro Marco Menetti

RUOLO E FUNZIONI DEL

COLLEGIO SINDACALE

Check-list e fogli di lavoro

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

INTRODUZIONE

Articoli Codice Civile 2397-2409

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Art. 2403 – DOVERI DEL COLLEGIO SINDACALE

Il collegio sindacale vigila sull’osservanza della legge e dello statuto, sul rispetto dei

principi di corretta amministrazione ed in particolare sull’adeguatezza dell’assetto

organizzativo, amministrativo e contabile adottato dalla società e sul suo concreto

funzionamento.

Esercita inoltre il controllo contabile nel caso previsto dall’articolo 2409-bis, terzo

comma.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Art.2405 – INTERVENTO ALLE ADUNANZE DEL CONSIGLIO DI

AMMINISTRAZIONE E ALLE ASSEMBLEE

I sindaci devono assistere alle adunanze del consiglio di amministrazione, alle

assemblee e alle riunioni del comitato esecutivo.

I sindaci, che non assistono senza giustificato motivo alle assemblee o, durante

l’esercizio sociale, a due adunanze consecutive del consiglio d’amministrazione o del

comitato esecutivo, decadono dall’ufficio.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Art.2407 – RESPONSABILITA’

I sindaci devono adempiere i loro doveri con la professionalità e la diligenza

richieste dalla natura dell’incarico; sono responsabili della verità delle loro

attestazioni e devono conservare il segreto sui fatti e sui documenti di cui hanno

conoscenza per ragioni del loro ufficio.

Essi sono responsabili solidarmente con gli amministratori per i fatti o le omissioni

di questi, quando il danno non si sarebbe prodotto se essi avessero vigilato in

conformità degli obblighi della loro carica.

All’azione di responsabilità contro i sindaci si applicano, in quanto compatibili, le

disposizioni degli articoli 2393, 2393-bis, 2394, 2394-bis e 2395 [ Azione sociale di

responsabilità, azione sociale di responsabilità esercitata dai soci, responsabilità

verso i creditori sociali, azioni di responsabilità nelle procedure concorsuali, azione

individuale del socio e del terzo]

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

RELAZIONE SULLA GESTIONE

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Art.2381 comma 5 – PRESIDENTE, COMITATO ESECUTIVO E

AMMINISTRATORI DELEGATI

Gli organi delegati curano che l’assetto organizzativo, amministrativo e contabile sia

adeguato alla natura e alle dimensioni dell’impresa e riferiscono al consiglio di

amministrazione e al collegio sindacale, con la periodicità fissata dallo statuto e in

ogni caso almeno ogni sei mesi, sul generale andamento della gestione e sulla sua

prevedibile evoluzione nonché sulle operazioni di maggior rilievo, per le loro

dimensioni o caratteristiche, effettuate dalla società e dalle sue controllate.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

STATO PATRIMONIALE RICLASSIFICATO

COL METODO FINANZIARIO

ATTIVO PASSIVO

Capitale fisso

Immateriale

Materiali

Finanziarie

Capitale Netto

Passivo Consolidato

Fonti a m/l termine

Capitale circolante

Magazzino

Liquidità differite

Liquidità Immediate

Passivo circolante

Fonti a breve termine

TOTALE IMPIEGHI TOTALE FONTI

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

STATO PATRIMONIALE RICLASSIFICATO

COL CRITERIO DELLA PERTINENZA GESTIONALE

ATTIVO PASSIVO

Cap investito operativo netto (COIN)

Immobilizzazioni

Capitale circolante operativo netto

- Fondi rischi/oneri operativi

- TFR

Capitale Netto

Passività finanziarie a m/l termine

Cap investito non operat. netto (CIN)

Attività finanziarie

Liquidità

- Fondi rischi/Oneri non operativi

Passività finanziarie a breve termine

TOTALE CAPITALE INVESTITO TOTALE CAPITALE RACCOLTO

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CONTO ECONOMICO A VALORE AGGIUNTO

Valore produzione realizzata

- Costi operativi esterni

= Valore aggiunto

- Costo del lavoro

= Margine operativo lordo

- Ammortamenti e perdite di valore

= Reddito Operativo

+/- Saldo attività finanziarie

+/- Saldo attività accessorie

+/- Saldo attività straordinaria

- Imposte

= Residuo Economico

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CONTO ECONOMICO A COSTI E RICAVI DEL VENDUTO

Ricavi caratteristici

- Costo del venduto

= Utile lordo industriale

- Costi commerciali e amministrativi

= Reddito Operativo

+/- Saldo gestione patrimoniale

+/- Saldo gestione finanziaria

+/- Saldo gestione straordinaria e tributaria

= Reddito netto

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

INDICI ECONIMICI

ROE Risultato netto d’esercizio/

Capitale netto medio dell’esercizio

ROI Reddito Operativo/

Capitale operativo investito medio dell’esercizio

ROS Reddito Operativo/

Ricavi di Vendita

ROA (Reddito Op. +Reddito Extra-op. +Proventi Finanziari)/

Capitale investito medio dell’esercizio

EBIT (Utile d’esercizio +/- Saldo gestione finaziaria

+/- saldo gestione straordinaria + Imposte)

Incidenza OF Oneri finanziari/

Fatturato

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

INDICI PATRIMONIALI E FINANZIARI

Indice di struttura secca Capitale Netto/Capitale fisso

Indice di struttura allargato (Cap. Netto + Passivo Consolidato)/Capitale fisso

Rigidità impieghi Capitale fisso/Tot. Capitale investito

Indice di indebitamento

totale

Capitale Netto/

(Passivo corrente + Passivo consolidato)

Indice di indebitamento

finanziarioCapitale Netto/Debiti finanziari

Quoziente di disponibilità Capitale Circolante/Passivo corrente

CCN (Magazzino + Liq. differite + Liq. Immediate) –

Passivo corrente

Quoziente di tesoreria (Liq. Immediate + Liq. Differite)/Passivo corrente

Rotazione magazzino Giacenza media magazzino/Ricavi vendita 365gg

Rotazione crediti (debiti) Giacenza media crediti (debiti)/Ricavi vendita 365gg

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Art. 2428 C.C. – RELAZIONE SULLA GESTIONE

ANTE MODIFICA VERSIONE IN VIGORE

1. Il bilancio deve essere corredato da

una relazione degli amministratori sulla

situazione della società e sull’andamento

della gestione, anche attraverso imprese

controllate, con particolare riguardo ai

costi, ai ricavi e agli investimenti.

1. Il bilancio deve essere corredato da

una relazione degli amministratori

contenente un’analisi fedele,

equilibrata ed esauriente della

situazione della società e

dell’andamento e del risultato della

gestione, nel suo complesso e nei vari

settori in cui essa ha operato, anche

attraverso imprese controllate, con

particolare riguardo ai costi, ai ricavi e

agli investimenti, nonché una

descrizione dei principali rischi e

incertezze cui la società è esposta.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

ANTE MODIFICA VERSIONE IN VIGORE

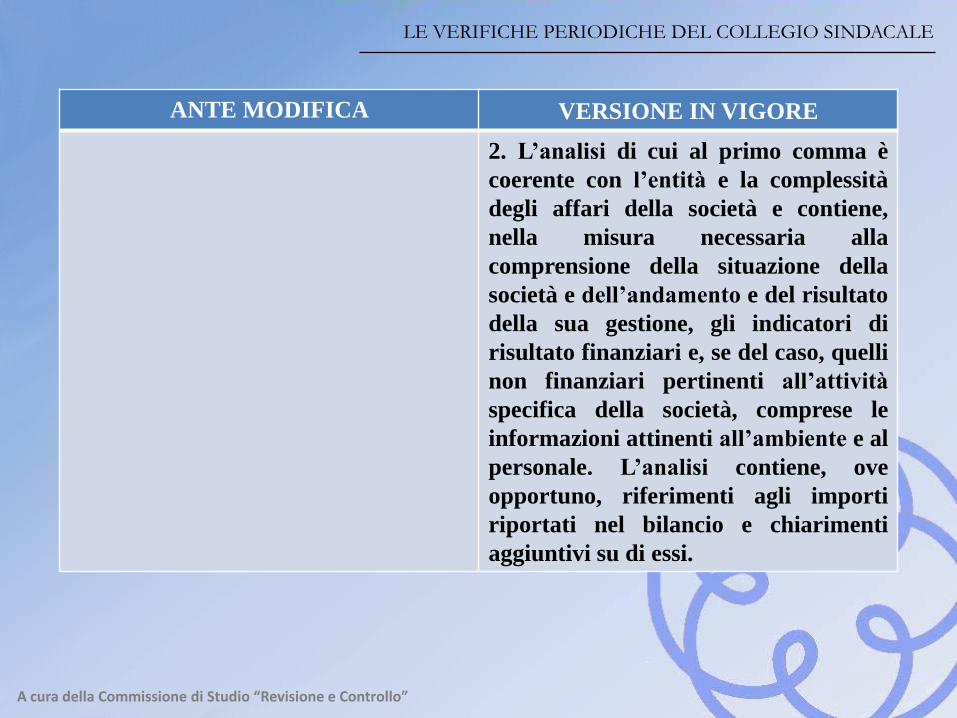

2. L’analisi di cui al primo comma è

coerente con l’entità e la complessità

degli affari della società e contiene,

nella misura necessaria alla

comprensione della situazione della

società e dell’andamento e del risultato

della sua gestione, gli indicatori di

risultato finanziari e, se del caso, quelli

non finanziari pertinenti all’attività

specifica della società, comprese le

informazioni attinenti all’ambiente e al

personale. L’analisi contiene, ove

opportuno, riferimenti agli importi

riportati nel bilancio e chiarimenti

aggiuntivi su di essi.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

ANTE MODIFICA VERSIONE IN VIGORE

2. Dalla relazione devono in ogni caso

risultare:

1) le attività di ricerca e di sviluppo;

2) i rapporti con imprese controllate,

collegate, controllanti e imprese

sottoposte al controllo di queste ultime;

3) il numero e il valore nominale sia

delle azioni proprie sia delle azioni o

quote di società controllanti possedute

dalla società, anche per tramite di società

fiduciaria o per interposta persona, con

l'indicazione della parte di capitale

corrispondente;

4) il numero e il valore nominale sia

delle azioni proprie sia delle azioni o

quote di società controllanti acquistate o

alienate dalla società, nel corso

dell'esercizio, anche per tramite di

3. Dalla relazione devono in ogni caso

risultare:

1) le attività di ricerca e di sviluppo;

2) i rapporti con imprese controllate,

collegate, controllanti e imprese

sottoposte al controllo di queste ultime;

3) il numero e il valore nominale sia

delle azioni proprie sia delle azioni o

quote di società controllanti possedute

dalla società, anche per tramite di società

fiduciaria o per interposta persona, con

l'indicazione della parte di capitale

corrispondente;

4) il numero e il valore nominale sia

delle azioni proprie sia delle azioni o

quote di società controllanti acquistate o

alienate dalla società, nel corso

dell'esercizio, anche per tramite di

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

ANTE MODIFICA VERSIONE IN VIGORE

società fiduciaria o per interposta

persona, con l'indicazione della

corrispondente parte di capitale, dei

corrispettivi e dei motivi degli acquisti e

delle alienazioni;

5) i fatti di rilievo avvenuti dopo la

chiusura dell'esercizio;

6) l'evoluzione prevedibile della ges-

tione.

6-bis) in relazione all’uso da parte della

società di strumenti finanziari e se

rilevanti per la valutazione della

situazione patrimoniale e finanziaria e

del risultato economico dell’esercizio:

a) Gli obbiettivi e le politiche della

società in materia di gestione del rischio

finanziario, compresa la politica di

copertura per ciascuna principale

società fiduciaria o per interposta

persona, con l'indicazione della

corrispondente parte di capitale, dei

corrispettivi e dei motivi degli acquisti e

delle alienazioni;

5) i fatti di rilievo avvenuti dopo la

chiusura dell'esercizio;

6) l'evoluzione prevedibile della ges-

tione.

6-bis) in relazione all’uso da parte della

società di strumenti finanziari e se

rilevanti per la valutazione della

situazione patrimoniale e finanziaria e

del risultato economico dell’esercizio:

a) Gli obbiettivi e le politiche della

società in materia di gestione del rischio

finanziario, compresa la politica di

copertura per ciascuna principale

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

ANTE MODIFICA VERSIONE IN VIGORE

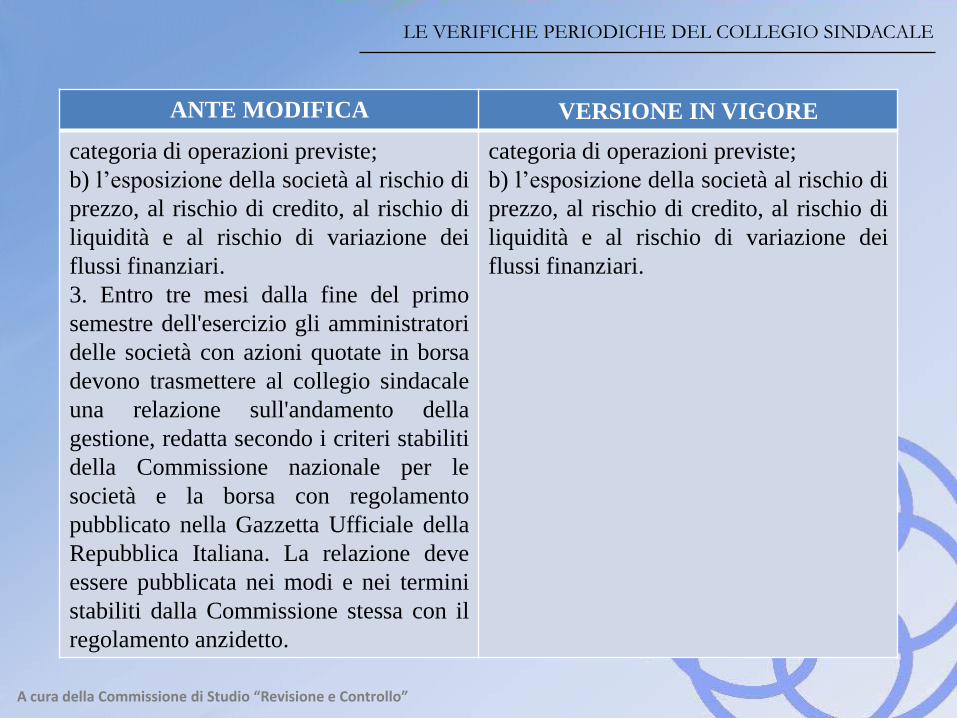

categoria di operazioni previste;

b) l’esposizione della società al rischio di

prezzo, al rischio di credito, al rischio di

liquidità e al rischio di variazione dei

flussi finanziari.

3. Entro tre mesi dalla fine del primo

semestre dell'esercizio gli amministratori

delle società con azioni quotate in borsa

devono trasmettere al collegio sindacale

una relazione sull'andamento della

gestione, redatta secondo i criteri stabiliti

della Commissione nazionale per le

società e la borsa con regolamento

pubblicato nella Gazzetta Ufficiale della

Repubblica Italiana. La relazione deve

essere pubblicata nei modi e nei termini

stabiliti dalla Commissione stessa con il

regolamento anzidetto.

categoria di operazioni previste;

b) l’esposizione della società al rischio di

prezzo, al rischio di credito, al rischio di

liquidità e al rischio di variazione dei

flussi finanziari.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

ANTE MODIFICA VERSIONE IN VIGORE

4. Dalla relazione deve inoltre risultare

l’elenco delle sedi secondarie della

società.

4. Dalla relazione deve inoltre risultare

l’elenco delle sedi secondarie della

società.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

VERIFICHE PERIODICHE E

RELAZIONE ANNUALE

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Art.2381 comma 5 – PRESIDENTE, COMITATO ESECUTIVO E

AMMINISTRATORI DELEGATI

Gli organi delegati curano che l’assetto organizzativo, amministrativo e contabile sia

adeguato alla natura e alle dimensioni dell’impresa e riferiscono al consiglio di

amministrazione e al collegio sindacale, con la periodicità fissata dallo statuto e in

ogni caso almeno ogni sei mesi, sul generale andamento della gestione e sulla sua

prevedibile evoluzione nonché sulle operazioni di maggior rilievo, per le loro

dimensioni o caratteristiche, effettuate dalla società e dalle sue controllate.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Art.2404 – RIUNIONI E DELIBERAZIONI DEL COLLEGIO

Il collegio sindacale deve riunirsi almeno ogni novanta giorni. La riunione può

svolgersi, se lo statuto lo consente indicandone le modalità, anche con mezzi di

telecomunicazione.

Il sindaco che, senza giustificato motivo, non partecipa durante un esercizio sociale a

due riunioni del collegio decade dall’ufficio.

Delle riunioni del collegio deve redigersi verbale, che viene trascritto nel libro

previsto dall’articolo 2421, primo comma, n.5), e sottoscritto dagli intervenuti.

Il collegio sindacale è regolarmente costituito con la presenza della maggioranza dei

sindaci e delibera a maggioranza assoluta dei presenti. Il sindaca dissenziente ha

diritto di far iscrivere a verbale i motivi del proprio dissenso.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Art. 2403 bis - POTERI DEL COLLEGIO SINDACALE

I sindaci possono in qualsiasi momento procedere, anche individualmente, ad atti di

ispezioni e di controllo.

Il collegio sindacale può chiedere agli amministratori notizie, anche con riferimento

a società controllate, sull’andamento delle operazioni sociali e su determinati affari.

Può altresì scambiare informazioni con i corrispondenti organi delle società

controllate in merito ai sistemi di amministrazione e controllo ad ed all’andamento

generale dell’attività sociale.

Gli accertamenti eseguiti devono risultare dal libro previsto dell’articolo 2421, primo

comma, n.5) [libro delle adunanze e delle deliberazioni del collegio sindacale]

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Nell’espletamento di specifiche operazioni di ispezione e di controllo i sindaci sotto

la propria responsabilità ed a proprie spese possono avvalersi di propri dipendenti ed

ausiliari che non si trovino in una delle condizioni previste dall’articolo 2399.

L’organo amministrativo può rifiutare agli ausiliari e ai dipendenti dei sindaci

l’accesso a informazioni riservate.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Art.2405 – INTERVENTO ALLE ADUNANZE DEL CONSIGLIO DI

AMMINISTRAZIONE E ALLE ASSEMBLEE

I sindaci devono assistere alle adunanze del consiglio di amministrazione, alle

assemblee e alle riunioni del comitato esecutivo.

I sindaci, che non assistono senza giustificato motivo alle assemblee o, durante

l’esercizio sociale, a due adunanze consecutive del consiglio d’amministrazione o del

comitato esecutivo, decadono dall’ufficio.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Art.2406 – OMISSIONI DEGLI AMMINISTRATORI

In caso di omissione o di ingiustificato ritardo da parte degli amministratori, il

collegio sindacale deve convocare l’assemblea ed eseguire le pubblicazioni prescritte

dalla legge.

Il collegio sindacale può altresì, previa comunicazione al presidente del consiglio di

amministrazione, convocare l’assemblea qualora nell’espletamento del suo incarico

ravvisi fatti censurabili di rilevante gravità e vi sia urgente necessità di provvedere.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Art.2381 comma 5 – PRESIDENTE, COMITATO ESECUTIVO E

AMMINISTRATORI DELEGATI

Gli organi delegati curano che l’assetto organizzativo, amministrativo e contabile sia

adeguato alla natura e alle dimensioni dell’impresa e riferiscono al consiglio di

amministrazione e al collegio sindacale, con la periodicità fissata dallo statuto e in

ogni caso almeno ogni sei mesi, sul generale andamento della gestione e sulla sua

prevedibile evoluzione nonché sulle operazioni di maggior rilievo, per le loro

dimensioni o caratteristiche, effettuate dalla società e dalle sue controllate.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

RELAZIONE AL BILANCIO

D’ESERCIZIO

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

RISPETTO DELLA LEGGE

- In generale

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

RISPETTO DELLA LEGGE

-In generale

- D.Lgs. 231/2001: Responsabilità della Società per reati da “figure atipiche” e

modelli organizzativi

- Linee guida Confindustria marzo 2008

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

RISPETTO DELLA LEGGE

-In generale

- D.Lgs. 231/2001: Responsabilità della Società per reati da “figure atipiche” e

modelli organizzativi

- Linee guida Confindustria marzo 2008

- Sicurezza: L.626/94 e D.Lgs. 81/2008:

- D.v.r.: documento valutazione dei rischi;

- Piano miglioramento sicurezza e salute nel luoghi di lavoro;

- Responsabile della Sicurezza

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CHECK-LIST

CONTROLLI SULLA SICUREZZA

L. 626/94 e D.Lgs. n.81/08

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

SICUREZZA D.Lgs. n.81/08ULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Verificare se sono stati valutati i rischi

collegati all’attività e sia stato redatto il

documento di valutazione dei rischi, con

tutti gli elementi previsti dagli art.28 e 29

del D.Lgs. N.81/08, in quanto le relative

omissioni sono equiparate, sotto l’aspetto

sanzionatorio, alla mancata redazione di

tali documento.

Verificare che le valutazioni già effettuate

dal datore di lavoro in ottemperanza alla

disposizioni del D.Lgs. N.626/94 siano

aggiornati con le nuove disposizioni

contenute nel D.Lgs. N.81 entro il 29

luglio 2008

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

SICUREZZA D.Lgs. n.81/08ULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Verificare se esiste un RSPP e se rispetta i

nuovi requisiti.

Il RSPP deve possedere un attestato di

frequenza, con verifica dell’ap-

prendimento, di corsi di formazione in

materia di protezione e prevenzione dei

rischi, anche di natura ergonomica e da

stress, di organizzazione e di gestione delle

attività tecnico amministrative, di tecnica

di comunicazione in azienda e di relazioni

sindacali.

Verificare se esiste un responsabile della

sicurezza in azienda e, se necessario, un

medico competente

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

SICUREZZA D.Lgs. n.81/08ULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Verificare, a mezzo relazioni di esperti, se

è stata valutata la conformità degli

impianti dell’azienda alla legge 46/90

Verificare se è stata valutata la

adeguatezza degli stabilimenti con il tipo

di produzione e/o lavorazione eseguita

negli stessi

Verificare se l’azienda è in possesso della

certificazione di prevenzione incendi (DM

10/03/1998), laddove richiesta

Verificare se il livello di rumore derivante

dall’attività svolta rientri nei limiti di legge

(D.Lgs 81/08) e qualora li superasse se

sono stati adottati gli opportuni

accorgimenti tecnici e sanitari

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

SICUREZZA D.Lgs. n.81/08ULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Verificare se esiste un paino di emergenza

ed evacuazione

Verificare se all’interno dell’azienda sono

presenti segnalatori luminosi e cartelli

direzionali che rispondano ad esigenze di

sicurezza

Verificare l’esistenza dell’addetto al pronto

soccorso

Verificare l’esistenza dell’addetto

all’antincendio

Verificare l’esistenza del rappresentante

dei lavoratori

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CHECK-LIST

CONTROLLI SULLA CORRETTA

AMMINISTRAZIONE

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Verificare il Ruolo degli Amministratori:

- La società è guidata da un Cda che si

riunisce con cadenza regolare ed opera in

modo da garantire un efficace svolgimento

delle proprie funzioni?

- Gli amministratori agiscono e deliberano

con cognizione di causa ed in autonomia

tenendo conto, nello svolgimento

dell’incarico, delle direttive e delle

politiche individuate dalla proprietà

(assemblea dei soci)?

- Gli amministratori nel compimento del

loro incarico, improntato a principi di

corretta amministrazione, assumono scelte

gestionali attraverso una o più operazioni

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

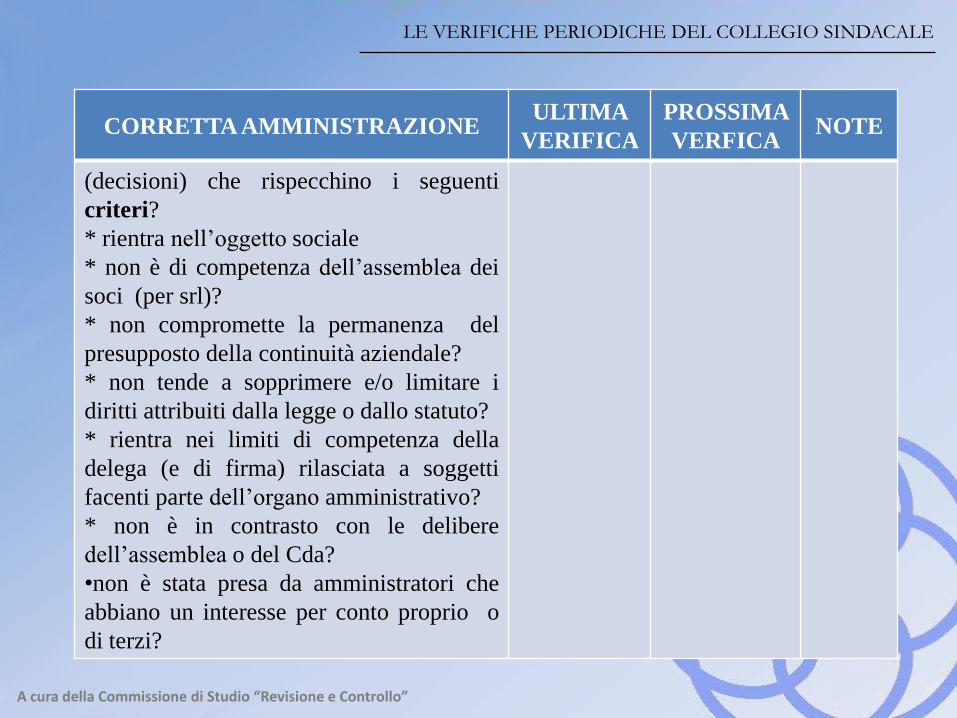

(decisioni) che rispecchino i seguenti

criteri?

* rientra nell’oggetto sociale

* non è di competenza dell’assemblea dei

soci (per srl)?

* non compromette la permanenza del

presupposto della continuità aziendale?

* non tende a sopprimere e/o limitare i

diritti attribuiti dalla legge o dallo statuto?

* rientra nei limiti di competenza della

delega (e di firma) rilasciata a soggetti

facenti parte dell’organo amministrativo?

* non è in contrasto con le delibere

dell’assemblea o del Cda?

•non è stata presa da amministratori che

abbiano un interesse per conto proprio o

di terzi?

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

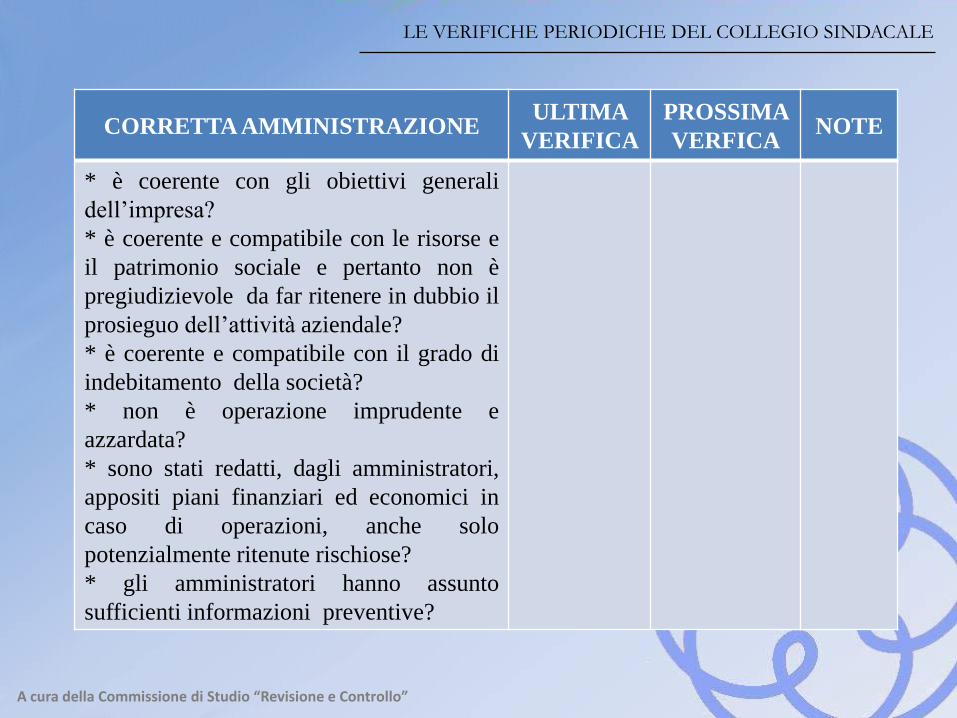

* è coerente con gli obiettivi generali

dell’impresa?

* è coerente e compatibile con le risorse e

il patrimonio sociale e pertanto non è

pregiudizievole da far ritenere in dubbio il

prosieguo dell’attività aziendale?

* è coerente e compatibile con il grado di

indebitamento della società?

* non è operazione imprudente e

azzardata?

* sono stati redatti, dagli amministratori,

appositi piani finanziari ed economici in

caso di operazioni, anche solo

potenzialmente ritenute rischiose?

* gli amministratori hanno assunto

sufficienti informazioni preventive?

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

* gli amministratori hanno posto in essere

tutte le cautele e verifiche preventive?

* è compatibile con la struttura

organizzativa della società?

Verifica della Composizione del Cda:

- Viene evitata la concentrazione in una

sola persona di più cariche sociali?

Remunerazione degli Amministratori:

- La nota integrativa reca l’indicazione

degli emolumenti corrisposti agli

amministratori?

- Corrispondenza con le relative delibere

assembleari?

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Trattamento informazioni privilegiate:

- E’ stata adottata una procedura per

mantenere riservati i documenti e le

informazioni privilegiate acquisiti nello

svolgimento dei loro compiti dal Cda?

- E’ stata adottata dalla società una

procedura per la gestione interna e la

comunicazione all’esterno di documenti e

informazioni privilegiate?

- E’ stato istituito e regolarmente tenuto il

Registro delle persone che hanno accesso

ad informazioni privilegiate?

- Sono state predisposte misure per evitare

la commissione del reato di abuso di

informazioni privilegiate ex Dl.231/2001?

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Vigilanza operato e diligenza

amministratori:

- Gli amministratori riferiscono

tempestivamente:

* secondo le modalità stabilite dallo

statuto e con periodicità almeno

trimestrale, al collegio sindacale

sull’attività svolta e sulle operazioni di

maggior rilievo economico, finanziario e

patrimoniale effettuate dalla società o dalle

società controllate?

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

- Il collegio sindacale può in ogni

momento procedere, anche individual-

mente, ad atti di ispezione e di controllo,

nonché chiedere agli amministratori

notizie sull’andamento delle operazioni

sociali o su determinati affari ovvero

rivolgere le medesime richieste agli organi

di controllo e di amministrazione delle

società partecipate?

- Il collegio sindacale può scambiare

informazioni con gli organi delle società

controllate in merito ai sistemi di

amministrazione e controllo ed

all’andamento generale dell’attività

sociale?

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Operazioni di maggior rilievo economico

finanziario:

- L’informativa resa dagli amministratori

nella relazione sulla gestione con

riferimento alle operazioni di maggior

rilievo economico, finanziario, e

patrimoniale effettuate dalla società è

adeguata?

-Nella relazione degli amministratori al

bilancio di esercizio il collegio sindacale

formula le proprie considerazioni sulle

operazioni di maggior rilievo economico,

finanziario e patrimoniale con specifiche

osservazioni previste in caso di:

* Operazioni ritenute manifestatamene

imprudenti ed azzardate;

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

* Operazioni in potenziale conflitto di

interessi;

* Operazioni in contrasto con delibere

assunte dall’assemblea;

* Operazioni tali da compromettere

l’integrità del patrimonio;

Interessi amministratori e operazioni con

parti correlate:

- Il consiglio di amministrazione ha

adottato misure volte ad assicurare che le

operazioni nelle quali un amministratore

sia portatore di un interesse per conto

proprio, o di terzi, e quelle poste in essere

con parti correlate vengano compiute in

modo trasparente con il rispetto dei criteri

di correttezza sostanziale e formale?

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

- Il collegio sindacale vigila

sull’osservanza delle regole e/o misure

adottate dall’organo amministrativo e ne

riferisce nella relazione all’assemblea dei

soci

- In particolare l’informativa resa al

riguardo nelle note di bilancio e nella

relazione sulla gestione è adeguata?

- La relazione del collegio fornisce

indicazione delle operazioni con parti

correlate o con società infragruppo di

natura ordinaria, precisando caratteristiche

delle operazioni, effetti economici e

valutazioni del collegio sulla loro

congruità e rispondenza all’interesse

sociale.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Operazioni atipiche e/o inusuali:

- L’informativa resa dagli amministratori

con riguardo alle operazioni atipiche e/o

inusuali è adeguata?

- La relazione del collegio sindacale reca

l’indicazione di eventuali operazioni

atipiche e/o inusuali comprese quelle

infragruppo o con parti correlate. In caso

di presenza di operazioni atipiche e/o

inusuali con parti correlate o comunque

tali da incidere in modo significativo sulla

situazione della società il collegio

sindacale fornisce sintetica indicazione:

* delle caratteristiche delle operazioni;

* dei soggetti coinvolti;

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

* delle modalità di determinazione di un

eventuale prezzo;

* degli effetti economici e patrimoniali;

* delle valutazione del collegio in merito

alla loro congruità e rispondenza

all’interesse sociale.

Per le operazioni atipiche e/o inusuali con

terzi o società infragruppo le indicazioni si

limitano a:

* Caratteristiche delle operazioni;

* Valutazioni del collegio in merito alla

loro congruità e rispondenza all’interesse

sociale.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CORRETTA AMMINISTRAZIONEULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

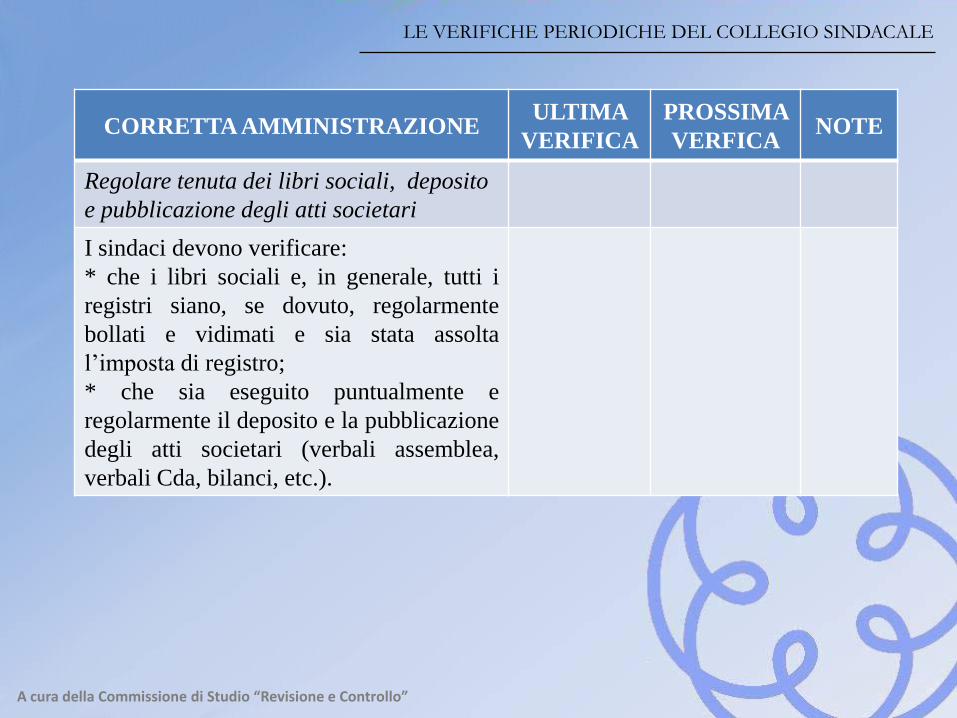

Regolare tenuta dei libri sociali, deposito

e pubblicazione degli atti societari

I sindaci devono verificare:

* che i libri sociali e, in generale, tutti i

registri siano, se dovuto, regolarmente

bollati e vidimati e sia stata assolta

l’imposta di registro;

* che sia eseguito puntualmente e

regolarmente il deposito e la pubblicazione

degli atti societari (verbali assemblea,

verbali Cda, bilanci, etc.).

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

RIVALUTAZIONE IMMOBILI

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CHECK-LIST

CONTROLLI SULLE RIVALUTAZIONI

D.L. n.185/2008 e D.L. 5/09

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

Il collegio sindacale è chiamato, per espressa disposizione di legge, ad indicare e

motivare nella propria relazione all’assemblea dei soci i criteri seguiti nella

rivalutazione degli immobili da parte della società, nonché ad attestare che la

rivalutazione non ecceda il limite di legge rappresentato dal “valore interno d’uso” e

dal “valore corrente” dell’immobile.

Inoltre, particolare attenzione dovrà essere rivolta da parte del collegio sindacale ai

riflessi contabili della rivalutazione, in ordine ai criteri di rivalutazione del maggior

valore ascritto ai beni da parte dell’impresa, ai riflessi sul processo di ammortamento

ed infine anche all’iscrizione della fiscalità differita, laddove rilevante.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

RIVALUTAZIONE IMMOBILIULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Verifiche prerogative oggettive:

* Beni immobili iscritti nelle immobi-

lizzazioni immateriali al 31 dic 2007 e che

lo sono ancora in quello successivo;

* Esclusione delle arre fabbricabili;

Verificare che la rivalutazione riguardi tutti

i beni appartenenti alla stessa categoria

omogenea, intendendosi tali due distinte

fattispecie:

* “immobili ammortizzabili”

* “immobili non ammortizzabili”

Verificare che la società abbia la proprietà

del bene (beni in leasing riscatto entro il

31 dic 2007)

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

RIVALUTAZIONE IMMOBILIULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Verificare il rispetto delle prerogative di

legge in merito alle interferenze che

l’esecuzione della rivalutazione in oggetto

può avere con situazioni di gestione

dificitaria d’impresa (Artt. 2446 o 2447

C.C)

Verificare ed attestare la congruità del

valore di rivalutazione (si consiglia una

perizia giurata di un tecnico abilitato)

Verificare e commentare la metodologia di

contabilizzazione della rivalutazione

Verificare che siano stata stanzite, laddove

dovute, le imposte differite (31,40%)

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

RIVALUTAZIONE IMMOBILIULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Verificare che nell’esercizio 2008 gli

ammortamenti siano stati eseguiti sul

valore non rivalutato.

Verificare che ne sia stata data corretta

informativa in nota integrativa

Verificare che si siano rispettati i vincoli

inerenti la distribuibilità e la disponibilità

della riserva di rivalutazione .

(distribuzione: co.23 Art.15 richiama

l’applicazione dell’Art.11 della L.n.342/00

– Riduzione capitale sociale –

distribuzione mediante assemblea dei soci,

soggetta all’iscrizione presso Registro

Imprese, esecuzione non prima 90gg)

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CHECK-LIST

FONDO SVALUTAZIONE CREDITI

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

FONDO

SVALUTAZIONE CREDITIULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Confrontare l’andamento del fatturato e

dei crediti verso clientela ed evidenziare

eventuali anomali

Verificare le statistiche mensili di fatturato

ed investigare che il motivo non sia dovuto

a picchi di fatturazione

Intervistare il tesoriere ed i legali della

società per verificare che non ci siano

posizioni incagliate o contenzioso in essere

Verificare l’efficienza della procedura di

gestione scadenze (anzianità credito)

Verificare la documentazione relativa alle

eventuali cessioni di crediti avvenute sia

pro solvendo sia pro soluto

Scambi d’informazioni col revisore

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

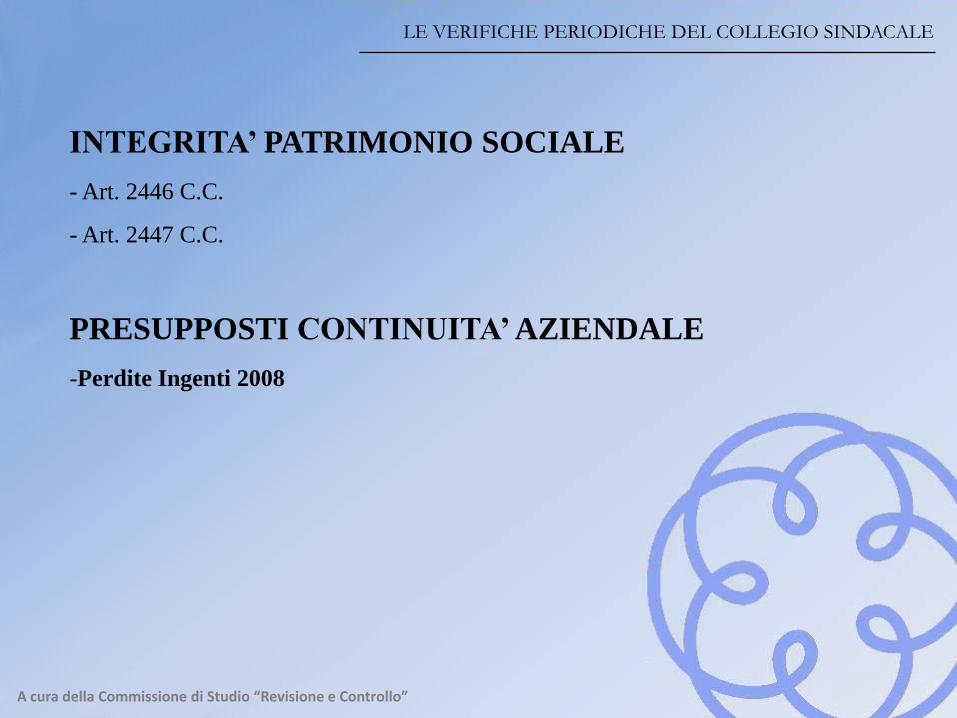

INTEGRITA’ PATRIMONIO SOCIALE

- Art. 2446 C.C.

- Art. 2447 C.C.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

INTEGRITA’ PATRIMONIO SOCIALE

- Art. 2446 C.C.

- Art. 2447 C.C.

PRESUPPOSTI CONTINUITA’AZIENDALE

-Perdite Ingenti 2008

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

INTEGRITA’ PATRIMONIO SOCIALE

- Art. 2446 C.C.

- Art. 2447 C.C.

PRESUPPOSTI CONTINUITA’AZIENDALE

-Perdite Ingenti 2008

ALTRI DATI DA RIPORTARE IN RELAZIONE

- Costi di impianto ed ampliamento

- Costi di ricerca & sviluppo e pubblicità aventi utilità pluriennale

- Iscrizione Avviamento

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

CHECK-LIST

Art. 2446 C.C.

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

RIDUZIONE CAPITALE SOCIALE

PER PERDITE

ULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Verificare se ci si trova effettivamente

nelle condizioni di cui agli Artt. 2446 o

2447 (ovvero in caso di Srl: Artt. 2482-bis

e 2482-ter)

Verificare se appena a conoscenza, gli

amministratori senza indugio abbiano

convocato l’assemblea

Se gli amministratori non hanno convocato

l’assemblea verificare che si sia proceduto

a convocarla

Verificare se gli amministratori abbiano

redatto la situazione patrimoniale

straordinaria e la relativa relazione

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

RIDUZIONE CAPITALE SOCIALE

PER PERDITE

ULTIMA

VERIFICA

PROSSIMA

VERFICANOTE

Nel caso in cui l’assemblea si avvalga

della facoltà di rinviare l’adozione dei

provvedimenti di cui all’Art. 2446 C.C.,

comma 1, in sede di approvazione del

bilancio del successivo esercizio, annotarsi

di controllare che l’assemblea riduca il

capitale in proporzione della perdita, se

questa non risulta ridotta a meno di 1/3 (in

mancanza si deve chiedere al Tribunale

l’emissione del provvedimento di riduzione

del capitale sociale)

Verificare il rispetto dei termini

dell’operazione

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

DOVERI EX ARTT. 2406 e 2409 C.C.

- omissione e ingiustificato ritardo O.A. (Art. 2406 ca 1)

- ravvisi “fatti censurabili” ed rilevante gravità nell’espletamento ed urgenza di

provvedere ( Art. 2406 ca 2)

-Fondato sospetto si O.A. do gravi irregolarità a danno società o controllata/e

(“facoltà” ex. art.2409 ca7 C.C.)

A cura della Commissione di Studio “Revisione e Controllo”

LE VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE

LARESPONSABILITA’ “FISCALE” DEL CS

se il Collegio è incaricato anche del controllo contabile:

- per omissione giudizio sul bilancio con rilievi, negativo, impossibilità di giudizio

(sanzione amministrativa 30% compenso)

- mancata sottoscrizione dichiarazione (sanzione amministrativa min 258 € max

2.065 €)