RISK MANAGEMENT: Strategie di affidamento e linee guida...

83

Riproduzione Riservata Milano, 15 Aprile 2016 RISK MANAGEMENT: Strategie di affidamento e linee guida per la costruzione di un modello di scoring Niccolò Gordini Filippo Pellegrini

Transcript of RISK MANAGEMENT: Strategie di affidamento e linee guida...

RiproduzioneRiservata

Milano, 15 Aprile 2016

RISK MANAGEMENT:Strategie di affidamento e linee guida per la

costruzione di un modello di scoring

NiccolòGordiniFilippoPellegrini

AGENDA

PARTE PRIMARischio: opportunità o minaccia?

PARTE SECONDAPrevenzione e affidamento

PARTE TERZAModelli di rating per la stima della probabilità di default

PARTEPRIMA

RISCHIO:OPPORTUNITÀOMINACCIA

RISCHIO:OPPORTUNITÀOMINACCIA?

RISCHIO:OPPORTUNITÀOMINACCIA?

Cosa manca alle imprese per concepire il rischio come

un’opportunità?

• CULTURA del rischio condivisa e diffusa ad ogni livello

gerarchico;

• Struttura organizzativa sinergica

• Comunicazione

Il risk management deve pervadere tutta l’impresa

TASSONOMIADEIRISCHIPosto che ciascuna impresa rappresenta un caso unico, ed èsoggetta a rischi specifici, è possibile ricondurre l’insiemedei rischi di impresa ad alcune categorie molto frequenti:• Rischio di credito;• Rischio di mercato;• Rischio di liquidità;• Rischio operativo;• Rischio reputazionale;• Rischio paese;• Rischio ambientale;• Rischio informatico

PARTESECONDA

PREVENZIONEEAFFIDAMENTO

1) Apporti di capitale proprio e autofinanziamento;

2) Banca;

3) Fornitori

OVVIAMENTE….

….. Ordine meramente alfabetico…..

DOVESIFINANZIAUNCLIENTE/IMPRESA?

OBIETTIVIDELLAPREVENZIONE

• La prevenzione in campo medico indica l’insieme ditutte quelle buone abitudini, comportamenti econtrolli periodici che consentono di evitarel’insorgere di alcune malattie o di rilevarneprontamente i sintomi e curarli;

• Allo stessomodo in ambito aziendale

• Prevenireè meglio che curare mamai

• Abitudine

OBIETTIVIDELLAPREVENZIONE

• Acquisire un set di informazioni il più dettagliato e

completo possibile sul cliente e sul rischio collegato a

concedergli credito;

• Particolarmenteutile con i nuovi clienti

PREVENZIONE

Commerciale

DossierCliente

prodotti

Marketshare

Pianiindustriali

mercato

PREVENZIONE- INFORMAZIONI

Si cercheranno informazioni quali:

• soci, composizione deli consiglio, holding, partecipazioni

• da chi si serviva prima e perché non si serve più

• descrizione del mercato in cui opera con indicazione dei

principali clienti, fornitori e concorrenti

• descrizione del portafoglio prodotti/servizi con indicazione

delle peculiarità che lo distinguono sul mercato

• la market share e il posizionamento del cliente

• i suoi punti di forza/debolezza (sopralluogo)

PREVENZIONE- INFORMAZIONI

• piani industriali e commerciali con indicazione delle attese

in termini di fatturato, profittabilità, strutture di costi;

• ultimi bilanci annuali e infrannuali disponibili;

• indicazioni circa eventuali riorganizzazioni e ristrutturazioni

in corso;

• l’esistenza di procedure interne chiare, strutturate e

condivise;

• l’utilizzo di strumenti finanziari e di copertura dei rischi di

credito.

PREVENZIONE– PRIMEPROBLEMATICHE

Queste informazioni dovrebbero essere sempre raccolte ma…..

• Sono raccolte dal commerciale;

• Potrebbe essere utile creare una check list di informazioni

condivise su cui il credit manager elabora le proprie

valutazioni;

• Coordinamento e scambio di informazioni fra il Credit

Manager e il commerciale consente ad entrambi di avere

maggiori info a disposizione

Anche il credit manager deve acquisire informazioni utili avalidare ed integrare le informazioni fornite dal dossiercommerciale.

Informazioni Personali• Esposizionedebitoriagenerale econlanostraimpres• Duratadelrapporto;• Situazione pregressa(,puntualitàdeipagamenti,scaduti);• Presenzadigaranzie;• Rapportoconlebanche;• Indicazionedeglistrumentifinanziarigiàutilizzati(leasing,

finanziamenti, factoring).

FonteTribunale• ProcedureConcorsuali

PREVENZIONE– CREDITMANAGER

FonteCamerediCommercio•Visuracamerale (storica- ordinaria)•Registroprotestiepregiudizievoli•Elencosoci/partecipazioni•Partecipazione investeamm.ri inaltreaziende•Ibilanciapprovatipergliultimiesercizi sociali

FonteConservatoria- Catasto•Rilevazionedegliattipregiudizievoli•Ipoteche legali•Ipotechegiudiziali•Pignoramento•Sequestroconservativo

PREVENZIONE– CREDITMANAGER

Nuovocliente

Commerciale

DossierCliente

Credit manager

CamerecommercioEcc….

Informazionipersonali

tribunale

PREVENZIONE- TEMPISTICHE

• Non puntuale ma reiterata;

• Aggiornamento trimestrale, semestrale, annuale, ecc;

• Comunque ogni volta che il cliente deve rinnovare o

ampliare le linee di credito, i fidi, i mutui o per

raggiungere un accordo in merito allo scaduto,

Aggiornamenticontinui

Commerciale

DossierCliente

Credit manager

• Affidare, come dice l’etimologia stessa della parola,

implica fidarsi, credere (da cui credito) nel proprio

cliente;

• Come decidere quanto affidare?

• L’affidamento trasforma in un numero (scoring) e in un

giudizio di merito (rating) la politica creditizia di una

banca/impresa nei confronti di un cliente;

AFFIDAMENTO

PARTETERZA

MODELLIDIRATING

RATING- DEFINIZIONE

• I modelli di rating classificano i clienti in classi di merito in

base ad un punteggio (scoring) derivante da valori

quantitativi, qualitativi e andamentali;

• Compito del rating è quello di giudicare il merito creditizio di

un cliente misurando la PD e la LGD;

• Il giudizio di rating deve essere rivisto a scadenze ravvicinate

per recepire le indicazioni provenienti dalle variazioni dei

parametri che concorrono alla sua determinazione.

RATING- APPLICAZIONI

Il rating è importante:

• Sia per l’impresa che deve valutare un proprio cliente perdecidere se concedergli un fido o una dilazione dipagamento;

• Sia per l’impresa che necessità di accedere al credito econoscere la propria situazione;

• Sia per la banca che grazie ad esso valuta il meritocreditizio di un cliente o di un’impresa e le conseguentidecisioni di affidamento

Un modello di rating è utile per le imprese in quanto permette di

avere uno strumento sintetico ed oggettivo:

1. per valutare la propria situazione ed avere una base su cui

basare il proprio processo decisionale, gli investimenti e

individuare aree critiche

2. per saper leggere i propri bilanci così come letti dalle banche e

poter effettuare confronti con i rating attribuiti dalla banca;

3. Valutare le richieste dei propri clienti (fido, dilazione

pagamento, ecc), la PD e la LGD (costi)

RATING- UTILITÀPERLEIMPRESE

Unmodellodiratingsibasasuelementi:

• Oggettivi;

• Soggettivi;

• Andamentali

RATING:ELEMENTICOSTITUTIVI

DossierCliente

ELEMENTIQUALITATIVI

ELEMENTIQUALITATIVI• La parte qualitativa del modello prevede un’analisi della:

ü Struttura proprietaria (familiare, generazione coinvolta, grado didelega);

ü Qualità del management (CEO duality, board size, CEO turnover,interlocking, indipendenza, livello di education, precedenti esperienzelavorative e/o di impresa, ecc).

ü Caratteristiche dell’ambiente e del territorio (Rischio paese, tasso dicambio, PIL, tasso di crescita, tasso di disoccupazione, tasso dinati/mortalità delle imprese ecc).

• Sono dati ottenibili dal dossier e tramite interviste/questionari;• Dati soggettivi, più soggetti a discrezionalità, difficili e molto dispendiosi

da raccogliere

SI valuta la qualità del rapporto sulla base della sua durata. Più il

rapporto è duraturo più ha valore la nostra esperienza con il cliente

e, quindi, sarà accurato il nostro giudizio.

Ad esempio:

• 10 se > 10 anni;

• 8 tra 7 e 9 anni;

• 6 tra 5 e 7 anni;

• 4 tra 3 e 5 anni;

• 3 tra 1 e 3 anni;

• 2 se meno di un anno

ELEMENTIQUALITATIVISTORICITÀDELCLIENTE

Valuta la qualità del cliente, secondo il giudizio del

collector, in relazione al rispetto degli impegni assunti;

Adesempio:

• 8affidabile;

• 5mediamenteaffidabile;

• 3nonaffidabile.

AFFIDABILITÀDELCLIENTE

Valuta da quanti anni il cliente opera sul mercato e prevede

una valutazione tanto migliore quanti più sono gli anni di

vita dell’azienda;

Ad esempio:

• 8 se esiste da più di 10 anni;

• 6 se l’età è trai 5 e 10 anni;

• 4 se l’età è fra 3 e 5 anni; 1 se l’età è inferiore a 3 anni.

ANNIDIATTIVITÀDELCLIENTE

Indical’importodelfidoassicuratoosuggeritonelleinformazionicommerciali.Adesempio:• 10>€ 1.500.000;• 9da€ 999.000a€ 500.000;• 8da€ 499.000a€ 300.000;• 7da€ 299.000a€ 150.000;• 6da€ 149.900a€ 75.000;• 5da€ 74.900a€ 50.000;• 4da€ 49.900a€ 25.000;• 3da€ 24.900a€10.000;• 2da€ 9.900a€ 3.000;• 1<€ 3.000.

FIDO

COMPORTAMENTO

Esprime un giudizio del collector sul comportamento delcliente rispetto ai pagamenti.Si pensi ad esempio se il cliente rispetta le date dipagamento concordate ed ha un comportamento corretto;

Ad esempio:• 10 molto buono;• 8 buono;• 5 medio;• 3 cattivo;• 1 pessimo.

Esprime un giudizio del collector sulla tendenza del cliente a

trattenere dai pagamenti importi non autorizzati;

Ad esempio:

• 8 mai;

• 6 raramente;

• 4 spesso;

• 2 sempre.

DEDUZIONINONAUTORIZZATE

Esprime un giudizio del collector sulla facilità nel reperire

la persona di riferimento per i pagamenti;

Ad esempio:

• 8 facile da reperire;

• 6 mediamente facile da reperire;

• 4 difficile da reperire;

• 2 impossibile da reperire.

REPERIBILITÀ

ELEMENTIOGGETTIVI

• I dati oggettivi fanno riferimento agli indici economico-

finanziari calcolati riclassificando il bilancio.

• L'analisi per indici (RATIOS), consiste nella costruzione di

rapporti tra grandezze diverse dello Stato patrimoniale e del

Conto economico, essi vengono riutilizzati per l’attribuzione

di un punteggio (score) circa lo stato di salute dell'azienda in

base al loro valore.

RATING- ELEMENTIOGGETTIVI

INDICIAZIENDALI

• Forniscono una visione storica;• È bene confrontare il valore assunto da un indice neltempo, nello stesso settore e nella stessa classedimensionale di impresa;

• A parità di valore assunto da uno stesso indice in dueimprese operanti in settori diversi, la valutazione dimerito dovrà essere diversa;

• A parità di valore del medesimo indice rilevato in dueimprese operanti nello stesso settore, la valutazione dimerito dovrà essere ancora diversa qualora esseappartenganoa due classi dimensionali diverse

INDICIDIBILANCIOEDIMENSIONEDIIMPRESA

• L’affidamento delle imprese avviene, normalmente, sulla

base dell’analisi di dati di bilancio;

• Tuttavia, essi sono molto più facilmente reperibili in

imprese di grandi dimensioni rispetto alle PMI

caratterizzate da maggiore opacità informativa.

INDICI- ESEMPI

Le principali categorie di indici sono:

• Indici di redditività (ROE, ROA, ROI, ROS, CT);

• Indici di crescita (trend fatturato);

• Indici di solidità patrimoniale (grado di capitalizzazione,

Leverage, Indipendenza Finanziaria) ;

• Indici di liquidità (current ratio, acid test ration, CCNc, DSO)

Si veda Appendice

MODELLIDIRATING

METODI

• Esistono diversi metodi statistici per attribuire un giudiziodi merito e prevedere il default;

• Alcuni semplici, altri molto complessi;• Tra quelli maggiormente utilizzati da agenzie di rating,

banche e (perché no) imprese è possibile individuare:ü L’analisi univariata;ü L’analisi discriminante;ü Il modello logistico;ü I sistemi esperti (Algoritmi genetici, reti neurali)

EFFICIENZADELMODELLO

È cruciale:

• Giocare con il modello;

• La scelta del campione: 1) clusterizzazione e 2) attenzione ai

casi speciali (es. settore servizio pubblico);

• La scelta degli indicatori (non tutti hanno la stessa capacità

diagnostica) in base al campione;

• Essere consapevoli che non esistono metodi infallibili

• Per il calcolo del rating si utilizzano valori ponderati;

• Il peso di ogni valore viene attribuito in base

all’importanza dello stesso, avendo cura di attribuire un

peso maggiore ai parametri oggettivi rispetto a quelli

soggettivi;

PONDERAZIONE

ANALISIUNIVARIATA

• Analisi semplicistica;

• Basata su statistiche descrittive (media, moda,

scostamenti, trend) dei singoli indicatori quali-

quantitativi;

• Attenzione a: 1) scelta degli indicatori (non tutti hanno la

stessa capacità diagnostica) e 2) loro omogeneità per

prodotto, settore, dimensione, area geografica, stato

giuridico, ecc.

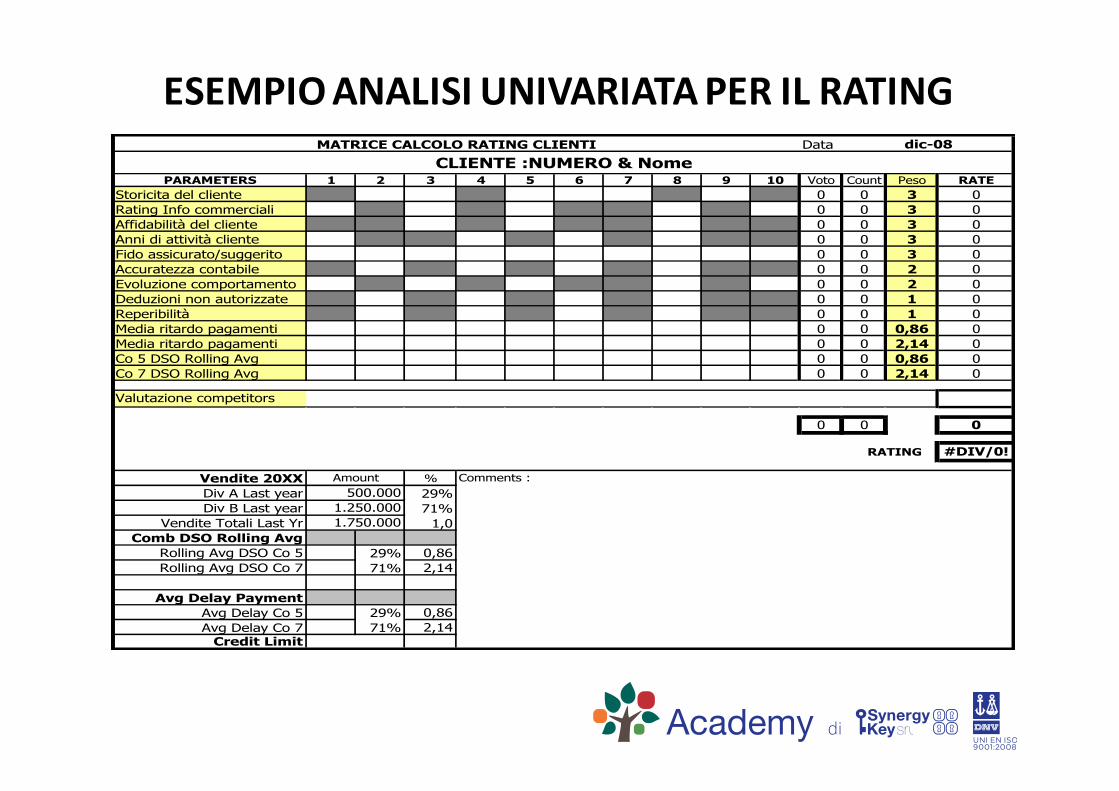

ESEMPIOANALISIUNIVARIATAPERILRATINGMATRICE CALCOLO RATING CLIENTI Data

CLIENTE :NUMERO & NomePARAMETERS 1 2 3 4 5 6 7 8 9 10 Voto Count Peso RATE

Storicita del cliente 0 0 3 0Rating Info commerciali 0 0 3 0Affidabilità del cliente 0 0 3 0Anni di attività cliente 0 0 3 0Fido assicurato/suggerito 0 0 3 0Accuratezza contabile 0 0 2 0Evoluzione comportamento 0 0 2 0Deduzioni non autorizzate 0 0 1 0Reperibilità 0 0 1 0Media ritardo pagamenti 0 0 0,86 0Media ritardo pagamenti 0 0 2,14 0Co 5 DSO Rolling Avg 0 0 0,86 0Co 7 DSO Rolling Avg 0 0 2,14 0

Valutazione competitors

0 0 0

#DIV/0!

Vendite 20XX %Div A Last year 29%Div B Last year 71%

Vendite Totali Last Yr 1,0Comb DSO Rolling Avg

Rolling Avg DSO Co 5 29% 0,86Rolling Avg DSO Co 7 71% 2,14

Avg Delay PaymentAvg Delay Co 5 29% 0,86Avg Delay Co 7 71% 2,14

Credit Limit

1.750.000

RATING

dic-08

Comments :

1.250.000500.000

Amount

ANALISIDISCRIMINANTE

• Nel 1968 Altman sviluppò un modello previsionale notocome Z-SCORE;

• Questo modello permette di prevedere tramite l’analisidiscriminante la probabilità di fallimento di un'impresanegli anni successivi;

• Il test fu sviluppato analizzando gli indici di bilancio di 66società industriali quotate, metà delle quali in default emetà sane.

MODELLOZ-SCOREDIALTMAN

La formula per calcolare lo Z-SCORE è:

Z = 1.2 X1 + 1.4 X2 + 3.3 X3 + 0.6X4 + 0.999 X5

• Dove:

• X1 = Vendite nette

• X2 = Risultato operativo

• X3 = Capitale investito

• X4 = Attività correnti - Passività correnti4

• X5 = Passività totali

ANALISIDISCRIMINANTE

Sulla base del valore dello Z-SCORE la probabilità di defaultsi stima:

REGRESSIONE LOGISTICA- MODELLO

Obiettivo: prevedere la PD di un cliente a partire da un

insieme di variabili indipendenti che si ritiene influenzino la

variabile target

Modellodiregressione logistica:

ANALISILOGISTICA

• Modello Dicotomico

• y = 0 se impresa sana, 1 se in default;

• πi = probabilità di default;

• 1-πi = probabilità di non default;

• a = costante;

• B = coefficienti delle variabili indipendenti;

• X = variabili indipendenti;

• E = errore.

50

ANALISILOGISTICA - SOFTWARE

Si può condurre l’analisi tramite:

• Excel;

• Software di elaborazione statistica di facile utilizzo(SPSS);

• Software di elaborazione statistica più complessi (R,Stata)

ANALISILOGISTICA- ESEMPIO

ANALISILOGISTICA– ANALISIDEIRISULTATI

L’esempio precedente indica che il modello:

• Classifica correttamente il 78.% delle imprese del campione;

• Che l’80% delle imprese in default sono classificate come indefault;

• Che il 77% delle imprese sane sono classificate nel gruppo sane;

• Che vi è un Errore di Tipo 1 del 20% (imprese in defaultclassificate come sane);

• Un errore di Tipo II del 23% (imprese sane classificateerroneamente come in default);

• Il modello è sufficientemente accurato.

ERROREDITIPOI

• L’errore di Tipo I esprime la probabilità che un’impresa/cliente

in default venga considerato come sano e quindi finanziato;

• Per il finanziatore è più grave del Tipo II;

• Questo errore porta ad uno spreco di risorse perché permette

ad imprese/clienti già in una situazione di forte squilibrio di

avere accesso al credito a discapito, in linea generale, di

imprese/clienti sani e con buone potenzialità di crescita.

ERROREDITIPOII

• Per le imprese/clienti l’errore di Tipo II è più grave del Tipo I;

• Esprime la probabilità che un’impresa/cliente sano vengaconsiderato come in default e quindi non finanziato;

• Questo errore comporta difficoltà per un’impresa/cliente sano diaccedere a fonti di finanziamento pur potendo far fronte alfinanziamento;

• Alimenta un pericoloso circolo vizioso e alimenta il credit crunch(stretta del credito) portando le banca/impresa ad inasprire lecondizioni di concessione del credito (maggiori tassi, maggiorigaranzie) e, quindi, riducendo il numero di imprese in grado diaccedere al credito

ATTENZIONE

• I modelli sono uno strumento scientifico e oggettivo, manon infallibile;

• Spesso i modelli prendono in considerazione solovariabili quantitative perché più facili da ottenere edoggettive;

• Dovrebbero tuttavia prendere in considerazione, comedetto, anche altre variabili quali settore, dimensione,area geografica, caratteristiche del management,dell’impresa o del singolo cliente.

GRAZIE PER L’ATTENZIONE

APPENDICE

INDICIDIREDDITIVITÀ

CONTOECONOMICOACASCATA• Fatturato• - Costi Operativi esterni• VALORE AGGIUNTO OPERATIVO• - Costi del Personale• MOL• - Ammortamenti• - Altri costi di apparato• MON• - Oneri finanziari• REDDITO PRIMA DELLA GESTIONE STRAORDINARIA• - Proventi/Oneri Gestione Straordinaria• REDDITO LORDO (PRIMA DELLE IMPOSTE)• - Tributi• REDDITO NETTO• - Dividendi• REDDITO DISPONIBILE (UTILE)\PERDITA

7

ROE

RedditonettoROEReturnonequity =-------------------------- *100

Capitalenetto

• Esprime la redditività del patrimonio netto ovveroquanto l’impresa sia stata redditizia per i suoi azionisti.

• Il ROE potrebbe essere alto a causa dellasottocapitalizzazione, oppure basso, a causa dellepolitiche fiscale di abbattimento del reddito netto. Èquindi un indicatore che va considerato con una certacautela

ROI

MONROIReturnoninvestment =--------------------- *100

COIN

• COIN = (capitale operativo investito netto) CCN + Immobilizzazionimateriali e immateriali caratteristiche nette

• CCN = crediti commerciali + scorte – debiti commerciali• COIN = Esprime il capitale investito dall’impresa nella sua attività

operativa/caratteristiche al netto della passività caratteristiche• Esprime quanto l’impresa è la redditività del capitale investito

considerando non solo gli shareholder ma tutti gli stakeholder.• Meno influenzato da politiche di bilancio rispetto al ROE• Consente di di misurare efficacemente gli effetti della leva

finanziaria, se fosse inferiore al costo del denaro si eroderebberorisorse

ROA

RedditoOperativoROAReturnonasset =-------------------------- *100

TotaleAttività

• Misura incidenza del Reddito Operativo (prima delletasse) rispetto al Totale Attivo (Capitale investito);

• Deve essere positivo e di entità rapportata alla redditivitàdel settore.

ROS

MONROSReturnonsales=--------------------------- *100

Ricavi

• esprime la redditività delle vendite, in altre parole il MON perunità di ricavo netto.

• Un suo valore positivo indica la parte di ricavo netto ancoradisponibile dopo la copertura dei costi attribuiti alla gestionecaratteristica. Un suo valore negativo al contrario esprime unlivello di allarme dato che i ricavi non sono in realtà sufficientinemmeno alla copertura dei costi operativi

CAPITALTURNOVER(CT)

RicaviCT=--------------------------- *100

COIN

• Il CT esprime il grado di sfruttamento degli impianti e ladinamicità dell’impresa sul mercato.

• Il CT esprime il numero di volte in cui il capitale investitoritorna sotto forma di vendite in un anno.

• Se l’indice è pari a 12 significa che il capitale investitoritorna sotto forma di vendite una volta al mese.

ROI

Il ROI è dato dal prodotto fra ROS e CT

MONROS=--------------------------- *100

Ricavi

RicaviCT=--------------------------- *100

COIN

MONROI=--------------------------- *100

COIN

INDICIDILIQUIDITÀ

LIQUIDITÀ

• Liquidità = capacità dell’impresa di onorare leobbligazioni a breve termine attraverso le risorsefinanziarie che si rendono disponibili nello stesso arcotemporale;

• La liquidità influenza l’equilibrio finanziario corrente;

• Se c’è equilibrio finanziario non c’è bisogno, per farfronte alle scadenze, di ricorrere allo smobilizzo di attivitàa medio-lungo termine

EQULIBRIOFINANZIARIOCORRENTE

• Capacità dell’impresa di far fronte momento per

momento alle uscite di breve termine con entrate di

breve termine ovvero capacità di essere solvente;

• Se non si adempiono le obbligazioni a breve al momento

richiesto si diventa insolventi;

• Equilibrio finanziario corrente = E≥U

CURRENTRATIO

• Indice di disponibilità o Current Ratio

AttivitàcorrentiCurrent ratio:------------------------

Passivitàcorrenti

Indica se l’ammontare delle attività che torneranno in formaliquida in breve termine è superiore ai debiti chediventeranno esigibili nel breve termine

LIQUIDITÀIMMEDIATA

• Indice di liquidità immediata o Acid Test

Attivitàcorrenti- ScorteAcidTest:--------------------------------

PassivitàCorrenti

CCNc

• Capitale circolante netto commerciale• CCNc: Attività correnti- Scorte – Passività Correnti• Serbatoio di valori potenzialmente in grado di generare

liquidità• È di fondamentale importanza ottimizzare il CCNc

gestendo il suo livello di allocazione• Questo perché allocare il CCNc è costoso• Ci saranno sempre dei concorrenti che hanno minore

CCNc e quindi risparmiano

CCNc eCREDITI

• È importante sapere gestire l’allocazione dei crediticommerciali soprattutto in termini di condizionicontrattuali concesse (ad es giorni concessi);

• La corretta gestione del CCNc permette di recuperare omantenere un livello fisiologico di liquidità;

• Riduce la fase legale di recupero credito;• È utile utilizzare dei software gestionale che monitorano

ex ante l’allocazione dei crediti e del CCNc e collezioninotutte le informazioni per una eventuale fase legale

GIORNIeCCNc

• Giorni di credito ai clienti = (CreditiCommerciali*360)/Fatturato

• Giorni di scorta media = (Magazzino * 360) / Acquisti

• Giorni di credito dai fornitori = (Debiti Commer * 360)/Acquisti

• Ciclo del circolante = gg clienti + gg scrote – gg debiti comm

• DSO (days sales outstanding) tempo medio di incassoDSO = (crediti/fatturato)*360

È la media dei DSO mensili calcolati sui dodici mesi perdestagionalizzare il dato.Ad esempio:10 se tra 30 e 60;9 se 61 – 65;8 se 66 – 70;7 se 71 – 75;6 se 76 – 80;5 se 81 – 85;4 se 86 – 90;3 se 91 – 100;2 se 101 – 115;1 se oltre 115.

MEDIADSO

INDICIDISOLIDITÀPATRIMONIALE

SOLIDITÀPATRIMONIALE

Gli indici di solidità patrimoniale studiano la solvibilità nel medio-

lungo termine

La solvibilità influenza la capacità di ottenere dai creditori il

rinnovo dei finanziamenti in scadenza e la concessione di nuovi

prestiti.

La solidità patrimoniale dipende da:

• coerenza tra fonti e impieghi

• grado di indebitamento, cioè dì dipendenza da terzi

finanziatori

Se c’è solidità c’è equilibrio finanziario strutturale

EQULIBRIOFINANZIARIOSTRUTTURALE

• Capacità dell’impresa di adempire nel medio-lungo periodo

alle proprie obbligazioni;

• Equilibrio finanziario strutturale = AB≥PB o AM/L≤PM/L

• Se vi è squilibrio l’impresa usa le passività a breve termine

per coprire gli impieghi a medio-lungo termine

EQUILIBRIOFINANZIARIOSTRUTTURALE

• PM/L > A M/L o• AB > PB

Parterinunciabiledell’AttivodiBreve

(AB)

AttivoImmobilizzato

(AM/L)

PassivodiBreve(PB)

FinanziamentiaMedioTermine

CapitaleNetto

(P M/L)

GRADODICAPITALIZZAZIONE

Grado di Capitalizzazione = Capitale Proprio/Capitale di Terzi

• Indica la proporzione tra mezzi propri e mezzi di terzi

• Copertura garantita dal capitale proprio ai terzi finanziatori

→ indicatore di rischio

• Un quoziente alto indica una buona capitalizzazione

• Se basso o decrescente: progressiva trasformazione del

rischio del finanziatore a rischio d’impresa

LEVERAGE

Leverage=TotaleAttivo/CapitaleProprio

• Il Leverage dimostra in che modo l’azienda riesce a finanziare i propri

investimenti ed in particolare se con prevalenza di capitale proprio o di

capitale di terzi.

• Più̀ il capitale proprio è basso rispetto al totale degli impieghi, più

l’indebitamento aumenta e, quindi, aumenta anche l’indice.

• In generale l’indiceè tanto più̀ soddisfacente quanto più è basso.

LEVERAGEInsintesi:

• LEVERAGE = 1 significa che tutti gli investimenti sono finanziati concapitale proprio, situazione più̀ teorica che effettiva (assenza dicapitale di terzi);

• LEVERAGE è compreso tra 1 e 2 implica una struttura finanziariabuona, in quanto l’azienda possiede un buon rapporto tra capitaleproprio e di terzi (quest’ultimo si mantiene al di sotto del 50%);

• 2 < LEVERAGE > 3 segnala una struttura finanziaria con tendenza allosquilibrio in quanto il capitale di terzi è superiore al 50%

• LEVERAGE >3 = situazione di squilibrio finanziaria in quanto capitaledi terzi maggiore del 70% circa

INDIPENDENZAFINANZIARIA

Indipendenza Finanziaria=CapitaleProprio/TotaleImpieghi

L ’ indice di autonomia finanziaria segnale l ’ indipendenza

dell’impresa dalle fonti esterne di finanziamento ed esprime

indirettamente il suo grado di capitalizzazione.

L’indice di autonomia finanziaria è il reciproco del leverage in

precedenza esaminato.