Revisione legale e controllo qualita`: le risorse umaneformazionerevisori.net/pdf/02. risorse...

14

Revisione legale e controllo qualita ` : le risorse umane di Alberto Pesenato (*) Il controllo di qualita ` stabilito dal D.Lgs. n. 39/2010 e basato sui Principi di Revisione ISA: 200 - 220 - ISCQ 1 fa esplicito riferimento, oltre che all’integrita ` , indipendenza, obiettivita `, riservatezza e correttezza, anche alla preparazione e competenza professionale delle risorse umane impiegate dal soggetto abilitato. Il presente contributo e ` la prima parte di due interventi sul controllo della qualita ` nella revisione e ne illustra nei fatti le caratteristiche dando utili indicazioni operative ai professionisti che vogliano utilizzare collaboratori nell’attivita ` stessa. Premessa Il soggetto abilitato alla revisione legale deve adottare delle procedure di assunzione, im- piego e di progressione della carriera dei col- laboratori adeguandole ai principi di revisio- ne ISA n. 200 - 220 - ISCQ 1 che trattano le norme etico - professionali e, per raggiunge- re questo scopo, puo ` utilizzare le categorie professionali interne di seguito illustrate (Ta- vola 1). Tale configurazione, gia ` ampiamente collaudata dalle societa ` di revisione, puo ` es- sere proposta a qualsiasi studio professiona- le che voglia praticare la Revisione Legale. Le categorie presentate corrispondono al grado di preparazione del professionista ed al livello di conduzione del lavoro che egli deve affrontare. Competenza professionale specifica, costante aggiornamento, diligenza, integrita ` ed indipendenza sono le caratteri- stiche costantemente richieste e pretese in questo settore; il lavoro di squadra e l’esem- pio dei colleghi con maggior esperienza pro- fessionale devono fungere da incentivo nella progressione della carriera. Durante il lavoro di revisione contabile, svolto in gruppo, il diretto superiore deve coinvolgere continua- mente i colleghi nel processo di organizza- zione del mandato, nello studio del sistema del controllo interno ed interpretazione e analisi dei dati da verificare in modo da tra- sferire, anche con l’esempio oltre alle cono- scenze professionali, gli standard di compor- tamento pretesi dai principi di revisione so- pra richiamati. Ad ogni livello professionale proposto corri- spondono compiti ben precisi. La valutazio- ne e ` sempre eseguita dal collega con maggior esperienza con il quale si lavora, cosı` da ga- rantire sempre il massimo della crescita pro- fessionale. Interessanti sono gli schemi di va- lutazione proposti (1) che analizzano i vari aspetti sui quali l’aspirante Revisore Legale e ` valutato e che sono perfettamente in linea con quanto richiesto dalla Direttiva n. 43/ 2006 CE e dal D.Lgs. n. 39/2010 attuativo della stessa: – conoscenza tecnica e capacita ` di analisi e di sintesi; – organizzazione, amministrazione, coordi- namento e supervisione del lavoro; – relazioni con i colleghi, direzione e svilup- po; – rapporto con il cliente e sviluppo; – caratteristiche personali. Le tematiche legate alle risorse umane (2) utilizzabili e rilevanti ai fini delle direttive e Note: (*) Revisore legale, Consulente Area D.Lgs. n. 231/2001, Dot- tore commercialista in Verona (1) L’argomento sara ` trattato nel prossimo contributo (2) Per approfondimenti su figura e attivita ` del revisore legale si vedano, dello stesso Autore di questo articolo, Manuale del Revisore Legale - La revisione contabile per imprese industriali commerciali e PMI Wki - Ipsoa 2011 IV Edizione e Modello di organizzazione, gestione e controllo ex D.Lgs. 231/2001 - Linee guida per la redazione, presen- tazione ed applicazione: il caso ALPE Holding S.p.A. II Edi- zione - Wki Ipsoa 2010. Revisione e controllo Governo d’ impresa 3/2011 18

Transcript of Revisione legale e controllo qualita`: le risorse umaneformazionerevisori.net/pdf/02. risorse...

Revisione legale e controlloqualita: le risorse umanedi Alberto Pesenato (*)

Il controllo di qualita stabilito dal D.Lgs. n. 39/2010 e basato sui Principi di Revisione ISA: 200 -220 - ISCQ 1 fa esplicito riferimento, oltre che all’integrita, indipendenza, obiettivita, riservatezzae correttezza, anche alla preparazione e competenza professionale delle risorse umaneimpiegate dal soggetto abilitato. Il presente contributo e la prima parte di due interventi sulcontrollo della qualita nella revisione e ne illustra nei fatti le caratteristiche dando utili indicazionioperative ai professionisti che vogliano utilizzare collaboratori nell’attivita stessa.

Premessa

Il soggetto abilitato alla revisione legale deveadottare delle procedure di assunzione, im-piego e di progressione della carriera dei col-laboratori adeguandole ai principi di revisio-ne ISA n. 200 - 220 - ISCQ 1 che trattano lenorme etico - professionali e, per raggiunge-re questo scopo, puo utilizzare le categorieprofessionali interne di seguito illustrate (Ta-vola 1). Tale configurazione, gia ampiamentecollaudata dalle societa di revisione, puo es-sere proposta a qualsiasi studio professiona-le che voglia praticare la Revisione Legale.Le categorie presentate corrispondono algrado di preparazione del professionista edal livello di conduzione del lavoro che eglideve affrontare. Competenza professionalespecifica, costante aggiornamento, diligenza,integrita ed indipendenza sono le caratteri-stiche costantemente richieste e pretese inquesto settore; il lavoro di squadra e l’esem-pio dei colleghi con maggior esperienza pro-fessionale devono fungere da incentivo nellaprogressione della carriera. Durante il lavorodi revisione contabile, svolto in gruppo, ildiretto superiore deve coinvolgere continua-mente i colleghi nel processo di organizza-zione del mandato, nello studio del sistemadel controllo interno ed interpretazione eanalisi dei dati da verificare in modo da tra-sferire, anche con l’esempio oltre alle cono-scenze professionali, gli standard di compor-tamento pretesi dai principi di revisione so-pra richiamati.

Ad ogni livello professionale proposto corri-spondono compiti ben precisi. La valutazio-ne e sempre eseguita dal collega con maggioresperienza con il quale si lavora, cosı da ga-rantire sempre il massimo della crescita pro-fessionale. Interessanti sono gli schemi di va-lutazione proposti (1) che analizzano i variaspetti sui quali l’aspirante Revisore Legalee valutato e che sono perfettamente in lineacon quanto richiesto dalla Direttiva n. 43/2006 CE e dal D.Lgs. n. 39/2010 attuativodella stessa:– conoscenza tecnica e capacita di analisi edi sintesi;– organizzazione, amministrazione, coordi-namento e supervisione del lavoro;– relazioni con i colleghi, direzione e svilup-po;– rapporto con il cliente e sviluppo;– caratteristiche personali.Le tematiche legate alle risorse umane (2)utilizzabili e rilevanti ai fini delle direttive e

Note:(*) Revisore legale, Consulente Area D.Lgs. n. 231/2001, Dot-tore commercialista in Verona(1) L’argomento sara trattato nel prossimo contributo(2) Per approfondimenti su figura e attivita del revisorelegale si vedano, dello stesso Autore di questo articolo,Manuale del Revisore Legale - La revisione contabile perimprese industriali commerciali e PMI Wki - Ipsoa 2011 IVEdizione e Modello di organizzazione, gestione e controlloex D.Lgs. 231/2001 - Linee guida per la redazione, presen-tazione ed applicazione: il caso ALPE Holding S.p.A. II Edi-zione - Wki Ipsoa 2010.

Revisione e controllo

Govern

od’im

pre

sa

3/201118

delle procedure del soggetto abilitato (3) in-cludono (4) elementi quali:– l’assunzione;– la valutazione della performance (5);– le capacita, inclusa la tempistica per losvolgimento delle mansioni assegnate (6);– le competenze;– il percorso di carriera (Tavola 1);– l’avanzamento nella carriera;– la retribuzione;– la valutazione delle esigenze del persona-le (7).Processi e procedure di assunzione efficaciaiutano il soggetto abilitato a selezionarepersone dotate di integrita che siano in gradodi sviluppare le competenze e le capacita ne-cessarie allo svolgimento del lavoro e sianoin possesso di caratteristiche appropriate perpoter operare con competenza (8).Le competenze possono essere sviluppate indiversi modi, tra i quali:– formazione professionale;– sviluppo professionale continuo;– esperienza di lavoro;– coaching da parte del personale con mag-giore esperienza, per esempio, altri membridel team dell’incarico;– formazione sul tema dell’indipendenza peri membri del personale soggetti ai principi diindipendenza.L’acquisizione continua di competenze da

parte del personale del soggetto abilitato di-pende in misura significativa da un livelloappropriato di sviluppo professionale conti-nuo che permetta di mantenere le conoscen-ze e capacita. Direttive e procedure efficaci

Tavola 1 - Tappe della carriera del revisore contabile indipendente (Revisore Legale)

Livello Qualifica e responsabilitaEtaapprossimativa

Esperienza:progressione di carriera(anni dall’inizio)

Assistente II(Junior Assistant)

Laureato, senza esperienza alcuna, al primo im-piego.Utilizzo in aree di minore importanza.

24 Nessuna

Assistente I(Senior Assistant)

Laureato, limitata esperienza contabile 25 - 26 1 -2 anni

Staff Accountant Responsabile presso il cliente (sul campo) per la-vori minori.

26 - 27 2 - 3 anni

Senior II Responsabile presso il cliente della conduzione dellavoro.

28 - 29 3 - 4 anni

Top Senior (Senior I) Responsabile presso il cliente per lavori complessi 29 - 30 4 -5 anni

Supervisor e Manager Piena responsabilita del revisore che riporta diret-tamente al socio.Per diventare manager e necessaria l’iscrizione adun albo professionale.

30 - 34 5 - 8 anni

Note:(3) Soggetto abilitato alla revisione (o anche «soggettoabilitato»): «un revisore legale, come singolo professionistao come membro di un organo societario, una societa direvisione legale o un’altra entita abilitata alla revisione ecostituita da professionisti contabili (ISCQ 1, Definizioni: g)»Le definizioni di soggetto incaricato della revisione, rete odi soggetto appartenente alla rete presenti nei principietici applicabili possono differire da quelle indicate nelP.R. 220 o ISCQ 1. Per esempio, il Codice IFAC definisceil «soggetto incaricato della revisione» come:(a) un singolo professionista, un’entita o una societa co-stituita da professionisti contabili;(b) un’entita che controlla tali soggetti mediante la pro-prieta, la direzione o con altre modalita;(c) un’ entita controllata da tali soggetti mediante la pro-prieta, la direzione o con altre modalita.(4) ISCQ 1 Punto A 29 Considerazioni specifiche per i sog-getti abilitati di dimensioni minori La dimensione e le con-dizioni del soggetto abilitato influiscono sulla struttura delsuo processo di valutazione della performance. I soggettiabilitati di dimensioni minori, in particolare, possono utiliz-zare metodi meno formali per valutare la performance delproprio personale.(5) L’argomento sara trattato nel prossimo contributo.(6) Op. Cit. Parte II - Cap. 23(7) L’argomento sara trattato nel prossimo contributo.(8) Tutti argomenti trattati in Op. Cit. Parte II: Cap. 13 -Parte III: Capp. 16 - 22 - 23 - Parte VI Capp. 64 - 65 - 66

Revisione e controllo

Govern

od’im

pre

sa

3/2011 19

evidenziano la necessita di una formazionecontinua per il personale a tutti i livelli eforniscono le risorse necessarie alla forma-zione e all’assistenza per consentire al perso-nale di sviluppare e mantenere le competen-ze e le capacita richieste.I principi di revisione suggeriscono anche cheil soggetto abilitato possa avvalersi di unapersona esterna adeguatamente qualificatanel caso in cui non siano disponibili all’inter-no risorse tecniche per la formazione (9).Le procedure per la valutazione della perfor-mance (10), per la retribuzione e per l’avan-zamento riconoscono nel modo dovuto e pre-miano lo sviluppo ed il mantenimento dellecompetenze e dell’impegno al rispetto deiprincipi etici. Le misure che un soggetto abi-litato puo porre in essere per sviluppare emantenere le competenze e l’impegno al ri-spetto dei principi etici prevedono di:– rendere consapevole il personale circa leaspettative del soggetto abilitato in relazionealla performance e ai principi etici;– valutare la performance del personale e di-scutere con lo stesso gli avanzamenti e il per-corso di carriera nel corso di appositi incon-tri (consuelling);– aiutare il personale a comprendere che l’a-vanzamento verso posizioni di maggiore re-sponsabilita dipende, tra l’altro, dalla qualitadella performance e dall’osservanza dei prin-cipi etici e che la mancata conformita alledirettive e alle procedure puo dare origine aprocedimenti disciplinari.

Assegnazione ai team degli incarichi

Le direttive e le procedure possono includeresistemi per monitorare i carichi di lavoro e ladisponibilita dei responsabili degli incarichiin modo da consentire loro di avere il temposufficiente per adempiere alle proprie re-sponsabilita in modo adeguato.L’assegnazione ai team degli incarichi daparte del soggetto abilitato e la determina-zione del livello di supervisione richiestoprevedono, per esempio, la valutazione cheil singolo team abbia:– la comprensione e l’esperienza pratica diincarichi di natura e complessita simili, ac-quisite mediante una appropriata formazio-ne e partecipazione a detti incarichi;– la comprensione dei principi professionali

e delle disposizioni di legge e regolamentariapplicabili;– le conoscenze tecniche e le competenzespecifiche, incluse le conoscenze delle tecno-logie informatiche pertinenti;– la conoscenza dei settori di attivita in cui iclienti operano;– la capacita di applicare il giudizio profes-sionale;– la comprensione delle direttive e delle pro-cedure del soggetto abilitato per il controllodella qualita.

Svolgimento dell’incarico

Uniformita della qualita nello svolgimentodegli incarichiIl soggetto abilitato deve promuovere l’uni-formita della qualita nello svolgimento degliincarichi mediante le proprie direttive e pro-cedure. Cio spesso viene realizzato mediantemanuali cartacei o in formato elettronico,software e altre forme di documentazionestandardizzata, nonche linee guida su speci-fici settori o argomenti. Gli aspetti trattatipossono includere:– le modalita con cui impartire istruzioni su-gli incarichi ai team affinche questi com-prendano gli obiettivi del proprio lavoro;– i processi da seguire per rispettare i princi-pi applicabili all’incarico;– i processi di supervisione dell’incarico e diformazione e di coaching del personale pro-fessionale;– i metodi per il riesame del lavoro svolto,dei giudizi professionali significativi formu-lati e della tipologia di relazione da emettere

Descrizione della posizionedi «assistente»

Doveri e responsabilita generaliCome regola generale, sono assunti in questacategoria neolaureati con qualche o nessunaesperienza contabile pratica.L’assistente e impiegato presso il cliente sottola guida, la responsabilita e la supervisione diun altro membro dello staff avente adeguatapreparazione (staff accountant, senior, ecc.).

Note:(9) ISCQ 1 cit.(10) L’argomento sara trattato nel prossimo contributo.

Revisione e controllo

Govern

od’im

pre

sa

3/201120

Raramente gli sono date responsabilita com-plete di una posta di bilancio o di un’interaprocedura e normalmente non ha nessun al-tro collaboratore sotto la sua guida. Sottoun’attenta e stretta supervisione eseguitadal senior, l’assistente svolge lavori specificidi controllo in aree come: cassa, inventariofisico e/o contabile, clienti, paghe, immobi-lizzi, fornitori, ecc..Questi incarichi vengono a lui spiegati dalresponsabile in modo molto dettagliato e so-no di regola accompagnati anche da audit-programs specifici (11). L’assistente svolge esigla quelle parti dei programmi tratti daiprincipi di revisione che ha svolto completa-mente e deve preparare le necessarie carte dilavoro a supporto e spiegazione dell’attivitasvolta.Al fine di acquisire i necessari strumenti con-tabili per crescere nella professione, l’assi-stente dovra, di sovente, eseguire lavori dimera routine anche in forma estesa. General-mente si cerca di indurre il collaboratore aqualificarsi professionalmente (dottore com-mercialista e revisore legale).

Parte tecnicaCon riferimento alla parte tecnica, l’assisten-te:1) sviluppa la conoscenza degli obiettivi edelle procedure di revisione impiegate dallasocieta in relazione al lavoro assegnato e laloro applicazione nell’organizzazione conta-bile ed amministrativa del cliente;2) applica la conoscenza della teoria deiprincipi contabili e di revisione in relazioneal lavoro assegnato come definito e richiestodalla pratica professionale;3) apprende le tecniche richieste dalla pro-fessione per la preparazione di adeguate car-te di lavoro;4) comunica con efficacia sia oralmente siaper iscritto, sviluppa la necessaria familiaritanel comunicare per mezzo di memoranda.Riesce a redigere le parti della «lettera alladirezione» di sua competenza;5) si tiene informato sugli sviluppi tecnicicorrenti a proposito del lavoro assegnato;6) entra in familiarita con i sistemi e le pro-cedure dei clienti, soprattutto con le proce-dure contabili ed amministrative. Usa questaconoscenza nel lavoro assegnato;7) esegue le procedure riferite al lavoro asse-

gnato presso il cliente come descritto neiprogrammi di revisione o come richiestodai superiori.

Parte professionalePer quanto concerne l’aspetto puramenteprofessionale, l’assistente:1) apprende le esigenze etiche della societaapplicabili alla pratica professionale;2) si prepara in modo adeguato e partecipaattivamente allo sviluppo professionale delgruppo di lavoro;3) si prepara adeguatamente per un maggio-re aggiornamento e una migliore qualifica-zione professionale.

Parte amministrativaPer quanto concerne, invece, la parte ammi-nistrativa, la figura professionale in analisi:1) segue le procedure amministrative dellasocieta;2) organizza e svolge il lavoro in modo dautilizzare con efficacia il tempo assegnato;3) tiene informati i superiori dei progressi edei problemi nel lavoro in esecuzione in re-lazione al tempo stabilito;4) completa il lavoro assegnato includendo ilriepilogo delle review di minore importanzarimaste in sospeso;5) esegue con entusiasmo lavori anche di po-ca importanza assegnati.

Rapporti con il cliente e sviluppoCon riferimento a tale aspetto, l’assistente:1) dimostra interesse professionale nel forni-re ai clienti ulteriori servizi, si guadagna ilrispetto e la considerazione del personaledel cliente;2) rispetta la natura confidenziale del rap-porto revisore - cliente;3) sviluppa la propensione commerciale nel-l’estendere gli altri servizi anche con il rico-noscimento delle opportunita e la possibilitadi fornire servizi supplementari ai clienti;4) si adatta a condizioni di lavoro presso ilcliente con tatto e intraprendenza;5) osserva le regole del cliente negli uffici econ i dipendenti dello stesso cliente.

Nota:(11) Op. Cit.: Parte III Controllo Interno - Parte IV inventariofisico - Parte V Verifica bilancio d’esercizio

Revisione e controllo

Govern

od’im

pre

sa

3/2011 21

Parte personalePer quanto riguarda gli aspetti personali,l’assistente:1) dimostra le caratteristiche personali es-senziali per la professione, come: integrita,maturita, lealta, tatto, iniziativa ed entusia-smo;2) coopera con i membri dello staff in manie-ra da riconoscere l’importanza del lavoro digruppo; si guadagna la confidenza, la consi-derazione e il rispetto dei colleghi;3) mostra ordine nel modo di presentarsi etempestivita nel lavoro di tutti i giorni, siacon i clienti sia negli uffici della sede.

Procedura di progressione nella carrieraprofessionaleE generalmente previsto che un membro del-lo staff progredisca nella posizione di assi-stente in un periodo di uno o due anni.Durante questo periodo l’assistente appliche-ra le procedure di revisione sotto lo strettocontrollo dei suoi superiori. Egli non ha laresponsabilita per il lavoro svolto, tanto me-no per le conclusioni ottenute dal risultatodella sua attivita (12).

Descrizione della posizionedi «staff accountant»

Doveri e responsabilita generaliLo staff accountant deve avere una sufficien-te pratica contabile ed esperienza teorica direvisione che gli permetta di prendersi in ca-rico la responsabilita completa di intere aree(poste di bilancio) o procedure o di piccolilavori di revisione. Puo, in alcuni casi, averedegli assistenti che riferiscono a lui. Dovreb-be essere in grado di stendere punti completied appropriati della «lettera alla direzione» edella relazione di revisione quando il lavorolo richiede. Ha gia acquisito la necessariafamiliarita con le procedure interne della so-cieta e puo essere incaricato di seguire il la-voro di qualche assistente in modo da ren-dersi familiare con la gestione del personale.Puo aiutare il senior a spiegare ai nuovi col-laboratori le procedure della societa.

Parte tecnicaCon riferimento alla parte tecnica, lo staffaccountant:1) sviluppa la comprensione degli obiettivi e

delle procedure di revisione impiegate dallasocieta in relazione al lavoro assegnato e laloro applicazione nell’organizzazione conta-bile ed amministrativa del cliente. Sviluppala comprensione della relazione tra obiettivie procedure di verifica alla luce del processodi revisione preso nel suo complesso;2) applica la conoscenza della teoria deiprincipi contabili e di revisione in relazioneal lavoro assegnato come definito e richiestodalla pratica professionale;3) apprende le tecniche richieste dalla pro-fessione per la preparazione di adeguate car-te di lavoro;4) comunica con efficacia sia oralmente cheper iscritto, sviluppa la necessaria familiaritanel comunicare per mezzo di memoranda.Riesce a redigere le parti della «Lettera alladirezione» di sua competenza;5) si tiene informato sugli sviluppi tecnicicorrenti a proposito del lavoro assegnato;6) entra in familiarita con i sistemi e le pro-cedure dei clienti, soprattutto con le proce-dure contabili ed amministrative. Usa questaconoscenza nel lavoro assegnato;7) valuta il sistema di controllo interno per ladefinizione e nella stesura dei programmi direvisione.Esegue le procedure come descritto nei pro-grammi di revisione o come richiesto dai su-periori. Formula le conclusioni sui risultatidel lavoro svolto.

Parte professionale

Per quanto concerne l’aspetto puramenteprofessionale, lo staff accountant:1) apprende le esigenze etiche della societaderivate dalla pratica professionale;2) si prepara in modo adeguato e partecipaattivamente al programma di sviluppo pro-fessionale della societa;3) tende a qualificarsi professionalmente(dottore commercialista e/o revisore legale)e si aggiorna con continuita.

Parte amministrativa

Per quanto concerne, invece, la parte ammi-nistrativa, la figura professionale in analisi:

Nota:(12) Maggiori dettagli in Op. Cit. Parte VI - Cap. 65

Revisione e controllo

Govern

od’im

pre

sa

3/201122

1) segue le procedure amministrative dellasocieta;2) organizza e svolge il lavoro in modo dautilizzare con efficacia il tempo assegnato;3) tiene informati i superiori dei progressi edei problemi nel lavoro che sta eseguendo inrelazione al tempo stabilito;4) completa il lavoro assegnato includendo ilriepilogo delle review di minore importanzarimaste in sospeso;5) esegue con entusiasmo lavori anche di po-ca importanza assegnati.

Rapporti con il cliente e sviluppoCon riferimento a tale aspetto, lo staff ac-countant:1) dimostra interesse professionale nel forni-re ai clienti ulteriori servizi, si guadagna ilrispetto e la considerazione del personaledel cliente;2) rispetta la natura confidenziale del rap-porto revisore - cliente;3) sviluppa la propensione commerciale nel-l’estendere altri servizi ai clienti;4) spiega i risultati del proprio lavoro alcliente con rapporti e raccomandazioni;5) si adatta alle condizioni di lavoro presso ilcliente con tatto ed intraprendenza;6) osserva le regole del cliente negli uffici econ i dipendenti del cliente.

Parte personalePer quanto riguarda gli aspetti personali, lostaff accountant:1) dimostra le caratteristiche personali es-senziali per la professione, come: integrita,maturita, lealta, tatto, iniziativa, disponibili-ta ed entusiasmo;2) coopera con membri dello staff in manierada riconoscere l’importanza del lavoro digruppo; si guadagna la confidenza, la consi-derazione e il rispetto dei colleghi;3) mostra ordine nel modo di presentarsi etempestivita nel lavoro quotidiano, sia con iclienti sia negli uffici.

Procedura di progressione nella carrieraGeneralmente e previsto che lo staff accoun-tant progredisca nella posizione, nel periododi uno o due anni (13).

Parte generaleCome il termine stesso suggerisce, un reviso-

re a questo livello si assume la responsabilitadella sezione di lavoro assegnata. Cio preve-de che allo staff accountant possa essere as-segnato un lavoro con un grado ridotto disupervisione. Egli assistera generalmente ilsuperiore nella verifica del sistema di con-trollo interno e nella stesura dei programmidi revisione relativi alle sezioni assegnateglie successivamente completera il lavoro comeprogrammato.Il completamento include la presentazione diun adeguato set di carte di lavoro in cui deveessere evidenziato il lavoro svolto e com-prendente una conclusione che lega i risulta-ti del lavoro agli obiettivi della revisione.Quanto sopra esposto richiede le seguentiqualificazioni:– comprensione basilare degli obiettivi, delleprocedure e dei principi di revisione;– abilita nell’organizzare il lavoro in modoefficiente, vale a dire:a) evitare tempo eccessivo su dettagli nonimportanti;b) identificare problemi che richiedono mag-giori verifiche (dopo aver consultato il supe-riore);– capacita di presentare un set completo dicarte di lavoro che incontrino le richiestedella societa e siano in accordo con i principidi revisione;– capacita di preparare memoranda conclu-sivi riassumendo i risultati del lavoro effet-tuato con gli obiettivi del revisore dei conti.

Descrizione della posizionedi «senior»

Doveri e responsabilita generaliIl senior assume la piena responsabilita per illavoro svolto presso la sede del cliente e perincarichi che richiedono la gestione di 2 - 5assistenti ed in alcuni casi puo assistere ilresponsabile del mandato (supervisor - ma-nager) nella verifica di incarichi di notevolecomplessita.Risponde direttamente al supervisor o al di-rigente per tutti i problemi inerenti il man-dato affidatogli.Il senior deve essere all’altezza di gestire tutte

Nota:(13) Maggiori dettagli in Op. Cit. Parte VI - Cap. 65

Revisione e controllo

Govern

od’im

pre

sa

3/2011 23

le tecniche contabili e di revisione richiesteper condurre il mandato.Deve conoscere la pratica professionale con-tabile, legale, di revisione e fiscale richiesta.Deve essere in grado di applicare opportunetecniche di campionamento e di gestire laverifica delle tecniche avanzate di revisioneper consolidati, fusioni, ecc..Quando gli si affida un incarico ci si aspettache egli familiarizzi con le procedure delcliente.Sotto la diretta responsabilita del supervisore del manager e responsabile della pianifica-zione iniziale del budget dei tempi, della pre-parazione dei programmi di lavoro degli in-carichi di cui e responsabile. Durante lo svol-gimento dell’attivita e responsabile della pia-nificazione e della tempificazione dello stes-so e del training e della supervisione sul per-sonale assegnatogli. Dovra rivedere periodi-camente il lavoro svolto dai collaboratori egiudicarli appropriatamente al termine dellostesso.Al senior si richiede, inoltre, di tenere infor-mati in tempo reale i superiori dell’andamen-to dei lavori e dei problemi incontrati sugge-rendo le soluzioni appropriate; e anche re-sponsabile della lettera alla direzione e dellarelazione di revisione.

Parte tecnicaCon riferimento alla parte tecnica, il senior:1) dimostra la comprensione degli obiettivi edelle procedure di revisione impiegate dallasocieta, la loro interrelazione e applicazioneall’organizzazione contabile ed amministra-tiva del cliente;2) applica la teoria dei principi contabili e direvisione relativi al lavoro assegnato comedefinito e richiesto dalla pratica professiona-le;3) applica le procedure richieste dalla praticaprofessionale per la preparazione di adegua-te carte di lavoro;4) comunica con efficacia sia oralmente siaper iscritto. Deve aver familiarita nel comu-nicare con memoranda, nella stesura dellalettera alla direzione e della relazione di re-visione;5) si tiene informato sugli sviluppi tecnicicorrenti importanti per la pratica professio-nale e su quello che puo essere utile per iclienti a lui assegnati;

6) acquisisce familiarita con i sistemi e leprocedure del cliente in tempo adeguato edistingue operazioni ed importi significativida operazioni ed importi non materiali. Usaqueste nozioni nel lavoro assegnato; ricono-sce problemi significativi nelle transazionidel cliente;7) esegue la valutazione dei sistemi di con-trollo interno, redige programmi di revisio-ne (14) del bilancio. Procede come descrittonei programmi di revisione o come richiestodai superiori; formula resoconti e rivede illavoro degli assistenti.

Parte professionalePer quanto concerne l’aspetto puramenteprofessionale, il senior:1) applica e fa applicare le richieste etichedella professione derivanti dalla pratica pro-fessionale;2) si prepara in modo adeguato e partecipaattivamente al programma di sviluppo pro-fessionale della societa;3) tende a qualificarsi professionalmente co-me dottore commercialista. Si aggiorna con-tinuamente.

Parte amministrativa e supervisionePer quanto concerne, invece, la parte ammi-nistrativa, la figura professionale in analisi:1) segue le procedure amministrative dellasocieta e verifica che queste ultime sianoadottate puntualmente dai suoi collaborato-ri;2) programma giornalmente il lavoro in col-laborazione con i superiori, elabora i budgetdei tempi, dettaglia i programmi di lavorosotto la direzione dei superiori; pianifica, or-ganizza, delega (15), controlla e svolge il la-voro affinche gli incarichi assegnati rientrinonei tempi previsti e siano completati entro iltermine massimo (dead line);3) organizza il proprio lavoro cosı da utiliz-zare efficientemente il tempo a propria di-sposizione;4) completa il proprio lavoro includendo ilriepilogo delle verifiche pendenti (pending)di minore importanza rimaste in sospeso;

Note:(14) Op. Cit - Parte III, IV e V.(15) Op. Cit. - Parte II, Cap. 13, 16, 22 e 23.

Revisione e controllo

Govern

od’im

pre

sa

3/201124

5) mantiene informati i superiori in temporeale dei progressi e dei problemi tecnici edi programmazione, dando suggerimentiper la loro soluzione;6) provvede al tirocinio (on the job training)degli assistenti sul lavoro e prepara resocontidell’attivita svolta rispetto allo staff assegna-to per un successivo controllo (review) daparte dei superiori;7) puo essere a lui richiesto di partecipare adaltre attivita amministrative e di supervisio-ne come assunzioni, direzione di conferenzesullo sviluppo professionale e di specializza-zione tecnica sotto la direzione dei superiori.

Rapporti con il cliente e sviluppoCon riferimento a tale aspetto, il senior:1) dimostra interesse professionale nel forni-re ai clienti ulteriori servizi, si guadagna ilrispetto e la considerazione del personaledel cliente;2) rispetta la natura confidenziale del rap-porto revisore - cliente;3) sviluppa la propensione commerciale nel-l’estendere altri servizi ai clienti;4) spiega il risultato del proprio lavoro alcliente con rapporti e raccomandazioni;5) partecipa alle attivita di sviluppo nella so-cieta del cliente;6) si adatta alle condizioni di lavoro presso ilcliente con tatto ed intraprendenza;7) osserva le regole del cliente nell’ufficiodello stesso e con i suoi dipendenti.

Parte personalePer quanto riguarda gli aspetti personali, ilsenior:1) dimostra le caratteristiche personali es-senziali per la professione, come: integrita,maturita, lealta, disponibilita, tatto, iniziati-va ed entusiasmo;2) coopera con i membri dello staff in manie-ra da riconoscere l’importanza del lavoro digruppo; si guadagna la confidenza, la consi-derazione, il rispetto dei colleghi, e dispostoal di la dell’immediata domanda di assegna-zione (i.e. lavoro straordinario) ad accettareun lavoro di livello superiore o inferiore allaposizione corrente;3) sviluppa validi giudizi professionali;4) mostra ordine nel modo di presentarsi etempestivita nel lavoro giornaliero, sia con iclienti sia in ufficio.

Procedura di progressione nella carrieraSi prevede generalmente che un senior pro-gredisca nella posizione di supervisor in 1 - 2anni.

Parte generaleAd un revisore contabile indipendente seniore richiesto di assumere la piena responsabi-lita del lavoro giornaliero (field-work) di unincarico completo. L’obiettivo del senior egarantire che il lavoro sia svolto in accordocon le procedure di revisione richieste dal-l’ingaggio come stabilito dai superiori e pre-sentato in maniera adatta a dettagliato con-trollo del supervisor - manager.Il senior lavorera in questo modo a strettocontatto con il superiore nella pianificazionedettagliata del lavoro; quindi, al senior sararichiesto di delegare, supervisionare e ricon-trollare il lavoro degli assistenti e inoltre as-sicurarsi della completezza della revisionenell’insieme per il dettagliato controllo deisuperiori.

La responsabilita del senior e la continuitadella gestione dell’incaricoIl senior viene anche coinvolto nell’esecuzio-ne di valutazioni professionali.L’assistente e lo staff accountant hanno biso-gno della guida del senior durante lo svolgi-mento del lavoro per consentire l’applicazio-ne della conoscenza teorica a situazioni pra-tiche. Mentre i supervisori e gli esecutivi di-vidono la responsabilita della formazione sullavoro, il ruolo del senior e importantissimopoiche ha un contatto quotidiano con gli as-sistenti e supervisiona direttamente il lorolavoro. La responsabilita del senior per l’assi-stenza dello sviluppo dei membri dello staffinclude il completamento e la discussionedelle valutazioni sull’esecuzione (del lavoro).

E essenziale che queste valutazioni sianofatte e discusse con la dovuta attenzione pri-ma che un membro dello staff passi all’inca-rico successivo (16).

Nota:(16) Maggiori dettagli in Op. Cit. Parte VI - Cap. 65 e nelprossimo contributo

Revisione e controllo

Govern

od’im

pre

sa

3/2011 25

Descrizione della posizionedi «supervisor»

Doveri e responsabilita generaliIl collaboratore classificato supervisor rap-presenta una figura professionale che solita-mente ha gia dato prova di indiscussa capa-cita tecnica e di un eccellente rapporto con ilcliente. Le responsabilita generali sono similia quelle riferite per il manager.Il supervisor assume complete e pesanti re-sponsabilita per il lavoro di tutti i giorni an-che a livello di dirigente.Tali responsabilita possono richiedere la su-pervisione di piu senior, staff accountants edassistenti contemporaneamente in lavori dilarga importanza o in lavori su clienti chehanno piu unita amministrative o piu azien-de. Riferisce direttamente al manager o alpartner.Oltre alle normali responsabilita di senior(vedi senior), al supervisor puo essere richie-sto di assistere il management su certe attivi-ta (per esempio: preparazione ed analisi dellefatturazioni, pianificazione di vari mandati,corsi interni, bozze di proposte a nuovi clien-ti ed altro).Tecnicamente deve lavorare in modo eccel-lente.

Parte tecnicaCon riferimento alla parte tecnica, il supervi-sor:1) applica la conoscenza della teoria e deiprincipi di revisione come stabilito dalla pra-tica professionale;2) comunica con efficacia, sia oralmente siaper iscritto, nella lingua locale (e gradita laconoscenza di piu lingue); sviluppa un’ulte-riore qualificazione nella preparazione di re-soconti, incluse lettere amministrative e altrecomunicazioni interne, memoranda, somma-ri e spiegazioni a colleghi ed al personale delcliente;3) si mantiene informato sui correnti svilup-pi tecnici di rilevante importanza per la pro-fessione e per il cliente;4) riconosce i problemi materiali e di rilievonelle operazioni dei clienti; sviluppa racco-mandazioni per soluzioni con i colleghi;5) rivede e valuta il sistema di controllo in-terno; rivede tutti i programmi di revisione.Esegue una dettagliata revisione delle carte

di lavoro, della lettera alla direzione e dellarelazione di revisione.

Parte professionalePer quanto concerne l’aspetto puramenteprofessionale, il supervisor:1) applica e fa applicare le richieste etichedella societa derivanti dalla pratica profes-sionale;2) si prepara adeguatamente e partecipa atti-vamente al programma di sviluppo professio-nale della societa, sia come partecipante siacome relatore nei corsi interni ed esterni;3) tende a qualificarsi come dottore commer-cialista e revisore legale. Si aggiorna conti-nuamente.

Parte amministrativa e supervisionePer quanto concerne, invece, la parte ammi-nistrativa, la figura professionale in analisi:1) segue le pratiche amministrative della so-cieta, per esempio:– presentazione di rapporti sulle spese e sultempo;– presentazione della valutazione dei colla-boratori;– verifica che tali pratiche siano adottatepuntualmente dai collaboratori;2) pianifica e organizza gli incarichi, delega econtrolla il progresso del lavoro in modo chele esigenze dei clienti siano soddisfatte inmaniera appropriata ed efficace. Coordina ecomunica con efficacia con i propri superio-ri, con lo staff assegnato e lo staff del cliente;si assicura che il lavoro sia completato inmodo appropriato prima della review conclu-siva e che i dossier siano completi e i lavorisospesi completati;3) esegue la funzione di supervisione su de-terminati incarichi del cliente;4) organizza e segue i vari aspetti del lavoroquotidiano cosı da usare il tempo in manieraefficiente e in modo da riassumere i punti diminore importanza rimasti in sospeso;5) mantiene informati i soci, in tempo reale,dei problemi tecnici e di pianificazione e of-fre soluzioni opportune;6) provvede alla formazione tecnica dei col-leghi, alla direzione del lavoro degli stessi alfine di motivare e sviluppare le capacita dellostaff assegnato; prepara o approva le valuta-zioni dell’esecuzione dei lavori nei confrontidello staff assegnato; accetta altre responsa-

Revisione e controllo

Govern

od’im

pre

sa

3/201126

bilita sotto al livello in cui e classificatoquando richiesto;7) sviluppa intuito nella pratica commercialedella societa; partecipa con i superiori alladeterminazione ed emissione delle proposteai clienti;8) accetta responsabilita non richieste, anchesotto alla sua classificazione professionale.

Rapporti con il cliente e sviluppoCon riferimento a tale aspetto, il supervisor:1) dimostra interesse professionale nel forni-re ai clienti ulteriori servizi; si guadagna ilrispetto e la considerazione del personaledel cliente;2) rispetta la natura confidenziale della rela-zione cliente-revisore;3) sviluppa la propensione commerciale nel-l’estendere altri servizi ai clienti;4) spiega i risultati del proprio lavoro alcliente con rapporti e raccomandazioni;5) partecipa alle attivita di sviluppo nella so-cieta del cliente;6) si adatta alle diverse condizioni di lavorodel cliente con tatto e intraprendenza;7) osserva le regole del cliente nei suoi ufficie con il relativo personale.

Parte personalePer quanto riguarda gli aspetti personali, ilsupervisor:1) dimostra le caratteristiche personali es-senziali per la professione, come: integrita,maturita, lealta, disponibilita, tatto, iniziati-va ed entusiasmo;2) coopera con membri di altri staff in ma-niera da riconoscere l’importanza del lavorodi gruppo; si guadagna la confidenza e il ri-spetto dei colleghi; e disposto ad andare oltrel’immediata domanda di assegnazione (peresempio, lavoro straordinario) e accetta lavo-ro di livello superiore e inferiore alla posizio-ne attuale;3) sviluppa validi giudizi commerciali, dire-zione, relazioni umane e qualificazione am-ministrativa;4) mostra ordine nel modo di presentarsi epuntualita nel lavoro quotidiano sia presso ilcliente sia nei propri uffici.

Procedura di progressione nella carrieraE generalmente previsto che un membro del-

lo staff progredisca nella posizione di super-visor in un periodo di uno o due anni.

Parte generaleLa progressione da senior a supervisor rap-presenta una notevole crescita professionale.Il supervisor ha alcune mansioni manageria-li, ha sicuramente fornito prova di eccellentidoti tecniche e commerciali, e di grande uti-lita alla struttura ed opera in modo da garan-tire un’effettiva crescita della societa (firm-oriented). Il supervisor ha la responsabilitaper la preparazione del budget dei tempi,ha spesso piu di un incarico da controllaree gestire simultaneamente: l’effettiva orga-nizzazione acquista in questo modo una par-ticolare importanza ed una presenza regola-re e frequente e essenziale nello svolgimentodel lavoro. Bisogna ricordare che sebbene unsenior sia assegnato alla direzione giornalie-ra, il supervisor e il responsabile ultimo del-l’esecuzione del lavoro e questa responsabili-ta di portare a termine un lavoro attraversogli altri richiede che il supervisore motiviadeguatamente lo staff.Il supervisor, attraverso il tirocinio e la valu-tazione, ha il compito di aiutare gli assistentied i seniors e di indirizzarli verso la promo-zione.E richiesta enfasi nel ruolo di supervisore, alfine di guidare il senior verso una maggiorecrescita professionale ed un continuo mi-glioramento delle sue prestazioni, non solotecniche ma anche di immagine professiona-le.Al supervisor puo essere assegnata la respon-sabilita di counsellor per quanto riguarda lafunzione di revisione del sistema di sviluppodello staff. Questo ruolo e di vitale importan-za nella crescita del personale: garantisceche i problemi dello staff siano loro comuni-cati, da loro compresi e risolti, dove possibi-le, nella loro prossima assegnazione. Un su-pervisor deve essere intraprendente, assu-mendo un maggiore coinvolgimento rispettoalla posizione precedente in altre funzioninon addebitabili (non-chargeable) (assunzio-ni, direzione di conferenze, consigliere tecni-co, sviluppo della clientela, ecc.), che sonoessenziali soprattutto per lo sviluppo dellapratica professionale. Come parte del teamamministrativo, il supervisor viene solita-mente incaricato di informare sui problemi

Revisione e controllo

Govern

od’im

pre

sa

3/2011 27

pratici, suggerendo soluzioni e assistendoliper garantire che le decisioni siano propria-mente comunicate ed eseguite dallo staff.

Descrizione della posizionedi «manager»

Doveri e responsabilita generali

Il manager rappresenta una figura professio-nale che ha gia fornito prova di una notevolecapacita tecnica o di un eccellente rapportocon la clientela. Il manager possiede la neces-saria competenza amministrativa per posi-zioni dirigenziali ed e in grado di sviluppare,motivare e consigliare i collaboratori nel mi-gliore dei modi. Egli e responsabile nei con-fronti dei soci della societa e risponde diret-tamente di un certo numero di clienti.La responsabilita primaria del manager in-clude:1) mantenere il contatto con i responsabiliamministrativi del cliente non solo duranteil corso della revisione, ma lungo tutto l’arcodell’anno; di solito questi contatti sono tenutiin accordo con il socio responsabile;2) decidere quali collaboratori debbano esse-re assegnati ai vari lavori e coordinare gliinterventi presso il cliente;3) rivedere la pianificazione concordata conil senior nonche la tempistica dell’interventoed i programmi di lavoro;4) rivedere il lavoro, autorizzare gli straordi-nari e le spese;5) rivedere le carte di lavoro, le bozze dellalettera alla direzione e delle relazioni di revi-sione per verificarne l’aderenza con la prati-ca professionale;6) partecipare ai corsi di perfezionamentosia come docente sia come organizzatore;7) preparare e verificare i giudizi professio-nali sui collaboratori diretti e rivedere quellieffettuati dai supervisor e senior;8) discutere con i supervisor e con i senior leloro prestazioni;9) seguire ed applicare tutte le pratiche orga-nizzative della societa, come:a) preparare e verificare le nuove proposte;b) verificare l’amministrazione dello staff;c) approvare e verificare i prospetti mensilidello staff;d) verificare il tempo speso dallo staff in stu-dio, ferie, ecc.;

e) verificare e suggerire su promozioni e au-menti di stipendio (per lo staff);f) decidere su assunzioni, corsi, discussioni;g) preparare ed analizzare la fatturazione.

Parte tecnica

Con riferimento alla parte tecnica, il mana-ger:1) applica la conoscenza delle teorie e deiprincipi contabili, come stabilito dalla prati-ca professionale, alle situazioni dei clienti;2) comunica con efficacia sia oralmente siaper iscritto; dimostra indubbia capacita co-municativa e tecnica nella preparazione dirapporti, incluse lettere commerciali e altrecomunicazioni esterne, memoranda e nellaspiegazione di comunicazioni ai colleghi eal personale del cliente;3) si tiene informato sugli sviluppi tecnicicorrenti di rilevante importanza per la pro-fessione e per i clienti;4) riconosce i problemi materiali e di rilievonelle operazioni dei clienti; sviluppa suggeri-menti per la soluzione con i colleghi;5) rivede e valuta il sistema di controllo in-terno; rivede tutti i programmi di revisione.Esegue una dettagliata revisione delle cartedi lavoro, della Lettera alla direzione e dellaRelazione di revisione.

Parte professionale

Per quanto concerne l’aspetto puramenteprofessionale, il manager:1) deve aver ottenuto la qualificazione pro-fessionale di dottore commercialista e revi-sore legale;2) soddisfa le richieste etiche della societaapplicabili al corpo professionale;3) si prepara adeguatamente e partecipa atti-vamente al programma di sviluppo professio-nale della societa come organizzatore e rela-tore in corsi interni ed esterni;4) prende parte alle attivita della professione.

Parte amministrativa e di supervisione

Per quanto concerne, invece, la parte ammi-nistrativa, la figura professionale in analisi:1) segue le pratiche amministrative della so-cieta, per esempio:– presentazione di rapporti sulle spese e sultempo;

Revisione e controllo

Govern

od’im

pre

sa

3/201128

– presentazione del budget dei tempi (17);– presentazione di un resoconto del lavorosvolto;– verifica che tali pratiche siano applicatepuntualmente dai colleghi;2) coordina il lavoro di revisione, assistendo iclienti assegnati, organizza il mandato piani-ficandolo con il personale cosı da soddisfarele necessita del cliente; delega la supervisio-ne dello stato di avanzamento del lavoro diverifica (18);3) organizza ed esegue i vari aspetti del lavo-ro di tutti i giorni cosı da impiegare e farimpiegare con efficacia il tempo, rivede e ri-solve le verifiche di minore importanza rima-ste in sospeso;4) informa i colleghi sui progressi della lorocarriera e sulla parte tecnica, affrontando iproblemi in tempo utile con i suggerimentiper la loro soluzione;5) provvede al tirocinio, cosı da sviluppare lecapacita dello staff assegnato; prepara ed ap-prova le valutazioni dell’esecuzione del lavo-ro nei confronti del team assegnato; assumealtre responsabilita per lo sviluppo professio-nale dello staff;6) cura la parte commerciale del lavoro, par-tecipa alla determinazione e all’emissionedelle fatture ai clienti;7) accetta altre responsabilita non-chargeable(non addebitabili), lavori interni, sviluppoaziendale, formazione del personale, corsi,ecc.

Rapporti con il cliente e sviluppoCon riferimento a tale aspetto, il manager:1) dimostra interesse professionale nel forni-re ai clienti ulteriori servizi; si guadagna ilrispetto e la considerazione del personaledel cliente;2) rispetta la natura confidenziale della rela-zione cliente - revisore;3) sviluppa la propensione commerciale nel-l’estendere altri servizi ai clienti;4) aiuta a spiegare i risultati del proprio la-voro al cliente con rapporti e raccomanda-zioni;5) partecipa alle attivita di sviluppo nella so-cieta del cliente;6) si adatta alle variabili condizioni di lavorodel cliente con tatto ed intraprendenza;7) osserva le regole del cliente nei suoi ufficie con il relativo personale.

Parte personalePer quanto riguarda gli aspetti personali, ilmanager:1) dimostra le caratteristiche personali es-senziali per la professione e la societa, com-prendenti: integrita, maturita, lealta, dispo-nibilita, tatto, iniziativa ed entusiasmo;2) coopera con membri di altri staff in mododa riconoscere l’importanza del lavoro digruppo, si guadagna la confidenza e il rispet-to dei colleghi; e disposto ad andare oltrel’immediata domanda di assegnazione (peresempio: lavoro straordinario) e accetta lavo-ri di livello superiore e inferiore della posi-zione ricoperta;3) sviluppa validi giudizi professionali, di di-rezione e di relazioni umane;4) dimostra ordine nel modo di presentarsi epuntualita nel lavoro quotidiano.

Procedura di progressione nella carrieraGeneralmente si progredisce attraverso la po-sizione di manager in un periodo di 2 - 5 anni.

Parte generaleCome dirigente della societa, il manager la-vora a stretto contatto con i soci ed i colleghinella gestione dei lavori: dirige in generale illavoro di coordinamento della revisione checomprende la responsabilita verso i colleghiper la competenza tecnica, l’efficienza del la-voro e i relativi rapporti.Il suo intervento sara generalmente richiestoper incarichi piu importanti e complessi. Almanager si richiede, inoltre, di dimostrareintraprendenza nella continua assunzionedi responsabilita sempre maggiori in areenon-chargeable, esempi di tale coinvolgimen-to potrebbero essere:– organizzazione di commissioni professio-nali e commerciali;– commissioni per lo sviluppo della societa;– pubblicazione di articoli;– partecipazione a seminari esterni;– direzione di conferenze sullo sviluppo pro-fessionale;– revisioni di controllo della qualita del lavo-ro in altri mandati.

Note:(17) Op. Cit - Parte II, Cap. 23(18) Op. Cit - Parte II, Cap. 13 - 16 - 22.

Revisione e controllo

Govern

od’im

pre

sa

3/2011 29

Progressione annualeNon e possibile illustrare, anche in terminigenerali, il tipo di lavoro che e svolto dalmanager ogni anno. La seguente linea gene-rale di progressione puo, tuttavia, essere datain campo tecnico, continua ad aggiungereuna maggiore esperienza e a disporre sempredi maggiori abilita per quanto riguarda il la-voro presso il cliente. Inoltre, i manager in-crementano le loro capacita per lo sviluppodi nuovi incarichi, fino al momento in cui siapronto a prendersi la responsabilita per laposizione di partner

Schema di funzionamentoe divisione dei compiti

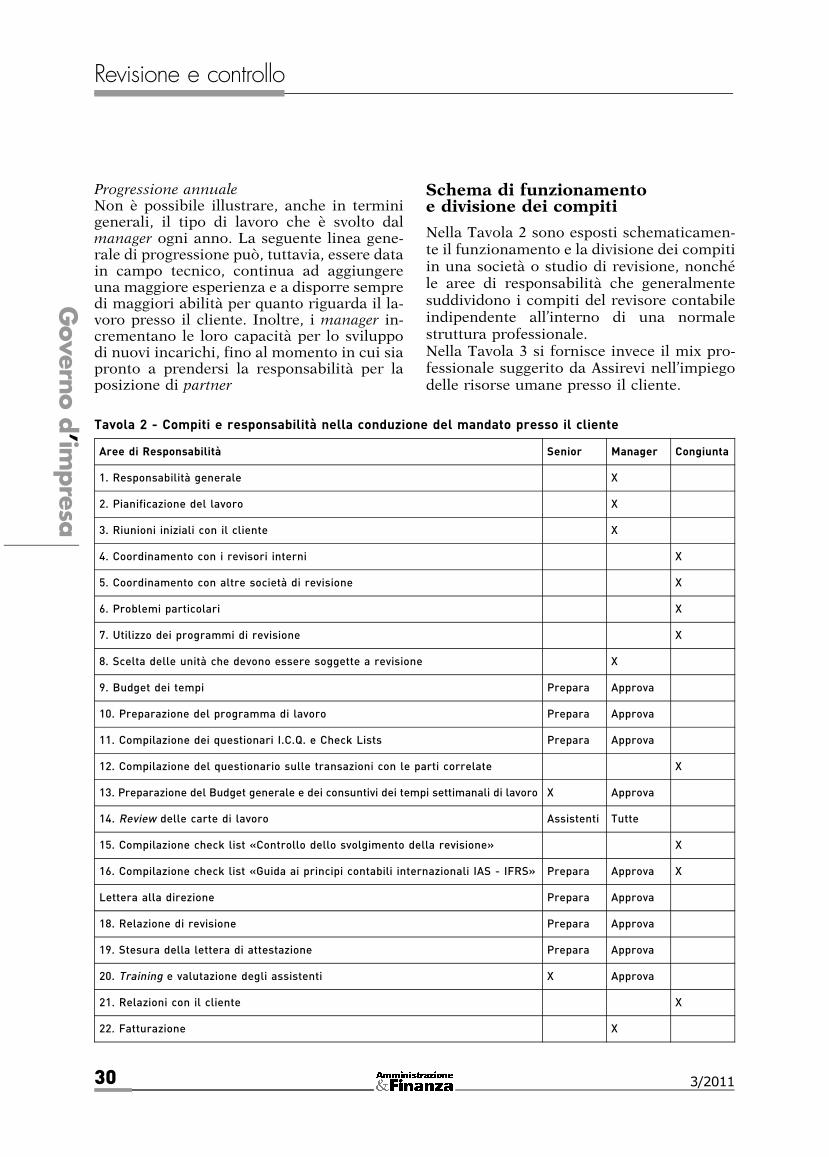

Nella Tavola 2 sono esposti schematicamen-te il funzionamento e la divisione dei compitiin una societa o studio di revisione, nonchele aree di responsabilita che generalmentesuddividono i compiti del revisore contabileindipendente all’interno di una normalestruttura professionale.Nella Tavola 3 si fornisce invece il mix pro-fessionale suggerito da Assirevi nell’impiegodelle risorse umane presso il cliente.

Tavola 2 - Compiti e responsabilita nella conduzione del mandato presso il cliente

Aree di Responsabilita Senior Manager Congiunta

1. Responsabilita generale X

2. Pianificazione del lavoro X

3. Riunioni iniziali con il cliente X

4. Coordinamento con i revisori interni X

5. Coordinamento con altre societa di revisione X

6. Problemi particolari X

7. Utilizzo dei programmi di revisione X

8. Scelta delle unita che devono essere soggette a revisione X

9. Budget dei tempi Prepara Approva

10. Preparazione del programma di lavoro Prepara Approva

11. Compilazione dei questionari I.C.Q. e Check Lists Prepara Approva

12. Compilazione del questionario sulle transazioni con le parti correlate X

13. Preparazione del Budget generale e dei consuntivi dei tempi settimanali di lavoro X Approva

14. Review delle carte di lavoro Assistenti Tutte

15. Compilazione check list «Controllo dello svolgimento della revisione» X

16. Compilazione check list «Guida ai principi contabili internazionali IAS - IFRS» Prepara Approva X

Lettera alla direzione Prepara Approva

18. Relazione di revisione Prepara Approva

19. Stesura della lettera di attestazione Prepara Approva

20. Training e valutazione degli assistenti X Approva

21. Relazioni con il cliente X

22. Fatturazione X

Revisione e controllo

Govern

od’im

pre

sa

3/201130

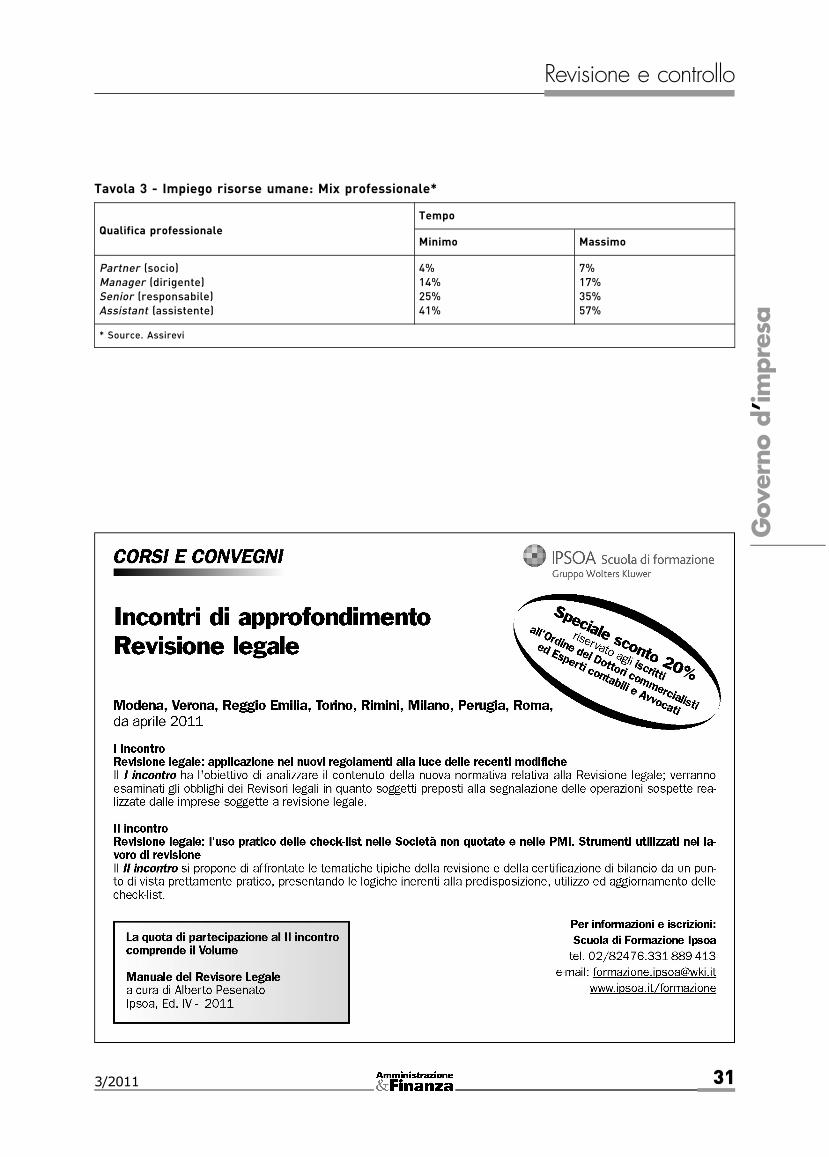

Tavola 3 - Impiego risorse umane: Mix professionale*

Qualifica professionale

Tempo

Minimo Massimo

Partner (socio)Manager (dirigente)Senior (responsabile)Assistant (assistente)

4%14%25%41%

7%17%35%57%

* Source. Assirevi

Revisione e controllo

Govern

od’im

pre

sa

3/2011 31