Revisione legale dei conti: prospettive italiane ed ... · • Gruppo di lavoro per il monitoraggio...

28

International Federation of Accountants Revisione legale dei conti: prospettive italiane ed internazionali Giancarlo Attolini Deputy Chair, Small and Medium Practices (SMP) Committee Ordine dei Dottori Commercialisti e degli Esperti Contabili di Reggio Emilia Reggio Emilia 30 Aprile 2010

-

Upload

vuongxuyen -

Category

Documents

-

view

216 -

download

0

Transcript of Revisione legale dei conti: prospettive italiane ed ... · • Gruppo di lavoro per il monitoraggio...

International Federation of AccountantsRevisione legale dei conti:

prospettive italiane ed internazionaliGiancarlo Attolini

Deputy Chair, Small and Medium Practices (SMP) Committee

Ordine dei Dottori Commercialisti e degli EspertiContabili di Reggio Emilia

Reggio Emilia30 Aprile 2010

• Completato nel marzo 2009– Uno dei passi più importanti nello sviluppo degli standard

internazionali di revisione– Obiettivo principale: rendere gli standard più semplici da

comprendere e consentire così una loro più uniforme applicazione• Tutti i 36 ISA e ISQC 1 sono stati semplificati e rivisti in

base alle convenzioni del progetto Clarity• Entrano in vigore per la revisione dei bilanci relativi a

periodi iniziati dopo il 15 dicembre 2009– per quei paesi in cui l’applicazione degli ISA é già prescritta ed in

cui non é necessaria una traduzione

IAASB – Progetto ClarityGli standard internazionali di revisioneGli standard internazionali di revisione ––ISA ClarityISA Clarity

• Nuova struttura e convenzioni– Obiettivi, definizioni, obblighi e suggerimenti sono

contenuti in sezioni separate, per migliorare la leggibilitàe comprensione

– Obblighi e suggerimenti sono stati rivisti per rimuovereogni ambiguità circa gli effettivi doveri del revisore

– Le considerazioni specifiche sulla revisione delle PMI edegli enti pubblici sono state incluse nel materialeapplicativo

• Quasi metà degli ISA é stata sostanzialmente riscritta

Risultati del Progetto ClarityGli standard internazionali di revisioneGli standard internazionali di revisione ––ISA ClarityISA Clarity

• Più di 100 Paesi utilizzano gli ISA in una versione onell’altra; alcuni Paesi utilizzano già il testo Clarity (NuovaZelanda)

• 23 su 25 tra i maggiori mercati finanziari utilizzano glistandard ISA

• E’ in corso il processo di consultazione UE per la lorointroduzione

• Sostegno esplicito degli ISA Clarity da parte di:– IOSCO, World Bank, Basel Committee– World Federation of Exchanges, INTOSAI

Accettazione degli ISA ClarityGli standard internazionali di revisioneGli standard internazionali di revisione ––ISA ClarityISA Clarity

• Gruppo di lavoro per il monitoraggio dell’applicazione degliISA

• Coordinamento dell’attività di traduzione– in Europa, svolto direttamente dalla Commissione Europea

• IAASB Clarity Center (www.iaasb.org)– Informazioni di base del Progetto Clarity– Singoli ISA e materiale illustrativo– Moduli didattici ISA (video e slides)– Aggiornamenti, FAQs. domande e risposte, ecc.

IAASB – Supporto all’utilizzo degli ISAISA ClarityISA Clarity –– Supporto allSupporto all’’utilizzoutilizzo

• Da molte parti si levano preoccupazioni circa l’applicabilitàdegli ISA nella revisione delle entità più piccole, gli oneri didocumentazione ed un eccesso di prescrizioni ispettive

• IAASB ha pubblicato nel 2009 il documento: “Comeapplicare gli ISA in proporzione alla dimensione ed allacomplessità dell’impresa”– Particolare attenzione alla documentazione dell’attività di revisione

e all’impiego del giudizio professionale

Supporto all’uso pratico: ProporzionalitàISA ClarityISA Clarity –– Supporto allSupporto all’’utilizzoutilizzo

• Un progetto del Comitato SMP di IFAC, sostenuto dagruppi di lavoro che abbracciano tutti i continenti

• Un aiuto pratico nell’applicazione efficace e sostenibile intermini di costo degli ISA nelle PMI– Circa 400 pagine– Pubblicata nel dicembre 2007– Manuale pratico senza valore di prescrizione– Comprende praticamente tutte le prescrizioni ISA– Include un caso pratico aziendale– Grafici ed illustrazioni (circa il 25% del contenuto)

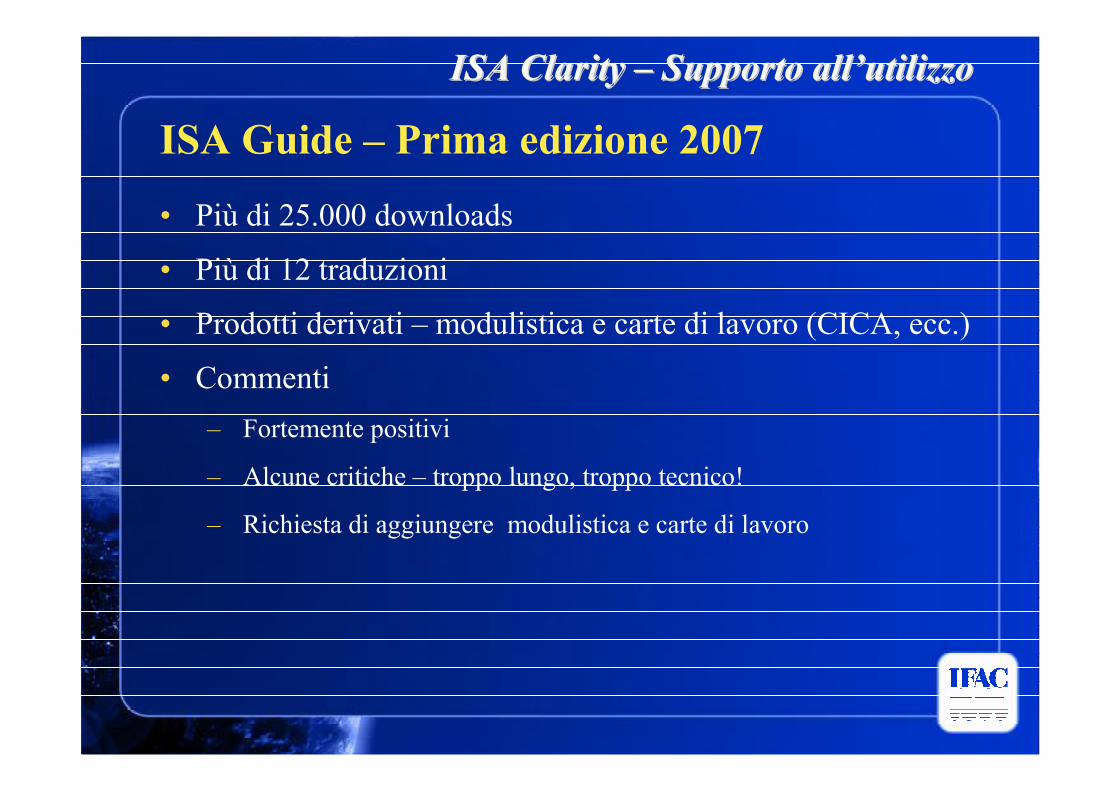

ISA Guide – Prima edizione 2007ISA ClarityISA Clarity –– Supporto allSupporto all’’utilizzoutilizzo

• Più di 25.000 downloads• Più di 12 traduzioni• Prodotti derivati – modulistica e carte di lavoro (CICA, ecc.)• Commenti

– Fortemente positivi– Alcune critiche – troppo lungo, troppo tecnico!– Richiesta di aggiungere modulistica e carte di lavoro

ISA Guide – Prima edizione 2007ISA ClarityISA Clarity –– Supporto allSupporto all’’utilizzoutilizzo

• Basata sulla versione definitiva ISA Clarity• Due volumi:

– Volume 1 – introduzione agli ISA risk-based– Volume 2 – manuale pratico per le revisione delle PMI

• Due casi pratici aziendali (aggiunto un caso relativo a entitàmicro)

• Pubblicazione prevista nel terzo trimestre 2010

ISA Guide – Prossima edizioneISA ClarityISA Clarity –– Supporto allSupporto all’’utilizzoutilizzo

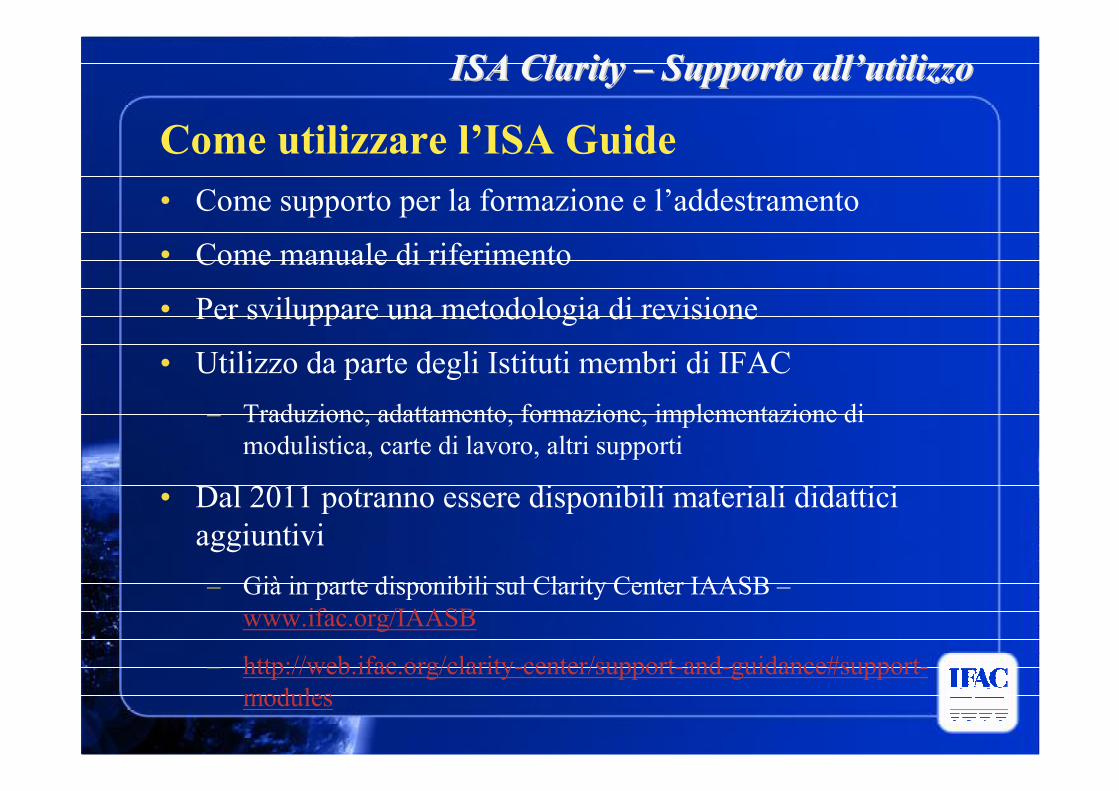

• Come supporto per la formazione e l’addestramento• Come manuale di riferimento• Per sviluppare una metodologia di revisione• Utilizzo da parte degli Istituti membri di IFAC

– Traduzione, adattamento, formazione, implementazione dimodulistica, carte di lavoro, altri supporti

• Dal 2011 potranno essere disponibili materiali didatticiaggiuntivi– Già in parte disponibili sul Clarity Center IAASB –

www.ifac.org/IAASB– http://web.ifac.org/clarity-center/support-and-guidance#support-

modules

Come utilizzare l’ISA GuideISA ClarityISA Clarity –– Supporto allSupporto all’’utilizzoutilizzo

• Mancata comprensione del valore aggiunto della revisione– Expectation gap: le attese del mercato sono superiori alle effettive

possibilità della revisione– Mancanza di fiducia, sia da parte degli enti regolatori , sia da parte

delle imprese• Effetti diretti/indiretti della crisi finanziaria

• Riduzione domanda di servizi/ fallimento dei clienti• Maggiore complessità del ruolo dei revisori nell’applicare principi

contabili e di revisione esistenti nelle nuove contingenzeeconomiche

• Rischio di contrazione del mercato della revisionedeterminato da semplificazioni normative (UE)

• Eccessiva concentrazione nel mercato della revisione

La professione di revisore e i rischi delmercato globale

La revisione contabileLa revisione contabile –– I problemi apertiI problemi aperti

• Sintesi di massima del sistema di limiti dimensionali attuali(o proposti) nella UE; si tratta di limiti massimi

– i Paesi membri possono individuare soglie più basse– l’impresa deve soddisfare almeno due dei tre criteri

Unione Europea – limiti dimensionali

Micro imprese(proposta)

Piccole imprese Medie imprese

Ricavi €1m €8.8m €35m

Attività €500k €4.4m €17.5m

Dipendenti 10 50 250

La revisione contabileLa revisione contabile –– I problemi apertiI problemi aperti

• I rischi che abbiamo indicato devono essere affrontati nellaattuale situazione di mercato, in cui diversi provvedimentisono stati presi a livello nazionale, regionale edinternazionale per superare la crisi, senza un apprezzabilecoordinamento a livello globale

• La risposta delle banche centrali e dei governi è stataveloce per evitare ulteriori rischi e fallimenti di società

• Adesso è il momento di costruire per il futuro, per garantireche vengano introdotti cambiamenti fondamentalinell’ambito della regolamentazione dei mercati finanziari ,nei modelli di governance societaria e nei codici etici, e chetali cambiamenti siano uniformi a livello globale

Il contesto generaleLa revisione contabileLa revisione contabile –– I problemi apertiI problemi aperti

• uno studio commissionato dalla Commissione Europea(Università di Duisburg-Essen) mostra che l'introduzionedegli ISA Clarity svantaggerà significativamente i piccoli emedi studi professionali (PMS) in termini di costi, rispettoalle più grandi società di revisione

• Mantenere i PMS nel mercato della revisione li aiuta acrescere e favorisce la concorrenza sul mercato, migliorandola qualità dei servizi

• I PMS sono i più vicini alleati della crescita delle PMI• Think small first!

L’altra faccia degli standardLa revisione contabileLa revisione contabile –– I problemi apertiI problemi aperti

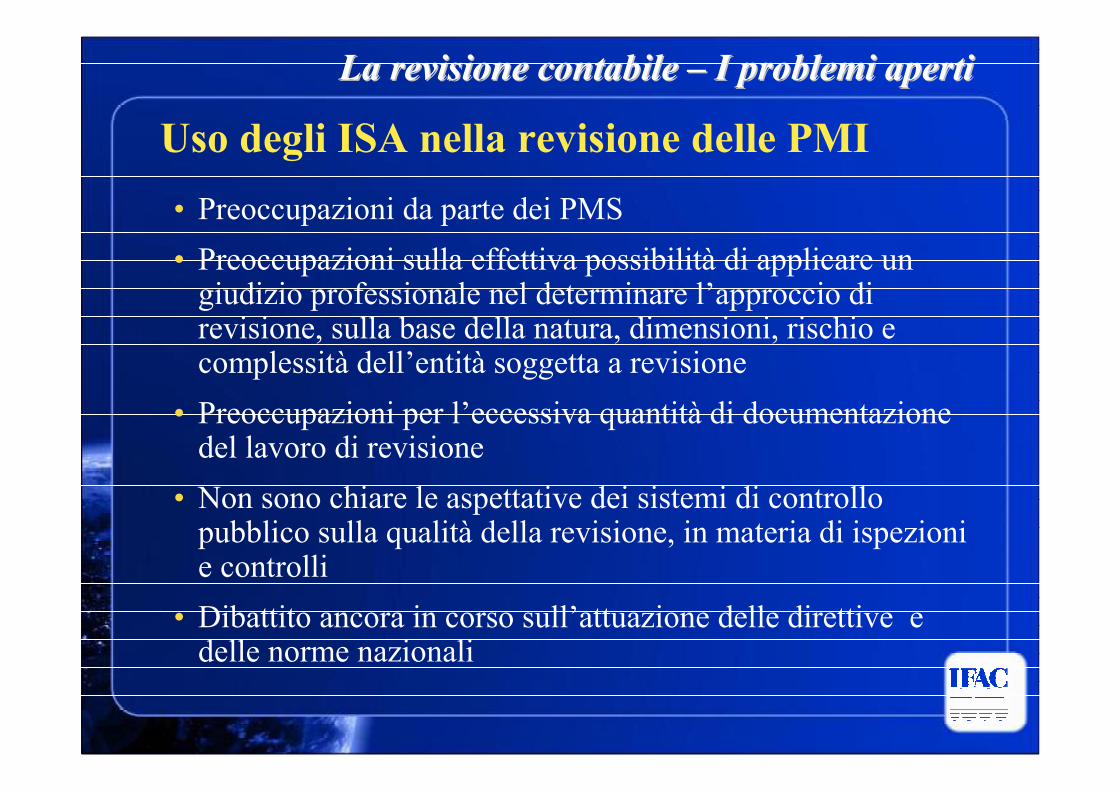

• Preoccupazioni da parte dei PMS• Preoccupazioni sulla effettiva possibilità di applicare un

giudizio professionale nel determinare l’approccio direvisione, sulla base della natura, dimensioni, rischio ecomplessità dell’entità soggetta a revisione

• Preoccupazioni per l’eccessiva quantità di documentazionedel lavoro di revisione

• Non sono chiare le aspettative dei sistemi di controllopubblico sulla qualità della revisione, in materia di ispezionie controlli

• Dibattito ancora in corso sull’attuazione delle direttive edelle norme nazionali

Uso degli ISA nella revisione delle PMILa revisione contabileLa revisione contabile –– I problemi apertiI problemi aperti

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

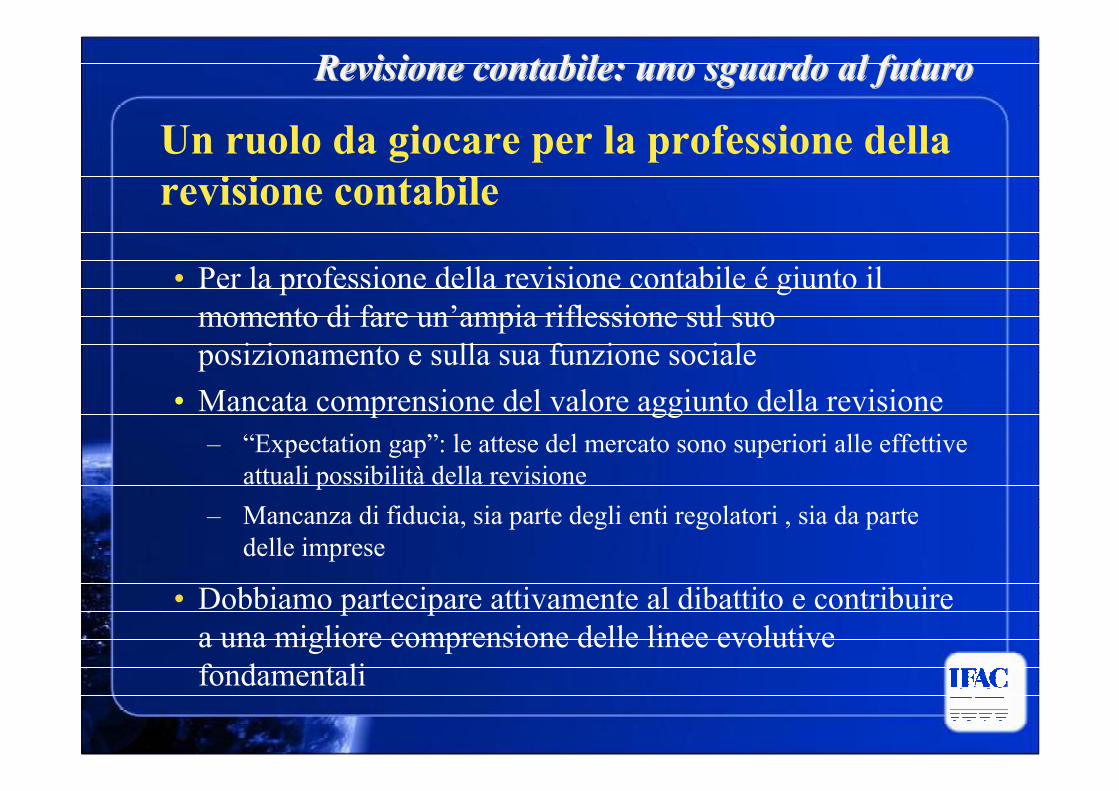

• Per la professione della revisione contabile é giunto ilmomento di fare un’ampia riflessione sul suoposizionamento e sulla sua funzione sociale

• Mancata comprensione del valore aggiunto della revisione– “Expectation gap”: le attese del mercato sono superiori alle effettive

attuali possibilità della revisione– Mancanza di fiducia, sia parte degli enti regolatori , sia da parte

delle imprese• Dobbiamo partecipare attivamente al dibattito e contribuire

a una migliore comprensione delle linee evolutivefondamentali

Un ruolo da giocare per la professione dellarevisione contabile

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

• Riconoscere che il concetto di “interesse pubblico” ,motivazione di fondo per l’attività di regolamentazione, nonsi estende soltanto ai mercati finanziari ed alle societàquotate, ma abbraccia anche le PMI, in virtù del granderilievo che esse hanno per l’economia mondiale

• Favorire la convergenza internazionale verso gli ISA,assicurando il loro impiego in maniera proporzionata alladimensione ed elle esigenze delle imprese soggette allarevisione, e garantendo condizioni di corretta concorrenzatra i PMS e le grandi società di revisione

Linee evolutive:PMI e PMS

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

• Ri-orientare l’approccio all’attività di standard setting– da “top down” a ”bottom up”– Criteri di modularità e scalabilità– think small first!

• Spiegare, comunicare ed eventualmente riconsiderare ifondamenti a cui sono ispirati gli standard contabili, direvisione ed in materia di etica professionale

– Creare quadri sistematici (“frameworks”) uniformi per ciascunostandard, che possano essere trasportabili verso l’alto, a partire dalleimprese di minori dimensioni

Linee evolutive:Standard setting

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

• Garantire un’adeguata rappresentanza delle PMI e PMSnegli organismi internazionali di standard setting, compresolo IAASB

• Riformare I sistemi di governance degli organismiinternazionali di standard setting, per garantire

– La continuità nello sviluppo di standard affidabili di elevata qualità– L’attenzione all’interesse pubblico– Un approccio modulare, ispirato al principio “think small first”

Linee evolutive:Governance degli Standard Setters

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

• Rivisitare e migliorare le regole della corporate governance• L’approccio attuale é limitato (essenzialmente basato su best

practice adottate volontariamente – ad esempio: nessuna qualificaprofessionale é richiesta per i membri dei comitati di auditinginterno)

• Considerare più ampie questioni di governance:– Conflitti di interesse– Supervisione ed auditing interno– Qaulità del processo decisionale– Responsabilità sociale ed ambientale delle imprese– Integrazione dei sistemi di revisione ed auditing interno nelle regole di

corporate governance

Linee evolutive:Il Dibattito sulla Corporate Governance

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

• I percorsi di formazione devono assicurare non soltanto laqualità del risultato, ma dovrebbe essere il fondamento perla possibilità dei revisori e degli studi professionali dilavorare attraverso le frontiere nazionali

• Accordi internazionali sulla convergenza ed equivalenza deipercorsi di studio universitari (ad esempio, il progettoCommon Content)

• Introduzione di sistemi di riconoscimento bilaterale emultilaterale dei titoli di studio

Linee evolutive:Formazione

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

• Idee e suggerimenti provenienti da tutto il mondo possonocontribuire a creare migliori servizi di “assurance”, amigliorare l’efficacia dell’interazione tra assurance ecorporate governance

• La professione della revisione contabile deve indicare la vianel suggerire miglioramenti delle regole in materia disistemi di assurance e corporate governance

E’ tempo di riflettere

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

• L’impatto della semplificazione in ambito UE, le nuoveregole sull’indipendenza dei revisori e la crescenteconcorrenza potrebbero indurre ad orientarsi versol’introduzione di servizi alternativi

• Servizi alternativi di “assurance” sono stati presi in esame alivello nazionale ed internazionale, ed hanno avutoun’apprezzabile successo in alcuni paesi (ad esempio, la“review” in Canada)

Servizi alternativi di “Assurance”

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

• La maggior parte dei Paesi non prevede requisiti minimi intermini di qualifiche professionali ed esperienza per imembri dei Comitati di Auditing Interno, nemmeno per lesocietà quotate

• Non ci vuole un esperto di revisione per comprendere che sitratta di una situazione anomala

• Il parlamento tedesco ha approvato nel marzo 2009un’ampia riforma della legge in materia di bilancio(BilMoG – Bilanzmodernisierung-gesetz), che ora richiedeche almeno un membro dei Comitati di Auditing Interno(oppure tutti i membri, in alcune circostanze), abbiano laqualifica professionale di revisori o di contabili

La funzione di Auditing Interno

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

• La revisione contabile é oggi una necessità non prescindibile perle economie moderne, ed ancora di più lo sarà nel futuro; in molticasi però essa può soltanto consentire di misurare in manieracorretta l’entità del danno già verificatosi

• I sistemi alternativi di assurance che possono contribuire aprevenire il danno devono essere rafforzati e sviluppati

• É necessario porre maggiore attenzione sui sistemi di assuranceche consentono un intervento continuo nel momento in cui ledecisioni imprenditoriali vengono assunte, e non soltanto aposteriori

• I Comitati di Auditing Interno e modelli come quelli del CollegioSindacale italiano possono prevenire gli eventi dannosi erappresentato una grande opportunità per la professione dellarevisione in ambito internazionale

Prevenire il danno vs. Misurare il danno

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

• Vi sono proposte per l’introduzione di servizi di assurance diversi dallarevisione (ad esempio, review) per determinati tipi di piccole imprese inDanimarca, Finlandia e Malta

• La review per i bilanci delle PMI é obbligatoria in Svizzera ed in Estonia• IAASB ha intrapreso la riscrittura e l’aggiornamento del proprio standard

internazionale di review• L’incarico di redazione del bilancio conferito a un professionista in Francia

o in Germania comprende già un determinato livello di rassicurazionesull’affidabilità dell’informazione contabile

• In Irlanda, é il contabile (non il revisore) a rilasciare una relazione sulbilancio delle piccole entità non-profit e dei fondi pensione

• Assurance limitata basata su un sistema di “review” integrato con altreprocedure di controllo (Inghilterra, ICAEW)

• Il controllo di legittimità operato dal Collegio Sindacale in Italia

Progetti di « Assurance » alternativi

Revisione contabile: uno sguardo al futuroRevisione contabile: uno sguardo al futuro

• Individuare la strada verso il futuro della revisione richiedeuno sforzo di collaborazione tra i professionisti dellarevisione, gli ordini professionali, le organizzazioniinternazionali, i regulators e gli standard setters

• É importante considerare la rilevanza economica delle PMIe del PMS, che nella maggior parte dei Paesi rappresentanola grande parte della professione (in media non menodell’85%)

• L’impatto di ogni standard e regolamentazione sugli studiprofessionali di minore dimensione deve essereattentamente considerata dagli standard setters e dairegulators

Ascoltare tutte le esigenze e condividere leresponsabilità

GRAZIEdomande?

International Federationof Accountants

www.ifac.org/smp