Responsabilità solidale negli appalti - studiopaa.com solidale negli... · appaltanti di cui...

21

Responsabilità solidale negli appalti Dott.ssa Elisa Salvadeo

Transcript of Responsabilità solidale negli appalti - studiopaa.com solidale negli... · appaltanti di cui...

Responsabilità solidale negli appalti

Dott.ssa Elisa Salvadeo

13/03/2013 Responsabilità solidale negli appalti

2

Art. 13-ter D.L. n. 83/2012

La responsabilità fiscale negli appalti è disciplinata dall’art. 35 del D.L.

n. 223 del 2006 (convertito nella Legge n. 248/2006).

L’art. 13-ter del D.L. n. 83/2012 (cd. Decreto Crescita convertito nella Legge 134/2009) ha poi modificato l’art. 35 del D.L. 223/2006 in materia di responsabilità nell’ambito dei contratti di appalto e subappalto sostituendone il comma 28 e introducendo i commi 28-bis e 28-ter che riguardano rispettivamente la responsabilitàdell’appaltatore, quella del committente ed il profilo oggettivo e soggettivo della disciplina.

13/03/2013 Responsabilità solidale negli appalti

3

Art. 35 D.L. 233/2006 comma 28

In caso di appalto di opere o di servizi, l’appaltatore risponde in solido con il subappaltatore, nei limiti dell’ammontare del corrispettivo dovuto, del versamento all’erario delle ritenute fiscali sui redditi di lavoro dipendente edel versamento dell’imposta sul valore aggiunto dovuta dal subappaltatore all’erario in relazione alle prestazioni effettuate nell’ambito del rapporto di subappalto. La responsabilità solidale viene meno se l’appaltatore verifica, acquisendo la documentazione prima del versamento del corrispettivo, che gli adempimenti di cui al periodo precedente, scaduti alla data del versamento, sono stati correttamente eseguiti dal subappaltatore. L’attestazione dell’avvenuto adempimento degli obblighi di cui al primo periodo può essere rilasciata anche attraverso un’asseverazione dei soggetti di cui all’articolo 35, comma 1, del decreto legislativo 9 luglio 1997, n. 241, e all’articolo 3, comma 3, lettera a), del regolamento di cui al d.P.R.22 luglio 1998, n. 322. L’appaltatore può sospendere il pagamento del corrispettivo fino all’esibizione della predetta documentazione da parte del subappaltatore. Gli atti che devono essere notificati entro un termine di decadenza al subappaltatore sono notificati entro lo stesso termine anche al responsabile in solido.

13/03/2013 Responsabilità solidale negli appalti

4

Art. 35 D.L. 233/2006 comma 28-bis

Il committente provvede al pagamento del corrispettivo dovuto all’appaltatore previa esibizione da parte di quest’ultimo della documentazione attestante che gli adempimenti di cui al comma 28, scaduti alla data del pagamento del corrispettivo, sono stati correttamente eseguiti dall’appaltatore e dagli eventuali subappaltatori. Il committente può sospendere il pagamento del corrispettivo fino all’esibizione della predetta documentazione da parte dell’appaltatore. L’inosservanza delle modalità di pagamento previste a carico del committente è punita con la sanzione amministrativa pecuniaria da euro 5.000 a euro 200.000 se gli adempimenti di cui al comma 28 non sono stati correttamente eseguiti dall’appaltatore e dal subappaltatore. Ai fini della predetta sanzione si applicano le disposizioni previste per la violazione commessa dall’appaltatore.

13/03/2013 Responsabilità solidale negli appalti

5

Art. 35 D.L. 233/2006 comma 28-ter

Le disposizioni di cui ai commi 28 e 28-bis si applicano in relazione ai contratti di appalto e subappalto di opere, forniture e servizi conclusi da soggetti che stipulano i predetti contratti nell’ambito di attività rilevanti ai fini dell’imposta sul valore aggiunto e, in ogni caso, dai soggetti di cui agli articoli 73 e 74 del testo unico delle imposte sui redditi, di cui al D.P.R. 22 dicembre 1986, n. 917, e successive modificazioni. Sono escluse dall’applicazione delle predette disposizioni le stazioni appaltanti di cui all’articolo 3, comma 33, del codice dei contratti pubblici relativi a lavori, servizi e forniture, di cui al decreto legislativo 12 aprile 2006, n. 163.

13/03/2013 Responsabilità solidale negli appalti

6

Art. 13-ter D.L. n. 83/2012

Tale articolo ha introdotto la responsabilità solidale:

• nell’ambito dei contratti di appalto tra l’appaltatore e il committente

• nell’ambito dei contratti di subappalto tra l’appaltatore e il subappaltatore

per il versamento all’Erario delle ritenute fiscali sui redditi di lavoro dipendenti e per l’Iva dovuta in relazione alle prestazioni effettuate nell’ambito del rapporto e nei limiti dell’ammontare del corrispettivo dovuto.

La norma trova applicazione sia nelle ipotesi in cui l’appaltatore provvede direttamente alla realizzazione dell’opera affidatagli dal committente, sia nell’ipotesi in cui vi sia un subappalto che presuppone la coesistenza di 3 soggetti economici distinti.

13/03/2013 Responsabilità solidale negli appalti

7

Ambito soggettivo

Come previsto dal comma 28.ter la disciplina in esame:

Ø È applicabile ai contratti di appalto/subappalto di opere, forniture

o servizi conclusi da soggetti che pongono in essere operazioni rilevanti ai fini Iva ovvero soggetti ex artt. 73 e 74 Tuir (società di capitali, cooperative, Enti pubblici).

Ø Non è applicabile alle “stazioni appaltanti” ex art. 3 comma 33, D.Lgs n. 163/2006 (amministrazioni aggiudicatrici e altri soggetti di cui all’art 32 D.Lgs n. 163/2006), ai privati e ai condomini poiché non riconducibili fra i soggetti ex artt 73 e 74 Tuir (societàdi capitali, cooperative, Enti pubblici).

13/03/2013 Responsabilità solidale negli appalti

8

Art. 13-ter D.L. n. 83/2012

Pertanto l’appaltatore è solidalmente responsabile con il subappaltatore per i mancati adempimenti tributari.

Per evitare la responsabilità solidale, l’appaltatore deve verificare che i versamenti, scaduti alla data di pagamento del corrispettivo, siano stati regolarmente effettuati.

A tal fine lo stesso deve acquisire, prima del pagamento del corrispettivo, la documentazione comprovante che il subappaltatore ha effettuato regolarmente i suddetti versamenti (anche tramite certificazione di un CAF o un professionista abilitato).

In assenza di tale documentazione l’articolo 13-ter prevede che sia l’appaltatore che il committente possano sospendere il pagamento del corrispettivo dovuto all’appaltatore/subappaltatore fino all’esibizione della stessa.

13/03/2013 Responsabilità solidale negli appalti

9

Art. 13-ter D.L. n. 83/2012

Allo stesso modo il committente ha l’obbligo di verificare, prima di pagare la fattura, che l’appaltatore (o gli eventuali subappaltatori) abbia effettuato i suddetti adempimenti.

In capo al committente che paga l’appaltatore senza che quest’ultimo gli abbia fornito la documentazione attestante la regolare effettuazione dei versamenti fiscali, scaduti alla data del pagamento del corrispettivo, è stata introdotta una sanzione amministrativa pecuniaria da € 5.000 a € 200.000. (detta verifica va fatta anche sull’eventuale subappaltatore).

È il caso di sottolineare che tale sanzione va applicata solo nel caso in cui l’appaltatore o l’eventuale subappaltatore non abbiano esibito la documentazione e non nel caso in cui vi sia carenza di documentazione.

13/03/2013 Responsabilità solidale negli appalti

10

La documentazione

La documentazione richiesta dal committente è la seguente:

• Bilancio degli ultimi 3 esercizi

• Certificato camerale

• Copia atto costitutivo e statuto

• Documentazione valutazione rischi D.Lgs n. 81/08

• Modello Durc in corso di validità

• Modelli F24 e relative attestazioni di pagamento degli ultimi 6 mesi

• Modelli Emens e relative attestazioni di invio telematico degli ultimi 6 mesi

• Autoliquidazione Inail anno precedente

• Modello 770 e relative attestazioni di invio telematico anno precedente

• Copia libro unico ai 6 mesi precedenti e buste paga dei lavoratori

• Copia del legale rappresentante in cui si specifica il contratto nazionale applicato

• Dati identificativi del personale di servizio

• Copia della comunicazione di assunzione del personale

• Copia del documento di identità e permesso di soggiorno per lavoratori stranieri

• Eventuale rilascio di polizza fidejussoria con clausola di garanzia

13/03/2013 Responsabilità solidale negli appalti

11

… riassumendo …

• L’appaltatore risponde in solido con il subappaltatore per gli adempimenti di quest’ultimo e chiaramente in prima persona per quelli propri;

• Il committente risponde in solido (seppur con una responsabilità di tipo sanzionatorio) degli inadempimenti dell’appaltatore e del subappaltatore.

Ne consegue che un eventuale inadempimento del subappaltatore in assenza di esimenti previsti potrebbe dar luogo a una responsabilità solidale dell’appaltatore o una responsabilità sanzionatoria in capo al committente.

13/03/2013 Responsabilità solidale negli appalti

12

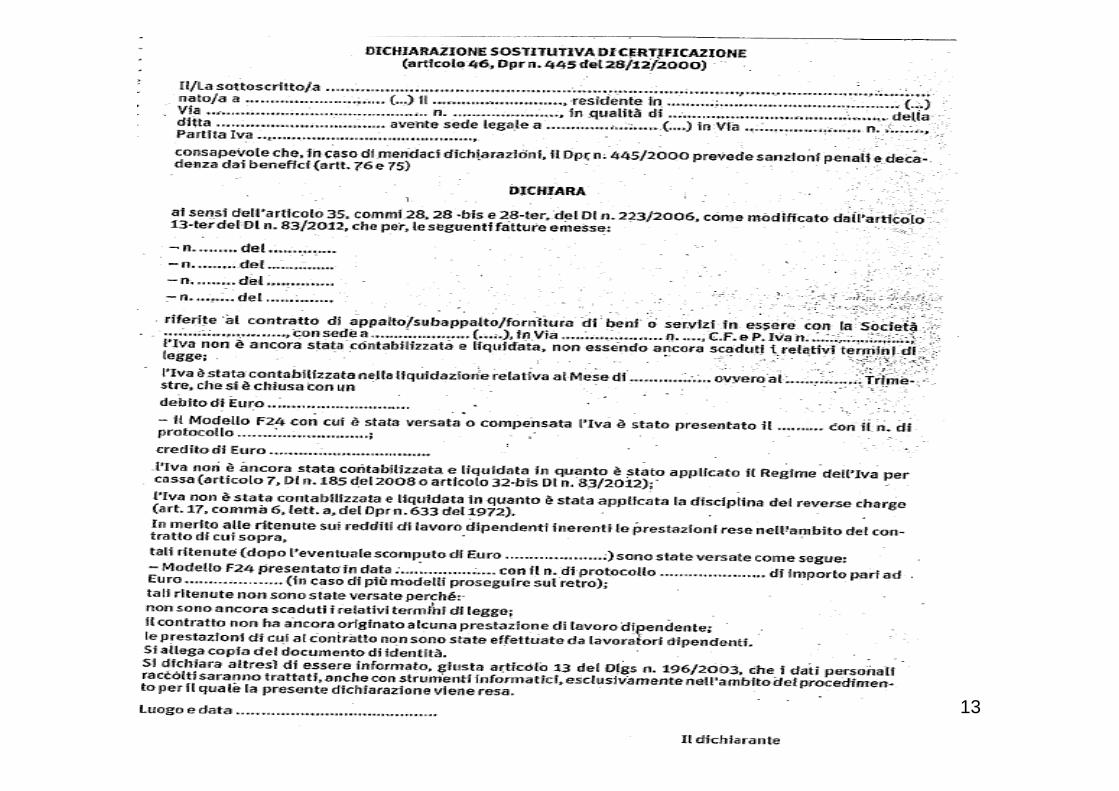

C.M. 40/E 8.10.2012

L’Agenzia delle Entrate ha meglio chiarito che:

• L’attestazione della regolarità dei versamenti effettuati dall’appaltatore/subappaltatore può essere resa anche direttamente tramite una dichiarazione sostitutiva ai sensi del DPR n. 445/2000.

• La richiesta della documentazione attestante la regolarità dei suddetti versamenti effettuati dall’ appaltatore/subappaltatore riguarda soltanto le prestazioni rese nell’ambito dei contratti stipulati dal 12/08/2012.

Lo Statuto del Contribuente chiarisce che gli adempimenti sono esigibili a partire dal 60° giorno dall’entrata in vigore della norma, pertanto la documentazione deve essere richiesta solo in relazione ai pagamenti effettuati a partire dal 11/10/2012.

13/03/2013 Responsabilità solidale negli appalti

13

13/03/2013 Responsabilità solidale negli appalti

14

C.M. 40/E 8.10.2012

La circolare afferma che la dichiarazione sostitutiva deve necessariamente contenere:

• il periodo nel quale l’Iva relativa alle fatture concernenti i lavori eseguiti è stata liquidata, con indicazione se dalla liquidazione èscaturito un versamento di imposta ovvero se è stato applicato il regime dell’Iva per cassa o la disciplina del reverse charge;

• il periodo nel quale le ritenute sui redditi di lavoro dipendente sono state versate, mediante scomputo totale o parziale;

• gli estremi dell’F24 con cui sono stati effettuati i versamenti dell’Iva e delle ritenute non scomputate;

• l’affermazione che l’Iva e le ritenute versate includono quelle riguardanti il contratto di appalto/subappalto per il quale la dichiarazione è resa.

13/03/2013 Responsabilità solidale negli appalti

15

C.M. 40/E 8.10.2012

In caso di più contratti intercorrenti tra le medesime parti, la certificazione attestante la regolarità dei versamenti può essere rilasciata in modo unitario.

Inoltre l’attestazione può essere fornita anche con cadenza periodica, fermo restando che, al momento del pagamento, deve essere attestata la regolarità di tutti i versamenti scaduti a tale data, che non siano stati oggetto di precedente attestazione.

Qualora i pagamenti siano effettuati con bonifico bancario o altri strumenti che non consentono al beneficiario l’immediata disponibilità della somma versata a suo favore, dovrà essere attestata la regolarità dei versamenti fiscali già scaduti e non quelli che scadranno alla momento dell’accreditamento.

13/03/2013 Responsabilità solidale negli appalti

16

C.M. n. 2/E/2013

Gli ultimi dubbi che persistevano in relazione all’ambito di applicazione della norma sono chiariti dalla C.M. 2/E del 1/03/2013.

La Circolare precisa che la responsabilità solidale si applica in tutti i settori economici e non solo nell’edilizia come faceva supporre il D.L. 83/2012. La precisazione è dovuta al fatto che l’art 13 ter del D.L. 83/2012 era denominato “Misure per l’edilizia”.

L’ Agenzia evidenzia infatti che lo scopo della norma non è quello di contrastare l’evasione nel settore edile, bensì “ di far emergere base imponibile in relazione alle prestazioni di servizi rese in esecuzione di contratti di appalto e subappalto intesi nella loro generalità, a prescindere dal settore economico in cui operano le parti correlate”.

13/03/2013 Responsabilità solidale negli appalti

17

C.M. n. 2/E/2013

Per quanto concerne la tipologia di contratti interessati dalla disposizione in esame, l’Agenzia delle Entrate precisa che la disciplina è applicabile alle sole fattispecie riconducibili al contratto di appalto in base all’art 1655 c.c. individuato nel:

contratto col quale una parte assume, con organizzazione dei mezzi necessari e con gestione a proprio rischio, il compimento di unaopera o di un servizio verso un corrispettivo in denaro.

A tal fine non è necessaria la presenza di uno o più subappalti, o la presenza di almeno 3 soggetti (committente/appaltatore/subappaltatore). È sufficiente la presenza di 2 soggetti in cui l’appaltatore provveda direttamente alla realizzazione dell’opera affidatagli dal committente.

13/03/2013 Responsabilità solidale negli appalti

18

C.M. n. 2/E/2013

La Circolare 2/E conferma inoltre che sono escluse dalla nuova

disciplina, le tipologie contrattuali diverse dal contratto di appalto di opere e servizi quali ad esempio:

• gli appalti di fornitura di beni;

• il contratto d’opera ex art 2222 c.c.;

• il contratto di trasporto ex art 1678;

• il contratto di subfornitura ex Legge 192/98;

• le prestazioni rese nell’ambito del rapporto consortile.

13/03/2013 Responsabilità solidale negli appalti

19

Ambito soggettivo

L’agenzia delle Entrate si è anche espressa in ambito soggettivo escludendo dall’applicazione della norma i privati, quindi persone fisiche non titolari di partita iva.

Sono inoltre esclusi i condomini in quanto non riconducibili fra i soggetti Ires.

Questa affermazione è stata confermata dalla DRE Emilia Romagna che ha avuto modo di precisare che il condominio non si deve includere tra i destinatari delle disposizioni inerenti alla responsabilità solidale nell’ambito dei contratti d’appalto.

Questo anche in ragione del fatto che il condominio non è un soggetto giuridico dotato di propria personalità ma un ente che opera nell’interesse comune dei partecipanti.

13/03/2013 Responsabilità solidale negli appalti

20

C.M. n. 2/E/2013

Infine la Circolare rammenta che la disciplina in esame è applicabile ai contratti stipulati dal 12.8.2012 e in merito ai rinnovi contrattuali precisa che “l’eventuale rinnovo del contratto deve ritenersi equivalente ad una nuova stipula e pertanto la disciplina in esame èapplicabile a partire dalla data di rinnovo anche ai contratti rinnovati successivamente al 12.08.2012.

L’ultimo chiarimento della Circolare riguarda le ipotesi in cui l’appaltatore o il subappaltatore cedano il proprio credito a terzi.

L’Agenzia chiarisce, al fine di liberare il cessionario da futuri rischi connessi ad inadempimenti fiscali del cedente, che la regolaritàrelativa ai rapporti riferibili al credito debba essere attestata nel momento in cui il cedente da notizia della cessione al debitore scaduto.

13/03/2013 Responsabilità solidale negli appalti

21

Ricorso in Ue

È proprio di oggi (13/03/2013) un articolo del Sole 24 ore in cuiConfindustria ha esposto una formale denuncia alla Commissione Europea per sostenere l’incompatibilità delle regole che riguardano la responsabilità solidale con il diritto comunitario.

Confindustria ha infatti emanato una denuncia di quasi 30 pagine dove vengono analizzati i contenuti della normativa italiana che vengono contestati.

Secondo Confindustria questa disciplina sarebbe da cassare sia per la fattispecie Iva che per le ritenute fiscali in quanto si ritieneincompatibile con il Diritto Comunitario.