Report sui sistemi produttivi dell’economia provinciale€, mentre il secondo a “forte...

23

Provincia di Pesaro e Urbino Report sui sistemi produttivi dell’economia provinciale NOVEMBRE 2006

Transcript of Report sui sistemi produttivi dell’economia provinciale€, mentre il secondo a “forte...

Provincia di Pesaro e Urbino

Report sui sistemi produttivi dell’economia provinciale

NOVEMBRE 2006

Indice

PRESENTAZIONE.................................................................................................................... 5 INTRODUZIONE ........................................................................................................................ 6 ECONOMIA PROVINCIALE IN GENERALE ......................................................... 8

Macro-settori........................................................................................................................... 8 LEGNO-ARREDO ................................................................................................................... 10

Macchine per la lavorazione del legno................................................................... 11 Banchi frigoriferi e arredo per negozi* ................................................................. 12 Lavorazione del vetro ....................................................................................................... 13

METALMECCANICA............................................................................................................. 14 Nautica distretto del mare.............................................................................................. 15

MODA............................................................................................................................................... 18 SERVIZI ALLE IMPRESE .................................................................................................. 20 NUOVE TECNOLOGIE (ICT).......................................................................................... 20 CONCLUSIONI.......................................................................................................................... 22

PRESENTAZIONE

La provincia di Pesaro e Urbino, seppure in maniera più limitata rispetto ad altri territori

marchigiani e nazionali, sta attraversando delle difficoltà economiche che meritano

un’attenzione particolare e congiunta da parte di tutti gli attori istituzionali, economici e

sociali, anche se, in un confronto su scala nazionale, possiamo riassumere la situazione

locale affermando che il nostro territorio è stato colpito da una crisi di medie dimensioni nel

settore predominante del mobile/arredamento.

Ho pensato quindi che una ricognizione dei settori produttivi della Provincia di Pesaro e

Urbino potesse rivelarsi interessante sotto due punti di vista: per verificare se le criticità

esistenti all’interno del nostro sistema produttivo possono essere correlate al modello di

specializzazione del territorio che dagli anni ottanta non ha avuto una evoluzione adeguata,

e per evidenziare l’emergere, negli anni più recenti, di nuove ed interessanti

specializzazioni.

Questo nostro contributo si inserisce all’interno di un lavoro comune che da anni si è

incentrato sulla ricerca dei fattori determinanti delle difficoltà, senza però che sino ad oggi,

vista anche la concorrenza dei tanti fattori che creano il sistema economico locale, si sia

giunti a mettere a fuoco con chiarezza i maggiori punti di debolezza e le possibili soluzioni.

Uno dei motivi va forse cercato nel fatto che l’analisi dell’economia locale parte sempre dalla

considerazione che la dimensione media ed il livello di capitalizzazione delle nostre imprese

sono sottodimensionati rispetto alle esigenze del mercato e questo le rende strutturalmente

poco competitive, soprattutto in un contesto come quello attuale in cui i fornitori stranieri

garantiscono costi più bassi.

Per favorire la crescita delle strategie di sviluppo della provincia può essere allora

interessante cambiare l’approccio di analisi e verificare se il fattore determinante che

caratterizza il successo o l’insuccesso di un sistema produttivo vada ricercato non solo nella

dimensione di impresa, ma soprattutto nella specializzazione di alcuni settori e nella

reazione che questi sanno avere di fronte alle sfide della concorrenza internazionale e

nell’impatto rispetto al modello di sviluppo dall’economia territoriale.

Questo report scaturisce da un lavoro approfondito di rilevazione costante dei dati socio-

economici effettuato dall’ Osservatorio del Sistema Territoriale della Provincia di Pesaro e

Urbino. Le banche dati dell’Osservatorio potranno a breve essere utilizzate tramite internet,

come strumento di informazione e di lavoro a sostegno della programmazione del territorio.

Il Presidente

Sen. Palmiro Ucchielli

5

INTRODUZIONE

L’ approccio metodologico seguito in questa breve ricognizione di alcuni settori produttivi

della Provincia di Pesaro e Urbino trova la sua motivazione nel fatto che l’impatto delle

trasformazioni o crisi industriali sulla ricchezza prodotta e sulla sua distribuzione a livello

provinciale è stato molto diverso a seconda delle caratteristiche del modello di sviluppo

territoriale.

Infatti la ricchezza si è distribuita maggiormente in due direzioni:

1) dove il modello di sviluppo vedeva nell’industria una componente “non centrale” ma

sussidiaria, puntando sull’integrazione di alcune filiere produttive, soprattutto

quella dell’agroalimentare, e su settori manifatturieri di nicchia e ad alto tasso di

innovazione come il biofarmaceutico (vedi ad esempio le province di Grosseto,

Siena, Imperia e Asti), 2) dove il tessuto produttivo manifatturiero è molto diversificato (si veda l’esempio

delle province di Udine e Venezia) e su realtà metropolitane orientate sul terziario

avanzato (come Genova).

Il primo potrebbe essere definito un modello di sviluppo a “forte integrazione intersettoriale”, mentre il secondo a “forte diversificazione settoriale”. Al contrario la ricchezza si e distribuita negativamente, in termini di mancata crescita se

non addirittura in termini di riduzione relativa del PIL pro-capite, soprattutto in due tipologie

di contesto locale:

1) quello in cui nel passato si è puntato sui grandi insediamenti produttivi legati ai

settori tradizionali o di base o, più in generale, di “grande impresa”. Vedi ad esempio

Torino (Fiat e indotto auto), Brindisi e Siracusa (petrolchimica), L’Aquila e

Caserta (Polo elettronico);

2) oppure in quello che ha puntato su una rete diffusa di PMI ma fortemente orientate

su settori labour intensive e a medio-basso contenuto tecnologico: ad esempio, le

province di Prato (Tessile), Lecco (Tessile-Meccanico), Belluno (occhialeria), e

Viterbo (ceramico).

Il sistema economico della provincia di Pesaro e Urbino presenta una diversificazione

settoriale ed un’ integrazione tra i settori delle filiere più rappresentative che hanno

permesso di mantenere, anche nei periodi in cui il trend economico negativo si è fatto

maggiormente sentire, dei livelli di occupazione e di nascita delle imprese molto buoni.

6

Il tipo di analisi che si vuole affrontare non intende smentire il fatto che le imprese di

dimensioni troppo piccole hanno serie difficoltà a competere sui mercati globali, ma intende

fare emergere quei settori e quelle produzioni in grado di primeggiare, su scala globale, per

la capacità di esprimere livelli di qualità più elevati.

Se consideriamo inoltre le linee guida definite dal “Programma triennale di politica

Industriale”, elaborato dalla commissione istituita presso il MAP, vediamo che gli obiettivi

prioritari individuati sono:

- “la salvaguardia ed il consolidamento delle competenze e degli asset industriali che

si sono accumulati nel tempo in alcuni settori di forte e storica presenza dell’industria

italiana (chimica di base, automotive, metallurgia, cantieristica);

- la valorizzazione delle eccellenze nel campo dell’impresa e del sistema della ricerca,

presenti in alcune filiere ad elevata tecnologia (aeronautica/aerospazio,

telecomunicazioni);

- il riposizionamento strategico dei settori del made in Italy.

Altro obiettivo di quest’ analisi quindi è quello di cercare di restare in linea con le scelte di

politica industriale a livello nazionale.

7

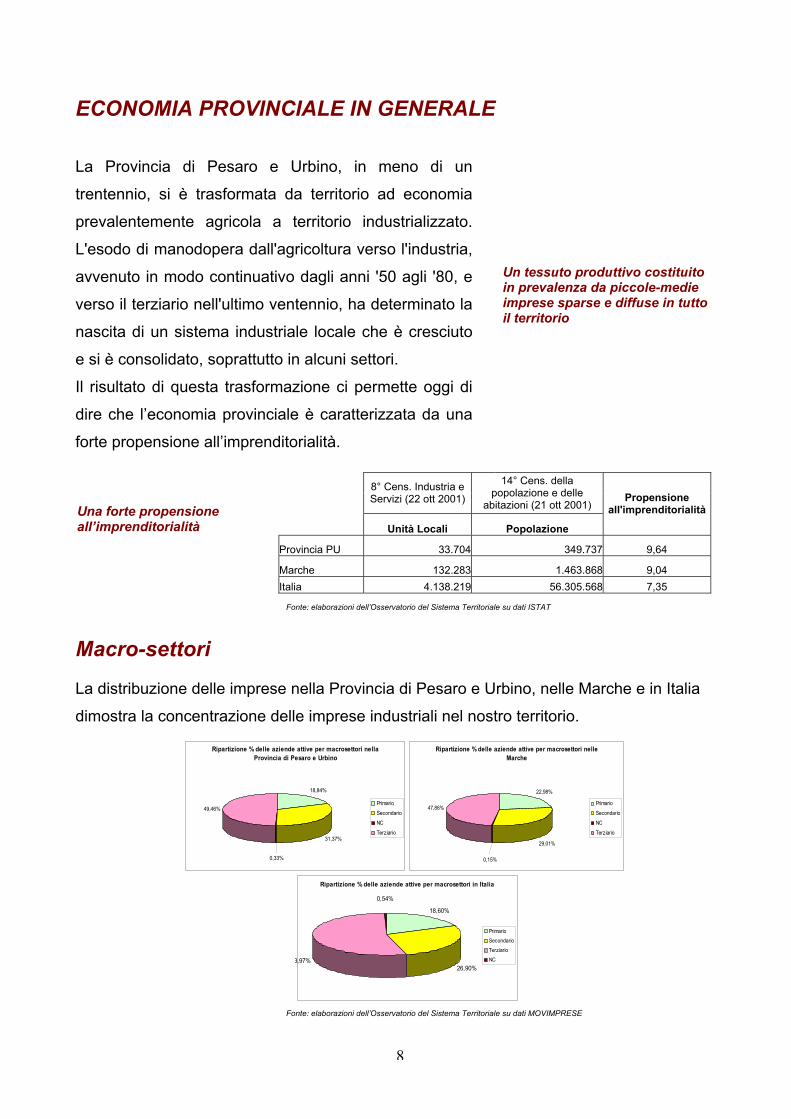

ECONOMIA PROVINCIALE IN GENERALE

La Provincia di Pesaro e Urbino, in meno di un

trentennio, si è trasformata da territorio ad economia

prevalentemente agricola a territorio industrializzato.

L'esodo di manodopera dall'agricoltura verso l'industria,

avvenuto in modo continuativo dagli anni '50 agli '80, e

verso il terziario nell'ultimo ventennio, ha determinato la

nascita di un sistema industriale locale che è cresciuto

e si è consolidato, soprattutto in alcuni settori.

Il risultato di questa trasformazione ci permette oggi di

dire che l’economia provinciale è caratterizzata da una

forte propensione all’imprenditorialità.

Un tessuto produttivo costituito in prevalenza da piccole-medie imprese sparse e diffuse in tutto il territorio

8° Cens. Industria e Servizi (22 ott 2001)

14° Cens. della popolazione e delle

abitazioni (21 ott 2001)

Unità Locali Popolazione

Propensione all'imprenditorialità

Provincia PU 33.704 349.737 9,64

Marche 132.283 1.463.868 9,04

Una forte propensione all’imprenditorialità

Italia 4.138.219 56.305.568 7,35 Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati ISTAT

Macro-settori

La distribuzione delle imprese nella Provincia di Pesaro e Urbino, nelle Marche e in Italia

dimostra la concentrazione delle imprese industriali nel nostro territorio.

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati MOVIMPRESE

Ripartizione % delle aziende attive per macrosettori nella Provincia di Pesaro e Urbino

18,84%

31,37%

49,46%

0,33%

Primario

Secondario

NC

Terziario

Ripartizione % delle aziende attive per macrosettori nelle Marche

0,15%

29,01%

22,98%

47,86%Primario

Secondario

NC

Terziario

Ripartizione % delle aziende attive per macrosettori in Italia

18,60%

26,90%3,97%

0,54%

Primario

Secondario

Terziario

NC

8

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati MOVIMPRESE

L’industria, tecnicamente definito

secondario, è il secondo macrosettore in termini di imprese (31,37% del

totale) ma il primo in termini di numero di

addetti, ed è un settore fortemente

radicato sul territorio come dimostra

anche il confronto con le percentuali

delle Marche e dell’Italia (vedi grafico

precedente) .

Il macrosettore terziario, altrimenti detto dei

servizi è il maggiore in termini di numero di imprese (19.243 corrispondenti al 49,46%

del totale) ma viene dopo il settore

secondario in quanto ad addetti.

Il macrosettore primario sebbene numericamente abbia una peso

contenuto in termini di numero di imprese (7.328 pari al 20,2% del

totale), riveste un ruolo sempre più importante nelle produzioni tipiche .

9

LEGNO-ARREDO L’industria del legno-arredo ha un sistema produttivo ben distribuito su tutto il territorio

nazionale. Le zone a più elevata specializzazione si concentrano, per quanto riguarda il

Sud, in Campania e in Puglia, per quanto riguarda il Centro, nel Lazio, la Toscana e le

Marche, mentre al Nord tutta al fascia alpina e prealpina è caratterizzata da un’alta

specializzazione nel settore.

Le dinamiche strutturali mostrano negli ultimi tre decenni un ridimensionamento del numero

delle imprese accompagnato da un calo del livello occupazionale in particolare negli anni

‘80.

Nei grafici che seguono abbiamo riportato sia l’andamento dell’industria del legno-arredo

che quella del mobile per porre in evidenza due aspetti:

• Il primo è come il legame di filiera tra i due comparti si rifletta anche in andamenti

congiunturali coerenti, infatti si registrano andamenti simili nel periodo considerato;

• Il secondo è la netta predominanza del settore del mobile nel nostro territorio, esso

infatti rappresenta il 66% delle imprese dell’intero sistema (incidenza percentuale che

rimane stabile nel quinquennio preso in esame) ed il 76% dei lavoratori dipendenti

(con incidenze per questi ultimi che crescono nel tempo).

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Nel legno-arredo i dipendenti passano da 13.548 a 13.236 con una diminuzione percentuale

del 2,3% e le imprese passano da 1.072 a 1.002 con un calo percentuale del 6,53%; nel

mobile invece i dipendenti passano da 10.102 a 10.125 con un incremento dello 0,23% e le

imprese da 708 a 662 con un calo percentuale del 6,50%.

Per questo secondo comparto abbiamo quindi una tenuta dell’occupazione buona in quanto,

a fronte della stessa consistenza di aziende che chiudono nei due settori, per il mobile

l’occupazione non diminuisce.

Andamento dl numero di lavoratorii dipendenti anni 2001- 2005

-

10.000

20.000

anni

num

ero

dipe

nden

ti

leg-arr

mobile

leg-arr 13.548 13.855 13.634 13.560 13.236

mobile 10.102 10.491 10.269 10.237 10.125

2001 2002 2003 2004 2005

Andamento del numero delle aziende anni 2001- 2005

-

1.000

2.000

anni

num

ero

azie

nde

leg-arr

mobile

leg-arr 1.072 1.103 1.102 1.036 1.002

mobile 708 732 725 687 662

2001 2002 2003 2004 2005

10

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Questo sistema ha dato vita, nel nostro territorio, ad una serie di lavorazioni collegate che

hanno portato alla nascita di settori produttivi strategici:

• Macchine per la lavorazione del legno;

• Banchi frigoriferi e arredo per negozi;

• Lavorazione del vetro;

• Giunco, vimini e bambù per arredamento;

• Materie plastiche per arredamento;

• Semilavorati ed accessori per mobili;

• Vernici e altri ancora.

Analizziamo alcune di queste specializzazioni al fine di evidenziarne le performances

durante il periodo di crisi dell’economia italiana.

Macchine per la lavorazione del legno Questa specializzazione può essere

considerata sia una lavorazione

collegata al legno-arredo che una

specificità del settore della

metalmeccanica.

Nel distretto esiste una radicata

professionalità nelle macchine utensili

automatiche per la lavorazione del legno, del vetro, del marmo e di altri materiali non

ferrosi. Sono inoltre attivi impianti per la sezionatura e movimentazione automatizzata dei

pannelli di legno.

11

Classe DIP IMP DIMENSIONE MEDIA

Peso % d ei d ipendent i

sul t o t . Set t o re per

classe d imensionale

Peso % delle imp rese sul t o t . Set t o re per classe

d imensio nale

Classe DIP IMP DIMENSIONE MEDIA

Peso % dei d ipendent i

sul t o t . Set t o re per

classe d imensionale

Peso % delle imp rese sul t o t . Set t o re per classe

d imensionale

da 0 a 5 719 294 2,45 7,10% 44,41% da 0 a 5 1.159 475 2,44 8,76% 47,41% da 6 a 15 2.182 226 9,65 21,55% 34,14% da 6 a 15 3.132 330 9,49 23,66% 32,93% da 16 a 49 2.722 108 25,20 26,88% 16,31% da 16 a 49 4.074 158 25,78 30,78% 15,77% da 50 a 99 1.109 18 61,61 10,95% 2,72% da 50 a 99 1.478 23 64,26 11,17% 2,30% da 100 a 199 1.206 10 120,60 11,91% 1,51% da 100 a 199 1.206 10 120,60 9,11% 1,00% >200 2.187 6 364,50 21,60% 0,91% >200 2.187 6 364,50 16,52% 0,60% Totale Settore 10.125 662 15,29 100,00% 100,00% Totale Settore 13.236 1.002 13,21 100,00% 100,00%

LEGNO-ARREDOMOBILE

La tabella sottostante mostra in che comuni della Provincia si è sviluppato il settore nel

quinquennio 2001-2005 e quali sono stati gli anni di maggior difficoltà.

Il periodo di tempo considerato mostra, come dato di sintesi, che il numero delle imprese è

sceso di 3 unità ma questo non ha comportato un calo dell'occupazione dipendente che anzi

conta nel 2005 41 unità in più rispetto al 2001.

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Banchi frigoriferi e arredo per negozi*

La combinazione della lavorazione del legno unita alla

tecnologia industriale della lavorazione dell’acciaio e alla

ricerca avanzata nel campo della refrigerazione hanno

fatto sì che nel distretto nascessero imprese che sono

diventate leader mondiali del comparto.

Grazie anche alla strategia di specializzazione della

produzione per il mercato di riferimento alcune imprese

sono riuscite a prendere il controllo di un gruppo di

aziende che operano nel settore dell’arredamento di

pubblici esercizi, creando così, all’interno del distretto,

anche gruppi solidi e ramificati capaci di offrire un

servizio sempre più vasto ed integrato.

*Per questa specializzazione i dati non sono ancora disponibili in quanto stiamo cercando di individuare tutti i codici Ateco che possono

ricomprendere la tipologia produttiva in esame, al fine di interrogare le nostre banche dati senza perdita d’ informazioni.

2001 2002 2003 2004 2005 2001 2002 2003 2004 2005COLBORDOLO 2 3 3 3 3 6 30 24 22 19FANO 1 1 1 1 1 90 72 66 65 66MONTELABBATE 1 1 2 2 2 26 24 35 76 83PESARO 13 13 13 12 12 1412 1625 1512 1480 1447PIANDIMELETO 1 1 1 1 0 3 5 4SALTARA 1 1 1 0 5 5SAN LEO 1 1 1 2 1 1SANT'ANGELO IN LIZZOLA 2 1 2 1 1 61 47 48 42 40

TALAMELLO 1 1 1 20 20 20TAVULLIA 1 1 1 1 1 1Totale Provincia 23 24 26 20 20 1618 1825 1715 1690 1659

comuni numero aziende numero dipendenti

12

Lavorazione del vetro

E’ tra le specializzazioni che maggiormente presentano

contenuti d’innovazione tecnologica e design, come

dimostrano alcune aziende che sono diventate leader mondiali

del settore.

L’esame dei dati ci dice che mentre dal punto di vista della

numerosità delle imprese non ci sono variazioni dal 2001 al

2005, le persone occupate nel settore aumentano di 120 unità,

questo dimostra una crescita strutturale del settore e quindi un’

affermazione delle sue imprese.

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Descrizione codice ateco imp dip imp dipV ET R O PIA N O: PR OD U ZION E 0 0 1 1V ET R O PIA N O: LA V OR A Z . E TR A SFOR M A ZION E 51 861 52 931V ET R O C A V O: PR OD U ZION E 0 0 0 0FIB R E D I V ET R O: PR OD U ZION E 0 0 0 0V ET R O C A V O: LA V OR A Z . E TR A SF OR M A Z ION E 8 124 5 128V ET R O A M A N O E A SOF F IO: PR OD U Z ION E 2 5 2 8A LT R O V ET R O ( V ETR O T EC N IC O E IN D U STR IA LE PER A LTR I LA V OR I) : PR OD U ZION E 12 337 13 379totale 73 1327 73 1447

2001 2005

13

METALMECCANICA Il ricco tessuto di competenze meccaniche diffuse

nella provincia di Pesaro e Urbino è stato un

fattore cruciale per lo sviluppo dei sistemi

produttivi locali. Tali professionalità, nate in

concomitanza e a supporto della storica industria

motociclistica, oggi sono coinvolte in maniera

rilevante anche nei settore del legno (macchine

per la lavorazione del legno arredo e della

nautica).

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

La mappatura dei dati INPS di

dicembre 2005, per l’intero

territorio regionale, mostra la

concentrazione più elevata delle

aziende con dipendenti nel

settore della metalmeccanica

nelle due città di Pesaro e Fano,

rispettivamente con 206 e 181

aziende, seguite da Osimo (148

aziende), Fabriano (144),

Ancona (122), Castelfidardo

(118) e Ascoli Piceno (116).

Per quanto riguarda i dipendenti,

questi si trovano in numero

maggiore a Fabriano che tocca i

12.926 lavoratori, seguito da

Pesaro con 3.756, Fano con

2.847, Osimo (2.169)

Castelfidardo (2.162) Ancona

(1.992) e Jesi (1.560).

14

I dati INPS 2001 –2005 mostrano che nella nostra provincia si ha una crescita costante sia

del numero delle aziende che di quello dei dipendenti, infatti le prime passano da 1.026 a

1.108 con un aumento percentuale del 7,99 mentre i secondi passano da 14.076 a 15.865

con un aumento percentuale del 12,71.

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Nautica distretto del mare Con una delibera del 5 ottobre

2004 la Giunta regionale ha

approvato il primo atto di indirizzo

per il progetto del Distretto del

Mare, con l’obiettivo di poter accedere a tutta una serie di vantaggi quali i

finanziamenti statali ed europei, il sostegno per la

formazione del personale, l’ accesso al credito e gli

incentivi per gli interventi infrastrutturali, da parte di

quelle imprese con caratteristiche e vocazioni

economiche uniformi, al fine di aumentare la

competitività dei territori di riferimento. Il Distretto del Mare per cui è partita la fase di sperimentazione sarebbe il sesto distretto

delle Marche, (in base alla identificazione delle aree a valenza distrettuale da parte della

Regione di cui all’art. 23 della L.R. n.32 del 1999) e andrebbe a rappresentare un sistema

di beni e servizi legati direttamente alla nautica cioè alla cantieristica navale, nautica da

diporto, accessori e infrastrutture legate al mondo del turismo e del commercio e diversi

nostri importanti settori del manifatturiero quali l’ arredamento, il tessile, la meccanica,

l’ impiantistica e l’ elettronica. Inizialmente i Comuni che hanno fatto richiesta di adesione

al Distretto del Mare sono stati Pesaro, Ancona, Senigallia e Fano. Lo scorso 10 luglio la

Regione Marche modifica l’atto iniziale e include nella sperimentazione anche Porto San

Giorgio e proroga la sperimentazione fino al 31 dicembre 2008 per evitare la scadenza

inizialmente prevista per ottobre 2006.

anni 2001 2002 2003 2004 2005aziende 1.026 1.051 1.070 1.065 1.108 dipendenti 14.076 14.750 14.976 15.626 15.865

15

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Questo è tra i settori della nostra

Questa economia si caratterizza per dei livelli di crescita esponenziali anche per quanto

riguarda i risultati dell'esportazione, passando infatti da 17.860.730 di euro nel 1995 a

100.766.219 di euro nel 2005.

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati ISTAT

Andamento delle aziende e di dipendenti della CANTIERISTICA NAVALE della provincia di Pesaro e Urbino dal 2001 al 2005

0

20

40

60

80

100

120

140

2001 2002 2003 2004 2005

anni

valo

ri

0

200

400

600

800

1000

1200

1400

aziendedipendenti

2001 2002 2003 2004 2005 2001 2002 2003 2004 2005C A R TOC ETO 1 1 2 8 9 10 10 5 36 58FA N O 29 33 39 44 62 314 230 396 624 692GA B IC C E M A R E 1 1 1 1 1 3 3 3 3 4GR A D A R A 1 1M ON D OLFO 8 10 9 12 13 68 85 80 130 155M ON TE POR ZIO 2 2 2 2 4 16 20 21 21 22PESA R O 11 11 11 11 12 103 105 104 100 108SA LTA R A 1 1 2 4 6 7 3 17 49 112M ON D A V IO 1 5 4 11M ON TEM A GGIOR E A L M ET A U R O 1 1 0 1OR C IA N O D I PESA R O 1 1 10 13SA N C OST A N ZO 3 5 10 20SA N LOR EN ZO IN C A M PO 1 14M ON TELA B B A TE 1 2

Totale 54 59 66 89 120 522 456 626 1001 1198

ComuneAziende Dipendenti

Ad oggi la consistenza del settore

è data da 120 imprese e 1198

dipendenti (dati INPS dicembre

2005) concentrati per più della

metà nel comune di Fano, anche

se, come mostra la tabella

sottostante il comparto si sta

espandendo anche nelle zone

limitrofe, soprattutto negli ultimi

due anni assistiamo a

insediamenti produttivi in ben 6

nuovi comuni.

I dati Inps ci indicano uno sviluppo

consistente della nautica nella Provincia

di Pesaro e Urbino, infatti questo settore

ha conosciuto dal 2001 al 2005 le

percentuali di crescita più alte tra tutti i

settori considerati in questo report:

troviamo, sia per le imprese che per i

dipendenti, incrementi che si attestano

attorno al 130%.

TERRITORIO 1995 2005

Pesaro Urbino 17.860.730 100.766.219

Valori in Euro, dati cumulati

16

Andando a confrontare i valori dell’export al I° trimestre degli anni dal 2001 al 2006 vediamo

che la nostra è, tra le province marchigiane, quella con i livelli di esportazioni più alti,

seguita dalla provincia di Ancona, mentre è poco significativo il valore di Macerata e

praticamente nullo quello di Ascoli Piceno.

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati ISTAT

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Nel I° trim. 2006 la provincia di Pesaro e Urbino riesce a mantenere le sue

esportazioni sopra i 10 milioni di €, mentre Ancona passa dai quasi 12 milioni di € nel

I° trim. 2004 a 7 milioni di € nel I° trim 2005 a 4.000 € nel I° trim. 2006.

La variazione relativa I° trim. 2005/I° trim. 2006 conferma infatti queste osservazioni

mostrando che la diminuzione percentuale delle esportazioni è molto più contenuta

nella nostra provincia rispetto alla diminuzione registrata dalle altre province

marchigiane.

I° trim. 2001 I° trim. 2002 I° trim. 2003 I° trim. 2004 I° trim. 2005 I° trim. 2006 var. I° trim 2005/ I° trim. 2006

Pesaro Urbino 6.064.406 7.464.489 13.036.041 5.651.669 14.743.583 10.632.155 -27,89%

Ancona 175.595 44.829 10.239.936 11.758.576 7.277.161 4.098 -99,94%

M acerata 100.988 101.801 84.669 144.996 95.439 17.764 -81,39%

3Ascoli P iceno - 8.756 1.770 - 0 0,00%

Periodo riferimento: I trimestre - Valori in Euro

17

Confronto delle esportazioni di Navi e Imbarcazioni tra le province marchigiane dal 2001 al 2006

II° trim. 2001

II° trim. 2002

II° trim. 2003

II° trim. 2004

II° trim. 2005

II° trim. 2006

Ascoli Piceno

Macerata

Ancona

Pesaro Urbino

MODA La Moda è il terzo sistema, dopo metalmeccanica e legno-arredo, in termini di numero di

imprese e dipendenti (dati INPS dicembre 2005).

Analizzando il trend di questo sistema produttivo dal 2001 al 2005 risulta evidente la sua

costante situazione di difficoltà fino al dicembre 2004, mentre si registra una ripresa nel

dicembre 2005 con degli aumenti dal 2004 al 2005 dei dipendenti e delle imprese pari

rispettivamente al 7,5% e al 5%.

Valore delle esportazioni dal 2001 al 2006 del sistema Moda nella provincia di Pesaro e Urbino Periodo riferimento: II trimestre - Valori in Euro

periodo II° trim.

2001 II° trim.

2002 II° trim.

2003 II° trim.

2004 II° trim.

2005 II° trim.

2006

var. II° trim 2005

/II° trim. 2006

valore export 81.919.688 91.103.396 85.561.742 72.634.310 87.666.074 99.257.778 13,22

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati ISTAT

2001 2002 2003 2004 2005

492 496 477 436 469

5.783 5.680 5.321 5.120 5.373

imprese

dipendenti

Andamento delle imprese e dei dipendenti dal 2001 al 2005 nel sistema Moda della Provincia di Pesaro e Urbino

-1.0002.0003.0004.0005.0006.0007.000

2001 2002 2003 2004 2005

anni

num

ero

impr

ese

e di

pend

enti

imprese

dipendenti

18

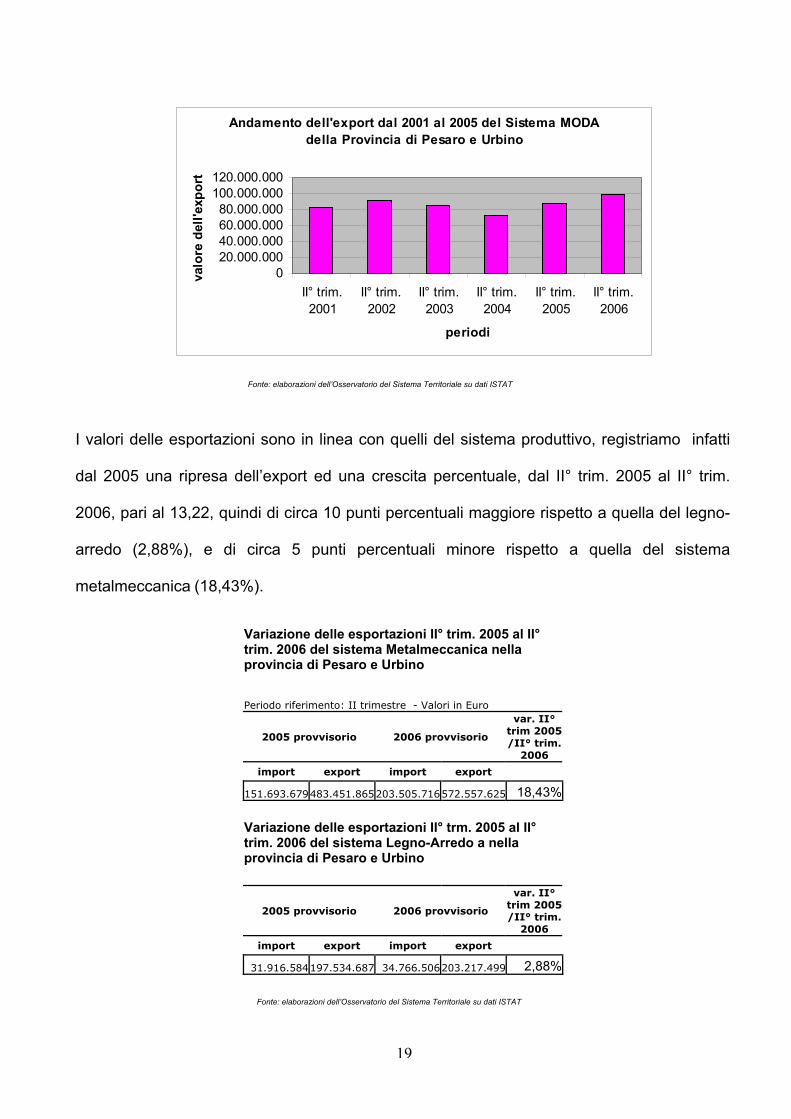

I valori delle esportazioni sono in linea con quelli del sistema produttivo, registriamo infatti

dal 2005 una ripresa dell’export ed una crescita percentuale, dal II° trim. 2005 al II° trim.

2006, pari al 13,22, quindi di circa 10 punti percentuali maggiore rispetto a quella del legno-

arredo (2,88%), e di circa 5 punti percentuali minore rispetto a quella del sistema

metalmeccanica (18,43%).

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati ISTAT

Variazione delle esportazioni II° trim. 2005 al II° trim. 2006 del sistema Metalmeccanica nella provincia di Pesaro e Urbino Periodo riferimento: II trimestre - Valori in Euro

2005 provvisorio 2006 provvisorio

var. II° trim 2005/II° trim.

2006

import export import export 151.693.679483.451.865203.505.716572.557.625 18,43%

Variazione delle esportazioni II° trm. 2005 al II° trim. 2006 del sistema Legno-Arredo a nella provincia di Pesaro e Urbino

2005 provvisorio 2006 provvisorio

var. II° trim 2005/II° trim.

2006

import export import export 31.916.584197.534.687 34.766.506203.217.499 2,88%

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati ISTAT

Andamento dell'export dal 2001 al 2005 del Sistema MODA della Provincia di Pesaro e Urbino

020.000.00040.000.00060.000.00080.000.000

100.000.000120.000.000

II° trim.2001

II° trim.2002

II° trim.2003

II° trim.2004

II° trim.2005

II° trim.2006

periodi

valo

re d

ell'e

xpor

t

19

SERVIZI ALLE IMPRESE Questo settore pur essendo

ancora poco strutturato e

consistente, è infatti composto da

295 aziende e 1.139 lavoratori

dipendenti, ha delle percentuali di

crescita significative: si assiste

nell’arco di tempo considerato ad

un aumento di quasi il 30% delle

imprese e del 20% dei dipendenti.

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

NUOVE TECNOLOGIE (ICT)

Per industria dell’Information and Communication Technology (ICT), si intendono le attività

sia manifatturiera che dei servizi che si identificano con i seguenti settori economici (ATECO

’02): DL 30 Fabbricazione di macchine per ufficio, di elaboratori e sistemi informatici, DL 32

Fabbricazione di apparecchi radiotelevisivi e di apparecchiature per le comunicazioni, I 64.2

Telecomunicazioni, K 72 Informatica e attività connesse, e K 73 Ricerca e sviluppo.

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

n. az iend e 110n. d ip end ent i 877increment o % 2 0 0 5/ 0 1az iend e 7,84%increment o % 2 0 0 5/ 0 1d ip end ent i 63,01%d imensio ne med ia d elle az iend e nel 2 0 0 1 5,27d imensio ne med ia d elle az iend e nel 2 0 0 5 7,97

I NUMERI DELL'ICT NELLA PROVINCIA DI PESARO E URBINO

Nella nostra provincia il settore dell'ICT

conta a fine 2005 877 dipendenti e 110

imprese, quindi il settore ha una consistenza

irrisoria rispetto a settori tradizionali quali il

mobili e la metalmeccanica, ma i dati

importanti di questo comparto sono:

• l'incremento del 63% del numero dei

dipendenti e di quasi l'8% del numero

delle aziende dal 2001 al 2005,

• l'incremento della dimensione media

delle aziende che passa da 5,27 a

7,97.

Andamento delle aziende e dei dipendenti dei servizi alle imprese della Provincia di Pesaro e urbino negli ultimi 5 anni

0

100

200

300

400

anniva

lore

85090095010001050110011501200

AZIENDEDIPENDENTI

AZIENDE 229 252 265 287 295

DIPENDENTI 968 1001 1027 1072 1139

2001 2002 2003 2004 2005

20

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Fonte: elaborazioni dell’Osservatorio del Sistema Territoriale su dati INPS

Amdament o nel t empo del numero delle aziende dell' ICT nella Provincia di Pesaro e

Urbino

95

100

105

110

115

2001 2002 2003 2004 2005

Amdament o nel t empo del numero dei dipendent i dell' ICT nella Provincia di Pesaro e Urbino

0200400600800

1000

2001 2002 2003 2004 2005

Anni 2001 2002 2003 2004 2005Aziende 102 109 112 109 110Dipendenti 538 802 810 841 877

21

CONCLUSIONI La competitività di un sistema locale va affrontata nell’ambito di una visione complessiva di

sviluppo del sistema produttivo e delle sue relazioni con il territorio, è necessario quindi che

l’azione di governo sia in sinergia tra tutti gli attori che lo compongono e con le politiche

europee, nazionali, regionali e locali.

La nostra proposta di studio nasce dalla convinzione che un ulteriore e diverso approccio di

lettura dei dati territoriali possa aiutare a gestire la fase di transizione che stiamo

attraversando e porre le basi per cercare di individuare uno sviluppo economico capace di

garantire una crescita significativa e durevole, in linea con i seguenti orientamenti:

la coerenza con gli obiettivi definiti nella Strategia di Lisbona e nella sua rivisitazione;

il perseguimento degli obiettivi della Commissione Europea espressi nel VI e VII

Programma quadro di Ricerca e Sviluppo e nel Piano Innovazione e Competitività;

la valorizzazione dei processi di internazionalizzazione di gruppi di imprese;

la necessità di orientarsi verso beni e servizi compatibili con gli obiettivi di sviluppo

sostenibile e miglioramento della qualità della vita;

l’opportunità per il nostro sistema produttivo di presidiare tecnologie emergenti e con

forte impatto;

la necessità di rafforzare quei settori industriali che contribuiscono in misura

determinante all’ accumulazione del know-how necessario ad accrescere la

competitività.

L’adozione di una prospettiva settoriale nell’ implementazione di nuovi strumenti di politica

economica deve comunque essere realizzata tenendo conto di alcuni cambiamenti strutturali

che stanno investendo i sistemi produttivi.

Consideriamo ad esempio il fatto che le filiere produttive con maggiori potenzialità di

sviluppo non sono riconducibili alle tradizionali classificazioni merceologiche (codici ATECO)

ma aggregano “grappoli di attività” appartenenti all’industria, ai servizi e al mondo della

ricerca e che le tecnologie più promettenti presentano un elevato grado di pervasività

dell’intero sistema produttivo e non sono confinabili unicamente in specifici ambiti settoriali.

Gli obiettivi di sviluppo futuro di questo lavoro sono quindi quello di estendere l’analisi anche

ad altri sistemi significativi del nostro territorio e di individuare “i settori condottieri” dello

sviluppo.

Andrà quindi impostata anche per i settori del Turismo, delle Costruzioni e per l’Agricoltura

un’analisi di sistema analoga a quella sviluppata per gli altri settori al fine di completare il più

possibile il quadro di riferimento per la programmazione territoriale.

22

Amministrazione Provinciale di Pesaro e Urbino Osservatorio del Sistema Territoriale

Responsabile del Progetto Giuliano Bertozzini

Realizzato da Gloria Giovagnoli