RENDITE - Accademia Piceno Aprutina dei Velati – … · 2013-05-23 · Dallo schema risulta...

34

RENDITE 1. Pagamenti rateali Si definisce rendita una serie qualsiasi di somme riscuotibili (o pagabili) a scadenze diverse, o, più esattamente, un insieme di capitali con disponibilità scaglionata nel tempo. Tali capitali sono detti rate della rendita e sono indicati con R 1 , R 2 , …. , R n . Il tempo che separa una rata dall’altra si dice periodo, mentre il numero dei periodi costituisce la durata della rendita. Una rendita si dice periodica quando è costante l’intervallo di tempo che intercorre fra ciascuna scadenza e la successiva. Facendo riferimento al periodo, le rendite si possono distinguere in: a) rendite annue (annualità): il periodo è un anno, ossia le rate hanno scadenza annuale; b) rendite frazionate di frequenza m: il periodo è uguale ad m 1 -esimo di anno, cioè le rate scadono ogni m-esimo di anno e quindi in un anno debbono essere versate m rate; c) rendite poliennali: il periodo è uguale ad un certo numero di anni, cioè le rate scadono ogni k anni. Le singole rate possono essere corrisposte all’inizio o alla fine di ciascun periodo e precisamente si ha: a) rendite anticipate : sono quelle per le quali, per ciascun periodo, la rata viene pagata all’inizio del periodo stesso. Ad esempio è anticipata la rendita che nasce dall’incasso del canone di locazione di un immobile); b) rendite posticipate : sono quelle per le quali, per ciascun periodo, la rata viene pagata alla fine del periodo stesso. Un esempio è il pagamento dello stipendio mensile di un lavoratore. Le rate che compongono una rendita possono essere costanti, ossia tutte dello stesso importo, oppure variabili (gli importi sono tutti diversi tra loro). A seconda della durata di una rendita si fa distinzione fra rendite temporanee (o limitate) quando sono composte da un numero limitato di rate, e rendite perpetue (o illimitate) quando il numero delle rate è infinito, cioè i versamenti rateali non hanno mai termine. Una rendita è certa quando il versamento delle singole rate non è soggetto ad alcuna condizione, mentre si dice vitalizia quando è condizionata all’esistenza in vita di una o più persone. Infine, una rendita si dice immediata se essa ha inizio subito; è invece differita di m periodi se debbono trascorrere m periodi prima che si paghi la prima rata. 1

Transcript of RENDITE - Accademia Piceno Aprutina dei Velati – … · 2013-05-23 · Dallo schema risulta...

RENDITE

1. Pagamenti rateali Si definisce rendita una serie qualsiasi di somme riscuotibili (o pagabili) a scadenze diverse, o, più esattamente, un insieme di capitali con disponibilità scaglionata nel tempo. Tali capitali sono detti rate della rendita e sono indicati con R1, R2, …. , Rn. Il tempo che separa una rata dall’altra si dice periodo, mentre il numero dei periodi costituisce la durata della rendita. Una rendita si dice periodica quando è costante l’intervallo di tempo che intercorre fra ciascuna scadenza e la successiva. Facendo riferimento al periodo, le rendite si possono distinguere in:

a) rendite annue (annualità): il periodo è un anno, ossia le rate hanno scadenza annuale;

b) rendite frazionate di frequenza m: il periodo è uguale ad m1 -esimo di anno,

cioè le rate scadono ogni m-esimo di anno e quindi in un anno debbono essere versate m rate;

c) rendite poliennali: il periodo è uguale ad un certo numero di anni, cioè le rate scadono ogni k anni.

Le singole rate possono essere corrisposte all’inizio o alla fine di ciascun periodo e precisamente si ha:

a) rendite anticipate: sono quelle per le quali, per ciascun periodo, la rata viene pagata all’inizio del periodo stesso. Ad esempio è anticipata la rendita che nasce dall’incasso del canone di locazione di un immobile);

b) rendite posticipate: sono quelle per le quali, per ciascun periodo, la rata viene pagata alla fine del periodo stesso. Un esempio è il pagamento dello stipendio mensile di un lavoratore.

Le rate che compongono una rendita possono essere costanti, ossia tutte dello stesso importo, oppure variabili (gli importi sono tutti diversi tra loro). A seconda della durata di una rendita si fa distinzione fra rendite temporanee (o limitate) quando sono composte da un numero limitato di rate, e rendite perpetue (o illimitate) quando il numero delle rate è infinito, cioè i versamenti rateali non hanno mai termine. Una rendita è certa quando il versamento delle singole rate non è soggetto ad alcuna condizione, mentre si dice vitalizia quando è condizionata all’esistenza in vita di una o più persone. Infine, una rendita si dice immediata se essa ha inizio subito; è invece differita di m periodi se debbono trascorrere m periodi prima che si paghi la prima rata.

1

2. Valore globale di una rendita Accade spesso di dover determinare il valore di un insieme di pagamenti rateali, cioè il valore globale di tutti i termini costituenti una rendita. Per fare una tale valutazione occorre sommare tutte le rate della rendita e poiché ognuna di esse ha una scadenza propria, occorre riportarle tutte ad una scadenza comune. Bisogna perciò precisare l’epoca alla quale deve essere riferita la valutazione, nonché il tasso in base al quale viene fatta la valutazione, cioè il tasso d’interesse in funzione del quale devono essere calcolati gli interessi. Per quanto riguarda l’epoca alla quale va riferita la valutazione, essa può essere una data qualsiasi all’interno della durata, o agli estremi (inizio o termine della rendita) oppure anche anteriormente o posteriormente alla durata. Le valutazioni possono essere fatte:

a) Al termine dell’ultimo periodo della rendita. In questo caso il valore globale della rendita prende il nome di montante o valore finale della rendita ed è costituito dalla somma dei montanti di tutte le rate.

b) All’inizio del primo periodo rateale. In questo caso il valore globale della rendita prende il nome di valore attuale della rendita ed è costituito dalla somma dei valori attuali di tutte le rate, scontata ognuna per il tempo decorrente dall’inizio del primo periodo alla scadenza di ognuna.

c) Ad un’epoca anteriore all’inizio del primo periodo. In questo caso si parla di valore attuale di una rendita differita.

d) Ad un’epoca posteriore alla fine dell’ultimo periodo. In questo caso si parla di montante di una rendita calcolato per un tempo successivo al suo termine.

e) Ad un’epoca intermedia alla durata della rendita. In questo caso il valore globale è costituito dalla somma dei montanti di tutte le rate aventi scadenza anteriore a quell’epoca aumentata della somma dei valori attuali di tutte le rate aventi scadenza posteriore a quell’epoca.

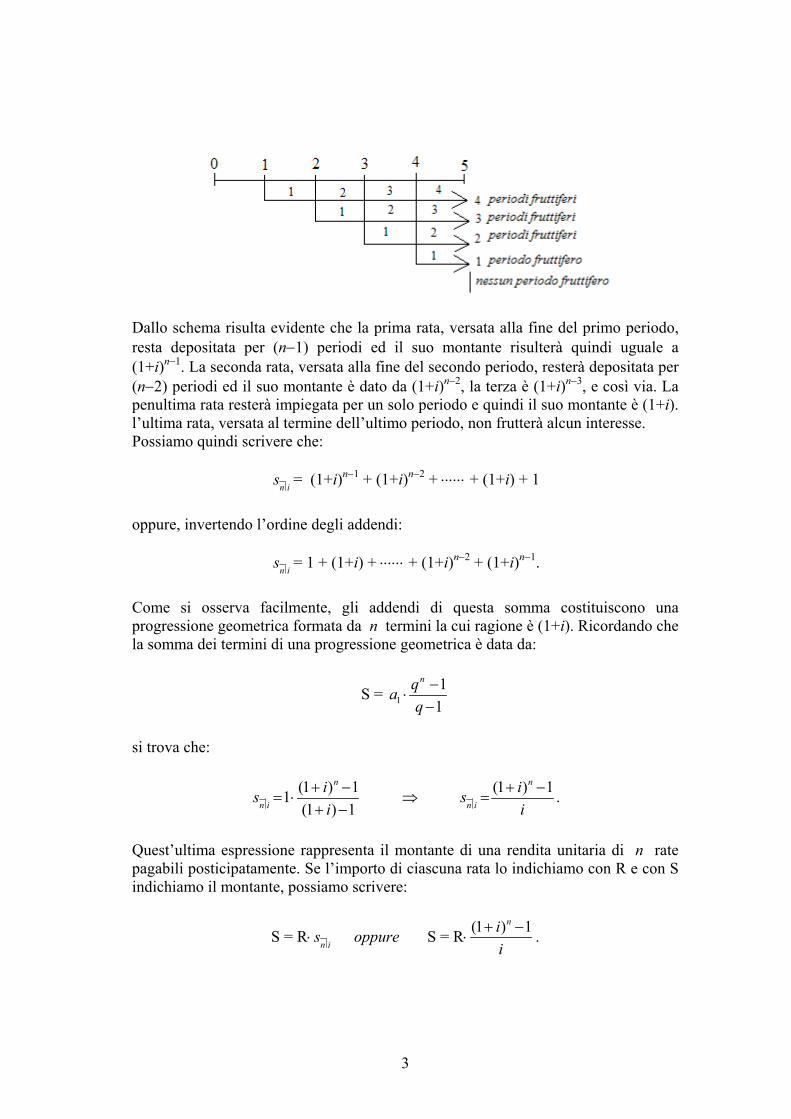

3. Montante di una rendita posticipata Si dice montante di una rendita la somma complessiva che risulta accumulata alla fine di un certo numero di periodi a seguito di versamenti rateali compiuti e degli interessi composti maturati sulle somme versate. Il montante di una rendita, quindi, deve essere calcolato capitalizzando per ciascuna somma versata gli interessi composti da essa prodotti e sommando insieme tutti i montanti così ottenuti. Determiniamo il montante di una rendita unitaria le cui rate siano pagabili posticipatamente. Detto montante unitario si indica con il simbolo n is per mettere in

evidenza che esso dipende dal numero n delle rate e dal tasso i di interesse che viene capitalizzato per ciascun periodo. Per le rendite annue a rate costanti conviene supporre, inizialmente, che le rate costanti siano di importo unitario, successivamente prenderemo in esame le rendite le cui rate sono costanti e di importo R. Esaminiamo lo schema seguente:

2

Dallo schema risulta evidente che la prima rata, versata alla fine del primo periodo, resta depositata per (n−1) periodi ed il suo montante risulterà quindi uguale a (1+i)n−1. La seconda rata, versata alla fine del secondo periodo, resterà depositata per (n−2) periodi ed il suo montante è dato da (1+i)n−2, la terza è (1+i)n−3, e così via. La penultima rata resterà impiegata per un solo periodo e quindi il suo montante è (1+i). l’ultima rata, versata al termine dell’ultimo periodo, non frutterà alcun interesse. Possiamo quindi scrivere che:

n is = (1+i)n−1 + (1+i)n−2 + ⋅⋅⋅⋅⋅⋅ + (1+i) + 1

oppure, invertendo l’ordine degli addendi:

n is = 1 + (1+i) + ⋅⋅⋅⋅⋅⋅ + (1+i)n−2 + (1+i)n−1.

Come si osserva facilmente, gli addendi di questa somma costituiscono una progressione geometrica formata da n termini la cui ragione è (1+i). Ricordando che la somma dei termini di una progressione geometrica è data da:

S = 11

1

nqaq

−⋅

−

si trova che:

(1 ) 11(1 ) 1

n

n i

isi

+ −= ⋅

+ − ⇒ (1 ) 1n

n i

isi

+ −= .

Quest’ultima espressione rappresenta il montante di una rendita unitaria di n rate pagabili posticipatamente. Se l’importo di ciascuna rata lo indichiamo con R e con S indichiamo il montante, possiamo scrivere:

S = R⋅ n is oppure S = R⋅(1 ) 1ni

i+ − .

3

Rappresentiamo graficamente la funzione n is riportando in ascisse il tempo ed in

ordinate i valori del fattore n is considerando i costante e t variabile. Il

diagramma, naturalmente, lo limitiamo al primi quadrante. Possiamo scrivere:

n is = (1 ) 1nii i

+−

che, per t = 0, vale 0

1 1is

i i= − , per cui notiamo che il grafico della funzione passa

per l’origine ed il suo andamento è il seguente:

e si vede chiaramente che ha l’andamento della funzione esponenziale (è solo traslata verso il basso). Se si dovesse calcolare il montante in un’epoca posteriore alla scadenza dell’ultima rata, detto k il periodo di differimento (riferito a quello della rendita) occorre capitalizzare il montante trovato per il tempo k, quindi il montante della rendita è dato da:

M = n is (1+i)k.

4. Rendite a rate variabili in progressione aritmetica Sia R la prima rata di una rendita annua immediata posticipata temporanea per n anni le cui rate variano in progressione aritmetica di ragione d. Si ha perciò:

R1 = R, R2 = R+d, …….. , R+2d, …..

Il montante di tale rendita sarà dato da:

S = R⋅(1+i)n−1 + (R+d) ⋅(1+i)n−2 + ⋅⋅⋅⋅⋅ + [R+(n−2)⋅d ]⋅(1+i) + [R+(n−1)⋅d ].

4

Moltiplicando ambo i membri per (1+i) si ottiene: S⋅(1+i) = R⋅(1+i)n + (R+d) ⋅(1+i)n−1 + ⋅⋅⋅⋅⋅ + [R+(n−2)⋅d ]⋅(1+i)2 + [R+(n−1)⋅d ]⋅(1+i).

Sottraiamo da quest’ultima uguaglianza la precedente:

S⋅(1+i) − S = R⋅(1+i)n +[R+d−R]⋅(1+i)n−1 + [R+2d−R−d] ⋅(1+i)n−2 + ⋅⋅⋅⋅⋅ +

+ [R+nd −d−R−nd+2d]⋅(1+i) − [R+(n−1)d]

S⋅(1+i) − S = R⋅(1+i)n + d⋅(1+i)n−1 + d⋅(1+i)n−2 + ⋅⋅⋅⋅⋅ + d⋅(1+i) − [R+(n−1)d ]

S⋅(1+i) − S = R⋅(1+i)n + d⋅(1+i)n−1 + d⋅(1+i)n−2 + ⋅⋅⋅⋅⋅ + d⋅(1+i) − R −nd + d

S⋅(1+i) − S = R⋅(1+i)n + d⋅[(1+i)n−1 + (1+i)n−2+ ⋅⋅⋅⋅⋅ + (1+i) + 1] − R −nd

S +Si−S = R⋅(1+i)n + d⋅ n is − R −nd

Si = R[(1+i)n −1] + d⋅ n is − R −nd

S = R⋅(1 ) 1n

n i

i d si i

+ −+ ⋅ −

ndi

da cui, infine:

S = n i

d nR si i

+ ⋅ −

d .

5. Rendite a rate variabili in progressione geometrica Consideriamo una rendita posticipata, temporanea per n periodi, con rate variabili in progressione geometrica il cui primo termine sia R e la ragione q. Avremo perciò:

R1 = R, R2 = Rq, R3 = Rq2, ……..

Il montante di tale rendita è dato da:

S = R(1+i)n−1 + Rq(1+i)n−2 + Rq2(1+i)n−3 + ⋅⋅⋅⋅⋅⋅⋅ + Rqn−2(1+i) + Rqn−1

S = R[(1+i)n−1 + q(1+i)n−2 + q2(1+i)n−3 + ⋅⋅⋅⋅⋅⋅⋅ + qn−2(1+i) + qn−1].

Invertendo l’ordine degli addendi dentro la parentesi quadra si ottiene:

5

S = R[qn−1 + qn−2(1+i) + ⋅⋅⋅⋅⋅⋅⋅ + q2(1+i)n−3 + q(1+i)n−2 + (1+i)n−1]

Si osserva facilmente che i termini dentro la parentesi quadra formano una progressione geometrica di ragione qn−1(1+i) il cui primo termine è qn−1. Ricordando la formula che permette di calcolare la somma di n termini di una progressione

geometrica, cioè la S = 111

nqaq

−⋅

−, si ha:

S = R⋅ qn−1⋅1

1

(1 ) 1

(1 ) 1

nq i

q i

−

−

+ − + −

= R⋅ qn−1⋅ 1

(1 ) 1(1 ) 1

n nq iq i

−

−

+ −+ −

.

Moltiplichiamo ora numeratore e denominatore di questa frazione per qn. Si ha:

S = R⋅ qn−1⋅ 1

(1 )(1 )

n n

n ni q

q i−

+ −q+ −

= R⋅ qn−1⋅ 1

(1 )(1 )

n n

ni q

q i−

+ −q+ −

da cui infine si trae che:

S = R⋅(1 )(1 )

n ni qi q

+ −+ −

.

6. Valore attuale di una rendita temporanea a rate costanti Si definisce valore attuale di una rendita la somma dei valori attuali di tutte le rate pagabili in futuro. In altre parole possiamo dire che il valore attuale di una rendita rappresenta la somma che eventualmente si potrebbe corrispondere all’inizio della durata di una certa rendita in luogo di tutte le rate di cui essa stessa è composta. Cominciamo con il determinare il valore attuale di una rendita unitaria posticipata e serviamoci dello schema seguente:

6

La prima rata è versata alla fine del primo periodo, per cui il suo valore attuale si otterrà scontandola per un periodo, risulterà cioè uguale a (1+i)−1. La seconda rata, versata alla fine del secondo periodo, dovrà essere scontata per due periodi, ed il suo valore attuale risulterà quindi dato da (1+i)−2 e così di seguito fino all’ultima rata il cui valore attuale sarà dato da (1+i)−n. Se ora indichiamo con n ia il valore attuale di

una rendita unitaria posticipata della durata di n rate al tasso i, si ha:

n ia = (1+i)−1 + (1+i)−2 + ⋅⋅⋅⋅⋅⋅ + (1+i)−n.

Gli addendi di questa somma costituiscono una progressione geometrica di ragione

(1+i)−1 (che è minore di 1 perché è (1+i)−1 = 11 i+

) e avente come primo termine

(1+i). Allora la somma dei termini di questa progressione geometrica è data dalla:

11

1 (1 )(1 )1 (1 )

n

n i

ia ii

−−

−

− += + ⋅

− +

e possiamo scrivere anche:

1

1 1 (1 )1 1 (1 )

n

n i

iai i

−

−

− += ⋅

+ − + ⇒ 0

1 (1 )1 (1 )

n

n i

iai i

−− +=

+ − +

per cui, infine, è:

1 (1 ) n

n i

iai

−− += .

Se moltiplichiamo numeratore e denominatore di quest’ultima frazione per (1+i)n, si ottiene:

(1 ) 1(1 )

n

nn i

iai i+ −

=+

e rappresenta il valore attuale di una rendita unitaria di n rate pagabili posticipatamente. Nel caso che l’importo della rata sia R si ha che:

A = R⋅ n ia .

7

La funzione (1 ) 1(1 )

n

nn i

iai i+ −

=+

è una funzione del tempo n e del tasso i. Tenuto fisso

il tasso, essa risulta essere funzione della sola variabile n e rappresenta una curva che, partendo dall’origine degli assi presenta la concavità rivolta verso il basso. Infatti è:

0

00

(1 ) 1(1 )i

iai i+ −

=+

e (1 ) 1 1lim(1 )

n

nx

ii i→+∞

+ −i

=+

perciò la retta di equazione n ia = 1i

rappresenta un asintoto orizzontale per la curva.

Il suo grafico è del tipo:

Nel caso che le rate siano versate non alla fine di ciascun periodo ma all’inizio, i valori attuali risulteranno modificati. Infatti, servendosi dello schema:

si osserva che la prima rata, essendo versata nel momento stesso in cui ha inizio la rendita, avrà un valore attuale uguale ad 1; la seconda avrà valore attuale (1+i)−1 e

8

così via fino all’ultima rata il cui valore attuale è (1+i)−(n−1). Indicando con n ia il

valore attuale di una rendita unitaria anticipata, si avrà:

n ia = 1 + (1+i )−1 + (1+i )−2 + ⋅⋅⋅⋅⋅ + (1+i )−(n−1).

Gli addendi del secondo membro formano una progressione geometrica di ragione (1+i )−1 per cui la somma dei suoi termini è data da:

n ia = 1⋅ 1

1 (1 )1 (1 )

nii

−

−

− +− +

.

Moltiplicando numeratore e denominatore della frazione a secondo membro per il fattore (1+i), si ottiene:

n ia = (1+i)⋅ 1 (1 )(1 ) 1

nii

−− ++ −

= (1+i)⋅ 1 (1 ) nii

−− +

e quindi è:

n ia = (1+i)⋅ n ia .

7. Valore attuale di rendite perpetue Abbiamo già osservato che una rendita si dice perpetua quando i versamenti delle rate si succedono a intervalli regolari di tempo ma senza avere mai fine, ossia quando è costituito da un numero infinito di rate. Sono esempi di rendite perpetue gli affitti riscuotibili periodicamente su terreni concessi in uso perpetuo ad enti o gli interessi goduti dai possessori di titoli del debito pubblico irredimibile (cioè di prestiti statali che lo Stato si riserva di rimborsare in qualsiasi momento o di non rimborsare affatto, come avviene nel debito pubblico). Nel caso di rendite perpetue è ovvio che non si presenta mai il problema di determinare il montante della rendita se non per un numero limitato di rate. Ciò che si presenta spesso è, invece, quello di determinarne il valore attuale. Sappiamo che il valore attuale di una rendita è calcolabile con la:

n ia = 1 (1 ) nii

−− +

per una rendita perpetua detto valore è dato da:

9

1 (1 ) 1lim limn

n in n

iai i

−

→+∞ →+∞

− += = .

Nel caso che la rendita sia composta da rate posticipate di importo R, il valore attuale risulterà dalla:

A = R⋅1i

.

8. Valore attuale di rendite in progressione aritmetica e geometrica Il valore attuale di una rendita le cui rate variano in progressione aritmetica si ottiene scontando il montante per tutta la durata della rendita stessa, cioè si ha:

A = (1 ) nn i

d ni R si i

− d + ⋅ + ⋅ −

da cui:

A = (1 ) n

n i

d nd iR ai i

−++ −

.

Se la rata varia in progressione geometrica, si ha:

A = R⋅1 (1 )

1

n ni qi q

−− + ⋅+ −

.

10

APPLICAZIONI DELLE RENDITE

1. Operazioni di costituzione di un capitale Le rendite trovano applicazione in molte occasioni. Tra l’altro citiamo l’operazione di costituzione che consiste in un investimento regolare allo scopo di costituire un capitale, e nell’ammortamento in cui si tratta di un prestito rimborsabile progressivamente con rate equintervallate. L’operazione di costituzione si presenta quando l’operatore economico programma di costituire gradualmente un determinato capitale per una data fissata. Rientra in questo tipo di programmazione economica, sia di persone fisiche che di enti pubblici, la previsione di determinati fabbisogni finanziari a determinate scadenze e quindi si presenta la necessità di predisporre dei mezzi necessari per farvi fronte. Il problema che maggiormente si presenta nella pratica è quello di ricercare l’importo dei versamenti che occorrono per tale costituzione. Osserviamo inoltre che la formazione di un capitale disponibile in futuro può avvenire:

a) con versamento unico, ossia depositando una somma unica in impiego fruttifero;

b) una successione di versamenti periodici ( che possono essere costanti o variabili).

In entrambi i casi il tasso di frutto viene detto tasso di costituzione ed anch’esso può essere mantenuto costante per tutta la durata dell’operazione o può essere soggetto a variazioni. Nel problema che riguarda la costituzione di un capitale per una data scadenza mediante deposito di un’unica somma, devono essere noti l’ammontare del capitale che si vuole costituire (e che indichiamo con S), il regime di capitalizzazione, il tasso d’interesse i dell’impiego fruttifero e la durata t dello stesso. Si tratta,dunque, di determinare il valore attuale A di una somma fruttifera S che, come sappiamo, è dato da:

A = 1

Si t+

(in regime di capitalizzazione semplice)

A = S⋅(1+i )−t (in regime di capitalizzazione composta) Poiché questo tipo di problemi di costituzione di un capitale, in generale, investono un arco di tempo poliennale, è ovvio che l’applicazione più frequente è il regime di capitalizzazione composta. Se poi si volesse conoscere, ad un dato tempo k (0 < k < t) intermedio alla durata, il fondo che si trova costituito a quella data (e che indichiamo con Fk), basta trovare il montante al tempo k dal versamento iniziale compiuto, e si avrà: Fk = A⋅(1 + i k ) (in regime di capitalizzazione semplice) Fk = A⋅(1+i )k (in regime di capitalizzazione composta)

11

Abbiamo osservato che il rendimento di impiego anziché mantenersi costante durante tutto il periodo, può subire delle variazioni, variazioni che possono essere previste fin dall’inizio dell’operazione (cioè nel momento in cui viene effettuato l’investimento iniziale) oppure non previste. Nel caso di variazione prevista bisogna determinare l’importo dell’investimento iniziale tenendo conto delle variazioni che il tasso di costituzione potrà subire in quel periodo. È chiaro che il tempo di costituzione dovrà essere scomposto nelle varie parti aventi ciascuna il proprio tasso di interesse e quindi considerare il capitale S da costituire come montante globale di questi vari investimenti successivi a tasso diverso. Esaminiamo, per ovvietà, solo il caso di regime di capitalizzazione composta. Supponiamo che la durata t debba scomporsi in tre parti di cui, la prima della durata t1 al tasso i1, la seconda t2 al tasso i2 e la terza t3 al tasso i3 (naturalmente è t1 + t2+ + t3 = t). Volendo determinare l’importo dell’investimento iniziale A per costituire il capitale S al termine del tempo t, osserviamo che questo altro non è che la somma dei montanti maturati al termine del primo periodo t1, del secondo periodo t2 e del terzo periodo t3. Deve perciò essere:

S = A⋅ 31 21 2 3(1 ) (1 ) (1 )tt ti i i+ + +

dalla quale si deduce facilmente che il valore attuale della somma è:

A = S⋅ 31 21 2 3(1 ) (1 ) (1 ) tt ti i i −− −+ + + .

Esaminiamo ora il caso in cui ci siano delle variazioni non previste del tasso di costituzione. Se il tasso subisce una diminuzione occorrerà determinare l’importo del versamento suppletivo che bisognerà effettuare per compensare la diminuzione di rendimento. Supponiamo che la variazione si verifichi al tempo h (h < t ) e che il nuovo tasso sia ih ( ih < i). Il versamento suppletivo da effettuare al tempo h ( e che indicheremo con Ah) sarà rappresentato dalla differenza tra il fondo costituito ed il valore attuale di S scontato per il tempo t−h in base al nuovo tasso ih. Cioè:

Ah = S⋅(1+ih)t−h − A⋅(1+i)h.

Nel caso invece che il tasso di interesse subisca un incremento, allora si potrà beneficiare, alla fine del periodo, di un capitale maggiore oppure si potrà abbreviare la durata di impiego.

12

2. Costituzione mediante versamenti periodici In questo caso la formazione del capitale verrà attuata mediante una successione di versamenti periodici e quindi il capitale da costituire è rappresentato dal montante finale di quella successione, cioè di quella rendita. I versamenti periodici possono essere costanti o variabili così pure potrà essere costante o variabile il tasso di costituzione. È chiaro che, nel caso di rate variabili, dovrà essere stabilita la legge secondo cui esse variano. Il problema che si presenta più frequentemente nella vita pratica è quello di ricercare l’importo della rata costante. La ricerca della rata costante viene effettuata come nel caso delle rendite. L’importo della rata va ricavato dalla:

S = R⋅ n is ⇒ R = S⋅1

n is

da cui, infine:

R = S⋅(1 ) 1n

ii+ −

.

Si può presentare anche il problema di determinare l’entità del fondo costituito ad una certa epoca k (k < n) intermedia alla durata n della costituzione del capitale. Tale fondo sarà rappresentato dal montante , all’epoca k, delle rate già versate, cioè:

Fk = R⋅(1 ) 1ki

i+ −

ed essendo R = S⋅1

n is, si ha anche:

Fk = S⋅(1 ) 1n

ii+ −

⋅(1 ) 1ki

i+ −

Fk = S⋅(1 ) 1(1 ) 1

k

nii

+ −+ −

.

3. Piano di costituzione di un capitale Nel caso di costituzione di un capitale mediante versamenti periodici, solitamente si stende un prospetto detto piano di costituzione del capitale nel quale vengono registrati (per ciascun periodo rateale).

13

a) l’importo del versamento da eseguirsi (che, nel caso di rate costanti) è uguale per tutti periodi;

b) il fondo che risulta costituito alla fine di ciascun periodo; c) gli interessi maturati nel periodo stesso.

Il fondo che risulterà costituito al termine dell’ultimo periodo dovrà coincidere con quello che si vuole formare. Può anche capitare che a un determinato momento dell’operazione avvenga una variazione nel tasso di rendimento. In questo caso la rata che era stata precedentemente determinata non corrisponde più all’esigenza di formare, alla scadenza, quel capitale. Occorrerà quindi provvedere a delle modifiche. Queste possono avvenire in tre modi:

a) modifica delle ulteriori rate da versare in modo da avere, disponibile alla scadenza, il capitale prefissato;

b) modifica del capitale da costituire; c) modifica del numero delle rate.

In ogni caso bisogna determinare il fondo costituito al momento della variazione del tasso, determinare il montante di detto fondo alla scadenza della costituzione del capitale in base al nuovo tasso di rendimento e calcolare la differenza fra questo ed il capitale da costituire. Dopo di che si tratta di reimpostare il problema della costituzione relativamente alla differenza di capitale determinata in base al nuovo tasso. 4. Ammortamento di impianti industriali Un’altra applicazione delle rendite la troviamo in un procedimento che è fondamentale in molte imprese industriali per cui una parte degli utili, ogni anno, deve essere accantonata allo scopo di far fronte alla perdita di valore (cioè al deprezzamento) del capitale investito dovuto, ad esempio, all’usura. L’ammortamento degli impianti industriali è un procedimento contabile molto importante per la determinazione del reddito di esercizio. Gli elementi che devono essere presi in considerazione sono:

a) il costo iniziale, che indichiamo con C; b) la durata (probabile) utile dell’impianto in anni e che indicheremo con n; c) il ricavo (probabile), detto di eliminazione, che può realizzarsi con la vendita

del rottame, e che indichiamo con E. È chiaro che la durata ed il ricavo di eliminazione sono stimati da esperti e, soprattutto, E dipende dal mercato dell’usato. Sia:

W = C − E

14

il deprezzamento totale ed indichiamo con Q la quota che deve essere accantonata ogni anno per il deprezzamento. Supponendo che il fondo di deprezzamento non frutti interessi e che le quote che vengono accantonate ogni anno siano costanti, dovendo essere:

n⋅Q = C − E

si ha che:

Q = C En− .

Questo procedimento è detto metodo dell’ammortamento lineare. È da osservare però che questo procedimento nella pratica è poco applicato per due motivi:

1) gli impianti hanno il massimo deprezzamento durante il primo anno di uso per poi decrescere di anno in anno (mentre nell’ammortamento lineare si presume che questo sia costante ogni anno);

2) nessun interesse viene accreditato al fondo. Allora nella pratica, si ricorre al seguente metodo. Se Q è la quota di costituzione di un capitale di cui si dovrebbe disporre fra n anni per rinnovare l’impianto, si ha:

C − E = Q⋅ n is ⇒ C − E = Q⋅(1 ) 1ni

i+ −

Da cui:

Q = (C − E)⋅(1 ) 1n

ii+ −

⇒ Q = W⋅(1 ) 1n

ii+ −

.

5. Gli acquisti a rate Per alcune operazioni a breve scadenza si fa uso di formule relative a rendite costanti in regime di capitalizzazione semplice (e sconto commerciale). È questo il caso degli acquisti a rate. Sia P il prezzo d’acquisto di un bene che si conviene di pagare in contanti per un importo A e la parte rimanente, per un importo B, a rate uguali, posticipate ed equintervallate. Si ha perciò:

P = A + B.

Ora indichiamo con:

15

• R l’importo di ogni rata; • n il numero complessivo delle rate; • m il numero delle rate comprese in un anno.

Poniamo I = n⋅R − B. Alla fine dell’operazione si dovrà avere uguaglianza tra il montante del debito B, espresso da

MB = B⋅ 1 inm

+ ⋅

ed il montante generato dalle rate, espresso da:

MR = R⋅ 1 ( 1) inm

+ − ⋅ + R⋅ 1 ( 2) in

m + − ⋅

+ ⋅⋅⋅⋅⋅ + R⋅ 1 im

+

+ R

MR = R⋅ 1 ( 1) 1 ( 2) 1 1i in nm m

+ − ⋅ + + − ⋅ +⋅⋅⋅ ⋅ ⋅+ + +

im

che, scritti gli elementi dentro la parentesi in ordine inverso, dà:

MR = R⋅ 1 1 1 ( 2) 1 ( 1)i in nm m

+ + +⋅⋅⋅⋅+ + − ⋅ + + − ⋅

im

.

L’espressione dentro la parentesi quadra del secondo membro è una progressione

aritmetica di ragione im

per cui la somma dei termini è data da:

MR = R⋅1 1 ( 1)

2

inm n

+ + − ⋅ ⋅

MR = R⋅n⋅11

2n i

m− + ⋅

.

Possiamo perciò scrivere l’uguaglianza:

B⋅ 1 inm

+ ⋅

= R⋅n⋅11

2n i

m− + ⋅

B + B nim

= R⋅n + 2

2 2R n i R ni

m m−

16

2 2ni R n RBm

⋅ − +

= R⋅n − B

12

ni nB Rm

− ⋅ − ⋅

= I.

Da quest’ultima formula si può ricavare il tasso di interesse implicito nell’operazione. Infatti si ha:

22

ni B nR Rm

− +⋅ = I ⇒

2ni B B nR Rm

+ − +⋅ = I

( )

2ni B nR B Rm

− − +⋅ = I ⇒

2ni B I Rm

− +⋅ = I

n i ⋅( B − I + R ) = 2 I m

i = 2m In B n I n R− +

.

6. Il rimborso dei prestiti Nelle operazioni di prestito il mutuatario assume verso il mutuante due impegni: quello di restituire alla scadenza predeterminata il capitale mutuato e quello di corrispondere l’interesse sulle somme avute in uso al tasso pattuito. Le forme di rimborso di un prestito sono innumerevoli, tipici sono:

• rimborso, alla scadenza, del capitale e pagamento degli interessi; • rimborso rateale, ossia mediante una successione di pagamenti aventi

scadenza diversa. Il rimborso unico, come è stato già osservato, di norma avviene per prestiti di breve durata (inferiori all’anno) e l’interesse viene calcolato in regime di capitalizzazione semplice. Per prestiti poliennali la forma di rimborso rateale è quella maggiormente seguita. 7. L’ammortamento Con il termine ammortamento si definisce l’estinzione graduale di un debito, entro un certo periodo di tempo, mediante una serie di versamenti periodici sia per il rimborso del capitale che per il pagamento degli interessi. I modi di estinzione graduale di un debito possono essere diversi e dipendono da quanto pattuito fra le parti. Inoltre i versamenti periodici possono essere costanti o variabili; in ogni caso

17

tali versamenti constano di due parti: una serve a rimborsare il capitale avuto in prestito mentre l’altra serve a corrispondere gli interessi sul debito residuo. La prima parte da noi elencata prende il nome di quota capitale, mentre la seconda quota interessi. La somma della quota capitale e della quota interessi prende il nome di rata di ammortamento. Gli elementi che compongono l’ammortamento sono:

• importo delle singole rate di ammortamento (che possono essere costanti o variabili);

• importo della quota capitale; • importo della quota interessi; • debito che progressivamente risulta estinto; • debito residuo.

A ciascun elemento dell’ammortamento va associato un simbolo. In generale ci serviremo di: A per indicare l’importo totale del prestito da rimborsare; R per indicare la rata posticipata d’ammortamento (se è anticipata la indichere-

mo con R ; Rk per indicare la k-esima rata; Ck per indicare la quota capitale contenuta nella k-esima rata; Ik per indicare la quota interesse contenuta nella k-esima rata; Ek per indicare il debito che risulta estinto dopo il pagamento della k-esima rata; Dk per indicare il debito residuo dopo il pagamento della k-esima rata; i per indicare il tasso unitario di interesse; n per indicare il numero delle rate. Le relazioni che intercorrono fra questi elementi sono le seguenti:

1) la somma di tutte le quote capitali rimborsate, indipendentemente dagli interessi, deve essere uguale ad A, cioè:

A = C1 + C2 + ⋅⋅⋅⋅⋅ + Cn

2) il debito estinto dopo il versamento della k-esima rata è:

Ek = C1 + C2 + ⋅⋅⋅⋅⋅ + Ck

3) il debito residuo dopo la k-esima rata è dato dalla differenza tra il debito

iniziale e quello estinto, cioè:

Dk = A − Ck

18

4) poiché ogni rata è composta dalla quota capitale e dalla quota interesse, è:

Rk = Ck + Ik

5) la quota interesse va calcolata sul debito residuo dell’anno precedente, e quindi è:

Ik = Dk−1⋅i.

I vari elementi che abbiamo esposti, determinati per ciascun periodo, vengono registrati in un prospetto che viene chiamato piano d’ammortamento. Diversi sono i tipi di ammortamento. 8. Ammortamento a quote costanti di capitale (o ammortamento italiano) Con questo metodo si stabilisce che il debitore rimborsi ad ogni periodo una quota costante del capitale ricevuto in prestito ed inoltre che paghi gli interessi dovuti per quel periodo sul debito residuo. È evidente che la quota capitale che deve essere versata ad ogni periodo è data dal capitale da rimborsare diviso per il numero dei periodi. Indicando con A la somma avuta in uso e con C la quota capitale e con n il numero delle rate, si ha:

C = An

.

Consideriamo, ad esempio, un prestito di 10.000 € che deve essere rimborsato in 5 anni al tasso del 5%. Come è ovvio la quota capitale è di 2.000 euro, e quindi possiamo passare a redigere il relativo piano di ammortamento:

Anno Quota Cap. Quota Int. Rata Debito Est. Debito Res. 0 10.000 1 2.000 500 2.500 2.000 8.000 2 2.000 400 2.400 4.000 6.000 3 2.000 300 2.300 6.000 4.000 4 2.000 200 2.200 8.000 2.000 5 2.000 100 2.100 10.000

Si può notare facilmente che in questo tipo di ammortamento le quote interesse diminuiscono in progressione aritmetica di cui ci proponiamo di calcolarne la ragione. Per dimostrarlo bisogna far vedere che la differenza fra ciascuna quota interesse è costante. Si ha:

19

Ik+1 − Ik = Dk⋅i − Dk−1⋅i = i⋅( Dk − Dk−1) = − i⋅( Dk−1− Dk).

Ma la differenza (Dk−1− Dk) non è altro che l’importo della rata quota capitale, cioè è Dk−1− Dk = C, per cui possiamo scrivere:

Ik+1 − Ik = − i⋅C

o anche:

Ik+1 − Ik = − A in

⋅ .

Possiamo perciò dire che le quote interesse diminuiscono in pregressione aritmetica

di ragione − A in

⋅ .

Dall’osservazione del piano d’ammortamento si nota che anche le rate decrescono in progressione aritmetica. Ciò risulta evidente perché queste si ottengono sommando alle quote di capitale (che sono costanti) le quote interesse che sono in progressione aritmetica. Può accadere che non si abbia a disposizione il piano di ammortamento di un prestito, ed allora si rende necessario, per il calcolo di una rata intermedia o di altri dati, stabilire delle relazioni che consentano di determinare immediatamente uno dei suddetti valori senza dover ricorrere alla costruzione del piano di ammortamento.

a) il debito estinto ad un determinato istante, interno alla durata del prestito, è

uguale alla somma delle quote di capitale già rimborsate. Allora, alla fine del generico k-esimo periodo, il debito estinto sarà dato da:

Ek = k⋅An

b) il debito residuo, essendo la differenza tra il debito iniziale e quello estinto

alla fine del k-esimo periodo, sarà dato da:

Dk = A − k⋅An

⇒ Dk = An k An−

Dk = An

⋅(n − k)

c) la quota interesse che deve essere corrisposta in ciascuna rata è l’interesse

per un periodo conteggiato sul debito residuo, quindi la quota interesse contenuta nella k-esima rata è uguale al debito residuo risultante alla fine del (k−1)-esimo anno per il tasso i, cioè si ha Ik = Dk−1⋅i. Essendo:

20

Dk−1 = An

⋅(n − (k − 1)) ⇒ Dk−1 = An

⋅(n − k + 1)

si ha infine che:

Ik = A in⋅

⋅(n − k + 1) (♣)

d) la rata complessiva da pagare in ciascun periodo è uguale alla somma della

quota capitale con la quota interesse, ed è quindi:

Ck = C + Ik ⇒ Ck = An

+ A in⋅

⋅(n − k + 1)

Ck = An

⋅(1 + i⋅(n − k + 1)) (♠)

Il dato più importante da determinare è senza dubbio l’importo del debito residuo perché talvolta, nel corso dell’ammortamento, occorre modificare il piano stesso di ammortamento per avvenuti cambiamenti nel tasso, o per la variazione della durata o per qualsiasi altro motivo. Dalle formule precedenti possiamo ricavare quelle inverse. Così, per esempio, possiamo determinare il valore iniziale del prestito quando siano noti gli altri elementi. Infatti, dalla (♠) si ricava che:

A = 1 ( 1

kn Ci n k )

⋅+ ⋅ − +

così come dalla (♣) si ricava che:

( 1kI ni

A n k )⋅

=⋅ − +

.

9. Ammortamento progressivo ( o a rate costanti o francese) Con questo metodo si stabilisce che il debitore paghi, alla scadenza di ciascun periodo, una rata sempre uguale comprensiva di quota capitale e quota interesse. Nella pratica commerciale questo è quello più utilizzato. In questo caso si tratta di determinare l’ammontare della rata che dovrà essere corrisposta alla fine di ciascun periodo, ossia bisogna determinare la rata costante di una rendita di cui è noto il valore attuale, poiché un debito da estinguere non è altro che la somma dei versamenti che servono per detta estinzione, cioè:

21

A = R⋅(1+i)−1 + R⋅(1+i)−2 + ⋅⋅⋅⋅⋅ + R⋅(1+i)−n

da cui:

A = R⋅1 (1 ) ni

i

−− + ⇒ A = R⋅ n ia

R = n i

Aa

o anche R = 1 (1 ) n

A ii −

⋅− +

.

Dopo aver calcolato la rata si può stendere il relativo piano di ammortamento. Esempio Si supponga l’ammortamento del debito di 10.000 euro ammortizzabile in 5 anni al tasso del 5% mediante annualità costanti. Si ricerca innanzitutto l’ammontare della rata di ammortamento. Si ha:

R = 5

10.000 0,051 (1 0,05)−

⋅− +

= 2309,75.

Tale rata è comprensiva della quota capitale e della quota interessi. È evidente che nel primo anno gli interessi vanno corrisposti sull’intero debito di € 10.000, e quindi la quota interesse è I = 10.000⋅0,05 = 500, mentre la quota capitale risulta dalla differenza fra l’ammontare della rata e la quota interessi, cioè è C1 = 2309,75 − 500 = 1809,75. Il debito estinto risulta essere di €1809,75 mentre quello residuo è D1 = 10.000 − 1809,75 = 8190,25. Allo stesso modo si procede per i periodi successivi. Il piano di ammortamento è il seguente:

Anni Rata Quota Int. Quota Cap. Debito Est. Debito res. 0 10.000 1 2309,75 500 1809,75 1809,75 8190,25 2 2309,75 409,51 1900,24 3709,99 6290,01 3 2309,75 314,50 1995,25 5705,24 4294,76 4 2309,75 214,74 2095,01 7800,25 2199.75 5 2309,75 109,99 2199,76 10.000,01

Nell’ammortamento progressivo, dato che le rate sono costanti e le quote interessi decrescenti, è ovvio che le quote capitale risultano crescenti. Si può dimostrare che le quote capitale sono crescenti in progressione geometrica. Infatti con questo tipo di ammortamento, per ogni pagamento, la somma della quota interesse e della quota capitale è costante, e deve quindi aversi:

22

Ik + Ck = Ik+1 + Ck+1 ⇒ Ck+1 − Ck = Ik − Ik+1

o anche:

Ik − Ik+1 = i⋅Dk−1 − i⋅Dk = i⋅( Dk−1 − Dk) = i⋅Ck

e quindi, infine:

Ck+1 − Ck = i⋅Ck ⇒ Ck+1 = Ck⋅(1+I ) 1 1k

k

Ci

C+ = + .

Questa relazione ci permette di determinare il valore di una qualsiasi quota capitale conoscendo l’ammontare di quella relativa al periodo precedente (basta moltiplicare la rata per il fattore 1+i). Anche in questo caso è importante ricavare le relazioni che legano i vari dati relativi all’andamento dell’ammortamento senza dover ricorrere alla costruzione del piano.

a) Rata e quota capitale.

Sappiamo che la rata è data dalla R = A⋅1 (1 ) n

ii −− +

. Ricordando che la quota

capitale è uguale alla rata diminuita dell’interesse I1 = A⋅i, possiamo scrivere:

C1 = R − I1 = 1 (1 ) n

A ii −

⋅− +

− A⋅i = (1 )1 (1 )

n

nA i A i A i i

i

−

−

⋅ − ⋅ + ⋅ ⋅ +− +

= (1 )1 (1 )

n

nA i i

i

−

−

⋅ ⋅ +− +

Moltiplicando numeratore e denominatore di quest’ultima frazione per il fattore (1+i)n, si ottiene:

C1 = A⋅(1 ) 1n

ii+ −

.

Ora sappiamo che le quote capitale, in questo tipo di ammortamento, variano in progressione geometrica di ragione (1+i), quindi possiamo passare a determinare tutte le altre:

C2 = A⋅(1 ) 1n

ii+ −

⋅(1+i)

C2 = A⋅(1 ) 1n

ii+ −

⋅(1+i)2

…………………………

Ck = A⋅(1 ) 1n

ii+ −

⋅(1+i)k−1

23

La quota capitale Ck può anche essere espressa in funzione della rata di ammortamento. Infatti:

Ck = (1 ) (1 )(1 ) 1 (1 )

k n

n nA i i i

i i

−

−

⋅ ⋅ + +⋅

+ − + =

1(1 )1 (1 )

n k

nA i i

i

− + −

−

⋅ ⋅ +− +

Ma l’espressione 1 (1 ) n

A ii −

⋅− +

non è altro che l’importo della rata, per cui si ha infine:

Ck = R⋅(1+i)−n+k−1.

b) Debito estinto

Il debito estinto dopo un certo numero di versamenti è uguale alla somma delle quote capitale rimborsate, cioè si ha:

Ek = C1 + C2 + ⋅⋅⋅⋅⋅ + Ck

Ek = A⋅(1 ) 1n

ii+ −

+ A⋅(1 ) 1n

ii+ −

(1+i) + ⋅⋅⋅⋅⋅ + A⋅(1 ) 1n

ii+ −

(1+i)k−1

Ek = A⋅(1 ) 1n

ii+ −

⋅[1 + (1+i) + (1+i)2 + ⋅⋅⋅⋅⋅⋅(1+i)k−1].

I termini dentro la parentesi quadra costituiscono il montante di una rendita unitaria di k termini, per cui si ha:

Ek = A⋅(1 ) 1n

ii+ −

⋅(1 ) 1ki

i+ −

Ek = A⋅(1 ) 1(1 ) 1

k

nii

+ −+ −

⋅

Anche in questo caso possiamo esprimere Ek in funzione della rata. Infatti, dalla

Ek= (1 ) 1nA ii⋅

+ −⋅(1 ) 1ki

i+ − , (moltiplicando e dividendo per il fattore (1+i)−n, si trae:

Ek=(1 )

1 (1 )

n

nA i i

i

−

−

⋅ ⋅ +− +

⋅(1 ) 1ki

i+ −

24

Ricordando ancora una volta che l’espressione 1 (1 ) n

A ii −

⋅− +

altro non è che la rata,

possiamo scrivere:

Ek = R⋅(1 ) 1ki

i+ −

⋅(1+i)−n.

c) Debito residuo

Il debito residuo è naturalmente dato dalla somma delle rate che debbono ancora essere versate valutate il quel momento, cioè rappresenta il valore attuale di (n−k) rate posticipate che dovranno essere ancora pagate, quindi è:

Dk = A⋅( )1 (1 )

1 (1 )

n k

ni i

i i

− −

−

− +⋅

− +

Dk = R( )1 (1 ) n ki

i

− −− +⋅ .

Si può calcolare il debito residuo anche con altro procedimento. Infatti il debito Dk, dopo k versamenti, è dato dalla differenza tra il prestito iniziale ed il debito estinto, ossia:

Dk = A − A⋅(1 ) 1(1 ) 1

k

nii

+ −+ −

= A⋅(1 ) 11(1 ) 1

k

nii

+ −− + −

= A⋅(1 ) 1 (1 )1(1 ) 1 (1 )

k n

n ni ii i

−

−

+ − +− ⋅

+ − + =

= A⋅(1 ) (1 )1

1 (1 )

k n n

ni i

i

− −

−

+ − +− − +

= A⋅( )1 (1 ) (1 ) (1 )

1 (1 )

n n k

ni i i

i

− − −

−

− + − + + +− +

n−

Dk = A⋅( )1 (1 )

1 (1 )

n k

ni

i

− −

−

− +− +

.

d) Quota interessi La quota interesse di ciascun periodo, essendo calcolata sul debito residuo dell’anno precedente, è data da:

Ik = Dk−1⋅i

Ik = R⋅11 (1 ) n ki i

i

− + −− +⋅

Ik = R⋅[1 − (1+i)−n+k−1].

25

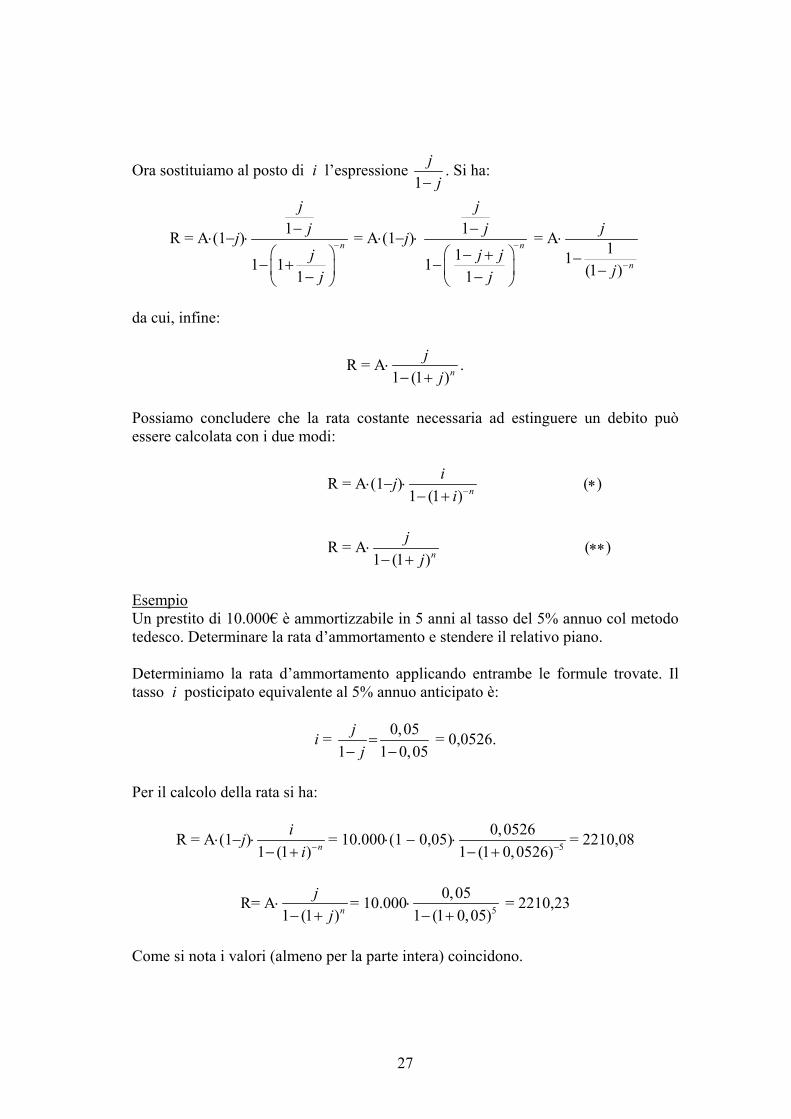

10. Ammortamento ad interessi anticipati (o tedesco) Nell’Europa Centrale è in uso rimborsare i prestiti a lunga scadenza pagando anticipatamente l’interesse relativo a ciascun periodo. Con questo metodo, detto anche tedesco, il debitore, nel momento stesso in cui accede al prestito, paga gli interessi relativi al primo periodo di ammortamento (naturalmente calcolati sull’intero ammontare del debito). Alla fine del primo periodo verserà la prima quota capitale e l’interesse relativo al secondo periodo (questa volta conteggiato sul debito residuo dopo il rimborso della prima quota capitale) e così via. Alla fine dell’ultimo periodo versa soltanto la quota capitale in quanto gli interessi relativi all’ultimo periodo erano stati versati insieme al versamento della penultima quota capitale. Per stendere un piano d’ammortamento di un prestito ammortizzabile secondo questo metodo, occorre innanzitutto determinare, col metodo progressivo, l’importo della rata costante pagabile alla fine di ciascun periodo, ma occorre fare qualche ulteriore considerazione dal momento che l’interesse viene pagato anticipatamente. Sia allora j il tasso unitario di interesse pagabile anticipatamente per ogni periodo (in genere l’anno). Ciò vuol dire che per ogni euro prestato ad inizio anno, il debitore deve pagare subito j euro e restituire poi 1 euro alla fine dell’anno. Ciò equivale a dire che all’inizio dell’anno la somma presa in prestito non è di 1 euro ma (1−j) euro ed alla fine dell’anno deve essere restituito il montante di 1 euro. Conoscendo il valore iniziale e quello finale di un capitale unitario, è possibile ricavare il tasso di interesse equivalente al tasso j. Infatti il valore attuale, capitalizzato per un periodo, dà il montante alla fine dello stesso periodo, ossia è:

(1 − j)⋅(1+i) = 1 ⇒ 1+i = 11 j−

⇒ i = 11 j−

− 1 = 1 1 1

jj

− +−

1ji

j=

−.

Questa relazione ci permette di convertire il tasso di interesse anticipato in un tasso equivalente pagabile posticipatamente. Cerchiamo ora di determinare la rata d’ammortamento. Sia A l’importo del prestito stipulato e j il tasso d’interesse anticipato. Il mutuatario, dovendo pagare subito l’interesse anticipato, che è I = A⋅j, riceve in uso non l’importo A ma l’importo (A−A⋅j)=A⋅(1−j). Si tratta quindi di determinare la rata costante necessaria ad estinguere in n periodi un debito pari a A⋅(1−j) ad un tasso di interesse posticipato

1ji

j=

−. Quindi la rata sarà data dalla solita relazione. In questo caso:

R = A⋅(1−j)⋅1 (1 ) n

ii −− +

.

26

Ora sostituiamo al posto di i l’espressione 1

jj−

. Si ha:

R = A⋅(1−j)⋅ 1

1 11

n

jjj

j

−

−

− + −

= A⋅(1−j)⋅ 1

111

n

jj

j jj

−

−

− +− −

= A⋅ 11(1 ) n

j

j −−−

da cui, infine:

R = A⋅1 (1 )n

jj− +

.

Possiamo concludere che la rata costante necessaria ad estinguere un debito può essere calcolata con i due modi:

R = A⋅(1−j)⋅1 (1 ) n

ii −− +

(∗)

R = A⋅1 (1 )n

jj− +

(∗∗)

Esempio Un prestito di 10.000€ è ammortizzabile in 5 anni al tasso del 5% annuo col metodo tedesco. Determinare la rata d’ammortamento e stendere il relativo piano. Determiniamo la rata d’ammortamento applicando entrambe le formule trovate. Il tasso i posticipato equivalente al 5% annuo anticipato è:

i = 0,051 1 0,0

jj

=− − 5

= 0,0526.

Per il calcolo della rata si ha:

R = A⋅(1−j)⋅1 (1 ) n

ii −− +

= 10.000⋅(1 − 0,05)⋅ 5

0,05261 (1 0,0526)−− +

= 2210,08

R= A⋅1 (1 )n

jj− +

= 10.000⋅ 5

0,051 (1 0,05)− +

= 2210,23

Come si nota i valori (almeno per la parte intera) coincidono.

27

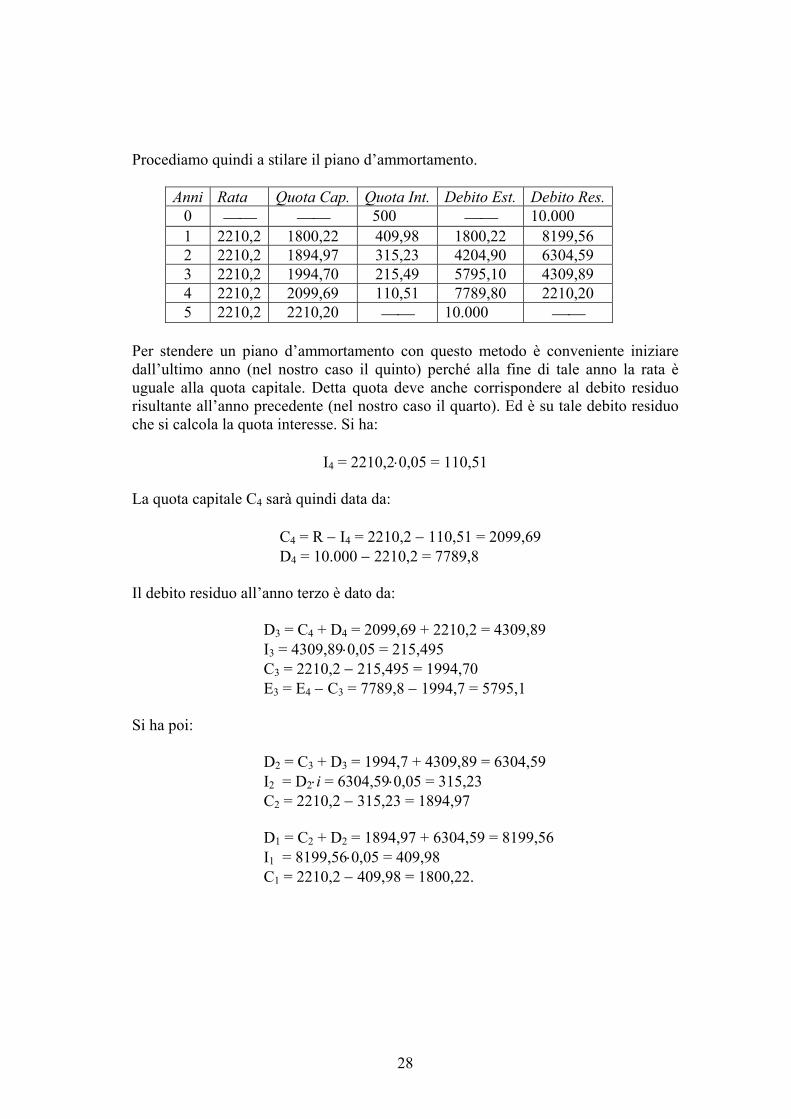

Procediamo quindi a stilare il piano d’ammortamento.

Anni Rata Quota Cap. Quota Int. Debito Est. Debito Res. 0 500 10.000 1 2210,2 1800,22 409,98 1800,22 8199,56 2 2210,2 1894,97 315,23 4204,90 6304,59 3 2210,2 1994,70 215,49 5795,10 4309,89 4 2210,2 2099,69 110,51 7789,80 2210,20 5 2210,2 2210,20 10.000

Per stendere un piano d’ammortamento con questo metodo è conveniente iniziare dall’ultimo anno (nel nostro caso il quinto) perché alla fine di tale anno la rata è uguale alla quota capitale. Detta quota deve anche corrispondere al debito residuo risultante all’anno precedente (nel nostro caso il quarto). Ed è su tale debito residuo che si calcola la quota interesse. Si ha:

I4 = 2210,2⋅0,05 = 110,51

La quota capitale C4 sarà quindi data da: C4 = R − I4 = 2210,2 − 110,51 = 2099,69 D4 = 10.000 − 2210,2 = 7789,8

Il debito residuo all’anno terzo è dato da: D3 = C4 + D4 = 2099,69 + 2210,2 = 4309,89 I3 = 4309,89⋅0,05 = 215,495 C3 = 2210,2 − 215,495 = 1994,70 E3 = E4 − C3 = 7789,8 − 1994,7 = 5795,1 Si ha poi: D2 = C3 + D3 = 1994,7 + 4309,89 = 6304,59 I2 = D2⋅i = 6304,59⋅0,05 = 315,23 C2 = 2210,2 − 315,23 = 1894,97 D1 = C2 + D2 = 1894,97 + 6304,59 = 8199,56 I1 = 8199,56⋅0,05 = 409,98 C1 = 2210,2 − 409,98 = 1800,22.

28

11. Ammortamento a due tassi ( o americano) Con questo tipo di ammortamento si conviene che il debitore paghi al creditore, annualmente, gli interessi semplici sull’intero debito e che il capitale necessario per il rimborso venga costituito mediante deposito di annualità costanti presso un istituto di credito. L’istituto, naturalmente, capitalizzerà le annualità ad un tasso di interesse che, generalmente, è diverso da quello che il debitore del mutuo corrisponde al suo creditore. L’insieme delle annualità che servono a costituire la somma da restituire viene detto fondo di ammortamento del prestito. Con questo metodo, quindi, ogni anno il mutuatario deve mettere a disposizione due quote costanti: una che serve a pagare l’interesse sul debito al tasso i pattuito per il mutuo (è ovvio che tale quota è sempre uguale ad A⋅i ) e l’altra che serve a costituire, negli n anni della durata del prestito, il capitale mutuato, rata che verrà conteggiata ad un tasso, diverso da i, e che indicheremo con j. L’ammontare della rata annua necessaria a costituire un capitale uguale ad A in n anni, come già sappiamo, è data da:

R1 = A⋅(1 ) 1n

jj+ −

per cui il debitore dovrà versare ogni anno (parte al creditore e parte nel fondo d’ammortamento) una rata costante data da:

R = A⋅i + A⋅(1 ) 1n

jj+ −

che possiamo scrivere anche nella forma:

R = A⋅(1 ) 1n

jij

+ + −

.

Nel caso che il tasso j applicato al fondo d’ammortamento risultasse uguale al tasso i corrisposto sul mutuo, si ricadrebbe nella formula trovata per il calcolo dell’ammontare della rata secondo l’ammortamento progressivo. Esempio Si è presa in prestito la somma di 10.000€ per la durata di 5 anni impegnandosi a versare annualmente al creditore gli interessi sul debito al 5%. Per costituire il capitale necessario ad estinguere il debito alla scadenza, il debitore verserà un’annualità costante presso un istituto di credito che esegue la capitalizzazione al 4%. Determinare la rata complessiva e redigere il relativo piano d’ammortamento.

29

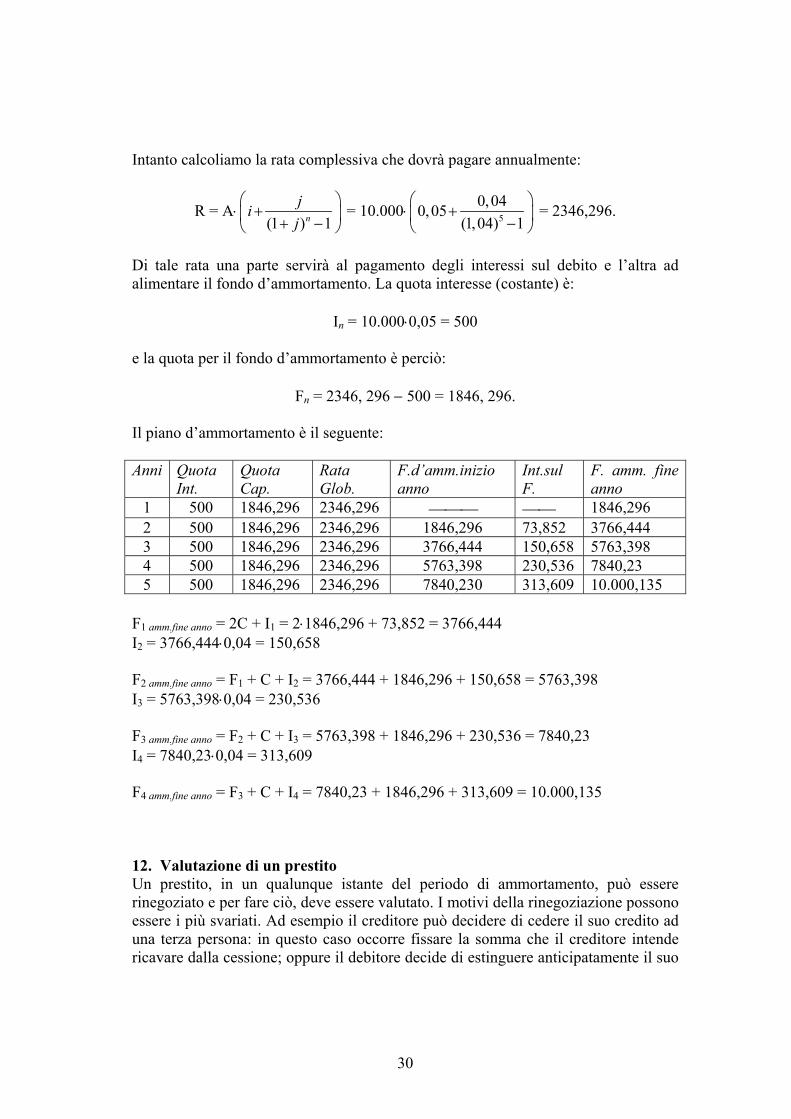

Intanto calcoliamo la rata complessiva che dovrà pagare annualmente:

R = A⋅(1 ) 1n

jij

+ + −

= 10.000⋅ 5

0,040,05(1,04) 1

+ −

= 2346,296.

Di tale rata una parte servirà al pagamento degli interessi sul debito e l’altra ad alimentare il fondo d’ammortamento. La quota interesse (costante) è:

In = 10.000⋅0,05 = 500

e la quota per il fondo d’ammortamento è perciò:

Fn = 2346, 296 − 500 = 1846, 296.

Il piano d’ammortamento è il seguente: Anni Quota

Int. Quota Cap.

Rata Glob.

F.d’amm.inizio anno

Int.sul F.

F. amm. fine anno

1 500 1846,296 2346,296 1846,296 2 500 1846,296 2346,296 1846,296 73,852 3766,444 3 500 1846,296 2346,296 3766,444 150,658 5763,398 4 500 1846,296 2346,296 5763,398 230,536 7840,23 5 500 1846,296 2346,296 7840,230 313,609 10.000,135

F1 amm.fine anno = 2C + I1 = 2⋅1846,296 + 73,852 = 3766,444 I2 = 3766,444⋅0,04 = 150,658 F2 amm.fine anno = F1 + C + I2 = 3766,444 + 1846,296 + 150,658 = 5763,398 I3 = 5763,398⋅0,04 = 230,536 F3 amm.fine anno = F2 + C + I3 = 5763,398 + 1846,296 + 230,536 = 7840,23 I4 = 7840,23⋅0,04 = 313,609 F4 amm.fine anno = F3 + C + I4 = 7840,23 + 1846,296 + 313,609 = 10.000,135 12. Valutazione di un prestito Un prestito, in un qualunque istante del periodo di ammortamento, può essere rinegoziato e per fare ciò, deve essere valutato. I motivi della rinegoziazione possono essere i più svariati. Ad esempio il creditore può decidere di cedere il suo credito ad una terza persona: in questo caso occorre fissare la somma che il creditore intende ricavare dalla cessione; oppure il debitore decide di estinguere anticipatamente il suo

30

debito: ed allora bisogna stabilire quale sia la somma che il debitore deve versare al creditore per essere liberato anticipatamente dall’impegno assunto. In quest’ultimo caso si parla anche di riscatto e l’ammontare della somma prende il nome di prezzo di riscatto. Quando si procede alla valutazione di un prestito, gli elementi che non vanno presi in considerazione sono, evidentemente, le somme già versate e le condizioni alle quali il prestito era stato negoziato. Sono importanti però le somme che devono essere pagate in futuro perché la valutazione del prestito si riferisce a quella parte non ancora estinta. La valutazione viene pertanto eseguita scontando l’importo di dette rate in base ad un certo tasso (generalmente diverso da quello corrisposto dal debitore) che viene definito tasso di valutazione del prestito. Possiamo dunque affermare che il valore di un prestito è il valore attuale delle rate rimaste da pagare calcolato secondo un certo tasso di valutazione. Nella valutazione è opportuno fare distinzione fra incassi in conto capitale e incassi in conto interesse. Gli incassi in quota capitale danno luogo alla nuda proprietà (la nuda proprietà è il valore attuale, calcolato al tasso di valutazione, delle restanti quote capitale). Gli incassi quota interessi danno luogo all’usufrutto che è dunque il valore attuale, calcolato sempre al tasso di valutazione, delle quote interesse da corrispondere ulteriormente. La distinzione fra nuda proprietà e usufrutto è necessaria quando queste debbano essere assegnate a persone diverse. Effettuiamo la valutazione di un prestito per valori interi del tempo interni alla durata dell’ammortamento. Indicheremo i valori del prestito all’inizio con: V0 il valore residuo P0 la nuda proprietà U0 l’usufrutto mentre quelli relativi all’anno k ∈(0,n) li indicheremo con: Vk il valore residuo Pk la nuda proprietà Uk l’usufrutto.

a) Valutazione di un prestito rimborsabile alla scadenza con interessi corrisposti annualmente.

La nuda proprietà è il valore è il valore attuale del mutuo, cioè:

P0 = C⋅(1+i1)−n

e l’usufrutto:

U0 = C⋅i⋅ 1

1

1 (1 ) nii

−− + = C⋅ 11

1 (1 ) ni ii

− ⋅ − + = 11

(1 ) ni C C ii

− ⋅ − ⋅ +

31

da cui infine:

U0 = 01

( )i C Pi

⋅ − .

La nuda proprietà al k-esimo anno è data da:

Pk = C⋅(1+i1)−(n−k)

e l’usufrutto:

Uk = C⋅i⋅( )

1

1

1 (1 ) n kii

− −− + = C⋅1

ii

⋅ [1 − (1+i1)−(n−k)] = 1

ii

⋅ [C − C⋅(1+i1)−(n−k)]

e quindi:

Uk = 1

ii

⋅ (C − Pk).

Da queste si ricavano le formule di Makeham:

V0 = P0 + 01

( )i C Pi

⋅ −

Vk = Pk + 1

ii

⋅ (C − Pk)

dalle quali si ricavano poi le:

V0 = C⋅(1+i1)−n + 1

ii

⋅ (C − C⋅(1+i1)−n) = C⋅(1+i1)−n + 1

ii

⋅ C − 1

ii

⋅ C⋅(1+i1)−n

V0 = 1

ii

⋅ C + C⋅(1+i1)−n⋅1

1 ii

−

Vk = 1

ii

⋅ C + C⋅(1+i1)−(n−k)⋅1

1 ii

−

.

b) Valutazione di un prestito nel caso di ammortamento progressivo.

32

Il valore attuale di n rate costanti è uguale, come già sappiamo, al seguente prodotto:

A = R⋅1 (1 ) ni

i

−− +

per cui, indicando ancora con Vk il valore del prestito al termine di k periodi, con R la rata di ammortamento e con i1 il tasso di valutazione, si ha:

Vk = R⋅( )1 (1 ) n ki

i

− −− +

oppure, poiché la rata di ammortamento è data dalla R = A⋅1 (1 ) n

ii −− +

, si ha:

Vk = A⋅( )

1

1

1 (1 )1 (1 )

n k

ni ii i

− −

−

− +⋅

− +.

Come abbiamo già osservato, talvolta si rende necessario scomporre le due parti, nuda proprietà e usufrutto, soprattutto per quelle operazioni finanziarie nelle quali il diritto di riscuotere gli interessi di un determinato prestito sia attribuito a persona diversa da quella autorizzata a percepire le quote di rimborso del capitale avuto in uso. Alla scadenza del k-esimo periodo, il valore del prestito sarà sicuramente dato dalla somma della nuda proprietà e dell’usufrutto, cioè:

Vk = Pk + Uk.

Determiniamo Pk. Per definizione, la nuda proprietà è uguale al valore attuale delle (n−k) quote di capitale che debbono essere pagate al creditore. Sappiamo inoltre che nell’ammortamento progressivo le quote capitale compongono una progressione geometrica di ragione (1+i) nella quale il primo termine è:

C1 = A⋅1 (1 ) n

ii −− +

.

Da noi, però, sono da prendere in considerazione solamente le (n−k) quote che debbono essere rimborsate di cui la prima è data da:

Q1 = A⋅1 (1 ) n

ii −− +

⋅(1+i)k.

33

Ora il valore attuale, al tempo k, di queste quote è il valore attuale di una rendita costituita da (n−k) rate variabili in progressione geometrica di ragione (1+i) ed il

cui primo termine è A⋅1 (1 ) n

ii −− +

⋅(1+i)k; applicando direttamente la formula che

ci permette di calcolare il valore attuale di una rendita con rate in progressione

geometrica, cioè la A = R⋅1 (1 )

1

n ni qi q

−− + ⋅+ −

, possiamo scrivere:

Pk = A⋅1 (1 ) n

ii −− +

⋅(1+i)k⋅( )

1

1

1 ) (1 )1 (1 )

n k n ki ii i

1 ( − − −− + ⋅ ++ − +

Moltiplicando e dividendo per (1+i)−n, si ottiene:

Pk = A⋅1 (1 ) n

ii −− +

⋅(1+i)k⋅( )

1

1

1 ) (1 ) (1 )1 (1 ) (1 )

n k n k n

ni i

i i i1 ( i− − −

−

− + ⋅ + +⋅

+ − + +

−

= A⋅1 (1 ) n

ii −− +

⋅( )

1

1

(1 ) 1 (1 ) (1 )n k n k n ki ii i

− + − − −i + ⋅ − + ⋅ + −

Pk = A⋅1 (1 ) n

ii −− +

⋅( ) ( )

1

1

(1 ) (1 )n k n ki ii i

− − − −+ − +−

.

Questa relazione ci permette di calcolare immediatamente e facilmente il valore della nuda proprietà. Dal valore Pk della nuda proprietà si può passare facilmente a quello dell’usufrutto. Infatti, dalla Vk = Pk + Uk si deduce che Uk = Vk − Pk.

34