RELAZIONE SUI CONTROLLI INTERNI DELLA REGIONE … · sistema dei controlli interni operanti in...

64

CORTE DEI CONTI SEZIONE REGIONALE DI CONTROLLO PER LA LOMBARDIA RELAZIONE SUI CONTROLLI INTERNI DELLA REGIONE LOMBARDIA Magistrato Giancarlo Astegiano Relazione al Consiglio Regionale (ai sensi dell’art. 3, legge 14 gennaio 1994 n. 20 e dell’art. 7 della legge 5 giugno 2003, n. 131)

Transcript of RELAZIONE SUI CONTROLLI INTERNI DELLA REGIONE … · sistema dei controlli interni operanti in...

CORTE DEI CONTI

SEZIONE REGIONALE DI CONTROLLO

PER LA LOMBARDIA

RELAZIONE SUI CONTROLLI INTERNI

DELLA REGIONE LOMBARDIA

Magistrato Giancarlo Astegiano

Relazione al Consiglio Regionale

(ai sensi dell’art. 3, legge 14 gennaio 1994 n. 20 e dell’art. 7 della legge 5 giugno 2003, n. 131)

2

INDICE

PREMESSA ............................................................................................ 3 I) Il sistema dei controlli interni nell’ordinamento delle regioni ............................ 5 1) Amministrazioni pubbliche e sistema dei controlli ........................................ 5 2) L’attuazione delle Regioni ed il sistema dei controlli..................................... 6 3) La modifica costituzionale del 2001 ed il nuovo ruolo delle Regioni ................ 7

II) IL SISTEMA DEI CONTROLLI INTERNI NELLE REGIONI ITALIANE................... 8 III) IL SISTEMA DEI CONTROLLI INTERNI IN REGIONE LOMBARDIA ..................10 1) La disciplina normativa ...........................................................................10 2) L’organizzazione del sistema in via amministrativa .....................................11 3 ) L’attuale configurazione del sistema ........................................................11 4) Considerazioni di sintesi..........................................................................18

IV) IL CONTROLLO DI REGOLARITA’ CONTABILE .............................................19 1) Il controllo di regolarità contabile .............................................................19 2) La procedura seguita per le verifiche di regolarità amministrativa e contabile in

relazione agli atti di entrata e di spesa ............................................................20 3) L’attività svolta ed i risultati conseguiti nel 2006. .......................................25 4) Considerazioni di sintesi..........................................................................25

V) IL CONTROLLO DI REGOLARITA’ AMMINISTRATIVA .....................................27 VI) IL CONTROLLO DI GESTIONE....................................................................29 1) Il controllo di gestione ............................................................................29 2) L’organizzazione del servizio....................................................................30 3) Le risorse impiegate ...............................................................................33 4) L’attività svolta ed i risultati conseguiti nell’anno 2006................................35 5) Considerazioni di sintesi..........................................................................37

VII) LA VALUTAZIONE DEI DIRIGENTI.............................................................39 1) La disciplina normativa e amministrativa...................................................39 2) L’organizzazione del servizio....................................................................39 3) Le risorse impiegate ...............................................................................44 4) L’attività svolta ed i risultati conseguiti nell’anno 2006................................46 5) Considerazioni di sintesi..........................................................................47

VIII) IL CONTROLLO STRATEGICO..................................................................48 1) Il controllo strategico..............................................................................48 2) L’organizzazione del servizio....................................................................48 3) Le risorse impiegate ...............................................................................50 4) L’attività svolta ed i risultati conseguiti nell’anno 2006................................51 5) Considerazioni di sintesi..........................................................................51

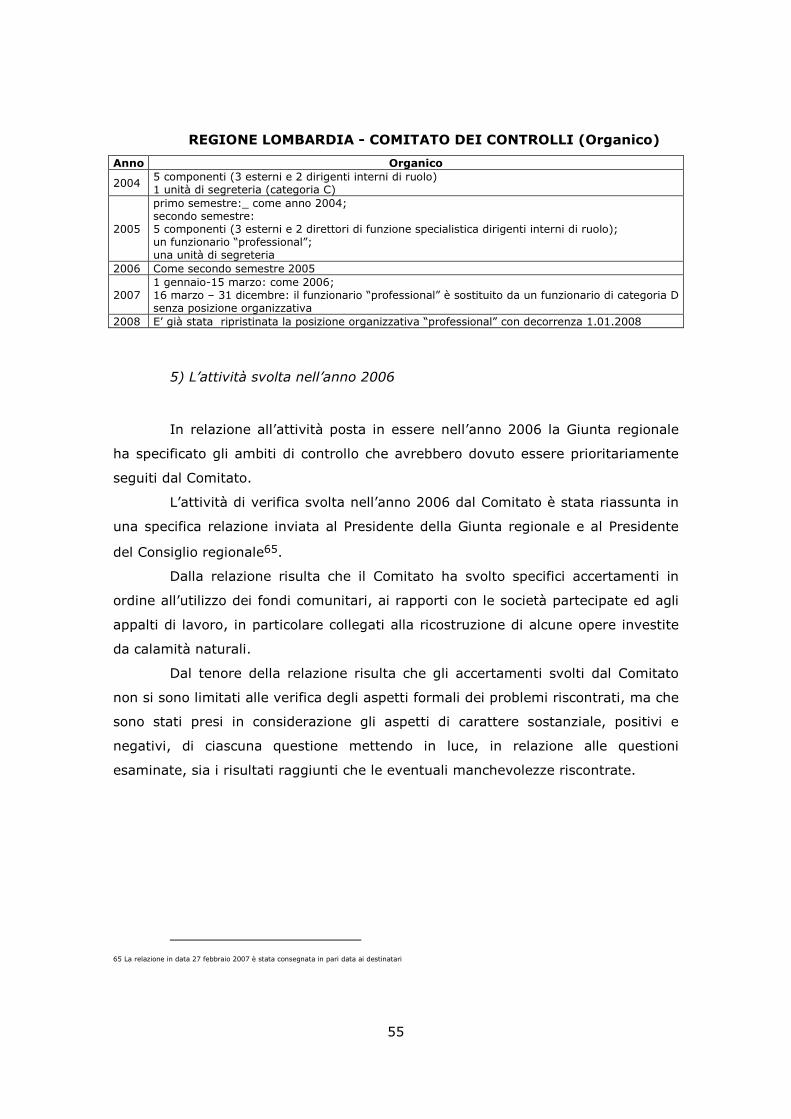

IX) IL COMITATO DEI CONTROLLI PRESSO LA GIUNTA REGIONALE ....................52 1) La legge istitutiva e le successive modifiche ..............................................52 2) Le funzioni del Comitato..........................................................................52 3) Le modalità operative .............................................................................53 4) Il Comitato attualmente in carica e le risorse utilizzate. ..............................54 5) L’attività svolta nell’anno 2006 ................................................................55 6) Le prospettive........................................................................................56 7) Considerazioni di sintesi..........................................................................56

X) IL CONTROLLO SUGLI ENTI E LE SOCIETA PARTECIPATE...............................58 1) Il controllo sul sistema regionale Enti società partecipate ............................58 2) Considerazioni di sintesi..........................................................................59 CONSIDERAZIONI CONCLUSIVE ................................................................61

3

PREMESSA

Nell’ambito dell’attività relativa al controllo successivo sulla gestione, la

Sezione regionale di controllo per la Lombardia ha inserito nel programma dei

controlli sull’amministrazione della Regione Lombardia per l’anno 2007 l’indagine

relativa al funzionamento dei controlli interni1.

L’oggetto dell’indagine consiste nella verifica sul sistema di controlli

attivato dall’Amministrazione regionale e nell’analisi del suo funzionamento, in

relazione alla complessiva organizzazione della Regione.

La deliberazione della Sezione è stata inviata al Presidente della Giunta

regionale ed al Segretario generale dell’ente2.

A seguito della recente modifica del Titolo V, parte seconda della

Costituzione3, l’organizzazione della Repubblica ha subito profondi cambiamenti e le

Regioni, insieme con le Province, Comuni e Città metropolitane, hanno visto

consolidarsi un ruolo centrale che, peraltro, erano andate acquisendo nel corso

degli ultimi quindici anni.

Fra i numerosi settori interessati dal processo di riforma, vi è anche quello

relativo al sistema dei controlli che è stato oggetto di una profonda modifica che ha

comportato l’abolizione dei tradizionali controlli preventivi di legittimità, affidati, con

specifico riferimento alle Regioni, ad una Commissione amministrativa di

derivazione statale4.

In parallelo è andato consolidandosi il sistema dei controlli interni che

riveste una posizione di centralità poiché, nelle articolazioni che può assumere,

investe la verifica dell’intera attività amministrativa e finanziaria dell’ente.

Nello stesso tempo, al fine di garantire l’unitarietà della Repubblica e

consentire la verifica del rispetto delle regole gestionali e finanziarie da parte di

tutti gli enti pubblici, il legislatore, progressivamente e con una serie ripetuta di

interventi normativi, ha affidato alla Corte dei conti il compito di verificare il

funzionamento dei controlli interni degli enti5.

1 Deliberazione n. 227, in data 5 dicembre 2006, assunta in base alle previsioni dell’art. 7, comma 7 della legge 5 giugno 2003, n. 131,“Disposizioni per l’adeguamento

dell’ordinamento della Repubblica alla legge costituzionale 18 ottobre 2001, n. 3”.

2 In base a quanto previsto dal già citato comma 7 dell’art. 7 della legge n. 131 del 2003.

3 Si tratta della modifica del Titolo V, parte Seconda della Costituzione, operata dalla legge costituzionale n. 3 del 18 ottobre 2001.

4 L’art. 9 ha abrogato il secondo comma dell’art. 125 della Costituzione.

5 La prima disposizione legislativa che affida questo compito si rinviene nell’art. 3, co. della legge 19 gennaio 1994, n. 20. A seguire, particolare importanza deve

essere riconosciuta alla legge di attuazione della modifica costituzionale, la legge 6 giugno 2003, n. 131 e in particolare all’art. 7.

4

In questo contesto, le Sezioni riunite della Corte dei conti, nell’ambito della

programmazione generale delle attività di controllo che devono svolgere le varie

Sezioni del controllo, hanno previsto che particolare attenzione debba essere

dedicata alla verifica del funzionamento dei controlli interni.

Peraltro, questa Sezione già da alcuni anni nel corso della verifica sulla

gestione dedica particolare attenzione alla verifica del funzionamento del sistema

dei controlli, tant’è che nell’ambito della relazione sul bilancio della Regione relativo

all’anno 2002 aveva dedicato un apposito capitolo ad una prima analisi in ordine al

sistema dei controlli interni operanti in Regione Lombardia.

Al fine di avere un quadro completo in ordine a quale sistema di controlli

sia adottato dalla Regione ed a quali siano le modalità di funzionamento, la Sezione

ha ritenuto opportuno procedere ad un’indagine specifica che riguarda unicamente i

sistemi di controllo interno che operano a livello generale, senza prendere in esame

i sistemi di controllo predisposti in relazione a specifici settori che vengono

esaminati nell’ambito dell’attività di controllo sulla gestione relativa ai singoli

specifici ambiti6.

6 In relazione all’attività svolta quest’anno dalla Sezione: Sanità e utilizzo dei fondi comunitari

5

I) Il sistema dei controlli interni nell’ordinamento delle regioni

1) Amministrazioni pubbliche e sistema dei controlli

Tradizionalmente il sistema dei controlli è stato caratterizzato dalla verifica

della legittimità degli atti emanati dalle amministrazioni pubbliche affidata ad organi

esterni: così alla Corte dei conti è stato demandato il controllo preventivo sugli atti

dello Stato e ad apposite Commissioni amministrative il controllo sugli atti delle

Regioni, Province e Comuni7.

Tuttavia, sin dall’epoca dell’introduzione della prima legge organica sulla

contabilità di Stato si è previsto che le ragionerie centrali, nell’ambito della loro

attività di vigilanza sulla gestione del patrimonio e del bilancio dello Stato,

dovessero assicurare che la gestione avvenisse nel modo finanziario più proficuo8.

L’indicazione legislativa prevede un controllo di tipo diverso da quelli di legittimità

che avrebbe dovuto essere effettuato all’interno dell’Amministrazione, che, però, è

rimasto, di fatto, inattuato.

Ma è con la legge che ha disciplinato la partecipazione della Corte dei conti

al controllo sulla gestione finanziaria degli enti in favore dei quali lo Stato

contribuisce in via ordinaria che si è introdotto un primo significativo modello di

controllo diverso da quello tradizionale di legittimità poiché, non veniva assunto

quale unico parametro di riferimento la legittimità dell’azione amministrativa, ma la

verifica dell’andamento dell’azione dell’ente, considerata nel suo complesso9.

Le modifiche all’organizzazione amministrativa che a partire dai primi anni

novanta del secolo scorso hanno interessato tutto il settore pubblico hanno

contribuito a mettere in rilievo l’importanza e la centralità delle modalità con le

quali le singole Amministrazioni perseguono i fini di loro competenza.

Centrale nell’azione amministrativa è diventato il perseguimento

dell’efficacia, efficienza ed economicità al fine di conseguire risultati utili, sia per

l’ente pubblico che per la collettività o i singoli interessati.

7 Il riferimento, in relazione agli enti territoriali è dato dagli articoli 125 e 130 della Costituzione, nel testo vigente sino all’ottobre 2001.

8 La previsione è contenuta nel r.d.l. 29 giugno 1924, n. 1036, conv. in l. 18 marzo 1926, n. 562.

9 Si tratta della legge 21 marzo 1958, n. 259.

6

In questo contesto la verifica della legittimità del singolo atto ha

progressivamente perso di significato a vantaggio di verifiche dirette ad appurare il

raggiungimento degli obiettivi assegnati all’azione amministrativa, i costi e le

concrete modalità di realizzazione,peraltro, senza che perdesse importanza una

verifica complessiva in ordine alla legittimità dell’azione amministrativa.

E’ emersa, quindi, l’esigenza di individuare diversi strumenti di controllo

che potessero essere idonei a valutare e misurare l’azione amministrativa.

2) L’attuazione delle Regioni ed il sistema dei controlli.

Una significativa evoluzione in ordine all’organizzazione del sistema

amministrativo è stata data dalla concreta creazione, sia pure tardiva rispetto alle

previsioni costituzionali, delle Regioni.

Dovendosi impostare un modello organizzativo, anche in relazione ai

controlli, la prima disciplina legislativa statale relativa all’ordinamento contabile

delle Regioni ha stabilito che al rendiconto approvato ogni anno dall’ente venisse

allegata una relazione illustrativa dei dati diretta a mettere in luce il significato

amministrativo ed economico delle risultanze, evidenziando i costi sostenuti ed i

risultati conseguiti per ciascun servizio, programma e progetto, in relazione agli

obiettivi ed indirizzi programmatici10.

Una delle prime Regioni ad attuare questa disciplina di carattere generale è

stata la Lombardia che ha previsto che i dirigenti di ciascun servizio entro il 31

marzo di ogni anno predispongano un rapporto relativo all’esercizio precedente allo

scopo di mettere in luce i risultati conseguiti, relativamente alle leggi ed agli

interventi gestiti dal loro servizio, evidenziando i fattori positivi e negativi che

hanno inciso sull’efficacia ed efficienza dell’azione amministrativa. Ciascun rapporto

deve essere trasmesso al Presidente della Giunta regionale ai fini del controllo e

della programmazione dell’attività e della spesa regionale11.

10 Art. 25, co. 2, della legge 19 marzo 1976, n. 335 che ha anticipato la successiva legislazione relativa al bilancio dello Stato che ha introdotto principi analoghi

(all’art. 22, co. 5° e 6° della legge 5 agosto 1978, n. 468).

11 Art. 73 della legge regionale 31 maggio 1978, n. 34.

7

3) La modifica costituzionale del 2001 ed il nuovo ruolo delle Regioni

La riforma del Titolo V, parte seconda della Costituzione ha comportato una

profonda modifica dell’assetto organizzativo della Repubblica poiché è stata

incentrata sul riconoscimento della centralità di Regioni, Province, Comuni e Città

metropolitane, riconoscendo la loro equiordinazione con lo Stato.

Diretta conseguenza della nuova posizione riconosciuta alle Regioni

all’interno dell’ordinamento è stata quella di eliminare il controllo amministrativo di

tipo preventivo di legittimità affidato, come si è visto, ad una Commissione

amministrativa di derivazione statale12.

Nell’ambito del disegno costituzionale che sta interessando l’organizzazione

della Repubblica, un ruolo particolare è stato affidato alla Corte dei conti, alla quale,

è stato attribuito e riconosciuto il ruolo di garante dell’equilibrio economico

finanziario delle varie entità che costituiscono la Repubblica13.

L’esistenza di un controllo esterno al quale sono affidati compiti di verifica

nell’interesse delle varie entità che costituiscono la Repubblica, unitamente

all’assenza di altri incisivi e generalizzati sistemi di controllo esterni, ha reso

maggiormente importante il sistema dei controlli interni la cui concreta disciplina ed

attuazione dipende dalle singole Regioni, le quali regolamentano questa materia

nell’ambito sia della loro potestà di organizzazione che di strutturazione

dell’ordinamento contabile.

12 Ciò è avvenuto,come si è visto, a seguito dell’abrogazione dell’art. 125 della Costituzione, ad opera dell’art. 9 della legge costituzionale 18 ottobre 2001, n. 3.

13 Al riguardo la conferma del disegno costituzionale da parte della Corte costituzionale è stata costante respingendo numerose questioni di legittimità costituzionale,

sollevate da alcune Regioni che contestavano i poteri attribuiti alla magistratura contabile, a partire dalla nota sentenza n. 29 del 1995 per finire alla sentenza n. 179,

del 7 giugno 2007.

8

II) IL SISTEMA DEI CONTROLLI INTERNI NELLE REGIONI ITALIANE

Il rilievo assunto dalle Regioni all’interno dell’ordinamento non è dato solo

dall’ampio potere organizzativo che è riconosciuto loro, ma anche dalla centralità

che è riconosciuta allo Statuto regionale, che viene inteso quale atto di valore

costituzionale che disciplina l’organizzazione regionale.

In questo contesto il riconoscimento a livello statutario dell’organizzazione

dei controlli assume un valore di indirizzo sia per il legislatore regionale che per

l’apparato amministrativo tenuto a provvedere e ad adeguare l’azione

amministrativa.

A seguito della riforma costituzionale del 2001 e della maggiore autonomia,

quasi tutte le Regioni hanno adottato un nuovo Statuto all’interno del quale, in

numerosi casi, sono contenute norme di indirizzo e disciplina in relazione al sistema

dei controlli interni. La tabella che segue contiene l’indicazione delle soluzioni

adottate da ciascuna Regione.

Gli organi di controllo contabile previsti nelle Regioni

Abruzzo Sistema dei controlli interni e collegio regionale dei revisori

Statuto, articolo 65

Basilicata Comitato tecnico di verifica finanziaria Ordinamento contabile legge regionale 34/2001

Calabria Comitato regionale di controllo contabile Regolamento consiglio, articolo 124

Campania Collegio dei revisori dei conti Ordinamento contabile legge regionale 7/2002

Emilia-Romagna

Struttura di controllo della regolarità amministrativa e contabile

Regolamento consiglio, articolo 99

Lazio Comitato regionale di controllo contabile Statuto, articolo 70

Liguria Controllo interno Statuto, articolo 53

Lombardia Singoli controlli disciplinati da leggi regionali

Nessuna previsione statutaria

Marche Controlli interni di gestione Statuto, articoli 45-55

Molise Collegio dei revisori dei conti Statuto, articolo 56

Piemonte Controlli interni Statuto, articolo 69

Puglia Nessuna previsione statutaria in materia di revisione contabile

Toscana Commissione permanente di controllo Statuto, articolo 54

Umbria Collegio dei revisori dei conti Statuto, articolo 78

Veneto Collegio dei revisori dei conti Regolamento consiglio, articolo 87

9

Anche se questa non è la sede per esaminare e confrontare i dati relativi

alle varie Regioni, ma solo per mettere il luce il fenomeno, vale la pena rilevare che

dall’esame dei dati contenuti nella tabella che precede si evince che la più parte

delle Regioni, dopo la modifica costituzionale del 2001, ha proceduto già alla

modifica degli Statuti e, in quella sede, in molti casi ha introdotto una disciplina

specifica sui controlli interni.

L’assenza di una specifica disposizione sui controlli interni nello Statuto

della Regione Lombardia trova una spiegazione nella circostanza che lo Statuto è

stato approvato prima della riforma del 2001 e la predisposizione di quello nuovo,

necessario al fine di adeguare l’organizzazione amministrativa regionale al nuovo

quadro costituzionale, è ancora in corso di elaborazione.

Considerata l’importanza del sistema dei controlli al fine di garantire la

trasparenza dell’azione di governo ed amministrativa nonché il corretto utilizzo delle

risorse pubbliche è auspicabile che l’ente, nell’ambito della predisposizione del

nuovo Statuto, dedichi un apposito e completo spazio all’individuazione e

specificazione dei principi ai quali deve ispirarsi un moderno sistema di controlli che

veda l’interazione e la collaborazione fra controlli interni ed esterni.

10

III) IL SISTEMA DEI CONTROLLI INTERNI IN REGIONE LOMBARDIA

1) La disciplina normativa

Come si è visto sopra, attualmente il sistema dei controlli non trova alcuna

disciplina, neppure di principio, all’interno dello Statuto regionale.

Tuttavia, esistono numerose disposizioni legislative che, sin dalla prima

attuazione dell’ordinamento regionale, hanno previsto l’istituzione di particolari

sistemi di controllo interno.

Si tratta di interventi legislativi significativi perché indicano che la Regione

Lombardia ha intuito l’importanza dei controlli interni, con largo anticipo rispetto

alla loro generalizzata introduzione nel nostro ordinamento.

A questo proposito è estremamente significativo quanto previsto dalla

prima legge di contabilità regionale con la quale, dando attuazione alle previsioni

contenute nella legge cornice di disciplina del sistema contabile e di bilancio delle

Regioni, il legislatore regionale lombardo ha previsto sia l’istituzione del controllo

interno di gestione che l’obbligo per ogni dirigente al quale fosse affidato uno

specifico servizio di predisporre ogni anno, entro il 31 marzo, una relazione

sull’andamento del servizio stesso da inviare al Presidente della Giunta regionale al

fine di predisporre i programmi inerenti la successiva gestione dell’ente14.

Ma è con una successiva legge di modifica, emanata a metà degli anni

novanta del secolo appena terminato, che viene ulteriormente rafforzato il sistema

dei controlli prevedendo alcune modifiche in ordine al funzionamento del controllo

di gestione e l’istituzione del sistema di valutazione dei dirigenti, incentrato sulla

verifica dei risultati raggiunti nell’ambito della loro attività15.

A seguito della modifica costituzionale del 2001, la Regione, probabilmente

in attesa della modifica dello Statuto, non ha dettato alcuna ulteriore specifica

previsione legislativa di disciplina del sistema di controlli, ma ha proseguito in una

politica di implementazione in via amministrativa del sistema avviato negli anni

precedenti.

14 Si tratta della legge regionale 31 maggio 1978, n. 34 e, in particolare, delle previsioni contenute agli artt. 18 e 24. 15 Al riguardo, in particolare: artt. 9 e 11 della legge regionale 23 luglio 1996, n. 16.

11

2) L’organizzazione del sistema in via amministrativa

L’assenza di recenti specifici interventi legislativi non significa, come si è

visto, che l’ente non abbia predisposto un articolato sistema di controlli interni.

A questo proposito, ed anticipando soltanto con brevi cenni quanto verrà

analizzato nei prossimi capitoli, occorre mettere in luce che l’ente, partendo dalle

disposizioni legislative citate sopra, ha dato corso in via amministrativa ad un

sistema di controlli interni che copre tutte le aree indicate, in via di principio, della

disposizione legislativa che ha previsto in via generale modalità e tipologia dei

controlli interni16.

Infatti a partire dalla V Legislatura, i Programmi Regionali di Sviluppo

indicano tra gli obiettivi della Giunta, lo sviluppo e il miglioramento di un completo

sistema di controlli interni.

Utilizzando i poteri di organizzazione degli uffici riconosciuti alla Giunta

regionale, l’organo esecutivo periodicamente apporta all’organizzazione dell’ente le

modifiche necessarie per migliorare l’azione amministrativa.

In particolare, a partire dall’anno 2000, ogni sei mesi la Giunta effettua una

ricognizione sull’organizzazione degli Uffici, in relazione ai compiti

dell’amministrazione regionale, ai programmi che deve raggiungere ed agli

eventuali problemi che siano insorti e, all’esito, apporta le modifiche

all’organizzazione ritenute necessarie ed opportune.

In questo contesto la Regione ha proceduto sinora anche alla concreta

organizzazione delle modalità di funzionamento del sistema dei controlli interni,

dando corso, in più occasioni, alla modifica degli assetti e della collocazione degli

uffici destinati al controllo all’interno della più generale organizzazione dell’ente.

3 ) L’attuale configurazione del sistema

A questo proposito vale la pena mettere in luce che l’organizzazione del

sistema dei controlli è stata oggetto di una recente modifica, che ne ha mutato in

modo significativo la struttura rispetto a quella che ha operato nel 2006.

E’ necessario, quindi, prendere in esame il modello operativo attivo nel

2006 e, poi, evidenziare le modifiche apportate, al fine di chiarire come sia

attualmente regolato il sistema.

16 Il riferimento d’obbligo è al d.lgs. n. 286 del 1999 ed al successivo d.lgs. n. 76 del 2000

12

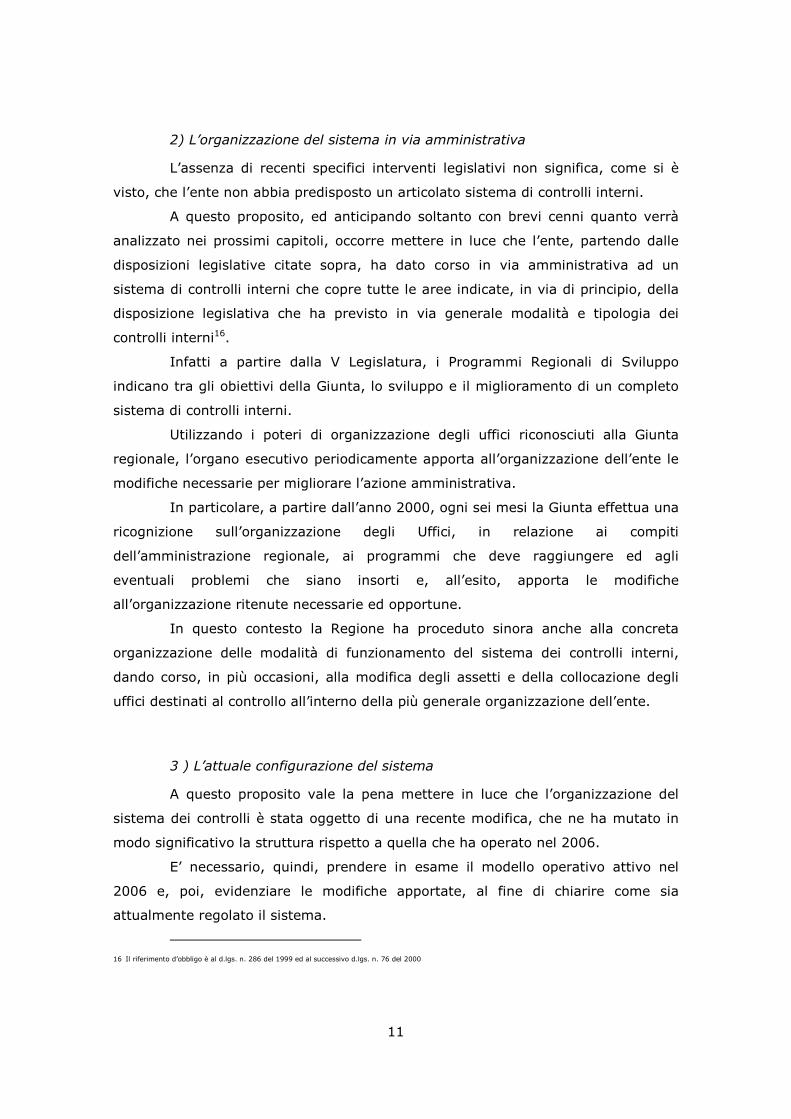

Innanzi tutto occorre porre in rilievo che nell’ambito dell’organizzazione

dell’ente non è prevista una direzione o una Unità organizzativa alla quale siano

affidate tutte le attività di controllo interno o, perlomeno, il loro coordinamento.

Sino a tutto l’esercizio 2006 le varie attività di controllo erano svolte

nell’ambito di uffici e Direzioni diverse.

In particolare, l’operatività del Comitato dei controlli rientrava nell’ambito

della Presidenza mentre i controlli sulla gestione erano affidati ad una apposita

Unità organizzativa che operava nell’ambito ed alle dipendenze della Direzione

Centrale Programmazione integrata. A questa Unità organizzativa faceva capo sia

la struttura deputata al Controllo di gestione che quella di Audit.

La valutazione dei dirigenti è sempre stata effettuata da un Nucleo di

valutazione esterno all’ente, con il supporto di una apposita struttura inserita

all’interno della Direzione del Personale.

Il controllo di regolarità amministrativa e contabile è sempre stato svolto

all’interno degli uffici di Ragioneria Generale e Direzione OPR, operanti all’interno

della Direzione Centrale Programmazione Integrata.

Lo schema relativo alla collocazione dei controlli all’interno della più ampia

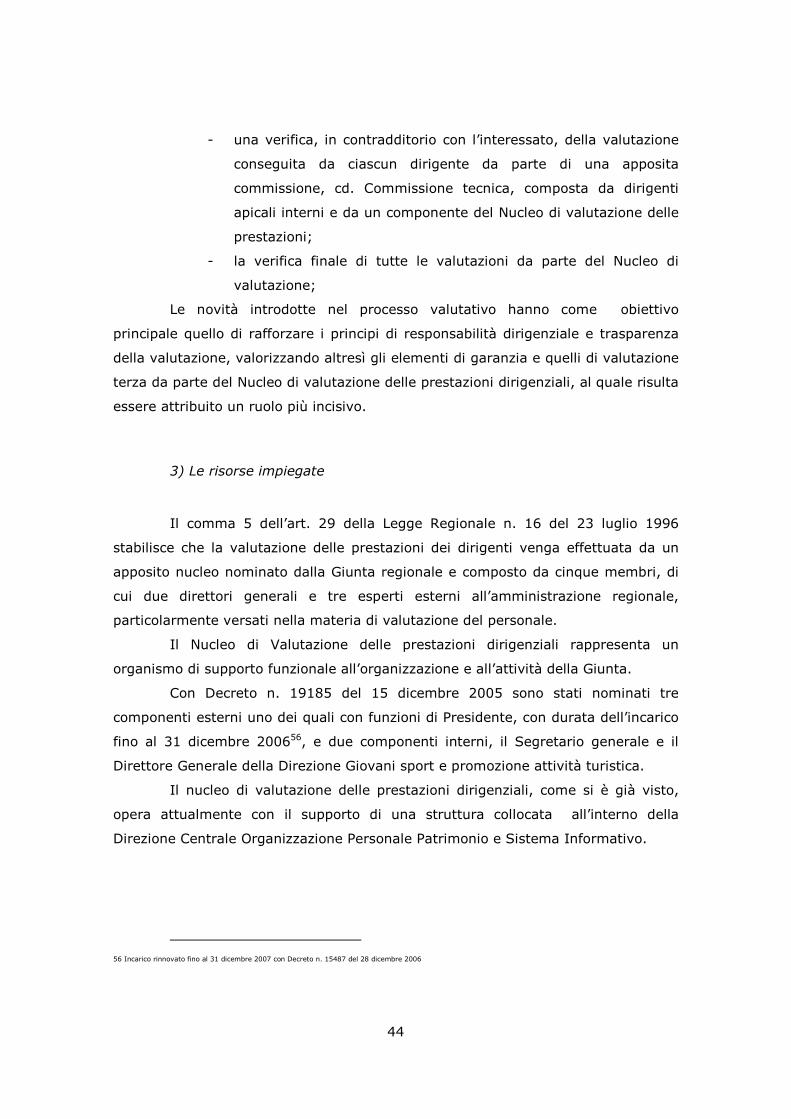

organizzazione dell’ente può essere messo in rilievo nei termini che seguono.

Supporto al Comitato dei Controlli (1)

Segretario Generale

Supporto al Comitato dei Controlli (2)

13

Direzione Centrale Programmazione

Integrata

U.O. SISTEMA DEI CONTROLLI

Controllo di regolaritàcontabile

Struttura Controllo di Gestione

Struttura Audit

Nucleo di Valutazione

Direzione Centrale Organizzazione personale patrimonio e sistema

informativo

Direzioni Centrali

•Affari Istituzionali e Legislativo

•Relazioni Esterne, Internazionali e

Comunicazione

•Organizzazione, personale, patrimonio e

sistema informativo

•Programmazione Integrata

14

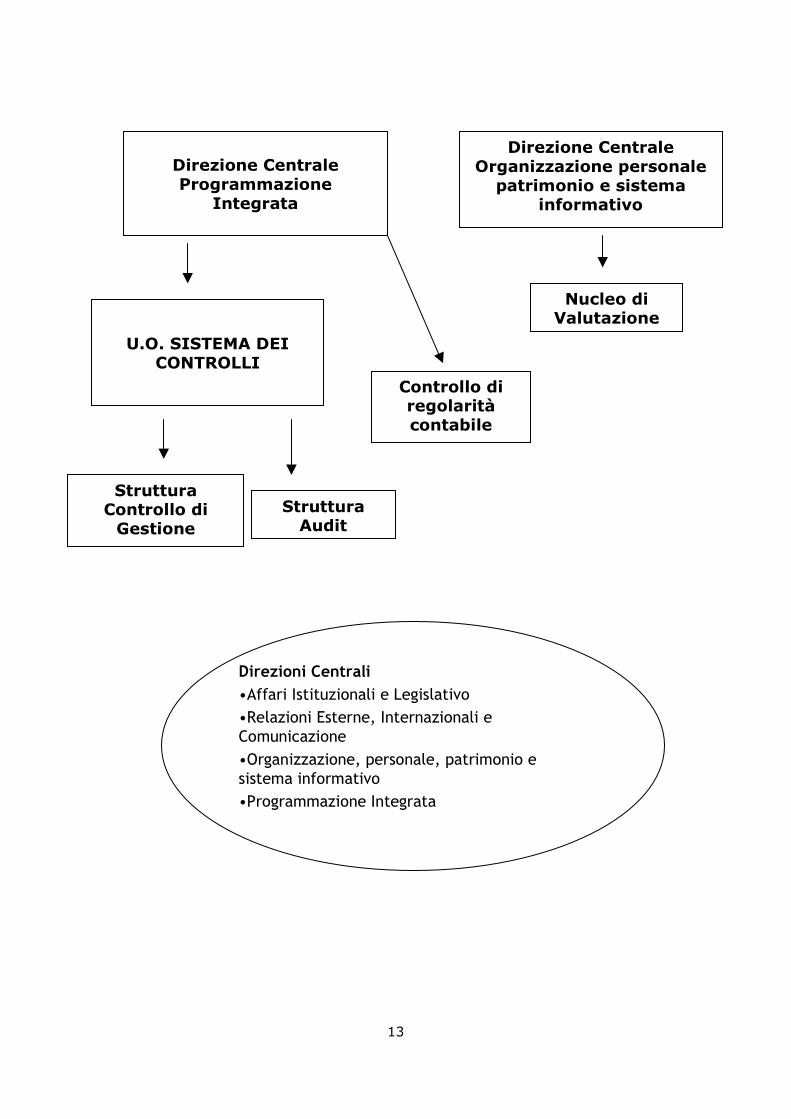

Con la modifica apportata a metà del 2007 la Regione sembra aver avviato

una diversa politica, diretta ad accentrare alcune funzioni di controllo.

Infatti, in sede di riorganizzazione periodica degli uffici, ha previsto la

trasformazione dell’Unità Organizzativa Sistema di controlli in Unità di

coordinamento dei controlli, collocata alle dirette dipendenze del Segretario

Generale della Regione, in parallelo con il Comitato dei controlli che, funzionalmente

collabora nello svolgimento della sua attività con il Segretario Generale al fine di

riferire al Presidente della Giunta regionale17.

Di seguito, lo schema relativo all’attuale organizzazione del sistema dei

controlli.

17 Deliberazione della Giunta regionale n. VIII/004983 del 26 giugno 2007

15

-REGIONE LOMBARDIA - FUNZIONI DI CONTROLLO

PRESIDENTE GIUNTA

COMITATO DEI

CONTROLLI

SEGRETERARIO GENERALE

SUPPORTO AL COMITATO DEI CONTROLLI *

COORDINAMENTO CONTROLLI * AUDIT INTERNO

Audit Interno

Autorità di Audit dei Fondi Strutturali

NUCLEO DI VALUTAZIONE

DELLE PRESTAZIONI

DIRIGENZIALI

D.C. ORGANIZZAZIONE, PERSONALE PATRIMONIO E SISTEMA INFORMATIVO

PRESIDENZA

D.C. PROGRAMMAZIONE INTEGRATA

CONTROLLO ATTUAZIONE PROGRAMMA

Controllo Strategico

AUTONOMIA FINANZIARIA

RAGIONERIA GENERALE E DIREZIONE OPR

D.C. AFFARI ISTITUZIONALI E LEGISLATIVO

SEGRETERIA DI GIUNTA

Controllo di Regolarità Amministrativa sugli Atti DirigenzialiRAGIONERIA E

CREDITO

Controllo di Regolarità Contabile

DIREZIONI GENERALI

Controllo Direzionale

CONTROLLO DI GESTIONE

PRESIDENZA

D.C. PROGRAMMAZIONE INTEGRATA

CONTROLLO DI GESTIONE

PRESIDENZA

D.C. PROGRAMMAZIONE INTEGRATA

16

Il nuovo assetto tende a rendere il Comitato dei Controlli quale elemento

centrale di coordinamento dell’attività dei controlli interni operanti nella Regione.

Un’indicazione in tal senso si coglie nella circostanza che compete al

Comitato la verifica di qualsiasi ambito gestionale della Regione, compresa quella in

ordine all’attività delle strutture competenti ad effettuare i controlli interni.

Al fine di rafforzare questo indirizzo il Dirigente responsabile dell’Unità

Organizzativa “Coordinamento di Controlli” è stato nominato componente interno

del Comitato dei controlli.

La valorizzazione di questa struttura operativa, in precedenza collocata

all’interno della Direzione che si occupa della Programmazione e del sistema del

bilancio è dimostrata dalla circostanza che è stata portata alle dirette dipendenze

del Segretario generale, al quale riferisce e dal quale trae le direttive operative.

Le strutture che si occupano della valutazione dei dirigenti e dei controlli di

regolarità amministrativa e contabile non sono state interessate da questa modifica

e continuano ad operare, rispettivamente, nell’ambito della Direzione

dell’ Organizzazione, Personale, Patrimonio e Sistema informativo e di quella della

Programmazione integrata.

Successivamente il Segretario Generale ha dato attuazione al nuovo

modello organizzativo stabilendo l’immediata decorrenza e indicando le modalità

operative18.

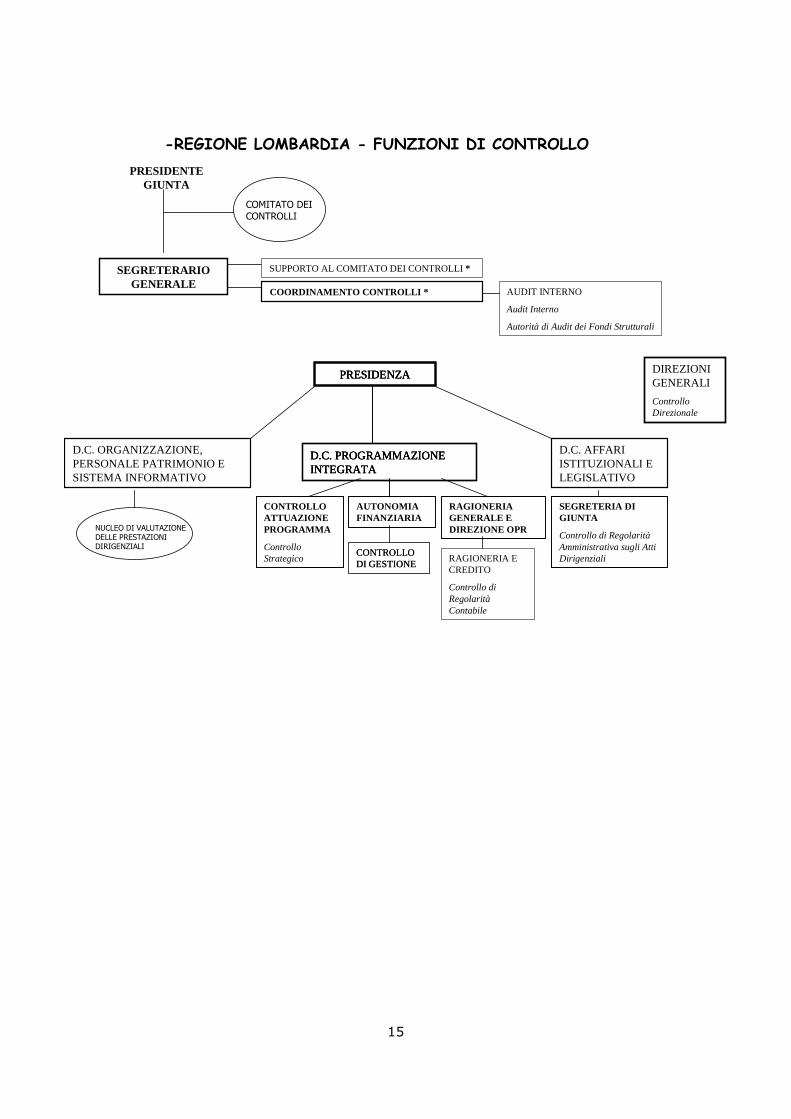

Lo schema che segue indica la strutture del nuovo modello organizzativo

con particolare riferimento al sistema dei controlli.

18 Decreto del Segretario generale del 28 giugno 2007.

17

Presidenza DG/SG

Supporto al Comitato dei Controlli

Coordinamento Controlli

Struttura Audit

Direzioni Centrali

•Affari Istituzionali e Legislativo

•Relazioni Esterne, Internazionali e Comunicazione

•Organizzazione, personale, patrimonio e sistema informativo

•Programmazione Integrata

18

La modifica apportata è estremamente significativa poiché comporta un

accentramento di una parte del sistema dei controlli che vengono collocati

nell’ambito di diretta operatività del Segretario generale.

Con questa modifica si manifesta una prima tendenza all’accentramento di

alcune unità alle quali sono affidati compiti di controllo se non all’interno di una

stessa struttura, perlomeno in uno stesso ambito di operatività.

Da ultimo, val la pena mettere in luce che a partire dall’anno 2005, sempre

in via amministrativa, la Regione ha istituito una procedura per effettuare il

controllo di legittimità sugli atti amministrativi che ha natura collaborative e non

impeditiva19.

4) Considerazioni di sintesi

Le prime generali conclusioni che possono trarsi da quanto esposto

mettono in luce una precisa tendenza.

A fronte di interventi normativi “leggeri”, che oltretutto sono piuttosto

risalenti, a livello amministrativo l’ente ha proceduto a realizzare un compiuto ed

articolato sistema di controlli interni che tocca tutte le aree di operatività della

Regione.

La recente riorganizzazione di una parte dei servizi ed il loro accentramento

conseguente al posizionamento alle dirette dipendenze del Segretario generale può

essere inteso come manifestazione della volontà dell’ente di perseguire una attenta

politica di verifica e controllo delle attività poste in essere all’interno della

Amministrazione regionale.

19 Al riguardo si rinvia al Capitolo IV

19

IV) IL CONTROLLO DI REGOLARITA’ CONTABILE

1) Il controllo di regolarità contabile

Il legislatore nazionale che ha modificato il sistema dei controlli ha previsto

il mantenimento di una forma di verifica riconducibile alle verifiche tradizionali di

tipo legalistico, limitandosi a introdurre alcuni principi in una materia caratterizzata

da una lunga tradizione20.

Compito degli organi deputati a tale forma di verifica è quello di assicurare

la legittimità, regolarità e correttezza dell’azione amministrativa21.

E’ stato precisato che ad esso devono provvedere organi amministrativi

interni appositamente incaricati, in base all’ordinamento di ciascuna

amministrazione, e, in particolare, i servizi di ragioneria, gli organi di revisione ed i

servizi ispettivi, con la puntualizzazione che le verifiche di regolarità amministrativa

debbono rispettare i principi generali della revisione amministrativa, nei limiti in cui

siano applicabili alle pubbliche amministrazioni.

In ogni caso, considerata la particolare natura di questa tipologia di

controllo, le verifiche ad esso inerenti non possono essere affidate alle strutture

addette al controllo di gestione, alla valutazione dei dirigenti ed al controllo

strategico22.

Nell’ambito della Regione Lombardia, questo tipo di controllo è stato

previsto sin dalla prima legge di contabilità23 ed è disciplinato, nelle sue linee

generali dal Regolamento di contabilità della Regione24.

Successivamente, anche dopo l’entrata in vigore della disciplina che ha

confermato la centralità del controllo di regolarità amministrativa e contabile, la

Regione non ha introdotto alcuna nuova disciplina legislativa, ma, sempre in via

amministrativa, ha dato ulteriore attuazione al sistema, potenziandone alcuni

aspetti.

La concreta organizzazione ed effettuazione dell’attività è disciplinata,

quindi, anche in relazione alle delibere organizzative dell’ente che periodicamente

la Giunta regionale emana, al fine di modificare le singole strutture amministrative.

20 Si tratta dell’art. 2 del d. lgs. n. 286 del 1999 21 Art. 1, co. 1, lett. a) del citato d. lgs. n. 286 del 1999 22 Art. 1, co. 2, lett. e) del citato d. lgs. N. 286 del 1999. 23 Legge regionale 31 maggio 1978, n. 34

24 Si tratta del regolamento 2 aprile 2001, n. 1.

20

2) La procedura seguita per le verifiche di regolarità amministrativa e

contabile in relazione agli atti di entrata e di spesa

Il processo di verifica della regolarità amministrativa e contabile dei

provvedimenti di spesa e di entrata adottati da Regione Lombardia, avviene con

l’ausilio di sistemi informativi al fine di creare procedure standardizzate, sottratte

alla discrezionalità del singolo operatore, dirette a garantire l’adozione di decreti e

note di liquidazione che rispettino la normativa vigente.

In relazione alle spese che l’ente deve sostenere occorre premettere che i

decreti e le note di liquidazione sono provvedimenti adottati dai dirigenti regionali

con poteri di rappresentanza e capacità di spesa25, attribuiti loro, in via principale,

dalla legge regionale 23 luglio 1996, n. 16 e s.m.i..

Gli impegni di spesa, fatta eccezione per le spese per le retribuzioni al

personale dipendente e per le rate di ammortamento dei mutui che sono

considerate impegnate sugli appositi stanziamenti con l’approvazione della legge

regionale annuale di bilancio, possono essere assunti solo con decreto del dirigente

competente per materia (art. 59, primo comma, l.r. 34/78).

Avvalendosi del sistema informativo in uso presso ogni ufficio regionale,

anche periferico, la Direzione proponente inserisce la proposta di decreto nel

sistema centrale che consente la costruzione del documento informatico completo

in tutte le sue parti formali, comprese le premesse e il dispositivo.

Contestualmente, vengono inserite le informazioni necessarie al fine di

formalizzare la scrittura contabile dell’impegno di spesa: capitolo, soggetto

beneficiario precedentemente codificato, importo.

Le operazioni di verifica sono effettuate in automatico dal sistema

informativo che tiene conto della disponibilità dello stanziamento di competenza del

capitolo di spesa in relazione sia agli impegni di spesa definitivi, che a quelli

prenotati (vale a dire quelli in attesa del visto di regolarità da parte della Ragioneria

Generale). Nei casi in cui i capitoli di spesa siano a specifica destinazione, il sistema

controlla che i corrispondenti capitoli di entrata abbiano accertamenti definitivi e

calcola la relativa disponibilità sul capitolo di spesa.

25 In generale in ordine alle funzioni ed ai poteri dei dirigenti regionali si rinvia alla l.r. 23 luglio 1996, n. 16

21

Un ulteriore controllo riguarda l’utilizzo delle risorse da parte dei titolari di

spesa poichè ogni capitolo di spesa contiene risorse allocate in funzione degli

obiettivi annuali assegnati ad ogni Direzione Regionale, ed i relativi capitoli sono

assegnati con la legge di approvazione del bilancio alla Direzione Generale di

riferimento. Questo sistema assicura che le risorse allocate nei capitoli siano

utilizzate solo dalla Direzione Generale cui sono assegnati.

La proposta di decreto diviene definitiva nel momento in cui i controlli

automatici sopra indicati risultano completati ed il decreto acquista una sua

numerazione e non è più modificabile in alcuna parte.

Nell’attesa di adottare il documento informatico, la sottoscrizione del

dirigente è apposta solo sul documento cartaceo che viene trasmesso con un

apposito fascicolo alla Ragioneria Generale alla quale deve essere inviato, nello

stesso tempo, anche in via informatica sempre per mezzo del sistema informativo

centrale, denominato “Atti Formali” (sistema certificato).

Questa procedura è stata adottata dall’ente anche al fine di agevolare

l’introduzione della firma digitale sui decreti.

Nonostante la procedura automatica, in base alle procedure seguite dalla

Ragioneria nessuna scrittura contabile può essere eseguita senza che l’Ufficio abbia

esaminato preventivamente il decreto trasmesso con il fascicolo cartaceo.

I controlli e le verifiche eseguite dalla Ragioneria su ogni decreto

riguardano26:

- idoneità del capitolo rispetto alla finalità, obiettivi e natura della spesa;

- rispondenza dell’atto ai divieti previsti dall’articolo 5 della legge 140/1997;

- esatta individuazione del soggetto creditore;

- presenza degli elementi necessari per l’assunzione dell’impegno (legge,

contratto o provvedimento della autorità giurisdizionale);

- verifica delle condizioni di scadenza dell’obbligazione pecuniaria entro

l’esercizio finanziario in corso;

- presenza delle condizioni per la corretta applicazione della normativa

fiscale in materia di imposte dirette, indirette, tasse e contributi aventi

natura obbligatoria, nella successiva fase del pagamento;

- presenza di condizioni che garantiscano la legalità della spesa;

- rispondenza dell’atto alla realizzazione degli obiettivi;

26 L’indicazione è contenuta nell’art. 14 del Regolamento di contabilità.

22

- conformità dell’atto ai principi ed alle disposizioni della legge regionale di

contabilità regionale;

- rispondenza dell’atto ai criteri economici di buona gestione della spesa;

- completezza e regolarità della documentazione richiamata nel decreto o

ad esso allegata.

A seguito delle indicate verifiche il decreto di impegno che appare regolare

viene emanato dalla Direzione competente e la registrazione contabile dell’impegno

di spesa, da prenotata diventa definitiva.

I decreti di impegno che presentano delle anomalie rispetto ai controlli

indicati, sono respinti e inviati nuovamente alla Direzione Generale proponente

senza alcuna registrazione contabile; la prenotazione di impegno viene cancellata e

sono indicate le iniziative da assumere per la regolarizzazione. Ciò comporta

l’adozione, da parte del dirigente proponente, di un successivo atto di

integrazione/rettifica o di revoca.

La fase di liquidazione della spesa può avvenire27:

- contestualmente all’impegno di spesa, per cui il decreto di impegno

è anche di contestuale liquidazione;

- con apposito decreto, qualora sia necessario approvare o certificare

situazioni amministrative che condizionano il pagamento;

- con nota di liquidazione.

In fase di liquidazione il sistema informativo prevede i seguenti controlli

automatici concernenti la verifica della:

- disponibilità dello stanziamento di cassa del capitolo di spesa sul

quale è stato assunto l’impegno;

- disponibilità a liquidare la somma impegnata;

- corretta attribuzione dei codici di ritenute fiscali e previdenziali e

corrispondenza tra importo della liquidazione ed imponibile fiscale;

- valorizzazione delle informazioni inserite per la corretta codifica dei

soggetti creditori o beneficiari del pagamento;

- correttezza dei termini stabiliti dall’articolo 27, della l.r. 34/1978.

Quest’ultima verifica riguarda i termini entro i quali i destinatari di

contributi regionali per opere o interventi devono realizzare l’opera o l’intervento

stesso. I termini ultimi sono stabiliti entro il quarto esercizio successivo a quello in

27 La procedura è disciplinata dall’art. 17 del Regolamento di contabilità

23

cui l’impegno è stato assunto, oppure possono risultare dal decreto di concessione

del contributo.

Decorsi infruttuosamente tali termini, fatta salva eventuale proroga,

decadono i benefici finanziari e le somme impegnate devono essere dichiarate

economie di spesa. Il sistema informatico verifica il rispetto dei termini e qualora

siano già trascorsi blocca il pagamento.

Con lo stesso procedimento dell’adozione del decreto di impegno, i

provvedimenti di liquidazione sono inoltrati alla Ragioneria per l’emissione

dell’ordinativo di pagamento.

Anche in questa fase, la Ragioneria prima di emettere gli ordinativi di

pagamento, verifica:

- l’esatto importo da liquidare;

- la congruità della spesa da liquidare rispetto al provvedimento di

impegno ed alla sua finalità;

- la corretta applicazione della normativa fiscale e previdenziale;

- la presenza degli elementi che rendono certa, liquida ed esigibile

la spesa;

- la presenza e la regolarità della documentazione necessaria o che

condiziona la liquidazione stessa, quella richiamata nel

provvedimento di liquidazione o ad esso allegata;

- la corretta individuazione del creditore o beneficiario della spesa,

le modalità di pagamento, la denominazione o ragione sociale, la

sede o la residenza.

Se questi controlli terminano positivamente viene emesso l’ordinativo di

pagamento.

In caso contrario, il provvedimento è respinto e nuovamente iviato alla

Direzione proponente con l’indicazione delle iniziative da assumere per la

regolarizzazione.

Anche in relazione ai provvedimenti di entrata (decreti di accertamento)

che si riferiscono alla fase di accertamento dei crediti regionali, disciplinati

dall’articolo 54 della richiamata legge regionale 34/1978 è attivato un preciso

24

sistema di controlli e verifiche, anch’esso disciplinato dal Regolamento di

contabilità28.

Come per gli impegni di spesa, anche il procedimento di formazione degli

accertamenti è assunto con decreto del dirigente responsabile per materia. La

procedura è analoga a quella relativa agli impegni di spesa, anche con l’ausilio del

sistema informativo.

I controlli automatizzati previsti nel sistema informativo verificano la

presenza della somma, del soggetto debitore e del capitolo di entrata.

Anche i decreti di accertamento sono esaminati dalla Ragioneria, con

specifico riferimento:

- alla rispondenza e conformità del provvedimento ai principi ed alle

disposizioni della legge regionale n. 34/78;

- alla effettiva sussistenza dei relativi crediti,

- alla loro scadenza;

- alla presenza di un valido titolo giuridico che legittima la Regione

Lombardia ad esigere la riscossione;

- ai contenuti sostanziali e a quelli formali necessari al fine di

eliminare il rischio di rendere definitivi crediti che contengano

percentuali di inesigibilità o insussistenza;

- alla documentazione allegata o richiamata nel provvedimento,

idonea a registrare l’accertamento, sulla base di quanto previsto

dell’articolo 11 del regolamento di contabilità;

Come per le spese, l’accertamento può essere contestuale alla riscossione

e le due fasi contabili previste nel medesimo provvedimento amministrativo.

Il procedimento della riscossione avviene sotto il controllo della Ragioneria.

A differenza della liquidazione delle spese, gli ordinativi di riscossione sono

emessi senza la formalizzazione di un provvedimento autorizzativo, ma

rappresentano la fase naturale di completamento del procedimento di riscossione

delle entrate regionali.

Per aumentare la capacità di riscossione delle entrate regionali è stato

introdotto l’articolo 55 bis della legge regionale 34/1978, che consente di riscuotere

in tutto o in parte le somme certe liquide ed esigibili, pagate al soggetto

28 In proposito: art. 11 del Regolamento di contabilità

25

beneficiario che è, al contempo, debitore regionale di somme vantate a qualunque

titolo.

In tale contesto, prima di emettere l’ordinativo di pagamento, vengono

effettuate le compensazioni con eventuali crediti scaduti.

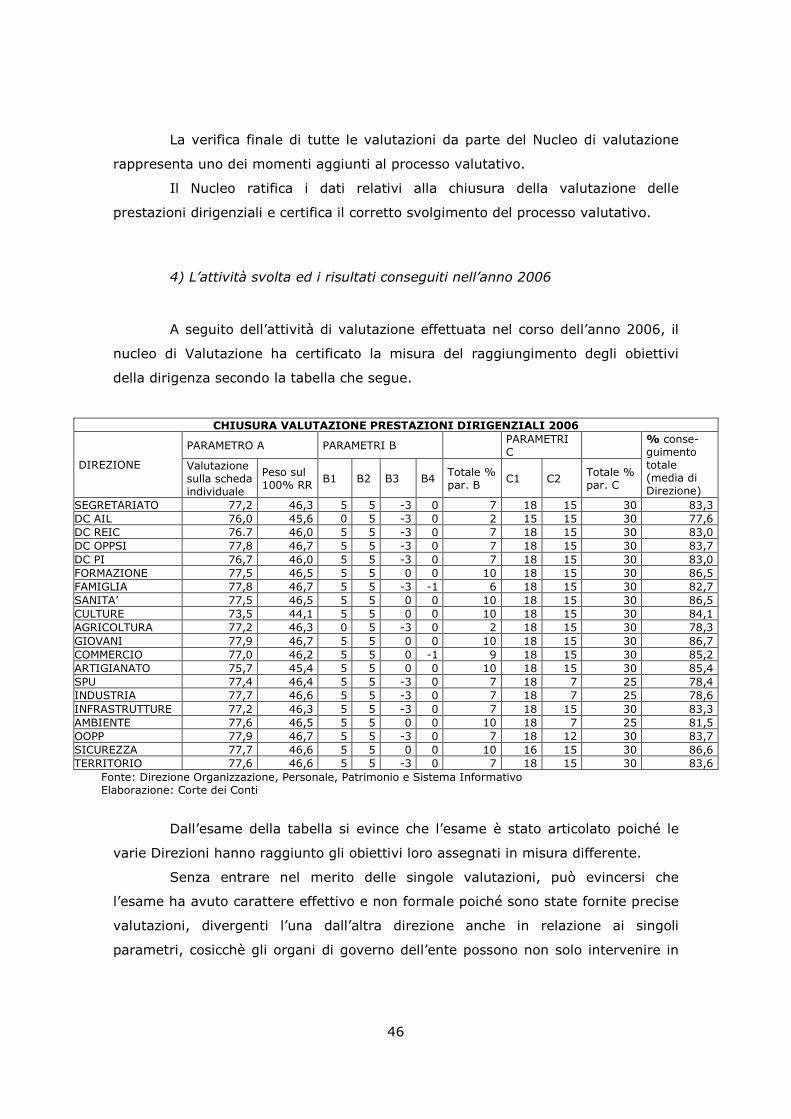

3) L’attività svolta ed i risultati conseguiti nel 2006.

Il sistema descritto sopra prevede una fase di controllo automatico ed una

verifica diretta affidata alla Ragioneria.

La fase di controllo automatico blocca la formazione dell’atto ove lo stesso

non sia rispondente alla disciplina contabile.

Il singolo Dirigente non può influire sullo svolgimento della procedura

automatica e, pertanto, ove l’atto violi le regole di contabilità non potrà formarsi

poiché non è possibile forzare il sistema. Ove si presentino particolari necessità di

carattere eccezionale le stesse vengono sottoposte all’esame della Conferenza dei

Direttori Generali.

In base ai dati raccolti si tratta di un’ evenienza estremamente rara e

motivata da ragioni particolari che, comunque, non possono mai porsi in contrasto

con le disposizioni legislative, sia nazionali che regionali.

Analoghe considerazioni valgono per il procedimento di verifica ad opera

dei funzionari della Ragioneria.

4) Considerazioni di sintesi.

Il procedimento di verifica, così come delineato dal regolamento di

contabilità e descritto nei paragrafi precedenti è articolato, fondandosi sia su

procedure di controllo standardizzate ed automatiche che su verifiche specifiche

affidate ai funzionari della Ragioneria.

Le modalità di attuazione e, in particolare, la previsione che la procedura

possa completarsi solo se rispondente a criteri di legittimità e regolarità contabile

garantiscono un elevato grado di affidabilità del sistema di controllo di regolarità

contabile.

Questa conclusione è avvalorata dalla circostanza che solamente una

decisione esplicita assunta nella Conferenza dei Direttori Generali può incidere sulle

risultanze delle verifiche di regolarità contabile.

26

27

V) IL CONTROLLO DI REGOLARITA’ AMMINISTRATIVA

Nell’ambito della potestà di organizzazione, la Regione, a partire dal 2005,

ha istituito un controllo di regolarità amministrativa sugli atti dirigenziali che viene

effettuato nell’ambito della Segreteria della Giunta, operante all’interno della

Direzione Generale Affari istituzionali e legislativo.

L’attività ha natura collaborativa e non impeditiva poiché non incide sulla

responsabilità dirigenziale, limitandosi a segnalare a ciascun Dirigente titolare del

potere di emanazione dell’atto esaminato le eventuali problematiche riscontrate. A

seguito della segnalazione ogni Dirigente può adeguarsi o meno alle segnalazioni,

tant’è che la verifica è denominata “Ver.col” (verifica collaborativa).

A seguito della modifica costituzionale del 2001 sono stati aboliti i controlli

preventivi di legittimità e, pertanto, l’aspetto di verifica della legittimità e regolarità

amministrativa è demandato a ciascun ente.

E’ evidente che nello svolgimento dell’attività amministrativa ciascun

Dirigente è responsabile degli atti che emana, ma è indispensabile che all’interno di

ciascuna Amministrazione vengano predisposti sistemi di verifica della legittimità e

della regolarità amministrativa, affidati ad organi diversi rispetto a quelli ai quali è

affidata l’amministrazione attiva.

In questo contesto, come si è visto, a partire dal luglio 2005 la Segreteria

di Giunta attua una verifica di tipo collaborativo su tutti i decreti assunti dai

Dirigenti, finalizzata a prevenire eventuali irregolarità e a migliorare la qualità degli

atti.

L’attività di verifica svolta in questa sede non viene utilizzata

esclusivamente per il controllo della legittimità e regolarità degli atti ma è divenuta

anche uno dei parametri di valutazione delle prestazioni dirigenziali, posto che uno

dei parametri nel 2006 era dato dagli esiti dei controlli effettuati dalla struttura

“Ver.col.”.

Ove limitata al controllo di legittimità e di regolarità amministrativa, si

tratta di una verifica significativa e di estremo interesse al fine di garantire la

correttezza complessiva dell’attività posta in essere dalla Regione Lombardia.

La tabella che segue rappresenta gli esiti delle verifiche effettuate nell’anno

2006. Dai dati ivi indicati si evince che la struttura preposta al controllo ha

esaminato 14576 atti ed ha effettuato rilievi in relazione solo al 5,2% degli atti.

28

Particolarmente significativa è la circostanza che nell’87,4% dei casi i

Dirigenti interessati hanno condiviso i rilievi accogliendoli.

di tipo cartolare

di tipo giuridico

amminist.

di tipo contabile

A1 PRESIDENZA 59 4 1 1 2 0

AA DIREZIONE CENTRALE AFFARI ISTITUZIONALI E LEGISLATIVO 64 2 2 0 0 0

AB DIREZIONE CENTRALE RELAZIONI ESTERNE, INTERNAZIONALI E COMUNICAZIONE 283 39 26 5 8 5

ACDIREZIONE CENTRALE ORGANIZZAZIONE, PERSONALE, PATRIMONIO E SISTEMA INFORMATIVO

856 81 17 49 15 15

AD DIREZIONE CENTRALE PROGRAMMAZIONE INTEGRATA 1.904 58 36 14 8 10

E1 DIREZIONE GENERALE ISTRUZIONE, FORMAZIONE E LAVORO 1.323 58 12 28 18 7

G1 DIREZIONE GENERALE FAMIGLIA E SOLIDARIETA' SOCIALE 653 37 21 10 6 3

H1 DIREZIONE GENERALE SANITA' 1.141 17 6 7 4 2

L1 DIREZIONE CULTURE, IDENTITA' E AUTONOMIE DELLA LOMBARDIA 159 5 0 5 0 0

M1 DIREZIONE GENERALE AGRICOLTURA 1.048 43 23 11 9 7

N1 DIREZIONE GENERALE GIOVANI, SPORT E PROMOZIONE ATTIVITA' TURISTICA 366 36 18 10 8 2

O1 DIREZIONE GENERALE COMMERCIO, FIERE E MERCATI 119 11 3 4 4 1

P1 DIREZIONE GENERALE ARTIGIANATO E SERVIZI 170 10 4 4 2 1

Q1 DIREZIONE GENERALE RETI E SERVIZI DI PUBBLICA UTILITA' E SVILUPPO SOSTENIBILE 490 49 19 17 13 6

R1 DIREZIONE GENERALE INDUSTRIA, PMI E COOPERAZIONE 936 87 21 39 27 11

S1 DIREZIONE GENERALE INFRASTRUTTURE E MOBILITA' 722 51 19 18 14 4

T1 DIREZIONE GENERALE QUALITA' DELL'AMBIENTE 1.190 51 29 20 2 8

U1 DIREZIONE GENERALE CASA E OPERE PUBBLICHE 924 35 18 9 8 5

Y1 DIREZIONE GENERALE PROTEZIONE CIVILE, PREVENZIONE E POLIZIA LOCALE 624 49 28 11 10 5

Z1 DIREZIONE GENERALE TERRITORIO E URBANISTICA 1.545 49 24 8 17 5

Totali 14.576 772 327 270 175 97

ALLEGATO 4 - Analisi complessiva dei dati relativi all'attività di VERCOL nell'anno 2006

Descrizione Direzione

Proposte di decreto

transitate da VERCOL

Dettaglio tipologia note assegnate

Totale note assegnate

Direzione proponente

Note non recepite

29

VI) IL CONTROLLO DI GESTIONE

1) Il controllo di gestione

Il controllo di gestione29 è uno strumento preordinato alla verifica

dell’efficacia30, efficienza31 ed economicità32 dell’azione amministrativa, al fine di

ottimizzare il rapporto tra costi e risultati, anche mediante l’adozione di interventi

correttivi.

Il “disegno” del controllo di gestione, così come precisato dal legislatore

indica l’ambito dei poteri di intervento di ciascuna Amministrazione.

In particolare, risulta previsto che debbano essere individuate:

- le unità responsabili della progettazione e della gestione del

controllo;

- le unità organizzative a livello delle quali si intende misurare

l’efficienza, l’efficacia e l’economicità dell’azione amministrativa;

- le procedure di determinazione degli obiettivi gestionali e dei

soggetti responsabili;

- l’insieme dei prodotti e delle finalità dell’azione amministrativa, con

riferimento all’intera amministrazione o a singole unità

organizzative;

- le modalità di rilevazione e ripartizione dei costi tra le unità

organizzative e di individuazione degli obiettivi per i quali i costi

sono sostenuti;

- gli indicatori occorrenti per misurare l’efficacia, l’efficienza e

l’economicità;

- la frequenza di rilevazione delle informazioni.

Il controllo di gestione ha per oggetto l’azione amministrativa e si

preoccupa di garantire la rispondenza della stessa agli obiettivi fissati dagli organi

29 art.1, co.1, lett. H del d.lgs. 30 luglio 1999, n. 286, emanato in attuazione della delega contenuta nella legge 15 marzo 1997, n. 59 , la cosiddetta “Bassanini 1”

30 Parametro di controllo che misura il grado di raggiungimento degli obiettivi

31 Parametro di controllo che misura il livello di utilizzazione dei mezzi disponibili ponendo a raffronto i risultati conseguiti e le risorse finanziarie e umane impiegate.

32 Parametro di controllo che riguarda la scelta dei mezzi meno onerosi per la realizzazione degli obiettivi.

30

responsabili dell’indirizzo politico. E’ un controllo di carattere collaborativo e

informativo esercitato da strutture interne l’Amministrazione le quali riferiscono sui

risultati dell’attività svolta esclusivamente ai dirigenti al vertice dell’unità

organizzativa interessata.

Nelle Regioni questa forma di controllo è istituita in base alla normativa che

disciplina in via generale il loro ordinamento, viene espletata secondo le modalità

contenute nello Statuto e nella legge di contabilità regionale e si conclude con un

referto il quale viene indirizzato agli amministratori e ai responsabili dei servizi al

fine di permettere la verifica dello stato di attuazione degli obiettivi programmati e

dell’andamento della gestione.

La Regione Lombardia, come si è visto nel secondo capitolo, ha

inizialmente previsto il controllo di gestione sin dalla legge n. 34 del 31 marzo

197833, e formalmente ha istituito il Servizio Controllo di gestione con la legge n.

42 del 1 agosto 197934.

2) L’organizzazione del servizio

Dal punto di vista organizzativo, dal 1996 la Regione Lombardia ha istituito

una struttura denominata “Struttura Controllo di Gestione” che ha trovato

collocazioni diverse, in funzione dei modelli organizzativi di volta in volta adottati

secondo gli obiettivi definiti dai Programmi Regionali di Sviluppo.

La competenza è stata sempre posta in capo alla struttura incaricata del

Bilancio, dapprima ubicata presso una specifica Direzione Generale (Direzione

Generale Bilancio e Controllo di Gestione) e poi transitata nella Presidenza ove sono

confluite a partire dal 2005 le funzioni di programmazione e bilancio.

Nel 2006 la Struttura Controllo di Gestione era collocata all’interno della

Direzione Centrale e Programmazione Integrata, nell’ambito della Unità

Organizzativa Sistema dei Controlli, come risulta dallo schema che segue.

33 “Norme sulle procedure della programmazione, sul bilancio e sulla contabilità della regione”

34 “Ordinamento dei servizi e degli uffici della Giunta Regionale”

31

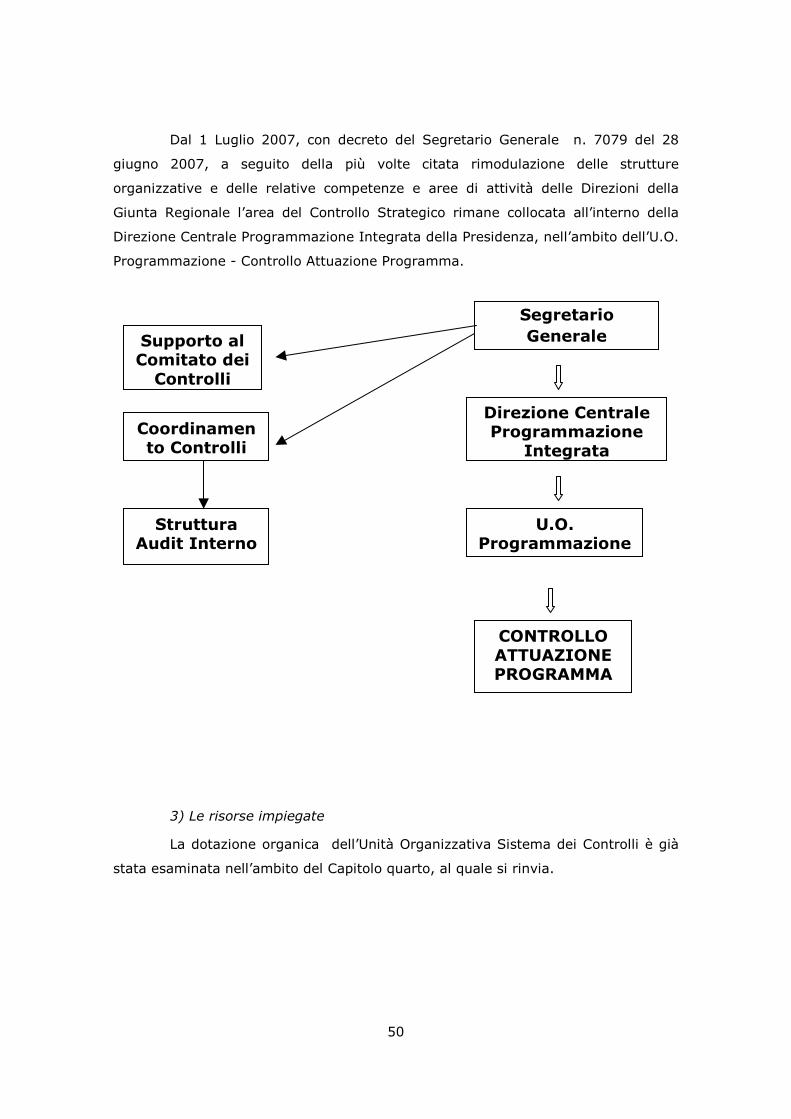

Dal 1 Luglio 2007, con decreto del Segretario Generale n. 7079 del 28

giugno 2007, a seguito della citata rimodulazione delle strutture organizzative e

delle relative competenze e aree di attività delle Direzioni della Giunta Regionale, la

struttura del Controllo di Gestione è collocata all’interno della Direzione Centrale

Programmazione Integrata della Presidenza, nell’ambito della U.O. Autonomia

Finanziaria.

Segretario Generale

Supporto al Comitato dei Controlli (1)

Direzione Centrale

Programmazione Integrata

Unità organizzativa Sistema dei Controlli

Supporto al Comitato dei Controlli (2)

Struttura Controllo

di Gestione

Struttura Audit Interno

32

Le competenze e le aree di attività della struttura possono così essere

sintetizzate:

- controllo di efficacia, efficienza ed economicità della gestione;

- sviluppo del sistema informativo di supporto alla Programmazione

e al Controllo;

- monitoraggio dell’avanzamento delle principali realizzazioni anche a

supporto del Controllo strategico;

- indirizzo e coordinamento dei Controlli Direzionali in raccordo con

le Direzioni;

- coordinamento del monitoraggio degli Accordi di Programma

Quadro in raccordo con le Direzioni responsabili.

Segretario GeneraleSupporto al

Comitato dei Controlli

Direzione Centrale

Programmazione Integrata

U.O. Autonomia Finanziaria

Coordinamento Controlli

Struttura di Gestione Controllo

Struttura Audit Interno

33

Fino al 1996, l’attività svolta dalla struttura trovava la sua formalizzazione

unicamente nel “Rapporto di Gestione”, quale strumento di rendicontazione annuale

della Giunta al Consiglio previsto dall’art. 77-bis della Legge 31 marzo 1978 n. 34.

Dal 1997 inizia l’evoluzione dei servizi offerti dalla funzione di controllo di

gestione, diretta alla programmazione di strumenti di monitoraggio e reporting

destinati a supportare i processi decisionali.

Attualmente l’attività di controllo sulla gestione è una attività strettamente

integrata e funzionale al ciclo di Programmazione e Bilancio e mira essenzialmente

al monitoraggio e all’analisi dell’attuazione degli obiettivi di programma, di

specifiche leggi e del consumo delle risorse finanziarie e strumentali, rilevando e

segnalando tempestivamente criticità e ricercando soluzioni condivise.

L’attività è passata da un controllo meramente finanziario ad un controllo di

risultato nel quale le modalità di utilizzo delle risorse vengono monitorate e

analizzate tenendo strettamente conto dell’ avanzamento fisico degli obiettivi, il

tutto in considerazione del rilancio della programmazione, dei vincoli al

contenimento della spesa e della responsabilizzazione della dirigenza sui risultati e

sull’utilizzo delle risorse.

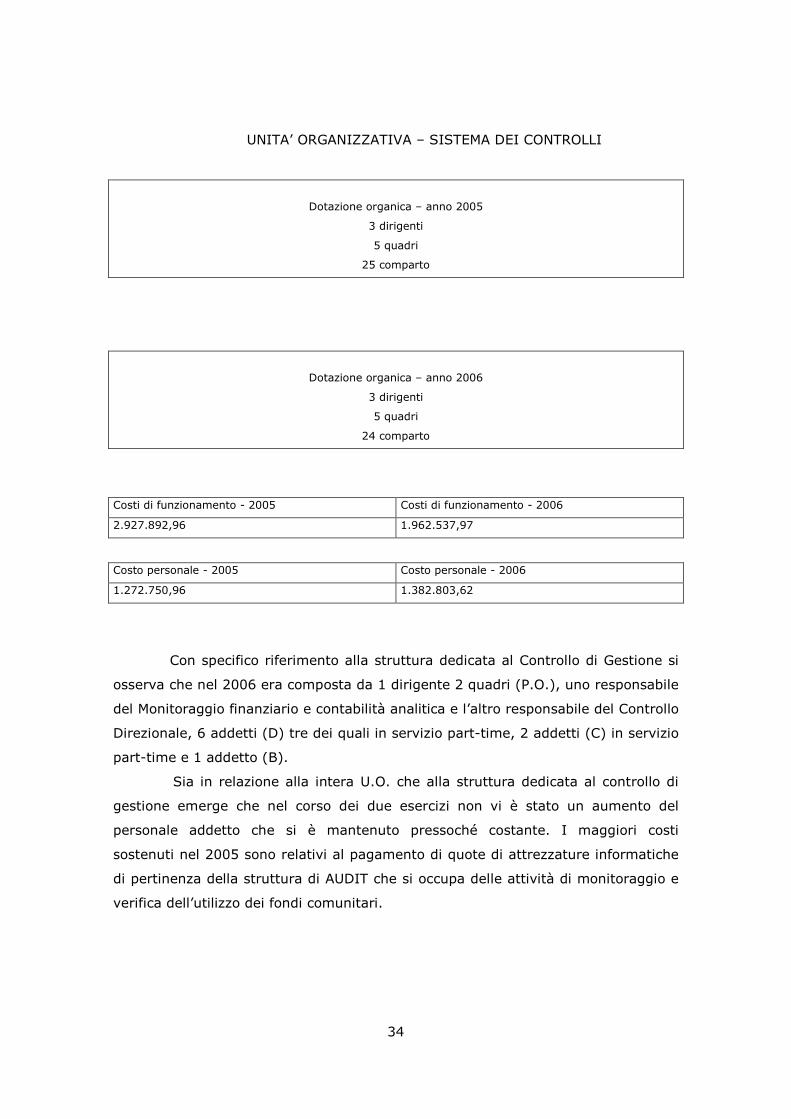

3) Le risorse impiegate

Nel 2006 la dotazione organica dell’Unità Organizzativa Sistema dei

Controlli era composta da 3 dirigenti, 5 quadri e 24 addetti e il totale dei costi di

funzionamento dell’U.O. è stato pari ad euro 1.962.537,97.

In particolare, il costo del personale è stato pari ad euro 1.382.803,62.

In relazione al personale addetto all’attività di controllo ed ai costi, negli

ultimi due esercizi si è avuta la seguente evoluzione:

34

UNITA’ ORGANIZZATIVA – SISTEMA DEI CONTROLLI

Dotazione organica – anno 2005

3 dirigenti

5 quadri

25 comparto

Dotazione organica – anno 2006

3 dirigenti

5 quadri

24 comparto

Costi di funzionamento - 2005 Costi di funzionamento - 2006

2.927.892,96 1.962.537,97

Costo personale - 2005 Costo personale - 2006

1.272.750,96 1.382.803,62

Con specifico riferimento alla struttura dedicata al Controllo di Gestione si

osserva che nel 2006 era composta da 1 dirigente 2 quadri (P.O.), uno responsabile

del Monitoraggio finanziario e contabilità analitica e l’altro responsabile del Controllo

Direzionale, 6 addetti (D) tre dei quali in servizio part-time, 2 addetti (C) in servizio

part-time e 1 addetto (B).

Sia in relazione alla intera U.O. che alla struttura dedicata al controllo di

gestione emerge che nel corso dei due esercizi non vi è stato un aumento del

personale addetto che si è mantenuto pressoché costante. I maggiori costi

sostenuti nel 2005 sono relativi al pagamento di quote di attrezzature informatiche

di pertinenza della struttura di AUDIT che si occupa delle attività di monitoraggio e

verifica dell’utilizzo dei fondi comunitari.

35

4) L’attività svolta ed i risultati conseguiti nell’anno 2006

A seguito dell’analisi dei documenti programmatici e di quelli prodotti,

emerge che l’attività del controllo di gestione svolta in questi anni ha focalizzato

l’attenzione su tre principali obiettivi:

• ampliare gli oggetti monitorati;

• specializzare la reportistica prodotta, di maggiore o minore

dettaglio, in funzione dei diversi destinatari;

• integrare le diverse modalità di analisi per poter operare una

“lettura trasversale” del funzionamento dell’azione amministrativa.

Attraverso lo strumento del Sistema Informativo della Programmazione e

del Controllo (SIPEC) vengono realizzati i seguenti monitoraggi:

Monitoraggio degli Obiettivi operativi e relativi prodotti annuali, mediante il

quale si verifica lo stato d’avanzamento dell’attuazione degli obiettivi operativi35 e

dei relativi prodotti. La verifica avviene due volte l’anno il 30 aprile e il 30

settembre;

Monitoraggio Obiettivi di Governo (OGR) e relativi prodotti annuali,

mediante il quale si verifica lo stato d’avanzamento dell’attuazione degli obiettivi di

governo36; il monitoraggio avviene rispetto a stati d’avanzamento inseriti in

continuo da parte dei soggetti responsabili dei singoli prodotti.

Scopo principale del monitoraggio degli obiettivi programmatici è

mantenere costantemente controllato l’avanzamento di questi ultimi

evidenziandone le eventuali criticità, proponendo manovre correttive ed

eventualmente procedendo ad un “riorientamento” delle attività.

Inoltre, riguardo a ogni singolo obiettivo di programmazione, mensilmente,

viene calcolata sia la capacità di impegno37 che la capacità di spesa38 al fine di

monitorare il consumo delle risorse finanziarie legate al suo avanzamento39.

Attraverso il SIPEC40 e il Sistema Informativo del Bilancio vengono

effettuati i seguenti monitoraggi:

35 Identificano i passaggi operativi pianificati dalle Direzioni Generali per il perseguimento degli obiettivi indicati dai documenti di programmazione (PRS e DPEFR). Gli

obiettivi operativi hanno normalmente un orizzonte temporale di breve/medio periodo, sono collocabili all’interno di un singolo asse di intervento e risultano sotto il

controllo diretto dell’Amministrazione.

36 Identificano annualmente le attività prioritarie da realizzare da parte delle strutture regionali a partire dalle previsioni del DPEFR triennale. Sono articolati in prodotti,

direttamente correlati con gli obiettivi operativi.

37 Impegni/stanziamenti

38 Pagamenti/impegni

39 Monitoraggio finanziario obiettivi

36

Monitoraggio finanziario mediante il quale si verifica, per Direzione

Generale e totale Regione, sulla base di valori finanziari assoluti e di specifici

indicatori:

• la capacità di accertamento e di incasso, per quanto riguarda le

entrate;

• l’utilizzo delle risorse finanziarie per quanto riguarda le spese.

Mensilmente viene elaborato un report per le entrate, articolato per tipo di

risorsa, e un report per le spese, articolato per tipo di spesa.

I dati vengono presentati in forma tabellare e grafica, per una più facile

lettura e confrontati con i dati dell’anno precedente, con gli andamenti complessivi

regionali, con il peso di ogni Direzione sul totale regionale ed infine con l’incidenza

di ogni tipologia di risorsa sul totale.

Periodicamente vengono elaborate altresì schede di analisi nelle quali

vengono evidenziate eventuali criticità o ritardi nell’utilizzo delle risorse.

Monitoraggio parametri finanziari mediante il quale, annualmente, vengono

elaborati Indicatori sulla base delle specificità e degli assetti finanziari di ciascuna

direzione nel rispetto degli obiettivi di gestione del bilancio regionale.

Questi monitoraggi permettono di controllare costantemente l’utilizzo delle

risorse e conseguentemente responsabilizzare la dirigenza ad un impiego sempre

più efficiente delle stesse con l’obiettivo principale di migliorarne gli indici

complessivi di utilizzo.

A partire dal 2001, a seguito dell’introduzione di due parametri finanziari di

valutazione della Dirigenza, sono stati predisposti due tipi di monitoraggio:

Monitoraggio Voci Spese negoziate del Budget di Direzione (Parametro C1)

mediante il quale, mensilmente, viene verificato il consumo delle voci budgettizzate

rispetto alle quote assegnate. I dati sono forniti dai responsabili del capitolo di

spesa.

Monitoraggio Parametri Finanziari (Parametro C2) mediante il quale,

sempre mensilmente, viene verificato il valore conseguito dei parametri finanziari

specifici per ogni Direzione Generale rispetto al risultato da raggiungere entro

l’anno.

40 Sistema Informativo Programmazione e Controllo

37

Attraverso il sistema di contabilità analitica viene effettuato il seguente

monitoraggio:

Monitoraggio delle spese per risorse umane e strumentali mediante il

quale, mensilmente, si rilevano i costi per natura, struttura organizzativa e anche

per Politiche e Processi. Lo scopo principale è quello di monitorare i volumi e le

destinazioni delle spese di funzionamento al fine di consentire, con tempestività, gli

eventuali interventi correttivi. Una prima sperimentazione di monitoraggio dei costi

per politiche e processi si è avuta nel 2003; attualmente è in corso una

sperimentazione con tre Direzioni Generali: Famiglia e Solidarietà Sociale, Reti e

Servizi di pubblica utilità e sviluppo sostenibile, Protezione civile prevenzione e

polizia locale.

A partire dal 2003 fra le competenze della struttura del controllo di

gestione si è aggiunta l’attività di coordinamento e supporto al monitoraggio degli

Accordi di Programma Quadro.

Attraverso il sistema informativo Applicativo Intese41 fornito dal Ministero

dell’Economia e delle Finanze e la realizzazione di un sistema informativo regionale

(AIR) vengono monitorati, in armonia con quanto disposto dall’art. 4, comma 131

della legge 350/2003, gli stati di avanzamento procedurale, economico e contabile

degli interventi inseriti in Accordi di Programma Quadro segnalando eventuali

criticità finanziarie, aumenti di costi e rispetto dei tempi.

5) Considerazioni di sintesi

A prescindere dai profili organizzativi dell’inquadramento del sistema dei

controlli di gestione, occorre mettere in luce che il sistema di verifiche ed analisi

posto in essere dall’Amministrazione è piuttosto articolato e, tendenzialmente,

copre tutte le aree di intervento dell’attività regionale.

Viene perseguita sia la verifica dei risultati gestionali che l’evoluzione

dell’attività finanziaria che viene monitorata attraverso l’attività di audit svolta in

corso d’anno con la presentazione di rapporti periodici che descrivono gli andamenti

41 L’Applicativo Intese (AI) rappresenta il sistema informativo a disposizione delle Amministrazioni centrali e regionali per il monitoraggio delle Intese Istituzionali di

Programma e degli Accordi di Programma Quadro. E’ stato costituito a seguito della Delibera CIPE 44/2000, che ha stabilito che per tutti i progetti finanziati tramite

APQ venisse compilata una apposita scheda intervento – successivamente modificata con Delibera CIPE 76/2002 – e le stesse informazioni fossero aggiornate

(monitorate) con frequenza semestrale.

38

tendenziali, in modo che sia gli organi di direzione politica che quelli di direzione

amministrativa possano porre in essere con tempestività eventuali interventi

correttivi.

Nel corso degli anni si è assistito ad un progressivo accrescimento dei

compiti e delle attività affidate al controllo di gestione e ad un progressivo

affinamento delle verifiche effettuate dall’U.O. al quale è affidato il Settore.

Da rimarcare che l’esito dei controlli svolti durante l’anno viene riassunto,

evidenziando i risultati raggiunti sia dal punto di vista finanziario che in ciascun

settore amministrativo, in un “Rapporto di gestione” che annualmente viene

predisposto dalla Struttura deputata al controllo sulla Gestione, approvato con

delibera della Giunta regionale e trasmesso al Consiglio regionale, oltre che essere

diffuso all’esterno dell’Amministrazione al fine di consentire una conoscenza

generale, sia da parte dei cittadini che di ogni altro soggetto istituzionale

interessato, dei risultati raggiunti dall’Amministrazione regionale.

39

VII) LA VALUTAZIONE DEI DIRIGENTI

1) La disciplina normativa e amministrativa

L’art. 29 della Legge Regionale n. 16 del 23 Luglio 199642 disciplina il

“Sistema di valutazione” delle prestazioni dirigenziali, a seguito dei processi sia di

privatizzazione dell’impiego pubblico che di separazione tra l’attività di indirizzo

riservata agli organi politici e quella gestionale affidata ai dirigenti, avviati a partire

dall’inizio dell’ultimo decennio del secolo XX°.

La legge regionale prevede che i criteri e i parametri di valutazione tengano

conto:

- dei risultati raggiunti e della loro rispondenza agli indirizzi definiti dagli

organi di governo;

- della realizzazione dei programmi e dei progetti affidati;

- della efficace gestione, delle risorse umane, finanziarie e strumentali

assegnate e della capacità di innovazione.

Dalla sua prima attuazione, avvenuta nel 1997, a seguito dell’entrata in

vigore della Legge 16/96, il sistema di valutazione si è perfezionato sviluppandosi

in stretta relazione con l’evolversi delle modalità programmatorie dell’Ente, nonché

della sua struttura organizzativa.

2) L’organizzazione del servizio

In una prima fase il sistema di valutazione dei dirigenti teneva conto del

conseguimento degli obiettivi43 e dei comportamenti dirigenziali44, ma l’importanza

di questo fattore è andata a diminuire nel corso degli anni fino a quando nel 2003 i

comportamenti non sono stati più valutati e il sistema delle prestazioni è stato

incentrato integralmente sulla verifica, e la conseguente incentivazione, in base al

raggiungimento degli obiettivi.

42 “Ordinamento della struttura organizzativa e della dirigenza della giunta regionale”

43 Il peso del conseguimento degli obiettivi fissato, nel 1997, al 43% dei complessivi parametri del sistema valutativo e della connessa retribuzione di risultato (C.C.N.

10 aprile 1996), saliva al 75% nel 1998.

44 Il peso dei comportamenti dirigenziali fissato, nel 1997, al 57%, scendeva al 25% nel 1998.

40

Inizialmente non esistevano strumenti gestionali idonei che riuscissero a

collegare gli obiettivi alle risorse (economiche, strumentali e umane) e che fossero

in grado di monitorare costantemente il livello di conseguimento ottenuto.

Esisteva solamente in formato cartaceo, una “scheda unica” quale

strumento gestionale, che nel periodo fra il 1998 e il 2000 subì una progressiva

evoluzione e informatizzazione consentendo una maggiore integrazione dei diversi

ambiti del sistema di programmazione e controllo.

La scheda unica consentiva di verificare lo stato di avanzamento degli

obiettivi assegnati45 a ciascuno ed in quella fase non era possibile effettuare un

incrocio con il Programma Regionale di Sviluppo.

Solo a partire dal secondo semestre 200046, a seguito dell’introduzione del

nuovo PRS47, la scheda unica è stata integrata nel Sistema informativo di

programmazione e controllo (SIPEC), sistema finalizzato ad esplicitare il contenuto

degli obiettivi assegnati48 alla struttura, collegare gli obiettivi alle risorse finanziarie

di bilancio, controllare l’avanzamento degli obiettivi nel tempo. Con il progressivo

allineamento della valutazione delle prestazioni alla programmazione, le schede di

valutazione sono coerenti con il PRS, in quanto ogni obiettivo assegnato al dirigente

ed indicato nella scheda deve richiamare, tramite apposito codice, l’obiettivo PRS di

riferimento.

La Deliberazione n. 7622 del 27 dicembre 200149 articola il sistema di

valutazione delle prestazioni dirigenziali su tre componenti :

- Parametro A - Risultati gestionali

- Parametro B - Risultati di utilizzo delle risorse umane

- Parametro C - Risultati finanziari

Nel 2002, nel sistema di valutazione vengono introdotti gli Obiettivi di

governo regionale50 (OGR), obiettivi collettivi “ulteriori” di particolare rilevanza

strategica per la realizzazione del PRS la cui individuazione, valutazione e

45Obiettivi strategici definiti dalla Giunta e assegnati alle Direzioni generali che potevano completarli con specifici obiettivi programmatici.

46 Inizio VII legislatura (2000-2005)

47 Il nuovo PRS corregge radicalmente il sistema di programmazione passando da una struttura articolata in 16 progetti strategici contrapposti all’attività corrente,

all’elencazione sistematica degli obiettivi su tre livelli (obiettivi programmatici, specifici e gestionali) che coprono in dettaglio tutte le aree di attività della regione

48 Obiettivi programmatici, specifici e gestionali

49 “Determinazioni in ordine all’assetto organizzativo della Giunta Regionale” (4° provvedimento 2001)

50 Rappresentano l’individuazione delle attività prioritarie da realizzare da parte delle strutture regionali a partire dalle previsioni del DPEFR triennale. Sono articolati in

prodotti, direttamente correlati con gli obiettivi operativi.

41

realizzazione favoriscono trasversalità51 ed integrazione tra le Direzioni Generali

coinvolte e le funzioni di staff della Presidenza.

Il sistema di valutazione delle prestazioni dirigenziali misura pertanto i

risultati conseguiti relativamente ai seguenti parametri:

PARAMETRO A – Risultati Gestionali (incidenza del 60% sulla valutazione

complessiva)

Questa componente valorizza il contributo dato all’avanzamento del lavoro

specifico della Direzione, nonché alla realizzazione degli Obiettivi di Governo

Regionale.

La definizione degli obiettivi (sulla base di quelli della Direzione Generale)

viene negoziata in un colloquio tra il dirigente valutatore e il dirigente valutato. Il

colloquio ha altresì lo scopo di condividere i risultati da raggiungere e le modalità di

attuazione. In corso d’anno sono previsti momenti di verifica intermedia per

monitorare lo stato di avanzamento degli obiettivi ed eventualmente rimodulare le

azioni per il conseguimento in accordo con la Task Force obiettivi competenti.

La certificazione finale di raggiungimento dei risultati è effettuata dal

Direttore Generale, sulla base della percentuale definita nel colloquio finale

valutatore/valutato, il quale può applicare una variazione del +/- 10% come

giudizio sintetico sulla qualità della prestazione complessivamente resa.

Una buona prestazione corrisponde ad un punteggio prossimo al 78%,

punteggi superiori possono essere riconosciuti a fronte di livelli qualitativi del

risultato conseguito particolarmente significativi. L’attribuzione di punteggi superiori

all’80% deve essere condivisa dal Segretario Generale. Una valutazione <40%

rappresenta una valutazione negativa.

Per quanto riguarda i Direttori Generali, questi autocertificano la

percentuale di valutazione conseguita sui risultati gestionali, ma la valutazione

conclusiva spetta al Segretario Generale il quale può motivatamente modificare i

dati di consuntivo entro una variazione +/- 10% del valore indicato.

PARAMETRI B – Risultati di miglioramento organizzativo e utilizzo di risorse

umane (incidenza del 10% sulla valutazione complessiva).