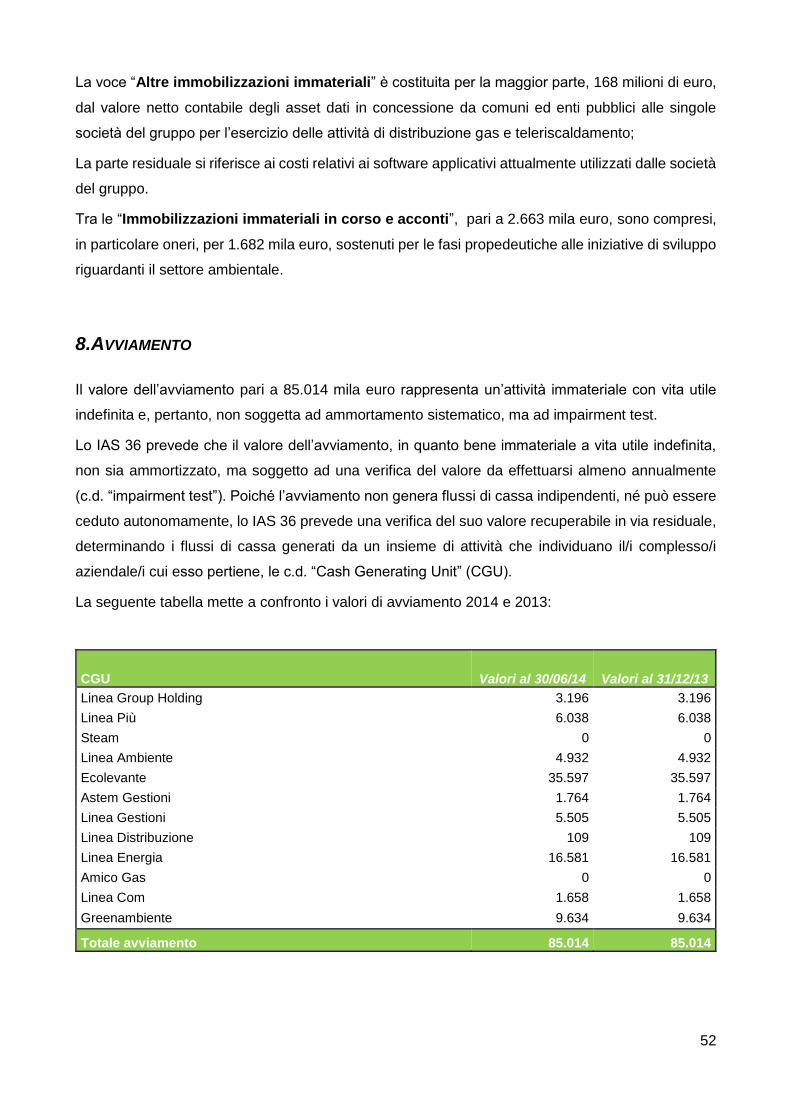

RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2014 · Sempre nell’ambito della distribuzione gas,...

86

RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2014

Transcript of RELAZIONE FINANZIARIA SEMESTRALE AL 30 GIUGNO 2014 · Sempre nell’ambito della distribuzione gas,...

RELAZIONE FINANZIARIA

SEMESTRALE AL 30

GIUGNO 2014

1

I. INTRODUZIONE................................................................................................................ 2

Organi societari ..................................................................................................................... 3

Attività, vision e mission del Gruppo LGH.............................................................................. 4

Dati di sintesi e principali indicatori del Gruppo ..................................................................... 6

Contesto di mercato e principali sviluppi normativi ................................................................ 8

Struttura e informazioni societarie del Gruppo ..................................................................... 12

Principi contabili internazionali IAS/IFRS ............................................................................. 14

II. RELAZIONE SULLA GESTIONE .................................................................................... 15

Sintesi Economica, Patrimoniale e Finanziaria del Gruppo ................................................ 16

L’occupazione ..................................................................................................................... 23

Contenziosi legali ............................................................................................................... 24

Fatti di rilievo avvenuti nel primo semestre .......................................................................... 28

La gestione dei rischi aziendali ............................................................................................ 28

Rapporti con parti correlate ................................................................................................. 35

Altre informazioni e fatti successivi al 30 giugno 2014 ......................................................... 35

Revisione della situazione semestrale ................................................................................. 35

III. PROSPETTI CONTABILI DI CONSOLIDATO .................................................................. 37

Prospetti contabili ................................................................................................................ 38

NOTE ILLUSTRATIVE ........................................................................................................ 44

Principi contabili e Note esplicative ..................................................................................... 44

2

I. INTRODUZIONE

3

ORGANI SOCIETARI

Consiglio di Amministrazione

Presidente Alessandro Giuseppe Conter

Vice Presidente Claudio Tedesi

Amministratore Delegato Franco Mazzini

Consiglieri Giovanni Soffiantini

Giuseppe Demuro

Collegio Sindacale

Presidente Mario Minoja

Sindaci effettivi Umberta Bianchessi

Vittorino Orione

Sindaci supplenti Claudio Romeo Bodini

Carlo Murano

Società di Revisione

Reconta Ernst & Young S.p.A.

4

ATTIVITÀ, VISION E MISSION DEL GRUPPO LGH

Il Gruppo LGH è una multiutility nata nell’ottobre 2006 dall’aggregazione di cinque utility locali; la sua

struttura organizzativa è caratterizzata da un accentramento delle funzioni corporate nella

capogruppo Linea Group Holding Spa e dal presidio dei business serviti attraverso società dedicate

o società di scopo.

LGH Spa si occupa di tutte le attività strategiche, di indirizzo, sviluppo, coordinamento e controllo del

Gruppo.

Il bacino terittoriale servito conta più di un milione di abitanti in 250 Comuni nelle Province di

Bergamo, Brescia, Cremona, Lodi e Pavia.

Le società del Gruppo operano prioritariamente nelle seguenti filiere di business:

EnergiaRifiuti Reti ALTRO

PRODUZIONE

VENDITA

RACCOLTA

INTERMEDIAZIONE

TRATTAMENTO

SMALTIMENTO

TLR

COGENE-

RAZIONE

RETE TLR

VENDITA CALORE

DIS

TR

IBU

ZIO

NE

GA

S

DIS

TR

IBU

ZIO

NE

EE

INF

OR

MA

TIO

N &

CO

MM

UN

ICA

TIO

N

TE

CH

NO

LO

GY

5

La “Vision” del Gruppo LGH è quella di crescere, creando valore e rimanendo punto di riferimento

per i propri stakeholders.

La “Mission” del Gruppo LGH è quella di mantenere e sviluppare attività e servizi di interesse

economico generale:

offrendo ai clienti servizi di qualità e soddisfacendo al meglio le loro aspettative;

mirando a ottimizzare nel tempo gli investimenti degli azionisti, anche attraverso aggregazioni

o partnership;

favorendo il coinvolgimento , la responsabilizzazione e la valorizzazione dei lavoratori;

adattando l’organizzazione alle nuove sfide tecnologiche e di mercato;

operando nel rispetto dell’ambiente, del proprio territorio, della sicurezza dei lavoratori e dei

valori etici, secondo un modello di sviluppo sostenibile, con particolare attenzione alla

produzione e all’utilizzo di energia da fonti rinnovabili.

6

DATI DI SINTESI E PRINCIPALI INDICATORI DEL GRUPPO

Al fine di illustrare i risultati economici e la struttura patrimoniale e finanziaria, si riportano nelle

seguenti tabelle alcuni dei principali valori e alcuni indicatori di bilancio del Gruppo LGH, oltre ad

alcuni dati quantitativi di natura non contabile rappresentativi dell’andamento della gestione.

DATI ECONOMICI

€/1000 30/06/2014 % su ricavi 30/06/2013 % su ricavi

Ricavi netti 317.477 100,00% 372.712 100,00%

Margine operativo lordo – ebitda 44.218 13,93% 49.972 13,41%

Risultato operativo - ebit 13.508 4,25% 21.130 5,67%

Risultato prima delle imposte 3.536 1,11% 10.284 2,76%

Risultato netto del periodo 115 0,04% 2.932 0,79%

E’ importante sottolineare che nei ricavi del semestre, sia del 2014 che del 2013, sono inclusi

corrispettivi per attività di reselling del gas acquistato, necessari solo in relazione alle modalità

contrattuali sottoscritte con il fornitore, che non hanno alcun margine o perdita associati; rettificando

quindi i ricavi dei valori in questione, rispettivamente 24 e 57 mln euro, l’ebitda margin dei due esercizi

passa dal 13,93% al 15,06% nel primo semestre 2014 e dal 13,41% al 15,82% nel primo semestre

2013.

DATI PATRIMONIALI

€/1000 30/06/2014 31/12/2013

CIN (Capitale Investito Netto) 582.043 603.565

PFN (Posizione Finanziaria Netta) 348.614 358.903

PNG (Patrimonio Netto di Gruppo) 200.494 209.087

PNT (Patrimonio Netto di Terzi) 32.935 35.574

PNC (Patrimonio Netto Consolidato) 233.429 244.662

RNG (Risultato Netto di Gruppo) 1.482 6.263

RNT (Risultato Netto di Terzi) -1.367 -2.675

RNC (Risultato Netto Consolidato) 115 3.588

7

PRINCIPALI QUOZIENTI

30/06/2014 31/12/2013

DI - Indice di disponibilità (1) 1,38 1,35

LS - Indice di liquidità (2) 0,48 0,31

(1) rapporto tra attività correnti e passività correnti (2) rapporto tra disponibilità liquide e passività correnti

PRINCIPALI DATI QUANTITATIVI

30/06/2014 30/06/2013 Var. %

Quantità rifiuti gestiti Ton. 475.062 486.099 -2,3%

Gas distribuito m3/1000 329.600 409.930 -19,6%

Gas venduto m3/1000 189.740 286.920 -33,9%

Calore venduto KWh/1000 100.780 131.400 -23,3%

Energia elettrica prodotta KWh/1000 265.090 224.350 18,2%

Energia elettrica distribuita in bassa tensione

KWh/1000 216.230 215.650 0,3%

Energia Elettrica venduta KWh/1000 312.670 352.450 -11,3%

Per quanto riguarda il capitale umano, il Gruppo impiega 1.281 dipendenti al 30/06/2014 (1.261 al

30 giugno 2013).

Nel corso del primo semestre è proseguita l’attività di riorganizzazione interna al gruppo inerente

l’area ICT che opera per il gruppo e all’esterno di esso, mediante un’operazione di cessione di ramo

d’azienda intragruppo che permetterà l’ottenimento di ulteriori economie di scala del reparto.

Si evidenzia inotre che in data 1 luglio 2014 è stata esercitata l’opzione di vendita del restante 15%

del capitale di Ecolevante da parte del socio di minoranza; nello stesso periodo è stata poi approvata,

dai relativi Consigli di Amministrazione, la fusione per incorporazione di Ecolevante in Linea

Ambiente, operazione che si concretizzerà nel corso del secondo semestre 2014.

8

CONTESTO DI MERCATO E PRINCIPALI SVILUPPI NORMATIVI

Contesto di mercato

Nei primi sei mesi del 2014 non si sono verificati eventi che hanno avuto un impatto significativo sul

contesto di mercato e sul posizionamento relativo del Gruppo LGH; si è assistito ad una contrazione

della domanda finale di energia, per effetto soprattutto delle particolari condizioni climatiche, che ha

toccato tutti gli operatori in egual modo oltre che interessare tutti i segmenti della filiera.

In particolare, nel primo semestre del 2014, il fabbisogno netto di energia elettrica (152.949 GWh) si

è ridotto del 3% (Fonte: Terna). I decrementi percentuali si verificano in tutte le zone del Paese; i

maggiori decrementi si registrano nella zona Nord Ovest (-4,2%) ed in Lombardia (-4%).

La produzione nazionale netta (132.057 GWh) si è ridotta del 4%, mentre le importazioni sono

cresciute del 3,1%. Le fonti termoelettriche (-10,1%) e eoliche (-8,1%) si sono ridotte, mentre le altre

fonti di produzione nazionale hanno mostrato un incremento rispetto all’anno precedente

(fotovoltaico +8,6%; idroelettrico +11,1%; geotermoelettrico +4,7%).

La debolezza della domanda di energia elettrica, legata anche al perdurare della crisi economica, si

è riflessa sulle quotazioni dei prezzi sulla Borsa dell’energia elettrica: il PUN (Prezzo Unico

Nazionale) a giugno si è attestato a 49,5 €/MWh con un decremento del 18% rispetto al valore rilevato

l’anno precedente nello stesso periodo (60,6 €/MWh).

Per quanto riguarda invece il gas naturale, nel primo semestre 2014 la domanda (32.647 Mmc) si è

ridotta del 14,4% (Fonte: Snam Rete Gas). Le importazioni hanno coperto l’89,5% del fabbisogno al

netto dell’andamento dello stoccaggio, mentre la parte restante è stata coperta dalla produzione

nazionale.

Sul fronte dei consumi, il segmento residenziale e commerciale si è ridotto del 17,6 % rispetto al

primo semestre 2013, mentre i consumi industriali sono diminuiti solo dell’1%.

Dal lato dell’offerta si sono ridotte sia la produzione nazionale (-7,5% rispetto ai primi sei mesi del

2013), sia le importazioni di gas naturale (-4,7%).

Coerentemente con le temperature eccezionalmente miti, continuano a scendere i prezzi in Europa.

9

Contestualmente si è verificato un abbassamento del differenziale tra prezzo al PSV (mercato spot

di riferimento del gas in Italia) e prezzo al TTF (mercato spot di riferimento del gas in nord Europa)

con una media sul semestre di circa 1,54 €/MWh.

In particolare, il prezzo del gas al PSV per il semestre è stato pari a 23,17 €/MWh, in calo del 16,5%

rispetto al primo semestre del 2013, mentre il prezzo del gas al TTF è stato pari a 21,63 €.

Aspetti normativi e tariffari

Con riferimento alla distribuzione gas, nel primo semestre del 2014 l’Autorità ha avviato diverse

consultazioni volte a completare il quadro regolamentare delle future gare d’ambito, cui hanno fatto

seguito, in alcuni casi, le relative delibere approvative di seguito riportate.

Delibera 310/2014/R/gas - scostamenti tra Valore Industriale Residuo (VIR) e Capitale Investito

a base regolatoria (RAB) superiori al 10%.

L’autorità, in relazione alle porzioni di asset di proprietà del gestore uscente e soggette a

trasferimento a titolo oneroso al gestore subentrante, recepisce quanto previsto nel Decreto Legge

145/2013 c.d. Destinazione Italia e nelle Linee guida MiSE approvate con il decreto 22 maggio 2014.

Pertanto, ferma restando la responsabilità della Stazione Appaltante sui dati trasmessi, l’Autorità è

tenuta a verificare entro 90 giorni la congruità del VIR calcolato, qualora questo sia superiore del

10% rispetto alla RAB di Località. Nei casi di inidoneità, l’Autorità procede a trasmettere le proprie

osservazioni alla Stazione Appaltante affinché quest’ultima ne tenga conto nella predisposizione del

bando di gara.

Delibera 326/2014/R/gas – corrispettivo una tantum a copertura degli oneri di gara

Con tale delibera l’Autorità ha approvato le modalità per il rimborso ai gestori uscenti, comprensivo

di interessi, degli importi relativi al corrispettivo una tantum a copertura degli oneri di gara anticipati

dai gestori stessi precedentemente alle gare.

Si segnale inoltre che, con l’art 30 bis DL n. 91 del 24 giugno 2014 il legislatore ha disposto la proroga

delle scadenze per la pubblicazione dei bandi di gara per l’affidamento del servizio distribuzione gas.

Sono prorogate infatti di otto mesi le scadenze del primo gruppo di ambiti ( fino al 11/3/2015), di sei

10

mesi quelle del secondo, terzo, quarto gruppo, di quattro mesi quelle del quinto e sesto gruppo di

ambiti

Sempre nell’ambito della distribuzione gas, il 2014 è il primo anno del quarto periodo regolatorio

disciplinato dalla Delibera 573/2013/R/GAS (Regolazione Tariffaria dei Servizi di Distribuzione e

Misura del Gas per il periodo 2014-2019).

Rispetto al 2013, la regolazione tariffaria del 2014 prevede alcune importanti innovazioni, in

particolare:

• il tasso di remunerazione del capitale investito (WACC) è stato fissato per il biennio 2014-15

pari al 6,9% per il servizio di distribuzione e al 7,2% per quello di misura (rispettivamente 7,7% e 8,0

% nel 2013);

• sono stati determinati per il 2014 nuovi livelli di costi operativi riconosciuti, basati sui costi

effettivamente sostenuti dalle imprese nel 2011 come rilevati dai conti annuali separati e secondo

raggruppamenti di densità e dimensione di impresa, nonché ripartendo tra distributori e clienti finali

(Profit Sharing) i maggiori recuperi di produttività conseguiti nel terzo periodo regolatorio. I costi

unitari fissati per il 2014 risultano inferiori ai rispettivi livelli del 2013, con una contrazione media del

5%;

• dal 2014, i nuovi contributi incassati vengono portati in detrazione sia dalla quota

ammortamento, sia dal capitale investito (con opportuno degrado annuo), ai fini della determinazione

della remunerazione del capitale stesso. Per lo stock di contributi, già dedotto dalla tariffa, viene

invece lasciata in capo a ciascun distributore l’opzione tra il mantenimento del precedente

trattamento e il passaggio alla modalità applicata per i nuovi contributi, attenuata in tal caso

dall’introduzione di un meccanismo di gradualità;

• per risolvere il tema del lag regolatorio nel riconoscimento tariffario degli investimenti rispetto

all’anno di contabilizzazione a bilancio, dal 2014 il capitale investito riconosciuto nelle tariffe dell’anno

t copre gli investimenti sostenuti fino all’anno t-1 (e non più t-2). Ciò risulta possibile attraverso un

doppio ciclo di rendicontazione nei confronti dell’Autorità da parte dei distributori e un sistema di

approvazione tariffaria prima in forma provvisoria, poi definitiva.

Sulla base di tali principi, l’Autorità ha provveduto, con Delibera 132/2014/R/gas, ad approvare per

il 2014 le tariffe di riferimento provvisorie (basate su una stima degli investimenti 2013) per tutti i

11

distributori. Entro la fine del 2014 è attesa la definizione delle tariffe di riferimento definitive, che

terranno conto dei corretti investimenti 2013 consuntivati a bilancio.

Infine, rilevante è l’intervento dell’Autorità, con la Delibera 266/2014/R/com, sull’adeguamento al

decreto legislativo 21/2014 del Codice di Condotta commerciale e di altre disposizioni relative alla

tutela dei consumatori.

Le nuove disposizioni si applicano espressamente anche ai contratti per la fornitura di acqua, gas,

elettricità o teleriscaldamento, conclusi a partire dal 14 giugno 2014.

Il decreto legislativo in esame introduce nuove prescrizioni riguardanti:

• le informazioni precontrattuali che i professionisti devono fornire ai consumatori prima della

conclusione dei contratti;

• i requisiti formali per i contratti negoziati fuori dai locali commerciali e per i contratti a distanza.

In particolare, il consumatore è vincolato solo dopo aver firmato l'offerta o dopo averla accettata per

iscritto;

• il diritto di ripensamento dei consumatori per i contratti a distanza o di un contratto negoziato

fuori dei locali commerciali potrà essere esercitato entro un termine di 14 giorni solari, a fronte dei

10 giorni lavorativi previsti dalla precedente disciplina.

12

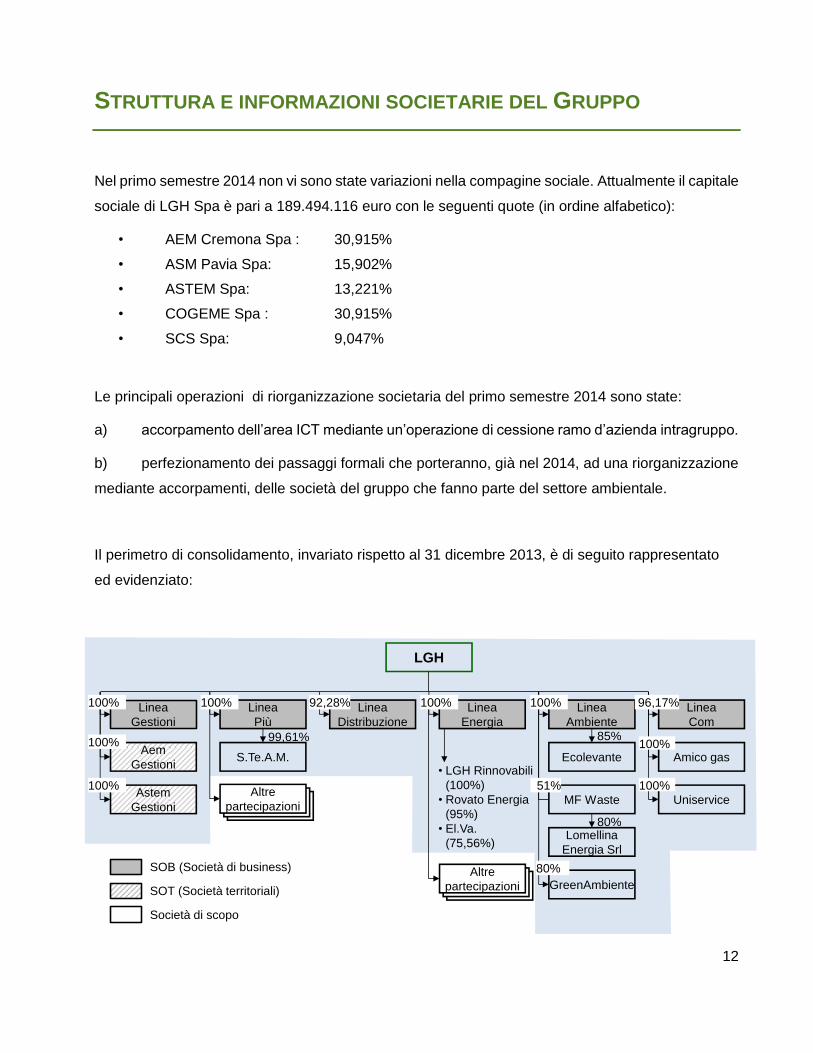

STRUTTURA E INFORMAZIONI SOCIETARIE DEL GRUPPO

Nel primo semestre 2014 non vi sono state variazioni nella compagine sociale. Attualmente il capitale

sociale di LGH Spa è pari a 189.494.116 euro con le seguenti quote (in ordine alfabetico):

• AEM Cremona Spa : 30,915%

• ASM Pavia Spa: 15,902%

• ASTEM Spa: 13,221%

• COGEME Spa : 30,915%

• SCS Spa: 9,047%

Le principali operazioni di riorganizzazione societaria del primo semestre 2014 sono state:

a) accorpamento dell’area ICT mediante un’operazione di cessione ramo d’azienda intragruppo.

b) perfezionamento dei passaggi formali che porteranno, già nel 2014, ad una riorganizzazione

mediante accorpamenti, delle società del gruppo che fanno parte del settore ambientale.

Il perimetro di consolidamento, invariato rispetto al 31 dicembre 2013, è di seguito rappresentato

ed evidenziato:

Altre

partecipazioni

LGH

Aem

Gestioni

Astem

Gestioni

Linea

Gestioni

Linea

Più

Linea

Distribuzione

MF Waste

Lomellina

Energia Srl

Altre

partecipazioni

Linea

Ambiente

Linea

Energia

Amico gas

Linea

Com

Ecolevante

GreenAmbienteSOT (Società territoriali)

SOB (Società di business)

Società di scopo

100%

100%

100%

92,28% 100% 100%

85%

80%

51%

80%

S.Te.A.M.

100%

99,61%

Uniservice

100%

96,17%

100%

• LGH Rinnovabili

(100%)

• Rovato Energia

(95%)

• El.Va.

(75,56%)

13

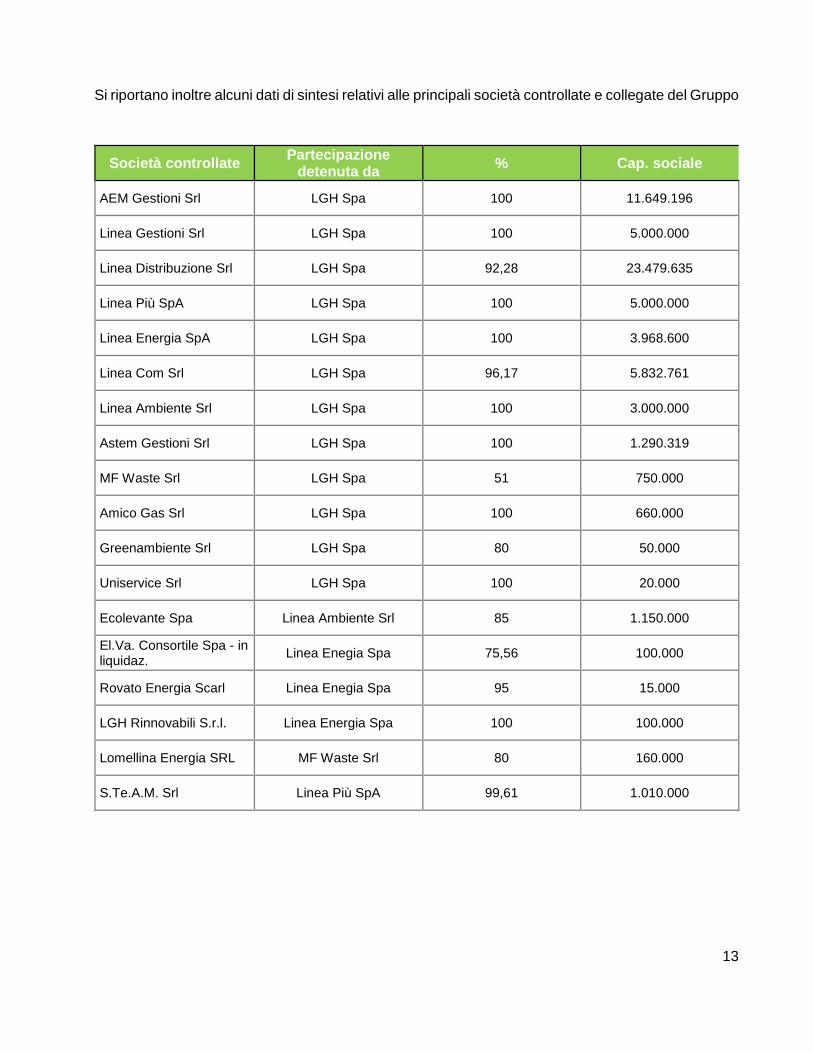

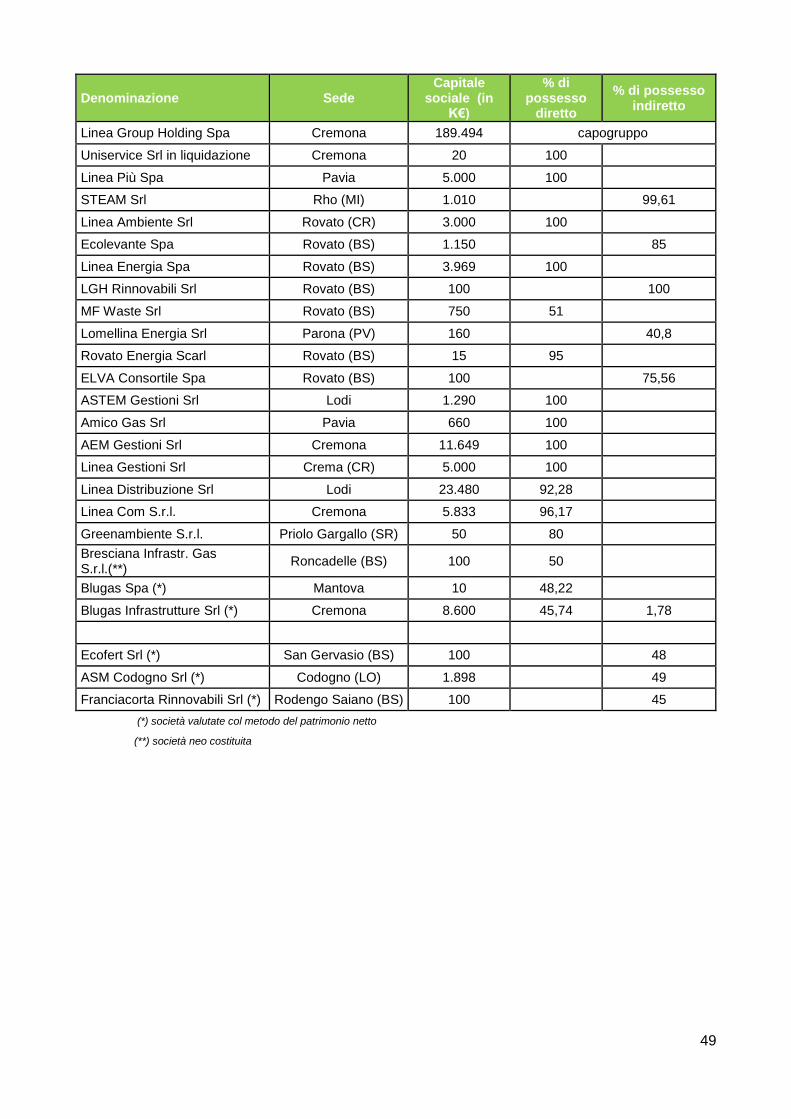

Si riportano inoltre alcuni dati di sintesi relativi alle principali società controllate e collegate del Gruppo

Società controllate Partecipazione

detenuta da % Cap. sociale

AEM Gestioni Srl LGH Spa 100 11.649.196

Linea Gestioni Srl LGH Spa 100 5.000.000

Linea Distribuzione Srl LGH Spa 92,28 23.479.635

Linea Più SpA LGH Spa 100 5.000.000

Linea Energia SpA LGH Spa 100 3.968.600

Linea Com Srl LGH Spa 96,17 5.832.761

Linea Ambiente Srl LGH Spa 100 3.000.000

Astem Gestioni Srl LGH Spa 100 1.290.319

MF Waste Srl LGH Spa 51 750.000

Amico Gas Srl LGH Spa 100 660.000

Greenambiente Srl LGH Spa 80 50.000

Uniservice Srl LGH Spa 100 20.000

Ecolevante Spa Linea Ambiente Srl 85 1.150.000

El.Va. Consortile Spa - in liquidaz.

Linea Enegia Spa 75,56 100.000

Rovato Energia Scarl Linea Enegia Spa 95 15.000

LGH Rinnovabili S.r.l. Linea Energia Spa 100 100.000

Lomellina Energia SRL MF Waste Srl 80 160.000

S.Te.A.M. Srl Linea Più SpA 99,61 1.010.000

14

Società collegate Partecipazione

detenuta da % Cap. sociale

Blugas Infrastrutture Srl. LGH Spa 45,74 8.600.000

Bresciana Infrastrutture Gas S.r.l.

Linea Distribuzione Srl 50 100.000

Blugas SpA LGH Spa 48,22 10.000

PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

La Capogruppo ha adottato i principi contabili internazionali per la redazione del Bilancio Consolidato

dal 31 dicembre 2009, secondo la procedura di cui all’art.6 del Regolamento (CE) n°1606/2002 del

Parlamento Europeo e del Consiglio del 19 luglio 2002 relativo all’applicazione degli IFRS

(International Financial Reporting Standards).

I principi contabili nazionali continuano ad essere applicati per la redazione del bilancio d’esercizio

di tutte le società del Gruppo.

Per maggiori dettagli si rimanda alle note esplicative del bilancio.

15

II. RELAZIONE SULLA

GESTIONE

16

SINTESI ECONOMICA, PATRIMONIALE E FINANZIARIA DEL

GRUPPO

La situazione contabile al 30 giugno 2014 del Gruppo LGH, redatta secondo i principi contabili

internazioni (IAS /IFRS), mostra un utile netto di 115 mila euro (2.932 mila euro al 30 giugno 2013),

al netto delle imposte di competenza dell’esercizio, per 3.421 mila euro, dopo aver effettuato

ammortamenti per complessivi 30.709 mila euro. Infine, l’utile di pertinenza del Gruppo è pari a 1.482

mila euro.

ANDAMENTO ECONOMICO

(dati in migliaia di €)

Conto economico consolidato 30/06/2014 30/06/2013 Variaz.

assoluta Variaz.

%

Ricavi di vendita 307.965 364.794 -56.829 -15,58%

Altri ricavi e proventi 9.512 7.918 1.594 20,13%

Totale ricavi netti 317.477 372.712 -55.235 -14,82%

Consumi di materie e servizi -234.697 -285.171 50.474 -17,70%

Costo del lavoro -34.094 -32.936 -1.158 3,52%

Altri costi operativi -3.166 -3.034 -132 4,35%

Altri proventi (oneri) netti -1.303 -1.599 296 -18,50%

Margine operativo lordo (EBITDA) 44.217 49.972 -5.755 -11,51%

Ammortamenti e svalutazioni -30.709 -28.841 -1.868 6,48%

Risultato operativo (EBIT) 13.508 21.130 -7.623 -36,07%

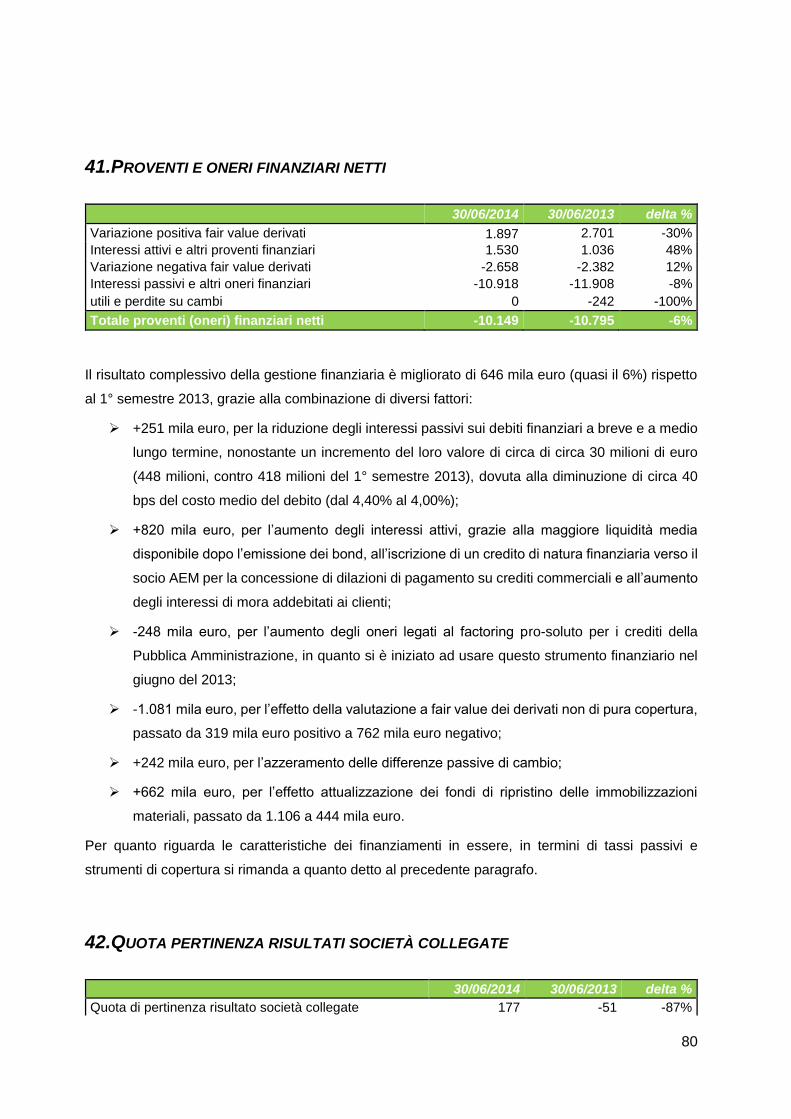

Proventi (oneri) finanziari netti -10.149 -10.795 646 -5,98%

Quota di pertinenza risultato società collegate 177 -51 228 -447,58%

Proventi (oneri) da partecipazioni 0 0 0

Risultato prima delle imposte (EBT) 3.536 10.284 -6.749 -65,62%

Imposte sul reddito -3.421 -7.352 3.931 -53,47%

Risultato netto da attività in esercizio 115 2.932 -2.817 -96,08%

Risultato netto da attività in dismissione 0 0

Risultato netto dell’esercizio 115 2.932 -2.817 -96,08%

Di cui:

Risultato netto di competenza del gruppo 1.482 5.281

Risultato netto di competenza di terzi -1.367 -2.349

17

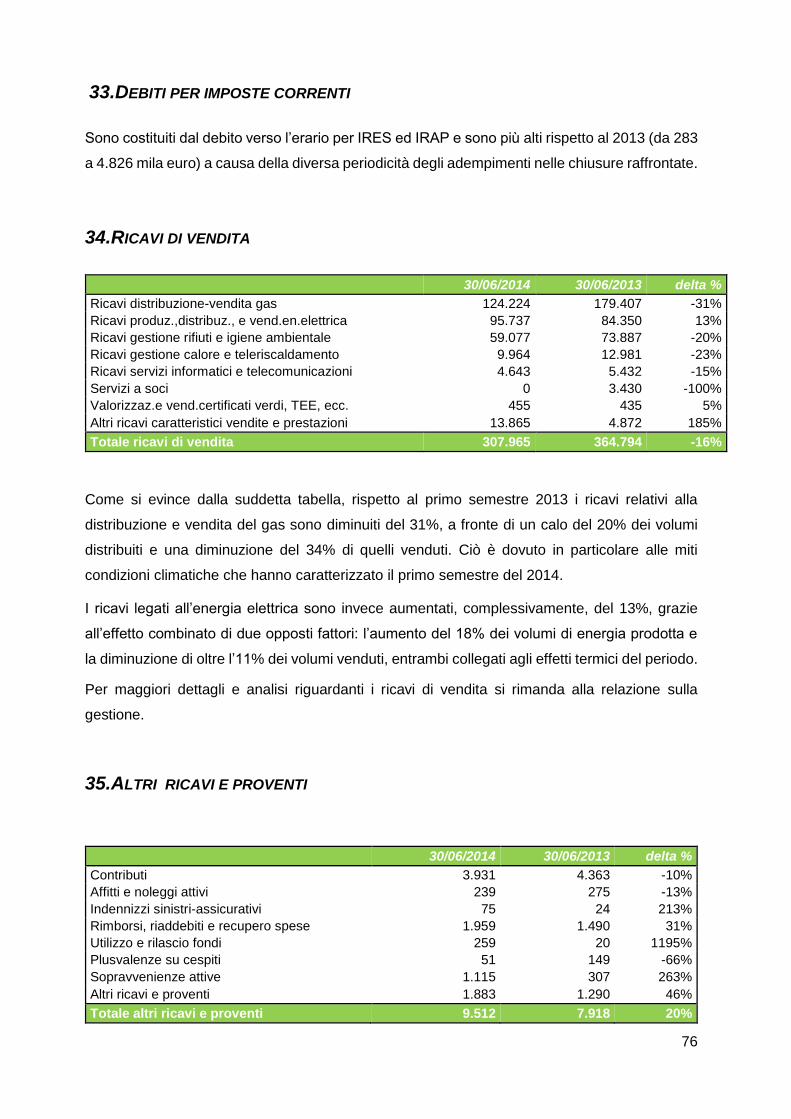

I ricavi netti ammontano a 307.965 mila euro, in diminuzione rispetto al 2013 del 15,58%. La

diminuzione è da attribuire principalmente alla contrazione nelle vendite di gas e calore a seguito

delle condizioni climatiche del primo semestre 2014 (per una analisi più approfondita sui ricavi si

rimanda al capitolo successivo).

I costi per materie prime e sussidiarie, di consumo, merci e per servizi ammontano a 234.697

mila euro, in diminuzione rispetto al 2013 del 17,70%.

Il costo del lavoro ammonta a 34.904 mila euro in incremento rispetto al 2013 del 3,52%. Il dato è

spiegato in buona parte dall’incremento dell’organico legato principalmente all’inserimento di nuove

risorse e dell’effetto delle normali dinamiche salariali (revisione attuariale del TFR, rinnovi di CCNL,

anzianità e politica retributiva).

I costi contenuti nella voce “altri proventi e oneri netti” ammontano a 1.303 mila euro, in

diminuzione rispetto al 2013 del 18,5%. La voce comprende principalmente la gestione straordinaria

e le partite di accantonamento ai fondi rischi ed oneri.

L’effetto positivo è riconducibile ai minori stanziamenti per il fondo di post gestione delle discariche,

in via di esaurimento e per minori accantonamenti al fondo rischi collegato al comparto del trading

elettrico.

Gli ammortamenti e svalutazioni passano da 28.841 mila euro del 2013 a 30.709 mila euro nel

2014, con un incremento fisiologico dovuto al normale ciclo degli ammortamenti sui nuovi

investimenti.

Nel 2014 il risultato della gestione finanziaria (oneri e proventi finanziari) è pari a -10.149 mila euro

in miglioramento rispetto al 30 giugno 2013 di 646 mila euro soprattutto grazie ai maggiori proventi

finanziari dovuti all’incremento delle disponibilità liquide, ad un minor costo del debito di medio lungo

periodo dovuto alla diminuzione di circa 40 bps del costo medio del debito (dal 4,40% al 4,00%) ed al

minor impatto della valutazione dei derivati speculativi.

Il risultato ante imposte è pari a 3.536 mila euro, in diminuzione rispetto al 2013 del 65,62%.

Le imposte consolidate sono pari a 3.421 mila euro in diminuzione rispetto al 2013 di 3.931 mila

euro, come dettagliato nelle note esplicative del bilancio consolidato.

Il risultato netto di esercizio ammonta quindi a 115 mila € in diminuzione di 2.817 mila euro rispetto

al risultato del 2013.

18

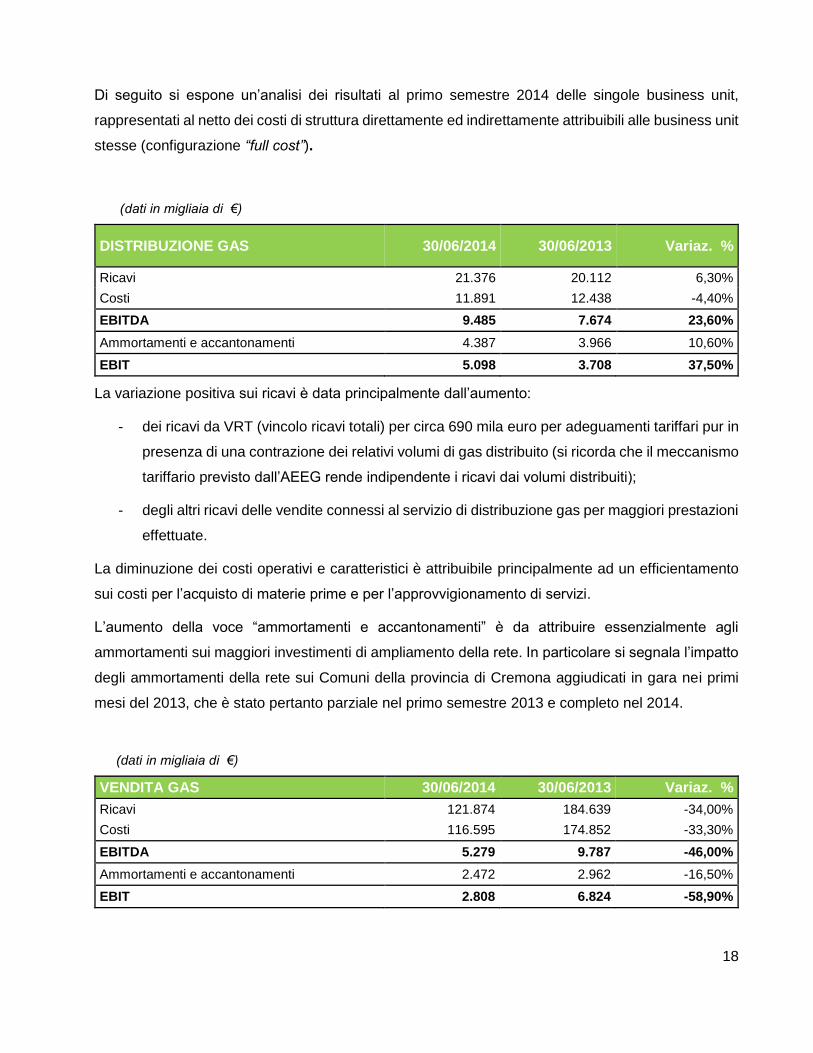

Di seguito si espone un’analisi dei risultati al primo semestre 2014 delle singole business unit,

rappresentati al netto dei costi di struttura direttamente ed indirettamente attribuibili alle business unit

stesse (configurazione “full cost”).

(dati in migliaia di €)

DISTRIBUZIONE GAS 30/06/2014 30/06/2013 Variaz. %

Ricavi 21.376 20.112 6,30%

Costi 11.891 12.438 -4,40%

EBITDA 9.485 7.674 23,60%

Ammortamenti e accantonamenti 4.387 3.966 10,60%

EBIT 5.098 3.708 37,50%

La variazione positiva sui ricavi è data principalmente dall’aumento:

- dei ricavi da VRT (vincolo ricavi totali) per circa 690 mila euro per adeguamenti tariffari pur in

presenza di una contrazione dei relativi volumi di gas distribuito (si ricorda che il meccanismo

tariffario previsto dall’AEEG rende indipendente i ricavi dai volumi distribuiti);

- degli altri ricavi delle vendite connessi al servizio di distribuzione gas per maggiori prestazioni

effettuate.

La diminuzione dei costi operativi e caratteristici è attribuibile principalmente ad un efficientamento

sui costi per l’acquisto di materie prime e per l’approvvigionamento di servizi.

L’aumento della voce “ammortamenti e accantonamenti” è da attribuire essenzialmente agli

ammortamenti sui maggiori investimenti di ampliamento della rete. In particolare si segnala l’impatto

degli ammortamenti della rete sui Comuni della provincia di Cremona aggiudicati in gara nei primi

mesi del 2013, che è stato pertanto parziale nel primo semestre 2013 e completo nel 2014.

(dati in migliaia di €)

VENDITA GAS 30/06/2014 30/06/2013 Variaz. %

Ricavi 121.874 184.639 -34,00%

Costi 116.595 174.852 -33,30%

EBITDA 5.279 9.787 -46,00%

Ammortamenti e accantonamenti 2.472 2.962 -16,50%

EBIT 2.808 6.824 -58,90%

19

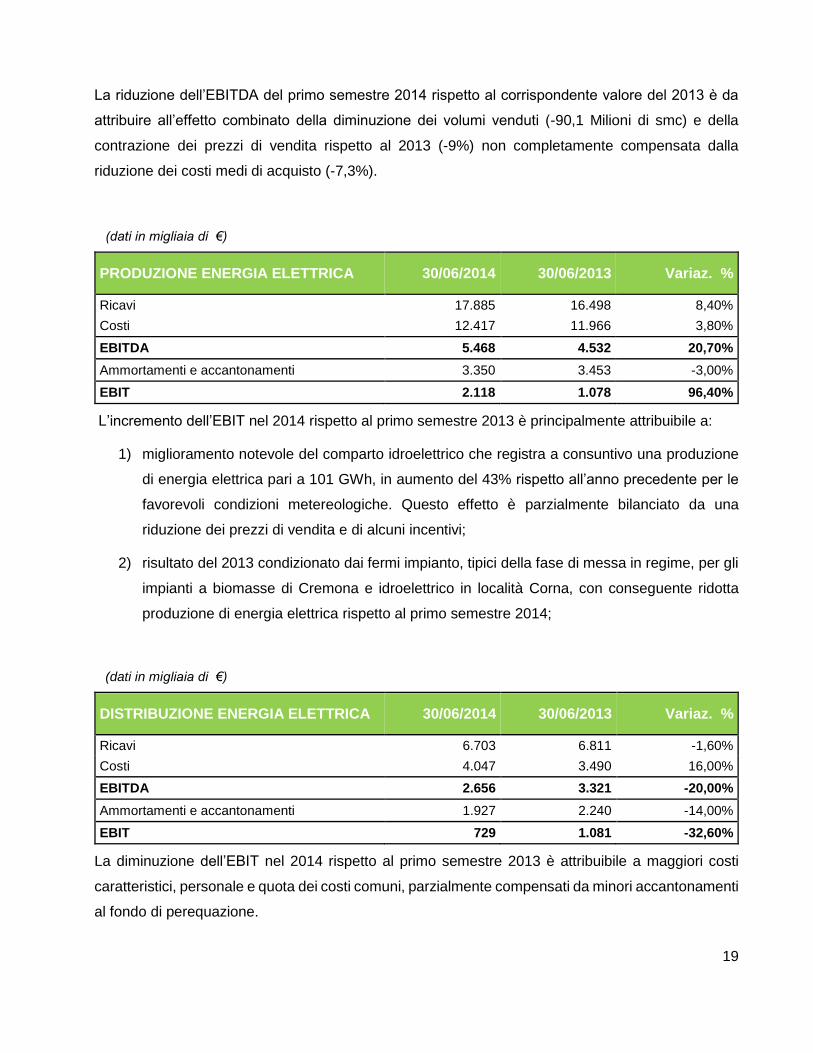

La riduzione dell’EBITDA del primo semestre 2014 rispetto al corrispondente valore del 2013 è da

attribuire all’effetto combinato della diminuzione dei volumi venduti (-90,1 Milioni di smc) e della

contrazione dei prezzi di vendita rispetto al 2013 (-9%) non completamente compensata dalla

riduzione dei costi medi di acquisto (-7,3%).

(dati in migliaia di €)

PRODUZIONE ENERGIA ELETTRICA 30/06/2014 30/06/2013 Variaz. %

Ricavi 17.885 16.498 8,40%

Costi 12.417 11.966 3,80%

EBITDA 5.468 4.532 20,70%

Ammortamenti e accantonamenti 3.350 3.453 -3,00%

EBIT 2.118 1.078 96,40%

L’incremento dell’EBIT nel 2014 rispetto al primo semestre 2013 è principalmente attribuibile a:

1) miglioramento notevole del comparto idroelettrico che registra a consuntivo una produzione

di energia elettrica pari a 101 GWh, in aumento del 43% rispetto all’anno precedente per le

favorevoli condizioni metereologiche. Questo effetto è parzialmente bilanciato da una

riduzione dei prezzi di vendita e di alcuni incentivi;

2) risultato del 2013 condizionato dai fermi impianto, tipici della fase di messa in regime, per gli

impianti a biomasse di Cremona e idroelettrico in località Corna, con conseguente ridotta

produzione di energia elettrica rispetto al primo semestre 2014;

(dati in migliaia di €)

DISTRIBUZIONE ENERGIA ELETTRICA 30/06/2014 30/06/2013 Variaz. %

Ricavi 6.703 6.811 -1,60%

Costi 4.047 3.490 16,00%

EBITDA 2.656 3.321 -20,00%

Ammortamenti e accantonamenti 1.927 2.240 -14,00%

EBIT 729 1.081 -32,60%

La diminuzione dell’EBIT nel 2014 rispetto al primo semestre 2013 è attribuibile a maggiori costi

caratteristici, personale e quota dei costi comuni, parzialmente compensati da minori accantonamenti

al fondo di perequazione.

20

Si ricorda che i ricavi caratteristici a consuntivo, con le nuove disposizioni tariffarie contenute nel

T.I.T. (Testo Integrato Trasmissione, distribuzione e misura) sono indipendenti dai volumi distribuiti

(presentano quindi un incremento che rispecchia l’andamento inflattivo, le variazioni del capitale

investito e dei costi operativi rilevati a consuntivo dall'Autorità).

(dati in migliaia di €)

VENDITA ENERGIA ELETTRICA 30/06/2014 30/06/2013 Variaz. %

Ricavi 73.872 73.961 -0,10%

Costi 73.633 72.149 2,06%

EBITDA 239 1.812 -86,80%

Ammortamenti e accantonamenti 940 2.550 -63,20%

EBIT -701 -739 -5,10%

I Ricavi si mantengono sostanzialmente invariati tra 2014 e 2013 pur in presenza di una diminuzione

sui volumi venduti (-34,2 GWh).

La riduzione dell’EBITDA nel 2014 rispetto al primo semestre 2013 è da attribuirsi in parte alla

diminuzione meno che proporzionale dei prezzi medi di acquisto rispetto ai prezzi medi di vendita e

ad un maggior impatto dei costi del personale e costi di struttura.

Il minor peso di ammortamenti e accantonamenti sul risultato operativo è da attribuirsi a minori

somme imputate al fondo svalutazione crediti e al fondo rischi derivati del trading.

(dati in migliaia di €)

TELERISCALDAMENTO 30/06/2014 30/06/2013 Variaz. %

Ricavi 9.760 11.806 -17,3%

Costi 7.545 8.215 -8,2%

EBITDA 2.215 3.591 -38,3%

Ammortamenti e accantonamenti 742 672 10,4%

EBIT 1.474 2.919 -49,5%

L’EBIT relativo alla gestione del teleriscaldamento delle città di Lodi, Cremona e Rho (MI) peggiora

di 1.446 mila euro a causa di una contrazione generalizzata dei volumi e ricavi caratteristici connessi

alla vendita del calore dovuta alle temperature particolarmente miti rilevate nel primo semestre del

2014 rispetto alle medie stagionali dello scorso anno e degli anni precedenti. Tale diminuzione non

21

è stata compensata in pieno da una diminuzione dei costi a causa delle componenti di costi di

struttura e di costi indiretti che non sono strettamente collegate ai volumi.

(dati in migliaia di €)

AMBIENTE 30/06/2014 30/06/2013 Variaz. %

Ricavi 82.031 82.229 -0,20%

Costi 63.055 62.343 1,10%

EBITDA 18.976 19.885 -4,60%

Ammortamenti e accantonamenti 14.490 14.545 -0,40%

EBIT 4.486 5.340 -16,00%

Si riportano nel seguito le principali variazioni a livello di Ebitda rispetto al primo semestre 2013:

1) un miglioramento di 2.930 mila euro per le migliori prestazioni delle caldaie del

termovalorizzatore di Parona dovute ad una riduzione sensibile dei giorni di fermo impianto e

ad una produzione superiore di energia elettrica (+19,000 MWh circa);

2) un miglioramento di 598 mila euro sulle aree di Crema e Rovato, sia per avvio del servizio

presso il bacino di Maleo da febbraio 2014, che per il miglioramento delle prestazioni

dell'impianto chimico-fisico di Crema che ha permesso di smaltire un maggior numero di

quantità di rifiuti. Sulle aree interessate è inoltre proseguito il processo di efficientamento dei

costi che ha contribuito al miglioramento sopra indicato;

3) un peggioramento di 3.095 mila euro dovuto alla gestione della discarica di Augusta per il

sostanziale esaurimento della capacità di conferimento dell’attuale discarica in attesa

dell’autorizzazione all’ampliamento. Il dimezzamento delle quantità residuali conferite alla

discarica nel primo semestre 2014 rispetto a quelle conferite nel giugno 2013 ha comportato

una riduzione del fatturato di circa 3.160 mila euro, non accompagnata da un’eguale riduzione

dei costi fissi rispetto al primo semestre dell’anno precedente;

4) un peggioramento di 757 mila euro nella gestione della discarica di Grottaglie, per incremento

dei costi di smaltimento dovuti all'aumento delle quantità di percolato prodotto (effetto

climatico), contestualmente ad una riduzione dei prezzi medi di conferimento dovuta al mix di

rifiuti smaltiti.

22

dati in migliaia di €)

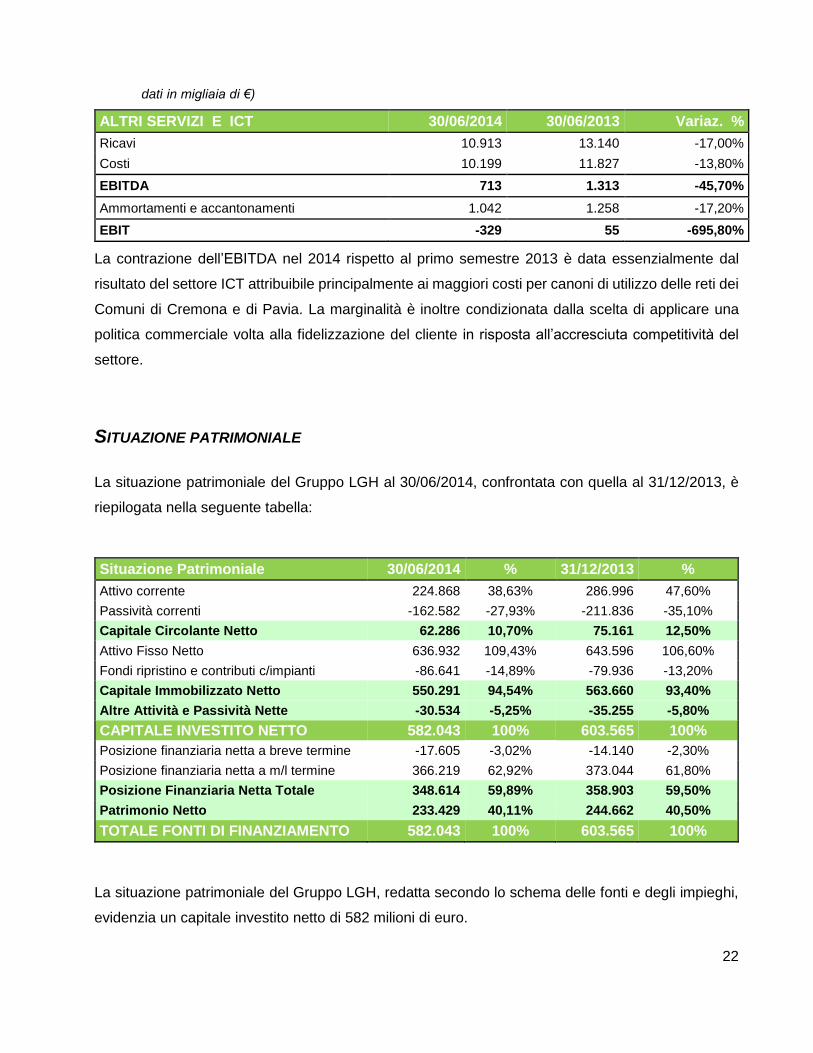

ALTRI SERVIZI E ICT 30/06/2014 30/06/2013 Variaz. %

Ricavi 10.913 13.140 -17,00%

Costi 10.199 11.827 -13,80%

EBITDA 713 1.313 -45,70%

Ammortamenti e accantonamenti 1.042 1.258 -17,20%

EBIT -329 55 -695,80%

La contrazione dell’EBITDA nel 2014 rispetto al primo semestre 2013 è data essenzialmente dal

risultato del settore ICT attribuibile principalmente ai maggiori costi per canoni di utilizzo delle reti dei

Comuni di Cremona e di Pavia. La marginalità è inoltre condizionata dalla scelta di applicare una

politica commerciale volta alla fidelizzazione del cliente in risposta all’accresciuta competitività del

settore.

SITUAZIONE PATRIMONIALE

La situazione patrimoniale del Gruppo LGH al 30/06/2014, confrontata con quella al 31/12/2013, è

riepilogata nella seguente tabella:

Situazione Patrimoniale 30/06/2014 % 31/12/2013 %

Attivo corrente 224.868 38,63% 286.996 47,60%

Passività correnti -162.582 -27,93% -211.836 -35,10%

Capitale Circolante Netto 62.286 10,70% 75.161 12,50%

Attivo Fisso Netto 636.932 109,43% 643.596 106,60%

Fondi ripristino e contributi c/impianti -86.641 -14,89% -79.936 -13,20%

Capitale Immobilizzato Netto 550.291 94,54% 563.660 93,40%

Altre Attività e Passività Nette -30.534 -5,25% -35.255 -5,80%

CAPITALE INVESTITO NETTO 582.043 100% 603.565 100%

Posizione finanziaria netta a breve termine -17.605 -3,02% -14.140 -2,30%

Posizione finanziaria netta a m/l termine 366.219 62,92% 373.044 61,80%

Posizione Finanziaria Netta Totale 348.614 59,89% 358.903 59,50%

Patrimonio Netto 233.429 40,11% 244.662 40,50%

TOTALE FONTI DI FINANZIAMENTO 582.043 100% 603.565 100%

La situazione patrimoniale del Gruppo LGH, redatta secondo lo schema delle fonti e degli impieghi,

evidenzia un capitale investito netto di 582 milioni di euro.

23

Tra le fonti, il Patrimonio Netto presenta alla fine dell’esercizio un saldo di 233 milioni di euro, in

decremento di circa 11 milioni di euro.

Contestualmente alla diminuzione dei mezzi propri è diminuita la Posizione Finanziaria Netta di circa

10 milioni di euro (48 milioni nell’ultimo triennio), cosicché l’incidenza della PFN sul totale delle fonti

è rimasta poco sotto al 60%. Inoltre, il rapporto di indebitamento (PFN/Patrimonio netto) è salito da

1,47 a 1,49.

Per informazioni più dettagliate al riguardo si rimanda al paragrafo sul rendiconto finanziario e alla

tabella di movimentazione del Patrimonio netto.

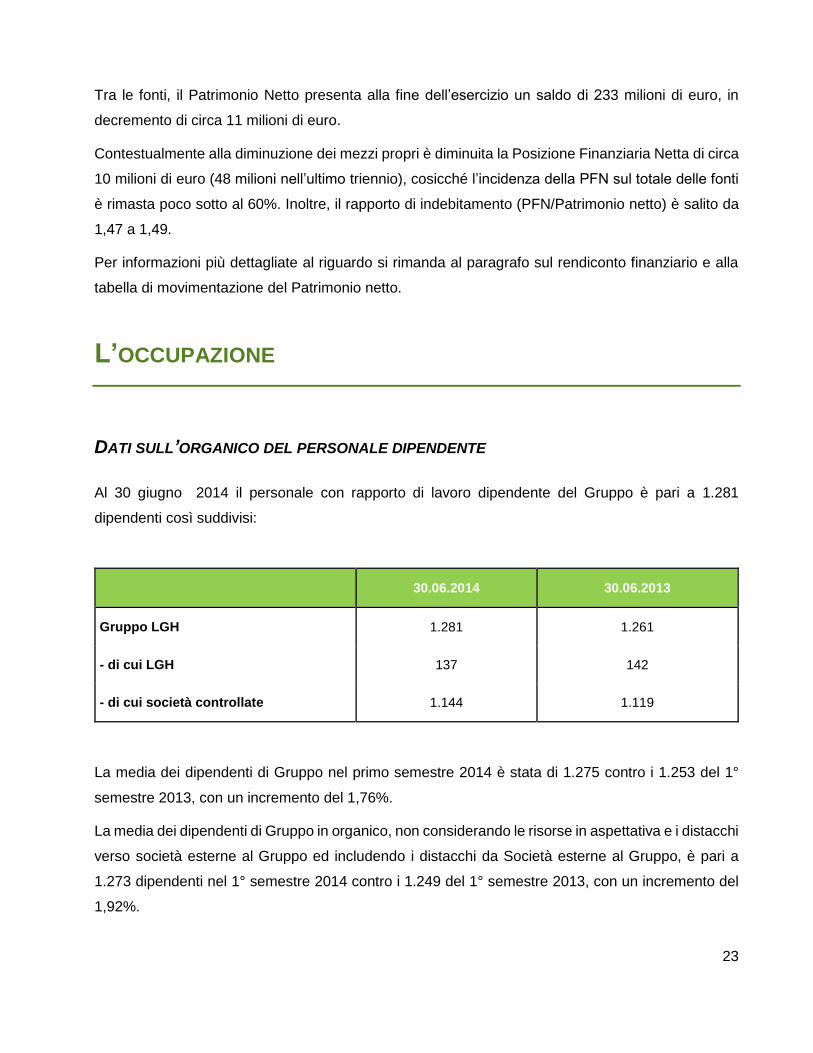

L’OCCUPAZIONE

DATI SULL’ORGANICO DEL PERSONALE DIPENDENTE

Al 30 giugno 2014 il personale con rapporto di lavoro dipendente del Gruppo è pari a 1.281

dipendenti così suddivisi:

30.06.2014 30.06.2013

Gruppo LGH 1.281 1.261

- di cui LGH 137 142

- di cui società controllate 1.144 1.119

La media dei dipendenti di Gruppo nel primo semestre 2014 è stata di 1.275 contro i 1.253 del 1°

semestre 2013, con un incremento del 1,76%.

La media dei dipendenti di Gruppo in organico, non considerando le risorse in aspettativa e i distacchi

verso società esterne al Gruppo ed includendo i distacchi da Società esterne al Gruppo, è pari a

1.273 dipendenti nel 1° semestre 2014 contro i 1.249 del 1° semestre 2013, con un incremento del

1,92%.

24

Il costo medio pro-capite dei dipendenti del 1° semestre 2014 aumenta del 2,25% vs. il 1° semestre

2013 e si attesta a 26.173 euro.

L’incremento del numero dei dipendenti al 30/06/2014 rispetto al 30/06/2013 è legato principalmente

alla conferma, ad inizio anno 2014, di risorse con precedente contratto di somministrazione ed

all’inserimento di risorse, comunque secondo le previsioni di budget.

CONTENZIOSI LEGALI

A livello di Gruppo si segnalano i seguenti contenziosi:

- nel corso del 2011 l’Autorità Garante per la Concorrenza ed il Mercato aveva avviato, nei confronti

di Linea Distribuzione e della sua controllante LGH, un’istruttoria volta ad accertare eventuali

violazioni dell’art. 101 del TFUE o dell’art. 2 della Legge 287/1990 (norme che vietano alle

imprese di porre in essere intese, nella forma di accordi o di pratiche concordate, che abbiano

per oggetto o per effetto di impedire, restringere o falsare in maniera consistente la concorrenza).

Il procedimento concerneva presunti comportamenti delle due società che potrebbero

rappresentare un’intesa restrittiva della concorrenza, realizzata attraverso la costituzione di un

ATI che ha concorso nella gara di affidamento servizi distribuzione gas indetta dal Comune di

Casalmaggiore, per conto di 8 comuni dell’area Cremonese. In data 9 agosto 2012 è stato

emanato dall’AGCM il provvedimento finale n I/740, con il quale veniva inflitta una sanzione di

130 mila € in via solidale a carico di Linea Distribuzione e LGH.

Avverso il provvedimento sanzionatorio dell’AGCM in data 15.11.2012 è stato presentato ricorso

al TAR Roma da Linea Distribuzione ed LGH che è stato discusso in data 10 aprile 2013.

All’esito di tale udienza, il TAR con sentenza n. 4478 depositata il 7 maggio 2013 si è pronunciato

accogliendo i ricorsi proposti da Linea Distribuzione e da Linea Group Holding, annullando

pertanto il provvedimento sanzionatorio emesso dall’AGCM. Le spese legali sono state

compensate.

Successivamente è stato notificato a LGH e LD ricorso in appello presentato da AGCM avverso

tale sentenza del Tar Lazio e le società hanno dato mandato al legale costituitosi in primo grado

per la costituzione anche in appello. La discussione di merito avverrà ad ottobre 2014.

25

- Nel mese di novembre 2011 il Gestore Servizi Energetici S.p.A.(GSE) ha trasmesso a Lomellina

Energia due comunicazioni, concernenti le due linee dell'impianto, nelle quali comunicava, senza

alcuna giustificazione, la sostituzione del criterio per il calcolo dell'energia agevolata ai fini del

riconoscimento dei certificati verdi, previsto dalla normativa, concordato in precedenza con la

Società e applicato fin dalla produzione 2007, con regolare emissione, ritiro e contestuale

pagamento dei certificati verdi richiesti da Lomellina Energia. La modifica del criterio, applicato

prudenzialmente dalla Società a partire dall’esercizio 2011, ha comportato una riduzione dei

certificati verdi spettanti alla Società. Anche la durata degli incentivi, per la parte non

biodegradabile dei rifiuti di linea 1 dichiarata dal GSE nelle predette comunicazioni, è inferiore a

quella prevista dalla normativa. Per tutelare i propri diritti, Lomellina Energia ha impugnato di

fronte al Tribunale Amministrativo Regionale per il Lazio i provvedimenti del GSE, per ottenere

l'annullamento degli stessi e il pagamento delle somme dovute. L'istanza cautelare per la

sospensione dei provvedimenti è stata respinta dal Tribunale Amministrativo Regionale; il

Consiglio di Stato, facendo seguito all’impugnativa presentata contro tali ordinanze, ha rimandato

la questione al TAR Lazio per decidere nel merito e la relativa udienza si è svolta nel mese di

febbraio 2013. Il 15 aprile 2013 sono state pubblicate le sentenze del TAR Lazio relative alle due

linee di produzione con i seguenti esiti:

• Per la linea 1 il TAR ha riconosciuto il diritto della Lomellina Energia alla percezione degli

incentivi per la quota di produzione da rifiuto non biodegradabile fino al 19 gennaio 2014.

• Per la linea 2 il TAR ha rigettato le richieste della società.

La società ha chiesto parere al proprio consulente esterno, incaricato delle azioni a difesa, che

ha rappresentato che, nonostante le sfavorevoli decisioni del TAR, le fondate ragioni di Lomellina

Energia inducono a ritenere che si possa confermare la valutazione del rischio di soccombenza

come “possibile”. Pertanto non si è proceduto, in conformità al comportamento adottato lo scorso

anno, ad accantonamenti a fondo rischi ed è stato presentato ricorso al Consiglio di Stato avendo,

come rappresentato dal consulente legale, fondate ragioni per la tutela dei diritti della Lomellina

Energia. La società, in attesa della definitiva risoluzione del contenzioso, ha, nel frattempo, in via

prudenziale iscritto dal 2011 a bilancio solo i certificati verdi relativi alle eccedenze di energia

elettrica immessa in rete dalla linea 2.

A seguito della verifica ispettiva effettuata dall’Autorità per Energia Elettrica ed il Gas

(AEEG) nei giorni 12 e 13 luglio 2012 presso lo stabilimento di Parona e del rapporto

26

emesso dal Nucleo Ispettivo in data 3 settembre 2012, l’AEEG ha emesso la delibera n°

174 del 24 aprile 2013 nella quale si sostiene che il valore effettivo dei consumi ausiliari

della seconda linea è pari in media al 16,18%, ben superiore al valore forfetario di 5,2%

riportato nella Convenzione Definitiva CIP6/92 da 14MW lordi stipulata con il GSE.

La Società ha impugnato tale delibera presso il TAR Lombardia, depositando il ricorso in

data 23 luglio 2013 ed il 16 aprile 2014 sono state pubblicate le motivazioni della sentenza

che ha rigettato gli argomenti alla base del nostro ricorso. Per tale motivo la Società ha

presentato ricorso presso il Consiglio di Stato.

A fronte della succitata delibera, nel mese di dicembre 2013, Cassa Conguaglio per il

Settore Elettrico (CCSE), demandata dall’AEEG al recupero amministrativo delle somme

asserite indebitamente percepite, ha inviato alla Società una lettera di intimazione al

pagamento, con richiesta di pagare circa € 6,6 milioni relativi al periodo 2007 – 2012, entro

la fine del mese di gennaio 2014. La Società, contestando totalmente la delibera da cui

deriva la somma richiesta dalla CCSE, ha notificato il ricorso in data 30 gennaio 2014

presso il TAR Lombardia sospendendo così il pagamento richiesto. Si ritiene opportuno

evidenziare come l’Avvocatura di Stato, che rappresenta la CCSE, in data 13 febbraio 2014,

ha comunicato al legale che ci assiste che “per evidenti ragioni di opportunità, non intende

procedere al recupero di quanto intimato…in attesa della definizione del merito della

causa…” da cui è scaturita la richiesta di pagamento della somma.

Si segnala come a fronte di una maggiore percentuale di autoconsumi corrisponderebbe

un aumento delle eccedenze di produzione e quindi dei Certificati Verdi spettanti alla

Società, questo è stato altresì riportato anche nella delibera n° 174 del 24 aprile 2013

dell’AEEG.

A partire dalla fatturazione dell’energia elettrica del mese di gennaio 2014 per la seconda

linea di produzione, la Società ha calcolato la produzione incentivata utilizzando una

percentuale di autoconsumi al 16,18%, questo perché è anche quando ci viene liquidato

dal Gestore dei Servizi Energetici – GSE S.p.A. e, pertanto, si è quindi deciso, in via

prudenziale, di esporre i ricavi del primo semestre in conformità a quanto fatturato.

La Società, anche con il supporto del proprio consulente esterno, ha motivo di ritenere che

nonostante il giudizio sfavorevole di primo grado, il rischio di soccombenza non sia mutato

rispetto alla chiusura del precedente esercizio (rischio “possibile”), pertanto non si è

27

proceduto ad accantonamento a fondo rischi in merito alla contestazione sugli autoconsumi

per il periodo 2007-2012.

- Con decreto del Dipartimento Regionale del Territorio e dell’Ambiente del 28 novembre 2011 n°

888 la Regione Sicilia ha approvato il piano finanziario riguardante lo smaltimento dei rifiuti solidi

urbani, da effettuarsi presso la discarica gestita dalla società Greenambiente e le relative tariffe.

La società ha presentato ricorso contro tale provvedimento. Si tratta, come indicato dal legale

che ci assiste, di una impugnazione fondata considerati gli argomenti dedotti e la loro

prospettazione e, per tali motivi, il legale, entro i limiti di ordinaria previsione propri di ogni

controversia giudiziaria, ritiene che il ricorso possa trovare favorevole accoglimento. Ad oggi si

è ancora in attesa della fissazione dell’udienza di merito.

28

FATTI DI RILIEVO AVVENUTI NEL PRIMO SEMESTRE

Nel corso del primo semestre è proseguita l’attività di riorganizzazione interna al gruppo inerente

l’area ICT che opera per il gruppo e all’esterno di esso, mediante un’operazione di cessione di ramo

d’azienda intragruppo che permetterà l’ottenimento di ulteriori economie di scala del reparto.

Si evidenzia che in data 1 luglio 2014 è stata esercitata l’opzione di vendita del restante 15% del

capitale di Ecolevante da parte del socio di minoranza; nello stesso periodo è stata approvata, dai

relativi Consigli di Amministrazione, la fusione per incorporazione di Ecolevante in Linea Ambiente,

con efficacia contabile e fiscale retroattiva dall’01.01.2014.

LA GESTIONE DEI RISCHI AZIENDALI

RISCHIO DI MERCATO

Il Gruppo opera sia in mercati regolamentati, sia in mercati non regolamentati. Nei mercati

regolamentati le società sono esposte al rischio di riduzione dei prezzi di vendita non legati a

riduzione dei costi, ma a disposizioni legislative o delle Autorità Competenti. Nei mercati non

regolamentati l’andamento dei prezzi è determinato, invece, dal mercato.

In diversi settori di attività, le Autorità competenti stanno definendo norme relative alla durata delle

concessioni e alle procedure competitive di affidamento delle stesse, che potrebbero avere un

impatto sul alcune società del Gruppo.

Complessivamente il Gruppo è esposto anche ai rischi di perdita di clienti, alla stagionalità dei

consumi, alla riduzione dei consumi causati dalla crisi economica, all’andamento climatico che

influenza sia i consumi, sia le produzioni di energia da fonti rinnovabili. Infine la produzione di energia

da fonti rinnovabili è sostenuta da varie forme di incentivazione, che possono essere soggette a

modifiche legislative, o diverse interpretazioni legislative, che ne riducono l’impatto economico.

29

Con particolare riferimento al settore di vendita di gas metano ed energia elettrica dal 01/10/2013 i

prezzi di vendita ai clienti tutelati gas sono parametrati al 100% all’andamento dei prezzi spot, nello

specifico alle quotazioni forward che si rinverranno su TTF, mentre i prezzi del gas e dell’energia

elettrica sul mercato libero sono influenzati da una continua pressione concorrenziale e dall’adozione

di diverse tipologie di indicizzazioni. In questo settore si riscontrano inoltre rischi di cambio, legati

alla variabilità dei prezzi di approvvigionamento ancora in parte influenzati dai prezzi dei combustibili

espressi in dollari, rischi di penali e il rischio commodity, commentato in separato capitolo.

Per mitigare i rischi di mercato la società adotta, ove possibile, strategie di vendita mirate alla

riduzione del rischio, mentre le nuove procedure competitive per l’affidamento delle concessioni

potrebbero comportare sia la cessazione di alcuni servizi, come pure l’acquisizione di nuove aree di

attività con un beneficio in termini di economie di scala.

RISCHIO DI INFORMATIVA

Il Gruppo è esposto ai rischi legati alle stime dei consumi di fine anno , delle tariffe applicabili e alle

stime relative all’applicazione di disposizioni normative incerte. Inoltre il Gruppo è esposto al rischio

legato alle stime di copertura finale e gestione post-chiusura degli impianti di messa a dimora

definitiva dei rifiuti, pertanto le società interessate provvedono ad acquisire una stima asseverata da

esperti indipendenti, verificata ad ogni consuntivazione.

RISCHIO OPERATIVO

La gestione di alcuni impianti è soggetta ad autorizzazione degli Enti competenti, che le società

conservano in virtù della corretta gestione degli stessi.

Nell’ambito dell’iter autorizzativo per l’adeguamento dell’impianto di termovalorizzazione in Parona,

in Conferenza dei Servizi è stata valutata la realizzazione di uno studio epidemiologico per analizzare

l’andamento nel tempo della salute dei cittadini , il cui onere, su richiesta di Lomellina Energia, dovrà

essere ripartito su tutte le realtà industriali presenti sul territorio.

Le società controllate sono soggette al rischio di interruzione dell’esercizio degli impianti a causa di

guasti ed eventi esterni, l’eventuale interruzione della produzione può comportare la compressione

dei margini dell’esercizio o disagi all’utenza. Questo rischio è mitigato da misure di prevenzione e

30

protezione, quali per esempio le politiche di manutenzione o un adeguato livello di parti di ricambio,

e tramite coperture assicurative.

I margini possono essere influenzati anche dai fermi degli impianti per manutenzioni, dal costo di

smaltimento del percolato, dall’andamento del costo del lavoro e dal generalizzato incremento dei

costi. Tale rischio è mitigato da un metodico controllo dei costi.

Le recenti tensioni geopolitiche potrebbero comportare pressioni sui costi di acquisto del gas metano,

impatti sui contratti di fornitura e ritardi nella realizzazione degli investimenti infrastrutturali nei paesi

di estrazione.

Il Gruppo è esposto al rischio di indisponibilità o errato funzionamento dei sistemi informativi, tale

rischio è in parte mitigato da misure di prevenzione e protezione.

Alcune società potrebbero essere esposte al rischio sociale connesso al grado di accettabilità sociale

degli impianti, qualora si diffondesse la psicologia “Nimby” (Not in my backyard). Questo rischio è

mitigato e governato mediante costanti rapporti con Istituzioni locali.

Il Gruppo è esposto a rischi di eventi esterni, rischi ambientali e a rischi di riduzione di margini di

guadagno per effetto della pressione concorrenziale. L’esposizione al rischio di eventi esterni e di

rischi ambientali viene mitigata mediante la stipula di coperture assicurative e con l’adozione di

procedure di prevenzione, protezione e monitoraggio dei rischi. I rischi di riduzione dei margini di

guadagno sono mitigati mediante un metodico controllo dei costi.

Il Gruppo è esposto al rischio regolamentare e normativo, con la coesistenza di norme nazionali,

regionali e provinciali . Di seguito si citano alcuni temi rilevanti.

Per quanto attiene le attività di igiene urbana e smaltimento rifiuti il Gruppo è esposto a rischi quali

la normativa ambientale sempre in evoluzione, la normativa Sistri e le norme che riguardano i servizi

pubblici a rete a rilevanza economica. Ad ultimo l’introduzione nella normativa Tari del principio di

“Chi inquina paga” rende necessarie modifiche ai sistemi di raccolta che non ne tengano ancora

conto. Per quanto riguarda gli impianti di termovalorizzazione si segnala che è in corso la verifica

della performance energetica degli impianti italiani contestualmente alla verifica del fattore climatico

correttivo a livello europeo.

31

Per quanto riguarda l’attività di distribuzione di energia elettrica sono in corso di definizione le

funzioni ed attività attribuiti dall’AEEG al Sistema Informativo Integrato , l’attivazione degli indennizzi

automatici (TIS) e la proroga del regime transitorio di perequazione tra imprese distributrici di perdite

di rete, che potrebbe comportare incertezze sia nello stanziamento dei ricavi sia nella valutazione

degli investimenti.

Tutti i sistemi incentivanti per impianti di produzione di energia elettrica da fonte rinnovabile

potrebbero essere ridotti.

Per quanto riguarda il servizio di teleriscaldamento verranno introdotte le norme sui controlli

metrologici dei contatori.

Per quanto riguarda il settore dell’Information Technology e telecomunicazioni la società è esposta

al rischio dei regolamenti AGCOM e le normative relative alla Privacy.

Per quanto riguarda la distribuzione del gas naturale la società è esposta al rischio normativo e

regolamentare, quali le regolamentazioni relative alle concessioni, all’unbundling, alle tariffe,

gestione del servizio e sicurezza impiantistica.

RISCHIO AMBIENTALE

Il Gruppo LGH, attraverso le sue società controllate, si occupa della gestione del ciclo integrato dei

rifiuti (dalla raccolta allo smaltimento/recupero), della gestione del ciclo integrato delle acque

(acquedotti, fognature e depurazioni) e della produzione e distribuzione di energia.

Conseguentemente, il Gruppo è esposto al rischio ambientale che viene gestito da un team tecnico

di lavoro che segue l’applicazione dettagliata della complessa ed articolata legislazione ambientale

e attraverso l’adozione delle norme internazionali UNI EN ISO 14001:2004 ed in alcuni casi il

Regolamento CE 1221:2008 (EMAS).

RISCHIO PREVENZIONE E PROTEZIONE

Il Rischio prevenzione e protezione presente nelle attività delle Società del Gruppo viene gestito con

l’adozione di un Sistema di Gestione per la sicurezza conforme alla norma OHSAS 18001:2007.

32

Tale sistema prevede la predisposizione di specifiche procedure e prassi atte a gestire il rischio e

finalizzate alla prevenzione ed al miglioramento continuo della sicurezza dei lavoratori. Inoltre il

sistema garantisce la verifica costante della conformità legislativa.

L’attuazione delle misure preventive viene verificata internamente da un team di auditor e

esternamente dal un ente terzo indipendente almeno una volta l’anno.

RISCHIO DI CREDITO

Attualmente il gruppo non ha in essere polizze assicurative tese a garantire il rischio di insolvenza

sui propri crediti, in quanto si è finora ritenuto che la loro tipologia e le procedure adottate per la loro

gestione e il recupero delle morisità rendano l’eventuale costo assicurativo troppo elevato, rispetto

ai benefici economici che ne deriverebbero.

L’esposizione viene gestita esclusivamente mediante il miglioramento delle politiche commerciali, la

concessione del credito alla clientela ed il recupero dello scaduto, azioni che negli ultimi tre esercizi

hanno portato ad una sensibile riduzione dei crediti commerciali, nonostante l’incremento costante

del fatturato. Inoltre, il Gruppo ha iscritto a bilancio appositi fondi, la cui capienza viene ritenuta

congrua alle potenziali perdite rilevabili in futuro.

Il rischio di credito riguardante le altre attività finanziarie del Gruppo, che comprendono le disponibilità

liquide, i mezzi equivalenti e le attività finanziarie disponibili per la vendita, è pari, al massimo, al

valore contabile di queste attività in caso di insolvenza della controparte. Queste ultime sono

costituite da primarie aziende bancarie nazionali e internazionali.

RISCHIO TASSO

I principali strumenti finanziari del Gruppo, diversi dai derivati, sono rappresentati da finanziamenti

bancari a breve e a m/l termine, leasing finanziari e depositi bancari a vista e a breve termine.

L’obiettivo principale di tali strumenti è di finanziare le attività operative del Gruppo.

Il Gruppo, che ha contratto parte dei finanziamenti a breve e a medio/lungo termine in euro, a tasso

variabile, ritiene di essere esposto al rischio che un eventuale rialzo dei tassi possa aumentare gli

oneri finanziari futuri, anche se, dopo l’emissione del prestito obbligazionario a tasso fisso e il

conseguente rimborso di alcuni finanziamenti a tasso variabile avvenuti a fine 2013, detto rischio si

è sensibilmente ridotto. In particolare si stima che, stante il livello di indebitamento e la struttura della

33

sua PFN complessiva al 30 giugno 2014 (circa 137 milioni di debito a tasso variabile e 78 milioni di

liquidità), un innalzamento dei tassi di interesse a breve di 0,25 p.b. possa produrre un aumento degli

interessi passivi di circa 343 mila euro, e un aumento di quelli attivi di circa 195 mila euro su base

annua. Analogamente, una diminuzione dei tassi di interesse a breve di 0,25 p.b. produrrebbe una

diminuzione degli interessi passivi di circa 343 mila euro, e una diminuzione di quelli attivi di circa

195 mila euro su base annua.

Pertanto, per proteggersi dal rischio di variazione dei tassi di interesse il Gruppo ha in corso 5

contratti di Interest Rate Swap (IRS), che coprono circa il 90% del debito a tasso variabile e che

prevedono lo scambio di un differenziale tra un tasso variabile e uno o più tassi fissi prestabiliti,

applicati ad un nozionale di riferimento. Per quanto attiene alla valorizzazione al fair value di questi

strumenti, essa viene calcolata basandosi sistematicamente su quotazioni di mercato fornite da

primari operatori specializzati e verificate tramite un apposito software.

RISCHIO DI LIQUIDITÀ

Il rischio di liquidità è identificato come il rischio che, a causa dell’incapacità di reperire nuovi fondi o

di liquidare attività sul mercato, il Gruppo non riesca a far fronte ai propri impegni di pagamento.

L’obiettivo del Gruppo è quindi quello di assicurare un livello di liquidità tale da consentire di far fronte

ai propri impegni contrattuali, sia in condizioni di normale corso degli affari, che in condizioni di crisi,

attraverso il mantenimento di linee di credito disponibili, liquidità e tempestivo avvio delle

negoziazioni sui finanziamenti in corso di maturazione, ottimizzando il costo del funding, in relazione

alle condizioni di mercato in corso e prospettiche.

Nella tabella che segue viene rappresentato il worst case scenario, ove le attività (liquidità, prestiti

attivi, crediti commerciali, ecc.) non sono prese in considerazione, mentre vengono riportate le

passività finanziarie, nella quota capitale e interessi, i debiti commerciali e i contratti derivati su tassi

di interesse. Le linee finanziarie a revoca utilizzate sono fatte scadere a vista, mentre gli altri

finanziamenti sono fatti scadere alla data in cui possono essere chiesti a rimborso.

34

(dati in migliaia di euro) al 30/06/2014 al 31/12/2013

scadenza scadenza scadenza scadenza scadenza scadenza

da 1 a 3 m da 3 a 12 m da 1 a 2 a da 1 a 3 m da 3 a 12 m da 1 a 2 a

Obbligazioni 0 11.625 11.625 0 11.625 11.625

Debiti e altre passività finanziarie 10.019 47.424 22.982 7.773 37.856 36.269

Debiti verso fornitori 115.032 0 0 183.026 0 0

Totale 125.051 59.049 34.607 190.799 49.481 47.894

Al fine di garantire liquidità sufficiente a coprire ogni impegno finanziario almeno nei prossimi due

anni (orizzonte temporale del worst case scenario riportato), il Gruppo dispone, al 30 giugno 2014,

di 78 milioni di euro di liquidità, di 95 milioni di linee di credito committed non utilizzate e di circa 50

milioni di linee di credito uncommitted, anch’esse non utilizzate.

A tal riguardo si segnala che a fine luglio 2014 sono stati erogati da BEI 40 milioni di euro a valere

su una linea di 95 milioni di euro di finanziamento, con scadenza 30 giugno 2020 che maturano

interessi al tasso fisso medio di circa l’1%.

Al 30 giugno 2014 il Gruppo è caratterizzato da una struttura del debito prevalentemente a medio-

lungo termine, con una quota pari a circa l’87% rispetto al totale dei debiti finanziari, di cui circa il

64% è rappresentato da eurobond con rimborso a scadenza. La durata residua media è pari a 5,5

anni, e circa l’8% del debito ha scadenza oltre i 5 anni.

RISCHIO COMMODITY E UTILIZZO STRUMENTI FINANZIARI

Il nostro Gruppo è esposto al rischio della variazione dei prezzi di acquisto di energia elettrica dovuti

alle operazioni effettuate nel mercato borsistico. Per far fronte a tale rischio la società stipula

coperture sui rischi derivanti dall’oscillazione dei prezzi della materia prima necessaria alle forniture

per i contratti di trading.

35

RAPPORTI CON PARTI CORRELATE

I rapporti intrattenuti da LGH spa e dalle proprie controllate con le parti correlate, e collegate sono

dettagliate nella sezione dedicata alle note esplicative al bilancio consolidato (Nota esplicativa n°

43).

ALTRE INFORMAZIONI E FATTI SUCCESSIVI AL 30 GIUGNO

2014

Si precisa che ai sensi dell’art. 2428 c.c. commi 3 e 4 la Società Capogruppo non possiede né ha

acquistato né alienato nel corso dell’esercizio azioni o quote di società controllanti anche per tramite

di società fiduciaria o per interposta persona.

Alla data di redazione del presente documento non si rilevano fatti di rilievo accaduti dopo il 30 giugno

2014.

REVISIONE DELLA SITUAZIONE SEMESTRALE

Il bilancio consolidato semestrale del Gruppo è sottoposto a revisione limitata da parte della società

Reconta Ernst & Young S.p.A..

Cremona, 22 settembre 2014

36

IL CONSIGLIO D’AMMINISTRAZIONE

Presidente Alessandro Conter

Vice Presidente Claudio Tedesi

Amministratore Delegato Franco Mazzini

Consiglieri Giovanni Soffiantini

Giuseppe Demuro

37

III. PROSPETTI CONTABILI

DI CONSOLIDATO

38

PROSPETTI CONTABILI

(dati in migliaia di euro)

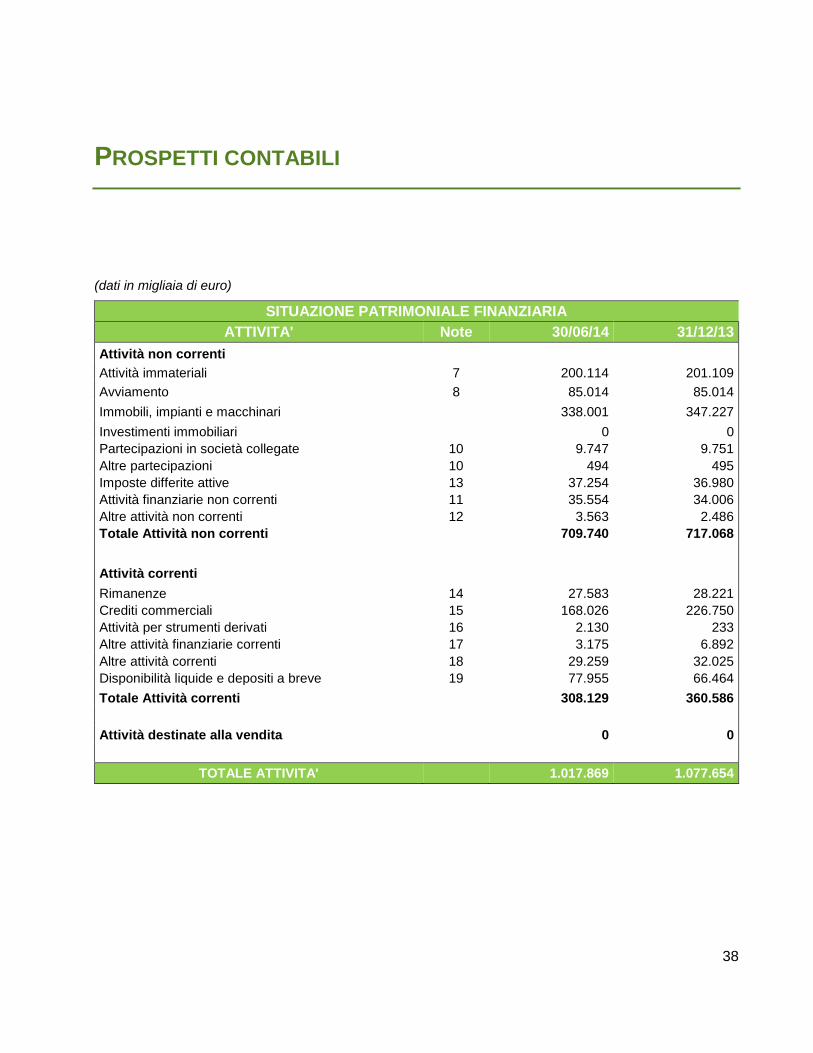

SITUAZIONE PATRIMONIALE FINANZIARIA

ATTIVITA' Note 30/06/14 31/12/13

Attività non correnti

Attività immateriali 7 200.114 201.109

Avviamento 8 85.014 85.014

Immobili, impianti e macchinari 338.001 347.227

Investimenti immobiliari 0 0

Partecipazioni in società collegate 10 9.747 9.751

Altre partecipazioni 10 494 495

Imposte differite attive 13 37.254 36.980

Attività finanziarie non correnti 11 35.554 34.006

Altre attività non correnti 12 3.563 2.486

Totale Attività non correnti 709.740 717.068

Attività correnti

Rimanenze 14 27.583 28.221

Crediti commerciali 15 168.026 226.750

Attività per strumenti derivati 16 2.130 233

Altre attività finanziarie correnti 17 3.175 6.892

Altre attività correnti 18 29.259 32.025

Disponibilità liquide e depositi a breve 19 77.955 66.464

Totale Attività correnti 308.129 360.586

Attività destinate alla vendita 0 0

TOTALE ATTIVITA' 1.017.869 1.077.654

39

PATRIMONIO NETTO E PASSIVITA' Note 30/06/14 31/12/13

Patrimonio netto

Capitale sociale 189.494 189.494

Riserva sovrapprezzo azioni 0 0

Altre riserve 7.758 8.684

Utili a nuovo 1.760 4.646

Risultato del periodo 1.482 6.263

Patrimonio netto del Gruppo 200.494 209.087

Patrimonio di terzi 32.935 35.574

Totale Patrimonio netto 20 233.429 244.662

Passività non-correnti

Prestiti e finanziamenti non correnti 22 392.204 399.327

Fondi rischi ed oneri 26 56.712 56.217

Passività per fondi pensionistici 23-24-25 18.912 17.227

Passività per strumenti derivati 27 9.569 5.778

Altre passività finanziarie non correnti 28 0 6.735

Altre passività non correnti 29 44.361 44.388

Imposte differite passive 13 34.444 36.826

Totale Passività non correnti 556.202 566.497

Passività correnti

Debiti commerciali 30 115.032 183.026

Prestiti e finanziamenti correnti 21 59.654 54.659

Altre passività finanziarie correnti 32 6.001 0

Altre passività correnti 31 42.724 28.527

Debiti per imposte correnti 33 4.826 283

Totale Passività correnti 228.237 266.495

Passività destinate alla vendita 0 0

Totale passività 784.439 832.992

TOT.PATRIM.NETTO E PASSIVITA' 1.017.869 1.077.654

40

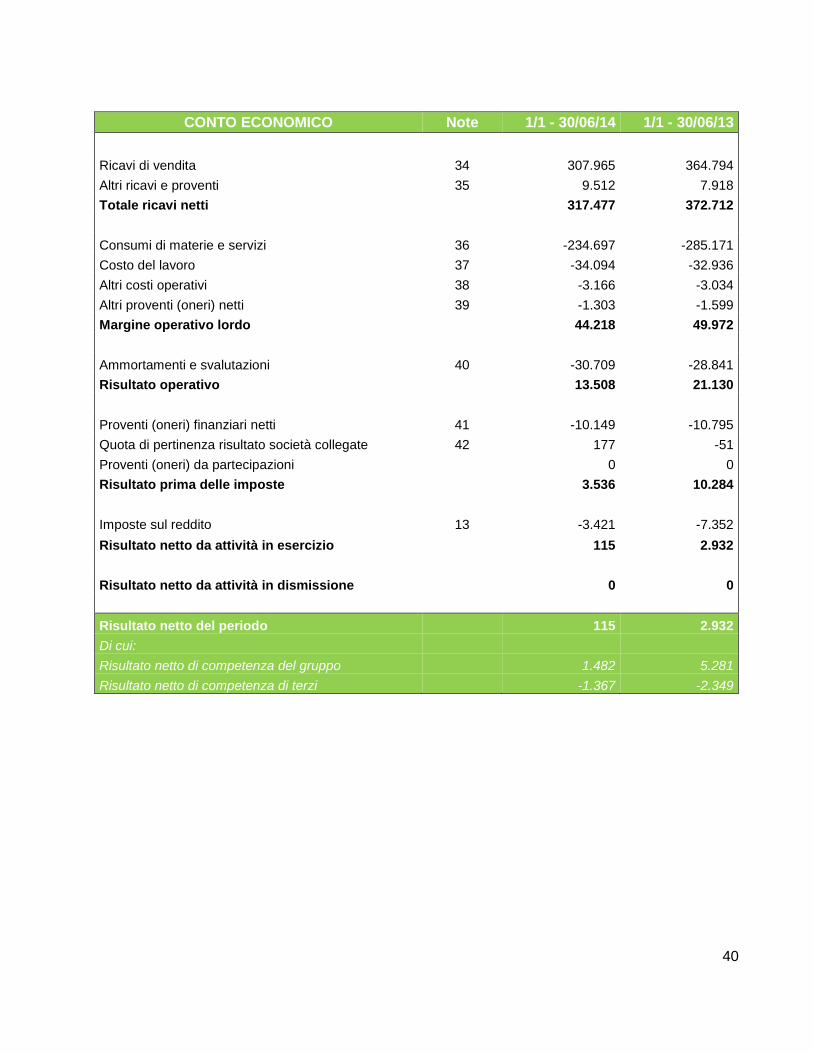

CONTO ECONOMICO Note 1/1 - 30/06/14 1/1 - 30/06/13

Ricavi di vendita 34 307.965 364.794

Altri ricavi e proventi 35 9.512 7.918

Totale ricavi netti 317.477 372.712

Consumi di materie e servizi 36 -234.697 -285.171

Costo del lavoro 37 -34.094 -32.936

Altri costi operativi 38 -3.166 -3.034

Altri proventi (oneri) netti 39 -1.303 -1.599

Margine operativo lordo 44.218 49.972

Ammortamenti e svalutazioni 40 -30.709 -28.841

Risultato operativo 13.508 21.130

Proventi (oneri) finanziari netti 41 -10.149 -10.795

Quota di pertinenza risultato società collegate 42 177 -51

Proventi (oneri) da partecipazioni 0 0

Risultato prima delle imposte 3.536 10.284

Imposte sul reddito 13 -3.421 -7.352

Risultato netto da attività in esercizio 115 2.932

Risultato netto da attività in dismissione 0 0

Risultato netto del periodo 115 2.932

Di cui:

Risultato netto di competenza del gruppo 1.482 5.281

Risultato netto di competenza di terzi -1.367 -2.349

41

CONTO ECONOMICO COMPLESSIVO 1/1 - 30/06/14 1/1 - 30/06/13

Utile/Perdita del periodo 115 2.932

Altre componenti di conto economico complessivo da riclassificare nel conto economico separato:

Variazione riserva di "cash flow hedge" -1.520 1.075

impatto fiscale sulla variazione riserva di "cash flow hedge" 480 -351

Altre componenti di conto economico complessivo da non riclassificare nel conto economico separato:

Variazione riserva IAS 19 -1.132 180

impatto fiscale sulla variazione riserva di IAS 19 368 -62

Altre componenti di conto economico complessivo -1.804 842

Tot.utile/perdite complessivo per il periodo -1.689 3.774

Di cui:

attribuibile al gruppo -257 5.808

attribuibile ai terzi -1.432 -2.035

42

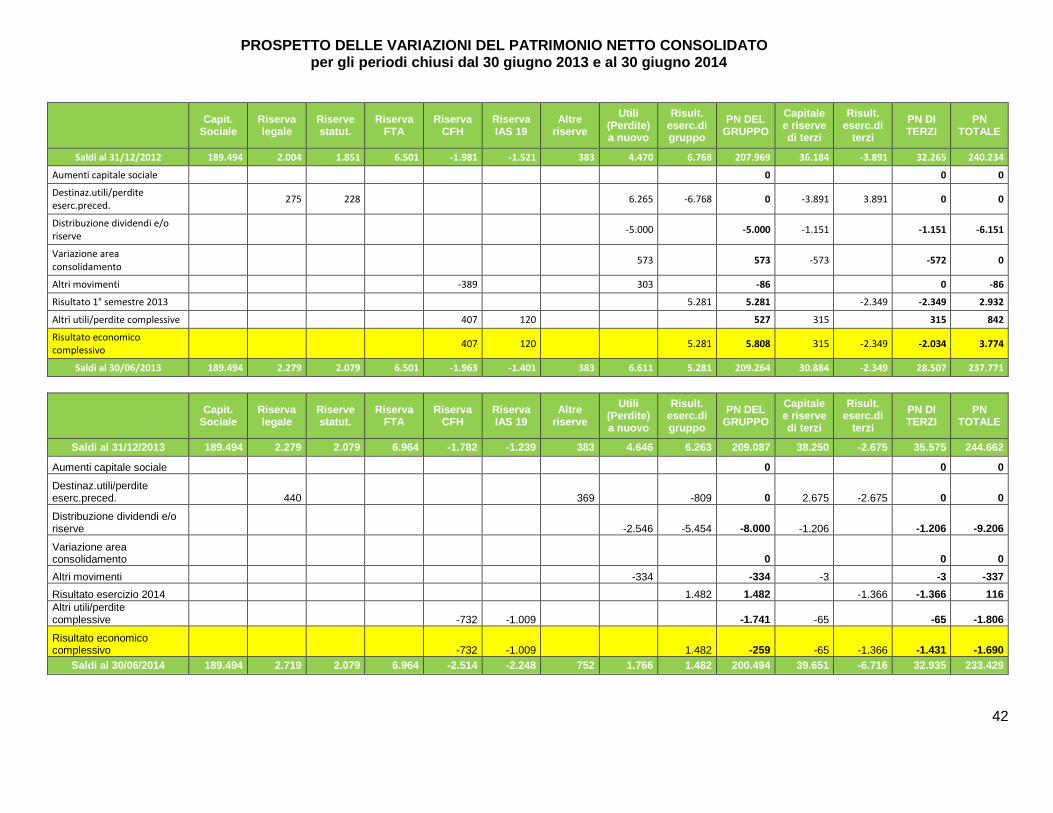

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO CONSOLIDATO per gli periodi chiusi dal 30 giugno 2013 e al 30 giugno 2014

Capit.

Sociale Riserva legale

Riserve statut.

Riserva FTA

Riserva CFH

Riserva IAS 19

Altre riserve

Utili (Perdite) a nuovo

Risult. eserc.di gruppo

PN DEL GRUPPO

Capitale e riserve di terzi

Risult. eserc.di

terzi

PN DI TERZI

PN TOTALE

Saldi al 31/12/2012 189.494 2.004 1.851 6.501 -1.981 -1.521 383 4.470 6.768 207.969 36.184 -3.891 32.265 240.234

Aumenti capitale sociale 0 0 0

Destinaz.utili/perdite eserc.preced.

275 228 6.265 -6.768 0 -3.891 3.891 0 0

Distribuzione dividendi e/o riserve

-5.000 -5.000 -1.151 -1.151 -6.151

Variazione area consolidamento

573 573 -573 -572 0

Altri movimenti -389 303 -86 0 -86

Risultato 1° semestre 2013 5.281 5.281 -2.349 -2.349 2.932

Altri utili/perdite complessive 407 120 527 315 315 842

Risultato economico complessivo

407 120 5.281 5.808 315 -2.349 -2.034 3.774

Saldi al 30/06/2013 189.494 2.279 2.079 6.501 -1.963 -1.401 383 6.611 5.281 209.264 30.884 -2.349 28.507 237.771

Capit.

Sociale Riserva legale

Riserve statut.

Riserva FTA

Riserva CFH

Riserva IAS 19

Altre riserve

Utili (Perdite) a nuovo

Risult. eserc.di gruppo

PN DEL GRUPPO

Capitale e riserve di terzi

Risult. eserc.di

terzi

PN DI TERZI

PN TOTALE

Saldi al 31/12/2013 189.494 2.279 2.079 6.964 -1.782 -1.239 383 4.646 6.263 209.087 38.250 -2.675 35.575 244.662

Aumenti capitale sociale 0 0 0

Destinaz.utili/perdite eserc.preced. 440 369 -809 0 2.675 -2.675 0 0

Distribuzione dividendi e/o riserve -2.546 -5.454 -8.000 -1.206 -1.206 -9.206

Variazione area consolidamento 0 0 0

Altri movimenti -334 -334 -3 -3 -337

Risultato esercizio 2014 1.482 1.482 -1.366 -1.366 116

Altri utili/perdite complessive -732 -1.009 -1.741 -65 -65 -1.806

Risultato economico complessivo -732 -1.009 1.482 -259 -65 -1.366 -1.431 -1.690

Saldi al 30/06/2014 189.494 2.719 2.079 6.964 -2.514 -2.248 752 1.766 1.482 200.494 39.651 -6.716 32.935 233.429

43

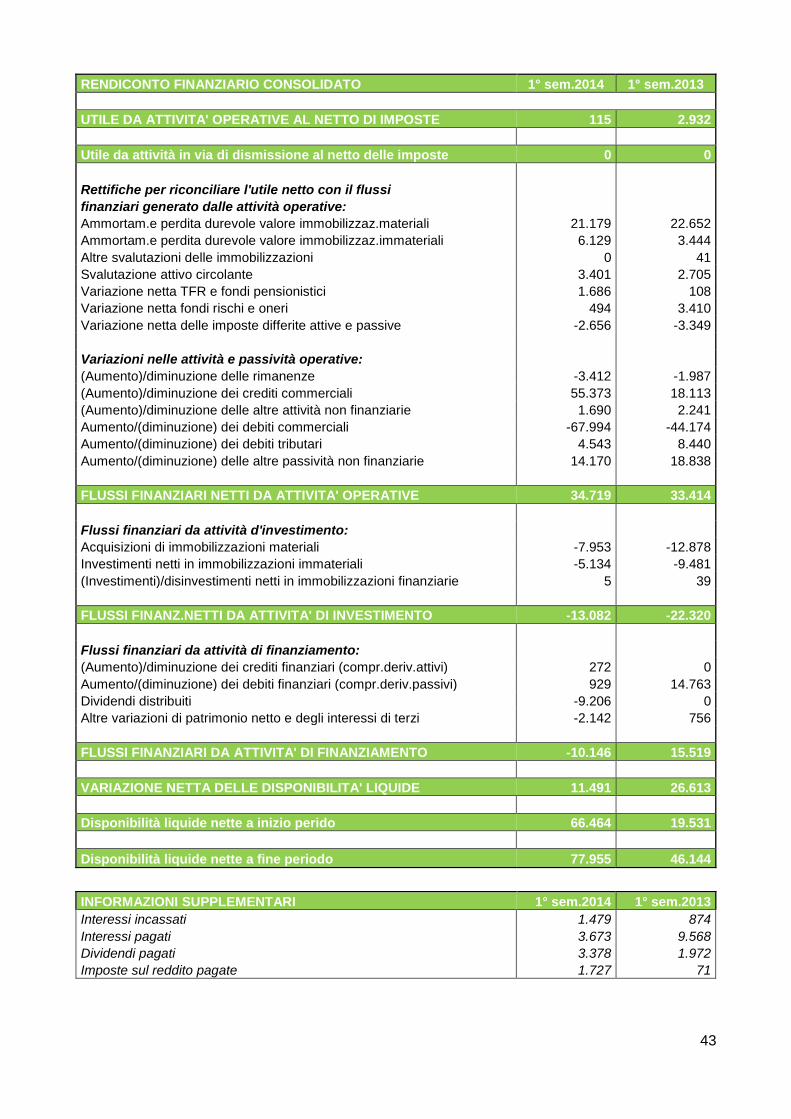

RENDICONTO FINANZIARIO CONSOLIDATO 1° sem.2014 1° sem.2013

UTILE DA ATTIVITA' OPERATIVE AL NETTO DI IMPOSTE 115 2.932

Utile da attività in via di dismissione al netto delle imposte 0 0

Rettifiche per riconciliare l'utile netto con il flussi

finanziari generato dalle attività operative:

Ammortam.e perdita durevole valore immobilizzaz.materiali 21.179 22.652

Ammortam.e perdita durevole valore immobilizzaz.immateriali 6.129 3.444

Altre svalutazioni delle immobilizzazioni 0 41

Svalutazione attivo circolante 3.401 2.705

Variazione netta TFR e fondi pensionistici 1.686 108

Variazione netta fondi rischi e oneri 494 3.410

Variazione netta delle imposte differite attive e passive -2.656 -3.349

Variazioni nelle attività e passività operative:

(Aumento)/diminuzione delle rimanenze -3.412 -1.987

(Aumento)/diminuzione dei crediti commerciali 55.373 18.113

(Aumento)/diminuzione delle altre attività non finanziarie 1.690 2.241

Aumento/(diminuzione) dei debiti commerciali -67.994 -44.174

Aumento/(diminuzione) dei debiti tributari 4.543 8.440

Aumento/(diminuzione) delle altre passività non finanziarie 14.170 18.838

FLUSSI FINANZIARI NETTI DA ATTIVITA' OPERATIVE 34.719 33.414

Flussi finanziari da attività d'investimento:

Acquisizioni di immobilizzazioni materiali -7.953 -12.878

Investimenti netti in immobilizzazioni immateriali -5.134 -9.481

(Investimenti)/disinvestimenti netti in immobilizzazioni finanziarie 5 39

FLUSSI FINANZ.NETTI DA ATTIVITA' DI INVESTIMENTO -13.082 -22.320

Flussi finanziari da attività di finanziamento:

(Aumento)/diminuzione dei crediti finanziari (compr.deriv.attivi) 272 0

Aumento/(diminuzione) dei debiti finanziari (compr.deriv.passivi) 929 14.763

Dividendi distribuiti -9.206 0

Altre variazioni di patrimonio netto e degli interessi di terzi -2.142 756

FLUSSI FINANZIARI DA ATTIVITA' DI FINANZIAMENTO -10.146 15.519

VARIAZIONE NETTA DELLE DISPONIBILITA' LIQUIDE 11.491 26.613

Disponibilità liquide nette a inizio perido 66.464 19.531

Disponibilità liquide nette a fine periodo 77.955 46.144

INFORMAZIONI SUPPLEMENTARI 1° sem.2014 1° sem.2013

Interessi incassati 1.479 874

Interessi pagati 3.673 9.568

Dividendi pagati 3.378 1.972

Imposte sul reddito pagate 1.727 71

44

NOTE ILLUSTRATIVE

PRINCIPI CONTABILI E NOTE ESPLICATIVE

1. INFORMAZIONI GENERALI

Linea Group Holding S.p.A. è una società per azioni, multiutility registrata e domiciliata in Italia.

La predisposizione della relazione finanziaria semestraledi Linea Group Holding S.p.A. (di seguito,

“la Società”) per il primo semestre 2014 è stata deliberata dal Consiglio d’Amministrazione in data

22 settembre 2014.

Le attività del Gruppo sono dettagliatamente descritte nella relazione sulla gestione.

2. PRINCIPI DI REDAZIONE E PRINCIPI CONTABILI

Il bilancio consolidato semestrale abbreviato al 30 giugno 2014 è stato redatto in accordo con le

disposizioni dello IAS 34 Bilanci intermedi.

Il bilancio consolidato semestrale abbreviato non espone tutta l’informativa richiesta nella redazione

del bilancio consolidato annuale. Per tale motivo, per una informazione completa, è necessario

leggere il bilancio consolidato semestrale abbreviato unitamente al bilancio consolidato annuale al

31 dicembre 2013.

Il bilancio consolidato semestrale abbreviato al 30 giugno 2014 è stato redatto nella prospettiva della

continuazione dell’attività d’impresa. Il Gruppo, infatti, ha valutato che non sussistono incertezze

sulla continuità aziendale, anche in virtù delle azioni già intraprese per fronteggiare le problematiche

gestionali ed anche in considerazione delle prevedibili evoluzioni del contesto normativo e

competitivo nei prossimi mesi.

Per IFRS si intendono anche tutti gli “International Financial Reporting Standards” (“IFRS”), tutti gli

“International Accounting Standards” (“IAS”), tutte le interpretazioni dell’International Financial

Reporting Interpretations Committee (“IFRIC”), precedentemente denominate Standing

45

Interpretation Committee (“SIC”) adottati dall’Unione Europea alla data di approvazione della

presente relazione finanziaria semestrale da parte del Consiglio di Amministrazione della società

capogruppo e contenuti nei relativi regolamenti U.E. pubblicati a tale data.

I principi contabili adottati sono omogenei a quelli utilizzati nella redazione del bilancio al 31 dicembre

2013, ad eccezione di quanto descritto nel successivo paragrafo “Principi contabili, emendamenti

ed interpretazioni applicati dal 1° gennaio 2014”.

La relazione semestrale abbreviata del Gruppo LGH al 30 giugno 2014, approvato dal Consiglio di

Amministrazione di Linea Group Holding S.p.A. nella riunione del 22 settembre 2014, è stato

predisposto sulla base delle scritture contabili aggiornate al 30 giugno 2014, è corredato dalla

relazione sulla gestione sull’andamento del Gruppo stesso ed è oggetto di revisione contabile

limitata da parte della società di revisione Reconta Ernst & Young S.p.A.

Con riguardo ai prospetti di bilancio consolidato si precisa quanto segue:

- Situazione patrimoniale-finanziaria: è stata adottata la forma di presentazione che prevede la

distinzione delle attività e passività tra correnti e non correnti, secondo quanto richiesto dal

paragrafo 60 e seguenti dello “IAS 1 revised”;

- Conto economico: il Gruppo presenta una classificazione dei costi per natura, che si ritiene

più rappresentativa delle attività prevalentemente commerciali e di distribuzione del Gruppo,

e assume la denominazione di conto economico complessivo. Esso viene esposto su due

prospetti: il primo evidenzia le tradizionali componenti di conto economico, con il risultato di

periodo, mentre il secondo, partendo da questo risultato, espone dettagliatamente le altre

componenti, precedentemente evidenziate solo nel prospetto delle variazioni nel patrimonio

netto.

Si segnala, inoltre, che si è scelto di inserire la voce “Quota di pertinenza risultato società

collegate” dopo il “Risultato operativo”, al fine di meglio rappresentare l’apporto delle attività

caratteristiche al risultato complessivo di Gruppo.

- Rendiconto finanziario: è stato predisposto adottando il metodo indiretto, rettificando l’utile di

esercizio delle componenti di natura non monetaria, come consentito dallo IAS 7.

- Variazioni di Patrimonio Netto di Gruppo: presenta i saldi di apertura e di chiusura di ciascuna

voce del patrimonio netto, riconciliandoli attraverso l’utile o la perdita di esercizio, le eventuali

operazioni con gli azionisti e le altre variazioni del patrimonio netto.

46

3. VARIAZIONE DI PRINCIPI CONTABILI INTERNAZIONALI

I principi contabili adottati nel corso del primo semestre 2014 coincidono con quelli dell’esercizio

precedente, fatta eccezione per le variazioni illustrate nel successivo paragrafo “Principi contabili,

emendamenti e interpretazioni applicabili dal Gruppo dal presente esercizio”.

Nel successivo paragrafo “Principi contabili, emendamenti ed interpretazioni non ancora omologati

dall’Unione Europea” vengono invece riepilogate le variazioni che saranno adottate nei prossimi

esercizi.

Principi contabili, emendamenti e interpretazioni applicabili dal Gruppo dal presente

esercizio

Lo IASB (International Accounting Standard Board) e l’IFRIC (Financial Reporting Interpretation

Committee) hanno approvato alcune variazioni agli IFRS (International Financial Reporting

Standard) ed alcune interpretazioni, alcune già omologate e pubblicate nella Gazzetta Ufficiale

dell’Unione Europea applicabili per la prima volta a partire dal 1° gennaio 2014 in poi.

Di seguito vengono indicate le variazioni (principi contabili nuovi o rivisti, integrazioni agli stessi o

nuove interpretazioni) intervenute maggiormente rilevanti.

IFRS 10 Bilancio consolidato, IAS 27 (2011) Bilancio separato. L’IFRS 10 introduce un singolo

modello di controllo che si applica a tutte le società, comprese le società di scopo (special purpose

entity). L’IFRS 10 sostituisce la parte dello IAS 27 Bilancio consolidato e separato che disciplinava

la contabilizzazione del bilancio consolidato e il SIC-12 Consolidamento – società a destinazione

specifica. L’IFRS 10 cambia la definizione di controllo stabilendo che un investitore controlla un’entità

oggetto di investimento quando è esposto, o ha diritto, a rendimenti variabili derivanti dal proprio

rapporto con la stessa e nel contempo ha la capacità di incidere su tali rendimenti esercitando il

proprio potere su tale entità. Un investitore controlla un’entità oggetto disinvestimento se e solo se