RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE · 2017-07-12 · 19 c. 3 dello Statuto Sociale. ......

22

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI BANCO DI DESIO E DELLA BRIANZA S.P.A. SULLA FUSIONE PER INCORPORAZIONE DI BANCO DESIO VENETO S.P.A. E BANCO DESIO TOSCANA S.P.A. IN BANCO DI DESIO E DELLA BRIANZA S.P.A.

Transcript of RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE · 2017-07-12 · 19 c. 3 dello Statuto Sociale. ......

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE

DI

BANCO DI DESIO E DELLA BRIANZA S.P.A.

SULLA FUSIONE PER INCORPORAZIONE DI

BANCO DESIO VENETO S.P.A.

E

BANCO DESIO TOSCANA S.P.A.

IN

BANCO DI DESIO E DELLA BRIANZA S.P.A.

2

Indice del documento

§ Pag.

1 Illustrazione e motivazioni dell’operazione 3

1.1 Linee guida dell’operazione 4

1.2 Profilo industriale 4

1.3 Linee guida dell’integrazione 5

1.4 Evoluzione della rete distributiva 6

1.5 Creazione di valore 7

2 Le società partecipanti alla Fusione 7

2.1 Società Incorporante: Banco di Desio e della Brianza SpA 7

2.1.1 Cenni storici e recente evoluzione 8

2.1.2 Dati patrimoniali ed economici 10

2.2 Società Incorporate: Banco Desio Toscana e Banco Desio Veneto 10

2.2.1 Banco Desio Toscana SpA (Società Incorporata) 10

2.2.2 Cenni storici e recente evoluzione 11

2.2.3 Dati patrimoniali ed economici 11

2.2.4 Banco Desio Veneto SpA (Società Incorporata) 12

2.2.5 Cenni storici e recente evoluzione 13

2.2.6 Dati patrimoniali ed economici 13

3 Situazione patrimoniale di Fusione 14

4 Aspetti giuridici dell’operazione 14

5 Aspetti contabili dell’operazione 15

6 Aspetti fiscali dell’operazione 18

7 Effetti della fusione su Banco Desio 18

7.1 Effetti sulla situazione patrimoniale ed economica 20

3

La presente relazione, redatta dal Consiglio di Amministrazione ai sensi dell’art. 2501-

quinquies cod. civ. e dell’art. 70 del Regolamento adottato dalla Consob con delibera n.

11971 del 14 maggio 1999 in attuazione del decreto legislativo 24 febbraio 1998 n. 58

concernente la disciplina degli emittenti, descrive l’operazione di fusione per

incorporazione di Banco Desio Toscana S.p.A. e Banco Desio Veneto S.p.A. (di seguito

anche “Banco Desio Toscana” e “Banco Desio Veneto” o le “Società Incorporate”) in

Banco di Desio e della Brianza S.p.A. (di seguito “Banco Desio” o la “Società

Incorporante”), che ne possiede l’intera partecipazione.

1. Illustrazione e motivazioni dell’operazione

Nel contesto d’incertezza ed instabilità dei mercati finanziari conseguente alla crisi

finanziaria del 2008, nell’ultimo biennio il Gruppo Banco Desio ha intrapreso un percorso

di rafforzamento del posizionamento competitivo attraverso la ricerca del miglioramento

delle performance commerciali, il controllo della dinamica dei costi, l’attenzione alla

gestione dei rischi ed al progressivo potenziamento del livello di patrimonializzazione.

Tale percorso di sviluppo è stato delineato nelle sue direttrici nel Piano Industriale di

Gruppo 2010-2011, documento che definiva obiettivi in termini sia di rafforzamento del

percorso di consolidamento dei risultati delle controllate bancarie regionali, sia di

massimizzazione dell’efficienza commerciale ed operativa delle società prodotto.

Potendosi ora considerare sostanzialmente concluso il periodo di consolidamento, si

ritiene opportuno ridefinire il modello organizzativo del Gruppo attraverso la

focalizzazione di un assetto strutturale bancario compatto della Capogruppo.

Tale evoluzione assume ancor maggiore significato nell’attuale contesto di difficoltà

congiunturale destinato, peraltro, a pesare ancora sulla redditività del sistema bancario

complessivo.

L’operazione è sottoposta, per la competente decisione – fermo il rispetto delle condizioni

previste dal terzo comma dell’art. 2505 cod. civ. – al Consiglio di Amministrazione di

Banco Desio, ai sensi dell’art. 19 c. 3 dello Statuto Sociale.

4

L’operazione è subordinata al rilascio dell’autorizzazione da parte dell’Autorità di

Vigilanza ai sensi dell’art. 57 del D. Lgs 1.9.1993 n. 385 (Testo Unico delle leggi in

materia bancaria e creditizia, di seguito “TUB”).

1.1 Linee guida dell’operazione

L’integrazione proposta s’inquadra nell’ambito di una revisione strategica del modello

organizzativo-societario che consentirà un’importante semplificazione nel governo del

Gruppo, la riduzione della complessità gestionale, una rafforzata uniformità degli indirizzi

operativi, nonché un’importante ottimizzazione delle risorse impegnate nelle Direzioni

Centrali e di Rete.

Tale revisione continua e completa il percorso, avviato già da qualche anno da Banco

Desio, di focalizzazione della propria vocazione di banca retail a servizio del territorio,

ovvero delle famiglie e delle imprese appartenenti alle aree geografiche in cui è presente.

1.2 Profilo industriale

Come già ribadito, alla luce del mutato contesto economico finanziario nazionale ed

internazionale, la Capogruppo ha ritenuto necessario rivedere l’assetto societario ed

organizzativo del Gruppo al fine di predisporre lo stesso a cogliere nuove opportunità di

crescita.

In particolare l’operazione di Fusione per incorporazione di Banco Desio Toscana e

Banco Desio Veneto in Banco Desio consentirà di ottenere significativi vantaggi di natura

industriale tra cui:

− miglioramento del profilo competitivo del Gruppo, con particolare attenzione al

contenimento dei costi, senza tralasciare l’importanza delle peculiarità territoriali delle

Regioni Toscana e Veneto;

− massimizzazione delle sinergie commerciali ed operative attraverso l’ulteriore

valorizzazione di economie di scala e di scopo;

− rafforzamento della riconoscibilità del Gruppo Banco Desio in ambito interregionale

migliorando la penetrazione nei mercati di riferimento ed in quelli di prossima espansione.

L’operazione di Fusione di Banco Desio Toscana e di Banco Desio Veneto comporterà

l’integrazione in Banco Desio delle strutture organizzative delle due controllate, senza,

peraltro, alterare l’impostazione dell’assetto organizzativo-commerciale di Banco Desio.

5

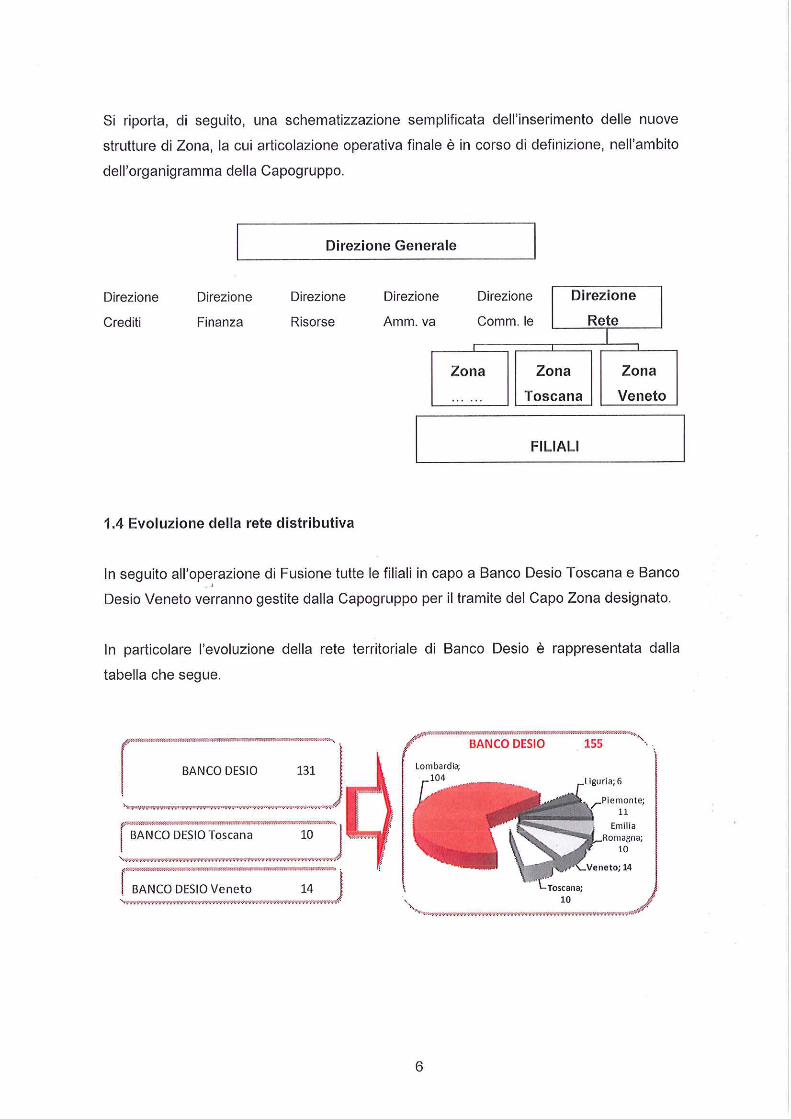

In particolare, si prevede la creazione della “Zona Toscana” - che opererà nei locali

dell’attuale sede della Direzione Generale di Banco Desio Toscana – in Via De’

Tornabuoni a Firenze – nonché della “Zona Veneto” – che opererà nei locali dell’attuale

sede della Direzione Generale di Banco Desio Veneto – in Piazza Castello 27 a Vicenza

– al fine di salvaguardare il più possibile, pur nella nuova configurazione industriale, la

territorialità e la velocità di risposta nei confronti della clientela locale. Inoltre, l’operazione

di fusione non darà luogo ad alcun esubero del personale in quanto i dipendenti delle

Incorporate saranno interamente assorbiti dalla Incorporante e continueranno ad operare

nell’ambito delle due nuove Zone citate.

La riconfigurazione del gruppo bancario vedrà, conseguentemente, la suddivisione del

presidio territoriale in capo alla Capogruppo (Banco Desio) per tutto il Nord d’Italia

(ovvero fino alla Regione Toscana) e alla controllata Banco Desio Lazio SpA per la

Regione Lazio, con particolare focus sulla capitale.

1.3 Linee guida di integrazione

La snella configurazione delle strutture centrali delle banche regionali del Gruppo

impostata fin dal loro avviamento da parte della Capogruppo (Banco Desio) agevoleranno

il percorso di rapida e fluida integrazione.

Le costituende Zone Toscana e Veneto, affidate ad un Capo Zona già designato in

continuità con l’attuale management delle Società Incorporate, saranno comunque dotate

di una seppur snella struttura, finalizzata a garantire un’efficace coordinamento operativo

e commerciale delle filiali di riferimento.

Le competenti strutture centrali di Banco Desio forniranno, naturalmente, alle Zone

Toscana e Veneto, come già avviene per tutte le altre Zone territoriali della Capogruppo,

adeguato e specifico supporto per la gestione e valorizzazione delle relazioni con la

clientela locale. In particolare, al fine di garantire il mantenimento dei tempi di risposta,

alle nuove Zone di Toscana e Veneto saranno assegnate adeguate deleghe in materia di

gestione del credito e delle condizioni commerciali.

7

1.5 Creazione di valore

L’Operazione di Fusione consentirà – attraverso la semplificazione del governo di

Gruppo, la riduzione della complessità gestionale, la piena uniformità degli indirizzi

operativi e delle politiche commerciali – un’interessante valorizzazione di economie di

scala e di scopo. Con riferimento alla razionalizzazione della struttura dei costi operativi,

si prevedono sinergie stimabili tra i 2,5 e i 3,5 milioni di euro lordi complessivi a regime.

Tali sinergie sono riconducibili all’efficientamento dell’assetto organizzativo derivante

dalla condivisione delle funzioni di governo e di supporto operativo e dal venir meno della

struttura societaria delle attuali Banco Desio Toscana e Banco Desio Veneto con i

connessi costi gestionali (es. costi riferibili agli Organi di Amministrazione, oneri di

certificazione di bilancio, consulenze amministrative, etc.).

Al momento non sono state, prudenzialmente, pienamente considerate le ulteriori

sinergie di costo potenzialmente conseguibili attraverso la piena integrazione informatica,

l’ulteriore razionalizzazione degli spazi e l’ottimizzazione logistica.

Le citate efficienze consentiranno, tenuto conto dei dati pro-forma al 31 dicembre 2010

del Banco Desio post-fusione, un miglioramento a regime (ovvero calcolato sul budget

2011) tra 0,7 e 0,9 punti percentuali in termini di cost/income ratio.

La medesima logica prudenziale adottata per le spese è stata applicata anche con

riferimento alle potenziali sinergie di ricavo conseguibili principalmente attraverso il

rafforzamento della rete commerciale in forza dell’inserimento di risorse provenienti dalle

strutture centrali e del turnover del personale.

2. Le società partecipanti alla fusione

2.1 Società Incorporante: Banco di Desio e della Brianza SpA

Banco Desio, con sede in Desio (MB), via Rovagnati, 1 è una banca iscritta all’Albo delle

Banche e Capogruppo del Gruppo Banco Desio iscritto all’Albo dei Gruppi Bancari.

Il capitale sociale di Banco Desio, interamente sottoscritto e versato, è pari ad Euro

67.705.040,00, suddiviso come segue:

8

Numero

azioni

Valore

nominale

unitario

(Euro)

Valore

nominale

complessivo

(Euro)

Azioni ordinarie 117.000.000 0,52 60.840.000

Azioni

di risparmio 13.202.000 0,52 6.865.040

Totale 130.202.000 0,52 67.705.040

Alla data del 31 dicembre 2010 l'azionariato di Banco Desio risulta composto (quanto ai

titolari di quote superiori al 2% del capitale rappresentato da azioni ordinarie) come segue:

SOGGETTO Partecipazione

diretta% Partecipazione

diretta (senza voto)% Partecipazione

IndirettaSoggetto interposto

% TOTALE %

Brianza Unionedi Luigi Gavazzi e C. Sapa 61.288.160 52,383 61.288.160 52,383

Avocetta S.p.A. 10.059.800 8,598 10.059.800 8,598

Lado Pia 1.000.000 0,855 800.000 0,684 6.858.730 Vega Finanziaria 5,862 8.658.730 7,40S.p.A.

Gavazzi Gerolamo 420.000 0,359 2.638.000 Averla S.p.A. 2,255 3.058.000 2,614

(i dati relativi alle partecipazioni dirette o indirette sono espressi in numero di azioni)

Alla data di approvazione della presente Relazione, non si segnalano variazioni rilevanti della

suesposta composizione per quanto risulta dalle evidenze in possesso di Banco Desio.

Le azioni ordinarie Banco Desio sono ammesse alla quotazione ufficiale al “Mercato

Telematico Azionario” gestito da Borsa Italiana S.p.A.

2.1.1 Cenni storici e recente evoluzione

La Società Incorporante è stata costituita, ai sensi del diritto italiano, in Desio il 4 agosto 1909

sotto la forma di società commerciale cooperativa in nome collettivo denominata “Cassa

Rurale di Desio”, trasformata con assemblea generale straordinaria del 20 dicembre 1920 in

società anonima cooperativa a capitale illimitato, sotto la denominazione “Cassa Rurale di

Depositi e Prestiti in Desio”, e successivamente trasformata con assemblea generale

straordinaria del 21 marzo 1926 in società anonima sotto la denominazione “BANCO DI

DESIO”. Il 31 dicembre 1967, a seguito della fusione per incorporazione della “Banca della

Brianza S.p.A.”, ha assunto l’attuale denominazione “BANCO DI DESIO E DELLA

9

BRIANZA – Società per Azioni”.

Nel 1999 Banco Desio ha assunto il controllo della società di gestione del risparmio "Anima

S.G.R.p.A." e nel 2000/2001 ha costituito “Banco Desio Toscana S.p.A.” con sede in

Firenze, ed è entrato direttamente nel mercato dei prodotti assicurativi con la costituzione

della compagnia “Desio Vita S.p.A.”. Nello stesso anno ha proceduto alla riorganizzazione

della propria offerta di servizi ai privati con la costituzione della finanziaria lussemburghese

“Brianfid Lux SA”, nonché con l'acquisizione del "Credito Privato Commerciale SA" di

Lugano, già finanziaria svizzera per la gestione e l’amministrazione di patrimoni mobiliari,

autorizzata all’esercizio delle attività creditizie (“Private Banking”) dall’autorità di vigilanza

elvetica in data 30 marzo 2004. Nel 2002 ha costituito “Banco Desio Lazio S.p.A.”, con

sede in Roma, a seguito del progressivo rafforzamento del numero di filiali presenti nella

capitale e nel 2005/2006 il Gruppo Banco Desio ha esteso la propria presenza territoriale

anche nelle regioni Veneto ed Emilia Romagna ed è avvenuta la quotazione alla Borsa di

Milano della controllata Anima S.G.R.p.A.. Ottenute le autorizzazioni all’esercizio dell’attività

bancaria, dal 1° ottobre 2006, “Banco Desio Veneto S.p.A.”, è divenuta banca regionale

operativa sulla base del conferimento delle sei filiali sino a quel momento aperte da Banco

Desio nella regione Veneto, e precisamente quelle di Vicenza, Verona, Schio, Villafranca,

Padova e Arzignano. Nel corso dell’anno, inoltre, il Gruppo Banco Desio ha avviato

un’iniziativa nel settore della bancassicurazione “danni”, che prosegue l’esperienza

pluriennale maturata nel comparto “vita” tramite la controllata Chiara Vita S.p.A. (già Desio

Vita S.p.A.).

Nel 2007, Banco Desio ha ceduto il controllo di Anima SGR ed ha acquisito, tramite la

controllata bancaria Banco Desio Lazio S.p.A. la società FIDES S.p.A., società finanziaria

con sede in Roma, operante nell’attività di intermediazione di prestiti garantiti dalla “cessione

del quinto dello stipendio/pensione”.

Considerando infine la più recente evoluzione, Banco Desio ha iniziato un percorso volto a

realizzare una serie di partnership industriali con altri Operatori specializzati e/o distributivi

(banche) incentrato sull’apertura del capitale delle società prodotto: sono stati perfezionati gli

accordi di partnership con il gruppo assicurativo svizzero Helvetia che ha acquistato da

Banco Desio il 70% di Chiara Vita e si è proceduto alla cessione di quote pari

complessivamente al 22,5% del capitale di Chiara Assicurazioni S.p.A. ad altri Partner

bancari distributivi.

A fine 2008, Banco Desio ha quindi aderito all’OPA volontaria totalitaria promossa dalla

Banca Popolare di Milano sulle azioni Anima, per cui dal gennaio 2009 non detiene più

alcuna quota di partecipazione nel capitale della SGR. Sempre nel corso dell’anno 2009,

è stata costituita in Lussemburgo “Rovere SICAV” e la relativa società di gestione,

10

“Rovere Societé de Gestion SA”, al cui capitale partecipano, con quote del 10%

ciascuna, altre due banche italiane interessate all’iniziativa.

Inoltre, pur in presenza di uno scenario macroeconomico in deterioramento, Banco Desio

ha mantenuto un ritmo pressoché costante di sviluppo della rete distributiva permettendo

al Banco stesso di raggiungere numero 131 filiali alla fine dell’esercizio 2010 – con un

incremento nell’ultimo biennio di 10 unità – mentre a livello di Gruppo il numero

complessivo delle filiali si è attestato a 175 unità.

2.1.2 Dati patrimoniali ed economici

Nel prospetto che segue sono riportati i più significativi dati patrimoniali ed economici della

Società Incorporante al 31 dicembre 2010 confrontati con quelli al 31 dicembre 2009 e 2008.

Valori espressi in Euro / 000 31.12.2010 31.12.2009 31.12.2008

Margine d’interesse 145.595 154.429 171.526

Proventi Operativi 260.819 269.205 286.608

Utile della gestione operativa al lordo delle

imposte 57.214 48.772 83.683

Utile netto d’esercizio 49.094 58.063 65.510

Raccolta diretta (Debiti v/clientela + Titoli

in circolazione + Pass. Fin. al f.v.) 5.350.640 5.697.632 5.171.472

Crediti v/ clientela 4.885.870 4.686.128 4.460.763

Patrimonio netto (incluso l’Utile netto

d’esercizio) 754.360 731.262 671.793

Patrimonio di Vigilanza 792.472 773.247 659.282

Tier 1 e Core Tier 1 capital ratio 20,0% 18,3% 17,4%

Total Capital Ratio 22,3% 20,8% 18,7%

2.2 Società Incorporate: Banco Desio Toscana e Banco Desio Veneto

2.2.1 Banco Desio Toscana SpA (Società Incorporata)

BANCO DESIO TOSCANA S.p.A., con sede legale in Firenze, via De’ Tornabuoni, 9, Codice

Fiscale e P. IVA n. 05091600485 risulta:

11

- costituita il 21 dicembre 2000, su iniziativa di Banco Desio (che a tale data assumeva la

partecipazione di controllo con una quota pari al 96%;

- iscritta nel Registro delle Imprese di Firenze, ha un capitale sociale di Euro

23.774.017,00, interamente sottoscritto e versato, suddiviso in n. 23.774.017 azioni del

valore nominale di euro 1,00 ciascuna;

- soggetta a direzione e coordinamento di Banco Desio (divenuto azionista unico a far data

dal 1° gennaio 2005);

- aderente al Fondo Interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia

è iscritta all’Albo delle Banche al cod. ABI n. 3194/8 ed è appartenente al Gruppo

Bancario Banco di Desio e della Brianza, iscritto all’Albo dei Gruppi Bancari al n. 3440/5.

2.2.2 Cenni storici e recente evoluzione

Il progetto Banco Desio Toscana viene perfezionato di Banco Desio nel corso degli anni

1999/2000 con la precisa volontà di valorizzare l’insediamento nel capoluogo fiorentino

attraverso la realizzazione di una nuova banca capace di offrire tutti i servizi bancari e di

intermediazione in strumenti finanziari con evidenza di una forte propensione verso il

private banking e la bancassicurazione.

Tali competenze distintive si erano già manifestate con i risultati raggiunti proprio dalle

filiali di Firenze e Prato e discendevano dalla forte attività commerciale garantita dal

management coinvolto nella fase di avviamento del progetto stesso. Il biennio appena

trascorso, ancorché ancora interessato dagli effetti della crisi finanziaria, fa seguito

all’intenso percorso intrapreso dal 2005-2006 di graduale riconversione dal proprio “core

business” di banca prettamente “private”, con focus territoriale su Firenze, a quello di

banca “retail” orientata verso l’assistenza all’economia delle famiglie e delle piccole

medie imprese toscane.

Nonostante la complessità del percorso, Banco Desio Toscana è riuscito ad accrescere

redditività e produttività del nucleo portante della rete di riferimento e a rafforzare il

proprio insediamento, contando su una struttura distributiva pari complessivamente a 10

filiali posizionate nelle province di Firenze, Pisa, Prato, Lucca e Livorno.

2.2.3 Dati patrimoniali ed economici

Nel prospetto che segue sono riportati i più significativi dati patrimoniali ed economici della

Società Incorporata al 31 dicembre 2010 confrontati con quelli al 31 dicembre 2009 e 2008.

12

Valori espressi in Euro / 000 31.12.2010 31.12.2009 31.12.2008

Margine d’interesse 8.387 7.402 6.777

Proventi Operativi 14.549 12.730 11.587

Utile della gestione operativa al lordo delle

imposte 2.538 (33) (639)

Utile netto d’esercizio 1.404 (312) (849)

Raccolta diretta (Debiti v/clientela + Titoli

in circolazione + Pass. Fin. al f.v.) 316.211 330.157 271.081

Crediti v/ clientela 341.082 303.145 224.653

Patrimonio netto (incluso l’Utile netto

d’esercizio) 30.152 28.715 29.045

Patrimonio di Vigilanza 28.816 28.815 30.638

Tier 1 e Core Tier 1 capital ratio 14,5% 14,9% 18,3%

Total Capital Ratio 14,8% 15,4% 20,0%

2.2.4 Banco Desio Veneto SpA (Società Incorporata)

BANCO DESIO VENETO S.p.A., con sede legale in Vicenza, Piazza Castello n. 27, Codice

Fiscale e P. IVA n. 03272100243 risulta:

- costituita in data 9 novembre 2005, su iniziativa di Banco Desio (azionista unico);

- iscritta nel Registro delle Imprese di Vicenza,

- con un capitale sociale di Euro 35.100.000,00, interamente sottoscritto e versato,

suddiviso in n. 35.100.000 azioni del valore nominale di euro 1,00 ciascuna1,

- soggetta a direzione e coordinamento di Banco Desio (azionista unico),

- aderente al Fondo Interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia,

- iscritta all’Albo delle Banche al cod. ABI n. 3327/4 ed è appartenente al Gruppo Bancario

Banco di Desio e della Brianza, iscritto all’Albo dei Gruppi Bancari al n. 3440/5,

1 l’art. 4 dello Statuto Sociale di Banco Desio Veneto S.p.A. prevede che il capitale sociale possa essere aumentato, entro il 20 maggio 2011, per un importo massimo complessivo pari ad Euro 6.243.202, a servizio delle opzioni esercitabili nell’ambito del Piano di Azionariato, come precisato nel citato art. 4 a cui si rinvia integralmente

13

2.2.5 Cenni storici e recente evoluzione

Banco Desio Veneto S.p.A. è stata costituita con capitale sociale pari a nominali Euro 21

milioni, sottoscritto e versato da Banco Desio e, con efficacia a partire dal 1° ottobre

2006, data di avvio dell'operatività della nuova banca veneta, il Banco Desio, in analogia

con gli altri due progetti di banche regionali (Banco Desio Toscana e Banco Desio Lazio),

ha conferito alla stessa, in aumento di capitale, il ramo d’azienda costituito dagli sportelli

bancari operativi nelle piazze venete di Vicenza, Verona e Padova.

Nell’ambito della politica di mirata espansione sul territorio, e coerentemente con gli

obiettivi del Piano Industriale di Gruppo 2008-2009, a seguito dell’apertura delle filiali di

Conegliano (TV), nella seconda metà del 2008, e di Bussolengo (VR), nel giugno del

2009, la Rete distributiva di Banco Desio Veneto ha raggiunto un totale di 14 sportelli

nella Regione Veneto.

Il biennio 2009 - 2010 mostra gli effetti della pesante crisi che il sistema economico

nazionale e regionale sta attraversando da oltre 18 mesi; tali effetti hanno determinato

l’assunzione di una politica gestionale improntata alla massima prudenza operativa e

focalizzata, da un lato, alla graduale e persistente azione di sviluppo della Raccolta

Diretta, al fine di ridurre lo sbilancio finanziario, dall’altro, all’azione di attenta selezione

degli Impieghi con l’obiettivo di accrescere il radicamento territoriale verso la PMI ed

aumentare la redditività della Banca.

A seguito delle perdite registrate, peraltro, previste in quanto correlate al periodo di

avviamento della banca, nonché a seguito della notevole crescita dimensionale

realizzata, la Capogruppo è intervenuta in due occasioni rafforzando i mezzi patrimoniali

della controllata: nel corso del primo semestre del 2008, con un aumento di capitale di

euro 15 milioni (di cui euro 12 milioni nominali ed euro 3 milioni di sovrapprezzo azioni) e

nel secondo semestre del 2010 con ulteriori euro 15 milioni sottoforma di finanziamento

infruttifero non rimborsabile in conto capitale.

2.2.6 Dati patrimoniali ed economici

Nel prospetto che segue sono riportati i più significativi dati patrimoniali ed economici della

Società Incorporata al 31 dicembre 2010 confrontati con quelli al 31 dicembre 2009 e 2008.

14

Valori espressi in Euro / 000 31.12.2010 31.12.2009 31.12.2008

Margine d’interesse 8.954 9.944 7.526

Proventi Operativi 15.480 14.743 11.106

Utile della gestione operativa al lordo delle

imposte (1.094) (2.394) (1.643)

Utile netto d’esercizio (1.271) (1.702) (1.617)

Raccolta diretta (Debiti v/clientela + Titoli

in circolazione + Pass. Fin. al f.v.) 330.464 304.241 256.210

Crediti v/ clientela 502.047 496.276 422.469

Patrimonio netto (incluso risultato netto

d’esercizio) 44.539 30.670 32.210

Patrimonio di Vigilanza 54.106 40.470 42.161

Tier 1 e Core Tier 1 capital ratio 13,8% 8,9% 10,6%

Total Capital Ratio 17,0% 11,8% 13,9%

3. Situazione patrimoniale di Fusione

La situazione patrimoniale di riferimento per la Fusione, ai sensi dell’art. 2501 quater c.c.

è costituita dai bilanci di esercizio al 31 dicembre 2010 per tutte le società partecipanti

alla Fusione (salvi gli eventuali aggiornamenti che dovessero rendersi necessari nel

prosieguo dell’iter).

4. Aspetti giuridici dell’operazione

Le azioni delle due Società Incorporate sono interamente detenute dalla Società

Incorporante. L’operazione di Fusione sarà dunque realizzata secondo quanto previsto

dall’art. 2505 cod. civ. ed in conformità con le modalità previste nel progetto di Fusione.

In ragione di ciò non risulta necessario procedere all’emissione e/o all’assegnazione di

nuove azioni e alla determinazione del rapporto di cambio.

La Fusione determinerà l’estinzione delle Società Incorporate e l’annullamento della

totalità delle azioni da esse emesse.

Non sono previste, in connessione con la fusione, modifiche dello statuto della Società

Incorporante, che si riporta in allegato al Progetto di Fusione.

15

Come meglio precisato al paragrafo precedente, la situazione patrimoniale di riferimento

per la Fusione, ai sensi dell’art. 2501 quater c.c. è costituita dai bilanci di esercizio al 31

dicembre 2010 per tutte le società partecipanti alla Fusione (salvi gli eventuali

aggiornamenti che dovessero rendersi necessari nel prosieguo dell’iter).

La Fusione è soggetta alla disciplina di cui all’art. 57 TUB e richiede il rilascio

dell’autorizzazione da parte dell’Autorità di Vigilanza.

Ai sensi del combinato disposto degli articoli 57, terzo comma, TUB, e 2503 cod. civ., la

Fusione potrà essere attuata solo dopo quindici giorni dall’ultima delle iscrizioni delle

delibere di Fusione, termine riservato per l’opposizione dei creditori.

La decorrenza degli effetti giuridici della Fusione sarà stabilita nell’atto di Fusione. Essa

potrà anche essere successiva alla data dell’ultima delle iscrizioni previste dall’art. 2504

bis cod. civ.

Dalla data di efficacia giuridica, la Società Incorporante assumerà i diritti e gli obblighi

delle Società Incorporate.

Non sono previsti trattamenti particolari per specifiche categorie di soci o di possessori di

titoli diversi dalle azioni per la Società Incorporante né per le Società Incorporate.

Non sono previsti vantaggi particolari a favore degli amministratori delle società

partecipanti alla Fusione.

Non vi sono patti parasociali aventi ad oggetto la Società Incorporante né le Società

Incorporate.

La Fusione non darà luogo al diritto di recesso ai sensi degli artt. 2437 e ss. cod. civ.

Sia la Società Incorporante che le Società Incorporate non hanno in circolazione

obbligazioni convertibili in azioni, mentre tutte le n. 3 Società Partecipanti alla Fusione

hanno in circolazione titoli obbligazionari ordinari, emessi nell’ambito dei programmi di

offerta resi pubblici ai sensi degli artt. 94 e ss. d.lgs. n. 58/1998.

5. Aspetti contabili dell’operazione

Per quanto riguarda gli effetti contabili dell’operazione, Banco Desio e le controllate

bancarie, tra le quali Banco Desio Toscana e Banco Desio Veneto, hanno adottato a

partire dall’esercizio 2005 i principi contabili internazionali IAS/IFRS per la

predisposizione dei propri bilanci. Pertanto l’operazione di Fusione sarà contabilizzata e

rilevata nei bilanci sia d’esercizio che consolidato dell’Incorporante (Banco Desio)

facendo riferimento ai principi contabili internazionali.

16

Al riguardo si evidenzia che il trattamento delle operazioni di Fusione nei bilanci redatti

secondo i principi contabili internazionali IAS-IFRS è regolamentato dall’IFRS 3

“Aggregazioni aziendali” limitatamente alle c.d. “fusioni proprie” in base alle quali due o

più imprese si uniscono e perdono la propria individualità per dare vita ad un nuovo

soggetto giuridico.

La Fusione per incorporazione madre-figlia (quale è l’operazione in esame) non rientra

nell’ambito di applicazione dell’IFRS 3, né sono individuabili all’interno dell’apparato

normativo degli IAS-IFRS altri principi specifici che ne disciplinino espressamente il

trattamento contabile.

In assenza di riferimenti a principi o interpretazioni IFRS specifici per tali operazioni, lo

IAS “Presentazione del bilancio” par.15 richiede in termini generali che il bilancio debba

fornire la rappresentazione attendibile e fedele degli effetti di operazioni, altri eventi e

condizioni in accordo con le definizioni ed i criteri di iscrizioni previsti dal c.d. “Quadro

sistematico” (Framework IFRS) per attività, passività, costi e ricavi e lo IAS 1 par. 17

stabilisce l’obbligo di selezionare, in accordo con la gerarchia stabilita dallo IAS 8,

“Principi contabili, Cambiamenti nelle stime contabili ed Errori”, i principi contabili idonei al

raggiungimento dell’obiettivo generale di rappresentazione attendibile e fedele.

In particolare, lo IAS 8 par. 10 prevede che, in assenza di un principio o di

un’interpretazione IFRS che si applichi specificamente ad una operazione, la scelta del

principio contabile da utilizzare per rappresentare nel bilancio l’operazione stessa deve

fornire un’informativa che sia:

(a) rilevante ai fini delle decisioni economiche da parte degli utilizzatori;

(b) attendibile, in modo che il bilancio: (i) rappresenti fedelmente la situazione

patrimoniale – finanziaria, il risultato economico e i flussi finanziari dell’entità; (ii) rifletta la

sostanza economica dell’operazione e non meramente la forma legale; (iii) sia neutrale,

cioè scevra da pregiudizi; (iv) sia prudente; e (v) sia completa con riferimento a tutti gli

aspetti rilevanti.

Nella ricerca del trattamento contabile prescelto per rappresentare l’operazione di

Fusione in esame assume quindi fondamentale importanza la sostanza economica

dell’operazione stessa.

17

La Fusione in oggetto può essere sostanzialmente considerata una riorganizzazione

aziendale di imprese facenti integralmente parte dello stesso gruppo, la quale non

determina il trasferimento del controllo delle imprese incorporate (Banco Desio Toscana e

Banco Desio Veneto) e che non ha una significativa influenza sui flussi di cassa delle

imprese oggetto di Fusione. Per tale motivazione il principio di rappresentazione

contabile più appropriato dell’operazione in esame appare essere quello della continuità

dei valori di bilancio.

Secondo tale principio le attività nette delle Società Incorporate (Banco Desio Toscana e

Banco Desio Veneto) devono essere assunte in capo all’Incorporante (Banco Desio) al

valore di libro che avevano nella rispettiva contabilità prima della Fusione. Ciò

comporterà la rilevazione in capo a Banco Desio di “disavanzi da Fusione” che, per

quanto non attribuibile a specifiche voci dell’attivo, sarà imputato ad “avviamento”, fino al

limite massimo della “differenza di consolidamento” già iscritta nel bilancio consolidato in

relazione all’acquisto della partecipazione nelle società oggetto di incorporazione.

Ne consegue che la Fusione determinerà – relativamente alle società coinvolte

nell’operazione – la convergenza del bilancio individuale dell’Incorporante (Banco Desio)

verso il bilancio consolidato, attuando il cosiddetto “consolidamento legale”.

Tale impostazione contabile risulta peraltro conforme a quanto previsto dal c.d. OPI n. 2

(ovvero l’orientamento preliminare Assirevi in tema di trattamento contabile delle fusioni

nel bilancio d’esercizio) che nel caso di Fusione per incorporazione “madre-figlia” ritiene

preferibile l’applicazione del principio della continuità dei valori.

Le disposizioni civilistiche (art. 2504-bis, comma 3, cod. civ.), per agevolare gli

adempimenti delle società partecipanti alla Fusione, prevedono che gli effetti contabili

possano decorrere da una data anteriore alla data di efficacia giuridica della Fusione

stessa. In forza di questa disposizione, il Consiglio di Amministrazione ha convenuto di

dare decorrenza contabile agli effetti dell’operazione all’inizio dell’esercizio in corso.

Pertanto, con riferimento a quanto previsto dall’art. 2501-ter, comma 1, n. 6, del cod. civ.,

le operazioni effettuate dalle Società Incorporate (Banco desio Toscana e Banco Desio

Veneto) saranno imputate al bilancio dell’Incorporante (Banco Desio) con decorrenza dal

primo giorno dell’esercizio sociale nel corso del quale si produrrà l’efficacia civilistica della

18

fusione, ai sensi dell’art. 2504-bis del cod.civ., e, quindi, presumibilmente dal 1° gennaio

2011. Dalla stessa data decorreranno gli effetti fiscali della Fusione.

6. Aspetti fiscali dell’operazione

L’operazione di Fusione è fiscalmente “neutra” agli effetti dell’imposizione diretta. Infatti,

ai sensi dell’art. 172 del Testo Unico delle Imposte sui Redditi (di seguito TUIR), la

Fusione non dà luogo all’emersione di componenti positive o negative di reddito

imponibile in capo ai soggetti partecipanti (Incorporate, Incorporante nonché relativi

azionisti).

In particolare, in capo alle Società Incorporate (Banco Desio Toscana e Banco Desio

Veneto), il trasferimento del proprio patrimonio all’Incorporante (Banco Desio) non dà

luogo al realizzo delle plusvalenze o minusvalenze latenti nelle attività e passività

trasferite ivi incluso l’avviamento.

Simmetricamente, i beni ricevuti dall’Incorporante (Banco Desio) sono da questa assunti

al medesimo valore fiscale che avevano in capo alle Società Incorporate (principio di

continuità dei “valori fiscali riconosciuti”).

La Fusione costituisce operazione esclusa dall’IVA ed è soggetta alle imposte di registro,

ipotecarie e catastali in misura fissa.

Con riguardo al regime di tassazione di gruppo ai sensi degli articoli 117 e seguenti del

TUIR (c.d. “consolidato fiscale nazionale”), in essere tra Banco Desio e talune sue

controllate, l’art. 11, comma 2, del D.M. 9 giugno 24, prevede, nel caso di Fusione tra

consolidante e una o più società consolidate, l’estinzione del regime di tassazione

consolidata tra i soggetti interessati all’operazione senza che trovino applicazione le

previsioni dell’art. 124 del TUIR.

7. Effetti della Fusione sul Banco Desio

Nel paragrafo seguente vengono riportati i dati contabili pro-forma del Banco Desio al 31

dicembre 2010 con l’obiettivo di rappresentare gli effetti significativi dell’operazione di

Fusione.

19

Lo stato patrimoniale ed il conto economico pro-forma sono predisposti conformemente

agli schemi di bilancio contenuti nella Circolare della Banca d’Italia n. 262 del 22

dicembre 2005 – 1° aggiornamento del 18 novembre 2009 e sono redatti in conformità ai

principi contabili internazionali emanati dall’International Accounting Standard Board

(IASB) ed omologati dalla Commissione Europea secondo la procedura di cui all’art. 6 del

Regolamento (CE) n. 1606/2002 e in vigore alla data del 31 dicembre 2010.

I dati contabili pro-forma, esposti nelle tabelle che seguono, sono la risultante

dell’aggregazione delle situazioni contabili dell’Incorporante (Banco Desio) e delle

Incorporate (Banco Desio Toscana e Banco Desio Veneto) contenute nei rispettivi bilanci

al 31 dicembre 2010 approvati dai C.d.A., rispettivamente, il 22, 14 e 15 marzo 2011.

Al fine di fornire indicazioni circa gli effetti della Fusione, tali dati sono confrontati con

quelli individuali dell’Incorporante (Banco Desio) e delle Incorporate (Banco Desio

Toscana e Banco Desio Veneto) contenuti nei relativi bilanci al 31 dicembre 2010. I dati

contabili pro-forma di Banco Desio sono stati ottenuti rettificando i dati contabili contenuti

nei bilanci individuali con l’iscrizione degli effetti prodotti dall’operazione di Fusione. In

particolare, gli effetti patrimoniali sono stati riflessi retroattivamente nello stato

patrimoniale consolidato proforma come se l’operazione di Fusione fosse stata posta in

essere il 31 dicembre 2010 e gli effetti economici sono stati imputati nel conto economico

pro-forma come se la medesima operazione fosse stata posta in essere il 1° gennaio

2010.

I principi contabili utilizzati dalle società partecipanti alla Fusione nella redazione dei

bilanci al 31 dicembre 2010 presi a riferimento sono omogenei e confermano, di

conseguenza, la significatività del dato contabile riassunto nella colonna “Banco Desio

pro-forma“ delle tabelle sotto riportate. Ai dati contabili aggregati, ottenuti mediante il

procedimento sopra descritto, sono state apportate le rettifiche necessarie per esplicitare

l’effetto della Fusione. In particolare, la differenza tra il valore delle azioni da annullare

detenute dall’Incorporante (Banco Desio) e la corrispondente quota (nella fattispecie

totalitaria) del patrimonio netto delle Incorporate, è stata iscritta nella voce “avviamento”,

con riferimento a Banco Desio Toscana, mentre per Banco Desio Veneto, in linea con

l’appostazione della “riserva patrimoniale negativa”, in base all’applicazione dei principi

contabili all’atto del conferimento degli sportelli, trova direttamente espressione nel

Patrimonio risultante in tabella nella colonna “Banco Desio pro-forma”.

20

Infine i dati contabili aggregati, risultanti dall’applicazione delle procedure sopra descritte,

sono depurati dei rapporti intercorrenti tra le Incorporate e l’Incorporante, che sono stati

elisi. Si precisa altresì che, per una corretta interpretazione delle informazioni fornite, è

necessario considerare i seguenti aspetti relativi ai dati contabili pro-forma:

- evidenziano esclusivamente gli effetti oggettivamente misurabili dell’operazione di

Fusione;

- vanno letti e interpretati in modo autonomo, considerando le peculiari finalità

(simulazione contabile dell’operazione) per cui sono redatti.

7.1 Effetti sulla situazione patrimoniale ed economica

STATO PATRIMONIALE RICLASSIFICATO

ATTIVO

(in Euro / 000) Banco Desio BDT BDV

Banco Desio

pro-forma

Crediti verso banche 399.445 31.359 29.841 272.770

Crediti verso clientela 4.885.870 341.082 502.046 5.728.999

Attività finanziarie detenute per

la negoziazione 35.859 33 147 35.826

Attività finanziarie disponibili per

la vendita 759.809 50 50 759.809

Attività finanziarie detenute fino

alla scadenza 120.831 - - 120.831

Partecipazioni 193.447 - - 107.870

Altre voci dell’Attivo (1)

- di cui Avviamento

252.110

1.729

11.037

960

16.940

-

282.315

5.999

TOTALE DELL’ATTIVO 6.647.371 383.561 549.024 7.308.420

(1) Comprendono le voci di bilancio "10. Cassa e disponibilità liquide", "80. Derivati di copertura", "90. Adeguamento di

valore delle attività finanziarie oggetto di copertura generica", "110. Attività materiali", "120. Attività immateriali", "130.

Attività fiscali" e "150. Altre attività".

21

PASSIVO

(in Euro / 000) Banco Desio BDT BDV

Banco Desio

pro-forma

Debiti verso banche 338.710 24.037 64.851 319.825

Debiti verso clientela 3.236.374 230.393 211.748 3.678.515

Titoli in circolazione 1.790.741 84.892 208.841 2.004.340

Passività finanziarie di

negoziazione 2.489 67 61 2.404

Passività finanziarie valutate al

fair value 323.525 926 9.875 334.326

Altre voci del passivo (1) 201.172 13.094 9.109 222.326

Patrimonio netto (2)

- di cui risultato d’esercizio

754.360

49.094

30.152

1.404

44.539

(1.271)

746.684

49.232

TOTALE DEL PASSIVO 6.647.371 383.561 549.024 7.308.420

(1) Comprendono le voci di bilancio "60. Derivati di copertura", "80. Passività fiscali", "100. Altre passività", "110.

Trattamento di fine rapporto" e “120. Fondo per rischi e oneri”.

(2) Comprende le voci di bilancio “130. Riserve da valutazione", "150. Strumenti di capitale", "160. Riserve", "170.

Sovrapprezzi di emissione", "180. Capitale" e "200. Utile di periodo".

CONTO ECONOMICO RICLASSIFICATO

(in Euro / milioni) Banco Desio BDT BDV Banco Desio

pro-forma

Margine d’interesse 145.595 8.387 8.954 162.936

Commissioni nette 97.828 5.882 6.172 109.867

Margine d’intermediazione 258.579 14.383 15.323 288.289

Risultato netto della gestione

finanziaria 223.682 13.386 12.969 250.042

Costi operativi (151.750) (10.848) (14.063) (176.662)

Risultato dell’operatività

corrente al lordo delle imposte 72.424 2.538 (1.094) 73.873

Imposte sul reddito dell’attività

corrente (23.330) (1.134) (177) (24.641)

Risultato netto dell’operatività

corrente 49.094 1.404 (1.271) 49.232

22

ALTRE INFORMAZIONI Banco Desio BDT BDV Banco Desio

pro-forma

Numero dipendenti 1.404 79 100 1.583

Numero sportelli 131 10 14 155

PATRIMONIO DI

VIGILANZA Banco Desio BDT BDV

Banco Desio

pro-forma

Patrimonio di base 723.458 28.347 44.517 711.477

TIER 1 711.483 28.296 44.106 694.656

TIER 2 94.485 520 10.000 94.485

Patrimonio di Vigilanza 792.472 28.816 54.106 775.645

Tier 1 capital ratio 20,03% 14,53% 13,84% 17,28%

Total Capital ratio 22,33% 14,80% 16,97% 19,29%