RegiMi dei MiN iMi e CoNTaBileagevola To · PDF file18 maggio 2012 24 LA SETTIMANA FISCALE...

4

21 LA SETTIMANA FISCALE N.19 18 maggio 2012 AGEVOLAZIONI SETTIMANA FISCALE La Agevolazioni REGIMI dei MINIMI e CONTABILE AGEVOLATO PROSPETTI di CONFRONTO di Filippo Jacobacci NUOVI REGIMI: con l’art. 27, co. 1-3, D.L. 6.7.2011, n. 98, conv. con modif. dalla L. 15.7.2011, n. 111 [CFF ➋ 6241a], è stato rivisto il cd. regime dei minimi, introdotto dalla L. 24.12.2007, n. 244 per agevolare le attività abituali, individuali e marginali. Il nuovo regime dei minimi riduce l’imposta sosti- tutiva sul reddito, che passa dal 20% al 5%, ma richiede nuovi requisiti, correlati, in particolare, alla novità dell’iniziativa economica. Per coloro che, pur rispettando i requisiti previsti dal precedente regime, non rispettano i nuovi requisiti, è disposto un regime «agevolato», il quale, pur preveden- do l’applicazione dell’Irpef ordinaria e dell’Iva, consente di fruire di alcune agevolazioni contabili e finanziarie. I seguenti prospetti illustrano le contiguità e le diffe- renze tra i due regimi. QUADRO NORMATIVO L’art. 27, co. 1 e 2, D.L. 6.7.2011, n. 98, conv. con modif. dalla L. 15.7.2011, n. 111 [CFF ➋ 6241a], ha modificato il regime dei minimi, già introdotto dall’art. 1, co. 96-117, L. 24.12.2007, n. 244 [CFF ➋ 6195]. Con Provv. 22.12.2011, l’Agenzia delle Entrate ha emanato le disposizioni di attuazione del regime riformato. Inoltre, l’art. 27, co. 3 del richiamato D.L. 98/2011, attuato da un altro Provv. Agenzia delle Entra- te, sempre datato 22.12.2011, ha introdotto un regime agevolato, applicabile ai soggetti che ri- spettino solo parzialmente i requisiti previsti per l’accesso al regime dei minimi. NUOVI REGIMI – NORMATIVA, PROVVEDIMENTI ATTUATIVI, INIZIO ATTIVITÀ e DURATA Regime Agevolato (ex minimi) Nuovi minimi Normativa Art. 27, co. 3, D.L. 98/2011 in vigore dal 2012 Art. 27, co. 1-2, D.L. 98/2011 (1) in vigore dal 2012 Provvedimenti 22.12.2011 22.12.2011 (2) Inizio attività — successiva al 31.12.2007 (3) Durata Non definita 5 anni, ovvero, se successivo, sino al 35° anno di età – continua –

Transcript of RegiMi dei MiN iMi e CoNTaBileagevola To · PDF file18 maggio 2012 24 LA SETTIMANA FISCALE...

21LA SETTIMANA FISCALE N.19 18 maggio 2012

agevolazioNiSeTTiMaNaFiSCale

La

agevolazioni

RegiMi dei MiNiMi e CoNTaBile agevolaTo

PRoSPeTTi di CoNFRoNTodi Filippo Jacobacci

NUOVI REGIMI: con l’art. 27, co. 1-3, D.L. 6.7.2011, n. 98, conv. con modif. dalla L. 15.7.2011, n. 111 [CFF ➋ 6241a], è stato rivisto il cd. regime dei minimi, introdotto dalla L. 24.12.2007, n. 244 per agevolare le attività abituali, individuali e marginali.

Il nuovo regime dei minimi riduce l’imposta sosti-tutiva sul reddito, che passa dal 20% al 5%, ma richiede nuovi requisiti, correlati, in particolare, alla novità

dell’iniziativa economica.

Per coloro che, pur rispettando i requisiti previsti dal precedente regime, non rispettano i nuovi requisiti, è disposto un regime «agevolato», il quale, pur preveden-do l’applicazione dell’Irpef ordinaria e dell’Iva, consente di fruire di alcune agevolazioni contabili e finanziarie.

I seguenti prospetti illustrano le contiguità e le diffe-renze tra i due regimi.

QUADRO NORMATIVO

L’art. 27, co. 1 e 2, D.L. 6.7.2011, n. 98, conv. con modif. dalla L. 15.7.2011, n. 111 [CFF ➋ 6241a], ha modificato il regime dei minimi, già introdotto dall’art. 1, co. 96-117, L. 24.12.2007, n. 244 [CFF

➋ 6195]. Con Provv. 22.12.2011, l’Agenzia delle Entrate ha emanato le disposizioni di attuazione del regime

riformato. Inoltre, l’art. 27, co. 3 del richiamato D.L. 98/2011, attuato da un altro Provv. Agenzia delle Entra-te, sempre datato 22.12.2011, ha introdotto un regime agevolato, applicabile ai soggetti che ri-spettino solo parzialmente i requisiti previsti per l’accesso al regime dei minimi.

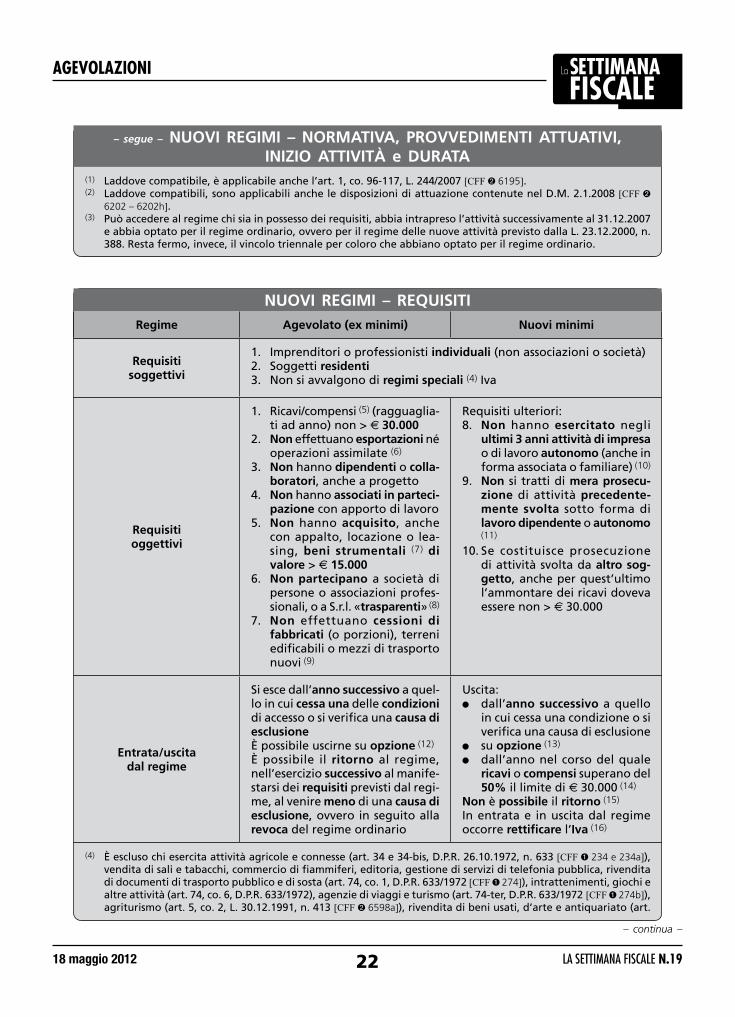

NUOVI REGIMI – NORMATIVA, PROVVEDIMENTI ATTUATIVI, INIZIO ATTIVITÀ e DURATA

Regime Agevolato (ex minimi) Nuovi minimi

Normativa Art. 27, co. 3, D.L. 98/2011 in vigore dal 2012

Art. 27, co. 1-2, D.L. 98/2011 (1) in vigore dal 2012

Provvedimenti 22.12.2011 22.12.2011 (2)

Inizio attività — successiva al 31.12.2007 (3)

Durata Non definita 5 anni, ovvero, se successivo, sino al 35° anno di età

– continua –

22 LA SETTIMANA FISCALE N.1918 maggio 2012

SeTTiMaNaFiSCale

LaagevolazioNi

– segue – NUOVI REGIMI – NORMATIVA, PROVVEDIMENTI ATTUATIVI, INIZIO ATTIVITÀ e DURATA

(1) Laddove compatibile, è applicabile anche l’art. 1, co. 96-117, L. 244/2007 [CFF ➋ 6195].(2) Laddove compatibili, sono applicabili anche le disposizioni di attuazione contenute nel D.M. 2.1.2008 [CFF ➋

6202 – 6202h].(3) Può accedere al regime chi sia in possesso dei requisiti, abbia intrapreso l’attività successivamente al 31.12.2007

e abbia optato per il regime ordinario, ovvero per il regime delle nuove attività previsto dalla L. 23.12.2000, n. 388. Resta fermo, invece, il vincolo triennale per coloro che abbiano optato per il regime ordinario.

NUOVI REGIMI – REQUISITI

– continua –

Regime Agevolato (ex minimi) Nuovi minimi

Requisiti soggettivi

1. Imprenditori o professionisti individuali (non associazioni o società)2. Soggetti residenti3. Non si avvalgono di regimi speciali (4) Iva

Requisiti oggettivi

1. Ricavi/compensi (5) (ragguaglia-ti ad anno) non > e 30.000

2. Non effettuano esportazioni né operazioni assimilate (6)

3. Non hanno dipendenti o colla-boratori, anche a progetto

4. Non hanno associati in parteci-pazione con apporto di lavoro

5. Non hanno acquisito, anche con appalto, locazione o lea-sing, beni strumentali (7) di valore > e 15.000

6. Non partecipano a società di persone o associazioni profes-sionali, o a S.r.l. «trasparenti» (8)

7. Non effettuano cessioni di fabbricati (o porzioni), terreni edificabili o mezzi di trasporto nuovi (9)

Requisiti ulteriori:8. Non hanno esercitato negli

ultimi 3 anni attività di impresa o di lavoro autonomo (anche in forma associata o familiare) (10)

9. Non si tratti di mera prosecu-zione di attività precedente-mente svolta sotto forma di lavoro dipendente o autonomo (11)

10. Se costituisce prosecuzione di attività svolta da altro sog-getto, anche per quest’ultimo l’ammontare dei ricavi doveva essere non > e 30.000

Entrata/uscita dal regime

Si esce dall’anno successivo a quel-lo in cui cessa una delle condizioni di accesso o si verifica una causa di esclusioneÈ possibile uscirne su opzione (12)

È possibile il ritorno al regime, nell’esercizio successivo al manife-starsi dei requisiti previsti dal regi-me, al venire meno di una causa di esclusione, ovvero in seguito alla revoca del regime ordinario

Uscita:●● dall’anno successivo a quello

in cui cessa una condizione o si verifica una causa di esclusione

●● su opzione (13)

●● dall’anno nel corso del quale ricavi o compensi superano del 50% il limite di e 30.000 (14)

Non è possibile il ritorno (15)

In entrata e in uscita dal regime occorre rettificare l’Iva (16)

(4) È escluso chi esercita attività agricole e connesse (art. 34 e 34-bis, D.P.R. 26.10.1972, n. 633 [CFF ➊ 234 e 234a]), vendita di sali e tabacchi, commercio di fiammiferi, editoria, gestione di servizi di telefonia pubblica, rivendita di documenti di trasporto pubblico e di sosta (art. 74, co. 1, D.P.R. 633/1972 [CFF ➊ 274]), intrattenimenti, giochi e altre attività (art. 74, co. 6, D.P.R. 633/1972), agenzie di viaggi e turismo (art. 74-ter, D.P.R. 633/1972 [CFF ➊ 274b]), agriturismo (art. 5, co. 2, L. 30.12.1991, n. 413 [CFF ➋ 6598a]), rivendita di beni usati, d’arte e antiquariato (art.

23LA SETTIMANA FISCALE N.19 18 maggio 2012

agevolazioNiSeTTiMaNaFiSCale

La

– segue – NUOVI REGIMI – REQUISITI36, D.L. 23.2.1995, n. 41, conv. con modif. dalla L. 22.3.1995, n. 85 [CFF ➋ 1445]), agenzie di vendita all’asta di oggetti d’arte d’antiquariato e collezione (art. 40-bis, D.L. 41/1995 [CFF ➋ 1449A]), incaricati di vendite a domicilio (art. 25-bis, co. 6, D.P.R. 29.9.1973, n. 600 [CFF ➋ 6325a]). Accedono i produttori agricoli la cui attività rientra nei limiti dell’art. 32, D.P.R. 22.12.1986, n. 917 [CFF ➋ 5132].

(5) In caso di più attività, occorre riferirsi alle attività complessivamente esercitate, mentre non si considerano gli eventuali adeguamenti nell’ambito dei parametri e degli studi di settore.

(6) Ai sensi degli artt. 8, 8-bis, 9, 71 e 72, D.P.R. 633/1972 [CFF ➊ 208, 208a, 209, 271 e 272].(7) In caso di più attività, occorre riferirsi alle attività complessivamente esercitate.(8) Non partecipano a società di persone o associazioni ex art. 5, D.P.R. 917/1986 [CFF ➋ 5105], o a S.r.l. di cui all’art.

116 [CFF ➋ 5216].(9) L’esclusione vale per chi effettui in via esclusiva o prevalente cessioni di fabbricati o porzioni di fabbricato, di

terreni edificabili di cui all’art. 10, co. 1, n. 8), D.P.R. 633/1972 [CFF ➊ 210], e di mezzi di trasporto nuovi di cui all’art. 53, co. 1, D.L. 30.8.1993, n. 331, conv. con modif. dalla L. 29.10.1993, n. 427 [CFF ➊ 1274].

(10) Il riferimento è allo svolgimento effettivo dell’attività. Inoltre, al fine della verifica del requisito, deve ritenersi che non rilevi l’eventuale prestazione occasionale (R.M. 26.8.2009, n. 239/E).

(11) Quando la nuova attività non si differenzia per mezzi utilizzati e clientela (C.M. 3.1.2001, n. 1/E). Non si applica all’ex dipendente che dimostri di avere perso il lavoro o si trovi in mobilità per causa indipendente dalla sua volontà.

(12) Il regime agevolato è quello naturale per coloro che rispettino i requisiti, ma è consentito accedere al regime ordinario, tramite opzione valida per almeno un triennio e comunicata con la prima dichiarazione annuale da presentare successivamente alla scelta operata. Trascorso il periodo minimo, l’opzione rimane valida di anno in anno fino a quando permane la concreta applicazione della scelta operata.

(13) Il regime dei minimi si applica a coloro che ne rispettino i requisiti. È comunque possibile non applicarlo, ef-fettuando un’opzione per il regime ordinario o per il regime contabile agevolato, con la prima dichiarazione annuale da presentare successivamente alla scelta operata.

(14) Nel caso, è applicabile l’art. 8, D.M. 2.1.2008 [CFF ➋ 6202g].(15) Chi cessa di applicare il regime, per scelta od obbligo, non può più accedere.(16) Il passaggio al regime ordinario dell’Iva consente al contribuente il recupero dell’imposta pagata nel periodo

di applicazione del regime dei minimi con riferimento ai beni e ai servizi non utilizzati, secondo le modalità e i limiti previsti dall’art. 19-bis2, co. 3, D.P.R. 633/1972 [CFF ➊ 219B]. L’Iva che diviene detraibile costituisce so-pravvenienza attiva imponibile nel limite in cui abbia costituito onere deducibile nella costanza del regime dei minimi. All’opposto, in caso di passaggio dal regime ordinario Iva al regime dei minimi, occorre versare l’imposta detratta in precedenza secondo quanto previsto dal richiamato art. 19-bis2.

NUOVI REGIMI – IMPOSIZIONERegime Agevolato (ex minimi) Nuovi minimi

Irpef/addizionali Imposta sostitutiva Regime ordinario 5% (17)

Iva Regime ordinario NO (18)

Irap NO

Ritenuta sui compensi SÌ NO (19)

(17) Le spese a deduzione limitata, inoltre, sono tutte deducibili al 50%, senza applicare l’eventuale diversa percentuale prevista dalla normativa (C.M. 28.1.2008, 7/E). I contributi previdenziali sono dapprima deducibili nell’ambito del reddito di lavoro, mentre solo l’eventuale eccedenza è deducibile dal reddito complessivo.

(18) L’esclusione dall’Iva preclude alla sua detrazione.(19) Al fine di evitare che il sostituto d’imposta operi la ritenuta, occorre rilasciare una dichiarazione dalla quale

risulti che il sostituito rientra nel regime dei minimi.

24 LA SETTIMANA FISCALE N.1918 maggio 2012

SeTTiMaNaFiSCale

LaagevolazioNi

NUOVI REGIMI – ADEMPIMENTIRegime Agevolato (ex minimi) Nuovi minimi

Versamento annuale Iva SÌ NO

Comunicazione Iva (20) SÌ NO

Dichiarazione Iva SÌ NO

Comunicazioni black list (21) SÌ NO

Comunicazioni operazioni rilevanti (22) SÌ NO

Criterio di imputazione cassa (23) o competenza (24) principio di cassa «stretto» (25)

Studi di settore/parametri SÌ NO

(20) Prevista dall’art. 8-bis, D.P.R. 22.7.1998, n. 322 [CFF ➊ 1668a] per volumi di affari superiori a e 25.822,84. (21) Il riferimento è all’obbligo di cui all’art. 1, D.L. 25.3.2010, n. 40, conv. con modif. dalla L. 22.5.2010, n. 73 [CFF ➊

1850].(22) Il riferimento è all’obbligo di cui all’art. 21, co. 1, D.L. 31.5.2010, n. 78, conv. con modif. dalla L. 30.7.2010, n. 122

[CFF ➊ 1853].(23) Per i professionisti è applicabile l’ordinario principio di cassa.(24) Per gli imprenditori è applicabile l’ordinario principio di competenza.(25) Nell’ambito dei minimi si applica il principio di cassa senza eccezioni: non rilevano le rimanenze, i cespiti sono

deducibili sulla base della spesa effettivamente sostenuta (non applicando le percentuali di ammortamento previste dal D.M. 31.12.1988 [CFF ➋ 5400 – 5407]) e le plusvalenze rilevano interamente nell’esercizio di incasso.

NUOVI REGIMI – DISPOSIZIONI COMUNIFatturazione e certificazione dei corrispettivi (26) SÌ

Numerazione e conservazione dei documenti ricevuti ed emessi (27) SÌ

Acquisti Intra: obbligo di comunicazione preventiva (elenco Vies) SÌ

Acquisti Intra: integrazione fatture e versamento Iva (28) SÌ

Acquisti Intra: presentazione Intrastat SÌ

Tenuta scritture e loro annotazione NO

Tenuta registro cespiti e sua annotazione NO

Liquidazioni periodiche Iva NO

Versamenti periodici Iva e acconto Iva NO

Dichiarazione annuale imposte dirette e relativi versamenti SÌ

Dichiarazione Irap NO

(26) Le attività di cui all’art. 2, D.P.R. 21.12.1996, n. 696 [CFF ➊ 1554l] sono esonerate dall’obbligo di certificare i cor-rispettivi.

(27) Ai sensi dell’art. 22, D.P.R. 600/1973 [CFF ➋ 6322].(28) Entro il 16 del mese successivo.